Tema 2 - UC3Mhalweb.uc3m.es/.../personas/jtena/esp/docencia_archivos/TEMA_2.pdf · Tema 2 MODELOS...

105

Tema 2 MODELOS UNIVARIANTES LINEALES. 1

Transcript of Tema 2 - UC3Mhalweb.uc3m.es/.../personas/jtena/esp/docencia_archivos/TEMA_2.pdf · Tema 2 MODELOS...

Tema 2

MODELOS

UNIVARIANTES

LINEALES.

1

Estructura del tema

1) Procesos estocásticos estacionarios. Modelos univariantes: la función de autocorrelación y el correlograma.

2) El proceso ruido blanco.

3) El modelo autoregresivo de primer orden AR(1).

4) Los modelos ARI(1,1).

5) Generalización a los modelos AR(p). Los procesos ARI(1,p).

6) Los modelos AR y ARI estacionales.

2

1. Procesos estocásticos estacionarios

En el tema anterior hemos visto como caracterizar la tendencia de diferentes maneras. En este tema vamos a ver como capturar con modelos estocásticos la parte no tendencial del proceso (eso que llamamos Wt).

Los modelos estadísticos que vamos a tratar en este tema son modelos univariantes.

– Estos modelos se caracterizan porque para conocer la dinámica de una variable se utiliza información sobre su pasado.

– No son modelos econométricos en el sentido que no utilizan formas funcionales que vienen dadas por la teoría económica. Sin embargo, la información que proporcionan estos modelos suele ser de mucha utilidad para el analista económico ya que proporciona información sobre las características del proceso.

3

1. Procesos estocásticos estacionarios

Los esquemas de raíces unitarias implican que transformando las series de modo que en vez de considerar los datos originales se utilizan sus incrementos o los incrementos de los incrementos –si la serie presenta estacionalidad uno de dichos incrementos será estacional- tales transformaciones no muestran evolutividad en el nivel y por lo tanto son estacionarias.

4

1. Procesos estocásticos estacionarios.

La evolución tendencial de una serie que

implica un determinado modelo se define a

partir de su número de diferencias que

incluye además del orden polinomial

determinista.

Veamos algunos ejemplos.

5

1. Procesos estocásticos estacionarios.

6

1) xt=xt-1+0.5+wt

2) xt=2xt-1-xt-2+wt

3) xt=2+0.5t+wt

4) xt=2xt-1-xt-2+0.5+wt

1. Procesos estocásticos estacionarios.

Indique y explique que evolución tendencial

describen estos modelos. Ejercicio para

casa.

7

1. Procesos estocásticos estacionarios.

Una serie con tendencia lineal determinista

es estacionaria diferenciando 2 veces pero el

termino residual tiene malas propiedades

estocásticas.

Esto se debe al hecho de que la tendencia

se elimina propiamente por regresión.

No obstante la diferenciación también

elimina las tendencias deterministas.8

Los elementos determinantes en la definición de tendencia

Los modelos del tipo

Xt=a+bt+Wt

Xt=Xt-1+b+Wt

Pero si los parámetros a y b cambian con el periodo de predicción, los modelos integrados de orden 2 resultarán mejores para series con crecimiento sistemático.

Asimismo un modelo integrado de orden 1 sería mejor que un modelo con un elevado número de rupturas deterministas para las series con oscilaciones locales de nivel.

Box-Jenkins propone el uso del número máximo de diferencias.

9

1. Procesos estocásticos estacionarios

Supongamos que para una determinada serie eliminamos su

tendencia con d diferencias regulares y D diferencias

estacionales. Es importante tener en cuenta que en series

económicas el número de diferencias totales, d+D, no debe ser

nunca superior a 2.

Por ejemplo, si d+D es 3 significaría asumir que si el modelo no

contiene ningún elemento determinista la serie crece con

tendencia cuadrática y si contiene una constante crecería con

tendencia cúbica. Estos supuestos no son asumibles en series

económicas y empresariales incluso aunque el gráfico de la

serie muestre dicho comportamiento en un momento

determinado.10

1. Procesos estocásticos estacionarios.

11

0

50

100

150

200

250

300

1950

1960

1970

1980

1990

2000

2010

Indice de precios al consumo en Venezuela

Por ejemplo, veamos un caso extremo de crecimiento de precios en una

serie mensual.

1. Procesos estocásticos estacionarios.

De la observación de la serie se deduce que

su crecimiento es explosivo y no puede

considerarse lineal.

Como hemos visto en el tema 1, series con

un crecimiento exponencial pueden

linearizarse mediante su transformación

logarítmica.

12

1. Procesos estocásticos estacionarios.

13

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

1950

1960

1970

1980

1990

2000

2010

logaritmo natural del índice de precios al consumo en Venezuela

1. Procesos estocásticos estacionarios.

Incluso tras la transformación logarítmica vemos que

la evolución de la serie es no lineal

aproximadamente en el periodo que va desde 1980

hasta el 2000.

Sin embargo, sería completamente ilógico imponer

un modelo integrado de orden 3 o un modelo

integrado de orden 2 con constante para describir la

evolución de la serie ya que implicaría asumir que

ese comportamiento no lineal se perpetuaría en el

futuro.

14

1. Procesos estocásticos estacionarios.

Generalmente la tendencia en este tipo de

series se ajustan relativamente bien con un

modelo que incluya sólo dos diferencia y

probablemente un número de variables

artificiales para controlar por los diferentes

cambios estructurales que afectan a su

dinámica.

15

1. Procesos estocásticos estacionarios.

Objetivos del tema– Entender la definición de estacionariedad y su importancia

en la modelización económica.

– Familiarizarse con la familia de modelos ARI.

– Entender como se reflejan las carácterísticas de diferentes modelos ARI en su función de autocorrelación y su equivalente muestral (el correlograma).

– De este modo, en el tema siguiente seremos capaz de identificar el modelo que mejor se ajusta a una determinada serie temporal.

16

1. Procesos estocásticos estacionarios.

Las desviaciones de Xt sobre la tendencia y la

estacionalidad que denominaremos Wt muestran

dependencia con desviaciones anteriores.

Habrá que obtener un modelo para Wt

condicionando respecto a las desviaciones pasadas.

Esto se realizará estableciendo un supuesto general

para esa dependencia respecto al pasado.

17

1. Procesos estocásticos estacionarios.

Una serie temporal es una realización finita de un proceso estocástico.

Proceso estocástico …x(1) x(2)…x(t)…x(T)…

Serie temporal

(observada)

x1,x2,x3…xT

Otras posibles series

temporales

x1(1) , x2(1), x3(1),…, xT(1)

x1(2) , x2(2), x3(2),…, xT(2)

x1(r) , x2(r), x3(r),…, xT(r)

18

1. Procesos estocásticos estacionarios.

Importante distinción

– Proceso estocástico: la inflación mensual en

España.

– Variable aleatoria: la inflación mensual en el mes t

en España.

– La inflación observada en el mes t es la realización

de esta variable aleatoria, pero otras realizaciones

podrían ser posibles.19

1. Procesos estocásticos estacionarios.

Aplicando diferencias regulares y estacionales se

puede eliminar la tendencia y la estacionalidad

Una vez que hemos eliminado las componentes

tendenciales del proceso, estamos interesados en

modelizar. Estas observaciones son dependientes

en el tiempo y no pueden tratarse como si fueran iid.

Ahora vamos a ver que instrumentos estadísticos se

pueden utilizar para estudiar esa dependencia.

yt =f(yt-1,yt-2,…,y1)+at

20

1. Procesos estocásticos estacionarios.

Para representar esta situación vamos a

considerar que la variable que estamos

analizando forma parte de un proceso

estocástico: sucesión de variables aleatorias

indiciadas en el tiempo.

Un proceso estocástico puede generar

infinitas realizaciones durante un periodo

t=1,…,T.

21

1. Procesos estocásticos estacionarios.

Si dispusiéramos de varias realizaciones de un

proceso entonces la media para cada una de las

variables podría ser estimada mediante:

m

ym

j

j

t

t

1

)(

22

1. Procesos estocásticos estacionarios.

- En embargo en la práctica sólo tenemos una realización por lo que no es posible estimar los momentos de las variables que componen el proceso.

- Para poder estimar los momentos de las variables que componen el proceso es necesario restringir las propiedades del proceso estocástico.

- Esta restricción se llama de estacionariedad.

23

1. Procesos estocásticos estacionarios.

Un proceso estocástico es estacionario si:

a) La media es constante: E(yt)=µ para todo t.

b) La varianza es constante: Var(yt)=σ2

c) La covarianza entre dos variables separadas h

periodos sólo depende de h:

cov(yt, yt+h)=γ(h)

24

1. Procesos estocásticos estacionarios.

La primera condición

nos permite calcular la

media que es común a

todas las variables

mediante la media

muestral T

yT

i

t

t

1

25

1. Procesos estocásticos estacionarios.

Lo mismo puede decirse de las otras 2

condiciones.

26

En la práctica la restricción de estacionariedad nos permite estimar las covarianzas (medida de dependencia lineal entre observaciones separadas h periodos en el tiempo) mediante la covarianza muestral.

T

yyyy

h

T

aht

htt

))((

)(̂

27

1. Procesos estocásticos estacionarios.

1. Procesos estocásticos estacionarios.

La estimacion de

correlaciones es mas util

al no depender de las

unidades de medida de

la serie.

El grafico de las

autocorrelaciones para

diferentes valores de k

constituyen el

correlograma.28

𝜌 (𝑘) =𝛾 (𝑘)

𝛾 (0)

2. El proceso ruido blanco

El objetivo de las series temporales es descomponer la

serie observada en una parte que es dependiente

del pasado y otra que es impredecible:

yt =f(yt-1,yt-2,…,y1)+at

El proceso at se conoce como innovación y tiene la

característica de ser ruido blanco

a) E(at)=0

b) Var(at)=σa2

c) cov(at, at+h)=0

29

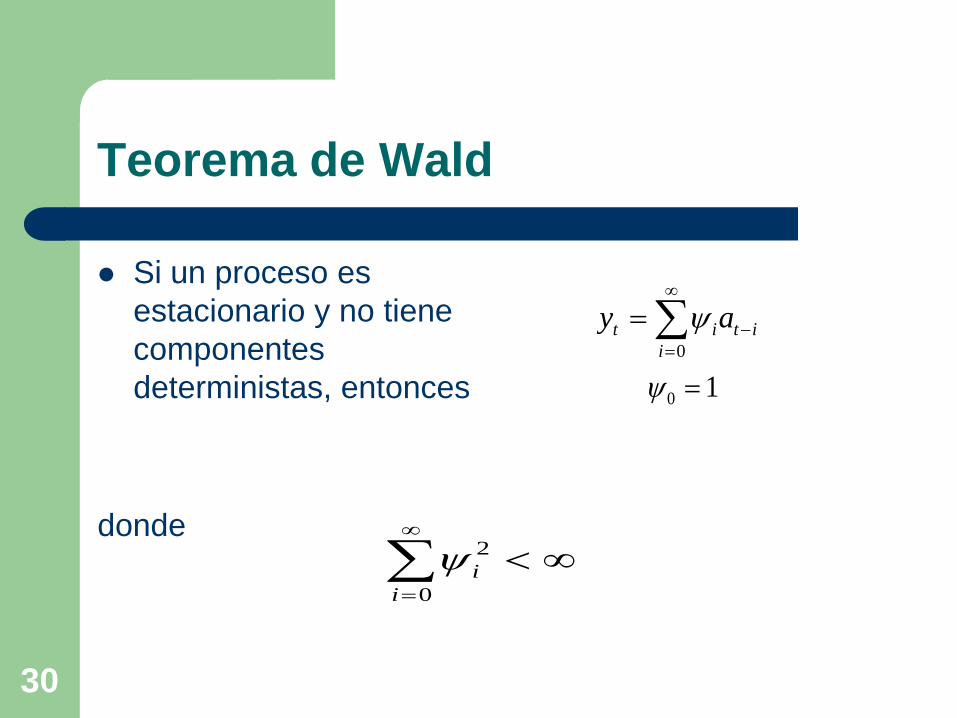

Teorema de Wald

Si un proceso es

estacionario y no tiene

componentes

deterministas, entonces

donde

0i

itit ay

10

0

2

i

i

30

2. El proceso ruido blanco

Un punto a reflexionar: ¿Puede una suma

infinita de términos converger a un número

finito?.

Sí

31

2. El proceso ruido blanco.

Curiosidad:– Zenón de Elea, un filósofo presocrático, propuso la

paradoja de la dicotomía. Si una persona debe andar de un

punto A a un punto B y recorre siempre la mitad de la

distancia que le separa de B en el límite la distancia total

recorrida sería finita aunque el número de pasos sea

infinito.

– El supuesto de estacionariedad en el teorema de

descomposición de Wald también impone que la suma

infinita de shocks ruido blanco es un número finito debido a

que estos son cada vez más pequeños (al igual que los

pasos en la paradoja de la dicotomía).

32

2. El proceso ruido blanco.

El teorema de Wald nos permite aproximar la dependencia dinámica de una variable mediante un modelo lineal.

Cuando asumimos que las innovaciones son independientes, entonces la representación lineal es la única posible.

Sin embargo cuando las innovaciones son incorreladas pero no independientes entonces la representación lineal no es la única representación de dependencia. Puede haber otras dependencias no lineales.

33

2. El proceso ruido blanco.

La representación lineal depende de infinitos parámetros y por lo tanto no es operativa en la práctica.

Tenemos que aproximar dicha representación mediante modelos que tengan un número finito de parámetros.

Como veremos más adelante, los modelos AR (p) pueden ser representados mediante la ley de descomposición de Wald. Estudiar las propiedades de estos modelos será uno de los objetivos del tema.

Los modelos AR(p) juegan un papel muy importante en las series temporales ya que permiten una representación parsimoniosa (con relativamente pocos parámetros) de la serie estacionaria.

34

Las funciones de autocovarianzas y

autocorrelaciones

Objetivo: descomponer la serie observada

en una parte que depende de su pasado

más las innovaciones:

yt =f(yt-1,yt-2,…,y1)+at

35

2. El proceso ruido blanco.

El teorema de Wald nos asegura que f(*) es lineal.

Las autocovarianzas son el instrumento que vamos

a utilizar para medir relaciones lineales

2)( htthtt yyEyyEh

36

2. El proceso ruido blanco.

Las autocorrelaciones no dependen de las

unidades de medida que estemos usando:

)0(

)()(

hh

37

2. El proceso ruido blanco.

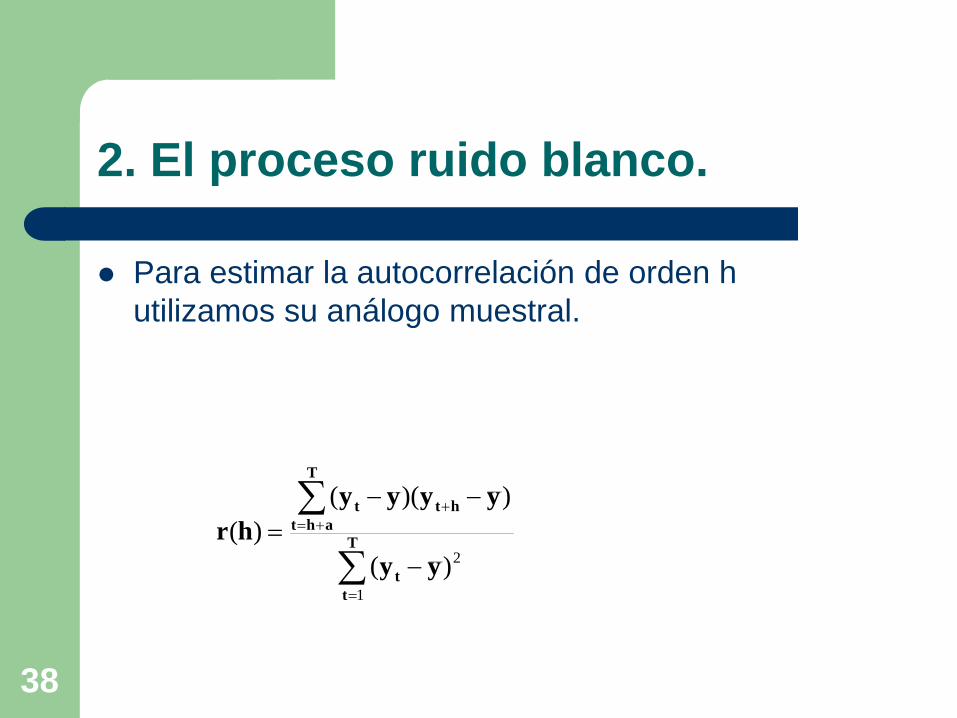

Para estimar la autocorrelación de orden h

utilizamos su análogo muestral.

T

t

t

T

aht

htt

yy

yyyy

hr

1

2)(

))((

)(

38

2. El proceso ruido blanco.

Si (yt) es una secuencia iid, es decir un ruido blanco, entonces r(h) es asintóticamente normal con media cero y varianza 1/T. Este resultado puede usarse para construir bandas de confianza de las autocorrelaciones:

±1.96/T1/2

Para contrastar H0 :ρ(1)= ρ(2)=…= ρ(m)=0 podemos usar el estadístico de Ljung-Box-Pierce

m

i hT

hrTTmQ

1

2

)(

)()2()(

39

2. El proceso ruido blanco.

Si (yt) es una secuencia iid con momento de

cuarto orden finito, entonces Q(m) es

asintóticamente una Chi cuadrado con m

grados de libertad.

40

2. El proceso ruido blanco.

Ejemplo

Serie de precios de la gasolina en los

Estados Unidos (en logaritmos naturales)

41

2. El proceso ruido blanco.

4.4

4.6

4.8

5.0

5.2

5.4

5.6

92 94 96 98 00 02 04 06

E4

42

2. El proceso ruido blanco.

43

2. El proceso ruido blanco.

Primeras diferencias

-0.2

-0.1

0.0

0.1

0.2

92 94 96 98 00 02 04 06

DE4

44

2. El proceso ruido blanco.

45

2. El proceso ruido blanco.

El correlograma de la serie y el test de

Ljung-Box-Pierce claramente indican que no

puede aceptarse que la serie venga

generada por un proceso ruido blanco.

Existen dependencia dinámica en la serie y

dicha dependencia debe ser caracterizada

mediante un modelo apropiado.

46

2. El proceso ruido blanco.

2. El proceso ruido blanco.

Un proceso ruido blanco es un proceso

estacionario que cumple las siguientes

condiciones:

a) Su media es cero: E(yt)=0 para todo t.

b) La varianza es constante: Var(yt)=σ2

c) La covarianza entre dos variables separadas h

periodos es cero:

cov(yt, yt+h)=0

47

2. El proceso ruido blanco.

El ruido blanco se puede interpretar como un

elemento de innovación o sorpresa que

vamos a incorporar en nuestro modelo.

Si todas las series que observamos en la

realidad fuesen ruido blanco serían

impredecibles y no habría ningún modelo

que proponer.

48

Índice Bursátil en US

real stock market, s

1971 1974 1977 1980 1983 1986 1989 1992 1995 1998 2001 2004

2.00

2.25

2.50

2.75

3.00

3.25

3.50

3.75

4.00

4.25S

49

Primeras diferencias del índice bursátil

Real stock market in first differences, ds

1971 1974 1977 1980 1983 1986 1989 1992 1995 1998 2001 2004

-0.15

-0.10

-0.05

0.00

0.05

0.10DS

50

Los cambios en los precios en mercados eficientes

no son predecibles. Los mercados monetarios, de

divisas, etc están muy cerca de la eficiencia,

En estos mercados, las innovaciones se absorben

completamente cuando se producen y los cambios

en los precios sólo dependen de las innovaciones

contemporáneas.

Las primeras diferencias de índices bursátiles, tipos

de interes o tipos de cambio son tipicamente

procesos que se asumen generados por un ruido

blanco.51

2. El proceso ruido blanco.

3. El modelo autoregresivo de primer orden AR(1).

52

Quizá el modelo de series temporales más sencillo consiste en

suponer que el presente depende sólo directamente del pasado

más cercano

𝑤𝑡 = 𝑐 + 𝜙𝑤𝑡−1 + 𝑎𝑡

donde 𝑎𝑡 es un ruido blanco.

Este proceso se denomina AR(1) o proceso autoregresivo de orden

uno.

Resulta interesante conocer las propiedades de este proceso.

3. El modelo autoregresivo de primer orden AR(1).

53

Su media marginal es

𝐸(𝑤𝑡) = 𝑐 + 𝜙𝐸(𝑤𝑡−1)

Si imponemos la hipótesis de estacionariedad

𝐸 𝑤𝑡 = 𝐸 𝑤𝑡−1 = 𝜇

𝜇 =𝑐

1 − 𝜙

3. El modelo autoregresivo de primer orden AR(1).

54

Dos cosas importantes a tener en cuenta:

1) La esperanza del proceso sólo está definida si 𝜙 ≠ 1.

2) La esperanza de un proceso autoregresivo no es su

constante sino una función de la constante y el

parámetro autoregresivo 𝜙.

3. El modelo autoregresivo de primer orden AR(1).

55

Sabiendo que

𝑤𝑡 = 𝑐 + 𝜙𝑤𝑡−1 + 𝑎𝑡

𝜇 =𝑐

1 − 𝜙

el modelo puede escribirse de forma alternativa como

𝑤𝑡 − 𝜇 = 𝜙(𝑤𝑡−1 − 𝜇) + 𝑎𝑡

Esta última expresión resulta especialmente útil a la hora de

escribir la varianza y autocovarianzas del proceso.

3. El modelo autoregresivo de primer orden AR(1).

56

Así la varianza queda definida como

𝛾 0 = 𝐸(𝑤𝑡 − 𝜇)2 = 𝐸 𝜙(𝑤𝑡−1 − 𝜇) + 𝑎𝑡 2

= 𝜙2𝛾 0 + 𝜎𝑎2

Despejando para 𝛾 0 queda como

𝛾 0 =𝜎𝑎

2

1 − 𝜙2

3. El modelo autoregresivo de primer orden AR(1).

57

Importante:

La varianza sólo está definida si 𝜙 < 1.

3. El modelo autoregresivo de primer orden AR(1).

58

La autocovarianza de orden uno puede derivarse a partir

de

𝛾 1 = 𝐸(𝑤𝑡 − 𝜇)(𝑤𝑡−1 − 𝜇)

= 𝐸 𝜙(𝑤𝑡−1 − 𝜇) + 𝑎𝑡 (𝑤𝑡−1 − 𝜇) = 𝜙𝛾 0

dado que por definicion, el ruido blanco esta incorrelado

con la informacion pasada.

3. El modelo autoregresivo de primer orden AR(1).

59

Del mismo modo, las autocovarianzas de orden 2, 3, etc se

obtienen facilmente como

𝛾 2 = 𝐸(𝑤𝑡 − 𝜇)(𝑤𝑡−2 − 𝜇)

= 𝐸 𝜙(𝑤𝑡−1 − 𝜇) + 𝑎𝑡 (𝑤𝑡−2 − 𝜇) = 𝜙𝛾 1

= 𝜙2𝛾 0

𝛾 3 = 𝐸(𝑤𝑡 − 𝜇)(𝑤𝑡−3 − 𝜇)

= 𝐸 𝜙(𝑤𝑡−1 − 𝜇) + 𝑎𝑡 (𝑤𝑡−3 − 𝜇) = 𝜙𝛾 2

= 𝜙3𝛾 0

3. El modelo autoregresivo de primer orden AR(1).

60

En general, puede definirse la funcion de autocovarianza de

un proceso AR(1) como

𝛾 0 =𝜎𝑎

2

1 − 𝜙2

𝛾 𝑘 = 𝜙𝑘𝛾 0 𝑘 = 1,2, …

3. El modelo autoregresivo de primer orden AR(1).

61

Sin embargo, es la funcion de autocorrelacion la mas

relevante en la identificacion del proceso al no depender

de la unidad de medida

3. El modelo autoregresivo de primer orden AR(1).

62

Dado que la autocorrelacion se define como

𝜌 𝑘 =𝛾 𝑘

𝛾 0

La funcion de autocorrelacion (FAC) de un proceso AR(1) sera

𝜌 𝑘 = 𝜙𝑘 𝑘 = 1,2, …

Esto implica que si el proceso es estacionario, 𝜙 < 1

3. El modelo autoregresivo de primer orden AR(1).

63

Si el proceso es estacionario y el coeficiente 𝜙 > 0 la FAC

mostrara valores positivos que iran decreciendo

exponencialmente

3. El modelo autoregresivo de primer orden AR(1).

64

FAC de un proceso AR(1) estacionario con coeficiente autoregresivo positivo

3. El modelo autoregresivo de primer orden AR(1).

65

Si por el contrario el proceso es estacionario y el coeficiente

𝜙 < 0 la FAC tambien decaera exponencialmente pero

alternando de signo.

3. El modelo autoregresivo de primer orden AR(1).

66

FAC de un proceso AR(1) estacionario

con coeficiente autoregresivo negativo

3. El modelo autoregresivo de primer orden AR(1).

67

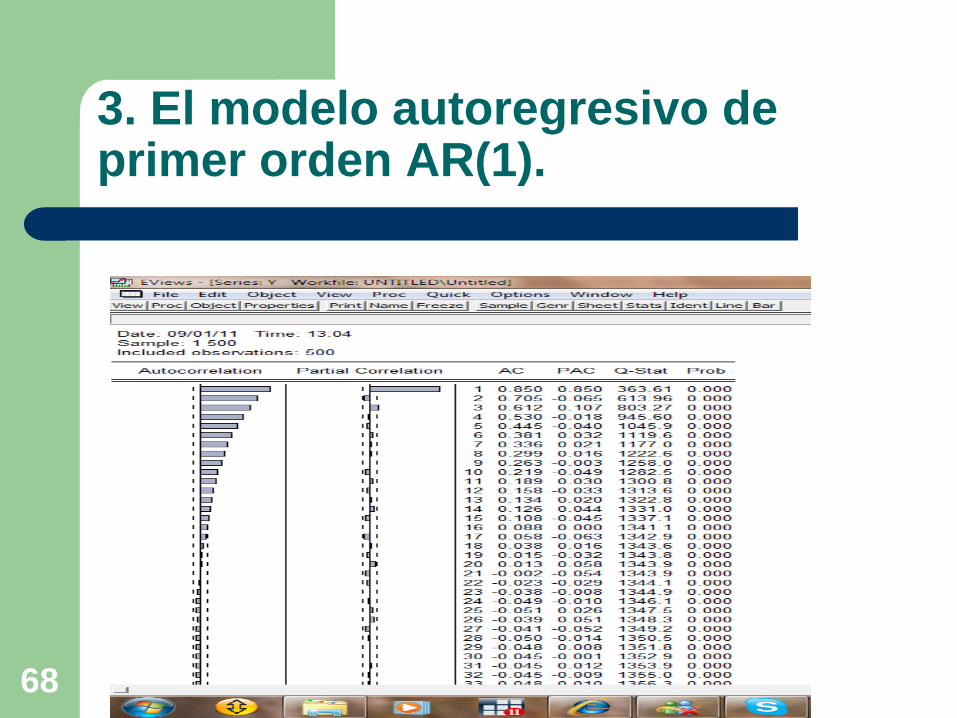

La FAC es un concepto teorico y por lo tanto no observable.

Pero en la practica, con series reales podemos computar el

correlograma.

La rapidez de decrecimiento de las correlaciones depende de los

proximo que este el coeficiente de autocorrelacion a la unidad.

3. El modelo autoregresivo de primer orden AR(1).

68

3. El modelo autoregresivo de primer orden AR(1).

69

3. El modelo autoregresivo de primer orden AR(1).

70

3. El modelo autoregresivo de primer orden AR(1).

71

Puntos a notar en un correlograma

La rapidez de convergencia hacia cero nos informa sobre

la magnitud del coeficiente.

La alternancia de signos nos informa sobre el signo del

coeficiente.

Un correlograma es una estimacion empirica. Sus valores

nunca son exactamente cero. Resulta de interes observar

si es significativamente diferente de cero

3. El modelo autoregresivo de primer orden AR(1).

72

Eviews (y tambien otros softwares) muestran informacion

del correlograma parcial que indica la magnitud de una

correlacion entre una serie y sus retardos una vez que

eliminamos la influencia de retardos intermedios.

3. El modelo autoregresivo de primer orden AR(1).

73

Por ejemplo, en un proceso AR(1)

𝑤𝑡 = 𝑐 + 𝜙𝑤𝑡−1 + 𝑎𝑡

𝑤𝑡−1 = 𝑐 + 𝜙𝑤𝑡−2 + 𝑎𝑡

𝑤𝑡−2 esta correlacionado de forma indirecta con 𝑤𝑡 dado que

𝑤𝑡−2 ejerce influencia sobre 𝑤𝑡−1 y este a su vez ejerce

influencia sobre 𝑤𝑡 .

Sin embargo, en un proceso AR(1) el unico elemento que ejerce

influcenca directa sobre 𝑤𝑡 es 𝑤𝑡−1. Por lo tanto solo la

correlacion parcial de orden 1 es significativa.

3. El modelo autoregresivo de primer orden AR(1).

74

Dos conceptos que resultan muy utiles son la esperanza y la

varianza en el periodo 𝑡 condicional a la informacion

disponible en 𝑡 − 1.

3. El modelo autoregresivo de primer orden AR(1).

75

En el caso de un AR(1) su esperanza condicional seria

𝐸(𝑤𝑡\Ω𝑡−1) = 𝑐 + 𝜙𝑤𝑡−1

donde

Ω𝑡−1 denota toda la informacion hasta el momento 𝑡

𝐸 𝑎𝑡\Ω𝑡−1 = 0

En este caso 𝑤𝑡−1 no es una variable estocastica sino un dato

que se conoce.

3. El modelo autoregresivo de primer orden AR(1).

76

Del mismo modo, la varianza condicional seria

𝑉𝑎𝑟(𝑤𝑡\Ω𝑡−1) = 𝜎𝑎2

dado que 𝑤𝑡−1 es un dato conocido y su varianza es cero.

3. El modelo autoregresivo de primer orden AR(1).

77

Es importante notar que no puede afirmarse que la esperanza

condicional sea mayor o menor que la marginal.

sin embargo, la varianza condicional es siempre menor que la

marginal

𝑉𝑎𝑟 𝑤𝑡\Ω𝑡−1 = 𝜎𝑎2 <

𝜎𝑎2

1 − 𝜙2

3. El modelo autoregresivo de primer orden AR(1).

78

La explicacion es que el conocimiento del pasado reciente

reduce nuestra incertidumbre sobre el proceso.

Asi, cuando hacemos predicciones, la prediccion un periodo

hacia adelante es mucho mas incierta que la prediccion a largo

plazo.

4. El modelo ARI(1,1)

79

Hemos visto que la condicion de estacionariedad en un

proceso AR(1) es que su coeficiente autoregresivo sea menor

que la unidad en valor absoluto.

Un proceso del tipo

𝑥𝑡 = 𝑥𝑡−1 + 𝑤𝑡 (1)

donde 𝑤𝑡 se asume que es estacionario

implicaria que 𝑥𝑡 es no estacionario. ya que 𝑥𝑡 seria un

proceso no AR(1) con coeficiente igual a uno.

4. El modelo ARI(1,1)

80

Si a su vez se asume que 𝑤𝑡 sigue un proceso AR(1)

estacionario sin constante

𝑤𝑡 = 𝜙𝑤𝑡−1 + 𝑎𝑡 (2)

𝜙 < 1

Sustituyendo (1) en (2) puede escribirse el proceso como

∆𝑥𝑡 = 𝜙∆𝑥𝑡−1 + 𝑎𝑡 (3)

4. El modelo ARI(1,1)

81

Un modelo ARI(1,1) se transforma en estacionario tras una

diferencia regular.

4. El modelo ARI(1,1)

82

Si partimos de un periodo inicial 𝑡 − 𝑚 y procedemos

mediante sustituciones recursivas

𝑥𝑡−𝑚+1 = 𝑥𝑡−𝑚 + 𝑤𝑡−𝑚+1

𝑥𝑡−𝑚+2 = 𝑥𝑡−𝑚 + 𝑤𝑡−𝑚+1 + 𝑤𝑡−𝑚+2

⋮

𝑥𝑡 = 𝑥𝑡−𝑚 + 𝑤𝑡−𝑚+1 + 𝑤𝑡−𝑚+1 + 𝑤𝑡−𝑚+2 + ⋯ + 𝑤𝑡

4. El modelo ARI(1,1)

83

En este proceso los shocks estocasticos que se incorporan al

sistema 𝑤𝑡 no van disminuyendo su influencia conforme nos

alejamos en el tiempo. No se cumple el principio de la ley de

descomposicion de Wald.

4. El modelo ARI(1,1)

84

Existe una importante diferencia con un proceso 𝑤𝑡

estacionario

𝑤𝑡−𝑚+1 = 𝜙𝑤𝑡−𝑚 + 𝑎𝑡−𝑚+1

𝑤𝑡−𝑚+2 = 𝜙2𝑤𝑡−𝑚 + 𝜙𝑎𝑡−𝑚+1 + 𝑎𝑡−𝑚+2

⋮

𝑤𝑡 = 𝜙𝑚𝑤𝑡−𝑚 + 𝜙𝑚−1𝑎𝑡−𝑚+1 + 𝜙𝑚−2𝑎𝑡−𝑚+2 + ⋯ + 𝑎𝑡

4. El modelo ARI(1,1)

85

En un proceso estacionario, el efecto de los shocks

estocasticos termina olvidandose.

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

En general

(Yt-μ)(1- Φ1L- Φ2L2-…- ΦpL

p) =at(1+ΦL+Φ2L2+…+ΦqL

q)

La identificación de estos modelos se hace a partir

de su función de autocorrelación.

- Autocorrelación simple: ausencia de estructura

hasta q y a partir de q decrecimiento sistemático.

- Autocorrelación parcial: ausencia de estructura

hasta p y a partir de p decrecimiento sistemático.

86

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

87

Los modelos AR(1) pueden ser facilmente generalizables a

procesos AR(p)

𝑤𝑡 = 𝑐 + 𝜙1𝑤𝑡−1 + 𝜙2𝑤𝑡−2 + ⋯ + 𝜙𝑝𝑤𝑡−𝑝 + 𝑎𝑡

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

88

La condicion de estacionariedad en este tipo de procesos se

determina por medio de las raices de la ecuacion

1 − 𝜙1𝑥 − 𝜙2𝑥2 − ⋯− 𝜙𝑝𝑥

𝑝 = 0

Si las soluciones de esta ecuacion (ecuacion caracteristica)

son todas mayores que el circulo unidad entonces el proceso

es estacionario.

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

89

De forma equivalente, que las soluciones de la siguiente

ecuacion

𝑧𝑝 − 𝜙1𝑧𝑝−1 − 𝜙2𝑧

𝑝−2 − ⋯− 𝜙𝑝 = 0

estan dentro del circulo unidad.

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

90

Si el proceso AR(p) es estacionario su esperanza se determina

como

𝜇 =𝑐

1 − 𝜙1 − 𝜙2 − ⋯− 𝜙𝑝

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

91

La forma de la FAC en procesos AR(p) con p>1 no se va a

desarrollar analiticamente en este curso.

Sin embargo, de forma general cuando el proceso es

estacionario su FAC decrece con estructura algo mas compleja

que en modelos AR(1).

Esta estructura viene determinada por las raices de su ecuacion

caracteristica. Incluso el decrecimiento puede ser de forma

ciclica cuando existen raices complejas.

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

92

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

93

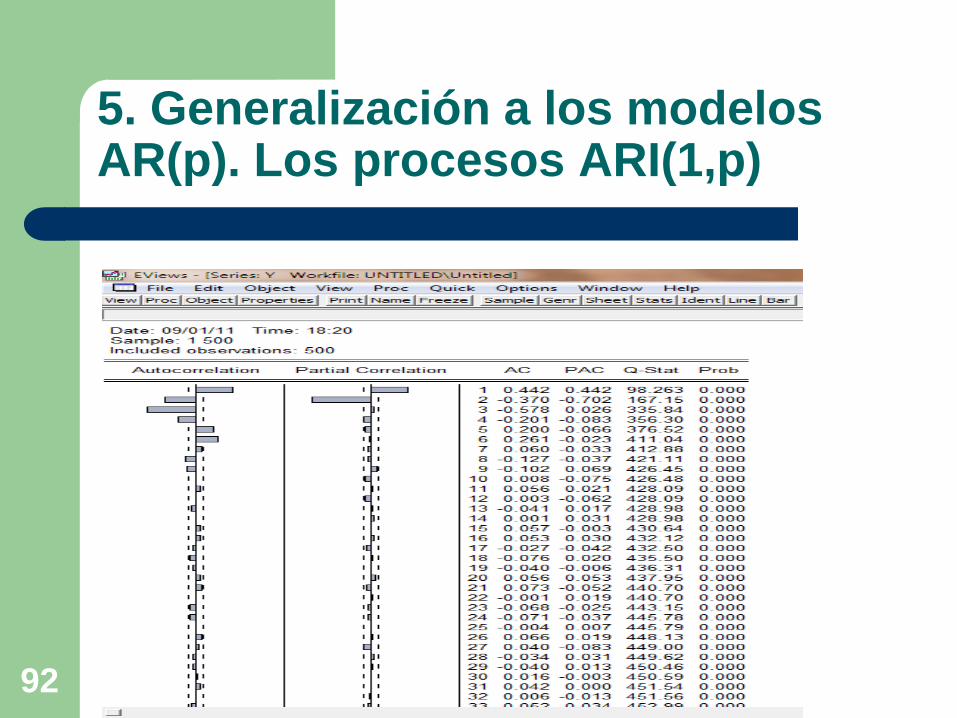

Hemos visto que la autocorrelacion parcial nos indica las

autocorrelaciones directas que puede haber en el proceso.

Cuando se trata con series reales, la autocorrelacion parcial es

muy relevante ya que supone una indicacion sobre el orden

del proceso autoregresion que mejor se ajusta a la serie.

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

94

Por ejemplo, si las dos primeras autocorrelaciones parciales son

significativamente diferentes de cero probablemente el proceso

viene generado por una AR(2).

En otros casos es muy dificil identificar el orden autoregresivo

que mejor se ajusta a una serie por lo que existen

procedimientos automaticos para determinarloy tambien para

decidir si la serie es o no es estacionaria. Estos metodos seran

estudiados en el tema 3.

5. Generalización a los modelos AR(p). Los procesos ARI(1,p)

95

Este proceso puede generalizarse a modelos ARI(p,1)

∆𝑥𝑡 = 𝑐 + 𝜙1∆𝑥𝑡−1 + 𝜙2∆𝑥𝑡−2 + ⋯ + 𝜙𝑝∆𝑥𝑡−𝑝 + 𝑎𝑡

6. Los modelos AR y ARI estacionales.

96

Una manera simple de expresar un modelo AR con un orden

suficientemente alto es mediante el proceso

𝑤𝑡 = 𝑎𝑡 − 𝜃𝑎𝑡−1

a este proceso se le conoce como un MA(1) o medias

moviles de orden uno.

6. Los modelos AR y ARI estacionales.

97

Para verlo se puede proceder mediante sustituciones

recursivas

𝑤𝑡 = 𝑎𝑡 + 𝜃 𝑤𝑡−1 + 𝜃𝑎𝑡−2

𝑤𝑡 = 𝑎𝑡 + 𝜃 𝑤𝑡−1 + 𝜃 𝑤𝑡−2 + 𝜃𝑎𝑡−3

⋮

𝑤𝑡 = 𝑎𝑡 + 𝜃𝑤𝑡−1 + 𝜃2𝑤𝑡−2 + ⋯ + 𝜃𝑡−1𝑤1 + 𝜃𝑡𝑎0

6. Los modelos AR y ARI estacionales.

98

Del mismo modo un proceso AR(1) (o cualquier proceso AR

estacionario) puede escribirse como una suma ponderada

de procesos ruido blanco, es decir un proceso de medias

moviles infinito.

Esta caracteristica de ambos procesos se conoce como

representacion dual.

6. Los modelos AR y ARI estacionales.

99

Para este curso preferimos la representacion AR pura por

diferentes razones:

1) Cualquier proceso MA puede aproximarse por un proceso AR

suficientemente alto.

2) La interpretacion economica de un proceso AR resulta

mucho mas intuitiva que la de un proceso MA.

3) La estimacion de un proceso AR es mucho mas sencilla que

la de un modelo MA (Tema 3).

6. Los modelos AR y ARI estacionales.

100

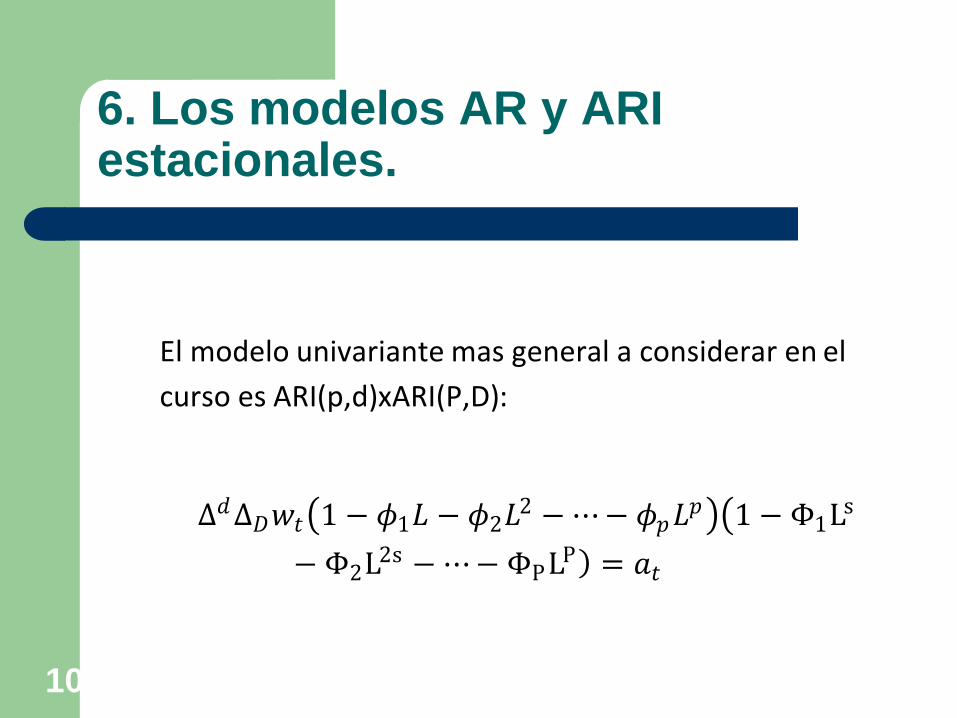

El modelo univariante mas general a considerar en el

curso es ARI(p,d)xARI(P,D):

∆𝑑∆𝐷𝑤𝑡 1 − 𝜙1𝐿 − 𝜙2𝐿2 − ⋯− 𝜙𝑝𝐿

𝑝 1 − Φ1Ls

− Φ2L2s − ⋯− ΦPLP = 𝑎𝑡

6. Los modelos AR y ARI estacionales.

101

donde

𝑑 es el numero de diferencias regulares.

D es el numero de diferencias estacionales.

𝐿 es el operador de retardos.

𝑝 es el orden del polinomio regular.

𝑃 es el orden del polinomio estacional.

6. Los modelos AR y ARI estacionales.

102

Esta modelizacion impone restricciones en la estructura

del modelo AR

Por ejemplo, un modelo del tipo

(1 − 𝐿) 1 − 𝐿12 𝑤𝑡 1 − 0.9𝐿 1 − 0.8L12 = 𝑎𝑡

seria un ARI(1,1)xARI(1,1)

6. Los modelos AR y ARI estacionales.

103

El correlograma de una serie generada por dicho proceso

una vez tomada una diferencia regular y una diferencia

anual seria

6. Los modelos AR y ARI estacionales.

104

6. Los modelos AR y ARI estacionales.

Estos procesos son en general dificiles de

distinguir en la practica cuando aparece en

series reales.

El proceso de identificacion de estos

modelos sera un punto esencial del proximo

tema.

105