TEMA 4

13

MARCO NORMATIVO DE LA CONTABILIDAD Y ESTRUCTURA DEL P.G.C.

-

Upload

afa-romero-esteo -

Category

Documents

-

view

231 -

download

0

description

HISTORIA DE LA CONTABILIDAD Y LA NORMATIVA CONTABLE

Transcript of TEMA 4

MARCO NORMATIVO DE LA CONTABILIDAD Y

ESTRUCTURA DEL P.G.C.

Leyes fundamentales: El Código de Comercio: se preocupa

de los libros contables, ley que regula las normas de los comerciantes.

El Plan General de Contabilidad: es la ley que establece, los principios contables, las cuentas y las relaciones entre ellas.

Evolución histórica de la contabilidad: Finales del S.XV, Fray Lucas Paccioli

inventa el método de la Partida Doble.

1.885 se publica el Código de Comercio.

1.973 primer plan contable español. 1.982 se crea el ICAC (instituto de

contabilidad y auditoría de cuentas. 1990 el 20 de diciembre se elaboro

un nuevo Plan General Contable, su finalidad fu adaptar la contabilidad de España a la que había en la entonces C.E.E, actual U.E.

A partir de 1993 y hasta hoy , el ICAV va redactando y aprobando las diversas adaptaciones sectoriales del P.G.C. (de futbolistas, electricidad, autopistas, etc.)

2002 desaparecen las cuentas en peseta y se incorpora la palabra euro a algunas cuentas.

2007 el 4 de julio se aprueba la Ley de reforma y adaptación de la legislación mercantil en materia contable, esta ley modifica algunos artículos del Código de Comercio e incorpora los borradores de los nuevos P.G.C. En noviembre se aprueban los nuevos P.G.C.(3er PGC).

Comienza la aplicación del 3er plan contable español.

La planificación contable en España:

Un plan de contabilidad es una ley que regula el funcionamiento de la contabilidad en un determinado país, el objetivo del plan es que todas las empresas desarrollen su contabilidad de la misma forma.

El 1º plan contable de 1973 se consigue que todas las empresas lleven la contabilidad de forma homogénea, con los mismo títulos de cuentas, mismo principios contables, etc.

El 2º plan contable de 1990 adapta la contabilidad española a la de la Unión Europea

El 3er plan del 2007 adaptó la contabilidad española a las normas internacionales de contabilidad (nic)

Plan contable para pymes:

Se podrán aplicar este plan las empresas que reúnan las siguientes circunstancias:

Que el total de activo no supere 2.850.000.

Que el importe neto de su cifra anual de negocio no supere los 5.700.000.

Que no tenga más de 50 trabajadores.

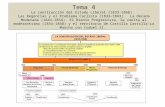

Estructura del plan general contable de Pymes: Se divide en 5 partes, 3 son obligatorias

y 2 voluntarias:

o 1ª parte Marco conceptual es de aplicación obligatoria.

o 2ª parte Norma de registro y valoración, es de aplicación obligatoria.

o 3ª parte Cuentas anuales de aplicación obligatoria.

o 4ª parte Cuadro de Cuentas aplicación voluntaria.o 5ª parte Definiciones y relaciones contables, de

aplicación voluntaria.

Marco Conceptual de la Contabilidad Aquí se reseñan aquellos factores

necesarios para que la contabilidad represente la imagen fiel de la empresa. Para que se consiga se tiene que cumplir los siguientes aspectos:

Una adecuada información contable Criterios de valoración Principios contables

1.Requisitos de la información contable

2.Criterios de valoración

Coste histórico Valor razonable Valor en uso Valor contables

3.Principios contables

Empresa en funcionamiento

Devengo Uniformidad Prudencia No Compensación Importancia

relativa

El cuadro de cuentas y las relaciones contables

Están representadas por 3 o 4 dígitos:

El primer digito representa el grupo al que pertenece la cuenta.

El segundo dígito indica el subgrupo.

El tercer y el cuarto dígito representa la cuenta.

CODIFICACIÓN

NUMÉRICA5 7 2 1

CUENTA

SUBGRUPO

SUBCUENTA

GRUPO

El PGC contempla siete grupos: Grupo 1: Financiación básica Grupo 2: Inmovilizado Grupo 3: Existencias Grupo 4: Acreedores y deudores por

operaciones de tráfico Grupo 5: Cuentas financieras Grupo 6: Compras y gastos Grupo 7: Ventas e ingresos