Tesis Auditoria Administrativa Area Recursos Humanos

390

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE EDUCACIÓN A DISTANCIA ESCUELA DE CONTABILIDAD Y AUDITORIA MODALIDAD A DISTANCIA TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE LICENCIADA EN CONTABILIDAD Y AUDITORIA C.P.A. MODALIDAD A DISTANCIA TÍTULO DE LA TESIS DE GRADO AUDITORÍA ADMINISTRATIVA DEL ÁREA DE RECURSOS HUMANOS DE LA EMPRESA LABORATORIOS BIOGENET S.A. ELABORADO POR: MARLENE DEL CARMEN PURUNCAJAS CHÁVEZ DIRECTOR DE TESIS C.P.A. CARLOS GARCÍA QUITO – ECUADOR DICIEMBRE 2006

-

Upload

alberto-huaman-camac -

Category

Documents

-

view

1.990 -

download

17

Transcript of Tesis Auditoria Administrativa Area Recursos Humanos

i

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA ESCUELA DE CONTABILIDAD Y AUDITORIA

MODALIDAD A DISTANCIA

TESIS DE GRADO PREVIA LA OBTENCIÓN DEL TÍTULO DE LICENCIADA EN CONTABILIDAD Y AUDITORIA C.P.A. MODALIDAD

A DISTANCIA

TÍTULO DE LA TESIS DE GRADO

AUDITORÍA ADMINISTRATIVA DEL ÁREA DE RECURSOS HUMANOS DE LA EMPRESA

LABORATORIOS BIOGENET S.A.

ELABORADO POR: MARLENE DEL CARMEN PURUNCAJAS CHÁVEZ

DIRECTOR DE TESIS

C.P.A. CARLOS GARCÍA

QUITO – ECUADOR

DICIEMBRE 2006

i

CERTIFICACIÓN

Que el presente trabajo de práctica profesional realizado por la alumna Marlene del

Carmen Puruncajas Chávez, ha sido orientado y revisado durante su ejecución, por

tanto, autorizo su presentación.

Quito, Enero 8 del 2006

CPA. CARLOS GARCÍA

DIRECTOR DE TESIS

ii

AUTORÍA

Yo, Marlene del Carmen Puruncajas Chávez, soy la responsable de la elaboración e

investigación de esta tesis, para la cual he utilizado procedimientos técnicos,

debidamente autorizados por la Dirección de Auditoría Interna del Ministerio de

Ambiente o por las Normativas de Contabilidad NEA o NIC, etc.

En tal virtud declara que el contenido, las conclusiones y los efectos legales y

académicos que se desprenden del trabajo propuesto son de exclusiva responsabilidad

de la autora

Marlene del Carmen Puruncajas Chávez

iii

DEDICATORIA

El presente trabajo lo dedico a Dios por ser la luz de mi vida y con todo mi amor y

cariño a mi esposo quien jugó un papel importante para que este sueño se haga realidad,

a mis hijos Daniel, Laura, Pamela, quienes tuvieron que acostumbrarse a mis ausencias

y fueron mi motivo para poder alcanzar este anhelo.

A mis padres quienes forjaron mi futuro, a mis hermanos y a todos quienes de una u

otra manera han contribuido a mi formación profesional.

Marlene del Carmen Puruncajas Chávez

iv

AGRADECIMIENTO

Dejo constancia de mi agradecimiento a todos los docentes de la Facultad de Ciencias

Económicas y de Negocios de la Universidad Tecnológica Equinoccial, de la Escuela de

Contabilidad y Auditoría, modalidad a distancia, por sus valiosos conocimientos

impartidos en mi formación profesional.

De manera especial mi profundo agradecimiento al CPA. Carlos García, Director de

Tesis, por su orientación y dedicación para culminar con el presente trabajo

investigativo.

Mi reconocimiento para todos los Directivos, empleados y trabajadores de

LABORATORIOS BIOGENET S.A., por brindarme las facilidades necesarias para

realizar la presente tesis.

MARLENE DEL CARMEN PURUNCAJAS CHAVEZ

1

1

INTRODUCCIÓN

La presente tesis de Grado que presento a consideración de los lectores, es un trabajo

Relacionado con una AUDITORÍA ADMINISTRATIVA DEL ÁREA DE RECURSOS

HUMANOS DE LA EMPRESA LABORATORIOS BIOGENET S.A. El mismo que

pretende sugerir alternativa de solución a las desviaciones o fallas detectadas durante la

investigación, cuyo producto fundamental constituye el informe del auditor.

Seguidamente revise información concerniente a la Auditoria, para luego concentrar mi

estudio en lo que es la Auditoria Administrativa, en cuanto a su naturaleza, contraste

con la Auditoria Financiera, objetivos, alcance y responsabilidades del auditor

operativo.

He desarrollado un trabajo eminentemente profesional, que lo constituye la práctica del

mismo y además pongo a consideración aspectos muy importantes de carácter teórico,

como son definiciones contenidas en conceptos, narraciones y descripciones de los

elementos más importantes de la Auditoría y de la naturaleza de la Empresa, con lo cual

pretendo dotar al lector de la presente tesis, de los elementos fundamentales de la

aplicación profesional de una Auditoría Administrativa; de la his toria de la entidad, de

su legislación, organización y administración de la misma.

El presente trabajo de investigación, realizando en “LABORATORIOS BIOGENET

S.A.”, período Mayo-Noviembre del 2006, se desarrolló en base a los lineamientos,

normas y procedimientos que rigen las técnicas modernas de la Auditoría.

Luego de conocer todos los aspectos importantes de la Auditoria Administrativa, pase a

analizar el proceso de la misma, que comprende: Estudio preliminar; Revisión de

objetivos, políticas y normas: Revisión y evaluación del sistema de control interno;

Examen detallado de: áreas críticas y comunicación de resultados.

2

Todo este procedimiento me permitió desarrollar mi trabajo de campo, mediante el cual pude

detectar ciertas deficiencias.

Finalmente me permito plantear algunas conclusiones y recomendaciones, las mismas que

espero constituyan un soporte para mejorar la gestión Administrativa de la Empresa.

3

1. TITULO DEL PROYECTO

Auditoría Administrativa del Área de Recursos Humanos de la Empresa

LABORATORIOS BIOGENET S.A.

2. PLANTEAMIENTO DEL PROBLEMA

- La Mayoría de Empresas no cuentan con una Auditoría Administrativa para su buen

desempeño y funcionamiento en el campo laboral, la Auditoría se aplica en otros

estamentos de la Empresa y sin darle importancia al Recursos Humano.

- La falta de un Organigrama Estructural, que represente gráficamente y en forma real

la estructura organizativa de la misma, en la cual se evidencia la responsabilidad

propia de la división de trabajo y la autoridad propia de la misma.

- No existe una Unidad de Auditoría Interna que permita conocer el rendimiento real

en el cumplimiento de las labores encomendadas al área de Recursos Humanos.

- No existen programas de capacitación y entrenamiento por parte de los directivos de

la Empresa para todo el personal tanto Administrativo y de Servicios, para

garantizar un mejor desarrollo de las actividades.

- No existen métodos eficaces para controlar la asistencia del personal.

3. JUSTIFICACIÓN E IMPORTANCIA DEL TEMA

El Ecuador ha mejorado lentamente su infraestructura para atender la falta de

empleo, sin embargo aún no está consolidado, es necesario la dotación de mayores

recursos orientados a la obtención de una verdadera infraestructura laboral, esto en

4

lo que se refiere al Aspecto de los Recursos Humanos, para que el empleado pueda

laborar con una buena remuneración y un buen ambiente de trabajo. Quito y el país

no ha planificado nada por el momento de allí la propuesta de este proyecto para

diseñar y que este trabajo tenga una amplia justificación.

La falta de centros de capacitación para el Recurso Humano y Laboral en la

Empresa y varias que se crean en la actualidad, esto ha generado que mi persona

investigue este proyecto, cuyo principal objetivo será de proporcionar más

alternativas o recomendaciones que me permitan mejorar los métodos y tratamientos

al Recurso Humano para la empresa LABORATORIOS BIOGENET S.A.

- Siendo Quito una ciudad con alta población y en la cual está ubicada la Empresa.

LABORATORIOS BIOGENET S.A.” que se dedica a elaborar y comercializar

medicamentos como: OSTEOFORTE – C-D-TOS – MOLAREX , etc.

- En las empresas la capacitación permanente al Recurso Humano da como resultado

excelente rendimiento laboral y mano de obra calificada que se manifiesta en los

logros alcanzados y éxito deseado por los Empresarios y de manera especial la

eficiencia de los empleados (control – disciplina – organización) elaborando un buen

producto para el mercado y para el consumo de la población.

4. DELIMITACIÓN DEL TEMA PROPUESTO.

El presente trabajo se centrará en la elaboración de una Auditoria Administrativa del

área de Recursos Humanos de la empresa LABORATORIOS BIOGENET S.A. de

la ciudad de Quito, con la finalidad de ayudar a la Gerencia de la empresa a buscar

alternativas de mejora y adelanto para esta área.

5

El tiempo que tomará este proceso será a medida que vayamos evaluando los

resultados dentro de la misma empresa, es decir sabremos con certeza al final de la

elaboración de la tesis cuyo periodo es de Mayo-Noviembre 2006.

5. OBJETIVOS

5.1. GENERALES:

• Desarrollar una Auditoría Administrativa al Área de Recursos Humanos de la

Empresa de LABORATORIOS BIOGENET S.A. para ayudar a la Gerencia a

evaluar el nivel de control existente en esta área y proponer alternativas de mejora.

5.2. ESPECÍFICOS:

5.2.1 Obtener un conocimiento general de la empresa y un conocimiento amplio del

Área de Recursos Humanos

5.2.2 Evaluar la situación actual de la Empresa LABORATORIOS BIOGENET S.A.

del Área de Recursos Humanos e identificar las funciones principales.

5.2.3 Identificar las Áreas débiles y fuertes en el desarrollo de las funciones del

Recurso Humano de LABORATORIOS BIOGENET S.A.

5.2.4 Documentar adecuadamente los resultados de la investigación

5.2.5 Brindar mayores y mejores alternativas de desempeño Laboral en la Empresa

LABORATORIOS BIOGENET S.A.

5.2.6 Proporcionar bienestar y orden en la Empresa LABORATORIOS BIOGENET

S.A.

4

6

6. MÉTODOS

La parte teórica del presente trabajo se realizó en base a los métodos tanto Inductivo

como Deductivo, los mismos que permitieron la recolección de información para llegar

a determinar las ciertas deficiencias existentes en el área administrativa de Recursos

Humanos, para lo cual nos servimos de leyes, reglamentos, normas, técnicas y

procedimientos de Auditoría.

El desarrollo de la parte práctica, requirió de la colaboración y apoyo decidido del

personal que conforma “LABORATORIOS BIOGENET S.A.” y a la vez exigió lógica

e iniciativa de la Auditora- Investigadora. Es por ello que para la realización del trabajo

de campo, me basé en las técnicas y procedimientos que a continuación detallo:

• Visita a Ejecutivos y responsables de la Empresa

• Recorrido por las instalaciones y visita al personal de planta

• Entrevistas

• Preparación de Programas de Auditoría

• Aplicación de Cuestionarios de Control Interno

• Selección y discusión de problemas detectados

• Elaboración y presentación del Informe de Auditoría

1

7

2.1. ANTECEDENTES DE LA EMPRESA LABORATORIOS BIOGENET S.A.

2.1.1. RESEÑA HISTÓRICA.

Un 26 de Junio de 1994 nació “LABORATORIOS BIOGENET S.A.” fruto de la

visión de un hombre sencillo, nacido en la Capital de la República, cuna de gente noble

trabajadora, nos referimos al Dr. JAIME GUTIERREZ GONZALEZ.

Anterior a esta época el Dr. JAIME GUTIERREZ trabajó como empleado de los

LABORATORIOS GRUNENTAL S.A. de la ciudad de Quito y además viajando a

EE.UU. Boulder Colorado a realizar cursos de especialización médica y en su retorno

después de algunos meses de estadía trae medicamentos a nuestro país en diversas

maletas; los mismos que tuvieron gran aceptación primero en la ciudad de Quito; esta

importación personal lo realiza por el lapso de unos 6 meses.

Legalmente “LABORATORIOS BIOGENET S.A.” se inscribe en la Superintendencia

de Compañías el 28 de Junio de 1994.

En este año que todavía circulaba la moneda ecuatoriana se forma con un capital inicial

de S/.5’000.000 de sucres siendo los Accionistas el Dr. JAIME GUTIERREZ

GONZALEZ y la Srta. INES HURTADO ESTRADA.

El Capital Social de la Compañía fué de CINCO MILLONES DE SUCRES (S/.

5’000.000) dividido en cinco mil acciones ordinarias y nominativas de un mil Sucres

cada una.

El Fundador no pensaba sólo en él, sino, en poner su esfuerzo y actividad al servicio de

su Provincia y de su Patria.

Para comenzar, tomaron en arriendo una casa ubicada en las Calles Jorge Drom y

Gaspar de Villarroel dentro de la cual dividieron el espacio físico en bodegas y oficinas,

en un principio sus conocidos y amigos fueron sus primeros clientes, luego los quiteños

continuaron confiando en la Empresa. Le dieron su ayuda, crecía LABORATORIOS

BIOGENET S.A. y tuvieron que contratar más personal.

La provincia de Pichincha fue atendida en excelentes condiciones y sus clientes se

sentían satisfechos.

Luego se extiende a la ciudad de Guayaquil – Cuenca – Ambato y finalmente a todo el

país; los productos que importa LABORATORIOS BIOGENET S.A. son los siguientes:

8

• META CROMO PLUS

• SLENDER POWER PLUS

• VITA VANTAGE

• SINAPTIL

• OSTEO FORTE D

• C – D – TOS FORTE

• CASPAZOL

• OSTEOBLASTOL FORTE

• KUFER Q FORTE

• ZINCTOS

• ESCAMOL

• CONDROSOL

• MOLAR – EX

• NUTRA LOGICS

• NUTRA LOGICS Pediátrico

• COENZIMA Q 10.

Al crecer LABORATORIOS BIOGENET S.A. las necesidades eran mayores, así que

deciden comprar sus propios terrenos debido a las exigencias en expansión en la Calle

Vicente Cárdenas y Japón en la Ciudad de Quito en donde posteriormente se inició la

construcción del edificio e inaugurando el mismo el 1 de Abril de 2004.

En los años de existencia de LABORATORIOS BIOGENET S.A. se han dado

aumentos de capital y llegando a US$ 800 Dólares Americanos y sigue contando con

los mismos 2 socios. La historia de la empresa ha registrado esta labor de titanes,

quienes a la vuelta de estos años han demostrado con palabras de acción, de lo que son

capaces los quiteños cuando los mueve el resorte de la superación y la grandeza

humana.

2.1.2 BASE LEGAL

DE LA ESCRITURA PÚBLICA DE CONSTITUCIÓN DE “LABORATORIOS

BIOGENET S.A.”

9

1. CELEBRACIÓN, APROBACIÓN E INSCRIPCIÓN.- La escritura pública de

constitución de “LABORATORIOS BIOGENET S.A.”, se otorgó en la ciudad de

Quito, el 28 de junio de 1994, ante el Notario Décimo Noveno del cantón Quito; ha

sido aprobada por la señora Intendenta de Compañías de Quito (E), doctora Beatriz

García Banderas, mediante Resolución No. 94.1.1.1.1610 de 15 de Julio de 1994 e

inscrita en el Registro Mercantil del cantón Quito, bajo el No. 1803, tomo 125, el 3

de agosto de 1994.

2. DENOMINACIÓN Y PLAZO.- La denominación de la compañía es

“LABORATORIOS BIOGENET S.A.” y tiene un plazo de duración de 30 años.

3. DOMICILIO.- El domicilio de la compañía es Quito, cantón Quito, provincia de

Pichincha.

4. OBJETO SOCIAL.- La compañía tiene por objeto: a) La Importación, Distribución

y Venta de productos farmacéuticos.

5. CAPITAL SOCIAL.- El capital social de la compañía es de S/. 5’000.000 = dividido

en 5.000 acciones ordinarias y nominativas de S/. 1.500,00 cada una.

6. INTEGRACIÓN DE CAPITAL.- El capital social está suscrito íntegramente y

pagado de la siguiente manera: En numerario S/. 1’250.000,00 y el saldo de S/.

3’750.000,00 será pagado en el plazo de dos años.

7. ADMINISTRACIÓN Y PRESENTACIÓN LEGAL.- La compañía es gobernada

por la Junta General de Accionistas y administrada por la Junta General de

Accionistas, el Presidente y el Gerente General. Ejerce la representación legal,

judicial y extrajudicial el Gerente General.

RESOLUCIÓN No. 94.1.1.1.16.10.

10

CONSIDERANDO

QUE el 28 de junio de 1994, se ha otorgado ante el Notario Décimo Noveno del cantón

Quito la escritura pública de constitución de “LABORATORIOS BIOGENET S.A.”;

QUE el Dr. Luís Ortiz Salazar, ha solicitado la aprobación de la indicada escritura

pública a cuyo efecto ha presentado tres copias certificadas de la misma;

QUE el Departamento Jurídico de Compañías y de valores de la Intendencia Jurídica,

mediante memorando No. 8C.DJCV.94.1307 de 13 de Julio de 1994, ha emitido

Informe favorable para la estipulación del trámite, una vez que consideradamente se ha

dado cumplimiento a los requisitos legales respectivos;

En ejercicio de las atribuciones asignadas mediante Resolución No. ADM-92513 de 18

de diciembre de 1992;

SE RESUELVE:

ARTÍCULO PRIMERO.- APROBAR la constitución de “LABORATORIOS

BIOGENET S.A.”, con domicilio en Quito, con un capital social de S/. 5’000.000,oo,

dividido en 5.000 acciones ordinarias y nominativas de S/. 1.000,oo de valor cada una,

de conformidad con los términos constantes en la referida escritura pública.

ARTÍCULO SEGUNDO.- DISPONER que el Notario Décimo Noveno del cantón

Quito tome nota al margen de la matriz de la escritura pública que se aprueba, del

contenido de la presente Resolución y siente razón de esta anotación.

ARTÍCULO TERCERO.- DISPONER que el Registrador Mercantil del cantón Quito;

a) inscriba la indicada escritura pública junto con la presente Resolución y b) cumpla

con las demás prescripciones contenidas en la Ley de Registro.

ARTÍCULO CUARTO.- DISPONER que un extracto de la referida escritura se

publique, por una vez, en uno de los diarios de mayor circulación en Quito. Un ejemplar

de la publicación deberá entregarse a este Despacho.

CUMPLIDO, vuelva el expediente,

COMUNIQUESE.- DADA y firmada en la Superintendencia de Compañías en Quito.

11

2.1.3. OBJETIVOS DE LA EMPRESA

“LABORATORIOS BIOGENET S.A.” tiene como objetivos los siguientes:

a) Representación, distribución y comercialización de medicamentos,

especialidades farmacéuticas, productos biológicos, y medicamentos de uso

humano.

b) Abastecer de los productos mencionados anteriormente, al mercado en todo el

país, ofreciéndoles a precios de distribución.

c) Importación de dichos productos.

d) Contratar personal calificado, mediante un adecuado reclutamiento y selección

del mismo, con el fin de garantizar la eficiencia, efectividad y economía en el

desenvolvimiento de las actividades administrativas y comerciales.

e) Instalación de una planta industrial destinada a la elaboración de medicamentos

y especialidades farmacéuticas, de uso humano y cosméticos.

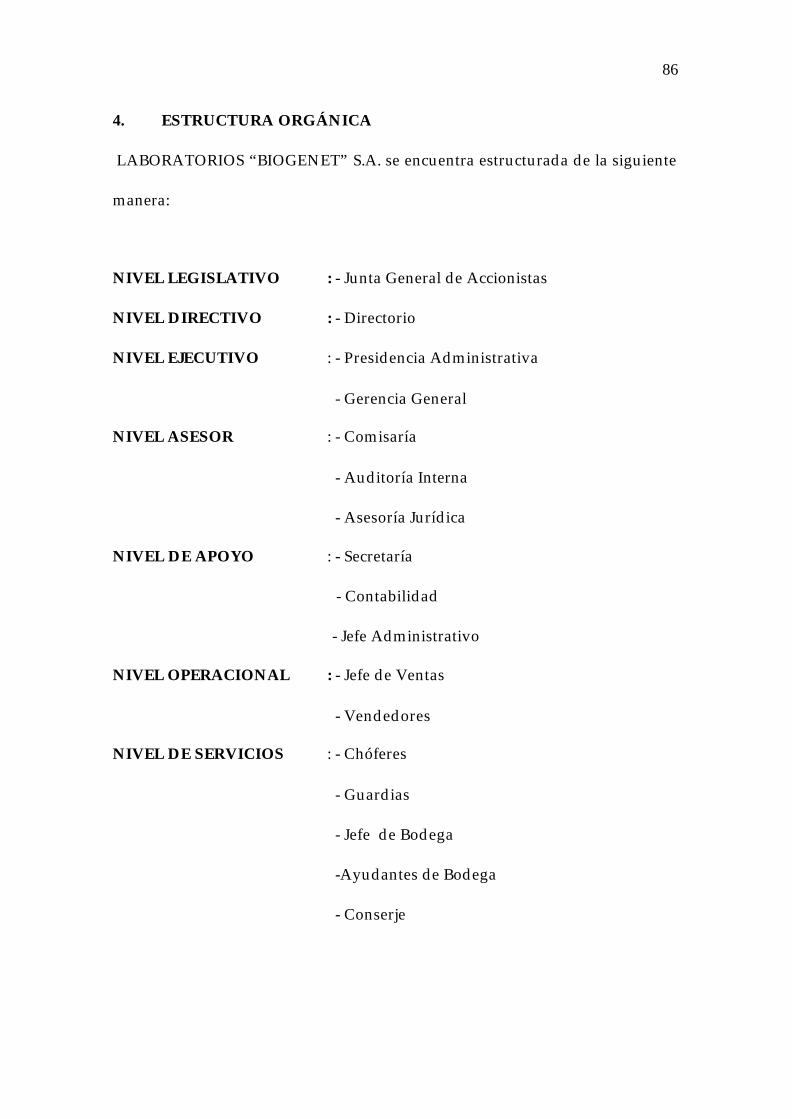

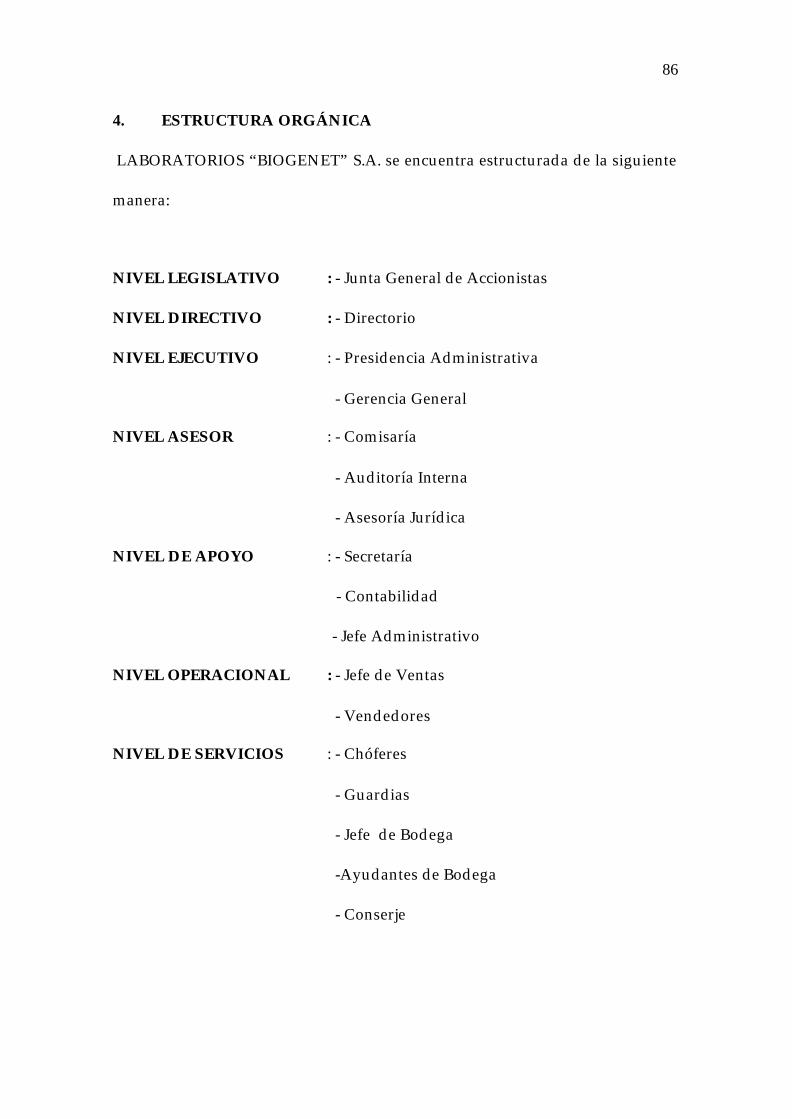

2.1.4. ORGANIZACIÓN ADMINISTRATIVA DE LABORATORIOS

BIOGENET S.A.

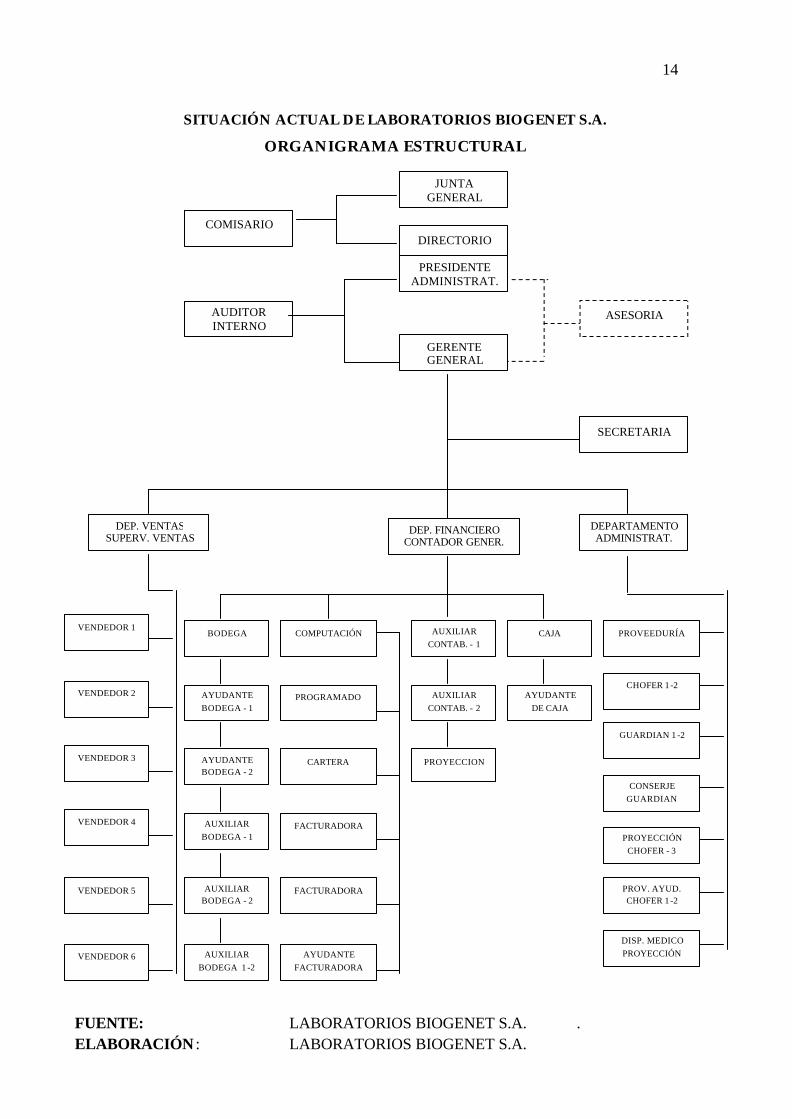

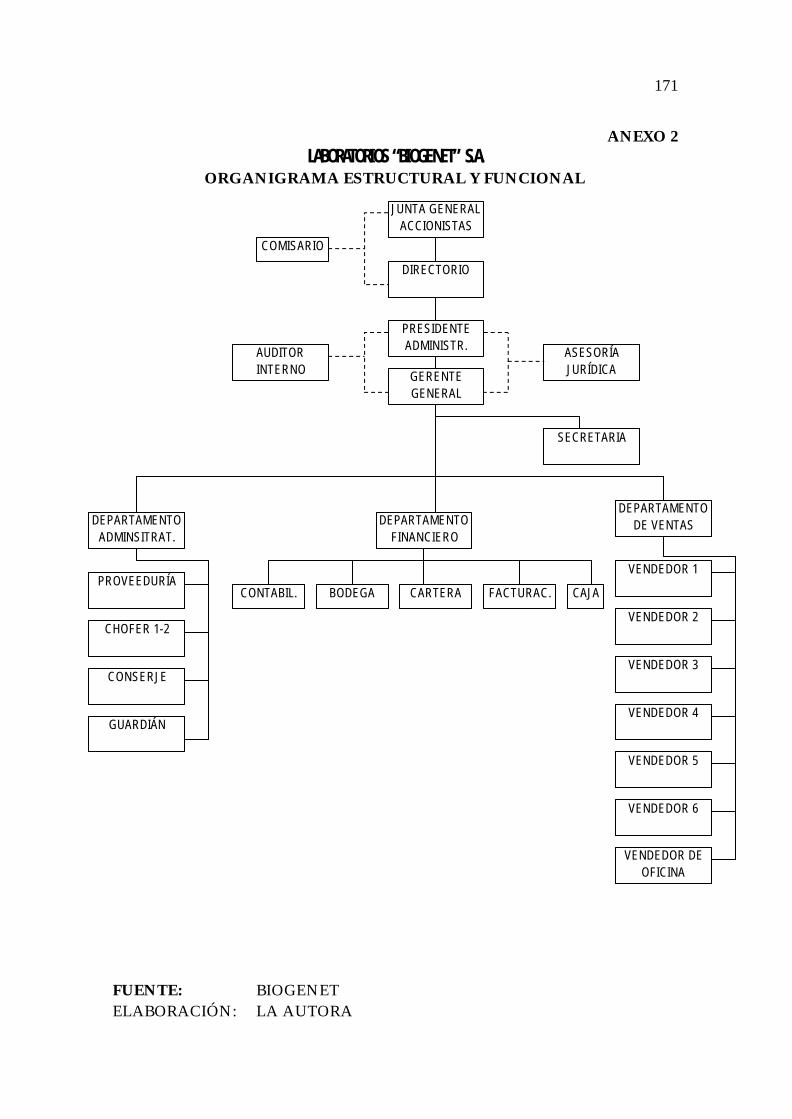

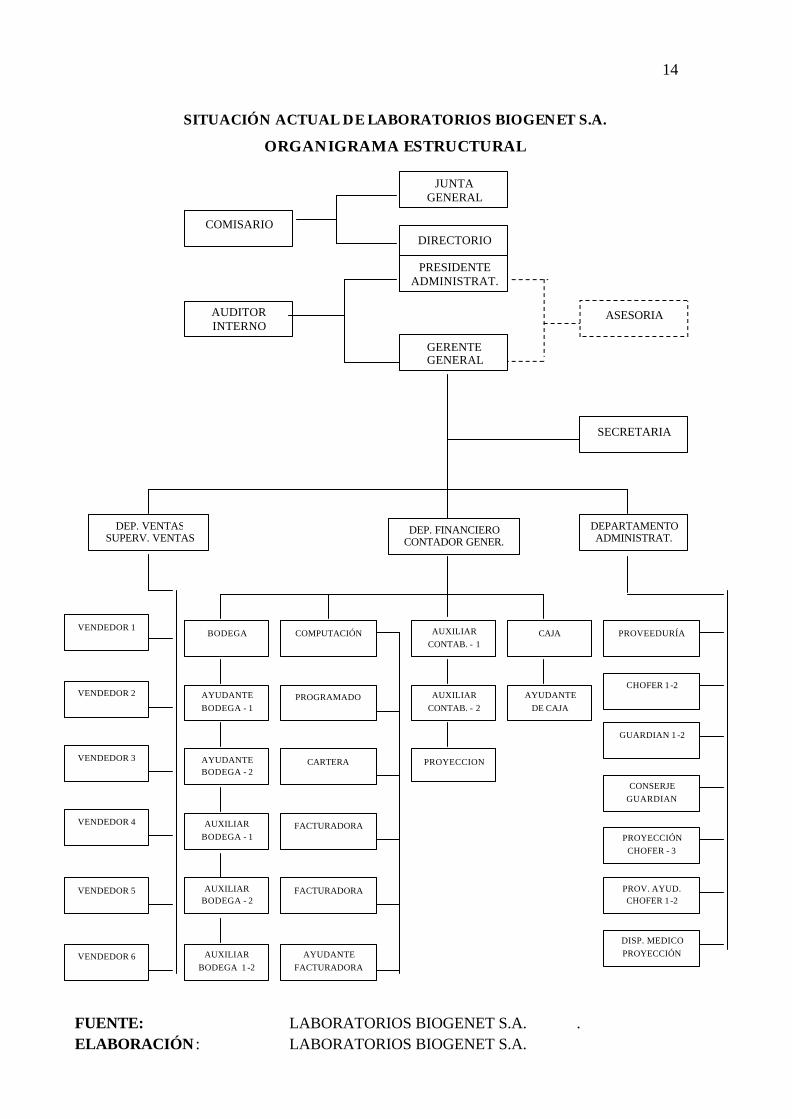

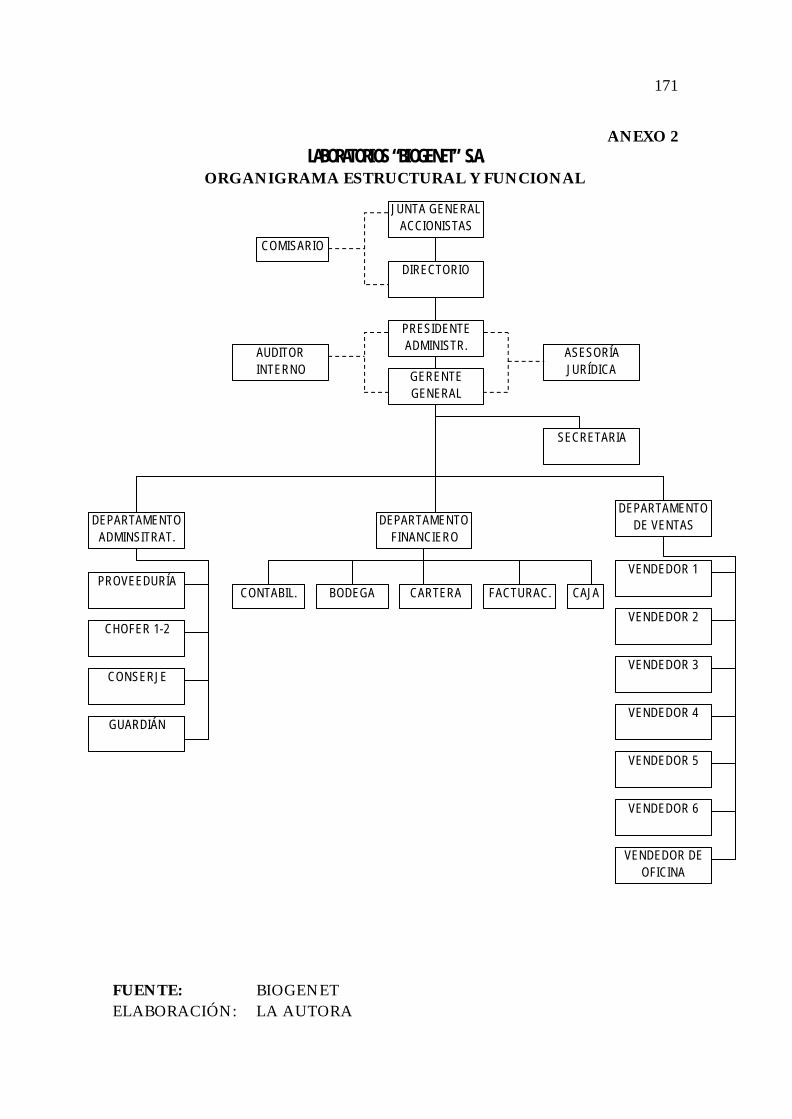

En el siguiente organigrama o carta de organización formal, se representa gráficamente,

la estructura de la Empresa, en él figuran las diversos Secciones y Departamentos de la

misma, se indican las direcciones del Supervisor y Subordinados y las relaciones de

Asesoría, para señalar la autoridad se utiliza una línea continua y para las relaciones de

asesoría se usa una línea punteada.

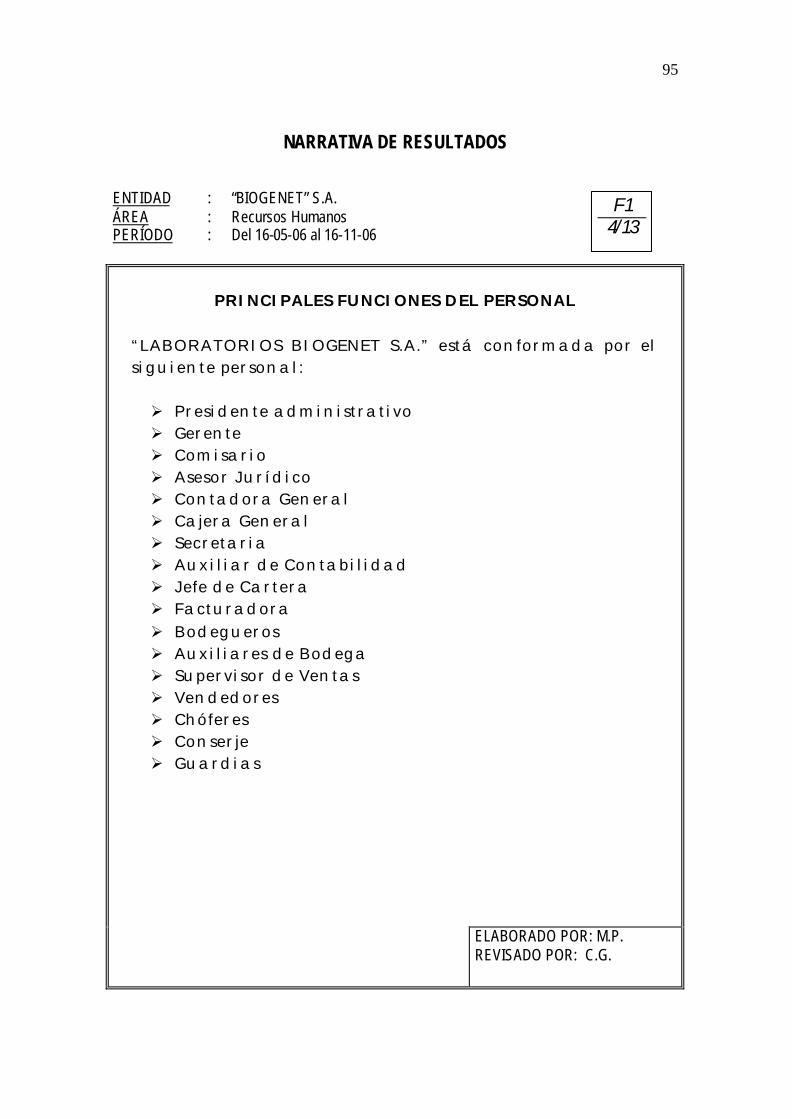

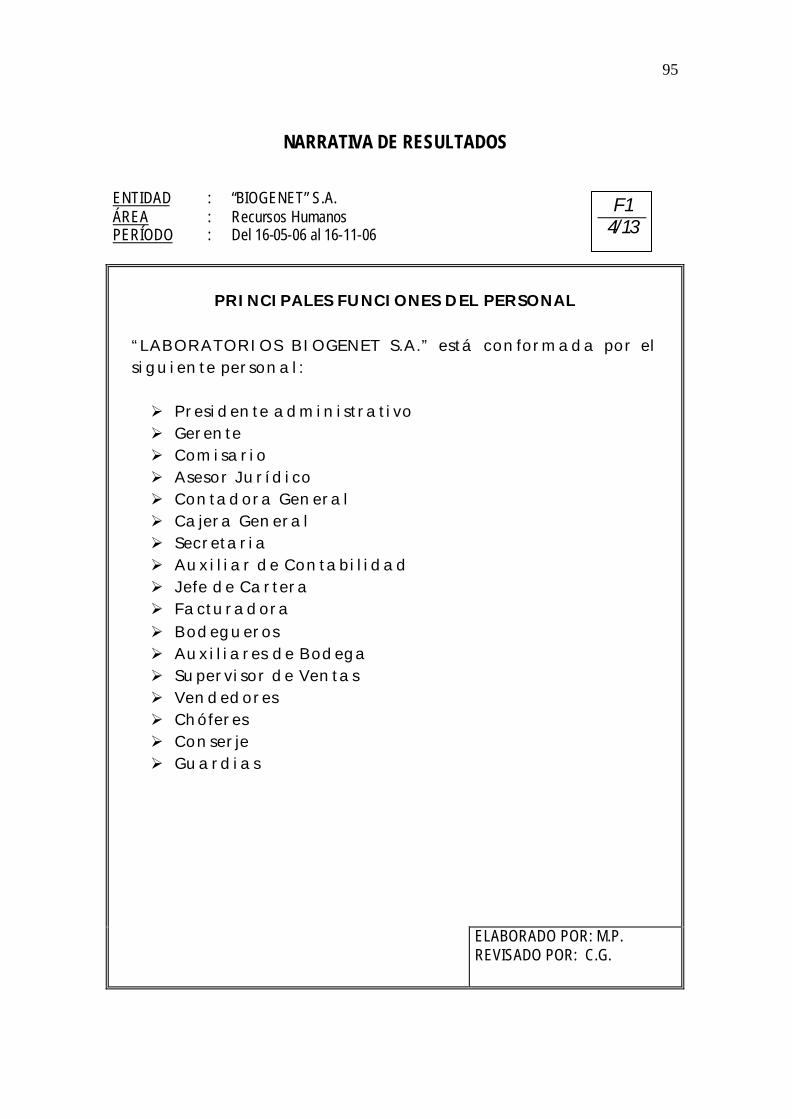

Por lo tanto, la Empresa consta de:

a) Junta General de Accionistas.

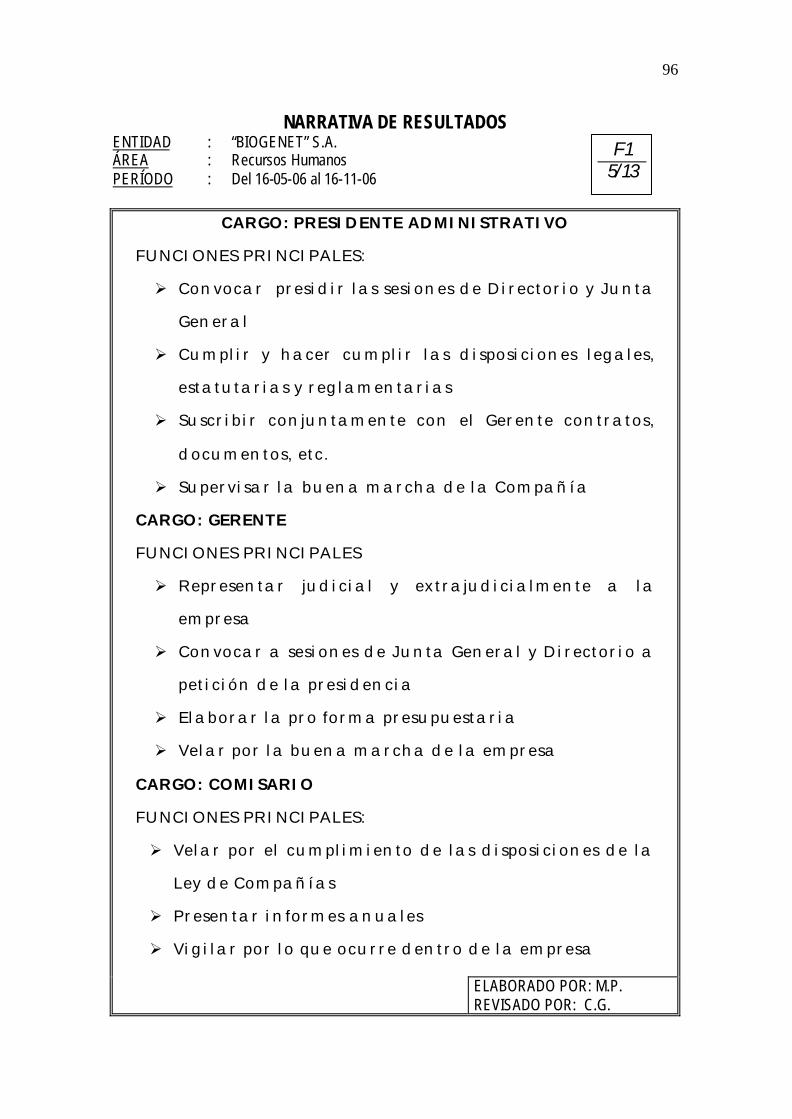

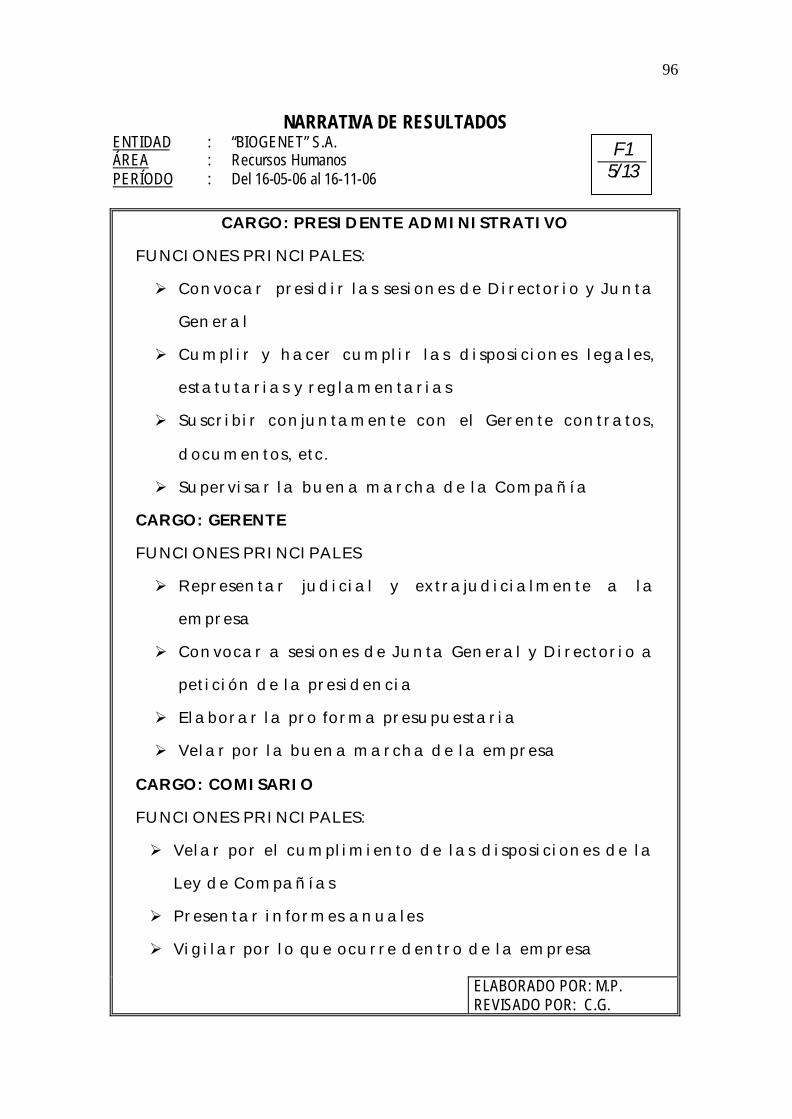

b) Presidente

c) Gerente General.

12

La Junta General nombrará Presidente, Gerente General y Comisarios. El Gerente

nombrará al Contador General y Secretaria previa terna presentada por los postulantes.

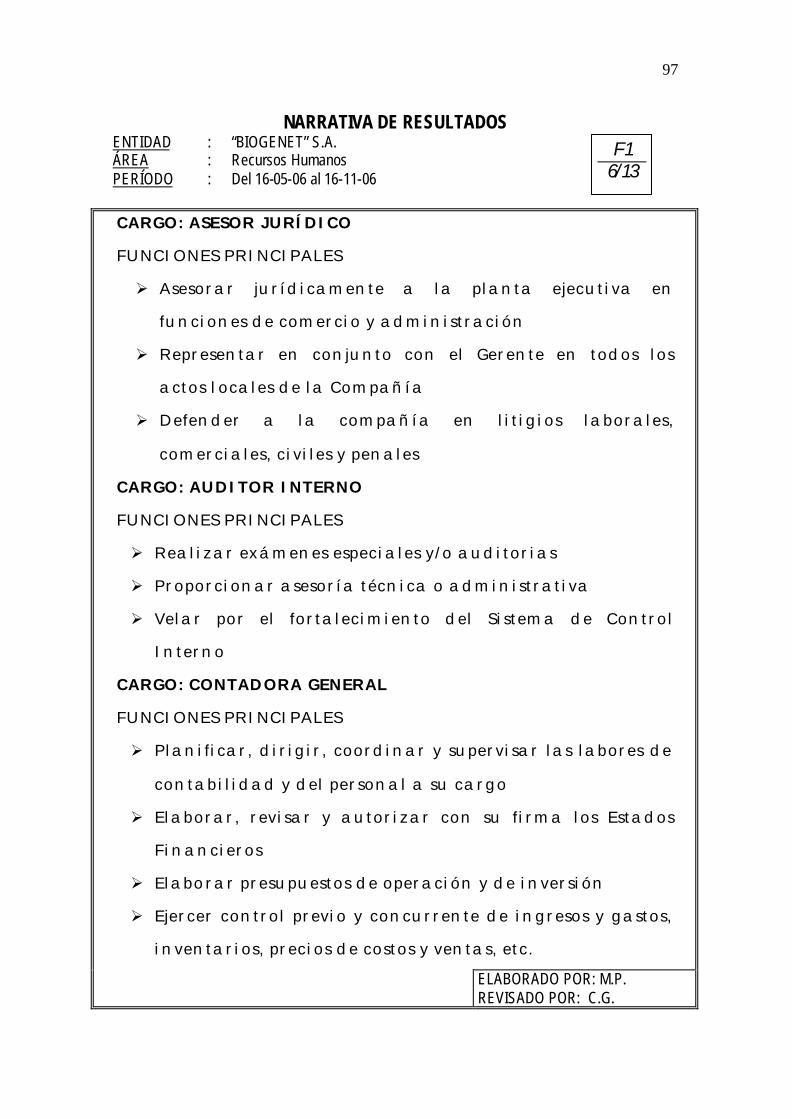

Tanto el Comisario como el Auditor Interno, tienen carácter de permanente y la

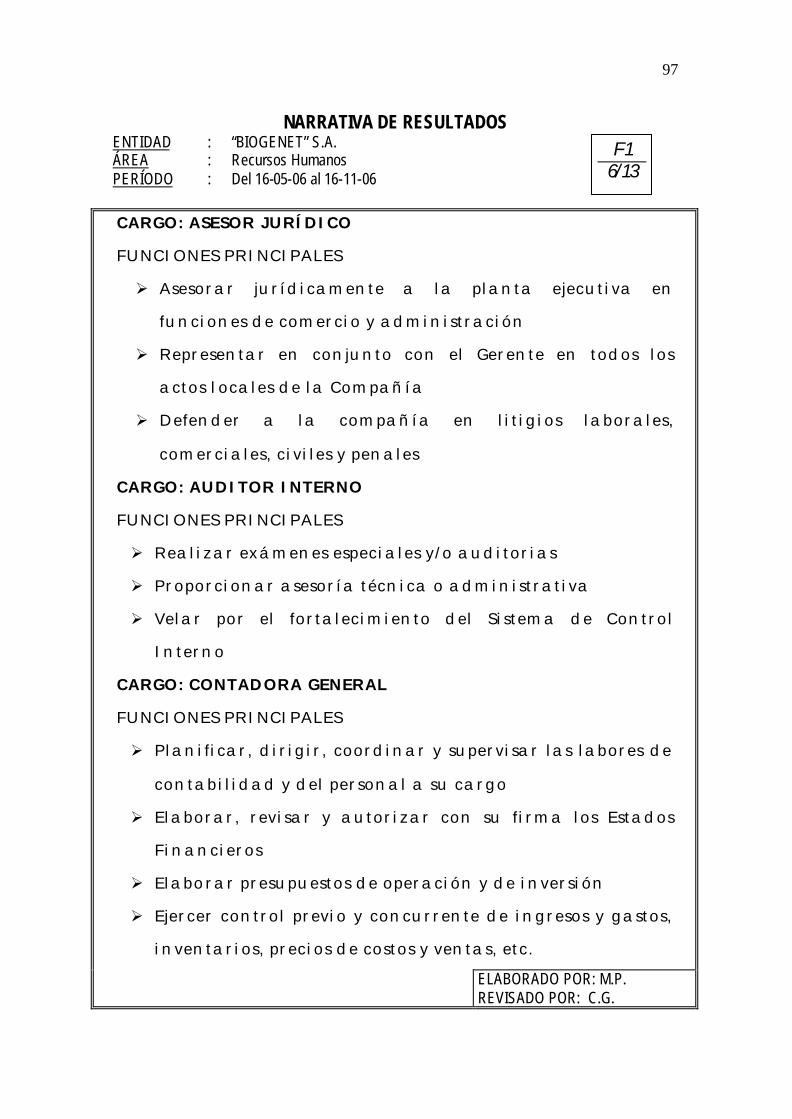

Asesoría Jurídica tiene carácter de removible.

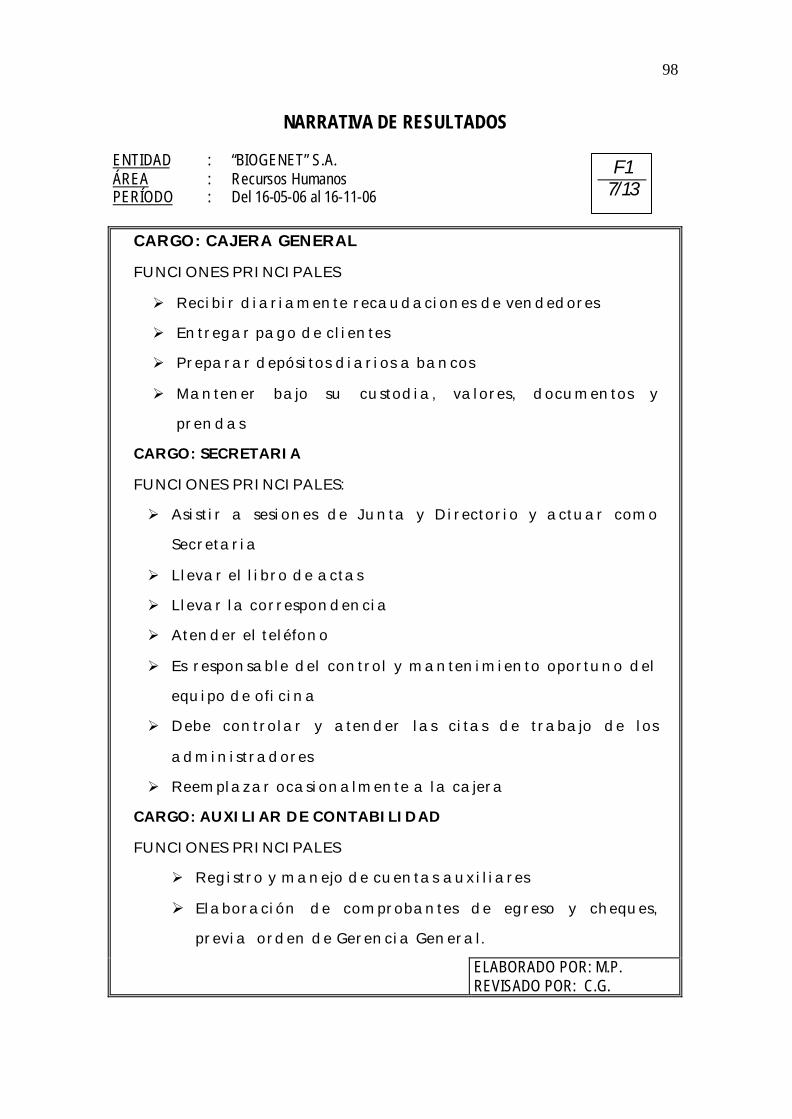

El Presidente Administrativo nombra al Contador General, Cajero y Secretaria, previa

terna presentada por el Gerente General. Dependiendo del Gerente General los tres

Departamentos:

a. DEPARTAMENTO DE VENTAS: Representado por el Supervisor de Ventas,

dependiendo de él, 26 vendedores y una proyección para el vendedor veintisiete.

b. DEPARTAMENTO FINANCIERO: Se encuentra a cargo de la Contadora

General. Este departamento consta de cuatro secciones que son:

- SECCIÓN BODEGA: Conformada por:

• Bodeguero Uno y Dos

• Ayudante de Bodega Uno y Dos.

• Auxiliar de Bodega Uno y Dos.

• Auxiliar de Bodega Uno y Dos.

- SECCIÓN COMPUTACIÓN: Consta de:

• Programadora

• Asistente de Cartera

• Dos Asistentes de Facturación

• Ayudante de Facturación

- SECCIÓN CONTABILIDAD: Consta de:

• Auxiliar de Contabilidad Uno.

• Auxiliar de Contabilidad Dos.

• Auxiliar de Contabilidad Tres, (proyección).

13

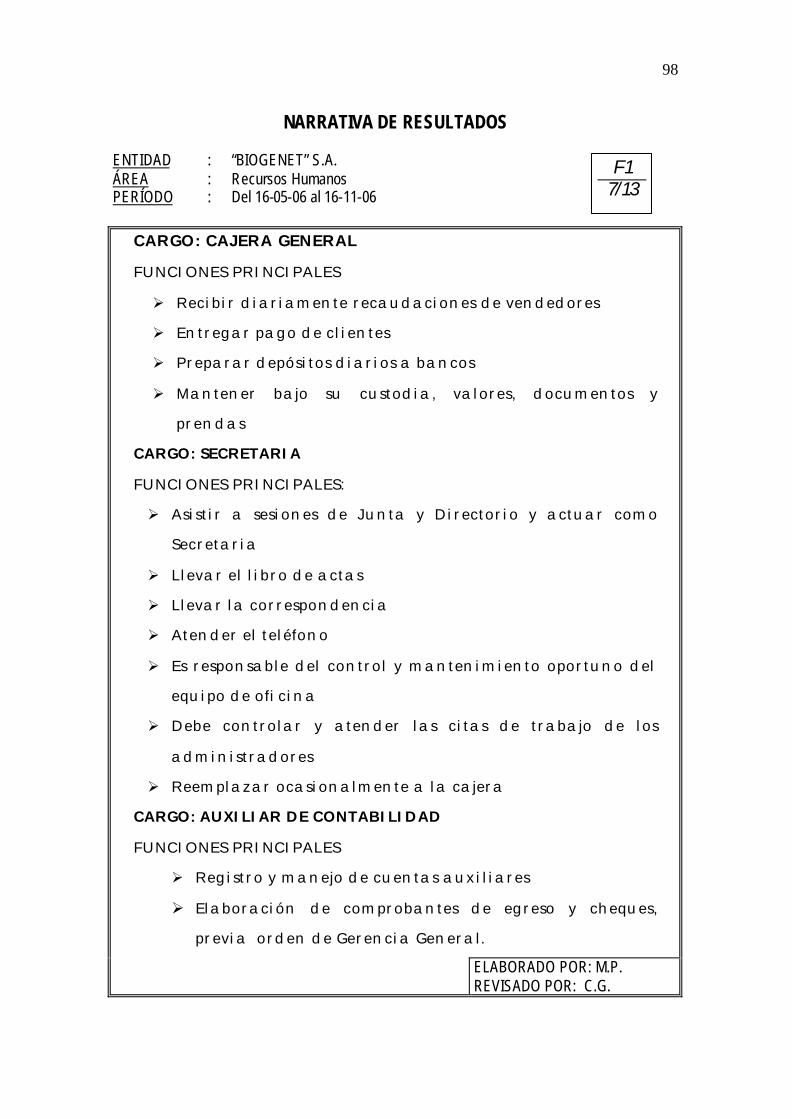

- SECCIÓN CAJA: Consta de:

• Cajera

• Ayudante de Caja.

c. DEPARTAMENTO ADMINISTRATIVO: Conformado por:

• Proveeduría

• Choferes Uno y Dos

• Guardián Uno y Dos

• Conserje Guardián

• Proyección de Chofer Tres

• Proyección para ayudante de Chofer Uno y Dos.

• Limpieza Uno

14

SITUACIÓN ACTUAL DE LABORATORIOS BIOGENET S.A.

ORGANIGRAMA ESTRUCTURAL

JUNTA GENERAL

DIRECTORIO

PRESIDENTE ADMINISTRAT.

GERENTE GENERAL

COMISARIO

AUDITOR INTERNO

ASESORIA

SECRETARIA

DEP. FINANCIERO CONTADOR GENER.

DEPARTAMENTO ADMINISTRAT.

DEP. VENTAS SUPERV. VENTAS

VENDEDOR 1

VENDEDOR 2

VENDEDOR 3

VENDEDOR 4

VENDEDOR 5

VENDEDOR 6

BODEGA

AYUDANTE BODEGA - 1

AYUDANTE BODEGA - 2

AUXILIAR BODEGA - 1

AUXILIAR BODEGA - 2

AUXILIAR BODEGA 1 -2

COMPUTACIÓN

PROGRAMADO

CARTERA

FACTURADORA

FACTURADORA

AYUDANTE FACTURADORA

AUXILIAR CONTAB. - 1

AUXILIAR CONTAB. - 2

PROYECCION

CAJA

AYUDANTE DE CAJA

PROVEEDURÍA

CHOFER 1-2

GUARDIAN 1 -2

CONSERJE GUARDIAN

PROYECCIÓN CHOFER - 3

PROV. AYUD. CHOFER 1 -2

DISP. MEDICO PROYECCIÓN

FUENTE: LABORATORIOS BIOGENET S.A. . ELABORACIÓN : LABORATORIOS BIOGENET S.A.

15

2.2. CONCEPTOS BÁSICOS.

2.2.1. LA AUDITORÍA.

2.2.1.1.Concepto.- A la Auditoría de un modo general se la considera como “Un

proceso sistemático” que tiene como finalidad obtener y evaluar objetivamente

evidencias, sobre aquellas afirmaciones relacionadas con los actos y eventos de carácter

económico, para poder determinar el grado de correspondencia entre esas afirmaciones

y los criterios establecidos; y, luego informar sobre aquellos resultados a las personas

que lo necesiten.

Para poder entender más claramente lo que significa realizar una Auditoría

enunciaremos el siguiente concepto:

“Es el examen objetivo, sistemático y profesional de las operaciones financieras

o administrativas, efectuando por auditores profesionales con posterioridad a su

ejecución con la finalidad de verificarlas, evaluarlas y elaborar el informe que

contenga comentarios, conclusiones y recomendaciones; y, en el caso de examen

de Estados Financieros, el correspondiente dictamen profesional”. 1

2.2.1.2. Clases de Auditoría.- Considerando que la Auditoría puede extenderse a todas

las operaciones de una entidad u organismo, se clasifica en:

POR QUIÉN LA EJERCE:

Auditoría Interna: “Es el examen objetivo, sistemático y profesional de las

Operaciones Financieras y/o Administrativas, efectuando por Auditores Profesionales

con posterioridad a su ejecución como un servicio a la gerencia, por personal de una

unidad completamente independiente de dichas operaciones, con la finalidad de

verificarlas, evaluarlas e informar sobre hallazgos significativos resultantes, presentando

conclusiones y recomendaciones para mejorar”. 2

Este tipo de Auditoría se lo realiza en cualquier Institución sin tomar en cuenta su

naturaleza, pero su característica primordial es que debe ser realizada o elaborada por o

1 ILACIF. Instituto Latinoamericano de Ciencias Fiscalizadoras, Anexo B-1-2. 2 ILACIF. Instituto Latinoamericano de Ciencias Fiscalizadoras, Anexo B-1-8.

16

con la intervención de Auditores Internos, es decir, por personal que labore en ella y que

sea dependiente de una Unidad Administrativa (Unidad de Auditoría Interna).

Auditoría Externa: La Auditoría Externa es el examen objetivo, sistemático y

profesional, realizado por Auditores Externos a una institución sobre operaciones

financieras y/o administrativas para luego formular un informe que contenga

comentarios, conclusiones y recomendaciones.

Los Auditores Externos son personas que pertenecen a Organismos Superiores de

Control. La Contraloría General del Estado, El Ministerio de Finanzas, La Inspectoría

General del Ejército, La Superintendencia de Compañías, La Superintendencia de

Bancos, entre otros.

POR SU NATURALEZA:

Auditoría Financiera: Es el examen que realizan los auditores en forma objetiva,

sistemática y profesional sobre los Estados Financieros de una entidad o empresa,

incluyendo la evaluación del sistema de Control Interno Contable en base de los

registros, comprobantes y otras evidencias, mediante la aplicación de las Normas de

Auditoría Generalmente Aceptadas.

Auditoría Administrativa u Operacional: Es el examen y evaluación que realiza el

auditor en un organismo público o privado, con el propósito de establecer el grado de

eficiencia, efectividad y economía logradas por la administración. Está dirigida a la

planificación, organización, dirección, control interno y empleo apropiado de los

recursos, a través de la determinación de las áreas críticas o aspectos concretos en los

cuales se puede introducir mejoras mediante la formulación de sus comentarios,

conclusiones y recomendaciones contenidos en el informe.

Exámenes Especiales: “Consiste en la verificación, estudio y evaluación de aspectos

limitados o de una parte de las operaciones financieras o administrativas, con

posterioridad a su ejecución, aplicando las técnicas y procedimientos de la Auditoría,

Ingeniería o afines, o de las disciplinas específicas de acuerdo con la materia del

examen, con el objeto de evaluar el cumplimiento de políticas, normas, programas y

17

formular el correspondiente informe que debe contener comentarios, conclusiones y

recomendaciones”. 3

POR EL CAMPO DE SU APLICACIÓN:

Auditoría Pública o Gubernamental: Es el examen objetivo, sistemático y profesional

que realizan los auditores internos o externos a las instituciones públicas sobre las

operaciones financieras y/o administrativas, con la finalidad de evaluarlas, verificarlas y

formular el correspondiente informe que contenga comentarios, conclusiones y

recomendaciones y en caso de Estados Financieros su dictamen profesional.

Auditoría Privada: Es el examen objetivo, sistemático y profesional que se realiza a

las instituciones privadas sobre las operaciones financieras y/o administrativas

realizadas por auditores que pertenecen a la empresa o por auditores contratados con el

fin de evaluar dichas operaciones, verificarlas y luego formular comentarios,

conclusiones y recomendaciones.

2.2.2. EL CONTROL.

2.2.2.1 Concepto.- Definiendo el Control, podríamos decir que es el proceso

sistemático que comprende el conjunto de disposiciones, normas, métodos y

procedimientos que rigen toda actividad administrativa y financiera de una entidad.

Conlleva las acciones necesarias para verificar y vigilar que recursos humanos,

materiales y financieros se han administrado en forma correcta, eficiente, efectiva y

económica para el logro de sus fines y metas.

2.2.2.2.Clasificación:

SEGÚN QUIEN LO EJERCE:

Control Interno: “Comprende el plan de organización y el conjunto de métodos,

medidas adoptadas dentro de una entidad para salvaguardar los recurso; verificar la

3 LOAFYC. Ley Orgánica de Administración Financiera y Control, Art. 265.

18

exactitud y veracidad de su información financiera y administrativa; promover la

eficiencia en las operaciones; estimular la observancia de la política prescrita y lograr el

cumplimiento de las metas y objetivos programados”. 4

Para nuestro estudio sabemos que el Control Interno ha evolucionado a través de los

años, hasta que actualmente se considera que el Control Interno incluye tanto controles

de carácter financiero como administrativo.

Control Interno Financiero: “Comprende el plan de organización, los procedimientos

y registros de la custodia de recursos y, la verificación de exactitud y confiabilidad de

los registros e informes financieros”. 5

Los controles internos financieros incluyen además controles de los sistemas de

autorización, aprobación y segregación de deberes en las de: registro e información

contable, custodia de recursos y controles físicos sobre dichos recursos.

Dentro del control interno financiero la responsabilidad recae sobre el funcionario

encargado de la Dirección Financiera ante la máxima autoridad, quien deberá asegurar

que este sea adecuado o no.

Control Interno Administrativo: Comprende el plan de organización, los

procedimientos y registros que conciernen a los procesos de decisión, transacciones y

actividades de la gerencia de manera que se fomente la eficiencia en las operaciones,

observancia de la política prescrita y logro de las metas y objetivos programados.

El cuidado de los recursos, y la revelación de errores o desviaciones de los mismos es

responsabilidad de los miembros de la alta gerencia y para cumplir con esta

responsabilidad es necesario mantener un adecuado control interno administrativo. La

ausencia de este control refleja una administración débil e inadecuada.

Control Externo: Es el conjunto de procedimientos, técnicas o métodos aplicados en

una entidad u organismo por la Contraloría General del Estado, con el fin de verificar y

evaluar el cumplimiento de las disposiciones legales, normas, políticas y reglamentos

respectivos; determinar el grado de efectividad, eficiencia y economía en que han sido

utilizados los recursos humanos, materiales y financieros; evaluar el logro de las metas

4 ILACIF. Instituto Latinoamericano de Ciencias Fiscalizadoras, Cap: X, Pág: 10. 5 ILACIF. Instituto Latinoamericano de Ciencias Fiscalizadoras, Cap: X, Pág: 10.

19

y objetivos programados; emitir recomendaciones para la toma de decisiones que sean

necesarias.

SEGÚN EL MOMENTO DE SU APLICACIÓN:

Control Previo: Este examen se lo realiza antes de ejecutar la totalidad de las

operaciones financieras como administrativas, con el fin de establecer su propiedad,

veracidad y conformidad de lo presupuestado.

El control previo es responsabilidad de varios servidores, cada uno dentro del área de su

actividad y competencia normal, dirigido a uno o más aspectos realizados durante el

trámite legal del flujo de operaciones. De ninguna manera, debe crearse organismos o

unidades especiales encargadas del control previo, no delegar la función en su totalidad

a un solo servidor.

Control Concurrente: Se lo realiza en la medida que van avanzando las operaciones

financieras y/o administrativas.

Control Posterior: Consiste en el examen de las operaciones financieras y/o

administrativas que se efectúan después de que éstas se hayan producido, con el objeto

de verificarlas, analizarlas y evaluarlas de acuerdo a la documentación y los resultados

obtenidos de las mismas.

Generalmente este control, lo realiza la Unidad de Auditoría Interna, sin perjuicio de los

exámenes profesionales que practican las Auditorías externas e independientes.

2.2.3. RESPONSABILIDADES.

La responsabilidad se genera cuando por acción u omisión, intencional o culposa, no se

cumple con lo que ordena la Ley en forma directa o indirecta dependiendo,

naturalmente, el tipo de responsabilidad en base a un estudio previo que permita a las

autoridades competentes contar con las evidencias suficientes para la imposición de las

sanciones según el grado de inobservancia de las Leyes por parte de los servidores del

ente.

20

2.2.3.1. Clases de Responsabilidad.- Existen tres tipos de responsabilidad que son:

a) Responsabilidad Administrativa: Se establecerá la responsabilidad administrativa

en base al grado de observancia de las disposiciones legales, reglamentarias,

estatutarias, etc., como también por incumplimiento de atribuciones y deberes que

los funcionarios o empleados tienen que cumplir en razón de sus funciones

específicas.

En el Art. 376 de la Ley Orgánica de Administración Financiera y Control, se

señalan las causales para este tipo de responsabilidad, entre la cuales mencionamos

las siguientes:

- Ejercer presión o abuso en el ejercicio de su cargo.

- Facilitar o permitir por acción u omisión que se defraude a la entidad u

organismo donde presta sus servicios.

- Exigir a sabiendas sumas mayores o distintas de las legales, o recibir regalos,

pagos o recompensas no autorizadas por la Ley.

- No investigar oportuna y eficazmente de sus subalternos o dejar de imponerles

las respectivas sanciones.

- Exigir o recibir dinero o recompensas por el hecho de cumplir sus funciones con

prontitud o preferencia o por el otorgamiento de contratos a determinada persona

o por suministrar información reservada.

- Efectuar pagos sin haber verificado el control previo al gasto y al desembolso o

librar cheques por valores que excedan del monto de la autorización de giros.

- Corresponde la imposición de sanciones a la máxima autoridad de la entidad y

en no haberla realizado el Control General del Estado solicitará de oficio la

imposición de las sanciones pertinentes.

La responsabilidad administrativa amerita sanciones disciplinarias conforme lo

determina el Art. 62 de la Ley de Servicio Civil y Carrera Administrativa que serán

impuestos de acuerdo a la gravedad de la desviación cometida; amonestación verbal,

escrita, amonestación pecuniaria que no podrá ser menor de $ 0.05 ni mayor de $ 50,

suspensión temporal del cargo sin sueldo y destitución.

21

b) Responsabilidad Civil: De acuerdo al Art. 341 de la LOAFYC, la responsabilidad

civil se determinará en forma privativa por la Contraloría General del Estado, previo

estudio del movimiento financiero o del proceso de contratación y ejecución de

estudios o proyectos de obras públicas, cuando por la acción u omisión de los

servidores respectivos se haya producido perjuicio económico a la entidad u

organismo; dicho perjuicio se establecerá mediante glosas que serán notificadas al

funcionario o empleado implicado concediéndole del plazo perentorio de sesenta

días para que los conteste y presente las pruebas correspondientes. Expirando ese

plazo el Contralor pronunciará su resolución.

De esta manera la responsabilidad civil puede presentarse de dos formas:

- Por pagos indebidos en forma parcial o total o abusos cometidos en el uso,

mantenimiento o custodia de los bienes y recursos de la institución,

produciéndose algún perjuicio económico.

- Por diferencias en menos establecidas por la Auditoría como producto de la

práctica de arqueos, exámenes especiales o Auditorías del efectivo u otros

valores.

c) Presunción de Responsabilidades Penal: Se da origen a este tipo de

responsabilidad cuando como resultado del examen practicado aparecieron

evidencias de haberse cometido algunos de los hechos a los que se refiere el Art.257

del Código Penal.

Según el Art. 342 de la LOAFYC para la presunción de responsabilidad penal se

procederá de la siguiente manera:

1. El funcionario que ha intervenido en la diligencia, previo Visto Bueno del Jefe

de Equipo de Auditoría o Supervisor, ordenará la inmediata detención

provisional del presunto responsable y, dentro de las cuarenta y ocho horas

siguientes lo pondrá a disposición del Juez de lo Penal correspondiente.

2. La Contraloría enviará un ejemplar o copia certificada del acta o informe

respectivo al Juez de lo Penal competente, para que inicie el enjuiciamiento.

22

3. El Juez dictará inmediatamente el auto inicial y en él ordenará la detención del

indiciado y dispondrá la práctica de todas las medidas cautelares por afianzar los

intereses y obligaciones que se deriven del juicio.

4. En la sentencia, si ésta fuere condenatoria, el Juez de lo Penal resolverá lo

relativo a la indemnización de daños y perjuicios y establecerá las bases para la

liquidación correspondiente.

Si bien estas normar o procedimientos lo han establecido para el sector público,

bien se pueden aplicar en el sector privado en el que se desenvuelve la empresa.

2.3. AUDITORÍA ADMINISTRATIVA.

2.3.1. DEFINICIÓN

Para muchos autores la Auditoría administrativa nace de la necesidad de

descentralización y delegación de autoridad en las empresas que empezaron a surgir a

partir de la II Guerra Mundial. Sin embargo la Auditoría administrativa realmente nace

cuando los auditores internos se pusieron en disposición de correr riesgos al examinar

áreas no familiares para ellos, el determinar si las leyes, contratos, políticas y

procedimientos se habían seguido apropiadamente; y al comprobar que si las

transacciones se llevaban de acuerdo a las políticas establecidas. Así pues, a medida que

han ido creciendo las empresas y entidades, se ha ido reconociendo la necesidad de la

Auditoría administrativa.

Para hablar de ella con mayor precisión, hacemos referencia a los siguientes conceptos:

“Auditoría Administrativa es un examen y evaluación de actividades realizadas en un

organismo, para establecer el grado de eficiencia, efectividad y economía con que se

desenvuelven las operaciones de planificación organización, dirección, control y

mejoramiento de condición de dichos factores, si es posible”. 6

Comentario: Concepto general, que no especifica los detalles de la Auditoría

Administrativa.

6 BAHAMONDE, Iván. Auditoría Administrativa-Operativa, 1.987, Pág: 5.

23

“Auditoría Operacional es una técnica, enfoque o metodología que consiste en evaluar

la eficiencia y economía con que se administra y consume recursos. Su alcance puede

incluir el examen de rendimiento de una entidad en términos de lograr las metas y

objetivos establecidos en programas. En contraste con ella existen las tradicionales

Auditorías, a saber Auditorías financieras que involucran exámenes de transacciones,

sistemas contables, o informes financieros y, Auditorías de cumplimiento que constatan

que las operaciones se conducen de acuerdo a las políticas y procedimientos

prescritos”. 7

Comentarios: Concepto más moderno, trata de puntualizar el enfoque de la Auditoría

administrativa hacia el cumplimiento de objetivos.

“Una Auditoría Operacional o gerencial es una evaluación orientada hacia el futuro, de

naturaleza independiente y sistemática que cubre las actividades de todo nivel gerencial

efectuando por un auditor interno, con los propósitos de mejorar la rentabilidad y

aumentar el logro de los objetivos de la organización a través de mejoras efectuadas en

la función gerencial, el logro de los propósitos de los programas, los objetivos sociales y

el desarrollo de los empleados. Una fuente de evidencia son los datos financieros, al

igual que las políticas operativas y decisiones gerenciales, en su relación con los

objetivos de la organización siempre que se consideren como áreas críticas. El informe

de Auditoría resultante identificará problemas y recomendará soluciones”. 8

Comentario: Concepción completa y detallada, más acercada a la realidad.

En otras palabras la Auditoría Administrativa es un examen constructivo y completo de

la estructura organizativa de la empresa, institución o departamento gubernamental o de

cualquier otra entidad, de sus medios de control, medios de operación y empleo que se

de a sus recursos humanos y materiales. Es una técnica moderna de análisis objetivo,

cuyo fin primordial está encaminado a proporcionar un verdadero asesoramiento

gerencial.

7 HEIM, Frederic A. Auditoría Operacional, 1.972, Pág: 9. 8 INSTITUTO DE AUDITORES INTERNOS, Evaluación de Terminología, 1.984.

24

La Auditoría Administrativa es sinónimo de clave para abrir los depósitos de

información de la empresa, establecer un examen conciso y emitir sugerencias a la labor

gerencial y empresarial. A través de ella se pueden mirar aquellos detalles que los

directivos no han podido observar.

El profesional especializado en el área administrativa se convierte en observador de

empresa, estudia y examina la existencia o no de los factores que afectan al equilibrio

empresarial y utiliza todas las herramientas que se encuentran a su alcance para lograr

una completa eficiencia, efectividad y economía.

Para hacer más perceptible la definición de Auditoría Operacional decimos que:

EFICIENCIA, es el cumplimiento efectivo de los objetivos en calidad y en cantidad, es

el rendimiento efectivo sin desperdicio innecesario.

EFECTIVIDAD, es el logro de objetivos y metas propuestas.

ECONOMÍA, es el costo mínimo logrado en una operación, eliminando gastos

innecesarios.

PLANIFICACIÓN, es el establecimiento de objetivos, metas, estrategias,

procedimientos y determinación de fuentes y uso de recursos a todo orden para el logro

de estos objetivos.

ORGANIZACIÓN, es el establecimiento de la estructura o agrupación de las

actividades necesarias para llevar a cabo los planes propuestos.

DIRECCIÓN, es hacer que todo el personal participe de manera coordinada en la

ejecución de los planes dentro del marco organizacional y normativo de la empresa.

CONTROL, es el conjunto de normas, métodos y medidas destinadas a salvaguardar

los recursos de una organización.

25

2.3.2 NATURALEZA DE LA AUDITORÍA ADMINISTRATIVA.

Hablar de naturaleza es hablar de la esencia misma de la Auditoría Operacional, de su

enfoque y metodología. En términos prácticos esta técnica consiste en hacer lo que los

Directivos de la entidad harían si tuvieran tiempo.

En un principio el empresario era quien controlaba personalmente las operaciones de su

organización, conocía a su personal e incluso el sistema en que operaba la maquinaria,

hacia sus propios controles y no necesitaba de informes de Auditoría. Pero conforme ha

pasado el tiempo, los negocios, empresas e instituciones han ido creciendo de tal forma

que se han hecho grandes y complejos; y, los directivos de las empresas se han visto

aprisionados con las exigencias del tiempo para resolver problemas de mayor magnitud.

Aquí es cuando surge la necesidad de profesionales entrenados para brindar informes

especiales sobre el funcionamiento de la entidad.

Para hacer realidad esta técnica es necesario observar las siguientes reglas básicas de

Auditoría Administrativa:

1. Conocer los objetivos.- Significa conocer el propósito, la razón de ser de la

empresa, el objetivo verdadero, la división por departamentos, la unidad, actividad o

función que está auditando.

Cuando se reconoce el verdadero objetivo, la Auditoría puede cambiarse de una

simple verificación a una Auditoría moderna, por ejemplo el objetivo de cuentas por

pagar no es solo girar los cheques, sino autorizar los pagos en el plazo debido pero

conservando el máximo en caja; procesar pagos a los suministradores eliminando

documentos innecesarios; controlar los “recibí conforme” y el visto bueno del

ejecutivo; preservar el efectivo al rechazar las mercaderías o servicios que significan

gasto innecesario; quién revisa los recibos, quién los aprueba, etc.

2. Conocer los controles.- Una entidad opera a través de tres funciones básicas:

planeamiento, organización y control. El control es el área de preocupación del

auditor, es en esta área donde puede realizar su trabajo y para ello necesita conocer

ciertas reglas de control que aseguren el cumplimiento de determinados objetivos.

El auditor debe tener conocimiento en los controles administrativos, como por

ejemplo control de personal, presupuesto, itinerarios, control de necesidades y

26

procedimientos de la organización, control central de actividades y evaluación de

puntos críticos, etc.

En otras palabras hacer un seguimiento retroactivo que no sólo indique cuando las

cosas han salido mal, sino también, que indique cuándo existe una posibilidad de

que salgan mal estableciendo una red de información que evite sorpresas.

3. Conocer las normas.- El trabajo de campo de una Auditoría es esencialmente una

medición, y una medición implica normas para llevar a cabo los exámenes y

verificación de transacciones.

Las normas pueden ser dictadas por directivos, de gerencia, por contrato,

especificaciones, estatutos, reglamentos gubernamentales, procedimientos de

Auditoría generalmente aceptados, por buenas prácticas comerciales, etc., pero en

cualquiera de los casos en que se hayan establecido, el auditor debe tratar de

entenderlas antes de iniciar su examen para obtener mayores ventajas.

4. Conocer la población.- Población es una expresión utilizada en muestreo

estadístico, significa la totalidad de los ítems o asuntos sobre los cuales el auditor

emitirá su opinión.

Si las transacciones de un período bajo examen son variadas, el auditor debe decidir

al inicio de su examen qué tipos de transacciones son de su interés y excluir las que

no lo sean.

5. Conocer los hechos.- El hecho es un suceder real, una condición que exige aquello

que realmente ha transcurrido, una realidad absoluta claramente diferenciada de una

mera suposición u opinión.

Todo auditor debe formular sus conclusiones en base a los hechos, debe estar seguro

de que su conclusión está basada en hechos y no en una simple suposición hecha a la

ligera, de tal manera que esté seguro en su opinión.

La opinión del auditor no puede tener ningún sustituto, ni ser delegada, porque su

opinión es una conclusión profesional fundada en la capacidad de analizar los

hechos en completa objetividad.

27

El auditor debe saber que toda su reputación descansa en un principio sencillo que

dice: “si él lo dice, es verdad, puede probarlo y sustentarlo porque sus conclusiones

se basan en hechos sólidos”. 9

6. Conocer las causas.- Actualmente buscar el origen de muchos problemas

comerciales significa investigar y exp lorar las causas y buscar lo que hay bajo la

superficie procurando encontrar lo que realmente está ocasionando esa desviación.

La condición del auditor operativo, permite comparar los problema de una entidad

con la salud de un paciente, pues así como un médico necesita realizar varios

exámenes clínicos para descubrir la verdadera enfermedad y encontrar el remedio

oportuno, así también operativamente hablando es necesario determinar a través de

exámenes y observaciones, la existencia de un problema que requiere solución.

7. Conocer el efecto.- Buscar el efecto significa encontrar la desviación de una norma

establecida, es encontrar la problemática potencial de la vida de una empresa.

Si este efecto es adverso, significativo y continuo, entonces el auditor tiene la

seguridad de que debe ponerse en contacto con la persona encargada para que corrija

la situación no deseada, asegurándose de que tal corrección se haga. El auditor se

preocupará del efecto potencial de una situación pobremente controlada, pues

actualmente se considera al auditor moderno como monitor de los controles de una

entidad, siendo a la vez responsable de informar sobre el peligro ocasionado por la

ausencia del control que ha permitido el desarrollo de efectos significativos.

8. Conocer la gente.- El auditor debe entender como se sienten las personas en

presencia de un crítico, y sin saber que las personas sujetas a examen estarán a la

defensiva. Si busca formar sociedad con ellas para encontrar la solución a los

problemas se le auguran muchos éxitos. Para ello deberá evitar hacer juicios en las

preguntas realizadas para extraer la información, evitará conflictos o discusiones

durante el trabajo de campo y, procurará identificarse con las personas

entendiéndolas honrada y sinceramente.

9 VARIOS AUTORES, Curso Internacional de Auditoría Operativa, Brasil, 1.978.

28

9. Saber cuándo y cómo comunicarse.- Esto significa la comunicación del auditor

desde el momento en que se inicia la Auditoría, durante el transcurso del examen

hasta el informe final.

El auditor operativo debe saber cuándo y cómo comunicarse con:

- El personal de línea, cuando examina las transacciones y explora las razones y

significado de las deficiencias.

- Los Directivos del sujeto bajo examen, en el transcurso de la Auditoría, cuando

necesita corregirse algo, pudiendo hacerse en forma oral, visual o con informes

escritos.

- Los Directivos al final del trabajo, a través de la presentación oral o visual de

todas las conclusiones de la Auditoría sean estas buenas o malas. En ese

momento se discutirá las acciones correctivas que tomarán.

- Cada uno de los jefes de las áreas pertinentes, cuando el auditor emita su

informe final con todos los resultados de la Auditoría. Este informe hablará de lo

satisfactorio de la operación y de la corrección que requiere.

10. Conocer los métodos modernos.- En la actualidad el auditor debe mantenerse al

tanto de los adelantos del mundo, por tanto, debe considerar las nuevas técnicas que

le ayuden a realizar su trabajo de forma más eficiente.

Para ello debe poseer una sólida base de conocimientos en el proceso electrónico de

datos, muestreo estadístico, análisis por regresión múltiple, programación lineal y

operaciones de investigación.

“La preparación constante, actualizada y llevada a la práctica, le permitirá al auditor

adaptarse a los cambios y combatir con mayor facilidad el desconocimiento de

errores”. 10

10 VII ASAMBLEA NACIONAL DEL INSTITUTO DE INVESTIGACIONES CONTABLES DEL ECUADOR. Fundamentos de Auditoría Operativa, 1.987, Pág: 07.

29

2.3.3. DIFERENCIAS ENTRE LA AUDITORÍA ADMINISTRATIVA Y LA

AUDITORÍA FINANCIERA.

Para hablar de este tema, es preciso aclarar que el modelo de la Auditoría administrativa

se interesa por los controles operativos o administrativos, pudiendo ser aplicada a todas

las áreas de la entidad si se considera necesario. Su objetivo es analizar el historial de la

información para encontrar los medios que conduzcan a mejorar las operaciones futuras

de la entidad; a diferencia de la Auditoría financiera que se interesa por la verificación

de los estados financieros y la veracidad de ciertas cuentas principalmente. Su objetivo

es el historial financiero de la entidad.

En síntesis podemos identificar las siguientes diferencias entre las características de la

Auditoría administrativa y financiera:

PROPÓSITO: La Auditoría Administrativa tiene como propósito formular y expresar

una opinión sobre los aspectos administrativos, gerenciales y operativos, poniéndose

énfasis en el grado de eficiencia y eficacia con que se ha utilizado los recursos humanos,

materiales y económicos, determinando así mismo si se ha alcanzado los objetivos

programados; mientras que la Auditoría Financiera formula y expresa una opinión sobre

la razonabilidad de los estados financieros a una fecha determinada, así como el

resultado de las operaciones y cambios en el patrimonio y sus flujos de efectivo por el

período que termina.

ALCANCE: La Auditoría Administrativa puede alcanzar a todas las operaciones en

general, inclusive las financieras, o puede limitarse a cualquier operación o actividad

específica; mientras que la Auditoría Financiera alcanza todas las operaciones

financieras.

ORIENTACIÓN: La Auditoría Administrativa está dirigida hacia las operaciones en

general de la entidad, presentes y con orientación al futuro. De ser necesario mirará

operaciones solo de un pasado cercano; mientras que la Auditoría Financiera está

dirigida hacia la situación financiera y el resultado de las operaciones pasadas de la

entidad.

30

MÉTODO: La Auditoría Administrativa es muy nueva y todavía carece de muchos

procedimientos y prácticas generalmente aceptadas, por lo que el método queda al

criterio del auditor; mientras que la Financiera ha sido muy desarrollada por el Contador

Público, existiendo así muchos procedimientos y prácticas aplicadas universalmente,

como son las Normas de Auditoría Generalmente Aceptadas.

INTERESES PARA SU REALIZACIÓN: La Auditoría Administrativa es de interés

para la gerencia y accionistas; mientras que la Financiera para los accionistas,

directorio, funcionarios, financieros e inversionistas potenciales.

ENFOQUE: La Auditoría Administrativa tiene un enfoque eminentemente positivo,

tendiente a obtener mejores resultados, con mayor eficiencia, efectividad y economía;

mientras que la Financiera tiene un enfoque originalmente negativo, porque está

dirigido a la búsqueda de irregularidades y fraudes. Actualmente con ella se trata de

determinar la razonabilidad de los Estados Financieros examinados.

EVIDENCIAS: Para la Auditoría Administrativa la evidencia se obtiene de fuentes

diferentes a los documentos y registros formales; mientras que para la Financiera la

mayoría de la evidencia proviene directamente de registros y documentos.

EJECUCIÓN: En la Auditoría Administrativa todas las fases se efectúan en el campo;

mientras que la primera fase de la Auditoría Financiera se la puede realizar en la oficina

misma del auditor.

FRECUENCIA: En la Auditoría Administrativa cuando se considera necesario;

mientras que en la Financiera su aplicación es regular, de preferencia anualmente.

INFORME: El contenido de la Auditoría Administrativa está relacionado con cualquier

aspecto significativo de la administración y gestión de la entidad. Puede o no presentar

los estados financieros; mientras que en la Auditoría Financiera contiene el dictamen del

auditor y estados financieros, al cual está relacionado todo su contenido.

31

PERSONAL DE APOYO: La Auditoría Administrativa requiere de personal

profesional de otras disciplinas y personal de Auditoría en entrenamientos; mientras que

la Financiera requiere sólo personal en entrenamiento, pero siempre de profesión de

Contador Público.

CONCLUSIONES DEL AUDITOR: En la Auditoría Administrativa las conclusiones

tienen incidencia sobre cualquier aspecto de la administración y operación de la entidad;

mientras que en la Financiera tienen incidencia sobre los asuntos financieros, siendo el

dictamen su conclusión principal.

RECOMENDACIONES: Mediante la Auditoría Administrativa se sugieren mejoras

en todos los sistemas administrativos, sistema de control interno gerencial y cualquier

aspecto de la administración y operación de la entidad; en cambio la Financiera sugiere

mejoras en el sistema financiero y presentación de estados financieros que

frecuentemente son presentados en forma separada del informe.

CONOCIMIENTOS DEL AUDITOR: El Auditor Administrativo debe tener

conocimientos y experiencias relacionadas con la gerencia en general, y es necesario

que mantenga un punto de vista gerencial; mientras que el Auditor Financiero requiere

conocimientos y experiencias sobre el área financiera y afines.

HISTORIA: La Auditoría Administrativa nació con la profesión del auditor interno y

gubernamental como producto de la evolución de la Auditoría tradicional relacionada

con el enfoque de los sistemas: su transformación ha sido dada debido a la iniciativa de

auditores internos dinámicos y/o Organismos Superiores de Control debido a la

necesidad de un mayor aprovechamiento de los recursos. Mientras que la Auditoría

Financiera nació en la profesión del auditor externo o contador público independiente;

su transformación se ha logrado gracias a los cambios de las diversas disposiciones

legales y profesionales durante los últimos 70 años.

32

2.3.4.OBJETIVOS DE LA AUDITORÍA ADMINISTRATIVA.

La Auditoría Administrativa tiene como objetivo primordial el de descubrir

irregularidades de alguna de las partes de la entidad examinada, y hacer notar posibles

remedios con la finalidad de ayudar a la dirección a lograr una administración más

eficaz, eficiente y económica. Su intención es la de examinar y valorar los métodos y el

desempeño de todas las áreas de la entidad, empresa o negocio.

En la Auditoría administrativa existe una diversidad de objetivos tomando en cuenta el

tipo de entidad, sus objetivos propios, su organización, grado de control, etc.

En el presente trabajo analizo tres fundamentales que son:

1. Evaluación de Control Interno.

2. Evaluación de Rendimiento.

3. Evaluación de Dirección.

2.3.4.1. Evaluación de Control Interno.

La evaluación es la que se ocupa de medir los controles operativos que se ejercen sobre

todas las fases del negocio. Su propósito es determinar si los controles establecidos son

los adecuados y si están cumpliendo efectivamente con los objetivos de la dirección y

con sus planes operativos.

“El principal interés del auditor es encontrar el fallo de control y acumular la

información apropiada. Al corregir la información, los auditores suponen un

instrumento de mejora para los informes futuros, no se interesan en los casos asilados

con implicaciones financieras, o sobre los costos excesivos de producción, sino más

bien en los casos que producen controles pobres y efectos negativos en las decisiones

futuras”. 11

En este caso el auditor debe proporcionar información y seguridad a la dirección sobre

lo adecuado y efectivo de los controles, no sólo durante el tiempo de la Auditoría sino

en el futuro.

11 CONTRALORIA GENERAL DEL ESTADO. Seminario de Auditoría Operacional, Quito, Pág: 15.

33

2.3.4.2.Evaluación de Rendimiento.

Evaluar el rendimiento significa medir lo adecuado y efectivo de los controles de

dirección en función de ciertas normas establecidas en la entidad o empresa. La base de

estas evaluaciones es el desarrollo y aplicación de las normas de ejecución.

El objetivo de rendimiento pretende, medir la utilidad de las actividades a través de

normas cualitativas y cuantitativas, medir además si el personal de la entidad está

realmente cumpliendo con estas normas. Cuando las normas no se han cumplido, el

rendimiento se considera deficiente y se requiere una acción correctiva.

Al evaluar el rendimiento, el auditor generalmente dirige hacia sí mismo la información

cuantitativa, en las áreas de personal, trabajo, productividad, calidad de trabajo y costo.

- El Personal, el rendimiento se mide a través de la información cuantificada; número

de empleados, rotación de personal, total de horas de trabajo regulares y extraordinarias,

empleados directo e indirectos y sus horas de trabajo, etc. Por ejemplo al medir el

número de empleados se medirá su exceso y la posibilidad de contratar nuevos

empleados más calificados.

- En la Carga de Trabajo, el auditor debe aplicar medidas cuantitativas de

rendimiento, a asuntos de trabajo como el volumen, trabajo nuevo, completo y

pendiente, al principio y al final del período. Para ello puede valerse de la información

detallada, pedidos, recibos, requisiciones de material, informes de nóminas de fábrica,

reclamos, trabajos de mantenimiento, factores procesados para el pago y pedidos de

compra emitidos.

- En la Productividad, se aplican medidas cuantitativas para determinar la relación

entre las unidades de trabajo empleadas y producidas.

La información se encuentra en facturas de los clientes, nóminas de fábrica, pedidos de

compra, inventarios, detalles de existencia, etc. Al realizar la evaluación se deberá

medir el nivel de produc tividad, el rendimiento comparado con el pasado, como afectan

a la productividad los pedidos pendientes, la productividad insatisfactoria, la falta de

materiales, de personal, de equipos de mantenimiento adecuado, cual es el rendimiento

del equipo y como se compara la productividad con otras organizaciones.

34

- En la Calidad, el auditor aplica medidas cuantitativas para determinar como se ha

realizado el trabajo valiéndose de cierta información como: número de reclamaciones

recibidas de los clientes, número de errores de facturación, errores mecanográficos,

volumen de material desperdiciado y rechazado por mala producción, etc.

- En el Costo, el auditor puede evaluar la información de manera más confiable,

según la perspectiva de la dirección a las distintas Áreas de mano de obra, materiales,

administración, equipo, etc.

2.3.4.3. Asistencia de Dirección.

“El objetivo primordial de la Auditoría administrativa orientada a la dirección, es el de

ayudar a los gerentes y directores de todos los niveles de la empresa, sin importar la

crítica de los errores cometidos”. 12

Para realizar este trabajo los auditores deberán entender las funciones de la dirección y

sus principios para poner verdadera cura al error encontrado.

El auditor debe estar preparado para asistir a los directivos en 4 funciones

fundamentales que son:

1. Planificación

2. Organización

3. Dirección y

4. Control

1. En la Planificación, la función del auditor se centra en observar las acciones que

deben tomar los directivos en función futura: objetivos, principios, políticas,

procedimientos, reglas, métodos, normas, programas y presupuestos, sin esperar que

la realización de los planes sea urgente para determinar si son o no positivos. Al

contrario es preciso ayudar a la dirección a determinar si la información utilizada

para elaborar la planificación es actual, racional, adecuada y con significado.

12 HEIM, Frederic A. Auditoría Operacional, 1.972, Pág: 45.

35

Para tal efecto debe determinar sí:

- Se han comunicado las premisas de planificación.

- Se han establecido las normas y metas, y si están al día.

- Existen sistemas de revisión y autorización.

- Se han establecido controles centrales.

- Los planes son compatibles con los objetivos.

- Se coordinan los objetivos a través de la entidad.

- Los planes están justificados con los recursos adecuados y si son realizables y

razonables.

2. En la Organización, la función del auditor consiste en observar las relaciones entre

el personal asignado para realizar las tareas que conduzcan al logro de objetivos de

la empresa; el establecimiento de medidas razonables de control que asegure la

compatibilidad entre la autoridad y la responsabilidad; la instauración de sistemas

que procuren la responsabilización y criterio lógico entre personal de línea y el

resto, asegurando a la vez la unidad de mando.

El auditor puede constatar defectos en la organización determinando sí:

- La relación entre el personal es clara.

- La delegación de responsabilidad es efectiva.

- Las líneas de autoridad son claras.

- Los conflictos entre directivos y personal son mínimos.

- Los organigramas están al día.

- Existe un seguimiento de personal clave.

3. En la Dirección, La función del auditor es saber como se motivan a los

subordinados para que contribuyan efectiva y eficazmente al logro de los objetivos

de la empresa.

Dirigir es el arte de guiar al personal para que trabaje con entusiasmo y confianza,

procurando la satisfacción de sus necesidades, el entrenamiento permanente y la

motivación constante para realizar las acciones propuestas.

Los auditores deben contribuir en ella determinando sí:

- Los directivos utilizan adecuadamente los recursos y realizan todas las funciones.

- El personal realiza las funciones específicas de trabajo.

36

- El beneficio es razonable.

- Los programas de capacitación son adecuados, y las comunicaciones son claras y

comprensibles.

4. En el Control, la función del auditor es la de evaluar las medidas establecidas para

determinar el logro de los objetivos y metas de acuerdo con lo diseñado en el plan.

El control comprende tres elementos fundamentales que son: normas, comparaciones y

acción. Cuando falta uno de ellos puede decirse que el control no es válido.

“El auditor puede evaluar el sistema de control determinando si los controles son:

apropiados, oportunos, preventivos, significativos, flexibles, económicos,

comprensibles y operativos, capaz de que conduzcan a una acción correctiva”. 13

2.3.5. ALCANCE DE LA AUDITORÍA ADMINISTRATIVA.

“El alcance de la Auditoría administrativa al principio del examen es tan amplio como

las operaciones y funciones de la entidad bajo examen, pero el auditor va definiendo y

disminuyendo la cobertura del mismo, concentrando su atención en las áreas críticas

donde la acción de la Auditoría puede ser de mayor beneficio a la entidad examinada, a

través de la formulación de recomendaciones constructivas para mejorar dichas áreas”.14

En cuanto a las fechas de las operaciones a examinar, tampoco existirá un límite

marcado como en el caso de la Auditoría financiera que establece períodos

determinados, sino que se tomará en cuenta las operaciones en vigencia, debiendo en

ellas incluir únicamente el examen de las deficiencias, operaciones y áreas críticas que

están ocurriendo actualmente, cuidando de corregirlas para el futuro.

La Auditoría administrativa u operacional deberá abarcar generalmente los siguientes

aspectos:

- Estudio o análisis de normatividad legal administrativa, aplicable de la empresa,

sector o operación bajo examen y verificar que la misma se cumpla.

- Evaluación de las políticas que sirven de parámetro a la planeación y ejecución de

actividades. 13 CONTRALORIA GENERAL DEL ESTADO. Seminario de Auditoría Operacional, Quito, 1.993, Pág: 20. 14 BAHAMONDE Ivan. Auditoría Administrativa-Operacional, Ecuador, 1.987, Pág: 20.

37

- Análisis del sistema o metodología de planificación y programación de objetivos y

metas.

- Estudio del sistema de formulación, ejecución y control presupuestario.

- Análisis de la estructura organizativa, en relación con los fines para los cuales fue

creada la entidad.

- Comprobación de la efectividad del sistema de información en sus aspectos básicos,

incluyendo la confiabilidad de los estados financieros.

- Evaluación de la idoneidad del personal.

- Verificación de las normas de control interno típicas del área financiera (tesorería,

compras, nómina, inventarios, etc.).

- Análisis y comparación de datos estadísticos sobre costos, producción, ganancia, etc.

- Análisis del sistema utilizado por los directivos para evaluar su gestión y aplicar

correctivos.

- Verificación del cumplimiento de metas y objetivos mediante evidencias

fehacientes.

Para lograr el alcance requerido, el auditor deberá entonces definir los procedimientos y

decidir sobre la necesidad de contratación de especialistas en determinadas áreas.

Luego realizado el trabajo, el auditor deberá quedar en condiciones de opinar sobre:

1. Apego a la normatividad legal y administrativa.

2. Cumplimiento de objetivos y programas en forma oportuna y efectiva.

3. Idoneidad de los controles internos.

4. Economía en el manejo de los recursos.

5. Adecuado sistema de información.

6. Mejoras a aplicar.

2.3.6. EL AUDITOR OPERATIVO, RESPONSABILIDADES Y FUNCIONES.

El auditor administrativo u operacional, es aquel que tiene la habilidad de acumular,

poner en orden y analizar la información de naturaleza operativa. De igual forma es

experto en el conocimiento y evaluación del control interno. Su familiaridad con las

distintas actividades de la entidad, el flujo de trabajo y el personal que lo realiza le

permite tener una idea clara de las actividades de la entidad, sin embargo, su más

38

importante cualidad es la de reunir y analizar la información para sopesar los resultados

y sugerir las mejoras necesarias.

“El auditor de operaciones debe tener los siguientes atributos:

- Curiosidad, para averiguar el desenvolvimiento de las operaciones.

- Persistencia para continuar eficazmente con el proceso y conseguir las cosas que se

propuso.

- Adaptabilidad, para comunicarse con el personal de cada departamento.

- Ser constructivo, al considerar las deficiencias como una guía para mejoras para el

futuro.

- Tener sentido de negocio, para obtener la perspectiva del efecto sobre la eficacia, y

el beneficio de la operación.

- Tener sentido de cooperación, para mejorar la operatividad del negocio en su calidad

exclusiva de asesor”. 15

Responsabilidades.

La responsabilidad es el precio de la supervivencia de una sociedad. Permitir actuar

irresponsablemente y soslayar las consecuencias de estos actos, es amenazar la

estabilidad social. Por lo tanto el auditor está obligado a cumplir con este requisito

fundamental con la sociedad a la que pertenece.

La responsabilidad en Auditoría se la mira bajo tres niveles:

1. Responsabilidad Legal.- Es decir la que está impuesta por la sociedad como

un requisito profesional. Está especificada en las Leyes y demás disposiciones

de los Organismos Reguladores como la Contraloría General del Estado.

2. Responsabilidad Ética.- Es la que impone la profesión sobre sus miembros

como cumplimiento de la responsabilidad legal. Alguna de estas expresiones,

se exponen en el código oficial de ética y conducta moral profesional del

auditor, pero la mayoría de estas normas, se refieren a las relaciones entre el

auditor y sus clientes, el público y otros auditores. Es una excelente directriz

para el actuar de los directores.

15 BAHAMONDE, Iván. Auditoría Administrativa-Operacional, 1.987, Pág: 16.

39

3. Responsabilidad Moral.- Es la que se imponen los individuos a sí mismos. Es

decir, aquella que refleja un estándar de conducta superior al requerido por la

responsabilidad ética.

La responsabilidad general del auditor de operaciones, es la de ayudar tanto a la

dirección operativa como a la gerencia, ofreciendo recomendaciones constructivas que

apunten a la mejora de operaciones, proporcionando una descripción real de lo que se

ve, y otorgando una opinión de los asuntos que se han revisado. Al realizar su función,

los auditores tienen la responsabilidad de observar las normas profesionales de

Auditoría en sus revisiones y evaluaciones. Estas normas se refieren a la adecuación y

claridad de la ejecución de su trabajo y del informe.

La responsabilidad específica para políticas, procedimientos y otras medidas de control

deberá considerarse en los siguientes temas:

1. Coherencia al analizar el alcance de los procedimientos y políticas. El auditor es

responsable de comprobar que todos los procedimientos estén coordinados.

2. Adecuación en los procedimientos, de tal manera que puedan proporcionar una

medida de cumplimiento de los objetivos de dirección.

3. Cumplimiento en el trabajo efectuado de acuerdo con los procedimientos

establecidos. El auditor es responsable de medir este cumplimiento.

4. Efectividad al obtener los resultados deseados. El auditor es responsable de diseñar

las pruebas para medir la efectividad de los procedimientos.

Los auditores internos de operaciones, son responsables ante la dirección general de la

evaluación permanente sobre la adecuación y efectividad del sistema de control en toda

la organización.

Funciones.

Las funciones propias de un auditor operativo, se sintetizan en las siguientes:

1. Evaluación de control administrativo, que se ejerce sobre todas las áreas de la

entidad, con el propósito de determinar si los controles establecidos son los

40

adecuados, y si están cumpliendo efectivamente con los objetivos de la dirección y

con sus planes operativos.

2. Evaluación de rendimiento, al medir el cumplimiento de cualquier actividad, de

acuerdo con las normas profesionales de Auditoría interna. El debido cumplimiento

profesional incluye la evaluación de las normas operativas establecidas, y determinar

si estas son aceptables y se cumplen.

Al medir el rendimiento se pretende determinar si la dirección y el personal de la

entidad están realmente cumpliendo con estas normas.

3. Asistencia de dirección, al ayudar a los gerentes y directores de todos los niveles a

realizar su trabajo, de tal manera que contribuyan al cumplimiento de objetivos.

El auditor orientado hacia la dirección, debe estar preparado para asistir a los directivos

en sus cuatro funciones primordiales que son: Planificación, Organización, Dirección y

Control.

2.4. PROCESO DE LA AUDITORÍA ADMINISTRATIVA.

Una vez definidos los objetivos de la Auditoría administrativa, se procede a elaborar el

programa de Auditoría. En su primera fase se realiza una revisión del archivo

permanente de la documentación y la información previa. En las tres fases siguientes se

procede a identificar y revisar profundamente aquellas áreas consideradas como críticas

y por último se procede a realizar el informe definitivo acompañado de las

recomendaciones que se crean necesarias.

Con este examen objetivo, sistemático y profesional, se pretende identificar y revisar

detalladamente aquellas áreas consideradas como críticas con la finalidad de verificarlas

y evaluarlas, establecer y aumentar el grado de eficiencia, efectividad y economía en su

planificación, organización y control interno; informar sobre los hallazgos significativos

resultantes; y, determinar el cumplimiento con las disposiciones legales pertinentes.

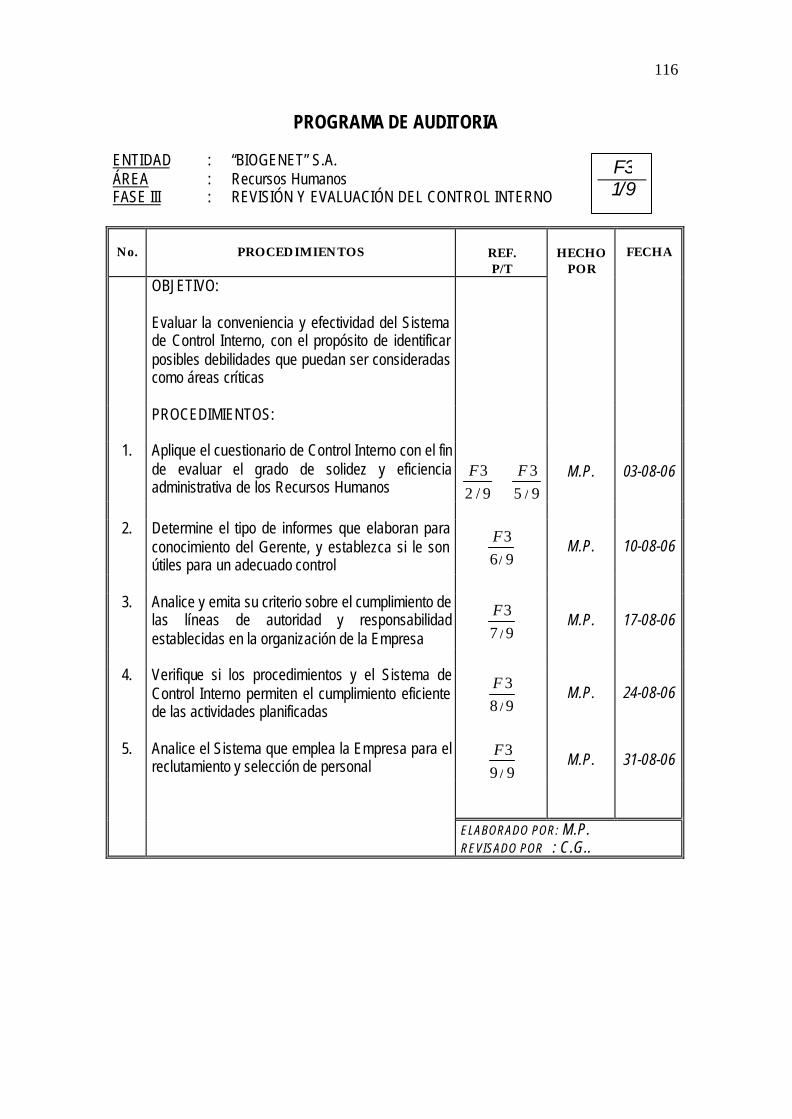

El trabajo de Auditoría administrativa se realiza en cinco fases que son:

FASE I Estudio Preliminar

FASE II Revisión de Legislación, Objetivos, Políticas y Normas.

FASE III Revisión y Evaluación del Control Interno.

FASE IV Examen detallado de las Áreas Críticas.

FASE V Comunicación de Resultados.

41

2.4.1. FASE I: Estudio Preliminar.

Esta fase consiste en una revisión previa de las operaciones, actividades, objetivos,

políticas, etc., de la empresa o entidad bajo examen con la finalidad de familiarizarse

con otras operaciones.

“El propósito fundamental del estudio preliminar es obtener la información general

(documentación) sobre los aspectos importantes de la entidad o áreas a ser examinadas.

Esta información servirá como instrumento de trabajo en las futuras fases de examen y

también como medio de información para el personal de Auditoría y de la entidad”. 16

Para realizar un estudio preliminar, el auditor deberá seguir tres pasos fundamentales

que son:

1. Entrevistas con el Gerente (máximo ejecutivo) y demás funcionarios importantes

de la empresa o entidad bajo examen a fin de obtener la información general

sobre las actividades.

2. Recopilación sin revisión detenida de los documentos básicos de la entidad, para

obtener información sobre las actividades, objetivos, políticas, normas y

procedimientos.

3. Recorrido o visita a las instalaciones de la entidad para conocer su ubicación

física, tamaño, relación con otras unidades y funcionar los encargados.

Información a obtenerse en la Fase I:

- Legislación aplicable a las actividades examinadas.

- Breve historial de antecedentes y propósitos de las actividades bajo examen.

- Datos sobre la organización de la entidad, dando énfasis primordial a las actividades

bajo examen. Esta información incluye lo siguiente:

• División de deberes y responsabilidades.

• Principales delegaciones de autoridad.

• Naturaleza, tamaño y ubicación de las dependencias.

• Número de empleados por unidades y ubicación.

16 NORBECK, Edgard. Auditoría Administrativa, México, Pág: 54.

42

- Naturaleza, inversión y ubicación de los recursos involucrados en las actividades

bajo revisión, especialmente de activos fijos.

- Información financiera de los Estados Financieros de los últimos años, presupuestos

aprobados, detalle de ingresos anuales y de los métodos de financiamiento.