Tesis de Maestría XV Promoción - Universidad de San...

125

Maestría en Administración y Políticas Públicas Tesis de Maestría XV Promoción Hoy mejor que ayer, mañana mejor que hoy: KAIZEN en la AFIP Dana Pawlosky – Legajo 29194134 Ciudad Autónoma de Buenos Aires, Junio de 2016 __________________________ Director: Adrián Darmohraj

Transcript of Tesis de Maestría XV Promoción - Universidad de San...

Maestría en Administración y Políticas Públicas

Tesis de Maestría

XV Promoción

Hoy mejor que ayer, mañana mejor que hoy:

KAIZEN en la AFIP

Dana Pawlosky – Legajo 29194134

Ciudad Autónoma de Buenos Aires, Junio de 2016

__________________________

Director: Adrián Darmohraj

2

Agradecimientos

A Adrián Darmohraj, director de esta tesis, docente de la Universidad de San Andrés, por

su predisposición para dirigir el trabajo, sus sugerencias y correcciones.

A los docentes y personal de la Maestría por facilitarme los recursos necesarios cada vez

que precisé recurrir a ellos.

A los funcionarios nacionales y a todas aquellas personas del sector privado que, gracias a

sus testimonios, colaboración y experiencias lograron enriquecer esta investigación.

A mi amiga y excelente profesional Romina quien supo interpretar y lograr lo necesario

para darle vida y color a este conjunto de letras.

A mi familia y amigos, especialmente a Gladys, Dora, Berta, Adriana y Mario quienes

constantemente me acompañaron por este camino y dieron su apoyo para que avance y

finalice esta tesis.

Principalmente a Tiza por su fiel, silenciosa y cálida compañía durante las largas horas de

escritura.

3

INDICE

INDICE DE TABLAS Y FIGURAS 4

PRINCIPALES ABREVIATURAS 5

RESUMEN 6

ABSTRACT 7

INTRODUCCION 8

CAPITULO I: OBJETIVOS Y METODOLOGÍA DE INVESTIGACIÓN

1.1 Objetivo general 12

1.2 Objetivos específicos 12

1.3 Enfoque metodológico 13

1.4 Justificación de la elección del caso de estudio 15

1.5 Justificación de la delimitación del período temporal bajo estudio 15

1.6 Principales variables y fuentes de análisis 16

1.7 Entrevistas. Selección de informantes 16

CAPITULO II: MARCO CONCEPTUAL

2.1 Gestión de la Calidad 18

2.2 Las dimensiones de la calidad institucional 22

2.3 La gestión de la calidad en entidades autárquicas 28

2.4 La gestión de la calidad en las administraciones tributarias 32

2.5 Factores condicionantes y complejidad institucional 34

2.6 Modelos de calidad a implementar y certificaciones 37

CAPITULO III: ANÁLISIS DEL CASO AFIP

3.1 Contexto 50

3.2 Marco institucional 53

3.3 Pasos previos en la gestión de calidad 57

3.4 Implementación de los SGC a partir del año 2007 60

3.5 Expectativas previas a las implementaciones, satisfacción obtenida,

reconocimientos alcanzados y difusión de las certificaciones alcanzadas 78

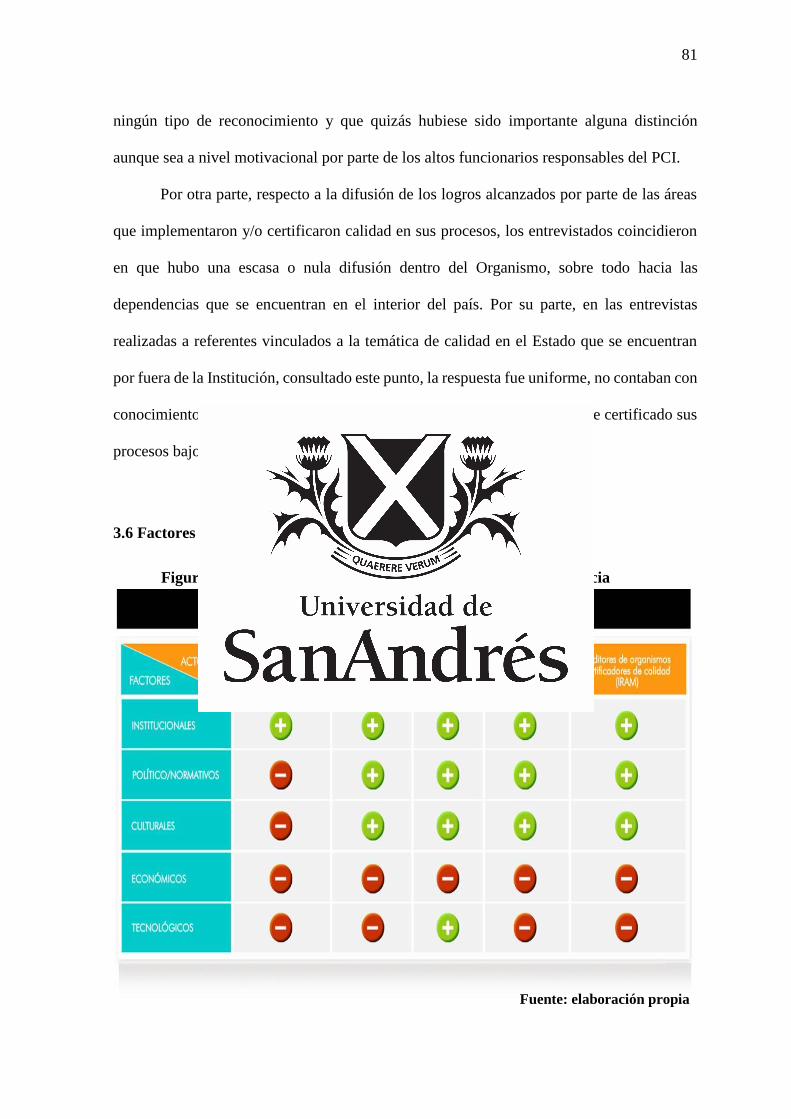

3.6 Factores condicionantes y su nivel de incidencia 81

3.6.1 Factores institucionales 82

3.6.2 Factores políticos-normativos 84

3.6.3 Factores culturales 86

3.6.4 Factores económicos 89

3.6.5 Factores tecnológicos 91

CONCLUSIONES 94

BIBLIOGRAFIA 101

4

INDICE DE TABLAS Y FIGURAS

Tabla N°1 Calidad Institucional en América 24

Figura N°1 Mapa Conceptual 18

Figura N°2 Gestión de Calidad en Organismos Públicos 20

Figura N°3 Componentes del Modelo EFQM 38

Figura N°4 Ejes del Modelo AEVAM 40

Figura N°5 Componentes del Modelo Iberoamericano 41

Figura N°6 Premio Nacional a la Calidad Argentina – Sector Público 42

Figura N°7 Áreas de la AFIP 54

Figura N°8 Objetivos Estratégicos de la AFIP 55

Figura N°9 Estrategias de la AFIP 56

Figura N°10 Planificación en la AFIP 56

Figura N°11 Instrumentación del modelo de calidad organizacional - Diagrama

Gantt 75

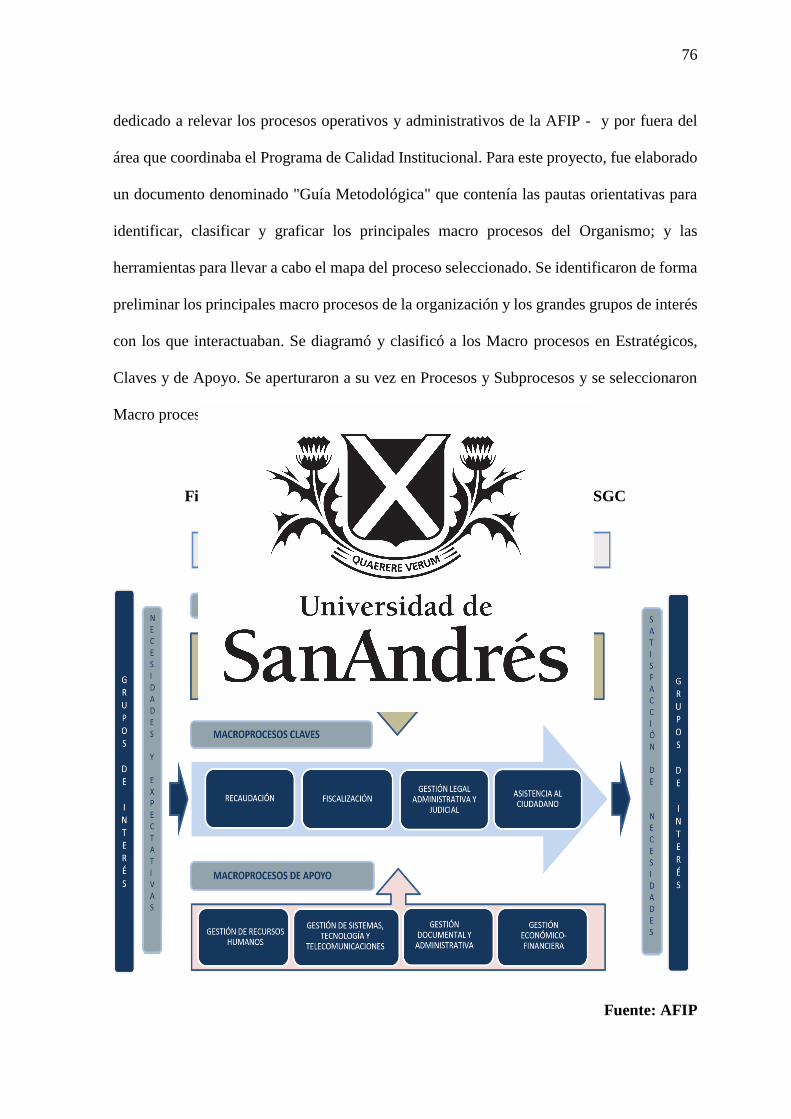

Figura N°12 MACRO PROCESOS factibles de adoptar un SGC 76

Figura N°13 SGC en AFIP al 2014 78

Figura N°14 Factores claves condicionantes - Nivel de incidencia 81

5

PRINCIPALES ABREVIATURAS

SGC Sistema de Gestión de Calidad

AFIP Administración Federal de Ingresos Públicos

OAA Organismo Argentino de Acreditación

IRAM Instituto Argentino de Normalización

FUNDIBEQ Fundación Iberoamericana para la Calidad y la Excelencia

FUNDECE Fundación Empresaria para la Calidad y la Excelencia

IPACE Instituto Profesional Argentino para la Calidad y la

Excelencia

ISO International Standard Organization

PNC Premio Nacional a la Calidad

NPM New Public Management

ICI Índice de Calidad Institucional

SIC Sistema Institucional de Calidad (AFIP)

6

RESUMEN

El creciente interés y la demanda actual por parte de la sociedad, la política y las diferentes

instituciones respecto a la implementación de Sistemas de Gestión de la Calidad (SGC) en

el ámbito público – ya sea a nivel nacional, provincial y/o municipal - motiva el desarrollo

de la presente investigación. En ese contexto, y dado que la mayoría de la literatura y estudios

empíricos que abordan dicha temática se encuentran enfocados a organizaciones de tipo

privadas, se requiere de un análisis alternativo que trate la cuestión, permita mejorar la

comprensión y a su vez, resulte como marco de referencia para aquellos quienes deban

transitar por este tipo de implementaciones.

Este trabajo constituye un estudio exploratorio descriptivo sobre los diversos factores que

intervinieron y determinaron la implementación de SGC en la Administración Federal de

Ingresos Públicos (AFIP) a partir del año 2007 y hasta el 2014. Esta organización fue

seleccionada como caso de investigación dada su relevancia dentro del sector y por ser la

institución responsable de administrar el sistema tributario y ejecutar la política tributaria

definida para el Estado Nacional Argentino.

Como resultado de este estudio se ha llegado a la conclusión acerca de la incidencia de los

factores claves que condicionaron dichas implementaciones: institucionales, políticos-

normativos, culturales, económicos y tecnológicos. Asimismo, se pudieron observar los

diferentes modelos o esquemas de certificación de calidad que se implementaron y

convivieron para ese período de estudio en los diversos procesos de la AFIP. Finalmente, se

arribó a la conclusión acerca de la eficacia de la implementación de estos Sistemas de

Gestión de Calidad en la institución señalada.

7

ABSTRACT

The growing interest and the current demand from society, politics and the various

institutions regarding the implementation of Quality Management Systems (QMS) in the

public domain - either at national, provincial or municipal level - encourages the

development of this research. In this context, and given that most of the literature and

empirical studies addressing this issue are focused on private organizations, it requires an

alternative analysis to tackle the issue, to improve understanding and in turn, result as a

framework reference for those who must travel on such deployments.

This paper is an exploratory descriptive study on the various factors involved and determined

implementation of QMS in the Administración Federal de Ingresos Públicos (AFIP) from

2007 to 2014. This organization was chosen as a case investigation given its relevance within

the sector and as the institution responsible for administering the tax system and execute the

defined tax policy for the Argentine government.

As a result of this study we have concluded about the impact of the key factors that

determined these implementations: institutional, cultural, economic, political-normative and

technological. It also could be observed different models or quality certification schemes

that were implemented and lived together for that period of study in the various processes of

the AFIP. Finally, we came to the conclusion about the effectiveness of the implementation

of these Quality Management Systems in the designated institution.

8

INTRODUCCIÓN

Los desafíos de la tarea de gobernar obligan a emplear, cada vez con mayor

frecuencia esquemas de gestión innovadores y de vanguardia que permitan establecer mayor

racionalidad y eficiencia a las políticas públicas. Entre este tipo de modelos se encuentra la

gestión de calidad. Kaizen (改善, 'cambio a mejor' o 'mejora' en japonés), en el uso habitual

de su traducción al español, significa “mejora continua” o “mejoramiento continuo”. El

presente trabajo busca analizar los elementos y factores que determinan una aplicación

exitosa de sistemas de gestión de calidad en el sector público. La idea de una correcta

aplicación, reconoce el origen de estos conceptos que desde su nacimiento han sido aplicados

en el sector privado. Cuestiones como la gestión de calidad, y la aplicación de estándares

internacionales posibles de ser auditados, deben atender las características de la organización

estatal, su finalidad, su cultura, y la historia, que ha llevado en los últimos quince años a un

importante deterioro de la relación entre la ciudadanía (en tanto usuarios de los bienes y

servicios que brinda el Estado) y el aparato público como organización a través de la cual se

ejecutan políticas públicas (Longo, 2007).

Aumentar la calidad de las políticas públicas implica capacidad anticipatoria,

adaptativa e innovadora. Cambios en el contexto internacional, variaciones en los ingresos

fiscales, alteraciones en la tasa de crecimiento, contingencias y perturbaciones sociales

provocadas por los impactos sobre los niveles de distribución de ingresos, de empleo y de

pobreza, componen escenarios probables que requieren flexibilidad en la acción de gobierno

conforme a políticas de gasto y de inversión que respondan a prioridades claramente

formuladas. Satisfacer estas exigencias implica reestructuraciones institucionales,

reorientaciones políticas y una gestión pública que permita una acción eficiente, oportuna y

eficaz. (Martínez Nogueira, 2010).

9

Los Sistemas de Gestión de Calidad (SGC) se constituyen a través de un conjunto de

elementos organizacionales que, interrelacionados permiten obtener la mejora continua de

los productos y/o servicios ofrecidos por las instituciones públicas. Para ello, se basa en una

gestión enfocada a analizar por procesos a las organizaciones. Este enfoque se basa en la

identificación de un elemento de entrada – input - , la posterior transformación de ese insumo

a través de diversas actividades mutuamente relacionadas – procedimientos - y; finalmente,

un producto – output - como resultado de un proceso. Gestionar la calidad de un servicio, el

cual da razón de ser a la organización responsable del mismo, implica adaptar los

instrumentos gerenciales correspondientes, para que de una manera organizada y planificada

la organización obtenga resultados previstos o convenidos con terceros y demuestre

capacidad de reacción frente a imponderables no previstos en sus procedimientos.

(Malvicino, 2001)

La implementación de estos SGC, como se expone en la literatura disponible para

estos temas, habitualmente conllevan a obtener múltiples beneficios como ser la mejora en

el nivel de satisfacción de los ciudadanos, lograr un importante posicionamiento de la

organización en el sector en que opera, el uso de certificaciones para reforzar la imagen

institucional, mejorar la eficiencia global, tomar decisiones a nivel gerencial en base a

hechos certeros y/o factibles de ser comprobables, disminución de costos, reclamos y quejas

en la prestación de servicios, optimización en los plazos de ejecución de las tareas,

motivación al personal que participa de las tareas y una reducción en las observaciones

realizadas en las auditorías por parte de los diversos organismos de control.

Asimismo, para poder implementar eficazmente un SGC, generalmente se recurre a

crear programas que faciliten y ordenen los tiempos, responsables, recursos y tareas a

desarrollar. Es por ello, que en el ámbito de la administración pública intervienen un gran

número de capacidades que conjuntamente determinan el éxito de las actividades. Estas

10

capacidades se vinculan a la cantidad y la calidad de los factores que se emplean en su

desarrollo - recursos financieros, recursos humanos e insumos intermedios, etc. - y con la

tecnología que se utiliza para combinar dichos factores: la adopción de medios electrónicos

para simplificar tareas, las prácticas gerenciales que incentivan el esfuerzo, o la definición

de procesos y actividades que evitan duplicaciones, etc. Otro de los elementos claves es la

burocracia, integrada por niveles gerenciales encargados de aspectos de planificación y

diseño de los programas como también por las áreas más operativas relacionadas con la

provisión directa de los servicios. Un aspecto fundamental que requieren los cargos que se

desempeñan y además incentivos para cumplir eficazmente con sus tareas. La gestión

pública también puede beneficiarse de la participación ciudadana que complementa a los

sistemas de control interno en su función de controlar y transparentar el funcionamiento de

la burocracia. Finalmente, un ingrediente central que fortalece la capacidad del Estado en

todas sus dimensiones es el proceso de monitoreo y evaluación de las políticas. Esto permite

generar aprendizajes que retroalimentan el proceso de diseño e implementación generándose

un círculo virtuoso de mejoramiento de las políticas. (Brassiolo & Sanguinetti, 2015)

En virtud de lo anteriormente descripto, esta investigación se propone responder, a

partir de un enfoque exploratorio - descriptivo, la siguiente pregunta de investigación:

¿Cuáles son los principales factores que condicionan a la implementación de un SGC en el

ámbito público?

Si bien existen diversos factores que condicionan la implementación de programas,

la mayoría de los autores concuerdan en que son puntualmente algunos críticos los que

determinan el éxito o fracaso de los mismos. El diseño de los programas requiere una visión

estratégica de mediano plazo que conjugue adecuadamente la dimensión política y la técnica

(Lahera, 1999).

11

El análisis se focaliza en la identificación y descripción de los principales factores

que se describen a continuación: factores institucionales, factores políticos-normativos,

factores culturales, factores económicos y factores tecnológicos. La máxima autoridad debe

asignar recursos humanos, tecnológicos y financieros para el mejor cumplimiento de los

programas, a partir de la jerarquización de los proyectos y del uso de los recursos (Lahera,

1999)

Motiva esta investigación el creciente interés y la demanda actual tanto por parte de

la sociedad como de la política y las diferentes instituciones, respecto a la implementación

de SGC en el ámbito público – ya sea a nivel nacional, provincial y/o municipal-. En ese

contexto, y dado que la mayoría de la literatura y estudios empíricos que abordan dicha

temática se encuentran enfocada a estas implementaciones en organizaciones de tipo

privadas, se requiere de un análisis que trate la cuestión, permita mejorar la comprensión de

los diversos factores que las influyen y a su vez, resulte un marco de referencia para aquellos

deban transitar por este tipo de implementaciones.

Esta tesis consta de tres capítulos. El capítulo 1 está dedicado a presentar los objetivos

y la metodología de investigación. En el capítulo 2 se define el marco conceptual que permite

comprender el contexto donde se encuentra inserta la problemática expuesta y el caso de

estudio en particular. El capítulo 3 se enfoca en al análisis aplicado del caso seleccionado,

identificando y describiendo los diversos actores, las variables que influyen y los factores

condicionantes que intervienen en las implementaciones de los SGC. Finalmente, en el

último apartado se arriba a las principales conclusiones de este trabajo.

12

CAPITULO I: OBJETIVOS Y METODOLOGÍA DE INVESTIGACIÓN

1.1 Objetivo general

A través de este trabajo se pretende investigar los diversos factores que intervienen

y determinan la implementación de Sistemas de Gestión de Calidad (SGC) en un organismo

autárquico de la República Argentina, basando el estudio en el caso de la Administración

Federal de Ingresos Públicos (AFIP), a partir del año 2007 y hasta el 2014.

Se intenta dar respuesta a interrogantes tales cómo resulta en términos de eficacia la

implementación de SGC en el ámbito público, cuáles son los mejores modelos y

metodologías para implementar dadas las características organizacionales, cómo influye la

cultura organizacional al momento de su implementación y cuáles son los obstáculos que se

enfrentan en dicho proceso, entre otras cuestiones.

Para ello se buscará identificar y analizar los factores claves que determinan la

implementación y su nivel de incidencia, detectando aquellas oportunidades de mejora

factibles en cada aspecto. Asimismo, plantear algunas líneas de acción que facilitan la

adaptación de estos criterios, motivan los equipos de trabajo, la comunicación interna y

externa organizacional, la implementación de sistemas de monitoreo y una mirada acerca de

los procesos organizacionales como uno de los pilares de la mejora en la producción

organizacional.

1.2 Objetivos específicos

1.2.1. Factores institucionales: Identificar cuáles son las orientaciones, los

instrumentos, mecanismos, definiciones o modificaciones institucionales para su

implementación.

13

1.2.2. Factores políticos-normativos: Analizar cómo influye el contexto político;

Investigar cuál es el respaldo normativo que debería existir.

1.2.3. Factores culturales: Considerar los recursos humanos y temporales que son

necesarios; Relevar cómo es la cultura previa a las implementaciones de los SGC;

Reflexionar acerca de cuáles cambios en la cultura se intentan introducir con estas

implementaciones; Vislumbrar cuáles cambios culturales se evidencian habitualmente.

Reflexionar acerca de cómo influye la implementación de los SGC en diversos aspectos de

la organización; Concluir si es necesario contar con un área exclusiva dentro de la

organización que, de manera centralizada, coordine y ejecute dichas implementaciones.

1.2.4. Factores económicos: Establecer el presupuesto con el que se debe contar en

estos proyectos; Observar de qué manera se gestionan los recursos para lograrlo;

Distinguir cuáles son las limitaciones económicas que se enfrentan; Ver las diferentes

alternativas ante las limitaciones económicas; Investigar si se genera una reducción en los

costos asociados a los procesos como consecuencia de estas implementaciones.

1.2.5 Factores tecnológicos: Relevar y enumerar los recursos tecnológicos

necesarios; Evaluar las mejoras tecnológicas obtenidas en los procesos como fruto de la

implementación de los SGC.

1.3 Enfoque metodológico

Para este trabajo se utilizó el estudio de caso único. En esta perspectiva, el estudio de

caso consiste en el abordaje de lo particular, donde la efectividad de la particularización

remplaza la validez de la generalización (Stake, 1995). Aquí, la elección del caso es resultado

del recorte temático, y el estudio de caso es definido por el interés en él mismo, mientras que

el diseño metodológico del estudio o investigación es secundario. El acento se ubica en la

profundización y el conocimiento global del caso y no en la generalización de los resultados

por encima de éste (Blasco, 1995). Los estudios de caso único suelen utilizarse,

14

fundamentalmente, para abordar una situación o problema particular poco conocido que

resulta relevante en sí mismo o para probar una determinada teoría a través de un caso que

resulta crítico. Este último tipo reproduce la «lógica» del experimento y pone a prueba a

partir de un caso que por sus condiciones resulta apropiado para evaluar la adecuación de

una teoría establecida (Neiman y Quaranta, 2010). A partir del planteo general de la

problemática y de las inquietudes de investigación, el trabajo se propone como objetivo

principal investigar los diversos factores que intervienen y determinan la implementación de

Sistemas de Gestión de Calidad (SGC) en organismos públicos autárquicos de la República

Argentina. Para ello, y con un fin instrumental (Stake, 1995), se aborda como caso de estudio

la Administración Federal de Ingresos Públicos (AFIP). Observando diversos organismos

públicos autárquicos en Argentina en la actualidad, resulta relevante analizar este ejemplo

dado que la AFIP es la institución responsable de administrar el sistema tributario y ejecutar

la política tributaria definida para el Estado Nacional. La administración tributaria es la

forma en que el organismo encargado de llevar a cabo esta política, en nuestro caso la AFIP,

implementa las acciones y funciones tendientes a lograr el objetivo propuesto en la política,

en otras palabras, tiene a su cargo dos funciones primordiales respecto de esta tarea, crear

las condiciones a través de su accionar para que la evasión sea considerada riesgosa para los

contribuyentes y percibida por la ciudadanía como tal, y por otro lado, establecer

mecanismos eficaces y eficientes para la atención de los contribuyentes. (Brula, 2005)

Se seleccionó para el análisis de la implementación de Sistemas de Gestión de la

Calidad en organismos nacionales autárquicos a la Administración Federal de Ingresos

Públicos (AFIP) de la República Argentina en el período 2007 al 2014.

15

1.4 Justificación de la elección del caso de estudio

Estos últimos años, la AFIP se ha consolidado como un actor dinámico e influyente

en la generación del clima fiscal, favoreciendo la economía formal y el empleo registrado,

otorgando mayor seguridad en el comercio exterior. La amplia capacidad de gestión, la

aplicación intensiva de tecnología, la utilización eficiente de la información y la destacada

profesionalización de sus recursos humanos, ha permitido el último tiempo, aumentar los

recursos del Estado de manera constante e ininterrumpida. A través de la implementación de

proyectos específicos, han profundizado las acciones de control y han facilitado e inducido

al cumplimiento tributario, generando desarrollo económico e inclusión social. En ese

contexto, este trabajo resulta un aporte relevante desde el ámbito académico al estudio de

una temática que manifiesta un creciente interés en la práctica de la política pública.

Si bien existe un importante cuerpo de literatura que aborda cuestiones que hacen a

la gestión de la calidad en las organizaciones, éste está referido por lo general al ámbito

privado. Por otra parte, este trabajo trasciende la esfera de las administraciones tributarias y

se entiende puede ser de interés a otros ámbitos de política pública en el cual se presentan

dichas implementaciones. El caso de estudio seleccionado revela información valiosa que

facilita la comprensión y el entendimiento sobre la problemática definida.

1.5 Justificación de la delimitación del período temporal bajo estudio

El período de análisis seleccionado abarca los años comprendidos entre 2007 y 2014.

Cabe aclarar que existieron múltiples intentos de implementar estos sistemas años anteriores,

pero se elige acotarlo a este período puntual dado que, en el marco de la Nueva Gestión

Pública1, esta política comienza a formalizarse institucionalmente recién en el año 2007,

1También referenciado como New Public Management (NPM). Proceso global de transformación del Estado

que se ha difundido enérgicamente a nivel mundial como eje central para el cambio y la modernización de las

administraciones públicas.

16

cuando por primera vez, a través del Plan Estratégico AFIP 2007-2011 se enuncia dentro de

los objetivos estratégicos, la necesidad de establecer una política de gestión de la calidad

organizacional.

1.6 Principales variables y fuentes de análisis

El análisis se basó en la exploración y descripción de aquellos factores que

determinan la implementación de los SGC en el caso de estudio.

Las principales variables que se consideraron fueron: Tipo de actores que

intervinieron en la implementación de los SGC, tipo de normativa, cambios del contexto

(político/económico/cultural) de la organización, perfil de recursos necesarios para la

implementación de estos sistemas.

Entre los principales indicadores, se relevaron: Cantidad de SGC implementados;

Nivel de satisfacción de las áreas implementadoras con el Programa de Calidad Institucional;

Cantidad de macro procesos factibles de adoptar un SGC; Nivel de adhesión por parte de las

jefaturas al Programa de Calidad Institucional. Con el fin de cumplir los objetivos planteados

y en el marco del enfoque metodológico propuesto, para el desarrollo de este estudio se

realizó un análisis documental de diversas fuentes de información tales como Planes

Estratégicos de la AFIP, Planes de Gestión Anuales de la AFIP, diversos reportes de gestión,

encuestas de satisfacción realizadas de manera interna y externa a la organización. Por otra

parte, se complementó el trabajo de investigación con entrevistas a nueve actores relevantes

del caso seleccionado.

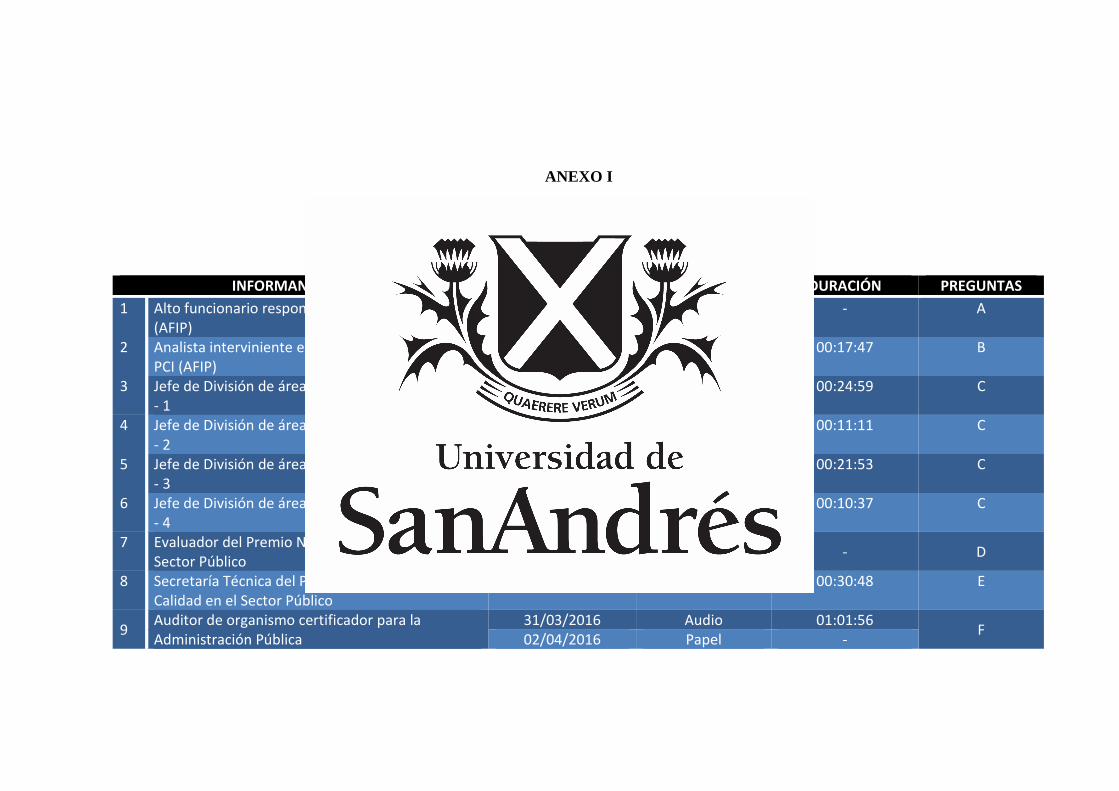

1.7 Entrevistas. Selección de informantes

Se llevaron a cabo entrevistas semiestructuradas a:

17

1) Altos funcionarios de AFIP responsables hasta el 2014 del Programa de Calidad

Institucional (Disp. 322/2012 AFIP) porque resultaba interesante analizar la mirada

estratégica del proyecto, las limitaciones que surgieron al momento de la implementación,

la gestión de los recursos que fueron necesarios para llevar a cabo dicho programa en un

contexto complejo característico de este tipo de organizaciones;

2) Analistas de control de gestión, planificación y estadísticas intervinientes en la

implementación del Programa de Calidad Institucional (Disp. 322/2012 AFIP) porque era

imprescindible contar con un análisis de quienes realizaron a nivel más operativo las

actividades programadas para el desarrollo de esta clase de proyectos, analizar sus

expectativas, el valor agregado que aportaron en la labor diaria, el reconocimiento obtenido,

los objetivos que se plantearon, las restricciones que encontraron, etc.

3) Jefes de División Auditoría, Administración y Recursos Humanos de las áreas

participantes del Programa de Calidad Institucional (Disp. 322/2012 AFIP) porque era

importante resaltar la mirada de los diferentes actores que intervinieron en esta clase de

proyectos, relevar cuáles eran sus expectativas, el grado de satisfacción respecto del

Programa, analizar los diferentes tipos de liderazgo, las técnicas que utilizaron para

involucrar al personal, la gestión de los recursos críticos, etc.;

4) Secretaría técnica y evaluadores del Premio Nacional a la Calidad en el Sector

Público, porque era necesario no perder de vista el aspecto macro de la situación, el contexto

en el que las organizaciones públicas llevaron adelante este tipo de proyectos, ya sea a nivel

político, económico o cultural.

5) Auditores de organismos certificadores de calidad para la Administración

Pública, porque son parte interesada en este tipo de proyectos y resultaba indispensable

evaluar sus intereses, el aporte que realizan sus actividades, la forma que interactúan con el

sector público, la credibilidad que generan en la ciudadanía, etc.

18

CAPÍTULO II: MARCO CONCEPTUAL

Figura N°1 Mapa Conceptual

Fuente: elaboración propia

2.1 Gestión de la Calidad

Una importante transformación que suele dar nuevo impulso a la búsqueda de

innovaciones para garantizar la calidad y un adecuado funcionamiento de la cadena de valor:

organización > producto / servicio > ciudadano, es gestionar por procesos las actividades de

una organización. El rediseño de procesos exige realizar cambios sustanciales en las diversas

áreas de la organización, principalmente en los sistemas directivos, para mejorar los niveles

de productividad y eficiencia de la misma. La gestión por procesos concibe a la organización

como un sistema interrelacionado de actividades que conducen hacia la generación de un

producto o servicio basado en un conjunto de requisitos que contribuyen a incrementar la

satisfacción del cliente. La gestión por procesos permite interpretar a una organización a

19

través de una gestión inter funcional. Es en este sentido que se señala que el análisis de un

proceso puede dar lugar a acciones de rediseño para incrementar la eficacia, reducir costos,

mejorar la calidad y acortar los tiempos reduciendo los plazos de producción y entrega de

productos y servicios. (Moyado Estrada, 2011)

La conceptualización de los métodos y el tratamiento científico de la calidad se

desarrolló inicialmente en los Estados Unidos, pero fueron los japoneses los primeros en

adoptarla como instrumento de gestión dentro de las empresas destinadas a la generación de

productos y servicios, lo que le generó, durante la segunda mitad del siglo XX a Japón, poder

alcanzar el liderazgo competitivo en importantes sectores. Luego de la Segunda Guerra

Mundial, el proceso de recuperación de la economía japonesa precisaba de un fuerte impulso

a la competitividad de las empresas. Para ello fue necesario introducir la calidad como

estrategia para generar productos competitivos y reinsertarse en los mercados

internacionales. No debemos dejar de considerar que el concepto de calidad se desarrolló

junto a la concepción de las organizaciones modernas, y fue atravesando las diferentes etapas

que van desde su incorporación al proceso de producción - mediante el control estadístico -

, su integración al proceso administrativo - bajo el aseguramiento de la calidad -, hasta llegar

finalmente a su concepción como un arma estratégica para obtener la competitividad frente

al resto de las organizaciones que coexisten en el mercado. Con estos fines se orientaron los

esfuerzos de calidad hacia el desarrollo de la capacidad de los procesos evitando elevar los

costos. La definición de calidad surgió asociada a una lista de especificaciones que un

producto o servicio debía cumplir. Luego evolucionó hacia un enfoque de satisfacción de

necesidades del cliente con el postulado básico de que no bastaba con entregar un buen

producto o servicio, sino que el cliente debía percibir que sus necesidades estaban

satisfechas.

Más recientemente se alcanzó una definición estratégica del concepto de calidad

20

basada en su desagregación en múltiples dimensiones (características operativas y

secundarias del producto o servicio, confiabilidad, vida útil, presentación, imagen, etc.). Su

mayor aplicación práctica se presenta a través de las certificaciones de procesos bajo normas

nacionales e internacionales, desarrolladas por distintos entes que tienen como misión la

recopilación y estandarización de mejores prácticas de gestión.

En la actualidad, el enfoque que está siendo ampliamente difundido y aplicado es el

de Gestión Total de la Calidad basado en los modelos de los Premios Nacionales e

Internacionales a la Calidad y Excelencia. La esencia de la Gestión Total de Calidad consiste

en involucrar y motivar a todos los empleados de la organización para mejorar

continuamente los procesos de trabajo por medio de la evaluación de los resultados y el

establecimiento de planes de mejora que cumplan o superen las necesidades de los

ciudadanos (Tenorio y Ríos, 2010).

Figura N°2 Gestión de Calidad en Organismos Públicos

Fuente: elaboración propia

21

En consecuencia, la evolución del concepto permite hoy englobar los esfuerzos

realizados por cada área de una organización para la adopción de medidas de calidad y la

obtención de certificaciones, en el marco de un objetivo general propio de un sistema

interrelacionado que responde a una determinada política institucional.

El plan de la calidad es un instrumento dinámico y en continua revisión que le permite

a la organización ordenar la ejecución de las actividades necesarias para la consecución de

sus objetivos, así como los recursos involucrados en ellas.

En función de ello, cada Estado debe haber definido, o debe definir, un plan particular

de mejora de la calidad, con fases, metas, plazos, recursos y responsables. Para ello, debería

haber tenido en cuenta sus limitaciones de recursos, así como el estado actual o línea base

de sus instituciones en diversos aspectos, como la consolidación de la función pública, el

avance electrónico, etc. (Tenorio y Ríos, 2010)

A raíz de esta necesidad de planificar, la gestión por proyectos surge como una

disciplina habitual en el entorno empresarial o estatal y consiste en la utilización de

conocimientos, metodologías, técnicas y herramientas para la definición, planificación y

realización de actividades con el fin de transformar objetivos o ideas en realidades. A

grandes rasgos, se puede considerar a la gestión de proyectos como una aproximación

sistemática y estructurada de la forma en que las organizaciones gestionan sus actividades

no frecuentes como sucede por lo general con la implementación de estos SGC. A pesar de

ser una disciplina que no se puede dar la fecha exacta de su origen, dado que se realizan

proyectos desde el inicio de la humanidad, es a partir de 1950 cuando las organizaciones

comienzan a utilizar sistemáticamente estas técnicas y herramientas de dirección de

proyectos en programas complejos vinculados principalmente a la rama de la ingeniería.

Asimismo, cabe destacar que, quien lidera un proyecto, no sólo debe conocer las

herramientas más técnicas de cómo dirigirlo sino que también debe contar con habilidades

22

humanas para lograr alinear los intereses del equipo de trabajo con los objetivos pautados

para el mismo. El día a día de la dirección y gestión de proyectos en la Administración

Pública difiere con seguridad del trabajo en el sector privado. Sí, un proyecto es un proyecto,

pero cuando los interesados, las prioridades del negocio, las relaciones con proveedores, las

condiciones laborales, el poder, sus contrapesos y el entorno en general es tan distinto al

llegar a una Administración Pública, la gestión de proyectos acaba siendo diferente también

(Jesús Ruiz, 2013)

2.2 Las dimensiones de la calidad institucional

La calidad de las instituciones afecta directamente al crecimiento, la inversión y las

innovaciones, y finalmente repercute en la calidad de vida de las personas. El nivel de

pobreza está directamente relacionado con la calidad institucional. La existencia de mayores

oportunidades en los países con alta calidad institucional se confirma también con el flujo

de migraciones. Los individuos por lo general se dirigen a dónde creen que tendrán más

oportunidades. La relación entre la calidad institucional y el crecimiento económico están

dados por el volumen de inversiones. Éstas incrementan la productividad total de los factores

de producción, mejoran la competitividad de las economías y promueven un crecimiento

económico sostenido. La calidad institucional reduce el costo de las inversiones,

principalmente la incertidumbre sobre el retorno de la inversión. También permite alcanzar

un mayor nivel de vida, medido a través de PBI per cápita. Los países con mayor calidad

presentan los mayores niveles de PBI per cápita y la tendencia es claramente decreciente

cuando esa calidad empeora.

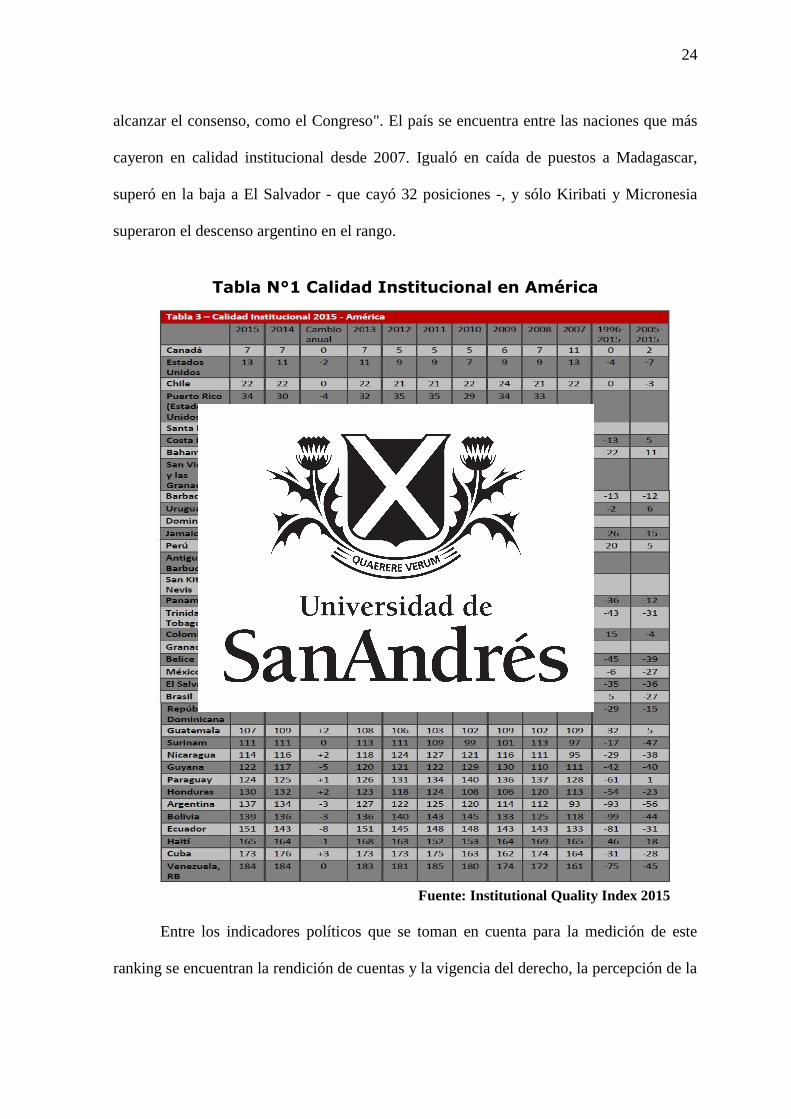

En los últimos años, la Argentina ha retrocedido notablemente en materia de calidad

institucional. Un estudio elaborado por la Fundación Libertad y Progreso2, que mide el

2 Libertad y Progreso es un centro de investigación en políticas públicas creado a partir de la fusión entre

CIIMA, Foro Republicano y Futuro Argentino.

23

Índice de Calidad Institucional (ICI) de los países, es decir, una combinación de indicadores

que evidencian cuál es el respeto por las reglas de juego políticas y económicas de cada

nación demuestran este descenso. La condición de las instituciones en la Argentina está

experimentando un "acelerado deterioro". Argentina acompaña en los peores resultados a

Timor-Leste y Siria. Otros países de la región directamente ya no aparecen en el listado,

porque si bien hay señales que indican que algunos cambios en la región pueden comenzar

a modificar la tendencia de los últimos años, también lo es que la caída en el ranking se frena

porque ya se han alcanzado posiciones muy bajas. No es que resulte imposible que se caiga

aún más, pero en muchos casos comienzan a sentirse las duras consecuencias y pareciera

que en algunos países podría comenzar a revertirse. El país se encuentra en el puesto 137

entre 192 países en este índice según el Institutional Quality Index 2015. El economista

Martín Krause, a cargo de elaborar el índice, indicó que el control del mercado cambiario,

las políticas económicas erróneas, el avance sobre la libertad de prensa y la justicia explican

"el derrumbe del país" en este ranking mundial. Esta medición anual promedia ocho

indicadores internacionales - cuatro políticos y cuatro económicos -, el Rule of Law y Doing

Business del Banco Mundial y el de Libertad Económica de la Heritage Foundation,

Transparencia Internacional, el Instituto Fraser y Freedom House3. El respeto del derecho y

la libertad económica son las categorías con resultados más bajos para la Argentina, mientras

que posee un buen desempeño en el funcionamiento de la democracia. Hace ocho años, el

país se ubicaba en el puesto 93. "Calidad institucional también es calidad de vida", aseguró

el consejero académico de la Fundación en una conferencia, quien insistió en la importancia

de comparar el índice contra 2007 porque "las instituciones y su calidad no cambian

drásticamente de un año a otro". A su vez, Krause señaló que poner en riesgo la

independencia y la división de poderes "reducen a papel decorativo las instituciones para

3 Información disponible en http://www.libertadyprogresonline.org (Acceso: 4 de Mayo de 2016)

24

alcanzar el consenso, como el Congreso". El país se encuentra entre las naciones que más

cayeron en calidad institucional desde 2007. Igualó en caída de puestos a Madagascar,

superó en la baja a El Salvador - que cayó 32 posiciones -, y sólo Kiribati y Micronesia

superaron el descenso argentino en el rango.

Tabla N°1 Calidad Institucional en América

Fuente: Institutional Quality Index 2015

Entre los indicadores políticos que se toman en cuenta para la medición de este

ranking se encuentran la rendición de cuentas y la vigencia del derecho, la percepción de la

25

corrupción y la libertad de prensa. Como indicadores económicos se consideran a la

realización de negocios, la competitividad global y la libertad en ese aspecto.

Una baja calidad institucional puede ser considerada a través de tres aspectos: la

anomia -sucede cuando las reglas formales e informales no son coherentes entre sí y a su

vez son inestables -; la impunidad - cuando las reglas son violadas y no existe sanción sobre

aquellos comportamientos sociales -; y la corrupción - cuando la violación de las normas es

validada socialmente -.

En definitiva, aquellos países que poseen una buena calidad institucional o aquellos

que la han mejorado, especialmente en relación a las instituciones de mercado, y dentro de

ellas aquellas que protegen la inversión y la actividad emprendedora, demuestran un mejor

desempeño económico y, con ello, ofrecen más oportunidades de progreso a sus habitantes.4

El incremento en la complejidad política y social ha obligado a los diversos gobiernos

a buscar nuevas herramientas para lograr sus objetivos y concretar eficazmente sus tareas.

Debido a ello, han desarrollado tecnologías y sistemas de operación para reactivar una

maquinaria aletargada que precisa ofrecer respuestas innovadoras ante una ciudadanía que

cada vez más demanda productos y servicios de calidad y mayor eficiencia. Es por ello que

se ha venido articulando un nuevo esquema que se ha dado en llamar “nueva gestión

pública”, cuya implementación exige asumir una serie de requisitos que implican ver a la

gestión gubernamental de una forma diferente a la mirada tradicional. En cuanto a las

reformas que intentan implementarse a través de la Nueva Gestión Pública, encontramos una

gran paradoja “…Cuanto más reducida es la calidad institucional, mayor es la necesidad de

la reforma, pero a la vez más dificultades enfrenta su implementación y más problemática

es la sostenibilidad de los esfuerzos…” (Martínez Nogueira, 2012).

4 Institutional Quality Index 2015

26

En América Latina, la transición hacia la Nueva Gestión Pública, se debe ubicar al

comienzo de la ola de reformas económicas que buscaban realizar una transformación en las

relaciones entre el Estado, la economía y la sociedad; además de posicionar a la región en

los mercados internacionales. Brasil, Argentina, Chile, México, Colombia y Venezuela,

entre otros, en el transcurso de los años ochenta impulsaron programas de ajuste estructural

- reformas de primera generación -, a las que siguieron otros conjuntos de reformas

institucionales que apuntaban a la modernización de las administraciones públicas - reformas

de segunda generación - . La primera ola de reformas redefinió el eje de las funciones

estratégicas del Estado y estableció las bases para nuevas reformas incrementales en los

sistemas de gestión pública, se llevaron adelante procesos de ajuste para redefinir el papel

del Estado y se implementaron un universo de reformas económicas para poder reestructurar

las finanzas públicas, reducir el déficit fiscal y replantear el gasto público. Asimismo, se

privatizaron empresas públicas y se plantearon las bases para la apertura e integración

comercial.

La nueva gestión pública persigue la generación de una administración eficiente y

eficaz, es decir, una administración que responda a las necesidades reales de los ciudadanos

al menor costo posible, propiciando para ello la introducción de mecanismos de competencia

que posibiliten la elección de los usuarios y a su vez promuevan el desarrollo de servicios

de mayor calidad. Todo ello, acompañado de sistemas de control que brinden una plena

transparencia de los procesos, planes y resultados, para que por un lado, se perfeccione el

sistema de elección, y, por otro, se favorezca la participación ciudadana. (García Sánchez,

2007)

El proceso de elaboración y decisión sobre políticas públicas necesita de instituciones

sólidas que permitan su implementación en función del bien común, evitando las presiones

de los diversos sectores y superando los problemas de información e incentivos que afectan

27

al mercado. Las naciones que logran desarrollar un conjunto de instituciones sólidas brindan

a su población más y mejores oportunidades para alcanzar los fines y objetivos que

persiguen.

La reforma del estado no es un diseño acabado responsabilidad de un grupo de

técnicos. No es tampoco un momento en el desarrollo de las relaciones entre lo público y lo

privado. Es una construcción social por la que se va conformando el marco institucional

dentro del que la sociedad despliega y acrecienta sus capacidades. No es tampoco un

resultado presupuestario, sino que es un instrumento en que en definitiva adquiere sentido

a partir de sus impactos efectivos sobre la población 5. Es por ello que estos cambios se dan

de forma gradual y deben evaluarse a mediano y largo plazo. La sociedad requiere alcanzar

cierto grado de maduración para el logro de los objetivos que plantea esta reforma y ellos

deberán estar acompañados de un cambio de paradigmas, un cambio cultural que facilite y

de lugar a este cambio.

Por otra parte, estos cambios son responsabilidad no sólo de la población, sino que

principalmente de los gobernantes quienes llevan adelante las políticas y definen el rumbo

de la sociedad.

Martínez Nogueira (2012) comenta que debemos generar innovaciones suficientes

en el país como para no quedar excluidos dentro de la competencia internacional. Esto, nos

sugiere, lo podremos lograr a través de un Estado con mayor visión prospectiva, estratégica

y flexible. Respecto a la equidad, enuncia que tendremos que lograr una máxima efectividad

en el desempeño de las funciones estatales referidas a la generación de bienes públicos, las

decisiones vinculadas a la estructura social y el mercado de trabajo.

Otra cuestión a considerar, es la ausencia de evaluación en el ámbito de las políticas

públicas. La evaluación sirve como instrumento para incrementar la efectividad y la

5 Revista Administración, UNCPBA, 2000

28

eficiencia, a la vez que contribuye a la transparencia y al control social. Este modelo de

reforma requiere evaluar la asignación de recursos, los programas y los proyectos en cuanto

a sus resultados y el impacto que producen. Esta práctica ha sido difundida en otras

administraciones públicas pero en nuestro país, prácticamente esta modalidad no ha tenido

ningún tipo de receptividad.

Es por ello que, resulta interesante analizar en primer lugar la implementación de

estos sistemas de calidad y luego poder realizar una evaluación de los mismos, ya sea en

instituciones pertenecientes al nivel nacional, provincial o municipal, centralizadas,

descentralizadas o autárquicas.

2.3 La gestión de la calidad en entidades autárquicas

Puntualmente, a los fines de esta investigación, podemos observar cómo se gestionan

este tipo de implementaciones en el ámbito de las entidades de carácter autárquico. Estas

instituciones con personería jurídica, responsabilidad frente a terceros, y responsabilidad

subsidiaria del Estado, si bien forman parte de la administración en general, son entidades

descentralizadas, creadas para cumplir un objetivo de interés común.

De acuerdo con Gordillo (1998), “la descentralización aparece cuando la competencia se ha

atribuido a un nuevo ente, separado de la administración central, dotado de personería

jurídica propia, y constituido por órganos propios que expresan la voluntad del ente. A partir

de la Constitución de 1994 se enfatizan las autoridades administrativas independientes,

algunas descentralizadas y otras desconcentradas...”.

Los organismos descentralizados pueden presentarse de diversas maneras - entes

autárquicos, empresas del estado, etc.-, sin embargo, poseen ciertos atributos en común:

29

- Disponen o les ha sido otorgado una asignación legal de recursos - impuesto o tasa,

recepción de fondos presupuestarios, fondo dotal inicial o ingresos provenientes de

su actividad -.

- Su patrimonio es estatal, es decir, estos entes son “propiedad” del estado. Por lo tanto,

el gobierno puede eventualmente eliminar el ente y disponer de sus fondos como

desee, disponiendo de ellos como si fueran propios.

- Tienen capacidad para administrarse a sí mismos, a partir de la potestad específica

que se les ha otorgado para resolver los inconvenientes que se presenten en el

desarrollo de las actividades que realicen. Únicamente recurren a la Administración

Central en los casos expresamente determinados en sus estatutos.

- Son creados por el Estado. En las últimas décadas se debatió si la modalidad idónea

para su creación era una ley formal del Congreso o podía surgir de un Decreto del

Poder Ejecutivo. El Congreso de la Nación ha vuelto a ratificar, a través de la Ley

25.152 el recto principio constitucional y prohíbe al Poder Ejecutivo la creación de

estos entes.

- Se encuentran bajo la órbita del control estatal, lo cual imposibilita una total

independencia del ente. Sus actividades deben coordinarse con el resto de la actividad

estatal, con un alto nivel de flexibilidad pero de manera controlada para permitir en

la práctica la finalidad para el cual fue creado. Los controles que recaen sobre ellos

habitualmente son:

Control presupuestario - autorización legislativa - y de la inversión a través de la

Auditoría General de la Nación, Sindicatura General de la Nación, etc.

Designación de la máxima autoridad y parte del Directorio - privados,

provinciales, del Poder Ejecutivo -.

30

Control de los actos frente a terceros, que pueden eventualmente conducir a la

revocación o la intervención del ente.

- Tienen por objeto un fin público pero pueden eventualmente perseguir también una

finalidad comercial o industrial.

En la realidad, gran parte de estas características han sido desvirtuadas, transformando a

varios de los organismos descentralizados en entes híbridos, limitados en su autonomía y en

sus capacidades de gestión autárquica. (Gordillo, 1998)

Estas organizaciones están caracterizadas por tener cierta libertad e independencia al

momento de desarrollar e implementar este tipo de programas, contando con sus propios

recursos y pudiendo designar y remover empleados, que también resultan ser funcionarios

públicos. Igualmente, en la República Argentina las entidades autárquicas tienen menor

independencia que en otros países, dado que constitucionalmente, sólo le compete al

Presidente de la Nación nombrar y remover funcionarios y empleados públicos, y las

erogaciones solo pueden hacerse en el marco de lo establecido por la Ley de Presupuesto.

Las funciones de estas entidades son exclusivamente administrativas y se rigen por normas

de derecho público. El Poder Ejecutivo es el responsable de controlar los aspectos

administrativos que hacen a estas instituciones, como superior jerárquico en los recursos de

estilo y cuando resulta necesario nombrar un interventor para garantizar su buen

funcionamiento y efectividad. Por otra parte, el Poder Legislativo es quien ejerce el control

en cuanto a sus inversiones, y finalmente, el Poder Judicial interviene en lo que respecta a

sus eventuales litigios. La disolución de las entidades autárquicas es función de quien las

creó. Como ejemplos de entidades autárquicas en nuestro país podemos encontrar a las

Universidades Nacionales, el Instituto Nacional de Salud Mental, el Banco Central, el Banco

de la Nación Argentina, la Administración Federal de Ingresos Públicos, el Mercado de

Valores, el Banco Hipotecario Nacional, el Consejo Nacional de Educación, etcétera. Suele

31

ocurrir en muchos casos, que hay poca visibilidad sobre lo que ocurre al interior de estos

entes, lo cual obedece, entre otros factores, a una falta de mecanismos y procedimiento

estandarizados para la comunicación de ciertas cuestiones que hacen a la vida institucional

cotidiana y que deberían poder ser observados tanto por el Poder Ejecutivo del cual dependen

como por parte de la ciudadanía que demanda ciertos servicios y prestaciones de parte de los

entes en cuestión6. Por ejemplo, en el caso de Agua y Saneamientos Argentinos S.A.

(AySA), como entidad autárquica del Poder Ejecutivo Nacional, para consolidarse como una

organización de excelencia, a partir de la elaboración del Plan Estratégico incluyó en su Plan

Operativo de Calidad el objetivo de alcanzar el 100% de la empresa bajo un Sistema de

Gestión certificado. Gran parte de las operaciones tanto técnicas como comerciales o de

procesos soporte ya fueron certificadas, mientras se trabaja en una etapa de integración de

los diferentes sistemas de gestión implementados. Desde su creación, AySA desarrolló un

esfuerzo constante para implementar Sistemas de Gestión en sus procesos, y así poder

alcanzar y mejorar la calidad de los servicios. A la actualidad, ya se encuentran certificadas

bajo Normas ISO 140007 y OHSAS 180008 las plantas depuradoras Norte, Sudoeste, El

Jagüel, Barrio Uno, el establecimiento elevador de líquidos cloacales Wilde, las estaciones

de bombeo y la gestión de las redes cloacales, entre las instalaciones de la Dirección de

Saneamiento.9 Por su parte, la Administración Nacional de la Seguridad Social (ANSES) a

partir del año 2003 ha avanzado hacia la satisfacción del ciudadano a través de un proceso

de mejora continua enfocado a las prestaciones y servicios de la seguridad social que se

6 Consejo Federal de Inversiones, “Armonización normativa de los entes autárquicos de la Provincia de

Buenos Aires”, Centro de Estudios Federales - Informe Final, Agosto de 2013. (http://biblioteca.cfi.org.ar) 7 Normas de gestión medioambiental. 8 Normas que tienen por objetivo lograr que una organización garantice la salud y seguridad ocupacional de

sus empleados y la protección del medio ambiente, aumentando a la vez la productividad y la calidad de sus

operaciones. 9 http://www.aysa.com.ar/; 2016

32

encuentran bajo su estructura. En este sentido, es importante resaltar el avance que generó

el diseño de un modelo de gestión a nivel organizacional que propiciaba un cambio cultural

en las todas las áreas, a su vez de optimizar los procesos operativos. En el marco de esas

tareas, avanzaron en forma conjunta con distintas gerencias en la implementación de

Sistemas de Gestión de la Calidad (SGC) de acuerdo a estándares internacionalmente

aceptados como eran las normas ISO 9001:2000. A raíz de ello, la dirección ejecutiva de

ANSES puso en vigencia la Resolución D.E. - A 116 del 13/02/2009 a partir de la cual

aprobó un marco de gestión para la planificación, implementación, mantenimiento y

certificación de Sistemas de Gestión de Calidad que contribuían a la mejora del desempeño

y redundaban en un aumento de la satisfacción de los beneficiarios.10

A continuación, podremos observar con mayor precisión, cómo se articula la

modernización y la gestión de estas implementaciones en aquellas instituciones que tienen

la función principal de administrar las arcas públicas.

2.4 La gestión de la calidad en las administraciones tributarias

Estas organizaciones cuentan, por lo general, con la responsabilidad de aplicar la

legislación fiscal y aduanera - con el fin que las personas físicas y jurídicas contribuyan

proporcional y equitativamente al gasto público -, fiscalizar a los contribuyentes para que

cumplan con las disposiciones tributarias y aduaneras, facilitar e incentivar el cumplimiento

voluntario y generar y proporcionar la información necesaria para el diseño y la evaluación

de la política tributaria. Encontramos en ellas diversas modalidades de gestión de la calidad,

a través de políticas y estrategias tales como: proyectos para la mejora de las relaciones con

los ciudadanos, Calidad Total, planes de calidad, cartas de servicios, simplificaciones

administrativas y ventanillas únicas. Asimismo, pueden identificarse cinco principios que

10 Ponencia 2: “Implementación de Sistemas de Gestión de Calidad en ANSES”. Expositor: Ruben Dechnik.

(http://www.asociacionag.org.ar/)

33

las rigen respecto de lo que espera un contribuyente respecto a al servicio ofrecido en ellas:

tangibilidad - el aspecto de las instalaciones, equipo y personal en contacto con el público y

materiales de comunicación- , fiabilidad - la capacidad de producir el servicio en forma

fiable y precisa -, capacidad de respuesta - la habilidad y voluntad de servir al contribuyente

rápida y eficazmente -, seguridad - la impresión de competencia del personal en contacto

con el público, lo que inspira confianza en los contribuyentes -, empatía - la demostración

de voluntad de comprender y satisfacer las necesidades concretas del contribuyente, un trato

sensible y personalizado. (Cremades Ugarte, 2014)

Es evidente que muchos países de la región se enfrentan con una serie de desafíos

importantes para modernizar la administración tributaria. Durante este último tiempo, estas

administraciones, especialmente en América Latina, se han esforzado para incorporar las

mejores prácticas internacionales en el campo de la administración y gestión de los tributos

con el propósito de elevar su eficacia y eficiencia, y asegurar de esta forma los recursos

financieros suficientes que coadyuven al crecimiento y desarrollo de sus países. Entre los

principales temas que se advierten al momento de implementar sus SGC organizacionales se

encuentran: las Tecnologías de la Información (TIC), la gestión de los recursos humanos, el

desarrollo organizacional, y fundamentalmente el enfoque al cliente, además de acompañar

la mejora de las funciones básicas propia de toda Administración tributaria: recaudación y

fiscalización. En lo que va del siglo, los programas de modernización de las administraciones

tributarias han dado prioridad al tema de las TIC; sin embargo, este aspecto puede resultar

insuficiente y hasta contraproducente si no se acompaña de procesos de fortalecimiento y

modernización en todas las áreas y aspectos de la organización. Por ejemplo, un adecuado

programa de modernización debiera aplicar los últimos avances tecnológicos sobre los

procesos vinculados al área de RRHH. (Torres Cuzcano, 2013)

34

Ahora bien, ¿Cuáles son aquellos factores que condicionan o determinan la

implementación de estos SGC y el grado de complejidad que evidencian las instituciones

para enfrentar dicho desafío?

2.5 Factores condicionantes y complejidad institucional

Si bien en la década del ochenta ya se comienza a hablar de las capacidades en

relación a las acciones de fortalecimiento institucional enfocadas en la estructura interna de

las organizaciones públicas (Darmohraj, 2011), el tema adquiere relevancia en la década de

los noventa, en el medio de las discusiones en torno a la reforma del Estado. En tal sentido,

y como advierte Alonso (2007), la reducción del rol del Estado y la confianza en la capacidad

del mercado para resolver los problemas incidió en el escaso desarrollo de las capacidades

del Estado en dicha década.

Las organizaciones encaran sus tareas habituales bajo un contexto sumamente

complejo, por lo cual, se requiere a menudo de la generación de modelos administrativos

innovadores que no conciban determinadas problemáticas como un modelo reducido del

poder central. Esto requiere de las instituciones una capacidad para poder modificar sus

propios esquemas conceptuales y expertisse para luego poder operar sobre las rutinas

burocráticas dominantes de cada instancia. Por lo general, suelen interactuar en arenas donde

la puja por la distribución de poder es constitutiva, y su capacidad para proyectar escenarios

comunes que pasen de la confrontación a la negociación y el acuerdo entre los actores,

instituciones técnicas y fuerzas políticas representativas, habla de su relevancia al momento

de trabajar en la generación de nuevas agendas públicas. La práctica de la intervención

pública posee un formato semejante al de una malla tejida por elementos heterogéneos,

indiscutiblemente asociados, que se relacionan influenciando, creando y modificando

mutuamente, sus propiedades intrínsecas. En un contexto de permanente tensión que un

escenario de federalismo político y unitarismo fiscal le imprime a la intervención pública, la

35

idea de complejidad también trae aparejada la indeterminación. El accionar planificado se

contrapone ante la incertidumbre que genera la constante movilización de los actores, sus

acciones y consecuencias. (Neme; 2004). La complejidad normativa atenta contra uno de los

pilares de cualquier organismo recaudador como es lograr el máximo cumplimiento

voluntario por parte de los contribuyentes y ciudadanos. Esta compleja maraña normativa

impacta negativamente en aquellos contribuyentes que teniendo la voluntad de presentar y

pagar sus obligaciones nunca saben si sus presentaciones cumplen con todos los requisitos

que establece el fisco. (Brula, 2005)

Debido a ello, distintos gobiernos han intentado y siguen intentando cambios

organizacionales en el sector público. En su mayoría, son generalmente conocidos como

procesos de Reforma del Estado y han sido concebidos desde un paradigma mecanicista que

da por supuesta la vinculación inmediata de cuestiones: la formulación de políticas públicas

y la implementación exitosa de las mismas por intermedio de acciones eficaces, eficientes y

alineadas con los objetivos que se pretenden alcanzar. Entre la formulación de políticas y su

aplicación existen una serie de fenómenos, que se engloban bajo el concepto de cultura

organizacional y condicionan la vinculación inmediata entre estas dos cuestiones. Es por

ello que, la cultura organizacional, resulta un factor que puede resultar crítico al momento

de potenciar u obstruir estos procesos de reforma. Por lo descripto anteriormente, resulta

clave poder identificar al conjunto de variables cruciales que hacen a la cultura

organizacional, como ser: los valores laborales, los tipos culturales tanto preferidos como

percibidos por parte de los empleados públicos, y finalmente las presunciones básicas

subyacentes, que terminan orientando el comportamiento de quienes trabajan en este tipo de

organizaciones. La teoría normalmente ha generado conclusiones sobre la aplicación de los

sistemas de calidad a nivel organizacional y no sobre los grupos que integran las

organizaciones. Es importante resaltar que en líneas generales la incorporación de un sistema

36

de calidad puede ser benéfico para la compañía tomada en su conjunto pero no siempre es

efectivo sobre todos los equipos que trabajan para ella. Si este es el caso, entonces no se

estaría haciendo el uso lo más eficiente posible del sistema sobre la totalidad de la

organización; más allá de que a nivel general se hayan obtenido resultados positivos, estos

podrían mejorarse aún más, por medio de la mejora en la aplicación de estos sistemas de

calidad en dichos grupos. (Juliá, 2012). Cabe aclarar que, la Reforma del Estado en la

Argentina, hasta el momento, no ha incorporado en su agenda procesos que favorezcan al

cambio de la cultura organizacional; mientras que por el contrario, conserva los rasgos

tradicionales tan arraigados en la misma. (Torres Fragoso, 2008). Podría decirse que la

escasa consideración de variables asociadas a la cultura organizacional, denota una

contradicción entre el discurso modernizador, sobre el cual se legitiman estas reformas y la

cultura organizacional existente. En conclusión, la cultura organizacional pública en este

tipo de organizaciones no siempre está alineada con los objetivos y las estrategias. (Torres

Fragoso, 2008)

Existen cuestiones tales como la experiencia, la habilidad del personal, su grado de

implicación, la cultura organizacional, la influencia de los grupos de poder y del entorno, el

apoyo de la dirección y la participación de los usuarios durante las distintas etapas del

desarrollo del sistema; que determinan el éxito de los sistemas de información. (Li, 1997)

El objetivo debería ser crear un organismo que pueda desarrollar sus funciones en forma

independiente y profesional, que cuente con un presupuesto estable, un uso más oportuno y

flexible de los recursos y un ejercicio de su función que no se vea influenciado por presiones

externas - especialmente en aspectos de fiscalización, cobranza y sanción del fraude

tributario -. Al mismo tiempo, las entidades recaudadoras tendían que contar con

mecanismos de control que garanticen la aplicación de procedimientos altamente

transparentes, un creciente nivel de profesionalización de la institución, un uso eficiente de

37

los recursos y la consecución de resultados en términos de la efectividad de sus operaciones.

Por último, deben poder aplicar políticas de recursos humanos modernas en términos de

selección, remuneración, promoción y despido. (Cetrángolo y Gómez Sabaini; 2006).Un

organismo eficaz y eficiente con un cuadro jerárquico comprometido con las políticas

tributarias indudablemente repercutirá positivamente en la percepción que la ciudadanía

tenga del mismo. (Brula, 2005)

A raíz de ello, existen determinados modelos internacionales y certificaciones que

facilitan y acompañan a la implementación de estos sistemas en las variadas instituciones.

Éstos emergen como resultado del esfuerzo conjunto de varios países por compartir

experiencias e ir generando herramientas que sirvan como marco de referencia para la

gestión de la calidad en el marco de sus organizaciones.

2.6 Modelos de calidad a implementar y certificaciones

Los modelos de gestión de excelencia son utilizados actualmente por el sector

privado y público en gran cantidad de países. Si bien cada país ha desarrollado su propio

modelo las líneas generales son similares, variando los enfoques según la importancia que

cada cultura le da a determinadas funciones o áreas de una organización y a los procesos que

desarrolla.

Pueden mencionarse algunos como el Premio Nacional a la Calidad de la República

Argentina, el Premio Iberoamericano de la Calidad basado en el Modelo Iberoamericano de

Excelencia en la Gestión y el Premio Europeo de la Calidad sustentado por el Modelo EFQM

de Excelencia (European Foundation for Quality Model). Este modelo fue introducido en

1991 como marco de trabajo para la autoevaluación de las organizaciones y como la base

para juzgar a los concursantes por el Premio Europeo de la Calidad. Este modelo es el más

ampliamente utilizado en Europa y se ha convertido en la base para la evaluación de las

38

organizaciones en la mayoría de los premios nacionales y regionales de calidad en toda

Europa.

Desde sus inicios la misión de EFQM ha sido ayudar a crear organizaciones europeas

fuertes que practiquen los principios de la administración de la Calidad Total en sus procesos

de negocios y en sus relaciones con sus empleados, clientes y accionistas y las comunidades

donde operan.

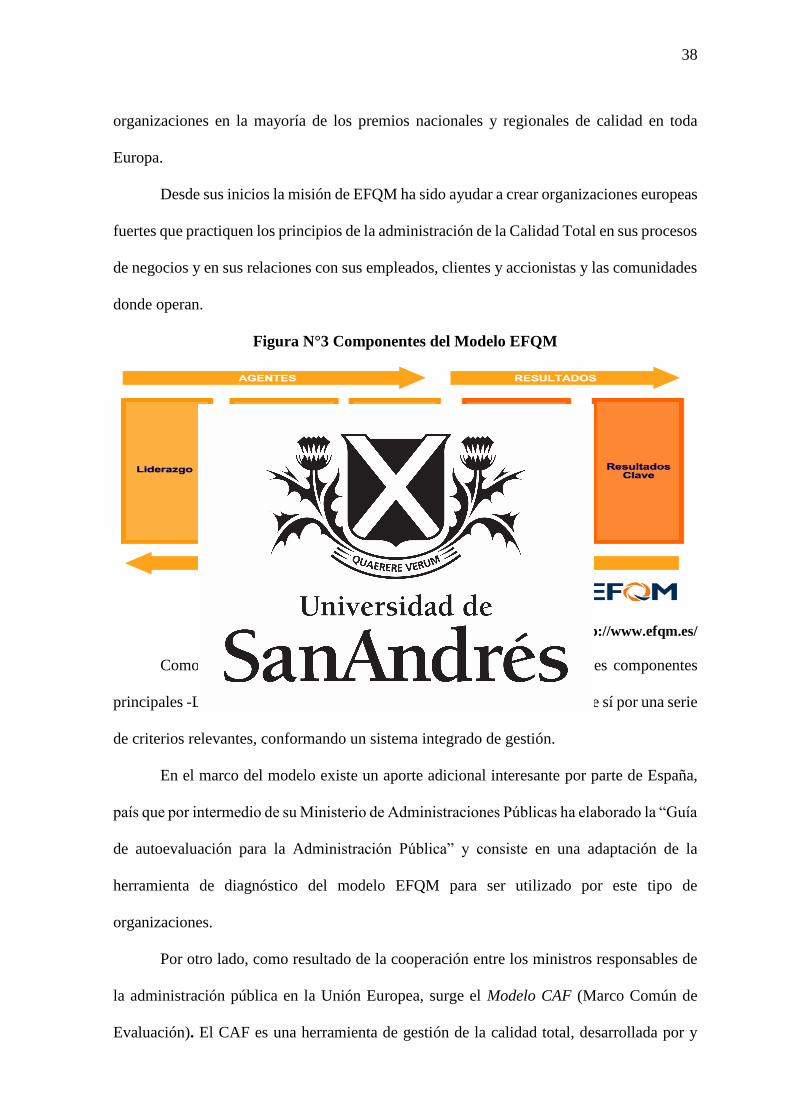

Figura N°3 Componentes del Modelo EFQM

Fuente: http://www.efqm.es/

Como puede observarse en la Figura N°3, el modelo consta de tres componentes

principales -Liderazgo, Procesos y Resultados Clave- interrelacionados entre sí por una serie

de criterios relevantes, conformando un sistema integrado de gestión.

En el marco del modelo existe un aporte adicional interesante por parte de España,

país que por intermedio de su Ministerio de Administraciones Públicas ha elaborado la “Guía

de autoevaluación para la Administración Pública” y consiste en una adaptación de la

herramienta de diagnóstico del modelo EFQM para ser utilizado por este tipo de

organizaciones.

Por otro lado, como resultado de la cooperación entre los ministros responsables de

la administración pública en la Unión Europea, surge el Modelo CAF (Marco Común de

Evaluación). El CAF es una herramienta de gestión de la calidad total, desarrollada por y

39

para el sector público e inspirada en el Modelo EFQM. Está basada en el principio de que

los resultados excelentes en el rendimiento de la organización, en los ciudadanos/clientes,

en las personas y en la sociedad se logran por medio de un liderazgo que fije una estrategia

y planifique el personal necesario, las alianzas, los recursos y los procesos. El modelo analiza

la organización desde distintos ángulos a la vez, con un enfoque holístico en la mirada del

rendimiento de la organización. Consta de una autoevaluación, un análisis regular por parte

de las organizaciones, de sus procesos y resultados de gestión para identificar los puntos

fuertes y deficiencias para poder determinar los posibles planes de mejora.11

También encontramos el Modelo de Evaluación, Aprendizaje y Mejora (EVAM). Esta

es una herramienta para el diagnóstico organizacional de cualquier administración pública.

Está basado en un examen global, sistemático y regular de las actividades y los resultados

de una organización comparados con un modelo de excelencia. Este modelo surge como una

metodología propia de la Agencia de Evaluación y Calidad desarrollada en base a las

experiencias obtenidas en procesos de autoevaluación y modelos de referencia

frecuentemente utilizados en la administración pública - EFQM, CAF, ISO, etc.-. La

aplicación del Modelo EVAM puede darse en cualquier organización pública,

principalmente en los inicios del desarrollo de un sistema de calidad. Realiza un diagnóstico

institucional - evalúa aquellos puntos fuertes, áreas de mejora, etc.-, establece acciones

concretas para favorecer la mejora continua y considera la madurez organizacional al

momento de planificar líneas de acción futuras.

11 Información disponible en: www.aeval.es (Acceso: 20 de Marzo de 2016)

40

Figura N°4 Ejes del Modelo AEVAM

Fuente: http://www.aeval.es/

Por otra parte, existe el Premio Iberoamericano de la Calidad que reconoce a las

organizaciones de Iberoamérica que, siguiendo los principios que recoge el Modelo

Iberoamericano de Excelencia en la Gestión, logran una gestión y unos resultados

excelentes. Este reconocimiento internacional avala la solidez y competitividad de la

organización premiada y la convierte en una referencia mundial.

Una particularidad que ésta presenta respecto de otros modelos es el requisito que

debe cumplir y consta en que la organización haya obtenido previamente el Premio Nacional

a la Calidad de su país respectivo previo a la postulación en el Premio Iberoamericano.

41

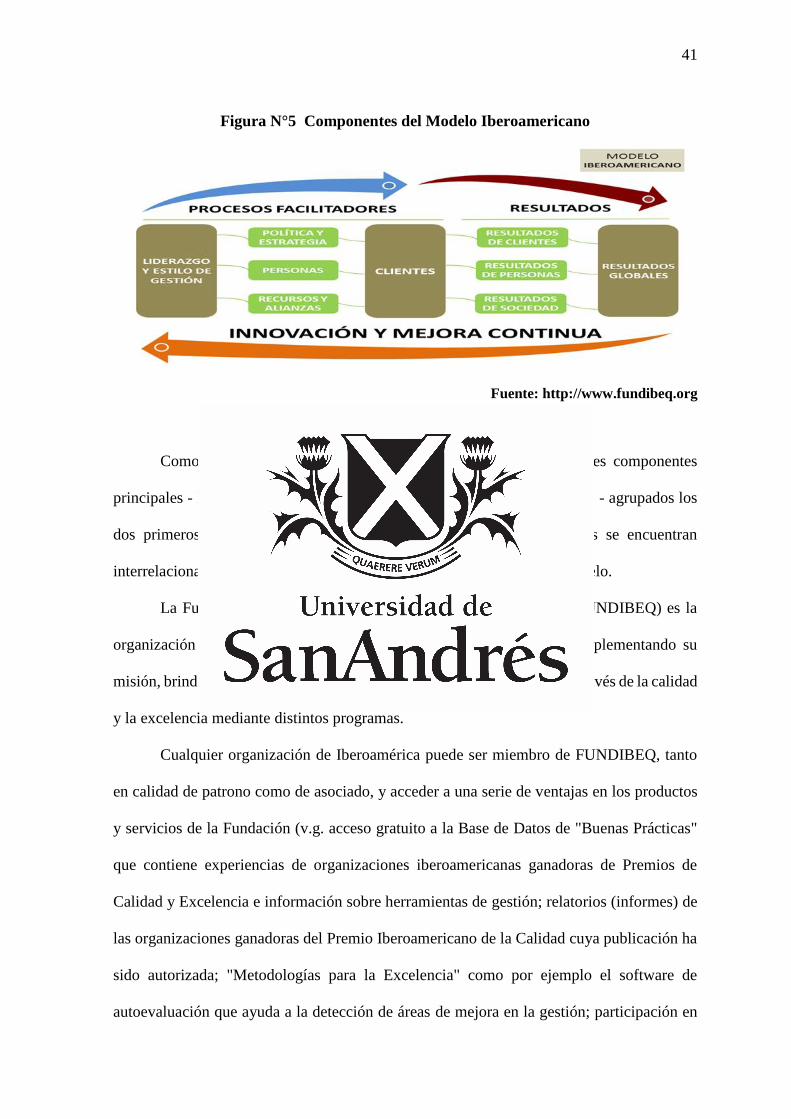

Figura N°5 Componentes del Modelo Iberoamericano

Fuente: http://www.fundibeq.org

Como puede observarse en la Figura N°4, el Premio presenta tres componentes

principales - Liderazgo y estilo de Gestión, Clientes y Resultados Globales - agrupados los

dos primeros en el Grupo de Procesos Facilitadores. Los componentes se encuentran

interrelacionados mediante un conjunto de criterios que conforman el modelo.

La Fundación Iberoamericana para la Calidad y la Excelencia (FUNDIBEQ) es la

organización responsable del proceso de evaluación y premiación. Complementando su

misión, brinda apoyo al desarrollo de la competitividad en Iberoamérica a través de la calidad

y la excelencia mediante distintos programas.

Cualquier organización de Iberoamérica puede ser miembro de FUNDIBEQ, tanto

en calidad de patrono como de asociado, y acceder a una serie de ventajas en los productos

y servicios de la Fundación (v.g. acceso gratuito a la Base de Datos de "Buenas Prácticas"

que contiene experiencias de organizaciones iberoamericanas ganadoras de Premios de

Calidad y Excelencia e información sobre herramientas de gestión; relatorios (informes) de

las organizaciones ganadoras del Premio Iberoamericano de la Calidad cuya publicación ha

sido autorizada; "Metodologías para la Excelencia" como por ejemplo el software de

autoevaluación que ayuda a la detección de áreas de mejora en la gestión; participación en

42

los órganos de gobierno de la Fundación, etc.).12

En la República Argentina también podemos encontrar otro modelo, el Premio

Nacional a la Calidad (PNC) que tiene el propósito de destacar a las organizaciones que se

distinguen por su gestión de calidad moderna y eficaz, por lo cual merecen ser reconocidas

como un modelo para otras organizaciones en el ámbito nacional e internacional. El premio

se otorga anualmente, existiendo una distinción para las organizaciones del ámbito privado

y otro para aquellas instituciones pertenecientes al sector público.

Figura N°6 Premio Nacional a la Calidad Argentina - Sector Público

Fuente: http://www.sgp.gov.ar

El modelo del premio constituye una guía de implantación de un sistema de gestión

de la calidad, por lo que tiene como objetivo principal el mejoramiento continuo de la calidad

de productos y servicios de aquellas organizaciones que lo adoptan, colaborando con sus

procesos de modernización y el aumento de su competitividad.

Su aplicación práctica consiste básicamente en el relevamiento del estado de la

gestión de la calidad, procesos, procedimientos, uso de las herramientas de la calidad y

establecimiento de indicadores de gestión que permiten medir la mejora en los citados

aspectos. Se encuentra sustentado en ocho criterios de evaluación:

1. Liderazgo: este criterio examina la participación directa del equipo de Dirección

12 http://www.fundibeq.org

43

hacia la gestión de calidad de la organización. La participación directa involucra el desarrollo

de acciones sustentables en el tiempo, independientemente de los cambios que puedan

producirse en la conducción. Las acciones deben demostrar, además, el compromiso con la

visión, misión, valores y prácticas de calidad.

2. Enfoque en el usuario: este criterio examina los esfuerzos de la organización para

satisfacer o superar las necesidades y expectativas de sus usuarios actuales y potenciales.

Examina la efectividad de los sistemas que la organización posee para detectar en forma

integral y proactiva las expectativas de los usuarios.

3. Desarrollo del personal: este criterio examina cómo la organización desarrolla,

estimula y optimiza el potencial del personal en relación con los objetivos de calidad de la

institución. A estos efectos se analiza cómo participa y se involucra el personal en el proceso

de mejora de la calidad, como ser: en las cadenas usuario – proveedor interno, la generación

del clima de trabajo, la participación en la toma de decisiones, la promoción de la creatividad

y la colaboración activa en la mejora de la organización, de sus procesos y de sus productos

y/o servicios.

4. Información y análisis: este criterio examina los sistemas de información que el

organismo utiliza para facilitar la toma de decisiones, con énfasis en su utilidad, su eficacia

y eficiencia. Se evalúa si los datos de los sistemas de información son adecuados para el

propósito y el tipo de información de comparación o referencia que el organismo utiliza

como medio para mejorar su gestión.

5. Planificación: este criterio examina el proceso de planificación de la organización

y cómo se relacionan armónicamente los objetivos estratégicos, operativos, financieros y de

calidad así como las metas a corto y largo plazo.

6. Aseguramiento y mejora de la calidad: este criterio examina los procesos

utilizados por la organización para asegurar la calidad de sus productos y/o servicios y los

44

de sus proveedores, así como la metodología empleada para evaluar la efectividad y mejora

continua de dichos procesos.

7. Impacto en el entorno físico y social: este criterio evalúa el compromiso de la

organización y examina en qué medida extiende su esfuerzo de calidad a su entorno físico,

social y económico a través de la conducta ética que pone de manifiesto a través de sus

acciones, la difusión y promoción de la cultura de calidad en la comunidad, la preservación

del medio ambiente y la conservación de los recursos y el cuidado de la seguridad y salud

ocupacional de sus empleados.

8. Resultados de la gestión de calidad: este criterio examina el sistema utilizado para

evaluar las tendencias y medir los resultados obtenidos en la gestión de calidad, seguridad,

productividad y los aspectos económicos y financieros relacionados a los procesos,

productos y servicios.

Examina en qué medida los resultados son consecuencia de la aplicación de los

criterios anteriores. Evalúa de qué manera los indicadores cuantitativos y cualitativos

reflejan las necesidades y expectativas de los ciudadanos y de la sociedad, así como los

objetivos de la institución. Analiza los resultados concretos de los indicadores y las

tendencias y su comparación con los obtenidos por otras organizaciones semejantes.

Para acceder al Premio Nacional a la Calidad resulta necesario que las organizaciones

públicas alcancen un nivel adecuado de enfoque e implantación en determinados