TESIS de MAGÍSTER - Economía UCeconomia.uc.cl/wp-content/uploads/2015/07/tesis_ja... ·...

64

TESIS de MAGÍSTER INSTITUTO DE ECONOMÍA www.economia.puc.cl

Transcript of TESIS de MAGÍSTER - Economía UCeconomia.uc.cl/wp-content/uploads/2015/07/tesis_ja... ·...

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

)� � � ?��� � ���� �� ��� � ��� ���� � $������ 1�� � ����� �)��(������ �� >�� ���� � 1����� ��� � �� � ���� �� ��� ( @����4�

���� ������� ����� *�'���

����

TESIS DE GRADO MAGISTER EN ECONOMIA

Julio 2008

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

Smile de volatilidad como criterio predictor de futuros movimientos del subyacente en opciones de moneda: Revisión del caso chileno y japonés.

José Antonio Carrasco Novoa

Comisión Augusto Castillo R. Rodrigo Harrison V.

Julio 2008

Índice de Contenidos Introducción……………………………………………………...........................................1

I. Revisión de Literatura…………………………………………………………………...4 II. Modelo de Black&Scholes……………………………………………………………...7

II.1. El Modelo...…………………………………………………………………………….7

II.2. Volatilidad Implícita....…………………………………………………………………8

II.3. Smile de Volatilidad……………………………………………………………………9 III. Metodología y Datos………………………………………………………………….11

III.1. Ajuste a los datos……………...……………………………………………………..11

III.2. Estabilidad……………………………………………………………………………12

III.3. Predicciones de movimientos del tipo de cambio……………………………………12

A. Modelo en base a diferencial de tasas de interés………………………………………14

B. Modelo en base a características del smile de volatilidad……………………………14

III.4. Datos…………………………………………………………………………………17 IV. Resultados……………………………………………………………………………..18

IV.1. Smile de volatilidad y estabilidad – CLP/USD y JPY/USD…………………………18 A. Mercado chileno de opciones – Opciones CLP/USD………………………………….18

B. Mercado japonés de opciones – Opciones JPY/USD………………………………….21

IV.2. Predicciones de tipo de cambio………………………………………………………23

A. Mercado chileno de opciones – Opciones CLP/USD………………………………….24

B. Mercado japonés de opciones – Opciones JPY/USD………………………………….30 V. Conclusiones y comentarios finales...………………………………………………...36

VI. Bibliografía…………………...……………………………………………………….39

VII. Anexos…………………...………………………………...…………………………41

Índice de Ilustraciones

I. Tablas

1. Tabla Nr.1 – Mercado de derivados chileno en cifras………………………………………....3

2. Tabla Nr.2 – Mercado de derivados japonés en cifras………………………………………...3

3. Tabla Nr.3 – R-Squared – Opciones CLP/USD……………………………………………...18 4. Tabla Nr.4 – Ganancia de Ajuste – CLP/USD……………………………………………….19

5. Tabla Nr.5 – Estabilidad de los modelos – CLP/USD……………………………………….20

6. Tabla Nr.6 – R-Squared – Opciones JPY/USD………………………………………………21 7. Tabla Nr.7 – Ganancia de Ajuste – JPY/USD………………………………………………..21

8. Tabla Nr.8 – Estabilidad de los modelos – JPY/USD……………………………………..…23

9. Tabla Nr.9 – Modelo diferencial de tasas de interés – Chile – 3 days lag……………………24

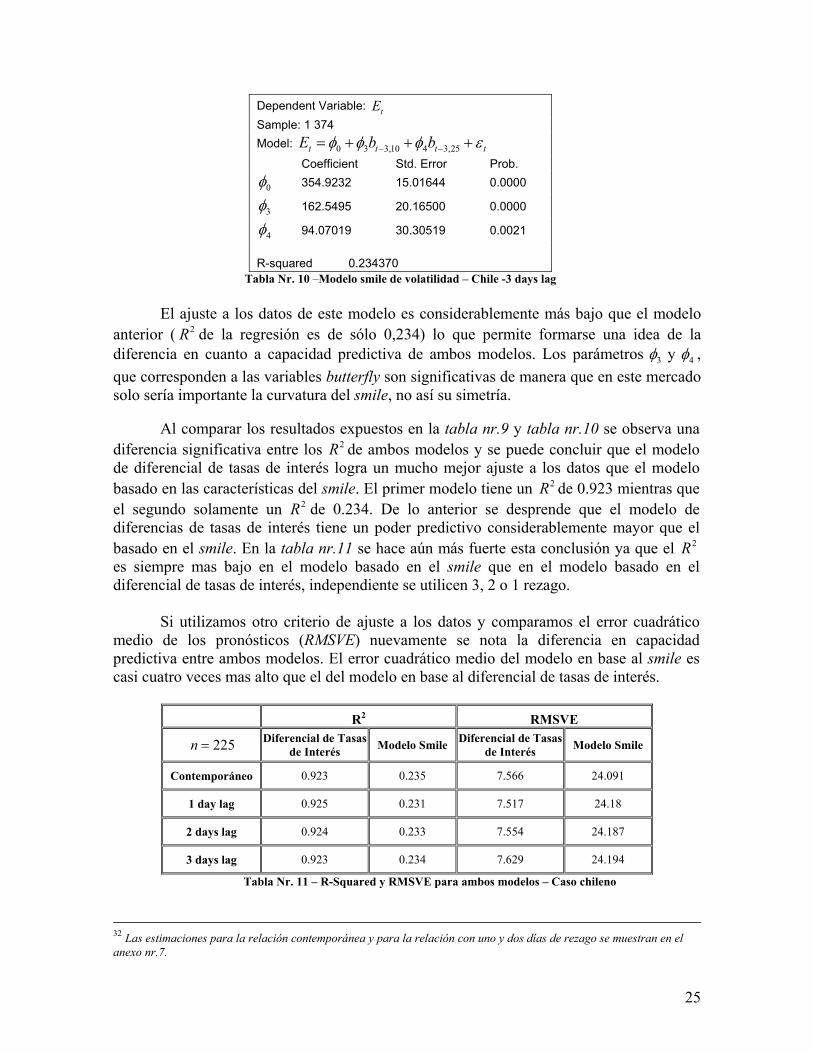

10. Tabla Nr.10 – Modelo smile de volatilidad – Chile – 3 days lag…………………………….25 +

11. Tabla Nr.11 – R-Squared y RMSVE para ambos modelos – Caso Chileno……...…………..25

12. Tabla Nr.12 – Observaciones dentro de la muestra – CLP/USD……………………………..26

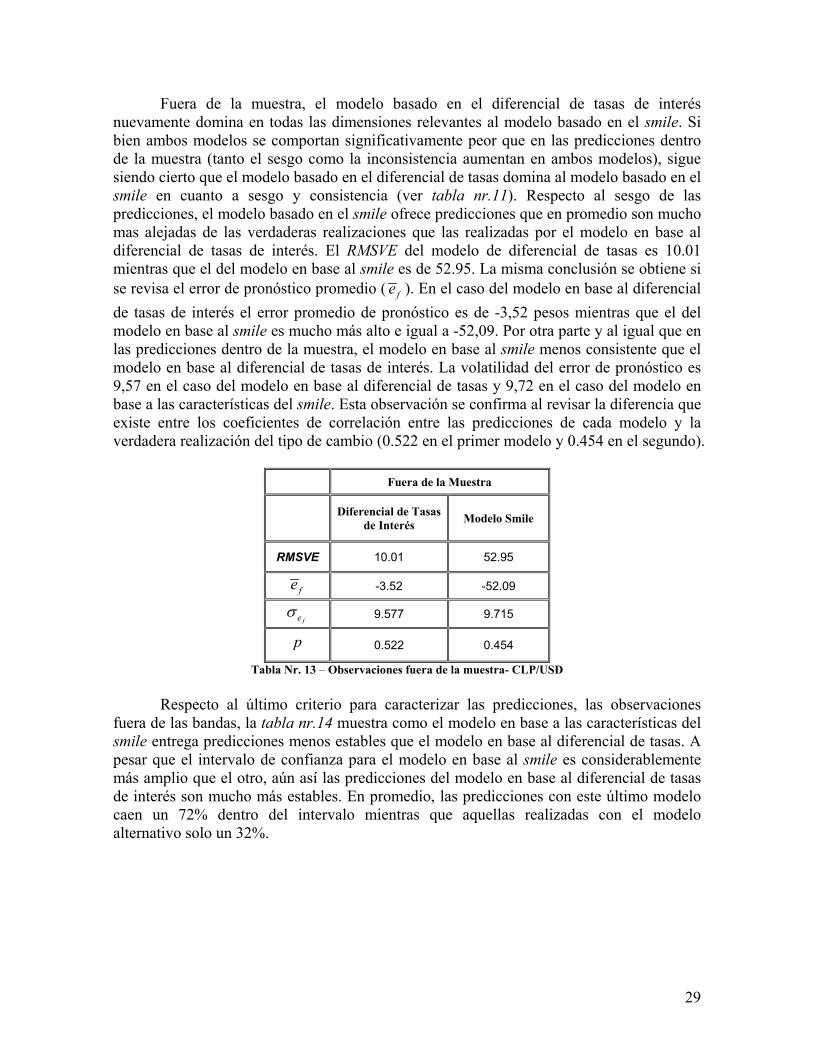

13. Tabla Nr.13 – Observaciones fuera de la muestra – CLP/USD………………………………29

14. Tabla Nr.14 – Observaciones fuera de la muestra – bid/ask - Chile…………………………30

15. Tabla Nr.15 - Modelo diferencial de tasas de interés – Japón – 3 days lag…………………..30

16. Tabla Nr.16 - Modelo smile de volatilidad – Japón – 3 days lag…………………………….31

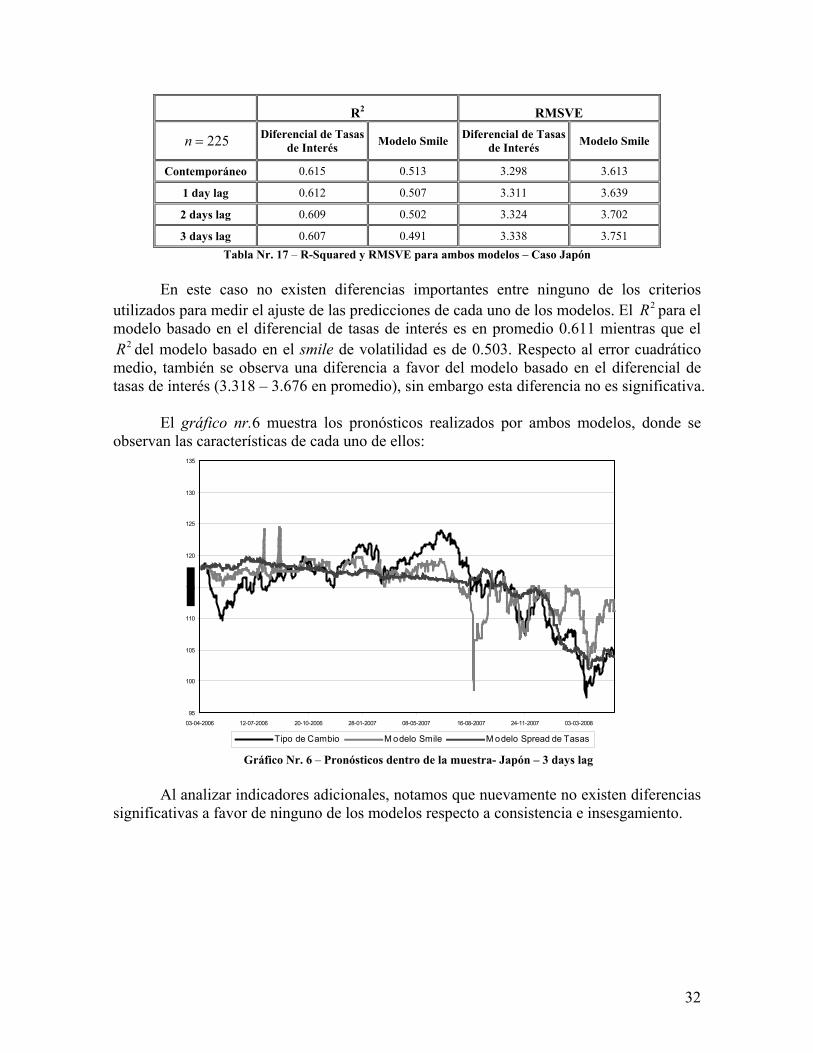

17. Tabla Nr.17 - R-Squared y RMSVE para ambos modelos – Caso Japonés………………….32

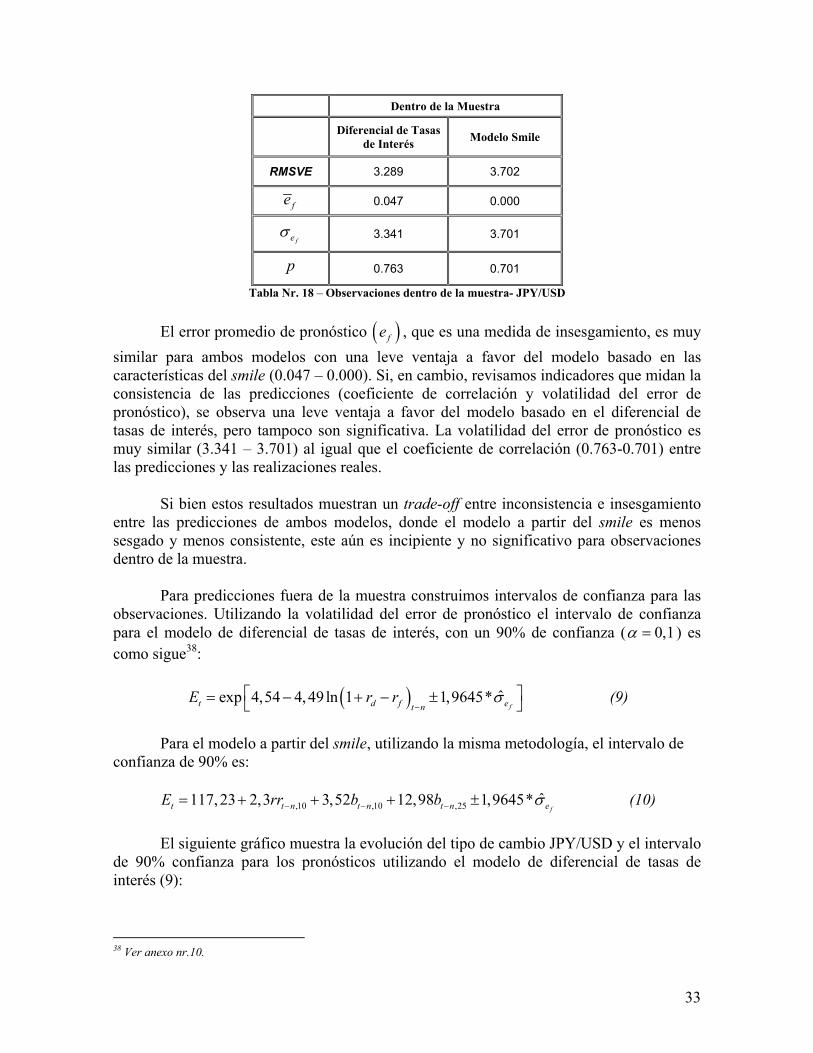

18. Tabla Nr.18 - Observaciones dentro de la muestra – JPY/USD……………………………...33

19. Tabla Nr.19 - Observaciones fuera de la muestra – JPY/USD……………………………….35

20. Tabla Nr.20 - Observaciones fuera de la muestra – bid/ask - Japón…………………………35

II. Gráficos

1. Gráfico Nr.1 – Smile de Volatilidad - Chile……………………………………………….…19

2. Gráfico Nr.2 – Smile de Volatilidad - Japón…………………………………………………22

3. Gráfico Nr.3 – Pronósticos dentro de la muestra – Chile – 3 days lag……………………….26 …………………

4. Gráfico Nr.4 - Intervalos de Confianza modelo smile de volatilidad – Chile………………..28

5. Gráfico Nr.5 - Intervalos de Confianza modelo diferencial de tasas – Chile………………...28 6. Gráfico Nr.6 - Pronósticos dentro de la muestra – Japón – 3 days lag……………………….32

7. Gráfico Nr.7 - Intervalos de Confianza modelo diferencial de tasas – Japón………………..34

8. Gráfico Nr.8 - Intervalos de Confianza modelo smile de volatilidad – Japón……………….34

III. Figuras

1. Figura Nr.1 – Smile de Volatilidad…………………………………………………………..10

2. Figura Nr.2 – Risk Reversal………………………………………………………………….15

3. Figura Nr.3 – Butterfly o Strangle Margin…………………………………………………...16

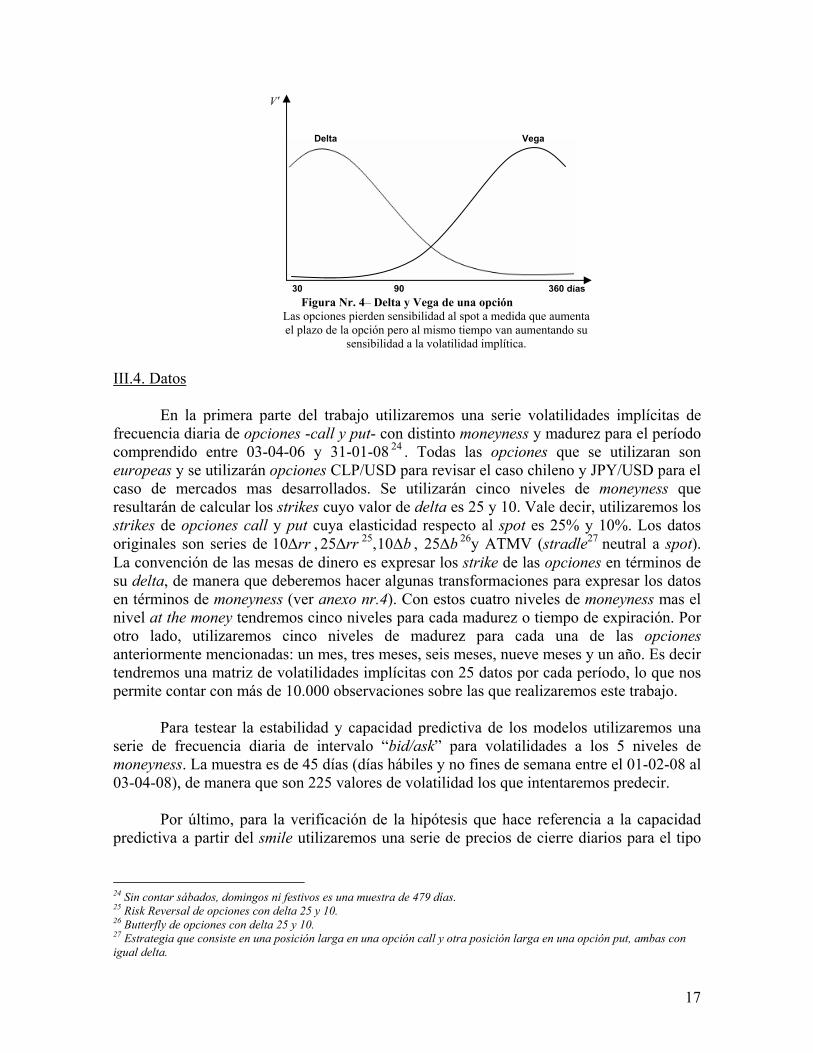

4. Figura Nr.4 – Delta y Vega de una opción…………………………………………………...17

1

Smile de volatilidad como criterio predictor de futuros movimientos del subyacente en opciones de moneda:

Revisión del caso chileno y japonés

José Antonio Carrasco Novoa1

Abstract In this paper I verify the existence of volatility smiles in European money options traded in the Chilean market. Using deterministic volatility models I confirm the same trends that characterize more developed markets like the Japanese and the British ones. This paper also studies the information on future movements of the exchange rate that these smiles contain. This stems from the hypothesis that certain characteristics of the volatility smile, like its symmetry and curvature, predict these movements more precisely than models based on interest rates differentials. The results indicate that the information contained in smile characteristics are very similar to the one that stem from interest rate spreads in the British and Japanese markets within the sample. Nevertheless, models based on differences in interest rates seem to be less biased, although more inconsistent, in predicting these movements when one uses observations out of the sample. In the Chilean market, by contrary, these latter models are always better predictors. This suggests that the useful information about future market movements contained in money options is exclusively a feature of developed markets.

Introducción2

El mercado chileno de derivados es un mercado muy pequeño y poco desarrollado, pero con gran potencial de crecimiento. El derivado más utilizado en Chile es el forward y aún no se explotan todos los beneficios de otros instrumentos, como el swap o las opciones, propios de mercados más desarrollados. Los swaps3 fueron introducidos al mercado en la primera parte de la década de los noventa y en general son transados exclusivamente entre instituciones financieras y grandes empresas que buscan reducir el riesgo cambiario. A partir de esa época el mercado de derivados chileno comienza una etapa de desarrollo con la introducción de derivados adicionales de tasas de interés, principalmente swaps de tasa variable-fija, swaps de tasa de interés de distintas monedas y opciones.

1 Agradezco los valiosos comentarios, la paciencia y sugerencias de los profesores Rodrigo Harrison y Augusto Castillo. También agradezco la colaboración y comentarios de Diego Schmidt-Hebbel y Carlos Medel con los que sostuve largas discusiones con resultados enriquecedores para este trabajo. De la misma manera, agradezco los comentarios, ayuda y consejos de Borja Larraín, Christian Johnson, José Miguel Cruz, Eduardo Walker y Angelo Benvenuto. Además, a Juan Luis Guzmán, Christian Hernández, Rodrigo Palma, Manuel Riveros, Manuel Hermosilla, y Claudio Yañez por sus comentarios y vital ayuda en la obtención y manejo de los datos. Todos los errores son de exclusiva responsabilidad del autor. 2El autor recomienda a los lectores poco familiarizados con la terminología de opciones y mesa de dinero acompañar la lectura de este trabajo con el anexo nr.1 donde se aclaran algunos términos utilizados. 3 Inicialmente solo swaps de moneda.

2

A diferencia del mercado de derivados, el desarrollo del mercado de opciones en Chile fue lento hasta el 2006, año en que, por ejemplo, la Superintendencia de Bancos e Instituciones Financieras (SBIF) no autorizaba a ningún banco o entidad financiera a emitir o intermediar con ellas. Las primeras opciones, cuyo subyacente eran exclusivamente algunas acciones nacionales4, tuvieron muy poco éxito al comienzo y sólo hay registro de transacciones en tres de los siguientes diez años luego de su introducción: 1994,1995 y 1998.

A partir de 2006, el mercado de opciones comienza una etapa de desarrollo y crecimiento pues en menos de un año ya existían bancos que estaban autorizados a emitir opciones y otros a sólo intermediar (generalmente bancos extranjeros que actúan como intermediario entre clientes y su sede fuera del país). Adicionalmente, se espera que de aquí a unos años más, con la entrada de más bancos y entidades autorizadas a emitir opciones, así como también con el mejoramiento en las operaciones de entidades que actualmente no están autorizadas, el mercado de opciones se haga más profundo aprovechando sus beneficios.

El propósito de este trabajo es contribuir a la investigación respecto al mercado de

opciones chileno, con la finalidad de facilitar la comprensión de algunos fenómenos que han sido ampliamente documentados en la literatura exclusivamente para mercados de opciones desarrollados sin considerar mercados menos profundos como el chileno. En la primera parte de este trabajo, verificaremos la existencia de funciones de volatilidad implícita o smiles de volatilidad para opciones europeas en el mercado chileno (opciones CLP/USD) y en el japonés de opciones de moneda (opciones JPY/USD). Hacer esta verificación es equivalente a comprobar si el supuesto de volatilidad constante del modelo de Black&Scholes es coherente con la realidad. El nombre de smile de volatilidad proviene del hecho que la relación existente entre la volatilidad implícita de las opciones y su moneyness (strike/spot) es una cuadrática con forma de sonrisa. Con datos de frecuencia diaria para las volatilidades implícitas entre abril 2006- abril 2008, utilizando un modelo de volatilidad constante como benchmark, y el 2R como criterio de ajuste, revisaremos si modelos alternativos de volatilidad describen mejor esta relación con la variable moneyness y logran un mejor ajuste a los valores de mercado.

La elección del mercado japonés como mercado desarrollado y el mercado chileno como mercado poco desarrollado se basa en la diferencia de tamaño de ambos. De acuerdo a la cifras proporcionadas por el Banco Central de Chile, en su informe mensual de mayo de 2008, el total de transacciones de derivados sobre moneda (swaps, forward y opciones) alcanzaba 662.262 millones de dólares, a fines de 2007, de los cuales a lo mas el 4%5 corresponde a operaciones de opciones sobre moneda (29.419 millones de dólares).

4 Telefónica y Endesa. 5 Este porcentaje en realidad corresponde a un máximo ya que en el informe mensual del banco central solo aparecen cifras de forward peso-dólar, operaciones U.F.-dólar y el monto total transado de derivados de moneda. De esta manera, las cifras de la columna “Opciones de Moneda” en realidad incluye operaciones de swaps de moneda y opciones, cifras que no pudieron separarse por no ser públicas y no tener el detalle. En todo caso, los swaps de moneda no son muy transados en Chile por lo que la distorsión no es tan relevante.

3

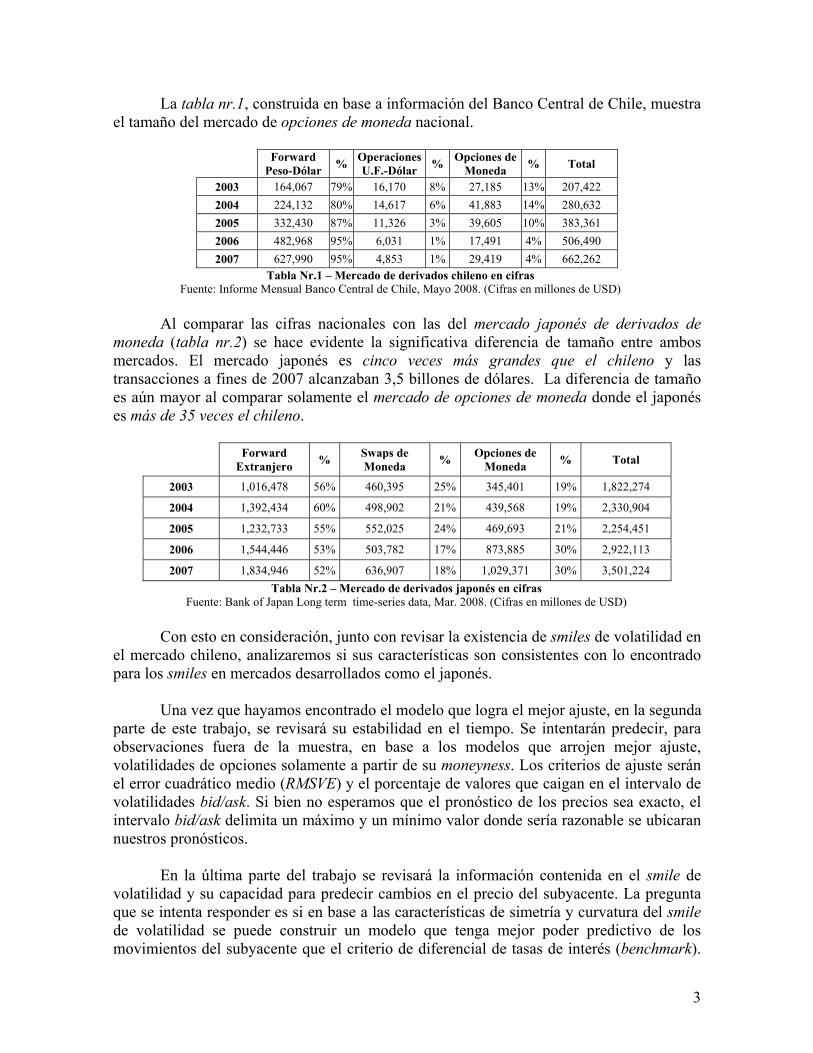

La tabla nr.1, construida en base a información del Banco Central de Chile, muestra el tamaño del mercado de opciones de moneda nacional.

Forward

Peso-Dólar % Operaciones U.F.-Dólar % Opciones de

Moneda % Total

2003 164,067 79% 16,170 8% 27,185 13% 207,422 2004 224,132 80% 14,617 6% 41,883 14% 280,632 2005 332,430 87% 11,326 3% 39,605 10% 383,361 2006 482,968 95% 6,031 1% 17,491 4% 506,490 2007 627,990 95% 4,853 1% 29,419 4% 662,262

Tabla Nr.1 – Mercado de derivados chileno en cifras Fuente: Informe Mensual Banco Central de Chile, Mayo 2008. (Cifras en millones de USD)

Al comparar las cifras nacionales con las del mercado japonés de derivados de moneda (tabla nr.2) se hace evidente la significativa diferencia de tamaño entre ambos mercados. El mercado japonés es cinco veces más grandes que el chileno y las transacciones a fines de 2007 alcanzaban 3,5 billones de dólares. La diferencia de tamaño es aún mayor al comparar solamente el mercado de opciones de moneda donde el japonés es más de 35 veces el chileno.

Forward

Extranjero % Swaps de Moneda % Opciones de

Moneda % Total

2003 1,016,478 56% 460,395 25% 345,401 19% 1,822,274

2004 1,392,434 60% 498,902 21% 439,568 19% 2,330,904

2005 1,232,733 55% 552,025 24% 469,693 21% 2,254,451

2006 1,544,446 53% 503,782 17% 873,885 30% 2,922,113

2007 1,834,946 52% 636,907 18% 1,029,371 30% 3,501,224 Tabla Nr.2 – Mercado de derivados japonés en cifras

Fuente: Bank of Japan Long term time-series data, Mar. 2008. (Cifras en millones de USD)

Con esto en consideración, junto con revisar la existencia de smiles de volatilidad en el mercado chileno, analizaremos si sus características son consistentes con lo encontrado para los smiles en mercados desarrollados como el japonés. Una vez que hayamos encontrado el modelo que logra el mejor ajuste, en la segunda parte de este trabajo, se revisará su estabilidad en el tiempo. Se intentarán predecir, para observaciones fuera de la muestra, en base a los modelos que arrojen mejor ajuste, volatilidades de opciones solamente a partir de su moneyness. Los criterios de ajuste serán el error cuadrático medio (RMSVE) y el porcentaje de valores que caigan en el intervalo de volatilidades bid/ask. Si bien no esperamos que el pronóstico de los precios sea exacto, el intervalo bid/ask delimita un máximo y un mínimo valor donde sería razonable se ubicaran nuestros pronósticos.

En la última parte del trabajo se revisará la información contenida en el smile de volatilidad y su capacidad para predecir cambios en el precio del subyacente. La pregunta que se intenta responder es si en base a las características de simetría y curvatura del smile de volatilidad se puede construir un modelo que tenga mejor poder predictivo de los movimientos del subyacente que el criterio de diferencial de tasas de interés (benchmark).

4

La simetría y curvatura del smile la mediremos con los indicadores utilizados por los operadores de mesa de dinero. La curvatura se medirá con el butterfly o strangle margin mientras que la simetría será medida con el risk reversal. Esta capacidad predictiva se tomará como proxy de la información que contendrían las opciones respecto a la evolución futura del mercado.

Para probar esta hipótesis, realizaremos predicciones para observaciones dentro y

fuera de la muestra con un modelo en base a las características del smile y las compararemos con otras utilizando como variable explicativa el spread de tasas de interés. Junto con revisar las medidas de ajuste de las predicciones, revisaremos su consistencia y sesgo con la finalidad de caracterizar las predicciones realizadas con cada uno de los modelos.

Este trabajo esta organizado de la siguiente manera. En la sección I expondremos literatura relevante en que se ha efectuado revisión a la existencia de smile de volatilidad en otros mercados. En la sección II revisaremos algunos conceptos básicos del modelo de valoración de opciones de Black&Scholes, donde el objetivo principal es introducir la parte matemática y la terminología. En la sección III se describe la metodología y los datos a utilizar. En la sección IV se exponen los resultados y, finalmente en la sección V se presentan las conclusiones y comentarios finales. I. Revisión de Literatura La evidencia encontrada en mercados de opciones desarrollados apoya la existencia de superficies de volatilidad implícita o smiles de volatilidad. En este tipo de mercados, independiente se trate de mercados accionarios o de moneda, las funciones de volatilidad que incorporan a la madurez de la opción y a la variable moneyness logran un mucho mejor ajuste que el modelo de volatilidad constante, lo que permitiría afirmar que en estos casos el supuesto de volatilidad constante no sería coherente con la realidad. Autores que han hecho la revisión, han encontrado que el supuesto de volatilidad constante del modelo de valoración de opciones de Black&Scholes tiende a ser sistemáticamente violado. Dumas, Flemming & Whaley (1996) revisan la forma de la función de volatilidad implícita para opciones europeas sobre el índice accionario S&P 500. Con datos para cinco años (1988-1993) identifican que la función de volatilidad que mejor se ajusta a la es estructura de precios del S&P es una cuadrática respecto a la variable precio del subyacente. Uno de los criterios de ajuste utilizado fue el error cuadrático medio (RMSVE), con lo que los autores concluyen que los modelos de volatilidad que incluyen el precio del activo subyacente como variable explicativa logran aproximadamente el doble de ajuste respecto al modelo de volatilidad constante. El modelo de Black&Scholes arroja un RMSVE de 0.605, mientras que los modelos cuadráticos que incluyen el precio del subyacente solamente 0.301. De la misma manera, los modelos de volatilidad que incluyen, además del precio del activo, el plazo o madurez de la opción obtienen aún mejor ajuste que el modelo que solo incluye el precio del subyacente y por tanto mejor ajuste que el de Black&Scholes (RMSVE de 0.23). El tiempo y el precio del subyacente serían variables con impacto importante en los indicadores de ajuste de función de volatilidad, de manera que en el período analizado por los autores no sería un buen supuesto considerar la volatilidad

5

constante respecto al moneyness y a la madurez de las opciones precisamente por la existencia de smiles de volatilidad. Si bien para el período analizado por Dumas, Flemming & Whaley (1996) parece no haber evidencia de la validez del supuesto de volatilidad constante, Rubinstein (1994) concluye que para el período entre 1976-1978 el modelo con volatilidad constante si entregaría valores de opciones razonablemente cercanos a los de mercado. Para este período, si bien el supuesto de volatilidad constante no es estrictamente cierto, se podría aceptar con un grado razonable de confianza. En su trabajo, y al igual que Dumas, Flemming, Whaley (1996), el autor revisa los valores de mercados y teóricos (de acuerdo al modelo Black&Scholes) de opciones sobre el índice accionario S&P 500. Una de sus principales conclusiones es que si bien el modelo tiene sesgos estadísticamente significativos y que hay períodos del tiempo donde otro modelo se ajustaría mejor, no hay evidencia de que los sesgos sean económicamente significativos. Es decir, si bien el modelo no tiene un ajuste perfecto y los valores teóricos del modelo no coinciden con los de mercado, el costo en términos económicos de esa falta de ajuste es despreciable. Utilizando como criterio de ajuste el estadístico minimax, que busca establecer un límite inferior (lower bound) al error entre el valor de mercado y el valor teórico de una opción, el autor establece que el error porcentual del modelo de Black&Scholes (medido en términos de porcentaje sobre el activo subyacente) es de solamente un 2%. Este valor es suficientemente bajo como para aceptar el supuesto de volatilidad constante. Mas aún, utilizando el mismo criterio de minimax percentage error, durante 1986 el error era de solamente 0,5% para opciones call at the money y 0,3% para opciones que estuvieran entre un 3%-9% in the money o out of the money. Sin embargo, a partir de 1987 en adelante los errores comienzan a aumentar hasta un 15,3% en el caso de opciones que se encuentran 9% out of the money o 9% in the money, lo que sería evidencia suficiente como para afirmar que a partir de ese año el supuesto de volatilidad constante del modelo de Black&Scholes no se ajusta bien. Es decir, utilizando los estadísticos de minimax, el modelo de Black&Scholes parece funcionar relativamente bien para las opciones sobre el S&P500 hasta 1986. De ahí en adelante, el modelo falla. Una de las explicaciones que ofrece Rubinstein es el hecho que a partir de 1987 cambia la forma en que las personas ven las opciones producto de la gran crisis financiera, fenómeno que denomina como crash-phobia. A una conclusión muy similar llegan Derman & Kani (1994) al revisar la estructura de volatilidad del S&P500 para el período comprendido entre mayo 1993 y enero 1994. Los autores establecen que la volatilidad implícita de las opciones sobre el S&P500 presenta una forma de sonrisa respecto a la volatilidad at the money. Al igual que Rubinstein (1994), Derman & Kani justifican esta forma con la crisis de 1987 que habría cambiado la forma en que el mercado veía las opciones financieras. Evidencia de sonrisas de volatilidad también ha sido encontrada para otros mercados distintos al del S&P500. Engström (2001) hace una revisión a las volatilidades implícitas en el mercado de acciones sueco y también encuentra una forma de sonrisa cuando se relaciona la volatilidad implícita con el valor del moneyness. Engström, al igual que Dumas, Flemming&Whaley (1996) verifica el ajuste de distintos modelos de volatilidad y utiliza el modelo de volatilidad constante como benchmark. El autor analiza

6

opciones americanas sobre las 10 acciones más transadas en la StSE6 durante el período de julio de 1995 y febrero de 1996. Los resultados de su trabajo establecen que el ajuste de los modelos depende fuertemente del moneyness de las opciones y que los modelos de volatilidad determinística que mejor ajuste tienen al valor de mercado de las opciones son aquellos que incorporan las variables de madurez y moneyness. Sin embargo, si bien estos modelos deterministicos se ajustan mejor para opciones muy out of the money o muy in the money, modelos de volatilidad constante se ajustan mejor para opciones at the money. Es decir, ningún modelo se ajustaría bien a todos los niveles de moneyness y por lo tanto no es posible afirmar que el uso de uno de ellos sea más recomendable. El uso del modelo de volatilidad constante se ajusta muy bien cuando se trata de opciones at the money, pero dada la existencia de una sonrisa, el uso de este modelo para opciones con strike mas alejados del spot es inapropiado. Serna (2002) también encuentra, mediante funciones de volatilidad determinísticas, evidencia a favor de smiles de volatilidad para las opciones sobre el índice accionario español IBEX-357 para el período entre enero de 1994 y octubre de 1998. En su trabajo, y siguiendo la misma metodología de Engström (2001) y Dumas et. al (1996), el autor identifica que el modelo que mejor se ajusta es un modelo lineal, lo que permite afirmar que en el caso de opciones sobre el IBEX-35 tampoco resulta coherente suponer volatilidad constante. Duque, Lopes (1999) revisan la forma del smile de volatilidad para opciones sobre nueve acciones transadas en LIFFE8 entre agosto de 1999 y diciembre de 1991. Junto con encontrar evidencia a favor de una relación cuadrática entre volatilidad implícita y moneyness, los autores encuentran evidencia del fenómeno conocido como dying smiling que describe una relación entre la curvatura del smile y el plazo de la opción. De acuerdo a este fenómeno, el pronunciamiento de la sonrisa de volatilidad aumenta en la medida que la madurez o vencimiento de la opción se hace más próxima, es decir la sonrisa va muriendo conforme aumenta el plazo de la opción. Para el caso de opciones sobre moneda, la literatura también es extensa y los resultados son muy similares a los obtenidos para opciones sobre índices accionarios. Carr, Wu (2004), con una base de datos muy grande (enero 1996-enero 2004), documentan el comportamiento de la volatilidad implícita a lo largo de las dimensiones de moneyness, madurez y tiempo para opciones en dólares sobre el yen japonés (JPY/USD) y sobre la moneda británica (GBP/USD). Los autores encuentran que controlando por madurez el smile de volatilidad es en promedio altamente simétrico respecto a la volatilidad implítica at the money. Sin embargo, a pesar de su simetría promedio, el smile es altamente asimétrico en el tiempo. Además el smile sería, para ambas monedas, altamente persistente cuando aumenta la madurez. Es decir, su curvatura o pronunciamiento sigue siendo significativo al aumentar el plazo de la opción; si bien decae al aumentar el plazo (dying smiling), sigue siendo significativo.

6 Stockholm Stock Exchange 7 Índice accionario español que incluye las 35 acciones mas cotizadas. 8 London Internacional Financial Futures ad Options Exchange

7

Respecto a la estabilidad de las funciones de volatilidad implícita, la literatura también es extensa. En el mismo trabajo de 1996, Dumas, Flemming&Whaley evalúan la capacidad para predecir precios de opciones de los modelos de volatilidad y verifican que la función de volatilidad no sería estable por cuanto los valores teóricos predichos no se ajustan bien a los de mercado. Considerando estos resultados, los autores concluyen que las variables de madurez y moneyness servirían solamente para mejorar el ajuste para datos dentro de la muestra y no para predecir valores fuera de la muestra. A resultados muy similares llegan Engström (2001), Serna (1998) y Rubinstein (1994) respecto a las funciones de volatilidad implícita en cada uno de los mercados que en sus trabajos revisan. En general, la evidencia empírica muestra que estas funciones han probado ser inestables en el tiempo. La literatura respecto a la capacidad predictiva de los movimientos del subyacente de las funciones de volatilidad implícita es escasa. Si bien hay mucha literatura que revisa la información contenida en las funciones de volatilidad implícita, ningún trabajo trata el tema específico del smile como predictor de futuros movimientos del subyacente. A pesar de no testear directamente esta hipótesis, Carr&Wu (2004) revelan información que apoyaría el cumplimiento de nuestra hipótesis. Los autores encuentran que existe una alta correlación entre los risk reversal para cualquier madurez y las rentabilidades de dos monedas: JPY/USD y GBP/USD. Para el caso de las opciones JPY/USD el coeficiente de correlación varia entre 0.46 y 0.59 mientras que para el caso de opciones GBP/USD entre 0.37 y 0.47. En ambos casos se cumple que la mayor correlación se logra para los risk reversal para opciones con madurez de 3 meses (0.59 para el JPY/USD y 0.47 para GBP/USD). Esta correlación positiva encontrada por los autores implica que en períodos donde hay retornos positivos de la moneda, también se produce un aumento en el risk reversal, lo que implícitamente revelaría una distribución con skew del subyacente. II. Modelo de Black&Scholes II.1. El Modelo El modelo de Black&Scholes, propuesto en 1973 por Fischer Black y Myron Scholes, corresponde a una aproximación de la valoración por medio de árboles binomiales, cuando los caminos que puede seguir el precio de un activo tienden a infinito. De hecho el modelo supone que los precios de los activos siguen un proceso estocástico de tiempo continuo y de variable continua9.

En el caso de opciones sobre moneda se supone que el valor del activo sigue un proceso estocástico generalizado de Wiener (Generalized Wiener Process), de manera que el precio evoluciona de acuerdo a:

( )td f t

t

dS r r dt dzS

σ= − + (1)

9 Los precios cambian en todo momento y pueden tomar cualquier valor.

8

Donde fr corresponde a la tasa de interés de corto plazo externa, dr es la tasa de corto plazo doméstica y tdz es el proceso Browniano que agrega ruido o volatilidad a la distribución del activo. Tanto fr como dr se asume no son variables estocásticas. Imponiendo una condición de no arbitraje a una posición de opciones y unidades del subyacente, los autores encuentran que el valor de una opción call ( )c y de una put ( )p europeas sobre monedas son respectivamente:

( ) ( ) ( )0, f dr T r Tc K T S e N d Ke N d− −+ −= − (2)

( ) ( ) ( )0, fd r Tr Tp K T Ke N d S e N d−−− += − − − (3)

Donde,

20ln

2d fS r r TK

dT

σ

σ±

+ − ± = (4)

Usaremos tS para el valor del activo subyacente en el período t , de manera que

0S es el valor spot del subyacente en 0t = . K corresponde al strike price de la opción, mientras que T es la madurez expresada en términos anuales 10 . Por último, 2σ es la volatilidad anualizada del activo subyacente11. II.2. Volatilidad Implícita En el modelo de Black&Scholes, al valorar una opción se considera la volatilidad del activo subyacente como uno de los parámetros relevantes en la fórmula. Esta, se estima empíricamente de información histórica12 del activo en cuestión y en el modelo se asume como constante, de manera que basta que las opciones sean sobre el mismo activo subyacente para que, de acuerdo a lo planteado por el modelo, tengan igual volatilidad. O sea, si el supuesto de volatilidad constante es cierto (y por lo tanto no existe smile), todas las opciones que se transen sobre un mismo activo, independiente el resto de sus características, debiesen tener la misma volatilidad. Sin embargo, la evidencia muestra que el precio de mercado de las opciones no son exactamente consistentes con su valor teórico que resultaría de aplicar la fórmula de Black&Scholes. A pesar de estas inconsistencias entre el modelo y la realidad, el éxito del modelo ha hecho que los traders u operadores lo sigan utilizando para valorar opciones y expresen el valor de mercado de una opción en términos de la volatilidad ( 2σ ) que hace que el valor teórico coincida con el valor de

10 Es decir ( )

360plazo dias

T =

11 Es decir, a T Tσ σ= .

12 El precio de las opciones en realidad debiese ser determinado con la volatilidad esperada y no es cierto que este valor debe coincidir con el calculado con datos históricos (ni siquiera esta claro que datos históricos se deben usar). Sin embargo, como proxy de la volatilidad esperada se utiliza la volatilidad histórica.

9

mercado. A este valor de la volatilidad se le conoce como volatilidad implícita de una opción. En mercados de opciones mas desarrollados y profundos el precio de las opciones depende fundamentalmente de las fuerzas de la oferta y demanda y no necesariamente coincide con el valor que arrojaría el modelo de Black&Scholes. En este tipo de mercados, las opciones son activos altamente líquidos y no solo son transados para reducir riesgos, sino también con fines especulativos. Por este motivo, el precio de las opciones incorpora las expectativas del mercado respecto a futuros movimientos del subyacente, información que parámetros históricos son incapaces de capturar (de ahí que se genere la diferencia entre los valores de mercado y teóricos). De este modo, el precio de las opciones se considera solamente como un dato y a partir de este se determina el valor para la volatilidad que hace que el valor de la opción propuesto por el modelo coincida con el valor de mercado.

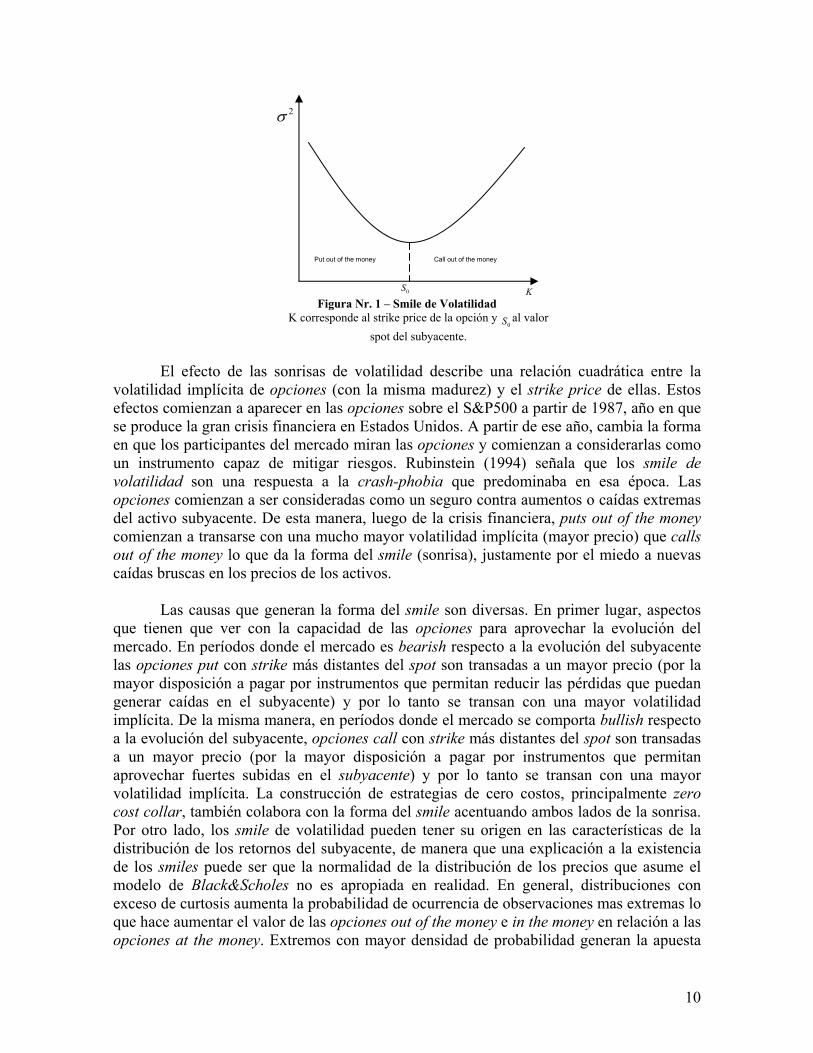

La diferencia fundamental entre los dos tipos de volatilidad es el hecho de que la volatilidad del activo subyacente se calcula solamente a partir de información histórica, mientras que la volatilidad implícita a partir del precio de las opciones. De aquí se desprende la información que eventualmente podrían contener las volatilidades implícitas respecto a las expectativas del mercado, hipótesis central de este trabajo. II.3. Smile de Volatilidad De la sección anterior se desprende que la volatilidad implícita de una opción está fuertemente relacionada con las fuerzas del mercado. Si el mercado apuesta a aumentos en el valor del subyacente, entonces es razonable suponer que el valor de las opciones call será mayor que el de las opciones put. Por lo tanto, dado que el precio de las opciones se toma como un dato, la volatilidad implícita de las call también será mayor que el de las opciones put. Más aún, la volatilidad implícita no solo dependerá del tipo de opción (call o put), sino también de sus características. Opciones con vencimientos más cortos (ceteris paribus) tendrán mayor volatilidad implícita que aquellas con vencimientos mas alejados. Por último, la volatilidad implícita de una opción también dependerá del strike price que se fije. A esta relación existente entre volatilidad y strike se le conoce como smile de volatilidad. Su nombre proviene del hecho que opciones muy in the money y muy out of the money son transadas a mayor precio que aquellas at the money lo que implica tienen mayor volatilidad implícita formando una figura de sonrisa. La figura nr. 1 muestra esta relación con forma de sonrisa entre volatilidad implítica y strike price:

10

Figura Nr. 1 – Smile de Volatilidad

K corresponde al strike price de la opción y 0S al valor

spot del subyacente.

El efecto de las sonrisas de volatilidad describe una relación cuadrática entre la volatilidad implícita de opciones (con la misma madurez) y el strike price de ellas. Estos efectos comienzan a aparecer en las opciones sobre el S&P500 a partir de 1987, año en que se produce la gran crisis financiera en Estados Unidos. A partir de ese año, cambia la forma en que los participantes del mercado miran las opciones y comienzan a considerarlas como un instrumento capaz de mitigar riesgos. Rubinstein (1994) señala que los smile de volatilidad son una respuesta a la crash-phobia que predominaba en esa época. Las opciones comienzan a ser consideradas como un seguro contra aumentos o caídas extremas del activo subyacente. De esta manera, luego de la crisis financiera, puts out of the money comienzan a transarse con una mucho mayor volatilidad implícita (mayor precio) que calls out of the money lo que da la forma del smile (sonrisa), justamente por el miedo a nuevas caídas bruscas en los precios de los activos. Las causas que generan la forma del smile son diversas. En primer lugar, aspectos que tienen que ver con la capacidad de las opciones para aprovechar la evolución del mercado. En períodos donde el mercado es bearish respecto a la evolución del subyacente las opciones put con strike más distantes del spot son transadas a un mayor precio (por la mayor disposición a pagar por instrumentos que permitan reducir las pérdidas que puedan generar caídas en el subyacente) y por lo tanto se transan con una mayor volatilidad implícita. De la misma manera, en períodos donde el mercado se comporta bullish respecto a la evolución del subyacente, opciones call con strike más distantes del spot son transadas a un mayor precio (por la mayor disposición a pagar por instrumentos que permitan aprovechar fuertes subidas en el subyacente) y por lo tanto se transan con una mayor volatilidad implícita. La construcción de estrategias de cero costos, principalmente zero cost collar, también colabora con la forma del smile acentuando ambos lados de la sonrisa. Por otro lado, los smile de volatilidad pueden tener su origen en las características de la distribución de los retornos del subyacente, de manera que una explicación a la existencia de los smiles puede ser que la normalidad de la distribución de los precios que asume el modelo de Black&Scholes no es apropiada en realidad. En general, distribuciones con exceso de curtosis aumenta la probabilidad de ocurrencia de observaciones mas extremas lo que hace aumentar el valor de las opciones out of the money e in the money en relación a las opciones at the money. Extremos con mayor densidad de probabilidad generan la apuesta

2σ

K0S

Call out of the money Put out of the money

11

del mercado por una subida o caída en el precio del activo. Por último, el skewness de la distribución del activo subyacente también colabora con el pronunciamiento asimétrico de la sonrisa. Distribuciones con valores positivos (negativos) de skewness hace que sean mas probable caídas (aumentos) en el valor del subyacente, lo que genera la apuesta del mercado por opciones put (call), generando el smile de volatilidad. III. Metodología y Datos III.1. Ajuste a los datos Siguiendo la metodología de Dumas et. al (1996) para estimar la función de volatilidad implícita que mejor se ajusta a los datos de la muestra, se considerarán los siguientes modelos:

201:Modelo aσ ε= +

20 12 :Modelo Mσ β β ε= + +

2 20 1 23 :Modelo M Mσ β β β ε= + + +

( )( ) ( )( )2 20 1 3 3 2 4 44 :Modelo M D M Dσ β β β β β β β ε= + − + + − + +

El modelo 1, que será nuestro modelo benchmark, es el de volatilidad constante. El segundo modelo es uno lineal respecto a la variable moneyness ( M ) que será ajustado a opciones con igual madurez. El tercero es el modelo cuadrático simétrico (smile) respecto a la variable moneyness que también será ajustado a opciones con igual madurez. El modelo 4 es un modelo cuadrático, que incluye una dummie que toma el valor 1 si el propio de la variable moneyness es mayor o igual al moneyness at the money y 0 para el resto de los casos. Esto nos permite testear el ajuste de un smile asimétrico respecto a la volatilidad at-the money.

Esta metodología de funciones de volatilidad determinísticas es una de las dos aproximaciones más utilizada 13 para resolver el problema de volatilidad constante al valorar opciones y supone que las variaciones en la volatilidad provienen de variables conocidas por el mercado (spot, strike price o moneyness). Seguiremos insistiendo en el uso del modelo de Black&Scholes14 porque es el más utilizados en las mesas de dinero y por lo tanto si nos alejamos de él pierden utilidad los resultados y conclusiones que podamos obtener de este trabajo. La metodología alternativa, de volatilidad estocástica, también es una solución al supuesto de volatilidad constante pero que supone que las variaciones en la volatilidad provienen de otras variables impredecibles y desconocidas por el mercado15.

La elección de esta metodología se basa en su simplicidad y en el hecho que está

alineada con los objetivos de este trabajo. En esta parte, el objetivo es ajustar modelos de 13 Dumas et. al, 1996; Engström, 2001 y Serna 1998 son algunos autores que utilizan esta metodología. 14 El modelo CEV de Cox, Ross (1976) es un modelo que también soluciona el problema de la volatilidad constante y la hace variar con el precio del activo subyacente. El modelo de jump difusión de Merton (1996) también ofrece una explicación al smile ya que explica porque las distribuciones de los precios de activos tendrían las colas mas pesadas. 15 En general suponen un proceso estocástico particular para la volatilidad, independiente del proceso que siga el subyacente.

12

volatilidad en un mismo instante del tiempo para determinar si ésta cambia según cambien las características de la opción. No es parte de nuestros objetivos conocer la evolución que sigue la volatilidad de las opciones en el tiempo, por lo que un modelo de volatilidad estocástico no contribuye con los propósitos del trabajo. Además, la propia definición de smile de volatilidad descarta la metodología estocástica: La volatilidad varía conforme cambia el moneyness de la opción, variable que es conocida por el mercado. De ahí que se utilice la metodología determinística.

Respecto a la elección específica de los modelos a estimar, ésta se basa en el hecho

que utilizar modelos más sofisticados agrega el riesgo de sobreparametrizar los modelos haciendo que estos pierdan su capacidad predictiva para observaciones fuera de la muestra. Si bien necesitamos modelos que logren un buen ajuste a los datos de la muestra estos también deben ser capaces de ajustarse razonablemente bien a datos fuera de la muestra. De acuerdo a Dumas et. al (1996), estos modelos cumplen con ambos objetivos. Se utilizarán modelos lineales y cuadráticos debido a la evidencia empírica recogida por trabajos que revisan la estructura de los smiles de volatilidad. Por último, como medida de ajuste se utilizará el 2R , que es un buen criterio cuando las muestras son iguales y las estimaciones son realizadas a través de MICO. Además es de fácil interpretación, lo que permite comprender los resultados más rápidamente. III.2. Estabilidad Cualquiera sea el modelo que mejor se ajuste a nuestros datos, para testear su estabilidad, debiésemos encontrar que éste permite predecir futuros valores de volatilidad para datos fuera de la muestra.

Siguiendo la metodología propuesta por Dumas et. al (1996) y Serna (2001), se utilizarán como criterio de ajuste el error cuadrático medio de pronóstico (RMSVE) y el porcentaje de valores de volatilidad que caen en el intervalo "bid/ask"16 de volatilidades de opciones con plazo j ( ),bd jλ . Si bien no esperamos que los valores predichos coincidan exactamente con los de mercado, el intervalo de valores "bid/ask" es un tramo de valores razonable donde sí esperamos que caigan estos valores. El modelo que arroje una mayor cantidad de valores dentro de este intervalo de valores y un menor RMSVE será el con mayor estabilidad y capacidad predictiva. Ambos criterios debiesen entregar resultados muy similares. III.3. Predicciones de movimientos del tipo de cambio En esta parte del trabajo se intentará predecir con algunos días de anticipación17 futuros precios del subyacente. Se utilizarán dos modelos (diferencial de tasas de interés y

16 Serna (2001) utiliza intervalos de bid/ask para valores de opciones, sin embargo esa información no esta disponible para ningún mercado (ni el chileno ni el japonés). 17 Se utilizará el máximo días de rezago que permitan aplicar la metodología de construcción de intervalos de confianza para analizar la capacidad predictiva de los modelos fuera de la muestra. Esta metodología se basa en el supuesto de errores con distribución normal, de manera que como número de días de rezago se utilizará el máximo tal que se siga cumpliendo que el test de Jarque-Bera acepta la hipótesis nula de normalidad de los errores.

13

otro basado en las características del smile) y se analizará su capacidad para predecir valores de tipo de cambio, la cual utilizaremos como proxy de la información que contendría el smile de las opciones respecto a la evolución del tipo de cambio.

Siguiendo las metodologías de Dumas et. al (1996), Serna (2001) y Engström (2001) se utilizará como indicador de la capacidad predictiva de cada uno de los modelos para observaciones dentro de la muestra el error cuadrático medio de las predicciones (RMSVE) y para ser consistentes con la primera parte del trabajo se utilizará también al 2R . También construiremos intervalos de confianza para ver si existen diferencias en su amplitud para un nivel dado de confianza, lo que utilizaremos como un criterio adicional de la capacidad predictiva de los modelos. Por último, se revisarán algunos indicadores de sesgo ( fe : error de pronóstico promedio) y consistencia ( p : coeficiente de correlación y

feσ : volatilidad del error de pronóstico) para caracterizar mejor, en caso que existan, las diferencias entre las predicciones de ambos modelos.

Para predicciones fuera de la muestra se utilizará la metodología basada en la construcción de intervalos de confianza y se utilizará como indicador de estabilidad, además de los indicadores RMSVE y 2R , al número de observaciones que caen fuera de las bandas. Si los modelos son estables, entonces el porcentaje de valores que caen fuera de las bandas debiese ser cercano al nivel de significancia utilizada para la construcción del intervalo. Para caracterizar las predicciones en términos de sus variables básicas de consistencia e insesgamiento se utilizarán los mismos indicadores que para los datos dentro de la muestra.

Una de las formas más comunes de presentar pronósticos de variables es por medio de esta metodología. Su ventaja es que permite hacer pronósticos de la variable de interés pero aceptando que existe cierto nivel de incertidumbre en las predicciones y que éstas coincidirán con la verdadera realización solo en promedio. Es más realista y útil entregar una predicción de la variable con un upper-bound y un lower-bound que una centrada en un valor específico ya que probablemente esta última nunca coincida con la realización verdadera. Las predicciones con intervalos de confianza, si bien agregan incertidumbre a las predicciones, tienen la característica de ser más robustas que las predicciones centradas en valores específicos. De ahí su utilidad y elección como metodología.

La construcción de intervalos de confianza se basa en el supuesto de distribución normal de los errores del modelo. En caso que los errores no cumplan con esta condición se utilizará como metodología alternativa la construcción de intervalos de confianza para el tipo de cambio basada en bootstraping18. En algunos casos, la condición de normalidad de los errores no es satisfecha y por lo tanto la metodología basada en la construcción de intervalos de confianza no puede ser aplicada. En estos casos el bootstraping ofrece una alternativa en la que no es necesario hacer supuestos acerca de la distribución de los errores. La alternativa era utilizar la distribución asintótica de los errores para construir intervalos

18 El costo de utilizar esta metodología es que el intervalo para las predicciones es solo una aproximación del intervalo de confianza. El bootstraping entrega intervalos de confianza para los coeficientes del modelo (y no para la variable explicada) con los cuales construimos el intervalo aproximado para la variable dependiente.

14

de confianza, sin embargo tampoco conocemos la distribución de donde provienen los errores, de manera que su implementación podría alterar considerablemente nuestros resultados. Sobretodo si suponemos una distribución y esta resulta no coincidir con la verdadera. A. Modelo en base a diferencial de tasas de interés Tradicionalmente, las teorías que intentan explicar los movimientos del tipo de cambio, hacen hincapié en el ajuste de variables financieras para explicarlos. Uno de los criterios mas utilizados para explicar estos movimientos es el del diferencial de tasas de interés. De acuerdo a este criterio, para que no existan oportunidades de arbitraje19, la rentabilidad de invertir una unidad de moneda doméstica a la tasa de interés doméstica debe ser igual a la que se conseguiría si se decide invertir en otra moneda extranjera a la tasa de interés extranjera. Con esto en consideración, el modelo que relaciona el diferencial de tasas de interés con el tipo de cambio spot es20:

( ) ( )0 1ln ln 1 d f tt t nE r rφ φ ε

−= + + − + (5)

Donde ( )ln

tE corresponde al logaritmo natural del tipo de cambio en t , mientras

que ( )ln 1 d f t nr r

−+ − incorpora la variable de diferencial de tasas de interés de corto plazo

entre la tasa nacional ( )dr y extranjera ( )fr rezagada n períodos. Debiésemos encontrar

que 0φ es un parámetro positivo e igual al tipo de cambio de tendencia (en logaritmo), mientras que 1φ debiese ser negativo para reflejar esta relación inversa de corto plazo entre diferencial de tasas de interés y valor spot del tipo de cambio.

Una vez que se hayan determinado los parámetros estimados 0 1

ˆ ˆ,φ φ , podemos construir predicciones para e intervalos de confianza para tE , basados únicamente en los

valores que existan para ( )ln 1 d f t nr r

−+ − .21

B. Modelo en base a características del smile de volatilidad La hipótesis, propia del autor y que no ha sido probada en trabajos anteriores, establece que a partir del smile se puede construir un buen predictor de los futuros movimientos del tipo de cambio, incluso mejor que el criterio anteriormente expuesto del diferencial de tasas de interés. 19 Esta condición no es realmente de no arbitraje ya que ignora diferencias de riesgo entre las inversiones (o supone neutralidad al riesgo). En este caso no consideraremos variables de premio por riesgo por la imperfección de las series para el caso chileno. 20 Este resultado proviene de aproximar ( )( ) ( )1 1 1f dr e r+ + = + a d fe r r≈ − . De aquí se puede despejar el spot a

1

1

et

td f

EEr r

+= + −

. Al aplicar la función logaritmo resulta el modelo planteado en (5)

21 Ver anexo nr.2

15

Para testear esta hipótesis utilizaremos como variable dependiente al nivel de tipo de cambio ( tE ) y como variables explicativas al risk reversal ( ,t drr ) y al butterfly o strangle margin ( ,t db ), donde el subíndice d indica el valor delta de estas variables. El risk reversal es la diferencia entre la volatilidad implícita de una opción call y una put, ambas con igual valor delta y nos entrega información acerca de la inclinación del smile. Como muestra la figura nr. 2, valores mas altos para el risk reversal se traducen en una mayor inclinación o asimetría del smile. Sonrisas más simétricas tienen valores mas bajos de risk reversal y sonrisas cargadas hacia la derecha, valores negativos. En el extremo un risk reversal igual a cero, significa una sonrisa simétrica.

Figura Nr. 2 – Risk Reversal

El tramo AC es el risk reversal para el smile asimétrico (línea continua). El risk reversal para el smile simétrico

es cero (línea punteada).

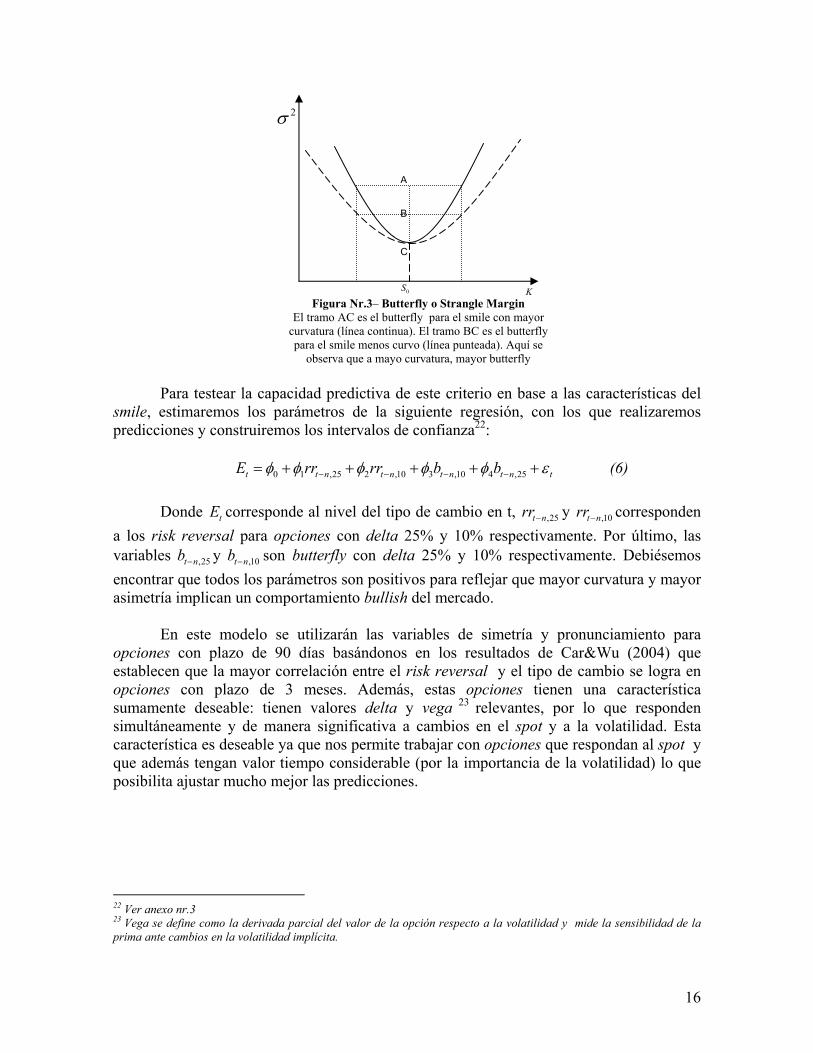

El butterfly o strangle margin se define como la diferencia entre volatilidad promedio de una opción call y una put (con igual delta) y la volatilidad at the money. Esta variable nos entrega información respecto a la curvatura del smile. Como muestra la figura nr.3, valores mas altos de butterfly se traducen en una sonrisa con curvatura mas pronunciada. Valores bajos de butterfly son para sonrisas menos pronunciadas. En el extremo un butterfly igual a cero, significa que no existe curvatura y la relación entre volatilidad implícita y moneyness sería lineal.

2σ

K0S

B

A

C

16

Figura Nr.3– Butterfly o Strangle Margin

El tramo AC es el butterfly para el smile con mayor curvatura (línea continua). El tramo BC es el butterfly para el smile menos curvo (línea punteada). Aquí se

observa que a mayo curvatura, mayor butterfly Para testear la capacidad predictiva de este criterio en base a las características del smile, estimaremos los parámetros de la siguiente regresión, con los que realizaremos predicciones y construiremos los intervalos de confianza22:

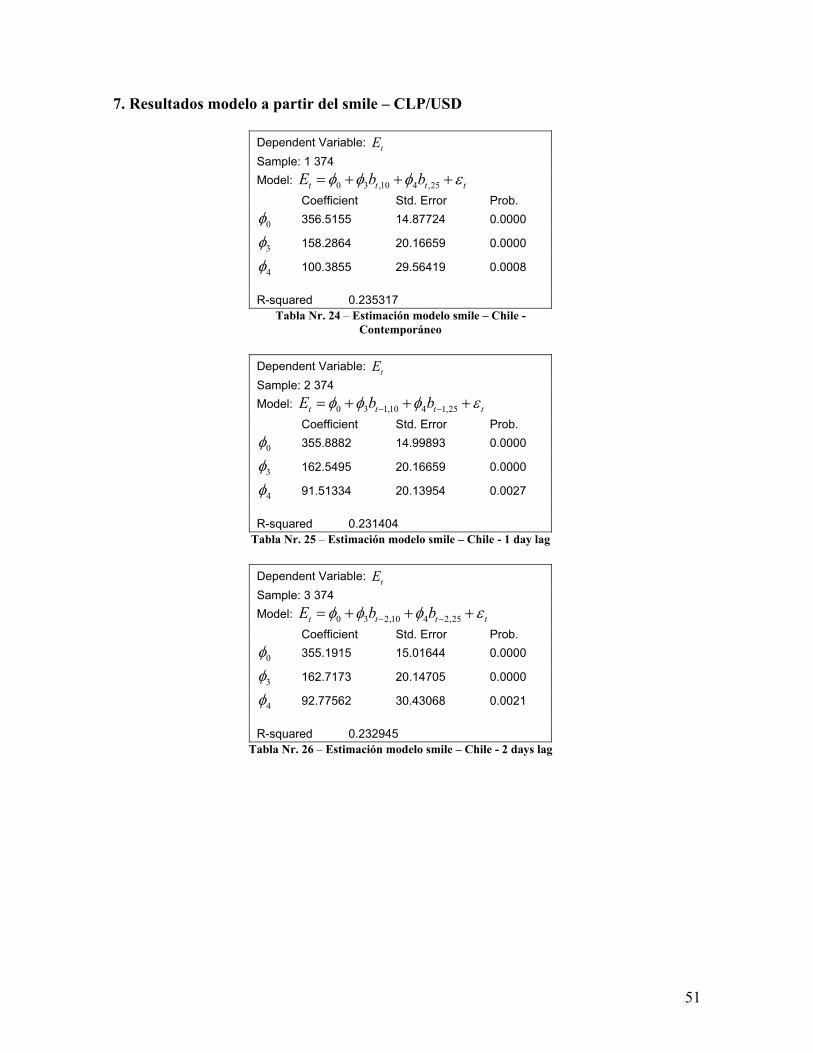

0 1 ,25 2 ,10 3 ,10 4 ,25t t n t n t n t n tE rr rr b bφ φ φ φ φ ε− − − −= + + + + + (6)

Donde tE corresponde al nivel del tipo de cambio en t, ,25t nrr − y ,10t nrr − corresponden a los risk reversal para opciones con delta 25% y 10% respectivamente. Por último, las variables ,25t nb − y ,10t nb − son butterfly con delta 25% y 10% respectivamente. Debiésemos encontrar que todos los parámetros son positivos para reflejar que mayor curvatura y mayor asimetría implican un comportamiento bullish del mercado.

En este modelo se utilizarán las variables de simetría y pronunciamiento para opciones con plazo de 90 días basándonos en los resultados de Car&Wu (2004) que establecen que la mayor correlación entre el risk reversal y el tipo de cambio se logra en opciones con plazo de 3 meses. Además, estas opciones tienen una característica sumamente deseable: tienen valores delta y vega 23 relevantes, por lo que responden simultáneamente y de manera significativa a cambios en el spot y a la volatilidad. Esta característica es deseable ya que nos permite trabajar con opciones que respondan al spot y que además tengan valor tiempo considerable (por la importancia de la volatilidad) lo que posibilita ajustar mucho mejor las predicciones.

22 Ver anexo nr.3 23 Vega se define como la derivada parcial del valor de la opción respecto a la volatilidad y mide la sensibilidad de la prima ante cambios en la volatilidad implícita.

2σ

K0S

B

A

C

17

Figura Nr. 4– Delta y Vega de una opción

Las opciones pierden sensibilidad al spot a medida que aumenta el plazo de la opción pero al mismo tiempo van aumentando su

sensibilidad a la volatilidad implítica.

III.4. Datos En la primera parte del trabajo utilizaremos una serie volatilidades implícitas de frecuencia diaria de opciones -call y put- con distinto moneyness y madurez para el período comprendido entre 03-04-06 y 31-01-08 24 . Todas las opciones que se utilizaran son europeas y se utilizarán opciones CLP/USD para revisar el caso chileno y JPY/USD para el caso de mercados mas desarrollados. Se utilizarán cinco niveles de moneyness que resultarán de calcular los strikes cuyo valor de delta es 25 y 10. Vale decir, utilizaremos los strikes de opciones call y put cuya elasticidad respecto al spot es 25% y 10%. Los datos originales son series de 10 rr∆ , 25 rr∆ 25,10 b∆ , 25 b∆ 26y ATMV (stradle27 neutral a spot). La convención de las mesas de dinero es expresar los strike de las opciones en términos de su delta, de manera que deberemos hacer algunas transformaciones para expresar los datos en términos de moneyness (ver anexo nr.4). Con estos cuatro niveles de moneyness mas el nivel at the money tendremos cinco niveles para cada madurez o tiempo de expiración. Por otro lado, utilizaremos cinco niveles de madurez para cada una de las opciones anteriormente mencionadas: un mes, tres meses, seis meses, nueve meses y un año. Es decir tendremos una matriz de volatilidades implícitas con 25 datos por cada período, lo que nos permite contar con más de 10.000 observaciones sobre las que realizaremos este trabajo. Para testear la estabilidad y capacidad predictiva de los modelos utilizaremos una serie de frecuencia diaria de intervalo “bid/ask” para volatilidades a los 5 niveles de moneyness. La muestra es de 45 días (días hábiles y no fines de semana entre el 01-02-08 al 03-04-08), de manera que son 225 valores de volatilidad los que intentaremos predecir. Por último, para la verificación de la hipótesis que hace referencia a la capacidad predictiva a partir del smile utilizaremos una serie de precios de cierre diarios para el tipo

24 Sin contar sábados, domingos ni festivos es una muestra de 479 días. 25 Risk Reversal de opciones con delta 25 y 10. 26 Butterfly de opciones con delta 25 y 10. 27 Estrategia que consiste en una posición larga en una opción call y otra posición larga en una opción put, ambas con igual delta.

Delta Vega

V ′

30 360 días 90

18

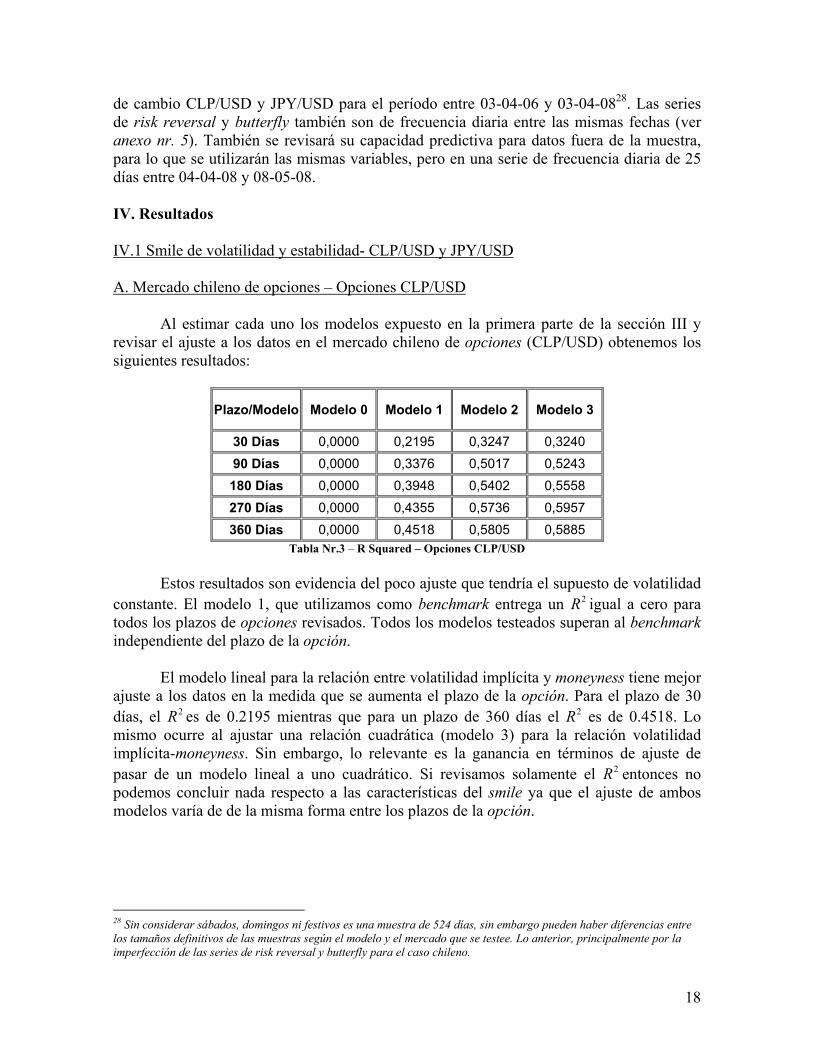

de cambio CLP/USD y JPY/USD para el período entre 03-04-06 y 03-04-0828. Las series de risk reversal y butterfly también son de frecuencia diaria entre las mismas fechas (ver anexo nr. 5). También se revisará su capacidad predictiva para datos fuera de la muestra, para lo que se utilizarán las mismas variables, pero en una serie de frecuencia diaria de 25 días entre 04-04-08 y 08-05-08. IV. Resultados IV.1 Smile de volatilidad y estabilidad- CLP/USD y JPY/USD A. Mercado chileno de opciones – Opciones CLP/USD Al estimar cada uno los modelos expuesto en la primera parte de la sección III y revisar el ajuste a los datos en el mercado chileno de opciones (CLP/USD) obtenemos los siguientes resultados:

Plazo/Modelo Modelo 0 Modelo 1 Modelo 2 Modelo 3

30 Días 0,0000 0,2195 0,3247 0,3240 90 Días 0,0000 0,3376 0,5017 0,5243 180 Días 0,0000 0,3948 0,5402 0,5558 270 Días 0,0000 0,4355 0,5736 0,5957 360 Días 0,0000 0,4518 0,5805 0,5885

Tabla Nr.3 – R Squared – Opciones CLP/USD Estos resultados son evidencia del poco ajuste que tendría el supuesto de volatilidad constante. El modelo 1, que utilizamos como benchmark entrega un 2R igual a cero para todos los plazos de opciones revisados. Todos los modelos testeados superan al benchmark independiente del plazo de la opción. El modelo lineal para la relación entre volatilidad implícita y moneyness tiene mejor ajuste a los datos en la medida que se aumenta el plazo de la opción. Para el plazo de 30 días, el 2R es de 0.2195 mientras que para un plazo de 360 días el 2R es de 0.4518. Lo mismo ocurre al ajustar una relación cuadrática (modelo 3) para la relación volatilidad implícita-moneyness. Sin embargo, lo relevante es la ganancia en términos de ajuste de pasar de un modelo lineal a uno cuadrático. Si revisamos solamente el 2R entonces no podemos concluir nada respecto a las características del smile ya que el ajuste de ambos modelos varía de de la misma forma entre los plazos de la opción. 28 Sin considerar sábados, domingos ni festivos es una muestra de 524 días, sin embargo pueden haber diferencias entre los tamaños definitivos de las muestras según el modelo y el mercado que se testee. Lo anterior, principalmente por la imperfección de las series de risk reversal y butterfly para el caso chileno.

19

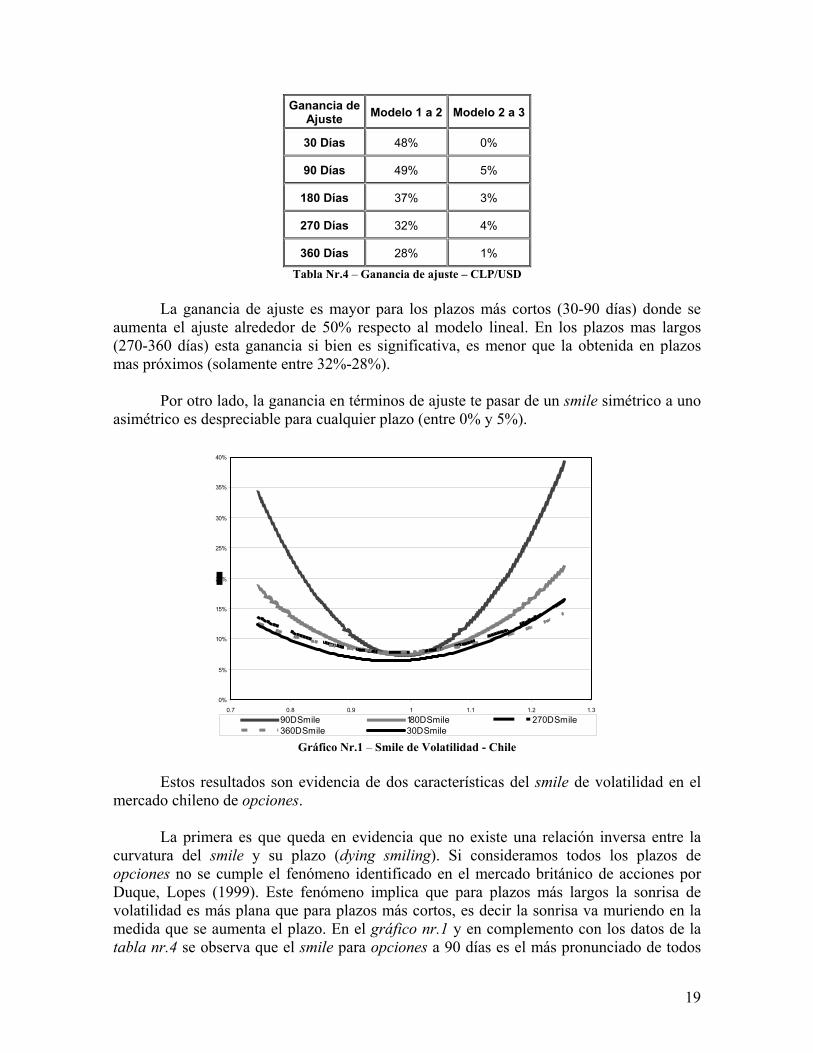

Ganancia de Ajuste Modelo 1 a 2 Modelo 2 a 3

30 Días 48% 0%

90 Días 49% 5%

180 Días 37% 3%

270 Días 32% 4%

360 Días 28% 1%

Tabla Nr.4 – Ganancia de ajuste – CLP/USD La ganancia de ajuste es mayor para los plazos más cortos (30-90 días) donde se

aumenta el ajuste alrededor de 50% respecto al modelo lineal. En los plazos mas largos (270-360 días) esta ganancia si bien es significativa, es menor que la obtenida en plazos mas próximos (solamente entre 32%-28%).

Por otro lado, la ganancia en términos de ajuste te pasar de un smile simétrico a uno

asimétrico es despreciable para cualquier plazo (entre 0% y 5%).

0%

5%

10%

15%

20%

25%

30%

35%

40%

0.7 0.8 0.9 1 1.1 1.2 1.3

M90DSmile 180DSmile 270DSmile360DSmile 30DSmile

Gráfico Nr.1 – Smile de Volatilidad - Chile

Estos resultados son evidencia de dos características del smile de volatilidad en el mercado chileno de opciones.

La primera es que queda en evidencia que no existe una relación inversa entre la curvatura del smile y su plazo (dying smiling). Si consideramos todos los plazos de opciones no se cumple el fenómeno identificado en el mercado británico de acciones por Duque, Lopes (1999). Este fenómeno implica que para plazos más largos la sonrisa de volatilidad es más plana que para plazos más cortos, es decir la sonrisa va muriendo en la medida que se aumenta el plazo. En el gráfico nr.1 y en complemento con los datos de la tabla nr.4 se observa que el smile para opciones a 90 días es el más pronunciado de todos

20

(ganancia de ajuste de pasar del modelo 1 al 2 49%), luego le sigue el smile de 30 días (48% de ganancia de ajuste), el de 180 (37% de ganancia de ajuste), y finalmente el smile de opciones con plazo de 270 y 360 días con 32% y 28% de ganancia respectivamente.

Por otro lado, la curvatura del smile, si bien cae en la medida que aumenta el plazo de la opción, sigue siendo significativa para plazos largos (hay una ganancia promedio de 30% en el ajuste de pasar del modelo 1 al 2 para los plazos más largos). Estos resultados coinciden por lo identificado por Car&Wu (2004) en el caso de monedas mas desarrolladas. De acuerdo a sus resultados, si bien la curvatura del smile decaía al aumentar el plazo, seguía siendo significativa.

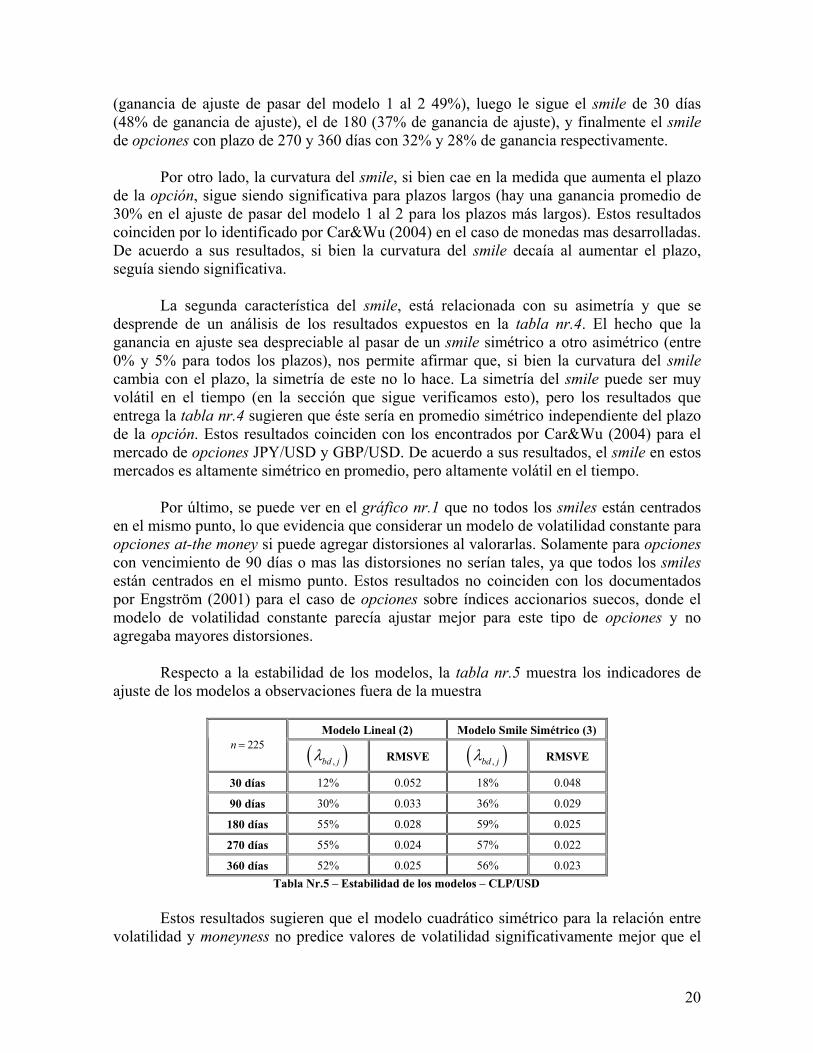

La segunda característica del smile, está relacionada con su asimetría y que se desprende de un análisis de los resultados expuestos en la tabla nr.4. El hecho que la ganancia en ajuste sea despreciable al pasar de un smile simétrico a otro asimétrico (entre 0% y 5% para todos los plazos), nos permite afirmar que, si bien la curvatura del smile cambia con el plazo, la simetría de este no lo hace. La simetría del smile puede ser muy volátil en el tiempo (en la sección que sigue verificamos esto), pero los resultados que entrega la tabla nr.4 sugieren que éste sería en promedio simétrico independiente del plazo de la opción. Estos resultados coinciden con los encontrados por Car&Wu (2004) para el mercado de opciones JPY/USD y GBP/USD. De acuerdo a sus resultados, el smile en estos mercados es altamente simétrico en promedio, pero altamente volátil en el tiempo. Por último, se puede ver en el gráfico nr.1 que no todos los smiles están centrados en el mismo punto, lo que evidencia que considerar un modelo de volatilidad constante para opciones at-the money si puede agregar distorsiones al valorarlas. Solamente para opciones con vencimiento de 90 días o mas las distorsiones no serían tales, ya que todos los smiles están centrados en el mismo punto. Estos resultados no coinciden con los documentados por Engström (2001) para el caso de opciones sobre índices accionarios suecos, donde el modelo de volatilidad constante parecía ajustar mejor para este tipo de opciones y no agregaba mayores distorsiones. Respecto a la estabilidad de los modelos, la tabla nr.5 muestra los indicadores de ajuste de los modelos a observaciones fuera de la muestra

Modelo Lineal (2) Modelo Smile Simétrico (3) 225n = ( ),bd jλ RMSVE ( ),bd jλ RMSVE

30 días 12% 0.052 18% 0.048

90 días 30% 0.033 36% 0.029

180 días 55% 0.028 59% 0.025

270 días 55% 0.024 57% 0.022

360 días 52% 0.025 56% 0.023 Tabla Nr.5 – Estabilidad de los modelos – CLP/USD

Estos resultados sugieren que el modelo cuadrático simétrico para la relación entre volatilidad y moneyness no predice valores de volatilidad significativamente mejor que el

21

modelo lineal para observaciones fuera de la muestra. Para cualquier plazo de la opción, y utilizando cualquiera de los criterios de estabilidad, no existen diferencias respecto a la capacidad predictiva de los modelos. Tanto el error cuadrático medio (RMSVE) como el indicador ( ),bd jλ son muy similares entre los modelos. Otro aspecto importante es que opciones con menor madurez son considerablemente menos estables que aquellas con plazo mas alejado (cualquiera de los criterios de estabilidad así lo muestra). De ahí que hacer predicciones para volatilidades de opciones con mayor plazo resulte mucho más difícil que hacerlo para opciones con vencimiento más temprano. Es decir, utilizar un modelo cuadrático para describir la relación entre volatilidad y moneyness solamente mejora el ajuste de las observaciones a los datos de la muestra, pero no mejora las predicciones fuera de la muestra lo que coincide con una de las conclusiones del trabajo de Dumas et. al (1996). B. Mercado japonés de opciones – Opciones JPY/USD

Al igual que en el caso chileno, al revisar el ajuste de los modelos expuesto en la primera parte de la sección II obtenemos los siguientes resultados:

Plazo/Modelo Modelo 0 Modelo 1 Modelo 2 Modelo 3

30 Días 0.0000 0.0950 0.3649 0.4077

90 Días 0.0000 0.1891 0.4312 0.4914

180 Días 0.0000 0.2839 0.5018 0.5705

270 Días 0.0000 0.3419 0.5481 0.6197

360 Días 0.0000 0.3635 0.5579 0.6316

Tabla Nr.6 – R Squared – Opciones JPY/USD Al igual que en el caso chileno, el modelo benchmark de volatilidad constante es superado por cualquiera de los modelos adicionales y para cualquier plazo de la opción. Los resultados de la tabla nr.6 muestran, al igual que en el caso chileno, que tanto el modelo 1 como el modelo 2 tienen mejor ajuste en la medida que aumenta el plazo de la opción. Sin embargo, si revisamos la ganancia en términos de ajuste de pasar del modelo 1 al modelo 2 podemos obtener conclusiones que diferencian los smiles de ambos mercados.

Ganancia de Ajuste Modelo 1 a 2 Modelo 2 a 3

30 Días 284% 12%

90 Días 128% 14%

180 Días 77% 14%

270 Días 60% 13%

360 Días 53% 13% Tabla Nr.7 – Ganancia de ajuste – JPY/USD

22

A diferencia del caso chileno, en este mercado si hay una relación inversa entre la curvatura del smile y el plazo de la opción. La ganancia de ajuste de pasar del modelo 1 al 2 es mayor en la medida que disminuye el plazo de la opción. Para opciones con plazo 270-360 días la ganancia es del orden de 57%; para opciones con plazo 180 días la ganancia es mayor e igual a 77%; las opciones con plazo 90 días tienen una ganancia de 124% y por último las opciones de 30 días una ganancia de 284%.

Por otro lado, la ganancia de ajuste de pasar de un modelo simétrico a otro

asimétrico es del orden de 13% para todos los plazos.

0%

5%

10%

15%

20%

25%

30%

35%

40%

0,85 0,9 0,95 1 1,05 1,130DSmile 90DSmile 180DSmile270DSmile 360DSmile

Gráfico Nr.2 – Smile de Volatilidad - Japón

Con estos resultados, al igual que en el caso chileno, es posible caracterizar el smile

de volatilidad del mercado japonés en término de su curvatura y asimetría. La mayor ganancia de ajuste que se logra al pasar del modelo 1 al modelo 2, en la

medida que se reduce el plazo de la opción, es consecuencia del mayor pronunciamiento del smile para opciones con menor plazo. El gráfico nr.2 muestra que el smile para opciones de 30 días es el más pronunciado de todos (284% de ganancia), le sigue el smile de 90 días (128% de ganancia), el de 180 días (77% de ganancia) y finalmente el smile de opciones con vencimiento más alejado de 270 (60% de ganancia) y 360 días (53% de ganancia). Estos resultados coinciden con el fenómeno de dying smiling reportado por Duque, Lopes (1999). Por otra parte, los resultados también coinciden (y era natural que lo hicieran por tratarse de la misma moneda) con los documentados por Carr&Wu (2004) respecto a la significancia de la curvatura para opciones con plazo mas alejado. En este caso, si bien la ganancia de pasar del modelo lineal al cuadrático cae al aumentar el plazo de la opción, sigue siendo significativo incluso para las opciones más alejadas de 360 días (53%).

Otra característica importante de este mercado, que se extrae del gráfico nr.2, tiene

que ver con la distorsión de suponer volatilidad constante para opciones at-the money. Al igual que Engström (2001) en el mercado accionario sueco, suponer volatilidad constante

23

para opciones at-the money en el mercado japonés no agrega mayores distorsiones ya que todos los smiles están centrados aproximadamente en el mismo punto29.

Por último, al igual que en el caso chileno, la ganancia en términos de ajuste de

pasar del modelo 2 al modelo 3 si bien es mayor en este caso sigue siendo poco significativo (del orden de 13%), de manera que el smile sería simétrico en promedio.

Respecto a la estabilidad de los modelos, la tabla nr.7 muestra los indicadores de

ajuste de los modelos a observaciones fuera de la muestra.

Modelo Lineal (2) Modelo Smile Simétrico (3) 225n = ( ),bd jλ RMSVE ( ),bd jλ RMSVE

30 días 9% 0.065 4% 0.749

90 días 16% 0.051 5% 0.102

180 días 8% 0.057 7/% 0.097

270 días 6% 0.059 0% 0.098

360 días 5% 0.057 0% 0.102 Tabla Nr.8 – Estabilidad de los modelos – JPY/USD

Los indicadores de ajuste expuestos en la tabla anterior muestran, al igual que en el caso chileno, que el modelo cuadrático simétrico no se comporta mejor que el lineal al momento de predecir valores de volatilidad. De hecho, si bien en el mercado chileno predecían de manera parecida valores de volatilidad, en este caso el modelo lineal predice mucho mejor que el modelo cuadrático. El ( ),bd jλ es siempre mayor en el modelo lineal que en el cuadrático y el error cuadrático medio de las predicciones (RMSVE) es siempre menor independiente del plazo. Estos resultados coinciden con las conclusiones de Dumas et. al (1996): “El modelo cuadrático solo mejoraría el ajuste para observaciones dentro de la muestra, pero junto con esto perdería capacidad para predecir valores de volatilidad fuera de ella”. IV.2. Predicciones de tipo de cambio - CLP/USD y JPY/USD En esta sección se revisará la capacidad predictiva sobre los niveles de tipo de cambio de dos modelos; aquél que pronostica en base a los diferenciales de tasas de interés y aquel construido en base a las características de simetría y pronunciamiento de la sonrisa de volatilidad. Se testearán ambos modelos para opciones en un mercado poco desarrollado como el chileno (opciones CLP/USD) y en un mercado desarrollado como el japonés (opciones JPY/USD). Como número de días de rezago se utilizarán tres días que corresponde a aplicar el criterio expuesto en la sección II.2 que establece que “como número de días de rezago se 29 El hecho que los smiles estén centrados en un valor de moneyness menor a uno es consecuencia de que el mercado japonés, a diferencia del chileno, es bearish respecto a la moneda local. El risk reversal es en general negativo (ver anexo nr.5) lo que indica que controlando por valor delta, las opciones put serían más caras que las opciones call. De ahí que el strike at-the money se logre a un nivel mas bajo que el spot.

24

utilizará el máximo tal que se siga cumpliendo que el test Jarque-Bera acepta la hipótesis nula de normalidad de los errores”. El resultado de aplicar este test de normalidad rechaza la hipótesis nula a partir de cuatro rezagos, de manera que el número de rezagos a utilizar es tres30. A. El caso chileno – Opciones CLP/USD Al estimar el modelo de diferencial de tasas de interés (5) con tres rezagos de la variable explicativa31, los resultados son los siguientes:

Dependent Variable: ( )ln

tE

Sample (adjusted): 1 452 Model: ( ) ( )0 1 3

ln ln 1 d f tt tE r rφ φ ε

−= + + − +

Coefficient Std. Error Prob 0φ 6.274978 0.000793 0.0000

1φ -4.38890 0.059896 0.0000 R-squared 0.923148

Tabla Nr. 9–Modelo diferencial de tasas de interés – Chile -3 days lag

Este modelo tiene un importante ajuste ( 2R ) a los datos y los coeficientes son todos significativos con el signo esperado. El coeficiente 0φ es positivo, ya que corresponde al logaritmo natural del tipo de cambio esperado de tendencia y el coeficiente 1φ es negativo y reflejo de que a mayor diferencial de tasas de interés entre la local y la extranjera, mayor es la cantidad de dólares de los cuales el mercado se deshace. De ahí a que spread positivos de tasas generen apreciaciones de la moneda local (caídas en el tipo de cambio). Al testear el segundo modelo, aquél en base a las características del smile (6), si bien todos los coeficientes son del signo esperado (positivo), aquellos de las variables de simetría ( 1φ y 2φ ) son no significativos al 90% de confianza. Aparentemente, en el mercado de opciones chileno, la asimetría del smile no es una variable significativa para predecir movimientos en el tipo de cambio y solo sería importante la curvatura del smile (cuyos coeficientes si son significativos para cualquier confianza). Esto coincide con los resultados obtenidos en la sección IV donde mostramos que el smile de volatilidad en el mercado chileno no solo es simétrico en promedio, si no también sumamente poco volátil en el tiempo (los porcentajes de valores de volatilidad que caen en el intervalo bid/ask son considerablemente más altos en el caso chileno que en el japonés).

Haciendo las modificaciones pertinentes a la regresión, y estimando el modelo con tres rezagos de la variable explicativa32 y solamente utilizando las variables de curvatura del smile, tenemos: 30 Ver anexo nr.12. 31 Los resultados para la relación contemporánea y para la relación con dos y un día de rezago se exponen en el anexo nr. 6.

25

Dependent Variable: tE Sample: 1 374 Model: 0 3 3,10 4 3,25t t t tE b bφ φ φ ε− −= + + + Coefficient Std. Error Prob.

0φ 354.9232 15.01644 0.0000

3φ 162.5495 20.16500 0.0000

4φ 94.07019 30.30519 0.0021 R-squared 0.234370

Tabla Nr. 10 –Modelo smile de volatilidad – Chile -3 days lag

El ajuste a los datos de este modelo es considerablemente más bajo que el modelo anterior ( 2R de la regresión es de sólo 0,234) lo que permite formarse una idea de la diferencia en cuanto a capacidad predictiva de ambos modelos. Los parámetros 3φ y 4φ , que corresponden a las variables butterfly son significativas de manera que en este mercado solo sería importante la curvatura del smile, no así su simetría.

Al comparar los resultados expuestos en la tabla nr.9 y tabla nr.10 se observa una diferencia significativa entre los 2R de ambos modelos y se puede concluir que el modelo de diferencial de tasas de interés logra un mucho mejor ajuste a los datos que el modelo basado en las características del smile. El primer modelo tiene un 2R de 0.923 mientras que el segundo solamente un 2R de 0.234. De lo anterior se desprende que el modelo de diferencias de tasas de interés tiene un poder predictivo considerablemente mayor que el basado en el smile. En la tabla nr.11 se hace aún más fuerte esta conclusión ya que el 2R es siempre mas bajo en el modelo basado en el smile que en el modelo basado en el diferencial de tasas de interés, independiente se utilicen 3, 2 o 1 rezago.

Si utilizamos otro criterio de ajuste a los datos y comparamos el error cuadrático

medio de los pronósticos (RMSVE) nuevamente se nota la diferencia en capacidad predictiva entre ambos modelos. El error cuadrático medio del modelo en base al smile es casi cuatro veces mas alto que el del modelo en base al diferencial de tasas de interés.

R2 RMSVE

225n = Diferencial de Tasas de Interés Modelo Smile Diferencial de Tasas

de Interés Modelo Smile

Contemporáneo 0.923 0.235 7.566 24.091

1 day lag 0.925 0.231 7.517 24.18

2 days lag 0.924 0.233 7.554 24.187

3 days lag 0.923 0.234 7.629 24.194

Tabla Nr. 11 – R-Squared y RMSVE para ambos modelos – Caso chileno 32 Las estimaciones para la relación contemporánea y para la relación con uno y dos días de rezago se muestran en el anexo nr.7.

26

Ambos criterios ( 2R y RMSVE) demuestran las diferencias que existen respecto a la capacidad predictiva de ambos modelos. Utilizando cualquier número de rezagos (hasta tres), las medidas de ajuste son siempre mejores para el modelo basado en el diferencial de tasas de interés.

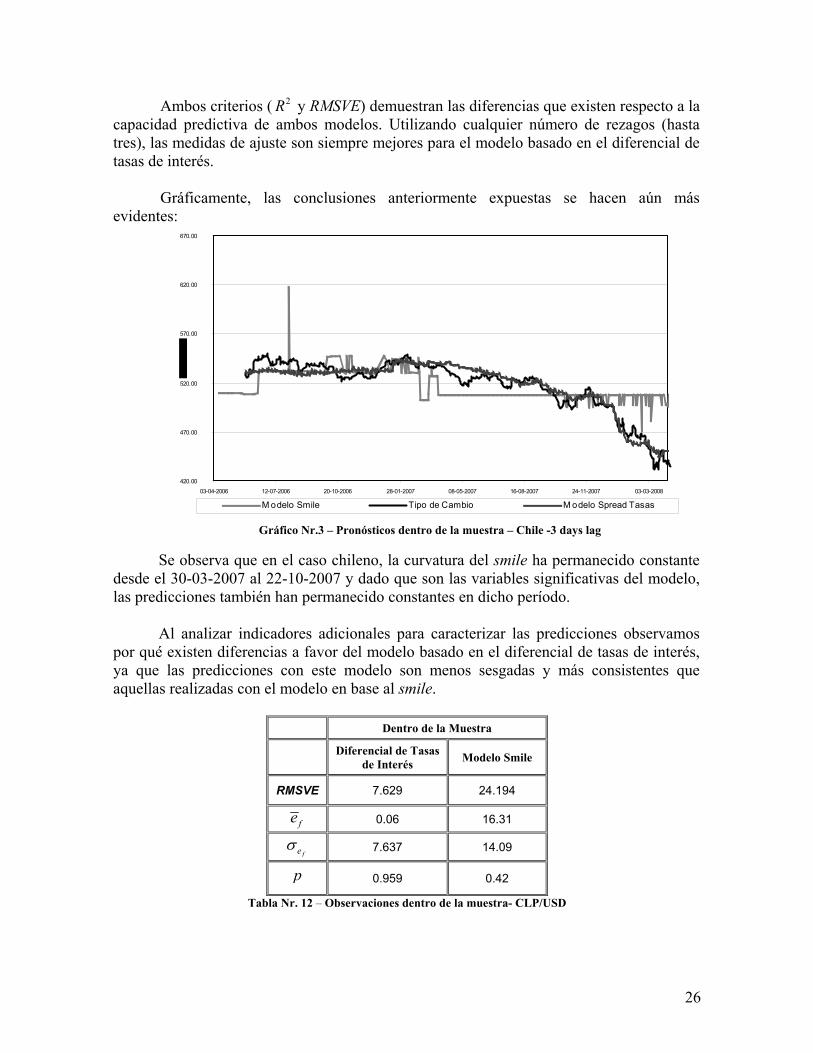

Gráficamente, las conclusiones anteriormente expuestas se hacen aún más

evidentes:

420.00

470.00

520.00

570.00

620.00

670.00

03-04-2006 12-07-2006 20-10-2006 28-01-2007 08-05-2007 16-08-2007 24-11-2007 03-03-2008

Da t eM odelo Smile Tipo de Cambio M odelo Spread Tasas

Gráfico Nr.3 – Pronósticos dentro de la muestra – Chile -3 days lag

Se observa que en el caso chileno, la curvatura del smile ha permanecido constante

desde el 30-03-2007 al 22-10-2007 y dado que son las variables significativas del modelo, las predicciones también han permanecido constantes en dicho período.

Al analizar indicadores adicionales para caracterizar las predicciones observamos

por qué existen diferencias a favor del modelo basado en el diferencial de tasas de interés, ya que las predicciones con este modelo son menos sesgadas y más consistentes que aquellas realizadas con el modelo en base al smile.

Dentro de la Muestra

Diferencial de Tasas de Interés Modelo Smile

RMSVE 7.629 24.194

fe 0.06 16.31

feσ 7.637 14.09

p 0.959 0.42

Tabla Nr. 12 – Observaciones dentro de la muestra- CLP/USD

27

El error de pronóstico promedio es considerablemente más bajo para el modelo en base al diferencial de tasas de interés que para el modelo basado en el smile33. En promedio, los pronósticos con el primer modelo se alejan de la verdadera realización en 0.06 pesos mientras que el segundo modelo se aleja en promedio en 16.31 pesos, de manera que el modelo en base al smile parece ser más sesgado que el basado en el diferencial de tasas de interés. Respecto a las variables que miden consistencia (

feσ y p ) ambas constituyen evidencia a favor de las predicciones realizadas con el modelo basado en el diferencial de tasas de interés. Sus predicciones se mueven de manera muy similar a las verdaderas realizaciones ( p =0.959) mientras que las predicciones realizadas con el modelo alternativo no lo hacen tanto ( p =0.42). Por otro lado, la volatilidad de los errores de pronóstico también es considerablemente mas baja para el modelo basado en el diferencial de tasas de interés (

feσ =7.637) que para el modelo basado en el smile (feσ =16.31) lo que apoyaría la

afirmación respecto a la mayor consistencia relativa del primer modelo sobre el segundo

Para datos fuera de la muestra utilizamos de forma complementaria la construcción de intervalos de confianza realizada con datos hasta abril de 2008. En este caso utilizaremos dos metodologías distintas, según se trate del modelo de diferencial de tasas de interés o el modelo basado en el smile. En el primer caso, dada la normalidad de los errores, podemos construir intervalos de confianza considerando el error de pronóstico al determinar la amplitud de estos. En el segundo caso, dado que no se cumple la normalidad de los errores, utilizamos la construcción de intervalos de confianza mediante el bootstraping34.

El intervalo de confianza del modelo basado en el smile es sumamente amplio (la amplitud promedio del intervalo es de 246.56 pesos) lo que es evidencia de la poca capacidad predictiva del modelo, ya que pierde utilidad predecir con tres días de anticipación un intervalo de 246,56 pesos. No es necesario un modelo para hacer predicciones con tal exactitud.

33 Dado que el modelo en base al diferencial de tasas tiene como variable explicativa al logaritmo del tipo de cambio, los errores cuadráticos fueron calculados transformando los pronósticos a niveles de tipo de cambio aplicando la función exponencial para hacerlos comparables. 34 En este caso, Stata incorpora las variables y corre la regresión del modelo en base al smile para el caso chileno 5000 veces. Con esto obtiene una distribución para los parámetros, y entrega valores máximos y mínimos de estos. En base a esos resultados, con un 90% de confianza, se construye el intervalo de confianza que muestra el gráfico nr.4. Ver anexo nr.13.

28

400.00

450.00

500.00

550.00

600.00

650.00

700.00

750.00

11-04-2006 20-07-2006 28-10-2006 05-02-2007 16-05-2007 24-08-2007 02-12-2007 11-03-2008

Límite Superior Límite Inferior Tipo de Cambio

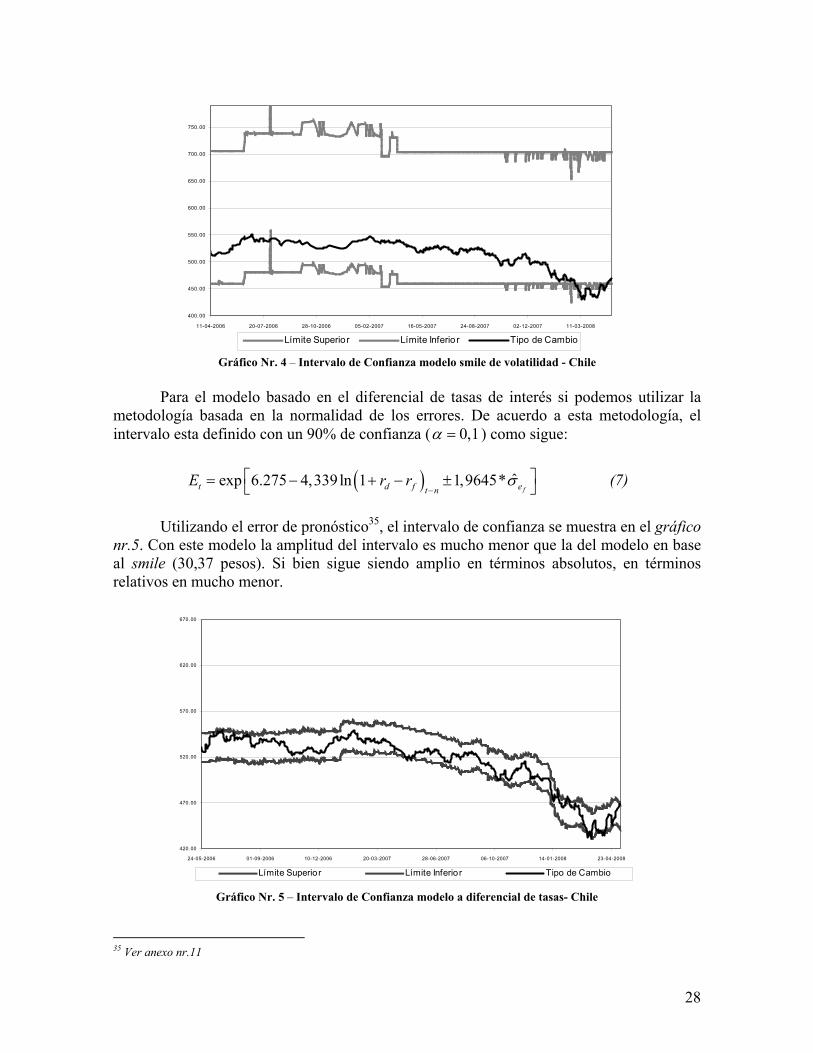

Gráfico Nr. 4 – Intervalo de Confianza modelo smile de volatilidad - Chile Para el modelo basado en el diferencial de tasas de interés si podemos utilizar la metodología basada en la normalidad de los errores. De acuerdo a esta metodología, el intervalo esta definido con un 90% de confianza ( 0,1α = ) como sigue:

( ) ˆexp 6.275 4,339ln 1 1,9645*ft d f et n

E r r σ−

= − + − ± (7)

Utilizando el error de pronóstico35, el intervalo de confianza se muestra en el gráfico nr.5. Con este modelo la amplitud del intervalo es mucho menor que la del modelo en base al smile (30,37 pesos). Si bien sigue siendo amplio en términos absolutos, en términos relativos en mucho menor.

420.00

470.00

520.00

570.00

620.00

670.00

24-05-2006 01-09-2006 10-12-2006 20-03-2007 28-06-2007 06-10-2007 14-01-2008 23-04-2008

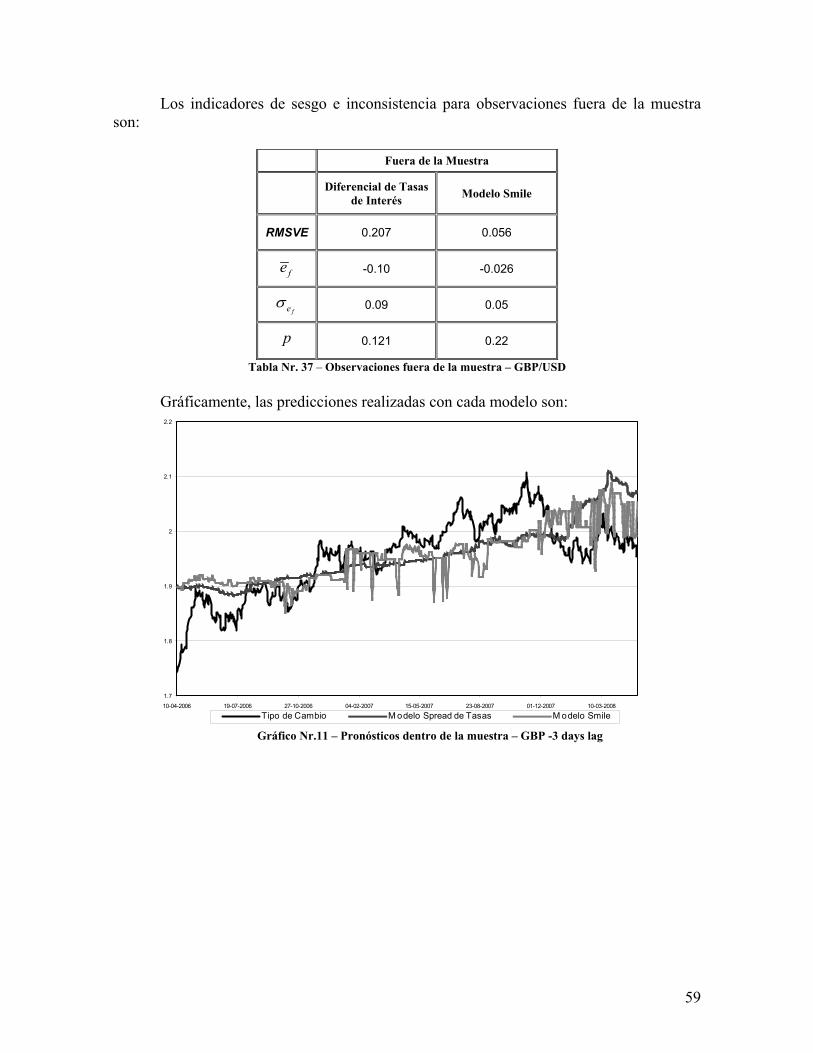

Límite Superior Límite Inferior Tipo de Cambio