Asignatura: Contabilidad General Contabilidad computarizada.

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

ESCUELA DE CONTABILIDAD Y AUDITORIA MODALIDAD A DISTANCIA

Tesis de grado previa la obtención del título de Licenciada en

Contabilidad y Auditoría, CPA

DISEÑO DE UN MANUAL DE MANEJO, CONTROL Y CONTABILIZACION DE INVENTARIOS PARA LA CASA

NATURISTA VIDA PLANT

Autora:

Tania Patricia Barragán Barragán

Director de tesis:

Ing. Fernando Borja Borja, MSC.

Quito- Ecuador

CERTIFICO:

Haber revisado el presente trabajo de investigación, que se ajusta a las normas

establecidas por la Universidad Tecnológica Equinoccial – UTE; por tanto,

autorizo su presentación para que se proceda con los trámites

correspondientes.

Quito, junio del 2012.

Ing. Fernando Borja Borja, MSC.

DIRECTOR DE TESIS

DERECHO DE AUTORIA

Las opiniones vertidas en la presente Tesis de Grado, es de exclusiva

responsabilidad de la autora, y el patrimonio intelectual pertenece a la

Universidad Tecnológica Equinoccial – UTE.

Tania Patricia Barragán Barragán

DEDICATORIA

El presente trabajo lo dedico a DIOS que siempre ha iluminado mi camino para

poder seguir adelante, a mi hija por ser mi inspiración y el motivo para cumplir

mis metas, a mis padres, hermanas y esposo por su apoyo incondicional en

todo momento para culminar mi carrera.

Tania Patricia Barragán Barragán

AGRADECIMIENTO

Agradezco a DIOS, por ser quien ha forjado mi destino, y que ha permitido

llegar a concluir con este gran objetivo.

A la Universidad Tecnológica Equinoccial – UTE, Programa de Contabilidad y

Auditoría, Modalidad de Educación a Distancia, a sus catedráticos, quienes

ayudaron a forjarme con ética.

De manera especial, mi agradecimiento al Ing. Fernando Borja, Director de

Tesis, por su apoyo y colaboración en la conducción de la presente

investigación.

A la Microempresa Casa Naturista Vida Plant a los propietarios, por las

facilidades brindadas durante el transcurso y desarrollo de la tesis.

La Autora.

TABLA DE CONTENIDOS

Contenido

RESUMEN EJECUTIVO ............................................................................................. 1

CAPÍTULO I: INTRODUCCION .................................................................................. 2

1.1 Antecedentes ............................................................................................. 2

1.2 Problematización ...................................................................................... 4

1.3 Objetivos ................................................................................................... 6

1.3.1 General ................................................................................................ 6

1.3.2 Específicos .......................................................................................... 6

1.4 Justificación .............................................................................................. 7

1.5 Idea a Defender ......................................................................................... 8

1.6 Variables E Indicadores ............................................................................. 9

CAPÍTULO II: MARCO TEÓRICO ............................................................................ 11

2.1 LA CONTABILIDAD ................................................................................ 11

2.1.1 Conceptos ......................................................................................... 13

2.1.2 Definición ........................................................................................... 14

2.1.3 Importancia ........................................................................................ 15

2.1.4 Naturaleza de la información contable .............................................. 16

2.1.5 Características de la información contable ...................................... 18

2.1.6 Utilidad de la información contable .................................................... 20

2.1.7 Principios de Contabilidad Generalmente Aceptados........................ 23

2.2 ADMINISTRACIÓN FINANCIERA ........................................................... 31

2.2.1 Definición Administración Financiera................................................. 31

2.2.2 Objetivos Administración Financiera ................................................. 31

2.2.3 Funciones Administración Financiera ................................................ 34

2.2.4 Formas Básicas Organización de una Empresa ............................... 36

2.3 CONTROL INTERNO. ......................................................................... 43

2.3.1 Objetivos del Control Interno ............................................................. 43

2.3.2 Elementos del Control Interno ....................................................... 44

2.4 NORMAS INTERNACIONALES DE INFORMACION FINANCIERA- NIIF'S ............................................................................................................. 49

2.4.1 Norma Internacional de Contabilidad Nº2 – Existencias ................... 52

2.5 MODELOS DE INVENTARIOS................................................................ 55

2.5.1 Características claves de un modelo de Inventarios ......................... 55

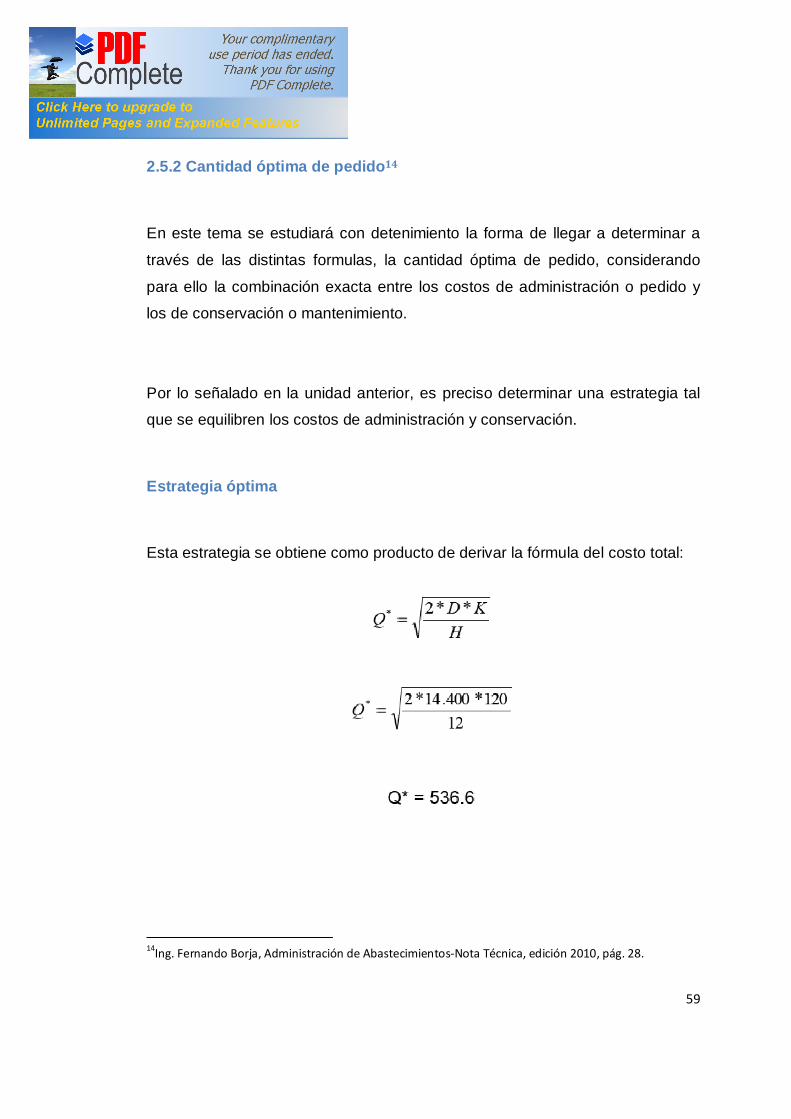

2.5.2 Cantidad óptima de pedido ................................................................... 59

Estrategia óptima ....................................................................................... 59

2.5.3 Métodos de costeo de inventario en un sistema de inventario perpetuo

................................................................................................................... 61

2.5.3.1 Método de primeras entradas, primeras salidas (PEPS) ................ 62

2.5.3.2 Método de costo promedio ............................................................. 65

2.5.3.3 Método de valuación al costo más bajo o costo de mercado ......... 66

2.5.4 Sistemas computarizados de inventario perpetuo ............................. 67

CAPITULO III: METODOLOGIA INVESTIGACION Y ANÁLISIS DE

RESULTADOS .......................................................................................................... 69

3.1 Diseño de la investigación ................................................................... 69

3.1.1 Modalidad de Investigación ............................................................... 69

3.1.2 Métodos de la Investigación .............................................................. 70

3.2 Población y Muestra ............................................................................... 70

3.3 Técnicas e instrumentos de Recolección de datos .................................. 71

3.3.1 Diseño de la entrevista ...................................................................... 72

3.4 Tratamiento y análisis de los resultados ................................................. 74

3.4.1 Análisis de Resultados ...................................................................... 79

CAPITULO IV: DIAGNOSTICO DE LA SITUACION ACTUAL .................................. 81

4.1 ANÁLISIS DE LA SITUACIÓN ACTUAL .................................................. 81

4.1.1 Antecedentes ................................................................................... 81

4.1.2 Manejo contable del movimiento de mercaderías. ............................ 83

4.1.3 Cobertura y Localización ................................................................... 84

4.2 ANÁLISIS ESTRATÉGICO ..................................................................... 85

4.2.1 Análisis FODA ................................................................................... 86

4.3 ESTRUCTURA ORGÁNICA .................................................................... 88

4.4 ESTRUCTURA FINANCIERA CONTABLE ............................................. 89

4.4.1 Fuentes de Financiamiento ............................................................... 89

4.4.2 Sistema de Control y Gestión ............................................................ 89

3.4.3 Sistema Contable .............................................................................. 90

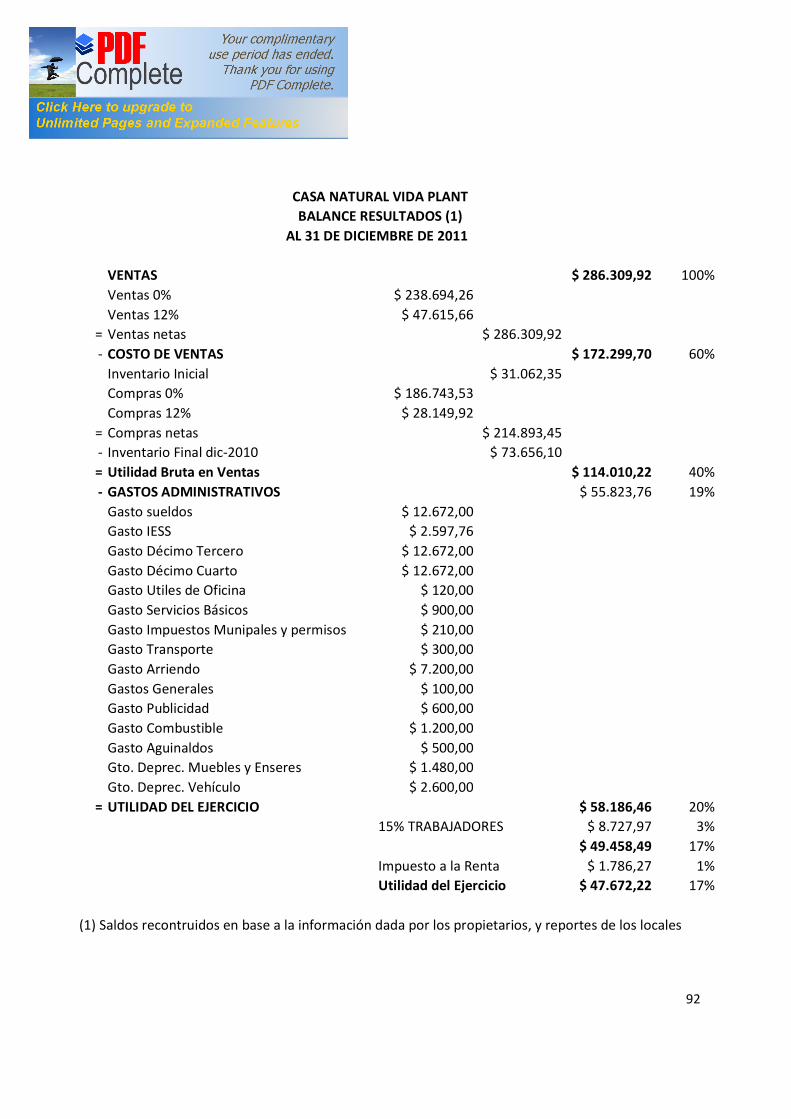

4.4.4 Estados Financieros .......................................................................... 91

4.5 ANÁLISIS FINANCIERO DE INDICADORES .......................................... 93

CAPITULO V: PROPUESTA: “DISEÑO DE UN MANUAL DE MANEJO,

CONTROL Y CONTABILIZACIÓN DE INVENTARIOS PARA LA “CASA

NATURISTA VIDA PLANT”. ...................................................................................... 94

5.1 INTRODUCCIÓN .................................................................................... 94

5.2 OBJETIVO ............................................................................................... 95

5.3 ALCANCE ............................................................................................... 95

5.4 NIVELES DE RESPONSABILIDAD ........................................................ 95

5.4.1 Gerencia General .............................................................................. 95

5.4.2 Contabilidad ...................................................................................... 96

5.4.3 Bodega .............................................................................................. 96

5.4.4 Ventas ............................................................................................... 97

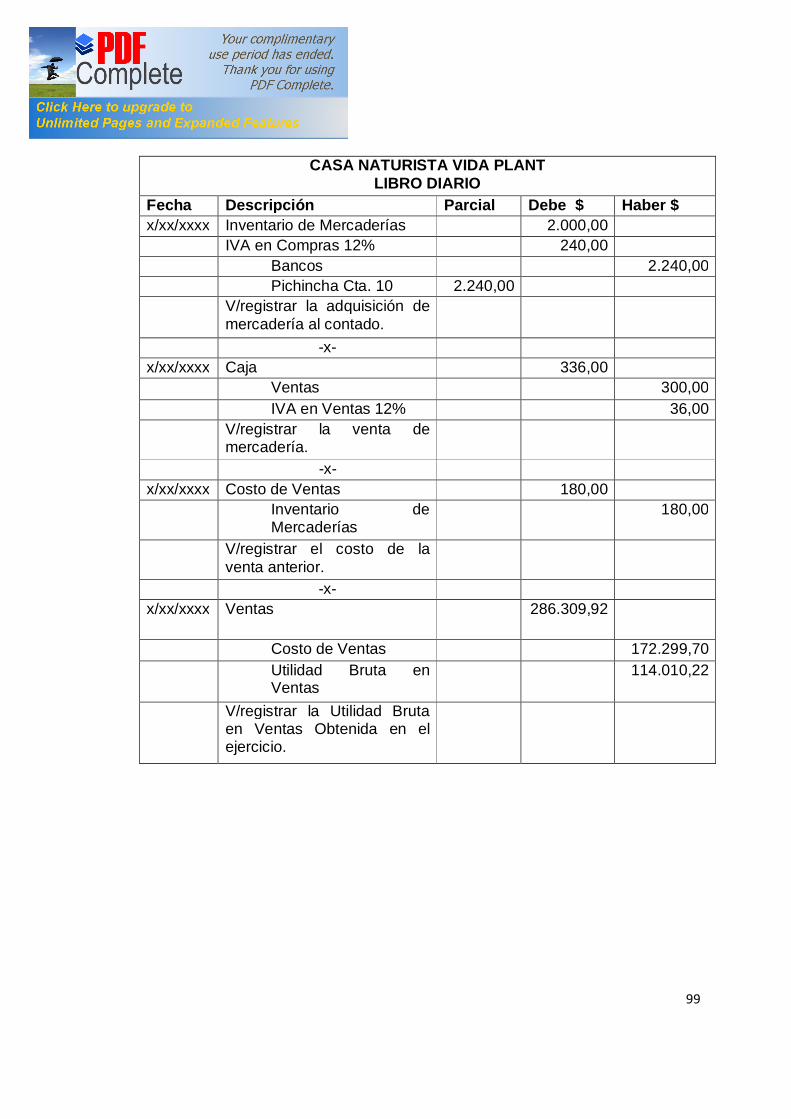

5.5 SISTEMA DE CONTROL DE INVENTARIOS ......................................... 98

5.6 MÉTODO DE VALORACIÓN DE MERCADERÍAS. ................................ 98

5.7 POLÍTICAS ............................................................................................ 100

5.7.1 Inventarios ....................................................................................... 100

5.7.2 Compras y Cuentas por Pagar ........................................................ 100

5.7.3 Ventas y Cuentas por Cobrar .......................................................... 101

5.8 PROCEDIMIENTOS. ............................................................................. 102

5.8.1 Adquisición o ingreso de mercaderías. ............................................ 102

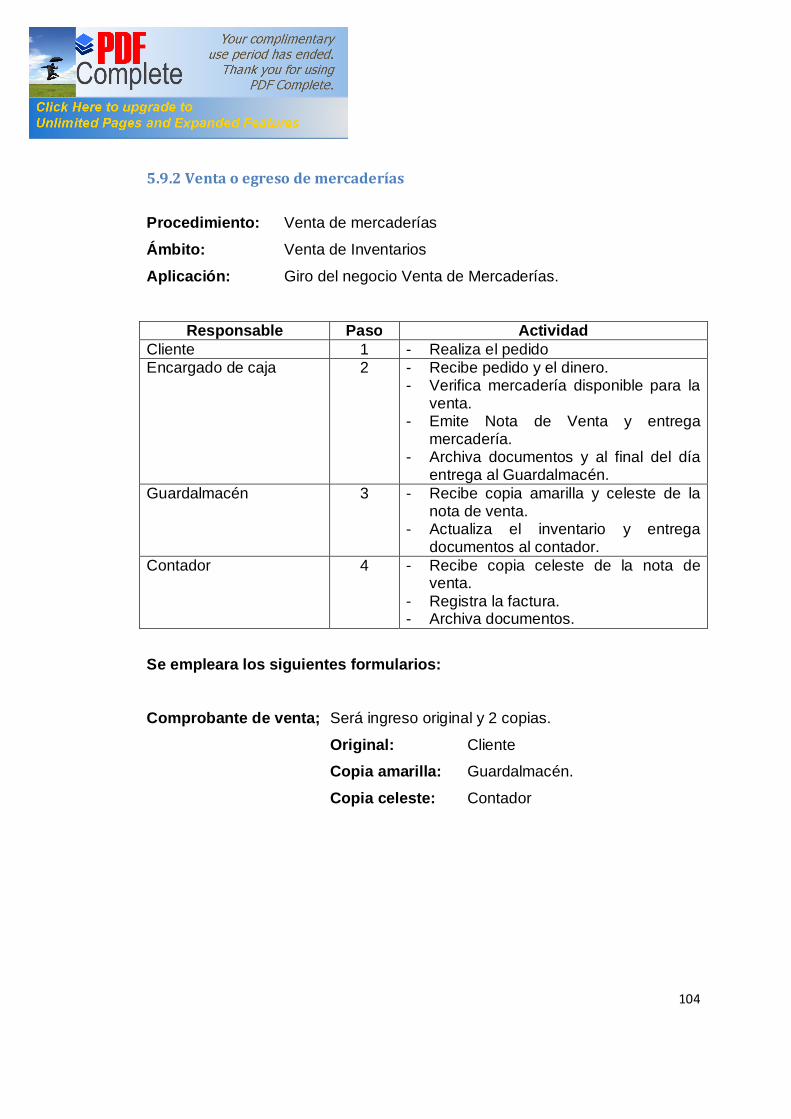

5.9.2 Venta o egreso de mercaderías ...................................................... 104

CAPITULO VI: CONCLUSIONES Y RECOMENDACIONES .................................. 113

6.1 CONCLUSIONES .................................................................................. 113

6.2 RECOMENDACIONES .......................................................................... 115

BIBLIOGRAFÍA GENERAL ..................................................................................... 116

GLOSARIO DE TÉRMINOS ................................................................................... 118

ANEXOS ................................................................................................................. 122

INDICE DE TABLAS

Operación de las variables……………………………………………………………………9

Estrategia de pedidos…………………………………………..…………………………….57

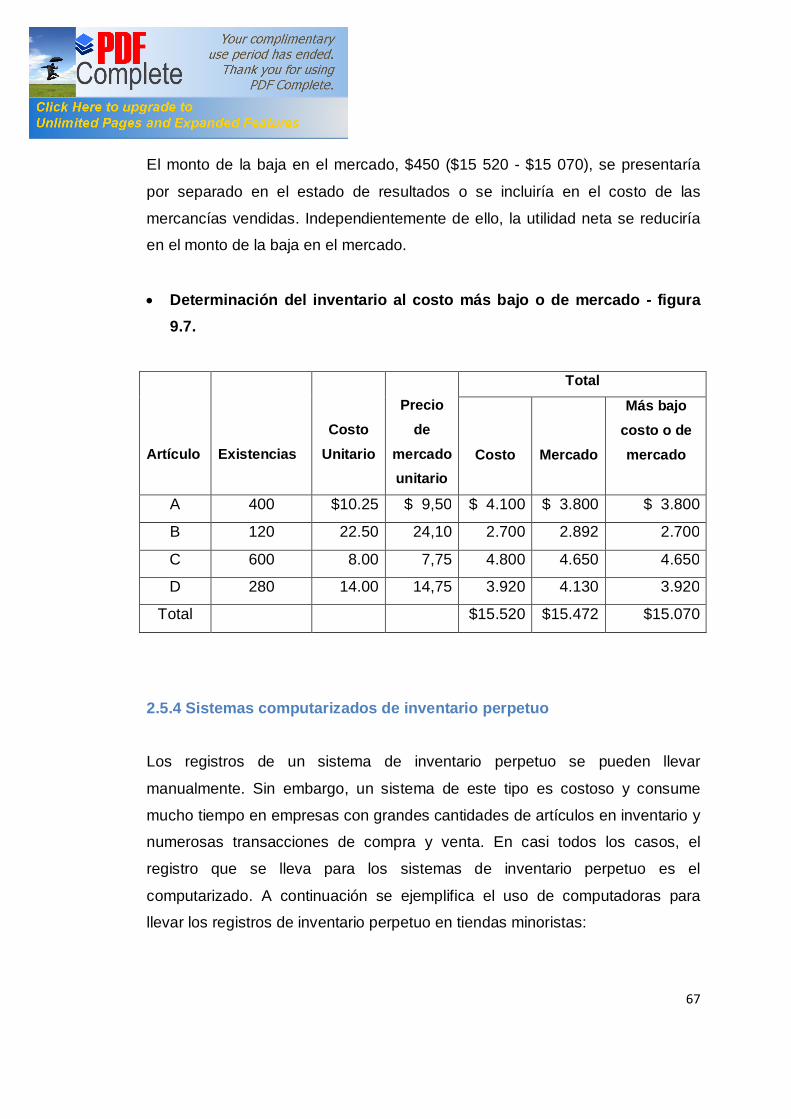

Determinación del inventario costo más bajo………………………………………………67

Activos de Vida Plant 2011……………………………………….………………………….84

Estado de Situación Financiera ………………………………….………………………….91

Estado de Resultados …………………………………………….………………………….92

Tabla de indicadores financieros …………………………..…….…………………………93

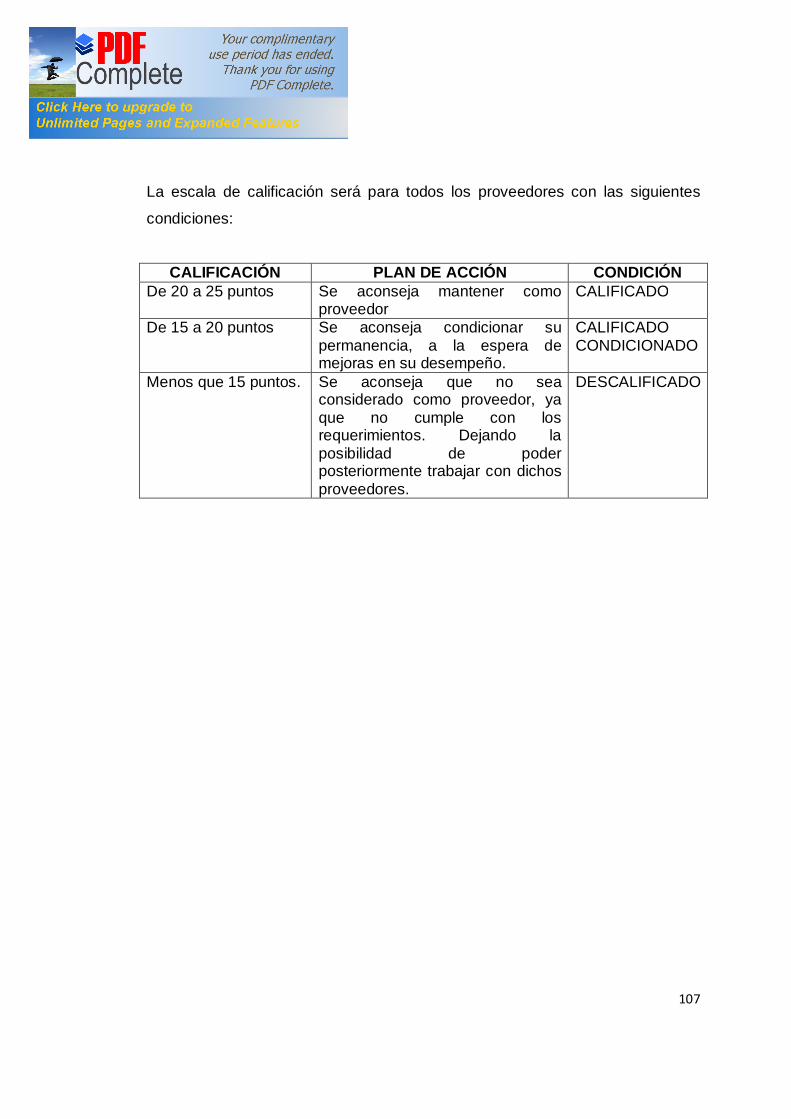

Clasificación de proveedores ……………………………….…….……………………….107

Orden de Pedido……………………………………………………………………………..109

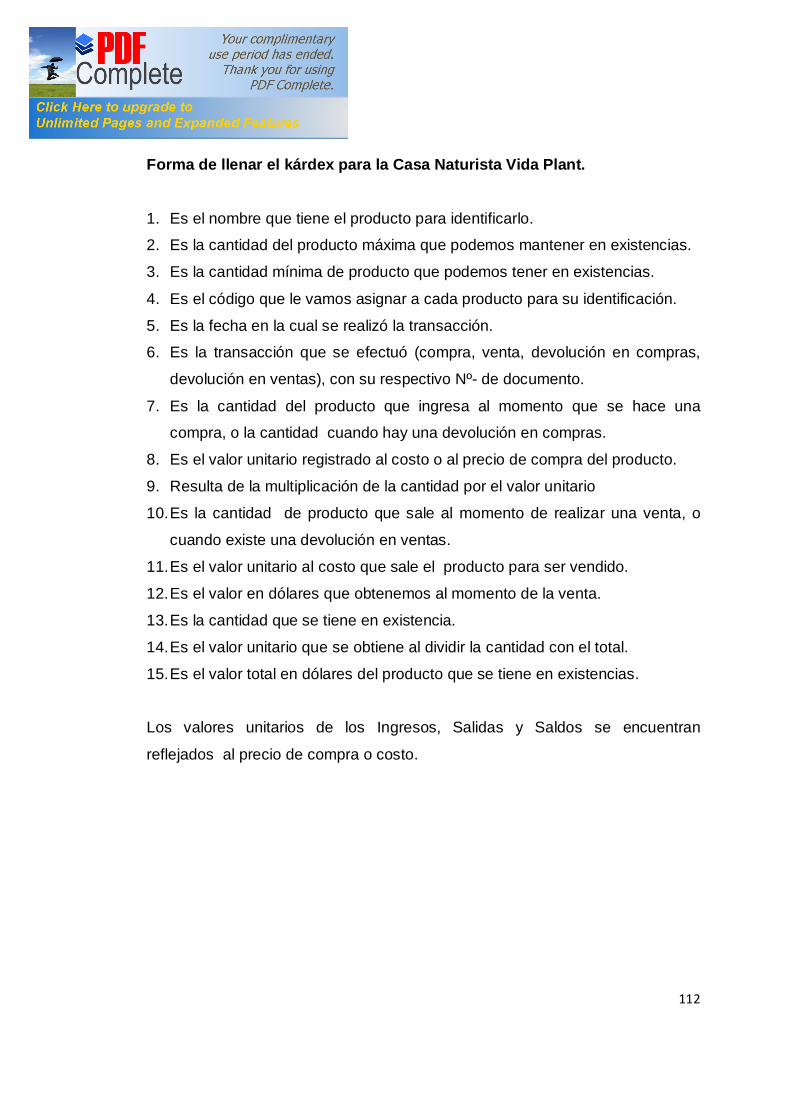

Kárdex ………………………………………………………….…….………………………111

INDICE DE GRAFICOS

Pregunta 1……………………………………………………………………………74

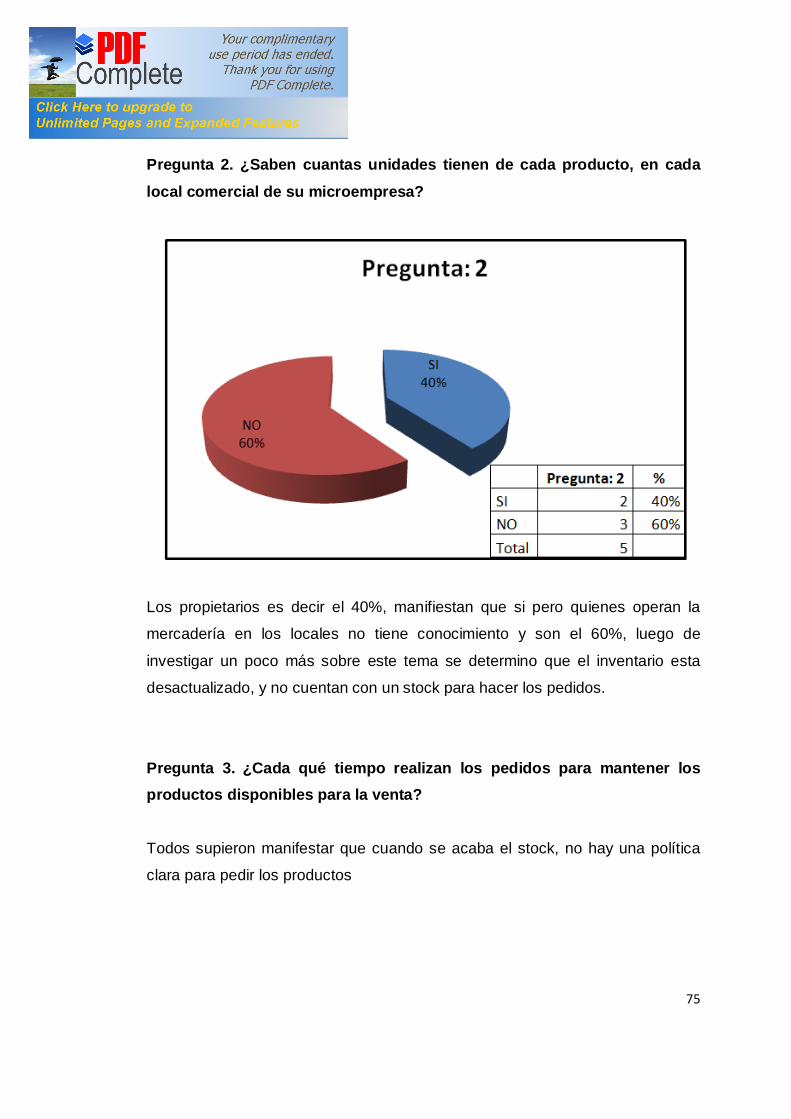

Pregunta 2…………………………………………………………………………..75

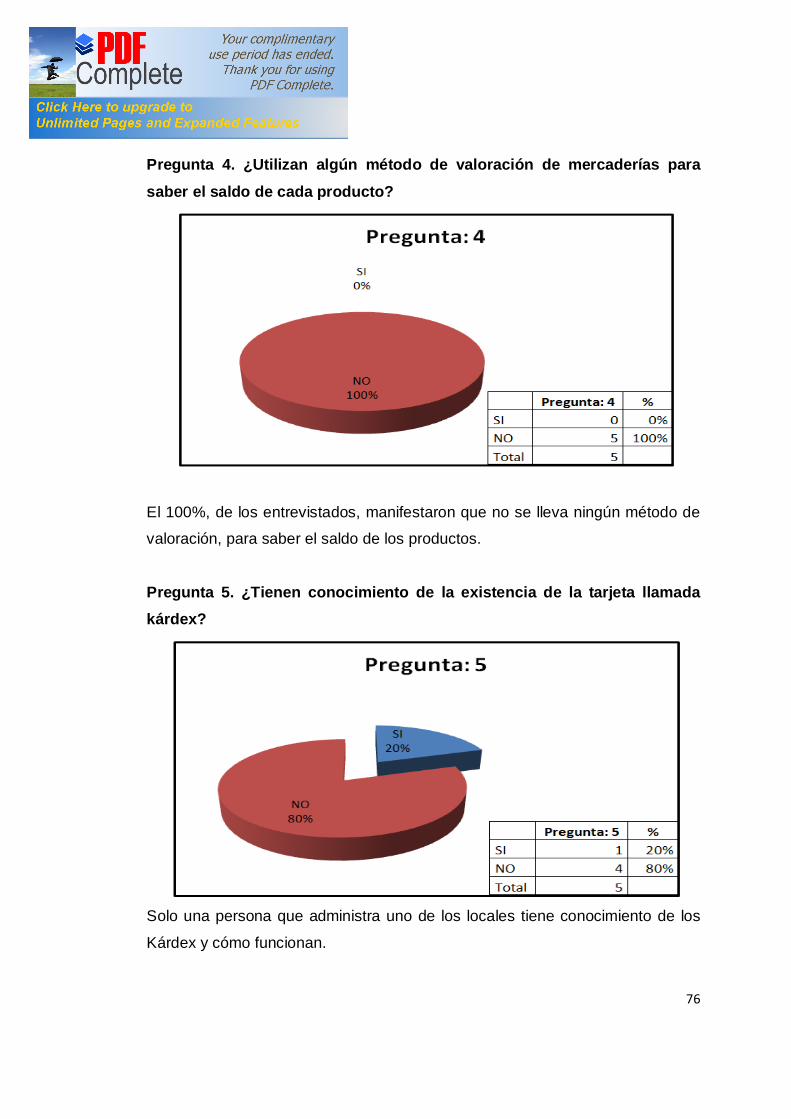

Pregunta 4……………………………………………………………………………76

Pregunta 5.……………………………………………………………………………76

Pregunta 6.……………………………………………………………………………77

Pregunta 7.……………………………………………………………………………77

Pregunta 8.……………………………………………………………………………78

Pregunta 9.……………………………………………………………………………78

Organigrama estructural…………………….……………………………………….89

Flujograma de compras…………………………………………………………….104

Flujograma de ventas……………………………………………………………….106

1

RESUMEN EJECUTIVO

Se ha diseñado un Manual de Manejo, Control y Contabilización para la Casa Naturista Vida Plant, del Cantón Guaranda Provincia Bolívar, con la finalidad de mejorar el manejo y control del inventario y la información financiera.

La ausencia de un sistema de contabilidad en la microempresa Casa Naturista Vida Plant, ha ocasionado la falta de registros contables, lo que no permite a los propietarios contar con información para tomar decisiones a tiempo y de manera efectiva basándose en información confiable. El problema fundamental es la ausencia de un sistema adecuado de control y registro de las transacciones económicas, en este sentido la Casa Naturista Vida Plant únicamente lleva un registro de ingresos y egresos cuyo único propósito es el de recabar información para fines tributarios, sin cumplir con el ciclo contable que comprende desde la apertura con el análisis y registro de las transacciones de libros hasta el cierre de los mismos, incluyendo procesos y procedimientos complementarios para poder obtener resultados reales al final de un periodo determinado. Se utilizó métodos de investigación que permitieron realizar el diagnóstico interno de la microempresa tales como la Observación de Campo para determinar las condiciones actuales en la que se encuentra, la entrevista para obtener información específica y veraz, a través de las fuentes bibliográficas se obtuvo información para la estructura del marco teórico-conceptual de la investigación propuesta. Al aplicar la Casa Naturista Vida Plant para la valoración de inventarios, el método Promedio Ponderado, logrará resolver la crisis que existe en la microempresa, siendo este método el más adecuado para la solución de la problemática. Además aplicando el sistema de inventario perpetuo se registrará y contabilizará el inventario, logrando conocer el valor y las cantidades de las mercaderías que se encuentran en la “Casa Naturista Vida Plant”, en cualquier momento del periodo contable con la ayuda de la tarjeta kárdex. La implementación del Manual de Manejo, Control y Contabilización, a través de procedimientos lógicos y ordenados permitirá obtener como resultado una información financiera oportuna y confiable, la misma que servirá de base para la toma de decisiones adecuadas y efectivas por parte de la Gerencia de la Casa Naturista Vida Plant.

En el corto plazo se conocerá el resultado de los procedimientos aplicados a través del manual, y con la colaboración tanto de la Gerencia como de los Empleados, se lograran los objetivos propuestos por la microempresa.

Se recomienda la aplicación del Manual, ya que permitirá tener una actualización constante de los inventarios e información financiera dentro de la microempresa, además también servirá de guía para las diferentes microempresas que puedan tener acceso a él y se encuentren con una problemática similar.

2

CAPÍTULO I: INTRODUCCION

1.1 Antecedentes

La Casa Naturista Vida Plant es una empresa familiar que nace en el año 2000,

con la apertura de "LOCAL Nº 1" arrendando en la calle Convención de 1884

No. 710 y Espejo, centro del Cantón Guaranda; desde esa fecha se dedica a la

comercialización de productos naturales o medicina alternativa, esta casa

naturista se destacó de las demás por ofrecer una amplia variedad de productos

nacionales e importados que por esa época, no eran muy comunes en el

Cantón Guaranda, la ubicación de los productos, separados en pequeñas

secciones lograba que el cliente visualizara y sintiera un ambiente agradable

para adquirir los mismos; a todo esto se le añade la insuperable atención y

asesoramiento ofrecido por sus dueños; ya que la Propietaria tiene una

Licenciatura en medicina alternativa.

Al paso de 8 años con el afán de dar soluciones medicinales a la comunidad

guarandeña, en el año 2008 decidieron abrir las puertas de un segundo local,

arrendando en la calle 7 de Mayo No. 624 y Azuay norte del Cantón Guaranda,

manteniendo las mismas características de compromiso y en ese mismo año

abrieron un tercer local en el Cantón San Miguel de Bolívar siendo los pioneros

en ofrecer esta clase de productos alternativos en ese Cantón, logrando

mantenerse has la presente fecha.

Sus propietarios aspiran expandirse con nuevas aperturas, hasta lograr una

importante presencia en la Provincia Bolívar.

3

La “Casa Naturista Vida Plant” cuenta con 3 empleados, uno en cada local, que

ayudan con la atención a los clientes, ellos son capacitados por la propietaria y

comprometidos con brindar el bienestar de sus clientes.

La capacidad de una persona, de comprometerse con la “Casa Naturista Vida

Plant” es una virtud y una característica muy significativa, esto es lo que hace la

diferencia; su amabilidad al brindar el asesoramiento necesario, hace que sus

clientes sientan que la salud de ellos es importante y como resultado tienden a

regresar, continuar y terminar con un tratamiento ya iniciado. Además, es

importante contar con su apoyo en ya que el objetivo fundamental es satisfacer

las necesidades de los clientes. Los empleados son el punto más cercano con

el cliente y es por ello, que la “Casa Naturista Vida Plant” espera de sus

empleados una actitud de apoyo incondicional para con sus clientes.

4

1.2 Problematización Los problemas mayores de todos los microempresarios alrededor del mundo

son el desequilibrio económico, los desórdenes sociales, la pobreza

generalizada y la corrupción social, empresarial y gubernamental los cuales

están directamente relacionados y afectan a las microempresas. En muchas

ocasiones sus empleados y hasta sus propietarios viven muy por debajo de los

niveles de pobreza. Por lo tanto estamos hablando de una “sociedad” sin

controles y totalmente arrinconadas en un mundo con rápidos procesos de

cambios, y por qué no decirlo, condenadas al estancamiento y el fracaso.

En nuestro País muchas de las Microempresas no cuentan con los recursos

financieros y tecnológicos con que cuentan las grandes empresas. Esto

significa que “no tienen ninguna oportunidad de desarrollarse”, ya que el tiempo

no perdona y las nuevas tecnologías y la vertiginosa globalización no permitirán

que este alto segmento de Microempresarios pueda obtener un nivel de vida

digno.Se debe enunciar que a medida que transcurren los días se da más una

evolución de las empresas y por ende de la contabilidad. El medio ambiente de

la contabilidad viene determinado por las condiciones e influencias, de carácter

económico, político y normativas legales que van a su vez evolucionando según

la época y como resultado los objetivos y las prácticas contables se han ido

adecuando a lo largo de los tiempos para hacer frente a estas influencias

cambiantes.

Dentro del cantón Guaranda los propietarios de la mayoría de Microempresas

llevan un inventario obsoleto o nulo, por lo que no tienen un control adecuado

en el manejo de sus productos, no determinan de manera exacta los gastos y

costos que incurren al momento de adquirir, transportar y almacenar sus

mercaderías.

5

Al realizar un diagnostico a los inventarios de la Casa Naturista Vida Plant, de

propiedad de la Licenciada Gladis Llanos, se llega a determinar que existe un

inventario obsoleto, siendo una microempresa más del Cantón Guaranda que

no lleva un control en el manejo de sus productos, ya sea por la falta de

recursos económicos o la falta de interés que no han tratado de implementar un

sistema contable, que al final de cada mes o periodo les permita saber el saldo

de sus existencias y el monto exacto de sus ganancias, de mantenerse la Casa

Naturista Vida Plant en la situación actual, podría ocasionar que las ganancias

se mantengan en un nivel bajo o nulo, y con el tiempo puede producirse

pérdidas y hasta obligar a los propietarios a cerrar las sucursales, también entra

en desventaja frente a la competencia ya que al no disponer del producto al

momento de solicitarlo el cliente este buscará otro proveedor que satisfaga su

necesidad.

Para solucionar el problema evidenciado es necesario implementar un manual

para el manejo y contabilización de inventarios en la Casa Naturista Vida Plant,

ya que con la aplicación de dicho manual se podrá tener un control adecuado

de los inventarios y no existirían gastos innecesarios, ni recursos sin utilizar, y

por consiguiente la propietaria tomara las mejores decisiones en beneficio de su

microempresa.

6

1.3 Objetivos

Los objetivos del presente trabajo de investigación son:

1.3.1 General

Diseñar un manual de manejo, control y contabilización de inventarios para la

“Casa Naturista Vida Plant”, que proporcione un medio efectivo de control de los

inventarios.

1.3.2 Específicos

• Identificar las falencias que tiene la “Casa Naturista Vida Plant”, en el

manejo de inventarios.

• Establecer las prioridades de adquisición y determinar los productos de

mayor rotación.

• Analizar la forma que se ha venido controlando los inventarios en la “Casa

Naturista Vida Plant”.

• Determinar las herramientas contables que necesita la “Casa Naturista Vida

Plant” para su crecimiento.

• Establecer niveles óptimos de stock para evitar una escasez de existencias

o una excesiva existencia de productos.

7

1.4 Justificación

En los actuales tiempos y dado los acontecimientos que estamos viviendo en

nuestro país dentro de la globalización, se hace necesario todo tipo de

mejoramiento organizacional, que ayude a optimizar los controles, el mejor

ordenamiento, la planificación y programación de una empresa o microempresa,

controlando de esta manera sus inventarios, estableciendo mecanismos de

mejoras económicas y crecimiento empresarial.

Un manual de control de inventarios está enfocado fundamentalmente en la

organización o reorganización de la mercadería, tiene gran importancia porque

sirve como instrumento de optimización de recursos, de minimizar los costos y

evitar la escases de los productos, al contar con este instrumento permitirá a la

“Casa Naturista Vida Plant” crear su propio sistema de administración de

inventarios y podrán establecer el nivel optimo de stock, además les ayudará a

controlar de mejor forma el manejo de los inventarios y de la misma manera

minimizará el gasto económico llegando a obtener resultados reales y

confiables.

Al implantar un sistema de inventarios que inicie desde el momento de requerir

la mercadería hasta la venta al público, generaría beneficios para todas las

personas que tienen relación directa con la empresa, ya que tanto los

propietarios, como los empleados y clientes, al contar con el producto en el

momento de solicitado, esto les permitirá seguir creciendo en cada uno de sus

roles en la sociedad, de tal manera que la calidad del servicio brindado

mejorará y el cliente podrá regresar con agrado a la empresa puesto que se ha

cubierto adecuadamente su necesidad.

El método de valoración de inventarios, que se aplicará en la “Casa Naturista

Vida Plant” será el Promedio Ponderado, logrando resolver la crisis que existe

8

en la microempresa con respecto al mal manejo de los inventarios, siendo este

método el más adecuado para la solución de la problemática.

El Promedio Ponderado es quizás el método más objetivo, ya que por el hecho

de promediar todos los valores estos resultan ser muy centrados, y no tienen

mayor efecto financiero sobre la microempresa.

Por el hecho de promediar valores, el costo de venta resulta ser equilibrado, por

lo que la utilidad no se aleja mucho de la realidad, y el inventario final no queda

ni subvalorado ni sobrevalorado.

El sistema de inventarios que se propondrá para el registro y contabilización

será el de inventario perpetuo, con el cual se logrará conocer el valor y las

cantidades de mercaderías que se encuentran en la “Casa Naturista Vida Plant”

con la ayuda de la tarjeta kárdex, este sistema escogido ofrecerá las bases

teóricas para diseñar el manual de control de inventarios, que además servirá

de guía para las diferentes empresas y microempresas que puedan tener

acceso a él y se encuentren con una problemática similar.

1.5 Idea a Defender

El Diseño del Manual de Manejo, Control y Contabilización de Inventarios en la

“Casa Naturista Vida Plant” permitirá determinar los niveles óptimos de stock de

los inventarios, evitar pérdidas económicas que perjudiquen en el desarrollo y

crecimiento de la empresa, obtener un listado actualizado de costos y precios

de la mercancía a la venta; y, dará a conocer los gastos en los que se incurren

cuando realizan la adquisición de productos.

9

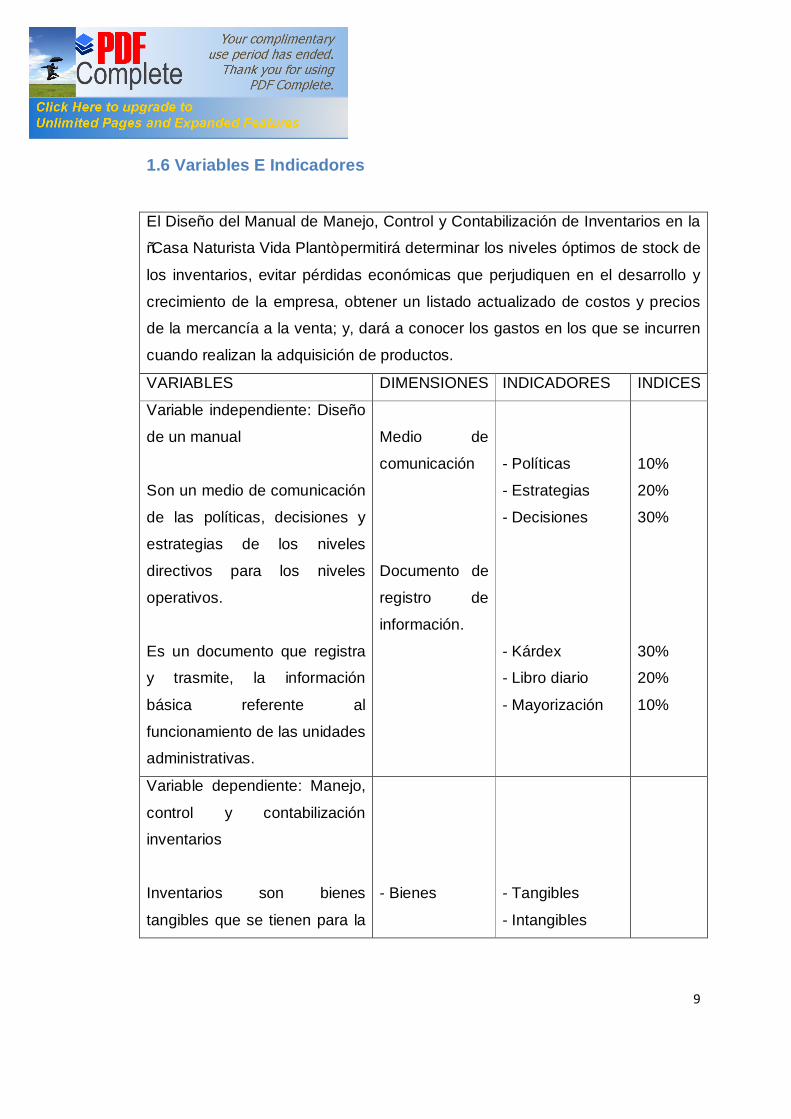

1.6 Variables E Indicadores

El Diseño del Manual de Manejo, Control y Contabilización de Inventarios en la

“Casa Naturista Vida Plant” permitirá determinar los niveles óptimos de stock de

los inventarios, evitar pérdidas económicas que perjudiquen en el desarrollo y

crecimiento de la empresa, obtener un listado actualizado de costos y precios

de la mercancía a la venta; y, dará a conocer los gastos en los que se incurren

cuando realizan la adquisición de productos.

VARIABLES DIMENSIONES INDICADORES INDICES

Variable independiente: Diseño

de un manual

Son un medio de comunicación

de las políticas, decisiones y

estrategias de los niveles

directivos para los niveles

operativos.

Es un documento que registra

y trasmite, la información

básica referente al

funcionamiento de las unidades

administrativas.

Medio de

comunicación

Documento de

registro de

información.

- Políticas

- Estrategias

- Decisiones

- Kárdex

- Libro diario

- Mayorización

10%

20%

30%

30%

20%

10%

Variable dependiente: Manejo,

control y contabilización

inventarios

Inventarios son bienes

tangibles que se tienen para la

- Bienes

- Tangibles

- Intangibles

10

venta en el curso ordinario del

negocio o para ser consumidos

en la producción de bienes o

servicios para su posterior

comercialización.

Existen dos sistemas para

controlar los Inventarios:

Sistema periódico y Sistema

permanente o perpetuo.

- Sistemas de

control

- Sistema

periódico

- Sistema

permanente o

perpetuo

11

CAPÍTULO II: MARCO TEÓRICO

2.1 LA CONTABILIDAD

La contabilidad tiene una larga historia. Algunos estudios afirman que la

escritura se desarrollo con el fin de poder registrar la información contable. Se

encuentran registro de cuentas en civilizaciones tan antiguas como son las de

China, Babilonia, Grecia y Egipto. Los dirigentes de estas civilizaciones usaban

la contabilidad para conocer el costo de la mano de obra y los materiales

usados en la construcción de estructuras como las grandes pirámides.

La contabilidad se desarrollo aún más como resultado de las necesidades de

información de los comerciantes en las ciudades – Estados de Italia durante los

años 1400. En este ambiente comercial el monje Lucas Pacioli, un matemático

y amigo de Leonardo Da Vinci, publicó en 1494 la primera descripción conocida

de la teneduría de libros por partida doble.

El ritmo de desarrollo contable aumentó durante la Revolución Industrial cuando

las economías de los países desarrollados comenzaron la producción masiva

de bienes. Hasta ese momento el precio de las mercancías se había fijado

sobre la base de lo que el gerente pensaba era su costo, pero la mayor

competencia exigió de los comerciantes adoptar sistemas de contabilidad más

perfeccionados.

En el siglo XIX el crecimiento de las corporaciones, en particular las de las

industrias de los Ferrocarriles y el acero, estimularon del desarrollo de la

12

contabilidad. Los dueños de las empresas – los accionistas y no eran por

necesidad gerentes de sus negocios. Los gerentes tuvieron que crear sistemas

contables para informar a los dueños de qué condiciones estaba operando sus

empresas.

Durante el origen de la técnica contable existieron pueblos comerciantes que se

desarrollaron por la necesidad de contabilización de sus operaciones, basadas

en los instrumentos y forma de escritura de su época.

El padre de la contabilidad Lucas Pacioli formalizó un esquema muy

rudimentario para registrar las escasas operaciones mercantiles. A este

primitivo y sencillo sistema de registro o contabilización de mercancía se le

considero como la base de la contabilidad.

Durante los ocho años de la ocupación militar norteamericana de 1916-1924 se

pudo extender la contabilidad organizada en todo el país; se organizaron

sistemas contables que permitieron el control de sus operaciones.

“Para la década de 1930 existían algunos institutos que impartían los

conocimientos elementales de contabilidad a las personas que para esos

tiempos sentían la inquietud de investigar y prepararse en esa materia y al

culminar su proceso de aprendizaje obtenían un titulo de “tenedor de libro”. 1

1Amaro, Guzmán Raymundo. Administración de Empresas, Editorial Tiempo, S.A,Santo Domingo, R.D.1ra Edición, año 1996.

13

2.1.1 Conceptos

Econ. José Vicente Vascones Arroyo, explica que “La contabilidad da comienzo

a su registro y control tomando los valores iníciales de la empresa, las

aportaciones que han realizado los socios o el dueño del negocio, si es una

persona natural”; de la misma manera se manifiesta sobre las mercaderías al

final de un ciclo contable “Cumplido el ciclo contable es necesario realizar un

inventario de mercaderías. Se conoce como inventario a la suma de aquellas

partidas de propiedades personales tangibles que se tienen para la venta dentro

del curso normal del negocio, el proceso de producción respecto de ventas, o

que se habrán de consumir dentro de la producción de bienes para la venta”.

Ricardo de Saá (2005).- “La Contabilidad es una ciencia que determina las

leyes que regulan las cuentas relativas a los hechos y actos de gestión sean

públicos o privados”.

David Himelbleau (2005).- “Contabilidad es el lenguaje de los negocios y por

consiguiente, en las condiciones actuales, es esencial para el éxito de los

mismos”.

El Comité Interamericano de Contadores (2006).- La Contabilidad “Es el arte de

registrar, clasificar y resumir de manera significativa y en términos monetarios,

transacciones que son, en parte al menos, de carácter financiero, así como de

interpretar los resultados obtenidos”.

Bernard Hargadón (2001).- “La Contabilidad es el arte de coleccionar, resumir,

analizar e interpretar datos financieros, para obtener así las informaciones

necesarias de una empresa”.

14

Instituto Americano de Contadores Públicos Certificados – IACPC (2008).- “La

Contabilidad es el arte de registrar, clasificar y resumir en forma significativa y

en términos de dinero, las operaciones y los hechos que son cuando menos de

carácter financiero, así como el de interpretar sus resultados”

De la revisión de los conceptos anteriores, vemos que la contabilidad es un

producto de su entorno, y como tal sus efectos en la empresa está sujeta a

causas de diferente índole, sean de conocimientos, de formación personal. El

medio ambiente de la contabilidad viene determinado por las condiciones

sociales, económicas y culturales, influencias internas y externas etc. De

carácter económico, político y normativas legales que van a su vez

evolucionando según la época y como resultado los objetivos y las prácticas

contables se han ido adecuando a lo largo de los tiempos para hacer frente a

estas influencias cambiantes, aspectos que en ciertos estadios se convierten en

problemas para la empresa.

2.1.2 Definición

La palabra contabilidad proviene del verbo latino “coputare”, el cual significa

contar, tanto en el sentido de comparar magnitudes con la unidad de medida, o

sea “sacar cuentas”, como en el sentido de “relatar”, o “hacer historia”.

En este sentido Guajardo Cantú (2007), la define de la siguiente manera. “La

Contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las

operaciones mercantiles de un negocio con el fin de interpretar sus resultados.

Por consiguiente, los gerentes o directores a través de la Contabilidad podrán

orientarse sobre el curso que siguen sus negocios mediante datos contables y

estadísticos.

15

Estos datos permiten conocer la estabilidad y solvencia de la empresa, la

corriente de cobros y pagos, las tendencias de las ventas, costos y gastos

generales, entre otros. De manera que se pueda conocer la capacidad

financiera de esta”.

2.1.3 Importancia La Contabilidad es de gran importancia porque todas las empresas tienen la

necesidad de llevar un control de sus negociaciones mercantiles y financieras.

Así obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra

parte, los servicios aportados por la contabilidad son imprescindibles para

obtener información de carácter legal. La gente que participa en el mundo de

los negocios: propietarios, gerentes, banqueros, corredores de bolsa,

inversionistas utilizan los términos y los conceptos contables para describir los

recursos y las actividades de todo negocio, sea grande o pequeño.

La contabilidad es una técnica importante para la elaboración y presentación de

la información financiera de las transacciones comerciales, financieras y

económicas realizadas por las entidades comerciales, industriales de servicios,

de servicios públicos y privados y se utilizan en la toma de decisiones.

Actualmente la contabilidad ha logrado su progreso más notable en el campo de

los negocios y la función contable es vital en todas las unidades económicas de

nuestra sociedad.

Los sistemas contables comunican información económica; es una forma de

saber en qué estado se encuentra la empresa2.

2Gerardo, Guajardo Cantú. Contabilidad Financiera, McGraw Hill, México D. F., 2007. Pág. 24.

16

2.1.4 Naturaleza de la información contable

El propósito fundamental de la contabilidad es proporcionar la información

financiera sobre una entidad económica. Quienes toman decisiones

administrativas necesitan información financiera de una empresa para ayudarse

en la planeación y el control de las actividades de las organizaciones. La

información financiera también la requieren personas externas-propietarios,

acreedores, inversionistas potenciales, gobierno y el público quienes han

proporcionado dinero a las empresas o quienes tienen algún interés en el

negocio que pueda servirse de información sobre su posición financiera y

resultado de sus operaciones.

El papel del sistema contable de la organización es desarrollar y comunicar esta

información. Un sistema contable comprende los métodos, procedimientos y

recursos utilizados por una entidad. Para seguir la huella de las actividades

financieras y resumidas en forma útil para quienes toman las decisiones.

Para lograr estos objetivos, un sistema contable puede hacer uso de

computadores y pantalla de videos, como también de registros manuales e

informes impresos. De hecho el sistema contable de cualquier empresa de

tamaño apreciable probablemente influyen todos estos registros y recursos

independientemente de que el sistema contable sea simple o muy complejo, se

debe ejecutar tres pasos básicos utilizando la información relacionada con las

actividades financieras, los datos se deben registrar, clasificar y resumir.

Un sistema contable debe proporcionar información a los gerentes y también a

varios usuarios externos que tienen interés en las actividades financieras de la

empresa. Las personas que reciben los informes contables se denominan

usuarios de la información.

17

El tipo de información que un usuario determinado necesita, depende de los

tipos de decisiones que debe tomar. Por ejemplo, “…los gerentes necesitan

información detallada sobre los costos diarios de operación con el fin de

controlar las operaciones de un negocio y colocar precios de ventas razonables.

Los usuarios externos, por otra parte, generalmente necesitan información

resumida con relación a los recursos disponibles y la información sobre los

resultados de la operación durante el año anterior para utilizarla en la toma de

decisiones, para el cálculo de los impuestos sobre la renta, o para tomar

decisiones regulatorias...”3

Entre los informes contables más importantes y más ampliamente utilizados se

encuentran los estados financieros. Los estados financieros son la fuente

principal de información financiera para aquellas personas fuera de la

organización comercial y también son útiles para la gerencia. Estos estados son

muy concisos y muestran la situación financiera del negocio al final de un

período y también los resultados de la operación a través de los cuales el

negocio llego a esta situación financiera.

El propósito fundamental de los estados financieros consiste en ayudar a

quienes toman decisiones en la evaluación de la situación financiera, la

rentabilidad y las perspectivas futuras de un negocio. Por tanto los gerentes, los

inversionistas, los clientes más importantes y los trabajadores tienen un interés

directo en estos informes. Cada sociedad prepara estados financieros anuales

que se distribuyen a todos los propietarios del negocio.

3Philip Kotler; GarryAmstrong. Fundamentos de Mercadotecnia, 2da Edición, Prentice – Hall, Hispanoamericana, S.A, 1991.

18

2.1.5 Características de la información contable

El principal propósito que persigue la contabilidad es preparar información

contable de calidad. Para que esta calidad se dé, deben estar presentes una

serie de características que le dan valor como son: utilidad, confiabilidad y

provisionalidad.4

Utilidad: La característica de utilidad se refiere en que la información pueda

efectivamente ser usada en la toma de decisiones de los usuarios, dado que es

importante y que ha sido presentada en forma oportuna. La utilidad es la

calidad de adecuar la información contable al propósito del usuario. La utilidad

de esta información está en función de su contenido informativo y de su

oportunidad.

El contenido informativo se refiere básicamente al valor intrínseco que posee

dicha información. “Y está compuesto por las siguientes características.

Significación: Esta característica mide la capacidad que tiene la información

contable para representar simbólicamente con palabras y cantidades, la entidad

y su evolución, su estado en diferentes puntos en el tiempo y los resultados de

su operación.

Relevancia: La cualidad de seleccionar los elementos de la información

financiera que mejor permitan al usuario captar el mensaje y operar sobre ella

para lograr sus fines particulares.

4Gerardo, Guajardo Cantú. Contabilidad Financiera, segunda edición año 1990.

19

Veracidad: La cualidad de incluir en la información contable eventos realmente

sucedidos y de su correcta medición de acuerdo con las reglas aceptadas como

válidas por el sistema.

Comparabilidad: La cualidad de la información de ser cotejable y confrontable

en el tiempo por una entidad determinada, y válidamente confrontable dos o

más entidades entre sí, permitiéndose juzgar la evolución de las entidades

económicas.

Oportunidad: Esa cualidad de la información se refiere a que esta llegue a

mano del usuario cuando él pueda usarla para tomar decisiones a tiempo para

lograr sus fines.

Confiabilidad: La característica de la información contable por la que el usuario

la acepta y la utiliza para tomar decisiones. La confianza que el usuario de la

información contable le otorga requiere que la operación del sistema sea:

Estable, Objetiva y Verificable.

Estabilidad: La estabilidad del sistema indica que su operación no cambia en el

tiempo y que la información que produce sea obtenida aplicando la misma regla

para captar los datos, cuantificarlos y presentarlos, a esta característica se le

conoce también como consistencia.

Objetividad: Esta característica implica que las reglas bajo las cuales fue

generada la información contable no han sido deliberadamente distorsionadas y

que la información representa la realidad de acuerdo con dichas reglas.

Verificabilidad: Esta característica permite que puedan aplicarse pruebas al

sistema que generó la información contable y obtener el mismo resultado.

20

Provisionalidad: Esta característica es fundamental tanto para los lectores de

un periódico como para los usuarios de la información financiera. Se refiere al

hecho de que ambos tipos de usuarios deben estar conscientes de que lo que

aparece en un periódico y lo que aparece en un estado financiero e información

provisional; es decir, presenta la información con todos los elementos y

circunstancias.” 5

2.1.6 Utilidad de la información contable

La contabilidad va más allá del proceso de creación de registros e informes. El

objetivo final de la contabilidad es la utilización de esta información, su análisis

e interpretación.

Si los gerentes inversionistas, acreedores o empleados gubernamentales van a

dar uso eficaz a la información contable, también deben tener conocimiento

acerca de cómo se obtuvieron estas cifras y lo que ellas significan.

Una parte importante de esta comprensión es el reconocimiento claro de las

limitaciones de los informes de contabilidad. Un gerente comercial y otra

persona que esté en posición de tomar decisiones y que carezca de

conocimientos de contabilidad, probablemente no apreciara hasta qué punto la

información contable se basa en estimativos más que en mediciones precisas y

exactas.

La contabilidad es el proceso por medio del cual se puede medir la utilidad y la

solvencia de una empresa. La contabilidad también proporciona información

5Horngren Charles T; Sundem, Goryl Contabilidad Administrativa, 9va Edición, Año 1998.

21

necesaria para la toma de decisiones comerciales que le permitan a la gerencia

guiar a la empresa dentro de un cauce rentable y solvente.

La contabilidad representa un medio para medir los resultados de las

transacciones comerciales y un medio de comunicación de la información

financiera. Además, el sistema contable debe proporcionar información

proyectada para tomar importantes decisiones empresariales en un mundo

cambiante.

La gerencia necesita estar segura de que la información contable que recibe es

exacta y confiable. Esto se logra a través del sistema del control interno de la

empresa. Un sistema de control interno comprende todas las medidas que una

organización toma con el fin de:

2 Proteger sus recursos contra el despilfarro, el fraude y al ineficiencia.

3 Asegurar exactitud y confiabilidad a la información contable y operativa.

4 Asegurar el estricto cumplimiento de las políticas trazadas por la empresa.

5 Evaluar el nivel de rendimiento en los distintos departamentos de la

empresa.

El sistema de control interno incluye todas las medidas diseñadas para

asegurar a la gerencia que el negocio opera en su totalidad de acuerdo con el

plan trazado.

Cuando se hace una auditoria de los estados financieros, el contador público

siempre estudia y evalúa el sistema de control interno de la empresa. Cuanto

más fuerte sea el sistema de control interno más garantía tendrá el contador

público en la confiabilidad de los estados financieros y de los registros

contables.

22

Un principio básico de control interno es que ninguna persona debe manejar

todas las fases de una transacción desde el comienzo hasta el final. Cuando las

operaciones empresariales están organizadas de tal manera que permitan la

participación de dos o más empleados en toda transacción, la posibilidad de

fraude se reduce y el trabajo de un empleado asegura la exactitud del trabajo

de otro.

“Los usuarios que utilizan la información contable son:

Los Gerentes de Empresa: Emplean la información contable para fijar metas,

desarrollar planes, establecer presupuestos y evaluar posibilidades futuras.

Los Empleados y los Sindicatos: Utilizan la información contable para

negociar pagos y para planificar y recibir beneficios como cuidado de la salud,

seguros, tiempo de vacaciones y pago por jubilación.

Los Inversionistas y Acreedores: Utilizan la información contable para estimar

las utilidades de los accionistas determinar las posibilidades de crecimiento de

una empresa y para decir si es buen riesgo de crédito antes de invertir o

prestar.

Las Autoridades Fiscales: Utilizan la información contable para planificar sus

flujos de impuestos, para determinar las responsabilidades financieras de los

individuos y de las empresas y para asegurar que las cantidades correctas sean

pagadas en el momento oportuno”.6

6Horngren Charles T; Sundem, Goryl, Contabilidad Administrativa, 9va Edición, Año 1993. pág. 98-101.

23

2.1.7 Principios de Contabilidad Generalmente Aceptados7

Es importante considerar los principios o prácticas de contabilidad

generalmente aceptados, no desde un punto de vista rígido que no podría de

manera alguna concordar con la amplia variedad de condiciones de operación

que se encontrarán en los negocios, resultando en una variedad igualmente

amplia de procesos de contabilidad, sino más bien desde un punto de vista

práctico que evidencie la realidad contable y se apegue a las exigencias de

orden tributario y empresarial, para obtener mejores resultados.

Los principios de contabilidad se originan en los requerimientos de las bolsas de

valore, el gobierno central, los bancos y las empresas en general, lo que ha

hecho que los contadores traten de dar cumplimiento con estos pedidos, a cuyo

efecto se han organizado en núcleos locales, sectoriales, nacionales e

internacionales a fin de dar a la contabilidad un tratamiento tal que se ajuste con

las necesidades de quienes requieren utilizar los estados financieros como una

herramienta de sus negocios.

Desde 1934 los contadores de New York han comenzado a dictar normas y

crear conceptos que sustentan o influyen en los principios de contabilidad

generalmente aceptados.

Los congresos internacionales de contabilidad, tomando las experiencias de

contadores nacionales e internacionales, han logrado configurar los principios

de contabilidad generalmente aceptados. Esto no significa que un determinado

país deba justarse ciegamente a estos principios puede dictar sus propios

principios; pero siempre ajustados a los principios de contabilidad generalmente

aceptados. Los requerimientos de la Bolsa de Valores de New York no son los 7Econ. José Vicente Vásconez Arroyo, Contabilidad General para el siglo XXI, Edición 2004, pág. 28-32.

24

mismos que los de las Bolsas de Valores de Quito, Guayaquil, Lima, Buenos

Aires, etc.

Las Normas Ecuatorianas de Contabilidad en el marco de conceptos básicos

para la preparación y presentación de estados financieros, recomiendan en su

parte final que en caso de que no se traten ciertas normas o partidas apliquen

los lineamientos contenidos en las Normas Internacionales de Contabilidad.

Bajo los conceptos expresados, podemos clasificar a los principios de

contabilidad generalmente aceptados en los siguientes grupos:

1. Derechos de la propiedad privada;

2. Entidad;

3. Negocio en marcha;

4. Unidad monetaria;

5. Consistencia;

6. Diversidad de los sistemas contables;

7. Conservatismo;

8. Revelación suficiente

9. Objetividad

10. Periodo Contable

11. Principio del costo

Derechos de la propiedad privada

La contabilidad se diseña en función de la libre empresa que actúa en un

mercado de competencia, donde todos podemos comprar y vender; no existe

una restricción gubernamental para hacer de los negocios una profesión

habitual. Cada individuo goza de una libertad en asuntos políticos y

económicos. En este tipo de economía hay una garantía constitucional de la

25

propiedad privada como inviolable. De ahí que los principios contables

generalmente aceptados, que tienen plena vigencia en un país, puedan ser

vedados en otro.

Entidad

Una empresa de negocios consiste en una organización de una, dos o más

personas que unen sus bienes, dinero y sus intereses en general para lograr

fines económicos. Los objetivos de las empresas son el suministro de bienes y

servicios a los consumidores, con el propósito de generar utilidades que

permitan mantener la empresa, entregar dividendos a los accionistas y el pago

a los acreedores, para continuar con el negocio indefinidamente.

Negocio en marcha

El principio de negocio en marcha es fundamental para el mantenimiento de la

empresa en el mercado: a nadie le interesa incluirse de alguna manera en una

empresa cobijada con la sombra de la liquidación. Por fuerte que aparezca un

banco, sus clientes retirarán rápidamente sus depósitos cuando se rumora la

liquidación. Nadie se embarcará en un barco si sabe que su casco está roto y

pronto se hundirá.

Una empresa generalmente se organiza para una duración ilimitada. Hay casos

de excepción como aquellas que se forman para un determinado propósito, y

terminado éste, se liquida la empresa.

La complejidad de las operaciones comerciales en la actualidad requiere de

una planificación a largo plazo; se adquieren activos para ser pagados en varios

períodos económicos, se garantiza al personal su estabilidad en el trabajo con

incentivos propios en la materia, como la jubilación patronal. La tecnología debe

26

ser modernizada permanentemente, para ofrecer mejores productos a los

consumidores y mantenerse en el campo de la competencia sin mayor

problema.

Unidad monetaria

Las diversas actividades empresariales permiten el manejo de varios tipos de

moneda, como yenes, libras esterlinas, marcos alemanes, etc. Es necesario

determinar la unidad monetaria que servirá para el registro contable, en el

Ecuador la Ley de Régimen Tributario Interno determina que la moneda es el

dólar.

El registro contable se realiza con precios históricos, basándose en el supuesto

de que el poder adquisitivo de la unidad monetaria no es de mayor importancia

que requiera realizar ajustes permanentes.

En la realidad existe una variación permanente del poder adquisitivo de la

moneda, por esa razón a la moneda no se le toma como un común

denominador, sino únicamente como unidad de cambio. Las fluctuaciones en el

poder adquisitivo de la moneda limitan significativamente los resultados de los

estados financieros de un período si no se ajusta la variación del poder

adquisitivo de la moneda.

Consistencia

La contabilidad se desarrolla bajo los principios de contabilidad generalmente

aceptados, las normas establecidas por los estatutos de las compañías, por las

leyes tributarias y otras de aceptación tácita por efectos de períodos anteriores.

27

La consistencia proporciona una mayor utilidad en la comparabilidad de los

estados financieros en dos o más períodos contables de una empresa. Si existe

un cambio en las prácticas contables, debe avisarse con una nota a los estados

financieros para conocer del cambio y poder da una opinión razonable sobre los

mismos. Por ejemplo: para el control del inventario se utiliza en unos Ítems el

método de primeras entrada primeras salidas PEPS y en otros ítems, el método

últimas entradas primera salidas UEPS. Esto métodos se ha venido utilizando

consistentemente durante varios períodos contables, esto exige una

información adecuada en los estados financieros y no viola el concepto de

uniformidad.

Diversidad de los sistemas contables

De acuerdo con los principios de la libre empresa, aisladamente pueden

adoptar un sistema contable propio diseñado para satisfacer las necesidades

financieras internas y externas de la sociedad. Cada uno de los sistemas debe

diseñarse bajo las normas o principios de contabilidad generalmente aceptados,

las Normas Ecuatorianas de Contabilidad NEC, la Ley de Régimen Tributario

Interno, la Ley de Compañías, etc. Para un inversionista no tiene mayor

importancia sobre las re glas o costumbres que adopte una sociedad pan

determinar sus utilidades, si previamente conoce el sistema integrado de

contabilidad y tiene certeza de que se aplica uniformemente de un año a otro

En el Ecuador, la contabilidad de gobierno a través de la Contraloría General

del Estado ha, logrado unificar los sistemas contables entre la diferentes

instituciones del sector público; y, era presas de contadores ofrecen paquetes

con sistemas de contabilidad de gobierno que se aplican en común a las

instituciones del sector público. A pesar de ello existen unidades que tienen

28

noción de lo que sucede y los contadores presentan la información financiera a

su manera, con una distorsión total de los resultados

En el sector privado hay opiniones de contadores que manifiestan su poca

aceptación con la uniformidad del control contable, expresando que para

conseguir esto se hace necesario presentar un catálogo de cuentas único, con

las instrucciones relacionadas con el control de inventarios, inversiones,

elementos del costo que forman parte de la propiedad, planta y equipo, un

análisis de las transacciones que se presentan, descomponiendo el débito y

crédito en cada una de ellas. Esta sería una información voluminosa y de poco

provecho.

Es obvio que ningún manual, por amplio que sea, satisfará plenamente los

requerimientos contables de todas las empresas industriales, por ejemplo: la

mayoría de éstas opina que es necesario desarrollar sus propios sistemas para

satisfacer mejor sus necesidades particulares de información y control

administrativo.

Conservatismo

Es de dudosa validez en la contabilidad, pues da la sensación que se trata de

minimizar las utilidades, manteniendo cifras conservadoras que arrojen

menores resultados y que puedan traer conflictos con las leyes tributarias,

debido a que estarían reduciendo las utilidades.

Las ventas, los ingresos, los costos de venta, los gastos, las ganancias y las

pérdidas deben contabilizarse de tal manera que reflejen razonablemente los

resultados de las operaciones de un período o varios períodos.

El principio del conservatismo nos hace conocer que todos los cálculos

mercantiles, las proyecciones de valores, etc., deben realizarse en forma

29

conservadora, no exagerada, manteniendo siempre un criterio sistemático para

su aplicación; por ejemplo: en la depreciación de un montacarga, con relación a

la depreciación en línea recta y de los números dígitos, la primera nos arroja

valores constantes y el segundo procedimiento nos arroja valores decrecientes,

de acuerdo con el tipo de industrias.

Por el principio del conservatismo debe aplicarse el método de depreciación de

línea recta que aplica al gasto de producción en menor cuantía.

Revelación suficiente

Este principio se refiere al hecho de que los estados financieros deben ser

presentados con todo el contenido económico y financiero de la empresa,

acompañando las notas explicativas en las cuales se demuestren los hechos

trascendentales de la empresa, de modo que la interpretación a los mismos se

realice en forma fácil.

Objetividad

Es la evidencia de los documentos de soporte que respaldan a cada una de las

transacciones registradas en la contabilidad. La objetividad se usa como un

argumento clave de apoyo al principio del costo en la contabilidad. La evidencia

de que las transacciones se realizaron radica precisamente en las facturas de

compra, de venta, cheques, estados de cuenta y otros documentos de soporte y

que han sido verificados adecuadamente por el control interno.

El control interno está diseñado en cada una de las empresas como un plan de

organización y todos los métodos son coordinados para salvaguardar, la

propiedad, planta y equipo, revisar con precisión los datos contables, promover

30

la eficiencia en la administración, evitar el uso indebido de fondos

empresariales, etc.

Período contable

Las actividades comerciales de una empresa son dinámicas, es decir no se

detienen en un solo instante: se encuentran en actividad continua; por tanto, al

determinar un período contable de un mes, un trimestre, un semestre o de un

año se compaginan con los sucesos empresariales.

Principio del costo

Los bienes y servicios que se adquieren deben registrarse a su costo real, que

se denomina también costo histórico. Aunque exista una variación de los

precios es necesario mantener los registros al costo histórico.

El principio del costo histórico determina que los registros contables deben

mantenerse al costo histórico durante el tiempo que la empresa determine,

debido a que el costo es una medida confiable.

31

2.2 ADMINISTRACIÓN FINANCIERA8

2.2.1 Definición Administración Financiera

Técnica que tiene por objeto la obtención, control y el adecuado uso de

recursos financieros que requiere una empresa, así como el manejo eficiente y

protección de los activos de la empresa.

Es la disciplina que se encarga del estudio de la teoría y de su aplicación en el

tiempo y en el espacio, sobre la obtención de recursos, su asignación,

distribución y minimización del riesgo en las organizaciones a efectos de lograr

los objetivos que satisfagan a la coalición imperante.

Finanzas: Es el arte y la ciencia de administrar dinero en el ámbito de las

organizaciones o negocios para darles distintas aplicaciones ya sea como

inversión, pagos, productos y servicio.

Administración Financiera: Consiste en maximizar el patrimonio de los

accionistas de una empresa a través de la correcta consecución, manejo y

aplicación de los fondos que requiera la misma.

2.2.2 Objetivos Administración Financiera

• Planear el crecimiento de la empresa, tanto táctica como estratégica.

8http://www.mitecnologico.com/Main/AdministracionFinancieraI, 18 de agosto de 2011, 14:20.

32

• Captar los recursos necesarios para que la empresa opere en forma

eficiente.

• Asignar recursos de acuerdo con los planes y necesidades de la

empresa.

• Optimizar los recursos financieros.

• Minimizar la incertidumbre de la inversión.

• Maximización de las utilidades

• Maximización del Patrimonio Neto

• Maximización del Valor Actual Neto de la Empresa

• Maximización de la Creación de Valor

Si se analizará una empresa, independientemente de su tamaño, identificando

cuatro áreas básicas para su manejo: Mercadeo, producción, administración de

personal y finanzas, el éxito de su funcionamiento y gestión depende en gran

medida del alcance de los objetivos de cada una de ellas.

En el área de Mercadeo el objetivo básico está definido por la satisfacción de

las necesidades de los consumidores, complementado con otros objetivos tales

como penetración de mercados, metas de ventas, canales de distribución, etc.,

para lo cual se recurre a la utilización de una serie de herramientas, tales como

investigación: de mercados, promoción y publicidad, sistemas de distribución y

otros.

En el área de Producción el objetivo básico es la fabricación de la cantidad

óptima de unidades al menor costo posible, con la mejor calidad y en un tiempo

específico, los complementarios son entre otros lograr niveles mínimos de

desperdicio, niveles óptimos de eficiencia en maquinaria y mano de obra. Para

esto se cuenta con herramientas tales como estudios de tiempo y movimientos,

programación lineal, estadísticas y diseños.

33

El área de Administración de personal busca fundamentalmente alcanzar la

satisfacción de las necesidades de los trabajadores, complementado con la

capacitación, la recreación, y el bienestar social entre otros del talento humano,

recurriendo a herramientas tales como técnicas de motivación, estudios

salariales, círculos de calidad y otros.

Por último, el objetivo básico financiero está definido, no como cree mucha

gente en la maximización de utilidades, sino como la maximización de la

riqueza de los dueños de la empresa, la cual viene a ser igual a la maximización

del valor de la empresa.

En las empresas con ánimo de lucro, la obtención de utilidades es uno de los

objetivos principales. Las finanzas modernas consideran como el objetivo

básico financiero la maximización del valor de la empresa. Este se expresa en

términos de maximización de la riqueza de los propietarios, de maximización de

la inversión en la institución.

El valor de la riqueza de los accionistas se determina por el valor de las

acciones en el mercado. Si este aumenta, el valor de su riqueza (representada

en acciones) aumenta.

En entidades sin fines de lucro evidentemente la obtención de utilidades no es

ni debe ser el objetivo dominante. El responsable de las finanzas en estas

instituciones debe tener esto siempre presente. En este caso la función

financiera debe orientarse y guiarse por la maximización de su contribución al

logro de los objetivos para los cuales fueron establecidas las instituciones.

La maximización de las utilidades incide en el aumento del valor de la empresa,

en los siguientes factores: La actividad, los directivos, las políticas de

dividendos, las perspectivas futuras del negocio y del sector, los factores

34

políticos, sociales, económicos, culturales, tecnológicos y ecológicos, es decir el

medio ambiente que lo rodea. Debe mirarse a largo plazo, caso en el cual se

convierten en maximización de riqueza.

2.2.3 Funciones Administración Financiera

La mayor parte de las decisiones empresariales se miden en términos

financieros.

La importancia de la función administrativa financiera depende del tamaño de la

empresa, en compañías pequeñas, la función financiera la desempeña el

departamento de contabilidad. Al crecer una empresa es necesario un

departamento separado ligado al presidente de la compañía (o director general)

por medio de un vicepresidente de finanzas, conocido como gerente financiero.

El tesorero y el contralor se reportan al vicepresidente de finanzas.

El tesorero coordina las actividades financieras, tales como: planeación

financiera y percepción de fondos, administración del efectivo, desembolsos de

capital, manejo de créditos y administración de la cartera de inversiones.

El contralor se ocupa de actividades contables, administración fiscal,

procesamiento de datos así como la contabilidad financiera y de costos.

La función administrativa financiera está muy ligada con la economía y la

contaduría.

La importancia de la función financiera depende en gran parte del tamaño de la

empresa. En empresas pequeñas la función financiera la lleva a cabo

35

normalmente el departamento de contabilidad, a medida que la empresa crece

la importancia de la función financiera da por resultado normalmente la creación

de un departamento financiero separado; una unidad autónoma vinculada

directamente al presidente de la compañía, a través de un administrador

financiero. La administración financiera actual se contempla como una forma de

la economía aplicada que hace énfasis a conceptos teóricos tomando también

información de la contabilidad.

El conocimiento de la economía es necesario para entender tanto el ambiente

financiero como la teoría de decisiones que son la razón fundamental de la

administración financiera. La función financiera es necesaria para que la

empresa pueda operar con eficiencia y eficacia.

Para muchos la función financiera y contable de un negocio es virtualmente la

misma.

Frente al tratamiento del manejo de los fondos, el contador, prepara los Estados

financieros partiendo de la premisa de que los ingresos se reconocen como

tales en el momento de la venta y los gastos cuando se incurren en ellos. El

administrador financiero se ocupa de mantener la solvencia de la empresa,

obteniendo los flujos de caja necesarios para satisfacer las obligaciones y

adquirir los activos fijos y circulantes necesarios para lograr los objetivos de la

empresa y en vez de reconocer los ingresos y los gastos como lo hace el

contador, este los reconoce con respecto a entradas y salidas de efectivo.

Frente a la toma de decisiones, las obligaciones del funcionario financiero de

una empresa difieren de las del contador en que este último presta la mayor

parte de su atención a la compilación y presentación de datos financieros, el

funcionario financiero evalúa los informes del contador, produce datos

adicionales y toma decisiones basado en su análisis.

36

El contador de la empresa suministra datos de fácil presentación en relación

con las operaciones de la empresa en el pasado, presente y el futuro. El

administrador financiero utiliza estos datos en la forma en que se le presentan o

después de haber hecho ciertos ajustes y modificaciones como un insumo

importante en el proceso de la toma de decisiones financieras. Esto no implica

que el contador nunca tome decisiones o que el administrador financiero nunca

recoja información.

2.2.4 Formas Básicas Organización de una Empresa Una de las primeras decisiones que se tendrá que tomar como propietario de

una empresa, es cómo deberá estructurarse. Esta decisión tendrá implicaciones

a largo plazo, por lo que se recomienda consultar con un contador y un

abogado para seleccionar el tipo de empresa idónea. Para tomar una decisión,

debe tenerse en cuenta lo siguiente:

• La visión del tamaño y naturaleza de la empresa.

• El nivel de control que se desea tener.

• El nivel de “estructura” con el que está dispuesto a lidiar.

• La vulnerabilidad de la empresa a demandas legales.

• Las implicaciones fiscales (de impuestos) de las distintasϖ formas de

propiedad de la empresa.

• Las ganancias (o pérdidas) anticipadas de la empresa.

• Si se necesitará o no volver a invertir las ganancias en laϖ empresa.

• La necesidad de que el negocio pueda pagar un sueldo alϖ

propietario.

37

Existen dos formas principales para la organización de los negocios: personales

(unipersonales o propietarios únicos) y corporaciones (sociedades). Las

empresas personales son de mayor número, mientras que las sociedades o

corporaciones son las más importantes por el monto de ventas, activos,

utilidades y contribuciones fiscales.

A).Empresas Personales

Características:

La gran mayoría de empresas pequeñas se inician con un sólo propietario.

Estas compañías están en manos de una sola persona, quien normalmente es

responsable de las operaciones diarias para su funcionamiento. Los

propietarios únicos poseen todos los valores de la empresa y las ganancias

generadas por ésta (la administra para su beneficio propio). También asumen la

responsabilidad total por cualquiera de los pasivos o deudas. A los ojos de la

ley y del público, el propietario y su negocio son lo mismo. Ejemplos: Tienda de

abarrotes, taller mecánico, zapatería, etc.

Normalmente el propietario dirige la organización con la ayuda de algunos

empleados, casi siempre su capital se deriva de recursos personales o de

préstamos y es responsable de todas las decisiones.

B). Sociedades y/o Corporaciones

- Sociedades.

En una sociedad, dos o más personas comparten la propiedad de un solo

negocio o empresa. Al igual que los propietarios únicos, la ley no distingue entre

la empresa y sus dueños. Los socios deben contar con un acuerdo legal que

38

establece cómo se tomarán las decisiones, repartirán las ganancias, resolverán

las disputas, admitirán o ingresarán nuevos socios, comprarán las acciones de

un socio saliente, o qué pasos deberán seguirse para disolver la sociedad en

caso necesario. También deben decidir desde un principio, cuánto tiempo y

capital invertirá cada uno de los socios, etc.

Tiene las facultades de una persona, de poder demandar y ser demandada,

celebrar y ser objeto de contratos y adquirir propiedades a su nombre.

- Corporaciones.

Una corporación es una persona jurídica (distinta de una persona física) que a

menudo posee derechos amparados por la ley similares a aquellos de una

persona natural, pueden referirse como corporaciones a las “personas morales”.

Una corporación puede ser un ayuntamiento, una universidad, una iglesia, una

empresa, un gremio, un sindicato u otro tipo de persona colectiva. En la práctica

moderna, por contaminación del uso en inglés de la palabra corporación

muchas personas utilizan la palabra “corporación” para referirse a una entidad

comercial establecida de acuerdo al marco legal.

Una corporación, es considerada por la ley como una entidad única, separada y

aparte de sus dueños. Una corporación puede estar sujeta al pago de

impuestos, ser demandada y establecer contratos contractuales. Los

propietarios de una corporación son sus accionistas, quienes eligen a los

miembros del consejo de administración para que supervisen las políticas y

decisiones más importantes de la compañía. La corporación cuenta con una

vida propia y no se disuelve en caso de que cambien los propietarios.

39

- Características:

La corporación suele ser una forma de organización mercantil predominante en

lo que se refiere a ingresos y utilidades netas. El termino corporación asido

definido como: “una entidad artificial, invisible, intangible y que existe solamente

ante la ley, también se le conoce como entidad legal”

La Función Financiera en las diferentes formas de organización, La función de

la administración de efectivo, La administración del efectivo comprende el

manejo del dinero de la organización y obtener así la mayor disponibilidad de

efectivo y el máximo de ingresos por intereses sobre cualquier fondo que no se

esté utilizando. En el extremo la función comienza cuando un cliente extiende

su cheque para pagarle a la organización una cuenta por cobrar; la función

termina cuando un proveedor, un empleado o el gobierno obtiene fondos

cobrados por la organización para el pago de una cuenta por pagar o una

acumulación. Todos los activos entre estos dos puntos caen dentro de la esfera

de la administración del efectivo. Los esfuerzos de la organización para hacer

que los clientes paguen sus cuentas en tiempo determinado caen dentro de la

administración de las cuentas por cobrar. Por otra parte, su decisión sobre

cuando pagar las cuentas incluye la administración de las cuentas por pagar y

las acumulaciones.

Por lo general la tesorería o la gerencia financiera de una organización

administran el efectivo. El presupuesto de efectivo, útil para el proceso, suele

ser una proyección mensual de los ingresos y las deudas. El presupuesto de

efectivo indica la posible disponibilidad del mismo en relación tanto como el

momento como la magnitud. En otras palabras, dice cuanto efectivo es probable

que se tenga, cuando y durante cuánto tiempo. Es necesario tomar en cuenta la

incertidumbre y, para hacerlo, se preparan presupuestos de efectivo múltiples

40

bajo supuestos alternos. En esta forma el presupuesto de efectivo sirve de base

a la planeación y control del mismo.

Además del presupuesto de efectivo la organización necesita contar con

información sistemática sobre el efectivo, así como cualquier tipo de sistema de

control. Casi siempre la información se maneja por computadora, a diferencia

de otros sistemas manuales. En cualquier caso, es necesario obtener informes

frecuentes, de preferencia de forma diaria o incluso con más frecuencia, sobre

los saldos de efectivo en cada cuenta de banco, sobre el efectivo pagado, sobre

los saldos diarios promedios y sobre la situación en valores realizables de la

organización, así como un informe detallado de los cambios en esta posición.

Numerosos bancos proporcionan esta información vía Internet también es útil

disponer de información relativa a los ingresos y desembolsos de efectivo más

importantes que se esperan. Toda la información es esencial si la empresa

desea administrar su efectivo de modo eficiente.

El administrador financiero juega un papel importante en la empresa, sus

funciones y su objetivo pueden evaluarse con respecto a los Estados

financieros Básicos. Sus tres funciones primarias son:

- El análisis de datos financieros

- La determinación de la estructura de activos de la empres

- La fijación de la estructura de capital

1. Análisis de datos financieros (Planeación financiera). Esta función se

refiere a la transformación de datos financieros de tal manera que puedan

utilizarse para controlar la posición financiera de la empresa, a hacer planes

para financiamientos futuros, evaluar la necesidad para incrementar la

capacidad productiva y a determinar el financiamiento adicional que se requiera.

41

2. Determinación de la estructura de activos de la empresa

(Administración de los activos). El administrador financiero debe determinar

la cantidad de dinero que comprenden los activos circulantes y fijos, así como el

tipo de activos que se encuentran en el Balance de la empresa.

Una vez que se determinan la cantidad de dinero, el gerente financiero debe

determinar y tratar de mantener ciertos niveles óptimos de cada tipo de activos

circulante. Asimismo, debe determinar cuáles son los mejores activos fijos que

deben adquirirse. Debe saber en qué momento los activos fijos se hacen

obsoletos y si es necesario reemplazarlos o modificarlos.

La determinación de la estructura óptima de activos de una empresa requiere

de perspicacia y estudio de las operaciones pasadas y futuras de la empresa,

así como también comprensión de los objetivos a largo plazo.

3. Determinación de la estructura de capital (Generación de fondos). Esta

función se ocupa del pasivo y capital en el Balance. Deben tomarse dos

decisiones fundamentales acerca de la estructura de capital de la empresa.

Primero debe determinarse la cantidad de dinero más adecuada de

financiamiento a corto plazo y largo plazo, esta es una decisión importante por

cuanto afecta la rentabilidad y la liquidez general de la compañía. Debe

determinar cuáles fuentes de financiamiento a corto o largo plazo son mejores

para la empresa en un momento determinado. Muchas de estas decisiones las

impone la necesidad, algunas requieren un análisis minucioso de las

alternativas disponibles, su costo y sus implicaciones a largo plazo.

El administrador financiero al hacer una evaluación del Balance General, debe

observar el funcionamiento de la empresa y buscar áreas problemáticas y áreas

que sean susceptibles de mejoras. Al determinar la estructura de activos de la

empresa, se da forma a la parte del activo y al fijar la estructura de capital se

42

están construyendo las partes del pasivo y capital en el Balance. También debe

cumplir funciones específicas como:

- Evaluar y seleccionar clientes