TESIS LA CONSULTORIA FISCAL APLICADA A LA INDUSTRIA ...

169

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN SANTO TOMÁS SEMINARIO LA PROYECCIÓN DEL CONTADOR PÚBLICO, A TRAVÉS DE LA CONSULTORÍA FISCAL “LA CONSULTORÍA FISCAL APLICADA A LA INDUSTRIA PANIFICADORA” TRABAJO FINAL QUE PARA OBTENER EL TÍTULO DE CONTADOR PÚBLICO PRESENTAN JUAN JOSÉ GONZÁLEZ SANTOS MARIBEL MARCELINO RAMIREZ CELIA PINEDA IBARRA CONDUCTOR: C.P. JULIO HUERTA ROSALES México, D.F. Agosto 2010

Transcript of TESIS LA CONSULTORIA FISCAL APLICADA A LA INDUSTRIA ...

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN SANTO TOMÁS

SEMINARIO

LA PROYECCIÓN DEL CONTADOR PÚBLICO, A TRAVÉS DE LA CONSULTORÍA FISCAL

“LA CONSULTORÍA FISCAL APLICADA A LA INDUSTRIA PANIFICADORA”

TRABAJO FINAL

QUE PARA OBTENER EL TÍTULO DE

CONTADOR PÚBLICO

PRESENTAN

JUAN JOSÉ GONZÁLEZ SANTOS MARIBEL MARCELINO RAMIREZ

CELIA PINEDA IBARRA

CONDUCTOR: C.P. JULIO HUERTA ROSALES

México, D.F. Agosto 2010

20/09/2010

AGRADECIMIENTOS

Primero y antes que nada, dar gracias a Dios, por estar conmigo en cada paso que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a aquellas personas que han sido mi soporte y compañía durante todo el periodo de estudio. También le doy gracias a dios por haberme prestado la vida suficiente y así poder compartir este sueño hecho realidad a mi familia y a todas las personas que participaron de manera directa e indirecta en esta etapa de mi vida. A mis padres Juan González y Gloria Santos, les agradezco por su apoyo y compresión durante todo el tiempo que estuve estudiando, te agradezco mamá por estar siempre conmigo, porque gracias a ti yo no hubiera podido conseguido estar en este momento de mi vida. A mis hermanos Omar y Yalis, les dedico esto y decirles que todo lo que uno tiene como objetivo se llega a alcanzar por más lejana que este la meta. Le agradezco a mi equipo de trabajo Celia y Mari, de ustedes aprendí un buen durante todo el seminario, que aunque ya habíamos estado en el mismo semestre y en el mismo salón nunca las conocí bien hasta este momento.

Juan José González Santos

20/09/2010

A Dios: Por haberme bendecido con el Don de tener a ese elemento primordial “mi madre”, que sin ella no hubiera logrado convertirme en la persona que soy, siempre estando ahí para guiarme por el buen camino. A mi madre Eva Ramírez, a la mujer que con su entereza me enseño lo que es vivir, a saborear el triunfo y la derrota, y con su ánimo volvió a darme el empuje para seguir adelante. A ella que supo ser madre y padre a la vez, y aunque hubo momentos difíciles siempre tuve su apoyo ante todo, sé que vienen tiempos difíciles, pero igualmente los superaremos; que no existen palabras para describir lo muy agradecida que estoy con ella, a ti mamá, esta tesis te la dedico como un pequeño símbolo de gratitud. A mis hermanos Rosaura, Víctor y Lizbeth: Por el apoyo que siempre me han brindado, y darme su comprensión, cariño y amor, en aquellos momentos difíciles que hemos pasado, pero que siempre unidos enfrentaremos. A mis tíos Hilario y Polo: Por ser pieza fundamental en el desarrollo de mi formación personal y profesional, gracias por el apoyo incondicional que nunca me ha faltado, que los admiro y los respeto por darme el ejemplo de que en esta vida todo se puede lograr. A mis amigos Lyzet, Isaac, Vanessa, Nebai, Natalia y Laura: Que sin importar el orden de su aparición, han estado conmigo en las buenas y malas situaciones de éste camino, por su amistad y cariño, que saben cuanto he sacrificado por llegar a alcanzar esta meta, que por fin hoy, la veo alcanzada. A las Licenciadas Isabel Espinosa Allegretti y Ma. de la Luz Cruz Zambrano, que son parte de mi familia, personas que he tenido la dicha de haberlas encontrado en el camino de mi formación personal y profesional, que sin su apoyo incondicional no hubiera concluido con esto. Y en general, agradezco a todas aquellas personas que han dejado huella en mi vida, y que han sido pieza clave en el logro de este objetivo, a todo Ustedes G R A C I A S.

Maribel Marcelino Ramírez

20/09/2010

Tú quien has sido el omnipotente,

quien ha permitido que la sabiduría dirija y guíe mis pasos.

Tú que eres el todopoderoso,

quien ha iluminado mi sendero cuando más oscuro ha estado.

Tú que eres el creador de todas las cosas,

el que me ha dado fortaleza para continuar cuando a punto de caer he estado;

por ello, con la humildad de mi corazón, dedico primeramente mi tesis a Dios y a mis creadores.

A mis padres: Yolanda Ibarra e Hilario Pineda: Con testimonio de cariño y eterno agradecimiento por mi existencia, valores y formación. Porque sin escatimar esfuerzo alguno, han sacrificado gran parte de su vida para formarme y porque nunca podré pagar todos su desvelos ni aun con las riquezas mas grandes del mundo. Por lo que soy y por todo el tiempo que les robe pensando en mi. Gracias A mis hermanos: Elsa, Ricardo y Oscar: Con un testimonio de gratitud, por significar la inspiración que necesito, prometiendo superación y éxito sin fin, para devolver el apoyo brindado y la mejor ayuda que puede haber, por estar siempre realmente unidos y complacientes uno con otros. Gracias A mis sobrinos: Laura, David y Ricardo Joshua: Quienes me regalan su amor y su cariño de manera incondicional, por sus motivaciones y buen sentido del humor que muchas veces me liberaron de las presiones y estrés. Gracias. Finalmente agradezco a todos aquellos que confiaron en mí: Abuelos, tíos, primos, padrinos, compadres, ahijada, profesores y amigos, por la constante comunicación que contribuyo con medida a transformar y mejorar mi forma de actuar, brindando cariño y apoyo dándome con ello momentos gratos.

Celia Pineda Ibarra

La verdadera sabiduría está en reconocer la propia ignorancia.(Sócrates)

20/09/2010

LA CONSULTORÍA FISCAL APLICADA A LA INDUSTRIA PANIFICADORA

INDICE

INTRODUCCIÓN 3 CAPITULO I.- GENERALIDADES I.1 Reseña Histórica 4

I.2 Historia de la Industria Panificadora 6 I.3 Principal empresa competidora en México 13 CAPITULO II.- LA CONSULTORIA FISCAL II.1 Descripción histórica 16

II.2 Definición de Consultoría Fiscal 18 II.3 El por que recurrir a una Consultoría 19

II.4 El manejo de los consultores en la Consultoría de una empresa 22 II.5 Objetivos de la Consultoría Fiscal 26 II.6 Método de la Consultoría 26 II.7 Ética Profesional en la Consultoría 29

CAPITULO III.-PROCESO DE LA CONSULTORÍA FISCAL III.1 Preparativos 39 III.2 Diagnóstico 43 III.3 Planificación de la acción 60 III.4 Aplicación 64 III.5 Terminación 76

20/09/2010

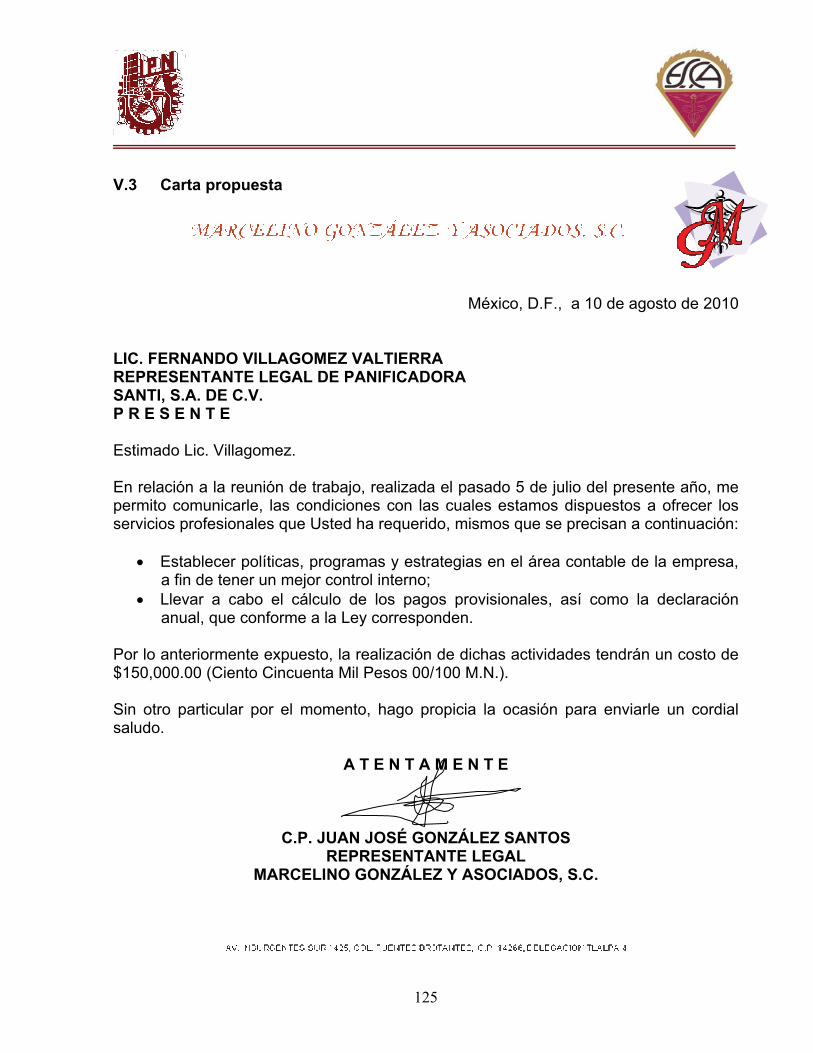

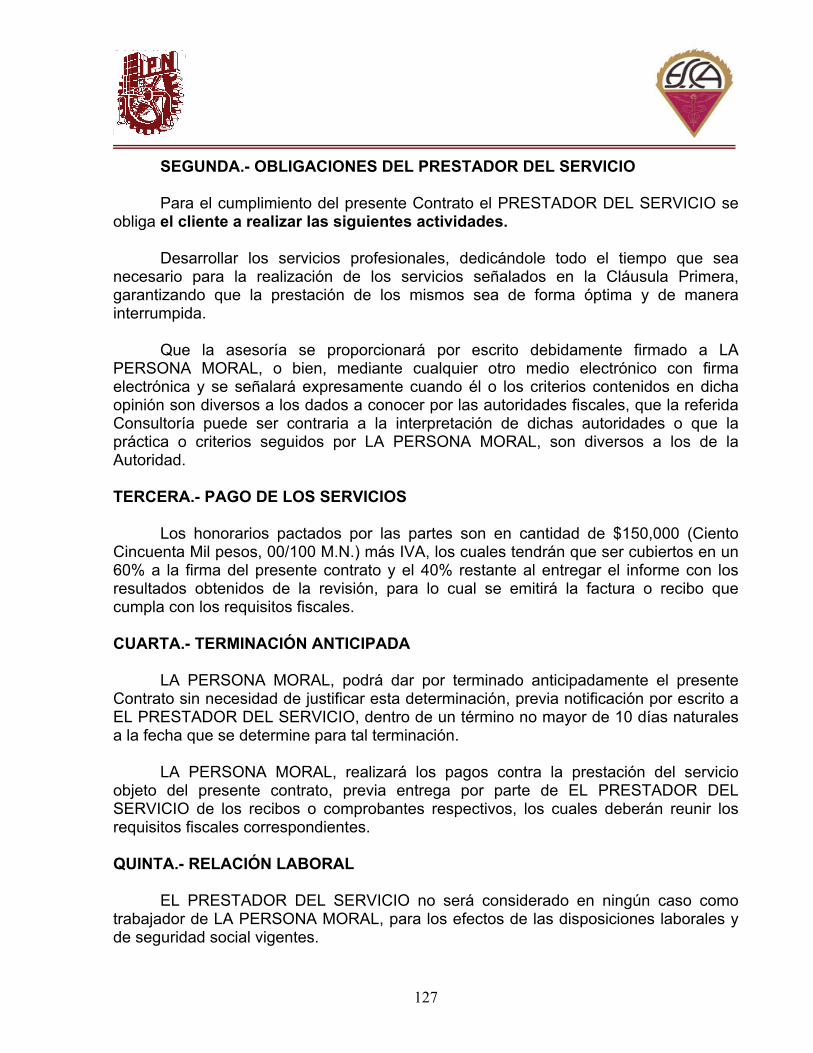

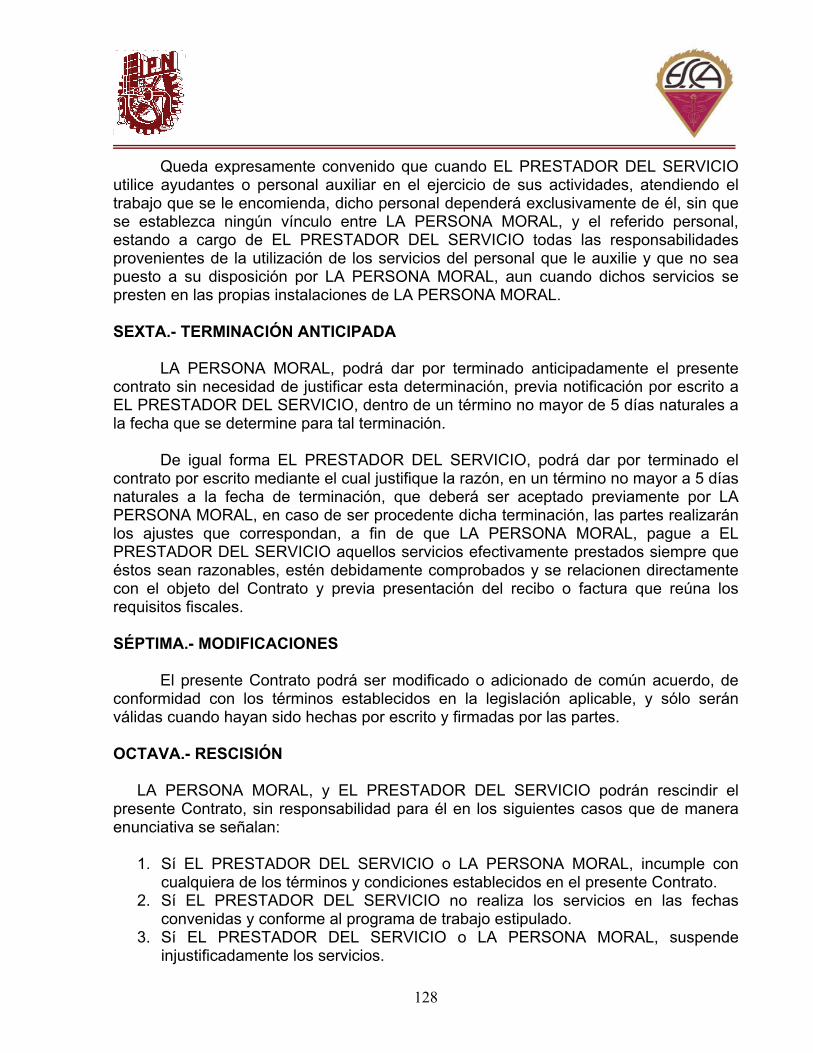

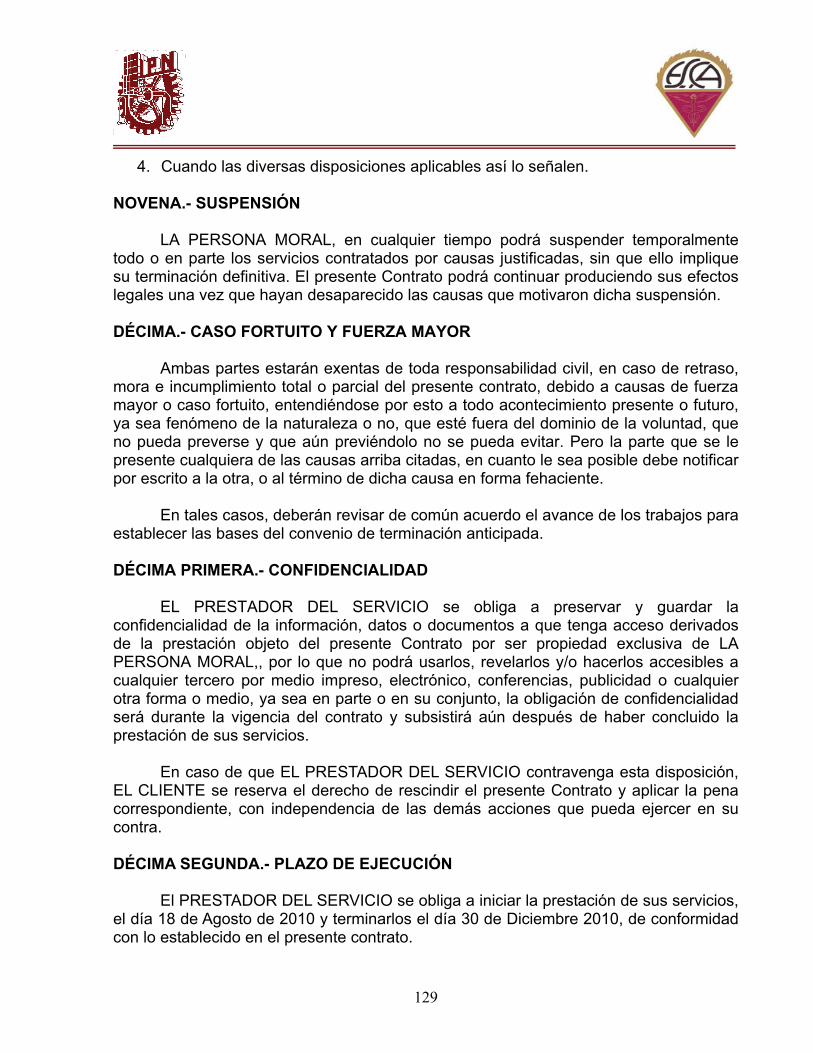

CAPITULO IV.- ESQUEMAS TRIBUTARIOS APLICADOS A LA INDUSTRIA PANIFICADORA IV.1 Marco Legal aplicado a la Industria Panificadora 86 IV.2 Impuesto Sobre la Renta 103 IV.3 Impuesto al Valor Agregado 106 IV.4 Impuesto Empresarial a la Tasa Única 106 IV.5 Impuesto a los Depósitos en Efectivo 109 CAPITULO V.- CASO PRÁCTICO V.1 Petición por escrito para el servicio de Consultoría 113 V.2 Estudio Preliminar 114 V.3 Carta Propuesta 125 V.4 Contrato de Servicios Profesionales 126 V.5 Programa de Consultoría 131 V.6 Desarrollo 137 CONCLUSIONES 161 BIBLIOGRAFÍA 162 GLOSARIO 163

20/09/2010

3

INTRODUCCIÓN

Esta tesis da a conocer los pasos y proceso de una consultaría fiscal a través de la Industria Panificadora implementado los conocimientos adquiridos en la “La proyección del Contador Publico a través de la Consultaría Fiscal”. A través de la consultaría Fiscal, se puede detectar fallas dentro de la empresa, mismos que se le darán solución para un mejor cumplimiento dentro de las obligaciones fiscales. Cada día existen más personas cuyo objetivo, interés o sueño es iniciar un negocio propio, el cual esperan sea exitoso, perdurable y próspero, por ello invierten tiempo, dinero y esfuerzos en él. El presente trabajo está enfocado en dar una guía útil y práctica, con la finalidad de orientar a todos aquellos que están dispuestos a iniciar una empresa dentro de la industria panificadora. Considero que el papel del Contador Público, no se encierra únicamente en generar información financiera-contable, sino también es muy importante dar asesoría en aspectos organizacionales, técnicos y estratégicos, necesarios para iniciar un negocio y mantenerlo en marcha. Permanecer con éxito en mercados cada vez más agresivos y dentro de situaciones inflacionarias, que provocan el constante incremento en los costos de insumos, exige una innovación y optimización en factores estratégicos, tecnológicos, organizacionales en la determinación de enfoques que permitan incrementar en forma competitiva el negocio. Así pues, esta tesis busca que los empresarios logren sobrevivir aquellos obstáculos iniciales y se mantengan exitosos,

20/09/2010

4

CAPITULO I.- GENERALIDADES I.1 Reseña Histórica Se ha encontrado que había 72 tipos de panes y pasteles diferentes antes de la llegada de los romanos. Algunos ejemplos de ellos son:

Lecythites pan de aceite Artolagana pan con vino Destretities panes cuya harina era amasada con leche, aceite o grasa y pimienta. Melitates pan amasado con miel.

Mucho tiempo después, los romanos (300 a de C.), llegaron a una exagerada sofisticación, a tal grado que el número de ingredientes usados supera ampliamente los usados en nuestros días. Sus panes contenían: arroz, leche, queso, granos de ajonjolí, nueces, almendras, pimienta, hojas de laurel, etc. Así también en Palestina en el tiempo de Herodes, se elaboraba una especie de galleta, hecha a base de harina de trigo bien amasada con aceite, a la cual se le agregaba: pimienta, cominos, menta y ¡langosta machacada! Había una lista de varios cientos de langostas comestibles que, acompañadas de miel y aceite permitían elaborar una pastelería deliciosa, destinada para acompañar al vino. El arte de hacer pan fue llevado a la Galia por los ejércitos de Julio César, hasta el momento en que los romanos fueron expulsados, es decir, en el siglo V, no sabemos nada en concreto sobre el estado en que se encontraba la elaboración del pan, lo único que se sabe es que con el pretexto de economizar, los pueblos ribereños amasaban la harina con agua de mar. Es esta particularidad de añadir sal, la característica más todavía importante lograda durante esos días, que aún permanece hasta nuestro tiempo. La edad media se caracteriza, a excepción del siglo XIII, por el oscurantismo, el desorden, la inmovilización del progreso. La elaboración del pan siguiendo la línea general de esta época, se pierde; en otras palabras, el arte de hacer pan se vuelve confuso.

20/09/2010

5

Es durante los siglos XII y XIII, donde la corte francesa era un "oasis de opulencia". En su glosario de latinidad baja, Du Cange enumera 20 tipos de pan: el pan de la corte, el pan de papa, el pan de caballero, el pan de escudero, el pan de noble, el pan de valet y finalmente el del pueblo. Este último, si tenía los medios, comía pan de los panaderos en forma de bola, de ahí viene el nombre de quienes lo elaboran. El pan francés es conocido como boulangarie, que viene de boule que significa bola. Sobre 1840, un oficial austriaco, cuyo nombre era Zang, se instala en la calle de Richelieu No. 92 en Paris, acompañado de obreros panaderos de Viena, juntos comenzaron a elaborar un pan fermentado únicamente con levadura de cerveza. A este nuevo sistema, se le llamó "trabajo en poolish". De 1840 a 1920, este sistema fue casi el único utilizado. Como eran panaderos de Viena los primeros que lo utilizaron, se le llamo " pan vienes". Al principio del siglo XX en Holanda, una nueva levadura fue introducida, es la levadura en granos desarrollada y fabricada para la panadería. En Francia, hubo que esperarse hasta el año de 1872, para que un industrial de origen austriaco, de nombre Springer, instalara la primera fábrica de levadura Maisnos Alfort. Por cierto, tuvo que pasar la Primera Guerra Mundial para que la levadura se generalizara. Por el año de 1900, la vida en el campo en Europa, no había cambiado, prácticamente la amasada por la granjera y horneada en su propio horno o en el horno común en donde cada familia podía hornear su pan, marcado con el sello de la familia. México, es un país de gran tradición panadera, ya que es aquí donde se inventó el bolillo y la telera. La nueva sangre de la industria, reconoce el esfuerzo de sus mayores y se apoya en su sabio conocimiento aprovechando el camino recorrido, más organizados y conscientes de su profesión para ser una industria más fuerte, más unida, con el único fin de lograr un gremio noble y trascendente como el producto que fabrican. Considerando que el mexicano es un artista por naturaleza y que, desde el punto de vista artesanal, la mano de obra mexicana es única; podemos decir que el concepto del pan y de las panaderías, es en México, diferente al del resto del mundo. El pan en México forma parte de una gran cultura y tradición, por ello, es muy probable que sea el país con mayor variedad de panes, debido a que somos resultado de una fusión cultural indígena, (nahua, tolteca, zapoteca, mixteca, otomi, tzetzal, sotzil, mayos, mayas, tarahumaras, huicholes, etc.), y lo que las culturas europeas, principalmente española y francesa nos heredaron.

20/09/2010

6

Somos por naturaleza, una de las pocas industrias que mantienen contacto directo con su personal, con los clientes, con su comunidad. El panadero es una figura que da calidez al barrio, al pueblo, nace de él y regresa a él con lo mejor de su experiencia, de sus productos y servicios, siempre pendiente de los gustos y las tradiciones. El pan está cerca de los momentos mas especiales de nuestras vidas y por ello, el industrial del ramo es consciente de su labor, la cual no fructifica si no existe una plena identidad con el cliente al cual sirve, con apego a sus gustos y otorgándole cada día lo mejor de su herencia cultural, el pan mexicano, orgullo y símbolo de la riqueza de nuestro México. I.2 Historia de la Industria Panificadora El pan es un producto de harina que es derivado de una gran variedad de las sustancias de plantas. Estas sustancias usualmente son semillas de hierbas, como trigo, maíz o centeno, legumbres y tubérculos. Los cuatro ingredientes básicos en la producción de pan son harina, agua, levadura y sal. Otros ingredientes, tales como leche, huevos, miel, azúcar o nueces también pueden ser añadidos, pero no son elementales. El pan proporciona carbohidratos en forma de almidón. También proporciona proteínas, aceites, fibras de celulosa y algunas vitaminas. Parece que fue en Egipto donde apareció el primer pan fermentado, cuando se observó que la masa elaborada el día anterior producía burbujas de aire y aumentaba su volumen, que, añadida a la masa de harina nueva, daba un pan más ligero y de mejor gusto. Existen bajorrelieves egipcios sobre la fabricación de pan y cerveza que sugieren que fue en la civilización egipcia donde se utilizaron por primera vez los métodos bioquímicos de la elaboración de estos alimentos fermentados. Durante los siglos XIX y XX se da paso a la construcción de fábricas que incrementan la producción de alimentos básicos. Por un lado, los cambios en el estilo de vida y la difusión de los congeladores y los hornos de microondas han conllevado un aumento de la demanda de los alimentos (entre ellos el pan) de más cómoda preparación y adecuados para su almacenamiento en congeladores. Por otro lado existe también una cierta demanda de alimentos lo más parecido posible al alimento tradicional.

20/09/2010

7

Ingredientes La elaboración del pan se hace con masas ácidas que son cultivos mixtos de bacterias ácidos lácticos y levaduras que crecen de manera espontánea en los cereales. Estas bacterias fermentan los azúcares formando ácido acético, etanol, ácido láctico y Co2 dependiendo de la especie. Las levaduras también contribuyen a la formación de gas con la fermentación del azúcar a etanol y Co2. Los ácidos proporcionan al producto el sabor, mientras que los azúcares fermentables y la fracción de bacterias lácticas y levaduras que son productoras de gas son responsables de la porosidad y ligereza de la masa. PROCESO PRODUCTIVO

Harina Se obtiene de la molienda del trigo. La harina blanca para pan es extraída únicamente del trigo, por ser este cereal el único conocido por el hombre que contiene una proporción dos proteínas principales que al unirse en presencia del agua forman la estructura del pan (gluten).

Mezcla

Fermentación

Selección de los materiales

Preparación

División y redondeo de la masa

Moldeado

Horneado Enfriamiento Empaque

20/09/2010

8

Tipos de harinas: Harinas duras: alto contenido de proteínas. Harinas suaves: bajo contenido de proteínas.

Clases de harina para pan: Harina integral: es aquella que contiene todas las partes del trigo. Harina completa: solo se utiliza el endospermo. Harina patente: es la mejor harina que se obtiene hacia el centro del

endospermo. Harina clara: es la harina que queda después de separar la patente.

Sal Características de sal a utilizar: Granulación fina, poseer una cantidad moderada de yodo para evitar trastornos orgánicos, garantizar una pureza por encima del 95% y sea blanca (yodo 0.004). Funciones de sal en panificación Mejorar el sabor, fortalece el gluten, puesto le permite a la masa retener el agua

y el gas. La sal controla o reduce la actividad de la levadura, ejerce una acción bactericida

no permite fermentaciones indeseables dentro de la masa. Las proporciones recomendables de sal a utilizar son: desde 1.5 hasta 3.0%.

Azúcar

En panificación se utiliza la sacarosa o azúcar de caña. Funciones del azúcar en la panificación: Sirve de alimento para la levadura. Ayuda a una rápida formación de la corteza del pan debido a la caramelización

del azúcar permitiendo que la temperatura del horno no ingrese directamente dentro del pan para que pueda cocinarse y también para evitar la perdida del agua.

El azúcar es higroscópico, absorbe humedad y trata de guardarse con el agua. Le da suavidad al producto.

20/09/2010

9

Levadura Requisitos de la calidad de la levadura: Fuerza, es la capacidad de gasificación que permite una fermentación vigorosa. Uniformidad, la levadura debe producir los mismos resultados si se emplean las

mismas cantidades. Pureza, evitar la ausencia de levaduras silvestres. Apariencia, debe ser firme al tacto y al partir no se desmorona mucho, debe de

mostrar algo de humedad. Funciones de la levadura en panificación: Hace posible la fermentación, la cual dé alcohol y gas carbónico. Aumenta el valor nutritivo al suministrar el pan proteína suplementaria. Convierte a la harina cruda en un producto ligero. Da el sabor característico al pan.

Las enzimas de la levadura actúan como catalizadores en la fermentación ayudando a la conversión de algunos azúcares compuestos a azúcares simples y fácilmente digeribles por la levadura. Agua El tipo de agua a utilizar debe ser alcalina, es aquella agua que usualmente

utilizamos para beber. Cuando se amasa harina con la adecuada cantidad de agua, las proteínas gliadina y glutenina al mezclarse forman el gluten unidos por un enlace covalente que finalmente será responsable del volumen de la masa.

Funciones del agua en panificación: Formación de la masa: el agua es el vehículo de transporte para que los

ingredientes al mezclarse formen la masa. También hidrata el almidón que junto con el gluten dan por resultado la masa plástica, suave y elástica.

Fermentación: para que las enzimas puedan actuar hace falta el agua para que puedan difundirse a través de la pared o la membrana que rodea la célula de levadura.

El agua es el que hace posible la propiedad de plasticidad y extensibilidad de la masa, de modo que pueda crecer por la acción del gas producido en la fermentación.

Efecto en el sabor y la frescura: el agua hace posible la porosidad y el buen sabor del pan.

20/09/2010

10

Mezcla La masa es retornada a la mezcladora donde el resto de harina y agua son añadidos, junto con la materia grasa, margarina, azúcar, leche, sal y/o huevos. Los ingredientes deben ser mezclados y esparcidos equitativamente en la masa para formar el gluten. Leche Se utiliza generalmente leche en polvo, debido a: Fácil almacenamiento, sin refrigeración, Fácil manejo para pesar y controlar.

Funciones de la leche: Da color a la corteza (lactosa se carameliza). La textura del pan con la leche es más suave. Mejora el sabor del pan. Eleva el valor nutritivo del pan. Aumenta la absorción del agua. Aumenta la conservabilidad ya que retiene la humedad.

Grasas Según su origen las grasas se dividen en: Manteca o grasa de cerdo: brindan un buen sabor al pan. Mantequilla: es la grasa separada de la leche por medio del batido. Aceites vegetales: se obtienen sometiendo las semillas a un proceso de

prensado (girasol, maní, ajonjolí etc.). Características de las grasas Elasticidad, que es la dureza o labrabilidad. Punto de cremar, es la propiedad de incorporar aire en el proceso de batido

fuerte, en unión con azúcar o harina. El punto de fusión, es la temperatura por la que es transformada al estado

líquido. Función de la grasa en panificación Mejora la apariencia, produciendo un efecto lubricante Aumenta el valor alimenticio, las grasas de panificación suministran 9.000

calorías por kilo. Mejora la conservación, la grasa disminuye la pérdida de humedad y ayuda a

mantener fresco el pan.

20/09/2010

11

Gluten

Es la sustancia tenaz, gomosa y elástica que se forma en la más mediante la adición del agua. El gluten se forma por la unión entre otros de las proteínas gliadina y glutenina.

Gliadina: es pegajosa y le da al gluten su cualidad adhesiva. Glutenina: le da tenacidad y fuerza. Estas dos proteínas son las que regulan la

propiedad de retener el gas.

Calidad del gluten: Capacidad de absorción y retención del agua. Capacidad de retener el gas carbónico. La humedad tiene que estar alrededor de 14%

DIVISIÓN Y REDONDEO DE LA MASA Se vuelca la masa en la tolva de la pesadora que, mediante un pistón, la divide

en piezas del peso deseado. La masa es dividida y redondeada

MOLDEADO Las piezas de masa pasan a través del moldeador, que contiene una serie de rodillos que quitarán a la masa todo exceso de gas y aire. Las piezas de masa son formadas dentro de un molde cilíndrico o de barra (pan de molde) y colocadas en recipientes. FERMENTACIÓN Los recipientes son colocados en una cabina de prueba con temperatura y

humedad controlada, donde, a 26º y 70% de humedad, se produce la fermentación. La masa aumenta casi al doble de su volumen original. Este proceso toma aproximadamente una hora.

HORNEADO Los recipientes son llevados a un horno para que la masa sea horneada. Esta es la parte más importante del proceso de producción. La temperatura del horno

20/09/2010

12

transformará a la masa en un producto ligero, agradable y apetecible. La temperatura adecuada para la cocción del pan es de 190 y 270 °c. Cambios durante la cocción: Aumenta la actividad de la levadura y produce grandes cantidades de co2. A una temperatura de 4 °c, las células de las levaduras inactivan y cesa todo

aumento de volumen. A los 55 °c la levadura muere. Entre los 50 y 80 °c las proteínas del gluten se modifican. Empieza la caramelización de la capa externa del pan desde los 110 a 120 c. A

los 200 °c el pan está cocido. ENFRIAMIENTO Cuando el pan es retirado del horno, debe ser enfriado, antes que sean cortados

y empaquetados. EMPAQUE

Las barras de pan serán empaquetadas, en forma automática y llevadas hacia un

almacén donde es guardado en estantes para responder inmediatamente a las demandas del mercado

TENDENCIAS ACTUALES DE PANIFICACIÓN Los cambios de estilo de vida de la sociedad moderna, unidos al exigente deseo del consumidor por disponer de pan reciente de modo constante, han hecho evolucionar la panificación con una serie de tendencias actuales que distan bastante de la forma de elaborar pan, estas tendencias pueden ser resumidas: Amasado intensificado Consiste en un amasado rápido a alta velocidad que ahorra mucho tiempo y

oxigena mucho la masa, lo que da panes de miga muy blanca, aunque en contrapartida son más insípidos.

Proceso continuo Consiste en el encadenamiento mecanizado de todas las etapas de la

panificación de modo que desde el amasado hasta la cocción se realiza de forma ininterrumpida. Esta forma de panificar es propia del sistema anglosajón en el que la tendencia general es la alta producción de un solo tipo de pan.

20/09/2010

13

Diversificación de productos Corresponde al sistema francés de panificación. Consiste en proporcionar al

mercado una gama de productos lo suficientemente amplia como para atraer y satisfacer los gustos y necesidades de los consumidores. Esta forma de panificar es perfectamente mecanizable en su totalidad pero procesado en continuo no suele ser rentable.

Fermentación controlada Consiste en bloquear por frío la fermentación y reactivarla en el momento

deseado. Su principal objetivo es permitir un constante suministro de pan reciente.

Congelación de las masas. Consiste en congelar las masas crudas, ya sea antes o después del formado,

con el fin de distanciar a voluntad el amasado y la cocción. Con un objetivo similar al anterior, esta técnica permite separar las etapas del proceso en el tiempo ya que es en los puntos de venta, frecuentemente muy distantes del punto de elaboración, donde se realiza la descongelación y cocción del pan. Esta técnica permite asimismo a las pequeñas panaderías disponer de una amplia gama de productos de menor venta sin tener que elaborar a diario.

Pan precocido congelado. Consiste en cocer el pan en 2 etapas mediando entre ellas un periodo de

congelación mas o menos largo, lo que permite disponer de pan caliente de forma constante en terminales de cocción sin necesidad de disponer en ellos de personal altamente calificado como lo es en el empleo de masas congeladas.

I.3 Principal empresa competidora en México Aprovechando su experiencia en la industria panadera, Don Lorenzo Servitje Sendra y Don Jaime Sendra Grimau decidieron crear una fábrica de pan de caja estilo americano, para lo cual invitaron a participar como socio industrial a Don Alfonso Velasco, así como a Don Jaime Jorba Sendra y Don José T. Mata. Otro fundador fue Don Roberto Servitje Sendra, quien colaboró desde un inicio como supervisor de ventas. Aunque no fungió como socio al iniciar la Compañía, Don Roberto Servitje adquirió poco a poco mayores responsabilidades y participó de igual forma en la toma de decisiones. Más tarde, compró acciones de BIMBO y, posteriormente, se convirtió en Director General, posición que dejó en 1994, cuando fue nombrado presidente del Consejo de Administración, en sustitución de Don Lorenzo Servitje, quien desempeñó dicha función desde su fundación.

20/09/2010

14

Grupo Bimbo es una de las empresas de panificación más grandes del mundo. Líder en el continente americano, cuenta con más de 80 plantas y 800 centros de distribución localizada estratégicamente en 18 países de América, Europa y Asia. La Compañía, a través de sus principales subsidiarias, se dedica a la producción, distribución y comercialización de pan de caja, pan dulce, pastelería de tipo casero, galletas, barras de cereales, dulces, chocolates, botanas dulces y saladas, tortillas empacadas de maíz y de harina de trigo, tostadas, cajeta y comida rápida, entre otros. La Compañía fabrica más de 5,000 productos mediante marcas de reconocido prestigio como Bimbo, Marinela, Tia Rosa, Lara, El Globo, Oroweat, Mrs. Baird’s, Barcel, Ricolino, Coronado, La Corona, Milpa Real, Del Hogar, Ideal, Plus Vita, Pullman y Monarca, entre otras. Asimismo, la Compañía tiene una de las redes de distribución más extensas del mundo, con más de 35,000 rutas y una plantilla laboral superior a los 95,000 colaboradores. Grupo Bimbo se encuentra organizado en dos divisiones: (i) productos de panificación, y botana salada y confitería. Bajo el primer segmento se encuentran Bimbo, S.A. de C.V.; El Globo; BBU, que incorpora a las compañías operadoras en EE.UU.; y OLA que reúne a todas las operaciones en Centro y Sudamérica. Por su parte, las operaciones de botana salada y confitería se encuentran agrupadas en Barcel, S.A. de C.V. Adicionalmente, el Grupo tiene negocios complementarios a sus operaciones principales, los cuales prestan servicios a las compañías del Grupo. Por áreas geográficas, la Compañía opera en las siguientes regiones: México, EE.UU., Latinoamérica, Asia y Europa. Es importante mencionar que los resultados de las operaciones en Asia y Europa se encuentran consolidados en México. Antecedentes Legales La Compañía se constituyó mediante escritura pública número 10670, de fecha 15 de junio de 1966, otorgada ante el licenciado Tomás O’Gorman, quien fuera titular de la Notaría Pública número 96 del Distrito Federal y cuyo primer testimonio quedó inscrito en el Registro Público de Comercio del Distrito Federal, en la sección de Comercio, bajo el número 299, a fojas 377, volumen 636, libro 3°. La Compañía se constituyó originalmente bajo la denominación de Promoción de Negocios, S.A. En 1978 cambió su denominación por la de Grupo Industrial Bimbo, S.A. y en 1981 adoptó la modalidad de sociedad anónima de capital variable. El 24 de agosto de 1999, la Compañía cambió su denominación a Grupo Bimbo, S.A. de C.V., y el 14 de noviembre de 2006, mediante escritura pública número 30053, otorgada ante la licenciada Ana de Jesús Jiménez Montañez, titular de la Notaría Pública número 146

20/09/2010

15

del Distrito Federal, cuyo primer testimonio quedó inscrito en el Registro Público de Comercio del Distrito Federal en el folio mercantil número 9506, el 6 de diciembre de 2006, la Compañía adoptó la modalidad de sociedad anónima bursátil de capital variable. Las oficinas principales de la Compañía se encuentran ubicadas en Prolongación Paseo de la Reforma 1000, Colonia Peña Blanca Santa Fe, C.P. 01210, México, D.F. Su número telefónico es el 5268-6600 y su número de facsímil es el 5268-6697. La dirección de la página de Internet de la Compañía es: www.grupobimbo.com.

20/09/2010

16

CAPITULO II.- LA CONSULTORIA FISCAL II.1 Descripción Histórica Esta breve descripción histórica, ayudará a entender el alcance, las ventajas y limitaciones actuales de la consultoría de empresas. La consultoría de empresas tiene su origen en la Revolución Industrial, la aparición de la fábrica moderna y las transformaciones institucionales y sociales conexas, sus raíces son idénticas a las de dirección o administración de empresas, como esfera separada de la actividad humana y campo de aprendizaje. La consultoría en o por cuenta de una empresa se hizo posible cuando el proceso de generalización y estructuración de la experiencia gerencial, alcanzó una etapa relativamente avanzada, determinando y describiendo los métodos y principios aplicables a diversas organizaciones y situaciones, y los empresarios fueron inducidos y presionados para buscar una forma de dirigir mejor y controlar su negocio. Hubo varios predecesores de la organización científica del trabajo, de los cuales podemos hacer mención de Charles T. Sampson, que en 1870 reorganizó todo el proceso productivo en su fabrica de calzado para poder emplear trabajadores chinos no calificados, un año más tarde, Sampson transmitió su experiencia la propietario de una lavandería, el cual aceptó sus consejos y aplicó el método anteriormente utilizado por Sampson. Frederick W. Taylor, Frank y Lilian Gilbreth, Henry L. Gantt y Harrington Emerson, dieron un gran impulse al desarrollo de la consultoría, sus criterios técnicos y metodológicos para simplificar los procedimientos de trabajo y aumentar la productividad del trabajador y de la fabrica, no eran idénticos e incluso en algunos casos eran incompatibles, sin embargo, todos ellos creían en la aplicación del método científico para resolver los problemas de la producción, creyendo en la ventaja de servirse de varios métodos para difundir sus enfoques científicos y asegurarse de que las empresas los utilizarían. Desempañaron una actividad incansable, dando conferencias, efectuando estudios, escribiendo libros y artículos, organizando demostraciones prácticas y aportando asesoramiento de todas las formas inimaginables. La consultoría que surgió de la organización científica del trabajo, se concretó principalmente en la productividad y en la eficiencia en las fabricas y los talleres, la organizacional racional del trabajo, el estudio de tiempos y movimientos, la eliminación de desperdicios y la reducción de los costos de producción, a todo esto se le dio el

20/09/2010

17

nombre de “ingeniería industrial” y a los que la aplicaban se les llamaba “expertos en eficiencia”. Las limitaciones de la ingeniería industrial y de los métodos de los expertos en eficiencia, han dado origen a una ampliación del interés por otros aspectos y dimensiones de las organizaciones mercantiles y a la aparición de nuevas esferas de consultoría. Edwin Booz creó una de las principales empresas de consultoría en Chicago en 1914, del tipo que actualmente se conoce como Servicios de Investigación Comercial. En 1920 Elton Mayo, con su experimento de Hawthorne, dio impulso a la investigación y a la consultoría en la esfera de las relaciones humanas; Mary Parker Folleto inició importantes trabajos de consultaría en la esfera de la administración de los recursos humanos y de la motivación. La consultaría financiera con inclusión de la financiación de la empresa y control financiero de las operaciones, comenzó rápidamente en expandirse, varios de los nuevos consultores de empresas, tenían una base de conocimientos de contabilidad y experiencia adquirida en oficinas de contables colegiados. La consultoría por cuenta de los gobiernos y del ejército, desempeñó un papel importante durante la Segunda Guerra Mundial, los Estados Unidos en particular comprendieron que la guerra planteaba un grave problema de gestión y que era esencial contar con los mejores expertos en gestión y dirección del país para ganar el campo de batalla. Por una parte, la investigación operativa y otras nuevas técnicas, aplicadas con fines militares se incorporaron rápidamente a la dirección de empresas privadas y a la administración pública, añadiendo una nueva dimensión a los servicios prestados. La reconstrucción de la posguerra, la rápida expansión de las empresas, unida a la declaración de los cambios tecnológicos, la aparición de nuevas economías en desarrollo y la intensificación de la internalización de la industria, el comercio y las finanzas mundiales crearon oportunidades particularmente favorables y demandas de servicios de consultoría de empresas. Sin embargo se han producido, también cambios cualitativos importantes: Diversificación de los servicios: los consultores han elaborado diversas estrategias y ofrecido nuevos servicios especiales, concentrándose en sectores particulares, o proporcionando un amplio conjunto de servicios globales a los clientes más exigentes. Frente del progreso técnico: la mayoría de los consultores han procurado que su política esté vinculada con las innovaciones más recientes en materia de gestión y esferas conexas que pueden interesar a sus clientes, y ofrecer un nuevo servicio perfeccionando antes de que lo haga cualquier otro.

20/09/2010

18

Aumento de la competencia en la consultoría: la competencia ha aumentado considerablemente en los últimos años, además de mejorar la calidad y de ofrecer nuevos tipos de servicios, los consultores se han hecho más dinámicos e incluso más agresivos, en busca de nuevos clientes y en el intento de convencer a los clientes potenciales de que pueden ofrecer un mejor servicio que otros. Internacionalización constante: las mayores empresas de consultoría y muchas de menor tamaño continuaban internacionalizando sus actividades en busca de nuevos mercados, adaptándose a los cambios de la economía internacional y sacando partido de nuevas posibilidades de consultoría en los países menos desarrollados. Consultoría interna: ha pasado de ser un elemento regular en la etapa de la consultaría de empresas. Progresos en la metodología de la consultoría: se han hecho grandes esfuerzos para aumentar los beneficios a largo plazo, obtenidos por los clientes resultantes de los contratos de consultoría, diversificando y perfeccionando los métodos de intervención aplicados en todas las etapas del proceso de consultoría, poniéndose el acento en la activa participación de los clientes, en la solución de los problemas, en enfoque nuevos y más eficaces para incorporar cambios en la organización, en el desarrollo de las capacidades de los clientes para resolver sus propios problemas. II.2 Definición de Consultoría Fiscal Consultoría Es el proceso de analizar, estudiar y comprender el trabajo y procesos de una organización, para poder dictaminar sus fallas y aciertos sobre temas como la planeación, organización, dirección y control, a partir de los cuales se diseña un plan de mejora para asegurar la competitividad, sustentabilidad y autogestión de las organizaciones. Consiste en ayudar a una organización por medio de diagnosticar su situación actual y sus posibilidades de mejora, la definición de un sistema que ayude a mejorar su desempeño. Consultoría Fiscal Es el servicio que presta el Contador Público en forma independiente para identificar problemas relacionados con la planeación, objetivos, políticas, programas,

20/09/2010

19

procedimientos y controles, con el fin de identificar la eficiencia de operación mediante un plan interno de organización, para enterar los impuestos justos, que por Ley le corresponden. II.3 El porque recurrir a una Consultoría Un gerente o director de empresa puede recurrir a un consultor si percibe una necesidad de ayuda de un profesional independiente y considera que el consultor será la persona adecuada para prestar ese servicio. Sin embargo, ¿de qué tipo de ayuda estamos hablando? ¿Cuál puede ser el objetivo de utilizar a un consultor? Las razones de la consultaría se pueden considerar desde diversos ángulos y describirse de diversas formas. Examinemos, primeramente, cinco razones amplias o genéricas que motivan a los clientes cuando recurren a consultores, independientemente de las diferencias del campo técnico de intervención y del método concreto de intervención utilizado Alcanzar los fines y objetivos de la organización; Resolver los problemas gerenciales y empresariales; Descubrir y evaluar nuevas oportunidades: Mejorar el aprendizaje; Poner en práctica los cambios.

Alcanzar los objetivos y fines de la organización Toda consultoría en materia gerencial y empresarial apunta a un objetivo general y principal, que consiste en ayudar a los clientes a alcanzar sus metas empresariales, sociales o de otra índole. Esas metas pueden definirse de diversas formas: papel de dirección del sector, ventajas competitivas, satisfacción de los clientes, calidad total o productividad total, excelencia de la empresa, rendimiento elevado, rentabilidad, mejora de los resultados de la empresa, eficacia, crecimiento y otros análogos. Diferentes conceptos y términos reflejan las ideas y las prioridades de los clientes y los consultores, el estado actual de los conocimientos gerencial y de consultaría e incluso la moda. Las empresas comerciales, los servicios públicos y las organizaciones sociales destacaran diferentes finalidades. El horizonte temporal de una consultaría diferirá de un caso a otro. Con todo, el denominador común sigue siendo el mismo: la consultoría tiene por finalidad aumentar el valor de la organización cliente, y este valor debería ser una aportación tangible y mensurable al logro de los objetivos del cliente.

20/09/2010

20

Este objetivo global de la consultaría de empresas constituye el fundamento y da sentido a toda la labor de asesoramiento. ¿Qué sentido tendría el aprendizaje de la organización o unos cambios organizativos costosos y peligrosos si la organización cliente no pudiera acercarse a sus metas principales? ¿Qué sentido tendría resolver con éxito unos pocos problemas de gestión aparentemente apremiantes si, “como la hidra mitológica que recupera dos cabezas por cada una que se corta, las soluciones que establecemos a menudo se ven superadas rápidamente por una plétora de nuevos problemas?. El objetivo de alcanzar las metas de la organización cliente, parte del supuesto de que el cliente ha definido esas metas. En algunas organizaciones esto no sucede y la dirección actúa sin ninguna perspectiva, meta o sentido de su misión. La principal aportación del consultor podría muy bien consistir en ayudar al cliente a adoptar una visión del futuro, fijar metas ambiciosas, pero realistas, elaborar una estrategia, concentrarse en los resultados y empezar a considerar los problemas y las oportunidades actuales a la luz de algunas metas a largo plazo y más fundamentales para la organización. Los consultores deben estar conscientes de que las organizaciones pueden perseguir metas de diferentes clases, algunas veces, el objetivo de ésta puede ser asesorar al cliente sobre como mantener el status o incluso comó abandonar la actividad empresarial. Solución de problemas gerenciales y empresariales Ayudar a los directores, gerentes y otros a resolver problemas, es quizá el objetivo mencionado con más frecuencia en la consultoría. La tarea del consultor es una ayuda profesional para poner al descubierto, diagnosticar y resolver problemas relacionados con diversas esferas y aspectos de la gestión y de la empresa. Se usa el término problema para describir una situación en la que existe una diferencia o discrepancia entre lo que sucede realmente o sucedería y lo que debería o podría suceder; en consecuencia, un problema sólo se puede diferenciar entre dos situaciones. Además, alguien tiene que ocuparse de esta diferencia y superarla, o de atenuarla. Una situación actual de la organización cliente, se compara con una que existía en el pasado, si ha existido un deterioro como la ciada vertical de las ventas o los beneficios, el problema se define como la necesidad de reestablecer la situación original, es por eso que en muchas ocasiones a estos se les llama médicos de compañías, curanderos de las empresas o remediadores de problemas. Asimismo, la situación actual se compara con cierta norma, y esta comparación revela que la presente no es satisfactoria, el problema se define como la necesidad de satisfacer o superar la norma, un claro ejemplo, la calidad del producto, el conjunto de modelos ofrecidos o el servicio postventa de un competidor.

20/09/2010

21

La consultaría cuyo objetivo se limita a medidas correctivas, destinadas a reestablecer una situación anterior o a alcanzar una norma ya alcanzada por otras organizaciones, puede producir importantes ventajas urgentemente requeridas. Se evitará una crisis, se frenará la evolución negativa, y la empresa de clientes sobrevivirá. Habrá una satisfacción general y una sensación de alivio. Con todo, regresará una situación ya existente o ponerse a la altura de la competencia, no garantiza al cliente una ventaja competitiva ni una competencia y energía adicionales para hacer frente a nuevas situaciones y lograr un rendimiento superior en el futuro. Descubrimiento y evaluación de nuevas oportunidades Por las razones arribas indicadas, los consultores no se sienten especialmente satisfechos de que se les considere remediadores de problemas. Después de todo, si una empresa no tiene dificultades, no tiene motivos para recurrir a una persona con el fin de que se lo resuelva. No obstante, los consultores consideran que pueden ofrecer mucho más que una ayuda a los organizadores para sacarlos de dificultades, muchas sociedades mercantiles y otras organizaciones bien administradas, exitosas y ambiciosas así lo han comprendido. Pueden recurrir también a un consultor para descubrir las desviaciones que se ha producido y hallar rectificar sus motivos, sin embargo, prefieren utilizar a los consultores para descubrir y aprovechar nuevas oportunidades, consideran a las empresas de consultoría, como fuente de información y de ideas valiosas que puedan dar lugar a un amplio conjunto de iniciativas, innovaciones y mejoras en cualquier sector o función de la empresa; en la promoción de nuevos mercados y productos, en la evaluación y utilización de tecnologías de avanzada, en el mejoramiento de la calidad, la prestación de servicios más útiles a los clientes, la promoción y motivación del personal, la optima utilización de los recursos financieros y el descubrimiento de nuevos contactos comerciales, etcétera; la experiencia demuestra, que incluso las grandes empresas han promovido muchas ideas para transformarlas en actos y han aprovechado oportunidades empresariales importantes con ayuda de sus consultores. Promoción del aprendizaje Lyndon Urwick, cuya contribución a la consultoría profesional de empresas es una de las más importantes, señaló “que el único trabajo que realmente vale la pena hacer como consultor, es el que instruye, el que enseña a los clientes y a su personal, a administrar mejor sus negocios”, en la actualidad esto es trascendental, los clientes recurren a consultores no sólo para encontrar una solución a un problema preciso, sino también para adquirir los conocimientos técnicos especiales del consultor, tales como el análisis del medio ambiente, la reestructuración empresarial o la gestión de la calidad, y los métodos utilizados para evaluar a las organizaciones, poner al descubierto los

20/09/2010

22

problemas y las oportunidades , promover las mejoras y aplicar los cambios (entrevistas, diagnósticos, comunicación, persuasión, retroalimentación de la información, evaluación y técnicas análogas). El efecto de aprendizaje de la consultoría es probablemente el más importante y duradero, la elección de los métodos de consultoría y el grado de participación del cliente pueden intensificar o atenuar ese efecto. Introducción de cambios Agente de cambios, es otro título frecuentemente aplicado a los consultores, y están orgullosos de él, puesto que refleja otro objetivo general de la consultoría; ayudar a las organizaciones clientes a entender el cambio, adaptarse a él introducir las innovaciones necesarias para sobrevivir y tener éxito en un entorno en donde el cambio continuo es la única constante, la importancia de éste, ha aumentado de modo considerable, debido a la complejidad y al ritmo de las modificaciones ambientales, la necesidad de mantenerse informado, acerca de los cambios que puede efectuar la organización la organización y reflexionar constantemente sobre las repercusiones posibles, la rapidez con que las organizaciones tienen que adaptarse y las exigencias cada vez mayores de flexibilidad y capacidad del personal para hacer frente al cambio. II.4 El manejo de los consultores en la Consultoría de una empresa Tanto los clientes como los consultores pueden optar entre tantas alternativas, que intentar trazar un cuadro exhaustivo y completo sería una tare a imposible. No obstante, la mayoría de la asistencia de los consultores a la dirección de una empresa adoptará una o más de las formas siguientes.

Facilitación de información; Establecimientos de contactos y vínculos comerciales; Facilitación de dictámenes de expertos; Realización de un diagnóstico; Elaboración de propuestas de medida; Mejoramiento de sistemas y métodos Planificación y gestión de los cambios de organización; Capacitación y perfeccionamiento de los directivos y del personal en general; Prestación de asesoramiento personal.

20/09/2010

23

Facilitación de información. Una información mejor, más completa y más pertinente es a menudo lo único o lo más importante que necesita un cliente para adoptar la decisión más correcta. Puede tratarse de información sobre los mercados, clientes, tendencias del sector, materias primas, abastecedores, competidores, socios potenciales, fuentes de conocimientos técnicos, políticas y reglamentaciones estatales, u otro tipo de información. La empresa consultora puede disponer de esta información en sus archivos o saber dónde y cómo encontrarla. La información reunida y analizada puede ser el único o el principal objetivo del cometido. Por último, todo contrato de consultoría tendrá una dimensión y una función de información. No existe asesoramiento sin empleo de información y sin la facilitación de una información mejor. Al proporcionar información, se puede plantear una cuestión delicada en relación con su carácter confidencial. Los consultores deberán hacer la distinción entre una información que se puede facilitar a un cliente porque es de dominio público o se ha reunido y elaborado concretamente para ese cliente y la información acopiada para clientes anteriores u obtenida de fuentes privadas, que es preciso tratar como confidencial. Establecimientos de contactos y vínculos comerciales Muchos clientes recurren a los consultores en su búsqueda de contactos comerciales, agentes, representantes, abastecedores, subcontratistas, asociados para empresas mixtas y fusiones, empresas que es posible adquirir, fuentes de financiación, inversores adicionales, etc. La tarea del consultor podrá consistir en señalar uno o más candidatos adecuados (personas u organizaciones), presentar sus nombres al cliente, evaluar su idoneidad, recomendar una elección, definir y negociar las condiciones de una alianza o un acuerdo comercial y actuar como intermediario en la aplicación. A menudo esos contactos se efectuarán en sectores o países de los que el cliente no tiene un conocimiento suficiente. Facilitación de dictámenes de expertos Varias tareas corresponden a este encabezamiento. Se puede entrar en contacto con el consultor para que dé un dictamen pericial en casos en los que el cliente puede elegir entre diversas posibilidades y prefiere disponer de un asesoramiento imparcial e independiente de un tercero antes de adoptar una decisión importante. Se puede pedir a los consultores que actúen a título de experto para testificar en casos judiciales o en arbitrajes que requieren de un conocimiento especializado.

20/09/2010

24

A la inversa, se puede comunicar la opinión de un experto de una manera totalmente informal. Así sucede con los decisores que quieren recurrir a los consultores como una tabla de información oficial o pericial. Conviene insistir en que cualquier consultoría que entrañe una evaluación y una elección requerirá la opinión experta, del consultor en particular si las decisiones de la dirección pueden verse afectadas por escasez de información, miopía de la empresa, falta de conocimientos especializados, emociones o intereses creados. Establecimiento de un diagnóstico La capacidad y los instrumentos para establecer un diagnóstico figuran entre las principales aportaciones de los consultores. En consecuencia, los clientes utilizan a los consultores para un amplio conjunto de tareas de diagnóstico relacionadas con las virtudes y los defectos de la organización, las tendencias positivas y negativas, la capacidad potencial de mejorar, las barreras que se oponen al cambio, la situación frente a la competencia, la insuficiente utilización de los recursos, los problemas técnicos humanos que requieren la atención de la dirección, etc. El diagnóstico se puede referir a toda la empresa o a parte de ella: un departamento, sector, función, línea de productos, sistema de información, estructura orgánica u otra. Mejora de los sistemas y los métodos Una proporción considerable de todos los servicios de consultoría guarda relación con los sistemas y métodos en esferas como información de la dirección, planificación de la empresa, programación de las actividades, integración y dirección de procesos, control de inventarios, tramitación de pedidos de clientes, gestión de ventas, registros del personal, indemnizaciones, prestaciones sociales y otros sistemas. El consultor puede asumir la plena responsabilidad del establecimiento de la viabilidad del sistema, elegir el método adecuado, adaptarlo a las condiciones del cliente y ponerlo en práctica en colaboración con el personal del cliente. Los clientes también pueden desempeñar un papel más activo en el establecimiento y la adaptación al sistema con el apoyo del consultor. En la consultoría actual, la mayoría de los sistemas proporcionados están computarizados y su concepción, diseño y aplicación exigen una combinación de consultoría de gestión y de tecnología de la información. Planificación y gestión de los cambios de la organización Los conocimientos especializados que se recaban de un consultor guardarían relación con la gestión del cambio, en la identificación de la necesidad, el establecimiento de

20/09/2010

25

una estrategia y un plan para el cambio, la elección y la aplicación de los métodos correctos para garantizar la modificación y superar las barreras, la supervisión del proceso, la evaluación de los procesos logrados y los resultados obtenidos y el ajuste del enfoque adoptado por la dirección en todas las etapas del ciclo del cambio. El consultor podrá optar conocimientos periciales y asesoramiento con respecto a métodos y técnicas concretas que se están modificando, como motivación, la promoción del trabajo en equipo y otras cuestiones en la esfera de comportamiento humano y de la organización. Además de las técnicas de comportamiento, a las que a veces se designa con la expresión de técnicas flexibles, que son necesarias para la gestión de cambio, la ayuda del consultor puede guardar también relación con las técnicas duras: programación de un cambio efectivo; orden secuencial; coordinación; redeterminación de las estructuras; responsabilidades y relaciones; reasignación de recursos; ajustes de los sistemas de registro y control; prevención de lagunas y desórdenes causados por una insuficiente supervisión de las medidas de cambio; garantía de una transacción sin dificultades de los dispositivos de trabajo antiguos a los nuevos, y otros aspectos análogos. Capacitación y perfeccionamiento de los directivos y el personal El cliente y su personal pueden estar capacitados en los nuevos métodos y técnicas proporcionados por el consultor, para que puedan utilizarlos y mejorarlos de manera autónoma. Existen muchas maneras de combinar en la práctica o en consultoría el diagnóstico, el asesoramiento, el establecimiento de sistemas y la capacitación. Además de las otras intervenciones y formas de utilizar a los consultores más arriba descritas, se puede organizar la capacitación. Puede ser una acción deliberada del cliente. En lugar de pedirle que se ocupe de un diagnóstico concreto, de la solución de problemas o del cambio de tareas de gestión, el cliente puede preferir que el consultor prepare e imparta un curso o un seminario para directivos y/o especialistas del personal sobre la materia con la que guardará relación la tarea. Facilitación de asesoramiento personal Los consultores de la empresa pueden prestar un excelente servicio a los directivos y empresarios que necesitan un asesoramiento estrictamente personal y de carácter personal y de carácter amistoso sobre un estilo de dirección, comportamiento, hábitos de trabajo, relaciones con los colegas, deficiencias que pueden dañar a la empresa (como la resistencia a adoptar decisiones o a solicitar el consejo de los colaboradores) y cualidades personales que precisa utilizar con tino. El asesoramiento personal es forzosamente una relación basada en la confianza y el respeto, y pueden ser totalmente

20/09/2010

26

confidencial. A pesar de sus posibilidades evidentes, pocos consultores ofrecen ese servicio a los clientes y pocos clientes los solicitan. II.5 Objetivos de la Consultoría Fiscal Diseñar e implementar sistemas y procedimientos para diagnosticar problemas y

posteriormente proyectar soluciones con el propósito de detectar obstáculos en la eficiencia de la empresa, con el interés de pagar los impuestos que en justicia le corresponden.

Exige que sus clientes cumplan con precisión las leyes vigentes, recomendando

el máximo aprovechamiento de las ventajas y opciones que las mismas ofrezcan y cuando las disposiciones fiscales permitan diversas alternativas, apoyándolos en las decisiones que más les favorezcan a sus intereses.

II.6 Método de la Consultoría La consultoría se caracteriza no sólo por su diversidad, sino también por ciertos principios y métodos comunes. Algunos de ellos, absolutamente fundamentales, son aplicados por la inmensa mayoría de los consultores. Por ejemplo, todos los consultores deben recurrir a la entrevista, al diagnóstico de los problemas, objetivos del cliente, la estructura y el plan de trabajo que se ha de realizar en su esfera particular de intervención, presentar propuestas, conclusiones verbalmente y por escrito. Las dos dimensiones de la consultoría En pocas palabras, un método eficaz de consultoría indica como se han de abordar las dos dimensiones esenciales del cambio en las organizaciones clientes:

1) La dimensión técnica, que vincula la naturaleza de la gestión o el problema de la empresa que afronta el cliente con la forma de analizar y resolver ese problema;

2) La dimensión humana, es decir, las relaciones interpersonales en la organización cliente, las opiniones del personal acerca del problema de que se trate y su interés en mejorar la situación actual, así como la relación entre el consultor y el cliente como personas.

20/09/2010

27

En la consultoría, es absolutamente esencial ser consciente de estas dos caras de los problemas en las organizaciones humanas, pero no basta. Al trabajar para un cliente, el consultor debe poder elegir enfoques y métodos necesarios para descubrir y entender tanto problemas técnicos como humanos de que se trate y para ayudar al cliente a actuar en ambos terrenos. Se debe señalar, llegados a este punto, en lo que se refiere al equilibrio de los aspectos técnicos y humanos de la gestión y el cambio, que en la consultoría de empresas se pueden observar tres principales sistemas. El primero esencialmente técnico. Sus protagonistas son técnicos competentes que proporcionan asesoramiento sobre estructuras, sistemas, asignación y utilización de recursos y otras cuestiones análogas tangibles, cuantificables y mensurables en sectores como la producción, la tecnología, las finanzas o contabilidad. Consideran los problemas del cliente como principalmente técnicos: por ejemplo, el cliente necesita un mejor sistema de control de los costos, una mejor información sobre las necesidades y quejas de los clientes o una red estable de subcontratistas dignos de confianza. El segundo sistema se centra en el aspecto humano de las organizaciones. Sus raíces se encuentran en las ciencias del comportamiento y su doctrina estriba en que, mas allá de lo que piense el cliente y de lo que diga el consultor, siempre existe un problema humano tras cualquier problema de una organización, ya sea técnico o financiero. Si los problemas humanos se pueden resolver de manera que incentiven, impulsen y habiliten a los miembros del personal, todos los demás problemas se resolverán. El tercer sistema agrupa un amplio conjunto de enfoques prácticos y pragmáticos para diagnosticar los problemas de las organizaciones y ayudar a los clientes a dirigir a sus empresas con mayor eficacia. Fases básicas del proceso de la consultoría Iniciación En esta fase el consultor comienza a trabajar con el cliente. Esta fase incluye sus primeros contactos, las conversaciones acerca de lo que el cliente desearía lograr y modificar en su organización y de que manera el consultor podría presentarle ayuda, la aclaración de sus papeles respectivos, la preparación de un plan de tareas basado en un análisis preliminar del problema y la negociación y concertación de un contrato de consultoría. Se trata de una fase preparatoria y de planificación. A menudo se insiste que en esta fase estable los cimientos para todo lo que seguirá, dado que las fases estarán fuertemente influidas por la calidad del trabajo conceptual realizado y por el tipo de relaciones que el consultor establezca con su cliente desde el comienzo.

20/09/2010

28

Diagnóstico La segunda fase es un diagnóstico a fondo del problema que se ha de solucionar. Durante esta fase el consultor y el cliente cooperan para determinar el tipo de cambio que se necesita, establecer de manera pormenorizada de los objetivos que se han de realizar con el cometido y evaluar el rendimiento, los recursos, las necesidades y las perspectivas del cliente. Se sintetiza los resultados de la fase de diagnóstico y se extraen conclusiones sobre como orientar el trabajo con respecto a las medidas propuestas con el fin de que se resuelva el problema real y se obtengan los resultados deseados. Las decisiones sobre qué tipo de datos se han de buscar, qué datos se han de omitir, qué aspectos del problema conviene examinar a fondo y qué hechos se pueden dejar a un lado predeterminan la pertinencia y calidad de las soluciones que se propondrán. La investigación tiene que ceñirse a límites razonables, determinados por el objetivo fundamental de la consultoría. Plan de acción La tercera fase tiene por objeto hallar la solución del problema. Abarca el estudio de las diversas soluciones, la evaluación de las opciones, la elaboración de un plan para introducir los cambios y la presentación de las propuestas al cliente para que se adopte una decisión. La planificación de la acción requiere imaginación y creatividad, así como un enfoque riguroso y sistemático para determinar y estudiar las opciones posibles, eliminar propuestas que podrían conducir a cambios de escasa importancia e innecesarios y decidir qué solución se ha de adoptar. Un aspecto importante de plan de acción consiste en elaborar una estrategia y tácticas para la introducción de los cambios, en particular para abordar los problemas humanos que se pueden prever, superar cualquier resistencia al cambio y captar apoyos para efectuarlo. Puesta en práctica Constituye una prueba definitiva con respecto a la pertinencia y viabilidad de las propuestas elaboradas por el consultor en colaboración con su cliente. Los cambios propuestos comienzan a convertirse en realidad, empiezan a suceder cosas, que se han planificado.

20/09/2010

29

Terminación La quinta y última fase en el proceso de consultoría incluye varias actividades. El desempeño del consultor durante su cometido, el enfoque adoptado, los cambios introducidos y los resultados logrados tendrán que ser evaluados por el cliente y por la organización de consultoría. Se presentan y examinan los informes finales. Se establecen los compromisos mutuos. Si existe interés en continuar la relación de colaboración, se puede negociar un acuerdo sobre el seguimiento y los contactos futuros. Una vez completadas estas actividades, la tarea o el proyecto de consultoría queda terminado de común acuerdo y el consultor se retira de la organización del cliente. Un contrato de consultoría Los servicios a los clientes se organizan y se prestan normalmente por medio de contratos particulares de consultoría. En un cometido o contrato típico, el consultor y el cliente se ponen de acuerdo sobre el alcance del trabajo que se ha de realizar.

Los objetivos(finalidades, resultados) que se han de alcanzar Los conocimientos especializados que ha de adoptar el consultor; La índole y secuencia de las tareas que va a realizar el consultor; La participación del cliente en el cometido; Las necesidades de recursos; El calendario; El precio que se ha de pagar; Las demás condiciones que resulten convenientes.

II.7 Ética Profesional en la Consultoría Hubo una época en que prácticamente cualquier persona podía llamarse consultor y empezar a ejercer como tal. En sus primeros años la ocupación atraía a individuos buenos, malos y mediocres. Usamos la palabra “ocupación” deliberadamente; la “profesión” rara vez empieza como tales. La conciencia y el comportamiento profesional surgen cuando a la posesión de unos pocos conocimientos, característica de las primeras épocas, sucede la aplicación competente de un cuerpo de conocimiento de aceptación general según normas de conducta reconocidas.

20/09/2010

30

II.7.1 Definición de una profesión Profesionales de un ámbito determinado, debemos mencionar los criterios normalmente utilizados para definir la profesión, se puede resumir en cinco encabezados.

Conocimientos teóricos y prácticos Se pueden adquirir mediante un sistema de enseñanza y capacitación profesional. El nivel necesario de conocimientos profesionales no se alcanza con ciertos números de años de experiencia práctica, además de una enseñanza superior completa, la preferencia con la orientación de miembros experimentados de la profesión. Además, la práctica de la profesión mantiene constantemente al día los avances importantes en la teoría y la práctica.

Servicio e interés social Los profesionales se caracterizan por el “espíritu de servicio”; atienden a los intereses y necesidades de su cliente, a los que subordinan su propio interés.

Normas éticas Las normas definen el comportamiento apropiado y cuál no es en la presentación de los servicios profesionales. Exigen más que el simple respeto de la ley: un comportamiento perfectamente legal no siempre es considerado ético por las normas profesionales.

Sanción de la comunidad y aplicación La comunidad en que el profesional actúa y la clientela a la que presta servicios reconocen el papel social, la situación jurídica y las normas éticas y de conducta de la profesión. El reconocimiento puede ser explícito (por ejemplo, por medio de un texto jurídico que rija y proteja la práctica profesional)

Auto disciplina y autocontrol Cando presta servicios a clientes, un miembro de la profesión aplica la autodisciplina y el autocontrol al observar las normas de conducta profesionales. Consiste en definir los intereses colectivos de la profesión, al tratar con representantes de los clientes y de la comunidad.

20/09/2010

31

II.7.2 Enfoque profesional Cualquier consultor que aspire a convertirse en un auténtico profesional debe aclarar su propia concepción de la ética y las normas que ha de respetar en la colaboración con los clientes. Esto se aplica por igual a los consultores externos o internos, así como a toda persona que intervenga a título, aunque no sea un consultor a tiempo completo. Características de un enfoque profesional:

Competencia técnica Es la base del enfoque profesional, debe poseer el tipo de conocimientos teóricos y prácticos necesarios para un cliente particular. Un consultor profesional nunca presentará una falsa imagen de sí mismo, pretendiendo que pueda realizar una tarea que fuera de su competencia, incluso aunque este escaso de trabajo y ansioso de obtener alguna misión. El consultor que desee abordar un nuevo tipo de problema (la experiencia no se amplía, salvo al ensayar algo nuevo) abordará la cuestión abiertamente con el cliente.

Los intereses del cliente Durante una misión, el consultor pone plenamente su competencia a disposición del cliente y su objeto consiste en hallar la mejor solución posible en interés de éste. Es una regla de oro de la consultoría. Se exige a los consultores que revelen, antes de iniciar su contenido, todos los intereses personales, financieros y de otro tipo pertinentes que no se pueden deducir de la descripción de los servicios que ofrece. En particular, esto se refiere a: Cualquier puesto de dirección o de control en cualquier empresa competidora

con del cliente. Cualquier interés financiero en los bienes o servicios recomendados o

suministrados al cliente. Cualquier relación personal con cualquier persona que esté al servicio del cliente. Cualquier inversión personal en la organización cliente o en su empresa matriz o

en cualquiera de sus filiales. Imparcialidad y objetividad

El cliente que recurre a asesores profesionales creen que recibirán un asesoramiento imparcial y objetivo. Dan por supuesto que el consultor no tendrá prejuicios, ideas preconcebidas o soluciones prefabricadas, que quizás han funcionado en otros

20/09/2010

32

contextos, pero que pueden resultar totalmente inadecuadas para ese cliente. El verdadero profesional intenta ser lo más imparcial y objetivo posible. Tiene que aprender a controlar sus emociones y no permitir que los prejuicios erosionen el valor de su asesoramiento. La experiencia ha mostrado que la imparcialidad y objetividad absolutas son una ideal difícil, pero no decir imposible de alcanzar.

Obligación de reserva

Es otro principio universal del trabajo realizado por profesionales independientes por cuenta de sus clientes. Los consultores de empresas se comprometen a no revelar ninguna información confidencial acerca de los clientes y a no utilizar en modo alguno esta información para obtener beneficios o ventajas personales de sus empresas o de otros clientes.

Comisiones El pago de una comisión no equivale siempre a un soborno. Sin embargo, algunas comisiones son un soborno o pueden percibirse como tales, sino se revelan al cliente. En cualquier caso, el pago de las comisiones es una cuestión delicada. Los códigos deontológicos no lo ignoran, pero la mayor parte de ellos no da una orientación suficiente. En los círculos de los consultores, la posición imperante con respecto a las comisiones es la siguiente:

Una comisión pagada por el consultor al cliente o alguno de sus empleados para obtener un contrato, o para que se acepten sus propuestas, es contraria a la ética.

Una comisión aceptada por el consultor para hacer ciertas recomendaciones, que puedan estar relacionadas con una cuestión de la organización cliente, la elección de un proveedor u otro asunto en el que es probable que la elección propuesta por el consultor afecte a la decisión del cliente, es también contraria al código deontológico.

Una comisión pagada por el consultor a una u organización que representa el cliente, o que actúa como intermediario de una manera análoga, es aceptable en la mayoría de los casos; esas comisiones son una práctica común en muchos países; no obstante, el cliente debe estar al tanto de esa posibilidad y considerarla aceptable.

20/09/2010

33

II.7.3 Códigos de conducta

Las asociaciones profesionales de los consultores de empresas atribuyen suma importancia a los códigos de conducta profesional (ética, deontología, práctica profesional), que utilizan como instrumentos básicos para establecer la profesión y proteger la integridad, y para informar a los clientes acerca de las normas de comportamiento observadas por los consultores. Consideran los códigos como declaraciones que suponen, por parte de los miembros, una asunción voluntaria de la obligación de autodisciplina, que puede llagar más lejos que los requisitos de la ley.

Modelo internacional de certificación de un consultor Requisitos: Experiencia Tres años de consultoría de empresas Nivel de instrucción Título reconocido o clasificación profesional, o cinco años

adicionales en la consultoría de empresas en lugar de un título.

Edad No existe ningún requisito de edad mínima Tiempo de dedicación 1200 horas al año en consultoría de empresa activa durante

los tres años que dan de derecho a la certificación en los cinco años precedentes, y participación activa en la consultaría de empresas en la actualidad.

Independencia El propietario o empleado de una empresa que ejerce de

manera independiente o el consultor interno pueden ser elegidos para formar parte del instituto.

Procedimiento de aplicación Examen Examen escrito o entrevista estructurada para poner a

prueba los conocimientos teóricos del código de conducta profesional y el cuerpo común de conocimientos

Patrocinadores Dos patrocinadores que sean miembros de pleno derecho o

socios (consultores de gestión autorizados o certificado o titulo de equivalencia)

20/09/2010

34

Referencias descripciones por escrito de cinco contratos o referencias de

cinco clientes verificadas por medio de entrevistas Título profesional Título Existe el título profesional Retención El miembro puede retener el título incluso después de haber

abandonado la consultaría de empresas, mientras siga conservando una buena reputación1

Concesión de licencias La concesión de licencias o el registro oficial puede ser obligatorio. Esto significa que, para ejercer la profesión, un profesional (empresa o persona individual) debe solicitar y obtener una licencia, que se concede si el profesional reúne ciertos criterios. La certificación no tiene que responder ningún criterio. La licencia se puede retirar en caso de mala conducta. La concesión de licencias puede corresponder directamente a una autoridad estatal, o delegarse en una asociación de miembros, que actuarán en la orientación y vigilancia de la administración pública. Responsabilidad con respecto a la profesión Todo miembro deberá en todo momento comportarse de una manera que promueva el prestigio y la confederación pública de la profesión. Normas: 3.1. Los miembros reconocen que han asumido una responsabilidad con respecto a la

profesión, así como con respecto a ellos mismos y a sus clientes, de velar por sus conocimientos teóricos y prácticos por que se mantengan actualizados y tomarán las medidas adecuadas con este fin.

3.2. Un miembro no utilizará a sabiendas, sin autorización, material protegido por el

derecho de autor, o datos patentados del cliente, o materiales o técnicas que han desarrollado otros pero que han revelado para su uso público.

1 Fuente: Consejo Internacional de los Institutitos de Consultaría de Empresas

20/09/2010

35

3.3. Todo miembro deberá tener debidamente en cuenta las obligaciones y

cualificaciones profesionales de las personas de quienes reciben o quienes otorgan autorización, responsabilidad o empleo, o a quienes está profesionalmente asociados (véase las notas 3.3.1 y 3.3.2).

3.4. Un miembro solamente iniciará o aceptará un cometido conjunto con un miembro

de otro órgano profesional si está convencido (y puede convencer al cliente y, si lo solicita, al Instituto) de que ese cometido se llevará a cabo de acuerdo con las normas incluidas en este Código de Conducta Profesional.

3.5. Todo miembro que remita a un cliente a otro consultor de empresas no desfigura

las calificaciones del otro consultor de empresas.

3.6. Un miembro no aceptará un cometido de un cliente a sabiendas de que otro consultor de empresas esta prestando servicios al cliente en una capacidad análoga, amenos que se le den seguridades, y pueda estar convencido, de que cualquier conflicto potencial entre los dos cometidos es conocido y tiene el consentimiento del cliente (véase la nota 3.6.1).

3.7. Cuando el cliente le pida que examine el trabajo de otro profesional, todo miembro ejercerá la objetividad, integridad y sensibilidad requeridas en todas las conclusiones técnicas y de asesoramiento comunicadas al cliente.

3.8. Un miembro negociará y facturará por servicios profesionales únicamente de una

manera aprobada como ética y profesional por el Instituto (véase la nota 3.8.1). 3.9. Un miembro no tratará de obtener trabajo concediendo incentivos financieros a

clientes o empleados de los clientes (véase la nota 3.9.1). 3.10. Al dar publicidad a su trabajo o al presentar peticiones a un cliente, un miembro se

asegurará de que la información dada:

- Es fáctica y pertinente - No es ni engañosa ni injusta con otros - No desacredita en modo alguno la profesión (véase la nota 3.10).

3.11. Un miembro deberá ser una persona capacitada y adecuada para desempeñar la

profesión de consultor de empresas (véase la nota 3.11.1). 3.12. Un miembro no dará intencionadamente al Instituto información falsa, inexacta,

engañosa o incompleta.

20/09/2010

36

Notas: 3.3.1. Con arreglo a la norma 3.3 un miembro proporcionará todas las oportunidades

posibles a los consultores de empresas a servicio para que ejerciten sus competencias profesionales lo más ampliamente posible en interés del cliente, y les presentará asistencia, a medida de que surjan las oportunidades, para que acepten progresivamente una mayor responsabilidad de conformidad con su capacidad y experiencia.

3.3.2. De manera análoga, un miembro estimulará a los consultores de empresas a su

servicio a que mantengan y mejoren su competencia participando en la promoción constante de la profesión.

3.6.1. Las obligaciones jurídicas y de “practicas comerciales justas” deben tener

relación en los trabajos, tanto en el sector público como en el privado. 3.8.1. Se remite a los miembros a las “directrices sobre la facturación de los servicios

de consultaría de empresas” del Instituto. 3.9.1. La actividad de comercialización legítima se podrá remunerar y habrá que

respetar las leyes y costumbres nacionales. 3.10.1. Entre los métodos aceptados para dar a conocer su experiencia y/o

disponibilidad figuran los siguientes:

- Publicación de su trabajo (con el consentimiento del cliente). - Contractos directos con clientes potenciales. - Inclusión en cualquier repertorio pertinente. - Publicidad (en forma de publicaciones impresas, o por radio o televisión). - Tomando la palabra en actos públicos.

Los miembros deben remitirse a las directrices sobre la promoción de los servicios de consultaría de empresas del Instituto.

3.11.1. Todo miembro deberá tener en todo momento buena fama y carácter. Entre las

cuestiones particulares de interés cabe mencionar las siguientes:

- Conducta por un delito penal o sentencia condenatoria con arreglo a un procedimiento de quiebra.

- Censura o imposición de medidas disciplinarias por un tribunal o autoridad reglamentadota.

- Conducta poco ética o impropia con los empleados o con el público en general.

Código de Conducta Profesional, Asociación Mexicana de Empresas de Consultaría (AMEC)

20/09/2010

37