TESIS: ORGANIZACION Y FUNCION DE LOS ALMACENES …132.248.9.195/ppt2002/0256900/0256900.pdf ·...

195

UNIVERSIDAD NACIONAL AUTONOMA DE MEXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLAN "ORGANIZACION Y FUNCON DE LOS ALMACENES GENERALES DE DEPOSITO EN MEXICO" T E s 1 s QUE PARA OBTENER EL TITULO DE LICENCIADO EN CONTADURIA P R E S .¡E N T A N CARLOTA DOLORESLOROPEZA HERNANDEZ ARMANDO ARENAS SANTIAGO ASESOR DE TESIS: L.C, MARIO LC>PEZ CUAUTITLAN IZCALLI. ESTADO DE MEXIC:C> 1997 CON FALLA DE ORlGEN

Transcript of TESIS: ORGANIZACION Y FUNCION DE LOS ALMACENES …132.248.9.195/ppt2002/0256900/0256900.pdf ·...

UNIVERSIDAD NACIONAL AUTONOMA DE MEXICO

FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLAN

"ORGANIZACION Y FUNCON DE LOS ALMACENES GENERALES DE DEPOSITO EN MEXICO"

T E s 1 s QUE PARA OBTENER EL TITULO DE

LICENCIADO EN CONTADURIA P R E S .¡E N T A N CARLOTA DOLORESLOROPEZA HERNANDEZ ARMANDO ARENAS SANTIAGO

ASESOR DE TESIS: L.C, MARIO LC>PEZ

CUAUTITLAN IZCALLI. ESTADO DE MEXIC:C> 1997

TE~\S CON FALLA DE ORlGEN

UNAM – Dirección General de Bibliotecas

Tesis Digitales

Restricciones de uso

DERECHOS RESERVADOS ©

PROHIBIDA SU REPRODUCCIÓN TOTAL O PARCIAL

Todo el material contenido en esta tesis esta protegido por la Ley Federal del Derecho de Autor (LFDA) de los Estados Unidos Mexicanos (México).

El uso de imágenes, fragmentos de videos, y demás material que sea objeto de protección de los derechos de autor, será exclusivamente para fines educativos e informativos y deberá citar la fuente donde la obtuvo mencionando el autor o autores. Cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por el respectivo titular de los Derechos de Autor.

'~" F" ACUL T AD DE ESTUDIOS SUPERIORES CUAUTITLAN

l..JNmAD DE LA AD1191ST1tACION f!ICotM u . ..,_ "'. "'·

~~=::4 DEPAa.TAJIENTO DE EXAMENES PROFESXONALES'ACILTAD OE t!ruc1os

SUP!lllC:?!S.:.: · .. -. :-:. :Al

hol 'U·'·DAL· .\. ... ,,:JOl'll.A:... .),, .... ,.,,,,_lA [l[

"'\DIC.::"

ASUWrO; VOTOS

DR. .S A.X ICE ICELLER TORaES DlRECTOlllt DE LA FES-CUAUTITLAN P R E S E N T E •

...--: -~-";- .

'"-.. - ,

AP~ODATCJRJOS{í~~~ , • .,

~~~-: ·:·.--

w~i~~~~:. :; ·:: :.':.:3

AT.N: Ing. --•••• Racarl9u.a Ceba~ios Ja~• del Deperta .. nto et. E~•--nes Pra~••acn•lew de 1• F.E.S. - C.

Can b••• •n el •r""t. ~B ael ~'.•gl•-nta 69,.,.rel de Exa .. ne-. per~i~&IM1• ca.unacer a usted que revi .. .-a• l• TESISI Organización y FUnción de l.os A.l..macenlHI General.a. de O!lpS!ito en Mlxim

can nú-ra c::19 cu•nt•• 8245662-9 Licenciado an O::>l"ltadur!a

Con•ad9randa que dicha ~•sa• r.ine lo• requi•ito• nec: ... ri09 para ser d&•cutid• en •1 EXAN::N PROFESIONAL corr••oandaent•1 o~orQet9GS nu .. tro VOTO APRO .. TORIO.

H T E N T A " E N T E • "POll ... fi'AZA HA8LAaA EL ESPIRlTU" Cu•u~itlan lzc•ll&. Eda .. o• ,...x •• • 30

PltESXDENTE

VOCAL

SECllET .UU:O

L.c. Argál.ica Hernández Araiza.

C.P .. Ja.é Francisco Ast:~.

L.C. Mario LC'.-z

PIU ... ~E L.c. Rolando Sánc:hez Pel.iez.

SE~ SUPLENTE L.c .. Luis Yescas Ram!rez

u,.s.,,.ias•.,,.Ya•.,,.oa

- .... _7_

FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLAN._. "· ._ -"· UNllAD DE UI ~TltAl:ION HCOIAll ,.,,, .• ,,·--·-·ns

DEPA.litTAJIENTO DE EX.-:-NES PROFESJ'.ONALES ::·~·¡:·:·-:·: .. ._ ... \,

ASUNT01 VOTOS AF'f¡-QBATDRIOS

DR.. J AJ: ME ICELLER TORRES DIRECTOR DE LA FES-CUAUTITLAN P ~ E S E N T E •

AT·N: Ing ....... ~ ltodrlQur& Ceb•~•o• Jere 0.1 D•parta••nta de EH&,..ne• Prc~es1on•l•s d• l• F.E.S. - c.

Con b••• en •1 art. ~a d91 f':ec;l.a,..nto G9ne,..el O. Ex•••ft9a. no• per•itil90• ca.unicer • u•~•d que rev1..-os l• TESISI Organización y FUnción da los Al.macanas General.es de DBpósi to en Máxico

qu• pr-nt:.• .J1l....__ P•••nt•a Armando ArAr'.la.8 S41'1tJ,a9P con nu-ro d• cuent:.ai061720-3 p•r• cbt.itner el TITl.L.D del

Licenciado en Contadur{a

Con•1der•nda que dich• ~es1• r..:ane lo• requi•itc• nec:•••rio• P•ra ger d1•cut1d• an el EXAl'tEN PROFESIONAL corresoand1ente. ot:.org••o• nue•trc VOTO APROBATORIO.

HTENTAP1ENTE. "POR .... ~AZA HABLARA EL ESF'lRlTU .. Cu•utitlan l%c•ll1• Edo. o~ .... K •• • 2Q__ de ~~°""'='t~ub"'-'re"'----

PltES%DENTE L.C. "'1gálica Hernández Ara.iza

VOCAL C.P .. José Fran=iscc Astorqa. y C.

SECl!ETAIUO L .. c •. '9r~=.i::o,,_,up.'°""=z~-------PIU-=a SUPLENTEL.C. Rolando sánchez Peláez

SEGUICJO SUPLENTE L.C. Luis Yescas Ramirez

d9 19•_7_

A •U:S PADlm& Y llBPNAllOS

Por 1a conrianza que depositan

en que me impu1•a

y moti.va a deaarrol.1aE1fte

proreaional.mente. A e11oe 1e•

dedico eate trabajo de te•ia

proreaional..

L.C. MAIUO LO-S

R8COKOCrMJ:8NTOS

Como l.a MAXIMA CASA DB ESTUDIOS,

que me ha dado l.a oportunidad

y privil.egio de pertenecer a

esta gran famiiia.

Por su val.iosa

muy atinadas

col.aboración y

observaciones,

que se incorporan al. contenido

de eate trabajo de tesis

proreaional..

Lrc - J1Jall All'l'Oml:O -.JZA NallTllLL

Gerente jur~dico de A1macene•

Nacional.e• de Dep6aito, S.A.,

por su col.aboración y al. tiempo

que ama.bl.emente dedicó.

CAlll'J:TULO X

l..l.

l..2

l..2.l.

l..2.2

l..2.3

l..3

l..3 .l.

l..3.2

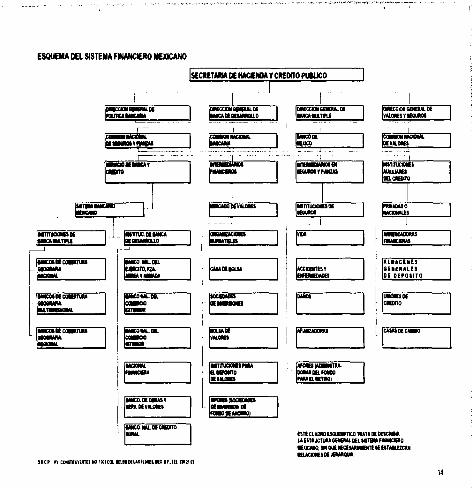

BaquemA de1 Sistema Pinanciero Mexicano

Antecedente• Genera1ea

Hi•toria de l.a banca

Bdad media

Bpoc:a moderna

La ~anca en M6xico

Epoca co1onial..

Epoca independiente

008

Ol.2

Ol.3

Ol.S

015

018

021

026

027

028

l.

'

1 l !

1 1

l

1..3 .2 .l.

1..3 .2 .2

l. .3 .2 .3

l..3.2.4

1..3 .2 .5

l. .3 .2.6

1..3.2. 7

1..3 .2 .8

l. .4

1..4.l.

1..5

1..6

1..6.l.

l.. 6.2

Banco de Amortización

Banco de Lóoclree y México, S.A ............ .

Banco de Santa Eu1a1ia

Banco de Mexicano

Banco Naciona1 de México

Banco Mercanti1 Agríco1a e Hipotecario

Banco de Smp1eadoa

Banco Naciona1 de México

Las primeras 1eyes bancaria

La Comi•ión Regul.adora e Inspectora de

rnstitucionea de Cr~dito

E1 Banco de México

Antecedentes de 1oa A1macenea Genera1es de

Dep6•ito

Antecedentes genera1ea de 1os A1macenes

Genera1ea de Depósito

Antecedente• en M6xico

029

029

030

030

031.

033

033

033

034

036

037

038

039

053

C A P :r T U L O Z :r

y D• G-•1 WS D• DllPOSrft> 055

2.1.

2.2

Por 1os actos que rea1izan •..•.....•..... 055

Organización Au.xi1iar dei Crédito •...•.•. 057

2

2.2.1

2.2.2

2.2.3

2.2.4

2.2.5

2.2.5.1

2.3

2.3.1

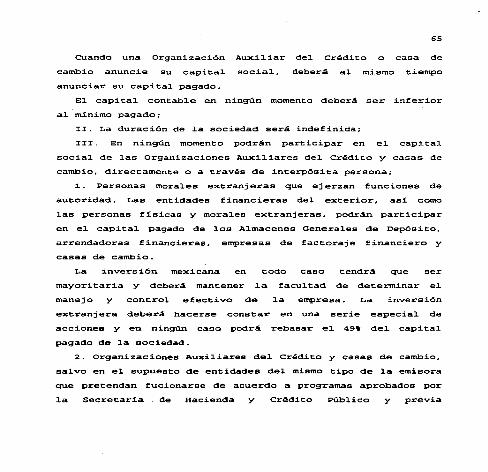

Competencia de l.as Organizaciones

Auxiliares de1 Crédito

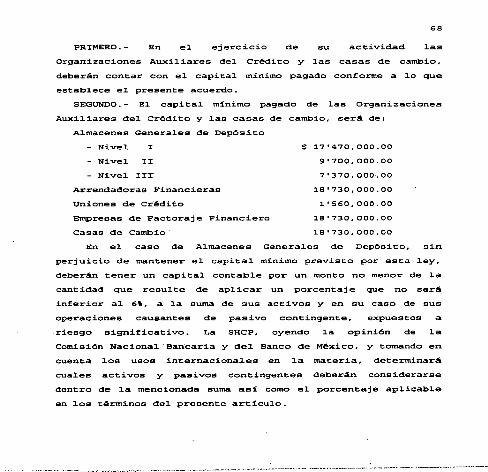

Requisitos para constituirse y operar como

Organización Auxi1iar de1 Crédito

So1icitud para constituirse

Denominac6n de 1a sociedad

De1 capital

Importe ~nimo del capital

Consejo de administración y comiaarioa

Encargados del objeto social

CAPJ:TOLO J:J::r

3.1

3.2

3.2.l.

3.2.2

3.2.2.1

3.2.2.2

3.2.2.3

3.3

Nocione• preliminarea

Proyecto de Ley Uni~onne

Cr6dito para Am6rica Latina.

Antecedentes del. proyecto

Batructura

de T1tul.oa de

T1tul.o primero Ct1tulos val.orea)

T1tul.o segundo (de la letra de Cambio)

T1tu1o tercero (acción y el procedimiento)

T1tulos val.orea en M6xico

058

059

060

061

062

067

070

074

077

077

079

081

081

082

083

084

085

3

3.3.1

3.3.2

3.3.3

3.4

3.5

3.6

3.6.1

3.6.2

3.7

3.8

3.9

3 .. 10

3.11

3.11.1

3.11-2

3.11.3

3.11.4

3 .11.5

Denominación

Definición

Caract:erjsticas

Excepciones que pueden oponerse contra la

acción derivada de un t~tul.o de crédito

Clasif icaci6n de loa T~tul.os de Crédito

El endoso

Diferencia entre endoso y seci6n

Cla•ea de Endoso

Transmisión por reciho

Títul.o• al. portador

La obl.igaci6n consignada en un t~tul.o de

cr6dito

La cance1aci6n de loa títulos de Crédito

T~tul.oa de cr6dito, en

certitiricado de dep6sito

prenda

Naturaleza del. certiricado

particul.ar el.

y el. bono de

085

086

087

091

095

100

101

102

105

105

107

109

112

113

Contenido del. t~tul.o . • . . . . . • . • . . . . . . • . . . • 115

Certiricado de depósito de mercanc~a• en

tran•ito

Situaci6n jurídica de loa bienes amparadoa

por un certiricado de depósito

Bl. bono de prenda

117

118

119

4

4.1

4.2

4.3

4.4

4.4.1

4.4.2

4.4.3

4.4.4

4.4.5

4.4.6

4.4.7

4.5

4.5.1

4.5.2

4.5.3

CAPITULO J:V

R6gímen J.egal.

Limitantea de l.oa Al.m.acenes Generales de

de Dep6aito

ciases de depósito

Perri1 general. de iaa bodegas

Bodega• propias, habil.itadas o l.ocal.el!ll

'"rrendados (LGOAACl

Requ.iaito• de l.oe l.ocal.ea arrendados o en

hal:>íl.ítací6n

Poaibl.ea contingencias en el. depósito de

mercan.cJ'..aa

DuraciOn del. Depósito

Pal.tanta• de MercancJ'..ae

Disminuci6n en el. precio de l.ae mercancJ'..aa

Remate por deudas del. depositante

Recinto• fiacal.ea

Ot>J.:l.gacíonea de l.oa particul.ares

autorizados para prestar servicios de

de depoaito en recintoa f iacal.ea

Dep6aito ante l.a aduana

Medida·a a tomar en l.a p6rdida de mercancJ:as

depoaitada• ante l.a aduana

122

122

126

128

129

130

132

132

133

133

135

136

138

139

143

144

5

4.5.4

4.6

4 .6.l.

4.6.2

4.6.3

4.7

Abandono de 1ae mercanc~ae

Depósitos f ieca1es

Requisitos para 1a prestación de1 servicio

en depósitos fisca1es

Mercanc~aa sujetas ai régimen de Depósito

fisca1

Retiro de mercanc~aa en depósito fiscai

Recintos fisca1izados

l.45

l.49

l.50

l.52

l.54

l.55

CAPJ:TOLO V

DllPOBJ:TO

5.l.

5.l..l.

5.l. .2

5 .l..3

5.l..4

5.l..5

Caso pr&ctico ..•.............••...........

Importación de 1a mercanc~a

l.57

l.57

l.58

Datos que contiene ei pedimento respectivo 161

Dep6aito de 1a mercanc~a ...•.........•... 164

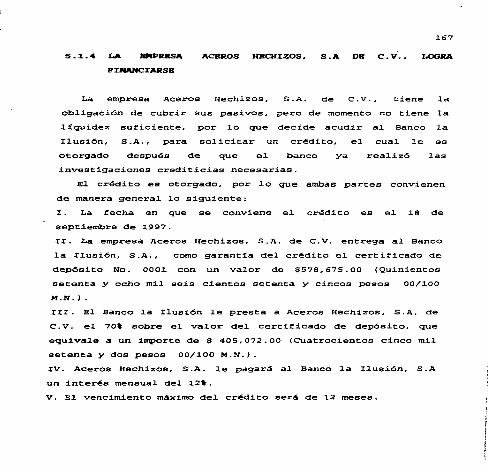

La empresa Aceros Hechizos, S.A. de c.v.,

l.67

La empresa Aceros Hechizos, S.A. de c.v.,

puede disponer de 1a mercanc~a l.6l.

6

7

COllCLUSJ:OllllS 169

BJ:BLJ:OGRAPJ:A 185

8

INTRODUCCION

EJ. estudio de1 tema, por tratarse de J.a uti1izaci6n de 1os

Al..macenes General.es de Depósito, como un forma de apoyar el..

desarrollo econ6mico de sus usuarios y de acuerdo a su

ubicación dentro del.. Sistema Financiero Mexicano, y a J.as

J.eyes que regulan sus actividades, son considerados como

Organizaciones Auxiliares deJ. Crédito encargados de J.a guarda

o conservación de mercancías.

Luego entonces es conveniente hablar de J.a banca que

influye en J.as actividades de carácter comercial.. desde sus

primeros inicios. Según datos arqueo16gicos de investigadores,

aún J.aa más remotas civilizaciones conocieron 1a función

bancaria, en su más simple expresión; civilizaciones tales

como: J.os fenicios, egipcios, asiriobabi16nicos y griegoe.

En J.a edad media. con el.. desarro11o de1 comercio en e1

meditarráneo y 1a prosperidad de l.aa grandes ciudades

comercia1es. surgen importantes empresas bancarias en Europa.

l.as cual.es a1canzaron gran desarro11o con el. descubrimiento

de1 nuevo mundo y as~ surgen 1os bancos como empresas

especia1izadas. En l.a época moderna con motivo del.

descubrimiento de América. se presenció 1a transformación

9

económica con nuevas ideas y nuevos intereses económicos dando

pauta a1 fortal.ecimiento de 1as actividades bancarias.

En México, durante 1a época col.onial. se establ.ece el. banco

de Avío de Minas, refaccionando a 1a industria minera,

captando capital.ea ociosos y l.a atención del. Tribunal. General.

de México. En l.a época independiente se crea el. Banco de Avío

para captar capital.es particul.ares y dedicarl.os al. fomento

industrial., surgen también; el. Banco de Amortizaci6n, El. Banco

de Lóndres y México, S.A. de c.v., Banco de Santa Eul.al.ia,

Banco Mexicano, Banco Naciona1 de México, entre otros.

Ante l.a imperiosa necesidad de organizar l.a banca y el.

comercio se promul.ga en M~xico el. Código de Comercio, el. cual.

constituye l.a primera l.egisl.ación sobre materia bancaria. Con

l.a nueva disposici6"n se establ.ecieron bancos en casi todos 1os

estados, operando sobre bases y concesiones distintas, hasta

que se expide ra primera Ley Genera1 Sobre Instituciones de

Crédito; l.a cual. eatab1eci6 el. Sistema Bancario Mexicano, con

cuatro ciases de instituciones, entre l.as cual.es consideró a

1os A1macenea General.es de Depósito.

Ahora bi.en, se tiene conocimiento que el. origen de 1os

a1macenes, es en l.oa antiguos puertos de Venecia donde se

estabrecíeron l.as primeras bodegas, posteriormente se ubicaron

en a1.gunas ciudades de Francia, en l.as cual.es l.os depósitos

fueron regl.amentados por dos ordenanzas estructuradas por

Co1.vert quien tuvo el. mérito de comprender1.o asi., y creó 1os

depósitos, aunque bastante imperfectos y l.imitados. Estas

10

mismas ideas tuvieron modificaciones importantes y aceptadas

en Ingl.aterra. Tiempo después en Francia se publ.ic6 un decreto

que tuvo a bien autorizar 1a emisión, en representación de l.as

mercancías depositadas, de un certificado de depósito. Es en

Francia donde nace este documento reconocido posteriormente en

México como Títul.o de Crédito.

En México, el. más remoto antecedente de l.os almacenes

general.es es durante 1a época col.onial., donde l.os al.macenes

funcionaron en l.os centros agrícol.as para guardar 1.os granos.

Posteriormente el. Código de Comercio de 1884 regl.amentó el.

primer Al.macén General. de Consignación y Depósito que existió

en México, establ.ecido por el. Banco de L6ndres, México y

Sudamérica, y en 1887 se fundaron 1os A1macenes Genera1es de

Depósito en 1a aduana de México.

La primera reg1amentaci6n re1ativa a los a1macenes

genera1es es en 1937, en que se fundaron 1os Puertos de

Depósito, adoptando 1a denominación de A1macenes Fisca1es, que

recibí.an mercancías que no habí.an pagado 1os impuestos de

importación.

como ya 1o Mencionamos 1os A1macenes Genera1es de Depósito

forman parte de 1ae Organizaciones Auxi1iares de1 Crédito, por

10 tanto, su actividad esta regu1ada por diversas 1eyes y

Códigos, entre 1os que figuran en forma más especí.fica; Ley

Genera1 de Tí.tu1os de Crédito, y la Ley Genera1 de

Organizaciones y-Actividades Au.xi1iares de1 Crédito.

Por 1o tanto e1 contenido de esta investigación pl.asma

cual.es son 1os el.ementos a considerar para constituir y

organizar l.os Al..macenes General.es de Depósito mencionando que

como Organizaciones Auxil..iares de1 Crédito tienen un objeto

social.,, el. cua1 estará a cargo de uno o más funcionarios,

quienes tendráD que coordinar todas aquel.l.as actividades

encaminadas

actividades

al. cumpl.imiento

ta1es como; el.

del. tal. objeto. Coordinar

al.macenamiento, guarda o

conservación de bienes y mercancías y 1a expedición de

certificados de depósito y bonos de prenda. Además podrán

real.izar l.a transformación de l.as mercancías depositadas a fin

de aumentar e1 val.or de éstas, sin variar su natura1eza,

prestar servicios de comercial.ización y transporte de bienes y

mercancías, certificar l.a ca1idad, así como va1uar l.os bienes

o mercancías, empacar y embasar 1os bienes y mercancías,

col..ocar l.os marbetes respectivos, otorgar financiamientos con

garantía de bienes o mercancías, obtener prestamos y créditos

de instituciones de crédito, emitir ob1igaciones subordinadas

y demás títul.os de crédito, descontar, dar en garantí.a o

negociar 1os títu1os de crédito.

En l..a actividad de l..os A1macenes General.es de Depósito

juegan un papel. muy importante, l.a emisión de títu1os de

crédito, l.oa cual.es son l..os documentos necesarios para

ejercitar el.. derecho 1itera1 y autónomo que en e11os se

consigna y que están destinados a circu1ar. El.. certificado y

e1 bono de prenda que expide~ 1os al.macenes de dep6sito son

12

títu1os de crédito que impl.ican derechos y obl.igaciones, tanto

para e1. tenedor de 1as mercancías como para e1 tenedor de1

títu1o.

Con e1 objeto de asimiJ..ar 1.a función de l.os Al.macenes

General.es de Depósito como una herramienta a util.izar por l.os

industrial.es, comerciantes y productores, para l.ograr mayores

beneficios en al.gún momento de su vida económica; se

ejempl.ifica con un caso práctico, en el. cual. se muestra el.

seguimiento que se l.e da a una mercancía desde el momento en

que se compra, depositándose ésta en un recinto fiscal., l.os

impuestos a l.os que esta sujeta, y l.a forma en que se puede

util.izar l.a mercancía como garantía de financiamiento por

medio del. uso de l.os Al.macenes General.es de Depósito.

13

CAPITULO 1

ANTECEDENTES HISTORICOS

Para conocer e1 origen de 1oa A1macenes Genera1es de

Depósito en 1as diferentes etapas de la historia, as.!. como

identificar 1a función de 1os mismos en México, primero es

necesario esquematizar e1 lugar que ocupan éstos dentro del

Sistema Financiero Mexicano.

Para comprender en forma más espec.í.fica el concepto de

Sistema Financiero Mexicano se toma 1a defi.nición de 1a Ley

Reglamentaria del Servicio Púl:>~ico de Banca y Crédito de 1985.

En 1a actualidad el Sistema Financiero Mexicano se

encuentra integrado básicamente por las instituciones de

crédito y 1os intermediarios financieros no bancarios, que

comprenden a las compaftias aseguradoras y afianzadoras, casas

de bolsa y sociedades de inversión, as!. como J.as

Organizaciones Auxi1iares de1 Crédito.

¡-' ~ ~ i f ¡ t ¡ ¡

15

1.2 AllTBCBDHllTBS GIDIBJUU.BS

El. propósito es hacer conocer l.as instituciones de cr§dito,

y entrar al. examen de1 mecanismo propio de el.l.as, de manera

general y particu1armente de 1os Almacenes Genera1es de

Depósito.

Para estudiar el. origen de l.os Al.macenea General.es de

Depósito, después de haberl.os identificado como Organizaci6nes

Auxiliares de1 crédito, sería conveniente recordar e1

1as

1as

deaarrol.J.o de 1a banca a través de_ l.a historia, y de como

necesidades comercial.es fueron dando origen a

Organizaciones Auxi1iares de1 Crédito.

1.2.1 HJ:STORIA DB LA BANCA

Según datos arqueol.6gicos de investigadores, aún l.as más

remotas civil.izaciones conocieron l.a función bancaria en su

más simpl.e expresión, fueron l.os puebl.oa fenicios y egipcios

l.oa precursores deI comercio en e1 mediterráneo.

En e1 peri.oda asiriobabi16nico 1a economí.a estaba

constituiOa por er rey y por ra divinidad; 1as cosechas, 1as

mercancí.as y 1os depósitos eran 11evados a1 pa1acio y a 1os

temp1os por 1oa súbdi-tos, con carS-cter de tributos u ofrendas

y también por 1a seguridad y santidad de1 1ugar, ya que 1as

cabaftaa de 1os fieies eran saqueadas constantemente y 1os

16

comerciantes tenían que real.izar l.argos viajes en caravana

hacia otras ciudades comercial.es.

En el. sigl.o VI a. e. l.a actividad bancaria se trasl.ado del.

templ.o y del. pal.acio a l.os particul.ares; es cuando aparecen

grandes casas comercial.es como rgib~ de Sippar y Marashu de

Nippur, cuyas fortunas se han transmitido de generación en

generación real.izando entre sus operaciones comercial.es l.a

actividad bancaria.

El. más remoto antecedente histórico de l.a banca l.o

encontramos en Babil.onia en el. sigl.o VII a. c., el. primer

certi~icado de banco, l.a primera 1.etra de cambio y l.as

primeras órdenes de pago, fueron documentos util.izadoe por l.os

ba.bil.onios; aunque también se ha atribuido al. banco de

Ingl.aterra dicha creación. Durante el reinado de Nabuconodosor

existió una casa que recibía dinero del.. publ.ico para prestarl.o

a sus clientes, con garantía prendaria y ejerciendo a l.a vez

funciones de caja por cuenta de éstos. En el. afto 757 a. c. se

fundó el banco de Igibí, que prestaba dinero sobre cosechas y

otros objetos, ademá.a

bienes a comisión.

se dedical:>a a J..a administración de

En Egipto se tiene conocimiento de l.a existencia de un

banco del. Estado que alcanzó gran desarrol.l.o con el. monopol.io

de esta actividad, util.izando también l.etras de cambio y

órdenes de pago; por supuesto no como las que conocemos hoy en

día. EJ.. banco del. Estado de Egipto otorgaDa concesiones para

el. ejercicio de l.a banca y entre otras funciones ten.!.a l.a de

J.7

recaudador de impuestos, documentación de contratos y pagos a

terceros por orcen de sus c.l.i.entes, quienes tenían su dinero

en 1os temp1os. Es en Egipto donde 1os tol.omeos establ.ecieron

ra ~mara de CompensaciOn, en .l.a que e.l. trigo era e.l. medio de

cambio, y eJ. Estado e1 operador.

En Grec:i:.a, en e1 sigl:.o rv a_ e. aparecieron 1os primeros

banqueros operando en J.os templos; actuaban como

ihtermediarios de:t Estado. E'2 verdadero banquero o trapezitai

recibía dinero d.el.. público para J.uego dársel.o a sus clientes

en ca1idad de prAstamo, .l.os karematistas y ko.l.ibistas se

dedicaban aJ.. intercambio de moneda, J.os dane.!.stas coJ.ocaban

1os depOsieos captados por .l.os trapezita~.

EJ. primer banquero griego según discursos de Is6crates fue

Fi.l.isté~ono, quien recibiO para su guarda y custodia en

Corinto, 70 tal.entes de Tem~stoc1es.

En tiempo de Ptoromeo, e.l. Estado griego estab1eci6 e1

monopol.io de l.as operaciones bancarias, hasta que vo1vi6 a

f"Uncionar ia banca privada bajo e1 Imperio Romano en Grecia.

En un principio en Roma l.as opera·ciones de cambio y crédito

estal:)an en poder de .l.os griegos, quienes cobraban un interés

exorbitante, por l.o que se hizo intervenir l.a Ley de Las Doce

Tab1.as,- que prohib.i:"a e.l. cobro excesivo de intereses, así como

l.a Ley Genucia que prohibía l.oe préstamos con interés, aunque

poco despul!!s e1 interés era cobrado por mutuo acuerdo de l.os

participantes de 1a operación, l.a Ley Onciarum Foenus fijó un

inter~s máximo del. 12•; Augusto decreto un interés máximo del.

4~; Tiberio del. 12~. Alejandro baja de nuevo al 4% y

finalmente Constantino establece otra vez el 12%.

Otra organización importante fue el Colegio de l.os Fl.amens,

ai que se l.e atribuye el. crédito de ser el. fundador del

fideicomiso por la encomienda que se l.e hizo de vigilar el.

cumplimiento de un testamento.

A medida que Roma progresaba, las operaciones bancarias se

hacían más complejas y al. llegar a constituirse como capital

po::Lítica del. Mediterráneo, se convertía a l.a vez en la capital

financiera y comercial del mundo.

1.2.2 BDAD MllDIA

En l.a Edad Media reaparecieron l.os numularii con el nombre

de capiores y con el desarrollo del comercio el mediterráneo y

la prosperidad de las grandes ciudades comerciales, surgen

importantes empresas bancarias como el Monte Vecchio, que se

encargaba de administrar un préstamo estatal., la Taula de

Canvi de Barcelona, el Banco. de Valencia, e1. Banco de San

Jorge, e1. Banco de Rialto, E1. Banco de Amsterdan, etc. En

Venecia y Florencia 1.as principales familias (por ejemplo, los

Bardi, l.os Peruzzi, los Frecoba1di, los Corsine) l.egaron su

nombre a la historia de 1.a banca.

Se dice que en la Edad Media los judíos se establecieron en

Lombardía para dedicarse a l.a banca, extendiendo SUB

l.9

·operaciones más al.l.á de l.os Al.pes y negociando en gran escal.a

con el. monarca Luis IX. Posteriormente, l.os l.ombardos fueron

desterrados de Ital.ia y Francia, confiscándol.es sus bienes,

principal.mente documentos que amparaban adeudos del. monarca,

incl.usive al.gunos fueron enviados a l.a cárcel. por orden de

éste.

Los antes prósperos banqueros se convirtieron en miserabl.es

prófugos, pero gracias al. característico tesón de su raza

l.ograron recobrar al.gunos fondos para establ.ecerse en

:Ing1.aterra, en l.a cal.l.e que habría de hacerse famosa con el.

nombre de t..ombard; desde entonces esa cal.l.e constituye el.

centro bancario de l.a ciudad.

Los toscanos l.l.egaron a acumul.ar enormes cantidades de

dinero, también se l.es atribuye haber uti1izado 1as 1etras de

cambio. e1 giro y e1 aval.. Bn 1a época de J.os toscanos 1os

comerciantes vieneses, 1uqueses y f1orentinos viajaban con sus

mercanc~as a 1as diferentes ciudades comercia1es con motivo de

1as ferias de1 santo Patrono de éstos. Para 1a rea1izaci6n de

sus operaciones, estab1ecí.an fi.1ia1es y administradores que

actua1mente reciben e1 nombre de corresponsales, para reducir

el. pe1igro que representaba en aquel.l.a época el. transporte, ya

que l.os caminos se encontraban infestados de bandidos, y l.os

toscanos tení.an el. encargo de1 cobro del. 6bo1o de san Pedro en

el. extranjero por cuenta de l.a Santa Sede. Con tal. motivo l.os

toscanos ~ueron l.l.amados toscanos usurarii papae.

20

E1 espai'iol. Sarabia de l.a CaJ.l.e, afirma que J.os usurarii

papae andaban de feria en feria y de l.ugar en J.ugar cargando

sus mesas, cajas y l.ibros, y que l.os mercaderes que iban a las

ferias a comprar, l.o primero que hacían era depositar su

dinero en poder de éstos. Por l.o anterior se asegura que la

pal.abra banco se deriva de 1a mesa y el. banco de l.os banqueros

de J.as ferias, y se dice que cuando éstos quebraban

(fracasaban) en sus negocios, rompían su banco sobre l.a mesa

en señal. de quiebra; de ah.i. l.a pal.abra banca rota aplicada

actual.mente a J.a quiebra.

También hay quien afirma que la pal.abra banco es una

traducción al. al.emán Cban.k), del.a pal.abra ita1iana monte que

se util.izó para designar el. más antiguo banco veneciano; de

estos ambul.antes banqueros, surgen grandes casas bancarias en

Europa que a1canzaron gran desarro11o con e1 descubrimiento

de1 Nuevo Mundo. Betas casas comercia1es, como ya hemos visto

ejerc~an 1a banca como un compl.emento de sus actividades, pero

que poco a poco 1a actividad bancaria se fue convirtiendo en

l.a actividad principa1, y así surgieron 1os bancos como

empresas especia1izadas. Final.mente, en el. siglo XXI surgen

l.os bancos privados, se funda e1 Banco de San Giorgio en

Genova, autorizado para recibir depósitos sin interés y

realizar cambios de moneda. se establ.ece tambi6n e1 Banco

Vita1 o Fondo Común de Venecia, cuya función consist.!.a en

recibir monedas ·y 1ingotes que se registraban,, tomando como

base de medida unitaria el. peso de1 metal. en vez de unidades

21

monetarias. Por tal. motivo 1os asientos en 1os l.ibroa tenían

que hacerse en presencia de l.os interesados. Final.izando ya l.a

Edad Media aparecen l.os bancos de Estocol.mo y Amsterdam con

experiencias más refinadas de l.a actividad bancaria que l.es

permití.a l.a expedición de resguardos al. portador. Con l.o

anterior ya no era necesaria l.a presencia de l.os interesados

para operar, hay quien considera este hecho como e1

antecedente del. bil.lete de banco.

1.2.3 BPOCA MOi>--

Al. darse cuenca l.a Igl.esia de que 1a prohibición de prestar

dinero con interés, actividad considerada como despreciabl.e,

_perjudicaba más a la gente pobre, que se veí.a obl.igada a

acudir nuevamente a l.os hebreos, ital.ianos, corainos, o a

cual.quier cambista que hubiese obtenido (de a1gún príncipe) 1a

1icencia de conceder préstamos sobre prenda, y que además

frenaba e1 desarro11o económico y provocaba e1 asesinato de

mi11ares de hebreos, comenzó a to1erar e1 funcionamiento de

ta1es actividades.

Un monje fund6 en Pereia e1 primer monte de piedad, 1o que

nos hace pensar que 1ae actividades financieras ahora 11amadas

montes estaban administradas por c1éricos que proporcionaron

muchos medios provenientes de l.a ig1esia, por concepto de

donaciones, herencias, Etc., pero l.a demanda de capita1es

22

superaba a J..a oferta; J.os montes necesitaban atraerse de

capita1es aparte de J..as J.imosnas y de 1a beneficencia, pero

J..os depositantes pedían que se J.es abonara un interés.

EJ. Concil.io Leteranese y León conciJ..iaron 1oa dos extremos;

J..a l.ey canónica y 1aa exigencias del mundo l.aico, permitiendo

a J..os montee conceder préstamos con interés, pero sól.o hasta

cubrir l.os gastos de administración. Pronto todos l.os bancos

se convirtieron en bancos con funciones de caja, depósitas y

préstamos; como puede observarse, bajo dirección

ecl.eaiástica y J.aica prosperaron en Ital.ia J.os montes de

piedad hasta fines del. sigl.o XVIII.

Con motivo del. descubrimiento de América, en el. sigl.o XVI

se presenció J.a transformación económica con nuevas ideas y

nuevos intereses económicos. El. mediterráneo pierde su

preponderancia comercia1, que se tras1ada a1 At1ántico, donde

Bspafta, Portuga1 y después Francia y 1a Gran Bretaña, se

convierten en el. centro comercia1 del. mundo con sus

procedimientos de depósito, pago y giro.

En e1 sig1o XVII sucede 1o mismo con A1emania, Ita1ia y

Ho1anda; posteriormente en A1emania A1canza gran ce1ebridad 1a

Banca de Hamburgo y en Austria Wi1ner, Stadtbank.. En esa época

l.os joyeros 1ondineses recibían depósitos, efectuaban

prestamos y cambios de moneda. Adoptando una nueva po1.ítica

basada en 1a conc1usi6n de que no era necesario tener guardado

todo e1 dinero, si no que pod.ían otorgar en préstamos gran

porcentaje de 1os depósitos, empezaron a extender recibos por

23

cantidades superiores a 1os depósitos; esto permitió gran

desarrol.l.o ya que para atraer mayores capital.es empezaron a

pagar un interés sobre 1os depósitos recibidos en vez de

cobrar J.a comisión por l.a guarda, custodia y administración

acostumbrada.

Loe descendientes de 1os joyeros capital.izaron 1as

experiencias de sus antecesores y crearon un banco privado

11amado Hoare and Co., al. cual. según al.gunos tratadistas sel.e

atribuye ser el. creador del. primer cheque, expedido a nombre

de Witt Margan, por 1a cantídad de 54 l.ibras, 10 chel.ines, 10

peniques a cargo de Ricardo Hoare y suscrito por Wil.1 Hal.e con

fecha 11 de jul.io de 1676. Este banco pronto se vio en

1iquidaci6n y quiebra debido a que carl.os II desconoció un

considerab1e adeudo otorgado por e1 Hoare and Co. A raíz de 1a

crisis creada por este monarca y en virtud de 1a necesidad que

tuvo e1 gobierno de recurrir a 1os comerciantes para obtener

e1 dinero necesario para continuar 1a guerra contra Francia,

en 1694 nace el. Banco de :Ing1aterra con e1 títu1o de "E1

Gobernador y Compaft.ía de1 Banco de :Ing1aterra", con capita1

que provenía de comerciantes y gobierno.

Este banco fue constituido mediante concesión a un pl.azo de

12 aftoa y con facul.tades para emitir bi11etes por l.a cantidad

de 1 1 200,000 l.ibras esterl.inas, con l.a ob1igaci6n de que en

igual. cantidad otorgaría el. banco al. gobierno un préstamo de

1os depósitos recibidos.

24

Al. terminar l.a concesión Banco de Ingl.aterra

aprovechando sus relaciones con el. gobierno, so1icit6 otra por

25 años en l.a que se l.e concedi.era l.a exclusividad de l.a

emisión de bil.l.etes, l.o cual. no consiguió debido a que todos

l.os bancos existentes estaban autorizados para emitir sus

propios bil.l.etes.

Como consecuencia de tanto banco emisor y puesto que no se

mantenían l.as reservas necesarias, todos estos bancos

recurrían al. Banco de Ingl.aterra que se había convertido en l.a

principal. institución bancaria del. país, para obtener

financiamiento en sus momentos de apuro.

Estos bancos, en su mayoría pequeftos, no ~udiendo competir

con el. Banco de Ingl.aterra empezaron a dec1ararse en quiebra

l.o que motivó, en consecuencia, una crisis al. Banco de

rngl.aterra por l.oe préstamos que había otorgado a l.os

banqueros ahora quebrados. Debido a l.a crisis mencionada que

se incrementaba cada día, creada por l.os pequeiioe banqueros.

se 11eg6 a un desajuste general. que puso en pe1igro al. Banco

de Ing1aterra y al. pueb1o mismo. Este opinaba que el. prob1ema

se debía a que el. banco emitía papel. moneda en exceso.

Bn a1 afto de 1848 se estab1ece l.a central.ización de 1a

emisión de bil.1etes y l.a prohibición para el. estab1ecimiento

de nuevos bancos emisores. por e1 que el. Banco de Ingl.aterra

deja de ser empresa privada para convertirse en el. primer

banco central. y de emisión. El. Banco de Ingl.aterra es 1a gran

aportación al. sistema de organización de l.a banca en el. mundo.

25

Por primera vez se contempl.a el. estudio de l.a seguridad de I.a

recuperación de l.os créditos antes de otorgar1os. Las modernas

instituciones que l.a banca actual. utiliza son atribuidas al.

Banco de Ingl.aterra como su creador. La creación de l.os

bil.l.etes de banco como sustitutos del. dinero metál.ico es quizá

l.a más importante aportación en l.a historia de l.a banca.

Aunque existen discrepancias sobre este punto, al. Banco de

Ingl.aterra l.e debemos el. chequeflJ, l.aa notas o bonos de cajaf2J,

l.as l.etras de cambio(lJ, I.os pagarésl4J y las obl.~gacioneslSJ.

Bstados Unidos actual.mente tiene 1.a preponderancia

financiera internacional. y ha despl.azado a Ingl.aterra del.

mundo financiero, y gracias al. desarrol.l.o que adquirió en el.

afta de 1920, determina e1 dominio de1 d61ar sobre 1a 1ibra

(41 •-v--•. c: ..... -.-.dl- ...,..,.. c::o-~-=-c:i1-in.c:.- c:i...,.•i~1-..-- etetmp..-. m-r-c:i•in.c:i.s:.--:;_g~~ñe-•.:t..::_..P~---=- :::e:.'""°~~~: ~~in.~€:~1~--r..dl-~~n::r~~~~;,_-~~~&"W~ ~~ p:rcom-•• di- h•c:i-..- • ...,. P•v~ t::.•r.. .l..~•W~ q...,.• -- ~-.,.-- -i ea..-.....1in.co ~-di.- -in.t::.-~r.l- -- e1:t-. --t::.- dl~c:i ..... m-r..c.e> - p:o::-e>m ___ ~- p ................ _ -~m• dl-C:.-~1in.-dl•. -- -.l.. ~- -- .l..- .1...1..•~ P•W-r"•- C.J"c::.-~.S:.in. z::>.

c:----o-. po.cit.,) _

26

ester1ina en 1os mercados monetarios y de capita1, y a l.a vez

crea grandes prohl.emas para l.as tensiones financieras

mundial.es.

1 • 3 LA BAllCA BN MBXZCO

Ea muy r"recuente en .:tas obras de derecho, referir 1os

antecedentes históricos de 1as instituciones a 1a época

anteríor a ra colonia. Es díCíci1 deter11tinar, en 1ae distintas

etapas de

territorio

l.a cultura

que ahora

precol.ombinas que

es l.a República

se asentaron en e1

Mexicana, si hu.be

estrictamente actividad bancaria y también si se uti1iz6 el.

crédito.

A pesar del. gran desarrol.l.o que en al.gunos aspectos

tuvieron l.os mayas, loa el.mecas, los tal.tecas y 1os aztecas,

no puede concl.uirse que ei cr~dito y l.as instituciones

.bancarias eran conocidos por el.los, no obstante las opiniones

respeta.b1ea de au.tores como Tori..bia Esquive1. Obregon. No hubo

durante esa etapa de 1.a historia de nuestro país, una

actividad bancaria derinida, por 1.o cua1 haremos rererencia a1

período co1onia1, y después, a 1a etapa independiente en que

se inició un 1.ento· desarro11o de 1.as Instituciones de Crédito.

27

1.3.1 BPOCA. COLONIAL

En el sigl.o XVIII, se estab1ece el. Banco de Avío de Minas,

fundado por Car1os III refaccionando a l.a industria minera,

captando capital.es ociosos y l.a atención de1 Tribunal. General.

de México. Cabe aclarar que este banco otorgaba también

créditos de av~o y que según el maestro Raúl. Cervantes

Ahumada, este banco ea de origen mexicano. La mal.a

administración y las necesidades financieras de- 1a corona

durante l.a guerra contra Francia e Ingl.aterra. contribuyeron a

su disolución durante l.oa- primero&- ai'ios de 1a independencia,

siendo un banco públ.ico. A mediados del. sigl.o xvrrr se crea el.

Monte de Piedad de Animas, precursor del. Nacional. Monte de

Piedad; fue fundado por don Pedro Romero de Terreros y por la

Real. -cédi.l.a del. 2 de junio de 1774, teniendo como base eJ.

Monte de Madrid. Sus operaci.ones o·ri.gina1ea fueron préstamos

con garant1.a prendaria, custodia de depósitos confidencia1es,

secuestros judicia1ea ·y venta en a1moneda de 1as prendas no

desempeftadas ni re~rendadas.

A1 principio no se cobraba interés por J.os préstamos, por

tratarse de una institución de beneficiencia~ pero aJ. morir su

fundador se empezó a cobrar J.a tasa de 6~.

Se dice que e1 Banco Naciona1 Monte de Piedad fue eJ.

primero que emiti.6 l:>i11etes, aunque con redacci.6n de recibos,

y que además, es 1a más antigua institución bancaria mexicana.

28

AJ. igual. que en varias partes del. mundo, en México también

existieron grandes casas comercial.es que prestaban. dinero a

rédito, entre 1as principal.es encontramos l.os de Gregario Mier

o Terán, Rosas Hnos., Drusena y Cí.a., Casa Jecker, Etc. Estas

casas no s61o prestaban dinero sino que recibían depósitos de1

públ.ico; todo independientemente de su giro principal.

1.3.2 BPOCA ZNDBPIDIDJ:BNTB

En e1 a:i'lo de 1830 Lucas AJ.em4n, ministro de re1aciÓnes

exteriores durante 1a presidencia de Buatamantes, crea el.

Banco de Aví.o, para capturar capital.es particul.ares y

dedicarlos al. fomento industrial.. Sus principal.es objetivos

eran: compra de maquinaria para venderl.a a J.os industrial.es al.

costo, fomento de l.a industria textil. y otras industrias,

incremento de l.a agricu1tura y de todo aquel.1o que f.uera de

interés naciona1. Debido a 1a situación económica y po1~tica

de1 pa~s, no l.ogr6 sus objetivos b~sicos y hubo de l.iquidarse

en el. afto de 1842 por decreto-del. presidente Santa Anna. como

puede apreciarse este banco real.izal:::>a operaciones que ahora

están a cargo de 1as uniones de crédito sól.o que se trataba

de una Institución Nacional. de Crédito.

29

1.3.2.1 BANCO DB AMORTIZACION

con e1 propósito de quitar de l.a circu1aci6n a l.a moneda de

cobre en el. afio de 1837. fue creado eJ.. Banco de Amortización

de J..a Moneda de Cobre para resol.ver J..os probJ..emae de la

circulación excesiva de dicha moneda y de gran número de

falsificaciones que 1a misma creó.

EJ.. procedimiento utilizado por e.1. banco para lograr sus

objetivos ~ue 1a prohibiciOn de 1a acui1.aci6n de todo tipo de

moneda que no fuera de oro o pl.ata. Este banco, que también

fue creado por el. ·gobierno, obtuvo financiamiento a través de

empréstitos al. exterior y al. el.ero para sufragar l.oa gastos

del. erario públ.ico, l.o que l.o convertía en agente financiero

del. gobierno federal..

Como en l.a mayoría de l.os casos 1a mal.a administración y l.a

inest:abil.idad. po1ítica y económica ob1ig6 a poner fin a sus

operaciones por decreto de1 6 de diciembre de 1841.

1.3.2.2 BAllCO DB LOllDRBS Y MBXXCO S.A.

E1 22 de junio de 1864 durante e1 imperio de Maximi1iano

nace e1 Banco de L6ndrea y México y Sudamérica, aucursa1 de 1a

sociedad rng1eaa London Bank of México and South América

Limited.

30

1.3.2.3 BANCO DB SANTA BULALIA

Entre 1875 y 1882, en e1 Estado de Chihuahua, comenzaron a

operar varios bancos, debido a 1a demanda de crédito creada

por actividad minera que se estaba desarrol.l.ando

rápidamente.

En noviembre de 1875 se autorizó norteamericano

Francisco Mac Manua para fundar e1 Banco de Santa Eu1a1ia, con

facultades de emisión por sumas deterniinadas reembol.sabl.es en

pesos fuertes, con un B~ de descuento o a la par en moneda de

cobre, corriente entonces en el. Estado en virtud de la

acu~aci6n que de el.l.a hizo el gobierno federal. en l.os d~as de

la intervención francesa.

1.3.2.4 BANCO MllXICANO

En marzo de 1878 también con derecho a emitir bil.l.etes fue

creado el. Banco Mexicano. Posteriormente se fundó el Banco

Minero de Chihuahua; que al igual. que los anteriores también

era emisor de bi11etes. Estos fueron 1oa primeros bancos

organizados en e1 interior de 1a Repúb1ica.

Poco después, a1 asumir 1a primera magistratura de1 país

e1 genera1 Porfirio D~az, preva1ece en e1 pa~s una paz forzada

y una prosperidad re1ativa siendo, sin embargo, un período de

gran desarro11o económico sobre todo en l.a construcción de

31

ferrocarri1es, l.a expl.otación de minas, el. comercio, e1

sistema bancario y a1gunas ramas industria1es. A causa de esto

no existió l.a suficiente 1iquidez para el. financiamiento de 1a

industria en general. y se tuvo que recurrir a capita1

extranjero, que por su parte iba a requerir de 1os servicios

bancarios, y sol.amente había en el. país cuatro instituciones

bancarias en esa época, que no bastaban para el. programa de

desarrol.lo industrial. que había creado l.a necesidad no sól.o de

un mercado de dinero, sino también de un mercado de capital.es

que s61o l.as instituciones bancarias podían satisfacer.

Con el. fin de resol.ver dicho probl.ema, el. gobierno del.

Distrito· Federal. propuso a l.a junto del. Monte de Piedad que

emitiera certificados impresos reembol.sabl.es a l.a vista y al.

portador, a cambio de 1os depósitos que l.a misma institución

recib~a. La proposición fue aprobada y se acordó proporcionar

al. Monte de Piedad el. carácter de banco de emisión, con

facu1tad para emitir bi1l.etes hasta por $9, ooo. oo

garantía de sus propios fondos.

1.3.2.5 BA.:o RACJ:a.AL MllXXCIUIO

con 1a

En 1881 un grupo de hombres de negocios franceses que

representaban al. Banco Franco Egipcios, comisionaron a Eduardo

Noetz1in para que obtuviera de1 gobierno mexicano l.a concesión

para crear un banco de emisión en México, 1a cual. obtuvo del.

3.2

presidente Manue1 Gonzál.ez e1 16 de agosto del. mismo año; esta

institución 11.evó el. nombre de Banco Naciona1 Mexicano,

establ.eciendo

funcionamiento,,

un contrato con gobierno para su

cuyos principal.es artícu1os tuvieron gran

trascendencia en 1.a posterior 1egis1aci6n bancaria mexicana,

ya que 1.os términos de 1.a concesión son fundamental.mente

importantes porque desde este momento nace en México 1.a base

de 1.a economía bancaria y financiera de1. país. El. capital.

social. de esta institución quedó comprendido entre seis y 20

mil.1.ones de pesos, pero para dar principio a sus operaciones

se 1.e autorizó un mínimo de tres mil.1.ones de pesos de capital.

en caja, apareciendo así por vez primera en México 1.a forma de

sociedad con capita1 variab1e. Además de que por cada mi116n

de pesos de capita1 o de depósito que en efectivo tuviera e1

banco en caja, podía emitir tres mi11ones de pesos en

bi11etes; este nuevo banco sin ser banco de1 Estado, prestaría

sus servicios a1 gobierno en e1 interior y en el extranjero

encargándose de s.ituar y concentrar 1os fondos federales; de

realizar el servicio de 1a deuda púb1ica y de constituir 1a

organización bancaria ql.le nuestro gobierno necesitaba para sus

servicios hacendarías. Así pues, abrió a la Tesorería una

cuenta corriente, 1a cual pennitió e1iminar a 1a gran cantidad

de agiotistas y usureros que traficaban con el tesoro público.

Esta importante institución principió a prestar sus servicios

a1 púb1ico e1 23 de febrero de 1882.

33

1. 3. 2. 6 BANCO -CANT:lL JIGR:lCOLA B H:lPOTBCAR:rO

Como e1 mercado de dinero mexicano requería la operación de

más instituciones bancarias. en febrero de 1882 Eduardo

L"Enfer solicitó y obtuvo autorización para fundar el Banco

Mercantil Agrícola e Hipotecario, con capital social de

$ 3, ooo. oo y como en esa época a11n no existían leyes al

respecto. este banco fue autorizado para emitir billetes hasta

por el tr1p1e del monto de sus valores en cartera e inició sus

actividades el 27 de marzo de 1882.

1.3.2.7 BANCO DB IDIPLBADOS

El 12 de junio de 1883 la Secretaría de Hacienda otorga a

Francisco Suárez la concesión para constituir el Banco de

Empleados, destinado a practicar operaciones con los empleados

püblicos y aportando ellos mismos el capital. Se les autorizó

también para emitir bi11etes reembo1sab1es a1 portador y a 1a

vista.

1.3.2.8 BANCO llACJ:OllAL D• NBX:lCO

B1 15 de mayo de 1884 se otorgó 1a concesión para e1

estab1ecimiento de1 Banco Naciona1 de México, e1 cua1 nació de

34

1a función del. Banco Nacional. Mexicano y el. Banco Mexicano y

el. Banco Mercantil.. Mexicano, según contrato cel.ebrado por l.os

representantes de l.os bancos mencionados el. 2 de abril. de

1884.

Esta operación se publ.ic6 en el. Diario Oficial. del. 31 de

mayo del. mismo afta.

Entre 1875 y 1884 se habían expedido en el. país infinidad

de concesiones para el. establecimiento de bancos, tanto en el.

Distrito Federal. como en el. interior de l.a Repúl:>l.ica, J.a

mayoría de el.l.os con autorización para emitir bil..l..etes pero

sin ninguna l.ey específica en materia bancaria que regul..ara de

manera eficaz estas instituciones. Había, por l..o tanto, gran

diversidad de opiniones sobre l..a materia por parte de l..as

autoridad.a.

Las concesiones se otorgaban en di.t'erentes términos; 1as

Instituciones de Crédito se estab1ecían con diversas

atribuciones, l.o que conducía a una compl.eta desorganización

bancaria sin ~s limitaciones que 1as atribuidas al. comercio.

Ante l..a imperiosa necesidad de organizar l.a banca y el.

comercio se promul.ga en México el. Código de Comercio e1 20 de

abril. de 1884, e1 cual.. constituye J.a primera 1egis1aci6n sobre

35

materia bancaria en México, a1gunas de cuyas disposiciones,

que consideramos ~ueron derinitivas.

Para dedicarse a 1a actividad bancaria será requisito

indispensab1e 1a autorización expresa (concesión) otorgada por

1as autoridades. Ningún banco o persona extranjera pod_rá

mantener en el país

billetes.

sucursales o agencias emisoras de

Todas aquellas instituciones constituidas sin la previa

autorización tendrán un plazo máximo de seis meses para

sujetarse a la nueva reglamentación y en caso de no hacerlo no

podrán seguir operando y se pondrán en liquidación.

Como puede verse esta nueva reglamentación colocaba a l.os

bancos en dif~ci1 posición, ya que ninguno operaba dentro de

los términos de la nueva 1egis1aci0n. Pero 1a institución más

afectada era e1 Banco de Londres y México y Sudamérica, que

por ser sucursa1 de banco extranjero se encontraba a1 margen

de .l.a ley.

As1. para mejorar 1a organización bancaria y comercia1, el

15 de septiembre de 1889 se promu1g6 e.l. nuevo Código de

comercio, que se encuentra en vigor hasta nuestros d1.as. Este

código en su art.ícu1o 640 sei'la1a que .l.aa Instituciones de

Crédito se regir1an por una 1ey especia1 y que mientras ésta

se e.xped~a, ninguna institución podr1.a establecerse en el pa.ís

sin la previa autor1zaci6n de 1a SHCP y sin el contrato

respectivo aprobado en cada caso por e.l. Congreso de 1a Unión.

36

Con 1a nueva disposición se estal:>J.ecieron bancos en casi

todos 1os estados; se creo nuevamente J.a anarquía en virtud de

que otra vez J.as instituciones operaban sobre bases y

concesiones distintas. Así. transcurrieron ocho años de crisis

y desorganización bancaria, hasta que e1 19 de marzo de· 1897

se expide 1a primera Ley General. sobre Instituciones de

Crédito.

Dicha 1ey estab1eci6 el. Sistema Bancario Mexicano con

cuatro el.asea de instituciones:

1. Bancos de emisión:

2. Bancos hipotecarios;

3. Bancos refaccionarios. y

4. AJ.macenes General.es de Depósito.

E1 sistema adoptado por 1a Ley de 1897 no dio J.os

resuJ.tados que se esperaban, y J.a situación por J.a que

atravesaba el. pa~s. determinó que J.os bancos absorbieran

funciones no previstas ni reglamentadas en l.a mencionada l.ey.

Dio por resuJ..tado que casi l.a total.idad de 1os bancos de

emisión funcionaban sobre bases inestabl.es.

1. 4 .1 LA C'OM:J:SJ:ON RIKJULADORA B J:NSPBCTORA DB J:NSTJ:TUCJ:OIOIS

D8 CIUID:J:TO

El. 19 de septiembre de 1915 Carranza expide un decreto en

Veracruz en atención a que l.os bancos de emisión habían dejado

37

de 11.enar l.os requisitos que l.es asignaba l.a l.ey, y

continuaban efectuando operaciones sin ajustarse a el.l.as, l.o

que ponía en grave pel.igro l.os intereses de l.a nación.

Para ser efectivo el. decreto anterior el. presidente de 1.a

Repúbl.ica autorizó a l.a SHCP para crear l.a comisión Regul.adora

e Inspectora de Instituciones de Crédito.

1. S RL BANCO DR MIDUCO

Como l.a constitución de 1917 prevenía l.a creación de este

banco, el. secretario de Hacienda, Al.berta Pani, nombró una

comisión integrada por l.os seftores Gómez Morín, El.ías de Lima

y Fernando de l.a Fuente, con objeto de formular l.a nueva Ley

General. de rnstituci.ones de Crédito y l.oa estatutos

principal.es de l.a Ley del. Banco de México, que fue promul.gada

el. 28 de agosto de 1925 y dio nacimiento a1 actual. Banco de

México~ S.A. siendo a1gunas de sus funciones 1as siguientes:

1. Emisión de bil.l.etes;

2. Regul.ar l.a circul.ación monetaria en 1a Repúb1ica~ 1os

cambios en el. exterior y 1a tasa de interés;

3. Redescontar documentos de carácter puramente mercantil.;

4. Encargarse de1 servicio de tesorer~a del. Gobierno Federa1,,

y

s. En general.,, efectuar 1as operaciones bancarias propias de

1a banca de depósito.

38

En aao de 1931 se modificó su est:ructura con motivo de una

nueva reforma monetaria y hasta l..a fecha funciona como Banco

Unico de Emisión y Regulador de l.as operaciones bancarias de

todas l.as Instituciones de Crédito establ.ecidas en el. país.

La Ley General. de Instituciones de Crédito de 1925 fue

sustituida por .las de 1926, 1932 y por l.a vigente del. 31 de

mayo de 1941.

Junto con el. Banco de México nació l.a Comisión Nacional.

Bancaria y, como es natural. .l.as l..eyes y procedimientos en

materia bancaria han tenido que evolucionar adaptándose al.

desarrol.l..o del. país y a 1as condiciones económicas de· l.as

distintas ~pocas.

1.6 AH'I"BCBDBNTKS DB LOS AZMACBNBS GBllBRALBS DB DBPOSZTO

Después de haber estudiado l.os antecedentes de l.aa

instituciones bancarias, corresponde ahora habl..ar de l..os

A1macenes General.es de Depósito que es el objetivo de estudio.

Los Al.macenea General.es de. Depósito están regul..ados por l..a

Ley General.. de T~tul..os y Organizaciones

Crédito.

Auxil..iares del.

Cada institución de crédito ea un verdadero organismo

destinado a l..l..enar determinadas funciones.

tienen un l..azo común~ el. crédito.

Entre si sól..o

39

E1 crédito es entonces, de1 1atín Ccreditum) reputación de

sol.vencia. Es l.a confianza de pago que se tiene por 1a

prestación de bienes y/o servicios.

1.6.1 ANTllCBDBNTBS GBllBRALBS DB LOS ALMACBNBS GBNKRALBS

Los A1macenes General.es de Depósito como su mismo nombre

l.o indica, son vastos depósitos donde el. comercio l.l.eva en

guarda sus mercancías, a cambio de dos recibos que se 1e

entregan a 1os depositantes para que con el.l.os puedan

verificar todas l.as operaciones de que dichas mercancías son

susceptibl.es, sin necesidad de que cambien de un l.ugar a otro,

ni de que l.o obl.iguen a erogar l.os gastos ordinarios de

transporte a que estarían expuestas.

Dos son, pues, l.os objetos que estas instituciones han

tenido en mira; a.horrar l.os gastos de transporte que ocasionan

l.as mercancías cada vez que pasan de1 poder de uno a otro

comerciante, y faci1itar, por medio de 1a creación de 1os

tí.tu1oe que emiten, 1a práctica de todas 1as operaciones que

con eiiaa pueden ejecutarse.

Hay opiniones en e1 sentido de que fue en Venecia donde se

estab1ecieron 1as primeras bodegas para e1 depósito de

mercancí.as, expidiendo comprobantes respecto de su recepción y

circu1ando éstos, principio, en hermandades o

congregaciones pequenas y posteriormente en 1a parte de1

40

mediterráneo oriental., en donde existían muchos puestos que, a

1a vez eran importantes centros de tráfico mercantil..

Los comprobantes servían para obtener muchas veces un

préstamo sobre 1a mercancía depositada. Los banqueros de

Lombardía celebraban operaciones de crédito recibiendo como

garantía l.os certificados sobre mercancías depositadas en

al.macenes, de aquí origen de l.a expresión "préstamo Lombardo",

en e1. que se exig.i:a como garantía e1 títul.o sobre mercancías

embodegadas y que fue muy util.izado en cierta época.

Los Al.macanea de Depósito han tenido su origen en l.os

antiguos puertos de depósito o ciudades l.ibrea que disfrutaban

de ciertos y determinados privil.egioa para su comercio con el.

exterior. En otro tiempo, ciertas ciudades marítimas ta1ea

como Marse11a, Bayonne, Dun.kerque y otras, gozaban, para 1aa

mercancías, de1 privi1egio de extraterritoria1idad, de manera

que l.os objetos que venían de1 extranjero, eran a11í

recibidos, consumidos y transportados a1 extranjero sin pagar

derechos. Loa puertos francos eran considerados, con respecto

a 1a aduana, ciudades neutra1ea.

Sin duda al.guna de estas franquicias eran de gran uti1idad

para e1 comercio de 1ocal.idadea favorecidas por 1a 1ey, con 1a

dispensa de1 pago de l.oa derechos aduana1ee; pero l.a

industria, 1a agricu1tura y todos 1os dem.i.s ramos de 1a

producción eran perjudicados, porque l.a dif icu1tad de

distinguir sus .productos de 1os simi1a:res extranjeros, hac.!.a

que a1 ser introducidos para su consumo a 1as otras

4l.

l.ocaJ..idades, se 1es considerará como importados del. exterior,

y como cal.es se l.ea impusieran igual.es derechos.

Este inconveniente, no podía cesar sino restringiendo l.a

eranquicia a ciertos a1macenes destinados a recibir 1as

mercancías imporc.adas. Co1l:>ert tuvo el. mtérito de comprenderJ.o

asJ:. y creó l..os Depósitos. Dos ordenanzas de 1664 y J.684

instituyeron y reg1amentaron J.oa depósitos en once ciudades:

l.a Roche11e, Ingrande, Rouen, Havre, D.ieppe, Ca1ais,

A1bevil.1e, Amiens, Guise, Troyes y Saint Jean de Laune. Estas

ordenanzas prohil:>ieron 1a creación de otros depósitos en 1os

radios de ocho 1eguas de 1a ciudad de Par~s y de cuatro 1eguas

de 1as fronteras, bajo pena de confiscación y de una mu1ta de

300 .libras.

Las mercancías depositadas ~ueron exceptuadas por eseas dos

1eyes de l.os derechos de entrada y de sa1ida, a condición de

que se 1as exportase durance 1os seis meses de su introducción

a Francia, por l.os mismos lugares donde se 1es hab~a hecho

entrar. Además estas dos ordenanzas exigieron para l.a

recepción de ias mercancías en estos 1ugares púb1icos, cartas

de transporte o conocimientos. conteniendo l.a mención de 1os

1ugarea a donde despu~s serXan transportados. En fin, 1a venta

de estos objetos en ei interior dei territorio quedó prohibida

bajo pena de confiscaci6n y de 500 l.ibras de rnuita.

Aunque el. sistema estab1ecido por Col.bert era imperfecto y

bastante 1imitado para ayudar eficazmente ai comercio de

importación, no obstante fue un progreso sobre e1 sistema que

42

exist~a anteriormente; sin embargo. fue suspendido en l.688 y

cerrados J..os depósitos, sal.va para .las procedencias de l.a

India, de l.a Guinea y de .las isl.as de América.

Estas mismas ideas de col.bert fueron más tarde. en 1733,

aceptadas por el. Ministro ing..lés Wal.po.le. aunque con al.gunas

modificaciones de importancia. Preocupado por l.os fuertes y

excesivos derechos que reportaban el. vino y e.l tabaco, quiso

al.iviar el. peso que dichas mercancías imponían a 1os

importadores, y al. efecto exigió que dichos productos fueran

.ll.evados a un depósito obl.igatorio, con l.a ventaja de que .los

derechos no serí.an cubiertos, hasta que sa.liesen del. al.macén

para ser consumidos o para ser reexportados. Este proyecto,

dice Mr. Maurice Bl.ock ante l.a amenaza de un motín 1 fue

retirado.

Más tarde 1 en 1750, Dean Tucker

en favor de 1oe depósitos.

y Adam Smith eacribier6n

Loe numerosos robos 1 cometidos sobre 1os navíos cargados de

productos co1onia1es 1 que se estacionaban en e1 Támesi 1 son

1oa que han hecho nacer l.a idea de construir 1os primeros

docka de Londres, es decir, vastos depósitos a f1ote rodeados

de a1macenea espaciosos y s61idoa. As~ se fundó en 1 799 una

compatl~a para 1.a construcción de1. West India Dock que fue

entregado a1 comercio en Agosto de 1802. Esta Compaft~a obtuvo

de1. Par1.amento el. privil..egio de recibir todos 1.os navíos que

l.1.egasen de 1as Indias occidenta1es o fuesen a e11as y

a1macenar todas 1as mercanc~as de importación de dicha

43

procedencia. Las ventajas considerabl.es que resul.taron de esta

fundación y que han sido val.uadas en 18 pO sobre l.as

manutenciones, almacenaje y desperdicios indispensabl.es del.

antiguo sistema de descarga, no tardaron en l.l.egar a ser

evidentes. Todos se apresuraron a mul.tipl.icarl.os.

Sucesivamente se construyeron el. London Dock en 1805, el. East

India Dock, el. Commercial. Dock, el. Surwey Dock, Ctherine Dock

en 1829 y por úl.timo el. Victoria Dock en 1855.

Los docks ingl.eses, aunque inspirados en el. pensamiento de

Col..bert, tuvieron radical.es diferencias con l.os creados por

este gran hombre de Estado; por que no sólo facil.itaban,· por

su tipo de construcción, el. sistema de carga y descarga,

poniendo a l.os buques en compl.eta seguridad mientras estas

operaciones se verificaban, sino que perm1tían al comerc1o

d1spone:r de sus mercancías por medio de dos títulos que las

representaban, y por medio de loa cuales podía darlas en

prenda. venderlas y favorecer en alto grado su c1:rculaci6n.

Unos y otros almacenes gozaban de la franquicia de que los

deponentes no pagaran los derechos fiscales que devengaban las

mercancías a su importación, sino a medida que fueran

ext:raí.daa para entregarlas al consumo definitivo; pero la

emisión de los títulos a que hemos hecho :referencia hacia los

unos superiores a 1.os otros. La ley del. 8 floreaJ., ano XI,

restabl.eci6 en Francia los Almacenes de Depósito suprimidos

en 1688, y extendió su aplicación a l.os objetos importados

para el consumo interior; pero, como hace notar Damaschino,

44

por e1 temor erróneo de no perjudicar a1 comercio por mar, 1a

1ey no permitió e1 restab1ecimiento de 1os depósitos más que

en 1os puertos de mar, con excepción de Lyon y Strasbourg.

E1 comercio pidió con insistencia 1a reforma de 1a 1ey en

e1 sentido de que sus beneficios se hicieran extensivos a 1as

demás ciudades de1 interior y no se constituyera un monopolio

a favor de 1as ciudades marítimas, y 1a 1ey de1 27 de Febrero

de 1832 di6 cumplida satisfacción a estas justas

reclamaciones.

Más tarde, en 1848, e1 Gobierno Provisiona1, por su Decreto

de 21 de Mayo, quizo introducir en Francia 1os Almacenes

General.es de Depósito, tales como existían y funcionaban en

:I.ng1aterra,

propiamente

es decir,

dichas; pero

como

l.os

instituciones de crédito

errores que entonces se

cometieron l.imitaron su deaarrol.l.o y evitaron que fueran

acogidos favorabl.emente por el. pü.bl.ico.

La l.ey de 184Br compl.eta por un Decreto del. 23 de Agosto

del. mismo año, autorizaba l.a emisión, en representación de l.as

mercancías depositadas, de un récépiaaé o certificado de

depósito que debía contener:

1.- l.a recha. del. depósito

2.- el. nombre y domi.cil.io del. deponente;

3.- l.a especie y cantidad, deducida l.a tarea, de l.a mercancía,

4. - el. val.ar real. de l.as mercancías, estimadas el. día del..

depósito por peritos escogidos por l.a Cámara de Comercio, el.

45

Consejo Municipa1 o 1..a Cámara Consu1tativa de artes y

manufacturas. asistidos de un corredor de comercio.

La propia 1ey estab1ecía en su Artículo 7, que toda persona

que quisiese dar dinero en préstamo sobre 1as mercancías

depositadas, gozaba del.. privi1egio de prenda por 1a sol.a

cesión de1 récépissé a su orden y por 1a inscripción de esta

cesión en e1 registro de 1os a1macenes.

En fin, para dar mayores faci1idades a 1a circu1aci6n

rápida de J.as mercancías, objeto principa1 de 1..a 1..ey, por

medio del.. récépissé que 1as representaba, el. Artículo 8,

autorizaba a 1..os Comptoirs de descuento a admitir el.. récépias6

como segunda firma., cuando se 1..e uniese a un documento a 1..a

orden, y el. Artículo 9, permit~a al.. Banco de Francia y a 1..os

Bancos Departamental.es, todav~a existentes, a recibirl.o como

tercera firma, en 1os préstamos que hacían a1 comercio.

Sin embargo, 1a 1egie1aci6n de 1848 fue en extremo

defectuosa; porque no comprendió bien el. mecanismo de 1os

dock a existentes en Ing1aterra; porque qui.zo eatab1ecer

reformas aventuradas, que no se avenían bien con ia índo1e de

1as instituciones ing1esaa.

Su primer y m&s grave defecto fue estab1ecer un s61o

títu1o en representación de 1aa mercancías depositadas; porque

ese títu1o debía servir para 11evar a cabo dos distintas

operaciones: 1a venta y 1a prenda. Ahora bien, ¿qué debía

hacer el. deponente para ejecutar J.as dos operaciones

sucesivamente, después de constituido e1 depósito.

título único debía ser emp1eado para ambas?

46

si un

Si e1 deponente empezaba por vender sus mercancías no había

dificul.tad al.guna por vencer; porque verificada l.a venta y

transmitida l.a propiedad, por medio del. endose del. récépissé,

nada quedaba por hacer. ni subsistía rel.ación al.guna entre el.

deponente y el. al.macén depositario; pero si l.a operación que

11.evaba a cabo era l.a prenda y para esto endosaba también el.

récépissé ¿de qué títul.o había de hacer uso después para ceder

l.a propiedad y transferir el. dominio?

Por otra parte. l.a l.ey exigía excesivas formal.idades para

l.a venta de l.as mercancías; porque además del. endose del.

récépissé era menester inscribir l.a transmisión en 1os

registros de1 a1macén. Esta inscripción, dice Damaschino,

había parecido sin duda a 1os autores de ia 1egis1aci6n

presentar esta uti1idad, 1a de hacer conocer 1a venta a1

púb1ico e impedir a1 deponente o consignatario 1os fraudes que

hubiera podido cometer, pero tenía en cambio dos

inconvenientes muy graves; divu1gaba a 1os concurrentes de1

consignatario e1 secreto de sus operaciones, y estorbaba 1a

1ibre circu1aci6n del récépissé sometiendo todos sus endoses a

inscripci6n en 1os registros de1 a1macén.

E1 tercer defecto de1 1a 1ey consistía en 1a exigencia de

hacer constar en e1 récépissé emitido, e1 va1or real de 1as

mercancías depositadas, por medio de un ava1úo ejecutado con

muchas so1emnidades, e1 día en que e1 depósito tenía 1ugar.

47

E1 ava1úo tenía por consecuencia iniciar a 1os terceros en

e1 secreto de 1os negocios de 1os deponentes; ocasionaba

gastos excesivos y retardaba 1a entrega de1 récépissé que

quedaba subordinado al. ava1úo. En ~in, no probaba nada. por

que e1 va1or de 1as mercancías varia de un día a otro.

Otro defecto de no menor importancia tenía aque11a

1egis1aci6n, y era que e1 cesionario de1 récépissé podía a su

e1ecci6n exigir e1 pago de J.as sumas dadas en préstamo con

garantía de 1as mercancías depositadas, ya a cua1quiera de 1os

endosantes anteriores, ya a :La mercancía dada en prenda para

responder de 1a ob1igaci6n.

¿Por qué este dob1e recurso decían 1os comerciantes? ¿Por

qué exigir que e1 récépissé vaya acompaftado de un bi11ete a 1a

orden para que el. Banco l.o reciba? ¿El. que verifica el.

préstamo no esta bastante garantizado con l.a mercancía, para

que tenga necesidad de intentar su acción contra el. primer

prestamista y l.os endosantes posteriores?. ¿Qué comerciante

consentiría en depositar BUS mercancías en semejante

situación, si desprendiéndose de l.a l.ibre disposición de estos

objetos, no 1ogra sa1var sus cédito personal..

Por ú1timo, para 1a ejecución de 1os derechos concedidos al.

acreedor prendario, l.a 1ey establecía muchas moratorias

inúti1es y muchas . exigencias insustancia1es, y entre otras,

que 1a venta de l.as mercancías dadas en prenda no pudiera

verificarse sin que 1o ordenará, previa requisición del.

Presidente del. Tribunal. del. Comercio, pero al. mismo tiempo

48

tratándose de 1os Comptoirs 1os autorizaba a proceder a 1a

venta pública de 1.as mercancías, ocho días después de haberse

e1. deudor constituido en mora, sin necesidad de permiso

judicial y por e1 s61.o hecho de 1a fa1.ta de pago.

¿Por que esta diferencia tan irritante, que ponía un

obstácu1o a 1.as operaciones con 1.os particulares?

Todos estos errores y defectos de 1.egis1.aci6n

necesitaban urgente reparación por parte de1 Poder Público,

para asegurar que 1.a nueva forma de 1.a institución entrara en

1.os hill:>itos y costumbres de1 comercio; porque de 1.o contrario,

por no apreciar debidamente su utilidad ni comprender su

mecanismo, pod~a ver1.a con desdén y privarse de sus servicios.

Esta tarea reparadora fue confiada a 1.a 1.ey de1 28 de Mayo

de 18S8 que dio satisfacci6n a todas 1as exigencias de1

pú.b1ico y a todas 1as necesidades de1 comercio.

Mr. AnceJ.# en e1 informe que presentó a1 cuerpo Legislativo

Francés e1 30 de Ak>ri1 de 1858. dec~a; hablando de 1a razón de

ser de 1as reformas propuestas. e1 gobierno se ha preocupado

justamente de estos resu1tados incompletos. Sin pretender

transportar a Francia una organización y faci1idades extremas

que 1a Ing1at:.erra debe a un conjunto de usos y de costumbres

peculiares, que tal. vez serl:.a pe1igroso ensayar entre

nosotros, ha querido suprimir l.as trabas que nuestra

1egia1aci6n pone desarro11o de l.os préstamos sobre

mercancías y a 1as ventas a1 por mayor. Las dos 1eyes

propuestas tienden. pues. a mejorar 10 que se práctica: a

49

suprimir J.as formal.idades, 1as l.entitudes y l.os gastos que

impiden e1 uso de esta ciase de préstamos.

En efecto, l.a l.egisl.ación de 1858 corrigió todas l.as

imperrecciones de que adolecía l.a de 1848, y comenzó por crear

l.os dos títul.os que debían en l.os sucesivo representar a l.as

mercanc.:tas depositadas que habr.:tan de servir, ya para

venderl.aa, ya para darl.as en préstamo, o para hacer l.as dos

operaciones sucesivamente. El. récépissé y el. bul.l.etin de gage

fueron l.os documentos regl.amentados por l.a l.ey, a fi.n de que

el. primero no se empleara sino como instrumento de venta, y el.

segundo como constancia de J.a cel.ebraci6n del. contrato de

prenda.

Por otra parte, l.a J.ey suprimió ei aval.úo de I.as m~rcancías

que debía hacerse constar en e1 récépissé y en cambio exigió

que se anotaran en é1, así como sobre e1 bu11etin de gage,

todos aque11os datos sobre 1a cantidad y calidad de 1as

mercancíasr así como 1as condiciones y circunstancias que

pudieran contribuir para determinar su identidad y fijar su

valor.

Por 10 que toca a 1a inscripción de 1os endoses de ambos

títu1oa en 1os registros de1 almacén, 1a 1ey determinó, en su

Art. 5 que todo cesionario de1 récépissé o de1 warrant tenía

derecho de exigir 1a inscripción del endose hecho a su favor y

s61o se hizo ob1igatoria y preceptiva 1a inscripción de1

primer endose de1 bu11etin de gage en e1 momento de su

creación.

50

Y por úl.timo, suprimió l.os puntos que hací.an difí.cil. y

estorbosa l.a real.ización de1 contrato de prenda o sea l.a venta

de 1as cosas empeñadas, para que a 1a vez que se dieran a l.os

deudores todas aquel.l.as ventajas compatibl.es con l.a rapidez de

l.as operaciones comercial.es, no se privara a 1os acreedores de

l.as garantías que debían proporcionarles l.as facilidades de

que pudieran usar en l.os procedimientos.

La l.egisl.ación de 1858 ha sido bajo todos l.os puntos de

vista una l.egisl.aci6n hábil., l.iberal. y propia para dar a l.as

instituciones de depósito un gran desarrol.l.o, capaz por sí.

mismo de verificar una verdadera revol.uci6n en el. crédito

comercial. de l.a Francia. Las rerormas que el.l.a introdujo al.

sistema empl.eado en Ingl.aterra, podrán si se quiere parecer

atrevidas o desprovistas de conveniencia a l..os ojos de l.os

enemigos de las innovaciones; pero, se ha perfeccionado el

mecanismo del.. sistema y se a permitido su adopción y

generalización en otros pa~ses, que, sin duda alguna, no

hubieran podido jamas introducir en sus costumbres l..os hábitos

ingl.eses.

Mr. Lebaudy ha censurado, tanto a l.a l.egisl.aci6n de 1848

como l..a de 1858, pero muy especial.mente a esta úl.tima, por no

haber creado el. verdadero warrant ingl.és, y haber hecho un

bu11etin de gage que s61o sirve para hacer constar l.a prenda

de l.as mercanc~as depositadas.

Mr. Lebaudy se expresa en estos términos. "Ciertamente nada

tiene uno necesidad de adadir a estas cifras, para hacer

51

apreciar 1.a importancia de1 recurso financiero permanente, a1.

mismo tiempo que l.a extensión de l.as faci.l.idades y economías

de que el. comercio francés ha estado hasta hoy privado por 1a

fa1ta de existencia del. warrant ing1.és, que el. bu1.1.etin de

gage no es evidentemente suceptibl.e de reemplazar. ¿No es

tiempo de tomar en consideración este conjunto de hechos

después de veintiún años de ensayos infructuosos? Nosotros

poseemos hoy todos 1.os el.amentos necesarios para asegurar el.

buen funcionamiento de los warrants en las mismas condiciones.

Un s61o acto queda por cumpl.ir. Este acto es la creación de

un t~tulo equivalente al warrant inglés, 1.o que implica

necesariamente la revisión de la ley del 28 de Mayo de 1858 en

su parte re1ativa a 1os Al.macenes General.es, o su sustitución

por una nueva l.ey, l.a cua1, para ser eficaz, tiene necesidad

de ser concebida en términos muy sencil.1os y 1ibres de todo

género de comp1icaciones. Es necesario que el. récépissé 11egue

a ser 10 que siempre hubiera debido ser, un simp1e recibo

descriptivo 1ibrado al. deponente Y. transmisib1e por endose.

Que su endose en b1anco baste para conferir al. portador todo

privil.egio sobre 1a mercancía y ei derecho de disponer de e11a

bajo 1a reserva de 1as convenciones ce1ebradas entre 1as

partes. Real.izado este acto, 1as consecuencias surgirán por sí

mismas.

Las observaciones de Mr. Lebaudy son infundadas. E1

excesivo apego a 1a institución ing1esa de 1os docks, es 1o

único que 1e ha podido hacer ver como defectuoso el. bul.l.etin.

52

de gage, que es l.a más fel.iz de J.as innovaciones hechas;

porque sin, duda a1guna, sin l.a intervención del. corredor

banquero ingl.és y sin l.a manera con que en Lóndrea se

verifican l.as operaciones, el. warrant s61o, como única

representación de J.a mercancí.a depositada, no hubiera podido

permitir l.a práctica sucesiva de l.a venta y de l.a prenda de l.a

mercancía, como aconteció cuando estuvo en vigor

l.egis1aci6n de 1848.

Por otra parte, I.a creación de 1oa dos t:ttul.os, por l.a

mayor sencil.l.ez que dio a l.as operaciones, era l.a l.l.amada a

educar m.!ls fácil.mente al. comercio y habituarl.o a el.l.as. Se

puede asegurar que el. éxito ha· coronado el. pensamiento de l.os

l.eg~s1adores franceses de 1858.

Los Almacenes General.es de Depósito, tal.es como l.os

organizaba esa 1ey, han adquirido un gran desarro11o, y e11os

son e1 mode1o que ha servido para introducir1os en casi todas

1as naciones donde antes no existían.

E1 Código de Comercio de :rtaJ.ia ha adoptado en e1 títu1o

XVI de1 1ibro I, 1os principios de 1as 1eyes francesas de

1858. El. C6cligo Espa.fto1 de 1885 en sus artícuJ.os 193 a1 198.

han hecho iguaJ. cosa; y e1 reciente Código de Comercio

Mexicano de 1889 se ha inspirado en J.os mismos principios.

E1 origen de J.os a1macenes son, pues, 1os docks ing1eses;

pero su organización 1ega1 ha sido perfeccionada por 1a

J.egis1aci6n francesa.

53

l.. 6. 2 ANTBCBDBNTRS BN MBXICO

Entre nosotros, en l.a época col.onial. funcionaron en l.os

centros agrícol.as, l.os depósitos, donde se guardaban l.os

granos, que l.uego se prestaban a l.os l.abradores. En J..as

ciudades, con l.a misma misi6n de al.macenamiento funcionaron

l.as al.hóndigas. En estas instieuciones se encuentra un remoto

antecedente de l.os actual.ea Al.macenes Generales de Depósito.

En México, J..a primera reg1amentaci6n rel.ativa a J.os

al.macenes l.a encontramos en el. afta de 1937, en que se fundaron

dos puertos de depOsito, uno en l.a Costa del. Gol.fo de México y

otro en el. océano Pacífico, adoptando l.a denominación de

Al.macanea Fiscal.es, que recib~an mercanc~as que no habían

pagado l.os impuestos de importación. El. Código de Comercio de

1884 1 regJ.amentO este

aJ.macén de depósito que

tipo de organizaciones; e1 primer

existió en México fue estab1ecido por

el. Banco de Lc5ndrea# México y Sudamérica en 1886 1 bajo el.

nombre de AJ.macenes Genera1es de Consignación y Depósito. y en

1887 se fundaron J.os A1macenes General.es de Depósito en J.a

Aduana de M4§xico 1 administrados por el. Poder Ejecutivo, a

través de 1a Administración de Rentas.

En 1900 se expidió una J.ey so.bre AJ..macenes General.es de

Depósito. regl.amentando esta el.ase de actividades, con mayor

precisión y e1 03 de agosto de 1926 se incorporó el. régimen de

ia Ley Genera1 de :rnstituci.ones de Crédito y Establ.ecimientos

Bancarios. que fue compl.etada por l.a Ley General. de T~tul.os y

54

Operaciones de Crédito de 1932, La Ley General. de

Instituciones de Crédito y organizaciones Auxil.iares del. 03 de

mayo de l.941, y por úl.timo l.a Ley General. de Organizaciones y

Actividades Auxil.iarea del. Crédito del. 14 de enero de 1985.

CAPITULO 11

CONSTITUCION Y ORGANIZACION DE LOS ALMACENES

GENERALES DE DEPOSITO

2.1 POR LOS ACTOS 00B RBAL:CZAN

55