TESIS PARA OPTAR EL TÍTULO DE: CONTADOR PÚBLICO

71

UNIVERSIDAD NACIONAL DE TRUJILLO FACULTAD DE CIENCIAS ECONOMICAS ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD Y FINANZAS EL MODELO COSTO–VOLUMEN–UTILIDAD COMO HERRAMIENTA EN LA PLANEACIÓN DE UTILIDADES DE LA EMPRESA DE CALZADO LA ÚNICA TESIS PARA OPTAR EL TÍTULO DE: CONTADOR PÚBLICO ASESOR: CPC. JAIME MONTENEGRO RÍOS LITZ FASSHAUER MAGHLORIO BACHILLER EN CIENCIAS ECONÓMICAS TRUJILLO – PERÚ 2014

Transcript of TESIS PARA OPTAR EL TÍTULO DE: CONTADOR PÚBLICO

UNIVERSIDAD NACIONAL DE TRUJILLO

FACULTAD DE CIENCIAS ECONOMICAS

ESCUELA ACADÉMICO PROFESIONAL DE CONTABILIDAD Y FINANZAS

EL MODELO COSTO–VOLUMEN–UTILIDAD COMO HERRAMIENTA

EN LA PLANEACIÓN DE UTILIDADES DE LA EMPRESA DE

CALZADO LA ÚNICA

TESIS

PARA OPTAR EL TÍTULO DE:

CONTADOR PÚBLICO

ASESOR: CPC. JAIME MONTENEGRO RÍOS

LITZ FASSHAUER MAGHLORIO

BACHILLER EN CIENCIAS ECONÓMICAS

TRUJILLO – PERÚ

2014

i

DEDICATORIA

A mi querida madre Liz Armencia que desde el

cielo me ilumina y guía mis pasos; a Carlos, mi

esposo, e hijos Ana Victoria; María Gracia y

Helmut que son mi motivación y orgullo

ii

AGRADECIMIENTO

A todas aquellas personas que han colaborado de forma directa o indirecta

en la realización de esta tesis.

A mi asesor de tesis, CPC. JAIME MONTENEGRO RÍOS, que me ha

dirigido de una forma profesional en este trabajo y siempre ha

encontrado un momento para atenderme cuando le he necesitado,

aportando valiosas sugerencias y mostrándome pacientemente su apoyo y

experiencia.

A mis profesores que se involucraron en mi formación profesional a mis

amigos que compartieron conmigo esta linda, inolvidable y fructuosa

aventura de la vida.

iii

PRESENTACION

En cumplimiento con el Reglamento de Grados y Títulos de la Facultad de

Ciencias Económicas de la Universidad Nacional de Trujillo, se ha elaborado el

presente trabajo titulado “EL MODELO COSTO–VOLUMEN–UTILIDAD

COMO HERRAMIENTA EN LA PLANEACIÓN DE UTILIDADES DE LA

EMPRESA DE CALZADO LA ÚNICA” con la finalidad de que se evalúe y

dictamine para optar el Título de Contador Público.

El trabajo ha sido elaborado utilizando la metodología de investigación

científica, tomando información obtenida de la empresa objeto de estudio.

Trujillo, Diciembre del 2014.

Bach. LIZT FASSHAHUER MAGHLORIO

iv

v

vi

INDICE

ÍNDICE DE CONTENIDOS

DEDICATORIA………………………………………………………………………….i

AGRADECIMIENTO…………………………………………………………………...ii

PRESENTACIÓN……………………………………………………………………...iii

RESOLUCIÓN DE APROBACIÓN PARA TESIS ............................................. iv

ÍNDICE ................................................................................................................ v

RESUMEN……………………………………………………………………………..vi

ABSTRACT…………………………………………………………………………..viii

I. INTRODUCCIÓN

1. Realidad Problemática. .............................................................................. 1

2. Antecedentes ............................................................................................. 4

3. Problema. .................................................................................................. 5

4. Hipótesis .................................................................................................... 5

5. Objetivos. ................................................................................................... 6

a. Objetivo General. ............................................................................... 6

b. Objetivos Específicos. ........................................................................ 6

6. Variables. ................................................................................................... 6

7. Marco Teórico. ........................................................................................... 7

II. DISEÑO DE CONTRASTACIÓN .................................................................. 25

1 Material de Estudio. .................................................................................. 25

2 Métodos y Técnicas. ................................................................................. 25

2.1. Métodos. ............................................................................................ 25

2.2. Técnicas. ........................................................................................... 25

3 Población y Muestra. ................................................................................ 25

3.1. Población. .......................................................................................... 25

3.2. Muestra ............................................................................................. 25

III. RESULTADOS ............................................................................................. 26

IV. DISCUSIÓN ................................................................................................. 32

V. CONCLUSIONES ......................................................................................... 57

VI. RECOMENDACIONES .............................................................................. 58

VII. REFERENCIAS BIBLIOGRÁFIAS .............................................................. 59

vi

RESUMEN

La mayoría de los negocios buscan permanencia sostenida en el mercado y

para ello no solo se han preocupado en satisfacer los requerimientos de sus

usuarios, sino que con el tiempo han tratado de personalizar sus productos de

acuerdo a la necesidad de sus clientes.

En la actualidad muchas empresas que se dedican a la fabricación y

comercialización de productos, presumen que el negocio va bien, por la

rotación de la liquidez en la empresa, pero no conocen a ciencia cierta la

utilidad real que genera dicha empresa.

Siendo que la utilidad es el resultado de las actividades de un negocio, ésta

servirá para que la empresa siga creciendo, así como para hacer proyecciones

de corto y largo plazo que le permita operar sin dificultades y mantenerse de

manera sostenida en el mercado.

Por ello, es importante que la utilidad sea planeada de tal manera que la

gerencia pueda proyectar el resultado que desea para los siguientes periodos

y le permita hacer planes a futuro; sin embargo, debe entenderse que la utilidad

se conoce después de comparar los ingresos y los gastos.

El problema que se presenta es, que en el tiempo los ingresos pueden verse

afectados por los precios de venta y también pueden cambiar los precios de los

insumos o servicios que se necesitan para producir y la interrogante es ¿cómo

mantener la utilidad planeada frente a los cambios?

Afortunadamente el modelo costo volumen-utilidad permite proyectar la utilidad

a partir del punto de equilibrio y mantener esta proyección frente a cualquier

cambio, sea ésta en los costos fijos, en los costos variables, en el volumen de

producción y en los precios.

vii

La empresa la Única que desea mantenerse a la vanguardia de los negocios en

este rubro desea proyectar su utilidad a efectos de seguir creciendo sin que

sea afectada por los cambios internos y externos por una economía cambiante,

con consecuencias para la empresa.

El presente trabajo de investigación permite comprobar que el modelo de

costo-volumen-utilidad es una herramienta en la planeación de utilidades.

La empresa La Única ha sido informada por sus proveedores que habrá alza

en los precios de los insumos que utiliza en la producción, por lo tanto sus

resultados económicos se verían afectados,

El presente trabajo de investigación permite concluir que la empresa de

calzado “La Única” al proyecta sus utilidades en 15,000 nuevos soles y

enfrentando algunos cambios del entorno como el precio, cambios en los

costos fijos y costos variables, utilizando el modelo de costo-volumen-utilidad

ha podido mantener la utilidad planeada.

Palabras Claves: Planeación de Utilidades, Costo-Volumen-Utilidad.

viii

ABSTRACT

The majority of businesses look for permanence held on the market and for it

they have not only gotten worried in fulfilling their users' requests, but in the

course of time they have tried to personalize their products according to their

customers's need.

As of the present moment a lot of companies that dedicate themselves to

manufacturing and commercialization of products, put on airs that business

goes well, for the rotation of the liquidity at the company, but they do not know

for certain the real benefit that generates the aforementioned company.

Being that the benefit results from the activities of a business, this will suit

someone's purposes in order that the company keeps on growing, as well as for

doing projections of short and long period that it enables you operating without

difficulties and supporting oneself of way held on the market.

For it, it is important for the benefit to be planned in such a way that the

management can project the result that it desires for the following periods and

that permits you to do future plans; However, it should be understood that the

benefit is known after comparing income and expenses.

The problem that shows up is, that in time income can look affected by the

sales prices and prices can also change the raw materials or services that it are

needed to produce and the question is How do we maintain the benefit planned

in front of the changes?

ix

Fortunately he modeled cost volume benefit allows projecting the benefit as

from the breakeven point and holding this projection in front of any change, be

this in fixed costs, in the variable costs, in the volume of production and in the

prices.

The company the one and only that wishes to keep to the vanguard of the

business in this item wishes to project her benefit with the object of keeping on

growing without that she is affected by the internal and external changes for a

changing economy, with consequences for the company.

He present research work allows checking than the model of cost volume

benefit is a tool in the planning of benefits.

The company The One And Only has been told by her suppliers that there will

be rise in the prices of the raw materials that you use in production, therefore

your economic performance would look affected,

He present research work allows coming to an end than the company of

footwear The One And Only to he projects his benefits in 15.000 new suns and

confronting some changes of the surroundings like the price, changes in fixed

costs and variable costs, using the model of cost volume the planned benefit

could have maintained benefit.

Key words: Planning of Benefits, Cost Volume Benefit.

1

I. INTRODUCCIÓN

1. REALIDAD PROBLEMATICA.

Todas las empresas que se forman para comercializar, producir bienes o

generar servicios, están buscando obtener los mejores resultados

económicos y orientan todos sus esfuerzos para mejorar las ventas y

reducir costos porque del manejo de estos dos elementos es que se va a

generar la utilidad o pérdida.

Por otro lado las empresas organizadas hacen periódicamente la

planeación de sus operaciones para vender, comprar, producir, etc. y

conocer anticipadamente como manejar los recursos y no alterar las

actividades empresariales, como por ejemplo no deben haber clientes no

atendidos porque la producción para las ventas no fue la suficiente, no

pueden haber proveedores con acreencias vencidas porque la empresa

quedaría desabastecida, ni tampoco deben estar los trabajadores

insatisfechos dentro de la empresa porque representan la fuerza laboral

para que la organización funcione.

Otro aspecto relevante que se debe tener en cuenta también es que hoy

han aparecido tantas empresas en el mercado personalizando los

productos lo que genera que entre ellas luchen por ser más competitivas y

mantenerse en el mercado.

Por lo tanto, hoy por hoy los gerentes en las empresas no sólo están

preocupados en lo que internamente pueda suceder en la organización,

sino que también es una tarea importante evaluar los factores externos,

que permita la vigencias sostenida de la empresa.

La empresa La Única, es una empresa del sector calzado con domicilio en

la ciudad de Trujillo y no es ajena a esta realidad porque tiene una gran

2

interrogante que es cómo hacer para tener la utilidad deseada, con

productos de calidad y costos reducidos, sabiendo que la obtención de la

utilidad se determina restando los costos de las ventas.

La solución sería simple si se tiene en cuenta que así como se planifican

las ventas, las compras y la producción; también puede planearse la

utilidad.

Para la empresa de calzado La Única, expresar cuánto quiere ganar sería

fácil sí solo sería hacer una operación aritmética restando los gastos; pero

es allí donde se presenta la dificultad porque para la planeación se toman

en cuenta que los gastos se clasifiquen en fijos y variables pero surge la

incertidumbre de que en el tiempo cualquiera de ellos puede sufrir algún

cambio como el aumento de los precios de las materias primas, el aumento

inesperado del alquiler del local, etc., talvez la solución inmediata que

surge sería aumentar el precio de venta, pero no debe olvidarse que en la

planeación, conforme se ha comentado, también debe tomarse en cuenta

los factores externos, por lo cual no resultaría tan sencillo aumentar los

precios, si tenemos fuera la competencia y la pugna para la oferta de los

productos.

Todas las empresas operan para obtener un resultado positivo, y lo pueden

lograr, pero no necesariamente lo que deseaban porque se presentaron

algunos hechos que no estuvieron previstos y que no se planearon.

Por lo tanto surge la gran necesidad de prevenir cualquier cambio que

pueda afectar la utilidad planeada y buscar algunos modelos que den la

seguridad a la gerencia de que la utilidad planeada se mantendrá aún

frente a cualquier cambio y cómo manejar esas herramientas en las

estrategias de los costos, los precios y el volumen de ventas.

3

La empresa La Única en el año anterior ha tenido que soportar algunos

cambios de precios en sus insumos de sus proveedores, por ello es que

tienen poca esperanza en planear sus utilidades, lo que resulta ser una

barrera para programar algunos proyectos que pretende a futuro, como

crecer en el mercado, adquisición de activo fijo, capacitación en el

extranjero para conocer las nuevas tendencias de la moda en lo que a

calzado se refiere, etc.

La empresa La Única necesita planear sus utilidades de los próximos

períodos, para que en función a ello pueda programar sus proyectos.

El presente trabajo de investigación pretende aplicar el modelo COSTO-

VOLUMEN-UTILIDAD en la empresa de calzado La Única, que le permita

manejar los cambios que puedan generarse y que resulten incontrolables

para la gerencia, pero con la seguridad de que la utilidad planeada se

puede conseguir al término del período económico

Para ello la empresa de calzado La Única necesita conocer el punto de

partida para saber cuántas unidades debe de vender o cuánto debe ser el

importe de sus ventas que le permita cubrir sus gastos fijos y variables y a

partir de allí planear sus utilidades, obviamente que la utilidad que una

empresa debe planear debe ser con un criterio responsable en función a su

capacidad instalada y recursos en el que la empresa pueda funcionar

normalmente.

4

2. ANTECEDENTES

Algunas investigaciones que sirven de referencia para el presente trabajo

de investigación, se presentan a continuación:

Nombre: “Propuesta de un diseño de contabilidad de costos ABC y su

incidencia en la Gestión del Centro Médico EsSalud del Distrito de

Guadalupe”

Autor: Arrelucea Muñoz, Keyla Elizabeth.

Año: 2012

Institución: Centro Médico EsSalud -Distrito de Guadalupe.

Metodología: para diseñar la contabilidad de costos ABC se ha

empleado como instrumento de recolección de datos a las entrevistas

personales y las encuestas las mismas que se plasmaran en gráficos,

así también se empleó la documentación de la gestión del centro

médico, para finalmente diseñar un sistema de costos ABC para el

centro médico de salud de Guadalupe.

Conclusiones: El centro médico no cuenta con un sistema de costos y

por lo tanto no se conoce el costo real de cada servicio de salud

prestado, es decir no tiene información precisa y oportuna para tomar

buenas decisiones que incidan en la buena gestión del centro de salud.

Nombre: “La Contabilidad Administrativa en la Empresa Industrial”

Autor: Liza Reyes, Juana Mariella.

Año: 2010

Empresa: Fiansa

Metodología: Entregar a los altos ejecutivos de la empresa la

información como herramienta necesaria para una correcta y acertada

toma de decisiones que les permita lograr las metas, objetivos y

misiones de su responsabilidad, como también controlar las

responsabilidades a sus cargo en el logro de los objetivos de la empresa

y efectuar las correcciones necesarias en forma oportuna.

5

Conclusiones: La contabilidad gerencial o administrativa como parte

integrante del proceso gerencial, es beneficiosa para las empresas

porque enfoca su acción al uso eficaz de los recursos y permite mejorar

los procesos operativos de la organización en el planeamiento y control

de las operaciones. De igual manera, facilita la preparación de informes

para uso de la gerencia del proceso de toma de decisiones.

Nombre: “Implementación del modelo-costo-Volumen- Utilidad para

mejorar la Gestión Administrativa en el centro Educativo Particular

Nuestra Señora del Perpetuo Socorro E.I.R.L”

Autor: Tapia Villalobos, Victoria Carola.

Año: 2013

Institución: “CEP Nuestra Señora del Perpetuo Socorro E.I.R.L”

Metodología: Para aplicar el modelo costo- volumen- utilidad, se

estructuraron los costos haciendo precisiones sobre los costos

administrativos, de servicios, financieros y su variabilidad; y en base a

dicha información se determinó el punto de equilibrio, y se analizaron los

cambios en el punto de equilibrio debido a las variaciones en el costo y

en el volumen.

Conclusiones: El modelo costo- volumen- utilidad como herramienta de

la contabilidad gerencial mejora los estándares de calidad brindados a

los actuales alumnos así como también a los futuros estudiantes del

centro educativo.

3. PROBLEMA

¿De qué manera el modelo Costo-Volumen-Utilidad, incide en la

Planeación de Utilidades de la Empresa de calzado La Única.

4. HIPÓTESIS

El modelo Costo-Volumen-Utilidad si incide significativamente en la

planeación de utilidades de la empresa La Única.

6

5. OBJETIVOS

a. Objetivo General

Demostrar que La empresa La Única al planear la utilidad y se vea

afectada por algún cambio, el modelo Costo-Volumen-Utilidad permita

mantener la utilidad deseada.

b. Objetivos Específicos

Determinar si la empresa La Única clasifica los costos en directos e

indirectos y éstos en fijos y variables de tal forma que se utilice el

punto de equilibrio, tanto en nuevos soles, como en unidades y

permita la planeación de las utilidades

Demostrar que la empresa La Única al utilizar el modelo Costo-

Volumen–Utilidad puede hacer frente a los cambios de volumen de

producción, aumento de los costos fijos y variables y que la utilidad

planeada no se altere.

6. VARIABLES

a. Variable Independiente

Herramienta Modelo Costo-Volumen-Utilidad

Indicadores

Costos Fijos

Costos Variables

Precio

Volumen de Producción

b. Variable Dependiente

La Planeación de Utilidades.

Indicadores

Ingresos

Gastos

7

7. MARCO TEÓRICO

7.1 Administración de Costos.

La actividad principal de todos los niveles de la gerencia es la toma de

decisiones, que es la consideración cuidadosa de los cursos

alternativos de acción y la selección de la mejor alternativa con el fin

de lograr los objetivos específicos. Para que la gerencia o el

departamento de administración tenga éxito, debe suministrarse una

información exhaustiva relacionada con la producción y los costos,

sobre una base sistemática y oportuna.

Esta información se obtiene de la contabilidad, más específicamente

de la contabilidad de costos.

La información sobre la contabilidad de costos es la información que

todo gerente necesita para administrar con eficiencia a la empresa o

en todo caso organizaciones sin fines de lucro, e incluye tanto

información financiera sobre costos e ingresos como información no

financiera relevante acerca de la productividad, calidad y otros

factores fundamentales del éxito de la empresa.

Así, la información de la administración de costos es un concepto de

valor agregado; es decir, agrega valor porque ayuda a la empresa a

ser más competitiva. La administración de costos es la práctica

contable en la que el contador adquiere y usa información sobre la

administración de costos.

7.2. Asignación y distribución de costos: Costos Directos e

Indirectos.

Asignación de costos es el proceso de atribuir los costos a un

producto, a un servicio o a algún objeto de costo.

Un costo directo es el que se identifica con el objeto de costo y que

puede ser medible, haciéndose sencilla su asignación.

8

No ocurre lo mismo con los costos indirectos, ya que por no

relacionarse específicamente con el objeto de costos de manera

particular, no pueden atribuirse fácilmente a dicho objeto de costo.

Pues se presenta una dificultad física y económica.

Puesto que no se puede determinar los costos indirectos, la

asignación de los costos se realiza mediante un prorrateo.

La asignación de los costos indirectos a los objetos de costo se llama

distribución de costos, utilizando una tasa de distribución.

7.3. Costos de los materiales directos e indirectos.

Los materiales son los principales recursos que se usan en la

producción, éstos se transforman en bienes terminados con la adición

de la mano de obra directa y costos indirectos de fabricación.

El costo de materiales directos incluye el costo de los materiales que

se usan para producir el producto o prestar el servicio. Son todos

aquellos que pueden identificarse en la producción de un producto o

servicio terminado y fácilmente se asocian con lo fabricado y

representan el principal costo de materiales en la en el momento de

elaborarse.

Por otro lado, el costo de los materiales que se usan en la fabricación

del producto o servicio y que no forman parte del producto o servicio

prestado es el costo de materiales indirectos.

7.4 Costos de mano de obra directa e indirecta.

La mano de obra es el esfuerzo físico o mental de los empleados en

la fabricación o prestación del producto o servicio respectivamente.

Ésta se divide en:

9

El costo de mano de obra directa que es la que se emplea para

fabricar el producto o proporcionar el servicio más una parte del

tiempo no productivo que es normal e inevitable, como los descansos

y los días libres personales.

Otros tipos de mano de obra no productiva que son discrecionales y

planeados, como tiempo ocioso, impuestos de nómina, prestaciones

(pensiones, vacaciones, etc.), capacitación, por lo general se incluyen

no como mano de obra directa, sino como costos mano de obra

indirecta.

Los costos de mano de obra indirecta desempeñan una función a la

producción o prestación del servicio. Hay que tener en cuenta que un

elemento de mano de obra puede ser a veces tanto directo como

indirecto, dependiendo del objeto de costo.

7.5 Otros costos indirectos.

Además de la mano de obra y los materiales, hay otros tipos de

costos indirectos que son necesarios para la fabricación del producto

o la prestación del servicio. Incluyen los costos de las instalaciones, el

equipo utilizado y otro equipo de apoyo.

Todos los costos indirectos, es decir, materiales indirectos, mano de

obra indirecto y otros elementos indirectos se combinan en un grupo

llamado costos indirectos.

Los tres tipos de costos: materiales directos, mano de obra directa y

costos indirectos se combinan para formar parte de costo total de

producción. Los materiales directos y mano de obra directa se

consideran a los dos juntos como costo primo. Asimismo, la mano de

obra directa y los costos indirectos a menudo se combinan en una

cantidad llamada costo de conversión.

10

7.6. Costos según en Volumen de Producción.

Los costos varían de acuerdo con los cambios en el volumen de

producción. Comprender su comportamiento es vital en casi todos los

aspectos de costeo de productos, evaluación de desempeño y toma

de decisiones gerenciales. Debido a la importancia de los patrones del

comportamiento del costo, se suministrará la base de esta relación.

Es así que muchos tipos de costos se basan en volumen, esto es, el

generador del costo es la cantidad producida. Los contadores

administrativos lo llaman comúnmente volumen, volumen de la

producción o simplemente producción. Los costos directos de

materiales y mano de obra son buenos ejemplos de los costos

basados en volumen, ya que aumentan con cada unidad de volumen

de producción.

El total de un costo basado en volumen aumenta a la tasa de aumento

del volumen, y en rangos cortos de producción, la relación es

aproximadamente lineal. En un rango muy amplio de producción, por

ejemplo, de una producción de cero hasta la totalidad de la capacidad

de la planta y más allá, la relación entre el volumen de producción y el

costo tiende a ser no lineal. A valores bajos del generador del costo,

los costos aumentan a una tasa decreciente, debido en parte a

factores como el uso más eficiente de los recursos y mayor

productividad gracias al aprendizaje.

Los costos con respecto al volumen se clasifican como variables y

fijos, y ambos conforman los costos totales, sin embargo la relación

no lineal de los costos presenta algunas dificultades para estimar los

costos y calcular los costos totales. Por fortuna, a menudo lo que

interesa es solamente el rango relevante que se describe como

11

aquel intervalo de actividad dentro del cual los costos fijos totales y

variables unitarios permanecen constantes.

7.7. Costos Variables.

Los costos variables son aquellos que varían en proporción directa

con los cambios en el volumen; si el volumen se duplica, los costos

variables se duplican. Ejemplos de ellos son las materias primas, la

mano de obra en un trabajo a destajo y los costos de energía que se

basan en el consumo.

7.8. Costos Fijos.

Los costos fijos son aquellos que no están directamente asociados

con la producción pero que se incurren al proporcionar la capacidad

para hacer negocios. Se asume que estos costos son constantes para

cualquier rango relevante de producción. Los costos fijos promedio

por unidad decrecen a medida que se incrementa el nivel de

producción, ya que la cantidad constante del total de costos fijos se

distribuye entre un mayor número de unidades del producto. Ejemplos

de estos costos son los impuestos a la propiedad y los alquileres.

7.9. Margen de Contribución o Ganancia.

El margen de contribución total se aplica primero al cubrimiento de los

costos fijos totales. Cualquier exceso del margen de contribución total

por encima de los costos fijos se considera ingreso. Si el margen de

contribución total es inferior a los costos fijos totales, se producirá una

pérdida.

El margen de contribución se mide sobre una tasa unitaria.

12

8. MARCO CONCEPTUAL

8.1 PUNTO DE EQUILIBRIO1.

Se define como aquel punto en el que:

Total ingreso por ventas = total costos variables + total costos fijos

Por consiguiente no existe ganancia. El punto de equilibrio puede

computarse en términos de soles y de unidades.

El punto de equilibrio se puede determinar siguiendo una de las

técnicas analíticas siguientes:

- Ecuaciones de equilibrio (técnica algebraica).

- Presentación gráfica.

- Enfoque del Estado de Ingresos Simplificado.

La elección del método dependerá del usuario que tan familiarizado

está con la terminología que se utiliza en cada técnica.

Es importante mencionar que el punto de equilibrio se determina en

unidades, es decir cuántas unidades necesitas vender para cubrir los

costos fijos y variables y también se determina en soles, es decir

cuánto debe ser el ingreso por ventas que permita cubrir los costos

totales

8.1.1. Ecuaciones de Equilibrio (técnica algebraica)

Para explicar esta técnica se hace necesario incorporar los

siguientes términos a la presentación del análisis de equilibrio:

CT = Costo total en soles.

TCV = Total costos variables.

TCF = Total costos fijos.

v = volumen de producción en unidades.

CVP = Costo variable promedio unitario en soles.

P = Precio de venta por unidad en dólares.

PE = punto de equilibrio.

1 Fundamentos de Contabilidad. James Cashin.

13

RR = Rango relevante, el rango del volumen sobre el cual la

cantidad de costos fijos y la tasa de costos variables

permanecen constantes.

Punto de Equilibrio en unidades se obtiene así:

TCF P-CVP

Punto de Equilibrio en soles se obtiene así

TCF 1-CVP/P

El punto de equilibrio también puede calcularse empleando el

siguiente formato:

PEu = ITV (precio unitario de venta x unidades vendidas).

PEs = TCV (costo variable unitario x unidades vendidas) + TC

El factor desconocido es el número de unidades vendidas

El método de la ecuación es muy preciso y fácil de computar,

sin embargo, los cálculos deben hacerse para cada nivel de

volumen. Es más útil para los ejecutivos que están

familiarizados con técnicas cuantitativas relativamente

sofisticadas

PE soles =

PE unidades =

14

8.1.2. Presentación Gráfica

Para la presentación del método del punto de equilibrio en

forma gráfica, se tomarán en cuenta:

(1) los gráficos básicos y

(2) el gráfico de equilibrio.

Gráficos básicos. se denominan gráficos básicos o de

líneas individuales, ya que ellas representan relaciones

simples. La información necesaria para los gráficos

básicos es la siguiente:

Información requerida:

1. Ingreso total por ventas en soles (ITV).

2. Total costos variables (TCV).

3. Total Costos fijos (TCF)

4. Costo Total (CT)

INFORMACION REQUERIDA

Figura 1 - Ingreso Total por Ventas (ITV)

Figura 2 – Total Costos Variables (TCV)

Figura 3 – Total Costos Fijos (TCF)

Figura 4 – Costo Total (CT)

15

FIGURA 1. INGRESO TOTAL POR VENTAS

FIGURA 2. TOTAL DE COSTOS VARIABLES

FIGURA 3 TOTAL COSTOS FIJOS (TCF)

S/.

u.

S/.

u.

S/.

u.

IT

CT

CF

16

Figura 4 COSTOS TOTALES (CT)

(Línea de costos totales. La línea de costos totales (CT) es el

total de costos fijos y variables en cualquier punto particular

del gráfico.

Gráfico de equilibrio: para la construcción del gráfico de

equilibrio se utilizan las líneas de los gráficos básicos en

un plano cartesiano

Pasos en la construcción del gráfico de equilibrio

Fórmula de Equilibrio

PE: ITV = CT

a. Línea vertical. Dibuje una línea vertical (eje de las y) para

mostrar el número de soles (en miles).

TC = TCV + TCF

S/.

u.

Costo Total

variables

17

b. Línea horizontal. Dibujar una línea horizontal (eje de las

x) para mostrar el número de unidades (en miles); debe

intersectar la línea vertical en el punto cero.

c. Línea del ingreso total por ventas. Se escoge cualquier

número de unidades (mayor que cero) en la línea

horizontal (eje x) y se multiplica por el precio de venta por

unidad. El resultado será el ingreso total por ventas (ITV)

para ese número de unidades.

d. Punto de equilibrio. La línea de costos totales (CT)

intersecta con la línea de ingresos totales por ventas

(ITV) en el punto de equilibrio.

FIGURA GRÁFICO DE EQUILIBRIO

18

Los gráficos de equilibrio "proporcionan a la gerencia un

instrumento eficiente y de fácil comprensión que reemplaza

muchos volúmenes estadísticos o informes financieros de

difícil lectura. La información sobre ventas totales, costos

totales, costos variables y fijos y utilidad con un volumen de

ventas dado puede leerse fácilmente en el gráfico.

El método gráfico es especialmente útil en informes para los

no contadores o para presentaciones a grupos como los de

gerencia media

8.1.3. Enfoque del Estado de Ingresos Simplificado

Con el enfoque del Estado de Ingresos Simplificado se

establecen Estados de Ingresos proforma en varios niveles

de producción con el fin de determinar el punto de equilibrio

y la utilidad o pérdida a cada nivel.

La vista de que los tres métodos producen los mismos

resultados, el contador debe emplear uno u otro enfoque para

el análisis.

El uso del método del estado de ingresos se limita

generalmente a aquellos individuos que entienden los

conceptos presentados. Por ejemplo, la distinción entre

margen de contribución y utilidad puede ser muy técnica y

puede fundir a un grupo que no comprenda los conceptos

involucrados.

El punto de equilibrio es aquella posición en la que los

ingresos y los costos son iguales y la utilidad o pérdida es

cero. El análisis de equilibrio, el análisis costo-volumen-

utilidad, los estudios utilidad volumen y los análisis similares

son herramientas importantes en la planeación de las

utilidades y en la toma de decisiones hoy en día.

19

El contador debe prestar particular atención al tipo de

audiencia cuando decida emplear un método de presentación

y no otro.

Debe mencionarse .que el punto de equilibrio no es

ordinariamente la información más importante que se

encuentra en un gráfico de equilibrio. La gerencia se

encuentra frecuentemente más interesada en leer en el

gráfico los ingresos, costos y utilidades para varios niveles de

volumen. También debe mencionarse que existen limitaciones

en el uso del análisis de equilibrio. Por ejemplo, un cambio en

el precio de venta, el volumen, la mezcla de ventas o los

costos puede distorsionar la información del gráfico. Estos

factores deben ser tenidos en cuenta cuando se use el gráfico

de equilibrio.

8.2 Planeación con datos de Costo-Volumen-Utilidad

Cuando la gerencia está planeando las futuras operaciones como en

el caso de la elaboración del presupuesto de operaciones del año

siguiente, puede desear conocer, por ejemplo, qué efecto tendrá

sobre el ingreso neto algunos cambios no esperados, por ejemplo

cambio en los costos fijos y variables, cambios en el precio o cambios

en el volumen de producción.

8.3 Elementos del Costo-Volumen-Utilidad

Los principales elementos en las relaciones del costo-volumen-utilidad

(CVU)

1. Precio de venta

2. Volumen de ventas

3. Costos variables

4. Costos fijos

20

La interrelación de los factores anteriores es la consideración más

importante que se debe hacer en las decisiones gerenciales

relacionadas con precios de productos, cantidad de producción,

planes de publicidad e introducción de nuevos productos. La

interrelación en alguna forma afecta prácticamente todas decisiones

de la gerencia. Todos estos aspectos tienen un impacto muy

importante sobre el potencial de utilidades y aún sobre el éxito de la

compañía. La relación costo-volumen-utilidad (CVU) es la siguiente:

Ventas = costos variables + costos fijos + utilidad

La diferencia básica entre la ecuación costo-volumen-utilidad y la

ecuación de equilibrio es la adición de la utilidad.

El primer paso es computar el punto de equilibrio

Los empresarios que se encuentran planeando un período futuro

deben tratar de lograr algo más que el simple equilibrio. Deben

también obtener rendimiento o utilidad en las operaciones o tendrán

que dejar el negocio en un período no muy lejano. Deben, por lo tanto,

fijar un precio al producto lo suficientemente alto como para cubrir

todos los costos y proveer una utilidad.

8.4 Margen de Contribución Unitario y Razón utilidad/volumen o

Razón de margen de contribución

El procedimiento del margen de contribución total es una herramienta

vital para todo empresario. Para realizar un análisis aún más efectivo,

se puede emplear el margen de contribución unitario. La ecuación es

la siguiente:

Margen de contribución unitario = precio unitario de venta - costo unitario variable.

El margen de contribución es el exceso de las ventas sobre los costos

variables, el punto de equilibrio se presenta cuando el exceso, o

21

margen de contribución, iguala los costos fijos. El punto de equilibrio

en unidades puede por lo tanto computarse dividiendo el total de

costos fijos entre el margen de contribución unitario. La ecuación es la

siguiente:

Total Costos Fijos (TCF)

Margen de contribución unitario (MCU)

Con frecuencia el margen de contribución unitario se presenta en

forma porcentual, cuando esto ocurre recibe la denominación de

razón utilidad/volumen (U/V) o razón del margen de contribución

(MC). La ecuación es

Margen de contribución Total (MCT)

Ingreso Total por ventas (ITV)

Mientras que el margen de contribución unitario puede usarse para

determinar el punto de equilibrio en unidades, la razón U/V o (MC)

puede emplearse para determinar el punto de equilibrio en soles.

Total Costos Fijos (TCF)

Razón U/V

8.5 Planeación de Cambios

Cuando se están planeando las operaciones del año entrante, o de

cualquier otro período, los empresarios deben anticipar unos cambios

esperados. Cambios en los precios de venta, en el volumen de

ventas, en los costos variables y en los costos fijos son de común

ocurrencia en los negocios y los planes deben reconocerlos.

(PEunidades) =

U/V =

PEsoles =

22

8.5.1. Cambio en el precio de venta

Es uno de los cambios más frecuentes, especialmente en los

períodos de costos crecientes.

Con frecuencia se presenta una resistencia a aceptar el

incremento en el precio y el volumen de ventas tiende a

decrecer.

Con frecuencia los empresarios desean conocer en cuánto

puede disminuir el volumen de ventas, después de un

incremento en precios, sin afectar las utilidades actuales.

8.5.2. Cambio en el volumen de ventas

El cambio en el volumen de ventas se considera un aumento o

disminución en las cantidades que se venderán y como

mantener las utilidades planeadas y se debe determinar la

proporción de ese cambio relacionado con la utilidad.

Proporción U/V

La proporción U/V se puede multiplicar por el incremento en

ventas para determinar el incremento en el margen de

contribución. Los costos fijos deben después deducirse, ya

que la promoción U/V no tiene en consideración los costos

fijos, la proporción U/V se calcula basándose en el exceso

de las ventas sobre los costos variables.

Análisis incremental

Empleando el método del análisis incremental se usa la cifra

de ventas totales y se deducen de ésta los costos variables

normales y los costos fijos adicionales.

8.5.3. Cambio en los costos variables

Cuando se produce un cambio en los costos variables, cambia

el margen de contribución y el punto de equilibrio.

.

23

8.5.4. Cambio en los costos fijos

Cuando alguno de los costos fijos cambia, se debe determinar

las cantidades a vender, para mantener la utilidad deseada

8.6 Planeación de las Utilidades e Impuestos al Ingreso

Para determinar el volumen de ventas necesario que permita lograr

una cifra específica de utilidad después de impuestos, debe darse una

consideración a los impuestos sobre el ingreso. Cuando se desea una

cifra de utilidad después de los impuestos, primero se debe convertir

la utilidad después de los impuestos a una cifra de utilidad antes de

los impuestos mediante la división de la cifra de utilidad después de

los impuestos por 1 menos la tasa de impuestos (1 — t). Los

impuestos sobre los ingresos no lo consideran en el análisis de

equilibrio debido a que no hay impuestos al ingreso cuando éste es

cero.

9. MARCO HISTÓRICO

La contabilidad, como herramienta de información de las empresas, en sus

inicios sólo se limitaba a preparar cómputos para la elaboración de los

Estados Financieros, al entrar en la época industrialista, cuando los

materiales que se comercializaban, no sólo servía para el consumo sino

también como la materia prima para otros productos, surge la necesidad de

incluir dentro de los estados financieros el costo de los productos

procesados terminados y en proceso. Es decir se tenía simplemente

información numérica.

Sin embargo conforme pasa el tiempo surge la necesidad de tomar algunas

decisiones con respecto al crecimiento en el mercado y la satisfacción de

los clientes y la contabilidad como ciencia no podía ser ajena a estos

cambios. Es el momento en que el contador gerencial utiliza esta

información para convertirlos en herramientas que permitan algunas

alternativas que utilicen los gerentes para la dirección y control de las

organizaciones.

24

Una de ellas es utilizar la información de los costos para ver su

comportamiento con el volumen de la producción y separarlos en fijos y

variables, determinándose que los costos fijos no tenían ninguna influencia

en la planeación de la producción para los siguientes períodos.

Que al hacer una comparación de los ingresos totales con los costos

totales podría servir para conocer en qué punto de los ingresos, se podía

cubrir los costos y a partir de qué punto la empresa estaría en condiciones

de planear las utilidades.

Planear las utilidades significaría tener en cuenta algunos cambios que

pueden darse en el volumen de ventas, en el precio o en los costos y que

para mantener las utilidades planeadas se utiliza el modelo Costo-Volumen-

Utilidad.

25

II. DISEÑO DE CONTRASTACIÓN

1. MATERIAL DE ESTUDIO

El material de estudio está constituido por los informes de ingresos y gastos

y también los informes de costos de la empresa La Única

El estudio está referido al uso del modelo costo-volumen-utilidad

2. MÉTODO Y TÉCNICAS

2.1. Métodos

La metodología en la recolección de datos es en base a la medición

numérica y al método deductivo

El diseño de contrastación es de tipo no experimental-transversal

porque los datos se recolectan en un único momento, siendo de

carácter descriptivo.

2.2. Técnicas

Análisis del Estado de Resultados y de los informes de costos.

Aplicación del modelo costo-volumen-utilidad

Utilización del modelo CVU frente a los cambios en los costos

variables y fijos, aumento de precios y cambios en la producción

3. POBLACIÓN Y MUESTRA

3.1. POBLACIÓN

La población está constituida por la Empresa de Calzado La Única

3.2. MUESTRA

La muestra es la misma Empresa de calzado La Única asumiendo

que todas las empresas de este rubro que necesitan planear sus

utilidades, tienen la misma problemática.

26

III. RESULTADOS

1. información de la empresa

La empresa de calzado la Única, es una entidad industrial-comercial que se

dedica a la fabricación y distribución de calzado en un solo modelo

estándar que distribuye a diferentes empresas importantes de Lima

dedicadas a este rubro, teniendo gran acogida debido a la calidad del

producto y modelos de acuerdo a las tendencias actuales.

En la fabricación

Los clientes solicitan a la empresa La Única la fabricación de un

determinado modelo de zapato, coordinándose los colores, materiales y

accesorios. Los modelos se fabrican por docenas.

Pasan por los siguientes procesos en la siguiente secuencia:

Diseño del zapato

El cliente especifica la tendencia y el estilo de los modelos para el

zapato.

El departamento de diseño de La Única diseña los moldes a partir de las

formas, colores y materiales con los cuales se fabrican los zapatos

especificando los procesos necesarios:

Selección del modelo

Tipo de cuero

Elaboración de los moldes

Cortado

Es el proceso por el cual se cortan los materiales a utilizar, en este

caso se necesita hacer el cortado del cuero, forro y plantilla.

Se debe tener en cuenta que cada modelo se elabora por docenas,

(según pedido)

27

Fabricación del Calzado

Se refiere a la producción del zapato en tres fases:

Perfilado que consiste en el

Desvaste: del cuero donde se rebaja los filos que se van a doblar

Unión: con cemento del forro al cuero

Cocido y falso cocido: pasa por la máquina de coser y se realiza

el falso cocido

Cortado: del exceso de forro

Armado que consiste en

Preparación de la falsa: pegado con microporoso

Encintado: se echa pegamento al cuero y al borde de la falsa

Armado: Se le da forma con la horma. Se echa pegamento en los

filos para pegar la otra parte e ir dándole forma

Candado: lija todo el armado

Aplicación del aguaje: se echa el aguaje a la planta y armado para

que tenga consistencia. Se deja secar y luego se aplica el

cemento, que es un pegamento que servirá como refuerzo.

Reactivación del cemento: se hace calentar el horno y se reactiva

el cemento de la planta y el armado

Pegado: sirve para presionar la planta con el armado. Es una

comprensión en donde se forma como un aire que posteriormente

por unos tubos llega a la manga que hace que presione el zapato.

Alistado que consiste en

Pegado y emplantillado: se pone por debajo de la plantilla el látex

Quemado: de hilos restantes

Limpieza: se limpia con bencina todo lo que se ha manchado

Pintado de filos: se pintan los filos que se han unido

Aplicación de crema: para que tenga el brillo.

En la distribución

Los zapatos terminados se empacan (bolsas y cajas) y se envían a los

clientes en Lima, vía terrestre.

28

La empresa La Única está operando a su capacidad total e incurre en

muy pocos costos de marketing, debido a que ya tiene sus clientes que

compran la producción y sus costos de servicio al cliente son mínimos.

Se acuerdan fechas y plazos de entrega y son despachados por una

agencia de transporte.

Vende su producto al precio de s/.80.00 la unidad

2. Objeto del costo de la producción de zapatos.

El área de producción es la que se encarga de determinar el costo de

producción, información que es alcanzada a la gerencia, para que

determine el precio de venta.

Esquema de asignación de ingresos.

La empresa La Única elabora distintos modelos de zapatos de cuero; sin

embargo para la presente investigación se tomará el modelo “my lady”

cuyas características son: taco n° 9 con plataforma,

El ingreso se obtiene multiplicando el precio de venta unitario por el

volumen de zapatos vendidos

Esquema de asignación de costos.

La empresa La Única suma todos los desembolsos que realiza en la

producción en un período, sin hacer distinción de costos directos e

indirectos.

Tampoco diferencia que tipos de desembolsos son costo del producto y

que costos son del período, lo que distorsiona la utilidad.

La asignación de costos se hace mediante una distribución porcentual de

los desembolsos realizados en el período entre todas las docenas de

zapatos fabricados.

No se conoce si esta asignación se hace por trabajo o por procesos,

Cabe mencionar que los zapatos son de diferentes modelos, pero los

costos son los mismos, ya que sólo difiere en el color del cuero y

accesorios. A continuación se muestra los desembolsos en que incurre

para la elaboración de 50 docenas del tipo “my lady”

29

TABLA N° 1 EMPRESA DE CALZADO LA ÚNICA

Desembolsos Para La Elaboración De 50 Docenas De Zapatos Modelo My Lady

Materiales

Und. De medida

COSTO TOTAL (50 docenas)

Cuero nobucado unid. 3,600.00

Taco con plataforma unid. 3,600.00

Polibedona unid. 1,560.00

Planta unid. 2,100.00

Trabajador cortado Persona 1,056.94

Trabajador perfilado Persona 3,097.08

Trabajador Armado Persona 3,073.88

Trabajador Alistado Persona 1,992.00

trabajador Almacenero Persona 1,056.94

Pegamento Galón 870.00

Hilo Unid 80.00

Clavos Unid 85.00

Depreciación máquina de poste Mes 156.20

Depreciación máquina dobladora Mes 225.00

Depreciación máquina devastadora Mes 122.00

Energía Eléctrica Mes 600.00

Agua Mes 500.00

Teléfono e internet Mes 400.00

Cajas y Bolsas Unid 990.00

Alquiler Local de fábrica Mes 3,000.00

Remuneración Gerente persona 1,655.70

Remuneración Sub-Gerente persona 850.46

Remuneración Secretaria persona 983.20

Remuneración Vendedores persona 1,345.60

TOTALES S/. 33,000.00

FUENTE: Información de la propia Empresa

ELABORACION: La Autora

Determinación de resultados

La empresa de calzado La Única para determinar los resultados hace

una comparación de sus ingresos y los desembolsos generados en la

producción y operación de la empresa como se presenta a continuación:

30

TABLA N° 2 EMPRESA DE CALZADO LA ÚNICA Estado Integral de Costos (Por 50 Docenas) FABRICACIÓN

Materiales y materia prima

S/. 10,860.00

Mano de Obra Directa

10,276.84

Otros gastos para elaborar zapatos

7,028.20

OPERATIVOS

Administración

Remuneración Gerente

1,655.70

Remuneración Sub-Gerente

850.46

Remuneración Secretaria

983.20

Ventas

Remuneración Vendedores

1,345.60

COSTO DE PRODUCCIÓN S/. 33,000.00

FUENTE: Información de la propia Empresa

ELABORACION: La Autora

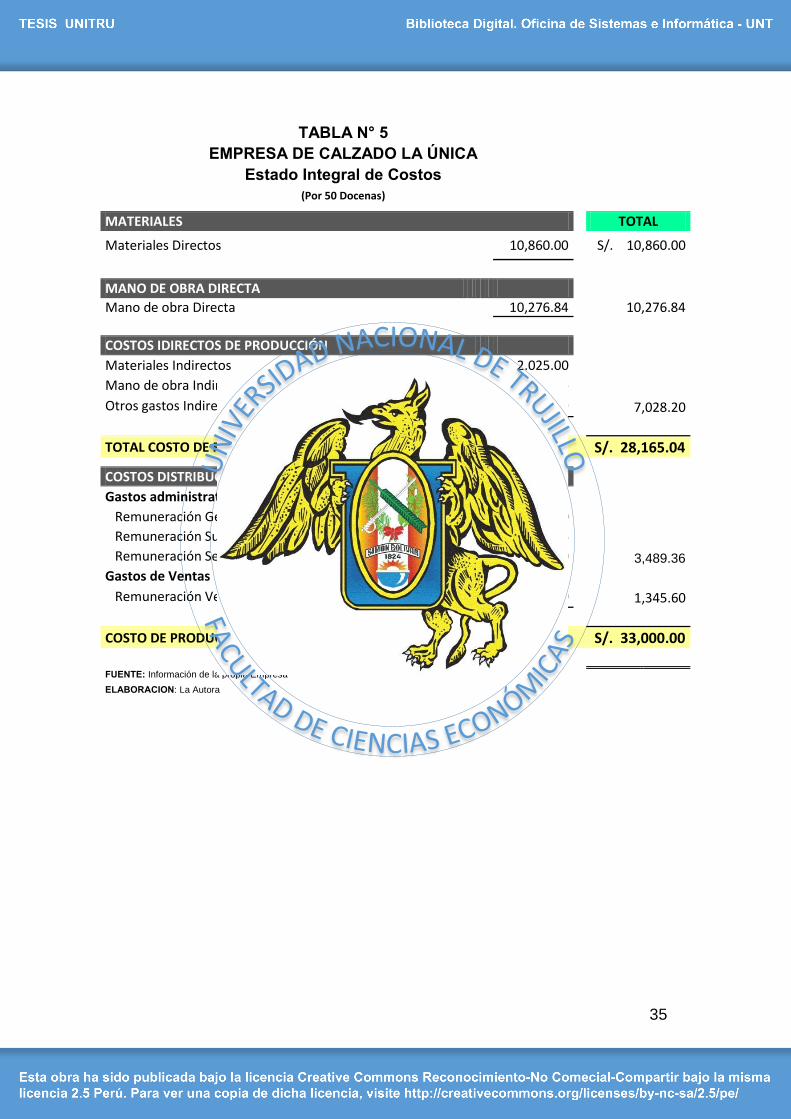

Cabe precisar que la empresa, si bien es cierto, separa los desembolsos que

requiere para fabricar, como los operativos, no hace distinción entre costos de

productos y costos de periodo, si no que los considera en su totalidad los S/.

28,165.04 como costo de producción.

La empresa en el período tuvo ventas de S/. 48,000 y para preparar su Estado

de Resultados determina la utilidad restando de las ventas el costo de la venta

de S/. 28,165.04 que incluye los gastos operativos como costo de producción,

como se muestra a continuación.

Asignación de los costos en fijos y variables.

No se hace una separación de costos fijos y variables, imposibilitando a la

gerencia contar con información apropiada para tomar decisiones, puesto que

cuando aumenta o disminuye el volumen de la producción los costos fijos

31

totales son irrelevantes en tanto que los costos fijos unitarios tienen

repercusión en el costo unitario del producto.

Esta falta de información imposibilita a la empresa La Única manejar precios

ante sus competidores, planear utilidades y manejar los cambios que puedan

darse en el entorno.

32

IV. DISCUSIÓN

La Única, como toda empresa, necesita crecer en el tiempo, para lo cual debe

hacer planes de corto y largo plazo.

Para ello debe contar con información exacta, que permitan hacer un análisis

para tomar las decisiones correctas. Sin embargo se puede apreciar en los

resultados que se obtienen son datos numéricos que no ofrecen mayor ayuda

para el análisis que se requiere.

Entonces, como se puede notar, la empresa no determina los costos correctos

del producto, y por lo tanto obtiene una utilidad errónea.

A continuación se presenta el ordenamiento de los costos y la determinación de

la utilidad correcta, que se determina ordenando los costos en directos e

indirectos, especificando se es material directo, mano de obra directa y costo

indirecto de fabricación, también ordenar los desembolsos operativos (gastos )

del mes, separándolo de los costos de producción, así obtendremos la utilidad

correcta.

33

TABLA N° 3 EMPRESA DE CALZADO LA ÚNICA

Desembolsos para el Costo de Producción Clasificación en directos e indirectos

(50 Docenas)

Concepto Und. De medida

Costo total

Cuero nobucado unid. S/. 3,600.00

Taco con plataforma unid. 3,600.00

Polibedona unid. 1,560.00

Planta unid. 2,100.00

Trabajador cortado Persona 1,056.94

Trabajador perfilado Persona 3,097.08

Trabajador Armado Persona 3,073.88

Trabajador Alistado Persona 1,992.00

trabajador Almacenero Galón 1,056.94

Pegamento Unid 870.00

Hilo Unid 80.00

Clavos Mes 85.00

Depreciación máquina de poste Mes 156.20

Depreciación máquina dobladora Mes 225.00

Depreciación máquina devastadora Mes 122.00

Energía Eléctrica Mes 600.00

Agua Mes 500.00

Teléfono e internet Unid 400.00

Cajas y Bolsas Mes 990.00

Alquiler Local de fábrica persona 3,000.00

TOTALES S/. 28,165.04

FUENTE: Información de la propia Empresa

LABORACION: La Autora

34

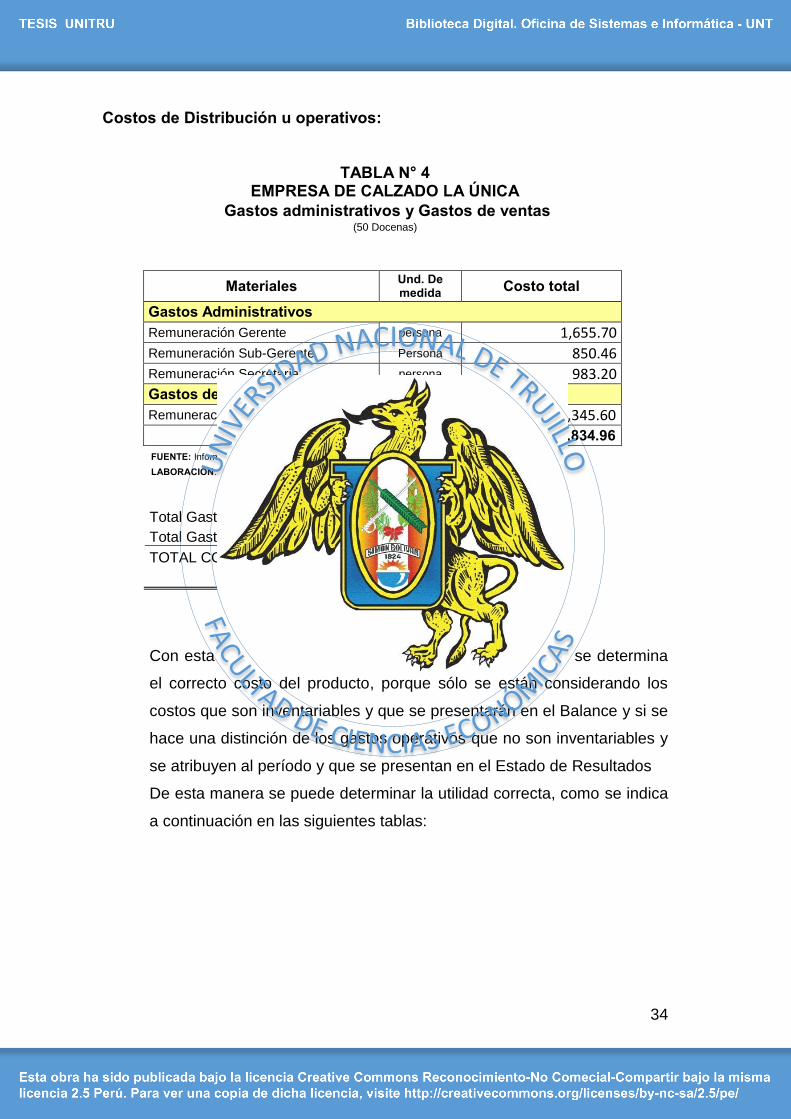

Costos de Distribución u operativos:

TABLA N° 4 EMPRESA DE CALZADO LA ÚNICA

Gastos administrativos y Gastos de ventas (50 Docenas)

Con esta distinción de los costos en Directos e Indirectos, se determina

el correcto costo del producto, porque sólo se están considerando los

costos que son inventariables y que se presentarán en el Balance y si se

hace una distinción de los gastos operativos que no son inventariables y

se atribuyen al período y que se presentan en el Estado de Resultados

De esta manera se puede determinar la utilidad correcta, como se indica

a continuación en las siguientes tablas:

Materiales Und. De medida

Costo total

Gastos Administrativos

Remuneración Gerente persona 1,655.70 Remuneración Sub-Gerente Persona 850.46 Remuneración Secretaria persona 983.20

Gastos de Ventas

Remuneración Vendedores persona 1,345.60

TOTALES S/. 4,834.96

Total Gastos Administrativos 3,489.36

Total Gastos de Ventas 1,345.60

TOTAL COSTOS S/. 4,834.96

FUENTE: Información de la propia Empresa

LABORACION: La Autora

35

TABLA N° 5 EMPRESA DE CALZADO LA ÚNICA Estado Integral de Costos (Por 50 Docenas)

MATERIALES

TOTAL

Materiales Directos

10,860.00

S/. 10,860.00

MANO DE OBRA DIRECTA

Mano de obra Directa

10,276.84

10,276.84

COSTOS IDIRECTOS DE PRODUCCIÓN

Materiales Indirectos

2.025.00

Mano de obra Indirecta

-

Otros gastos Indirectos

5,003.20

7,028.20

TOTAL COSTO DE FRABICACIÓN S/. 28,165.04

COSTOS DISTRIBUCIÓN

Gastos administrativos

Remuneración Gerente

1,655.70

Remuneración Sub-Gerent

850.46

Remuneración Secretaria

983.20

3,489.36

Gastos de Ventas

Remuneración Vendedores

1,345..60

1,345.60

COSTO DE PRODUCCIÓN TOTAL S/. 33,000.00

FUENTE: Información de la propia Empresa

ELABORACION: La Autora

36

TABLA N° 6 EMPRESAS DE ZAPATOS LA ÚNICA

Estado de Resultados

(50 Docenas)

Ventas

48,000.00

Costo de Ventas

(28,165.04)

UTILIDAD BRUTA 19,834.96

GASTOS OPERATIVOS Gastos administrativos

Remuneración Gerente

1,655.70

Remuneración Secretaria

850.46

Remuneración Sub-Gerente

983.20

3,489.36

Gastos de Ventas

Remuneración Vendedores

1,345.60

1,345.60

UTILIDAD OPERATIVA 15,000.00

GASTOS FINANCIEROS

UTILIDAD ANTES DE IMPUENTOS S/.15,000.00 FUENTE: Información de la propia Empresa

ELABORACION: La Autora

37

Un elemento que debe considerarse en el crecimiento de la empresa es

la utilidad y al igual que cualquier otro concepto como los activos y los

pasivos que se planean, ésta también debe ser planeada en el tiempo.

El problema es que, para planear la utilidad debe tenerse en cuenta que

pueden darse algunos cambios ajenos a la empresa, que al final del

periodo distorsionaría la utilidad planeada y los responsables de la

dirección de la empresa terminan convencidos que es una pérdida de

tiempo hacer la planeación de utilidades.

Es preciso indicar que la presente investigación propone solucionar este

problema a través del modelo costo-volumen-utilidad como una

herramienta que permitirá a la empresa mantener las utilidades

planeadas, frente a cualquier cambio.

Para la aplicación de este modelo, en primer lugar deberá establecerse

cuantas unidades vender, o cuanto de ingreso obtener que pueda cubrir

los costos generados en la producción, este es el Punto de Equilibrio.

Para determinar el punto de equilibrio, tanto en unidades o como en

importes debe hacerse una clasificación:

- En costos Directos e Indirectos

- En costos fijos y variables

- En costos totales y unitarios

Los costos fijos y variables comprende tácitamente haberlos clasificados

en directos e indirectos, como a continuación se detalla:

38

TABLA N° 7 EMPRESA DE CALZADO LA ÚNICA

Clasificación de los Desembolsos en Directos e Indirectos (50 Docenas)

Concepto Und. De medida

Costo total

Materiales Directos

Cuero nobucado unid. S/. 3,600.00

Taco con plataforma unid. 3,600.00

Polibedona unid. 1,560.00

Planta unid. 2,100.00

Mano de Obra Directa

Trabajador cortado Persona 1,056.94

Trabajador perfilado Persona 3,097.08

Trabajador Armado Persona 3,073.88

Trabajador Alistado Persona 1,992.00

trabajador Almacenero Galón 1,056.94

Costos Indirecto de Fabricación

Pegamento Unid 870.00

Hilo Unid 80.00

Clavos Mes 85.00

Depreciación máquina de poste Mes 156.20

Depreciación máquina dobladora Mes 225.00

Depreciación máquina devastadora Mes 122.00

Energía Eléctrica Mes 600.00

Agua Mes 500.00

Teléfono e internet Unid 400.00

Cajas y Bolsas Mes 990.00

Alquiler Local de fábrica persona 3,000.00

TOTALES S/. 28,165.04 FUENTE: Información de la propia Empresa

ELABORACION: La Autora

Asignación de los costos en fijos y variables.

Es necesaria la clasificación de los costos en fijos y variables, ya que su

distinción, ayudará a la empresa de Calzado La única conocer el efecto

que tienen en los costos fijos y variables cuando la producción aumenta

o disminuye. A continuación se muestra la clasificación:

39

TABLA N° 8 EMPRESA DE CALZADO LA ÚNICA

Clasificación de los costos en costos fijos y variables (50 Docenas)

Conceptos

Und. De medida

Costo Variable

Costo Fijo Costo total

Cuero nobucado unid. S/. 3,600.00 S/. 3,600.00

Taco con plataforma unid. 3,600.00 3,600.00

Polibedona unid. 1,560.00 1,560.00

Planta unid. 2,100.00 2,100.00

Trabajador cortado Persona 1,056.94 1,056.94

Trabajador perfilado Persona 3,097.08 3,097.08

Trabajador Armado Persona 3,073.88 3,073.88

Trabajador Alistado Persona 1,992.00 1,992.00

trabajador Almacenero Galón 1,056.94 1,056.94

Pegamento Unid 870.00 870.00

Hilo Unid 80.00 80.00

Clavos Mes 85.00 85.00

Cajas y Bolsas Unid 990.00 990.00

Depreciación máquina de poste Mes 156.20 156.20

Depreciación máquina dobladora Mes 225.00 225.00

Depreciación máquina devastadora Mes 122.00 122.00

Energía Eléctrica Mes 600.00 600.00

Agua Mes 500.00 500.00

Teléfono e internet Unid 400.00 400.00

Alquiler Local de fábrica persona 3,000.00 3,000.00

TOTALES S/. 23,161.84 S/. 5,003.20 S/. 28,165.04 FUENTE: Información de la propia Empresa

ELABORACION: La Autora

A continuación se presentan la clasificación de los costos en totales y unitarios:

TOTAL COSTOS VARIABLES S/. 23,161.84

TOTAL COSTOS FIJOS 5,003.20

TOTAL COSTOS S/.28,165.04

40

TABLA N° 9 EMPRESA DE CALZADO LA ÚNICA

Clasificación de los costos unitarios según el volumen de producción (por par)

Materiales

Und. De medida

COSTO TOTAL

(50 docenas)

COSTO UNITARIO

(1 par)

Costo Variable

Costo Fijo

Cuero nobucado unid. 3,600.00 6.00 S/. 6.00

Taco con plataforma unid. 3,600.00 6.00 6.00

Polibedona unid. 1,560.00 2.60 2.60

Planta unid. 2,100.00 3.50 3.50

Trabajador cortado Persona 1,056.94 1.76 1.76

Trabajador perfilado Persona 3,097.08 5.16 5.16

Trabajador Armado Persona 3,073.88 5.12 5.12

Trabajador Alistado Persona 1,992.00 3.32 3.32

trabajador Almacenero Persona 1,056.94 1.76 1.76

Pegamento Galón 870.00 1.45 1.45

Hilo Unid 80.00 0.13 0.13

Clavos Unid 85.00 0.14 0.14

Cajas y Bolsas Unid 990.00 1.65 1.65

Deprec. Máq. de poste Mes 156.20 0.26 0.26

Deprec. Máq. Dobladora Mes 225.00 0.38 0.38

Deprec. Máq. Devastadora Mes 122.00 0.20 0.20

Energía Eléctrica Mes 600.00 1.00 1.00

Agua Mes 500.00 0.83 0.83

Teléfono e internet Mes 400.00 0.67 0.67

Alquiler Local de fábrica Mes 3,000.00 5.00 5.00

TOTALES S/. 28,165.04 S/. 46.94 S/. 38.60 S/. 8.34

FUENTE: Información de la propia Empresa

LABORACION: La Autora

Con la información de la tabla N° 3, 4 y 5 se procede a determinar el

punto de equilibrio en soles y unidades, que para su mejor comprensión

se presentará en forma matemática y gráfica.

41

a. Forma algebraica:

Punto de equilibrio en unidades:

La información de la empresa es la siguiente:

Costos fijos totales = s/. 5,003.20

Costos variable unitario = 38.60

Precio de venta (1 par) = 80.00

El punto de equilibrio en unidades (en zapatos My Lady) es el

siguiente:

TCF P-CVP

5,003.20 80.00-38.60

121 zapatos

Entonces, se deduce que la empresa de calzado La Única cuando

vende 121 pares de zapatos del modelo My Lady no gana, ni pierde,

es decir cubre sus costos

Punto de equilibrio en unidades:

El punto de equilibrio en nuevos soles es el siguiente:

TCF 1-CVP/P

5,003.20 1-38.60/80

9,668.02

Debe interpretarse que cuando la empresa tenga un ingreso por

ventas de S/. 9,668.02 está en condiciones de cubrir la totalidad de

sus costos fijos y variables.

PE unidades =

PE unidades =

PE soles =

PE soles =

PEunidades =

PEsoles =

42

Análisis marginal del punto de equilibrio:

Es necesario saber el margen de contribución, el cual se calcula

deduciendo a los ingresos totales, el costo de producción variable.

Con el margen de contribución al empresa de calzado La Única

podrá conocer si este margen de contribución cubre los costos fijos,

pues una vez alcanzado, el exceso, se considera utilidad.

A continuación se presenta un detalle del cálculo del punto de

equilibrio, considerando el margen de contribución.

TABLA N° 10

EMPRESA DE CALZADO LA ÚNICA

punto de equilibrio

PRECIO VENTA TOTAL

Precio unitario de venta calzado MY Lady

80.00

INGRESOS TOTAL Ventas (50 docenas)

48000

Total Ingresos 48000

COSTOS TOTAL

Costos Variables

Materiales directos 10,860.00

Mano de obra directa 10,276.84 Materiales Indirectos 2,025.00 Total Costos Variables Costos Fijos

23,161.84

Mano de obra Indirecta 0

otros costos Indirectos 5,003.20

Total Costos Fijos y Variables (28,165.04)

Costo Variable unitario 38.60

MARGEN DE CONTRIBUCIÓN TOTAL 24,838.16

MARGEN DE CONTRIBUCIÓN UNITARIO 41.40

Punto de Equilibrio en nuevos soles S/. 9,668.02

Punto de Equilibrio en unidades 121

FUENTE: Información de la propia Empresa

ELABORACION: La Autora

43

b. Forma Gráfica:

Para determinar el punto de equilibrio bajo forma gráfica se procede

de la siguiente forma:

1. Se traza la Línea vertical para mostrar el importe en nuevos

soles.

2. Se traza una Línea horizontal para mostrar el número de

unidades.

3. Se traza la Línea del ingreso total por ventas. Se toma

cualquier punto de la línea horizontal (unidades) que en el caso

de la empresa de calzado La Única se ha tomado como

referencia al azar 50 docenas (que son 600 pares), y cada par se

multiplica por S/. 80.00 (precio de venta), el resultado será el

ingreso total por ventas, para este número de unidades.

4. Se traza la Línea de costos Totales, es el total de los costos fijos

y variables, en donde:

Los costos fijos son: 5,003.20

Los costos variables totales son 23,161.84

Costo total= 5,003.20+23,161.84= 28,165.04

5. El punto de equilibrio se ha determinado interceptando la línea de

los ingresos totales y los costos totales. En el que se determina

que cuando se venden 121 pares y se tiene un ingreso de S/.

9,668.02 no gana ni pierda.

44

Figura N° 1: cálculo y análisis gráfico del punto de equilibrio

Datos

Costos Fijos (total)

Costos Variables (unit.)

Precio unitario

Punto de Equilibrio

P.E en unidades

P.E. en nuevos Soles

5,003.20

38.60

80.00

121 pares

9,668.02

24

20,000.00

30,000.00

24

100 200

Punto de Equilibrio

0

Costos Fijos

Costos Totales

Ingresos Totales

S/.

24

Pares de

zapatos

24

10,000.00

40,000.00

24

50,000.00

24

300 400 500 600

FUENTE: Información de la propia Empresa

LABORACION: La Autora

45

La empresa de calzado La Única, como cualquier otra empresa,

no busca estar en el punto en donde no gana, ni pierde, sino que

busca algo más que eso, necesita planear la utilidad para

próximos ejercicios.

Es aquí donde se requiere del punto de equilibrio como punto de

partida para la planeación de utilidades y lo más importante es la

utilización del modelo COSTO-VOLUMEN-UTILIDAD, que ayuda

a mantener la utilidad planeada, frente a cualquier cambio que

pueda darse en el entorno económico.

La empresa de calzado La Única planea una utilidad, de S/.

15,000.00.y garantizar su crecimiento en el mercado.

Entonces la pregunta será: ¿Cuántos pares de zapatos necesitará

vender para obtener esta utilidad?

Aquí es donde utilizamos el modelo costo-volumen-utilidad:

V = CV + CF + U

80X = 38.60X + 5,003.20 + 15,000

41.40X = 20,003.20

X = 483 unidades

La empresa La Única para obtener una utilidad de 15,000 nuevos

soles, deberá vender 483 unidades.

El ingreso se obtendrá de la siguiente forma:

X= 483 unidades

P= s/. 80.00

Total Ingreso= 483 x 80.00

Total Ingreso= s/. 38,640.00

La empresa la Única deberá de obtener un ingreso de s/.

38,640.00 para obtener una utilidad de S/. 15,000.00

46

Al planear las utilidades se deberá tener en cuenta que en el

tiempo pueden generarse algunos cambios en los ingresos, en el

volumen de ventas y en los costos fijos y variables que pueden

de pronto a cambiar la utilidad planeada.

En presente trabajo de investigación tiene como finalidad,

demostrar que la utilidad planeada se puede mantener, aún con

los cambios utilizando el modelo Costo.Volument-Utilidad.

Cambio en el Precio

La empresa La Única ha sido informada de que sus competidores

no se han capacitado en algunas tendencias del mercado de

calzado, lo que lo convertirá en exclusiva ante sus clientes,

pudiendo hacer un aumento en el precio de venta de S/. 80.00 a

S/. 85.00.

PRECIO s/. 80.00

VENTAS (483*80.00) 38,640.00

(-) COSTO VARIABLE 18,636.50

= MARGEN DE CONTRIBUCIÓN 20,003.20

(-) COSTO FIJO 5003.20

= UTILIDAD S/.15,000.00

PRECIO s/. 85.00

VENTAS (483*85.00) 41,055.00

(-) COSTO VARIABLE 18,636.50

= MARGEN DE CONTRIBUCIÓN 22,418.20

(-) COSTO FIJO 5003.2

= UTILIDAD S/.17,415.00

47

La empresa como cualquier otra, se sentirá satisfecha de mejorar

las utilidades de S/. 15,000.00 a S/.17,415.00 porque hay un

aumento de S/. 2,415.00.

Esta información le sirve a la empresa La Única para poder

conocer la utilidad si se diera la oportunidad de un aumento en el

precio de la venta.

Pero como la empresa La Única, ha planeado sus utilidades en

15,000, surge la interrogante de qué pasaría subir el precio a

S/.85, manteniendo la misma utilidad. Aquí se aprecia el

resultado:

Entonces: ¿cuántas unidades se necesitaría vender con el precio

de S/.85.00? y una utilidad de S/. 15,000

X x 85.00=5003.20+ 18,636.50+15,000.00

X x 85.00=33,636.50

X =33,636.50/85.00

X =396 zapatos My Lady

Si la empresa La Única ha planeado obtener utilidades de S/.

15,000 se aprecia que a un precio de S/. 85.00 manteniendo las

mismas utilidades vendería 396 pares de zapatos, una cantidad

menor, lo que genera un menor esfuerzo que vender 483.

Si la empresa La Única tomara la alternativa del menor esfuerzo,

significaría una disminución en los costos variables como las

materias primas y la mano de obra (tiempo)

Si la empresa toma la decisión de aumentar el precio de venta del

producto debe considerar el rechazo natural de los clientes hacia

el aumento, aspecto que la empresa también debe considerar en

la planeación de cambios.

48

Cambio en el volumen

La exclusividad del producto está generando la demanda del

producto en la ciudad de Lima por lo La empresa La Única está

considerando hacer un aumento en el volumen de ventas porque

está próxima de aperturar un punto de venta más en la ciudad de

Lima, para lo cual ha alquilado un local en S/. 2,000.00 (aumento

en el costo fijo) en el que se va a vender 117 pares de zapatos My

Lady adicionales y por lo tanto la utilidad se va a incrementar.

PRECIO s/. 80.00

Ventas (117*80.00)

9,360.00

(-) Costo Variable (117*38.60) 4,514.43

= Margen de contribución 4,845.57

(-) Costo Fijo 2,000.00

= UTILIDAD S/. 2,846.00

Cambio en los costos

a. Costo variable:

La empresa La Única ha sido informada que a inicios del

próximo ejercicio tendrá un incremento en el precio del cuero,

insumo importante para la producción del calzado.

El costo actual del cuero es de S/. 6.00 por par y subirá a S/.

8.00.

49

TABLA N° 11 EMPRESA DE CALZADO LA ÚNICA

Cambios en el costo Variable

Materiales

COSTO TOTAL

(1un par) ANTES

Costo Variable

Costo Fijo

COSTO TOTAL (1un par) DESPUES

Costo Variable

Costo Fijo

Cuero nobucado 6.00 6.00 8.00 8.00

Taco con plataforma 6.00 6.00 6.00 6.00

Polibedona 2.60 2.60 2.60 2.60

Planta 3.50 3.50 3.50 3.50

Trabajador cortado 1.76 1.76 1.76 1.76

Trabajador perfilado 5.16 5.16 5.16 5.16

Trabajador Armado 5.12 5.12 5.12 5.12

Trabajador Alistado 3.32 3.32 3.32 3.32

trabajador Almacenero

1.76 1.76 1.76 1.76

Pegamento 1.45 1.45 1.45 1.45

Hilo 0.13 0.13 0.13 0.13

Clavos 0.14 0.14 0.14 0.14

Cajas y Bolsas 1.65 1.65 1.65 1.65

Deprec. Máq. de poste

0.26 0.26 0.26 0.26

Deprec. Máq. dobladora

0.38 0.38 0.38 0.38

Deprec. máq. devastadora

0.20

0.20 0.20 0.20

Energía Eléctrica 1.00 1.00 1.00 1.00

Agua 0.83 0.83 0.83 0.83

Teléfono e internet 0.67 0.67 0.67 0.67

Alquiler Local de fábrica

5.00 5.00 5.00 5.00

TOTALES S/. 46.94 S/. 38.60 S/.8.34 S/. 48.94 S/. 40.60 S/8.34 FUENTE: Información de la propia empresa

ELABORACIÓN: La Autora

Ahora:

TOTAL COSTO VARIABLE UNITARIO S/. 40.60

TOTAL COSTO FIJO UNITARIO 8.34

TOTAL COSTOS UNITARIOS S/. 48.94

El aumento del costo de cuero en S/. 2.00 por par, genera una aumento de S/, 1,200 en el cálculo del costo variable total, como se muestra a continuación:

50

TABLA N° 12

EMPRESA DE CALZADO LA ÚNICA

Clasificación de los costos unitarios según el volumen de producción

Materiales COSTO TOTAL

(50 docenas)

Costo Variable

Costo Fijo

COSTO TOTAL

(50 docenas)

Costo Variable

Costo Fijo

Cuero nobucado 3,600.00 3,600.00 4,800.00 4,800.00

Taco con plataforma 3,600.00 3,600.00 3,600.00 3,600.00

Polibedona 1,560.00 1,560.00 1,560.00 1,560.00

Planta 2,100.00 2,100.00 2,100.00 2,100.00

Trabajador cortado 1,056.94 1,056.94 1,056.94 1,056.94

Trabajador perfilado 3,097.08 3,097.08 3,097.08 3,097.08

Trabajador Armado 3,073.88 3,073.88 3,073.88 3,073.88

Trabajador Alistado 1,992.00 1,992.00 1,992.00 1,992.00

trabajador Almacenero 1,056.94 1,056.94 1,056.94 1,056.94

Pegamento 870.00 870.00 870.00 870.00

Hilo 80.00 80.00 80.00 80.00

Clavos 85.00 85.00 85.00 85.00

Cajas y Bolsas 990.00 990.00 990.00 990.00

Deprec. Máq. de poste 156.20 156.20 156.20 156.20

Deprec. Máq.dobladora 225.00 225.00 225.00 225.00

Deprec. máq.a devastadora

122.00 122.00 122.00 122.00

Energía Electrica 600.00 600.00 600.00 600.00

Agua 500.00 500.00 500.00 500.00

Teléfono e internet 400.00 400.00 400.00 400.00

Alquiler Local de fábrica 3,000.00 3,000.00 3,000.00 3,000.00

TOTALES S/. 28,165.04 23,161.84 5,003.20 29,365.04 24,361.84

5,003.20

FUENTE: Información de la propia Empresa

ELABORACION: La Autora

51

Afectación del costo del cuero en los costos totales:

Resumiendo:

Este incremento cambiaría definitivamente los resultados, pero la

empresa con el uso de la herramienta costo-volumen-utilidad tiene dos

opciones que le permitan mantener la utilidad planeada.

• Incremento en el precio de venta

¿A qué precio se vendería el producto para mantener la utilidad de S/.

15,000.00 con las unidades planeadas de 483 pares?

Se procede de la siguiente forma:

X x 483.00=5003.20+ 40.60 x 483 +15,000.00

X x 483.00=5003.20+ 19602.51+15,000.00

483 x X = 39605.71

X =82.00 nuevos soles

Si la empresa tomaría la decisión de aumentar el precio, para no

afectar la utilidad planeada, cada par de zapatos tendría que venderlo

en S/. 82.00

• Incremento en las unidades

¿Cuántas unidades deberán venderse para obtener la utilidad de S/.

15,000.00 al mismo precio de S/. 80.00?

Se procede de la siguiente manera:

X x 80.00=5003.20+ 40.60 x X +15,000.00

39.50 x X =20,003.20

TOTAL COSTOS VARIABLES S/. 24,361.84

TOTAL COSTOS FIJOS 5,003.20

TOTAL COSTOS S/.29,365.04

52

X =20,003.20/39.50

X =508 zapatos My Lady

b. Costo Fijo:

La empresa La Única también ha sido informada que a partir

del próximo ejercicio, el costo del alquiler de S/. 3,000.00

subirá a S/. 3,500.00, el cambio muestra a continuación.

TABLA N° 13 EMPRESA DE CALZADO LA ÚNICA

Clasificación de los costos unitarios según el volumen de producción

Materiales

COSTO TOTAL

(50 docenas)

Costo Variable

Costo Fijo

COSTO TOTAL

(50 docenas)

Costo Variable

Costo Fijo

Cuero nobueado 3,600.00 3,600.00 3600.00 3,600.00