Trabajo costo y desperdicio de materiales

23

República Bolivariana de Venezuela Instituto Universitario Politécnico “Santiago Mariño” Extensión-Maturín Costos y Desperdicios De los Materiales Profesor (a): Bachiller: Xiomara Gutiérrez. Georgett Ochoa. C.I: 22.715.000 Maturín, Julio 2014.

-

Upload

geomog94 -

Category

Engineering

-

view

315 -

download

4

Transcript of Trabajo costo y desperdicio de materiales

República Bolivariana de Venezuela

Instituto Universitario Politécnico

“Santiago Mariño”

Extensión-Maturín

Costos y Desperdicios

De los Materiales

Profesor (a): Bachiller:

Xiomara Gutiérrez. Georgett Ochoa. C.I: 22.715.000

Maturín, Julio 2014.

Introducción

La contabilidad de costos es una especialidad de la contabilidad

general que registra, resume, analiza e interpreta los detalles de los costos de

materiales, mano de obra y costos indirectos de fabricación incurridos para

producir un artículo o servicio de una empresa con el fin de poder medir,

controlar y analizar los resultados del proceso de producción a través de la

obtención de costos unitarios y totales.

La contabilidad de costos también mide el desempeño, la calidad de

los productos y la productividad; incluye el análisis y la síntesis del costo total

de producción, en función de los costos por órdenes de trabajo, la

compilación de los costos de producción proporciona una base para

determinar el costo de las mercancías a vender en el futuro. Generalmente

las empresas manufactureras cuentan con un departamento de compras cuya

función es hacer pedidos de materias primas y suministros necesarios para la

producción.

La palabra basura significa algo despectivo, algo que carece de valor y

de lo que hay que deshacerse. De esta manera, lo que alguna vez fue útil, se

convierte en un estorbo y es causa del problema de cómo desechamos lo que

consumimos o producimos. La cantidad de basura que se genera en las

industrias ha ido en aumento. Las personas, por no contar con programas de

orientación para el manejo de los desechos sólidos, en vez de reciclar la

basura la tiran o la queman.

1. Materiales

Los materiales constituyen el primer elemento de los costos, Los

materiales o suministros son los elementos básicos que se transforman en

productos terminados a través del uso de la mano de obra y de los costos

indirectos de fabricación en el proceso de producción.

1.1. Clasificación de los materiales.

Los materiales se clasifican en 2:

Materiales directos:

Los materiales directos son aquellos que pueden identificarse con la

producción de un artículo terminado, que pueden asociarse fácilmente al

producto y que representan un costo importante del producto terminado. Ej.:

el acero utilizado en la fabricación de automóvil. El vidrio utilizado para la

fabricación de espejos.

Materiales indirectos:

Los materiales indirectos son los demás materiales o suministros

involucrados en la producción de un artículo que no se clasifican como

materiales directos. Ej.: el pegamento que se emplea en la fabricación de

muebles, los clavos que se utilizan en la fabricación de las puertas.

1.2. ¿Qué se entiende por control de materiales?

El concepto de control es muy general y puede ser utilizado en el contexto

organizacional para evaluar el desempeño general frente a un plan

estratégico.

El control es una etapa primordial en la administración, pues, aunque una

empresa cuente con magníficos planes, una estructura organizacional

adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la

situación real de la organización i no existe un mecanismo que se cerciore e

informe si los hechos van de acuerdo con los objetivos.

2. Costos de los Materiales

Los costos de los materiales pueden ser directos o indirectos.

El costo directo por materiales: son las erogaciones para adquirir o

producir todos los materiales necesarios para la correcta ejecución de un

concepto de trabajo, que cumpla con las normas de calidad y

especificaciones.

Los costos de materiales indirectos y la mano de obra: son los que no

son identificables o cuantificables con los productos terminados o en un área

específica de producción.

Incluyen los gastos de las actividades de mantenimiento, reparaciones

corrientes y explotación de equipos, dirección de la producción, control de

calidad, depreciación de Activos Fijos Tangibles de producción y servicios

auxiliares a ésta, entre otros.

Se debita gastos tales como: gastos de la fuerza de trabajo (técnicos y

dirigentes de la producción no vinculados a un producto o servicio), pagos

por subsidios de seguridad social a corto plazo de los trabajadores directos e

indirectos de la producción, mantenimiento, reparaciones corrientes y

depreciación de instalaciones productivas, gastos de protección del trabajo de

las áreas productivas, desgaste de útiles y herramientas, gastos de

preparación y asimilación de la producción, gastos de investigación y

amortización de gastos diferidos, entre otros.

Por las pérdidas por paradas improductivas, imputables a la

organización y dirección del proceso productivo.

Se acredita:

Por las devoluciones al almacén de materiales, piezas y producciones

para insumo no utilizadas y al final de cada mes, por la transferencia de sus

saldos a las cuentas de producción en proceso, en las producciones o

servicios cuyos ciclos productivos excedan al mes o al costo de las

producciones terminadas, cuando dicho ciclo sea inferior al mes.

2.2. Factores de influencia en los Costos de Materiales

Fletes:

- Distancia

- Vías de comunicación

- Transporte

Maniobras:

- Carga y descarga

- Acomodo

- Abastecimiento

Instalaciones:

- Emergencia

- Para carga y descarga

- Andenes

Desperdicios:

- Mermas

- Maniobras

- Carga y descarga

Otros:

- Cambio de bodegas

- Clima

2.3. Elementos del Costo de Materiales

Se componen de todos los gastos efectuados para obtenerlos desde la

compra hasta su aplicación al proceso de producción industrial y se tiene:

- Costo de comisión, agente de compras.

- Costo de diferencia de cambio y comisiones de importación.

- Costo de flete (terrestre, acuático y aéreo).

- Costo de seguro de transportes.

- Costo de Aduana, costo de almacenaje.

- Costos de Acarreo.

- Costo de pericias y análisis tecnológico.

- Costo de embalaje, costo de cargas y descargas.

- Costo de vigilancia, etc., y todos los que se relacionan con la

adquisición.

2.4. Importancia del Costo de Materiales

Para mantener una inversión en existencias debidamente equilibrada,

se requiere una labor de planeación y control. Un inventario excesivo

ocasiona mayores costos incluyendo pérdidas debidas a deterioros, espacio

de almacenamiento adicional y el costo de oportunidad del capital. La escasez

de existencias produce interrupciones en la producción, excesivos costos de

preparación de máquinas y elevadas costos de procesamiento de facturas y

pedidos.

3. Desperdicios

Se llama desperdicio a cualquier ineficiencia en el uso de equipo,

material, trabajo, o capital en cantidades que son consideradas como

necesarias en la producción de una construcción. Incluye tanto la incidencia

de material perdido y la ejecución de trabajo innecesario, lo que origina

costos adiciones y no agrega valor al producto. El originar costos y no

generar valor, es la base del concepto de desperdicio.

Definir el desperdicio de esta manera, representa cuestionar en

profundidad todos nuestros procesos productivos, ya que si tomamos como

referencia la clasificación estándar de actividades de un proceso, es decir:

- Operación: Indica las principales fases de un proceso, la modificación

o agregación de valor a la pieza, materia o producto.

- Inspección: Indica que se verifica cantidad, calidad o ambas.

- Transporte: Indica el movimiento de los trabajadores, materias o

equipos.

- Demora o espera: Indica parada entre dos operaciones sucesivas.

- Almacenamiento: Indica depósito permanente, bajo vigilancia y

autorización.

3.1. Tipos de Desperdicio

- Desperdicio inevitable

Como aquel en que la inversión para evitarlo es mayor que la

economía que produce.

- Desperdicio evitable:

Cuando el costo del desperdicio es más alto que el costo para prevenirlo.

La proporción de estos desperdicios depende de la empresa y de la obra en

particular, y está asociado al desarrollo tecnológico.

4. Desperdicios de los Materiales

Se llama desperdicio a cualquier ineficiencia en el uso material, en

cantidades que son consideradas como necesarias en la fabricación de un

producto. Incluye tanto la incidencia de material perdido como la

sobreproducción, lo que origina costos adicionales y no agrega valor al

producto. El originar costos y no generar valor, es la base del concepto de

desperdicio.

Fuente: http://infosurhoy.com/saii/images/2010/03/18/photo2.jpg

4.1. Clasificación de Desperdicios

- Por sobreproducción

- Por espera

- Por transporte

- Por el proceso mismo

- Por inventario en proceso

- Por movimientos innecesarios

- Por productos defectuosos

- Desperdicio por Sobreproducción

Se refiere a la producción de materiales, partes o piezas que no son

requeridas por el siguiente paso del proceso, o por el cliente, para el

momento de ser producidos; el desperdicio por sobreproducción es el

producir para inventario, ello hace necesario sistemas de almacenamiento y

manejo de materiales, largos transportes y espacio, así como la mano de

obra asociada a estas actividades. Actualmente con los costos de capital,

espacio, recursos humanos, etc., así como las provisiones por obsolescencia y

deterioro, el costo de un producto asociado a su sobreproducción eleva en

más de un 50% el costo verdadero de producirlo. El desperdicio por

sobreproducción es el peor de los desperdicios porque encubre a los otros.

La primera etapa en el proceso de eliminar el desperdicio es evitar la

sobreproducción, para ello las líneas de producción deben ser reorganizadas

y establecerse reglas que prevengan su ocurrencia. Debe producirse sólo la

cantidad necesaria y para la oportunidad en que la necesite el cliente o paso

siguiente del proceso.

¿Cómo evitar la sobreproducción?

• Producir según demanda

• Producción en lotes pequeños, mixtos

• Implementar cambio rápido de máquinas

• Balancear la línea de producción

• Flujo “pieza a pieza”

- Desperdicio por espera

Es creado cuando el trabajador está ocioso frente a una máquina,

sirviendo sólo como un observador, o cuando no puede hacer nada porque

aquellas están funcionando.

También se incluye las horas - hombres ociosa por falta de coordinación,

materia prima, sincronización, fallas en los procesos, etc.

En la ilustración siguiente, un trabajador es asignado a cada una de las

máquinas designadas como 1,2 y 3. En este proceso él permanece ocioso

mientras las máquinas operan, no puede trabajar aun cuando quiera hacerlo,

esto es un desperdicio por espera.

El desperdicio por espera es el más fácil de identificar, aunque puede

estar escudado a veces en los desperdicios por sobreproducción o de

transporte y procesamiento si en lugar de esperar se produce lo innecesario;

las medidas más apropiadas para aprobarlo todo son:

1. Diseño de operaciones estándar y entrenamiento de los trabajadores

en ellas, luego, observancia estricta.

2. Evita la sobreproducción, producir en cada estación lo necesario en el

momento necesario.

3. Establecer normas y medios de información en la línea (rayado, línea

de transporte) para evitar que el trabajador adelante trabajo.

- Desperdicio por transporte

Ocurre cuando un material, parte o pieza es movida innecesariamente a

una distancia para luego ser almacenada y temporalmente re arreglada. Por

ejemplo, en el enfoque tradicional de manufactura las partes son trasladadas

desde un gran almacén a uno más pequeño donde permanecerán

temporalmente y luego se trasladará al pie de las máquinas y más tarde a las

manos del trabajador para finalmente ser procesadas, en cada uno de estos

pasos hay movimientos y traslados innecesarios, con algunas mejoras de los

medios de transporte del material (paletas por ejemplo), ubicación y forma

de colocarlos en la línea es posible obtener que un operador pase de

alimentar una máquina, a alimentar dos.

- Desperdicio por el proceso mismo

Ocurre cuando el equipo o las operaciones no son costo-efectivas, hay

exceso de capacidad o cuando los equipos no son operados eficientemente.

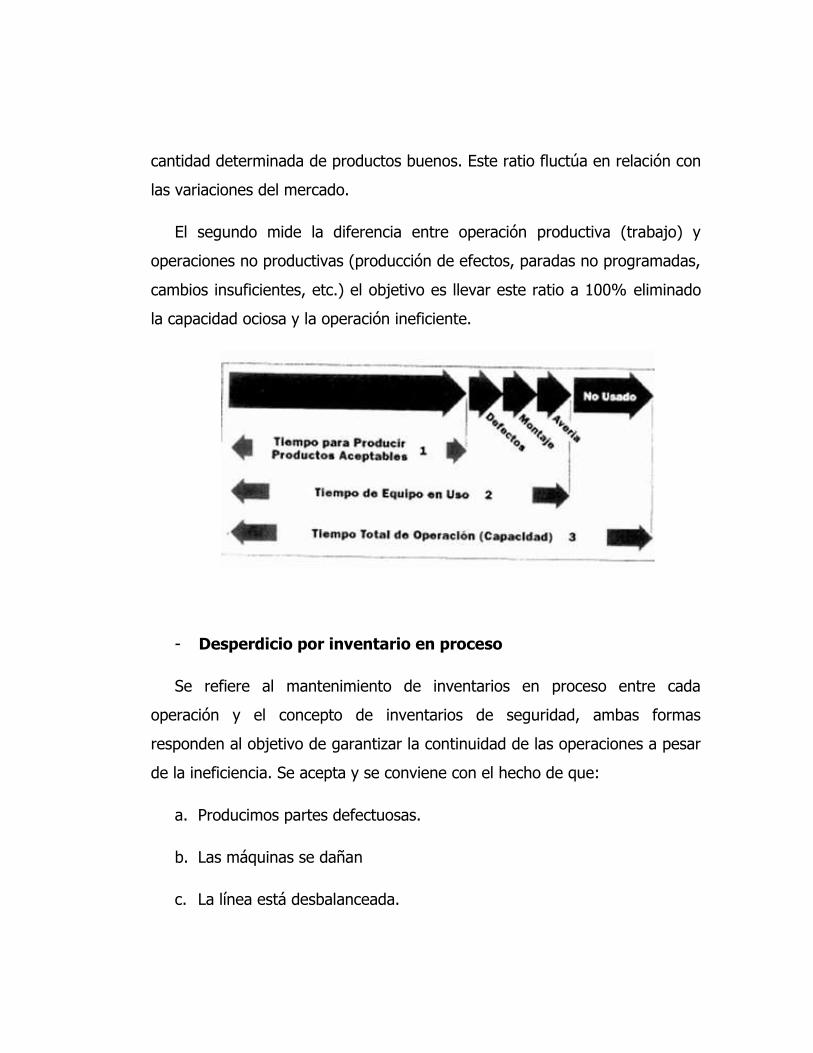

Podemos medir la eficiencia basándonos en dos indicadores: El ratio de

operación y el de trabajo. El primero mide el uso del equipo, la relación entre

la capacidad de las máquinas y el tiempo que tardan en producir una

cantidad determinada de productos buenos. Este ratio fluctúa en relación con

las variaciones del mercado.

El segundo mide la diferencia entre operación productiva (trabajo) y

operaciones no productivas (producción de efectos, paradas no programadas,

cambios insuficientes, etc.) el objetivo es llevar este ratio a 100% eliminado

la capacidad ociosa y la operación ineficiente.

- Desperdicio por inventario en proceso

Se refiere al mantenimiento de inventarios en proceso entre cada

operación y el concepto de inventarios de seguridad, ambas formas

responden al objetivo de garantizar la continuidad de las operaciones a pesar

de la ineficiencia. Se acepta y se conviene con el hecho de que:

a. Producimos partes defectuosas.

b. Las máquinas se dañan

c. La línea está desbalanceada.

d. Los suministros fallan

e. Los tiempos de cambios son largos

Dado todo esto, para garantizar la continuidad de la producción y la

entrega, dejamos inventarios entre las operaciones y multiplicamos nuestra

programación por un factor de seguridad directamente proporcional a la

ineficiencia del proceso.

En la perspectiva de los nuevos enfoques es necesario ir eliminado

progresivamente el inventario en proceso y los factores de seguridad para

hacer evidente la ineficiencia y superarla.

- Desperdicio por movimientos innecesarios

Ocurre cuando se incluyen movimientos innecesarios que no agregan

valor; está vinculado a la ergonomía del puesto de trabajo, la disponibilidad,

la lejanía de los elementos (materiales, herramientas, etc.), necesarios para

la operación y el inadecuado e inoportuno suministro de materiales,

herramientas y partes al puesto de trabajo, creando la necesidad de traslados

innecesarios y repetidos de los trabajadores.

- Desperdicio causado por defecto

Cuando un producto o parte están fuera de especificación, el desperdicio

en materiales y trabajo no incluye sólo la manufactura del defectuoso, sino

también el re trabajo, el desecho, y otros costos indirectos.

No importa cuán determinados estemos en nuestra decisión de eliminar el

desperdicio, si no conocemos qué lo constituye, no podremos hacer nada. El

desperdicio no es algo que aparece a veces en nuestros procesos productivos

"está en él", en la perspectiva de los nuevos enfoques; la forma tradicional de

concebir y practicar la manufactura lleva consigo, por definición, el

desperdicio en las distintas formas mencionadas.

4.2. Sistemas de acumulación por costes y desperdicios

Existen dos tipos de enfoque para contabilizar las unidades de desperdicio

normales.

A- Se cuentan

B- No se cuentan

En principio el enfoque A conduce a costes más exactos ya que pone de

manifiesto los costes en los que se ha incurrido y los distribuye entre las

distintas unidades buenas.

Por el contrario el enfoque B es menos exacto, distribuye el desperdicio

normal entre todas las unidades.

Ejemplo:

Supongamos que una empresa que inicia 10.000 Uds., termina 5.000

buenas y 1.000 como desperdicio y que tiene unos costes de materiales

directos de 270.000 EUR. El inventario final es de 4.000 Uds. (terminadas al

100% de Materiales directos). Los desperdicios se detectan al final de la

producción.

Lo normal es que los desperdicios se detecten al final de la producción,

por lo que las unidades que llegaran hasta ese punto de inspección, por lo

que ya tendrían asignados todos los costes.

Si comparamos los resultados A y B observamos que en el caso de B, al

no contar las unidades equivalentes del desperdicio normal, el coste unitario

de cada una de las unidades equivalentes nos aumenta de precio en relación

con el método A.

Sin embargo, cuando se trata de asignar los costes a las unidades buenas

terminadas y transferidas, como más tarde no añadimos el coste de las del

desperdicio (cosa que sí se hace con el método A), las unidades que se

transfieren tienen un menor coste unitario.

Finalmente, en lo que respecta a la producción en proceso, observamos

que es mayor el coste de la producción en proceso en el caso de B. Esto es

así porque también están soportando parte de costes de unidades de

desperdicio. Coste de desperdicio que por otro lado probablemente volverá a

recibir cuando se terminen esas unidades ya que es previsible que de estas

unidades en proceso vuelva a obtenerse algún desperdicio. Por lo tanto se le

cargarían de nuevo costes de desperdicio.

4.3. Puntos de inspección y asignación de los costes del

desperdicio normal

Un punto de inspección es el lugar del proceso donde se detecta que una

unidad es aceptable o no. Cuanto antes se detecte que una unidad no es

aceptable y por lo tanto es desperdicio, en menos costes se incurrirá. Por ello

tener inspecciones tempranas y frecuentes es una máxima de los gerentes de

hoy en día, siempre que el enfoque coste beneficio sea aceptable.

Las unidades de desperdicio tienen el valor de todos los costes que se

hayan tenido hasta antes del punto de inspección donde han sido clasificados

como desperdicio.

Cuando las unidades de desperdicios tienen valor de desecho, el coste

será la suma de los costes hasta el momento en que se declaran desperdicio

menos el valor de desecho que se le asigna a ese producto.

Los costes unitarios del desperdicio normal y anormal son los mismos

siempre y cuando se hayan localizado en los mismos puntos de verificación.

Si hubiesen sido detectados en puntos distintos tendrían costes unitarios

distintos.

A las unidades que quedan en proceso sólo se le pueden asignar costes

desperdicio normal si han superado el punto de verificación.

4.4. Acumulación por órdenes de trabajo y desperdicio

El coste anormal, al igual que en el caso del de la acumulación por

procesos, se tiene que identificar por separado e intentar eliminar por

completo. Se cancelan como costes del periodo, no son inventariadles.

Los costes de los desperdicios normales diferirán en su forma de

asignación dependiendo de si se pueden atribuir a una orden de trabajo

concreta o no.

- Desperdicio normal atribuible a una orden de trabajo concreta

El trabajo absorbe el coste del desperdicio rebajándole (en su caso) el

valor de desecho actual de ese desperdicio.

- Desperdicio normal común a todas las órdenes de trabajo

Cuando el desperdicio se produce como respuesta al ciclo normal del

trabajo, y por lo tanto no se puede atribuir a ninguna orden en concreto, lo

que se debe hacer es costearlo como costes indirectos de fabricación entre

todas las órdenes de trabajo.

- Desperdicio anormal

Se resalta la pérdida neta que se ha tenido y se carga a una cuerda de

pérdidas, no se incluye como parte del coste de las unidades buenas

producidas.

4.5. Como minimizar el desperdicio de materiales

La productividad es el único camino para que un negocio pueda crecer y

aumentar su rentabilidad, es decir, a medida que aumenta su productividad

es de esperarse que aumenten sus utilidades; se trata entonces, de evaluar

el rendimiento de sus factores de producción (materiales, máquinas, equipos

de trabajo y el de los empleados) con el fin de definir la relación entre la

cantidad de bienes y servicios producidos y la cantidad de recursos utilizados.

Es por ello que las organizaciones deben adoptar medidas que garanticen el

camino para mejorar sus niveles de productividad.

Una herramienta útil para lograr mejorar los niveles de productividad es la

reducción de desperdicios de materia prima en el proceso productivo, con

base en que idealmente la relación salidas/entradas debería ser 1/1, más sin

embargo, no siempre es factible cumplir con esta relación, por lo que una de

las vías para mejorarla es incrementando las salidas utilizando las mismas

entradas, esto es, reduciendo los desperdicios, lo que significa, incrementar

la productividad del proceso productivo; ya que menores niveles de

desperdicios implican mayor calidad, más productividad, menores costos y

por tanto menores precios, lo cual genera un mayor consumo y por lo tanto

una mayor demanda, lo que implica mayor cantidad de puestos de trabajo y

a su vez mayores ganancias para las empresas y mayor consumo interno.

Como puede apreciarse combatir el desperdicio genera crecimiento.

Actualmente se encuentran técnicas que permiten lograr la reducción de

desperdicios en la producción, teniendo como pilares fundamentales la lucha

continua en la eliminación de los mismos, enfocándose básicamente en la

detección, prevención y eliminación sistemática de los diversos tipos de

desperdicios

Conclusión

El desarrollo de este trabajo nos permitió evidenciar los costos y

desperdicios que acarrean los materiales utilizados en proceso de producción.

La palabra costo suele ser precedida por otras palabras que ayudan a

comprender el significado real que se pretende dar a dicho término. Las

expresiones: costos de material, costos de mano de obra, sistemas de costos,

etc. constituyen algunos ejemplos de la forma como dicho vocablo se usa

ordinariamente.

El costo puede decirse que se refiere a erogaciones o desembolsos hechos

para adquirir bienes o servicios, estos desembolsos se agrupan o clasifican de

modo que puedan servir adecuadamente a las necesidades de quienes se

proponen utilizarlos o analizarlos.

Reducir la producción de desperdicios pudiera ser simple o pudiera ser

complicado. En un establecimiento pudiera ser tan costoso como reemplazar

el equipo que remueve grasa por medio de vapor por otro equipo con la

cavidad sellada a prueba de aire. En otro establecimiento pudiera ser tan

simple como reutilizar los mismos recipientes para reducir la cantidad de

residuos adheridos en el interior de dichos recipientes cuando estos se

desechan sin reusarse.

Todos los establecimientos comerciales generan desperdicios. Mientras

que algunos tan solo generan desperdicios no peligrosos, otros generan

desperdicios peligrosos que deben manejarse cuidadosamente y desecharse

de acuerdo a ciertas regulaciones. La reducción de desperdicios es una

práctica comercial buena y sana. Se debe establecer formalmente el objetivo

de reducir los desperdicios, facilitando el cumplimiento con las leyes

ambientales.

Bibliografía

- Francisco Tamayo Arocha.

Gestión de Manufactura / Nuevos Enfoques de Racionalización

- html.rincondelvago.com/costes-ii_desperdicio-reproceso-y-

desecho.html

- Polimeni, Fabozzy y Adelberg, Contabilidad de Costos

Tercera Edición. México 1997. Editorial McGraw-Hill