Trabajo de Auditoria Tributaria Descargar

40

INTRODUCCIÓN Los cambios en los negocios, en su entorno interno y externo han obligado a todas las organizaciones con fines o sin fines de lucro, a buscar medios para solucionar los problemas que se vayan presentando, razón por la cual se necesita mecanismo y herramientas que ayuden a tomar decisiones bajo planificación previa. Una de las herramientas administrativas más importantes es el sistema de control interno. La misma es de gran ayuda para afrontar los problemas de manera ordenada y sistemática sin desviarse de los objetivos de la empresa. l control int erno ti ene diferente s en foq ues los cua les deb en aba rca r cad a par te de la organización, empieza desde la definición clara de los objetivos por cada área o centro de operaciones y continua con la creación de códigos, normas, pol!ticas y manuales hasta anexar todo los procesos dentro de la empresa con el fin de emitir informes tales como" financieros, administrativos, tributarios, contables, los mismos que deben ser confiables para la medición del cumplimiento de sus funciones y objetivos. #s! mismo los diferentes estudios han dado un gran impulso a la importancia del control interno, uno de los más relevantes es el inf orme $%$% & $%'% el mismo ha tenido gran acept ación por parte de muchos organismos y le dio relevancia necesaria. (or otra parte se recuerda que en la auditoria ya sea en cualquier tipo relacionado con lo financier o tribut ario etc. )ay que reco rdar que la prime ra parte y la más impor tante es la evaluación del control interno, es decir, al poner *nfasis en el desarrollo constante y continuo en el dise+o y aplicación de este se reduce futuros problemas en auditor!as externas inalmente hay org anizaciones que no tie nen conocimiento del control interno porque no han conceptualizado su importancia, muchas poseen sistemas los cuales se han ido formado a base de experiencias el resultado no es el mejor" ya que si contin-an sus operaciones existe gran p*rdida de tiempo y recursos, o el tropiezo es fatal y se quedan en el camino (ara una mejor comprensión del tema y con la idea de que se evolucione en el conocimiento de la herramienta de auditor!a que se desarrolla, este trabajo se estructura de la siguiente manera" Capítulo I " #ntecedentes se detalla en mención trabajos que sustentan la importancia del control interno a trav*s de investigaciones dentro del contexto internacional y nacional. 1

-

Upload

alexia-baquerizo-jayo -

Category

Documents

-

view

221 -

download

0

Transcript of Trabajo de Auditoria Tributaria Descargar

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 1/39

INTRODUCCIÓN

Los cambios en los negocios, en su entorno interno y externo han obligado a todas las

organizaciones con fines o sin fines de lucro, a buscar medios para solucionar los problemas que

se vayan presentando, razón por la cual se necesita mecanismo y herramientas que ayuden a

tomar decisiones bajo planificación previa.

Una de las herramientas administrativas más importantes es el sistema de control interno. La

misma es de gran ayuda para afrontar los problemas de manera ordenada y sistemática sin

desviarse de los objetivos de la empresa.

l control interno tiene diferentes enfoques los cuales deben abarcar cada parte de laorganización, empieza desde la definición clara de los objetivos por cada área o centro de

operaciones y continua con la creación de códigos, normas, pol!ticas y manuales hasta anexar

todo los procesos dentro de la empresa con el fin de emitir informes tales como" financieros,

administrativos, tributarios, contables, los mismos que deben ser confiables para la medición del

cumplimiento de sus funciones y objetivos.

#s! mismo los diferentes estudios han dado un gran impulso a la importancia del control interno,

uno de los más relevantes es el informe $%$% & $%'% el mismo ha tenido gran aceptación por

parte de muchos organismos y le dio relevancia necesaria.

(or otra parte se recuerda que en la auditoria ya sea en cualquier tipo relacionado con lo

financiero tributario etc. )ay que recordar que la primera parte y la más importante es la

evaluación del control interno, es decir, al poner *nfasis en el desarrollo constante y continuo en

el dise+o y aplicación de este se reduce futuros problemas en auditor!as externas

inalmente hay organizaciones que no tienen conocimiento del control interno porque no hanconceptualizado su importancia, muchas poseen sistemas los cuales se han ido formado a base

de experiencias el resultado no es el mejor" ya que si contin-an sus operaciones existe gran

p*rdida de tiempo y recursos, o el tropiezo es fatal y se quedan en el camino

(ara una mejor comprensión del tema y con la idea de que se evolucione en el conocimiento de

la herramienta de auditor!a que se desarrolla, este trabajo se estructura de la siguiente manera"

Capítulo I" #ntecedentes se detalla en mención trabajos que sustentan la importancia delcontrol interno a trav*s de investigaciones dentro del contexto internacional y nacional.

1

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 2/39

Capitulo II" /eneralidades del control interno se hará mención de los conceptos relevantes e

importantes sobre el control interno sustentado con autores que respaldan el tema en cuestión.

Capitulo III: 0iesgos y sistema de control interno en enfocado al aspecto tributario y contable

Capitulo IV: $aso práctico de control interno enfocado al aspecto tributario y contable

s as! que el objetivo del presente trabajo es aportar los conocimientos necesarios para que el

auditor utilice el sistema de control interno desarrollado por la empresa, como un procedimiento

de auditor!a para el cumplimiento de los objetivos del trabajo, y ello le permita la ejecución de

una auditoria más eficiente. #s! que con esto contribuiremos al continuo mejoramiento de las

concepciones respecto al control interno y el sistema de control interno aplicado en las

actividades de cada organización dentro de sus actividades internas con respecto a las áreas odepartamentos que lo conforman.

Los estudiantes

2

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 3/39

CAPITULO I

ANTECEDENTES

Los antecedentes están referidos a estudios previos y relacionados con el tema en cuestión,

es decir, trata de trabajos sobre control interno, con el objeto de analizarlos y extraer de ellos

posibles alternativas que permitan cumplir con la ejecución de la monograf!a en mención.

1.1.A NIVEL INTERNACIONAL

l trabajo realizado por 0ivas, 1. 234456 en su investigación titulada 78(ropuestas de

estrategias para agilizar la gestión de cobro en la empresa88 9(rocesamientos de :atos

$ontables '.0.L.; tiene entre sus principales conclusiones establecer propuestas paralograr un control eficiente en los procedimientos, operaciones y acciones. s com-n

escuchar, que actualmente se debe utilizar el control interno como el principal instrumento

de trabajo, no sólo mejora lo anteriormente descrito, sino que además optimiza los

recursos y permite el ahorro de tiempo, 'u relación con esta investigación permite

observar que los planes gerenciales no pueden ser elaborados en base a sucesos no

previstos en tanto que el control interno permite lograr los objetivos y metas trazadas por

la organización, por lo que una buena implantación del sistema, es la -nica garant!a paramejorar los procesos, procedimientos, rentabilidad o cualesquiera otro aspecto

administrativo en la empresa.

'ánchez, <. y 'ánchez, &. 234456 en su investigación titulada 9#nálisis del sistema

computarizado /= #:<>?, utilizado en la empresa >ntercable; donde se trabaja con

proveedores, caja y banco, poseen fallas que traen como consecuencia atrasos en la

entrega de información. #l analizar el programa se establece que con la creación de estesistema mejorará considerablemente las operaciones administrativas @ contables de la

3

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 4/39

empresa. #l realizar el estudio correspondiente, y al obtener información de las personas

que manejan dicho sistema, se encontró lo que se puede llamar las ventajas en su

utilización. :entro de estos podemos contar" que ofrece una gran rapidez, maneja un gran

volumen de operaciones, reduce en gran medida los errores. La investigación se asemeja

en gran parte a esta, por lo cual se obtiene un apoyo, en lo relacionado al módulo de caja

del sistema /= #:<>?.

)ernández, :. 2344A6 en su investigación titulada 9:eficiencias de control interno en el

proceso de ejecución presupuestal; y cuyas conclusiones se remiten a" se ha determinado

la existencia de deficiencias del sistema de control interno en el proceso de ejecución

presupuestal, las mismas que afectan la *tica, prudencia y transparencia de la gestión y

tienen que superarse con la implementación de un sistema de control interno para los

hospitales del sector salud, en el marco de las normas de control interno para el sector

p-blico. 'i bien es cierto que un sistema de control interno por más eficiente que sea no

es garant!a de una buena gestión, sin embargo un sistema de control interno deficiente no

es facilitador para el desarrollo del proceso de ejecución presupuestal por tanto

recomendó la implementación de un sistema de control interno en los hospitales del sector

salud en el marco de mixtura de las normas de control interno para el sector p-blico, las

normas del proceso de ejecución presupuestal, los preceptos contenidos en el informe

internacional $%'% 2committee of sponsoring organizations of the commission6 y los

nuevos paradigmas de la gestión y control institucional" *tica, prudencia y transparencia

de la gestión. La reciprocidad de esta investigación con la presente se basa en todo lo

expuesto sobre el control interno, lo que sirve como una buena gu!a del tema.

Biloria, ?. 2344C6 en el art!culo publicado sobre los factores que inciden en el sistema

de control interno concluye que" l sistema de control interno debe estar interrelacionadocon todas las actividades de la organización, debido a que debe incluir las medidas

necesarias para que la gerencia pueda realizar un seguimiento eficaz a todos sus

recursos. s mucho más que un instrumento dedicado a la prevención de fraudes o al

descubrimiento de errores accidentales en el proceso contable constituye una ayuda

indispensable para una eficiente administración. Dodo lo dicho en el art!culo se utilizó

como apoyo en la redacción de esta investigación.

4

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 5/39

/arrido, E. 234556. n su tesis denominada" 9'istema de $ontrol >nterno en el Frea de

$aja del >nstituto Universitario Decnológico de jido;. Desis pregrado Universidad de los

#ndes. 0epublica Eoliviana de Benezuela. ?os menciona que el sistema de control interno

debe estar orientado hacia la aplicación de la optimización del tiempo, y la organización de

la información, como parte de las estrategias del control interno, para as! cumplir con las

metas y los objetivos.

0ojas,G. 2344H6. n su tesis" 9:ise+o de un sistema de control interno en una empresa

comercial de repuestos electrónicos;. Desis de <aestr!a. Universidad de 'an $arlos de

/uatemala facultad de ciencias económica sostiene Iue el control interno debe ajustarse

a las necesidades y requerimientos de cada organización, debe consistir en un sistema

que permita tener una confianza moderada de que sus acciones administrativas se ajustan

a los objetivos y normas 2legales y estatutarias6 aplicables a la organización y un excesivo

control puede ser costoso y contraproducente. #demás, debe tenerse cuidado al dise+arlo,

porque las regulaciones innecesarias limitan la iniciativa y el grado de creatividad de los

empleados.

%choa, $ 234556.n su tesis 9>mportancia del control interno en inventarios;. Desis de

pregrado Universidad de <ichocana de 'an ?icolás de )idalgo hace referencia a la

importancia que está adquiriendo el control interno en los -ltimos tiempos, a causa de

numerosos problemas producidos por su ineficiencia hizo necesario que los miembros de

los consejos de administración asumiera de forma efectiva, unas responsabilidades que

hasta ahora se hab!an dejado en manos de las propias organizaciones de las empresas.

(or eso es necesario que la administración tenga claro en qu* consiste el control interno

para que pueda actuar al momento de su implantación.

1..A NIVEL NACIONAL

ffio, . 23455 pag J4KJ56. n su libro. 9<anual de auditor!a tributaria" planeamiento,

ejecución, informe, caso práctico integral;. (er-B.5. ?os expresa s el plan de

organizaciones entre el sistema de contabilidad, funciones de empleados y procedimientos

coordinadores que tienen por objetivo obtener información segura, oportuna y confiable,

as! como promover la eficiencia de operaciones de adquisición y compra. sta cuenta

registra los aumentos las disminuciones de las operaciones de mercanc!a, al contado, a

5

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 6/39

cr*dito o con garant!a documental, las cuales constituye en el objetivo o giro principal de la

entidad, registradas a precio de costo de adquisición.

:esde tiempos remotos, el ser humano la necesidad de controlar sus pertenencias y

las del grupo del cual formaba parte. $omo consecuencia de ello, esta e nacimiento y

evolución de los n-meros, los cuales empezaron con cuentas simples.

'u aplicación puede observarse en los antiguos imperios en los que se perciba una

forma de control y cobro de impuestos. l hecho de que los soberanos exageran el

mantenimiento de las cuentas su residencia por dos escribanos independientes, evidencia

que de alguna manera se ten!a tipos de controles para evitar desfalco.

La auditor!a como profesión fue reconocida por primera vez bajo la ley británica de

sociedades anónimas de 5H3. ntre 5H3 y 5J4C, la profesión la auditoria creció en

>nglaterra y su principal objetivo entonces era la detección del fraude.

n 5C5H se constituyó el concejo de indias como órgano supremo de administración

colonial, que ejerció funciones de tipo legislativo y máximo tribunal de apelación en

asuntos contenciosos, civil, criminal y administrativo.

n cuanto al control y manejo de presupuesto este fue designado al tribunal mayor de

cuentas, quien revisaba la contabilidad del gasto p-blico, as! como la dirección y

superintendencia general de hacienda, que ten!a funciones de contralor!a.

l 34 de mayo de 344C, mediante decreto 5CJJ de adopta el modelo estándar de

control interno para el estado colombiano conocido <$> 5444"344C, el cual introduce

elementos de gestión modernos basados en estándares internacionales de control internode probada como son $%'%, $%$%, $#:EU0& y $%E>D por lo tanto determina las

generalidades y la estructura necesaria para estableces, documentar y mantener un

sistema de control interno en las entidades y agentes obligados conforme al art!culo CM de

la ley HA de 5JJN.

l 3A de septiembre del 344C se emitieron las circulares 4NK4O K4C que establecieron

los lineamientos generales para la implementación del modelo estándar de control internopara el estado colombianoK <$> 5444K344C" determinaron l!neas para la evaluación

6

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 7/39

institucional por dependencia en cumplimiento de ley J4J del 344O y recordaron la función

de verificación de las acciones de prevención o mejoramiento respecto a la defensa y

protección de los derechos humanos por parte de los servidores p-blicos respectivamente.

E%U0:>?, 25JA36 indicaba que el concepto de control debe visualizarse desde dos

aspectos. Un primer significado del control tiene que ver con la palabra PverificaciónP.

jercer control, en este sentido, es poner a punto un proceso de acumulación

de datos con el fin de establecer PresponsabilidadesP. l conjunto de control de gestión,

implica" i6 definición de normas ii6 acumulación de datos efectivos iii6 cálculo de

desviaciones entre datos efectivos y normas iv6 determinación de responsabilidades. sta

es una concepción estática y posterior.

7

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 8/39

CAPITULO II

!ENERALIDADES CONTROL INTERNO

.1.DE"INICIÓN

l :iccionario de la 0eal #cademia define el control como la acción y efecto de comK

probar, inspeccionar, fiscalizar o intervenir. (or su parte, Gord0eference, establece que el

control implica comprobar e inspeccionar una cosa 2ejem. control de calidad, sanidad,

etc.6, tener dominio o autoridad sobre alguna cosa 2ejem. perder el control del coche6 o

limitar o verificar una cosa 2ejem. control de gastos, control de velocidad, etc.6.

# nivel acad*mico, respecto de los estudios del ciclo gerencial y sus funciones, el

control se define como 9la medición y corrección del desempe+o a fin de garantizar que se

han cumplido los objetivos de la entidad y los planes ideados para alcanzarlos; 5. n la

misma l!nea, el control como actividad de la administración 9es el proceso que consiste en

supervisar las actividades para garantizar que se realicen seg-n lo planeado y corregir

cualquier desviación significativa;3.

..O#$ETIVOS DEL CONTROL INTERNO

ntre sus objetivos, el $ontrol >nterno busca"

1 #dministración, Una perspectiva global, )arold Qoontz y )einz Geihrich, <*xico. <c/raR )ill. 5JJO.

2 #dministración 254ed6. 'tephen (. 0obbins y <ary $oulter. <*xico. (earson. 344J.

8

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 9/39

a. (romover y optimizar la eficiencia, eficacia, transparencia y econom!a en las

operaciones de la entidad, as! como la calidad de los servicios p-blicos que

presta.

b. $uidar y resguardar los recursos y bienes del stado contra cualquier forma de

p*rdida, deterioro, uso indebido y actos ilegales, as! como contra todo hecho

irregular o situación perjudicial que pudiera afectarlos.

c. $umplir la normatividad aplicable a la entidad y sus operaciones.

d. /arantizar la confiabilidad y oportunidad de la información.

e. omentar e impulsar la práctica de valores institucionales.

f. (romover el cumplimiento por parte de los funcionarios o servidores p-blicos de

rendir cuenta por los fondos y bienes p-blicos a su cargo ySo por una misión u

objetivo encargado y aceptado.

g. (romover que se genere valor p-blicoN a los bienes y servicios destinados a la

ciudadan!a.

.%. I&PORTANCIA DEL CONTROL INTERNO

l $ontrol >nterno trae consigo una serie de beneficios para la entidad. 'u implemenK

tación y fortalecimiento promueve la adopción de medidas que redundan en el logro de

sus objetivos. # continuación se presentan los principales beneficios.

a. La cultura de control favorece el desarrollo de las actividades institucionales y

mejora el rendimiento.

b. l $ontrol >nterno bien aplicado contribuye fuertemente a obtener una gestión

óptima, toda vez que genera beneficios a la administración de la entidad, en

todos los niveles, as! como en todos los procesos, sub procesos y actividades en

donde se implemente.

c. l $ontrol >nterno es una herramienta que contribuye a combatir la corrupción.

d. l $ontrol >nterno fortalece a una entidad para conseguir sus metas de

desempe+o y rentabilidad y prevenir la p*rdida de recursos.

e. l $ontrol >nterno facilita el aseguramiento de información financiera confiable y

asegura que la entidad cumpla con las leyes y regulaciones, evitando p*rdidas

de reputación y otras consecuencias.

3 (ara <arT <oore 25JJH6, consiste en generar el máximo valor posible para la población a partir de losrecursos financieros, humanos, f!sicos y tecnológicos existentes en la institución.

9

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 10/39

n suma, ayuda a una entidad a cumplir sus metas, evitando peligros no reconocidos y

sorpresas a lo largo del camino.

La implementación y fortalecimiento de un adecuado $ontrol >nterno promueve

entonces"

a. La adopción de decisiones frente a desviaciones de indicadores.

b. La mejora de la tica >nstitucional, al disuadir de comportamientos ilegales e

incompatibles.

c. l establecimiento de una cultura de resultados y la implementación de

indicadores que la promuevan.

d. La aplicación, eficiente, de los planes estrat*gicos, directivas y planes operativos

de la entidad, as! como la documentación de sus procesos y procedimientos.

e. La adquisición de la cultura de medición de resultados por parte de las unidades

y direcciones.

f. La reducción de p*rdidas por el mal uso de bienes y activos del stado.

g. La efectividad de las operaciones y actividades.

h. l cumplimiento de la normativa.

i. La salvaguarda de activos de la entidad.

.'.TIPOS DE CONTROL INTERNO

Domando en cuenta las áreas de funcionamientos, aunque no existe una separación

radical de los controles internos, porque como se dijo antes, el control interno es un todo

integrado, y más bien desde un punto de vista didáctico, se ha establecido la siguiente

clasificación"

.'.1. Cont(ol inte(no ad)inist(ati*o

'on los mecanismos, procedimientos y registros que conciernen alos procesos de decisión que llevan a la autorización de transacciones o

actividades por la administración, de manera que fomenta la eficiencia de

las operaciones, la observancia de la pol!tica prescrita y el cumplimiento de los

objetivos y metas programados.

ste tipo de control sienta las bases para evaluar el grado de efectividad,

eficiencia y econom!a de los procesos de decisión.

10

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 11/39

.'.. Cont(ol inte(no +inan,ie(o

'on los mecanismos, procedimientos y registros que conciernen a la

salvaguarda de los recursos y la verificación de la exactitud, veracidad y

confiabilidad de los registros contables, y de los estados e informes financieros

que se produzcan, sobre los activos, pasivos, patrimonio y

demás derechos y obligaciones de la organización.

ste tipo de control sienta las bases para evaluar el grado de efectividad,

eficiencia y econom!a con que se han manejado y utilizado los recursos

financieros a trav*s de los presupuestos respectivos.

.'.%. Cont(ol inte(no p(e*io

'on los procedimientos que se aplican antes de la ejecución de las

operaciones o de que sus actos causen efectos verifica el cumplimiento de

las normas que lo regulan y los hechos que las respaldan, y asegura su

conveniencia y oportunidad en función de los fines y programas de la

organización.

s muy importante que se definan y se desarrollen los procedimientos de los

distintos momentos del control previo ya sea dentro de las operaciones o de la

información a producir.

Los distintos momentos que deben identificarse para desarrollar los

procedimientos en todos los niveles que sean necesarios, se refieren al controlprevio, control concurrente y control posterior interno. ?o existen unidades

administrativas que se encarguen por separado de este tipo de controles, estos

están incorporados a los procesos normales que siguen las operaciones los

controles previos se refieren a actividades simples, quizá como preguntarse

antes de autorizar la compra de algo, si no existe en los almacenes, o si existe

partida presupuestaria para proceder a comprometer los recursos, etc.

11

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 12/39

Los controles previos son los que más deben cuidarse porque

son fuentes de riesgo, ya que si uno de esos no se cumple puede incurrirse

en compras innecesarias, decisiones inconvenientes, compromisos no

autorizados, etc. por lo que aqu! tambi*n juega la conciencia de los empleados

ya que si cada uno de ellos se convierte en el control previo del paso anterior,

las posibilidades de desperdicio y corrupción, son menores.

.'.'. Cont(ol inte(no ,on,o)itante

'on los procedimientos que permiten verificar y evaluar las acciones en el

mismo momento de su ejecución, lo cual está relacionado básicamente con

el control de calidad.

.'.-. Cont(ol inte(no poste(io(

s el examen posterior de las operaciones financieras y administrativas y se

practica por medio de la #uditor!a /ubernamental por su aplicación se clasifica

en"

.'.-.1. Cont(ol poste(io( inte(no

s el examen posterior de las operaciones financieras y

administrativas y se practica por medio de la #uditor!a >nterna de cada

organización.

.'.-.. 1.%.-. Cont(ol poste(io( ete(no

s el examen posterior de las operaciones financieras y

administrativas y es responsabilidad exclusiva del %rganismo 'uperior

de $ontrol, a trav*s de la #uditor!a /ubernamental.

.'./. Do,u)enta,i0n del ,ont(ol inte(nol control interno se encuentra en todos los niveles y en todas las acciones

y funciones, por tanto, debe estar respaldado por toda la legislación, sistemas,

documentación de soporte, información y demás criterios utilizados en las

operaciones, creando los archivos que las necesidades ameriten, de acuerdo a

la tecnolog!a existente.

12

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 13/39

Las funciones de los empleados y todos los procedimientos operativos,

deben constar en documentos que sirva de partida para evaluar y documentar

las acciones llevadas a cabo por cada persona.

.-. A&#IENTE ESTRUCTURA DEL CONTROL INTERNO

l ambiente de control define al conjunto de circunstancias que enmarcan el accionar

de una entidad desde la perspectiva del control interno y que son por lo tanto

determinantes del grado en que los principios de este -ltimo imperan sobre las conductas

y los procedimientos organizacionales. s fundamentalmente, consecuencia de

la actitud asumida por la alta dirección, la gerencia, y por carácter reflejo, los demás

agentes con relación a la importancia del control interno y su incidencia sobre las

actividades y resultados.

ija el tono de la organización y, sobre todo, provee disciplina a trav*s de la influencia

que ejerce sobre el comportamiento del personal en su conjunto. $onstituye la plataforma

para el desarrollo de las acciones y de all! deviene su trascendencia, pues como

conjunción de medios, operadores y reglas previamente definidas, traduce la influencia

colectiva de varios factores en el establecimiento, fortalecimiento o debilitamiento de

pol!ticas y procedimientos efectivos en una organización.

Los principales factores del ambiente de control son"

a. La filosof!a y estilo de la dirección y la gerencia.

b. La estructura, el plan organizacional, los reglamentos y

los manuales de procedimiento.

c. La integridad, los valores *ticos, la competencia profesional y el compromiso de

todos los componentes de la organización, as! como su adhesión a las pol!ticas

y objetivos establecidos.

d. Las formas de asignación de responsabilidades y de administración y desarrollo

del personal.

e. l grado de documentación de pol!ticas y decisiones, y de formulación

de programas que contengan metas, objetivos e indicadores de rendimiento.

13

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 14/39

n las organizaciones que lo justifiquen, la existencia de consejos de administración y

comit*s de auditor!a con suficiente grado de independencia y calificación profesional. l

ambiente de control dominante será tan bueno, regular o malo como lo sean los factoresque lo determinan. l mayor o menor grado de desarrollo y excelencia de *stos hará, en

ese mismo orden, a la fortaleza o debilidad del ambiente que generan y

consecuentemente al tono de la organización.

l entorno de control marca la pauta del funcionamiento de una empresa e influye en la

concienciación de sus empleados respecto al control. s la base de todos los demás

componentes del control interno, aportando disciplina y estructura. Los factores delentorno de control incluyen la integridad, los valores *ticos y la capacidad de los

empleados de la empresa, la filosof!a de dirección y el estilo de gestión, la manera en que

la dirección asigna autoridad y las responsabilidades, además organiza y desarrolla

profesionalmente a sus empleados y la atención y orientación que proporciona al consejo

de administración.

Pl n-cleo de un negocio es su personal 2sus atributos individuales, incluyendo laintegridad, los valores *ticos y la profesionalidad6 y el entorno en que trabaja, los

empleados son el motor que impulsa la entidad y los cimientos sobre los que descansa

todoP. l entorno de control propicia la estructura en la que se deben cumplir los objetivos

y la preparación del hombre que hará que se cumplan.

.-.1. Co)peten,ia p(o+esional

Los directivos y empleados deben caracterizarse por poseer un nivel de

competencia que les permita comprender la importancia del desarrollo,

implantación y mantenimiento de controles internos apropiados. Danto directivos

como empleados deben"

a. $ontar con un nivel de competencia profesional ajustado a sus

responsabilidades.

b. $omprender suficientemente la importancia, objetivos y procedimientos

del control interno.

14

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 15/39

La :irección debe especificar el nivel de competencia requerido para las

distintas tareas y traducirlo en requerimientos de conocimientos y habilidades.

Los m*todos de contratación de personal deben asegurar que el candidato

posea el nivel de preparación y experiencia que se ajuste a los requisitos

especificados. Una vez incorporado, el personal debe recibir la orientación,

capacitación y adiestramiento necesarios en forma práctica y metódica.

l 'istema de $ontrol >nterno operará más eficazmente en la medida que exista

personal competente que comprenda los principios del mismo.

./. LI&ITACIONES DEL CONTROL INTERNO

l $ontrol >nterno puede proporcionar información administrativa sobre las operaciones

de la entidad y apoyar a la toma de decisiones de una manera informada, ayudando con el

logro de sus objetivos. 'in embargo, frecuentemente, se tiene expectativas mayores de lo

que puede brindar.

Un sistema de $ontrol >nterno, aun cuando haya sido bien dise+ado, puede proveer

solamente seguridad razonable K no absoluta K del logro de los objetivos por parte de la

administración. La probabilidad de conseguirlos está afectada por limitaciones inherentes

al entorno del sistema de $ontrol >nterno.

#lgunas de estas limitaciones son"

a. Los juicios en la toma de decisiones pueden ser defectuosos.

b. (ueden ocurrir fallas por simples errores o equivocaciones.

c. Los controles pueden estar circunscritos a dos o más personas y la

administración podr!a sobrepasar el sistema de control interno.

d. l dise+o de un sistema de $ontrol >nterno puede hacerse sin considerar el

adecuado costoKbeneficio, generando ineficiencias desde el dise+o.

.2. EVOLUCIÓN EN LA APLICACIÓN DEL CONTROL INTERNO

.2.1. Ante,edentes en la apli,a,i0n del Cont(ol Inte(no

l desarrollo del $ontrol >nterno se inicia a partir de la aparición de la gran

empresa, donde los propietarios se vieron imposibilitados de continuar

atendiendo personalmente los problemas productivos, comerciales y operativos

15

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 16/39

y donde se hizo imprescindible delegar funciones dentro de la organización as!

como establecer procedimientos formales para prevenir o disminuir errores y

fraudes.

l desarrollo industrial y económico de los negocios propició una mayor

complejidad en las entidades y en su administración, surgiendo la necesidad de

establecer mecanismos, normas y procedimientos de control que dieran

respuesta a las nuevas situaciones. Los contadores idearon la Pcomprobación

internaPO 2t*rmino con el que se llamaba a lo que hoy en d!a es el $ontrol

>nterno6 para asegurarse contra posibles errores y fraudes. sta era conocida

como la organización y coordinación del sistema de contabilidad y los

procedimientos adoptados, que ten!an como finalidad brindar a la

administración, hasta donde fuese posible y práctico, el máximo de protección,

control e información ver!dica.

# partir de la d*cada del A4, a causa del descubrimiento de muchos pagos

ilegales, malversaciones y otras prácticas delictivas en los negocios, comenzó a

prestarse mayor atención al establecimiento de mejores controles internos.)asta entonces, el $ontrol >nterno generalmente se hab!a considerado como un

tema reservado solamente a los contadores.

# partir de los a+os H4, se comenzaron a ejecutar una serie de acciones con

el fin de dar respuesta a un conjunto de inquietudes sobre la diversidad de

conceptos, definiciones e interpretaciones que exist!an sobre el $ontrol >nterno

en el ámbito internacional. La pretensión consist!a en crear un nuevo marcoconceptual para el $ontrol >nterno, que fuera capaz de integrar las diversas

definiciones y conceptos que hab!an sido utilizados hasta entonces.

.2.. El Cont(ol Inte(no en la a,tualidad

$omo lo menciona /onzales 2344C6, el desarrollo del $ontrol >nterno busca

complementarse con nuevos modelos como el 9$uadro de <ando >ntegral;

4 L. R. Dicksee (1905)

16

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 17/39

2Ealanced 'corecard6 que reposa en una gestión por procesos altamente

desarrollada, en la que ambos se orientan, en -ltima instancia, hacia la

elevación creciente y sostenible de la eficiencia y eficacia de la organización.

studios sobre el tema, realizados en los -ltimos lustros, coinciden en

reconocer un conjunto de necesidades de primer orden, como son"

a. La necesidad de que el $ontrol >nterno se integre al desarrollo del

conjunto de actividades que forman parte de la misión de la

organización, de manera que forme parte de los procesos regulares de

trabajo y, al mismo tiempo, se identifique como un proceso continuo y

singular, constituy*ndose en un sistema.

b. La necesidad de que los objetivos del sistema de $ontrol >nterno se

correspondan y refieran a los macroKpropósitos de la organización,

esencialmente vinculados a su eficiencia y eficacia, estrat*gica y

operacional.

c. La necesidad de unificar el significado que el $ontrol >nterno tiene para

todos los miembros de la organización y demás personas implicadas.

:iversas iniciativas han tratado de estandarizar los conceptos, siendo una de

las más importantes el >nforme $%'%C 2$ommittee of 'ponsoring %rganizations

of the DreadRay6 el que hoy en d!a es considerado como un punto de referencia

obligado cuando se trata materias de $ontrol >nterno, tanto en la práctica de las

empresas, el gobierno, as! como en los centros de estudios e investigación.

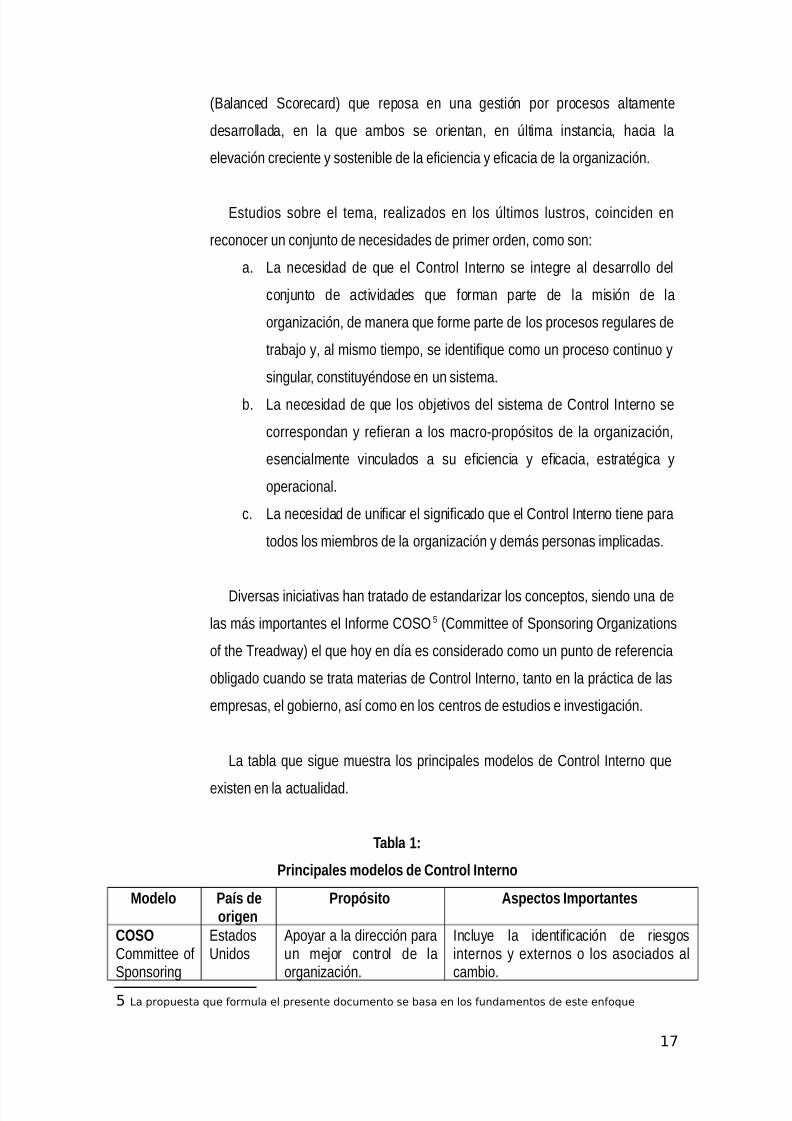

La tabla que sigue muestra los principales modelos de $ontrol >nterno que

existen en la actualidad.

Ta3la 1:

P(in,ipales )odelos de Cont(ol Inte(no

&odelo País deo(i4en

P(op0sito Aspe,tos I)po(tantes

COSO$ommittee of'ponsoring

stadosUnidos

#poyar a la dirección paraun mejor control de laorganización.

>ncluye la identificación de riesgosinternos y externos o los asociados alcambio.

5 La propuesta que formua e prese!te "ocume!to se #asa e! os fu!"ame!tos "e este e!foque

17

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 18/39

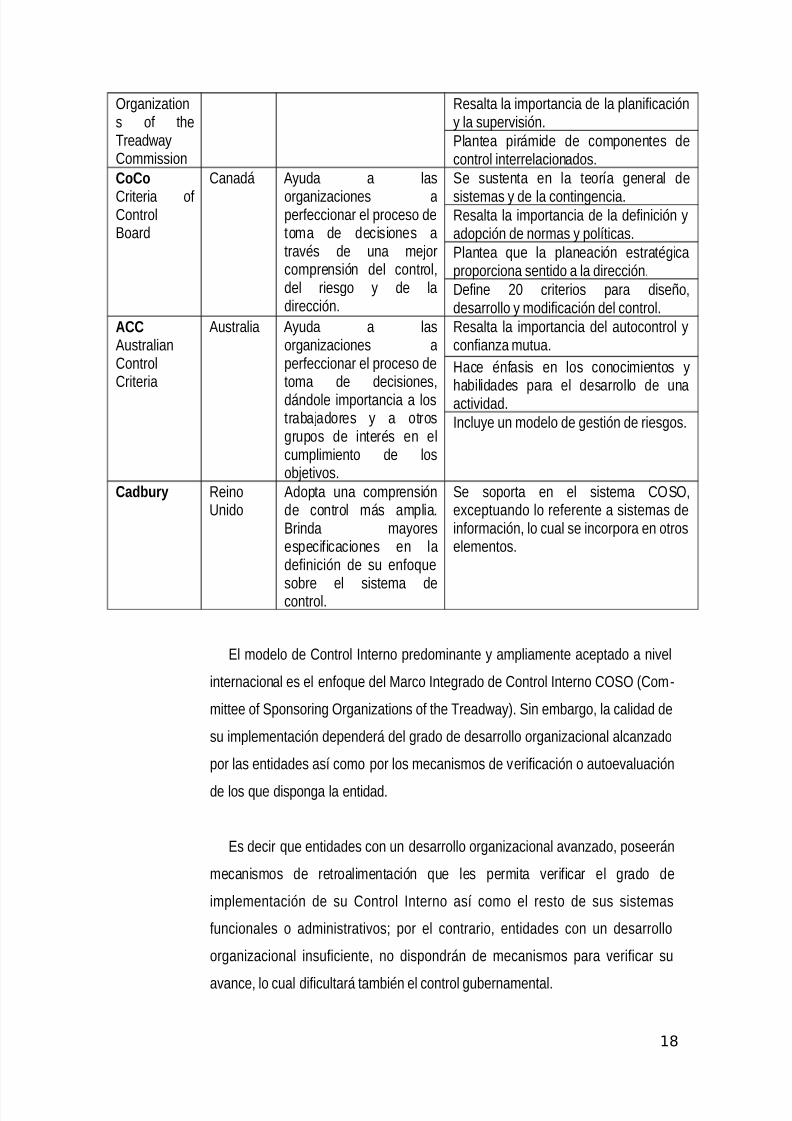

%rganizations of theDreadRay$ommission

0esalta la importancia de la planificacióny la supervisión.(lantea pirámide de componentes decontrol interrelacionados.

CoCo

$riteria of$ontrolEoard

$anadá #yuda a las

organizaciones aperfeccionar el proceso detoma de decisiones atrav*s de una mejorcomprensión del control,del riesgo y de ladirección.

'e sustenta en la teor!a general de

sistemas y de la contingencia.0esalta la importancia de la definición yadopción de normas y pol!ticas.(lantea que la planeación estrat*gicaproporciona sentido a la dirección.:efine 34 criterios para dise+o,desarrollo y modificación del control.

ACC#ustralian$ontrol$riteria

#ustralia #yuda a lasorganizaciones aperfeccionar el proceso detoma de decisiones,dándole importancia a lostrabajadores y a otrosgrupos de inter*s en elcumplimiento de losobjetivos.

0esalta la importancia del autocontrol yconfianza mutua.

)ace *nfasis en los conocimientos y

habilidades para el desarrollo de unaactividad.>ncluye un modelo de gestión de riesgos.

Cad3u(5 0einoUnido

#dopta una comprensiónde control más amplia.Erinda mayoresespecificaciones en ladefinición de su enfoque

sobre el sistema decontrol.

'e soporta en el sistema $%'%,exceptuando lo referente a sistemas deinformación, lo cual se incorpora en otroselementos.

l modelo de $ontrol >nterno predominante y ampliamente aceptado a nivel

internacional es el enfoque del <arco >ntegrado de $ontrol >nterno $%'% 2$omK

mittee of 'ponsoring %rganizations of the DreadRay6. 'in embargo, la calidad de

su implementación dependerá del grado de desarrollo organizacional alcanzado

por las entidades as! como por los mecanismos de verificación o autoevaluación

de los que disponga la entidad.

s decir que entidades con un desarrollo organizacional avanzado, poseerán

mecanismos de retroalimentación que les permita verificar el grado de

implementación de su $ontrol >nterno as! como el resto de sus sistemas

funcionales o administrativos por el contrario, entidades con un desarrollo

organizacional insuficiente, no dispondrán de mecanismos para verificar su

avance, lo cual dificultará tambi*n el control gubernamental.

18

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 19/39

CAP6TULO IIIRIES!OS DE CONTROL INTERNO

%.1.DE"INICIONES DE RIES!O

>nicialmente la humanidad asoció el riesgo con el peligro" las amenazas de la

naturaleza 2fr!o, calor, lluvia, terremotos, etc.6, la domesticación de los animales, y los

primeros grandes descubrimientos 2agricultura, fuego, la rueda, etc.6 y con ello,

prepararse, mediante el ahorro y las previsiones, para enfrentar cada una de las

estaciones y los cambios climáticos.

'i bien la humanidad sobrevivió a tales cambios, y significó un triunfo, no sólo frente a

la adversidad si no frente a la muerte, quedó comprendido que el riesgo nunca llega a ser

cero, es cambiante, siempre exige un esfuerzo permanente y sobre todo, está asociado

con el crecimiento y el bienestar. La palabra riesgo proviene del lat!n 9risicare; que

significa" atreverse. n realidad tiene un significado negativo relacionado con el peligro,

da+o, siniestro o p*rdida. timológicamente la palabra riesgo, significa proximidad de unda+o. Dambi*n es la contingencia, desgracia o contratiempo. 9n la actualidad el riesgo es

todo aquello 2positivo y negativo, de origen interno o externo6 que puede 2probabilidad6

afectar 2impacto6 un negocio;.

l riesgo en la tributación se puede definir como la posibilidad de que en el trabajo

propiamente tributario se den errores, omisiones, incertidumbres o fraudes. n t*rminos

de auditor!a existe el riesgo de que los errores, omisión, incertidumbres ySo fraudes no

sean detectados en el proceso de la ejecución de la auditor!a. l riesgo de control interno

19

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 20/39

puede considerarse como una combinación entre las posibilidad de la existencia de

errores significativos o irregularidades en los estados financieros y el hecho de que los

mismos no sean descubiertos.

#s! mismo menciona <artinez, 1. 234456. La combinación de frecuencia y probabilidad

y las consecuencias de un acontecimiento peligroso especifico. n este contexto, la

probabilidad tendr!a que tener un periodo asociado, ya que las medidas de riesgos

utilizadas toman la forma de consecuencia por unidad de tiempo. <art!nez, 1 234456,

>ntroducción al #nálisis de 0iesgo. ditorial Limusa '#$. <*xico.

(or otro lado (hilippe, 1. 2344O6 menciona que el riesgo puede ser definido como la

volatilidad de los flujos financieros no esperados, generalmente derivada del valor de

activos o pasivos. Las expresas están expuestas a tres riesgos negocios, estrat*gicos.

(hillipp,1 .2344O6. l ?uevo (aradigma para el control de 0iesgo :erivado. Balor en

0iesgo, ditorial Limusa '#$. <*xico.

%.1.1. Identi+i,a,i0n del Ries4o

'eg-n <ej!a, 0. 23446. sta es una pregunta clave que cada responsable de unproceso dentro de la compa+!a debe hacerse, y para la cual debe contar con

procedimientos y herramientas que ayuden a la identificación de los riesgos, pues

un riesgo no identificado puede ser una amenaza no considerada y mucho menos

sus efectos en la compa+!a. <ej!a, 0. 23446. #dministración de 0iesgos un

enfoque empresarial. Universidad afit . $olombia.

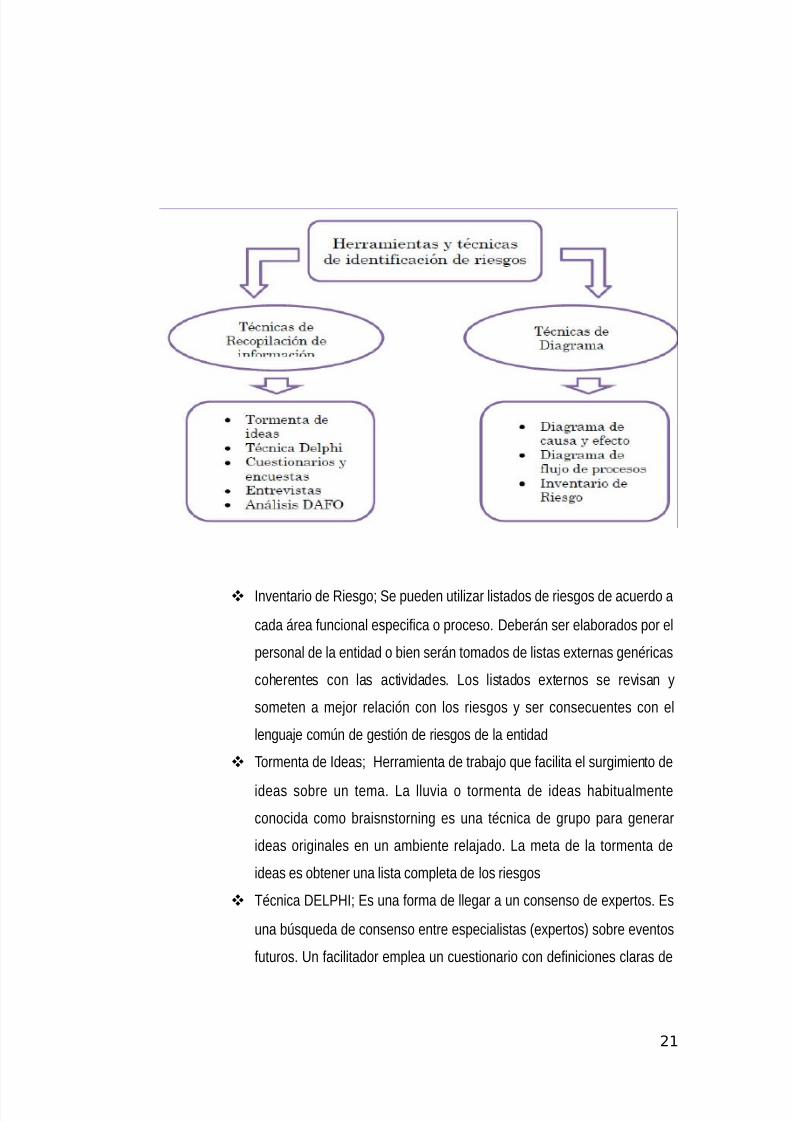

)erramientas y t*cnicas para la identificación de 0iesgos Las t*cnicas

de riesgo se basan tanto en el pasado como en el futuro. La dirección

podrá utilizar diversas t*cnicas para identificar posibles acontecimientos

que afecten al logro de los objetivos.

20

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 21/39

>nventario de 0iesgo 'e pueden utilizar listados de riesgos de acuerdo a

cada área funcional especifica o proceso. :eberán ser elaborados por el

personal de la entidad o bien serán tomados de listas externas gen*ricas

coherentes con las actividades. Los listados externos se revisan y

someten a mejor relación con los riesgos y ser consecuentes con el

lenguaje com-n de gestión de riesgos de la entidad

Dormenta de >deas )erramienta de trabajo que facilita el surgimiento de

ideas sobre un tema. La lluvia o tormenta de ideas habitualmente

conocida como braisnstorning es una t*cnica de grupo para generar

ideas originales en un ambiente relajado. La meta de la tormenta de

ideas es obtener una lista completa de los riesgos

D*cnica :L()> s una forma de llegar a un consenso de expertos. s

una b-squeda de consenso entre especialistas 2expertos6 sobre eventos

futuros. Un facilitador emplea un cuestionario con definiciones claras de

21

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 22/39

los objetivos y resultados deseados, para solicitar ideas acerca de los

riesgos importantes del proyecto

ntrevistas Las entrevistas son una de las principales fuentes de

recopilación de datos para la identificación de riesgos

:iagrama de #finidad s una forma de organizar la información reunida

por ejemplo en sesiones de lluviaS tormenta de ideas. l diagrama de

afinidad ayudará a agrupar elementos que están relacionados, en este

caso los riesgos. l uso de un diagrama de afinidad es un proceso

creativo que produce consenso por medio de la clasificación que hace el

equipo en vez de una discusión. l diagrama de afinidad generalmente

se relaciona con" Lluvia de ideas, diagrama de árbol, diagrama de causa

y efecto.

%.1.. E*alua,i0n del (ies4o

'eg-n 0ubio, #. 23446. (ara esto debemos considerar dos factores" el impacto

en el negocio o hecho en los objetivos de los procesos s! el evento ocurre y la

probabilidad de ocurrencia del riesgo, independientemente de los controles que

pueden estar presentes. :e la combinación de estos dos factores podemos

confeccionar un <apa de 0iesgos de ?egocios. 0ubio. #, 23446. $%'% >> y gestión

integral de riesgos de negocio. 0evista strategia inanciera

La valoración de los riesgos permite a una entidad clasificar y valorar los eventos

potenciales que impactan en la consecución de los objetivos. (or otro lado, el

objetivo de la evaluación del sistema de control interno, es proporcionar como

resultado un conocimiento de dicho sistema que permita concluir respecto de su

efectividad para mitigar los riesgos identificados. (ara esta evaluación se debe

concluir acerca de s! los controles son eficaces en la atenuación de la probabilidad

ySo del impacto del riesgo identificado dentro de los procesos. )ay que tener en

cuenta tres escalas

(robabilidad La posibilidad de ocurrencia del riesgo está puede ser

medida con criterios de frecuencia o teniendo en cuenta la presencia defactores internos y externos que puedan propiciar el riesgo, aunque *ste

22

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 23/39

no se haya materializado. 'e pueden establecer categor!as a utilizar y su

descripción, con el fin de que, quien aplique la escala mida a trav*s de

ella la posibilidad de ocurrencia de los riesgos. scalas de

probabilidades

vento s frecuente la materialización del riesgo o se presume que

posiblemente se podrá materializar

>mpacto Las consecuencias que puede ocasionar a la organización la

materialización del riesgo. 'e debe establecer las categor!as y su

descripción, de las consecuencias de la materialización d los riesgos, por

ejemplo

Le*e: 'i el hecho a presentarse, tendr!a bajo impacto o efecto

sobre la entidad

&ode(ado" 'i el hecho llegara a presentarse tendrá medio impacto

o efecto en la entidad

Catast(0+i,o: 'i el hecho llegara a presentarse tendr!a alto impacto

o efecto en la entidad.

%.1.%. Clasi+i,a,i0n de Ries4os

$epeda #lonso, /ustavo. #U:>D%0V# & $%?D0%L >?D0?%. ditorial ?omos,

'. #. (rimera dición, $olombia 5JJA. (p 3NO.

%.1.'. Ries4os "inan,ie(os

xisten diferentes naturalezas de riesgos financieros, las cuales pueden ser

clasificadas en las siguientes categor!as o tipos"

%.1.-. Ries4os de &e(,ado

'e entiende como la p*rdida que puede sufrir un inversionista debido a la

diferencia en los precios que se registran en el mercado o en movimientos de los

llamados factores de riesgo 2tasas de inter*s, tipos de cambio, etc.6.

%.1./. Ries4os de C(7dito

23

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 24/39

s el más antiguo y probablemente más importante riesgo que enfrentan las

empresas. 'e podr!a definir como la p*rdida potencial que es consecuencia de un

incumplimiento de la contraparte en una operación que incluye compromiso de

pago.

%.1.2. Ries4os de Tasas de Inte(7s 5 Li8uide9

'e refiere a las p*rdidas que puede sufrir una empresa por movimientos

adversos en tasas de inter*s. Los bancos son muy sensibles a las variaciones en

las tasas de inter*s y el manejo de activos y pasivos. l riesgo de liquidez tambi*n

se refiere a la imposibilidad de transformar en efectivo un activo 2imposibilidad de

vender un activo en el mercado6. ste riesgo está presente en situaciones de crisis

cuando en los mercados hay vendedores pero no compradores.

%.1.;. Ries4o Le4al

'e refiere a la p*rdida que se podr!a sufrir en caso de que exista incumplimiento

de una contraparte y en esa transacción no se pudiera exigir por la v!a jur!dica,

cumplir con los compromisos de pago. 'e refiere a operaciones que tengan alg-n

error de interpretación jur!dica o alguna omisión en la documentación.

%.1.<. Ries4o Ope(ati*o

stá asociado a fallas en los sistemas, procedimientos, controles inadecuados,

fallas administrativas, controles defectuosos, fraude, o error humano, en los

modelos o en las personas que manejan dichos sistemas. Dambi*n está asociado a

p*rdidas por fraudes o por falta de capacitación de alg-n empleado en la

organización. Dambi*n se atribuye este tipo de riesgo a las p*rdidas en que puede

incurrir una empresa o institución por la eventual renuncia de alg-n empleado o

funcionario de la misma, que durante el per!odo en que laboró en dicha empresa,

concentró todo su conocimiento especializado en alg-n proceso clave.

%.1.1=. Ries4os de Audito(ía

24

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 25/39

s el riesgo de que los auditores emitan una opinión no calificada sobre los

estados financieros que est*n materialmente equivocados. 9Los riesgos de auditor!a

pueden ser resultado de errores 2equivocaciones no intencionales, tales como

omisiones y comisiones6 o fraudes 2equivocaciones intencionales, incluyen

apropiación indebida y presentación fraudulenta de estados financieros6;. l riesgo

de auditor!a tiene básicamente cuatro componentes que a continuación se

describen"

%.1.11. Ries4o In>e(ente

l riesgo inherente consiste en la susceptibilidad del saldo de una cuenta o tipo

de transacciones de contener errores importantes, individualmente o cuando se

agrega con representaciones erróneas de otros saldos o tipos de transacciones,

asumiendo que no hubiera controles internos relacionados. s en función al tipo de

negocio y su medio ambiente, y de la naturaleza de la cuenta o tipo de

transacciones.

xisten factores que afectan el riesgo inherente como los siguientes"

>ntegridad de la administración.

La experiencia y conocimiento de la administración y cambios en la

administración durante el per!odo, por ejemplo" la inexperiencia de la

administración puede afectar la preparación de los estados financieros

de la entidad.

(resiones inusuales de la administración a dar una representación

errónea de los estados financieros.

?aturaleza y tama+o de la entidad, el volumen de las operaciones, su

ubicación geográfica.

'usceptibilidad de p*rdidas o malversación, de los activos por ejemplo

los que son altamente deseables y móviles como el efectivo.

Dransacciones inusuales de la entidad, por ejemplo ajustes que se

realizan al final del periodo.

%.1.1. Ries4o de Cont(ol

25

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 26/39

s el riesgo de que cuando ocurran errores no sean detectados ni corregidos

por el sistema de control interno. llo se debe a fallas en la revisión adecuada de

las transacciones documentación inadecuada acceso ilimitado a efectivo e

inventarios o cualquier otro valor negociable y carencia de registros de los

inventarios perpetuos.

sas debilidades en el control contribuyen a que haya errores y fraudes en los

estados financieros. 'iempre existirá cierto riesgo debido a las limitaciones

inherentes a cualquier sistema de control interno. (ara evaluar el riesgo de control,

se debe considerar lo adecuado del dise+o de los controles, as! como probar la

adherencia a los procedimientos de control. :e no existir dicha evaluación, se

deberá asumir que el riesgo de control es alto.

9l riesgo inherente y el riesgo de control determinan la posibilidad de que los

estados financieros est*n materialmente equivocados. stos elementos del riesgo

tambi*n afectan la validez de la evidencia de auditor!a;.

%.1.1%. Ries4o de Dete,,i0n

l riesgo de detección es el riesgo de que los procedimientos del auditor no

descubran un error que exista en una cuenta o tipo de transacciones, el cual pueda

ser importante individualmente o en conjunto con errores de otras cuentas o

transacciones. l nivel de riesgo de detección se relaciona directamente con los

procedimientos del auditor siempre existirá cierto riesgo de detección, aun cuando

el auditor examine el cien por ciento del saldo de la cuenta o del tipo de transacción,

cuando el auditor seleccione un procedimiento de auditor!a inadecuado, o apliquemal un procedimiento de auditor!a adecuado, o al interpetrar equivocadamente los

resultados de la auditor!a.

%.1.1'. Ries4o de Ne4o,io

'e define como el riesgo consistente en que la entidad o empresa fallara en

lograr sus objetivos. ste riesgo le requiere al auditor tener una visión más ampliade lo que simplemente es el riesgo de auditor!a.

26

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 27/39

9Una consideración amplia de este riesgo es más probable que d* como

resultado una identificación de los problemas que pueden causar declaraciones

equivocadas materiales en los estados financieros;.

9La consideración de los negocios como un todo permite al auditor servir mejor al

cliente provey*ndole oportunidades para asesorar en la dirección del negocio;.

l enfoque de riesgo de negocio asume que existe una relación entre riesgo de

negocio y el concepto tradicional del riesgo de auditor!a, y que la mejor manera

para identificar el riesgo de los estados financieros es considerar este concepto de

riesgo de negocio. sto quiere decir que el auditor debe centrar su atención en los

riesgos del negocio porque un entendimiento más robusto de negocio es probable

que resulte una identificación más completa del riesgo inherente que puede afectar

los estados financieros. :e la misma manera un incremento de atención en los

controles que la entidad tiene en funcionamiento es probable una identificación

completa del riesgo de control que pueden afectar los estados financieros.

%.. TIPOLO!6A DE LOS DI"ERENTES RIES!OS DE UNA AUDITOR6A

stupi+án /aitán, 0odrigo. $%?D0%L >?D0?% & 0#U:'. coe diciones,

Eogota 3443. (p N4.

>rregularidades n el aspecto tributaria o financiero las irregularidades juegan un papel

básico, en lo referente a riesgos de responsabilidad al no poder detectarlos, básicamente

estas son las omisiones intencionales de cifras o revelaciones tributario o financieros. Las

irregularidades incluyen la presentación de declaraciones juradas de información

financiera fraudulenta para presentar, omisiones, declaraciones con datos falsos etc queson enga+osos se podrán considerar como desfalco tributario y en muchos de los caso

tambi*n financiero.

Las irregularidades en lo tributario pueden ser el resultado de una mala interpretación u

omisión deliberadas de los efectos de hechos, operaciones u otros cambios intencionados

en los registros contables (:D (L#< L$ etc básicos. Las irregularidades pueden

implicar"

27

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 28/39

<anipulación, falsificación o alteración de los registros contables, documentos o

comprobantes de pago con derecho al cr*dito fiscal e impuesto a la renta, isc igv,

código tributario etc.

>nformación falsa.

La presentación adecuada y declarada de los tributos y su buen reflejo en el análisis

financiero depende de varios factores, entre los que se encuentra la aplicación del código

tributario, impuesto a la renta, >/B, código tributario, libros contables, comprobantes de

pago etc. el ejercicio de un criterio adecuado en la realización de las estimaciones

necesarias en aquellas áreas en donde existan incertidumbres y el suficiente desglose de

aspectos significativos, además de los elementos básicos, que son la adecuación y validez

de las operaciones y saldos ? <#D0># $%?D#EL & D0>EUD#0>#.

Las posibles irregularidades que se efect-an en las operaciones :L 0UE0%

D0>EUD%' de sus saldos y montos y formalidades pueden clasificarse, desde el punto de

vista de su ejecución de la siguiente forma"

A. Des+al,os

vasiones tributarias 2jemplo" no declarar impuestos en los periodos de

vencimiento ni despu*s de ello de una determinada cantidad de operaciones6

:esviaciones )acer que un desembolso que en un principio es leg!timo se

desv!e de su destino correspondiente.

#. Disto(siones

<odificación de documentos, libros, y otros documentos alterando sus

informaciones

C. "(aude

l fraude es el delito más creativo" requiere de las mentes más agudas y

podemos decir que es prácticamente imposible evitarlo. (orque en el momento

en que se descubre el remedio, alguien inventa algo nuevo. 'e puede afirmar

que fraude es un enga+o hacia un tercero, abuso de confianza, dolo, simulación,

28

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 29/39

etc. l t*rmino PfraudeP se refiere al acto intencional de la administración,

personal o terceros, que da como resultado una representación equivocada de

los estados financieros, pudiendo implicar"

<anipulación, falsificación o alteración de registros o documentos.

<alversación de activos

'upresión u omisión de los efectos de ciertas transacciones en los registros o

documentos.

0egistro de transacciones sin sustancia o respaldo

<ala aplicación de pol!ticas contables.

%..1. Tipos de "(aude

?ol)es@ A(t>u( .@ C. P. A. AUDITOR6A@ PRINCIPIOS PROCEDI&IENTOS@

To)o I@ Uni0n Tipo4(B+i,a@ Edito(ial ?ispanoa)e(i,ana@ Se4unda I)p(esi0n@

&7i,o 1<2<. Pp '/=.

Se ,onside(a 8ue >a5 dos tipos de +(audes " el primero de ellos se realiza con la

intención financiera clara de malversación de activos de la empresa, esto

implicando tambi*n la parte tributaria. l segundo tipo de fraude, es la presentación

de información financiera fraudulenta como acto intencionado encaminado a alterar

las cuentas diarias, mensuales y anuales.

%... Clasi+i,a,i0n de los +(audes:

Los fraudes denominados internos son aquellos organizados por una o varias

personas dentro de una institución, con el fin de obtener un beneficio propio.

Los fraudes conocidos como externos son aquellos que se efect-an por una o

varias personas para obtener un beneficio, utilizando fuentes externas como

son" bancos, clientes, proveedores, etc.

%..%. Po( 8u7 ,ausas eisten los +(audes

'e considera que hay fraudes por"

29

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 30/39

alta de controles adecuados en distintas áreas de la organizacion

(ersonal escaso y mal capacitado en los temas mencionados

Eaja S alta rotación de puestos.

:ocumentación confusa. 'alarios bajos.

#ctividades incompatibles entre s!.

otros

%..'. Ries4o P(o3a3le

s la posibilidad que existe de que el auditor presente una opinión limpia sobredeterminados estados financieros, y que *stos contengan irregularidades de

importancia. Lo anterior es consecuencia de la combinación de tres riesgos ya

antes mencionados"

Iue se den errores importantes en el proceso de contabilización y preparación

de los stados financieros. 20iesgo inherente6

Iue los controles internos no detecten el error o la gerencia desv!e los controlesinternos. 20iesgo de $ontrol6

Iue los procedimientos de auditor!a que se apliquen no detecten el error. 2riesgo

de detección6

La combinación de estas tres consecuencias tiene como resultado el riesgo

probable.

%..-. Ries4o Relati*o

s el riesgo que existe de que durante el proceso contable ciertas partidas se

hayan excluido o sufrido, un cambio en su presentación, valuación, descripción, y

que esto pudiera modificar sustancialmente la interpretación de la información

financiera. l riesgo relativo se relaciona primordialmente con lo que se conoce

como" >mportancia 0elativa. Las ?ormas >nternacionales de $ontabilidad dictan

que"

30

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 31/39

9La información tiene importancia relativa, o es material cuando su omisión o

presentación errónea pueden influir en las decisiones económicas de los usuarios,

tomadas a partir de los estados financieros. La materialidad depende de la cuant!a

de la partida omitida, o del error;

CAPITULO IV

EL SISTE&A DE CONTROL INTERNO

'.1. DE"INICIÓN

(ara la administración tributaria5 se entiende por 'istema de $ontrol >nterno, elconjunto de elementos organizacionales interrelacionados e interdependientes, que

buscan sin*rgica y armónicamente alcanzar los objetivos que le han sido asignados por la

ley de un pa!s a la administración tributaria, en el marco de las pol!ticas trazadas por esta

entidad. l 'istema de $ontrol >nterno se constituye entonces en la herramienta de gestión

que debe garantizar resultados acordes con la normatividad existente la misión

institucional el cumplimiento de objetivos y metas la razonable administración de la

información y de los recursos y la calidad de las operaciones de la entidad cuyo propósito

31

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 32/39

es reflejo de los principios orientadores de una gestión p-blica transparente, en beneficio

general del stado y de la sociedad.

'..O#$ETIVOS

(rocurar el logro de la misión y la visión de la entidad.

#segurar la existencia de pol!ticas y planes acordes con la misión y la visión de la

entidad

(roteger todos los bienes y recursos, logrando que la administración cubra todos los

riesgos, utilizando las medidas de seguridad que estime adecuadas para salvaguardar

la entidad y asegurar el cumplimiento de sus objetivos

/arantizar la efectividad de todas las operaciones, promoviendo y facilitando la

correcta ejecución de las funciones y actividades determinadas para el logro de la

misión institucional, en concordancia con los principios establecidos para el 'istema de

$ontrol >nterno

Belar porque todas las actividades y recursos de la organización est*n dirigidos al

cumplimiento de los objetivos de la entidad

/arantizar que se efect-e la evaluación y el seguimiento de la gestión organizacional y

que *sta corresponda a lo efectivamente realizado

/arantizar que la información financiera, administrativa y de gestión, sea veraz,

razonable, confiable y entregada oportunamente a quienes compete conocerla

:efinir y aplicar medidas para prevenir los riesgos, detectar y corregir las desviaciones

que se presenten en la organización y que afecten el logro de sus objetivos valuar

los riesgos y controles asociados as! como su implantación, las acciones correctivas y

la contribución al proceso de toma de decisiones por parte del nivel directivo

/arantizar que el 'istema de $ontrol >nterno disponga de sus propios mecanismos de

verificación, retroalimentación y evaluación.

'.%. ELE&ENTOS "UNCIONA&IENTO DEL SISTE&A DE CONTROL INTERNO

(ara la construcción de un 'istema de $ontrol >nterno deben considerarse los siguientes

elementos o componentes" >nsumos o ntradas, $onstituyen los insumos o entradas del

'istema de $ontrol >nterno" Los servidores p-blicos o funcionarios de la administración

tributaria Los terceros vinculados a actividades de la entidad, tales como" los agentes

32

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 33/39

etenedores, los bancos y demás personas que realicen labores para la administración

tributaria Los sujetos pasivos de las obligaciones tributarias 2contribuyentes6 La

normatividad 2constitucional, legal y reglamentaria, la doctrina y la jurisprudencia6 referida a

los aspectos tributarios, as! como los convenios internacionales en esta materia y demás

aspectos legales que soporten estos procesos La información interna y externa, en

particular la referida al cumplimiento de las obligaciones de los sujetos pasivos, en materia

tributaria y la que se considere necesaria para las labores propias de la entidad

l patrimonio de la administración tributaria, referido al conjunto de bienes que posee para

el desarrollo de todas sus acciones asignados a la administración tributaria para el

cubrimiento de los gastos de funcionamiento y de inversión, as! como los recursos del

cr*dito que le sean otorgados y los obtenidos a trav*s de convenios suscritos con entidades

nacionales o internacionales Las pol!ticas de gobierno, en especial las definidas por los

<inisterios de )acienda y $r*dito (-blico, como rectores de las finanzas p-blicas en cada

pa!s y las definidas por las directivas de la entidad, en lo que ata+e a cada una de las áreas

Los gremios, asociaciones, cooperativas y similares.

'.'.&TODOS DE PROCESA&IENTO O TRANS"OR&ACIÓN

(ara la ejecución del macroproceso tributario en sus distintas etapas 2de recaudo,

determinación, discusión y cobro6, la administración tributaria debe adelantar los siguientes

procesos administrativos en todos los niveles organizacionales K:irecciones, 'ecretar!a

/eneral, 'ubdirecciones, 'ubsecretar!as, %ficinas, :irecciones 0egionales,

#dministracionesK, as! como en todas y cada una de las divisiones y grupos ejecutores"

'.1.1. Planea,i0n"

s el proceso mediante el cual la administración tributaria define su accionar atrav*s de planes estrat*gicos, tácticos, operativos y de contingencia, en

concordancia con los m*todos, t*cnicas y herramientas definidas por las unidades u

%ficinas de (laneación posee cubrimiento nacional e involucra a todas las áreas y

dependencias. La planeación se constituye en el eje conc*ntrico sobre el cual todos

los funcionarios de la administración tributaria pueden alcanzar la misión y las

metas que se les fijen, en la medida que en ella se definen los objetivos

organizacionales, los niveles de responsabilidad, los horizontes de tiempo, la

33

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 34/39

asignación de los recursos y en cuanto observe los procesos, procedimientos,

funciones, perfiles, requerimientos, estructuras y sistemas de información.

'.1.. O(4ani9a,i0n 5 p(o,edi)ientos"

s el proceso por el cual la administración tributaria adopta una estructura

orgánica dinámica para dar respuesta a las necesidades de cada momento y

mantiene definidas claramente las jerarqu!as lineal y funcional, as! como los

mecanismos de comunicación organizacional, los niveles de coordinación y

responsabilidad que le corresponden a cada dependencia. :e igual forma, lo

constituyen el desarrollo, implantación y divulgación de los manuales de funciones y

procedimientos que deben elaborarse en todas las áreas y aplicarse en todas y

cada una de las dependencias de la entidad de acuerdo con la normatividad vigente

y con los m*todos, t*cnicas y herramientas que para el efecto establezca las

unidades u oficinas respectivas, en especial la de planeación.

'.1.%. Di(e,,i0n"

La confianza de la administración tributaria se centra en que todos losfuncionarios con responsabilidad y mando deberán poseer un perfil gerencial,

basado en la idoneidad y la *tica profesional, el cual involucra habilidades para la

toma de decisiones, el liderazgo gerencial, la delegación de funciones, la

competencia t*cnica, el compromiso organizacional, la resolución de conflictos, la

negociación, el mejoramiento de los servidores p-blicos y la optimización del

proceso de comunicación. La esencia del proceso de dirección lo constituye la

definición, divulgación y asimilación de pol!ticas a todo nivel, en concordancia con laplaneación organizacional y en armon!a con la misión institucional.

'.1.'. Ad)inist(a,i0n de (e,u(sos +ísi,os 5 +inan,ie(os"

ste proceso se constituye en el elemento de apoyo al macroproceso tributario,

en la medida que suministra los elementos necesarios 2m*todos, t*cnicas y

herramientas6 para adelantar los procesos t*cnicos de manera oportuna y

procurando el uso racional de los mismos a trav*s de los procesos financiero

34

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 35/39

2presupuesto, contabilidad, tesorer!a6 y administrativo 2contratación, almac*n,

inventarios, servicios generales, etc.6.

'.1.-. La ad)inist(a,i0n del talento >u)ano"

Los funcionarios al servicio de la administración tributaria se constituyen en el

elemento más importante con el que ella cuenta y representan la confianza de la

sociedad de un pa!s para el buen recaudo de los recursos p-blicos. (or tanto, los

procesos de reclutamiento, selección, vinculación, inducción, capacitación,

motivación, promoción, desarrollo y retiro, giran en torno a la carrera administrativa

tributaria, la cual debe constituirse en una de las herramientas fundamentales para

el adecuado desarrollo de funciones a cargo de la entidad, junto con laarmonización de los procesos de evaluación del desempe+o y el de determinación

de primas de productividad o rendimiento. $orrespende a las %ficinas de :esarrollo

)umano propender por el desarrollo y mejoramiento de los m*todos, t*cnicas y

herramientas, con la activa participación de todos los funcionarios p-blicos de la

entidad. W

'.1./. Siste)as de in+o()a,i0n"

La información del macro proceso tributario se constituye en el elemento

organizacional sobre el cual se construye la administración tributaria. (or lo tanto,

cada área de la entidad es responsable de la confiabilidad, oportunidad y calidad de

la información necesaria para el desarrollo de la misma y por el aporte que *sta

realiza a los sistemas corporativos. $orresponde a las %ficinas de >nformática

liderar procesos de modernización tecnológica, definir losestándares de la entidad

en materia informática y tecnológica, canalizar las necesidades en materia de

tecnolog!a, hardRare y softRare, as! como el suministro de la información de

acuerdo a las necesidades de cada una de las áreas.

'.1.2. &onito(eo 5 se4ui)iento:

l desarrollo de todas las funciones asignadas a un área debe conducir a la

efectividad de los resultados esperados. (or lo tanto, las acciones adelantadas por

*stas deben garantizar resultados acordes con la misión y la planeaciónorganizacional, la consistencia t*cnica de los procesos, identificar y prevenir riesgos

35

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 36/39

potenciales, la transparencia de las acciones de los servidores p-blicos que las

desarrollan en los niveles nacional, regional y local, a trav*s de acciones de

supervisión y seguimiento definidas en los planes de supervisión y control que

adelanta cada área y que deben consolidar y coordinar por lo general las %ficinas

de $ontrol >nterno. :e igual forma, en todas las dependencias de la administración

tributaria, se deben realizar acciones de seguimiento y monitoreo que procuren la

consolidación de una amplia cultura de autoregulación o autocontrol a trav*s de la

implantación de los m*todos, herramientas y t*cnicas de control en los procesos

referidos a las funciones asignadas, por cuanto el control es inherente a todas y

cada una de las acciones que se adelantan en la entidad. l control, es

responsabilidad de todos y cada uno de los funcionarios de la administración

tributaria.

'.1.;. E*alua,i0n del Siste)a de Cont(ol Inte(no"

$orresponde a las %ficinas de $ontrol >nterno realizar una evaluación periódicadel funcionamiento del 'istema de $ontrol >nterno, para lo cual deben definir y

reglamentar los m*todos, t*cnicas y herramientas que deben aplicarse a todo nivel.

'alidas o 0esultados del (roceso

$onforman las salidas del 'istema de $ontrol >nterno los resultados esperados

por una administración tributaria en concordancia con las tendencias

organizacionales contemporáneas. $omo una aproximación conceptual a estetema cito las siguientes"

Una administración tributaria sin*rgica" es decir, que la administración tributaria

debe ser una organización articulada en sus objetivos y esfuerzos para alcanzar los

resultados, en concordancia con su planeación y misión. :eben entonces

procurarse resultados sin*rgicos, que faciliten un accionar organizacional, hol!stico,

armónico e integrado, que evite la duplicidad de esfuerzos y la mala utilización de

los recursos disponibles.

36

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 37/39

'.1.<. Des,ent(ali9ada

La administración tributaria deberá propender por la descentralización

administrativa a todo nivel, a trav*s de la definición de mayores grados de

autonom!a en las administraciones regionales y locales, referidos a los procesos

t*cnicos y administrativos. n ella se armonizan los niveles de coordinación

horizontal 2entre áreas6 y vertical 2entre los niveles" central, regional, especial, local

y delegado6. (ropende por la excelencia en la prestación del servicio regional

descentralizado, fortalecido t*cnica y administrativamente para la satisfacción de

contribuyentes, responsables, usuarios y demás ciudadanos.

'.1.1=. Una ad)inist(a,i0n t(i3uta(ia p(e*isi*a "

La acción organizacional debe encaminarse a mejorar el cumplimiento voluntario

de las obligaciones de los sujetos pasivos. n tal sentido, propende por la

generación de una cultura tributaria a todo nivel, que garantice la equidad tributaria

y facilite las relaciones del contribuyente con la administración a trav*s de caminos

expeditos de simplificación y racionalización administrativa. n las instancias

administrativas internas propende por acciones de prevención encaminadas a

atacar la evasión y la elusión, as! como la prevención de las acciones dolosas y la

corrupción administrativa.

'.1.11. Una ad)inist(a,i0n t(i3uta(ia se4u(a 5 e+e,ti*a "

n cuanto a la información que administra, procurando que *sta carezca deriesgos y que las operaciones en todos sus niveles se desarrollen bajo contextos de

eficiencia, eficacia y econom!a.

'.1.1. Una entidad o(ientada a (esultados 5 a la so,iedad:

La administración tributaria debe contribuirle a su pa!s en concordancia con las

metas macroeconómicas que le son fijadas a trav*s de los planes nacionales de

desarrollo de cada pa!s.

37

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 38/39

38

8/19/2019 Trabajo de Auditoria Tributaria Descargar

http://slidepdf.com/reader/full/trabajo-de-auditoria-tributaria-descargar 39/39

CASOPRFCTICO