Trabajo de Grado Unilibre

112

INTRODUCCION La proliferación de impuestos a todos los niveles (nacional, departamental y municipal) es una de las características del Estado colombiano y uno de los fa ct ores qu e agre ga n compleji dad al asunto. Ap arte de lo s impues to s nacionales que hoy en día son los de renta y complementarios, y sobre las ventas o al valor agregado -IVA- sin duda los más dinámicos y representativos dentro del régimen tributario y, además, el de timbre nacional, el que grava el co nsumo de la ga so lina y al gu nos otros, incluido el de importación y exportación (derechos de aduana) que ha perdido incidencia en los últimos añ os a causa de la po lí ti ca gu bernamen ta l de ap er tu ra econ óm ic a e internacionalización de la economía, tenemos los impuestos departamentales, que disponen fundamentalmente de un monopolio rentístico sobre los licores, gravan también el consumo de los cigarrillos y la cerveza, así como otras materias de menor importancia. Respecto a los municipios, a partir de este momen to nos ocupar emos de las principales rentas provenientes del impuesto predial u nificado - fortalecido con el mandato constitucional según el cual "solo los municipios podrán gravar la propiedad inmueble"-, que no admite sino las excepciones consistentes en que otras entidades estatales impongan contribución de valorización o que la ley establezca sobretasas en favor de aquellas que estén encargadas del manejo y cons ervac ión del ambien te y de los recursos natu rales ren ovab les; todo, al tenor de l artí cu lo 317 de la C.P. Igualmente, de l impuesto de industria, comercio y avisos; impuesto predial y sobretasa a la gasolina. De acuerdo a lo anterior en trabajo presentado titulado: “ANALISIS DE LOS INGRESOS MUNICIPALES PARA EL MUNICIPIO DE PASTO EN EL PERIODO 2007 A 2010” se investiga acerca del proceso de planea ció n tributaria en el recaudo y procedimientos contables aplicados, para de este modo suministrar her ramien tas prácticas que permitan implementar una 1

-

Upload

gloria-solarte-aguirre -

Category

Documents

-

view

688 -

download

0

Transcript of Trabajo de Grado Unilibre

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 1/112

INTRODUCCION

La proliferación de impuestos a todos los niveles (nacional, departamental y

municipal) es una de las características del Estado colombiano y uno de los

factores que agregan complejidad al asunto. Aparte de los impuestos

nacionales que hoy en día son los de renta y complementarios, y sobre las

ventas o al valor agregado -IVA- sin duda los más dinámicos y representativos

dentro del régimen tributario y, además, el de timbre nacional, el que grava el

consumo de la gasolina y algunos otros, incluido el de importación y

exportación (derechos de aduana) que ha perdido incidencia en los últimos

años a causa de la política gubernamental de apertura económica e

internacionalización de la economía, tenemos los impuestos departamentales,

que disponen fundamentalmente de un monopolio rentístico sobre los licores,

gravan también el consumo de los cigarrillos y la cerveza, así como otras

materias de menor importancia.

Respecto a los municipios, a partir de este momento nos ocuparemos de las

principales rentas provenientes del impuesto predial unificado - fortalecido con

el mandato constitucional según el cual "solo los municipios podrán gravar la

propiedad inmueble"-, que no admite sino las excepciones consistentes en que

otras entidades estatales impongan contribución de valorización o que la ley

establezca sobretasas en favor de aquellas que estén encargadas del manejo y

conservación del ambiente y de los recursos naturales renovables; todo, al

tenor del artículo 317 de la C.P. Igualmente, del impuesto de industria,

comercio y avisos; impuesto predial y sobretasa a la gasolina.

De acuerdo a lo anterior en trabajo presentado titulado: “ANALISIS DE LOS

INGRESOS MUNICIPALES PARA EL MUNICIPIO DE PASTO EN EL

PERIODO 2007 A 2010” se investiga acerca del proceso de planeación

tributaria en el recaudo y procedimientos contables aplicados, para de este

modo suministrar herramientas prácticas que permitan implementar una

1

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 2/112

adecuada planeación tributaria, en el recaudo de los impuestos municipales en

la ciudad de Pasto.

2

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 3/112

1. ELEMENTOS DE LA INVESTIGACION

1.1 TEMA DE INVESTIGACION

Tributario

1.2 TITULO DE INVESTIGACION

Análisis de los Ingresos Municipales para El Municipio De Pasto En El Periodo

2007 A 2010

1.3 LÍNEA

Impuestos Territoriales

1.4 PLANTEAMIENTO DEL PROBLEMA

1.4.1 Planteamiento del Problema: Los impuestos territoriales en el Municipio

de Pasto está reglamentado por los Acuerdos del Concejo Municipal No. 054

de Diciembre 31 de 1.995, No. 001 de Febrero 2 de 1.996, No. 063 de

Diciembre 30 de 1.996, No.032 de Diciembre 30 de 1998, que componen el

Estatuto Tributario del Municipio de Pasto. Por medio del Decreto No. 0788 de

Diciembre 30 de 2004, se compilan los Acuerdos y Normas vigentes que

conforman el Estatuto el cual a su vez es reformado mediante Acuerdo No. 039

de Diciembre 2 de 2009, Decreto 0154 del 09 de abril del 2010 y el acuerdo No.

043 de Diciembre 01 de 2010 en particular en lo que respecta a las

deducciones del Impuesto de Industria y Comercio.

La compilación de estas normas que componen los impuestos territoriales

permiten realizar cuestionamientos como cuál ha sido el monto de los recaudos

año tras año por concepto de los citados impuestos y el destino de los mismos;

como también el impacto económico que tienen el vínculo jurídico en virtud del

cual la persona natural, jurídica o sociedad de hecho están obligadas a pagar al

3

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 4/112

Tesoro Municipal una determinada suma de dinero cuando se realizan el hecho

generador determinado en la ley

Por otra parte cuales han sido las estrategias de gestión administrativa que la

secretaria de hacienda municipal, aplicaron durante el trascurso de los años

investigados para el correcto recaudo de las rentas y el cumplimiento de las

metas propuestas.

1.4.2 Formulación Del Problema: ¿Cuál fue la evolución que tuvo el recaudo

y destino de los impuestos de Industria y Comercio, Predial Unificado,

Sobretasa a la gasolina en el Municipio de Pasto durante los años fiscales 2007

– 2010?

1.5 OBJETIVOS

1.5.1 Objetivo General . Analizar la evolución que tuvieron los impuestos de

industria y comercio, Predial Unificado, Sobretasa a la gasolina, en el municipiode Pasto durante los años fiscales 2007 – 2010, para diseñar una propuesta de

manejo e inversión del impuesto en beneficio de los sujetos pasivos en el

Municipio de Pasto.

1.5.2 Objetivos Específicos.

Examinar que controles tiene la administración Municipal de Pasto para

garantizar el pago y el recaudo de los Impuestos de Industria y Comercioy su complementario de Avisos y Tableros como también Predial

Unificado, Sobretasa a la gasolina.

Cuantificar el monto anual de recaudo de estas rentas en el Municipio de

Pasto.

4

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 5/112

Establecer el destino que la administración municipal de Pasto da al

recaudo de estos impuestos. Conocer las opiniones de los empresarios en la ciudad de San Juan de

Pasto sobre aspectos relacionados con los Impuestos de Industria y

Comercio y su complementario de Avisos y Tableros como también

Predial Unificado, Sobretasa a la gasolina.

Diseñar una propuesta de manejo e inversión de estos impuestos antes

mencionados en beneficio de los sujetos pasivos en el Municipio de

Pasto.

1.6 JUSTIFICACIÓN

Es importante conocer la evolución y el destino de los impuestos municipales

en los años fiscales 2007 – 2010 en el Municipio de Pasto, a fin de establecer

el monto de los recaudos por dichos impuestos y el impacto social a nivel de

inversión pública y gastos de funcionamiento en el ente territorial que se ha

derivado de tal impuesto. Particularmente es conveniente conocer de qué

manera la administración municipal revierte el recaudo del impuesto en

beneficio de los sujetos pasivos, a fin de diseñar un plan de acción que propicie

un mejor clima entre los empresarios para el pago del impuesto.

La investigación propuesta es novedosa en razón a que se cotejó la

apreciación de funcionarios de la administración municipal, con la opinión de

los empresarios, sobre la evolución del recaudo y destino del impuesto deindustria y comercio, a fin de encontrar aspectos positivos y negativos, que

conduzcan a plantear acciones creativas para que parte del recaudo sirva de

apoyo a quienes están obligados a pagarlo. Este estudio es un aporte al

conocimiento porque a partir de él se establece el comportamiento de estos

importantes impuestos municipales en un período reciente, y sobre la

apreciación que los empresarios tienen sobre la obligación tributaria, lo que

permite aportar a la administración municipal de Pasto, elementos de juicio

5

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 6/112

para la toma de decisiones tendientes a optimizar el recaudo y

fundamentalmente el destino de los dineros que año tras año, engrosan el fisco

municipal por este concepto.

La realización de la presente investigación proporcionará aportes que se hará a

la administración de la Secretaria de Hacienda Municipal de Pasto, será de

gran ayuda; ya que se proporcionaran un documento con análisis de

estadísticas para la implementación de estrategias las cuales pueden ser

implementadas y que servirán en la práctica para mejorar su control y

administración del recaudo de los impuestos. Dicha mejora favorecerá a los

contribuyentes, porque se concientizaran e informaran sobre la normatividad,

que beneficios trae el tributar correctamente como también la realización del

debido trámite de pago de dichos tributos.

Del mismo modo permite la consolidación de los conocimientos adquiridos

durante la ejecución de los estudios de la especialización, mediante la

aplicación práctica y su proyección a la generación de nuevas estructuras de

asesorías empresariales, que le permitan a la región un mayor grado de

desarrollo en el sector productivo, económico y social. Dentro de este marco de

la investigación es importante realizar un aporte a la facultad de ciencias

contables, administrativas y financieras, para ser utilizado como una

herramienta de consulta que le permitirá al docente y al estudiante, conocer,

desarrollar y profundizar la importancia de los impuestos territoriales.

1.7 ALCANCE DE LA INVESTIGACIÓN.

La presente investigación tendrá como principal objetivo analizar el recaudo de

las rentas municipales, como también el registro, administración y destino de

estos impuestos para favorecer a los contribuyentes y aplicar nuevas

estrategias.

6

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 7/112

2. MARCO DE REFERENCIA

2.1 MARCO TEORICO

2.1.2 Tópicos Teóricos: Los tributos son tan antiguos como el hombre, su

origen se remonta a los albores de la humanidad y su aparición obedece a la

religión y/o a la guerra y el pillaje. El aspecto religioso, es al parecer, el más

remoto de los orígenes de los tributos, sus motivaciones no son otras que la

necesidad del hombre paleolítico de atenuar sus temores, calmar a los dioses o

manifestarle su agradecimiento mediante ofrendas en especie y sacrificios de

seres humanos o animales.

En las diferentes organizaciones sociales de la antigüedad surge la clase

sacerdotal y cada uno de sus miembros “… no trabajaba como el resto delgrupo. Vivía de las ofrendas que el pueblo hacía a sus divinidades”. Al

evolucionar la sociedad, dichas ofrendas se tornaron obligatorias y la clase

sacerdotal se volvió fuerte y poderosa, llegando a ser la principal latifundista del

mundo medieval, ejerciendo gran influencia sobre las monarquías

conjuntamente con la clase de los guerreros o militares con la cual en

ocasiones se confundía, como el caso de las huestes guerreras promovidas por

la iglesia conocidas como las cruzadas a la Orden de los Templarios,organización fundada en 1119 para defensa y protección de los peregrinos que

viajaban a Jerusalén, después en Europa llegaron a conformar uno de los

poderes económicos más importantes por sus posesiones, convirtiéndose en

un centro financiero dedicado al préstamo de capital hasta el año 1311 cuando

fue abolida por el concilio de Viene, se condenaron sus dirigentes y empezaron

a expropiarse sus bienes por las coronas de Francia y Castilla.

7

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 8/112

En Colombia hacia 1820 bajo el gobierno de Francisco de Paula Santander se

toma el modelo inglés y se establece la contribución directa, pero no fue viable

en la práctica debido a las continuas guerras civiles y solo hasta 1918 se logra

establecer el impuesto a la renta. Hacia 1887 en vigencia de la Constitución

anterior a la vigente el presupuesto estimado de los impuestos para el país

sumaba 19 millones y medio. Nuestros impuestos han sufrido múltiples

reformas a lo largo de los años, antes y después de la recopilación de las

normas tributarias contenidas en el Estatuto Tributario o decreto 624 de 1989,

al punto de existir periodos presidenciales en los cuales se han dado hasta 4

reformas tributarias. La ultima que tenemos es la ley 863 DE 2003.

Hablando de la relación de los tributos con otras normas, tenemos que

mencionar que tiene concordancia con el derecho constitucional,

administrativo, internacional público, penal, laboral, civil y comercial y con otras

ciencias como la contable, la hacienda pública, la economía, la política, la

sociología, la informática, la administración, la historia, la geografía, la

cronología y la ética. Como se puede apreciar tal vez con la que más cercanía

guarda es con el derecho, ya que este en el plano constitucional define las

competencias para establecer los tributos, los órganos encargados de

ejecutarlo y los encargados de dirimir las controversias entre Estado y

contribuyentes. 1

Los impuestos tienen su origen en el precepto Constitucional según el cual

todos los nacionales están en el deber de contribuir al financiamiento de los

gastos e inversiones del Estado dentro de los conceptos de justicia y equidad

(artículo 95, numeral 9º de la Constitución Política de Colombia)2

Como el sistema tributario colombiano se ajusta al principio constitucional de

legalidad, la facultad impositiva radica en el órgano legislativo del poder

público, así lo expresan los numerales 11 y 12 del art. 150 de la carta1

Universidad Sergio Arboleda, Material de Contabilidad, octubre 06 del 20092 Constitución Colombiana, articulo 95 numeral 9

8

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 9/112

constitucional, que enuncian la responsabilidad del Congreso de establecer las

rentas nacionales, fijar los gastos de la administración, determinar

contribuciones fiscales y, excepcionalmente, contribuciones parafiscales, en los

casos y condiciones que establezca la ley.

El art. 338 de la Constitución Nacional señala: “En tiempos de paz, solamente

el Congreso, las asambleas departamentales y los concejos distritales y

municipales podrán imponer contribuciones fiscales y parafiscales.

Sólo en casos de excepción, como el referido en el art. 215 de la Carta, es

decir, cuando sobrevengan estados que perturben o amenacen perturbar en

forma grave e inminente el orden económico, social y ecológico del país, o que

constituyan grave calamidad pública, podrá el Presidente con la firma de todos

los ministros, dictar decretos con fuerza de ley, destinados exclusivamente a

conjurar la crisis y a impedir la extensión de sus efectos. En estos casos el

gobierno, si a bien lo considera, previa la declaratoria de perturbación podrá

mediante decretos legislativos y temporales establecer contribuciones fiscales,

siempre que ellas sean necesarias para conjurar la perturbación económica.

Las medidas dejarán de regir al término de la siguiente vigencia fiscal, salvo

que el Congreso, durante el años siguiente, le otorgue carácter permanente.

La iniciativa para la expedición de normas en materia fiscal no es absoluta e

ilimitada a favor del Congreso de la república, porque las leyes referidas a

exenciones de impuestos, contribuciones y tasas nacionales sólo se pueden

decretar por iniciativa del ejecutivo. Es decir, para la creación de impuestos

tasas y contribuciones, la iniciativa puede provenir del Congreso o del

Gobierno, pero para decretar exenciones sobre las mismas, la iniciativa

legislativa es exclusiva del Gobierno.

Cabe anotar que la facultad que tienen los municipios, en cabeza de sus

alcaldes, de presentar proyectos de acuerdo y el de los gobernadores de

9

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 10/112

presentar proyectos de ordenanzas, para ser aprobados por el concejo

municipal y las asambleas departamentales son inconstitucionales si, en dicho

acto, se tiene por objeto crear o modificar un impuesto del orden nacional sin

ninguna ley que los faculte para ello.

El numeral 9 del art. 95 de la Constitución Nacional estipula los deberes y

obligaciones de todas las personas y ciudadanos ante la Constitución y la ley

concretamente “contribuir al funcionamiento de los gastos e inversión del

Estado dentro de los conceptos de justicia y equidad”, es decir, como fuente de

la obligación tributaria y, por ende, cuando una persona natural o jurídica

presenta una declaración tributaria, está simplemente cumpliendo con lo

preceptuado por la Constitución.3

En cuanto al alcance de la autonomía de las entidades territoriales en materia

fiscal municipal, conviene mencionar algunas sentencias de la Corte

Constitucional.

Sobre los alcances del artículo 317 de la Carta y las facultades del legislador

para fijar pautas en relación con los tributos municipales, y con el impuesto

predial en particular. en varias providencias dicha Corporación se ha referido a

las diferencias jurídicas entre lo que es la competencia del legislador para

señalar las pautas generales de los tributos de propiedad del municipio, y la

fijación, recaudo y destino de los mismos, que es competencia exclusiva de las

entidades municipales.

En la sentencian C-467 de 1993, la Corte analizó la potestad impositiva de los

municipios y, concretamente el impuesto predial. Se remontó a los orígenes del

impuesto cuando, en el año de 1990, mediante la Ley 44 de 1990, se unificó el

impuesto para convertirlo en uno solo, que se ha llamado "Impuesto Predial

Unificado", estableciéndose éste como gravamen del orden municipal, cuya

3 www.gerencia.com / origen de los impuestos

10

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 11/112

administración, recaudo y control corresponde a los respectivos municipios,

pero con sujeción a los parámetros generales fijados por el legislador.

En relación con la potestad impositiva de los municipios expreso que dentro del

reconocimiento de autonomía que la Constitución les otorga a los municipios en

diferentes campos, en materia tributaria éstos no cuentan con una soberanía

absoluta para efectos de creación de impuestos, ya que dicha facultad se

encuentra limitada o subordinada no sólo a la Constitución sino también a la

ley, tal como lo manifestó la propia Corte en otros fallos (Sentencia C-004 de

1993). En efecto, al leer el artículo 338 de la Carta que prescribe: "En tiempo

de paz, solamente el Congreso, las asambleas departamentales y los concejos

distritales y municipales podrán imponer contribuciones fiscales o parafiscales.

La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos

activos y pasivos, los hechos y las bases gravables, y las tarifas de los

impuestos", parecería deducirse una autonomía impositiva de los municipios.

Sin embargo ello no es así, pues dicha disposición ha de interpretarse en

íntima relación con el artículo 287-3 del mismo Ordenamiento que dispone:

"Las entidades territoriales gozan de autonomía para la gestión de sus

intereses, y dentro de los límites de la Constitución y la ley. En tal virtud

tendrán los siguientes derechos: ....... 3.- Administrar los recursos y establecer

los tributos necesarios para el cumplimiento de sus funciones", recuérdese que

dentro de las entidades territoriales se encuentran los municipios (art. 286

ibídem.). Disposiciones que guardan conexidad con lo estatuido en el ordinal 4del artículo 313 ibídem, que asigna a los Concejos la función de "Votar de

conformidad con la Constitución y la ley los tributos y los gastos locales".

El artículo 338 de la Constitución dispone que no solamente la ley sino las

ordenanzas y los acuerdos sean actos que consagrarán directamente los

elementos de los tributos. Tal competencia está deferida, pues, según que el

gravamen sea nacional, departamental, distrital o municipal, al Congreso, a las

11

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 12/112

asambleas y a los concejos. Dicho mandato constitucional no se agota,

entonces, en la previsión de los poderes del Congreso en materia tributaria, ni

en la consagración de los requisitos que deben reunir las leyes mediante las

cuales los ejerza, sino que reconoce la existencia de los distintos niveles

tributarios, dejando el respectivo espacio a las asambleas departamentales y a

los concejos distritales y municipales para percibir, por la vía de impuestos,

tasas y contribuciones, las rentas que habrán de aplicar para la realización de

sus funciones y para la afirmación de su autonomía.

En sentencia C-537 de 1995 sostuvo la Corte Constitucional que la regla

general en virtud de lo dispuesto por el artículo 338 superior, es que la ley que

crea una determinada contribución, debe definir directamente los sujetos

activos y pasivos, los hechos y las bases gravables, y las tarifas de los

impuestos. Pero ello no obsta para que dentro de una sana interpretación de

las normas constitucionales, sean las entidades territoriales las que con base

en los tributos creados por la Ley, puedan a través de las ordenanzas

departamentales y los acuerdos municipales o distritales, a través de sus

corporaciones, fijar los elementos de la contribución respectiva, o sea, los

sujetos activos y pasivos, los hechos y las bases gravables, así como las tarifas

de las mismas.4

Posteriormente, en la sentencia C-1097 de 2001, afirmó de manera textual:

"El artículo 338 Superior también incorpora el principio político según el cual no puede haber tributos sin representación, predicable en los órdenes nacional y territorial a través del Congreso, de las asambleas departamentales y de losconcejos distritales y municipales. Por su parte estas corporaciones electivasrealizan esa representatividad con apoyo en el principio de la legalidad del tributo, plasmando sus mandamientos bajo la guía del principio de la certezatributaria en tanto el artículo 338 prescribe que la ley, las ordenanzas y losacuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos. Así, pues, el principio de la

4 Paquete Electrónico Semanal de Información jurídica, Mayo 26 de 2004, Envío # 37 Programa Colombia –

Universidad de Georgetown

12

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 13/112

certeza del tributo –o de la precisión legal de los elementos de la obligacióntributaria- surge como un extremo definitorio del principio de autonomía

territorial que a la luz del artículo 287-3 superior reivindica en cabeza de lasentidades territoriales su derecho a “(...) establecer los tributos necesarios parael cumplimiento de sus funciones”. Por donde, entre estos dos principios fluyeuna tensión que según sea el sentido e intensidad con que se resuelva,favorecerá o frustrará fiscalmente el cometido autonómico de las entidadesterritoriales: a mayor gobernabilidad territorial sobre la fijación directa de loscomponentes de la obligación tributaria, mayor será su autonomía impositiva; y viceversa. Sin desconocer, claro es, la importancia capital del postulado deunidad económica que debe presidir las decisiones fiscales en lo nacional y territorial, con la subsiguiente salvaguarda contra la atomización del tributo.

De otra parte, es la misma Constitución la que establece el principio de

legalidad de los impuestos, al consagrar en el artículo 150-12 como función del

Congreso que ejerce por medio de ley "Establecer contribuciones fiscales y,

excepcionalmente, contribuciones parafiscales...." ; Igualmente obsérvese que

la Constitución de 1991, al igual que lo hacía la Carta de 1886, concede una

especial protección a las rentas municipales al dejar consignado en el artículo

362, "Los bienes y rentas tributarias o no tributarias o provenientes de la

explotación de monopolios de las entidades territoriales son de su propiedadexclusiva y gozan de las mismas garantías que la propiedad y renta de los

particulares. Los impuestos departamentales y municipales gozan de

protección constitucional y en consecuencia la ley no podrá trasladarlos a la

Nación, salvo temporalmente en caso de guerra exterior", y en el 294 ibídem,

señaló que "La ley no podrá conceder exenciones ni tratamientos

preferenciales en relación con los tributos de propiedad de las entidades

territoriales. Tampoco podrá imponer recargos sobre sus impuestos salvo lodispuesto en el artículo 317".

Así las cosas, para efectos de establecer un impuesto municipal se requiere de

una ley previa que autorice su creación, la que como es obvio debe adecuarse

a la preceptiva constitucional. Una vez creado el impuesto, los municipios

adquieren el derecho a administrarlo, manejarlo y utilizarlo en las obras y

programas que consideren necesarias y convenientes para el municipio y la

13

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 14/112

comunidad en general de acuerdo con una política preconcebida, sin que

pueda el Congreso injerir en su administración, ni recortarlo, ni conceder

exenciones, ni tratamientos preferenciales, ni extenderlo, ni trasladarlo a la

Nación, en esta última hipótesis salvo el caso de guerra exterior. Decretado el

impuesto en favor de los municipios, se convierte en renta de carácter

municipal de su propiedad exclusiva, con las mismas prerrogativas de que goza

la propiedad de los particulares y cuya distribución y utilización, como se anotó,

únicamente le compete al municipio, lo que en verdad constituye una garantía

para el manejo autónomo de los recursos propios.

Como se ampliará posteriormente, tratándose del impuesto predial, la Carta

Política les reconoce de manera exclusiva a los municipios la facultad de gravar

la propiedad inmueble, con excepción de la contribución de valorización, la que

puede ser impuesta por otras entidades, tal y como lo ordena el artículo 317

que textualmente reza: "Sólo los municipios podrán gravar la propiedad

inmueble. Lo anterior no obsta para que otras entidades impongan contribución

de valorización". Dicha renta municipal al igual que los demás impuestos

municipales, como se ha reiterado, goza de protección constitucional, de

manera que la ley no puede conceder exenciones, ni tratamientos

preferenciales, ni efectuar recortes en relación con el impuesto predial.”

Mediante sentencia C- 346 de 1997, la Corte se refirió a los principios de

unidad y la autonomía tributaria de las entidades territoriales y la interpretación

para conciliar estos dos principios. Explicó que las entidades territoriales no

gozan de autonomía absoluta en materia fiscal en los siguientes términos:

“Un rasgo característico que afirma el derecho a la autonomía lo constituye laatribución que tienen las entidades territoriales para establecer los tributosnecesarios que requiere el cumplimiento de sus funciones. En efecto, no bastacon diseñar una autonomía bajo la idea de que las entidades territoriales pueden designar sus propias autoridades, ejercer poderes, atribuciones ocompetencias específicas que les pertenecen, con cierta libertad e

independencia, si al mismo tiempo aquélla no comprende lo económico y

14

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 15/112

financiero, es decir, el derecho de contar con recursos, a través de la participación en las rentas nacionales y el establecimiento de impuestos y de

administrarlos, según convenga a la gestión de los intereses regionales y locales.

En efecto, la Constitución confiere a los departamentos y a los municipios la

facultad de establecer impuestos de conformidad con la ley, (arts. 300-4 y 313-

4), otorga a éstos últimos la potestad exclusiva de gravar la propiedad

inmobiliaria, sin perjuicio de la contribución de valorización (C.P. art. 317);

consagra el principio de que los impuestos regionales gozan de protección

constitucional y no puede la ley trasladarlos a la Nación, salvo temporalmenteen caso de guerra exterior (C.P. art. 362); prohíbe que la ley establezca

exenciones o tratamientos preferenciales sobre los tributos de las entidades

territoriales, o consagrar recargos sobre sus impuestos a menos que el recargo

esté destinado a las entidades responsables del manejo y conservación del

medio ambiente y de los recursos naturales renovables (C.P. art. 294).”

(Sentencia C-346 de 1997, MP., doctor Antonio Barrera Carbonell). En la

sentencia C-495 de 1998, la Corte reiteró la jurisprudencia sobre la inexistenciade la soberanía tributaria.5

2.2 MARCO CONCEPTUAL

BASE GRAVABLE: Es el valor monetario o unidad de medida del hecho

imponible, sobre el cual se aplica la tarifa para determinar el monto de la

obligación.

BIENES Y RENTAS MUNICIPALES: Los bienes y las rentas del municipio de

Pasto son de su propiedad exclusiva; gozan de las mismas garantías que la

propiedad y rentas de los particulares y no podrán ser ocupados sino en los

mismos términos en que lo sea la propiedad privada.

5 Paquete Electrónico Semanal de Información jurídica, Mayo 26 de 2004, Envío # 37 Programa Colombia –Universidad de Georgetown

15

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 16/112

CONSIGNACIÓN DE LO RETENIDO: Los agentes retenedores o responsables

deberán consignar el tributo en los lugares y dentro de los plazos que para tal

efecto se señalen.

ESTATUTO TRIBUTARIO DEL MUNICIPIO DE PASTO. El Estatuto Tributario

del Municipio de Pasto, tiene por objeto la definición general de los impuestos,

tasas, sobretasas y contribuciones fiscales y parafiscales, su discusión,

determinación, recaudo, administración y control, lo mismo que la regulación

del régimen sancionatorio. Sus disposiciones rigen en todo el territorio del

municipio.

EXENCIONES: Se entiende por exención, la dispensa legal, total o parcial, de

la obligación tributaria establecida de manera expresa y pro-témpore por el

Concejo Municipal. Corresponde al Concejo Municipal aprobar las exenciones

sin que afecte los planes de desarrollo municipal, las cuales en ningún caso

podrán exceder de 10 años. La norma que establezca exenciones tributarias

deberá especificar las condiciones y requisitos exigidos para su otorgamiento,

los tributos que comprende, si es total o parcial y en su caso, el plazo de

duración. El beneficio de exenciones no podrá exceder de diez (10) años, ni

podrá ser solicitado con retroactividad. En consecuencia, los pagos efectuados

antes de declararse la exención no serán reintegrables.

Los contribuyentes están obligados a demostrar las circunstancias que los

hacen acreedores a tal beneficio, dentro de los términos y condiciones que se

establezcan para el efecto. Para tener derecho a la exención, se requiere estar

a paz y salvo con el fisco municipal.

FORMAS DE RECAUDO : El recaudo de los impuestos, tasas, sobretasas y

derechos se efectuará en forma directa en la Tesorería Municipal, o por

administración delegada cuando se verifique por conducto de las Empresas

16

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 17/112

Públicas Municipales; a través de la retención en la fuente a título del impuesto

respectivo, o por medio de las entidades financieras para tal fin.

HECHO GENERADOR: El hecho generador es el presupuesto establecido por

la Ley para tipificar el tributo y cuya realización origina el nacimiento de la

obligación tributaria.

OBLIGACIÓN TRIBUTARIA : La obligación tributaría es el vínculo jurídico en

virtud del cual la persona natural, jurídica o sociedad de hecho está obligada a

pagar al tesoro Municipal una determinada suma de dinero cuando se realiza el

hecho generador determinado en la ley. Los elementos esenciales de la

estructura del tributo son: Hecho Generador, sujetos (activo y pasivo) base

gravable y tarifa.

PRINCIPIOS GENERALES DE LA TRIBUTACIÓN: EL sistema tributario se

funda en los principios de equidad, eficiencia y progresividad.

PRINCIPIO DE LEGALIDAD: En tiempo de paz, solamente el Congreso, las

Asambleas Departamentales y los Concejos Distritales y Municipales, podrán

imponer contribuciones fiscales o parafiscales. La Ley, las ordenanzas y los

acuerdos deben fijar, directamente, los sujetos activos y pasivos, Los hechos y

las bases gravables, y las tarifas de los impuestos.

Corresponde al Concejo Municipal, de conformidad con la Constitución y la

Ley, adoptar, modificar o suprimir impuestos, tasas y contribuciones del

municipio. Así mismo le corresponde organizar tales rentas y dictar las normas

sobre su recaudo, manejo control e inversión, y expedir el régimen

sancionatorio. Los Acuerdos Municipales deben fijar directamente los sujetos

activo y pasivo, los hechos y bases gravables y las tarifas de los impuestos.

17

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 18/112

Es facultativo del Concejo Municipal, autorizar a las autoridades para fijar las

tarifas de las tasas y contribuciones que cobren en los servicios, de

conformidad con el artículo 338 de la Constitución Nacional. Los acuerdos que

regulen contribuciones en las que la base sea el resultado de hechos ocurridos

durante un período determinado, no pueden aplicarse sino a partir del período

que comience después de iniciar la vigencia del respectivo acuerdo.

SUJETOS ACTIVO Y PASIVO: El sujeto Activo es el Municipio de Pasto. El

sujeto Pasivo es la persona natural o jurídica, la sociedad de hecho, la

sucesión ilíquida o la entidad responsable del cumplimiento de la obligación de

cancelar el impuesto, la tasa, sobretasa, la regalía, la participación o cualquier

otro ingreso establecido en Leyes, Ordenanzas o Acuerdos, bien sea en

calidad de contribuyente, responsable o perceptor. Son contribuyentes las

personas respecto de las cuales se realiza el hecho generador de la obligación

tributaria. Son responsables o perceptoras las personas que sin tener el

carácter de contribuyente, por disposición expresa de la Ley, deben cumplir las

obligaciones atribuidas a éstos.

TARIFAS: Es el valor determinado en la ley o Acuerdo Municipal, para ser

aplicado a la base gravable. La tarifa puede expresare en cantidades absolutas

(pesos) o relativas (porcentajes).

TRIBUTOS MUNICIPALES Comprenden los impuestos, las tasas, sobretasas

y las contribuciones fiscales y parafiscales.

UNIFICACION DE TERMINOS: Para los efectos de este código, los términos

SECCIÓN DE RENTAS, UNIDAD DE RENTAS, OFICINA DE IMPUESTOS O

DE RENTAS, SUBSECRETARIA DE IMPUESTOS Y RENTAS, JEFATURA DE

IMPUESTOS y SECCION DE IMPUESTOS se entienden como sinónimos. De

igual manera, JUNTA DE HACIENDA se entenderá como sinónimo de

18

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 19/112

CONSEJO MUNICIPAL DE POLÍTICA FISCAL- COMFIS. (Adicionado

mediante Acuerdo No.063 de diciembre de 1996, Artículo 1).

2.3 MARCO CONTEXTUAL

2.3.1 El Departamento de Nariño: En la época precolombina el territorio

estaba ocupado por las tribus indígenas: "las culturas de los Pastos, los

Quillacingas, Sindaguas, Nulpes, Tumacos, Abades, Chapanchicas". En 1522

Pascual de Andagoya recorrió parte de la costa colombiana del Océano

Pacífico Y obtuvo información que utilizó Francisco Pizarro para organizar .la

expedición que culminó con la conquista del Perú; ésta salió en noviembre de

1525 y recorrió toda la costa colombiana, tocando las islas de Gorgona y del

Gallo y la ensenada de Tumaco. Los primeros exploradores de la parte

montañosa fueron Juan de Ampudia y Pedro de Añasco, comisionados por

Sebastián de Belalcázar en 1535, quien a su vez recorrió el territorio en 1536 y

llegó hasta Popayán donde permaneció algún tiempo. Al regresar Belalcázar de

España en 1541, con el título de gobernador de las tierras por él conquistadas,dividió sus dominios en 14 tenencias; entonces este territorio quedó como parte

la audiencia de Quito; en 1831 pasó a formar parte del Departamento del

Cauca y en 1863 del estado del mismo nombre, hasta 1886 cuando se

restablecieron los departamentos.

El Departamento de Nariño fue creado por ministerio de la Ley Primera el 6 de

agosto de 1904, con las regiones segregadas del antiguo Departamento delCauca, con Pasto como su capital. Dicha Ley fue sancionada por el Presidente

José Manuel Marroquín en el último día de su gobierno. Siendo presidente de

la República el General Rafael Reyes, nombró su primer gobernador a Don

Julián Bucheli Ayerbe, quien tomó posesión del cargo el 18 de octubre de 1904

ante el Doctor José María Navarrete, Presidente del Tribunal del Sur. Una de

sus principales realizaciones fue la creación de la Universidad de Nariño.

19

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 20/112

La creación del Departamento de Nariño, no fue una concesión gratuita. Fue el

resultado de una gestión colectiva, tesonera e histórica de los habitantes de

Nariño y su nombre es un homenaje al Precursor de la independencia, Don

Antonio Nariño.

Ubicación y Localización Geográfica: Departamento situado en el extremo

suroeste del país, en la frontera con la República del Ecuador.

Extensión y Límites: La superficie es de 33.268 kilómetros cuadrados y limita

por el norte con el Departamento del Cauca (franja de territorio en litigio), por el

este con el Departamento de Putumayo (franja de territorio en litigio), por el sur

con la República del Ecuador y por el Oeste con el Océano Pacífico.

División Administrativa: El Departamento está dividido en 62 municipios:

Pasto, ciudad capital, Albán, Aldana, Ancuya, Arboleda, Barbacoas, Belén,

Buesaco, Colón, Consacá, Contadero, Córdoba, Cuaspud, Cumbal, Cumbitara,

Chachagüí, El Charco, El Rosario, El Tablón, El Tambo, Francisco Pizarro,

Funes, Guachucal, Guaitarilla, Gualmatán, Iles, Imués, Ipiales, La Cruz, La

Florida, La Llanada, La Tola, La Unión, Leiva, Linares, Los Andes, Magüí,

Mallama, Mosquera, Olaya Herrera, Ospina, Policarpa, Potosí, Providencia,

Puerres, Pupiales, Ricaurte, Roberto Payán, Samaniego, San Bernardo, San

Lorenzo, San Pablo, San Pedro de Cartago, Sandoná, Santa Bárbara,

Santacruz, Sapuyes, Taminango, Tangua, Tumaco, Túquerres y Yacuanquer;

230 corre gimientos, 416 inspecciones de policía, numerosos caseríos y sitio~

poblados. Los municipios están agrupados en 20 círculos notariales, con un

total de 25 notarías, un círculo principal de registro con sede en Pasto y 7

oficinas seccionales de registro con sede en los municipios de Barbacoas,

Ipiales, La Cruz, La Unión, Samaniego, Tumaco y Túquerres; un distrito judicial,

con 11 cabeceras: Barbacoas, Ipiales, La Cruz, La Unión, Samaniego,

Túquerres y Tumaco en el Departamento de Nariño y Mocoa, Sibundoy y

Puerto Asís en el Departamento de Putumayo. El Departamento conforma la

20

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 21/112

circunscripción electoral de Nariño. El 10 de enero de 1995 tenía registrados

118.104 predios urbanos y 242.254 rurales.

Medio Natural. Fisiografía: Se distingue tres unidades fisiográficas: la llanura

del Pacífico, la región andina y la vertiente amazónica. La llanura del Pacífico

se caracteriza por altas temperaturas, abundantes lluvias y exuberante

vegetación; se subdivide en el andén aluvial o zona de mangle y la llanura del

bosque húmedo, que se extiende hasta las estribaciones de la cordillera

Occidental. La región andina, es el rasgo más sobresaliente del Departamento,

al penetrar la cordillera de los Andes forma el nudo de los Pastos, de donde

se"desprenden dos ramales: la cordillera Occidental, la cual presenta los

volcanes Chiles (4.718 m), Cumbal (4.764 m), Azufral (4.070 m), y una pro-

funda depresión denominada Hoz de Minamá; y la cordillera Centro-Oriental

que presenta el altiplano de Túquerres-lpiales, el Valle de Atriz y los volcanes

Galeras (4.276 m) y Doña Juana (4.250 m). La vertiente amazónica al oriente

presenta terrenos abruptos poco aprovechables y está cubierta por bosques

húmedos, en ella se encuentra la laguna de La Cocha.

Hidrografía: La hidrografía del Departamento está constituida por dos

vertientes: la vertiente del Pacífico, que comprende los ríos Patía, Guáitara,

Mayo, Juanambú, Pasto, Iscuandé, Mira y Mataje, y la vertiente Amazónica

formada por los ríos Guamuez, Churuyaco, San Miguel, Patascoy, Afiladores y

Lora.

Clima: El relieve permite disfrutar de temperaturas cálidas, templadas, frías y

de páramo. Las lluvias en el área interandina son superiores a los 3.000 mm,

disminuyendo en el altiplano nariñense donde son inferiores a los 1.000 mm; en

el piedemonte amazónico las lluvias son superiores a los 4.000 mm. En el

Departamento se encuentra el parque nacional natural de Sanquianga, los

santuarios de flora y fauna Galeras e Isla de La Corota, y 47 áreas de reserva

21

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 22/112

natural, en los municipios de Barbacoas, Chachagüí, Ricaurte, Pasto y

Yacuanquer.

Demografía: Según datos de proyección de población del DANE para el año

1997, es de 1 '558.045 habitantes, de los cuales 682.463 corresponden a las

cabeceras municipales y 875.582 al sector rural, agrupados en 238.735

hogares y 224.450 viviendas. La población de 10 años y más, según condición

de actividad, está distribuida en 51 % económicamente activa, 20%

estudiantes, 24% oficios del hogar, 1% jubilados y pensionados y e14% en otra

situación. La población actual se ha originado de la mezcla de españoles e

indígenas, entre estos últimos los Quillacingas y los Pastos; posteriormente los

españoles trajeron negros africanos como esclavos, muchos de los cuales se

convirtieron en cimarrones y se ubicaron en la cuenca del Patía y en el sector

costero. En el Departamento se encuentran 38 resguardos; predominan las

familias Quillacinga y Awa, con 76.828 indígenas, correspondientes al 6,36%

de la población y que ocupan 258.637 hectáreas del territorio departamental.

La Constitución Política de Co- lombia de 1991 y mediante la Ley 70 de 1993,

han otorgado reconocimiento a las negritudes y sus derechos; éstas se

encuentran concentradas principalmente en la faja del litoral Pacífico, donde se

encuentra el mayor número de comunidades y pobladores.

Actividades Económicas: Presenta una economía tradicional, basada en el

sector primario. Los cultivos de mayor importancia son la papa (45.769 Ha),

maíz tradicional (32.768 Ha), trigo (30.015 Ha), café (27.607 Ha), fríjol (21.567

Ha), cacao (15.164 Ha), plátano (21.362 Ha), caña panelera (18.011 Ha),

palma africana (14.800 Ha); en menor proporción se cultiva zanahoria, arveja y

haba.

La población ganadera se estima en 338.486 cabezas de vacunos, 160.885

porcinos, 99.285 equinos, 5.334 mulares, 663 asnales, 18.798 caprinos y

29.132 ovinos. La pesca marítima y continental es igualmente importante; en

22

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 23/112

los sectores altos de los ríos y lagunas se pesca principalmente la trucha, y en

el área costera se encuentran criaderos de camarón blanco; las principales

especies marítimas son: barrilete, cherna, pargo rojo, camarón blanco y

camarón tití.

El sector industrial en el Departamento tiene registradas 599 industrias y el

comercial 6.639 establecimientos; sobresale la pequeña industria,

principalmente la manufacturera en cuero y talla en madera. La agroindustria

está representada por la extracción de aceite crudo de palma africana y la

industria harinera. Los municipios de mayor actividad comercial son Pasto, La

Unión, Tumaco, Túquerres e Ipiales. La actividad minera presentó en el año de

1995 una producción de 931.405,49 gramos de oro y 8.805,2 gramos de

platino. Son un potencial en el área, los recursos de petróleo, gas, roca

fosfórica, cobre, molibdeno, plomo, zinc, manganeso, arcillas, arenas, piedra,

gravas y gravilla. En la actividad económica es importante tener en cuenta el

sector de la construcción que ha cobrado fuerza en los últimos años. Existe una

actividad comercial importante en el Departamento debido al intercambio con el

vecino país del Ecuador.

El sistema financiero presentó (1.996) en el Departamento, 251.199 millones de

pesos en captaciones y 293.009 millones de pesos en colocaciones. La

participación departamental en el producto interno bruto (PIB) es de 1,72% del

total nacional.

Vías de Comunicación: Una de las principales vías es la que comunica a la

República del Ecuador con el resto del país; la carretera al mar, une a Tumaco

con la cabecera del municipio de Túquerres y con la capital del Departamento;

otras poblaciones conectadas por carreteras secundarias son Pasto- La Unión

y Pasto-Consacá, Sandoná, Yacuanquer. Cuenta con un aeropuerto nacional,

Antonio Nariño, ubicado en el municipio de Chachagüí, a 35 Km de Pasto, y

otro nacional, San Luis, en el municipio de Ipiales. Muchas veredas localizadas

23

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 24/112

en la parte baja de los ríos Mira y Patía realizan su transporte a través de

lanchas a motor y pequeñas embarcaciones.

Bienestar Social: El Departamento dispone de 16 hospitales, 1 clínica del

Instituto de los Seguros Sociales, 5 clínicas particulares, 24 centros de salud,

con un total de 2.138 camas, 129 puestos de salud, 350 médicos vinculados

con el sector oficial y 5.149 centros de atención de diferentes modalidades del

Instituto Colombiano de Bienestar Familiar. Las cabeceras municipales cuentan

con 183 establecimientos de preescolar, 9.103 alumnos y 461 profesores; 228

establecimientos de primaria, 73.507 alumnos y 2:896 profesores; 133

establecimientos de educación media, 59.246 alumnos y 3.689 profesores; el

sector rural cuenta con 72 establecimientos de preescolar, 1.611 alumnos y 78

profesores; 1.933 establecimientos de primaria, 93.700 alumnos y 4.195

profesores; 63 establecimientos de educación media, 7.069 alumnos y 721

profesores; tiene 5 centros que ofrecen formación universitaria profesional,

técnica profesional y tecnológica profesional; en tres de ellos ofrecen estudios

de especialización, y en dos de maestría; el SENA (1994) dictó 663 cursos en

diferentes áreas técnicas a 13.273 alumnos. La tasa de analfabetismo de la

población de 15 y más años es de 15,28%. La proporción de hogares que

dispone de acueducto es de 73,6%, alcantarillado 48,9% y energía eléctrica

78,7%. La población con necesidades básicas insatisfechas es del 45,6%. La

mayoría de las cabeceras municipales cuenta con servicios de telefonía,

telegrafía, correo nacional y una sucursal de la Caja Agraria.

Cultura y Turismo: La mayoría de los municipios cuenta con una biblioteca y

diferentes escenarios deportivos. Desarrolla gran variedad de actividades

artesanales; entre las que se destacan la cerámica en barniz, obtenido de la

resina llamada «De Cera», los tejidos en paja toquilla y la marroquinería.

Ofrece numerosos sitios de interés cultural y turístico, entre los que se

encuentran el Santuario de «Las Lajas», el Volcán Galeras, la Laguna de La

Cocha, la Isla La Corota, el nevado y la laguna de Cumbal, el nudo de Los

24

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 25/112

Pastos, termales de Ipiales y La Cruz; la Isla de Tumaco, la playa Bocagrande,

museos y sitios turísticos en diferentes municipios.

Impacto Ambiental: La extracción de oro en forma artesanal causa

contaminación especialmente en los ríos Mira, Patía y Telembí; en el nevado

del Cumbal avanza la pérdida de la capa de hielo, causada por los campesinos

de la región que lo extraen en bloques para venderlo en la cabecera munici-

pal; la región del Pacífico viene siendo afectada por la irracional deforestación

causada por los colonos, principalmente en las áreas aledañas a los ríos

Mataje, Mira, Patía, Sanquianga, Satinga y Tapaje; en las partes altas de la

laguna de La Cocha y en el Volcán Galeras; finalmente la reactividad del

Galeras ha significado una amenaza constante por la posibilidad de una

erupción. Para atender el desarrollo de planes ambientales departamentales y

regionales, .se creó la Corporación Autónoma Regional de Nariño

(CORPONARIÑO), por medio de la Ley 99 de 1993.6

2.3.2 Municipio de San Juan de Pasto: La Capital del Departamento de

Nariño, posee una altura de 2.559 metros sobre el nivel del mar y una

temperatura media de 14 grados centígrados. Con aproximadamente 450.000

habitantes, quienes en el sector urbano dependen del comercio, los servicios y

la industria, destacándose el procesamiento de alimentos y las artesanías.

Se levanta al pié del volcán Galeras, a 2.527 m.s.n.m. en el frío y fértil valle de

Atriz. Es una ciudad donde se siente la presencia del pasado, mostrando un

contraste arquitectónico sin igual con edificaciones de la época republicana y

casas modernas. Esta bella población se caracteriza por sus bellos paisajes,

reservas naturales y centros culturales que acogen al turista con la amabilidad

y cordialidad manifiesta de su gente.

6 Sinopsis Histórica, Geográfica, Económica y Social del Departamento José Vicente Dueñas Narváez

25

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 26/112

El aspecto cultural de la ciudad está enmarcado en el carnaval de negros y

blancos, el barniz de pasto, arquitectura religiosa de diferentes estilos, museos,

bibliotecas y centros educativos. El teatro Imperial de la Universidad de Nariño

es un sitio de interés de los atractivos culturales de la ciudad que dan fe de la

cultura regional. Por su riqueza en monumentos religiosos es llamada la ciudad

teológica de Colombia, se destacan las iglesias de Cristo rey, San Felipe Neri,

San Juan Bautista, Santiago, Catedral, Santuario Eucarístico Maridiaz.

Población: El Municipio de Pasto, cuantificados en 409.423 (población

proyectada para el año 2010, según el DANE).

Clases sociales. En Pasto, las clases sociales se encuentran conformadas de

la siguiente manera:

Clase semialta y alta: conformada por profesionales, industriales y capitalistas.

Clase media: conformada por profesionales, empleados con ingresos medios.

Clase popular: integrada por obreros, agrimensores y personas cuyos ingresos

no superan un salario mínimo legal vigente y con una preparación escasa y

nivel educativo relativamente bajo.

Estratificación Económica: La estratificación socioeconómica está dada

básicamente por la calidad de la vivienda, las vías de acceso, los servicios

básicos elementales, la telefonía y el transporte. Para el municipio de Pasto,

con el fin de determinar la estratificación correspondiente a cada barrio de la

ciudad, se conformó un comité integrado por la Alcaldía Municipal y las

empresas prestadoras de servicios públicos, bajo los lineamientos de

Planeación Nacional.

Los estratos socioeconómicos se definen básicamente bajo los siguientes

parámetros:

26

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 27/112

Estrato bajo – bajo (I): las viviendas que corresponden a este estrato se

construyen sin autorización por parte de la autoridad municipal, sin planeación

y con materiales de desecho, las paredes son de adobe o bahareque, los pisos

son en tierra y el techo con láminas zinc o de papel prensado embebido en

brea, carecen de dos o más servicios básicos esenciales (agua, luz y

alcantarillado), y poseen un deficiente sistema de transporte urbano.

Estrato bajo (II): autorizadas por planeación municipal, sus viviendas son

construidas mediante el sistema de autoconstrucción; por lo general, son en

obra negra para ser terminadas posteriormente, disponen de los servicios

básicos elementales, pero con escasos medios de transporte. Las vías son sin

pavimentar.

Estrato medio bajo (III): integrado por viviendas de tipo bifamiliar o multifamiliar,

técnicamente planeadas, poseen los servicios básicos; algunas cuentan con el

servicio telefónico, los medios de transporte público son suficientes.

Estrato medio – medio (IV): conformado por casas o apartamentos

independientes, con muros en ladrillo o bloques de cemento revocados y

pintados, poseen todos los servicios públicos, incluso teléfono de uso

exclusivo. Las vías son pavimentadas y tiene facilidades de transporte urbano.

Estrato medio alto (V): son viviendas con todas las comodidades y cuentan con

zonas verdes. Poseen conexiones de todos los servicios públicos para uso

exclusivo de sus ocupantes. Vías de comunicación pavimentadas.

Estrato alto (VI): corresponde a las viviendas habitadas por familias de altos

ingresos. Poseen todos los servicios de uso exclusivo. Disfrutan de amplias

zonas verdes, sociales y de recreación. Tienen vías pavimentadas y facilidad

de acceso.

Estructura del empleo

27

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 28/112

Sector Formal: “se halla conformado por 4.800 empresas que generan

el 50% del empleo en el municipio, de ellas el 35% proveen entre dos ycinco empleos, el 9% entre cinco y diez empleos, el 5% entre diez y

veinte empleos y el 1% entre veinte y más empleos.

Sector informal: Constituido por personas naturales o jurídicas que

desarrollan actividades económicas legales generando empleo de

manera irregular, con remuneraciones cercanas al salario mínimo, no

pagan prestaciones sociales en su totalidad y enganchan personalmediante contratos verbales.

Sector gobierno: en la actualidad este sector ocupa una destacada

posición en cuanto a generación de empleo se refiere, pero

paulatinamente y debido a las políticas de apertura económica, la

globalización de la economía y la competitividad, le han restado la

capacidad de generación de empleos”

7

.

Mortalidad: En el Municipio de Pasto, la tasa bruta de mortalidad o sea la

producida por todas las causas tiene una tendencia a disminuir, es posible que

el mejoramiento en las condiciones de vida y el mejoramiento en la prestación

de servicios de salud, hayan contribuido a disminuir esta tasa. La mortalidad

infantil es un indicador que por primera vez la entrega el DANE para el

Municipio de Pasto (29.7 x 1000 Nacidos Vivos) corresponde a la mortalidad en

menores de un año. Ella es menor que la del Departamento de Nariño y mayor

que la que reporta el país.

La mortalidad fetal es un indicador que siempre ha estado en ascenso con

leves descensos en el año 2003 y en el año 2007 es un indicador que mide la

calidad de atención en salud a la gestante durante este periodo y en un

7 BIBLIOTECA CAMARA DE COMERCIO, Cartilla Nariño, Alcaldía municipal

28

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 29/112

porcentaje menor las condiciones de su entorno, sus comportamientos y

hábitos y otros aspectos biológicos.

A diferencia del anterior la tasa de mortalidad neonatal es una tasa que ha ido

disminuyendo progresivamente y se considera que uno de los aspectos que

más ha influido en este comportamiento es la implementación y fortalecimiento

de los servicios de cuidado neonatal en el Municipio (UCI en Hospital Infantil, H

Departamental, Clínica los Andes y Clínica Fátima). La mortalidad según zona,

muestra cambios importantes durante los 6 años de observación. Los tres

primeros años la mortalidad urbana es mayor que la rural y en los siguientes

tres años cambia el indicador el cual se muestra mayor en zona rural que en la

zona urbana en una proporción leve pero importante analizar las causas. Es

posible que la mortalidad violenta este influyendo en el cambio de la tendencia

del indicador.

La razón de mortalidad perinatal es un indicador que se logro disminuir en una

proporción importante como se ve en la tendencia. Hasta el 2004 la tendencia

era a aumentar y a partir del 2005 con la implementación del Plan de Choque

para la Reducción de la Mortalidad Materna y Perinatal en el país y su

desarrollo en el Municipio, esta disminuye, sin embargo se estanca y se

muestra un comportamiento similar durante los tres últimos años.

La razón de muerte materna supero al nivel departamental y nacional hasta el

año 2005. Su disminución como se ve en la tabla es bastante significativa, lo

cual se logra como se dice en el caso anterior, con un gran esfuerzo

interinstitucional y de los gobiernos municipal y departamental.

La muerte por enfermedad diarreica aguda ha tenido un comportamiento

variable hasta el año 2005, solo los años 2006 y 2007 muestran una

disminución significativa y con tendencia a disminuir. Igual comportamiento es

el de la tasa de mortalidad por infección respiratoria aguda, pero esta última

29

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 30/112

con una disminución total en el año 2007. Los grandes esfuerzos que se han

realizado durante 7 años con el desarrollo de la estrategia de Atención integral

a las enfermedades prevalentes en la infancia AIEPI dan sus frutos en los dos

últimos años.

Cinco de las 10 primeras causas de muerte en el Municipio de Pasto están

relacionadas con las enfermedades crónicas, incluyendo la primera que es la

hipertensión arterial; es por esta razón que la Administración Municipal viene

fortaleciendo desde hace mas de 4 años programas orientados a disminuir

factores de riego, como son la promoción de la actividad física, los espacios

libres de humo y la alimentación saludable. Otro aspecto importante es el

segundo puesto que lo ocupa el cáncer gástrico este se ha posicionado en este

lugar desde hace más de diez años y al parecer a pesar de las investigaciones

no se tienen programas efectivos para contrarrestar este problema. Por efectos

de la violencia y la accidentalidad en el país, las lesiones de causa externa

también están entre las diez primeras causas de muerte y deben enfrentarse

integralmente e intersectorialmente, dentro de estas las producidas en

accidentes de tránsito ocupan un lugar importante.

La mortalidad relacionada con el proceso de la gestación, la atención del parto

y el puerperio está entre las diez primeras causas y es de las muertes en que

se tiene mayores herramientas para la prevención a pesar las causas

estructurales que pesan sobre el fenómeno. Los avances en el mejoramiento

en el acceso a los servicios de salud, la nueva normatividad para el

mejoramiento de la calidad de los servicios de salud ponen a prueba los

gobiernos locales.

La causa de mortalidad observada según el grupo de edad, muestra otro

panorama también preocupante; los menores de un año afectados por todas

las causas incluso por aquellas propias de edades mayores pero

fundamentalmente por patologías relacionadas con la gestación. Muertes por

30

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 31/112

enfermedades trasmisibles en todos los grupos de edades y las neoplasias y

tumores que hasta hace poco tiempo eran enfermedades de adultos mayores

hoy las vemos produciendo la muerte desde los 35 años y algunos casos en

adolescentes y niños. Las enfermedades del sistema circulatorio también

peligrosamente desde los 35 años. Las causas externas produciendo la muerte

especialmente a la población joven, adolescente y en edad productiva. La gran

mayoría de ellas tienen un fuerte componente de evitabilidad relacionado con

las conductas, actitudes y prácticas.

La mortalidad según sexo, muestra algunas diferencias importantes. Las

primeras, muertes por causas violentas (lesiones de causa externa) afecta a los

hombres tres veces más que a las mujeres. Las muertes por neoplasias

malignas y enfermedades cardiovasculares entre 3 y 4 % son más frecuentes

en las mujeres que en los hombres8.

La educación: El sistema educativo en la ciudad de San Juan de Pasto, está

conformado por sectores de educación formal y no formal.

Educación formal: impartida en períodos regulares y otorgan los títulos de

bachiller, tecnológico y profesional. En este sector se encuentran: núcleos

educativos, preescolares, primaria, secundaria, básica media, tecnológica,

universitaria y postgrados. Los núcleos educativos están compuestos por

escuelas y colegios; entre otros se destacan: Escuela Normal Superior, los

colegios San Francisco Javier, Champagnat, Betlehemitas, INEM, Colegio

Ciudad de Pasto, etc.

Entre los centros tecnológicos de la ciudad, se destacan: UNAD, ESAP, SENA,

CEAFNAR, UAN, CESMAG y AUTONOMA.

8 Plan de Salud Municipal Territorial

31

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 32/112

La ciudad de Pasto cuenta con varias universidades, las que se pueden

considerar dentro de las más importantes del país, entre ellas se destacan:

Universidad de Nariño, Universidad Nacional Abierta y a Distancia UNAD,

Universidad Mariana, Universidad Cooperativa, Universidad Autónoma y la

Institución Universitaria CESMAG.

En el campo de la educación especial existen centros de reconocida idoneidad

como el CEHANI y el Centro de Rehabilitación para Ciegos, orientados a la

educación de personas con algún tipo de discapacidad física.

Educación no formal: realizada como complemento a la educación formal, es

impartida sin estar sujeta a períodos regulares, otorgan certificados de

estudios. Se destacan entre otras, el Instituto de Comercio Sagasti y la Caja de

Compensación Familiar de Nariño.,

Características del ecosistema en Pasto. Los climas en el municipio de Pasto

varían en un rango que va de páramo a frío, siendo la región de Tunja Grande

la excepción como zona de clima templado. El aire en el municipio de Pasto,

prácticamente se encuentra exento de contaminación; pero en la parte urbana

de la ciudad la contaminación se origina por la emisión de gases de los

vehículos.

Entre las especies forestales se destaca la existencia de sauces, guayacán,

granadillo, pandala, robles, pinos y eucaliptos; especies que son utilizadas en

procesos industriales de la madera y que su explotación genera una

deforestación que no es controlada por las entidades gubernamentales.

En cuanto a especies pecuarias se destacan explotaciones pequeñas de aves

de corral, debido al clima frío predominante en el municipio, el cual no permite

la explotación a gran escala; en mediana escala, se encuentra la cría de

cerdos y en mayor grado el ganado de leche y la explotación de la trucha.

32

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 33/112

En el municipio se encuentran unas conformaciones geográficas naturales que

benefician de alguna manera en sus condiciones medioambientales a toda la

región, ellas son:

Volcán Galeras “URCUNINA”: el cual posee sobre los 3.300 m.s.n.m. un

bosque secundario con escasos reductos de bosque primario, el cual

sufre quemas y deforestaciones llevadas a cabo por personas habitantes

del sector sin mayor asesoría al respecto. Las maderas explotadas son

empleadas para la industria de muebles y del papel, en menor cuantía

para la elaboración de carbón vegetal, con ello, originan daños

irreparables para el suelo y el subsuelo, alterando todo el ecosistema

haciendo vulnerables en gran medida a los humedales que son la fuente

de disponibilidad de agua para la ciudad de Pasto y las poblaciones

cercanas en el futuro inmediato.

Laguna de La Cocha: Este es uno de los recursos hídricos de mayor

importancia con que cuenta el municipio; su enorme potencial radica en

la futura utilización para el abastecimiento de agua potable y la

generación de energía tanto para la ciudad de Pasto como para el resto

del departamento de Nariño. Sus condiciones climáticas y la calidad de

sus aguas han permitido que en los últimos años florezca con gran auge,

la industria acuícola donde se destaca el fomento para la industria de la

truchicultura.

Represa de Río Bobo: Se configura como alternativa de mediato plazo

para el suministro de agua potable para la capital; el transvase fue

inaugurado en el año de 1995 y se estima que está funcionando a un

80% de su capacidad nominal. En la actualidad por la baja

disponibilidad de agua, la capacidad del embalse es insuficiente para

atender los servicios para el suministro de agua al acueducto y para la

33

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 34/112

generación de la planta hidroeléctrica del mismo nombre, pero cuenta

con un factor favorable y es la existencia aledaña del Río Opongoy y la

posibilidad de conectarlo al sistema del embalse mediante la

construcción de un canal entre los dos puntos. En sus estribaciones se

encuentra la Planta Hidroeléctrica del Río Bobo, construida en los años

50, generando un importante recurso eléctrico para el municipio, sin

llegar a cubrir las necesidades del mismo.

Mapa político del Departamento Nariño y San Juan de Pasto.

2.4 MARCO LEGAL

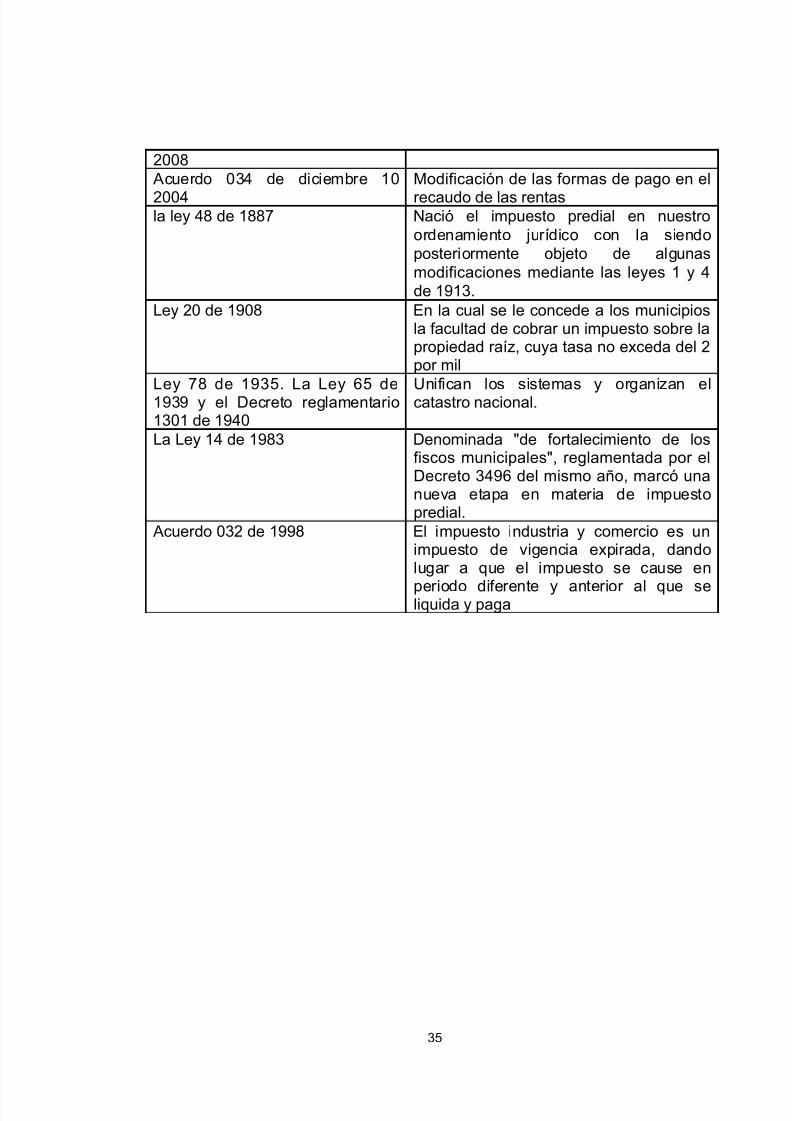

NORMA REGULACIONDecreto 0154 del 09 abril del 2010 Por el cual se compila loa acuerdos y

normas vigentes que conforman elestatuto tributario del municipio de Pasto.

Acuerdo 054 del 31 diciembre de1995

Adopto el código de rentas municipalesde pasto

Acuerdo 030 de 04 diciembre de2007

El ejecutivo municipal compilo en un solotexto las disposiciones vigentes enmateria tributaria municipal y al efectoexpidió el Decreto No. 0301 de mayo de2008

Acuerdo 039 de diciembre 02 de2009

Por medio del cual se reforma el estatutomunicipal y se dictan otras disposiciones.

Acuerdo 040 de 02 diciembre de2009

Se ordena incluir en el estatuto tributariola creación de estampilla del adulto mayor y otras disposiciones.

Acuerdo 023 de noviembre 18 de Modificación de las Exenciones

34

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 35/112

2008Acuerdo 034 de diciembre 10

2004

Modificación de las formas de pago en el

recaudo de las rentasla ley 48 de 1887 Nació el impuesto predial en nuestro

ordenamiento jurídico con la siendoposteriormente objeto de algunasmodificaciones mediante las leyes 1 y 4de 1913.

Ley 20 de 1908 En la cual se le concede a los municipiosla facultad de cobrar un impuesto sobre lapropiedad raíz, cuya tasa no exceda del 2por mil

Ley 78 de 1935. La Ley 65 de1939 y el Decreto reglamentario1301 de 1940

Unifican los sistemas y organizan elcatastro nacional.

La Ley 14 de 1983 Denominada "de fortalecimiento de losfiscos municipales", reglamentada por elDecreto 3496 del mismo año, marcó unanueva etapa en materia de impuestopredial.

Acuerdo 032 de 1998 El impuesto industria y comercio es unimpuesto de vigencia expirada, dandolugar a que el impuesto se cause en

periodo diferente y anterior al que seliquida y paga

35

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 36/112

3. DISEÑO METODOLOGICO

3.1 METODOLOGÍA

3.1.1 Paradigma De Investigación: La investigación se enmarca dentro del

paradigma de investigación cuantitativa, busca ser objetiva, tomaplanteamientos normativos, desde donde se hacen análisis de tipo legal.

3.1.2 Enfoque investigativo: Empírico analítico, puesto que parte de un hecho

real, en este caso el análisis de los impuestos territoriales frente a las Personas

Jurídicas, naturales o sociedades de hecho declarantes de esto impuesto, sus

condiciones y a partir de esta realidad ( experiencia) se analiza sus aspectos

positivos, negativos; además el estudio se enmarca bajo los parámetros quela constitución y la normatividad ya han establecido, por lo que se realiza una

revisión documental para recopilar la información normativa del tema para

concluir con una evaluación analítica.

3.1.3 Tipo de investigación. El modelo aplicativo es cuantitativo ya que la

investigación a desarrollar dará pautas y procedimientos para llevar un análisis

que permita aplicar herramientas administrativas y tributarias direccionadas al

cumplimiento busca la eficiencia y la economía en la liquidación y presentación

de la obligación fiscal y para qué son utilizados los recaudos de nivel territorial.

3.1.4 Fuentes de información

Fuentes Primarias. Son fuentes de información primaria la secretaria de

hacienda municipal.

36

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 37/112

Fuentes Secundarias. Se consideraron fuentes secundarias deinformación los trabajos de grado y textos especializados, estatuto

tributario nacional y municipal.

4. LOS PRINCIPALES IMPUESTO EN EL MUNICIPIO DE PASTO

4.1 PRESENTACION

Para el cumplimiento de sus fines el Estado ejerce funciones y presta servicios.

Todo lo cual deben redundar en beneficio de la comunidad y sólo puede

llevarse a cabo dicho compromiso haciendo uso de bienes y recursos

humanos, los cuales, deben ser costeados por los miembros de la respectiva

comunidad mediante contribuciones señaladas por el Estado o mediante

ingresos provenientes de la explotación de bienes pertenecientes al Estado, a

la misma comunidad o los que se adquieren mediante operaciones de crédito.

Conforme a las normas constitucionales y legales vigentes, los ingresos

correspondientes a la Nación, a las entidades territoriales y a las entidades

descentralizadas se clasifican en tributarios y no tributarios. Es menester

profundizar en el tema concreto de los impuestos territoriales, entendidos

éstos, además de simples ingresos corrientes, como una prestación

económica obligatoria, sin contrapartida alguna, de carácter directo, que se

impone a las personas como una necesidad para contribuir al financiamiento de

los gastos e inversiones del Estado, todo lo cual debe hacerse dentro de

conceptos de justicia y equidad de conformidad con el artículo 95-9 de la C.P.

En cuanto a las distintas exacciones a cargo de las personas obligadas a

"contribuir al financiamiento de los gastos e inversiones del Estado" la

Constitución no emplea una terminología uniforme sino expresiones diversas,

lo cual obviamente crea problemas de interpretación. Así los artículos 150-12

y 338 hablan de "contribuciones fiscales" y "parafiscales", el 345 de

37

5/12/2018 Trabajo de Grado Unilibre - slidepdf.com

http://slidepdf.com/reader/full/trabajo-de-grado-unilibre 38/112

"contribución o impuesto", el 300-4 de "tributos y contribuciones", el 313-4 de

"tributos" y el 362 de "rentas tributarias". Pero a pesar de esta diversidad de

expresiones, se puede establecer que las exacciones son de dos clases:

fiscales y parafiscales, y que dentro de ellas se distinguen los impuestos (art.

338-1º ), las tasas y las contribuciones (art. 338-2°).

En otras palabras, se puede afirmar que esas exacciones, genéricamente, la

Constitución las denomina contribuciones, las que a su vez son de dos clases:

contribuciones fiscales y contribuciones parafiscales (arts. 150-12 y 338). A su

turno las contribuciones fiscales tienen como especies los impuestos, las tasas

y las contribuciones de origen especial. Nos referiremos a conceptos básicos

sobre impuestos y contribuciones parafiscales y en las entregas venideras,

sistemática y sucesivamente, abordaremos temas como el de los impuestos

departamentales y municipales, el impuesto predial unificado, el impuesto de

industria y comercio, las tasas y sobretasas, exenciones y amnistías

tributarias, entre otros.

Aparte de otorgar las competencias a la Nación y a las entidades territoriales

para establecerlos, la Constitución Política no define explícitamente los

anteriores conceptos, aunque sí da ciertas reglas y parámetros, los que

permiten caracterizarlos. Por tanto las definiciones debemos buscarlas, cuando

no son dadas por las normas, en la doctrina y la jurisprudencia. A ellas nos

ceñiremos preferentemente a partir de la presente entrega. Resultan

paradigmáticas las sentencias de la Corte Constitucional C-004 de 1993; C-

511 de 1996; C-340 de 1997 y c-076 de 2003. Igualmente el estudio sobre

Contribuciones parafiscales del profesor Juan Camilo Restrepo publicado en el

libro Constitución Económica Colombiana de El Navegante Editores, pags.

243 y ss.