Trabajo Estadistica - Empresa “PEyCE SRL”

23

1. RESUMEN EJECUTIVO PROBLEMA PRINCIPAL ¿Cuál es la proyección de las ventas a raíz de la competencia creciente en el mercado del mismo rubro? PROBLEMAS ESPECÍFICOS 1. ¿Cómo se han comportado las ventas históricamente? 2. ¿Qué factores hay que prestar mayor atención? OBJETIVO PRINCIPAL Analizar las estadísticas de ventas y otros gastos de la empresa para determinar las variables que aportan al modelo. OBJETIVOS ESPECÍFICOS 1. Analizar las ventas acumuladas, y cómo influyen las variables dependientes. 2. Analizar los gastos en publicidad y la cantidad de vendedores. RESULTADOS / CONCLUSION i) Podemos concluir que el comportamiento de las ventas de los cuatro locales en conjunto, probablemente se pueden explicar por la variable dependiente “gasto en publicidad” en un 88%. Sin embargo, en este mismo análisis no es relevante tomar la variable “cantidad de vendedores” ya que no influye directamente en las ventas. ii) En el local de Santiago, concluimos que la variable independiente “gasto en publicidad” probablemente explique el 71% del comportamiento de las ventas. iii) En el local de Santa Mercedes, la variable dependiente “gasto en publicidad” probablemente explique el 76% del comportamiento de las ventas. Sin embargo, la variable cantidad de vendedores no es representativa en este local tampoco. iv) En el local Santa Mónica, no se puede generar un modelo con la variable independientes “gasto en publicidad” y “cantidad de vendedores”, por lo que se recomienda analizar alguna otra variable representativa que pueda influir con una mayor influencia en las ventas de la tienda.

-

Upload

carlosjaviermontoya -

Category

Documents

-

view

2 -

download

0

description

Trabajo Estadística - Empresa “PEyCE SRL” cuenta con graficas

Transcript of Trabajo Estadistica - Empresa “PEyCE SRL”

1. RESUMEN EJECUTIVO

PROBLEMA PRINCIPAL

¿Cuál es la proyección de las ventas a raíz de la competencia creciente en el mercado del mismo rubro?

PROBLEMAS ESPECÍFICOS

1. ¿Cómo se han comportado las ventas históricamente?2. ¿Qué factores hay que prestar mayor atención?

OBJETIVO PRINCIPALAnalizar las estadísticas de ventas y otros gastos de la empresa para determinar las variables que aportan al modelo.

OBJETIVOS ESPECÍFICOS

1. Analizar las ventas acumuladas, y cómo influyen las variables dependientes.2. Analizar los gastos en publicidad y la cantidad de vendedores.

RESULTADOS / CONCLUSIONi) Podemos concluir que el comportamiento de las ventas de los cuatro locales en conjunto,

probablemente se pueden explicar por la variable dependiente “gasto en publicidad” en un 88%. Sin embargo, en este mismo análisis no es relevante tomar la variable “cantidad de vendedores” ya que no influye directamente en las ventas.

ii) En el local de Santiago, concluimos que la variable independiente “gasto en publicidad” probablemente explique el 71% del comportamiento de las ventas.

iii) En el local de Santa Mercedes, la variable dependiente “gasto en publicidad” probablemente explique el 76% del comportamiento de las ventas. Sin embargo, la variable cantidad de vendedores no es representativa en este local tampoco.

iv) En el local Santa Mónica, no se puede generar un modelo con la variable independientes “gasto en publicidad” y “cantidad de vendedores”, por lo que se recomienda analizar alguna otra variable representativa que pueda influir con una mayor influencia en las ventas de la tienda.

v) En el local de San Isidro, no se puede generar un modelo con las variables independientes “gasto en publicidad” y “cantidad de vendedores” debido a que no explican de manera representativa el comportamiento de las ventas

RECOMENDACCIONESi) Se debe se mantener la inversión en publicidad ya que explica el 88% de las ventas generales de

la empresa PEyCE SRLii) Es necesario complementar el análisis de la variable dependiente de ventas, con alguna otra

variable que sea más representativa que la cantidad de vendedores, ya que dicha variable no explica el comportamiento de las ventas.

iii) En los locales de Santa Mercedes, Santa Mónica y San Isidro se recomienda evaluar otras variables independientes que puedan explicar al menos el 75% del comportamiento de las ventas

2. ANTECEDENTES

La empresa PEyCE SRL, del rubro gimnasios que actualmente cuenta con 4 locales, todos en la Región principal, en los cuales se brindan servicios relacionados al acondicionamiento físico. La empresa tiene una permanencia en el mercado hace siete años.

3. PROBLEMA PRINCIPAL

¿Cuál es la proyección de las ventas a raíz de la competencia creciente en el mercado del mismo rubro?

PROBLEMAS ESPECÍFICOS1. ¿Cómo se han comportado las ventas históricamente?2. ¿Qué factores hay que prestar mayor atención?

4. OBJETIVO PRINCIPAL

Analizar los resultados del rubro de ingeniería

OBJETIVOS ESPECÍFICOS3. Analizar las ventas acumuladas, y cómo influyen las variables dependientes.4. Analizar los gastos en publicidad y la cantidad de vendedores.

5. ANALISIS

5.1. Análisis Descriptivo

De acuerdo al requerimiento de la gerencia se analizaron los datos de las ventas, obteniendo los siguientes resultados:

Enero

FebreroMarzo Abril

MayoJunio

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

0100000200000300000400000500000600000700000800000900000

090000180000270000360000450000540000630000720000

Comportamiento Ventas (2013-2014)

venta 2013 venta 2014

Axis

Titl

e

En la gráfica podemos ver la estacionalidad que existe en el negocio de los gimnasios, y además un incremento entre las ventas del año 2013 y 2014. Para poder identificar mejor cuales son las tiendas que cambiaron de un año a otro analizamos las siguientes variables por año.

Ventas, al ser esta variable la variable dependiente, primero veremos su comportamiento a lo largo de estos dos años en estudio en cada uno de los locales.

2013 2014 2013 2014 2013 2014 2013 2014Santiago Santa Mercedes Santa Mónica San Isidro

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

Ventas - Comparativo 13-14

1.78% 1.74% 1.54%

2.13%

Se puede analizar que ha habido un crecimiento en todos los locales del 2013 al 2014. El local que mayor venta ha sido Santiago, sin embargo de San Isidro es el local que ha tenido mayor crecimiento (2.13%), seguido de Santiago con 1.78%

En lo que son las ventas por local se tiene la siguiente información:

Se puede apreciar que existen picos de ventas en el mes de enero en todos los locales en ambos años estudiados y también se aprecia que en el mes de junio las ventas caen a sus niveles más bajos.

Adicionalmente se analiza las dos variables independientes por separado para ver su comportamiento:

Vendedores: El número de vendedores ha incrementado en todos los locales del año 2013 al año 2014. El incremento en promedio fue de 6 trabajadores más del 2013 al 2014. La cantidad de vendedores en todos los locales es regular con una cantidad promedio de 56 vendedores en el transcurso de los 2 años.

2013 2014 2013 2014 2013 2014 2013 2014Santigo Santa Mercedes Santa Monica San Isidro

010203040506070

Cantidad de vendedores

+5+9 +7 +4

Gasto: Como se aprecia de la información brindada el gasto en publicidad ha incrementado en todos los locales del 2013 al 2014. Asimismo se aprecia que el gasto en publicidad es bastante diferenciado por local, siendo Santiago el que mayor presupuesto tiene.

Del análisis se aprecia que el gasto incremento en un 8% comparado con el año anterior para los 4 locales.

2013 2014 2013 2014 2013 2014 2013 2014Santigo Santa Mercedes Santa Monica San Isidro

- 20,000 40,000 60,000 80,000

100,000 120,000 140,000 160,000 180,000

Gasto Publicidad - Comparativo 13-14

En el siguiente grafico se analiza el ratio de gastos en publicidad con relación a las ventas:

Santiago Santa Mercedes Santa Monica San Isidro

2013 2014 2013 2014 2013 2014 2013 2014

GASTO 157,85 170,53 112,94 122,01 106,72 115,29 67,14 72,53

7 8 6 8 0 3 5 9VENTAS

2,155,638

2,193,974

1,573,396

1,600,699

1,500,992

1,524,095

1,107,957

1,131,538

RATIO 14 13 14 13 14 13 17 16

Análisis

Se puede ver que la cantidad de vendedores no tiene repercusión en las ventas, ya que el local que tuvo mayor incremento de ventas del 2013 al 2014, fue el que menor incremento de vendedores tuvo del 2013 al 2014. Esto nos lleva a validar que los vendedores no son un factor relevante en las ventas.

Para poder analizar a profundidad las variables no dependientes se realizó un análisis de correlación, simulando diferentes escenarios.

5.2. Análisis Regresión Simple y Múltiple5.2.1. Ventas totales en los cuatro locales en los años 2013 y 2014

Con las dos variables independientes

Empezamos el análisis considerando las ventas totales, que se componen por los 4 locales en los años 2013 y 2014. Este análisis incluyó las dos variables independientes “gasto en publicidad” y “cantidad de vendedores”.

Analizando el índice de correlación

Gasto Publicidad Santiago 2013

Cantidad Vendedores Santiago 2013

Gasto Publicidad Santiago 2013 1

Cantidad Vendedores Santiago 2013 -0.038253867 1

El valor del coeficiente de correlación es -0.038, debido a que el valor es menor que 0.5 se define que las variables no interfieren entre si y permiten el análisis de regresión

Corriendo el modelo de regresión

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.942808295

Coeficiente de determinación R^2 0.888887482

R^2 ajustado 0.886497965

Error típico 12969.7138

Observaciones 96

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 4.24599E-45

Residuos 93

Total 95

Coeficientes Probabilidad

Intercepción 41664.60745 2.15849E-06

Gasto Publicidad Santiago 2013 10.89731406 6.05666E-46

Cantidad Vendedores Santiago 2013 -2877.78782 0.057917094

Analizando los resultados:i) El coeficiente de determinación es de 0.88 (mayor a 0.75). ii) En la prueba “f” el p-value es 4.24E-45 (menor a 0.05). iii) Evaluando el aporte de cada variable en la prueba “t”, el p-value de la variable

independiente cantidad de vendedores es 0.058 (mayor que 0.05), no cumple el valor mínimo aceptable.

Como no cumple el tercer requisito entonces el modelo no es válido.

Con una variable independiente

Luego de invalidar el modelo considerando las dos variables independientes, procedemos a analizar el modelo de regresión simple. Tomamos una sola variable, que es “gasto de publicidad”, la cual arroja un p-value de 6.05666E-46 (menor de 0.05) y corremos el modelo.

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.940469526

Coeficiente de determinación R^2 0.88448293

R^2 ajustado 0.883254025

Error típico 13153.74831

Observaciones 96

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 7.66756E-46

Residuos

Total

Coeficientes

Intercepción 27920.51441

Gasto Publicidad Santiago 2013 10.92683252

Analizando los resultados:i) El coeficiente de determinación es de 0.88 (mayor a 0.75). ii) En la prueba “f” el p-value es 7.66E-46 (menor a 0.05).

Como se cumplen las dos condiciones de un modelo de regresión simple, podemos concluir que el modelo es válido.

La variable queda definida:

Ventas=27920+10.92 (Gasto publicidad )

Para un rango de la variable independiente entre 3535.3 hasta 19 049.12

Interpretación del modelo: La variable dependiente “gasto en publicidad” probablemente explique el 88% del comportamiento de las ventas. Adicionalmente se puede observar que un incremento en 1 unidad en el gasto de publicidad influye en un aumento de 10.92 veces en las ventas.

5.2.2. Análisis por local en los años 2013 y 2014 Sustentación: Consideramos valioso realizar el análisis independiente por cada local, a fin de evaluar

el aporte de cada uno de ellos en el resultado de las ventas totales y la influencia de las variables independientes en cada uno de ellos. Asimismo, al discriminar el estudio, podremos tomar decisiones aplicadas a cada local ya que tiene características específicas dependiendo de la ubicación, las preferencias, la competencia, la temporalidad etc.

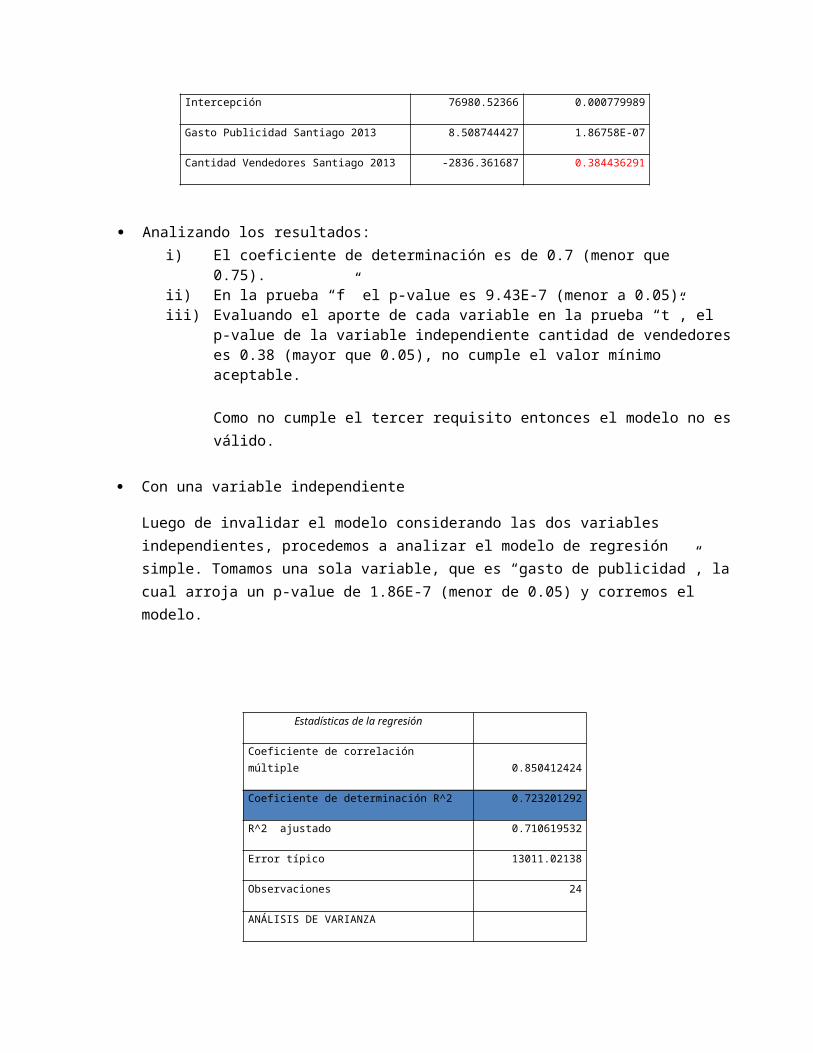

a. Análisis del local : “SANTIAGO”

Con las dos variables independientes

Realizamos el análisis del local Santiago considerando como variable dependiente las “ventas” en los años 2013 y 2014, y como variables independientes : “gasto en publicidad” y “gasto en vendedores”.

Analizando el índice de correlación

Gasto Publicidad Santiago 2013-2014

Cantidad Vendedores Santiago 2013-2014

Gasto Publicidad Santiago 2013 1

Cantidad Vendedores Santiago 2013 0.106685087 1

El valor del coeficiente de correlación es 0.1 , debido a que el valor es menor que 0.5 se define que las variables no interfieren y permiten el análisis de regresión

Corriendo el modelo de regresión

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.856285923

Coeficiente de determinación R^2 0.733225582

R^2 ajustado 0.707818494

Error típico 13073.83937

Observaciones 24

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 9.43005E-07

Residuos

Total

Coeficientes Probabilidad

Intercepción 76980.52366 0.000779989

Gasto Publicidad Santiago 2013 8.508744427 1.86758E-07

Cantidad Vendedores Santiago 2013 -2836.361687 0.384436291

Analizando los resultados:i) El coeficiente de determinación es de 0.7 (menor que 0.75). ii) En la prueba “f” el p-value es 9.43E-7 (menor a 0.05). iii) Evaluando el aporte de cada variable en la prueba “t”, el p-value de la variable

independiente cantidad de vendedores es 0.38 (mayor que 0.05), no cumple el valor mínimo aceptable.

Como no cumple el tercer requisito entonces el modelo no es válido.

Con una variable independiente

Luego de invalidar el modelo considerando las dos variables independientes, procedemos a analizar el modelo de regresión simple. Tomamos una sola variable, que es “gasto de publicidad”, la cual arroja un p-value de 1.86E-7 (menor de 0.05) y corremos el modelo.

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.850412424

Coeficiente de determinación R^2 0.723201292

R^2 ajustado 0.710619532

Error típico 13011.02138

Observaciones 24

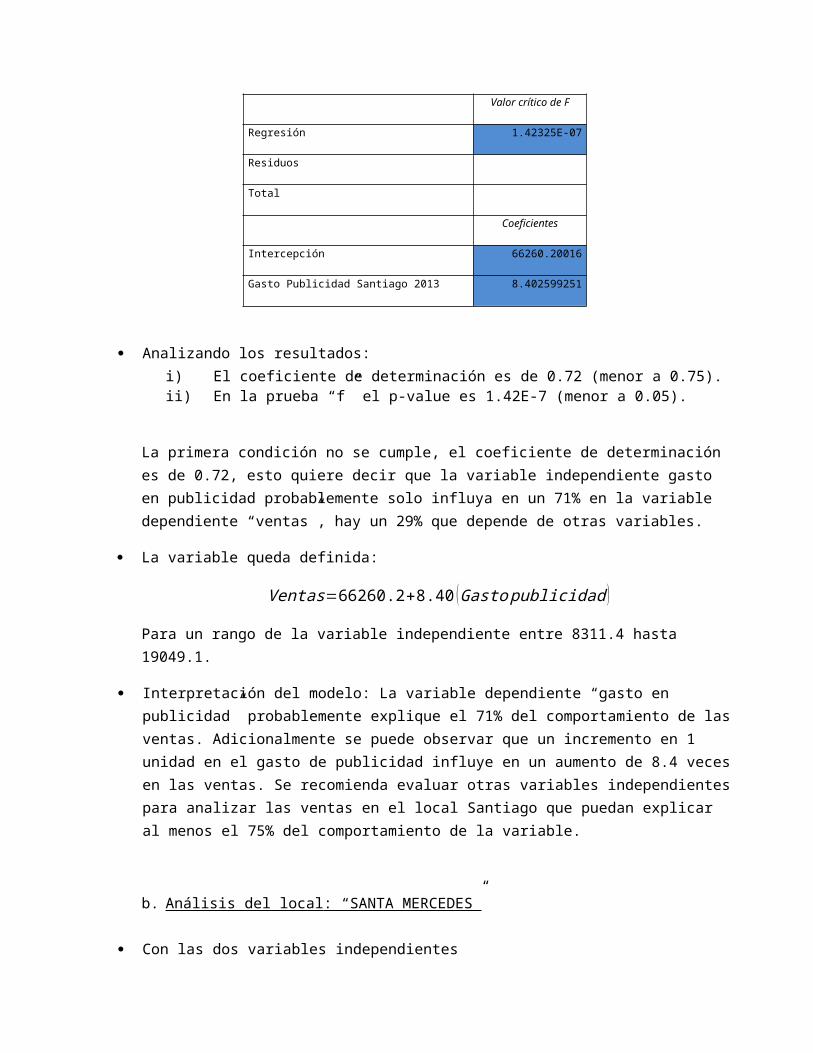

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 1.42325E-07

Residuos

Total

Coeficientes

Intercepción 66260.20016

Gasto Publicidad Santiago 2013 8.402599251

Analizando los resultados:i) El coeficiente de determinación es de 0.72 (menor a 0.75). ii) En la prueba “f” el p-value es 1.42E-7 (menor a 0.05).

La primera condición no se cumple, el coeficiente de determinación es de 0.72, esto quiere decir que la variable independiente gasto en publicidad probablemente solo influya en un 71% en la variable dependiente “ventas”, hay un 29% que depende de otras variables.

La variable queda definida:

Ventas=66260.2+8.40 (Gasto publicidad )

Para un rango de la variable independiente entre 8311.4 hasta 19049.1.

Interpretación del modelo: La variable dependiente “gasto en publicidad” probablemente explique el 71% del comportamiento de las ventas. Adicionalmente se puede observar que un incremento en 1 unidad en el gasto de publicidad influye en un aumento de 8.4 veces en las ventas. Se recomienda evaluar otras variables independientes para analizar las ventas en el local Santiago que puedan explicar al menos el 75% del comportamiento de la variable.

b. Análisis del local : “SANTA MERCEDES”

Con las dos variables independientes Realizamos el análisis del local Santa Mercedes considerando como variable dependiente las “ventas” en los años 2013 y 2014, y como variables independientes : “gasto en publicidad” y “gasto en vendedores”.

Analizando el índice de correlación

Gasto Publicidad Santa Mercedes 2013-2014

Cantidad Vendedores Santa Mercedes 2013-2014

Gasto Publicidad Santa Mercedes 2013-2014 1

Cantidad Vendedores Santa Mercedes 2013-2014 0.08773513 1

El valor del coeficiente de correlación es 0.087 , debido a que el valor es menor que 0.5 se define que las variables no interfieren y permiten el análisis de regresión.

Corriendo el modelo de regresión

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.876814716

Coeficiente de determinación R^2 0.768804045

R^2 ajustado 0.746785383

Error típico 12929.55215

Observaciones 24

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 2.09794E-07

Residuos

Total

Coeficientes Probabilidad

Intercepción 7515.119286 0.722779342

Gasto Publicidad Santa Mercedes 2013-2014 12.87386001 4.27134E-08

Cantidad Vendedores Santa Mercedes 2013-2014 -270.9624977 0.934327085

Analizando los resultados:i) El coeficiente de determinación es de 0.74 (menor que 0.75). ii) En la prueba “f” el p-value es 2.097E-7 (menor a 0.05). iii) Evaluando el aporte de cada variable en la prueba “t” , el p-value de la variable

independiente cantidad de vendedores es 0.93 (mayor que 0.05), no cumple el valor mínimo aceptable.

Como no cumple el tercer requisito entonces el modelo no es válido.

Con una variable independiente

Luego de invalidar el modelo considerando las dos variables independientes, procedemos a analizar el modelo de regresión simple. Tomamos una sola variable, que es “gasto de publicidad”, la cual arroja un p-value de 4.27E-8 (menor de 0.05) y corremos el modelo.

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.876771052

Coeficiente de determinación R^2 0.768727478

R^2 ajustado 0.758215091

Error típico 12634.37293

Observaciones 24

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 1.91857E-08

Residuos

Total

Coeficientes

Intercepción 6327.44631

Gasto Publicidad Santa Mercedes 2013-2014 12.86255386

Analizando los resultadosi) El coeficiente de determinación es de 0.76 (mayor a 0.75). ii) En la prueba “f” el p-value es 1.91E-8 (menor a 0.05).

Como se cumplen las dos condiciones de un modelo de regresión simple, podemos concluir que el modelo es válido.

La variable queda definida:

Ventas=6327.44+12.86 (Gasto publicidad )

Para un rango de la variable independiente entre 5946.8 hasta 13629.5.

Interpretación del modelo: La variable dependiente “gasto en publicidad” probablemente explique el 76% del comportamiento de las ventas. Adicionalmente se puede observar que un incremento en 1 unidad en el gasto de publicidad influye en un aumento de 12.86 veces en las ventas.

c. Análisis del local : “SANTA MÓNICA”

Con las dos variables independientes Realizamos el análisis del local Santa Mónica considerando como variable dependiente las “ventas” en los años 2013 y 2014, y como variables independientes : “gasto en publicidad” y “gasto en vendedores”.

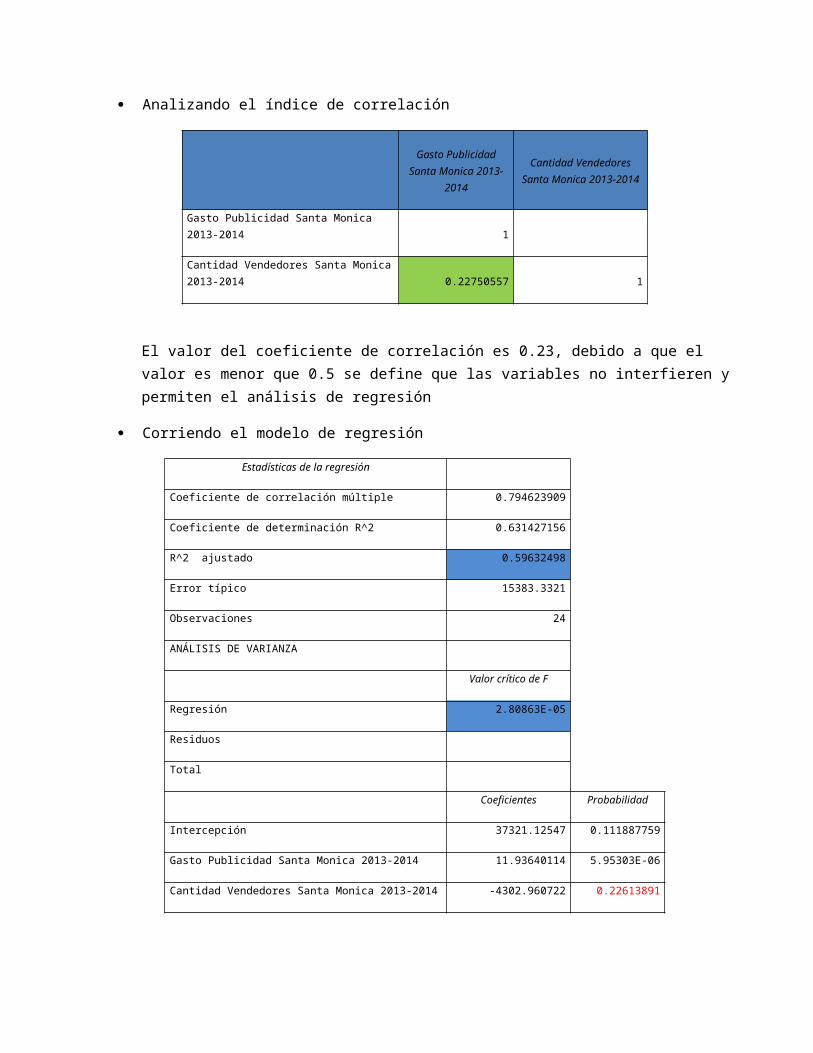

Analizando el índice de correlación

Gasto Publicidad Santa Monica 2013-2014

Cantidad Vendedores Santa Monica 2013-2014

Gasto Publicidad Santa Monica 2013-2014 1

Cantidad Vendedores Santa Monica 2013-2014 0.22750557 1

El valor del coeficiente de correlación es 0.23, debido a que el valor es menor que 0.5 se define que las variables no interfieren y permiten el análisis de regresión

Corriendo el modelo de regresión

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.794623909

Coeficiente de determinación R^2 0.631427156

R^2 ajustado 0.59632498

Error típico 15383.3321

Observaciones 24

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 2.80863E-05

Residuos

Total

Coeficientes Probabilidad

Intercepción 37321.12547 0.111887759

Gasto Publicidad Santa Monica 2013-2014 11.93640114 5.95303E-06

Cantidad Vendedores Santa Monica 2013-2014 -4302.960722 0.22613891

Analizando los resultados:i) El coeficiente de determinación es de 0.59 (menor que 0.75). ii) En la prueba “f” el p-value es 2.8E-5 (menor a 0.05).

iii) Evaluando el aporte de cada variable en la prueba “t” , el p-value de la variable independiente cantidad de vendedores es 0.22 (mayor que 0.05), no cumple el valor mínimo aceptable.

Como el coeficiente de determinación no tiene un valor aceptable y el tercer requisito no cumple entonces el modelo no es válido.

Con una variable independiente

Luego de invalidar el modelo considerando las dos variables independientes, procedemos a analizar el modelo de regresión simple. Tomamos una sola variable, que es “gasto de publicidad”, la cual arroja un p-value de 5.95E-6 (menor de 0.05) y corremos el modelo.

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.7772622

Coeficiente de determinación R^2 0.604136527

R^2 ajustado 0.586142733

Error típico 15576.13745

Observaciones 24

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 7.88919E-06

Residuos

Total

Coeficientes

Intercepción 20850.5816

Gasto Publicidad Santa Monica 2013-2014 11.37172655

Analizando los resultadosi) El coeficiente de determinación es de 0.6 (menor a 0.75). ii) En la prueba “f” el p-value es 7.9E-6 (menor a 0.05).

Debido a que el coeficiente de determinación es de 0.6, quiere decir que el gasto en publicidad probablemente solo explica el 60% de las ventas, por lo que no se puede generar un modelo representativo ya que hay un 40% que no se puede definir.

Interpretación del modelo: No se puede generar un modelo con la variable independientes “gasto en publicidad” y “cantidad de vendedores” para el local Santa Monica, por lo que se recomienda analizar alguna otra variable representativa que pueda influir con una mayor influencia en las ventas de la tienda.

d. Análisis del local : “SAN ISIDRO”

Con las dos variables independientes Realizamos el análisis del local San Isidro considerando como variable dependiente las “ventas” en los años 2013 y 2014, y como variables independientes : “gasto en publicidad” y “gasto en vendedores”.

Analizando el índice de correlación

Gasto Publicidad San Isidro 2013

Cantidad Vendedores San Isidro 2013

Gasto Publicidad San Isidro 2013 1

Cantidad Vendedores San Isidro 2013 0.25481567 1

El valor del coeficiente de correlación es 0.25, debido a que el valor es menor que 0.5 se define que las variables no interfieren y permiten el análisis de regresión

Corriendo el modelo de regresión

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.753070626

Coeficiente de determinación R^2 0.567115368

R^2 ajustado 0.52588826

Error típico 8921.551019

Observaciones 24

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 0.000152022

Residuos

Total

Coeficientes Probabilidad

Intercepción 37396.33771 0.012195368

Gasto Publicidad San Isidro 2013 9.290284951 5.60732E-05

Cantidad Vendedores San Isidro 2013 402.5943081 0.872622892

Analizando los resultados:i) El coeficiente de determinación es de 0.52 (menor que 0.75). ii) En la prueba “f” el p-value es 1.5E-4 (menor a 0.05). iii) Evaluando el aporte de cada variable en la prueba “t” , el p-value de la variable

independiente cantidad de vendedores es 0.87 (mayor que 0.05), no cumple el valor mínimo aceptable.

Como el coeficiente de determinación no tiene un valor aceptable y el tercer requisito no cumple entonces el modelo no es válido.

Con una variable independienteLuego de invalidar el modelo considerando las dos variables independientes, procedemos a analizar el modelo de regresión simple. Tomamos una sola variable, que es “gasto de publicidad”, la cual arroja un p-value de 5.6E-5 (menor de 0.05) y corremos el modelo.

Estadísticas de la regresión

Coeficiente de correlación múltiple 0.752710034

Coeficiente de determinación R^2 0.566572395

R^2 ajustado 0.54687114

Error típico 8721.895324

Observaciones 24

ANÁLISIS DE VARIANZA

Valor crítico de F

Regresión 2.19935E-05

Residuos

Total

Coeficientes

Intercepción 38796.84318

Gasto Publicidad San Isidro 2013 9.366695257

Analizando los resultadosi) El coeficiente de determinación es de 0.57 (menor a 0.75). ii) En la prueba “f” el p-value es 2.2E-5 (menor a 0.05).

Debido a que el coeficiente de determinación es de 0.57, quiere decir que el gasto en publicidad probablemente solo influye en el 57% de las ventas, por lo que no se puede generar un modelo representativo ya que hay un 43% que no se puede definir.

Interpretación del modelo: No se puede generar un modelo con la variable independientes “gasto en publicidad” y “cantidad de vendedores” para el local San Isidro, por lo que se recomienda analizar alguna otra variable representativa que pueda influir con una mayor influencia en las ventas de la tienda.

6. RESULTADOS / CONCLUSION

vi) Podemos concluir que el comportamiento de las ventas de los cuatro locales en conjunto, probablemente se pueden explicar por la variable dependiente “gasto en publicidad” en un 88%. Sin embargo, en este mismo análisis no es relevante tomar la variable “cantidad de vendedores” ya que no influye directamente en las ventas.

vii) En el local de Santiago, concluimos que la variable independiente “gasto en publicidad” probablemente explique el 71% del comportamiento de las ventas.

viii) En el local de Santa Mercedes, la variable dependiente “gasto en publicidad” probablemente explique el 76% del comportamiento de las ventas. Sin embargo, la variable cantidad de vendedores no es representativa en este local tampoco.

ix) En el local Santa Mónica, no se puede generar un modelo con la variable independientes “gasto en publicidad” y “cantidad de vendedores”, por lo que se recomienda analizar alguna otra variable representativa que pueda influir con una mayor influencia en las ventas de la tienda.

x) En el local de San Isidro, no se puede generar un modelo con las variables independientes “gasto en publicidad” y “cantidad de vendedores” debido a que no explican de manera representativa el comportamiento de las ventas

7. RECOMENDACCIONES

iv) Se debe se mantener la inversión en publicidad ya que explica el 88% de las ventas generales de la empresa PEyCE SRL

v) Es necesario complementar el análisis de la variable dependiente de ventas, con alguna otra variable que sea más representativa que la cantidad de vendedores, ya que dicha variable no explica el comportamiento de las ventas.

vi) En los locales de Santa Mercedes, Santa Mónica y San Isidro se recomienda evaluar otras variables independientes que puedan explicar al menos el 75% del comportamiento de las ventas