TRABAJO FINAL DE MÁSTERdiposit.ub.edu/dspace/bitstream/2445/125225/1/TFM-CiF_MuelaGarcia.pdf ·...

83

TRABAJO FINAL DE MÁSTER LA NUEVA SECCIÓN EN EL INFORME DE AUDITORÍA. LAS CUESTIONES CLAVE Y LOS ASPECTOS MÁS RELEVANTES MARTA MUELA GARCÍA Máster de Contabilidad y Fiscalidad Dirigido por: Ferran Rodríguez

Transcript of TRABAJO FINAL DE MÁSTERdiposit.ub.edu/dspace/bitstream/2445/125225/1/TFM-CiF_MuelaGarcia.pdf ·...

TRABAJOFINALDEMÁSTER

LA NUEVA SECCIÓN EN EL INFORME DE AUDITORÍA. LAS CUESTIONES CLAVE Y

LOS ASPECTOS MÁS RELEVANTES

MARTAMUELAGARCÍAMásterdeContabilidadyFiscalidadDirigidopor:FerranRodríguez

RESUMENYPALABRASCLAVE

RESUMEN:ElescándalofinancierodeEnronen2001,pusodemanifiestounafaltadeconfianza por parte de los usuarios de la información financiera sobre la auditoría.Ante esta situación, los auditores establecieron en diciembre del 2016 un nuevoapartadoenel informedenominadocomo“Cuestionesclavedeauditoría”,enelquesepretendeofrecertransparenciaalusuariodelainformaciónfinanciera.

Enestetrabajoseanalizaquéseconsideracomocuestiónclavedeauditoríasegúnlareciente implantación de la Norma Internacional de Auditoría 701 (NIA 701). Comohipótesis principal se tendrá en cuenta que dichas cuestiones pueden venirdeterminadas,en sumayormedida,a juicioprofesionaldel auditor y/oporaquellasáreas que presentanmayor riesgo significativo. Para ello se analizarán los informesemitidosentrejulio2017hastamarzo2018enEspaña.

Unavezanalizadoslosinformesparacadatipologíaindustrial,seprocederáaanalizarenbasealanormativa(NIA701),enlaqueseindagarásobrelasprincipalescuestionesclave (CAM) y sus diferencias con los aspectosmás relevantes (AMRA), así como lacorrelacióndelosriesgosporindustriaconelvolumendecuestionesclave.

Finalmente, mediante la realización de este trabajo se podrá concluir sobre latendencia similar positiva que tiene España con el Reino Unido y los efectos de lanuevanormativaparalosusuariosdelainformaciónfinanciera.

PALABRAS CLAVE: cuestión clavedeauditoría (CAM), aspectosmás relevantesde la

auditoría (AMRA), riesgos significativos, incorrección material, Entidad de Interés

Público(EIP)

ABSTRACT: The financial scandal last January 2001, showed the lack of confidencefromtheusersofthefinancialinformationregardingauditing.Facingthissituation,theauditors established in December 2016 a new section in the report, called as “KeyAuditMatter”,whichaimstoprovidetransparencytotheuseroffinancialinformation.

This paper examines, the considering Key Audit Matter regarding the recentimplementation of International Auditing Standard 701 (ISA 701). The mainhypotheses taken into account are the key auditmatters,whicharedeterminateby

the auditor's professional judgment and by those areas that present the greatestsignificant risk. To analyse those aspects, the reports issued between July 2017 andMarch 2018 in Spain are taken into account. Once the reports for each industrialtypologyareanalysed,onewillproceedtoanalysebasedontheregulations(NIA701),which investigates themain key auditmatters (KAM) and their differenceswith themost relevant aspects (AMRA). It is also relevant tomention the risk correlation byindustrywiththevolumeofkeyissues.

To conclude, this paper shows a positive similar tendency between Spain and theUnited Kingdomand the effects of the new regulation for the users of the financialinformation.

KEYWORDS:KeyAuditMatter(KAM),mostrelevantaspectsofaudit,significantrisks,materialmisstatement,PublicInterestEntity(PIE)

ÍNDICE

I)INTRODUCCIÓN,OBJETIVOSYMETODOLOGIA 11.1Introducciónyobjetivos 11.2Metodología 2

II)MARCOTEÓRICODELANIA701:“COMUNICACIÓNDELASCUESTIONESCLAVEDELAAUDITORÍAENELINFORMEDEAUDITORÍAEMITIDOPORUNAUDITORINDEPENDIENTE” 32.1Antecedentes 32.2AlcancedelaNIA 42.3ObjetivodelaNIA 42.4Lanuevasecciónenelinforme.Lascuestionesclavedeauditoría 42.5Lascuestionesclaveylosaspectosrelevantes 52.5.1Determinarlascuestionesclave 52.5.2Redaccióndelascuestionesclaveyaspectosrelevantes 72.5.3Comunicarlascuestionesclave 8

2.6Diferenciaentrelascuestionesclaveyaspectosmásrelevantesdelaauditoría 9

III)MARCOPRÁCTICO 123.1Identificacióndelosriesgosycuestionesclaveenlafasedeplanificacióndelaauditoría 123.1.1DeterminacióndelasCAM/AMRAporelequipodeauditoría 13

3.2AnálisisdelabasededatosdeCuestionesClavedeAuditoría/Aspectosmásrelevantesparaelauditor 153.2.1Análisisdelasempresasporsector 153.2.2Aspectosqueincidenenlascuestionesclavedeauditoría 223.2.3Comparativadecuestionesclaveporpaísesyorganismos 31

IV)CONCLUSIONES 35

V)BIBLIOGRAFIA 37

VI)ANEXOS 38Anexo1:Determinarlascuestionesclave 38Anexo2:TranscripciónresoluciónBOICAC113 39Anexo3:Determinaciónycomunicacióndelascuestionesclavedeauditoría 40Anexo4:BasededatosdelICACsobrelosinformesdeauditoríaemitidosentre(Julio2017yMarzo2018) 41

GLOSARIODEABREVIACIONESAbreviaturas Significado

ABCOTD AccountBalances,ClassofTransaccionsandDisclosures

AMRA AspectosMásRelevantesdelaAuditoría

BOICACBoletínOficialdelInstitutodeContabilidadyAuditoríadeCuentas

CCA CuestionesClavedeAuditoría

CNMV ComisiónNacionaldelMercadodeValores

DTA DeferredTaxAsset(Activoporimpuestodiferido)

FRC FinancialReportingCouncil

IAASB InternationalAuditingandAssuranceStandardsBoard

ICAC InstitutodeContabilidadyAuditoríadeCuentas

ICJCE InstitutodeCensoresJuradosdeCuentasdeEspañaIFAC InternationalFederationofAutomaticControl

KAM KeyAuditMatter(Cuestiónclavedeauditoría)

LAC LeydeAuditoríadeCuentas

NIA NormaInternacionaldeAuditoría

1

I)INTRODUCCIÓN,OBJETIVOSYMETODOLOGIA

1.1Introducciónyobjetivos

A partir de la crisis financiera, así como de los últimos escándalos financieros, talescomo el de “Enron”, en el que se han visto afectadas numerosas entidades, hanoriginadoquelosusuariosdelainformaciónfinancieratenganunafaltadeconfianzaen los auditores por el hecho de no haber podido detectar a tiempo las prácticasllevadasacaboporéstas.Anteestasituación,lasleyesylasnormasdeauditoríahanintentadomitigaresa faltadeconfianzaofreciéndolealusuariomayor transparenciaenlainformación.

Es por lo que consecuentemente, la introducción de las reformas de la LAC (Ley deAuditoría de Cuentas) así como del Reglamento de la Unión Europea nº 537/2014,exigieron que el informe de auditoría debía contener un apartado en el que hicierareferencia los riesgos más significativos que se han considerado a lo largo de laauditoría.Ambasnormas,asícomolaNIA701,establecenquesedebendescribir losriesgos significativoshallados, incluidasaquellasobservacionesquepuedan inducirafraude, así como las respuestas de los auditores ante dichos riesgos mediante elapartadodecuestionesclavedeauditoría.

Elnuevoenfoqueenlosmodelosdeinformesentróenvigorapartirdelaemisióndelosinformesdemediadosdel2017.Enesencia,estenuevoapartadoinformasobrelosriesgos más significativos de la entidad, las transacciones más significativas y otrascuestiones que haya considerado el auditor. Siendode obligado cumplimiento estastres cuestiones para las entidades de interés público y únicamente la primera en elcasodelassociedadesquenosondeinteréspúblico.

Mediante la elaboración de este trabajo, se pretende dar respuesta a los siguientesobjetivos:

1. Analizar la normativa aplicable a las cuestiones clave y los aspectos másrelevantes.

2. Determinarcuálessonlosmétodos,procedimientosojuiciosprofesionalesdelauditoralahoradecumplirconlaNIA701.

3. Determinarladiferenciaentrelascuestionesclaveylosaspectosrelevantes.4. Analizarlosinformesemitidosentrejuliode2017ymarzo2018.Unavezéstos

estén clasificados, se indaga sobre las cuestiones clave en cada una de las

2

industrias, lascuestionesmásdestacadasy lacorrelaciónconelriesgo,entreotrasaspectos.

1.2Metodología

La metodología utilizada en este ensayo es mayormente descriptiva. Para poderresolver los objetivos de este trabajo, se realiza un estudio cualitativo en el que seindaga fundamentalmente a través del Instituto de Censores Jurados de Cuentas, elIFAC,elICAC,elIAASByelFRC.

Paraobtenerinformaciónsobrelascuestionesclave,seextraeunabasededatosdelICAC,enelqueaparecenpublicados los informesentre julio2017ymarzo2018. Sepuedeencontrarlabasededatosmencionadaenelanexo3deestetrabajo.

Endichabasededatos,seobtienelainformacióndelaempresaquehasidoauditada,laempresadeauditoríaquelahaauditado,elnúmerodecuestionesclavedelinforme,el títulode la cuestión clave, si es unaEntidadde InterésPúblicoono, la fechadelinforme, el tipo de opinión, el tipo de cuentas (individuales o consolidadas), entreotrosaspectos.

3

II) MARCO TEÓRICO DE LA NIA 701: “COMUNICACIÓN DE LAS

CUESTIONES CLAVE DE LA AUDITORÍA EN EL INFORME DE AUDITORÍA

EMITIDOPORUNAUDITORINDEPENDIENTE”

2.1Antecedentes

En junio de 2013, el IAASB (Consejo de Normas Internacionales de Auditoría y

Aseguramiento) propuso la NIA 701 con tal de comunicar los aspectos más

importantesdelaauditoríaenelinformedelauditor.

Losinversoresyotrosusuariosinteresadosenlosestadosfinancieros,pidieronqueel

informedelauditorofrecierainformaciónmásrelevante,quepudieraayudarlesenla

toma de decisiones. Como respuesta a esta petición, el IAASB quiso establecer un

apartadoenelinformequeayudaraamejorarelvalorcomunicativoenelinformedel

auditor, sobretodo en Entidades de Interés Público. Con ello, se cree que el nuevo

informe puede aportar mayor confianza tanto en la auditoría como en los estados

financierosdelacompañíaauditada.

Asimismo,elIAASBconsideraqueademásdeaumentarlaconfianzaenelinformedel

auditor, puede conllevar otros beneficios relevantes tales como una mejora de

comunicación entre los inversores y el auditor y, por otra parte, una mejora de

comunicación entre el auditor y los responsables de gobierno. Por otro lado, se

consideraqueestanuevanormapuedegenerarunamayoratenciónporpartedelos

responsables de gobierno y la dirección de la empresa en las revelaciones que se

realizanenelinformedeauditoría.Porúltimo,ynomenosimportante,estaNIA701

puede conllevar unnuevoenfoqueen los asuntos comunicados, quepromuevende

formaindirectaquehayaunaumentodeescepticismoprofesionaldelauditor(IAASB,

2015).

4

2.2AlcancedelaNIA

LaNormaInternacionaldeAuditoría(NIA701),tratadelaresponsabilidadquetieneel

auditorsobrelacomunicacióndelascuestionesclavedelaauditoríaenelinforme.El

auditortendrácomofinalidadtratarajuicioprofesionalloquesedebecomunicaren

elinformedeauditoría,asícomosuestructuraycontenido(ICAC,2016.p3).

2.3ObjetivodelaNIA

El objetivo principal de las cuestiones clave de auditoría es mejorar el informe de

auditoría, mediante la aportación de mayor transparencia y, consecuentemente,

mayor información adicional para los usuarios a los que se dirigen los estados

financieros,yaquelesfacilitalacomprensióndequéáreashantenidounmayorriesgo

significativosegúnjuicioprofesionaldelauditor.

Portanto,sepuedeafirmarquelascuestionesclaveayudanalauditoraformarseuna

opinión(ICAC,2016.pp.3-4).

2.4Lanuevasecciónenelinforme.Lascuestionesclavedeauditoría

Paraempezara tratarestanuevaseccióndel informe,es importantedefinirprimero

quéesunacuestiónclavedeauditoría.

Aefectosde laNIA701,estableceque lascuestionesclavedeauditoríasonaquellas

cuestiones,queajuicioprofesionaldelauditor,hantenidomayorsignificatividadalo

largo de la auditoría. Asimismo, las cuestiones clave se seleccionaran entre las

comunicadasalgobiernodelaentidad(ICAC,2016.p.4).

LaaplicacióndelaNIA701,ayudaalcumplimientodelartículo10.2.cdelReglamento

delaUniónEuropeaqueestablecequeelinformedeauditoríadebeaportarapoyoen

la auditoría mediante una descripción de los riesgos más significativos con

incorrecciones materiales y un resumen u observaciones del auditor sobre dichos

riesgos.(Reglamento(UE)nº537/2014delParlamentoEuropeoydelConsejo.Diario

OficialdelaUniónEuropea.27demayode2014).

5

Por otro lado, la aparición de esta sección en el informe, ha hecho que cambie la

estructura y el orden de los apartados en el informe de auditoría. Demanera que

según la NIA 700 (informes de auditoría), tendríamos en primer lugar el párrafo de

opinión, seguido del fundamento de la opinión y, seguidamente, aparecería el

apartadodelas“cuestionesclavedelaauditoría”.

2.5Lascuestionesclaveylosaspectosrelevantes

2.5.1Determinarlascuestionesclave

Para adaptar la NIA 701 a la normativa española, han sido necesarios algunos

cambios,debidoaquelaLACmencionabaqueademásdeinformarsobrelasentidades

cotizadas(deahoraenadelanteEntidaddeInterésPúblico),eranecesarioampliarel

alcance a las entidades que no sean de interés público. Por lo tanto, en el nuevo

apartadodel informedeauditoría,seusa laexpresióndecuestióncalvedeauditoría

cuandonosencontramosanteunaEntidadde InterésPúblico.Mientrasque cuando

estamosanteempresasquenoloson,seusaeltérminodeaspectosrelevantesdela

auditoría.(ColegiodeCensoresJuradosdeCuentas.CuadernosTécnico:Aspectosmás

relevantesocuestionesclavedelaauditoría.Número76.Noviembre2017).

Estasmismasdistincionessehacentambiénalahoradedeterminarlascuestionesque

sevanacomunicar.Elauditordefiniráquéáreashanrequeridomayoratención.Para

ello,setendráencuentaestostresaspectos1:

1. Áreas demayor riesgo de incorrecciónmaterial o bien, riesgos significativos

detectadossegúnlaNIA315.

En relación con la identificación de los riesgos más significativos según la NIA 315,

establecequesedebeprestaratencióna:

− Siexisteriesgodefraude.

− Sihayriesgoqueestérelacionadoconacontecimientoscontablesodeuna

naturalezasimilar.

1VeresquemailustrativodelColegiodeCensoresJuradosenelapartado1deanexos.

6

− Transaccionesqueseancomplejas.

− Sielriesgoafectaatransaccionessignificativasconpartesvinculadas.

− El grado de subjetividad de la información financiera, sobre todo en las

medicionesqueconllevenincertidumbre.

− Si el riesgo afecta a transacciones significativas ajenas al negocio o son

inusuales.

2. Juicios significativos del auditor en aquellas áreas en que la dirección haya

tenidoqueefectuarcualquiertipodejuiciosubjetivo,talescomoestimaciones

contables.

3. Hechos o transacciones significativas que hayan ocurrido a lo largo de la

auditoría.

Deestosaspectosdescritosutsupra,paraaquellasentidadesquenoseandeinterés

público,únicamenteseráobligatorioelapartado1,mientrasqueparalasentidadesde

interés público (EIP), serán de obligado cumplimiento la totalidad de los aspectos

señalados, en el supuesto de que el auditor opte de forma voluntaria en aplicar los

apartados2y3paralasentidadesquenosondeinteréspúblico,podríapasarausarla

expresiónde“Cuestiónclavedeauditoría”.(ICAC,2016.p.5).

Delmismomodo, tal y como indica la respuesta a la consulta número1 remitida al

ICACenelBOICAC113, aquellasentidadesqueno seande interéspúblicoyqueno

incluyanaspectos relevantesdeauditoríadebidoaqueelauditornoha identificado

riesgo,deberácomunicardichacuestiónenestamismasección.

Elconceptodecuestiónclavedeauditoríareconocequelaauditoríaestábasadaenel

riesgo.Consecuentemente,losasuntosquedificultenalauditorobtenerunaevidencia

adecuadaysuficienteparaformarseunaopinión,seránaquellosaspectosqueayuden

a determinar las cuestiones clave de auditoría. Eso puede llegar a afectar a la

planificacióndelaauditoríadebidoaquepuedensernecesariosunamayorasignación

derecursosyunesfuerzomayorporpartedelauditor.Porejemplo:queserequiera

demayorparticipacióneneltrabajodeauditoríacon“expertises”comolaimplicación

del departamento legal en un tema en concreto o bien la implicación de los

7

especialistasdesistemasyprocesosdenegocioparaevaluarelcontrolinternodeuna

área(IAASB,2016).

2.5.2Redaccióndelascuestionesclaveyaspectosrelevantes

Una vez se han determinado las cuestiones clave de auditoría o aspectos más

relevantes,esnecesarioexpresarlascorrectamenteparasucomunicación.Paraello,se

deberámencionar:

1.Elmotivoporelqueunaspectoocuestiónsehaconsideradocomomássignificativo

enlaauditoría.

2.Lamaneraolaformaenelquesehaabordadoeltrabajodeauditoría.

3.Laexplicacióndedóndeseencuentrala informaciónrelativaa laKAMoAMRAen

lascuentasanuales.

Porotroladoy,talycomoindicaelartículo5.1.c)delaLeydeAuditoríadeCuentas,

deberá establecerse un resumen de las observaciones encontradas debido a los

riesgosdescritos.ElICJCEmuestraunejemploderedactadoqueseríaelsiguiente:

“Nuestros procedimientos de auditoría para abordar esta cuestión han incluido una

combinación de pruebas destinadas a comprobar que los controles relevantes

relacionados con [la aprobación de nuevos contratos con clientes; etc.] operan

eficazmente conjuntamente con procedimientos sustantivos, en base selectiva, tales

como[larevisióndecontratos;laconfirmacióndeclientesdelsaldodeudorregistrado

alcierredelejercicio;etc.].”(CircularES03/2018,5demarzoICJCE)

El Instituto de Cuentas también remarca que las cuestiones clave no sustituirán

ningunaopiniónni tampocosepodrándescribir lasKAMcuandoelauditoremiteun

informecuyaopiniónseadenegada.(NIA701,apartadoA6)

8

2.5.3Comunicarlascuestionesclave

Comosehamencionadoenelapartadoprecedente,elauditordeterminaráquéáreas

requieren de mayor atención basándose en los tres aspectos mencionados

anteriormente. Una vez haya determinado las cuestiones clave, las comunicará al

responsable de gobierno de la entidad. En el supuesto caso de que el auditor no

hubiera determinado ninguna cuestión clave a incluir en el informe de auditoría,

tambiénlodeberácomunicar.Sibienescierto,esimportantepuntualizarquesegúnla

resolución del BOICAC 113 (21 de marzo del 2018), en la que se consulta sobre la

determinacióndeningunacuestiónclave,sedaaentenderqueelhechodenoincluir

ninguna cuestión clave podría dejar menoscabada la función comunicativa de

transparenciahaciaelusuario2.

De forma más específica, el manual del IAASB establece que existen otras

consideraciones a tener en cuentaprevias a la comunicación conel responsabledel

gobierno.Dichasconsideracionessonlassiguientes:

1. Importanciadelacuestiónclaveparalosusuariosdelosestadosfinancierosen

suconjunto.

2. Naturaleza de las políticas contables de la empresa o de la complejidad de

éstas.

3. Naturalezaymaterialidaddelasincorreccionescorregidasynocorregidaspor

partedeladireccióndelaempresaodelosresponsablesdegobierno.

4. Elesfuerzoporpartedelauditorenrealizaralgunaáreadeauditoría.

5. Lanaturalezaydificultaddeaplicarprocedimientosdeauditoríaparaobtener

evidenciaadecuadaysuficiente.

6. Elhechodeencontrarunadeficienciagravedecontrolinterno.

(IAASB,2016).

Podemosencontrarunesquemadeladeterminaciónycomunicacióndelascuestiones

claveenelAnexo3.

2VertranscripcióndelaresolucióndelBOICAC113(21/03/2018)3Veresquemadelascuestionesclavedeauditoría

9

2.6 Diferencia entre las cuestiones clave y aspectos más relevantes de la

auditoría

Enprimerlugary,antesdeindicarlasdiferenciasentreelconceptodecuestionesclave

yaspectosmásrelevantes,sedebetenerenconsideracióndesitratadeunaentidad

deinteréspúblicoono.

Según el BOE del 3 de octubre de 2015, Real Decreto 877/2015, se modificó el

conceptodeEntidaddeInterésPúblico(EIP)enelquepasabanatenerdichacondición

lassiguientesentidades:

a) Las entidades emisoras de valores admitidos a negociación en mercados

secundarios,lasentidadesdecréditosylasentidadesaseguradorasqueestán

bajo la supervisión del Banco de España, CNMV, Fondo de Pensiones y la

DirecciónGeneraldeSeguros.

b) Lasentidadesquesegúnelreglamentotenganunaatenciónsignificativaporla

naturaleza de su actividad (importe neto de la cifra de negocios superior a

2.000.000.000€)oporsutamaño(>4.000empleados).

c) Losgruposdesociedadesen losque la sociedaddominante seaunaentidad

contempladaenelapartadoa)yb)anteriores.

Porconsiguiente,talycomosemencionaenelapartadoanterior2.5.1,enlaredacción

delosinformesdelasEIPsedeberáincluirunaseccióndenominadacomo“cuestiones

clave de la auditoría” (CAM).Mientras que para aquellas entidades que no sean de

interés público se hará referencia como “aspectos más relevantes de la auditoría”

(AMRA).

10

Amodoresumen,lasdiferenciasentreambosconceptos,seenglobanenlasiguiente

tabla:

Cuestionesclavedeauditoría Aspectosmásrelevantesdeauditoría

Definición: Las cuestiones clave de

auditoría son aquellas cuestiones que,

según el juicio profesional del auditor,

han sido de lamayor significatividad en

laauditoríadelosestadosfinancierosdel

periodoactual.Lascuestionesclavedela

auditoría se seleccionan entre las

cuestiones comunicadas a los

responsablesdel gobiernode la entidad.

Estas cuestiones han sido tratadas en el

contexto de nuestra auditoría de las

cuentas anuales en su conjunto, y en la

formación de nuestra opinión sobre

éstas, y no expresamos una opinión por

separadosobreesosriesgos.

Definición: Los aspectos más relevantes

de la auditoría son aquellos que, según

nuestro juicio profesional, han sido

considerados como los riesgos de

incorrección material más significativos

en nuestra auditoría de las cuentas

anuales del periodo actual. Estos riesgos

han sido tratados en el contexto de

nuestra auditoría de las cuentas anuales

en su conjunto, y en la formación de

nuestra opinión sobre éstas, y no

expresamos una opinión por separado

sobreesosriesgos.

Determinación:

a) Áreas de mayor riesgo significativo o

incorrecciónmaterial

b)Transaccionesmássignificativas

c) Juicios significativos que haya tenido

querealizarelauditor

Determinación:

a) Áreas de mayor riesgo significativo o

incorrecciónmaterial

Noobligatoriasuinclusión

Inicialmente,sepuedellegaraconsiderarquelasdefinicionesentreambosconceptos

eslamisma.Sinembargo,lasexpresionesempleadassondiferentes.Sinosfijamosen

ladefinicióndelaCAM,exponedemanera“encubierta”queelauditorinformasobre

los riesgos más significativos que ha encontrado a lo largo de la auditoría. De lo

contrario, lasentidadesquenosonde interéspúblicomuestranunadefinición“más

alarmante”,cuandoenrealidadéstastienenmenosapartadosobligatorios.Talycomo

11

indica el auditor Manuel Rejón López, dicha diferencia entre las CAM y las AMRA,

podrían llegar a confundir al usuario de la información financiera y,

consecuentemente,podríallegararesentiralasauditoríasvoluntarias,originandopor

ejemploquelosórganosdelasociedad,alnotenerobligaciónlegal,prefirierannoser

auditadas.

Es por tanto, que la norma debería realizar una redacción similar entre ambos

conceptos,yaquelaNIAquedebenabordareslamisma.

12

III)MARCOPRÁCTICO

3.1 Identificaciónde losriesgosycuestionesclaveen la fasedeplanificación

delaauditoría

Generalmente,lasauditoríassedividenendosfases.Porunladolafasepreliminaren

laqueseplanificaelconjuntodelaauditoríay,porotrolado,lafasefinalenlaquese

realizanlosprocedimientosquesehanestablecidoenlafaseprecedente.

Deestaforma,esespecialmenterelevantelafasedeplanificaciónyaqueseidentifican

losriesgosde lacompañíayseestablecen losprocedimientosarealizarparamitigar

dichos riesgos. Para cada uno de los ABCOTD’s (Account Balances, Class of

Transaccions and Disclosures), se determinará el nivel de riesgo con sus

correspondientesafirmacionescomolassiguientes:

Fuente:KeyAuditMattersGuíapráctica.Deloitte.

UnavezhayamosdeterminadolasafirmacionescorrespondientesparacadaABCOTDy

subABCOTD,deberemosdecidirsielriesgoidentificadotieneuncomponente“Lower”,

“Higher” o “Significant”. Si dicho riesgo es establecido como significativo

13

(“significant”),conllevaráhacermástrabajoadicionalsobreéstey,quepodráserun

posibleKAM/AMRAalahoradeemitiruninforme.

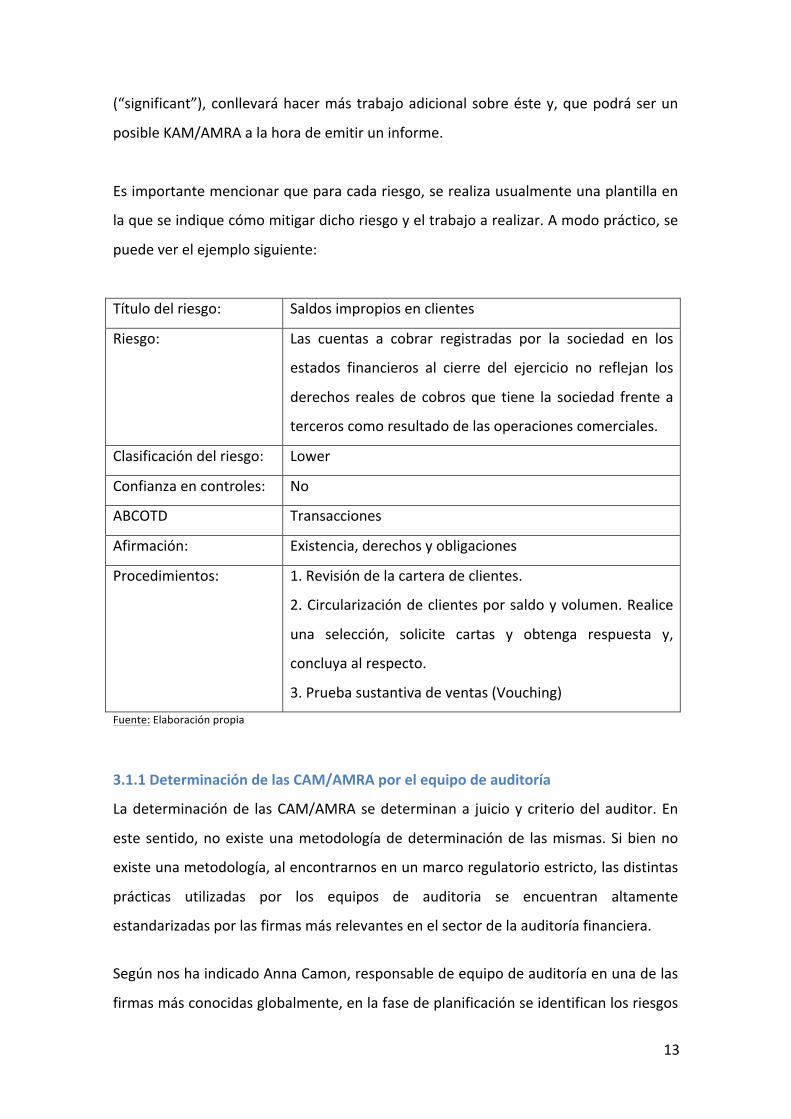

Esimportantemencionarqueparacadariesgo,serealizausualmenteunaplantillaen

laqueseindiquecómomitigardichoriesgoyeltrabajoarealizar.Amodopráctico,se

puedeverelejemplosiguiente:

Títulodelriesgo: Saldosimpropiosenclientes

Riesgo: Las cuentas a cobrar registradas por la sociedad en los

estados financieros al cierre del ejercicio no reflejan los

derechos realesde cobrosque tiene la sociedad frentea

terceroscomoresultadodelasoperacionescomerciales.

Clasificacióndelriesgo: Lower

Confianzaencontroles: No

ABCOTD Transacciones

Afirmación: Existencia,derechosyobligaciones

Procedimientos: 1.Revisióndelacarteradeclientes.

2.Circularizacióndeclientesporsaldoyvolumen.Realice

una selección, solicite cartas y obtenga respuesta y,

concluyaalrespecto.

3.Pruebasustantivadeventas(Vouching)

Fuente:Elaboraciónpropia

3.1.1DeterminacióndelasCAM/AMRAporelequipodeauditoría

Ladeterminaciónde lasCAM/AMRAsedeterminana juicioycriteriodelauditor.En

este sentido,noexisteunametodologíadedeterminaciónde lasmismas.Sibienno

existeunametodología,alencontrarnosenunmarcoregulatorioestricto,lasdistintas

prácticas utilizadas por los equipos de auditoria se encuentran altamente

estandarizadasporlasfirmasmásrelevantesenelsectordelaauditoríafinanciera.

SegúnnoshaindicadoAnnaCamon,responsabledeequipodeauditoríaenunadelas

firmasmásconocidasglobalmente,enlafasedeplanificaciónseidentificanlosriesgos

14

mássignificativosyseestablecenlosprocedimientoscorrespondientes,incluyendolos

procedimientosparamitigarlosriesgosidentificados.Paralacorrectaidentificaciónde

losriesgos,esnecesariociertoconocimientodelsectorasícomoexperienciapreviade

la sociedad auditada. Los dos puntos anteriores son de especial relevancia ya que

permitenidentificarriesgossectorialesycambiosproducidosrespectoelañoanterior.

LasCAM/AMRAidentificadas,soncomentadasconelSociodelaauditoriayconotros

departamentos técnicos. Los distintos riesgos identificados son evaluados

individualmenteenfuncióndedistintosparámetros.

Tal y comonos indica Almudena Fernández, auditora ymiembro del departamento

técnicodeunadelasBigFour,paraelcasodelasEIP,enprimerlugar,serealizauna

clasificaciónenfuncióndelorigendelaCAM,separandoentrelosriegossignificativos

de auditoría, comunicaciones a responsables u otros hechos o cuestiones.

Posteriormente, se evalúan las distintas características a cumplir para ser una CAM,

entrelasqueseincluyenlossiguientesaspectos:erroresidentificados,deficienciasde

control, extensión del trabajo, importancia relativa, dificultades para obtener

evidencia.Enfuncióndelarelevanciadelosanterioresaspectos,sedeterminaelgrado

delaCAMyajuicioprofesionaldelauditordecidirásiincluirlocomounaposibleCAM

obiensideberáincluirlocomounpárrafodeénfasisenelinforme.

EnelcasodelanoEIP,enelanálisisdelasAMRAúnicamenteseincluyenlosriesgos

significativosdeauditoría.

Porotrolado,segúnAlbertGrebol,auditoryprofesordelColegiodeCensoresJurados

deEspaña, en su firmadeauditoría realizanunaevaluaciónde lasRIM (Riesgosde

IncorrecciónMaterial).Paraello,determinanlosasuntosmássignificativosyestiman

el impacto que pueden tener en los estados financieros. Una vez éstos han sido

analizados y comentados con el órgano de administración y, en base al trabajo

realizado, determinan ennúmeros “1”, “2”, o “3”, siendo el “3” aquellas cuestiones

clavequefinalmenteseincluiránenelinforme.

15

3.2Análisis de la base de datos de Cuestiones Clave deAuditoría/Aspectos

másrelevantesparaelauditor

Con el objetivo de difundir y crear una base de consulta de las cuestiones clave de

auditoría/aspectosmás relevantes para el auditor, el ICJCE ha creado una base de

datosenlaqueserecogenlascuestionesclavedeauditoría/aspectosmásrelevantes

paraelauditordelosinformesdeauditoríaconfechadepublicaciónposterioral25de

juliode2017yparalosinformescorrespondientesalascuentasdel2017.Enlabase

de datos se recogen varios aspectos como la identificación y título de la KAM,

informacióndelinformedeauditoría,asícomoinformacióndelosestadosfinancieros

de la entidad. Del mismo modo, se incluyen distintos tipos de cuentas, siendo los

estados financieros intermedios, cuentasanuales individualesyconsolidadas lasmás

extendidas.4

Esimportantemencionar,quealtratarsedeunanuevasecciónenelinformeytrassu

incorporaciónenesteúltimoaño,lamuestraqueseencuentraenlabasededatosno

esextensa.Debidoquealafechaderealizacióndeestetrabajonosehanemitidola

totalidad de los informes al período auditado del 2017, las conclusiones obtenidas

puedennoserrepresentativas.

3.2.1Análisisdelasempresasporsector

Labasededatosestáformadaporuntotalde65empresaspertenecientesadistintos

sectores.Acontinuaciónsemuestraelnúmerodeempresasporsectorincluidasenel

análisis.

4VeásedichabasededatosenelAnexo3.

16

Fuente:Elaboraciónpropia(partiendodelabasededatosdelICJCE)

Comosepuedeobservar,existeunainfrarepresentacióndelasentidadesdedicadasa

los servicios profesionales o a los servicios de infraestructuras y a las inversiones

inmobiliarias. Para los posteriores análisis se eliminará el efecto de la

infrarrepresentaciónyaquepuedederivarenunciertosesgoderepresentatividadal

disponersedepocasentidadesanalizadas.

Siseanalizanlascuestionesclavedemaneraponderadaconelnúmerodeempresas

querepresentacadasectordelaindustria,seobtieneelgráficosiguiente:

Fuente:Elaboraciónpropia(partiendodelabasededatosdelICJCE)

02468

1012141618

Númerodeempresasporsector

3,002,50

4,585,62

3,003,75

3,004,33

BusinessandprofessionalservicesConsumerbusiness

EnergyandResourcesFinancialservices

HealthcareandLifeSciencesInfrastructureServicesandReal

ManufacturingTMT

-1,002,003,004,005,006,00

PromediodeKAM'sporindustria

NúmerodeKAM's

17

Enestagráfica, seobservacomoelnúmerodecuestionesclavepor industriapuede

variarconsiderablementedependiendoenelsectorenelqueseencuentre.

Sibienescierto,elporcentajederepresentatividadparacadaunodelossectores,no

es el mismo y, por tanto, se eliminan aquellas industrias que tengan una

representatividad inferior a 5 empresas por sector. De esta manera, las empresas

infrarepresentadasquenose tendránencuentaparaelcálculo, sonaquellasquese

encuentransombreadasenazul:

Tipodeindustria NúmerodeKAM's Nºempresas Significatividad

Businessandprofessionalservices 3,00 1 2%Consumerbusiness 2,50 10 15%EnergyandResources 4,58 12 18%Financialservices 5,63 16 25%HealthcareandLifeSciences 3,00 5 8%InfrastructureServicesandRealEstate 3,75 4 6%Manufacturing 3,00 8 12%TMT 4,33 9 14%TOTAL 3,72 65 100%

Fuente:Elaboraciónpropia(partiendodelabasededatosdelICJCE)

Dentro de estas industrias, las cuestiones claves más repetidas han sido, el

reconocimiento de ingresos (10%), las combinaciones de negocios (8%), la

recuperabilidad de los activos diferidos (10%), la valoración y el deterioro de los

activos intangibles,másconcretamenteel fondodecomercio (13%)y las inversiones

financierasenempresasdelgrupoyasociadas(14%).

Estas cuestiones clave, son similares a las que se mostraron en el primer año de

aplicacióndelanormativaenelReinoUnido,enelquetalycomoindicaelestudiodel

FRC“Extendedauditor’sreports”,lascuestionesclavemásrepetidasfueron:anulación

decontrolesporpartedeladministrador(managementoverridecontrols),valoración

del Fondo de Comercio (Goodwill impairment), fraude en el reconocimiento de

ingresos(Fraud inrevenuerecognition),deteriorode losactivos(asset impairment)y

activosmantenidosparalaventa(Assetsheldforsale).DeformamásresumidaelFRC

indicaque los riesgosmás comunes fueron: deteriorodel fondode comercio (43%),

impuestos(43%),contabilizacióndeingresos(42%)yotrosdeteriorosdeactivos(29%)

18

Demaneramásgráfica,lasKAM’susadasconmayorfrecuenciasonlassiguientes:

Fuente:Elaboraciónpropia(partiendodelabasededatosdelICJCE)

A)Reconocimientodeingresos

En las empresas en las que se considera como cuestión clave de auditoría el

reconocimientodeingresos,sedebeaqueexisteunriesgodequelosingresosquese

handevengadoyno facturados,así como los facturadosperonodevengados,estén

registrados en un periodo incorrecto o calculados incorrectamente y, por tanto,

existan ingresos ficticios. Vemos por tanto que hay dos afirmaciones sobre

reconocimiento de ingresos que pueden considerarse que tienen riesgo y son la

integridad y la ocurrencia. En la mayoría de los informes responden a dicho riesgo

mediante:

1. Sepruebaeldiseño,implementaciónyeficaciaoperativadeloscontrolesclave

del ciclo de ingresos. Esto es, por ejemplo en aquellas empresas que se

reconocen los ingresos en función del grado de avance, se evalúa la

metodología utilizada en la realización de los presupuestos, así como las

hipótesisconsideradas.

2. Seevalúanloscriteriosdeseleccióncuantitativosycualitativosllevadosacabo

por parte de la dirección, en el que se evalúan las estimaciones más

0% 2% 4% 6% 8% 10% 12% 14% 16%Existencias:otros

Impuestos:transferpricingInversionesfinancierascorzadas:valoración,

Existencias:valoraciónProvisionesdedeuda

CapitalizacióndegastosenI+DProvisionesporseguros

Sistemasdeinformación,seguridadycontrolDeteriorodeclientes

AdquisicionesycombinacionesdenegociosReconocimientodeingresos

Intangibles:valoraciónydeterioro

TiposdeKAM's

19

significativasycomplejasque hausado lacompañíaenelreconocimientode

ingresos.

3. Para un determinado número de contratos o clientes, dependiendo de si se

tratadeunaempresaqueregistrasusingresosenfuncióndelgradodeavance

ono,seanalizanlascláusulasdeloscontratosoclientes,enelqueserevisan

los descuentos o bonificaciones para verificar si el importe que se ha

reconocidosereflejandeformaadecuada.

4. Seevalúasilainformaciónreveladaenlosestadosfinancierosenrelacióncon

el reconocimiento de ingresos, cumple con los requerimientos del marco

normativodeinformaciónfinanciera.

B)Combinacióndenegocios

Según la NIIF 3, una combinación de negocios es la unión de entidades o negocios

separadosenunaúnicaentidadqueinforma.

En la mayor parte de los informes consultados, las empresas realizan inversiones

significativasenadquisiciones/fusiones,querequierendeunniveldejuicioporparte

de la dirección. Dada la complejidad de la operación y el riesgo de que haya un

tratamientocontableinadecuadocomoporejemploelpreciodecompra,seconsidera

una cuestión clave de auditoría. En la mayoría de los informes responden a dicho

riesgomediante:

1. Uso de especialistas externos por parte de la dirección para que valoren los

activosintangiblessignificativosquesevanaadquiriry,posteriorrevisiónpor

partedelequipodeauditoríadeloscálculosutilizadosporeltercero.

2. Seevalúalaaplicaciónuniformedelaspolíticascontablesentrelassociedades

fusionadasylasposiblesimplicacionesfiscalesderivadasdelafusión.

3. Además,seevalúalametodologíaylashipótesisconsideradasparadeterminar

el valor de los activos intangibles adquiridos. Posteriormente, se ha revisado

quelosmodelosdeflujosdecajasiguenunaconcordanciaconlosmodelosde

valoraciónrealizados.

20

C)Recuperabilidaddelosactivosdiferidos(DTA’s)

SegúnindicaelPlanGeneralContable,losactivosporimpuestosdiferidos,soncréditos

por el derecho a compensar en ejercicios posteriores las bases imponibles negativas

pendientesdecompensaciónydeduccionesyotrasventajasfiscalesnoutilizadas,que

quedenpendientesdeaplicarenliquidacióndelosimpuestossobrebeneficios.

Laevaluacióndelosriesgosfiscalesesunáreaquerequieredejuicioporpartedela

empresa. Sobre todo, cuando se dan acuerdos de precios de transferencias y de

reconocimientodelasprovisionesdeimpuestosyactivosporimpuestosdiferidos.En

lamayorpartedeempresasquecuentanconestetipodecuestiónclavedeauditoría,

muestrancomoelreconocimientodeactivosporimpuestodiferidoimplicaunelevado

juicio por parte de la dirección respecto a la probabilidad de generar suficientes

ganancias fiscales para que en el futuro dichas diferencias temporarias se puedan

llegararevertir.

Lamayoríadelosgruposdeauditoríarespondenaesteriesgodelassiguientesformas:

1. Seevalúaeldiseñoeimplementacióndeloscontrolesasociadosalprocesode

recuperabilidad de los activos por impuestos diferidos, así como la

razonabilidaddelashipótesisrealizadasporpartedeladirección.

2. Seanalizasiseesperaquelosactivosporimpuestosdiferidossecompensenen

unfuturoconlospasivosfiscalesdiferidos.

3. Se recalcula el calendario previsto de reversión de los activos por impuesto

diferido,asícomolanormativasobrecompensacióndepérdidasfiscales.

4. Por último, se analiza si la información que se revela en las cuentas anuales

cumple con los requerimientos establecidos en el marco de información

financieroaplicable.

D)Valoraciónydeteriorodelosactivosintangibles.

Enlosinformesquecontienencuestionesclavessobrelavaloraciónyeldeteriorode

los activos intangibles, en el 73% de los casos, se tratamás específicamente de los

fondosdecomercio.

21

SegúnestableceelPCG2007,unfondodecomerciosereconocecuandoseadquieren

activosatítuloonerosoy,correspondaalosbeneficioseconómicosfuturosprocedentes

de activos que no han podido ser identificados individualmente y reconocidos por

separado.

Losauditoresconsideranquesetratadeunacuestiónclavedebidoaquesetratade

juicios y estimaciones importantes por parte de las dirección sobre los resultados

futurosdelnegocioyeltipodedescuentoaplicado(WACC)

Enlamayorpartedelasrespuestasdelosauditores,respondenaestacuestióndela

siguientemanera:

1. Se prueba el diseño, implementación y eficacia operativa de los controles

relacionadosconlasrevisionesdeldeteriorodelosfondosdecomercio.

2. Seevalúaelrendimientoactualyfuturo,teniendoencuentaotrosfactoresque

puedaninduciraqueseencuentradeteriorado.

3. Asimismosecuestionanyseanalizan lastasasdecrecimientoy losmárgenes

brutos del futuro. Dichos datos se comprueban que se corresponde con los

planesdenegociofuturosrealizadosporpartedeladirección.

4. Se realiza un análisis sobre las pruebas de deterioro en el que se revisa la

metodologíautilizadaporlacompañía,asícomosuscálculosaritméticos.

E)Inversionesfinancierasenempresasdelgrupoyasociadas.

Esta cuestión clave se da cuando la sociedadmantiene participaciones en el capital

socialdesociedadesenempresasdegrupooasociadas.Paraverlaproyeccióndelas

inversionesfinancieras, lasempresasrealizanunashipótesisy,anualmente,efectúan

un test de deterioro. Para ello, la dirección realiza unos juicios y estimaciones

significativas.

Parahacerfrenteaestacuestiónclave,losauditoresrespondenensugranmayoríade

lasiguientemanera:

1. Obtenerelanálisisdelostestsdedeterioroporpartedelasociedadyverificar

loscálculosrealizados,asícomosucoherenciaconlasprevisionesdeflujosde

efectivoqueaparecenenlosplanesdenegociodelasociedad.

22

2. Realizarunanálisisdesensibilidadenelqueseevalúelasdiferenteshipótesis

quehallevadoacabolaempresa

3. Se involucraaespecialistasparaquedeterminen si lametodologíaempleada

porpartedeladirección,asícomolastasasdedescuentoestáncorrectamente

calculadas.

4. Seanalizasilainformaciónquecontienenlascuentasanualesestándeacuerdo

almarcodeinformaciónfinancieraaplicable.

3.2.2Aspectosqueincidenenlascuestionesclavedeauditoría

SegúnestablecelaNIA701“Comunicacióndelascuestionesclavedelaauditoríaenel

informe de auditoría emitido por un auditor independiente”, el auditor puede

determinarlascuestionesclavedelaauditoríaenfuncióndelassiguientesvariables:

1. Dimensiónycomplejidaddelaentidad.

2. Naturalezadelnegocioyentorno.

3. Hechosycircunstanciasdelencargo.

1.Dimensiónycomplejidaddelaentidad.

Tal y como informa la publicación del IAASB sobre “La aplicación de las NIA en

proporciónaltamañoyalacomplejidaddelaentidad”,losauditorestienenelmismo

objetivo en auditorías dedistinto tamaño y complejidad.Noobstante, sí quedeben

aplicarprocedimientosespecíficossiseencuentraanteunaentidadcompleja.Dichos

procedimientospodránvariardependiendodel riesgoycontrol internoqueejerza la

empresa.De estamanera, si el auditor confía en el control internode la compañía,

podrábasarsuspruebasencontroles,mientrasquesiconfíamenos,realizarápruebas

sustantivas.

Porotro lado, ante la complejidadde ciertas entidades, los auditoreshacenusodel

trabajo de un experto independiente para facilitarles la obtención de una evidencia

adecuada y suficiente (NIA-ES 620). Por ejemplo, algunos campos complejos que

requierendeespecializaciónson:

23

− Lavaloracióndelosinstrumentosfinancieroscomplejos.

− Lasestimacionesdereservasdepetróleoygas.

− Elanálisisdecuestionesfiscalescomplejasoinusuales.

− El cálculo actuarial de pasivos asociados a contratos de seguros o planes de

pensionesdeempleados.

Esporloqueestostrabajosrealizadosporunexpertoindependiente,puedenllegara

determinar que sea una cuestión clave de auditoría. Un ejemplo de ello, se puede

encontrarenunodelosinformesqueaparecenenlabasededatos.Enelinforme,se

determinacomounadelascuestionesclaveeldeterioroporriesgodecréditoydelos

activosinmobiliariosprovenientesdeadjudicaciones.Paraello,elauditorhacentrado

su análisis en realizar diversas pruebas de detalle entre las cuales incluye la

determinacióndelvalorrazonableporunexpertoindependiente.

En contraste, tal y como indica la NIA-ES 550, las transacciones significativas

identificadasporel auditor yque sehayan realizadoconpartes vinculadasajenasal

cursonormaldelnegocio,siempreseconsiderarácomounatransacciónquedalugara

riesgos significativos. Es por lo que consecuentemente, dicha transacción puede

acabardeterminándolaelauditorcomounacuestiónclavedeauditoría.Entrandoen

labasededatosobtenidaporelICJCE,secompruebaenlosinformesqueunadelas

empresas del sector consumer business realiza operaciones con partes vinculadas.

Viendo las cuentas anuales de dicha empresa, se observa comoel auditor identifica

estacuestióncomounaKAM,poniéndolaportantodemanifiestoenelinforme.

2.Naturalezadelnegocioyentorno.

SegúnnosindicalaNIA315“Identificaciónyvaloracióndelosriesgosdeincorrección

materialmedianteelconocimientodelaentidadydesuentorno”,elauditorobtendrá

conocimientosobrelanaturalezadelaentidad,suentornoyelcontrolinterno.

Demodomásespecífico,elauditorpuededeterminarunacuestiónclavedeauditoría

enlanaturalezadelnegocioyentornosiobtieneconocimientosobre:

24

− Factoresrelevantessectorialesynormativos.

− Lanaturalezadesusoperaciones.

− Suestructuradegobiernoypropiedad.

− Lostiposdeinversionesquelaentidadrealizaotieneprevistorealizar.

− Lamaneraenquelaentidadsefinancia.

− Laselecciónyaplicacióndepolíticascontables.

− Riesgosrelacionadosconelnegocioyelcontrolinternodelaentidad.

Delospuntosmencionadosanteriormente,seconsideracomomássignificativoelque

está relacionado con el riesgo. Los componentes del riesgo de auditoría son: riesgo

inherente,riesgodecontrolyriesgodedetección.

En primer lugar, el riesgo inherente que es el riesgo de que se produzcan errores

importantes que sean susceptibles de que tengan una repercusión en las cuentas

anuales. Porotro lado, seencuentrael riesgode control, queesel riesgodequeel

sistema de control interno de la empresa no detecte los errores. Y, por último, se

encuentra el riesgo de detección, que es el riesgo de que las pruebas sustantivas

llevadasacaboporelauditornodetectenloserrores.

A su vez, el riesgo de detección se subdivide en dos riesgos: el riesgo de revisión

analíticayelriesgodepruebasdedetalle.Porunlado,elriesgoderevisiónanalítica,

setratadelriesgodequeelauditorvaloreprocedimientosanalíticosparaladetección

deerroresqueno sondetectadosporel control interno.Porotro lado, el riesgode

pruebasdedetalleeselriesgodequelaspruebassustantivasfallendebidoaqueno

sondetectadosporelcontrolinterno.(“Materialidadyriesgodeauditoría”(ICAC)).

25

Deformagráficalosriesgossedescomponendelasiguientemanera:

Fuente:“Materialidadyriesgodeauditoría”(ICAC)

Tal y como indica la NIA 701, el auditor determinará como cuestión clave aquellas

áreasquerepresentenunriesgosignificativoy,queportantotenganunmayorriesgo

deincorrecciónmaterial.Consecuentemente,talycomoindicaelmodeloderiesgode

auditoría,el riesgodeque losestados financieroscontenganerroresde incorrección

materialcorrespondenalosriesgosinherentesyriesgosdecontrol.

26

Laformulacióndelmodeloserialasiguiente:

Estados financieros libres de

incorrecciónmaterial

Estados financieros afectados por

erroresdeincorrecciónmaterial

Opinión no

modificada

Decisióncorrecta(1-!) Riesgodeauditoría!

Opinión

modificada

Riesgo! Decisióncorrecta(1-!)

Fuente:Definicióndelriesgodeauditoría.ProfesorJoséAntoniodelCastillo(UniversitatdeBarcelona)

Estamatrizderiesgopretendemostrardoshipótesisnulas((H0):

1.Opiniónnomodificada(H0cierta)

2.Opiniónmodificada(H0falsa)

Elobjetivodeestamatrizesdecidirsiserechazaonolashipótesisnulas.Paraello,la

decisiónderechazaronocomportadoserroresinevitables.Enelcasodelaauditoría,

se considerará un error inevitable que el auditor emita una opinión no modificada

sobre los estados financieros y éstos incluyan errores de incorrección material. De

formaanalíticaelriesgodeauditoríaseríaelsiguiente:

RA=RI*RCI*RD,dondeRD= !− RA:RiesgodeAuditoría

− RI:RiesgoInherente

− RCI:RiesgodeControlInterno

− RD:RiesgodeDetección

Consecuentemente, sabiendo que hay dos riesgos que no están bajo control del

auditor,seobtienelasiguientetabla.

Riesgodecontrol

Riesgo

inhe

rente

Alto Medio Bajo ProbabilidaddeerrormaterialAlto Alto Alto MedioMedio Alto Medio BajoBajo Medio Bajo Bajo

Fuente:MatrizderiesgoscualitativossegúnlaIFAC(NIA315)

27

Estamatrizmuestrael riesgodedetecciónaceptableporpartedeunauditor.Según

Mckee(1989,p.51),consideraquelavaloracióndelosriesgosenunaauditoríatípica

eslasiguiente:

− Riesgoinherente:Alto

− Riesgodecontrol:Bajo

− Riesgodedetección:Bajo

Usualmente,el riesgo inherenteseobtienemediante laelaboracióndecuestionarios

en el que se le asigna un valor que se encuentra entre, 95%<RI< 100%. Por lo que

respectaalriesgodecontrolinterno,sesueleencontrarentre,20%<RC<100%.Y,por

último, el riesgo de detección se encuentra entre, 1%< RA< 10%. Es importante

mencionarqueestosvaloressonmeramenteorientativosyquenodebentomarsede

maneraabsoluta.

En el informe de riesgos de negocios de Ernst and Young, se realiza unamatriz de

impactopor industria,enelquemuestran los10riesgosmássignificativosen los14

sectoresmásrepresentativos.

Fuente:“Informesderiesgosdenegocios”.ErnstandYoung.

Para continuar con el análisis, se ha considerado la hipótesis de que hay una

correlaciónentreelriesgoporindustriayelnúmerodelascuestionesclaveporsector

quesepublicanenelinformedeauditoría.

28

Seguidamente,enbasea lagráficaanterior se lehanasociadonúmeros(del1-4)en

funcióndelcolor.Siendoelrojoelnúmero4yelgriselnúmero1.Deformanumérica

seobtienelasiguientetabla:

Fuente:Elaboraciónpropia(partiendodelabasededatosdelICJCEydelatabladeriesgosdeErnstand

Young)

Porconsiguiente,siseasociaelnúmeroderiesgosporindustria,asícomoelnúmero

decuestionesclavesobtenidasapartirde los informespublicadosapartirdel25de

juliode2017,seobtienelasiguientetabla:

Tipodeindustria NúmerodeKAM'sNº

empresas SignificatividadBusinessandprofessionalservices 3,00 1 2%Consumerbusiness 2,50 10 15%EnergyandResources 4,58 12 18%Financialservices 5,63 16 25%HealthcareandLifeSciences 3,00 5 8%InfrastructureServicesandRealEstate 3,75 4 6%Manufacturing 3,00 8 12%TMT 4,33 9 14%TOTAL 3,72 65 100%Fuente:Elaboraciónpropia.

Es importantemencionar, que anteriormente a realizar un análisis de la correlación

entreel riesgoy lasKAM’s,extraeremosde lamuestra las industriassombreadasde

color azul, tal y como hemos mencionado con anterioridad, debido a su

infrarepresentatividad.

Administraciondeactivos

Autom

otriz

Financialservices

Productosdeconsumo

Seguro

Cienciasdelavida

Mediosyentretenimiento

Mineriaymetales

Gobiernoysecotrpúblico

Petróleoygas

Energíayserviciospúblicos

Bienesraíces

Tecnología

Telecomunicaciones

Riesgos

1.Regulatoriosycumplimineto 4 2 4 2 4 3 1 1 4 4 4 4 2 42.Acessoacrédito 4 4 4 1 4 3 1 3 4 1 4 4 1 23.Recuperaciónlenta/recisiónsecundaria 4 1 4 1 1 1 4 1 4 2 1 4 4 14.Administracióndetalentos 1 3 3 1 2 2 2 4 1 3 2 3 2 35.Mercadosemergentes 2 3 1 3 4 3 3 1 1 2 1 2 4 16.Reduccióndecostes 1 4 1 1 1 1 3 4 1 4 3 1 2 37.Participantesnotradicionales 1 2 1 3 4 2 3 4 1 4 1 1 2 48.Medidasradicalesafavordelmedioambiente 1 3 1 2 2 1 2 2 3 3 3 3 1 29.Riesgodeaceptaciónsocial 4 1 4 1 1 1 2 3 2 1 3 1 2 210.Relacióndealianzasytransacciones 2 4 3 2 1 1 2 1 1 2 1 1 2 2TOTAL 24 27 26 17 24 18 23 24 22 26 23 24 22 24

Riesgos

29

Consecuentemente,obtenemoslasiguientecorrelacióndelriesgo:

Fuente:Elaboraciónpropia(partiendodelabasededatosdelICJCE)

Sepuedeobservarcomolacorrelaciónentrelosriesgosylascuestionesclavetienen

una correlación positiva de 0,31. Pese a que no hay una correlación fuerte, en el

análisis realizado no se han considerado otros aspectos subjetivos no cuantificables

quepuedenafectaralcálculo.Porlotanto,esposiblequehayavariablesdeconfusión

quedistorsionen lamedida de la asociación entre los riesgos y las cuestiones clave.

Entreestas variables sepueden incluir el control internoqueaplica cadaunade las

empresas,asícomoelriesgoinherentedeéstas.Losriesgosinherentesseencuentran

entodotipode industrias,aunquesísepuedenevitarmedianteunbuensistemade

controlinterno.TalycomoindicaelIFACensupublicaciónsobre“Evaluarymejorarel

controlinternoenlasorganizaciones”,unodelosaspectosfundamentalesparaqueun

negociotengabuenrendimientoesquetengaunsistemadecontrolinternoefectivo.

Deestamanera,podrásacarprovechodelasoportunidadesdenegocio,asícomode

contrarrestar las amenazas. Por ejemplo, ante una industria en el que el riesgo se

encuentre en la caja y bancos, se puede establecer como control interno la

segregacióndefuncionesentreempleadosobienrealizararqueosdecajadiarios.

Finalmente,sepuedeconcluirportantoqueexisteunacorrelaciónpositivaentre los

riesgossignificativospor industriaconelnúmerodecuestionesclavequesedetallan

enelinforme.

R²=0,31209

-

1,00

2,00

3,00

4,00

5,00

6,00

15,00 20,00 25,00 30,00

CorrelaciónentreriesgosyKAM's

NúmerodeKAM's

Lineal(NúmerodeKAM's)

30

3.Hechosycircunstanciasdelencargo.

Loshechosy circunstanciasdelencargohacen referenciaahechos significativosque

debentenerseencuentaparalaauditoríadelosestadosfinancierosdelañoencurso.

Talycomo indica laNIA210“Acuerdode los términosdelencargodeauditoría”, se

consideraunacircunstanciadeencargocuando:

− Existeuncambiorecienteenlaaltadirección

− Uncambiosignificativoenlapropiedad.

− Uncambiodelosrequerimientoslegalesoreglamentarios.

− Uncambioenlanaturalezaodimensióndelaactividaddelaentidad.

− Unamodificaciónenotrosrequerimientosdeinformación.

Todosestoshechospuedenllegaradeterminarqueelauditorloconsiderecomouna

cuestiónclavedeauditoría.

Enunodelosinformespublicadosapartirdel25dejuliodel2017,podemosencontrar

comoelauditormanifiestaunacuestiónclaverelativaa lacircunstanciadelencargo.

Másconcretamente,laempresaauditadarealizaduranteelejercicio2017unproceso

de transformación y optimización de las aplicaciones informáticas, con tal de poder

conseguir una mayor integración y homogeneización de los sistemas. A juicio

profesional del auditor del encargo, considera que dichos cambios en el sistema de

informaciónpuedenimpactarenelregistrodetransaccionesyenlapresentacióndela

informaciónfinanciera. Comorespuestapara lamitigacióndeesteriesgo,elauditor

ha hecho uso de especialistas en sistemas de información, los cuales han realizado

procedimientosdemigracióndedatos,evaluacionesdeldiseñoyefectividad,asícomo

conversaciones con la alta dirección para poder entender las modificaciones

efectuadas.

31

3.2.3Comparativadecuestionesclaveporpaísesyorganismos

Desde el año 2013, los organismos regulatorios de auditoría de ciertos países,

empezarona realizarunnuevo informequeestuvieradirigidoaproporcionarmayor

transparencia para los usuarios de la información financiera. En primer lugar, en

Francia se introdujo un párrafo en el informe denominado como ”justification des

appréciations”. Posteriormente, en Reino Unido y los Países Bajos, realizaron un

informemásextensoenelqueensusiniciosdenominaroncomo“themostsignificant

risks of material mistatement”. Sobre este informe emitido por el IFAC, organismo

regulatoriodelReinoUnido,lasnomasinternacionales(NIA-ESyNCCI)reproducensu

normativa.

DichanormativadelIFAC,sepropusoen2012enelqueexigióalConsejodeInformes

Financieros (Finantial Reporting Council) que se establecieran unos cambios en la

auditoría para garantizar que los informes anuales de las empresas fueran

comprensibles para los usuarios. En sus cambios establecieron tres requisitos que

debíanincluirseenelinforme:

1. Riesgos identificados por el auditor que tuvieran un impacto material o

modificaranlaestrategiaempresarial.

2. Aplicacióndelamaterialidad.

3. El alcance de la auditoría, en el que se indicara cómo se respondían a los

riesgosdeincorrecciónmaterial.

SeobservaportantoquelosrequisitosdelIFAC,sonmuysimilaresalosqueindicala

NIA-ES701. Sinembargo, se añade laparticularidadenEspañadeque los auditores

debenindicarlascuestionesclavetantoparaentidadesdeinteréspúblicocomopara

aquellasqueno loson.MientrasqueenelReinoUnido,únicamentese incluyepara

aquellasentidadescotizadas.

Porotrolado,talycomomuestraunaseccióndelartículoescritoporelFRC“Extended

auditor’sreport”,duranteelprimerañoenelqueseestablecenlascuestionesclave,

las empresas auditoras tienden hacia una descripción genérica o estándar sobre las

cuestiones clave y, por tanto no ofrecen mucha información al usuario de la

32

información financiera. Sin embargo, durante su segundo año de aplicación de la

norma,hayunatendenciaaredactarlascuestionesclavedeunaformamásespecífica.

Por lo que respecta a España, tal y como se indica en el apartado 3.2.1, una de las

cuestionesclavemásrepetidasenlosinformespublicadosconposterioridadal25de

juliode2017, es la de reconocimientode ingresos. Seobservapor tanto comoesta

cuestión clave expuesta no es específica para la empresa, sino que es una cuestión

estándarbasadaen laNIA240 “Responsabilidadesdel auditoren la auditoríade los

estadosfinancierosconrespectoalfraude”.DichaNIAindicaqueenbasealaNIA315,

seconsideraunriesgodeincorrecciónmaterialbasándoseenlapresunciónderiesgos

defraude,aquelrelacionadoconelreconocimientodeingresos.

Esportanto,queenesteprimeranálisisdelascuestionesclaveenEspaña,seobtienen

datossimilaresa losdelprimerañoenelReinoUnido,en losque losriesgosquese

describensonpocoespecíficos.DichatendenciadelReinoUnidoyquepor tanto,se

esperaqueocurraenEspaña,eslasiguiente:

Fuente:FRC“Extendedauditor’sreport”

33

A continuación, se realiza un análisis entre lamedia de cuestiones clave por países.

Principalmente,sequiereverlacomparabilidadentreelReinoUnidoyEspaña.

EnlagráficasepuedevercomoelReinoUnidosedesmarcadelrestodepaíses.Sibien

es cierto, tal y como se menciona anteriormente, las cuestiones clave en el Reino

Unidosehanintroducidodesdehaceunosaños,porloquelacomparaciónseráentre

la experiencia previa que tiene España con las cuestiones clave y la experiencia ya

adquiridaporelReinoUnido.

Fuente:Elaboraciónpropia.DatosdelrestodepaísesobtenidosapartirdelIAASB“KeyAuditMatters:

unlockingdesecretsoftheaudit”.

Sinembargo,sicomparamoselnúmeromediodeKAM’SdeEspaña(3,72)durantesu

primer año de aplicación, con el primer año del Reino Unido los datos son muy

similares(3,6).

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 4,50

MediadeKAM'sporpaíses

Brasil Sudáfrica EmiratosÁrabes ReinoUnido España

34

Fuente:FRC“Extendedauditor’sreport”

Apartirdelanálisisanterior,seobservacomoEspañatieneunatendenciamuysimilar

aladelReinoUnido.Porloquecabeesperarqueposiblemente,talycomoseindica

enelinformedelFRC“Extendedauditor’sreport”,enelsegundoañodeincorporación

delasKAMenelReinoUnido,hayunavaloraciónpositivaporpartedelosusuariosde

lainformación,enlosquevaloranestasecciónadicionalofrecidaenelnuevoinforme.

Ofreciendoportantounamayortransparenciaconrespectoalosjuiciosdelauditory

susconclusiones.

35

IV)CONCLUSIONES

Enlarealizacióndeestetrabajo,sehaanalizadolaintroduccióneimpactodelnuevo

apartadoenlosinformesdeauditoría,denominado“cuestionesclavedelaauditoría”

(CAM).Alolargodeestatesis,seentraenprofundidadsobrequéseincluyeenesta

seccióncuandonosencontramosanteunaEntidadde InterésPúblico(EIP)ocuando

estamosanteunanoEIP.Viendoportanto,queladiferenciafundamentalentreéstas,

no es únicamente el título que se le pondrá en el apartado del informe, es decir

“cuestiones clave de auditoría” (CAM) o “aspectos más relevantes de la auditoría”

(AMRA)respectivamente,sinoladefiniciónquelapropianormaindica.Puedellegara

resultar curiosoqueconceptualmentey, tal como indican lasdefinicionesdeCAMo

AMRA, losriesgosquehayanen lasEntidadesde InterésPúblicoquedencamuflados

bajo laredacciónde lanorma.Y,portanto,puedallegaraconfundiralusuariode la

informaciónfinanciera.

Sibienescierto,esimportantemencionar,queelobjetivoprincipaldeestanorma,es

el hecho de ofrecer una mayor transparencia hacia el usuario de la información

financiera.Sinembargo, talycomo lanormavienedescrita,puede llegara inducira

error al usuario en la comprensión de ésta. Asimismo, no se debe olvidar que tal y

comoindicalaComisiónNacionaldelMercadodeValores(CNMV)enunestudiosobre

elplandeEducaciónfinanciera(2013-2017), losmercadosestánevolucionandomuy

rápidoydeformacompleja.Porconsiguiente,estoponedemanifiestounacreciente

necesidaddeeducaciónfinancieraquelosusuariosdelainformaciónnotienenhasta

el momento. A esta carencia, se le añade el hecho de un lenguaje complejo en el

apartado de este informe y que puede llegar a replantear si finalmente, el usuario

obtiene alguna conclusión más evidente mediante la implantación de esta nueva

sección.

Porotrolado,delosdatosanalizadosenestetrabajo,seconcluyequelaimplantación

delascuestionesclaveenEspañapuedellegarapresentarunatendenciasimilarala

del ReinoUnido. Según se ha observado, en lamayoría de estos primeros informes

publicadosenEspañaentre juliodel2017ymarzodel2018, tienencuestionesclave

estandarizadas, proporcionando poco valor añadido o información adicional que

36

puedallegaraayudaralusuarioenlatomadedecisiones.Estemismohecho,también

tuvolugarenelprimerañodeaplicacióndelanormativaenelReinoUnido(RU).No

obstante,talycomoocurrióenRU,dichascuestionessehantornadomásespecíficasy

demayorutilidadparaelusuarioconelpasodeltiempo.Esportanto,queseespera

queparalospróximosañosdeaplicacióndeestanormativaenEspañapuedallegara

ofrecerunmayorinterésyutilidadparaelusuario.

Para concluir esta tesis, se realiza un esquema resumen de la comparación entre

EspañayelReinounido:

España(año1) ReinoUnido(año1) ReinoUnido(año2)

NºpromedioCAM’s 3,72

3,6

ReducciónnºCAM’srespectoaño1

TipoCAM’s Estandarizadas Específicas

CumplimientoobjetivosNIA701

Limitadainformaciónparalosusuarios.Valoraciónnegativa.

Aumentoinformaciónparalosusuarios.Valoraciónpositiva.

Seesperaqueenelaño2yposteriores,EspañasigalatendenciaquehatenidoReino

Unido.

37

V)BIBLIOGRAFIA

− IAASB.(Enero,2015).TheNewAuditor’sReport:“GreaterTransparencyintothe

FinancialStatementAudit”.

− ICAC.(2016).NormaInternacionaldeAuditoría701

− IAASB. (Junio, 2016). Determining and Communicating Key Audit Matters

(“KAM”)

− QuadernTècnic75:Aspectosmásrelevantesocuestionesclavedelaaduitoria.

ColegiodeCensoresJuriadosdeCuenasdeCataluña(nº75,noviembre2017)

− Reglamento (UE) nº 537/2014 del Parlamento Europeo y del Consejo (abril,

2014)

− IAASB(Enero,2015).Auditorreporting.KeyAuditMatter.

− IAASB(Abril,2015).AuditorReporting.IllustrativeKeyAuditMatters.

− Guíapráctica:KeyAuditMatters(Deloitte)

− LanuevaLACdeunvistazo(IDJCE)(nº6,enero2017)

− ICAC2016,FranciscoJavierMartínezGarcía.MaterialidadyriesgoenAuditoría

− FRC(FinancialReportingCouncil).Extendedauditor’sreports:afurtherreview

ofexperience.(Enero,2016)

− ICAC.(2013).NormaInternacionaldeAuditoría315.

− ICAC.(2013).NormaInternacionaldeAuditoría620.

− ICAC.(2013).NormaInternacionaldeAuditoría240.

− REA, Corporación de auditores. Identificación y valoración de los riesgos de

incorrecciónmaterial(NIA-ES315)

− IFAC(Junio2012).Evaluarymejorarelcontrolinternoenlasorganizaciones.

− SofíaRamosyBegoñaVillarroya.ElnuevoinformedeauditoríasegúnlasNIA-

ESrevisadas:enbuscademayortransparencia

− UppsalaUniversitet.Keyauditmatters.Theanswer?(Mayo,2016)

− ResoluciónBOICAC113(21demarzo2018)

− CircularICJCEMarzo2018.

− BancodeEspañayCNMV(Junio2013).PlandeEducaciónFinanciera2013-2017

38

VI)ANEXOS

Anexo1:Determinarlascuestionesclave

Fuente:(ColegiodeCensoresJuradosdeCuentas.CuadernosTécnico:Aspectosmásrelevantesocuestionesclavedelaauditoría.Número76.Noviembre2017).

39

Anexo2:TranscripciónresoluciónBOICAC113

“Al respecto, deben hacerse dos precisiones: una, que la aplicación del juicioprofesional, la decisión que tome el auditor y sumotivación deberán estar, en todocaso,adecuadamentedocumentadas,talcomoresultadelosartículos13.3y30delaLACydelapartado18delaNIA-ES701.

Laotra,quelafuncióncomunicativadetransparenciayvalorañadidoqueestasecciónaporta al informe, no solo a la entidad auditada, sino también a terceros, quedaríamenoscabadasiseincluyeenelinformedeauditoríaunacuestióncomoaspectomásrelevantedelaauditoríaocuestiónclavedeauditoríacuandonotengatalcategoría,alnohaberrequeridodeunaatenciónsignificativadelauditornihabersidodelamayorsignificatividadeneltrabajodeauditoría.

Igualmenteseproduciríaelmismoefecto,enaquelloscasosenlosquenoseincluyanendichasecciónaquellascuestionesquehubieranrequeridounaatenciónsignificativay sido de la mayor significatividad en el trabajo del auditor de conformidad con loexigidoenlosrequerimientosdelaNIA-ES701.”

40

Anexo3:Determinaciónycomunicacióndelascuestionesclavedeauditoría

Cuestionescomunicadasalosresponsablesdegobiernodela

empresa.

Cuestionesclave

delaauditoría

Cuestionesquerequieranmayoratención

porpartedelauditor.

Aspectosatenerencuentaenla

determinacióndecuestionesclave

deauditoría:

1. Áreasconriesgode

incorrecciónmaterial.

2. Áreasqueajuicioprofesional

delauditor,creaquela

direcciónharealizadojuicios

subjetivos.

3. Transaccionesohechos

significativosdelperíodo

auditado.

Sinohayunacuestiónclave

acomunicar,seincluiráuna

expresiónenestesentido.Figura:Elaboraciónpropia.InspiradoenelinformedelIAASB

“DeterminingandcomunicatingKAM”

41

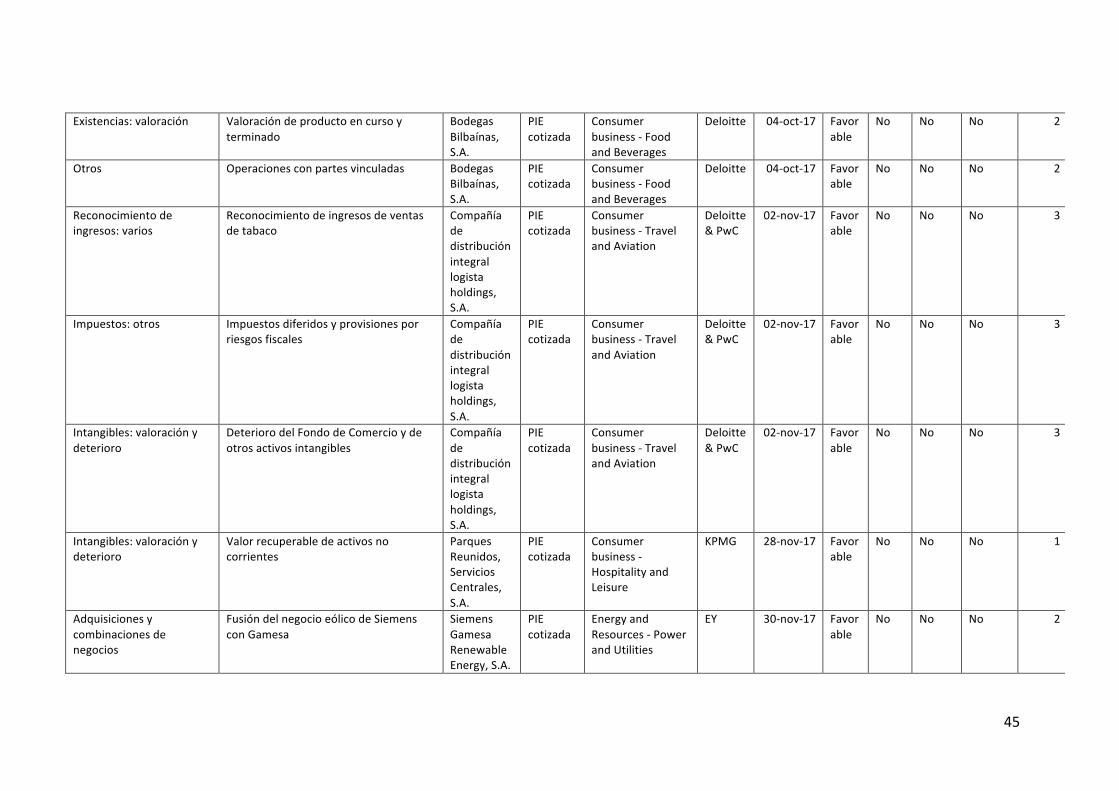

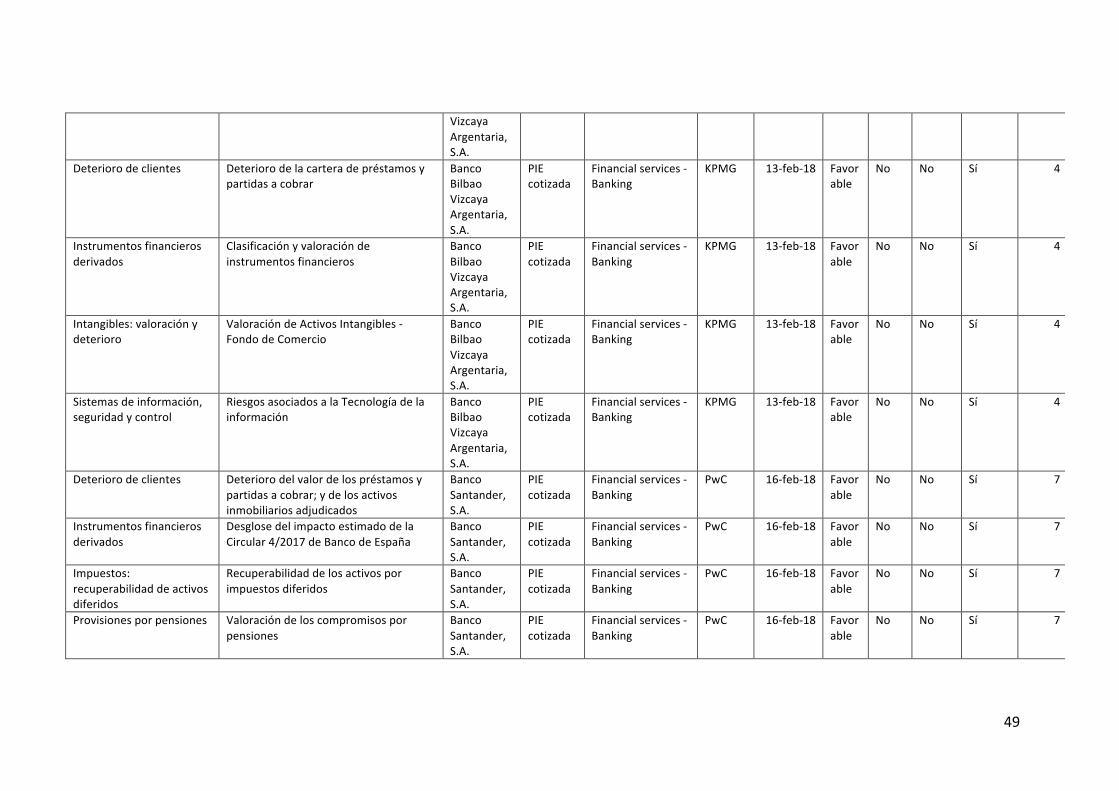

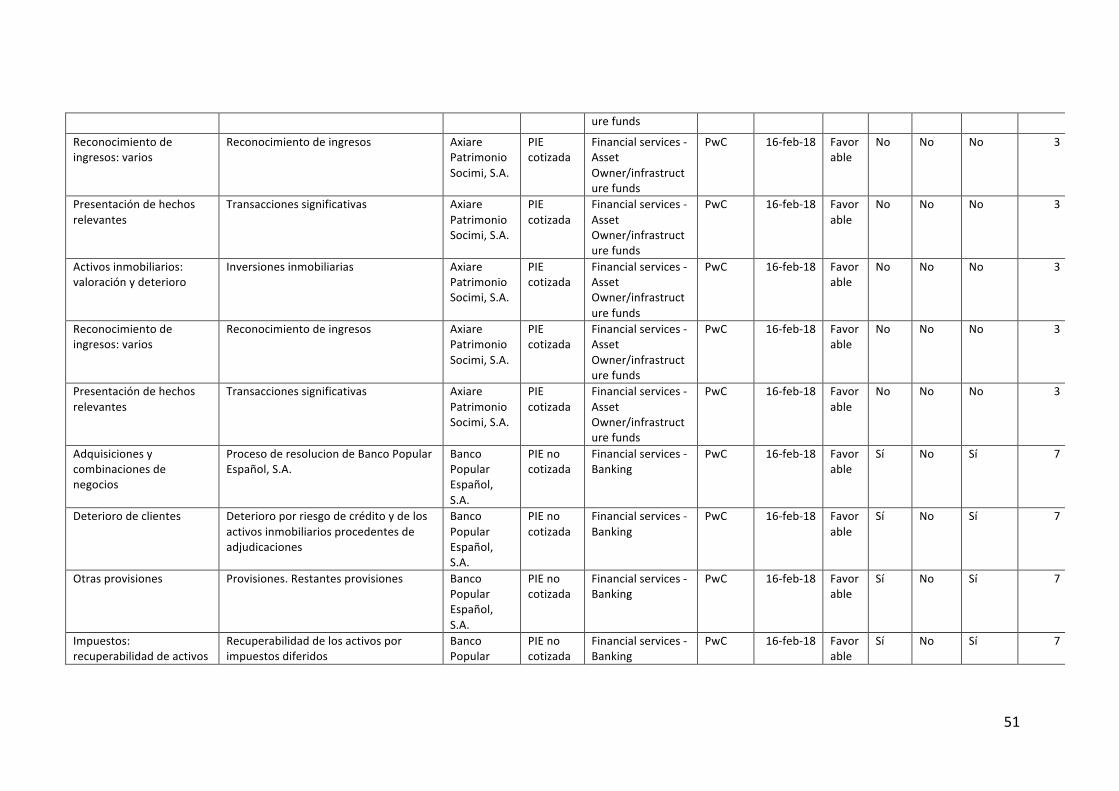

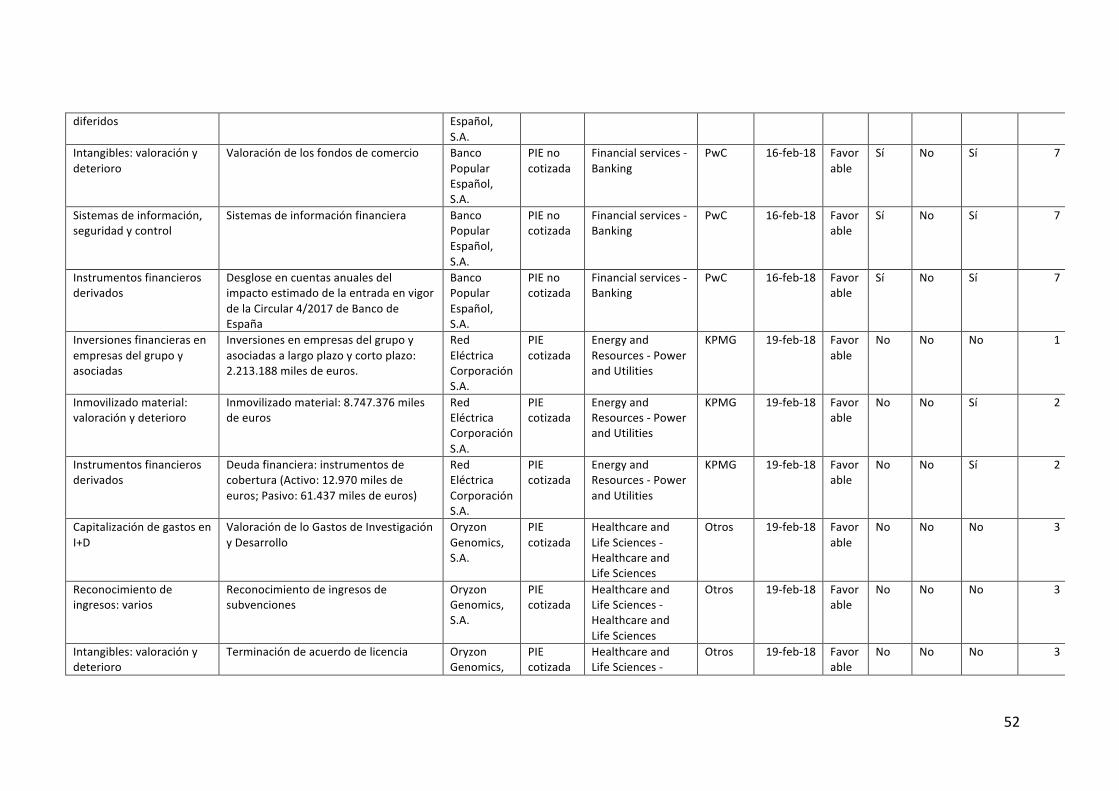

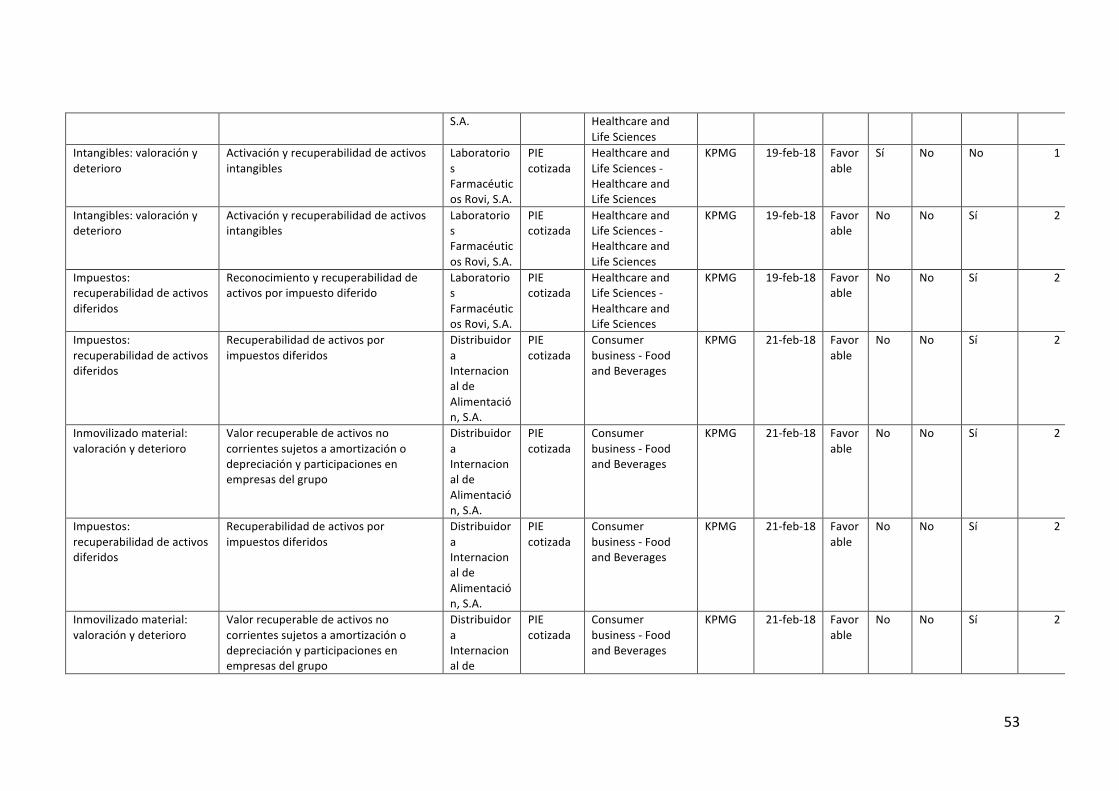

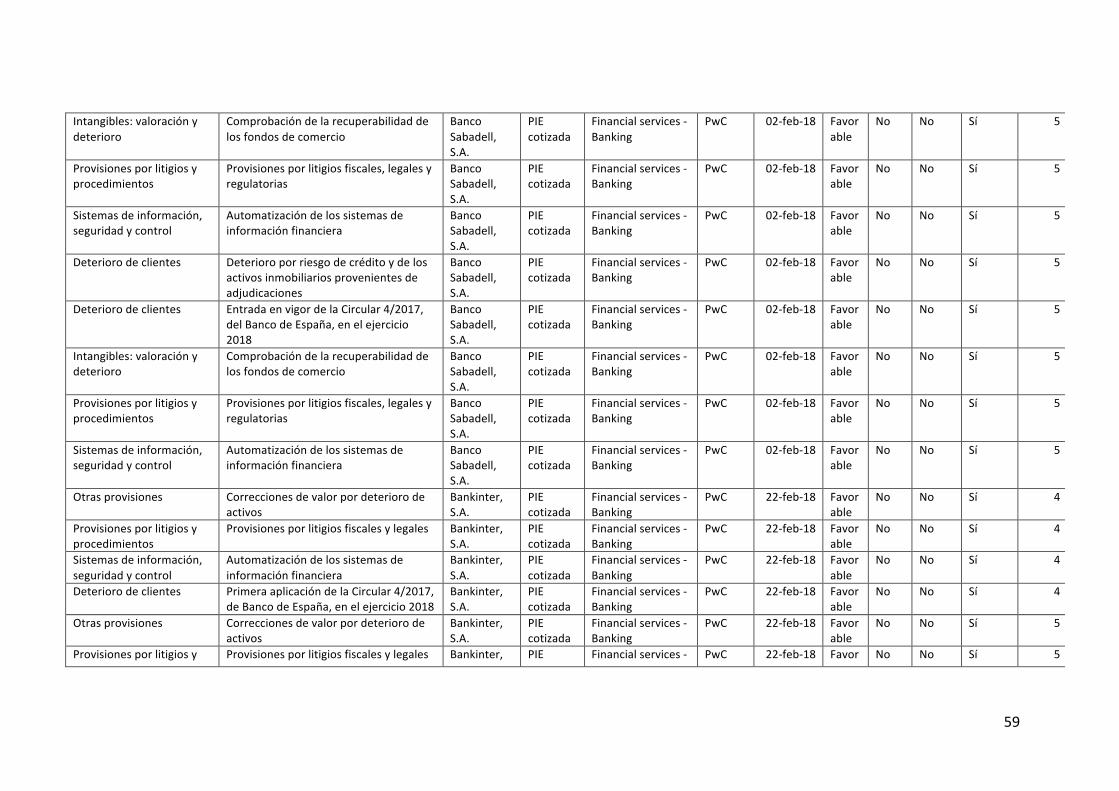

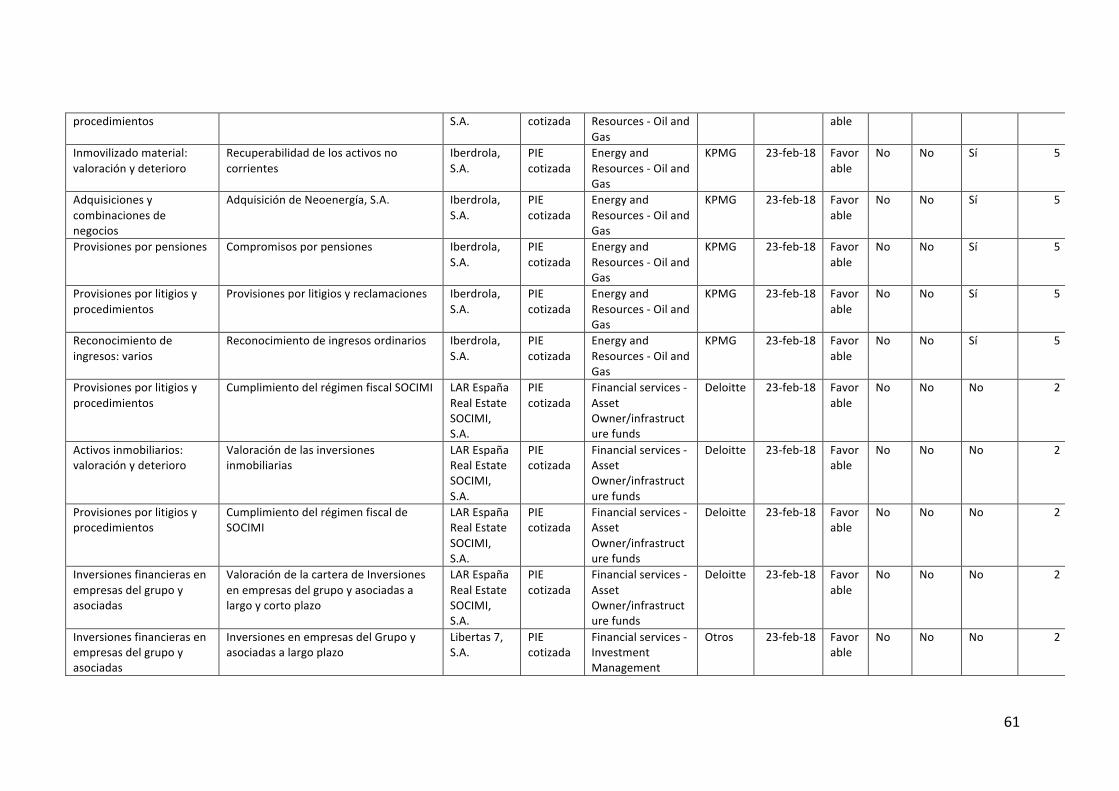

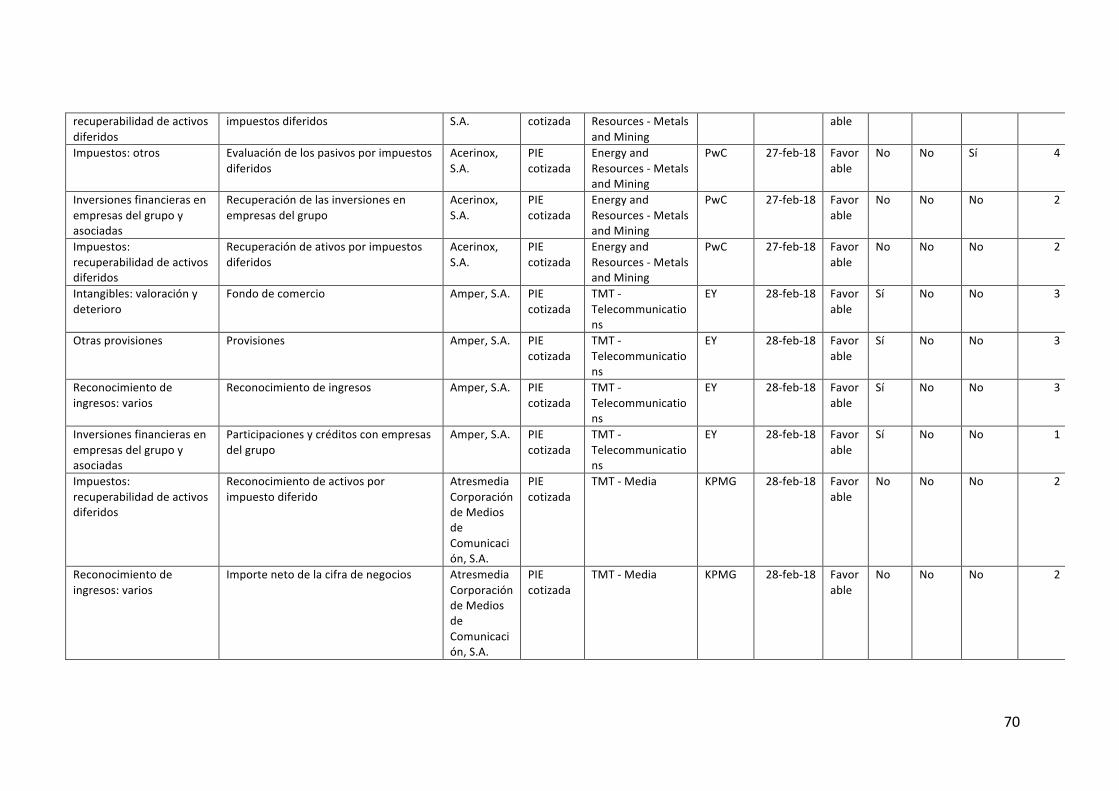

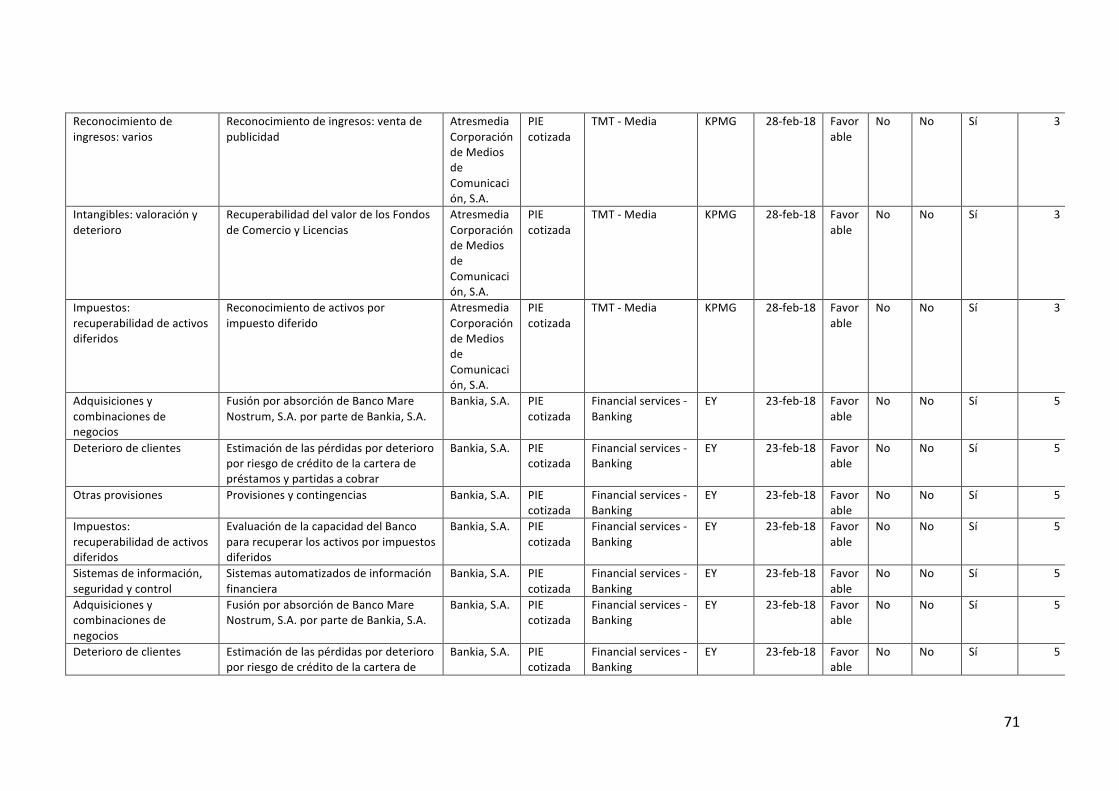

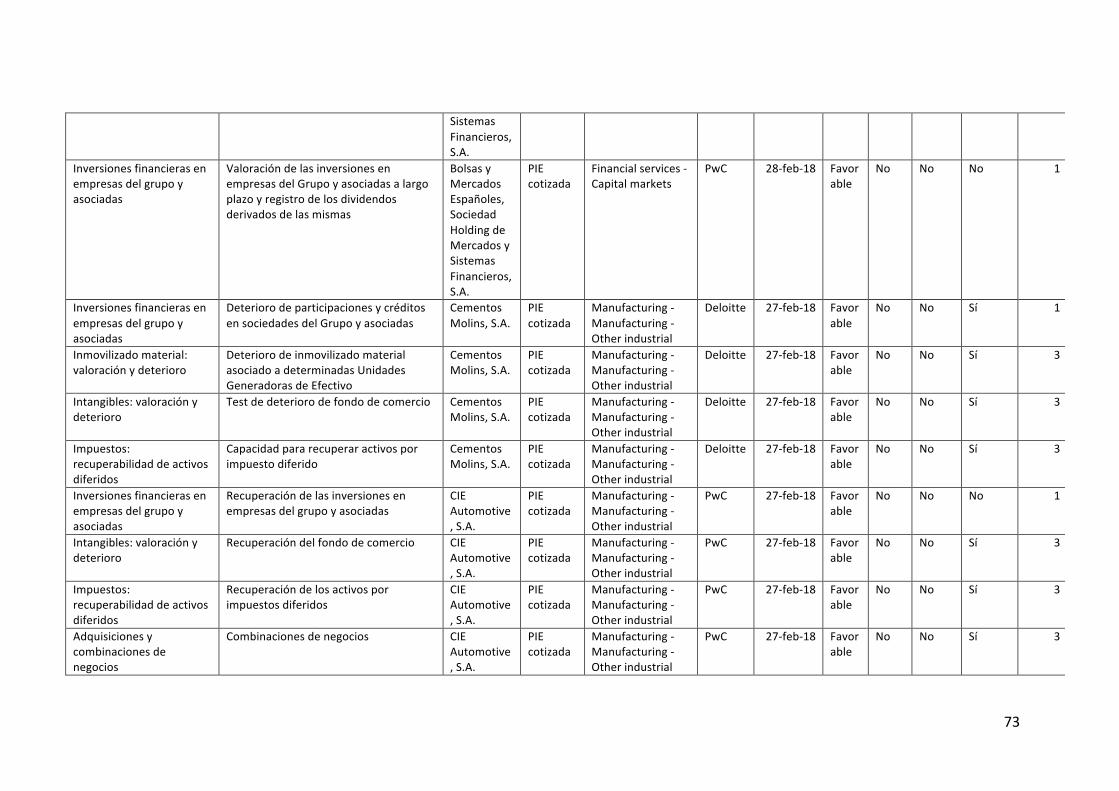

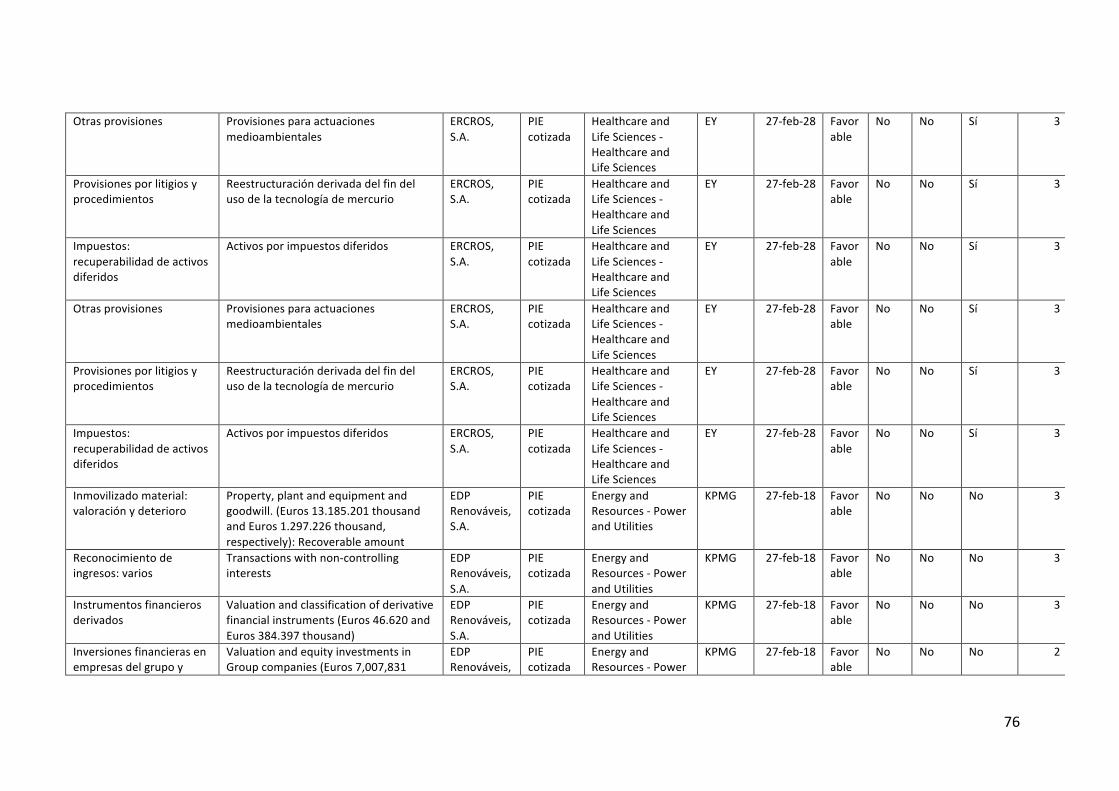

Anexo4:BasededatosdelICACsobrelosinformesdeauditoríaemitidosentre(Julio2017yMarzo2018)

CategoríaKAM TítulodelKAM Nombredelaentidad

Tipodeentidad Industria Auditor

Fechainformeauditoría

Tipode

opinión

Párrafodeénfasis

Sección

goingconcer

n

Informaciónnofinancie

ra

nºKAMs

Deteriorodecllentes Deterioroporriesgodecréditoydelosactivosinmobiliariosprovenientesdeadjudicaciones

BancoSabadell,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 4

Intangibles:valoraciónydeterioro

Comprobacióndelarecuperabilidaddelosfondosdecomercio

BancoSabadell,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 4

Provisionesporlitigiosyprocedimientos

Provisionesporlitigiosfiscales,legalesyregulatorias

BancoSabadell,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 4

Sistemasdeinformación,seguridadycontrol

Automatizacióndelossistemasdeinformaciónfinanciera

BancoSabadell,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 4

Otrasprovisiones Correccionesdevalorpordeteriorodeactivos

Bankinter,S.A.

PIEcotizada

Financialservices-Banking

PwC 26-jul-17 Favorable

Sí No No 4

Provisionesporlitigiosyprocedimientos

Provisionesporlitigiosfiscalesylegales Bankinter,S.A.

PIEcotizada

Financialservices-Banking

PwC 26-jul-17 Favorable

Sí No No 4

Provisionesporseguros Pasivosporcontratosdeseguro Bankinter,S.A.

PIEcotizada

Financialservices-Banking

PwC 26-jul-17 Favorable

Sí No No 4

Sistemasdeinformación,seguridadycontrol

Automatizacióndelossistemasdeinformaciónfinanciera

Bankinter,S.A.

PIEcotizada

Financialservices-Banking

PwC 26-jul-17 Favorable

Sí No No 4

Deteriorodeclientes Deterioroporriesgodecrédito BancoSantander,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 7

Intangibles:valoraciónydeterioro

Valoracióndelosfondosdecomercio BancoSantander,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 7

Impuestos: Recuperabilidaddelosactivospor Banco PIE Financialservices- PwC 28-jul-17 Favor Sí No No 7

42

recuperabilidaddeactivosdiferidos

impuestosdiferidos Santander,S.A.

cotizada Banking able

Provisionesporpensiones Valoracióndeloscompromisosporpensiones

BancoSantander,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 7

Provisionesporlitigiosyprocedimientos

Provisionesporlitigiosfiscales,legalesyregulatorias

BancoSantander,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 7

Sistemasdeinformación,seguridadycontrol

Controlesdeaccesosobrelossistemasdeinformación

BancoSantander,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 7

Adquisicionesycombinacionesdenegocios

AdquisicióndelBancoPopularEspañol BancoSantander,S.A.

PIEcotizada

Financialservices-Banking

PwC 28-jul-17 Favorable

Sí No No 7

Deteriorodeclientes Deteriorodelacarteradepréstamosypartidasacobrar

BancoBilbaoVizcayaArgentaria,S.A.

PIEcotizada

Financialservices-Banking

KPMG 28-jul-17 Favorable

No No No 4

Instrumentosfinancierosderivados

Clasificaciónyvaloracióndeinstrumentosfinancieros

BancoBilbaoVizcayaArgentaria,S.A.

PIEcotizada

Financialservices-Banking

KPMG 28-jul-17 Favorable

No No No 4

Intangibles:valoraciónydeterioro

ValoracióndeActivosIntangibles-FondodeComercio

BancoBilbaoVizcayaArgentaria,S.A.

PIEcotizada

Financialservices-Banking

KPMG 28-jul-17 Favorable

No No No 4

Sistemasdeinformación,seguridadycontrol

RiesgosasociadosalaTecnologíadelainformación

BancoBilbaoVizcayaArgentaria,S.A.

PIEcotizada

Financialservices-Banking

KPMG 28-jul-17 Favorable

No No No 4

Deteriorodeclientes Estimacióndelaspérdidaspordeterioroporriesgodecréditodelacarterade

Bankia,S.A. PIEcotizada

Financialservices-Banking

EY 28-jul-17 Favorable

Sí No No 4

43

préstamosyanticiposalaclientela

Otrasprovisiones Provisionesypasivoscontingentesrelacionadosconlaofertapúblicadesuscripicióndeacciones

Bankia,S.A. PIEcotizada

Financialservices-Banking

EY 28-jul-17 Favorable

Sí No No 4

Impuestos:recuperabilidaddeactivosdiferidos

EvaluacióndelacapacidaddelGrupopararecuperarlosactivosporimpuestosdiferidos

Bankia,S.A. PIEcotizada

Financialservices-Banking

EY 28-jul-17 Favorable

Sí No No 4

Sistemasdeinformación,seguridadycontrol

Seguridaddelossistemasdeinformación

Bankia,S.A. PIEcotizada

Financialservices-Banking

EY 28-jul-17 Favorable

Sí No No 4

Reconocimientodeingresos:varios

Reconocimientodeingresosenprocesosinformáticoscomplejos

BolsasyMercadosEspañoles,SociedadHoldingdeMercadosySistemasFinancieros,S.A.

PIEcotizada

Financialservices-Capitalmarkets

PwC 27-jul-17 Favorable

Sí No No 2

Intangibles:valoraciónydeterioro

Identificacióndeindiciosdedeteriorodelosfondosdecomercio

BolsasyMercadosEspañoles,SociedadHoldingdeMercadosySistemasFinancieros,S.A.

PIEcotizada

Financialservices-Capitalmarkets

PwC 27-jul-17 Favorable

Sí No No 2

Adquisicionesycombinacionesdenegocios

ProcesoderesolucióndeBancoPopularEspañol,S.A.

BancoPopularEspañol,S.A.

PIEcotizada

Financialservices-Banking

PwC 29-sep-17 Favorable

Sí No No 6

Deteriorodeclientes Deterioroporriesgodecréditoydelosactivosinmobiliariosprovenientesdeadjudicaciones

BancoPopularEspañol,S.A.

PIEcotizada

Financialservices-Banking

PwC 29-sep-17 Favorable

Sí No No 6

44

Otrasprovisiones Provisiones.Restantesprovisiones BancoPopularEspañol,S.A.

PIEcotizada

Financialservices-Banking

PwC 29-sep-17 Favorable

Sí No No 6

Impuestos:recuperabilidaddeactivosdiferidos

Recuperabilidaddelosactivosporimpuestosdiferidos

BancoPopularEspañol,S.A.

PIEcotizada

Financialservices-Banking

PwC 29-sep-17 Favorable

Sí No No 6

Intangibles:valoraciónydeterioro

Valoracióndelosfondosdecomercio BancoPopularEspañol,S.A.

PIEcotizada

Financialservices-Banking

PwC 29-sep-17 Favorable

Sí No No 6

Sistemasdeinformación,seguridadycontrol

Sistemasdeinformaciónfinanciera BancoPopularEspañol,S.A.

PIEcotizada

Financialservices-Banking

PwC 29-sep-17 Favorable

Sí No No 6

Impuestos:recuperabilidaddeactivosdiferidos

Recuperacióndeativosporimpuestosdiferidos

PromotoradeInformaciones,S.A.

PIEcotizada

Businessandprofessionalservices-Businessservices-other

Deloitte 29-sep-17 Favorable

No No No 3

Provisionesdedeuda Vencimientodeladeudaconentidadesdecrédito

PromotoradeInformaciones,S.A.

PIEcotizada

Businessandprofessionalservices-Businessservices-other

Deloitte 29-sep-17 Favorable

No No No 3

Goingconcern Situacióndedesequilibriopatrimonialyaplicacióndelprincipiodeempresaenfuncionamiento

PromotoradeInformaciones,S.A.

PIEcotizada

Businessandprofessionalservices-Businessservices-other

Deloitte 29-sep-17 Favorable

No No No 3

Intangibles:valoraciónydeterioro

Valoracióndelinmovilizadointangibledeportivo

RealBetisBalompie,S.A.D.

NoPIE Consumerbusiness-HospitalityandLeisure

EY 04-oct-17 Favorable

No No No 2

Impuestos:recuperabilidaddeactivosdiferidos

Valoracióndeactivosporimpuestodiferido

RealBetisBalompie,S.A.D.

NoPIE Consumerbusiness-HospitalityandLeisure

EY 04-oct-17 Favorable

No No No 2

45

Existencias:valoración Valoracióndeproductoencursoyterminado

BodegasBilbaínas,S.A.

PIEcotizada

Consumerbusiness-FoodandBeverages

Deloitte 04-oct-17 Favorable

No No No 2

Otros Operacionesconpartesvinculadas BodegasBilbaínas,S.A.

PIEcotizada

Consumerbusiness-FoodandBeverages

Deloitte 04-oct-17 Favorable

No No No 2

Reconocimientodeingresos:varios

Reconocimientodeingresosdeventasdetabaco

Compañíadedistribuciónintegrallogistaholdings,S.A.

PIEcotizada

Consumerbusiness-TravelandAviation

Deloitte&PwC

02-nov-17 Favorable

No No No 3

Impuestos:otros Impuestosdiferidosyprovisionesporriesgosfiscales

Compañíadedistribuciónintegrallogistaholdings,S.A.

PIEcotizada

Consumerbusiness-TravelandAviation

Deloitte&PwC

02-nov-17 Favorable

No No No 3

Intangibles:valoraciónydeterioro

DeteriorodelFondodeComercioydeotrosactivosintangibles

Compañíadedistribuciónintegrallogistaholdings,S.A.

PIEcotizada

Consumerbusiness-TravelandAviation

Deloitte&PwC

02-nov-17 Favorable

No No No 3

Intangibles:valoraciónydeterioro

Valorrecuperabledeactivosnocorrientes

ParquesReunidos,ServiciosCentrales,S.A.

PIEcotizada

Consumerbusiness-HospitalityandLeisure

KPMG 28-nov-17 Favorable

No No No 1

Adquisicionesycombinacionesdenegocios

FusióndelnegocioeólicodeSiemensconGamesa

SiemensGamesaRenewableEnergy,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 30-nov-17 Favorable

No No No 2

46

Inversionesfinancierasenempresasdelgrupoyasociadas

Inversionesenempresasdelgrupoyasociadas

SiemensGamesaRenewableEnergy,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 30-nov-17 Favorable

No No No 2

Adquisicionesycombinacionesdenegocios

FusióndelnegocioeólicodeSiemensconGamesa

SiemensGamesaRenewableEnergy,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 30-nov-17 Favorable

No No Sí 5

Reconocimientodeingresos:varios

Reconocimientodeingresosencontratosdeconstrucción

SiemensGamesaRenewableEnergy,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 30-nov-17 Favorable

No No Sí 5

Otrasprovisiones Provisiones SiemensGamesaRenewableEnergy,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 30-nov-17 Favorable

No No Sí 5

Impuestos:otros Posicionesfiscalesinciertaseimpuestosdiferidos

SiemensGamesaRenewableEnergy,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 30-nov-17 Favorable

No No Sí 5

Intangibles:valoraciónydeterioro

Medicióndevalorrazonable SiemensGamesaRenewableEnergy,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 30-nov-17 Favorable

No No Sí 5

Inversionesfinancierasenempresasdelgrupoyasociadas

Deteriorodeparticipacionesycréditosmantenidasensociedadesdelgrupoyasociadas

AbertisInfraestructuras,S.A.

PIEcotizada

InfrastructureServicesandRealEstate-Contracting/Construction

Deloitte 06-feb-18 Favorable

No No Sí 1

Provisionesporseguros Valoracióndelasprovisionesmatemáticas

MAPFRES.A.

PIEcotizada

Financialservices-Insurance

KPMG 08-feb-18 Favorable

No No Sí 5

Provisionesporseguros Valoracióndelaprovisiónparaprestacionesdesegurosnovida

MAPFRES.A.

PIEcotizada

Financialservices-Insurance

KPMG 08-feb-18 Favorable

No No Sí 5

Intangibles:valoraciónydeterioro

Valoracióndefondosdecomercioygastosdeadquisicióndecartera

MAPFRES.A.

PIEcotizada

Financialservices-Insurance

KPMG 08-feb-18 Favorable

No No Sí 5

47

Inversionesfinancierasnocotizadas:valoración

Valoracióndeinstrumentosfinancierosnocotizadosenmercadosactivosycontabilizadosalvalorrazonable

MAPFRES.A.

PIEcotizada

Financialservices-Insurance

KPMG 08-feb-18 Favorable

No No Sí 5

Otros PolíticacontabledereconocimientodediferenciasdeconversiónenlasoperacionesenVenezuela

MAPFRES.A.

PIEcotizada

Financialservices-Insurance

KPMG 08-feb-18 Favorable

No No Sí 5

Inmovilizadomaterial:valoraciónydeterioro

Inmovilizadomaterial SolariaEnergíayMedioAmbiente,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 13-feb-18 Favorable

No No No 1

Provisionesdedeuda Cumplimientoderatiodecobertura SolariaEnergíayMedioAmbiente,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 13-feb-18 Favorable

No No No 3

Inmovilizadomaterial:valoraciónydeterioro

Inmovilizadomaterial SolariaEnergíayMedioAmbiente,S.A.

PIEcotizada

EnergyandResources-PowerandUtilities

EY 13-feb-18 Favorable

No No No 3

Impuestos:recuperabilidaddeactivosdiferidos