Trabajo_Ingenieria economica

19

1 APLICACIÓN INGENIERIA ECONOMICA LUZ ANGELA MARTINEZ JESUS DAVID GIRALDO UNIVERSIDAD AUTONOMA DE OCCIDENTE FACULTAD DE INGENIERIA PROGRAMA DE INGENIERIA INDUSTRIAL SANTIAGO DE CALI 2016

-

Upload

lamartinezm -

Category

Documents

-

view

27 -

download

3

description

Trabajo de Aplicación

Transcript of Trabajo_Ingenieria economica

1

APLICACIÓN INGENIERIA ECONOMICA

LUZ ANGELA MARTINEZ

JESUS DAVID GIRALDO

UNIVERSIDAD AUTONOMA DE OCCIDENTE

FACULTAD DE INGENIERIA

PROGRAMA DE INGENIERIA INDUSTRIAL

SANTIAGO DE CALI

2016

2

APLICACIÓN INGENIERIA ECONOMICA

LUZ ANGELA MARTINEZ

JESUS DAVID GIRALDO

TRABAJO DE APLICACIÓN PARA INGENIERIA ECONOMICA

JAVIER IVAN HERNANDEZ

UNIVERSIDAD AUTONOMA DE OCCIDENTE

FACULTAD DE INGENIERIA

PROGRAMA DE INGENIERIA INDUSTRIAL

SANTIAGO DE CALI

2016

3

Contenido

Valor Presente Neto .............................................................................................................................6

Clasificación de Metodologías para el Análisis de Proyectos ..............................................................6

Caso de estudio Valor Presente Neto tomado de Diego Fernando & Héctor Hernán (2009) (p. 205-

208) ......................................................................................................................................................7

Factoring ........................................................................................................................................... 10

ORIGEN .............................................................................................................................................. 10

Naturaleza jurídica ............................................................................................................................ 10

Partes que intervienen en un contrato de factoring ........................................................................ 11

Modalidades del factoring ................................................................................................................ 11

Acceso al factoring: ........................................................................................................................... 12

Ventajas del factoring ....................................................................................................................... 13

Desventajas del factoring .................................................................................................................. 13

Aplicación en transporte ................................................................................................................... 13

Caso empresa FACTOP ...................................................................................................................... 14

Referencias ........................................................................................................................................ 18

4

INDICE DE TABLAS

Tabla 1 Flujo de caja del proyecto ..................................................................................................8

Tabla 2 Definición de variables y factores de riesgo ...................................................................9

Tabla 3 Criterios de decisión ...........................................................................................................9

5

INTRODUCCION

El siguiente trabajo ilustra conceptos que se aplicaran en casos de estudio para la

materia ingeniería económica, en los cuales se expondrán los conceptos

correspondientes al concepto de Valor Presente Neto y factoring, además de su

aplicación en los diferentes campos de estudio.

6

Valor Presente Neto

El valor presente neto según Diego Fernando & Héctor Hernán (2009) es el método con el cual se evalúan los proyectos de inversión a largo plazo, con esto se determina si una inversión cumple con los objetivos o metas previstas, esto funciona trayendo a presente los valores de ingresos futuros y restándole el valor de la inversión inicial o el presente que se dispuso para empezar el proyecto, de acuerdo a lo establecido por Vecino, Rojas, & Munoz (2015). Al tomar la decisión de invertir en un proyecto, la empresa espera que este genere excedentes en un futuro que le permitan incrementar su valor. Para (García Mendoza, 2010) los criterios sobre los que se apoyan las decisiones de inversión son maximizar el valor presente de los dueños de las empresas o accionistas. A continuación se indica la clasificación de metodologías descritas por Diego Fernando & Héctor Hernán (2009)

Clasificación de Metodologías para el Análisis de Proyectos

El primer conjunto de métodos de valoración que apuntan a la consideración

simultánea de retorno y riesgo está compuesto por aquellos que calculan

indicadores de bondad económica incluyendo una tasa de descuento ajustada

según el nivel de exposición al riesgo. Se incluye el modelo CAPM (Capital Asset

Pricing Model), el modelo APT (Arbitrage Pricing Theory) y el modelo WACC

(Weighted Average Cost of Capital). Cualquiera de ellos se orienta en la

determinación de una tasa de descuento adecuada, en cuyo cálculo se incluya

aquellos elementos del proyecto que resultan riesgosos respecto a la generación

de los resultados esperados por los inversionistas. Se asume en ellos que la tasa

de descuento usada en un proyecto debe partir de un valor llamado tasa libre de

riesgo, que se supone es la tasa de mercado que un inversionista podría ganarse

con los instrumentos más seguros, tales como los títulos de tesorería estatales, y

que a esa tasa libre de riesgo se adiciona una prima por riesgo, cuya forma de

cálculo varía según el método, pero que se supone es una expresión que cubre

los elementos inciertos en la realización del proyecto. En cualquier caso, se

critican tales métodos porque no proveen un nivel de confianza asociado a la

determinación de la tasa ajustada. Derivado del análisis de opciones de inversión

alternas con riesgo equivalente y la tasa ajustada por nivel de riesgo.

7

Según Valor presente neto (VPN): mide el incremento o la pérdida en la riqueza que generaría la ejecución del proyecto. Considera el valor del dinero en el tiempo (conjunto de los flujos de fondos del proyecto traídos a un valor presente, descontados a una tasa de oportunidad). La factibilidad del proyecto la determinará el signo de la cifra de VPN así: a) Si VPN > 0, el proyecto resulta factible. b) Si VPN < 0, el proyecto resulta no factible. Aunque el VPN es el indicador por excelencia, no mide la eficiencia de la inversión; un proyecto que tenga VPN positivo (1 millón de pesos colombianos, por ejemplo) puede requerir una inmensa inversión (1.000 millones de pesos colombianos, por ejemplo) lo que evidenciaría tanto su baja eficiencia como su riesgo. Por ello, normalmente el VPN va acompañado por la medición de otros criterios.

Caso de estudio Valor Presente Neto tomado de Diego Fernando & Héctor

Hernán (2009) (p. 205-208)

Problema de selección de tecnología Para ilustrar la aplicación del concepto de

Valor Presente Neto en Riesgo, se ha desarrollado un caso hipotético de selección

del tipo de tecnología que sería usada en una planta de producción de

fertilizantes. Los flujos de caja de este proyecto se obtienen a partir de los

siguientes parámetros: la inversión media es de $300 millones de pesos, dicha

inversión se ejecuta en el transcurso de los tres primeros años, tal como se indica

en la Tabla 1; la capacidad instalada de producción es de 700 kilogramos por día;

la demanda estimada para los diez (10) años del proyecto equivale al 80% de la

capacidad instalada y se mantiene constante durante el periodo de análisis; el

precio promedio de venta es 70 pesos por kilogramo. Se asume que la planta

operará 365 días al año, durante 24 horas diarias.

En materia tributaria, se asume una tasa de impuesto a la renta del 35%, la cual

es aplicable a la utilidad antes de impuestos. El costo promedio del capital

(WACC) que se compromete en este tipo de inversiones se ha estimado en un 8%

anual.

8

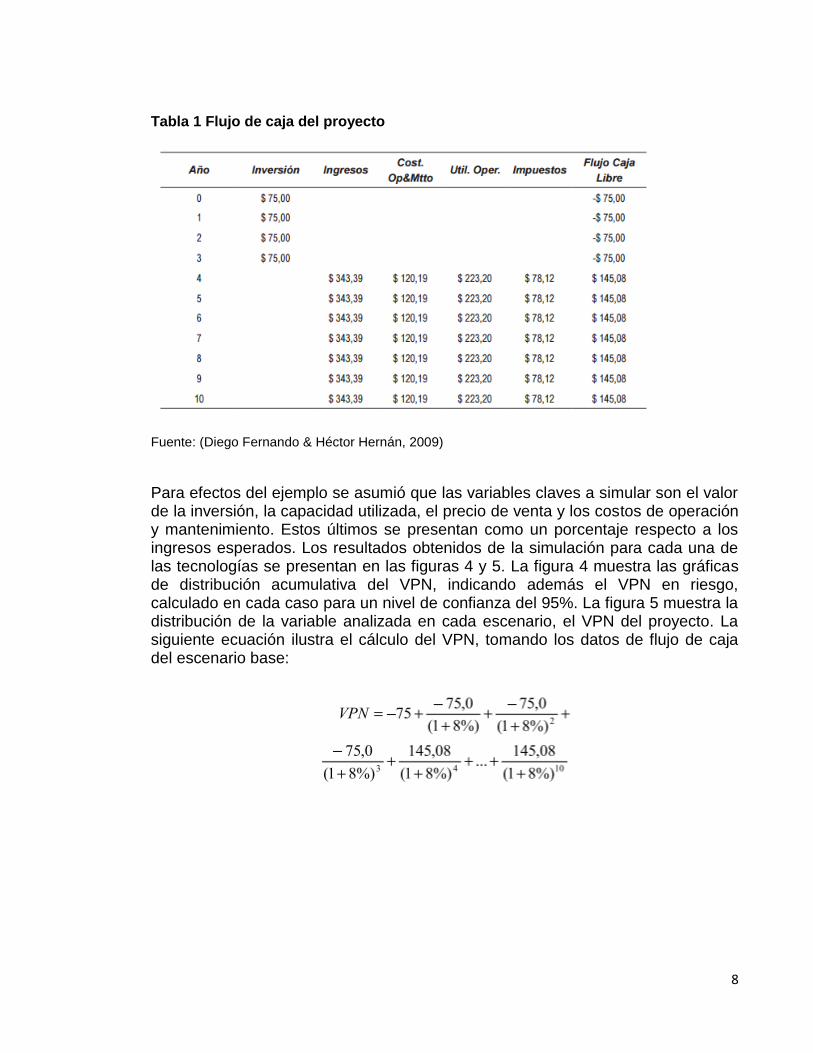

Tabla 1 Flujo de caja del proyecto

Fuente: (Diego Fernando & Héctor Hernán, 2009)

Para efectos del ejemplo se asumió que las variables claves a simular son el valor de la inversión, la capacidad utilizada, el precio de venta y los costos de operación y mantenimiento. Estos últimos se presentan como un porcentaje respecto a los ingresos esperados. Los resultados obtenidos de la simulación para cada una de las tecnologías se presentan en las figuras 4 y 5. La figura 4 muestra las gráficas de distribución acumulativa del VPN, indicando además el VPN en riesgo, calculado en cada caso para un nivel de confianza del 95%. La figura 5 muestra la distribución de la variable analizada en cada escenario, el VPN del proyecto. La siguiente ecuación ilustra el cálculo del VPN, tomando los datos de flujo de caja del escenario base:

9

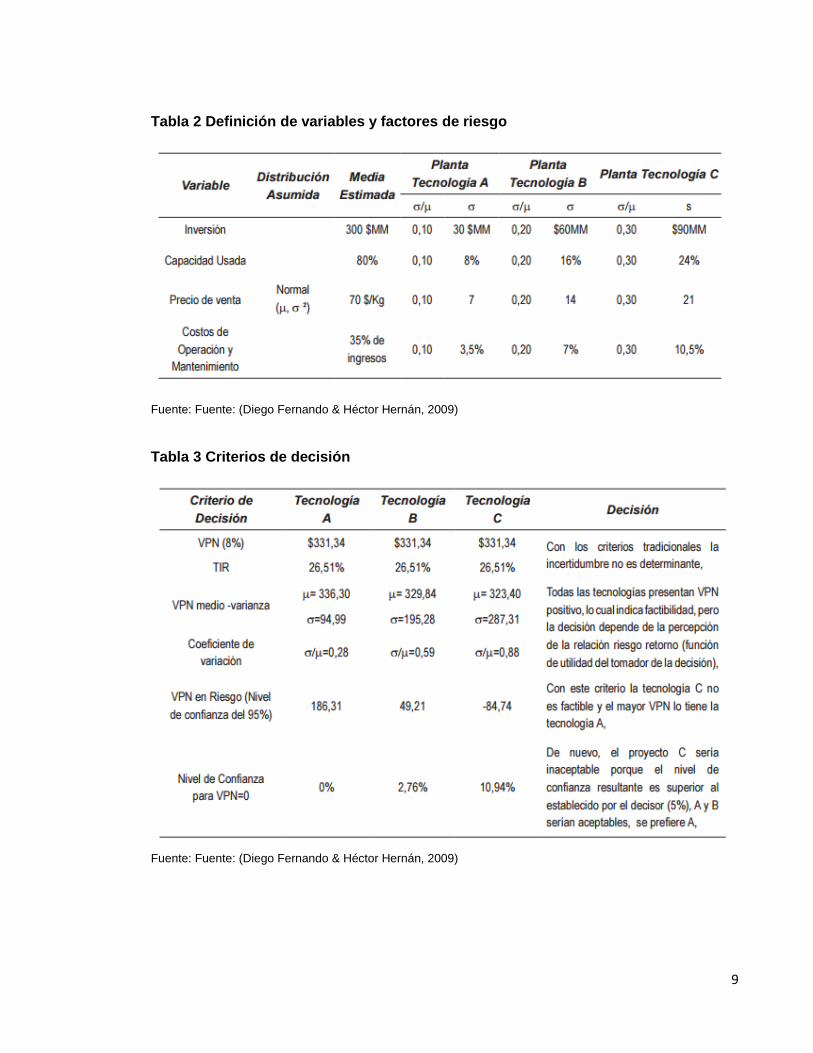

Tabla 2 Definición de variables y factores de riesgo

Fuente: Fuente: (Diego Fernando & Héctor Hernán, 2009)

Tabla 3 Criterios de decisión

Fuente: Fuente: (Diego Fernando & Héctor Hernán, 2009)

10

Factoring

Origen

De acuerdo a (Vela Gonzáles, 2000) El origen de la expresión “Factoring”

proviene de los fenicios y posteriormente de la colonización inglesa. Factus

equivale al que hace algo. Factor en inglés equivale a apoderado, pero Factoring

equivale a financista el selling agent en los Estados Unidos de América.

La definición de factoring (Asobancaria, 2013) es un producto que permite que las

empresas puedan acceder al pago anticipado de sus cuentas por cobrar, y de esta

manera conseguir los recursos que necesitan. Este permite optimizar la gestión de

las cuentas por cobrar de las pequeñas, medianas y grandes empresas,

otorgándoles la liquidez o la financiación de acuerdo a los plazos de las facturas y

de sus ciclos operativos.

De acuerdo a lo descrito por Carmona Muñoz & Chaves Camargo (2015) El

factoring o (‘factoraje’) como una herramienta de apoyo, debido a que representa

“una facilidad de financiación a corto plazo efectiva y eficiente para pequeñas y

medianas empresas con rápido crecimiento y con dificultades para acceder a

créditos bancarios” (Ivanovic, Baresa y Bogdan, 2011, p. 215).

En el sector comercial la mayoría de empresas venden sus productos o servicios a

los clientes, con un plazo de pago determinado, que puede estar entre 30 y 90

días. Cuando estas empresas requieren liquidez para ajustar de una mejor manera

su flujo de caja, o cuando no están dispuestas a esperar todo el plazo de pago de

las facturas por parte de sus clientes, pueden acudir al Factoring como una fuente

de recursos que apoyan el desarrollo de su negocio. Por lo tanto, el Factoring se

convierte en una excelente herramienta financiera para que las empresas crezcan

y no se detengan.

Naturaleza jurídica

La doctrina dominante reconoce al Factoring como un contrato financiero propio y

con autonomía funcional. En este sentido el Factoring es un contrato autónomo,

distinto que debe ser distinguido de otros contratos tradicionales, no constituye

una simple cesión de créditos, puesto que a la cesión de documentos van

aparejados otros servicios que le factor se compromete a prestar, al cliente. Se

11

distingue del descuento, en razón a que el Factoring genera una asunción del

riesgo de la cobranza por parte del factor, ya que ha tenido la oportunidad de

evaluar y seleccionar los créditos, de letras en las que de producirse una falta de

pago, se le debita su importe en la cuenta corriente del descontable del

documento.

Partes que intervienen en un contrato de factoring

El factor: Que puede ser un banco, una empresa financiera o una sociedad

especializada.

El cliente: Que puede ser una persona natural o jurídica (industriales

fabricantes o comerciantes)

Modalidades del factoring

Factoring con Financiación:

Esta modalidad, es constantemente aplicada en vista de que el Cliente por medio

de esta modalidad obtiene liquidez, sin tener que esperar el vencimiento de los

créditos para hacer caja. Para el Factor el beneficio está en los intereses que

cobra por financiación. Esta modalidad de Factoring también podríamos

catalogarla como “Función de Financiación”, mediante ésta el Factor realiza un

pago anticipado al Cliente respecto de los créditos cedidos, de esta manera el

Cliente tiene la posibilidad de vender al crédito y recibir el pago al contado

abonando una comisión de intereses por el servicio prestado. Esto intereses

generalmente están sujetos a la tasa Libor o Prime Rate. (para aclaración la tasa

Libor o “London Interbank Offered Rate” , es la tasa de interés que se cobra en las

operaciones de crédito interbancario en el mercado de Londres; y la tasa Prime

Rate, es la tasa de interés preferencial que se cobra a los mejores clientes en las

operaciones de crédito en los mercados de Estados Unidos; ambas son tasas

internacionales). (Martínez Carrasco, 2000)

Sin recurso:

En este caso la empresa vendedora no tiene ninguna responsabilidad por el

posible incumplimiento de su comprador. Por lo tanto, la entidad de factoring,

12

asume todo el riesgo de la operación efectuada entre cliente y proveedor, y

aunque haya efectuado el anticipo de las facturas a su cliente, solamente podrá

hacer el cobro de la factura exclusivamente al cliente comprador obligado en la

misma.

Factoring al vencimiento: Conocido como Factoring de "Precio Madurez",

constituye básicamente una operación de servicio completo pero sin

financiamiento, el factor hará el análisis de los deudores y determinará el monto

del crédito aprobado, que se comprometerá a pagar si el deudor no lo hace. El

factor transfiere los saldos pagados por el deudor al cliente a través de las

siguientes formas: o Después de un período acordado desde la fecha de emisión

de la factura o fecha de transferencia (Período de madurez) o Al recibo del pago

proveniente de cada deudor de acuerdo al monto de cada cuenta o según el

monto del crédito aprobado por el factor cuando el deudor cae en la insolvencia.

(González Morales, 2000).

Acceso al factoring:

Para acudir al Factoring, los participantes del negocio deben acordar las

condiciones comerciales y financieras. La empresa vendedora deberá endosar o

ceder las facturas a la entidad de factoring; la empresa compradora deberá

aceptar las facturas y aceptar la obligación del pago de las mismas a la entidad de

factoring; y la entidad de factoring deberá estudiar y asumir los riesgos que decida

asumir en la operación, para entregar los recursos al vendedor.

Para estructurar el factoring la empresa aplica la Ley 1231 de 2008, en los casos

de factoring sobre facturas títulos valores y para los casos de factoring sobre otros

títulos, generalmente aplica las reglas sobre cesión de créditos contempladas en

el código Civil Colombiano.

La asociación latinoamericana de factoring está conformada por FELAFAC (2014)

que es una asociación, con sede en Santiago de Chile, compuesta por Perú,

Colombia y Chile, que tiene por objetivo homologar las visiones que tienen los

diversos países del continente y así aportar a la consolidación de la industria en

Latinoamérica.

Bancos que ofrecen factoring:

Banco AVVILLAS

Banco popular

13

Banco de Bogotá

Banco de occidente

Banco BBVA

Bancolombia

banco helm según Díaz (2012) y Barciela Pérez(2014) el factoring maneja diferentes problemáticas Desde un punto de vista contable, la problemática más significativa de este tipo de contratos es el análisis de la baja de balance de los activos cedidos por parte del cedente.

Ventajas del factoring

Aumento de volumen de ventas

Mayor liquidez

Traslado de costos

Flexibilidad y variabilidad

Traslado de riesgo

Mejora la presentación de balance

Hace predecibles los flujos de caja

Desventajas del factoring

Costo elevado

Exclusión

Sujeción

Aplicación en transporte

De acuerdo a una investigación aplicable realizada por Milena, Muñoz, Alejandro,

& Camargo (2015) podemos identificar que también puede aplicarse a diferentes

campos como por ejemplo al transporte como se muestra a continuación:

14

Ilustración 1 Aplicación del factoring

Fuente: (Carmona Muñoz & Chaves Camargo, 2015)

El factoring tiene diferentes perspectivas, que como podemos ver en Colombia no

hay empresas que manejen factoring de carga por lo cual en Colombia se

encuentran registradas 98 empresas de factoring, de las cuales Factoring

Bancolombia es la única asociada a Factors Chain International (FCI, 2013). En el

documento emitido por el ministerio de comercio (Ministerio de Comercio, Industria

y Turismo y Departamento Nacional de Planeación, 2007) se puede deducir el

gran impacto que tienen concluyendo el fomento que se le debe dar a la utilización

de créditos no tradicionales.

A continuación se toma el siguiente caso del libro Finanzas Corporativas en la

práctica Aguiar Diaz & Diaz (2006) (p.31) :

Caso empresa FACTOP

La empresa FACTOP, S.L., dedicada a la fabricación de elementos prefabricados

de construcción, tiene contratada la gestión de los cobros de sus clientes con una

entidad financiera. Hasta el momento, a pesar de E posibilidad de anticipar el

cobro de las facturas, no ha hecho uso del factoring como fuente de financiación.

Sin embargo, I evolución negativa que sigue el sector de la construcción hace

suponer al director financiero que a principios de año será necesario utilizar el

contrato de factoring para anticipar los cobros de sus clientes ante la presencia de

desfases de tesorería. De esta forma, considerando que las facturas ascienden

normalmente a una cuantía de 150.000 euros y presentan un vencimiento de 30

15

días, así como que las condiciones firmadas 3 el contrato de factoring respecto al

anticipo de facturas son: tipo de descuento del 3,75% anual, reserva del 7,5%,

comisión de gestión del 1% con un importe mínimo de 50 euros. Se sabe que la

empresa está sometida a un tipo de gravamen del 30%.

Se pide:

Hallar el coste efectivo financiero fiscal anual derivado de la financiación a

través del factoring.

Solución:

Para el cálculo del coste efectivo financiero-fiscal anual de la financiación a través

del factoring debemos considerar que el descuento que la empresa ha de abonar

por anticipar el cobro de la factura se calcula sobre la cuantía anticipada por la

entidad financiera. Esto es, si la entidad financiera establece una reserva, la

cuantía que se anticipa seré el resultado de detraer al importe de la factura dicha

reserva. En este caso el importe de la factura es de 150.000 euros y la entidad

financiera establece una reserva del 7,5% de la cuantía total, ascendiendo el

anticipo a:

Anticipo = 150.000 — (0,075x150.000)= 138.750 euros

A fin de calcular el coste efectivo financiero fiscal de la financiación a través del

factoring, otros datos necesarios para poder plantear la ecuación de equivalencia

financiera entre aquellas entradas y salidas de fondos derivados exclusivamente

de adelantar el cobro de las facturas, es decir, el importe efectivo bruto (sin

considerar la comisión) y el ahorro fiscal derivado del descuento, dado que la

comisión de factoring es una cuantía que la empresa debe abonar, anticipe o no el

cobro de las facturas. Por tanto, si nuestro objetivo es hallar el coste que se deriva

exclusivamente de anticipar el cobro de tales facturas, dicha comisión así como el

ahorro fiscal derivado de la misma no se deben tener en cuenta.

16

El coste de la operación de factoring se obtiene trasladando todos los flujos a un

mismo punto de tiempo, en este caso al momento inicial.

17

Conclusiones

Se concluye que el factoring es una de las alternativas que ayudan a las empresas

a generar mayores beneficios, el análisis de alternativas bajo riesgo se puede

considerar como una buena herramienta para la evaluación de proyectos de

inversión.

18

Referencias

Aguiar Diaz, I., & Diaz, N. L. (2006). Finanzas corporativas en la practica. Delta Publicaciones.

Asobancaria. (19 de 12 de 2013). Saber mas ser mas. Recuperado el 15 de 05 de

2016, de http://www.asobancaria.com/sabermassermas/como-anticipar-el-

pago-de-las-facturas-por-cobrar-de-su-empresa/

Aguiar Diaz, I., & Diaz, N. L. (2006). Finanzas corporativas en la practica. Delta Publicaciones.

Barciela Pérez, J. A. (2014). LAS OPERACIONES DE CESIÓN DE CRÉDITOS DUDOSO COBRO, COBRO DE CRÉDITOS, DÉBITO DIRECTO, Y FACTORING EN EL IVA. Nueva Fiscalidad, (6), 51–81.

Carmona Muñoz, D. M., & Chaves Camargo, J. A. (2015). Factoring: Una alternativa de financiamiento no tradicional como herramienta de apoyo a las empresas de transporte de carga terrestre en Bogotá. Revista Finanzas Y Política Económica, 7(1), 27–53. http://doi.org/10.14718/revfinanzpolitecon.2015.7.1.2

Díaz, J. M. (2012). La problemática contable de los contratos de factoring. Partida Doble, 23(239), 10–29.

Diego Fernando, M. D., & Héctor Hernán, T. D. (2009). Análisis de decisiones de inversión utilizando el criterio valor presente neto en riesgo (VPN en riesgo) / Investment decision analysis using net present value at risk (NPV at Risk). Revista Facultad de Ingeniería Universidad de Antioquia, (49), 199.

García Mendoza, A. (2010). Evaluación de proyectos de inversión. McGraw-Hill Interamericana.

González Morales, V. (2000). Aspectos generales relacionados con el factoraje (factoring). El Cid Editor | apuntes.

Martínez Carrasco, R. D. (2000). Productos financieros básicos y su cálculo. ECU.

Milena, D., Muñoz, C., Alejandro, J., & Camargo, C. (2015). Factoring: Alternative for Road Freight Companies in Bogotá, 7(1), 2248–6046. http://doi.org/10.14718/revfinanzpolitecon.2015.7.1.2

Vecino, C. E., Rojas, S. C., & Munoz, Y. (2015). Prácticas de evaluación financiera de inversiones en Colombia. Capital Budgeting Practices in Colombia., 31(134), 41–49.

19

Vela Gonzáles, E. W. (2000). El factoring. El Cid Editor | apuntes.

Ye, Sudong and Robert L. K. Tiong. 2000. “NPV-at-Risk Method in Infrastructure Project Investment Evaluation.” Journal of Construction Engineering and Management 126(3):227–33.