Tratamiento de los gastos laborales y stock options · • Informe N° 021-2009 ... Modifica el...

14

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio

Transcript of Tratamiento de los gastos laborales y stock options · • Informe N° 021-2009 ... Modifica el...

Tratamiento de los gastos laboralesy stock options

23.6.2011Ramón Gálvez MárquezSocio

Asunción de gastos a favordel trabajador

Asunción de gastos del trabajador

Algunos ejemplos de gastos del trabajador asumidos por el empleador y lo que ha planteado la jurisprudencial del Tribunal Fiscal:

Gastos de vivienda

• Los gastos por traslado de familiares del trabajador y los que demande que viva en determinada localidad (incluido el alquiler de vivienda) no son condición de trabajo, pues provienen de consideraciones personales ajenas a la actividad gravada y forman parte de los costos que demanda el aceptar la oferta de trabajo

El hecho que el empleador asuma el pago de estos conceptos, que son de carácter personal del trabajador, representan para éste último un beneficio patrimonial que debe afectarse con el IR al formar parte de la contraprestación por los servicios prestados; caso en el que resultan deducibles para la empresa (RTF No. 4197-1-2003 y 54-4-2005).

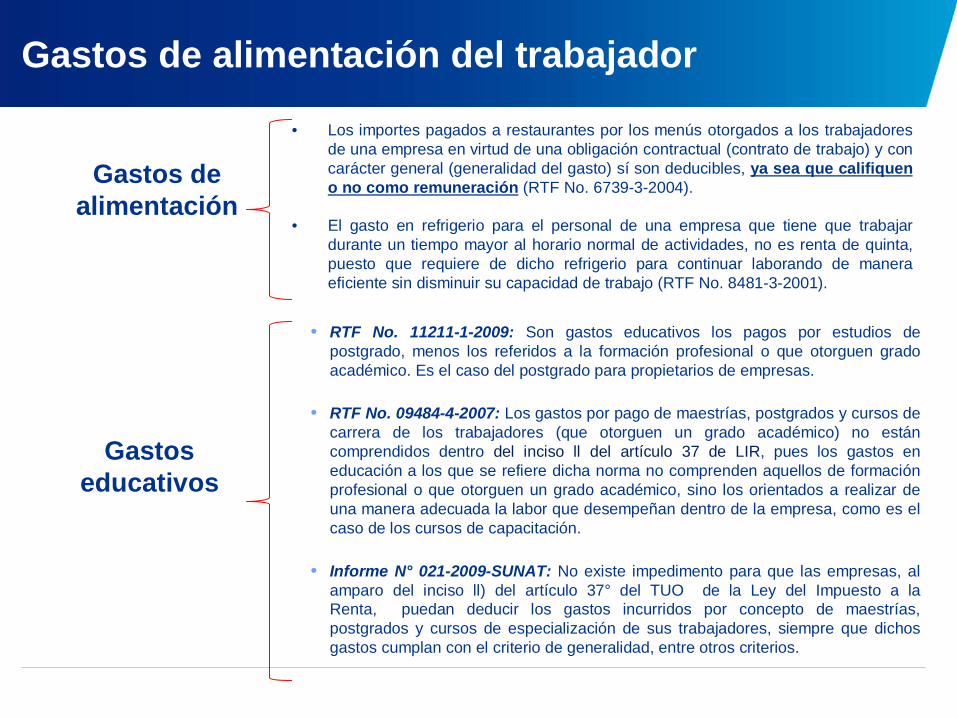

Gastos de alimentación del trabajador

• Los importes pagados a restaurantes por los menús otorgados a los trabajadores de una empresa en virtud de una obligación contractual (contrato de trabajo) y con carácter general (generalidad del gasto) sí son deducibles, ya sea que califiquen o no como remuneración (RTF No. 6739-3-2004).

• El gasto en refrigerio para el personal de una empresa que tiene que trabajar durante un tiempo mayor al horario normal de actividades, no es renta de quinta, puesto que requiere de dicho refrigerio para continuar laborando de manera eficiente sin disminuir su capacidad de trabajo (RTF No. 8481-3-2001).

Gastos de alimentación

• RTF No. 11211-1-2009: Son gastos educativos los pagos por estudios de postgrado, menos los referidos a la formación profesional o que otorguen grado académico. Es el caso del postgrado para propietarios de empresas.

• RTF No. 09484-4-2007: Los gastos por pago de maestrías, postgrados y cursos de carrera de los trabajadores (que otorguen un grado académico) no están comprendidos dentro del inciso ll del artículo 37 de LIR, pues los gastos en educación a los que se refiere dicha norma no comprenden aquellos de formación profesional o que otorguen un grado académico, sino los orientados a realizar de una manera adecuada la labor que desempeñan dentro de la empresa, como es el caso de los cursos de capacitación.

• Informe N° 021-2009-SUNAT: No existe impedimento para que las empresas, al amparo del inciso ll) del artículo 37° del TUO de la Ley del Impuesto a la Renta, puedan deducir los gastos incurridos por concepto de maestrías, postgrados y cursos de especialización de sus trabajadores, siempre que dichos gastos cumplan con el criterio de generalidad, entre otros criterios.

Gastos educativos

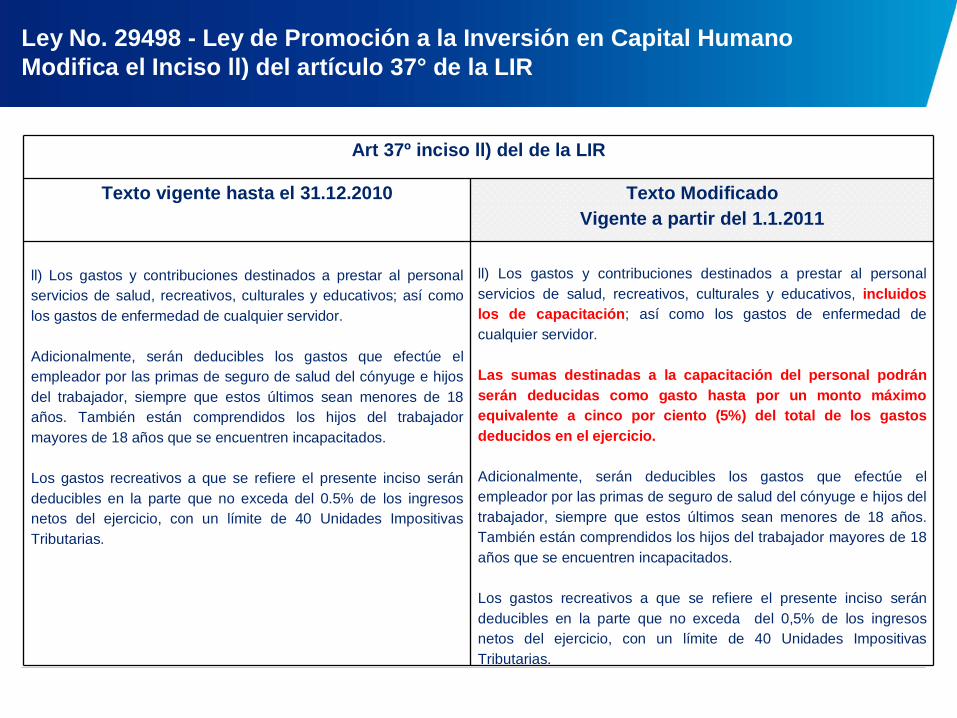

Ley No. 29498 - Ley de Promoción a la Inversión en Capital Humano Modifica el Inciso ll) del artículo 37° de la LIR

Art 37º inciso ll) del de la LIR

Texto vigente hasta el 31.12.2010 Texto ModificadoVigente a partir del 1.1.2011

ll) Los gastos y contribuciones destinados a prestar al personalservicios de salud, recreativos, culturales y educativos; así como los gastos de enfermedad de cualquier servidor.

Adicionalmente, serán deducibles los gastos que efectúe el empleador por las primas de seguro de salud del cónyuge e hijos del trabajador, siempre que estos últimos sean menores de 18 años. También están comprendidos los hijos del trabajador mayores de 18 años que se encuentren incapacitados.

Los gastos recreativos a que se refiere el presente inciso serán deducibles en la parte que no exceda del 0.5% de los ingresos netos del ejercicio, con un límite de 40 Unidades Impositivas Tributarias.

ll) Los gastos y contribuciones destinados a prestar al personalservicios de salud, recreativos, culturales y educativos, incluidos los de capacitación; así como los gastos de enfermedad de cualquier servidor.

Las sumas destinadas a la capacitación del personal podrán serán deducidas como gasto hasta por un monto máximo equivalente a cinco por ciento (5%) del total de los gastos deducidos en el ejercicio.

Adicionalmente, serán deducibles los gastos que efectúe el empleador por las primas de seguro de salud del cónyuge e hijos del trabajador, siempre que estos últimos sean menores de 18 años. También están comprendidos los hijos del trabajador mayores de 18 años que se encuentren incapacitados.

Los gastos recreativos a que se refiere el presente inciso serán deducibles en la parte que no exceda del 0,5% de los ingresos netos del ejercicio, con un límite de 40 Unidades Impositivas Tributarias.

Gastos por movilidad, clubes y colegiaturas

• Los montos entregados a los ejecutivos de ventas por concepto de movilidad constituyen condición de trabajo y no una contraprestación por el servicio prestado, motivo por el cual son deducibles para efectos del pago del IR (RTF No. 8729-5-2001).

• Los gastos de movilidad entregados a los trabajadores, que cumplan con el principio de razonabilidad, son deducibles aunque no estén sustentados en comprobantes de pago, en la medida que constituyen condición de trabajo incluida en la planilla respectiva (RTF No. 5794-5-2003).

Gastos de movilidad

• Para que los pagos efectuados por concepto de cuotas de afiliación en asociaciones, clubes o instituciones de diversos funcionarios y/o directivos tengan carácter de condición de trabajo, debe de acreditarse que resulta indispensable para realizar contactos con clientes potenciales o reales la pertenencia o permanencia a las citadas instituciones (única o principal finalidad), pues de lo contrario involucrarían un beneficio o ventaja patrimonial directa para los trabajadores (RTF No. 3964-1-2006).

Gastos por cuotas de afiliación

• Los gastos por el pago de colegiatura de un profesional que se requiere colegiado no es deducible para determinar el IR, debido a que la colegiatura es una condición inherente del profesional a contratar y parte del perfil necesario para realizar el servicio, por lo que corresponde a ese profesional asumir el gasto (RTF No. 591-4-2008).

Gastos por colegiatura

Tratamiento de los Stock Options

Stock Options (opciones de compra de acciones)

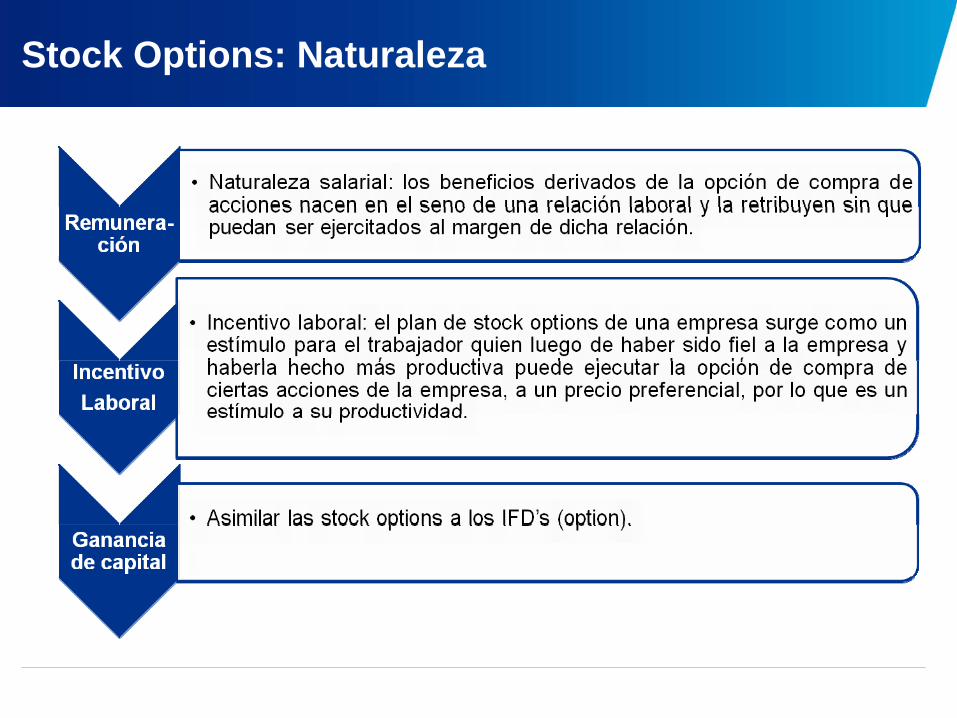

Se originan cuando el empleador otorga al trabajador, en razón del vínculo laboral un derecho de opción. Este derecho otorga al trabajador la posibilidad de convertirse (si así lo decide) en accionista de la empresa o en liquidar el diferencial entre el valor actual de la acción y el valor de la opción . Esta opción es a futuro, sujeta a un período de tiempo, pero al precio del día en que se concede el derecho de compra.

Stock Options: características

Stock

Options

1. Plan de adquisiciones a futuro.

2. Dos partes: La empresa o una vinculada a ella y el trabajador.

4. Plazo determinado para ejercer la opción.

5. Se establece el valor de la acción a efectos de ejercer la opción de compra, que generalmente es el precio al día de la celebración del contrato. Se puede liquidar en especie o en efectivo por diferenciales.

3. Sujeta a condiciones de eficiencia y normalmente de permanencia del trabajador.

Stock Options: Naturaleza

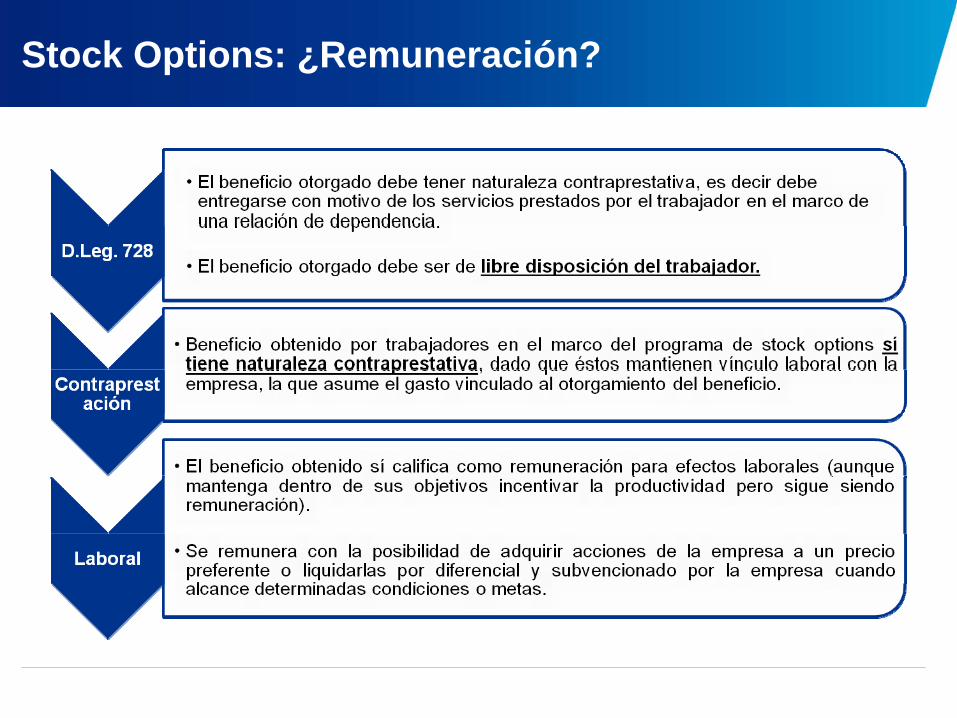

Stock Options: ¿Remuneración?

Costo económico asumido por el empleador

• Renta de quinta categoría.

• Se genera la renta con la percepción de la misma. La percepción se da cuando el trabajador recibe las acciones o se le liquida el diferencial.

En Chile la Administración Tributaria ha opinado que la percepción se da con el sólo derecho a tomar las acciones; es decir, desde el momento en el que se puede ejercer la opción y no cuando se reciben las acciones o el diferencial.

• Es gasto es deducible para el empleador.

• Cuando el trabajador venda las acciones las rentas serán de segunda categoría.

Costo económico asumido por la matriz

• Domiciliada realiza el plan de stock options. La matriz asume el costo económico (son sus acciones las que adquirirá el trabajador y ella asumirá el costo).

• Aunque el beneficio proviene de la matriz, empresa que no es la empleadora, la renta seráde quinta categoría también.

• Si bien formalmente el empleador no es el que da el beneficio sino la Matriz, el hecho de que sea el empleador el que deba reconocer el gasto para efectos contables (NIIF 2), ¿da pie para que el gasto sea deducible por el empleador.? En nuestra opinión sí.

• El punto más sensible para la validez de esta deducción está en el requisito del pago para poder deducir, pues lo cierto es que no habrá flujo que impacte a la subsidiaria, pues el costo económico del plan de stock options lo estaría asumiendo la matriz.

SUNAT podría indicar –por la falta de flujo- que el pago no ha sido efectuado por la domiciliada y, consecuentemente, que no tendría derecho a tomar el gasto.

Contingencia

Gracias

Ramón Gálvez Márquez

Socio

© 2011 Grellaud y Luque Abogados S. Civil de R. L., sociedad civil peruana de responsabilidad limitada y firma miembro de la red de firmas miembro independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Derechos reservados.