Tributación de los bienes raíces, en las Ganancias de Capital

41

Tributación de los Bienes Raíces, en las Ganancias de Capital Luego de la Ley 21.210 sobre Modernización Tributaria Relator: Mario Cayupán Epul Santiago, 30 de Junio de 2021

Transcript of Tributación de los bienes raíces, en las Ganancias de Capital

Tributación de los Bienes Raíces, en las Ganancias de Capital

Luego de la Ley 21.210 sobre Modernización Tributaria

Relator: Mario Cayupán Epul

Santiago, 30 de Junio de 2021

Ganancias de Capital- Operaciones reguladas por Artículo 17 Nº8

• 8º.- Las cantidades que se señalan a continuación, obtenidas por personasnaturales, siempre que no se originen en la enajenación de bienes asignados a suempresa individual, con las excepciones y en los casos y condiciones que seindican en los párrafos siguientes:

a) Acciones y derechos sociales h) Adjudicación bienes liquidación sociedad conyugal

b) Bienes Raíces situados en Chile i) Vehículos de transportes pasajeros o carga

c) Pertenencias mineras y Dºs Agua j) Cesiones de instrumentos financieros pacto retrocompra

d) Bonos y títulos de deuda k) Restitución de acciones en venta corta

e) Derecho propiedad intelectual e industrial l) Compensaciones laborales opciones acciones y otros

f) Adjudicación de bienes hereditarios m) Enajenaciones no contempladas en otras letras

g) Adjudicación bienes en liquidación empresas

Enajenaciones de bienes y derechos

b) Enajenación de bienes raíces situados enChile, o de derechos o cuotas respecto de talesbienes raíces poseídos en comunidad.

Modificado por Artículo Segundo Nº 9 letra d) Ley 21.210

Enajenación de bienes raíces

• Dos Grupos de enajenantes:

I) Personas naturales con o sin residencia en Chile, excepto respecto a los bienes raíces asignados al empresario individual.

Cuya tributación se regula por el Art 17 Nº8 LIR.

II) Empresas en general, con renta efectiva o renta presunta, que incluye a los empresarios individuales con bienes asignados a su giro o actividad.

Tributación se regula por las reglas generales de la ley y las rentas se clasifican en el Artículo 20 Nº 5 LIR.

Enajenación de bienes raíces situados en Chile, o de derechoso cuotas respecto de tales bienes raíces poseídos encomunidad.

• Definiciones:

Son inmuebles, fincas o bienes raíces, son cosas que no se pueden transportar de un lugar a otro, comolas tierras y las minas que son considerados bienes por naturaleza, se les une las construcciones que seadhieren como los casas, edificios y construcciones permanentes.

• Derechos o Cuotas sobre Bienes Raíces, poseídos en Comunidad.Es el derecho de propiedad que recae en dos o más personas sobre el mismo bien raíz y que esta

representado como alícuota.

• Bienes Raíces del Art 17/8 b):

La propiedad o dominio de estos bienes, debe tratarse de bienes raíces situados en Chile, cuyos propietarios sean personas naturales residentes o personas residentes en el extranjero.

Por tanto, para aplicación de la norma en estudio, no aplica esta tributación a los bienes situados en el extranjero.

Determinación del Mayor Valor Afecto a Impuestos

• Forma de determinar el mayor valor (utilidad)• Valor de enajenación M$ 250.000

Menos:

• Valor de Adquisición ( M$ 120.000)

• Valor de las Mejoras ( M$ 50.000)

• Mayor Valor o Utilidad M$ 80.000

• Valor de Enajenación: Es el fijado por partes han acordado libremente en forma independientes a valor mercado, si perjuicio de la facultad del SII para tasar conforme Art 64 Código Tributario.

• El costo tributario: Conformado por dos posibles elementos: i) el valor de adquisición del bien respectivo; y ii) los desembolsos incurridos en mejoras que hayan aumentado su valor.

Determinación del Mayor Valor Afecto a Impuestos- Costo Tributario

• Costo de Adquisición, reajustadas: i) Es el valor de inversión fijado en la respectiva Escritura Pública de adquisición, reajustado por

VIPC

ii) La fecha de adquisición/enajenación es la inscripción del Registro Propiedad del CBR.

También existen otros modos de adquirir:

a) Bienes o Cuotas sobre bienes adjudicados en una partición Comunidad Hereditaria.

b) Adjudicación, con ocasión de liquidación o disolución de una empresa o sociedad, luego TG;

c) Disolución de sociedad conyugal o unión civil.

Determinación del Mayor Valor Afecto a Impuestos- Costo Tributario

Mejoras Útiles, reajustadas: a) Desembolsos que hayan aumentado el valor del bien.

b) Son mejoras útiles las que tienen por objeto habilitar, remodelar o acondicionar un inmueble.

c) Las mejoras deben ser informadas al SII e incluidas en el nuevo Valor de Avalúo Fiscal para fines del Impuesto Territorial. (Resolución Nº 80 de 2015 del SII).

Reajustabilidad:La materia en estudio afecta sólo a personas naturales que no tienen bienes asignados a su giroempresarial, por tanto, no están sujeto a normas de corrección monetaria y por ello, al enajenar sedebe reajustar por la VIPC, a la fecha de la venta, todos los costos asociados (adquisición ymejoras).

Tributación del Mayor Valor

• Para determinar el mayor valor afecto se deberá realizar los siguientes ajustes previos:

1) Compensación de los resultados netos, es decir a las diferentes operaciones se deberá rebajar a las utilidades, las eventuales pérdidas generadas en el mismo ejercicio comercial.

2) Rebaja de UF 8.000 como Ingreso No Renta, siempre que:• No se haya rebajado esta cantidad en años anteriores;

• Enajenación a un “no relacionado”;

• Hayan transcurrido los plazos que señala la ley que son (Art 17/8 b) literal iv):

• Más de un año desde la adquisición;

• Más de 4 años en la enajenación de terrenos subdivididos o edificios por pisos o deptos.

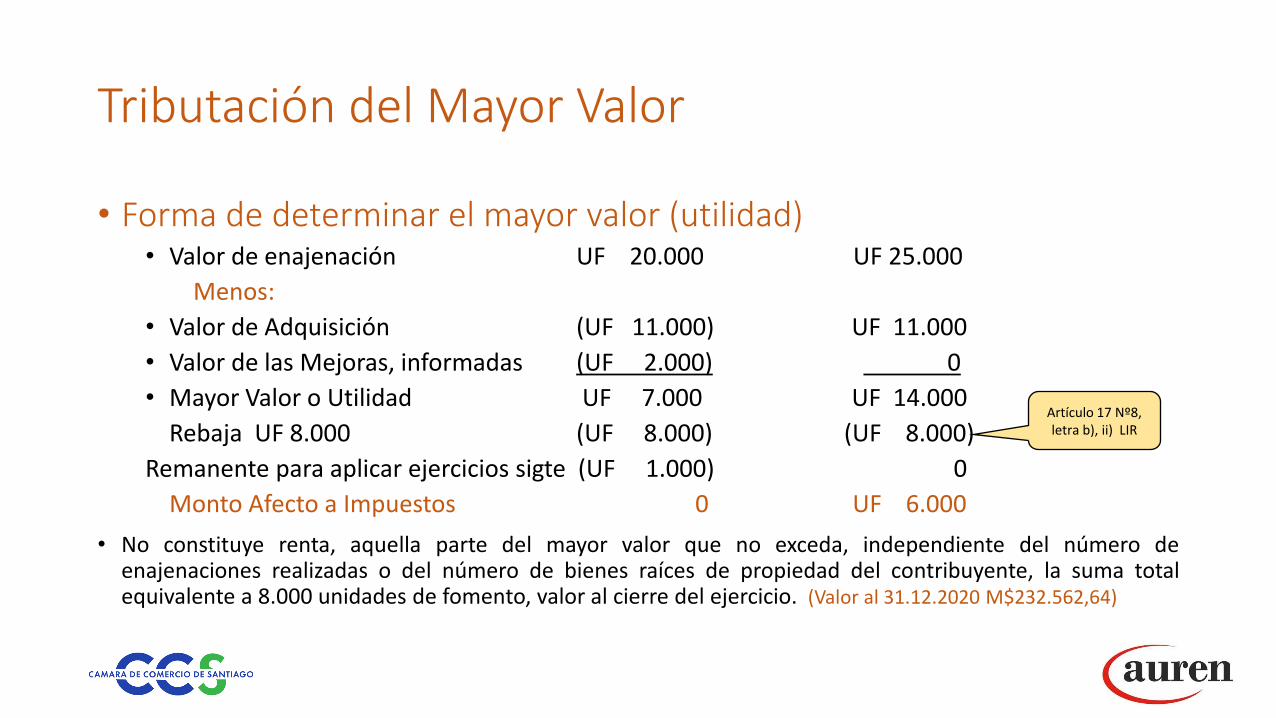

Tributación del Mayor Valor

• Forma de determinar el mayor valor (utilidad)• Valor de enajenación UF 20.000 UF 25.000

Menos:

• Valor de Adquisición (UF 11.000) UF 11.000

• Valor de las Mejoras, informadas (UF 2.000) 0

• Mayor Valor o Utilidad UF 7.000 UF 14.000

Rebaja UF 8.000 (UF 8.000) (UF 8.000)

Remanente para aplicar ejercicios sigte (UF 1.000) 0

Monto Afecto a Impuestos 0 UF 6.000

• No constituye renta, aquella parte del mayor valor que no exceda, independiente del número deenajenaciones realizadas o del número de bienes raíces de propiedad del contribuyente, la suma totalequivalente a 8.000 unidades de fomento, valor al cierre del ejercicio. (Valor al 31.12.2020 M$232.562,64)

Artículo 17 Nº8, letra b), ii) LIR

Tributación del Mayor Valor

• Condición de la rebaja de las UF 8.000La rebaja de las UF 8.000, se aplicará:

1) Enajenación a no relacionado.

2) Siempre que entre la fecha de adquisición y enajenación del bien raíz transcurra un plazo queexceda de un año.

3) El plazo será de cuatro años en caso de una enajenación de un bien raíz producto de unasubdivisión de terrenos, urbanos o rurales, o derivado de la construcción de edificios por pisoso departamentos, incluyendo en este caso las bodegas y los estacionamientos, el que secontará desde la adquisición o la construcción, según corresponda.

La consecuencia, de enajenar bienes raíces dentro de este limite de tiempo, es decir, antes decumplir el año contado desde su adquisición, o dentro de los cuatro años en el caso de enajenaciónderivado de bienes subdivididos contado desde la adquisición; o 4 años derivado de construcción deedificios por pisos o departamentos contado desde la adquisición o construcción, estará afecta a latributación general, esto es Impuesto Global Complementario o Adicional.

Tributación del Mayor Valor - Alternativas

• El mayor valor o utilidad determinada se afectará sólo a los Impuestos Finales, a elección de contribuyente:

1) Impuesto Global Complementario o Impuesto Adicional; Base Percibida.

2) Impuesto Único del 10% para residentes en Chile. Base Percibida.

3) Reliquidación del Impuesto Global Complementario; Base Devengada

Artículo 17 Nº8, letra b), iii) LIR, señala:

“iii) En caso que el mayor valor referido exceda en todo o en parte el límite del ingreso no constitutivo de renta anterior, segravará dicho exceso con el impuesto global complementario o adicional, según corresponda, o bien, tratándose de personasnaturales con domicilio o residencia en Chile, con un impuesto único y sustitutivo de 10%, a elección del enajenante, enambos casos sobre la base de renta percibida.”

Tributación del Mayor Valor

• Forma de determinar el mayor valor (utilidad)• Valor de enajenación UF 20.000 UF 25.000

Menos:

• Valor de Adquisición (UF 11.000) UF 11.000

• Valor de las Mejoras (UF 2.000) 0

• Mayor Valor o Utilidad UF 7.000 UF 14.000

Rebaja UF 8.000 (UF 8.000) (UF 8.000)

Remanente para aplicar ejercicios sigte (UF 1.000) 0

Monto Afecto a Impuestos 0 UF 6.000

• No constituye renta, aquella parte del mayor valor que no exceda, independiente del número deenajenaciones realizadas o del número de bienes raíces de propiedad del contribuyente, la suma totalequivalente a 8.000 unidades de fomento, valor al cierre del ejercicio. (Valor al 31.12.2020 M$232.562,64)

Artículo 17 Nº8, letra b), ii) LIR

Alternativa 1: Pago del Impuesto Global Complementario.

• Esta alternativa, sugiere el pago de los impuestos finales, IGC o IA, en el mismo periodo que se haya percibido la renta. Incorporando la renta en la Base Bruta del IGC e informado el Recuadro 2, del F22:

Alternativa 2: Impuesto Único Sustitutivo del 10%

• Valor de enajenación UF 25.000Menos:

• Valor de Adquisición UF 11.000• Valor de las Mejoras 0• Mayor Valor o Utilidad UF 14.000

Rebaja UF 8.000 (UF 8.000)Monto Afecto a Impuestos UF 6.000 Tasa 10% UF 600

Artículo 17 Nº8, letra b), iii) LIR, señala:

“iii) En caso que el mayor valor referido exceda en todo o en parte el límite del ingreso no constitutivo de renta anterior, segravará dicho exceso con el impuesto global complementario o adicional, según corresponda, o bien, tratándose de personasnaturales con domicilio o residencia en Chile, con un impuesto único y sustitutivo de 10%, a elección del enajenante, enambos casos sobre la base de renta percibida.”

1055 +

1056 -

1057 -

1058 =

1060 -

1061 =

1062 =

1099

1100

1114

1063

1064

1065

Menos: mejoras que hayan aumentado el valor de los bienes raíces reajustadas

RECUADRO N° 2: DETERMINACIÓN MAYOR O MENOR VALOR OBTENIDO POR LAS ENAJENACIONES DE BIENES RAÍCES SITUADOS EN CHILE

EFECTUADAS POR PERSONAS NATURALES Y NO ASIGNADOS A EMPRESA INDIVIDUAL

Precios de enajenaciones del conjunto de los bienes raíces situados en Chile 25.000

Menos: precios de adquisición de los bienes raíces reajustados 11.000

Mayor o menor valor percibido o devengado 14.000

Menos: ingreso no renta equivalente a 8.000 UF o saldo del ejercicio anterior 8.000

Mayor valor percibido o devengado afecto a impuesto 6.000

Saldo de ingreso no renta a utilizar en los ejercicios siguientes

Renta percibida por enajenaciones efectuadas en el ejercicio 6.000

Saldo renta devengada a declarar en los ejercicios siguientes

Mayor valor devengado según código 1061 anterior afecto a IGC a reliquidar, según instrucciones línea 23

Mayor valor percibido según códigos 1099 y 1114 anteriores afecto al Impuesto Único y Sustitutivo con tasa

10%, a trasladar a línea 586.000

Renta percibida en el ejercicio por enajenaciones efectuadas en ejercicio anterior

Opción régimen de tributación

Mayor valor percibido según códigos 1099 y 1114 anteriores afecto al IGC o IA, a trasladar a línea 10

Alternativa 3: Reliquidación del Impuesto Global Complementario

v) Sin perjuicio de lo anterior, el impuesto global complementario podrá declararse y pagarse sobre la base de renta devengada, mediante una reliquidación del IGC y en cuyo caso podrán aplicarse las siguientes reglas:

• El mayor valor referido se entenderá devengado durante el período de años comercialesen que las acciones o derechos sociales (bienes raíces) que se enajenan han estado enpoder del enajenante, hasta un máximo de diez años, en caso de ser superior a éste, yaun cuando en dichos años el enajenante no hubiere obtenido rentas afectas al señaladoimpuesto o las obtenidas hubieren quedado exentas del mismo. Para tal efecto, lasfracciones de años se considerarán como un año completo.

• La cantidad correspondiente a cada año se obtendrá de dividir el total del mayor valorobtenido, reajustado en la forma indicada en el párrafo siguiente, por el número de añosde tenencia de las acciones o derechos sociales, con un máximo de diez.

• Para los efectos de realizar la declaración anual, respecto del citado mayor valor seránaplicables las normas sobre reajustabilidad del número 4º del artículo 33, y no se aplicaráen ningún período la exención establecida en el artículo 57.

Alternativa 3: Reliquidación del Impuesto Global Complementario

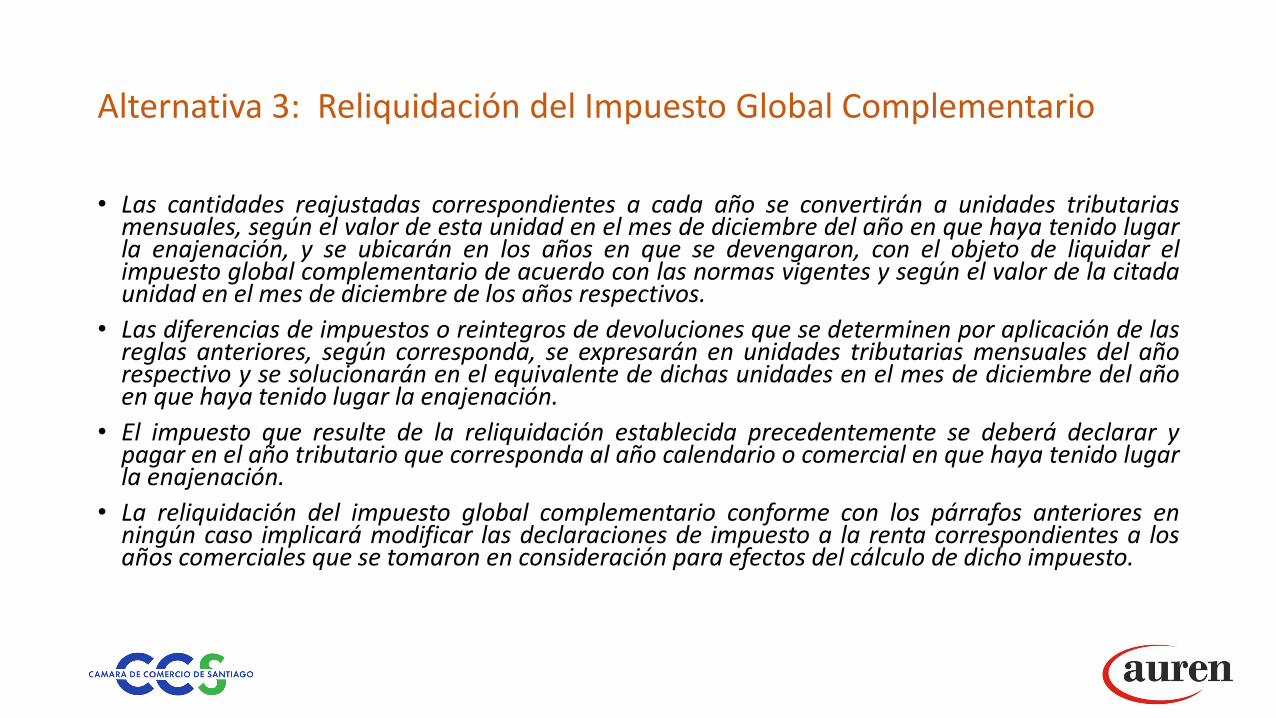

• Las cantidades reajustadas correspondientes a cada año se convertirán a unidades tributariasmensuales, según el valor de esta unidad en el mes de diciembre del año en que haya tenido lugarla enajenación, y se ubicarán en los años en que se devengaron, con el objeto de liquidar elimpuesto global complementario de acuerdo con las normas vigentes y según el valor de la citadaunidad en el mes de diciembre de los años respectivos.

• Las diferencias de impuestos o reintegros de devoluciones que se determinen por aplicación de lasreglas anteriores, según corresponda, se expresarán en unidades tributarias mensuales del añorespectivo y se solucionarán en el equivalente de dichas unidades en el mes de diciembre del añoen que haya tenido lugar la enajenación.

• El impuesto que resulte de la reliquidación establecida precedentemente se deberá declarar ypagar en el año tributario que corresponda al año calendario o comercial en que haya tenido lugarla enajenación.

• La reliquidación del impuesto global complementario conforme con los párrafos anteriores enningún caso implicará modificar las declaraciones de impuesto a la renta correspondientes a losaños comerciales que se tomaron en consideración para efectos del cálculo de dicho impuesto.

Alternativa 3: Reliquidación del Impuesto Global Complementario

• Del ejemplo anterior por la utilidad del UF 6.000 se reliquida en 5 años, por la permanencia del bien raíz en propiedad del enajenante:

I) Distribución del Mayor Valor o Utilidad a Reliquidar

2016 174.421.980 51.029 3.418 5 683,62 46.183 31.571.578

2017 174.421.980 51.029 3.418 5 683,62 46.972 32.110.954

2018 174.421.980 51.029 3.418 5 683,62 48.353 33.055.031

2019 174.421.980 51.029 3.418 5 683,62 49.623 33.923.228

2020 174.421.980 51.029 3.418 5 683,62 51.029 34.884.396

Valor UTM a

Dicbre cada

año

Valor CLP a

Dicbre cada

año

Mayor Valor

en UTM

Años

CalendariosMayor Valor

UTM Dicbre

2020

Mayor Valor

en UTM

Nº Años

propiedad

Alternativa 3: Reliquidación del Impuesto Global Complementario

II) Reliquidación de los años anteriores a la enajenación del Bien Raíz

2017 10.000.000 31.571.578 41.571.578 3.387.720 100.734 3.286.985 46.183 71,17

2018 6.200.000 32.110.954 38.310.954 2.641.127 - 2.641.127 46.972 56,23

2019 21.000.000 33.055.031 54.055.031 6.104.529 670.389 5.434.139 48.353 112,38

2020 8.900.000 33.923.228 42.823.228 3.215.740 34.443 3.181.297 49.623 64,11

Reliquida el mayor asignado a los años anteriores 51.029 303,89

2021 15.000.000 34.884.396 49.884.396 4.651.854 0 CLP 15.507.449

Diferencia

expresada UTM

Monto a declarar en Linea 23 del F22

del AT 2021

Mayor valor en la parte correspondiente

se incluye en las rentas brutas del AT

2021 junto a otras rentas

IGC

DeclaradoDiferencia IGC

Valor UTM

Dicbre cada

año

Años

TributariosBI Declarada

MV a

Reliquidar

Nueva Base

ImponibleNuevo IGC

1055 +

1056 -

1057 -

1058 =

1060 -

1061 =

1062 =

1099

1100

1114

1063

1064

1065

Mayor valor devengado según código 1061 anterior afecto a IGC a reliquidar, según instrucciones línea 23 139.537.584

Mayor valor percibido según códigos 1099 y 1114 anteriores afecto al Impuesto Único y Sustitutivo con tasa

10%, a trasladar a línea 58

Renta percibida en el ejercicio por enajenaciones efectuadas en ejercicio anterior

Opción régimen de tributación

Mayor valor percibido según códigos 1099 y 1114 anteriores afecto al IGC o IA, a trasladar a línea 10 34.884.396

Saldo de ingreso no renta a utilizar en los ejercicios siguientes

Renta percibida por enajenaciones efectuadas en el ejercicio 174.421.980

Saldo renta devengada a declarar en los ejercicios siguientes

Mayor o menor valor percibido o devengado 406.984.620

Menos: ingreso no renta equivalente a 8.000 UF o saldo del ejercicio anterior 232.562.640

Mayor valor percibido o devengado afecto a impuesto 174.421.980

Menos: mejoras que hayan aumentado el valor de los bienes raíces reajustadas

RECUADRO N° 2: DETERMINACIÓN MAYOR O MENOR VALOR OBTENIDO POR LAS ENAJENACIONES DE BIENES RAÍCES SITUADOS EN CHILE

EFECTUADAS POR PERSONAS NATURALES Y NO ASIGNADOS A EMPRESA INDIVIDUAL

Precios de enajenaciones del conjunto de los bienes raíces situados en Chile 726.758.250

Menos: precios de adquisición de los bienes raíces reajustados 319.773.630

II) Análisis de situaciones especiales1) Enajenación a un relacionado;

2) Enajenación bien raíz adquirido por sucesión hereditaria;

3) Enajenación bien raíz adquirido por adjudicación por liquidación de empresa;

1) Enajenación de bienes raíces a un relacionado.

• Definitivamente la enajenación a un relacionado pierde los beneficios: i) de Reliquidación del IGC,ii) la rebaja de Ingreso No Renta de las UF 8.000 y iii) aplicar la tasa del 10% de Impuesto Único ySustitutivo. Se afectará al IGC sobre base devengada.

Qué se entiende por Relacionado?.

• Los siguientes vinculaciones se consideran relacionados para los fines de aplicación de las Ganancias de Capital:

1. Relación de propiedad con la sociedad en que participe directa o indirectamente, segúndefinición de la ley de la renta para estos efectos;

2. Relación de parentesco; cónyuge, conviviente civil o parientes ascendientes odescendientes hasta el segundo grado de consanguinidad;

3. Relación de propiedad, control o administración, definido en el Nº 17 Artículo 8 CódigoTributario;

4. Relación con mandatarios, como directores, gerentes, ejecutivos, liquidadores ysociedades de estos.

1) Relacionado según la definición de la LIR

• Artículo 17 Nº8 inciso cuarto:

• “No obstante lo dispuesto en las letras precedentes, si la enajenación de dichos bienes se efectúapor el propietario a una sociedad de personas o anónima cerrada en que participe directa oindirectamente; o, al cónyuge, conviviente civil o parientes ascendientes o descendientes hasta elsegundo grado de consanguinidad; o, a un relacionado en los términos del número 17 del artículo8º del Código Tributario; o, a los directores, gerentes, administradores, ejecutivos principales oliquidadores, así como a toda entidad controlada directamente o indirectamente por estosúltimos, el mayor valor obtenido se gravará con impuestos finales en base devengada.”

1) Relacionado según el Código Tributario

• Artículo 8 Nº 17 del Código Tributario:• 17°.-Salvo que alguna disposición legal establezca algo distinto, se entenderá por

"relacionados":

a) El controlador y las controladas. Se considerará como controlador a toda persona oentidad o grupo de ellas con acuerdo explícito de actuación conjunta que, directamente o através de otras personas o entidades, es dueña, usufructuaria o a cualquier otro títuloposee o tiene derecho a más del 50% de las acciones, derechos, cuotas, utilidades oingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas de otraentidad, empresa o sociedad. Estas últimas se considerarán como controladas. Para estosefectos, se entenderá que existe un acuerdo explícito de actuación conjunta cuando severifique una convención entre dos o más personas o entidades que participansimultáneamente en la propiedad de la sociedad, directamente o a través de otraspersonas naturales o jurídicas controladas, mediante la cual se comprometen a participarcon idéntico interés en la gestión de la sociedad u obtener el control de la misma.

b) Todas las entidades que se encuentren bajo un controlador común.

1) Relacionados según el Código Tributario

• Artículo 8 Nº 17 del Código Tributario (continuación):• 17°.-Salvo que alguna disposición legal establezca algo distinto, se entenderá por "relacionados":

c) Las entidades y sus dueños, usufructuarios o contribuyentes que a cualquier otro título posean,directamente o a través de otras personas o entidades, más del 10% de las acciones, derechos,cuotas, utilidades o ingresos, o derechos a voto en la junta de accionistas o de tenedores de cuotas.

d) El gestor de un contrato de asociación u otro negocio de carácter fiduciario respecto de laasociación o negocio en que tiene derecho a más del 10% de las utilidades. Asimismo, los partícipesde un contrato de asociación u otro negocio de carácter fiduciario respecto de la asociación onegocio en que tengan derecho a más del 10% de las utilidades.

e) Las entidades relacionadas con una persona natural de acuerdo a los literales c) y d) anteriores,que no se encuentren bajo las hipótesis de las letras a) y b), se considerarán relacionadas entre sí.

f) Las matrices o coligantes y sus filiales o coligadas, en conformidad a las definiciones contenidasen la ley N° 18.046.

1.1) Enajenación a relacionado.

• Valor de enajenación UF 25.000Menos:

• Valor de Adquisición UF 11.000• Valor de las Mejoras 0• Mayor Valor o Utilidad UF 14.000

Rebaja UF 8.000 (UF 0)Base Imponible IGC UF 14.000

Conforme al inciso cuarto, este caso no aplica la rebaja de UF 8.000 INR; no reliquida el IGC y tampoco el IUS 10%. Se afecta al IGC o IA sobre base Devengada

2) Enajenación de bienes adquiridos por herencia.

Enajenación de bienes adquiridos por herencia, se aplicará las reglas analizadasanteriormente relativas, al tiempo transcurrido; relación con el adquirente, etc y asíaplicará las reglas de tributación, esto es; IGC o IA, Reliquidación IGC o IUS 10%.

Del impuesto que resulte, se podrá aplicar como crédito aquel determinado:

“En la enajenación de los bienes referidos, adquiridos por sucesión por causa de muerte, elenajenante podrá deducir, en la proporción que le corresponda, como crédito en contra del impuestorespectivo, el impuesto sobre las asignaciones por causa de muerte de la ley número 16.271 pagadosobre dichos bienes.”

“…El monto del crédito corresponderá a la suma equivalente que resulte de aplicar al valor delimpuesto efectivamente pagado por el asignatario, la proporción que se determine entre el valor delbien raíz respectivo que se haya considerado para el cálculo del impuesto y el valor líquido del totalde las asignaciones que le hubieren correspondido al enajenante de acuerdo a la ley.”

3) La adjudicación de bienes en liquidación o disolución de una empresa.

• Art. 17/8 g) No constituye renta la adjudicación de bienes que se efectúe en favor del propietario,comunero, socio o accionista, se trate de una persona natural o no, con ocasión de la liquidacióno disolución de una empresa o sociedad, en tanto, la suma de los valores tributarios del total delos bienes que se le adjudiquen, no exceda del capital que haya aportado a la empresa,determinado en conformidad al número 7º.- Artículo 17, más las rentas o cantidades que lecorrespondan en la misma y que se hayan considerado para efectos de la aplicación en el artículo38 bis, al término de giro.

• El valor de adquisición de los bienes que se le adjudiquen corresponderá a aquel que hayaregistrado la empresa o sociedad de acuerdo a las normas de la presente ley al término de giro,conforme a lo establecido en el referido artículo 38 bis.

III) Análisis de situaciones excepcionales1) Bienes adquiridos antes del 01.Enero de 2004

2) Bienes adquiridos antes del 29.09.2014 y acogidos al valor de mercado

3) Bienes enajenados por las Fundaciones

1) Enajenación de bienes raíces o de derechos o cuotas respecto de tales bienes raíces poseídos en comunidad, adquiridos antes del 01.01.2004 ( Artículo 23 transitorio Ley 21.210)

“Para los efectos de lo dispuesto en la letra b) del número 8°.- del artículo 17 de la Ley sobreImpuesto a la Renta, según su texto vigente al 31 de diciembre de 2019, se entenderá que lasoperaciones a que se refiere el inciso tercero del referido número 8°.- fueron realizadas porcontribuyentes que determinaban el impuesto de primera categoría sobre rentas efectivas, si almomento de su enajenación, los bienes formaban parte del giro, actividades o negociaciones de suempresa individual. La misma regla se aplicará para los efectos de lo dispuesto en el numeral XVI.-del artículo tercero transitorio de la ley número 20.780.”.

1) Enajenación de bienes raíces situados en Chile, o de derechos o cuotas respecto de tales bienes raíces poseídos en comunidad.

• Enajenación de bienes adquiridos con anterioridad al 01.01.2014

El mayor valor obtenido en las enajenaciones de los bienes raíces, efectuada por personas naturales, cuando hayan sido adquiridos antes del 1 de enero de 2004, se sujetarán a las disposiciones de la ley sobre Impuesto a la Renta, según su texto vigente hasta el 31 de diciembre de 2014.

Es decir, Ingreso No Renta, si venta es a un No Relacionado.Requisitos:

1) Vendedores personas naturales, no sean contribuyentes de IDPC, con renta efectiva;

2) Que la negociación no constituya una operación de carácter habitual.

Norma Vigente al 01.01.2004

• Artículo 17, Nº8, El mayor valor, incluido el reajuste del saldo de precio, obtenido en las siguientes operaciones, sin perjuicio de lo dispuesto en el artículo 18:

• a) Enajenación de acciones……… • b) Enajenación de bienes raíces, excepto aquellos que formen parte del activo

de empresas que declaren su renta efectiva en la Primera Categoría.

Artículo 18: En los casos indicados en las letras a),b)…… representen el resultado de negociaciones u operaciones realizadas habitualmente, se afectarán al IDPC e Impuesto Global Complementario o Impuesto Adicional, según corresponda.

El SII determina la habitualidad considerando conjunto de circunstancias previas a la enajenación.

Presunción de derecho en la habitualidad en tres casos:

i) Subdivisión de terrenos urbanos o rurales, y enajenación ocurra dentro de 4 años contado desde la adquisición;

ii) Venta de edificios por pisos o departamentos y enajenación ocurra dentro de 4 años desde la construcción o adquisición.

iii) Existe habitualidad cuando la enajenación ocurra dentro de 1 año desde la adquisición.

2) Enajenación de bienes raíces situados en Chile

Aumento Costo para bienes adquiridos desde 01.01.2004 hasta el 29.09.2014. (Numeral XVI.- del artículo tercero transitorio de la ley número 20.780.)

Tratándose de la enajenación de bienes raíces situados en Chile, o de derechos o cuotasrespecto de tales bienes raíces poseídos en comunidad, adquiridos con anterioridad a lafecha de publicación de esta ley 29.09.2014, efectuada por personas naturales con domicilioo residencia en Chile, que no sean contribuyentes del impuesto de primera categoría quedeclaren su renta efectiva, para los efectos de determinar el mayor valor a que se refiere laletra b), del número 8, del artículo 17 de la ley sobre Impuesto a la Renta, de acuerdo a sutexto vigente a contar del 1 de enero de 2017, podrán considerar como valor deadquisición:

• i) El valor de adquisición, reajustado VIPC al mes anterior al de la enajenación. En este casoformarán parte del valor de adquisición, los desembolsos incurridos en mejoras que hayanaumentado el valor del bien, efectuadas por el enajenante o un tercero, siempre que hayan pasadoa formar parte de la propiedad del enajenante y hayan sido declaradas en la oportunidad quecorresponda ante el Servicio, en la forma que éste establezca mediante resolución, para serincorporadas en la determinación del avalúo fiscal de la respectiva propiedad para los fines delimpuesto territorial, con anterioridad a la enajenación.

b) Enajenación de bienes raíces situados en Chile, o de derechos o cuotas respecto de tales bienes raíces poseídos en comunidad.

• ii) El avalúo fiscal del bien respectivo, vigente al 1 de enero de 2017, reajustado de acuerdo a la variación del Índice de Precios al Consumidor entre el mes de diciembre 2016 y el mes anterior al de la enajenación.

• iii) El valor de mercado acreditado fehacientemente por el contribuyente, a la fecha de publicación de la ley. Esta tasación deberá ser comunicada al Servicio de Impuestos Internos hasta el 30 de Junio de 2016, en la forma que dicho organismo establezca mediante resolución. (Circular 44/2016- Resolución 127/2014 y Resolución 29/2016 que habilitó: Formulario 2897, denominado “Formulario de comunicación de tasación a valor de mercado de bienes raíces”

Sin perjuicio de lo anterior, el mayor valor obtenido en las enajenaciones de los bienes, efectuada por los contribuyentes señalados en el inciso primero, cuando hayan sido adquiridos antes del 1 de enero de 2004, se sujetarán a las disposiciones de la ley sobre Impuesto a la Renta, según su texto vigente hasta el 31 de diciembre de 2014.

2) Determinación Mayor Valor en bienes enajenados y tasados a valor mercado al 28.09.2014. Ley 20.780.-

• Valor de enajenación M$ 250.000

Menos:

• Valor de Adquisición M$ 120.000

• Valor de las Mejoras M$ 50.000

• Valor Mercado declarado M$ 230.000 (M$ 230.000)

• Mayor Valor o Utilidad M$ 20.000

• La tributación del mayor valor se aplica conforme a las normas analizadas.

3) Enajenación de bienes raíces situados en Chile, o de derechos ocuotas respecto de tales bienes raíces poseídos en comunidad,realizadas por Fundaciones. (Artículo 24 transitorio Ley 21.210)

Las fundaciones y corporaciones reguladas en el Título XXXIII, del Libro I del CódigoCivil, para los efectos de determinar el mayor valor que obtengan en la enajenaciónde bienes raíces situados en Chile, o de derechos o cuotas respecto de tales bienesraíces poseídos en comunidad, adquiridos hasta el 31 de diciembre de 2012, podránconsiderar como valor de adquisición de los referidos bienes, a su elección, el valordel avalúo fiscal vigente al 1° de enero de 2017 o su valor de adquisición reajustadoconforme con las normas de la Ley sobre Impuesto a la Renta.

Sobreprecios, facultad tasar del SII.

• Artículo 17 Nº8, inciso quinto, LIR:• Facultad del SII de tasar cuando el valor de las enajenaciones de un bien raíz o deotros bienes o valores sea notoriamente superior al valor comercial de losrespectivos bienes:

• “El Servicio podrá aplicar lo dispuesto en el artículo 64 del Código Tributario, cuando el valor de laenajenación de un bien raíz o de otros bienes o valores que se transfieran sea notoriamente superior alvalor comercial de los inmuebles de características y ubicación similares en la localidad respectiva, o delos corrientes en plaza, considerando las circunstancias en que se realiza la operación. La diferenciaentre el valor de la enajenación y el que se determine en virtud de esta disposición estará sujeta a latributación establecida en el literal ii) del inciso primero del artículo 21. La tasación, liquidación y giroque se efectúen con motivo de la aplicación del citado artículo 64 del Código Tributario podránreclamarse en la forma y plazos que esta disposición señala y de acuerdo con los procedimientos queindica.”

• Artículo 21 afecta con tasa del 40% entre otros:

“ii. Las cantidades que se determinen por aplicación de lo dispuesto en los artículos 17, número 8, inciso cuarto; 35inciso tercero (75), 36, inciso segundo; 38, 41 E, 70 y 71 de esta ley, y…….”

Resumen

Resumen

• Al momento de analizar la tributación en la enajenación de los bienes raíces, debemos obtener algunas respuestas a las siguientes preguntas:

• Qué calidad de contribuyente tiene el vendedor?.

• Existe alguna relación con el comprador?

• Fecha de adquisición del inmueble objeto de la venta?.

• Modo de adquirir el inmueble objeto de la enajenación?.

• Ha informado el SII aumentos o valores de mejoras?.

Gracias

Auren, es una firma nacional de contadores, auditores y abogados, con representación internacional. Dedicada desde el año 1996 a la Asesoría Tributaria, Cumplimiento, Auditoria Estados Financieros, BPO Contable.

www.auren.com