Una aproximación al catastro de Colombia · tiples proyectos los cuales deberían redun- ... los...

24

Actualmente, uno de los principales problemas de Colombia, esta relacionado con la producción de información funda- mental para el desarrollo del país. La pro- ducción, conservación, actualización y divulgación de la información catastral es uno de ellos. El catastro es el soporte de muchos proyectos nacionales, entre ellos, el fortalecimiento de las finanzas munici- pales, el ordenamiento territorial, la estrati- ficación socioeconómica, la titulación de tierras y por supuesto, el inventario de los recursos naturales. Sin embargo, en los últimos años los recursos económicos para la producción de información catastral han caído sustancial- mente, la razón, los problemas presupues- tales que el país tiene, especialmente rela- cionados con el pago de la deuda externa e interna, lo que ha ocasionado que el país tenga que priorizar sus escasos recursos en otros sectores, principalmente, educa- ción, seguridad social, saneamiento básico, vivienda y defensa nacional entre otros, ol- vidando el catastro. De esta forma, el principal propósito de este artículo es de un lado, compartir con la comunidad académica una aproximación modelo catastral colombiano, como un ejemplo de la importancia de la actividad catastral como proveedora de información física, jurídica, fiscal y ambiental del terri- torio, incluyendo sus problemas de cober- tura. De otro lado, presentar algunas reco- mendaciones basadas en investigaciones realizadas, con el propósito que el Gobier- no Nacional tenga en cuenta la producción de información catastral como una prio- ridad para el desarrollo sostenible de nues- tro país. Infortunadamente, hoy se tienen grandes problemas de información, espe- cialmente en las zonas rurales. El catastro debería ser el principal pro- veedor de información básica del territorio, 67 Una aproximación al catastro de Colombia José Antonio Pinzón Bermúdez Ingeniero Catastral y Geodesta. Universidad Ditistral. Magíster en Economía del Medio Ambiente y los Recursos Naturales. Universidad de los Andes de Bogotá Jaume Font i Garolera Geógrafo de la Universidad de Barcelona Doctor por la Universidad de Barcelona Abril 2008

Transcript of Una aproximación al catastro de Colombia · tiples proyectos los cuales deberían redun- ... los...

Actualmente, uno de los principalesproblemas de Colombia, esta relacionadocon la producción de información funda-mental para el desarrollo del país. La pro-ducción, conservación, actualización ydivulgación de la información catastral esuno de ellos. El catastro es el soporte demuchos proyectos nacionales, entre ellos,el fortalecimiento de las finanzas munici-pales, el ordenamiento territorial, la estrati-ficación socioeconómica, la titulación detierras y por supuesto, el inventario de losrecursos naturales.

Sin embargo, en los últimos años losrecursos económicos para la producción deinformación catastral han caído sustancial-mente, la razón, los problemas presupues-tales que el país tiene, especialmente rela-cionados con el pago de la deuda externa einterna, lo que ha ocasionado que el paístenga que priorizar sus escasos recursos en otros sectores, principalmente, educa-

ción, seguridad social, saneamiento básico,vivienda y defensa nacional entre otros, ol-vidando el catastro.

De esta forma, el principal propósito deeste artículo es de un lado, compartir con lacomunidad académica una aproximaciónmodelo catastral colombiano, como unejemplo de la importancia de la actividadcatastral como proveedora de informaciónfísica, jurídica, fiscal y ambiental del terri-torio, incluyendo sus problemas de cober-tura. De otro lado, presentar algunas reco-mendaciones basadas en investigacionesrealizadas, con el propósito que el Gobier-no Nacional tenga en cuenta la producciónde información catastral como una prio-ridad para el desarrollo sostenible de nues-tro país. Infortunadamente, hoy se tienengrandes problemas de información, espe-cialmente en las zonas rurales.

El catastro debería ser el principal pro-veedor de información básica del territorio,

67

Una aproximación al catastro de Colombia

José Antonio Pinzón BermúdezIngeniero Catastral y Geodesta. Universidad Ditistral. Magíster en Economía

del Medio Ambiente y los Recursos Naturales. Universidad de los Andes de BogotáJaume Font i Garolera

Geógrafo de la Universidad de BarcelonaDoctor por la Universidad de Barcelona

Abril 2008

sobre la cual, tanto el sector público comoel privado se apoyen para desarrollar múl-tiples proyectos los cuales deberían redun-dar en el mejoramiento de las condicionesde vida de los habitantes de un país.

Sin embargo, en Colombia al catastrono se le ha dado el valor y la importanciaque requieren. Existen cinco institucionescatastrales con muchos años de actividad,pero con grandes problemas en la produc-ción, conservación y actualización catas-tral. Al no existir una única entidad catastralen el país se generan diferentes problemasen la administración del recurso tierra yaque cada una de ellas administra su catas-tro de manera independiente y no existeuna única base de datos nacional.

Por lo tanto, la orientación de este artí-culo además de realizar una aproximaciónal modelo catastral colombiano, evidenciarsus debilidades, presentar sus bondades ybeneficios. Adicionalmente, se presentanalgunas reflexiones o conclusiones finalesque en opinión de los autores se debentener en cuenta para hacer del catastrocolombiano un verdadero referente inter-nacional.

Ámbito espacial

Colombia es una República soberana eindependiente que posee una excelenteposición geográfica, lo que le permite gra-cias a su diversa topografía disfrutar de unnúmero importante de climas. Una de suscaracterísticas principales esta asociada conlos recursos naturales e hídricos, de allí laimportancia de contar con un buen catas-tro que vaya más allá del inventario de laactividad inmobiliaria convencional. Uncatastro que se atreva a inventariar tambiénsus recursos hídricos, relacionados en pri-mer lugar con sus dos océanos, seguidos dela riqueza que brindan los ríos Magdalena,Cauca, Amazonas y demás fuentes hídricascon que cuenta el país.

La superficie continental del país es de1.141.538 km2, por el nor-occidente, limitacon la República de Panamá, mientras quepor el oriente con la República del Vene-zuela y con el Estado Federal de Brasil, por el sur, con las Repúblicas de Ecuador y Perú. Es importante anotar que por víamarítima limita (1), al oeste con Costa Ri-ca, al noroeste con, Nicaragua, Puerto Ricoy Honduras, y al norte con, República Do-minicana, Jamaica y Haití.

Desde el punto de vista político y admi-nistrativo Colombia esta dividida por enti-dades territoriales dentro de las cuales seencuentran los Departamentos, los distri-tos, los municipios y los territorios indíge-nas. Actualmente existen 32 Departamen-tos, 4 Distritos (2) y 1098 Municipios.

Aspectos teóricos del catastroy contexto internacional

De acuerdo con el diccionario etimoló-gico de Coromines (1954) la palabra catas-tro viene “del francés antiguo catastre (hoycadastre), y éste del italiano dial. catastro,italiano catastro, ´inventario`, ´catastro`,anteriormente catástico, procedente del grie-go bizantino katastikhon ´lista`, derivado de

68

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

(1) Sobre catastro marino y sus aplicaciones Binns(2004) ha desarrollado una completa investigaciónsobre el tema. En Colombia, de momento, no se haempezado a discutir este tipo de temas. La política defrontera esta a cargo del Ministerio de RelacionesExteriores, la elaboración del mapa oficial esta a cargodel Instituto Geográfico Agustín Codazzi-IGAC y la sal-vaguarda de los océanos y ríos esta a cargo del laArmada Nacional.

(2) La Constitución Nacional de 1991 establecióun régimen especial para Bogotá, organizado comodistrito capital, y otros para los Distrito Turístico yCultural de Cartagena de Indias, el Distrito Turístico,Cultural e Histórico de Santa Marta y finalmente tam-bién tiene categoría de Distrito la ciudad de Barran-quilla. De estos 4 Distritos especiales, sólo la capitaltiene competencias en materia catastral, los demás sonadministrados por el IGAC, con oficinas territoriales.

stikhon ´línea`. El francés antiguo catastre seempleó entre 1583 y 1704. El Italiano dial.Catastro es forma de Urbino, Piamonte yLiguria, y dio su parte cadastre (1527), cat.cadastre (1639): catástico aparece ya en undocumento veneciano de 1185, y lo común enla edad media es que el italiano catastro sig-nifique inventario de todas las fuentes derenta`, de donde luego impuesto a base de esteinventario`; todavía en 1560 figura en el sen-tido de inventario de los bienes de un indivi-duo`. El griego katastikhon, que hoy significa´lista`o ´libro de cuentas`, figura por primeravez en un texto de los siglos VIII-XI. En Espa-ña el vocablo debió entrar por el este, puesZabala lo aplica a Cataluña, y Jovellanos a lacorona de Aragón. En cuanto a la supuestaetimología ´capitastrum` derivado de caput´cabeza`, es palabra puramente supuesta,imaginada en el siglo XIX por Savigny a basede una cacografía provenzal cabdastre”.

Como se puede notar el origen de lapalabra no es muy claro, en Europa el usodel termino catastro está fuertementeinfluenciado por la decisión de Napoleónde establecer un catastro fiscal en Franciaa principios del siglo XIX. A partir de allí lapalabra catastro ha venido sistemática-mente teniendo un significado asociado ala clasificación y valoración del territorio,bajo el control de un gobierno central(Kaufman et al, 1998; Steudler, 2004). Deacuerdo con Larsson (1991) la palabracatastro tiene distintos significados comotipos de especificaciones de registros delterritorio tanto para valores del territoriocomo información relacionada con la pro-piedad de la misma por lo general soporta-da con mapas.

Un grupo de expertos ad-hoc de Nacio-nes Unidas en levantamientos catastralesadopto la siguiente definición (NacionesUnidas 1985): “El Catastro es un inventariopúblico de datos de la propiedad ordenadosmetódicamente de un país o distrito basado enel levantamiento de sus límites: tales propie-dades están sistemáticamente identificadoscon identificadores únicos. Los linderos de la

propiedad y el identificador de la parcelaestán normalmente mostrados en mapas aescala grande” (Steudler, 2004).

A mediados de los 90s la FederaciónInternacional de Geómetras - FIG, establecióla “Declaración de Catastro” para resaltar laimportancia del catastro como un sistema deinformación territorial para el desarrollosocial y económico. El catastro se definiódesde una perspectiva internacional: “ElCatastro es un sistema de información del terri-torio actualizado y basado en las parcelas quecontiene información de interés del territorio(ej: derechos, restricciones y responsabilida-des). Usualmente incluye una descripción geo-métrica de los predios unidos con otros registrosque describen la naturaleza de los intereses depropiedad o el control de estos intereses, y fre-cuentemente contiene el valor de la parcela ysus mejoras. Puede ser establecido con fines fis-cales (ej: valoración y tributación equitativa),propósitos legales (traspasos) para asistir en lagerencia del territorio y su uso (ej: Planeacióny otros propósitos administrativos) y articular-lo con el desarrollo sostenible y la proteccióndel medio ambiente” (FIG, 1995).

Actualmente no hay una metodologíaque permita comparar distintos sistemascatastrales, por lo menos que haya tenidoun amplio consenso y haya sido acepta-da internacionalmente, la razones sonmuchas, sin embargo destacan principal-mente que los catastros están en continuaevolución y principalmente que ellos repre-sentan diferentes sociedades con diferentesrealidades y percepciones sobre el territorio(Steudler et al, 2004).

De acuerdo con cada una de las realida-des, los recursos y sus historia se han desa-rrollado diferentes sistemas catastrales, deestos se pueden distinguir tres grandes cate-gorías: i) el jurídico, asociado con la propie-dad del territorio; ii) el fiscal, asociado conla valoración de las propiedades para su tri-butación; y iii) el regulatorio, asociado conla descripción y uso del territorio (Enemak,2005; Steudler, Rajabifrd y Williamson,2004; Enemark y Sevatdal, 1999).

69

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

Uno de los tantos ejemplos de lo comple-jo y heterogéneo que puede ser el catastro, esel austriaco (3), donde en la gestión delcatastro participan tres ministerios, Econo-mía, Justicia y Finanzas, los cuales a través dedistintas oficinas adscritas a cada uno de ellosdesempeñan distintas labores, por ejemplo,todos los levantamientos de la informaciónfísica de los predios (topografía y geodesia)se desarrolla en la oficina federal de metrolo-gía y topografía. Lo correspondiente a la valo-ración catastral con fines tributarios se reali-za en las oficinas de impuestos adscritas alMinisterio de finanzas, mientras que el regis-tro de la propiedad se realiza a través de lasnotarias, que están bajo la tutela del Ministe-rio de Justicia (Twaroch, 2006).

En España por ejemplo (Miranda, 2004),el catastro, excepto en el Pais Vasco y Nava-rra, es competencia del gobierno nacional (4),

en cabeza de la Dirección General del Catas-tro, la cual esta adscrita al Ministerio de Eco-nomía. Desde el punto de vista de la gestiónel catastro español funciona con 52 gerenciasregionales (5). Se caracteriza por ser un regis-tro administrativo, cuya misión es describirlos bienes inmuebles, en otras palabras, es uninventario de inmuebles, (no de derechos,aunque ciertos derechos inmobiliarios esténregistrados en él) de carácter descriptivo oanalítico (Miranda, 2005). De acuerdo conConejo Fernández (2003), de los más de500.000 kilómetros cuadrados del país la

70

Figura 1Modelo de Gestión del Catastro en Austria

Fuente: Elaboración y traducción propia. Adaptada de Twaroch (2006). Austria Country Report. www.cadastraltemplate.org.

(3) Con propósitos comparativos Austria tieneuna superficie de 84.000 km2, 8,1 millones de habi-tantes y 11 millones de Parcelas (BEV, 2002).

(4) NIETO (2000), realiza un profundo análisisjurídico dentro del marco constitucional que explicaporque existe una reserva de competencias por partedel Estado en materia de la gestión catastral del IBI,máxime en un Estado descentralizado con diversosniveles de administraciones territoriales dotadas deautonomía para gestionar sus intereses y cuando el IBI

es un tributo local. Después de analizar el marco cons-titucional y sus principios regidores, afirma que esbajo el principio de igualdad (valor supremo delorden jurídico según la Constitución) sobre el cual sesoporta que estas competencias estén reservadas parael Gobierno Estatal. Sólo bajo este principio, se garan-tiza la unidad del sistema tributario a través de lahomogenización de las valoraciones en todo el territo-rio nacional.

(5) Estas gerencias regionales, gestionan la emisiónde los padrones catastrales para el impuesto predial de7.584 municipios. Para el caso urbano, 12.550.000 par-celas urbanas, 48.500.000 elementos de construcción,31.000.000 de inmuebles, 1.200.000 hectáreas de carto-grafía catastral urbana a escalas 1:1.000 y 1:500. Para elcaso rural, 41.700.000 inmuebles, 53.000.000 de sub-parcelas rurales, 47.800.000 hectáreas de cartografíacatastral rural a escalas 1:2.000 y 1:5.000. Estadísticastomadas de Miranda, 2005.

Ministerio de JusticiaCortes de País

Ministerio de Economía. Oficina Federal de Metrología y Topografía. Oficinas de Catastro

Valoración

Ministerio de FinanzasOficinas de Impuestos

Permisos de Construcción

Municipio

Bases de datos de Propiedad Inmobiliaria

Usuarios

ProveedorInternet

Planeación física

Municipio

Centro de CómputoFederal

Despachos Notariales Libro del Territorio Catastro Despachos de Arquitectos & Ingenieros

consultores Profesionales “con licencia”

Dirección General administra el catastro deun del 95 por ciento del territorio, el 5 porciento restante corresponde a los Gobiernosde País Vasco y Navarra.

También se pueden encontrar situacio-nes mixtas, donde el catastro urbano loadministran los municipios y el rural elGobierno Central como lo es el caso Boli-via, Paraguay y Perú (Borrero, 1999), enotros, como por ejemplo el de Chile, Vene-zuela, Bolivia y Perú, sus catastros ruralesson de tipo temático, haciendo especial én-fasis en sus recursos naturales.

Si se analiza el caso de Argentina, seencuentra un número importante de enti-dades responsables del registro del territo-rio y los levantamientos catastrales. Lasentidades catastrales, están adscritas adiferentes Ministerios según la provincia(Álvarez 2003), por ejemplo, en BuenosAires a Economía; Chubut a Gobierno,Trabajo y Justicia; Córdoba a Hacienda;Ciudad Autónoma de Buenos Aires a laSecretaría de Planeación Urbana y MedioAmbiente, etc.

En México, por ejemplo, no existe unsistema único catastral para todo el territo-rio nacional, para cada entidad federativaexiste un sistema de catastro muy particu-lar y con diferentes tipos de propósitos, pri-mando el fiscal, seguidos de otros relacio-nados, con registro de la propiedad, losderechos históricos y lo relacionado con elsector petrolero (Reyes, 2004). No obstan-te, las actividades relacionadas con el regis-tro de la propiedad son competencia exclu-siva del Gobierno central.

Uno de los casos interesantes es elHolandés toda vez que es uno de los paí-ses que cuenta con uno modelo catastralexitoso por la calidad de sus bases deinformación, certificado ISO 9001 desde2002 (Osch and Lemmen, 2004). Su éxitoradica en el cambio de visión, se paso delclásico modelo de catastro fiscal a unmoderno catastro multipropósito; cambioque incluyo por supuesto los ajustes insti-tucionales, por ejemplo, antes de 1974 la

actividad catastral y registral estaba bajola responsabilidad del Ministerio de Eco-nomía, actualmente, depende del Minis-terio de Vivienda, Planeación y MedioAmbiente (Van der Molen, 2003), deci-sión fundamentada en el valor de la infor-mación catastral en los procesos de planea-ción y conservación del medio ambienteen ese país.

En lo referente al registro de la propie-dad, tan poco existe un modelo único, enalgunos casos se realiza de manera con-junta con el catastro, en otros, de maneraseparada, es tan diverso y complejo eltema, que por ejemplo, el tratado europeoen su artículo 222, establece que “el trata-do no afectará aspectos sobre la propiedaden los países miembros y que dichos asun-tos se encontrarán bajo jurisdicción nacio-nal” (Van der Molen, 2002) (6).

Otro punto importante donde tampocoexiste un criterio único es el sistema definanciación, dentro de las experiencias pre-sentadas, en algunos casos, son los gobier-nos centrales con presupuesto público losencargados de financiar la actividad catas-tral, en otros, son las propias oficinas decatastro se autofinancian. Como se observacon esta breve introducción la situación del catastro es bastante heterogénea en los

71

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

(6) VAN DER MOLEN (2002), afirma que los estadosmiembros de la Unión Europea deberán enfrentarse,indudablemente, a los diferentes conceptos que exis-ten de los derechos de propiedad, mecanismos detransmisión de derechos, tipos de registro de propie-dad y catastro, normativas hipotecarias, servicios yseguridad jurídica. Recomienda que si en un futuro, laUE desea fomentar la cooperación de los estadosmiembros en temas relacionados con la planificaciónterritorial, es importante no sólo estudiar los procedi-mientos de planificación, sino profundizar en los ins-trumentos legales con que cuentan los gobiernos paraimplementar dichos planes en el marco del uso efi-ciente del territorio. Para alcanzar dicho objetivo, esimportante contar con la información adecuada sobretitularidad, valor y uso del territorio como condiciónnecesaria. Por esta razón es necesario armonizar ycoordinar el significado legal y los aspectos operativosde los registros del territorio y el catastro.

principios y en los fines, prevaleciendo enla gran mayoría en tema fiscal (7), ya seaque el catastro se gestione de manera cen-tralizada o descentralizada (Bogaerts y Ze-venbergen, 2001).

El Catastro Colombiano

El Congreso Colombiano con la expedi-ción de la Ley de 14 de 1983, definió el catas-tro, como un inventario de carácter multifina-litario, con lo cual pretendía darles a lasautoridades locales los instrumentos adecua-dos para la planificación municipal. En elDecreto reglamentario de la Ley 14, se estable-ció que “el catastro es el inventario o censo, debi-damente actualizado y clasificado, de los bienesinmuebles pertenecientes al Estado y a los parti-culares, con el objeto de lograr su correcta iden-tificación física, jurídica, fiscal y económica”.

Administrativamente el Catastro colombianotiene la particularidad de ser desconcentrado (8)

y descentralizado (9) desde el punto de vistade la administración pública; desconcentra-do, porque existe una entidad de carácternacional, el Instituto Geográfico AgustínCodazzi-(IGAC) cuya oficina central seencuentra localizada en la capital de la repú-blica, que a su vez, trabaja de manera des-concentrada a través de oficinas territorialesa lo largo del país.

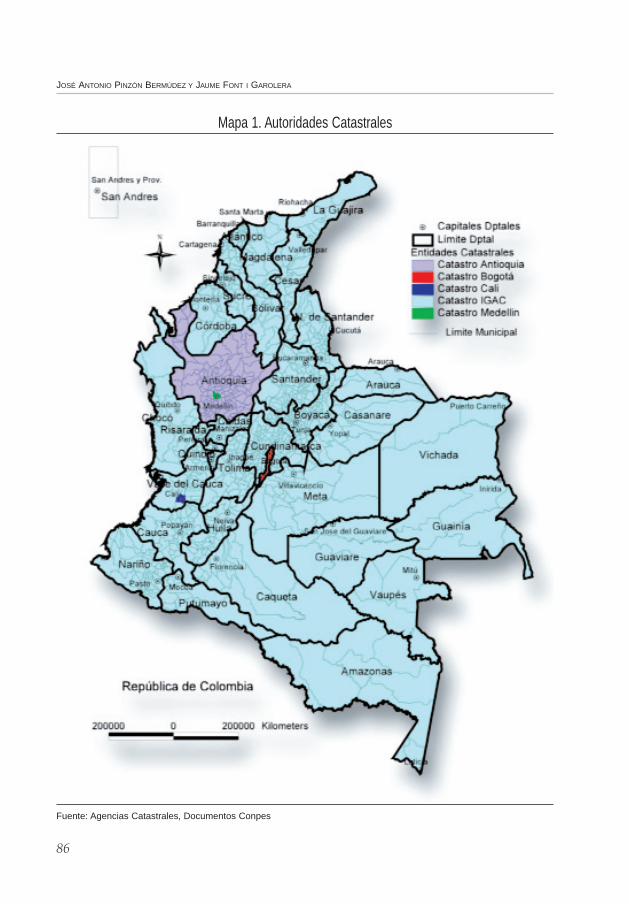

Descentralizado, porque en la actuali-dad, debido a decisiones históricas de tipopolítico existen cuatro agencias catastralesque administran el catastro de sus res-pectivas entidades territoriales de maneraindependiente del IGAC. Las entidades te-rritoriales que cuentan con sus agenciascatastrales son: el Departamento de Antio-quia, y las ciudades de Bogotá, Cali y Mede-llín, (Anexo, Mapa 1).

En el mapa 1 del anexo se puede obser-var la cobertura espacial de las cinco agen-cias catastrales que hay en el país. La únicarelación espacial que existe es la que pre-senta el conjunto de municipios que admi-nistra el IGAC y la Gobernación de Antio-quia entre estas dos agencias administran elcatastro en 1095 municipios de los 1098que tiene el país, de los 32 departamentosque hay en el país sólo Antioquia adminis-tra su catastro de manera independiente.Con respecto a las otras tres agencias estascorresponden a las tres principales ciuda-des del país por población, pib, e infraes-tructuras, Bogotá, Medellín y Santiago deCali respectivamente.

Catastro Nacional

El catastro nacional lo viene adelantan-do el IGAC, institución que fue creada en

72

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

(7) Es importante anotar que tal como se ha des-crito en la introducción, existen tanto modelos comopaíses y culturas, sin embargo, tal como lo analiza elprofesor Willianson (2001), en su artículo por lamisma diversidad de modelos, costumbres políticas yculturas otro punto a considerar es que no necesaria-mente una “best practice” para un país puede ser una“best practice” para otro. Afirma que para desarrollaruna práctica exitosa se debe contar como mínimo con:i) política de tierras; ii) existir reglas claras sobre latenencia; iii) catastro base de la administración de latierra, iv) tener el apoyo institucional; v) desarrollaruna infraestructura de datos espaciales, vi) tener unacompañamiento tecnológico, y, vii) fortalecer el desa-rrollo del recurso humano.

(8) La Ley 498 de 1998 define la desconcentra-ción como la radicación de competencias y funcionesen dependencias ubicadas fuera de la sede principaldel organismo o entidad administrativa, conservandola autoridad central las potestades y deberes de orien-tación e instrucción. En otras palabras son dependen-cias que se desplazan y prestan su servicio en lasregiones, provincias o municipios por la convenienciade realizarlas in situ, más cerca de la comunidad. Tie-nen capacidad de decisión pero en nombre de las enti-dades nacionales, ya que son estas las que continúancon el monopolio de la actividad estatal.

(9) En este caso, el gobierno central otorgó com-petencias en materia catastral a las entidades territo-riales mencionadas, por tal razón cada una de estasentidades adquiere la responsabilidad jurídica de aten-der la cosa pública, sin embargo, el gobierno centralconserva las facultades de vigilancia y control.

1935 como dependencia del Estado MayorGeneral del Ejército, con el nombre de Ins-tituto Geográfico Militar. En el año de1940, pasó a ser dependencia del Ministe-rio de Hacienda y Crédito Público con elnombre de Instituto Geográfico Militar yCatastral. Diez años después en memoriadel cartógrafo Italiano, se le dio el nombrede Instituto Geográfico Agustín Codazzi.

En los últimos años, después de casi 60años de estar el Instituto adscrito al Minis-terio de Hacienda, el Instituto cambia deadscripción y es enviado al DepartamentoAdministrativo Nacional de Estadística-DANE (10), es bajo la tutela de este Departa-mento donde el Instituto ha venido desem-peñando su labor desde 1999.

De acuerdo con el Decreto 2313 de1992, la misión del IGAC es “cumplir elmandato constitucional referente a la ela-boración y la actualización del mapa ofi-cial de la República, desarrollar las políti-cas y los planes del gobierno nacional enmateria de cartografía, agrología, catastroy geografía, mediante la producción, aná-lisis y divulgación de información catas-tral y ambiental georeferenciada, con el finde apoyar los procesos de planificación yordenamiento territorial”.

En lo referente al ámbito espacial, el IGAC

administra el catastro de 972 municipios y 20corregimientos departamentales, los cualestienen una cobertura de aproximadamente1.075.979 km2 que corresponden al 94,24%del total del territorio nacional.

Catastro Bogotá

El Catastro de la ciudad fue creado porel Acuerdo 1 de 1981 como organismo dela Administración Central de Bogotá Dis-trito Capital (Dec Nal. 3640/54, Art 322CP y D.L. 1421/93) y que hasta la expedi-

ción del Acuerdo 257 de 2006 dependíadirectamente de la Alcaldía Mayor (Art 35D.L. 1421/93). En el actual organigrama dela ciudad la agencia catastral es presenta-da como una Unidad Administrativa Espe-cial de Catastro Distrital-UAECD, la cualquedó adscrita a la Secretaría de Haciendade la ciudad, fortaleciendo la imagen deun catastro fiscal más que un catastro parala planificación del desarrollo de la ciu-dad.

A pesar que su principal misión es res-ponder por la recopilación e integración dela información georreferenciada de la pro-piedad inmueble del Distrito Capital en susaspectos físico, jurídico y económico, ad-ministrada en una base de datos oficial,única y actualizada que contribuya al bie-nestar de la comunidad y a la planeacióneconómica, social y territorial del DistritoCapital (Acuerdo 1 de 1981), los reestruc-turadotes del sector decidieron darle el per-fil fiscal mencionado y no el de ser unaentidad fundamental que produce informa-ción espacial para el desarrollo y creci-miento de la ciudad con sostenibilidad.

En lo relacionado con el ámbito espa-cial el catastro de la ciudad administra lainforma física y económica de los prediosde Bogotá con una cobertura de aproxima-damente 1.605 km2 (0,14% del total delárea nacional) del los cuales 362 km2

corresponden al área comprendida dentrodel perímetro urbano (Plan de Ordena-miento Territorial, Decreto 619 de 2000).

Bogotá es sede de los poderes ejecuti-vo, legislativo y judicial, centro del go-bierno nacional. Desde el punto de vistaadministrativo la ciudad esta dividida en20 unidades administrativas o localidades,el gobierno de la ciudad esta bajo la res-ponsabilidad del alcalde mayor mientrasque el control político es responsabilidaddel concejo distrital, ambos elegidos porvoto popular. Bogotá es la ciudad máspoblada de Colombia con una poblaciónde 6.778.691 habitantes (Censo generalde población 2005).

73

(10) La adscripción se realiza mediante el Decre-to presidencial 1174 de 1999.

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

74

Catastro Departamento de Antioquia

La estructura orgánica actual de laGobernación de Antioquia establecida en eldecreto 1983 de 2001 no considera que elpapel del catastro sea muy importante den-tro de la gestión del departamento, si se ana-liza el organigrama institucional el catastroes una oficina más dentro del departamentoadministrativo de planeación.

En lo relacionado con el ámbito espacialAntioquia es uno de los 32 departamentos enlos que está dividida político-administrativa-mente la República de Colombia, tiene unaextensión de 63.225 km2, con una poblaciónde 3.377.847 habitantes (no incluye Mede-llín). De acuerdo con la Constitución Nacio-nal, el Gobernador es el jefe de la administra-ción seccional y representante legal delDepartamento; agente del Presidente de laRepública para el mantenimiento del ordenpúblico y para la ejecución de la política eco-

nómica general, así como para aquellos asun-tos que mediante convenios, la nación acuerdecon el departamento.

Catastro Medellín

Al igual que en la gobernación de Antio-quia el catastro no aparece en la primeralínea de las entidades de la administraciónpública. Resulta interesante los distintosperfiles que se tiene del catastro en el país,por ejemplo, al interior mismo de Antio-quia, el catastro presenta sustanciales dife-rencias, ya que como se mencionó anterior-mente, en la Gobernación es una oficina delDepartamento Administrativo de Planea-ción mientras que para el caso de la ciudadde Medellín, es una subsecretaría depen-diente del secretario de hacienda.

Sobre el ámbito espacial, Medellín es lacapital del Departamento de Antioquia,

Figura 2El Catastro de Antioquía

Fuente: Página web de la Gobernación. Elaboración Propia. www.goban.gov.co

Figura 3El Catastro en Medellín

Fuente: Página web de Medellín. Elaboración y adaptación propia. www.medellin.gov.co

Dir. DepartamentoAdmón. Planeación

Dir. PlaneaciónEstratégica Integral

Dir. SistemasInformación y Catastro

Dir. Sistemasde Indicadores

Dir. Finanzas, Gestión de Recursos

Dir. Seguimiento, Eval.,Banco de Proyectos

Secretaría de Hacienda

SubsecretaríaTesorería Rentas

SubsecretaríaFinanciera

SubsecretaríaRentas

SubsecretaríaCatastro

SubsecretaríaAdministrativa

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

75

tiene una superficie aproximada de 380Km2. En importancia corresponde a lasegunda ciudad de Colombia con unapoblación de 2.223.660 habitantes (11). Esun centro industrial y comercial, sobretodo en lo referente a la industria textil. Sudistribución político administrativa estáconformada por 16 comunas en la zonaurbana, y 5 corregimientos en la zona rural.

Catastro Santiago de Cali

El caso de Santiago de Calí, es ligeramen-te parecido a la ciudad de Medellín donde elcatastro no existe dentro del organigrama delas entidades de primer orden a pesar de suimportancia. En está ciudad, el catastro es unaoficina más de la subdirección administrativade impuestos, rentas y catastro municipal, lacual esta vinculada con el Departamento Ad-ministrativo de Hacienda Municipal.

La principal función de la oficina de catas-tro de Calí, al igual que los anteriores es man-tener debidamente formado, actualizado yconservado el catastro de la ciudad, el inven-tario o censo incluye la totalidad de casas, fin-cas y lotes para de todas las comunas (urbano)y corregimientos (rural) de la ciudad.

En relación con el ámbito espacial, San-tiago de Cali tiene una extensión aproxima-da de 363 km2. En importancia además deser la capital del departamento del Valle delCauca es la tercera en importancia, tiene unapoblación de 2.075.380 (Censo general depoblación, 2005). La ciudad cuenta con unimportante núcleo industrial y de negocios,vías estratégicas y conexión con el primerpuerto de Colombia en el Pacífico, Buena-ventura. Está conformada político-adminis-trativamente por 21 comunas en la parteurbana y 15 corregimientos en la parte rural.

Análisis comparativo

Sin lugar a dudas no hay un solo crite-rio básico que permita identificar un perfilclaro desde el punto de vista de la adminis-tración pública sobre el catastro, empezan-do, se dice que hay un catastro “nacional”que interviene como es lógico en los muni-cipios donde es autoridad y para cual tienelas competencias, sin embargo su cobertu-ra no es nacional, ya que como se ha mos-trado, el Departamento de Antioquia, y lasciudades de Bogotá, Medellín y Cali tienensus catastros propios.

Luego no podemos hablar de un mode-lo nacional, pero tan poco completamentedescentralizado ya que la institución anivel nacional que es el IGAC trabaja bajoun modelo desconcentrado para hacer máseficiente su gestión dando competencias aoficinas de tipo regional, para la formación,actualización de la formación y conserva-ción del catastro.

Tampoco es completamente desconcen-trado, porque como se mencionó anterior-mente los catastros de Antioquia, Bogotá,Medellín y Santiago de Cali, trabajan bajoun modelo de descentralización adminis-trativa ya que gestionan sus catastros de manera independiente bajo la “super-visión” del IGAC como máxima autoridadcatastral, es importante anotar que estosúltimos, tienen autonomía financiera pro-pia que le permite adelantar sus funcionesal margen de los presupuestos generales delEstado.

En resumen, en Colombia no existe unmodelo único sobre la gestión del catastroen el país, ni nacional, ni desconcentrado,ni descentralizado completamente, existeuna mezcla de los tres los cuales histórica-mente se han venido desempeñando deesta forma sin que el Estado Nacional hagaalgo para organizar este importante sector.Sin embargo, estudios sugieren la inconve-niencia de descentralizar el catastro (Fede-sarrollo, 2002) por el valor estratégico quebrinda la información catastral para el

(11) Población calculada de acuerdo con el censode población 2005 para la ciudad de Medellín, de loscuales 2.187.356 corresponden a población urbanamientras que 36.304 corresponden a población asen-tada en zonas rurales.

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

76

desarrollo del país, por lo menos sin unaregulación y coordinación estricta de unaentidad del orden nacional que vigile lahomogenización en la aplicación de meto-dologías.

De otra parte, tampoco existe una clari-dad sobre bajo que sector se debe inscribir elcatastro nacional ya que para algunos (Fede-sarrollo, 2002) es muy importante que el IGAC

vuelva a ser adscrito al Ministerio de Hacien-da y Crédito Público y no como lo esta actual-mente, bajo la adscripción del DepartamentoNacional de Estadística-DANE.

A nivel regional y local tampoco existe uncriterio único, mientras que para el caso delos 123 municipios de Antioquia, la oficinade catastro está adscrita a un departamentoadministrativo de Planeación, es distinto enel caso de Medellín y Santiago de Cali, quepara el primero, esta bajo la dirección de laSecretaría de Hacienda, mientras que en elsegundo, esta bajo la dirección de un depar-tamento administrativo de hacienda.

Ninguno de los casos mencionadosanteriormente, tienen una línea directa deprimer orden en la administración pública,sólo el caso bogotano la tenía y la perdiócon la reforma de la administración públi-ca de 2006 del distrito capital en la cual sepaso de tener un departamento administra-tivo propio, bajo la dirección directa delalcalde mayor de Bogotá, a una unidadadministrativa adscrita a la Secretaría deHacienda de la ciudad, a pesar de la impor-tante misión que cumple el catastro de laciudad que además tiene la competencia deproducir toda la cartografía básica de lacapital a escala 1:1.000.

Actividades Catastrales

Dentro del marco legislativo colombia-no las autoridades catastrales deben ade-lantar tres grandes actividades técnicaspara el levantamiento de la informacióncatastral a saber: i) la formación del catas-

tro, ii) la actualización de la formación delcatastro, y, iii) la conservación del catastro.

Formación Catastral

La formación catastral tiene como pro-pósito levantar por primera vez informa-ción tanto física, como jurídica y económi-ca. Se realiza una sola vez y a partir de lapuesta en marcha de la resolución de lamisma los predios se encuentran almacena-dos y tratados estadísticamente para suadministración. Como se analiza más ade-lante la mayoría de las zonas urbanas delpaís están formadas catastralmente mien-tras que lo referente a la formación ruralaún quedan bastantes municipios por for-mar especialmente en el sur y en la costapacifica colombiana (Anexo, Mapa 2 y 3).Las principales actividades relacionadas conla formación del catastro para la obtenciónde la información física, jurídica y econó-mica de cada predio están asociadas a:

• Demarcación de los linderos munici-pales;

• Delimitación de los perímetros urba-nos conforme a los Acuerdos promul-gados por los Concejos Municipales;

• Adquisición de la nomenclatura detodas las propiedades pertinentes,carreteras, y asentamientos urbanos;

• Identificación y definición de los lin-deros de los predios mediante la veri-ficación de documentos existentes,inspecciones catastrales y entrevistascon dueños y poseedores;

• Identificación de dueños o poseedo-res y definición gráfica de construc-ciones en los predios;

• Localización física de los predios enla carta catastral correspondiente;

• Determinación de las Zonas Homo-géneas Físicas y Geoeconómicas paraestablecer el avalúo catastral.

• Asignación de un número predialúnico.

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

El proceso descrito anteriormentedesde el punto de vista teórico se deberíaadelantar de manera conjunta tanto paralas zonas urbanas como para las rurales,sin embargo, esta situación no es regla, yaque como se puede observar en lassiguientes tablas y mapas de formacióncatastral los niveles de cumplimiento de laley son muy distintos, de los 1.119 muni-cipios que hay en el país y exceptuandolas ciudades de Bogotá, Medellin y Santia-go de Cali que tienen formado el 100 porciento de sus catastros, se observa que elIGAC y el catastro de Antioquia presentanalgunos rezagos.

De los 124 municipios que son gestio-nados catastralmente por la Gobernaciónde Antioquia el total de ellos se haya formado catastralmente en sus áreas urba-nas, alcanzando el 100 por ciento de laformación. Mientras que para el caso delas áreas rurales la situación es ligeramen-te distinta, a primero de enero de 2005 se encuentran sin formar catastralmentelas áreas rurales de los municipios deArgelia, Buritica, Murindo, Valdivia yVigía del Fuerte.

En lo referente al IGAC, se presenta unrezago en la formación catastral urbana en30 municipios, mientras que el rezago en laformación catastral rural es más elevada yaque allí la situación alcanza a 120 áreasrurales. El rezago urbano se encuentra

localizado en los departamentos del caucacon un municipio, 7 municipios del chocó,3 municipios en el departamento de Nari-ño, la isla de providencia en San Andrés, 5corregimientos departamentales y 3 muni-cipios del Amazonas, 5 corregimientos de-partamentales y 2 municipios del Guainía y3 corregimientos departamentales del Vau-pés (Anexo, Mapa 2).

Si los rezagos de formación catastralurbana se concentraban principalmente enalgunos municipios en el sur oriente delpaís y algo en el occidente, destacando losdepartamentos de Chocó, Amazonas, Vau-pés y Guainía, la formación catastral ruralpresenta grandes vacíos de informacióncasi en la totalidad de los municipios delsur y oriente del país y en la costa pacificacolombiana. Aquí, además de los departa-mento mencionados anteriormente apare-cen los departamentos de Vichada, Nariñoy Guaviare, parte de Antioquia y Meta y lacasi totalidad del área rural del Chocó(Anexo, Mapa 3).

Sobre la formación catastral a nivel pre-dial se observa que en el país existen12.101.576 predios formados catastral-mente, de los cuales 8.842.191 son urbanos(73%) y 3.259.385 (27%) son rurales, rela-ción muy similar si hablamos de poblaciónya que la población urbana asciende al 76por ciento mientras que la rural al 24 porciento.

77

Cuadro 1Estado de la Formación Catastral por Agencias Catastrales

Entidad Nº Mpios % Áreas Urbanas % Áreas Rurales %Antioquia 124 11,1 124 100,0 119 96,0Bogotá 1 0,1 1 100,0 1 100,0IGAC 992 88,7 962 96,9 872 87,9Medellin 1 0,1 1 100,0 1 100,0S. de Cali 1 0,1 1 100,0 1 100,0Total 1.119 100,0 1.089 97,3 1.089 97,3

Fuente: Elaboración Propia a partir de las estadísticas catastrales de Antioquia, Bogotá, IGAC, Medellin y Santiago de Cali.Vigencia Fiscal a 1 de enero de 2005. Documentos Conpes.

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

A nivel predial el IGAC, administra elcatastro de 8.021.088 que corresponde al66,3 por ciento del total de predios del paísen 972 municipios. De estos, 5.238.108 sonurbanos mientras que 2.782.980 son rura-les. La siguiente agencia por número depredios administrados es la de Bogotá con1.833.994 predios que corresponde al 15,2por ciento de los predios del país. Seguidospor la agencia antioqueña que gestiona1.024.766 predios en 124 municipios. Lasdos últimas agencias catastrales correspon-den a las ciudades de Medellin y Santiagode Cali con 670.981 (5,5%) y 550.747(4,6%) predios respectivamente.

Actualización de la Formación Catastral

La actualización de la formación catas-tral tal como su nombre lo índica esta refe-rida a renovar o confirmar los datos deriva-dos del proceso de formación, medianterevisión física, jurídica y económica de loselementos del Catastro. Se registraran todaslas modificaciones que se detecten comoconsecuencia de cambios físicos, variacio-nes en el uso del suelo o de su productivi-dad, elementos externos influyentes (vías,obras públicas, etc.) o condiciones del mer-cado inmobiliario.

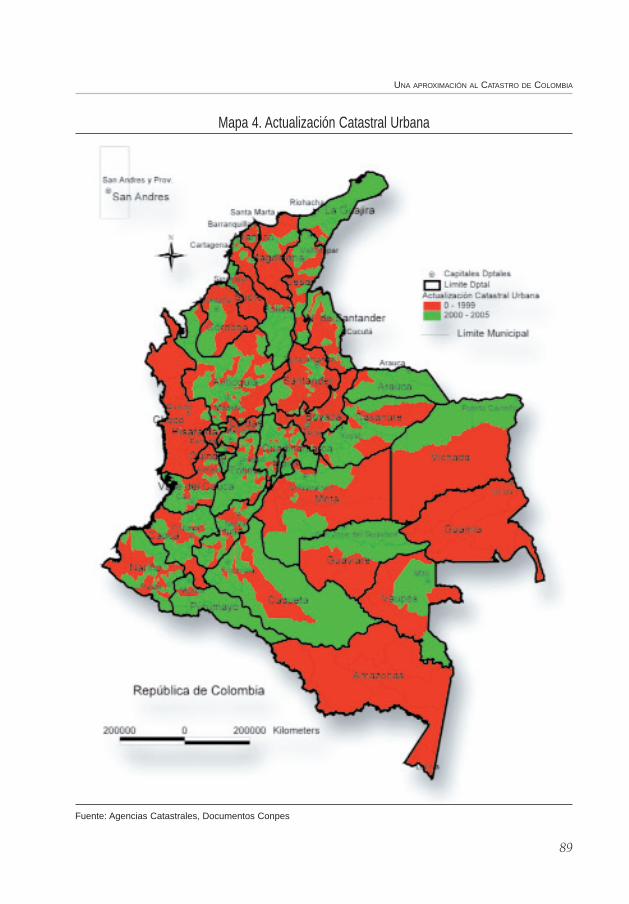

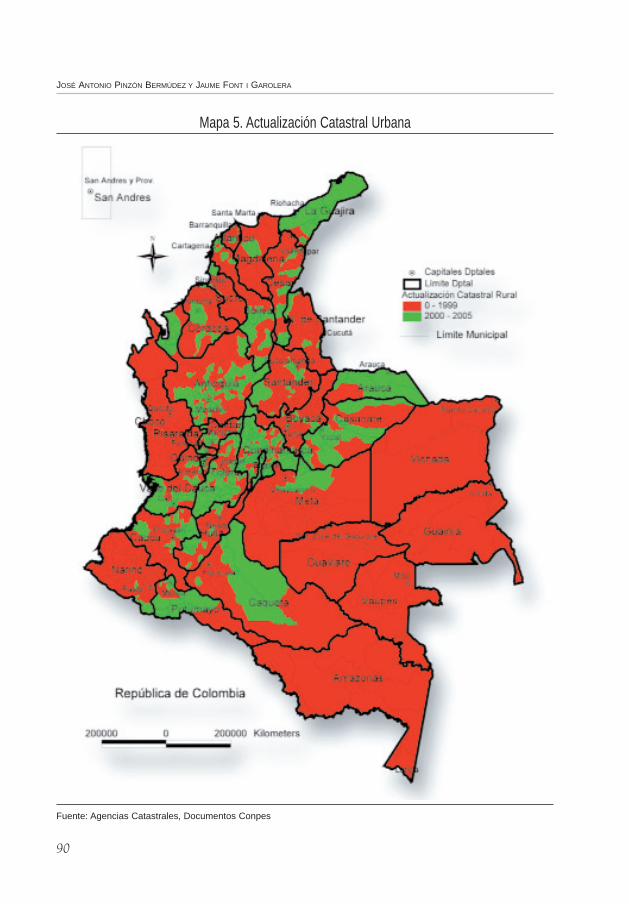

La normatividad de la actualizacióncatastral a partir de la expedición de la Ley14 de 1983 ha sufrido varios cambios espe-cialmente relacionados con la temporalidadde la misma, actualmente y hasta que semodifique la Ley 223 de 1995, las actualiza-ciones catastrales deben adelantarse enperiodos de máximo 5 años. Sin embargo,como la Ley no establece sanciones al res-pecto a los municipios que no lleven a cabolos procesos de actualización muchos muni-cipios y el Gobierno nacional se escudan enla falta de recursos para adelantar dichosprocesos, lo que como consecuencia ha pro-ducido y produce grandes rezagos en lainformación catastral (Anexo, Mapa 4 y 5).

En la tabla 3 y los mapas 4 y 5 se puedeanalizar el continuo incumplimiento porparte de las autoridades competentes en loestablecido en el artículo 79 de la Ley 223que modifica los artículos 5 de la Ley 14 de1983 y 74 de la Ley 75 del 86 y que esta-blece que:

“Las autoridades catastrales tienen laobligación de formar los catastros o actuali-zarlos en todos los municipios del país dentrode periodos máximos de cinco (5) años con elfin de revisar los elementos físicos o jurídicosdel catastro originados en mutaciones físicas,variaciones de uso o de productividad, obraspúblicas o condiciones locales del mercadoinmobiliario”

78

Cuadro 2Estado de la Formación Catastral por Agencias Catastrales, Nivel Predial

Entidad Predios Predios PrediosUrbanos % Rurales % Totales %

Antioquia 620.987 7,0 403.779 12,4 1.024.766 8,5Bogotá 1.822.641 20,6 11.353 0,3 1.833.994 15,2IGAC 5.238.108 59,2 2.782.980 85,4 8.021.088 66,3Medellin 633.563 7,2 37.418 1,1 670.981 5,5S. de Cali 526.892 6,0 23.855 0,7 550.747 4,6Total 8.842.191 100,0 3.259.385 100,0 12.101.576 100,0

Fuente: Elaboración Propia a partir de las estadísticas catastrales de Antioquia, Bogotá, IGAC, Medellin y Santiago de Cali.Vigencia Fiscal a 1 de enero de 2005. Documentos Conpes.

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

La situación más preocupante es la aso-ciada con los municipios administrados porel IGAC y la Gobernación de Antioquia. Parael caso Antioqueño en lo referente al catastrourbano, de los 124 municipios que se gestio-nan desde Antioquia, sólo cumplen la Ley 64municipios, en otras palabras, sólo el 51,6por ciento de los municipios en su área urba-na esta actualizado catastralmente. La situa-ción para las áreas rurales es más preocupan-te ya que de los mismos 124 municipios tansólo 58 están actualizados catastralmente loque representa sólo el 46,8 por ciento de losmunicipios (anexo, mapa 4).

Con respecto a la situación del IGAC, delos 992 municipios a los cuales les gestionael catastro, tan sólo en 391 se han adelanta-do las labores de actualización catastral enáreas urbanas, lo que representa tan sólo el39,4 por ciento de las áreas urbanas del país.En lo relacionado con el catastro rural sólose encuentran actualizadas las áreas ruralesde 288 municipios, el 29 por ciento del total(anexo, mapa 5). Donde más se evidencianestas faltas de información para el caso urba-no es en los departamentos de Amazonas,Guainía, Chocó, Vichada, Meta, Santander,Magdalena, Nariño, Boyacá, Bolívar y Sucre(anexo, mapa 4).

En el caso rural, los vacíos de informa-ción están principalmente en la totalidadde los municipios de los Departamentos del

Amazonas, Vaupés, Guaviare, Vichada,Sucre, Nariño, Chocó, y en la casi totalidadde las áreas rurales de los departamentos deMeta, Cauca, Huila, Casanare, Santander,Norte de Santander, Boyacá, Magdalena, yCésar, en realidad en casi en totalidad delpaís. Estos rezagos se explican, especial-mente en los departamentos del sur delpaís por las condiciones climatológicas ytopográficas ya que gran parte de esa áreadel país es zona selvática.

Conservación Catastral

Entre las dos grandes actividades catas-trales enunciadas, se encuentra el procesode conservación catastral, el cual esta regu-lado por la Resolución 2555 de 1988, expe-dida por el Instituto Geográfico AgustínCodazzi, la cual define los cambios quedeben ser objeto de seguimiento en esteproceso que tiene como finalidad:

• Mantener al día los documentos catas-trales de acuerdo con los cambios queexperimente la propiedad inmueble;

• Asegurar la debida conexión entre elNotariado, el Registro y el Catastro;

• Designar de manera técnica los inmue-bles en los documentos públicos y enlos actos y contratos en general;

79

Cuadro 3Estado de la Actualización Catastral por Agencias Catastrales

Entidad Nº Mpios % Áreas Urbanas % Áreas Rurales %Antioquia 124 11,1 64 51,6 58 46,8Bogotá 1 0,1 1 100,0 1 100,0IGAC 992 88,7 391 39,4 288 29,0Medellin 1 0,1 1 100,0 1 100,0S. de Cali 1 0,1 1 100,0 1 100,0Total 1.119 100,0 458 40,9 458 40,9

Fuente: Elaboración Propia a partir de las estadísticas catastrales de Antioquia, Bogotá, IGAC, Medellin y Santiago de Cali.Vigencia Fiscal a 1 de enero de 2005. Documentos Conpes. Nota. Bogotá, Medellin y Santiago de Cali reportan prediossin actualizar, luego a nivel predial no esta actualizado el 100% de los predios.

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

80

• Establecer la base para la liquidacióndel impuesto predial, y de otros gra-vámenes y tasas que tengan su funda-mento en el avalúo catastral;

• Actualizar la carta catastral y otrascartas temáticas; y

• Proporcionar la información quesobre los recursos básicos se posea,para la promoción del desarrollo eco-nómico y social del país.

Los cambios que puede experimentar lapropiedad inmueble puede ser de variostipos, por ejemplo, un simple cambio jurí-dico (propietario) hasta el cambio econó-mico (avalúo catastral) por efecto del pro-ceso de conservación de precios, a estoscambios se le denomina mutaciones catas-trales las cuales se clasifican en:

• Mutaciones de Primera clase: Las queocurran respecto del cambio de pro-pietario o poseedor;

• Mutaciones de Segunda clase: Las queocurran en los límites de los predios,por agregación o segregación con o sincambio de propietario o poseedor;

• Mutaciones de Tercera clase: Las queocurran en los predios bien sea pornuevas edificaciones, construcciones,o demoliciones de éstas;

• Mutaciones de Cuarta clase: Las queocurran en los avalúos de los prediosde un municipio por renovación total oparcial de sus aspectos físicos y econó-micos, tales como los reajustes anualesordenados por los artículos 6.º y 7.º dela Ley 14 de 1983 y por los autoavalú-os legalmente aceptados; y

• Mutaciones de Quinta clase: Las queocurran como consecuencia de la ins-cripción de predios o mejoras poredificaciones no declarados u omiti-dos durante la formación o la actuali-zación de la formación del catastro.

De estas mutaciones, la relacionada con elavalúo catastral es la que por lo general his-tóricamente presenta mayor tipo de proble-mas, debido a que el avalúo catastral es labase gravable sobre el cual se liquida elimpuesto predial unificado, en Colombia.

Como se observa en la figura 4 el reajusteanual de los avalúos catastrales tiene un com-

Figura 4Reajuste de los Avalúos Catastrales

0

10

30

20

40

Predios RuralesPredios Urbanos Inflación dane

Fuente: Elaboración Propia a partir de Decretos de Reajuste, Documentos Conpes y DANE. IPC. Base actual, 1998=100. Dic-Dic.

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

portamiento similar al índice general de pre-cios de la economía, también conocido comoIPC, cuando la inflación ha crecido los avalú-os se ha ajustado crecientemente mientrasque cuando ha bajado el reajuste de los ava-lúos ha sido decreciente. Es importante ano-tar que en Colombia no se presentaron lasgrandes hiperinflaciones que se vivieron enAmérica Latina en la década de los 80s lo queno produjo grandes incrementos en el valorde los activos inmobiliarios.

Los máximos ajustes se presentarondurante las vigencias fiscales de 1992, 1993y 1994, presentando ajustes del 27; 26,92;y 21,07 respectivamente. Mientras que elajuste más bajo se presentó para la vigenciade 2000 durante la cual el Gobierno Nacio-nal decretó el no reajuste de los avalúoscatastrales, producto de la recesión quetuvo el sector inmobiliario a finales de los90s, especialmente durante 1998.

El proceso de reajuste de avalúos ha teni-do un número importante de variacionesdesde la expedición de la Ley 14 de 1983, enella, por ejemplo, se establecía que para elreajuste anual de los avalúos se debía secrear un índice de precios de unidad de áreapara cada categoría de terrenos y construc-ciones tomando como base los resultados deuna investigación estadística representativadel mercado inmobiliario. Este índice lo esti-maba el IGAC, aunque la metodología debíaser aprobada por el Departamento Adminis-trativo Nacional de Estadística (DANE).

Por ser un proceso de tipo administrativolos reajustes se establecen mediante Decreto,el cual expide el Gobierno Nacional. Eldecreto, determinaba la proporción del rea-juste para cada año a más tardar el 31 deoctubre. La Ley también establecía que laproporción del reajuste no podía ser superiora la proporción del incremento del índicenacional promedio de precios al consumidorque determine el DANE para el período com-prendido entre el 1 de septiembre del respec-tivo año y la misma fecha del año anterior.

La esencia de la Ley sin lugar a dudasera el camino a seguir, aunque infortunada-

mente colocaba topes, no importando si losactivos del mercado inmobiliario se apre-ciaban por encima del IPC, lo que comoconsecuencia lógica ocasiona rezagos, mer-mando la calidad de la información. Lametodología empleada a pesar de los topesera técnicamente correcta.

El desarrollo de los índices no duromuchos años, ya que el Congreso de laRepublica expidió la Ley 44 de 1990, lacual establecía en su artículo 8.º, que losavalúos catastrales debían ajustarse anual-mente a partir del 1.º de enero de cadaaño, en un porcentaje determinado por elGobierno Nacional antes del 31 de octubredel año anterior, previo concepto del Con-sejo Nacional de Política Económica ySocial (12). Esta Ley, introdujo la variantede reajustar los avalúos entre el 70% y el100% del incremento del índice nacionalpromedio de precios al consumidor, deter-minado por el DANE, para el período com-prendido entre el 1.º de septiembre delrespectivo año y la misma fecha del añoanterior.

Con esta norma se dejaron de calcularlos índices, ocasionando que los reajustesno se estimaran de manera técnica sino quesólo se utilizara el IPC como referente paralos ajustes, sin considerar de manera explí-cita el comportamiento de los precios delos activos inmobiliarios.

El legislador con el animo de modificarlas normas legales que tienen en cuenta elcomportamiento pasado del Índice de Pre-cios al Consumidor como factor de reajuste,expidió la Ley 242 de 1995 la cual estableciócriterios que hacen referencia a la meta deinflación, con el objeto de ajustar la legisla-ción de manera que sirva de instrumentopara la desindización de la economía, de con-formidad con el Pacto Social de Productivi-dad, Precios y Salarios.

Esta Ley modificó el artículo 8.º, esta-bleciendo de manera similar a los anterio-

(12) Es la denominación del Consejo de Minis-tros, del área Económica y Social.

81

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

res que el valor de los avalúos catastrales sereajustarán anualmente a partir del 1o. deenero de cada año, en un porcentaje deter-minado por el Gobierno Nacional previoconcepto del Consejo Nacional de PolíticaEconómica y Social (Conpes). Hasta aquí,la norma es muy similar a la anterior, sóloque elimina los porcentajes e introduce queel porcentaje de incremento no podrá sersuperior a la meta de inflación para el añoen que se define el incremento. En otraspalabras, no se incrementaran los avalúoscon base en el índice de precios estimadosino con el índice de precios esperado.

Es importante anotar que para los rea-justes de los avalúos catastrales a partir del1 de enero de 2001, se ha venido recupe-rando la esencia original de la Ley 14 y paraestablecer los reajustes se esta teniendo encuenta un índice de valoración predial elcual lo han desarrollando de manera con-junta los técnicos del IGAC y el DANE, ésteíndice sirve de soporte para que el Conpestome las decisiones que más se acerquen ala realidad y especialmente teniendo el com-portamiento de los activos inmobiliarios.

El reajuste anual de los avalúos es deobligatorio cumplimiento por parte detodos los municipios del país, sólo se excep-túa de esta norma el Distrito de Bogotá quepor su condición de Distrito Capital tieneuna normatividad diferente, para Bogotá laLey 601 de 2000, estableció que los avalúoscatastrales de conservación se reajustan

anualmente en el porcentaje que determiney publique el Gobierno Distrital en el mesde diciembre de cada año, de acuerdo conlos índices de valoración inmobiliaria urba-na y rural, previo concepto del Consejo dePolítica Económica y Fiscal, Confis del pe-riodo comprendido entre el primero de sep-tiembre del respectivo año y la misma fechadel año anterior.

Lo interesante de la Ley 601 en lo rela-cionado con la conservación de los avalúosesta asociado con la construcción de índi-ces de valoración inmobiliaria tanto paralos predios urbanos como para los rurales,situación que como se ha descrito para elresto predios del país no existe desde elpunto de vista normativo ya que la normapara el resto de predios del país sólo hacereferencia a la meta de inflación.

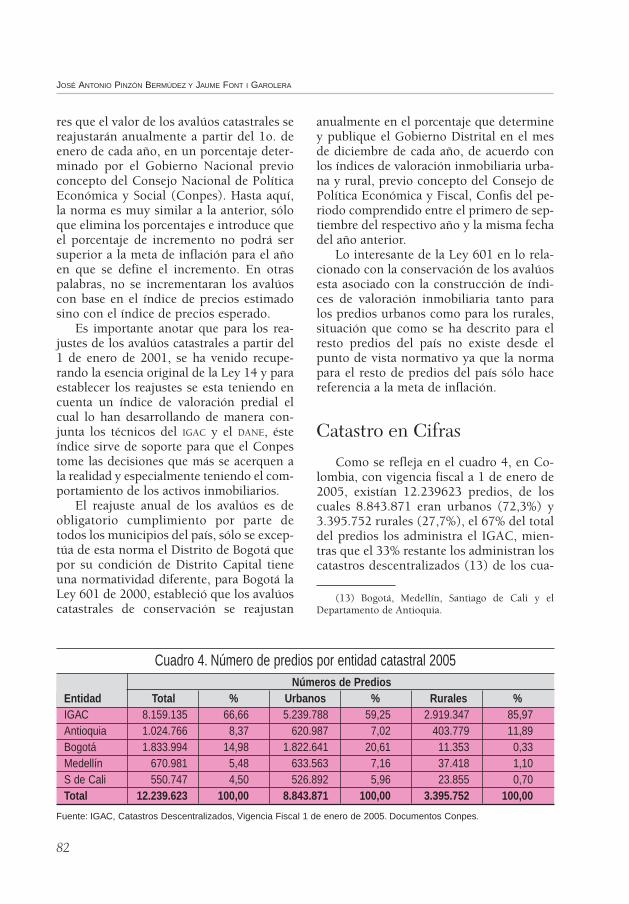

Catastro en Cifras

Como se refleja en el cuadro 4, en Co-lombia, con vigencia fiscal a 1 de enero de2005, existían 12.239623 predios, de loscuales 8.843.871 eran urbanos (72,3%) y3.395.752 rurales (27,7%), el 67% del totaldel predios los administra el IGAC, mien-tras que el 33% restante los administran loscatastros descentralizados (13) de los cua-

82

Cuadro 4. Número de predios por entidad catastral 2005Números de Predios

Entidad Total % Urbanos % Rurales %IGAC 8.159.135 66,66 5.239.788 59,25 2.919.347 85,97Antioquia 1.024.766 8,37 620.987 7,02 403.779 11,89Bogotá 1.833.994 14,98 1.822.641 20,61 11.353 0,33Medellín 670.981 5,48 633.563 7,16 37.418 1,10S de Cali 550.747 4,50 526.892 5,96 23.855 0,70Total 12.239.623 100,00 8.843.871 100,00 3.395.752 100,00

Fuente: IGAC, Catastros Descentralizados, Vigencia Fiscal 1 de enero de 2005. Documentos Conpes.

(13) Bogotá, Medellín, Santiago de Cali y elDepartamento de Antioquia.

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

les el Catastro de la capital del país admi-nistra el 15% de los predios del país.

Sin embargo, se debe mencionar que elpaís, aun tiene que seguir avanzando en laproducción y actualización de la informacióncatastral, toda vez que gran parte del sur delpaís, especialmente, las áreas rurales no se hanformado catastralmente, las razones sonvarias, la falta de cartografía básica debido a lascondiciones climatológicas, la falta de incenti-vos fiscales y fundamentalmente los proble-mas de orden público de esa región del país.

Financiación del Catastro

El tema relacionado con la financiacióndel catastro en los últimos años no estaclaro, el Gobierno Nacional, a través delMinisterio de Hacienda considera que sonlos propios municipios los que deben asu-mir dicha responsabilidad. Por la falta derecursos de inversión por parte de lanación para con el IGAC y con el ánimo deadelantar los procesos de formación yactualización catastral en los distintosmunicipios del país las agencias catastra-les, principalmente el IGAC trabaja o ha tra-bajado con los siguientes escenarios definanciación:

Convenios administrativos entre lasCorporaciones Autónomas Regionales CARs(14) y los municipios para financiar proce-sos de formación y actualización catastral.El interés de las corporaciones es muy sen-cillo, en Colombia existe una sobretasaambiental que reciben las corporacionesdel total del impuesto predial, de allí que siexiste una base mayor como se espera enun proceso de actualización catastral lasCARs recibirían más recursos.

• Crédito interno, a través de una líneaespecial de crédito para los munici-

pios con tasas preferenciales a travésde FONADE (15).

• Crédito externo.• Cooperación internacional, y, • Presupuestos públicos, para el caso

del catastro nacional, a través del fun-cionamiento del Instituto GeográficoAgustín Codazzi, con sus equipos téc-nicos y capacidad instalada. En elcaso de los catastros descentralizados,a través de los presupuestos de fun-cionamiento e inversión de cada unode los entes territoriales responsablesde las agencias catastrales.

En lo relacionado con el item ii, en2001, FONADE diseñó la siguiente línea decrédito para que los municipios que lo soli-citaran y tuvieran capacidad de endeuda-miento pudieran aplicar a la línea de crédi-to preferencial para desarrollar procesos deformación y/o actualización catastral:

• Objeto: Financiar el costo de la for-mación ó actualización catastral

• Monto: Hasta el 100% del costo• Plazo: Hasta 3 años, incluidos 6 me-

ses de gracia para pago a capital• Tasa: DTF + 2.5 T.A. (tasa preferencial

de FONADE)• Garantía: Pignoración con tenencia

bajo esquema fiduciario o en la fuentede recaudo del impuesto predial y/o deuna renta de transferencia nacional,susceptible de comprometer, hasta porel 150% del servicio de la deuda.

Los municipios que no tienen capacidadde endeudamiento debían solicitar a la Direc-ción de Apoyo Fiscal del Ministerio deHacienda y Crédito Público el aval necesariopara aplicar a este tipo de líneas crediticiastoda vez que con la ejecución de esta clase detrabajos se fortalecen las finanzas municipales.

83

(14) Autoridad Ambiental del Orden Regional.(15) Fondo Financiero de Proyectos de Desarro-

llo-FONADE.

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

Beneficios del CatastroA pesar de los rezagos de la informa-

ción catastral esta es muy importante parael crecimiento y desarrollo del país (Martí-nez et al, 2002a, 2002b) ya que de maneradirecta e indirecta genera impactos positi-vos dentro de los que destacan aspectoseconómicos, sociales y ambientales de loscuales se encuentran los siguientes:

• Seguridad jurídica de la propiedad.• Fortalecimiento de las finanzas muni-

cipales.• Mayor información para los procesos

de planeación y ordenamiento terri-torial.

• Apoyo al Plan Colombia.• Desarrollo sostenible.• Erradicación de cultivos ilícitos.• Mayor cobertura en la estratificación

socioeconómica.• Definición y coberturas de servicios

públicos.• Coberturas en la formalización y la

titulación predial.• Inventario de los recursos natura-

les para su protección y conserva-ción.

• Desarrollo de infraestructuras.• Apoyo en situaciones de emergencia

por causa de desastres naturales• Investigación.

Conclusiones

Hay que avanzar en la consolidación deuna base única y nacional de catastro, de forma tal que se le pueda contar conuna base integrada y actualizada sobre elterritorio que este al servicio de la socie-dad. Para alcanzar este objetivo deben adelantar procesos de certificación inter-nacional que incluya no sólo los modelosde datos sino las infraestructuras tecnoló-gicas para convertir el catastro en el verda-

dero instrumento para la planificación y elanálisis del territorio.

Avanzar el la producción de informa-ción catastral rural ya que a pesar de quehan pasado casi un cuarto de siglo desdela expedición de la Ley 14 de 1983, aún gran parte de la zona rural del país nose encuentra formado catastralmente en el marco de dicha Ley, a 1 de enero de2005 se encontraban sin formación ru-ral 120 municipios, que corresponde a unpoco más de un tercio de la zona rural delpaís.

Generar los incentivos por parte delGobierno Nacional para que se cumplacomo mínimo los plazos establecidos por laLey 223 de 1995 en lo relacionado con losperiodos máximos para adelantar los pro-cesos de actualización catastral, que actual-mente esta en cinco años.

Fortalecer los observatorios de preciosdel mercado inmobiliario catastral con elánimo de contar con un poderoso instru-mento para el análisis y la planificación delterritorio a escala local y regional.

Introducir dentro de los modelos catas-trales de valoración técnicas de econometríaespacial y de precios hedónicos para elmejoramiento de los modelos actuales, paralo cual es necesario capacitar al recursohumano no sólo en aspectos relacionadoscon los sistemas de información geográficasino en este tipo de instrumentos para lamejor gestión del recurso suelo.

Destinar el 2 por ciento del recaudo delimpuesto predial unificado para la produc-ción, conservación y actualización de lainformación catastral del país.

Finalmente, es importante que las auto-ridades catastrales empiecen a realizarestudios de valoración económica, espe-cialmente de bienes no mercadeables (bie-nes ambientales) ya que solo de esta formala administración pública puede estimar losbeneficios o costos sociales que tiene laimplementación o no de cualquier políticapública y el impacto que esta pueda teneren el bienestar de la sociedad.

84

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

Referencias

ALVAREZ, M. (2003). Argentina, CountryReport. Cadastral Template. A Worldwide Com-parasion of Cadastral System. www.cadastral-template.org. September 5.

BINNS, A. (2004). Defining a Marine Cadas-tre: Legal and Institutional Aspects. Depart-ment of Geomatics. Faculty of Engineering.University of Melburne. Thesis.

BOGAERTS, T. and ZEVENSON, J. (2001). Cadas-tral Systems-Alternatives. Computers, Environ-ment and Urban Systems. Vol. 25, pp. 325-337.

BORRERO, S. (1999). The Economic and SocialJustificaction for Cadastral Reform: The LatinAmerican Expirience. UN-FIG Conference onLand Tenure and Cadastral Infraestructures forSustainable Development, Melbourne, Australia.

FERNÁNDEZ, C. (2003). El Sistema de Infor-mación Catastral Español. Situación actual yestrategias de Renovación. Revista de Catastro.Ministerio de Economía y Hacienda, España.Julio, pp. 31-48.

COROMINES, J. (1954). Diccionario CríticoEtimológico de la Lengua Castellana. Ed. Gre-dos. 4V. Madrid.

ENEMARK, S. (2005). A Cadastral Tale.Semana de Geomatica – 2005. 8-13 de agosto de2005. Bogotá, Colombia.

ENEMARK, S. and SEVATDAL, H. (1999).Cadastres, Land Information Systems and Plan-ning: Is Decentralisation a Significant Key to Sus-taniable Development?. UN-FIG Conference onLand Tenure and Cadastral Infraestructures forSustainable Development, Melbourne, Australia.

FEDESARROLLO. (2002). Misión del IngresoPúblico-Informe Final. Consejo Directivo.Agosto 5 de 2002. Bogotá, Colombia.

Kaufmann, J. and Steudler, D. 1998. Cadas-tre 2014: A Vision for a Future Cadastral Sys-tem. International Federation of Surveyors -FIG. Comisión 7. Denmark.

LARSSON, G. (1991) Land Registration andCadastral Systems: Tools for Land Informationand Management. Harlow, Essex, England.Longman Scintific and Technical. New York,Wiley. ISBN: 0-0582-08952-2.

MARTÍNEZ, Y. and UBAQUE, N. (2002a). LISfor Sustanaible Development, Territorial Orde-

ring and Planning. Cadastral Reform in Colom-bia. GIM Intenational. March, 2002.

MARTÍNEZ, Y. and UBAQUE, N. (2002b).Management and Modernization of the Cadas-tral Infrastructure in Colombia. Procedings FIGXXII International Congress. Washignton, D.C.USA, April, 2002

MIRANDA, J. (2005). Gestión Catastral enEspaña. Seminario Internacional sobre Infraes-tructuras Catastrales y Uso de la InformaciónCatastral para el Desarrollo Sostenible. Bogotá,Colombia. 22-24 Noviembre de 2005.

MIRANDA, J. (2004). El Catastro y el Impues-to sobre Bienes Inmuebles. Revista de Catastro.Ministerio de Economía y Hacienda, España.Abril, pp. 7-49.

NIETO, J. (2000). La Competencia Estatalsobre el Catastro. Revista de Catastro. Ministe-rio de Economía y Hacienda, España. Abril, pp.7-24.

OSCH, B. and LEMMEN, C. (2004). Towardsthe Introduction of Workflow Management atthe Netherlands Cadastre. Proceedings of theFIG Working Week 2004, Athens, Greece.ISBN 87-90907-30-2.

REYES, M. (2004). México, Country Report.Cadastral Template. A Worldwide Comparasion ofCadastral System. www.cadastraltemplate.org.April 12.

STEUDLER, D. RAJABIFARD, A. and WILLIAM-SON, I. (2004). Evaluation of Land Administra-tion Systems. Land Use Policy. 21 (2004) 371-380.

TWAROCH, C. (2006). Austria, CountryReport. Cadastral Template. A Worldwide Com-parasion of Cadastral System. www.cadastral-template.org. January 14.

VAN DER MOLEN, P. (2003) Nederland,Country Report. Cadastral Template. A World-wide Comparasion of Cadastral System.www.cadastraltemplate.org. May 16.

VAN DER MOLEN, P. (2002). El Derecho dePropiedad, el Registro y el Catastro en la UniónEuropea. Revista Catastro. Ministerio de Econo-mía y Hacienda, España. Diciembre, pp. 63-70.

WILLIAMSON, I.P. (2001). Land Administra-tion ‘‘Best Practice’’ Providing the Infrastructurefor Land Policy Implementation. Land UsePolicy. Vol. 18, pp. 297-307. �

85

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

86

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

Mapa 1. Autoridades Catastrales

Fuente: Agencias Catastrales, Documentos Conpes

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

Mapa 2. Formación Catastral Urbana

Fuente: Agencias Catastrales, Documentos Conpes

87

88

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

Mapa 3. Formación Catastral Rural

Fuente: Agencias Catastrales, Documentos Conpes

89

UNA APROXIMACIÓN AL CATASTRO DE COLOMBIA

Mapa 4. Actualización Catastral Urbana

Fuente: Agencias Catastrales, Documentos Conpes

90

JOSÉ ANTONIO PINZÓN BERMÚDEZ Y JAUME FONT I GAROLERA

Mapa 5. Actualización Catastral Urbana

Fuente: Agencias Catastrales, Documentos Conpes