Unidad III

30

UNIDAD III 3.1 CONCEPTO DE ESTADOS FINANCIEROS Los estados financieros representan la información que el usuario general requiere para la toma de decisiones económicas. La información debe ser confiable, relevante, comparable y comprensible. La NIF A-3 define los estados financieros en los siguientes términos: Los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación y desarrollo financiero de una entidad a una fecha determinada o por un periodo definido. Su propósito general es proveer información de una entidad acerca de su posición financiera, del resultado de sus operaciones y los cambios en su capital contable o patrimonio contable y en sus recursos o fuentes, que son útiles al usuario general en el proceso de la toma de sus decisiones económicas. Los estados financieros también muestran los resultados del manejo de los recursos encomendados a la administración de la entidad, por lo que, para satisfacer ese objetivo, debe proveer información sobre la evolución de: 1. Los activos 2. Los pasivos 3. El capital contable o patrimonio contable 4. Los ingresos y costos o gastos 5. Los cambios en el capital contable o patrimonio contable 6. Los flujos de efectivo o, en su caso, los cambios en la situación financiera 3.2 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

description

finanzas

Transcript of Unidad III

UNIDAD III

3.1 CONCEPTO DE ESTADOS FINANCIEROS

Los estados financieros representan la información que el usuario general requiere para la toma de decisiones económicas. La información debe ser confiable, relevante, comparable y comprensible.La NIF A-3 define los estados financieros en los siguientes términos:

Los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación y desarrollo financiero de una entidad a una fecha determinada o por un periodo definido. Su propósito general es proveer información de una entidad acerca de su posición financiera, del resultado de sus operaciones y los cambios en su capital contable o patrimonio contable y en sus recursos o fuentes, que son útiles al usuario general en el proceso de la toma de sus decisiones económicas. Los estados financieros también muestran los resultados del manejo de los recursos encomendados a la administración de la entidad, por lo que, para satisfacer ese objetivo, debe proveer información sobre la evolución de:

1. Los activos2. Los pasivos3. El capital contable o patrimonio contable4. Los ingresos y costos o gastos5. Los cambios en el capital contable o patrimonio contable6. Los flujos de efectivo o, en su caso, los cambios en la situación financiera

3.2 CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

La NIF A-4 establece las características cualitativas que debe reunir la información financiera contenida en los estados financieros, para satisfacer apropiadamente las necesidades comunes de los usuarios generales de la misma y, con ello, asegurar el cumplimiento de los objetivos de los estados financieros.

Para que la información financiera sea útil al usuario general debe adecuarse a las necesidades de éste, además de cumplir, de forma equilibrada, con las características cualitativas siguientes:

1. Confiabilidad2. Relevancia3. Comprensibilidad4. Comparabilidad

Confiabilidad. La información financiera posee esta cualidad cuando su contenido es congruente con las transacciones, transformaciones internas y eventos sucedidos, y el usuario general la utiliza para tomar decisiones basándose en ella.Relevancia. La información financiera posee esta cualidad cuando influye en la toma de decisiones económicas de quienes la utilizan. Para que la información sea relevante debe:1. Servir de base en la elaboración de predicciones y en su confirmación (posibilidad

de predicción y confirmación)2. Mostrar los aspectos más significativos de la entidad reconocidos contablemente

(importancia relativa)Comprensibilidad. Una cualidad esencial de la información proporcionada en los estados financieros es que facilite su entendimiento a los usuarios generales.Comparabilidad. Para que la información financiera sea comparable debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades, a lo largo del tiempo.

3.3 ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS

1. Activo

2. Pasivo

3. Capital

4. Ingresos

5. Gastos

3.4 BALANCE GENERAL Y ESTADO DE RESULTADOS

El estado de situación financiera, también conocido como balance general, presenta, en un mismo reporte, la información necesaria para tomar decisiones en las áreas de inversión y de financiamiento. Dicho estado incluye en el mismo informe ambos aspectos, debido a que se basa en la idea de que los recursos con que cuenta el negocio deben corresponderse directamente con las fuentes necesarias para adquirir dichos recursos.

El estado de situación financiera es un estado financiero básico que muestra los montos del activo, del pasivo y del capital en una fecha específica. En otras palabras, dicho estado financiero muestra los recursos que posee el negocio, sus adeudos y el capital aportado por los dueños. A su vez, la presentación de cada

Activos (recursos)

Pasivo más capital contable (financiamientos)

COMERCIAL LA ANTEQUERA, S.A. de C.V.

Estado de situación financiera al 31 de diciembre de 2009

INGRESOS (beneficios)

GASTOS (esfuerzos)

UTILIDAD O PERDIDA (resultado)

COMERCIAL LA ANTEQUERA, S.A. de C.V.Estado de resultados del 01 al 31 de marzo de 2011

uno de los conceptos básicos –activo, pasivo y capital- se clasifica según la función que tenga en la actividad empresarial.

ESTADO DE RESULTADOS

El primero de los estados financieros es el estado de resultados. Dicho estado financiero trata de determinar el monto por el cual los ingresos contables superan a los gastos contables. Al remanente se le llama resultado, el que puede ser positivo o negativo. Si es positivo se le llama utilidad. Y si es negativo se le denomina pérdida.

Las últimas dos clasificaciones de los conceptos básicos –ingresos y gastos- se encuentran en dicho estado financiero, el cual resume los resultados de las operaciones de la compañía durante un periodo. La diferencia entre los ingresos y los gastos, llamada utilidad o pérdida, se determina en este estado financiero y se refleja posteriormente en la sección de capital dentro del balance general.

Ejemplo del estado de resultados

Estado de resultados

Generalidades

Al usuario general no sólo le interesa conocer la situación financiera de la entidad, sino también conocer la utilidad o pérdida neta obtenida como resultado de las operaciones realizadas durante el periodo contable.

La situación financiera se puede conocer por medio del balance general, ya que dicho estado muestra detallada y ordenadamente los recursos, obligaciones y el capital contable de la entidad.

La utilidad o pérdida también se puede conocer por medio del balance general, puesto que en dicho estado aparece el capital contable aumentado o disminuido por los resultados obtenidos durante el periodo contable.

En el balance general aparece el valor de la utilidad o pérdida neta del ejercicio, según sea el caso, pero no la forma en que se ha logrado, que es precisamente el objetivo más importante para el usuario general. Por consiguiente, de lo anterior resulta la necesidad de un estado que complemente la información del balance general. Precisamente, el estado que muestra con todo detalle dicha información es el estado de resultados, al cual se le puede definir de la siguiente manera:

Estado de resultados. Es un estado financiero básico que muestra la utilidad o pérdida neta resultante de todos los ingresos, costos y gastos realizados por la entidad durante el periodo.

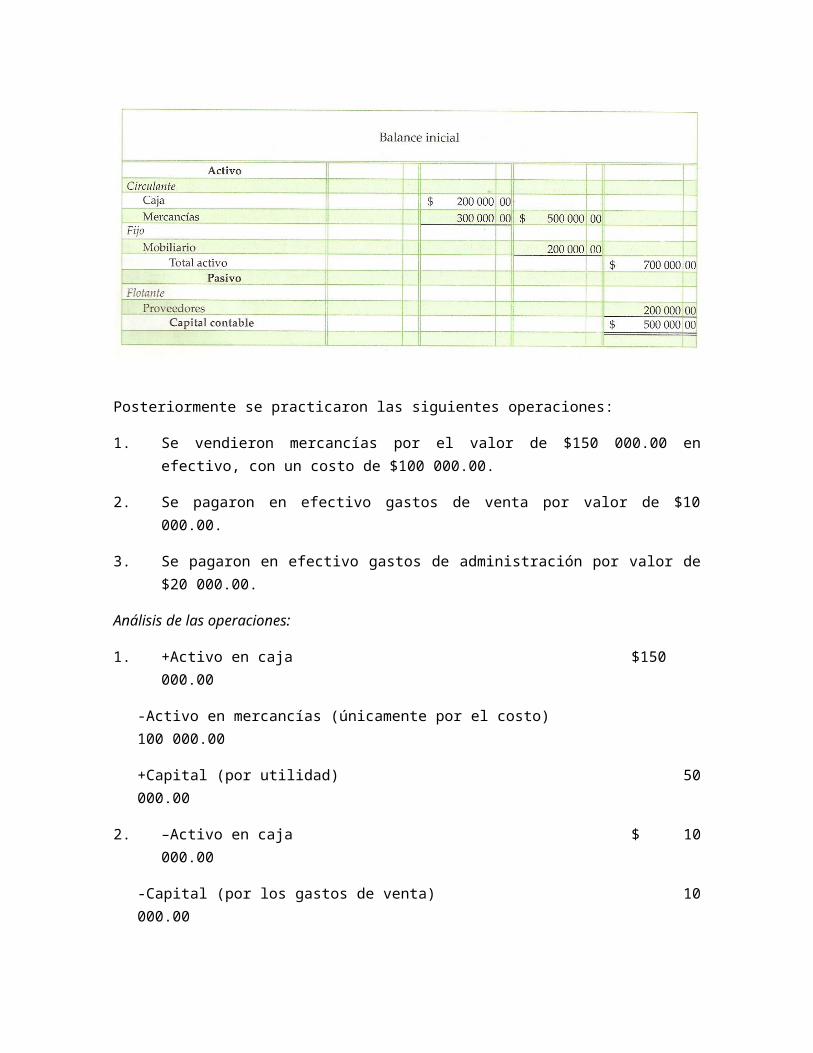

Para entender por qué el estado de resultados complementa la información del balance general, a continuación se presenta un caso práctico que tiene como base el siguiente balance general inicial:

Posteriormente se practicaron las siguientes operaciones:

1. Se vendieron mercancías por el valor de $150 000.00 en efectivo, con un costo de $100 000.00.

2. Se pagaron en efectivo gastos de venta por valor de $10 000.00.

3. Se pagaron en efectivo gastos de administración por valor de $20 000.00.

Análisis de las operaciones:

1. +Activo en caja $150 000.00

-Activo en mercancías (únicamente por el costo) 100 000.00

+Capital (por utilidad) 50 000.00

2. –Activo en caja $ 10 000.00

-Capital (por los gastos de venta) 10 000.00

3. –Activo en caja $ 20 000.00

-Capital (por los gastos de Admón.) 20 000.00

Después de practicadas dichas operaciones, las cuentas aparecen con el siguiente saldo:

Con los saldos anteriores se formula el balance general, el cual queda de la siguiente forma:

Como podemos ver, en el balance general aparece el capital aumentado en $20 000.00, que es la utilidad del ejercicio, pero no la forma en que ésta se ha obtenido, por lo que es necesario formular un estado que muestre detalladamente cómo se ha obtenido la utilidad. Dicho estado recibe el nombre de estado de pérdidas y ganancias o estado de resultados y, que en nuestro caso, quedaría así:

Como puede observarse, el estado de pérdidas y ganancias muestra detalladamente cómo se ha obtenido la utilidad del ejercicio, mientras que el balance general únicamente muestra la utilidad más no la forma como se ha obtenido, razón por la cual el estado de pérdidas y ganancias o estado de resultados se considera como un estado complementario del balance general.

Naturalmente, para que el estado de pérdidas y ganancias se pueda interpretar con mayor facilidad, es necesario que todos sus elementos este debidamente clasificados y ordenados.

Para facilitar el desarrollo del estado de pérdidas y ganancias, se divide en dos partes principales.

Primera parte del estado de pérdidas y ganancias

La primera parte consiste en analizar todas las operaciones relativas a la compraventa de mercancías hasta determinar la utilidad o la pérdida de ventas, ósea, la diferencia entre el precio de costo y el de venta de las mercancías vendidas.

Para determinar la utilidad o pérdida de ventas es necesario conocer los siguientes resultados:

Ventas netasCompras totales o brutas

Compras netasCosto de lo vendido

Ventas netas. Las ventas netas se determinan restando de las ventas totales el valor de las devoluciones y descuentos sobre ventas.

Ejemplo:Durante el ejercicio se vendieron mercancías por valor de $1 950 000.00, de las cuales los clientes devolvieron el equivalente a $30 000.00 y, además, se les concedieron descuentos por valor de $20 000.00

Compras totales o brutas. Las compras totales o brutas se determinan sumando las compras el valor de los gastos de compras.

Ejemplo:Durante el ejercicio se compraron mercancías por valor de $800 000.00, y se tuvo que pagar para trasladarlas hasta el almacén $20 000.00 por fletes y acarreos.

Compras netas. Las compras netas se obtienen restando de las compras totales el valor de las devoluciones y descuentos sobre compras.

Ejemplo:Consideramos como compras totales los $820 000.00 del caso anterior; además, supongamos que a los proveedores se les devolvieron mercancías por $60 000.00 y que nos concedieron descuentos por valor de $10 000.00

Costo de lo vendido. El costo de lo vendido se obtiene sumando al inventario inicial el valor de las compras netas y restando de la suma que se obtenga el valor del inventario final.

Ejemplo:Supongamos como compras netas los $750 000.00 del caso anterior; además, supongamos como existencia inicial de mercancías la cantidad de $1 250 000.00 y como existencia final $600 000.000

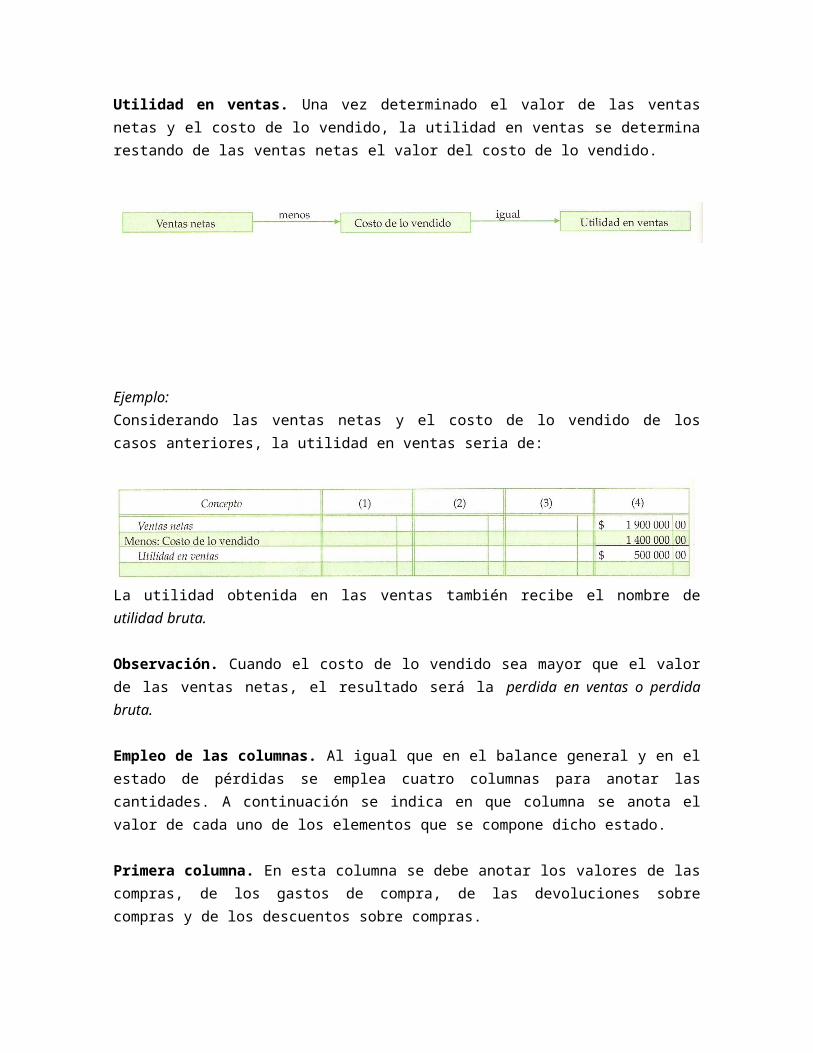

Utilidad en ventas. Una vez determinado el valor de las ventas netas y el costo de lo vendido, la utilidad en ventas se determina restando de las ventas netas el valor del costo de lo vendido.

Ejemplo:Considerando las ventas netas y el costo de lo vendido de los casos anteriores, la utilidad en ventas seria de:

La utilidad obtenida en las ventas también recibe el nombre de utilidad bruta.

Observación. Cuando el costo de lo vendido sea mayor que el valor de las ventas netas, el resultado será la perdida en ventas o perdida bruta.

Empleo de las columnas. Al igual que en el balance general y en el estado de pérdidas se emplea cuatro columnas para anotar las cantidades. A continuación se indica en que columna se anota el valor de cada uno de los elementos que se compone dicho estado.

Primera columna. En esta columna se debe anotar los valores de las compras, de los gastos de compra, de las devoluciones sobre compras y de los descuentos sobre compras.

Segunda columna. En esta columna se deben anotar los valores de las devoluciones sobre ventas, de los descuentos sobre ventas y de las compras totales.

Tercera columna. En esta columna se deben anotar los valores de las ventas totales, del inventario inicial, de las compras netas y del inventario final.

Cuarta columna. En esta columna se deben anotar los valores de las ventas netas, del costo de lo vendido y de la utilidad o perdida en ventas.

Cambios en la colocación

1. Cuando no hay devoluciones ni descuentos sobre ventas, el valor de las ventas totales pasa directamente hasta la cuarta columna, como si fueran metas netas.

2. Cuando no hay gastos de compra el valor de las compras pasa directamente hasta la segunda columna como si fueran compras totales.

3. Cuando no hay gastos de compras ni devoluciones ni descuentos sobre compras, el valor de las compras pasa directamente hasta la tercera columna, como si fuera compras netas.

4. Cuando únicamente hay devoluciones sobre ventas o descuentos sobre ventas, su valor pasa a la tercera columna.

5. Cuando únicamente hay devoluciones sobre compras o descuentos sobre compras, su valor pasa a la segunda columna.

Forma como se obtiene la utilidad en ventas

Segunda parte del estado de resultados.

La segunda parte que consiste en analizar detalladamente los gastos de operación, así como los gastos de productos que no corresponden a la actividad principal del negocio, y determinar el valor neto que debe restarse de la utilidad bruta, para obtener o la utilidad o la perdida liquida del ejercicio.Para determinar la utilidad o la perdida liquida del ejercicio es necesario conocer los siguientes resultados.

Gastos de operaciónUtilidad de operación

El valor neto entre otros gastos y otros productos.

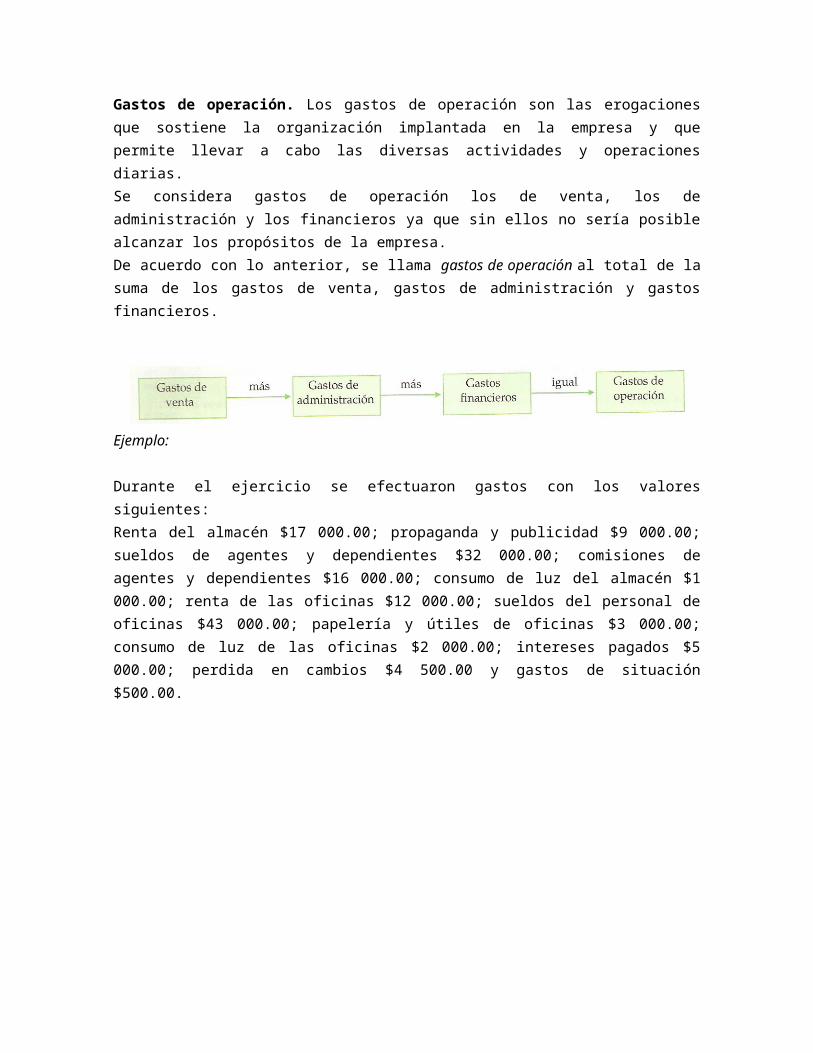

Gastos de operación. Los gastos de operación son las erogaciones que sostiene la organización implantada en la empresa y que permite llevar a cabo las diversas actividades y operaciones diarias.Se considera gastos de operación los de venta, los de administración y los financieros ya que sin ellos no sería posible alcanzar los propósitos de la empresa.De acuerdo con lo anterior, se llama gastos de operación al total de la suma de los gastos de venta, gastos de administración y gastos financieros.

Ejemplo:

Durante el ejercicio se efectuaron gastos con los valores siguientes:Renta del almacén $17 000.00; propaganda y publicidad $9 000.00; sueldos de agentes y dependientes $32 000.00; comisiones de agentes y dependientes $16 000.00; consumo de luz del almacén $1 000.00; renta de las oficinas $12 000.00; sueldos del personal de oficinas $43 000.00; papelería y útiles de oficinas $3 000.00; consumo de luz de las oficinas $2 000.00; intereses pagados $5 000.00; perdida en cambios $4 500.00 y gastos de situación $500.00.

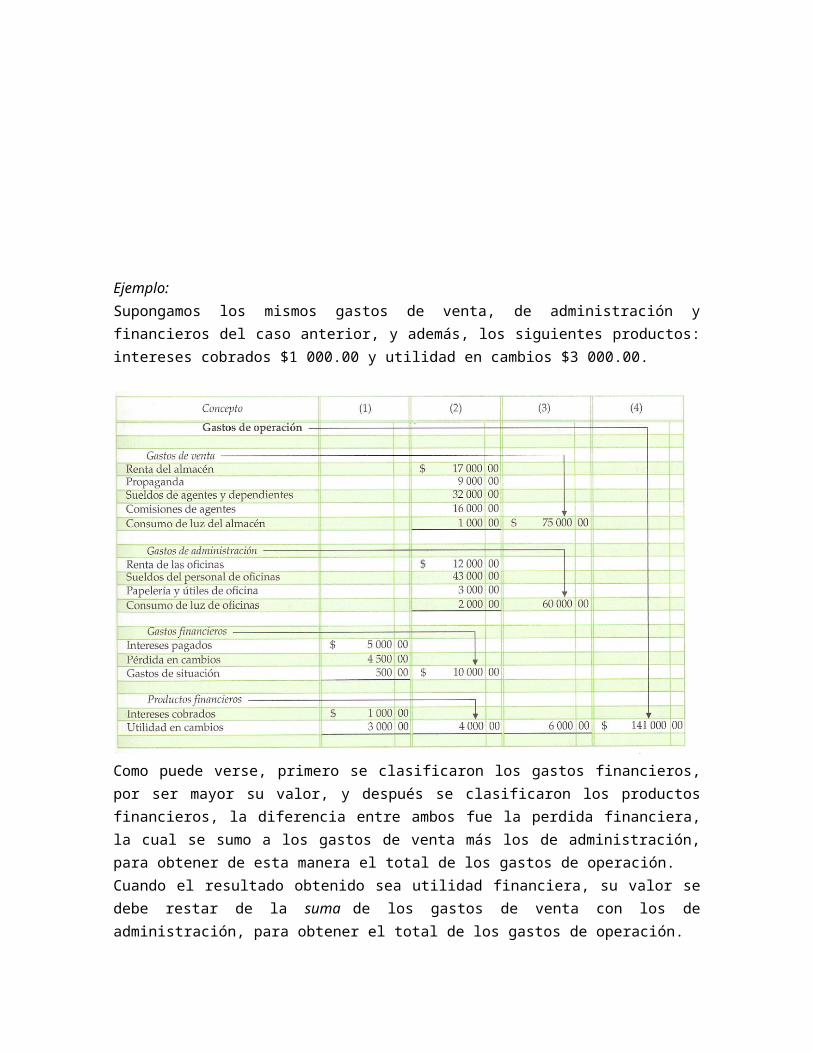

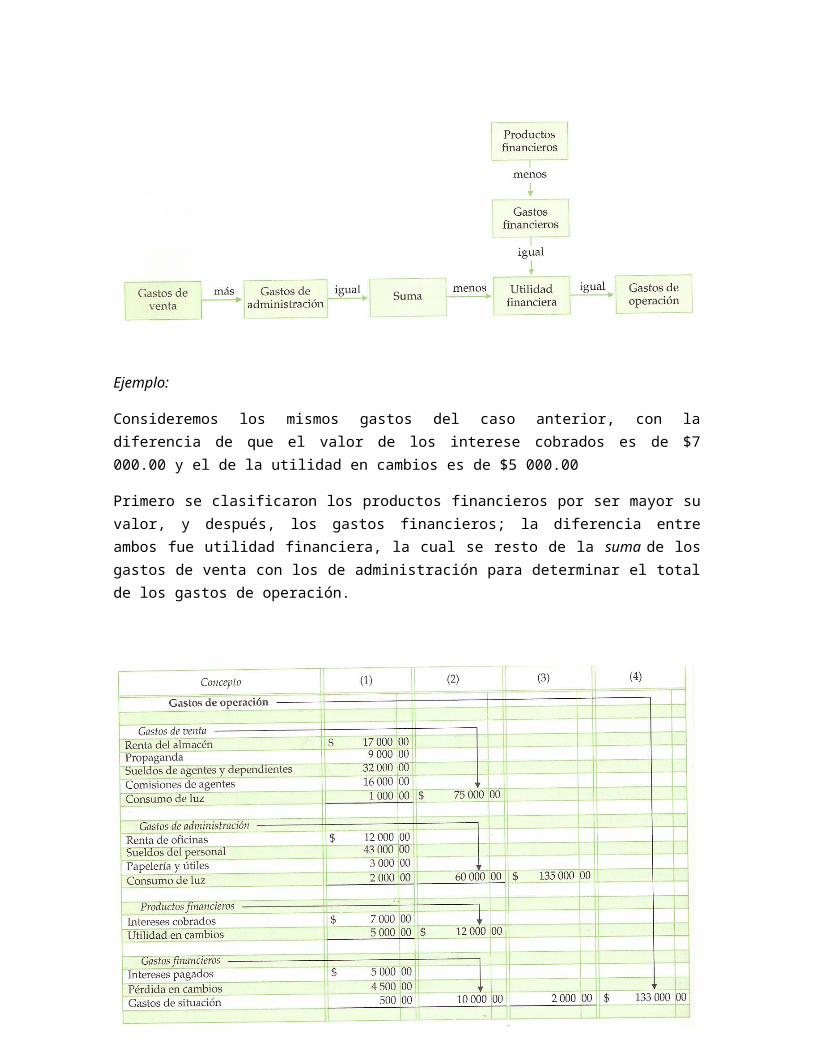

Clasificación de gastos y productos financieros. Cuando existan gastos y productos financieros, se deben clasificar en primer término los productos, si su valor es mayor que el de los gastos, y clasificar en primer término los gastos cuando su valor sea mayor que el de los productos. La clasificación se debe hacer de esta forma con objeto de efectuar la resta con más facilidad.El resultado que se obtenga de restar el valor menor del mayor puede ser la perdida financiera o la utilidad financiera según el caso; es perdida cuando el valor de los gastos es mayor que el de los productos, y es utilidad financiera en el caso contrario.Cuando el resultado sea perdida financiera, su valor se debe agregar a la suma de los gastos de venta con los de administración, para obtener el total de gastos de operación.

Ejemplo:Supongamos los mismos gastos de venta, de administración y financieros del caso anterior, y además, los siguientes productos: intereses cobrados $1 000.00 y utilidad en cambios $3 000.00.

Como puede verse, primero se clasificaron los gastos financieros, por ser mayor su valor, y después se clasificaron los productos financieros, la diferencia entre ambos fue la perdida financiera, la cual se sumo a los gastos de venta más los de administración, para obtener de esta manera el total de los gastos de operación.Cuando el resultado obtenido sea utilidad financiera, su valor se debe restar de la suma de los gastos de venta con los de administración, para obtener el total de los gastos de operación.

Ejemplo:

Consideremos los mismos gastos del caso anterior, con la diferencia de que el valor de los interese cobrados es de $7 000.00 y el de la utilidad en cambios es de $5 000.00

Primero se clasificaron los productos financieros por ser mayor su valor, y después, los gastos financieros; la diferencia entre ambos fue utilidad financiera, la cual se resto de la suma de los gastos de venta con los de administración para determinar el total de los gastos de operación.

Naturalmente que cuando no existen gastos y productos financieros, la suma de los gastos de venta con los de administración forma el total de los gastos de operación.

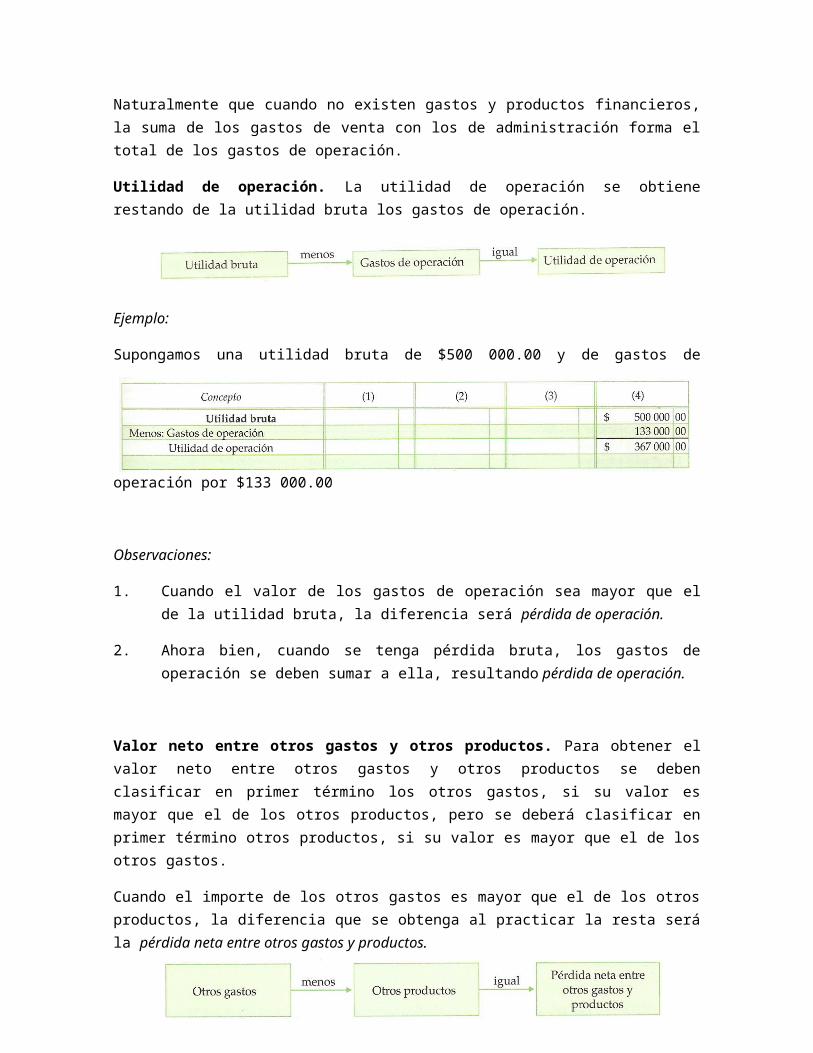

Utilidad de operación. La utilidad de operación se obtiene restando de la utilidad bruta los gastos de operación.

Ejemplo:

Supongamos una utilidad bruta de $500 000.00 y de gastos de operación por $133 000.00

Observaciones:

1. Cuando el valor de los gastos de operación sea mayor que el de la utilidad bruta, la diferencia será pérdida de operación.

2. Ahora bien, cuando se tenga pérdida bruta, los gastos de operación se deben sumar a ella, resultando pérdida de operación.

Valor neto entre otros gastos y otros productos. Para obtener el valor neto entre otros gastos y otros productos se deben clasificar en primer término los otros gastos, si su valor es mayor que el de los otros productos, pero se deberá clasificar en primer término otros productos, si su valor es mayor que el de los otros gastos.

Cuando el importe de los otros gastos es mayor que el de los otros productos, la diferencia que se obtenga al practicar la resta será la pérdida neta entre otros gastos y productos.

Ejemplo:

Consideremos los siguientes gastos y productos: pérdida en ventas de mobiliario $20 000.00, pérdida en venta de acciones y valores $6 000.00, comisiones cobradas $2 000.00 y dividendos cobrados $4 000.00

Cuando el valor de los otros productos es mayor que el de los otros gastos, la diferencia que se obtenga al efectuar la resta será la utilidad neta entre otros gastos y productos.

Ejemplo:

Supongamos los mismos datos del caso anterior, con la diferencia de que las comisiones cobradas importan $10 000.00 y los dividendos cobrados $20 000.00

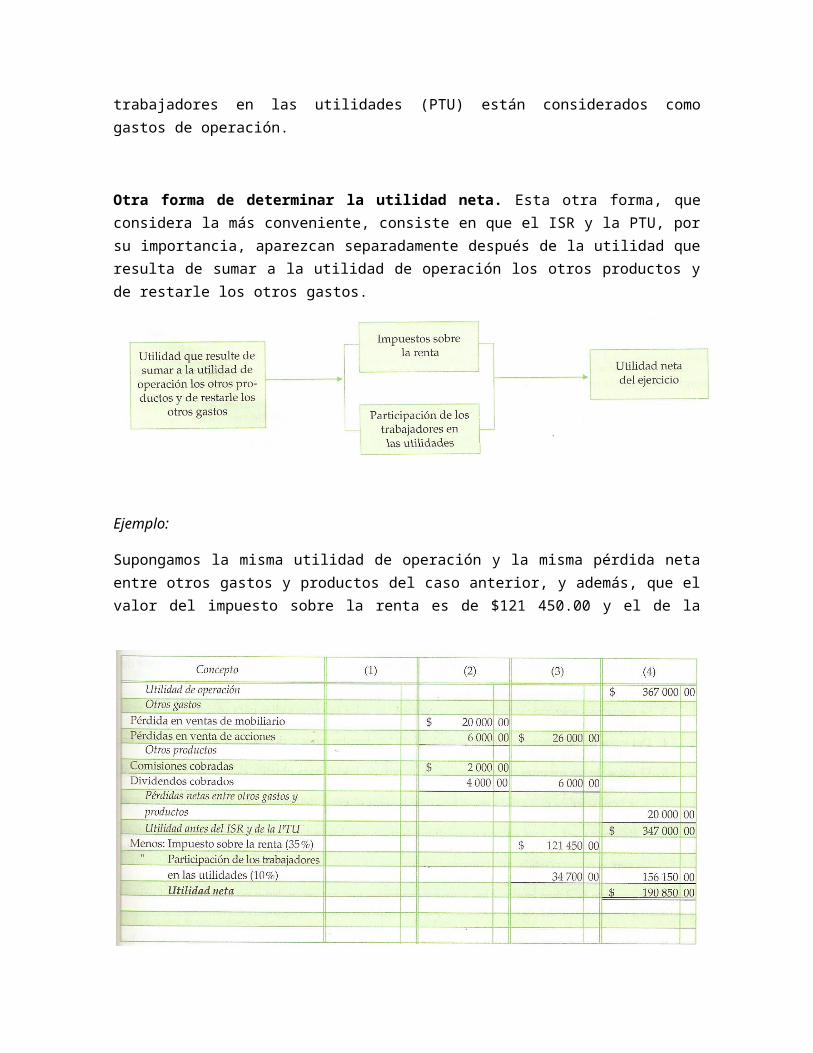

Utilidad líquida del ejercicio. Para determinar la utilidad neta del ejercicio se debe restar de la utilidad de operación el valor de la pérdida neta entre otros gastos y productos.

Ejemplo:

Consideramos una utilidad de operación por $367 000.00 y una pérdida neta entre otros gastos y productos de $20 000.00.

Esta es la forma de determinar la utilidad neta cundo tanto el impuesto sobre la renta (ISR), como la participación de los trabajadores en las utilidades (PTU) están considerados como gastos de operación.

Otra forma de determinar la utilidad neta. Esta otra forma, que considera la más conveniente, consiste en que el ISR y la PTU, por su importancia, aparezcan separadamente después de la utilidad que resulta de sumar a la utilidad de operación los otros productos y de restarle los otros gastos.

Ejemplo:

Supongamos la misma utilidad de operación y la misma pérdida neta entre otros gastos y productos del caso anterior, y además, que el valor del impuesto sobre la renta es de $121 450.00 y el de la participación de los trabajadores en las utilidades es de $34 700.00.

Para la formación del estado de resultados o estado de pérdidas y ganancias es preciso haber aprendido el conocimiento y análisis de todas las operaciones relacionadas directamente con la compraventa de mercancías; el de gastos de venta, que son todas las erogaciones que están relacionadas directamente con la operación de vender; el de gastos de administración, que son todas las erogaciones que están relacionadas directamente con la dirección y administración del negocio; el de gastos y productos financieros, que son los gastos e ingresos ordinarios, que se derivan de operaciones usuales, es decir, que son propios del giro de la entidad, ya sean frecuentes o no; y el de otros gastos y productos, que son los gastos e ingresos no ordinarios, que se derivan de operaciones inusuales, es decir, que no son propios del giro de la entidad, ya sean frecuentes o no; como puede observarse los gastos e ingresos de estas dos últimas cuentas se clasifican en ordinarios. Los ordinarios son los usuales y los no ordinarios son los inusuales.

El conocimiento y análisis de lo antes expuestos, permite hacer con seguridad la formación del estado de resultados o estado de pérdidas y ganancias hasta el renglón de la utilidad antes del impuesto sobre la renta y de la participación de los trabajadores en las utilidades, solamente falta determinar el valor total de estos dos últimos conceptos y deducirlo de la utilidad antes citada para determinar la utilidad neta.

Conceptos que debe contener el estado de resultados o estado de pérdidas y ganancias

El estado de pérdidas y ganancias se principia anotando el encabezado, el cual debe contener los siguientes datos:

1. Nombre, razón o denominación social de la entidad.

2. Mención de ser estado de resultados.

3. El periodo a que se refiere dicho estado.

El último dato del párrafo anterior es muy importante, ya que el estado de pérdidas y ganancias debe indicar el periodo que comprende; por ejemplo, del 1º de enero al 31 de diciembre; no como el balance general, que se refiere a una fecha determinada, por ejemplo, al 31 de diciembre.

Después del encabezado se deben analizar todos los conceptos que comprende la compraventa de mercancías, hasta determinar la utilidad o la pérdida bruta, de la siguiente forma:

1. Se anotan las ventas totales; si hay devoluciones y descuentos sobre ventas, su valor se resta de dichas ventas para obtener las ventas netas.

2. Se anota el valor del inventario inicial de mercancías.

3. Se anotan las compras; si hay gastos de compra, su valor se suma a ellas para obtener las compras totales.

4. Del valor de las compras totales se resta el de las devoluciones y descuentos sobre compras, en caso de haberlas, para obtener las compras netas.

5. El valor de las compras netas se suma al inventario inicial para obtener el total de mercancías, al que simplemente se le da el nombre de suma.

6. A la suma, que es el total de mercancías, se le resta el valor del inventario final, para obtener el costo de lo vendido.

7. A las ventas netas, que aparecen en primer término, se les resta el valor del costo de lo vendido para obtener la utilidad o pérdida bruta. Es utilidad cuando el costo es menor que el importe de las ventas netas; pérdida, en el caso contrario.

A continuación se deben analizar los gastos y productos que corresponden o no a la actividad principal del negocio, hasta determinar la utilidad o pérdida del ejercicio, en el siguiente orden:

8. Primero, se detallan los gastos de venta, después los gastos de administración y, por último, los gastos y productos financieros.

9. En seguida, se suman los totales de los gastos de venta, gastos de administración y gastos financieros, para obtener el total de los gastos de operación, el cual se debe restar de la utilidad bruta para determinar la utilidad de operación.

10. Finalmente, la utilidad que resulte de sumar a la utilidad de operación los otros productos y de restarles los otros gastos se le debe deducir el ISR y la PTU para determinar la utilidad neta.

Relación entre el balance general y el estado de resultados. Para comprobar que el estado de resultados complementa el balance general, la utilidad o pérdida que arroje dicho estado debe ser igual al aumento o disminución que se obtenga de comparar el capital contable del balance anterior con el capital contable del balance actual. Además, el inventario final de mercancías debe ser el mismo en los dos documentos.

De acuerdo con lo anterior, los únicos puntos de contacto que tiene el balance general con el estado de resultados son: la utilidad o pérdida del ejercicio y el inventario final de mercancías.

IMPORTANCIA Y PRESENTACION DE LOS ESTADOS DE CAMBIOS EN LA SITUACIÓN FINANCIERA Y ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

Es el estado financiero que mediante una ordenación de los recursos obtenidos y de la aplicación que de los mismos se ha hecho, muestran los cambios experimentados en la situación financiera de una empresa por las operaciones practicadas en un periodo determinado.

También se denomina:

1. Estado de origen y aplicación de recursos2. Estado de origen y aplicación de resultados3. Estado de origen y aplicación de capital de trabajo4. Estado de aplicación de recursos

Su formulación permite obtener información financiera de las actividades de una empresa desde su fundación (estado de situación financiera) y otro del último ejercicio vigente (estado de cambios en la situación financiera).

IMPORTANCIA: A través de su lectura y análisis se podrá reconocer los recursos con que cuenta la empresa y su aplicación efectuada durante el periodo a revisar.

OBJETIVO: Presentar una síntesis de cambios ocurridos en la posición financiera, o sea en sus inversiones y financiamientos para que los usuarios de la información financiera puedan conocer y evaluar la liquidez o solvencia de una empresa.

PROCEDIMIENTO PARA SU FORMULACIÓN

1. Obtener los estados de situación financiera correspondientes a dos fechas que abarquen el periodo que se desee estudiar

2. Formular un estado de situación financiera comparativo3. Determinar las diferencias del estado comparativo, identificando los conceptos

que constituyen origen de recursos y los que constituyen aplicación4. Agrupar dichos conceptos dentro de la ordenación señalada, sumando cada uno

de los cuatro grupos que constituyen orígenes de recursos y de los que constituyen aplicación, cuyas sumas respectivas deberán ser iguales y mostrarán el movimiento que han tenido dichos recursos durante el citado periodo.

ORÍGENES DE RECURSOS APLICACIONES DE RECURSOS

1. AUMENTO DEL CAPITAL CONTABLE

1. Utilidades obtenidas

2. Utilidades acumuladas

3. Por aumento de capital (aportaciones de los socios)

4. DISMINUCIÓN DEL CAPITAL CONTABLE

1. Disminución del capital social

2. Pérdidas obtenidas

3. Pérdidas acumuladas

4. Reducción de utilidades obtenidas

5. AUMENTO DE PASIVO A LARGO PLAZO

1. Financiamiento a plazo mayor de un año

2. DISMINUCIÓN DE PASIVO A LARGO PLAZO

3. Financiamiento a plazo mayor de un año

1. DISMINUCIÓN DEL ACTIVO A LARGO PLAZO

2. Depreciación y amortización (aumento)

3. Por ventas de activo fijo

4. AUMENTO DEL ACTIVO A LARGO PLAZO

5. Depreciación y amortización (disminución)

1. Por compra de activos fijos

2. Por compra de activos intangibles

3. DISMINUCIÓN DEL CAPITAL DE TRABAJO

1. Disminución en inventarios

2. Disminución en cuentas por cobrar

3. Disminución en otros activos circulantes

4. Por incremento de deuda con los proveedores

5. Por incremento de deuda de pasivos circulantes

6. AUMENTO DEL CAPITAL DE TRABAJO

7. Aumento en inventarios

8. Aumento en cuentas por cobrar

9. Aumento en otros activos circulantes

10. Por disminución de deuda con los proveedores

1. Por disminución de deuda de pasivos circulantes

EJERCICIO. Determinar las diferencias del estado comparativo, identificando los conceptos que constituyen origen de recursos y los que constituyen aplicación, para elaborar el estado de cambios en la situación financiera:

Cía. Del Pacifico, S.A. de C.V.

Estado de situación financiera comparativo al 31 de Diciembre de 2011

CONCEPTOS 2011

(miles de pesos)

2010

(miles de pesos)

ORIGEN APLICACIÓN

ACTIVO

Caja y bancos $ 1000 $ 600

Clientes 900 1,200

Almacén 2,300 1,000

Edificio 3,800 2,400

Dep. acum. De edificio (700) (400)

Mob. Y equipo 1,600 1,800

Dep. acum. De mob. Y equipo (540) (600)

Equipo de transporte 3,600 2,200

Dep. acum. De equipo de transporte (1,220) (800)

PASIVO

Proveedores $ 650 $ 400

Préstamos bancarios a C.P. 500 600

Impuestos por pagar 160 100

CAPITAL

Capital social 5,200 3,400

Utilidades acumuladas 90 400

Utilidad del ejercicio 2,832 2,052

Reserva legal 1,308 448

SUMA PASIVO MAS CAPITAL

--- 0 --- --- 0 ---

SUMA DE ORIGEN Y APLICACIÓN --- 0 --- --- 0 ---

SUMAS IGUALES --- 0 --- --- 0 ---

Cía. Del Pacifico, S.A. de C.V.

Estado de cambios en la situación financiera al 31 de Diciembre de 2010

ORÍGENES DE RECURSOS

Parcial Total APLICACIONES DE RECURSOS

Parcial Total

AUMENTO DEL CAPITAL CONTABLE

DISMINUCIÓN DEL CAPITAL CONTABLE

AUMENTO DE PASIVO A LARGO PLAZO

DISMINUCIÓN DE PASIVO A LARGO PLAZO

DISMINUCIÓN DEL ACTIVO A LARGO PLAZO

AUMENTO DEL ACTIVO A LARGO PLAZO

DISMINUCIÓN DEL CAPITAL DE TRABAJO

AUMENTO DEL CAPITAL DE TRABAJO

INTERRELACIÓN DE LOS ESTADOS FINANCIEROS PRINCIPALES BÁSICOS EN LA EMPRESA.

Una vez que se tiene la balanza de comprobación ajustada se procede a elaborar los estados financieros básicos, que se interrelacionan.

Primero se elabora el estado de resultados, mediante el cual se cuantifica la utilidad o pérdida de un negocio. Dicha cifra, una vez calculada, forma parte del estado de variaciones en el capital contable, ya que es uno de los motivos principales por el que se puede modificar esta partida. Asimismo, el saldo final obtenido en ese informe financiero corresponderá al salde de capital contable dentro del balance general o estado de situación financiera. Paralelamente, se elabora el estado de cambios en la situación financiera para explicar los motivos por los cuales cambió la cifra del efectivo de un año con respecto al anterior. El saldo de efectivo que aparece en dicho informe corresponderá al saldo de la partida de efectivo dentro del balance general. Antes de proceder a la elaboración de estados se hará una recapitulación de lo que cada informe financiero revela.

Ejemplos:

Estado de resultados

Ingresos $ 110,100.00

(-) gastos (57,500.00)

Utilidad neta $ 52,600.00

Estado de variaciones en el capital contable

Saldo inicial 250,000.00

(+) Utilidad del ejercicio 52,600.00

(-) Dividendos (35,000.00)

Saldo final $ 267,600.00

Estado de flujo de efectivo

(+/-) Efectivo generado/

utilizado operación 15,750.00

(+/-) Efectivo generado/

utilizado financiamiento (9,320.00)

(+/-) Efectivo generado/

utilizando inversión 3,050.00

Aum. O dism. en efectivo 9,480.00

(+) Saldo efectivo al inicio 20, 120.00

(=) Saldo efectivo al final

del periodo 29, 600.00

Estado de situación financiera

ACTIVO

Efectivo 29 600Inversiones temporales 121 500Inmuebles, planta y equipo neto 315 200Total activo $ 466 300

PASIVOCuentas por pagar 48 700Préstamo bancario 150 000Total pasivo $ 198 700

CAPITALCapital contable 267 600Total capital contable $ 267 600Total pasivo y capital $466 300