Universidad Autónoma de Sinaloassocial.uas.edu.mx/alumnos/documentos/0351185-5_6_IF.pdf · Un...

52

Universidad Autónoma de Sinaloa

Transcript of Universidad Autónoma de Sinaloassocial.uas.edu.mx/alumnos/documentos/0351185-5_6_IF.pdf · Un...

Universidad Autónoma de Sinaloa

Directorio

DR. Juan Eulogio Guerra Liera Rector

DR. Jesús Madueña Molina Secretario general

DR. Víctor Hugo Aguilar Gaxiola Director General de Servicio Social Universitario

Laf. Ashanti Daniela Román León Subdirector Académico de Servicio Social

Msia. Gladys Azucena Bernal Salgueiro Subdirectora de Servicio Social de la Unidad Regional Centro

Dra. María Felipa Sarabia Directora de la Facultad de Contaduría y Administración

L.c.p. Lorena Lizárraga Torres Coordinadora del departamento de Servicio Social

Índice

Pagina

Introducción

I. Información Básica sobre el Despacho Arbitraje y Valor S.A. de C.V.

a. Aspecto Histórico ............................................................................... 3

b. Aspecto Organizacional ..................................................................... 3

c. Aspecto Geográfico.......................................................................... ..5

II. Acciones y Resultados del Proyecto Registrado de Servicio Social

a. Problemática detectada y jerarquizada ............................................ ..6

b. Proyecto de intervención .................................................................. ..8

c. Las actividades realizadas ............................................................... 26

d. La Contribución de la práctica del Servicio Social en la formación

del Brigadista ................................................................................... 29

e. Resultados Obtenidos ...................................................................... 29

III. Evaluación de la Práctica del Servicio Social

a. Conclusiones y Sugerencias ............................................................ 30

b. Evaluación de la Unidad Receptora, (por parte del Asesor(a)

yBrigadista de servicio social ........................................................... 31

Anexos

1. Documentos probatorios y evidencias de actividades realizadas

a) Constancia de aprobación al Seminario para el Compromiso Ético

Universitario y la Inclusión Social ......................................................... 42

b) Carta de Asignación ......................................................................... 43

c) Constancia de Terminación satisfactoria de las actividades del

proyecto de Servicio Social .................................................................. 45

d) Constancia de Terminación satisfactoria de la Unidad Receptora ... 46

e) Constancia de Culminación de Informe Final de Resultado ............. 47

1

Introducción

El servicio social es el trabajo de estudio, de investigación o de prestación de

servicio temporal y obligatorio donde el estudiante aplica los conocimientos

adquiridos durante su formación universitaria y que impliquen el ejercicio de la

práctica profesional en beneficio o interés para la sociedad.

El servicio social es una actividad necesaria e importante para los que estamos a

punto de concluir nuestros estudios profesionales, ya que es requisito

indispensable para la titulación y existe toda una normatividad que debe

cumplirse en este proceso, para garantizar que se cumplan los propósitos con los

que fue creado.

Al efectuar este servicio en nuestro mercado de trabajo nos permite desarrollar los

conocimientos adquiridos en la universidad, y llevarlos a la práctica además nos

permite tener un criterio más amplio sobre la solución de problemas en el ámbito

laboral y nos permite tomar decisiones acertadas en un momento

oportuno.Además, es una oportunidad para retribuir a la sociedad, aprender a

actuar con solidaridad, reciprocidad y trabajo en equipo e incorporarte al mercado

laboral, forma en los alumnos una verdadera conciencia y responsabilidad social.

En el período del servicio social se realizaron actividades relacionadas con mi

profesión con lo que hace un contador público, y es por eso que se elabora un

informe final de servicio social que es donde se describe detalladamente todas

las actividades que realizamos en este periodo, en el se describe todas nuestras

experiencias y todo lo que aprendimos, desde la manera de relacionarnos hasta la

forma de trabajar.

En los siguientes capítulos se hablará un poco más sobre la dependencia

asignada, su historia, los cambios que han dado, así como también lo realizado

en el servicio social, las actividades que realicé y las que se realizanen la

empresa, además de constar con un proyecto que realizamos en este periodo el

cual nos habla de cómo eficientarlos procesos contable

2

administrativos, auditorias y fiscales en los despachos contables, sobre la

evolución de la contabilidad a través de los años, los paquetes contables más

utilizados en las empresas, entre otras cosas.

3

I. Información Básica sobre el Despacho Arbitraje y Valor S.A. de C.V.

a. Aspecto Histórico

Antecedentes Del Despacho ARBITRAJE Y VALOR S.A. DE C.V. El despacho se inicia el 06 de agosto de 2005 a cargo de la C.P. Leticia Segura

Cárdenas.

Desde 2005 asociado al Colegio de Contadores Público de Culiacán, Asociación

Civil desde 1995.

Los servicios prestados hasta la fecha han sido en el Estado de Sinaloa

El mencionado despacho cuenta con dos turnos de trabajo de 8:30 a 13:00 hrs. y de

15:00 a 19:00 hrs. de lunes a viernes y sábados de 8:30 a 13:00 hrs.

b. Aspecto Organizacional

Misión

Somos una organización que apuesta a la capacitación continua de sus funcionarios, que provee servicios de personalizados de auditoria, dedicada a satisfacer las necesidades de nuestros clientes.

Visión

Ser una firma nacional líder en proveer atención personalizada en servicios de Auditoria. Ser el soporte principal de las decisiones empresariales de nuestros clientes.

Personal con el que cuenta

Contador

Auditores

4

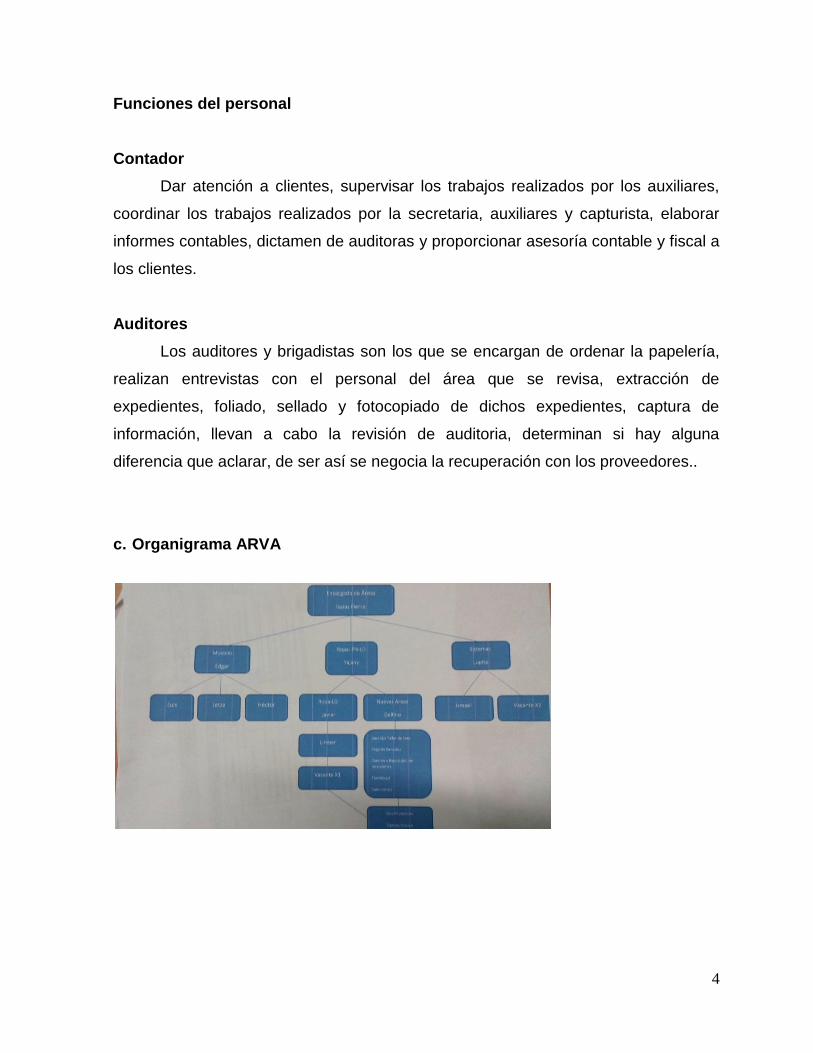

Funciones del personal

Contador

Dar atención a clientes, supervisar los trabajos realizados por los auxiliares,

coordinar los trabajos realizados por la secretaria, auxiliares y capturista, elaborar

informes contables, dictamen de auditoras y proporcionar asesoría contable y fiscal a

los clientes.

Auditores

Los auditores y brigadistas son los que se encargan de ordenar la papelería,

realizan entrevistas con el personal del área que se revisa, extracción de

expedientes, foliado, sellado y fotocopiado de dichos expedientes, captura de

información, llevan a cabo la revisión de auditoria, determinan si hay alguna

diferencia que aclarar, de ser así se negocia la recuperación con los proveedores..

c. Organigrama ARVA

5

c. Aspecto Geográfico

Domicilio

Arbitraje y Valor SA de CV LCP Leticia Segura Blvd. Pedro Infante 2580 Local 15 Col. Los ÁlamosCuliacán, Sinaloa C.P. 80100

Croquis

6

II. Acciones y Resultados del Proyecto Registrado de Servicio Social

a. Problemática Detectada y Jerarquizada

No se detectaron problemáticas.

7

Proyecto de Servicio Social

Universidad Autónoma de Sinaloa Dirección General de Servicio Social

Subdirección de Servicio Social Unidad Regional Centro

Facultad de Contaduría y Administración Licenciatura en Contaduría Pública

Proyecto de Intervención Eficientar los Procesos Contables, Administrativos y Fiscales en elDespacho

Contadores Públicos y Administradores Corona Sapien y Asociados, realizado en un periodo de seis meses

Ciclo 1993-1994-1

Periodo 06 de Octubre de 1993 al 22 de Marzo de 1994

Modalidad

Unidisciplinaria

Elaborado Por Muñoz Olivas Luis Enrique

Asesor de Proyecto L.A.E. Dora Graciela Retes Moreno

Culiacán, Sinaloa Mayo de 2016

8

DIAGNÓSTICO

La contabilidad es uno de los principales sistemas de información que reflejan el fruto

de la toma de decisiones de los administradores y contadores, así como un excelente

banco de datos de información.

Así fue como decidimos este punto para la elaboración del proyecto porque se

detectó una deficiencia en los despachos contables ya que no se cuenta con

programas más eficientes para agilizar el trabajo y el ahorro del tiempo y ahorro

económico.

Buscamos eficientar dichos procesos de negoció aplicando las mejores prácticas,

absorbiendo funciones contables recurrentes, para que de esta forma los ejecutivos

de despachos contables dediquen mayor parte de su tiempo a aéreas prioritarias y

estratégicas de su negocio.

El Outsourcing de procesos de negocio: ofrece operar por cuenta del cliente

procesos contables y administrativos de negocios tales como los ciclos de cuentas

por cobrar, cuentas por pagar, tesorería, contabilidad general, emisión de reportes

financieros, procesamiento de nóminas y preparación de declaraciones fiscales, ya

sea utilizando la tecnología propia del cliente.

El Outsourcing es una práctica que data desde el inicio de la Era Moderna. Este

concepto no es nuevo en Latinoamérica, ya que muchos lo realizan como una

estrategia de negocio.

Delegar responsabilidades y compromisos que no son inherentes a la esencia del

negocio ha sido una constante en las organizaciones.

Hoy en día se habla de volver al inicio y retomar estos conceptos bajo el nombre de

Reingeniería de Procesos. La realidad es que siempre se ha hecho outsourcing, pero

con una concepción probablemente equivocada.

El segundo aspecto, el cambio en las estructuras de negocios, se refiere al hecho de

que existe una tendencia a descentralizar las funciones de recursos humanos y

asignar más responsabilidades a los gerentes operacionales.

En tal caso, se procede al outsourcing de muchas de las actividades del área y el o

los especialistas en recursos humanos se transforman en generalistas que se

desempeñan como consultores internos.

9

En cuanto al tercer aspecto, downsizing(«achicamiento»), es conocido por todos

aquellos vinculados a la administración de empresas. La gerencia de recursos

humanos participa en el planeamiento de esta actividad, hasta que le llega su turno y

se contrata a proveedores externos para llevar a cabo parte de sus actividades

tradicionales.

La cuestión es decidir en cuáles actividades administrativas poner en práctica el

outsourcing.

En materia fiscal se opta por usar programas como el Libro de trabajo de EXCEL

para efectuar el Cálculo del Impuesto Sobre la Renta, Impuesto al Valor Agregado e

Impuesto Empresarial a Tasa Única. Calcula pagos provisionales e impuestos

anuales. Contiene cédulas para calcular el Inventario Acumulable, el Costo de

Ventas Deducible, Deducción de Intereses (Capitalización Delgada), Deducción de

Inversiones, Deducción Inmediata de Inversiones, Conciliación entre el Resultado

Contable y el Resultado Fiscal. Tiene cuatro cédulas conteniendo los anexos E, F, I

así como el anexo para declarar el IETU de la declaración anual para personas

morales, las cuales se llenan en forma automática. Contiene en total 95 cédulas de

cálculo.

La Contabilidad financiera: Sistema de información orientado a proporcionar

información a terceras personas relacionadas con la empresa, como accionistas,

instituciones de crédito, inversionistas, etc. A fin de facilitar sus decisiones.

Contabilidad Fiscal: Sistema de información orientado a dar cumplimiento a las

obligaciones tributarias de las organizaciones

Contabilidad Administrativa: Sistema de información al servicio de las necesidades

de la administración, destinada a facilitar las funciones de planeación, control y toma

de decisiones. Es la rama que con tecnología de punta adecuada permite que la

empresa logre un liderazgo en costos o una clara diferenciación que la distinga de

otras.

Una de las principales herramientas para mantener el control de los despachos, sin

duda es la correcta administración y es de vital importancia la implementación de

sistemas administrativos y contables que nos permitan actuar en tiempo, evitando

perdidas indebidas de tiempo y dinero.

10

Antes el llevar la contabilidad de una empresa era complejo, pero con estos sistemas

que surgieron en los 90’s se ha podido llevar la contabilidad de una forma más fácil.

Sistemas contables

Un sistema de información contable sigue un modelo básico y un sistema de

información bien diseñado, ofreciendo así control, Compatibilidad, flexibilidad y una

relación aceptable de costo beneficio.

El sistema contable de cualquier empresa independientemente del sistema contable

que utilice, debe ejecutar tres pasos básicos.

a) Registro de la actividad financiera

b) Clasificación de la información

c) Resumen de la información

Paquetes contables

Los software que se recomiendan para una mejor aplicación que permite realizar los

ingresos de datos de comprobadores ligados a una aplicación de (Ingresos y

egresos) más comunes son COMPAQ, COI, Sí fiscal, Y SAE.

También son una excelente herramienta que posibilita que la labor del contador sea

más eficaz y eficiente.

Son programas computacionales que permiten llevar registros de todas las

actividades y procesos contables de una empresa así como la preparación de los

diferentes reportes como estados financieros.

Y estos permiten un mejor desarrollo en la realización de las labores contables de

una forma mucho más rápida, ordenada y una mejor presentación en los reportes

contables e informes financieros.

Así como también procesan, integran y mantienen actualizada la información

contable y fiscal de la empresa en forma segura y confiable. Proporciona un control

exhaustivo del IVA permitiendo el correcto cumplimiento de las disposiciones fiscales

vigentes.

Sus diversos reportes y gráficas que permiten evaluar el estado financiero de la

organización, así como generar oportunamente las diferentes declaraciones fiscales

e informativas (IETU, IVA, ISR y DIOT) Calcula la depreciación de los activos fijos.

11

Mantiene interfaces con los demás sistemas Aspe e interactúa con hojas de cálculo,

lo que contribuye a lograr una eficiente administración en la contabilidad.

La Contabilidad Electrónica, definida como el modelo de operación contable que

permite sustituir los registros contables en papel, libros y hojas sueltas pre-foliadas y

timbradas por el SII, por archivos contables generados y almacenados en formato

digital.

La Contabilidad Electrónica debería terminar por imponerse sobre la manual. Las

empresas buscan mejorar sus procesos de negocios, haciéndolos más eficientes,

optimizando y automatizando todas las áreas donde se presentan avances

tecnológicos -libros contables o Factura Electrónica- y permitiendo ahorros de costos

significativos en materiales y horas de trabajo invertidas.

ANTECEDENTES

La contabilidad tiene sus primeras manifestaciones con las primeras etapas de

desarrollo de la civilización. En cuanto el hombre inicia su actividad como agricultor,

se encuentra con la necesidad de registrar y estudiar su gestión. Era necesario poder

comparar cosechas y producción de ganado. Además, en cuanto empezó a realizar

“trueques” y “ventas” era necesario tener un histórico de “precios”.

De hecho esto empezó antes de que existiera siquiera el concepto de “número”. En

las primeras ciudades de la humanidad (Jericó es el más antiguo descubierto hasta

el momento) utilizaban bolas diminutas figuritas de arcilla para contar y representar

las riquezas. Los propietarios importantes usaban estas fichas para inventariar y

controlar sus bienes. Si las esferas de arcilla eran ovejas las pequeñas pirámides

podían representar cantidades de grano o pienso.

A pasar el tiempo los métodos de contabilidad fueron evolucionando, comenzando

por los más sencillos los cuales una persona podía hacer todos los registros de su

negocio, hasta fechas más recientes en los que la contabilidad fue desarrollando

distintas áreas, con esto se ha desprendido varios métodos o sistemas de

contabilidad como pueden ser los siguientes:

Sistema de Diario - Mayor Único

Sistema de Diario Tabular

12

Sistema de Diario y Caja

Sistema Centralizador

Sistema de Pólizas

Sistema de Pólizas de Cuentas por Cobrar

Sistema de Pólizas de Cuentas por Pagar

Sistema de Volantes o Fichas

Sistemas Combinados

El pasado de la contabilidad administrativa (orígenes)

La contabilidad administrativa surge en el momento en que los empresarios se

percatan de que la situación financiera de la organización no puede ni debe darse

como respuesta ante los cambios en el entorno. En el siglo XIX, las empresas se

administraban mediante un concepto reactivo:

Los cambios en la producción, en los niveles de precios y otras variables de la

empresa se decidían como respuesta a los cambios en el medio ambiente del

negocio. La contabilidad administrativa surge cuando los empresarios deciden actuar

internamente en sus organizaciones para dirigirlas tanto financiera como

operativamente.

En la actualidad, un porcentaje de las empresas desarrolla planes de acción

expresados en términos monetarios conocidos como presupuestos. Éstos

contemplan la creación, implementación y desarrollo de las estrategias que la

empresa debe llevar a cabo para lograr la consecución de sus objetivos. En la

antigüedad, las organizaciones no llevaban a cabo procesos formales de planeación.

El objetivo primordial era el de incrementar la producción para no perder ventas. Se

daba escasa atención a los costos, los cuales se calculaban de forma muy simple, y

al uso eficiente de recursos. Durante la Revolución Industrial los empresarios se

percataron de los beneficios que podían obtener mediante la reducción de costos y el

incremento en la eficiencia de sus procesos. Estos empresarios descubrieron la

utilización del concepto de economías de escala, el cual significa la obtención de

reducciones en los costos de producción cuando un producto se fabrica en masa.

Antes se realizaba la contabilidad sin ningún tipo de paquete computacional, todo

era a lápiz y con muchos papeles de trabajo. Ahora, se ha eficientizado más el

13

trabajo del contador y su rol ha pasado a ser de mayor importancia dentro de las

empresas, tomando decisiones en base a la información financiera que obtienen;

todo esto gracias al uso de los sistemas de información.

Siendo la contabilidad una de las primeras áreas en modernizarse, existe

actualmente paqueterías contables muy desarrolladas sobre control de pagos,

nóminas, cuentas por cobrar, etc. que han ayudado al contador a facilitar el trabajo

que desempeña y el tiempo que antes tomaba para elaborar los estados financieros

será el tiempo que tome actualmente para hacer análisis de los mismos y la toma de

decisiones de la empresa. También, existen paquetes contables para realizar los

cálculos de impuestos, IMPAC, ISR, IVA, etc. que han facilitado mucho al área fiscal,

para así disminuir los errores y mejorar los resultados que se deben de dar de

acuerdo a las leyes fiscales.

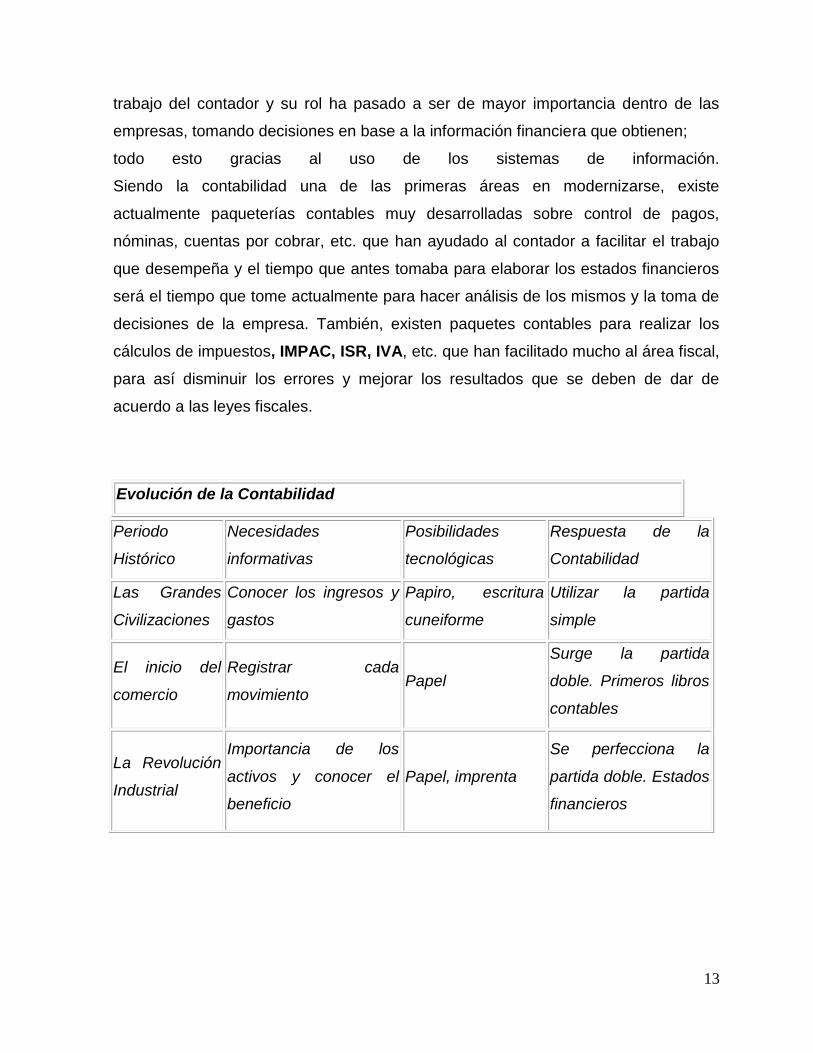

Evolución de la Contabilidad

Periodo

Histórico

Necesidades

informativas

Posibilidades

tecnológicas

Respuesta de la

Contabilidad

Las Grandes

Civilizaciones

Conocer los ingresos y

gastos

Papiro, escritura

cuneiforme

Utilizar la partida

simple

El inicio del

comercio

Registrar cada

movimiento Papel

Surge la partida

doble. Primeros libros

contables

La Revolución

Industrial

Importancia de los

activos y conocer el

beneficio

Papel, imprenta

Se perfecciona la

partida doble. Estados

financieros

14

1960

Manejar más

información y con más

rapidez

Los primeros

ordenadores:

muchos usuarios

para un equipo

Se automatizan los

sistemas contables

manuales

1981

Obtener información

financiera útil para la

toma de decisiones

Ordenador

personal: la

informática se

populariza

Sistemas de

información contables

integrados en bases

de datos. Informes,

ratios, gráficos

Siglo XXI

Información en tiempo

real. Comercio

electrónico. Medir

activos intangibles para

gestionar el

conocimiento

Ordenadores en

red: Internet y

tecnologías de la

comunicación

Automatizar la

captura de datos.

Intercambio

electrónico de

documentos.

Desaparece el papel

Tecnología de información en el área Fiscal

El trabajo realizado por los asesores fiscales está influyendo muy positivamente en la

situación fiscal de las empresas, y la demanda futura que tendrán que atender será

mayor cuantitativamente y más completa desde el punto de vista cualitativo.

Eso es debido a las nuevas tecnologías que se ha implementado para la difusión de

la información y de la facilitación del pago de impuestos

En México, el Sistema de Administración Tributaria (SAT), ha diseñado un sistema

informático llamado el SAT, una solución eficiente e innovadora para poner al

alcance de los contribuyentes nuevos servicios electrónicos, que les permitan cumplir

con sus obligaciones fiscales de una forma directa, rápida, sencilla, segura y cómoda

Vía Internet.

15

I

El Declara SAT en Línea es un sistema de apoyo que opera en forma directa en la

página de Internet del SAT, realizando el cálculo y envío de la declaración del

ejercicio, Es necesario tener previamente su clave de identificación electrónica

confidencial.

Vía Telefónica

También hay otra manera de pagar impuestos, por medio de vía telefónica. La

Administradora Central de Atención al Contribuyente del SAT, opera las 24 horas,

todos los días del año.

El sistema cuenta con tres apartados generales que incluyen buzón de voz,

indicadores permanentes y declaración anual; éste último permite hacer el cálculo

provisional y anual de los impuestos del ejercicio para personas físicas.

Paquetes Contables:

Son programas de computadora que ayudan a la elaboración de contabilidades,

declaraciones de impuestos, control de almacenes, nóminas, etc. En México los más

utilizados son: COI (Contabilidad Integral), NOI (Nómina Integral) SAE (Sistema de

Administración Empresarial), COMPAQ (Paquete Contable, muy similar al COI, pero

más estable), el SUA (Sistema Único de Autodeterminación, que proporciona el

IMSS para el cálculo de pagos y cuotas obrero patronales

JUSTIFICACIÓN

Este proyecto está diseñado para resolver uno de los problemas más cotidianos que

afecta al proceso fiscal, la falta de tiempo para llevar a cabo los cálculos necesarios y

realizar los pagos de impuestos a que estén obligados los contribuyentes.

16

Y de acuerdo a laspara el 2010 es necesario un mayor control del IVA en la

administración de tus Cuentas por Cobrar y por Pagar. Al utilizar una de las nuevas

versiones de Aspel-SAE 4.6 que ofrece este nuevo manejo, y el eficiente control de

todas las operaciones de compra - venta de la empresa. Además, la versión 4.6 de

Aspel-SAE cumple también con las disposiciones respecto a la facturación

electrónica establecidas en la Segunda Resolución Miscelánea.

En el aspecto contable es muy necesario resaltar la implementación de programas

contables para hacer más eficiente la captura de los ingresos y egresos de cada

contribuyente. Y dejar de utilizar los métodos manuales, ya que al realizar la

contabilización de la manera antigua se pierde demasiado tiempo, el cual nos

podemos ahorrar utilizando otro método más moderno.

Un proceso contable eficiente es la clave para ahorrar y no desperdiciar valioso

tiempo, por lo cual es necesario contabilizar una sola vez y de manera directa en un

sistema contable de acuerdo a las necesidades de cada cliente.

Y en lo que respecta a el área administrativa existe un programa llamado Aspel-SAE

4.6 y es el Sistema Administrativo Empresarial que controla el ciclo de todas las

operaciones de compra-venta de la empresa en forma segura, confiable y de

acuerdo con la legislación vigente; proporciona herramientas de vanguardia

tecnológica que permiten una administración y comercialización eficientes. La

integración de sus módulos (clientes, facturación, vendedores, cuentas por cobrar,

compras, proveedores, cuentas por pagar y estadísticas) asegura que la información

se encuentre actualizada en todo momento. Genera reportes, estadísticas y gráficas

de alto nivel.

Así mismo con este proyecto en marcha obtendremos más confianza por parte de

nuestros clientes y estos mismos nos recomendaran y obtendremos más clientes

satisfechos.

OBJETIVO GENERAL

Contribuir con el sector empresarial en el cumplimiento de sus obligaciones fiscales,

contables y administrativas en forma oportuna, proporcionando servicios de

consultoría y asesoría fiscal personalizada, con un alto nivel de conocimientos y

experiencia profesional.

17

OBJETIVOS ESPECÍFICOS

1.-Contratar personal capacitado y al mismo tiempo capacitando al personal con el

que ya se cuenta con cursos de actualización para obtener mejores resultados.

2.-introducir programas contables actualizados que permitan el desarrollo del trabajo

eficientemente.

3. Adquirir revistas fiscales con las reformas actualizadas.

4.-establecer un sistema de evaluación y control de los procesos administrativos,

con los resultados de la misma evaluación establecer políticas que permitan el ahorro

de tiempo y recursos.

5.-realizar juntas semanales, quincenales o mensuales según las necesidades de la

institución para revisar si se están cumpliendo los objetivos y metas, edemas que se

les permita a los empleados aportar ideas e n lo que se pueda mejorar.

METAS.

1. Disminuir el pago de nómina a personal en un 50%.

2. Optimizar la eficiencia en las actividades, contables y fiscales al 100%.

3. Optimizar el uso de mobiliario y equipo de cómputo al 100%.

4. Mejorar la comunicación y organización entre los empleados en un 70%, para

un mejor desempeño dentro de la institución.

5. Optimizar el consumo de energía eléctrica.

6. incrementar el nivel de ingresos en un 60% mediante la adquisición de nuevos

clientes.

18

7. Lograr que los procesos establecidos se lleven a cabo, en un tiempo no mayor

a 1 año y se cumplan como se han detallado.

LOCALIZACIÓN

Arbitraje y Valor SA de CV LCP Leticia Segura Blvd. Pedro Infante 2580 Local 15 Col. Los Álamos, Culiacán, Sinaloa C.P. 80100

Croquis

19

Debido a que el despacho contable está autorizado para prestar sus servicios a la

Asociación Mexicana de Contadores Públicos, se tomara en cuenta como punto de

referencia a dicha institución.

ACTIVIDADES

En este punto podemos ordenar de manera metódica las actividades a desarrollar.

Solicitar información sobre programas contables y administrativos fiscales: más

eficientes, completos y actuales.

Elegir Al analizar los programas antes mencionados para seleccionar el que este

más adecuado a las necesidades del despacho.

Capacitación: Dar a conocer la forma de cómo trabajar con el programa.

Implementación: Poner en marcha el programa elegido.

Monitoreo:Observar los avances del programa y ver las fallas que surjan durante

su desarrollo y de igual manera se puede ver el cumplimiento de las mismas

mediante un cronograma.

Corrección de Errores:Implementación de nuevos métodos que nos ayuden a

conseguir las metas de una manera más eficiente y eficaz.

RECURSOS

Recursos humanos:

Prestador del servicio social

Contadores

Auditores

Recursos materiales:

Plumas

Hojas tabulares

Pólizas (cheque, diario e ingresos)

Tinta

Lapiceros

20

Borradores

Grapadoras

Perforadoras

Sellos

Equipos:

Computadora

USB

Impresoras

Máquina de escribir

Recursos Técnicos:

COMPAQ

Microsoft office

SUA

Sistemas de Auditoria

FINANCIAMIENTO

Este proyecto está financiado por los socios que integran el despacho contable, el

cual cada socio aporta un porcentaje igual a los demás para que la empresa trabaje

en sus proyecto.

METODOLOGÍA

Para llevar a cabo este proyecto necesitamos una buena metodología que funcione y

que este bien organizada, para esto necesitamos un buen desempeño y entusiasmo

al realizar las tareas que se realizaran dentro de nuestra investigación.

Paso 1.- Observación:

Analizar detalladamente todos los procesos que se realizan para llevar a cabo una

contabilidad y Auditoria

21

Paso 2.- Investigación:

Investigar los procesos antes dichos para saber si existe alguna deficiencia en estos.

Paso 3.- Búsqueda de información:

Una vez obtenida la información de las deficiencias, consultar libros, revistas,

entrevistas y otros tipos de asesorías para poder solucionarlas y mejorarlas y/o tal

vez planificar una estrategia en la que podamos encontrar la solución.

Paso 4.- Solución de problemas:

Después de analizar los problemas y tener toda la información del porqué de estos

errores, seleccionar la mejor solución para llevar a cabo el método y eficientarlo.

ASESORÍA Y SUPERVISIÓN

El encargado de la supervisión y la asesoría de este proyecto es la L.C.P Lizárraga

Torres Lorena asesor del servicio social de la universidad autónoma de Sinaloa.

El lugar donde se realiza las asesorías es la facultad de contaduría y administración

(FCA)

La L.C.P Lizárraga Torres Lorena nos supervisará el proyecto, otra forma de

supervisarnos es con los reportes mensuales que entregamos de acuerdo con las

actividades que realizamos en cada despacho asignado.

En relación a los despachos contables la supervisión se llevó a cabo de la siguiente

manera.

Avendaño Sainz Gustavo

L.A.E. Retes Moreno Dora Graciela (ASESORA)

EVALUACIÓN

La forma de evaluación de este proyecto estará a cargo de la L.C.P Lizárraga Torres

Lorena, verificando que las actividades aquí señaladas se lleven a cabo al pie de la

letra.

22

También entregaremos cada mes un reporte de todas las actividades que se

realizaran en dicho mes donde se avaluará este proyecto.

RESULTADOS OBTENIDOS

Los resultados que esperamos como prestadores de servicio social al realizar este

proyecto son:

Actualización constante en los temas fiscales, contables y Auditoria

Estar a la vanguardia con los software y paquetes existentes para desempeñar

un mejor trabajo y confiable.

Capacitación constante del personal.

Aumento de la rentabilidad a través de la mejora en los niveles de

productividad.

Mayor flexibilidad interna maximizando la administración del tiempo.

Utilización de recursos multidisciplinarios.

Optimización en los controles.

FUENTES

PAGINAS WEB:

WWW.GOOGLE.COM

WWW.ALTAVISTA.COM

WWW.MOSILLA.COM

WWW.WIKIPEDIA.COM

WWW.SAT.GOB.COM.MX

23

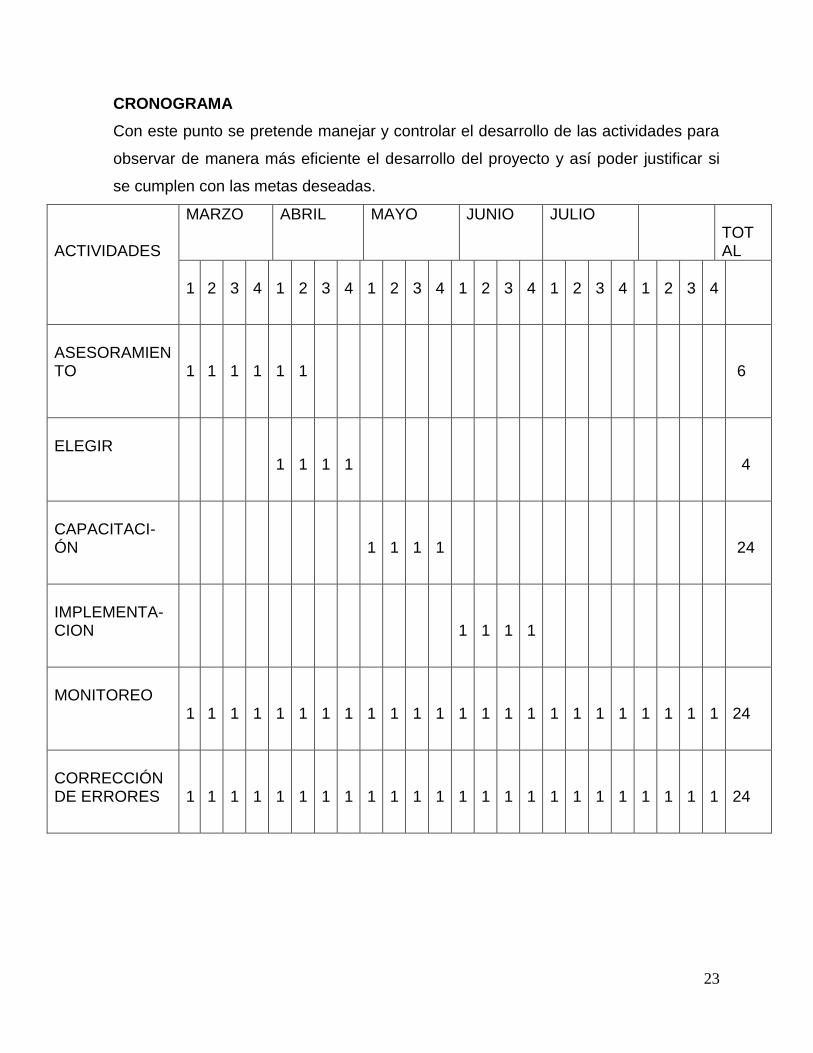

CRONOGRAMA

Con este punto se pretende manejar y controlar el desarrollo de las actividades para

observar de manera más eficiente el desarrollo del proyecto y así poder justificar si

se cumplen con las metas deseadas.

ACTIVIDADES

MARZO ABRIL MAYO JUNIO JULIO TOTAL

1

2

3

4

1

2

3

4

1

2

3

4

1

2

3

4

1

2

3

4

1

2

3

4

ASESORAMIENTO

1

1

1

1

1

1

6

ELEGIR

1

1

1

1

4

CAPACITACI- ÓN

1

1

1

1

24

IMPLEMENTA-CION

1

1

1

1

MONITOREO

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

24

CORRECCIÓN DE ERRORES

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

24

24

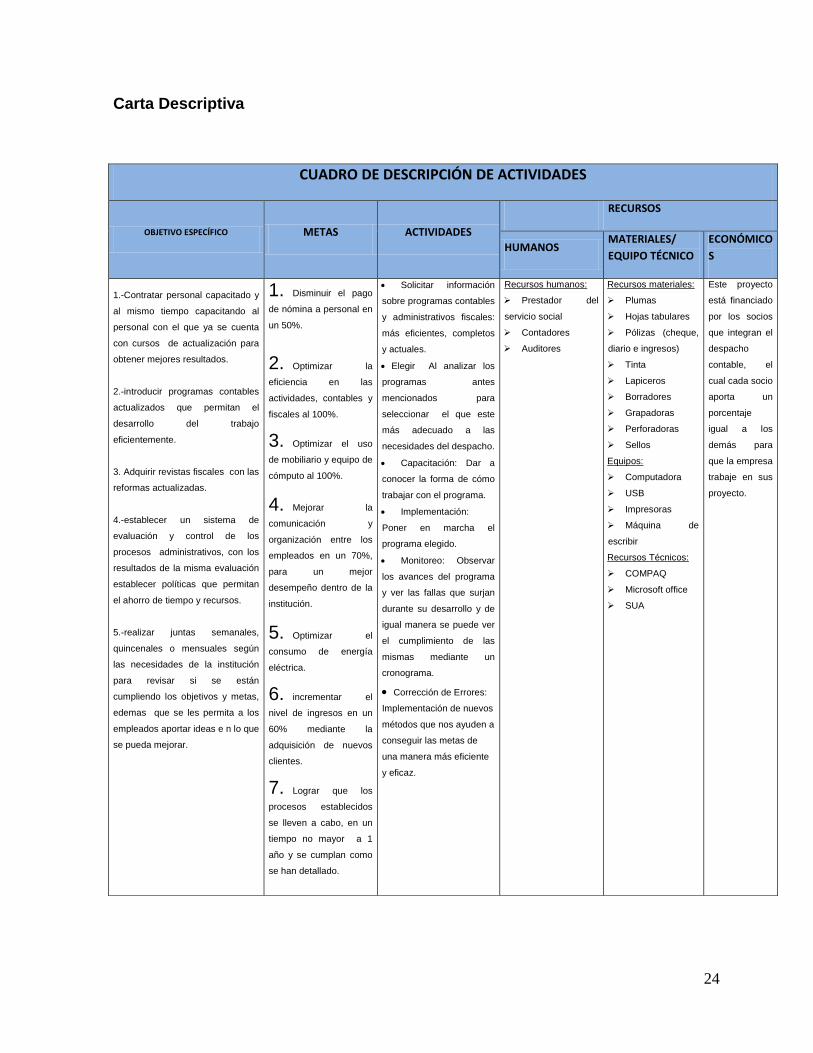

Carta Descriptiva

CUADRO DE DESCRIPCIÓN DE ACTIVIDADES

OBJETIVO ESPECÍFICO METAS ACTIVIDADES

RECURSOS

HUMANOS MATERIALES/

EQUIPO TÉCNICO

ECONÓMICO

S

1.-Contratar personal capacitado y

al mismo tiempo capacitando al

personal con el que ya se cuenta

con cursos de actualización para

obtener mejores resultados.

2.-introducir programas contables

actualizados que permitan el

desarrollo del trabajo

eficientemente.

3. Adquirir revistas fiscales con las

reformas actualizadas.

4.-establecer un sistema de

evaluación y control de los

procesos administrativos, con los

resultados de la misma evaluación

establecer políticas que permitan

el ahorro de tiempo y recursos.

5.-realizar juntas semanales,

quincenales o mensuales según

las necesidades de la institución

para revisar si se están

cumpliendo los objetivos y metas,

edemas que se les permita a los

empleados aportar ideas e n lo que

se pueda mejorar.

1. Disminuir el pago

de nómina a personal en

un 50%.

2. Optimizar la

eficiencia en las

actividades, contables y

fiscales al 100%.

3. Optimizar el uso

de mobiliario y equipo de

cómputo al 100%.

4. Mejorar la

comunicación y

organización entre los

empleados en un 70%,

para un mejor

desempeño dentro de la

institución.

5. Optimizar el

consumo de energía

eléctrica.

6. incrementar el

nivel de ingresos en un

60% mediante la

adquisición de nuevos

clientes.

7. Lograr que los

procesos establecidos

se lleven a cabo, en un

tiempo no mayor a 1

año y se cumplan como

se han detallado.

Solicitar información

sobre programas contables

y administrativos fiscales:

más eficientes, completos

y actuales.

Elegir Al analizar los

programas antes

mencionados para

seleccionar el que este

más adecuado a las

necesidades del despacho.

Capacitación: Dar a

conocer la forma de cómo

trabajar con el programa.

Implementación:

Poner en marcha el

programa elegido.

Monitoreo: Observar

los avances del programa

y ver las fallas que surjan

durante su desarrollo y de

igual manera se puede ver

el cumplimiento de las

mismas mediante un

cronograma.

Corrección de Errores:

Implementación de nuevos

métodos que nos ayuden a

conseguir las metas de

una manera más eficiente

y eficaz.

Recursos humanos:

Prestador del

servicio social

Contadores

Auditores

Recursos materiales:

Plumas

Hojas tabulares

Pólizas (cheque,

diario e ingresos)

Tinta

Lapiceros

Borradores

Grapadoras

Perforadoras

Sellos

Equipos:

Computadora

USB

Impresoras

Máquina de

escribir

Recursos Técnicos:

COMPAQ

Microsoft office

SUA

Este proyecto

está financiado

por los socios

que integran el

despacho

contable, el

cual cada socio

aporta un

porcentaje

igual a los

demás para

que la empresa

trabaje en sus

proyecto.

25

Proyecto de Servicio Social:

Eficientar los Procesos Contables, Administrativos y Fiscales en elDespacho Contadores Públicos y Administradores Corona Sapien y Asociados, realizado

en un periodo de seis meses

Asesora de proyecto

____________________________________

L.A.E. Dora Graciela Retes Moreno

_____________________________

Muñoz Olivas Luis Enrique

Brigadista

26

b. Las Actividades Realizadas

Relación de las Actividades Realizadas

- Aplicación de Pólizas.

- Pases a Libro de Diario.

- Captura de Ingresos.

- Elaboración de subsidio al empleo y 1.5 sobre nóminas.

- Elaboración de Estados Financieros con Relaciones Analíticas.

- Elaboración de Declaraciones Anuales con Información Múltiple.

- Entrevistas con el personal del área comercial que se revisa

- Extracción de expedientes de proveedores

- Captura de expedientes para su revisión

- Revisión de expedientes

- Determinación de Cobros pendientes o diferencias de precios.

- Informar a proveedores de las diferencias encontradas.

- Negociar la recuperación de las diferencias encontradas.

Descripción de las Actividades

Aplicación De Pólizas

Consiste en registrar en pólizas de cheque, ingresos y diario dependiendo de

las operaciones que se estuviera registrando, con las cuentas correspondientes, los

cargos y abonos para controlar los ingresos y gastos, y que quedaran debidamente

contabilizados.

Al momento de que el cliente entregaba la papelería, se recibía y se verificaba

si las pólizas de cheques correspondían al mismo mes, si la numeración era

consecutiva, si traía el comprobante anexo del gasto o compra y si dicho

comprobante reunía todos los requisitos que marca la ley para hacerlo deducible.

En la aplicación de pólizas de diario se registran los comprobantes que no son

pagados, con cheque, así como la creación de pasivos y diversas operaciones que

no necesariamente presentaron una erogación para la empresa.

En la aplicación de pólizas de ingreso se verifica que los recibos de ingreso

sean del mes y que la numeración sea en forma consecutiva, posteriormente se hace

27

un control de facturación para ver que facturas traían su depósito bancario y si no se

aplicaba contra clientes.

El total de las fichas de depósitos que coincidían con los abonos del banco, y

la suma de las facturas pagadas y las de crédito tenían que coincidir con el control de

facturación.

En las pólizas de cheque se registraban las operaciones realizadas con cheque ya

sea compras o gastos de la empresa.

Pase A Libro De Diario

Esta actividad es un libro obligatorio para los contribuyentes que tributan en el

régimen general de ley.

En este libro se registran únicamente las sumas de los movimientos que

tenemos al cierre de cada mes en nuestro libro diario.

Este libro contiene 6 columnas que a continuación se señalan.

- Una columna para el mes.

- Una columna para el número de folio del libro diario del cual estamos tomando los

datos.

- Una columna para el concepto o descripción.

- Dos columnas para los movimientos mensuales (deudor y acreedor).

- Una para el saldo.

Los saldos que se obtienen en cada uno de los meses registrados en este libro

deben ser iguales a los saldos de los estados financieros.

Captura De Ingresos

En las capturas de Ingresos es tomar el importe de total y los depósitos de los

bancos para relacionarlos y encontrar una diferencia.

Elaboración De Subsidio Al Empleo Y 1.5 Sobre Nominas Es cuando se especifica el sueldo de cada trabajador y lo del 1.5 es una aplicación

importante para el subsidio al empleo.

28

Elaboración De Estados Financieros Con Relaciones Analíticas

Esta actividad consistía en presentar con números todos los movimientos obtenidos

en el periodo al momento de vaciar la información al estado de resultados y al

balance general, al mismo tiempo obtener de manera más precisa los movimientos

sobre cada cuenta de mayor con su relación analítica, la cual consistía en registrar

cargos y abonos de cada subcuenta hasta llegar al saldo de la cuenta de mayor.

Elaboración De Declaraciones Anuales Con InformaciónMúltiple

Las declaraciones anuales se refieren al informe recabado cada año referente a cada

mes, obteniendo información múltiple ya sea si tiene trabajadores, etc.

Entrevistas con el personal del área comercial que se revisa

Esta actividad consistía en interactuar de manera personal con las áreas revisadas

para darles a conocer el proceso y el objetivo del mismo, con la finalidad de hacerlos

sentir cómodos y nos proporcionen la información necesaria para llevar a cabo la

revisión.

Extracción de expedientes de proveedores

Esta activada consiste propiamente como su nombre lo indica en tomar los

expedientes físicos que se revisaran, se sellan, se folian y se fotocopian, para llevar

a cabo la revisión.

Captura de expedientes para su revisión

Se capturan los expedientes en el sistema de revisión

Revisión de expedientes

Se lleva a cabo la revisión física y en sistema de la información.

29

Determinación de Cobros pendientes o diferencias de precios.

Es el resultado de la revisión, donde se determina si hay alguna diferencia que

recuperas, ya sea por diferencia de precio o algún cobro pendiente por diferentes

conceptos.

Informar a proveedores de las diferencias encontradas.

Se les envía un correo a los proveedores con las diferencias encontradas.

Negociar la recuperación de las diferencias encontradas.

Se procede a negociar con los proveedores como se llevaran a cabo los cobros

correspondientes a las diferencias encoradas.

c. La Contribución de la Práctica del Servicio Social en la Formación del

Brigadista

Yo pienso que los resultados se obtuvieron tanto en el aspecto personal como

laboral, pues el desenvolverme en el campo laboral, real de lo que es ser un

contador público, conocer el manejo del despacho sus diversas actividades, el darse

cuenta de que una buena toma de decisiones es sumamente importante para el

desempeño de las empresas, el estar y aprender de personas preparadas.

Desde que empecé a realizar mi servicio social como apoyo contable en el despacho

Astorga Contadores y Auditores me asignaron las actividades que tendría que

desempeñar me dieron un espacio para realizarlos y con los materiales necesarios,

en todo momento me explicaron las tareas a realizar.

Y en lo personal aprendí que las relaciones laborales tienen mucho que ver en el

desarrollo de nuestro trabajo, el estar en un lugar de armonía, respeto, solidaridad y

confianza hace mucho más fácil nuestro trabajo y hacen que nos desempeñemos

mejor en nuestro trabajo.

30

d. Resultados Obtenidos

Conocimientos eficaces para solucionar y llevar a cabo trabajos contables y auditoria.

31

III. Evaluación de la Práctica del Servicio Social

a. Conclusiones y Sugerencias

Para mí fue muy acertado realizar mi servicio social y las actividades realizadas me

sirvieron para tener mayores conocimientos en la forma práctica de cómo se llevan a

cabo en la empresa realmente, además de que se me dio una idea más amplia de

cómo es la administración de las empresas, de igual manera las actividades que se

realizan para solucionar problemas que se originen en la misma, ya sean internos o

externos.

Por otra parte quisiera hacer mención en particular, que el Despacho en que realice

el servicio obtuvo también beneficios, ya que al realizar mi servicio social se pudo

sacar más rápido el trabajo, no se llegaba a acumular tantos papeles de trabajo, y así

se atendían más eficientemente a todos los clientes del despacho.

Sugerencias

Desde mi punto de vista en todo este tiempo que presente mi servicio social me

pareció un muy buen despacho, organizado, con el equipo necesario, personas

preparadas y calificadas, además de contar con un muy buen ambiente de trabajo, lo

cual hace que realicemos las actividades de la mejor manera, por lo tanto yo no me

atrevería a decir que les haga falta algo, y no tendría ninguna sugerencia.

32

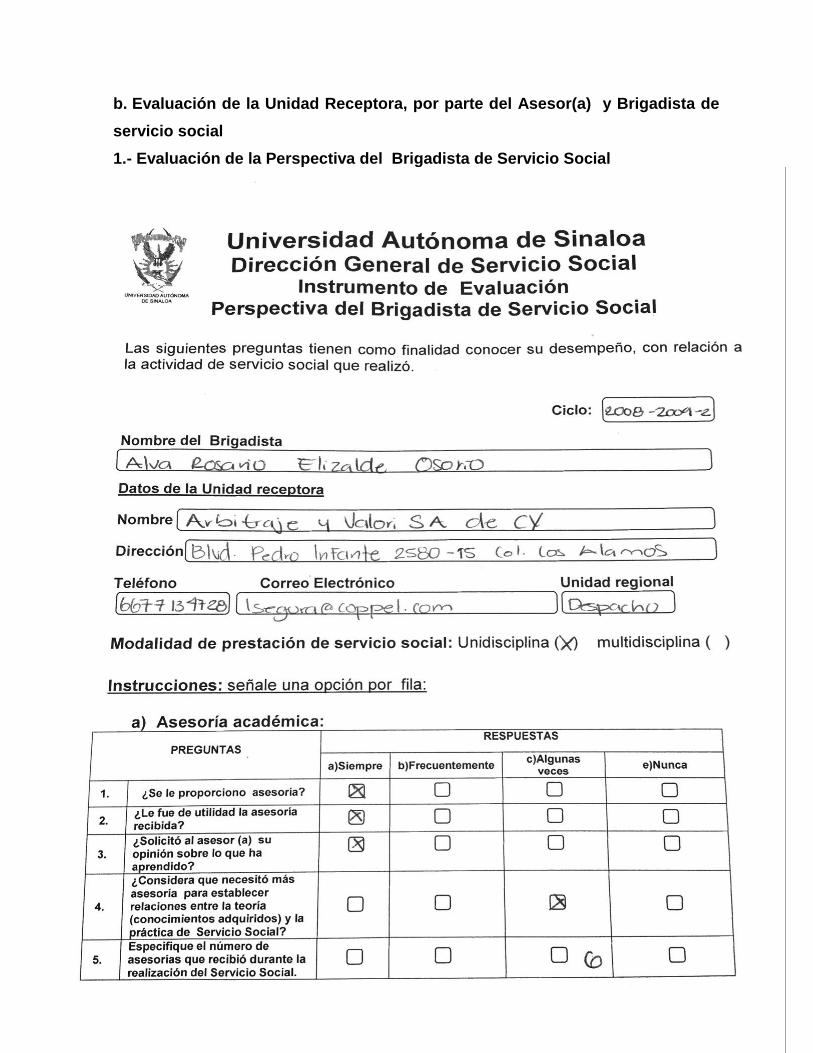

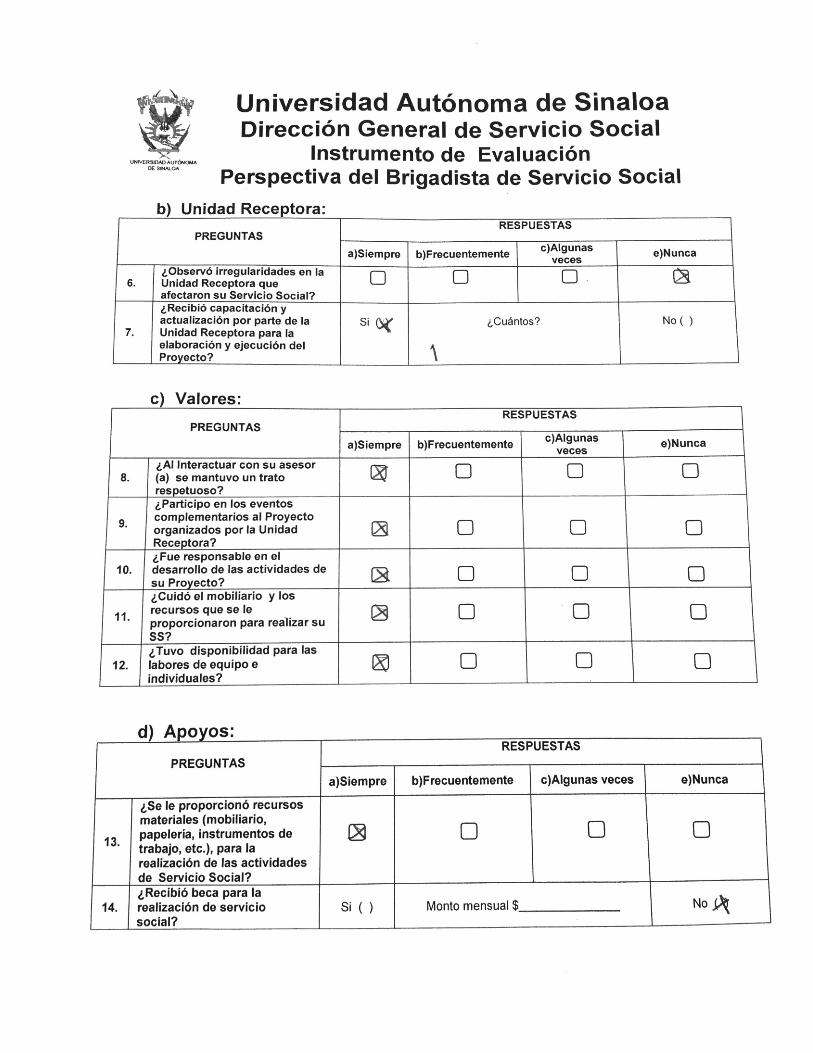

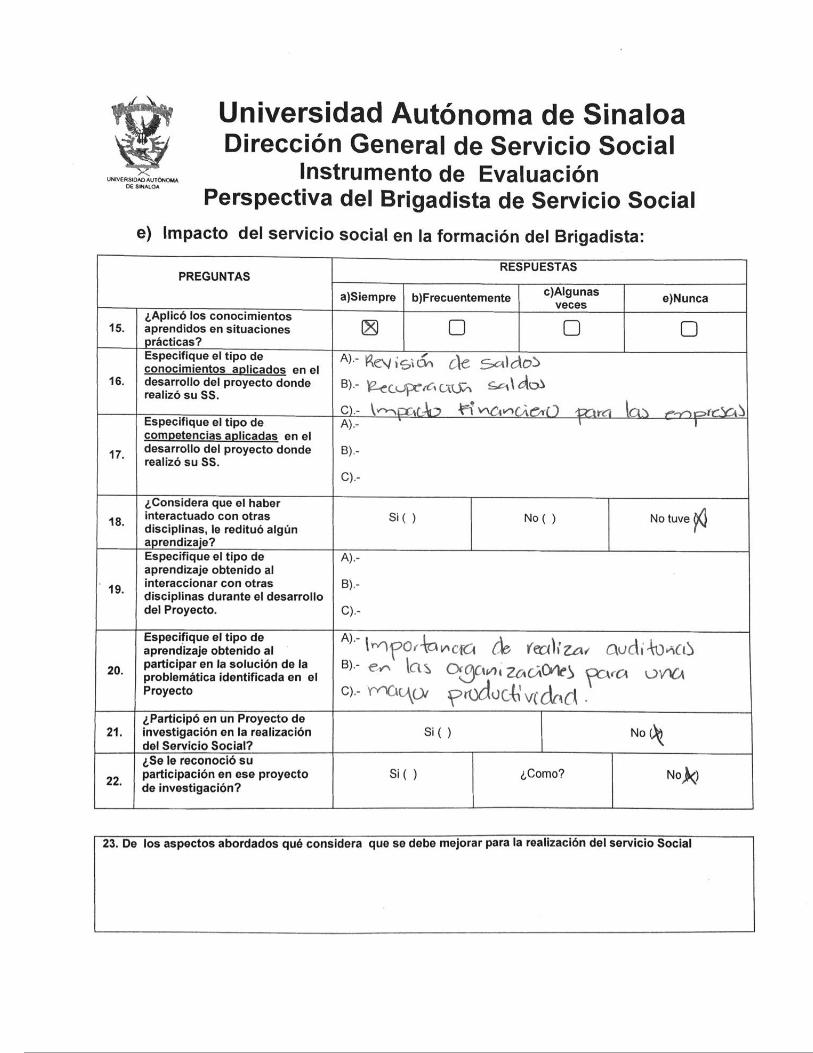

b. Evaluación de la Unidad Receptora, por parte del Asesor(a) y Brigadista de

servicio social

1.- Evaluación de la Perspectiva del Brigadista de Servicio Social

33

34

35

36

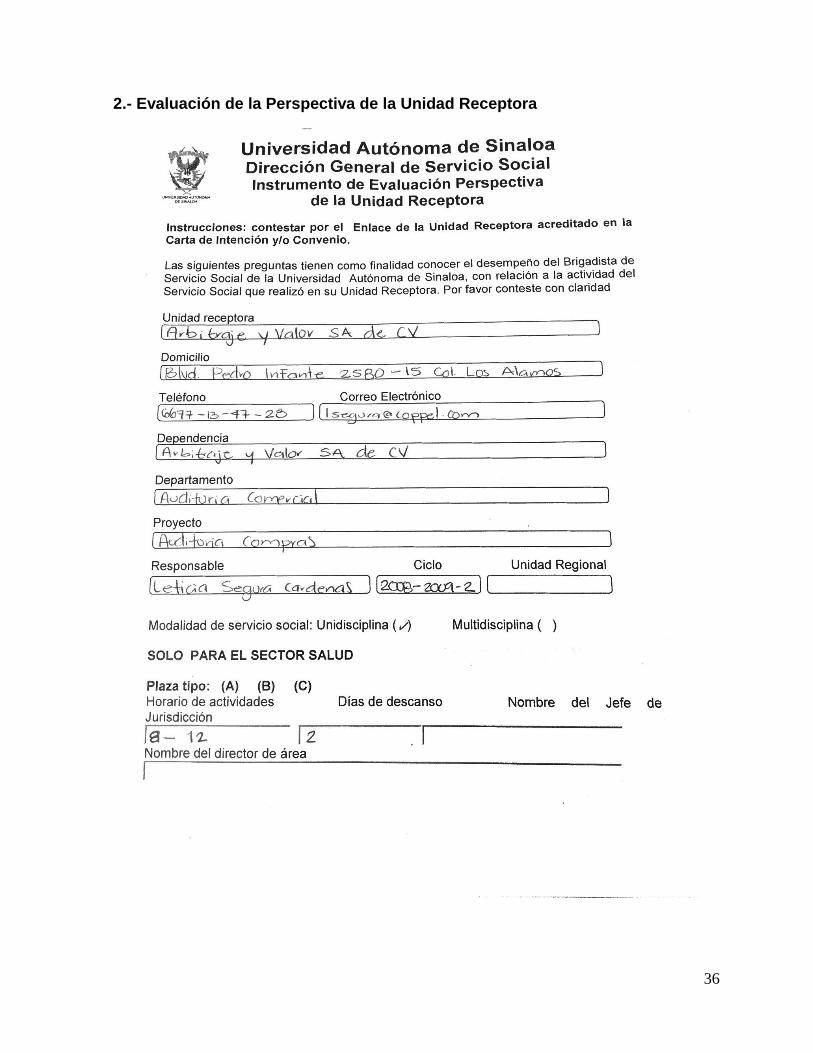

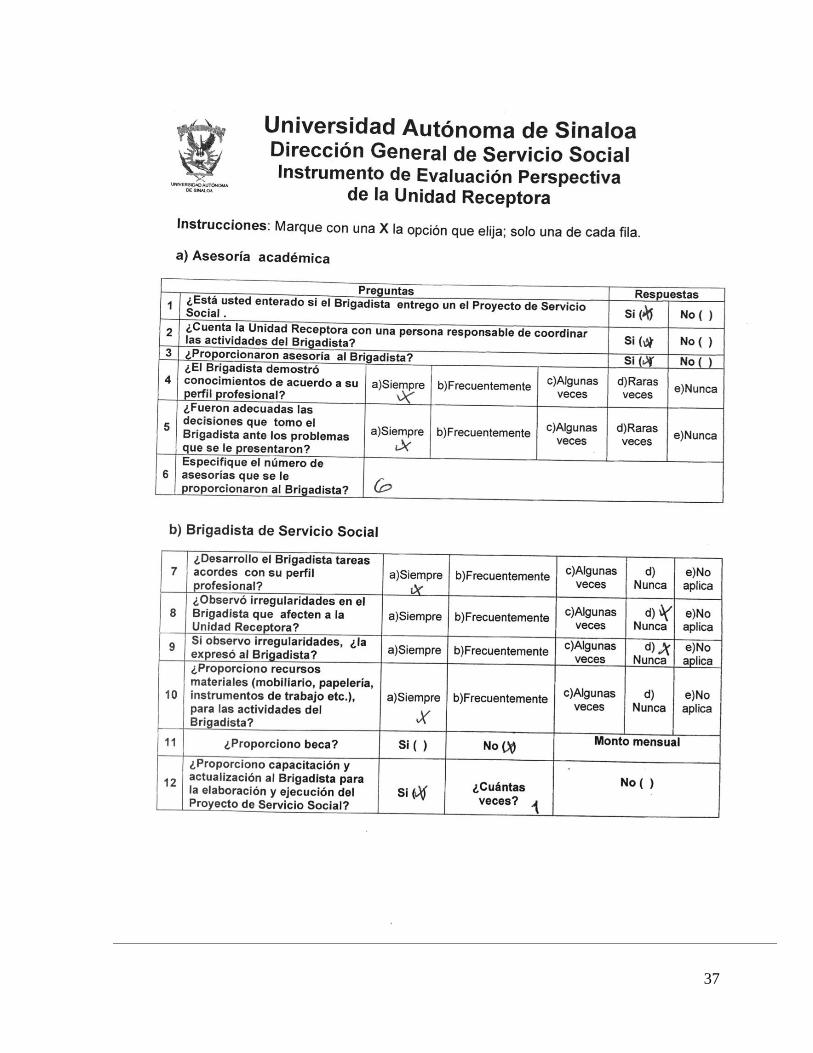

2.- Evaluación de la Perspectiva de la Unidad Receptora

37

38

39

40

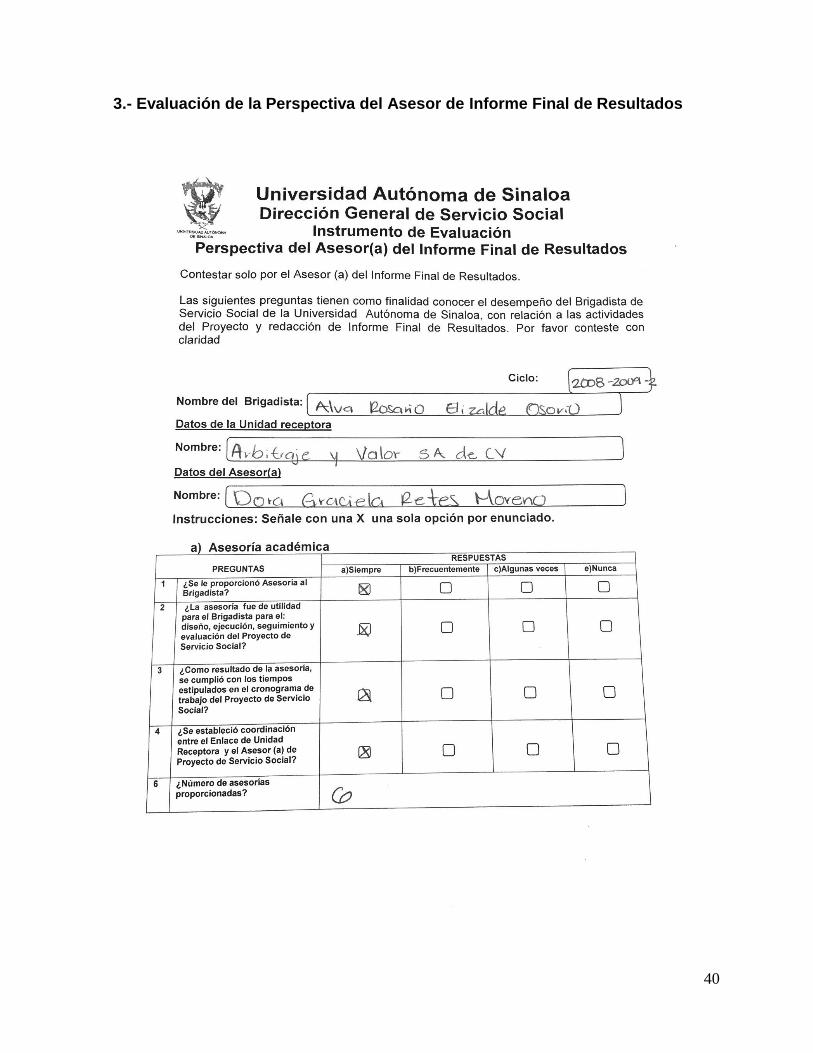

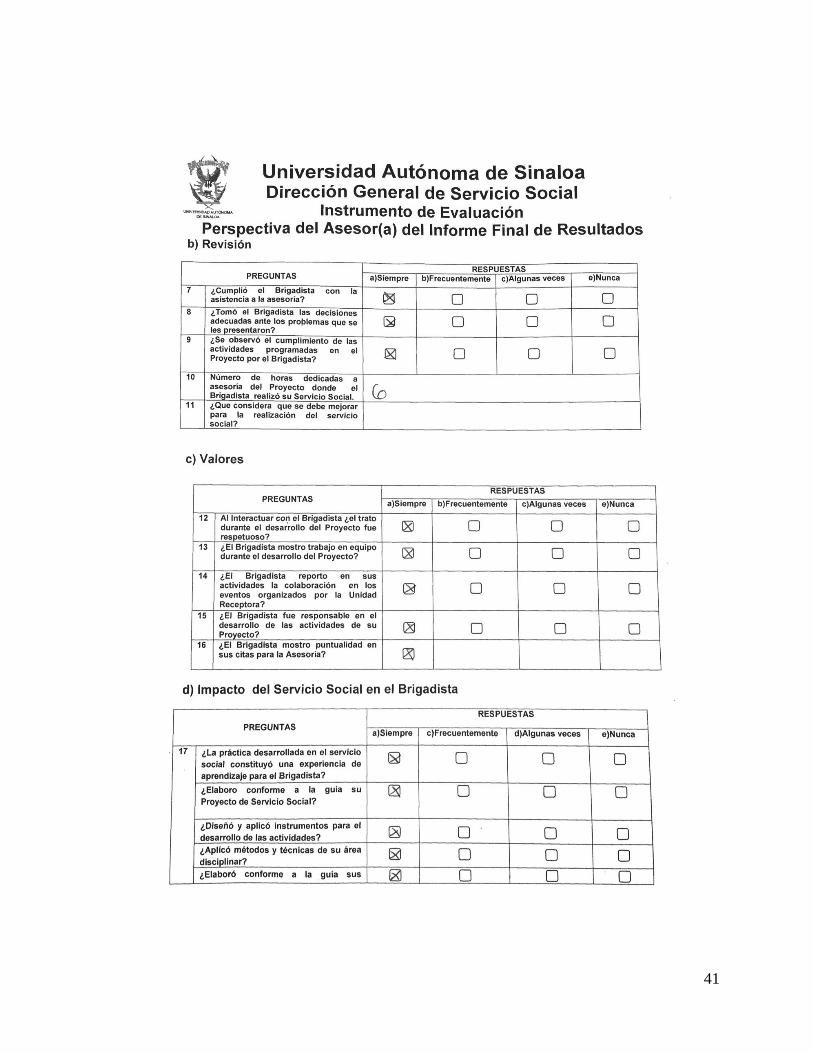

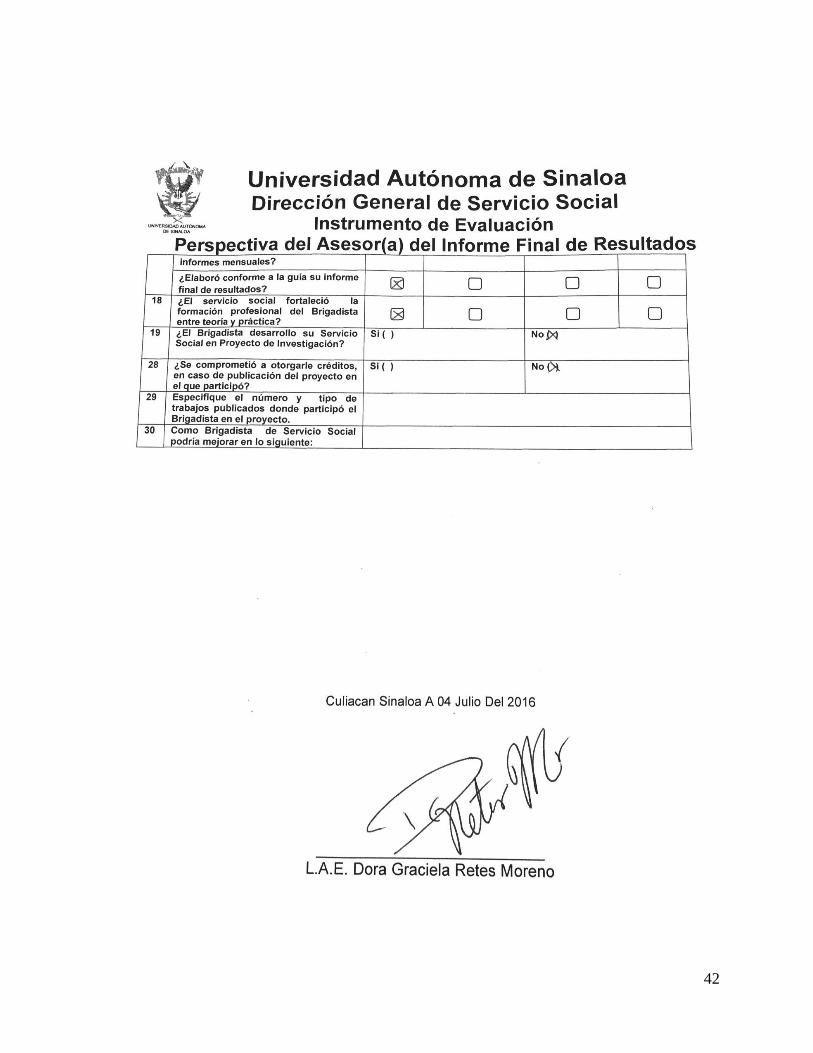

3.- Evaluación de la Perspectiva del Asesor de Informe Final de Resultados

41

42

43

c. Anexos

d. Documentos Probatorios y Evidencias de Actividades Realizadas

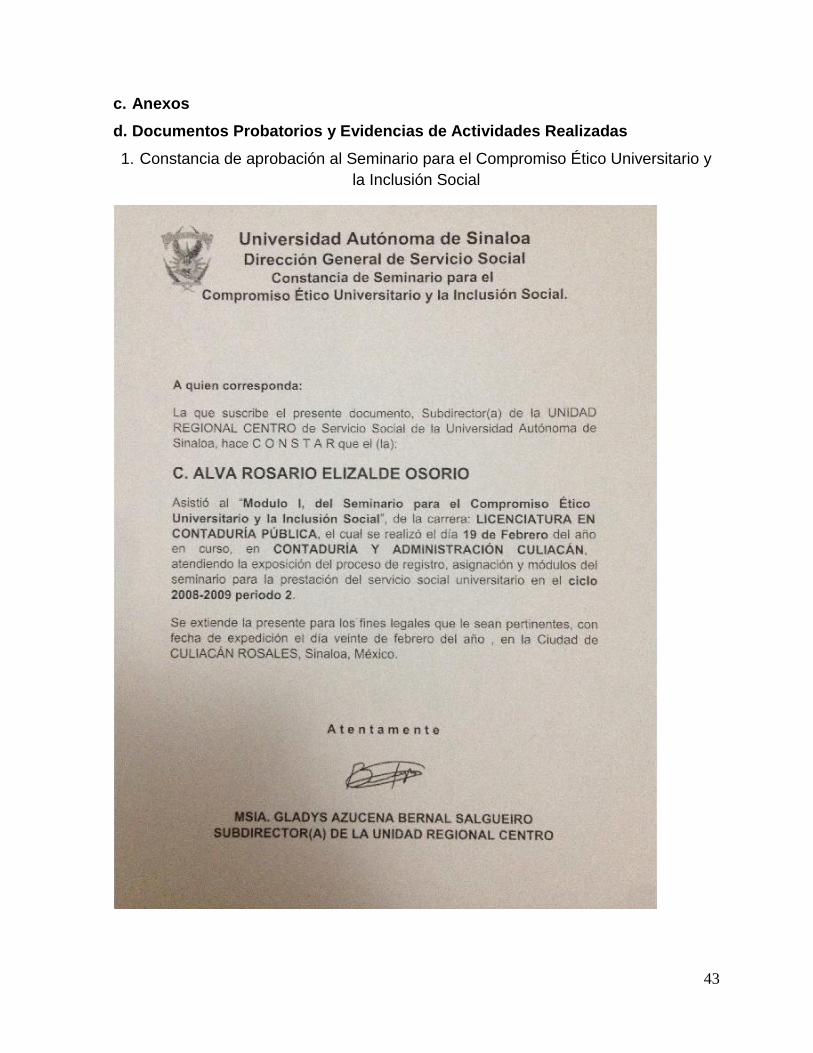

1. Constancia de aprobación al Seminario para el Compromiso Ético Universitario y

la Inclusión Social

44

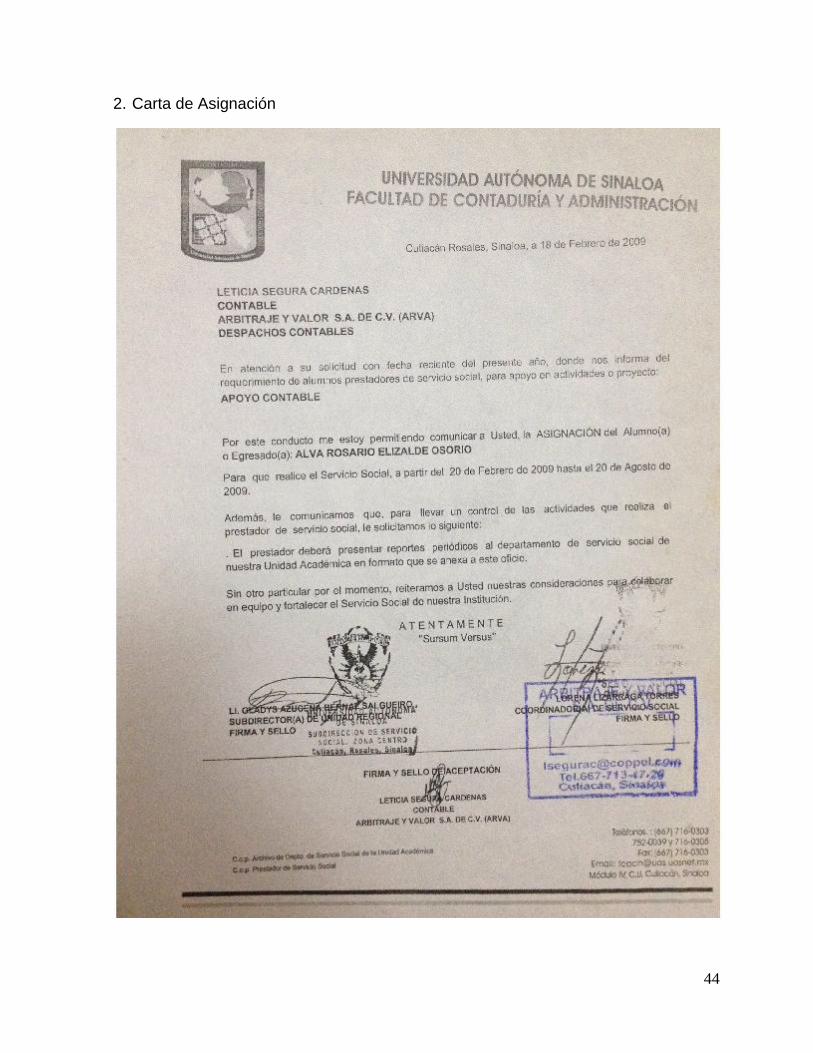

2. Carta de Asignación

45

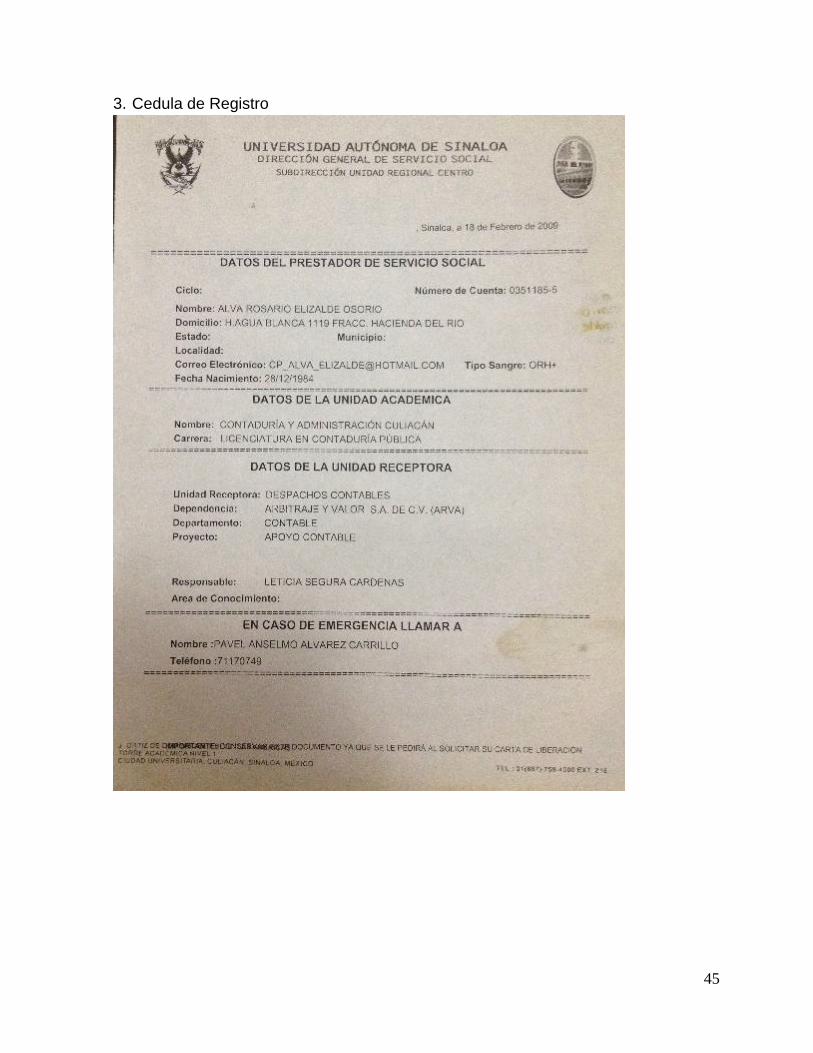

3. Cedula de Registro

46

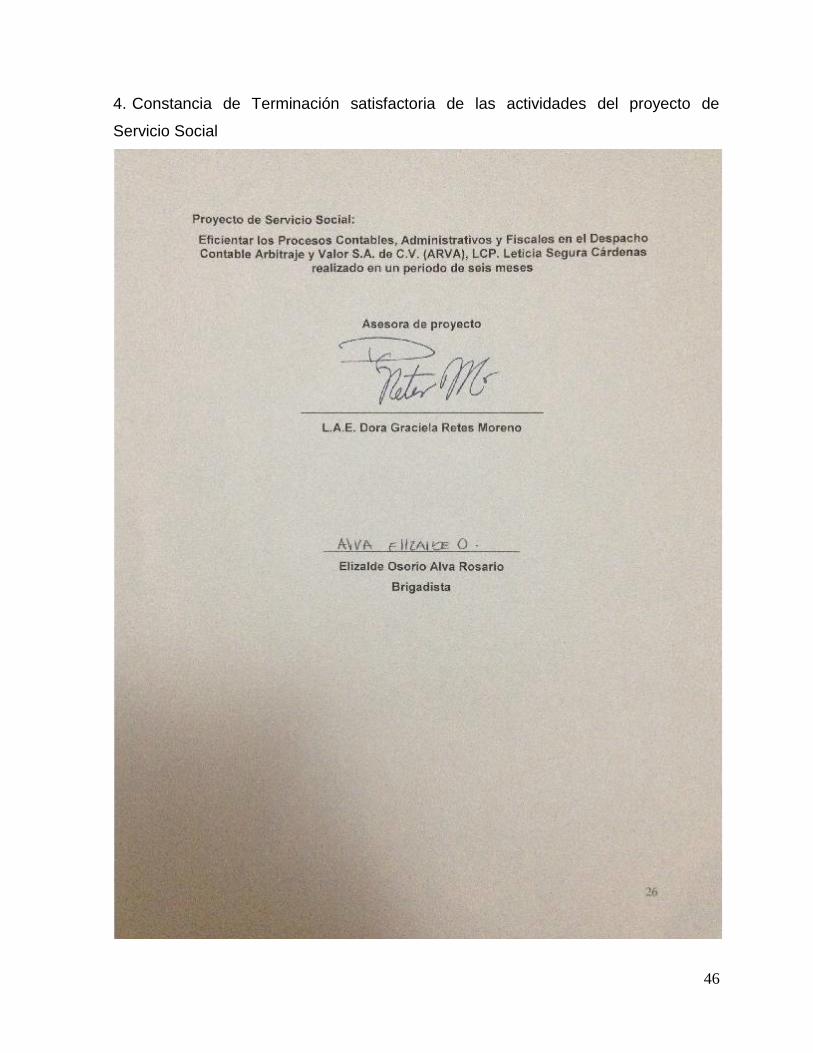

4. Constancia de Terminación satisfactoria de las actividades del proyecto de

Servicio Social

47

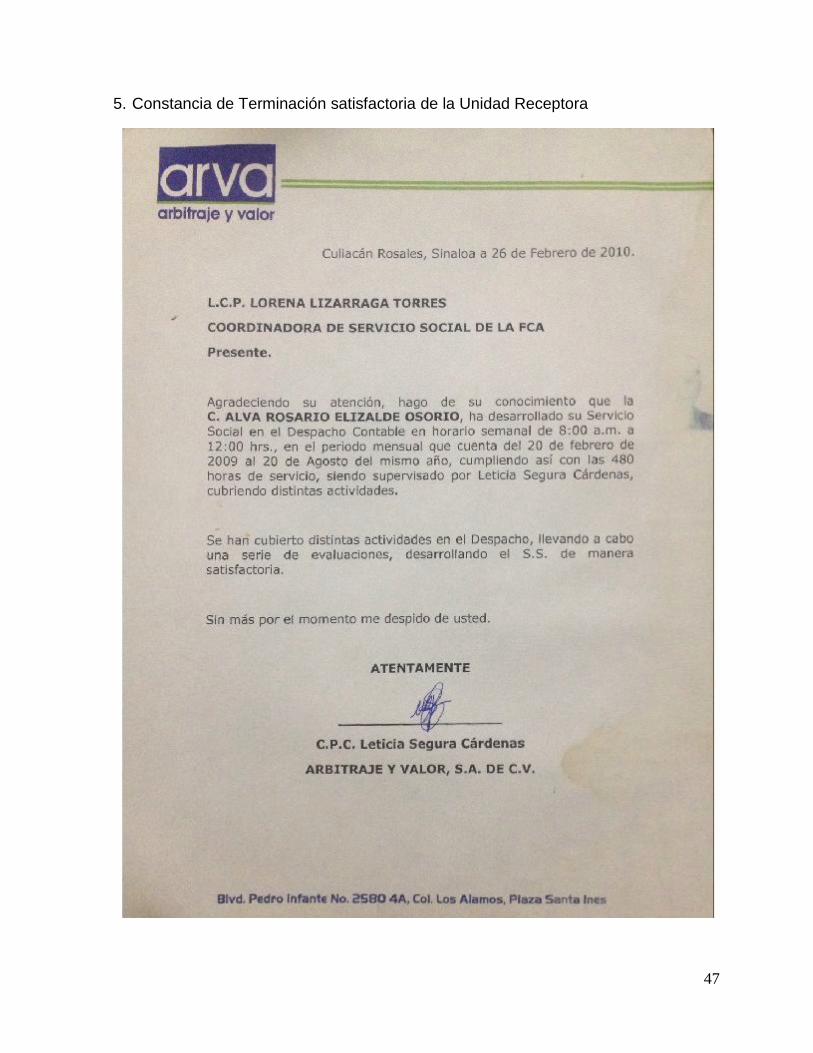

5. Constancia de Terminación satisfactoria de la Unidad Receptora

48

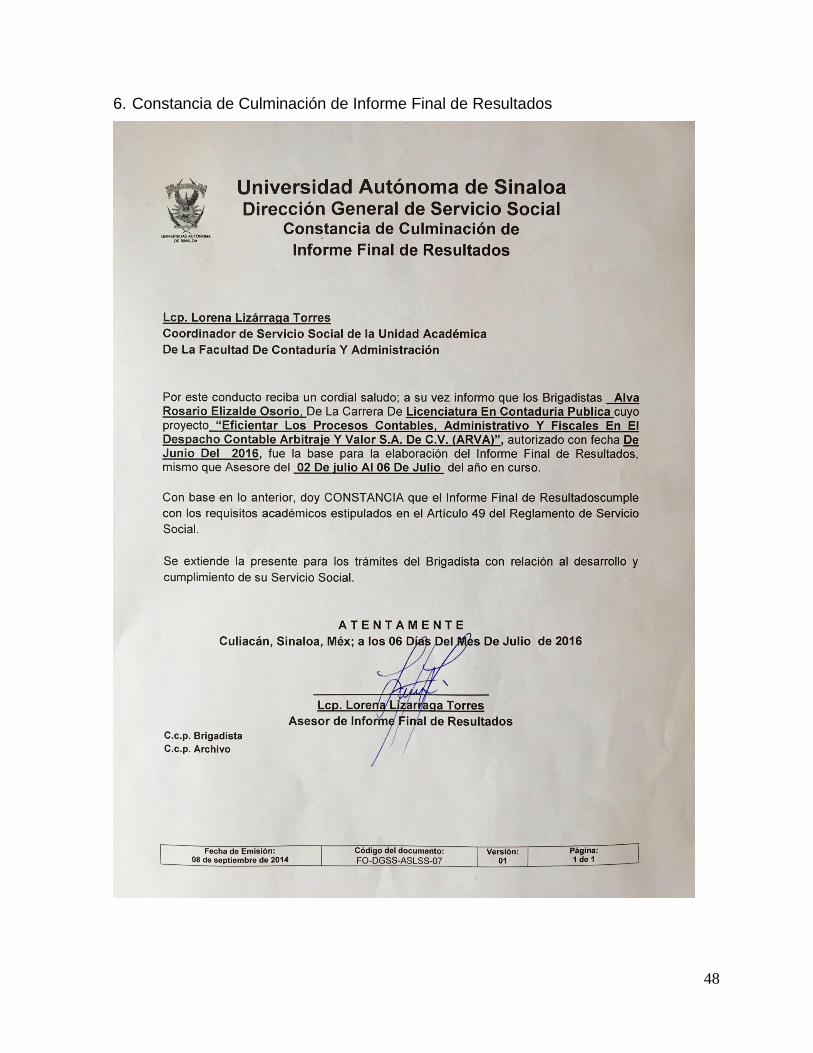

6. Constancia de Culminación de Informe Final de Resultados