UNIVERSIDAD CENTRAL DEL ECUADOR - … · aplicación de salvaguardias por desequilibrio en la...

134

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE JURISPRUDENCIA CARRERA DE DERECHO Manual de aplicación de salvaguardias por desequilibrio en la balanza de pagos para el Ecuador Proyecto de Investigación previo a la obtención del Título de: ABOGADO Autor: Urgiles Ruiz Ronny Damián Tutor: Msc. Dr. Leonardo Fabián Andrade Andrade Quito, junio 2017

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR - … · aplicación de salvaguardias por desequilibrio en la...

i

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE JURISPRUDENCIA

CARRERA DE DERECHO

Manual de aplicación de salvaguardias por desequilibrio en la

balanza de pagos para el Ecuador

Proyecto de Investigación previo a la obtención del Título de:

ABOGADO

Autor: Urgiles Ruiz Ronny Damián

Tutor: Msc. Dr. Leonardo Fabián Andrade Andrade

Quito, junio 2017

ii

DERECHOS DE AUTOR

Yo, Ronny Damián Urgiles Ruiz, en calidad de autor de la tesis “Manual de

aplicación de salvaguardias por desequilibrio en la balanza de pagos para el

Ecuador” por la presente autorizo a la Universidad Central del Ecuador, hacer uso

de los contenidos que me pertenece o parte de los que contiene esta obra, con

fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en

los artículos 5, 6,8; 18 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

También, autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio

virtual, de conformidad con lo dispuesto en el Art.144 de la Ley Orgánica de

Educación Superior.

Ronny Damián Urgiles Ruiz

C.C:2100618863

iii

APROBACIÓN DEL TUTOR

DEL TRABAJO DE TITULACIÓN

iv

DEDICATORIA

A mi Poder Superior.

A mis padres, Nancy Ruiz y Rene Urgiles.

A mis hermanas, Kat, Belén.

A mi sobrina, Suri Naima.

v

AGRADECIMIENTO

Agradezco a mi familia por haberme alentado e impulsado para realizar el

presente proyecto de investigación.

Agradezco a la Universidad Central del Ecuador, Escuela de Derecho por

haberme provisto de conocimientos teóricos y técnicos necesarios para poder

realizar el proyecto de investigación.

Mi agradecimiento especial a mi Tutor, Dr. Leonardo Fabián Andrade Msc y

Guía Metodológica Dr. Dolores Changoluisa.

A mi padrino, Alfredo V.

A mis queridos amigos.

vi

ÍNDICE DE CONTENIDOS

DERECHOS DE AUTOR....................................................................................... ii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN .................. iii

DEDICATORIA .................................................................................................... iv

AGRADECIMIENTO............................................................................................. v

ÍNDICE DE CONTENIDOS ................................................................................. vi

LISTA DE TABLAS.............................................................................................. ix

LISTA DE GRÁFICOS .......................................................................................... x

LISTA DE CUADROS .......................................................................................... xi

RESUMEN ............................................................................................................ xii

ABSTRACT ......................................................................................................... xiii

INTRODUCCIÓN .................................................................................................. 1

I. DEFINICIÓN DEL PROBLEMA. .................................................................. 3

1.1 Planteamiento del problema .......................................................................... 3

1.2 Formulación del Problema. ........................................................................... 7

1.3 Preguntas Directrices. ................................................................................... 7

1.4 Objetivos ....................................................................................................... 8

II. MARCO GENERAL ........................................................................................ 10

2.1 Antecedentes de la Investigación ................................................................ 10

2.2 FUNDAMENTACIÓN TEÓRICO-DOCTRINARIA .................................... 10

2.2.1 Aspectos Teóricos de la Regulación al Comercio Internacional ............. 10

2.2.2 Principios Rectores del Comercio Internacional ...................................... 12

2.2.3 Principio de no discriminación................................................................. 12

2.2.4 Principio de Transparencia ....................................................................... 16

2.2.5 Principio de Protección Arancelaria Exclusiva. ....................................... 17

vii

2.2.6 Excepciones a los principios .................................................................... 19

2.3 REGULARIZACIÓN DE LOS INSTRUMENTOS DE DEFENSA

COMERCIAL ....................................................................................................... 22

2.3.1 Las Clausulas de Salvaguardias y su Definición...................................... 23

2.3.2 Ámbito de las Salvaguardas ..................................................................... 23

2.3.3 Fundamento Económico de las Salvaguardas .......................................... 23

2.3.4 Cláusula de Salvaguardia para proteger a una rama de la producción

nacional y Salvaguardia Cambiaria. .................................................................. 24

2.3.5 Las Salvaguardias Cambiarias. ................................................................ 28

2.4 FUNDAMENTO ECONÓMICO DE LAS SALVAGUARDIAS POR

DESEQUILIBRIO EN LA BALANZA DE PAGOS. .......................................... 29

2.4.1 Naturaleza Jurídica de las resoluciones expedidas por el COMEX en

materia de salvaguardias por desequilibrio en la balanza de pagos .................. 35

. .............................................................................................................................. 39

2.4.2 Aplicación de salvaguardias por balanza de pagos según las disposiciones

del Acuerdo General de Aranceles Aduaneros y Comercio (GATT). .............. 42

2.4.3 Intereses en conflicto al momento de aplicar salvaguardias por Balanza de

Pagos en el Ecuador. ......................................................................................... 52

2.5 TRIBUTOS Y BALANZA DE PAGOS ......................................................... 56

2.5.1 Tributos sobre el Comercio Exterior ........................................................ 56

2.6 BALANZA DE PAGOS. ................................................................................ 65

2.7 Definición de Términos Básicos ..................................................................... 68

2.8 Estado de la situación actual del Problema ..................................................... 70

2.8.1 Idea a defender. ........................................................................................ 72

III METODOLOGÍA ............................................................................................ 73

3.1 Diseños de Investigación............................................................................. 73

3.2 Niveles de Investigación ............................................................................. 74

viii

3.3 Caracterización de las variables .................................................................. 75

IV DISCUSIÓN .................................................................................................... 79

4.1 Procedimiento de la ejecución de la investigación ..................................... 79

4.2 Análisis e Interpretación de datos en función del enfoque conceptual ....... 82

4.3 Resultados de la aplicación del plan de intervención-acción ...................... 90

4.4 Limitaciones ................................................................................................ 91

4.5 Resultados ................................................................................................... 92

4.6 Conclusiones ............................................................................................... 93

V LA PROPUESTA .............................................................................................. 95

5.1 Antecedentes de la Propuesta ...................................................................... 95

5.2 Justificación................................................................................................. 96

5.3 Objetivos ................................................................................................... 100

5.4 Fundamentación teórica, doctrinaria y jurídica ......................................... 101

5.5 Desarrollo de la propuesta ........................................................................ 104

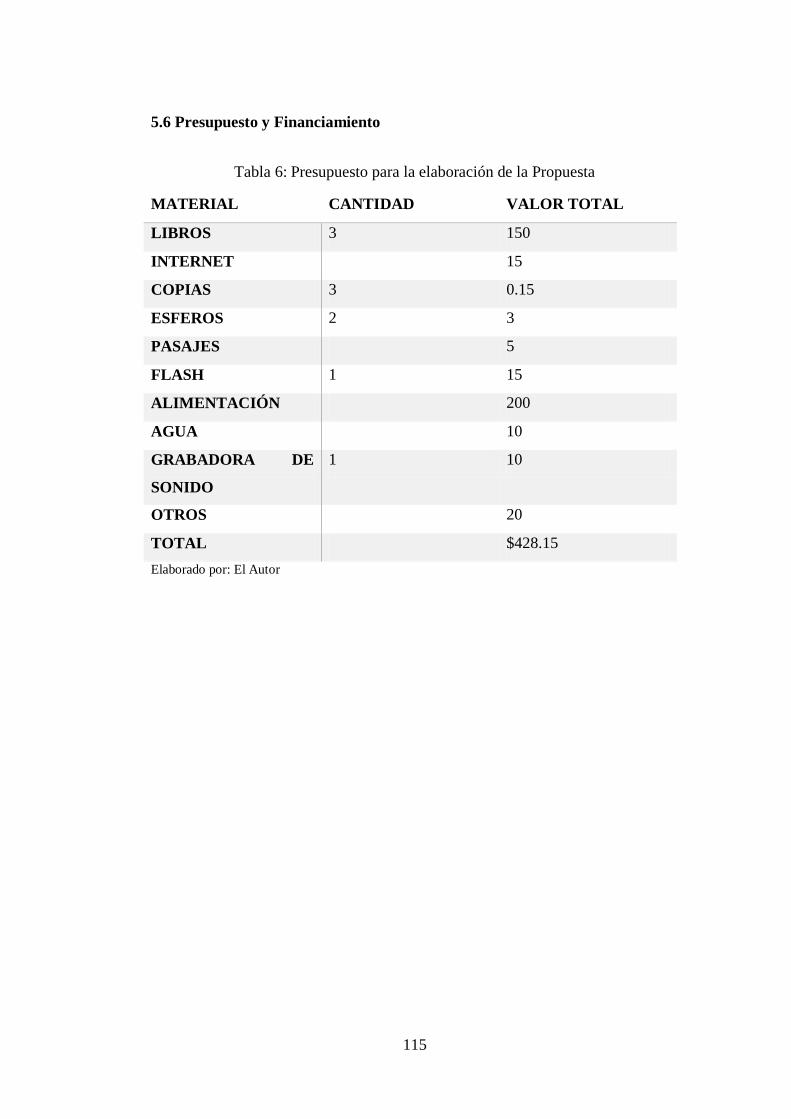

5.6 Presupuesto y Financiamiento................................................................... 115

REFERENCIAS BIBLIOGRÁFICAS ................................................................ 116

ix

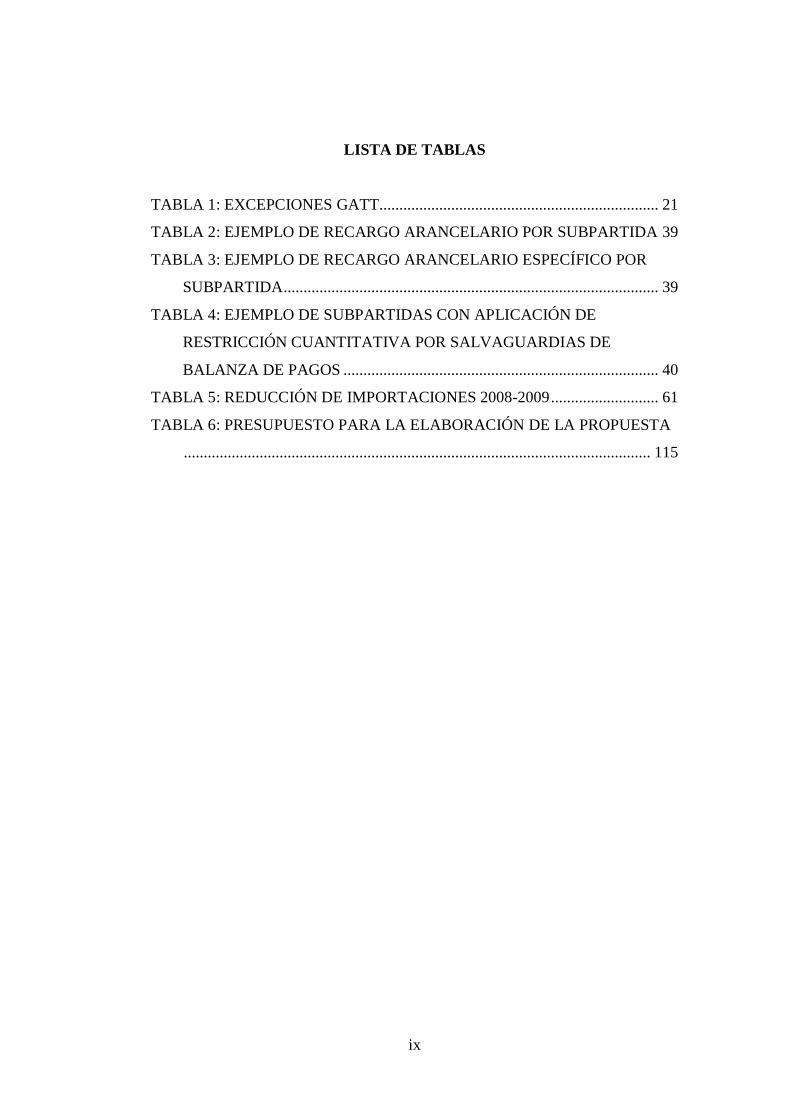

LISTA DE TABLAS

TABLA 1: EXCEPCIONES GATT...................................................................... 21

TABLA 2: EJEMPLO DE RECARGO ARANCELARIO POR SUBPARTIDA 39

TABLA 3: EJEMPLO DE RECARGO ARANCELARIO ESPECÍFICO POR

SUBPARTIDA .............................................................................................. 39

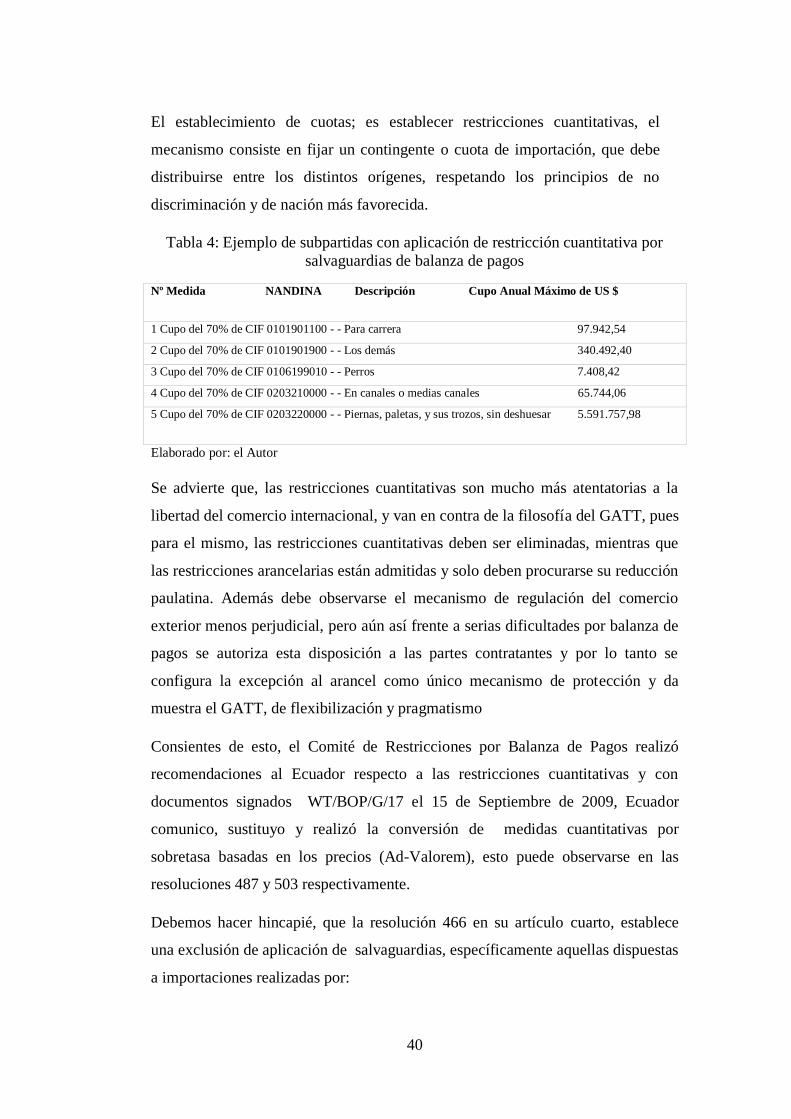

TABLA 4: EJEMPLO DE SUBPARTIDAS CON APLICACIÓN DE

RESTRICCIÓN CUANTITATIVA POR SALVAGUARDIAS DE

BALANZA DE PAGOS ............................................................................... 40

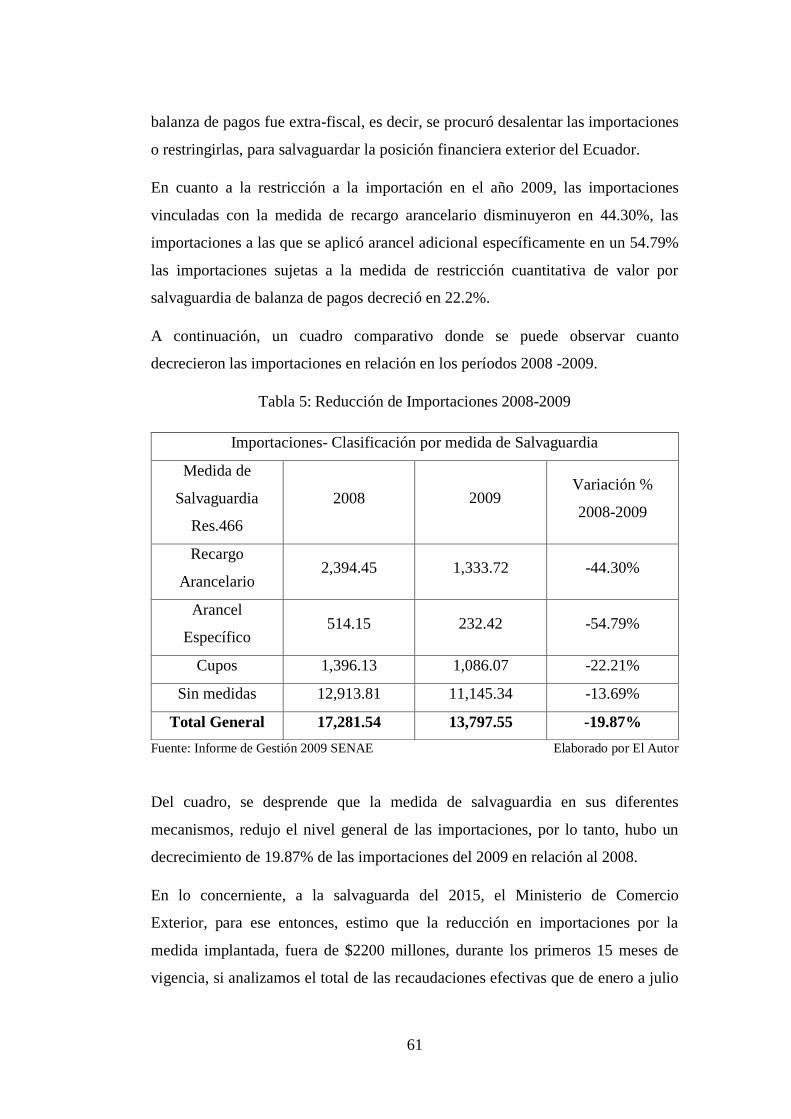

TABLA 5: REDUCCIÓN DE IMPORTACIONES 2008-2009 ........................... 61

TABLA 6: PRESUPUESTO PARA LA ELABORACIÓN DE LA PROPUESTA

..................................................................................................................... 115

x

LISTA DE GRÁFICOS

GRÁFICO 1: INGRESOS EN MILLONES DE DÓLARES POR RENTA DEL

PETRÓLEO .................................................................................................. 30

GRÁFICO 2: INGRESOS CORRIENTES MILLONES DE DÓLARES ............ 31

GRÁFICO 3: RECAUDACIÓN SALVAGUARDIAS MILLONES DE

DÓLARES .................................................................................................... 32

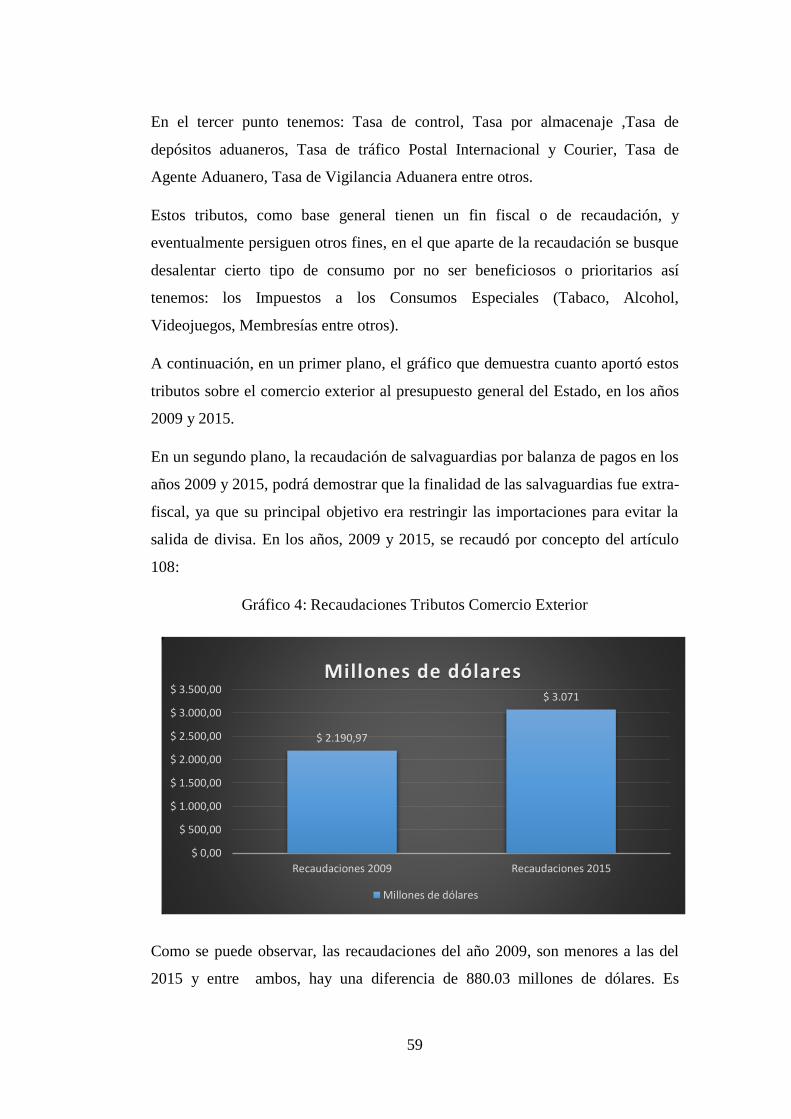

GRÁFICO 4: RECAUDACIONES TRIBUTOS COMERCIO EXTERIOR ....... 59

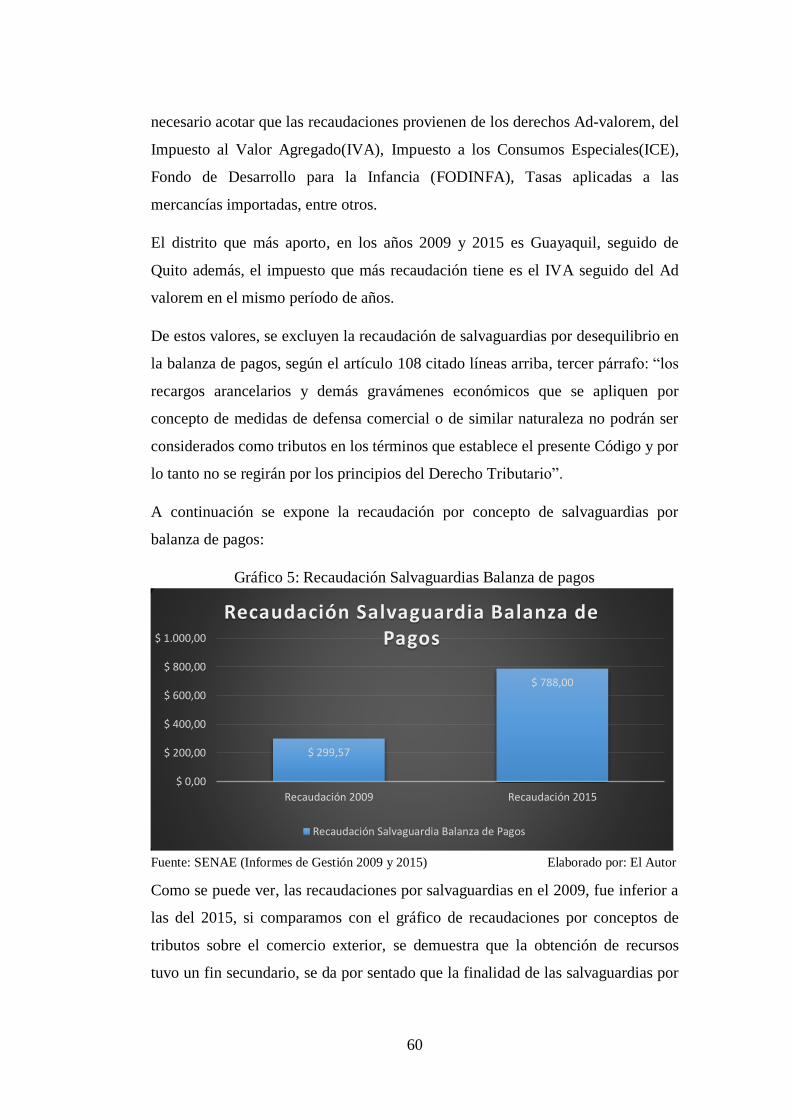

GRÁFICO 5: RECAUDACIÓN SALVAGUARDIAS BALANZA DE PAGOS 60

xi

LISTA DE CUADROS

CUADRO 1: OPERACIONALIZACIÓN DE LAS VARIABLES ...................... 76

CUADRO 2: POBLACIÓN .................................................................................. 77

CUADRO 3: TRIANGULACIÓN DE RESULTADOS. ..................................... 83

CUADRO 4: CRONOGRAMA PROPUESTA .................................................. 114

xii

TEMA: “Manual de aplicación de salvaguardias por desequilibrio en la balanza

de pagos para el Ecuador”

Autor: Ronny Damián Urgiles Ruiz

Tutor: Msc Dr. Leonardo Fabián Andrade Andrade

RESUMEN

El objetivo principal de este Proyecto de Investigación, fue crear una resolución

normativa para viabilizar la aplicación de salvaguardias por desequilibrio en la

balanza de pagos, mediante un proceso de armonización. Además , se revisó y

discernió la base doctrinaria que regula los principios del comercio exterior y las

bases doctrinarias de los tributos que recaen sobre el comercio exterior, esto

involucró contraponer la normativa nacional con la normativa multilateral, en

consecuencia y como resultado de la investigación realizada, se demostró si los

métodos aplicados por el Ecuador en materia de salvaguardas, están en

consonancia con el Acuerdo General de Aranceles Aduaneros y Comercio

(GATT), Código Orgánico de Producción Comercio e Inversiones (COPCI) y

demás normativa legal acorde a la materia.

PALABRAS CLAVE: GATT / SALVAGUARDIAS / BALANZA DE PAGOS /

COMERCIO EXTERIOR / COPCI / RESOLUCIÓN NORMATIVA.

xiii

TITLE: “Manual of application of safeguards due to imbalance in the balance of

payments for Ecuador”.

Author:Ronny Damian Urgiles Ruiz

Tutor: Msc. Dr. Leonardo Fabian Andrade Andrade

ABSTRACT

The main objective of this research proyect was to create a normative resolution to

enable the application of safeguards due to imbalance in the balance of payments,

through a process of harmonization. In addition, the doctrinal basis governing the

principles of foreign trade and the doctrinal bases of taxes on foreign trade were

reviewed and discerned , this involved countering national regulations with

multilateral regulations , as a consequence and as a result of the research carried

out, it was demonstrated whether the methods applied by Ecuador in terms of

safeguards are in line with the General Agreement on Tariffs and Trade (GATT)

Organic Code of Production , Trade and Investment( COPCI) and other relevant

legal regulations.

KEYWORDS: GATT / SAFEGUARDS / BALANCE OF PAYMENTS /

FOREIGN TRADE / COPCI / REGULATORY RESOLUTION.

1

INTRODUCCIÓN

La presente investigación se circunscribió a analizar en su primera fase la

estructura del derecho ecuatoriano en materia de comercio exterior, que en los

últimos años a través de las resoluciones expedidas por sus órganos de control ,

dan muestra de una tendencia proteccionista, es de esperarse que el Estado surja

entonces como paladín de las operaciones de política comercial , estas

operaciones se regulan mediante instrumentos jurídicos llamados “defensa

comercial”, esto le permite al Estado, ante externalidades del comercio exterior,

salvaguardar su posición financiera; el órgano competente para aplicar estos

instrumentos jurídicos es el Ministerio de Comercio Exterior a través de la

Coordinación de Defensa Comercial y el Pleno del Comité de Comercio Exterior.

Por lo tanto, este proyecto de investigación buscó dilucidar las posiciones

doctrinarias respecto a la defensa comercial, específicamente las salvaguardias por

desequilibrio en la balanza de pagos, así como su base legal de aplicación

contenidas en los acuerdos bilaterales de comercio firmados por el Ecuador,

Código Orgánico de Producción Comercio e Inversiones, decisiones y acuerdos de

la Comunidad Andina.

En un segundo plano, este proyecto de investigación, dilucidará las posiciones

doctrinarias y normativas respecto a la no consideración de los instrumentos de

defensa comercial (salvaguardias) como tributos por parte del COPCI.

Como corolario de esta investigación, terminar proponiendo una resolución

normativa que reglamente la aplicación de salvaguardias por balanza de pagos.

La presente Investigación, consta de cinco capítulos: el capítulo I, tiene como base

la definición del problema, ésta se subdivide en el planteamiento del problema

formulación del problema, objetivos y justificación.

En el capítulo II, se desarrolló el Marco Teórico, es base doctrinaria de nuestra

investigación y se analizó en conjunto con la legislación nacional e internacional.

2

El capítulo III, hace referencia a la Metodología, se priorizó la utilización de

métodos técnicos, científicos e instrumentos que coadyuven a la elaboración de la

propuesta, a su vez den validez y confiabilidad al Proyecto de Investigación.

El capítulo IV, se procedió a analizar los diferentes criterios económicos y

jurídicos que se obtuvo para la ejecución de la propuesta, como resultado de las

entrevistas realizadas.

En el capítulo V, está la elaboración de la propuesta, como solución al problema

planteado, esta propuesta sigue un orden establecido y consta de una base teórica

doctrinaria y jurídica.

3

I. DEFINICIÓN DEL PROBLEMA.

1.1 Planteamiento del problema

Los mecanismos de regulación al comercio internacional se encuentran

enmarcados en la Organización Mundial del Comercio (OMC), esta es una

organización dotada de órganos permanentes propios e independientes que cuenta

con personalidad jurídica distinta a la de los países signatarios.

Esta es una organización de segunda generación, según lo explica (Cabrera, 2015,

págs. 48,49) son organizaciones post segunda guerra mundial, la desaparición de

la Sociedad de Naciones marcó un nuevo tipo de actor en el escenario

internacional; una nueva generación de organizaciones internacionales.

Así, a través de consensos internacionales mínimos establecidos inicialmente en el

Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT)1 y con la

necesidad de ampliar este acuerdo, inician las negociaciones llevadas a cabo en

Punta del Este, Uruguay en Septiembre de 1986 conocida como la “Ronda de

Uruguay”2 y finalizan con la firma del acuerdo de Marrakech en Abril de 1994 y

con la entrada en vigencia de los acuerdos en Enero de 1995 en Ginebra Suiza, se

crea la OMC.

Las negociaciones para que el Ecuador ingrese al GATT iniciaron el 17 de

Septiembre de 19923 y culminarían el 21 de Enero de 1996 con la entrada en

1 Sobre el Acuerdo General sobre Aranceles Aduaneros y Comercio(GATT) de 1947 puede verse

el texto completo en: https://www.wto.org/spanish/docs_s/legal_s/gatt47.pdf 2 Sobre la Ronda de Uruguay, que marcó un hito histórico, el de mayor envergadura que haya

ocurrido a nivel mundial en materia de comercio internacional, abarcando temas que van desde los

bienes, servicios , propiedad intelectual y estableciendo compromisos en materia de políticas

públicas para evitar la obstaculización al libre mercado de mercancías ,implicando la formación de

una estructura jurídica de creciente complejidad respecto de las diversas materias vinculadas,

además de brindar garantías a los países en vías de desarrollo tomando en cuenta sus asimetrías

respecto de los países considerados industrializados o países de renta elevada, para más

información sobre el tema puede verse en:

https://www.wto.org/spanish/thewto_s/whatis_s/tif_s/fact5_s.htm 3 Sobre el ingreso del Ecuador a la OMC puede verse la publicación “Adhesión del Ecuador al

GATT Tomo I” expedido por el Ministerio de Relaciones Exteriores del Ecuador en el que expresa

“El Ecuador inicio su proceso de accesión al GATT mediante presentación de la respectiva

solicitud enviada, el 17 de Septiembre de 1992, por el Ministro de Relaciones Exteriores,

Embajador Diego Paredes, al entonces Director General del GATT, señor Arthur Dunkel.”

4

vigencia del protocolo de adhesión4 es menester, considerar lo expuesto por el

Ministerio de Relaciones Exteriores de esa época, el cual establece que:

Sin ser parte aún del GATT, Ecuador aplicó desde el 22 de Mayo de 1992,

en materia de nomenclatura, el sistema uniforme de clasificación de

mercaderías S.A, con el propósito de armonizar a través de la NANDINA

los criterios en cuanto a la identificación de bienes objeto de intercambio

comercial (Ministerio de Relaciones Exteriores, 1993, pág. 3).

Sin lugar a dudas uno de los pilares fundamentales del GATT y que es materia

competente para este proyecto de investigación, es el Artículo XVIII sección “B”

“Ayudas del Estado para favorecer el desarrollo económico” y el “Entendimiento

Relativo a las Disposiciones del Acuerdo General sobre Aranceles Aduaneros Y

Comercio de 1994 en Materia de Balanza de Pagos”.

Debemos tener en consideración que la naturaleza del GATT, es permitir la libre

circulación de mercancías y servicios con el fin de evitar, en lo posible las

medidas proteccionistas; garantizando la libre competencia por parte de los

Estados miembros, ,empero existen excepciones que le permite al país signatario

alejarse temporalmente de las disposiciones del GATT por lo tanto se “ autoriza

bajo ciertas condiciones y con carácter transitorio , el establecimiento de

restricciones para proteger el equilibrio de la balanza de pagos” (Basaldúa, 2013,

pág. 202).

Por lo expuesto, las excepciones surgen para limitar y establecer los

procedimientos, así como las condiciones por las cuales es viable el uso de estos

instrumentos jurídicos internacionales, que van acompañados de instrumentos

regionales cuales podemos encontrar, en el marco de los acuerdos de integración;

Comunidad Andina (CAN) y Asociación Latinoamérica de Integración (ALADI)

respectivamente. Ecuador es país miembro de estos bloques de integración

regional.

4 Sobre el protocolo de adhesión de Ecuador puede verse el texto completo en:

https://docs.wto.org/dol2fe/Pages/FE_Search/FE_S_S009-

DP.aspx?language=S&CatalogueIdList=6609&CurrentCatalogueIdIndex=0&FullTextHash=

5

En un contexto histórico, el déficit por balanza de pagos ha venido siendo un

constante problema en la economía del Ecuador a excepción de los años

comprendidos entre 1972 y 1985, donde las exportaciones ecuatorianas

experimentaron un crecimiento significativo y excedieron el valor de las

importaciones, el Ministerio de Relaciones Exteriores de esa época expone los

problemas por déficit y dice:

Los problemas más importantes de la balanza de pagos son los originados

por la deuda externa y el flujo de capitales hacia el sistema financiero

internacional. De un saldo de 11596 millones de dólares de los Estados

Unidos a fines de 1990, la deuda llego a 12094 millones en diciembre de

1991 y a 12025 millones, a fines de 1992 (Ministerio de Relaciones

Exteriores, 1993, pág. 23).

En la misma línea, antes se contaba con divisa propia (SUCRE) hoy fuera de

circulación; y se procedía a devaluar la moneda, ante las externalidades del

comercio, este era uno de los mecanismos de la política monetaria y crediticia

gubernamentales para enfrentar este déficit, entre otros5 aplicados por la

coyuntura de 1993 y los sucesivos gobiernos en la medida en que estas se

ajustaban a la realidad socio-económica del país.

Actualmente, ante el déficit por balanza de pagos, la opción ha sido poner

medidas restrictivas directas (prohibiciones, absolutas o relativas) o indirectas

(derechos aduaneros o arancelarios) al comercio exterior, según (Basaldúa, 2013,

pág. 84) esto se regula desde el punto de vista aduanero, es decir al tiempo de la

importación y exportación de las mercaderías de los respectivos territorios.

Para poder equilibrar la balanza de pagos, el Ministerio de Comercio Exterior

(MCE) a través del consejo de comercio exterior e inversiones (COMEXI) hoy

5 Sobre las políticas económicas gubernamentales puede verse: Ministerio de Relaciones

Exteriores, Adhesión del Ecuador al GATT,199,cit,pág.26 a 31,donde se expone que la

acumulación de depósitos del sector público revierte la fuerte tendencia a la monetización

consecuencia del déficit fiscal , el Gobierno diseño una política cambiaria orientada a apuntalar el

programa anti-inflacionario y a defender la posición externa del país , el sistema implica una

devaluación inicial de la moneda significativa para restaurar la competitividad de la producción de

bienes exportables ,mantener el tipo de cambio nominal para reducir las expectativas de

devaluación e inflación y estabilizar los precios.

6

COMEX, estableció vía resolución No 4666 restringir las importaciones en el año

2009, por motivo de la crisis mundial que posteriormente produjo el desequilibrio

en la balanza de pagos sustentados en un informe presentado por el Banco Central

del Ecuador, en el cual establece en su considerando décimo tercero

“La necesidad de una inmediata reducción a las importaciones por un monto

de dos mil ciento sesenta y nueve millones de dólares americanos para

equilibrar el sector externo y conservar el equilibrio macroeconómico

necesario para mantener un crecimiento suficiente y sustentable de la

economía ecuatoriana” (Ministerio Coordinador de Producción, Empleo y

Competitividad, 2009)

Debemos hacer hincapié que la resolución 466 era temporal, es decir por el

período de una año iban a durar las salvaguardias, pero esta resolución no

estableció los plazos límites de desgravación arancelaria que la OMC recomienda.

Por la tanto a posteriori fue modificada, estableciendo plazos límites para

empezar a reducir los recargos arancelarios ,con la resolución 549 expedida por el

pleno del COMEXI publicada en el registro oficial No128 el 11 de febrero de

2010, se estableció que a partir del 23 de Julio del 2010 las salvaguardias

terminarían.

Es decir, pasó un año, para que se publicara el calendario de desgravación, tiempo

por el cual, se estableció que un principio duraría la medida proteccionista.

La arbitrariedad7 con la que se estableció vía resolución normativa la

salvaguardias por balanza de pagos no tomó en cuenta que Ecuador otorga

preferencias arancelarias al comercio intrasubregional para productos originarios

de la CAN, por lo tanto en un inicio la resolución 466 no observo los acuerdos de

integración.

6 Para más información puede verse en: http://www.produccion.gob.ec/wp-

content/uploads/downloads/2013/06/resolucion466.pdf 7 Es necesario decir que esta fue la primera vez que el gobierno ecuatoriano hizo uso de la

normativa contemplada en la OMC para la aplicación de salvaguardias por balanza de pagos, esto

a su vez le trajo problemas a Ecuador porque inobservó instrumentos que constan en los acuerdos

de integración de los cuales es país miembro, ocasionándole presión política por parte de los

exportadores de los países miembros de la CAN y las cámaras de comercio del Ecuador.

7

Con la resolución 011 y 016 expedida por el Comité de Comercio Exterior, en el

2015, fue la segunda vez que Ecuador, a través de los mecanismos establecidos en

la normativa de la OMC, aplicó salvaguardias por balanza de pagos, estableciendo

así sobretasas arancelarias del 5%, 15% ,25 % y 45 % a más de 2963 subpartidas

arancelarias con el propósito de regular en general el nivel de las importaciones.

Sin embargo, se esperaba que para Junio de 2016 las salvaguardias se

desmantelaran pero no sucedió, debido a que el 16 de Abril ocurrió un terremoto

de 7,8 grados en la escala de Ritcher en la zona costera del Ecuador que produjo

daños en la economía ecuatoriana, esto sumado a los factores ya expuestos en la

retórica de la coyuntura política actual respecto de la baja del petróleo,

apreciación del dólar, disminución de reservas monetarias internacionales,

endeudamiento por pago de préstamos, ocasionando que las salvaguardias se

prorroguen hasta junio de 2017.

Por lo expuesto, para lograr una mayor efectividad a las resoluciones normativas

que emite el Pleno del COMEX y garantizar que estas resoluciones estén de

conformidad con la OMC y así evitar conflictos con los socios comerciales de

Ecuador, se ve la necesidad de reglamentar las resoluciones normativas que van

dirigidas a aplicar las salvaguardias por desequilibrio en la balanza de pagos

1.2 Formulación del Problema.

¿Por qué es necesario que el Comité de Comercio Exterior del Ecuador, cuente

con un reglamento de aplicación de salvaguardias por desequilibrios en la balanza

de pagos ante las externalidades del comercio internacional?

1.3 Preguntas Directrices.

¿Cuáles son los intereses contrapuestos al momento de aplicar salvaguardias?

¿Por qué surgen los problemas por balanza de pagos en el Ecuador?

¿Por qué los tributos arancelarios constituyen un instrumento público eficaz para

la financiación del presupuesto general del Estado?

8

¿Es necesaria y viable la creación de un manual de salvaguardias por

desequilibrios en la balanza de pagos que en su parte resolutiva armonice los

sistemas jurídicos internacionales mediante un reglamento?

1.4 Objetivos

Objetivo General

Elaborar un reglamento de aplicación de salvaguardias por desequilibrio en la

balanza de pagos, ante las externalidades del comercio internacional.

Objetivos Específicos

Identificar los intereses contrapuestos al momento de aplicar salvaguardias

Analizar los problemas que surgen en la balanza de pagos en el Ecuador.

Definir la obligación tributaria aduanera y su aporte al presupuesto general del

Estado.

Elaborar los preceptos legales y jurídicos del reglamento de aplicación de

salvaguardias por desequilibrio en la balanza de pagos.

1.5 Justificación

La presente investigación es de trascendental importancia porque, el Ministerio de

Comercio Exterior debe generar políticas económicas que en su propósito no

terminen por exacerbar a la ciudadanía , por lo tanto, ha sido un reto para la

administración gubernamental generar políticas menos restrictivas al comercio

exterior con el fin de hacer frente al déficit por balanza de pagos y se ha optado

por los mecanismos de recaudación presupuestaria más rápidos, de ahí que el

manual sea una herramienta de apoyo para conocer estos procesos en detalle.

A nivel regional, porque la normativa multilateral que está contenida en los

diferentes tratados de integración en el que Ecuador es país miembro y que se

refiera a materia de salvaguardias por desequilibrio en la balanza de pagos será

armonizado en un reglamento y éste será el marco jurídico que estará dentro del

presente manual.

9

En el plano internacional, como se ha expuesto en esta propuesta, Ecuador debe

usar esta normativa contenida en los acuerdos de la OMC para hacer frente a las

externalidades del comercio internacional (factores exógenos de la economía) y

con esto suplir el déficit por balanza de pagos, de ahí que el reglamento contenido

en el manual y las bases investigativas estén estipuladas en la normativa de la

OMC que regula estos aspectos.

En el mismo contexto, este manual de aplicación de salvaguardias por

desequilibrio en la balanza de pagos es importante en su enfoque social ya que

servirá como apoyo a la ciudadanía, la que podrá tener nociones dogmáticas claras

de lo que significan las restricciones al comercio internacional, permitiéndole así,

conocer los efectos de las salvaguardias al comercio nacional e internacional.

Debemos hacer hincapié el hecho de que Ecuador, no cuenta con una resolución

normativa que reglamente a nivel interno la aplicación de salvaguardias por

desequilibrio en la balanza de pagos, este manual contendrá uno que servirá de

base macro, para futuras investigaciones en el mismo tema y en el caso de que las

autoridades públicas necesiten de uno.

La investigación , tendrá un nivel epistemológico importante que servirá de ayuda

a la comunidad académica ,estudiantes de derecho, que interesados en materia de

comercio exterior y tributario ,podrán hacer uso del manual para definir bien los

conceptos teóricos básicos de las salvaguardias ,además de que se estructura un

reglamento que puede servir como modelo para las partes interesadas y sin hacer

de menos lo importante que es, para la Universidad Central del Ecuador de que se

realicen propuestas que solucionen problemas de la sociedad actual, de una

manera práctica.Sin embargo, ya sea que se presenten irregularidades al comercio

o el hecho de no contar con moneda propia, sea por políticas fiscales muy poco

eficaces “si los ingresos públicos se basan en una proporción importante en tarifas

(aranceles) o en impuesto sobre las exportaciones la política comercial queda de

hecho subordinada a la política fiscal” (Rojas Aravena & Solís Rivera, 2016, pág.

16) o por el exceso de gasto público, o el aumento de la deuda externa. Ecuador

deberá hacer uso de estos mecanismos consagrados en la normativa internacional

para en algo equilibrar la balanza de pagos.

10

II. MARCO GENERAL

2.1 Antecedentes de la Investigación

Al momento de realizar este manual de aplicación de salvaguardias por

desequilibrios de la balanza de pagos, se tomó en cuenta los antecedentes

investigativos contenidos en el Manual de la balanza de pagos hecha por el Fondo

Monetario Internacional “la primera publicación se hizo en 1948 y continuo la

segunda edición en 1950 y le continuaron las ediciones respectivas de 1961”

(Fondo Monetario Internacional, 1961), hasta llegar al “Manual de Balanza de

Pagos y Posición de Inversión Internacional” (Fondo Monetario Internacional,

2016) correspondiente a la Sexta Edición.

Dado que la base del régimen de aplicación de salvaguardias por desequilibrio en

la balanza de pagos está contenido en las normas de la OMC y en acuerdos

regionales, y recogidas en algunos casos en la normativa nacional, estos serán las

normas que constituyan los antecedentes de la investigación.

2.2 FUNDAMENTACIÓN TEÓRICO-DOCTRINARIA

2.2.1 Aspectos Teóricos de la Regulación al Comercio Internacional

Las políticas actuales orientadas a la regularización de los mercados nacionales e

internacionales tienen su base en los modelos económicos para el comercio

internacional8, ninguno de estos modelos son aplicados de forma pura, estos

modelos como único fin, coadyuvan a los Estados a la búsqueda de un mayor

acceso a los mercados.

Estos modelos son teóricos, la praxis toma su distancia, de ahí que surjan estas

interrogantes; ¿Qué sucede si en virtud de sus compromisos políticos y

8 El primero denominado “laissez faire” estipula que, no debe existir intervención gubernamental

en el comercio internacional, salvo que sirva para proporcionarle un marco legal y económico que

facilite la actividad mercantil.

El segundo de ellos encuentra su doctrina en la teoría mercantilista, que postula la aplicación de

controles por parte del estado sobre el comercio internacional. Para más información sobre el tema

puede verse en: Cabanellas de las Cuevas Guillermo; Saravia Bernardo; Dumping, Subsidios y

Salvaguardias, Pag.20-23.

11

económicos un país no puede mantener su equilibrio en el mercado internacional?

¿Qué pasaría si un Estado en búsqueda de crecimiento económico amenaza o

desestabiliza a otro Estado?

En la actualidad el comportamiento de un Estado está dado en base a la

aquiescencia con la comunidad internacional y los límites impuestos por el

Derecho Internacional, estas relaciones desde el punto de vista económico, son

uno de los pilares del actual comercio internacional, donde la soberanía pasa a

tener un rol accesorio, según lo explica Luis M. Hinojosa Martínez:

Los estados juegan un papel muy importante en esas relaciones económicas

En primer lugar, como agentes económicos que participan junto con los

operadores privados en las transacciones que se realizan en los mercados de

bienes, servicios y capitales. En segundo lugar, como reguladores de esos

mercados tanto en el plano interno, a través del Derecho nacional, como en

el plano exterior, mediante el establecimiento de normas internacionales

creadas por acuerdo con otros Estados (Hinojosa Martinez , y otros, 2010,

pág. 28).

Por lo tanto, el comercio aparece para acoplarse junto con los Estados y los

individuos que lo forman, procurando así la búsqueda del bien común, donde debe

primar la solidaridad entre las naciones más ricas y las que se hallan en vía de

desarrollo.

Si bien la historia indica que, el desencademiento de la Primera Guerra Mundial

afectó el comercio internacional y como consecuencia de esto, llevo a los Estados

a un mayor intervencionismo en sus economías, y los principios de la doctrina

liberal fueron relegados a un segundo plano, posteriormente con la crisis de 1930

conocida como la Gran Depresión9 terminó por consolidar un modelo

proteccionista. Esto produjo una escala de aumentos arancelarios en muchos

países, que llevó a las naciones a la Segunda Guerra Mundial.

9 La Gran Depresión se insinúa el 24/10/1929 denominado “jueves negro” , al producirse una baja

generalizada de acciones en la Bolsa de Valores de Nueva York y hace crisis el 29 de ese mismo

mes y año el “martes negro” , al producirse el colapso de dicha bolsa perdiendo la mayoría de las

acciones un alto porcentaje de su valor , para más información sobre el tema puede verse en:

“Basaldúa R. X; La Organización Mundial del Comercio y la Regulación del Comercio

Internacional ,Pág. 9”

12

2.2.2 Principios Rectores del Comercio Internacional

Desde que surgió la aspiración de crear la Organización Internacional del

Comercio (OIC), en el seno de las conferencias del sistema Bretton Woods, para

luego, en la Conferencia de Naciones Unidas sobre el Comercio y el Empleo,

reunidos en la Habana en 1948 ,adoptar el tratado constitutivo de la OIC, con el

fin de regular el comercio internacional mediante un código que gobernase estos

aspectos finalizada la Segunda Guerra Mundial, iniciativa que no pudo ser

concretada10

, aún así, su esquema normativo prevaleció y este fue el “Acuerdo

General de Aranceles Aduaneros y Comercio (GATT) de 1947” al respecto

Basaldúa Xavier manifiesta:

Atendiendo a esa realidad, el Acuerdo General contempló el comercio

internacional de mercaderías, con el fin de sujetar las regulaciones de los

Estados Partes a ciertas pautas y limitaciones, que asegurarán su desarrollo

en condiciones de lealtad transparencia y previsibilidad condenando el trato

discriminatorio y procurando la reducción progresiva de los aranceles

aduaneros (Basaldúa, 2013, pág. 60).

En el mismo contexto, las modificaciones llevadas a cabo en lo que se denominan

“rondas negociadoras” y con la posterior firma del acuerdo de Marrakech en Abril

de 1994, terminarían por darle vida al actual “GATT de 1994” y

consecuentemente a la OMC.A continuación, lo pertinente a principios que rigen

el comercio internacional.

2.2.3 Principio de no discriminación

Este principio se divide en dos obligaciones; la cláusula de nación más favorecida

y la cláusula del trato nacional .El primer principio lo encontramos estipulado en

el Artículo I, Parte I del GATT de 1947 que en su parte pertinente y a la letra dice:

10

En 1948 se completó el estatuto de la OIC y fue enviado a los diferentes países para su

aprobación conforme sus legislaciones internas, la mayoría puso su mirada en EE.UU, por ser la

economía más importante del planeta, pero el espíritu internacionalista y liberal que prevalecía

finalizada la Segunda Guerra Mundial en EE.UU no era tan fuerte y eso se reflejó en el Congreso

que tenía una composición menos liberal y que terminó por no aprobar el estatuto. Para más

información al respecto puede verse (Cabanellas de las Cuevas & Saravia, 2006) pag.24-27.

13

Con respecto a los derechos de aduana cargas de cualquier clase de

impuesto a las importaciones o a las exportaciones , en lo que concierne a

los métodos de exacción de tales derechos y cargas así como en todos los

reglamentos y formalidades relativos a las importaciones y exportaciones, y

en todas las cuestiones a que se refieran los párrafos 2 y 4 del Artículo III,

cualquier ventaja , favor , privilegio o inmunidad concedido por una parte

contratante a un producto originario de otro país o destinado a él , será

concedido inmediata e incondicionalmente a todo producto similar

originario de los territorios de todas las demás partes contratantes o a ellos

destinado. (World Trade Organization, 2000)

Al respecto se entiende que, todas las partes contratantes del GATT al momento

de otorgar cualquier ventaja comercial a un país miembro debe inmediatamente en

virtud de este principio, concederlo a la totalidad de los países signatarios.

En la misma línea, esta normativa busca en principio, regular la introducción de

mercaderías en igualdad de condiciones entre los productos originarios y los

productos extranjeros en los diversos territorios de los países miembros, “la

prohibición de cualquier discriminación de productos en función de su origen

alcanza a las discriminaciones de derecho (de iure) como las de hecho (de facto”)

(Basaldúa, 2013, pág. 65).

Este principio se garantiza mediante la aplicación de dos clausulas:

La cláusula de la nación más favorecida (NMF), según López-Romero de la Cruz

y Martin Rodríguez, “los Estados se comprometen a extender a todos los Estados

el trato más favorable concedido a cualquier Estado tercero con respecto a

cualquier producto similar sin esperar contraprestación alguna, sino de manera

automática” (Hinojosa Martinez , y otros, 2010, pág. 99).

Es así, que la cláusula NMF en su contexto, busca que; los Estados contratantes

del GATT al momento de concederse beneficios en virtud de sus obligaciones

comerciales, estas obligaciones o tratamiento favorable deben concederlo a una

tercera parte, o en el caso de que una parte signataria del GATT otorgue

beneficios a un tercero, este beneficio o ventaja debe concedérselo a sus

14

concomitantes, por lo tanto, así se deja a un lado la bilateralidad y se pasa a un

sistema multilateral.

En la actualidad, este principio ha sufrido un debilitamiento como causa de las

excepciones que el GATT prevé, en especial los acuerdos de integración

económica.

Ahora bien, la segunda cláusula denominada trato nacional, este compromiso

surge del Artículo III, Parte II, párrafos 1, 2, y 4 “Trato nacional en materia de

tributación y de reglamentación interiores”:

1.-Las partes contratantes reconocen que los impuestos y otras cargas

interiores, así como las leyes, reglamentos y prescripciones que afecten la

venta, la oferta para la venta, la compra, el trasporte, la distribución o el uso

de productos en el mercado interior y las reglamentaciones cuantitativas

interiores que prescriban la mezcla, la trasformación o el uso de ciertos

productos en cantidades y proporciones determinadas, no deberán aplicarse

a los productos importados o nacionales de manera que se proteja la

producción nacional

2.-Los productos del territorio de toda parte contratante importados en el de

cualquier otra parte contratante no estarán sujetos, directa ni indirectamente,

a impuestos u otras cargas interiores, de cualquier clase que sean, superiores

a los aplicados, directa o indirectamente a los productos nacionales

similares

4.-Los productos del territorio de toda parte contratante importados en el

territorio de cualquier otra parte contratante no deberán recibir un trato

menos favorable que el concedido a los productos similares de origen

nacional, en lo concerniente a cualquier ley, reglamento o prescripción que

afecte a la venta, la oferta para la venta, la compra, el transporte, la

distribución y el uso de estos productos en el mercado interior. Las

disposiciones de este párrafo no impedirán la aplicación de tarifas diferentes

en los transportes interiores, basadas exclusivamente en la utilización

15

económica de los medios de transporte y no en el origen del producto.

(World Trade Organization, 2000)

Lo que prevé esta norma es condenar el proteccionismo al que puedan incurrir los

Estados importadores frente a las mercaderías de origen extranjero garantizando

así un trato nacional, a los productos provenientes de la importación, el trato

igualitario abarca aspectos tributarios, de manera que la tributación interna11

no

pueda ser utilizada como un medio de protección a los productos nacionales, en

este caso nos referimos a los impuestos indirectos que se aplican a las mercaderías

tales como el IVA, ICE .

En definitiva, se debe gravar a las mercaderías extranjeras con los mismos tributos

que se gravan a las mercaderías nacionales, pero el artículo III también hace

alusión a la reglamentación interna y se explica que; “a veces, el trato

diferenciado no es de naturaleza tributaria, pues se deriva de la aplicación de

reglamentos establecidos con distintos propósitos, incluso persiguiendo la

protección de la salud pública o la conservación del medio ambiente” (Basaldúa,

2013, pág. 74).

Se busca en todo sentido, evitar las reglamentaciones interiores discriminadoras

que afecten a la venta, la compra y la distribución, sobre esto puede verse un

ejemplo: el informe del grupo especial del 29/1/1996, WT/DS 2/R en el que se

considera, un conflicto suscitado entre Venezuela y Brasil por una parte y los

EE.UU por otra y se explica que el gobierno Norteamericano aplicaba normas

sobre características químicas de la gasolina importada más rigurosa que las que

se imponía a la gasolina del país(EE.UU), provocando que la contraparte efectúe

un reclamo por violación del trato nacional.

Para que un miembro alegue por vía de esta cláusula sus derechos, debe efectuar

una doble prueba, la primera es que deberá probar que los productos importados y

los productos nacionales son similares y seguidamente deberá demostrar por el

método comparativo que los tributos, legislaciones o reglamentaciones aplicadas a

11

La clasificación más conocida es la de impuestos directos e indirectos, “son directos los

impuestos que atacan manifestaciones inmediatas de riqueza como el patrimonio y la renta , los

indirectos los que inciden en manifestaciones mediatas de riqueza como los actos de cambio ,

producción y consumo” (Troya Jaramillo & Simone Lasso, 2014, pág. 25 a 29)

16

los productos importados son más rigurosos que los aplicados a los productos

nacionales. Es necesario decir que esta cláusula no goza de excepciones.

2.2.4 Principio de Transparencia

Este principio está regulado en el Artículo X del GATT “Publicación y aplicación

de los reglamentos comerciales” y establece:

1.- Las leyes, reglamentos, decisiones judiciales y disposiciones

administrativas de aplicación general que cualquier parte contratante haya

puesto en vigor y que se refieran a la clasificación o al aforo aduanero de

productos, a las tarifas de derechos de aduana, impuestos u otras cargas o a

las prescripciones, restricciones o prohibiciones de importación o

exportación (….) serán publicados rápidamente con el fin de que los

gobiernos y los comerciantes tengan conocimiento de ello. Se publicarán

también los acuerdos relacionados con la política comercial internacional y

que estén en vigor entre el gobierno o un organismo gubernamental de una

parte contratante y el gobierno o un organismo gubernamental de otra parte

contratante.

2.-No podrá ser aplicada antes de su publicación oficial ninguna medida de

carácter general adoptada por una parte contratante que tenga por efecto

aumentar un derecho de aduna u otra carga sobre la importación en virtud

del uso establecido y uniforme, o que imponga una nueva o más gravosa

prescripción, restricción o prohibición para las importaciones o para las

transferencias relativas a ella (…). (World Trade Organization, 2000)

Por lo tanto, señala Basaldúa que; “el sistema normativo que regule o se vincule

directamente con el comercio exterior en cada miembro debe ser objeto de

publicación, con el fin de posibilitar su conocimiento por los demás”

Este sistema normativo debe darse a conocer pública y oficialmente, es una

obligación, de tal forma que se brinde a todo el sistema transparencia y seguridad

jurídica, el sistema GATT en buena medida depende de la transparencia de la

práctica comercial de los Estados miembros.

17

De conformidad con el artículo X del GATT, un país miembro al momento de

aplicar cualquier instrumento de política económica, necesariamente debe iniciar

su procedimiento, por el aviso público, en el caso del Ecuador la medida de

salvaguardia por balanza de pagos fue notificada por escrito a todas las partes

interesadas, se transforma en un deber de notificar y un deber de vigilancia.

Es así, que, se asegura:

0) El conocimiento oportuno del sistema jurídico de regulación del comercio

internacional mediante la publicación oficial, lo que brinda transparencia y

seguridad jurídica, b) la aplicación objetiva, razonable e imparcial de dicho

sistema a través de la posibilidad de cuestionar los apartamientos y

arbitrariedades ante tribunales independientes (Basaldúa, 2013, págs. 81-

82)

Como conclusión, las medidas de política económica sólo surten efecto si han

sido con anterioridad notificados a los países miembros antes de su entrada en

rigor, para posteriormente ser publicadas en el Registro Oficial, sin esos

requisitos, las medidas de restricción que tome un país miembro, no son válidas,

no surten efecto y únicamente están exentos de publicar, cuando se pueda revelar

información comercial confidencial.

2.2.5 Principio de Protección Arancelaria Exclusiva.

Este principio se encuentra recogido en el artículo XI “Eliminación general de las

restricciones cuantitativas” asimismo, está en los artículos I, II y VIII, donde se

contempla la aplicación de los derechos aduaneros para regular el comercio

exterior.

El artículo XI del GATT “Eliminación general de las restricciones cuantitativas”,

en su párrafo uno dispone;

Ninguna parte contratante impondrá ni mantendrá –aparte de los derechos

de aduanas, impuestos u otras cargas –prohibición ni restricción a la

importación de un producto del territorio de otra parte contratante o a la

exportación o a la venta para la exportación de un producto destinado al

18

territorio de otra parte contratante, ya sean aplicadas mediante contingentes,

licencias de importación o de exportación o por medio de otras medidas.

Conforme al criterio de la normativa multilateral del GATT, la regulación del

comercio internacional de mercancías, debe realizarse mediante el arancel

aduanero, por lo tanto la tarifa aduanera constituye un instrumento básico de la

política comercial exterior12

además permite a un país interesado saber el coste de

ingresar su mercancía al mercado de otro país. (World Trade Organization, 2000)

Por tarifa o arancel aduanero debe entenderse: “el conjunto de los derechos de

importación y de exportación que gravan la importación o la exportación de las

mercaderías con relación a un territorio aduanero determinado” (Basaldúa, 2013,

pág. 84)

Es un instrumento legítimo de protección comercial, pese a que todo el sistema

GATT, está formado bajo un principio de ideología liberal, se admite este

principio tanto por los países librecambistas y proteccionistas. Esta tarifa o arancel

aduanero comprende derechos consolidados y no discriminatorios.

El artículo II “Consolidación de concesiones comerciales”; obliga a las partes a

otorgar un tratamiento no menos favorable que el contenido en las Listas de

concesiones comerciales, por lo cual cada Estado se compromete a no imponer un

derecho de aduana mayor que el consignado en las listas, además el artículo

XXVIII bis “Negociaciones Arancelarias”; promueve la reducción progresiva de

las tarifas aduaneras mediante las rondas negociadoras.

12

Debido a su efecto menos perturbador al libre comercio, porque operan exclusivamente sobre el

precio de las mercancías, es el único instrumento lícito de protección comercial, estos derechos se

fijan habitualmente de forma proporcional al valor del producto, en cuyo caso se denominan ad

valorem, pero también puede revestir la forma de derechos específicos ya sea por unidad o medida

de producto. Para más información puede verse (Hinojosa Martinez , y otros, 2010) pág. 103. En el

Ecuador estas disposiciones se encuentran regulados en el Titulo II de las medidas arancelarias y

no arancelarias para regular el comercio exterior , Capítulo I “medidas arancelarias al comercio

exterior” , artículo 76 “ formas de expresión” y dice :” Las tarifas arancelarias se podrán expresar

en mecanismos tales como :términos porcentuales del valor en aduana de la mercancía ( ad

valorem) en términos monetarios por unidad de medida ( específicos) o como una combinación de

ambos ( mixtos)”.

19

2.2.6 Excepciones a los principios

Sobre el régimen excepcional, debe señalarse que; desde un principio se asumía la

liberalización universal y sin matices de todos los intercambios comerciales de

una forma utópica, es por eso; que la flexibilización y el pragmatismo del GATT

para atenuar o modular la aplicación de sus principios en situaciones de conflicto

llevaron a las Estados miembros a que asuman mayores compromisos, y al

reglamentar la situación de conflicto , aseguran que los Estados miembros se sigan

sujetando a lo establecido en el tratado.

En palabras de Miguel Ángel Díaz “todo acuerdo complejo y fruto de su deseo de

encontrar soluciones para una gran variedad de situaciones, el GATT presenta

desde sus orígenes una serie de excepciones a los principios y cláusulas” (Mier,

1996, págs. 60,61)

Dentro de las Excepciones al comercio sin discriminación tenemos:

a) Acuerdos de Integración Económica

b) Sistemas de preferencias Generalizada

c) Cláusula de Habitación

Dentro de las Excepciones no económicas, el artículo XX del GATT:

a) Necesarias para proteger la salud pública.

b) Necesarias para proteger la vida y salud de las personas y de los

animales o para preservar los vegetales.

c) Relativas a la importación de oro o plata.

d) Asegurar el cumplimiento de sus leyes o reglamentos.

e) Relativos a artículos fabricados en prisiones.

f) Impuestas para proteger los tesoros nacionales de valor artístico,

histórico o arqueológico.

g) Relativas a la conservación de recursos naturales agotables.

h) Adoptadas en virtud de un acuerdo intergubernamental sobre un

producto básico que se ajuste a los criterios sometidos a las partes

contratantes (…)

i) Que impliquen restricciones impuestas a la exportación de materias

primas nacionales necesarias para asegurar a una industria nacional

20

de transformación el suministro de las cantidades indispensables de

dichas materias primas durante los períodos en el que el precio

nacional sea mantenido a un nivel inferior del precio mundial en

ejecución de un plan gubernamental de estabilización (…)

j) Esenciales para la adquisición o reparto de productos de los que haya

una penuria general o local (…)

Debe señalarse también que las excepciones no económicas relativas a seguridad

están en el artículo XXI del GATT, se explica que no deberá interpretarse ninguna

disposición del presente Acuerdo en el sentido que:

a) Imponga a una parte contratante la obligación de suministrar

informaciones cuya divulgación sería , a su juicio, contraria a los

intereses esenciales de su seguridad; o

b) Impida a una parte contratante la adopción de todas las medidas que

estime necesarias para la protección de los intereses esenciales de su

seguridad relativas:

i. A las materias fisionables o aquellas que sirvan para su

fabricación;

ii. Al tráfico de armas , municiones y materiales de guerra, y a

todo comercio de otros artículos y material destinados

directa o indirectamente a asegurar el abastecimiento de las

fuerzas armadas;

iii. A las aplicadas en tiempos de guerra o en caso de grave

tensión internacional; o

c) Impida a una parte contratante la adopción de medidas de

cumplimiento de las obligaciones por ella contraídas en virtud de la

Carta de las Naciones Unidas para el mantenimiento de la paz y de la

seguridad internacional.

Una de las principales excepciones que tiene el GATT en materia de política

comercial13

son las salvaguardias, materializadas mediante instrumentos idóneos

13

Hablar de política comercial es referirnos a las diferentes medidas de tipo económico y legal que

los países adoptan con el fin de incidir en el intercambio de bienes con otros Estados, dicha

21

para la obtención de los objetivos que inspira, y sin duda el arancel es el

instrumento de política comercial más utilizado.

En palabras de Martin Rodríguez y Díez Peralta “estas son disposiciones que

relajan de forma temporal las obligaciones convencionales asumidas por los

miembros en el caso de que acaezca una situación de dificultad grave para su

cumplimiento” (Hinojosa Martinez , y otros, 2010, págs. 126-127) .

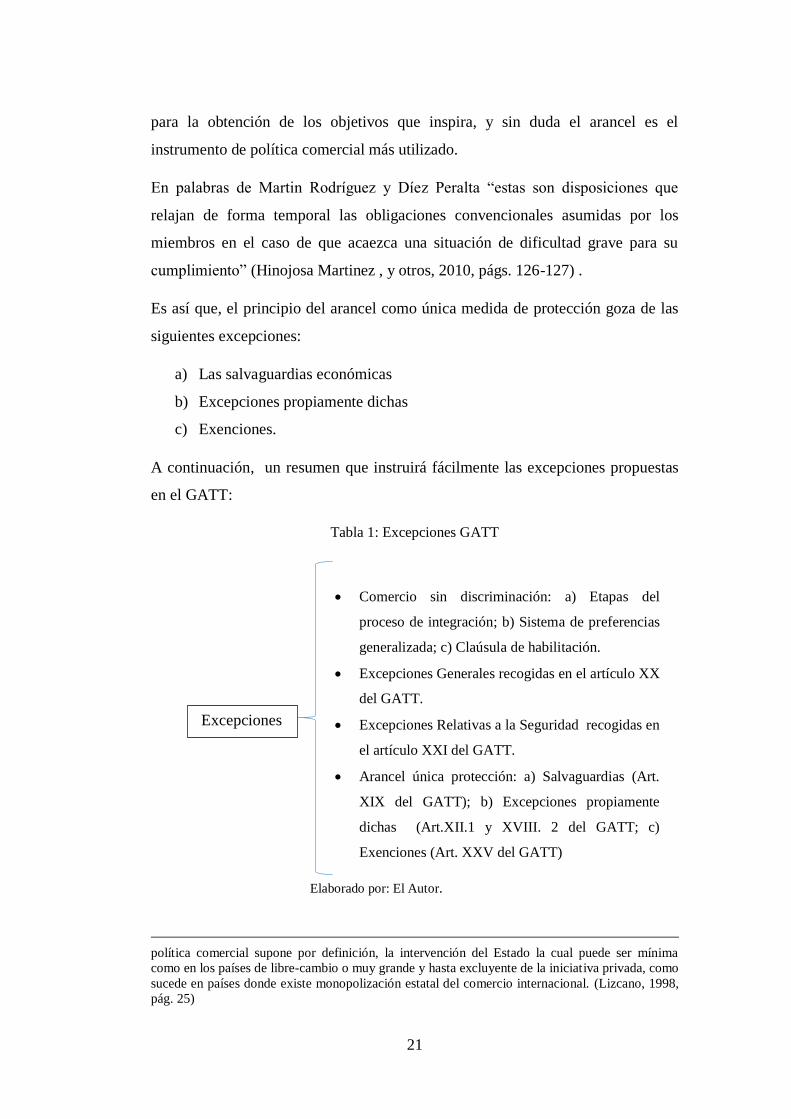

Es así que, el principio del arancel como única medida de protección goza de las

siguientes excepciones:

a) Las salvaguardias económicas

b) Excepciones propiamente dichas

c) Exenciones.

A continuación, un resumen que instruirá fácilmente las excepciones propuestas

en el GATT:

Tabla 1: Excepciones GATT

Comercio sin discriminación: a) Etapas del

proceso de integración; b) Sistema de preferencias

generalizada; c) Claúsula de habilitación.

Excepciones Generales recogidas en el artículo XX

del GATT.

Excepciones Relativas a la Seguridad recogidas en

el artículo XXI del GATT.

Arancel única protección: a) Salvaguardias (Art.

XIX del GATT); b) Excepciones propiamente

dichas (Art.XII.1 y XVIII. 2 del GATT; c)

Exenciones (Art. XXV del GATT)

Elaborado por: El Autor.

política comercial supone por definición, la intervención del Estado la cual puede ser mínima

como en los países de libre-cambio o muy grande y hasta excluyente de la iniciativa privada, como

sucede en países donde existe monopolización estatal del comercio internacional. (Lizcano, 1998,

pág. 25)

Excepciones

22

2.3 REGULARIZACIÓN DE LOS INSTRUMENTOS DE DEFENSA

COMERCIAL

Se ha sostenido paladinamente, que la regulación del comercio internacional debe

efectuarse mediante el arancel aduanero, esta tarifa aduanera constituye el

instrumento básico y natural de la política comercial exterior , pero también se ha

dicho que existen excepciones a estos principios; que están encaminados a

proteger al Estado miembro, ante posibles externalidades del comercio

internacional y que esta excepción se expresa en el hecho de que se puede recurrir

a las restricciones directas (cupos por cantidad o por valor).

En Ecuador, el ente regulador de la política exterior; es el Ministerio de Comercio

Exterior, y para los casos previstos en el Código Orgánico de la Producción

Comercio e Inversiones; cuenta con una Coordinación de Defensa Comercial, esta

autoridad es la encargada de las investigaciones que puedan desembocar en la

utilización de medidas de salvaguardias, medidas antidumping y derechos

compensatorios.

Respecto a reglamentos y la adopción de las medidas de política comercial y

regulación de todos los asuntos y procesos vinculados, el órgano colegiado

interinstitucional es el Comité de Comercio Exterior (COMEX).

A continuación, lo competente a salvaguardias; por desequilibrio en la balanza de

pagos, pero no se dejó de lado a otras medidas de salvaguardias, en razón de las

causas que lo originan, entre estas están, por ejemplo; las salvaguardias por

exceso de importación y las salvaguardias cambiarias. Se diferencian con otros

instrumentos de defensa comercial, como los ya citados antidumping y derechos

compensatorios, que a la vez su régimen de aplicación es distinto al de las

prohibiciones a la importación y a la exportación que es proteccionismo no

arancelario, pero que se regula en la aduana y por el Derecho aduanero14

.

14

Derecho aduanero es el conjunto de normas jurídicas de derecho público que regula el tráfico

internacional de mercaderías y que para esa regulación puede recurrirse a las restricciones directas

(prohibiciones absolutas o relativas) como a las indirectas (derechos aduaneros) por lo tanto el

proteccionismo no arancelario es también aduanero. Al respecto puede verse; Basaldúa Xavier

Derecho Aduanero capitulo III “Contenido del Derecho Aduanero” pág.57 a 102.

23

2.3.1 Las Clausulas de Salvaguardias y su Definición

Para poder definir las salvaguardias es preciso acotar que primero deben darse

ciertas circunstancias y que sobre la base de tales circunstancias una autoridad

competente declare, para ciertos productos, aplicar la medida, esta medida es

unilateral y de carácter temporal, por lo tanto; “es un Derecho garantizado en la

OMC, para aplicar una sobretasa arancelaria que vayan más allá de los derechos

de aduana negociados en el marco del GATT e impuestos por los países miembro

a la generalidad de las importaciones” (Cabanellas de las Cuevas & Saravia, 2006,

pág. 411).

Está la definición propuesta por Sierralta Ríos citando a Bradly J. Condon “las

salvaguardias son medidas correctivas de carácter extraordinario que solo pueden

adoptarse en situaciones de urgencia. Además se imponen en forma de

restricciones a la importación sin que se alegue una práctica comercial desleal”

(Ríos, 2014, pág. 397).

2.3.2 Ámbito de las Salvaguardas

Las circunstancias por la cual se puede aplicar las medidas de salvaguardias están

reguladas en el GATT y esta normativa contempla múltiples medidas calificables

como salvaguardias, y difieren entre sí. Tenemos: para equilibrar la balanza de

pagos y resguardar la situación financiera exterior, para proteger a una rama de la

producción nacional, contrarrestar el incremento súbito de las importaciones

proteger la salud de la población, eximir a un país miembro de las obligaciones

del Acuerdo, pueden abarcar restricciones directas (cuantitativas) y restricciones

indirectas (aumentos de los impuestos arancelarios). Ver tabla N° 1

2.3.3 Fundamento Económico de las Salvaguardas.

Al respecto, es necesario acotar, que las estructuras arancelarias están construidas

sobre la base de un contexto económico15

; por ejemplo en la década de los 50

15

Un contexto macro-económico y micro-económico ; la macroeconomía se ocupa del

comportamiento de la economía en su conjunto : de las expansiones y recesiones , de la

producción total de bienes y servicios , del crecimiento de la producción , de las tasas de inflación

y desempleo , de la balanza de pagos y los tipos de cambio , en resumen la macroeconomía trata de

24

varios países latinoamericanos adoptaron un modelo económico (sustitución de

importaciones) que consistía en políticas proteccionistas, con el fin, de que

surgiera un sector industrial capaz de contribuir a la diversificación de la oferta

exportable de esos países.

En la misma línea, si este contexto económico se altera de forma sustancial puede

producirse un aumento importante de mercaderías-los efectos de las

importaciones- esto pone en riesgo a la industria nacional, que sobre esa

mercadería no goza de ventajas comparativas16

.

Empero, existen otros sectores donde el aumento rápido de las importaciones no

responde a desventajas comparativas si no a situaciones coyunturales, entre estas

podemos encontrar: la devaluación de la moneda, cambios tecnológicos que no

han llegado al país importador o los excedentes en el país exportador.

Para finalizar, otro enfoque para el mismo tema que propone Cabanellas de las

Cuevas y B. Saravia y citamos a la letra:

Una economía integrada en el sistema económico mundial, o sea que no

ofrece barreras estructurales a la generalidad de las importaciones, está

sujeta a impactos derivados de las inestabilidades que afecten a otras

economías. Aunque esa economía sea internamente estable, si las demás no

lo son sus inestabilidades se trasladaran al país importador (Cabanellas de

las Cuevas & Saravia, 2006, pág. 412).

2.3.4 Cláusula de Salvaguardia para proteger a una rama de la producción

nacional y Salvaguardia Cambiaria.

De conformidad con lo que se ha expuesto en este Proyecto de Investigación, y

sin pretender alejarse del tema principal, se considera necesario explicar de

manera macro, estas cláusulas de salvaguardias y dejar de lado a otras cláusulas,

ya que su estudio excede el propósito de este trabajo.

los principales temas y problemas económicos, , en cambio la microeconomía estudia el

comportamiento de las unidades económicas individuales , como hogares y empresas o de la

fijación de precios en mercados particulares. (Dornbusch, Fischer, & Startz, 2009, pág. 3). 16

Un país tiene ventaja comparativa en la producción de un bien si el coste de oportunidad de

producir dicho bien es menor para ese país que para otros. (Krugman & Wells, 2006, pág. 438)

25

Como se ha dicho, las salvaguardias son decisiones de política comercial y están

supeditadas a grupos económicos que operan en un país receptor de

importaciones, que impactan negativamente su competitividad.

Estas salvaguardias cuando se haya verificado en términos absolutos o relativos

que las importaciones de determinado país han aumentado en tal cantidad que

causen o amenacen causar un daño grave a una rama de la producción nacional se

denominan cláusula de salvaguardia para proteger a una rama de la producción

nacional.

En palabras de Anibal Sierralta Ríos, “son decisiones gubernamentales de

urgencia, de carácter temporal, que se aplican a cualquier práctica comercial que

afecte súbitamente a un sector específico de la producción nacional” (Ríos, 2014,

pág. 398)

Esta decisión estatal de proteger a ciertas industrias tiene su fundamento en el

artículo XIX del GATT, medidas de urgencia sobre la importación de productos

determinados y dice:

a)Si como consecuencia de la evolución imprevista de las

circunstancias y por efecto de las obligaciones , incluidas las

concesiones arancelarias contraídas por una parte contratante en

virtud del presente Acuerdo , las importaciones de un producto en el

territorio de esta parte contratante han aumentado en tal cantidad y se

realizan en condiciones tales que causen o amenazan causar daño

grave a los productos nacionales de productos similares o

directamente competidores en ese territorio , dicha parte contratante

podrá , en la medida y durante el tiempo que sean necesarios para

prevenir o reparar ese daño, suspender total o parcialmente la

obligación contraída con respecto a dicho producto o retirar la

concesión(…) (World Trade Organization, 2000)

Del párrafo citado, podemos extraer los elementos necesarios: evolución

imprevista de las circunstancias, aumento de las importaciones y daño grave o

amenaza de daño grave.

26

Los párrafos dos y tres del artículo XIX, se refieren a las bases para el

procedimiento de aplicación; el párrafo dos dispone que antes de que una parte

contratante aplique la medida de salvaguardia conforme al ya citado párrafo uno

deberá notificar a las partes contratantes del GATT por escrito lo antes posible.

También se debe facilitar a los países exportadores que tengan interés sustancial

del producto que se trate, la oportunidad de examinar con la parte que aplique las

medidas de salvaguardia, todas las medidas que proponga adoptar para corregir la

amenaza de daño o daño grave a la rama de la producción nacional.

Es necesario acotar, que en el mismo párrafo se establece en caso de presentarse

circunstancias críticas en la que cualquier demora entrañaría un perjuicio

difícilmente reparable en las medidas previstas en el párrafo uno, las

salvaguardias podrán ser adoptadas provisionalmente sin consulta previa , a

condición de que esta se efectué inmediatamente después de que se haya adoptado

las medias citadas.

De acuerdo al párrafo tres del artículo citado, si las partes contratantes no logran

ponerse de acuerdo sobre las medidas previstas en el párrafo uno, la parte

contratante que tenga el propósito de adoptarlas o mantener la aplicación estará

facultada de hacerlo así.

En este caso, las partes contratantes afectadas podrán, no más tarde de noventa

días después de la fecha de aplicación suspender (cuando expire el plazo de treinta

días a contar de la fecha en que las partes contratantes reciban el aviso escrito de

la suspensión) la aplicación al comercio de la parte contratante que haya tomado

estas medidas, al comercio de la parte contratante que haya pedido la adopción de

las salvaguardias, concesiones u otras obligaciones sustancialmente equivalentes

que resulten del GATT y cuya suspensión no desaprueben las partes contratantes

del GATT.

Estas disposiciones en si buscan permitir medidas retorsivas contra las partes que

imponen o solicitan medidas de salvaguardias, sin que estas medidas retorsivas se

conviertan en inválidas.

27

Dispone también el artículo XIX en el párrafo tres que si las medidas adoptadas

sin consulta previa en virtud del párrafo dos causan o amenazan causar daño grave

a los productores nacionales de productos afectados por tales medidas dentro del

territorio de una parte contratante este podrá suspender tan pronto como se

apliquen dichas medidas y durante todo el período de consultas, concesiones u

otras obligaciones en la medida necesaria para prevenir o reparar el daño.

Este caso se orienta a permitir medidas defensivas a los productores afectados por

las salvaguardias, en contraposición a las medidas retorsivas antes mencionadas.

Es menester, decir que el insuficiente detalle y precisión del artículo XIX del

GATT llevaron a la inclusión en la Ronda de Uruguay; el Acuerdo sobre

Salvaguardias (AS) destinado a aclarar y reforzar las disposiciones del artículo

citado líneas arriba para así “restablecer el control multilateral sobre las

salvaguardias y suprimir las medidas que escapen a tal control” (Organización

Mundial del Comercio, 2017).

Por lo tanto el AS17

establece normas para la aplicación de las medidas de

salvaguardias previstas en los artículos XIX del GATT. Debe por lo tanto

aplicarse e interpretarse conjuntamente con este, y a la luz del principio que el AS

opera como implementación de las normas básicas del artículo XIX

Es así que se incluye los requisitos sustantivos para la aplicación de salvaguardias

y reglas procesales para tal aplicación. Forma parte del derecho ecuatoriano al

haber sido incorporado mediante la resolución número 43, publicada en el registro

oficial 677 de 5 de Octubre del 2012 expedido por el COMEX, en el cual se

resuelve aplicar y aprobar los requisitos para la aplicación de las medidas de

salvaguardias18

.

17

Para más información sobre el Acuerdo de Salvaguardias, puede verse la obra de C. Cabanellas

de las Cuevas y B. Saravia, Dumping Subsidios y Salvaguardias pág. 411 a 456; Comercio

Internacional, Régimen Jurídico Económico, obra de Saldaña Pérez, Pag.409 a 479; La

Organización Mundial del Comercio y la regulación de comercio internacional, obra de Basaldúa

pág. 351 a 364.

El texto completo puede verse en: https://www.wto.org/spanish/docs_s/legal_s/25-safeg.pdf 18

El texto completo de la resolución 43 puede verse

en:http://www.comercioexterior.gob.ec/wpcontent/uploads/downloads/2013/09/RESOLUCION-

43.pdf

28

2.3.5 Las Salvaguardias Cambiarias.

Es el nombre por el cual se designa a las Salvaguardias que se aplican en el marco

de la Comunidad Andina, esta disposición tiene su base legal en el Acuerdo de

Cartagena, su artículo 98 dice:

Si una devaluación monetaria efectuada por uno de los países miembros,

altera las condiciones normales de competencia, el país que se considere

perjudicado podrá plantear el caso a la Secretaría General, la que deberá

pronunciarse breve y sumariamente. Verificada la perturbación por la

Secretaría General, el país perjudicado podrá adoptar medidas correctivas de

carácter transitorio y mientras subsista la alteración, dentro de las

recomendaciones de la Secretaría General. En todo caso dichas mediadas no

podrán significar una disminución de los niveles de importación existentes

antes de la devaluación (…).

Por lo tanto esta salvaguardia tiene como fin “proteger a un país cuando se alteren

sus condiciones normales de competencia, a consecuencia de una variación

cambiaria con otro país miembro” (Ronquillo, 2017, pág. 11)

En todo caso deben incurrir estos hechos: que un país miembro haya devaluado su

moneda, que la devaluación altere las condiciones normales de competencia y que

esta devaluación cause un perjuicio al país que solicita la aplicación de la

salvaguardia cambiaria. En Ecuador, el COMEXI-hoy COMEX- en el año 2009,

mediante resolución 490 suscrita el 25 de junio del mismo año, en su artículo uno

dispone “aplicar una medida de salvaguardia que corrija la alteración de las

condiciones normales de competencia causada por una devaluación monetaria, a

las importaciones provenientes de la República de Colombia”.

Concluiremos, considerando una de las características principales de las

salvaguardias: la temporalidad, en este caso fue de un año, en la resolución

49419

se encuentra estipulado. En la actualidad el Ministerio de Comercio Exterior,

19

Para más información revisar la resolución 494 http://www.produccion.gob.ec/wp-

content/uploads/downloads/2013/06/resolucion494.pdf , en la cual se establece las subpartidas de

aplicación de las salvaguardias cambiarias, llevada en sesión extraordinaria el 6 de Julio de 2009.

29

busca reglamentar la aplicación de estas salvaguardias cambiarias estipuladas en

el Acuerdo de Cartagena “aplicando una medida correctiva al país miembro

importador, cuando se verifique que el tipo de cambio nominal registre una

variación anual superior a la variación anual de inflación del país exportador” (El

Comercio, 2017)

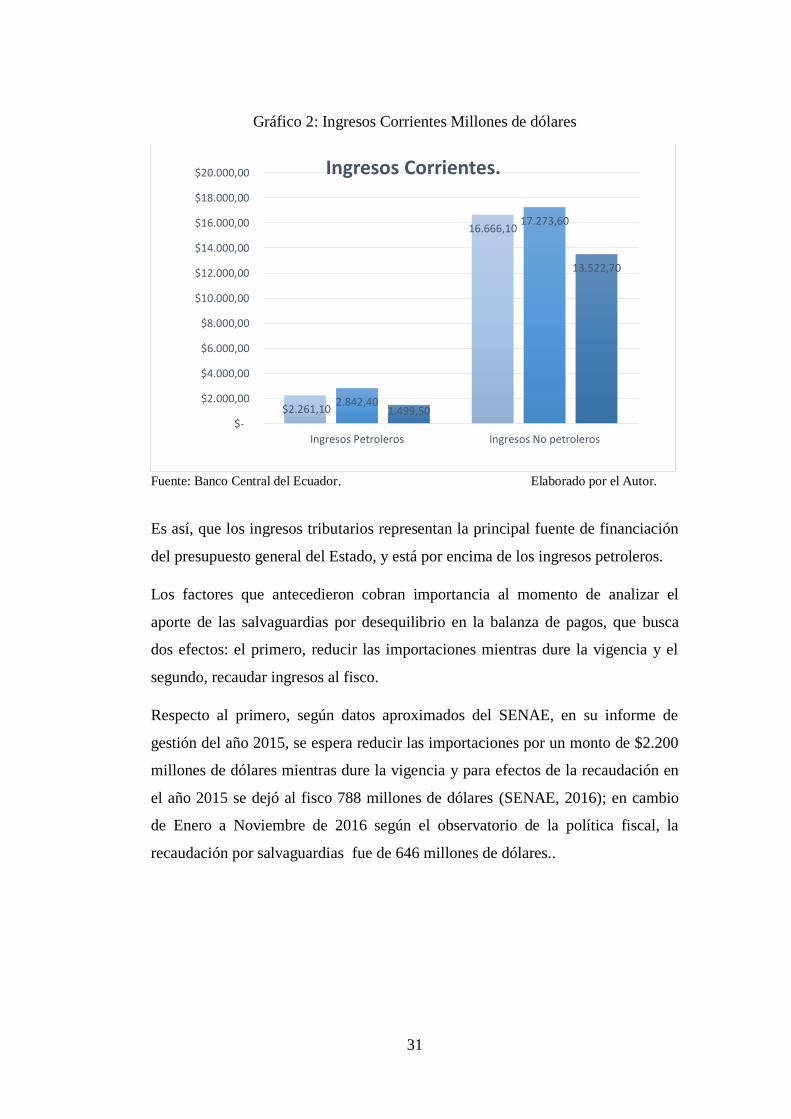

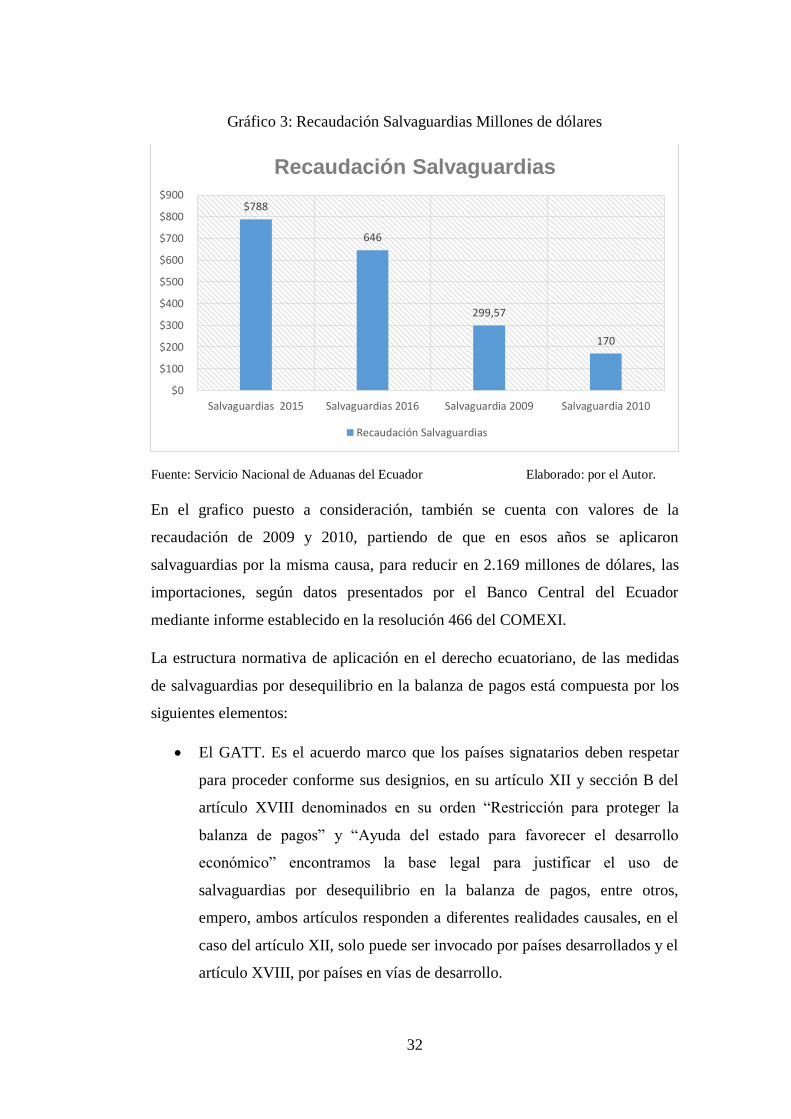

2.4 FUNDAMENTO ECONÓMICO DE LAS SALVAGUARDIAS POR

DESEQUILIBRIO EN LA BALANZA DE PAGOS.

El entorno económico ecuatoriano, es el de una pequeña economía dolarizada,

dependiente de ingresos por exportación de petróleo; que al 23 de febrero de 2017

colocan el barril de crudo Ecuatoriano, cotizado en el WTI a $54. 10(Cincuenta y

cuatro dólares con diez centavos de América).

Es importante tomar en cuenta el precio del barril de petróleo debido a su aporte

económico en la balanza comercial petrolera y por ser el principal producto de

exportación del Ecuador. Las exportaciones que realiza el Ecuador carecen de

valor agregado, además el hecho fáctico de que el país tiene limitado su política

monetaria y cambiaria, en este contexto las exportaciones de crudo ayudan a

mantener el balance comercial del país, produciendo el ingreso de divisas, lo que

trae consigo liquidez y mayor bienestar, otra fuente de ingreso de divisas no

menos importante son las remesas de los migrantes ecuatorianos. Paladinamente,

si el valor del crudo cae, la economía ecuatoriana empieza a palidecer, el país deja

de recibir importantes ingresos de divisas por la exportación de crudo y al

aumentar las importaciones, que traen consigo la adquisición de un bien o

servicio, pero como consecuente la salida de divisa, por lo tanto, el desequilibrio

en la balanza comercial es inminente, ante políticas macroeconómicas endebles o

limitadas. En el gráfico que se pone a consideración, puede observarse los

diferentes ingresos que percibe el Estado ecuatoriano expresado en millones de

dólares, provenientes de la extracción del petróleo, en los años 2014, 2015 y de

enero a octubre de 2016, valores cortejados con los ingresos de 2011 ,2012 y

2013.

30

Gráfico 1: Ingresos en Millones de Dólares por Renta del Petróleo

Fuente: Banco Central del Ecuador. Elaborado por el Autor.