UNIVERSIDAD CENTRAL DEL ECUADOR … · estudio de factibilidad para la creaciÓn de un centro de...

206

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UN CENTRO DE ACONDICIONAMIENTO FÍSICO EN EL SECTOR SUR DE LA CIUDAD DE QUITO, PARROQUIA CHILLOGALLO, BARRIO SOLANDA TRABAJO DE TITULACIÓN MODALIDAD PROYECTO DE INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA AUTORA: SANDRA CAROLINA GRANIZO ALVERCA TUTOR: DR. ULISES FABIÁN ÁLVAREZ PORTILLA QUITO, D.M., OCTUBRE 2016

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR … · estudio de factibilidad para la creaciÓn de un centro de...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UN CENTRO DE

ACONDICIONAMIENTO FÍSICO EN EL SECTOR SUR DE LA CIUDAD DE

QUITO, PARROQUIA CHILLOGALLO, BARRIO SOLANDA

TRABAJO DE TITULACIÓN MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERA

EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA

AUTORIZADA

AUTORA: SANDRA CAROLINA GRANIZO ALVERCA

TUTOR: DR. ULISES FABIÁN ÁLVAREZ PORTILLA

QUITO, D.M., OCTUBRE 2016

REFERENCIAS DEL AUTOR: Sandra Carolina Granizo Alverca,

REFERENCIAS DEL TUTOR: Dr. Fabián Ulises Álvarez Portilla,

Granizo Alverca, Sandra Carolina (2016). Estudio de factibilidad para la

creación de un centro de acondicionamiento físico en el sector sur de la

ciudad de Quito, Parroquia Chillogallo, Barrio Solanda. Trabajo de

Titulación, modalidad proyecto de investigación para la obtención del

Título de Ingeniera en Contabilidad y Auditoría. Contadora Pública

Autorizada. Carrera de Contabilidad Auditoría. Quito: UCE. 185 p.

iii

DERECHOS DE AUTOR

Yo Sandra Carolina Granizo Alverca, con C.C 1719237362 en calidad de autora del

trabajo de investigación: ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE

UN CENTRO DE ACONDICIONAMIENTO FÍSICO EN EL SECTOR SUR DE LA

CIUDAD DE QUITO, PARROQUIA CHILLOGALLO, BARRIO SOLANDA.

Autorizo a la Universidad Central del Ecuador, hacer uso de todos los contenidos que

me pertenecen o de parte de los que contienen esta obra, con fines estrictamente

académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5, 6, 8; 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Asimismo, autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

En la ciudad de Quito, a los 21 días del mes de octubre de 2017

Sandra Carolina Granizo Alverca

C.C 1719237362

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo Dr. Ulises Fabián Álvarez Portilla tutor del trabajo de titulación, ESTUDIO DE

FACTIBILIDAD PARA LA CREACIÓN DE UN CENTRO DE

ACONDICIONAMIENTO FÍSICO EN EL SECTOR SUR DE LA CIUDAD DE

QUITO, PARROQUIA CHILLOGALLO, BARRIO SOLANDA., elaborado por la

estudiante Sandra Carolina Granizo Alverca, de la Carrera de Contabilidad y Auditoría,

Facultad de Ciencias Administrativas de la Universidad Central del Ecuador,

APRUEBO, en consideración que el trabajo de titulación reúne los requisitos, y méritos

necesarios en el campo metodológico y epistemológico, para ser sometido al jurado

examinador que se designe en virtud de continuar con el proceso de titulación

determinado por la Universidad Central del Ecuador

En la ciudad de Quito, a los 21 días del mes de octubre de 2016

Dr. Ulises Fabián Álvarez Portilla

C.C: 0400623849

v

DEDICATORIA

Mi tesis la dedico con todo mi amor y cariño

A Dios

Por ser el motor principal en mi vida otorgándome

día a día salud y sabiduría para realizar todo lo

propuesto de manera correcta.

A mis padres

Por haberme guiado en la vida, inculcándome

valores éticos y morales haciendo de mí una persona

de bien, por el apoyo moral y económico a lo largo

de mis estudios, pero en especial a mi madre Luz

Alverca por ser el pilar fundamental en mi vida al

enseñarme a luchar, a no dejarme vencer y a trabajar

muy duro por mis metas.

A mi esposo

Por apoyarme siempre en cada decisión tomada y

por demostrarme que la vida es un camino largo y

difícil, pero que siempre se puede.

Sandra Carolina Granizo Alverca

vi

AGRADECIMIENTOS

Agradezco a todo el personal docente y administrativo de la Facultad de Ciencias

Administrativas, Escuela de Contabilidad y Auditoría que de una u otra manera han sido

partícipes de esta etapa en mi vida.

A mi Creador que me ha dado más de lo que merezco, espero seguir siendo consiente

del significado de sus promesas en mi vida y aceptarlo con humildad.

Al Dr. Ulises Álvarez mi tutor, por compartir sus conocimientos, su tiempo, apoyo y

guía en el desarrollo de la presente tesis a lo largo de estos meses.

A mi esposo Fernando De La Torre en quien he tenido un apoyo constante y un ejemplo

de constancia y sacrificio para conseguir las metas, y además porque parte de sus

pensamientos están aquí plasmados. Te amo desde el principio, durante todo lo que hay

en medio y al final.

A mis hermanos Fernando y Patricio y amigos Carlitos Montalvo, Dianita, Pablito,

Johita, Giss, por su cariño, apoyo constante y desinteresado.

Y por último a mis compañeros de trabajo Alberto Mancero y Sra., Marco Medrano,

Margarita Puga, María Fernanda Pinto, los cuales me han motivado durante mi

formación profesional con paciencia y buena voluntad.

Mil gracias a todos

Sandra Carolina Granizo Alverca

vii

CONTENIDO

DERECHOS DE AUTOR ................................................................................................................. iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN .............................................. iv

DEDICATORIA ................................................................................................................................ v

AGRADECIMIENTOS .................................................................................................................... vi

CONTENIDO .................................................................................................................................. vii

LISTA DE TABLAS ........................................................................................................................ xv

LISTA DE FIGURAS ................................................................................................................... xviii

RESUMEN ....................................................................................................................................... xx

ABSTRACT .................................................................................................................................... xxi

INTRODUCCIÓN ............................................................................................................................. 1

1. ESTUDIO DE MERCADO. ............................................................................................ 2

1.1. OBJETIVOS DEL ESTUDIO DE MERCADO. ............................................................. 2

1.1.1. Objetivo General. ............................................................................................................. 2

1.1.2. Objetivos Específicos. ...................................................................................................... 2

1.2. DESCRIPCIÓN Y CARACTERÍSTICAS DEL NEGOCIO. .......................................... 2

1.3. DEFINICIÓN DE LOS PRODUCTOS Y SERVICIOS. ................................................. 3

1.3.1. Bienes-Servicio. ............................................................................................................... 3

1.3.2. Servicio-Bienes. ............................................................................................................... 3

1.3.3. Servicio. ........................................................................................................................... 4

1.4. DESCRIPCIÓN DE LOS PRODUCTOS Y SERVICIOS. .............................................. 5

1.4.1. Programa Integral para Principiantes. .............................................................................. 5

1.4.1.1. Ejercicios Básicos. ........................................................................................................... 7

1.4.2. Servicios Sustitutos y Complementarios. ......................................................................... 7

1.4.2.1. Servicios Sustitutos. ......................................................................................................... 8

1.4.2.2. Servicios Complementarios.............................................................................................. 9

1.5. NORMATIVIDAD TÉCNICA, SANITARIA Y COMERCIAL. ................................... 9

1.5.1. Patente Municipal. ............................................................................................................ 9

1.5.2. Registro Único de Contribuyentes (RUC). .................................................................... 10

1.5.3. Licencia Metropolitana de Funcionamiento (LUAE). ................................................... 11

1.5.4. Permiso de Funcionamiento Gimnasios. ........................................................................ 11

1.5.5. Certificado de Salud. ...................................................................................................... 12

1.6. ESTRUCTURAS ECONÓMICAS DE MERCADO. .................................................... 12

viii

1.6.1. Competencia Perfecta. .................................................................................................... 12

1.6.2. Monopolio. ..................................................................................................................... 13

1.6.3. Competencia Monopolística. .......................................................................................... 13

1.6.4. Mercado Oligopólico. .................................................................................................... 13

1.7. ESTUDIO Y ANÁLISIS DE LA DEMANDA. ............................................................. 13

1.7.1. Descripción del Perfil del Cliente. ................................................................................. 14

1.7.2. Población Objetivo. ........................................................................................................ 16

1.7.3. Cálculo de la Población Objetivo. .................................................................................. 16

1.7.4. Cálculo del Tamaño de la Muestra. ................................................................................ 18

1.7.5. Tamaño de la Muestra. ................................................................................................... 20

1.7.5.1. Realización de la Encuesta. ............................................................................................ 22

1.7.6. Interpretación de los Resultados. ................................................................................... 25

1.7.6.1. Método de Recolección de Datos. .................................................................................. 25

1.7.7. Cuadros de salida explicación y análisis de los resultados. ........................................... 25

1.7.8. Determinación Cuantitativa de la Demanda. .................................................................. 35

1.7.9. Proyección de la Demanda ............................................................................................. 36

1.8. ANÁLISIS DE LA OFERTA. ....................................................................................... 37

1.8.1. Productos y Servicios a Ofertar. ..................................................................................... 38

1.9. ANÁLISIS DE LA COMPETENCIA. ........................................................................... 38

1.9.1. Tipos de Productos y Servicios que Ofrecen.................................................................. 39

1.9.2. Capacidad Instalada de la Oferta. ................................................................................... 39

1.9.3. Precios de la Competencia. ............................................................................................ 40

1.9.4. Cuantificación de la Oferta Actual. ................................................................................ 40

1.9.5. Proyección de la Oferta. ................................................................................................. 41

1.9.6. Incursión de Nuevos Competidores. .............................................................................. 42

1.9.7. Poder de Negociación con los Clientes. ......................................................................... 42

1.9.8. Ventaja Competitiva. ...................................................................................................... 42

1.10. DEMANDA INSATISFECHA. ..................................................................................... 43

1.11. DISEÑO DEL MARKETING MIX. .............................................................................. 43

1.11.1. Definición de Marketing Mix. ........................................................................................ 43

1.11.2. Elementos del Marketing Mix. ....................................................................................... 44

1.11.3. Producto / Servicio. ........................................................................................................ 44

1.11.3.1. Características del servicio / producto. .......................................................................... 45

1.11.3.2. Objetivo del servicio. ..................................................................................................... 45

ix

1.11.4. Precio.............................................................................................................................. 48

1.11.4.1. Objetivo. ......................................................................................................................... 48

1.11.4.2. Estrategia. ....................................................................................................................... 48

1.11.5. Distribución. ................................................................................................................... 49

1.11.5.1. Estrategias. ..................................................................................................................... 49

1.11.6. Comunicación. ............................................................................................................... 50

1.11.7. Publicidad. ...................................................................................................................... 50

1.11.7.1. Objetivos. ....................................................................................................................... 51

1.11.7.2. Estrategias. ..................................................................................................................... 51

1.11.8. Promoción. ..................................................................................................................... 51

1.11.8.1. Objetivo. ......................................................................................................................... 51

1.11.8.2. Estrategias. ..................................................................................................................... 51

1.11.9. Plan de medios. .............................................................................................................. 52

1.11.9.1. Objetivos. ....................................................................................................................... 52

1.11.9.2. Estrategias. ..................................................................................................................... 52

1.12. Conclusiones Estudio de Mercado. ................................................................................ 53

2. ESTUDIO TÉCNICO. ................................................................................................... 54

2.1. DEFINICIÓN. ................................................................................................................ 54

2.2. OBJETIVOS. ................................................................................................................. 54

2.2.1. Objetivo General. ........................................................................................................... 54

2.2.2. Objetivos Específicos. .................................................................................................... 54

2.2.3. Factores Localizacionales. ............................................................................................. 55

2.3. MACRO LOCALIZACIÓN. ......................................................................................... 55

2.3.1. Costo de Transporte de Insumos y Productos. ............................................................... 56

2.3.2. Talento Humano. ............................................................................................................ 56

2.3.3. Plano de la Macro-Localización. .................................................................................... 57

2.4. MICRO LOCALIZACIÓN. ........................................................................................... 57

2.4.1. Vías de Acceso. .............................................................................................................. 57

2.4.2. Transporte de Mano de Obra. ......................................................................................... 57

2.4.3. Servicios Básicos. .......................................................................................................... 58

2.4.4. Plano de la Micro-Localización. .................................................................................... 58

2.5. INGENIERÍA DE PROYECTO. ................................................................................... 58

2.5.1. Criterios de selección de alternativas de Micro-Localización. ....................................... 59

2.5.1.1. Factores Ambientales. .................................................................................................... 59

x

2.5.2. Infraestructura. ............................................................................................................... 59

2.6. MATRIZ LOCALIZACIONAL. ................................................................................... 59

2.6.1. Selección de la Alternativa Óptima. ............................................................................... 62

2.7. TAMAÑO DEL PROYECTO. ...................................................................................... 62

2.7.1. Unidad de Medida. ......................................................................................................... 62

2.7.2. Factores Condicionantes del Tamaño del Proyecto. ...................................................... 62

2.7.2.1. Tamaño del Mercado (demanda). ................................................................................... 62

2.7.2.2. Disponibilidad de Recursos Financieros. ....................................................................... 63

2.7.2.3. Disponibilidad de Insumos y Materia Prima. ................................................................. 64

2.7.2.4. Disponibilidad de Mano de Obra. .................................................................................. 64

2.7.2.5. Disponibilidad de Equipos y Tecnología. ...................................................................... 65

2.7.3. Optimización del Tamaño del Proyecto. ........................................................................ 65

2.8. CAPACIDAD INSTALADA. ........................................................................................ 65

2.8.1. Área de Acondicionamiento Físico. ............................................................................... 65

2.8.2. Área de Relajación Corporal. ......................................................................................... 66

2.8.3. Capacidad Total. ............................................................................................................ 69

2.8.4. Capacidad Utilizada ....................................................................................................... 69

2.9. PROGRAMA DE OPERACIÓN ................................................................................... 70

2.10. INGENIERÍA DEL PROYECTO. ................................................................................. 70

2.10.1. Procedimiento Descriptivo para Utilizar el Servicio de Acondicionamiento

Físico. ............................................................................................................................. 72

2.10.2. Procedimiento para Utilizar el Servicio de Baños de Cajón. ......................................... 74

2.10.3. Procedimiento para Utilizar el Servicio de Camilla Nuga Best. .................................... 76

2.11. DISTRIBUCIÓN ESPACIAL........................................................................................ 78

2.11.1. Definición. ...................................................................................................................... 78

2.12. EQUIPOS Y MATERIALES PARA LA IMPLEMENTACIÓN DEL

SERVICIO. .................................................................................................................... 80

2.12.1. Requerimiento de maquinaria, muebles y equipos. ........................................................ 80

2.12.1.1. Área de Servicios. .......................................................................................................... 80

2.12.1.2. Área de Administración. ................................................................................................ 84

2.12.1.3. Requerimiento de Mano de Obra. .................................................................................. 85

3. ESTUDIO ADMINISTRATIVO LEGAL. .................................................................... 87

3.1. DEFINICIÓN. ................................................................................................................ 87

3.2. OBJETIVOS. ................................................................................................................. 87

xi

3.2.1. Objetivo General. ........................................................................................................... 87

3.2.2. Objetivos Específicos. .................................................................................................... 87

3.3. CONSTITUCIÓN JURÍDICA. ...................................................................................... 88

3.3.1. Ley de Compañías. ......................................................................................................... 88

3.4. PERMISOS DE FUNCIONAMIENTO. ........................................................................ 91

3.4.1. Contrato de Arrendamiento. ........................................................................................... 91

3.4.2. Registro Único de Contribuyentes (RUC). .................................................................... 92

3.4.3. Patente Municipal. .......................................................................................................... 93

3.4.4. Licencia Única de Actividades Económicas (LUAE). ................................................... 93

3.4.5. Permiso de Funcionamiento Bomberos. ......................................................................... 94

3.4.6. Permiso Sanitario ARCSA. ............................................................................................ 95

3.4.7. Permiso de Funcionamiento de Gimnasios. ................................................................... 96

3.4.8. Registro Patronal. ........................................................................................................... 96

3.4.8.1. Contratación Laboral. ..................................................................................................... 96

3.5. OBLIGACIONES TRIBUTARIAS. .............................................................................. 97

3.5.1. Declaración Mensual de Impuesto al Valor Agregado (IVA). ....................................... 97

3.5.2. Declaración Anual del Impuesto a la Renta. .................................................................. 97

3.5.3. Declaración de Retenciones en la Fuente del Impuesto a la Renta. ............................... 97

3.5.4. Anexo Transaccional Simplificado (ATS). .................................................................... 97

3.6. ESTRUCTURA ORGÁNICA ADMINISTRATIVA. ................................................... 98

3.6.1. Organigramas. ................................................................................................................ 98

3.6.1.1. Organigrama Estructural. ............................................................................................... 99

3.6.1.2. Organigrama Posicional. .............................................................................................. 100

3.6.1.3. Organigrama Funcional. ............................................................................................... 101

3.7. MANUAL ORGÁNICO FUNCIONAL. ..................................................................... 102

3.8. FILOSOFÍA CORPORATIVA. ................................................................................... 113

3.8.1. Misión. ......................................................................................................................... 113

3.8.2. Visión. .......................................................................................................................... 114

3.8.3. Principios Corporativos. ............................................................................................... 115

3.8.4. Valores corporativos. ................................................................................................... 116

3.8.5. Objetivos. ..................................................................................................................... 117

3.8.6. Políticas. ....................................................................................................................... 118

3.8.7. Estrategias. ................................................................................................................... 121

3.9. DISEÑO DEL CONTROL CONTABLE. ................................................................... 122

xii

3.9.1. Políticas Control Contable. .......................................................................................... 122

3.9.1.1. Caja. ............................................................................................................................. 122

3.9.1.2. Bancos. ......................................................................................................................... 123

3.9.1.3. Cuentas por Cobrar Clientes. ....................................................................................... 123

3.9.1.4. Propiedad Planta y Equipo. .......................................................................................... 124

3.9.1.5. Cuentas por Pagar (proveedores). ................................................................................ 124

3.9.1.6. Ingresos – Venta mercadería/ Servicios. ...................................................................... 125

3.9.1.7. Gastos. .......................................................................................................................... 125

3.9.2. Plan de Cuentas. ........................................................................................................... 125

3.9.2.1. Estructura. .................................................................................................................... 125

3.9.2.2. Características. ............................................................................................................. 126

4. ESTUDIO ECONÓMICO............................................................................................ 132

4.1. DEFINICIÓN. .............................................................................................................. 132

4.2. OBJETIVOS. ............................................................................................................... 132

4.2.1. Objetivo General. ......................................................................................................... 132

4.2.2. Objetivos Específicos. .................................................................................................. 132

4.3. PLAN DE INVERSIONES DEL PROYECTO. .......................................................... 133

4.3.1. Inversión Fija. .............................................................................................................. 133

4.3.1.1. Área de Operación. ....................................................................................................... 133

4.3.1.2. Área Administrativa y Financiera. ............................................................................... 136

4.3.2. Inversiones Diferidas. .................................................................................................. 137

4.3.2.1. Depreciaciones del Activo Fijo. ................................................................................... 139

4.3.2.2. Capital de Trabajo. ....................................................................................................... 140

4.4. FINANCIAMIENTO DEL PROYECTO. ................................................................... 141

4.4.1. Fuentes Propias y Externas. ......................................................................................... 142

4.4.2. Recursos Propios. ......................................................................................................... 143

4.4.3. Crédito. ......................................................................................................................... 143

4.5. PRESUPUESTO DE COSTOS Y GASTOS DE OPERACIÓN. ................................ 144

4.5.1. Costos de Operación. ................................................................................................... 145

4.5.1.1. Costos Directos de Generación del Servicio. ............................................................... 145

4.5.1.1.1. Mano de Obra Directa. ................................................................................................. 146

4.5.1.1.2. Mano de Obra Directa por Servicios Profesionales. .................................................... 147

4.5.1.2. Costos Indirectos. ......................................................................................................... 147

4.5.1.2.1. Servicios Básicos Área de Operación. ......................................................................... 147

xiii

4.5.1.2.2. Útiles de Limpieza. ...................................................................................................... 149

4.5.1.2.3. Arriendo. ...................................................................................................................... 150

4.5.1.2.4. Depreciaciones. ............................................................................................................ 150

4.5.1.2.5. Mantenimiento Área de Operación. ............................................................................. 151

4.5.2. Gastos de Generación del Servicio. .............................................................................. 151

4.5.2.1. Gastos Operacionales. .................................................................................................. 151

4.5.2.1.1. Gasto de Personal. ........................................................................................................ 151

4.5.2.1.2. Gasto Personal Administrativo por Servicios Profesionales. ....................................... 153

4.5.2.1.3. Depreciación Área Administrativa. .............................................................................. 153

4.5.2.1.4. Reparación Área Administrativa. ................................................................................. 155

4.5.2.2. Gastos de Venta. ........................................................................................................... 155

4.5.2.2.1. Gasto Publicidad. ......................................................................................................... 155

4.5.2.3. Gastos Financieros ....................................................................................................... 156

4.6. PRESUPUESTO DE INGRESOS. .............................................................................. 157

4.6.1. Ingresos Operacionales. ............................................................................................... 157

4.6.1.1. Ingresos por Servicios. ................................................................................................. 158

4.6.1.2. Ingresos por Clientes no Frecuentes. ............................................................................ 159

4.6.1.3. Otros Ingresos. ............................................................................................................. 160

4.6.1.4. Ingresos por Ventas. ..................................................................................................... 161

4.6.1.5. Total Ingresos. .............................................................................................................. 161

4.7. ESTADOS FINANCIEROS PROFORMA. ................................................................ 163

4.7.1. Balance de Situación Inicial ......................................................................................... 163

4.7.2. Estado de Resultados .................................................................................................... 165

4.7.3. Flujo de Efectivo del Inversionista ............................................................................... 166

5. EVALUACIÓN DEL PROYECTO. ............................................................................ 168

5.1. DEFINICIÓN. .............................................................................................................. 168

5.2. OBJETIVOS. ............................................................................................................... 168

5.2.1. Objetivo General. ......................................................................................................... 168

5.2.2. Objetivos Específicos. .................................................................................................. 168

5.3. TASA DE DESCUENTO. ........................................................................................... 168

5.3.1. Componentes de la Tasa Mínima Aceptable de Rendimiento. .................................... 169

5.3.1.1. Costo Promedio Ponderado de Capital. ........................................................................ 169

5.3.1.2. Tasa de Inflación. ......................................................................................................... 170

5.3.1.3. Tasa de Riesgo País. ..................................................................................................... 170

xiv

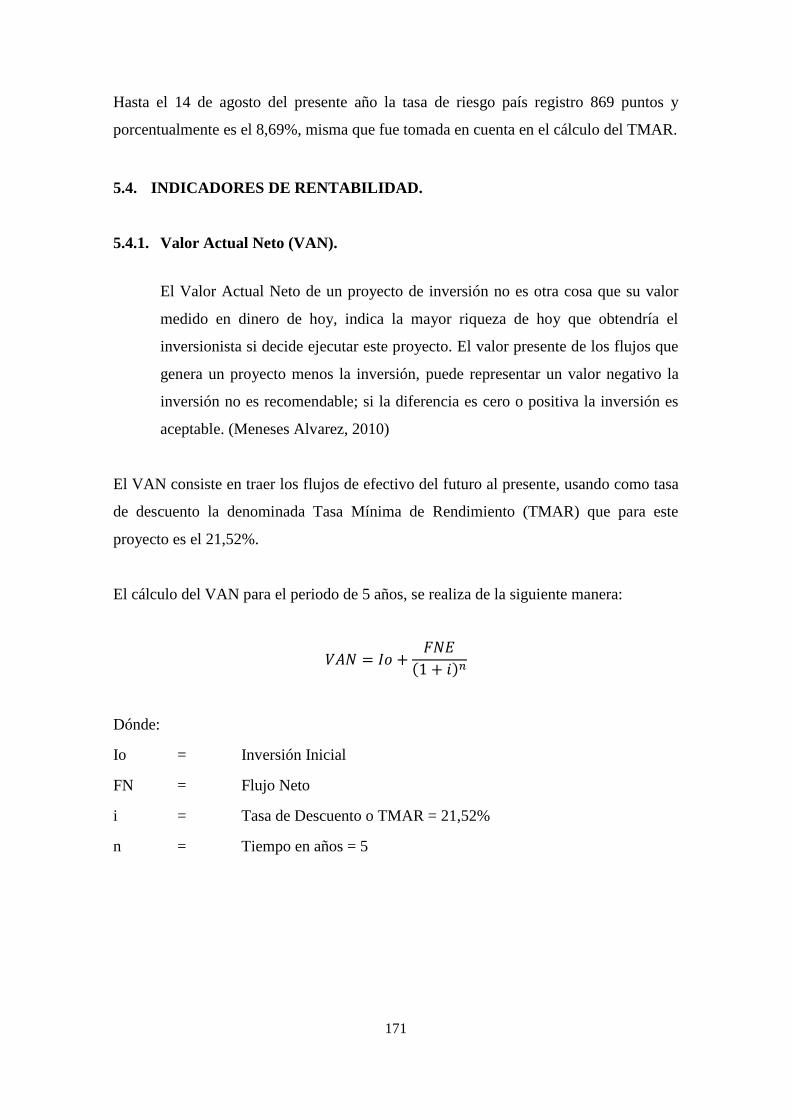

5.4. INDICADORES DE RENTABILIDAD. ..................................................................... 171

5.4.1. Valor Actual Neto (VAN). ........................................................................................... 171

5.4.2. Tasa Interna de Retorno (TIR). .................................................................................... 172

5.4.3. Período de Recuperación de la Inversión. .................................................................... 174

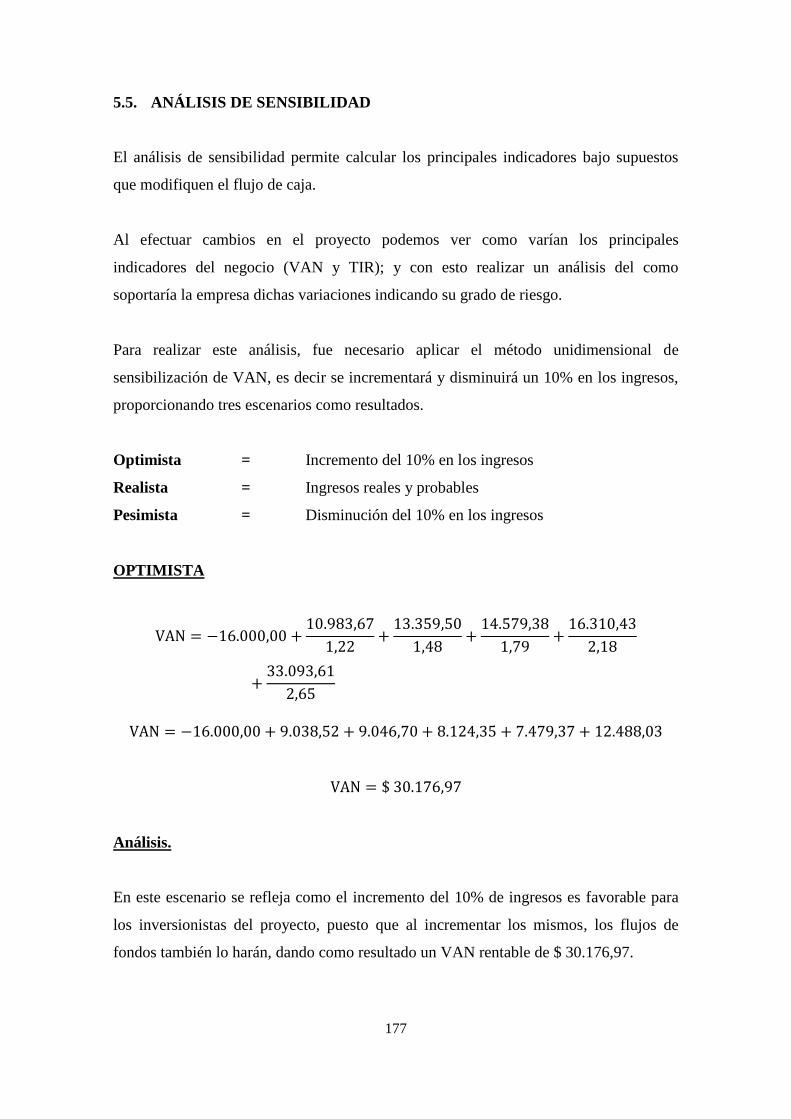

5.5. ANÁLISIS DE SENSIBILIDAD ................................................................................. 177

CONCLUSIONES Y RECOMENDACIONES ............................................................................. 180

CONCLUSIONES ......................................................................................................................... 180

RECOMENDACIONES ................................................................................................................ 181

BIBLIOGRAFÍA ............................................................................................................................ 183

xv

LISTA DE TABLAS

Tabla 1 Servicios del Centro de Acondicionamiento Físico. ............................................................. 4

Tabla 2 Programa Integral. ................................................................................................................. 5

Tabla 3 Ejercicios Básicos. ................................................................................................................ 7

Tabla 4 Servicios Sustitutos. .............................................................................................................. 8

Tabla 5 Segmentación de Mercado. ................................................................................................. 15

Tabla 6 Población Objetivo. ............................................................................................................. 16

Tabla 7 Población Objetivo. ............................................................................................................. 18

Tabla 8 Preferencia de Servicios. ..................................................................................................... 36

Tabla 9 Demanda Proyectada. .......................................................................................................... 37

Tabla 10 Capacidad Instalada de la Oferta ....................................................................................... 39

Tabla 11 Oferta Proyectada. ............................................................................................................. 41

Tabla 12 Demanda insatisfecha. ....................................................................................................... 43

Tabla 13 Descripción de Servicios. .................................................................................................. 45

Tabla 14 Descripción de Precios Mensuales. ................................................................................... 49

Tabla 15 Plan de medios. ................................................................................................................. 52

Tabla 16 Escalas de Evaluación. ...................................................................................................... 60

Tabla 17 Matriz Localizacional. ....................................................................................................... 61

Tabla 18 Entidades de Financiamiento ............................................................................................ 63

Tabla 19 Capacidad Instalada Máquinas. ......................................................................................... 66

Tabla 20 Capacidad Instalada Baño de Cajón. ................................................................................. 67

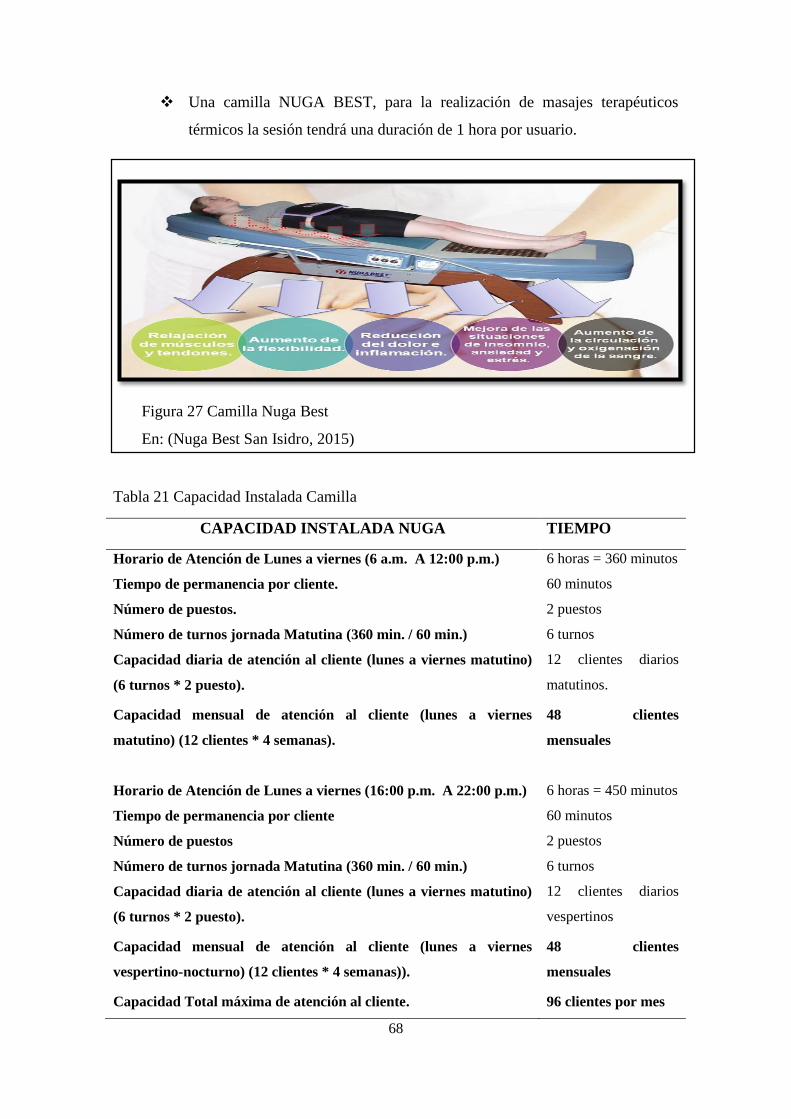

Tabla 21 Capacidad Instalada Camilla ............................................................................................. 68

Tabla 22 Capacidad Total. ............................................................................................................... 69

Tabla 23 Capacidad Utilizada .......................................................................................................... 70

Tabla 24 Capacidad Instalada y Utilizada. ....................................................................................... 70

Tabla 25 Simbología Diagrama de Flujo ANSI. .............................................................................. 71

Tabla 26 Descripción de Actividades Acondicionamiento Físico. .................................................. 72

Tabla 27 Descripción de Actividades uso de Baños de Cajón. ........................................................ 74

Tabla 28 Descripción Actividades uso Nuga Best. .......................................................................... 76

Tabla 29 Distribución Espacial por Área. ........................................................................................ 79

Tabla 30 Maquinas línea Cardiovascular. ........................................................................................ 80

Tabla 31 Maquinas línea Musculación. ............................................................................................ 81

Tabla 32 Máquinas línea baños de cajón.......................................................................................... 83

Tabla 33 Máquinas línea Masajes .................................................................................................... 83

xvi

Tabla 34 Útiles de Oficina. .............................................................................................................. 84

Tabla 35 Requerimiento de Mano de Obra. ..................................................................................... 85

Tabla 36Manual Orgánico Funcional: Junta General de Socios. ................................................... 102

Tabla 37 Manual Orgánico Funcional: Gerencia General. ............................................................ 104

Tabla 38 Manual Orgánico Funcional: Secretaría. ......................................................................... 105

Tabla 39 Manual Orgánico Funcional: Contador. .......................................................................... 106

Tabla 40 Manual Orgánico Funcional: Instructor de Gimnasio. .................................................... 107

Tabla 41 Manual Orgánico de Funciones: Nutricionista. ............................................................... 108

Tabla 42 Manual Orgánico Funcional: Masajista Terapéutico. ..................................................... 109

Tabla 43 Manual Orgánico de Funciones: Instructor de Krav Maga. ............................................ 110

Tabla 44 Manual Orgánico de Funciones: Auxiliar de Servicio baños de cajón. .......................... 111

Tabla 45 Manual Orgánico Funcional: Asistentes de Limpieza. ................................................... 112

Tabla 46 Inversión Fija Total. ........................................................................................................ 133

Tabla 47 Inversión Fija Área de Operación. .................................................................................. 134

Tabla 48 Inversión Fija Área Administrativa. ................................................................................ 136

Tabla 49 Inversión Total Diferida. ................................................................................................. 137

Tabla 50 Activo Diferido "Adecuaciones". .................................................................................... 137

Tabla 51 Inversiones Diferidas "Gastos de Constitución". ............................................................ 138

Tabla 52 Inversiones Diferidas "Gastos de Instalación". ............................................................... 138

Tabla 53 Resumen Depreciación primer año. ................................................................................ 139

Tabla 54 Amortización primer año. ............................................................................................... 140

Tabla 55 Costos y Gastos Año 1. ................................................................................................... 140

Tabla 56 Financiamiento del Proyecto. .......................................................................................... 142

Tabla 57 Socios del Centro de Acondicionamiento Físico. ........................................................... 143

Tabla 58 Tasa de Interés al 08 de junio 2016. ................................................................................ 144

Tabla 59 Tasa de Inflación Promedio............................................................................................. 145

Tabla 60 Mano de Obra Directa Año 1. ......................................................................................... 146

Tabla 61 MDO por servicios profesionales. ................................................................................... 147

Tabla 62 Consumo Energía Eléctrica. ............................................................................................ 147

Tabla 63 Agua Potable. .................................................................................................................. 147

Tabla 64 Consumo Teléfono .......................................................................................................... 148

Tabla 65 Consumo Internet ............................................................................................................ 148

Tabla 66 Útiles de Limpieza. ......................................................................................................... 149

Tabla 67 Arriendo. ......................................................................................................................... 150

xvii

Tabla 68 Depreciación Área de Operación. ................................................................................... 150

Tabla 69 Reparación y Mantenimiento Área de Operación. .......................................................... 151

Tabla 70 Gasto Personal Administrativo. ...................................................................................... 152

Tabla 71 MOI Por Servicios Profesionales. ................................................................................... 153

Tabla 72 Depreciación Área Administrativa. ................................................................................. 154

Tabla 73 Gasto Reparación Área Administrativa. .......................................................................... 155

Tabla 74 Gasto Publicidad. ............................................................................................................ 155

Tabla 75 Amortización de la Deuda ............................................................................................... 157

Tabla 76 Ingresos por Servicios. .................................................................................................... 158

Tabla 77 Ingresos por Clientes no Frecuentes. ............................................................................... 159

Tabla 78 Otros Ingresos. ................................................................................................................ 160

Tabla 79 Ingresos por ventas de bebidas hidratantes. .................................................................... 161

Tabla 80 Total Ingresos. ................................................................................................................. 162

Tabla 81 Balance de Situación Inicial ............................................................................................ 164

Tabla 82 Estado de Resultados. ...................................................................................................... 165

Tabla 83 Flujo de Efectivo del Inversionista.................................................................................. 167

Tabla 84 Tasa Mínima Aceptable de Rendimiento (TMAR). ........................................................ 169

Tabla 85 Costo Promedio Ponderado de Capital. ........................................................................... 169

Tabla 86 Tasa de Inflación Promedio............................................................................................. 170

Tabla 87 Periodo de Recuperación de la Inversión. ....................................................................... 175

Tabla 88 Beneficios y Costos Descontados ................................................................................... 176

xviii

LISTA DE FIGURAS

Figura 1 Patente Municipal .............................................................................................................. 10

Figura 2 RUC ................................................................................................................................... 10

Figura 3 LUAE. ................................................................................................................................ 11

Figura 4 Proyección de la Población de Quito, por grupos etarios, año 2015-2020. ....................... 17

Figura 5 Estratificación del nivel socio Económico en el Ecuador. ................................................. 17

Figura 6 Porcentaje de Aceptación al Proyecto................................................................................ 19

Figura 7 Realización de Actividad Física......................................................................................... 25

Figura 8 Porcentaje de Asistencia. ................................................................................................... 26

Figura 9 Servicios a Ofertar. ............................................................................................................ 27

Figura 10 Razones de Preferencia. ................................................................................................... 28

Figura 11 Porcentaje de Decisión. .................................................................................................... 29

Figura 12 Motivos de Asistencia al Centro. ..................................................................................... 30

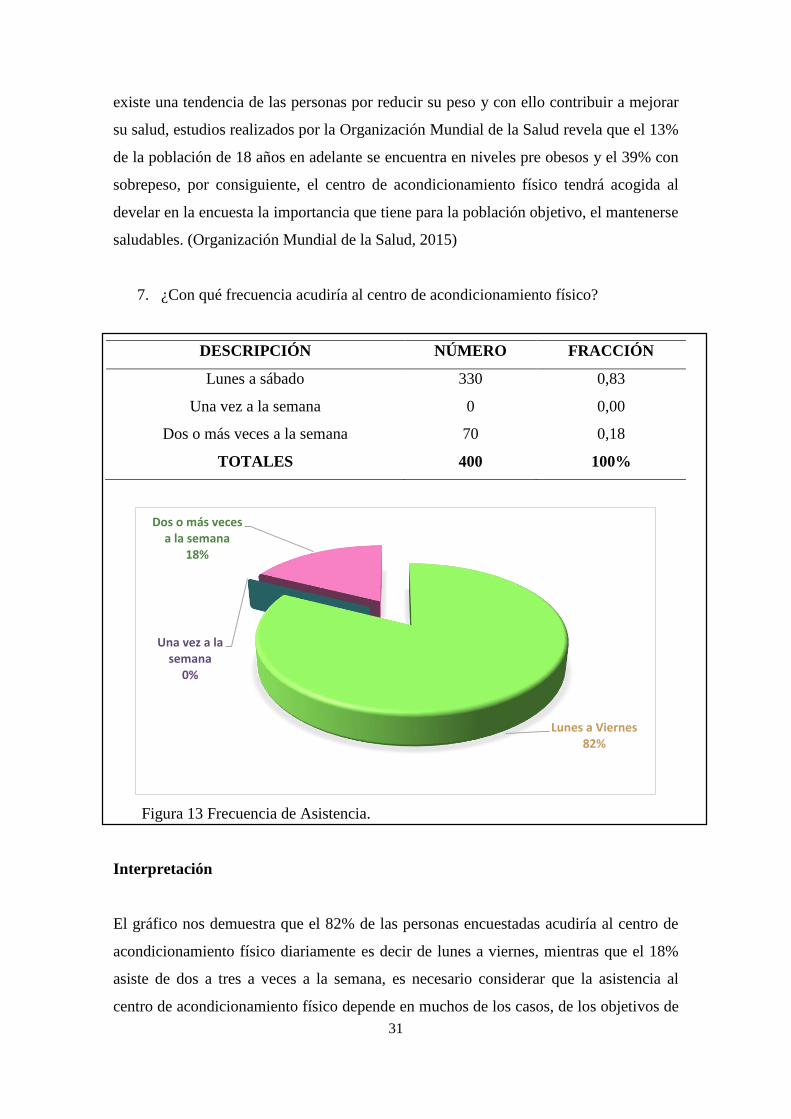

Figura 13 Frecuencia de Asistencia. ................................................................................................ 31

Figura 14 Horario de Asistencia ....................................................................................................... 32

Figura 15 Promedio de Pago. ........................................................................................................... 33

Figura 16 Incursión en el Físico culturismo. .................................................................................... 34

Figura 17 Porcentaje de asistencia. .................................................................................................. 40

Figura 18 Elementos del Marketing Mix. ........................................................................................ 44

Figura 19 Logotipo del Centro de Acondicionamiento. ................................................................... 48

Figura 20 Calle J y A. Ajaví. ............................................................................................................ 50

Figura 21 Centro de Acondicionamiento Físico ubicación. ............................................................. 50

Figura 22 Diseño Pagina Web .......................................................................................................... 53

Figura 23 Parroquias y Administraciones Zonales........................................................................... 55

Figura 24 Macro-Localización del Proyecto. ................................................................................... 57

Figura 25 Micro-Localización del Proyecto. .................................................................................... 58

Figura 26 Baño de Cajón .................................................................................................................. 67

Figura 27 Camilla Nuga Best ........................................................................................................... 68

Figura 28 Flujograma Actividades Acondicionamiento Físico. ....................................................... 73

Figura 29 Flujograma uso de Baños de Cajón. ................................................................................ 75

Figura 30 Flujograma uso Nuga Best . ............................................................................................. 77

Figura 31 Diseño Distribución Espacial 1ra. Planta. ........................................................................ 78

Figura 32 Diseño Distribución Espacial 2da. Planta. ....................................................................... 79

Figura 33 Pasos para constituir una Empresa. .................................................................................. 91

xix

Figura 34 Requisitos obtención del RUC. ........................................................................................ 92

Figura 35 Requisitos LUAE. ............................................................................................................ 94

Figura 36 Requisitos Uso de Suelo. ................................................................................................. 95

Figura 37 Requisitos permiso Gimnasios. ........................................................................................ 96

Figura 38 Organigrama Estructural Macro Sport Fitness Center. .................................................... 99

Figura 39 Organigrama Posicional. ................................................................................................ 100

xx

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UN CENTRO DE

ACONDICIONAMIENTO FÍSICO EN EL SECTOR SUR DE LA CIUDAD DE

QUITO, PARROQUIA CHILLOGALLO, BARRIO SOLANDA.

RESUMEN

El proyecto que se pone a consideración tiene como fin determinar la factibilidad de

crear un centro de acondicionamiento físico, caracterizado por la integración de varias

actividades como gimnasio, baños de cajón, asesoría nutricional, preparación de

fisicoculturistas, una propuesta que por su cobertura y alcance se califica como única.

Según los datos reflejados en estudios realizados la mayoría de las personas llevan una

vida sedentaria y estresada, siendo esta la segunda causa de muerte a nivel mundial, con

estos datos se llegó a la conclusión que los gimnasios existentes no cubren las

necesidades de sus clientes y por ende la comunidad encuestada necesita un lugar que le

brinde todos los servicios a un precio justo y accesible, con este proyecto se pretende

mejorar el estilo y la calidad de vida de la comunidad, para lo cual se utilizarán equipos

modernos, talento humano de gran nivel profesional y excelente atención al cliente.

PALABRAS CLAVE: SALUD / ESTRÉS / CALIDAD DE VIDA /

SEDENTARISMO / INVERSIÓN

xxi

ABSTRACT

FEASIBILITY STUDY FOR THE ESTABLISHMENT OF A PHYSICAL

CONDITIONING CENTER IN QUITO, CHILLOGALLO PARISH SOLANDA

NEIGHBORHOOD

The project under consideration aims to determine the feasibility of creating a physical

conditioning center, characterized by the integration of various activities such as gym,

sitting bath, nutritional counseling, preparation of bodybuilders, a proposal for its

coverage and scope qualifies as unique.

According to the data shown in studies most people live a life that is sedentary and

stressful, being this the second leading cause of death worldwide, with this data it was

concluded that the existing gyms do not meet the needs of its customers and therefore

the polled community needs a place that will provide all services at a fair and accessible

price, this project wants to improve the style and quality of life of the community, for

which modern equipment, highly professional human talent and excellent customer

service will be used.

KEYWORDS: HEALTH / STRESS / LIFE QUALITY / SEDENTARY /

INVESTMENT.

1

INTRODUCCIÓN

El presente proyecto pretende demostrar que la inversión para la creación de un centro

de acondicionamiento físico en la parroquia de Chillogallo es factible y rentable.

El primer capítulo describe todo lo referente al Estudio de Mercado, determinando la

demanda potencial en base a una muestra y capacidad que el centro de

acondicionamiento físico soportará, las estrategias que se aplicarán para ser más

competitivos y los precios por el servicio ofertado.

El Estudio Técnico analiza dónde, cuánto y cómo operar, el tamaño óptimo, la

localización del centro de acondicionamiento físico, la capacidad de atención máxima

diaria que tendrá en base a la investigación realizada, los procesos a seguir para el

correcto y buen funcionamiento del mismo, atención al cliente en los diferentes

servicios y el diseño de la distribución tanto de la primera planta como de la segunda

planta, también precisa la cantidad de equipos, muebles, enceres y maquinarias

necesarias.

El Estudio Administrativo-Legal indica los pasos que se deben seguir legalmente para la

puesta en marcha del centro de acondicionamiento físico, los gastos en los que se debe

incurrir y los trámites necesarios para la instalación del negocio, obligaciones

tributarias, municipales, entre otras, además se presenta el organigrama estructural,

funcional y posicional, las políticas con las que se manejará la empresa, su Misión,

Visión, principios y valores.

En el Estudio Económico-Financiero determina el monto de la inversión que se

requiere, el capital de trabajo y, si será necesario adquirir un préstamo bancario y cual

institución será la más adecuada para obtenerlo, se describe también el presupuesto de

ingresos y egresos que tendrá el centro de acondicionamiento físico además de estados

financieros proforma proyectados a cinco años.

La evaluación del proyecto pretende dar a conocer si la inversión que se va a realizar es

rentable, en cuanto tiempo se podrá recuperar dicha inversión, el VAN, TIR y algunas

razones financieras que demuestran la vialidad del proyecto.

Por último, se exponen las conclusiones y recomendaciones del presente trabajo y la

bibliografía que sirvió como material de investigación.

2

CAPITULO 1

1. ESTUDIO DE MERCADO.

“Un estudio de mercado sirve para determinar y cuantificar demanda y oferta, el

análisis de los precios y el estudio de comercialización, verificando la posibilidad

real de penetración del producto o servicio en un mercado determinado.” (Baca

Urbina, Elementos conceptuales y preparación de la evaluación, 2001)

1.1. OBJETIVOS DEL ESTUDIO DE MERCADO.

1.1.1. Objetivo General.

Determinar si existe demanda para un centro de acondicionamiento físico, con fines de

lucro.

1.1.2. Objetivos Específicos.

Explicar el funcionamiento o giro del negocio.

Calcular en base a la muestra cual es el porcentaje de personas que usaría

este servicio.

Identificar la competencia en el sector que estaría ubicado el centro de

acondicionamiento físico.

1.2. DESCRIPCIÓN Y CARACTERÍSTICAS DEL NEGOCIO.

Con el cambio de la matriz productiva que se ha propuesto en el Ecuador se busca, darle

un giro a la economía del país por medio de la inversión en nuevos proyectos de

carácter económico social, mismos que generaran oportunidades de cambiar de

cuadrante y nuevas fuentes de empleo. Estas son las razones principales por las que

surge la idea de hacer realidad este negocio.

3

Se trata de crear un centro de acondicionamiento físico con visón y misión alcanzable,

que oferte servicios deportivos a la sociedad, aprovechando los esfuerzos y recursos

económicos que serán invertidos, con el propósito de generar rentabilidad gracias a la

demanda de los servicios que oferte la misma.

1.3. DEFINICIÓN DE LOS PRODUCTOS Y SERVICIOS.

El deporte moderno se desarrolla como una actividad que resulta muy imprecisa y

difícil de acortar, con gran frecuencia surgen nuevas modalidades de práctica deportiva

y las tendencias de transformación referidas tanto a las estructuras deportivas como a las

distintas modalidades de práctica, no son casuales si no que responden a cambios

surgidos de naturaleza estructural, esto es, cambios demográficos, de estilos de vida, de

estructura de la población, etc.

Desde hace décadas, se observa que tanto la actividad física, como el ejercicio físico o

la práctica deportiva están relacionados directamente con el buen estado de salud, ya sea

físico, psíquico o social.

De acuerdo a esto, se tiene la siguiente clasificación:

1.3.1. Bienes-Servicio.

Se caracteriza porque impera el producto antes que el servicio.

1.3.2. Servicio-Bienes.

Se fundamenta el servicio como parte vital, sin embargo, existen productos que lo

complementan.

4

1.3.3. Servicio.

En esta categoría el producto no es indispensable para el desarrollo del servicio, por lo

tanto, el servicio impera sobre el producto.

Con este marco teórico, se identifica que el centro de acondicionamiento físico materia

de este proyecto, se enmarca dentro del concepto de servicio, debido a que el enfoque

principal del negocio será la asesoría especializada y personalizada en el desarrollo y

mejoramiento de la salud a través del deporte y del ejercicio físico.

La oferta del centro de acondicionamiento físico parecería semejante a otras

establecidas, pero la diferencia radica en que brindará varios servicios complementarios

a las personas que ingresen al establecimiento, podrán solicitar el servicio de:

Preparación de fisicoculturistas,

Asesoría nutricional,

Clases de defensa personal y,

Área de desintoxicación.

El centro de acondicionamiento físico brindará a sus clientes servicios clásicos de un

gimnasio como se muestran el listado que a continuación se detalla:

Tabla 1 Servicios del Centro de Acondicionamiento Físico.

SERVICIOS

Programa integral para principiantes

Ejercicios básicos:

Abdomen

Espalda

Hombros

Bíceps

Tríceps

5

Pecho

Piernas

Pantorrillas

Cintura

Glúteos

Servicios extras:

Preparación de fisicoculturistas

Asesoría nutricional

Clases de defensa personal (Krav Maga)

Área de desintoxicación del cuerpo

1.4. DESCRIPCIÓN DE LOS PRODUCTOS Y SERVICIOS.

1.4.1. Programa Integral para Principiantes.

Consiste en un periodo de 2 a 6 meses dependiendo de la capacidad para adaptarse a la

carga de trabajo, condición física, edad y antecedentes deportivos.

Se entrena tres días por semana alternativamente, para evitar un sobre-entrenamiento,

los ejercicios a realizar normalmente son guiados por el instructor, normalmente se

comienza con 5 a 10 minutos de calentamiento en la bicicleta estática o maquina

caminadora, esto ayuda para preparar a los músculos, ligamentos y articulaciones previo

al entrenamiento y evitar lesiones.

Se realiza cuatro series de 15 repeticiones con descanso de 1 minuto entre serie y serie.

Tabla 2 Programa Integral.

PARTE DEL

CUERPO

MÁQUINA

SE

RIE

S

RE

PE

TI

CIO

NE

S DESCRIPCIÓN

GRÁFICA

6

Espalda

superior

Remo con cable sentado

4

15

Pechos

Pecho en banco plano

4

15

Hombros

Hombro con Mancuernas

4

15

Trapecio

Encogimiento con Mancuerna

4

15

Tríceps

Tríceps con cable

4

15

Bíceps

Bíceps con Barra

4

15

Espalda Baja

Extensiones de Espalda

4

15

Pantorrillas

Pantorrillas Parado

4

15

Ante Brazo

Encogimiento de Muñeca con

Barra

4

15

Abdominales

Encogimientos

4

15

7

Glúteos

Prensa

4

15

Bíceps

Femoral

Máquina de Bíceps Femoral

4

15

/8

En: musculación.net (De la Torre, 2013)

1.4.1.1. Ejercicios Básicos.

Tabla 3 Ejercicios Básicos.

EJERCICIOS

SERIES

REPETICIONES

DESCANSO

Flexiones de pecho. 4 15 (MAXIMAS POSIBLES) 1 min.

Dominadas de pie en maquina

asistida.

4 12-15-15-15 1 min.

Curl de bíceps alterno sentado

con mancuernas con giro.

4 12-15-15-15 1 min.

Extensión de tríceps de pie

con polea alta.

4 12-15-15-15 1 min.

Media sentadilla con las

manos en la nuca.

4 15 (MÁXIMAS POSIBLES) 1 min.

Encogimientos abdominales

con las rodillas flexionadas y

apoyadas.

4 12-15-15-15 30 Seg.

Encogimiento de pelvis

tumbado en el suelo.

4 12-15-15-15 30 Seg.

En: musculación.net (De la Torre, 2013)

1.4.2. Servicios Sustitutos y Complementarios.

Solanda, es un sector que ha tenido un gran crecimiento y rápida urbanización en los

últimos años, lo que ha ocasionado el surgimiento de nuevas necesidades físicas de

esparcimiento, recreación y salud; para lo cual se ha dado apertura a varios lugares que

pretenden satisfacer estas necesidades sin lograrlo en su totalidad.

8

1.4.2.1. Servicios Sustitutos.

Son aquellos que compiten en los mercados; es decir que pueden remplazar a su

competencia en un momento dado debido a que satisfacen la misma necesidad. El

centro de acondicionamiento físico busca atender las siguientes necesidades del

mercado:

Tabla 4 Servicios Sustitutos.

MOTIVO

FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

FRECUENCIA

ACUMULADA

Salud

65

39,39%

39,39%

Buen estado físico 35 21,21% 60,61%

Eliminar el estrés 20 12,12% 72,73%

Reducción de peso 20 12,12% 84,85%

Mejorar estética corporal 15 9,09% 93,94%

Verse bien 10 6,06% 100,00%

TOTAL 165 100%

En: Encuesta Realizada

Preparación de Fisicoculturistas.

El asesoramiento de este tipo no comienza unos días previos al evento, ya que esto es un

trabajo de meses, años, pero sobre todo de disciplina, ya que nos solo es hacer pesas,

mancuernas, barras, cables y ejercicios libres, si no también consiste en la disminución

de carbohidratos simples, reducción de ingesta de agua, aumento de consumo de

proteínas, consumo de suplementos alimenticios, etc.

Asesoría Nutricional.

Se trabaja con las personas identificando y ayudando a corregir posibles causas

nutricionales que den lugar a enfermedades, diseñando programas de dieta alimenticia

que necesita ser variada e incluir alimentos de todos los grupos para que esta sea

apropiada en todos los nutrientes.

9

1.4.2.2. Servicios Complementarios.

Área de Desintoxicación del Cuerpo.

El área de desintoxicación del cuerpo comprenderá tratamientos corporales como una

herramienta terapéutica que proporciona un recurso natural contra el dolor,

movilización de toxinas acumuladas y depuración del cuerpo como es el caso del uso

del baño de cajón, drenajes; linfático, hepático, renal, gastroduodenal, articular,

urogenital, etc.

Krav Maga.

Es un arte marcial de combate cuerpo a cuerpo utilizado en sus inicios por las fuerzas

especiales de Israel, su fundador fue Imi Litchenfel quien desarrollo esta técnica a partir

de la Segunda Guerra Mundial para defensa de su pueblo contra los ataques alemanes.

Hoy en día esta difundida por varios países a nivel mundial, por su eficacia en

situaciones críticas para la autodefensa.

1.5. NORMATIVIDAD TÉCNICA, SANITARIA Y COMERCIAL.

Las normas básicas que rigen el normal accionar de todo negocio son:

1.5.1. Patente Municipal.

La declaración y pago anual del impuesto a la patente lo realizan las personas naturales,

jurídicas, sociedades nacionales o extranjeras, domiciliadas etc., que ejerzan

permanentemente actividades comerciales.

10

Figura 1 Patente Municipal

En: (Alcaldia de Quito, 2016)

1.5.2. Registro Único de Contribuyentes (RUC).

El RUC registra información relativa al contribuyente ya sean personas naturales o

sociedades que realicen alguna actividad económica en el Ecuador, en forma

permanente o temporal o que sean titulares de bienes o derechos por los cuales deban

pagar impuestos que deriven obligaciones tributarias.

g

Figura 2 RUC

En: (Servicio de Rentas Internas, 2016)

11

1.5.3. Licencia Metropolitana de Funcionamiento (LUAE).

Es el documento habilitante para el ejercicio de cualquier actividad económica dentro

del Distrito Metropolitano de Quito también integra las diferentes autorizaciones

administrativas tales como: Uso y ocupación del suelo, Prevención de incendios,

Ambiental, Turismo y Ministerio del Interior.

Figura 3 LUAE.

En: (Tucanopy.com, 2014)

1.5.4. Permiso de Funcionamiento Gimnasios.

La secretaría Nacional de Cultura Física Deportes y recreación autoriza el

funcionamiento de gimnasios en el país.

Los requisitos para obtener este permiso son:

Solicitud de aprobación.

Nómina del personal y títulos académicos que respalden la instrucción.

Planes y programas de funcionamiento.

Lista de equipos e implementos deportivos.

RUC.

Patente.

LUAE.

12

1.5.5. Certificado de Salud.

Este certificado es otorgado por el Ministerio de Salud para establecimientos que tienen

contacto directo con sus clientes.

Para obtener este certificado se necesita:

Realizar un examen coproparasitario a cada una de las personas que

conformaran el equipo de trabajo en el centro de acondicionamiento físico.

Resultado de examen médico.

Copia de cédula por cada trabajador.

Una foto tamaño carnet.

1.6. ESTRUCTURAS ECONÓMICAS DE MERCADO.

El mercado no es un ente abstracto en el convergen dos variables existentes en la

sociedad como son la demanda y la oferta, sin embargo, es conveniente establecer

lineamientos o más bien un punto de equilibrio entre las dos, por medio de condiciones

de precio y cantidad de transacciones.

La estructura económica de un mercado también es conocida como el número de

empresas que producen los mismos servicios o productos, existen cuatro formas

generales en los que se desenvuelven; competencia perfecta, monopolio, competencia

monopolística y oligopolio.

1.6.1. Competencia Perfecta.

Definida como el mercado en el que existe una gran cantidad de oferentes y

demandantes de un bien o servicio de características similares, existiendo libertad

absoluta para vendedores y compradores.

13

1.6.2. Monopolio.

En este tipo de mercado la característica principal, es la existencia de un solo proveedor

para un mercado, cabe mencionar que en el Ecuador a partir del año 2011 existe una

Ley Antimonopolio para evitar, prohibir y sancionar la venta o distribución exclusiva

injustificada de un bien o un servicio.

1.6.3. Competencia Monopolística.

Es un tipo de mercado dentro de la cual se encuentra una gran variedad de empresas y

productos que ofertan bienes o servicios similares, pero no idénticos, además que cada

empresa puede influir en cierta medida en el precio de su producto de acuerdo al valor

agregado que esta le otorgue en cuanto a calidad, diseño, prestación, servicio, etc.

(Thompson, 2006)

1.6.4. Mercado Oligopólico.

Radica en la existencia de un número pequeño de empresas que ofrecen productos

homogéneos o diferenciados, las cuales dominan y tienen el control sobre el mercado.

Análisis:

Luego de haber dado una corta descripción de los diferentes tipos de mercado, se

concluye que el presente proyecto, de realizarse pertenecerá al mercado de competencia

monopolística, ya que cumple con las características del mismo.

1.7. ESTUDIO Y ANÁLISIS DE LA DEMANDA.

“Permite determinar y medir cuales son las fuerzas que afectan los requerimientos

del mercado respecto de un bien o un servicio, así como establecer la posibilidad

de participación del proyecto en la satisfacción de dicha demanda.” (Baca Urbina,

Estudio de mercado, 2010)

14

Existen varios tipos de demanda que son clasificables en base a muchos parámetros, sin

embargo, para el estudio del proyecto se tomará en relación a su oportunidad dentro de

la cual refleja dos tipos:

Demanda insatisfecha. Aquella en la que el bien o el servicio no cubren

totalmente los requerimientos del mercado.

Demanda satisfecha. Se trata de una exactitud entre lo que se ofrece y lo que

necesita el mercado, derivándose de la misma la demanda satisfecha saturada

y no saturada.

Los empresarios no crean necesidades, pero desarrollan servicios y productos para

satisfacerlas ejerciendo influencia sobre la demanda, los deseos son ilimitados, mientras

que los recursos son limitados.

1.7.1. Descripción del Perfil del Cliente.

El mercado está compuesto por todos los consumidores finales de un determinado bien

o servicio, sin embargo, el deseo y los gustos son diferentes, algunos priorizan el

servicio, otros el precio y algunos la calidad.

Identificar un grupo de clientes y consumidores finales con características similares

puede marcar la diferencia entre el éxito y el fracaso.

Para seleccionar el segmento de mercado meta más rentable, es decir el grupo de

consumidores específico al cual dirigiremos nuestros esfuerzos, clasificaremos a los

consumidores en grupos que presentan similares características y comportamientos.

Existen diferentes variables para segmentar un mercado de consumo entre las cuales

tenemos:

Geográficas. Se refieren a la zona geográfica en la que se ubica el

mercado, por ejemplo: región, provincia, cantón, etc.

15

Demográficas. Se relacionan a las variables vinculadas a los datos de la

población que ofrece un censo, por ejemplo: Nivel de

ingresos, edad, sexo, nivel de educación, etc.

Psicográficas. Se refiere a características y respuestas de un individuo

ante su medio ambiente “estatus”, por ejemplo:

personalidad, estilos de vida, intereses, gustos, etc.

De comportamiento. Relacionado con características de preferencias, gustos y

decisión al momento de adquirir un bien o un servicio,

por ejemplo: lealtad de marca, tipo de usuario, etc.

Tabla 5 Segmentación de Mercado.

GRUPO DE VARIABLES

VARIABLE

JUSTIFICACIÓN

Geográficas

Ciudad. - Distrito

Metropolitano de

Quito Sector. -

Urbano Parroquia.

– Chillogallo

Solanda, es un sector que ha tenido

un gran crecimiento y rápida

urbanización en los últimos años, lo

que ha ocasionado el surgimiento de

nuevas necesidades físicas

Psicográfica

Estilo de vida. -

"Estatus"

Un estatus no siempre es real, sin

embargo, ofrece un mercado de

simulación excelente para un

negocio.

De comportamiento

Preferencias. -

Valoración de la

calidad del

Por tratarse de un proyecto donde

sobresale el servicio personalizado,

es importante considerar a los

16

servicio sobre el

precio.

consumidores que, a más de

considerar el precio, también

consideren la calidad del servicio.

Demográficas

Edad. - A partir de

16 años

Se considera a partir de la edad

descrita en cuanto a la capacidad de

pago.

A partir de la presente descripción de la segmentación del mercado, se establecerá la

oportunidad más rentable para el proyecto, así como la proyección de la demanda para

su análisis a largo plazo.

1.7.2. Población Objetivo.

La población objetivo es aquella que será beneficiada con el proyecto, definida como la

población total del área de influencia perteneciente al grupo en estudio.

1.7.3. Cálculo de la Población Objetivo.

Las parroquias escogidas que influyen de manera más notable por encontrarse en