Universidad De Guayaquilrepositorio.ug.edu.ec/bitstream/redug/29775/1/TESIS FINAL SAMANTHA... ·...

106

Universidad De Guayaquil Facultad De Ciencias Administrativas Tesis presentada como requisito para optar por el título de Ingeniería En Gestión Empresarial TEMA: “Estudio y aprovechamiento de los residuos del cacao de la compañía Nestlé como estrategia comercial” Autora: Samantha Noemí Guanga Molina Tutora: Ing. Wendy Nathaly Espinoza Espinoza, Mcp. Fecha: Guayaquil – Ecuador 2018

Transcript of Universidad De Guayaquilrepositorio.ug.edu.ec/bitstream/redug/29775/1/TESIS FINAL SAMANTHA... ·...

Universidad De Guayaquil

Facultad De Ciencias Administrativas

Tesis presentada como requisito para optar por el título de Ingeniería En Gestión

Empresarial

TEMA:

“Estudio y aprovechamiento de los residuos del cacao de la compañía Nestlé como

estrategia comercial”

Autora:

Samantha Noemí Guanga Molina

Tutora:

Ing. Wendy Nathaly Espinoza Espinoza, Mcp.

Fecha:

Guayaquil – Ecuador

2018

ii

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO ESTUDIO DE TESIS

TÍTULO: “ESTUDIO Y APROVECHAMIENTO DE LOS RESIDUOS DEL CACAO DE

LA COMPAÑÍA NESTLÉ COMO ESTRATEGIA COMERCIAL”

AUTORES:

Samantha Noemí Guanga Molina

TUTOR: ING. WENDY ESPINOZA ESPINZA, MCP.

REVISOR: ING. EVA LOAIZA, MSG.

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Ingeniería en Gestión Empresarial

FECHA DE PULICACIÓN: NO. DE PÁGS: 107

ÁREA TEMÁTICA: Plan estratégico

PALABRAS CLAVES: Cacao, balanceado, proceso productivo, ventaja competitiva.

RESUMEN:

La presente investigación se llevará a cabo en la planta de Nestlé en la ciudad de Guayaquil la misma

que se dedica a la elaboración de galletas y demás productos derivados del cacao, con la finalidad de

analizar el nivel de desecho de cacao como la cascarilla que se genera como consecuencia de la

actividad productiva. La cáscara de cacao es considerada como un desecho que rara vez es aprovechado

por los agricultores y mucho menos por las fábricas, el mismo que tiene potencial para ser utilizado

como materia prima para la elaboración de abono, balanceado para animales de granja y, en ciertos

casos, suele usarse como aditivo para la elaboración de sales de potasio en jabones perfumados. Bajo

este contexto, el problema de investigación se definió como el desaprovechamiento de los residuos o

desechos del cacao que se generan en la planta de Nestlé de la ciudad de Guayaquil, como parte del

proceso de productivo. De esta manera, la presente investigación plantea la posibilidad de estudiar la

opción más viable para aprovechar los residuos del cacao para la creación de una estrategia comercial

que se convierta en una fuente de ingresos alternativa para la compañía Nestlé que, además, contribuya

con el Buen Vivir, mediante de la reducción de los niveles de contaminación ambiental que se da por

este concepto y por la generación de nuevas plazas de trabajo directas e indirectas, al aprovechar la

cascarilla de cacao para la elaboración de nuevos subproductos.

N° DE REGISTRO (en base de datos): N° DE CLASIFICACIÓN:

Nº DIRECCIÓN URL (estudio de caso en la web)

ADJUNTO URL (estudio de caso en la web):

ADJUNTO PDF: x SI NO

CONTACTO CON AUTORES/ES: Samantha Noemí Guanga Molina

Teléfono: 0968318106

E-mail: [email protected]

CONTACTO EN LA INSTITUCION: Nombre: Facultad de Administración

Teléfono: 04 596830

iii

Certificación del Tutor

HABIENDO SIDO NOMBRADA LA ING. WENDY NATHALY ESPINOZA

ESPINOZA, COMO TUTOR DE TRABAJO DE TITULACIÓN DE GRADO

COMO REQUISITO PARA OPTAR POR TÍTULO DE INGENIERIA EN

GESTIÓN EMPRESARIAL PRESENTADO POR LAS EGRESADAS:

SAMANTHA NOEMÍ GUANGA MOLINA C.I. 0929065100

TEMA:

“ESTUDIO Y APROVECHAMIENTO DE LOS RESIDUOS DEL CACAO DE

LA COMPAÑÍA NESTLÉ COMO ESTRATEGIA COMERCIAL”

CERTIFICO QUE HE REVISADO Y APROBADO EN TODAS SUS PARTES,

ENCONTRÁNDOSE APTO PARA SU REVISIÓN Y SUSTENTACIÓN.

Guayaquil, 15 de Enero del 2018

ING. WENDY NATHALY ESPINOZA ESPINOZA, MCP.

TUTOR DE TRABAJO DE TITULACIÓN

iv

Certificación de URKUND

Ing. Wendy Espinoza Espinoza, MCP.

Tutor de trabajo de titulación

v

Certificado Sistema Antiplagio

HABIENDO SIDO NOMBRADO COMO TUTOR LA ING. WENDY NATHALY

ESPINOZA ESPINOZA, COMO REQUISITO PARA OPTAR POR TÍTULO DE

INGENIERO EN GESTIÓN EMPRESARIAL, PRESENTADO POR LAS

EGRESADAS:

SAMANTHA NOEMÍ GUANGA MOLINA C.I. 0929065100

TEMA:

“ESTUDIO Y APROVECHAMIENTO DE LOS RESIDUOS DEL CACAO DE

LA COMPAÑÍA NESTLÉ COMO ESTRATEGIA COMERCIAL”

ASEGURO HABER REVISADO EL INFORME GENERADO POR EL

SOFTWARE ANTIPLAGIO “URKUND” Y QUE LAS FUENTES DETECTADAS

POR EL MISMO EN EL TRABAJO EN MENCIÓN SE ENCUENTRAN

DEBIDAMENTE CITADAS DE ACUERDO A LAS NORMAS APA VIGENTES.

Guayaquil, 15 de Enero del 2018

ING. WENDY NATHALY ESPINOZA ESPINOZA, MCP.

TUTOR DE TRABAJO DE TITULACIÓN

vi

Renuncia de Derechos de Autor

POR MEDIO DE LA PRESENTE CERTIFICO QUE LOS CONTENIDOS

DESARROLLADOS EN ESTE TRABAJO DE TITULACIÓN SON DE

ABSOLUTA PROPIEDAD Y RESPONSABILIDAD DE:

SAMANTHA NOEMÍ GUANGA MOLINA C.I. 0929065100

TEMA:

“ESTUDIO Y APROVECHAMIENTO DE LOS RESIDUOS DEL CACAO DE

LA COMPAÑÍA NESTLÉ COMO ESTRATEGIA COMERCIAL”

DERECHOS QUE RENUNCIAMOS A FAVOR DE LA UNIVERSIDAD DE

GUAYAQUIL PARA QUE HAGA USO COMO A BIEN TENGA.

Guayaquil, 15 de Enero del 2018

Samantha Noemí Guanga Molina

C.I: 0929065100

vii

Dedicatoria

Este proyecto va dedicado a mis amados padres Rapndhol Guanga e Ivonne

Molina quienes me han apoyado a lo largo de toda mi carrera universitaria, gracias a

sus consejos, oraciones y sacrificio he obtenido este tan anhelado logro, sin duda

ellos son mi pilar fundamental, quienes a diario me motivaban a seguir avanzando,

me impulsaban a continuar y nunca dejaron de creer en mí.

Gracias a ellos puedo concluir una etapa más en mi vida.

Samantha Guanga Molina

viii

Agradecimiento

Mi infinita gratitud a Dios, mi fuente de inspiración, quien estuvo conmigo en

todo este proceso y no se alejó de mi ni un instante, a él que me sostuvo en los

momentos más difíciles de mi carrera y me hizo confiar a diario, pues todo lo puedo

en él que me fortalece, su sabiduría y amor es el resultado de este logro.

A mis padres amados, cuyo aporte es invaluable y no me alcanzará la vida para

retribuirles todo lo que han hecho por mí, gracias a su constancia y apoyo puedo

concluir con una meta más.

A mis queridas hermanas y sobrina que contribuyeron para que este objetivo se

cumpla.

A mi compañera en este proyecto Ma. Eugenia Ubilla por ser aporte para la

realización de este trabajo y a mi amiga Angie Pinilla por sus consejos y respaldo

incondicional.

Gracias a todos ellos, pude alcanzar tan anhelada meta y decir que ¡lo logre!

Samantha Guanga Molina

ix

Tabla de Contenido

Ficha de registro estudio de tesis .......................................................................................... ii

Certificación del Tutor ........................................................................................................ iii

Certificado Sistema Antiplagio ............................................................................................. v

Renuncia de Derechos de Autor ........................................................................................... vi

Dedicatoria .......................................................................................................................... vii

Tabla de Contenido .............................................................................................................. ix

Índice de Tablas .................................................................................................................. xii

Índice de Figuras ............................................................................................................... xiii

Resumen .............................................................................................................................. xv

Abstract .............................................................................................................................. xvi

Introducción .......................................................................................................................... 1

Capítulo I ............................................................................................................................... 2

1. El problema de investigación ...................................................................................... 2

1.1 Planteamiento del problema .................................................................................... 2

1.2 Formulación y sistematización del problema .......................................................... 3

1.2.1 Formulación ..................................................................................................... 3

1.2.2 Sistematización................................................................................................. 3

1.3 Objetivos de la investigación ................................................................................... 3

1.3.1 Objetivo general ............................................................................................... 3

1.3.2 Objetivos específicos........................................................................................ 4

1.4 Justificación ............................................................................................................. 4

1.5 Delimitación ............................................................................................................ 5

1.6 Hipótesis .................................................................................................................. 5

Capítulo II ............................................................................................................................. 6

2. Marco Referencial ....................................................................................................... 6

2.1 Antecedentes de la investigación ............................................................................. 6

2.1.1 El sector cacaotero en el Ecuador .................................................................... 6

2.1.2 Generalidades de la contaminación por residuos sólidos ............................... 13

2.1.3 Los residuos de cacao y su aprovechamiento................................................. 17

2.1.4 Manejo de desechos agroindustriales ............................................................. 18

2.2 Marco Teórico ....................................................................................................... 20

2.2.1 Ecología .......................................................................................................... 20

x

2.2.2 Gestión Ambiental.......................................................................................... 22

2.2.3 Estrategias medioambientales: definición, importancia y teorías relacionadas.

24

2.2.4 Reciclaje y estrategias 3R .............................................................................. 25

2.2.5 Programas de Gestión Ambiental ................................................................... 27

2.2.6 Generalidades del Plan de Gestión ................................................................. 28

2.3 Marco Contextual .................................................................................................. 30

2.3.1 La compañía Nestlé ........................................................................................ 30

2.3.2 Productos y servicios ...................................................................................... 31

2.3.3 Competidores a nivel local ............................................................................. 32

2.3.4 Compromiso Social – Responsabilidad de la empresa Nestlé. ...................... 33

2.3.5 Certificaciones que posee la compañía .......................................................... 34

2.4 Marco Legal ........................................................................................................... 34

2.4.1 El COPCI – Código Orgánico de la Producción, Comercio e Inversiones .... 34

2.4.2 Plan Nacional del Buen Vivir......................................................................... 35

2.4.3 Ley de Gestión Ambiental.............................................................................. 36

2.4.4 Cambio de la Matriz Productiva..................................................................... 37

2.5 Marco Conceptual.................................................................................................. 37

Capítulo III .......................................................................................................................... 39

3. Metodología .............................................................................................................. 39

3.1 Diseño de la investigación ..................................................................................... 39

3.2 Tipo de Investigación ............................................................................................ 39

3.3 Métodos ................................................................................................................. 40

3.4 Técnicas e instrumentos de la investigación.......................................................... 40

3.5 Población y muestra............................................................................................... 41

3.5.1 Población ........................................................................................................ 41

3.5.2 Muestra ........................................................................................................... 42

3.6 Análisis de los resultados de los instrumentos aplicados ...................................... 43

3.6.1 Análisis de la encuesta ................................................................................... 43

3.6.2 Resultados de la entrevista ............................................................................. 53

Capítulo IV. ......................................................................................................................... 55

4. La propuesta .............................................................................................................. 55

4.1 Generalidades de la propuesta ............................................................................... 55

4.1.1 Descripción de la idea .................................................................................... 55

xi

4.1.2 Objetivos de la propuesta ............................................................................... 55

4.1.3 Justificación .................................................................................................... 55

4.2 Diagnóstico situacional estratégico ....................................................................... 56

4.2.1 Análisis PEST ................................................................................................ 56

4.2.2 Análisis de las cinco fuerzas competitivas de Porter ..................................... 58

4.2.3 Matriz FODA ................................................................................................. 60

4.2.4 Conclusión del diagnóstico. ........................................................................... 61

4.3 Plan de Operaciones .............................................................................................. 62

4.3.1 Infraestructura ................................................................................................ 62

4.3.2 Equipamiento ................................................................................................. 64

4.3.3 Capacidad instalada de producción ................................................................ 65

4.3.4 Determinación de los insumos necesarios para el proceso productivo .......... 65

4.3.5 Mapa de procesos ........................................................................................... 66

4.3.6 Equipo de trabajo ........................................................................................... 69

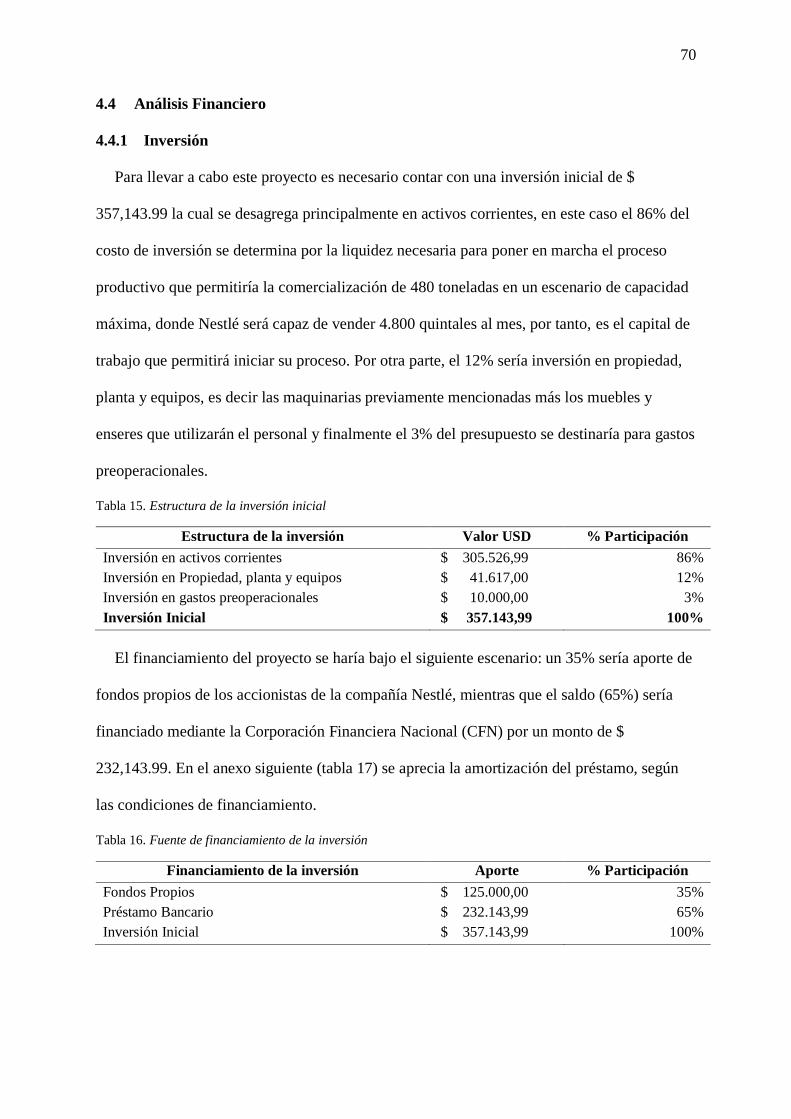

4.4 Análisis financiero ................................................................................................. 70

4.4.1 Inversión ......................................................................................................... 70

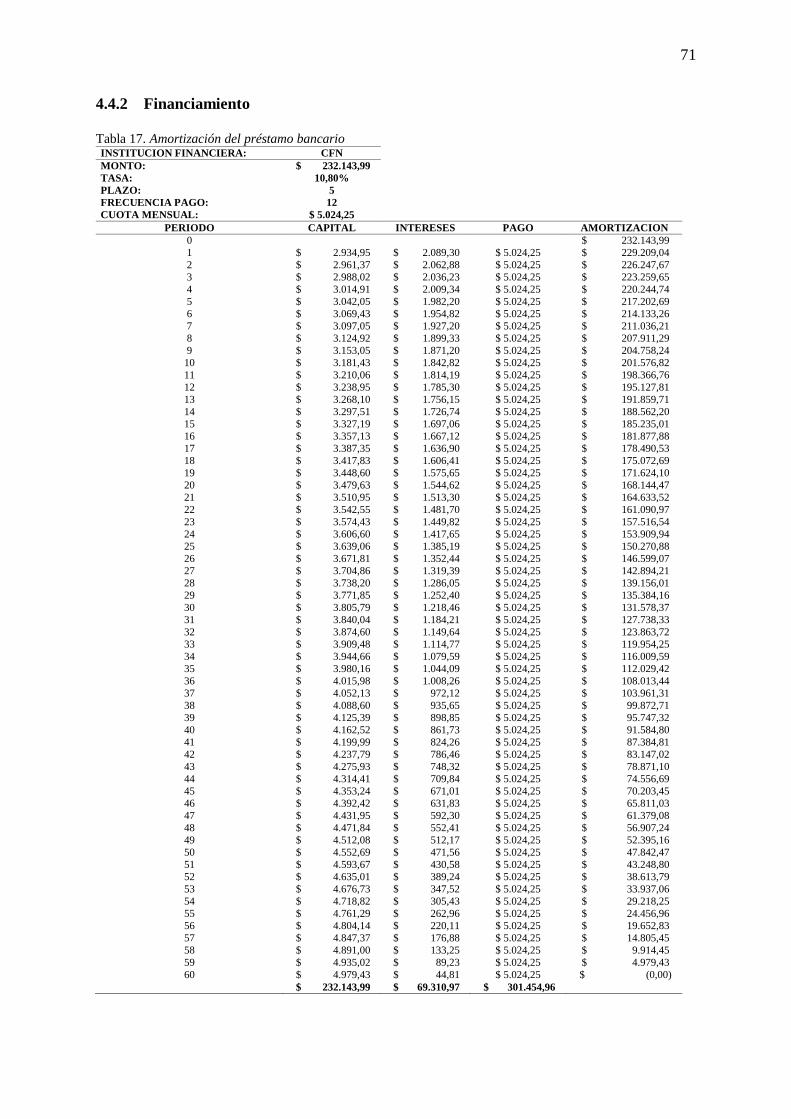

4.4.2 Financiamiento ............................................................................................... 71

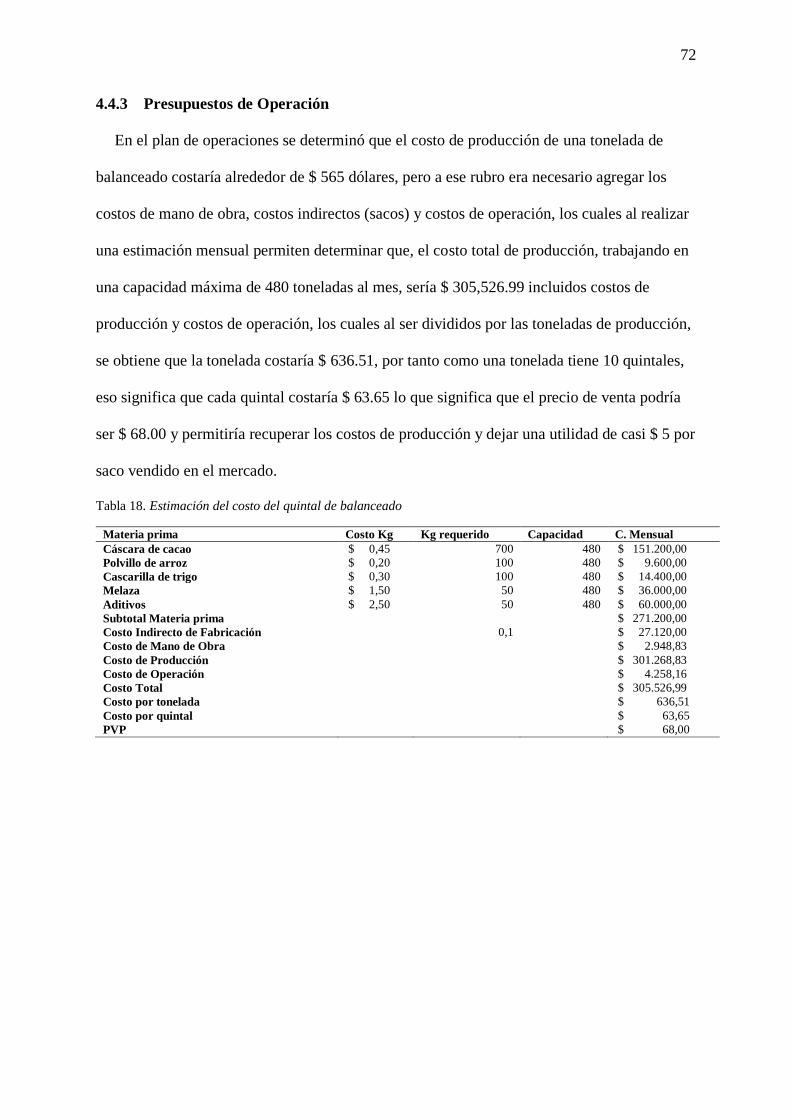

4.4.3 Presupuestos de operación ............................................................................. 72

4.4.4 Evaluación financiera del proyecto ................................................................ 73

Conclusiones ....................................................................................................................... 77

Recomendaciones ................................................................................................................ 78

Referencias Bibliográficas .................................................................................................. 79

Apéndices ............................................................................................................................ 82

xii

Índice de Tablas

Tabla 1.Morfología y taxonomía del cacao ............................................................................... 6

Tabla 2. Valores de la cascarilla de cacao ............................................................................... 17

Tabla 3. Chocolates Nestlé ...................................................................................................... 32

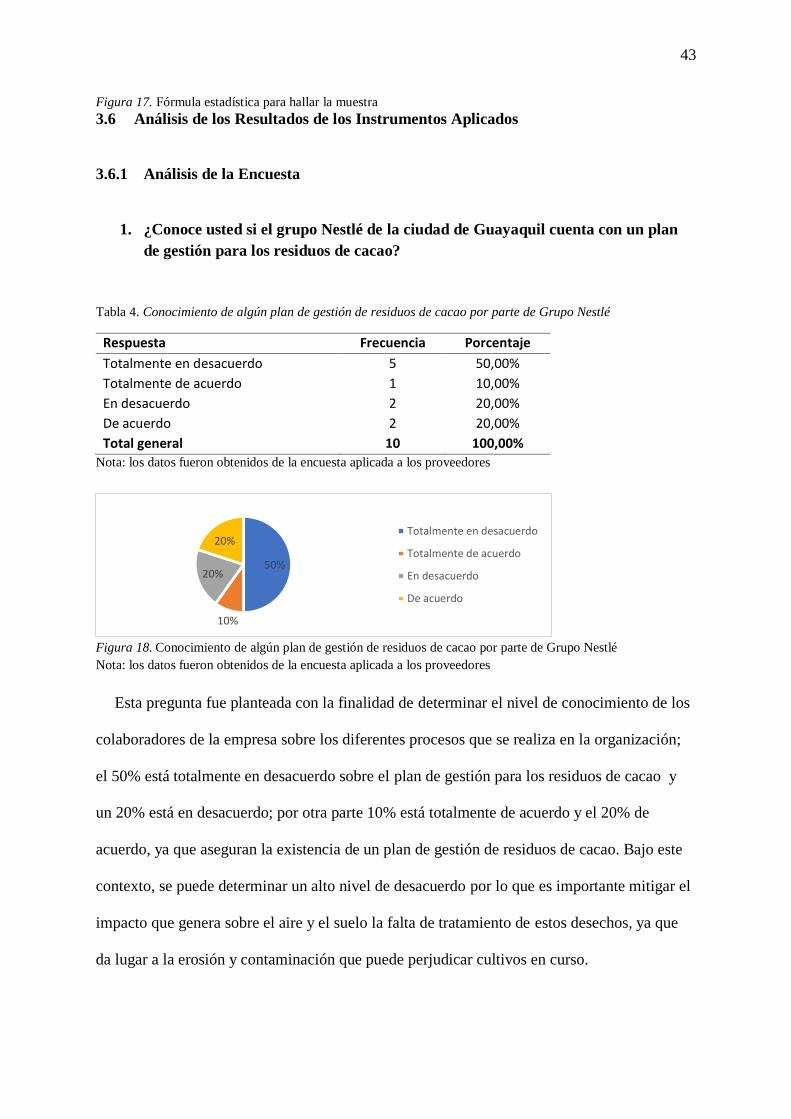

Tabla 4. Conocimiento de algún plan de gestión de residuos de cacao por parte de Grupo

Nestlé ....................................................................................................................................... 43

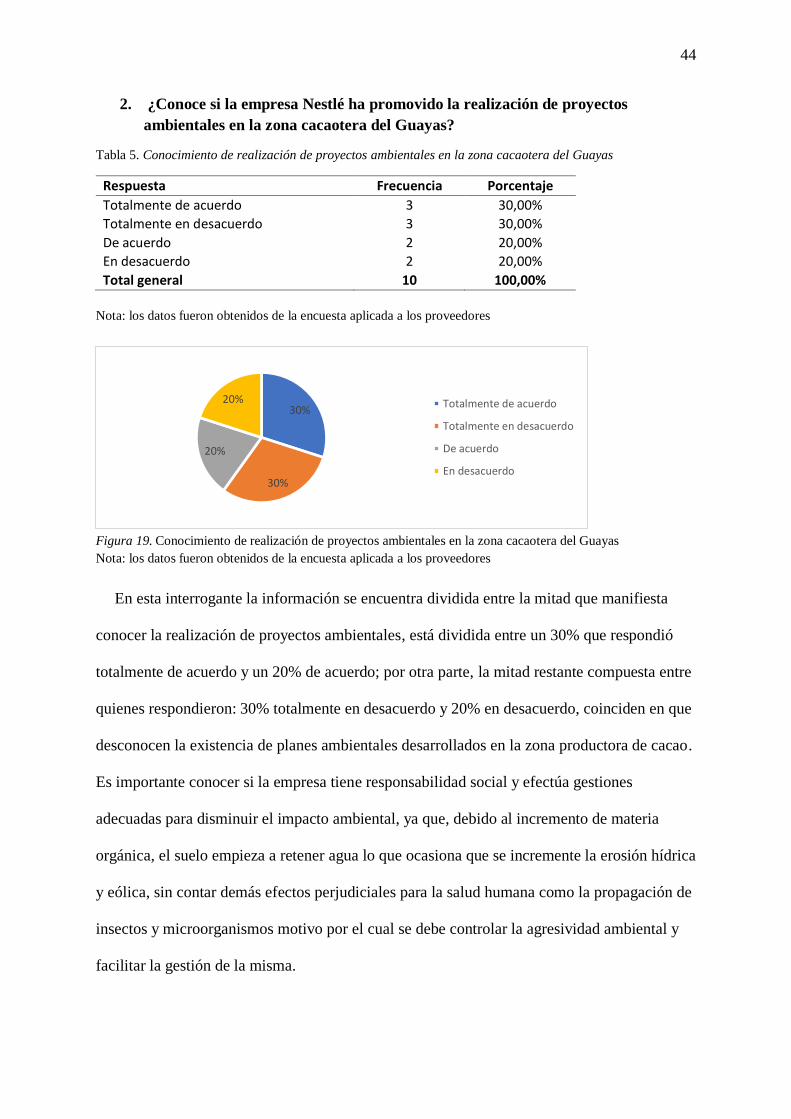

Tabla 5. Conocimiento de realización de proyectos ambientales en la zona cacaotera del

Guayas...................................................................................................................................... 44

Tabla 6. Tratamiento de residuos de cacao cumple con las normativas ambientales .............. 45

Tabla 7. Problemas que se generan por el tratamiento inadecuado de residuos de cacao ....... 46

Tabla 8. Conocimiento de alguna propuesta que contribuya al aprovechamiento de residuos

de cacao .................................................................................................................................... 47

Tabla 9. Importancia de dar tratamiento adecuado a los residuos de cacao ............................ 48

Tabla 10. Cantidad de cacao que podrían reciclarse mensualmente ........................................ 49

Tabla 11. La optimización de residuos de cacao generaría una ventaja competitiva para Nestlé

.................................................................................................................................................. 50

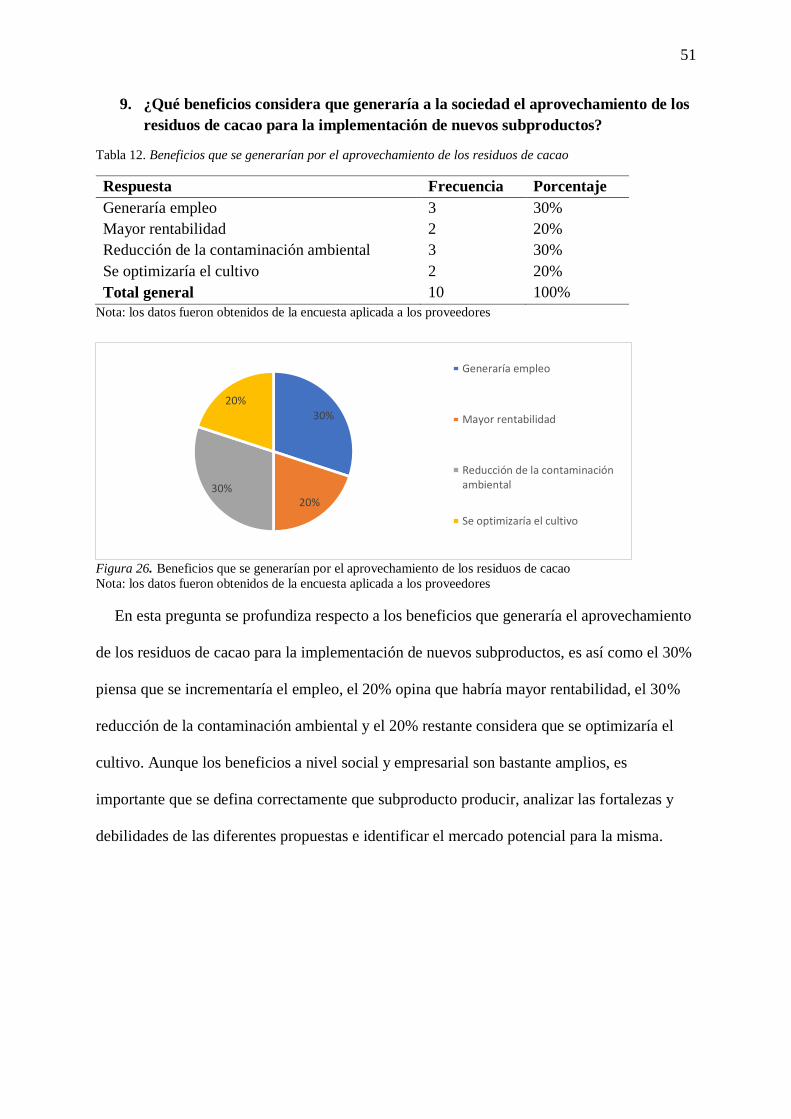

Tabla 12. Beneficios que se generarían por el aprovechamiento de los residuos de cacao ..... 51

Tabla 13. Precio óptimo de tonelada de residuo de cacao ....................................................... 52

Tabla 14. Descripción de las materias primas para elaborar el balanceado............................. 66

Tabla 15. Estructura de la inversión inicial ............................................................................. 70

Tabla 16. Fuente de financiamiento de la inversión ................................................................ 70

Tabla 17. Amortización del préstamo bancario ....................................................................... 71

Tabla 18. Estimación del costo del quintal de balanceado ...................................................... 72

Tabla 19. Proyección de Estado de Resultados a cinco años ................................................... 73

Tabla 20. Proyección de flujo de caja a 5 años ........................................................................ 74

Tabla 21. Evaluación financiera del proyecto .......................................................................... 76

xiii

Índice de Figuras

Figura 1. Cacao .......................................................................................................................... 5

Figura 2. Superficie sembrada y cosechada 2007-2015 ha ........................................................ 8

Figura 3. Cantidad de desechos de cacao en etapa siembra/cosecha 2007-2015 ....................... 9

Figura 4. Producción de cacao en toneladas métricas 2007-2015 ........................................... 10

Figura 5. Exportaciones por tipo de cacao ............................................................................... 10

Figura 6. Semielaborados exportados por tipos ...................................................................... 11

Figura 7. Procesamiento del cacao........................................................................................... 15

Figura 8. Tipos de contaminación ............................................................................................ 16

Figura 9. Tres Perspectiva del Desarrollo Sustentable ............................................................ 19

Figura 10. Elementos de la ecología ........................................................................................ 21

Figura 11. Elementos de la gestión ambiental ......................................................................... 23

Figura 12. Aspectos de mejora y mantenimiento ambiental ................................................... 28

Figura 13. Ubicación de la empresa Nestlé ............................................................................. 30

Figura 14. Identificador visual La Universal ........................................................................... 32

Figura 15. Identificador visual Confiteca ................................................................................ 33

Figura 16. Certificación Punto Verde ...................................................................................... 34

Figura 17. Fórmula estadística para hallar la muestra ............................................................. 43

Figura 18. Conocimiento de algún plan de gestión de residuos de cacao por parte de Grupo

Nestlé ....................................................................................................................................... 43

Figura 19. Conocimiento de realización de proyectos ambientales en la zona cacaotera del

Guayas...................................................................................................................................... 44

Figura 20. Tratamiento de residuos de cacao cumple con las normativas ambientales ........... 45

Figura 21. Problemas que se generan por el tratamiento inadecuado de residuos de cacao .... 46

Figura 22. Conocimiento de alguna propuesta que contribuya al aprovechamiento de residuos

de cacao .................................................................................................................................... 47

Figura 23. Importancia de dar tratamiento adecuado a los residuos de cacao ......................... 48

Figura 24. Cantidad de cacao que podrían reciclarse mensualmente ...................................... 49

Figura 25. La optimización de residuos de cacao generaría una ventaja competitiva para

Nestlé ....................................................................................................................................... 50

Figura 26. Beneficios que se generarían por el aprovechamiento de los residuos de cacao .... 51

Figura 27. Precio óptimo de tonelada de residuo de cacao ...................................................... 52

Figura 28. Uso de dispositivos electrónicos dentro del Ecuador ............................................. 58

xiv

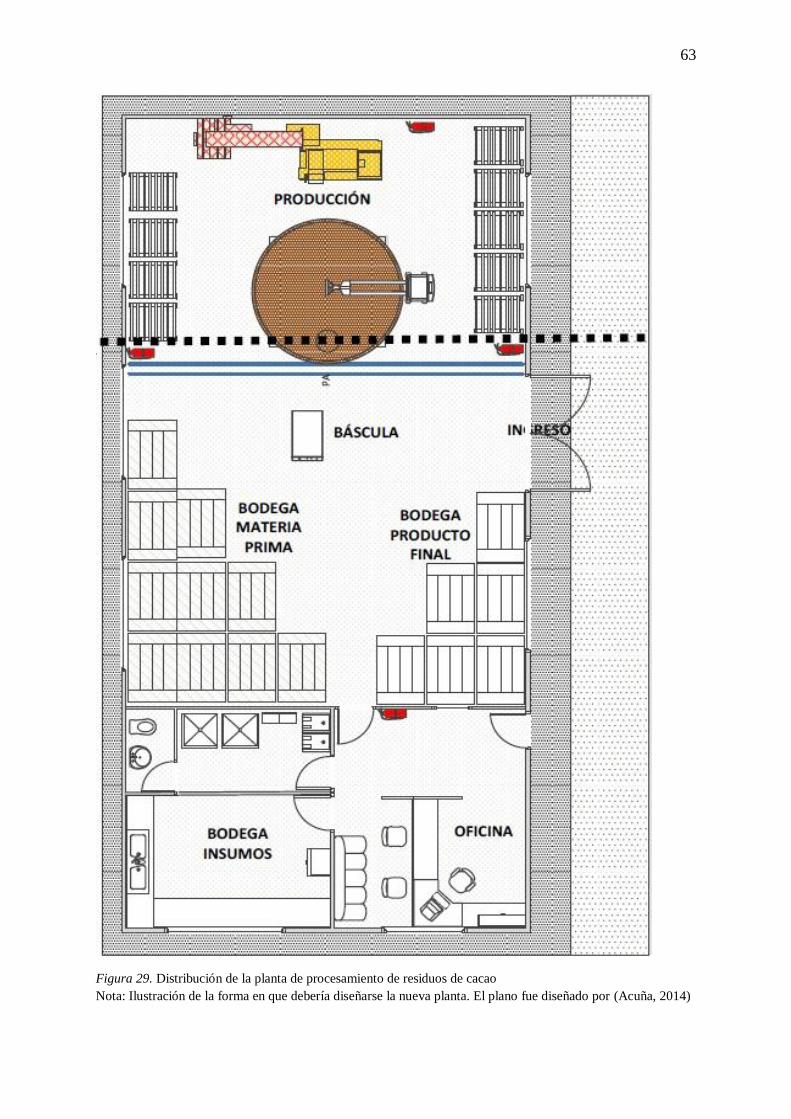

Figura 29. Distribución de la planta de procesamiento de residuos de cacao.......................... 63

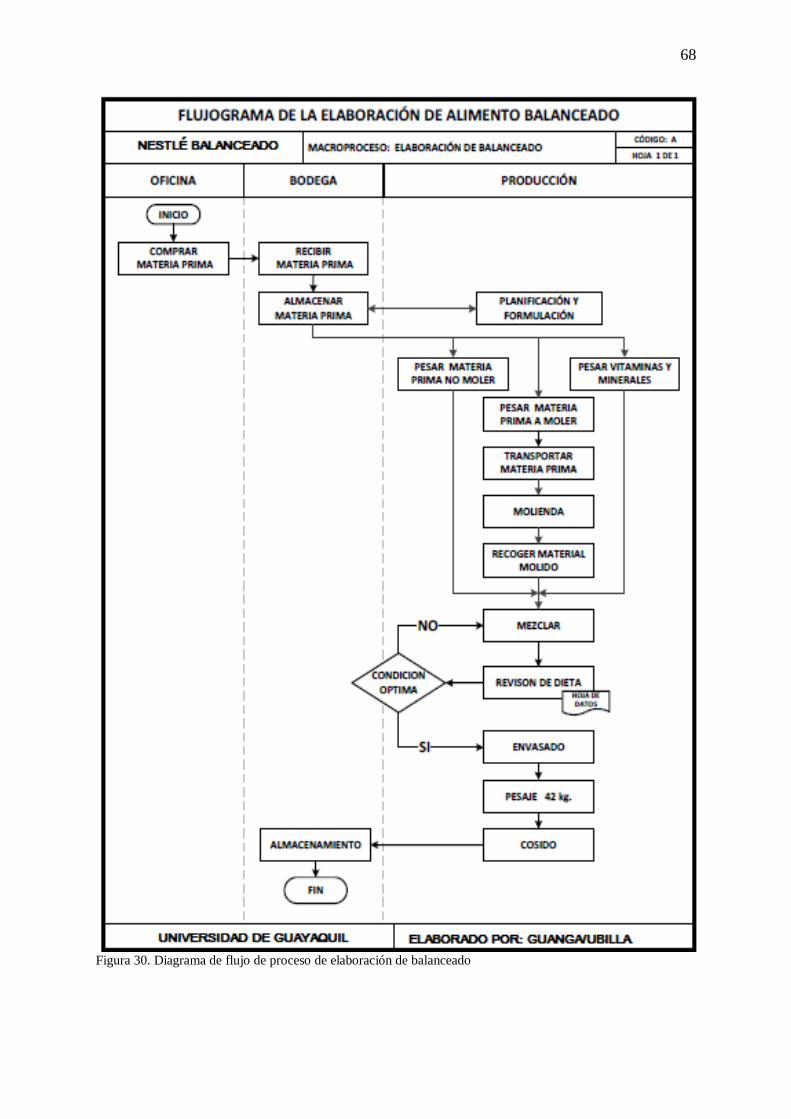

Figura 30. Diagrama de flujo de proceso de elaboración de balanceado ................................. 68

Figura 31. Organigrama de posición de la nueva unidad de negocio ...................................... 69

xv

Resumen

La presente investigación se llevará a cabo en la planta de Nestlé en la ciudad de

Guayaquil la misma que se dedica a la elaboración de galletas y demás productos derivados

del cacao, con la finalidad de analizar el nivel de desecho de cacao como la cascarilla que se

genera como consecuencia de la actividad productiva. La cáscara de cacao es considerada

como un desecho que rara vez es aprovechado por los agricultores y mucho menos por las

fábricas, el mismo que tiene potencial para ser utilizado como materia prima para la

elaboración de abono, balanceado para animales de granja y, en ciertos casos, suele usarse

como aditivo para la elaboración de sales de potasio en jabones perfumados. Bajo este

contexto, el problema de investigación se definió como el desaprovechamiento de los

residuos o desechos del cacao que se generan en la planta de Nestlé de la ciudad de

Guayaquil, como parte del proceso de productivo. De esta manera, la presente investigación

plantea la posibilidad de estudiar la opción más viable para aprovechar los residuos del cacao

para la creación de una estrategia comercial que se convierta en una fuente de ingresos

alternativa para la compañía Nestlé que, además, contribuya con el Buen Vivir, mediante de

la reducción de los niveles de contaminación ambiental que se da por este concepto y por la

generación de nuevas plazas de trabajo directas e indirectas, al aprovechar la cascarilla de

cacao para la elaboración de nuevos subproductos.

Palabras claves: cacao, balanceado, proceso productivo, ventaja competitiva.

xvi

Abstract

This research will be carried out at the Nestlé plant in the city of Guayaquil, which is

dedicated to the production of cookies and other products derived from cocoa, in order to

analyze the level of cocoa scrap as the husk that is generated as a result of productive activity.

The cocoa shell is considered as a waste that is seldom used by farmers, much less by

factories, the same that has the potential to be used as raw material for composting, balanced

for farm animals and, in certain cases, it is often used as an additive to produce potassium

salts in perfumed soaps. In this context, the research problem was defined as the waste of the

cocoa residues or wastes generated at the Nestlé plant in the city of Guayaquil, as part of the

production process. In this way, the present research poses the possibility of studying the

most viable option to take advantage of cocoa residues to create a commercial strategy that

will become an alternative source of income for the Nestlé company that, in addition,

contributes with the Good To live, by means of the reduction of the levels of environmental

contamination that is given by this concept and by the generation of new direct and indirect

workplaces, by taking advantage of the cocoa shell for the elaboration of new by-products.

Key words: cocoa, balanced, productive process, competitive advantage.

1

Introducción

El cacao aún sigue siendo uno de los productos más relevantes dentro de la economía

ecuatoriana, llegando a ser el tercer rubro más importante de la exportación tradicional no

petrolera (7%), siendo superado por otros productos como el banano con el 24% de

participación y el camarón con el 18%. En Ecuador el tipo de cacao CCN – 51 es el más

utilizado para la exportación y, principalmente, para la producción de chocolates a través de

grandes fábricas como Nestlé; la misma que se trata de una marca mundialmente reconocida

por la elaboración de productos nutritivos y saludables.

La cáscara de cacao es considerada como un desecho que rara vez es aprovechado por los

agricultores y mucho menos por las fábricas, el mismo que tiene potencial para ser utilizado

como materia prima para la elaboración de abono, balanceado para animales de granja y, en

ciertos casos, suele usarse como aditivo para la elaboración de sales de potasio en jabones

perfumados. Normalmente, la cáscara no es correctamente aprovechada ya que, por tratarse

de un desecho, es arrojada a la basura, es quemada, o es arrojada a los ríos, generando ciertos

problemas en aspectos ambientales.

Es así, que el Ecuador, aunque ha sido considerado dentro de los mejores exportadores de

cacao en el mundo, por falta de innovación y desarrollo carece de una agroindustria que

transforme los desechos de este tipo de plantaciones en un subproducto que genere valor

agregado a la industria cacaotera del país, por lo que es menester preservar la calidad del

medio ambiente a través de alternativas viables a través del aprovechamiento de un

desperdicio como es el caso de la cáscara de cacao. Por esta razón, la presente investigación

se llevará a cabo en la planta de Nestlé en la ciudad de Guayaquil la misma que se dedica a la

elaboración de galletas y demás productos derivados del cacao, con la finalidad de analizar el

nivel de desecho de cacao como la cascarilla que se genera como consecuencia de la

actividad productiva.

2

Capítulo I

1. El problema de Investigación

1.1 Planteamiento del Problema

La acumulación de residuos sólidos en el Ecuador asciende a 6.000 kg por día, dentro de

este rubro están los desechos de la gestión agrícola y forestal, donde se retiran los residuos

orgánicos en grandes cantidades para no inferir en el proceso de producción; sin embargo no

se realiza el respectivo manejo adecuado de estos restos y se les da una tratamiento de basura

común, ya que debido al desconocimiento de alternativas tecnológicas o el limitado

procesamiento industrial se produce un bajo índice de innovación que no permite la

reutilización de los residuos agroindustriales de manera efectiva, dejando insatisfecha las

necesidades del sector cacaotero, por lo que es menester preservar la calidad del medio

ambiente a través de alternativas viables como: sustancias nitrogenadas, grasas, cenizas,

fibras, combustible, harina, abono, infusiones medicinales, carbón activado y demás

derivados que se pueden obtener de los residuos del cacao.

De esta manera todos los procedimientos que conllevan a la transformación de residuos en

elementos útiles han generado el interés mundial de los científicos e investigadores quienes

buscan la manera de generar subproductos de los residuos de la industria para crear un

impacto ambiental positivo y disminuir la explotación de los recursos naturales del planeta.

El problema de investigación se define como el desaprovechamiento de los residuos o

desechos del cacao que se generan en la planta de Nestlé de la ciudad de Guayaquil, como

parte del proceso productivo. En gran parte esto se debe también a la falta de innovación que

tienen algunas empresas en el Ecuador, para agregar mayor valor a sus procesos productivos

mediante un mecanismo de gestión ambiental que contribuya con la eliminación adecuada de

estos residuos.

3

De esta manera, la presente investigación plantea la posibilidad de estudiar la opción más

viable para aprovechar los residuos del cacao para la creación de una estrategia comercial que

se convierta en una fuente de ingresos alternativa para la compañía Nestlé que, además,

contribuya con el Buen Vivir, mediante de la reducción de los niveles de contaminación

ambiental que se da por este concepto y por la generación de nuevas plazas de trabajo

directas e indirectas, al aprovechar la cascarilla de cacao para la elaboración de nuevos

subproductos. Además, se busca impulsar el desarrollo de estrategias para el

aprovechamiento de los residuos de cacao de la compañía Nestlé como estrategia comercial

para mejorar su competitividad empresarial, a través de la innovación en la creación de

productos con valor agregado.

1.2 Formulación y Sistematización del Problema

1.2.1 Formulación

¿De qué forma se podría aprovechar el residuo del cacao que se origina en la empresa

Nestlé en la ciudad de Guayaquil?

1.2.2 Sistematización

1. ¿Cuál es la situación actual de la gestión de los residuos del cacao en la empresa

Nestlé en la ciudad de Guayaquil?

2. ¿Qué mecanismos pueden utilizarse para el aprovechamiento de los residuos del

cacao?

3. ¿Qué estrategias comerciales deben diseñarse para aprovechar los residuos del

cacao en la empresa Nestlé en la ciudad de Guayaquil?

1.3 Objetivos de la Investigación

1.3.1 Objetivo General

Establecer la viabilidad del aprovechamiento de los residuos del cacao de la empresa

Nestlé en la ciudad de Guayaquil.

4

1.3.2 Objetivos Específicos

1. Diagnosticar la situación actual de la gestión de residuos del cacao en la empresa

Nestlé en la ciudad de Guayaquil.

2. Identificar los mecanismos que pueden emplearse para el aprovechamiento de los

residuos del cacao.

3. Diseñar una estrategia comercial que permita aprovechar los residuos del cacao de

la empresa Nestlé en la ciudad de Guayaquil.

1.4 Justificación

El desarrollo de este proyecto de investigación es importante debido a que la empresa

Nestlé tiene un alto grado de responsabilidad social y empresarial que le impulsa a contribuir

bajo su propia iniciativa en el desarrollo de programas que involucran el mejoramiento social,

económico y ambiental de su entorno. Bajo este contexto, y según el estricto cumplimiento de

los valores organizacionales de esta empresa, se promueve la presente investigación que

desarrolla estrategias agroindustriales para el aprovechamiento de los residuos de cacao

mediante diferentes técnicas de activación.

Por esta razón, el proyecto se justifica en la búsqueda de una fuente de materia prima

reciclada con alto grado de disponibilidad y a bajo costo, con la finalidad de generar

competitividad a la organización por el valor agregado de utilizar un material orgánico como

lo es el residuo de cacao en la elaboración de subproductos. Además, al proponerse como

subproducto, se lograría diseñar una estrategia comercial que ayude a obtener un ingreso

adicional para la compañía Nestlé.

Bajo este lineamiento los ingresos económicos de la empresa se diversificarían en una

nueva actividad comercial que generaría empleo, aportaría positivamente en el cambio de la

matriz productiva y aumentaría los ingresos de la empresa; todos estos aspectos direccionan

5

en posicionar la imagen corporativa de la organización en la mente del consumidor a través

de procesos sostenibles y prácticas de gestión responsable.

1.5 Delimitación

Tomando como referencia los datos del área de producción de la empresa Nestlé, sólo en

2016 se generaron 781 toneladas de desechos de cacao en total, las cuales pudieron significar

un ingreso extra por cada kilo o tonelada comercializado. De igual forma, el último Censo

Nacional Agropecuario (2010) determinó que por año en Ecuador se desechan alrededor de

13.000 toneladas de cascarilla de cacao por año.

Figura 1. Cacao

Nota: (Beckett, 2008)

1.6 Hipótesis

Si se analiza y estudia el diseño de un plan de gestión se podrá aprovechar los residuos del

cacao de la empresa Nestlé en la ciudad de Guayaquil.

6

Capítulo II

2. Marco Referencial

2.1 Antecedentes de la Investigación

2.1.1 El Sector Cacaotero en el Ecuador

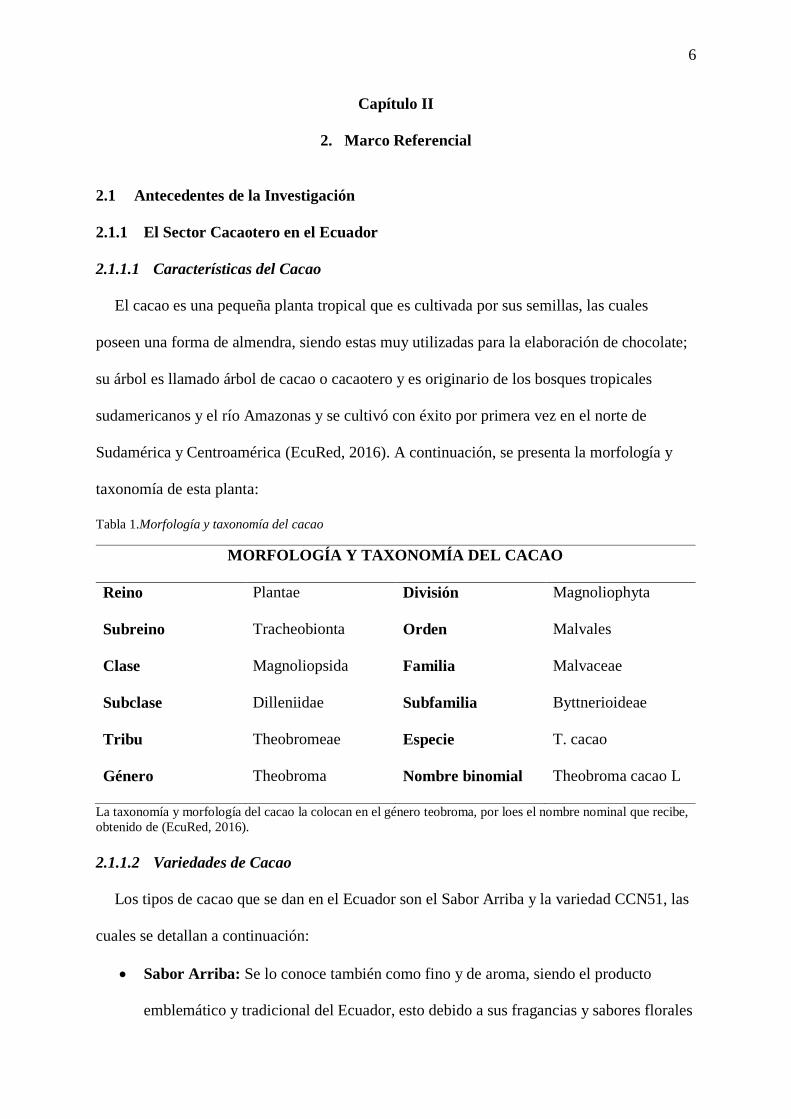

2.1.1.1 Características del Cacao

El cacao es una pequeña planta tropical que es cultivada por sus semillas, las cuales

poseen una forma de almendra, siendo estas muy utilizadas para la elaboración de chocolate;

su árbol es llamado árbol de cacao o cacaotero y es originario de los bosques tropicales

sudamericanos y el río Amazonas y se cultivó con éxito por primera vez en el norte de

Sudamérica y Centroamérica (EcuRed, 2016). A continuación, se presenta la morfología y

taxonomía de esta planta:

Tabla 1.Morfología y taxonomía del cacao

MORFOLOGÍA Y TAXONOMÍA DEL CACAO

Reino Plantae División Magnoliophyta

Subreino Tracheobionta Orden Malvales

Clase Magnoliopsida Familia Malvaceae

Subclase Dilleniidae Subfamilia Byttnerioideae

Tribu Theobromeae Especie T. cacao

Género Theobroma Nombre binomial Theobroma cacao L

La taxonomía y morfología del cacao la colocan en el género teobroma, por loes el nombre nominal que recibe,

obtenido de (EcuRed, 2016).

2.1.1.2 Variedades de Cacao

Los tipos de cacao que se dan en el Ecuador son el Sabor Arriba y la variedad CCN51, las

cuales se detallan a continuación:

Sabor Arriba: Se lo conoce también como fino y de aroma, siendo el producto

emblemático y tradicional del Ecuador, esto debido a sus fragancias y sabores florales

7

y naturales; este fruto se volvió famoso entre los consumidores extranjeros y

posteriormente consiguió el nombre de Cacao Arriba, además, por su organolepsia

posee un alto valor agregado y es empleado en gran medida por la industria de la

confitería.

CCN-51: Los frutos poseen una coloración rojiza en su estado de desarrollo, así como

en su madurez, además tienen grandes cantidades de grasa, por lo que se dirige hacia

nichos de mercados específicos. Esta variedad se caracteriza por su capacidad

productiva, ya que es 4 veces mayor a las de producciones clásicas, así como por ser

altamente resistente a las enfermedades (Anecacao, 2015).

2.1.1.3 Niveles de producción el Ecuador

La producción de cacao en el Ecuador en lo que respecta a la superficie sembrada ha ido

en aumento desde el año 2007, presentando una leve disminución para el 2015, pasando de

422,985 hectáreas en 2007 a 480,000 en el 2015, teniendo su pico más alto en el 2011 con

alrededor de 521 mil hectáreas. Mientras que la superficie cosechada ha presentado una

tendencia muy similar, pasando de 355,657 hectáreas en el 2007 a 390,550 hectáreas en el

2015, presentando su mayor incremento en el 2010 con 398104 hectáreas (Banco Central del

Ecuador, 2015).

La producción de cacao en el Ecuador se da en dos tipos de manera mayoritaria, el cacao

fino de aroma o también conocido como cacao nacional y la variedad CCN51, lo que le ha

permitido contar con una participación en este campo de alrededor del 63%, convirtiéndolo

en el principal referente de este fruto a escala internacional; el fruto se cultiva en el país

principalmente en las siguientes provincias:

Los Ríos

Guayas

Manabí

8

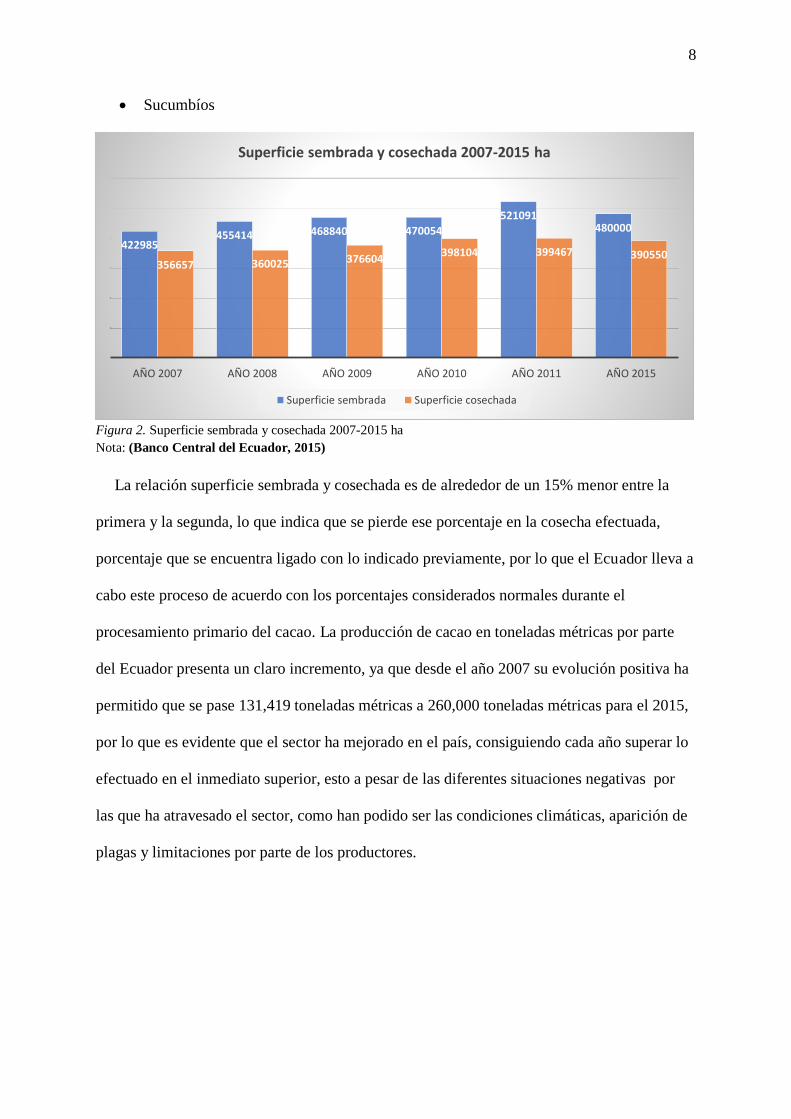

Sucumbíos

Figura 2. Superficie sembrada y cosechada 2007-2015 ha

Nota: (Banco Central del Ecuador, 2015)

La relación superficie sembrada y cosechada es de alrededor de un 15% menor entre la

primera y la segunda, lo que indica que se pierde ese porcentaje en la cosecha efectuada,

porcentaje que se encuentra ligado con lo indicado previamente, por lo que el Ecuador lleva a

cabo este proceso de acuerdo con los porcentajes considerados normales durante el

procesamiento primario del cacao. La producción de cacao en toneladas métricas por parte

del Ecuador presenta un claro incremento, ya que desde el año 2007 su evolución positiva ha

permitido que se pase 131,419 toneladas métricas a 260,000 toneladas métricas para el 2015,

por lo que es evidente que el sector ha mejorado en el país, consiguiendo cada año superar lo

efectuado en el inmediato superior, esto a pesar de las diferentes situaciones negativas por

las que ha atravesado el sector, como han podido ser las condiciones climáticas, aparición de

plagas y limitaciones por parte de los productores.

422985455414 468840 470054

521091480000

356657 360025 376604398104 399467 390550

AÑO 2007 AÑO 2008 AÑO 2009 AÑO 2010 AÑO 2011 AÑO 2015

Superficie sembrada y cosechada 2007-2015 ha

Superficie sembrada Superficie cosechada

9

Figura 3. Cantidad de desechos de cacao en etapa siembra/cosecha 2007-2015

Nota: (Banco Central del Ecuador, 2015)

Se puede indicar de acuerdo con los porcentajes de desechos que se da en el proceso al que

es sometido el cacao en su estado más puro, se ha aumentado la cantidad debido a que la

producción ha crecido en el país, pasando de 66,328 hectáreas a 89,450 hectáreas para el

2015, cifras que permite determinar la extensión de esta materia prima que se presenta en el

Ecuador. Los rendimientos que alcanzan los agricultores que producen cacao en el Ecuador

bordean los 25 y 30 q/año en lo que respecta a la variedad CCN-51, producción que lo

comercializaron el año anterior en cantidades que promedian los 110 dólares. Cabe señalar

que la demanda de cacao en los principales cantones del país habría disminuido, debido

básicamente a la fluctuación del precio. Pero, en términos generales, el precio por quintal

presenta una tendencia al alza.

Finalmente, en lo que se refiere a la situación económica de los productores de cacao

durante, en el año 2015 se puede considerar como positiva, ya que los precios que recién y

los beneficios para la producción del fruto mantienen en un estado competitivo al sector

mencionado.

66328

95389 92236

71950

121624

89450

AÑO 2007 AÑO 2008 AÑO 2009 AÑO 2010 AÑO 2011 AÑO 2015

Cantidad de desechos de cacao en etapa siembra/cosecha 2007-2015

10

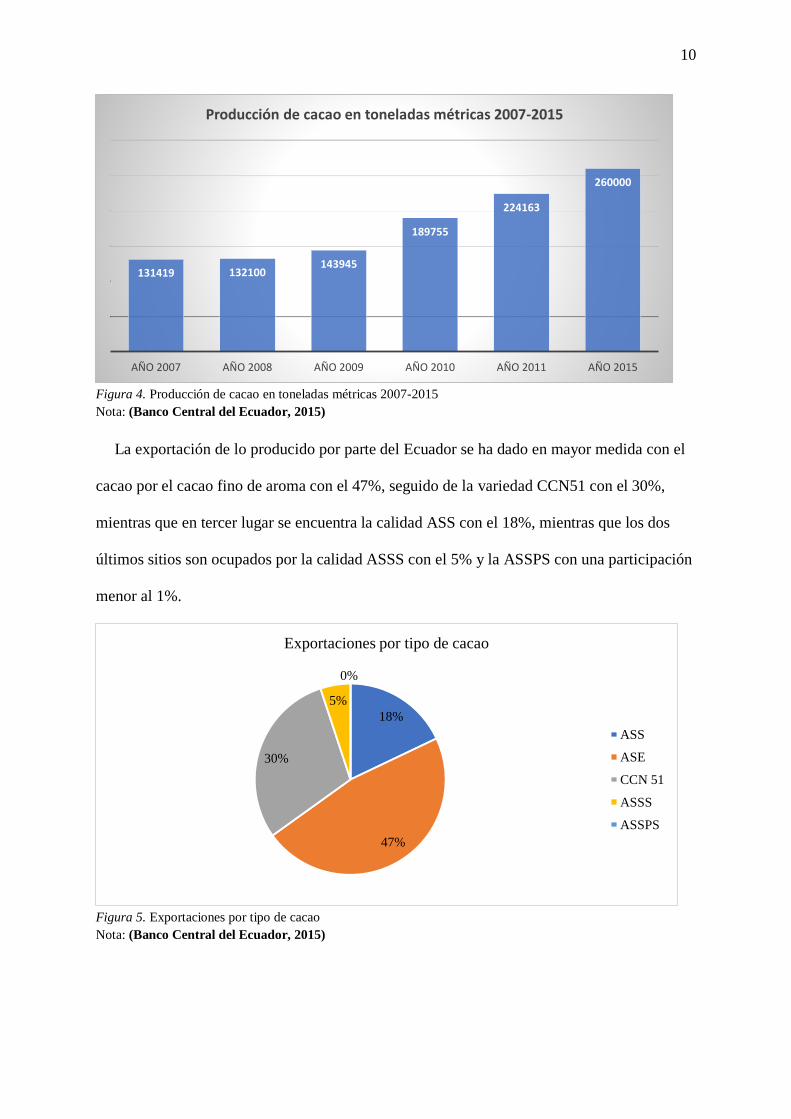

Figura 4. Producción de cacao en toneladas métricas 2007-2015

Nota: (Banco Central del Ecuador, 2015)

La exportación de lo producido por parte del Ecuador se ha dado en mayor medida con el

cacao por el cacao fino de aroma con el 47%, seguido de la variedad CCN51 con el 30%,

mientras que en tercer lugar se encuentra la calidad ASS con el 18%, mientras que los dos

últimos sitios son ocupados por la calidad ASSS con el 5% y la ASSPS con una participación

menor al 1%.

Figura 5. Exportaciones por tipo de cacao

Nota: (Banco Central del Ecuador, 2015)

131419 132100143945

189755

224163

260000

AÑO 2007 AÑO 2008 AÑO 2009 AÑO 2010 AÑO 2011 AÑO 2015

Producción de cacao en toneladas métricas 2007-2015

18%

47%

30%

5%

0%

Exportaciones por tipo de cacao

ASS

ASE

CCN 51

ASSS

ASSPS

11

De lo que el Ecuador exporta, la mayor parte de su producción es por medio de licor o

pasta de cacao con el 47%, seguido de cacao en polvo con el 26% y la manteca con el 22%,

siendo los tres principales productos exportados; en menor cantidad se exportan bienes como

los nibs y la torta en porcentajes de 1% y 4% respectivamente.

El Ecuador destina la mayor parte de su producción a productos que tienen un nivel de

transformación no muy complejo, ya que los subproductos que se generan posteriormente son

empleados para que en otras economías sean transformados en productos premium, los cuales

remarcan que entre sus ingredientes se encuentra el cacao ecuatoriano, ya que es sinónimo de

calidad a nivel mundial. A continuación, se presenta una figura en la que se evidencia lo

expresado:

Figura 6. Semielaborados exportados por tipos

Nota: (Banco Central del Ecuador, 2015)

2.1.1.4 Plagas y enfermedades del cacao

Plagas

El cacao es una de las plantas consideradas como económicas, además pueden sufrir daños

importantes por motivo de los insectos, pero también necesita de algunos de ellos durante

ciertos procesos reproductivos, por lo que no se debe abusar de la utilización de insecticidas

para que posteriormente no se lleguen a producir fracasos económicos por pérdidas de

26%

47%

22%

1%

4%

Semielaborados exportados por tipos

Polvo

Licor o pasta

Manteca

Nibs

Torta

12

producción. Además de los insectos dañinos que se presentan en los cacaotales, existen varios

de estos que son beneficiosos como los predadores, polinizadores y parásitos de otros

insectos que son nocivos, como la especie Toxoptera Aurantii, la cual ataca los pedúnculos de

las flores (EcuRed, 2016).

Insectos: Se presentan mayormente por medio de áfidos, los cuales son insectos de

color oscuro que se dan en colonias y atacan los brotes, las flores y las hojas, siendo

mayormente dañinos en las etapas tempranas de cultivo.

Ácaros: Atacan a los brotes jóvenes en los viveros, ocasionando atrofia o

malformaciones en los brotes terminales, siendo lo más pertinente la poda, para así

evitar la saturación en el uso de químicos.

Enfermedades

Mientras que, en cuanto a las enfermedades, a continuación, se presenta una lista con las

más comunes:

La mazorca negra: Es la enfermedad más considerable en el cacao y es generada por

hongos, si esta ataca al fruto, la mazorca en poco tiempo es contaminada y se echa a

perder.

Mal del machete: Destruye los árboles enteros, esto por medio de un hongo que en

cuatro semanas seca la copa de los árboles y dejando las hojas secas aun pegadas a

estos por un tiempo.

Las bubas: Generan un abultamiento en la parte floral y demás partes de la planta, lo

que se origina por hongos.

Moniliasis: Genera una producción acuosa que ataca los frutos y genera pérdidas

importantes en las cosechas, ya que se pueden dar casos en los que los frutos se

pierden en un80%.

13

2.1.2 Generalidades de la Contaminación por Residuos Sólidos

Resulta importante presentar a modo general la forma en la que se da extracción del grano

de cacao, para así determinar los momentos en los cuales se da la generación de los desechos

dentro de la actividad industrial para el procesamiento de este fruto. En la industria

alimentaria, el procesamiento de las semillas de cacao posee varias etapas, iniciando en el

campo, lugar en el que el productor se encarga de cultivar el fruto y limpiarlo, para luego

romper la cáscara y el mucílago es extraído para obtener el grano del cacao.

Una vez que el grano de cacao es extraído, este puede atravesar una etapa de fermentación,

en la cual se presentan varios químicos que le otorgan un sabor y olor característicos,

esenciales para la elaboración de los subproductos resultantes, tales como el chocolate; luego

los granos son llevados para su secado, exponiéndose al sol si el clima lo permitiese o en su

defecto, mediante la utilización de máquinas de secado, cualquiera de estos métodos son

empleados para reducir la humedad del grano hasta un 6% u 8%. Finalmente, las semillas son

trasportadas para su industrialización en sacos de aproximadamente 60 kilogramos, en los

cuales se vigila de manera rigurosa la humedad del producto hasta llegar al sitio óptimo para

su almacenamiento, siendo así que el procesamiento inicia de la siguiente manera:

Primera etapa: Se procesa el cacao en la planta industrial, limpiando el grano, lo que

significa que se remueven las impurezas para así asegurar el rendimiento de las

operaciones posteriores y la calidad del producto final, dentro de esta etapa se

combinan distintos métodos para la remoción de todos los contaminantes, siendo los

más empleados, la succión para la extracción de rocas livianas y tierra, los imanes

para retirar distintos metales y la vibración para la eliminación de rocas pesadas. Es

un proceso necesario para que el fruto pueda considerarse apto para ser sometido a los

procesos más complejos que serán desarrollados en pasos posteriores.

14

Segunda etapa: Posterior a la limpieza existen distintas variantes en el tratamiento

del grano, dependiendo principalmente de la utilidad que se desea que tenga el

producto final, las variaciones son el orden en que se ejecutan las operaciones

pertinentes.

Tercera etapa: El cacao debe ser quebrado, para así generar partículas de menor

tamaño, las cuales sean apropiadas de acuerdo con los productos que la empresa desee

generar.

Cuarta etapa: Se realiza el tostado del grano completo, es decir, grano y cascarilla y

luego el tostado del grano únicamente, situación posterior al descascarillado; este

proceso es el responsable del sabor característico de los subproductos, además de que

remueve la humedad remanente en el grano y elimina totalmente cualquier

contaminante microbiológico.

Quinta etapa: Dentro de esta etapa se encuentran los procesos de clasificación y

empaque, los mismos que deben realizarse para que la empresa pueda generar el

producto deseado.

Sexta etapa: En esta etapa se encuentran los procesos finales relacionados con la

industrialización del producto, lo que genera un último porcentaje de residuos que no

formarán parte del producto final (Beckett, 2008).

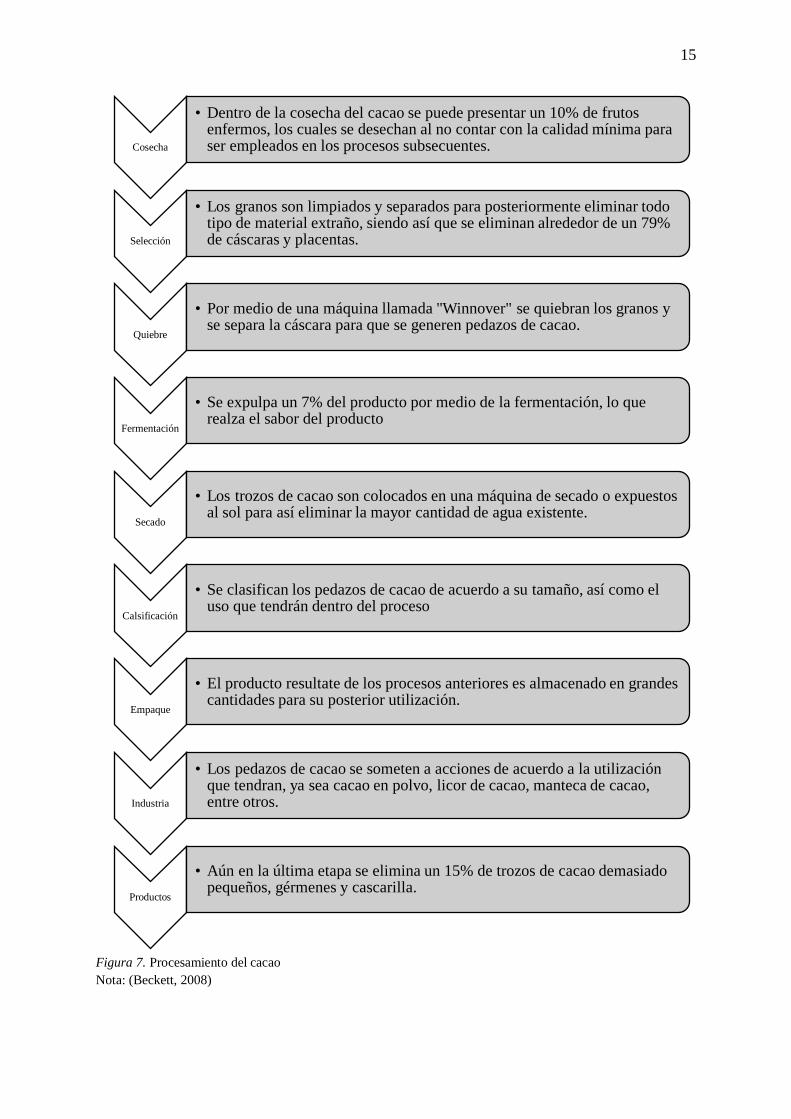

Dentro de la siguiente figura se presentan los pasos del procesamiento del cacao de

manera detallada hasta la generación del producto final:

15

Figura 7. Procesamiento del cacao

Nota: (Beckett, 2008)

Cosecha

• Dentro de la cosecha del cacao se puede presentar un 10% de frutos enfermos, los cuales se desechan al no contar con la calidad mínima para ser empleados en los procesos subsecuentes.

Selección

• Los granos son limpiados y separados para posteriormente eliminar todo tipo de material extraño, siendo así que se eliminan alrededor de un 79% de cáscaras y placentas.

Quiebre

• Por medio de una máquina llamada "Winnover" se quiebran los granos y se separa la cáscara para que se generen pedazos de cacao.

Fermentación

• Se expulpa un 7% del producto por medio de la fermentación, lo que realza el sabor del producto

Secado

• Los trozos de cacao son colocados en una máquina de secado o expuestos al sol para así eliminar la mayor cantidad de agua existente.

Calsificación

• Se clasifican los pedazos de cacao de acuerdo a su tamaño, así como el uso que tendrán dentro del proceso

Empaque

• El producto resultate de los procesos anteriores es almacenado en grandes cantidades para su posterior utilización.

Industria

• Los pedazos de cacao se someten a acciones de acuerdo a la utilización que tendran, ya sea cacao en polvo, licor de cacao, manteca de cacao, entre otros.

Productos

• Aún en la última etapa se elimina un 15% de trozos de cacao demasiado pequeños, gérmenes y cascarilla.

16

2.1.2.1 La Contaminación Ambiental

La contaminación ambiental se refiere a la presencia en el ambiente de cualquier tipo de

agente, ya sea este biológico, físico o químico que pueden resultar nocivos para la salud, el

bienestar o seguridad de la población o que puedan ser perjudiciales para la vida animal o

vegetal, además de aquellas que impidan la utilización normal de las propiedades y lugares de

recreación o el goce de estos. Es así, que la contaminación ambiental se basa en la

incorporación a los cuerpos receptores de sustancias líquidas, gaseosas o sólidas siempre que

estas alteren de manera desfavorable a las condiciones de este o que puedan afectar el

bienestar, la higiene o la salud pública (Revista Inspiraction, 2017).

Figura 8. Tipos de contaminación

La contaminación puede darse en uno solo de los campos anteriores o en varios a la vez, obtenido de (Revista

Inspiraction, 2017)

Del agua

Del suelo

Lumínica

TérmicaAcústica

Del aire

Radiocativa

17

2.1.3 Los Residuos de Cacao y su Aprovechamiento

El Ecuador posee dos tipos de cacao, los cuales se distribuyen en casi todas las provincias

del país y de acuerdo con la Organización Internacional de Cacao, estas dos variedades se

presentan en el país en un 75% la Nacional, en un 23% la variedad CCN-51 y un 2% de

distintas variedades. Los residuos de cacao permiten generar una biomasa, la cual se presenta

cuando los frutos son cosechados y se someten al despulpado, para posteriormente colocar la

cáscara para su secado, para finalmente ser embolsada y etiquetada para su análisis de

composición (European Food Safety Authority, 2008).

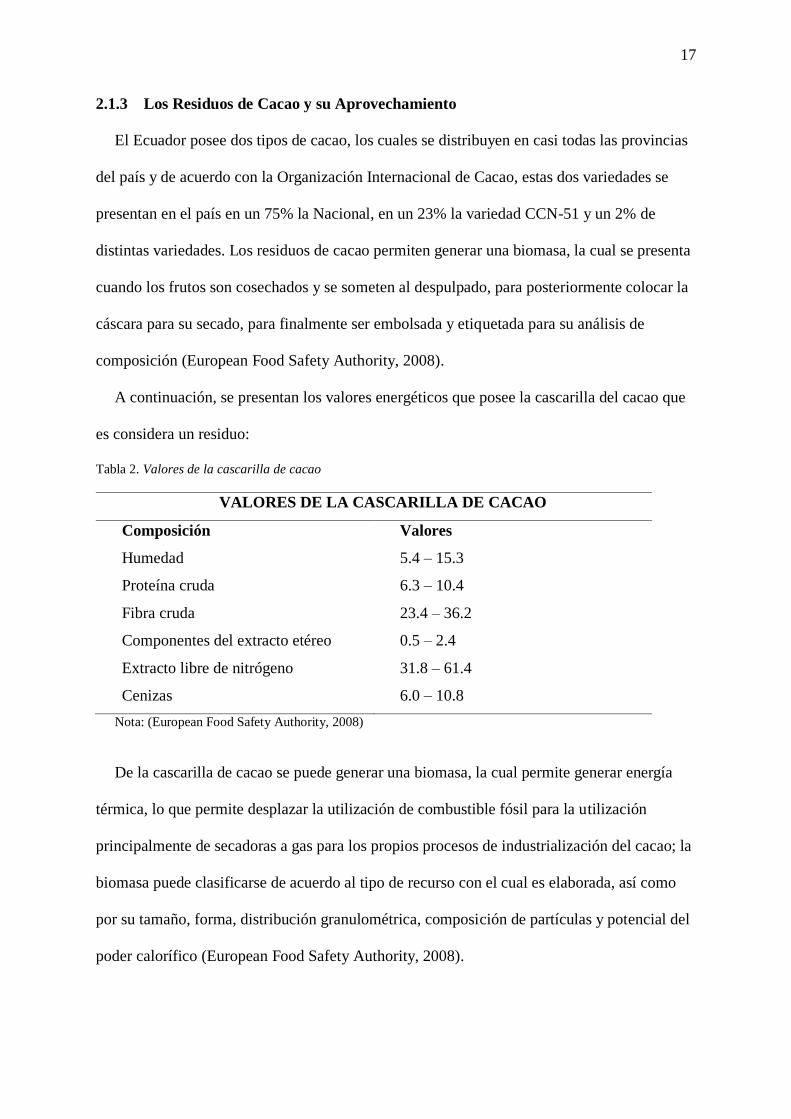

A continuación, se presentan los valores energéticos que posee la cascarilla del cacao que

es considera un residuo:

Tabla 2. Valores de la cascarilla de cacao

VALORES DE LA CASCARILLA DE CACAO

Composición Valores

Humedad 5.4 – 15.3

Proteína cruda 6.3 – 10.4

Fibra cruda 23.4 – 36.2

Componentes del extracto etéreo 0.5 – 2.4

Extracto libre de nitrógeno 31.8 – 61.4

Cenizas 6.0 – 10.8

Nota: (European Food Safety Authority, 2008)

De la cascarilla de cacao se puede generar una biomasa, la cual permite generar energía

térmica, lo que permite desplazar la utilización de combustible fósil para la utilización

principalmente de secadoras a gas para los propios procesos de industrialización del cacao; la

biomasa puede clasificarse de acuerdo al tipo de recurso con el cual es elaborada, así como

por su tamaño, forma, distribución granulométrica, composición de partículas y potencial del

poder calorífico (European Food Safety Authority, 2008).

18

2.1.4 Manejo de Desechos Agroindustriales

Las empresas buscan actualmente desarrollar sus actividades relacionándose de manera

adecuada con diversos actores con los cuales interactúa regularmente, esta nueva cultura

empresarial está orientada en la responsabilidad, lo que a la postre se volvió un desafío

considerable para las organizaciones, ya que estas deben modificar sus patrones y vínculos

con cada una de las partes interesadas, permitiendo así que a largo plazo se mejore la

productividad y generen mayores ganancias, además de crear un clima social de mayor

beneficio para todos aquellos agentes que se ven afectados por el actuar de la empresa.

Resulta importante señalar que las prácticas asociadas a la sustentabilidad poseen sus

orígenes en la conciencia ecológica y en el cuidado y conservación del medio amiente; el

desarrollo sostenible se establece como un tipo de desarrollo que atiende a las necesidades de

la generación actual sin poner en peligro las necesidades de las futuras generaciones

(Comisión Mundial sobre el Medio Ambiente y el Desarrollo, 1987).

No únicamente los problemas asociados con el calentamiento global son los que generan

la búsqueda de eliminar la contaminación, sino que el cuidado del medio ambiente, los

ecosistemas y las especies tienen una importancia considerable; además, la sustentabilidad se

debe considerar desde las siguientes tres perspectivas: ecológica, social y económica. Esto

significa que los gobiernos a través de sus políticas públicas deben ser capaces de regular el

impacto ambiental que tuvieran las empresas en sus procesos productivos, siendo

responsables con la naturaleza y la sociedad; buscando alternativas que deriven en la

generación de divisas también, como el caso del reciclaje.

19

Figura 9. Tres Perspectiva del Desarrollo Sustentable Nota: (European Food Safety Authority, 2008)

Las estrategias medioambientales que las empresas pueden desarrollar se pueden basar en

las siguientes visiones:

Hiperactiva: Es una estrategia que se basa en considerar que la protección del planeta

es una necesidad empresarial, ya que genera nuevas oportunidades y de lugar a la

creación de ventajas competitivas, ya que la empresa influirá en la regulación

ambiental para lograr un beneficio que al final se traduzca en réditos económicos.

Proactiva: Algunas organizaciones consideran los problemas ambientales como una

responsabilidad propia, como algo que no se puede dejar pasar porque amenaza la

propia existencia de la compañía a largo plazo o que, debido al desafío ambiental, se

constituye en una oportunidad de negocio que merece ser aprovechada. Las empresas

que adoptan este tipo de estrategias tratan de anticiparse a las nuevas regulaciones,

adoptando tecnologías ambientales que les permitan ir más allá de lo que la

regulación ambiental exige.

Reactiva: Sucede cuando las empresas perciben las cuestiones ambientales como

costes adicionales que deben minimizarse, mas no como oportunidades de negocio;

Económica

Social

Ecológica

20

son consideradas las estrategias desarrolladas como defensivas, no informando de la

contaminación que generan o negándose a reducir la contaminación efectuada y hasta

llegando a bloquear las regulaciones ambientales existentes.

Seguidora: Una empresa seguidora es considerada como aquella que ni introduce

innovaciones, ni tampoco lucha para que se cambien las regulaciones ambientales, ya

que únicamente lleva a cabo actuaciones ambientales cuando se lo exige la regulación

existente; además busca evitar sanciones, asegurándose mercados futuros y logrando

cierta legitimidad social, evitando una pérdida de competitividad, lo que les

fundamenta mantenerse en esta visión (ECO Inteligencia, 2013).

2.2 Marco Teórico

2.2.1 Ecología

La ecología es una rama de la biología que estudia la relación de los seres vivos con

respecto al medio en el cual habitan, así como la manera en la que este influye en la

abundancia, distribución, comportamiento, biodiversidad, las interacciones entre distintas

especies y también las modificaciones que se pueden ocasionar en el medio; el nivel de

estudio se basa en poblaciones, ecosistemas, comunidades y la biosfera en general.

Conforme a los objetivos particulares, la ecología puede desarrollar distintas matices,

siendo en la práctica cotidiana cuando se suman ciertos adjetivos que identifican a los

objetivos mencionados previamente, es así, que se puede hablar de ecología urbana, rural,

humana, agraria, vegetal, animal, física, química, evolutiva, cultural, comparada, energética y

genética; es necesario que no se confunda ecología con ecologismo, siendo esta última

disciplina aquella que se constituye como un movimiento ideológico- político que busca

conseguir una importante transformación social, manteniéndose fundamentada en bases

ambientales, así como en principios ecológicos.

21

A pesar de las denominadas ideas ecológicas ya surgieron en textos antiguos griegos,

siendo a principios de este siglo que la ecología se consideró una ciencia; además, en virtud

de la problemática resultante de las modificaciones ambientales que el hombre ha generado,

entre las cuales se incluyen las diferentes maneras de contaminación, la ecología se ha

convertido de manera empírica en los últimos años en la principal ciencia del estudio del

medio ambiente (González, 2012). Los elementos de la ecología son los presentados a

continuación:

Figura 10. Elementos de la ecología

Los elementos de la ecología generan que de diferentes formas los individuos se relacionan con su entorno.

Elementos de la

ecología

Individuo

Población

EcosistemaComunidad

Especies

22

2.2.1.1 Teoría Ecológica de Bronfenbrenner

Esta teoría ecológica se basa en entender la influencia que poseen los ambientes en lo

referente al desarrollo de las personas, este autor propone una perspectiva ecológica para el

desarrollo de las personas, concibiendo al ambiente ecológico como una agrupación de

estructuras en distintos niveles, en donde cada uno de los niveles contiene a otro; los niveles

son denominados como microsistema, mesosistema, exosistema y macrosistema.

Todos los niveles del modelo ecológico dependen de una u otra forma de los demás, por

lo que se necesita de una participación grupal de los diferentes contextos, así como de una

comunicación entre las partes; además, el desarrollo es concebido como un fenómeno de

cambio y continuidad de las características bio-psicológicas de los seres humanos, tanto por

parte de los individuos como de los grupos, siendo el elemento crítico la experiencia que

involucra las propiedades objetivas y aquellas que son subjetivamente experimentadas por los

individuos que se desarrollan en ese ambiente (Villalba, 2003).

2.2.2 Gestión Ambiental

La gestión ambiental engloba las distintas actividades o estrategias que se pueden emplear

para el cuidado del medio ambiente, previniendo así problemas ambientales, teniendo como

objetivo principal determinar qué es lo que se debe hacer para proteger y conservar a la

naturaleza, siendo una de las acciones más empleadas el uso racional de los recursos que el

planeta ofrece, principalmente aquellos que son limitados, además de buscar un equilibrio

adecuado entre el desarrollo económico y el crecimiento de la población.

Además, puede considerarse como una estrategia para organizar las actividades que

afectan de una u otra manera al ambiente, esto para lograr una adecuada calidad de vida y

además prevenir o mitigar los problemas ambientales (González, 2012). Los elementos dela

gestión ambiental son los siguientes:

23

Figura 11. Elementos de la gestión ambiental

Para efectuar una correcta gestión ambiental se requiere la utilización de los elementos presentados, pudiendo

así mejorar los resultados conseguidos obtenido de (González, 2012).

Política Ambiental: Está constituida por la formación y puesta en práctica de un

conjunto de acciones que promueven el desarrollo ambientalmente sustentable. Es

conjunto de directrices que debe adoptar una organización que busque la integración

del proceso productivo con el Medio Ambiente, sin perjuicio de ninguna de las partes.

Entre los instrumentos de gestión ambiental de política podemos mencionar:

Planeación ambiental, ordenación territorial, regulación de asentamientos humanos,

normas técnicas y demás.

Legislación Ambiental: Es el conjunto de normas que regulan las conductas humanas

que pueden influir de una manera relevante los procesos que alteran los factores,

componentes y atributos ambientales.

Instituciones Ambientales: Son las estructuras que son depositarias de los postulados

ambientales y además ejecuta las políticas de gestión ambiental.

Política ambiental

Instituciones ambientales

Instrumentos administrativos

Legislación ambiental

24

Instrumentos administrativos: Son estrategias de ordenamiento y control, tales

como normas, permisos y licencias, uso del suelo, instrumentos económicos tales

como subsidios (González, 2012).

2.2.3 Estrategias medioambientales: definición, importancia y teorías relacionadas.

Actualmente existe un interés en incorporar a las estrategias empresariales las cuestiones

ambientales, definiendo así que las estrategias ambientales tienen la finalidad de disminuir

los efectos que las operaciones que efectúa una empresa poseen sobre el medio ambiente; los

efectos ambientales incluyen aquellos que están relacionados con el consumo y agotamiento

de recursos naturales, así como aquellos relacionados con la acumulación y emisión de

residuos y los efectos colaterales por la utilización de materiales que no son saludables.

Las estrategias, valores y motivaciones son partes de la cultura e identidad que posee una

organización, lo que origina que distintos planteamientos sean adoptados por las empresas

para resolver asuntos ambientales, lo que puede darse desde un punto de vista pasivo o activo

(EcoInteligencia, 2013). Las estrategias medioambientales deben contar con las siguientes

características:

Hiperactiva: Se basa en considerar que la protección al medio ambiente es una

necesidad para las empresas, ya que genera nuevas oportunidades y además brinda la

posibilidad de que se presenten nuevas ventajas competitivas.

La diferencia con las estrategias proactivas radica en que la mencionada busca

aprovechar las oportunidades de negocio que el medio ambiente ofrece, mientras que

las de tipo hiperactivo buscan influir en el mercado.

Proactiva: Varias empresas consideran que los problemas ambientales son una

responsabilidad propia, siendo así algo que no puede simplemente ser ignorado, ya

que amenaza la propia existencia de esta, además de considerar que los desafíos

ambientales son una oportunidad de negocio que debe ser aprovechada: las empresas

25

acogen esta estrategia para anticiparse a las nuevas regulaciones, además de adoptar

tecnologías ambientales que superen las disposiciones de regulación ambiental

vigentes.

Inactiva: Algunas empresas no actúan en los momentos que se presentan nuevos

desafíos de clase ambiental, ya que se niegan a reconocer los problemas existentes,

puesto que consideran que las medidas que tomen no solucionarán los problemas de

contaminación que se originan por los procesos productivos.

Seguidora: Una empresa que es seguidora es la que no introduce innovaciones, ni

tampoco desea cambiar las regulaciones ambientales existentes, realizando

actuaciones ambientales únicamente cuando la regulación lo exige, para así evitar

sanciones o perder legitimidad en el mercado.

Reactiva: Se perciben las cuestiones ambientales como costos adicionales que deben

ser minimizados y no como oportunidades de negocio, por lo que las empresas

reaccionan únicamente cuando sienten alguna presión que puede proceder de actores

sociales como los clientes o por entes estatales.

2.2.4 Reciclaje y estrategias 3R

El Reciclaje es una de las acciones más importantes que se deben cumplir en la sociedad

para contribuir con el medio ambiente, contrarrestando los efectos negativos originados por la

explotación indiscriminada de los recursos naturales del planeta para la realización de

procesos productivos. Es así, que el reciclaje se convierte en una herramienta que permite

brindar soluciones ambientales si se la introduce en los procesos productivos de las empresas,

para así dar una mejor utilización de los recursos o para crear nuevos productos a partir de

desechos que pudiesen generarse.

La importancia del reciclaje radica en el impacto que genera hacia el medio ambiente, ya

que es posible reutilizar grandes cantidades de productos catalogados como desechos y así

26

aprovecharlos para crear nuevos bienes utilizando una menor cantidad de energía y, por ende,

disminuyendo la generación de dióxido de carbono, reduciendo el efecto invernadero en la

atmósfera. Mientras que, desde el punto de vista financiero, el reciclaje se convierte en una

fuente de ingresos, ya que se aprovecha la mano de obra que actualmente en las grandes

urbes se encarga de recolectar desechos de todo tipo para el reciclaje; es así que, desde este

punto de vista, el reciclaje aporta los siguientes beneficios:

A nivel empresarial, el reciclaje ayuda a obtener materia prima de gran calidad y a

un costo menor.

Crea un compromiso de la empresa con la sociedad y viceversa.

Se reutilizan residuos orgánicos que en la mayor parte de los casos son desechados

a botaderos.

Se generan fuentes de trabajo.

Se evita el consumo indiscriminado de los recursos no renovables.

De acuerdo con Greenpeace (2016) existen tres etapas en el proceso de reciclaje,

las cuales son detalladas a continuación:

Reducir: Utilizar únicamente los productos necesarios es una práctica ética para con el

planeta, ya que aumenta la eficiencia de los productos de manera sustentable, ya que el

mundo sobre una crisis ambiental debido al alto índice de consumismo que se presenta. Para

evitar comprar un producto y desecharlo rápidamente es necesario plantearse las siguientes

preguntas:

¿Es realmente necesaria su compra?

¿Cuánto durará?

¿El producto fue elaborado de forma sustentable?

¿Dónde fue fabricado?

¿Existe un producto similar con materiales más amigables con el medio ambiente?

27

Si se realizan estas preguntas antes de la compra de un producto, el potencial consumidor

únicamente adquiriría productos útiles y dejaría de lado aquellos bienes superfluos.

Reusar: La sociedad actual es catalogada como desechable, ya que se plantea

constantemente un mensaje de compra de productos nuevos o que están mejorados en

comparación con los ya existentes, esto a pesar de contar con un producto similar en

condiciones aún funcionales.

Al momento de comprar un producto, es necesario que se adquieran aquellos que sean

duraderos y que cuando sufran alguna avería, ser reparados para poder mantenerlos aún en

funcionamiento, logrando que los bienes duren una mayor cantidad de tiempo y luego de

adquirir uno nuevo, encontrar potenciales candidatos que podrían darle uso luego de que su

principal dueño ya no lo requiera.

Reciclar: Se pueden reutilizar o reciclar productos de vidrio, papel, aluminio, madera,

cartón y algunos tipos de plásticos que no sean tóxicos. Además, la basura orgánica puede ser

utilizada para crear subproductos como abonos o material químico.

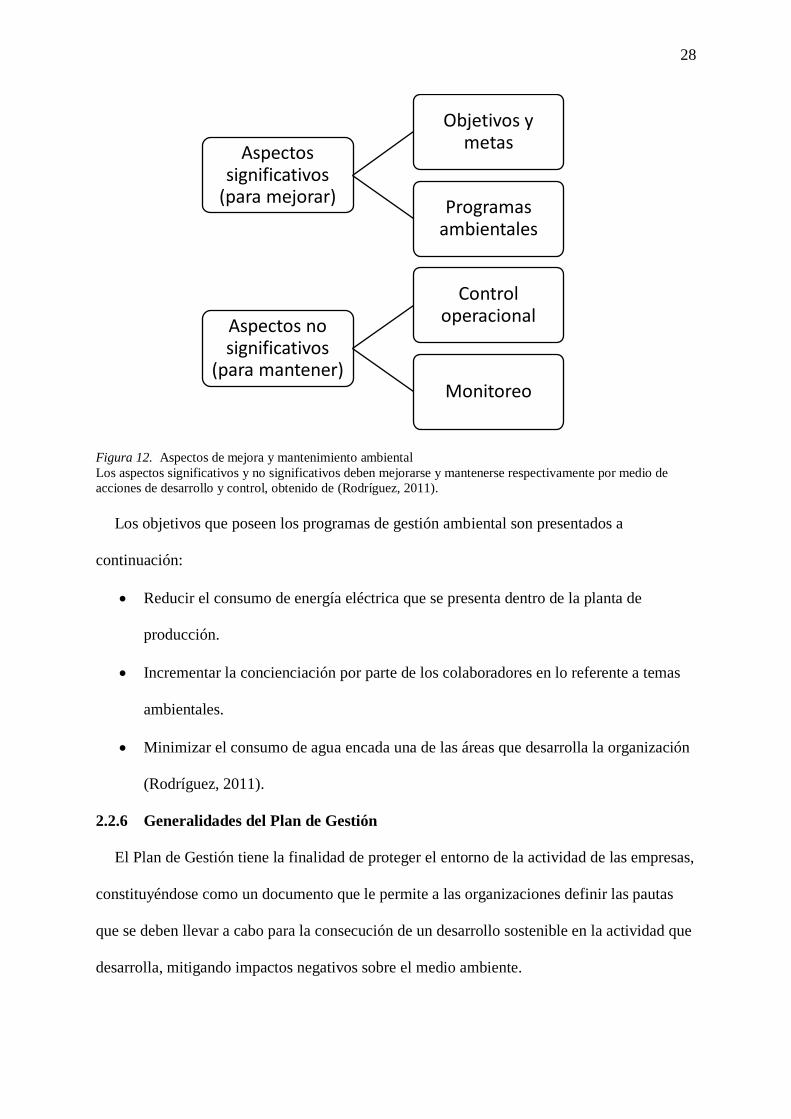

2.2.5 Programas de Gestión Ambiental

Las empresas requieren identificar los aspectos ambientales que se relacionan con las

actividades, servicios o productos que desarrollan, para posteriormente evaluar y así

determinar la significancia de su impacto en la naturaleza; para esto, es necesario que se

mantenga un compromiso a la prevención de la contaminación por medio de los controles

operacionales para que la totalidad de los aspectos ambientales significativos y otros no

significativos que una organización considere apropiados, así como de que controles deben

monitorearse para así verificar su nivel de eficacia (Rodríguez, 2011) como puede

evidenciarse en la siguiente figura:

28

Figura 12. Aspectos de mejora y mantenimiento ambiental

Los aspectos significativos y no significativos deben mejorarse y mantenerse respectivamente por medio de

acciones de desarrollo y control, obtenido de (Rodríguez, 2011).

Los objetivos que poseen los programas de gestión ambiental son presentados a

continuación:

Reducir el consumo de energía eléctrica que se presenta dentro de la planta de

producción.

Incrementar la concienciación por parte de los colaboradores en lo referente a temas

ambientales.

Minimizar el consumo de agua encada una de las áreas que desarrolla la organización

(Rodríguez, 2011).

2.2.6 Generalidades del Plan de Gestión

El Plan de Gestión tiene la finalidad de proteger el entorno de la actividad de las empresas,

constituyéndose como un documento que le permite a las organizaciones definir las pautas

que se deben llevar a cabo para la consecución de un desarrollo sostenible en la actividad que

desarrolla, mitigando impactos negativos sobre el medio ambiente.

Aspectos significativos

(para mejorar)

Objetivos y metas

Programas ambientales

Aspectos no significativos

(para mantener)

Control operacional

Monitoreo

29

El plan engloba las distintas acciones y procedimientos que deben cumplirse por parte de

la organización, brindando las herramientas pertinentes para efectuar la actividad y poder así

garantizar el logro de los objetivos ambientales (González, 2012). Las principales fases que

posee un plan de gestión ambiental son las siguientes:

Planificación. Es el procedimiento por el cual se establece la posición actual de la

empresa con relación al medio ambiente. Para ello, se debe realizar una revisión

ambiental, donde identificar los aspectos ambientales de las actividades o procesos de

la empresa que pueden generar impactos negativos en el medio ambiente. En la

planificación es donde se fijan los objetivos ambientales de la empresa y las medidas

y acciones necesarias para lograr los objetivos y metas establecidos.

Implantación. En esta fase se llevan a cabo las medidas ambientales planteadas. Y

para ello, la organización asigna personal y recursos físicos y financieros, nuevos

procedimientos, flujos de comunicación y controles.

Verificación. Es el momento de comprobar la efectividad y eficiencia de las medidas

ambientales ejecutadas. La verificación se puede realizar a través de acciones como el

monitoreo o la medición de las actividades claves que ocasionan impactos

ambientales. También es importante realizar de forma periódica auditorías

ambientales para determinar si el plan ha sido correctamente implementado según lo

planteado en la primera fase del proceso.

Actuación y ajuste. Durante esta fase se adoptan las recomendaciones generadas a

raíz de las auditorías ambientales y se llevan a cabo los ajustes adecuados para

alcanzar los objetivos ambientales inicialmente propuestos. La empresa debe alcanzar

mejoras ambientales permanentes y consolidar una política ambiental que ayude a

avanzar hacia modelos de producción más sostenibles (González, 2012).

30

2.3 Marco Contextual

2.3.1 La Compañía Nestlé

La empresa Nestlé en el Ecuador llega en el año de 1955 gracias a la expansión de la

marca en Latinoamérica, siendo los primeros productos que se comercializaron Nestógeno,

Nescafé, leche condensada y leche en polvo en marcas Perla, Nido y Lirio Blanco, iniciando

su producción industrial en 1970, año desde el cual la empresa nunca detuvo su accionar

hasta la actualidad (Nestlé, 2017).

Figura 13. Ubicación de la empresa Nestlé

Localización geográfica de la empresa Nestlé en la ciudad de Guayaquil, obtenido de (Nestlé, 2017).

Misión

Contribuir con la nutrición de las personas, trabajando de manera aunada con los

colaboradores internos y externos de la empresa, mejorando así la calidad de vida de las

personas y contribuir con la consecución de un futuro más saludable (Nestlé, 2017).

31

Visión

Ayudar a más de 50 millones de niños a nivel mundial a conseguir vidas más saludables

por medio del consumo de alimentos de la marca, así como llegar a 30 millones de hogares y

mejorar sus condiciones de vida y finalmente, luchar contra la contaminación ambiental,

desarrollando las actividades empresariales con cero impactos ambientales (Nestlé, 2017).

2.3.2 Productos y servicios

Los productos que ofrece la empresa Nestlé se dan en las categorías presentadas a

continuación:

Nutrición infantil

Alimentos para mascotas

Lácteos culinarios

Lácteos en polvo

Galletas

Chocolates

Culinario

Cereales

Café

Bebidas UHT

Bebidas refrescantes

Bebidas instantáneas (Nestlé, 2017).

Siendo de forma específica en el área de chocolates los siguientes productos elaboraos por

parte de Nestlé:

32

Tabla 3. Chocolates Nestlé

CHOCOLATES NESTLE

Nestlé

Classic

Tableta

Tango

Galak

Crunch

El chocolate clásico, blanco, crocante y con galleta son las opciones que la empresa Nestlé ofrece a sus

consumidores, obtenido de (Nestlé, 2017).

2.3.3 Competidores a nivel local

2.3.3.1 La Universal

Figura 14. Identificador visual La Universal

Identificador obtenido de (La Universal, 2017)

La Universal es una empresa guayaquileña fundada en 1889 por Juan Bautista y Emilio

Segale, creando para 1911 los productos más representativos de la marca, Manicho, Huevitos

y Cocoa, desarrollando sus actividades de gran manera hasta el año 2000, en el cual cae en

una profunda crisis y es cerrada hasta el 2005, año en el Nobis la adquiere y la relanza bajo el

nombre de Universal Sweet Industries. Actualmente cuenta con una planta de producción en

la Sierra y con 125 años de experiencia posee un posicionamiento importante en el mercado

ecuatoriano (La Universal, 2017). Su producción se basa en las siguientes tres áreas:

Chocolates

33

Confitería

Galletas

2.3.3.2 Confiteca

Figura 15. Identificador visual Confiteca

Identificador obtenido de (Confiteca, 2016)

Confiteca inicia sus actividades bajo el nombre de American Chewing Products del