UNIVERSIDAD DE GUAYAQUIL -...

50

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE ECONOMÍA TEMA: “REFORMAS DE POLÍTICA TRIBUTARIA DEL ECUADOR A CAUSA DEL TERREMOTO DEL 16 DE ABRIL DE 2016 Y SU INCIDENCIA EN LAS ZONAS MÁS AFECTADAS, PERIODO DE ABRIL 2016 - ABRIL 2017” AUTORA: OLIVO CASTILLO JACKELINE GRACE TUTORA: ECON. PAMELA ALCIVAR GUAYAQUIL – AGOSTO 2017

Transcript of UNIVERSIDAD DE GUAYAQUIL -...

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ECONOMÍA

TEMA: “REFORMAS DE POLÍTICA TRIBUTARIA DEL ECUADOR A CAUSA

DEL TERREMOTO DEL 16 DE ABRIL DE 2016 Y SU INCIDENCIA EN LAS ZONAS MÁS AFECTADAS, PERIODO DE ABRIL 2016 - ABRIL 2017”

AUTORA: OLIVO CASTILLO JACKELINE GRACE

TUTORA: ECON. PAMELA ALCIVAR

GUAYAQUIL – AGOSTO 2017

2

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO:

“REFORMAS DE POLÍTICA TRIBUTARIA DEL ECUADOR A CAUSA DEL TERREMOTO DEL 16 DE ABRIL DE 2016 Y SU INCIDENCIA EN LAS ZONAS MÁS AFECTADAS, PERIODO DE ABRIL 2016 - ABRIL 2017”

AUTOR(ES)(apellidos/nombres): OLIVO CASTILLO JACKELINE GRACE

REVISOR(ES)/TUTOR(ES) : ECON. PAMELA ALCIVAR

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

UNIDAD/FACULTAD: CIENCIAS ECONÓMICAS

MAESTRÍA/ESPECIALIDA: ECONOMIA

GRADO OBTENIDO: ECONOMISTA

FECHA DE PÚBLICACIÓN: AGOSTO 2017 No. DE PÁGINAS: 50

ÁREAS TEMÁTICAS:

PALABRAS CLAVES/

KEYWORDS:

Shocks externos, consumo, Gasto público, Reformas tributarias, zonas

vulnerables, Producto Interno Bruto.

RESUMEN/ABSTRACT (150-250 palabras):

El terremoto del 16 de abril de 2016 dejó grandes pérdidas en el país, ya que se vieron afectadas dos zonas de gran afluencia económica como lo son las provincias de Manabí y Esmeraldas; como una de las medidas de contingencia y de carácter urgente se implementaron 5 políticas públicas, entre las cuales se incluían reformas tributarias estabilizadoras como lo fue la ley Orgánica de solidaridad y Corresponsabilidad; la cual permitiría la reconstrucción de dichas ciudades afectadas. El objetivo de este estudio es analizar la incidencia de las reformas tributarias dentro de la economía ecuatoriana durante el periodo abril 2016 – abril 2017, para lo cual se estudiaran todos los factores que hicieron eficiente esta política y la cual logro el objetivo planteado a corto plazo; dicho sea de paso se analizar todas fluctuaciones de las recaudaciones anuales en los distintos tipos de impuestos que se vieron alterados por esta reforma.

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES: Teléfono: 0993879431 E-mail: [email protected]

CONTACTO CON LA

INSTITUCIÓN:

Nombre: ECON. NATALIA ANDRADE MOREIRA

Teléfono: 2293083 Ext. 108

E-mail: www.ug.edu.ec

x

3

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL

USO NO COMERCIAL DE LA OBRA CON FINES NO ACADÉMICOS

Yo, Jackeline Grace Olivo Castillo con C.I. No. 092347454-8, certifico que los contenidos desarrollados

en este trabajo de titulación, cuyo título es “REFORMAS DE POLÍTICA TRIBUTARIA DEL ECUADOR A CAUSA

DEL TERREMOTO DEL 16 DE ABRIL DE 2016 Y SU INCIDENCIA EN LAS ZONAS MÁS AFECTADAS, PERIODO

DE ABRIL 2016 - ABRIL 2017”son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 114 del

CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E

INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no

comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que

haga uso del mismo, como fuera pertinente.

__________________________________________

Jackeline Grace Olivo Castillo

C.I. No. 092347454-8

*CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN (Registro Oficial n. 899

- Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros

educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores

técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado

de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos

académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos

patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no

exclusiva para el uso no comercial de la obra con fines académicos.

4

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACION

Habiendo sido nombrado(a) tutor(a) del trabajo de titulación REFORMAS DE POLÍTICA

TRIBUTARIA DEL ECUADOR A CAUSA DEL TERREMOTO DEL 16 DE ABRIL DEL 2016 Y SU

INCIDENCIA EN LASZONAS MAS AFECTADAS, PERÍODO DE ABRIL 2016 - ABRIL 2017, el mismo

que certifico, ha sido elaborado por el(la) señor(ita) Jackeline Grace Olivo Castillo, C.C.:

0923474548, con mi respectiva supervisión como requerimiento parcial para la obtención del

título de Economista.

Se informa que el trabajo de titulación, ha sido orientado durante todo el periodo de ejecución

en el programa anti plagio URKUND quedando el 6% de coincidencia.

Programa anti plagio urkund

Fuente:https://secure.urkund.com/view/29866668296237827178#DcMxDsIwEATAv7heIZ/PPu/mKygFig

C5IE1KxN+5keZbPlfZ7tY6rI0ceWZmwbxmyy07GOAECQqqkEMdGlBAE+KOcq33uV7reJzHs2z1Voe5YoaP

1oMhxu8P

-------------------------------------------------- Ec. Pamela Alcívar Morales

C.I. 0921458667

5

FACULTAD: CIENCIAS ECONÓMICAS CARRERA: ECONOMÍA

UNIDAD DE TITULACION

Guayaquil, 24 de agosto del 2017

ECON. GUSTAVO SALAZAR

COORDINADOR DE FORMACIÓN ACADÉMICA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIVERSIDAD DE GUAYAQUIL

Ciudad.-

De mis consideraciones:

Envío a Ud. el Informe correspondiente a la tutoría realizada al Trabajo de Titulación

“REFORMAS DE POLÍTICA TRIBUTARIA DEL ECUADOR A CAUSA DEL TERREMOTO DEL 16 DE

ABRIL DE 2016 Y SU INCIDENCIA EN LAS ZONAS MÁS AFECTADAS, PERIODO DE ABRIL 2016

ABRIL 2017”

de la estudiante Jackeline Grace Olivo Castillo, indicando ha cumplido con todos los

parámetros establecidos en la normativa vigente:

• El trabajo es el resultado de una investigación.

• El estudiante demuestra conocimiento profesional integral.

• El trabajo presenta una propuesta en el área de conocimiento.

• El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo

de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines

pertinentes, que la estudiante está apta para continuar con el proceso de revisión final.

Atentamente,

__________________________

ECON. PAMELA ALCÍVAR MORALES

C.I. 0921458667

6

Dedicatoria

Este trabajo es dedicado a mi familia

que siempre me apoyaron en especial a mi

hija y padres que con gran sacrificio,

motivación constante me impulsaron día a

día.

7

Agradecimiento

Agradezco a Dios por darme la

oportunidad de alcanzar una meta mas, a

mi familia por su apoyo incondicional, a

cada unos de los maestros por brindarme

su conocimiento y a mi hija que siempre

me motivo con sus palabras, tu puedes

mami, fue muy difícil el camino pero

gracias todos los que mencione es posible

hoy.

8

Índice general

Introducción .................................................................................................................................14

Planteamiento del problema .......................................................................................................15

Formulación del Problema ...........................................................................................................16

Justificación ..................................................................................................................................16

Línea y sublínea de investigación ................................................................................................17

Hipótesis o preguntas de investigación .......................................................................................17

Objetivo general y objetivos específicos .....................................................................................17

Objetivo general ..........................................................................................................................17

Objetivos específicos ...................................................................................................................17

Capítulo I ......................................................................................................................................18

1. Marco Teórico ...................................................................................................................18

1.1. La política económica ....................................................................................................18

1.1.1. Política ...................................................................................................................18

1.1.2. Economía:..............................................................................................................18

1.1.3. Política económica ................................................................................................18

1.2. Tipos de políticas económicas ......................................................................................19

1.2.1. Política de estabilización ............................................................................................19

1.2.2. Política fiscal ..............................................................................................................19

1.2.3. Política monetaria ......................................................................................................19

1.3. Las políticas fiscales y categorización de impuestos ....................................................20

1.4. Política económica en el Ecuador .................................................................................20

1.4.1. Apreciación del dólar y la devaluación de la moneda de nuestros socios

comerciales: ..............................................................................................................................21

1.5. Recaudación tributaria de Ecuador desde 2006-2014..................................................22

1.5.1. Recaudación de Impuestos. ..................................................................................22

Capítulo II .....................................................................................................................................24

2.1. Reformas fiscales por terremoto en Ecuador .......................................................................24

9

2.1.1. Efectos económicos-sociales del terremoto en Ecuador Provincias de Manabí y

Esmeraldas. ...............................................................................................................................24

2.1.2. Medidas emergentes ante el terremoto. ..................................................................25

2.1.3. Análisis de las medidas impuestas .............................................................................26

2.1.4. Ley orgánica de solidaridad y sus alcances ...............................................................26

2.2. Reglamento a ley orgánica solidaridad y corresponsabilidad ciudadana.........................29

2.3. Incentivos tributarios para zonas afectadas .....................................................................31

2.4. Contribuciones solidarias y su tificacion ...........................................................................31

Capítulo III ....................................................................................................................................34

Recaudación Tributaria por concepto de contribuciones solidarias ...........................................34

3.1. Principales Reformas tributarias aprobadas en 2016...........................................................34

3.1.1. Ley orgánica para el equilibrio de las finanzas públicas. ...........................................34

3.1.2. Incentivos ...................................................................................................................34

3.1.3. Prevención del fraude y recaudación ........................................................................35

3.1.4. Impuesto Ambiental a la Contaminación Vehicular ..................................................36

3.1.5. Impuesto a la Propiedad de los Vehículos .................................................................36

3.1.6. Exoneración del Impuesto al Valor Agregado (IVA) - Impuesto a los Consumos

Especiales (ICE) ..........................................................................................................................36

3.1.7. Ley Orgánica de Solidaridad y Corresponsabilidad por el Terremoto de 16 de Abril

del 2016 .....................................................................................................................................36

3.1.8. Contribución solidaria del IVA: ..................................................................................37

3.2. Ley Orgánica para Evitar la Especulación sobre el valor de las Tierras y Fijación de

Tributos .........................................................................................................................................39

3.3. Ley Orgánica de Incentivos Tributarios para Varios Sectores Productivos e Interpretativa

del Artículo 547 del Código Orgánico de Organización Territorial, Autonomía y

Descentralización ..........................................................................................................................39

3.3.1. Deducción adicional por gastos de seguros médicos y medicina prepagada ...........39

3.3.2. Modificación del Impuesto a la Renta Único .............................................................39

3.3.3. Reforma al cálculo del anticipo del impuesto a la Renta. .........................................40

10

3.3.4. Devolución anticipo del impuesto a la Renta ............................................................40

3.3.5. Exención del Impuesto a la Salida de Divisas:...........................................................40

3.3.6. Recaudación tributaria como pilar fundamental en la sostenibilidad de las finanzas

públicas .....................................................................................................................................40

3.4. Resultados generales de la gestión institucional ..............................................................42

3.4.1. Resultados de la Recaudación Institucional ..............................................................42

3.4.2. Esmeraldas – Manabí .................................................................................................42

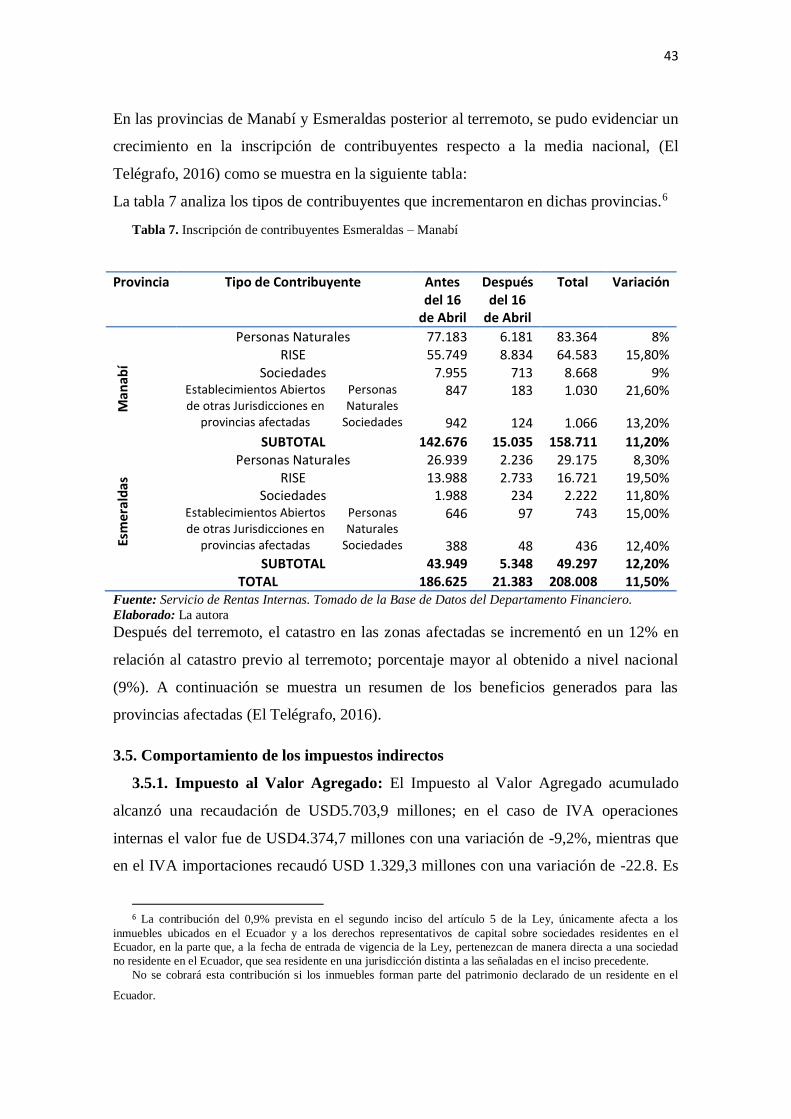

3.5. Comportamiento de los impuestos indirectos .................................................................43

3.5.1. Impuesto al Valor Agregado ......................................................................................43

3.5.2. Impuesto a los Consumos Especiales………………………………………………………….…………44

Conclusiones………………………………………………………….……………………………..………………….……………45

Recomendaciones……………………………………………………….…………..…………………………………….………46

Referencias bibliográficas ............................................................................................................47

Anexos ..........................................................................................................................................48

11

Índice de Tablas

Tabla 1. Externalidades ................................................................................................... 21

Tabla 2. Cotizaciones de las monedas con respecto al dólar ......................................... 21

Tabla 3. Recaudación del servicio de rentas internas frente al Presupuesto General del

Estado año 2006................................................................................................................... 23

Tabla 4. Principales aspectos de la Ley Orgánica para el equilibrio de las finanzas

Públicas ................................................................................................................................ 34

Tabla 5. Principales aspectos de la Ley Orgánica de Solidaridad y corresponsabilidad de

Manabí y Esmeraldas........................................................................................................... 37

Tabla 6. Recaudación total de impuestos 2016 con respecto al 2015............................ 41

Tabla 7. Inscripción de contribuyentes Esmeraldas – Manabí ....................................... 43

Índice de figuras

Figura 1.la intervención pública en la economía ............................................................ 19

Figura 2.Evolución de los primeros tributos acumulados 2016 con respecto al 2015.... 33

Figura 3. Variación recaudación Manabí Esmeraldas 2015-2016 .................................. 42

Figura 4. IVA Operaciones internas e importaciones acumulado 2016 con relación a la

2015 sin remisión 2015........................................................................................................ 44

Índice de Anexos

Anexo 1. Histórico de recaudación 2012 ........................................................................ 48

Anexo 2. Histórico de recaudación 2013 ........................................................................ 49

Anexo 3. Histórico de recaudación 2014 ........................................................................ 49

Anexo 4. Histórico de recaudación ................................................................................. 50

12

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACIÓN

“REFORMAS DE POLÍTICA TRIBUTARIA DEL ECUADOR A CAUSA DEL

TERREMOTO DEL 16 DE ABRIL DE 2016 Y SU INCIDENCIA EN LAS ZONAS

MÁS AFECTADAS, PERIODO DE ABRIL 2016 - ABRIL 2017”

Autor: Olivo Castillo Jackeline Grace

Tutora: Pamela Alcivar Morales, Msc.

Resumen

El terremoto del 16 de abril de 2016 dejó grandes pérdidas en el país, ya que se vieron

afectadas dos zonas de gran afluencia económica como lo son las provincias de Manabí y

Esmeraldas; como una de las medidas de contingencia y de carácter urgente se

implementaron 5 políticas públicas, entre las cuales se incluían reformas tributarias

estabilizadoras como lo fue la ley de solidaridad, la cual permitiría la reconstrucción de

dichas ciudades afectadas; el objetivo de este estudio es analizar la incidencia de las

reformas tributarias dentro de la economía ecuatoriana durante el periodo abril 2016 – abril

2017, para lo cual se estudiarán todos los factores que hicieron eficiente esta política y la

cual logró el objetivo planteado a corto plazo; dicho sea de paso se analizar todas

fluctuaciones de las recaudaciones anuales en los distintos tipos de impuestos que se

vieron alterados a causa de esta reforma.

Palabras Claves: Shocks externos, Gasto público, Reformas tributarias, zonas

vulnerables, Producto Interno Bruto.

13

FACULTAD: CIENCIAS ECONÓMICAS

CARRERA: ECONOMÍA

UNIDAD DE TITULACION

"TAX POLICY REFORMS OF ECUADOR BECAUSE OF THE EARTHQUAKE

OF APRIL 16, 2016 AND ITS INCIDENCE IN THE MOST AFFECTED AREAS,

PERIOD OF APRIL 2016 - APRIL 2017"

Autor: Olivo Castillo Jackeline Grace

Tutora: Pamela Alcivar Morales, Msc.

Abstrac

The earthquake of April 16, 2016 left great losses in the country, since it was affected

two areas of great economic affluence as are the provinces of Manabí and Esmeraldas; As

one of the contingency and urgent measures, 5 public policies were implemented,

including stabilizing tax reforms, such as the Solidarity Law, which would allow the

reconstruction of these affected cities.

The objective of this study is to analyze the incidence of tax reforms within the

Ecuadorian economy during the period from April 2016 to April 2017, for which we will

study all the factors that made this policy efficient and which achieved the objective set in

the short term; Incidentally, all fluctuations in annual revenues are analyzed in the

different types of taxes that were altered by this reform.

Keywords: External shocks, Public expenditure, Tax reforms, vulnerable zones, Gross

Domestic Product.

14

Introducción

Tras la crisis petrolera que atravesaba el país desde el año 2015, se han venido

suscitando muchas eventualidades que han afectado la economía nacional, a tal punto

que el gobierno nacional ha tenido que adoptar políticas económicas que ayuden a

estabilizar la economía, en sectores específicos.

La caída del precio del petróleo fue la principal anomalía que sufriría el Ecuador,

puesto que se vieron comprometidos gravemente los ingresos no permanentes, lo que

llevaría a la Asamblea Nacional reestructurar el Presupuesto General del Estado y

estipular para su cálculo un precio de $35 dólares por barril del petróleo en el año 2015

posteriormente, la apreciación del dólar produciría un impacto directo en la balanza

comercial de nuestro país, al registrar un déficit comercial superior a los $4.000

millones de dólares en el año antes mencionado, esto seguía generando malestar dentro

de la economía nacional.

En 2016, tras una recuperación lenta en el precio del petróleo y la aplicación de

salvaguardias arancelarias a más de 2000 partidas, el Ecuador sufre una de las mayores

catástrofes de los últimos tiempos, ya que el terremoto de 7,8 grados en las escalas de

Richter dejó pérdidas cuantiosas y más de 660 muertos.

Las provincias de Manabí y Esmeraldas fueron las más afectadas a nivel nacional ya

que el epicentro de dicho fenómeno fue en la primera ciudad mencionada; un problema

más asumía el gobierno del Presidente de ese entonces Rafael Correa Delgado.

La magnitud de los daños ocasíonados superó el 3% del Producto Interno Bruto del

País, por lo que de manera inmediata se propusieron políticas estabilizadoras y de

reactivación económica. Una de ellas fue la reforma tributaria de contribución solidaria,

en la cual mediante decreto ejecutivo el Presidente de la República decide incrementar

de manera temporal el Impuesto al Valor Agregado en dos puntos porcentuales, pasando

del 12 al 14%. Esta medida entro en vigencia en el mes de junio del mismo año con el

objetivo de brindar un apoyo a los sectores afectados de manera inmediata, así como

otras reformas de tipo tributario.

El presente estudio analizará la incidencia de las reformas tributarias en los sectores

afectados desde abril de 2016 hasta abril de 2017, con el objetivo de conocer la

situación actual de estos sectores y las variaciones de los montos recaudados antes,

durante y después del terremoto del 16 de abril de 2016.

15

Planteamiento del problema En el planeta se presentan un gran número de fenómenos naturales que se pueden

explicar de manera científica y a su vez se pueden medir los impactos que generan

dentro de las sociedades o territorios donde se presentan; estas eventualidades externas

en su mayoría no son controladas por la mano del hombre, quien busca formas y

tecnologías con el objetivo de contrarrestar los efectos negativos que tienen en las

economías cuando se presentan en gran magnitud.

En el Ecuador hace ya más de un año se presentó un fenómeno externo que produjo

efectos negativos en la economía nacional debido que su impacto generó grandes

pérdidas económicas y humanas, puesto que el 16 de abril de 2016 las provincias de

Manabí y Esmeraldas fueron golpeadas por un terremoto de más de 7.8 puntos en la

escala de Richter.

Considerando de manera adicional la crisis económica en la cual se encontraba el

estado ecuatoriano debido a la caída del precio del barril de petróleo y los valores

negativos de cierre en cuanto a Balanza de Pagos.

En el país un nuevo panorama se vivió después del agraviante desastre natural por lo

cual ante la necesidad de recursos para la reactivación económica y productiva de estas

zonas el Gobierno tomó las siguientes iniciativas (Ley Orgánica de Solidaridad y

Corresponsabilidad Ciudadana, 2016):

• Creación de la Ley Orgánica de Solidaridad y Corresponsabilidad Ciudadana

para la reconstrucción y reactivación económica de las zonas afectadas por el

terremoto del 16 de abril del 2016.

• Reglamento de aplicación de la Ley de Solidaridad y Corresponsabilidad

Ciudadana para la reconstrucción y reactivación económica de las zonas

afectadas por el terremoto del 16 de abril del 2016.

En esta ley y su reglamento de aplicación se definieron cambios transitorios y

reformatorios a la Ley de Régimen Tributario Interno y su Reglamento de aplicación,

Reglamento de Comprobantes de Venta, Retención y documentos complementarios y

Ley del Registro Único de Contribuyentes.

16

A nivel nacional existió mucha incertidumbre dentro de los sectores económicos

productivos pues estas reformas los obligaron a pagar el 14% de Impuesto al Valor

Agregado (IVA), lo cual encarece los costos de producción. También establecieron

contribuciones solidarias sobre el patrimonio, sobre las utilidades, sobre los activos en

el exterior y sobre las remuneraciones del trabajo para quienes percibían un sueldo

mensual promedio mayor o igual a $ 1000.

El problema en contexto es determinar el efecto positivo o negativo que se produjo a

causa de las reformas tributarias para contrarrestar este shock externo, por lo cual surge

la pregunta de investigación

Formulación del Problema

¿Cuál fue la incidencia de la aplicación de las Reformas de Política Tributaria del

Ecuador a causa del terremoto del 16 de abril de 2016 dentro de la economía

ecuatoriana durante el periodo abril 2016 - abril 2017?

Justificación

La importancia de indagar en la temática propuesta es el hecho de identificar cuáles

han sido las variantes que surgieron a partir de los cambios en materia tributaria para

coadyuvar a la reconstrucción y reactivación económica de las zonas mayormente

afectadas por el desastre natural.

Si bien es cierto la necesidad de captar recursos fue emergente y por aquello se la

creó mencionada ley, la misma que se envió a la Asamblea Nacional con el carácter

económico urgente para su aprobación. Es necesario analizar las fluctuaciones en cuanto

a recaudaciones con estas reformas, cuáles fueron las ciudades que contribuyeron con

más; cuál fue el incremento en la liquidez corporativa para el desarrollo normal de sus

actividades productivas.

El análisis del tema propuesto posee un impacto positivo en materia económica

desde el instante en el que se analiza la efectividad de esta política, ya que ciertos

sectores se vieron afectados aún mas, así como los importadores de bienes finales,

quienes disminuyeron considerablemente sus ventas debido al incremento de este

impuesto, así como los aportes patronales y los montos fijados para personas que

superen los ingresos de $1000 dólares mensuales.

17

La información que se obtenga al finalizar el proceso investigativo servirá como base

de análisis crítico-reflexivo de las consecuencias sociales y económicas por cambios

espontáneos a los marcos legales vigentes; pudiendo utilizar la misma como un estudio

pionero para la futura toma de decisiones ante externalidades.

Línea y sublínea de investigación

La línea investigativa en que se centrará la monografía corresponde a la de Teoría y

Diversidad Económica, teniendo la sublínea de Política Económica; puesto que la

misma se subdivide a la vez en Políticas Monetarias y Políticas Fiscales que es en donde

se enmarca el tema referido.

Hipótesis o preguntas de investigación

Afectaría a la economía Ecuatoriana las Reformas de Política Tributaria por causa

del terremoto del 16 de abril del año 2016

Objetivo general y objetivos específicos

Objetivo general

Analizar las reformas de Política Tributaria del Ecuador a causa del terremoto del 16

de abril de 2016, y su incidencia en la economía ecuatoriana durante el periodo abril de

2016 –abril 2017.

Objetivos específicos

• Analizar los antecedentes de shocks externos y su incidencia en la economía

Nacional.

• Analizar la política económica tributaria y su evolución durante el periodo

2010 – 2016.

• Analizar las fluctuaciones en cuanto a las recaudaciones tributarias durante

el periodo de estudio.

• Comprobar los beneficios económicos y sociales a las Zonas afectadas como

Manabí y Esmeraldas.

18

Capítulo I

1. Marco Teórico

1.1.La política económica

1.1.1. Política: Es la ciencia que se refiere al gobierno y las organizaciones de

las sociedades humanas, especialmente de los estados; también es conocida como

la ideología que centra poder en un grupo pequeños de personas que lideran y

velan por los intereses de una sociedad (Cuadrado, 2005).

1.1.2. Economía: Es la ciencia social que estudia como el ser humano

administra de forma eficiente los recursos escasos para satisfacer las necesidades

humanas; esta esta subcategorizada en dos grandes ramas (Dourbunch, 1998):

La Macroeconomía que estudia los indicadores macros de una sociedad y

Microeconomía que es la encargada del estudio de la economía de los hogares.

1.1.3. Política económica: Es una ciencia normativa, empírica y social

dedicada al estudio de los criterios, fines, medios y doctrinas que utilizan los

gobiernos o autoridades públicas para intervenir en la realidad económica de un

país, por tanto, se orienta a estudiar la actividad económica del estado, es decir, la

praxis. (Cuadrado, 2005)

La política económica es el conjunto de estrategias y medidas económicas que aplica

el estado con el objeto de alcanzar resultados socioeconómicos previamente

establecidos, siendo su fin, el lograr el bienestar del país (Cuadrado, 2005).

La intervención del estado en la economía se realiza a través de políticas públicas,

denominadas también políticas económicas, en la cual el estado utiliza dos instrumentos

esenciales para lograr los objetivos planteados por el mismo en el ámbito económico.

Como se puede observar en la figura 1, se observan las condiciones indispensables

para la oferta de la política Económica Social las cuales se derivan en instrumentos y

objetivos de política económica.

Así mismo se observa el papel de la esfera económica como puntos críticos en los

cuales interviene el gobierno y los grupos de oposición así como la evolución de la

economía. Cabe mencionar que dentro de la evolución de la economía se encuentran los

indicadores que permiten evaluar la efectividad de dicho instrumento así como los

factores externos que pueden generar retrasos en el cumplimiento de los objetivos

planteados.

19

Figura 1.la intervención pública en la economía

Fuente: elaboración de la política económica. Diplomatura en ciencias empresariales. Tomado del

informe de enero a diciembre de 2016 de la Dirección Nacional de Planificación y Gestión estratégica

Dentro de este marco conceptual se define cada una de las funciones de los

instrumentos de política económica.

1.2.Tipos de políticas económicas

1.2.1. Política de estabilización: Esta política estimula a la economía de la

recesión o restringir la oferta monetaria para evitar una inflación excesiva

(Cuadrado, 2005).

1.2.2. Política fiscal: Este instrumento de política Económica utiliza la

recaudación de impuestos para influir en la economía, así como el uso del gasto

púbico; es decir recoge los ingresos del gobierno. Esta política la ejerce el

Presidente de cada país a través del presupuesto gubernamental (Cuadrado, 2005).

1.2.3. Política monetaria: Este instrumento controla el valor de la moneda

mediante la variación de la oferta del dinero para regular la inflación y el estímulo

del crecimiento económico. (finanzas, 2017)

20

Son las decisiones que las autoridades monetarias toman para alterar el equilibrio en el

mercado de dinero, es decir para modificar la cantidad de dinero o la tasa de interés.

1.3. Las políticas fiscales y categorización de impuestos

1.3.1. Gestión de la política fiscal: Las Administraciones Públicas realizan dos

funciones principales: redistribución de la renta y de la riqueza a través de impuestos,

transferencias y producción de bienes y servicios colectivos no destinados a la venta

sino a través de compras de bienes y servicios (Lagos, 2005). En este sentido, la

Política Fiscal consiste en la determinación de los ingresos y gastos públicos para

conseguir objetivos de eficiencia, redistribución y estabilización.

Por consiguiente, el manejo fiscal ha sido considerado por los teóricos como una

herramienta de estabilización económica. Entender cómo el gasto público y los

impuestos afectan a la producción y al empleo de un país, es una de las principales

interrogantes que este trabajo busca determinar; además, es necesario entender los

efectos multiplicadores de ciertas variables fiscales, tales como la inversión, en la

economía. La política fiscal es pues uno de los elementos que el Estado puede controlar

para moderar las fluctuaciones y estabilizar la economía. (Pacheco, 2006)

Los impuestos se fundamentan en:

• Impuestos directos

• Impuestos indirectos

• Contribuciones

• Contribuciones sociales

• Contribuciones corporativas

• Contribuciones económicas

• Otras contribuciones

• Tasas

1.4.Política económica en el Ecuador

Una gran inversión pública ha guiado el desarrollo del país estos últimos 10 años,

acompañado de una presencia cada vez más importante del estado en diferentes áreas

estratégicas, a fin de que las políticas públicas lleguen cada vez más a la mayoría de

sectores sociales en sectores históricamente regalados; es por tanto importante señalar

21

que las medidas de política económica aplicadas por el gobierno a corto plazo para

afrontar los choques externos a los que se ha visto enfrentada nuestra economía

contemplan una expectativa de estabilización macroeconómica caracterizada por un

crecimiento moderado del Producto Interno Bruto (Vistazo, 2016).

En la siguiente tabla se presentan los principales shocks externos y medidas de

ajustes adoptadas por el gobierno nacional:

Tabla 1. Externalidades

Choques Externos Medidas de Ajuste

• Apreciar el dólar.

• Devaluaciones Monetarias de los principales socios

• Ampliación de salvaguardias de balanza de pagos.

• Canasta transfronteriza.

• Contracción de exportadores.

• Dinámica del mercado petrolero Internacional

• Ajuste de precios del crudo ecuatoriano en el PGE

• Desaceleración del crecimiento económico en países en desarrollo

• Acuerdo Comercial con la Unión Europea.

• Alianza Público Privada.

• Búsqueda de nuevos mercados Fuente: Informe de labores enero a diciembre 2016. Tomado del informe de labores de la Dirección

Nacional de Planificación y Gestión estratégica

Elaborado: La autora

1.4.1. Apreciación del dólar y la devaluación de la moneda de nuestros socios

comerciales: La apreciación del dólar fue un reflejo de la confianza en el crecimiento

de le economía estadounidense, su nivel de empleo y las perspectivas de elevar

paulatinamente las tasas de interés realizadas por la Reserva Federal (FED) antes de

realizarlo el Banco Central Europeo, situación que aumentaría la demanda de dólares

por la mayor rentabilidad de los títulos de renta variable y de renta fija de EEUU. Por

tanto, en la eurozona los bonos denominados en euros se vuelven menos atractivos que

los de bonos denominados en dólares (Federal, 2016).

Tabla 2. Cotizaciones de las monedas con respecto al dólar

Cotizaciones de las monedas con respecto al dólar

Mensual Nuevo Sol Peruano Peso Colombiano Euro

Promedio 2016 3,38 3.036,75 0,91

dic-16 3,36 3.002,00 0,95

feb-16 3,52 3.282,50 0,92

ene-16 3,47 3.174,50 0,92

dic-16 3,41 3.144,60 0,97

nov-16 3,37

Fuente: Informe de labores enero a diciembre 2016. Tomado del informe de labores de la Dirección

Nacional de Planificación y Gestión estratégica

Elaborado: La autora

22

A inicios de 2016 se presentó la apreciación más importante del dólar frente al euro y

por ende la devaluación más representativa de los países vecinos de Colombia y Perú.

Mientras que el dólar con relación al euro volvió a crecer en el mes de febrero del año

2016 con respecto al año anterior, esto producto de una contracción en la demanda en la

economía china, lo que produjo un menor consumo de productos proveniente de

América latina.1

Así mismo, la Reserva Federal dejó entrever en este último mes por la turbulencia

financiera externa, lo que produce una leve depreciación del dólar frente al euro

(Federal, 2016).

La Reserva Federal a finales de 2016 retoma su ciclo alcista, lo que repercute en una

nueva escala del dólar frente al euro, esto para posteriormente presentar una apreciación

del dólar similar al del año 2015.

1.5. Recaudación tributaria de Ecuador desde 2006-2014

El Servicio de Rentas Internas, consciente de la importancia de los ingresos

tributarios en el financiamiento del Presupuesto General del Estado, alcanzó una

recaudación de US $13.316 millones en el año 2016 superando la meta prevista en el

Presupuesto, registrando con el 104% de cumplimiento frente a la meta (Servicio de

Rentas Internas, 2016).

Las Administraciones Tributarias evalúan la eficiencia de los ingresos tributarios a

través de la denominada Presión Tributaria, que relaciona la recaudación de impuestos

frente al Producto Interno Bruto. Considerando el PIB, estimado por el Banco Central

del Ecuador de US $ 40,892 millones, la Presión Tributaria del año 2006 alcanza el

11.1%, un índice de eficiencia superior al registrado en el año 2005, que fue de 10.8%.

(Vistazo, 2016)

1.5.1. Recaudación de Impuestos. Durante el año 2006 se registró una recaudación

acumulada de US $ 4,518.8 millones, con un crecimiento del 15% respecto al mismo

período del año anterior. Esta recaudación tuvo un crecimiento superior a la tasa de

inflación anual, que de acuerdo con el Instituto Nacional de Estadísticas y Censos cerró

1 A causa de estos choques externos, el 11 de marzo de 2015 se adopta una medida de sobretasa arancelaria

temporal que permitió apalear dos fenómenos mundiales como lo fueron la caída del precio del crudo y l apreciación

del dólar.

23

el año en el 2.9%. (Servicio de Rentas Internas, 2016) La Institución, consciente de la

importancia de los ingresos tributarios en el financiamiento del Presupuesto General del

Estado, superó la meta de US $ 4,080 millones en el año 2006 prevista en el

Presupuesto, registrando el 110% de cumplimiento frente a la meta, con un aporte

adicional al Fisco de US $ 438 millones. Los impuestos que más contribuyeron al

cumplimiento de la meta fueron: El Impuesto a la Renta (114.8%), el Impuesto al Valor

Agregado IVA (110%), el Impuesto a los Consumos Especiales (101.2%) y el Impuesto

a la Propiedad de Vehículos (136.3%) (Servicio de Rentas Internas, 2016).

Tabla 3. Recaudación del servicio de rentas internas frente al Presupuesto General del Estado año

2006

Recaudación del Servicio de Rentas Internas frente al Presupuesto General del Estado

en millones de dólares Participación

Recaudación 2005

Recaudación 2016

Crecimiento 2006/2005

2005 2006

Total Neto 3,929 4,519 15,02% 100,00% 100,00%

Impuesto a la Renta 1,223 1,497 22,40% 31,10% 33,10%

IVA 2,194 2,475 12,81% 55,80% 54,60%

ICE 380 417 9,74% 9,70% 9,20%

Propiedad Vehículos 62 69 11,29% 1,60% 1,50%

Multas, Intereses y Otros

70 60 -14,29% 1,80% 1,30%

Fuente: Informes del SRI.

En cuanto a la participación de los impuestos en la recaudación total del período, los

impuestos directos, Renta y Propiedad de Vehículos, representaron el 33% del total,

mientras que los indirectos, Impuesto al Valor Agregado (IVA) y el Impuesto a los

Consumos Especiales (ICE), tuvieron una participación del 65%. Con respecto al

porcentaje de variación de los impuestos, el Impuesto a la Renta tuvo el mayor

crecimiento 22.4%, el IVA se incrementó en el 12.8%, el ICE en el 11.5% y el Impuesto

a la Propiedad de Vehículos en el 9.8%. (Servicio de Rentas Internas, 2007).2

2 La recaudación de ingresos tributarios en el año 2010 fue de $12.793 millones, en comparación con el año 2014 que

fue de $13.926 millones, es decir, aumentaron alrededor del 8%.

24

Capítulo II

2.1. Reformas fiscales por terremoto en Ecuador

A lo largo de los años, los distintos escenarios económicos y las tasas de algunos

impuestos aumentaron y se crearon a otros, como las salvaguardias arancelarias, el

impuesto a la salida de divisas y capitales, cuyo peso en la recaudación subió del 3 al

9% entre 2009 y 2015.

La baja del precio del crudo desde el 2014 motivó varias reformas para generar

ingresos para el fisco, como la Ley de Incentivos para la Producción, la de equilibrio

fiscal, que grabó el ICE a la telefonía corporativa, subió el ICE a la cerveza, y con el

terremoto que afectó a Manabí y Esmeraldas motivó la ley de Solidaridad, que creó

contribuciones a salarios, utilidades y otros (El Comercio, 2016).

En menos de una década se han puesto en marcha 22 reformas tributarias las cuales

han generado ciertos malestares y conflictos en determinados grupos sociales más

vulnerables, puesto que se dependía únicamente de estos ingresos para la ejecución de

proyectos y la inversión extranjera se mantenía rezagada, estancando el crecimiento y

desarrollo de la economía. (El Universo, 2016).

En diez años la recaudación tributaria casi se triplicó y pasó de $ 5362 millones en el

2007 a $13590 millones en el 2016. Esto llevado de la mano con la implementación de

nuevas medidas de regulación y control por parte del Servicio de Rentas Internas como

lo son la facturación electrónica y la aplicación del dinero electrónico. Según el servicio

de rentas internas, las reformas generaron unos 300 cambios para el contribuyente

(Informe de Gestión, 2017).

2.1.1. Efectos económicos-sociales del terremoto en Ecuador Provincias de

Manabí y Esmeraldas. Los fenómenos Naturales o conocidos en materia económica

como Shocks externos, son eventualidades imprevistas que generan grandes problemas

en la economía de un país, producto de los daños que representan un gran coste

económico. Es así que uno de los peores terremotos de la historia ocurrió el 16 de abril

del 2016, que dejó aproximadamente 660 personas fallecidas, así como cuantiosas

pérdidas económicas y materiales estimadas en tres millones de dólares. (Telesur, 2016)

Las pérdidas fueron calificadas por el ex Presidente de la República Rafael Correa

como multimillonario, correspondiente al tres por ciento del Producto Interno Bruto y

eso significa reconstrucción de años. Además, se calcula que 20 mil personas quedaron

25

sin hogar, a más de 6622 viviendas derribadas, 2 edificios de salud afectados y 281

instituciones educativas con daños diversos (El Telégrafo, 2016).

Mientras que en la infraestructura estratégica se registraron 71 kilómetros de vías

perdidas, 7081 kilómetros de tendido eléctrico destruido y 118 estaciones móviles de

telefonía tanto públicas como privadas afectadas. (Telesur, 2016).

2.1.2. Medidas emergentes ante el terremoto. El Gobierno Nacional estableció cinco

medidas económicas para enfrentar los costos del terremoto, incrementando dos puntos

porcentuales en el Impuesto al Valor Agregado, es decir, pasó del 12% al 14%, medida

que tendría la vigencia de un año, excepto Esmeraldas y Manabí que se mantendría en

12% (El Comercio, 2016).

Adicionalmente, se estableció una contribución por una sola vez del 3% adicional

sobre utilidades con relación al periodo 2015.Una contribución del 0,9% sobre personas

naturales cuyo patrimonio sea mayor a un millón de dólares (El Comercio, 2015).

La cuarta medida era el pago de un día de sueldo durante un solo mes para quienes

ganen más de $1000; y si la persona ganaba más de $2000 dólares aportaría con dos

días de sueldo en dos meses durante dicho periodo, y las personas que ganaran $5000,

su aporte sería de 5 días de sueldo durante 5 meses (El Comercio, 2015).

Finalmente, como quinta medida el Estado estableció vender algunos activos, esta

medida serviría para hacer frente a los costos y daños ocasionados por el terremoto de

7,8 grados que afectó a Manabí, Esmeraldas y en menor grado a Santa Elena, Guayas,

Santo Domingo de los Tachillas y los Ríos. En la evaluación de los activos a vender se

encuentran medios de comunicación, banco comercial y una aerolínea pública, en los

que el gobierno podría iniciar alianzas de capital con el sector privado (Vistazo, 2016).

Adicionalmente, otros cambios que rigen en Ecuador para sustentar los daños del

terremoto son:

- La gasolina súper eleva su precio en el resto del país menos en Manabí y

Esmeraldas.

- La Ley establece que al usar dinero electrónico se realizaría una devolución de

cuatro puntos del IVA.

- Se exonera del pago de las cuotas del Régimen Impositivo Simplificado

Ecuatoriano (RISE), generadas hasta el 31 de diciembre de 2016., a los contribuyentes

cuyo domicilio tributario principal se encuentre en Manabí y Esmeraldas. Y para el

2017 las cuotas se reducen a la mitad. (El Universo, 2016)

26

- Los bienes inmuebles existentes en el Ecuador que pertenezcan de manera directa a

firmas deberán pagar 1,8% del valor catastral del año 2016.

- La norma establece exenciones aduaneras y del impuesto a la salida de divisa para

importaciones que se hagan en las zonas afectadas.

- Las nuevas inversiones en Manabí y Esmeraldas están exoneradas del pago del

Impuesto a la Renta por cinco años.

2.1.3. Análisis de las medidas impuestas. El incremento del 2% del IVA es

considerado una estrategia eficiente para obtener ingresos que permitan la

reconstrucción de las provincias afectadas, y que permitan canalizar los ingresos en

tareas de rehabilitación y reconstrucción; incluso el recaudo de los días de sueldo que

se les retiene a las personas que obtienen ingresos superiores a 1000 dólares (Ministerio

Coordinador de la Politica Económica, 2017).

Respecto de los créditos otorgados a los afectados dueños de negocios comerciales,

permitió dinamizar n evamente la economía del sector manabita, el más afectado a

causa de este desastre.

A la vez, las familias que perdieron sus viviendas tienen un beneficio por parte del

BIESS ya que se les reconoce el valor aportado de la vivienda perdida, es decir, es un

beneficio para los damnificados el reembolso de dichos valores (Informe de Gestión,

2017).

2.1.4. Ley orgánica de solidaridad y sus alcances Desde el 1 de junio del 2016

entra en vigencia la ley de Solidaridad y de Corresponsabilidad Ciudadana en beneficio

de las zonas afectadas por el terremoto de abril y sus réplicas de mayo (Ley Orgánica de

Solidaridad y Corresponsabilidad Ciudadana, 2016).

A continuación se resumen los artículos más importantes de la ley orgánica de

solidaridad y corresponsabilidad Ciudadana en su título primero, denominado

“Contribución Solidaria sobre la remuneración”, establece que la vigencia de la

contribución en cuanto a pagos tendrá una fecha límite que es el 31 de enero de 2017

(Ley Orgánica de Solidaridad y Corresponsabilidad Ciudadana, 2016).

En el articulo 2 en cuanto a materia gravada se menciona que para efectos de la

aplicación de la contribución solidaria sobre la remuneración, se considerará como base

del cálculo la que constituya materia gravada de aportación a la seguridad social, por

cada empleador con el que perciba un ingreso igual o mayor a mil (1.000 USD) dólares

(Ley Orgánica de Solidaridad y Corresponsabilidad Ciudadana, 2016).

27

En el caso de personas naturales, nacionales o extranjeras, que completaren una

permanencia de más de 180 días calendario en el Ecuador, excluirán del cálculo de esta

contribución los ingresos por los cuales pagaron la contribución sobre utilidades,

mismos que deberán estar sustentados en los comprobantes de venta, planillas de pago o

contratos correspondientes. Para el caso de que, con posterioridad a abril de 2016, el

empleador y empleado pacten la disminución de la remuneración fija a través de

cualquier figura jurídica, se deberá aplicar la base imponible del mes de abril de 2016

(Informe de Gestión, 2017). Las diferencias originadas por tal disminución serán de

cargo del empleador, con la excepción prevista en la Ley (Ley Orgánica de Solidaridad

y Corresponsabilidad Ciudadana, 2016).

En su artículo 3 en relación a la exoneración menciona que se encuentran exoneradas

del pago de esta contribución las personas naturales que presten sus servicios o tengan

su domicilio en la provincia de Manabí y Esmeraldas; para efectos de determinar el

domicilio de las personas naturales, se considerará el domicilio registrado en el Consejo

Nacional Electoral en el último proceso electoral, lo cual deberá ser informado al

empleador. También estarán exonerados los ciudadanos de otras circunscripciones que

hubiesen sido afectados económicamente conforme a las condiciones que se definan

mediante resolución del Servicio de Rentas Internas (Ley Orgánica de Solidaridad y

Corresponsabilidad Ciudadana, 2016).

Para la aprobación de esta nueva reforma tributaria se planteó un sustento y un

cálculo en cuanto a la contribución por lo que en su artículo 4 establece que el cálculo

de la contribución solidaria sobre la remuneración corresponderá al 3,33% de la materia

gravada que sea igual o superior a mil dólares de los Estados Unidos de América (USD

1.000), aplicados según el número de meses establecidos por la tabla prevista en la Ley,

considerando la vigencia prevista en el Reglamento, esta contribución se pagará en

cuotas las cuales pueden ser continuas o no.

El mes inicial de aportación será el primer mes entre junio de 2016 y enero de 2017

en que el valor que constituya materia gravada de la contribución sea igual o superior a

mil dólares de los Estados Unidos de América (USD 1.000).

Uno de los ítems que se especificaron y tuvieron mayor relevancia fueron las

remuneraciones para lo cual se estableció que:

2.1.4.1. Remuneración fija si el valor es mayor o igual a $1000 dólares

Americanos. Si el valor que constituye materia gravada de la contribución se mantiene

28

fijo durante la vigencia establecida en el reglamento y es igual o superior a mil dólares

de los Estados Unidos de América (USD 1.000) se multiplicará por 3,33% y se aplicará

por el número de meses establecidos en la tabla prevista en la Ley.

Para el cálculo del valor a retener, el trabajador o servidor podrá solicitar que el valor

reportado como donación, realizada de conformidad con lo establecido en el último

inciso del artículo 3 de la Ley, sea utilizado como crédito tributario para el pago de la

contribución, siempre y cuando cumpla con lo dispuesto en la resolución que la

Administración Tributaria emita para el efecto. El valor máximo de crédito tributario a

reconocerse por concepto de esta donación será el valor total de esta contribución.

2.1.4.2. Remuneración Variable. Si el valor que constituye materia gravada aumenta

o disminuye por concepto de la remuneración variable durante la vigencia de esta

contribución prevista en la Ley y este Reglamento, se considerara lo siguiente:

a) Para el cálculo de la contribución correspondiente al primer mes, cuya materia

gravada sea igual o superior a mil dólares de los Estados Unidos de América (USD

1.000), se multiplicará la materia gravada por 3,33% y se considerará lo establecido en

el segundo inciso del literal A del presente artículo respecto de las donaciones en dinero

realizadas.

b) Desde el segundo mes en adelante, mientras dure la vigencia de esta contribución,

para determinar el valor a retener se deberá realizar el cálculo en el siguiente orden:

1. Se calculará el ingreso promedio mensual acumulado desde el mes de junio de

2016 o el mes de inicio de la relación contractual, hasta el mes en el cual se realice el

cálculo.

2. Se comparará el resultado del numeral 1 con la tabla establecida en la Ley, con el

fin de determinar en qué rango de remuneración se encuentra y, con base en esto, definir

el número de meses a contribuir.

3. Con excepción del ajuste establecido en el literal c), no procede retención ni pago

en el mes que se encuentra realizando el cálculo si el ingreso promedio mensual

acumulado no supera la base mínima, o si el número de cuota de contribución supera al

número de meses a contribuir determinados en el numeral 2.

4. Al resultado del numeral 1 se multiplicará por la tarifa del 3,33% y el número de

cuota de contribución. Entiéndase por número de cuota el número de veces que se ha

pagado la contribución, consecutivas o no, incluyendo la de dicho mes.

29

5. Al resultado del numeral 4 se restará el valor de la contribución pagada,

acumulada en periodos anteriores, y se considerará lo establecido en el segundo inciso

del literal A del presente artículo respecto de las donaciones en dinero realizadas.

c) El empleador verificará en el mes de enero de 2017 que el promedio mensual de la

materia gravada durante la vigencia prevista en el reglamento multiplicado por la tarifa

del 3,33% y por el número de meses de contribución conforme a la tabla establecida en

la Ley sea igual o mayor a la suma de las contribuciones retenidas y efectivamente

pagadas; caso contrario deberá realizar el ajuste respectivo y retener el valor pendiente

de pago.

No se tendrá derecho a devolución cuando las retenciones efectuadas en meses

anteriores superen al cálculo establecido en el literal c) del presente artículo.

En el artículo 5 se estableció que la retención en la fuente deberá realizarse el ultimo

día de cada mes; y cuando el trabajador deje de prestar servicios en relación de

dependencia, el agente de retención entregará el respectivo comprobante de las

retenciones efectuadas, dentro de los quince días siguientes a la terminación de la

relación laboral. En caso de que el trabajador o servidor reinicie su actividad con otro

empleador, entregará el comprobante de retención a su nuevo empleador para que

efectúe el cálculo de las retenciones a realizarse en lo que resta del período de vigencia

de la contribución.

El incumplimiento de lo dispuesto en este artículo por parte de contribuyentes y

agentes de retención será sancionado de conformidad con lo previsto en el Código

Tributario.3

El artículo 7 que hace referencia a las remuneraciones pendientes de pago, indica que

“En el caso de existir pagos pendientes de remuneraciones gravadas correspondientes a

los meses de junio de 2016 a enero de 2017, las contribuciones deberán ser retenidas y

pagadas dentro de los plazos previstos, sin excepción alguna” (Ley Orgánica de

Solidaridad y Corresponsabilidad Ciudadana, 2016).

2.2. Reglamento a ley orgánica solidaridad y corresponsabilidad ciudadana

Dentro de los que respecta a la (Ley Orgánica de Solidaridad y Corresponsabilidad

Ciudadana, 2016) se estableció un punto relacionado con la contribución voluntaria en

3 Para sustentar las retenciones efectuadas, los empleadores deberán desglosar en los respectivos roles de pago el monto de la

retención, así como el valor del crédito tributario por donaciones voluntarias previstas en el último inciso del artículo 3 de la Ley, en

caso de haberlas.

30

la cual se menciona que “Las personas que, en el caso de encontrarse exoneradas,

deseen aportar esta contribución voluntariamente, notificarán al empleador su decisión

de pagar esta contribución”.

Título II

Contribución solidaria sobre el patrimonio

Art. 9.- Residencia.- Para efectos de esta contribución se considerará como residente

a la persona natural que al 31 de diciembre de 2015 cumpla los criterios de residencia

establecidos en la Ley de Régimen Tributario Interno.

Art. 10.- Exclusión de activos.- Los activos que no quedaron en condiciones de

habitación o usufructo como consecuencia del terremoto, no serán incluidos para el

cálculo del patrimonio.

Art. 11.- Valoración.- Para la valoración de activos se observarán los criterios

contenidos en la Resolución del Servicio de Rentas Internas No. NAC-DGER2008-1510

publicada en el Registro Oficial Suplemento No. 497, de 30 de diciembre de 2008 y sus

reformas. Sin perjuicio de lo indicado, se deberá aplicar las siguientes reglas:

Para efectos de esta contribución respecto del valor de los derechos representativos

de capital, se considerará el Valor Patrimonial Proporcional (VPP), aún cuando los

mismos se coticen en bolsa de valores. El cálculo del VPP corresponderá al resultado de

multiplicar el valor del patrimonio neto de una sociedad al 31 de diciembre de 2015 por

el porcentaje de participación societaria.

En el caso de personas naturales que tengan derecho por cualquier figura jurídica, de

manera directa o indirecta, a que se les retorne sus aportes en sociedades sin fines de

lucro, tal derecho se considerará parte de su patrimonio para el cálculo de esta

contribución. Para el efecto, este derecho se valorará conforme al monto que habría

retornado a la persona natural en el supuesto de liquidación de la sociedad sin fines de

lucro al 31 de diciembre de 2015.

Para el cálculo de la contribución, cuando el patrimonio sea propiedad de una

sociedad conyugal o unión de hecho legalmente establecida, se distribuirá en partes

iguales, excepto que existieran capitulaciones matrimoniales en cuyo caso se atenderá lo

dispuesto en dichos instrumentos. Los activos que no sean parte de la sociedad conyugal

o unión de hecho se sumarán al patrimonio del cónyuge correspondiente.4 En el artículo

4 Para el avalúo de bienes mancomunados se tomará la alícuota que le corresponda al sujeto pasívo.

Art. 12.- Sustituto.- Las sociedades residentes deberán actuar como sustitutos de la contribución sobre el

patrimonio correspondiente a los derechos representativos de su capital respecto a los titulares no residentes.

31

13 se menciona la confidencialidad de la información y se especifica que las

declaraciones, informaciones y pagos de los contribuyentes, responsables o terceros,

relacionados con esta contribución solidaria son de carácter reservado y serán utilizados

para los fines propios de la administración tributaria (Ley Orgánica de Solidaridad y

Corresponsabilidad Ciudadana, 2016).

Esta contribución la realizarán todas las sociedades no residentes que sean propietarias

de bienes inmuebles y/o derechos representativos de capital en el Ecuador, que no se

hayan declarado en su último nivel de propiedad por parte de una persona natural.

2.3. Incentivos tributarios para zonas afectadas

El director del Servicio de Rentas Internas (SRI), Leonardo Orlando, en diciembre

de 2016 informo que: “mediante resolución se dispuso una serie de beneficios

tributarios para los damnificados de las provincias de Manabí y Esmeraldas. El primero

es que se amplía el plazo del pago de las cuotas del régimen impositivo simplificado

(RISE), hasta septiembre. Aplican para las personas que acumulan pagos desde enero”.

También se amplía el plazo para realizar la declaración y pago de impuesto a la renta

para el ejercicio fiscal 2015. (El Telégrafo, 2016)

Se prolongó el plazo de todos los demás impuestos y tasas vehiculares. Para ello se

coordinó con la Agencia Nacional de Tránsito (ANT) y con el servicio público para

pago de accidentes de tránsito.

Mediante decreto Ejecutivo se exoneró del anticipo del impuesto a la Renta por el

periodo fiscal 2016 a los contribuyentes de Manabí y de las zonas afectadas del sur de

Esmeraldas.

Mientras que el proyecto de ley de Contribución Tributaria también contempla

algunos beneficios, como no pagar cuotas Régimen Impositivo Simplificado

Ecuatoriano de abril a diciembre de 2016. Se exonera, además, el pago del saldo del

Impuesto a la Renta 2015 tanto a personas naturales como empresas.

Además, los bienes donados a entidades públicas aplicarían para cocinas o cocinetas

a gas que se usen en albergues o en viviendas que se puedan reconstruir (El Telégrafo,

2016).

2.4. Contribuciones solidarias y su tipificación

La sociedad residente en el Ecuador que hubiese actuado como sustituto podrá, a efectos de repetir contra el

titular lo pagado por ella, retener directamente y sin necesidad de ninguna otra formalidad, cualquier dividendo que

deba entregar al titular, hasta el monto correspondiente.

32

Como resultado del terremoto sufrido el 16 de abril de 2016, el gobierno lanzó una

propuesta de reforma tributaria; puesto que la reconstrucción era necesaria no solo para

reconstruir el capital social y privado, sino para estimular también las zonas afectadas.

Cabe mencionar que no es lo mismo reconstruir países como México o Chile, que

tienen una moneda propia. La dolarización en el Ecuador ha limitado sus posibilidades

de emerger de esta catástrofe, ya que en una economía con soberanía monetaria, el

estado simplemente puede asumir parte del gasto incrementando el déficit fiscal con la

emisión monetaria. Esta emisión no tendría consecuencias inflacionarias después de un

evento natural de esta magnitud ya que muchos trabajadores perdieron sus empleos, y

por lo consiguiente las presiones salariales inflacionarias son nulas.

En una economía dolarizada el incremento del déficit fiscal por medio del

incremento del gasto público, lo que se traduciría en la reconstrucción, puede disminuir

la cantidad de dólares disponibles en la economía considerando que las empresas no

cuentan con los recursos necesarios para llevar a cabo este proceso de reconstrucción, lo

que se traduciría en importaciones, poniendo en riesgo la dolarización.

El Ecuador es mayoritariamente favorable al sistema monetario dolarizado que rige

en el país, por lo que uno de los puntos que debe quedar claro es que la dolarización no

se verá afectada por la reconstrucción, por lo que fue necesario tipificar la Ley de

Régimen Tributaria.5

Otro de los puntos que se detalla para la tipificación de la normativa tributaria de

solidaridad es el esfuerzo que tuvo que hacer el Ecuador para sobrellevar la

reconstrucción, puesto que los costos para el país son muchos mayores debido al

tamaño geográfico del país.

Los impuestos de mayor contribución administrados por el SRI representan el 87%

del total de la recaudación sin contribuciones, considerando que el Impuesto a la Renta

Global ha tomado especial importancia en la dinámica de los tributos, teniendo una

participación cada vez superior con relación a la recaudación total.

El IVA total acumulado presenta una variación de -12,8% con respecto al 2015, sin

embargo, el IVA Operaciones Internas su variación promedio es de -9,2%

aproximadamente con lo cual se puede mencionar que las ventas de los últimos meses

han repuntado y que los factores externos que afectaban a la demanda agregada interna

5 La reducción del gasto público y la presión fiscal que proponen algunos economistas, solo contribuiría a

empeorar el desempeño económico de Ecuador que está sobrellevando con mucha entereza la crisis de precios de

los commodities.

33

han ido mitigándose a causa del manejo de política económica. El IVA Importaciones

recaudado por SENAE pero administrado por el SRI presenta una variación en el

acumulado de -22.8%, esto debido a las salvaguardias de balanza de pagos instauradas

desde el 2015 y que serán desmanteladas en el 2017 conforme la Resolución del

COMEX Nro. 021-2016 de 6 de septiembre de 2016.

Figura 2.Evolución de los primeros tributos acumulados 2016 con respecto al 2015.

Fuente: Informes del SRI tomado del informe anual de rendición de cuentas año 2007

34

Capítulo III

Recaudación Tributaria por concepto de contribuciones solidarias

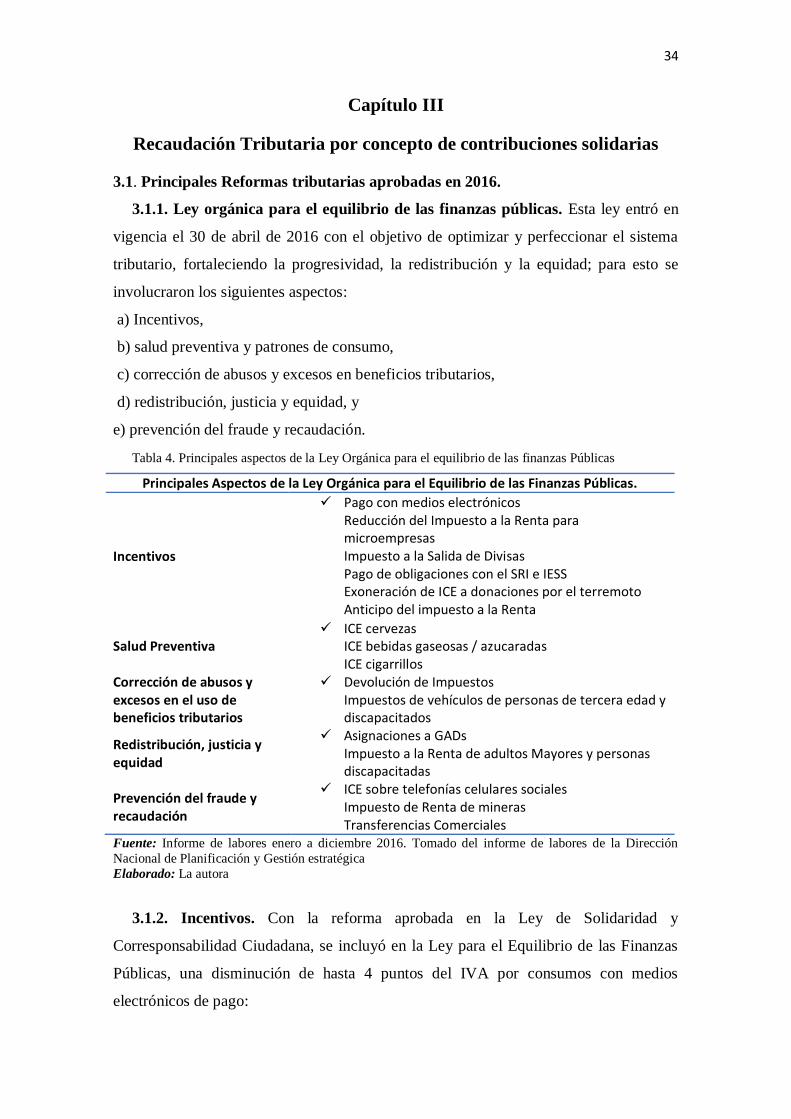

3.1. Principales Reformas tributarias aprobadas en 2016.

3.1.1. Ley orgánica para el equilibrio de las finanzas públicas. Esta ley entró en

vigencia el 30 de abril de 2016 con el objetivo de optimizar y perfeccionar el sistema

tributario, fortaleciendo la progresividad, la redistribución y la equidad; para esto se

involucraron los siguientes aspectos:

a) Incentivos,

b) salud preventiva y patrones de consumo,

c) corrección de abusos y excesos en beneficios tributarios,

d) redistribución, justicia y equidad, y

e) prevención del fraude y recaudación.

Tabla 4. Principales aspectos de la Ley Orgánica para el equilibrio de las finanzas Públicas

Principales Aspectos de la Ley Orgánica para el Equilibrio de las Finanzas Públicas.

Incentivos

✓ Pago con medios electrónicos Reducción del Impuesto a la Renta para microempresas Impuesto a la Salida de Divisas Pago de obligaciones con el SRI e IESS Exoneración de ICE a donaciones por el terremoto Anticipo del impuesto a la Renta

Salud Preventiva ✓ ICE cervezas

ICE bebidas gaseosas / azucaradas ICE cigarrillos

Corrección de abusos y excesos en el uso de beneficios tributarios

✓ Devolución de Impuestos Impuestos de vehículos de personas de tercera edad y discapacitados

Redistribución, justicia y equidad

✓ Asignaciones a GADs Impuesto a la Renta de adultos Mayores y personas discapacitadas

Prevención del fraude y recaudación

✓ ICE sobre telefonías celulares sociales Impuesto de Renta de mineras Transferencias Comerciales

Fuente: Informe de labores enero a diciembre 2016. Tomado del informe de labores de la Dirección

Nacional de Planificación y Gestión estratégica

Elaborado: La autora

3.1.2. Incentivos. Con la reforma aprobada en la Ley de Solidaridad y

Corresponsabilidad Ciudadana, se incluyó en la Ley para el Equilibrio de las Finanzas

Públicas, una disminución de hasta 4 puntos del IVA por consumos con medios

electrónicos de pago:

35

a) 4 puntos del IVA al consumir con efectivo desde mi celular (dinero electrónico).

b) 1 punto del IVA al consumir con tarjeta de crédito, débito o prepago.

Los contribuyentes que pertenecen al Régimen Impositivo Simplificado Ecuatoriano y

pagan a tiempo sus cuotas mensuales o anuales a tiempo con dinero electrónico,

obtienen una devolución del 5% del valor de la cuota, más el 5% por comprar y vender

con dinero electrónico. A su vez, existe una rebaja del anticipo del impuesto a la renta

para sociedades que realicen sus pagos con dinero electrónico.

Impuesto a la renta se modificó el cálculo del anticipo del Impuesto a la Renta de las

microempresas en donde se calculará mediante la fórmula de personas naturales no

obligadas a llevar contabilidad.

En cuanto a Salud Preventiva, a fin de corregir patrones de consumo nocivos para la

salud se presentan las principales modificaciones:

• Se incrementó la tarifa del ICE de cervezas de USD 7,24 dólares a USD 12,00 por

litro de alcohol puro, excepto para cervezas artesanales.

El objetivo de esta medida fue equiparar el nivel de contribución de la cerveza respecto

de las demás bebidas que contienen alcohol; y con ello propender a un menor consumo

de las bebidas alcohólicas.

✓ Se sustituye el ICE que se pagaba sobre el precio de las bebidas gaseosas, por un

ICE sobre los gramos de azúcar por litro de bebida.

✓ En el caso del cigarrillo de USD 0,1396 a USD 0,16 por unidad.

3.1.3. Prevención del fraude y recaudación. En mayo 2016 a partir de la

implementación de la Ley de Equilibrio de las Finanzas Públicas, el Servicio de Rentas

Internas señala el hecho generador del Impuesto a los Consumos Especiales en el caso

de telefonía fija y planes de voz, datos y voz y SMS como la prestación efectiva del

servicio a sociedades para su consumo, no encontrándose gravada la venta de tiempo

aire a sociedades para su comercialización a personas naturales en modalidad de

comisionistas, acuerdos de distribución y otras similares. Esta aclaración tiene por

objetivo evitar que el servicio de telefonía móvil contratado a través de planes

corporativos no cause el impuesto a los consumos especiales (ICE) del 15% si la factura

la pagan los trabajadores y no las empresas.

En cuanto a las transferencias comerciales, las empresas nacionales que realicen este

tipo transacciones con otras empresas extranjeras cuyos países tengan convenios de

doble imposición con el Ecuador, deberán realizar la retención del Impuesto a la Renta

36

sobre cada transacción, con derecho a devolución luego de verificada la transacción.

Asimismo, la propuesta tiene como objetivo corregir distorsiones, excesos y abusos en

la aplicación de beneficios tributarios, mediante la redistribución y optimización en la

recaudación de los impuestos a personas de la tercera edad y con discapacidad.

Específicamente en los siguientes impuestos:

3.1.4. Impuesto Ambiental a la Contaminación Vehicular: Exoneración del

impuesto siempre que se trate de vehículos de cilindraje de hasta 1.500cc eliminándose

la exoneración del 100% del impuesto para vehículos de uso y traslado de personas con

discapacidad y de adultos mayores.

3.1.5. Impuesto a la Propiedad de los Vehículos: Se establece una fracción básica

desgravada de Impuesto a la Renta como rebaja para personas con discapacidad; y una

fracción básica desgravada de Impuesto a la Renta de 0,7 como rebaja para las personas

de la tercera edad. Para que el objetivo se cumpla, las rebajas serán ajustadas conforme

a los porcentajes de depreciación de vehículos, hasta llegar al porcentaje del valor

residual.

3.1.6. Exoneración del Impuesto al Valor Agregado (IVA) - Impuesto a los

Consumos Especiales (ICE) Para vehículos ortopédicos de uso personal cuyo precio

Franco a Bordo (FOB) – costos aduaneros asumidos por el comerciante – sea de hasta

50 salarios básicos unificados (18.300 dólares, aproximadamente, Precio de Venta al

Público: 36.600 dólares). Vehículos ortopédicos de transporte colectivo cuyo precio

FOB sea de hasta 120 salarios básicos unificados (43.920 dólares). Esto aplicaría solo

para vehículos importados bajo régimen de consumo. Los vehículos que superen el

límite no tendrían exoneración, mientras que los vehículos no ortopédicos de hasta 50

salarios básicos unificados, tendrían derecho a devolución a través del SRI.

3.1.7. Ley Orgánica de Solidaridad y Corresponsabilidad por el Terremoto de

16 de Abril del 2016. Esta ley entra en vigencia el 20 de mayo de 2016 para atender las

necesidades producto del terremoto ocurrido el 16 de abril de 2016, se expidió la Ley

Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la Reconstrucción y

Reactivación de las zonas afectadas por el terremoto, con el “objeto de recaudar

contribuciones solidarias con el propósito de permitir la planificación, construcción y

reconstrucción de la infraestructura pública y privada, así como la reactivación

productiva que comprenderá, entre otros objetivos, la implementación de planes,

programas, acciones, incentivos y políticas públicas para enfrentar las consecuencias del

terremoto en todas las zonas gravemente afectadas” (Art. 1) . Para tal fin, en la referida

37

herramienta normativa, se han incluido contribuciones y beneficios a favor de la

provincia de Manabí, el cantón Muisne en la provincia de Esmeraldas y otras

jurisdicciones perjudicadas por el desastre natural, que el Presidente de la República

deberá determinar mediante Decreto Ejecutivo. La Ley contempla la aplicación de las

siguientes medidas, con excepción de las provincias de Manabí y Esmeraldas; y

beneficios tributarios a las zonas afectadas:

Tabla 5. Principales aspectos de la Ley Orgánica de Solidaridad y corresponsabilidad de Manabí y

Esmeraldas.

Principales aspectos de la Ley Orgánica de Solidaridad y corresponsabilidad de Manabí y Esmeraldas.

Contribuciones Solidarias Temporales Beneficios

Incremento Temporal del IVA Exoneración de Impuesto a la Renta

Contribución de un día de sueldo Exoneración del impuesto a la Salida de Divisas

0,9% sobre patrimonios individuales de más de 1 millón de dólares

Exoneración del pago del saldo del impuesto a la Renta

Sobre bienes inmuebles Rebaja del valor del anticipo del impuesto a la Renta

3% sobre las utilidades de sociedades y personas con más de 12.000 dólares

Exoneración del Impuesto a la Renta 2017 y 2018

Reforma a la Ley de Régimen Tributario Interno

Remisión de Intereses y multas de las obligaciones

Medios de Pagos Contribuciones Solidarias

Exoneración de impuestos administrativos por los GAD

Facilidades de pago de contribuyentes Exoneración del impuesto a las donaciones

Fuente: Informe de labores enero a diciembre 2016. Tomado del informe de labores de la Dirección

Nacional de Planificación y Gestión estratégica

Elaborado: La autora

3.1.8. Contribución solidaria del IVA: se incrementaron 2 puntos adicionales sobre

la tarifa del 12% del IVA, temporalmente por el plazo de hasta un año, como aporte

solidario a los afectados por el terremoto.

• Contribución solidaria de un día de remuneración: las personas que están en

relación de dependencia que perciben desde USD 1.000 mensuales aportan con un día

de sueldo de una forma progresiva, es decir que conforme aumenta el salario del

trabajador incrementa el número de meses a pagar con un tope de ocho días por mes si

la persona percibe más de USD 20.000. También lo pagan los extranjeros.

38

• Contribución solidaria sobre el patrimonio: se establece una contribución

solidaria, por una sola vez, del 0,9% sobre patrimonios individuales iguales o mayores a

USD1 millón.

• Contribución solidaria a las utilidades: las sociedades pagan un 3% sobre sus

utilidades del año 2015, por una sola vez. Esta medida aplica también a las utilidades de

las personas naturales, a partir de USD12.000 al año, para el cálculo no se consideran

las rentas obtenidas en relación de dependencia (Ley Orgánica de Solidaridad y

Corresponsabilidad Ciudadana, 2016).

En el titulo cuarto, en cuanto a la contribución solidaria sobre las utilidades el articulo

20 establece que: “Pagarán esta contribución solidaria las sociedades y las personas

naturales que son sujetos pasivos del impuesto a la renta, así como los fideicomisos

mercantiles que generaron utilidades en el ejercicio fiscal 2015” (Ley Orgánica de

Solidaridad y Corresponsabilidad Ciudadana, 2016).

No se considerarán sujetos pasivos de esta contribución las sociedades que a la fecha

de entrada en vigencia de la ley, hubieren inscrito en el Registro Mercantil el proceso de