UNIVERSIDAD NACIONAL DE LOJA ÁREA JURÍDICA SOCIAL Y …€¦ · universidad nacional de loja ....

66

UNIVERSIDAD NACIONAL DE LOJA ÁREA JURÍDICA SOCIAL Y ADMINISTRATIVA CARRERA DE BANCA Y FINANZAS ANALISIS E INTERPRETACION DEL PRESUPUESTO PÚBLICO Y SU APLICACIÓN EN LA JUNTA PARROQUIAL DEL CANTÓN COFRADÍA PARA EL BIENESTAR COMUN Y SOCIAL AUTOR: ANDREA JIMÉNEZ DOCENTE: ING. ELIZABETH SALAS MARZO – JULIO 2013 LOJA - ECUADOR

Transcript of UNIVERSIDAD NACIONAL DE LOJA ÁREA JURÍDICA SOCIAL Y …€¦ · universidad nacional de loja ....

UNIVERSIDAD NACIONAL DE LOJA ÁREA JURÍDICA SOCIAL Y ADMINISTRATIVA

CARRERA DE BANCA Y FINANZAS ANALISIS E INTERPRETACION DEL PRESUPUESTO PÚBLICO Y SU

APLICACIÓN EN LA JUNTA PARROQUIAL DEL CANTÓN COFRADÍA PARA EL BIENESTAR COMUN Y SOCIAL

AUTOR: ANDREA JIMÉNEZ

DOCENTE: ING. ELIZABETH SALAS

MARZO – JULIO 2013 LOJA - ECUADOR

II

CERTIFICACIÓN DEL DOCENTE

Ing. Elizabeth Salas

DOCENTE DE CUARTO MODULO PARALELO “B”, DE LA ESCUELA DE BANCA Y FINANZAS

C E R T I F I C A:

Que el presente trabajo realizado por la estudiante Andrea María Jiménez Jiménez

ha sido orientado y revisado durante su ejecución, por lo tanto autorizo su

presentación.

Loja, mayo de 2013

f). . . . . . . . . . . . . . . . . . . .

III

CESIÓN DE DERECHOS “Yo, Andrea Jiménez declaro ser autor (a) del presente trabajo de investigación y

eximo expresamente a la Universidad Nacional de Loja y a sus representantes

legales de posibles reclamos o acciones legales.

..............................

AUTOR

IV

AUDITORIA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo de

investigación, son de exclusiva responsabilidad del Autor.

. . . . . . . . . . . . . . . . .

ANDREA MARIA JIMÉNEZ JIMÉNEZ

V

DEDICATORIA Con especial cariño, dedico este trabajo de investigación a mis padres, hermanos y

compañeros, quienes fueron de gran apoyo durante el tiempo de realización de este

trabajo investigativo, a todos aquellos que creyeron en mí; a Dios que ha sido mi

guía durante este proceso. A todos mis amigos quienes de alguna manera

expresaron su incondicional apoyo y confianza en mi persona.

Andrea Jiménez

VI

AGRADECIMIENTO

A la Universidad Nacional de Loja por permitirnos realizar nuestros estudios

profesionales, a través de la impartición de clases y de la oportunidad que nos

brinda de educarnos en una institución de tan prestigioso índole académico.

De manera especial, mi sincero agradecimiento a los docentes Ing. Elizabeth Salas.

Dr. Fernando Cruz, quienes con sus conocimientos y paciencia supieron guiarme y

orientarme abiertamente durante el desarrollo del trabajo investigativo.

Finalmente agradezco a todas las personas que de una u otra manera

contribuyeron a la culminación del trabajo de investigación de presupuestos

públicos.

Andrea Jiménez

VII

RESUMEN Un presupuesto traza el rumbo de una organización y describe los planes en

términos financieros, por lo tanto se resaltarán temas que permitan conocer y

entender claramente lo que abarca el presupuesto público y su importancia en la

economía y desarrollo de los países; para la ejecución el trabajo de investigación

de Presupuesto Público se hará énfasis en el desarrollo cuatro capítulos; en el

primero se tratan temas acerca de Política Fiscal, en el capítulo dos se abarcará lo

relacionado con Política Económica; el tercer capítulo comprende a la Normativa

Presupuestaria para la recolección de esta información se debe aplicar las Normas

APA de tal manera que la información sea verídica y confiable; en el cuarto capítulo

se cumplirá con la práctica de presupuesto público donde se obtendrá información

de una entidad financiera que permita realizar las planificaciones presupuestarias de

ésta manera se logra vincular a la teoría con la práctica lo que se constituye una

herramienta que proporciona las directrices para, diseñar y controlar un presupuesto

de tal manera de lograr la eficiencia en la ejecución de los mismos.

VIII

INTRODUCCIÓN

El presente trabajo de investigación consiste en mostrar aspectos más importantes

y relevantes que abarca el presupuesto Público como un elemento de planificación y

control expresado en términos económicos financieros dentro del marco de un plan

estratégico, capaz de ser un instrumento o herramienta que promueve la integración

en las diferentes áreas que tenga el sector público; para ello en el primer capítulo se

hace constar los siguientes temas: Política Fiscal que es una rama de la política

económica que configura el presupuesto del Estado, y sus componentes, el gasto

público y los impuestos, como variables de control para asegurar y mantener la

estabilidad económica, su importancia para el desarrollo de los países, se realizará

un análisis de la clasificación, de los objetivos, se describirá el déficit y superávit

fiscal, luego se realiza un breve análisis de la Política económica en el Ecuador se

pasará a describir y analizar cada una de las funciones del estado; Función

Ejecutiva, Función Legislativa, Función Judicial, Función de Transparencia y Control

Social, Función Electoral; posteriormente se define al Sector Público y se hará un

breve énfasis del papel que desempeñan los servidores públicos, se hace notar las

diferencia entre Sector Público y Sector Privado, seguidamente se señala a la ética

profesional y su relación con el Sector Público.

En el segundo capítulo se habla de Presupuesto Público como una herramienta

fundamental para la toma de decisiones de los Gobiernos donde se resalta la

definición, objetivos, características y su clasificación, posteriormente se hace la

descripción de los aspectos principales del ciclo presupuestario, empezando por la

programación, formulación, aprobación, control y evaluación, clausura y liquidación.

En el tercer Capítulo consta de manera detallada los temas que abarca la normativa

presupuestaria como: el Sistema de Administración Financiera (SAFI) Presupuesto,

Principios presupuestarios, Niveles estructurados del modelo de gestión financiera,

Gestión Presupuestaria por resultados, Programación presupuestaria, Tipos de

programación presupuestaria, Programación presupuestaria Global, Programación

presupuestaria institucional, Formulación Presupuestaria, Programación de la

IX

ejecución presupuestaria, Reformas Presupuestarias, Evaluación de la ejecución

presupuestaria, Evaluación Global, Evaluación institucional, Clausura y Liquidación.

Finalmente en el cuarto Capítulo se realiza la APLICACIÓN PRÁCTICA del

presupuesto Público que consiste en buscar una entidad financiera que pueda

brindar información y a través de la información obtenida poder desarrollar las

planificaciones presupuestarias como: Misión, Visión, Objetivos, Estrategias, partida

presupuestaria de ingresos y gastos, ingresos a nivel de grupos, egresos a nivel de

grupos, análisis de la composición de ingresos y egresos, Programación Indicativa

Anual de Ingresos y Egresos (PIA) y La Programación de Compromiso Cuatrianual

(PCC), cabe recalcar que debido a que las Instituciones Financieras a las que se

recurrió no pudieron brindar información por motivos de privacidad se realiza un

ejercicio que permita cumplir con la Práctica, tanto la entidad como los datos de la

misma son falsos se realizan por motivos de práctica.

La realización del trabajo investigativo es de gran importancia para la Universidad

Nacional de Loja ya que demuestra que está cumpliendo con las funciones

fundamentales que consisten es propiciar la creación de nuevos conocimientos a

través de la investigación científica, tecnológica, humanística y social y ha permitido

que los estudiantes desarrollen habilidades investigativas, además se adquieren

conocimientos y una mejor preparación que contribuirán a resolver problemas que

se pueden presentar en el país, sociedad, vida cotidiana etc., y servirá como medio

de interacción con otros campos de acción, proporcionando capacidades

intelectuales, los métodos y las herramientas que permitan desenvolverse en el

ámbito profesional.

Para el desarrollo del trabajo investigativo se contó con la guía continua de la

docente lo que permitió que se la ejecute de forma precisa y correcta de tal manera

que se constituya en un instrumento de información para quienes requieran de su

contenido , así mismo se presentaron inconvenientes ya que la información que se

necesitaba recaudar no toda contaba con su respectivo Autor, año de publicación,

que permita incluirla en la investigación, para ello se recurrió a la recolección de

información de Internet, libros, revistas, por lo general de los años más recientes

basándose en las Normas APA, así mismo se hace constar un glosario de términos

que permita al lector comprender de mejor manera el tema.

X

1. POLITICA FISCAL ..................................................................................... - 12 - 1.1 Definición ................................................................................................ - 12 -

1.1.1 Importancia de la política fiscal ........................................................ - 12 - 1.1.2 Tipos de política fiscal ....................................................................... - 12 - 1.1.3 Objetivos de la política fiscal ............................................................ - 13 - 1.1.4 SUPERÁVIT Y DÉFICIT FISCAL ........................................................... - 14 -

1.2 POLITICA ECONOMICA ............................................................................. - 14 - 1.2.1 Política económica del ecuador .......................................................... - 14 - 1.2.2 FUNCIONES DEL ESTADO ............................................................... - 16 - 1.2.3 SECTOR PÚBLICO ............................................................................ - 21 - 1.2.4 Servidores del sector público ............................................................. - 22 -

1.2.5 Diferencia entre sector público y privado ............................................ - 23 - 1.2 ÉTICA PROFESIONAL ............................................................................ - 24 -

1.3.1 Definición de la ética profesional ........................................................... - 24 - 1.3.2 Importancia de la ética profesional ................................................... - 24 - 1.3.3 Ética profesional pública ..................................................................... - 25 -

2.- PRESUPUESTO PUBLICO ............................................................................. - 25 - 2.1 Definición de Presupuesto ........................................................................... - 25 - 2.2 Objetivos del presupuesto ..................................................................... - 26 - 2.3 Características del presupuesto ............................................................. - 26 - 2.4 Clasificación del presupuesto ................................................................ - 27 - 2.5 CICLO PRESUPUESTARIO .................................................................. - 29 -

2.5.1 Programación......................................................................................... - 29 - 2.5.2 Formulación ........................................................................................ - 29 - 2.5.3 Aprobación .......................................................................................... - 30 - 2.5.4 Ejecución ............................................................................................ - 30 - 2.5.5 Evaluación .......................................................................................... - 30 - 2.5.6 Clausura ............................................................................................. - 31 - 2.5.7 Liquidación ............................................................................................. - 31 -

3. NORMATIVA PRESUPUESTARIA. .................................................................. - 31 - 3.1 SAFI ........................................................................................................ - 31 - 3.2 PRESUPUESTO .......................................................................................... - 32 -

3.2.1 Concepto ............................................................................................... - 32 - 3.2.2 Objetivos: ............................................................................................... - 32 - 3.2.3 Importancia ............................................................................................ - 32 - 3.3.4 Principios presupuestarios .................................................................... - 33 -

XI

3.4 Niveles estructurados del modelo de gestión financiera .............................. - 34 - 3.5 Gestión Presupuestaria por resultados .................................................. - 35 -

3.5.1 Concepto.-. ............................................................................................ - 35 - 3.5.2 Elementos y definiciones fundamentales ............................................... - 35 -

3.7 Tipos de programación presupuestaria .............................................. - 36 - 3.8 Programación presupuestaria global ........................................................... - 36 - 3.9 Programación presupuestaria institucional .................................................. - 37 - 3.10 Formulación presupuestaria ...................................................................... - 37 - 3.11 Programación de la ejecución presupuestaria ........................................... - 37 - 3.12 Reformas presupuestarias ........................................................................ - 38 - 3.13 Evaluación de la ejecución presupuestaria ................................................ - 39 - 3.14 Evaluación global ....................................................................................... - 40 - 3.15 EVALUACIÓN INSTITUCIONAL ................................................................ - 41 - 3.16 CLAUSURA Y LIQUIDACIÓN .................................................................... - 42 - 3.17 LIQUIDACIÓN PRESUPUESTARIA ......................................................... - 42 -

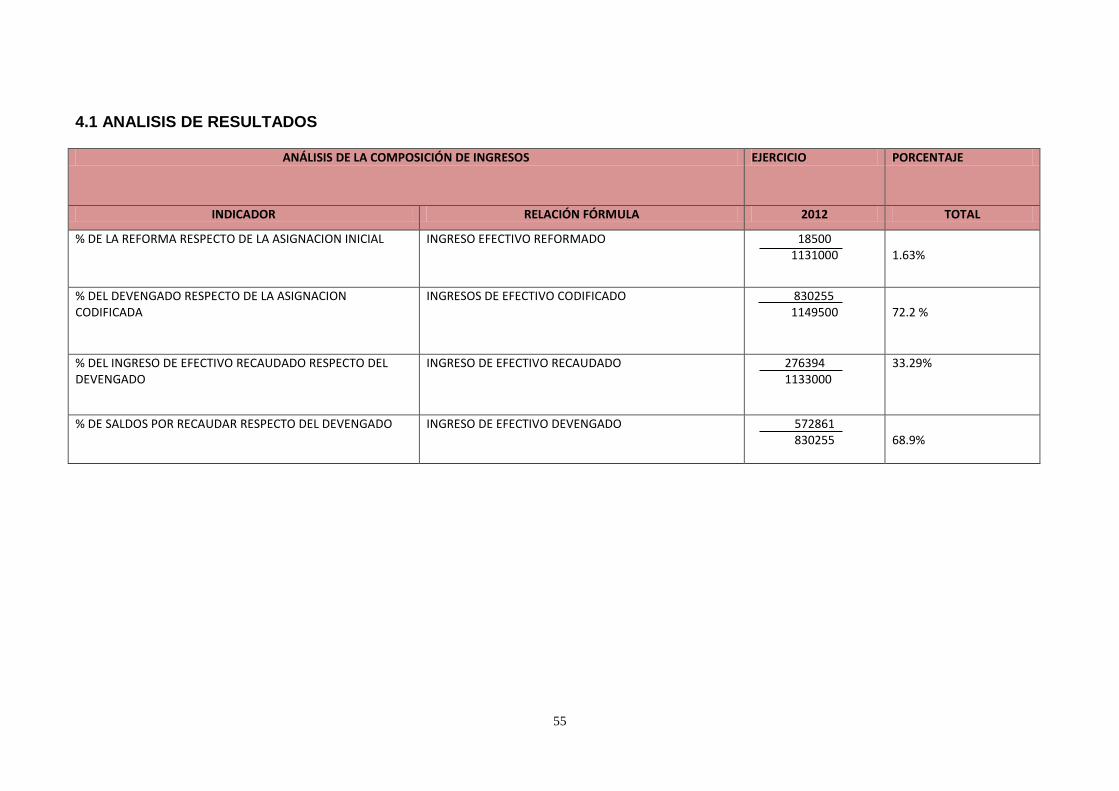

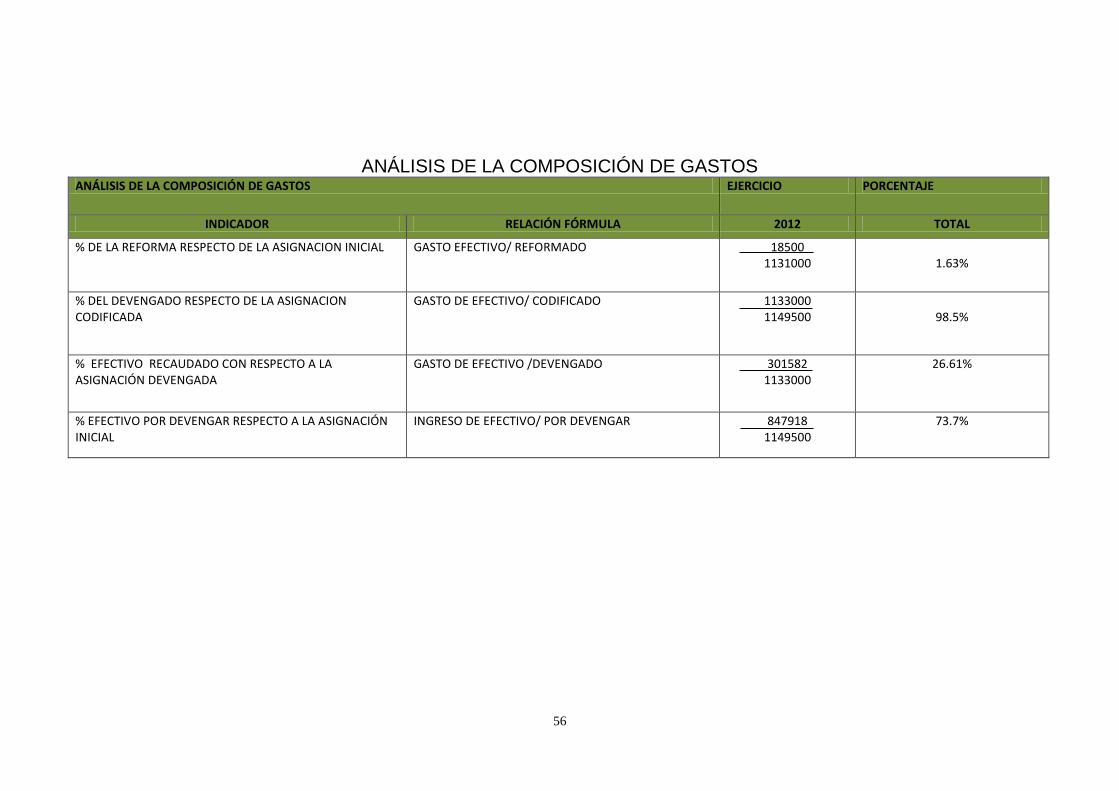

4. APLICACIÓN PRÁCTICA DE PRESUPUESTO PÚBLICO ........................... - 44 - 4.1 ANALISIS DE RESULTADOS.......................................................................... 55

1. POLITICA FISCAL

1.1 Definición

De acuerdo a lo expuesto por Baenna (2010) La política fiscal es la actuación

intencionada del sector público (Estado, Comunidades Autónomas, Ayuntamientos y

Seguridad Social), mediante la recaudación de fondos (principalmente impuestos) y

la aplicación de gastos públicos, para alcanzar los objetivos.

El Estado toma en cuenta una serie de medidas, estrategias e instrumentos para

generar recursos y, para administrarlos de forma eficiente y de esta manera

recaudar los ingresos necesarios que permitan cumplir con sus funciones y

objetivos.

1.1.1 Importancia de la política fiscal

Según lo expuesto por Gerardo López (2012). La

Política Fiscal es controlada por el gobierno y busca

hacer determinaciones para que la economía se

mueva; es importante porque se refiere a la forma

como el Estado capta los recursos, la manera como los gasta y su administración

creando el ahorro público suficientes para poder asumir el volumen de inversiones

planeadas. Cuando el Estado logra recaudar porcentajes altos de ingresos a través

de los impuestos, derechos, productos y el endeudamiento público interno como

externo podrá cubrir con el gasto público, las inversiones y adquirir recursos

adicionales que puede invertir en proyectos en beneficio de la sociedad y del País.

1.1.2 Tipos de política fiscal De acuerdo a la clase Magistral impartida por el Ing. Juan Pablo existen dos

tipos de política fiscal:

• Política Fiscal Expansiva: Se da cuando el objetivo es estimular la

demanda agregada especialmente cuando la economía está atravesando un

período de recesión y necesita un impulso para expandirse como resultado

- 13 -

se tiene el Déficit e incluso puede provocar inflación. El mecanismo a utilizar

consiste en aumentar el gasto público para aumentar la producción y reducir

el desempleo. Bajar los impuestos para aumentar la venta disponible de las

personas físicas lo que provocará un mayor consumo y una mayor inversión

de las empresas en conclusión un desplazamiento de la demanda agregada

en sentido expansivo, de esta forma al haber mayor gasto público y menores

impuestos el presupuesto del Estado genera el déficit, después se puede

decir que favorece el gasto fiscal en el impuesto presupuestario.

• Política Fiscal Restrictiva: Cuando el objetivo es frenar la demanda

agregada por ejemplo cuando la economía está en un período de excesiva

expansión y tiene necesidad de frenarse por la inflación que se presenta

como resultado se tiene un Superávit. Los mecanismos a usar consisten en:

Reducir el gasto público para bajar la demanda agregada y por tanto la

producción, subir los impuestos para que los ciudadanos tengan una renta

menor y en consecuencia disminuya su consumo, de esta forma al disminuir

el gasto público y aumentar los impuestos, el presupuesto del Estado, tiene a

generar un Superávit o disminuir el Déficit.

1.1.3 Objetivos de la política fiscal

En el capítulo cuarto de la Constitución de La República del Ecuador denominada

Soberanía Económica; Art. 285, expone que la política Fiscal tendrá los siguientes

objetivos específicos:

El financiamiento de servicios, inversión y bienes públicos. La redistribución del ingreso por medio de transferencias, tributos y subsidios

adecuados. La generación de incentivos para la inversión en los diferentes sectores de la

economía y para la producción de bienes y servicios, socialmente deseables y

ambientalmente aceptables.

- 14 -

1.1.4 SUPERÁVIT Y DÉFICIT FISCAL De acuerdo a lo expuesto por Julio Herrera (2011) define al superávit y déficit como:

Superávit: Hace referencia a la situación económica en la

cual, los ingresos son superiores a los gastos. Cuando

hablamos de la situación de un país, el término adecuado es

superávit fiscal.

Déficit: Hace referencia a la situación económica en la que

los ingresos que percibe el Estado son inferiores que los

gastos lo que se conoce como déficit fiscal, cuando se

presenta un déficit por lo general los Gobiernos buscan

fuentes alternativas de financiamiento.

Para medir ambos valores en términos macroeconómicos se toma como referencia

el Producto Interior Bruto de un país en un periodo concreto, normalmente un año.

En el caso del superávit/déficit fiscal, los impuestos, las tasas, las recaudaciones y

otras formas públicas de recaudación juegan un papel importante.

Cuando un Estado se encuentra en déficit presupuestario, se entiende que ha

agotado todos los recursos propios para poder autoabastecerse. Todos los Estados

procuran endeudar lo mínimo posible sus partidas presupuestarias.

1.2 POLITICA ECONOMICA

1.2.1 Política económica del ecuador

La política económica se refiere a las acciones que el gobierno adapta en el ámbito

económico. Cubre los Sistemas de fijación de tasas de interés y presupuesto del

- 15 -

gobierno así como el Mercado de trabajo, la propiedad nacional y muchas otras

áreas de las intervenciones del gobierno en la economía.

Ecuador, ha desplegado una serie de medidas, para que los dólares que

gestionamos nos sirvan para los mismos ecuatorianos, que permita mejorar la

calidad del empleo y aumentar la ocupación plena. Las decisiones de política

económica ha tenido la voluntad muy firme de apoyar a las oportunidades de los

ecuatorianos.

En el capítulocuartode la Constitución de La República del Ecuador, denominado

soberanía económica, en los siguientes artículos, menciona que:

Art 283.-Ecuador mantendrá su política económica, priorizando la producción,

empleo y reconoce al ser humano como sujeto y fin; propende a una relación

dinámica y equilibrada entre sociedad, Estado y mercado, en armonía con la

naturaleza; y tiene por objetivo garantizar la producción y reproducción de las

condiciones materiales e inmateriales que posibiliten el buen vivir. El sistema

económico se integrará por las formas de organización económica pública, privada,

mixta, popular y solidaria, y las demás que la Constitución determine. La economía

popular y solidaria se regulará de acuerdo con la ley e incluirá a los sectores

cooperativistas, asociativos y comunitarios.

Art.284.La política económica del Ecuador tendrá los siguientes objetivos:

Asegurar una adecuada distribución del ingreso y de la riqueza nacional.

Incentivar la producción nacional, la productividad y competitividad sistémica,

la acumulación del conocimiento científico y tecnológico, la inserción

estratégica en la economía mundial y las actividades productivas

complementarias en la integración regional.

Asegurar la soberanía alimentaria y energética.

Promocionar la incorporación del valor agregado con máxima eficiencia,

dentro de los límites biofísicos de la naturaleza y el respeto a la vida y a las

culturas.

Lograr un desarrollo equilibrado del territorio nacional, la integración entre

regiones, en el campo, entre el campo y la ciudad, en lo económico, social y

cultural.

- 16 -

Impulsar el pleno empleo y valorar todas las formas de trabajo, con respeto a

los derechos laborales.

Mantener la estabilidad económica, entendida como el máximo nivel de

producción y empleo sostenibles en el tiempo.

Propiciar el intercambio justo y complementario de bienes y servicios en

mercados transparentes y eficientes.

Impulsar un consumo social y ambientalmente responsable.

1.2.2 FUNCIONES DEL ESTADO

Cuando se habla de las funciones del Estado, se hace referencia al ejercicio real y

efectivo del poder, pueden definirse como las direcciones de la actividad del Estado

para cumplir sus fines. De modo simple podemos afirmar que las funciones

equivalen a lo que hay que hacer para realizar los fines del Estado.

• Función ejecutiva. En el Capítulo Tercero de la Constitución de la República del Ecuador denominado

Función Ejecutiva, en los siguientes artículos menciona que:

Art 141.-la Función Ejecutiva la ejerce la Presidenta o Presidente de la República,

es el Jefe del Estado y de Gobierno y responsable de la administración pública y

durará en sus funciones 4 años. Está integrada por la Presidencia y Vicepresidencia

de la República, los Ministerios de Estado y los demás organismos e instituciones

necesarios para cumplir, en el ámbito de su competencia, las atribuciones de

rectoría, planificación, ejecución y evaluación de las políticas públicas nacionales y

planes que se creen para ejecutarlas.

- 17 -

Art.142.-La Presidenta o Presidente de la República debe ser ecuatoriano por

nacimiento, haber cumplido treinta y cinco años de edad a la fecha de inscripción de

su candidatura, estar en goce de los derechos políticos y no encontrarse incurso en

ninguna de las inhabilidades o prohibiciones establecidas en la Constitución.”

En caso de ausencia temporal de quien ejerza la Vicepresidencia de la República,

corresponderá el reemplazo a la ministra o ministro de Estado que sea designado

por la Presidencia de la República. Serán causas de ausencia temporal de quien

ejerza la Vicepresidencia de la República las mismas determinadas para la

Presidencia de la República. En caso de falta definitiva de la Vicepresidenta o

Vicepresidente de la República, la Asamblea Nacional, con el voto conforme de la

mayoría de sus integrantes, elegirá su reemplazo de una terna presentada por la

Presidencia de la República. La persona elegida ejercerá sus funciones por el

tiempo que falte para completar el período. Si la Asamblea Nacional omite

pronunciarse en el plazo de treinta días de notificada la petición, se entenderá

elegida la primera persona que conforme la terna.

De acuerdo con la clase magistral impartida por el Ing. Juan Pablo Sampértegui: Los

Ministerios y Secretarías que conforman el Poder Ejecutivo son:

Ministro de Defensa

Ministro de Inclusión Económica y Social

Ministro de Salud Púbica

Ministro de Transportes y Obras Públicas

Ministerio de Agricultura, Ganadería Acuacultura y Pesca

Ministerio de Educación

Ministerio del Ambiente

Ministerio de Turismo

Ministerio del Gobierno del Ecuador

Ministerio de Economía y Finanzas

Ministerio de Electricidad y Energía Renovable

Ministerio de Petróleo y Minas

Ministerio de Relaciones Exteriores

Ministerio de Industrias y Competitividad

Ministerio de Desarrollo Urbano y Vivienda

Ministerio de la coordinación de la Política, Seguridad Interna y Externa

- 18 -

Ministerio de Desarrollo Social

Ministerio del Litoral

Ministerio de cultura

Secretarías

Secretaría de Comunicaciones Secretaría General del Consejo de Seguridad Nacional

• Función legislativa En el Capítulo Segundo de la Constitución de la República del Ecuador denominado

Función Legislativa Sección Primera Asamblea Nacional en los artículos siguientes

expresa.

Art 118.-La Función Legislativa se ejerce por la Asamblea Nacional y es unicameral,

se integrará por asambleístas elegidos para un periodo de cuatro años,tendrá su

sede en Quito. Excepcionalmente podrá reunirse en cualquier parte del territorio

nacional.

Art 121.- La Asamblea Nacional se integrará por: Quince asambleístas elegidos en circunscripción nacional.

Dos asambleístas elegidos por cada provincia, y uno más por cada

doscientos mil habitantes o fracción que supere los ciento cincuenta mil, de

acuerdo al último censo nacional de la población.

La ley determinará la elección de asambleístas de regiones, de distritos

metropolitanos, y de la circunscripción del exterior.

Para ser asambleísta se requerirá tener nacionalidad ecuatoriana, haber cumplido

dieciocho años de edad al momento de la inscripción de la candidatura y estar en

goce de los derechos políticos.

Art 122.- La Asamblea Nacional tendrá las siguientes atribuciones y deberes, además de las que determine la ley:

Posesionar a la Presidenta o Presidente y a la Vicepresidenta o

Vicepresidente de la República proclamados electos por el Consejo Nacional

Electoral. La posesión tendrá lugar el veinticuatro de mayo del año de su

elección.

- 19 -

Declarar la incapacidad física o mental inhabilitante para ejercer el cargo de

Presidenta o Presidente de la República y resolver el cese de sus funciones

de acuerdo con lo previsto en la Constitución.

Elegir a la Vicepresidenta o Vicepresidente, en caso de su falta definitiva, de

una terna propuesta por la Presidenta o Presidente de la República.

Conocer los informes anuales que debe presentar la Presidenta o Presidente

de la República y pronunciarte al respecto.

Participar en el proceso de reforma constitucional.

Expedir, codificar, reformar y derogar las leyes, e interpretarlas con carácter

generalmente obligatorio.

• Función judicial y justicia indígena En el Capítulo cuarto de la Constitución de la República del Ecuador denominado

Función judicial y justicia indígena en los siguientes artículos se publica que:

Art 167.- Menciona que la potestad de administrar justicia emana del pueblo y se

ejerce por los órganos de la Función Judicial y por los demás órganos y funciones

establecidos en la Constitución.

Art 170.-Para el ingreso a la Función Judicial se observarán los criterios de igualdad,

equidad, probidad, oposición, méritos, publicidad, impugnación y participación

ciudadana. Se reconoce y garantiza la carrera judicial en la justicia ordinaria. Se

garantizará la profesionalización mediante la formación continua y la evaluación

periódica de las servidoras y servidores judiciales, como condiciones indispensables

para la promoción y permanencia en la carrera judicial.

• Función de transparencia y control social Capítulo Quinto de la Constitución de la República del Ecuador denominado,

Función de Transparencia y Control Social, en los siguientes artículos expone que:

Art 204.- El pueblo es el mandante y primer fiscalizador del poder público, en

ejercicio de su derecho a la participación. La Función de Transparencia y Control

Social promoverá e impulsará el control de las entidades y organismos del sector

público, y de las personas naturales o jurídicas del sector privado que presten

servicios o desarrollen actividades de interés público, para que los realicen con

responsabilidad, transparencia y equidad; fomentará e incentivará la participación

ciudadana; protegerá el ejercicio y cumplimiento de los derechos; y prevendrá y

combatirá la corrupción. La Función de Transparencia y Control Social estará

- 20 -

formada por el Consejo de Participación Ciudadana y Control Social, la Defensoría

del Pueblo, la Contraloría General del Estado y las superintendencias. Estas

entidades tendrán personalidad jurídica y autonomía administrativa, financiera,

presupuestaria y organizativa.

Art 205.-Los representantes de las entidades que forman parte de la Función de

Transparencia y Control Social ejercerán sus funciones durante un período de cinco

años, tendrán fuero de Corte Nacional y estarán sujetos al enjuiciamiento político de

la Asamblea Nacional.

• Función electoral

En el Capítulo sexto de la Constitución de la República del Ecuador llamado Función

Electoral en los artículos siguientes expresa:

Art. 217.-Menciona que la Función Electoral garantizará el ejercicio de los derechos

políticos que se expresan a través del sufragio, así como los referentes a la

organización política de la ciudadanía. La Función Electoral estará conformada por

el Consejo Nacional Electoral y el Tribunal Contencioso Electoral. Ambos órganos

tendrán sede en Quito, jurisdicción nacional, autonomías administrativa, financiera y

organizativa, y personalidad jurídica propia. Se regirán por principios de autonomía,

independencia, publicidad, transparencia, equidad, interculturalidad, paridad de

género, celeridad y probidad.

Art 218.-EI Consejo Nacional Electoral se integrará por cinco consejeras o

consejeros principales, que ejercerán sus funciones por seis años, y se renovará

parcialmente cada tres años, dos miembros en la primera ocasión, tres en la

segunda, y así sucesivamente. Existirán cinco consejeras o consejeros suplentes

que se renovarán de igual forma que los principales. La Presidenta o Presidente y la

Vicepresidenta o Vicepresidente se elegirán de entre sus miembros principales, y

ejercerán sus cargos por tres años. La Presidenta o Presidente del Consejo Nacional

Electoral será representante de la Función Electoral. La ley determinará la

organización, funcionamiento y jurisdicción de los organismos electorales

desconcentrados, que tendrán carácter temporal. Para ser miembro del Consejo

Nacional Electoral se requerirá tener ciudadanía ecuatoriana y estar en goce de los

derechos políticos.

- 21 -

1.2.3 SECTOR PÚBLICO

“El sector público lo conforman los Ministerios como el de Salud, Educación; los

Gobiernos Autónomos Descentralizados como los Consejos Provinciales, Municipios

y Juntas Parroquiales Rurales; las Empresas Públicas como Petroecuador, la

Empresa Municipal de Obras Públicas; y la banca pública como el Banco Central del

Ecuador, Banco Nacional de Fomento, Corporación Financiera Nacional, entre otros.

Todas estas instituciones prestan bienes y servicios a la sociedad y se las conoce

como SECTOR PÚBLICO.

1. El Sector Público No Financiero, identificado por las siglas SPNF. 2. El Sector Público Financiero, identificado por las siglas SPF.

Están en el sector público financiero (SPF)?

A esta agrupación pertenecen instituciones como por ejemplo: El Banco Central,

Banco de Fomento; Banco del Estado, Corporación Financiera Nacional, el Banco

del Instituto Ecuatoriano de Seguridad Social (BIESS), entre otros.

Quiénes están en el sector público no financiero (SPNF)

A esta agrupación pertenecen instituciones que reciben directamente recursos del

Estado ecuatoriano, para gestionar la prestación de bienes y servicios, por ejemplo

los ministerios, universidades públicas, los Gobiernos Autónomos Descentralizados

(GADs) y las empresas públicas”1.

En la clase Magistral impartida por la Ing. Idania Paucar el 2 de febrero (2012) se

definió que el sector financiero público tendrá como finalidad la prestación

sustentable, eficiente, accesible y equitativa de servicios financieros, el crédito que

otorgue se orientará de manera preferente a incrementar la productividad y

competitividad de los sectores productivos que permitan alcanzar los objetivos del

plan de desarrollo y de los grupos menos favorecidos, a fin de impulsar su inclusión

activa en la economía.

Objetivo: Estimular y acelerar el desarrollo socioeconómico del País mediante una

amplia y adecuada actividad crediticia generando mecanismos, incentivos e

1 Ministerio de Economía y Finanzas del Ecuador

- 22 -

instrumentos para aumentar las colocaciones d crédito especialmente al Sector

Rural, para satisfacer las necesidades de la ciudadanía y garantizar un servicio de

calidad.

Facilita la canalización de recursos hacia los sectores de mayor pobreza, ubicados

mayoritariamente en el área rural del país.

Clasificación En Ecuador el sistema financiero público ésta conformado por instituciones como:

1. Banco Central del Ecuador

2. Banco Nacional de Fomento

3. Banco del Estado

4. Banco Ecuatoriano de la Vivienda

5. Corporación Financiera Nacional

6. Instituto Ecuatoriano de Créditos y Becas

1.2.4 Servidores del sector público

En el Capítulo quinto de la Constitución de la República denominado Servidoras y

servidores públicos en los artículos siguientes define.

Art 229.-Serán servidoras o servidores públicos todas las personas que en cualquier

forma o a cualquier título trabajen, presten servicios o ejerzan un cargo, función o

dignidad dentro del sector público. Los derechos de las servidoras y servidores

públicos son irrenunciables. La ley definirá el organismo rector en materia de

recursos humanos y remuneraciones para todo el sector público y regulará el

ingreso, ascenso, promoción, incentivos, régimen disciplinario, estabilidad, sistema

de remuneración y cesación de funciones de sus servidores. Las obreras y obreros

del sector público estarán sujetos al Código de Trabajo. La remuneración de las

servidoras y servidores públicos será justa y equitativa, con relación a sus funciones,

y valorará la profesionalización, capacitación, responsabilidad y experiencia.

Art 232.-No podrán ser funcionarias ni funcionarios ni miembros de organismos

directivos de entidades que ejerzan la potestad estatal de control y regulación,

quienes tengan intereses en las áreas que vayan a ser controladas o reguladas o

representen a terceros que los tengan. Las servidoras y servidores públicos se

- 23 -

abstendrán de actuar en los casos en que sus intereses entren en conflicto con los

del organismo o entidad en los que presten sus servicios.

Art 233.- Ninguna servidora ni servidor público estará exento de responsabilidades

por los actos realizados en el ejercicio de sus funciones, o por sus omisiones, y

serán responsables administrativa, civil y penalmente por el manejo y administración

de fondos, bienes o recursos públicos. Las servidoras o servidores públicos y los

delegados o representantes a los cuerpos colegiados de las instituciones del Estado,

estarán sujetos a las sanciones establecidas por delitos de peculado, cohecho,

concusión y enriquecimiento ilícito. La acción para perseguirlos y las penas

correspondientes serán imprescriptibles y, en estos casos, los juicios se iniciarán y

continuarán incluso en ausencia de las personas acusadas. Estas normas también

se aplicarán a quienes participen en estos delitos, aun cuando no tengan las

calidades antes señaladas.

El Estado garantizará la formación y capacitación continua de las servidoras y

servidores públicos a través de las escuelas, institutos, academias y programas de

formación o capacitación del sector público; y la coordinación con instituciones

nacionales e internacionales que operen bajo acuerdos con el Estado.

1.2.5 Diferencia entre sector público y privado De acuerdo a la clase Magistral impartida por la Ing. Idánia Paucar el día 3 de

octubre (2012) se definió lo siguiente:

Sector Público: el sector público está integrado por instituciones cuyo capital

está a cargo del Gobierno y son de carácter social, sin fines de lucro.

Se define como el conjunto de actividades económicas de una nación que de

manera directa o indirecta están bajo la esfera de la acción gubernamental.

Estrictamente, el sector público incluye todas las empresas y servicios estatales y

gubernamentales, a nivel local, regional y nacional.

Está compuesto por el sector público centralizado (o sector fiscal) y por el sector

público descentralizado; dentro del sector fiscal se incluye toda la administración

nacional, como el poder ejecutivo, legislativo y judicial, los ministerios, algunos

servicios de seguridad social, municipalidades, intendencias, etc.

- 24 -

Al sector público descentralizado, en cambio, pertenecen todos los servicios y

empresas estatales, además de aquellas otras empresas en que el Estado tiene

alguna participación.

Sector Privado:

Es la unidad económica base en la que se desenvuelve el proceso productivo, a

través del control y la utilización de los diferentes insumos para producir bienes y

servicios, se compone como un fenómeno básico de la economía esencial, cuya

naturaleza se compone de un capital y trabajo que se dedica a actividades de

producción, comercialización, y prestación de bienes y servicios a la colectividad.

Se materializa a través del conjunto de personas, sean estas naturales o jurídicas

que juntas sus capitales individuales para formar una idea de negocio y organizarla.

Generalmente con el fin de lucro, aunque existen organizaciones que persiguen el

fin social y otras consideradas las fami-empresas que son familias organizadas con

el fin de crear un negocio.

1.2 ÉTICA PROFESIONAL

1.3.1 Definición de la ética profesional “La ética profesional se define como la ciencia normativa que estudia los deberes y

los derechos profesionales de cada profesión, al decir profesional no solo se refiere

a que la ética es solo para quienes tienen una profesión sino que va destinada a las

personas que tienen o ejercen un ejercicio particular.

La ética profesional tiene como objeto crear conciencia de responsabilidad de todos

quienes ejercen una profesión u oficio.

1.3.2 Importancia de la ética profesional La ética profesional quiere que todo profesional sea guía y ejemplo de vigor moral,

económico y político, en las dificultades en los procedimientos y estará dispuesta

como tierra fértil a entregar las semillas de la sagacidad de la conciencia honrada

para cosechar la rectitud que dignifique a los hogares y la patria.”2

2 Ministerio de Coordinación de la Política Económica

- 25 -

1.3.3 Ética profesional pública Según Lilian Soto (2010) define a la ética pública como el conjunto de valores que

proporciona a quienes se manejan en instituciones públicas las nociones que les

permiten servir al interés público y no a sus beneficios personales. Existen un conjunto de valores necesarios en la ética pública como: imparcialidad,

transparencia, responsabilidad, austeridad, eficiencia, eficacia, participación,

diversidad, igualdad, equidad.

CAPÍTULO II 2.- PRESUPUESTO PUBLICO

2.1 Definición de Presupuesto

De acuerdo a la clase magistral impartida por la Dr. Jenny Jaramillo el día 5 de

diciembre (2012). El presupuesto es un instrumento de racionalización y

organización de la actividad financiera, y en general de la actuación económica del

sector público. Se convierte así en el principal instrumento para la planificación

económica de la política económica, cumple una importantísima función política ya

que permite emitir un juicio razonado sobre la actuación económica del sector

público. Así es el principal documento de control de la acción del gobierno. Se puede

decir que es un modo de signar recursos financieros mediante decisiones políticas.

Es un plan de acción dirigido a cumplir una meta prevista expresada en valores y

términos financieros que debe cumplirse en un determinado tiempo y bajo

- 26 -

condiciones prevista cuyo concepto se aplica a cada centro de responsabilidad de la

organización

2.2 Objetivos del presupuesto

De acuerdo a la clase Magistral impartida por la Ing. Elizabeth Salas el 29 de abril

(2013) se definió que los objetivos del presupuesto pueden resumirse a:

Planear integral y sistemáticamente todas las actividades que la empresa

debe desarrollar en un período determinado

Controlar y medir los resultados cuantitativos y fijar responsabilidades en las

diferentes dependencias de la empresa para lograr el cumplimiento de las

metas previstas.

Coordinar los diferentes centros de costos para que se asegure la marcha

dela empresa en forma integral

2.3 Características del presupuesto Según lo expuesto por Paqui Valle Pérez (2009) El presupuesto tiene las siguientes

características:

Es un acto de previsión: es una

estimación de los gastos y los ingresos

precisos para cubrirlos durante un periodo de

tiempo determinado- Se aprueba mediante

una norma con rango de ley.

- 27 -

El plan presupuestario adopta la forma de cifras, con lo que se posibilita el

conocer el montante real que cada partida de gastos o ingresos supone”

Medir por adelantado lo que se pretende que suceda controlando por

adelantado todas las actividades que se van a llevar a cabo.

2.4 Clasificación del presupuesto De acuerdo a la clase magistral dictada por la Ing. Elizabeth Salas los presupuestos

se clasifican de la siguiente manera:

Loa presupuestos se pueden clasificar:

Según la flexibilidad

Según el período de tiempo que cubren

Según el campo de aplicación de la empresa

Según el sector en el cuál se utilicen

SEGÚN LA FLEXIBILIDAD. Pueden ser:

Rígidos, estáticos, fijos o asignados: son aquellos que se elaboran para un

único nivel de actividad y no permiten realizar ajustes necesarios para la

variación que ocurra en la realidad dejan de lado el entorno de la empresa

(económico, político, cultural, entre otros). Este tipo de presupuestos se

utilizaron con anterioridad en el Sector Público. Flexibles o variables: son los que se elaboran para diferentes niveles de

actividad y se pueden adaptar a las circunstancias cambiantes del entorno

son de gran aceptación en el campo de la presupuestación moderna. Son

dinámicos, adaptativos, pero complicados y costosos. Según el período de tiempo

A corto plazo: son los que se realizan para cubrir la planeación de la

organización en el ciclo de operaciones de un año. Este sistema se adapta a

los países con economías inflacionarias.

A largo plazo: este tipo de presupuestos corresponden a los planes de

desarrollo que generalmente adoptan los Estados y grandes empresas.

SEGÚN EL CAMPO DE APLICACIÓN DE LA EMPRESA

De operación o económicos: tienen en cuenta la planeación detallada de

las actividades que se desarrollarán en el período siguiente al cual se

- 28 -

elaboran y su contenido se resume en un estado de ganancias y pérdidas

entre estos presupuestos se pueden destacar.

Presupuesto de ventas

Presupuesto de producción

Presupuesto de compras

Presupuesto de costo producción

Presupuesto de flujo efectivo

Presupuesto maestro

PRESUPUESTOS FINANCIEROS: en estos presupuestos se incluyen los

rubros y/o partidas que inciden en el balance, existen dos tipos.

a) Presupuesto de tesorería: Tienen en cuenta las estimaciones previstas

de fondos disponibles en caja, bancos y valores fáciles de realizar. Se

pueden llamar también presupuesto de caja o de flujo de fondos porque se

utilizan para prever los recursos que la organización necesita para

desarrollar sus operaciones. Se formula por cortos períodos de tiempo (

mensual o trimestral)

b) Presupuestos de erogaciones capitalizables: Es el que controla

básicamente todas las inversiones en activos fijos, permiten evaluar las

diferentes alternativas de inversión y el monto de recursos financieros que

se requieren para llevarlas a cabo.

SEGÚN EL SECTOR DE LA ECONOMÍA EN EL CUÁL SE UTILIZAN.

a) Presupuesto del sector público: Estos presupuestos son los que

involucran políticas, programas, proyectos, estrategias y objetivos del

Estado, son el medio más efectivo de control de gasto público y en ellos

se contemplan las diferentes alternativas de asignación de recursos para

gastos e inversiones.

b) Presupuesto del sector privado: Son los usados por las empresas

particulares, se conoce también como presupuestos empresariales,

buscan planificar todas las actividades de una empresa.

- 29 -

2.5 CICLO PRESUPUESTARIO “Se entiende por ciclo presupuestario un inicio y un final de diversas actividades

donde se tiene que seguir una secuencia ordenada de cada una de las fases para

dar cumplimiento al objetivo planteado.

2.5.1 Programación

Es la primera fase del ciclo presupuestario donde se

especifican los objetivos y metas determinados por la

planificación del Estado que se hace para cuatro años y

por eso se lo denomina presupuesto plurianual.

¿Cómo se hace la programación presupuestaria? La subsecretaría de presupuestos elabora las directrices

presupuestarias es decir las condiciones, es decir las condiciones en las cuales se

analiza y se toman decisiones sobre los posibles límites de ingresos y gastos.

De similar manera en esta etapa del ciclo se elaboran los catálogos ( listado de

instituciones, programas y proyectos), y los clasificadores ( listado de uso

institucional que especifican la gestión que se va a realizar tanto de dónde

provienen, hacia dónde irán los recursos).

2.5.2 Formulación

Es la segunda fase del ciclo presupuestario; en ésta

etapa la Subsecretaría de Presupuesto del Ministerio de

Finanzas recoge los requerimientos de las instituciones

comprendidas en el Presupuesto General del Estado con

la finalidad de apoyar al cumplimiento del Plan Nacional

del Buen Vivir, así como lo establecido en el escenario

económico.

- 30 -

2.5.3 Aprobación

Es la fase del ciclo presupuestario donde se elabora la

proforma presupuestaria y sus anexos, el Ejecutivo la

envía a la Asamblea Nacional para su aprobación sin

embargo, la Legislatura podrá de ser necesario hacer

observaciones y proponer alternativas a la distribución de los recursos de ingresos y

gastos sin que altere el monto total de la proforma presupuestaria. Luego la

Asamblea la reenvía a la Presidencia de la República para que en un tiempo de 10

días acepte las observaciones, se realice una nueva propuesta o se rectifique. La

Asamblea Nacional en los diez días siguientes puede ratificar sus observaciones en

un solo debate, con el boto de dos tercios de sus integrantes de lo contrario entrará

en vigencia la proforma presupuestaria enviada a la cual se le denominará

presupuesto inicial aprobado y entrará en vigencia a partir del primero de enero.

2.5.4 Ejecución Comprende el conjunto de acciones destinadas a la

utilización de los recursoshumanos, materiales y

financieros asignados en el presupuesto con el propósito

deobtener los bienes y servicios en la cantidad, calidad y

oportunidad previstos en elmismo. Consiste en poner en

práctica las actividades que ya fueron aprobadas.

2.5.5 Evaluación Es una medición de resultados físicos y financieros

obtenidos y los efectos que éstos han producido, así como

el análisis de variaciones financieras para poder tomar

medidas correctivas ¿Quién hace la evaluación? El Ministerio de Finanzas de manera simultánea a la

ejecución presupuestaria es la entidad que realiza el

seguimiento y el control financiero a las instituciones comprendidas en el

- 31 -

Presupuesto General del Estado, las que a su vez realizarán el mismo proceso pero

con las empresas u organismos contratados para brindar bienes o servicios

2.5.6 Clausura El presupuesto se clausurará el 31 de diciembre de cada año. Toda operación que

implique afectación presupuestaria de alguna naturaleza se

realizará hasta esa fecha por lo que, con posterioridad a la

misma, ningún Organismo podrá contraer compromisos ni

obligaciones que afecten el presupuesto clausurado.

Las obligaciones de cobro y pago que quedan pendientes al

31de diciembre serán reconocidas en el nuevo período fiscal.

2.5.7 Liquidación Realizada la clausura se hace un informe económico de los resultados de la

ejecución presupuestaria, en donde la Subsecretaría de Presupuestos del Ministerio

de Finanzas elabora el informe de ejecución presupuestaria que será aprobada

mediante acuerdo Ministerial hasta el 31 de marzo del año siguiente en el mismo se

describirán aspectos relevantes y novedades detectadas en el análisis de la

información”3.

CAPITULO III 3. NORMATIVA PRESUPUESTARIA.

3.1 SAFI

Según Alfonso Castro (2009) La Administración Financiera se define por las

funciones y responsabilidades de los administradores financieros. Aunque los

aspectos específicos varían entre organizaciones las funciones financieras clave

son: La Inversión, el Financiamiento y las decisiones de dividendos de una

organización. Los fondos son obtenidos de fuentes externas e internas de

financiamiento y asignados a diferentes aplicaciones. Para las fuentes de

financiamiento, los beneficios asumen la forma de rendimientos reembolsos,

productos y servicios. Por lo tanto las principales funciones de la administración

financiera son planear, obtener y utilizar los fondos para maximizar el valor de una

empresa, lo cual implica varias actividades importantes. Una buena Administración

3 Ministerio de Economía y Finanzas

- 32 -

Financiera coadyuva a que la compañía alcance sus metas, y a que compita con

mayor éxito en el mercado, de tal forma que supere a posibles competidores.

3.2 PRESUPUESTO

3.2.1 Concepto

Según lo expuesto por Burbano. R. (2004) el presupuesto es la estimación

programada, de manera sistemática, de las condiciones de operación y de los

resultados a obtener por un organismo en un período determinado, expresa

cuantitativa los objetivos que se propone alcanzar la administración de una

Empresa en un período, con la adopción de las estrategias necesarias para

lograrlas.

3.2.2 Objetivos:

• Planear integral y sistemáticamente todas las actividades que la empresa

debe desarrollar en un tiempo determinado

• Especificación de las metas de la empresa.

• Desarrollo de un plan general de utilidades a Largo Plazo.

3.2.3 Importancia El Presupuesto surge como herramienta moderna de planeamiento y control al

reflejar el comportamiento de indicadores económicos como los enunciados y en

virtud de sus relaciones con los diferentes aspectos administrativos, contables y

financieros de la empresa, ya que las organizaciones hacen parte de un medio

económico en el que predomina la incertidumbre, por ello deben planear sus

actividades si pretenden sostenerse en el mercado competitivo, puesto que cuanto

mayor sea la incertidumbre, mayores serán los riesgos por asumir.

- 33 -

3.3.4 Principios presupuestarios

“Los presupuestos públicos se regirán bajo los siguientes principios:

Universalidad Los presupuestos contendrán la totalidad de los ingresos y gastos, no será posible

compensación entre ingresos y gastos de manera previa a su inclusión en el

presupuesto.

Unidad El conjunto de ingresos y gastos debe contemplarse en un solo presupuesto bajo un

esquema estandarizado; no podrán abrirse presupuestos especiales ni

extraordinarios.

Programación Las asignaciones que se incorporen en los presupuestos deberán responder a los

requerimientos de recursos identificados para conseguir los objetivos y metas que se

programen en el horizonte anual y plurianual.

Equilibrio y estabilidad El presupuesto será consistente con las metas anuales de déficit/superávit fiscal

bajo un contexto de estabilidad presupuestaria en el mediano plazo.

Plurianualidad El presupuesto anual se elaborará en el marco de un escenario plurianual coherente

con las metas fiscales de equilibrio y sostenibilidad fiscal de mediano plazo.

Eficiencia

- 34 -

La asignación y utilización de los recursos del presupuesto se hará en términos de la

producción de bienes y servicios públicos al menor costo posible para una

determinada característica y calidad de los mismos.

Eficacia El presupuesto contribuirá a la consecución de las metas y resultados definidos en

los programas contenidos en el mismo.

Transparencia El presupuesto se expondrá con claridad de forma que pueda ser entendible a todo

nivel de la organización del Estado y la sociedad y será objeto permanente de

informes públicos sobre los resultados de su ejecución.

Flexibilidad El presupuesto será un instrumento flexible en cuanto sea susceptible de

modificaciones para propiciar la más adecuada utilización de los recursos para la

consecución de los objetivos y metas de la programación.

Especificación El presupuesto establecerá claramente las fuentes de los ingresos y la finalidad

específica a la que deben destinarse; en consecuencia, impone la limitación que no

permite gastar más allá del techo asignado y en propósitos distintos de los

contemplados en el mismo.

3.4 Niveles estructurados del modelo de gestión financiera En aplicación del modelo de gestión financiera consignado en los Principios del

Sistema de Administración Financiera, para los propósitos consignados en la

normativa técnica presupuestaria, las instituciones se organizarán en dos niveles: de

dirección y operativo.

El nivel de dirección lo realizará la Unidad de Administración Financiera, UDAF, con

atribuciones relacionadas con la vigilancia de la aplicación de las políticas

presupuestarias emitidas por el ente rector, aprobación de acciones presupuestarias

de carácter operativo que tengan incidencia al nivel institucional y coordinación con

el ente rector para todas las acciones presupuestarias que superen el ámbito de

competencia institucional. Para facilitar la relación entre el nivel operativo y el de

- 35 -

dirección, en los casos en que exista un gran número de unidades ejecutoras, las

instituciones podrán integrar un nivel intermedio denominado Unidad Coordinadora

que asumirá, por delegación, las atribuciones que defina la UDAF.

El nivel operativo estará a cargo de unidades ejecutoras que tendrán bajo su

responsabilidad la administración de los presupuestos que les sean asignados. Para

todos los fines, solo mantendrán presupuestos las unidades ejecutoras; sin

embargo, el presupuesto institucional se expresará como un todo equivalente a la

sumatoria de los presupuestos de las unidades ejecutoras. Los criterios para la

definición de una unidad ejecutora dentro de una institución serán de naturaleza

jurídica, conveniencia originada en la necesidad de un manejo separado, como en el

caso de los recursos provenientes de créditos y asistencias técnicas no

reembolsables, y como resultado de los procesos de desconcentración.

Las empresas y organismos del régimen seccional autónomo definirán la estructura

que más se adapte a sus necesidades específicas.

3.5 Gestión Presupuestaria por resultados

3.5.1 Concepto.- Se entenderá la presupuestación por resultados, PPR, como los

mecanismos y procesos de financiamiento del sector público encaminados a vincular

la asignación de recursos con los productos y resultados, en términos de sus efectos

sobre la sociedad, con el objetivo de mejorar la eficiencia asignativa y productiva del

gasto público.

3.5.2 Elementos y definiciones fundamentales Producto

Producto constituye un bien o servicio que un ente público proporciona a terceros

externos con relación al mismo, en este caso la sociedad. Los bienes y servicios que

se entregan a otros entes públicos no se consideran como producto sujeto a

medición de resultados.

Producto implica un bien o servicio final o terminal del proceso de producción;

excluye la producción intermedia. Los productos expresados en bienes o servicios

dentro de una misma institución no se consideran productos finales sino intermedios.

Resultados Resultados son los efectos previstos de la provisión de los productos a la sociedad.

- 36 -

Son cambios causados por la intervención pública en los individuos, las estructuras

sociales o el entorno físico. Un producto puede generar uno o más resultados

previstos.

Actividades e insumos Actividades son tipo de tareas asumidas para la elaboración y provisión de los

productos.

Los insumos son los recursos humanos, materiales, físicos y de servicios necesarios

para la producción de un bien o servicio. En la medida que se expresan en términos

monetarios dan lugar a los requerimientos de financiamiento y su punto de

encuentro con la presupuestación.

Medición de la producción La medición del producto se basa en el establecimiento de unidades de medida,

definidas como aquellas que permiten cuantificar la producción de los bienes y

servicios generados y provistos en un período de tiempo dado. Los programas

presupuestarios contendrán la cuantificación de las metas de producción anual en

las unidades de medida que correspondan.

Medición de los resultados La medición de resultados tiene como propósito establecer el desempeño de los

programas públicos en términos de los efectos inmediatos y los de mayor alcance,

para cuyo efecto se utilizan indicadores de resultados.

3.6 Programación presupuestaria Se define como la fase del ciclo presupuestario en la que, sobre la base de los

objetivos y metas determinados por la planificación y la restricción presupuestaria

coherente con el escenario macroeconómico esperado, se definen los programas

anuales a incorporar en el presupuesto, con la identificación de las metas de

producción final de bienes y servicios, los recursos humanos, materiales, físicos y

financieros necesarios, y los impactos o resultados esperados de su entrega a la

sociedad.

3.7 Tipos de programación presupuestaria

3.8 Programación presupuestaria global

Programación macroeconómica plurianual

- 37 -

Tiene como objetivo la elaboración de los escenarios presupuestarios de mediano y

corto plazo que den como resultado las políticas presupuestarias concretas a ser

aplicadas en un ejercicio fiscal.

Escenarios macroeconómicos plurianuales La unidad administrativa del MEF responsable de la programación macroeconómica

elaborará, durante el primer trimestre de cada año, el escenario macroeconómico

para un horizonte de los próximos cuatro años con relación al ejercicio fiscal vigente,

en función del análisis de las políticas y objetivos del Gobierno.

3.8 Programación presupuestaria institucional

La programación presupuestaria institucional se sustentará en el plan plurianual par

un horizonte de cuatro años que cada institución elaborará en consistencia con el

plan plurianual del gobierno para el mismo período y en los planes operativos

anuales que se formulen para su concreción.

Los planes operativos constituirán el nexo que permitirá vincular los objetivos y

metas de los planes plurianuales con las metas y resultados de los programas

incorporados en el presupuesto. Para tal efecto, los objetivos y metas del plan

plurianual se expresarán en objetivos y metas operativos de los planes anuales, de

los que se definirán el conjunto de acciones necesarias y los requerimientos de

recursos humanos, materiales, físicos y financieros para su consecución.

3.10 Formulación presupuestaria Es la fase del proceso de elaboración de las proformas de presupuesto que permite

expresar los resultados de la programación presupuestaria bajo una presentación

estandarizada según los catálogos y clasificadores presupuestarios, con el objeto de

facilitar su exposición, posibilitar su fácil manejo y comprensión, y permitir su

agregación y consolidación.

3.11 Programación de la ejecución presupuestaria La programación de la ejecución del presupuesto consiste en proyectar la

distribución temporal, en los subperíodos que se definan dentro del ejercicio fiscal

anual, de la producción de bienes y servicios que las instituciones entregarán a la

sociedad y los requerimientos financieros necesarios para ese propósito. En el

- 38 -

primer caso se definirá como programación física y, en el segundo, como

programación financiera.

3.12 Reformas presupuestarias Se considerarán reformas presupuestarias las modificaciones en las asignaciones

consignadas a los programas incluidos en los presupuestos aprobados que alteren

los techos asignados, el destino de las asignaciones, su naturaleza económica,

fuente de financiamiento o cualquiera otra identificación de los componentes de la

clave presupuestaria.

Las modificaciones se harán sobre los saldos disponibles no comprometidos de las

asignaciones. En ningún caso se podrán efectuar reformas que impliquen traspasar

recursos destinados a inversión o capital para cubrir gastos corrientes.

En los casos que las modificaciones presupuestarias impliquen afectación a la PCC

y PMD vigentes, se deberá proceder a la reprogramación financiera correspondiente.

Las modificaciones presupuestarias que signifiquen cambios en los montos

asignados a los programas deberán explicitar los cambios en las metas e

indicadores de resultados contemplados en el presupuesto aprobado.

Tipos de modificaciones

Para efectos del tratamiento de las modificaciones presupuestarias se entenderá

como crédito presupuestario la asignación individualizada de gasto que consta en

los presupuestos aprobados de las unidades ejecutoras.

Aumentos y rebajas de créditos Se refieren a aquellas que se produzcan como resultado de cambios en los ingresos

y gastos del presupuesto y que alteren el techo del Presupuesto General del Estado

aprobado por el Congreso Nacional.

Incrementos y disminuciones de créditos Corresponden a los incrementos y reducciones que se realicen en un presupuesto y

que sean compensadas por variaciones del mismo orden en otro, de forma que, en

neto, no alteren el techo del Presupuesto General del Estado, ya sea: entre unidades

ejecutoras dentro del presupuesto de una institución; entre instituciones dentro del

presupuesto del gobierno central; y, entre el presupuesto del gobierno central y los

presupuestos del resto de instituciones del PGE.

Traspasos de créditos

- 39 -

Constituyen las modificaciones que se realicen en los ingresos y gastos al interior de

un presupuesto pero que no significan alteración del techo fijado en su aprobación.

Se podrán efectuar sobre grupos de gasto controlados y no controlados; para tal

efecto, se entenderán como controlados aquellos grupos de gasto que el MEF, a

través del Comité de Finanzas, en función de los objetivos de la política de ejecución

presupuestaria, defina que deban someterse a ciertas restricciones relacionadas con

el manejo de los saldos de las asignaciones del presupuesto. En ausencia de una

definición expresa del MEF, para efectos de la ejecución presupuestaria se

entenderá que todos los grupos son no controlados.

Informe de sustento

Toda reforma presupuestaria se sustentará en un informe cuyo contenido mínimo se

referirá a:

Base legal que fundamente la reforma;

Análisis justificativo de la necesidad de la reforma y su impacto en la

ejecución de los programas que se afectan;

Demostración de la viabilidad presupuestaria de la reforma, en términos de

mayores o menores ingresos y saldos no comprometidos de las asignaciones

presupuestarias de gasto, según corresponda;

Efectos en la composición institucional, de financiamiento y de naturaleza

económica del PGE

Afectación a la programación financiera cuatrimestral vigente;

Recomendaciones para su expedición.

3.13 Evaluación de la ejecución presupuestaria La evaluación es la fase del ciclo presupuestario que tiene como propósito, a partir

de los resultados de la ejecución presupuestaria, analizar los desvíos con respecto a

la programación y definir las acciones correctivas que sean necesarias y

retroalimentar el ciclo.

La evaluación presupuestaria se hará de manera concomitante, o simultánea, a la

ejecución presupuestaria y ex-post, a la finalización del ejercicio fiscal. En el primer

caso se expondrán sus resultados por períodos trimestrales para la evaluación

global que compete al MEF y cuatrimestrales en lo que concierne a la evaluación

institucional.

- 40 -

3.14 Evaluación global La evaluación global comprenderá el análisis de los resultados de la ejecución

presupuestaria en términos financieros del gobierno central y del presupuesto

general del estado, en términos de los efectos de los ingresos y gastos con relación

a los objetivos y metas macroeconómicos que sustentaron la programación del

presupuesto. Su herramienta básica constituirá la cuenta ahorro-inversión-

financiamiento.

La Subsecretaría de Presupuestos elaborará para cada trimestre, y acumulado

semestral y anual, el informe de evaluación financiera de la ejecución

presupuestaria, realizado conforme lo establecido en las normas técnicas del

proceso de evaluación, del Presupuesto del Gobierno Central y del Presupuesto

General del Estado para consideración de las autoridades del MEF y, por su

intermedio, de la Presidencia de la República y del Congreso Nacional.

Dicho informe contendrá, como mínimo, el análisis de lo siguiente: Variables macroeconómicas

Resultados económico-financieros de la ejecución presupuestaria Ejecución

presupuestaria de los ingresos

Ejecución presupuestaria de los gastos por su objeto y naturaleza económica

Ejecución presupuestaria del financiamiento

Ejecución presupuestaria sectorial-institucional

Ejecución presupuestaria de los programas

Ejecución presupuestaria del Programa Anual de Inversiones

La información básica para el análisis y que se acompañará como anexos será, como mínimo, la que siguiente: Cuenta ahorro-inversión-financiamiento

Ingresos por ítem y naturaleza económica

Gastos según su objeto al nivel de grupos

Gastos según su naturaleza económica

Gastos por institución agrupados sectorialmente

Deuda Pública y activos financieros

Ejecución de la programación financiera de compromisos

Ejecución de la programación mensual de devengados

- 41 -

Ejecución de los programas presupuestarios al nivel de la apertura

programática establecida.

3.15 EVALUACIÓN INSTITUCIONAL La evaluación institucional comprenderá: el análisis de los resultados de la ejecución

presupuestaria financiera al nivel del presupuesto de la institución y de los

programas que lo conforman, sustentada en los estados de ejecución

presupuestaria; y, el análisis del grado de cumplimiento de las metas de producción

y de resultados contenidas en los programas presupuestarios, en combinación con

los recursos utilizados, en términos de los conceptos de eficiencia y eficacia que se

expresan en el presupuesto traducidos a indicadores de resultados.

Los responsables de la gestión financiera de las instituciones elaborarán

cuatrimestralmente un informe de evaluación financiera de la ejecución

presupuestaria y un informe de evaluación del avance de la ejecución de los

programas para el período y acumulado, según las normas técnicas aplicables para

cada caso, para conocimiento de las máximas autoridades institucionales y de la

sociedad en general.

La evaluación financiera se sustentará en los estados de ejecución presupuestaria

de ingresos, gastos y financiamiento y en la apertura programática del presupuesto.

El informe hará mención al grado de cumplimiento de las políticas presupuestarias, a

las causas de los desvíos respecto de la programación de la ejecución e incluirá las

conclusiones y recomendaciones que se estimen convenientes.

El informe de la evaluación programática se concentrará en el análisis del ritmo de

cumplimiento de las metas de producción y de resultados con respecto a lo

programado e incluirá las medidas correctivas que sea pertinente recomendar.

Los informes institucionales trimestrales y anuales serán publicados en la página

web que debe mantener cada institución según la ley.

- 42 -

3.16 CLAUSURA Y LIQUIDACIÓN Clausura del presupuesto El presupuesto se clausurará el 31 de diciembre de cada año. Toda operación que

implique afectación presupuestaria de alguna naturaleza se realizará hasta esa

fecha por lo que, con posterioridad a la misma, no podrán contraerse compromisos

ni obligaciones que afecten el presupuesto clausurado.

Una vez clausurado el presupuesto procederá el cierre contable de conformidad con

las normas técnicas vigentes para el efecto.

Los derechos y obligaciones que quedaren pendientes de cobro y de pago al 31 de

diciembre de cada año, como consecuencia de la aplicación del principio del

devengado, serán objeto del tratamiento consignado en las normas técnicas de

contabilidad gubernamental y de tesorería.

3.17 LIQUIDACIÓN PRESUPUESTARIA Es la fase del ciclo presupuestaria que corresponde a la elaboración y exposición, al

nivel consolidado, de la ejecución presupuestaria registrada a la clausura del

ejercicio fiscal anual.

Contenido La liquidación presupuestaria contendrá:

El detalle de la ejecución de los ingresos, presentados según su naturaleza

económica, en las columnas: presupuesto inicial, codificado y devengado;

La ejecución de los gastos, presentados según la composición sectorial

institucional, en las columnas: presupuesto inicial, codificado y devengado;

Estado de transacciones de caja, con la determinación de los resultados de

déficit/ superávit, financiamiento/aplicación y variaciones de caja sin

aplicación presupuestaria.

Resultado económico-financiero del ejercicio presupuestario presentado en el

formato de la cuenta ahorro-inversión-financiamiento.

Los anexos de respaldo con la información institucional procesada.

Información de soporte para la liquidación Las cifras contenidas en la liquidación se respaldarán en la información financiera,

contable y presupuestaria del ejercicio fiscal cerrado, que las instituciones remitirán

obligatoriamente al MEF hasta el 31 de enero del año subsiguiente, en los términos

establecidos en las normas técnicas de contabilidad gubernamental y en los medios

tecnológicos habilitados para ese propósito por el Ministerio.

- 43 -

Procedimiento de liquidación La Subsecretaría de Presupuestos receptará la información originada en las

instituciones, examinará su consistencia, procederá a su agregación y consolidación,

generará los reportes con la información que requiere el contenido de la liquidación y

elaborará el proyecto de acuerdo de expedición y el informe que lo respalde.

Aprobación de la liquidación presupuestaria La liquidación presupuestaria se aprobará y expedirá mediante acuerdo ministerial

hasta el 31 de marzo del año siguiente al ejercicio fiscal que corresponda. Se

acompañará del informe pertinente que contendrá los aspectos relevantes y las

novedades detectadas en el análisis de la información remitida por las instituciones. Presentación

La liquidación presupuestaria se presentará para el Presupuesto del Gobierno

Central y para el consolidado del Presupuesto General del Estado. El acuerdo

ministerial y la documentación que contiene la liquidación presupuestaria se

trasladará para conocimiento y consideración de la Presidencia de la República,

Congreso Nacional y Contraloría General del Estado, así como se difundirá a la

ciudadanía a través del portal web del Ministerio de Economía y Finanzas”4.

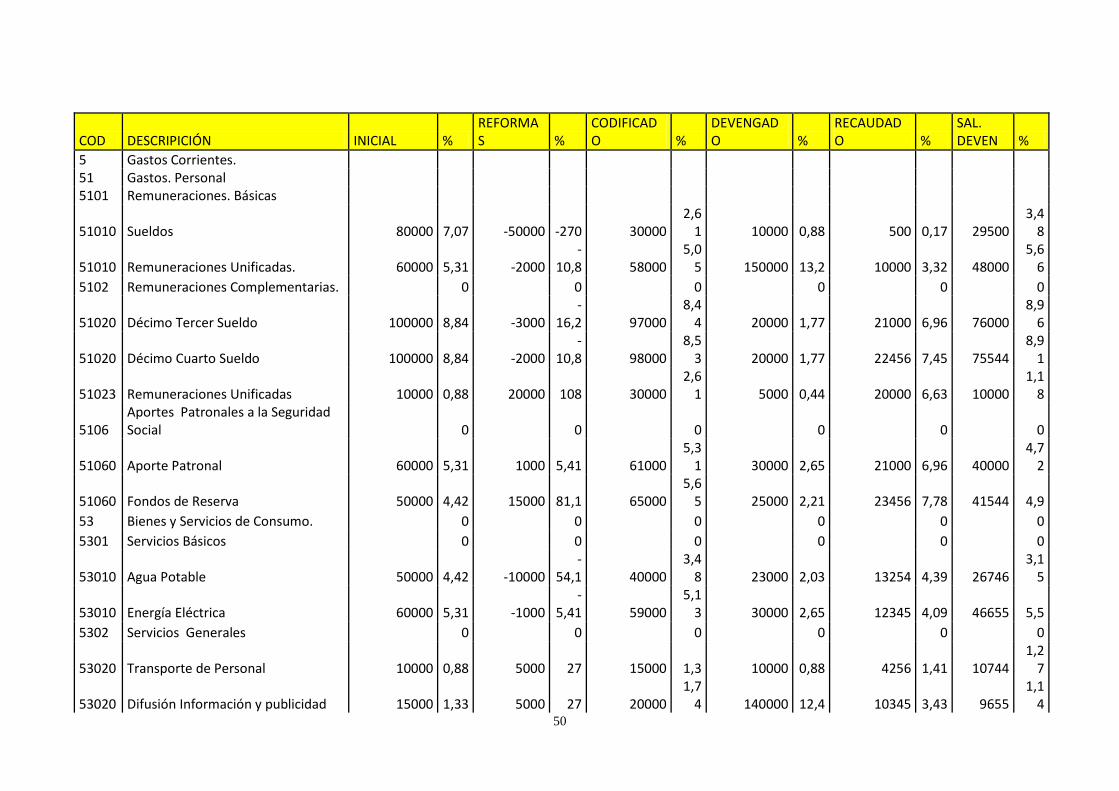

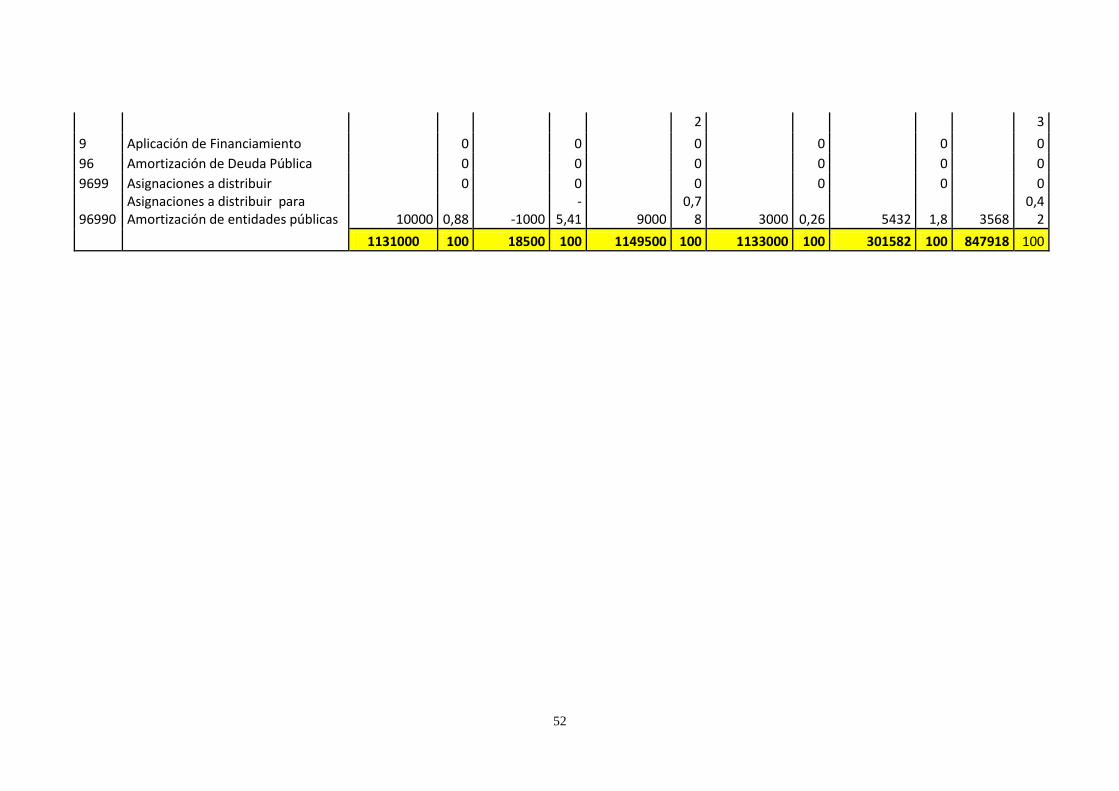

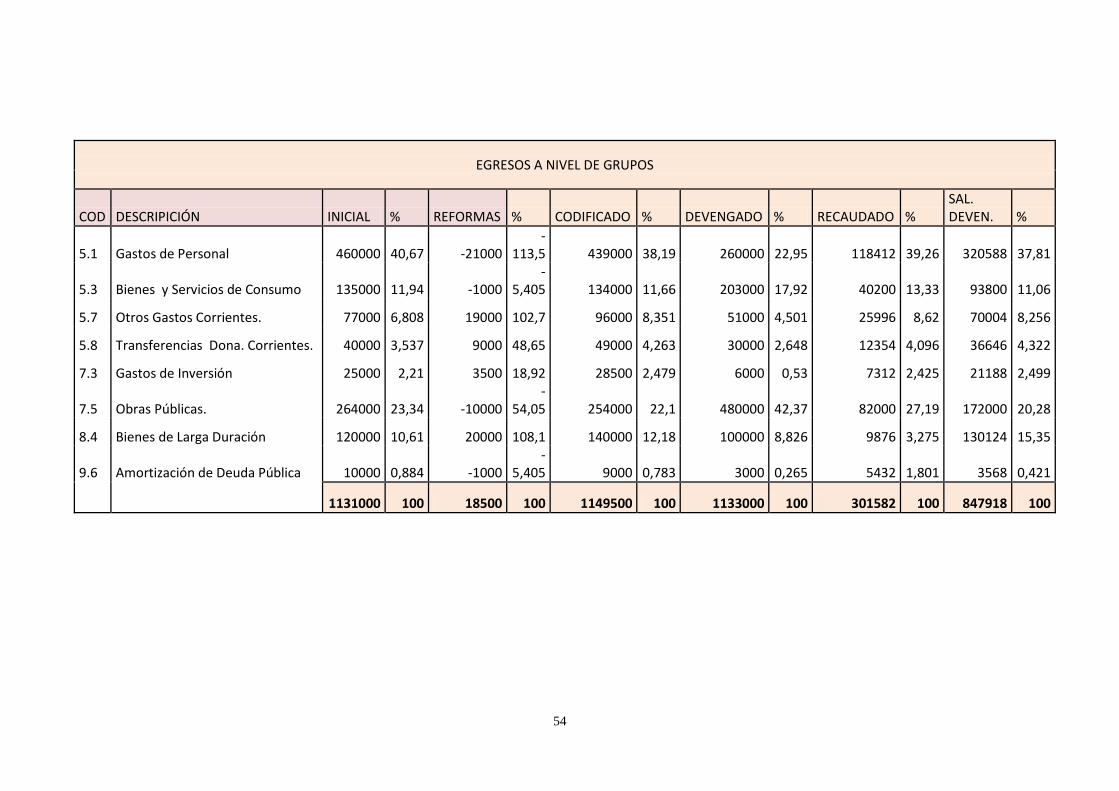

Por motivo de no haber contado con la colaboración de Entidades Públicas para la realización de la práctica de presupuesto público se planteó un ejercicio donde tanto la Empresa como los datos son falsos se realizan por motivo de práctica. 4 Normativa Presupuestaria

- 44 -

4. APLICACIÓN PRÁCTICA DE PRESUPUESTO PÚBLICO

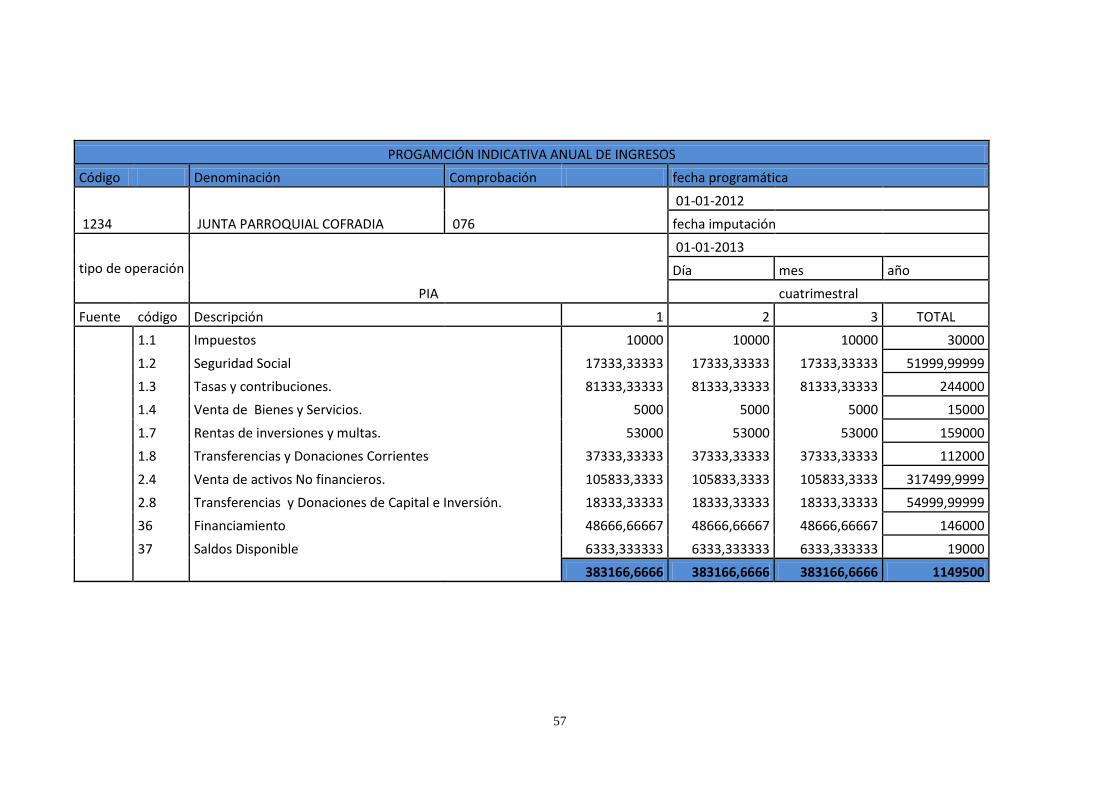

JUNTA PARROQUIAL DEL CANTÓN COFRADÍA

DATOS DE LA EMPRESA ENTIDAD: JUNTA PARROQUIAL DEL CANTÓN COFRADÍA

CÓDIGO UDAF: 1234

RUC: 110245684487

PERÍODO FISCAL: 2012

RESPONSABLE: JUAN FERNANDO ESPINOSA CALLE

CARGO: PRESIDENTE DE LA JUNTA PARROQUIAL

MISIÓN:

La junta parroquial del Cantón Cofradía es una entidad de carácter rural que

promueve la participación de la ciudadanía en los asuntos comunitarios de forma

participativa, solidaria y equitativa; buscando permanentemente un cambio positivo,

luchando por una vida digna, con progreso, educación de calidad y salud para todos

con esfuerzo y dedicación; con una administración oportuna y transparente en los

asuntos que le sean delegados para satisfacción de todos sus habitantes.

VISIÓN

La Junta Parroquial del Cantón Cofradía será una entidad de apoyo mutuo que

contribuirá a mejorar las condiciones de vida de sus habitantes promoviendo el

desarrollo constante de la Parroquia con el propósito de garantizar que todas las

comunidades cuenten con infraestructura, servicios básicos y vías de comunicación

excelentes, en torno a la prioridad, urgencia, ejecución, reforma o mejora de las

obras y servicios locales.

- 45 -

OBJETIVOS

Construir un parque de recreación en la Parroquia Cofradía

Asentado de las calles de la Parroquia Cofradía

Apoyar al desarrollo del Sector Agrícola y Ganadero de la Parroquia Cofradía

ESTRATEGIAS

Cotizar precios con el portal de ventas públicas para elegir la más adecuada Cotizar los precios con diversas empresas que oferten el servicio de

cimentación de vías para elegir la que mejor se ajuste a nuestros

requerimientos. Realizar charlas de capacitación a los agricultores y ganaderos de la

Parroquia Cofradía dando a conocer la manera de una buena utilización.

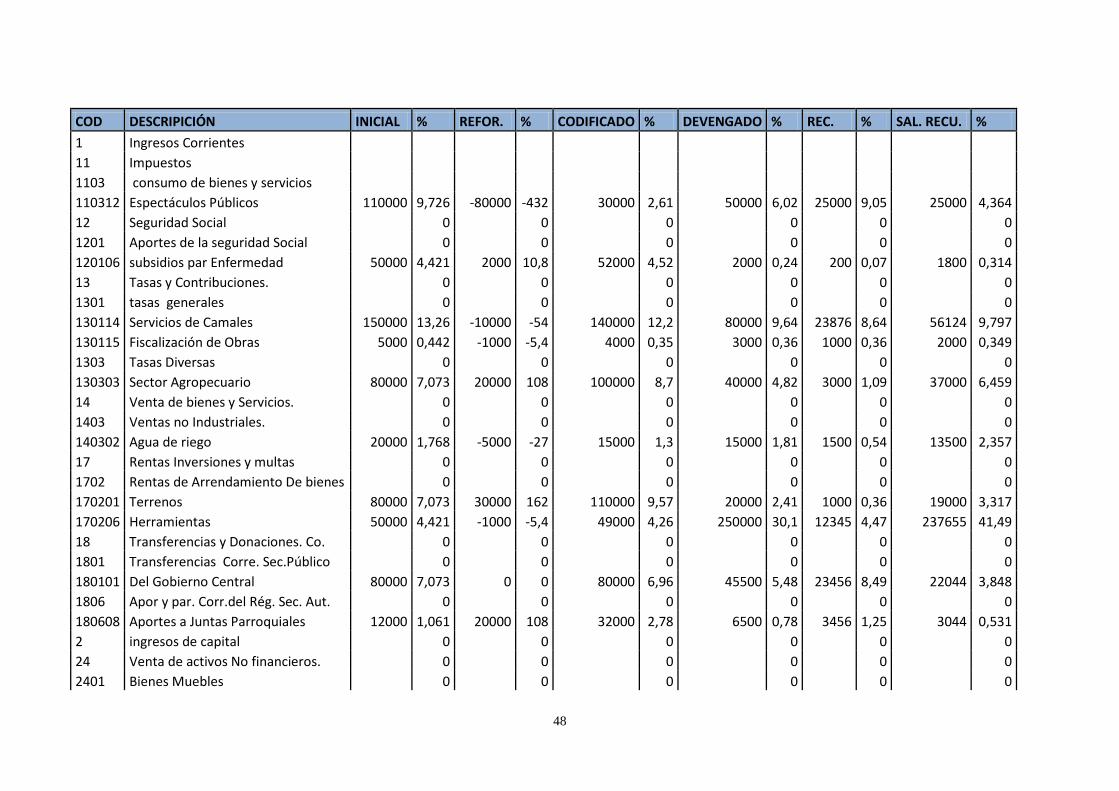

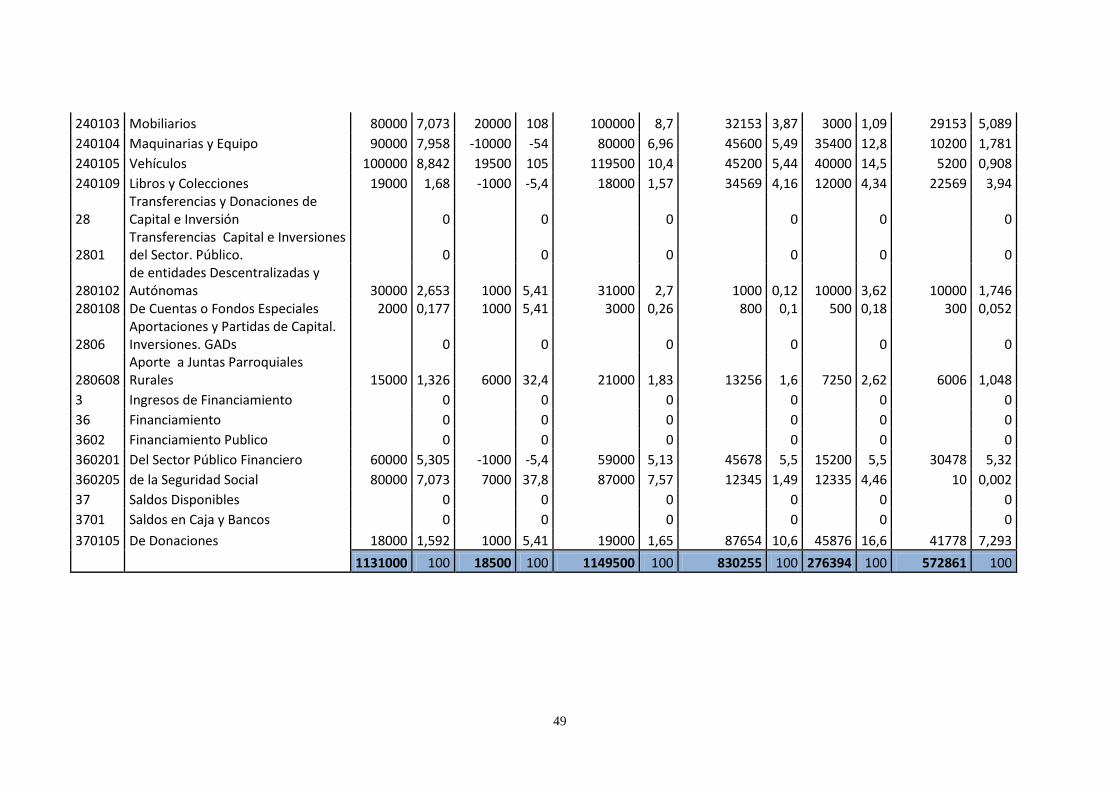

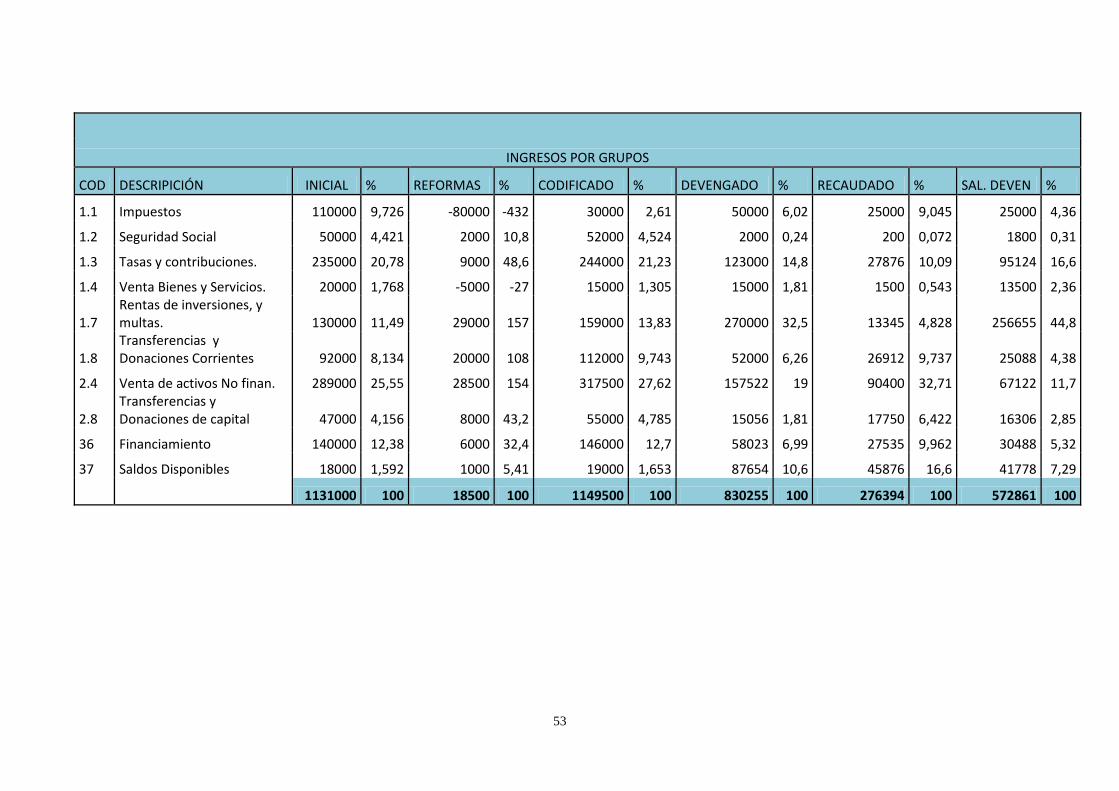

La información de la junta parroquial de la Parroquial de la Parroquia Cofradía para el año 2012 es la siguiente: Espectáculos Públicos: inicial $ 110000, modificado$ -80000, devengado de

$30000, recaudado $25000; Subsidios por enfermedades: inicial$ 50000,

modificado $ 2000, devengado $2000, recaudado $ 200. Servicio de camales: inicial

$ 150000, modificado $-10000, devengado $80000, recaudado $23876.

Fiscalización de obras: inicial $5000, modificado$ -1000, devengado $3000,

recaudado $1000; Sector Agropecuario: inicial $80000, modificado $20000,

devengado $40000, recaudado $ 3000: Agua de riego: inicial $20000, modificado $-

5000, devengado $ 15000, recaudado $1500: Terrenos: inicial $80000, modificado

$30000, devengado $20000, recaudado $1000: Herramientas: inicial $ 50000,

modificado$ -1000, devengado de $25000, recaudado $12345: Del gobierno Central