UNIVERSIDAD NACIONAL DE SAN AGUSTÍN UNIDAD DE POST GRADO DE LA FACULTAD DE CIENCIAS CONTABLES Y...

40

UNIVERSIDAD NACIONAL DE SAN AGUSTÍN UNIDAD DE POST GRADO DE LA FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS Mención en Auditoria y Gestión Tributaria CURSO: Auditoría Financiera TEMA: NIAS 500-599 Evidencia de Auditoria INTEGRANTES: Víctor Antonio Aguilar Siancas Marjorie Juliana Andía Peralta María Victoria Calci Ochoa Lizbeth Berenisse Tito Tapia Wilmer Hector Luque Hallasi DOCENTE: Mg. Elvis Calle Checa AREQUIPA – PERU 2011

-

Upload

ernesto-palos -

Category

Documents

-

view

227 -

download

0

Transcript of UNIVERSIDAD NACIONAL DE SAN AGUSTÍN UNIDAD DE POST GRADO DE LA FACULTAD DE CIENCIAS CONTABLES Y...

UNIVERSIDAD NACIONAL DE SAN AGUSTÍNUNIDAD DE POST GRADO DE LA FACULTAD DE CIENCIAS CONTABLES Y

FINANCIERASMAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS

Mención en Auditoria y Gestión Tributaria

CURSO:Auditoría Financiera

TEMA:

NIAS 500-599 Evidencia de Auditoria

INTEGRANTES:Víctor Antonio Aguilar SiancasMarjorie Juliana Andía Peralta

María Victoria Calci OchoaLizbeth Berenisse Tito TapiaWilmer Hector Luque Hallasi

DOCENTE:

Mg. Elvis Calle ChecaAREQUIPA – PERU

2011

NIA 500Evidencia De Auditoría

"Evidencia de auditoría" significa la información obtenida por el auditor para llegar a las conclusiones sobre las que se basa la opinión de auditoría. La evidencia de auditoría comprenderá documentos fuente y registros contables subyacentes a los estados financieros e información corroborativa de otras fuentes."Pruebas de control" significa pruebas realizadas para obtener evidencia de auditoría sobre la adecuación del diseño y operación efectiva de los sistemas de contabilidad y de control interno."Procedimientos Sustantivos" significa pruebas realizadas para obtener evidencia de auditoría para detectar representaciones erróneas de importancia relativa en los estados financieros, y son de dos tipos:( los procedimientos sustantivos depende de las aseveraciones ejm el cobro de cuentas por cobrar puede dar evidencia tanto de existencia como de valuación)a. pruebas de detalles de transacciones y balances; yb. procedimientos analíticos

NIA 500Evidencia De Auditoría

Las aseveraciones de los estados financieros son aseveraciones de la administración,

explícitas o de otro tipo, que están incorporadas en los estados financieros. Pueden

categorizarse como sigue:a. existencia: un activo o pasivo existe en una fecha dada;b. derechos y obligaciones: un activo o pasivo pertenece a la entidad en

una fechadada;c. ocurrencia: una transacción o evento tuvo lugar, lo cual pertenece a la

entidaddurante el periodo;d. integridad: no hay activos, pasivos, transacciones o eventos sin

registrar, ni partidassin revelar;e. valuación: un activo o pasivo es registrado a un valor en libros

apropiado;f. medición: una transacción o evento es registrado a su monto apropiado

y el ingresoo gasto se asigna al periodo apropiado; yg. presentación y revelación: una partida se revela, se clasifica y describe

de acuerdocon el marco de referencia para informes financieros aplicable.

NIA 500Evidencia De Auditoría

La observación consiste en mirar un proceso o procedimiento siendo desempeñado por otros, por ejemplo, la observación por el auditor del conteo de inventarios por personal de la entidad o el desarrollo de procedimientos de control que no dejan rastro de auditoría.

La investigación consiste en buscar información de personas enteradas dentro o fuera de la entidad. Las investigaciones pueden tener un rango desde investigaciones formales por escrito dirigidas a terceras partes hasta investigaciones orales informales dirigidas a personas dentro de la entidad. Las respuestas la investigaciones pueden dar al auditor información no poseída previamente o evidencia de auditoría corroborativa.

La confirmación consiste en la respuesta a una investigación para corroborar información contenida en los registros contables. Por ejemplo, el auditor ordinariamente busca confirmación directa de cuentas por cobrar por medio de comunicación con los deudores.

El cómputo consiste en verificar la exactitud aritmética de documentos fuente y registros contables o en desarrollar cálculos independientes

Los procedimientos analíticos consisten en el análisis de índices y tendencias significativos incluyendo la investigación resultante de fluctuaciones y relaciones que son inconsistentes con otra información relevante o que se desvían de los montos pronosticados.

NIA 501Consideraciones Adicionales Para Partidas Especificas

Esta NIA comprende las siguientes Partes:

Asistencia a Conteo Físico del Inventario Confirmación de Cuentas por Cobrar Investigación Respecto de Litigios y

Reclamaciones Valuación y Revelación de Inversiones a

Largo Plazo Información por Segmentos

NIA 501Consideraciones Adicionales Para Partidas Especificas

Asistencia a conteo físico del inventario La administración ordinariamente establece procedimientos bajo

los cuales el inventario es contado físicamente cuando menos una vez al año para servir como base para la preparación de los estados financieros o para asegurar la confiabilidad del sistema de inventario perpetuo.

Dicha asistencia hará posible al auditor inspeccionar elinventario, observar el cumplimiento con la operación de procedimientos de la administración para registrar y controlar los resultados del conteo y para proporcionar evidencia respecto de la confiabilidad de los procedimientos de la administración.

Si está imposibilitado de asistir al conteo físico del inventario en la fechaplaneada debido a causas imprevistas, el auditor debería tomar u observaralgunos conteos físicos en una fecha alternativa y, cuando sea necesario,realizar pruebas de las transacciones intermedias.

NIA 501Consideraciones Adicionales Para Partidas Especificas

Información por segmentos Cuando la información por segmentos es de importancia relativa para los estados

financieros, el auditor deberá obtener evidencia suficiente apropiada de auditoría respecto de su revelación de acuerdo con el marco de referencia para informes financieros identificado.

El auditor considera la información por segmentos en relación a los estados financieros tomados como un todo, y ordinariamente no se requiere aplicar procedimientos de auditoría que serían necesarios para expresar una opinión sobre la información por segmentos por sí solos. Sin embargo, el concepto de importancia relativa abarca factores tanto cuantitativos como cualitativos y los procedimientos del auditor reconocen esto.

Los procedimientos de auditoría respecto a la información por segmentos consisten ordinariamente en procedimientos analíticos y otras pruebas de auditoría apropiados en las circunstancias.

El auditor debería discutir con la administración los métodos usados para determinar la información por segmentos, y considerar si es probable que dichos métodos den como resultado la revelación de acuerdo con el marco de referencia para informes financieros aplicable y debería poner a prueba la aplicación de dichos métodos. El auditor debería de considerar las ventas, las transferencias y cargos entre segmentos, la eliminación de montos inter-segmentos, las comparaciones con presupuestos y otros resultados esperados, por ejemplo, utilidades de operación como un porcentaje de ventas, y la asignación de activos y costos entre segmentos incluyendo la consistencia con periodos anteriores y la adecuación de las revelaciones respecto de las inconsistencias.

NIA 510: TRABAJOS INICIALES BALANCE DE APERTURAObtener evidencia suficiente y apropiada sobre si:•Los saldos iniciales (SI) contienen errores significativos que afecten los EEFF del ejercicio actual.•Las políticas contables que reflejen en los SI se aplican de una manera consistente en los EEFF del ejercicio actual, o si los cambios se han contabilizado, presentado y revelado apropiadamente.

Trabajo de auditoria iniciales: un trabajo en que:Los EEFF del ejercicio anterior no se auditaron.Los EEFF del ejercicio anterior se auditaron por un auditor predecesor(AP).Saldos iniciales, existen al principio del periodo se basan en saldo de cierre del periodo anterior y reflejan los efectos de transacciones y políticas contables aplicadas.

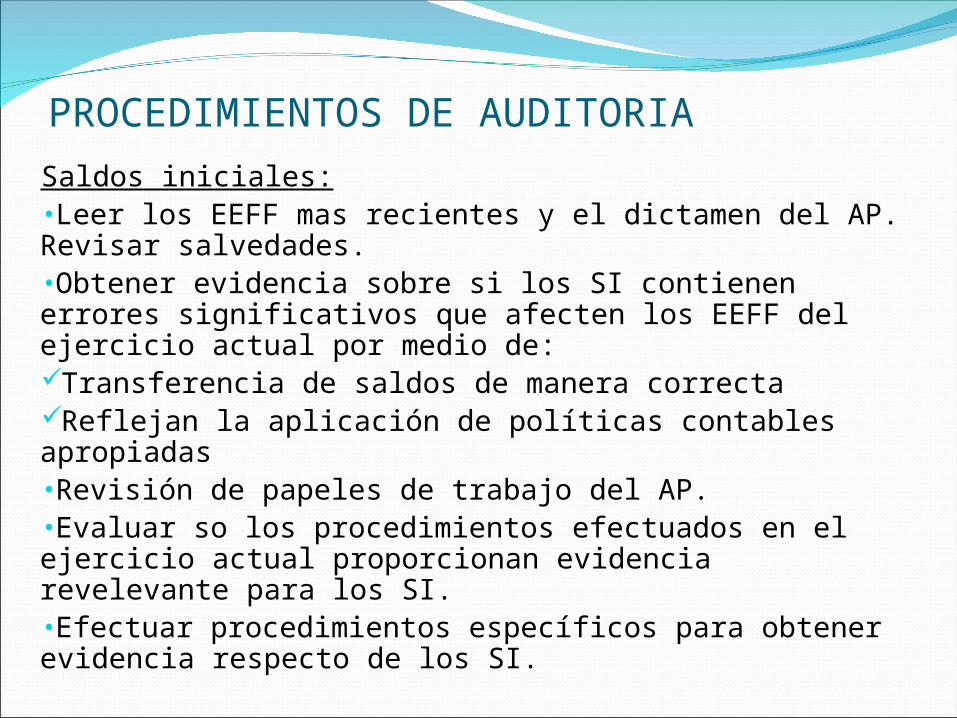

PROCEDIMIENTOS DE AUDITORIA

Saldos iniciales:•Leer los EEFF mas recientes y el dictamen del AP. Revisar salvedades.•Obtener evidencia sobre si los SI contienen errores significativos que afecten los EEFF del ejercicio actual por medio de:Transferencia de saldos de manera correctaReflejan la aplicación de políticas contables apropiadas•Revisión de papeles de trabajo del AP.•Evaluar so los procedimientos efectuados en el ejercicio actual proporcionan evidencia revelevante para los SI.•Efectuar procedimientos específicos para obtener evidencia respecto de los SI.

PROCEDIMIENTOS DE AUDITORIA

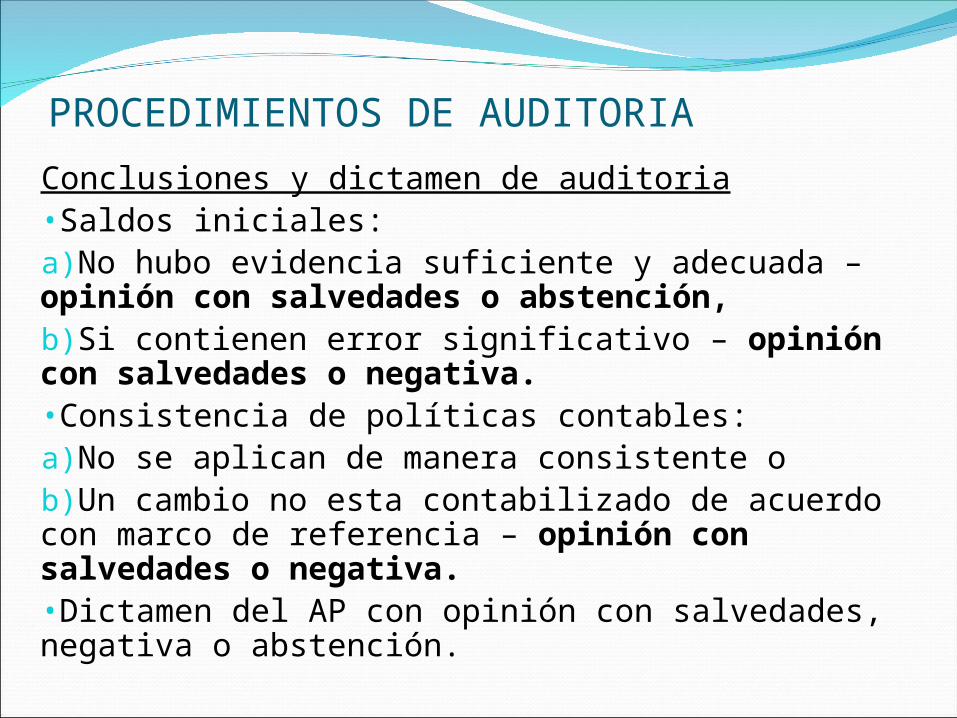

Conclusiones y dictamen de auditoria•Saldos iniciales:a)No hubo evidencia suficiente y adecuada – opinión con salvedades o abstención,b)Si contienen error significativo – opinión con salvedades o negativa.•Consistencia de políticas contables:a)No se aplican de manera consistente ob)Un cambio no esta contabilizado de acuerdo con marco de referencia – opinión con salvedades o negativa.•Dictamen del AP con opinión con salvedades, negativa o abstención.

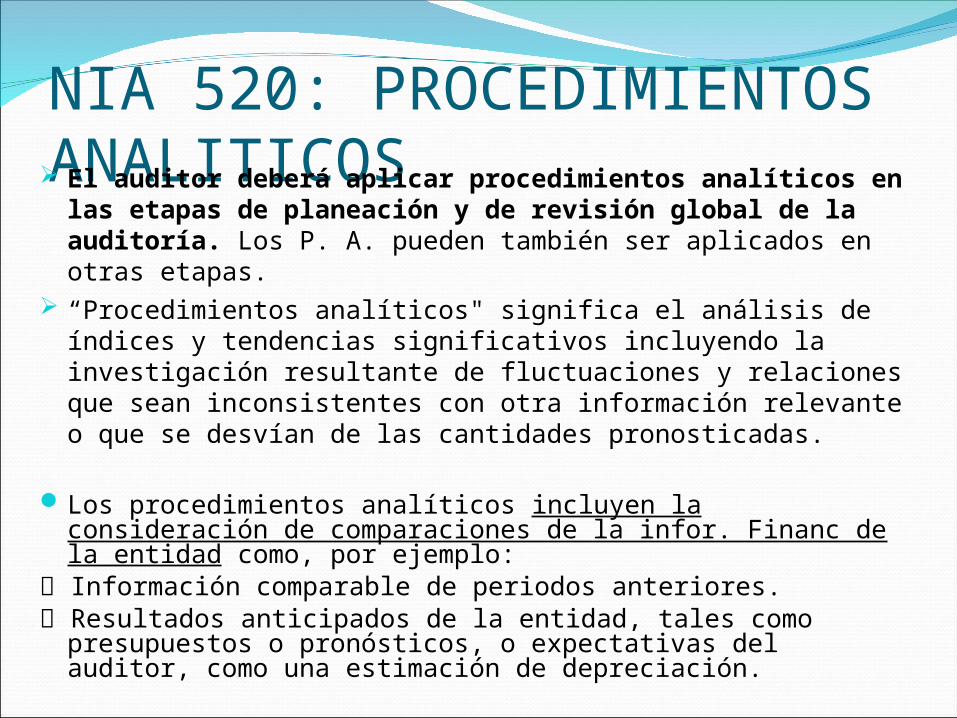

NIA 520: PROCEDIMIENTOS ANALITICOS El auditor deberá aplicar procedimientos analíticos en

las etapas de planeación y de revisión global de la auditoría. Los P. A. pueden también ser aplicados en otras etapas.

“Procedimientos analíticos" significa el análisis de índices y tendencias significativos incluyendo la investigación resultante de fluctuaciones y relaciones que sean inconsistentes con otra información relevante o que se desvían de las cantidades pronosticadas.

Los procedimientos analíticos incluyen la consideración de comparaciones de la infor. Financ de la entidad como, por ejemplo:

Información comparable de periodos anteriores. Resultados anticipados de la entidad, tales como

presupuestos o pronósticos, o expectativas del auditor, como una estimación de depreciación.

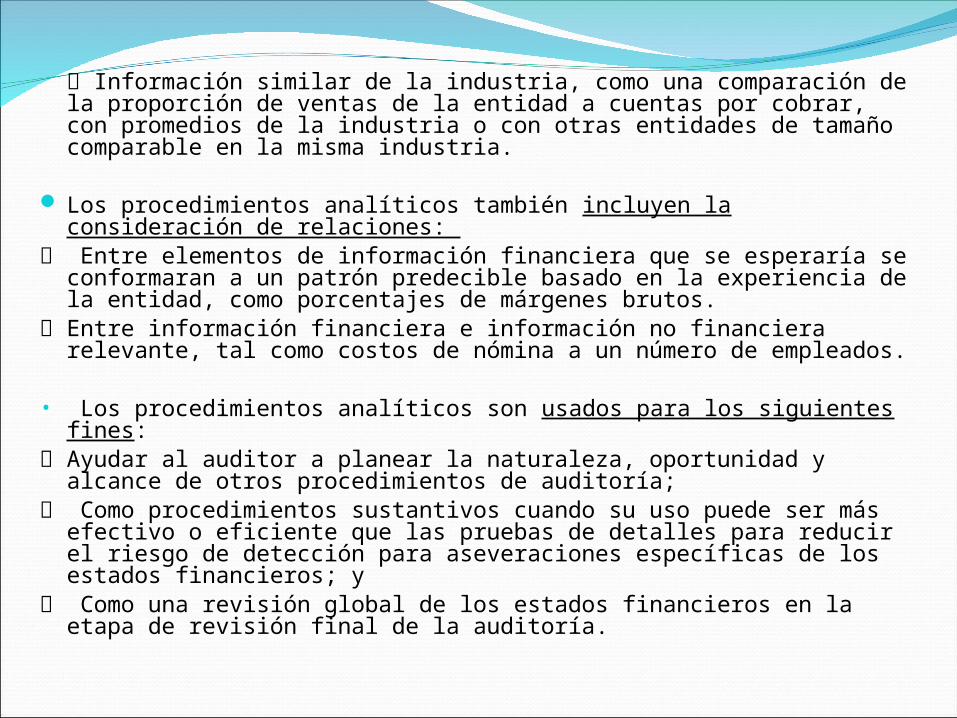

Información similar de la industria, como una comparación de la proporción de ventas de la entidad a cuentas por cobrar, con promedios de la industria o con otras entidades de tamaño comparable en la misma industria.

Los procedimientos analíticos también incluyen la consideración de relaciones:

Entre elementos de información financiera que se esperaría se conformaran a un patrón predecible basado en la experiencia de la entidad, como porcentajes de márgenes brutos.

Entre información financiera e información no financiera relevante, tal como costos de nómina a un número de empleados.

• Los procedimientos analíticos son usados para los siguientes fines: Ayudar al auditor a planear la naturaleza, oportunidad y alcance de

otros procedimientos de auditoría; Como procedimientos sustantivos cuando su uso puede ser más

efectivo o eficiente que las pruebas de detalles para reducir el riesgo de detección para aseveraciones específicas de los estados financieros; y

Como una revisión global de los estados financieros en la etapa de revisión final de la auditoría.

NIA 530: MUESTREO DE AUDITORIA Establecer normas y proporcionar lineamientos sobre el uso

de procedimientos de muestreo en la auditoría y otros medios de selección de partidas para reunir evidencia en la auditoría.

Consideraciones de riesgo al obtener evidencia

Al obtener evidencia, el auditor deber usar su juicio profesional para evaluar el riesgo de auditoría y diseñar procedimientos de auditoría para asegurar que este riesgo se reduzca a un nivel aceptablemente bajo.

• Diseño de muestra, tamaño y selección de partidas– Considerar el propósito del procedimiento y las

características de la población.– Determinar un tamaño de muestra suficiente

• Aplicación de procedimientos de auditoria– Sobre cada partida seleccionada.– Si el procedimiento no aplica a la partida seleccionada,

sustituir por otra.– Imposible de aplicar: desviación de control o error material.

• Naturaleza y causa de las desviaciones y errores materiales

• Proyección de errores materiales• Evaluación de los resultados del muestreo

NIA 540. AUDITORÍA DE ESTIMACIONES CONTABLESEl auditor deberá obtener suficiente evidencia apropiada de auditoría respecto de las estimaciones contables. 'Estimación contable' quiere decir una aproximación decir una aproximación al monto de una partida en ausencia de un medio al monto de una partida en ausencia de un medio preciso de medpreciso de mediciónición. Ejemplos: Para reducir inventarios y cuentas por cobrar a su valor estimado de realización.

Procedimientos de auditoría El auditor deberá obtener evidencia suficiente apropiada de auditoría sobre si una estimación contable es razonable en las circunstancias y, cuando se requiera, si es revelada en forma apropiada.

El auditor debería adoptar uno o una combinación de los siguientes enfoques, en la auditoría de una estimación contable:

(a) Revisar y comprobar el proceso usado por la administración para desarrollar la estimación

(b) Usar una estimación independiente para comparación con la preparada por la administración

(c) Revisar hechos posteriores que confirmen la estimación hecha.

NIA 545. AUDITORIA DE LAS MEDICIONES A VALORES CORRIENTES Y SU EXPOSICIÓNElementos de juicio válidos y suficientes para

respaldar las mediciones y exposiciones a valor corriente de ciertos activos, pasivos y de las variaciones de valor corriente

El auditor debe:Evaluar cómo la entidad determina y expone

los valores corrientesevaluar los riesgos inherente y de control que

puedan afectar esas mediciones;

Diseñar procedimientos adecuadosevaluar si las mediciones y exposiciones de valores

corrientes están de acuerdo con las normas contables vigente

evaluar la uniformidad en la aplicación de los criterios que va a seguir.

Evaluar los hechos posteriores referidos a la confirmación o no de los valores corrientes determinados

comparar la consistencia de los elementos de juicioobtener representación escrita de la gerencia sobre

la razonabilidad de las premisas significativas utilizadas por ella incluidos los cursos de acción relevantes que seguirá en orden a los valores corrientes determinados.

NIA 550. PARTES RELACIONADAS

Partes relacionadas - las partes se consideran relacionadas si una parte tiene la capacidad de controlar a la otra parte o de ejercer influencia significativa sobre la otra parte al tomar decisiones financieras y de operación.

TRANSACCIONES DE PARTES RELACIONADAS

Una transferencia de recursos u obligaciones entre partes relacionadas, independientemente del precio acordado.

La administración es responsable de la identificación y revelación de las partes relacionadas y de las transacciones con dichas partes.

EXISTENCIA Y REVELACIÓN DE PARTES RELACIONADAS

El auditor deberá revisar la información proporcionada por los directores y la administración identificando los nombres de todas las partes

Revisar los papeles de trabajo del año anterior para identificar nombres de partes relacionadas conocidas;

Revisar los procedimientos de la entidad para identificación de partes relacionadas;

Averiguar sobre los vínculos de directores y funcionarios con otras entidades;

Revisar los registros de accionistas para identificar los nombres de los principales accionistas o, si es apropiado, obtener un listado de los principales accionistas en el registro de acciones;

(e) revisar actas de la junta directiva, socios y de otros u otros documentos que sean relevantes.

(f) averiguar con otros auditores involucrados actualmente en la auditoría, o auditores antecesores, sobre su conocimiento de partes relacionadas adicionales; y

(g) revisar los impuestos sobre utilidades de la entidad y otra información suministrada a las entidades de vigilancia y control.

Si a juicio del auditor, los procedimientos pueden ser modificados

Transacciones con partes relacionadas Al obtener una comprensión de los sistemas de contabilidad y de control interno y al hacer una evaluación preliminar del riesgo de control, el auditor debería considerar si los procedimientos de control sobre la autorización y registro de las transacciones con partes relacionadas son adecuados.

CONCLUSIONES E INFORMES DE AUDITORÍA

suficiente apropiada de auditoría concerniente a las partes relacionadas y a las transacciones con dichas partes, o concluye que la revelación de las mismas en los estados financieros no es adecuada, el auditor deberá modificar el dictamen de auditoría en forma apropiada.

Conclusiones e informes de auditoría

suficiente apropiada de auditoría concerniente a las partes relacionadas y a las transacciones con dichas partes, o concluye que la revelación de las mismas en los estados financieros no es adecuada, el auditor deberá modificar el dictamen de auditoría en forma apropiada.

25

NIA 560

HECHOS POSTERIORES

27

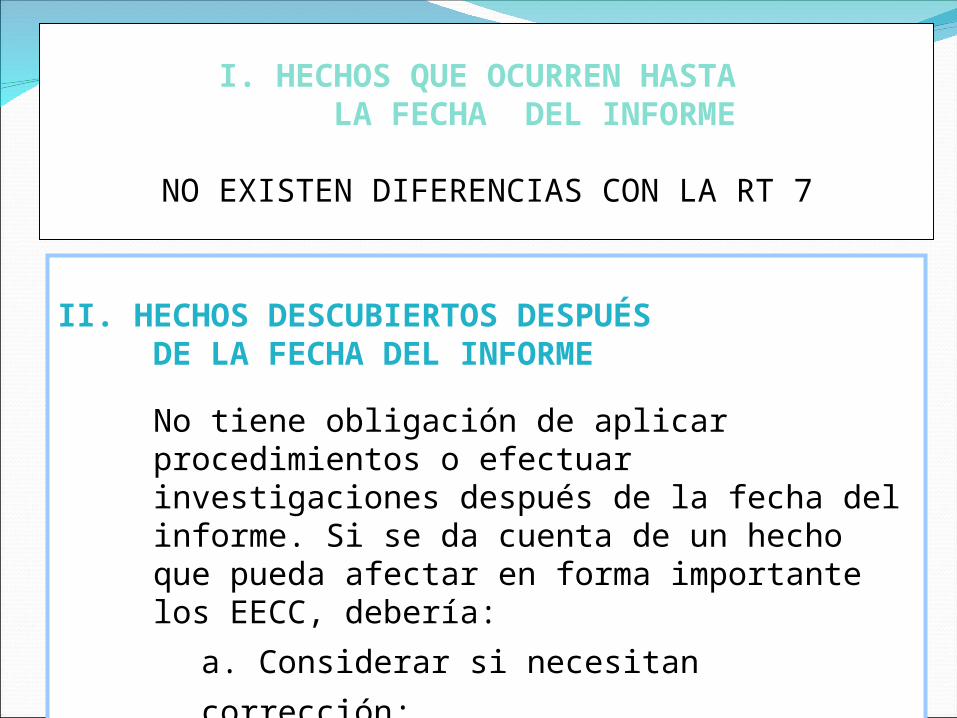

I. HECHOS QUE OCURREN HASTA LA FECHA DEL INFORME

NO EXISTEN DIFERENCIAS CON LA RT 7

II. HECHOS DESCUBIERTOS DESPUÉS DE LA FECHA DEL INFORME

No tiene obligación de aplicar procedimientos o efectuar investigaciones después de la fecha del informe. Si se da cuenta de un hecho que pueda afectar en forma importante los EECC, debería:

a. Considerar si necesitan corrección;

b. Discutir el asunto con los

administradores;

c. Tomar las acciones apropiadas

28

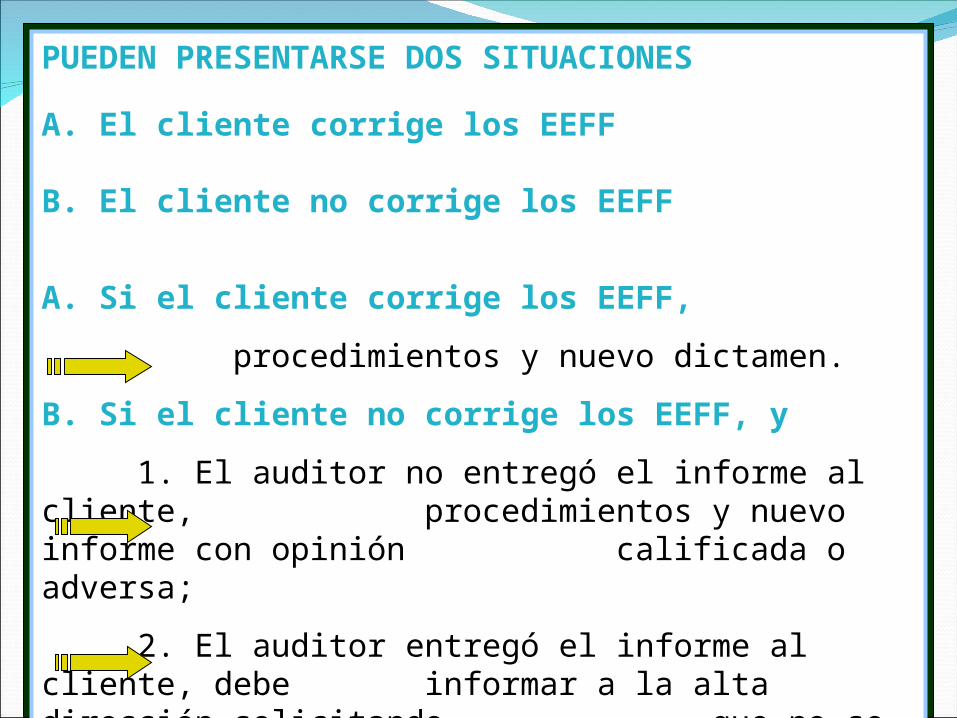

PUEDEN PRESENTARSE DOS SITUACIONES

A. El cliente corrige los EEFF

B. El cliente no corrige los EEFF

A. Si el cliente corrige los EEFF,

procedimientos y nuevo dictamen.

B. Si el cliente no corrige los EEFF, y

1. El auditor no entregó el informe al cliente, procedimientos y nuevo informe con

opinión calificada o adversa;

2. El auditor entregó el informe al cliente, debe informar a la alta dirección solicitando que no se emitan ni entreguen.

29

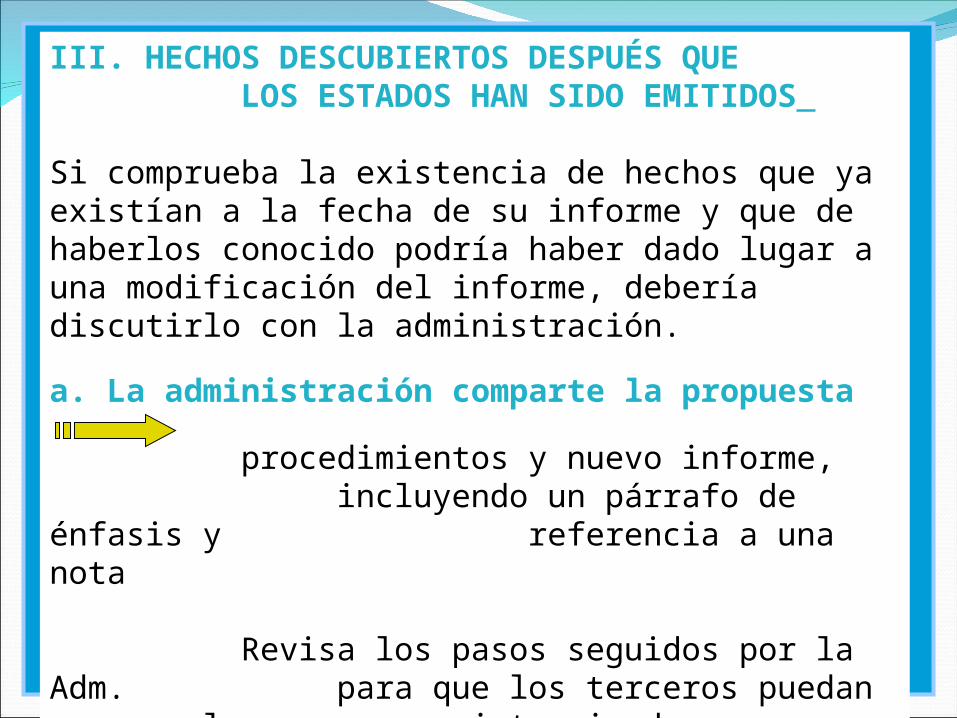

III. HECHOS DESCUBIERTOS DESPUÉS QUE LOS ESTADOS HAN SIDO

EMITIDOS

Si comprueba la existencia de hechos que ya existían a la fecha de su informe y que de haberlos conocido podría haber dado lugar a una modificación del informe, debería discutirlo con la administración.

a. La administración comparte la propuesta

procedimientos y nuevo informe, incluyendo un párrafo de énfasis y referencia a una nota

Revisa los pasos seguidos por la Adm. para que los terceros puedan conocer la existencia de un nuevo informe.

30

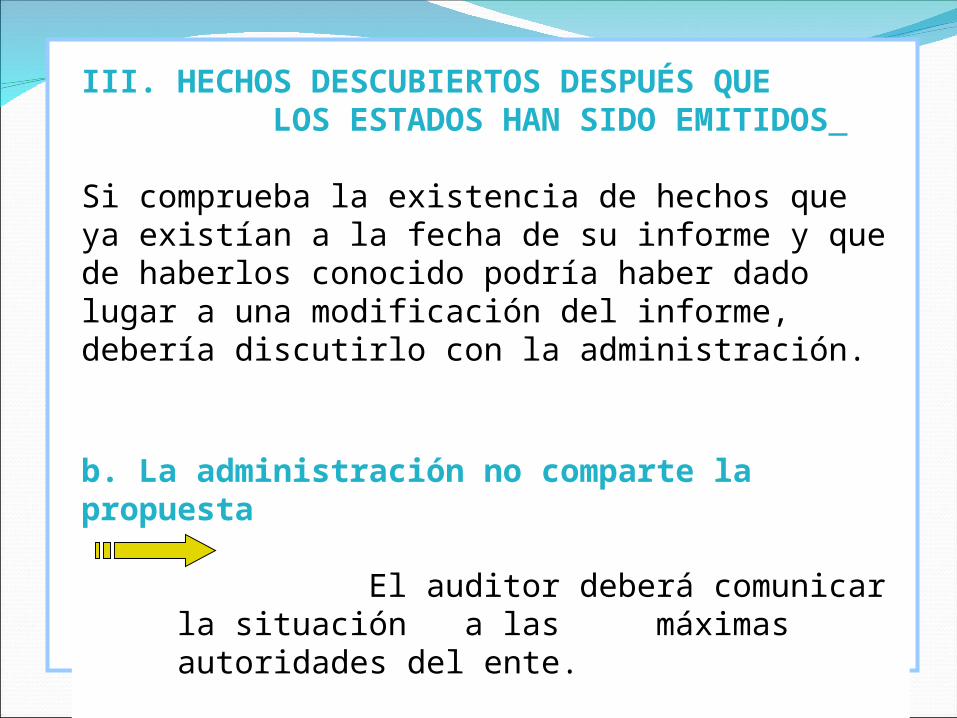

III. HECHOS DESCUBIERTOS DESPUÉS QUE LOS ESTADOS HAN SIDO

EMITIDOS

Si comprueba la existencia de hechos que ya existían a la fecha de su informe y que de haberlos conocido podría haber dado lugar a una modificación del informe, debería discutirlo con la administración.

b. La administración no comparte la propuesta

El auditor deberá comunicar la situación a las máximas autoridades del ente.

31

NIA 570

NEGOCIO EN MARCHA

32

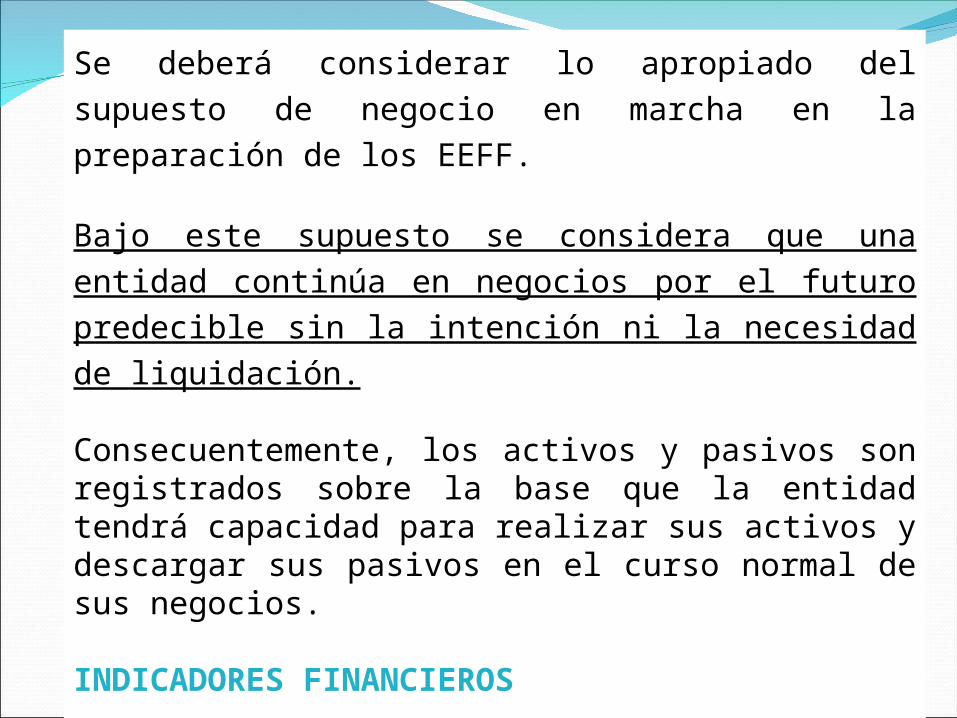

Se deberá considerar lo apropiado del supuesto de negocio en marcha en la preparación de los EEFF.

Bajo este supuesto se considera que una entidad continúa en negocios por el futuro predecible sin la intención ni la necesidad de liquidación.

Consecuentemente, los activos y pasivos son registrados sobre la base que la entidad tendrá capacidad para realizar sus activos y descargar sus pasivos en el curso normal de sus negocios.

INDICADORES FINANCIEROS

INDICADORES EN OPERACIÓN

OTROS INDICADORES

33

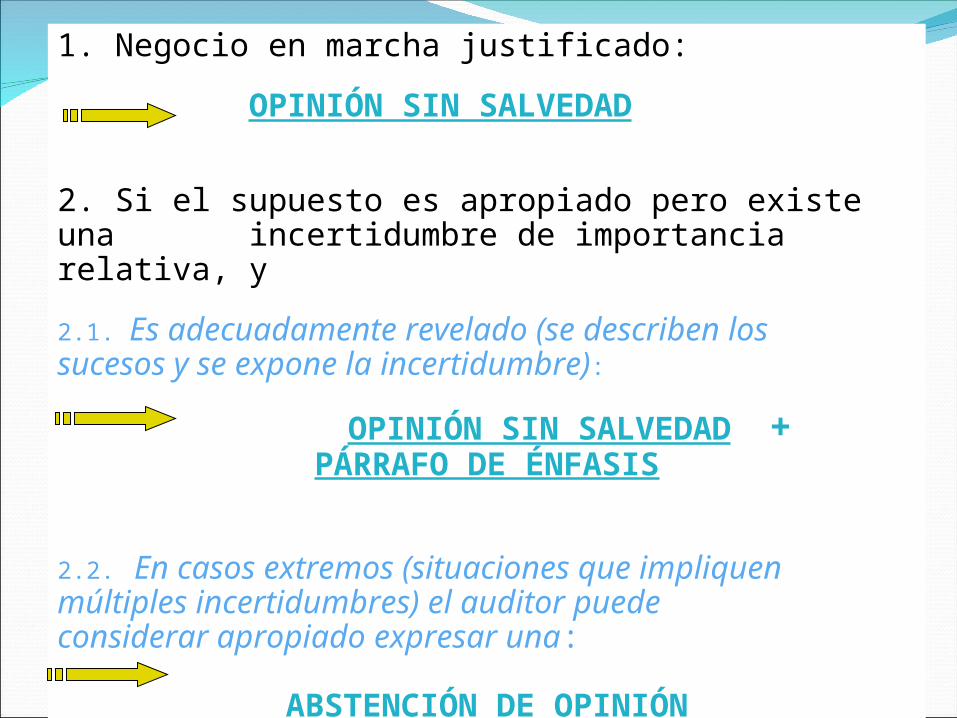

1. Negocio en marcha justificado:

OPINIÓN SIN SALVEDAD

2. Si el supuesto es apropiado pero existe una incertidumbre de importancia relativa, y

2.1. Es adecuadamente revelado (se describen los sucesos y se expone la incertidumbre):

OPINIÓN SIN SALVEDAD + PÁRRAFO DE ÉNFASIS

2.2. En casos extremos (situaciones que impliquen múltiples incertidumbres) el auditor puede

considerar apropiado expresar una:

ABSTENCIÓN DE OPINIÓN

34

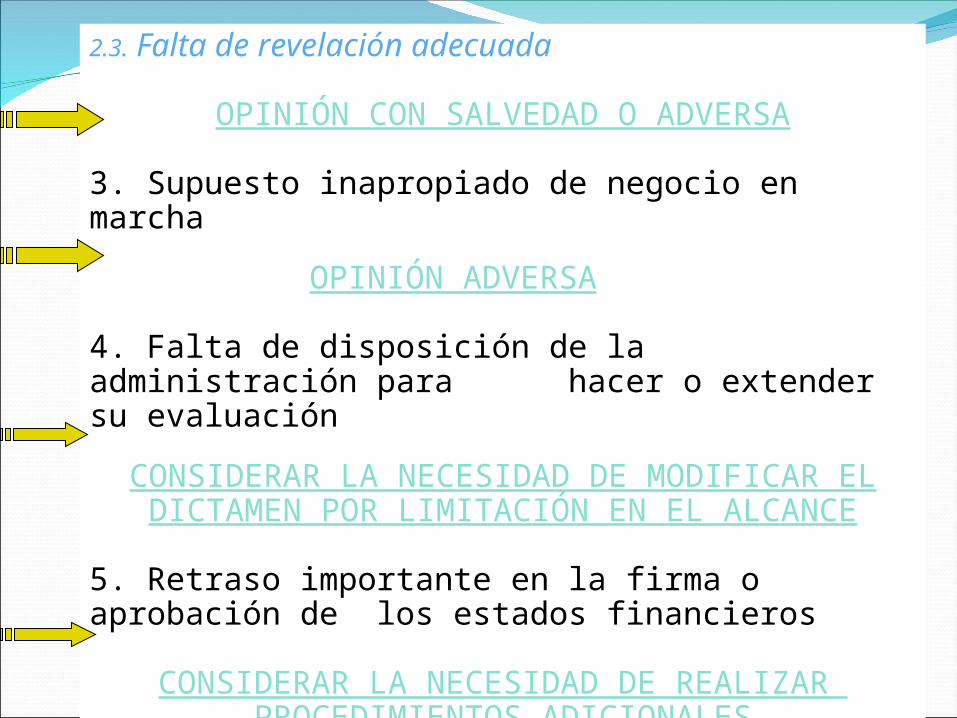

2.3. Falta de revelación adecuada

OPINIÓN CON SALVEDAD O ADVERSA

3. Supuesto inapropiado de negocio en marcha

OPINIÓN ADVERSA

4. Falta de disposición de la administración para hacer o extender su evaluación

CONSIDERAR LA NECESIDAD DE MODIFICAR EL DICTAMEN POR LIMITACIÓN EN EL ALCANCE

5. Retraso importante en la firma o aprobación de los estados financieros

CONSIDERAR LA NECESIDAD DE REALIZAR PROCEDIMIENTOS ADICIONALES

35

NIA 580

MANIFESTACION DE LA ADMINISTRACION

36

RECONOCIMIENTO DE RESPONSABILIDAD DE LA GERENCIA

El Auditor debe obtener evidencia de que la administración reconoce su responsabilidad por la representación razonable de los estados financiero.

REPRESENTACIONES COMO EVIDENCIA

El auditor debe obtener representaciones escritas de la gerencia sobre asuntos importantes cuando no puede razonablemente esperar que exista otra evidencia suficiente apropiada.

✓ Buscar evidencia de auditoría dentro y fuera de la entidad ✓ Evaluar si las representaciones hechas lucen razonables y consistentes ✓ Y si los individuos que hacen las representaciones están bien informados

37

LAS REPRESENTACIONES NO SUSTITUYEN EVIDENCIA

Incluir en los papeles de trabajo evidencia de que una representación oral puede tomar la forma de: ✓ Carta de representación ✓ Un memo explicativo de las representaciones recibidas en forma oral de la gerencia, firmadas y validadas en señal de recibo y conformidad ✓ Minutas de reuniones

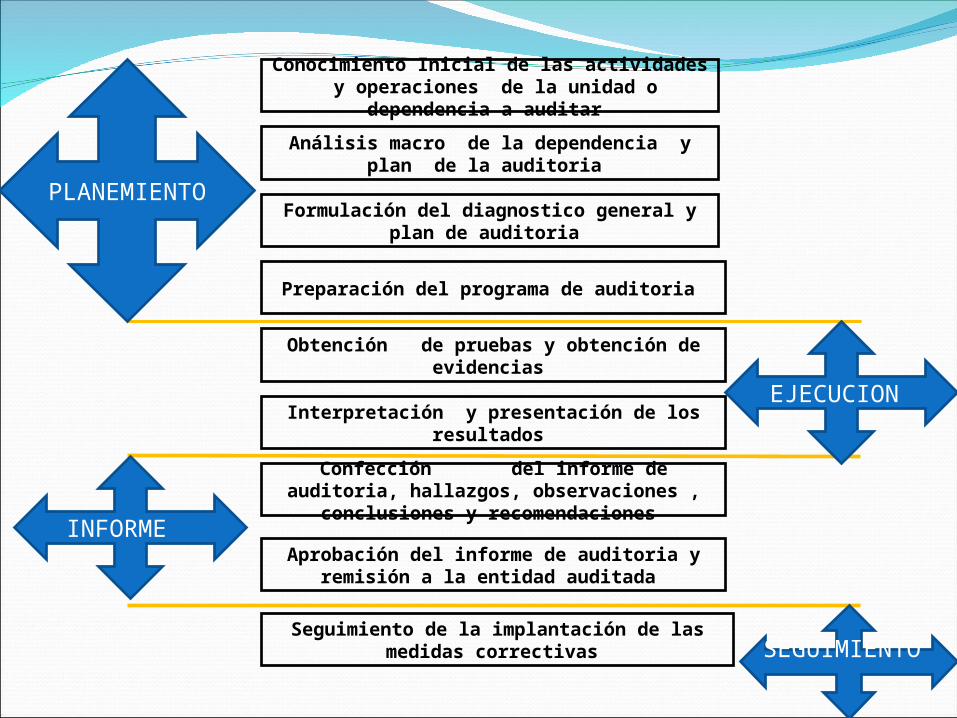

CASO PRÁCTICO

Conocimiento Inicial de las actividades y operaciones de la unidad o dependencia

a auditar

Análisis macro de la dependencia y plan de la auditoria

Formulación del diagnostico general y plan de auditoria

Obtención de pruebas y obtención de evidencias

Interpretación y presentación de los resultados

Confección del informe de auditoria, hallazgos, observaciones ,

conclusiones y recomendaciones

Aprobación del informe de auditoria y remisión a la entidad auditada

Seguimiento de la implantación de las medidas correctivas

Preparación del programa de auditoria

PLANEMIENTO

EJECUCION

INFORME

SEGUIMIENTO

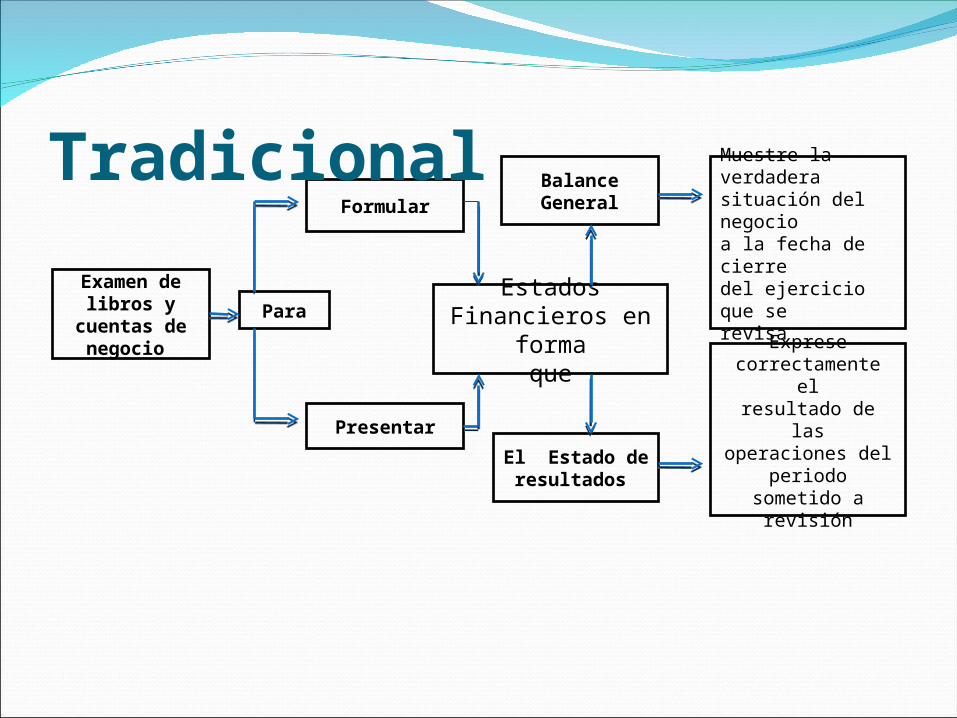

Examen de libros y

cuentas de negocio

Para

Formular

Presentar

Estados Financieros en

formaque

El Estado de resultados

Balance General

Expresecorrectamente elresultado de lasoperaciones del

periodo sometido a

revisión

Muestre la verdaderasituación del negocioa la fecha de cierredel ejercicio que serevisa

Tradicional

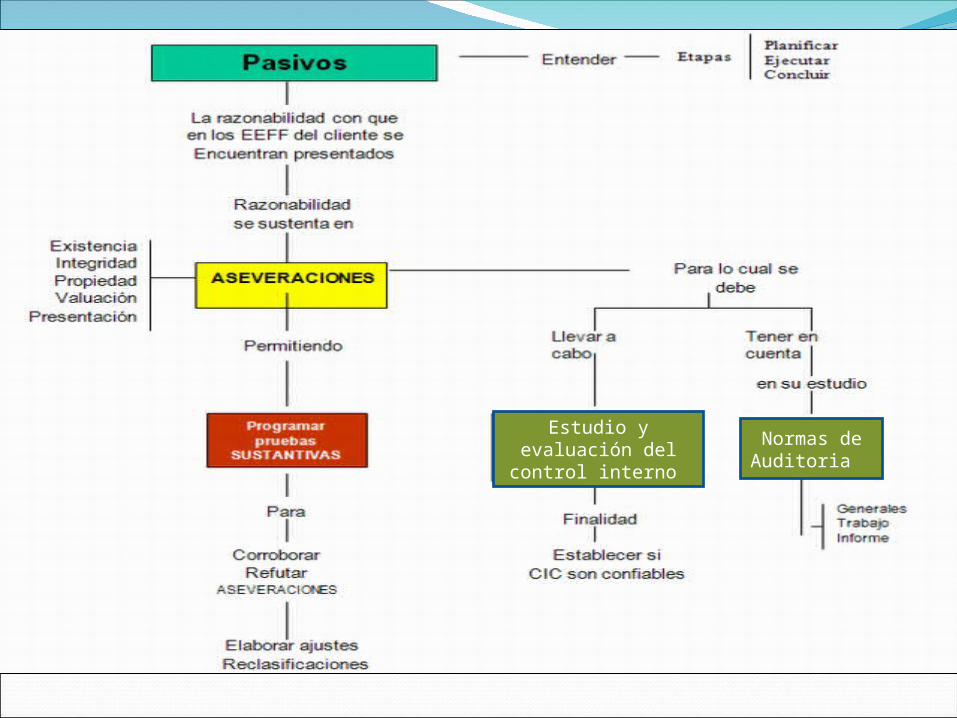

Estudio y evaluación del control interno

Normas de Auditoria