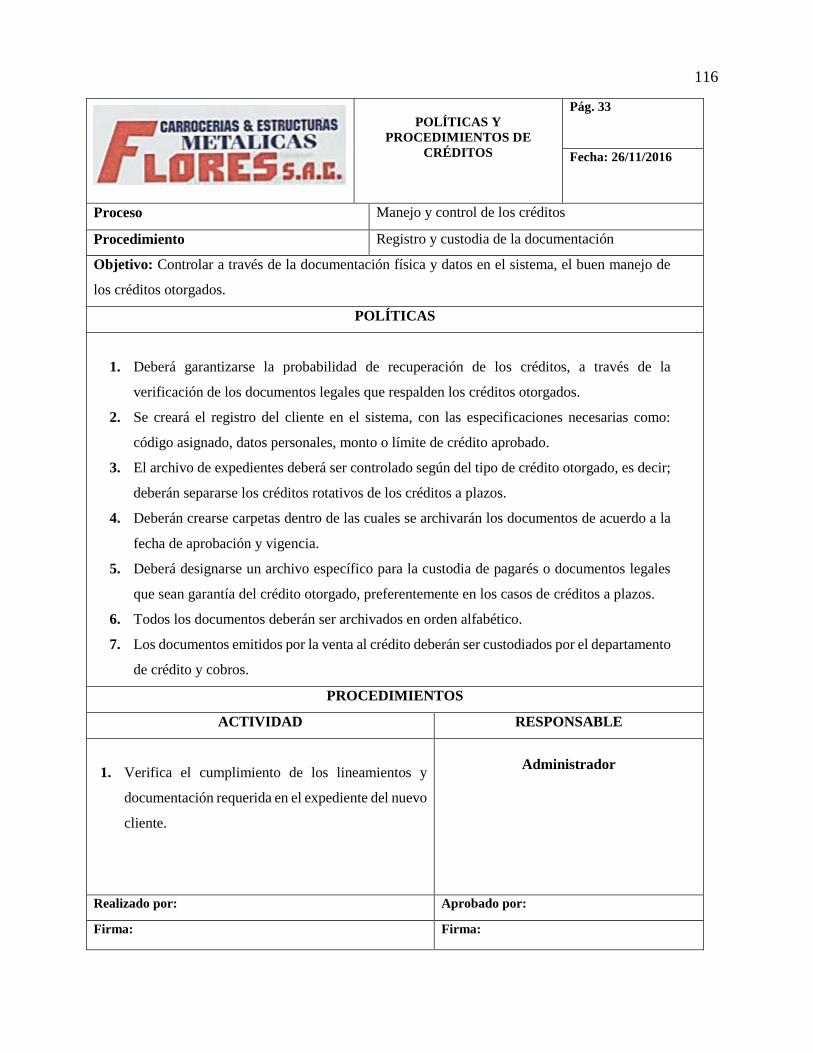

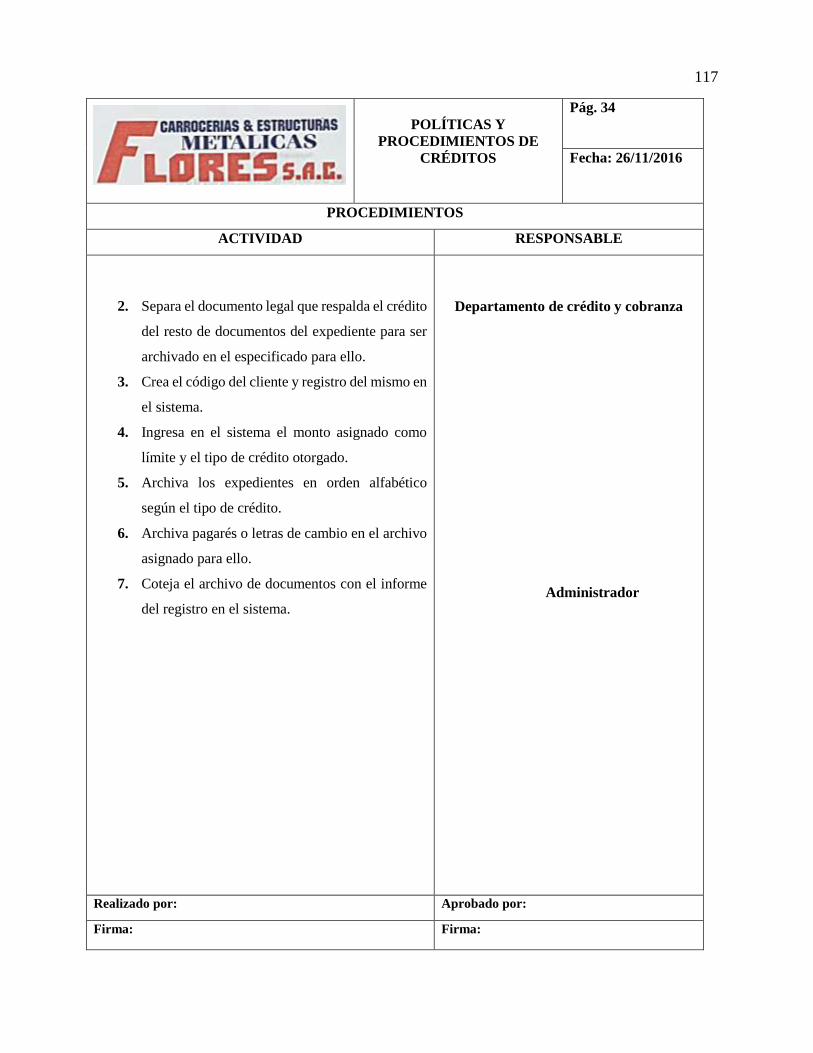

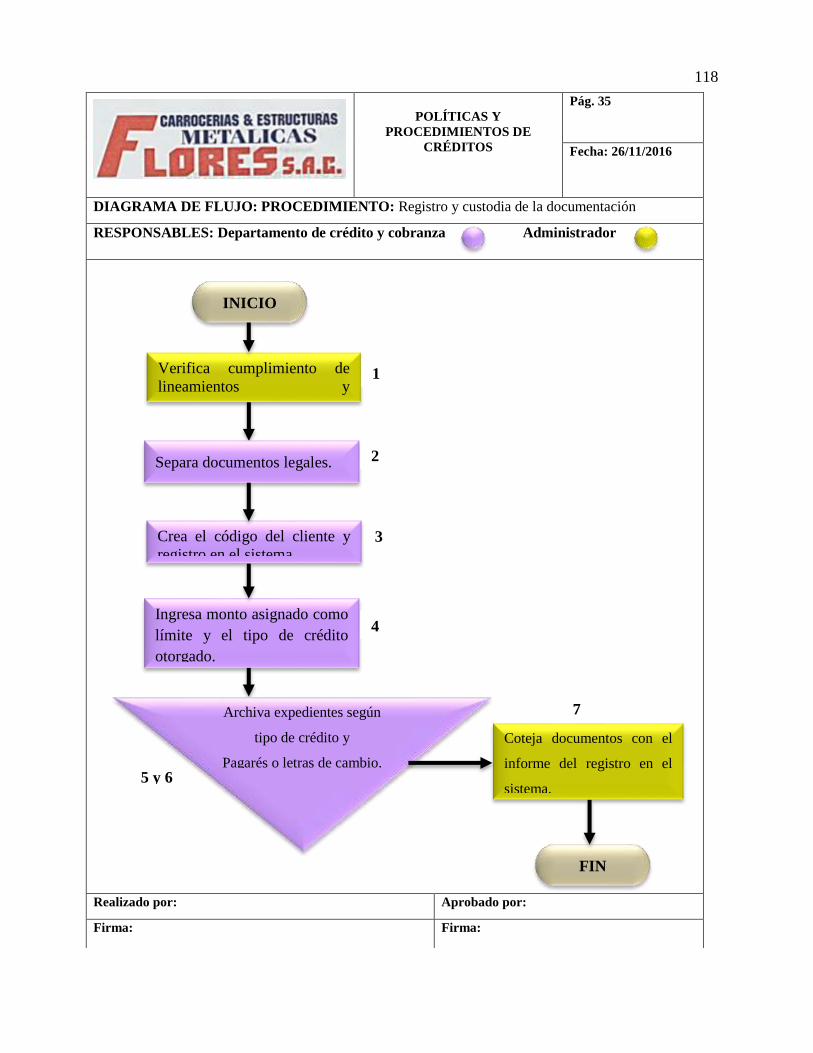

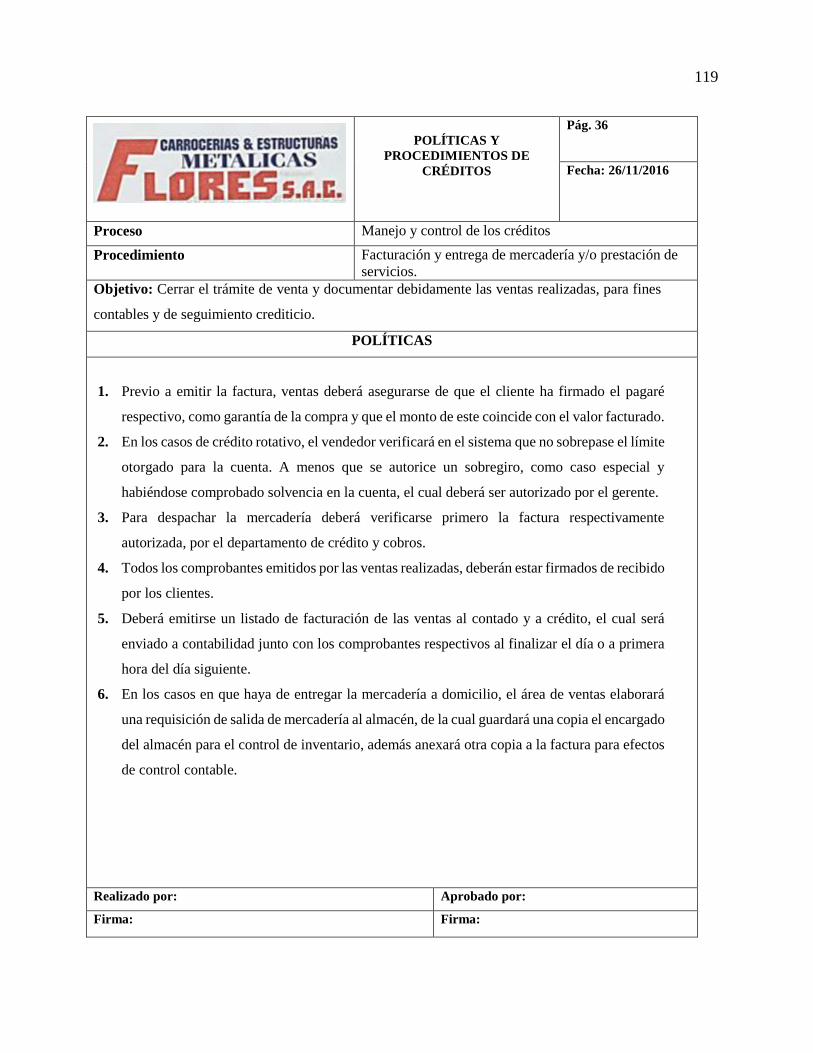

UNIVERSIDAD PRIVADA “LEONARDO DA VINCI” CONTABILIDAD...

169

PROPUESTA DE UN MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE CUENTAS POR COBRAR EN EL ÁREA DE CRÉDITOS Y COBRANZAS PARA MEJORAR LA LIQUIDEZ DE LA EMPRESA CARROCERÍAS & ESTRUCTURAS METÁLICAS FLORES S.A.C. EN EL MILAGRO, HUANCHACO, PERIODO 2014-2015 LUCY MARITA CRISÓLOGO CASTRO VIRGINIA LEONOR ROMERO URQUIZA UNIVERSIDAD PRIVADA “LEONARDO DA VINCI” CONTABILIDAD Y FINANZAS TRUJILLO 2016

Transcript of UNIVERSIDAD PRIVADA “LEONARDO DA VINCI” CONTABILIDAD...

PROPUESTA DE UN MANUAL DE POLÍTICAS Y PROCEDIMIENTOS

DE CUENTAS POR COBRAR EN EL ÁREA DE CRÉDITOS Y

COBRANZAS PARA MEJORAR LA LIQUIDEZ DE LA EMPRESA

CARROCERÍAS & ESTRUCTURAS METÁLICAS FLORES S.A.C. EN

EL MILAGRO, HUANCHACO, PERIODO 2014-2015

LUCY MARITA CRISÓLOGO CASTRO

VIRGINIA LEONOR ROMERO URQUIZA

UNIVERSIDAD PRIVADA “LEONARDO DA VINCI”

CONTABILIDAD Y FINANZAS

TRUJILLO

2016

ii

PROPUESTA DE UN MANUAL DE POLÍTICAS Y

PROCEDIMIENTOS DE CUENTAS POR COBRAR EN EL ÁREA DE

CRÉDITOS Y COBRANZAS PARA MEJORAR LA LIQUIDEZ DE LA

EMPRESA CARROCERÍAS & ESTRUCTURAS METÁLICAS FLORES

S.A.C. EN EL MILAGRO, HUANCHACO, PERIODO 2014-2015

LUCY MARITA CRISÓLOGO CASTRO

VIRGINIA LEONOR ROMERO URQUIZA

Trabajo de tesis, para

optar el título de Contador

Asesor(a)

Silvia M. Zavaleta Soria

UNIVERSIDAD PRIVADA “LEONARDO DA VINCI”

CONTABILIDAD Y FINANZAS

TRUJILLO

2016

iii

Nota de aceptación

____________________

____________________

____________________

____________________

________________________

Firma del Presidente del jurado

______________

Firma del Jurado

______________

Firma del Jurado

Ciudad y Fecha (día, mes año)

iv

Dedicatoria

A Dios en primer lugar, porque me ha dado la fortaleza

para seguir adelante y permitirme estar hoy cumpliendo una

de mis grandes metas. También con mucho cariño a mis

padres quienes me apoyaron económica y moralmente, a

mis hermanos y mis sobrinos que han estado siempre

conmigo en los momentos alegres, difíciles de mi

existencia; a toda mi familia por estar siempre pendientes de

mí, ya que su apoyo ha sido incondicional para cumplir el

feliz término de este proyecto de investigación.

Virginia

A dios por mostrarme día a día que, con humildad,

paciencia y perseverancia, todo es posible. A mis padres

quienes con su amor, apoyo y comprensión

incondicional estuvieron siempre conmigo al largo de

mi vida estudiantil, a mis hermanos, familiares y amigos

que siempre tuvieron una palabra de aliento en los

momentos difíciles y que han sido incentivo en vida.

Lucy

LUCY

v

Agradecimientos

Agradecemos a Dios por habernos guiado al largo de nuestra carrera profesional, por ser la

fortaleza en los momentos de debilidad y por brindarnos una vida de aprendizajes, experiencias

y sobre todo de felicidad.

Damos gracias a nuestros padres por apoyarnos en todo momento, por los valores que nos

han inculcado, y por darnos la oportunidad de darnos una extraordinaria y excelente educación

en el transcurso de nuestras vidas. En otras palabras, por su ejemplo de vida a seguir.

A nuestra asesora Silvia Zavaleta Soria, quien nos brindó su apoyo en el desarrollo de

nuestro trabajo de investigación.

Lucy y Virginia.

vi

Resumen

El presente trabajo de investigación tiene por finalidad “PROPONER UN MANUAL DE

POLÍTICAS Y PROCEDIMIENTOS DE CUENTAS POR COBRAR EN EL ÁREA DE

CRÉDITOS Y COBRANZAS PARA MEJORAR LA LIQUIDEZ DE LA EMPRESA

CARROCERÁIS & ESTRUCTURAS METÁLICAS FLORES S.A.C. EN EL MILAGRO,

HUANCHACO, PERIODO 2014-2015”, para corregir las irregularidades y que la empresa tenga

una mejor gestión de cuentas por cobrar, así mismo logre alcanzar sus objetivos y metas

propuestos de manera eficiente.

Fundamentalmente es conocer, explicar cómo está la gestión de las cuentas por cobrar, así

mismo analizar las cuentas por cobrar a través de los estados financieros, con el fin de proponer

mejoras y eficiencias en los créditos y cobros, en efecto mejorar la liquidez de la empresa.

De esta manera, se realizó una investigación a través de una guía de observación, una guía de

entrevista y otra de análisis documental de carácter descriptivo acerca de las cuentas por cobrar

de la empresa, las cuales permitieron determinar una ausencia de políticas y procedimientos

eficientes y eficaces que pudieran permitir mejorar la liquidez. Después de haber aplicado

dichos instrumentos se observó que las actividades ejecutadas en el área de créditos y cobranzas

no son óptimas, pues hay una mala gestión y control por parte de gerencia, debido a que no tiene

establecido políticas y procedimientos de créditos y cobros. Cabe señalar que, al realizar las

ratios financieras, se expresa claramente la situación de las cuentas por cobrar mostrando una

alta concentración de cuentas incobrables con perjuicio de liquidez.

vii

Por tal motivo, se comprobó que la propuesta de un Manual de políticas y procedimientos de

cuentas por cobrar ayuda a mejorar la liquidez de la empresa, debido a que están bien definidas

las políticas en cuanto a la evaluación a los clientes, el tiempo correcto de cobros y pagos,

también la forma correcta de como sobrellevar situaciones problemáticas con clientes morosos.

Así mismo, las mejoras aumentan la eficiencia en el personal involucrado del área de crédito

y cobranzas, para la recuperación de la cartera vencida y obtener los resultados que la empresa

espera.

Palabras clave: Cuentas por cobrar, Gestión, políticas, liquidez.

viii

Abstract

The present research work has the purpose of “PROPOSING A MANUAL OF POLICIES

AND PROCEDURES OF ACCOUNTS TO BE CHARGED IN THE AREA OF CREDITS

AND COLLECTIONS TO IMPROVE THE LIQUIDITY OF THE COMPANY

CARROCERÍAS & ESTRUCTURAS METÁLICAS FLORES S.A.C. IN THE MILAGRO,

HUANCHACO, PERIOD 2014-2015", to correct the irregularities and the company has a better

management of accounts receivable, and achieve its goals and objectives efficiently.

Fundamentally it is to know, explain how the management of accounts receivable, and

analyze the accounts receivable through the financial statements, in order to propose

improvements and efficiency in the credits and collections, in effect to improve the liquidity of

the business.

In this way, an investigation was conducted through an observation guide, an interview guide

and another descriptive documentary analysis about the accounts receivable of the company,

which allowed to determine an absence of efficient and effective policies and procedures Which

could improve liquidity. After applying these instruments, it was observed that the activities

carried out in the area of credits and collections are not optimal, since there is poor management

and control by management, due to the lack of established credit and collection policies and

procedures. It should be noted that in making the financial ratios, the situation of accounts

receivable is clearly expressed, showing a high concentration of uncollectible accounts with

liquidity detriment.

ix

For this reason, it was verified that the proposal of a Manual of accounts receivable policies

and procedures helps to improve the liquidity of the company, due to the well defined policies in

relation to the evaluation to the clients, the correct time Collections and payments, as well as the

correct way to deal with problematic situations with delinquent clients.

Likewise, the improvements increase the efficiency of the personnel involved in the area of

credit and collections, to recover the past due portfolio and obtain the results that the company

expects.

Key words: Accounts receivable, Management, policies, liquidity.

x

ÍNDICE

Portada...……………..…………………………………………………………………….………i

Título……………………………………………………………………………………..………..ii

Nota de aceptación……………………..…………………………………………………...….....iii

Dedicatoria……………………………..…………………………………………………...….....iv

Agradecimientos……………………………………………………………………………….….v

Resumen ...…………………………………………………………………...……………..…….vi

ABSTRAC….…………………………………………………………………………………....vii

ÍNDICE…………………………………………………………………………………......…...viii

Capítulo I Introducción e información general Pag.

1. PROBLEMA……………………………………………………………………………… 01

1.1.REALIDAD PROBLEMÁTICA……………………………………………………. 01

1.1.1. Justificación………………………………………………………………… 04

1.1.2. Enunciado del problema …………………………………………………… 04

1.1.3. Limitaciones…………..……………………………………………………. 05

2. MARCO TEÓRICO……………………………………………………………………… 05

2.1. ANTECEDENTES…………………………………………………………………. 05

2.2. BASES TEÓRICAS………………………………………………………………… 14

2.3. DEFINICIÓN DE TÉRMINOS…………………………………………………….. 35

3. HIPÓTESIS………………………………………………………………………………. 38

4. OBJETIVOS……………………………………………………………………………… 38

4.1.OBJETIVO GENERAL……………………………………………………………… 38

4.2. OBJETIVOS ESPECÍFICOS………………………………………………………... 38

xi

Capítulo II Materiales y métodos

1. POBLACIÓN…………………………………………………………………………….. 40

2. MUESTRA……………………………………………………………………………….. 40

3. DISEÑO DE CONTRASTACIÓN………………………………………………………. 40

4. INSTRUMENTOS Y TÉCNICAS EMPLEADOS PARA LA RECOLECCIÓN DE

DATOS…………………………………………………………………………………… 40

4.1.INSTRUMENTOS………………………………………………………………….. 40

4.2. TÉCNICAS…………………………………………………………………………. 41

5. PROCESAMIENTO Y ANÁLISIS DE LA INFORMACIÓN………………………….. 41

Capítulo III

RESULTADOS……………………………………………………………………………… 42

Capítulo IV

DISCUSIÓN DE RESULTADOS…………………………………………………………… 64

Capítulo V

CONCLUSIONES…………………………………………………………………………… 65

Capítulo VI

RECOMENDACIONES…………………………………………………………………...... 67

Capítulo VII

REFERENCIAS BIBLIOGRÁFICAS

Tesis……………………………………………………………………………………… 69

Libros……………………………………………………………………………………… 70

ANEXOS

xii

Lista de tablas

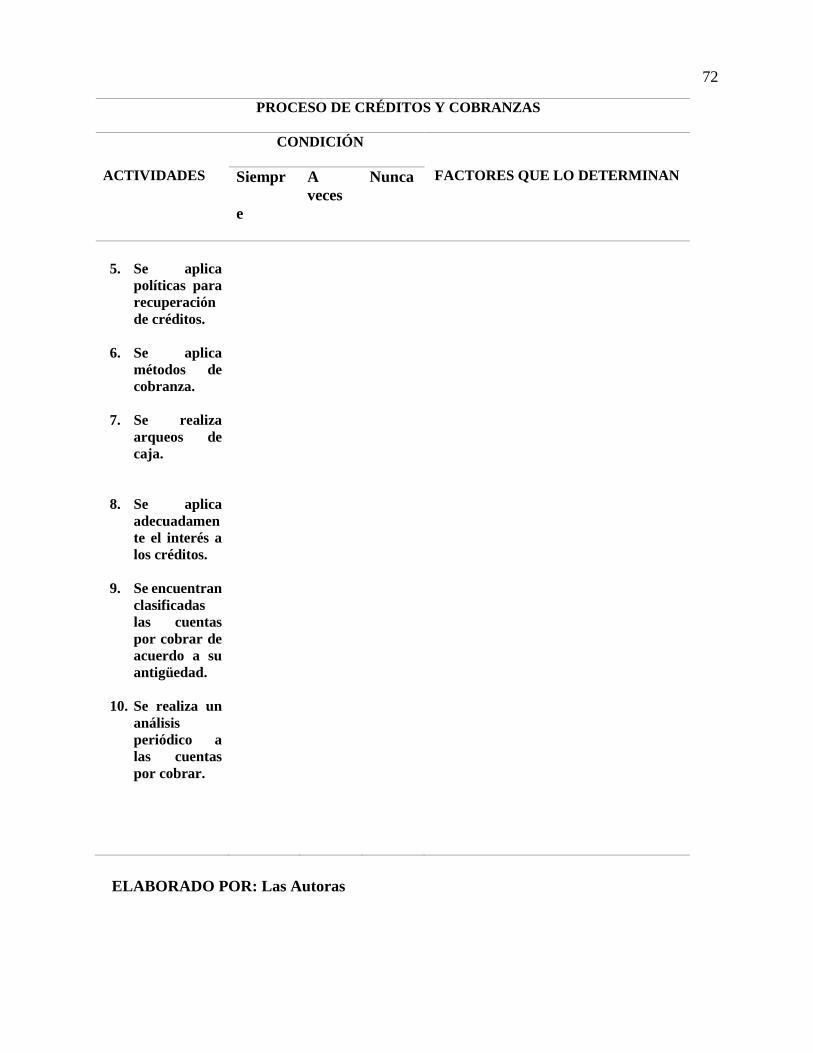

Tabla 1. Guía de observación. 47

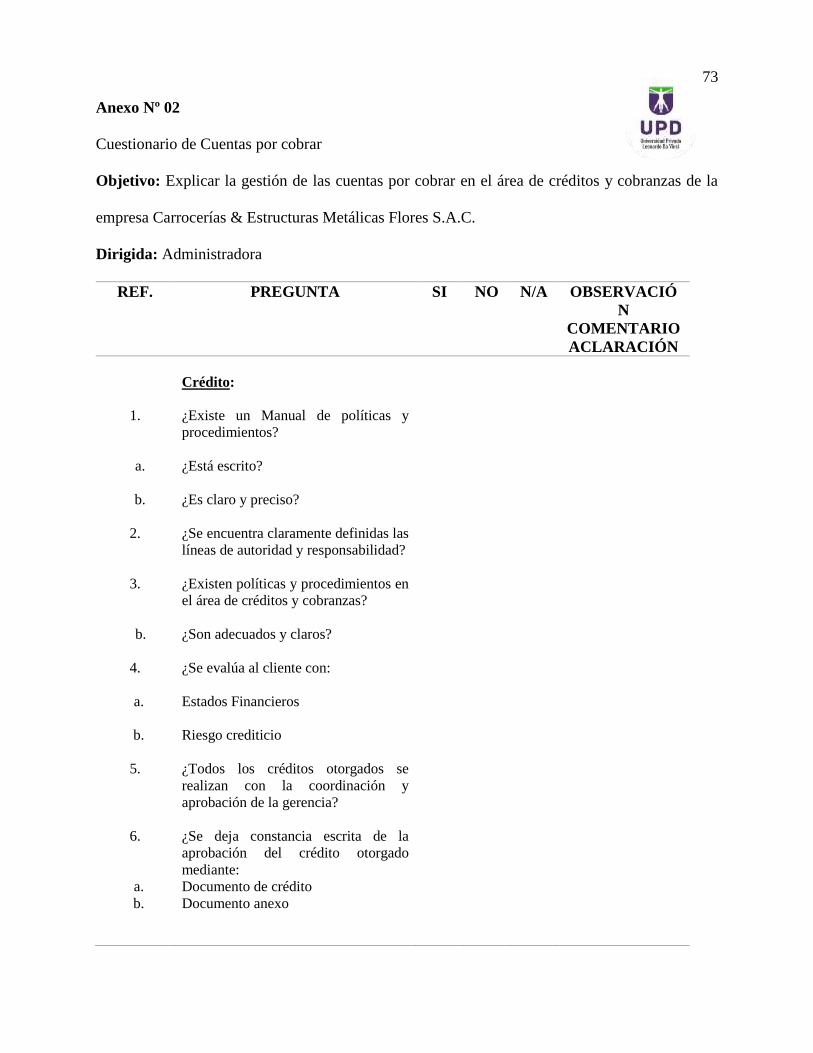

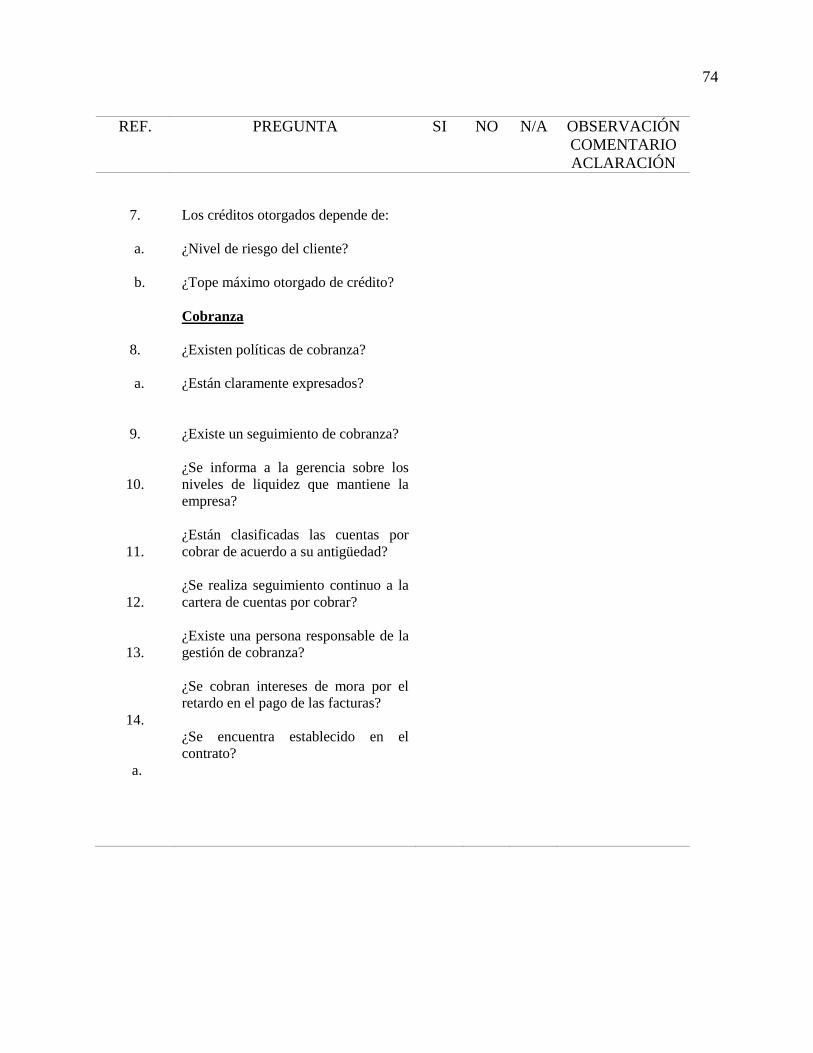

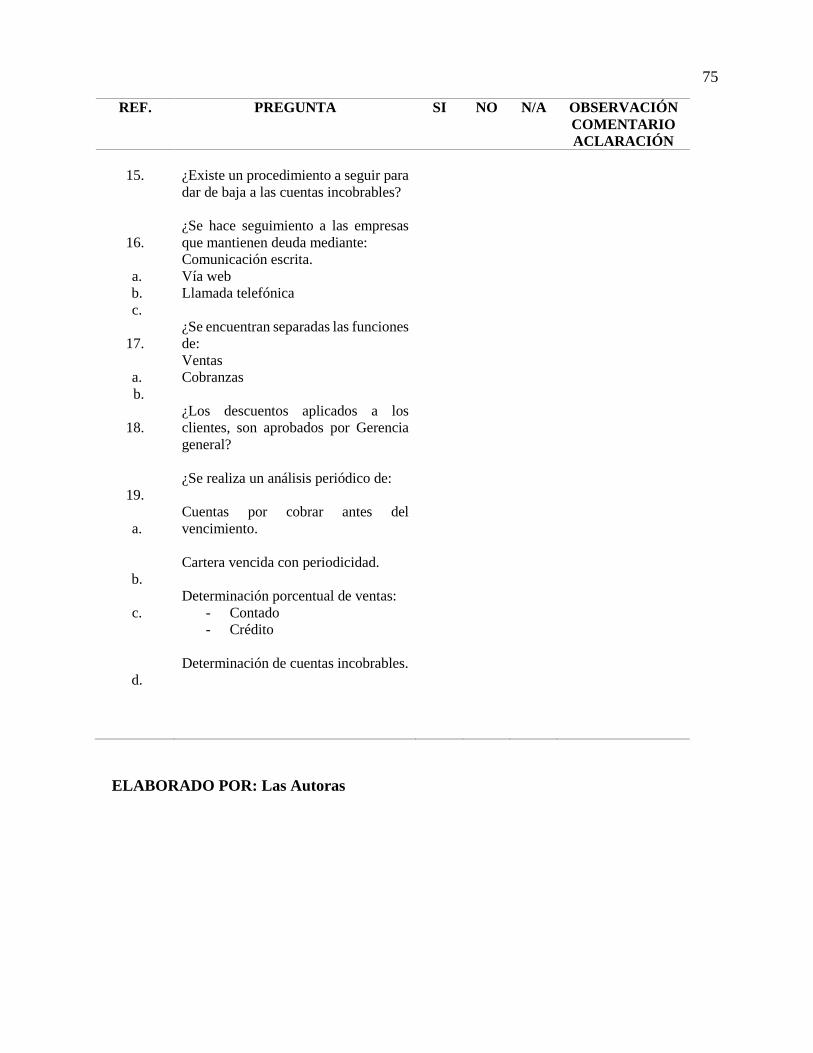

Tabla 2. Cuestionario de cuentas por cobrar. 50

Tabla 3. Guía de entrevista. 54

Tabla 4. Capital de trabajo. 58

Tabla 5. Liquidez corriente . 59

Tabla 6. Liquidez Severa. 60

Tabla 7. Rotación de cuentas por cobrar. 61

Tabla 8. Rotación de cuentas por pagar. 62

Tabla 9. Rotación de existencia. 63

xiii

Lista de figuras

Figura 1. Diagrama Causa – Efecto del proceso de crédito.

¡Er

ror! Marcador no definido.4

Figura 2. Diagrama Causa – Efecto del proceso de cobranzas.

¡Er

ror! Marcador no definido.5

Figura 3. Árbol de problemas. 46

No se encontraron entradas de tabla de contenido.

1

Capítulo I

Introducción e información general

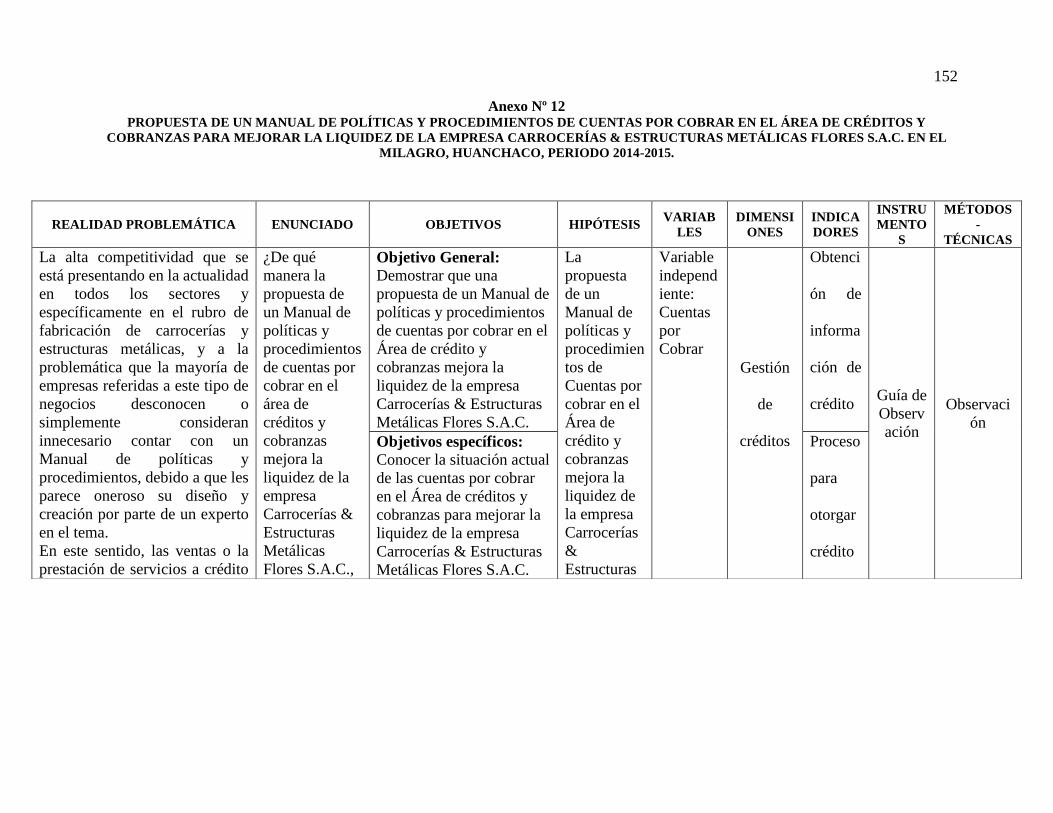

1. PROBLEMA

1.1. REALIDAD PROBLEMÁTICA

En estos últimos años las pequeñas y medianas empresas (PYMES) son la base del

desarrollo de la sociedad y del país, debido a su alto crecimiento. Por este motivo deben

llevar un mayor control en todas sus operaciones, dado que las exigencias son cada vez

más importantes y determinantes para el continuo funcionamiento de la misma, y no sólo

a nivel de los clientes por el hecho de que exista mayor competitividad, sino también por

las leyes que obligan a tener al día toda la contabilidad de las empresas, así como también

el pago de todo tipo de impuesto que exige la ley, sean nacionales o regionales.

Es por ello que buscan herramientas que les permitan mejorar el desarrollo de sus

actividades, todo ello en respuesta a los continuos cambios que se producen en el entorno

y que las obligan a tomar medidas que permitan mantener el negocio en marcha,

satisfaciendo las necesidades de su cartera de clientes y generando altos niveles de

rentabilidad.

Sin embargo, la alta competitividad que se está presentando en la actualidad en todos

los sectores y específicamente en el rubro de fabricación de carrocerías y estructuras

metálicas, y a la problemática que la mayoría de empresas referidas a este tipo de

negocios desconocen o simplemente consideran innecesario contar con un Manual de

políticas y procedimientos, debido a que les parece oneroso su diseño y creación por parte

de un experto en el tema.

2

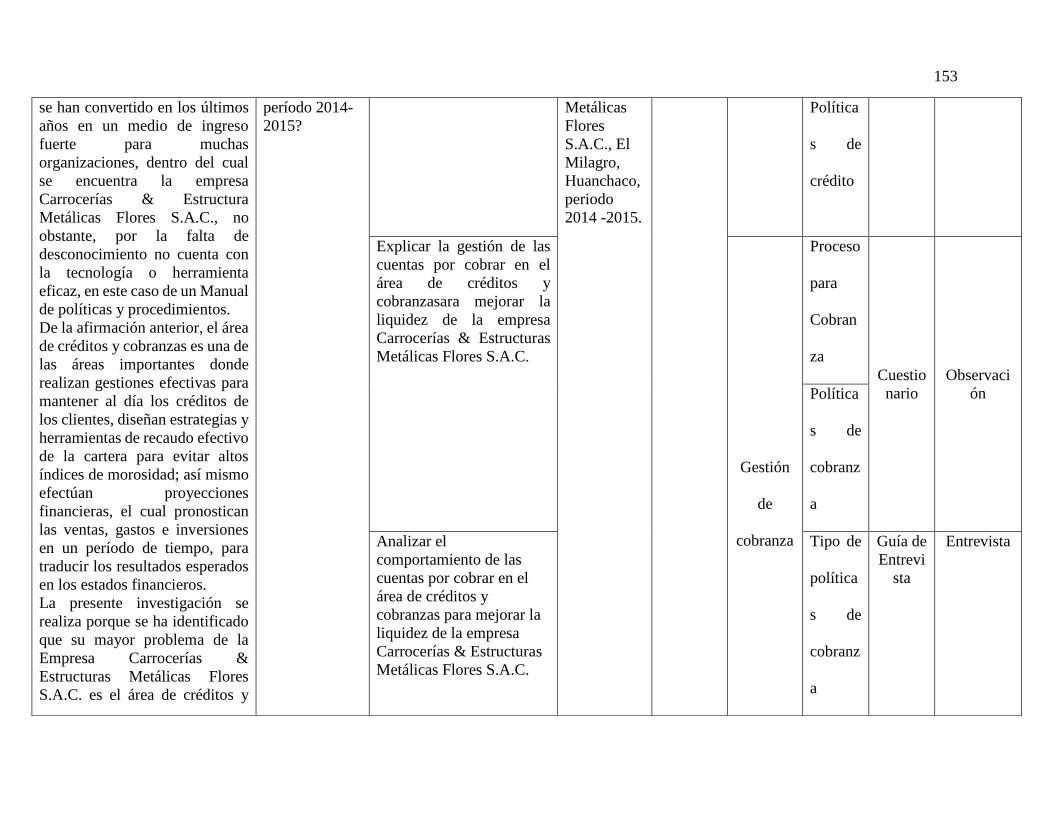

En este sentido, las ventas o la prestación de servicios a crédito se han convertido en los

últimos años en un medio de ingreso fuerte para muchas organizaciones, dentro del cual se

encuentra la empresa Carrocerías & Estructura Metálicas Flores S.A.C., no obstante por la

falta de desconocimiento no cuenta con la tecnología o herramienta eficaz, en este caso de

un Manual de políticas y procedimientos.

De la afirmación anterior, el área de créditos y cobranzas es una de las áreas importantes

donde realizan gestiones efectivas para mantener al día los créditos de los clientes, diseñan

estrategias y herramientas de recaudo efectivo de la cartera para evitar altos índices de

morosidad; así mismo efectúan proyecciones financieras, el cual pronostican las ventas,

gastos e inversiones en un período de tiempo, para traducir los resultados esperados en los

estados financieros.

Sin embargo, es indispensable hacer un análisis y revisión profunda de los

procedimientos de créditos y cobranzas, con el fin de detectar algunos posibles riesgos y

controlarlos, para que de esta manera no perjudiquen la liquidez de las empresas, pues no

podrán hacer frente a sus obligaciones de pagos actuales, incurriendo en una disminución del

nivel de operaciones.

Por otro lado, para que una empresa esté en condiciones de otorgar créditos a sus clientes,

primero debe realizar una evaluación de crédito, en el cual se determine la selección si se

otorga o no crédito a un cliente, puesto que se corre el riesgo de impagos o retrasos, por

cuanto los cliente han incumplido su compromiso de pago.

Así mismo, para un buen manejo de cobro de las cuentas por cobrar, la gestión debe

aplicar procedimientos de control de las cuentas, por lo que esto puede afectar el capital de

trabajo de un negocio en sus operaciones frecuentes a fin de tener mayor liquidez, e

3

igualmente se pueden postergar los pagos para contar con una fuete adicional de

financiamiento.

No obstante, con la finalidad de incrementar sus ventas, los empresarios otorgan créditos

sin garantía y corren el riesgo de no ser cancelados oportunamente, presentando en un largo

plazo insolvencia económica al no poder cubrir sus pasivos ni siquiera al enajenar todos los

bienes de sus activos.

La presente investigación se realiza porque se ha identificado que su mayor problema de

la Empresa Carrocerías & Estructuras Metálicas Flores S.A.C. es el área de créditos y

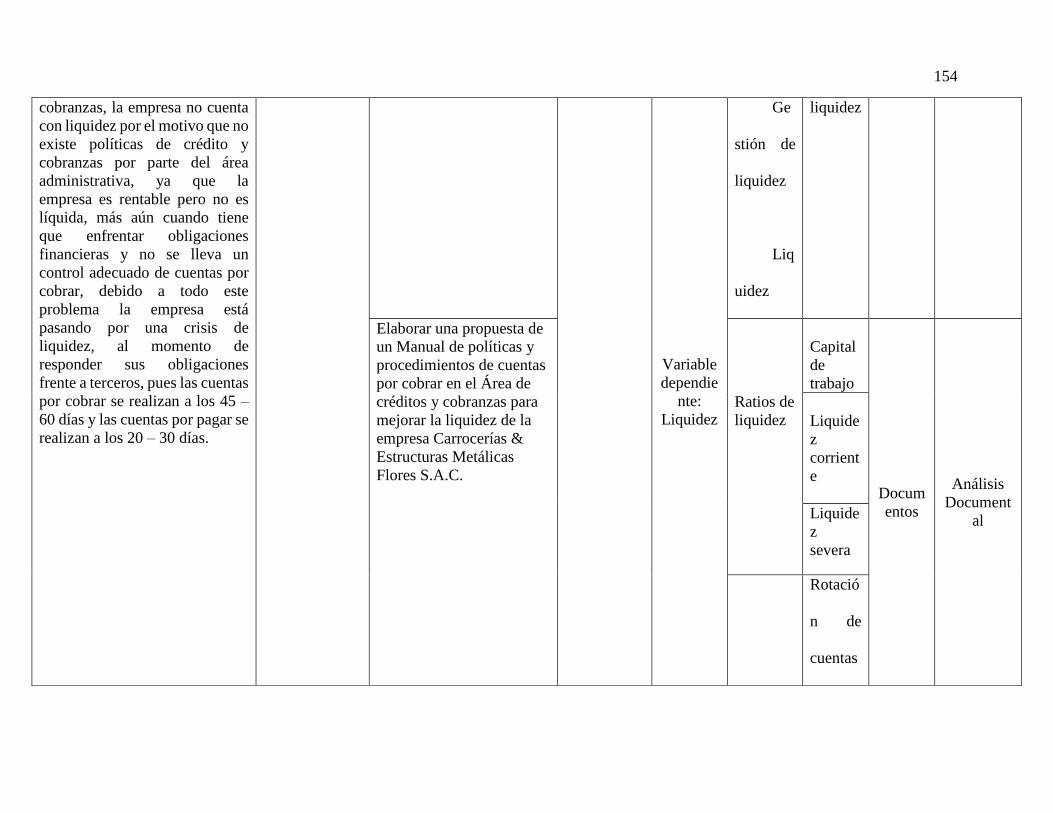

cobranzas, la empresa no cuenta con liquidez por el motivo que no existe políticas de crédito

y cobranzas por parte del área administrativa, ya que la empresa es rentable pero no es

líquida, más aún cuando tiene que enfrentar obligaciones financieras y no se lleva un control

adecuado de cuentas por cobrar, debido a todo este problema la empresa está pasando por

una crisis de liquidez, al momento de responder sus obligaciones frente a terceros, pues las

cuentas por cobrar se realizan a los 45 – 60 días y las cuentas por pagar se realizan a los 20 –

30 días.

La intención de este trabajo de investigación es afirmar que las cuentas por cobrar,

representan derechos del negocio contra deudores (clientes) que surgen de las ventas de

mercancías o por la prestación de servicios dentro de las operaciones normales de la

empresa. Por otro lado, la liquidez es la capacidad que tiene para obtener dinero en efectivo

y así hacer frente a sus obligaciones a corto plazo. En otras palabras, es la facilidad con la

que un activo puede convertirse en dinero en efectivo, controla el movimiento de efectivo en

un periodo determinado.

4

1.1.1. Justificación

La finalidad de esta investigación pretende proponer un Manual de Políticas y

procedimientos de cuentas por cobrar, consistente en mejorar la liquidez de la

empresa. En este manual se va a definir lineamientos que se deben seguir para

realizar el otorgamiento de crédito de forma eficiente, eficaz y oportuna, como

también diseñar políticas idóneas o competentes que permitan inspeccionar el

desarrollo y desempeño correcto de los procedimientos de cobranza. Además,

permitirá a la empresa Carrocerías & Estructuras Metálicas Flores S.A.C. a tomar

decisiones que ayuden a mejorar su liquidez y a proporcionar una solución en el

problema de sus cuentas incobrables, es decir, seleccionar y evaluar

convenientemente a sus clientes, sus límites crediticios, los plazos de pago, y

gestionar correctamente la cobranza. Por otro lado, esta investigación servirá como

antecedente para profesionales e investigadores que buscan demostrar que un Manual

de Políticas y procedimientos de créditos y cobros mejora la liquidez de una empresa.

Por este motivo, es el campo idóneo para poner en práctica los conocimientos

adquiridos y a la vez ganar experiencia en la planificación, desarrollo y control de

proyectos.

1.1.2. Enunciado del problema

¿De qué manera la propuesta de un Manual de políticas y procedimientos de

cuentas por cobrar en el área de créditos y cobranzas mejora la liquidez de la

empresa Carrocerías & Estructuras Metálicas Flores S.A.C., período 2014-2015?

5

1.1.3. Limitaciones

En el desarrollo de la investigación, hubo inconvenientes para que nos atienda el

gerente al momento de realizar la entrevista, pues mayormente viaja a la oficina

de lima y no lo encontrábamos en la empresa.

2. MARCO TEÓRICO.

2.1. ANTECEDENTES

Variable independiente: Cuentas por cobrar

Lizárraga, V. (2010). Gestión de las cuentas por cobrar en la Administración del

capital de trabajo de las empresas de fabricación de plástico del distrito de Ate (Tesis de

grado). Universidad San Martin de Porres, Lima, Perú.

Este estudio se efectuó a partir de la aplicación de los instrumentos de ficha

bibliográfica, guía de entrevista y ficha de encuesta, se concluyó que:

Sin una buena política de créditos no será posible que la empresa alcance niveles

de cuentas por cobrar razonables que favorezcan la rotación de las cuentas por cobrar

y la asignación correcta del crédito.

La empresa al no contar con límites de crédito (llamadas o líneas de crédito) ésta

se expone a aumentar los riesgos de morosidad, pues justamente un límite de crédito

estudiado técnicamente sirve para medir la capacidad de pago de un cliente y en

función de este estudio es que empresa mitiga sus riesgos.

La investigación de Lizárraga, la consideramos como un antecedente, porque

coincidimos que las políticas de crédito son importantes para la administración eficaz de

6

las cuentas por cobrar, ya que establecen lineamientos para determinar si se otorga un

crédito a un cliente y por cuánto tiempo se le debe conceder, y de esta manera poder

evitar cualquier riesgo crediticio. Y porque además, la decisión de otorgar o negar un

crédito depende del resultado de la investigación que se hace acerca del solicitante para

conocer si pagará dicho crédito.

Mosquera, D., & Ramón, A. (2012). Análisis y propuesta de mejora del proceso de

crédito y cobranzas de una empresa Agroindustrial ubicada en la ciudad de Guayaquil

para disminuir el riesgo de incobrabilidad (Tesis de pregrado). Escuela Superior

Politécnica del Litoral, Guayaquil, Ecuador.

Este estudio se efectuó a partir de la aplicación de los instrumentos de una guía de

entrevista al personal del departamento de créditos y cobranzas, se concluye que:

Se pudo notar que la causa fundamental de la tardanza en las concesiones de crédito

es que el departamento de créditos y cobranzas no cuenta con un scoring de crédito

establecido, y las evaluaciones de las solicitudes de crédito se hacen de manera

incorrecta.

En el procedimiento de concesión de crédito existen duplicaciones de tareas y son

una de las causas de la demora injustificada.

En el departamento de créditos y cobranzas no se aplican correctamente los

procesos de cobro y por el cual causa problemas para la recuperación de cartera.

Consideramos a esta investigación como un antecedente, porque coincidimos que la

empresa no cuenta con un scoring de crédito, es decir, con una aplicación automatizada

7

que ayuda a los trabajadores del área de créditos y cobranzas a tomar decisiones sobre si

aprobar o denegar un crédito, como también los procedimientos para otorgar y evaluar a

un cliente no lo hacen de manera adecuada, por lo mismo que no están establecidos

políticas de crédito. Así mismo, coincidimos porque en la empresa la administradora tiene

duplicación de tarea, es decir, a la vez se encarga de los créditos y cobros; a causa de ello

no se aplican de manera correcta los procesos de cobros y por tal no se recuperan los

créditos vencidos.

Coronel, C. (2013). Incidencia de la gestión de las cuentas por cobrar en la liquidez y

rentabilidad de la empresa Hierros San Felix CA, periodo 2011 (Tesis de pregrado).

Universidad Nacional Experimental de Guayana, Guayana, Venezuela.

Este estudio se efectuó a partir de una muestra del Gerente, 02 coordinadores de venta

y 02 analistas de cobranza, se concluye que:

No se llevan manuales de procedimientos, lo cual obstaculiza el buen desempeño

de las funciones del departamento de créditos y cobranzas.

Hay casos en que las cuentas por cobrar se vencen porque las facturas no son

cobradas a tiempo.

Por la demora de la cancelación de la factura la empresa no tiene medidas de presión

para los clientes morosos.

Consideramos a esta investigación como un antecedente, porque coincidimos que

también en la empresa que estamos investigando no se llevan manuales de procedimientos,

de tal forma que no están bien definidas las funciones, puesto que no hay una persona

8

encargada especializada en créditos y cobranzas. Así mismo, al no contar con

procedimientos de cobro las cuentas por cobrar se vencen, ya que las facturas no son

cobradas en la fecha de vencimiento. Cabe resaltar que también en la empresa no se cuenta

con medidas de presión a los clientes morosos, es decir, la administradora es flexible y no

exigible en sus cobranzas.

Cruz, C. (2012). Evaluación del sistema de control interno y su incidencia en los

procesos de las cuentas por cobrar de la Asociación de pobladores y productores de

Miraflor “Foro Miraflor”, Estelí en el periodo 2010-2011 (Tesis de maestría).

Universidad Nacional Autónoma de Nicaragua, Managua, Nicaragua.

Esta investigación se efectúo a partir de la aplicación de instrumentos como una Guía

de entrevista al contador, administrador, miembros de Junta directiva, miembros del

comité de crédito y una observación directa de campo, se concluye que:

No existe un Manual de crédito, la organización solo cuenta con un documento

donde se plasman las políticas y procedimientos establecidos para acceder a los

créditos, pero existe desconocimiento por parte de la administración y por lo tanto no

existe una adecuada aplicación de normas y procedimientos en las cuentas por

cobrar.

No existe una gestión de cobro en la organización, por lo que se logró determinar

que existe un porcentaje bastante alto considerando como cuentas incobrables.

Los montos en las cuentas por cobrar presentados en los estados financieros no

son confiables porque en su estrato contienen cuentas incobrables, tomando como

referencia el tiempo de vencimiento que tienen.

9

La investigación de Cruz la consideramos como un antecedente, porque coincidimos

que en la empresa no existe un Manual de crédito establecido, y que la administradora

desconoce las políticas y procedimientos de créditos, pues resulta que no aplica de

manera correcta la gestión de las cuentas por cobrar. Así mismo, coincidimos también

porque en la empresa no existe una buena gestión de cobro, ya que los montos de las

cuentas por cobrar expresados en los estados financieros son demasiado elevados.

Variable dependiente: Liquidez

Guerrero, J. (2012). Gestión del capital de trabajo y su incidencia en la optimización

de la liquidez en la empresa Comercial Inversiones Valle del Norte S.A.C. (Tesis de

grado). Universidad Cesar Vallejo, Perú.

Este estudio se efectuó a partir de la aplicación de la guía de entrevista y análisis de

estados financieros de la empresa, se concluye que:

La empresa tuvo una ineficiente gestión del capital de trabajo, por el cual genera

que la empresa no cuente con liquidez para asumir sus obligaciones a corto plazo.

Debido a la falta de planeación, organización, control, supervisión en la inversión

y financiamiento a corto plazo, se han presentado ineficiencias en sus inventarios,

creando así problemas tanto en sus cuentas por cobrar como es sus cuentas por pagar.

Por otro lado, la empresa no cuenta con políticas de crédito que disminuyan el riesgo

de obtener cuentas por cobrar morosas y notoriamente afecta a su liquidez.

10

Como consecuencia de esta mala gestión, la empresa enfrenta insolvencia técnica

por falta de liquidez. Ello se refleja en sus índices de prueba acida y liquidez

absoluta, lo cual muestra que la empresa pasa por una aguda crisis financiera.

La investigación de Guerrero la consideramos como un antecedente, porque

coincidimos que es de suma importancia mantener una liquidez estable y en todo

momento. Para eso, la empresa debe optimizar el área de créditos y cobranzas, no solo

que existan políticas sino también que se pongan en marcha, y de esta mantener liquidez a

corto plazo para cubrir con sus obligaciones.

Lara, F. (2016). El análisis financiero como técnica de evaluación y planeamiento

incide en la gestión financiera y económica de la Coopac Parroquia San Lorenzo para

controlar la liquidez, la rentabilidad y el riesgo crediticio (Tesis de grado). Universidad

Nacional de Trujillo, Perú.

Este estudio se efectuó a partir de la aplicación de los instrumentos entrevista a los

directivos y fuentes secundarias, memorias anuales, estados financieros de la empresa, se

concluye que:

Queda demostrado que el análisis financiero es una técnica de evaluación u

planeamiento que si incide y mide eficientemente la gestión financiera y económica

de la Coopac Parroquia San Lorenzo para controlar la liquidez, la rentabilidad y el

riesgo crediticio.

11

Al determinar su situación de liquidez en los dos últimos años es regular, el riesgo

crediticio es regular en el control de la morosidad y su provisión y en la protección

sobre cartera atrasada la referida cooperativa debe tomar políticas correctivas para

lograr una mejor situación financiera.

La investigación de Lara, la consideramos como un antecedente, porque coincidimos

que realizar una evaluación mediante los ratios financieros, son un método de evaluación,

que permiten tener precisos los datos a estudiar y analizar. Al conocer los problemas que

ocurren dentro de la empresa, podemos dar un diagnóstico correcto mediante estos ratios

financieros para encontrar la solución a una falta de liquidez que es lo que ocurre en

nuestra empresa investigada.

Loyola, I. (2016). Gestión de cuentas por cobrar y su incidencia en la liquidez de las

empresas comercializadoras de agroquímicos en el distrito de Trujillo (Tesis de grado).

Universidad Nacional de Trujillo, Perú.

Este estudio se efectuó a partir de la aplicación de los instrumentos guía de entrevista,

información económica y financiera de la empresa, se concluye que:

La empresa carece de una política de cobranza consistente, pues aunque el plazo

establecido para el pago de los clientes se sitúa entre 12 y 30 días, la realidad indica

que los clientes demoran en cancelar su deuda mucho más tiempo del acordado

inicialmente. Lo cual a mayor tiempo transcurrido conlleva a que se provisione estas

cuentas como cobranza dudosa, las que a su vez en el tiempo pueden convertirse en

12

incobrables generando de esta manera un menor índice, no solo de liquidez sino

también de rentabilidad para la empresa.

Carecer de un departamento de créditos y cobranzas con una adecuada políticas de

crédito establecido ha repercutido en la liquidez de la empresa, pues los

procedimientos seguidos para el otorgamiento de crédito son flexibles y tienen una

limitada evaluación del cliente. De igual manera la deficiente política de cobranza ha

desencadenado en un pobre desempeño de esta labor y como se vio con ayuda de los

ratios financieros podemos ver que en conjunto todas estas situaciones desencadenan

en una gestión deficiente tanto en el otorgamiento de crédito como en términos de

cobranza lo cual finalmente repercute en la liquidez de la empresa.

La investigación de Loyola, la consideramos como un antecedente, porque

coincidimos que también en la empresa los clientes demoran más de lo adecuado en

cancelar las deudas, pues las cuentas por cobrar se realizan a los 45 – 60 días y las

cuentas por pagar se realizan a los 20 – 30 días. Así mismo, no tiene un área específica de

créditos y cobranzas que realice de manera adecuada y eficaz la gestión de créditos y

cobros, mediante políticas y procedimientos. A causa de ello, perjudica la liquidez de la

empresa.

Aguilar, V. (2013). Gestión de cuentas por cobrar y su incidencia en la liquidez de la

empresa Contratista Corporación Petrolera S.A.C. Perú - año 2012 (Tesis de grado).

Universidad San Martin de Porres, Lima, Perú.

El investigador concluye con lo siguiente:

13

Se encontró que la empresa carece de política de crédito eficiente, pues en la

evaluación de los posibles clientes solo toma en cuenta el prestigio y la antigüedad en

el mercado, más no se hace un estudio y seguimiento riguroso en el cumplimiento con

sus obligaciones con otros contratistas; además no cuenta con una política de cobranza

consistente, pues el plazo establecido para el pago de los clientes es de 45 días de

acuerdo a contrato, este inconveniente afecta a la liquidez de la empresa.

La empresa cuenta para el año 2012 con un saldo negativo de capital de trabajo de

más de 15 millones de soles, de la misma manera con riesgo de liquidez, lo que no le

permite contar con un fondo de maniobra disponible para ejecutar las obras a las que la

empresa se ha comprometido, así mismo se ve obligada a buscar financiamiento para

cubrir este déficit de fondos.

La investigación de Aguilar, la consideramos como un antecedente porque la empresa

también al realizar sus ventas al crédito, solo toma en cuenta al prestigio de sus clientes y

a la antigüedad que tienen en el mercado, sin embargo, no realizan un seguimiento ni un

análisis de los clientes que les permita tener un mejor control en sus cobranzas. Cabe

resaltar, que la empresa al no contar con políticas de cobranzas, corre el riesgo de

perjudicar su liquidez a corto plazo, pues los clientes pagan a los 45 días. Así mismo, al

no contar con liquidez, se ve obligada a buscar financiamiento en entidades financieras.

14

2.2. BASES TEÓRICAS

Cuentas por cobrar

Gestión de las cuentas por cobrar

A nivel mundial las cuentas por cobrar son de gran importancia para las empresas, ya

que la mayor parte de las ventas que realizan en la acutalidad son realizadas a crédito y

en muchos casos respaldados por facturas y otros comprobantes de pago, las cuales

desde el punto de vista de contabilidad son registradas como cuentas por cobrar.

Por estas razones, hemos considerado al autor Córdova, sobre la teoría de Gestión de

cuentas por cobrar sostiene lo siguiente:

La adecuada gestión de los recursos invertidos en cuentas por cobrar, es una de las

más importantes responsabilidades de la gestión financiera de la empresa, para

alcanzar los propósitos institucionales. En esta labor, que implica asumir riesgos, se

deden estudiar rendimientos, al igual que investigar y mejorar políticas de cobranza.

(Córdova, 2012, p. 203).

De la evidencia anterior, azumimos los alcanzes de las cuentas por cobrar como

herramienta estratégica que utilizan las empresas para hacer sus operaciones

económicas. Y nos gustaría dejar claro que la empresa debe realizar una adecuada

gestión de los recursos invertidos en cuentas por cobrar, porque le permite fidelizar a los

clientes ofreciéndoles facilidad de pago a futuro, pero tomando en cuenta que no todas

de estas cuentas se llegan a cobrar, de modo que se produce una cuenta incobrable, todo

ello de acuerdo a las políticas de cobranza que tenga la empresa en el área de créditos y

cobros y en el área de ventas.

15

Departamento de crédito y cobranza

Actualmente una empresa puede hacer muchas ventas, superar a sus competidores si

está dispuesta a hacerlo; sin embargo, créditos de esa naturaleza pueden acabar con dicha

empresa, sino dispone de los controles adecuados. Por ello, es básico que un Departamento

de crédito y cobranza esté preparado para manejar estos asuntos, desde la evaluación y

otorgamiento de crédito, hasta el final de la venta cobrada; ya que es una de las áreas

estratégicas.

Atendiendo a estas consideraciones, hemos considerado al autor Córdova, destaca lo

siguiente:

El departamento de crédito y cobranza debe existir en las empresas, pero

dependiendo del sector y de su tamaño. Es necesario recalcar que, en caso que el

tamaño de la empresa sea pequeña, se debe establecer a una persona para que se

encargue de dicho departamento, como también en el resto de sus jornadas puede

desempeñarse en otras áreas relacionadas. Este departamento se divide

principalmente en dos funciones básicas: (a) crédito, para establecer y desarrollar los

procedimientos para el análisis, evaluación y otorgamiento de crédito, registro y

control de la cartera de clientes; (b) cobranza, para gestionar y hacer el cobro de los

créditos a favor de la empresa, administrar y controlar la cartera de clientes que

garantiza una adecuada y oportuna captación de recursos (Córdova, 2012).

Indudablemente, todo esto parece confirmar que el departamento de crédito y

cobranza, es vital para la empresa, por eso es necesario que el gerente tome conciencia

sobre la importancia de dicho departamento, ya que las ventas al crédito al

16

incrementarse es necesario contar con una persona especialista en crédito y cobranza,

para realizar una buena gestión administrativa y financiera, además debe conservar los

documentos para futuras dudas o aclaraciones a los clientes y mantener una cartera sana

de los créditos otorgados, mediante la supervisión a los clientes con los saldos vencidos

y dar el seguimiento oportuno en conjunto con el administrador y gerente para la

recuperación de dichas cuentas morosas.

Gestión de créditos

Obtención de la información de crédito. Para el otorgamiento de crédito, las

empresas hacen la evaluación al cliente, soliticitando información financiera y crediticia,

junto con referencias de crédito.

Desde la posición de Córdova, considera lo siguiente:

Las fuentes externas principales de información crediticia son: (a) estados financieros

para analizar la estabildiad financiera del cliente, su liquidez, rentabilidad y

capacidad de endeudamiento. Aunque en un balance o en un estado de resultados no

aparece información con respecto a las normas de pago pasadas, el conocimiento de

la situación financiera de la empresa puede indicar la naturaleza de la gestión

financiera total; (b) oficinas de intercambio de referencias o centrales de riesgo, pues

accediento a suministrar información crediticia a esta oficina de créditos acerca de

sus clientes actuales, una empresa adquiere derecho de solicitar información a la

Oficina de Créditos relacionada con clientes en perspectiva; (c) verificación bancaria,

puede que sea posible que el banco de la empresa obtenga información crediticia del

banco del solicitante. Normalmente, se suministra un estimado del saldo en caja de la

17

empresa; (d) otros proveedores, el cual se obtiene información de otros proveedores

que vendan al solicitante del crédito y preghuntarles, ¿cuáles son las normas de pago

y sus relaciones inter-empresariales?. (Córdova, 2012, p. 204).

Efectivamente, asumimos las trascendencias de las fuentes externas principales de

información crediticia, pues estas permitirán determinar el riesgo que significaría para la

empresa otorgar un determinado crédito. De esta manera, es necesario que la empresa

deba conocer a través de un análisis cuidadoso los estados financieros del cliente,

análisis de los diversos puntos tanto cualitativos como cuantitativos que en conjunto

permitirá tener una visión sobre el cliente y la capacidad para pagar dicho crédito.

Factores determinantes. De acuerdo con Córdova, sostiene lo siguiente:

Una adecuada gestión de las cuentas por cobrar dependerá de varios factores: (a)

nivel de ventas, ya que al incrementarse las ventas también se incrementa la cartera,

lo que implica asumir los mayores riesgos de incobrabilidad; (b) tipo de clientes,

debido a que entre más diversos sean los clientes, existe menor riesgo de

incobrabilidad; (c) riesgo crediticio, se tiene que calificar el riesgo que implica

vender a nuevas empresas o el hecho de extender su línea de crédito a sus actuales

clientes; (d) política de incobrabilidad, siendo fundamental contar con buenas

políticas de acercamiento ante la existencia de deudores morosos o incobrables; (e)

plazo de cobranza, se deben relacionar los cobros de las ventas con los pagos de

dicha transacción, porque aplazar cobranzas de clientes es una concesión de crédito

18

que puede afectar directamente la gestión del capital de trabajo. (Córdova, 2012, p.

204).

Indudablemente, asumimos la importancia de dichos factores, pues para que la

empresa tenga una cartera sana, debe estar conforma con una diversidad de clientes,

plazos de cobranza reducidos, bajo índice de morosidad e incobrabilidad y políticas de

cobranza terminantes y claras. Así mismo, cabe mencionar que una buena política

financiera se percibe a través de los resultados de la gestión de su cartera.

Proceso que se sigue para otorgar un crédito.Todas las empresas definen de alguna

manera sus reglas, políticas para conceder y administrar los créditos a clientes, habrá

empresas que tengan un área de créditos y cobranzas, y en otras empresas cuenten con

un área de finanzas que se encargue de ambas funciones.

Por estas razones, hemos considerado al autor Morales (2014) en caso del

ortgamiento de créditos generalmente se especifican las pautas para la investigación

sobre el cliente, normas para fijar los límites de crédito, el monto de crédito, los

pagos periódicos y la asignación de responsabilidades para administrar todo el

proceso, el cual está compuesto de:

Investigación. Para otorgar créditos a nuevos clientes y a clientes ya

establecidos, se requiere conocimiento de la capacidad financiera del cliente. De

esta forma, los elementos que deben investigarse dependen del tipo de crédito

que se otorgue y entre ellos desctacan: (a) carácter, el factor moral del cliente es

lo más importante en la evaluación del crédito para el cumplimiento de la de la

19

obligación; (b) capacidad, conocer los ingresos que posee, cómo los distribuye

en sus diferentes gastos y cuánto es lo que dispone de ingreso libre para el pago

de los créditos que solicita actualmente; (c) capital, a través del uso de razones

financiera se evalúa la situación financiera del cliente para pagar; (d) colateral,

representado por los activos que el cliente puede ofrecer como garantía del

crédito; (e) condiciones, es el análisis de las tendencias económicas generales de

la empresa o incidencias que pueden afectar la capacidad del cliente para

cumplir sus obligaciones.

Definitivamente, asumimos que la empresa al momento de otorgar un crédito

primero debe hacer una investigación a los clientes. Pues que para apreciar con claridad

el riesgo de crédito es indispensable tomar en cuenta todos estos factores descritos

(carácter, capacidad, capital, colateral y condiciones). Cabe resaltar, aunque el carácter

es el menos tangible de los factores en la determinación del riesgo crediticio, constituye

la base más importante, y es indispensable de una investigación definitiva.

Análisis. Permitirá decidir si se otorga o niega crédito al cliente, donde se analiza

sus hábitos de pago y de su capacidad para pagar. Como indicación se deberá

revisar: (a) informes de crédito, pues indican si los hábitos de pago con otros

proveedores son buenos o irregulares; (b) estados financieros, analizar la

situación fiannciera, através de un análisis global económico-financiero de la

empresa (cliente).

20

Precisamente, asumimos que como segundo punto que la empresa debe tomar en

cuenta es el análisis de la situación económica y financiera de sus clientes, porque le

permitirá saber si se otorga o no un crédito.

Aceptación de clientes para otorgar créditos. Al terminar la investigación y el

análisis del perfil del cliente, si es que se decide otorgarle la línea de crédito, se

le calcula un límite de crédito en función de su potencial de compras y su

capacidad para pagar en tiempo y forma el monto de crédito otorgado.

Desde la perspectiva anterior, asumimos que como tercer punto que debe tomar en

cuenta la empresa, es que el límite de crédito es en base a las compras y su capacidad de

pago del cliente, pues al no tomar en cuenta estos punto se corre el riesgo de conceder

crédito a malos clientes.

Políticas de crédito. Toda actividad empresarial se maneja bajo políticas o normas

que orientan la diversidad de actividades, por lo tanto considerando que el crédito es un

proceso ordenado de pasos y procedimientos interconectados en el aspecto económico y

financiero, necesita de políticas para que dicha actividad se realice de manera adecuada.

En este sentido, teniendo en cuenta al autor Morales (2014), menciona lo siguiente:

Diseño de las políticas de crédito. El diseño de las políticas deben ser claras,

precisas, objetivas y realistas para evitar confusiones. Esto indica que al cumplir

con estos requisitos las políticas se convierten en una base importante para la

administración del crédito. Las políticas son normas de conducta o de acción

21

dictadas por la dirección que deben observar todos los empleados de la empresa;

al expresarse por escrito deben comunicar qué es lo que se puede hacer y lo que

no se debe. Las políticas se establecen de acuerdo con el objetivo de la empresa

y lo que desea cada departamento. Los aspectos que se establecen con las

políticas son: 1) tiempo, indica el tiempo máximo concedido a los clientes; 2)

plazos, debe examinarse cuidadosamente los plazos que otorguen otras empresas

similares, la inversión que se requiere en las cuentas por cobrar, la determinación

del porcentaje de crédito que podrán financiar los proveedores; 3) investigación

de crédito, es necesario que todas las solicitudes deban investigarse de acuerdo

con un procedimiento aprobado: mediante agencias de investigación autorizadas

o directamente por la empresa; 4) crédito comercial, esta política se establece de

acuerdo a las ventas que se ha hecho con el cliente, así como el importe de las

ventas, para de ahí determinarse si se oprtgan 30, 45 o 60 días para que el cliente

pague; 5) apliaciones de crédito, los aumentos se establecerán de acuerdo con la

forma de pago de los clientes, que permitirán definir los nuevos plazos

adicionales, así como los porcentajes de crédito que pueden otorgarse, siempre

asegurándose que el cliente pagará; 6) reconsideraciones, el crédito se podrá

reconsiderar cuando el cliente pague su deuda de manera satisfactoria, puntual y

sobre todo que su comportamiento sea confiable para pagar.

Definitivamente, asumimos que es urgente que la empresa deba diseñar sus

políticas de crédito de manera clara, precisas y objetivas, porque estas políticas

son un marco de trabajo y una guía para la toma de decisiones, en forma

22

consistente, encaminadas hacia el logro de los fines establecidos por la empresa

para la función de crédito. Hay que mencionar, además si bien es cierto la

empresa realiza sus ventas al crédito, por es imprescindible que establezca y

mantenga actualizada sus políticas de crédito, a fin de evitar pérdidas de tiempo

o correr el riesgo de conceder crédito a un cliente moroso.

Proceso para determinar las políticas de crédito. El establecimiento de crédito

involucra tres etapas: 1) establecer los estándares de crédito, el cual la

administración debe decidir acerca de sus estándares de crédito, es decir, cómo

llevará a cabo el proceso de análisis para otorgar crédito a los clientes; 2)

establecer las condiciones de crédito, se decide acerca de la extensión del

periodo antes de que deba hacerse el pago, los plazos mínimos y máximo,

etcétera; 3) establecer la política de cobranza, decidir respecto del cobro o tomar

medidas drásticas, todo dependerá de lo que la empresa desee enviar como

mensaje a los cliente.

No cabe duda, que el proceso para determinar las políticas de crédito

anteriormente mencionado, es indispensable. Como sabemos el crédito es

importante porque facilita, es decir, el tener liquidez para poder comprar, pagar a

los trabajadores, proveedores y otros. Por estas razones, es necesario que la

empresa aplique estas tres etapas al momento de otorgar un crédito, porque le

permitirá reducir el riesgo de incobrabilidad, como también ver de qué forma se

23

realizaría el seguimiento de las diferentes cuentas por cobrar de cada cliente,

como detectar incovenientes y obtener el pago al momento del vencimiento.

Gestión de cobranza

El proceso de la cobranza incia después que se ha ortgado el crédito y el cliente debe

pagarlo. En ese sentido, una venta no está completa sino hasta realizarse el cobro, pues

si fuese lo contrario la empresa se quedaría sin capital de trabajo y con riesgo de

liquidez. Todo esto parece confirmar que las empresas comerciales e industriales

utilizan hoy en día el crédito, por eso la cobranza en una labor de gran importancia en la

administración de las empresas.

La importancia de la cobranza en las finanzas empresariales.

Teniendo en cuenta al autor Morales (2014), sostiene lo siguiente:

Las empresas al realizar de manera ineficiente su cobros, esto provoca que las

cuentas por cobrar demoren en convertirse en efectivo y por lo tanto conduce a

problemas financieros, y en casos extremos les lleva a la quiebra. Sin embargo, en las

pequeñas empresas no siempre es eficaz la labor de conbranza, puesto que no tienen

conocimiento que existen herramientas eficaces que les permite mejorar su gestión

de cobros. Cuando en un negocio solo se enfocan en sus ventas y se descuida a las

cuentas por cobrar, se corre el riesgo que posteriormente la empresa tenga problemas

de falta de liquidez y un alto índice de morosidad.

Indiscutiblemente, asumimos la gran importancia de realizar una buena gestión de

cobranzas en las empresas. Con esto queremos decir que el fracaso o el éxito de la

24

empresa, puede verse determinada por la eficiencia con que recupere sus cuentas por

cobrar. Por estas razones, la gerencia debe tomar en cuenta todos estos punto

resaltantes, asegurándose que las cobranzas se realicen por una persona con experiencia

en cobros, sobre todo en caso que tengan como clientes a grandes empresas, que

constituyan la mayor parte de sus ventas.

La cobranza. Las estrategias que se usan para la cobranza se establecen de acuerdo

cumplimiento que haga en los pagos del crédito el cliente, es decir, de acuerdo a cómo

será su cumplimiento en los pagos del crédito.

Considerando lo anteriormente mencionado, hemos tomamos en cuenta al autor

Morales, el cual destaca lo siguiente:

Los tipos de cobranza existentes en las empresas generalmente son los iguientes: (a)

cobranza normal, se realiza mediante la emisión del estado de cuenta o factura al

momento que se recibe el pago convencional, con lo cual el cliente se informa de la

evolución de su crédito; (b) cobranza preventiva, se puede hacer algún recordatorio

de fechas de vencimientos próximas o recientes para los clientes, puede hacerse

telefónicamente, a través de correo o bien por medio de visitadores; (c) cobranza

administrativa, es la cartera de clientes que están por vencer y que no ha tenido

gestión anterior; (d) cobranza domiciliaria, cuando un cliente se encuentra atrasado

en el pago de sus cuentas, la visita domiciliaria se hace necesaria para definir el

proceso de cobranza; (e) cobranza extrajudicial, se ejecuta para todas aquellas

cuentas vencidas, donde quizá se ha aplicado algún tipo de gestión de cobranza

anteriormente y sus resultados han sido infructuosos; (f) cobranza judicial, se inicia

25

cuando el deudor no ha cumplido con sus obligaciones crediticias y el acreedor inicia

el trámite ante los tribunales de justicia para que a través de un juicio se dicte la

sentencia y así recuperar el saldo del crédito y lso gastos de cobranza. (Morales,

2014, p. 153-154).

Definitivamente, todo esto parece confirmar que los tipos de cobranza anteriormente

mencionados, son relevantes para una buena gestión de cobranza. Puesto que,

permitirán a la empresa generar un buen proceso de cobranza consistente en saber qué

hacer antes y después del vencimiento del crédito. Así mismo, es indispensable que el

encargado de realizar las cobranzas haga todo lo posible, pero no solo para obtener el

cobro, sino para cobrarlos con rapidez, ya que si el cobro fuese lento se acumularían las

cuentas vencidas y generaría el deterioro de la liquidez.

Cobranza de pagos retrasados. Las acciones para la cobranza de pagos retrasados, se

presentan en una serie de propuestas de acciones para emprender el seguimiento y

control de los deudores que no cumplen a tiempo con sus pagos.

Desde la posición de Morales (2014), propone:

El proceso que se sigue para el cobro de los pagos retrasados es el siguiente:

1. Identificación del problema. A través de un informe de la antigüedad de las

cuentas por cobrar se podrá identificar los saldos vencidos.

2. Actividades de cobranza. Entre las cuales se encuentran: cartas, llamadas

telefónicas y utilización de agencias de cobros.

26

3. Negociación. Cuando las empresas realizan negociaciones con sus clientes, para

recuperar una parte del crédito en vez de perder el saldo total.

4. Acción judicial. Se usan las leyes y contratos para obligar al deudor a cumplir

con las cláusulas de los contratos establecidas entre la empresa y el cliente.

Precisamente, asumimos que la empresa debe seguir este proceso de cobro, ya que le

permitirá recuperar en gran parte las cuentas incobrables y así tener liquidez a corto

plazo para cubrir con sus obligaciones con sus trabajadores, proveedores y entidades

financieras. Así mismo, el motor de liquidez en la empresa está en los procesos de

cobro.

Políticas de cobranza. El prestigio de la empresa se basa en una política de cobro

efectiva, pues constituye así mismo un factor importante que consigue la puntualidad de

los pagos en la casi totalidad de las cuentas incobrables.

Por estas razones, hemos considerado al autor Morales, el cual define lo siguiente:

Las políticas de cobro son los procedimientos que utiliza la empresa para cobrar los

créditos otorgados a sus clientes, no obstante de acuerdo a los objetivos que tenga la

empresa, se establecerán dichas políticas. Así mismo, lo recomendable es que las

políticas de cobranza se analicen constantemente de acuerdo a las condiciones y

necesidades de la empresa.

Definitivamente, las políticas de cobranza son indisnpensables, por ello la gerencia

de la empresa debe implementar estas políticas y analizarlas constantemente para que se

27

realice una buena gestión de cobros, no obstante la falta de liquidez en las empresas

suele ser señal de una mala maniogra de los flujos de cobro.

Tipos de políticas de cobro. Según el autor Morales, sugiere los siguientes tipos de

políticas de cobro: (a) políticas restrictivas, son políticas agresivas y contribuyen a

reducir al mínimos las pérdidas de las cuentas incobrables. Sin embargo, así como

presionamos al cliente para que cancele su deuda, se corre el riesgo que el cliente

deje de comprar, es decir, se reducirían las ventas; (b) políticas liberales, al contrario

de las políticas restrictivas, las políticas liberales no presionan, son menos exigentes

en dondiciones y establecimentos de periodos para el pago de las cuentas; (c)

políticas racionales, plantean un buen trato al cliente, pero sin que el cliente pague

cuando vea conveniente, es decir, exigir la promesa de pago pero sin llegar a asfixiar

al cliente. Estas políticas son recomendables para las empresas las adopten, pues

logran producir un flujo normal de crédito y cobranza (Morales, 2014).

Efectivamente, asumimos que estos tipos de políticas de cobranza son muy

significativos para la empresa. Sin embargo, es recomendable que la empresa tome en

cuenta las políticas racionales, pues estas permitirán hacer un efectivo cobro, ya que no

son muy severas y permitirán que el crédito sea pagado a tiempo, sin afixiar y presionar

al cliente.

28

Liquidez

En la actualidad muchas empresas basan sus estrategias en diversos objetivos como

son: objetivos a largo plazo, sirven para alcanzar la maximización de los beneficios en un

periodo establecido de un periodo promedio a 5 años, objetivos a mediano plazo, son los

objetivos formales de la empresa y se fijan por áreas para ayudar a ésta a lograr su

propósito, y objetivos a corto plazo, son conocidos como los objetivos operacionales y

estan enfocados en obtener liquidez óptima, apropiada para la empresa y evitar las

dificultades financieras.

Con respecto al tercer objetivo a corto plazo es necesario alcanzar los dos primeros

objetivo, es decir, obtener la adecuada liquidez. Por estas razones, hemos considerado al

autor Flores, sobre la teoría de liquidez, quien precisa que “es la capacidad de pago que

tiene una empresa, para afrontar sus obligaciones conforme éstas vayan venciendo, es

decir, por ejemplo, cumplir con cancelar dichos pasivos” (Flores, 2010, p.143).

Definitivamente, asumimos que la liquidez es sumamente importante en las

operaciones diarias y cotidianas para muchas empresas, pues como bien se sabe, hoy en

día otorgar crédito es una de las medidas que toman muchos empresarios para fidelizar a

sus clientes. En efecto, si los objetivos de recuperación de liquidez no estan definidos

adecuadamente, es seguro que surgirán problemas financieros, el cual inicia con un

vencimiento y falta de pago de las obligaciones a corto plazo (cartera vencida), y se

entra en un proceso de falta de liquidez que afecta al ciclo de explotación de la empresa,

de tal forma que la obliga a entrar en una suspensión de pagos que es la antesala de la

29

quiebra técnica. Es por ello, que este problema de falta de liquidez está sucediendo en la

empresa investigadasi y si no corrigen a tiempo hasta podría irse a la quiebra.

Razones por las cuales tener liquidez

Una empresa no es solvente cuando sus activos no son suficientes para respaldar sus

pasivos. En otras palabras, que ni vendiendo todo lo que tiene, podría pagar sus deudas.

Por otro lado, un problema de liquidez es causa que clientes morosos que no pagan a

tiempo y de cierta manera no se cuenta con dinero a corto plazo. En otras palabras, no

tiene dinero constante para hacer frente a los pagos a corto plazo.

Es por ello, que consideramos a Flores, el cual menciona para qué es importante

tener liquidez: (a) es necesaria para realizar las operaciones diarias tales como

compras planteadas de existencias y de inmuebles, maquinaria y equipo. En dicho

caso, se provisionan fondos en valores negociables; (b) como medida preventiva y

seguridad, es decir, tener liquidez para cubrir entradas y salidas de efectivo reales

difieran de la combinación pronosticada o proyectada, podría haber una disminución

en el cobro, o demoras en la producción debido a escasez de materias primas o

desperfectos en las maquinarias productivas, de manera que la empresa necesita

mayor liquidez. Estos interrogantes hacen que sea necesario provisionar por

seguridad existencia de liquidez; (c) con fines especulativos, aunque es la menor de

las razones, en algunas ocasiones puede llevar a un incremento de las utilidades,

cuando hay aumento de oferta en algunas mercaderías podría hacer que bajen

temporalmente los precios de dichas mercaderías, se hace rentable acumular

30

mercadería adicional. También se podría presentar situaciones oportunas para

adquirir inmuebles, maquinaria y equipo (Flores, 2010, p. 144).

De la evidencia anterior, asumimos que la empresa debe tener liquidez diaria con

fines especulativos, provisional, ya sea para compras que surgan en el momento del

ciclo de producción; esto se da debido a que la liquidez se da en corto plazo y sirve en

gran medida para cubrir las obligaciones que se presenten en el día a día de las

operaciones empresariales, bien se sabe que las más frecuentes son el pago a

proveedores, empleados, y diversos gastos incurridos en la empresa. Por lo cual,

debemos recalcar que es necesario que se entienda que en caja se debe contar con un

dinero extra, como provisión de futuras contingencias que pudieran suceder en la

empresa.

Gestión de liquidez

Consistente en mantener la liquidez en unos niveles óptimos que no pongan en

peligro la capacidad de pago ni se produzcan unos excesos del nivel de la tesorería que

resulten en un desaprovechamiento de su posible rentabilidad.

Por estas razones, Flores menciona lo siguiente:

Las existencias de dinero en cuentas corrientes bancarias supone un saldo ocioso para

la empresa que tiene una fácil rentabilizacion. Es más, la forma de analizar la

situacion es justamente la contraria, mantener dinero en las cuentas corrientes supone

un aumento de costos, lo que desde el punto de vista financiero es una situación

inaceptable (Flores, 2010, p. 156).

31

Absolutamente, es indispensable tener una adecuada gestión de liquidez, en otras

palabras que mantega dinero en cuentas corrientes. Es un práctica habitual de las

empresas contar con dinero frente a necesidades imprevistas que pueden producirse a lo

largo del día, por motivos de seguridad y de reserva de efectivo, lo que financieramente

es ineficiente. Es por ello, que la empresa debe mantener una adecuada gestión en

cuanto a su liquidez, pues esto se inicia desde el área administrativa donde debe tomar

decisiones adecuadas en cuanto a la obtención de los diversos objetivos operacionales y

financieros.

Analisis de la liquidez

El análisis se basa en realizar un buen control de la liquidez de una empresa, ya que

la liquidez se caracteriza por un alto nivel de actividad comercial.

Por ende Flores propone: “indicadores que miden la liquidez como: (a) Capital de

Trabajo, (b) Liquidez Corriente y (c) Liquidez Severa” (Flores, 2010, p.143).

Ratios financieros respecto a la liquidez de una empresa

Se utilizan para determinar de manera general la capacidad que tiene una empresa

para enfrentar las deudas contraídas a largo plazo y corto plazo.

Por consiguiente, Flores menciona:

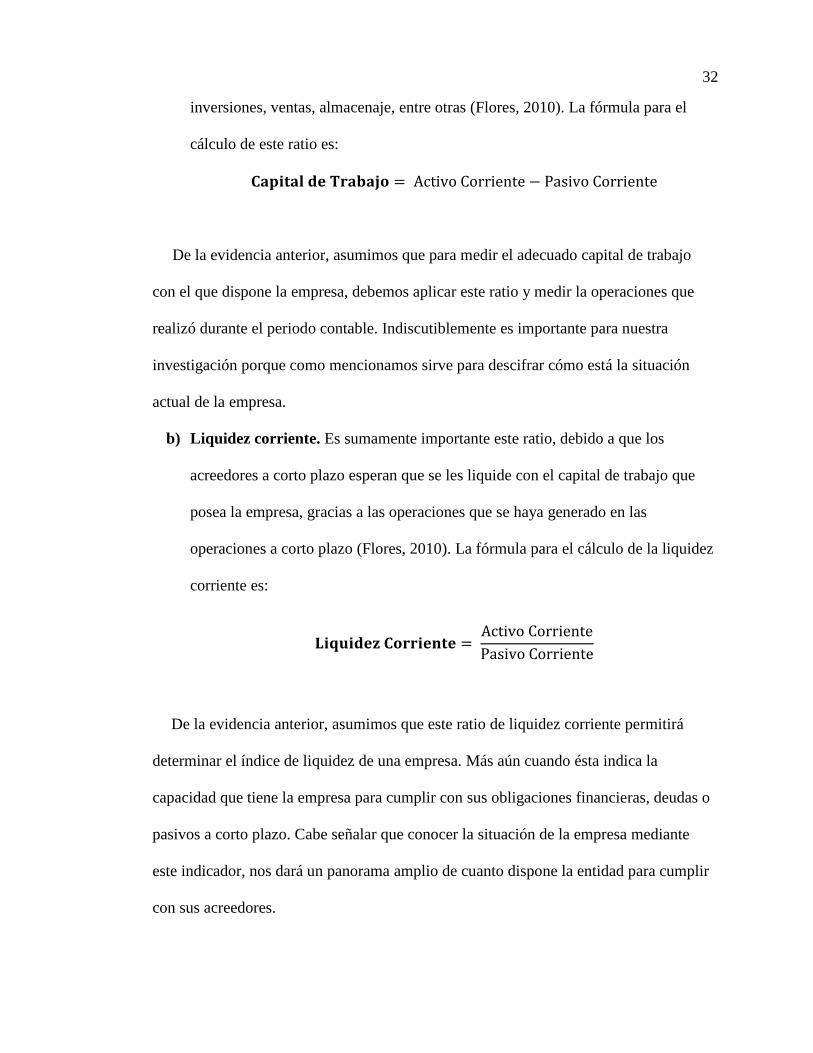

a) Capital de trabajo. Permite medir el excedente de activos corrientes sobre los

pasivos corrientes, considerado como un instrumento con el que cuenta las

empresas para todos los movimientos, gastos y procesos. Y puede prevenir de

32

inversiones, ventas, almacenaje, entre otras (Flores, 2010). La fórmula para el

cálculo de este ratio es:

𝐂𝐚𝐩𝐢𝐭𝐚𝐥 𝐝𝐞 𝐓𝐫𝐚𝐛𝐚𝐣𝐨 = Activo Corriente − Pasivo Corriente

De la evidencia anterior, asumimos que para medir el adecuado capital de trabajo

con el que dispone la empresa, debemos aplicar este ratio y medir la operaciones que

realizó durante el periodo contable. Indiscutiblemente es importante para nuestra

investigación porque como mencionamos sirve para descifrar cómo está la situación

actual de la empresa.

b) Liquidez corriente. Es sumamente importante este ratio, debido a que los

acreedores a corto plazo esperan que se les liquide con el capital de trabajo que

posea la empresa, gracias a las operaciones que se haya generado en las

operaciones a corto plazo (Flores, 2010). La fórmula para el cálculo de la liquidez

corriente es:

𝐋𝐢𝐪𝐮𝐢𝐝𝐞𝐳 𝐂𝐨𝐫𝐫𝐢𝐞𝐧𝐭𝐞 = Activo Corriente

Pasivo Corriente

De la evidencia anterior, asumimos que este ratio de liquidez corriente permitirá

determinar el índice de liquidez de una empresa. Más aún cuando ésta indica la

capacidad que tiene la empresa para cumplir con sus obligaciones financieras, deudas o

pasivos a corto plazo. Cabe señalar que conocer la situación de la empresa mediante

este indicador, nos dará un panorama amplio de cuanto dispone la entidad para cumplir

con sus acreedores.

33

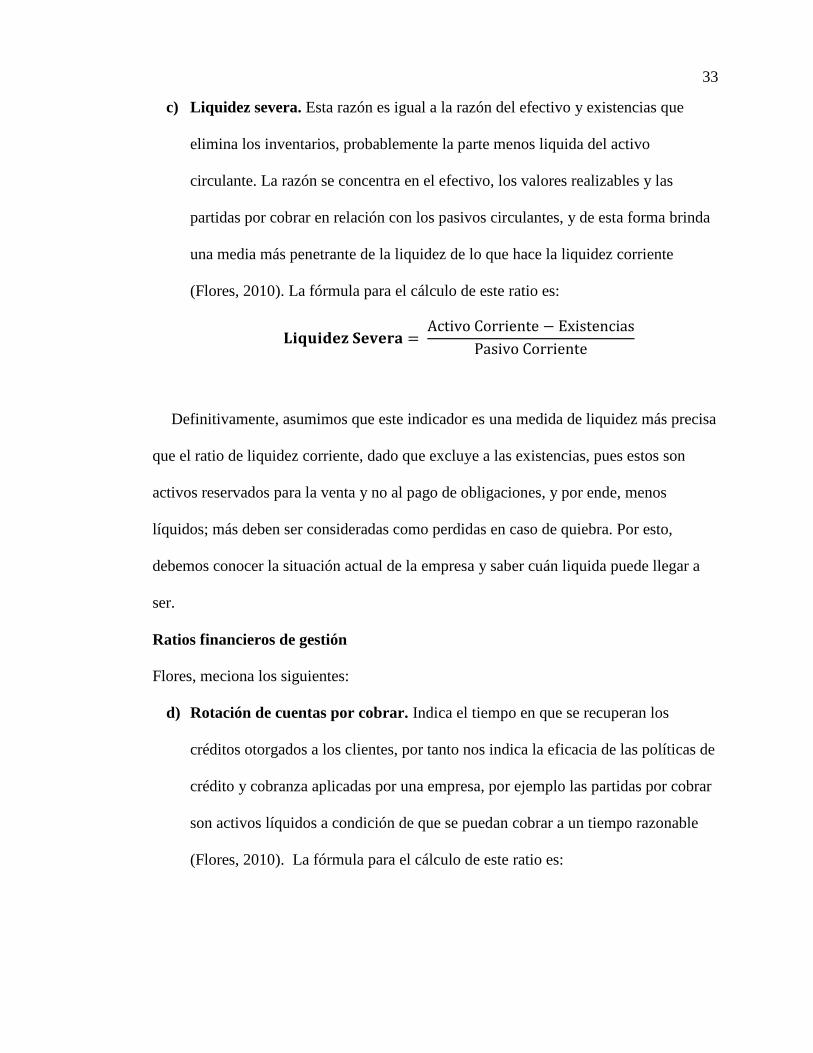

c) Liquidez severa. Esta razón es igual a la razón del efectivo y existencias que

elimina los inventarios, probablemente la parte menos liquida del activo

circulante. La razón se concentra en el efectivo, los valores realizables y las

partidas por cobrar en relación con los pasivos circulantes, y de esta forma brinda

una media más penetrante de la liquidez de lo que hace la liquidez corriente

(Flores, 2010). La fórmula para el cálculo de este ratio es:

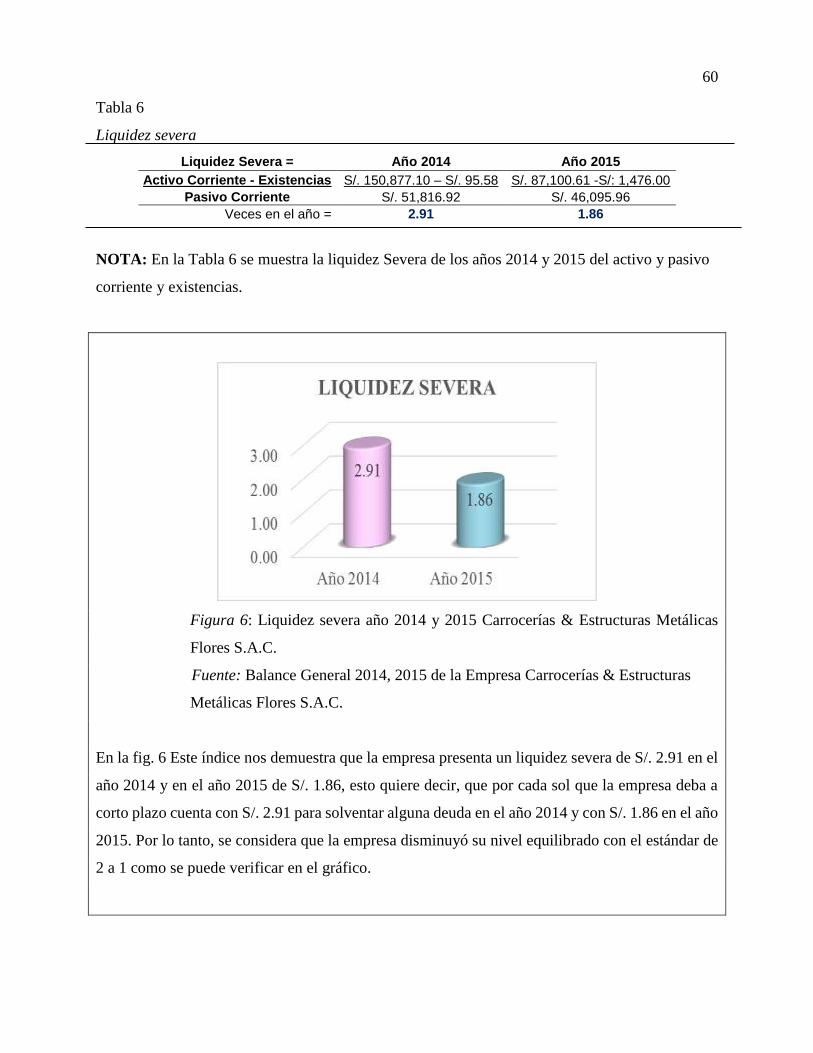

𝐋𝐢𝐪𝐮𝐢𝐝𝐞𝐳 𝐒𝐞𝐯𝐞𝐫𝐚 = Activo Corriente − Existencias

Pasivo Corriente

Definitivamente, asumimos que este indicador es una medida de liquidez más precisa

que el ratio de liquidez corriente, dado que excluye a las existencias, pues estos son

activos reservados para la venta y no al pago de obligaciones, y por ende, menos

líquidos; más deben ser consideradas como perdidas en caso de quiebra. Por esto,

debemos conocer la situación actual de la empresa y saber cuán liquida puede llegar a

ser.

Ratios financieros de gestión

Flores, meciona los siguientes:

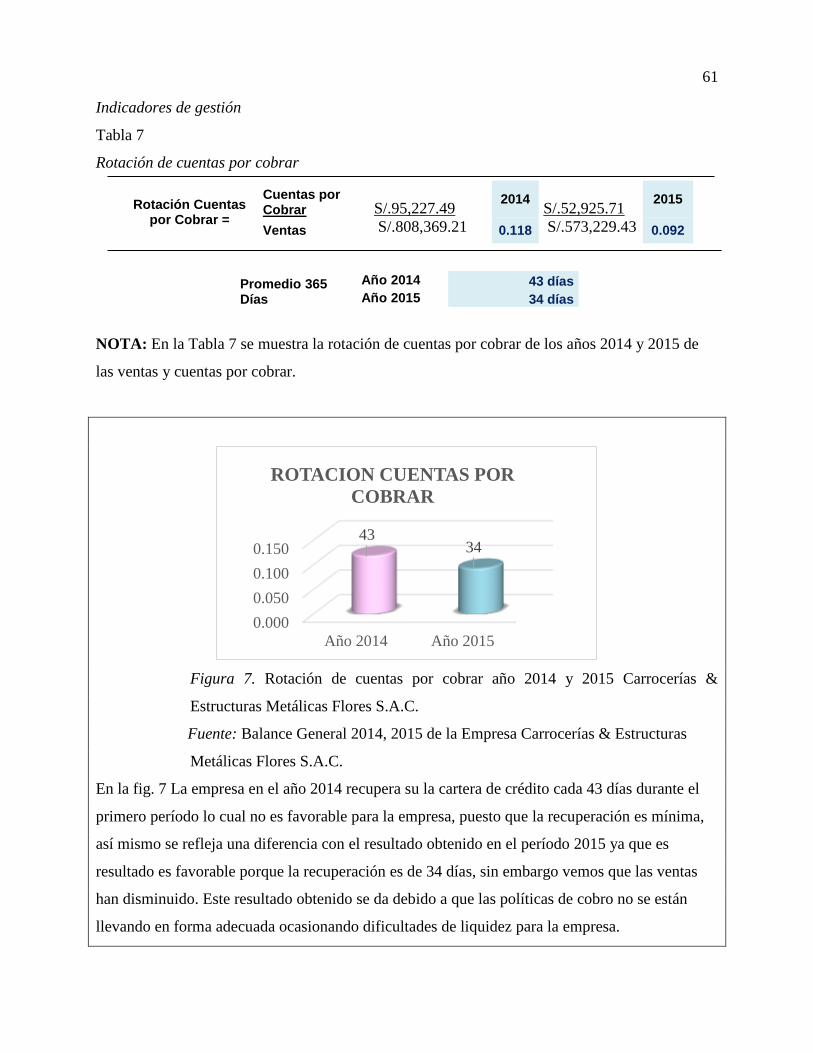

d) Rotación de cuentas por cobrar. Indica el tiempo en que se recuperan los

créditos otorgados a los clientes, por tanto nos indica la eficacia de las políticas de

crédito y cobranza aplicadas por una empresa, por ejemplo las partidas por cobrar

son activos líquidos a condición de que se puedan cobrar a un tiempo razonable

(Flores, 2010). La fórmula para el cálculo de este ratio es:

34

𝐑𝐨𝐭𝐚𝐜𝐢ó𝐧 𝐂𝐮𝐞𝐧𝐭𝐚𝐬 𝐩𝐨𝐫 𝐂𝐨𝐛𝐫𝐚𝐫 = Ventas Netas

Cuentas por Cobrar

De la evidencia anterior, asumimos que el ratio de cuentas por cobrar se utiliza para

evaluar las condiciones de cobro que la empresa realizó durante el periodo contable,

debido a sus oportunidades de venta a crédito que ha concedido a sus clientes. Así

mismo, mide el número promedio de veces al año que se cobran las cuentas a clientes,

referido a la frecuencia de recuperación de las cuentas por cobrar durante el año. Por

ello se debe conocer la situación actual de la empresa y conocer el tiempo en cuanto

realizan los cobros a sus clientes.

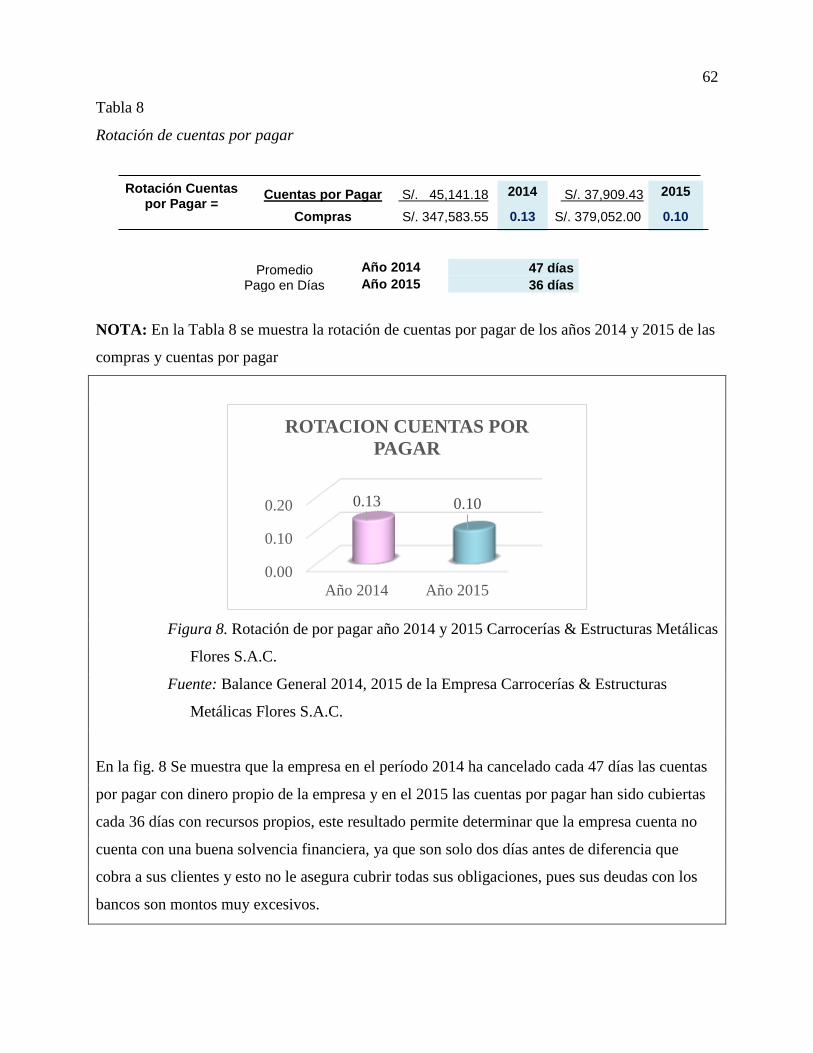

e) Rotación de cuentas por pagar. Determina el número de veces en el periodo que

la empresa paga sus deudas con sus proveedores, mientras menos veces pague la

empresa sus obligaciones a los proveedores, mejor será pues podrá invertir esos

fondos lo que le permitirá a la empresa maximizar la rentabilidad (Flores, 2010).

La fórmula para el cálculo de este ratio es:

𝐑𝐨𝐭𝐚𝐜𝐢ó𝐧 𝐝𝐞 𝐂𝐮𝐞𝐧𝐭𝐚𝐬 𝐩𝐨𝐫 𝐩𝐚𝐠𝐚𝐫 = Compras

Cuentas por Pagar

Indiscutiblemente, asumimos que el ratio de cuentas por pagar, está relacionada con

el costo de la mercadería vendida, es decir, inventario; como también con las cuentas de

futuros pagos que proporcionan unidades contables y financieras de medida y

comparación. Por ello, se debe conocer la situación actual de la empresa y conocer en

cuánto tiempo realizan los pagos a sus proveedores, pues debe existir una brecha

35

paralela en cuanto a los pagos y cobros, de esa forma existiría una adecuada distribución

en cuanto a obligaciones empresariales y la obtención de recursos dinerarios.

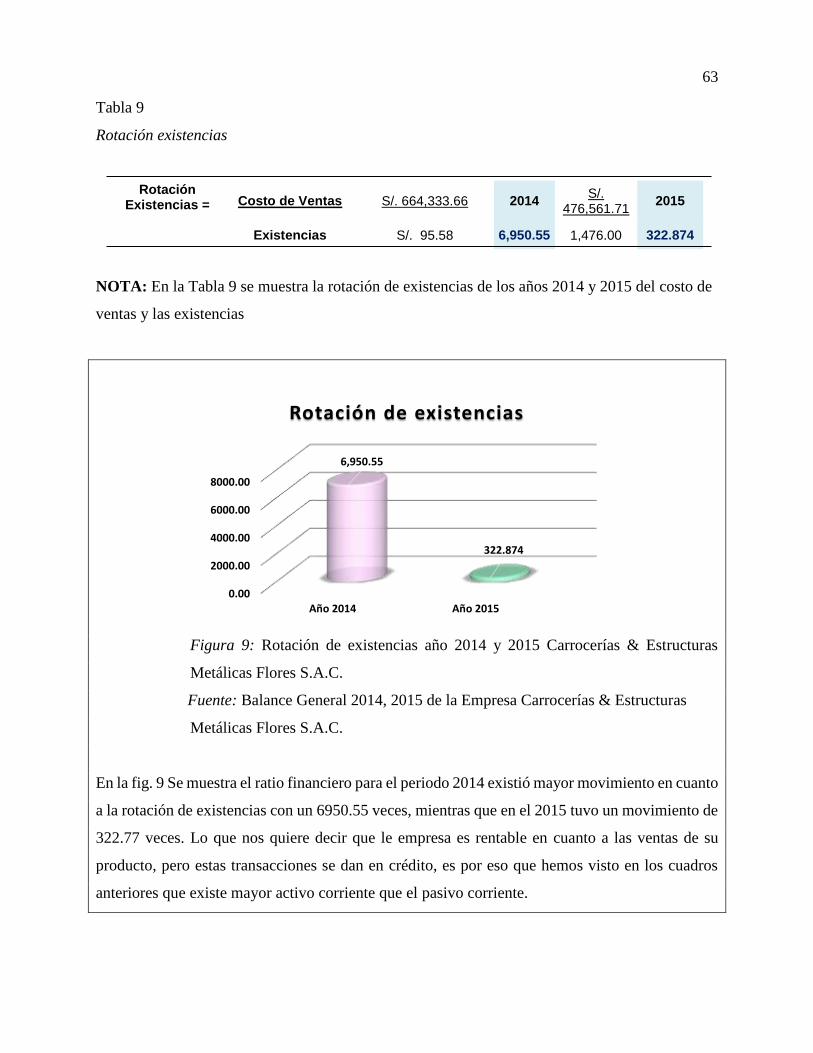

f) Rotación de existencias. Se puede calcular este ratio como un indicador de

liquidez de los inventarios. Es así que cuando mayor sea el número de rotaciones,

mayor será la eficacia con que se administran los inventaros de la empresa

(Flores, 2010). La fórmula para el cálculo de este ratio es:

𝐑𝐨𝐭𝐚𝐜𝐢ó𝐧 𝐄𝐱𝐢𝐬𝐭𝐞𝐧𝐜𝐢𝐚𝐬 = Costo de Ventas

Existencias

De la evidencia anterior, asumimos que el ratio de existencias es uno de los

indicadores utilizados para la medición de gestión del departamento comercial de una

empresa. Expresado en el número de veces que se han renovado las existencias durante

el período, es decir, un año. Por lo tanto, se debe conocer la situación de la rotación de

existencias en la empresa, para saber cada cuánto tiempo se obtuvo nueva mercadería y

a su vez, saber cuánto existe en inventario.

2.3. DEFINICIÓN DE TÉRMINOS

Análisis de créditos. Según Casa (2008). “En base a los estados financieros se analiza

mediante ratios financieros y la capacidad de pago de cada cliente” (p.32).

Análisis financiero: Según Blas (2014). “Procedimiento para evaluar la estructura de las

fuentes y usos de los recursos financieros” (p.54).

Antigüedad de las cuentas por cobrar. Según Casa (2008). “Es el análisis contable de la

generación y cancelación de saldos de clientes en función de unos periodos determinados”

(p.34).

36

Cliente. Según Casa (2008). “Compradores de mercadería y demás materiales

consecuencia de la explotación de la empresa, así como con los usuarios de los servicios

prestados por la misma, siempre que constituyan una actividad principal” (p.58).

Clientes morosos. Según Casa (2008). “Son aquellos de quien obtendremos coros con

lentitud, dilación o demora” (p.58).

Cobrar. Según Casa (2008). “Es recibir una cantidad como pago de algo, en

contraprestación a algo” (p.59)

Crédito comercial: Según Álvarez (2010). “Es el mecanismo a través del cual un deudor

obtiene un derecho o un bien, generalmente dinero, de un acreedor a cambio de la promesa

de pago diferida, aumentada con cun interés” (p.63).

Estado de cuenta. Según Blas (2014). “Es el registro de anotaciones diarias que muestra

en detalle todos los débitos y créditos, y el saldo al final del periodo, generalmente un mes,

que un banco comercial, corredor y otro negocio rinde a sus clientes” (p.78).

Evaluación del Crédito. Según Blas (2014). “Son aquellas que suponen la determinación

de selección del crédito, normas de créditos y condiciones de créditos” (p.76)

Evaluación de riesgo. Segú Blas (2014). “Su evaluación implica la identificación, análisis

y manejo de los riesgos relacionados con la elaboración de estados financieros y que

pueden incidir en el logro de los objetivos del control interno en la empresa” (p.86).

Garantía. Según Blas (2014). “Es la fianza o seguridad para proteger a una persona contra

pérdidas en caso de falta de pagos de una deuda” (p.124).

Gestión de créditos. Según Blas (2014). Permite determinar el riesgo de crédito

especificando un límite de crédito para un cliente” (p.127).

37

Gestión de liquidez. Según Blas (2014). “Actividad realizada por las empresas y bancos

consistentes en reducir los niveles de liquidez necesarios sin comprometer la capacidad de

pago y en utilizar el dinero disponible resultante de este proceso, para otra actividad más

rentable” (p.130).

Gestión de procesos. Según Blas (2014). “Gerencia de una organización desde la

perspectiva de que toda entidad lleva a cabo su actuación a través de un conjunto de

procesos que de manera concatenada comienzan y terminan en el cliente, teniendo en

cuenta que la gestión está relacionada con los objetivos y resultados o logros” (p.131).

Impago. Según Casa (2008). “Es el derecho que no se puede cobrar u obligación que no

se puede pagar” (p.156)

Insolvente. Según Casa (2008). “Persona que no tiene con qué pagar sus deudas” (p.168).

Liquidez. Según Casa (2008). “Facilidad que tienen los activos para convertirse en dinero

sin sufrir pérdidas. Grado de certidumbre de disposición inmediata de recursos dinerarios

sin pérdida” (p.158).

Política. Según Casa (2008). “Es el instrumento para establecer y difundir los valores de

la organización, traducidos en patrones de conducta y procesos a seguir ante ciertas

circunstancias” (p.218).

Políticas de Cobranza. Según Casa (2008). “Son los procedimientos empleados por la

empresa para cobrar las cuentas vencidas” (p.218).

Políticas de Crédito. Según Casa (2008). “Lineamientos que se siguen con la finalidad de

determinar si se le otorga un crédito a un cliente y por cuánto tiempo se le ha de conceder”

(p.218).

38

Proceso. Según Casa (2008). “Conjunto de operaciones que utilizando una tecnología

combinada y según cierta estructura, transforma los factores de producción en productos”

(p.230).

Ratio. Según Casa (2008). “Relaciones o proporciones existentes entre las diversas

magnitudes económicas y financieras de la empresa que permiten hacer una comparación

explicativa” (p.247).

3. HIPÓTESIS

La propuesta de un Manual de políticas y procedimientos de Cuentas por cobrar en el Área

de crédito y cobranzas mejora la liquidez de la empresa Carrocerías & Estructuras Metálicas

Flores S.A.C., El Milagro, Huanchaco, periodo 2014 -2015.

4. OBJETIVOS

4.1. OBJETIVO GENERAL

Demostrar que una propuesta de un Manual de políticas y procedimientos de cuentas

por cobrar en el área de créditos y cobranzas mejora la liquidez de la empresa Carrocerías

& Estructuras Metálicas Flores S.A.C.

4.2. OBJETIVOS ESPECÍFICOS

- Conocer la situación actual de las cuentas por cobrar en el Área de créditos y

cobranzas para mejorar la liquidez de la empresa Carrocerías & Estructuras Metálicas

Flores S.A.C.

- Explicar la gestión de las cuentas por cobrar en el área de créditos y cobranzas para

mejorar la liquidez de la empresa Carrocerías & Estructuras Metálicas Flores S.A.C.

39

- Analizar el comportamiento de las cuentas por cobrar en el área de créditos y

cobranzas para mejorar la liquidez de la empresa Carrocerías & Estructuras Metálicas

Flores S.A.C.

- Elaborar una propuesta de un Manual de políticas y procedimientos de cuentas por

cobrar en el Área de créditos y cobranzas para mejorar la liquidez de la empresa

Carrocerías & Estructuras Metálicas Flores S.A.C.

40

Capítulo II

Materiales y métodos

1. POBLACIÓN

La población estará representada por la Empresa Carrocerías & Estructuras Metálicas SAC.

2. MUESTRA

Según el tipo de muestra: Muestreo no probabilístico: Muestreo intencional u opinático,

porque las investigadoras eligieron la muestra para la recolección de datos, directa o

intencionalmente, es decir, por conveniencia.

3. DISEÑO DE INVESTIGACIÓN

La presente investigación es No experimental de corte transversal:

Investigación No experimental:

Investigación de corte transversal: Porque mediremos una sola vez las cuentas por cobrar

en el área de créditos y cobranzas y la liquidez, y procederemos a la descripción de todo lo que

pudimos observar, como las actividades del día a día, errores y aciertos en el área de créditos y

cobranzas, y luego se hará el análisis que se requiere al periodo 2014-2015.

4. INSTRUMENTOS Y TÉCNICAS EMPLEADOS PARA LA RECOLECCIÓN DE

DATOS

4.1. INSTRUMENTOS

Ficha o Guía de Observación: Es utilizado para determinar las operaciones del

encargado del área de créditos y cobranzas de la empresa, para recolectar datos.

41

Cuestionario y Guía de entrevista: Son utilizados para explicar la gestión de las

cuentas por cobrar y los problemas que ocurren respecto al área de créditos y cobranzas

de la empresa.

Documentos: Estado de situación financiera y Estado de resultados periodo 2014-

2015.

4.2. TÉCNICAS

Técnica de observación: observar la realidad que se vive en la empresa

Carrocerías& Estructuras Metálicas Flores S.A.C. y la problemática que aqueja el área

de créditos y cobranzas.

Técnica de entrevista: Aplicada al gerente y contador de la empresa

Técnica de Análisis documental. Revisión de los estados financieros del periodo

2014 – 2015, con el fin de profundizar en ciertos conocimientos que ayudan en el

desarrollo de la investigación.

5. PROCESAMIENTO Y ANÁLISIS DE LA INFORMACIÓN

Se utilizará la estadística descriptiva como técnica para el análisis de datos, diseñando tablas

de frecuencias absolutas y porcentuales para mostrar las respuestas.

42

Capítulo III

Resultados

La Empresa CARROCERÍAS & ESTRUCTURAS METÁLICAS FLORES S.A.C. es una

empresa dedicada a la fabricación de carrocerías para vehículos, al mantenimiento y

reparación de vehículos, y a la venta de partes, piezas y accesorios para vehículos automotores.

Tiene 8 años en el mercado trujillano.

En este sentido, y a manera de diagnóstico de la situación actual de la empresa, decidimos

demostrar que la Propuesta de un Manual de políticas y procedimientos de cuentas por cobrar

en el área de créditos y cobranzas mejora la liquidez de la empresa CARROCERÍAS &

ESTRUCTURAS METÁLICAS FLORES S.A.C., periodo 2014-2015.

Para el desarrollo del siguiente trabajo de investigación, se tomó como instrumento la guía

de observación el cual permitió conocer cuál es la situación actual de las cuentas por cobrar.

Por otro lado, ha sido necesario solicitar información al Gerente General y la

Administración de la empresa. Así mismo, de acuerdo a las coordinaciones efectuadas se tomó

como instrumento la guía de entrevista, el cual permitió detectar deficiencias en la gestión de

las cuentas por cobrar en el área de créditos y cobranzas, presentando así un riego de liquidez

en la empresa.

43

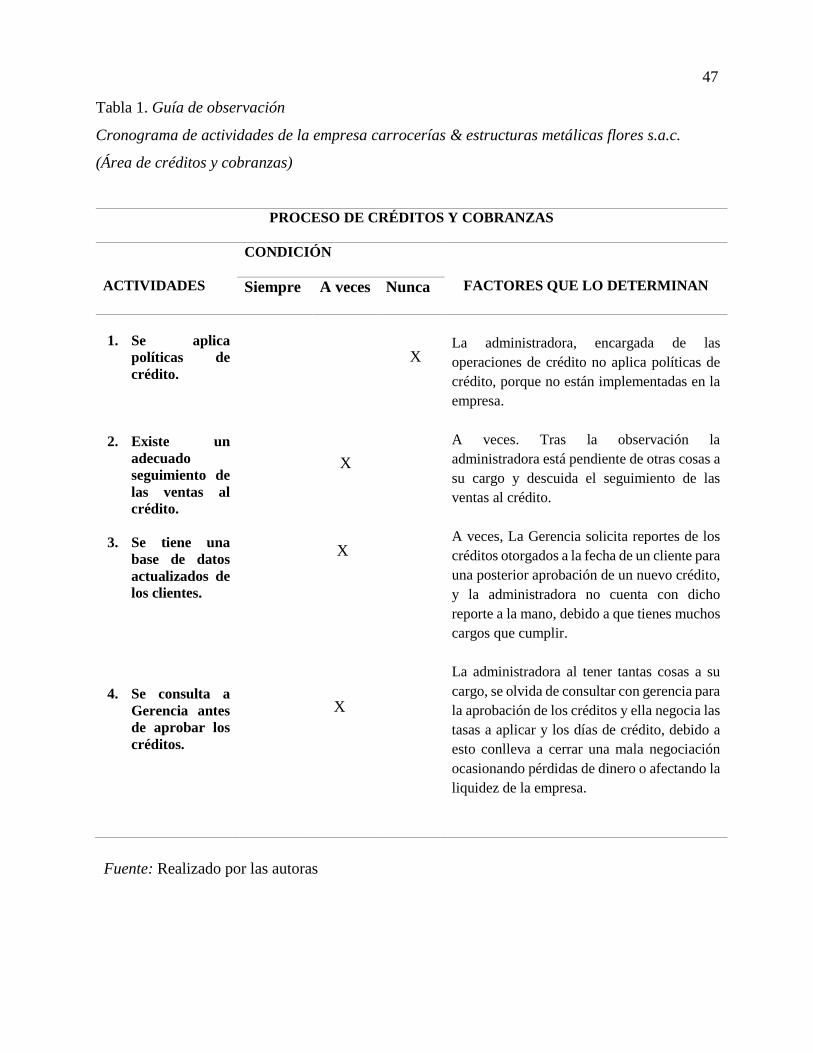

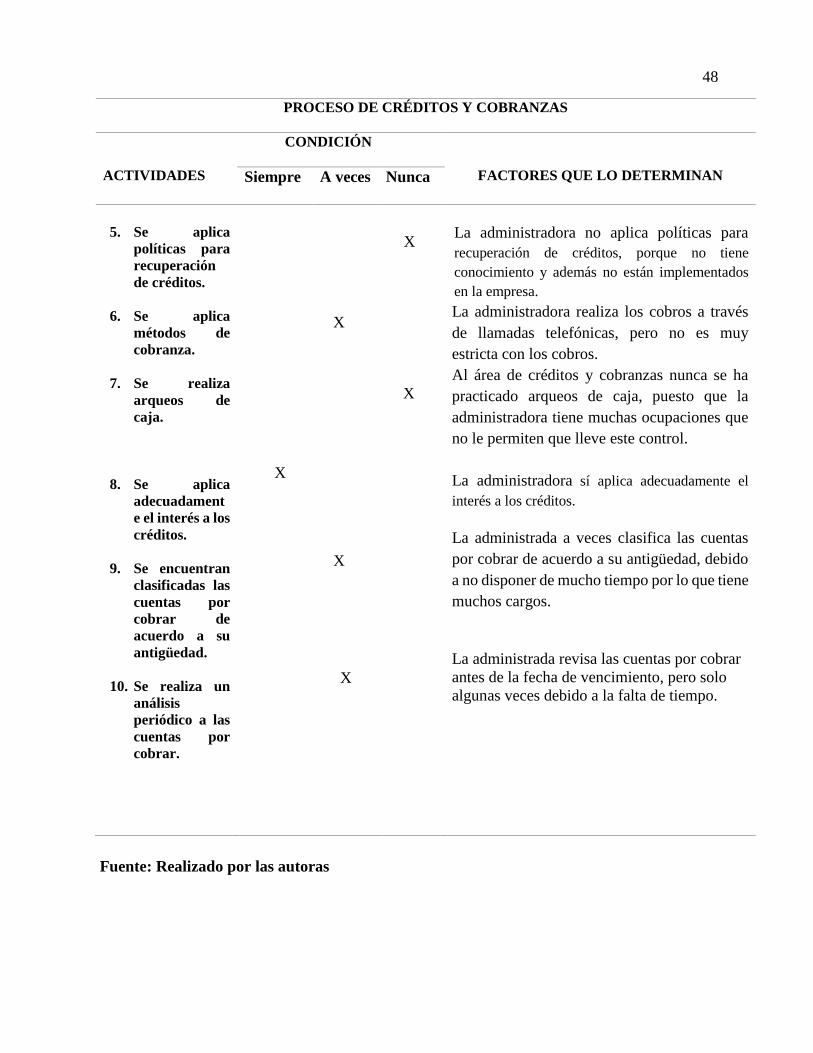

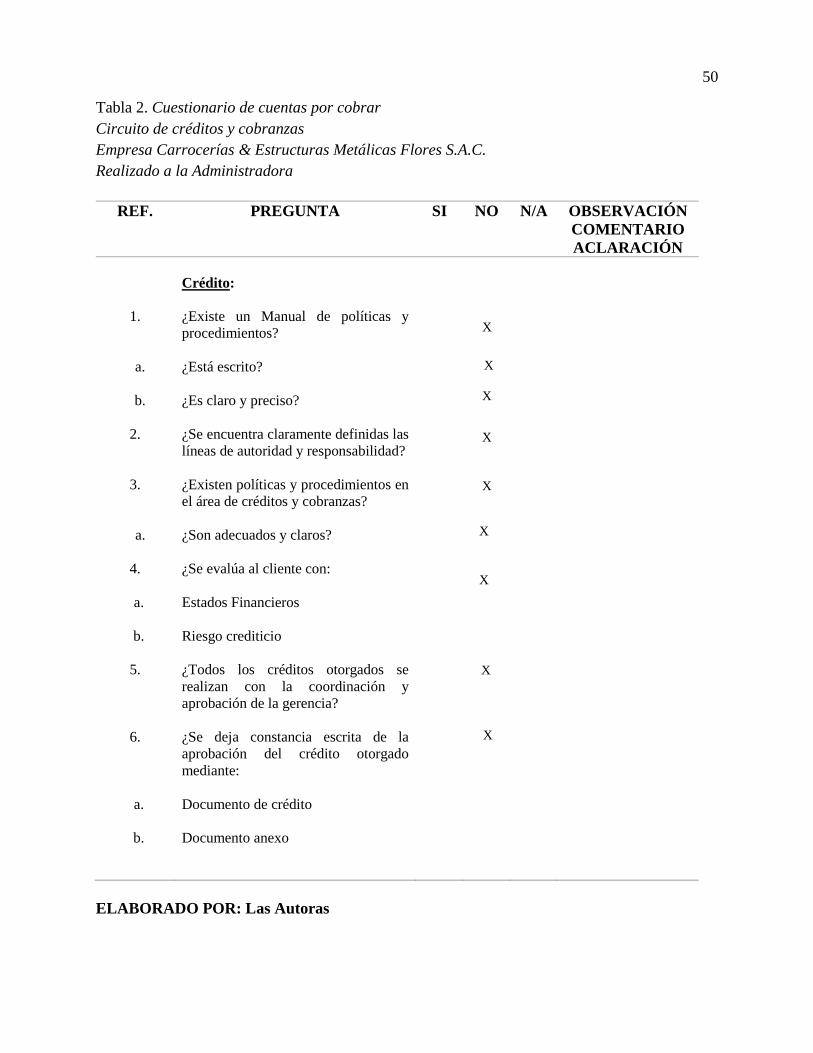

Primer resultado

Generalidades de la empresa.

Datos generales de la empresa.

Razón social : CARROCERÍAS & ESTRUCTURAS METÁLICAS FLORES

S.A.C.

RUC : 20477504311

Domicilio fiscal: Av. Panamericana Norte Nro. 571 C.P. M El Milagro (Cerca al

grifo el Milagro) La Libertad – Trujillo – Huanchaco.

Objeto social:

- Fabricación de carrocerías para vehículos.

- Mantenimiento y reparación de vehículos.

- Venta de partes, piezas y accesorios para vehículos automotores.

44

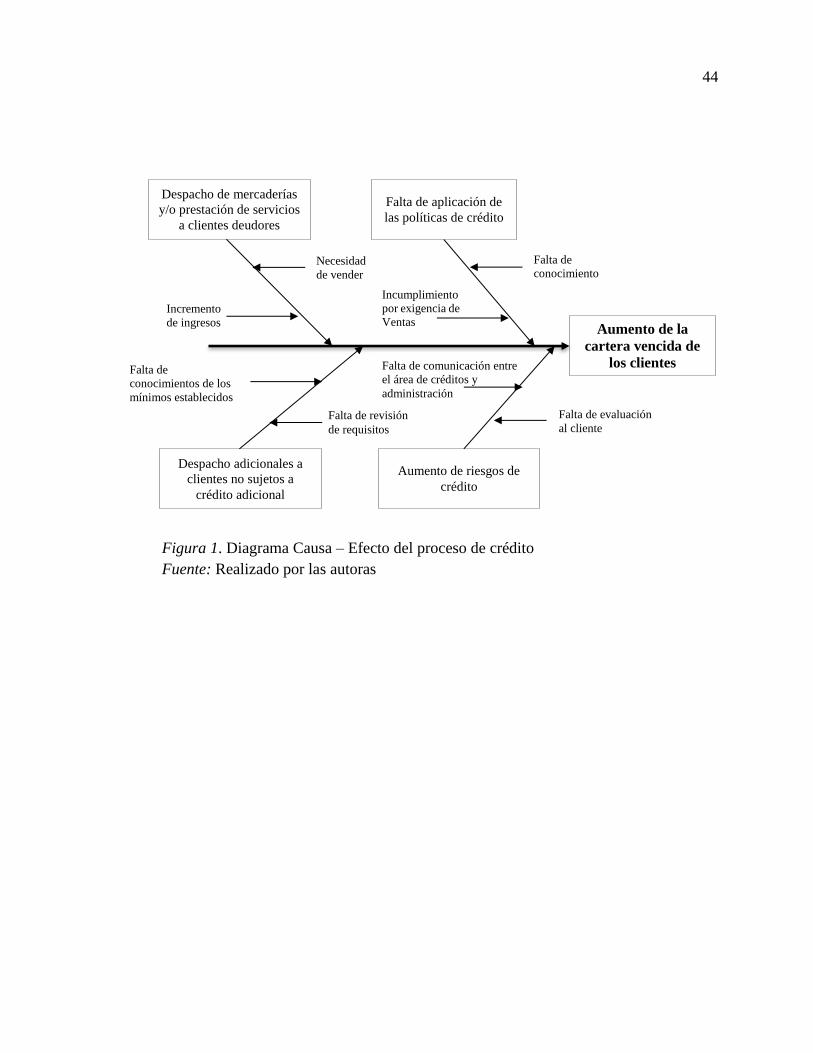

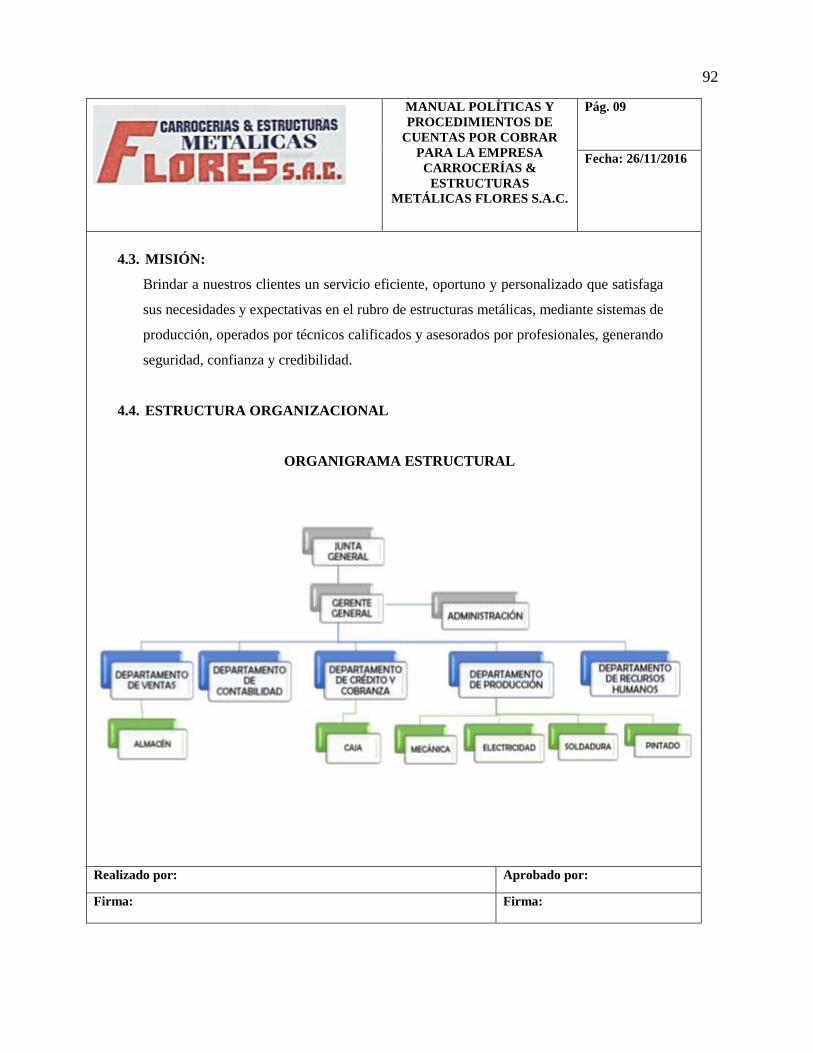

Figura 1. Diagrama Causa – Efecto del proceso de crédito

Fuente: Realizado por las autoras

Despacho de mercaderías

y/o prestación de servicios

a clientes deudores

Falta de aplicación de

las políticas de crédito

Aumento de la

cartera vencida de

los clientes

Despacho adicionales a

clientes no sujetos a

crédito adicional

Aumento de riesgos de

crédito

Necesidad

de vender

Incremento

de ingresos

Incumplimiento

por exigencia de

Ventas

Falta de

conocimiento

Falta de

conocimientos de los

mínimos establecidos

Falta de revisión

de requisitos

Falta de comunicación entre

el área de créditos y