UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

100

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD: DIRECCIÓN DE EMPRESAS CARRERA: ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS TEMA: PLAN DE GESTIÓN PARA LA APERTURA DE UNA BANCA COMUNAL EN LA ASOCIACIÓN DE COMERCIANTES “BABAHOYO” AUTORA: INGRID JOHANNA CAÑAR VALENZUELA TUTOR: ING. MIGUEL FRANCISCO GALARZA VILLALBA, MSC BABAHOYO – ECUADOR 2016

-

Upload

trinhhuong -

Category

Documents

-

view

216 -

download

0

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD: DIRECCIÓN DE EMPRESAS

CARRERA: ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

TEMA:

PLAN DE GESTIÓN PARA LA APERTURA DE UNA BANCA

COMUNAL EN LA ASOCIACIÓN DE COMERCIANTES

“BABAHOYO”

AUTORA: INGRID JOHANNA CAÑAR VALENZUELA

TUTOR: ING. MIGUEL FRANCISCO GALARZA VILLALBA, MSC

BABAHOYO – ECUADOR

2016

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por la Srta. Ingrid Johanna Cañar Valenzuela, estudiante de la Carrera de

Administración de Empresas y Negocios, Facultad de Dirección de Empresas, con el

tema: “PLAN DE GESTIÓN PARA LA APERTURA DE UNA BANCA COMUNAL EN

LA ASOCIACIÓN DE COMERCIANTES BABAHOYO”, ha sido prolijamente revisado,

y cumple con todos los requisitos establecidos en la normativa pertinente de la

Universidad Regional Autónoma de los Andes –UNIANDES, por lo que apruebo su

presentación.

Babahoyo, Julio del 2016

Atentamente,

Ing. Miguel Francisco Galarza Villalba, Msc.

C.I. 1204383572

ASESOR

CERTIFICADO DE AUTENTICIDAD

Yo, Ingrid Johanna Cañar Valenzuela, estudiante de la carrera de Administración de

empresas y Negocios, Facultad de Dirección de Empresas declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención

del título de INGENIERA EN ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS, son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo

que son de mi exclusiva responsabilidad.

Babahoyo, Julio de 2016

Atentamente,

Ingrid Johanna Cañar Valenzuela

C.I. 1207472182

AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Javier Castillo Zúñiga en calidad de Lector del Proyecto de Titulación

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Ingrid Johanna

Cañar Valenzuela sobre el tema “PLAN DE GESTIÓN PARA LA APERTURA DE

UNA BANCA COMUNAL EN LA ASOCIACIÓN DE COMERCIANTES

BABAHOYO”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido

constatar que cumple con todos los requisitos de fondo y forma establecidos por la

Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo

que autorizo su presentación.

Babahoyo, Julio del 2016

MBA. Javier Castillo Zúñiga., Dipl.

LECTOR

DEDICATORIA

El momento en que el ser humano culmina una meta, es cuando se detiene a hacer

un recuerdo de todas las ayudas recibidas, de las voces de aliento, de las

expresiones de amor y comprensión; por eso y muchas razones más dedico éste

triunfo estudiantil a:

Mis queridos padres y hermano, quienes me apoyaron y alentaron para continuar,

cuando parecía que me iba a rendir.

A mi hijo, con motivo de ser su ejemplo e inspiración a futuro.

Y en especial a mi querido abuelito José Cañar que aunque ya no está con nosotros,

sé que está dándose golpes de pecho diciendo “Esa es mi nieta”.

AGRADECIMIENTO

Estoy inmensamente agradecida con Dios por permitirme seguir con vida e ir poco a

poco cumpliendo mis metas.

A mi querida madre Silvia Valenzuela por brindarme su apoyo tanto sentimental,

como económico.

A mis profesores, pero en especial al Ingeniero Miguel Galarza quien nunca desistió

al enseñarme en el proceso universitario y desarrollo del proyecto de investigación.

Y a mis demás familiares, amigos y amigas quienes me alentaban a seguir adelante.

Sin ustedes no hubiese podido salir adelante.

ÍNDICE

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN2

CERTIFICADO DE AUTENTICIDAD3

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN4

DERECHOS DEL AUTOR¡Error! Marcador no definido.

DEDICATORIA6

AGRADECIMIENTO7

RESUMEN EJECUTIVO11

ABSTRACT12

INTRODUCCIÓN ......................................................................................................... 1

CAPITULO I. MARCO TEÓRICO ................................................................................. 7

1.1. Banca comunal ................................................................................................... 7

1.2. Estructura de una banca comunal .................................................................... 15

1.3. Plan de Gestión ................................................................................................ 17

1.4. Plan de gestión para conformar una banca comunal. ...................................... 22

1.5. Conclusiones parciales del capítulo ................................................................. 23

CAPÍTULO II. MARCO METODOLÓGICO- PLANTEAMIENTO DE LA PROPUESTA

................................................................................................................................... 25

2.1. Caracterización de la Asociación de Comerciantes “Babahoyo” ...................... 25

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación. ............................................................................................................. 25

2.3. Propuesta del investigador ............................................................................... 38

2.4. Conclusiones parciales del capítulo ................................................................. 53

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU

APLICACIÓN ............................................................................................................. 54

3.1. Validación de expertos ..................................................................................... 54

3.2. Conclusiones parciales del capítulo ................................................................. 59

CONCLUSIONES GENERALES ................................................................................ 60

RECOMENDACIONES GENERALES ....................................................................... 61

BIBLIOGRAFÍA .......................................................................................................... 62

ÍNDICE DE TABLAS

Tabla Nº 1: Ventajas y desventajas en un banco comunal .......................................... 9

Tabla Nº 2: La pobreza en Babahoyo ........................................................................ 10

Tabla 3: Crédito por medio de banca comunal........................................................... 28

Tabla 4: Calificación de la apertura de la banca comunal. ......................................... 29

Tabla 5: Responsable y puntual en pagos de cuotas de crédito. .............................. 30

Tabla 6: Cantidad de crédito a solicitar. ..................................................................... 31

Tabla 7: Porcentaje de interés a cobrar. .................................................................... 32

Tabla 8: Asistencia a reuniones ................................................................................ 33

Tabla 9: Solicitaría otro crédito................................................................................... 34

Tabla 10: Gestión de una banca comunal .................................................................. 35

Tabla 11: Incremento de ingresos por medio de la banca comunal ........................... 36

Tabla 12: El plan de gestión direcciona adecuadamente a los representantes de la

Asociación .................................................................................................................. 37

Tabla 13: Amortización primer préstamo ................................................................... 45

Tabla 14: Amortización segundo préstamo ................................................................ 46

Tabla 15: Amortización tercer préstamo .................................................................... 47

Tabla 16: Estrategias para recuperación de cartera .................................................. 50

ÍNDICE DE ILUSTRACIONES

Ilustración 1: Modelo de Cárdenas ............................................................................. 11

Ilustración 2: Modelo de Hernández ........................................................................... 13

Ilustración 3: Modelo Finca ........................................................................................ 14

Ilustración 4: Modelo de Paredes ............................................................................... 19

Ilustración 5: (BSC) .................................................................................................... 21

Ilustración 6: Plan de Gestión para la conformación de una banca comunal ............. 23

Ilustración 7: Valores de una Banca Comunal ........................................................... 41

Ilustración 8: Organigrama de la Banca Comunal ...................................................... 42

Ilustración 9: Libreta de ahorro y crédito .................................................................... 49

ÍNDICE DE GRÁFICOS

Gráfico 1: Indicadores de pobreza ............................................................................ 10

Gráfico 2: Crédito por medio de banca comunal ....................................................... 28

Gráfico 3: Calificación de la apertura de la banca comunal. ..................................... 29

Gráfico 4: Responsable y puntual en pagos de cuotas de crédito. .......................... 30

Gráfico 5: Cantidad de crédito a solicitar. ................................................................. 31

Gráfico 6: Porcentaje de interés a cobrar. ................................................................. 32

Gráfico 7: Asistencia a reuniones ............................................................................. 33

Gráfico 8: Solicitaría otro crédito ............................................................................... 34

Gráfico 9: Gestión de una banca comunal ................................................................ 35

Gráfico 10: Incremento de ingresos por medio de la banca comunal ....................... 36

Gráfico 11: El plan de gestión direcciona adecuadamente a los representantes de la

Asociación .................................................................................................................. 37

RESUMEN EJECUTIVO

El presente trabajo de grado fue realizado en la Asociación de Comerciantes

Babahoyo, considerando la situación actual de las institución se encontró problemas

como bajos ingresos económicos por lo que se consideró el desarrollo un Plan de

Gestión para la apertura de una Banca Comunal.

La banca comunal es una herramienta para aquellas personas que tienen escasos

recursos económicos puedan mejorar su actividad económica y estilo de vida

mediante los microcréditos.

Mediante la propuesta planteada, se ha dejado las bases sentadas para que la

Asociación desarrolle en un futuro un enfoque integral y logre el impacto deseado en

toda entidad para obtener los resultados esperados con mayor seguridad.

ABSTRACT

This research was done in the Babahoyo Merchants Association, considering the

current situation of the institution, there were found problems such as: low economical

incomes so it was considered the development of a management plan for the opening

of a Community Bank.

The Community Bank is a tool for those people who have limited financial resources,

because they can improve their economic activity and lifestyle through microcredit.

The proposal gives the basis to the Association for developing in the future a

Community Bank with an integral approach, and to achieve the desired impact in all

the institution and to obtain the expected results with greater security.

1

INTRODUCCIÓN

Como antecedente de investigación se hace referencia la tesis de (Milano & Pérez,

2009) en la Universidad de Oriente Núcleo de Anzoátegui, Escuela de Ciencias

Administrativas; con el tema: El sistema Microfinanciero Nacional y sus niveles de

productividad social en la banca comunal, la cual plantea como problema la falta de

información y formación de los asociados que conforman un banco comunal.

Otro documento revisado fue el de (Chávez, Chusino, & Macías, 2010) de la

Universidad Técnica de Manabí con el tema: Diseño y ejecución de un plan de

capacitación sobre normas y políticas para la creación de un banco comunal cuyos

beneficiarios son los miembros de la Asociación de Motociclismo de la Ciudadela

B+ellavista, Parroquia Andrés de Vera del Cantón Portoviejo, tuvo como priorización

de problemas enfocarse en un programa de capacitación sobre la creación de un

banco comunal, con el objetivo de brindarles una herramienta para que puedan

mejorar su actividad económica y estilo de vida.

En los últimos años de la década de los setenta se comprobó que las personas de

escasos recursos económicos son capaces de devolver sus préstamos con tasas de

interés de mercado. (Barrezueta, 2003)

Barrezueta indica además que los esfuerzos en América Latina, Asia y África

demostraron que los empresarios de bajos recursos querían obtener créditos y que

estaban dispuestos a pagar los intereses necesarios para que el prestamista pudiera

recuperar los costos de su negocio, esta verificación descartó la idea de que los

pobres no tenían la capacidad de devolver sus préstamos. Otra comprobación hecha

por el autor indica que la garantía física puede ser reemplazada por la presión de sus

compañeros de grupo, los profesionales del campo concluyeron que las mujeres

responsables de garantizar los préstamos de los demás miembros de grupo

experimentaron buenas tasas de devolución.

2

Según el Sistema Nacional de Información (SNI 2010) Babahoyo tiene un 70,02% de

pobreza por Necesidades Básicas Insatisfechas (NBI) en los hogares y un 72,60% de

pobreza por NBI por personas.

La Asociación de Comerciantes “BABAHOYO” (ACB); dedicada a la prestación de

servicios de alquiler de locales comerciales y arriendo para eventos sociales, se

propone aumentar su nivel de desempeño a la situación actual, orientando sus

esfuerzos a un gran mejoramiento continuo para que le permita alcanzar sus metas

funcionales de forma efectiva, confiable y mejorar además la calidad de vida de sus

socios.

La situación problemática que se identificó es el reducido acceso a crédito de los

socios debido a que existen impedimentos de diversos tipos en instituciones

financieras.

El presente trabajo se delimita específicamente en el cantón Babahoyo y

temporalmente durante el año 2016.

El problema científico es: ¿Cómo facilitar el acceso a créditos a los socios de la

Asociación de Comerciantes “BABAHOYO”?

El objeto de estudio del presente proyecto es el acceso a crédito, teniendo como

campo de acción el plan de gestión para la apertura de una banca comunal.

La línea de investigación estará direccionada hacia la competitividad,

administración estratégica y operativa.

El objetivo general es diseñar un plan de gestión para la apertura de una banca

comunal que facilite el acceso a crédito para los socios de la Asociación de

Comerciantes “BABAHOYO”, siendo los objetivos específicos:

3

Fundamentar científicamente las bases teóricas a partir de autores nacionales

e internacionales referentes a la banca comunal y planes de gestión.

Diagnosticar la situación actual de la Asociación objeto de investigación con

respecto a la banca comunal mediante una metodología de investigación

adecuada.

Desarrollar la propuesta plan de gestión para la apertura de una banca

comunal para la Asociación de Comerciantes “BABAHOYO”

Validar la propuesta mediante el criterio de expertos.

La hipótesis es la siguiente: Un plan de gestión direcciona adecuadamente a los

socios de la Asociación de Comerciantes “BABAHOYO” durante la apertura de una

banca comunal, facilitando su acceso a crédito.

En el presente proyecto de investigación se observan dos variables, como variable

independiente el plan de gestión para la Asociación de Comerciantes “BABAHOYO”

y como variable dependiente apertura de una banca comunal.

La justificación del presente trabajo de tesis es la escasez de préstamos, ya que en

las instituciones bancarias piden demasiados requisitos, por ello se pretende diseñar

un plan de gestión para la apertura de una banca comunal, beneficiando los ingresos

de la Asociación e integrando a los asociados.

4

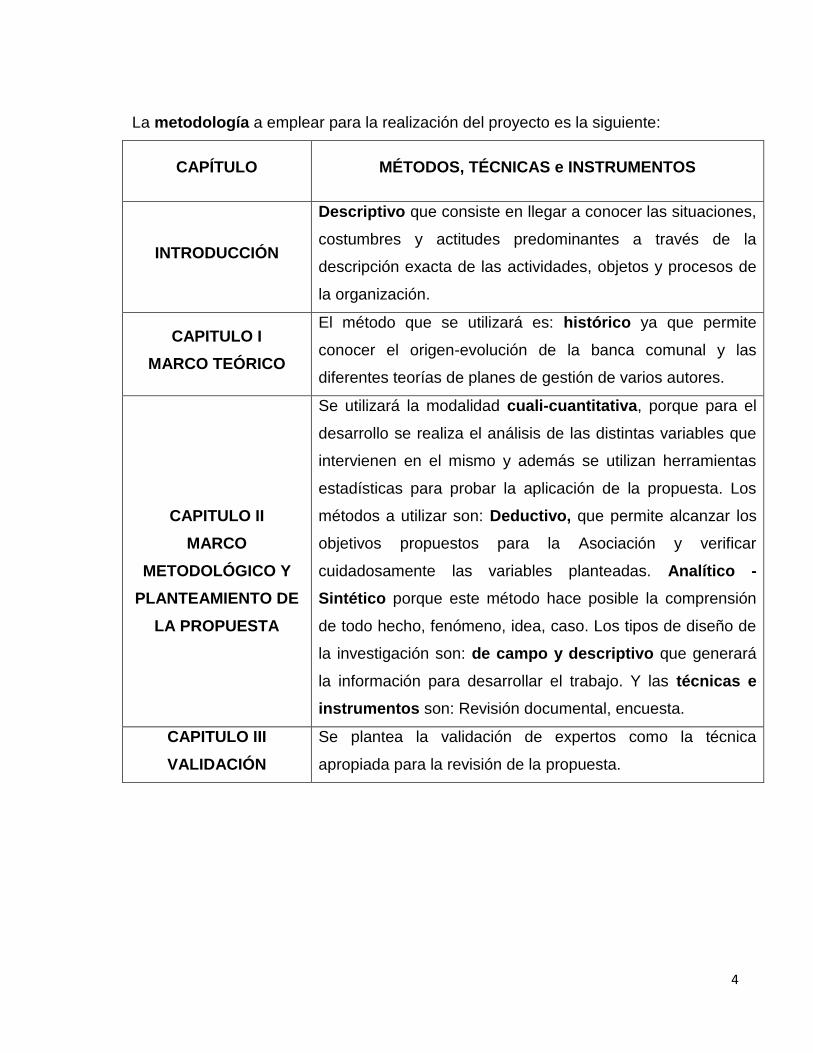

La metodología a emplear para la realización del proyecto es la siguiente:

CAPÍTULO MÉTODOS, TÉCNICAS e INSTRUMENTOS

INTRODUCCIÓN

Descriptivo que consiste en llegar a conocer las situaciones,

costumbres y actitudes predominantes a través de la

descripción exacta de las actividades, objetos y procesos de

la organización.

CAPITULO I

MARCO TEÓRICO

El método que se utilizará es: histórico ya que permite

conocer el origen-evolución de la banca comunal y las

diferentes teorías de planes de gestión de varios autores.

CAPITULO II

MARCO

METODOLÓGICO Y

PLANTEAMIENTO DE

LA PROPUESTA

Se utilizará la modalidad cuali-cuantitativa, porque para el

desarrollo se realiza el análisis de las distintas variables que

intervienen en el mismo y además se utilizan herramientas

estadísticas para probar la aplicación de la propuesta. Los

métodos a utilizar son: Deductivo, que permite alcanzar los

objetivos propuestos para la Asociación y verificar

cuidadosamente las variables planteadas. Analítico -

Sintético porque este método hace posible la comprensión

de todo hecho, fenómeno, idea, caso. Los tipos de diseño de

la investigación son: de campo y descriptivo que generará

la información para desarrollar el trabajo. Y las técnicas e

instrumentos son: Revisión documental, encuesta.

CAPITULO III

VALIDACIÓN

Se plantea la validación de expertos como la técnica

apropiada para la revisión de la propuesta.

5

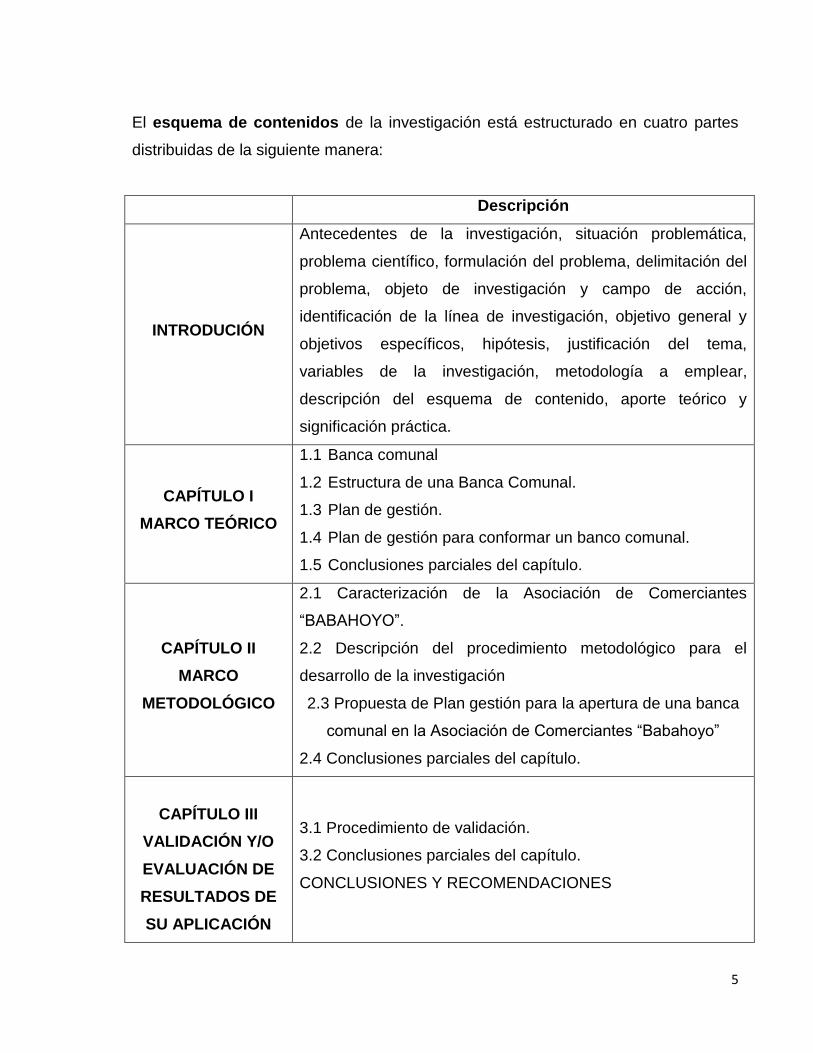

El esquema de contenidos de la investigación está estructurado en cuatro partes

distribuidas de la siguiente manera:

Descripción

INTRODUCIÓN

Antecedentes de la investigación, situación problemática,

problema científico, formulación del problema, delimitación del

problema, objeto de investigación y campo de acción,

identificación de la línea de investigación, objetivo general y

objetivos específicos, hipótesis, justificación del tema,

variables de la investigación, metodología a emplear,

descripción del esquema de contenido, aporte teórico y

significación práctica.

CAPÍTULO I

MARCO TEÓRICO

1.1 Banca comunal

1.2 Estructura de una Banca Comunal.

1.3 Plan de gestión.

1.4 Plan de gestión para conformar un banco comunal.

1.5 Conclusiones parciales del capítulo.

CAPÍTULO II

MARCO

METODOLÓGICO

2.1 Caracterización de la Asociación de Comerciantes

“BABAHOYO”.

2.2 Descripción del procedimiento metodológico para el

desarrollo de la investigación

2.3 Propuesta de Plan gestión para la apertura de una banca

comunal en la Asociación de Comerciantes “Babahoyo”

2.4 Conclusiones parciales del capítulo.

CAPÍTULO III

VALIDACIÓN Y/O

EVALUACIÓN DE

RESULTADOS DE

SU APLICACIÓN

3.1 Procedimiento de validación.

3.2 Conclusiones parciales del capítulo.

CONCLUSIONES Y RECOMENDACIONES

6

El aporte teórico es para las personas que necesiten saber sobre apertura de

bancas comunales mediante un plan de gestión; ya que influye en un proceso de

cambio y mejora en ingresos.

La significación práctica dará como resultados positivos, el incremento de capital

por medio de los intereses cobrados por los prestamistas (socios) de la Asociación

de Comerciantes “Babahoyo”, gracias a su acceso al crédito.

7

CAPITULO I. MARCO TEÓRICO

1.1. Banca comunal

Lacalle (2008) manifiesta que históricamente los bancos comunales nacieron en la

década de los 60 y 70 con programas de préstamos de bajo interés y cuyo fundador

fue el Economista Muhammad Yunus, quien inicio un proyecto de investigación en su

lucha contra la pobreza en su tierra natal Bangladesh uno de los países más pobres

del planeta.

Yunnus descubrió que cada pequeño préstamo podía producir un cambio sustancial

en las posibilidades de alguien sin otros recursos para sobrevivir y creyó en lo

inverso de lo que hace la banca tradicional, de conceder crédito a una inmensa

cantidad de gente que bien pueda comenzar a emprender un negocio, pero que su

principal obstáculo era, no poseer movimientos de cuentas y peor aún presentar

garantías para tener la remota posibilidad de alcanzar un crédito.

El autor también indica que Yunnus pensó en un segmento de la sociedad más

explotada y marginada que era la mujer, en una sociedad de dogmas religiosos

machitas en donde todo tiene que hacerse es con la venia del hombre; confió en la

mujer, porque cree en su habilidad para manejar la economía del hogar en dónde ha

demostrado que con lo poco que posee, da de comer a toda su familia.

Lacalle luego formó pequeños grupo de mujeres para una determinada actividad y

con capacitación concedió microcréditos, y al final de determinado tiempo, se dio

cuenta que el respaldo mutuo era la mejor garantía del crédito concedido, de ahí, que

las garantías dejaron de ser un problema en la concesión de estos créditos.

Los pobres siempre fueron maginados manifesto Lacalle, pero la idea de los

microcréditos ha dado resultado para que salgan de ese círculo vicioso que

8

mantienen las sociedades tradicionales, que primero está el capital y su rentailidad

sobre el bien de las personas.

“Un banco comunal es un grupo de entre 30 a 50 personas deuna misma comunidad,

generalmente mujeres, que se unen para garantizarse mutuamente los préstamos

recibidos, para ofrecer el ahorro y para presentar apoyo mutuo”. (Lacalle, 2008)

Lacalle indica además que para el buen funcionamiento en la institución con lo que

respecta a los microcréditos se debe establecer oficalmete el banco comunal, la cual

deberá estar formado por un grupo de personas unidas voluntariamente con el

objetivo de ayudarse mutuamente en el acceso a los servicios financieros.

Una vez constituido el banco, el siguiente paso será organizar y formar a los

miembros; todos deberán pasar por un periodo de prueba y capacitación, que les

servirá para aprender a funcionar sin asistencia extena de la promotora, elegir el

consejo directivo, que deberá estar formado por un presidente, secretario, tesorero y

para preparar los estatutos y organizar la inauguacuón del banco.

Constituido y organizado el banco comunal, la promotora traspasa un volumen de

capital inicial al banco para que éste pueda comenzar a funcionar, realizando

préstamos individuales a cada uno de los miembros que lo componen. Todos

deberán firmar un acuerdo de préstamo colectivo el cual garantizará mutuamente la

correcta y completa devolución de cada uno de los préstamos individuales recibidos.

Cuando un miembro devuelva correctamente su primer préstamo, podrá obtener el

segundo inmediatamente y durante la vida del banco comunal el consejo deberá

convocar a reuniones periódicas a las que todos los miembros deberán acudir para

participar en la toma de decisiones; además se encargará de la aprobación de

nuevos préstamos, de supervisar la devolución de los créditos, de recoger los

depósitos de ahorro y de llevar al día todos los registros.

9

Otro concepto sobre banca comunal por el autor Jimenez (2006) manifiesta que la

banca comunal nace para cubrir los vacíos que generan inseguridad económica en

las zonas urbano marginales, donde la mayoría de la población es pobre, se

introduce el concepto de microcrédito, en calidad de un crédito anti pobreza capaz de

que, a través del acceso de los individuos a este, se mejore la productividad y se

asegure el crecimiento económico y de los niveles de vida particularmente de

mujeres y niños.

Tabla Nº 1: Ventajas y desventajas en un banco comunal

VENTAJAS DESVENTAJAS

No se exige garantías prendarias,

la garantía es solidaria entre

todos los miembros de la banca

comunal.

Es un medio eficiente para

superar las restricciones

enfrentadas ´por las personas de

escasos recursos.

Refuerza la solidaridad y

mecanismos de apoyo.

Impulsa la autoestima y seguridad

individual de las personas.

Desconfianza entre los miembros

que integran el Banco comunal.

Falta de seguimiento en el

proceso de Banca comunal.

Mal uso de los créditos otorgados

en el Banco comunal.

Fuente: López, (2009)

Elaboración: Autora

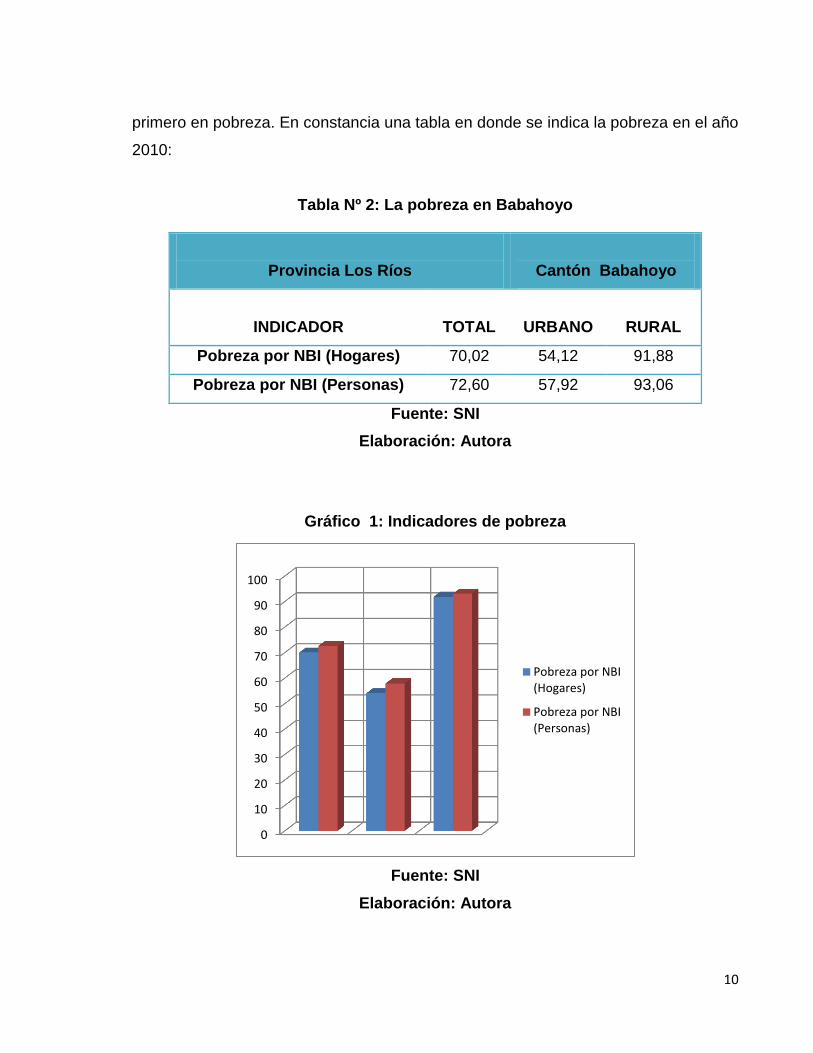

A continuación se define la realidad; según el Sistema Nacional de Información SNI,

(2010) el cantón está lleno de oportunidades y recursos, pero al mismo tiempo es el

10

primero en pobreza. En constancia una tabla en donde se indica la pobreza en el año

2010:

Tabla Nº 2: La pobreza en Babahoyo

Provincia Los Ríos

Cantón Babahoyo

INDICADOR

TOTAL

URBANO

RURAL

Pobreza por NBI (Hogares) 70,02 54,12 91,88

Pobreza por NBI (Personas) 72,60 57,92 93,06

Fuente: SNI

Elaboración: Autora

Gráfico 1: Indicadores de pobreza

Fuente: SNI

Elaboración: Autora

0

10

20

30

40

50

60

70

80

90

100

Pobreza por NBI(Hogares)

Pobreza por NBI(Personas)

11

Según el Sistema Nacional de Información SNI, (2010) en Babahoyo; tiene un

70,02% de pobreza por Necesidades Básicas Insatisfechas NBI (Hogares) y un

72,60% de pobreza por NBI (Personas), frente a esta realidad la banca comunal

ayudará a acceder a crédito a un grupo de personas que no cumplen con los debidos

requisitos para créditos en bancos (por varios motivos).

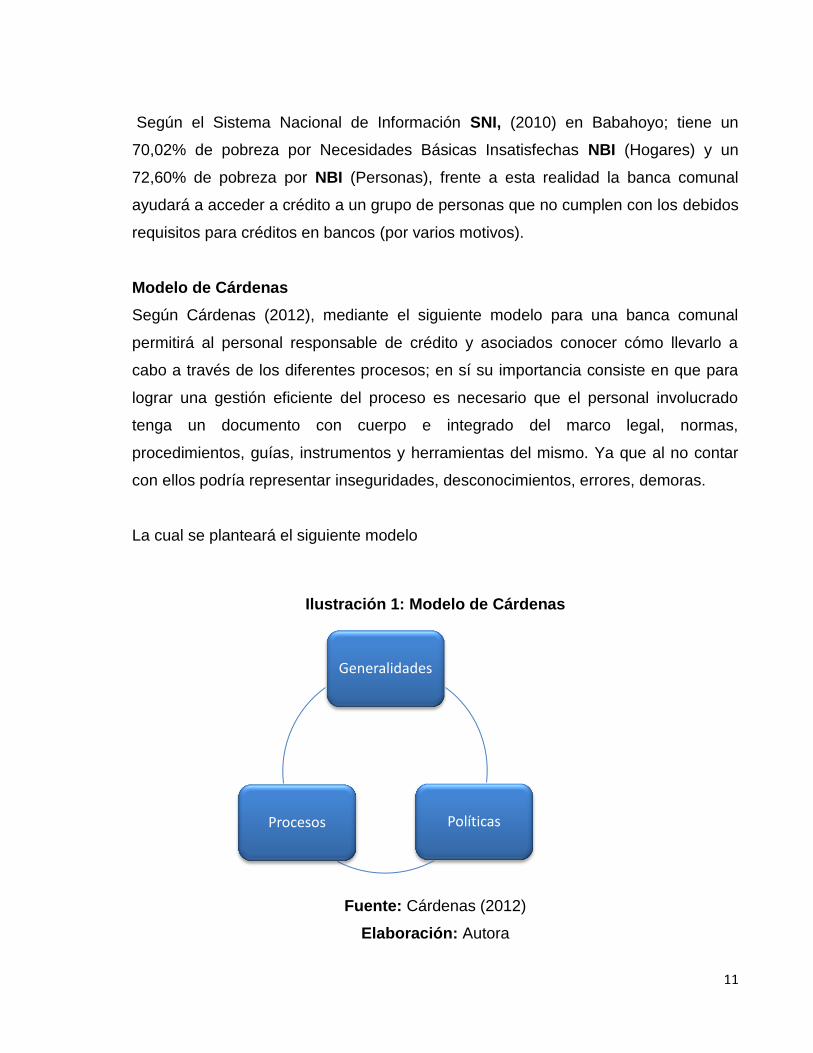

Modelo de Cárdenas

Según Cárdenas (2012), mediante el siguiente modelo para una banca comunal

permitirá al personal responsable de crédito y asociados conocer cómo llevarlo a

cabo a través de los diferentes procesos; en sí su importancia consiste en que para

lograr una gestión eficiente del proceso es necesario que el personal involucrado

tenga un documento con cuerpo e integrado del marco legal, normas,

procedimientos, guías, instrumentos y herramientas del mismo. Ya que al no contar

con ellos podría representar inseguridades, desconocimientos, errores, demoras.

La cual se planteará el siguiente modelo

Ilustración 1: Modelo de Cárdenas

Fuente: Cárdenas (2012)

Elaboración: Autora

Generalidades

Políticas Procesos

12

Generalidades.- Descripción de los

conocimientos básicos o fundamentales en lo que respecta a los bancos

comunales.

Políticas.- Álvarez, (1996) El plan efectivo de las políticas en una

organización, es simplificar la burocracia administrativa y ayudar a la

organización a conseguir beneficios. Una política tiene razón de ser cuando

favorece exclusivamente a que las actividades y procesos de la organización

obtengan sus propósitos.

Procesos.- Stoner, (1996) Es una forma ordenada de hacer las cosas, en

administración se habla como un causa para acentuar el hecho de que los

gerentes sean cuales fueren, mediante sus capacidades o habilidades puedan

alcanzar las metas que desean.

Modelo de Hernández

Según Hernández, (2009) los objetivos del modelo son; proveer el seguimiento de

decisiones, facilitar la disponibilidad a acceso a la información permanente u

oportuna sobre las actuaciones de las unidades del consejo comunal, preparar

herramientas que permitan un proceso de evaluación.

13

Ilustración 2: Modelo de Hernández

Fuente: Hernández, (2009)

Elaboración: Autora

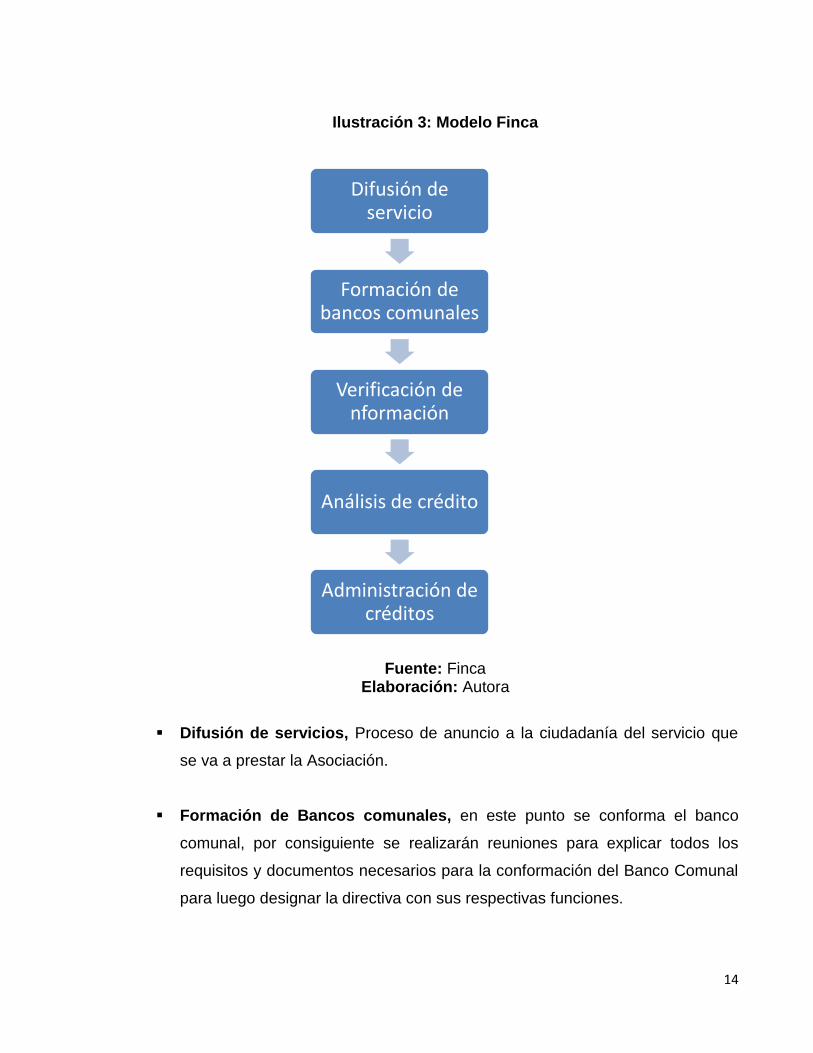

Modelo Finca

Los bancos comunales permiten alcanzar a mayor cantidad de población, por el

hecho de reunir a un grupo de personas con las mismas necesidades; por tanto se

siguen los siguientes pasos:

Estructura Organizacional

Funciones Organización de equipo de

trabajo

Estabrecer objetivos y estrategias

Identificar los factores clave

de éxito

Estandarizar y formalizar

Mantener y mejorar

continuamente

14

Ilustración 3: Modelo Finca

Fuente: Finca Elaboración: Autora

Difusión de servicios, Proceso de anuncio a la ciudadanía del servicio que

se va a prestar la Asociación.

Formación de Bancos comunales, en este punto se conforma el banco

comunal, por consiguiente se realizarán reuniones para explicar todos los

requisitos y documentos necesarios para la conformación del Banco Comunal

para luego designar la directiva con sus respectivas funciones.

Difusión de servicio

Formación de bancos comunales

Verificación de nformación

Análisis de crédito

Administración de créditos

15

Verificación, para la verificación el Asesor de Crédito realiza la verificación de

negocio y dirección del cliente, luego la revisión de información financiera

reportada en la solicitud de crédito y por último el Asesor de Crédito está

obligado a verificar los negocios de cada socio una vez cada año.

Análisis de crédito, ahora se procederá a realizar el primer análisis lo

realizan los demás socios del Banco Comunal (percepción de cuanto puede

ser el monto de endeudamiento), luego se realiza el análisis individual de los

socios continuamente se evalúan los montos solicitados y se rechazan o

aprueban montos individuales de crédito.

Administración de créditos, La Directiva del grupo ayuda a administrar los

cobros y control de pagos, la directiva de la banca comunal incentiva el ahorro

del grupo, no se manejará dinero en efectivo (todos los asociados pagarán su

cuota en el Banco Comercial), se deberá determinar los pagos semanales o

quincenales y las reuniones con el asesor.

1.2. Estructura de una banca comunal

Se comienza describiendo qué es la estructura organizacional en sentido general:

Según Lusthaus(2002) nos comenta que por estructura organizacional se entiende

la capacidad de una organización de dividir el trabajo y determinar funciones y

responsabilidades a personas o grupos de la organización.

Según Guerra (2002), manifiesta que la estructura organizacional es un concepto

abstracto, lo que en realidad se ve en la empresa es al personal haciendo su trabajo.

Algunas personas hacen el trabajo mejor que otras, porque están más preparadas y

tienen más destrezas o habilidades y también porque tienen una mejor actitud hacia

el trabajo.

16

La constitución de la banca comunal: Marco legal y regulatorio

La banca comunal se encuentra amparada por ciertas leyes y reglamentos, las

cuales se detalla a continuación;

Constitución de la República del Ecuador

Según el Capítulo Cuarto de la Soberanía económica Art.283 “El sistema económico

es social y solidario; reconoce al ser humano como sujeto y fin; propende a una

relación dinámica y equilibrada entre sociedad, Estado y mercado, en armonía con la

naturaleza; y tiene por objetivo garantizar la producción y reproducción de las

condiciones materiales e inmateriales que posibiliten el buen vivir. El sistema

económico se integrará por las formas de organización económica pública, privada,

mixta, popular y solidaria, y las demás que la Constitución determine. La economía

popular y solidaria se regulará de acuerdo con la ley e incluirá a los sectores

cooperativistas, asociativos y comunitarios.”

En el Art 311 de la misma Constitución se manifiesta que “EI sector financiero

popular y solidario se compondrá de cooperativas de ahorro y crédito, entidades

asociativas o solidarias, cajas y bancos comunales, cajas de ahorro. Las iniciativas

de servicios del sector financiero popular y solidario, y de las micro, pequeñas y

medianas unidades productivas, recibirán un tratamiento diferenciado y preferencial

del Estado, en la medida en que impulsen el desarrollo de la economía popular y

solidaria.”

De acuerdo al Art 319 declara que “Se reconocen diversas formas de organización

de la producción en la economía, entre otras las comunitarias, cooperativas,

empresariales públicas o privadas, asociativas, familiares, domésticas, autónomas y

mixtas. El Estado promoverá las formas de producción que aseguren el buen vivir de

la población y desincentivará aquellas que atenten contra sus derechos o los de la

naturaleza; alentará la producción que satisfaga la demanda interna y garantice una

activa participación del Ecuador en el contexto internacional.”

17

1.3. Plan de Gestión

Plan

Según Landa, (1976) “Plan es un conjunto coordinado de metas, directivas, criterios

y disposiciones con que se instrumentiza un proceso, pudiendo ser integral o

sectorial y en distintos niveles: comunal, urbano, rural, local, regional, nacional. etc”

Weihrich, (2003) Indica que el plan “es un procedimiento que implica la selección de

misiones y objetivos y de las acciones para llevar a cabo las primeras y alcanzar los

segundos, requiere tomar decisiones, esto es, elegir entre alternativas de futuros

cursos de acción.”

Gestión

Según Corominas, (1995) “Gestión viene del latín GESTIO-GESTIONIS que significa

ejecutar, lograr un éxito con medios adecuados”

Para Heredia, (1985) es un concepto más avanzado que el de administración y lo

define como “la acción y efecto de realizar tareas –con cuidado, esfuerzo y eficacia-

que conduzcan a una finalidad”

Plan de gestión

Según Bellver, (2004) el mundo empresarial actual se caracteriza por:

1. La agresividad de la competencia cada vez mayores en todos los sectores de

actividad económica.

2. La turbulencia del entorno, entendida como el conjunto de cambios

acelerados y multidireccionales. (Mercados emergentes, globalización e

18

internacionalización, fusiones y adquisiciones, volatilidad de los ciclos

económicos. etcétera).

3. La incertidumbre, generada por las continuas amenazas y oportunidades que

se presentan continuamente en los diferentes sectores.

Esto a su vez hace más necesarias las fuentes de información sobre las cuales basar

la toma de decisiones con trascendencia económico-financiera.

Bellver indica además que en el entorno actual, en lo que respecta al ámbito

económico, existe la siguiente problemática:

Falta de información:

Desconocimiento del volumen y del margen necesario para el negocio.

Desconocimiento del grado de rentabilidad real.

Ausencia de aplicación de técnicas de gestión:

Política y gestión comercial.

Control de gestión.

En lo que se refiere al ámbito financiero:

Desequilibrio entre la inversión y su financiación:

Excesiva dependencia de la financiación ajena.

Estructura financiera débil:

Excesiva financiación a corto plazo.

Otra investigación hecha por el autor cuenta que los objetivos de la empresa deben

orientarse a generar la suficiente rentabilidad y liquidez, para garantizar la

competitividad, supervivencia y desarrollo de la misma.

Seguidamente Canterbury,(1999) cuenta que:

19

El plan de gestión es muy útil para la propia entidad, y a su vez es una

herramienta de comunicación con otras entidades.

Los planes de gestión están para ser utilizados.

Un plan de gestión debe tener base científica, pero no se trata de un informe

económico.

Un plan de gestión deberá ser visionario (con la vista puesta en el futuro),

ambicioso (queriendo ir siempre un paso más allá de lo posible) y también

deberá ser realista.

Modelos de plan de gestión

Es de vital importancia lograr identificar el modelo de gestión que será necesario

para la adecuada aplicación y así garantizar el apropiado funcionamiento y operación

de la asociación con su debido soporte administrativo y de dirección.

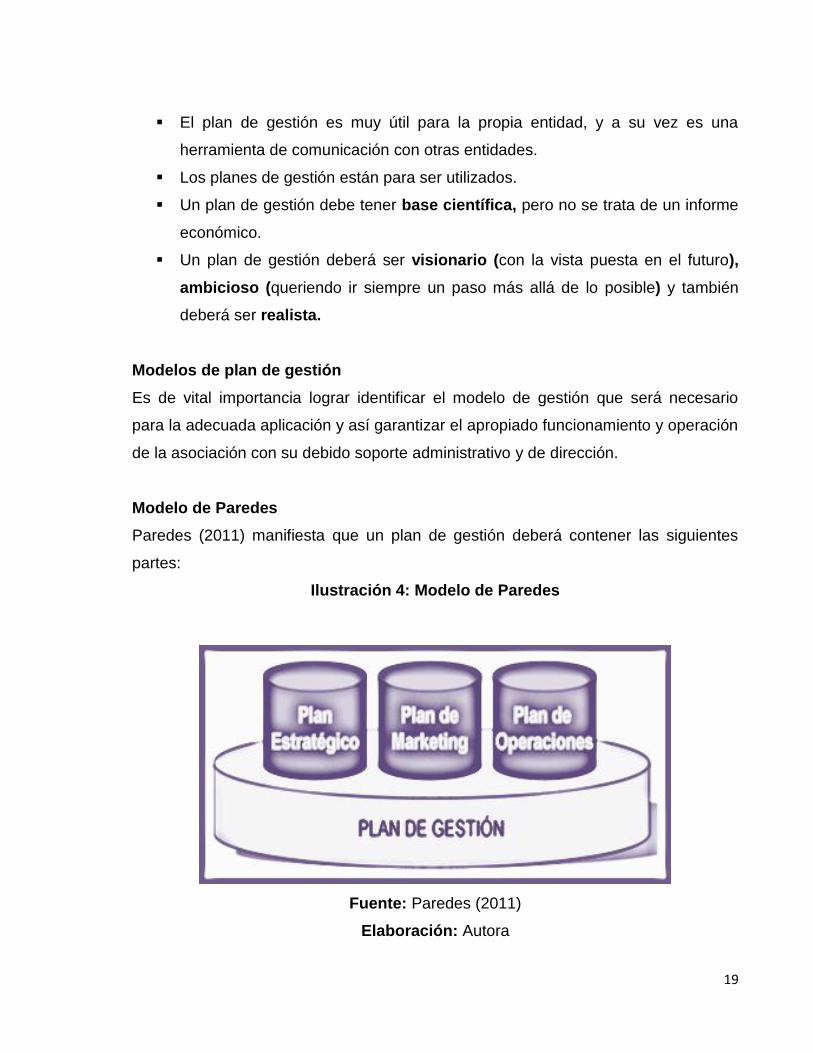

Modelo de Paredes

Paredes (2011) manifiesta que un plan de gestión deberá contener las siguientes

partes:

Ilustración 4: Modelo de Paredes

Fuente: Paredes (2011)

Elaboración: Autora

20

Plan Estratégico

Sainz, (2012) cuenta que el plan estratégico radica en un proceso de definición de lo

que se pretende ser en el futuro, apoyando en la correspondiente reflexión y

pensamiento estratégico. Otra investigación hecha por el autor dice que el plan

estratégico compone la herramienta en la que la alta dirección recoge las decisiones

estratégicas corporativas que han adoptado.

Plan de marketing

Cohen, (2008) manifiesta que es esencial para la actividad de cualquier empresa y la

comercialización eficaz y rentable de cualquier producto o servicio, incluso dentro de

la propia empresa. Sainz, (2013) un plan de marketing puede ser presentado,

analizado, sancionado y puesto en práctica por los correspondientes órganos

ejecutivos, es preciso fijarlo a través de un medio físico.

Plan de Operaciones

Galosso (2009) manifiesta que un Plan de Operaciones es un documento imputado

a Mariano Moreno la cual se manifiesta como el proceso de producción hasta llegar

al producto final, o bien, la forma de brindar el servicio. Los aspectos se relatan de

forma especificada, ya que determinarán los recursos precisos (humanos,

materiales,...) que establecerán la estructura organizativa de la empresa y

consecuencia en los costes de la misma. El plan estará muy diferente en función de

si la entidad fabrica un producto o brinda un determinado servicio.

Modelo Balanced Scored Card (BSC)

De un sistema de indicadores a un sistema de gestión

El autor Sánchez (2009) cuenta que los modelos de gestión tienen cualidades que

los distinguen de las prácticas antiguas como es el hecho de haber incorporado la

21

gestión permanente del cambio organizacional como una de las principales

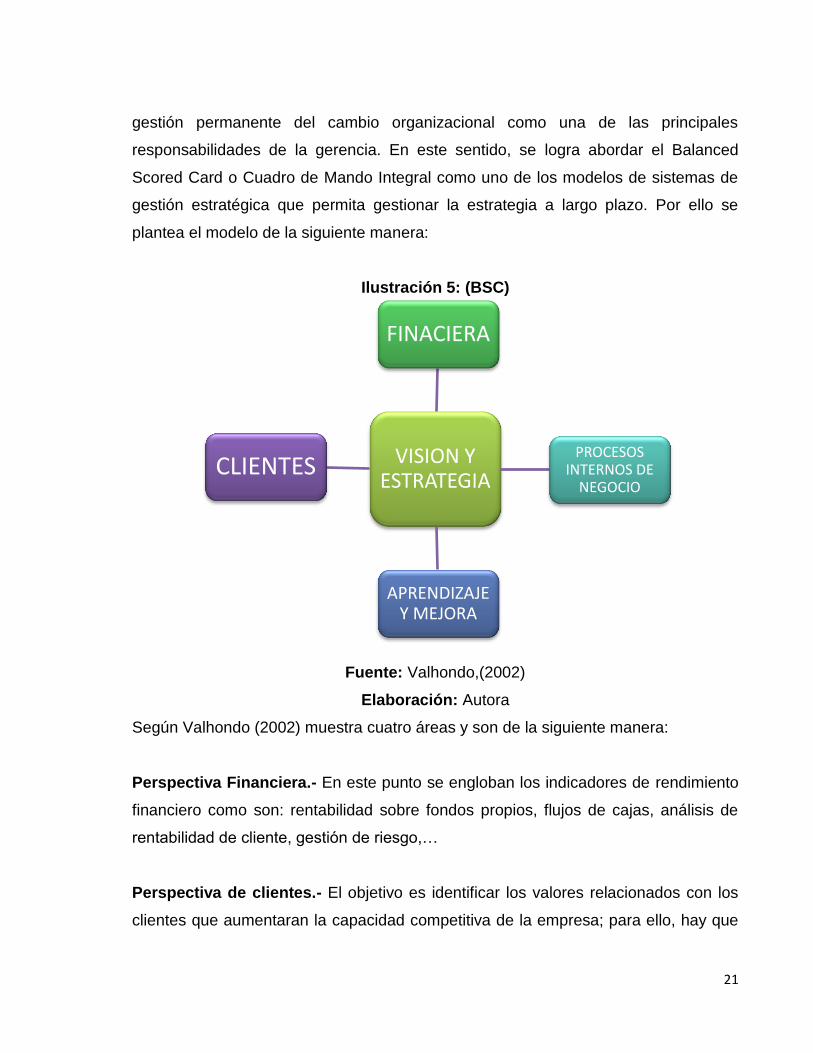

responsabilidades de la gerencia. En este sentido, se logra abordar el Balanced

Scored Card o Cuadro de Mando Integral como uno de los modelos de sistemas de

gestión estratégica que permita gestionar la estrategia a largo plazo. Por ello se

plantea el modelo de la siguiente manera:

Ilustración 5: (BSC)

Fuente: Valhondo,(2002)

Elaboración: Autora

Según Valhondo (2002) muestra cuatro áreas y son de la siguiente manera:

Perspectiva Financiera.- En este punto se engloban los indicadores de rendimiento

financiero como son: rentabilidad sobre fondos propios, flujos de cajas, análisis de

rentabilidad de cliente, gestión de riesgo,…

Perspectiva de clientes.- El objetivo es identificar los valores relacionados con los

clientes que aumentaran la capacidad competitiva de la empresa; para ello, hay que

VISION Y ESTRATEGIA

FINACIERA

PROCESOS INTERNOS DE

NEGOCIO

APRENDIZAJE Y MEJORA

CLIENTES

22

definir previamente un segmento de mercado objetivo y realizar un análisis del valor

y calidad.

Perspectiva de aprendizaje y mejora.- El modelo considera que los valores de este

bloque son los drivers del resto de las perspectivas; estos inductores constituyen el

conjunto de activos que datan a la organización de la habilidad para mejorar y

aprender. Se considera la formación como una inversión, en contra de la contabilidad

tradicional que la consideraba como gasto.

Perspectiva de procesos internos del negocio.- Analiza la adecuación de los

procesos internos de la empresa de cara a la obtención de la satisfacción del cliente

y conseguir altos niveles de rendimiento financiero; para alcanzar el objetivo se

propone un análisis de los procesos internos desde una perspectiva de negocio.

1.4. Plan de gestión para conformar una banca comunal.

Luego de analizar las distintas teorías se puede observar diferentes puntos de vista

que en si se involucran a un mismo fin; que es el de ayudar y orientar a las empresas

hacia el futuro para que tengan una mayor productividad y desempeño.

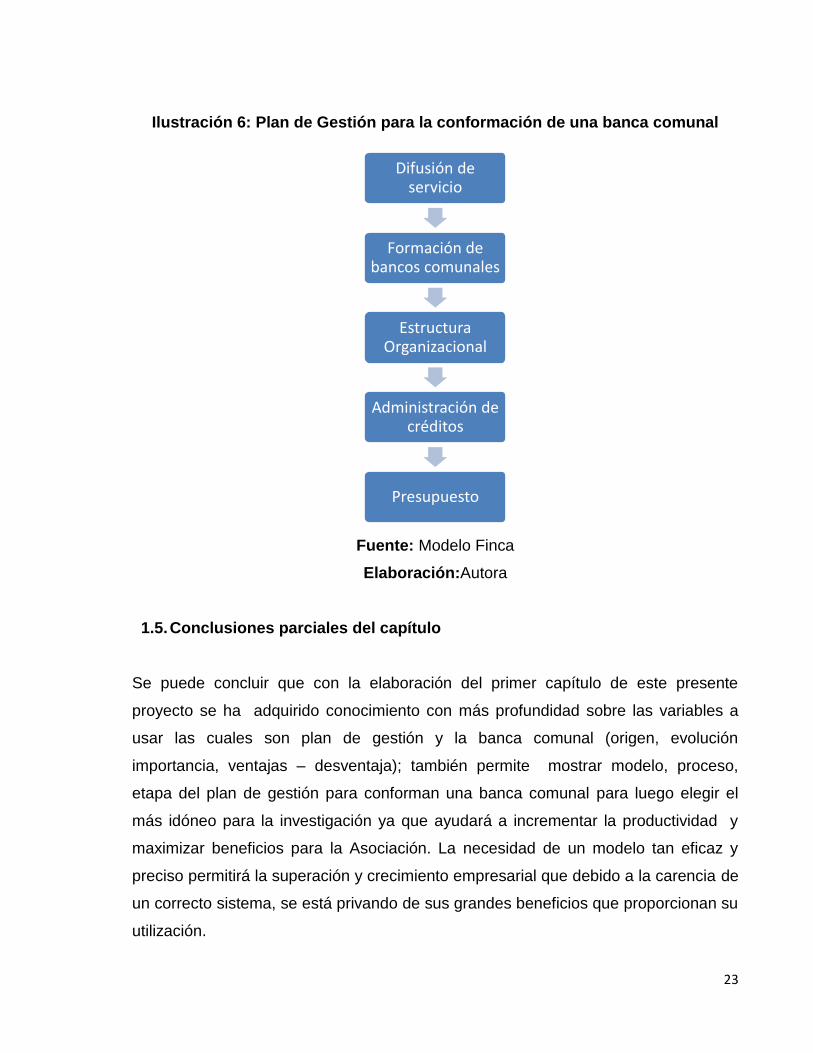

Para la presente investigación se utilizará el Modelo Finca, porque a través de su

desarrollo permite identificar lo que necesita la Asociación y así desarrollar lo

necesario para la apertura de una banca comunal y hacerle frente a las situaciones

que se le puedan presentar realizando cambios organizacionales e individuales en

las empresas u organizaciones.

A su vez se plantea el Modelo a utilizar y se compone de 5 etapas realizando una

valoración crítica de cada una de ellas y cómo estas van aportar para la

investigación, además servirá en la parte de la propuesta.

23

Ilustración 6: Plan de Gestión para la conformación de una banca comunal

Fuente: Modelo Finca

Elaboración:Autora

1.5. Conclusiones parciales del capítulo

Se puede concluir que con la elaboración del primer capítulo de este presente

proyecto se ha adquirido conocimiento con más profundidad sobre las variables a

usar las cuales son plan de gestión y la banca comunal (origen, evolución

importancia, ventajas – desventaja); también permite mostrar modelo, proceso,

etapa del plan de gestión para conforman una banca comunal para luego elegir el

más idóneo para la investigación ya que ayudará a incrementar la productividad y

maximizar beneficios para la Asociación. La necesidad de un modelo tan eficaz y

preciso permitirá la superación y crecimiento empresarial que debido a la carencia de

un correcto sistema, se está privando de sus grandes beneficios que proporcionan su

utilización.

Difusión de servicio

Formación de bancos comunales

Estructura Organizacional

Administración de créditos

Presupuesto

24

Además todo cambio empresarial merece una previa planificación como en todo

proceso, pero se debe realizar por etapas las cuales conduzcan al logro de los

objetivos trazados, sin embargo se deben de tomar qué factores podrían afectar el

desarrollo del mismos sobre los cambios propuestos.

25

CAPÍTULO II. MARCO METODOLÓGICO- PLANTEAMIENTO DE LA

PROPUESTA

2.1. Caracterización de la Asociación de Comerciantes “Babahoyo”

El presente proyecto de investigación se ha realizado en la ciudad de Babahoyo,

Asociación de Comerciantes “BABAHOYO”, ubicado en las calles Martín Icaza y

García Moreno (esquina).

La Asociación de Comerciantes “BABAHOYO”, es una institución privada fundada el

5 de Mayo de 1969, en el cual un grupo de personas (fundadores); tuvieron la idea

de hacer parte a la Asociación a personas con mayoría de edad sin distinción de

sexo, raza, religión o política; y que se dediquen a la compra y/o venta de algún bien

(comerciantes).

La asociación pretende aumentar su nivel de desempeño, por tal motivo se presenta

la necesidad de elaborar un plan de gestión para la apertura de una banca comunal,

por lo que se busca la comodidad al socio para acceder a un préstamo, y así

incrementar el capital de la institución.

Esto permitirá avances, entendidos como logro o factores favorecedores, y

limitaciones o aspectos mejorables que podrían constituir un referente para la acción

futura.

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación.

Metodología

Modalidad: La investigación es cuali-cuantitativa, porque para el desarrollo se

realiza el análisis de las distintas variables que intervienen en el mismo y

además se utilizó herramientas estadísticas para probar la aplicación de la

propuesta.

26

Tipo de Investigación.

El tipo de diseño de la investigación se fundamenta en un estudio de campo y

descriptivo, que generó la información para desarrollar el trabajo; basándose en

datos obtenidos por indagación de las condiciones actuales que permitieron la

realización de una evaluación objetiva bajo una serie de criterios.

De campo, porque se obtiene información de las personas indicadas y a la

vez se recoge la información en su ambiente natural.

Descriptivo, porque a través de él se pudo describir, registrar, analizar e

interpretar la situación actual de la Asociación y así poder plasmar lo mejor

posible con la información más fiel de lo que es esta.

Métodos

Deductivo, que permite alcanzar los objetivos propuestos para la

organización y verificar cuidadosamente las variables planteadas.

Analítico - Sintético, porque este método hace posible la comprensión de

todo hecho, fenómeno, idea, caso, favorables para los procesos

administrativos.

Técnicas e instrumentos de recolección de datos

Se emplearon diferentes técnicas para la obtención de información y datos

relevantes que permitieron la realización del informe, entre ellas están.

Técnicas

Revisión documental

La revisión documental según Latorre (2007): Es una técnica cuyo propósito está

encaminado a normalizar la actividad investigativa para que esta se realice dentro de

las condiciones de legitimidad de la información que se investiga.

27

Se aplicó esta técnica debido a que la información utilizada, fundamenta las bases

teóricas del informe. También se recopilaron datos importantes de textos

especializados e informes realizados anteriormente en la Asociación.

Encuesta

Alvira (2004) la encuesta es la metodología de investigación más utilizada para

recoger la información, directamente de la variable de estudio. La encuesta tiene

cierto margen de error debido a que está influenciada por la subjetividad del

encuestado.

Técnicas de procesamiento y análisis de datos

Trabajo de campo

Ordenamiento y codificación de datos

Tabulación

Tablas estadísticas

Gráficos

Análisis e Interpretación

2.1.1 Población

La población estuvo compuesta por 95 socios activos

28

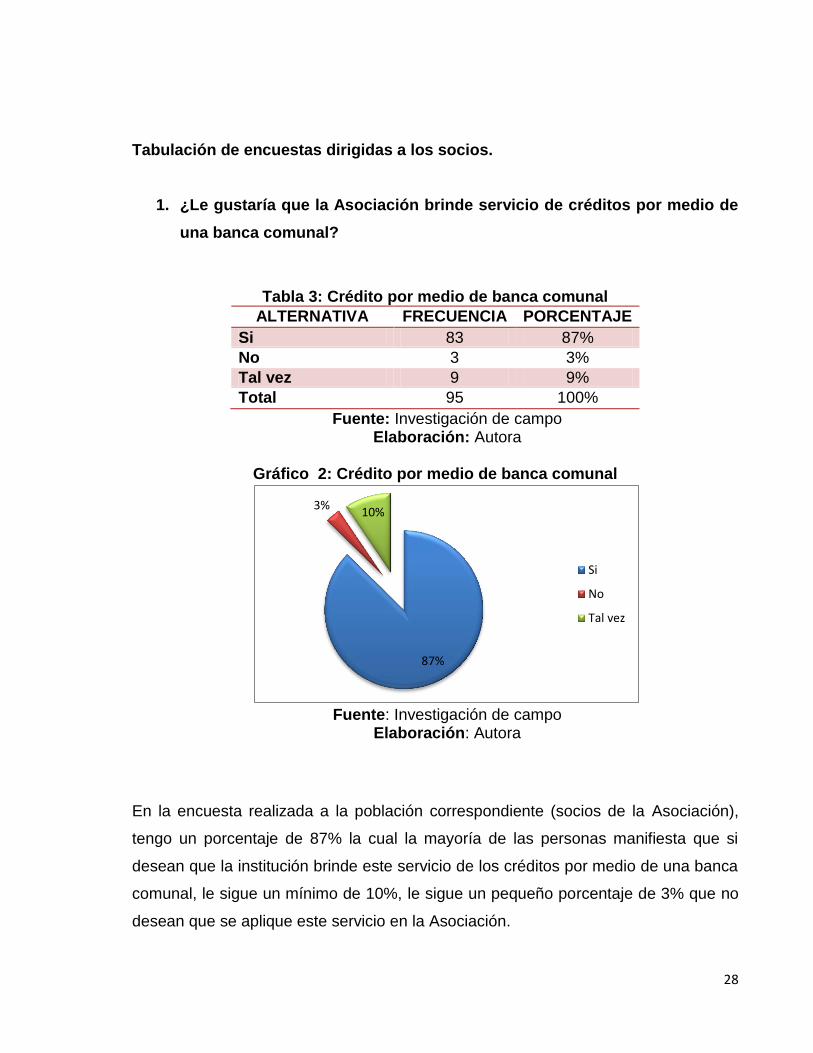

Tabulación de encuestas dirigidas a los socios.

1. ¿Le gustaría que la Asociación brinde servicio de créditos por medio de

una banca comunal?

Tabla 3: Crédito por medio de banca comunal

ALTERNATIVA FRECUENCIA PORCENTAJE

Si 83 87%

No 3 3%

Tal vez 9 9%

Total 95 100%

Fuente: Investigación de campo Elaboración: Autora

Gráfico 2: Crédito por medio de banca comunal

Fuente: Investigación de campo

Elaboración: Autora

En la encuesta realizada a la población correspondiente (socios de la Asociación),

tengo un porcentaje de 87% la cual la mayoría de las personas manifiesta que si

desean que la institución brinde este servicio de los créditos por medio de una banca

comunal, le sigue un mínimo de 10%, le sigue un pequeño porcentaje de 3% que no

desean que se aplique este servicio en la Asociación.

87%

3% 10%

Si

No

Tal vez

29

2. ¿Cómo calificaría la apertura de una banca comunal en la Asociación?

Tabla 4: Calificación de la apertura de la banca comunal.

ALTERNATIVA FRECUENCIA PORCENTAJE

Muy importante 56 59%

Importante 35 37%

Muy bueno 3 3%

Bueno 1 1%

Regular 0 0%

Total 95 100%

Fuente: Investigación de campo

Elaboración: Autora

Gráfico 3: Calificación de la apertura de la banca comunal.

Fuente: Investigación de campo

Elaboración: Autora

En cuanto a la calificación de la apertura de una banca comunal en la Asociación

los porcentajes más altos fueron de muy importante 59% importante con un 37%;

59%

37%

3% 1%

Muy importante

Importante

Muy bueno

Bueno

Regular

30

esto da como resultado que la mayoría de los socios califican de manera

aceptable la apertura de una banca comunal.

3. ¿Se considera una persona responsable y puntual para el pago de las

cuotas de un crédito?

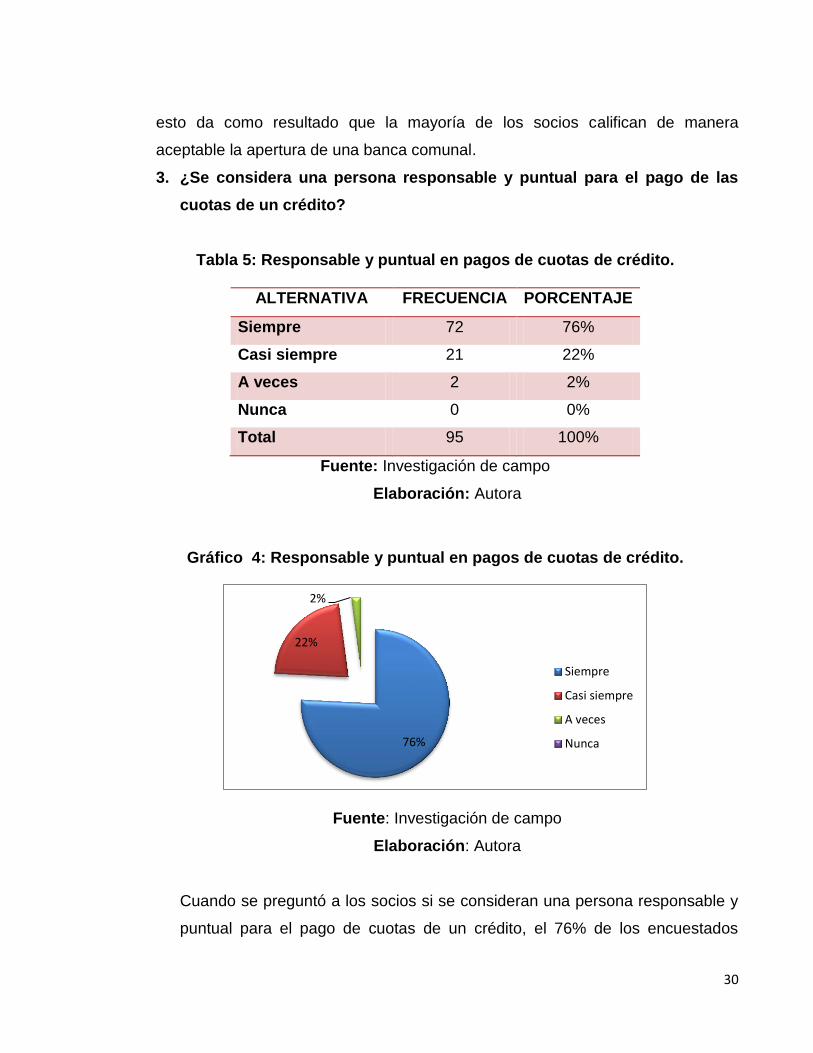

Tabla 5: Responsable y puntual en pagos de cuotas de crédito.

ALTERNATIVA FRECUENCIA PORCENTAJE

Siempre 72 76%

Casi siempre 21 22%

A veces 2 2%

Nunca 0 0%

Total 95 100%

Fuente: Investigación de campo

Elaboración: Autora

Gráfico 4: Responsable y puntual en pagos de cuotas de crédito.

Fuente: Investigación de campo

Elaboración: Autora

Cuando se preguntó a los socios si se consideran una persona responsable y

puntual para el pago de cuotas de un crédito, el 76% de los encuestados

76%

22%

2%

Siempre

Casi siempre

A veces

Nunca

31

afirmaron que siempre son puntuales y responsables seguidamente de un

22% afirmaron casi siempre y un mínimo de 2% a veces.

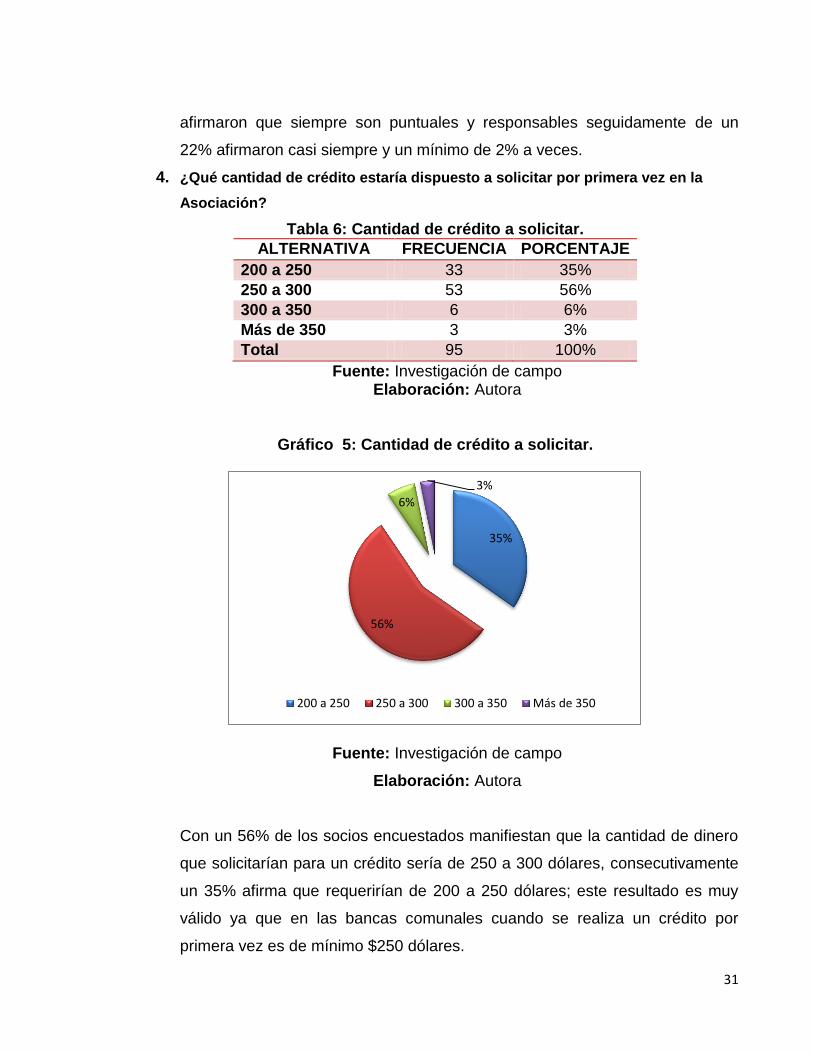

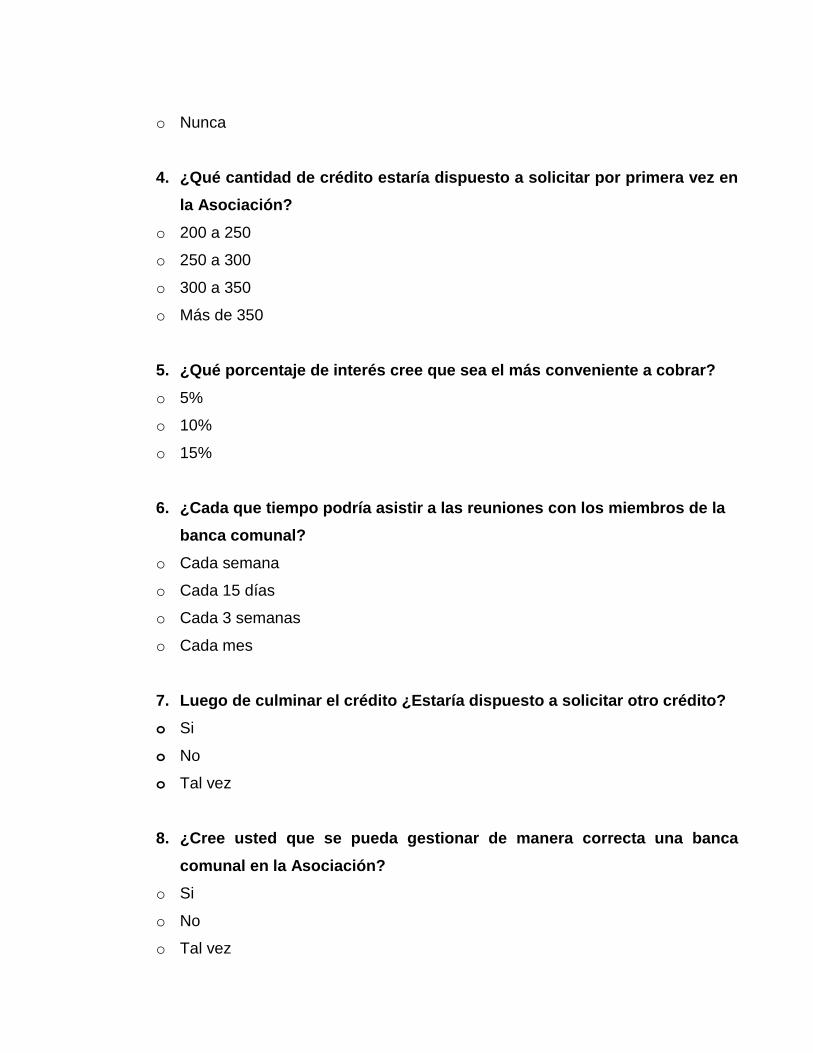

4. ¿Qué cantidad de crédito estaría dispuesto a solicitar por primera vez en la

Asociación?

Tabla 6: Cantidad de crédito a solicitar.

ALTERNATIVA FRECUENCIA PORCENTAJE

200 a 250 33 35%

250 a 300 53 56%

300 a 350 6 6%

Más de 350 3 3%

Total 95 100%

Fuente: Investigación de campo Elaboración: Autora

Gráfico 5: Cantidad de crédito a solicitar.

Fuente: Investigación de campo

Elaboración: Autora

Con un 56% de los socios encuestados manifiestan que la cantidad de dinero

que solicitarían para un crédito sería de 250 a 300 dólares, consecutivamente

un 35% afirma que requerirían de 200 a 250 dólares; este resultado es muy

válido ya que en las bancas comunales cuando se realiza un crédito por

primera vez es de mínimo $250 dólares.

35%

56%

6%

3%

200 a 250 250 a 300 300 a 350 Más de 350

32

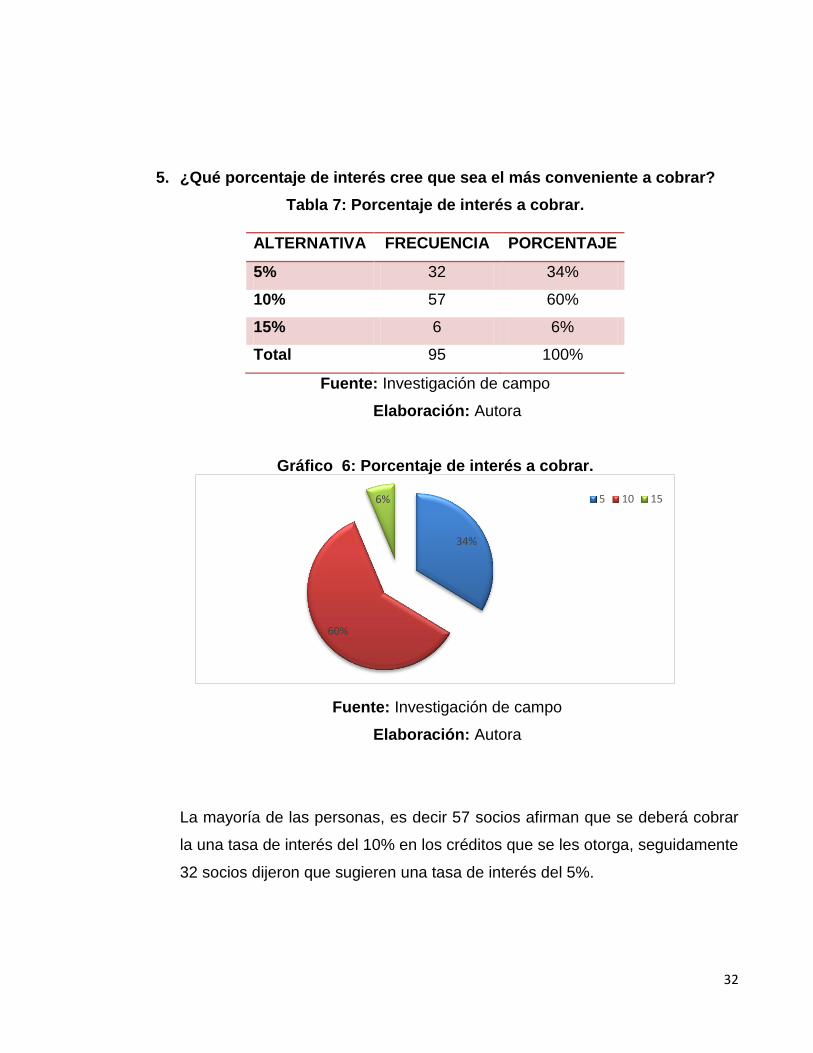

5. ¿Qué porcentaje de interés cree que sea el más conveniente a cobrar?

Tabla 7: Porcentaje de interés a cobrar.

ALTERNATIVA FRECUENCIA PORCENTAJE

5% 32 34%

10% 57 60%

15% 6 6%

Total 95 100%

Fuente: Investigación de campo

Elaboración: Autora

Gráfico 6: Porcentaje de interés a cobrar.

Fuente: Investigación de campo

Elaboración: Autora

La mayoría de las personas, es decir 57 socios afirman que se deberá cobrar

la una tasa de interés del 10% en los créditos que se les otorga, seguidamente

32 socios dijeron que sugieren una tasa de interés del 5%.

34%

60%

6% 5 10 15

33

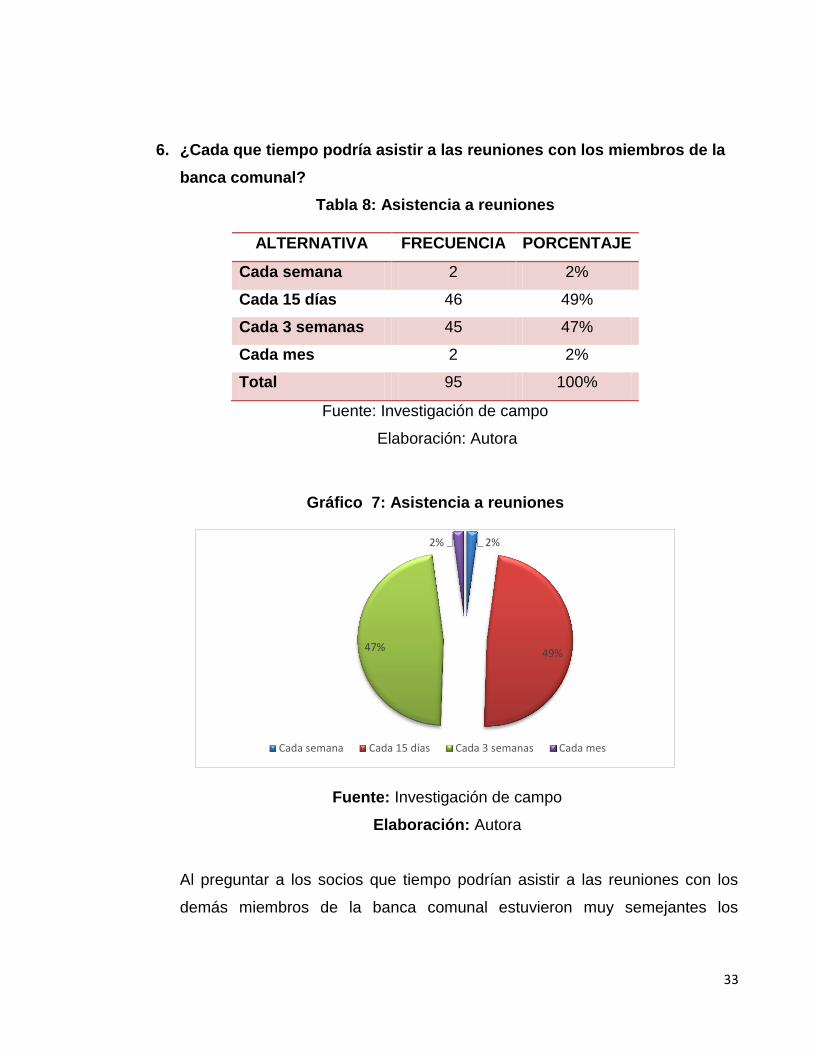

6. ¿Cada que tiempo podría asistir a las reuniones con los miembros de la

banca comunal?

Tabla 8: Asistencia a reuniones

ALTERNATIVA FRECUENCIA PORCENTAJE

Cada semana 2 2%

Cada 15 días 46 49%

Cada 3 semanas 45 47%

Cada mes 2 2%

Total 95 100%

Fuente: Investigación de campo

Elaboración: Autora

Gráfico 7: Asistencia a reuniones

Fuente: Investigación de campo

Elaboración: Autora

Al preguntar a los socios que tiempo podrían asistir a las reuniones con los

demás miembros de la banca comunal estuvieron muy semejantes los

2%

49% 47%

2%

Cada semana Cada 15 días Cada 3 semanas Cada mes

34

resultado; es decir un 49% podría presentarse cada 15 días y un 47% reunirse

cada 3 semanas.

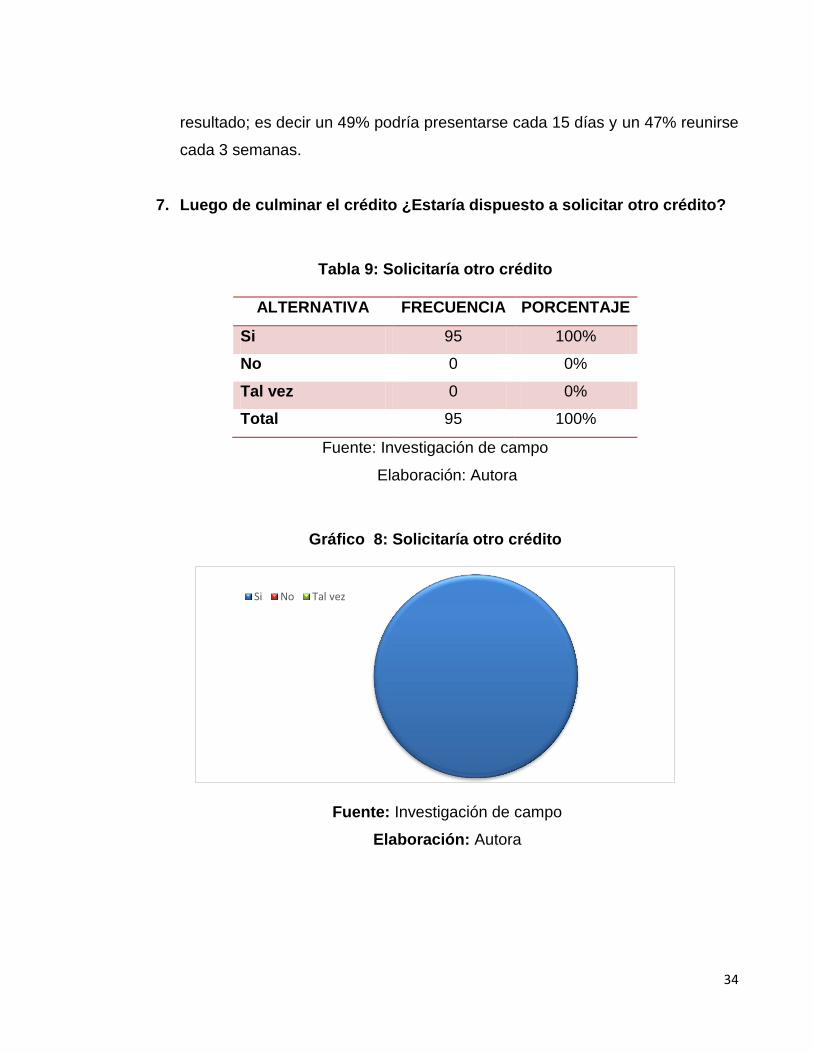

7. Luego de culminar el crédito ¿Estaría dispuesto a solicitar otro crédito?

Tabla 9: Solicitaría otro crédito

ALTERNATIVA FRECUENCIA PORCENTAJE

Si 95 100%

No 0 0%

Tal vez 0 0%

Total 95 100%

Fuente: Investigación de campo

Elaboración: Autora

Gráfico 8: Solicitaría otro crédito

Fuente: Investigación de campo

Elaboración: Autora

Si No Tal vez

35

Es muy probable y favorecedor saber que un 100% es decir; el total de los socios

encuestados está dispuesto a solicitar más créditos después de culminar el

anterior.

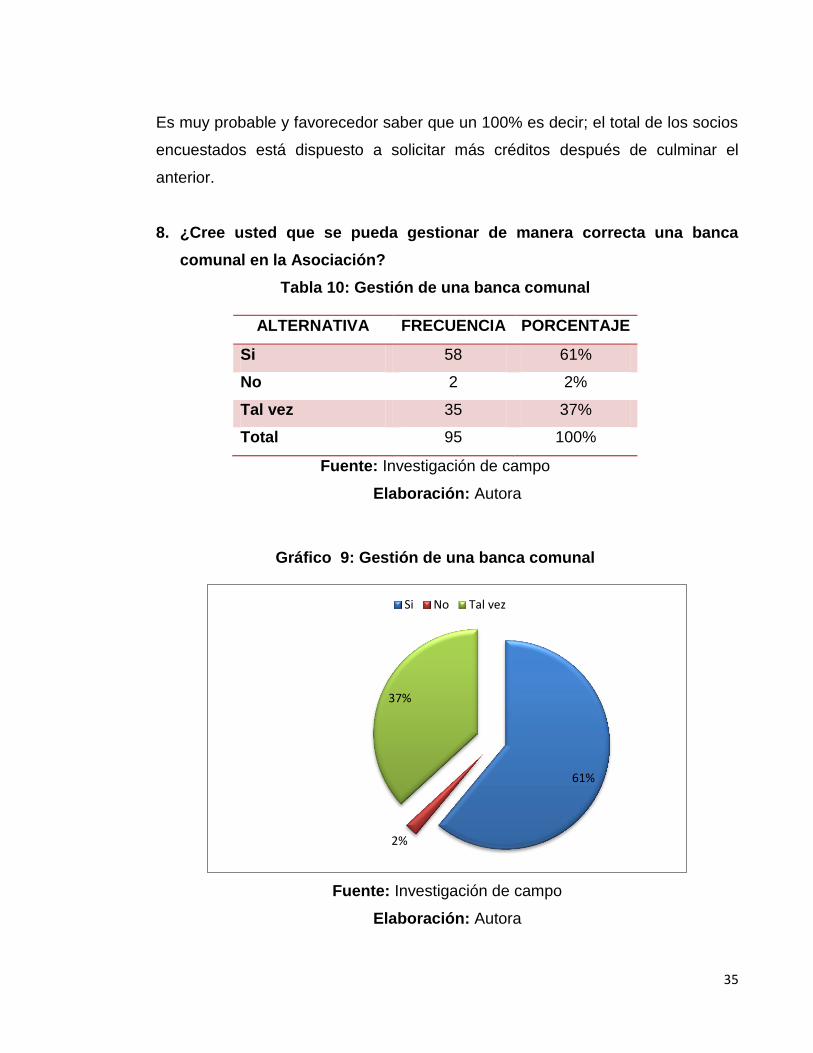

8. ¿Cree usted que se pueda gestionar de manera correcta una banca

comunal en la Asociación?

Tabla 10: Gestión de una banca comunal

ALTERNATIVA FRECUENCIA PORCENTAJE

Si 58 61%

No 2 2%

Tal vez 35 37%

Total 95 100%

Fuente: Investigación de campo

Elaboración: Autora

Gráfico 9: Gestión de una banca comunal

Fuente: Investigación de campo

Elaboración: Autora

61%

2%

37%

Si No Tal vez

36

Es una gran ventaja para la realización del proyecto de investigación que un 61%

asegura que si se podrá gestionar de manera correcta la banca comunal,

continuamente un 37% manifiesta que tal vez, generando duda por quienes

gestionen la banca comunal.

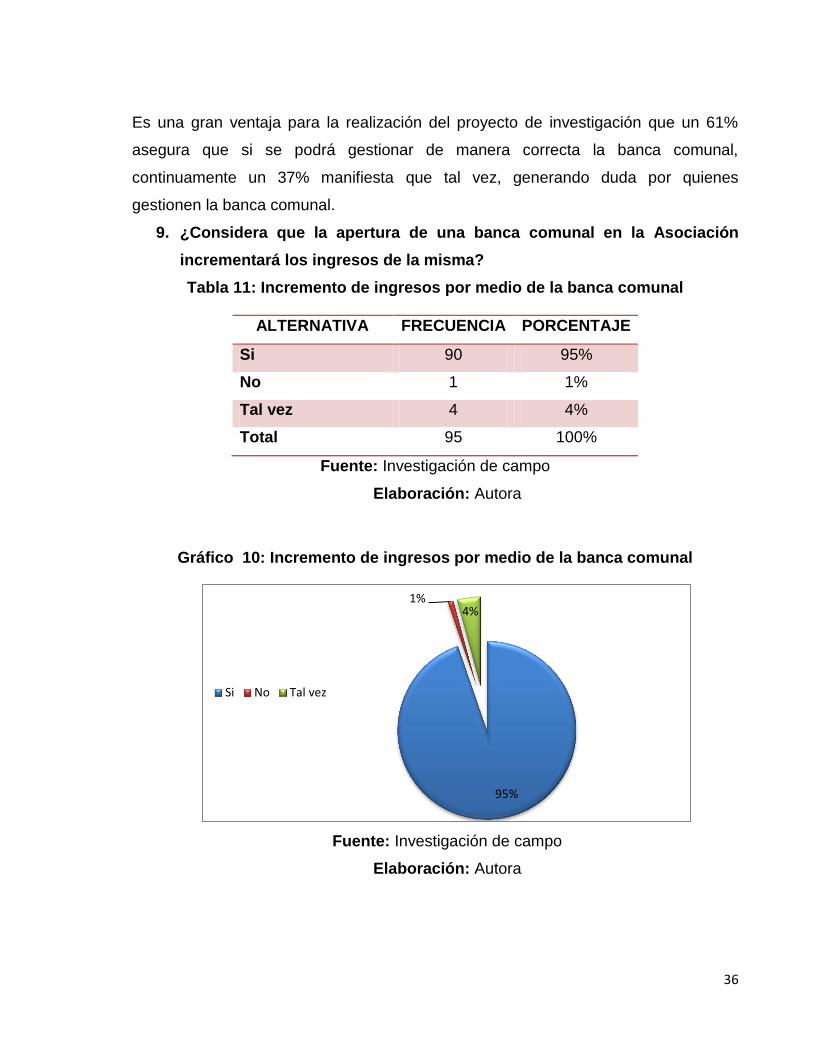

9. ¿Considera que la apertura de una banca comunal en la Asociación

incrementará los ingresos de la misma?

Tabla 11: Incremento de ingresos por medio de la banca comunal

ALTERNATIVA FRECUENCIA PORCENTAJE

Si 90 95%

No 1 1%

Tal vez 4 4%

Total 95 100%

Fuente: Investigación de campo

Elaboración: Autora

Gráfico 10: Incremento de ingresos por medio de la banca comunal

Fuente: Investigación de campo

Elaboración: Autora

95%

1% 4%

Si No Tal vez

37

Al preguntar si la apertura de una banca comunal incrementará los ingresos

en la misma los encuestados con un porcentaje alto del 95% afirman que si se

incrementarán los ingresos y solo 1% que no mejorarían los ingresos.

10. ¿Cree usted que un plan de gestión direcciona adecuadamente a los

representantes de la Asociación para la apertura de una banca comunal?

Tabla 12: El plan de gestión direcciona adecuadamente a los representantes de la Asociación

ALTERNATIVA FRECUENCIA PORCENTAJE

Si 94 99%

No 0 0%

Tal vez 1 1%

Total 95 100%

Fuente: Investigación de campo

Elaboración: Autora

Gráfico 11: El plan de gestión direcciona adecuadamente a los representantes de la Asociación

Fuente: Investigación de campo

Elaboración: Autora

99%

0% 1% Si No Tal vez

38

Con un resultado de 99% de los socios encuestados manifiestan que un plan de

gestión si direccionará adecuadamente a los representantes de la Asociación para la

apertura de una banca comunal.

2.3. Propuesta del investigador

Tema:

Plan de gestión para la apertura de una banca comunal en la Asociación de

Comerciantes BABAHOYO

Objetivos del plan

Incrementar los ingresos en la Asociación de Comerciantes “BABAHOYO”

Financiar mediante préstamos reembolsables los proyectos y necesidades de

los socios

Contenido del plan

Difusión de la propuesta de servicios de la Banca Comunal

Formación del banco comunal

Estructura organizacional

Administración de créditos

Presupuesto

39

Desarrollo

Difusión del servicio

Puerta a puerta: Se visitará a cada socio en sus negocios o viviendas para hacerles

saber sobre el nuevo servicio que prestará la Institución:

Parroquias: Clemente Baquerizo y Camilo Ponce

Ciudad: Babahoyo

Duración: 2 días (1 día por parroquia)

Los interesados darán sus datos (nombres, apellidos, número de cédula,dirección,

número teléfono y firma) y esperán una convocatoria a la primera reunión para la

constitución de la Banca Comunal. (Anexo Nº2)

Formación de bancos comunales

Se convoca a reuniones a los interesados para explicar los requisitos y documentos

necesarios para la conformación del Banco Comunal para luego designar la directiva

con sus respectivas funciones.

Requisitos para integrar el banco comunal

Ser socio(a) de la Asociación.

Estar al día en pagos de cuotas mensuales y mortuorias.

Copia de carnet de afiliación

Copia de certificación de haber participado en las votaciones de la Asociación

Copia de cedula de ciudadanía

Copia de certificado de votación del CNE

Copia de un Servicio Básico

Llenar ficha de información básica

Llenar solicitud de crédito

40

A continuación se detalla cada uno de los requisitos:

Para ser socio(a) de la Asociación solo necesita:

Ser Comerciante.

Tener mayoría de edad.

Llenar una solicitud manifestando el deseo de ser socio.

Ajuntar 2 fotografías.

Valor de inscripción es $30,00

Estar al día en pagos de cuotas mensuales y mortuorias.

Solicitar a la tesorera de la institución un oficio certificando estar al día en

pagos mensuales y mortuorios. (Anexo Nº3)

Copia de carnet de afiliación (Anexo Nº4)

Copia de certificación de haber participado en las votaciones de la Asociación

(Anexo Nº5)

Copia de cedula de ciudadanía (Anexo Nº6)

Copia de certificado de votación del CNE (Anexo Nº7)

Copia de un Servicio Básico

Ficha de información (Anexo Nº8)

Requisitos para Conformar el banco comunal.

Reformar reglamento interno de la Asociación (Anexo Nº9)

Acta constitutiva (Anexo Nº10)

Certificación de la secretaria (Anexo Nº11)

41

Acuerdo de préstamo (Anexo Nº12)

Estructura Organizacional

Misión

Somos una organización que contribuimos al desarrollo social y económico

brindando servicio financieros a los socios de la Asociación de Comerciantes

“BABAHOYO”, con el fin de mejorar su situación familiar, comunitaria o comercial

aplicando los valores de puntualidad, respeto y confianza.

Visión

Al cabo de 5 años seremos una organización identificada por la solidaridad y

cooperación con los socios de la Asociación de Comerciantes “BABAHOYO” al

conceder créditos rápidos y oportunos.

Valores

Ilustración 7: Valores de una Banca Comunal

Elaboración: Autora

Puntualidad

Respeto

Confianza Cooperaciòn

Uniòn

42

Organigrama

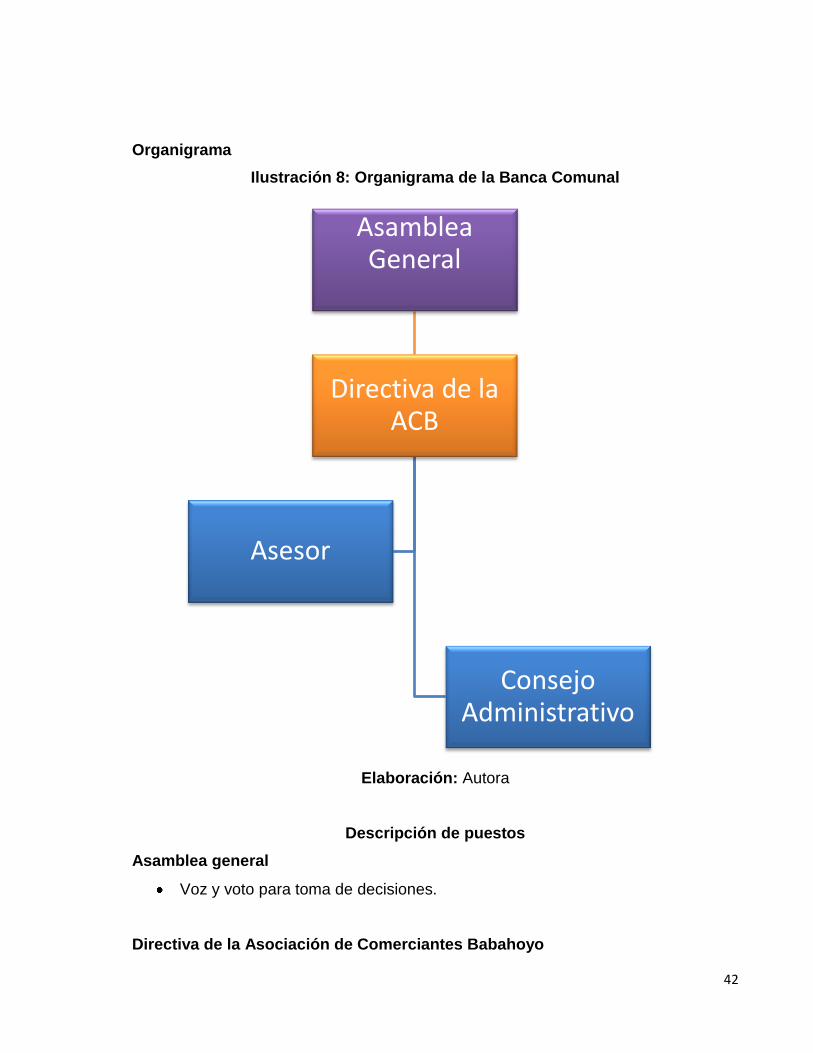

Ilustración 8: Organigrama de la Banca Comunal

Elaboración: Autora

Descripción de puestos

Asamblea general

Voz y voto para toma de decisiones.

Directiva de la Asociación de Comerciantes Babahoyo

Asamblea General

Directiva de la ACB

Consejo Administrativo

Asesor

43

Realizar una evaluación de los montos solicitados y se rechazan o aprueban

crédito.

Asesor

Revisar una ficha de información básica por socio (individual) con su

respectiva solicitud de crédito.

Verificar la dirección del negocio y dirección domiciliaria,

Administrar los fondos del grupo transparentemente.

Dar informe económico en cada reunión.

Hacer el respectivo registro de las cuotas de crédito.

Presentar los estados de cuenta de los ahorros de grupo.

Consejo administrativo

El comité estará integrado por Presidenta, Secretaria y Tesorera, las cuales

tendrán las siguientes responsabilidades:

Presidenta

Representar oficialmente a la Banca Comunal.

Convocar y dirigir las reuniones de la Banca Comunal.

Mantener integrado y unido al grupo.

Cumplir y hacer cumplir el reglamento y resoluciones tomadas en

Asamblea General.

Motivar y asegurarse de que el grupo solidario funcione.

Cerciorarse que el comité y asesor administre adecuadamente los

fondos.

Secretaria:

Elaborar las actas en cada reunión de manera ordenada, clara y

responsable.

Substituir en cualquier momento la Tesorera y Presidenta en sus

funciones en caso de presentarse la necesidad.

44

Presentar un informe a la Asamblea General cuando haya concluido su

periodo para el que fue elegido.

Apoyar al comité para lograr su buen funcionamiento.

Tesorera:

Recibir las papeletas de depósito

Entregar un documento de respaldo a los socios por concepto de

cancelación de préstamos, aportes u otros ingresos que realicen los

socios.

Cuidar honestamente el manejo del dinero que genere la cobranza,

multas, ahorros, depósitos.

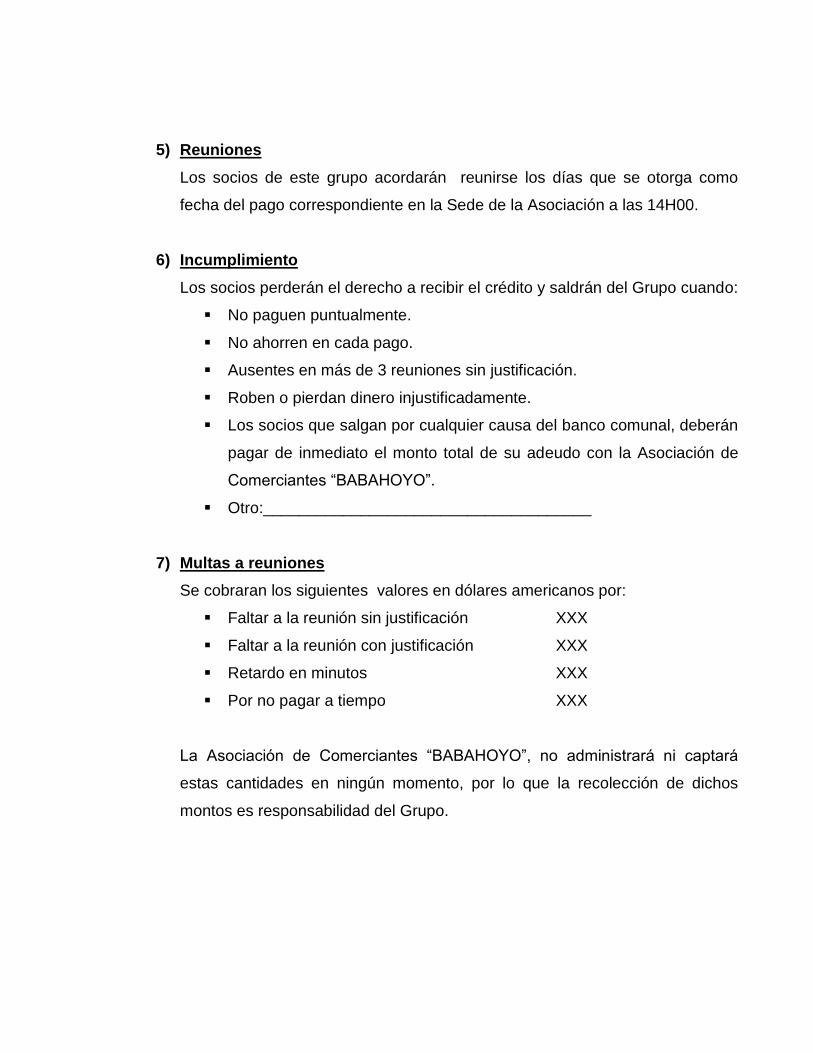

El Comité cumplirá su cargo durante un ciclo, con derecho a ser reelegidas por 3

ciclos.

45

Administración de créditos

Primer crédito

Monto: $200,00

Tasa: 20%

Plazo: 4 meses

Amortización: Cada 30 días

Nº de periodos: 8

Tabla 13: Amortización primer préstamo

TABLA DE AMORTIZACION

BENEFICIARIO

INSTIT. FINANCIERA

MONTO 200,00

TASA 20,00%

T. EFECTIVA 22,0391%

PLAZO 4 Meses

GRACIA 0 Años

FECHA DE INICIO 01/06/2016

MONEDA DOLARES

AMORTIZACION CADA 30 Días

Número de períodos 8 para amortizar capital

PERIODO No.

VENCIMIENTO SALDO DEL

MONTO PAGO DE INTERES

CAPITAL PAGADO

CUOTA MESUAL

0 200,00

1 16-jun-2016 175,00

3,33

25,00

28,33

2 01-jul-2016 150,00

2,92

25,00

27,92

3 16-jul-2016 125,00

2,50

25,00

27,50

4 31-jul-2016 100,00

2,08

25,00

27,08

5 15-ago-2016 75,00

1,67

25,00

26,67

6 30-ago-2016 50,00

1,25

25,00

26,25

7 14-sep-2016 25,00

0,83

25,00

25,83

8 29-sep-2016 0,00

0,42

25,00

25,42

Elaboración: Autora

46

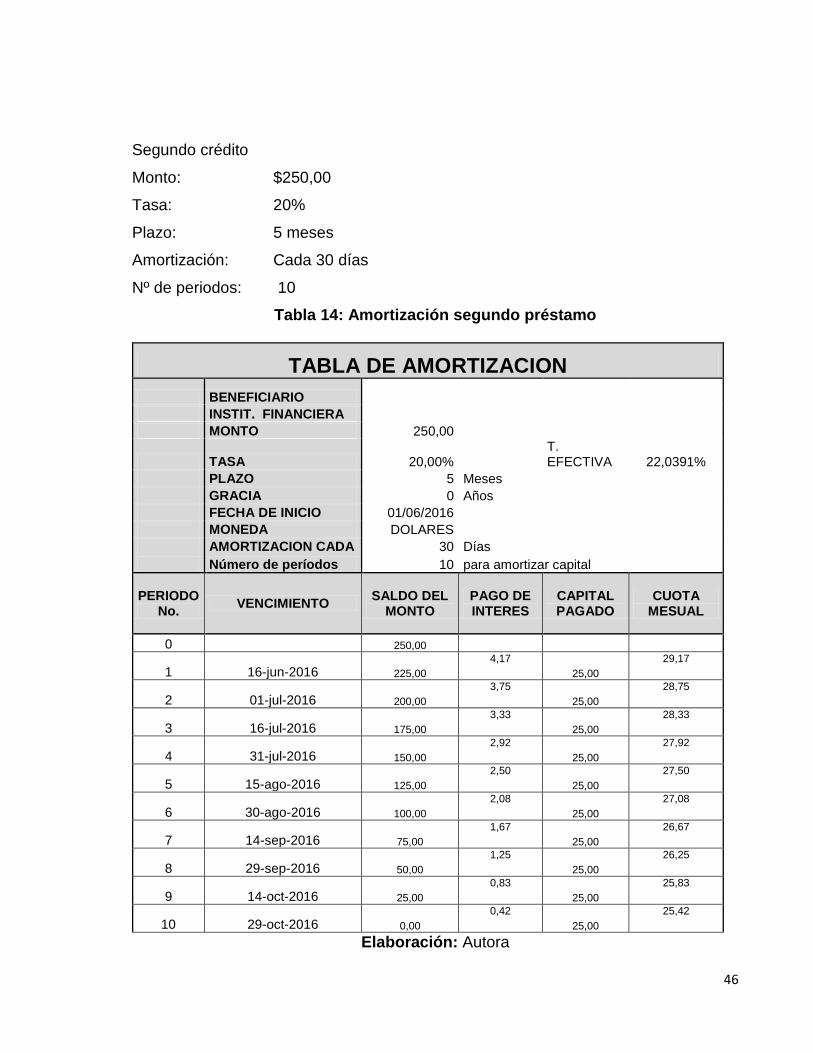

Segundo crédito

Monto: $250,00

Tasa: 20%

Plazo: 5 meses

Amortización: Cada 30 días

Nº de periodos: 10

Tabla 14: Amortización segundo préstamo

TABLA DE AMORTIZACION

BENEFICIARIO

INSTIT. FINANCIERA

MONTO 250,00

TASA 20,00%

T. EFECTIVA 22,0391%

PLAZO 5 Meses

GRACIA 0 Años

FECHA DE INICIO 01/06/2016

MONEDA DOLARES

AMORTIZACION CADA 30 Días

Número de períodos 10 para amortizar capital

PERIODO No.

VENCIMIENTO SALDO DEL

MONTO PAGO DE INTERES

CAPITAL PAGADO

CUOTA MESUAL

0 250,00

1 16-jun-2016 225,00

4,17

25,00

29,17

2 01-jul-2016 200,00

3,75

25,00

28,75

3 16-jul-2016 175,00

3,33

25,00

28,33

4 31-jul-2016 150,00

2,92

25,00

27,92

5 15-ago-2016 125,00

2,50

25,00

27,50

6 30-ago-2016 100,00

2,08

25,00

27,08

7 14-sep-2016 75,00

1,67

25,00

26,67

8 29-sep-2016 50,00

1,25

25,00

26,25

9 14-oct-2016 25,00

0,83

25,00

25,83

10 29-oct-2016 0,00

0,42

25,00

25,42

Elaboración: Autora

47

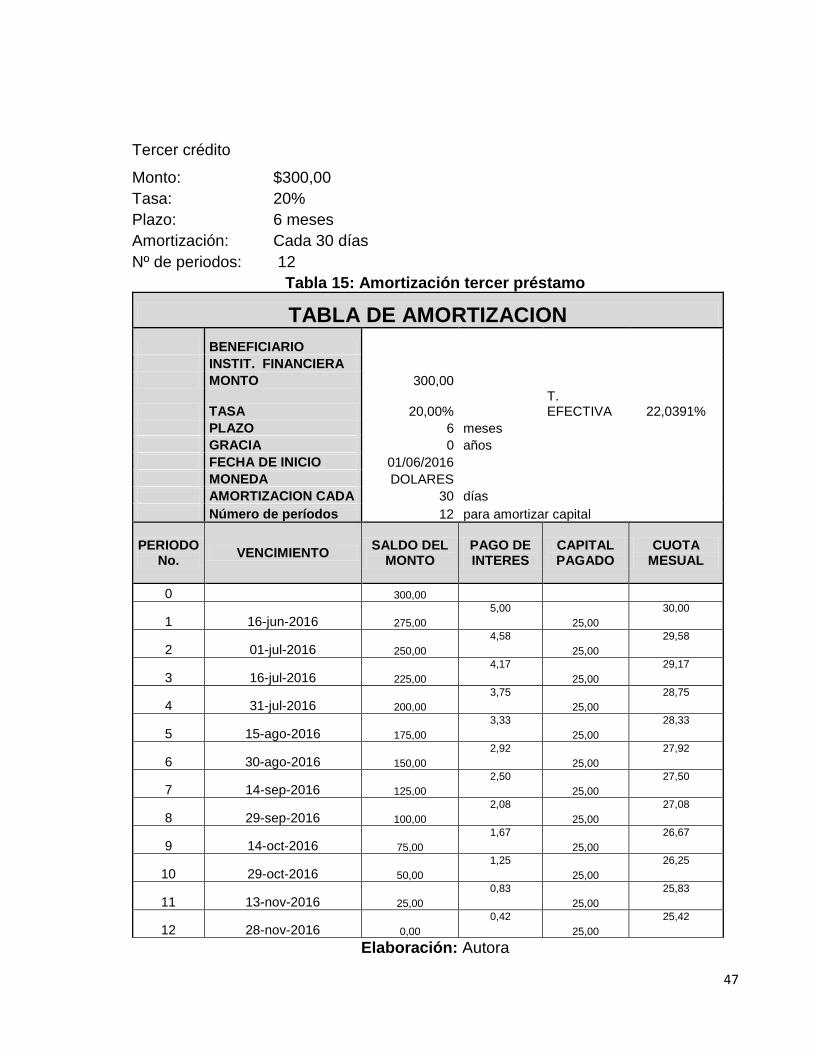

Tercer crédito

Monto: $300,00

Tasa: 20%

Plazo: 6 meses

Amortización: Cada 30 días

Nº de periodos: 12

Tabla 15: Amortización tercer préstamo

TABLA DE AMORTIZACION

BENEFICIARIO

INSTIT. FINANCIERA

MONTO 300,00

TASA 20,00%

T. EFECTIVA 22,0391%

PLAZO 6 meses

GRACIA 0 años

FECHA DE INICIO 01/06/2016

MONEDA DOLARES

AMORTIZACION CADA 30 días

Número de períodos 12 para amortizar capital

PERIODO No.

VENCIMIENTO SALDO DEL

MONTO PAGO DE INTERES

CAPITAL PAGADO

CUOTA MESUAL

0 300,00

1 16-jun-2016 275,00

5,00

25,00

30,00

2 01-jul-2016 250,00

4,58

25,00

29,58

3 16-jul-2016 225,00

4,17

25,00

29,17

4 31-jul-2016 200,00

3,75

25,00

28,75

5 15-ago-2016 175,00

3,33

25,00

28,33

6 30-ago-2016 150,00

2,92

25,00

27,92

7 14-sep-2016 125,00

2,50

25,00

27,50

8 29-sep-2016 100,00

2,08

25,00

27,08

9 14-oct-2016 75,00

1,67

25,00

26,67

10 29-oct-2016 50,00

1,25

25,00

26,25

11 13-nov-2016 25,00

0,83

25,00

25,83

12 28-nov-2016 0,00

0,42

25,00

25,42

Elaboración: Autora

48

Observación:

No se manejará dinero en efectivo (todos los asociados pagarán su cuota en la

Institución bancaria designada).

Institución bancaria: Banco en el cual los socios deberán depositar su cuota

quincenal (la cuenta de ahorro será con el nombre que se elija para el banco

comunal y los únicos representantes que retiran el dinero para depositar a la cuenta

de la Asociación de Comerciantes Babahoyo serán presidente y asesor de la banca

comunal)

Contrato de crédito: el “pagaré” es el documento legal en el que se detallará los

términos y condiciones del crédito, y los derechos y responsabilidades del acreedor y

del deudor. (Anexo Nº13)

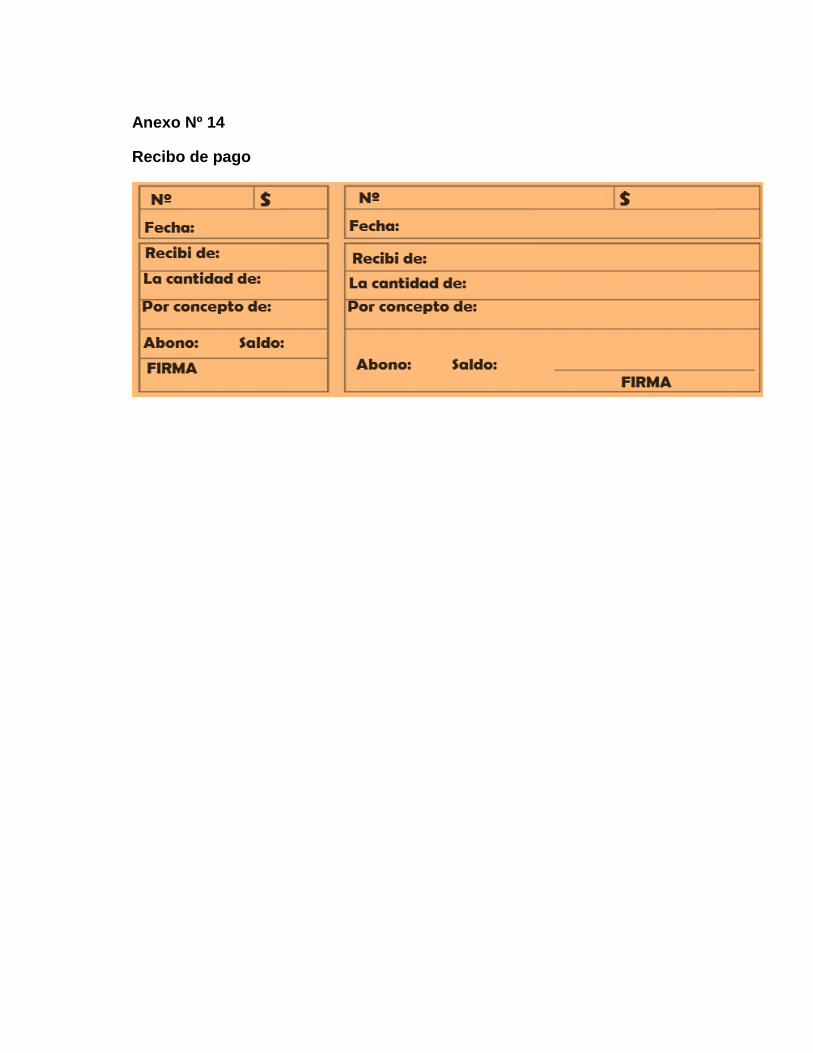

Recibo de pago: Es un documento que se entregará al socio luego de entregar al

asesor el comprobante del depósito de la cuota. Su redacción es breve, fecha,

nombre de quien recibe, concepto, cantidad en número – letra y firma. (Anexo Nº14)

PROCESOS A SEGUIRSE EN LA BANCA COMUNAL

Otorgamiento de crédito

1. El socio deberá presentar todos los requisitos para integrar el banco comunal

y entregarlos al asesor.

2. El asesor verifica toda la información.

3. Se hace la evaluación para otorgar o negar crédito.

4. Una vez aprobado, se imprimir documentos.

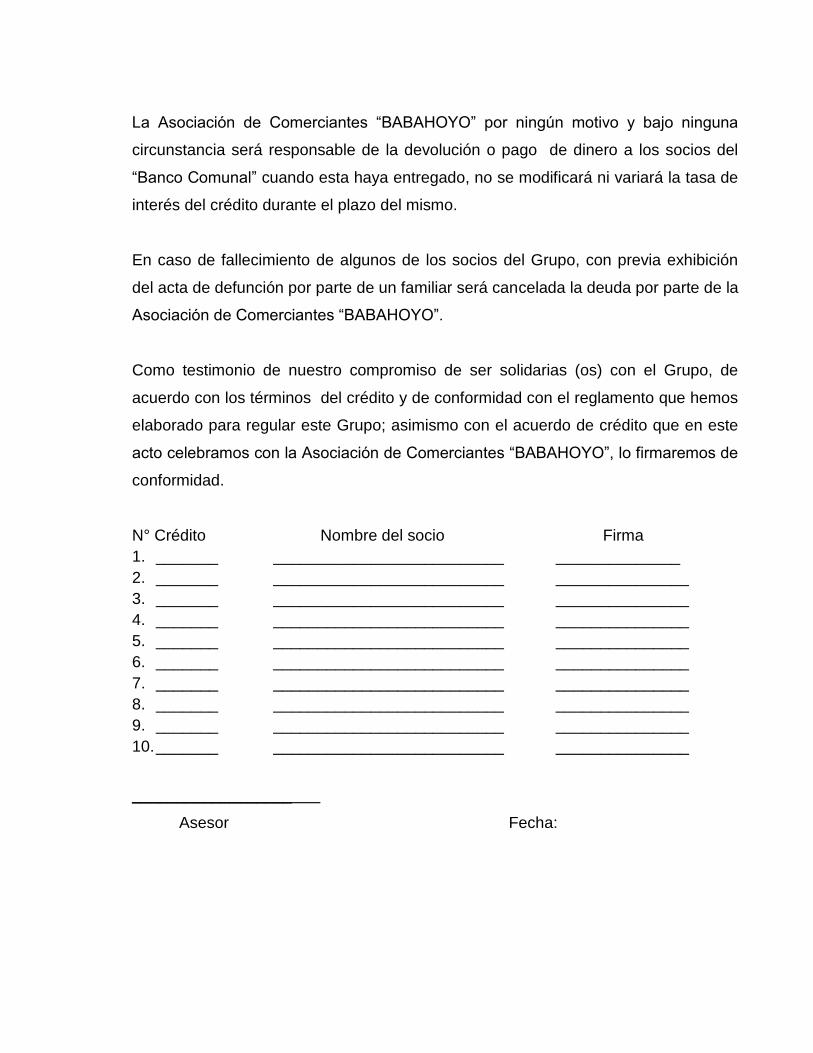

5. Firmar acuerdo de préstamo y pagaré.

6. Se entrega al socio tabla de amortización, reglamento interno, libreta de

ahorro y crédito.

49

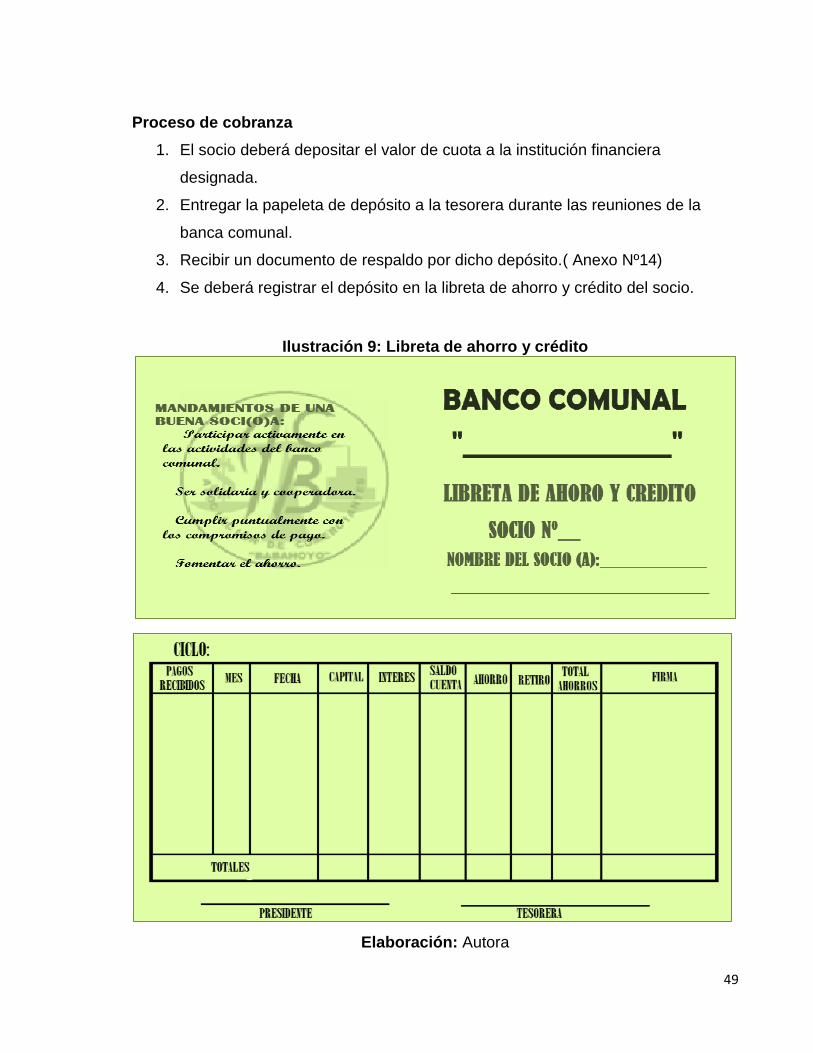

Proceso de cobranza

1. El socio deberá depositar el valor de cuota a la institución financiera

designada.

2. Entregar la papeleta de depósito a la tesorera durante las reuniones de la

banca comunal.

3. Recibir un documento de respaldo por dicho depósito.( Anexo Nº14)

4. Se deberá registrar el depósito en la libreta de ahorro y crédito del socio.

Ilustración 9: Libreta de ahorro y crédito

Elaboración: Autora

50

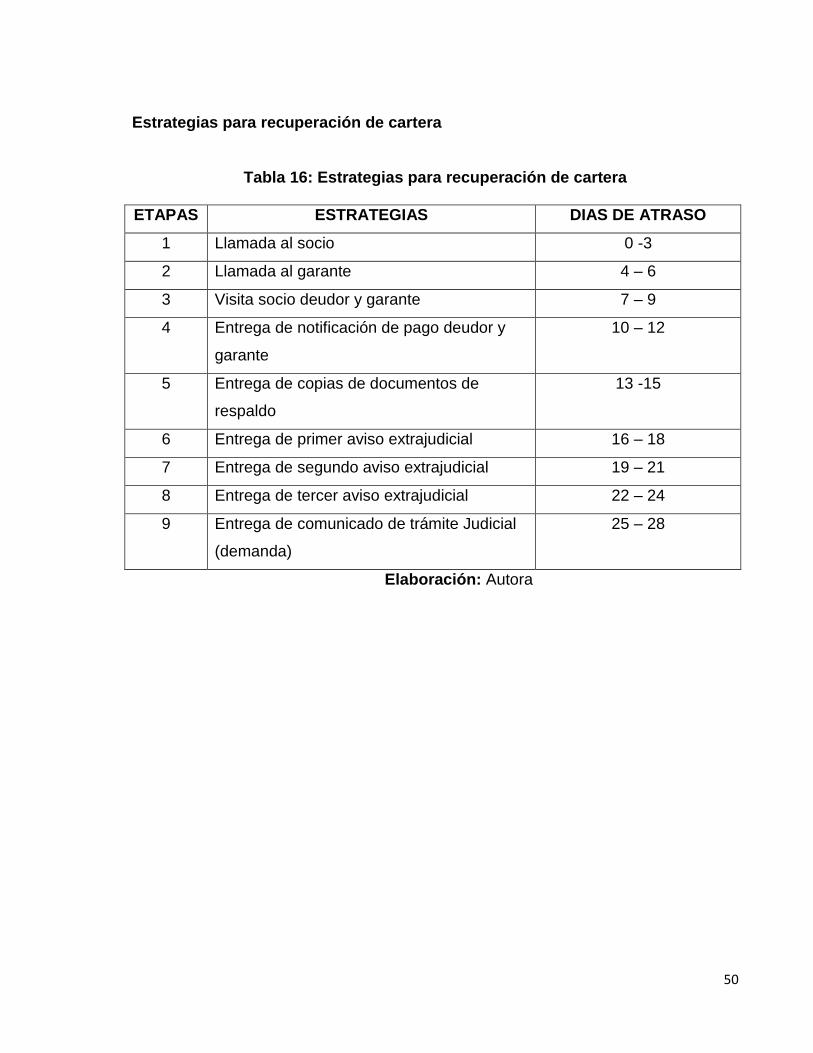

Estrategias para recuperación de cartera

Tabla 16: Estrategias para recuperación de cartera

ETAPAS ESTRATEGIAS DIAS DE ATRASO

1 Llamada al socio 0 -3

2 Llamada al garante 4 – 6

3 Visita socio deudor y garante 7 – 9

4 Entrega de notificación de pago deudor y

garante

10 – 12

5 Entrega de copias de documentos de

respaldo

13 -15

6 Entrega de primer aviso extrajudicial 16 – 18

7 Entrega de segundo aviso extrajudicial 19 – 21

8 Entrega de tercer aviso extrajudicial 22 – 24

9 Entrega de comunicado de trámite Judicial

(demanda)

25 – 28

Elaboración: Autora

51

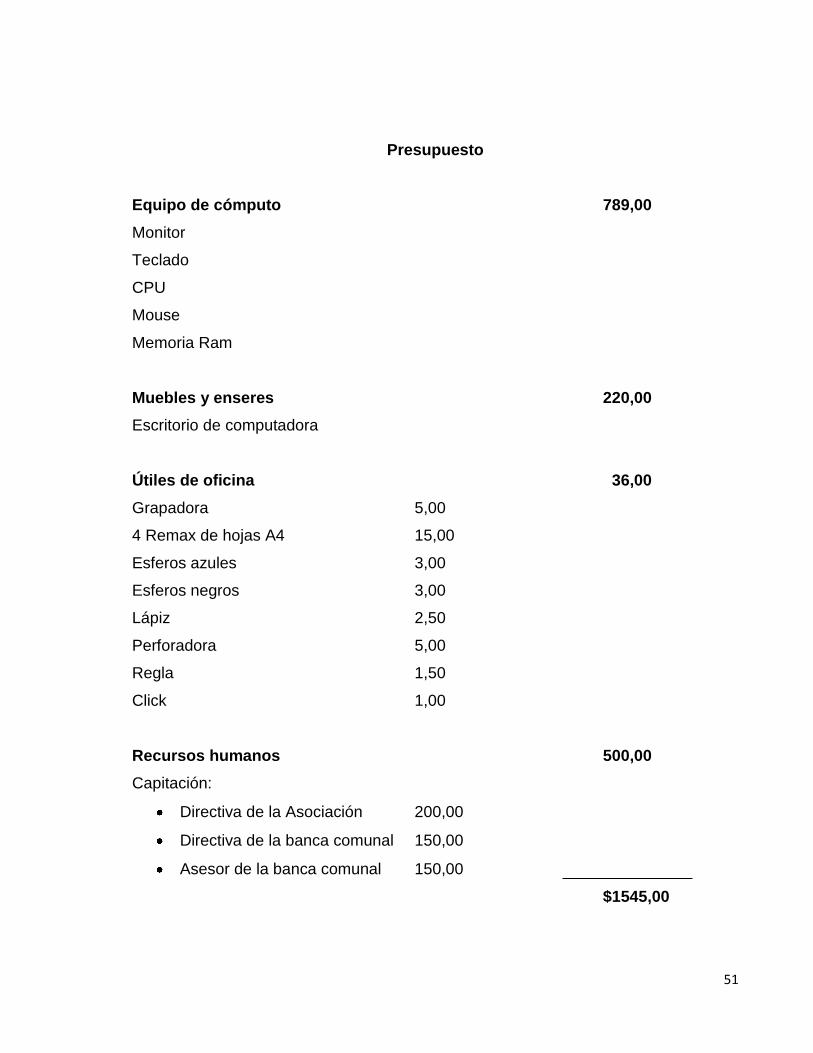

Presupuesto

Equipo de cómputo 789,00

Monitor

Teclado

CPU

Mouse

Memoria Ram

Muebles y enseres 220,00

Escritorio de computadora

Útiles de oficina 36,00

Grapadora 5,00

4 Remax de hojas A4 15,00

Esferos azules 3,00

Esferos negros 3,00

Lápiz 2,50

Perforadora 5,00

Regla 1,50

Click 1,00

Recursos humanos 500,00

Capitación:

Directiva de la Asociación 200,00

Directiva de la banca comunal 150,00

Asesor de la banca comunal 150,00

$1545,00

52

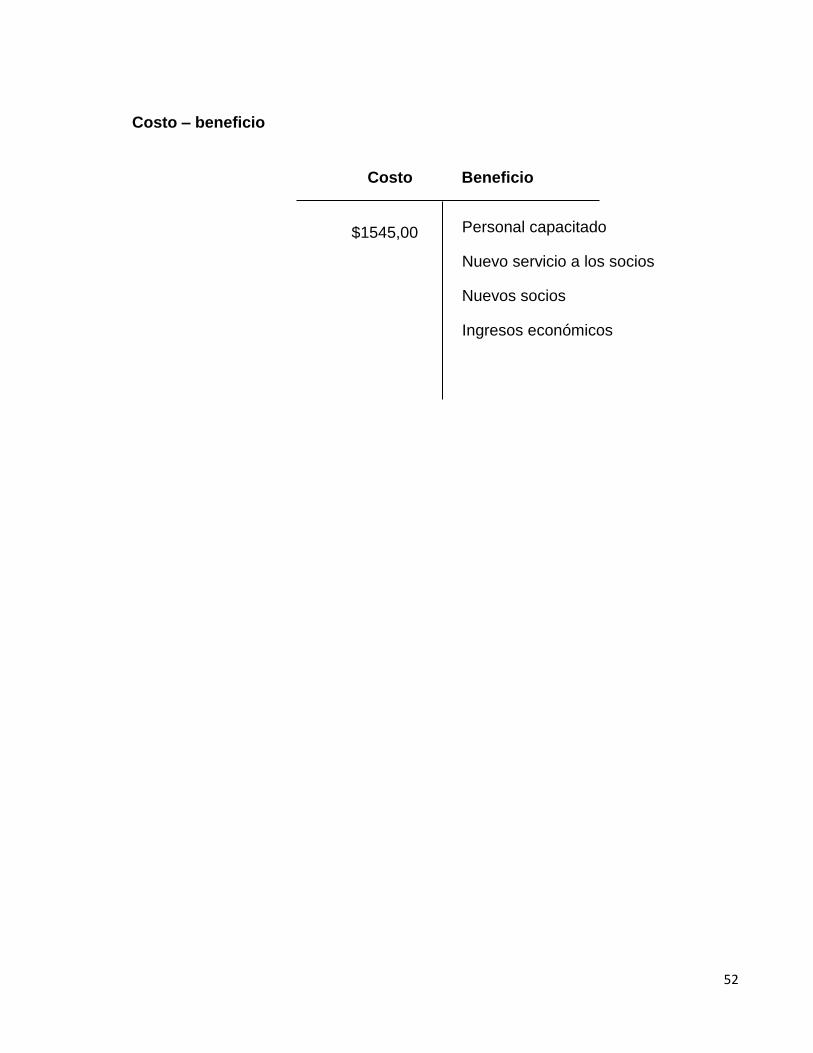

Costo – beneficio

Costo Beneficio

$1545,00

Personal capacitado

Nuevo servicio a los socios

Nuevos socios

Ingresos económicos

53

2.4. Conclusiones parciales del capítulo

Para concluir en este capítulo se puede añadir que por medio de la banca comunal

se pretende aumentar el número de socios y a la vez incrementar el capital de la

institución. Por lo que en este capítulo se encuentra detallado el procedimiento para

dar la apertura de un Banco Comunal con su respectivo presupuesto.

54

CAPÍTULO II I. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU

APLICACIÓN

3.1. Validación de expertos

Se llevó a cabo la validación de la propuesta de Plan de Gestión para la apertura de

una banca comunal en la “Asociación de Comerciantes Babahoyo”. La validación se

realizó mediante el análisis de expertos en el tema de estudio, quienes una vez

revisado el documento expusieron sus criterios sobre el mismo, de acuerdo a un

grupo de preguntas previamente diseñadas.

Los profesionales que validaron la propuesta fueron:

1.) Sr. Ronald Enrique Solórzano Herrera

Ingeniero Comercial

2.) Sr. Kleber Guillermo Murillo Torres

Ingeniero Comercial

55

Preguntas que se le realizaron a los validadores.

1. ¿Cree usted que el plan de gestión para la apertura de una banca comunal

en la Asociación de Comerciantes “Babahoyo” incrementará los ingresos

de la Institución?

Respuesta 1: Si, ya que este plan de gestión está adecuado para se pueda

ejecutar y a su vez efectuar un aumento en el capital social de dicha institución.

Respuesta 2: Si, el plan propuesto para esta Asociación está adaptado a sus

necesidades y por ende ayudara al desarrollo de la misma.

2. ¿Cómo validador cree conveniente que el plan de gestión revisado está apto

para ponerlo en funcionamiento y realice cambios en la Institución?

Respuesta 1: Si lo creo, por que dicho plan se apega a las necesidades y a los

problemas por los que pasa la institución, ya que la propuesta y las estrategias

que se han planteado ayudaran a que se realice cambios en las falencias que

actualmente presentan.

Respuesta 2: Si, porque el plan de gestión se enfocó en las falencias que la

Asociación mantiene.

3. ¿Considera usted que la estructura del plan integra todos los componentes

importantes y suficientes en cuanto a apertura de una banca Comunal?

Respuesta 1: Como validador pienso que este proyecto de grado si integra los

componentes necesarios en cuanto a la apertura de una banca comunal, dado

que en su estructura detalla y especifica paso a paso como se va a ir

desarrollando el plan propuesto.

56

Respuesta 2: Si, porque la estructura planteada se basa en las necesidades y

problemas que mantiene la empresa, y a la vez integra las herramientas

necesarias para desarrollar y poner en funcionamiento el plan.

4. Del 1 al 10, donde 1 es malo y 10 es satisfactorio, ¿qué calificación daría al

plan revisado?

Respuesta 1: 10

Respuesta 2: 10

57

CARTA DE VALIDACIÓN

De mis consideraciones:

Yo, Ronald Enrique Solórzano Herrera, portadora de la cedula de C.I 120465516-9,

de profesión Ingeniero Comercial, luego de haber revisado y evaluado el Proyecto

Tesis de Grado con el tema de Plan de Gestión para la apertura de una banca

comunal en la “Asociación de Comerciantes Babahoyo” para optar el título de

Ingeniería en Empresas y Administración de Negocios elaborado por la Srta. Ingrid

Johanna Cañar Valenzuela en calidad de autora y estudiante de la Universidad

UNIANDES Babahoyo con cedula de ciudadanía 120747218-2, considero que el

trabajo leído cuenta con los procesos adecuados que requiere la Asociación de

Comerciantes “Babahoyo” para lograr un desarrollo con eficiencia y eficacia en la

banca comunal.

Mediante esta carta valido la tesis desarrollada por la alumna Ingrid Johanna Cañar

Valenzuela, a quien autorizo hacer uso como lo crea conveniente.

Atentamente

Ronald Enrique Solórzano Herrera

C.I 120465516-9

Ingeniero Comercial

58

CARTA DE VALIDACIÓN

De mis consideraciones:

Yo, Kleber Guillermo Murillo Torres , portadora de la cedula de C.I 090604549-7 ,

por medio de la presente carta hago constar que he leído y evaluado el Proyecto

Tesis de Grado con el tema de Plan de Gestión para la apertura de una banca

comunal en la “Asociación de Comerciantes Babahoyo” para optar el título de

Ingeniería en Empresas y Administración de Negocios presentado por la Sra. Ingrid

Johanna Cañar Valenzuela en calidad de autora, estudiante de la Universidad

UNIANDES Babahoyo, el cual apruebo en calidad de validador.

Atentamente

Kleber Guillermo Murillo Torres

C.I 090604549-7

Ingeniero Comercial

59

3.2. Conclusiones parciales del capítulo

Como conclusión del Capítulo III, puedo mostrar que mi Proyecto Investigación con el

tema de Plan de Gestión para la apertura de una banca comunal en la “Asociación

de Comerciantes Babahoyo” para optar el título de Ingeniería en Empresas y

Administración de Negocios ha sido revisado y evaluado por profesionales con el

título de Ingenieros Comerciales, las respuestas desertaron que la Tesis de Grado

cumple con el procedimiento adecuado para ponerla en práctica.

De acuerdo a la evaluación se obtuvo un promedio de 10 lo que indica que la

propuesta es aprobada y tiene potencial para ayudar a incrementar el número de

socios y a su vez mejorar los ingresos económicos de la “Asociación de

Comerciantes Babahoyo”

60

CONCLUSIONES GENERALES

Puedo concluir que:

Las capacitaciones para la directiva de la Asociación, directiva de la Banca

Comunal y Asesor de Crédito, darán mayor grado de seguridad de que no se

presenten errores en los registros y ejecución de procesos.

La elaboración de las tablas de amortizaciones para cada uno de los créditos

facilita obtener los valores cobrados.

Con una buena organización y buen manejo administrativo de la Banca Comunal

los ingresos en la Asociación aumentarán e incluso el número de socios.

61

RECOMENDACIONES GENERALES

Puedo recomendar que:

La Asociación de Comerciantes Babahoyo solicite a la Universidad Uniandes

extensión Babahoyo, que les faciliten capacitaciones para la directiva de la

Asociación, directiva de la Banca Comunal y Asesor de Crédito este al día de

cambios y mejoras continuas que se puedan implementar en los bancos

comunales par un mejor funcionamiento administrativo.

Establecer comunicación con los miembros de la banca comunal.

La directiva de la banca comunal muestre informes claramente.

Para recuperar los créditos vencidos se aplique las estrategias para recuperación

de cartera vencida y que el socio moroso pierda los derechos que brinda la

Asociación de Comerciantes Babahoyo.

BIBLIOGRAFÍA

Constitución de la República del Ecuador. (2008).

Ley de Economía Popular y Solidaria. (2012).

Reglamento de la Ley Orgánica de Economía Popular y Solidaria. (2012).

Acevedo, A. (1988). El proceso de la entrevista: conceptos y modelos.

Alvarez, M. (1996). Manual para elaborar manuales de políticas y procedimientos.

Alvira, F. (2004). La encuesta: una perspectiva general metodológica.

Armijos, D. C. (2012). Manual de investigación. AMBATO: Mendieta.

Bangladesh. (1940). Creador del microcrédito y fundador de los pobres.

Barrezueta, D. O. (2003). Estudiso Básicos para el programa de apoyo a las mujeres

rurales del Ecuador.

Bellver, S. V. (2004). El Plan de gestión: un método integral para su elaboración y

control. Barcelona, ESPAÑA.

Caferri, C. (s.f.). http://negocios.about.com. Obtenido de

http://negocios.about.com/od/Administracion/a/Pasos-Para-Elaborar-Un-Plan-De-

Gestion.htm.

Canterbury, D. B. (1999). Eurosite Manual de Planes de Gestión.

Cardenas, E. (2012). Tesis. Creaciòn de una cooperativa de ahorro y crèdito a travès

de los bancos comunales de la provincia del Carchi. QUITO.

Cardenas, L. (2012). Manual de implementación de banca comunal.

Clark, W. (2014). eHoww en Español. Finanzas. Obtenido de

http://www.ehowenespanol.com/tres-fases-plan-estrategico-comercializacion-

lista_119768/

Cohen, W. (2008). El plan de marketing: procedimientos, formularios, estrategía y

técnica (2da ed.). España.

Corominas, J. (1995). Breve diccionario etimológico de la lengua castellana. Madrid:

Gredos.

Dìaz Tipan, M. (2013). repositorio.utc. Obtenido de