Los ajustes razonables en materia de accesibilidad universal

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA.

TESIS DE GRADO PREVIO LA OBTENCIÓN AL TITULO DE:

INGENIERÍA EN CONTABILIDAD SUPERIOR Y AUDITORÌA Y

FINANZAS CPA.

TEMA DE TESIS:

DISEÑO DE UN PLAN DE CUENTAS PARA LA MICROEMPRESA

SUPER CARNES DE LA CIUDAD DE BABAHOYO

AUTORA:

TÉC. ÁMBAR LISSETH CARRASCO PADILLA

TUTOR:

LCDO. MARTIN PARRALES CARVAJAL

AÑO 2014

CERTIFICACIÓN DEL TUTOR

En calidad de asesor del presente trabajo de investigación, certifico que el trabajo de tesis

cuyo título es: “DISEÑO DE UN PLAN DE CUENTAS PARA LA MICROEMPRESA

SUPER CARNES DE LA CIUDAD DE BABAHOYO”, fue elaborado por ÁMBAR

LISSETH CARRASCO PADILLA, siendo dirigido, supervisado y realizado bajo mi

dirección, cumpliendo con los requisitos metodológicos y científicos que la Universidad

Regional Autónoma de los Andes UNIANDES exige, por tanto asevero que ha cumplido

con las observaciones y recomendaciones pertinentes de dicho trabajo investigativo, de tal

forma que puede proceder con su presentación y defensa de la misma.

Atentamente

__________________________________

Lic. Martin Parrales Carvajal

ASESOR

Babahoyo, 09 de julio 2014

DECLARACIÓN DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los Andes declaro que el

contexto del trabajo de tesis cuyo título es: “DISEÑO DE UN PLAN DE CUENTAS

PARA LA MICROEMPRESA SUPER CARNES DE LA CIUDAD DE

BABAHOYO” presentado como requisito para la obtención del Título de Ingeniera en

Contabilidad y Auditoría, es original, de mi autoría y total responsabilidad.

Atentamente,

___________________________

Ámbar Lisseth Carrasco Padilla

C.C. 1205576828

AGRADECIMIENTO

A Dios por haberme guiado para seguir adelante en mi carrera.

A mis Padres, por haber confiado en mí y por siempre haberme dado su apoyo

incondicional.

A mi asesor de tesis Lic. Martin Parrales Carvajal, quien a lo largo de éste tiempo me ha

orientado con sus conocimientos en el desarrollo de mi tesis, la cual ha finalizado con

éxito.

Ámbar Lisseth Carrasco Padilla

DEDICATORIA

Con mucho cariño dedico esta tesis a Dios, a mis padres y a mi familia.

A Dios porque ha estado conmigo a cada paso que doy, cuidándome y dándome fortaleza

para continuar en la trayectoria de mi carrera.

A mis Padres, quienes a lo largo de mi desarrollo profesional, han velado por mi bienestar,

dándome apoyo en todo lo necesario para el desarrollo de mi tesis.

A mi esposo e hijos que siempre han estado conmigo, ayudándome a continuar hacia

adelante en todo lo que emprenda.

A mis amigas y amigos, a todos los que formaron parte de este sueño.

Ámbar Lisseth Carrasco Padilla

ÍNDICE GENERAL

INTRODUCCIÓN……………………………………………………..

CAPITULO I: MARCO TEÓRICO ………..……………….............

1.1 Origen y Evolución de la Contabilidad…………….............

1.2 Análisis de las distintas posiciones teóricas………………

1.3 Valoración crítica de los conceptos principales…………..

1.4 Conclusiones parciales del capítulo I……………………..

CAPITULO II: MARCO METODOLÓGICO Y PLANTEAMIENTO

DE LA PROPUESTA………………………………………………..

2.1 Características………………………………………………

2.2. Procedimiento Metodológico……………………………….

2.2.1. Tipos de Investigación………………………………………

2.2.2 Métodos de la Investigación………………………………..

2.2.3 Técnicas/Instrumentos………………………………………

2.3 Propuesta del Investigador…………………………………

2.4 Conclusiones parciales del capítulo II…………………….

CAPITULO III: VALIDACIÓN DE RESULTADOS DE SU

APLICACIÓN………………………………………………………..

3.1 Procedimiento de la aplicación de los resultados de la

investigación…………………………………………………………

3.2 Análisis de los resultados finales de la

investigación………………………………………………………….

3.3 Conclusiones parciales del capítulo III……………………

CONCLUSIONES GENERALES…………………………………..

RECOMENDACIONES……………………………………………..

BIBLIOGRAFÍA

ANEXOS

1

7

7

11

20

21

22

22

27

27

27

29

30

56

57

57

59

68

69

70

ÍNDICE DE TABLAS

Tabla N° 1: La metodología a emplear……………………..…….

Tabla Nº 2.- Niveles Específicos del Plan General de Cuentas….

Tabla Nº 3.- Método Decimo Puntuado…………………………..

Tabla Nº 4: Normas de presentación de los Estados Financieros...

ÍNDICE DE GRÁFICOS

Gráfico Nº 1: Fundamentos de la contabilidad………………………

Gráfico Nº 2: Campos de Aplicación de la Contabilidad……………

Gráfico Nº 3: Funciones Básicas de toda Empresa………………….

ÍNDICE DE CUADROS

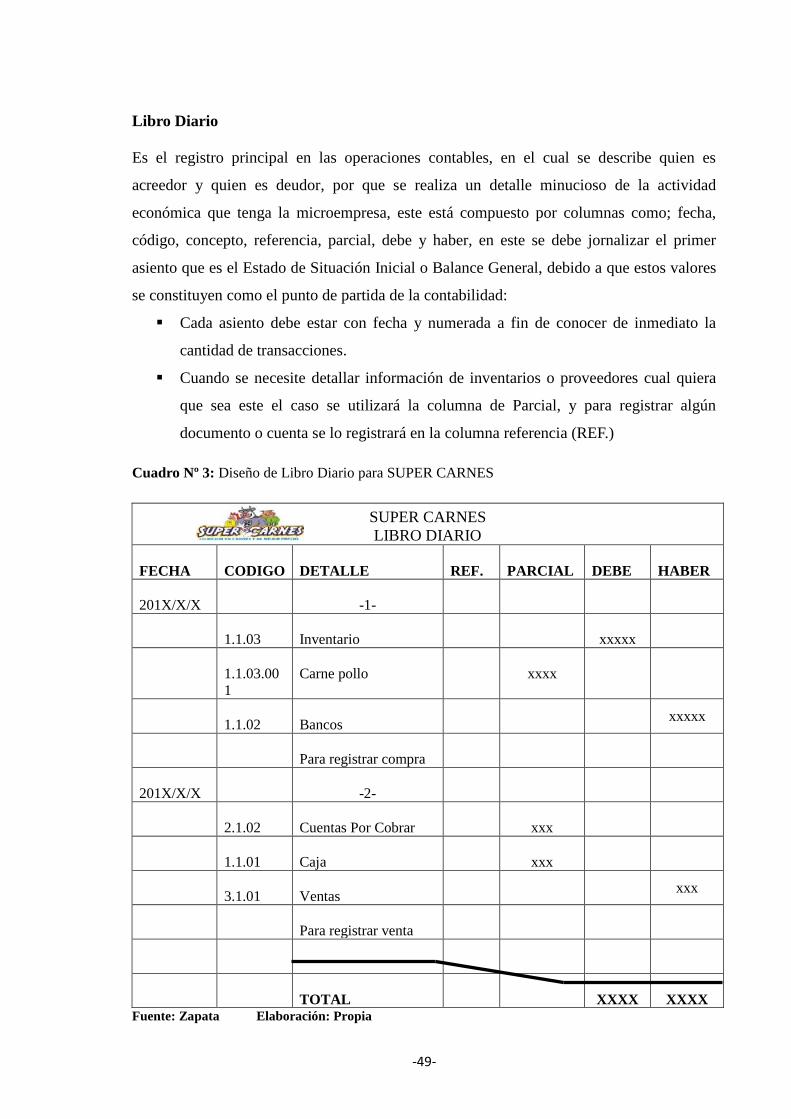

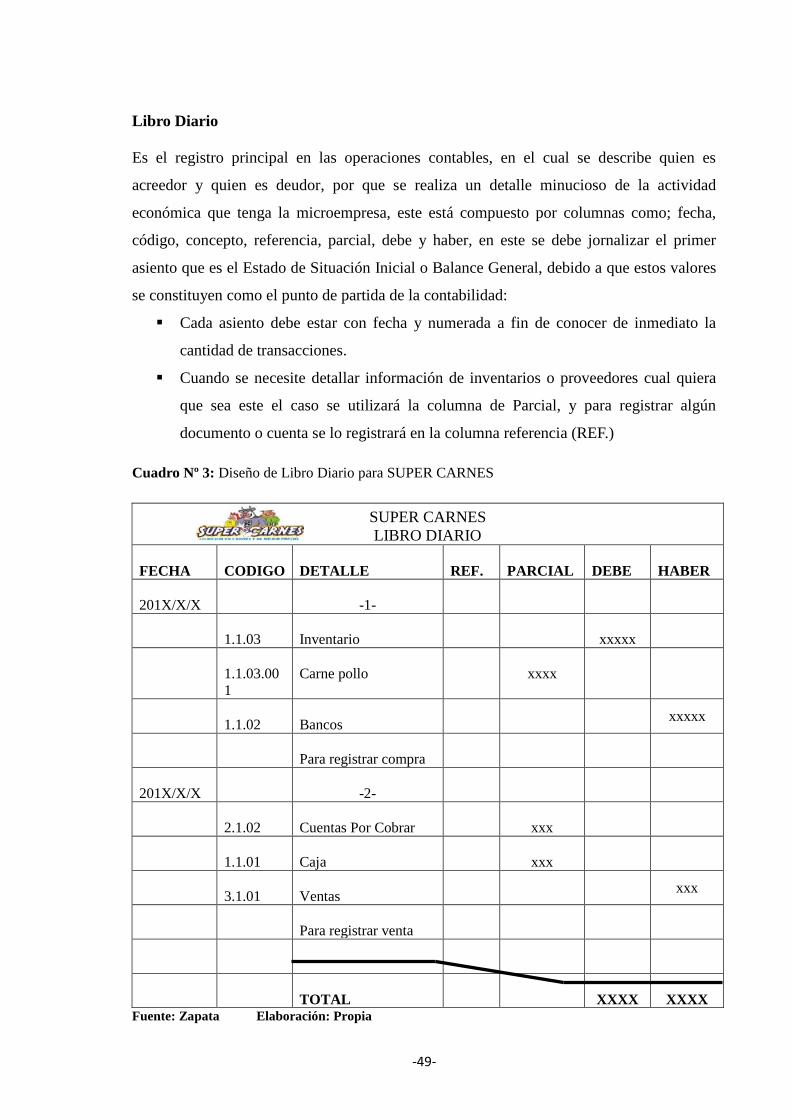

Cuadro Nº 1: Diseño de Asiento contable simple………………………

Cuadro Nº 2: Diseño de Asiento contable compuesto………………...

Cuadro Nº 3: Diseño de Libro Diario para SUPER CARNES…………

Cuadro Nº 4: Diseño de Libro Mayor para SUPER CARNE…………

Cuadro Nº 5: Diseño de Balance de Comprobación SUPER CARNES

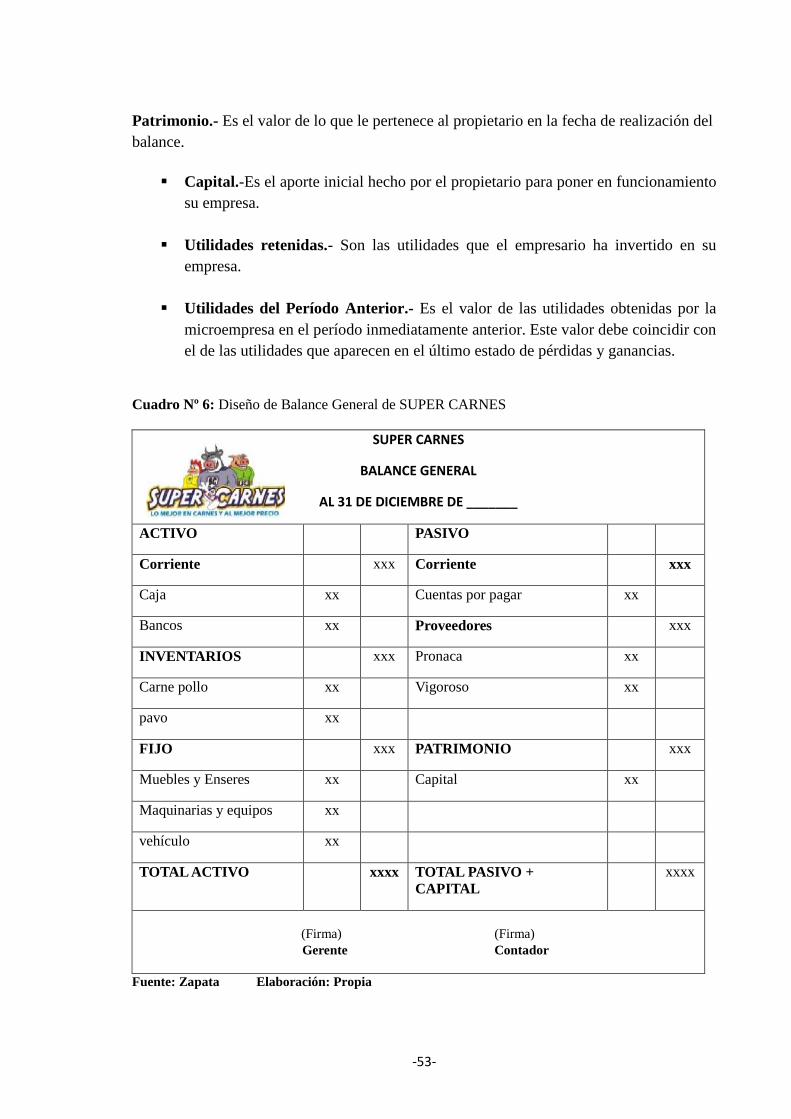

Cuadro Nº 6: Diseño de Balance General de SUPER CARNES………

Cuadro Nº 7: Diseño de Estado de Resultado para SÚPER CARNES...

4

31

32

54

12

14

19

48

48

49

50

51

53

55

RESUMEN EJECUTIVO

El presente trabajo está orientado al diseño de un Plan de Cuentas para la Microempresa

Súper Carnes de la Ciudad de Babahoyo.

Una vez identificado el problema de estudio se pudo definir y plantear el objetivo general

de la investigación, diseñar un plan de cuentas que permita optimizar los ingresos y

egresos de la microempresa Súper Carnes de la Ciudad de Babahoyo.

En el capítulo uno, se encuentra información sobre el origen y evolución de la

contabilidad, conceptos contables dados por diferentes autores como Zapata, Horngren,

Ortega, entre otros.

En el capítulo dos se explican los métodos, técnicas, procedimientos y la propuesta. Los

métodos a implementar serán histórico-lógico, inducción-deducción, analítico-sintético,

inductivo, delphi y la técnica a emplear es la entrevista que se realizará al dueño de la

Microempresa Súper Carnes, para determinar las razones por las que se requiere un Plan de

Cuentas Contable.

De acuerdo a la investigación, la propuesta planteada incluye el diseño de un plan general

de cuentas, por medio del cual el dueño del negocio obtendrá mejores resultados en su

proceso contable, con una información veraz y oportuna. Dará lugar a estados financieros

razonables, de la situación financiera de la misma, cumpliendo con la aplicación de la NIIF

para las PYMES.

En el capitulo tres los expertos examinan la propuesta, indicando que es altamente

aceptable y tiene un gran potencial para contribuir en la organización del negocio, porque

de esta manera la microempresa podrá registrar todas las transacciones que realice y

determinar los márgenes de utilidad.

ABSTRACT

The present work is oriented to the design of a Plan of Bills for the Microempresa Super

Meats of the City of Babahoyo.

Once identified the study problem could be defined and to outline the general objective of

the investigation, to design a plan of bills that allows optimizing the receipts and payments

of the microempresa Super Meats of the City of Babahoyo.

In the chapter one is information on the origin and evolution on the accounting, countable

concepts given by different authors like Zapata, Horngren, and Ortega among others.

In the chapter two the methods are explained, technical, procedures and the proposal. The

methods to implement are historical-logical, induction-deduction; analytic-synthetic,

inductive, Delphi and the technique to use are the interview that will be carried out to the

owner of the Microempresa Super Meats, to determine the reasons for those that a Plan of

Bills Accountant is required.

According to the investigation, the outlined proposal includes the design of a plan of bills

accountants, by means of which the owner of the business will obtain better results in his

countable process, with truthful and opportune information. He/she will give place to

reasonable financial statements, of the financial situation of the same one, fulfilling the

application of the NIIF for the PYMES.

In the surrender three the experts they examine the proposal, indicating that it is highly

acceptable and he/she has a great potential to contribute in the organization of the business,

because this way the microempresa will be able to register all the transactions that he/she

carries out and to determine the margins of utility.

INTRODUCCIÓN

En el Ecuador muchas empresarios no tienen un control adecuado de sus inventarios, que

permita conocer el grado de utilidad de sus negocios, necesitan llevar vigilancia de las

cosas que gastan y así poder administrarlas de modo más apropiado. En la Provincia de los

Ríos los propietarios de negocios no generan información de los recursos que poseen, por

no mantener una estricta revisión de los activos, pasivos, capital y patrimonio de la

empresa, ocasionando el mal manejo de sus registros contables y muchas veces el cierre de

la misma.

Tal es el caso que en la Ciudad de Babahoyo la Microempresa Súper Carnes, dedicada a la

venta de productos cárnicos, ubicada en la Avda. 6 de octubre entre 18 de mayo y

Humberto Campi, en el que brinda a sus clientes una gama de variedades en base a carnes

selectas de res, cerdo, pollo y embutidos. Sin embargo no cuenta con los libros contables y

susrespectivos balances. No posee una base de datos fiable, referente a los costos de los

productos que expende. Por ende no tienen cognición de sus movimientos financieros,

para que en cualquier momento la empresa pueda tomar las decisiones gerenciales

correctas y financieras.

La presente investigación tiene como finalidad aplicar: reglas, técnicas y herramientas de

acuerdo a la actividad comercial que realiza la Microempresa Súper Carnes, para uso

contable que consienta mejorar el manejo de los recursos. El dueño del negocio considera

la contabilidad una herramienta indispensable para la vigilancia de las finanzas en su

negocio y autoriza Anexo 1 obtener toda la información necesaria para la presente

investigación.

Según Zapata (2011)1 Por ser responsabilidad del gerente y para proteger su patrimonio, el

propietario estará preocupado por conservar plenamente los bienes, los recursos y los

derechos de propiedad, pero también deberá controlar sus obligaciones, la información

financiera que genera la contabilidad debe tener características entendibles2, relevantes

3,

confiables4, comparables

5.

1Zapata Pedro. (2011) Contabilidad General. Séptima Edición. MC. GRAW. HILL. Bogotá-Colombia. Pág. 7

2Entendible; Los registros y reportes informativos deben redactarse en un lenguaje sencillo que facilite la

comprensión del mensaje que se pretende entregar a los usuarios de la contabilidad.

-2-

El problema de investigación: ¿Cómo contribuir a mejorar la gestión de registro para

disponer de información oportuna que facilite desplegar las operaciones de la

Microempresa SUPER CARNES de la Ciudad de Babahoyo? Objeto de Investigación:

Procesos Contables. Campo de acción:Plan general de cuentas. Tiempo: tres meses.

Lugar: Babahoyo. Línea de investigación: Gestión de la información contable.Objetivo

general: Diseñar un plan de cuentas que optimice los ingresos y egresos de la

microempresa Súper Carnes de la Ciudad de Babahoyo.

Objetivos específicos:

Fundamentar científicamente el marco teórico a partir de criterios de autores

nacionales e internacionales referentes a procesos contables y plan de cuentas.

Diagnosticar el problema seleccionado para la investigación.

Diseñar el plan de cuentas de la Micro Empresa SUPER CARNES.

Validar el modelo del plan general de cuentas apropiado a las necesidades

encontradas en la empresa, describiendo la metodología de la investigación,

mediante consultas a expertos

Hipótesis: Con el diseño de un plan general de cuentas, se presentará un escenario en

cuanto a todos los movimientos que produzcan los activos, pasivos, patrimonio, ingresos,

egresos y en general; como también facilitará un mejor registro en los libros contables para

una ordenada clasificación de los rubros. Identificar las cuentas que participan en una

operación, basándose en el plan modelo.

Las variables que interviene en la investigación son: Variable independiente:Plan general

de cuentas.Variable dependiente:Mejorar el registro de control de ingresos y egresos, de

las operaciones en la situación financiera de la microempresa SUPER CARNES del

Cantón Babahoyo.

3Relevante; Se preocupara de mostrar los aspectos más significativos, es decir, prima el concepto de

materialidad antes que el de precisión; se debe revelar aspectos importantes presentes y futuros que pudieran

modificar las condiciones actuales. 4Confiable; Los datos y cifras monetarias serán verificables, comprobables y expresaran la esencia de los

hechos económicos. 5Comparables; Para que esta característica se cumpla será necesario preparar la información bajo normativa

estándar y universal a través de prácticas, métodos y procedimientos uniformes

-3-

Justificación del tema: En el complejo mundo de los negocios, hoy en día caracterizado

por el proceso de globalización en las empresas, la información financiera cumple un rol

muy importante al producir datos indispensables para la administración y desarrollo del

sistema económico ya que dentro del régimen de una organización debidamente analizada

e interpretada es la base de toda buena decisión.

En toda empresa de cualquier índole es necesario e importante tener un sistema contable,

por la seguridad que presta para el buen desarrollo de las actividades diarias, de esta

manera se hará posible evitar errores e irregularidades y si se presenta debilidades insistir

en su mejoramiento de tal manera que esas debilidades se transformen en fortalezas.

El Sistema Contable constituye una herramienta de apoyo para sus administradores, para

modernizar, cambiar y producir mejores resultados, con calidad, eficiencia, así como

mantener actualizado sus ingresos y egresos. Al realizar el análisis, construcción e

incorporación del Plan de Cuentas específico al sujeto económico, en las empresa se

manejan varios procesos, así como los de inventarios, facturación, proveedores y cada uno

de ellos está relacionado entre sí, por lo que es útil para la microempresa Súper Carnes

tener una mejor visión de todos estos procesos, al llevar a efecto el acoplamiento de este

instrumento para el correcto y adecuado reporte financiero de la misma.

Tipos de Investigación: Investigación de Campo6.-Por su naturaleza permite investigar y

conocer, como está la microempresa en la actualidad y palpar la realidad, y si es necesario

optimo el Diseño del Plan de Cuentas. Además consiente analizar el proceso contable de

la microempresa Súper Carnes de la Ciudad de Babahoyo, lo cual permitirá saber si el

proyecto es viable o no.Investigación Descriptiva7.-Dará lugar, a hacer un análisis de la

realidad actual del negocio y de los estados financieros del caso en estudio.

6Investigación de campo; Según el Manual de Trabajos de Grado, de Especialización y Maestrías y Tesis

Doctorales, (Upel, 2006), es “el análisis sistemático de problemas de la realidad, con el propósito bien sea de

describirlos, interpretarlos, entender su naturaleza y factores constituyentes, explicar sus causas. 7Investigación Descriptiva; Su objeto es describir el estado, las características factores y procedimientos

presentes en fenómenos y hechos que ocurren en forma natural, sin explicar las relaciones que se identifiquen

-4-

Tabla N° 1: La metodología a emplear

Capítulos Métodos Procedimientos y/o herramientas

Capítulo 1. Marco

teórico

Histórico - Lógico

Inducción y deducción

Analítico- Sintético

Método Inductivo

Histórico – Lógico

Inducción y deducción

Analítico- Sintético

Método Inductivo

Método Decimal

Puntuado

Análisis cualitativo

Capítulo 2. Marco

Metodológico y

Planteamiento de la

Propuesta

Capítulo 3.

Validación Y/O

Evaluación de

Resultados de su

Aplicación

Analítico- Sintético

Método lógico

Método Inductivo

Método Delphi

Entrevistas

Método de Expertos

Plan de Cuentas

Cuestionarios

Entrevistas personales

Fuente: Elaboración propia

-5-

En el Capítulo 1. Marco teórico

Se presentará el problema, el cual incluye los antecedentes de estudios relacionados

con la investigación, sobre determinados acontecimientos en diferentes períodos

históricos que han influido en los lineamientos de carácter teórico que la sustentan

y la definición de conceptos básicos que poseen significados específicos en el área

tratada.

Estudiará la particularidad de las bases conceptuales del diseño de un plan de

cuentas, explicando su definición, características esenciales y su clasificación.

Determinará los aspectos valiososy la necesidad de la utilización de un correcto

registro de información financiera, las ventajas y desventajas de una adecuada

organización y administración de datos.

En el Capítulo 2. Marco Metodológico

Características del sector micro empresarial.

Se considerará los procedimientos metodológicos para el perfeccionamiento de la

investigación, integrados en las microempresas.

Trabajará en el diseño del plan de cuentas, en el cual se define los instrumentos y

procedimientos empleados en la recolección de datos, para una mejor compresión

del mismo.

En el Capítulo 3. Análisis de la Investigación

Caracterización del estudio de caso.

Se desarrollará la validación del proyecto propuesto mediante consultas a expertos.

Presentará en forma objetiva los resultados obtenidos en la investigación, se

analizará e interpretará los alcances obtenidos.

Estará fundamentada en los estudios de campo que se realizarán, en solución de los

procesos contables de la Micro Empresa Súper Carnes del Cantón Babahoyo.

-6-

Entre los elementos de la investigación se destacan: Aporte teórico, representará un

elemento fundamental en el proceso de la investigación, a través de información mediante

consultas bibliográficas analizada por varios autores, se determinó un conjunto de

componentes que interactúan entre sí con el fin de apoyar y sustentar esta investigación.

Significación práctica, el integrar esta nueva herramienta para la recolección y análisis de

datos contable en la organización será de gran importancia para que el gerente tenga los

conocimientos apropiados de la situación económica y financiera de la empresa. Novedad

científica, Diseñar el plan general de cuentas práctico, creado e ideado de manera

específica para la empresa Súper Carnes sostenido en prototipos auxiliares que detallan

metódicamente el proceso de actividades del objeto de estudio. Investigativo,la revisión de

citas relacionadas con la contabilidad general.

Social, la transmisión de conocimientos a la comunidad científica sobre temas novedosos

de la Contabilidad de Gestión, a través de diferentes conductos tales como: artículos,

monografías, conferencias y congresos nacionales e internacionales.Económico, al

procesar los hechos financieros, permitirá establecer controles efectivos de los recursos y

generar reportes generales y específicos en el crecimiento monetario de manera armónica

y responsable.

-7-

CAPITULO I. MARCO TEÓRICO

1.1 Origen y evolución de la Contabilidad.

Desde que el hombre existe,nacieron actividades en conjunto y aunque algunas no eran de

carácter monetario,a través del tiempo lo fueron, por tanto la contabilidad nació con el

hombre y la necesidad de controlar sus recursos. Como señala Federico Gertz Manero

(2006)8, que para poder hacer una visión histórica de la contabilidad, es pertinente hacerlo

a la luz de los elementos que constituyen el objetivo de la actividad contable. "Si partimos

de que el objetivo de la contabilidad es conservar un testimonio de naturaleza perenne de

los hechos económicos ocurridos en el pasado"; como se ilustra en Anexo N°2 y Anexo N°

3.

Gertz en su obra indica que para el año 6000 a.C., se contaba ya con los elementos

necesarios o indispensables para conceptuar la existencia de una actividad contable,

porqueel hombre había formado grupos, inicialmente como cazadores, posteriormente

como agricultores y pastores, y se había dado inicio a la escritura y a los números,

elementos necesarios para la actividad contable. Se tiene como el antecedente más remoto,

una tabilla de barro de origen sumerio en Mesopotamia datada cerca del 6000 A.C; como

se ilustra en el Anexo N° 4.

En Mesopotamia9trajo consigo un progreso en las anotaciones contables. Los

comerciantes de las grandes ciudades mesopotámicas constituyeron desde fechas muy

tempranas una casta influyente e ilustrada. El famoso código de Hammurabi10

,

promulgado aproximadamente en el año 1700 a. De J.C., contenía a la vez que leyes

penales, normas civil y de comercio.

8Gertz Manero Federico, (2006) Origen y evolución de la Contabilidad. Sexta Edición. Editorial Trillas Sa.

Decv. Pag.48 9MESOPOTAMIA. Es el nombre por el cual se conoce a la zona del Oriente Próximo ubicada entre los

ríos Tigris y Éufrates, si bien se extiende a las zonas fértiles contiguas a la franja entre los dos ríos, y que

coincide aproximadamente con las áreas no desérticas del actual Irak y la zona limítrofe del noreste de Siria.

El término alude principalmente a esta zona en la Edad Antigua que se dividía en Asiria, al norte,

y Babilonia al sur. Babilonia, a su vez, se dividía en Acadia (parte alta) y Sumeria (parte baja). Sus

gobernantes eran llamados patesi. 10

El Código de Hammurabi, creado en el año 1760 a. C. (según la cronología media), es uno de los

conjuntos de leyes más antiguos que se han encontrado y uno de los ejemplares mejor conservados de este

tipo de documento creados en la antigua Mesopotamia y en breves términos se basa en la aplicación de la ley

del Talión a casos concretos.

-8-

Regulaba contratos como los de préstamo, venta, arrendamiento, comisión, depósito y

otras figuras propias del derecho civil y mercantil. El instrumento material utilizado

habitualmente por los egipcios para realizar la escritura era el papiro11

. Las anotaciones de

tipo contable, por su carácter repetitivo, llegaron a conformar un tipo de escritura hierática

que ha resultado muy difícil de descifrar para los estudios.

De cualquier forma, y pese al papel decisivo que la contabilidad desempeño en el antiguo

Egipto, no puede decirse que la civilización faraónica haya contribuido a la historia de la

contabilidad con innovaciones o procedimientos que no hubieran sido ya utilizados por los

poderosos comerciantes calderos.

Existen testimonios sobre contabilidad, tanto en Egipto como en Mesopotamia. Gertz,

(1996)12

«quien al referirse a la Atenas del siglo V a.C., dice que había reyes que imponían

a los comerciantes la obligación de llevar determinados libros, con el fin de anotar las

operaciones celebradas...».

En el siglo I a, de J.C. Ortiz (1974)13

, señala que en Roma se menospreciaba a una persona

que fuera incapaz de controlar contablemente su patrimonio. Los grandes negociantes

llegaron a perfeccionar sus libros de contabilidad, de tal manera que algunos historiadores

han creído en ellos, se conservan sólo algunos fragmentos incompletos, un primer

desarrollo del principio de la partida doble.

Sin embargo, Ortiz dice que es donde se encuentran testimonios especificados e

incontrovertibles sobre la práctica contable, desde los primeros siglos de fundada, todo jefe

de familia asentaba diariamente sus ingresos y gastos en un libro llamado "Adversaria", el

cual era una especie de borrador, ya que mensualmente los transcribía, con sumo cuidado,

en otro libro, el "Codex o Tubulae"; en el cual, a un lado estaban los ingresos, y al otro los

gastos.

11

Papiro (del latín papyrus, y este del griego πάπσρος) es el nombre que recibe el soporte de escritura

elaborado a partir de una planta acuática, muy común en el río Nilo, en Egipto, y en algunos lugares de la

cuenca mediterránea, una hierba palustre de la familia de las ciperáceas, el Cyperuspapyrus. También es el

origen de la palabra papel. 12

Gertz Manero Federico (1996) Libro Comercial. Primera Edición. Editorial Patria. Pagina 26 13

Ortiz Domínguez (1974) Historia de la Contabilidad. Cuarta Edición. Editorial Starbook. Pág. 21

-9-

Hamilton (1934)14

, Haring (1939)15

, Chaunu (1983)16

concuerdan que durante el periodo

románico del feudalismo17

, el comercio cesó de ser una práctica común, por tanto el

ejercicio de la Contabilidad tuvo que haber sido usual, aunque no se tenga un testimonio

que lo compruebe. La interrupción del comercio hizo que la Contabilidad fuese una

actividad exclusiva del señor feudal.

Según Esteve Hernández (1982)18

.En la Europa del siglo VIII se conservó una ordenanza

de Carlo Magno, llamada "Capitulare de Villis", en ésta se estipulaba el levantamiento de

un inventario anual de las propiedades del imperio y del registro de sus registros en un

libro que tuviese por separado ingresos y egresos. Desde el siglo VI hasta el IX, el

"Solidus" fue la unidad monetaria aceptada generalmente, dando lugar a la más fácil

práctica de la Contabilidad, por ser ésta una medida homogénea.

En la Italia del siglo VIII, la contabilidad era una actividad usual y necesaria, tanto que en

Venecia se conoció de una casta dedicada a tal práctica en forma profesional y constante.

Es en esta ciudad donde se dio mayor impulso a la Contabilidad. En la Europa Central de

los siglos VIII y XII, donde la práctica contable se designó a los escribanos, por órdenes de

los señores feudales.

Destaca Hernández. En Inglaterra, el rey Guillermo, el Conquistador, mandó hacer el

"Demosday Book" donde, entre otras cosas, contenía los ingresos y egresos de la corona.

Europa durante los siglos XI y XIV experimento cambios económicos, dando lugar a que

la Contabilidad dejara de llevarse por los monjes y amanuenses de los feudos a la usanza

romana. La técnica de Partida Doble se implanto al final del siglo XIII.

Fueron tres ciudades italianas las que se consideraron los focos comerciales más

importantes y por lo tanto contables, las tres ciudades fueron; Florencia, Venecia, y

Génova.Es para los años treinta del siglo XV, cuando se conoce mundialmente el sistema

"A La Veneciana", que consistía en un juego de dos libros, uno que contenía los registros

cronológicamente y el otro que agrupaba las cuentas de caja, corresponsalía, Pérdidas y

14

Hamilton, (1934) Evolución de la Historia Económica. Titulo Primero. Segunda Edición. Editorial

Servilibros. Pag 48 15

Haring (1939) Historia Económica. Primera Edición. Editorial Vértice. Pág. 35 16

Chaunu(1983) Evolución de la Economía. Segunda Edición. Editorial San Marcos. Pág. 57 17

Feudalismo es la denominación historiográfica del sistema político predominante en la Europa

occidental de los siglos centrales de la Edad Media (Plena Edad Media, entre los siglos IX al XV). 18

Esteve Esteban Hernández.(1982) Contribución al Estudio de la Historia Contable.

NorthwesternUniversity. Segunda Edición. Editorial Santa Esperanza. Pág. 32.

-10-

Ganancias, y las cuentas patrimoniales, de tal manera que se puede decir que éste es el

origen de los libros Diario y Mayor.

Donoso (1996)19

el surgimiento de una nueva ciencia. Benedetto Cotrugli20

como se

ilustra en el Anexo N° 5. El primer autor de que se tiene noticias de que estableció

claramente el uso del método de la partida doble Benedetto Cotrugli. El libro de Cotrugli

tardo casi 115 años en ser llevado a la imprenta, lo que, unido al carácter incompleto de su

exposición impide que se pueda adjudicar a su autor en la historia de la contabilidad, un

papel comparable al de Fray Luca Pacioli.

El primer texto impreso: Fray LucaPacioli como se muestra en el Anexo N° 6. La obra

tuvo gran éxito, particularmente la parte dedicada a la práctica comercial y contable, que

fue reimpresa por separado algunos años más tarde. De la descripción realizada por Pacioli

se desprende que los comerciantes venecianos se veían precisados a utilizar en primer

lugar un borrador, no empleaban directamente el diario. Para realizar asientos en el diario,

era preciso en primer lugar, convertir las operaciones registradas en el borrador a la unidad

monetaria elegida por el comerciante para llevar sus registros.

Llega el siglo XIX, y con él el Código de Napoleón (1808)21

, comienza la Revolución

Industrial, Adam Smith y David Ricardo, echan las raíces del liberalismo, la contabilidad

comienza a tener modificaciones de fondo y forma, bajo el nombre de Principios de

Contabilidad. A comienzos del siglo XIX el proceso industrial empezaba su carrera de

éxito, Adam Smith y David Ricardo, padres de la economía, fueron quienes iniciaron el

liberalismo; es partir de esta época, cuando la Contabilidad comienza a sufrir las

modificaciones de fondo.

19

Donoso Anes Rafael (1996) Historia de la Contabilidad. Edición Ilustrada. Editorial Universidad de

Sevilla. Pág. 152 20

BenedettoCotruglitambién conocido como BenoKotruljević fue un comerciante, economista, científico,

diplomático y humanista. Nació en Dubrovnik, República de Ragusa (actual Croacia), y falleció en

L'Aquila, Reino de Nápoles. 21

Código de Napoleón, es uno de los más conocidos códigos civiles del mundo. Denominaciónoficial que

en 1807 se dio al hasta entonces llamado Código Civil de los franceses, aprobado por la Ley de 21 de

marzo de 1804 y todavía en vigor, aunque con numerosas e importantes reformas.

-11-

1.2. Análisis delas distintas posiciones teóricas sobre el objeto de Investigación.

Según Tovar (1997)22

la contabilidad. Es la ciencia social que se encarga de analizar

el patrimonio de las organizaciones, empresas e individuos, con el fin de servir en la toma

de decisiones y control, presentando la información, previamente registrada, de

manera sistemática y útil para las distintas partes interesadas.

Montero (2004)23

dice que la contabilidad es la ciencia, técnica y el arte de registrar las

transacciones comerciales de una empresa en un periodo determinado, con el objetivo de

resumir las operaciones a través de los Estados Financieros para la toma de decisiones.

¿Por qué la contabilidad es ciencia?: Sencillamente porque se basa en principios contables

universales, tal como lo es la Partida Doble, lo que señala que no hay deudor sin acreedor,

es decir, lo que se recibe es igual a lo que se entrega.¿Por qué es técnica?: Porque se

compone de un conjunto de procedimientos encaminados a lograr un objetivo

determinado.Tales procedimientos se componen de: validación de la documentación de

soporte, jornalización,mayorización, balance de comprobación y estados financieros.¿Por

qué es arte?: Porque el Contador demuestra su grado de conocimientos y habilidades.

La Necesidad y Utilidad del Estudio de Contabilidadpara empresas de cualquier clase:

comercial, industrial, agrícola, pecuaria, bancaria e incluso el Estado, requieren en todo

momento o en una fecha determinada, conocer que cantidad de dinero líquido disponible

hay, que bienes se han adquirido, que inversiones se han efectuado, que obligaciones se

han contraído y cuáles son sus deudores, con qué capital se opera, que gastos se han

realizado y que rendimientos o ingresos se han tenido. Todos estos interrogantes se pueden

contestar cuando la empresa, lleva un correcto registro contable. (Palacios ,1999)24

Bravo (2005)25

Indica. “La Contabilidad es el conjunto coordinado de procedimientos y

técnicas que proporcionan datos válidos, luego de ordenar, clasificar, resumir y registrar

hechos y operaciones económicas, que brinda información sobre la composición del

22

Tovar Carolina. (1997) CONTABILIDAD I. Introducción de la Contabilidad. Primera Edición. Editorial

Diana. Pág 10. 23

Montero N. (2004) “Contabilidad: mucho más que medir la historia”. PricewaterhouseCoopers. Primera

Edición. Editorial Santa Martha. Pág. 11. 24

Palacios López Livia (1999) Contabilidad Intermedia. Décima Cuarta Edición. Editorial La Ley. Pág. 12. 25

Bravo Valdivieso Mercedes. (2005) Contabilidad General., Edición Sexta. Editorial Voluntad.

Pág. 17

-12-

patrimonio del ente. La información contable debe atender a situaciones del pasado, del

presente y del futuro”.

Delpasado, por que sirven de base para las comparaciones que permitan determinar los

vaivenes y la situación de la organización en épocas distintas. Del presente, porque va

indicando la calidad y la dirección del desarrollo de los acontecimientos, marca la realidad

concreta a la fecha. Del futuro porque sin descuidar lo que pasa hoy, permite poner un ojo

en el mañana y gerenciar con anticipación.

La finalidad de la contabilidad muestra Atanasio (2008)26

.Es suministrar información en un

momento dado y de los resultados obtenidos durante un período de tiempo, que resulta de

utilidad a los usuarios en la toma de sus decisiones, tanto para el control de la gestión

pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de

racionalidad y eficiencia.

Es de gran importancia para los participantes en la vida económica de una institución

comercial, porque permite medir y conocer a través de, los estados financieros, la liquidez

y la situación real de la empresa basándose sus decisiones en información fehaciente.

Grafico 1: Fundamentos de la contabilidad

Fuente: Elaboración propia basada en Atanasio (2008)

26

Atanasio Hernando (2008) Fundamentos y Doctrinas de la Contabilidad. Segunda Edición. Editorial

Limusa. Pág. 68.

-13-

Ramos (2008)27

El objetivo de la contabilidad es proporcionar información de la situación

económica y financiera de la empresa lo cual es necesario para conocer el patrimonio de la

mismay ejercer un control sobre ella. De acuerdo a eso Ramos resume los objetivos en:

Medir los recursos

Reflejar los derechos de las partes.

Medir los cambios de los recursos y de los derechos.

Determinar los periodos específicos de dichos cambios.

Tener la información usando la unidad monetaria como común denominador.

(Bolaños ,1977)28

enseña que la contabilidad permite un mejor desarrollo de los entes

económicos individuales haciendo uso de los efectos positivos que brinda las leyes

económicas. Contribuye al servicio social que resta la empresa y por ende actúa como

instrumento de justicia social.

Palomino (2009)29

La contabilidad intercambia elementos con otras ciencias estas son

principalmente de orden económico, matemático, jurídico, pertenecientes a la teoría de

información y a las ciencias de las motivaciones. Interaccionanelementos con las siguientes

ciencias. La Administración, El Derecho, Las Matemáticas, La Informática y La

Sociología;como se ilustra en el Anexo N° 7.

Zambrano (1997)30

Ámbitos de Aplicación de la Contabilidad.La mayor actividad la

encontramos en las empresas privadas, cuyo objetivo es producir para vender bienes y

obtener utilidades, los mismos que sirven para la satisfacción de necesidades de una

sociedad. La diversidad de actividades que se realiza en nuestro país, obliga a la existencia

de la contabilidad de acuerdo a la función que desempeña la empresa dentro del territorio.

27

Ramos Roberto Daniel (2008) "Contabilidad Contemporánea". Tercera Edición. Editorial Hispano

Americana. Pág. 5. 28

Bolaños Jara Gastón (1977) La Didáctica de la Contabilidad. Universidad Central. Segunda Edición.

Editorial Cámara Ecuatoriana del Libro. Quito-Ecuador. Pág. 8. 29

Palomino Carlos. N (2009) Contabilidad Básica (Nuevo Formato SUNAT) PCGE Teoría –Practica. Tercera

Edición. Editorial El Mar. Pág. 56 30

Zambrano Walter (1997) Contabilidad Ciclo Diversificado. Cuarta Edición. Editorial Océano. Copyright.

Guayaquil-Ecuador. Pág. 20.

-14-

Grafico 2: Campos de Aplicación de la Contabilidad. Anexo N° 8.

Fuente: Elaboración propia basada en Zambrano (1997)

HARRY A. FINLEY; HEBETE E. MILLER (1999)31

El periodo contable, como uno de los

principios de Contabilidad considerados por nuestra legislación, se refiere a que las

operaciones económicas de una empresa se deben reconocer y registrar en un determinado

tiempo, que por regla general es de un año, que va desde el 01 de enero a 31 de diciembre,

aunque se puede también trabajar con periodos de tiempo diferentes como el mes,

semestre, trimestre.

Este principio supone que las operaciones económicas, así como los efectos de ellas

derivados, se contabilizan de forma tal que se correspondan con el período económico en

que ocurren, para que las informaciones contables muestren con claridad el período a que

éstas corresponden y pueda determinarse el resultado de cada ejercicio económico.

El existir del periodo contable (Anexo N° 9), permite medir el desempeño de la empresa al

compararlo con otros períodos, desdeel inicio de los registros contables con los valores del

Balance Inicial hasta el cierre de los registros con el Balance Final.

31

HARRY A. FINLEY; HEBETE E. MILLER; Principios de Contabilidad, Diccionarios de Contabilidad.

Primera Edición. Editorial Trillas. Pag. 18.

C

O

N

T

A

B

I

L

I

D

A

D

COMERCIAL

INDUSTRIAL

BANCARIA

GUBERNAMENTAL

AGRICOLA

HOTELERA

PETROLERA

-15-

El periodo contable permite que se cumpla uno de los principales objetivos de

la contabilidad que es su utilidad. El período contable puede ser mensual, bimensual,

trimestral, semestral o anual. Los Estados Financieros generalmente se presentan

anualmente.

Según la Eco. Marcela Mendoza (1998)32

. La contabilidad es una ciencia y un arte a la

vez, que permite al comerciante individual o empresa, coleccionar, resumir, analizar e

interpretar las transacciones comerciales que realiza diariamente, en una forma ordenada,

los cual le va a permitir posteriormente, elaborar los estados financieros con la finalidad de

saber si al final del proceso contable obtuvo una ganancia o una pérdida.

Además afirma que las finalidades de la contabilidad son las siguientes:

1. Controlar eficientemente la actividad financiera del negocio.

2. Registrar las operaciones comerciales realizadas por el comerciante de una manera

clara y precisa.

3. Proporcionar la situación financiera del negocio en el momento solicitado.

4. Proyectar la ampliación de las actividades comerciales teniendo como base las

realizadas en períodos anteriores.

Erick Kohler (1976)33

. La cuenta contable es la representación valorada en unidades

monetarias, de cada uno de los elementos que componen el patrimonio de una empresa

(bienes, derechos y obligaciones) y del resultado de la misma (ingresos y gastos), permite

el seguimiento de la evolución de los elementos en el tiempo. Por lo tanto, hay tantas

cuentas como elementos patrimoniales que tenga la empresa y, en consecuencia, el

conjunto de cuentas de una empresa supone una representación completa del patrimonio y

del resultado (beneficios o pérdidas) de la empresa.

Las transacciones económicas se recogen en la contabilidad a través de las variaciones en

el valor de las distintas cuentas, facilitando el registro de las operaciones contables en los

libros de contabilidad. Cada cuenta se configura por un título que hace referencia al

elemento que representa, un código numérico que la identifica y un valor de la misma,

32Marcela Mendoza (1998) Contabilidad Básica. Primera Edición. Editorial Lumarso. Quito-Ecuador. Pág.

29,30.

33Erick Kohler. Diccionario para contadores. Segunda Edición. Editorial ST. Uteha, 1976. Pág. 25.

-16-

gráficamente se representan como una T, que recoge las anotaciones o movimientos de la

cuenta, donde a la parte izquierda de la T, se llama "débito" o "debe" y a la parte derecha

"crédito" o "haber", indicando una situación física de la cuenta.

José Rey Pombo (2009)34

. Define en razón de que a cada cuenta se lo puede representar en

una T, identifica dos partes, la parte izquierda de la T conocida también como DEBE o

DEBITO y la parte derecha de la T conocida como HABER o CREDITO, generalmente en

la parte superior de la T va el nombre de la respectiva cuenta. Anexo N° 10.

Los términos Debe y Haber tienen más una connotación física dentro de la cuenta, que de

otra índole; se les conoce también como Cargo y Abono; existen dos tipos de cuenta, las

cuentas de gestión y las de patrimonio, éstas últimas aparecen en el Balance General o

Estado de Situación, mientras que las cuentas de gestión pertenecen a gastos o ingresos de

la entidad y pertenecen al Estado de Pérdidas y Ganancias.

Francisco Javier Callega Bernal (2011)35

. Establece la forma que se aplica para el

reconocimiento de las cuentas Deudoras y Acreedoras, mediante la Técnica de la

Interrogante, para que la persona que realice el asiento contable, se compenetre aúnmas y

capte la intención con mayor determinación.; debiendo aclarar que se efectuara una

interrogante para determinar la cuenta deudora y otra interrogante para definir la cuenta

acreedora; los ejemplos del reconocimiento de cuentas. Anexo N° 11.

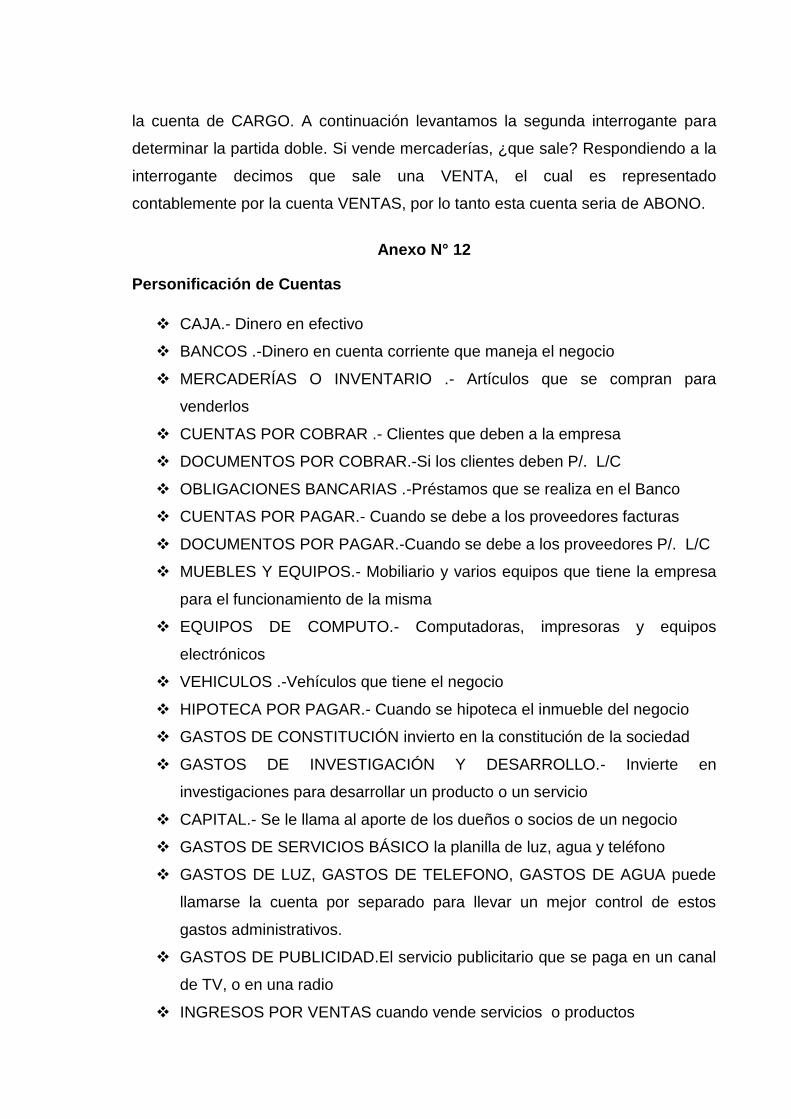

Jesús García Hernández (2009)36

. Establece la personificación de cuentas como se ilustra

en el Anexo N° 12.Catacoraf (1998)37

. Las cuentas en la contabilidad financiera se

clasifican por su función y por su estructura. Anexo N° 13. José Ortega Paredes (2009)38

.El

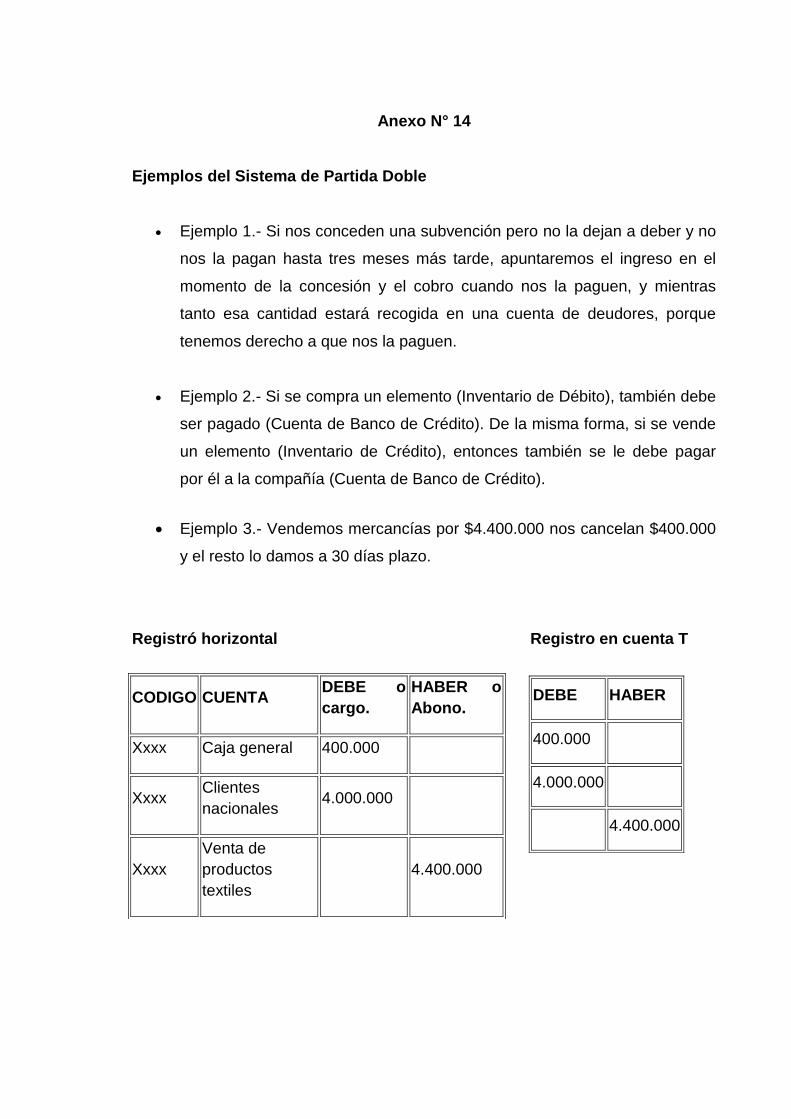

sistema de partida doble es el método o sistema de registro de las operaciones más usado

en la contabilidad. Este se asemeja a una balanza ya que tienen que estar en iguales

condiciones para estar en equilibrio. Aquí tiene que ver dos palabras: él debe y el haber.

Anexo N° 14.

34

José Rey Pombo (2009) Contabilidad General. Primera Edición. Editorial ISBN. España. Pág. 32-47 35

Francisco Javier Callega Bernal (2011). Contabilidad 1. Primera Edición. Cámara Nacional de la Industria

Editorial Mexicana. México. Pág. 10. 36

Jesús García Hernández (2009). Contabilidad Básica I. 1raEdición. Edit. Mexicana. México. Pág. 32-48. 37

Catacoraf (1998) Contabilidad. Primera Edición. Editorial Diana. Pág. 45-46 38

José Ortega Paredes (2009). "CONTABILIDAD”. 3ra Edición. Editorial Mc Graw-Hill.Cap. IX. Pág. 90

-17-

Ante los modernos sistemas de procesamiento de datos, se sostiene la conveniencia de

separar los conceptos activos, pasivos y resultados en sendas columnas, para convertir al

diario en un soporte con calidad informática. Su postulado principal es "No hay deudor sin

acreedor, ni acreedor sin deudor".

Esto significa que, considerando la totalidad de los elementos patrimoniales de la empresa,

si un elemento disminuye es porque otro aumenta, que es lo mismo, si se produce una

entrada en un elemento es porque hay una salida de otro elemento y, por tanto, hacer un

cargo en una cuenta (o cuentas) supone siempre tener que hacer un abono en otra (u

otras).Siguiendo este sistema de partida doble, en cada operación que realiza una empresa

hay que buscar siempre una doble modificación en los elementos patrimoniales de la

misma. El registro contable se realiza anotando dos veces la cantidad de la operación: al

Debe de una cuenta y al Haber de otra.

Cada transacción se registra por entradas en al menos dos cuentas. El total de los valores

de débito deben ser iguales al valor total de los valores de crédito. La mayoría de las

transacciones consisten en dos entradas, pero pueden tener tres o más entradas (ej.: Total

de Facturas de Suministro = Valor Neto + Impuestos). Este sistema se llama de doble

partida porque todas las transacciones deben estar "equilibradas" - los lados de débito y

crédito deben equivaler el mismo monto.

Históricamente, las entradas de débito han sido registradas al lado izquierdo y los valores

de crédito al derecho de una cuenta general de Mayor. Las cuentas del Mayor se establecen

como cuentas T, así llamadas porque recuerdan la letra T cuando la cuenta está vacía o

llena, y cuando esto sucede hay que anular la cuenta.

Según José VicenteVásconez (2004)39

.El Plan General de Cuentas. Es la lista de cuentas

ordenada metódicamente, creada e ideada de manera específica parauna empresa o ente,

que sirve de base al sistema de procedimiento contable para el logro de sus fines. El plan

de cuentas es un instrumento de consulta, que permite presentar la gerencia

estadosfinancieros y estadísticos de importancia trascendente para la toma de decisiones,

yposibilitar un adecuado control. Se diseña y elabora atendiendo los conceptos

decontabilidad generalmente aceptada, las normas de contabilidad y de información. 39

José Vicente Vásconez (2004). Contabilidad General para el siglo XXI. Segunda Edición. Editorial

Pearson. Pág. 18.

-18-

Se debe estructurar de acuerdo con las necesidades de información presentes y futuras de la

empresa, y se elaborará luego de un estudio previo que permita conocer sus

metas,particularidades, políticas etc. Un plan de cuentas debe ser específico

yparticularizado.

Indica Vásconez (2004) que La estructura del plan de cuentas debe partir de agrupamientos

convencionales, los cuales, al ser jerarquizados, presentan dos niveles. Anexo N° 15.

Además el código de cuentas es la expresión resumida de una idea a través de la utilización

de números, letras ysímbolos; en consecuencia, el código viene a ser el equivalente a la

denominación de una cuenta. Las cuentas pueden tener varios sistemas de codificación.

Anexo N° 16.

Bueno (2000) señala que los Estados financieros son informes que se elaboran al finalizar

un período contable, con el objeto de proporcionar información sobre la situación

económica y financiera de la empresa. María Isabel de Lara Bueno (2000)40

. Los estados

financieros no son exactos ni las cifras que se muestran son definitivas. Tienen cualidades

con el fin de que cumplan a cabalidad con el propósito principal para el que se han creado,

así como la información que ellos presentan. Anexo N° 17.Esta información permite

examinar los resultados obtenidos y evaluar el potencial económico de la entidad.

Se deben proporcionar algunos datos y seguir ciertas normas, que se denominan reglas

generales, y son:

1. Nombre de la empresa o razón social, sea persona natural o jurídica.

2. Número de identificación.

3. Título del estado financiero.

4. Fecha del período al cual pertenece la información.

5. Márgenes individuales que debe conservar cada grupo y clasificación.

6. Cortes de subtotales y totales claramente indicados.

7. Moneda en que se expresa el estado.

40

María Isabel de Lara Bueno (2000). Manual Básico de Revisión y Verificación Contable. Segunda

Edición. Editorial Esic. Año 2000. Pág. 5,6.

-19-

Según Zapata (2007)41

. El propósito de clausurar el ejercicio económico y cerrar las

cuentas de resultados es medir el grado de gestión, la posición financiera y evaluar los

logros alcanzados. Es necesario efectuar dos actividades secuenciales importantes:

Presentación y entrega de los estados financieros es decir, poner en conocimiento de los

directivos, ejecutivos y otros usuarios los resultados que constan en los estados contables.

Cierre de cuentas de resultados. De aquella cuya naturaleza transitoria obliga al contador a

dejar en saldo cero (0).

Según CHARLES T. Horngren, Gary L. Sundem, William (2007)42

La contabilidad, una

parte fundamental en la información de la economía de toda empresa; siendo ésta la

institución o agente económico que toma las decisiones sobre la utilización de factores de

la producción para obtener los bienes y servicios que se ofrecen en el mercado. La

actividad productiva consiste en la transformación de bienes intermedios (materias primas

y productos semielaborados) en bienes finales, mediante el empleo de factores productivos.

Grafico N° 3: Funciones Básicas de toda Empresa.

Fuente: Elaboración propia basada en CHARLES T. Horngren(2007)

Según Julio A. Ortega (2002)43

Una Micro Empresa o Pequeña Empresa al igual que una

empresa, necesita llevar al día su contabilidad, siendo ésta una empresa pequeña en la que

opera una persona natural o jurídica, bajo cualquier forma de organización o gestión

empresarial, y que desarrolla cualquier tipo de actividad de producción o de

comercialización44

de bienes, o de prestación de servicios.

41

Zapata Sánchez, Pedro. Contabilidad General, Sexta edición, Editorial McGraw Hill 2007 pág. 65. 42

Charles T. Horngren, Gary L. S., William Contabilidad Administrativa. Segunda Edic. Edit. LID. Pág. 5 43

Julio A. Ortega. Introducción a la contabilidad de gestión. Primera Edición. Editorial Deusto. 2002. Pág.6. 44

Comercialización es la acción y efecto de comercializar, es decir poner a la venta un producto o darle las

condiciones y vías de distribución para su venta

-20-

1.3. Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre el objeto de investigación.

En este trabajo se coincide plenamente con los conceptos de Bravo (2005), Tovar (1997) y

Zapata (2007), por expresar de una forma concreta un concepto más completo y de gran

afinidad con la definición de la contabilidad, sobre la cual se destaca la versión de Tovar

que plantea que: “La Contabilidad es la ciencia que permite el registro del proceso contable

para una empresa o negocio.”

Las diferentes posiciones teóricas manifestadas por cada uno de los autores, son de gran

aporte para la presentetesis, ya que indican la importancia de coordinar las técnicas y

procedimientos de los datoscontables, así como también la organización, clasificación y

registro de forma correcta de todas las operaciones económicas de una entidad, para

obtener mayor información para lacomposición de su patrimonio45

.

Se debe tener en consideración, que todos los autores coinciden en que la contabilidad

tiene muchas ventajas, es un pilar importante en la vida económica de una empresa

comercial,es vital que en todo proceso contable existan los estados financieros que

permitan medir y conocer la liquidez46

y la situación real de una institución basando sus

decisiones en información veraz.

Vásconez (2004) indica además que el Plan General de Cuentas es de gran utilidad para el

análisis de la sección financiera de una empresa, siendo estructurado de acuerdo a la

actividad que desempeñe la empresa. Se debe hacer énfasis en la actividad que realiza el

comerciante o empresa por medio de la contabilidad, a través de las transacciones

comerciales, en forma ordenada, elabora los estados financieros para saber posteriormente

si el proceso contable tuvo una ganancia o una pérdida, por lo que se necesita tener en

cuenta los siguientes aspectos. Controlar, registrar, proporcionar y proyectar.

45

Patrimonioprocede del latín patrimonĭum y hace mención al conjunto de bienes que pertenecen a una

persona, ya sea natural o jurídica, la noción suele utilizarse para nombrar a lo que es susceptible de

estimación económica, aunque también puede usarse de manera simbólica 46

Liquidez En economía, la liquidez representa la cualidad de los activos para ser convertidos en dinero

efectivo de forma inmediata sin pérdida significativa de su valor. De tal manera que cuanto más fácil es

convertir un activo en dinero se dice que es más líquido

-21-

1.4. Conclusiones parciales del capítulo I.

Este capítulo relata básicamente sobre todo lo relacionado con una de las ciencias más

importantes como es la contabilidad, pues permite presentar la información por medio de

documentos de soporte tales como la jornalización47

, mayorización48

, balance de

comprobación y los estados financieros previamente registrados, de manera sistemática y

útil para las distintas organizaciones, empresas e individuos, para así poder conocer la

verdadera situación financiera de la empresa.

En esta primera parte se tiene a consideración todos los conceptos más relevantes a tratarse

en la posterior propuesta de la investigación, en la que concuerda que todo ente económico

establecido, tiene la necesidad de poseer uno de los instrumentos de consulta más

importantes del registro contable, como es el plan de cuentas, el mismo, que permite

presentar los estados financieros y posibilita un adecuado control atendiendo a los

principios de la contabilidad generalmente aceptados con sus respectivas normas49

.

47

Jornalización: Es la acción de trasladar los datos de la transacción al libro diario de la empresa 48

Mayorización: Es la acción de trasladarse sistemáticamente y de manera clasificada los valores que se

encuentran en el libro diario. respetando la ubicación de las cifras. 49

Normas: Son reglas para la preparación de información contable, se ocupan de cuestiones de

reconocimiento, medición y exposición cuya finalidad es exponer en forma adecuada, la situación

patrimonial, económica y financiera de un ente.

-22-

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA.

La metodología hace referencia al conjunto de procedimientos racionales utilizados para

alcanzar una gama de objetivos que rigen en una investigación científica, una exposición

doctrinal o tareas que requieran habilidades, conocimientos o cuidados específicos.

Alternativamente puede definirse la metodología como el estudio o elección de un método

pertinente para un determinado objetivo.

2.1 Características de la Micro Empresa Súper Carnes.

Súper Carnes, se encuentra en el mercado desde el 06 de Octubre del 2008 hasta la

actualidad, su dueño el Dr. Veterinario Javier Alberto Villalva Saavedra, con una inversión

de $20,000.00 dólares. Es una microempresa familiar dedicada a la venta de productos

cárnicos, Anexo N° 18; con el objetivo de poder satisfacer las necesidades de sus clientes

potenciales, con calidad y precios asequibles51

para sus consumidores.

La misma cuenta con el gerente propietario. Dr. Javier Villalva S. encargado de planificar,

controlar, vigilar y direccionar las herramientas para la buena administración del negocio.

Su administradora la Sra. Daniela Freire, es la delegada de la venta de los productos, así

como tambiénde la administración de todos los ingresos y egresos de la microempresa. Sus

operariosson los señores Luis Muñoz Campos y Orley García Moran, cuya función es la

de realizar la limpieza y cortes de la carne.La Microempresa inicio sus actividades en las

calles General Barona y Sucre esquina, en la actualidad se encuentra ubicada en las calles

6 de octubre entre Humberto Campi y 18 de Mayo, Anexo N° 19.

En Súper Carnes se tiene varios tipos de clientes, principalmente en el punto de venta, así

como también maneja clientes fuera de la ciudad, además se encuentra en una búsqueda

continua de nueva clientela y de ampliar su cobertura a nivel regional.Éste negocio

mantiene un excelente control de calidad, vende productos sumamente higiénicos,

establece una adecuada eficiencia en el momento de atender a los clientes y su principal

objetivo corporativo es mejorar su área contable.

51

Asequibles: Significa que puede conseguirse o adquirirse.

-23-

Identificar los puntos importantes de seguimiento, control y las variables presentadas en

los patrones, se crean los siguientes indicadores de eficiencia para la Microempresa Súper

Carnes: porcentaje de calidad del producto, porcentaje de cumplimiento y porcentaje de

utilización.

También posee indicadores de eficacia que miden el grado en que se alcanzaron los

objetivos o metas del proceso, sin tener en cuenta los recursos empleados, es decir sus

aspectos externos: eficiencia en la utilización de la materia prima, porcentaje de

funcionamiento de las máquinas y productividad del proceso. Sus Proveedores son:

Pronaca, Pollo Vigoroso, La Española e Introductores de carnes; en el ámbito competitivo

son varios los negocios que se encuentran en la localidad, que se dedican a la venta de

productos cárnicos entre los que se mencionan: Maxi Carnes, Pollos Orión, Pollos Oroan,

Mega Carnes, Grandes Carnes, entre otros.

La política de calidad que tiene la microempresa Súper Carnes es: Suministrar productos de

alta calidad mediante el mejoramiento continuo en sus procesos, con un recurso humano

comprometido y tecnología que permita mantener clientes satisfechos.

Súper Carnes es un negocio, que expende productos alimenticios de origen natural, es

decir, que éste tipo de servicio está gravado con tarifa cero, en la página web del SRI52

,

consta que todos los servicios de refrigeración, enfriamiento y congelamiento para

conservar los bienes alimenticios con tarifa cero% de IVA53

, y en general todos los

productos perecibles, que se exporten así como los de faenamiento, cortado, pilado,

trituración y, la extracción por medios mecánicos o químicos para elaborar aceites

comestibles,es decir, todos los negocios que expenden productos alimenticios de origen

natural no procesados,no declaran IVA.

52

SRI.- El Servicio de Rentas Internas (SRI) es una entidad técnica y autónoma que tiene la responsabilidad

de recaudar los tributos internos establecidos por Ley y consolidar la cultura tributaria. 53

El Impuesto al Valor Agregado (IVA): grava al valor de la transferencia de dominio o a la importación de

bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos

de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados. Existen

básicamente dos tarifas para este impuesto que son 12% y tarifa 0%.

-24-

El propietario, no tiene nociones técnicas de administración, mucho menos de contabilidad,

por lo que es necesario, que cuenten con una base que sirva de apoyo para su preparación,

las empresas en la actualidad necesitan profesionales que tengan la capacidad de

competencia necesaria para desempeñar adecuadamente los diversos roles que le sean

asignados.

Con el Diseño del Plan de General de Cuentas, para Súper Carnes, se pretende hacer una

contribución a la empresa, para realizar un buen manejo de las cuentas, el cual está

llevando de forma inapropiada, sin tomar en consideración el orden cronológico del

proceso contable, así como en la operación comercial no hay un día igual a otro, en la

contabilidad tampoco las cantidades permanecen estáticas.

Durante la constatación diaria de las actividades comerciales que se desarrollan en la

entidad se ha podido verificar varias inconsistencias en las operaciones. La falta de una

cuenta de caja chica para los pagos menores de la microempresa, genera que la cuenta caja

general registre constantemente movimientos mínimos lo ocasiona pérdida de tiempo.

Parte de las ventas se realizan a crédito, en muchos casos respaldadas por letras de cambio

o facturas que deberían ser registradas dentro de las Cuentas por Cobrar. En ocasiones es

imposible el cobro de las mismas, la imposibilidad de cobro de las mismas, constituye una

pérdida para la empresa y se deben registrar dentro del mismo ejercicio.

El negocio no cuenta con información actualizada de sus Activos Fijos, en lo que se refiere

a costo actual, su vida útil, y depreciaciones. Durante el análisis, clasificación y registro de

las operaciones contables del negocio, se determinó que la mayor parte de las mismas, no

son asignadas a cuentas específicas, sino más bien a cuentas generales, que dificultan el

análisis financiero y no permite medir el desempeño de la microempresa en su rentabilidad,

el crecimiento y liquidez.

La microempresa SúperCarnes, es un negocio con proyección de expandirse, y para ello,

requiere del diseño de un plan de cuentas, para poder llevar sus registros contables de

manera correcta, y así poder tener una mejor forma de manejar sus recursos económicos,

en la actualidad existen muchos inconvenientes al momento de controlar los ingresos y

gastos de la microempresa, por no tener un registro adecuado de todas las cuentas que en

éste negocio se deberían utilizar.

-25-

Organigrama de la Microempresa Súper carnes

Establecimiento de la misión, visión y valores de la microempresa Súper Carnes

Misión.- Brindar al público productos alimenticios de alta calidad y ser los preferidos en

el gusto popular de nuestro mercado.

Visión.- Mantener un estricto control de calidad, en los productos y servicio que se brinda

al público en general, para así ser los mejores en el mercado de los comestibles que ofrece.

Valores

Garantía en nuestros productos

Crecimiento constante

Trabajo en equipo

Responsabilidad

Responsabilidad con la higienización de los productos

GERENTE

Dr. Vet. Javier Villalva S.

OPERARIOS

Sr. Luis Muñoz

Sr. Orley García

ADMINISTRADORA

Sra. Daniela Freire

-26-

Identificación de Fortalezas y Debilidades.

Fortalezas: Garantía e higiene de los productos cárnicos, ya que esto representa una

fortaleza para la microempresa, porque brinda a los clientes productos de primera calidad,

lo que le da seguridad al consumidor y le garantiza su satisfacción.

Debilidades: Carencia de un plan contable que no le permite tener al día sus registros de

ingresos y egresos de dinero, es una de las debilidades que más se acentúan en esta

empresa. Escasa actualización de Tecnología: La falta de equipos tecnológicos que le

accedan a ser más competitivos.

Identificación de Oportunidades y Amenazas.

Oportunidades: Expansión geográfica: La expansión representa una oportunidad de

crecimiento para esta empresa porque permitirá llegar a otros mercados. Diseñar estrategia

mercadológica adecuada: El diseño de estrategias adecuadas es una de las congruencias

para las organizaciones ya que ésta tomará decisiones que aseguren el éxito de la empresa.

Adecuar el canal de distribución: Tener canal de distribución adecuado es una de las

herramientas más importantes de las empresas, para que los productos y servicios lleguen a

tiempo a los consumidores, lo que garantiza la satisfacción de los clientes. Incremento en

la Demanda de servicios.

Amenazas: Incremento de los costos en la materia prima: Un aumento de los costos de la

materia prima representa una amenaza, puesto que no son factores controlables para las

organizaciones, lo que provocaría inestabilidad en los precios de los productos.

Alto nivel de competencia: El surgimiento de otras empresas similares que ofertan

productos y servicios que satisfacen las mismas necesidades, es una de las grandes

amenazas que enfrenta la empresa. Por no contar con un proceso o sistema contable

ocasionaría el cierre de la empresa.

-27-

2.2 Procedimiento Metodológico.

La investigación será cualitativa, según Gutiérrez (1992)54

, permitirá analizar las

necesidades que tendrá la microempresa SúperCarnes, al momento de llevar su

contabilidad, por medio de esta investigación se estudiará la calidad de las actividades,

relaciones, medios, materiales o instrumentos en una determinada situación o problema

que tenga el negocio, la misma procura lograr una descripción explícita, esto es, que

intenta detallar un asunto o actividad económica en particular.

Tipos de Investigación

La presente investigación será de carácter explicativa, según Baena (1984)55

, sebasará en

ello para entender el contexto del problema, porque está dirigido a determinar,por qué la

microempresa Súper Carnes, necesita un plan de cuentas, porque al no tenerlo, no puede

llevar su contabilidad correctamente, y al mismo tiempo no tiene un control diario de sus

ingresos y egresos, y éste tipo de investigación busca el por qué, de los hechos mediante el

establecimiento de relaciones causa-efecto.Cuando el investigador se plantea como

objetivos estudiar el porqué de las cosas, hechos, fenómenos o situaciones; a esta

investigación se le denomina explicativa.

Métodos de la investigación

El método histórico-lógico, Achig (1989)56

relatará sobre la historia de la contabilidad y

todos los ámbitos en los cuales se la utiliza, como un planteamiento muy importante, para

poder comprender la relación existente entre los hechos e ideas del pasado con los actuales.

Se utiliza en el capítulo I, en el origen y evolución de la contabilidad. Al igual en el

capítulo II, para conocer las características de la microempresa Súper Carnesy el método

lógico se lo utilizará en el capítulo III, porque se analizarán los resultados de la

investigación, esto se afirma, basándose en que el método histórico-lógico permite

54

Gutiérrez Abraham (1992). Curso de Elaboración de Tesis. Tercera Edición. Editorial Serie Didáctica AG.

Año 1992. Pág.96. 55

Baena Guillermina (1984). Manual para elaborar Trabajos de Investigación. Editores Mexicanos Unidos.

S.A. México 1DF. Cuarta Edición. Pág. 24. 56

Achig Lucas (1989). Metodología de la Investigación. Colección Pensamiento Social. Primera Edición.

Editorial Tercer Mundo –CIPAD. Quito – Ecuador. Pág. 56.

-28-

descubrir el devenir y desarrollo de los fenómenos, centrándose en sus aspectos más

fundamentales y apoyándose en dos procedimientos.

Elprocedimiento histórico reproduce, cronológicamente, los hitos fundamentales de la

trayectoria de desarrollo del fenómeno que es objeto de estudio. A partir del mismo, es

posible estructurar la regularidad interna, mediante el procedimiento lógico, que explica

ese fenómeno. De este modo, se puede arribar a una comprensión más profunda del

conocimiento del objeto.

El empleo del método histórico-lógico no puede limitarse, la historicidad del objeto, sino

que observa a éste en su carrera para arribar a regularidades del mismo que se Vinculan

con el problema. Por tanto, no se agota con el relato histórico, ni se detiene en

especificidades colaterales al campo de acción y al problema investigativo.

El método de inducción – deducción, Bunge (1968)57

relaciona los hechos particulares,

siendo deductivo en un sentido, de lo general a lo particular, e inductivo en sentido

contrario, de lo particular a lo general. Se utiliza en el capítulo I y II, se examinará la

necesidad que tiene la microempresa Súper Carnes, del diseño de un plan de cuentas, y

detallará toda la función de éste negocio.

El método analítico-sintético, Granda (1988)58

implica el análisis; esto es la separación de

un tono en sus partes o en sus elementos constitutivos. Se apoya en que para conocer un

fenómeno, es necesario descomponerlo en sus partes. Se lo utiliza en el capítulo I,II y III,

porque estudiarán y comprenderán la falta de control en el proceso contable de la

microempresa Súper Carnes.

El método inductivo, Villarroel (1985)59

es aquel método científico que obtiene

conclusiones generales a partir de premisas particulares. Se trata del método científico más

usual, en el que pueden distinguirse cuatro pasos esenciales: la observación de los hechos

para su registro; la clasificación y el estudio de estos hechos; la derivación inductiva que

parte de los hechos y permite llegar a una generalización; y la contrastación.

57

Bunge Mario. (1968). La Ciencia, su Método y su Filosofía. Cuarta Edición. Editorial Siglo Veinte, Buenos

Aires. Pág. 6. 58

Granda D. Pinto. A (1988). Introducción a la Metodología de la Investigación Científica. Segunda Edición.

SEIC. Quito – Ecuador. Pág. 8. 59

Villarroel Jorge (1985). Manual de Investigación Documental. Tercera Edición. Editorial IPLER. Quito

Ecuador. Pág. 15.

-29-

Se utilizará en el capítulo I, II y III porque se sacará de los hechos particulares una

conclusión general y se podrá obtener los resultados.

El método Delphi, según Kreimerman (1977)60

,se engloba dentro de los métodos de

prospectiva, que estudian el futuro, en lo que se refiere a la evolución de los factores del

entorno tecno-socio-económico y sus interacciones. La capacidad de predicción de la

Delphi se basa en la utilización sistemática de un juicio intuitivo emitido por un grupo de

expertos. Y se utilizará en el capítulo III porque permitirá consultar a un conjunto de

especialistas, para validar la propuesta sustentándola en sus conocimientos,

investigaciones, experiencias y estudios bibliográficos.

El método decimal puntuado, Zapata (2005)61

. Establece la jerarquización de los datos, es

el método más utilizado en la práctica contable, por ser fácil, integrador y generalizador, se

lo utilizará en el capítulo II, para el diseño del Plan General de Cuentas de la

Microempresa Súper Carnes.

Técnicas / Instrumentos

El instrumento más utilizado, o por lo menos complementario, para la contaduría y la

administración, es la entrevista, espor esto que se realizará una entrevista Anexo N° 20, al

propietario de la microempresa Súper Carnes,el mismo que afirma, que su negocio tiene

muchos ingresos diarios, que maneja un alto nivel de clientela, y tiene muchos

proveedores.

Sin embargo plantea la necesidad que tiene; de solucionar la administración contable de su

negocio y por tanto desea tener una organización de sus ingresos y egresos, más sólida,

para el control de sus recursos económicos, el propietario además señala que desea

expandir su microempresa, piensa en el futuro ampliar su cobertura, y que su empresa sea

reconocida a nivel nacional; por esto necesita todo lo indispensable para su desarrollo

contable.

60

Kreimerman Norma (1977). Métodos de investigación para tesis y trabajos semestrales. Primera Edición.

Editorial Trillas. México. Pág. 95. 61

Zapata S. Pedro (2005). Contabilidad General. Quinta Edición, Editorial mc Graw Hill, Pág. 36.

-30-

En términos generales, la entrevista según López(1980)62

se considera como una

interrelación entre el investigador y las personas que componen el objeto de estudio. El

propósito de esta técnica es conferenciar, de manera, formal, sobre algún tema establecido

previamente y, a la vez, reunir datos.

La entrevista como técnica requiere de un contexto metodológico con el que puedan

hacerse comparaciones entre hechos, actitudes y opiniones; ello permitirá al entrevistador,

dentro de ciertos límites, variar la naturaleza del medio al mismo tiempo que pregunta.

Según Sabino (1978)63

la entrevista es una forma de interacción social, donde el

investigador se sitúa frente al investigado y le formula preguntas. Como instrumento de la

investigación social, la entrevista tiene una gran importancia, permite obtener determinadas

conclusiones sobre lo que se está investigando.

2.3 Propuesta del Investigador.

La propuesta para la presente investigación, será diseñar un Plan General de Cuentas para

la microempresa Súper Carnes; el mismo que será implementado en el proceso contable, y

que permitirá brindar información veraz y necesaria al proporcionar estados financieros

razonables de la situación económica de la misma, cumpliendo con la aplicación de la

NIIF64

para las PYMES65

.

Según Borja (1995)66

, “para una adecuada organización de las cuentas contables, es

necesario disponer de un plan de cuentas.” Este plan de cuentas es amplio, el cual se

tendrá en consideración la naturaleza de la actividad económica que realice, de manera que

pueda abarcar todos los movimientos, para que logre adaptarse a la evolución de la

empresa. Desde el punto de vista formal, tiene un sistema de codificación numérico de las

cuentas, de manera que sea fácil su identificación por grupos.

62

López Ana (1980). Cómo investigar en ciencias sociales. Segunda edición. Edit. Trillas. México. Pág. 10

63 Sabino Carlos (1978). El proceso de la investigación científica. Primera Edición. Editorial El CID. Pág. 65.

64 En 2009, fundación IASC, público la traducción al español de las Normas Internacionales de Información

Financiera (NIIF) para las Pequeñas y Medianas Empresas.- La NIIF para las PYMES es un conjunto de

auto-contenido de formas contables que se basan en las NIIF completas. 65

PYMES.- Pequeñas Y Medianas Empresas 66

Borja Jacinto (1995). Contabilidad. Primera Edición. Editorial Lumarso. Quito-Ecuador. Pág. 10.

-31-

Diseño.

Se debe estructurar el Plan de cuentas, con la información recopilada en las fases

anteriores, observando normas y principios contables, con la finalidad de especificar los

productos finales que se esperan, incluyéndose la estructura, forma y contenido de los

estados financieros, el cual permita establecer un sólido control interno del negocio.

Tendrá Las Siguientes Características:

Sistemático en el ordenamiento y exposición.

Es decir se ajusta a un sistema o conjunto de elementos ordenados, que ayudará a la fácil

ubicación de las cuentas y su a su presentación.

Flexible y capaz de aceptar nuevas cuentas.

Debe entenderse que este Plan de Cuentas estará diseñado para ser modificado ante

situaciones nuevas, con capacidad de adaptación de nuevos cuentas.

Homogéneo en los agrupamientos practicados.

Está formado por elementos con una serie de características comunes que permiten

establecer entre ellos una relación de semejanza.

Claro en la denominación de las cuentas seleccionadas.

Se ha considerado en el diseño del Plan de Cuentas de la Microempresa SUPER CARNES,

la utilización especifica, clara, entendible, de las cuentas, para su mejor manejo.

Tabla Nº 2.- Niveles Específicos del Plan General de Cuentas

1 ACTIVO

ESTADO DE SITUACIÓN

O

BALANCE GENERAL 2 PASIVO

3 PATRIMONIO

4 INGRESOS

ESTADO DE RESULTADOS

O DE

PÉRDIDAS Y GANANCIAS

5 GASTOS

Elaboración: Propia en base a citas Bibliográficas.

-32-

Este modelo de plan de cuentas es un listado que presenta las cuentas necesarias para

registrar los hechos contables de la Microempresa Súper Carnes, se trata de una ordenación

sistemática donde todas las cuentas forman parte de un sistema contable.Para facilitar el

reconocimiento de cada una de las cuentas, el plan de cuentas está codificado. Este proceso

implica la asignación de un símbolo, que puede ser un número, una letra o una

combinación de ambos, a cada cuenta.Toda empresa necesita llevar un plan de cuentas para

mayor facilidad de entendimiento, organizado, codificado.

Tabla Nº3.- Método Decimo Puntuado

Grupo

Subgrupo

Cuenta Mayor General

Cuenta Mayor Auxiliar

1.

1.1.

1.1.01

1.1.01.002

Fuente: Zapata (2005) Elaboración: Propia

El plan de cuentas de la Microempresa Súper Carnes, cumple con varios requisitos, como

la homogeneidad67

, la integridad68

y la flexibilidad69