UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

159

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS ESCUELA DE INGENIERÍA DE EMPRESAS TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO DE EMPRESAS “PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE MELSA FÁBRICA DE BLOQUES Y ADOQUINES EN SAN ANTONIO DE PICHINCHA.” AUTOR: JUAN VÍCTOR MELO SÁNCHEZ DIRECTOR DE TESIS: MASTER HERNAN CAJIAO QUITO - ECUADOR 2013

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

ESCUELA DE INGENIERÍA DE EMPRESAS

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO DE EMPRESAS

“PROYECTO DE FACTIBILIDAD PARA LA CREACIÓN DE MELSA FÁBRICA DE

BLOQUES Y ADOQUINES EN SAN ANTONIO DE PICHINCHA.”

AUTOR:

JUAN VÍCTOR MELO SÁNCHEZ

DIRECTOR DE TESIS:

MASTER HERNAN CAJIAO

QUITO - ECUADOR

2013

DEDICATORIA

A Dios por ser mi todo, el ser más perfecto y bondadoso que pueda existir, quien me

ha enseñado todo lo que sé. Para ti Dios que a través de tus lecciones me has

brindado grandes bendiciones y has puesto en mi vida a hermosas e inolvidables

personas como mis padres, mi hermana, mi esposa y mi hija, que son lo mejor de mi

vida y me impulsan a superarme cada día para alcanzar junto a ellos nuevos sueños.

Víctor Melo Sánchez

AGRADECIMIENTO

A Dios por ser mi compañero inseparable y por todas las bendiciones que me ha

brindado en especial por ese sueño hecho realidad llamado Melsa.

A mis padres y mi hermana por apoyarme y darme cuidado diariamente, sin su

compañía y su motivación jamás habría llegado a donde estoy.

A mis profesores por compartir sus conocimientos y experiencia debo expresarles

mi agradecimiento por su profesionalidad.

Víctor Melo Sánchez

INDICE

CAPITULO I. EL PROBLEMA DE LA INVESTIGACIÓN ……………………. 2

1.1 PLANTEAMIENTO DEL PROBLEMA ……………………. 2

1.2 FORMULACIÓN DEL PROBLEMA ……………………. 2

1.3 OBJETIVOS ……………………. 2

1.3.1 OBJETIVO GENERAL ……………………. 2

1.3.2 OBJETIVOS ESPECIFICOS ……………………. 2

1.4 JUSTIFICACION E IMPORTANCIA ……………………. 3

1.5 MARCO TEORICO ……………………. 3

1.5.1 VENTAJAS CON RESPECTO A SIMILARES SUSTITUTOS ……………………. 4

1.6 HIPOTESIS ……………………. 5

CAPITULO II. ANTECEDENTES

……………………. 6

2.1 ANTECEDENTES HISTORICOS ……………………. 6

2.2 CARACTERISTICAS DEL SECTOR ……………………. 7

2.3 CARACTERISTICAS DE LA PRODUCCION DEL BIEN ………………… 7

CAPITULO III. ESTUDIO DE MERCADO

……………………. 8

3.1 OBJETIVOS DEL ESTUDIO DE MERCADO ……………………. 8

3.1.2 OBJETIVOS ESPECIFICOS ……………………. 8

3.2 METODOLOGIA PARA LA CUANTIFICACION DE LA DEMANDA ……………………. 8

3.2.1 UNIVERSO ……………………. 9

3.2.2 TAMAÑO DE LA MUESTRA ……………………. 9

3.3 RECOLECCION DE LA INFORMACION ……………………. 10

3.3.1 ENCUESTA PRESENTADA ……………………. 10

3.4 PROCESAMIENTO DE LA INFORMACION ……………………. 15

3.4.1 TABULACION Y ANALISIS DE LA ENCUESTA ……………………. 15

3.5 CUANTIFICACION DE LA DEMANDA ……………………. 39

3.5.1 ANALISIS DE LA DEMANDA ……………………. 39

3.5.2 PROYECCION DE LA DEMANDA ……………………. 40

3.6 CUANTIFICACION DE LA OFERTA ……………………. 41

3.7 DEMANDA INSATISFECHA ……………………. 42

3.8 OFERTA DEL PROYECTO ……………………. 43

3.9 COMERCIALIZACION DEL BIEN ……………………. 44

3.10 MARKETING MIX ……………………. 45

3.10.1 PRODUCTO ……………………. 45

3.10.2 PRECIO ……………………. 55

3.10.3 DISTRIBUCION ……………………. 57

3.10.4 PROMOCION ……………………. 57

CAPITULO IV. ESTUDIO TECNICO

……………………. 58

4.1 TAMAÑO DEL PROYECTO ……………………. 58

4.1.1 ESTRUCTURA ORGANIZACIONAL DEL PROYECTO ……………………. 59

4.1.1.1 ORGANIGRAMA ESTRUCTURAL ……………………. 59

4.1.1.2 ORGANIGRAMA FUNCIONAL ……………………. 60

4.1.1.3 ORGANIGRAMA DE POSICION ……………………. 61

4.1.1.4 DESCRIPCIÓN DE CARGOS ……………………. 62

4.1.2 FACTORES DEL TAMAÑO DEL PROYECTO ……………………. 63

4.2 LOCALIZACION DEL PROYECTO ……………………. 64

4.3 INGENIERIA DEL PROYECTO ……………………. 66

4.4 BASE LEGAL ……………………. 82

4.4.1 ENTIDADES RELACIONADAS ……………………. 83

4.4.2 LEYES CONEXAS ……………………. 84

CAPITULO V. INVERSIONES DEL PROYECTO

……………………. 85

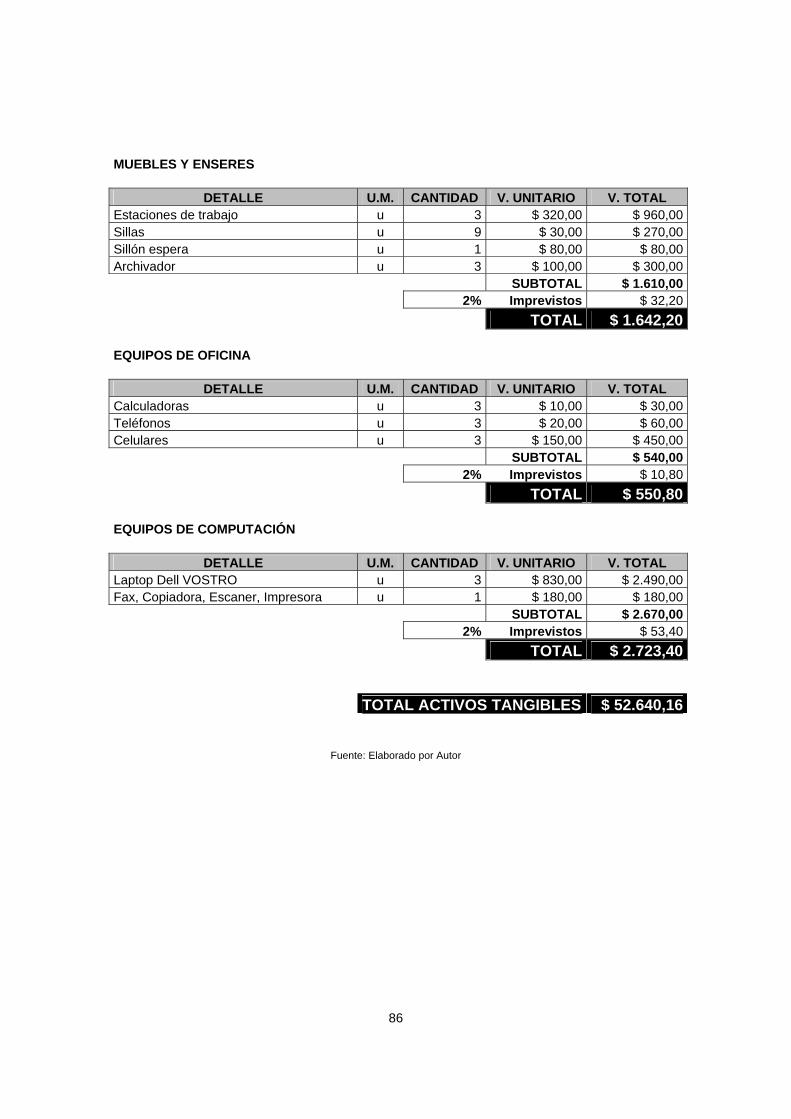

5.1 ACTIVOS FIJOS TANGIBLES ……………………. 85

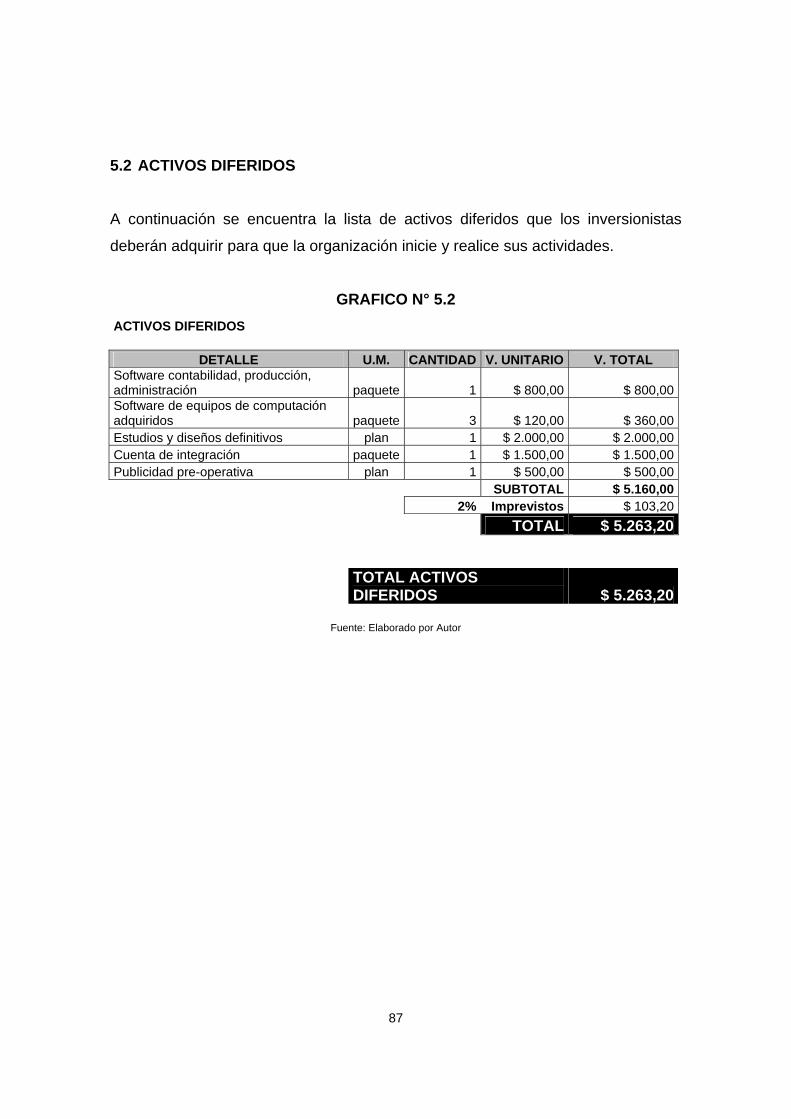

5.2 ACTIVOS DIFERIDOS ……………………. 87

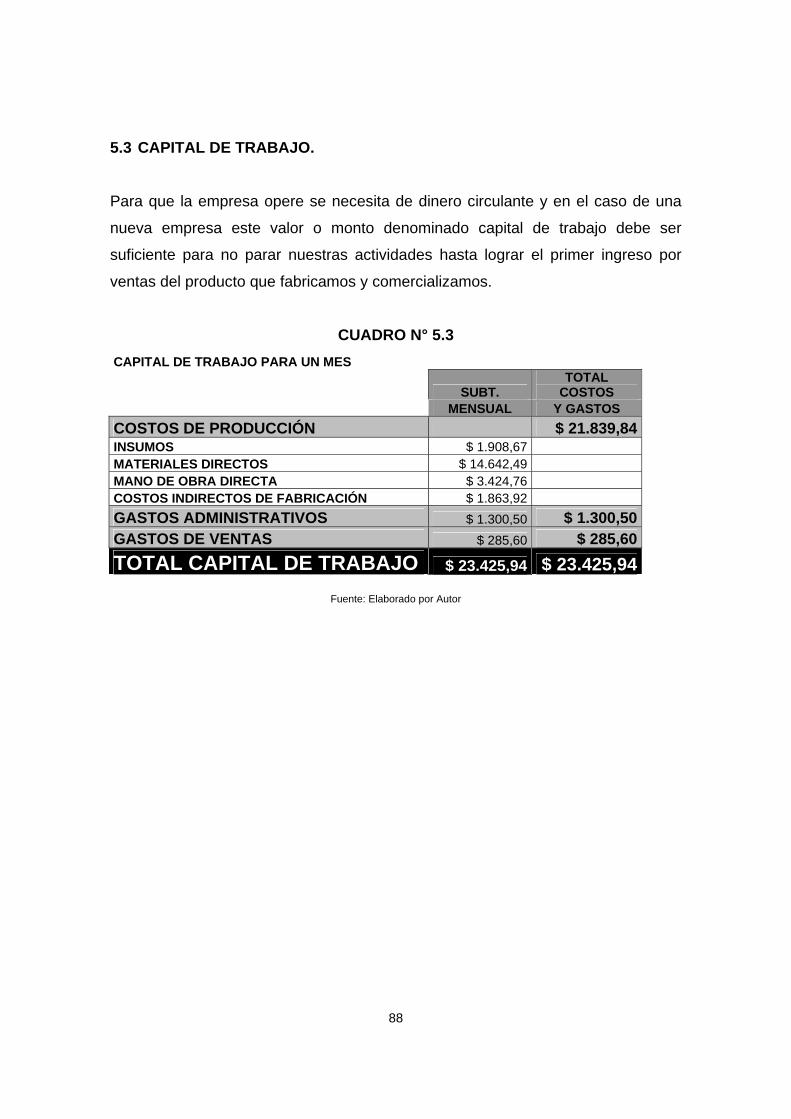

5.3 CAPITAL DE TRABAJO ……………………. 88

5.4 CUADRO DE FUENTES Y USOS …………………… 89

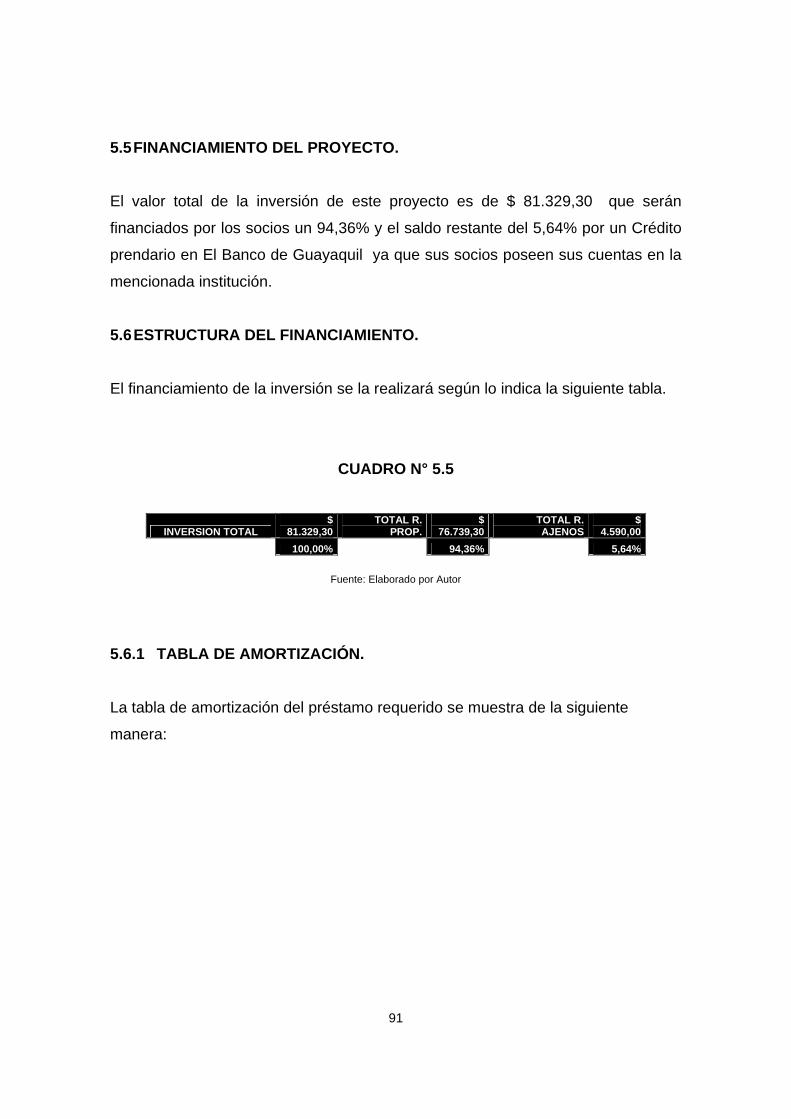

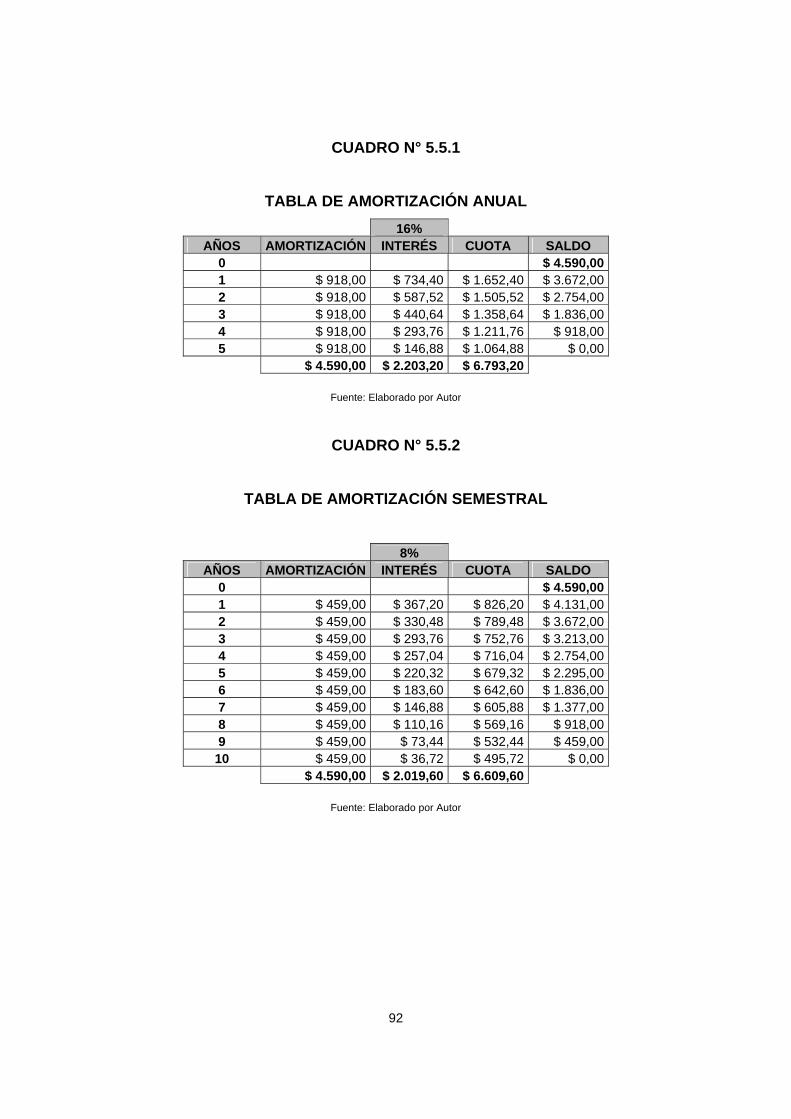

5.5 FINANCIAMIENTO DEL PROYECTO ……………………. 91

5.6 ESTRUCTURA DEL FINANCIAMIENTO ……………………. 91

5.6.1 TABLA DE AMORTIZACION ……………………. 91

CAPITULO VI. COSTOS E INGRESOS DEL PROYECTO

……………………. 93

6.1 COSTOS DE PRODUCCION ……………………. 94

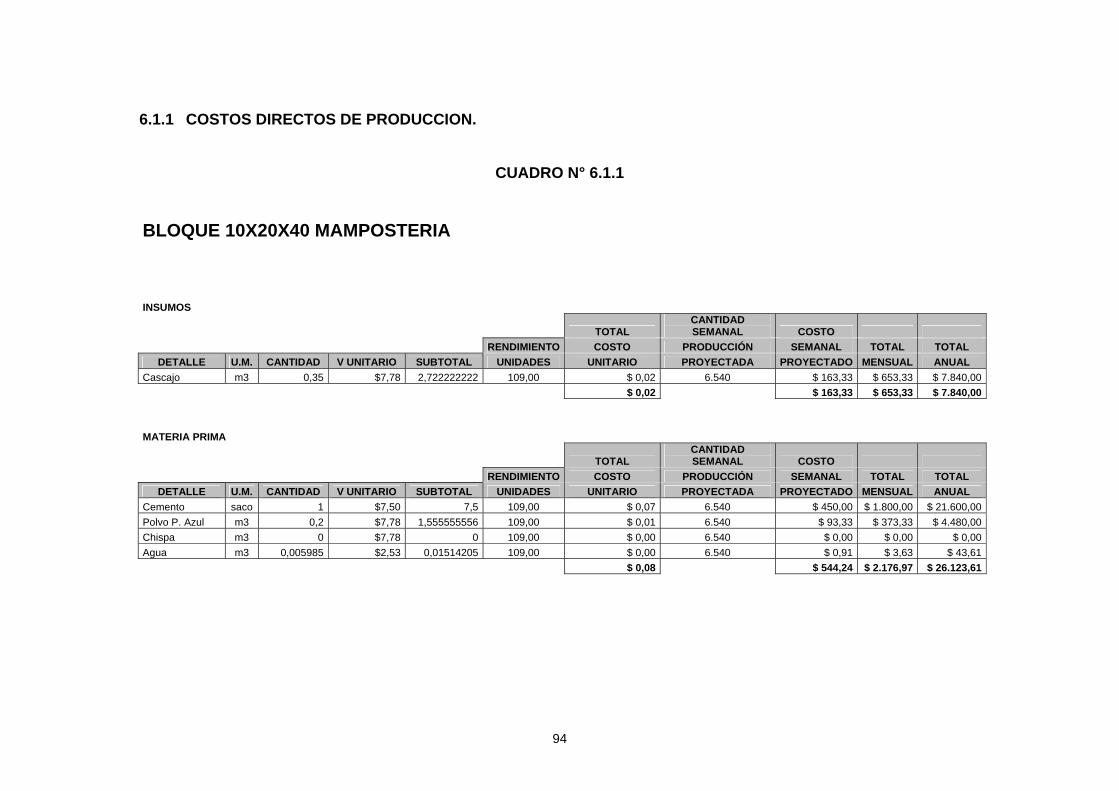

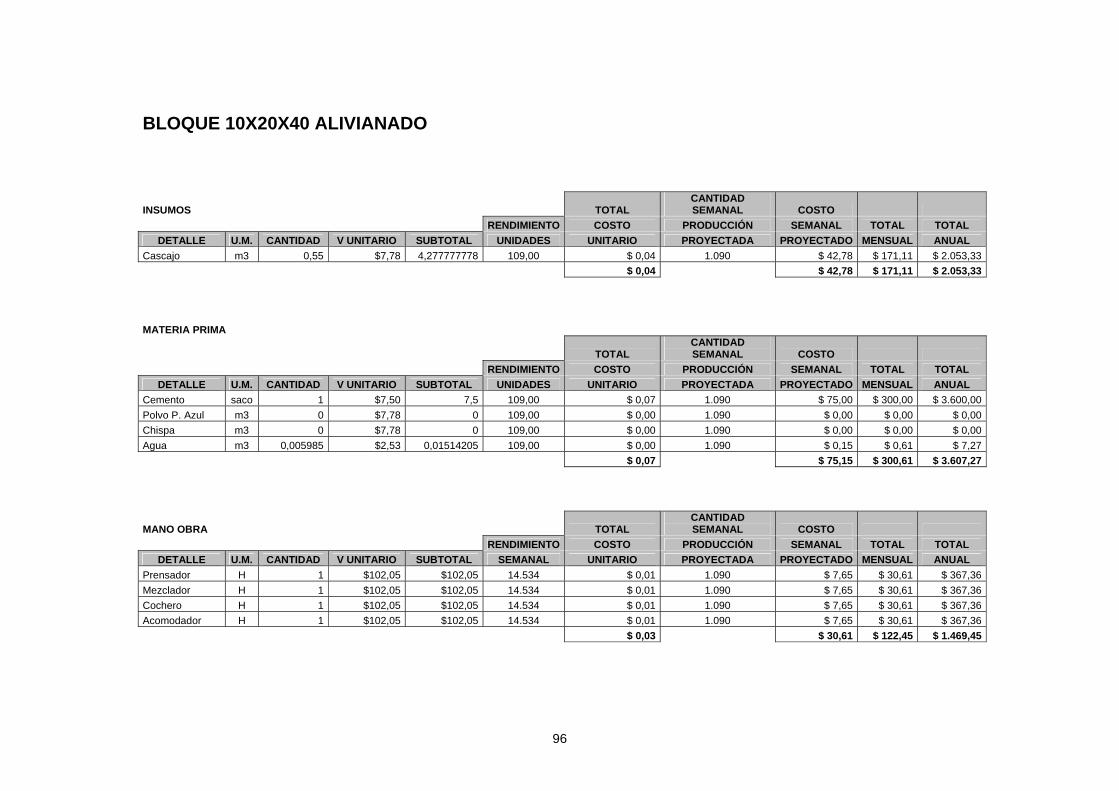

6.1.1 COSTOS DIRECTOS DE PRODUCCION ……………………. 94

6.1.2 GASTOS ADMINISTRATIVOS ……………………. 124

6.1.3 GASTOS DE VENTAS ……………………. 124

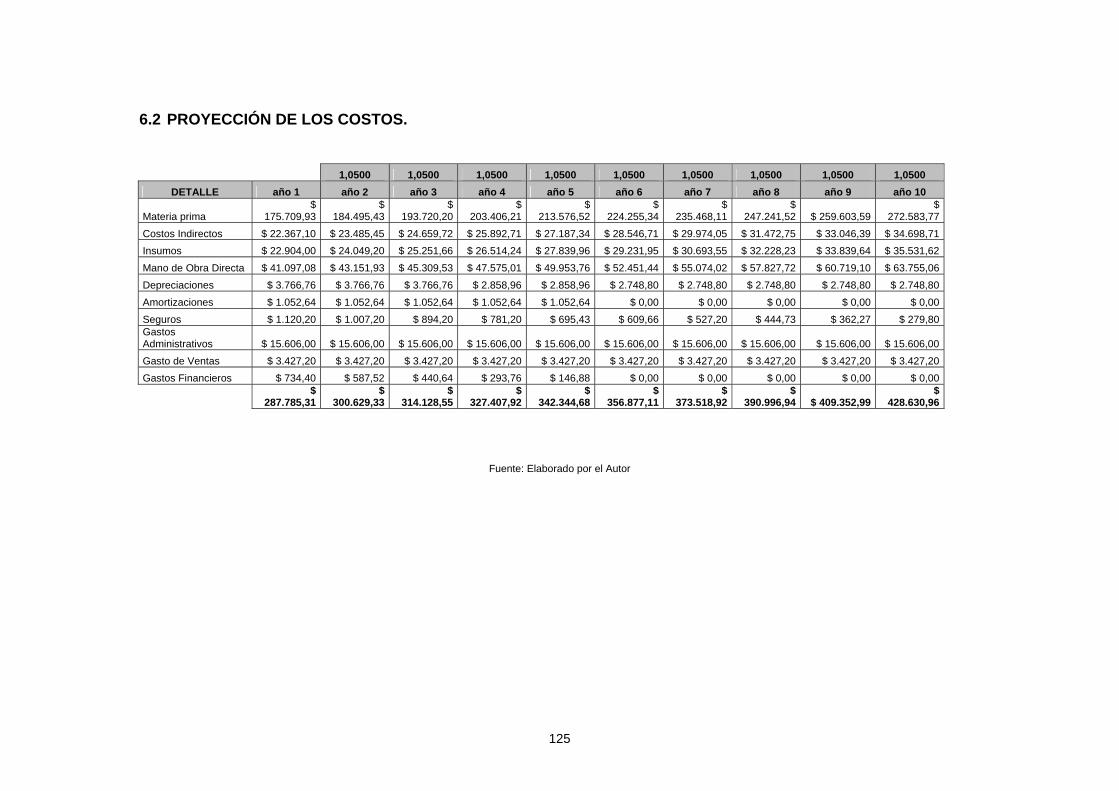

6.2 PROYECCION DE LOS COSTOS ……………………. 125

6.3 INGRESOS DEL PROYECTO ……………………. 126

CAPITULO VII. EVALUACION FINANCIERA

……………………. 127

7.1 EVALUACION ECONOMICO FINANCIERO DEL PROYECTO ……………………. 127

7.1.1 INSTRUMENTOS DE EVALUACION ……………………. 127

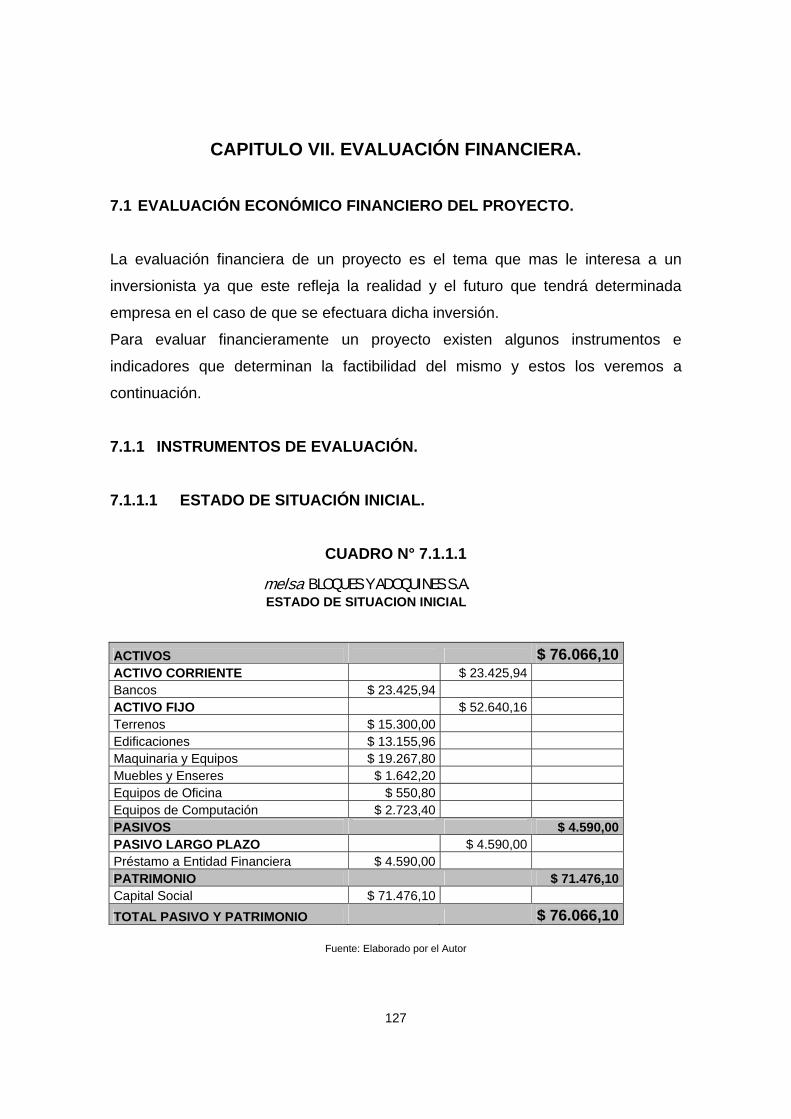

7.1.1.1 ESTADO DE SITUACION INICIAL ……………………. 127

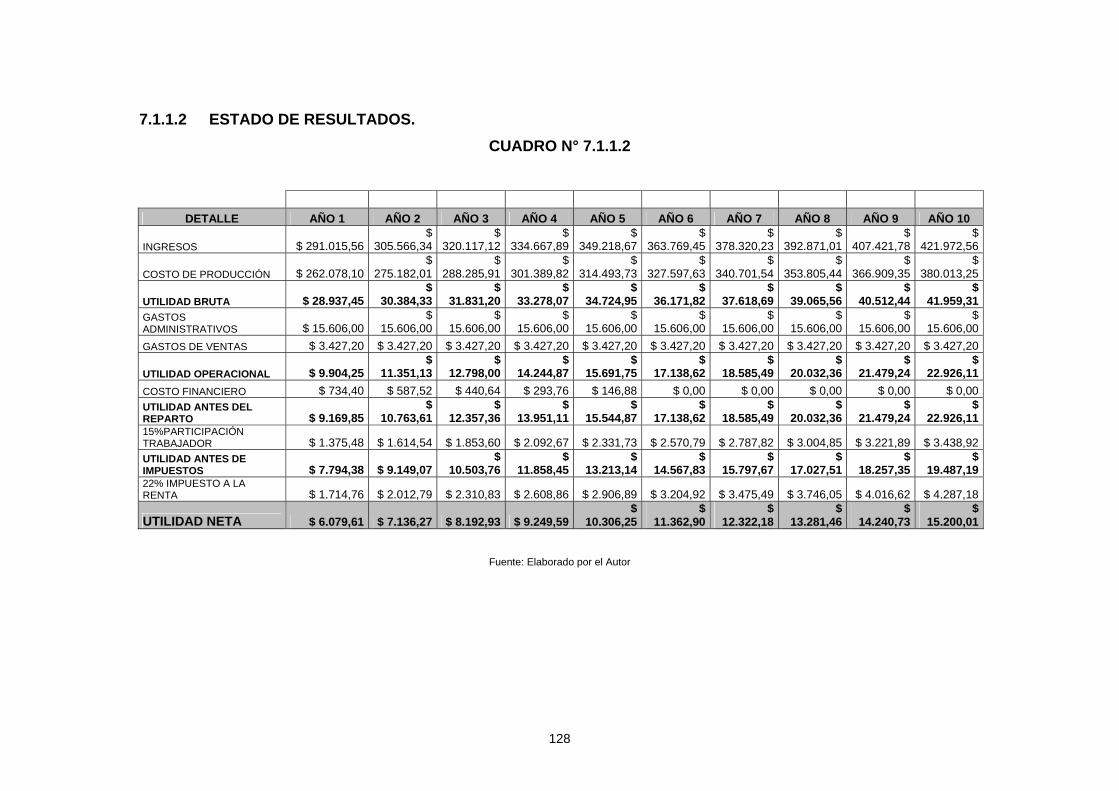

7.1.1.2 ESTADO DE RESULTADOS ……………………. 128

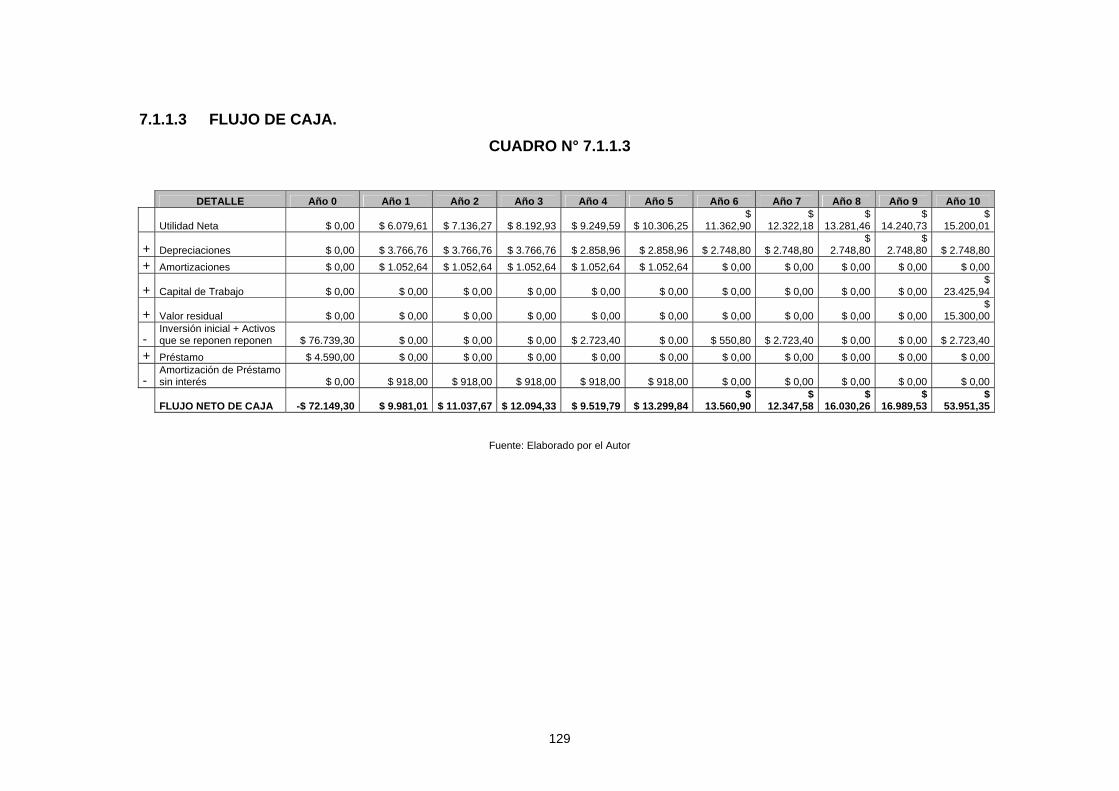

7.1.1.3 FLUJO DE CAJA ……………………. 129

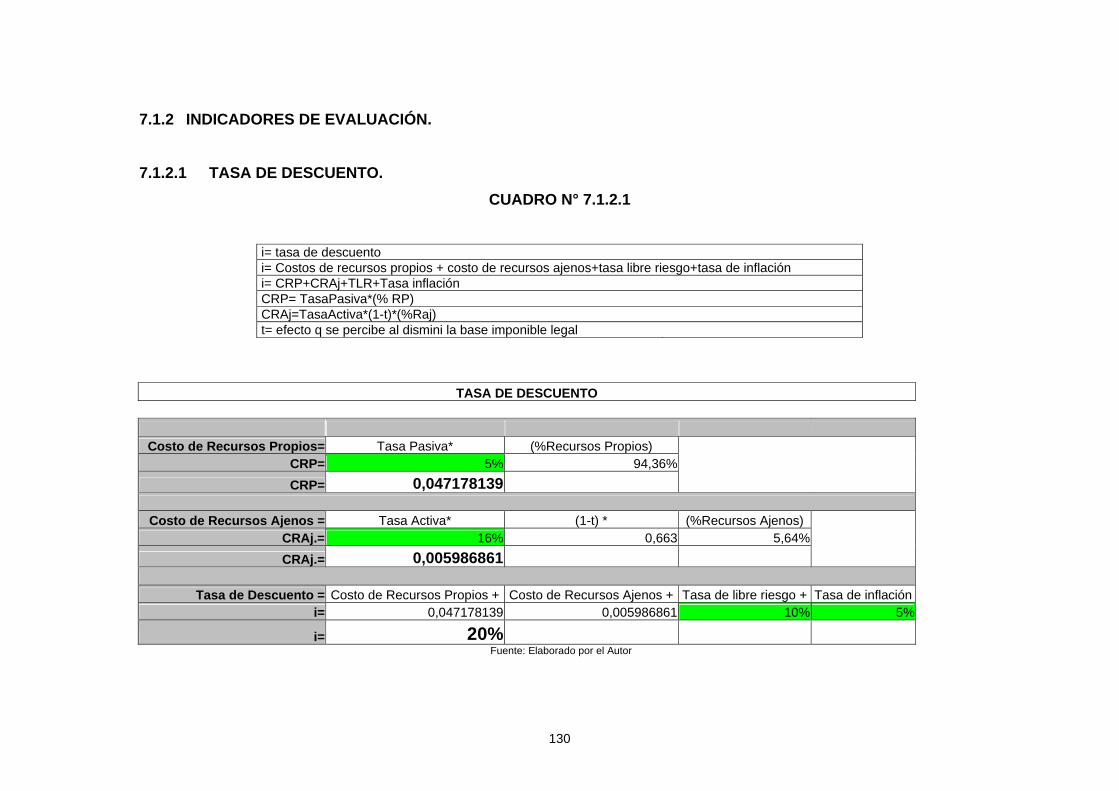

7.1.2 INDICADORES DE EVALUACION ……………………. 130

7.1.2.1 TASA DE DESCUENTO ……………………. 130

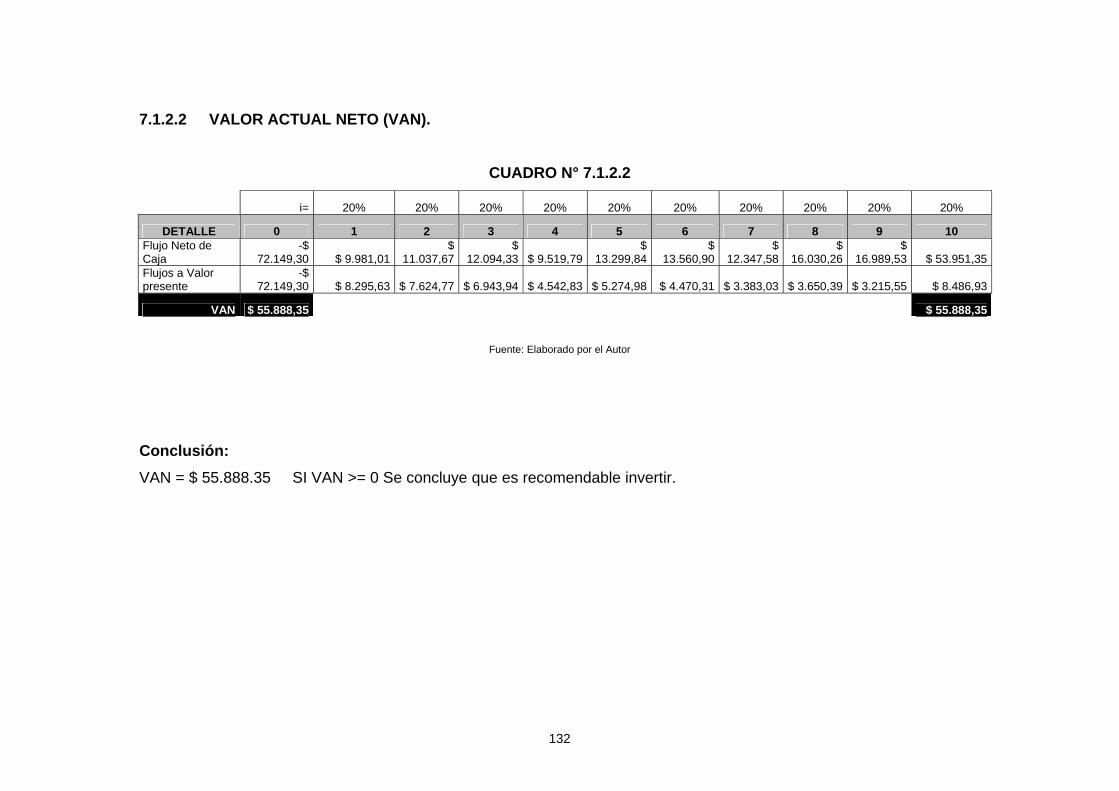

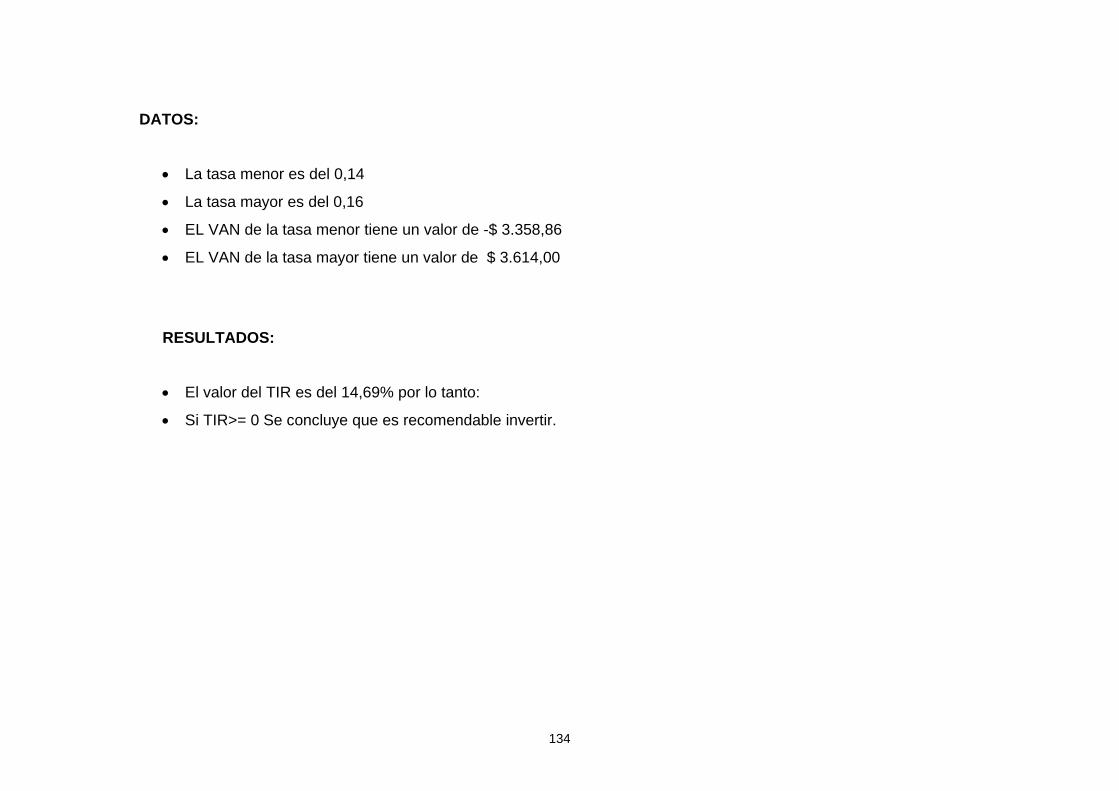

7.1.2.2 VALOR ACTUAL NETO (VAN) ……………………. 132

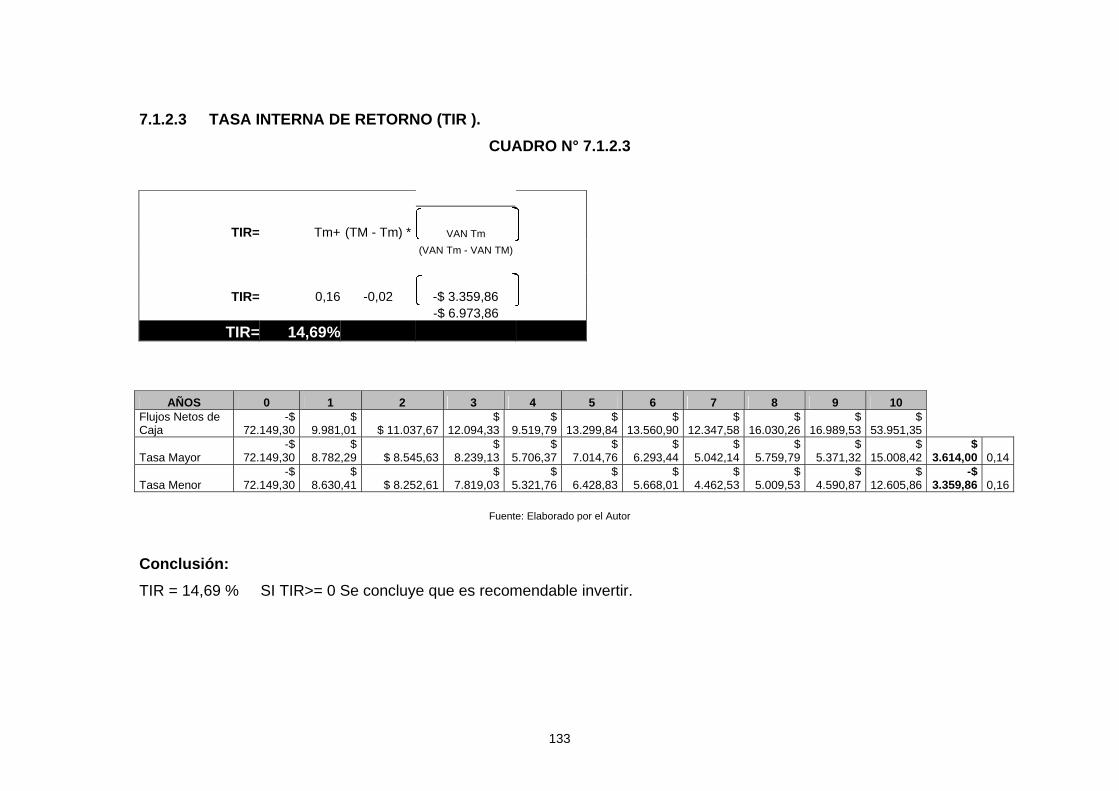

7.1.2.3 TASA INTERNA DE RETORNO (TIR) ……………………. 133

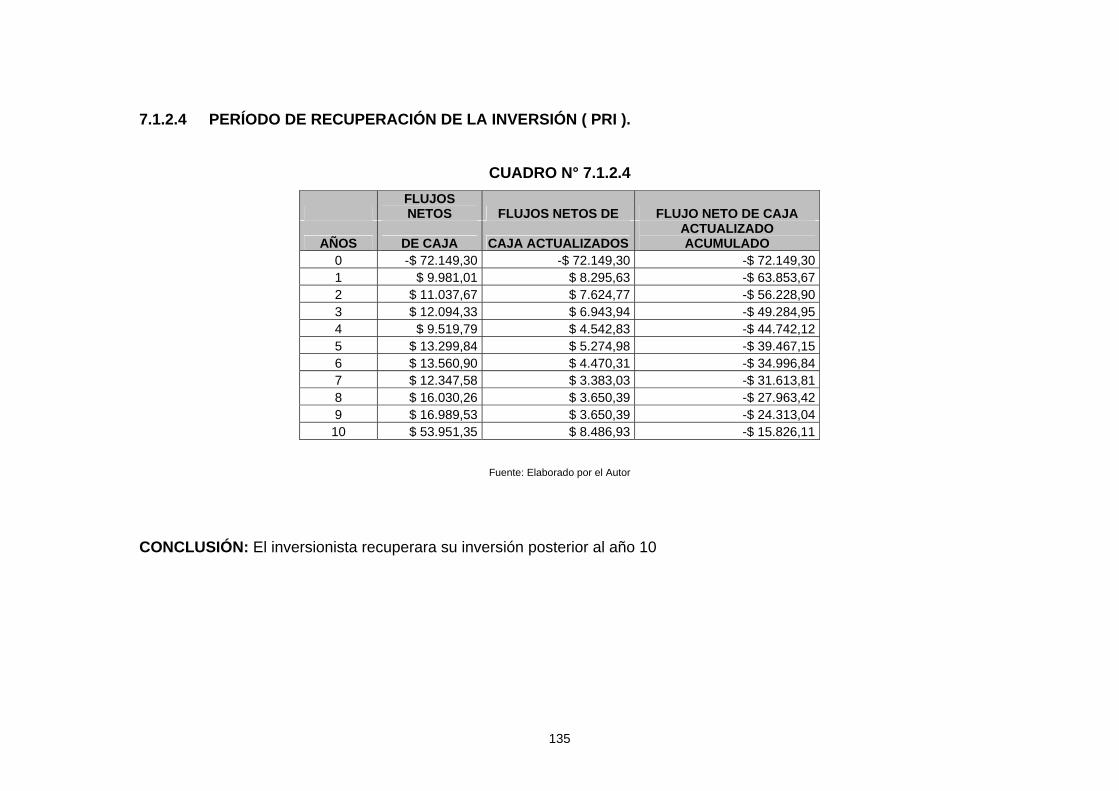

7.1.2.4 PERIODO DE RECUPERACION DE LA INVERSION (PRI) ……………………. 135

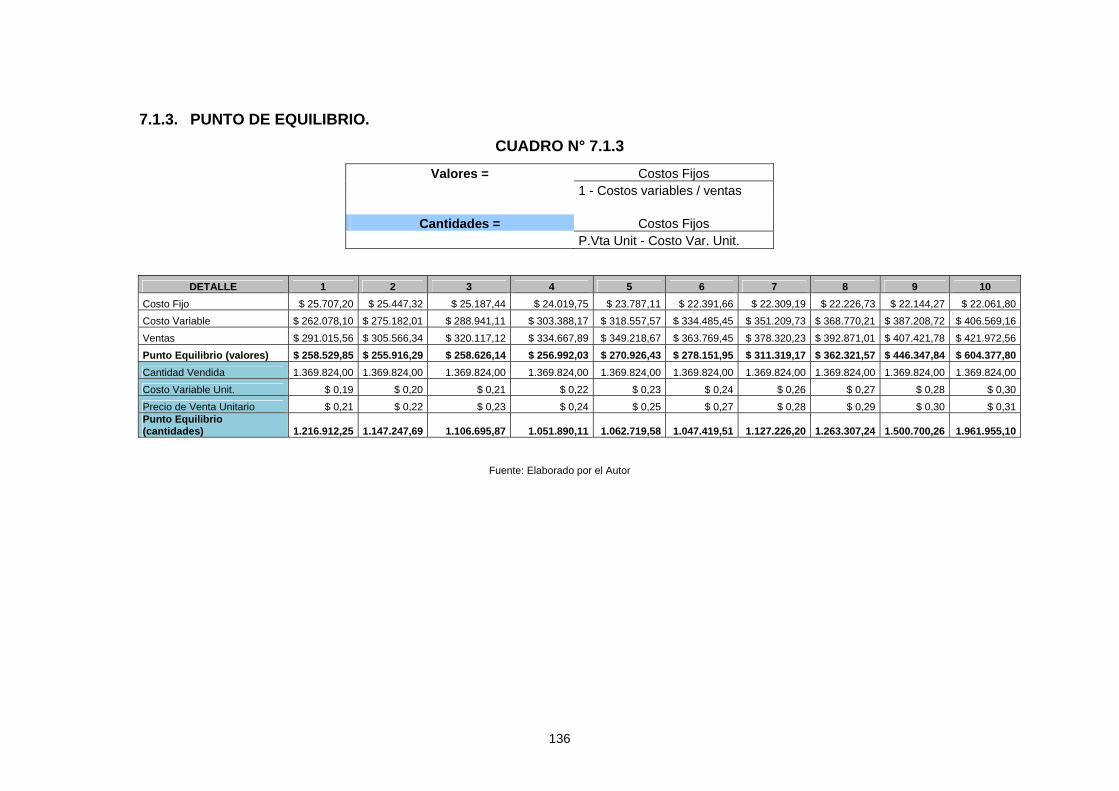

7.1.3. PUNTO DE EQUILIBRIO ……………………. 136

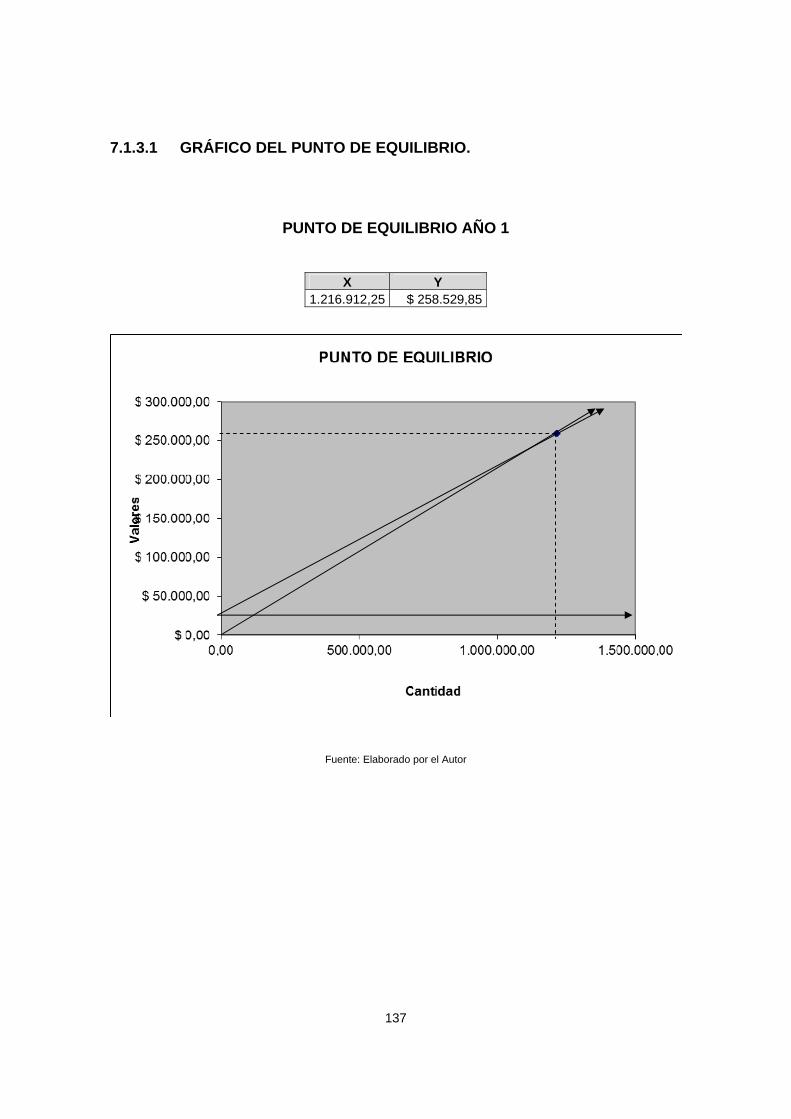

7.1.3.1 GRAFICO DEL PUNTO DE EQUILIBRIO ……………………. 137

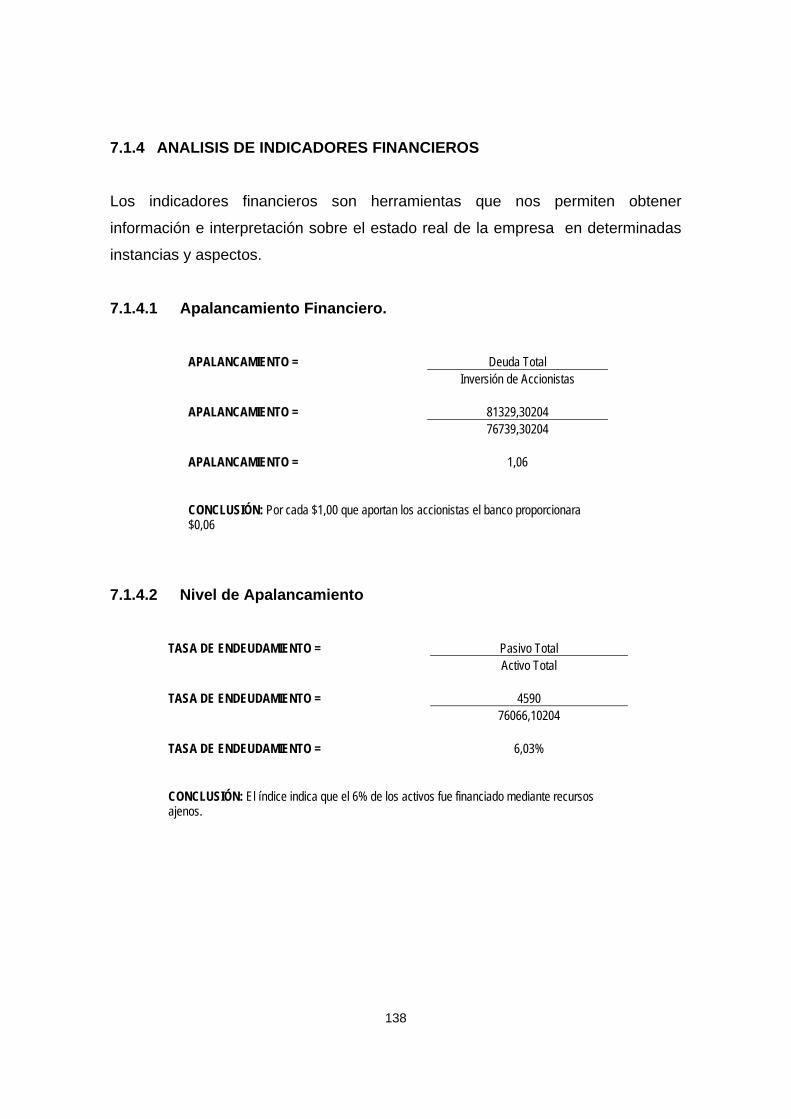

7.1.4 ANALISIS DE INDICADORES FINANCIEROS ……………………. 138

7.1.4.1 Apalancamiento Financiero ……………………. 138

7.1.4.2 Nivel de Apalancamiento ……………………. 138

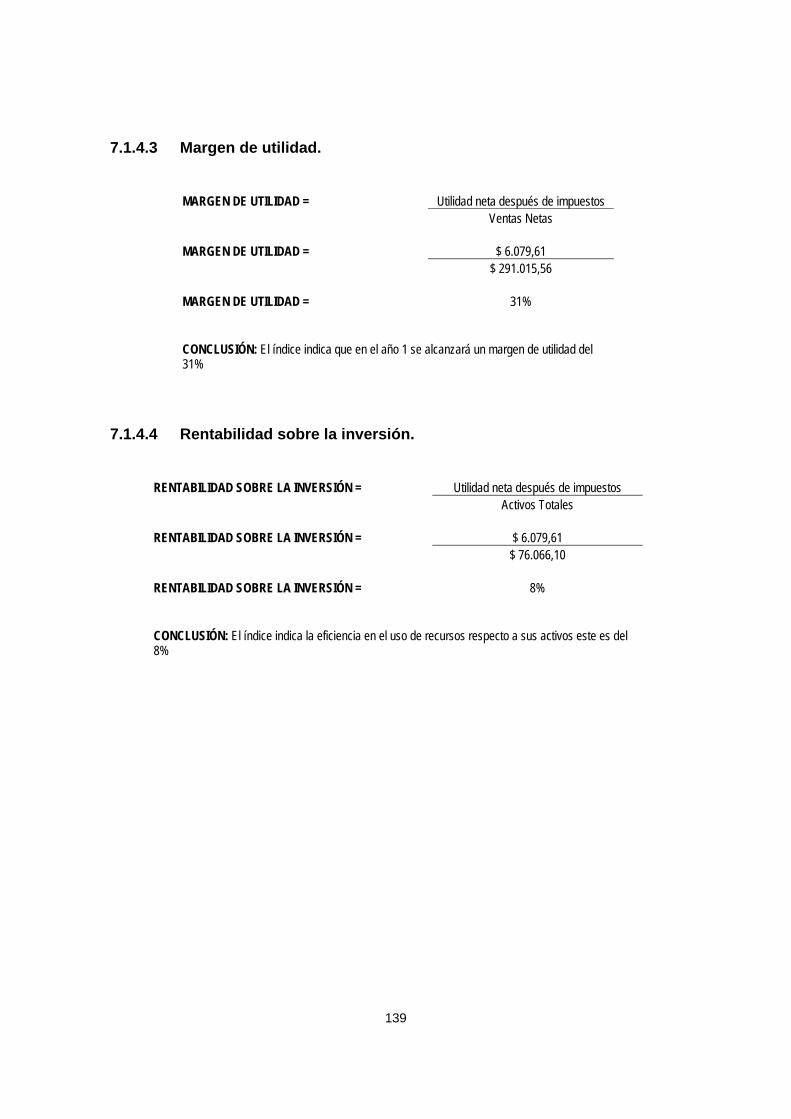

7.1.4.3 Margen de utilidad ……………………. 139

7.1.4.4 Rentabilidad sobre la inversión ……………………. 139

CAPITULO VIII. CONCLUSIONES Y RECOMENDACIONES ……………………. 140

8.1 CONCLUSIONES ……………………. 140

8.2 RECOMENDACIONES ……………………. 140

BIBLIOGRAFIA

……………………. 141

ANEXOS

………………..…. 145

ILUSTRACIONES

Fig. 1 Canales de Distribución

Fig. 2 Características Modelo Melsa BM-1

Fig. 3 Características Modelo Melsa BM-2

Fig. 4 Características Modelo Melsa BM-3

Fig. 5 Características Modelo Melsa BM-4

Fig. 6 Características Modelo Melsa BA-1

Fig. 7 Características Modelo Melsa BA-2

Fig. 8 Características Modelo Melsa BA-3

Fig. 9 Características Modelo Melsa BA-4

Fig. 10 Características Modelo Melsa AD-1

Fig. 11 Características Modelo Melsa AD-2

Fig. 12 Características Modelo Melsa AD-3

Fig. 13 Características Modelo Melsa AD-4

Fig. 14 Características Modelo Melsa AD-5

Fig. 15 Características Modelo Melsa AD-6

Fig. 16 Características Modelo Melsa AD-7

Fig. 17 Características Modelo Melsa AD-8

Fig. 18 Colores de adoquines Fig. 19 Patrones de instalación Fig. 20 Promoción Melsa Fig. 21 Instalaciones

2

CAPITULO I. EL PROBLEMA DE LA INVESTIGACIÓN.

1.1 PLANTEAMIENTO DEL PROBLEMA:

En nuestro país, el sector de la construcción ha tenido un crecimiento considerable

por el fenómeno migratorio que hemos atravesado; por tal motivo los constructores

necesitan de proveedores que brinden confianza y seguridad, además de calidad y

prontitud en la elaboración de sus productos y la entrega de los mismos.

1.2 FORMULACIÓN DEL PROBLEMA: Se establecerá un análisis minucioso para determinar la aceptación del producto,

la distribución del mismo; así como también la administración, los sistemas de

producción, gestión de calidad y demás aspectos que nos permitan demostrar que

el proyecto es factible.

1.3 OBJETIVOS: 1.3.1 OBJETIVO GENERAL:

Elaborar el proyecto de factibilidad para la creación de Melsa fábrica de bloques y

adoquines en San Antonio de Pichincha.

1.3.2 OBJETIVOS ESPECIFICOS:

1. Realizar un estudio de mercado para determinar la demanda insatisfecha.

2. Realizar un estudio técnico y la ingeniería del proyecto.

3. Determinar las inversiones y el funcionamiento.

4. Determinar los costos e ingresos del proyecto.

5. Determinar la evaluación financiera del proyecto.

3

1.4 JUSTIFICACIÓN E IMPORTANCIA: El sector de la construcción posee un alto nivel de responsabilidad al momento de

adquirir su materia prima, ya que si se utiliza un mal material la vida y el bienestar

de los futuros usuarios del inmueble elaborado corre un alto riesgo; por este

motivo la elaboración de bloque y adoquín de calidad, constituye en uno de los

rubros mas importantes de la construcción por ser parte de la estructura del

inmueble.

1.5 MARCO TEÓRICO: El hormigón es un material artificial utilizado en ingeniería que se obtiene

mezclando: cemento Portland, agua y algunos materiales refinados con una

pequeña cantidad de aire.

El hormigón es casi el único material de construcción que se produce en bruto

para la obra. Esta característica hace que sea muy útil en construcción ya que se

puede moldear de muchas formas. Se utiliza para construir varios tipos de

estructuras, como autopistas, puentes, túneles, edificios, prefabricados, etc.

Otras características favorables del hormigón son su resistencia, bajo costo y

larga duración. Si se mezcla con los materiales adecuados, el hormigón puede

soportar fuerzas de compresión elevadas. Su resistencia longitudinal es baja pero

reforzándolo con acero a través de un diseño adecuado se puede hacer que la

estructura sea tan resistente a las fuerzas longitudinales como a la compresión. Su

larga duración se evidencia en las construcciones de los egipcios hace más de

3600 años 1

El bloque de hormigón prefabricado ha logrado una amplia difusión en el campo

de la construcción. La estructura de albañilería armada empleando bloques de

1 www.hormigones.com.es

4

hormigón ha demostrado además una buena capacidad de resistencia sísmica y

un menor costo frente a la albañilería de ladrillo.2. Esto mas su facilidad de uso

tanto en soluciones constructivas simples como estructurales, con una variedad de

texturas y colores, ha hecho del bloque un producto de gran demanda por

constructores, arquitectos y proyectistas.

Las notables propiedades de aislamiento térmica y acústica se complementan con

una buena resistencia al fuego y una baja absorción de humedad. Los bloques

han tenido un excelente desempeño en condiciones de clima especialmente

extremos, bajo fuertes y prolongadas precipitaciones y bajas temperaturas.

Los bloques de hormigón son elementos que se usan para la construcción de

muros de albañilería, pegándolos entre si mediante mortero. Si en los orificios de

los bloques se colocan barras de acero y se rellena estos orificios con hormigón se

pueden construir obras llamadas de albañilería armada que trabajan en forma

parecida al hormigón armado. En caso de que las albañilerías estén confinadas

con pilares y vigas estas se denominan albañilerías reforzadas.3

Las principales propiedades constructivas de los bloques de hormigón son

aislamiento termo acústico y una excelente resistencia al fuego.4

Cada producto puede ser fabricado con mayor resistencia según los

requerimientos constructivos particulares.

1.5.1 VENTAJAS CON RESPECTO A SIMILARES SUSTITUTOS:

Excelente capacidad de resistencia sísmica,

Un menor costo frente la albañilería de ladrillo,

Facilidad de uso tanto en soluciones constructivas simples como estructurales.

2 www.todoconstruccion.com 3 www.todoconstruccion.com 4 www.calibloc.com.es

5

Notables propiedades de aislamiento térmico y acústico,

Buena resistencia al fuego,

Baja absorción de humedad,

En cuanto a la presentación del producto, los bloques de hormigón permiten dar

terminaciones que no se consiguen con hormigón moldeado o con ladrillos como

son las distintas texturas con sus posibilidades de combinación y la amplia gama

de colores que se pueden obtener, lo que proporciona obras de gran realce.

1.6 HIPOTESIS: En la elaboración del proyecto de la creación de Melsa fábrica de bloques y

adoquines en San Antonio de Pichincha, la tasa interna de retorno es mayor que el

costo de oportunidad.

6

CAPITULO II. ANTECEDENTES

2.1 ANTECEDENTES HISTÓRICOS. La industria nacional de los prefabricados de hormigón empezó aproximadamente

hace unos 50 años, pero esta se inicio de una manera artesanal, produciendo sus

artículos muchas veces con más ingenio que tecnificación y conocimientos.

Los primeros pasos en la industria lo hicieron profesionales de la construcción de

todos los niveles, poniendo a prueba sus conocimientos en la elaboración de

hormigón.

Los artículos eran fabricados en máquinas nacionales que hasta la actualidad se

las sigue perfeccionando, y se las utiliza hasta estos días para ahorrar dinero al

momento de invertir; sin embargo existen empresas que hoy cuentan con el capital

necesario y utilizan maquinaria extranjera proveniente de Italia, España, Brasil,

Argentina entre otros.

El proceso productivo era lento y no podían producir gran cantidad de artículos, ya

que el proceso de mezclado y prensado era manual, incluso no existían los

productos vibro prensados sino solo eran vibrados.

La construcción en el Ecuador como en todo el mundo se fue desarrollando y poco

a poco el hormigón, es decir los bloques y adoquines empezaron a tener mas

demanda como producto sustituto al ladrillo y el pavimento que en el primer caso

es producido con recursos no renovables. Así, el bloque y el adoquín logro tener

aceptación por su bajo costo y la necesidad de construir obras en grandes

cantidades y de manera inmediata.

7

2.2 CARACTERÍSTICAS DEL SECTOR. En la actualidad el sector de la construcción es muy competitivo en lo que se

refiere a los proveedores de materia prima. Los constructores eligen sus

proveedores de acuerdo a la capacidad de producción, calidad, precios, atención,

responsabilidad y sobre todo por las facilidades que se de al momento de comprar

a crédito. Este último se constituye en el aspecto mas importante ya que una

edificación u obra no se puede construir sin poseer una cantidad respetable de

dinero, y al darse esto es imprescindible conseguir apalancamiento con entidades

financieras que sirvan o brinden prestamos o fidecomisos en donde se

desembolsa el dinero según el avance de obra o las ventas que se han producido.

Esto hace del sector de la construcción un circulo en que la ayuda o integración

entre proveedor-constructor-consumidor sea indispensable, ya que si uno falla

desencadena, un caos financiero e inexorablemente un problema para las partes

que integran este circulo que se constituye en uno de los primeros sectores o

industrias que influyen en la economía del país.

2.3 CARACTERÍSTICAS DE LA PRODUCCIÓN DEL BIEN.

Los bloques y adoquines de hormigón son producidos en la mayoría de los

casos en maquinaria nacional y sus operarios generalmente no poseen los

conocimientos y la capacitación necesaria para elaborar un producto de

calidad.

El proceso de producción es corto y repetitivo, lo cual genera desmotivación

en los empleados a pesar de que rotan en sus actividades.

Por no poseer muchas fases el proceso es fácil de aprender y lo puede

hacer personal no calificado, aunque esto no se debería dar, por tal motivo

es imprescindible un supervisor de producción que se encargue de corregir

a tiempo cualquier falla en la elaboración del producto.

8

CAPITULO III. ESTUDIO DE MERCADO

3.1 OBJETIVOS DEL ESTUDIO DE MERCADO. Conocer las necesidades y tendencias de los constructores en cuanto al rubro de

bloques y adoquines para poder manejarnos apropiadamente en todos los

aspectos dentro de la industria.

3.1.2 OBJETIVOS ESPECÍFICOS.

Conocer las cantidades semanales que necesitan de los constructores de

cada producto que ofreceremos.

Conocer el sector en donde se ubican los nuevos y actuales proyectos

habitacionales.

Conocer el nivel de posicionamiento que posee la competencia.

Conocer los precios en que ofrecen sus productos la competencia.

Identificar las características que desean encontrar en el producto que

están dispuestos a comprar.

3.2 METODOLOGÍA PARA LA CUANTIFICACIÓN DE LA DEMANDA.

Para la cuantificación de la demanda necesitamos varios datos específicos

según el tipo de producto que ofrecemos y la herramienta más adecuada para

lograr esto es la encuesta.

Nuestra encuesta contiene 12 preguntas y se las hará a una muestra de 111

empresas constructoras de las 563 que existen en la provincia de Pichincha.

9

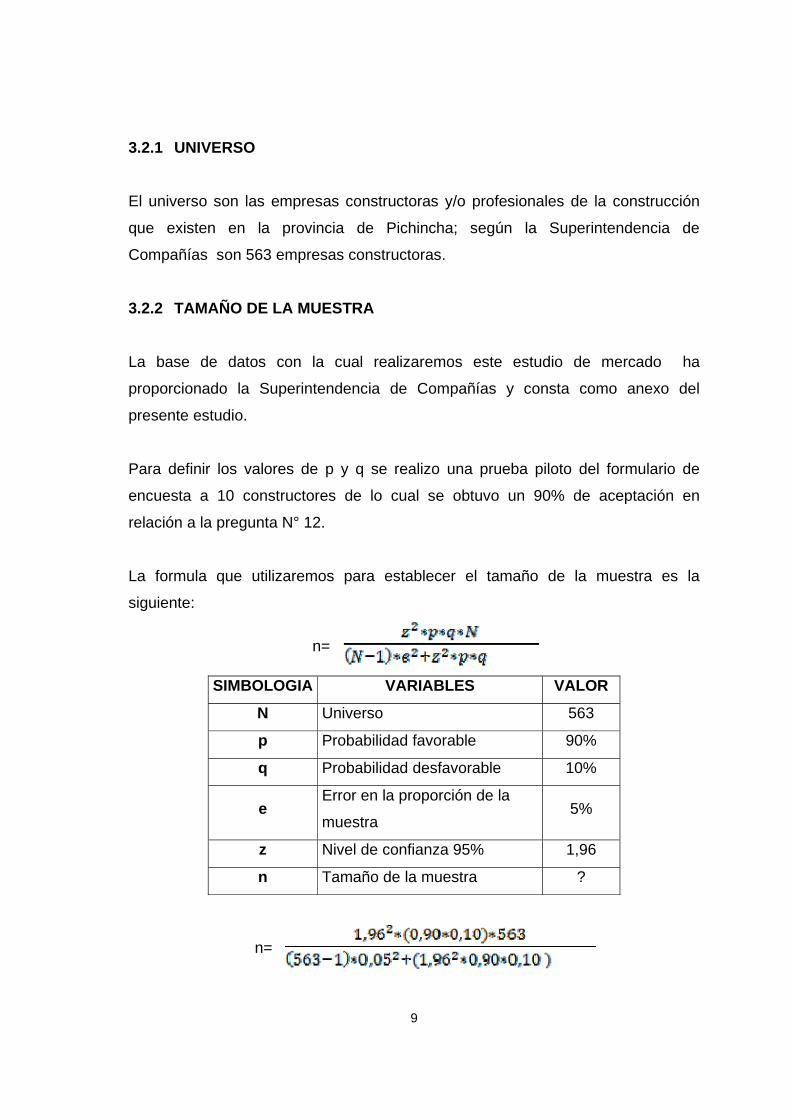

3.2.1 UNIVERSO El universo son las empresas constructoras y/o profesionales de la construcción

que existen en la provincia de Pichincha; según la Superintendencia de

Compañías son 563 empresas constructoras.

3.2.2 TAMAÑO DE LA MUESTRA

La base de datos con la cual realizaremos este estudio de mercado ha

proporcionado la Superintendencia de Compañías y consta como anexo del

presente estudio.

Para definir los valores de p y q se realizo una prueba piloto del formulario de

encuesta a 10 constructores de lo cual se obtuvo un 90% de aceptación en

relación a la pregunta N° 12.

La formula que utilizaremos para establecer el tamaño de la muestra es la

siguiente:

n=

SIMBOLOGIA VARIABLES VALOR

N Universo 563

p Probabilidad favorable 90%

q Probabilidad desfavorable 10%

e Error en la proporción de la

muestra 5%

z Nivel de confianza 95% 1,96

n Tamaño de la muestra ?

n=

10

n=

n=

n= 111

La fórmula nos indica que con una población de 563 Empresas Constructoras en

Pichincha con un nivel de confianza del 95% y una probabilidad favorable del 90%

el tamaño de la muestra es 111 Constructoras a las cuales se las deberá hacer el

estudio.

3.3 RECOLECCIÓN DE LA INFORMACIÓN.

La información obtenida fue adquirida mediante el instrumento denominado

encuesta; las encuestas fueron realizadas al personal Técnico de Adquisiciones

de Cada Empresa Constructora, presentando un cuestionario de 12 preguntas que

permitieron conseguir información confiable y certera.

3.3.1 ENCUESTA PRESENTADA

A continuación se presenta la encuesta realizada y utilizada para este estudio,

misma que contiene preguntas de tipo cerradas lo cual ahorra tiempo para el

encuestado y simplifica la tabulación de las respuestas.

11

ENCUESTA Reciba un afectuoso saludo y a la vez agradecemos su colaboración en la presente encuesta, que nos permitirá conocer las necesidades del constructor en cuanto a bloques y adoquines de hormigón. Solicitamos la mayor sinceridad, interés y concentración posible, para que no se presenten errores o enmendaduras en el documento. Si desea alguna aclaración, favor solicitar ayuda al encuestador.

1. ¿En este momento está ejecutando la construcción de una obra?

Si No

2. ¿Cuántas unidades de bloque (aproximado) ejecuta en sus obras al

año? ..........................................

3. ¿Cuántas unidades de adoquinado (aproximado) ejecuta en sus obras al

año? …………………..……

4. ¿En qué sector y Barrio se encuentra su Obra?

SECTOR BARRIO ( especifique)

Norte

Sur

Centro

Valles

Otros.

Especifique

5. ¿Cuál es su proveedor de bloques actualmente? ………………………….

12

6. Las compras que Ud. hace son con pago:

Contado Crédito 15d Crédito 30d Otros

(explique).............................................

7. ¿Qué cantidades (unidades) adquiere en la semana, en el mes, en el

semestre en los siguientes productos?

ARTICULO CANTIDAD SEMANAL

( en unidades )

BLOQUE 10X20X40 cm MAMPOSTERIA.

BLOQUE 10X20X40 cm ALIVIANADO

BLOQUE 15X20X40 cm MAMPOSTERIA.

BLOQUE 15X20X40 cm ALIVIANADO

BLOQUE 20X20X40 cm MAMPOSTERIA.

BLOQUE 20X20X40 cm ALIVIANADO

BLOQUE 25X20X40 cm ALIVIANADO

ADOQUIN HEXAGONAL ALTO TRAFICO GRIS

ADOQUIN HEXAGONAL ALTO TRAFICO

COLORES

ADOQUIN HEXAGONAL PEATONAL GRIS

ADOQUIN HEXAGONAL PEATONAL

COLORES

ADOQUIN RECTANGULAR ALTO TRAFICO GRIS

ADOQUIN RECTANGULAR ALTO TRAFICO

COLORES

ADOQUIN RECTANGULAR PEATONAL GRIS

ADOQUIN RECTANGULAR PEATONAL

COLORES

13

8. Al momento de hacer sus compras qué precio paga por los siguientes

productos (incluye IVA):

ARTICULO

PRECIOS UNITARIOS

$ Incluye IVA

BLOQUE 10X20X40 cm MAMPOSTERIA. BLOQUE 10X20X40 cm ALIVIANADO BLOQUE 15X20X40 cm MAMPOSTERIA. BLOQUE 15X20X40 cm ALIVIANADO BLOQUE 20X20X40 cm MAMPOSTERIA. BLOQUE 20X20X40 cm ALIVIANADO BLOQUE 25X20X40 cm ALIVIANADO ADOQUIN HEXAGONAL ALTO TRAFICO GRIS ADOQUIN HEXAGONAL ALTO TRAFICO COLORES ADOQUIN HEXAGONAL PEATONAL GRIS ADOQUIN HEXAGONAL PEATONAL COLORES ADOQUIN RECTANGULAR ALTO TRAFICO GRIS ADOQUIN RECTANGULAR ALTO TRAFICO COLORES ADOQUIN RECTANGULAR PEATONAL GRIS ADOQUIN RECTANGULAR PEATONAL COLORES

9. ¿Qué apariencia o propiedades cree que tiene el bloque de calidad? ( Señale

una o varias opciones )

Color Azulado Textura lisa Textura semi lisa

Alto peso Líneas y medidas definidas

Otros (explique): ………………………………………..……

10. Mencione las ventajas más importantes que le ofrece su actual proveedor de

bloques y adoquines.

Facilidades de pago Servicio personalizado Prontitud en las entregas

Calidad del producto Precios económicos

Otros (explique) ……………………………..…………………………………….

14

11. Mencione las desventajas mas importante que posee su actual proveedor de

bloques y adoquines

Limitada capacidad de atender pedidos Incumplimiento

Precios elevados No ofrece crédito

Otros (explique) …………………………………………………………………

12. ¿Estaría dispuesto a comprar bloque y adoquín a una empresa nueva que

ofrezca calidad, precios bajos y servicio personalizado?

Si No y Por qué?

(explique ) …………………………………….…………………………………………

…………………………………………. ………………………………………………

……………………………………………………………………………

¡GRACIAS POR SU COLABORACIÒN!

15

3.4 PROCESAMIENTO DE LA INFORMACIÓN.

3.4.1 TABULACIÓN Y ANÁLISIS DE LA ENCUESTA Pregunta 1. ¿En este momento está ejecutando la construcción de una obra?: CUADRO N°1

PREGUNTA N° 1 EJECUCIÓN ACTUAL DE OBRAS

OPCIONES FRECUENCIA PORCENTAJE SI 106 95,50% NO 5 4,50% TOTAL 111 100,00%

GRAFICO N°1

SI95%

NO5%

EJECUCIÓN ACTUAL DE OBRAS

SI

NO

16

ANÁLISIS E INTERPRETACIÓN PREGUNTA 1. Al respecto de la pregunta N° 1 de nuestro estudio se refleja que el 95,5% de las

Empresas constructoras encuestadas actualmente (106) SI se encuentran

ejecutando una obra; mientras que el 4,5% de las empresas constructoras

encuestadas actualmente (5) NO se encuentran ejecutando ninguna obra, sin

embargo se establece que este porcentaje menor posee proyectos en etapas de

planificación, aprobación o se encuentran temporalmente suspendidos.

17

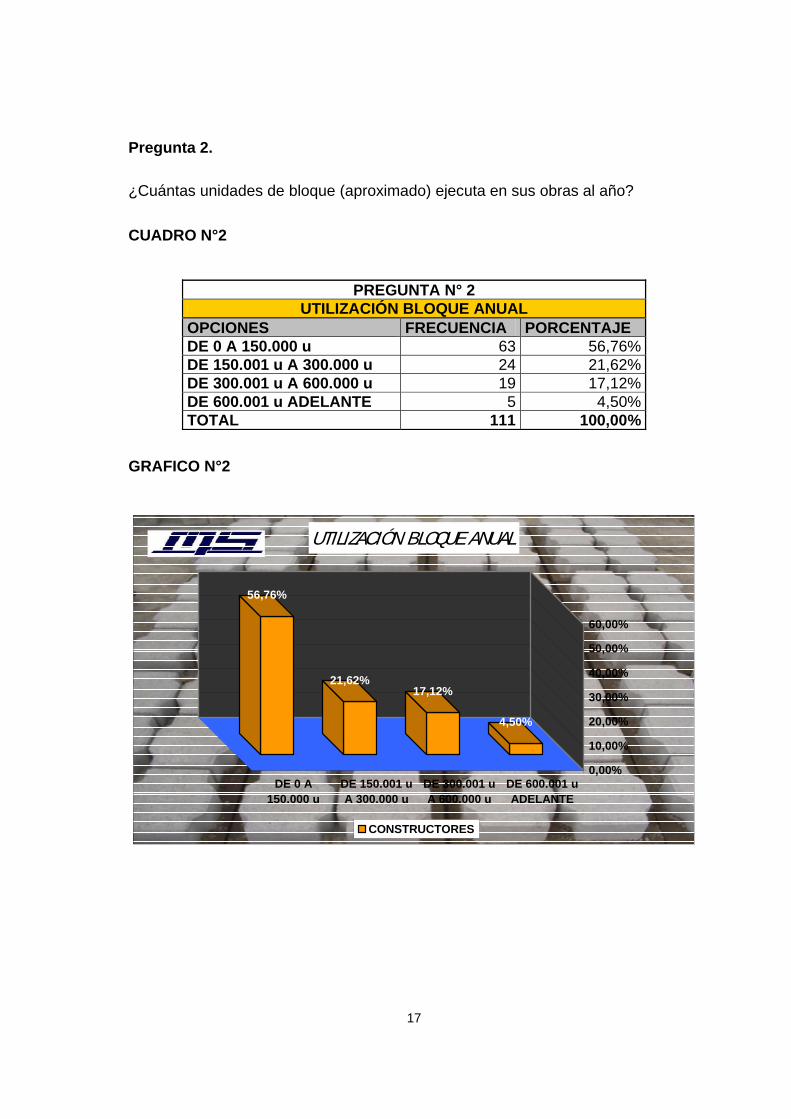

Pregunta 2. ¿Cuántas unidades de bloque (aproximado) ejecuta en sus obras al año? CUADRO N°2

PREGUNTA N° 2 UTILIZACIÓN BLOQUE ANUAL

OPCIONES FRECUENCIA PORCENTAJE DE 0 A 150.000 u 63 56,76% DE 150.001 u A 300.000 u 24 21,62% DE 300.001 u A 600.000 u 19 17,12% DE 600.001 u ADELANTE 5 4,50% TOTAL 111 100,00%

GRAFICO N°2

4,50%

17,12%21,62%

56,76%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

DE 0 A150.000 u

DE 150.001 uA 300.000 u

DE 300.001 uA 600.000 u

DE 600.001 uADELANTE

UTILIZACIÓN BLOQUE ANUAL

CONSTRUCTORES

18

ANÁLISIS E INTERPRETACIÓN PREGUNTA 2. Al respecto de la pregunta N° 2 de nuestro estudio se refleja que el 56,76% de las

empresas constructoras utilizan de 0 a 150.000 u. al año, 21,62% de las empresas

constructoras utilizan de 150.001 a 300.000 u. al año, 17,12% de las empresas

constructoras utilizan de 300.001 a 600.000 u. al año, y 4,5% de las empresas

constructoras utilizan de 600.001 en adelante u. al año.

19

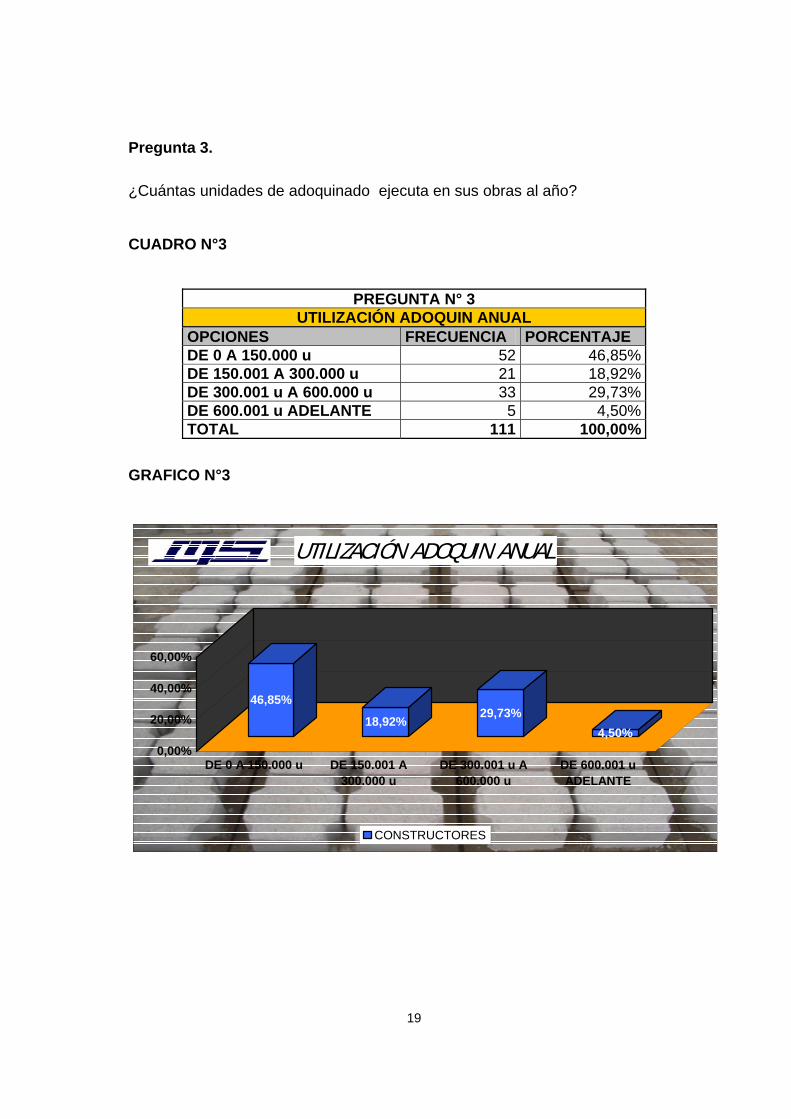

Pregunta 3. ¿Cuántas unidades de adoquinado ejecuta en sus obras al año?

CUADRO N°3

PREGUNTA N° 3 UTILIZACIÓN ADOQUIN ANUAL

OPCIONES FRECUENCIA PORCENTAJE DE 0 A 150.000 u 52 46,85% DE 150.001 A 300.000 u 21 18,92% DE 300.001 u A 600.000 u 33 29,73% DE 600.001 u ADELANTE 5 4,50% TOTAL 111 100,00%

GRAFICO N°3

46,85%

18,92%29,73%

4,50%0,00%

20,00%

40,00%

60,00%

DE 0 A 150.000 u DE 150.001 A300.000 u

DE 300.001 u A600.000 u

DE 600.001 uADELANTE

UTILIZACIÓN ADOQUIN ANUAL

CONSTRUCTORES

20

ANÁLISIS E INTERPRETACIÓN PREGUNTA 3. Al respecto de la pregunta N° 3 de nuestro estudio se refleja que el 46,85% de las

empresas constructoras utilizan de 0 a 150.000 u. al año, 18,92% de las empresas

constructoras utilizan de 150.001 a 300.000 u. al año, 29,73% de las empresas

constructoras utilizan de 300.001 a 600.000 u. al año, y 4,5% de las empresas

constructoras utilizan de 600.001 en adelante u. al año.

21

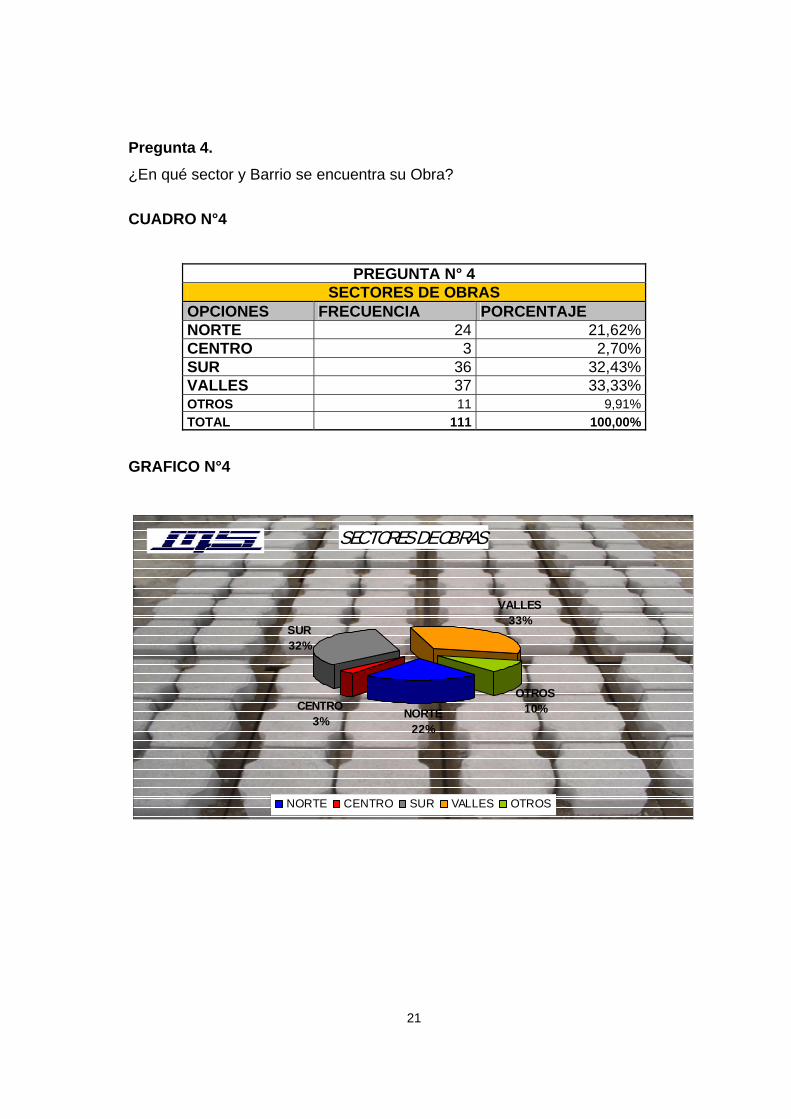

Pregunta 4. ¿En qué sector y Barrio se encuentra su Obra? CUADRO N°4

PREGUNTA N° 4 SECTORES DE OBRAS

OPCIONES FRECUENCIA PORCENTAJE NORTE 24 21,62% CENTRO 3 2,70% SUR 36 32,43% VALLES 37 33,33% OTROS 11 9,91% TOTAL 111 100,00%

GRAFICO N°4

SECTORES DE OBRAS

NORTE22%

CENTRO3%

SUR32%

VALLES33%

OTROS10%

NORTE CENTRO SUR VALLES OTROS

22

ANÁLISIS E INTERPRETACIÓN PREGUNTA 4. Al respecto de la pregunta N° 4 de nuestro estudio se refleja que el 33% de las

Empresas encuestadas sitúan sus construcciones en los Valles de Quito, el 32%

sitúan sus construcciones en el Sur de Quito, el 22% sitúan sus construcciones en

el Norte de Quito, el 3% de sitúan sus construcciones en el Centro de Quito y el

10% sitúan sus construcciones en otros cantones de la Provincia de Pichincha.

23

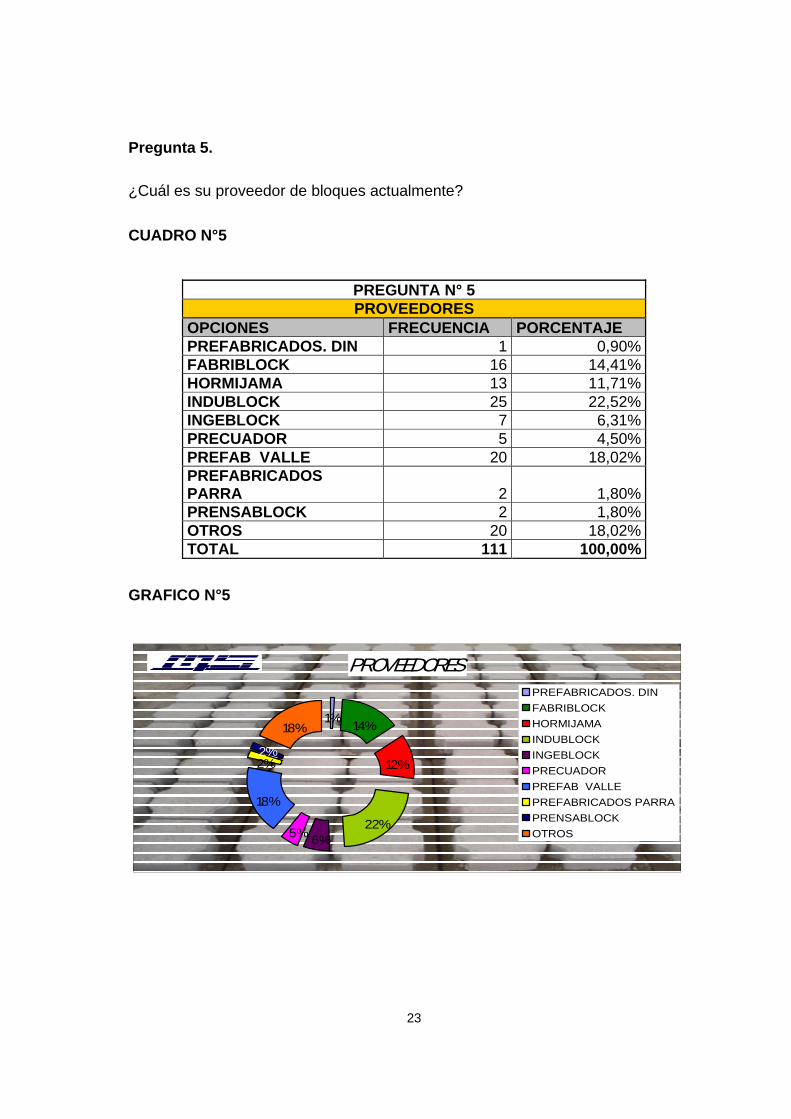

Pregunta 5. ¿Cuál es su proveedor de bloques actualmente? CUADRO N°5

PREGUNTA N° 5 PROVEEDORES

OPCIONES FRECUENCIA PORCENTAJE PREFABRICADOS. DIN 1 0,90% FABRIBLOCK 16 14,41% HORMIJAMA 13 11,71% INDUBLOCK 25 22,52% INGEBLOCK 7 6,31% PRECUADOR 5 4,50% PREFAB VALLE 20 18,02% PREFABRICADOS PARRA 2 1,80% PRENSABLOCK 2 1,80% OTROS 20 18,02% TOTAL 111 100,00%

GRAFICO N°5

PROVEEDORES

14%

12%

22%6%5%

18%

2%

18%

2%

1%

PREFABRICADOS. DINFABRIBLOCKHORMIJAMAINDUBLOCKINGEBLOCKPRECUADORPREFAB VALLEPREFABRICADOS PARRAPRENSABLOCKOTROS

24

ANALISIS E INTERPRETACIÓN PREGUNTA 5. Al respecto de la pregunta N° 5 de nuestro estudio se refleja el siguiente

posicionamiento de los proveedores que mencionaremos en el siguiente orden:

Indublock 22,52%, Prefabricados del Valle 18,02%, Otros Proveedores pequeños

18,02%, Fabriblock 14,41%, Hormipisos 11,71%, Hormijama 6.31%, PreEcuador

4,50%, Prefabricados Parra 1,80%, Prensablock 1,80%, Prefabricados Din 0,90%

25

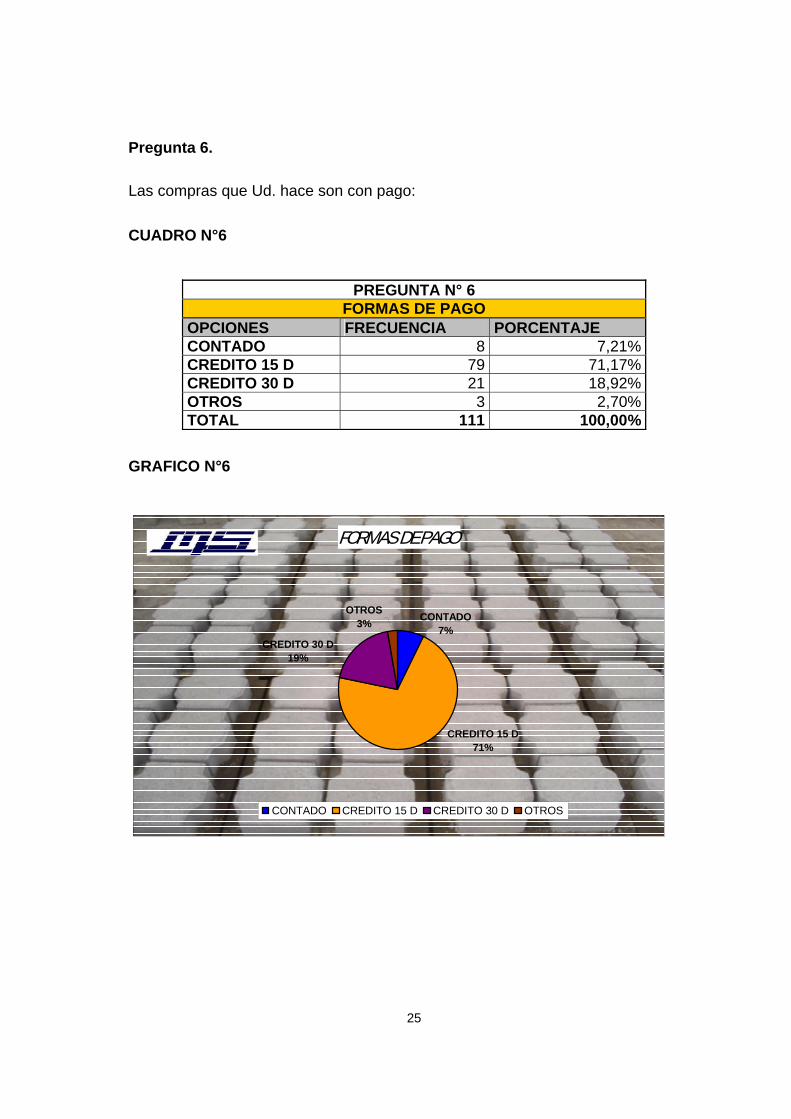

Pregunta 6. Las compras que Ud. hace son con pago: CUADRO N°6

PREGUNTA N° 6 FORMAS DE PAGO

OPCIONES FRECUENCIA PORCENTAJE CONTADO 8 7,21% CREDITO 15 D 79 71,17% CREDITO 30 D 21 18,92% OTROS 3 2,70% TOTAL 111 100,00%

GRAFICO N°6

FORMAS DE PAGO

CONTADO7%

CREDITO 30 D19%

CREDITO 15 D71%

OTROS3%

CONTADO CREDITO 15 D CREDITO 30 D OTROS

26

ANÁLISIS E INTERPRETACIÓN PREGUNTA 6. Al respecto de la pregunta N° 6 nuestro estudio refleja que el 71,17% de las

empresas constructoras pagan con crédito 15 días, el 18,92% paga con crédito 30

días, el 7,21% paga de contado y el 2,70% utiliza otras formas de pago como

canjes por inmuebles o tarjetas de crédito

27

Pregunta 7. ¿Qué cantidades adquiere en la semana, en los siguientes productos? CUADRO N°7

PREGUNTA N° 7 PROM. CANT SEMANAL UTILIZADA POR PRODUCTO

OPCIONES FRECUENCIA BLOQUE 10X20X40 cm MAMPOSTERIA. 8393 BLOQUE 10X20X40 cm ALIVIANADO 2047 BLOQUE 15X20X40 cm MAMPOSTERIA. 6953 BLOQUE 15X20X40 cm ALIVIANADO 2045 BLOQUE 20X20X40 cm MAMPOSTERIA. 2123 BLOQUE 20X20X40 cm ALIVIANADO 1762 BLOQUE 25X20X40 cm ALIVIANADO 1929 ADOQUIN HEXAGONAL ALTO TRAFICO GRIS 3953 ADOQUIN HEXAGONAL ALTO TRAFICO COLORES 1758 ADOQUIN HEXAGONAL PEATONAL GRIS 588 ADOQUIN HEXAGONAL PEATONAL COLORES 588 ADOQUIN RECTANGULAR ALTO TRAFICO GRIS 3460 ADOQUIN RECTANGULAR ALTO TRAFICO COLORES 3158 ADOQUIN RECTANGULAR PEATONAL GRIS 5549 ADOQUIN RECTANGULAR PEATONAL COLORES 5213 TOTAL UNIDADES SEMANALES A PRODUCIR 49519

28

GRAFICO N°7

17%4%

14%

4%4%4%4%

8%

4%1%

1%7%

6%11%

11%

CANT. PROM. SEMANAL DE UTILIZACIÓN POR PRODUCTO

BLOQUE 10X20X40 cm MAMPOSTERIA.

BLOQUE 10X20X40 cm ALIVIANADO

BLOQUE 15X20X40 cm MAMPOSTERIA.

BLOQUE 15X20X40 cm ALIVIANADO

BLOQUE 20X20X40 cm MAMPOSTERIA.

BLOQUE 20X20X40 cm ALIVIANADO

BLOQUE 25X20X40 cm ALIVIANADO

ADOQUIN HEXAGONAL ALTO TRAFICOGRISADOQUIN HEXAGONAL ALTO TRAFICOCOLORESADOQUIN HEXAGONAL PEATONALGRISADOQUIN HEXAGONAL PEATONALCOLORESADOQUIN RECTANGULAR ALTO TRAFICOGRIS

ANÁLISIS E INTERPRETACIÓN PREGUNTA 7. Al respecto de la pregunta N° 7 de nuestro estudio establecemos un promedio de

cantidades semanales por producto que se utiliza en las construcciones.

Estableciendo una cantidad de producción de 49.519 unidades semanales

distribuidas según porcentajes de necesidad como lo establece el gráfico y la tabla

anterior.

29

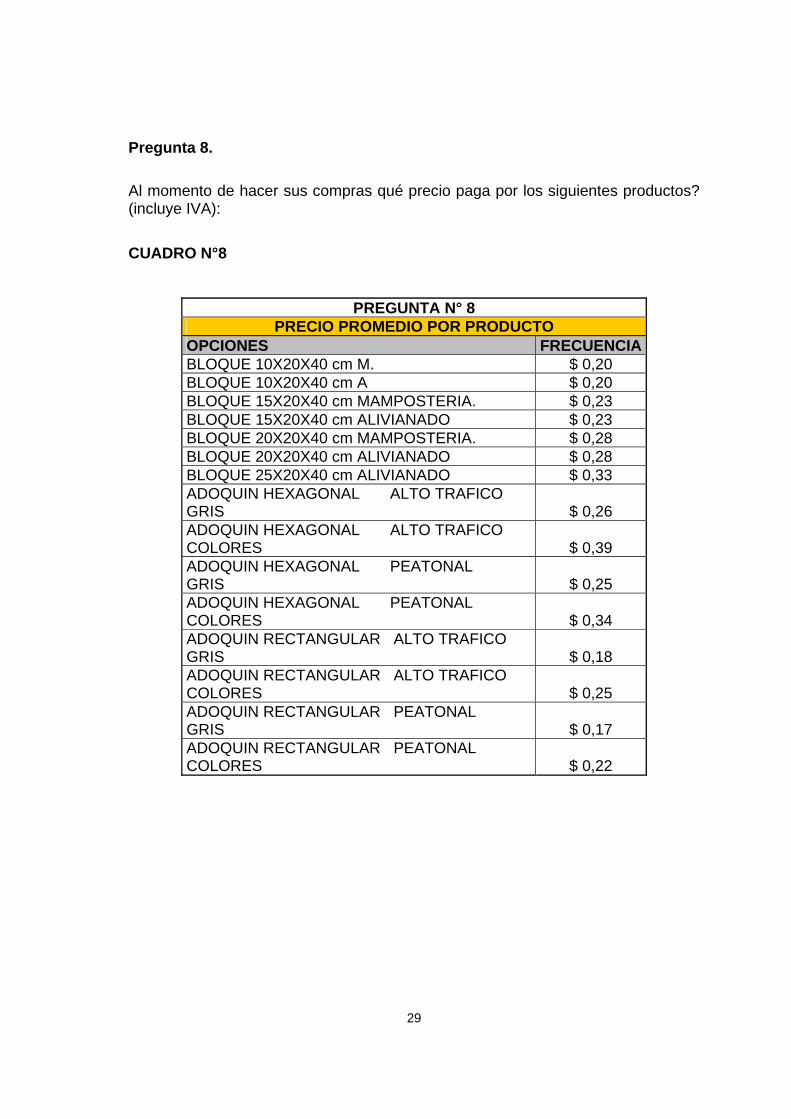

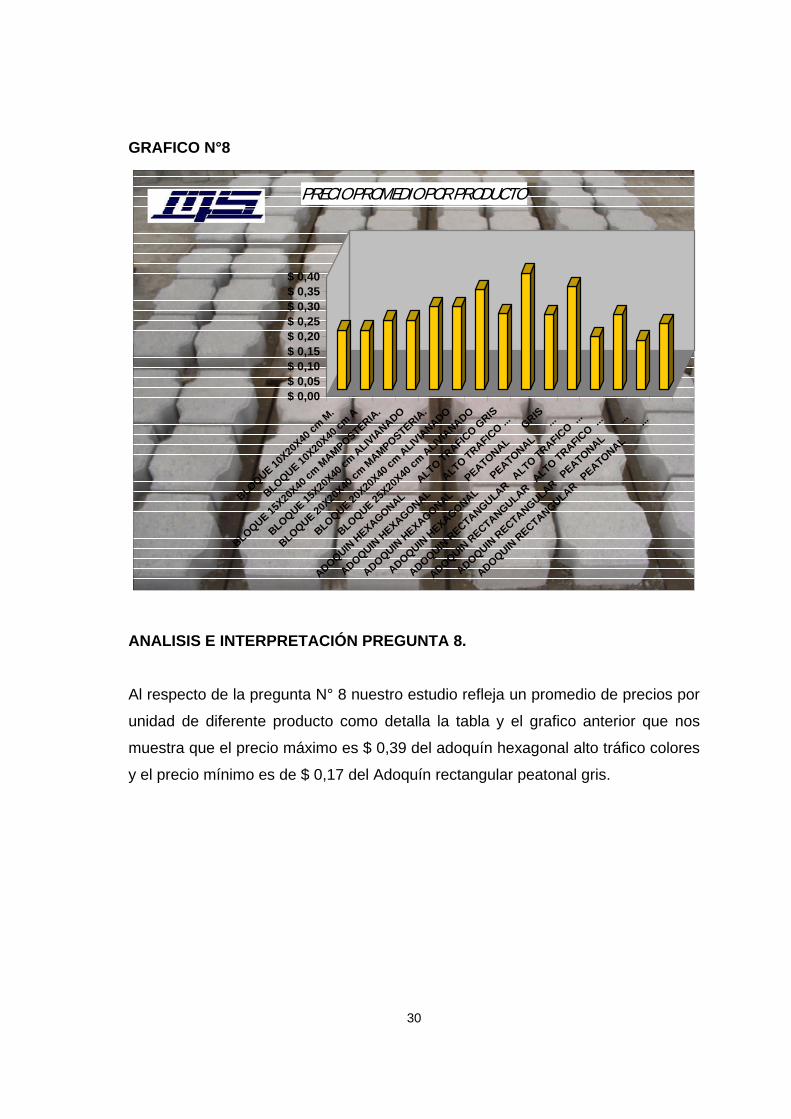

Pregunta 8. Al momento de hacer sus compras qué precio paga por los siguientes productos? (incluye IVA): CUADRO N°8

PREGUNTA N° 8 PRECIO PROMEDIO POR PRODUCTO

OPCIONES FRECUENCIA BLOQUE 10X20X40 cm M. $ 0,20 BLOQUE 10X20X40 cm A $ 0,20 BLOQUE 15X20X40 cm MAMPOSTERIA. $ 0,23 BLOQUE 15X20X40 cm ALIVIANADO $ 0,23 BLOQUE 20X20X40 cm MAMPOSTERIA. $ 0,28 BLOQUE 20X20X40 cm ALIVIANADO $ 0,28 BLOQUE 25X20X40 cm ALIVIANADO $ 0,33 ADOQUIN HEXAGONAL ALTO TRAFICO GRIS $ 0,26 ADOQUIN HEXAGONAL ALTO TRAFICO COLORES $ 0,39 ADOQUIN HEXAGONAL PEATONAL GRIS $ 0,25 ADOQUIN HEXAGONAL PEATONAL COLORES $ 0,34 ADOQUIN RECTANGULAR ALTO TRAFICO GRIS $ 0,18 ADOQUIN RECTANGULAR ALTO TRAFICO COLORES $ 0,25 ADOQUIN RECTANGULAR PEATONAL GRIS $ 0,17 ADOQUIN RECTANGULAR PEATONAL COLORES $ 0,22

30

GRAFICO N°8

$ 0,00$ 0,05$ 0,10$ 0,15$ 0,20$ 0,25$ 0,30$ 0,35$ 0,40

BLOQUE 10X20

X40 cm

M.

BLOQUE 10X20

X40 cm

A

BLOQUE 15X20

X40 cm

MAMPOSTERIA.

BLOQUE 15X20

X40 cm

ALIVIANADO

BLOQUE 20X20

X40 cm

MAMPOSTERIA.

BLOQUE 20X20

X40 cm

ALIVIANADO

BLOQUE 25X20

X40 cm

ALIVIANADO

ADOQUIN HEXAGONAL A

LTO TRAFICO GRIS

ADOQUIN HEXAGONAL A

LTO TRAFICO ...

ADOQUIN HEXAGONAL P

EATONAL G

RIS

ADOQUIN HEXAGONAL P

EATONAL .

..

ADOQUIN RECTANGULAR ALTO TRAFICO ..

.

ADOQUIN RECTANGULAR ALTO TRAFICO ..

.

ADOQUIN RECTANGULAR PEATONAL

...

ADOQUIN RECTANGULAR PEATONAL

...

PRECIO PROMEDIO POR PRODUCTO

ANALISIS E INTERPRETACIÓN PREGUNTA 8. Al respecto de la pregunta N° 8 nuestro estudio refleja un promedio de precios por

unidad de diferente producto como detalla la tabla y el grafico anterior que nos

muestra que el precio máximo es $ 0,39 del adoquín hexagonal alto tráfico colores

y el precio mínimo es de $ 0,17 del Adoquín rectangular peatonal gris.

31

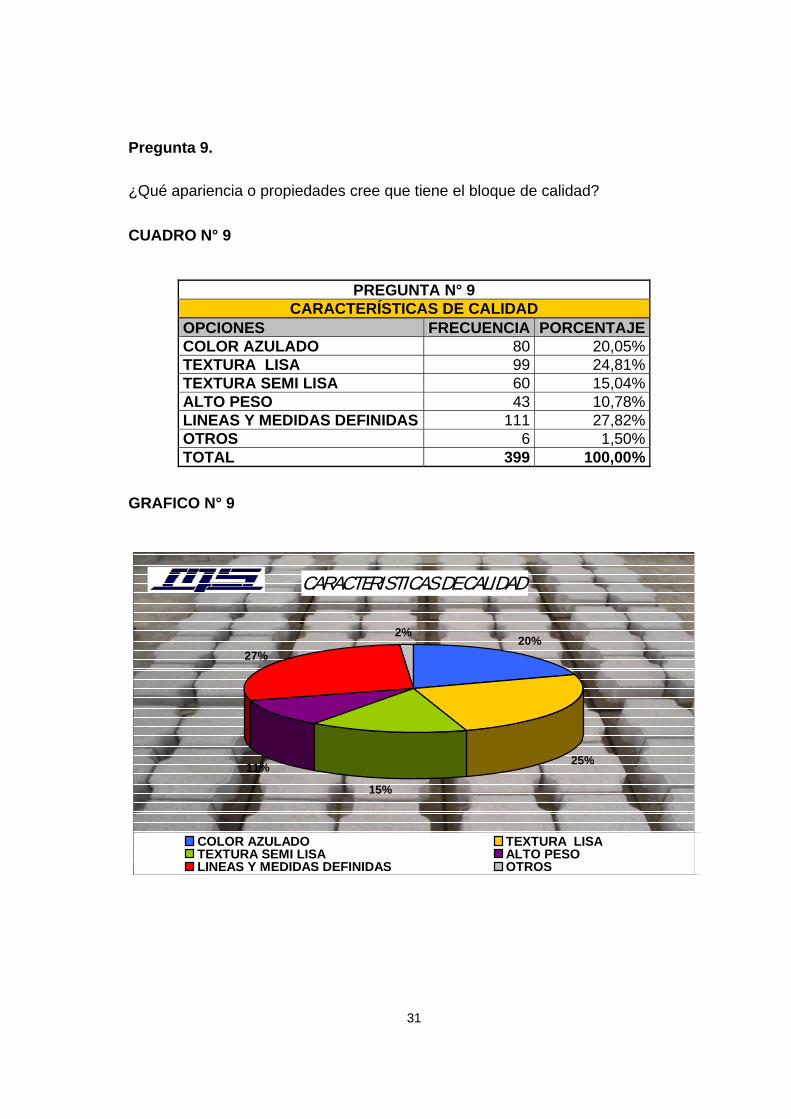

Pregunta 9. ¿Qué apariencia o propiedades cree que tiene el bloque de calidad? CUADRO N° 9

PREGUNTA N° 9 CARACTERÍSTICAS DE CALIDAD

OPCIONES FRECUENCIA PORCENTAJE COLOR AZULADO 80 20,05% TEXTURA LISA 99 24,81% TEXTURA SEMI LISA 60 15,04% ALTO PESO 43 10,78% LINEAS Y MEDIDAS DEFINIDAS 111 27,82% OTROS 6 1,50% TOTAL 399 100,00%

GRAFICO N° 9

CARACTERISTICAS DE CALIDAD

20%

25%

15%

11%

27%

2%

COLOR AZULADO TEXTURA LISATEXTURA SEMI LISA ALTO PESOLINEAS Y MEDIDAS DEFINIDAS OTROS

32

ANÁLISIS E INTERPRETACIÓN PREGUNTA 9. Al respecto de la pregunta N° 9 nuestro estudio refleja que al bloque o adoquín de

calidad el consumidor establece en orden de importancia las siguientes

características: Líneas y medidas definidas 27,82%, Textura lisa 24,81%, Color

azulado 20,05%, Textura semi lisa 15,04%, Alto peso 10,78%, Otras

características 1,50%.

33

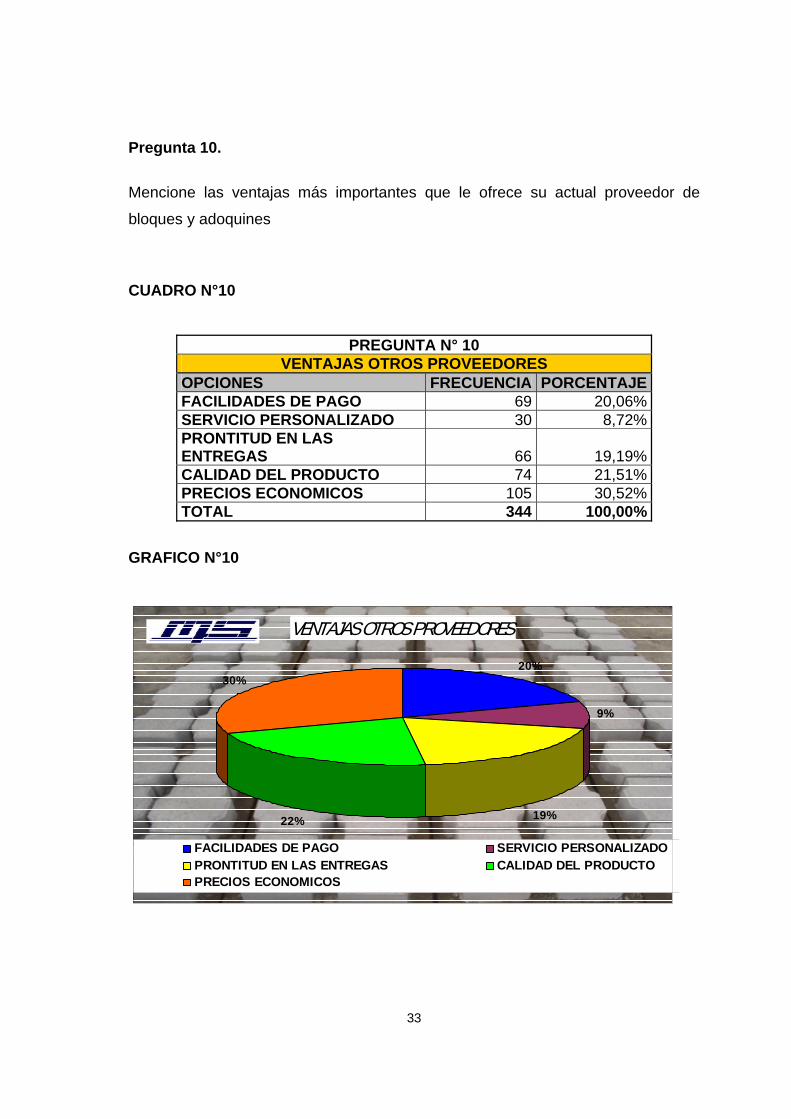

Pregunta 10. Mencione las ventajas más importantes que le ofrece su actual proveedor de

bloques y adoquines

CUADRO N°10

PREGUNTA N° 10 VENTAJAS OTROS PROVEEDORES

OPCIONES FRECUENCIA PORCENTAJE FACILIDADES DE PAGO 69 20,06% SERVICIO PERSONALIZADO 30 8,72% PRONTITUD EN LAS ENTREGAS 66 19,19% CALIDAD DEL PRODUCTO 74 21,51% PRECIOS ECONOMICOS 105 30,52% TOTAL 344 100,00%

GRAFICO N°10

VENTAJAS OTROS PROVEEDORES

20%

9%

19%22%

30%

FACILIDADES DE PAGO SERVICIO PERSONALIZADOPRONTITUD EN LAS ENTREGAS CALIDAD DEL PRODUCTOPRECIOS ECONOMICOS

34

ANÁLISIS E INTERPRETACIÓN PREGUNTA 10. Al respecto de la pregunta N° 10 nuestro estudio refleja las ventajas que presentan

otros proveedores según orden de importancia las siguientes características:

Precios económicos 30,52%, Calidad del producto 21,51%, Facilidades de pago

20,06%, Prontitud en la entregas 19,19%, Servicio personalizado 8,72%.

35

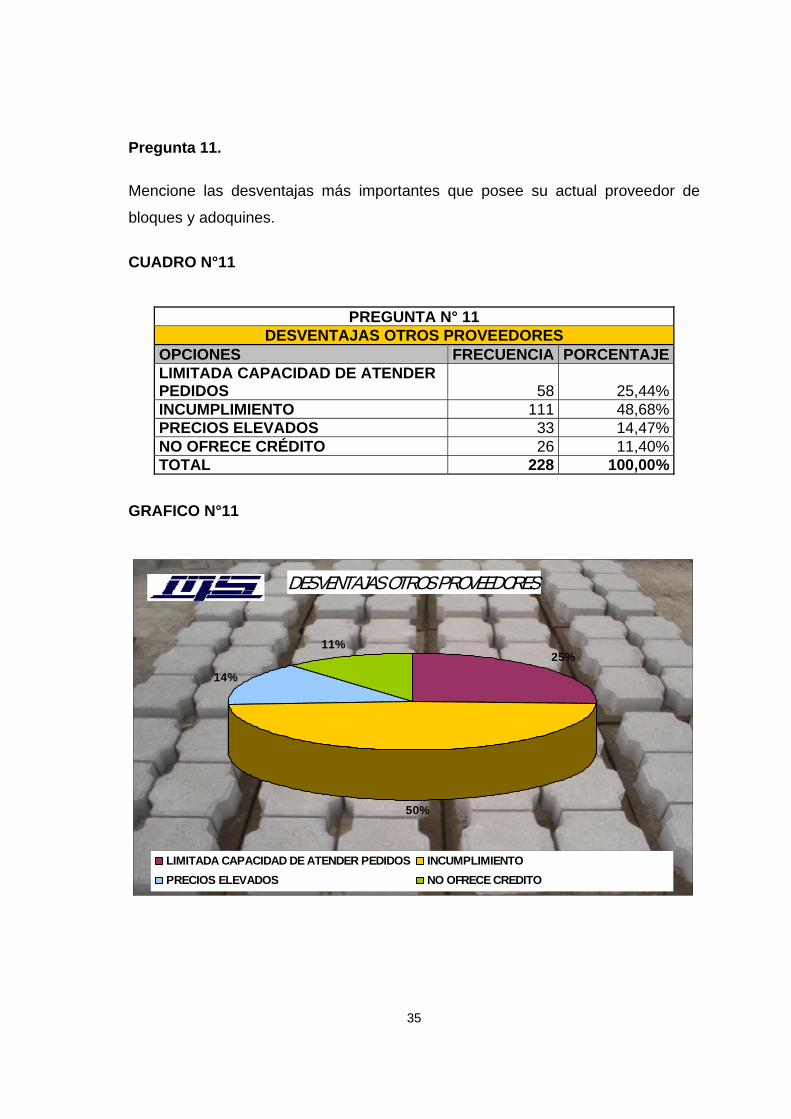

Pregunta 11. Mencione las desventajas más importantes que posee su actual proveedor de

bloques y adoquines.

CUADRO N°11

PREGUNTA N° 11 DESVENTAJAS OTROS PROVEEDORES

OPCIONES FRECUENCIA PORCENTAJELIMITADA CAPACIDAD DE ATENDER PEDIDOS 58 25,44%INCUMPLIMIENTO 111 48,68%PRECIOS ELEVADOS 33 14,47%NO OFRECE CRÉDITO 26 11,40%TOTAL 228 100,00%

GRAFICO N°11

DESVENTAJAS OTROS PROVEEDORES

25%

50%

14%

11%

LIMITADA CAPACIDAD DE ATENDER PEDIDOS INCUMPLIMIENTOPRECIOS ELEVADOS NO OFRECE CREDITO

36

ANÁLISIS E INTERPRETACIÓN PREGUNTA 11. Al respecto de la pregunta N° 10 nuestro estudio refleja las desventajas que

presentan otros proveedores según orden de importancia las siguientes

características:

Incumplimiento 48,68%, Limitada capacidad de atender pedidos 25,44%, Precios

elevados 14,47%, No ofrece crédito 11,40%

37

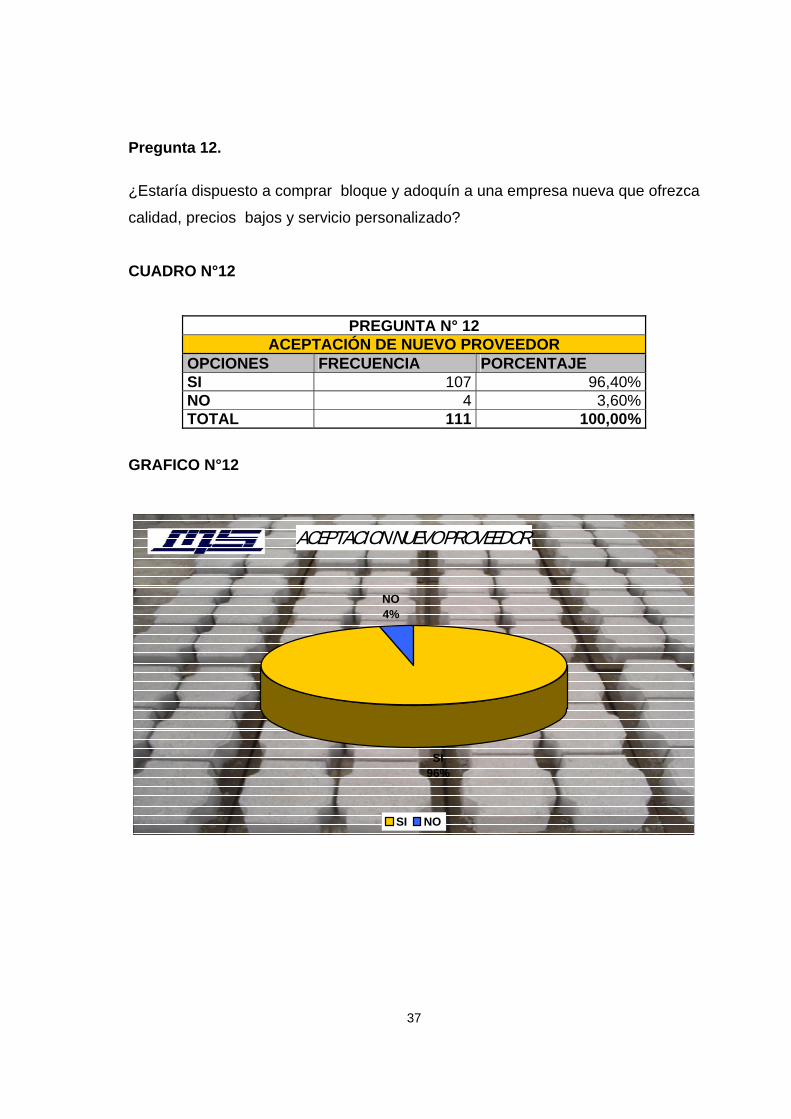

Pregunta 12. ¿Estaría dispuesto a comprar bloque y adoquín a una empresa nueva que ofrezca

calidad, precios bajos y servicio personalizado?

CUADRO N°12

PREGUNTA N° 12 ACEPTACIÓN DE NUEVO PROVEEDOR

OPCIONES FRECUENCIA PORCENTAJE SI 107 96,40% NO 4 3,60% TOTAL 111 100,00%

GRAFICO N°12

ACEPTACION NUEVO PROVEEDOR

SI96%

NO4%

SI NO

38

ANÁLISIS E INTERPRETACIÓN PREGUNTA 12. Al respecto de la pregunta N° 12 nuestro estudio refleja que el 96% de las

empresas constructoras encuestadas estarían dispuestas a aceptar como

proveedor a una nueva empresa cumplida y responsable que ofrezca productos

de alta calidad y buenas características mientras que solo el 4% no lo haría.

39

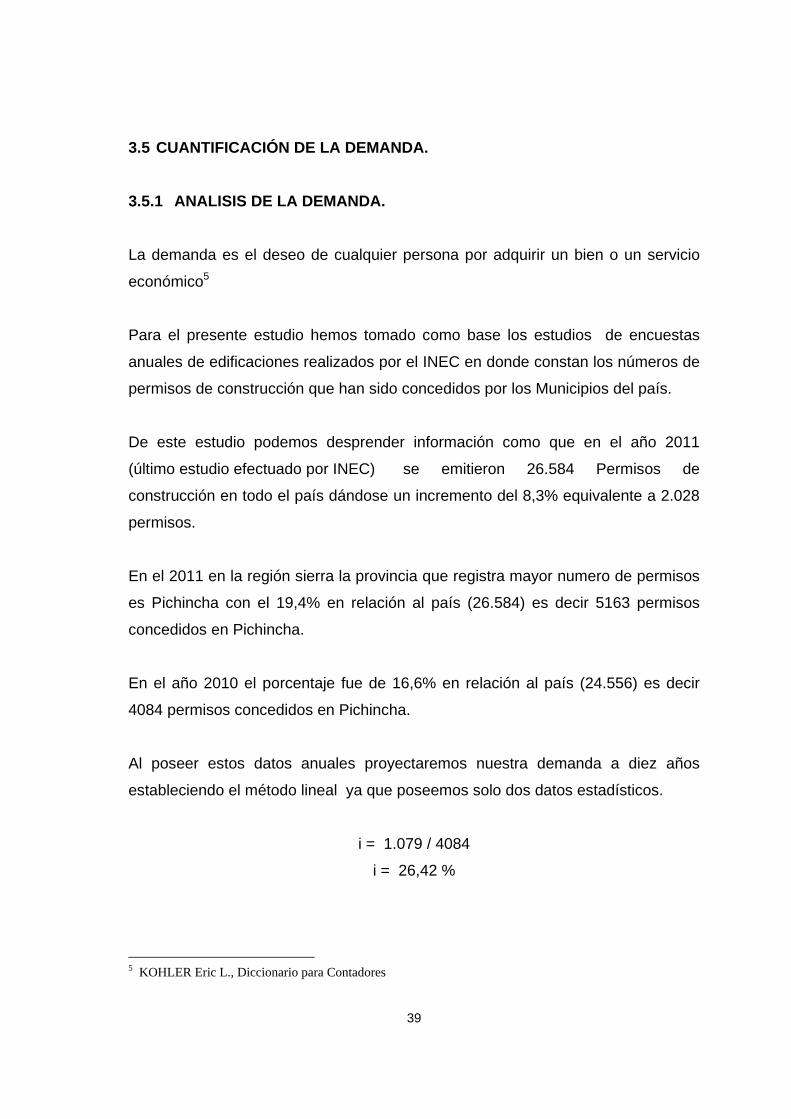

3.5 CUANTIFICACIÓN DE LA DEMANDA.

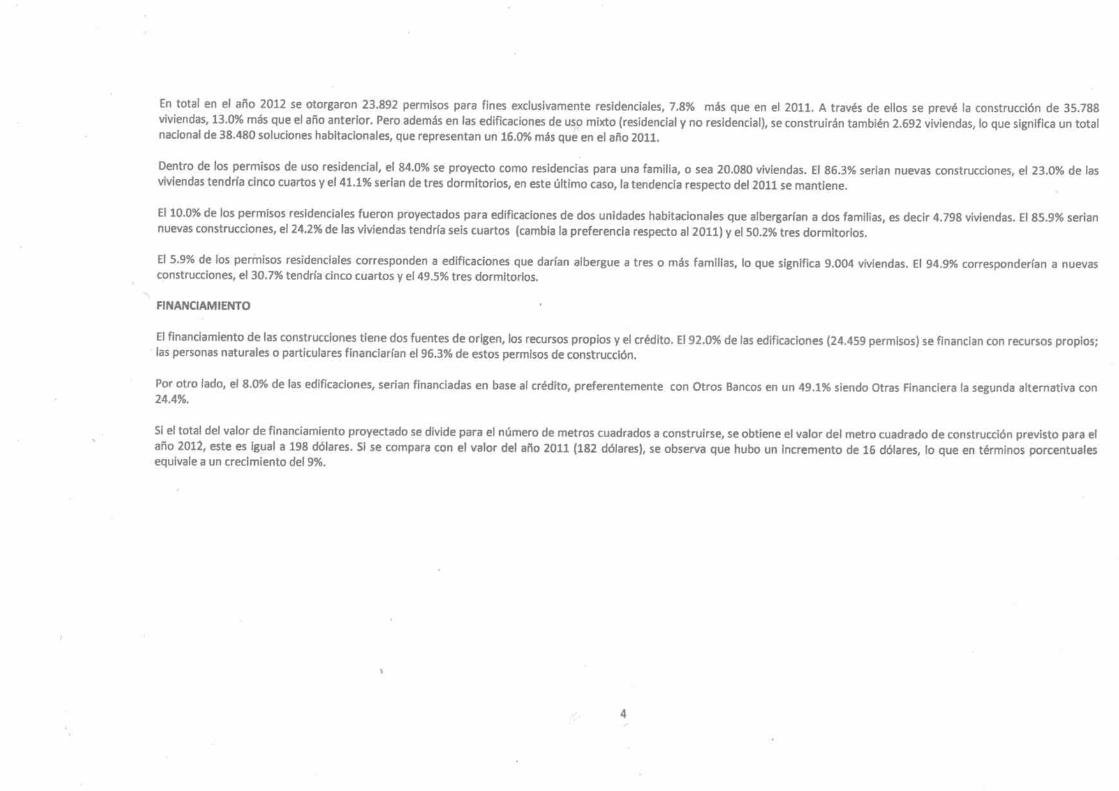

3.5.1 ANALISIS DE LA DEMANDA. La demanda es el deseo de cualquier persona por adquirir un bien o un servicio

económico5

Para el presente estudio hemos tomado como base los estudios de encuestas

anuales de edificaciones realizados por el INEC en donde constan los números de

permisos de construcción que han sido concedidos por los Municipios del país.

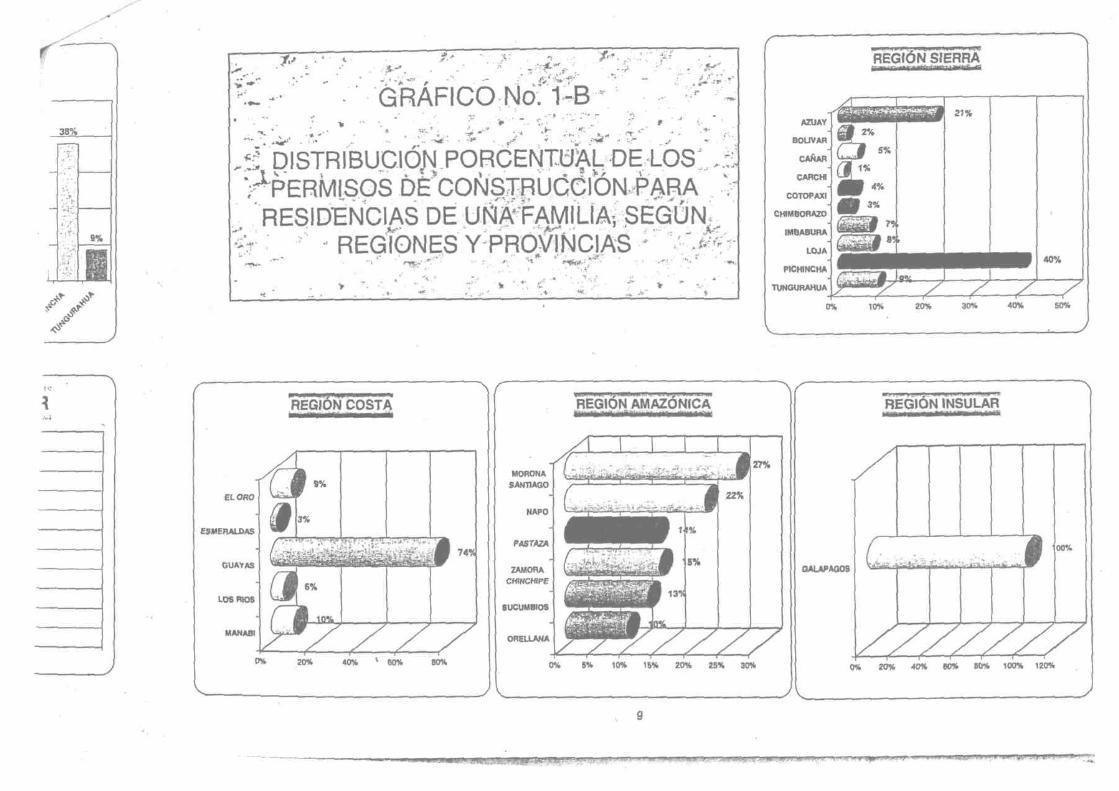

De este estudio podemos desprender información como que en el año 2011

(último estudio efectuado por INEC) se emitieron 26.584 Permisos de

construcción en todo el país dándose un incremento del 8,3% equivalente a 2.028

permisos.

En el 2011 en la región sierra la provincia que registra mayor numero de permisos

es Pichincha con el 19,4% en relación al país (26.584) es decir 5163 permisos

concedidos en Pichincha.

En el año 2010 el porcentaje fue de 16,6% en relación al país (24.556) es decir

4084 permisos concedidos en Pichincha.

Al poseer estos datos anuales proyectaremos nuestra demanda a diez años

estableciendo el método lineal ya que poseemos solo dos datos estadísticos.

i = 1.079 / 4084

i = 26,42 %

5 KOHLER Eric L., Diccionario para Contadores

40

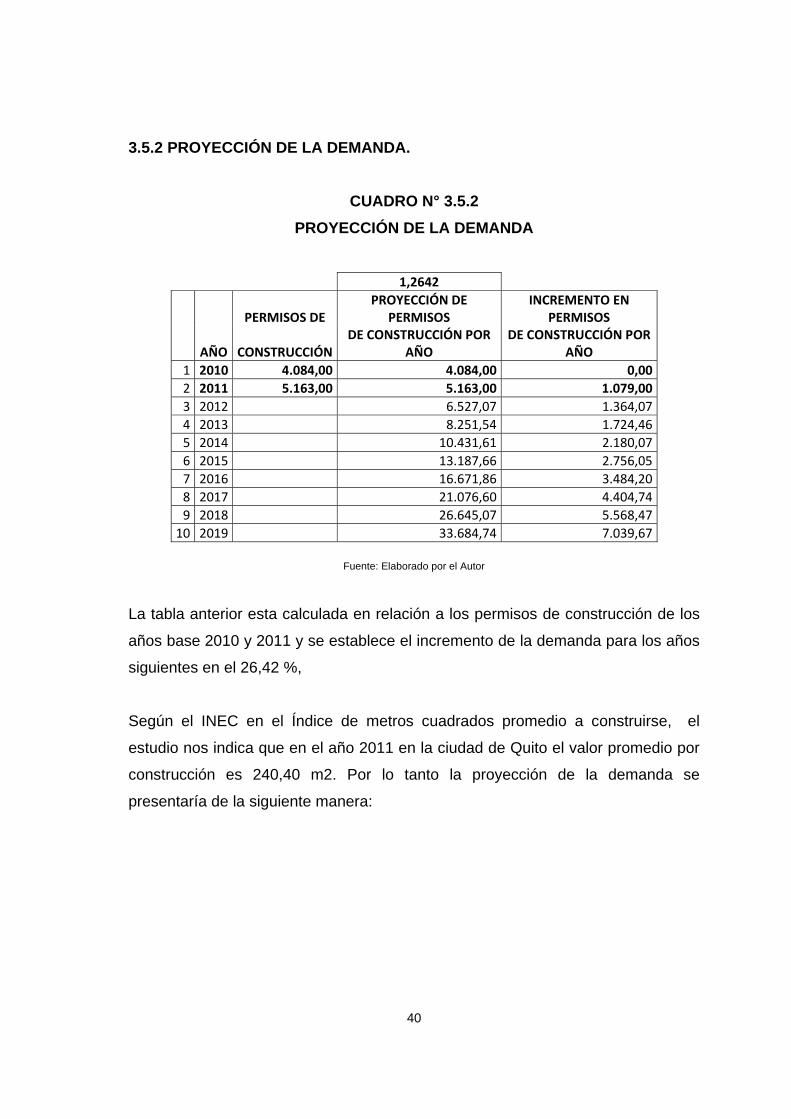

3.5.2 PROYECCIÓN DE LA DEMANDA.

CUADRO N° 3.5.2 PROYECCIÓN DE LA DEMANDA

1,2642

PERMISOS DE PROYECCIÓN DE

PERMISOS INCREMENTO EN

PERMISOS

AÑO CONSTRUCCIÓNDE CONSTRUCCIÓN POR

AÑO DE CONSTRUCCIÓN POR

AÑO 1 2010 4.084,00 4.084,00 0,00 2 2011 5.163,00 5.163,00 1.079,00 3 2012 6.527,07 1.364,07 4 2013 8.251,54 1.724,46 5 2014 10.431,61 2.180,07 6 2015 13.187,66 2.756,05 7 2016 16.671,86 3.484,20 8 2017 21.076,60 4.404,74 9 2018 26.645,07 5.568,47 10 2019 33.684,74 7.039,67

Fuente: Elaborado por el Autor

La tabla anterior esta calculada en relación a los permisos de construcción de los

años base 2010 y 2011 y se establece el incremento de la demanda para los años

siguientes en el 26,42 %,

Según el INEC en el Índice de metros cuadrados promedio a construirse, el

estudio nos indica que en el año 2011 en la ciudad de Quito el valor promedio por

construcción es 240,40 m2. Por lo tanto la proyección de la demanda se

presentaría de la siguiente manera:

41

CUADRO N° 3.5.2.1 DEMANDA PROYECTADA EN UNIDADES POR AÑO

PROYECCIÓN DE DEMANDA DEMANDA

PERMISOS DE PROMEDIO m2

DE PROYECTADA

de m2 PROYECTADA EN

UNIDADES

AÑO CONSTRUCCIÓN

POR AÑO POR

CONSTRUCCIÓN POR AÑO POR AÑO

1 2010 4.084,00 240,40 981.793,60 12.272.420,00

2 2011 5.163,00 240,40 1.241.185,20 15.514.815,00

3 2012 6.527,07 240,40 1.569.108,52 19.613.856,48

4 2013 8.251,54 240,40 1.983.669,75 24.795.871,93

5 2014 10.431,61 240,40 2.507.758,80 31.346.985,01 6 2015 13.187,66 240,40 3.170.313,10 39.628.913,72

7 2016 16.671,86 240,40 4.007.915,41 50.098.942,59

8 2017 21.076,60 240,40 5.066.813,72 63.335.171,54

9 2018 26.645,07 240,40 6.405.474,84 80.068.435,52 10 2019 33.684,74 240,40 8.097.812,59 101.222.657,35

Fuente: Elaborado por el Autor

La demanda proyectada en unidades está basada en metros cuadrados por

construcción multiplicados por el rendimiento de un metro cuadrado de producto

de mampostería que es de 12,5 unidades.

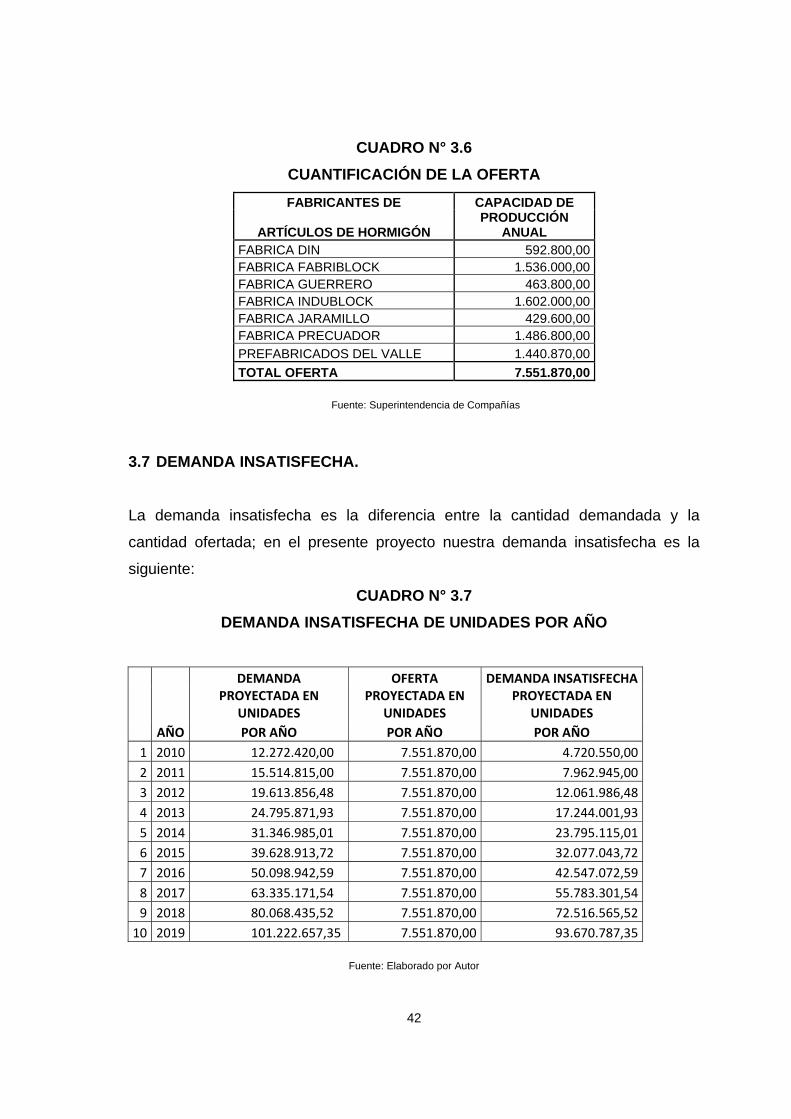

3.6 CUANTIFICACIÓN DE LA OFERTA. La oferta es el número de unidades de un determinado bien o servicio, que los

vendedores están dispuestos a vender a un determinado precio 6

En la provincia de Pichincha existen personas naturales y jurídicas dedicadas a la

fabricación de artículos de hormigón, sin embargo según listado de la

Superintendencia de Compañías los que funcionan bajo el marco legal son:

6 JARA, Francisco, Fundamentos de Mercadotecnia, Octubre 2002

42

CUADRO N° 3.6 CUANTIFICACIÓN DE LA OFERTA

FABRICANTES DE CAPACIDAD DE

ARTÍCULOS DE HORMIGÓN PRODUCCIÓN

ANUAL FABRICA DIN 592.800,00 FABRICA FABRIBLOCK 1.536.000,00 FABRICA GUERRERO 463.800,00 FABRICA INDUBLOCK 1.602.000,00 FABRICA JARAMILLO 429.600,00 FABRICA PRECUADOR 1.486.800,00 PREFABRICADOS DEL VALLE 1.440.870,00 TOTAL OFERTA 7.551.870,00

Fuente: Superintendencia de Compañías

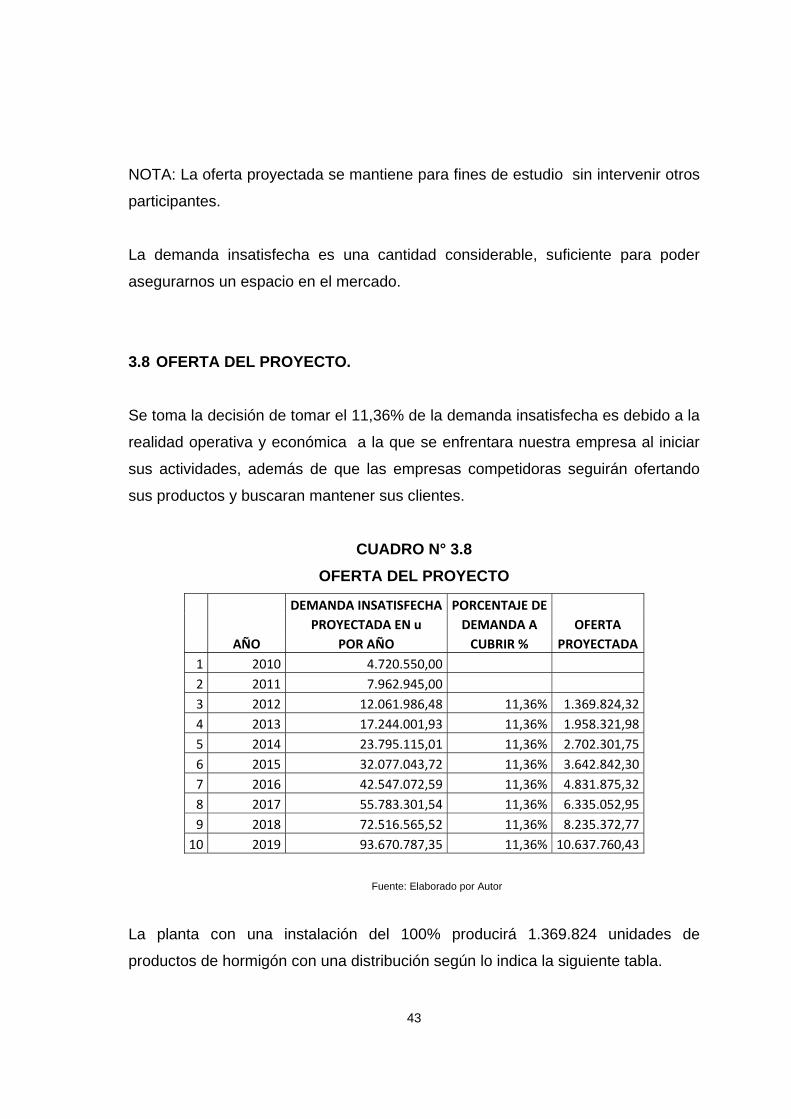

3.7 DEMANDA INSATISFECHA. La demanda insatisfecha es la diferencia entre la cantidad demandada y la

cantidad ofertada; en el presente proyecto nuestra demanda insatisfecha es la

siguiente:

CUADRO N° 3.7 DEMANDA INSATISFECHA DE UNIDADES POR AÑO

DEMANDA OFERTA DEMANDA INSATISFECHA

PROYECTADA EN

UNIDADES PROYECTADA EN

UNIDADES PROYECTADA EN

UNIDADES AÑO POR AÑO POR AÑO POR AÑO 1 2010 12.272.420,00 7.551.870,00 4.720.550,00 2 2011 15.514.815,00 7.551.870,00 7.962.945,00 3 2012 19.613.856,48 7.551.870,00 12.061.986,48 4 2013 24.795.871,93 7.551.870,00 17.244.001,93 5 2014 31.346.985,01 7.551.870,00 23.795.115,01 6 2015 39.628.913,72 7.551.870,00 32.077.043,72 7 2016 50.098.942,59 7.551.870,00 42.547.072,59 8 2017 63.335.171,54 7.551.870,00 55.783.301,54 9 2018 80.068.435,52 7.551.870,00 72.516.565,52 10 2019 101.222.657,35 7.551.870,00 93.670.787,35

Fuente: Elaborado por Autor

43

NOTA: La oferta proyectada se mantiene para fines de estudio sin intervenir otros

participantes.

La demanda insatisfecha es una cantidad considerable, suficiente para poder

asegurarnos un espacio en el mercado.

3.8 OFERTA DEL PROYECTO.

Se toma la decisión de tomar el 11,36% de la demanda insatisfecha es debido a la

realidad operativa y económica a la que se enfrentara nuestra empresa al iniciar

sus actividades, además de que las empresas competidoras seguirán ofertando

sus productos y buscaran mantener sus clientes.

CUADRO N° 3.8 OFERTA DEL PROYECTO

DEMANDA INSATISFECHA PORCENTAJE DE PROYECTADA EN u DEMANDA A OFERTA AÑO POR AÑO CUBRIR % PROYECTADA 1 2010 4.720.550,00 16,44% 776.200,04 2 2011 7.962.945,00 16,44% 1.309.347,05 3 2012 12.061.986,48 11,36% 1.369.824,32 4 2013 17.244.001,93 11,36% 1.958.321,98 5 2014 23.795.115,01 11,36% 2.702.301,75 6 2015 32.077.043,72 11,36% 3.642.842,30 7 2016 42.547.072,59 11,36% 4.831.875,32 8 2017 55.783.301,54 11,36% 6.335.052,95 9 2018 72.516.565,52 11,36% 8.235.372,77

10 2019 93.670.787,35 11,36% 10.637.760,43

Fuente: Elaborado por Autor

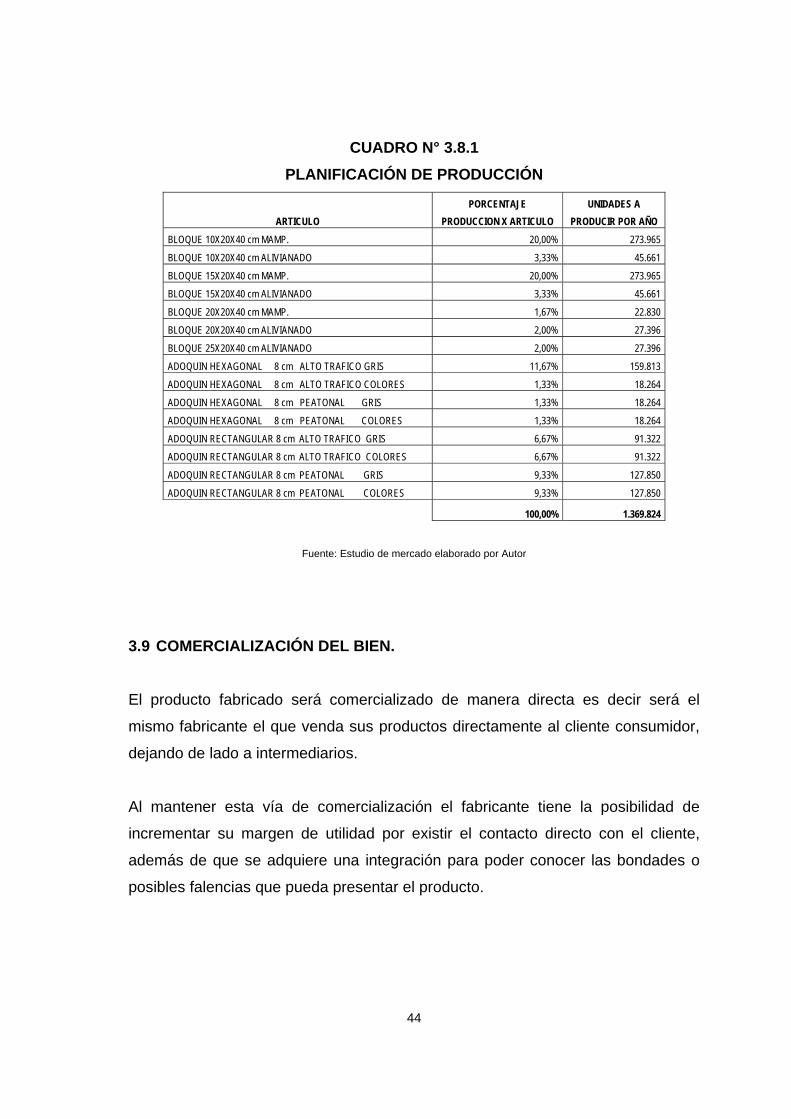

La planta con una instalación del 100% producirá 1.369.824 unidades de

productos de hormigón con una distribución según lo indica la siguiente tabla.

44

CUADRO N° 3.8.1 PLANIFICACIÓN DE PRODUCCIÓN

PORCENTAJE UNIDADES A ARTICULO PRODUCCION X ARTICULO PRODUCIR POR AÑO

BLOQUE 10X20X40 cm MAMP. 20,00% 273.965

BLOQUE 10X20X40 cm ALIVIANADO 3,33% 45.661

BLOQUE 15X20X40 cm MAMP. 20,00% 273.965

BLOQUE 15X20X40 cm ALIVIANADO 3,33% 45.661

BLOQUE 20X20X40 cm MAMP. 1,67% 22.830

BLOQUE 20X20X40 cm ALIVIANADO 2,00% 27.396

BLOQUE 25X20X40 cm ALIVIANADO 2,00% 27.396

ADOQUIN HEXAGONAL 8 cm ALTO TRAFICO GRIS 11,67% 159.813

ADOQUIN HEXAGONAL 8 cm ALTO TRAFICO COLORES 1,33% 18.264

ADOQUIN HEXAGONAL 8 cm PEATONAL GRIS 1,33% 18.264

ADOQUIN HEXAGONAL 8 cm PEATONAL COLORES 1,33% 18.264

ADOQUIN RECTANGULAR 8 cm ALTO TRAFICO GRIS 6,67% 91.322

ADOQUIN RECTANGULAR 8 cm ALTO TRAFICO COLORES 6,67% 91.322

ADOQUIN RECTANGULAR 8 cm PEATONAL GRIS 9,33% 127.850

ADOQUIN RECTANGULAR 8 cm PEATONAL COLORES 9,33% 127.850

100,00% 1.369.824

Fuente: Estudio de mercado elaborado por Autor

3.9 COMERCIALIZACIÓN DEL BIEN. El producto fabricado será comercializado de manera directa es decir será el

mismo fabricante el que venda sus productos directamente al cliente consumidor,

dejando de lado a intermediarios.

Al mantener esta vía de comercialización el fabricante tiene la posibilidad de

incrementar su margen de utilidad por existir el contacto directo con el cliente,

además de que se adquiere una integración para poder conocer las bondades o

posibles falencias que pueda presentar el producto.

45

La empresa debe crear posteriormente un departamento de ventas en donde los

integrantes de este se preocupen de buscar, mantener y atender en todo tiempo a

los clientes; su trabajo será personalizado con visitas a las empresas

constructoras u obras en ejecución.

GRAFICO N° 3.9 CANAL DE DISTRIBUCIÓN

CANAL DE DISTRIBUCIÓN

PRODUCTOR CONSUMIDOR

3.10 MARKETING MIX 3.10.1 PRODUCTO.-

A continuación presentaremos los productos que vamos a comercializar dando

ciertos datos técnicos específicos que permitan al cliente identificar cada artículo

según su utilidad, medida o característica.

46

Largo: 40 cm.

Altura: 20 cm.

Espesor: 10 cm.

Peso seco aproximado: 9 Kg.

Resistencia promedio: 3 Mpa. / 30.59 Kg/cm2

Requerimiento: 12.5 u / m2

Descripción: Bloque de hormigón pesado 10x20x40 cm.

Utilización sugerida:Paredes de 10 cm de espesor para cerramientos y mampostería en exteriores e interiores.

Figura 1. Características Modelo Melsa BM-1

Largo: 40 cm.

Altura: 20 cm.

Espesor: 15 cm.

Peso seco aproximado: 10 Kg.

Resistencia promedio: 3 Mpa. / 30.59 Kg/cm2

Requerimiento: 12.5 u / m2

Descripción: Bloque de hormigón pesado 15x20x40 cm.

Utilización sugerida:Paredes de 15 cm de espesor para cerramientos y mampostería en exteriores e interiores.

Figura 2. Características Modelo Melsa BM-2

47

Largo: 40 cm.

Altura: 20 cm.

Espesor: 20 cm.

Peso seco aproximado: 12 Kg.

Resistencia promedio: 3 Mpa. / 30.59 Kg/cm2

Requerimiento: 12.5 u / m2

Descripción: Bloque de hormigón pesado 20x20x40 cm.

Utilización sugerida:Paredes de 20 cm. de espesor para usos estructurales, galpones y cerramientos.

Figura 3. Características Modelo Melsa BM-3

Largo: 40 cm.

Altura: 20 cm.

Espesor: 25 cm.

Peso seco aproximado: 14 Kg.

Resistencia promedio: 3 Mpa. / 30.59 Kg/cm2

Requerimiento: 12.5 u / m2

Descripción: Bloque de hormigón pesado 25x20x40 cm.

Utilización sugerida:Paredes de 25 cm. de espesor para usos estructurales, galpones y cerramientos.

Figura 4. Características Modelo Melsa BM-4

48

Largo: 40 cm.

Altura: 20 cm.

Espesor: 10 cm.

Peso seco aproximado: 7 Kg.

Resistencia promedio: 2 Mpa. / 20.39 Kg/cm2

Requerimiento: 12.5 u / m2

Descripción: Bloque de hormigón liviano 10x20x40.

Utilización sugerida:Cajonetas para losas alivianadas con cinco caras tapadas

Figura 5. Características Modelo Melsa BA-1

Largo: 40 cm.

Altura: 20 cm.

Espesor: 15 cm.

Peso seco aproximado: 9 Kg.

Resistencia promedio: 2 Mpa. / 20.39 Kg/cm2

Requerimiento: 12.5 u / m2

Descripción: Bloque de hormigón liviano 15x20x40.

Utilización sugerida:Cajonetas para losas alivianadas con cinco caras tapadas.

Figura 6. Características Modelo Melsa BA-2

49

Largo: 40 cm.

Altura: 20 cm.

Espesor: 20 cm.

Peso seco aproximado: 11 Kg.

Resistencia promedio: 2 Mpa. / 20.39 Kg/cm2

Requerimiento: 12.5 u / m2

Descripción: Bloque de hormigón liviano 20x20x40.

Utilización sugerida:Cajonetas para losas alivianadas con cinco caras tapadas.

Figura 7. Características Modelo Melsa BA-3

Largo: 40 cm.

Altura: 20 cm.

Espesor: 25 cm.

Peso seco aproximado: 13 Kg.

Resistencia promedio: 2 Mpa. / 20.39 Kg/cm2

Requerimiento: 12.5 u / m2

Descripción: Bloque de hormigón liviano 25x20x40.

Utilización sugerida:Cajonetas para losas alivianadas con cinco caras tapadas.

Figura 8. Características Modelo Melsa BA-4

50

CARACTERÍSTICAS MODELO melsa AD-1

Largo: 25 cm.

Ancho: 23 cm.

Espesor: 9 cm.

Peso seco aproximado: 10 Kg.

Resistencia promedio: 35 Mpa. / 350 Kg/cm2

Requerimiento: 20 u / m2

Descripción: Adoquín hexagonal gris alto tráfico.

Utilización sugerida:Para calles y patios de tráfico pesado y extra pesado.

Figura 9. Características Modelo Melsa AD-1

CARACTERÍSTICAS MODELO melsa AD-2

Largo: 25 cm.

Ancho: 23 cm.

Espesor: 9 cm.

Peso seco aproximado: 10 Kg.

Resistencia promedio: 35 Mpa. / 350 Kg/cm2

Requerimiento: 20 u / m2

Descripción: Adoquín hexagonal colores alto tráfico.

Utilización sugerida:Para calles y patios de tráfico pesado y extra pesado.

Figura 10. Características Modelo Melsa AD-2

51

CARACTERÍSTICAS MODELO melsa AD-3

Largo: 25 cm.

Ancho: 23 cm.

Espesor: 8 cm.

Peso seco aproximado: 9 Kg.

Resistencia promedio: 28 Mpa. / 280 Kg/cm2

Requerimiento: 20 u / m2

Descripción: Adoquín hexagonal gris peatonal.

Utilización sugerida:Para patios, parterres, veredas y calles de tráfico liviano.

Figura 11. Características Modelo Melsa AD-3

CARACTERÍSTICAS MODELO melsa AD-4

Largo: 25 cm.

Ancho: 23 cm.

Espesor: 8 cm.

Peso seco aproximado: 9 Kg.

Resistencia promedio: 28 Mpa. / 280 Kg/cm2

Requerimiento: 20 u / m2

Descripción: Adoquín hexagonal colores peatonal.

Utilización sugerida:Para patios, parterres, veredas y calles de tráfico liviano.

Figura 12. Características Modelo Melsa AD-4

52

CARACTERÍSTICAS MODELO melsa AD-5

Largo: 20 cm.

Ancho: 10 cm.

Espesor: 8 cm.

Peso seco aproximado: 3 Kg.

Resistencia promedio: 35 Mpa. / 350 Kg/cm2

Requerimiento: 50 u / m2

Descripción: Adoquín rectangular gris alto tráfico.

Utilización sugerida:Para calles y patios de tráfico pesado y extra pesado.

Figura 13. Características Modelo Melsa AD-5

CARACTERÍSTICAS MODELO melsa AD-6

Largo: 20 cm.

Ancho: 10 cm.

Espesor: 8 cm.

Peso seco aproximado: 3 Kg.

Resistencia promedio: 35 Mpa. / 350 Kg/cm2

Requerimiento: 50 u / m2

Descripción: Adoquín rectangular colores alto tráfico.

Utilización sugerida:Para calles y patios de tráfico pesado y extra pesado.

Figura 14. Características Modelo Melsa AD-6

53

CARACTERÍSTICAS MODELO melsa AD-7

Largo: 20 cm.

Ancho: 10 cm.

Espesor: 6 cm.

Peso seco aproximado: 3 Kg.

Resistencia promedio: 28 Mpa. / 280 Kg/cm2

Requerimiento: 50 u / m2

Descripción: Adoquín rectangular gris peatonal.

Utilización sugerida:Para patios, parterres, veredas y calles de tráfico liviano.

Figura 15. Características Modelo Melsa AD-7

CARACTERÍSTICAS MODELO melsa AD-8

Largo: 20 cm.

Ancho: 10 cm.

Espesor: 6 cm.

Peso seco aproximado: 3 Kg.

Resistencia promedio: 28 Mpa. / 280 Kg/cm2

Requerimiento: 50 u / m2

Descripción: Adoquín rectangular colores peatonal.

Utilización sugerida:Para patios, parterres, veredas y calles de tráfico liviano.

Figura 16. Características Modelo Melsa AD-8

54

Figura 17. Colores de adoquines

Figura 18. Patrones de instalación.

55

3.10.2 PRECIO

Los precios de los productos que ofrecemos están en relación a la proyección de

nuestros costos, la calidad del producto y los precios de la competencia.

El precio de cada producto es el resultado de la consideración de los costos de

insumos, materia prima, mano de obra y costos indirectos mas la adhesión del

treinta por ciento de rentabilidad. Esto lo detallaremos en el capítulo V! de este

estudio.

Para calcular el precio, el procedimiento a seguir es la suma de todos los rubros

que intervengan directa e indirectamente en la producción a los bienes a

comercializar con la adhesión del 30%, que corresponde a la utilidad que

esperamos obtener.

Nuestra empresa brindara crédito hasta quince días después de un minucioso

análisis de la capacidad de pago del cliente.

La tabla que se presenta a continuación presenta la lista de nuestros artículos

además del precio del transporte a cada sector de nuestra ciudad o provincia.

56

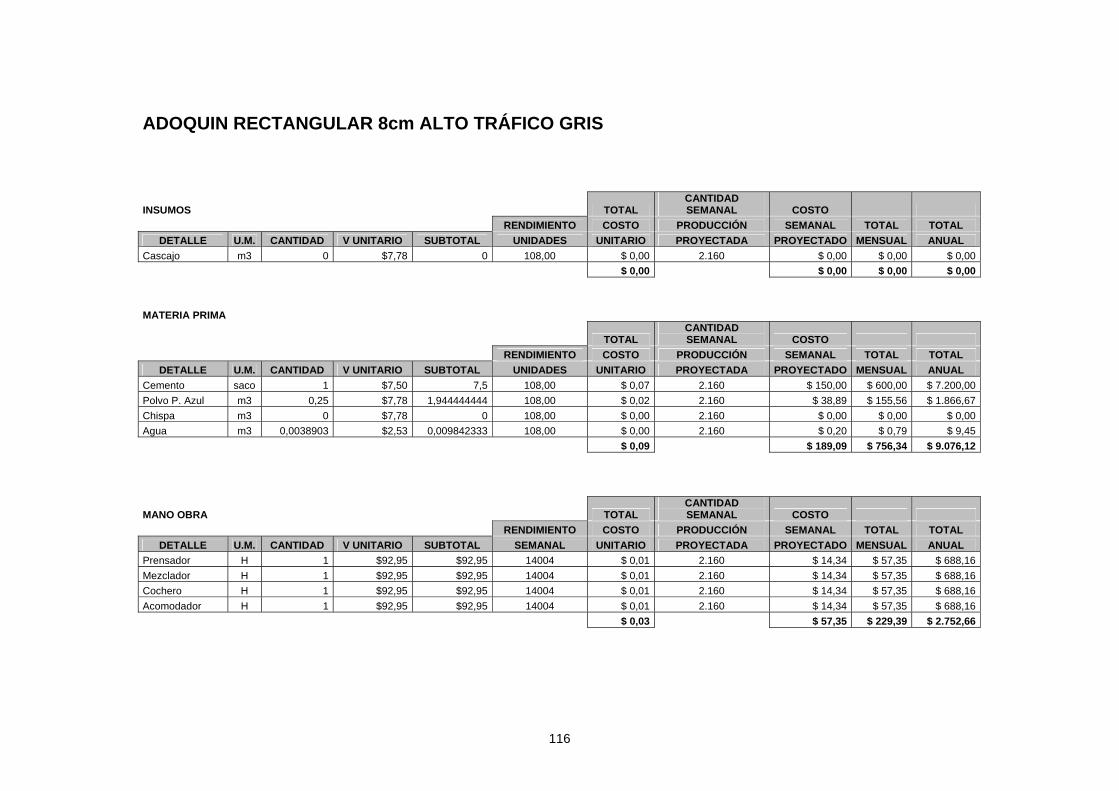

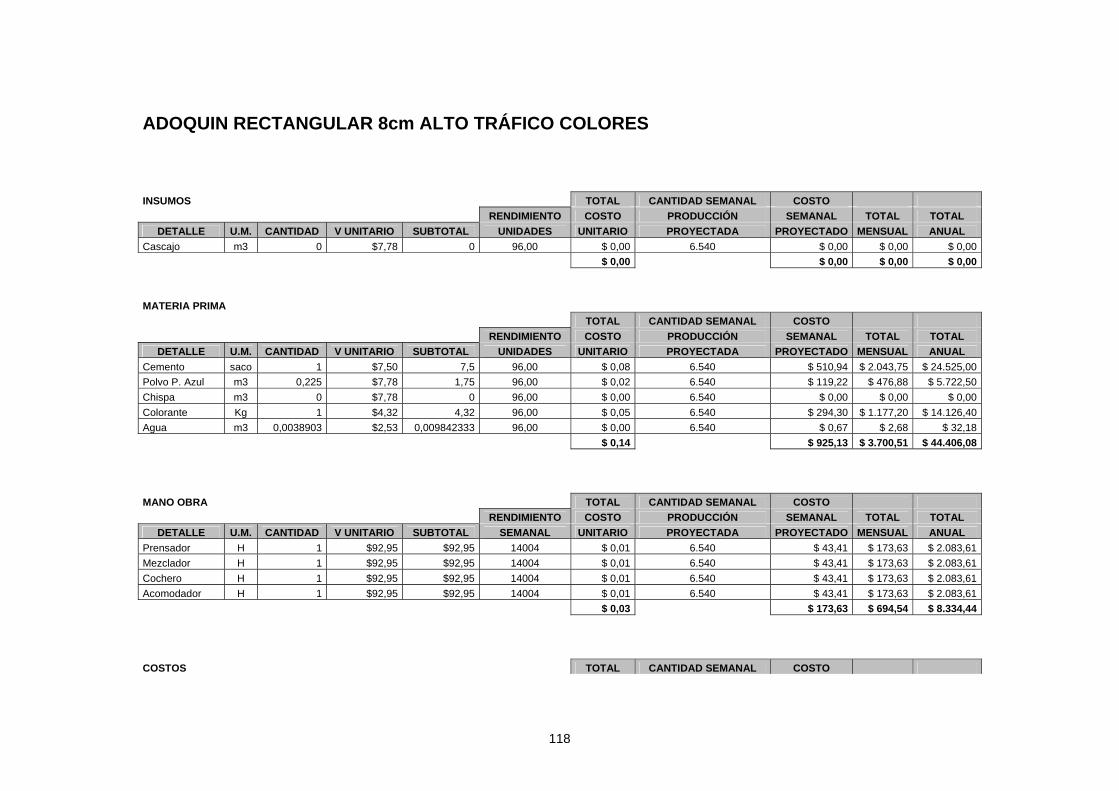

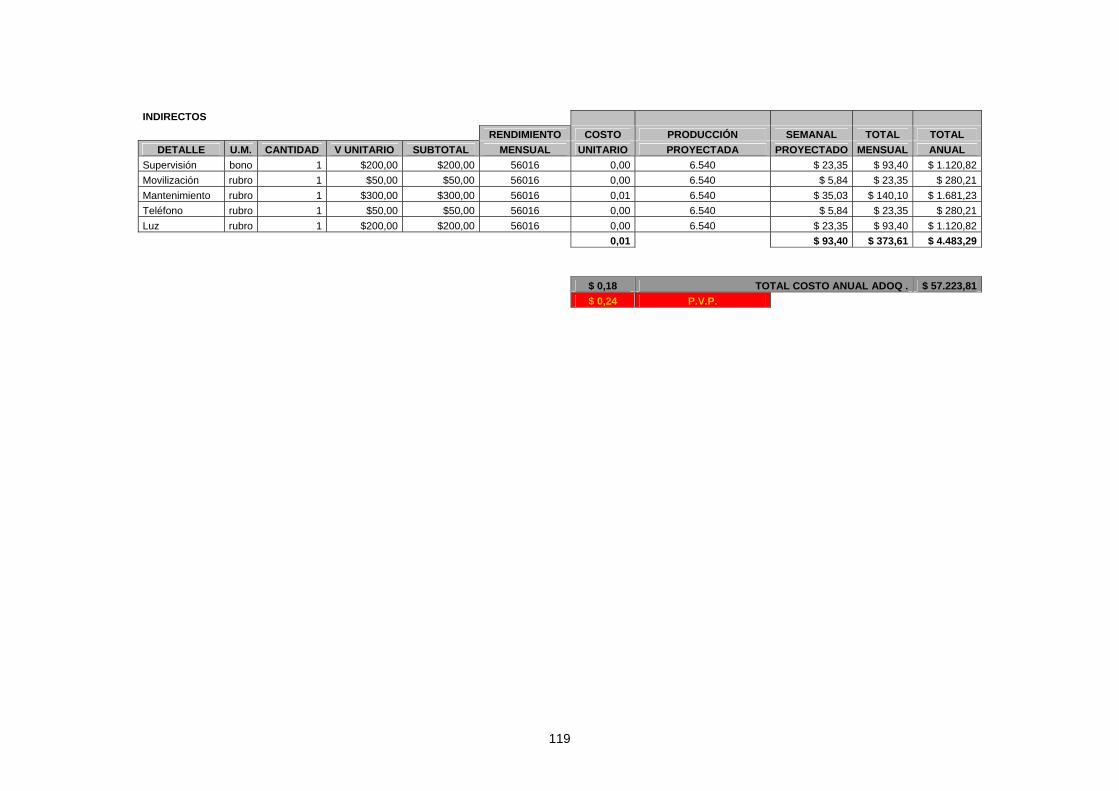

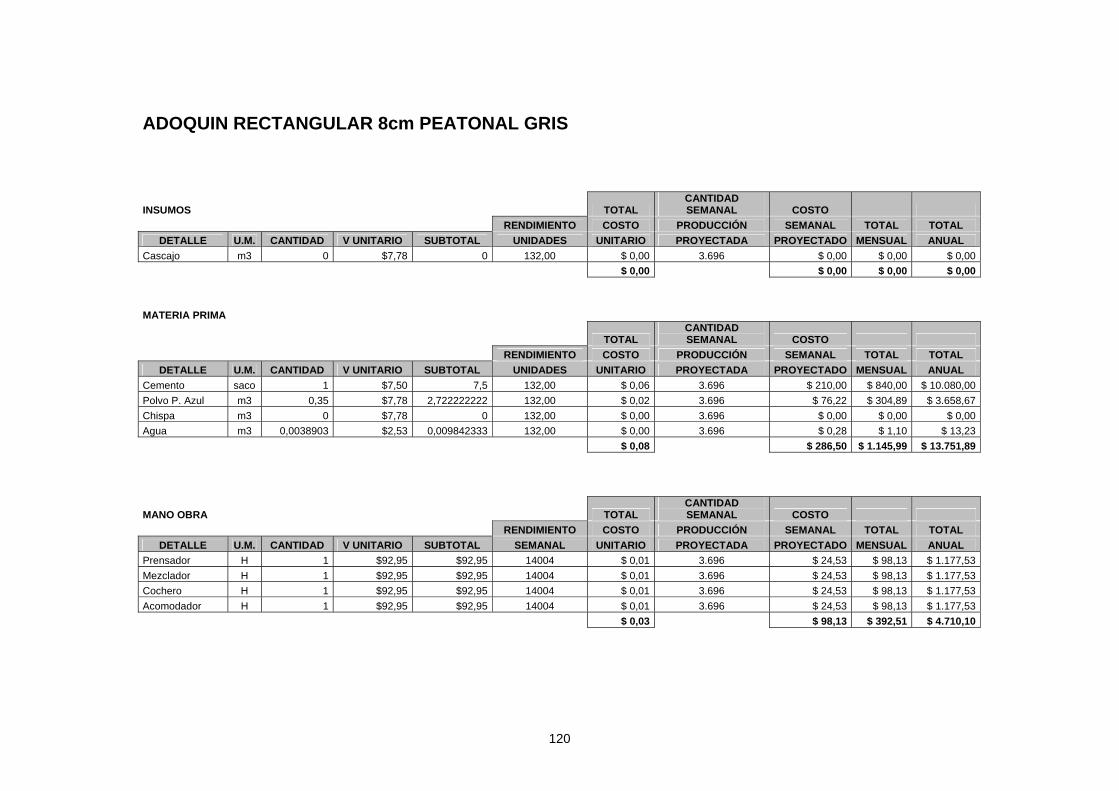

CUADRO N° 3.10.2

Listado de Productos y Precios

PRODUCTO CARACTERISTICA SUBTOTAL IVA 12% TOTAL NORTE DE CENTRO DE SUR DE VALLES DE QUITO QUITO QUITO QUITO

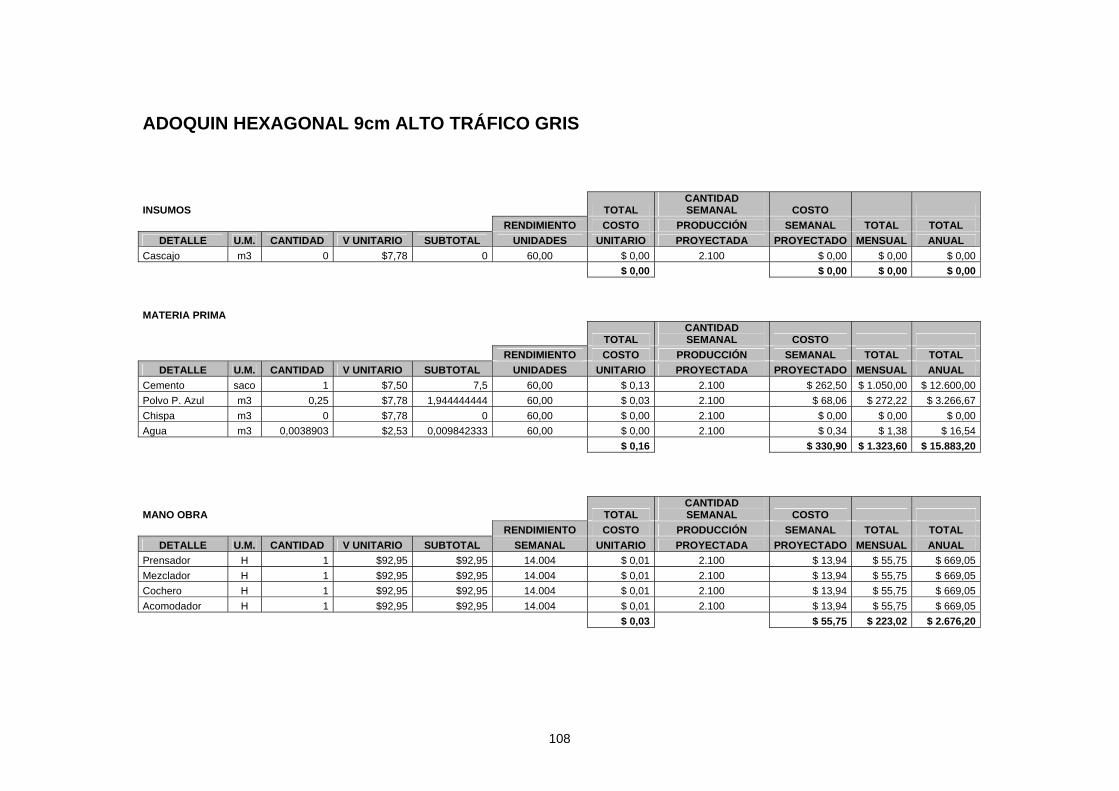

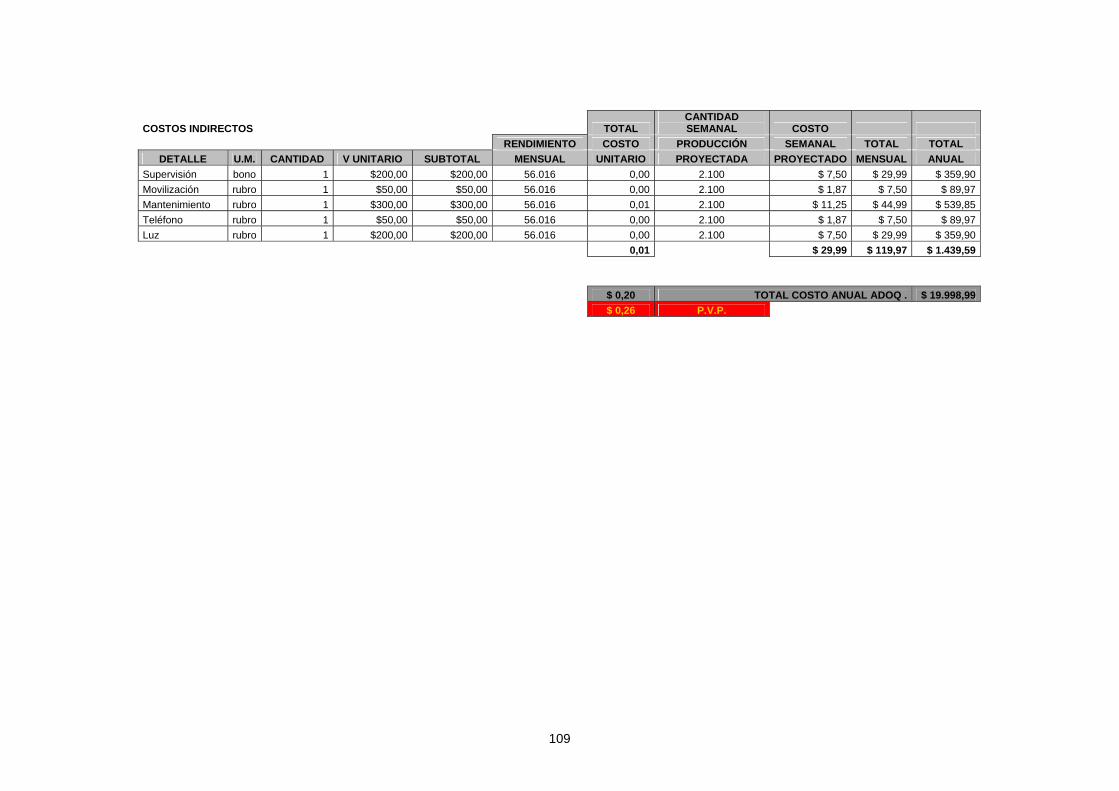

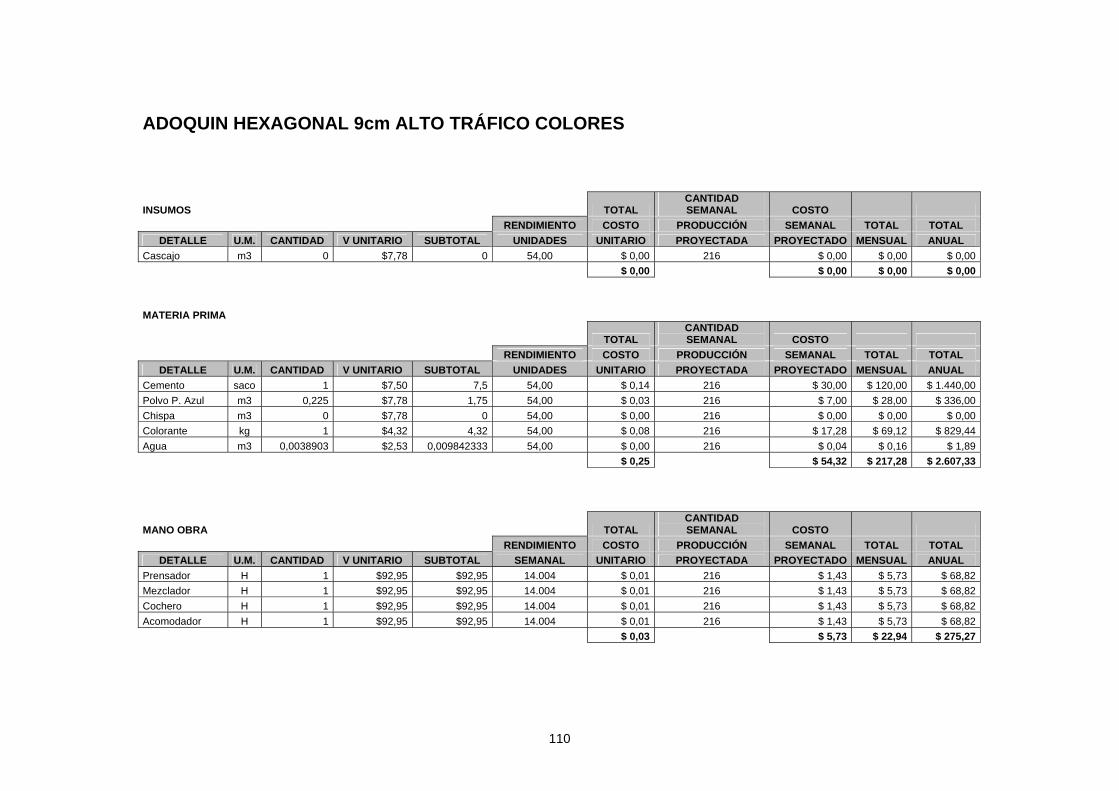

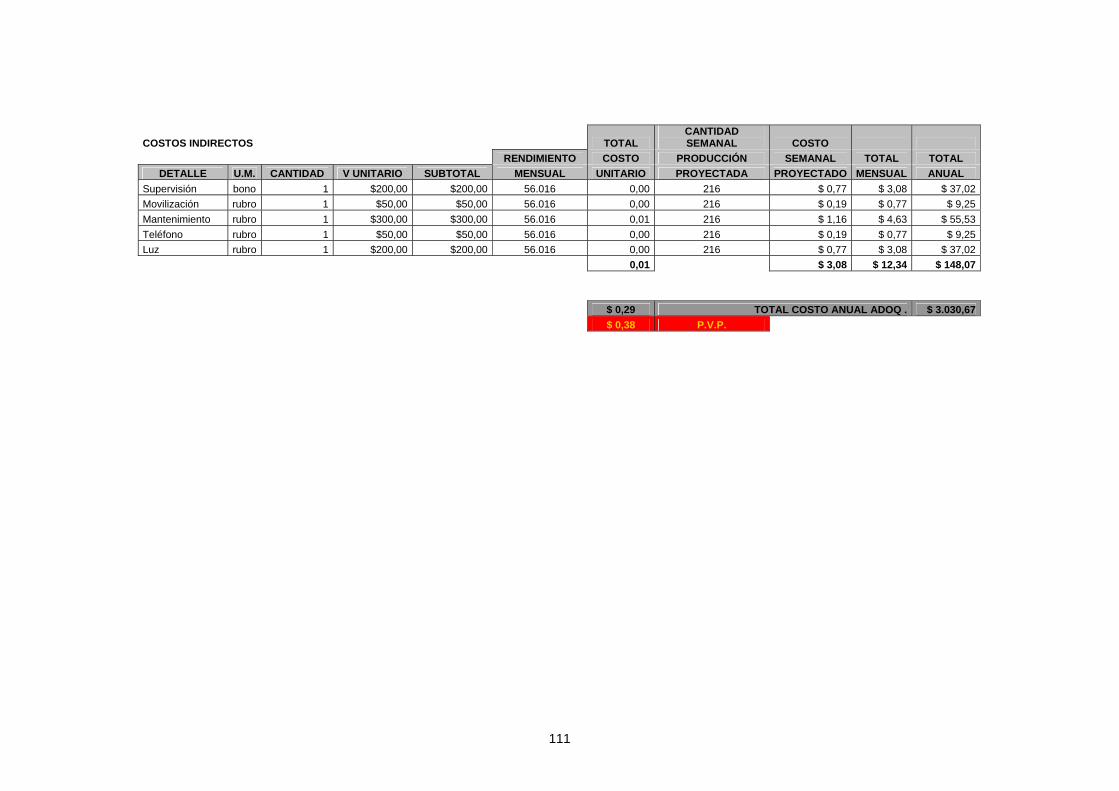

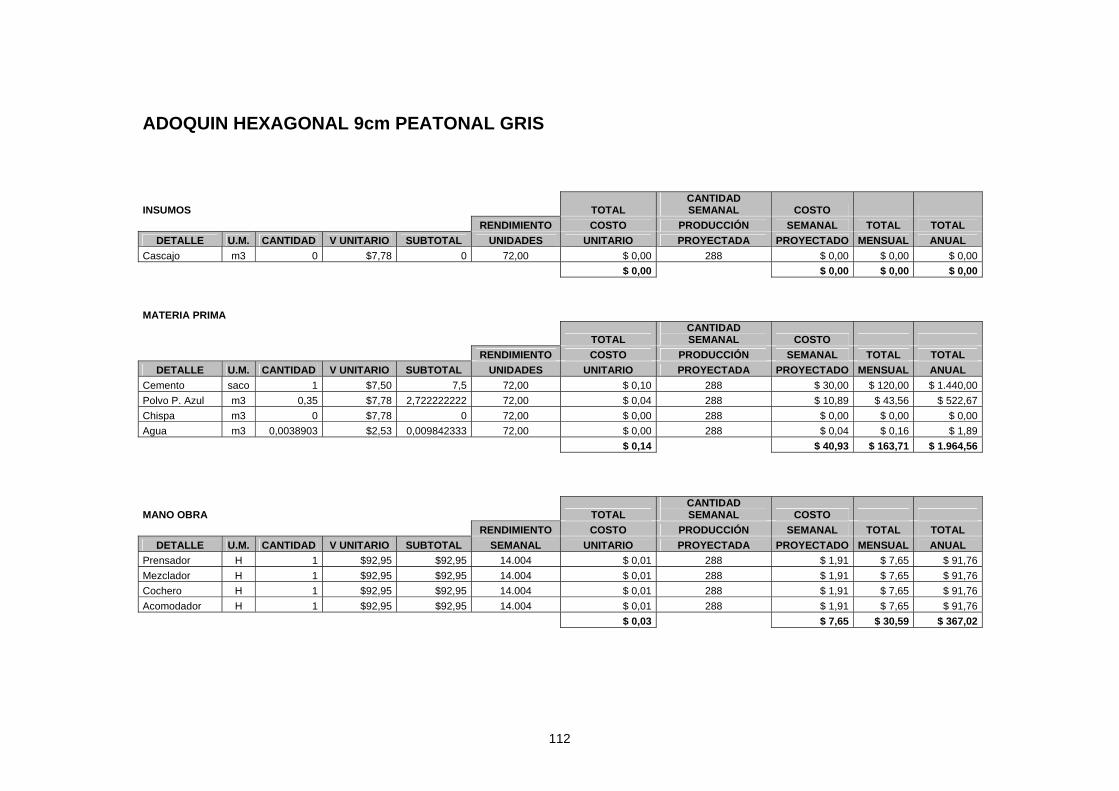

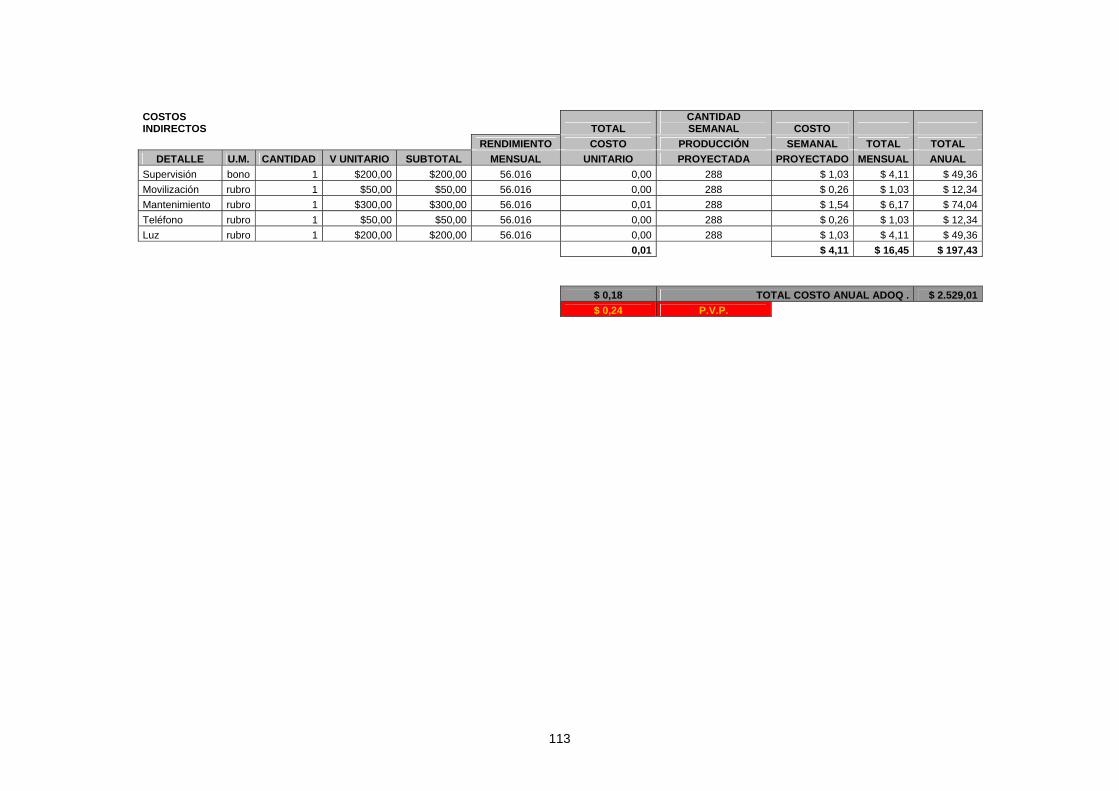

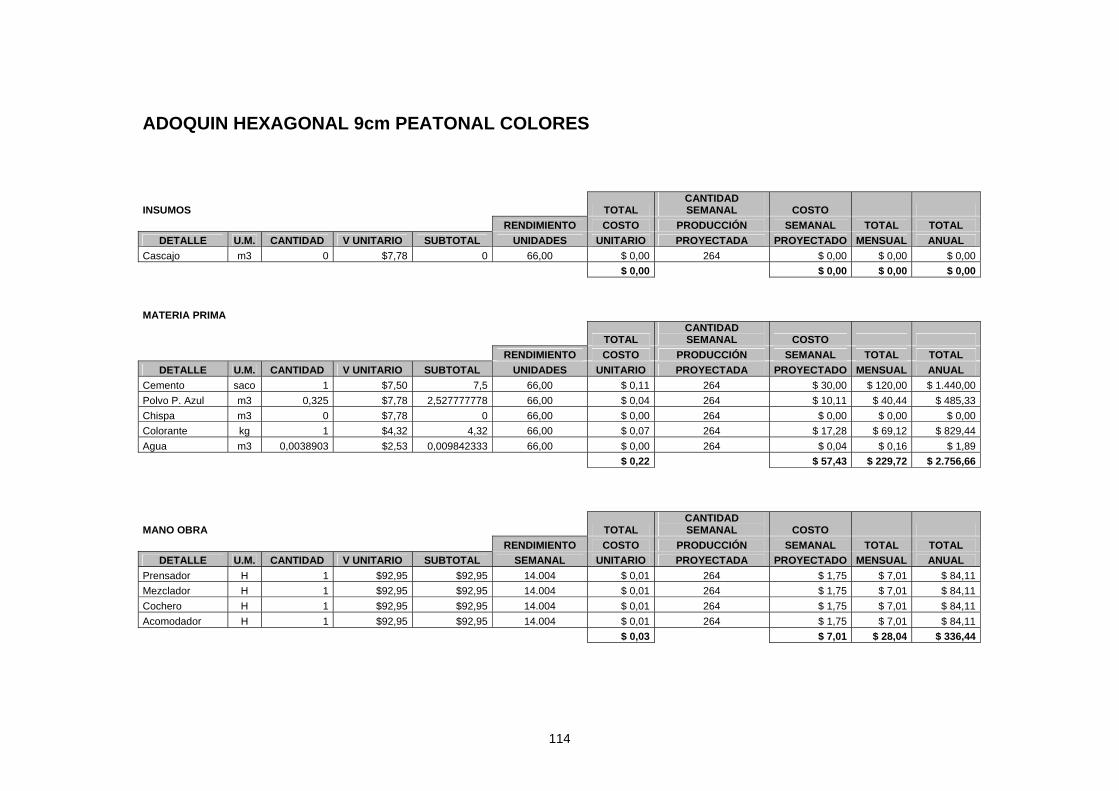

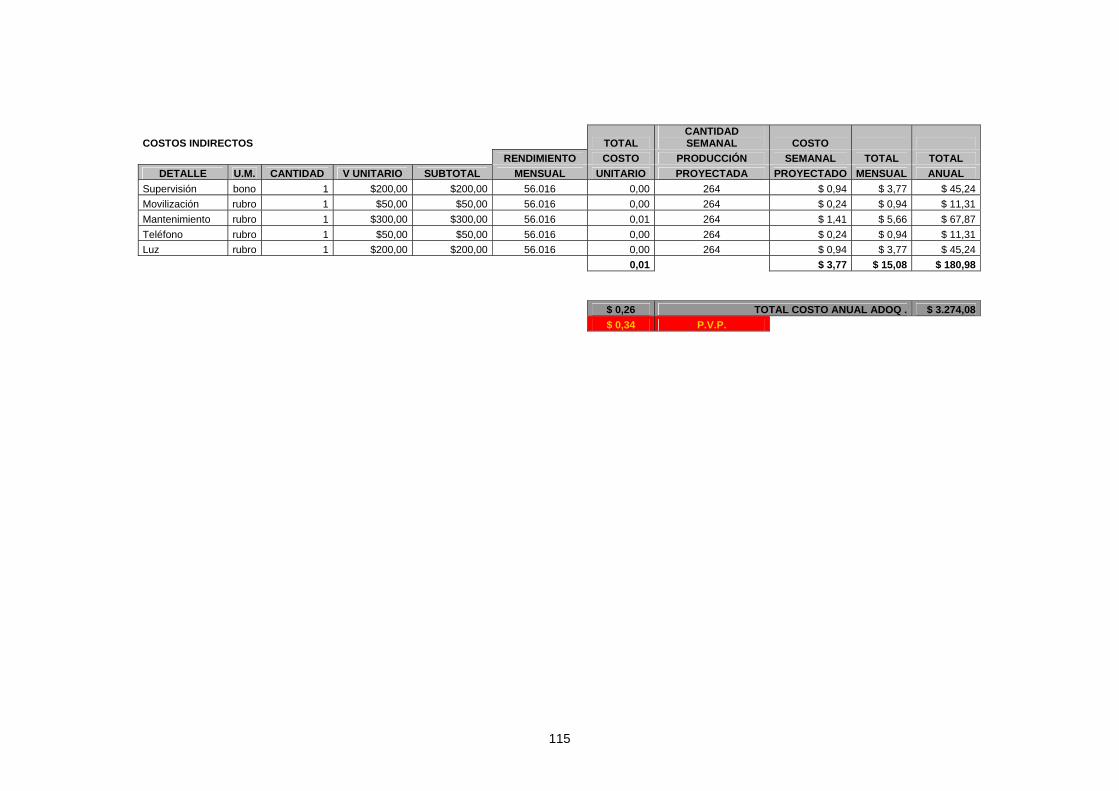

BLOQUE MAMPOSTERIA 10x20x40 $ 0,174 $ 0,02 $ 0,19 $ 0,058 $ 0,068 $ 0,084 $ 0,084 BLOQUE LIVIANO 10x20x40 $ 0,174 $ 0,02 $ 0,20 $ 0,058 $ 0,068 $ 0,084 $ 0,084 BLOQUE MAMPOSTERIA 15x20x40 $ 0,210 $ 0,03 $ 0,23 $ 0,060 $ 0,070 $ 0,090 $ 0,090 BLOQUE LIVIANO 15x20x40 $ 0,210 $ 0,03 $ 0,23 $ 0,060 $ 0,070 $ 0,090 $ 0,090 BLOQUE MAMPOSTERIA 20x20x40 $ 0,302 $ 0,04 $ 0,34 $ 0,073 $ 0,093 $ 0,103 $ 0,103 BLOQUE LIVIANO 20x20x40 $ 0,302 $ 0,04 $ 0,34 $ 0,073 $ 0,093 $ 0,103 $ 0,103 BLOQUE LIVIANO 25x20x40 $ 0,277 $ 0,03 $ 0,31 $ 0,073 $ 0,093 $ 0,103 $ 0,103 ADOQUIN HEXAGONAL A.T. GRIS $ 0,230 $ 0,03 $ 0,26 $ 0,060 $ 0,070 $ 0,078 $ 0,078 ADOQUIN HEXAGONAL A.T COLORES $ 0,339 $ 0,04 $ 0,38 $ 0,060 $ 0,070 $ 0,078 $ 0,078 ADOQUIN HEXAGONAL P. GRIS $ 0,212 $ 0,03 $ 0,24 $ 0,060 $ 0,070 $ 0,078 $ 0,078 ADOQUIN HEXAGONAL P. COLORES $ 0,300 $ 0,04 $ 0,34 $ 0,060 $ 0,070 $ 0,078 $ 0,078 ADOQUIN RECTANGULAR A.T. GRIS $ 0,149 $ 0,02 $ 0,17 $ 0,030 $ 0,035 $ 0,039 $ 0,039 ADOQUIN RECTANGULAR A.T COLORES $ 0,212 $ 0,03 $ 0,24 $ 0,030 $ 0,035 $ 0,039 $ 0,039 ADOQUIN RECTANGULAR P. GRIS $ 0,137 $ 0,02 $ 0,15 $ 0,030 $ 0,035 $ 0,039 $ 0,039 ADOQUIN RECTANGULAR P. COLORES $ 0,186 $ 0,02 $ 0,21 $ 0,030 $ 0,035 $ 0,039 $ 0,039

Fuente: Elaborado por Autor

57

3.10.3 DISTRIBUCIÓN. La distribución del producto será de forma directa es decir productor – consumidor

mediante transporte propio de la empresa o si es el caso se contratara

transportistas para cumplir con las entregas convenidas.

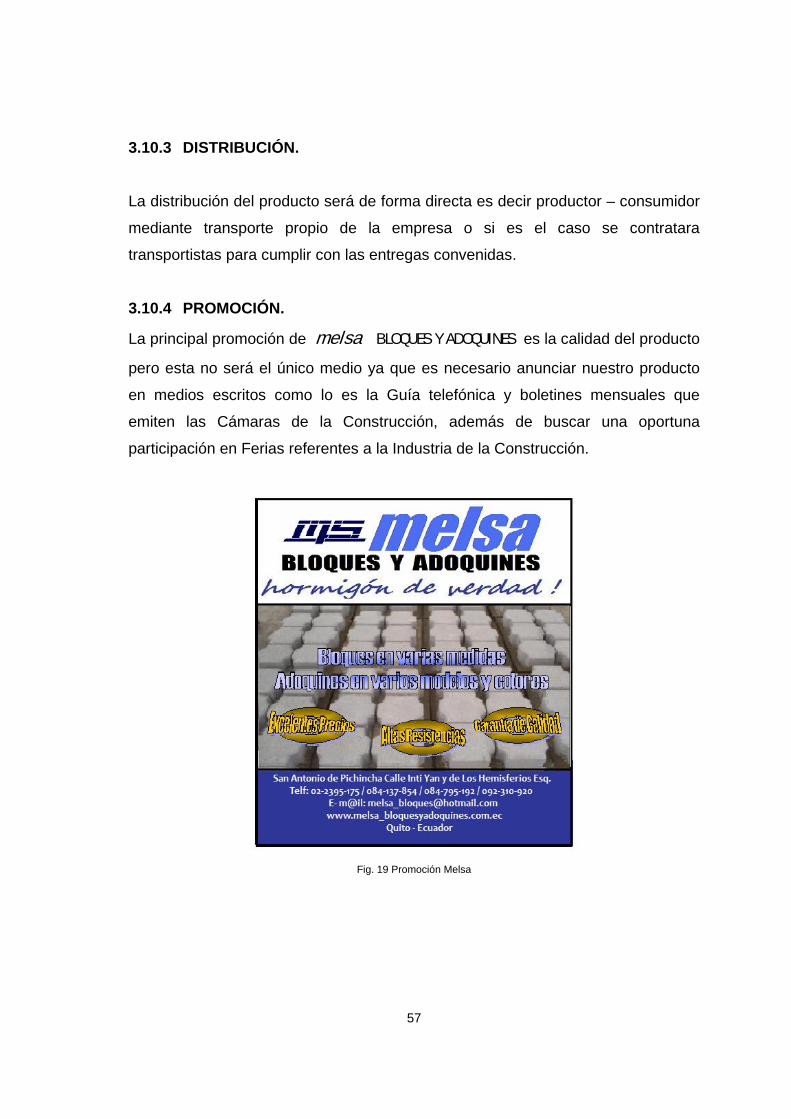

3.10.4 PROMOCIÓN.

La principal promoción de melsa BLOQUES Y ADOQUINES es la calidad del producto

pero esta no será el único medio ya que es necesario anunciar nuestro producto

en medios escritos como lo es la Guía telefónica y boletines mensuales que

emiten las Cámaras de la Construcción, además de buscar una oportuna

participación en Ferias referentes a la Industria de la Construcción.

Fig. 19 Promoción Melsa

58

CAPITULO IV. ESTUDIO TÉCNICO

4.1 TAMAÑO DEL PROYECTO: El presente proyecto tiene un tamaño medio considerando una relación general en

distintos campos o tipos de proyectos; es decir para el inicio de actividades de la

empresa no se trabajará con maquinaria de última tecnología sino con maquinaria

nacional, mano de obra semi - calificada y herramientas e insumos de procedencia

nacional que sean solo lo suficiente para un normal desenvolvimiento de la

empresa y el inicio de la productividad; por lo tanto decimos que la capacidad

instalada es el 100% con una producción 1.369.824 unidades anuales.

59

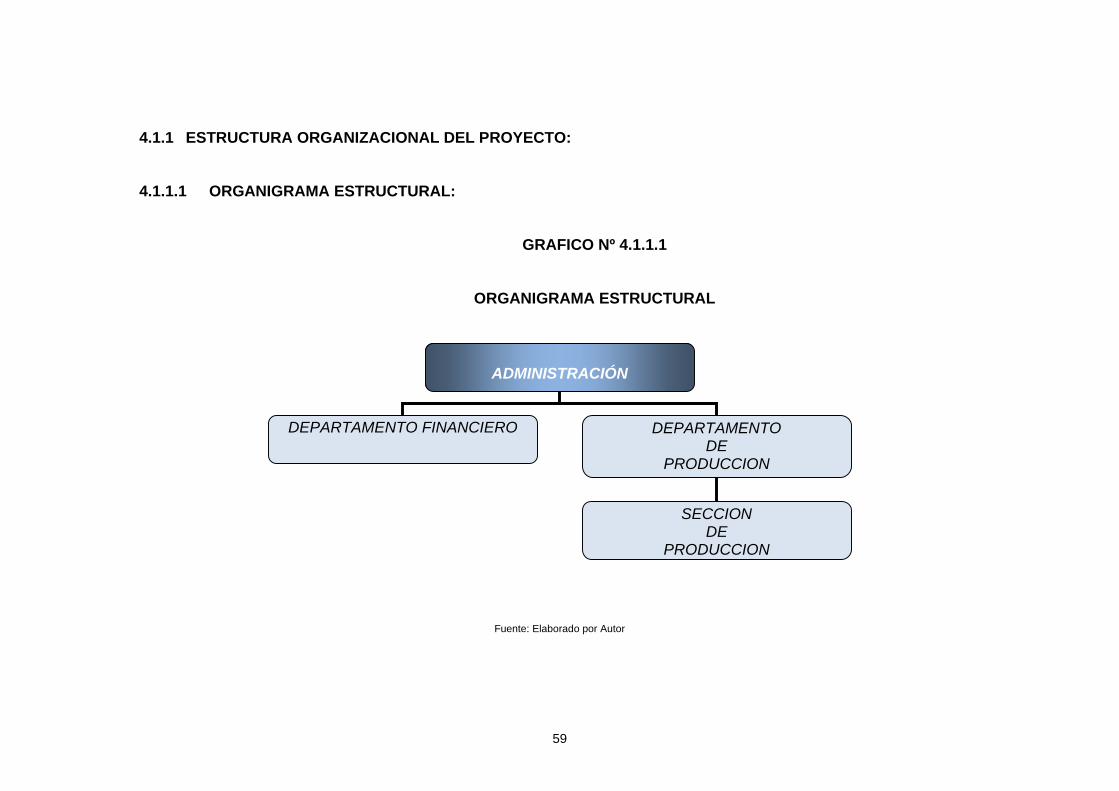

4.1.1 ESTRUCTURA ORGANIZACIONAL DEL PROYECTO: 4.1.1.1 ORGANIGRAMA ESTRUCTURAL:

GRAFICO Nº 4.1.1.1

ORGANIGRAMA ESTRUCTURAL

Fuente: Elaborado por Autor

ADMINISTRACIÓN

DEPARTAMENTO FINANCIERO DEPARTAMENTO DE

PRODUCCION

SECCION DE

PRODUCCION

60

4.1.1.2 ORGANIGRAMA FUNCIONAL:

GRAFICO Nº 4.1.1.2 ORGANIGRAMA FUNCIONAL

Fuente: Elaborado por Autor

ADMINISTRACIÓN • Fijar objetivos

• Concretar ventas, acuerdos y negociaciones • Supervisar y diseñar procesos

• Revisar resultados • Coordinar actividades con departamentos

• Elaborar presupuestos • Adquirir materias primas y demás.

• Ejecutar Cobranzas

DEPARTAMENTO FINANCIERO• Administrar movimientos contables y financieros

• Elaborar roles de pago – nómina • Elaborar informes gerenciales • Administrar cuentas bancarias • Realizar pago a Proveedores

• Contabilizar costos

DEPARTAMENTO DE PRODUCCION• Planificar plazos y productos a fabricar

• Fijar Estándares de producción • Supervisar el proceso productivo • Evaluar el producto terminado

• Evaluar y controlar el personal de producción.

SECCION DE PRODUCCION • Elaborar productos de hormigón

• Realizar mantenimiento de maquinaria • Agrupar y embodegar producto terminado

61

4.1.1.3 ORGANIGRAMA DE POSICIÓN GRAFICO Nº 4.1.1.1

ORGANIGRAMA DE POSICIÓN

Fuente: Elaborado por Autor

ADMINISTRACIÓN (1)

• Administrador (1)

DEPARTAMENTO FINANCIERO (1)

• Asistente Contable (1)

DEPARTAMENTO DE PRODUCCION (1)

• Supervisor de Producción (1)

SECCION DE PRODUCCION (6)

• Prensador (2) • Mezclador (2) • Cochero (2)

62

4.1.1.4 DESCRIPCIÓN DE CARGOS 1. ADMINISTRADOR.

Profesional encargado de: fijar objetivos, concretar ventas, acuerdos y

negociaciones, supervisar y diseñar procesos, revisar resultados, coordinar

actividades con departamentos, elaborar presupuestos, adquisición de materia

prima y demás cobranzas.

2. ASISTENTE CONTABLE.

Estará encargado de: administrar los movimientos contables – financieros,

elaboración de roles de pago – nominas, elaboración de informes gerenciales,

administración de cuentas bancarias, pago a proveedores, contabilización de

costos.

3. SUPERVISOR DE PRODUCCIÓN. Las funciones que estarán a su cargo son: Planificar plazos y productos a fabricar,

fijar estándares de producción, supervisar el proceso productivo, evaluar el

producto terminado, evaluar y controlar el personal de producción.

4. PERSONAL OPERATIVO DE PRODUCCIÓN. Las funciones de prensador, mezclador y cochero son ejecutar el proceso

productivo, es decir la elaboración de productos de hormigón, realizar el

mantenimiento de maquinaria y agrupar e embodegar el producto terminado.

63

4.1.2 FACTORES DEL TAMAÑO DEL PROYECTO:

FACTOR ECONÓMICO – FINANCIERO: Para poner en funcionamiento una planta siempre se desearía invertir en la

mejor sin embargo los recursos económicos no siempre están al alcance de

lo posible.

Los inversionistas tendrán que considerar el riesgo que tendrá el proyecto y

el monto económico que desean o quieren invertir; posteriormente hay que

considerar las posibilidades de lograr préstamos en entidades financieras

en donde solo los antecedentes crediticios financieros de los inversionistas

determinarán la magnitud de apoyo monetario que se obtendrá.

FACTOR DEMANDA INSATISFECHA: El tamaño de un proyecto se determina en gran o mayor parte por la

demanda insatisfecha es decir yo no podría invertir en una planta que

produzca cantidades gigantescas de artículos si estos no van a ser

requeridos por los posibles consumidores, es decir se produce lo que es

posible comercializar en este caso serán 416.548 unidades con una

instalación del 62% de la planta.

FACTOR SITUACIÓN ACTUAL DE LA INDUSTRIA: Se debe tener la precaución de considerar el momento en que nuestro

proyecto va a surgir ya que no podemos pretender obtener utilidades por la

comercialización de un producto que no tiene acogida porque existen

graves problemas sociales y económicos a nivel macro; por lo tanto la

industria debe estar en un gran o buen momento para que el proyecto tenga

éxito.

64

4.2 LOCALIZACIÓN DEL PROYECTO: Como en todo proyecto es importante el lugar en donde se encontrarán las

instalaciones o la planta para fabricar los productos; en los bloques y adoquines

no se presenta la excepción y podemos decir que es un aspecto de suprema

importancia ya que para poder producir hormigón necesitamos agregados de

cierta granulometría para que el bloque o adoquín adquiera cierto aspecto

favorable para el uso que se lo va a dar, además de tener cercanía con mano de

obra que conozca y posea experiencia y en definitiva la cercanía a proveedores de

materia prima y servicios que hagan de la actividad un conjunto de integración y

cooperación sin necesidad de recurrir a mayores esfuerzos.

Para identificar las ventajas y desventajas que ofrecen determinados lugares

presentamos el siguiente cuadro comparativo que nos ayude a elegir el lugar

idóneo en que se construirá nuestra planta.

65

CUADRO Nº 4.2

METODO CUALITATIVO POR PUNTOS

CUADRO DE CALIFICACIÓN LOCALIZACIÓN DE LA PLANTA

UBICACIONES PESO CERCANÍA

PROVEEDOR DE CERCANÍA

PROVEEDOR CERCANÍA

PROVEEDOR TERRENOS CERCANÍA SERVICIOS

MATERIA PRIMA MANO DE OBRA SERVICIOS DISPONIBLES MERCADO OBJETIVO BÁSICOS CLIMA SUMA PROMEDIO

San Antonio de Pichincha 10 10 8 8 6 8 8 8 56,0 9,3 Calderón 8 4 6 8 6 8 8 8 48,0 8,0 Guayllabamba 6 6 6 4 10 6 6 8 46,0 7,7 Pifo 4 8 4 6 6 6 8 8 46,0 7,7

Fuente: Elaborado por Autor

El lugar escogido es el primero es decir San Antonio de Pichincha ya que obtuvo el mayor puntaje según lo indica el

cuadro de calificación de localización de la planta.

66

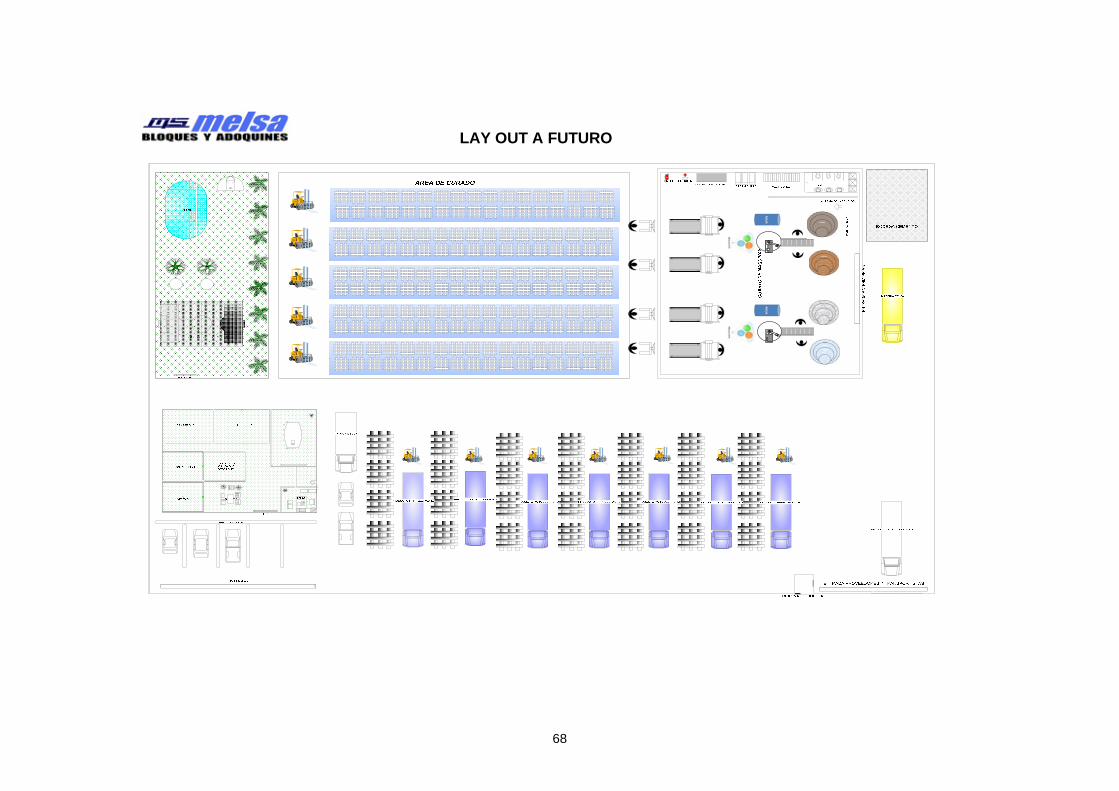

4.3 INGENIERIA DEL PROYECTO:

INSTALACIONES Y SU DISTRIBUCIÓN EN EL TERRENO:

En la planta se ubicaran las instalaciones administrativas, cuarto de máquinas,

bodega de materia prima, patios de secado y curado y zonas de embodegaje.

Instalaciones Administrativas: Será un área de 215 m2 en donde se ubiquen las oficinas de Gerencia

General, Departamento Financiero, Departamento de Ventas,

Departamento de Producción, Departamento de Recursos Humanos, sala

de reuniones y recepción.

Cuarto de maquinas: Será un área de 96 m2 en donde se ubicarán las dos maquinas vibro

prensadoras, mezcladoras, coches y demás herramientas y maquinarias

necesarias para el proceso productivo.

Bodegas: Será un área de 75 m2 en donde se almacenara materia prima como el

cemento que necesita un cuidado especial, además aditivos, acelerantes,

lubricantes, moldes y herramientas que no se utilicen constantemente.

Patios de secado y curado:

Será un área de 624 m2 en donde se ubicarán los tableros de madera que

contienen el producto recién fabricado, el lugar por no poseer cubierta

tendrá plásticos extendidos a lo largo del terreno para dar un mejor

tratamiento de curado del hormigón.

67

Zonas de embodegaje:

Será un área de 500 m2 en el centro del terreno y se arrumará el producto

en pallets en orden de días de fabricación y en segmentos de tipo de

producto para facilitar la distribución del producto. Solo se pondran colocar

hasta 4 pallets de altura.

Para una mejor apreciación la distribución de la planta se presenta de la

siguiente manera según lo indica el grafico:

68

LAY OUT A FUTURO

69

DISTRIBUCIÓN DE LOS EQUIPOS EN LAS INSTALACIONES:

En la fabricación de bloques y adoquines se presenta el sistema de producción

continua es decir cada proceso empieza cuando el otro ya ha acabado, por tal

motivo los dos tipos de máquinas que se necesitan para el proceso de producción

deben estar la una tras la otra de la siguiente manera:

1. Máquina Mezcladora de hormigón.

2. Máquina Vibro prensadora.

Estas dos máquinas estarán ubicadas en el cuarto de máquinas e irán en el orden

antes mencionado de atrás hacia adelante considerando el lado en que se

encuentra la boca de la Máquina Mezcladora de hormigón. Esto hará que la

mezcla llegue hacia el operario de la Máquina Vibro prensadora para después de

esta actividad sea trasladado el producto mediante un coche manual móvil hacia el

patio de secado y curado.

MAQUINARIA Y EQUIPOS – MONTAJE Y FUNCIONAMIENTO:

Las máquinas seleccionadas para la fabricación de bloques y adoquines pueden

ser de dos procedencias, nacionales o extranjeras; pero en cualquiera de ellas se

presentaran los dos tipos de máquinas necesarias que son: la máquina

mezcladora de hormigón y la máquina vibro prensadora.

Para el montaje y funcionamiento se requiere de los manuales, especificaciones y

recomendaciones que emite el fabricante al momento de vender la maquinaria.

Por ejemplo dichas máquinas funcionan con 220 voltios y para esto se realizaran

instalaciones eléctricas subterráneas que tengan dos filtros o breakers de 60

amperios para evitar sobrecargas a los motores; así como también se necesitan

70

las instalaciones de los switches o tableros de control que accionan a cada

maquina.

En el caso de la máquina vibro prensadora esta posee un motor de 8hp y estas

deben ser totalmente fijadas o empotradas al piso ya que estas por su vibración

están en constante movimiento y no podrían estar con ruedas.

En el caso de la máquina mezcladora de hormigón esta posee un motor de 10 hp,

y no es necesario que se la fije al piso y es mejor que mantenga sus ruedas para

facilitar la limpieza del área y la propia máquina.

SELECCIÓN DEL PROCESO DE PRODUCCIÓN

En la industria de bloques y adoquines la producción se puede dar de acuerdo a

dos orígenes los cuales son:

Producción para stock

Producción contra pedido,

Producción para stock.- En este caso la fábrica produce cada tipo de artículos

de acuerdo a un estudio de mercado en donde nos indique la cantidad de

demanda insatisfecha que vamos a cubrir y en esta medida la producción se

mantendrá semanalmente para abastecer a sus clientes en forma normal.

Producción contra pedido.- En este caso la fábrica dedica un ochenta por ciento

de su capacidad para elaborar determinado producto ya que esta producción

generalmente esta regida por el pago monetario anticipado del valor de un

contrato y este a su vez también tiene una fecha tope de entrega del producto,

además de ciertas exigencias al momento de hacer entregas periódicas según

cronograma impuesto por el contratante.

71

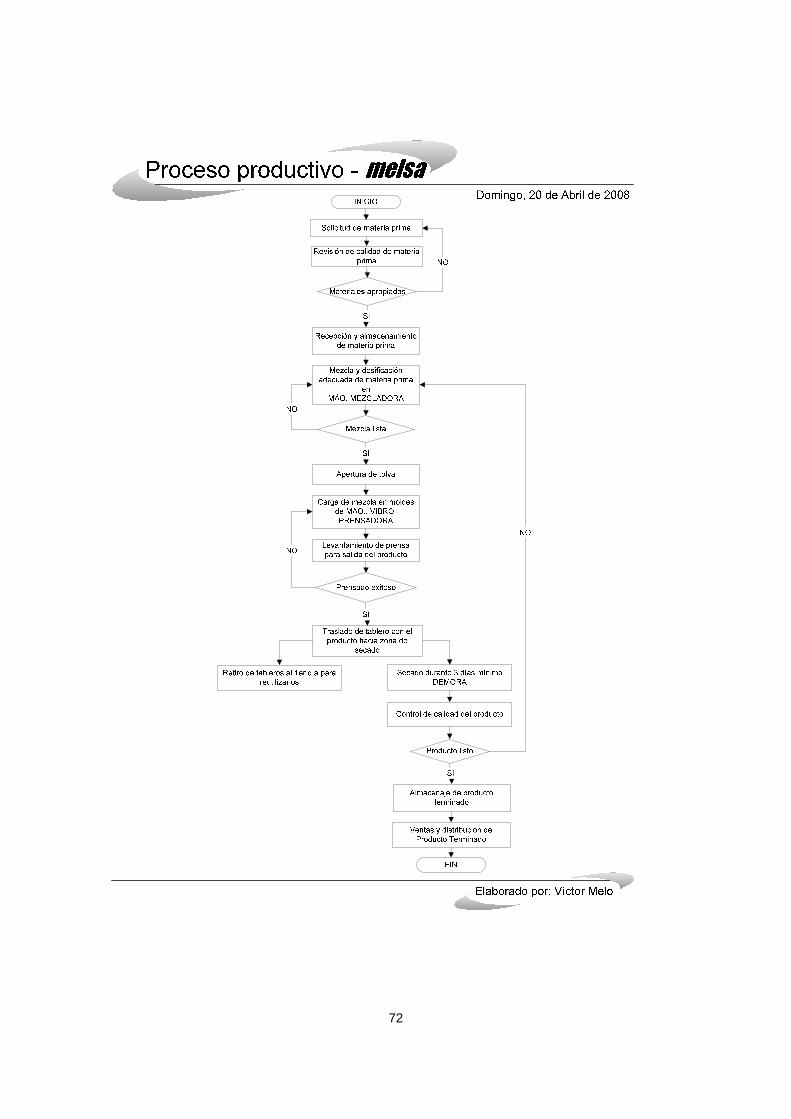

Sistema de Producción Continua en Serie.- El sistema en que se va a producir

será continuo ya que está realizada mediante equipo a pleno rendimiento que

produce artículos idénticos o de similares características en grandes cantidades,

con tan solo hacer pequeñas modificaciones o cambios de moldes para la

maquina vibro prensadora.

Las máquinas están colocadas en forma secuencial es decir primero la

mezcladora de hormigón y después la máquina vibro prensadora para que

después con un coche manual se traslade el patio de secado y curado este

proceso siempre mantendrá este orden por tanto cualquier desperfecto en

cualquier etapa de este proceso ocasionaría deficiencias, desperdicios y pérdidas

irreparables.

A continuación presentamos el diagrama de flujo del proceso de producción:

72

73

ENSAYOS E INVESTIGACIONES PRELIMINARES:

Para iniciar la producción debemos conocer a nuestro producto en aspectos como

textura, peso, color, materia prima a utilizar, tiempos, movimientos, rendimientos,

dosificaciones y sobre todo resistencias a la comprensión y desgaste de

materiales.

Textura, peso y color.-

En cuanto a este aspecto podemos decir que las perspectivas en cuanto al

requerimiento de textura y peso depende del cliente según el uso que le va a dar

al producto, sin embargo podemos mencionar que el bloque de mampostería debe

ser bastante liso pero lo suficientemente poroso para que la mezcla del enlucido

logre adherirse; su color debe ser un tanto blanquecino y beige mientras que su

peso debe ser moderado para que no exista problemas en cuanto a su

manipulación o instalación.

En cuanto al bloque de losa la textura y el color no es demasiado importante pero

su peso si ya que entre menos peso tenga el bloque la carga que soportara la losa

y su estructura será mayor.

Al referirnos al adoquín su textura debe ser lo más lisa posible y sus colores

deben ser muy definidos, claros y llamativos de esta manera sobresaldrán ante los

productos de la competencia.

Materia prima a utilizar.-

Este aspecto tiene mucho que ver con el anterior ya que al tratarse de los

materiales pétreos tendremos que hacer pruebas de granulometría, abrasión que

determinen el proveedor idóneo para producir cada aríiculo que posee

determinadas características como lo explicamos en el punto anterior, es decir

74

realizar una adecuada selección de la compañía minera que nos proveerá de

dicha materia prima o talvez debamos contar con más de un solo proveedor.

En cuanto al cemento existen normas internacionales que deben cumplir estos

proveedores y no es difícil tomar la decisión con cuales trabajar.

Tiempos y movimientos.-

Es importante conocer el tiempo del proceso de producción y por eso debemos

cronometrarlo para conocer nuestras capacidades diarias de producción y los

rendimientos de la mano de obra; entonces los tiempos se resumen de la

siguiente manera:

PRODUCCIÓN DE BLOQUE: Carga de máquina mezcladora ½ saco: 3 min. 30 seg.

Mezcla o rotación en maquinaria mezcladora ½ saco: 0 min. 50 seg.

Vibro prensada en tableros ½ saco: 3 min. 50 seg.

Traslado de tableros a patio de secado y curado ½ saco: 3 min. 50 seg.

Retirar producto de tableros ½ saco: 1 min. 50 seg.

Acomodar en montes por producto ½ saco: 2 min.10 seg.

Carga en camiones plataforma ½ saco: 2 min. 10 seg.

PRODUCCIÓN DE ADOQUIN: Carga de máquina mezcladora ½ saco: 3 min. 30 seg.

Mezcla o rotación en maquinaria mezcladora ½ saco: 0 min. 50 seg.

Vibro prensada en tableros ½ saco: 2 min. 50 seg.

Traslado de tableros a patio de secado y curado ½ saco: 2 min. 50 seg.

Retirar producto de tableros ½ saco: 1 min. 10 seg.

Acomodar en montes por producto ½ saco: 1 min.10 seg.

75

Carga en camiones plataforma ½ saco: 1 min. 10 seg.

Rendimientos y Dosificaciones.-

Al realizar pruebas con las dosificaciones hay que tomar en cuenta no solo la

resistencia del producto de lo cual hablaremos mas adelante sino también

debemos encontrar una dosificación que nos brinde una adecuada rentabilidad,

es decir la cantidad de unidades que rendirá cierta cantidad de materia prima.

La dosificación adecuada para la elaboración de bloque es la siguiente:

CUADRO Nº 4.3.1

DOSIFICACIÓN DE BLOQUES

MATERIA PRIMA UNIDAD CANTIDAD

Cemento Kg. 50

Cascajo Kg. 450

Polvo de Piedra Kg. 50

Agua Lt. 44 Fuente: Elaborado por Autor

La dosificación adecuada para la elaboración de adoquín es la siguiente:

CUADRO Nº 4.3.2

DOSIFICACIÓN DE ADOQUINES

MATERIA PRIMA UNIDAD CANTIDAD

Cemento Kg. 50

Polvo de Piedra Kg. 250

Chispa Kg. 50

Agua Lt 32 Fuente: Elaborado por Autor

76

Los rendimientos de unidades producidas con las dosificaciones antes

mencionadas son las siguientes:

CUADRO Nº 4.3.3

RENDIMIENTO DE UNIDADES POR SACO DE CEMENTO 50 Kg

RENDIMIENTO

ARTICULO BLOQUES X

saco BLOQUE 10X20X40 cm MAMP. 109 BLOQUE 10X20X40 cm ALIVIANADO 109 BLOQUE 15X20X40 cm MAMP. 85 BLOQUE 15X20X40 cm ALIVIANADO 85 BLOQUE 20X20X40 cm MAMP. 54 BLOQUE 20X20X40 cm ALIVIANADO 54 BLOQUE 25X20X40 cm ALIVIANADO 60 ADOQUIN HEXAGONAL 8 cm ALTO TRÁFICO GRIS 60 ADOQUIN HEXAGONAL 8 cm ALTO TRÁFICO COLORES 54 ADOQUIN HEXAGONAL 8 cm PEATONAL GRIS 72 ADOQUIN HEXAGONAL 8 cm PEATONAL COLORES 66 ADOQUIN RECTANGULAR 8 cm ALTO TRÁFICO GRIS 108 ADOQUIN RECTANGULAR 8 cm ALTO TRÁFICO COLORES 96 ADOQUIN RECTANGULAR 8 cm PEATONAL GRIS 132 ADOQUIN RECTANGULAR 8 cm PEATONAL COLORES 120

Fuente: Elaborado por Autor

Pruebas de resistencia y desgaste.-

Estas pruebas son realizadas en laboratorio y están basadas en las normas INEN

las cuales también hacen referencia a ciertas normas internacionales. Los

ensayos son hechos en laboratorios privados o en ciertas universidades del país,

en donde cuentan con el equipo necesario.

77

Cada tipo de bloque o adoquín debe poseer cierta resistencia o nivel de desgaste

que se indica en las mencionadas normas los cuales son:

CUADRO Nº 4.3.4

RESISTENCIA MINIMA A LA COMPRESIÓN

TIPO

USO

Resistencia mínima a la

compresión en MPa a los 28 DIAS

A Paredes exteriores de carga, sin revestimiento. 6

B Paredes exteriores de carga, con revestimiento.

Paredes interiores de carga, con o sin

revestimiento.

4

C Paredes divisorias exteriores, sin revestimiento. 3

D Paredes divisorias exteriores, con revestimiento.

Paredes divisorias interiores, con o sin

revestimiento.

2.5

E Losas alivianadas de hormigón armado. 2 Fuente: Normas INEN

CONTROLES DEL PROCESO:

En el proceso de producción surgen algunos controles administrativos por ejemplo:

Controles de materia prima.-

Aquí se debe verificar la granulometría del agregado, y esta depende del articulo

que estemos fabricando; es decir todo agregado debe ser fino sea este en cascajo

o polvo de piedra a menos que estemos fabricando bloque para losa, en donde

realmente lo importante es el peso del producto, sin considerar su apariencia.

Para esta actividad también es necesario llenar una hoja de control de ingreso de

78

materia por proveedor y también el respectivo kardex, que nos permita llevar un

control para contabilidad para pago de proveedores e inventarios.

Control del proceso de fabricación.-

Este se refiere a la acción de operar las máquinas, los tiempos de mezclado,

prensado envío a patio de curado.

Las máquinas no deben estar prendidas si no están realizando alguna actividad,

esto para el ahorro de energía eléctrica y optimización de recursos.

También es importante el tiempo de duración de cada actividad ya que esto se

constituye el rendimiento diario para lograr nuestros costos unitarios, por ejemplo

operarios que no logren fabricar el mínimo de 15 sacos de cemento diario es

contraproducente ya que los costos indirectos aumentan indirectamente

proporcional al numero de unidades producidas.

Control de unidades producidas.- Este es un tema muy importante y se lo realizará de manera diaria en presencia

de los operarios al terminar las actividades laborales; se anotaran las cantidades

de tableros producidos y después se los multiplicara para convertir estos tableros

a unidades producidas, se restaran y retiraran para ser reprocesadas las unidades

defectuosas, esto tiene relación con las unidades de sacos de cemento producido

ya que de este modo con una simple división podemos constatar si se ha realizado

una correcta dosificación y rendimiento de la producción del día, además de

constituirse en la base para el pago de la mano de obra o rol de pagos que se

dará cada quince días.

79

Control pos curado.-

Al momento de trasladar los productos a los pallets se pueden romper o trizar

ciertas partes del producto, esto hará que se rechacen estas unidades y se

proceda a su destrucción para reutilizarlo como agregado.

Control de distribución del producto.-

Es importante este control ya que este es el que tiene contacto directo con

nuestros clientes; se debe considerar aspectos como las unidades transportadas,

tipo de producto, fecha de fabricación, lugar de destino, cliente, fecha de envío y

persona encargada del transporte; todos estos datos son importantes y se los

debe dar seguimiento para obtener datos como pago de transportistas, cantidades

de productos para facturación por cliente entre otros.

Controles administrativos.-

Una empresa sin controles administrativos simplemente no existe, es por esto que

a cada proceso se le debe asignar un control administrativo algunos

acompañados de formatos, así mencionamos los siguientes:

Control de ingreso de materia prima (cemento, agregados, aditivos), control de

tiempos de producción, control de producción diaria, kardex, rol de pagos, ordenes

de pedido, guías de remisión, kardex, facturación, cuentas por pagar, cuentas por

cobrar.

CAPACIDAD DE LA PRODUCCION:

La capacidad de producción tiene que ver con varios aspectos y los

mencionaremos:

80

La demanda.-

Este aspecto lo fijaremos de acuerdo a nuestro estudio de mercado en donde

podremos medir nuestra demanda insatisfecha y la podremos satisfacer de

acuerdo nuestros recursos y posibilidades.

Situación financiera.-

Esto tiene que ver con la capacidad de inversión que podamos tener para poner

en funcionamiento nuestra empresa y también se refiere al capital de trabajo con

el cual podremos subsistir hasta lograr nuestros primeros ingresos por ventas o

actividades relacionadas con el giro del negocio.

Disponibilidad de materia prima.-

Este aspecto es vital para nuestra capacidad de producción ya que muchas veces

no depende de nosotros ya que en estos días estamos atravesando un

incremento en la demanda de cemento y es un tanto difícil conseguirlo en

grandes cantidades. En el caso de los agregados todo depende del

funcionamiento y buen estado de las canteras que en ocasiones por el mismo

hecho de ser una fuente natural no brinda la calidad adecuada de agregados que

deseamos sino lo que la que la cantera posee y presenta en ese momento.

PROGRAMAS DE TRABAJO:

Para la constitución de este proyecto se deberán seguir los siguientes pasos:

1. Investigación y cotización sobre el proceso productivo, materiales, insumos,

edificaciones, equipos y maquinaria necesaria.

2. Elaboración de costos unitarios.

3. Comprobar que el proyecto sea rentable.

81

4. Adecuaciones de la planta y oficinas.

5. Convocatoria y reclutamiento del personal.

6. Compra de la maquinaria.

7. Compra de materia prima.

8. Instalación de las adquisiciones.

9. Producción de las primeras unidades o pruebas de ensayo.

82

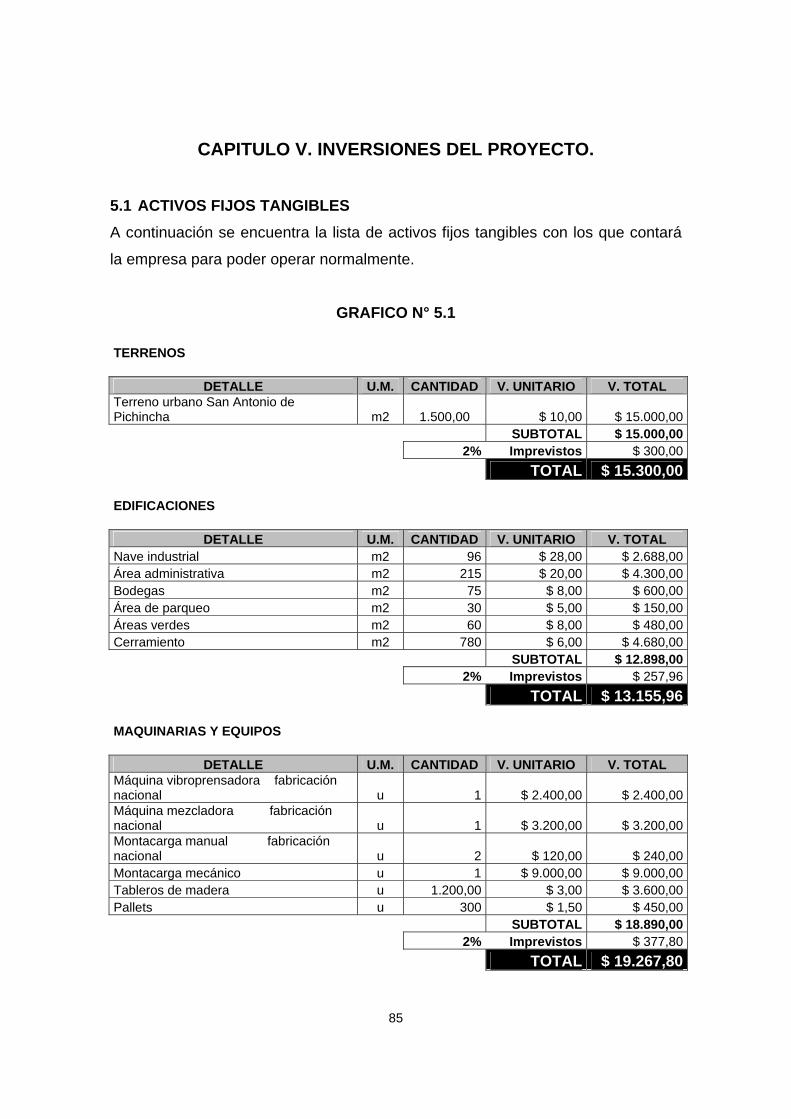

4.4 BASE LEGAL. Melsa Bloques y Adoquines será constituida como una compañía de

responsabilidad limitada en donde los socios solo responderán por sus acciones

según el monto de sus aportes, siendo esta modalidad la más adecuada para el

manejo y funcionamiento de la organización.

En sus estatutos de constitución constará como Melsa Bloques y Adoquines Cía.