VIII Curso de Integración Europea, Gobierno Corporativo y ... · Aplicando la RSE a nuestra propia...

80

VIII Curso de Integración Europea, Gobierno Corporativo y RS de las Empresas. CERGI. Santiago, mayo 2013

Transcript of VIII Curso de Integración Europea, Gobierno Corporativo y ... · Aplicando la RSE a nuestra propia...

VIII Curso de Integración Europea, Gobierno Corporativo y RS de las Empresas. CERGI. Santiago, mayo 2013

‘COMUNICACIÓN

DE LA RSE Y LA SOSTENIBILIDAD’

“La misión de Corresponsables es convertirse en el medio de

comunicación aliado de referencia de todas aquellas organizaciones y

personas que quieren poner en valor sus actuaciones responsables para

construir entre todos un mundo mejor”

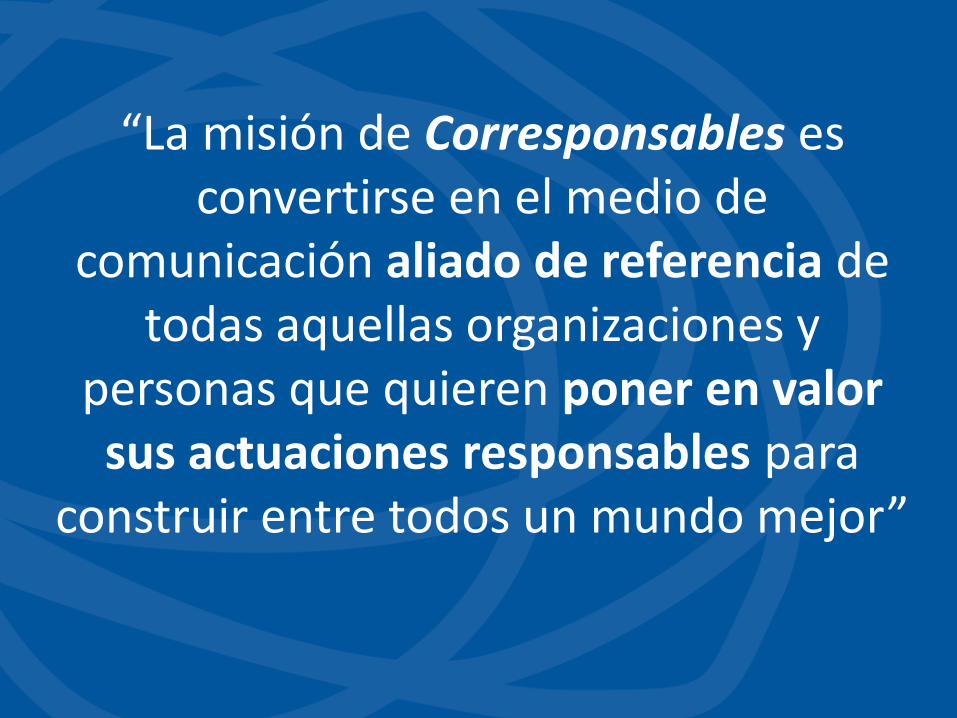

Quiénes somos Corresponsables es el nombre de los medios de comunicación especializados en RSE creados por la pyme editorial MediaResponsable en España en 2005, con el objetivo de promover la Responsabilidad Social y aplicársela a su propia pyme informativa. Este año se implanta también en México con el objetivo de ayudar a las organizaciones mexicanas a poner en valor sus actuaciones responsables y sustentables a través de la Comunicación Responsable.

Aplicando la RSE a nuestra propia pyme informativa:

• Realización de su primer Informe de Sostenibilidad, según la guía G3.1 de GRI en su máximo nivel A+, siendo la segunda pyme en el mundo en conseguirlo, y auditada.

• Impulso de un Plan Estratégico 2011-2015 que integra la sostenibilidad en la gestión.

• Certificación de la SGE 21 de Forética en 2011, implantando un Sistema de Gestión Integral en RSE.

• Certificado Empresa Familiarmente Responsable (efr) en 2011, siendo el primer medio de comunicación y pyme editorial que lo obtiene.

• Transparencia interna y externa. Firmantes del Pacto Mundial desde 2007. En 2011, publica su tercer Informe de Progreso, con máximo nivel Advanced. • Compensa parte de las emisiones de CO2 que emite a través de la plantación de árboles y utiliza materiales ecológicos. • Crea la Fundación Corresponsables para canalizar su acción social y ayudar a ONG y otras organizaciones de menores recursos.

CORRESPONSABLES Cómo lo hacemos

-Se constituyó en 2010 con el compromiso de promover ‘La comunicación responsable al alcance de todos’, tratando de ser el altavoz de la Responsabilidad Social de aquellas organizaciones cuyas actuaciones responsables no encuentran cabida en los canales de comunicación habituales.

-Nace para dar continuidad a la vocación social con la que nació en 2005

MediaResponsable. -Lanzamos el ‘Manifiesto por la Corresponsabilidad: hacia una

Responsabilidad Social compartida’, con el propósito de buscar la complicidad y el apoyo de todas las organizaciones y de la sociedad.

-El Manifiesto lo han firmado cerca de 900 instituciones y personas

FUNDACIÓN CORRESPONSABLES LA COMUNICACIÓN RESPONSABLE AL

ALCANCE DE TODOS

-Más de 950 los firmantes del Manifiesto por la Corresponsabilidad. -En 2010 realiza el Anuario Pymes Responsables y Sostenibles -Ha realizado dos guías para el sindicato USO: -’Un buen USO. Guía de buenas prácticas en RSE’. -Informes de Sostenibilidad, una perspectiva sindical. -II Premios Corresponsables, con el propósito de reconocer la labor de todos

los grupos de interés, no sólo de la gran empresa, también de la pyme, AAPP y empresas públicas y Entidades No Lucrativas.

-Lanza su proyecto ‘Pymes Corresponsables’ para ayudar a las pequeñas y

medianas empresas a realizar su informe de sostenibilidad.

FUNDACIÓN CORRESPONSABLES HITOS

NUESTROS MEDIOS DE COMUNICACIÓN

Revista Corresponsables

Anuario Corresponsables

Portal www.corresponsables.mx Más de 500.000 páginas vistas y 150.000 visitantes únicos

Utilizamos materiales respetuosos con el medio ambiente en

todo el proceso editorial.

GRAN EXPERIENCIA EN REALIZAR MEMORIAS DE RSE Y PROYECTOS DE COMUNICACIÓN RESPONSABLE: IMPRESO Y ON-LINE La pyme editorial ha participado en la elaboración de más de 60 proyectos de comunicación responsable, como la elaboración de informes de sostenibilidad, libros, manuales, newsletters, redes sociales... para todo tipo de organizaciones. Desde el asesoramiento, hasta la edición/redacción, diseño gráfico, impresión, distribución y gestión de la verificación y/o de las certificaciones de GRI, MediaResponsable puede encargarse de su gestión integral o bien de algunos de estos aspectos.

Única auditada y accesible a personas con discapacidad

Importante presencia en redes sociales. Síguenos en

¿Qué es para vosotros la RSE o Sostenibilidad?

Palabras / ámbitos con las que

asociáis la RSE o Sostenibilidad

Responsabilidad Social, el paradigma de gestión del siglo XXI

El concepto de desarrollo sostenible fue definido por primera vez en 1987 por la Comisión Mundial sobre Medio Ambiente y Desarrollo de Naciones Unidas en el informe “Nuestro futuro común”, elaborado por la ex primera ministra de Noruega Gro Brundtland.

El informe señaló sus tres dimensiones: desarrollo económico, protección ambiental y equidad social.

Desarrollo sostenible es “aquel que satisface las necesidades del presente sin comprometer las necesidades de las futuras generaciones”.

Responsabilidad Social, el paradigma de gestión del siglo XXI

La Comisión Europea definió en 2001 la Responsabilidad Social como la integración voluntaria , por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y en las relaciones con sus interlocutores (Stakeholders)

Libro Verde 2001

Superar el cumplimiento de las obligaciones jurídicas invirtiendo en capital humano y medioambiente.

Responsabilidad Social, el paradigma de gestión del siglo XXI

“La Responsabilidad Social de la Empresa es, además del cumplimiento estricto de las obligaciones legales vigentes, la

integración voluntaria en su gobierno y gestión, en su estrategia, políticas y procedimientos, de las preocupaciones

sociales, laborales, medio ambientales y de respeto a los derechos humanos que surgen de la relación y el diálogo

transparentes con sus grupos de interés, responsabilizándose así de las consecuencias y los impactos que se

derivan de sus acciones”

Fuente: Foro de Expertos en RSE del MTIN

Responsabilidad Social, el paradigma de gestión del siglo XXI Nueva definición:

“La RSE es la responsabilidad de las empresas por sus

impactos en la sociedad”

Fuente: Nueva Comunicación de la Comisión Europea para la promoción de la RSE 2011-2014 http://ec.europa.eu/enterprise/newsroom/cf/_getdocument.cfm?doc_id=7010

Responsabilidad Social, el paradigma de gestión del siglo XXI

Novedades y recomendaciones de la nueva Comunicación RSE de la CE:

-”El respeto de la legislación aplicable y de los acuerdos colectivos entre las partes sociales es un requisito para ejercer esa responsabilidad”. -”Para ejercer plenamente la RSE, las empresas deben disponer de un proceso que les permita integrar preocupaciones sociales, ambientales, éticas, sobre derechos humanos y sobre los consumidores en sus operaciones de negocio y en su estrategia, en colaboración con los grupos de interés”.

Responsabilidad Social, el paradigma de gestión del siglo XXI

-El objetivo de esta aproximación de la empresa, debe de ser: “Maximizar la creación de valor compartido entre los propietarios y/o accionistas y el resto de grupos de interés; y ayudar a identificar, prevenir y mitigar los posibles impactos adversos”. -Además, se refiere a las pymes como compañías que pueden llevar a cabo este proceso de manera intuitiva y formal.

Responsabilidad Social, el paradigma de gestión del siglo XXI

La nueva política de RSE propone una agenda de acción para el periodo 2011-2014 que abarca ocho líneas de acción prioritarias: 1) Aumentar la visibilidad de la RSE y difusión de buenas prácticas. 2) La mejora y el seguimiento de los niveles de confianza enlas empresas. 3) Mejorar la autorregulación: la Comisión propone trabajar con las empresas y otras organizaciones para desarrollar un código de buenas prácticas. 4) Recompensa de mercado para la mejora de la RSE. 5) Divulgación de la mejora de la información social y medioambiental de la empresa: la nueva política confirma la intención de la Comisión de presentar una nueva propuesta legislativa sobre este tema.

6) Una mayor integración de la RSE en la educación, formación e investigación. 7) Destacar la importancia de las políticas de RSE nacionales y sub-nacionales: la Comisión invita a los Estados miembros a presentar o actualizar sus propios planes para la promoción de la RSE a mediados de 2012. 8) Alinear mejor los enfoques europeo y global de la RSE: la Comisión pone de relieve las Directrices de la OCDE para Empresas Multinacionales, los 10 principios del Pacto Mundial de Naciones Unidas, los Principios Rectores sobre Empresas y Derechos Humanos, la Declaración Tripartita de Principios sobre las Empresas Multinacionales y Política Social de OIT, y la norma ISO 26000 Guía sobre Responsabilidad Social.

-Trailer “No a la venta” Observatorio RSC http://www.youtube.com/watch?v=mY0VFWl5HmM -“No a la venta” http://www.youtube.com/watch?v=QVjd4NxAo5s -“No a la venta” resumen UNED http://www.youtube.com/watch?v=niY4Gr_-8yk&feature=relmfu -XXIX Jornadas Corresponsables http://www.corresponsables.com/servicios/videos/xxix-jornadas-

corresponsables-madrid -8º Informe Observatorio RSC: “La RSC en las Memorias Anuales de las

empresas del IBEX 35” http://www.corresponsables.com/servicios/videos/presentacion-del-8-

informe-memorias-ibex-35-del-observatorio-rsc

ÁMBITOS DE LA RESPONSABILIDAD SOCIAL

Dimensión Ambiental

Dimensión Económica

Dimensión Social

Compromiso con la creación de valor y la rentabilidad

Compromiso con el buen gobierno y el comportamiento ético

Compromiso con la protección del entorno

Compromiso con la seguridad, la salud y el desarrollo profesional y personal de los empleados

Compromiso con el desarrollo de las sociedades en las que operamos

Compromiso con la eficiencia

Compromiso con la calidad del servicio

Fuente: Endesa

INDICADORES RSE

-Global Compact (Pacto Mundial) -GRI 3, 3.1 y en elaboración GRI 4 -AA1000 -SA8000 -SGE21 - IQNet SR10 -ISO 26000

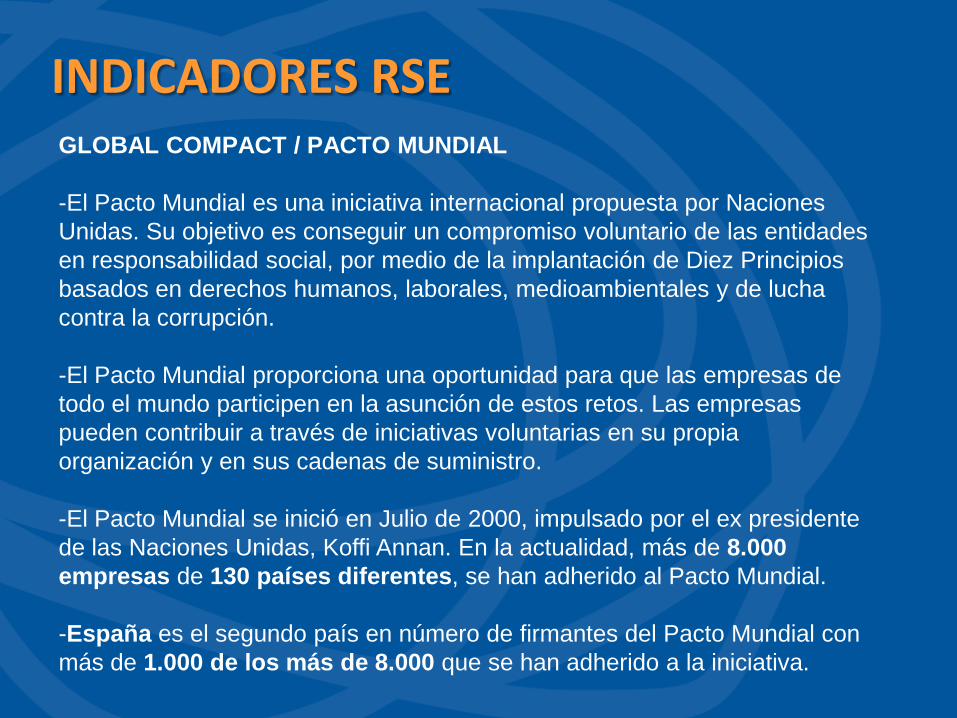

INDICADORES RSE GLOBAL COMPACT / PACTO MUNDIAL -El Pacto Mundial es una iniciativa internacional propuesta por Naciones Unidas. Su objetivo es conseguir un compromiso voluntario de las entidades en responsabilidad social, por medio de la implantación de Diez Principios basados en derechos humanos, laborales, medioambientales y de lucha contra la corrupción. -El Pacto Mundial proporciona una oportunidad para que las empresas de todo el mundo participen en la asunción de estos retos. Las empresas pueden contribuir a través de iniciativas voluntarias en su propia organización y en sus cadenas de suministro. -El Pacto Mundial se inició en Julio de 2000, impulsado por el ex presidente de las Naciones Unidas, Koffi Annan. En la actualidad, más de 8.000 empresas de 130 países diferentes, se han adherido al Pacto Mundial. -España es el segundo país en número de firmantes del Pacto Mundial con más de 1.000 de los más de 8.000 que se han adherido a la iniciativa.

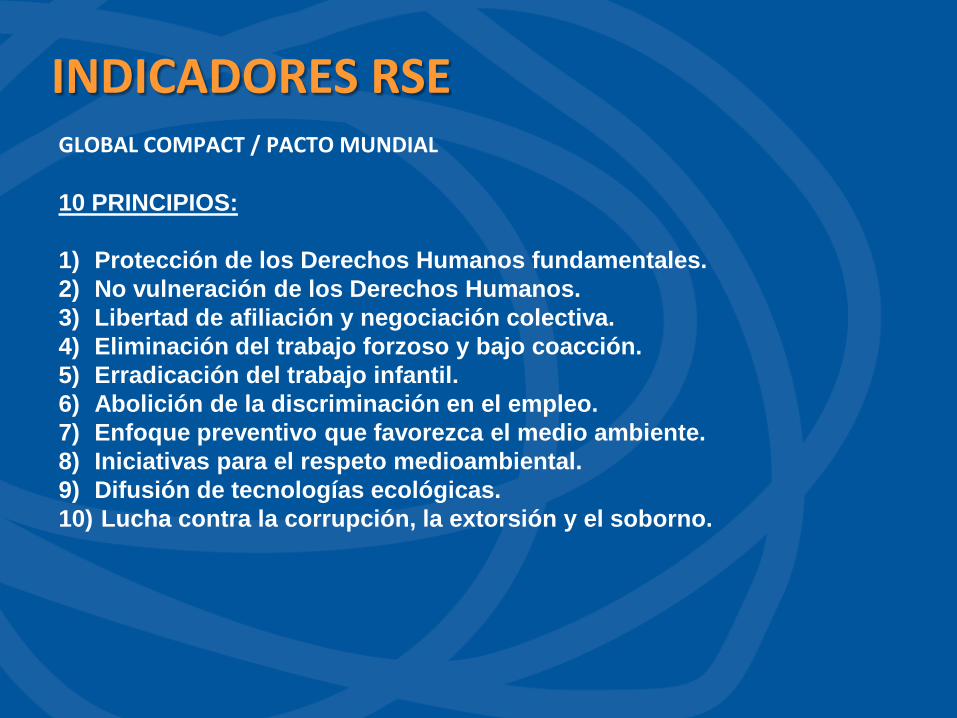

INDICADORES RSE GLOBAL COMPACT / PACTO MUNDIAL 10 PRINCIPIOS: 1) Protección de los Derechos Humanos fundamentales. 2) No vulneración de los Derechos Humanos. 3) Libertad de afiliación y negociación colectiva. 4) Eliminación del trabajo forzoso y bajo coacción. 5) Erradicación del trabajo infantil. 6) Abolición de la discriminación en el empleo. 7) Enfoque preventivo que favorezca el medio ambiente. 8) Iniciativas para el respeto medioambiental. 9) Difusión de tecnologías ecológicas. 10) Lucha contra la corrupción, la extorsión y el soborno.

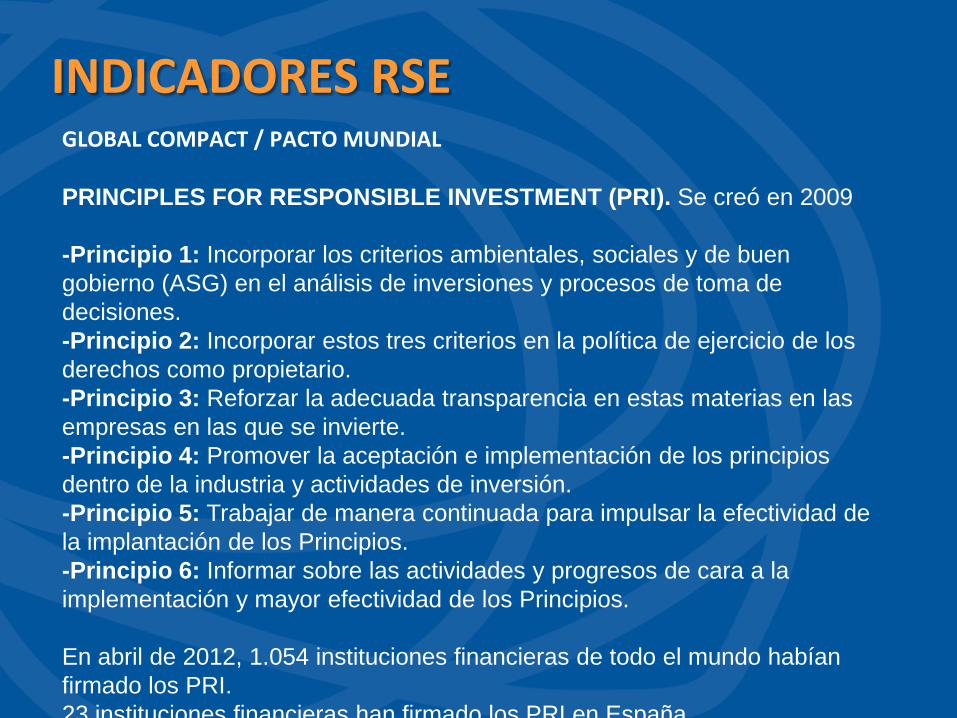

INDICADORES RSE GLOBAL COMPACT / PACTO MUNDIAL PRINCIPLES FOR RESPONSIBLE INVESTMENT (PRI). Se creó en 2009 -Principio 1: Incorporar los criterios ambientales, sociales y de buen gobierno (ASG) en el análisis de inversiones y procesos de toma de decisiones. -Principio 2: Incorporar estos tres criterios en la política de ejercicio de los derechos como propietario. -Principio 3: Reforzar la adecuada transparencia en estas materias en las empresas en las que se invierte. -Principio 4: Promover la aceptación e implementación de los principios dentro de la industria y actividades de inversión. -Principio 5: Trabajar de manera continuada para impulsar la efectividad de la implantación de los Principios. -Principio 6: Informar sobre las actividades y progresos de cara a la implementación y mayor efectividad de los Principios. En abril de 2012, 1.054 instituciones financieras de todo el mundo habían firmado los PRI. 23 instituciones financieras han firmado los PRI en España

INDICADORES RSE GLOBAL COMPACT / PACTO MUNDIAL PRINCIPLES FOR RESPONSIBLE INVESTMENT (PRI) -En abril de 2012, 1.054 instituciones financieras de todo el mundo habían firmado los PRI. -23 instituciones financieras han firmado los PRI en España. PRINCIPLES FOR RESPONSIBLE MANAGEMENT EDUCATION (PRME) La iniciativa Principles for Responsible Management Education (PRME) o Principios de Educación Responsable tiene como objetivo apoyar la educación responsable en las universidades y escuelas de negocio a través del desarrollo e implantación de los 6 Principios que proponen en este tipo de instituciones.

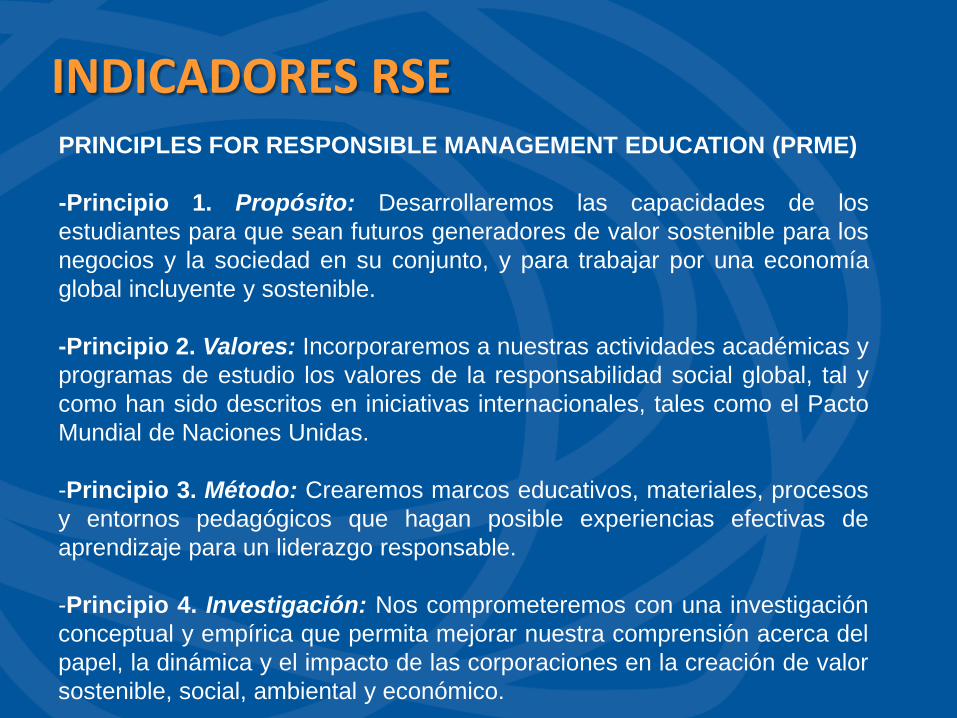

INDICADORES RSE PRINCIPLES FOR RESPONSIBLE MANAGEMENT EDUCATION (PRME) -Principio 1. Propósito: Desarrollaremos las capacidades de los estudiantes para que sean futuros generadores de valor sostenible para los negocios y la sociedad en su conjunto, y para trabajar por una economía global incluyente y sostenible. -Principio 2. Valores: Incorporaremos a nuestras actividades académicas y programas de estudio los valores de la responsabilidad social global, tal y como han sido descritos en iniciativas internacionales, tales como el Pacto Mundial de Naciones Unidas. -Principio 3. Método: Crearemos marcos educativos, materiales, procesos y entornos pedagógicos que hagan posible experiencias efectivas de aprendizaje para un liderazgo responsable. -Principio 4. Investigación: Nos comprometeremos con una investigación conceptual y empírica que permita mejorar nuestra comprensión acerca del papel, la dinámica y el impacto de las corporaciones en la creación de valor sostenible, social, ambiental y económico.

INDICADORES RSE PRINCIPLES FOR RESPONSIBLE MANAGEMENT EDUCATION (PRME) -Principio 5. Sociedad con: Interactuaremos con los gestores de las corporaciones para ampliar nuestro conocimiento de sus desafíos a la hora de cumplir con sus responsabilidades sociales y ambientales y para explorar conjuntamente los modos efectivos de enfrentar tales desafíos. -Principio 6. Diálogo: Facilitaremos y apoyaremos el diálogo y el debate entre educadores, empresas, el gobierno, consumidores, medios de comunicación, organizaciones de la sociedad civil y los demás grupos interesados, en temas críticos relacionados con la responsabilidad social global y la sostenibilidad. -En la actualidad, 443 escuelas de negocio y universidades del mundo han firmado los PRME. -En España, 19 instituciones académicas han firmado los PRME.

INDICADORES RSE PRINCIPLES FOR RESPONSIBLE MANAGEMENT EDUCATION (PRME) -Principio 5. Sociedad con: Interactuaremos con los gestores de las corporaciones para ampliar nuestro conocimiento de sus desafíos a la hora de cumplir con sus responsabilidades sociales y ambientales y para explorar conjuntamente los modos efectivos de enfrentar tales desafíos. -Principio 6. Diálogo: Facilitaremos y apoyaremos el diálogo y el debate entre educadores, empresas, el gobierno, consumidores, medios de comunicación, organizaciones de la sociedad civil y los demás grupos interesados, en temas críticos relacionados con la responsabilidad social global y la sostenibilidad. -En la actualidad, 443 escuelas de negocio y universidades del mundo han firmado los PRME. -En España, 19 instituciones académicas han firmado los PRME.

INDICADORES RSE GLOBAL COMPACT LEAD -En febrero de 2011, dentro del Foro Económico Mundial de Davos (Suiza), el presidente de las Naciones Unidad, Ban Ki-moon, presentó la iniciativa Global Compact LEAD, formada por 54 empresas que se comprometen a trabajar en favor de la aplicación del Modelo de Liderazgo para la RSC y Sostenibilidad. -Hoja de ruta que incluye 50 medidas concretas que pueden adoptar las empresas para mejorar su sostenibilidad. Las empresas participantes en la iniciativa compartan su experiencia y mejores prácticas a través de las redes locales del Pacto Mundial establecidas en más de 90 países, y que presenten informes detallados sobre la marcha de sus actividades. -Estas empresas se comprometen también a trabajar más activamente con los organismos, fondos y programas de las Naciones Unidas, muchos de los cuales han intensificado su relación con el sector privado en los últimos años, reconociendo la función esencial que desempeñan las empresas a la hora de dar respuesta a los desafíos mundiales. -Cuatro empresas españolas forman parte del Global Compact LEAD: Acciona, BBVA, Endesa y Telefónica.

INDICADORES RSE GLOBAL REPORTING INITIATIVE (GRI) -GRI es una organización cuyo fin es impulsar la elaboración de memorias de sostenibilidad en todo tipo de organizaciones. GRI produce un completo Marco para la elaboración de Memorias de Sostenibilidad, que incluye la Guía para la elaboración de Memorias, establece los principios e indicadores que las organizaciones pueden utilizar para medir y dar a conocer su desempeño económico, ambiental y social. GRI está comprometido con la mejora continua y el incremento del uso de estas Guías, la cuales se encuentran a disposición del público de manera gratuita. -GRI es una organización sin ánimo de lucro con múltiples grupos de interés. Fue fundada por CERES y el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) en el año 1997 en Estados Unidos. En el año 2002, GRI trasladó sus oficinas a Ámsterdam (Holanda), donde actualmente se encuentra su Secretaría. GRI cuenta con oficinas regionales en Australia, Brasil, China, Inda y Estados Unidos, cuenta con una red de más de 30.000 personas en todo el mundo.

INDICADORES RSE GLOBAL REPORTING INITIATIVE (GRI) -GRI mantiene Alianzas Estratégicas Globales con la Organización para la Cooperación y el Desarrollo Económico (OCED), el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), el Pacto Mundial de las Naciones Unidas (United Nations Global Compact, UNGC) y la Organización Internacional de Normalización (ISO). -GRI y su Guía para la elaboración de Memorias de Sostenibilidad actúan en sinergia con la Iniciativa de la Carta de la Tierra, la Corporación Financiera Internacional (CFI) y la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

INDICADORES RSE GLOBAL REPORTING INITIATIVE (GRI) GUÍAS GRI G3 GRI lanzó en 2006 la Guía G3, que se compone de dos partes: -Parte 1 cuenta con una guía sobre cómo informar. • Principios para definir el contenido del informe: materialidad, inclusión grupos de interés, contexto de sostenibilidad y la integridad. • Principios para definir la calidad del informe: equilibrio, comparabilidad, precisión, oportunidad, confiabilidad y claridad. • Orientación sobre cómo establecer el límite Informe. -Parte 2 indica las funciones de orientación sobre lo que debe informarse, en materia de enfoque de gestión e indicadores de desempeño. • Estrategia y Perfil. • Enfoque de Gestión. • Indicadores de Desempeño: Económico, ambiental, social, Derechos Humanos, sociedad, responsabilidad sobre productos.

INDICADORES RSE GLOBAL REPORTING INITIATIVE (GRI) G3.1 -GRI lanzó en marzo de 2011 la Guía G3.1, que es continuación de las directrices G3 y es la guía más completa de informes sostenibilidad disponible en la actualidad. -G3.1 incluye una guía ampliada para informar sobre los derechos humanos, los impactos locales de la comunidad y de género. La Guía G3.1 se compone de dos partes: -Parte 1 cuenta con una guía sobre cómo informar. • Principios para definir el contenido del informe: materialidad, inclusión grupos de interés, contexto de sostenibilidad y la integridad. • Principios para definir la calidad del informe: equilibrio, comparabilidad, precisión, oportunidad, confiabilidad y Claridad. • Orientación sobre cómo establecer el límite Informe.

INDICADORES RSE GLOBAL REPORTING INITIATIVE (GRI) G3.1 -Parte 2 indica cómo debe informarse en materia de enfoque de gestión e indicadores de desempeño. • Estrategia y Perfil. • Enfoque de Gestión. •Indicadores de Desempeño: Económico, ambiental, social, Derechos Humanos, sociedad, responsabilidad sobre productos. -Como gran novedad a la hora del reporte, se requiere información cualitativa y cuantitativa de los diferentes indicadores. Además, si no se reporta algún indicador se pide información de la omisión y para cuándo está previsto que sea reportado. DESARROLLO G4 En la actualidad, GRI está trabajando en el desarrollo de la Guía G4, que será una evolución de la Guía G3 y G3.1, que está prevista que se publique en mayo/junio de 2013.

INDICADORES RSE GLOBAL REPORTING INITIATIVE (GRI) GUÍAS SECTORIALES GRI cuenta con 10 guías sectoriales que complementan la información en materia de sostenibilidad del G3 y G3.1: -Sector aeronáutico. -Construcción. -Eventos. -Sector eléctrico. -Sector financiero. -Alimentación. -Medios de Comunicación. -Sector metalúrgico/mineral. -ONG. -Petróleo y gas. -Además, se están desarrollando guías sectoriales en el sector: Automoción, Logística y Transporte, Administraciones Públicas y Telecomunicaciones

INDICADORES RSE SGE21 -La Norma de Empresa SGE 21 es el primer sistema de gestión de la Responsabilidad Social europeo que permite, de manera voluntaria, auditar procesos y alcanzar una certificación en Gestión Ética y Responsabilidad Social. -El sistema de gestión SGE 21, impulsado por Forética, es aplicable tanto para grandes empresas como en pymes ha sido el elegido tanto por empresas multinacionales de primera línea como por pequeña y mediana empresa. Parte de modelos consolidados como los de calidad y medioambiente, a los que enriquece a través de una visión multistakeholder. -De esta manera, sistematiza las relaciones con nueve áreas de gestión que establece unos criterios que son desarrollados por un Código de Conducta y supervisados por un Comité de Ética.

INDICADORES RSE SGE21 Nueve áreas de actuación 1. Alta Dirección. Pretende, fundamentalmente, impulsar el

cambioorganizativo mediante la elaboración de un plan de Responsabilidad. El establecimiento de una Política de Gestión Ética y Responsabilidad Social, un Código de Conducta, una Política Anticorrupción y la creación de un Comité de Ética/Responsabilidad Social, que garantice el cumplimiento de los compromisos adoptados.

2. Clientes. El objetivo es velar por la honestidad de la relación comercial y garantizar las características del producto velando por la satisfacción del cliente. La protección de públicos vulnerables, la accesibilidad de los productos o servicios ofrecidos y la incorporación de criterios de Responsabilidad Social en la fase de I+D, son algunos de los requisitos. 3. Proveedores. Las organizaciones definirán unos criterios de compras responsables en base a los cuales evaluarán y seleccionarán a sus proveedores. Se pretende que las organizaciones responsables fomenten buenas prácticas entre sus proveedores.

INDICADORES RSE SGE21 4. Personas que integran la organización. Partiendo del cumplimiento de los Derechos Humanos y pasando por aspectos como la igualdad, conciliación, salud y seguridad laboral y formación, este apartado tiene como objetivo la creación de un entorno de trabajo de calidad que favorezca la motivación, la retención de talento y el bienestar de las personas. 5. Entorno social. Destaca la importancia de conocer y evaluar los impactos, tanto positivos como negativos, que la organización genera en su entorno social así como la transparencia en las relaciones con el mismo. 6. Entorno ambiental. El compromiso de prevención de la contaminación, la gestión de los impactos ambientales asociados a la actividad y la comunicación de los indicadores ambientales de la organización son algunos de los ejemplos. 7. Inversores. En este punto, la norma se centra en el buen gobierno y la transparencia financiera de la organización.

INDICADORES RSE SGE21 8. Competencia. Trata de fomentar la competencia leal y la resolución de conflictos por medio de arbitraje. Impulsa la cooperación y establecimiento de alianzas entre organizaciones competidoras. 9. Administraciones Públicas. La norma va más allá de las exigencias legales tratando de crear vías de colaboración entre la organización y la administración. En la actualidad, hay 107 empresas certificadas en SGE21. En 2012, se ha certificado la primera empresa en Latinoamérica, Insurcol, una pyme colombiana. En España hay nueve certificadoras de la SGE21: Applus, Bureau Veritas Certification, Det Norske (DNV) Veritas Business Assurance España, EQA España, Global Spain, Oca Cert, SGS ICS Ibérica, Tüv Rheinland España y Cámara de Comercio de Madrid

INDICADORES RSE ISO26000 -La Guía ISO26000, que orienta a las organizaciones sobre cómo implementar la Responsabilidad Social, se publicó en noviembre de 20011. -El trabajo de elaboración de la ISO 26000 comenzó en 2007 y en él han participado 400 personas entre expertos de 99 países miembros de ISO, en el que participó España. En la última votación antes de su aprobación, el 94% de los votantes respaldaron el último borrador de trabajo. -Esta Guía ha contado con el consenso de gobiernos, empresas, sindicatos, consumidores, ONG y centros de investigación y es una de sus características principales, ya que ha logrado poner de acuerdo a todos los stakeholders de la RSE a nivel mundial. -La ISO 26000 proporciona recomendaciones en materia de Responsabilidad Social para organizaciones del sector público y privado de todo tipo.

INDICADORES RSE ISO26000 -Es una norma voluntaria que ofrece orientaciones sobre definiciones, principios y materias fundamentales en este ámbito. Esta norma de Responsabilidad Social no es certificable ni establece requisitos para desarrollar un sistema de gestión. -La ISO 26000 presenta un enfoque holístico de la Responsabilidad Social en siete áreas: gobierno de la organización, Derechos Humanos, relaciones y condiciones de trabajo, medio ambiente, prácticas conforme a la legislación, consumidores y comunidades y desarrollo local.

INDICADORES RSE AA1000 -La norma AA1000 surge en el Reino Unido en el año 1999 con vocación de integrar la gestión, auditoría y comunicación en los aspectos relativos a la Responsabilidad Social de las empresas y es desarrollada por Accountability. En su declaración de intenciones pretende ser una herramienta clarificadora que parte del GRI y la certificación SA 8000, que establece las condiciones mínimas para alcanzar un ambiente de trabajo seguro y saludable; la libertad de asociación y negociación colectiva; y una estrategia empresarial para tratar los aspectos sociales relacionados con el trabajo. -La principal característica de la AA1000 es el desarrollo de una elaborada metodología, que comienza con la identificación de las demandas de los stakeholders y sigue por la redefinición de los valores La primera edición de la norma de aseguramiento AA1000AS fue publicada en 2003 como primera norma de aseguramiento de sostenibilidad en el mundo por AccountAbility. En 2008 se revisó y es la que está en vigor.

INDICADORES RSE AA1000 -El aseguramiento realizado aplicando la AA1000AS proporciona una plataforma para alinear los aspectos no financieros de la sostenibilidad con los informes financieros y el aseguramiento de sostenibilidad. Facilita a los proveedores de servicios de aseguramiento un instrumento para ir más allá de la simple verificación de datos, evaluar cómo las organizaciones gestionan la sostenibilidad y reflejar dicha gestión y el desempeño resultante en su informe de aseguramiento. Más información: http://www.mas-business.com/normas-accountability

INDICADORES RSE IQNet SR10 -La Asociación Española de Normalización y Certificación (AENOR) ha desarrollado la certificación IQNet SR10. Se trata de un nuevo estándar internacional que busca convertirse en el referente en gestión de la Responsabilidad Social. El estándar sigue la ISO 26000 y otros documentos aceptados internacionalmente. -Este documento establece requisitos para definir, implantar, mantener y mejorar un Sistema de Gestión de la RS con el propósito de integrarla en toda la organización y contribuir al desarrollo sostenible, considerando las necesidades y expectativas de los grupos de interés. - La especificación va dirigida a todo tipo de organizaciones, independientemente de su sector o tamaño, y se caracteriza por su flexibilidad para adaptarse a las particularidades de cada organización.

INDICADORES RSE IQNet SR10 -A día de hoy, AENOR ha emitido más de veinte certificados IQNet SR10. Características IQNet SR10: . Útil para organizaciones que desean avanzar desde la generación de empleo y riqueza hasta el desarrollo sostenible, desde el enfoque al cliente hasta el enfoque hacia los grupos de interés y desde la mera elaboración y ejecución de acciones y planes de RS independientes del resto de las políticas y estrategias empresariales, hasta la integración de la RS en la estrategia global de la organización. . Integra en la gestión los aspectos económico-financieros y de buen gobierno junto con los ambientales y sociales. . Da respuesta a los principios, directrices y recomendaciones de la ISO 26000. . Se orienta a la gestión integrada de los grupos de interés.

INDICADORES RSE

IQNet SR10 . Se basa en el ciclo Deming (Plan-Do-Check-Act) de mejora continua, por lo que se complementa e integra fácilmente con otros sistemas de gestión; de la calidad (ISO 9001) ambiental (ISO 14001) de seguridad y salud laboral (OHSAS 18001), entre otros. . Se complementa con otras certificaciones enfocadas a grupos de interés concretos como SA8000, Empresa Familiarmente Responsable (EFR), Global Reporting Initiative (GRI). Más información en: http://www.aenor.es/aenor/certificacion/resp_social/resp_rs10.asp#.UXfn5bVSiAg

INDICADORES RSE REPORTE INTEGRADO -Desde 2011 se ha generado una nueva tendencia en el mundo de la comunicación de la RSC/Sostenibilidad con el Reporte Integrado. Como dice en su página web el International Integrated Reporting Council (IIRC) se está dando un nuevo enfoque de la información corporativa que demuestra los vínculos entre la estrategia de una organización, la gestión y el desempeño financiero y el contexto social, ambiental y económico en el que opera. Al reforzar estas conexiones, la información integrada puede ayudar a las empresas a tomar decisiones más sostenibles y que los inversores y otras partes interesadas a comprender cómo una organización que realmente está realizando. -Al abordar las cuestiones materiales de una organización, un informe integrado debe demostrar de manera clara y concisa la capacidad de una organización para crear y mantener el valor en el corto, mediano y largo plazo.

INDICADORES RSE REPORTE INTEGRADO -En septiembre de 2011, el IIRC lanzó el documento de debate hacia la comunicación integrada “Valor de comunicación en el Siglo XXI”, (http://theiirc.org/wp-content/uploads/2011/09/IR-Discussion-Paper-2011_spreads.pdf) que establece la lógica de presentación de informes integrados y propuestas para un marco de información integrado. -Algunas empresas de diversos países han empezado a presentar sus Informes de Integrados, como en Sudáfrica, Francia, Dinamarca o Inglaterra. En España, la primera compañía en presentarlo, diciendo adiós a su informe de Sostenibilidad fue BBVA en 2011 con su Informe de 2010. Durante 2012 diversas compañías españolas también los han presentado de este modo. Más información en: http://www.theiirc.org/

INDICADORES RSE DOCUMENTACIÓN COMPLEMENTARIA / ENTREVISTAS -Entrevista Pacto Mundial (PDF) -ENTREVISTA ERNST LIGTERINGEN, DIRECTOR GENERAL GLOBAL REPORTING INICIATIVE (GRI) -REPORTAJE ISO26000 -PRESENTACIÓN RS10 -ENTREVISTA PEDRO ORTÚN, DIRECTOR GENERAL DE EMPRESA E INDUSTRIA DE LA COMISIÓN EUROPEA -ENTREVISTA THOMAS DODD, RESPONSABLE RSE DE LA DIRECCIÓN GENERAL DE EMPRESA E INDUSTRIA DE LA COMISIÓN EUROPEA Recomendable: -Entrevista de José Luis Blasco, socio responsable de Cambio Climático y Sostenibilidad de KPMG en España, a Paul Druckman, CEO de International Integrated Reporting Council: http://www.youtube.com/watch?v=cOPmHhdKWLA -Estudio PwC sobre Informe Integrado en las principales compañías cotizadas españolas: http://www.pwc.es/es/sala-prensa/notas-prensa/2012/pwc-reporting-integrado-2012.jhtml http://kc3.pwc.es/local/es/kc3/publicaciones.nsf/V1/07088C10E04A0FDEC12579B20059844D/$FILE/Informe%20repoting%20integrado%20Empresas%20IBEX_1.pdf

• Porque ser socialmente responsable implica la obligación inherente de ser transparente con sus grupos de interés.

• Porque con el simple hecho de comunicar la apuesta por la RSE, la empresa ya hace un bien a la sociedad, pues da ejemplo y anima a otras organizaciones a ser responsables.

• Porque la empresa ha de informar a sus públicos de las actividades que lleva a cabo en RSE y demostrar cómo cumple con acciones los compromisos que ha adquirido.

• Porque hace que las personas que forman parte de la empresa se impliquen y se sientan orgullosas de pertenecer a ella.

• Porque la comunicación de la RSE contribuye a la mejora de la imagen de la empresa y ayuda a generar confianza.

Por qué comunicar es importante

• Ser percibida como irresponsable con la sociedad, con la pérdida de confianza consiguiente.

• Que los grupos de interés o los públicos a los que se dirige la empresa no interpreten correctamente la motivación que tiene esta para emprender acciones de RSE y considere que las hace, simplemente, por limpiar una posible imagen negativa o por contrarrestar prácticas que perjudiquen a la sociedad.

• Por ejemplo, si la empresa dedica recursos a ayuda humanitaria y lo comunica externamente, ha de pensar, también, en tener cuidado a la hora de proceder a la comunicación interna y velar por la mejora de les condiciones laborales de su plantilla, si no quiere ser percibida como una entidad hipócrita

Riesgos de una comunicación ineficiente de la RSE

¿Pero ante quién o quienés es responsable la empresa: ante los stakeholders

• Enfoque de los stakeholders o de los participantes

• Traducido: grupos de interés, partes interesadas, depositarios de apuesta

(literal)

• Origen relacionado con dos tipos de metáforas: 1) Juego intencionado con la palabra stockholder (accionista) en

contraposición a la palabra stakeholder 2) Imagen del jugador de póquer: cualquier ‘jugador’ tiene unos intereses

en el juego, y cuando entra en la partida, el jugador apuesta o arriesga algo

** Ambas redundan en que el funcionamiento de cualquier empresa depende de numerosos grupos y no sólo de los accionistas.

Grupos de stakeholders y tipo de relación

• Múltiples criterios de clasificación de stakeholder: responden tanto a

criterios pragmáticos, como éticos, sociales… externos/internos;

primarios/secundarios…

• Debates actuales: enfoque stakeholder como simple modelo descriptivo,

instrumental, o debe ser de gestión; y si su concepto se extiende sólo a los

que ‘pueden afectar a la empresa’ o a todos, aunque ciertos grupos no

tengan capacidad de reaccionar sobre ella: núcleo de la RSE

• Stakeholders son: trabajadores, accionistas, proveedores, AA.PP.,

competidores, clientes, ONG, asociaciones, comunidad local, sociedad,

medios de comunicación…

Conclusiones

• Se reconoce el papel líder de la empresa en el proceso de la RSE. Se les

pide especial cuidado en no hacer de la responsabilidad un artefacto de

marketing.

• Se invita a los proveedores a asumir la RSE para la mejorar de su

competitividad, posición en el mercado y en el trato con las compañías.

• Se le pide al ente público una aplicación interna de las ideas de RSE y una

promoción e incentivo de las actuaciones responsables.

• A los medios de comunicación se les pide un mayor interés por las buenas

prácticas y una aplicación interna de la RSE.

Un ejemplo general de mapa grupos de interés

Distribuidores

Accionistas

Trabajadores

Medios de Comunicación

Entidades de crédito

Proveedores

Clientes

Competidores

Gobiernos extranjeros

Actividades Sociales

Administradores

Opinión Pública

Comunidades Locales

Grupos de apoyo a la empresa

Modelo asociado a RSE EMPRESA

• Se reconoce a los consumidores un poder potencial enorme a la

hora de primar o penalizar las prácticas empresariales

• La aparición de temas como la conciliación o diversidad debe

ampliar el marco de acción de sindicatos

• Sin desmerecer su función crítica, se estima oportuna una

flexibilización del discurso de las ONG y una actitud decidida en la

colaboración con las empresas

En conclusión, stakeholders lo somos todos: trabajadores, clientes, accionistas… Todos debemos ser

tenidos en cuenta y todos y cada uno de nosotros debemos cumplir nuestro papel en RSE

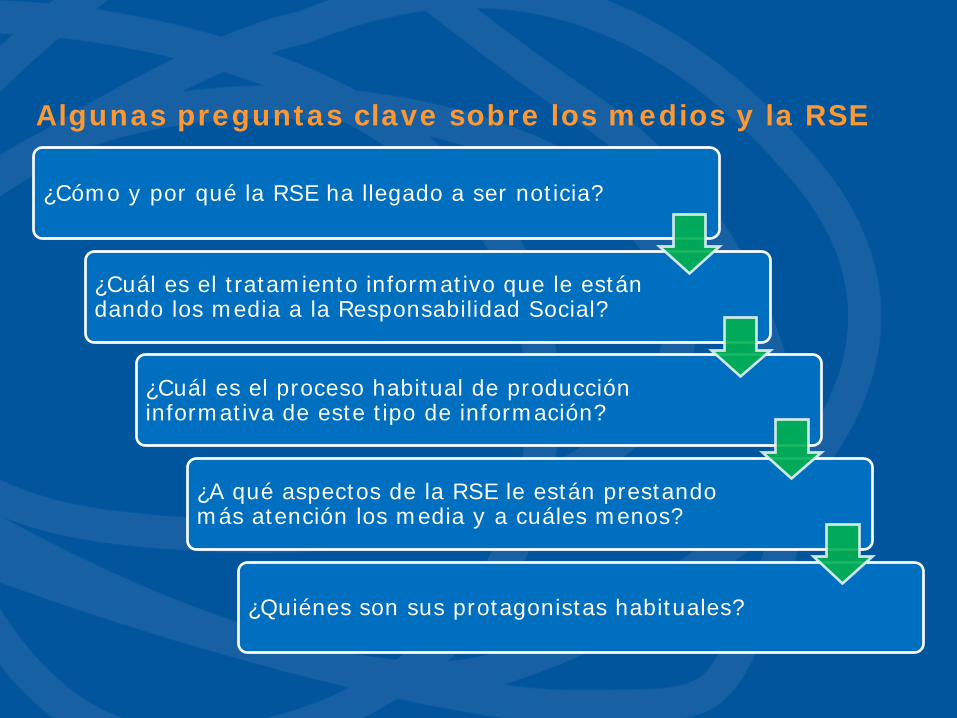

¿Cómo y por qué la RSE ha llegado a ser noticia?

¿Cuál es el tratamiento informativo que le están dando los media a la Responsabilidad Social?

¿Cuál es el proceso habitual de producción informativa de este tipo de información?

¿A qué aspectos de la RSE le están prestando más atención los media y a cuáles menos?

¿Quiénes son sus protagonistas habituales?

Algunas preguntas clave sobre los medios y la RSE

¿De qué y ante quién son responsables las empresas informativas?

¿Cumplen e informan los propios medios de comunicación de sus responsabilidades económicas, sociales y medioambientales y de su relación con stakeholders?

¿Qué papel deben jugar los gestores y cuál los periodistas en este asunto?

¿Cuál es el rol de los medios de comunicación para impulsar la RSE en las empresas y hacer llegar su mensaje a la sociedad?

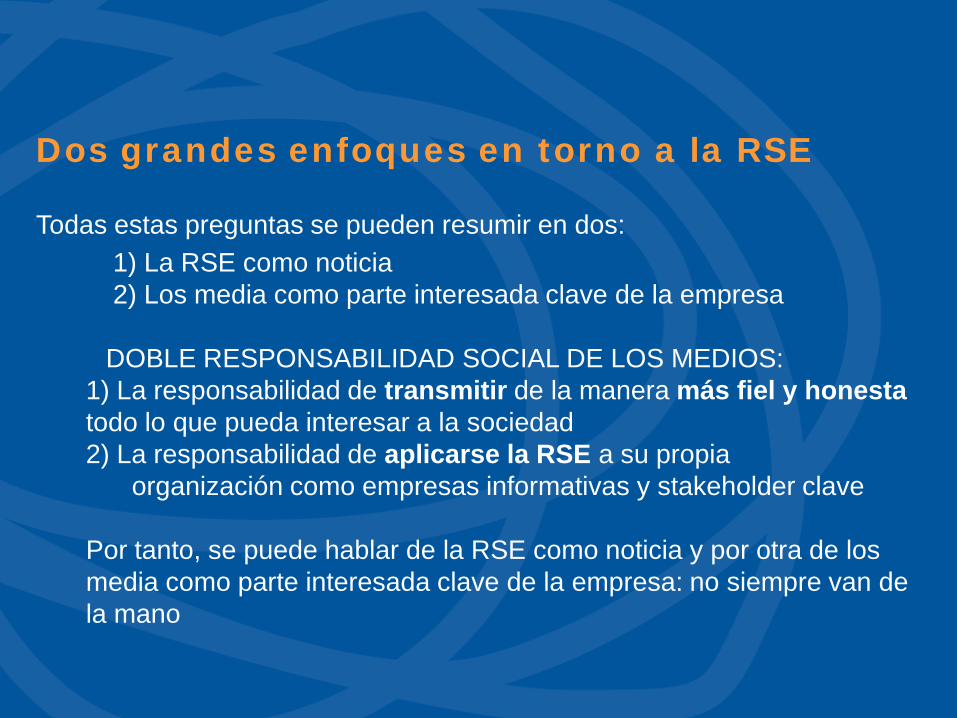

Todas estas preguntas se pueden resumir en dos: 1) La RSE como noticia 2) Los media como parte interesada clave de la empresa DOBLE RESPONSABILIDAD SOCIAL DE LOS MEDIOS:

1) La responsabilidad de transmitir de la manera más fiel y honesta todo lo que pueda interesar a la sociedad

2) La responsabilidad de aplicarse la RSE a su propia organización como empresas informativas y stakeholder clave

Por tanto, se puede hablar de la RSE como noticia y por otra de los

media como parte interesada clave de la empresa: no siempre van de la mano

Dos grandes enfoques en torno a la RSE

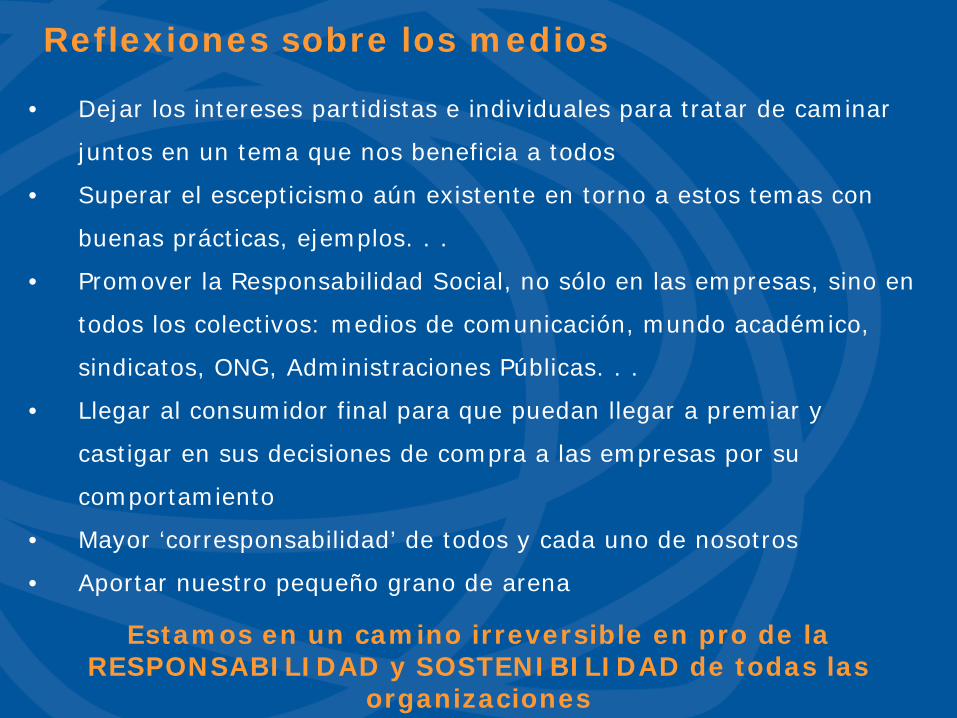

Reflexiones sobre los medios

• Dejar los intereses partidistas e individuales para tratar de caminar

juntos en un tema que nos beneficia a todos

• Superar el escepticismo aún existente en torno a estos temas con

buenas prácticas, ejemplos. . .

• Promover la Responsabilidad Social, no sólo en las empresas, sino en

todos los colectivos: medios de comunicación, mundo académico,

sindicatos, ONG, Administraciones Públicas. . .

• Llegar al consumidor final para que puedan llegar a premiar y

castigar en sus decisiones de compra a las empresas por su

comportamiento

• Mayor ‘corresponsabilidad’ de todos y cada uno de nosotros

• Aportar nuestro pequeño grano de arena

Estamos en un camino irreversible en pro de la RESPONSABILIDAD y SOSTENIBILIDAD de todas las

organizaciones

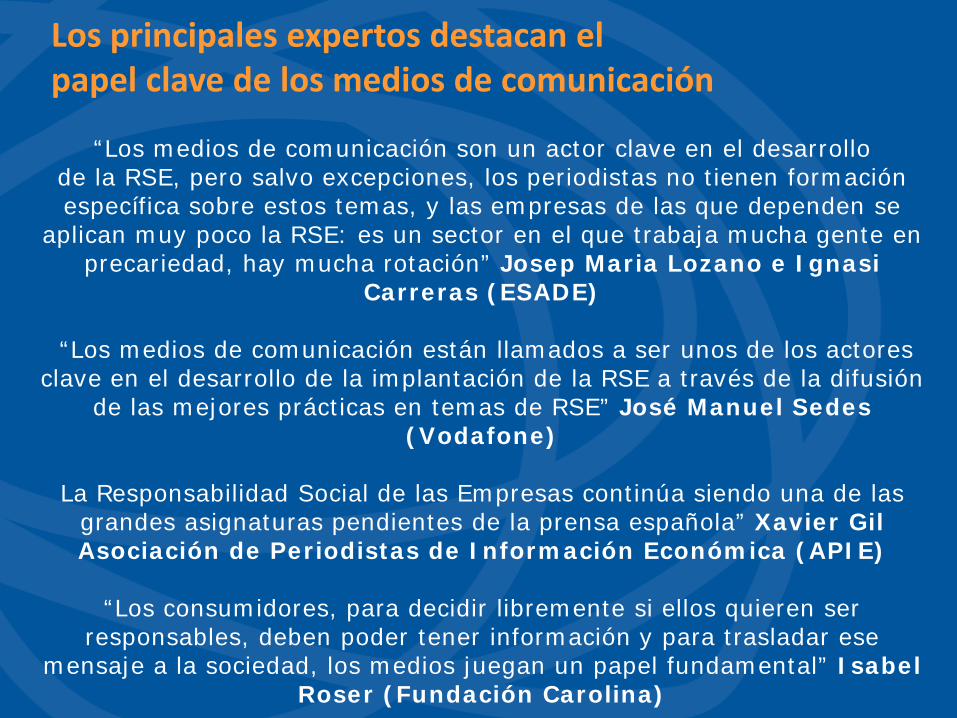

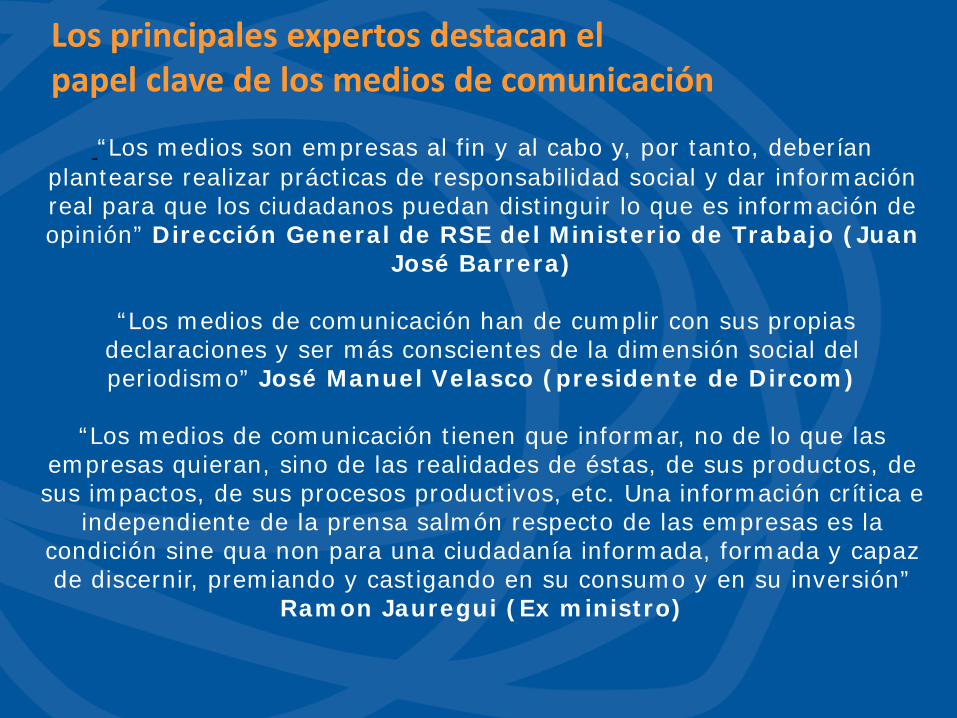

Los principales expertos destacan el papel clave de los medios de comunicación

“Los medios de comunicación son un actor clave en el desarrollo de la RSE, pero salvo excepciones, los periodistas no tienen formación específica sobre estos temas, y las empresas de las que dependen se

aplican muy poco la RSE: es un sector en el que trabaja mucha gente en precariedad, hay mucha rotación” Josep Maria Lozano e Ignasi

Carreras (ESADE)

“Los medios de comunicación están llamados a ser unos de los actores clave en el desarrollo de la implantación de la RSE a través de la difusión

de las mejores prácticas en temas de RSE” José Manuel Sedes (Vodafone)

La Responsabilidad Social de las Empresas continúa siendo una de las

grandes asignaturas pendientes de la prensa española” Xavier Gil Asociación de Periodistas de Información Económica (APIE)

“Los consumidores, para decidir libremente si ellos quieren ser

responsables, deben poder tener información y para trasladar ese mensaje a la sociedad, los medios juegan un papel fundamental” Isabel

Roser (Fundación Carolina)

Los principales expertos destacan el papel clave de los medios de comunicación

“Los medios son empresas al fin y al cabo y, por tanto, deberían plantearse realizar prácticas de responsabilidad social y dar información real para que los ciudadanos puedan distinguir lo que es información de opinión” Dirección General de RSE del Ministerio de Trabajo (Juan

José Barrera)

“Los medios de comunicación han de cumplir con sus propias declaraciones y ser más conscientes de la dimensión social del periodismo” José Manuel Velasco (presidente de Dircom)

“Los medios de comunicación tienen que informar, no de lo que las

empresas quieran, sino de las realidades de éstas, de sus productos, de sus impactos, de sus procesos productivos, etc. Una información crítica e

independiente de la prensa salmón respecto de las empresas es la condición sine qua non para una ciudadanía informada, formada y capaz de discernir, premiando y castigando en su consumo y en su inversión”

Ramon Jauregui (Ex ministro)

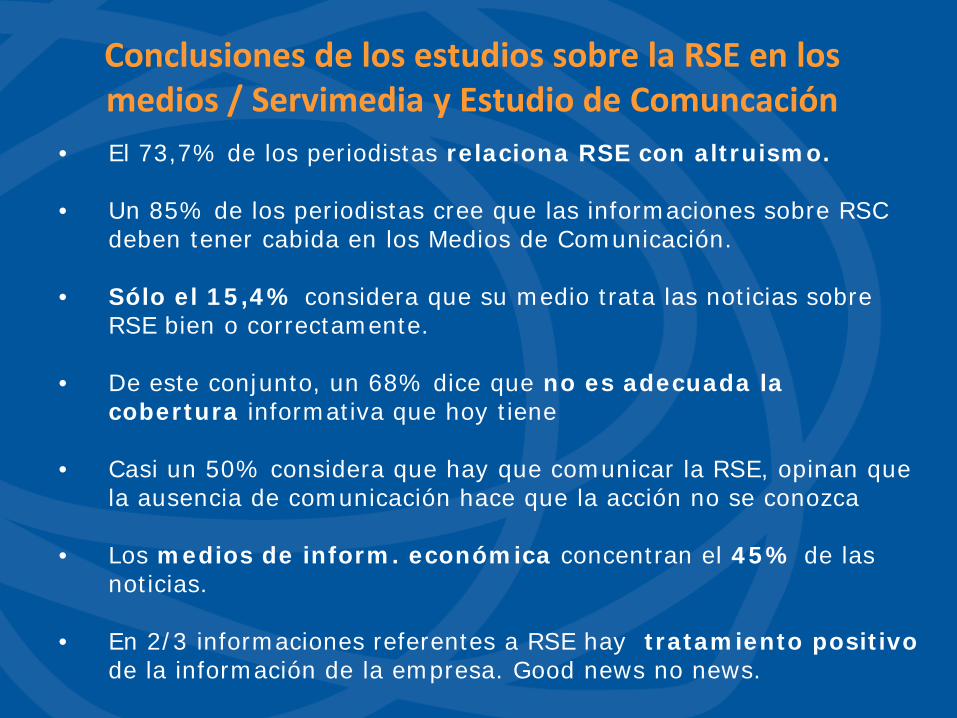

• El 73,7% de los periodistas relaciona RSE con altruismo. • Un 85% de los periodistas cree que las informaciones sobre RSC

deben tener cabida en los Medios de Comunicación. • Sólo el 15,4% considera que su medio trata las noticias sobre

RSE bien o correctamente. • De este conjunto, un 68% dice que no es adecuada la

cobertura informativa que hoy tiene • Casi un 50% considera que hay que comunicar la RSE, opinan que

la ausencia de comunicación hace que la acción no se conozca • Los medios de inform. económica concentran el 45% de las

noticias. • En 2/3 informaciones referentes a RSE hay tratamiento positivo

de la información de la empresa. Good news no news.

Conclusiones de los estudios sobre la RSE en los medios / Servimedia y Estudio de Comuncación

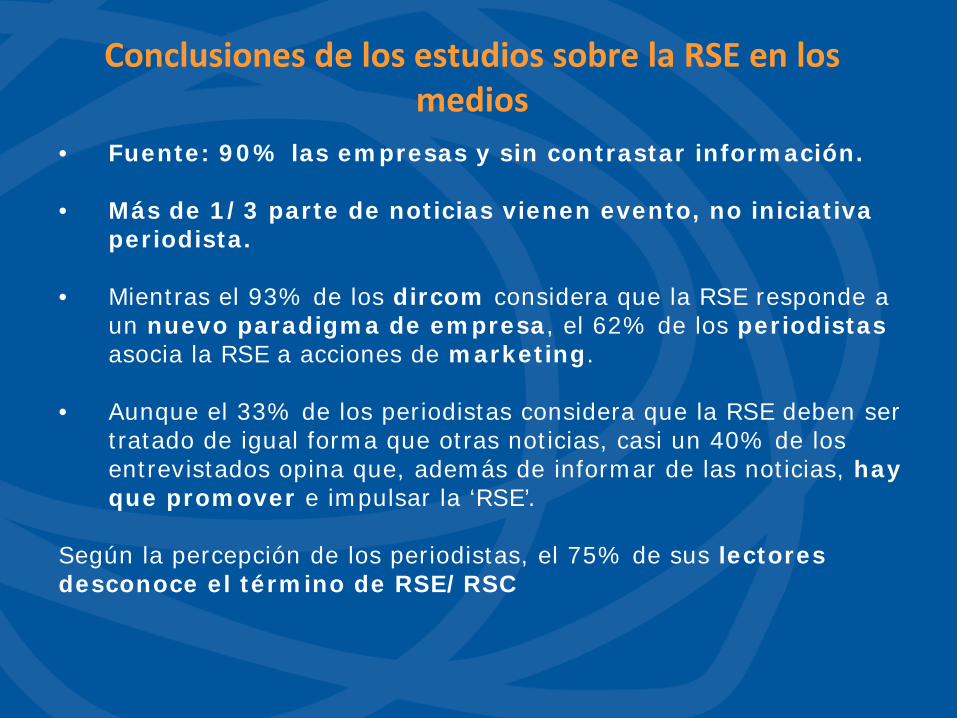

• Fuente: 90% las empresas y sin contrastar información. • Más de 1/3 parte de noticias vienen evento, no iniciativa

periodista. • Mientras el 93% de los dircom considera que la RSE responde a

un nuevo paradigma de empresa, el 62% de los periodistas asocia la RSE a acciones de marketing.

• Aunque el 33% de los periodistas considera que la RSE deben ser

tratado de igual forma que otras noticias, casi un 40% de los entrevistados opina que, además de informar de las noticias, hay que promover e impulsar la ‘RSE’.

Según la percepción de los periodistas, el 75% de sus lectores desconoce el término de RSE/RSC

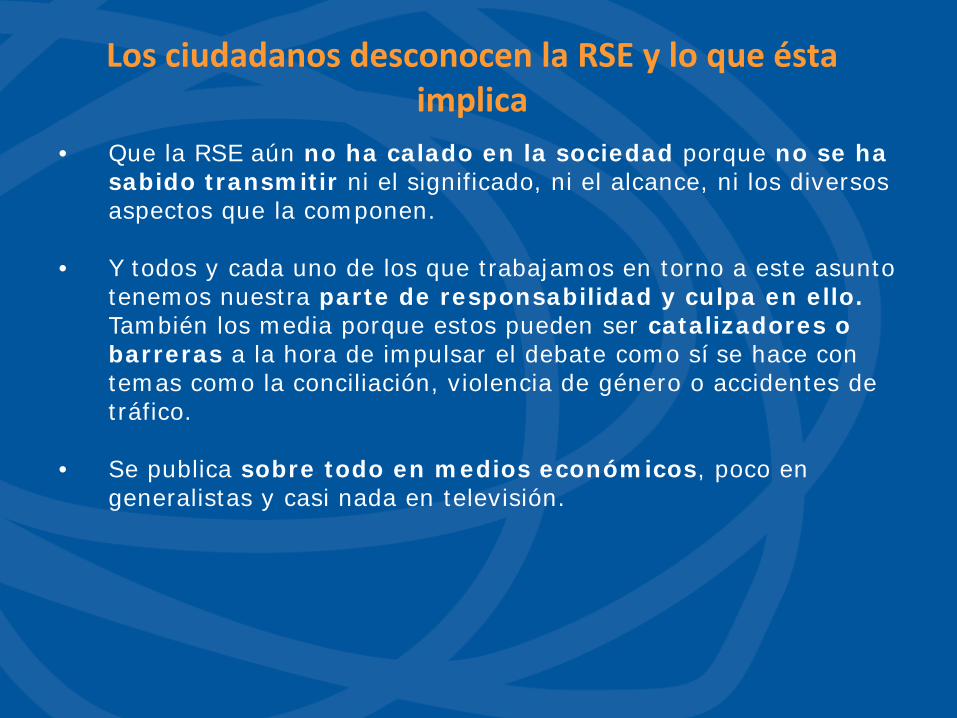

Conclusiones de los estudios sobre la RSE en los medios

• Que la RSE aún no ha calado en la sociedad porque no se ha sabido transmitir ni el significado, ni el alcance, ni los diversos aspectos que la componen.

• Y todos y cada uno de los que trabajamos en torno a este asunto

tenemos nuestra parte de responsabilidad y culpa en ello. También los media porque estos pueden ser catalizadores o barreras a la hora de impulsar el debate como sí se hace con temas como la conciliación, violencia de género o accidentes de tráfico.

• Se publica sobre todo en medios económicos, poco en

generalistas y casi nada en televisión.

Los ciudadanos desconocen la RSE y lo que ésta implica

• Un 60% de los profesionales encuestados

por MediaResponsable para Dircom “La aplicación de las herramientas de Comunicación a la RSE” creen que la sociedad percibe actualmente un abuso y/o banalización de la RSE.

• Maquillar malas prácticas con una aparente

RSE no es para nada sostenible en el tiempo y es una actuación temeraria.

• Comunicar bien la RSE depende en muchos

casos de entender bien la vinculación entre las acciones y la estrategia de negocio.

• No sólo comunicar la RSE sino aplicarla en

la manera de hacerlo: accesibilidad, impresión en papel FSC y/o PEFC, etc.

Cómo comunicar la RSE

• Cada vez hay más necesidad de

diversificar los mecanismos de diálogo y de que éstos sean adecuados y eficientes.

• Antes de decidirse por una

herramienta: determinar el mensaje, el objetivo de la comunicación y el público al que va dirigida.

• La herramienta más efectiva para

trasladar la RSE según los dircom: las memorias de RSE o informes de sostenibilidad y las nuevas tecnologías.

Herramientas de comunicación responsable

• No basta con informar sólo cuando interesa, sino que conviene atender siempre la demanda de los medios. El mensaje más eficaz es el que aparece regularmente.

• Comunicar no es sólo dar información, implica una relación

bidireccional, escucha activa y diálogo. • La Comunicación Externa requiere creatividad, coherencia y

disciplina. • El Manual recoge buenas prácticas de: publicaciones externas,

soportes on-line y redes sociales, relación con medios de comunicación, reuniones y jornadas, etc.

Herramientas de comunicación responsable

• La comunicación es un ejercicio inherente a la RSE que aporta confianza y reputación, siempre que se haga con transparencia.

• El diálogo con los grupos de interés debe ser abierto, honesto, fluido, continuado en el tiempo y debe funcionar en ambas direcciones.

• Maquillar malas prácticas con una aparente Responsabilidad Social Empresarial no es para nada sostenible en el tiempo y es una actuación temeraria.

• Antes de seleccionar una o varias herramientas de comunicación es importante determinar qué se va a decir, por qué y a qué grupo de interés va dirigido el mensaje.

• En RSE conviene no comenzar la casa por la ventana y antes de comunicar de puertas hacia fuera, es importante tener en cuenta a los empleados en todas las políticas y estrategias de RSE.

Principales conclusiones de la Comunicación RSE

• La mayoría de expertos coinciden a la hora de apuntar como principal ámbito de mejora de la comunicación entre empresa y Tercer Sector la colaboración en clave de alianzas estratégicas.

• Comunicar no es sólo dar información, sino que implica una relación bidireccional que incluye la escucha activa y el diálogo con los actores con los que la empresa interactúa.

• El papel del director de comunicación es clave para el desarrollo de la RSE en la compañía, al ser una de las funciones más transversales en las organizaciones.

• Los Medios de Comunicación deben cumplir con su doble Responsabilidad Social, ayudando a divulgar la RSE y aplicando este nuevo modelo de gestión empresarial.

• Los periodistas españoles, junto a otros estamentos de la sociedad, consideran insuficiente la cobertura de la RSE en los Medios de Comunicación. Es prioritario convencer a las cúpulas directivas de los mass media para eliminar sus resistencias ante la RSE como elemento informativo.

Principales conclusiones de la Comunicación RSE

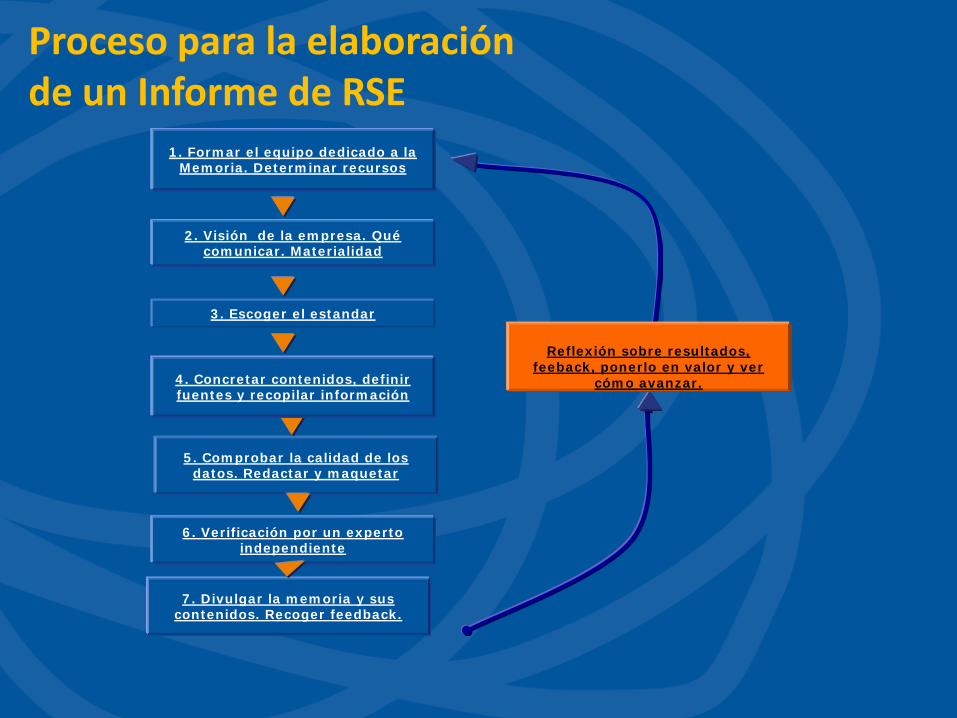

Proceso para la elaboración de un Informe de RSE

3. Escoger el estandar

2. Visión de la empresa. Qué comunicar. Materialidad

5. Comprobar la calidad de los datos. Redactar y maquetar

1. Formar el equipo dedicado a la Memoria. Determinar recursos

6. Verificación por un experto independiente

4. Concretar contenidos, definir fuentes y recopilar información

7. Divulgar la memoria y sus contenidos. Recoger feedback.

Reflexión sobre resultados, feeback, ponerlo en valor y ver

cómo avanzar.

Formar un equipo dedicado a la elaboración de la dedicada a la elaboración de la Memoria y determinar los recursos necesarios. • Primero formar un equipo de profesionales encargado de coordinar

y gestionar todo el proceso de elaboración de la memoria: desde la determinación de tema a incluir, la recopilación de la información, hasta la redacción y divulgación de su contenido: esfuerzo coordinador importante.

• Una vez definido el grupo de trabajo, conviene ser consciente de los recursos disponibles y los que se pueden destinar a esta finalidad: muchas manera de hacerla.

• Finalmente, hay que plantear un calendario realista, teniendo en cuenta que el proceso de elaboración se suele alargar algunos meses, aunque no requiere un trabajo intensivo.

Primer paso

Definir la visión de la empresa, sus actividades, sus grupos de interés y los grandes temas sobre los que reportar. • Importante determinar, a grandes rasgos, los temas que son

prioridades abordar a la memoria, en función de la misión, visión y valores de la compañía, y de sus grupos de interés y sus intereses: materialidad.

• Decidir el alcance de la memoria: periodo sobre su cual se reporta.

• La memoria ha de responder a las inquietudes e intereses de los diferentes grupos de interés con que la empresa interactua. Conviene hacerlo mediante el contacto directo con los grupos de interés o sus representantes.

Segundo paso

Elegir el éstandar a seguir: • Lo más común: Global Reporting Iniciative (GRI). • Su metodología implica la ordenación y el reporte de la

información de la organización partiendo de unos principios y unos indicadores que incluyen la dimensión económica, social y mediambiental de la misma.

• No obstante, esto no es obligatorio y se puede hacer un esquema propio o utilizar otras referencias como son: AA1000, SA8000, SGE21, los informes de la Unión Europea o la OCDE, Principios del Global Compact, etc.

Tercer paso

Definir los contenidos, determinar las fuentes de información y recopilar la información. • Una vez establecidos los temas a reportar, el siguiente paso es

concretar los contenidos, determinar las fuentes de información y recopilar la información (la más complicada)

• Conviene elaborar cuestionarios para distribuirlos entre todos los departamentos susceptibles de aportar contenido, así como hacer reuniones con los departamentos involucrados.

• Temas sobre los que no puede reportar: dejar patente que en un futuro se trabajará para ofrecer mayor transparencia. El estándar GRI exige argumentar las causas de la omisión de la información.

Cuarto paso

Comprobar la calidad de los datos; redactar y dotar de una imagen a la memoria. • Una vez recogida toda la información, comienza el trabajo

más 'periodístico': redactar la memoria. En este paso, conviene detenerser en qué lenguaje se desea utilizar, la forma de presentar la información y el material gráfico que acompañará el texto. Muchas empresas confian esta fase del proceso a expertos especializados en comunicación y RSE.

• Una vez concluida la redacción, un experto en diseño ha de dotar la memoria de una apariencia de acuerdo con la imagen corporativa de la empresa. Por eso, su edición y tratamiento gráfico ha de ser muy cuidado y equilibrado.

Quinto paso

Verificar la información. • Todavía que no es imprescindible ni obligatorio, la

verificación de la memoria por parte de una entidad ajena a la organización e independiente confiere gran dosis de credibilidad al informe.

• Los principales estandars internacionales en relación con este tipo de publicación -GRI entre ellos-, reconocen su valor añadido de contar con la verificación de la información por un tercero independiente.

Sexto paso

Divulgar la publicación de la Memoria y sus contenidos. • Con la memoria ya a las manos, conviene plantear un plan

de comunicación por su difusión. Existen múltiples fórmulas: trámites personalizados a los grupos de interés, reuniones de trabajo para analizar su resultado final, celebración de ruedas de prensa para su presentación a los medios de comunicación, jornadas internas, publicación de la memoria a la página web e intranet de la compañía…

• En este paso hay que estar abierto al feedback de sus grupos de interés y tomar nota de sus aportaciones para debatirlas y tratar de incorporarlas a futuras publicaciones.

Séptimo y último paso

Estructura habitual de la Memoria de RSE

• Comunicación de la dirección: declaración de compromiso del máximo ejecutivo.

• Perfil y alcance: breve resumen de la información básica sobre la empresa con la finalidad de plantear el escenario: principales productos y servicios, mercados en los que opera, estructura organizativa y de gobierno.

• Misión, visión, valores y objetivos empresariales. • Exposición general de los indicadores de cumplimiento

económico, ambiental y social, y descripción de los resultados obtenidos.

• Retorno: abrir vías para que los lectores opinen