Volcan Compañía Minera S.A.A. - · PDF fileCompañía Minera S.A.A....

76

Volcan Compañía Minera S.A.A. Estados financieros al 31 de diciembre de 2003 y de 2002 junto con el dictamen de los auditores independientes

Transcript of Volcan Compañía Minera S.A.A. - · PDF fileCompañía Minera S.A.A....

Volcan Compañía Minera S.A.A.

Estados financieros al 31 de diciembre de 2003 y de 2002 junto con el dictamen de los auditores independientes

Volcan Compañía Minera S.A.A.

Estados financieros al 31 de diciembre de 2003 y de 2002 junto con el dictamen de los auditores independientes

Contenido

Dictamen de los auditores independientes

Estados financieros

Balance general

Estado de ganancias y pérdidas

Estado de cambios en el patrimonio neto

Estado de flujos de efectivo

Notas a los estados financieros

Dictamen de los auditores independientes

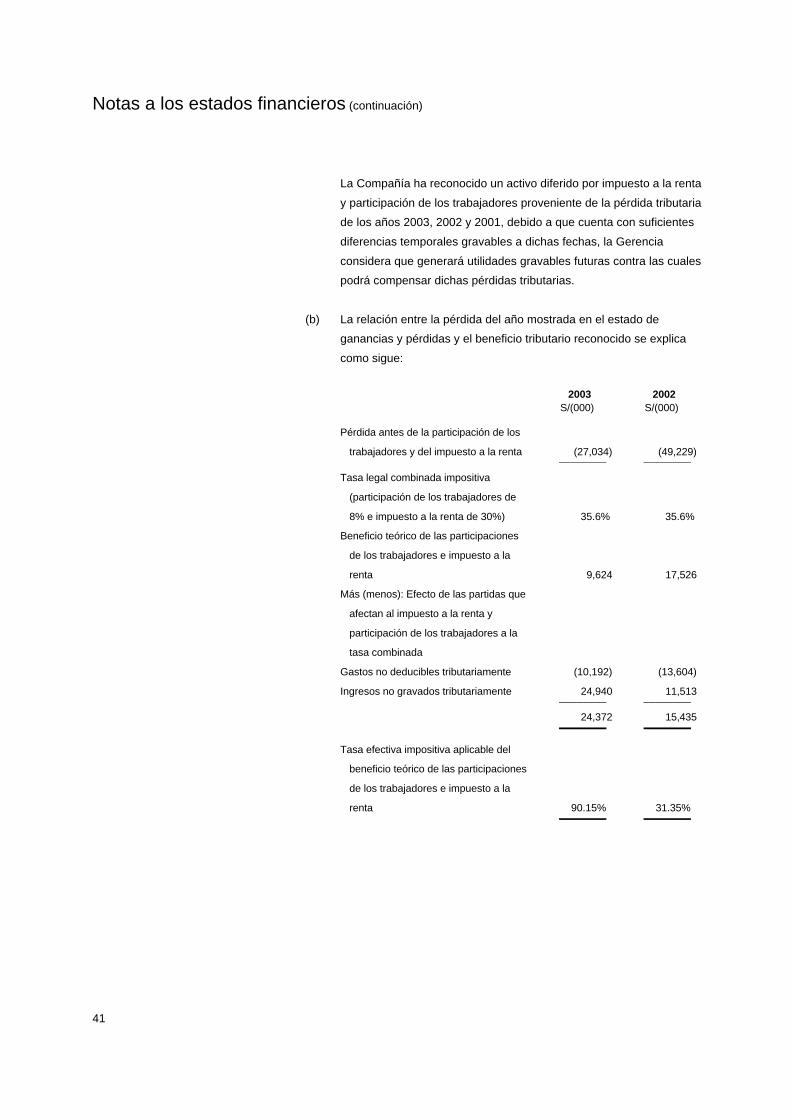

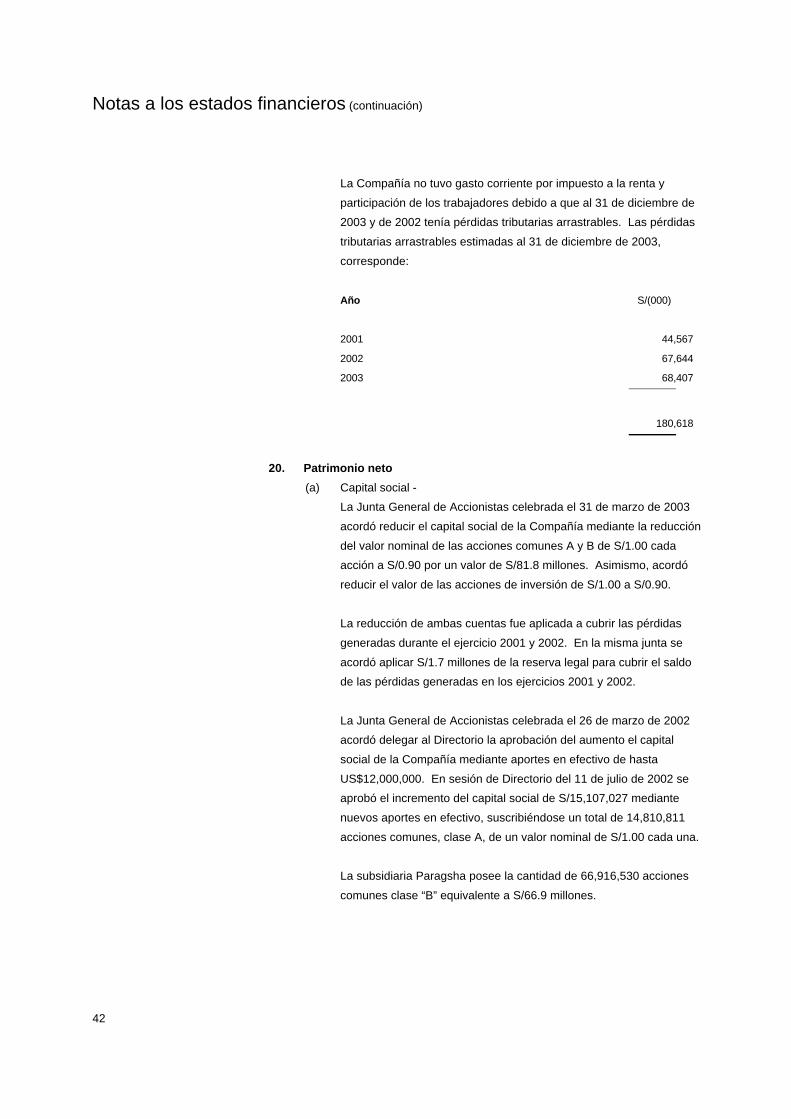

A los Accionistas de Volcan Compañía Minera S.A.A. 1. Hemos auditado los balances generales adjuntos de Volcan Compañía Minera S.A.A. (una sociedad anónima peruana) al 31 de diciembre de 2003 y de 2002, así como los correspondientes estados de ganancias y pérdidas, de cambios en el patrimonio neto y de flujos de efectivo por los años terminados en esas fechas. La preparación de dichos estados financieros es responsabilidad de la Gerencia de la Compañía; nuestra responsabilidad consiste en emitir una opinión sobre ellos basada en la auditoría que llevamos a cabo. 2. La auditoría fue practicada de acuerdo con normas de auditoría generalmente aceptadas en el Perú, según las cuales el trabajo de los auditores independientes debe ser planeado y llevado a cabo con la finalidad de obtener una seguridad razonable de que la información financiera se presenta sin errores importantes. Una auditoría comprende el examen, basado en comprobaciones selectivas, de las evidencias que respaldan los importes y datos expuestos en la información financiera. También comprende la evaluación de los principios de contabilidad aplicados y de las principales estimaciones efectuadas por la Gerencia, así como una evaluación de la presentación general de la información financiera. Consideramos que la auditoría que hemos efectuado constituye una base razonable para fundamentar nuestra opinión. 3. Los estados financieros de Volcan Compañía Minera S.A.A. fueron preparados para cumplir con los requisitos legales vigentes en el Perú sobre presentación de información financiera a los accionistas y a la Comisión Nacional Supervisora de Empresas y Valores (CONASEV), y reflejan la inversión en sus compañías subsidiarias al valor de participación patrimonial en ellas al 31 de diciembre de 2003 y de 2002 y no sobre una base consolidada, por lo cual estos estados financieros deben leerse conjuntamente con los estados financieros consolidados de la Compañía que se presentan por separado.

Dictamen de los auditores externos (continuación)

4. En nuestra opinión, los estados financieros arriba indicados presentan razonablemente, en todos sus aspectos significativos y para los fines explicados en el párrafo 3, la situación financiera de Volcan Compañía Minera S.A.A. al 31 de diciembre de 2003 y de 2002, así como los resultados de sus operaciones y los flujos de efectivo por los años terminados en esas fechas, de conformidad con principios de contabilidad generalmente aceptados en el Perú. 5. Tal como se indica en la nota 30(c), la Compañía ha recibido durante el año 2003 diversas resoluciones de determinación de impuesto a la renta y otros tributos, las que han sido reclamadas y/o apeladas ante las autoridades correspondientes. La Gerencia de la Compañía y sus asesores legales basados en los fundamentos de ley y de hecho son de la opinión que las reclamaciones y apelaciones sean resueltas favorablemente para la Compañía. Debido a ello, los estados financieros al 31 de diciembre de 2003, no registran los efectos que pudieran surgir como resultado de la resolución de estas contingencias. 6. Con fecha efectiva 1° de enero de 2003, la Compañía ha adoptado la NIC 39 “Instrumentos Financieros - Reconocimiento y Medición”, cuyos efectos son descritos en la nota 31. Refrendado por: ____________________ Carlos Ruiz C.P.C. Matrícula No.8016 Lima, Perú, 27 de febrero de 2004

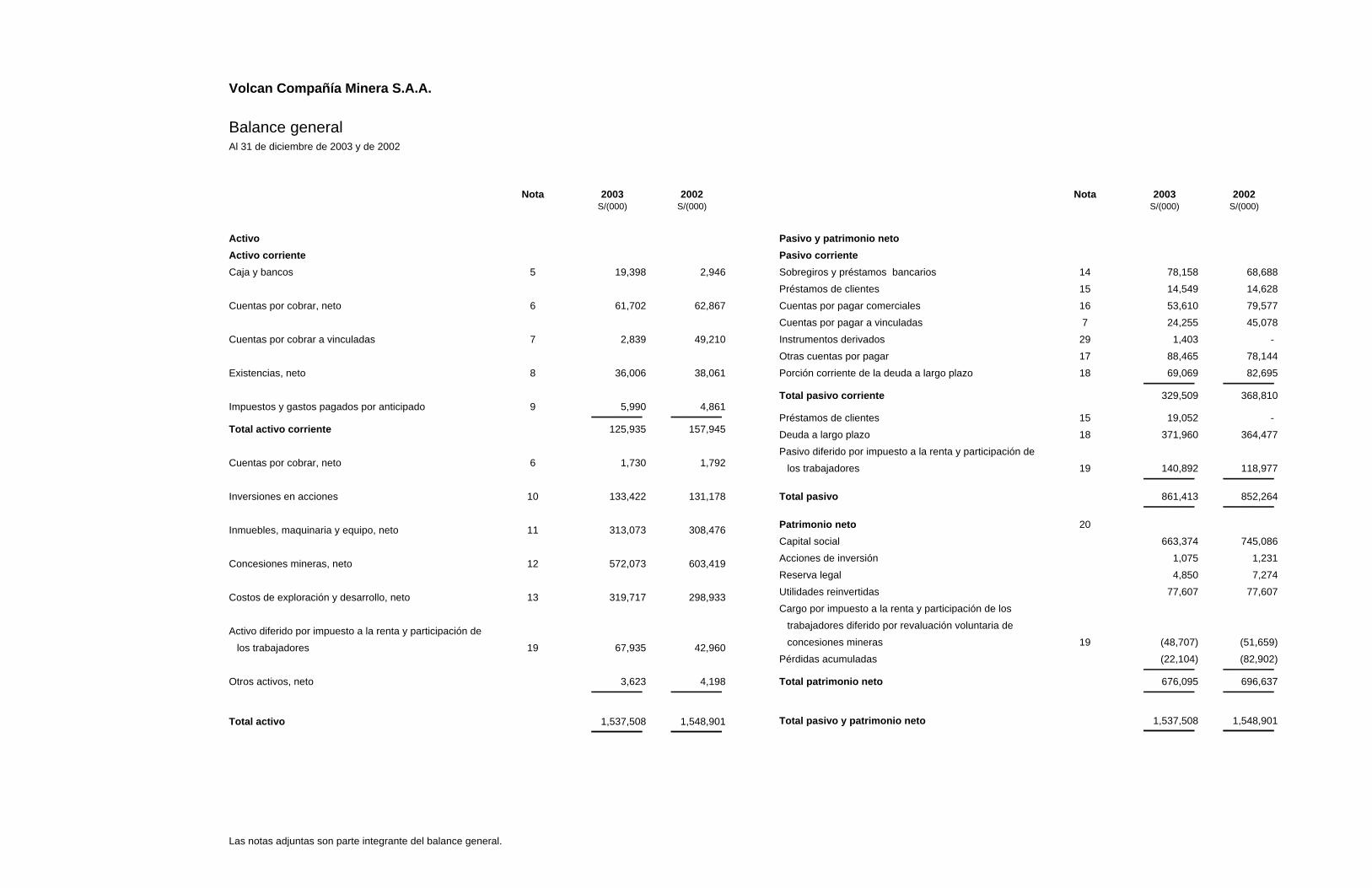

Las notas adjuntas son parte integrante del balance general.

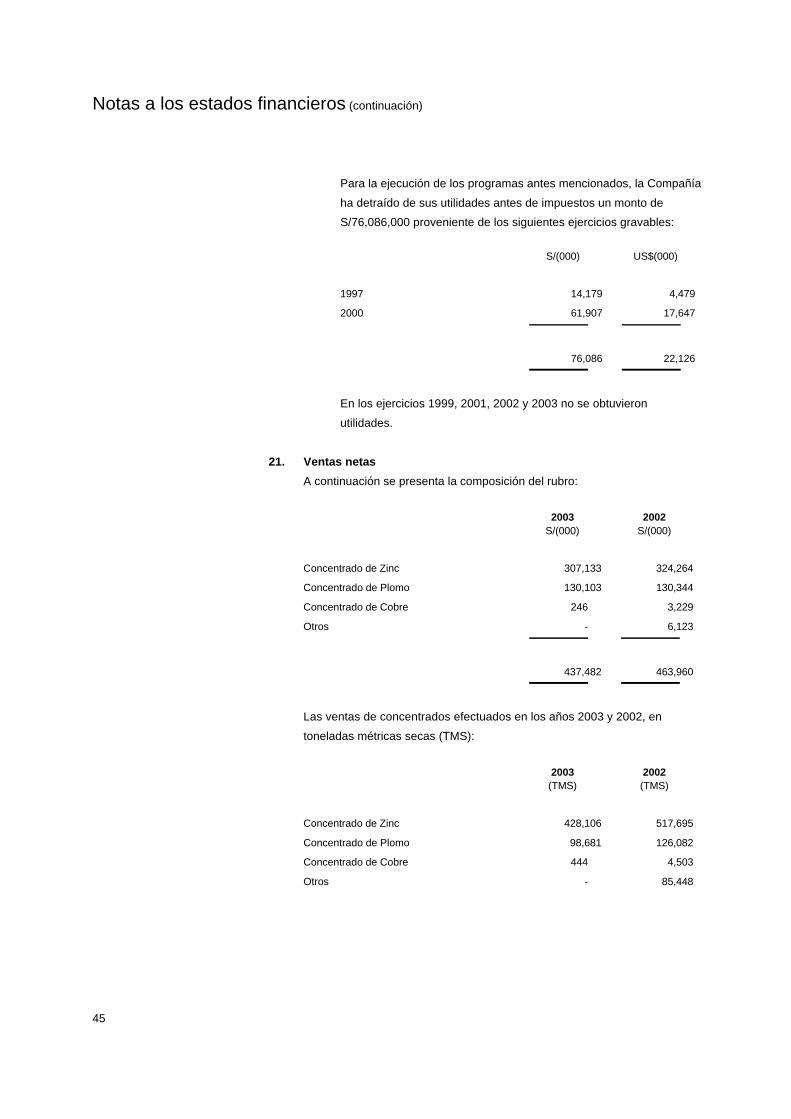

Volcan Compañía Minera S.A.A.

Balance general Al 31 de diciembre de 2003 y de 2002

Nota 2003 2002 S/(000) S/(000)

Activo

Activo corriente

Caja y bancos 5 19,398 2,946

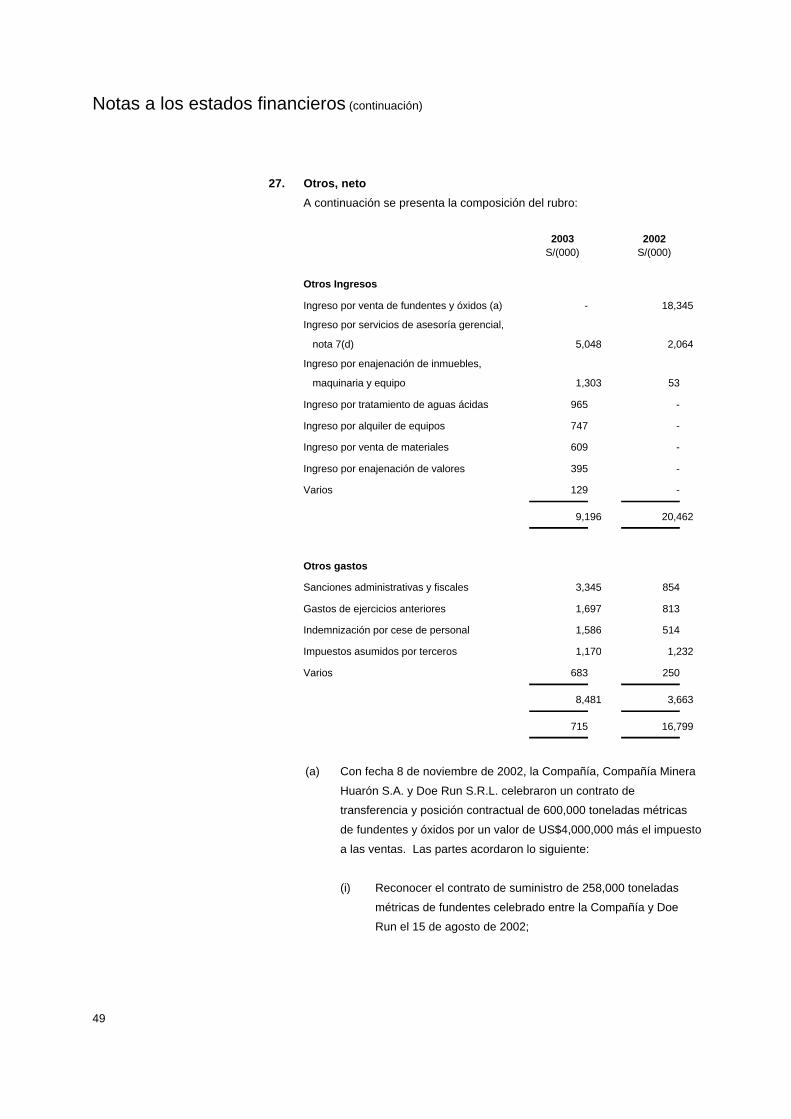

Cuentas por cobrar, neto 6 61,702 62,867

Cuentas por cobrar a vinculadas 7 2,839 49,210

Existencias, neto 8 36,006 38,061

Impuestos y gastos pagados por anticipado 9 5,990 4,861 _________ _________

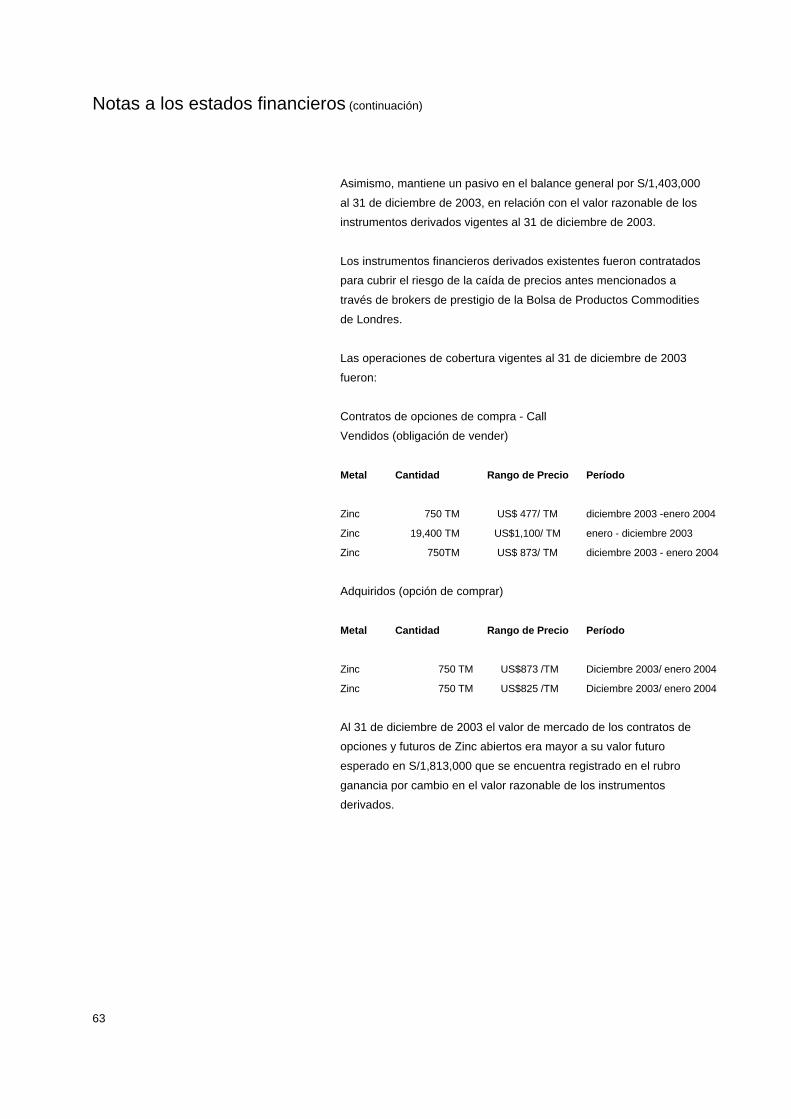

Total activo corriente 125,935 157,945

Cuentas por cobrar, neto 6 1,730 1,792

Inversiones en acciones 10 133,422 131,178

Inmuebles, maquinaria y equipo, neto 11 313,073 308,476

Concesiones mineras, neto 12 572,073 603,419

Costos de exploración y desarrollo, neto 13 319,717 298,933

Activo diferido por impuesto a la renta y participación de

los trabajadores 19 67,935 42,960

Otros activos, neto 3,623 4,198 _________ _________

Total activo 1,537,508 1,548,901 _________ _________

Nota 2003 2002 S/(000) S/(000)

Pasivo y patrimonio neto

Pasivo corriente

Sobregiros y préstamos bancarios 14 78,158 68,688

Préstamos de clientes 15 14,549 14,628

Cuentas por pagar comerciales 16 53,610 79,577

Cuentas por pagar a vinculadas 7 24,255 45,078

Instrumentos derivados 29 1,403 -

Otras cuentas por pagar 17 88,465 78,144

Porción corriente de la deuda a largo plazo 18 69,069 82,695 _________ _________

Total pasivo corriente 329,509 368,810

Préstamos de clientes 15 19,052 -

Deuda a largo plazo 18 371,960 364,477

Pasivo diferido por impuesto a la renta y participación de

los trabajadores 19 140,892 118,977 _________ _________

Total pasivo 861,413 852,264 _________ _________

Patrimonio neto 20

Capital social 663,374 745,086

Acciones de inversión 1,075 1,231

Reserva legal 4,850 7,274

Utilidades reinvertidas 77,607 77,607

Cargo por impuesto a la renta y participación de los

trabajadores diferido por revaluación voluntaria de

concesiones mineras 19 (48,707) (51,659)

Pérdidas acumuladas (22,104) (82,902) _________ _________

Total patrimonio neto 676,095 696,637 _________ _________

Total pasivo y patrimonio neto 1,537,508 1,548,901 _________ _________

Las notas a los estados financieros adjuntas son parte integrante de este estado.

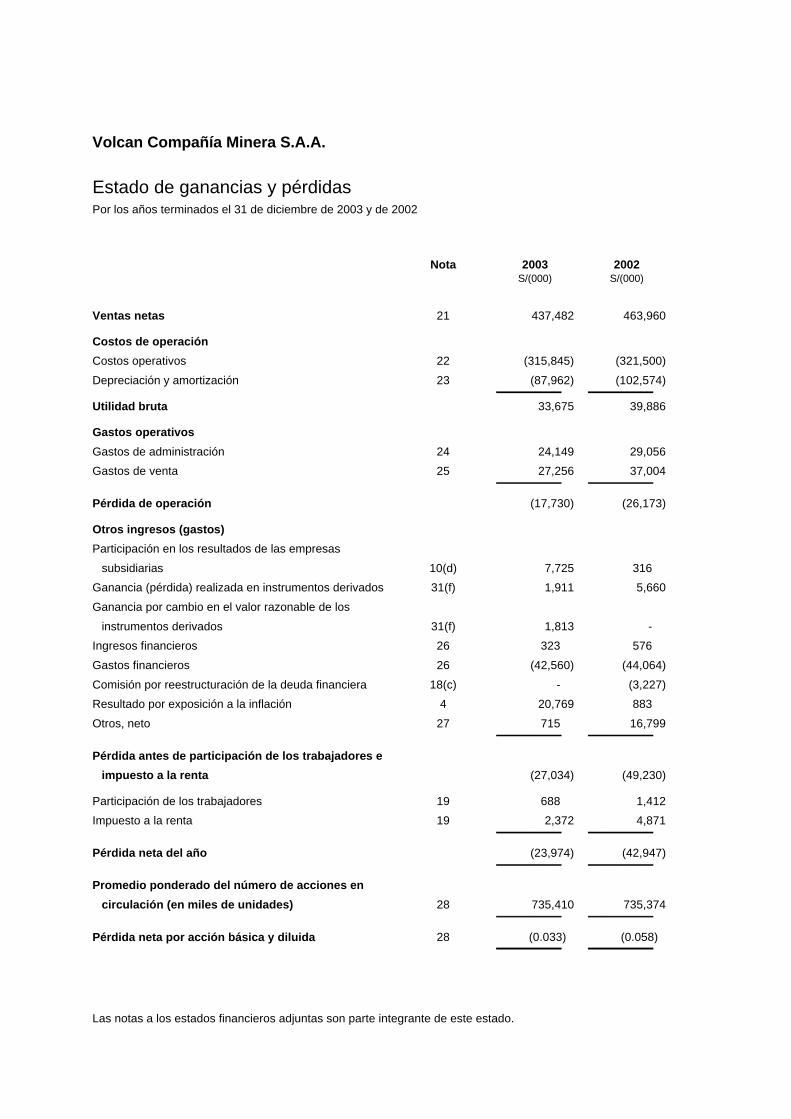

Volcan Compañía Minera S.A.A.

Estado de ganancias y pérdidas Por los años terminados el 31 de diciembre de 2003 y de 2002

Nota 2003 2002 S/(000) S/(000)

Ventas netas 21 437,482 463,960

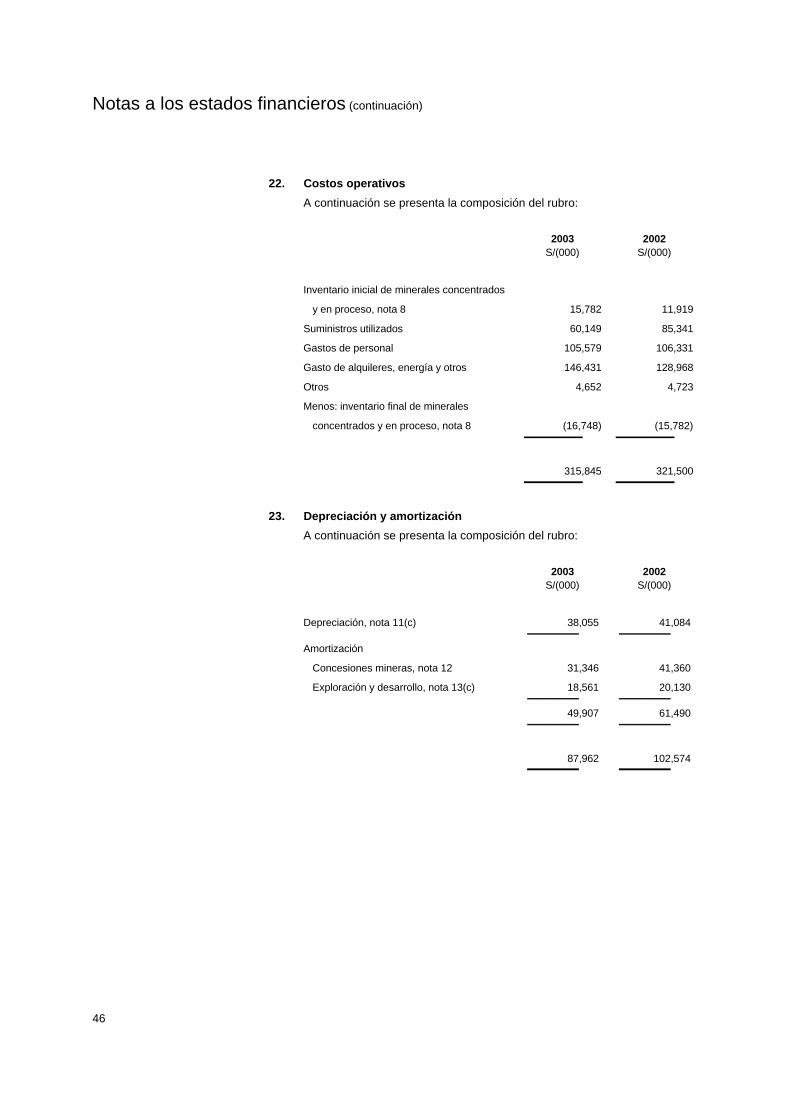

Costos de operación

Costos operativos 22 (315,845) (321,500)

Depreciación y amortización 23 (87,962) (102,574) __________ __________

Utilidad bruta 33,675 39,886

Gastos operativos

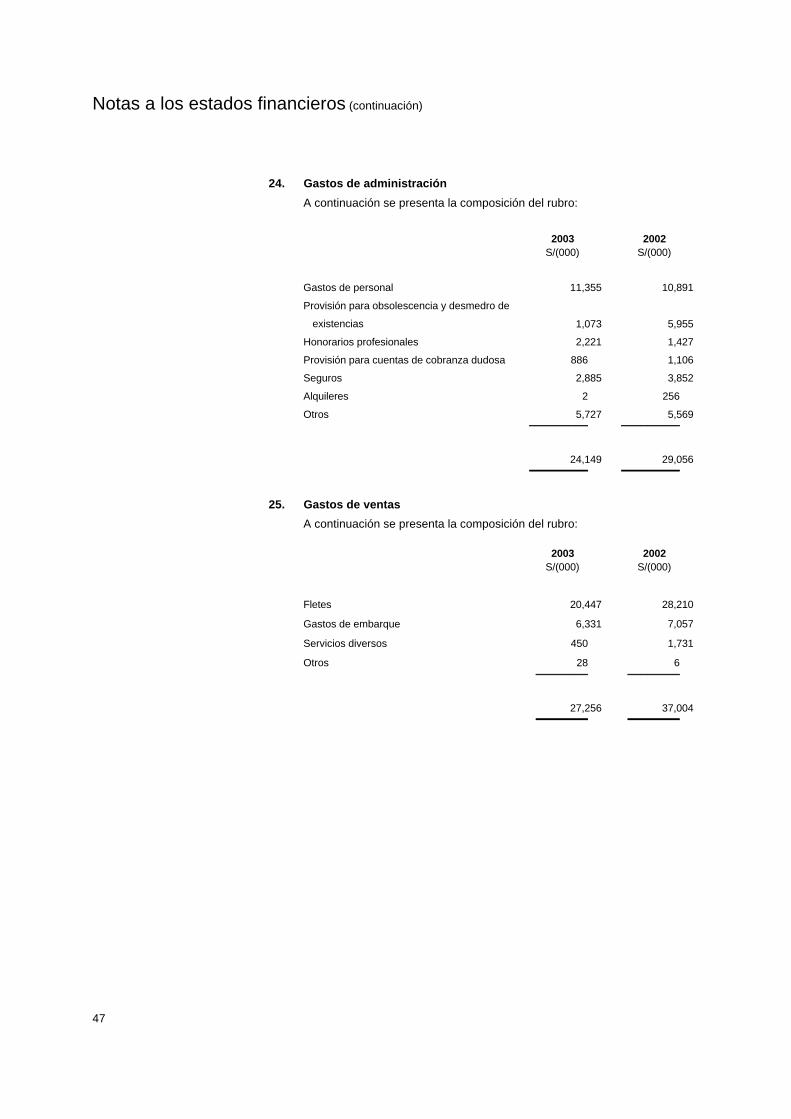

Gastos de administración 24 24,149 29,056

Gastos de venta 25 27,256 37,004 __________ __________

Pérdida de operación (17,730) (26,173)

Otros ingresos (gastos)

Participación en los resultados de las empresas

subsidiarias 10(d) 7,725 316

Ganancia (pérdida) realizada en instrumentos derivados 31(f) 1,911 5,660

Ganancia por cambio en el valor razonable de los

instrumentos derivados 31(f) 1,813 -

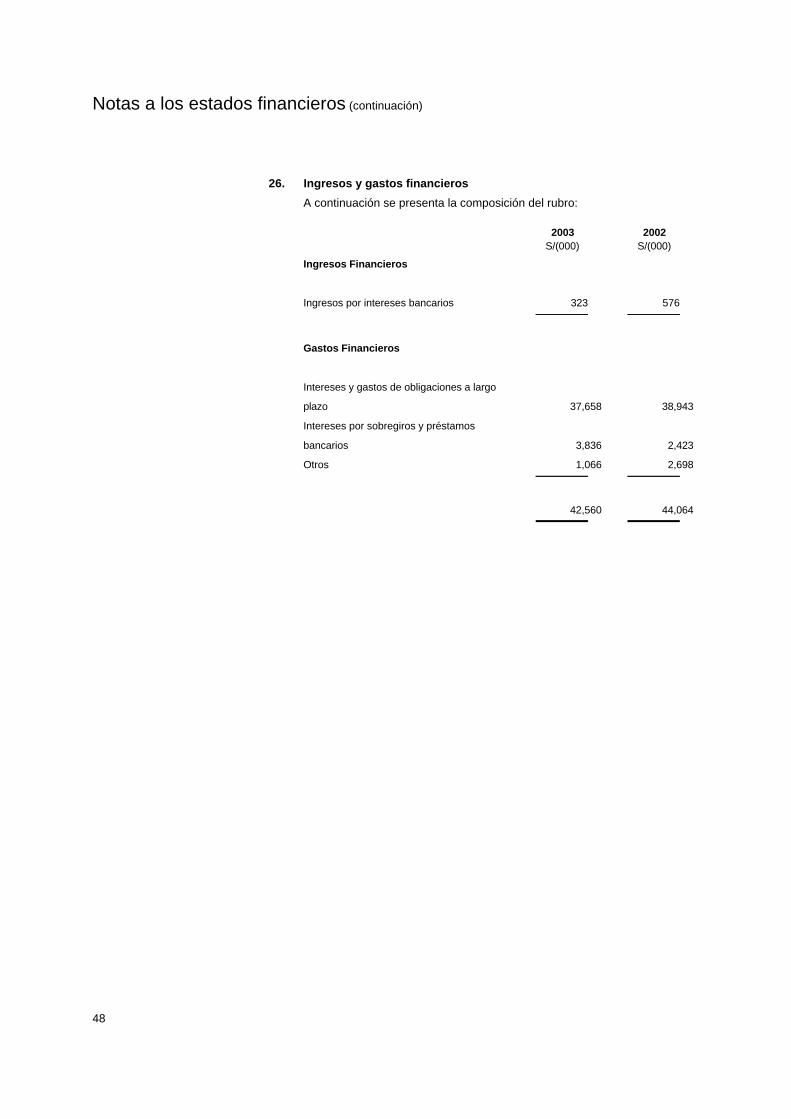

Ingresos financieros 26 323 576

Gastos financieros 26 (42,560) (44,064)

Comisión por reestructuración de la deuda financiera 18(c) - (3,227)

Resultado por exposición a la inflación 4 20,769 883

Otros, neto 27 715 16,799 __________ __________

Pérdida antes de participación de los trabajadores e

impuesto a la renta (27,034) (49,230)

Participación de los trabajadores 19 688 1,412

Impuesto a la renta 19 2,372 4,871 __________ __________

Pérdida neta del año (23,974) (42,947) __________ __________

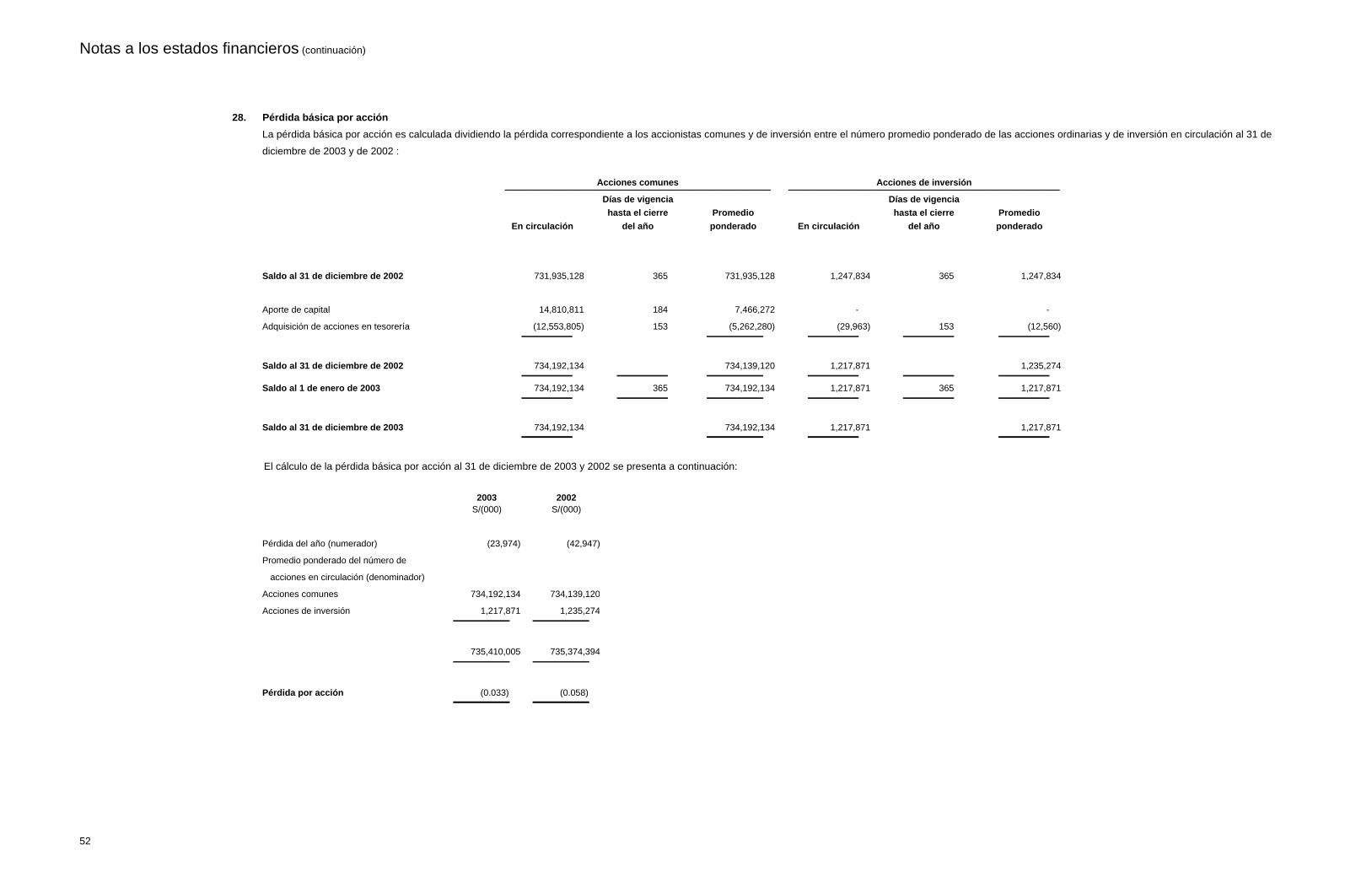

Promedio ponderado del número de acciones en

circulación (en miles de unidades) 28 735,410 735,374 __________ __________

Pérdida neta por acción básica y diluida 28 (0.033) (0.058) __________ __________

Las notas a los estados financieros adjuntas son parte integrante de este estado.

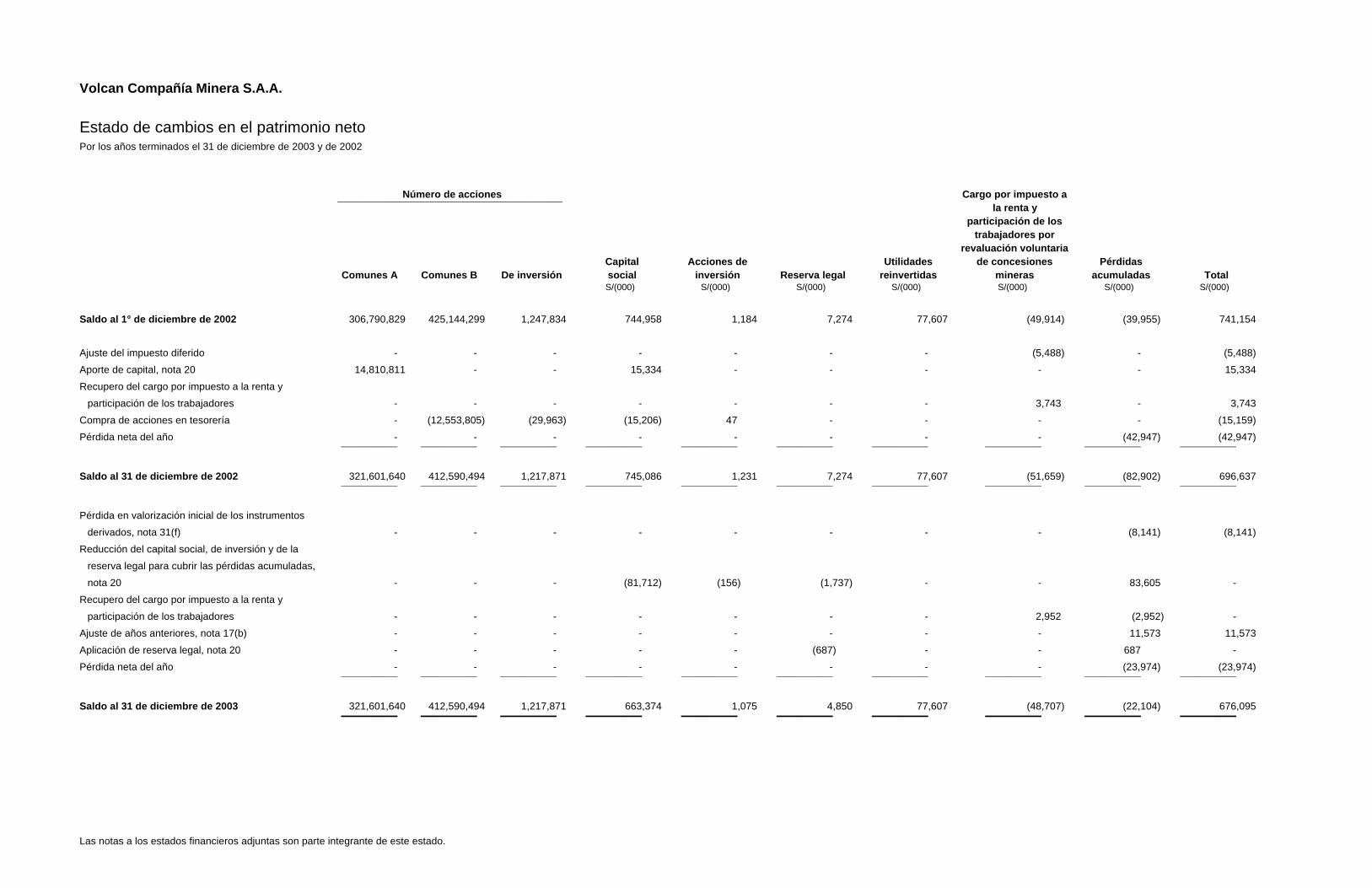

Volcan Compañía Minera S.A.A.

Estado de cambios en el patrimonio neto Por los años terminados el 31 de diciembre de 2003 y de 2002

Número de acciones ____________________________________________

Comunes A Comunes B De inversión Capital social

Acciones de inversión Reserva legal

Utilidades reinvertidas

Cargo por impuesto a la renta y

participación de los trabajadores por

revaluación voluntaria de concesiones

mineras Pérdidas

acumuladas Total S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000)

Saldo al 1° de diciembre de 2002 306,790,829 425,144,299 1,247,834 744,958 1,184 7,274 77,607 (49,914) (39,955) 741,154

Ajuste del impuesto diferido - - - - - - - (5,488) - (5,488)

Aporte de capital, nota 20 14,810,811 - - 15,334 - - - - - 15,334

Recupero del cargo por impuesto a la renta y

participación de los trabajadores - - - - - - - 3,743 - 3,743

Compra de acciones en tesorería - (12,553,805) (29,963) (15,206) 47 - - - - (15,159)

Pérdida neta del año - - - - - - - - (42,947) (42,947) ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________

Saldo al 31 de diciembre de 2002 321,601,640 412,590,494 1,217,871 745,086 1,231 7,274 77,607 (51,659) (82,902) 696,637 ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________

Pérdida en valorización inicial de los instrumentos

derivados, nota 31(f) - - - - - - - - (8,141) (8,141)

Reducción del capital social, de inversión y de la

reserva legal para cubrir las pérdidas acumuladas,

nota 20 - - - (81,712) (156) (1,737) - - 83,605 -

Recupero del cargo por impuesto a la renta y

participación de los trabajadores - - - - - - - 2,952 (2,952) -

Ajuste de años anteriores, nota 17(b) - - - - - - - - 11,573 11,573

Aplicación de reserva legal, nota 20 - - - - - (687) - - 687 -

Pérdida neta del año - - - - - - - - (23,974) (23,974) ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________

Saldo al 31 de diciembre de 2003 321,601,640 412,590,494 1,217,871 663,374 1,075 4,850 77,607 (48,707) (22,104) 676,095 ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________ ___________

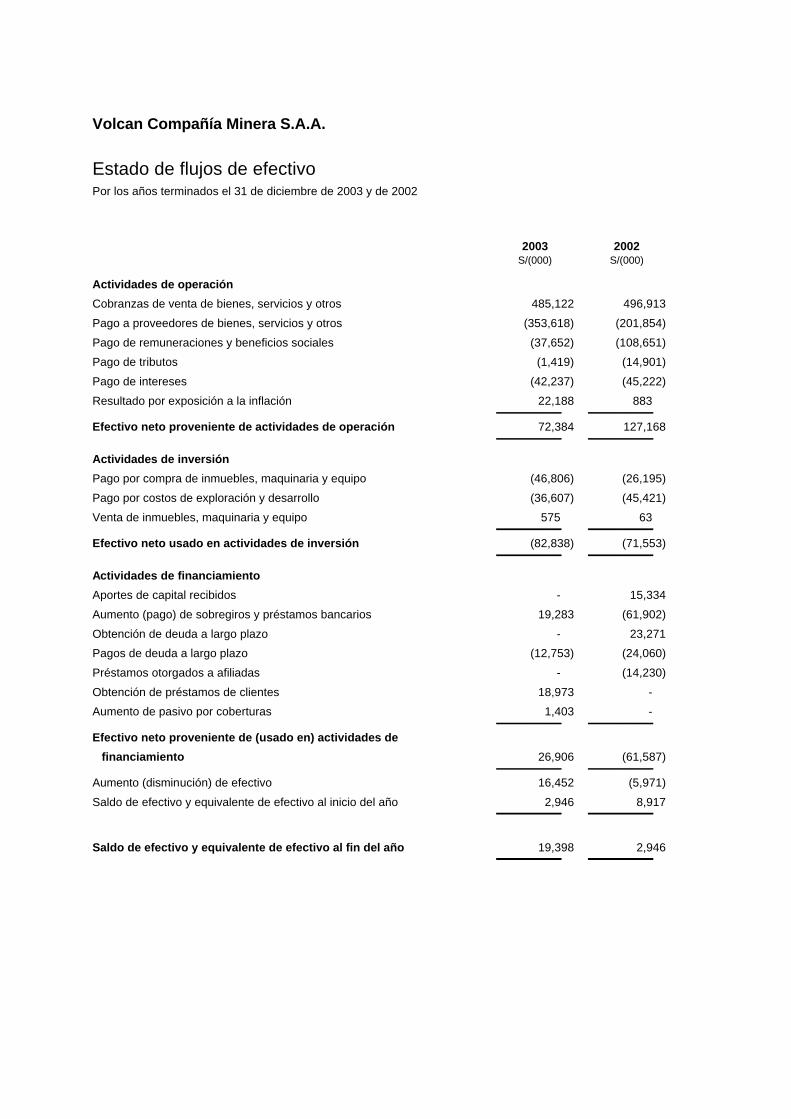

Volcan Compañía Minera S.A.A.

Estado de flujos de efectivo Por los años terminados el 31 de diciembre de 2003 y de 2002

2003 2002 S/(000) S/(000)

Actividades de operación

Cobranzas de venta de bienes, servicios y otros 485,122 496,913

Pago a proveedores de bienes, servicios y otros (353,618) (201,854)

Pago de remuneraciones y beneficios sociales (37,652) (108,651)

Pago de tributos (1,419) (14,901)

Pago de intereses (42,237) (45,222)

Resultado por exposición a la inflación 22,188 883 __________ __________

Efectivo neto proveniente de actividades de operación 72,384 127,168 __________ __________

Actividades de inversión

Pago por compra de inmuebles, maquinaria y equipo (46,806) (26,195)

Pago por costos de exploración y desarrollo (36,607) (45,421)

Venta de inmuebles, maquinaria y equipo 575 63 __________ __________

Efectivo neto usado en actividades de inversión (82,838) (71,553) __________ __________

Actividades de financiamiento

Aportes de capital recibidos - 15,334

Aumento (pago) de sobregiros y préstamos bancarios 19,283 (61,902)

Obtención de deuda a largo plazo - 23,271

Pagos de deuda a largo plazo (12,753) (24,060)

Préstamos otorgados a afiliadas - (14,230)

Obtención de préstamos de clientes 18,973 -

Aumento de pasivo por coberturas 1,403 - __________ __________

Efectivo neto proveniente de (usado en) actividades de

financiamiento 26,906 (61,587) __________ __________

Aumento (disminución) de efectivo 16,452 (5,971)

Saldo de efectivo y equivalente de efectivo al inicio del año 2,946 8,917 __________ __________

Saldo de efectivo y equivalente de efectivo al fin del año 19,398 2,946 __________ __________

Las notas a los estados financieros adjuntas son parte integrante de este estado.

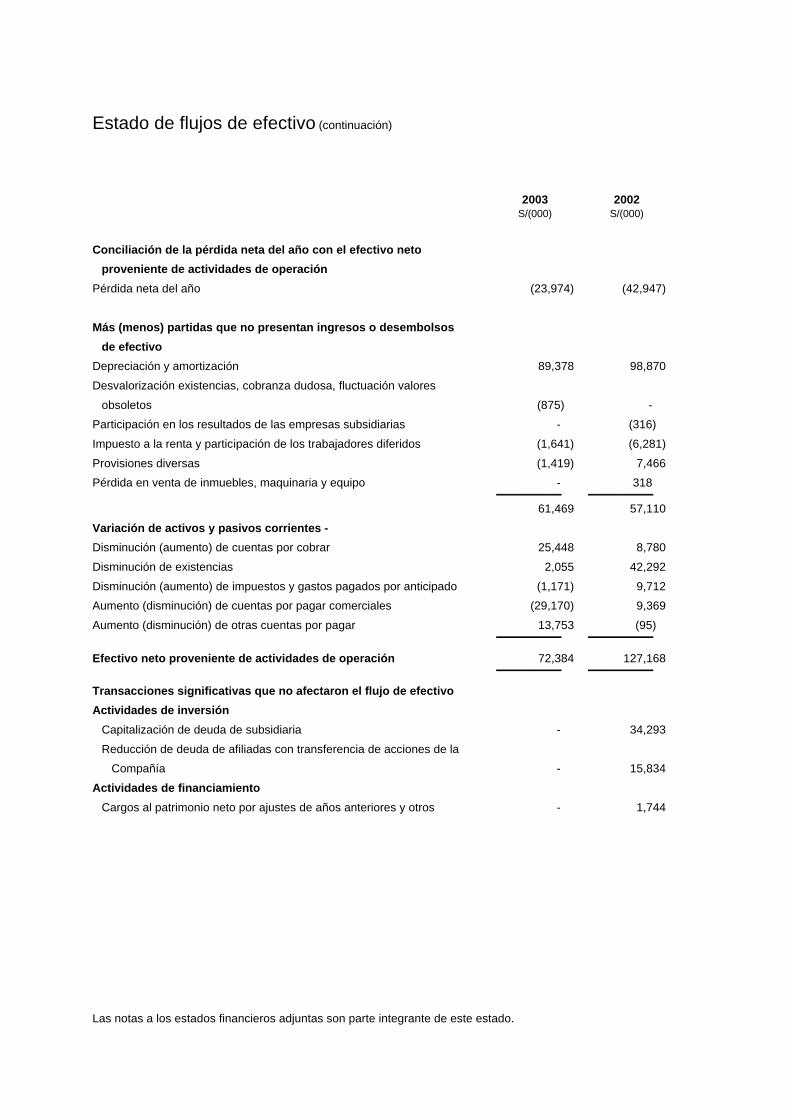

Estado de flujos de efectivo (continuación)

2003 2002 S/(000) S/(000)

Conciliación de la pérdida neta del año con el efectivo neto

proveniente de actividades de operación

Pérdida neta del año (23,974) (42,947)

Más (menos) partidas que no presentan ingresos o desembolsos

de efectivo

Depreciación y amortización 89,378 98,870

Desvalorización existencias, cobranza dudosa, fluctuación valores

obsoletos (875) -

Participación en los resultados de las empresas subsidiarias - (316)

Impuesto a la renta y participación de los trabajadores diferidos (1,641) (6,281)

Provisiones diversas (1,419) 7,466

Pérdida en venta de inmuebles, maquinaria y equipo - 318 __________ __________

61,469 57,110

Variación de activos y pasivos corrientes -

Disminución (aumento) de cuentas por cobrar 25,448 8,780

Disminución de existencias 2,055 42,292

Disminución (aumento) de impuestos y gastos pagados por anticipado (1,171) 9,712

Aumento (disminución) de cuentas por pagar comerciales (29,170) 9,369

Aumento (disminución) de otras cuentas por pagar 13,753 (95) __________ __________

Efectivo neto proveniente de actividades de operación 72,384 127,168 __________ __________

Transacciones significativas que no afectaron el flujo de efectivo

Actividades de inversión

Capitalización de deuda de subsidiaria - 34,293

Reducción de deuda de afiliadas con transferencia de acciones de la

Compañía - 15,834

Actividades de financiamiento

Cargos al patrimonio neto por ajustes de años anteriores y otros - 1,744

Volcan Compañía Minera S.A.A.

Notas a los estados financieros Al 31 de diciembre de 2003 y de 2002

1. Actividad económica

Volcan Compañía Minera S.A.A. (en adelante “Volcan” o “la Compañía”) es

una sociedad anónima abierta peruana constituida el 1° de febrero de 1998

mediante la fusión de Volcan Compañía Minera S.A., constituida en junio de

1943, y Empresa Minera Mahr Túnel S.A., empresa que fue adquirida por la

Compañía mediante proceso de privatización en el año 1997.

El domicilio legal de la Compañía es Avenida Gregorio Escobedo N°710,

Jesús María, Lima, Perú. El número de trabajadores al 31 de diciembre de

2003 y de 2002 fue de 2,452 y 2,456, respectivamente.

La Compañía se dedica a la exploración y explotación de denuncios mineros

por cuenta propia y su correspondiente extracción, concentración,

tratamiento y comercialización de minerales polimetálicos. Para llevar a

cabo sus actividades, la Compañía opera dos centros mineros propios

ubicados en los departamentos de Pasco y Junín, sierra central del Perú, en

las que produce concentrados de zinc y plomo-plata. En general, está

autorizada a realizar cualquier actividad en relación directa o indirecta con la

minería.

Asimismo, en relación al giro de su negocio, la Compañía mantiene

inversiones al 100% en Empresa Administradora Chungar S.A.C. (en

adelante “Chungar”), empresa minera que explota zinc, y plomo-plata, así

como en Empresa Minera Paragsha S.A.C. (en adelante “Parahsha”) y

Empresa Explotadora de Vinchos Ltda. S.A.C. (en adelante “Vinchos”) las

cuales se dedican a actividades de exploración. En conjunto estas

compañías conforman el grupo Volcan.

Hasta el mes de setiembre de 2003, debido a la recesión mundial y a los

elevados inventarios de minerales a nivel mundial, la cotización internacional

de los metales, a base del London Metal Exchange, mantuvo los niveles de

años anteriores de cotizaciones bajas. Esta situación no le permitió a la

Compañía cubrir sus costos y gastos, ni generar los flujos de fondos

necesarios para atender normalmente sus operaciones, lo cual se acentuó

con la prolongación del proceso de reestructuración de las acreencias

mantenidas con el sindicato de bancos, liderado por el Westedeusche

Notas a los estados financieros (continuación)

2

Landesbank Griozentrate (en adelante “West LB”), y la restricción que hubo

en la disposición de los fondos mantenidos en dicho banco, entre enero y

setiembre del año 2002. Como consecuencia, la Compañía sufrió severas

deficiencias de capital de trabajo para atender sus actividades de operación,

cumplir con el pago oportuno de sus obligaciones con proveedores y otros, y

al 31 de diciembre de 2003, ha acumulado pérdidas por S/22,104,000 y

muestra un capital de trabajo negativo por S/226,134,000 (S/ 82,902,000 y

S/210,865,000 al 31 de diciembre de 2002, respectivamente).

Para revertir esta situación, la Compañía durante el año 2003 ejecutó un

plan de acción que consistía en un estricto control de sus costos y gastos de

operación, y la obtención de fondos a través de contratos de financiamiento

con un tercero y la reestructuración del préstamo sindicado.

Dicho plan se completó a fines del año 2003, con la obtención de un

contrato de financiamiento con Glencore International AG (en adelante

“Glencore”) de US$40,000,000 y la reestructuración del préstamo vigente de

5.5 millones tal como se indica en la nota 2(a). Asimismo acordó con sus

acreedores bancarios reestructurar sus préstamos por US$108,556,000, tal

como se indica en la nota 2(b).

La Gerencia basada en los acuerdos descritos en la nota 2, y en la

recuperación de los precios internacionales de los metales ocurrida desde

setiembre del 2003, espera que los resultados a obtener a partir del año

2004, superen la situación de pérdidas acumuladas y de déficit de capital de

trabajo.

Al 31 de diciembre de 2003, la Gerencia de la Compañía se encuentra

evaluando la posibilidad de fusionar sus operaciones con las de su

subsidiaria Empresa Administradora Chungar S.A.C. con la finalidad de

mejorar su estructura administrativa y de producción.

Los estados financieros al 31 de diciembre de 2002 fueron aprobados por la

Junta General de Accionistas del 31 de marzo de 2003. Los estados

financieros al 31 de diciembre de 2003 han sido aprobados por la Gerencia

de la Compañía y serán presentados para la aprobación del Directorio y de

la Junta General de Accionistas en los plazos establecidos por Ley. En

opinión de la Gerencia de la Compañía los estados financieros adjuntos

serán aprobados sin modificaciones.

Notas a los estados financieros (continuación)

3

2. Contrato de financiamiento y reestructuración de préstamos

sindicados

(a) Contrato de financiamiento -

Con fecha 2 de diciembre de 2003, la Compañía suscribió un

contrato de financiamiento de pre exportación con Glencore

International AG (en adelante “Glencore”), el cual establece lo

siguiente:

(i) Glencore otorgará a la Compañía un préstamo para capital de

trabajo ascendente a US$40,000,000 con vencimientos

anuales desde el año 2006 hasta el año 2010 a una tasa de

interés anual LIBOR más 3.5 por ciento anual. Este préstamo

se encuentra garantizado con hipotecas sobre los activos

mineros de la mina Andaychagua, ver nota 18(c).

(ii) Glencore reestructurará el préstamo para capital de trabajo

ascendente a US$5,500,000 que mantiene con la Compañía,

con vencimiento hasta el año 2004 a una tasa de interés anual

LIBOR más 1.5 por ciento anual, ver nota 15(a).

(iii) Glencore International AG suscribirá contratos comerciales en

acuerdo de largo plazo con la Compañía para comprar

concentrados de zinc y plomo-plata entre los años 2004 y

2010. Estos serán establecidos tomando como referencia las

condiciones de mercado a las fechas de negociación.

Los fondos relacionados al préstamo mencionado en el párrafo (i)

anterior, fueron recibidos en enero de 2004 a través de desembolsos

ascendentes a US$40,000,000; fondos que están siendo utilizados

de acuerdo al plan establecido por la Gerencia que incluye:

- Reestructuración de sus pasivos corrientes,

- Pago de las obligaciones a sus acreedores,

- Realización de las inversiones necesarias para que en conjunto

incidan en la recuperación de los volúmenes de producción

planificados

Glencore ha acordado con los principales accionistas acreedores

adquirir un paquete de acciones clase “A”.

Notas a los estados financieros (continuación)

4

(b) Reestructuración de préstamos sindicados -

Con fecha 15 de diciembre de 2003, la Compañía suscribió un

segundo acuerdo de reestructuración del saldo del préstamo

sindicado ascendente a US$88,800,000 y del préstamo de West LB

por US$20,000,000 al 31 de octubre de 2003 (US$89,800,000 y

US$20,000,000 al 31 de diciembre de 2002).

A través de dicho acuerdo se establece un pago inicial mínimo

ascendente a US$6,100,000 el cual será efectuado en los primeros

meses del 2004, asimismo se reestructuran las amortizaciones del

principal a través de vencimientos mensuales de US$122,000 desde

noviembre de 2003 hasta el mes de diciembre de 2005, y de

US$1,705,000, desde el mes de enero de 2006, hasta el mes de

noviembre de 2010. Para el mes de diciembre de 2010 dicho pago

será de US$605,000. Ver nota 18.

Producto de las negociaciones de reestructuración, la Compañía

deberá pagar los costos financieros y una comisión por

reestructuración de deuda al West LB, los cuales serán registrados

como costos de préstamo y serán amortizados sobre la vida del

financiamiento reestructurado a partir de la fecha efectiva de

suscripción del referido contrato.

Como consecuencia de la reestructuración de sus pasivos

sindicados, la Compañía ha asumido los siguientes compromisos

adicionales:

- Todos los contratos comerciales de largo plazo entre la

Compañía y Glencore (o cualquiera de sus afiliadas) se

efectuarán en condiciones de mercado y deberán ser puestas a

disposición de los bancos para su aprobación.

- Volcan enviará a más tardar al final del tercer trimestre de cada

año un presupuesto de inversiones de capital para el año

siguiente sobre base mensual para ser aprobado por los

bancos. Una vez aprobado este presupuesto, Volcan deberá

restringir sus desembolsos en inversiones de capital al nivel

aprobado por los bancos.

Notas a los estados financieros (continuación)

5

- Volcan enviará a más tardar antes del inicio de cada trimestre

del año, un flujo de caja proyectado para el siguiente trimestre

sobre la base de un presupuesto ajustable anual abierto por

mes para ser aprobado por los bancos.

- Volcan enviará a más tardar 21 días después del cierre de

cada mes, un informe mensual que incluya los flujos de caja

mensuales, los desembolsos en inversiones de capital por

unidad minera, una lista actualizada de los acreedores con el

respectivo anticuamiento de sus deudas y una lista actualizada

de las posiciones de cobertura.

- Volcan se obliga a mantener sus cuentas por pagar

comerciales con proveedores y contratistas en un importe no

menor de US$12,000,000 en facturas y letras.

- Volcan se asegurará de mantener disponibles líneas de crédito

para capital de trabajo en bancos locales por un importe total

ascendente a US$19,000,000.

- Volcan deberá establecer un programa de coberturas de por lo

menos el 40%, pero en ningún caso más del 60% de su

producción anual de finos de zinc.

El programa de coberturas será supervisado por Société

Générale, e iniciará cuando los precios internacionales de los

metales alcancen un nivel pre-aprobado. Dicho programa

incluirá una estrategia de coberturas y designará un banco que

proveerá los acuerdos de cobertura con Volcan.

De acuerdo a los términos de la reestructuración, todos los

compromisos adicionales asumidos por la Compañía entrarán en

vigencia a partir de la fecha efectiva definida con los bancos el 27 de

febrero de 2004.

Los estados financieros al 31 de diciembre de 2003 recogen los

efectos de esta reestructuración.

Notas a los estados financieros (continuación)

6

(c) Garantías -

Producto de los contratos detallados anteriormente, la Compañía ha

modificado la composición de las garantías otorgadas de acuerdo a

los Convenios de constitución, modificación de Hipoteca y prenda

Minera suscritos conjuntamente con Glencore internacional AG, el

sindicato de bancos liderado por el West LB, el Banco Wiese

Sudameris y el Banco Financiero, ver nota 18(c).

3. Principales principios y prácticas contables

En la preparación y presentación de los estados financieros adjuntos, la

Gerencia de la Compañía ha cumplido con las Normas Internacionales de

Información Financiera aprobadas y vigentes en el Perú al 31 de diciembre

de 2003 y de 2002. A continuación se presentan los principales principios y

prácticas contables utilizados en la preparación de los estados financieros

de la Compañía:

(a) Bases de presentación -

Los estados financieros adjuntos han sido preparados a partir de los

registros de contabilidad de la Compañía, los cuales se llevan en

términos monetarios nominales de la fecha de las transacciones. Las

cifras presentadas han sido ajustadas para reflejar la variación del

Indice de Precios al por Mayor a Nivel Nacional. El resultado neto

por exposición a la inflación resultante de dicho ajuste es reflejado

en el estado de ganancias y pérdidas. La variación de los precios

según dicho índice fue de un aumento de 2.0 por ciento en el año

2003 (aumento de 1.7 por ciento en el año 2002).

(b) Uso de estimados y supuestos -

La preparación de los estados financieros requiere el uso de

estimaciones y supuestos de la Gerencia, las que afectan los montos

por los que se presentan los activos, pasivos, ingresos, costos y

gastos y las revelaciones de activos y pasivos contingentes a la fecha

de los estados financieros; así como las cifras reportadas de ingresos

y gastos por los años terminados el 31 de diciembre de 2003 y de

2002. Las estimaciones más significativas en relación con los

estados financieros adjuntos se refieren a la cobrabilidad de cuentas

por cobrar, la desvalorización de las existencias, la vida útil y el valor

recuperable del costo de los inmuebles, maquinaria y equipo,

concesiones mineras, costos de exploración y desarrollo, otros

intangibles e impuestos a la renta y participación de trabajadores

diferidos. Los resultados reales que se obtengan podrían ser

Notas a los estados financieros (continuación)

7

diferentes de las cifras estimadas; sin embargo, la Gerencia no

espera que las variaciones, si hubieran, tengan un efecto material

sobre los estados financieros.

(c) Efectivo y equivalente de efectivo -

El efectivo y equivalente de efectivo está conformado por el saldo de

caja y bancos presentado en el balance general.

(d) Cuentas por cobrar comerciales -

Las cuentas por cobrar comerciales, son expresados a su valor

nominal por los montos originales de las facturas emitidas en dólares

estadounidenses, menos la provisión para cuentas de cobranza

dudosa determinada de acuerdo a lo establecido en la nota 2(e)

siguiente.

(e) Provisión para cuentas de cobranza dudosa -

La provisión para cuentas de cobranza dudosa es calculada

anualmente sobre la base de una evaluación individual que realiza la

Gerencia para las cuentas cuya cobranza total deja de ser probable,

considerando la antigüedad de las deudas, el monto estimado de las

cobranzas, y otra información pertinente. Como resultado de dicha

evaluación una provisión de cobranza dudosa es cargada a

resultados en el ejercicio de ser requerida.

(f) Existencias -

Salvo por las existencias en tránsito, valorizadas a su costo

específico, las existencias están valoradas al costo promedio, sin

exceder a los valores netos de realización o reposición. El valor neto

de realización es el precio de venta en el curso normal del negocio,

menos los costos para poner las existencias en condición de venta y,

los gastos de comercialización y distribución.

Los suministros diversos son valuados al costo o a su valor de

reposición, el que resulte menor sobre la base del método de costo

promedio.

La provisión por desvalorización de existencias es determinada de

acuerdo a lo establecido en la nota 2(g) siguiente.

Notas a los estados financieros (continuación)

8

(g) Provisión por desvalorización de existencias -

La provisión por desvalorización de existencias es calculada sobre la

base de una evaluación técnica individual que realiza la Gerencia

considerando la antigüedad de las partidas en almacén y su

correspondiente utilización en el curso normal de sus operaciones.

La provisión es cargada a resultados en el ejercicio en el cual se

determina la necesidad de la provisión.

(h) Inversiones en acciones -

Las inversiones en acciones se contabilizan de acuerdo con el

método de participación patrimonial, reconociéndose en el rubro

“participación en los resultados de las empresas subsidiarias” del

estado de ganancias y pérdidas, la variación patrimonial anual de

dichas compañías.

Hasta el 31 de diciembre de 2002, las otras inversiones a largo plazo

eran registradas al costo de adquisición o a su valor de mercado, y

los cambios en el valor de mercado eran reconocidos en el estado de

ganancias y pérdidas. Los dividendos en efectivo o en acciones,

recibidos con relación a las otras inversiones a largo plazo eran

registrados en los resultados de las operaciones. A partir del 1° de

enero de 2003, la Compañía ha adoptado la NIC39 “Instrumentos

Financieros – Reconocimiento y Medición” la cual requiere que

dichas inversiones se mantengan al valor razonable y que los

cambios en dicho valor se reconozcan por separado en el estado

consolidado de cambios en el patrimonio neto. Ver nota 10.

(i) Inmuebles, maquinaria y equipo -

El rubro inmuebles, maquinaria y equipo se presenta al costo más la

revaluación voluntaria, neto de la depreciación acumulada.

Notas a los estados financieros (continuación)

9

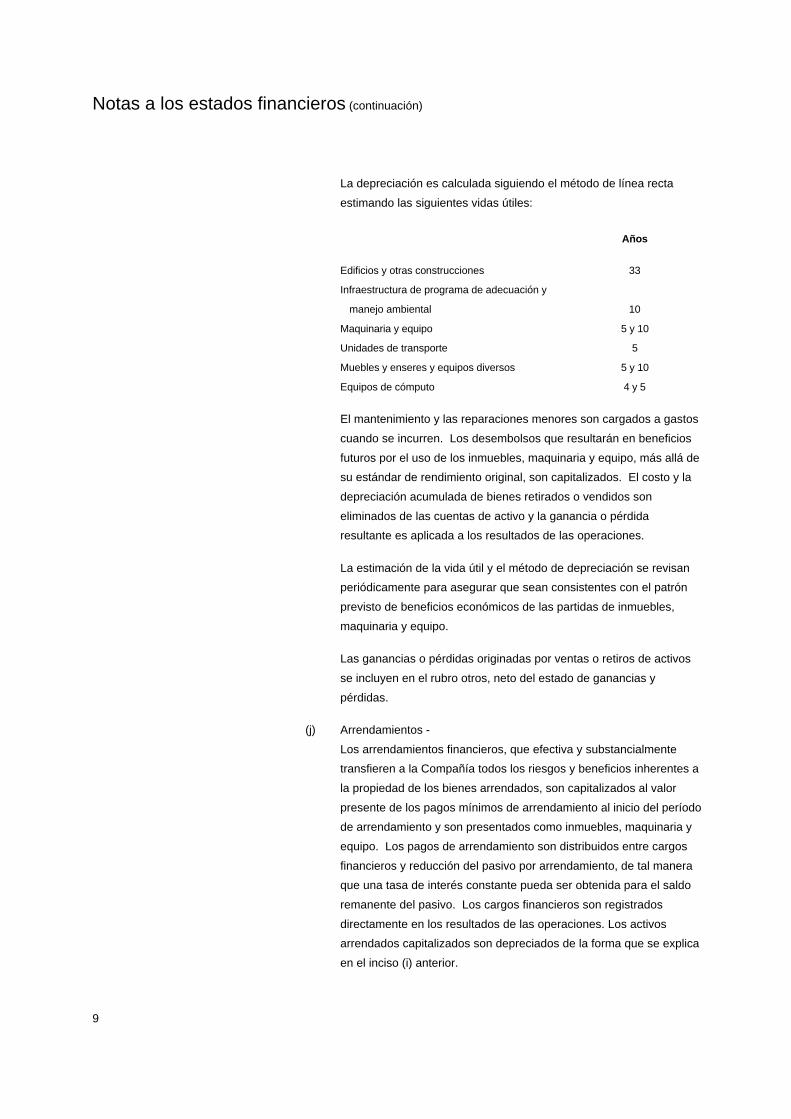

La depreciación es calculada siguiendo el método de línea recta

estimando las siguientes vidas útiles:

Años

Edificios y otras construcciones 33

Infraestructura de programa de adecuación y

manejo ambiental 10

Maquinaria y equipo 5 y 10

Unidades de transporte 5

Muebles y enseres y equipos diversos 5 y 10

Equipos de cómputo 4 y 5

El mantenimiento y las reparaciones menores son cargados a gastos

cuando se incurren. Los desembolsos que resultarán en beneficios

futuros por el uso de los inmuebles, maquinaria y equipo, más allá de

su estándar de rendimiento original, son capitalizados. El costo y la

depreciación acumulada de bienes retirados o vendidos son

eliminados de las cuentas de activo y la ganancia o pérdida

resultante es aplicada a los resultados de las operaciones.

La estimación de la vida útil y el método de depreciación se revisan

periódicamente para asegurar que sean consistentes con el patrón

previsto de beneficios económicos de las partidas de inmuebles,

maquinaria y equipo.

Las ganancias o pérdidas originadas por ventas o retiros de activos

se incluyen en el rubro otros, neto del estado de ganancias y

pérdidas.

(j) Arrendamientos -

Los arrendamientos financieros, que efectiva y substancialmente

transfieren a la Compañía todos los riesgos y beneficios inherentes a

la propiedad de los bienes arrendados, son capitalizados al valor

presente de los pagos mínimos de arrendamiento al inicio del período

de arrendamiento y son presentados como inmuebles, maquinaria y

equipo. Los pagos de arrendamiento son distribuidos entre cargos

financieros y reducción del pasivo por arrendamiento, de tal manera

que una tasa de interés constante pueda ser obtenida para el saldo

remanente del pasivo. Los cargos financieros son registrados

directamente en los resultados de las operaciones. Los activos

arrendados capitalizados son depreciados de la forma que se explica

en el inciso (i) anterior.

Notas a los estados financieros (continuación)

10

Los arrendamientos en los que el arrendador retiene efectiva y

sustancialmente todos los riesgos y beneficios inherentes a la

propiedad de los bienes arrendados son clasificados como

arrendamientos operativos. Los pagos de arrendamiento operativo

son reconocidos como gastos en el estado de ganancias y pérdidas

sobre una base de línea recta a lo largo del plazo del arrendamiento.

(k) Concesiones mineras -

El rubro concesiones mineras se presenta al costo más

revaluaciones voluntarias, neto de la amortización acumulada. Los

valores revaluados son revisados periódicamente - entre 3 y 5 años -

para determinar los cambios en los valores en libros y son cargados

o abonados directamente al patrimonio neto o a resultados del

período, si excedieran a su valor revaluado.

La amortización es calculada desde el inicio de la producción, sobre

la base de las unidades de producción y la vida estimada de las

reservas probadas y probables y recursos económicamente

recuperables. Los factores utilizados durante el año 2003 fueron de

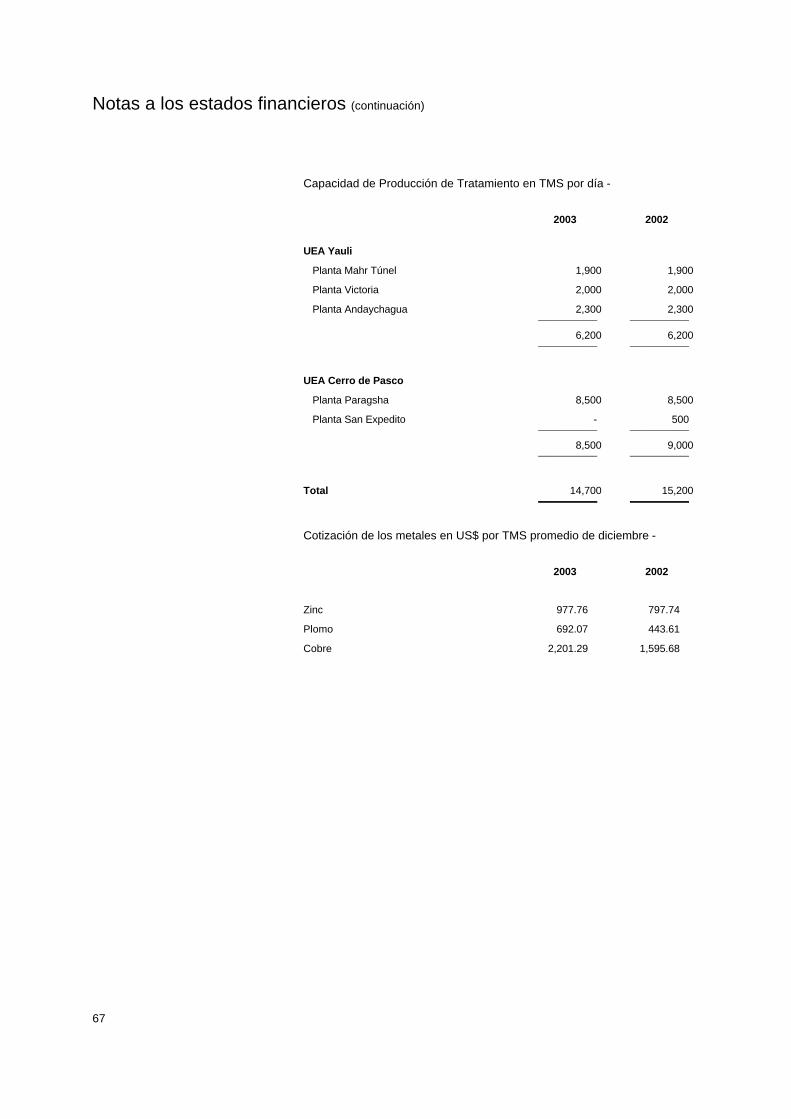

16.5804 para la UEA Yauli y 9.7458 para la UEA Cerro de Pasco

(15.6711 para la UEA Yauli y 10.1026 para la UEA Cerro de Pasco

durante el año 2002).

(l) Costos de exploración y desarrollo -

Los costos de exploración y desarrollo incurridos en cada área

definida de interés, incluyendo los costos adicionales para delinear y

cubicar el cuerpo del mineral, son capitalizados sólo en la medida en

que se estime sean recuperables económicamente a través de una

explotación exitosa en el futuro o, cuando las actividades en el área

de interés están en proceso y aún no se ha llegado a una etapa que

permita evaluar razonablemente la existencia de reservas

económicamente recuperables.

Notas a los estados financieros (continuación)

11

Los costos de exploración y desarrollo activados se amortizan a partir

de los plazos permitidos por la Ley General de Minería (1 a 3 años), y

sobre la vida estimada de las reservas económicamente

recuperables. Los costos similares relacionados con las unidades

mineras actualmente explotadas, se incluyen en el rubro costos

operativos del período.

Una revisión periódica es llevada a cabo en cada área de interés

para determinar si es apropiado continuar con la capitalización de los

costos incurridos de dichas áreas de interés. En el caso de que se

decida que el área de interés no es económicamente viable, los

costos acumulados, respecto a esa área, son cargados totalmente a

los resultados de las operaciones.

(m) Software y costo de implementación -

Son registrados a su costo de adquisición. La amortización es

calculada siguiendo el método de línea recta, a tasas adecuadas

para extinguir el costo al final de la vida útil que se estima en 10 años

para estos activos.

(n) Desvalorización de activos -

La Compañía revisa y evalúa la pérdida de valor de uso de sus

activos de larga duración cuando ocurren eventos o cambios en las

circunstancias que indican que el valor en libros no va a poder ser

recuperado. Una pérdida de valor de uso es el importe por el cual el

valor en libros de los activos excede el precio de venta o el valor de

uso, el que sea mayor. El valor de uso se considera generalmente

como el valor presente de los flujos futuros estimados que se espera

obtener del uso continuo del activo y de su disposición al final de su

vida útil. Una pérdida de valor de uso reconocida en años anteriores

se extorna si se produce un cambio en los estimados que se

utilizaron en la última oportunidad en que se reconoció una provisión

por pérdida de valor de uso. Los flujos futuros consideran estimados

de toneladas métricas recuperables, estimados de precios, y

estimados de onzas de producción, entre otros. Los supuestos en

que se basan los estimados de flujos futuros están sujetos a riesgos

e incertidumbres. Cualquier diferencia entre los supuestos y las

condiciones de mercado y/o el desempeño de la Compañía podría

tener un efecto importante en la situación financiera y los resultados

de sus operaciones.

Notas a los estados financieros (continuación)

12

(o) Costos de cierre de minas -

La Compañía sigue los lineamientos establecidos en la NIC 37 para

registrar las obligaciones por cierre de minas. A la fecha la

Compañía se encuentra a la espera de que se dicte el reglamento de

la Ley 28090, publicada el 4 de octubre de 2003, que ha establecido

los lineamientos generales para la preparación del Plan de Cierre de

Minas del sector minero, ver la nota 30(a), y con ello, proceder a

registrar la provisión necesaria por dicho concepto, acorde con lo

establecido por la NIC 37. En el momento que la Compañía en base

a la normatividad vigente, estime dicha provisión, procederá a

registrar el valor razonable de la obligación relacionada con el cierre

de minas.

(p) Provisiones -

Se reconoce una provisión sólo cuando la Compañía tiene una

obligación presente como resultado de un evento pasado y es

probable que se requieran recursos para pagarla y su importe puede

ser estimado en forma razonable. Las provisiones se revisan cada

período y se ajustan para reflejar la mejor estimación que se tenga a

la fecha del balance general.

(q) Contingencias -

Los pasivos contingentes no se reconocen en los estados financieros,

estos se revelan en notas a los estados financieros a menos que la

posibilidad que se desembolse un flujo económico sea remota.

Un activo contingente no se reconoce en los estados financieros,

pero se revela cuando su grado de ocurrencia es probable.

(r) Reconocimiento de ingresos -

Los ingresos son reconocidos cuando pueden ser medidos

confiablemente y es probable que fluirán beneficios económicos

hacia la Compañía. Además, la Compañía antes de reconocer los

ingresos considera los siguientes criterios:

Venta de minerales concentrados -

Las ventas de concentrados se registran cuando el material pasa a

ser propiedad del cliente. Inicialmente, se registran por el valor

estimado de acuerdo con las liquidaciones provisionales y

posteriormente de acuerdo con los contratos vigentes de venta, por

las variaciones de las cotizaciones internacionales de precios, el

Notas a los estados financieros (continuación)

13

contenido fino y la pureza de los minerales. Los ajustes a las

liquidaciones provisionales son reconocidos en el período que se

conocen, cuando se emiten las liquidaciones finales.

Intereses -

Los ingresos son reconocidos cuando se devengan, a menos que su

recuperación sea incierta.

(s) Costos de financiamiento -

Los costos de préstamos se registran como gasto cuando se

incurren. Los costos de préstamos son capitalizados si se atribuyen

directamente a la adquisición o construcción de un bien calificado.

La capitalización de los costos de los préstamos comienza cuando

las actividades para preparar el bien están en curso y se están

incurriendo en los gastos y costos del préstamo. La capitalización de

los costos de préstamos se realiza hasta que los activos estén listos

para su uso previsto. Si el valor del activo que resulta excede su

valor recuperable, se registra una pérdida por desvalorización.

Los costos de emisión de deuda corresponden a las comisiones de

compromiso, reestructuración y otras comisiones de mantenimiento

de las instituciones financieras, así como otros costos directos

relacionados con el proceso de estructuración y contratos del

préstamo. Tales costos se presentan deducidos del importe original

de la deuda reconocida y se amortizan de acuerdo al ritmo de

amortización del principal del préstamo a los que están relacionados.

(t) Operaciones en moneda extranjera -

Las operaciones en moneda extranjera se registran en moneda

nacional, aplicando a los montos en moneda extranjera los tipos de

cambio del día de la transacción. Las diferencias en cambio que se

generen entre el tipo de cambio de la fecha del balance general y el

tipo de cambio con el que fueron inicialmente registradas las

operaciones, son reconocidas en el estado de ganancias y pérdidas

en el período en el que se generan y se presentan como parte del

rubro Resultado por exposición a la inflación en el estado de

ganancias y pérdidas.

Notas a los estados financieros (continuación)

14

(u) Impuesto a la renta y participación de los trabajadores -

La Compañía calcula el impuesto a la renta y la participación de los

trabajadores diferidos usando el método del pasivo, para todas las

diferencias temporales entre las bases tributarias de activo y pasivo y

sus valores en libros para propósitos financieros, a la fecha del

balance general.

Pasivos diferidos por impuesto a la renta y participación de los

trabajadores son reconocidos para todas las diferencias temporales

deducibles y gravables.

Activos diferidos por impuestos a la renta y participación de los

trabajadores son reconocidos para todas las diferencias temporales

deducibles y pérdidas tributarias arrastrables, en la medida que sea

posible que existan utilidades gravables suficientes contra las que

puedan ser utilizadas.

Los valores en libros de activos diferidos por impuesto a la renta y

participación de los trabajadores son revisados en la fecha de cada

balance general y reducidos a su valor recuperable, cuando no es

probable generar suficientes utilidades gravables para permitir que

todo o parte del referido activo sea utilizado.

Los activos y pasivos diferidos por impuesto a la renta y participación

de los trabajadores son calculados a las tasas de impuesto (30 por

ciento) y participaciones (8 por ciento) que se espera aplicar cuando

el activo sea realizado o el pasivo sea pagado, basados en las tasas

vigentes a la fecha del convenio de Estabilidad Jurídica. Ver nota 29.

(v) Instrumentos derivados -

Hasta el 31 de diciembre de 2002, la Compañía no registraba el valor

razonable de los instrumentos derivados sino únicamente revelaba

este valor en notas a los estados financieros. A partir del 1 de enero

de 2003, entró en vigencia la NIC 39 “Reconocimiento y Medición de

Instrumentos Financieros”. A continuación se describen los cambios

que resultan de la adopción de esta norma.

Notas a los estados financieros (continuación)

15

Los contratos de derivados son registrados como activos o pasivos

en el balance general, y se presentan a su valor razonable. En la

medida que estas coberturas sean efectivas para compensar los

flujos futuros por la venta de la producción relacionada, los cambios

en el valor razonable son registrados en una cuenta patrimonial.

Estos montos son transferidos a los resultados de operación cuando

la producción correspondiente es vendida.

Los cambios en los valores razonables de los contratos de derivados

que no califican como de cobertura son reflejados como activos y

pasivos en el balance general. Los cambios en dichos valores

razonables se presentan en el estado de ganancias y pérdidas en el

rubro Ganancia por cambio en el valor razonable de los instrumentos

derivados.

El efecto de la adopción inicial de esta norma por parte de la

Compañía resultó en un cargo a los resultados acumulados del año

2003 por S/8,141,000.

(w) Acciones en tesorería -

La Compañía, a través de una subsidiaria, mantiene acciones en

tesorería (comunes y de inversión). Los valores nominales

constantes de las acciones en tesorería se presentan netos de los

rubros de capital social y acciones de inversión. La diferencia entre

los valores nominales constantes de dichas acciones y sus costos

ajustados por inflación se presenta disminuyendo el rubro de capital

adicional del estado de cambios del patrimonio neto.

El efecto de los dividendos provenientes de las acciones en tesorería

mantenidas por la subsidiaria se elimina en los estados financieros

de la Compañía.

(x) Utilidad por acción básica y diluida -

La utilidad por acción básica y diluida ha sido calculada sobre la base

del promedio ponderado de las acciones comunes y de inversión en

circulación a la fecha del balance general, sin considerar las acciones

en tesorería.

Notas a los estados financieros (continuación)

16

(y) Reclasificaciones a los estados financieros

al 31 de diciembre de 2002 -

Ciertas cifras de los estados financieros del año 2002 han sido

reclasificadas para hacerlas comparables con las del presente

ejercicio.

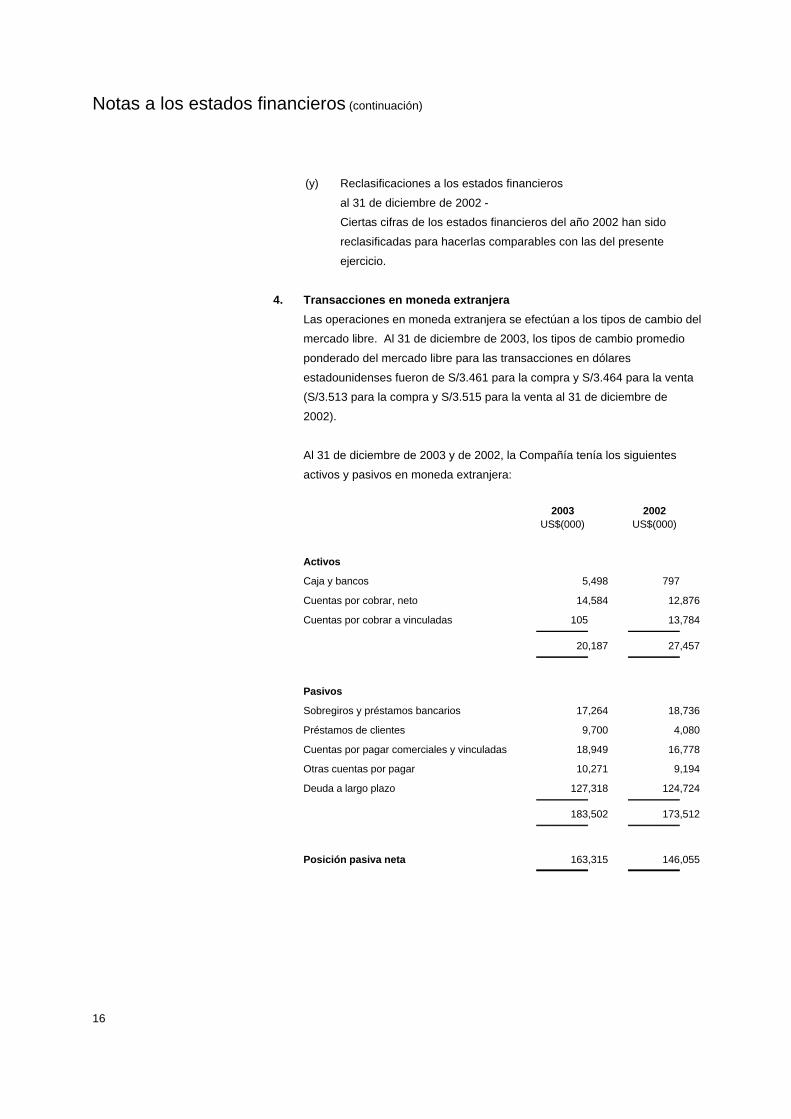

4. Transacciones en moneda extranjera

Las operaciones en moneda extranjera se efectúan a los tipos de cambio del

mercado libre. Al 31 de diciembre de 2003, los tipos de cambio promedio

ponderado del mercado libre para las transacciones en dólares

estadounidenses fueron de S/3.461 para la compra y S/3.464 para la venta

(S/3.513 para la compra y S/3.515 para la venta al 31 de diciembre de

2002).

Al 31 de diciembre de 2003 y de 2002, la Compañía tenía los siguientes

activos y pasivos en moneda extranjera:

2003 2002 US$(000) US$(000)

Activos

Caja y bancos 5,498 797

Cuentas por cobrar, neto 14,584 12,876

Cuentas por cobrar a vinculadas 105 13,784 _________ _________

20,187 27,457 _________ _________

Pasivos

Sobregiros y préstamos bancarios 17,264 18,736

Préstamos de clientes 9,700 4,080

Cuentas por pagar comerciales y vinculadas 18,949 16,778

Otras cuentas por pagar 10,271 9,194

Deuda a largo plazo 127,318 124,724 _________ _________

183,502 173,512 _________ _________

Posición pasiva neta 163,315 146,055 _________ _________

Notas a los estados financieros (continuación)

17

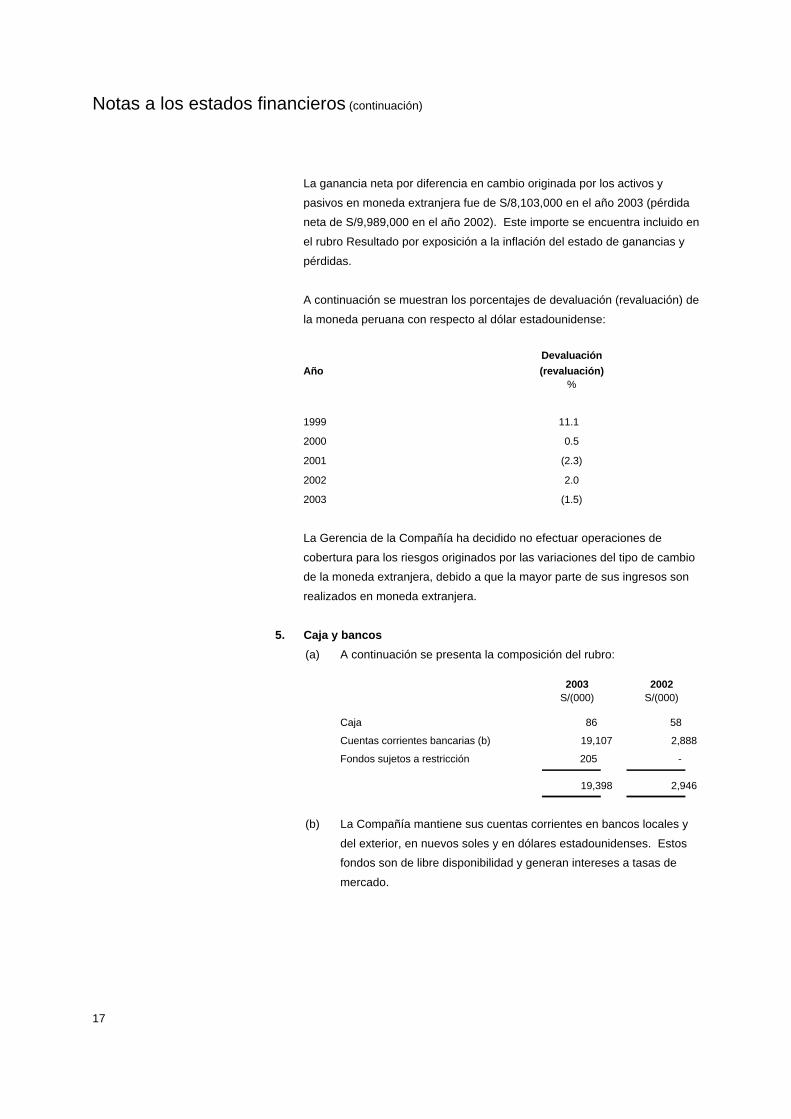

La ganancia neta por diferencia en cambio originada por los activos y

pasivos en moneda extranjera fue de S/8,103,000 en el año 2003 (pérdida

neta de S/9,989,000 en el año 2002). Este importe se encuentra incluido en

el rubro Resultado por exposición a la inflación del estado de ganancias y

pérdidas.

A continuación se muestran los porcentajes de devaluación (revaluación) de

la moneda peruana con respecto al dólar estadounidense:

Año Devaluación (revaluación)

%

1999 11.1

2000 0.5

2001 (2.3)

2002 2.0

2003 (1.5)

La Gerencia de la Compañía ha decidido no efectuar operaciones de

cobertura para los riesgos originados por las variaciones del tipo de cambio

de la moneda extranjera, debido a que la mayor parte de sus ingresos son

realizados en moneda extranjera.

5. Caja y bancos

(a) A continuación se presenta la composición del rubro:

2003 2002 S/(000) S/(000)

Caja 86 58

Cuentas corrientes bancarias (b) 19,107 2,888

Fondos sujetos a restricción 205 - _________ _________

19,398 2,946 _________ _________

(b) La Compañía mantiene sus cuentas corrientes en bancos locales y

del exterior, en nuevos soles y en dólares estadounidenses. Estos

fondos son de libre disponibilidad y generan intereses a tasas de

mercado.

Notas a los estados financieros (continuación)

18

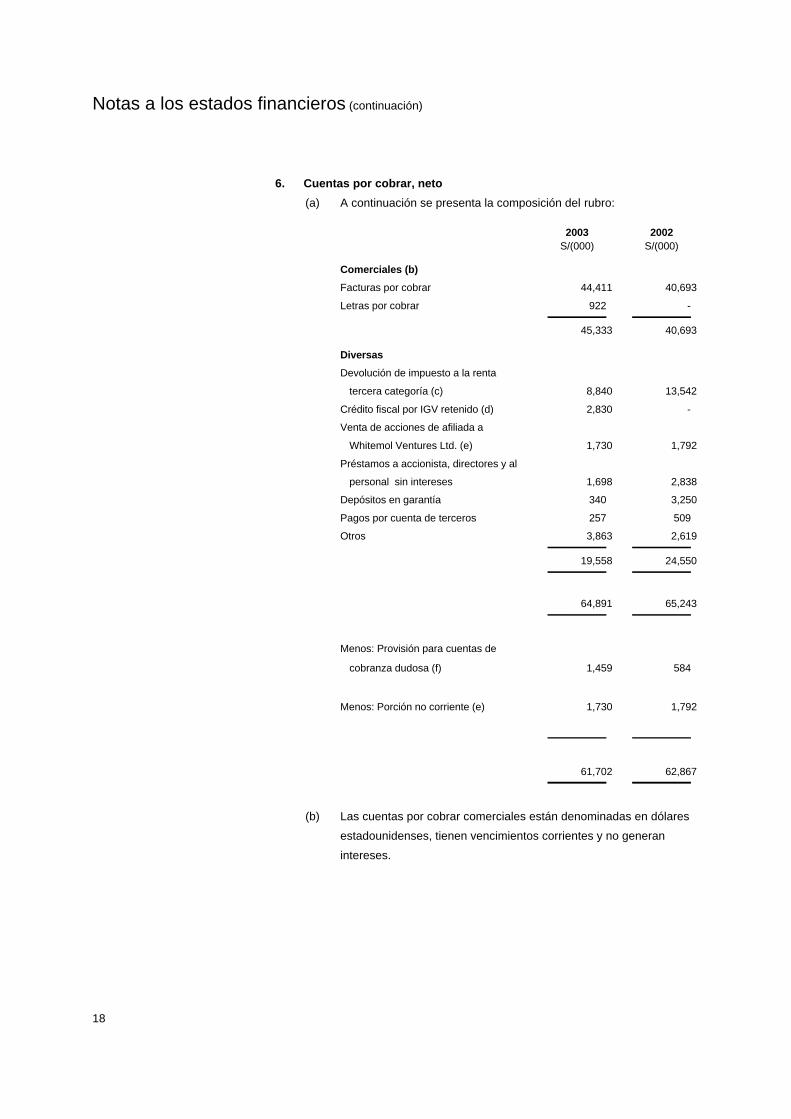

6. Cuentas por cobrar, neto

(a) A continuación se presenta la composición del rubro:

2003 2002 S/(000) S/(000)

Comerciales (b)

Facturas por cobrar 44,411 40,693

Letras por cobrar 922 - _________ _________

45,333 40,693 Diversas

Devolución de impuesto a la renta

tercera categoría (c) 8,840 13,542

Crédito fiscal por IGV retenido (d) 2,830 -

Venta de acciones de afiliada a

Whitemol Ventures Ltd. (e) 1,730 1,792

Préstamos a accionista, directores y al

personal sin intereses 1,698 2,838

Depósitos en garantía 340 3,250

Pagos por cuenta de terceros 257 509

Otros 3,863 2,619 _________ _________

19,558 24,550 _________ _________

64,891 65,243 _________ _________

Menos: Provisión para cuentas de

cobranza dudosa (f) 1,459 584

Menos: Porción no corriente (e) 1,730 1,792

_________ _________

61,702 62,867 _________ _________

(b) Las cuentas por cobrar comerciales están denominadas en dólares

estadounidenses, tienen vencimientos corrientes y no generan

intereses.

Notas a los estados financieros (continuación)

19

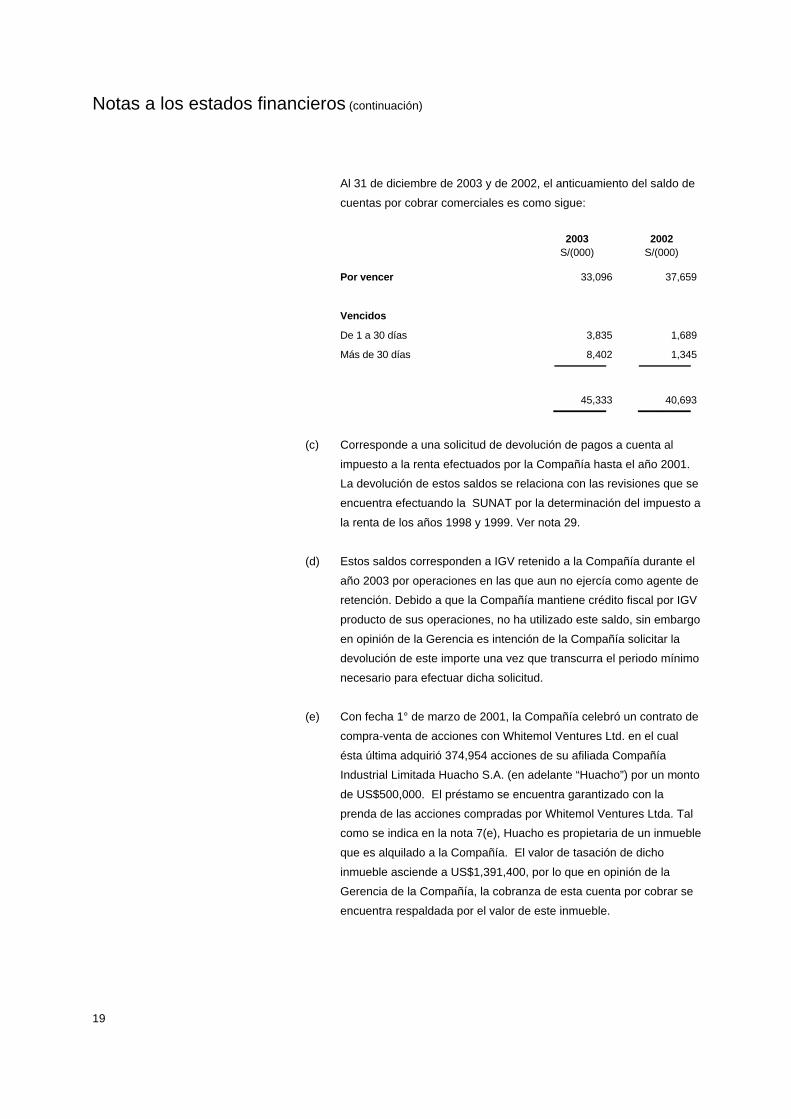

Al 31 de diciembre de 2003 y de 2002, el anticuamiento del saldo de

cuentas por cobrar comerciales es como sigue:

2003 2002 S/(000) S/(000)

Por vencer 33,096 37,659

Vencidos

De 1 a 30 días 3,835 1,689

Más de 30 días 8,402 1,345 _________ _________

45,333 40,693 __________ __________

(c) Corresponde a una solicitud de devolución de pagos a cuenta al

impuesto a la renta efectuados por la Compañía hasta el año 2001.

La devolución de estos saldos se relaciona con las revisiones que se

encuentra efectuando la SUNAT por la determinación del impuesto a

la renta de los años 1998 y 1999. Ver nota 29.

(d) Estos saldos corresponden a IGV retenido a la Compañía durante el

año 2003 por operaciones en las que aun no ejercía como agente de

retención. Debido a que la Compañía mantiene crédito fiscal por IGV

producto de sus operaciones, no ha utilizado este saldo, sin embargo

en opinión de la Gerencia es intención de la Compañía solicitar la

devolución de este importe una vez que transcurra el periodo mínimo

necesario para efectuar dicha solicitud.

(e) Con fecha 1° de marzo de 2001, la Compañía celebró un contrato de

compra-venta de acciones con Whitemol Ventures Ltd. en el cual

ésta última adquirió 374,954 acciones de su afiliada Compañía

Industrial Limitada Huacho S.A. (en adelante “Huacho”) por un monto

de US$500,000. El préstamo se encuentra garantizado con la

prenda de las acciones compradas por Whitemol Ventures Ltda. Tal

como se indica en la nota 7(e), Huacho es propietaria de un inmueble

que es alquilado a la Compañía. El valor de tasación de dicho

inmueble asciende a US$1,391,400, por lo que en opinión de la

Gerencia de la Compañía, la cobranza de esta cuenta por cobrar se

encuentra respaldada por el valor de este inmueble.

Notas a los estados financieros (continuación)

20

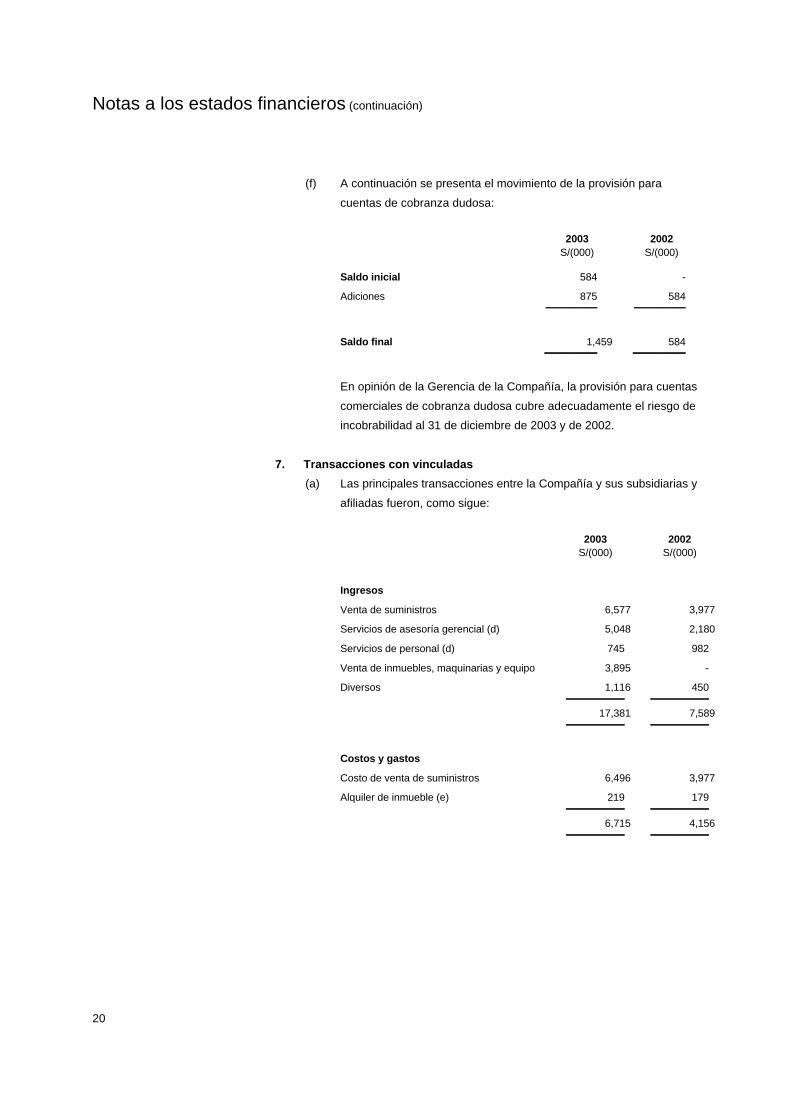

(f) A continuación se presenta el movimiento de la provisión para

cuentas de cobranza dudosa:

2003 2002 S/(000) S/(000)

Saldo inicial 584 -

Adiciones 875 584 _________ _________

Saldo final 1,459 584 __________ __________

En opinión de la Gerencia de la Compañía, la provisión para cuentas

comerciales de cobranza dudosa cubre adecuadamente el riesgo de

incobrabilidad al 31 de diciembre de 2003 y de 2002.

7. Transacciones con vinculadas

(a) Las principales transacciones entre la Compañía y sus subsidiarias y

afiliadas fueron, como sigue:

2003 2002 S/(000) S/(000)

Ingresos

Venta de suministros 6,577 3,977

Servicios de asesoría gerencial (d) 5,048 2,180

Servicios de personal (d) 745 982

Venta de inmuebles, maquinarias y equipo 3,895 -

Diversos 1,116 450 _________ _________

17,381 7,589 _________ _________

Costos y gastos

Costo de venta de suministros 6,496 3,977

Alquiler de inmueble (e) 219 179 _________ _________

6,715 4,156 _________ _________

Notas a los estados financieros (continuación)

21

Asimismo se realizaron las siguientes transacciones:

(b) La Compañía lleva la administración de sus compañías subsidiarias,

por lo que administra las actividades operacionales, financieras y

comerciales para el desarrollo de sus actividades. Al 31 de diciembre

de 2003, la Compañía mantiene pendiente saldos por pagar a

Empresa Administradora Chungar S.A.C. y por cobrar a Compañía

Industrial Limitada Huacho S.A. ascendentes a S/11,449,000 y

S/2,475,000 respectivamente (saldos por pagar a Empresa

Administradora Chungar S.A.C. ascendentes a S/46,509,000 y por

cobrar a Compañía Industrial Limitada Huacho S.A. ascendentes a

S/2,559,000 al 31 de diciembre de 2002, respectivamente).

(c) Durante el año 2003, la Compañía, y sus afiliadas realizaron un

análisis de los saldos de las cuentas corrientes mantenidas entre

ellas al 31 de diciembre de 2002 y acordaron compensar los saldos

en función al destino de cada desembolso. Como consecuencia de

este acuerdo la cuenta por cobrar que se mantenía con cada afiliada

se neteo de los pasivos mantenidos. Asimismo, durante el año 2003,

la Compañía mantiene una cuenta por pagar a Empresa

Administradora Chungar S.A.C. producto de préstamos efectuados

durante el año.

(d) Con fecha efectiva 2 de enero de 2001, la Compañía y Empresa

Administradora Chungar S.A.C. suscribieron un contrato de asesoría

gerencial mediante el cual la Compañía cobra mensualmente a

Chungar una retribución de US$120,000. El ingreso de la Compañía

por este concepto fue de US$1,440,000 en el año 2003 (US$600,000

en el año 2002) y se presenta en el rubro otros, neto del estado de

ganancia y pérdidas.

(e) La Compañía, por virtud de un contrato suscrito con su afiliada

Compañía Industrial Limitada Huacho S.A., alquila oficinas de

propiedad de su afiliada. El gasto por dicho alquiler asciende a

S/219,000 en el año 2003 (S/179,000 en el año 2002) y se presenta

en el rubro de gastos administrativos del estado de ganancias y

pérdidas.

Notas a los estados financieros (continuación)

22

(f) Con fecha 13 de setiembre de 2000 la subsidiaria Empresa Minera

Paragsha S.A.C. en virtud de un contrato de dación en pago,

transfirió un paquete de acciones comunes de clase “B” de Volcan al

señor Ivo Ucovich como parte de pago de la deuda asumida por la

compra de las subsidiarias Chungar y Vinchos a este por un importe

ascendente a US$3,500,000 (equivalente a S/ 12,607,000). Este

importe se mostraba como una cuenta por pagar a dicha subsidiaria

al 31 de diciembre de 2002.

Notas a los estados financieros (continuación)

23

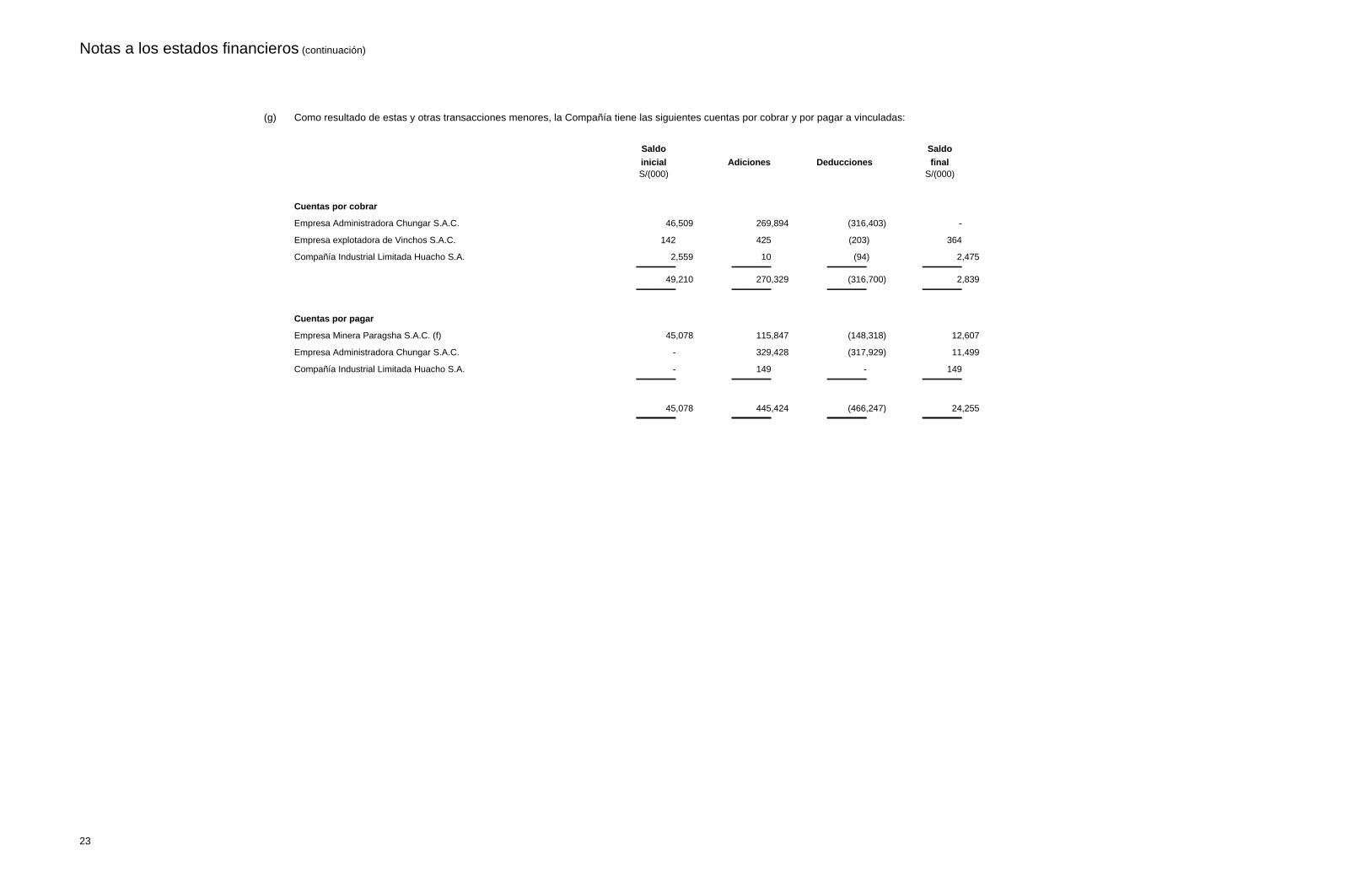

(g) Como resultado de estas y otras transacciones menores, la Compañía tiene las siguientes cuentas por cobrar y por pagar a vinculadas:

Saldo inicial Adiciones Deducciones

Saldo final

S/(000) S/(000)

Cuentas por cobrar

Empresa Administradora Chungar S.A.C. 46,509 269,894 (316,403) -

Empresa explotadora de Vinchos S.A.C. 142 425 (203) 364

Compañía Industrial Limitada Huacho S.A. 2,559 10 (94) 2,475 _______ _______ _______ _______

49,210 270,329 (316,700) 2,839 _______ _______ _______ _______

Cuentas por pagar

Empresa Minera Paragsha S.A.C. (f) 45,078 115,847 (148,318) 12,607

Empresa Administradora Chungar S.A.C. - 329,428 (317,929) 11,499

Compañía Industrial Limitada Huacho S.A. - 149 - 149 _______ _______ _______ _______

45,078 445,424 (466,247) 24,255 _______ _______ _______ _______

Notas a los estados financieros (continuación)

24

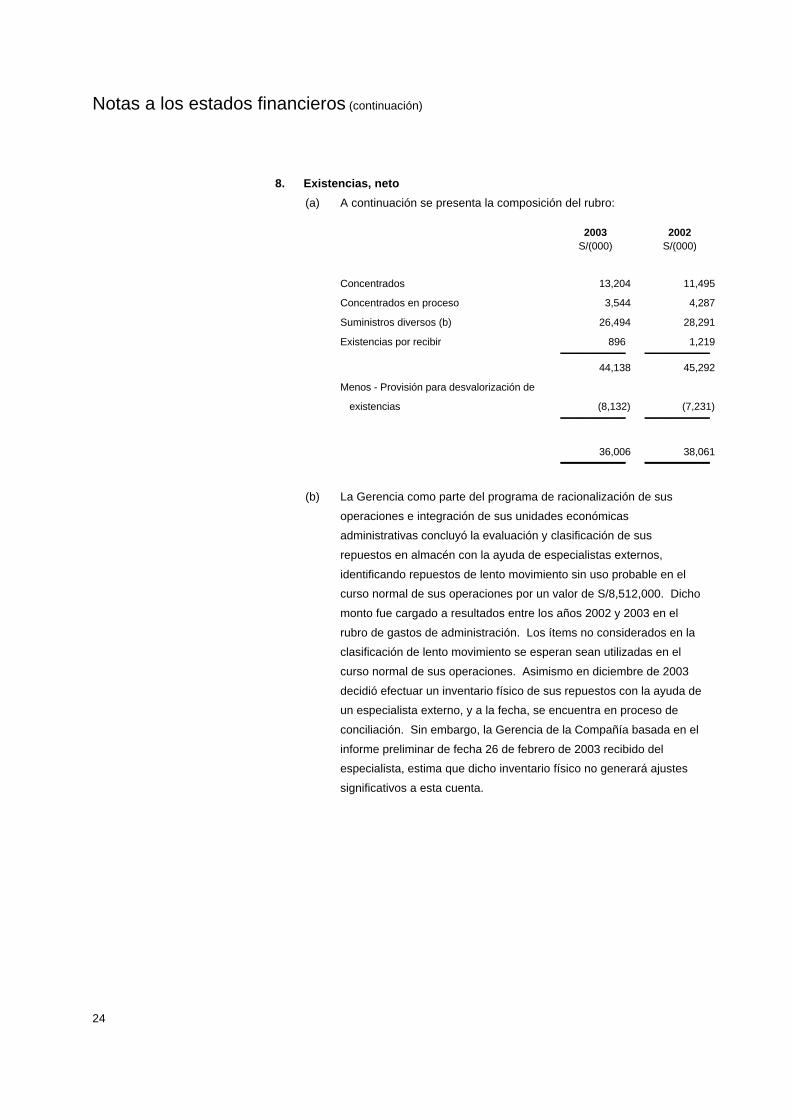

8. Existencias, neto

(a) A continuación se presenta la composición del rubro:

2003 2002 S/(000) S/(000)

Concentrados 13,204 11,495

Concentrados en proceso 3,544 4,287

Suministros diversos (b) 26,494 28,291

Existencias por recibir 896 1,219 __________ __________

44,138 45,292

Menos - Provisión para desvalorización de

existencias (8,132) (7,231) __________ __________

36,006 38,061 __________ __________

(b) La Gerencia como parte del programa de racionalización de sus

operaciones e integración de sus unidades económicas

administrativas concluyó la evaluación y clasificación de sus

repuestos en almacén con la ayuda de especialistas externos,

identificando repuestos de lento movimiento sin uso probable en el

curso normal de sus operaciones por un valor de S/8,512,000. Dicho

monto fue cargado a resultados entre los años 2002 y 2003 en el

rubro de gastos de administración. Los ítems no considerados en la

clasificación de lento movimiento se esperan sean utilizadas en el

curso normal de sus operaciones. Asimismo en diciembre de 2003

decidió efectuar un inventario físico de sus repuestos con la ayuda de

un especialista externo, y a la fecha, se encuentra en proceso de

conciliación. Sin embargo, la Gerencia de la Compañía basada en el

informe preliminar de fecha 26 de febrero de 2003 recibido del

especialista, estima que dicho inventario físico no generará ajustes

significativos a esta cuenta.

Notas a los estados financieros (continuación)

25

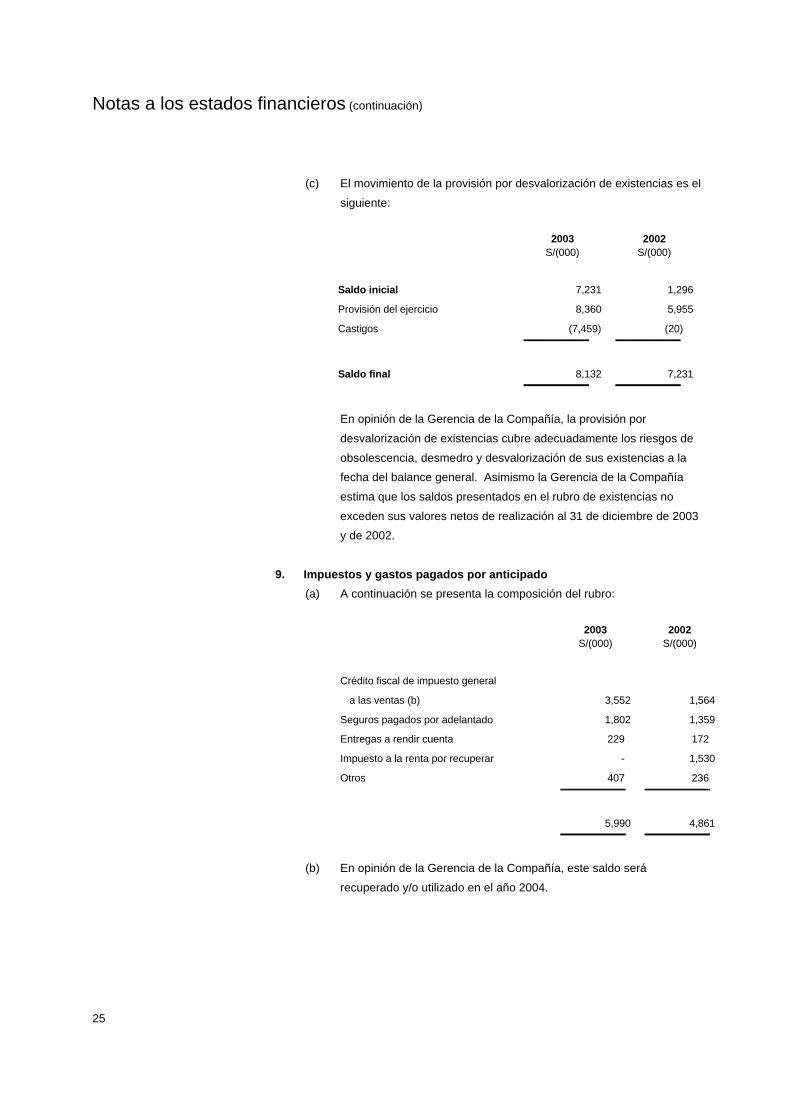

(c) El movimiento de la provisión por desvalorización de existencias es el

siguiente:

2003 2002 S/(000) S/(000)

Saldo inicial 7,231 1,296

Provisión del ejercicio 8,360 5,955

Castigos (7,459) (20) __________ __________

Saldo final 8,132 7,231 __________ __________

En opinión de la Gerencia de la Compañía, la provisión por

desvalorización de existencias cubre adecuadamente los riesgos de

obsolescencia, desmedro y desvalorización de sus existencias a la

fecha del balance general. Asimismo la Gerencia de la Compañía

estima que los saldos presentados en el rubro de existencias no

exceden sus valores netos de realización al 31 de diciembre de 2003

y de 2002.

9. Impuestos y gastos pagados por anticipado

(a) A continuación se presenta la composición del rubro:

2003 2002 S/(000) S/(000)

Crédito fiscal de impuesto general

a las ventas (b) 3,552 1,564

Seguros pagados por adelantado 1,802 1,359

Entregas a rendir cuenta 229 172

Impuesto a la renta por recuperar - 1,530

Otros 407 236 __________ __________

5,990 4,861 __________ __________

(b) En opinión de la Gerencia de la Compañía, este saldo será

recuperado y/o utilizado en el año 2004.

Notas a los estados financieros (continuación)

26

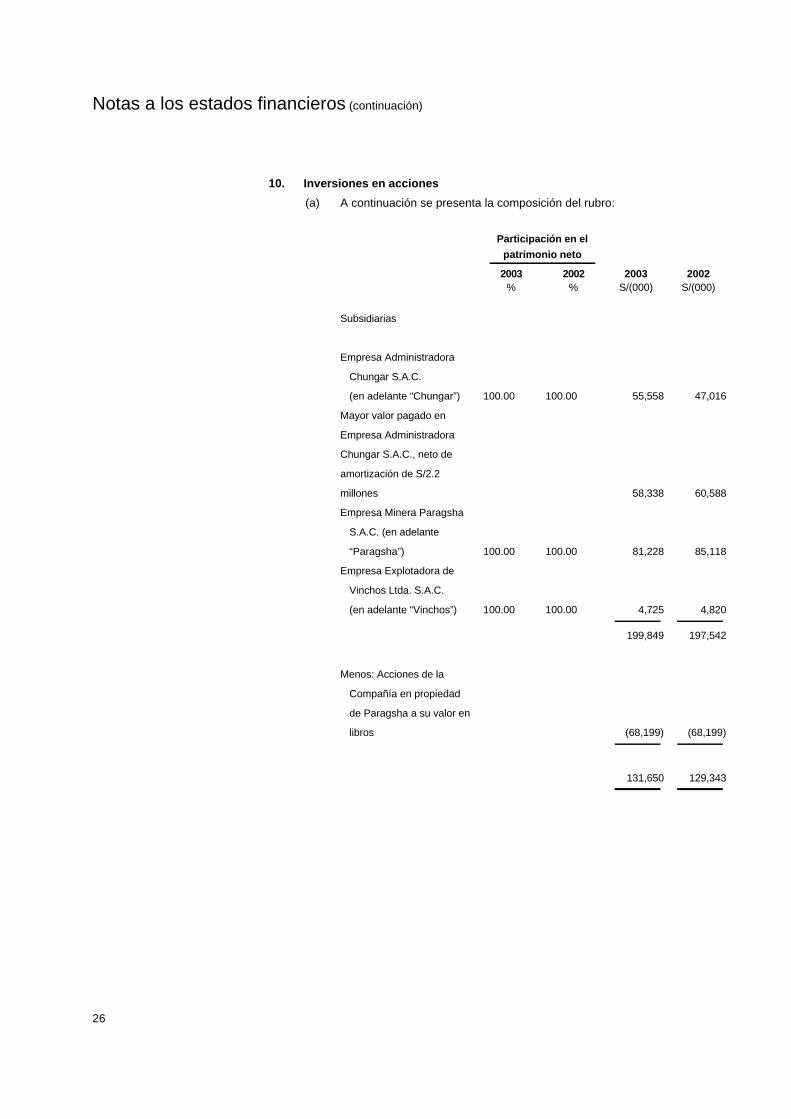

10. Inversiones en acciones

(a) A continuación se presenta la composición del rubro:

Participación en el

patrimonio neto

_________________ 2003 2002 2003 2002 % % S/(000) S/(000)

Subsidiarias

Empresa Administradora

Chungar S.A.C.

(en adelante “Chungar”) 100.00 100.00 55,558 47,016

Mayor valor pagado en

Empresa Administradora

Chungar S.A.C., neto de

amortización de S/2.2

millones 58,338 60,588

Empresa Minera Paragsha

S.A.C. (en adelante

“Paragsha”) 100.00 100.00 81,228 85,118

Empresa Explotadora de

Vinchos Ltda. S.A.C.

(en adelante “Vinchos”) 100.00 100.00 4,725 4,820 _______ _______

199,849 197,542

Menos: Acciones de la

Compañía en propiedad

de Paragsha a su valor en

libros (68,199) (68,199) _______ _______

131,650 129,343 _______ _______

Notas a los estados financieros (continuación)

27

Inversiones al costo

Participación en el

patrimonio neto

_________________ 2003 2002 2003 2002 % % S/(000) S/(000)

Compañía Industrial

Limitada Huacho S.A. 49.83 49.83 1,237 1,237

Castrovirreyna Compañía

Minera S.A. 3.69 3.69 674 674

Otros menores 179 248 _______ _______

2,090 2,159

Menos: Provisión para

fluctuación de valores (318) (324) _______ _______

1,772 1,835 _______ _______

133,422 131,178 _______ _______

(b) El importe de la participación en el patrimonio neto de las subsidiarias

y afiliadas ha sido determinado sobre la base de los estados

financieros auditados, emitidos por las respectivas compañías al 31 de

diciembre de 2003 y de 2002.

(c) Desde abril del año 2000, Paragsha se dedica principalmente a

actividades de exploración, asimismo, Vinchos se encuentra en etapa

inactiva desde 1999; sin embargo, como parte de un programa a

mediano plazo que mantiene la Gerencia para poner en condición

operativa la planta de Vinchos, durante el año 2003, dicha Compañía

ha efectuado trabajos de exploración en las concesiones de su

propiedad, las que representan una inversión adicional de

US$294,000 aproximadamente.

Notas a los estados financieros (continuación)

28

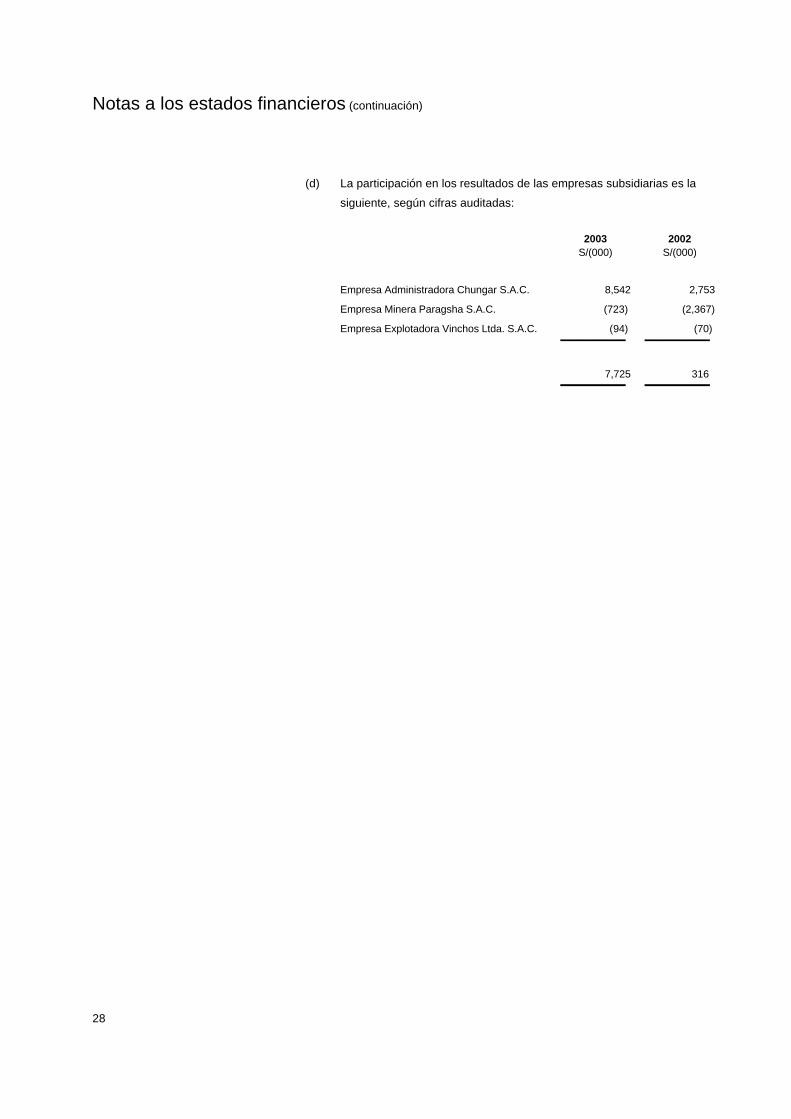

(d) La participación en los resultados de las empresas subsidiarias es la

siguiente, según cifras auditadas:

2003 2002 S/(000) S/(000)

Empresa Administradora Chungar S.A.C. 8,542 2,753

Empresa Minera Paragsha S.A.C. (723) (2,367)

Empresa Explotadora Vinchos Ltda. S.A.C. (94) (70) __________ __________

7,725 316 __________ __________

Notas a los estados financieros (continuación)

29

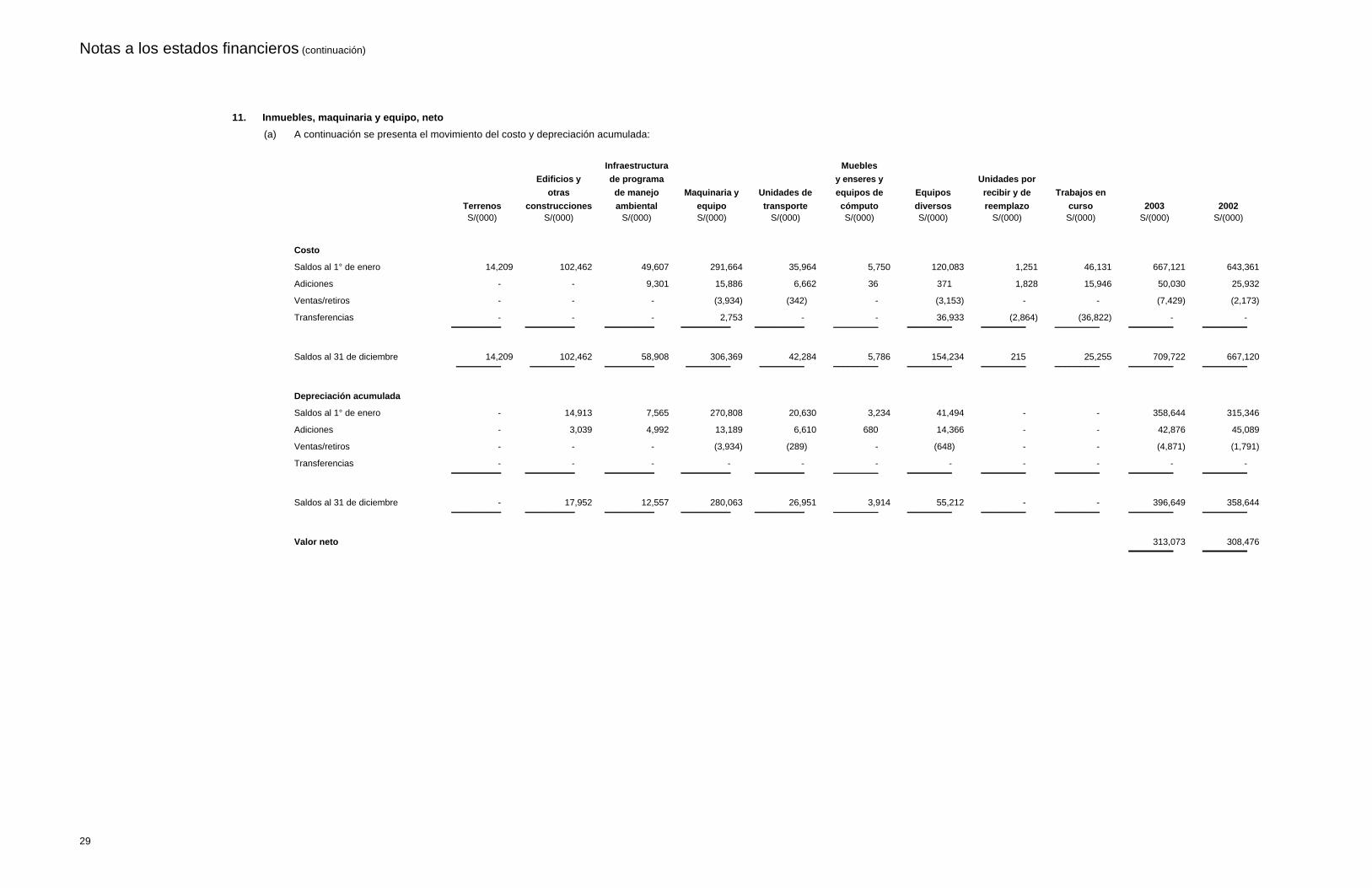

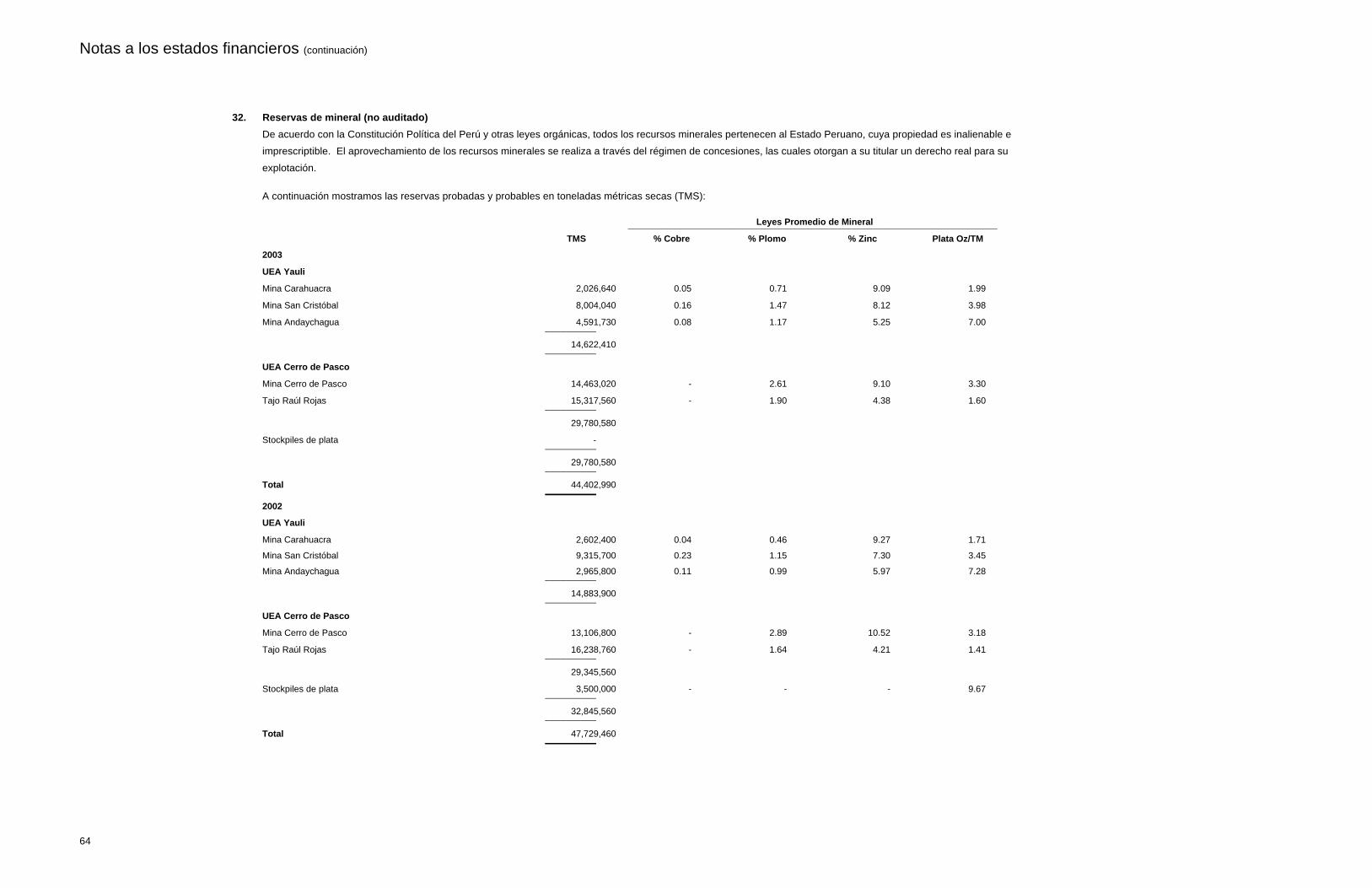

11. Inmuebles, maquinaria y equipo, neto

(a) A continuación se presenta el movimiento del costo y depreciación acumulada:

Terrenos

Edificios y otras

construcciones

Infraestructura de programa de manejo ambiental

Maquinaria y equipo

Unidades de transporte

Muebles y enseres y equipos de cómputo

Equipos diversos

Unidades por recibir y de reemplazo

Trabajos en curso 2003 2002

S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000)

Costo

Saldos al 1° de enero 14,209 102,462 49,607 291,664 35,964 5,750 120,083 1,251 46,131 667,121 643,361

Adiciones - - 9,301 15,886 6,662 36 371 1,828 15,946 50,030 25,932

Ventas/retiros - - - (3,934) (342) - (3,153) - - (7,429) (2,173)

Transferencias - - - 2,753 - - 36,933 (2,864) (36,822) - - __________ __________ __________ __________ __________ _________ _________ _________ _________ _________ _________

Saldos al 31 de diciembre 14,209 102,462 58,908 306,369 42,284 5,786 154,234 215 25,255 709,722 667,120 _________ _________ __________ _________ _________ _________ _________ _________ _________ _________ _________

Depreciación acumulada

Saldos al 1° de enero - 14,913 7,565 270,808 20,630 3,234 41,494 - - 358,644 315,346

Adiciones - 3,039 4,992 13,189 6,610 680 14,366 - - 42,876 45,089

Ventas/retiros - - - (3,934) (289) - (648) - - (4,871) (1,791)

Transferencias - - - - - - - - - - - __________ __________ __________ __________ __________ _________ _________ _________ _________ _________ _________

Saldos al 31 de diciembre - 17,952 12,557 280,063 26,951 3,914 55,212 - - 396,649 358,644 __________ __________ __________ __________ __________ _________ _________ _________ _________ _________ _________

Valor neto 313,073 308,476 _________ _________

Notas a los estados financieros (continuación)

30

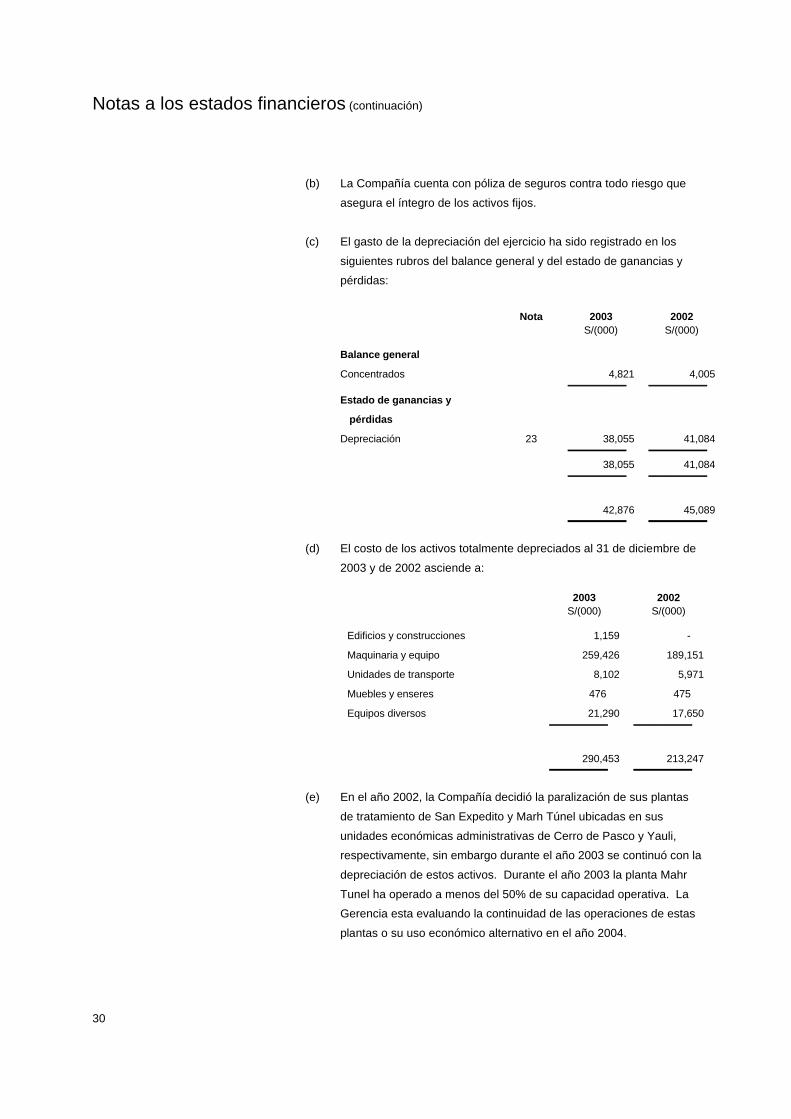

(b) La Compañía cuenta con póliza de seguros contra todo riesgo que

asegura el íntegro de los activos fijos.

(c) El gasto de la depreciación del ejercicio ha sido registrado en los

siguientes rubros del balance general y del estado de ganancias y

pérdidas:

Nota 2003 2002

S/(000) S/(000)

Balance general

Concentrados 4,821 4,005 _________ _________

Estado de ganancias y

pérdidas

Depreciación 23 38,055 41,084 _________ _________

38,055 41,084 _________ _________

42,876 45,089 _________ _________

(d) El costo de los activos totalmente depreciados al 31 de diciembre de

2003 y de 2002 asciende a:

2003 2002 S/(000) S/(000)

Edificios y construcciones 1,159 -

Maquinaria y equipo 259,426 189,151

Unidades de transporte 8,102 5,971

Muebles y enseres 476 475

Equipos diversos 21,290 17,650 _________ _________

290,453 213,247 _________ _________

(e) En el año 2002, la Compañía decidió la paralización de sus plantas

de tratamiento de San Expedito y Marh Túnel ubicadas en sus

unidades económicas administrativas de Cerro de Pasco y Yauli,

respectivamente, sin embargo durante el año 2003 se continuó con la

depreciación de estos activos. Durante el año 2003 la planta Mahr

Tunel ha operado a menos del 50% de su capacidad operativa. La

Gerencia esta evaluando la continuidad de las operaciones de estas

plantas o su uso económico alternativo en el año 2004.

Notas a los estados financieros (continuación)

31

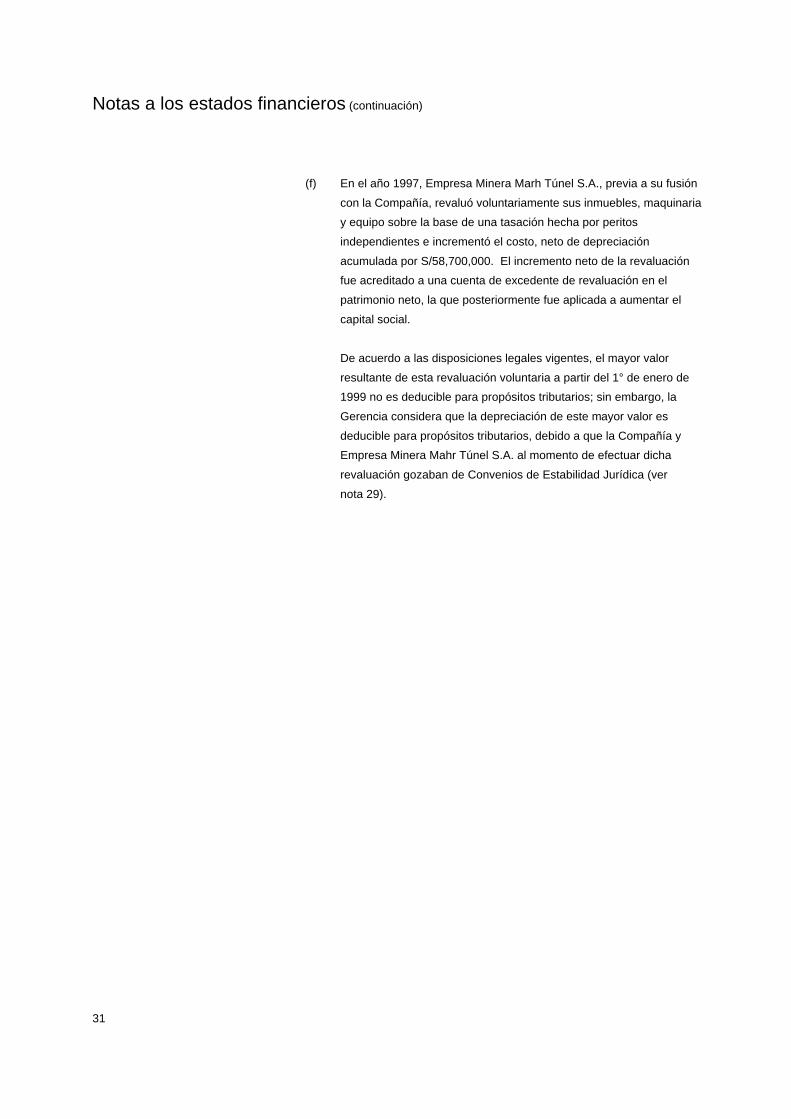

(f) En el año 1997, Empresa Minera Marh Túnel S.A., previa a su fusión

con la Compañía, revaluó voluntariamente sus inmuebles, maquinaria

y equipo sobre la base de una tasación hecha por peritos

independientes e incrementó el costo, neto de depreciación

acumulada por S/58,700,000. El incremento neto de la revaluación

fue acreditado a una cuenta de excedente de revaluación en el

patrimonio neto, la que posteriormente fue aplicada a aumentar el

capital social.

De acuerdo a las disposiciones legales vigentes, el mayor valor

resultante de esta revaluación voluntaria a partir del 1° de enero de

1999 no es deducible para propósitos tributarios; sin embargo, la

Gerencia considera que la depreciación de este mayor valor es

deducible para propósitos tributarios, debido a que la Compañía y

Empresa Minera Mahr Túnel S.A. al momento de efectuar dicha

revaluación gozaban de Convenios de Estabilidad Jurídica (ver

nota 29).

Notas a los estados financieros (continuación)

32

12. Concesiones mineras, neto

(a) A continuación se presenta el movimiento del costo y amortización acumulada:

Saldos al 1° de enero

de 2002 Adiciones Transferencias

Saldos al 31 de diciembre

de 2002 Adiciones

Saldos al 31 de diciembre

de 2003 S/(000) S/(000) S/(000) S/(000) S/(000) S/(000)

Costo

UEA Yauli 413,731 - 100 413,831 - 413,831

UEA Cerro de Pasco 273,190 - 41,051 314,241 - 314,241 _________ _________ _________ _________ _________ _________

686,921 - 41,151 728,072 - 728,072 _________ _________ _________ _________ _________ _________

Amortización acumulada

UEA Yauli 54,842 21,459 (656) 75,645 15,703 91,348

UEA Cerro de Pasco 30,983 19,901 (1,876) 49,008 15,643 64,651 _________ _________ _________ _________ _________ _________

85,825 41,360 (2,532) 124,653 31,346 155,999 _________ _________ _________ _________ _________ _________

Valor neto 601,096 603,419 572,073 _________ _________ _________

(b) En el año 1997, la Empresa Minera Mahr Túnel S.A. (UEA Yauli) previa a su fusión con la Compañía, revaluó voluntariamente sus concesiones mineras sobre la base de la

tasación hecha por peritos independientes e incrementó el valor en libros neto de la amortización acumulada en S/314,800,000. Este mayor valor por revaluación fue acreditado a

una cuenta de excedente de revaluación en el patrimonio neto, la que posteriormente fue aplicada a aumentar el capital social.

(c) En el año 2000, la Compañía efectuó una revaluación voluntaria de sus concesiones mineras en la UEA Cerro de Pasco sobre la base de la tasación hecha por peritos

independientes, incrementando el costo en S/307,900,000. Este mayor valor después de deducir los mayores valores pagados por la adquisición del 100 por ciento de las

acciones de Paragsha por S/145,100,000 fue acreditado a una cuenta de excedente de revaluación en el patrimonio neto, la que posteriormente fue aplicada a aumentar el capital

social. Dado que el mayor valor resultante de esta revaluación no es deducible para propósitos tributarios ni para el cálculo de la participación de los trabajadores, la Compañía

registró en el patrimonio neto del año 2000 un cargo por pasivo diferido por impuesto a la renta y participación de los trabajadores.

(d) En el año 2001 para fines de presentación, el ingreso diferido proveniente del mineral finalmente fue reducido del valor de las concesiones mineras. La Gerencia después de una

evaluación de esta operación decidió revertir dicha reducción.

(e) Durante el año 2003 y 2002, la Gerencia evaluó el estado de uso de sus concesiones mineras y no ha encontrado indicios de desvalorización en las mismas.

Notas a los estados financieros (continuación)

33

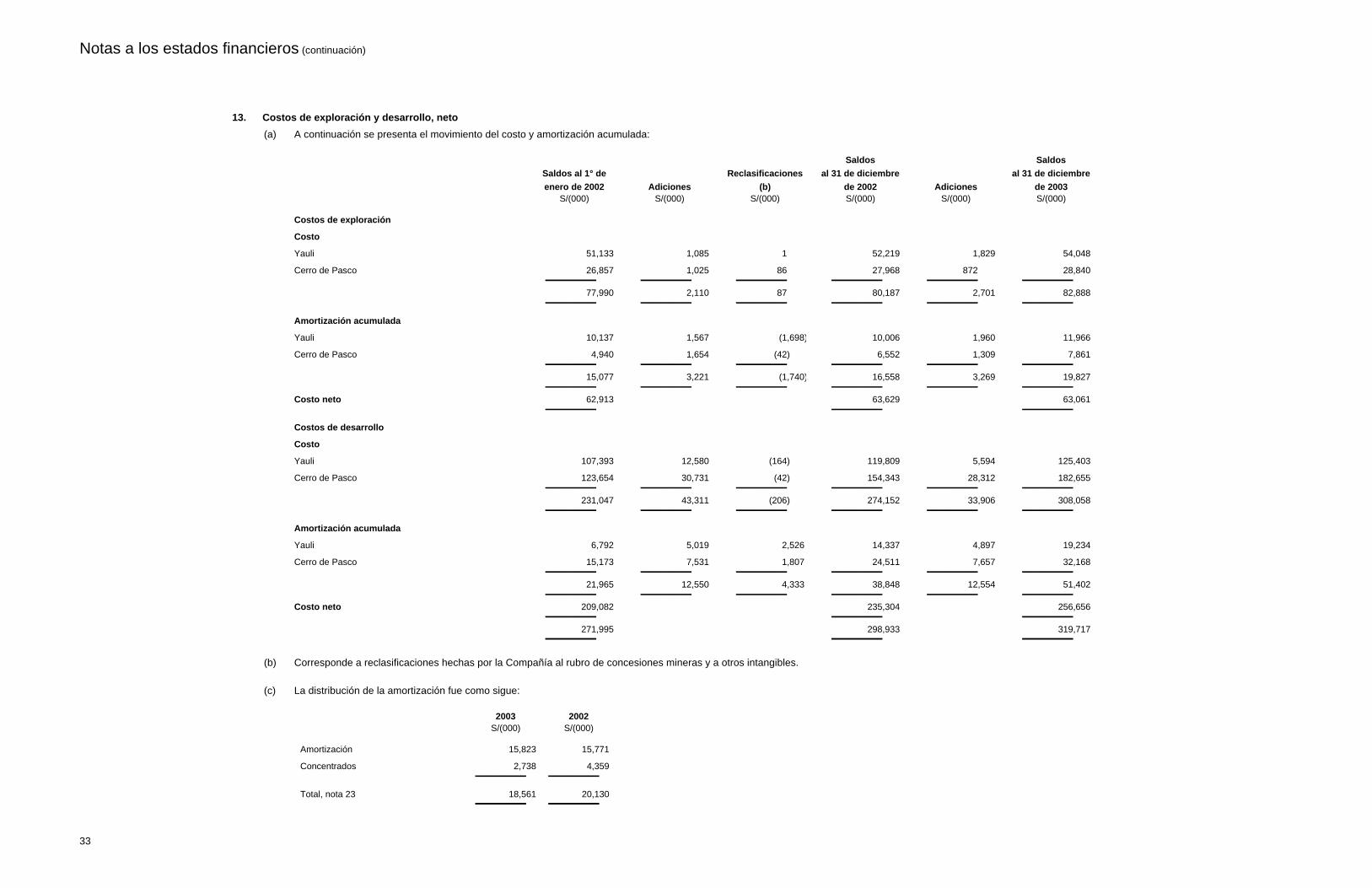

13. Costos de exploración y desarrollo, neto

(a) A continuación se presenta el movimiento del costo y amortización acumulada:

Saldos al 1° de enero de 2002 Adiciones

Reclasificaciones (b)

Saldos al 31 de diciembre

de 2002 Adiciones

Saldos al 31 de diciembre

de 2003 S/(000) S/(000) S/(000) S/(000) S/(000) S/(000)

Costos de exploración

Costo

Yauli 51,133 1,085 1 52,219 1,829 54,048

Cerro de Pasco 26,857 1,025 86 27,968 872 28,840 _________ _________ _________ _________ _________ _________

77,990 2,110 87 80,187 2,701 82,888 _________ _________ _________ _________ _________ _________

Amortización acumulada

Yauli 10,137 1,567 (1,698) 10,006 1,960 11,966

Cerro de Pasco 4,940 1,654 (42) 6,552 1,309 7,861 _________ _________ _________ _________ _________ _________

15,077 3,221 (1,740) 16,558 3,269 19,827 _________ _________ _________ _________ _________ _________

Costo neto 62,913 63,629 63,061 _________ _________ _________

Costos de desarrollo

Costo

Yauli 107,393 12,580 (164) 119,809 5,594 125,403

Cerro de Pasco 123,654 30,731 (42) 154,343 28,312 182,655 _________ _________ _________ _________ _________ _________

231,047 43,311 (206) 274,152 33,906 308,058 _________ _________ _________ _________ _________ _________

Amortización acumulada

Yauli 6,792 5,019 2,526 14,337 4,897 19,234

Cerro de Pasco 15,173 7,531 1,807 24,511 7,657 32,168 _________ _________ _________ _________ _________ _________

21,965 12,550 4,333 38,848 12,554 51,402 _________ _________ _________ _________ _________ _________

Costo neto 209,082 235,304 256,656 _________ _________ _________

271,995 298,933 319,717 _________ _________ _________

(b) Corresponde a reclasificaciones hechas por la Compañía al rubro de concesiones mineras y a otros intangibles.

(c) La distribución de la amortización fue como sigue:

2003 2002 S/(000) S/(000)

Amortización 15,823 15,771

Concentrados 2,738 4,359 _________ _________

Total, nota 23 18,561 20,130 _________ _________

Notas a los estados financieros (continuación)

34

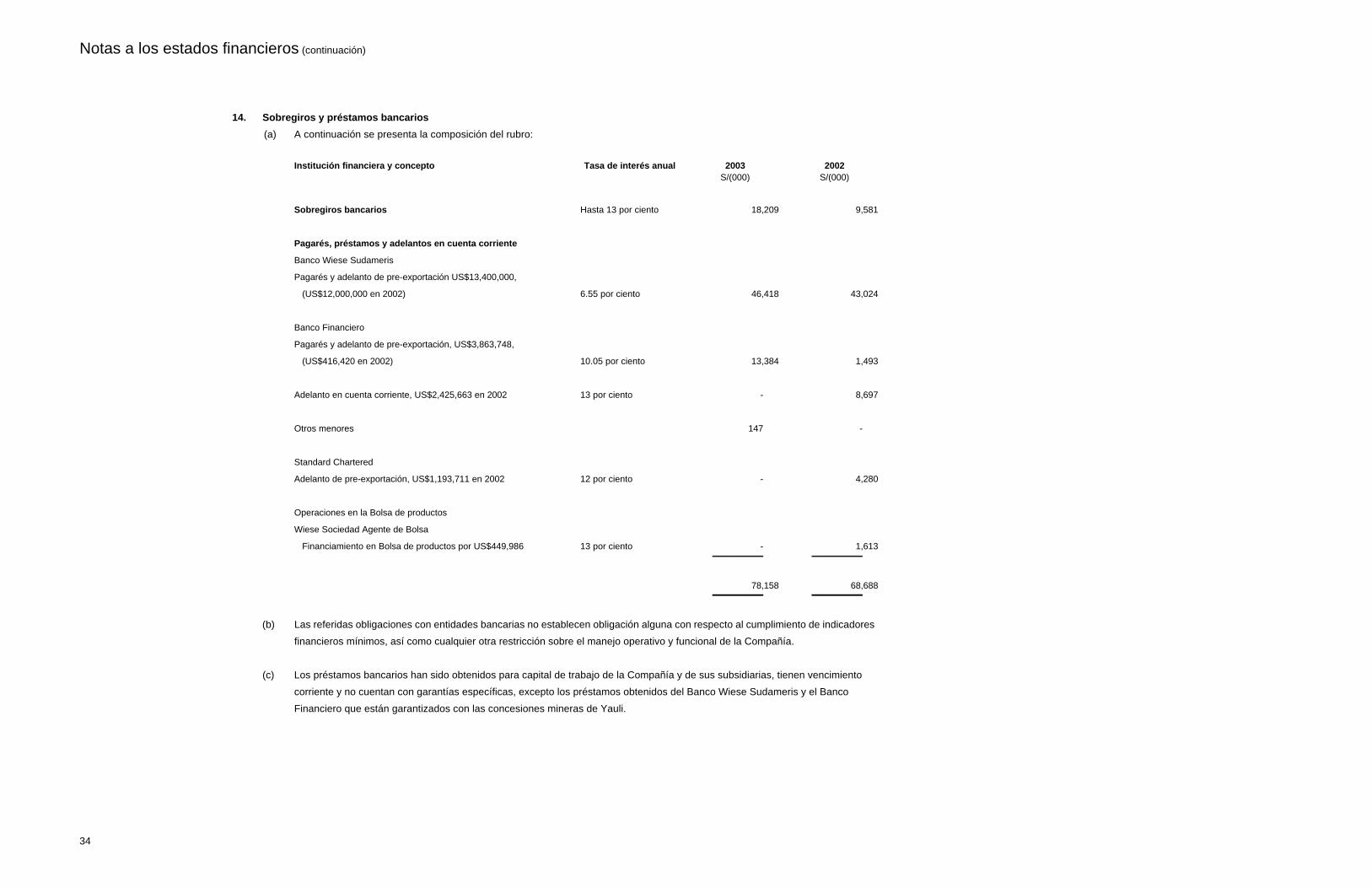

14. Sobregiros y préstamos bancarios

(a) A continuación se presenta la composición del rubro:

Institución financiera y concepto Tasa de interés anual 2003 2002

S/(000) S/(000)

Sobregiros bancarios Hasta 13 por ciento 18,209 9,581

Pagarés, préstamos y adelantos en cuenta corriente

Banco Wiese Sudameris

Pagarés y adelanto de pre-exportación US$13,400,000,

(US$12,000,000 en 2002) 6.55 por ciento 46,418 43,024

Banco Financiero

Pagarés y adelanto de pre-exportación, US$3,863,748,

(US$416,420 en 2002) 10.05 por ciento 13,384 1,493

Adelanto en cuenta corriente, US$2,425,663 en 2002 13 por ciento - 8,697

Otros menores 147 -

Standard Chartered

Adelanto de pre-exportación, US$1,193,711 en 2002 12 por ciento - 4,280

Operaciones en la Bolsa de productos

Wiese Sociedad Agente de Bolsa

Financiamiento en Bolsa de productos por US$449,986 13 por ciento - 1,613 _________ _________

78,158 68,688 _________ _________

(b) Las referidas obligaciones con entidades bancarias no establecen obligación alguna con respecto al cumplimiento de indicadores

financieros mínimos, así como cualquier otra restricción sobre el manejo operativo y funcional de la Compañía.

(c) Los préstamos bancarios han sido obtenidos para capital de trabajo de la Compañía y de sus subsidiarias, tienen vencimiento

corriente y no cuentan con garantías específicas, excepto los préstamos obtenidos del Banco Wiese Sudameris y el Banco

Financiero que están garantizados con las concesiones mineras de Yauli.

Notas a los estados financieros (continuación)

35

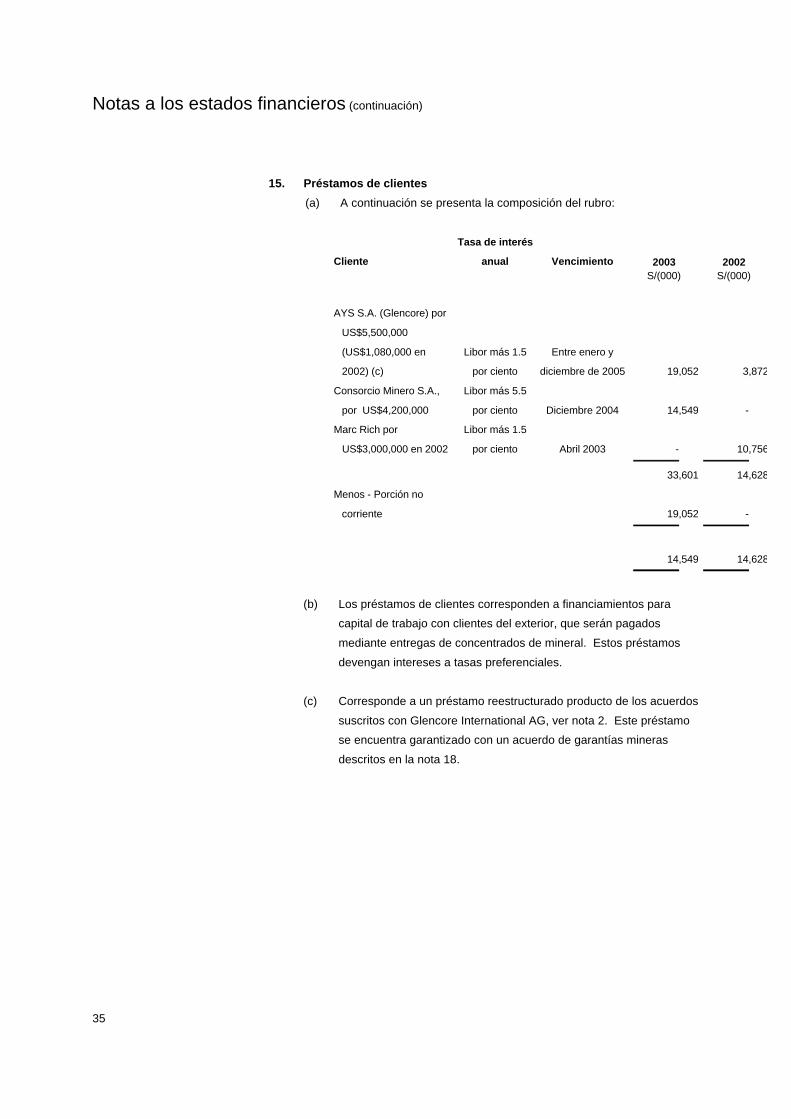

15. Préstamos de clientes

(a) A continuación se presenta la composición del rubro:

Cliente

Tasa de interés

anual Vencimiento 2003 2002 S/(000) S/(000)

AYS S.A. (Glencore) por

US$5,500,000

(US$1,080,000 en

2002) (c)

Libor más 1.5

por ciento

Entre enero y

diciembre de 2005 19,052 3,872

Consorcio Minero S.A.,

por US$4,200,000

Libor más 5.5

por ciento Diciembre 2004 14,549 -

Marc Rich por

US$3,000,000 en 2002

Libor más 1.5

por ciento Abril 2003 - 10,756 _______ _______

33,601 14,628

Menos - Porción no

corriente 19,052 - _______ _______

14,549 14,628 _______ _______

(b) Los préstamos de clientes corresponden a financiamientos para

capital de trabajo con clientes del exterior, que serán pagados

mediante entregas de concentrados de mineral. Estos préstamos

devengan intereses a tasas preferenciales.

(c) Corresponde a un préstamo reestructurado producto de los acuerdos

suscritos con Glencore International AG, ver nota 2. Este préstamo

se encuentra garantizado con un acuerdo de garantías mineras

descritos en la nota 18.

Notas a los estados financieros (continuación)

36

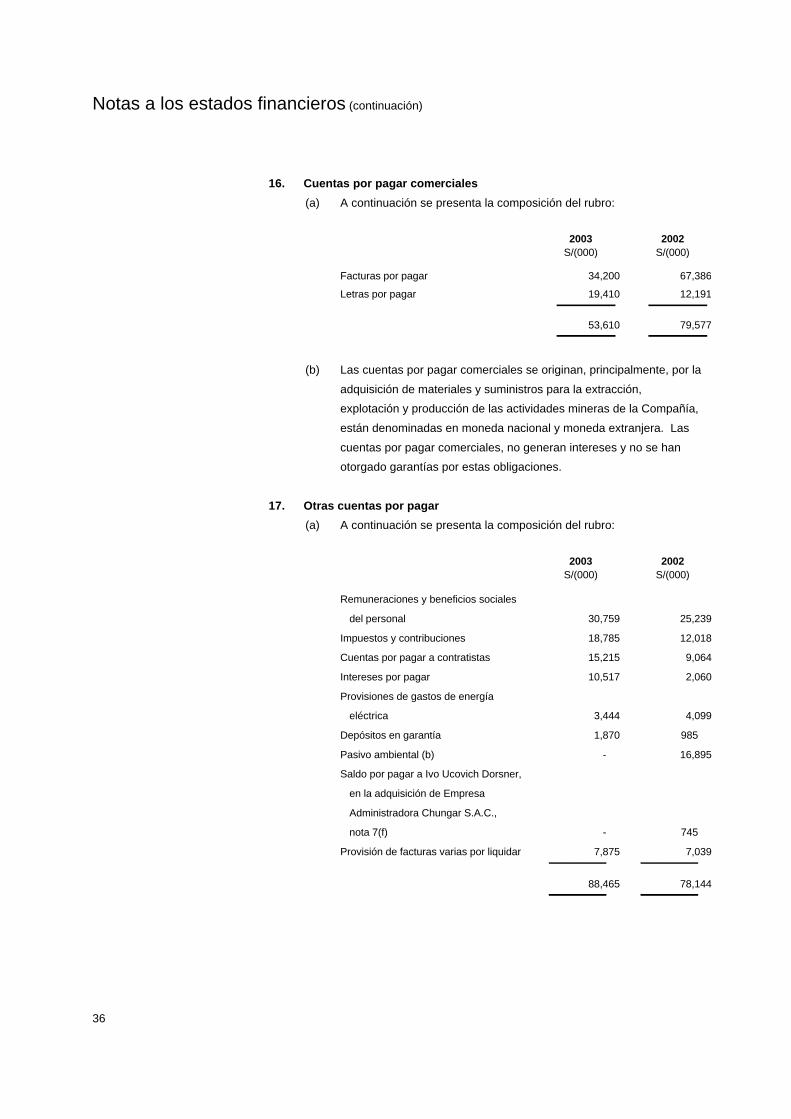

16. Cuentas por pagar comerciales

(a) A continuación se presenta la composición del rubro:

2003 2002 S/(000) S/(000)

Facturas por pagar 34,200 67,386

Letras por pagar 19,410 12,191 _________ _________

53,610 79,577 _________ _________

(b) Las cuentas por pagar comerciales se originan, principalmente, por la

adquisición de materiales y suministros para la extracción,

explotación y producción de las actividades mineras de la Compañía,

están denominadas en moneda nacional y moneda extranjera. Las

cuentas por pagar comerciales, no generan intereses y no se han

otorgado garantías por estas obligaciones.

17. Otras cuentas por pagar

(a) A continuación se presenta la composición del rubro:

2003 2002 S/(000) S/(000)

Remuneraciones y beneficios sociales

del personal 30,759 25,239

Impuestos y contribuciones 18,785 12,018

Cuentas por pagar a contratistas 15,215 9,064

Intereses por pagar 10,517 2,060

Provisiones de gastos de energía

eléctrica 3,444 4,099

Depósitos en garantía 1,870 985

Pasivo ambiental (b) - 16,895

Saldo por pagar a Ivo Ucovich Dorsner,

en la adquisición de Empresa

Administradora Chungar S.A.C.,

nota 7(f) - 745

Provisión de facturas varias por liquidar 7,875 7,039 __________ __________

88,465 78,144 __________ __________

Notas a los estados financieros (continuación)

37

(b) Hasta el 31 de diciembre de 2002, el saldo del pasivo ambiental,

incluía los pasivos contraídos por la Compañía como parte del

contrato de transferencia suscrito por la Compañía y la Empresa

Minera del Centro del Perú S.A. (en adelante “Centromin”) el 30 de

setiembre del año 1997 por la compra de las acciones de la Empresa

Minera Mahr Tunel S.A., y el 2 de setiembre de 1999 por la compra

de las acciones de Empresa Minera Paragsha S.A., por el cual

ambas empresas asumieron el compromiso de cumplimiento de

ejecutar las obligaciones provenientes de los programas de

remediación ambiental.

Durante el 2003, la Compañía ha evaluado los proyectos de

Infraestructura del programa de manejo ambiental vinculados a la

remediación de estas áreas y en opinión de la Gerencia de la

Compañía ha cumplido substancialmente con los compromisos

asumidos, por lo que se ha redimido este pasivo y se han reconocido

montos de S/11.6 millones en los resultados acumulados y S/5.3

millones en los resultados del año en función a la depreciación

efectuada de los activos relacionados a este programa, desde su

fecha de activación.

Notas a los estados financieros (continuación)

38

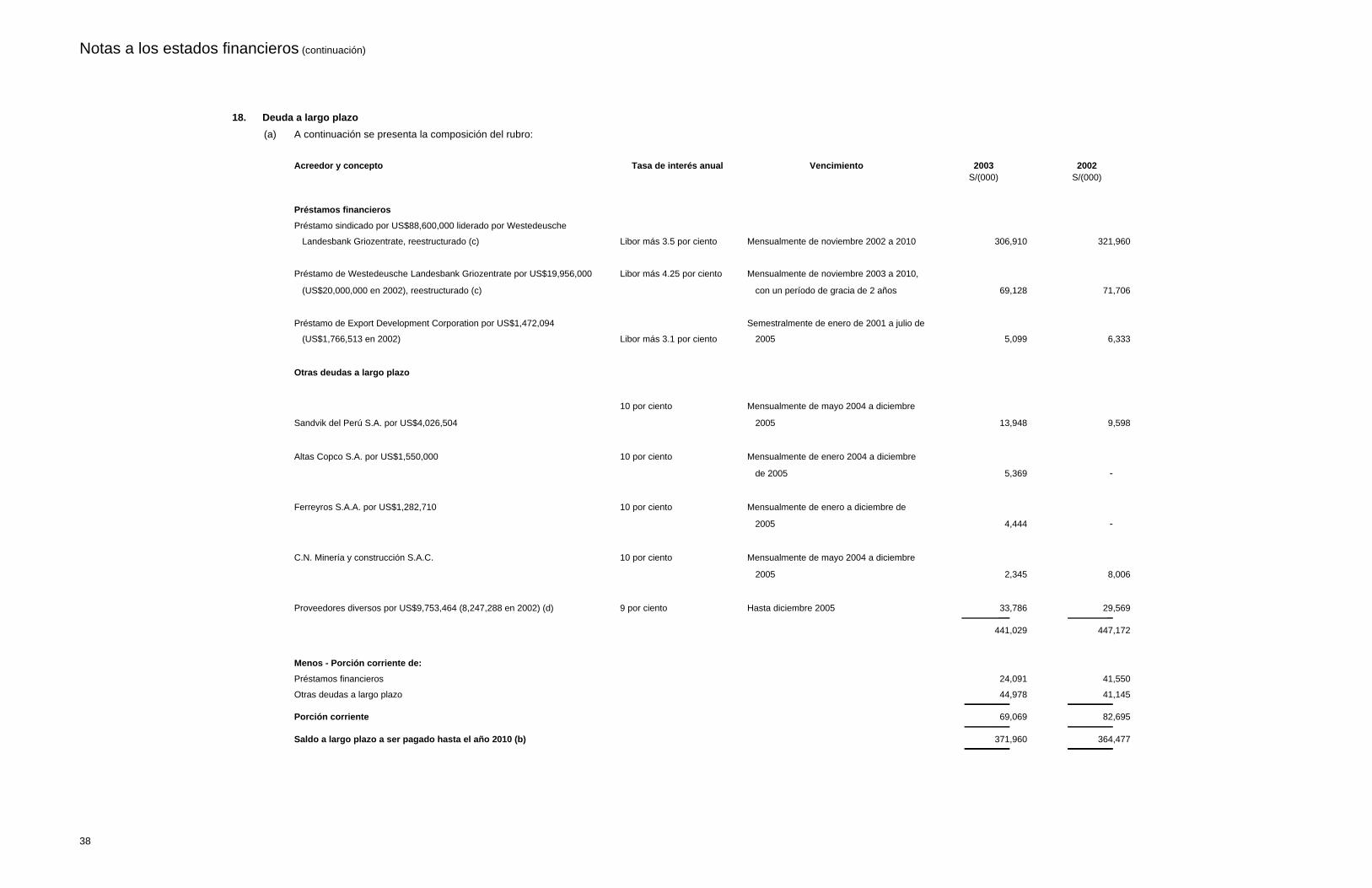

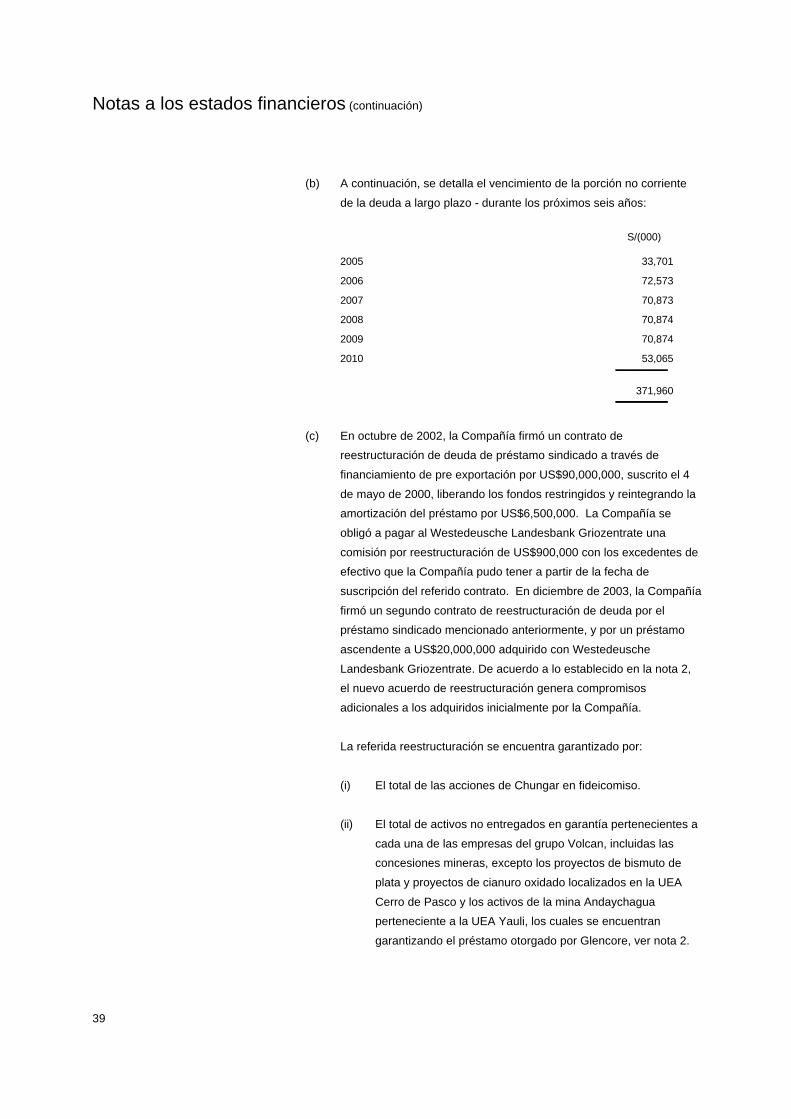

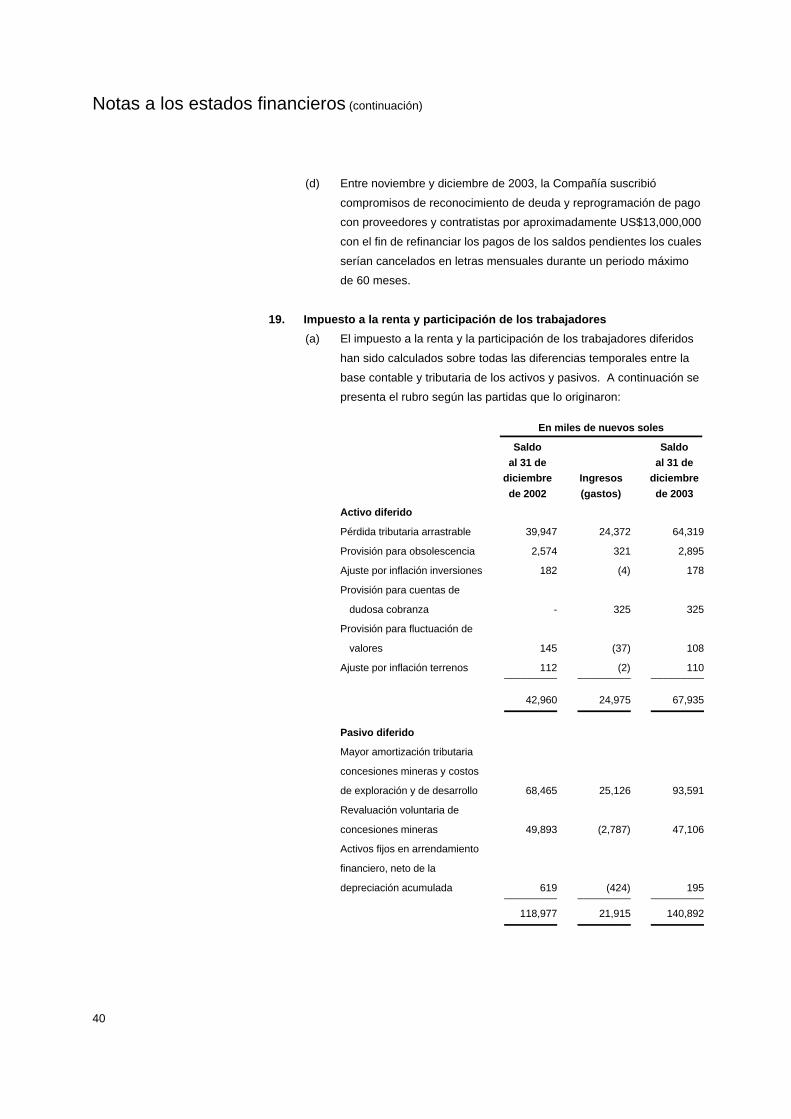

18. Deuda a largo plazo

(a) A continuación se presenta la composición del rubro:

Acreedor y concepto Tasa de interés anual Vencimiento 2003 2002

S/(000) S/(000)

Préstamos financieros