y los Administrados -...

30

TRB - Diplomado en Tributación Curso 2 Código Tributario 187 Paso 1.- Ver videoconferencia Paso 2.- Lea texto de esta unidad Paso 3.- Realice actividad La Administración Tributaria y los Administrados 4 Unidad Prof. Carmen Zegarra

Transcript of y los Administrados -...

TRB - Diplomado en Tributación Curso 2 Código Tributario 187

Paso 1.- Ver videoconferencia

Paso 2.- Lea texto de esta unidad

Paso 3.- Realice actividad

La Administración Tributaria y los Administrados

4 Unidad

Prof. Carmen Zegarra

TRB - Diplomado en Tributación Curso 2 Código Tributario 188

UNIDAD 1 ASPECTOS FUNDAMENTALES DE POLÍTICA TRIBUTARIA

Abog. Carmen Zegarra Con maestría en Derecho Tributario de la Pontificia Universidad Católica del Perú, especialización en Formación Magisterial y en Enseñanza Virtual. Ha participado en el Programa de Trainers for Trainers del Consejo Económico para la Educación del Departamento de Educación de los Estados Unidos. Especializaciones en temas tributarios cursados en el CIAT-Centro Interamericano de Administración Tributaría. Docente en instituciones privadas.

TRB - Diplomado en Tributación Curso 2 Código Tributario 189

Aspectos Generales: El libro segundo del Texto Único Ordenado del Código Tributario desarrolla el tratamiento y regulación de la “administración tributaria y los administrados”, esto es, la relación entre los órganos, facultades y obligaciones de la Administración Tributaria, las obligaciones y derechos de los contribuyentes, así como las obligaciones de terceros que intervienen en determinadas circunstancias relacionadas con el vínculo Administración Tributaria – Administrados. La Administración Tributaria es la entidad de derecho público encargada por Ley del desempeño de las funciones relativas a la aplicación y cumplimiento de determinado tributo. En tal sentido, cuando un determinado sujeto incurre en alguna de las hipótesis generadoras de obligaciones tributarias en el mismo momento se genera la relación jurídico tributaria la que tiene como acreedor al Estado1 y como deudor a contribuyente. Por ello es competencia del Estado prever, organizar, mandar coordinar y controlar las acciones que sean necesarias para percibir efectivamente los ingresos que correspondan por los tributos que deben ser pagados por los deudores tributarios. Para tales efectos se crea una Administración Tributaria la cual a nombre del Estado debe procurar “adoptar las medidas convenientes y adecuadas para percibir el pago de los tributos debidos”.

Por otro lado, cabe indicar que en el artículo 50° del Código Tributario se establece que SUNAT es competente para la administración de tributos internos y de los derechos arancelarios. Al respecto, Rosendo Huamaní Cueva comentando el citado artículo precisa que “La SUNAT tiene competencia tributaria para acometer las finalidades indicadas en su ley general respecto

1 Al respecto, RUIZ DE CASTILLA PONCE DE LEÓN, Francisco citando a Ataliba, observa que el titular de las acciones de recepción de pagos y cobranza de los ingresos parafiscales será un ente que no constituye un órgano de gobierno (Gobierno Nacional, Gobiernos Regionales o Locales) pero realizan actividades que satisfacen necesidades públicas, un ejemplo evidente de ello lo constituye el caso de los ingresos que financian a ESSALUD (denominadas aportaciones y no tributo o impuesto, en la parte final de la Norma II del Código Tributario).Blog de Francisco Javier Ruiz de Castilla Ponce de León, consultado el día 08 de octubre de 2012.

ACTIVIDAD NO CALIFICADA 4.1 Rol de la administración tributaria Lee: “Consideraciones de Política Fiscal sobre la relación entre los administrados y la Administración Tributaria, del Dr. Francisco Ruiz de Castilla Ponce de León” e indique usted los roles que le corresponde a la Administración Tributaria y opine al respecto si ello es suficiente para un óptimo funcionamiento de nuestro sistema tributario.

TRB - Diplomado en Tributación Curso 2 Código Tributario 190

de casi todos los tributos del sistema Tributario Nacional (con excepción de tributos municipales y diversas tasas – derechos- por la presentación de servicios públicos”2 Se ha señalado que las administraciones tributarias, al igual que las empresas privadas y otras organizaciones, tienen una actividad principal, siendo esa actividad la aplicación y cobranza de impuestos, que están obligados a realizar por ley. Es importante que las Administraciones Tributarias establezcan una clara definición de su actividad principal desde el inicio, y que se la den a conocer a las partes interesadas3. Asimismo, se ha indicado que la actividad principal de la administración de impuestos y aduanas generalmente comprende las siguientes acciones:

Liquidar, recaudar y fiscalizar los impuestos aplicados por el gobierno, así como prevenir el fraude;

Supervisión por aduanas de los bienes importados y exportados (a fin de liquidar, recaudar y monitorear los diversos tributos vinculados a la importación y exportación, (al igual que proteger la calidad de la sociedad);

Liquidar y recaudar las contribuciones de seguridad social; Otras actividades de liquidación y cobranza en nombre de otras agencias

gubernamentales. De todo lo expuesto, podemos concluir que la Administración Tributaria es el ente que representa al Estado encargado de realizar la recaudación, el planeamiento para dicho fin, el control de los ingresos derivados del pago de tributos, de velar por el cumplimiento de las leyes tributarias, de coaccionar el pago de los tributos, esto es quien ejerce la competencia tributaria del Estado. Ahora bien, antes de entrar a revisar las funciones de la Administración Tributaria, conviene tener en cuenta quiénes son los órganos de resolución en materia tributaria. Al respecto, el Código Tributario Peruano establece que son los siguientes:

1. El Tribunal Fiscal. 2. La Superintendencia Nacional de Aduanas y Administración Tributaria - SUNAT 3. Los Gobiernos Locales. 4. Otros que la ley señale.

Facultades de la Administración Tributaria El Código Tributario peruano, en su Título II aborda el tema de las facultades de la Administración Tributaria, presentándose a través de tres capítulos cada una de las facultades que goza: Capítulo I – Facultad de Recaudación. Capítulo II – Facultad de determinación y fiscalización. Capítulo III – Facultad sancionadora. 2 HUAMANÍ CUEVA , Rosendo. “Código Tributario Comentado”. Jurista Editores E.I.R.L., 2009, octubre 2009.Pág 472 3 Manual para las Administraciones Tributarias – Estructura Organizacional y Gerencia de las Administraciones Tributarias 2000. Escrito por: Matthijs Alink y Víctor Van Kommer

TRB - Diplomado en Tributación Curso 2 Código Tributario 191

Cabe mencionar que la facultad sancionadora se complementa con la revisión del libro Cuarto del Código Tributario- Infracciones, sanciones y delitos. Estas facultades corresponden a la potestad impositiva de la cual está premunido el Estado, y que en su calidad de acreedor tributario delega en la Administración Tributaria. De lo expuesto, se tiene que las facultades son las prerrogativas y/o atribuciones que el fisco confiere expresamente a la Administración Tributaria para que ésta pueda coadyuvar a que todos los llamados a contribuir cumplan efectivamente con sus obligaciones tributarias, y consecuentemente el Estado perciba los ingresos que por concepto de tributos le corresponde. Por su parte respecto a las acepciones de la palabra facultad consignadas en el Diccionario de la Real Academia Española, indica que es “aptitud, poder y derecho de hacer algo”. Siendo esto así, consideramos que resultaría más apropiado referirse a las funciones de la Administración Tributaria, puesto que apoyándonos en el significado que se le atribuye en el Diccionario citado, se entiende por tal a la “tarea que corresponde realizar a una institución o entidad, o a sus órganos o personas”.

Recuerde que: “Las funciones primarias no son otras que aquellas por medio de las cuales la organización procura el cumplimiento de las obligaciones tributarias a través del recaudo de las mismas, de su determinación correcta a través del control de la evasión y el fraude y del cobro ejecutivo o coactivo cuando no se han cancelado parcial o totalmente los montos obligados”.

Tomado del material de lectura del Módulo IV Administración tributaria

del Curso en tributación – Edición Especial 2008 del Centro

Interamericano de Administraciones Tributarias (CIAT)

LECTURA 4.1 Lee: "Las medidas cautelares previas” tomado del manual del Código Tributario por César Talledo Mazú, Editorial Economía Y Finanzas S.R.L.

TRB - Diplomado en Tributación Curso 2 Código Tributario 192

A continuación se desarrollará las facultades más importantes de la Administración Tributaria:

1. Facultad de Recaudación Es el punto de partida de la labor de la Administración Tributaria y la columna vertebral en la ejecución exitosa de las otras funciones esenciales4. De acuerdo con lo previsto en el artículo 55° del Código Tributario es función de la administración tributaria recaudar los tributos. A tal efecto, podrá contratar directamente los servicios de las entidades del sistema bancario y financiero, así como de otras entidades para recibir el pago de deudas correspondientes a tributos administrados por aquella. Los convenios podrán incluir la autorización para recibir y procesar declaraciones y otras comunicaciones dirigidas a la Administración” En virtud de lo señalado en el artículo 55° del TUO del Código Tributario la función de recaudación se encuentra vinculada al pago de tributos, para lo cual antes se establecen por ley las obligaciones tributarias de los contribuyentes que en algunos casos son meramente pecuniarios, esto es, exigen el pago de un tributo, y en otros son de carácter formal pero que, en buena cuenta, conllevarán a la verificación del cumplimiento de pago de los tributos a que se encontraren obligados los contribuyentes. Ahora bien, ante el incumplimiento de pago de las deudas tributarias al que se encuentra obligado un contribuyente, el Estado, representado por la Administración Tributaria, cuenta con facultades de exigir coactivamente el pago de las mismas. En tales ocasiones, ante determinadas circunstancias relacionadas con el comportamiento del deudor tributario, se requiere asegurar el pago de la deuda tributaria aún antes de iniciado el Procedimiento de Cobranza Coactiva, es por ello que dentro de las disposiciones relacionadas con la función de recaudación, se han dispuesto determinados artículos que regulan el procedimiento a aplicarse en el caso de la aplicación de medidas cautelares previas al procedimiento de cobranza coactiva. En este punto cabe citar a Rosendo Huamaní quien ha señalado lo siguiente: “Para desplegar las actividades destinadas a obtener el recaudo o deuda sustentadas en la facultad de recaudación, la Administración Tributaria es el órgano de recaudación y control; como tal ha de recurrir a diversos mecanismos, legales y operativos, sea en período voluntario (habitualmente facilitando el ingreso vía convenios con entidades financieras o bancarias y luego con la llamada “reliquidación” efectuada por la Administración Tributaria sobre la liquidación o determinación practicada por los deudores, y su notificación)o en período ejecutivo (procedimiento de cobranza coactiva de deudas exigibles en tal procedimiento, desde la notificación de la Resolución de Ejecución Coactiva5”. Por otro lado, como indicáramos antes, a efectos de procurar una mayor recaudación, se ha establecido obligaciones tributarias cuyo efecto inmediato no implica el pago de un tributo, 4 Tomado de la Lección 3 de los Materiales de Enseñanza Módulo IV Curso en Tributación Edición Especial 2008, Centro Interamericano de Administraciones Tributarias (CIAT) 5 Huamaní Cueva Rosendo. “Código Tributario Comentado”, Jurista Editores E.I.R.L. Lima. octubre 2009. Pág. 482.

TRB - Diplomado en Tributación Curso 2 Código Tributario 193

sino el cumplimiento de una acción que ayudará a la Administración a la verificación de las operaciones del contribuyente para así determinar si se encontraría obligado o no al pago de determinado tributo; esto tiene que ver con la Gestión de la Recaudación”, que tiene por objeto que la Administración Tributaria pueda recaudar en forma eficaz y eficiente.

En ese sentido, debe quedar claro que la facultad de recaudación no se encuentra relacionada únicamente al cobro de la deuda tributaria a los contribuyentes, responsables y terceros que correspondan, sino que implica vincularla con un conjunto de acciones que coadyuvan al cumplimiento voluntario del pago de la deuda tributaria, así como con las que tienen que ver con el ejercicio de acciones de control y requerimientos masivos, a través de la emisión de esquelas de cobranza a efectos de alcanzar el objetivo principal que es el ingreso a las arcas del Estado de los montos dinerarios producto del pago de tributos. Otra acción o conjunto de acciones de la Administración Tributaria vinculada a la función de la recaudación está constituido por los procedimientos que se establecen a efectos de regular las formas y condiciones para la presentación de las declaraciones juradas de impuestos, de eso modo estará en condición de poder controlar el cumplimiento de las obligaciones tributarias y

Recuerde que: El Registro Único de Contribuyentes – RUC - es el registro informático a cargo de la SUNAT donde se encuentran inscritos los contribuyentes de todo el país Y otros obligados a inscribirse en él por mandato legal. Este registro contiene información como el nombre, denominación o razón social, el domicilio fiscal, la actividad económica principal y las secundarias de cada contribuyente, así como los teléfonos, tributos afectos, la fecha de inicio de actividades y los responsables del cumplimiento de obligaciones tributarias. Es MUY IMPORTANTE que los datos del RUC estén actualizados, de manera que la Administración Tributaria pueda brindar mayores facilidades a los contribuyentes en el cumplimiento de sus obligaciones tributarias, debiendo además cumplirse con comunicar oportunamente a la Administración cada cambio que realicen los contribuyentes. Tomado del material de lectura del Módulo IV Administración tributaria del Curso en tributación – Edición Especial 2008 del Centro Interamericano de Administraciones Tributarias (CIAT)

ACTIVIDAD NO CALIFICADA 4.2 Gestión de Recaudación A partir de la lectura del artículo Régimen de subsanación de omisión de bancarizar, considera que la acción de bancarizar es un mecanismo que forma parte de la Gestión de la Recaudación? Por qué? Mencione otros mecanismos que estén vinculados a la gestión de la recaudación.

TRB - Diplomado en Tributación Curso 2 Código Tributario 194

requerir el pago de lo debido en cuanto la deuda se convierta en exigible. Cabe precisar que, cuando hacemos referencia al control, estamos aludiendo a cruces de información que la Administración Tributaria realiza a partir de la base de datos de los mismos contribuyentes, ya sea a través de su información en el RUC, de sus declaraciones mensuales y anuales y de otras declaraciones relacionadas con terceros contribuyentes, todo ello a efectos de verificar el cumplimiento que no han declarado y no han pagado lo debido.

Medidas cautelares previas al Procedimiento de Cobranza Coactiva La finalidad del establecimiento de este tipo de medidas es asegurar el ingreso al fisco de los tributos, evitando que el deudor tributario a través de algún tipo de acción ponga en peligro el pago de los tributos debidos. Este tipo de medidas tiene su fundamento en el Principio de Autotutela, que le permite a la Administración coaccionar el cumplimiento de las obligaciones tributarias sin necesidad de recurrir al Poder Judicial. El Principio de Autotutela, según el profesor MORÓN URBINA, es “En esencia, la potestad para ejecutar sus propias resoluciones constituye una de las expresiones más nítidas de la autotutela administrativa con que el ordenamiento legal provee a la Administración Pública para la preservación del orden público y alcanzar la satisfacción de los intereses generales. Ni el recurso administrativo o la demanda judicial afectan esta calidad de la autoridad administrativa”6 Por su parte, el profesor Armando Zollezzi Moller señaló que “El embargo preventivo tiene como fin evitar que el acreedor se vea burlado por acción de su deudor, esto es que disponga de sus bienes. Por lo tanto, si se le da tal facultad a las administraciones tributarias debería estar limitada a los casos en los que, por la situación del contribuyente o por el monto de la deuda, se justifique tal medida.”

6 MORÓN URBINA, Juan Carlos. “Nueva Ley del Procedimiento Administrativo General”. Editorial Gaceta Jurídica. Lima, Agosto 2002. Página, 404

ACTIVIDAD NO CALIFICADA 4.3 Gestión de Recaudación Sistema de recaudación SUNAT Describa cómo funciona el sistema de recaudación implementado por SUNAT

a) ¿En qué consiste la red bancaria? b) ¿Existen otras entidades autorizadas a recibir declaraciones y

pago de impuestos? c) Lugares y formas de pagar impuestos. d) ¿Considera usted que los procedimientos de devolución de

saldos a favor de los contribuyentes que realiza SUNAT forman parte de los procedimientos y/o mecanismos del sistema de recaudación?

Sustente su respuesta y cite las fuentes que utilice para tales efectos.

TRB - Diplomado en Tributación Curso 2 Código Tributario 195

De la revisión del artículo 56° del Código Tributario, podemos extraer las principales características que identifican este tipo de medidas. Del mismo artículo también se puede concluir que las características de las medidas cautelares previas son:

1. Son de carácter excepcional. 2. Tienen por finalidad asegurar el pago de la deuda tributaria. 3. No es requisito que las deudas sobre las que se traben estas medidas tengan la calidad

de “deudas exigibles coactivamente”. 4. Deben estar sustentadas mediante resolución de determinación, resolución de multa,

orden de pago o resolución que desestima una reclamación. 5. Las medidas cautelares trabadas antes del inicio del procedimiento.

Supuestos para aplicar las medidas cautelares fuera del procedimiento coactivo Esta facultad de la Administración Tributaria puede ser aplicada, de manera excepcional, en los siguientes casos: 1. Comportamiento del deudor lo haga indispensable El artículo 56° del Código Tributario establece las circunstancias en las cuales se debe entender que el comportamiento del deudor tributario va a poner en riesgo la cobranza de la deuda.

Se recomienda: Revisar el artículo 56° del Código Tributario, pues en éste se detallan los

supuestos que llevan a la Administración a entender que el deudor

tributario tiene un comportamiento que amerita trabar una medida

cautelar previa.

Es MUY IMPORTANTE que los datos del RUC estén actualizados, de

manera que la Administración Tributaria pueda brindar mayores

facilidades a los contribuyentes en el cumplimiento de sus obligaciones

tributarias, debiendo además cumplirse con comunicar oportunamente

a la Administración cada cambio que realicen los contribuyentes.

Tomado del material de lectura del Módulo IV Administración tributaria

del Curso en tributación – Edición Especial 2008 del Centro

Interamericano de Administraciones Tributarias (CIAT)

Recuerde que: Si los bienes embargados son perecederos ye el deudor tributario no los sustituye por otros de igual valor u otorgue carta fianza bancaria o financiera, habiendo sido expresamente requeridos por la Administración Tributaria, ésta podrá rematarlos antes del inicio del Procedimiento de Cobranza Coactiva. Importante: El producto de dicho remate debe ser depositado en una Institución Bancaria para garantizar el pago de la deuda dentro del Procedimiento de Cobranza Coactiva. Las medidas cautelares previas son de carácter excepcional y el producto de lo embargado sólo podrá ser ejecutado dentro del Procedimiento de Cobranza Coactiva.

TRB - Diplomado en Tributación Curso 2 Código Tributario 196

2.Razones que hagan presumir que la cobranza podría devenir en infructuosa: Al respecto cabe citar que en la Resolución Nº 18662-7-2011, se ha establecido que los dos supuestos enunciados son distintos, toda vez que las razones que permiten presumir que la cobranza podría ser infructuosa no necesariamente provienen del comportamiento del deudor tributario, sino que al ser ajenas al mismo, ponen en peligro el pago de la deuda tributaria. En la misma resolución el Tribunal indica que resulta suficiente la acreditación de algunos de los supuestos antes mencionados, a efecto de considerar que la medida cautelar previa ordenada por la Administración se encuentra arreglada a ley. Por otro lado, el mismo Tribunal ha señalado que si bien el artículo 56º del Código Tributario enumera taxativamente los supuestos en los cuales debe entenderse que el comportamiento del deudor tributario hace indispensable trabar medidas cautelares previas, no lo hace respecto de otras razones que permitan presumir que la cobranza podría devenir en infructuosa, por lo que en este caso la Administración puede considerar cualquier supuesto siempre que sea razonable y suficiente.

Tiempo de vigencia de las medidas cautelares previas El artículo 57° del Código Tributario regula el tiempo en el que pueden mantenerse vigentes las medidas cautelares previas, tanto en el caso de deudas no exigibles, como en el caso de las exigibles coactivamente.

Deudas que no sean exigibles coactivamente La medida cautelar se mantendrá durante un año, computado desde la fecha en que fue trabada. Si el deudor tributario hubiera reclamado y a través de resolución el reclamo hubiera sido desestimada, la medida se mantendrá por 02 años adicionales.

ACTIVIDAD NO CALIFICADA 4.4 Medidas Cautelares Previas Revisar las siguientes Resoluciones del Tribunal Fiscal, a fin de verificar los pronunciamientos del Tribunal Fiscal en relación a las medidas cautelares previas e indique cuáles son los supuestos que ameritarían que la Administración trabe este tipo de medidas cautelares: RTF N° 3322-3-2008 RTF N° 18662-7-2011

TRB - Diplomado en Tributación Curso 2 Código Tributario 197

Caducidad de las medidas cautelares previas:

1. Culminados los plazos previstos, sin necesidad de una declaración expresa, la medida cautelar previa caduca, debiendo por tanto la Administración Tributaria proceder a levantarla.

2. Si antes de los plazos previstos, el deudor tributario obtuviera resolución favorable que declare improcedente la interposición de la medida cautelar previa, la Administración Tributaria levantará la medida cautelar, devolviendo los bienes que hubieran sido afectados con la medidas cautelares, de ser el caso.

3. Revisar la RTF N° 1112-2-2006. Nota: para descargar la RTF N° 1112-2-2006 ingresar al siguiente link: http://tribunal.mef.gob.pe/jurisprudencia.htm

Levantamiento de las medidas cautelares previas El deudor podrá solicitar el levantamiento de la medida cautelar previa si otorga fianza bancaria o financiera que cubra el importe por el cual trabó la medida, por un período de 12 meses, debiendo renovarse sucesivamente por dos períodos de doce meses dentro del plazo que señala la Administración Tributaria. Por excepción, podrá levantarse la medida si el deudor tributario presenta alguna otra garantía que, a criterio de la Administración, sea suficiente para garantizar el monto por el cual se trabó la medida.

ACTIVIDAD NO CALIFICADA 4.5 También revise el Informe Nº 225-2007/SUNAT e indique si los pronunciamientos de SUNAT y el Tribunal Fiscal coinciden respecto al plazo de caducidad establecido en el numeral 2 del artículo 57º del TUO del Código Tributario. Asimismo, opine sobre la conclusión de que no existe impedimento para que, una vez caducada una Medida Cautelar Previa, la Administración Tributaria adopte otra Medida Cautelar Previa si se verifica algunos de los supuestos previstos en los artículos 56º y 58º del TUO del Código Tributario, está de acuerdo? No lo está? Por qué? ¿Qué sucede si la deuda tributaria se torna exigible antes del vencimiento de los plazos de vigencia de las medidas cautelares previas? Revisar la RTF N° 1593-5-2006 Nota: para descargar la RTF N° 1593-5-2006 ingresar al siguiente link: http://tribunal.mef.gob.pe/jurisprudencia.htm

TRB - Diplomado en Tributación Curso 2 Código Tributario 198

Procedimiento en el caso de deudas exigibles coactivamente En este caso se ha establecido que la Resolución de Ejecución Coactiva (REC), deberá notificarse dentro de los 45 días hábiles de trabadas las medidas cautelares. Se aprecia que en este caso no basta con la emisión REC, sino que ésta deberá notificarse. Excepcionalmente, el plazo señalado podrá prorrogarse, por única vez, por veinte días hábiles más.

Medidas cautelares previa en procesos de fiscalización o verificación El artículo 58° del Código Tributario faculta a la Administración Tributaria a que trabe medidas cautelares previas antes de culminado el procedimiento de fiscalización o verificación. Esta posibilidad puede ejercitarse aún cuando no se hubiere emitido la Resolución de Determinación, Resolución de Multa u Orden de Pago de la deuda tributaria; no obstante lo dispuesto, al adoptarse la medida cautelar previa, la Administración Tributaria deberá notificar las resoluciones u órdenes de pago que correspondan, en un plazo de 30 días hábiles contados a partir de la interposición de la medida. El plazo antes señalado podrá prorrogarse por 15 días adicionales en los casos que se hubiere realizado la inmovilización o incautación de libros, archivos, documentos o registros en general y bienes en los casos que la Administración Tributaria presuma la existencia de evasión tributaria. Debe tenerse en cuenta que para su aplicación, la Administración Tributaria deberá sustentar que se ha configurado alguno de los supuestos considerados para trabar medidas cautelares previas considerando que el comportamiento del deudor tributario lo haga indispensable. En tal sentido, considerando el carácter excepcional de la norma resulta atendible que se haya dispuesto que en el caso que nos e notifique la Resolución de Determinación, Resolución de Multa u Orden de Pago de la deuda tributaria dentro del plazo señalado en el párrafo anterior, caducará la medida cautelar interpuesta.

ACTIVIDAD NO CALIFICADA 4.6 Medida Cautelar Definitiva Considerando lo señalado en el artículo 115° del Código Tributario, señale un par de ejemplos en los cuales la medida cautelar previa podría convertirse en definitiva. Máximo seis líneas.

TRB - Diplomado en Tributación Curso 2 Código Tributario 199

Finalmente, cabe precisar que en materia de medidas cautelares previas concedidas por el artículo 56 del TUO del Código Tributario a la Administración Tributaria (SUNAT), El Tribunal Constitucional ha señalado que cuenta con reiterada y uniforme jurisprudencia (1335-2011-AA/TC, 05555-2007-PA/TC). En la que establece las siguientes reglas:

a) Debe observarse si la recurrente ha presentado recurso de reclamación y/o

apelación contra las Resoluciones de Determinación y Multa, ante lo cual es evidente que existe un procedimiento contencioso-tributario en trámite y que se requiere que la demandante termine de agotar la vía previa (artículo 5.4. del Código Procesal Constitucional) a fin de que la demanda de amparo cumpla con los requisitos de procedencia y pueda ser atendida por este Colegiado.

b) Debe verificarse si como la demandante alega, se encuentra comprendida en los supuestos de excepción previstos en el artículo 46º del Código Procesal Constitucional, lo cual, en el presente caso, no se configuraría al no desprenderse de lo actuado ningún documento ni prueba que demuestre la certeza e inminencia en la ejecución de las medidas cautelares previas. Es más, lo que sí es posible verificar es el Informe Sustentatorio de la imposición de tales medidas, expedido por la División de Auditoría II de la Intendencia de Principales Contribuyentes Nacionales (fojas 602).

c) En ese sentido, se debe tener presente que para este Tribunal, las medidas cautelares trabadas antes del inicio del Procedimiento de Cobranza Coactiva sólo podrán ser ejecutadas luego de iniciado dicho procedimiento y vencido el plazo de 7 días hábiles, lo cual no ha ocurrido en el caso de autos debido a que la deuda tributaria no es exigible coactivamente en razón de que la recurrente ha impugnado las Resoluciones de Determinación y Multa dentro del plazo de ley.

d) La existencia de medidas cautelares previas no implica que se vaya a ejecutar el embargo, el que resulta inexigible mientras se transita por la vía administrativa. Además, se debe tener en consideración que la recurrente cuenta con la posibilidad de solicitar el levantamiento de la medida si otorga carta fianza bancaria o financiera o alguna otra garantía que, a criterio de la Administración, sea suficiente para garantizar el monto por el cual se trabó la medida, conforme lo establece el artículo 57º del TUO del Código Tributario.

Facultad de determinación El artículo 59º del Código Tributario no ha definido qué es la determinación, sin embargo, en diversa doctrina tributaria se ha señalado que es el acto o conjunto de actos que buscan precisar si se realizó un hecho previsto en la ley como hipótesis de incidencia y a establecer el importe de la obligación tributaria.

LECTURA 4.2 Leer la Resoluciones del Tribunal Fiscal descritas a continuación: RTF N° 03783-2-2004: Toda presunción debe sustentarse en un hecho cierto y probado. RTF N° 25928-8-2011: en toda presunción debe verificarse si se ha producido el hecho base que la sustenta. RTF N° 13423-2-2008: No es procedente utilizar ambas formas de determinación simultáneas si produce distorsión en la imposición.

TRB - Diplomado en Tributación Curso 2 Código Tributario 200

Por su parte, Héctor Belisario Villegas considera que la determinación es el “acto o conjunto de actos dirigidos a precisar en cada caso si existe una deuda tributaria (an debeatur), quién es el obligado a pagar el tributo al fisco (sujeto pasivo) y cuál es el importe de la deuda (quantum debeatur)7. Giuliani Fonrouge sostiene que “la determinación de la obligación tributaria consiste en el acto o conjunto de actos emanados de la administración, de los particulares o de ambos coordinadamente, destinados a establecer cada caso particular, la configuración del presupuesto de hecho, la medida de lo imponible y el alcance cuantitativo de su obligación”8 Como vamos viendo el nacimiento de la obligación tributaria con la determinación de la misma, difieren entre sí, puesto que el nacimiento configura la obligación tributaria, y la determinación la cuantifica.

A continuación recogemos como concepto de Facultad de Determinación: Al acto complejo que involucra:

Verificar la existencia del hecho generador. Identificar al sujeto pasivo de la obligación tributaria. Fijar la materia imponible y/o base de cálculo de dicha obligación. Establecer el monto del tributo a pagar.

Clases de determinación de la Obligación Tributaria: Por el sujeto que realiza la determinación:

Determinación por el Sujeto Pasivo. Determinación por la Administración Tributaria.

Por la base sobre la que se establece la determinación:

Sobre base cierta. Sobre base presunta.

El acto de determinación de la obligación tributaria: De acuerdo con lo dispuesto en el artículo 59° del Código Tributario, por el acto de la determinación de la obligación tributaria:

a) El deudor tributario verifica la realización del hecho generador de la obligación tributaria, identifica al deudor tributario, señala la base imponible y la cuantía del tributo”.

b) La Administración Tributaria verifica la realización del hecho generador de la obligación tributaria, identifica al deudor tributario, señala la base imponible y la cuantía del tributo”.

7 Villegas, Héctor Belisario, “Curso de Finanzas, Derecho Financiero y Tributario”, Editorial Astrea. Octava Edición. 8 GIULIANI FORNROUGE, Carlo y NAVIRRE, Susana C., “Procedimiento Tributario”, Editorial Depalma, Buenos Aires.

TRB - Diplomado en Tributación Curso 2 Código Tributario 201

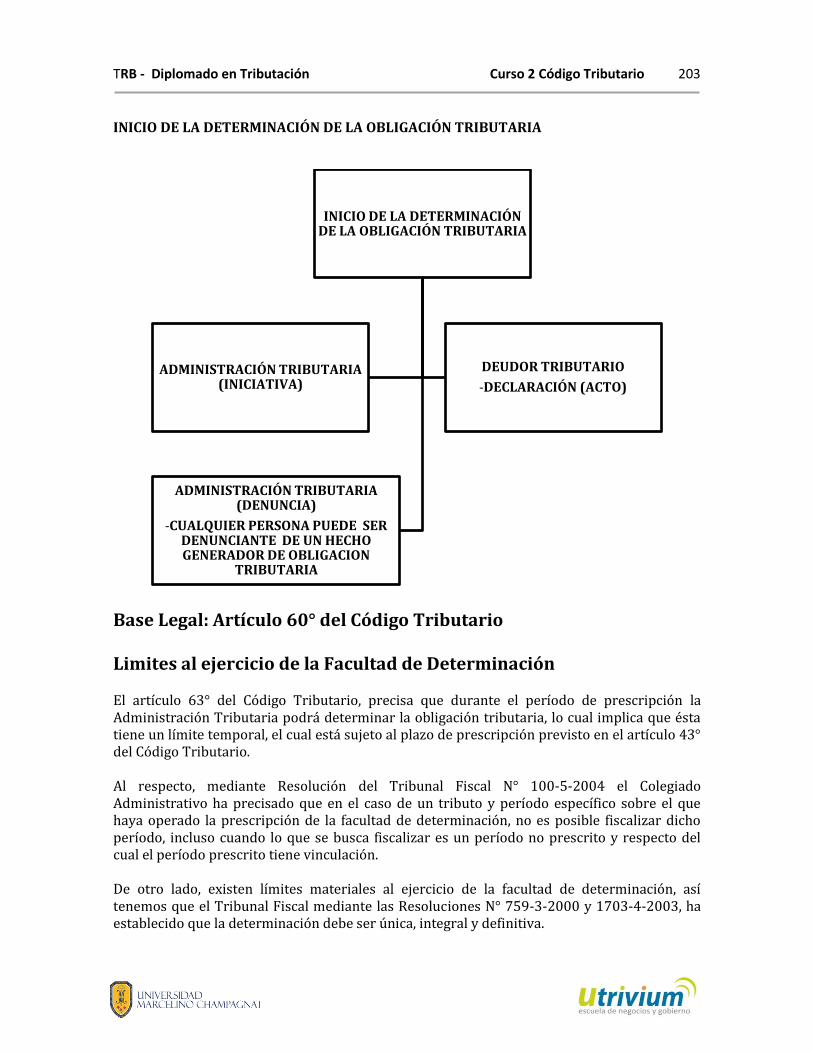

Inicio de la determinación de la obligación tributaria Conforme a lo señalado en el artículo 60° del Código Tributario, la determinación de la obligación tributaria se inicia:

1. Por el acto de declaración del deudor tributario. 2. Por la Administración Tributaria, la cual puede actuar a iniciativa propia o como

consecuencia de la denuncia formulada por un tercero. Respecto a la denuncia por terceros, cualquier persona puede informar a la Administración Tributaria de la realización de actividades generadoras de obligaciones tributarias practicada por terceros, quedando en aquella la potestad de proceder a ejercitar las acciones necesarias para verificar los hechos. Por lo general, el acto de declaración del deudor tributario se materializa a través de la declaración jurada de los impuestos correspondientes, o en los casos que corresponda con el pago directo de la cuota o monto debido (por ejemplo en los casos de los sujetos que acogidos al Nuevo Régimen único Simplificado o quienes efectúan pagos a cuenta por rentas de primera categoría). Es a través de esta declaración que el deudor tributario señala la base imponible y la cuantía del tributo, lo que se conoce como el “quantum de la prestación tributaria” Si bien nuestro sistema tributario se basa en el principio de la autodeterminación practicada por el deudor tributario, ella queda sujeta a la fiscalización o verificación que realice la Administración Tributaria, habida cuenta que conforme lo establece el artículo 61° del TUO del Código Tributario, podrá modificar la declaración originalmente presentada por el deudor tributario cuando constate la omisión o inexactitud en la información proporcionada, emitiendo la Resolución de Determinación, Orden de Pago o Resolución de Multa.

DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA

(Art. 59° del TUO del Código Tributario)

AUTODETERMINACIÓN

1.- Realizada por el deudor tributario.

2.- Verifica la realización del hecho generador.

3.- Señala la base imponible.

4.- Señala la cuantía del tributo.

DETERMINACIÓN POR LA ADMINISTRACIÓN TRIBUTARIA

1.- Realizada en ausencia de la autodeterminación.

2.- Como forma de verificación de lo determinado por el propio deudor tributario.

TRB - Diplomado en Tributación Curso 2 Código Tributario 202

Con relación a la determinación de la obligación tributaria realizada por la Administración Tributaria, debe considerarse que existen supuestos específicos, establecidos por ley o norma de rango similar, bajo los cuales la Administración Tributaria procede a determinar directamente sin mediar la intervención del deudor tributario, un ejemplo claro de ello se da en los tributos municipales como el Impuesto al Patrimonio Predial, arbitrios municipales de parques y jardines, limpieza pública, serenazgo. Por su parte la Administración Tributaria procederá a la determinación de la obligación tributaria sobre base cierta o base presunta en aquellos casos en los que el deudor tributario debiendo efectuar la autodeterminación y declaración de los tributos correspondientes no cumpla con su obligación. Finalmente, restan dos supuestos más en los cuales la Administración Tributaria procederá a realizar una verificación o fiscalización de los hechos para posteriormente practicar la determinación de la obligación tributaria; en primer lugar cuando la Administración Tributaria detecta a un sujeto realizando actividades gravadas, sin estar inscrito en el Registro Único de Contribuyentes; y como segundo supuesto, el caso en que terceros toman conocimiento de actos similares al citado y denuncian tales hechos a la Administración Tributaria. Cabe señalar que deberá acreditarse fehacientemente la realización de actividades económicas generadoras de obligaciones tributarias efectivas, no se considera la potencialidad, así como la base y la cuantía del tributo.

LECTURA 4.3 Lee el texto Apuntes para la Elaboración de un Concepto de Fiscalización Tributaria en el Perú

TRB - Diplomado en Tributación Curso 2 Código Tributario 203

INICIO DE LA DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA

Base Legal: Artículo 60° del Código Tributario Limites al ejercicio de la Facultad de Determinación El artículo 63° del Código Tributario, precisa que durante el período de prescripción la Administración Tributaria podrá determinar la obligación tributaria, lo cual implica que ésta tiene un límite temporal, el cual está sujeto al plazo de prescripción previsto en el artículo 43° del Código Tributario. Al respecto, mediante Resolución del Tribunal Fiscal N° 100-5-2004 el Colegiado Administrativo ha precisado que en el caso de un tributo y período específico sobre el que haya operado la prescripción de la facultad de determinación, no es posible fiscalizar dicho período, incluso cuando lo que se busca fiscalizar es un período no prescrito y respecto del cual el período prescrito tiene vinculación. De otro lado, existen límites materiales al ejercicio de la facultad de determinación, así tenemos que el Tribunal Fiscal mediante las Resoluciones N° 759-3-2000 y 1703-4-2003, ha establecido que la determinación debe ser única, integral y definitiva.

INICIO DE LA DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA

ADMINISTRACIÓN TRIBUTARIA (INICIATIVA)

DEUDOR TRIBUTARIO

-DECLARACIÓN (ACTO)

ADMINISTRACIÓN TRIBUTARIA (DENUNCIA)

-CUALQUIER PERSONA PUEDE SER DENUNCIANTE DE UN HECHO GENERADOR DE OBLIGACION

TRIBUTARIA

TRB - Diplomado en Tributación Curso 2 Código Tributario 204

En relación a los límites materiales, debe observarse como excepción lo establecido en el artículo 108° numeral 1 el cual señala que después de la notificación, la Administración Tributaria solo podrá revocar, modificar, sustituir o complementar sus actos cuando compruebe que el contribuyente no ha incluido en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados que influyan en la determinación de la obligación tributaria. Podemos considerar como un límite material la situación descrita por el Tribunal Fiscal en el sentido que no deben existir fiscalizaciones que concluyan en determinaciones parciales o provisionales, conforme se ha concluido en la Resolución del Tribunal Fiscal N° 4638-1-2005. En la citad resolución el órgano resolutor ha establecido como precedente de observancia obligatoria el siguiente criterio: “La notificación de la resolución de determinación agota la acción de la Administración para determinar la deuda tributaria, interrumpe la prescripción de la acción para su cobro, dando inicio a un nuevo término prescriptorio de la acción para exigir el pago de la deuda acotada en dicho valor, situación reconocida en el último párrafo del texto original del artículo 45° del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N° 135-99-EF. Sin embargo, la acción de determinación no concluye en los casos previstos en el artículo 108° del citado Código Tributario, procediendo la emisión de una nueva resolución de determinación, supuesto en el cual el término prescriptorio respecto de la parte de la deuda que recién se determina, no fue interrumpido con la notificación de la resolución de determinación inicialmente emitida”.

Determinación sobre base presunta En este punto, recogemos como en otros puntos de este material lo indicado en el material anterior. Así se ha indicado que la presunción es definida por D´ors como “del acto de aceptar la veracidad de un hecho por la evidencia de otro del que normalmente depende el aquel hecho probado”9. Por su parte Becker, citado por Navarrine y Asorey, considera que la presunción es el resultado de un proceso lógico a través del cual, de un hecho conocido cuya existencia es cierta, se infiere un hecho desconocido cuya existencia es probable10.

9 Citado por Navarrine y Asorey. NAVARRINE, Susana Camila; ASOREY, Rubén O. Presunciones y ficciones en el derecho tributario. Editorial Depalma, segunda edición, Buenos Aires, 2000,pág. 2. 10 NAVARRINE y ASOREY. Ob. cit., pág.6.

LECTURA 4.4 Leer el texto de Leer el texto de Revisando las Ideas sobre la Necesidad de un Estatuto del Contribuyente

TRB - Diplomado en Tributación Curso 2 Código Tributario 205

Principalmente la Administración Tributaria debe determinar la obligación tributaria sobre base cierta, se entiende que esto deberá ser así en tanto aquella disponga de los elementos necesarios para conocer directamente y con certeza, tanto la existencia de la obligación tributaria como su magnitud11. Al respecto, Giuliani Fonrougue12 observa que “hay determinación con base cierta cuando la administración fiscal dispone de todos los antecedentes relacionados con el presupuesto de hecho, no solo en cuanto a su efectividad, sino a la magnitud económica de las circunstancias comprendidas en él; en una palabra, cuando el fisco conoce con certeza el hecho y valores imponibles. Los elementos informativos pueden haberle llegado por conducto del propio deudor o del responsable (declaración jurada) o de terceros (declaración jurada o simple información), o bien por acción directa de la administración (investigación y fiscalización), y por supuesto, deben permitir la apreciación “directa y cierta” de la materia imponible; de lo contrario, la determinación será presuntiva”. En relación a la presunción, Ernesto Esevern señala que esta es definida como “el proceso lógico conforme al cual, acreditada la existencia de un hecho – el llamado hecho base- se concluye en la confirmación de otro que normalmente lo acompaña – el hecho presumido – sobre el que se proyectan determinados efectos jurídicos”. En función a lo expuesto, subsidiariamente procede que la Administración Tributaria conforme a lo dispuesto en el numeral 2 del artículo 63° del Código Tributario, determine la obligación tributaria sobre base presunta.

11 Por su parte Gálvez Rosasco observa que: “Distinto es el caso de cuando la Administración realiza un juicio sobre la relación existente entre el indicio o hecho base y el hecho generador de la obligación tributaria (hecho presunto o ignoto), considerando sus propias máximas de experiencia; en ese caso se trata de una presunción humana o judicial (presunción homini). En este caso, el beneficiario de la presunción - la Administración Tributaria – deberá demostrar la realización del indicio o hecho base y la relación existente entre éste y la obligación tributaria presunta. GÁLVEZ ROSASCO, José. “Algunas reflexiones en torno a la determinación sobre base presunta”, en Análisis Tributario N° 186, AELE, Lima, julio del 2003, pág. 23. 12 GIULIANI FONROUGE, Carlos María; Derecho Financiero, Tomo I, Ediciones Depalma, 7ma Edición, Buenos Aires, 2001, pág. 552

ACTIVIDAD NO CALIFICADA 4.7 Lea el artículo “La determinación del tributo sobre base presunta” Escrito por el profesor Alex Córdova Arce. En El tributo y su aplicación: perspectivas para el siglo XXI

TRB - Diplomado en Tributación Curso 2 Código Tributario 206

Es muy importante tener en cuenta que para que la Administración Tributaria pueda determinar sobre base presunta, debe acreditar en primer lugar que se cumplió con alguno de los supuestos habilitantes para proceder a la determinación sobre base presunta, establecidos en el artículo 64° del TUO del Código Tributario. Una vez establecida la causal, procederá a efectuar la determinación aplicando cualquiera de los procedimientos establecidos en el Código Tributario, según sea el caso. En las Resoluciones N° 01489-3-2003 y Nº 03066-1-2005, el Tribunal Fiscal ha interpretado que el artículo 63° del Código Tributario no establece un orden de prelación que deba observarse para efectos de la determinación de las obligaciones tributarias en donde tenga que privilegiarse siempre la base cierta sobre la base presunta, encontrándose la Administración facultada a utilizar directamente los procedimientos de determinación sobre base presunta en los casos en que se configure alguna de las causales previstas en el artículo 64° del citado código, para luego de ello aplicar alguno de los procedimientos de determinación detallados en los artículos 66° al 72°. La aplicación de la determinación sobre base presunta tiene carácter subsidiario, por ello la comprobación de alguno de los supuestos no implica la obligación de la Administración para aplicar las presunciones. El artículo 65° del Código Tributario precisa entre otras, las presunciones que podrá utilizar la Administración Tributaria a efectos de determinar la obligación tributaria sobre base presunta, así tenemos:

a. Presunción de ventas o ingresos por omisiones en el registro de ventas o libro de ingresos, o en su defecto, en las declaraciones juradas, cuando no se presente y/o no se exhiba dicho registro y/o libro.

b. Presunción de ventas o ingresos en caso de omisos. c. Presunción de ingresos omitidos y/o operaciones gravadas omitidas en la explotación

de juegos de máquinas tragamonedas. d. Otras previstas por leyes especiales13.

13 El Tribunal Fiscal a través de las Resoluciones N° 950-2-99, 787-2-2001, 791-1-2001 y 737-1-2002, entre otras, ha establecido que si bien el Código Tributario señala posibilidad de aplicar otras presunciones no reguladas en el mismo Código, complementada con el numeral 11 del artículo 65° del Código Tributario, éstas deben ser expresamente reguladas en las normas tributarias con rango de ley.

RTF N° 10970-2-2012 Respecto al reparo por presunción de ingresos o ventas omitidas por diferencias de inventarios, el Colegiado Administrativo tomó en consideración el criterio establecido en las Resoluciones N° 00240-5-202 y N° 02726-2-2004 en el sentido que la causal del numeral 2 del artículo 64° del Código Tributario resultará aplicable en la medida que las diferencias de inventario detectadas por la Administración Tributaria se encuentren establecida y comprobadas, toda vez que dichas diferencias constituyen el hecho cierto y conocido que faculta a la Administración a determinar sobre base presunta.

RTF

TRB - Diplomado en Tributación Curso 2 Código Tributario 207

Cabe señalar que el artículo 73° del Código Tributario establece que cuando se comprueben omisiones de diferente naturaleza respecto de un deudor tributario y resulte de aplicación más de una de las presunciones, éstas no se acumularán debiendo la Administración aplicar al que arroje el mayor monto de base imponible o tributo, al respecto parte de la doctrina ha observado que “Se recoge en este precepto el principio de absorción en virtud del cual la presunción más gravosa para el contribuyente absorbe a la presunción de menor cuantía”14.

Facultad de Fiscalización Constituye igualmente una función de carácter primario, al cual de acuerdo a lo previsto en el artículo 62° del Código Tributario “incluye la inspección, investigación y el control del cumplimiento de las obligaciones tributarias, incluso de aquellos sujetos que gocen de inafectación, exoneración o beneficios tributarios”. Resulta necesario observar que el artículo 62°, permite distinguir la función de la facultad, ya que como se señaló, el ejercicio de la fiscalización es una de las principales funciones de la Administración Tributaria, adicionalmente el artículo señala una serie de facultades atribuidas a aquella a efectos que pueda cumplir con la función encomendada, precisándose que dicha facultad se ejercerá en forma discrecional. ¿Cuál es la finalidad de la función de la fiscalización? La facultad de la función de fiscalización se orienta a controlar el cumplimiento de las obligaciones formales y sustanciales, para ello se le confiere a la Administración Tributaria una serie de atribuciones a efecto de que pueda realizar su labor. Si bien el Código Tributario no define qué se entiende por fiscalización, si establece que involucra la función fiscalizadora:

Inspección. Investigación. Control del cumplimiento de las obligaciones tributarias.

14 Bravo Cucci, Jorge Antonio; Villanueva Gutierrez, Walker. “La Administración Tributaria y los Administrados”. En: “Código Tributario: Doctrina y Comentarios. Pacífico Editores, Lima, 2005.pág 321.

TRB - Diplomado en Tributación Curso 2 Código Tributario 208

Inspección: Es el examen y reconocimiento de los hechos generadores de la obligación tributaria, declarados o no por el deudor tributario. Es la función que permite realizar las averiguaciones dirigidas al descubrimiento de hechos económicos o datos no incluidos en la declaración tributaria, o en la información contable del contribuyente, la cual, en algunos casos está vinculada a actos dolosos del deudor. Investigación La investigación es la ejecución de acciones de manera cuidadosa y activa para descubrir hechos generadores de la obligación tributaria no declarados por el deudor tributario. Es la función que permite realizar averiguaciones e indagaciones dirigidas al descubrimiento de hechos económicos o datos no incluidos en una declaración tributaria, o en la información contable del contribuyente, la cual, en algunos casos está vinculada a actos dolosos del deudor. Control del cumplimiento de las obligaciones tributarias Se entiende por control al acto o procedimiento a través del cual se examina o fiscaliza un acto realizado por otra persona u órgano, a fin de verificar si en la preparación y cumplimiento de dicho acto se han observado todos los requisitos que exige la ley. Se entiende que en este caso se encuentra todo tipo de controles destinados a verificar el cumplimiento de obligaciones y deberes tributarios15. Monica Ante López en relación al concepto de fiscalización, señala que por ésta habrá que entender toda una amplia gama de catos llevados a cabo por los órganos de la administración y tiene por finalidad constatar el cumplimiento o incumplimiento de las obligaciones y deberes fiscales. Es de observar que el artículo 61° del Código Tributario señala: “la determinación de la obligación tributaria efectuada por el deudor tributario está sujeta a fiscalización o verificación por la Administración Tributaria, la que podrá modificarla cuando constate la omisión o inexactitud en la información proporcionada, emitiendo la Resolución de Determinación, Orden de Pago o Resolución de Multa”. Al respecto Huamaní Cueva señala que “se asume que una diferencia sustancial con la fiscalizaciones que la verificación es un procedimiento cuyos alcances y fines son limitados; por lo pronto, respecto de su intensidad, es menos exhaustivo”16. En rigor, consideramos que en efecto los alcances de la verificación y fiscalización no son los mismos, así Carmen del Pilar Robles Morales entiende que la verificación es el “conjunto de actos de comprobación de la realidad o exactitud de la información proporcionada por el contribuyente a la administración”.

15 Huamaní Cueva, Rosendo. Código Tributario Comentado. Jurista Editores. Lima, 2009. 16 Huamaní Cueva, Rosendo. Ob. cit.

TRB - Diplomado en Tributación Curso 2 Código Tributario 209

En el Manual de Fiscalización – Refuerzo de la Función de Fiscalización en las Administraciones Tributarias de América Latina y el Caribe, en relación a los alcances de los términos verificación, fiscalización y auditoría, precisa lo siguiente:

Verificación: En el proceso de verificación se incluyen todas las actividades que se ciñen a las siguientes descripciones: revisión documental, fiscalización en la oficina o inspección en el escritorio.

En el proceso de verificación se utiliza la información interna con el contribuyente suele realizarse por teléfono, carta o correo electrónico (aunque no exclusivamente). El resultado de la verificación puede ser que la declaración de impuestos es correcta, que es preciso realizar ajustes o que la declaración necesita un posterior tratamiento (auditoría).

Auditoría: En el proceso de auditoría se excluyen todas las actividades que ajustan a la siguiente descripción: fiscalización, control externo, auditoría de campo y auditoría contable. La auditoría suele realizarse en el establecimiento del contribuyente. El resultado de la auditoría puede ser que la declaración de impuestos es correcta o que es preciso realizar ajustes.

El ejercicio discrecional de la facultad de fiscalización Al respecto, cabe precisar que la discrecionalidad no es un supuesto de plena libertad en la actuación de la administración tributaria, ésta se encuentra sometida a la ley y al derecho. En principio, los actos de la Administración Pública en general deben ser regulados, razón por la que el ejercicio de las potestades estatales debe estar previamente determinado en una disposición legal.

TRB - Diplomado en Tributación Curso 2 Código Tributario 210

Cuando se hace referencia al ejercicio discrecional de una facultad o función nos encontramos en el ámbito de situaciones en las que la ley no ha definido detalle y con rigurosidad las condiciones del ejercicio de la potestad administrativa, dejando en libertad al sujeto del orden jurídico u órgano investido de poder, para completar la condición de su ejercicio. Esta libertad concedida por la norma al funcionario público puede versar sobre la forma de su actuación, sobre la circunstancia o supuestos fácticos ante los cuales debe actuar o sobre el objeto mismo de su actuación. ¿Qué implicancias tiene el ejercicio discrecional de la facultad de fiscalización? “En ese orden de ideas se observa que la facultad discrecional en el ejercicio de la facultad de fiscalización, no implica que esta constituya una potestad autárquica “sin freno” alguno, sino que la misma, también en aplicación del concepto “interés público” inclusive, debe llevarse a cabo en estricto respeto de los derechos de los administrados, contemplados de manera enunciativa en el artículo 92° del Código Tributario, toda vez que si bien el interés público por el procedimiento de fiscalización de una parte se encuentra dirigido a salvaguardar los intereses fiscales, de otro lado, el concepto del cual emana lo anterior (entiéndase interés público), también comprende el respeto por la prerrogativas que ostenta todo administrado inmerso en un procedimiento de tal naturaleza”. Tomado del artículo “La Administración Tributario y su facultad fiscalizadora”, publicado en el Libro “Contingencias Tributarias y Laborales” – Tomo I, ediciones Caballero Bustamante, primera edición, Año 2008.

Plazo e inicio del cómputo de fiscalización Hasta antes de la promulgación del Decreto Legislativo N° 981 en cuanto al procedimiento de fiscalización no se encontraba norma alguna que precisará el inicio del cómputo del procedimiento de fiscalización así como tampoco el plazo de duración. En tal sentido, a partir de 01 de abril de 2007, se incorporó al Código Tributario el artículo 62°-A17, a través del cual se incorporaron las siguientes regulaciones: Plazo e inicio del cómputo: Al respecto se precisa que el procedimiento de fiscalización que lleve a cabo la Administración Tributaria debe efectuarse en el plazo de un año. En lo que respecta al inicio del cómputo del referido año, aquél se calculará a partir del momento en que el contribuyente entregue la totalidad de la información y/o documentación requerida.

17 Mediante el artículo 3° del Decreto Legislativo N° 1113, publicado el 05 de julio de 2012, que entró en vigencia a los sesenta (60) días hábiles siguientes a la fecha de publicación, se modificó el epígrafe del artículo 62° - A para ser “plazo de la fiscalización definitiva”.

TRB - Diplomado en Tributación Curso 2 Código Tributario 211

Prórroga del plazo de fiscalización Por excepción se establece que en determinadas situaciones el plazo de un año para la fiscalización podrá prorrogarse por uno adicional, siempre que la Administración Tributario constate alguno de los siguientes hechos: 1. Exista complejidad de la fiscalización. ¿Qué debe entenderse por complejidad de la fiscalización? Son hechos que pueden entenderse en el sentido de que dificultan la labor de fiscalización de la Administración Tributaria, tales como:

1. El elevado volumen de operaciones del deudor tributario. 2. Dispersión geográfica de sus actividades. 3. Complejidad del proceso productivo. 4. Otras circunstancias.

2. Exista ocultamiento de ingresos o vetas u otros hechos determinen indicios de

evasión fiscal. 3. Cuando el deudor tributario sea parte de un grupo empresarial o forme parte de un

contrato de colaboración empresarial y otras formas asociativas.

Excepciones al plazo El plazo señalado en el artículo 62-A no es aplicable en el caso de fiscalizaciones efectuadas por aplicación de las normas de precios de transferencia.

ACTIVIDAD NO CALIFICADA 4.8 Complejidad de la Fiscalización Tomando en cuenta los alcances de la facultad discrecional de la Administración Tributaria ¿Considera conveniente que se deje abierta la posibilidad que la propia Administración Tributaria determine en qué otras circunstancias se puede considerar compleja la fiscalización?

TRB - Diplomado en Tributación Curso 2 Código Tributario 212

Efectos del plazo Una vez transcurrido el plazo para el procedimiento de fiscalización, no se podrá notificar al deudor tributario otro acto de la Administración Tributaria en el que se le requiera información y/o documentación adicional a la solicitada durante el plazo del referido procedimiento por el tributo y período materia, sin perjuicio de los demás actos o información que la Administración Tributaria pueda realizar o recibir de terceros o de la información que esta pueda realizar.

Suspensión del plazo de fiscalización En el acápite anterior se desarrolló el aspecto relativo a la ampliación del tiempo de duración del procedimiento de fiscalización, en este hacemos referencia a las causales que hacen que se paralice el cómputo del plazo del ya citado procedimiento. El numeral 6 del artículo 62° - A establece que el plazo del procedimiento de fiscalización se suspende:

a. Durante la tramitación de las pericias. b. Durante el lapso que transcurra desde que la Administración Tributaria solicite

información a autoridades de otros países hasta que dicha información se remita. c. Durante el lapso en que por causas de fuerza mayor la Administración Tributaria

interrumpa sus actividades. d. Durante el lapso en que el deudor tributario incumpla con la entrega de la información

solicitada por la Administración Tributaria. e. Durante el lapso de las prórrogas solicitadas por el deudor tributario. f. Durante el plazo de cualquier proceso judicial cuando lo que en él se resuelva resulta

indispensable para la determinación de la obligación tributaria o la prosecución del procedimiento de fiscalización o cuando ordena la suspensión de la fiscalización.

g. Durante el plazo en que otras entidades de la Administración Pública o privada no proporcionen la información vinculada al procedimiento de fiscalización que solicite la Administración Tributaria.

ACTIVIDAD NO CALIFICADA 4.9 Plazo de Fiscalización El artículo 15° del Reglamento de Fiscalización de la SUNAT establece que ésta notificará al sujeto fiscalizado, mediante carta, la prórroga del plazo así como las causales a que se refiere el numeral 2 del artículo 62-A del Código Tributario un mes antes de cumplirse el año estableció en el numeral 1 del citado artículo. Tomando en cuenta lo normado ¿Considera apropiado que sea recién un mes antes del vencimiento del plazo de fiscalización que se le informe al contribuyente la prórroga del referido plazo?

TRB - Diplomado en Tributación Curso 2 Código Tributario 213

A efectos de revisar cada una de las facultades de la Administración tributaria así como la determinación de la obligación tributaria sobre base presunta, revisar la lectura que a continuación se indica:

El Reglamento de Fiscalización de la Superintendencia Nacional de Administración Tributaria A través del Decreto Supremo N° 085-2007-EF se aprobó el Reglamento del Procedimiento de Fiscalización de la SUNAT. A diferencia del Código Tributario, destaca en el mencionado Reglamento que se establece qué se entiende por Procedimiento de Fiscalización, así como las acciones que no están comprendidas dentro de éste. Dos aspectos adicionales en relación al Reglamento, es que ha normado dos temas de vital importancia, en aras de la seguridad jurídica y del respeto de los derechos fundamentales de la persona, nos referimos al inicio del procedimiento de fiscalización. Si bien es cierto lo normado constituye un importante avance, a la fecha aún quedan algunos cabos, producto de la falta de precisión del texto del comentado Reglamento.

Recuerde: Revisar el artículo 13° del Reglamento del Procedimiento de

Fiscalización de la SUNAT y comprarlo con el numeral 6 del artículo 62°

- A del Código Tributario.

Tomado del material de lectura del Módulo IV Administración tributaria

del Curso en tributación – Edición Especial 2008 del Centro

Interamericano de Administraciones Tributarias (CIAT)

ACTIVIDAD NO CALIFICADA 4.10 Luego de leer el Reglamento del Procedimiento de Fiscalización Elabore un cuadro comparativo en el cual establezca similitudes y/o diferencias, así como también de qué forma se complementan el Artículo 62° A numeral 6° del Código tributario y el artículo 13° del Reglamento del Procedimiento de Fiscalización de la SUNAT.

Recuerde: - El cierre de la auditoría tributaria se encuentra regulada en el

artículo 75º del Código Tributario: Con la emisión de la RD, R.M u O.P de ser el caso.

- No existía plazo regulado para el cierre de la auditoría. RTF 1413-4-2003 (19/03/2003) y 1184-2-2000 (29/11/2000).

- Hoy el Artículo 62-A° del Código Tributario, establece el plazo máximo de 1 año computado desde el cierre del primer requerimiento

TRB - Diplomado en Tributación Curso 2 Código Tributario 214

Derechos y obligaciones de los Administrados

Derechos de los Administrados: En el artículo 92° del Código Tributario, se han establecido los derechos de los administrados que no debe entenderse como una enumeración taxativa y cerrada, puesto que en ésta se indica que además de los derechos expresamente señalados, los administrados podrán ejercer los derechos conferidos por la Constitución Política del Perú, por el Código Tributario o por leyes específicas, por ejemplo los contenidos en la Ley del Procedimiento Administrativo General.

Derechos de los administrados – Artículo 55° de la Ley del Procedimiento Administrativo General: Son derechos de los administrados con respecto al procedimiento administrativo, entre otros, los siguientes:

Acceder, en cualquier momento, de manera directa y sin limitación alguna a la información contenida en los expedientes de los procedimientos administrativos en que sean partes y a obtener copia de los documentos contenidos en el mismo sufragando el costo que suponga su pedidos, salvo las excepciones previstas por ley.

A ser informados en los procedimientos de oficio sobre la naturaleza, alcance y de ser previsible, del plazo estimado de su duración, así como de sus derechos y obligaciones en el curso de tal actuación.

Participar responsable y progresivamente en la prestación y control de los servicios públicos, asegurando su eficiencia y oportunidad.

Al ejercicio responsable del derecho de formular análisis, críticas o a cuestionar las decisiones y actuaciones de las entidades.

Al revisar los derechos establecidos en el artículo del Código tributario señalado, se puede observar que algunos de ellos están directamente vinculados con instituciones jurídicas tributarias o procedimientos tributarios, tales como la prescripción , la devolución o el fraccionamiento y/o aplazamiento tributario, los cuales quedan sujetos a la aprobación, o declaración de procedencia por parte de la Administración Tributaria, por cuanto la sola invocación o presentación de la solicitud no tiene como consecuencia la aceptación inmediata de los mismos, no aplicando en ninguno de los casos el silencio administrativo positivo. Otro grupo está vinculado con el ejercicio del derecho a recurrir los actos de la Administración Tributaria es decir los relacionados con la interposición de medios impugnatorios, tales como la reclamación, apelación o demanda contencioso administrativo, lo cual constituye un reflejo del derecho de defensa que asiste a todos los contribuyentes y ciudadanos en general ante las actuaciones y/o fallos emitidos por las entidades públicas. Adicionalmente a ello, se ubica un grupo de derechos vinculados con el desarrollo de los procedimientos administrativos seguidos ante la Administración Tributaria, tales como, el conocer el estado de los procedimientos administrativos seguidos ante la Administración Tributaria, tales como, el conocer el estado de tramitación de los procedimientos en que sea parte como la identidad de las autoridades de la Administración Tributaria encargadas de éstos y bajo cuya responsabilidad se tramiten aquellos, interponer queja por omisión o

TRB - Diplomado en Tributación Curso 2 Código Tributario 215

demora en resolver los procedimientos tributarios o por cualquier otro incumplimiento a las normas establecidas en el Código Tributario, no proporcionar los documentos ya presentados y que se encuentran en poder de la Administración Tributaria, contar con el asesoramiento particular que consideren necesario, cuando se requiera su comparecencia, así como a que se le haga entrega de la copia del acta respectiva, luego de finalizado el acto y a su sola solicitud verbal o escrita, y el solicitar copia de las declaraciones o comunicaciones por él presentadas a la Administración Tributaria. En el caso de estos derechos, vemos que para el goce de los mismos sólo se requiere la solicitud o invocación de los mismos, dado que no están sujetos a aprobación, rechazo o declaración de improcedencia por parte de la Administración, no obstante ello, lo que sí se requiere, en el caso de alguno de ellos, como bien lo señala Huamaní Cueva “es que se regule orgánica y sistemáticamente estos derechos, señalando con precisión las condiciones, procedimientos, efectos, así como las responsabilidades de los funcionarios de la Administración”. Finalmente se ubica un grupo de derechos de los administrados vinculados directamente con determinadas obligaciones de la Administración Tributaria, recogidas en el rubro de “Obligaciones de la Administración Tributaria”, tales el derecho a la confidencialidad de la información proporcionada a la Administración Tributaria (reserva tributaria) y el derecho a formular consultas a través de las entidades representativas y obtener debida orientación respecto a sus obligaciones tributarias”.

De otro lado se encuentran también algunas vinculadas con el deber de colaboración a cargo de terceros responsables de la obligación tributaria, tales como:

- Concurrir a las oficinas de la Administración Tributaria cuando su presencia sea requerida por ésta para el esclarecimiento de hechos vinculados a las obligaciones tributarias.

- Comunicar a la SUNAT si tienen en su poder bienes, valores y fondos, depósitos, custodia y otros, así como los derechos de crédito cuyos titulares sean aquellos deudores en cobranza coactiva que la SUNAT les indique.

Luego de lo antes recogido, debemos concluir que si bien uno de los fines más importantes de la Administración Tributaria es la recaudación, no debe perderse de vista que la actuación de ésta debe ajustarse siempre a parámetros a través de los cuales no se realicen abusos en contra de los contribuyentes, privilegiándose la sanción sobre la prevención o inducción o se reduzcan las facilidades y asistencia a los mismos.

ACTIVIDAD NO CALIFICADA 4.11 Derechos y obligaciones de los administrados Responda:

1) ¿Cuál es el rol que cumple el Defensor del Contribuyente y Usuario Aduanero?

2) Describa que mecanismos utiliza SUNAT para que el contribuyente pueda solicitar la defensa de sus derechos.

TRB - Diplomado en Tributación Curso 2 Código Tributario 216

ACTIVIDAD NO CALIFICADA 4.12 Luego de la lectura del artículo “Mas ética para garantizar los derechos del contribuyentes” De César Vieiria Cervera. En Revista AELE, Vol. XXV, Setiembre 201 ¿Qué opina sobre la creación de un Estatuto del contribuyente? Considera que resulta necesario o la actual regulación es suficiente para garantizar los derechos de los contribuyentes? Indique sus razones.

ACTIVIDAD CALIFICADA 3.1 Luego de visualizar la videoconferencia y leer los textos

ingrese al aula virtual www.utrivium.com y desarrolle

la actividad calificada asignada a esta unidad.

![Procedimiento de Cobranza Coactiva[1]](https://static.fdocuments.es/doc/165x107/5571fcd2497959916997ff3e/procedimiento-de-cobranza-coactiva1.jpg)