Situación y perspectivas de la economía mundial Munduko ekonomiaren egoera eta aurreikuspenak.

Seminario Internacional de Pensiones AIOS 2013, México, D.F., 19 julio 2013

Desafíos y perspectivas de la economía mundialManuel Sánchez González

1

2

3

Auge y retracción de los flujos de capital

Perspectivas económicas

Recomposición económica

Contenido

Desafíos y perspectivas de la economía mundial 2

30

40

50

60

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Avanzados

Emergentes

3Desafíos y perspectivas de la economía mundial

En las últimas décadas ha aumentado la importanciarelativa de las economías emergentes en el PIB mundial

PIB1

% participación del PIB global por gasto, ajustado por PPC base 2005

1/ 32 economías avanzadas y 29 emergentesFuente: Cálculos propios con datos de Penn World Table 8.0

4

Además, la crisis financiera global ha frenado recientementeel avance de la producción en los países desarrollados

10,000

20,000

30,000

40,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Avanzados

Emergentes

PIB1

Ajustado por PPC, miles de millones de dólares de 2005

Desafíos y perspectivas de la economía mundial

1/ 32 economías avanzadas y 29 emergentesFuente: Cálculos propios con datos de Penn World Table 8.0

5

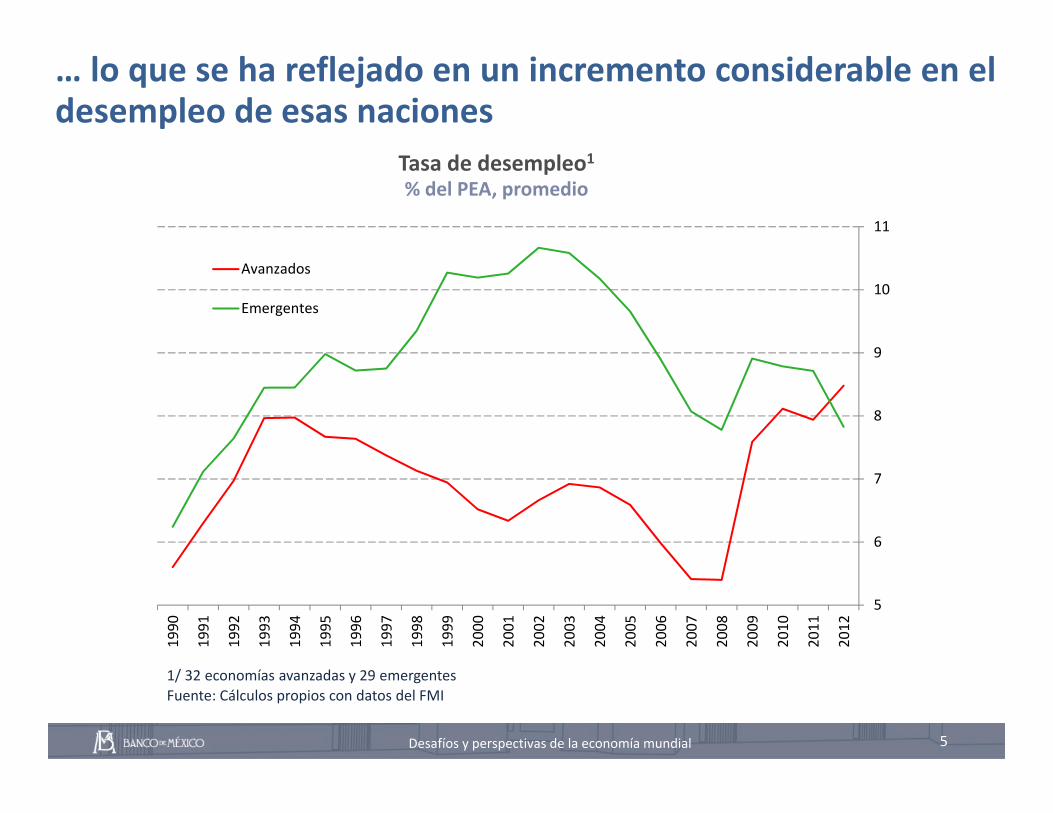

… lo que se ha reflejado en un incremento considerable en eldesempleo de esas naciones

Tasa de desempleo1% del PEA, promedio

1/ 32 economías avanzadas y 29 emergentesFuente: Cálculos propios con datos del FMI

5

6

7

8

9

10

11

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Avanzados

Emergentes

Desafíos y perspectivas de la economía mundial

6

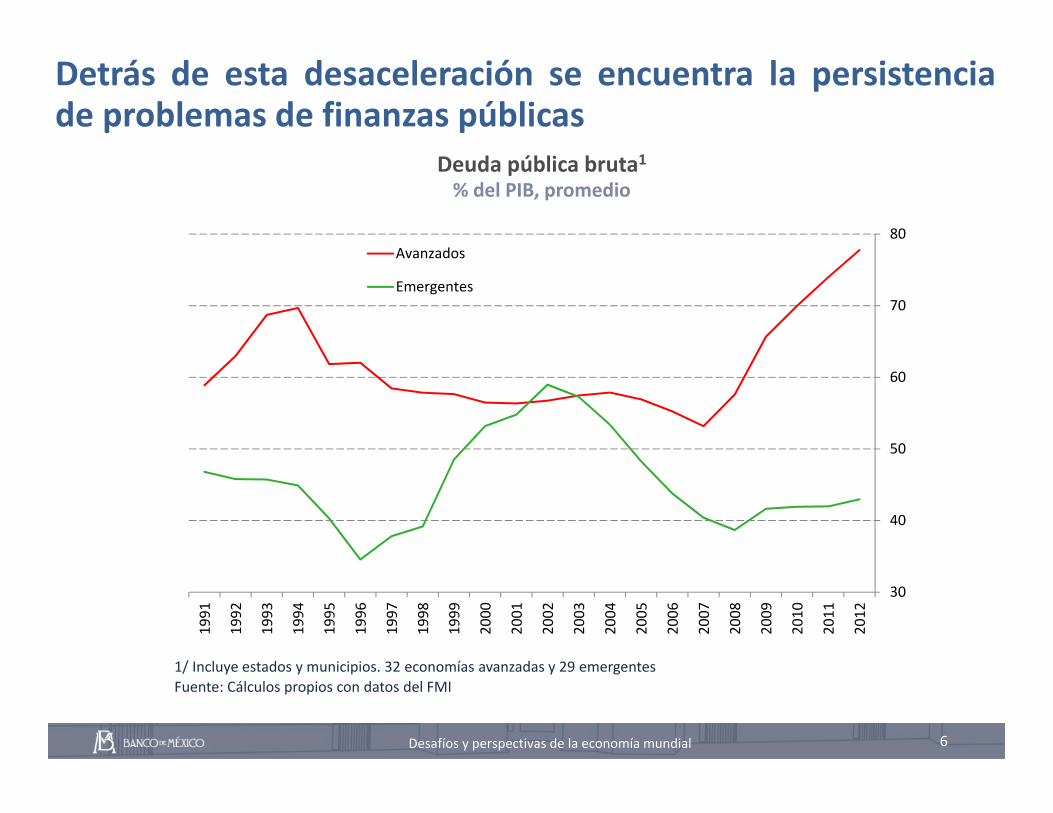

Detrás de esta desaceleración se encuentra la persistenciade problemas de finanzas públicas

30

40

50

60

70

80

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Avanzados

Emergentes

Deuda pública bruta1% del PIB, promedio

1/ Incluye estados y municipios. 32 economías avanzadas y 29 emergentesFuente: Cálculos propios con datos del FMI

Desafíos y perspectivas de la economía mundial

7

… la disminución del ahorro externo proveniente de laseconomías emergentes

‐4

‐2

0

2

4

6

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Avanzados

Emergentes

Cuenta corriente1% del PIB

1/ 32 economías avanzadas y 29 emergentesFuente: Cálculos propios con datos del FMI

Desafíos y perspectivas de la economía mundial

8

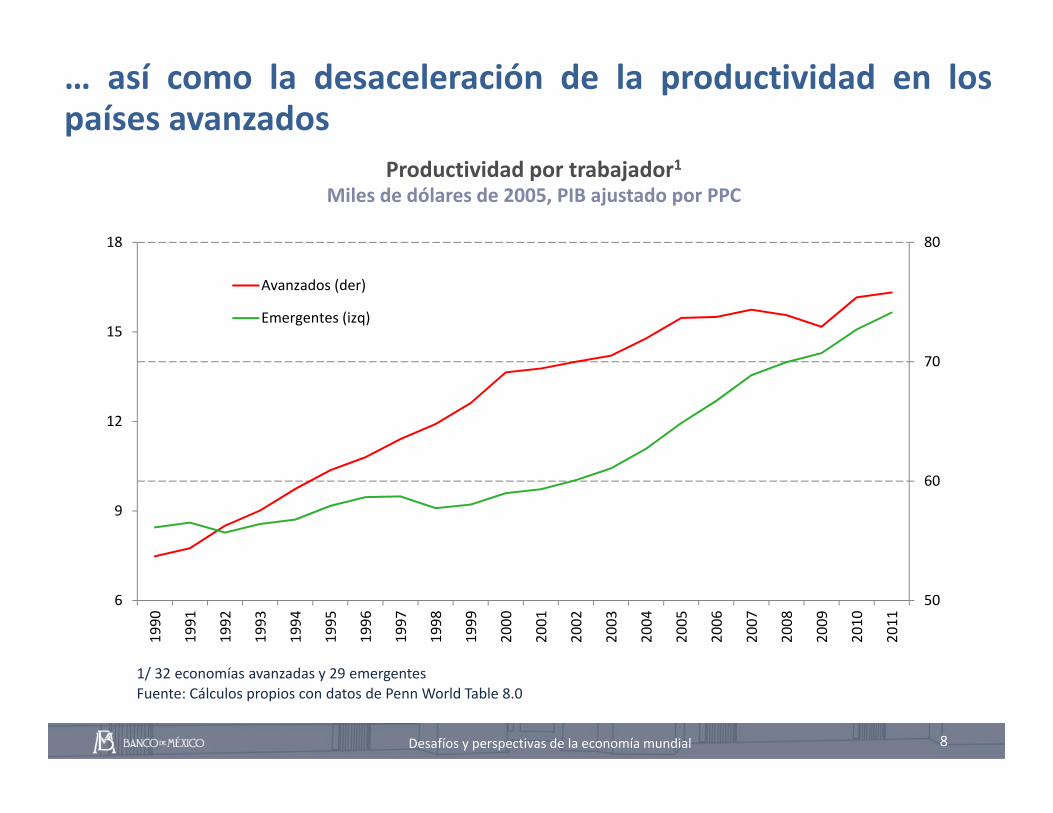

… así como la desaceleración de la productividad en lospaíses avanzados

Desafíos y perspectivas de la economía mundial

1/ 32 economías avanzadas y 29 emergentesFuente: Cálculos propios con datos de Penn World Table 8.0

6

9

12

15

18

50

60

70

80

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Avanzados (der)

Emergentes (izq)

Productividad por trabajador1Miles de dólares de 2005, PIB ajustado por PPC

La recomposición de la economía mundial ha generadoserios desafíos

Economías avanzadas Ajustes de los balances del sector privado Requerimientos de consolidación fiscal

• Beneficios de pensiones y salud Economías emergentes Desarrollo de fuentes internas de crecimiento

Global Redes de seguridad para prevenir y manejar crisis

financieras Necesidad de reformas estructurales para impulsar la

productividad

9Desafíos y perspectivas de la economía mundial

1

2

3

Auge y retracción de los flujos de capital

Perspectivas económicas

Recomposición económica

Contenido

10Desafíos y perspectivas de la economía mundial

La política monetaria de las naciones avanzadas se ha expandido significativamente

11

Activos de bancos centrales2007 = 100, moneda local

Fuente: Haver Analytics

0

1

2

3

4

5

6

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

jul‐1

3

Reserva FederalBanco de InglaterraBanco Central EuropeoBanco de Japón

Tasa de interés de política monetaria%

Fuente: Haver Analytics y páginas web de bancos centrales

0

100

200

300

400

500

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

Reserva FederalBanco de InglaterraBanco Central EuropeoBanco de Japón

Desafíos y perspectivas de la economía mundial

… lo que contuvo los efectos de la crisis y redujo la aversión global al riesgo

12

Riesgo país: EMBI GlobalPuntos base

Fuente: JP Morgan

0

150

300

450

600

750

900

ene‐07

may‐07

sep‐07

ene‐08

may‐08

sep‐08

ene‐09

may‐09

sep‐09

ene‐10

may‐10

sep‐10

ene‐11

may‐11

sep‐11

ene‐12

may‐12

sep‐12

ene‐13

may‐13

QE1

Jackson Hole 2010

QE2

Operation Twist

LTRO

QE3

EMBI Global

Desafíos y perspectivas de la economía mundial

13

La búsqueda de rendimientos propició flujos de capital hacia activosde mayor riesgo, incluyendo los de economías emergentes

Economías emergentes: Influjos netos privados de no residentes1Miles de millones de dólares

1/ Se excluyen los retiros de capital de no residentesFuente: Cálculos propios con datos del Institute of International Finance y del Banco de México

‐200

0

200

400

600

800

1,000

1,200

1,400

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Crédito no bancario Crédito bancario

Inversión en bolsa Inversión extranjera directa

Total

Desafíos y perspectivas de la economía mundial

14

Recientemente las inversiones en cartera de estos países hanempezado a revertirse

Economías emergentes: Influjos acumulados de inversiones en cartera1Miles de millones de dólares

1/ Acciones y deudaFuente: Emerging Portfolio Fund Research

‐80

‐40

0

40

80

120

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51

2007 2008 2009 2010

2011 2012 2013

Desafíos y perspectivas de la economía mundial

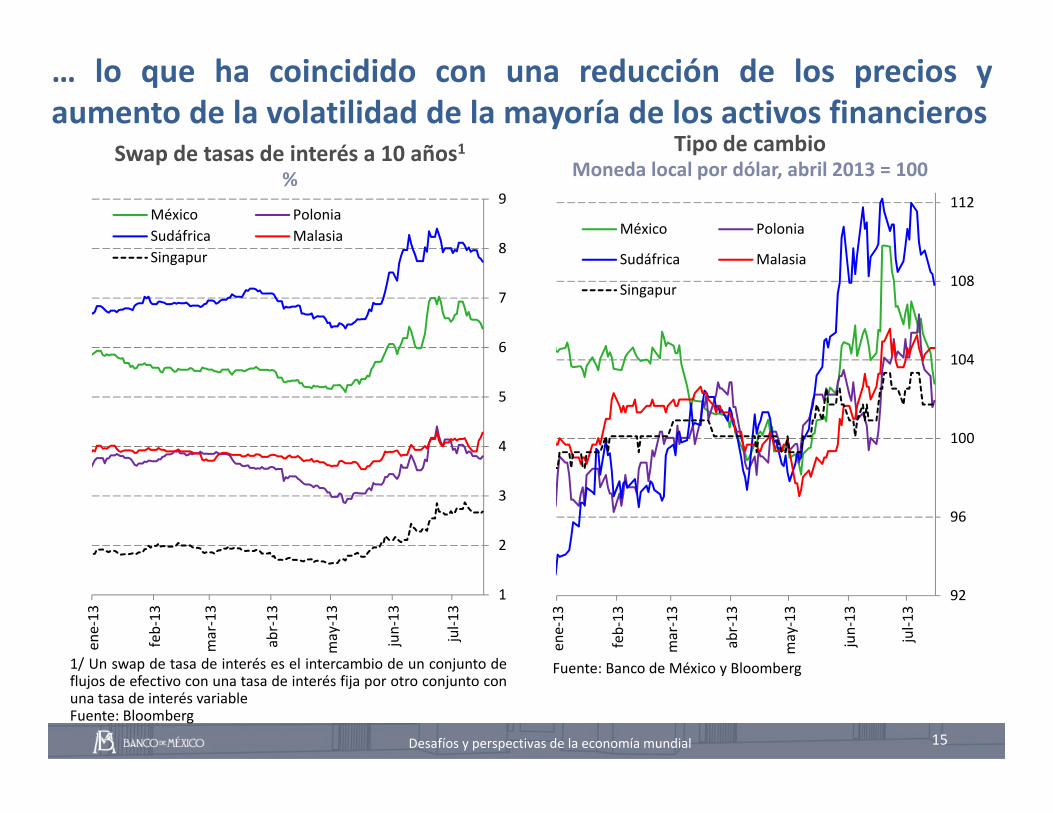

… lo que ha coincidido con una reducción de los precios yaumento de la volatilidad de la mayoría de los activos financieros

15

1/ Un swap de tasa de interés es el intercambio de un conjunto deflujos de efectivo con una tasa de interés fija por otro conjunto conuna tasa de interés variableFuente: Bloomberg

Swap de tasas de interés a 10 años1%

Fuente: Banco de México y Bloomberg

Tipo de cambioMoneda local por dólar, abril 2013 = 100

1

2

3

4

5

6

7

8

9

ene‐13

feb‐13

mar‐13

abr‐13

may‐13

jun‐13

jul‐1

3

México PoloniaSudáfrica MalasiaSingapur

92

96

100

104

108

112

ene‐13

feb‐13

mar‐13

abr‐13

may‐13

jun‐13

jul‐1

3

México Polonia

Sudáfrica Malasia

Singapur

Desafíos y perspectivas de la economía mundial

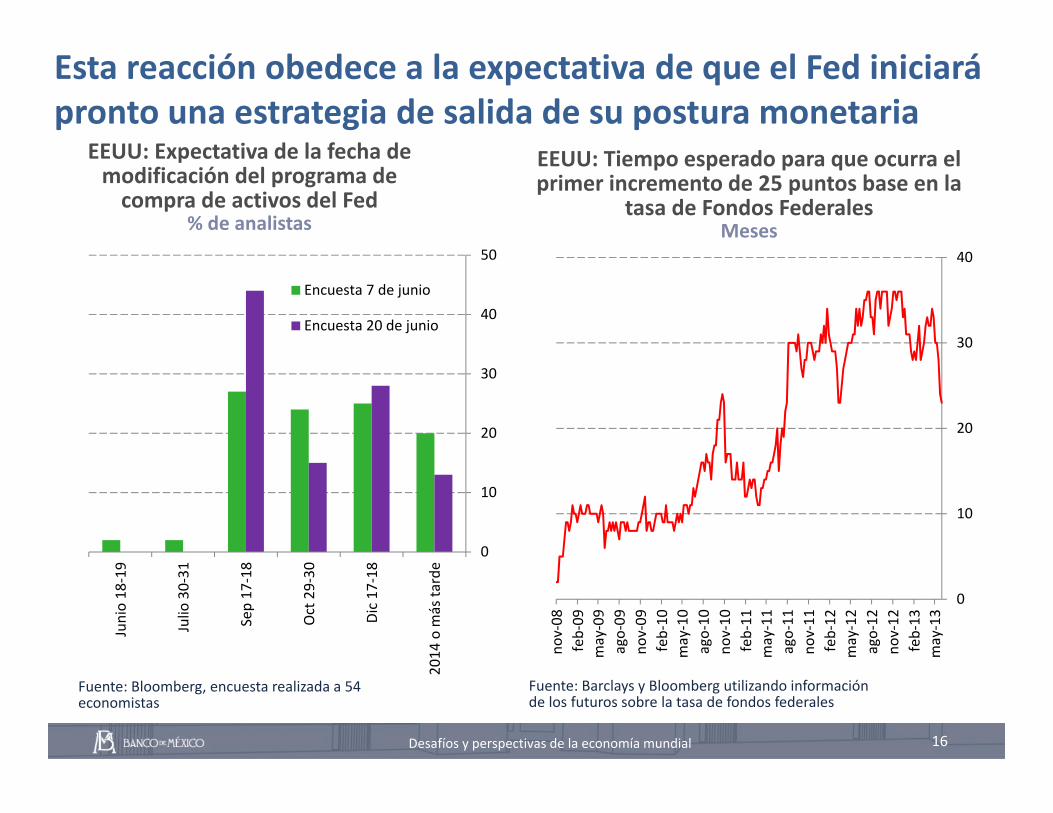

Esta reacción obedece a la expectativa de que el Fed iniciará pronto una estrategia de salida de su postura monetaria

16Desafíos y perspectivas de la economía mundial

Fuente: Barclays y Bloomberg utilizando información de los futuros sobre la tasa de fondos federales

EEUU: Tiempo esperado para que ocurra el primer incremento de 25 puntos base en la

tasa de Fondos FederalesMeses

EEUU: Expectativa de la fecha de modificación del programa de compra de activos del Fed

% de analistas

0

10

20

30

40

50

Junio 18

‐19

Julio

30‐31

Sep 17

‐18

Oct 29‐30

Dic 17

‐18

2014

o m

ás ta

rde

Encuesta 7 de junio

Encuesta 20 de junio

Fuente: Bloomberg, encuesta realizada a 54 economistas

0

10

20

30

40

nov‐08

feb‐09

may‐09

ago‐09

nov‐09

feb‐10

may‐10

ago‐10

nov‐10

feb‐11

may‐11

ago‐11

nov‐11

feb‐12

may‐12

ago‐12

nov‐12

feb‐13

may‐13

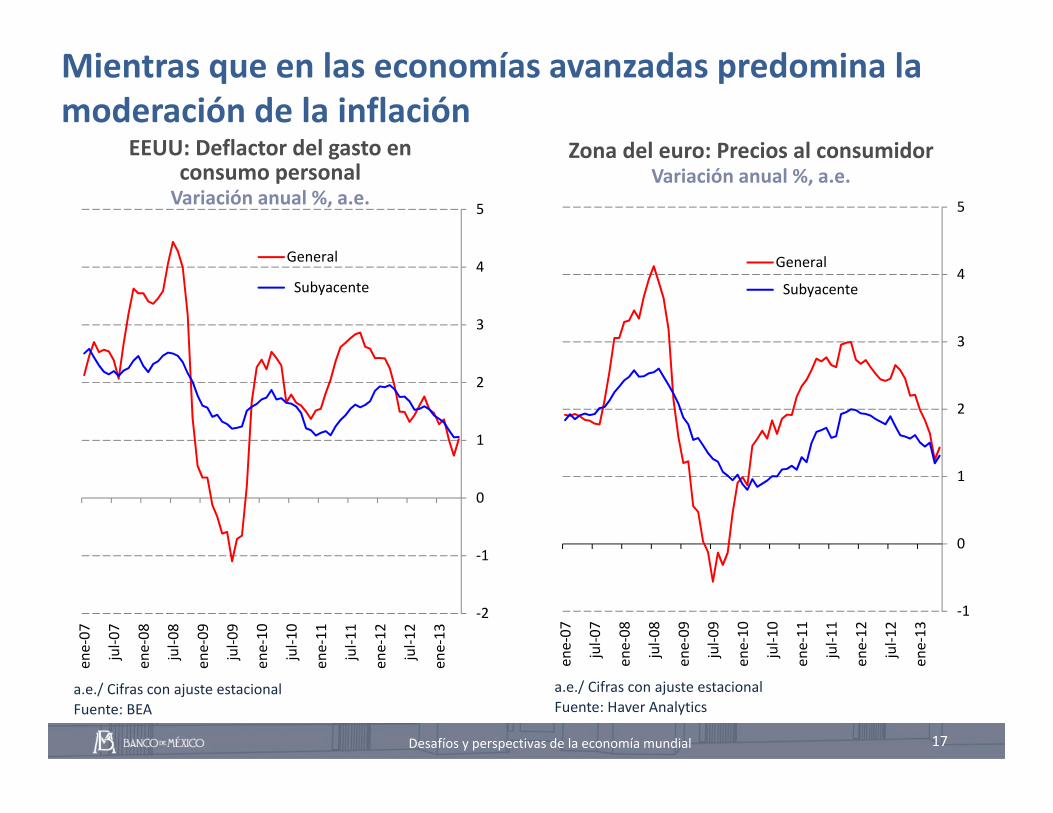

Mientras que en las economías avanzadas predomina la moderación de la inflación

17

EEUU: Deflactor del gasto en consumo personalVariación anual %, a.e.

a.e./ Cifras con ajuste estacionalFuente: BEA

‐2

‐1

0

1

2

3

4

5

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

General

Subyacente

Zona del euro: Precios al consumidorVariación anual %, a.e.

a.e./ Cifras con ajuste estacionalFuente: Haver Analytics

‐1

0

1

2

3

4

5

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

General

Subyacente

Desafíos y perspectivas de la economía mundial

… en algunas emergentes continúan las presiones sobre los precios

18

América Latina: Precios al consumidorVariación anual %, a.e.

a.e./ Cifras con ajuste estacionalFuente: Haver Analytics

‐3

0

3

6

9

ene‐07

may‐07

sep‐07

ene‐08

may‐08

sep‐08

ene‐09

may‐09

sep‐09

ene‐10

may‐10

sep‐10

ene‐11

may‐11

sep‐11

ene‐12

may‐12

sep‐12

ene‐13

may‐13

Argentina BrasilChile ColombiaMéxico

Desafíos y perspectivas de la economía mundial

1

2

3

Auge y retracción de los flujos de capital

Perspectivas económicas

Recomposición económica

Contenido

19Desafíos y perspectivas de la economía mundial

20Desafíos y perspectivas de la economía mundial

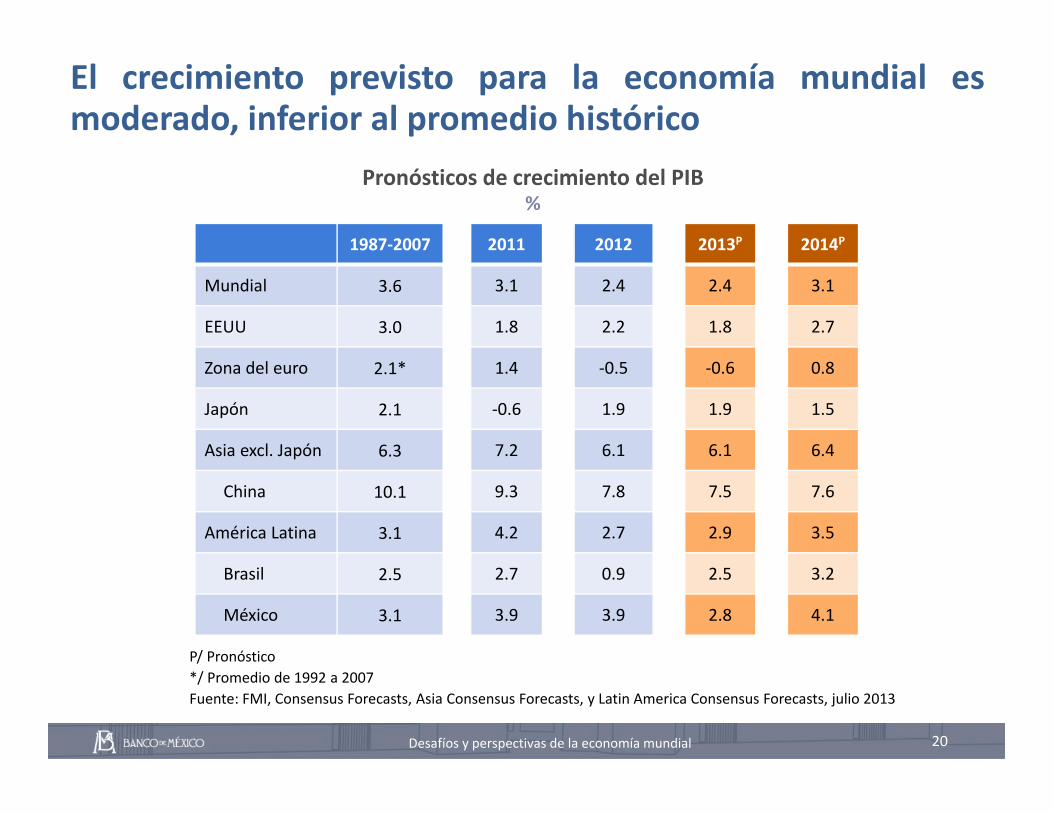

El crecimiento previsto para la economía mundial esmoderado, inferior al promedio histórico

Pronósticos de crecimiento del PIB%

P/ Pronóstico*/ Promedio de 1992 a 2007Fuente: FMI, Consensus Forecasts, Asia Consensus Forecasts, y Latin America Consensus Forecasts, julio 2013

1987‐2007 2011 2012 2013P 2014P

Mundial 3.6 3.1 2.4 2.4 3.1

EEUU 3.0 1.8 2.2 1.8 2.7

Zona del euro 2.1* 1.4 ‐0.5 ‐0.6 0.8

Japón 2.1 ‐0.6 1.9 1.9 1.5

Asia excl. Japón 6.3 7.2 6.1 6.1 6.4

China 10.1 9.3 7.8 7.5 7.6

América Latina 3.1 4.2 2.7 2.9 3.5

Brasil 2.5 2.7 0.9 2.5 3.2

México 3.1 3.9 3.9 2.8 4.1

21

Se ha desacelerado la producción industrial y el comerciomundial

a.e./ Cifras con ajuste estacionalFuente: CPB Netherlands

‐20

‐10

0

10

20

ene‐07

may‐07

sep‐07

ene‐08

may‐08

sep‐08

ene‐09

may‐09

sep‐09

ene‐10

may‐10

sep‐10

ene‐11

may‐11

sep‐11

ene‐12

may‐12

sep‐12

ene‐13

Comercio

Producción industrial

Global: Comercio y producción industrialVariación anual %, a.e.

Desafíos y perspectivas de la economía mundial

22Desafíos y perspectivas de la economía mundial

Sin embargo, en EEUU han surgido señales de reanimacióneconómica incluyendo el mercado laboral y el de vivienda

a.e./ Cifras con ajuste estacionalFuente: Bureau of Labor Statistics

EEUU: Tasa de desempleo y nuevos empleos no agrícolas

% y miles de plazas, a.e.

‐1,000

‐800

‐600

‐400

‐200

0

200

400

600

4

6

8

10

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

Tasa de desempleo

Nuevos empleos noagrícolas (izq)

a.e./ Cifras con ajuste estacionalFuente: NAR, Case Shiller

EEUU: Venta y precio de casas existentesMillones de unidades anualizadas e índice

enero 2000 = 100, a.e.

130

150

170

190

210

3

4

4

5

5

6

6

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

Ventas

Precio (esc. izq.)

23Desafíos y perspectivas de la economía mundial

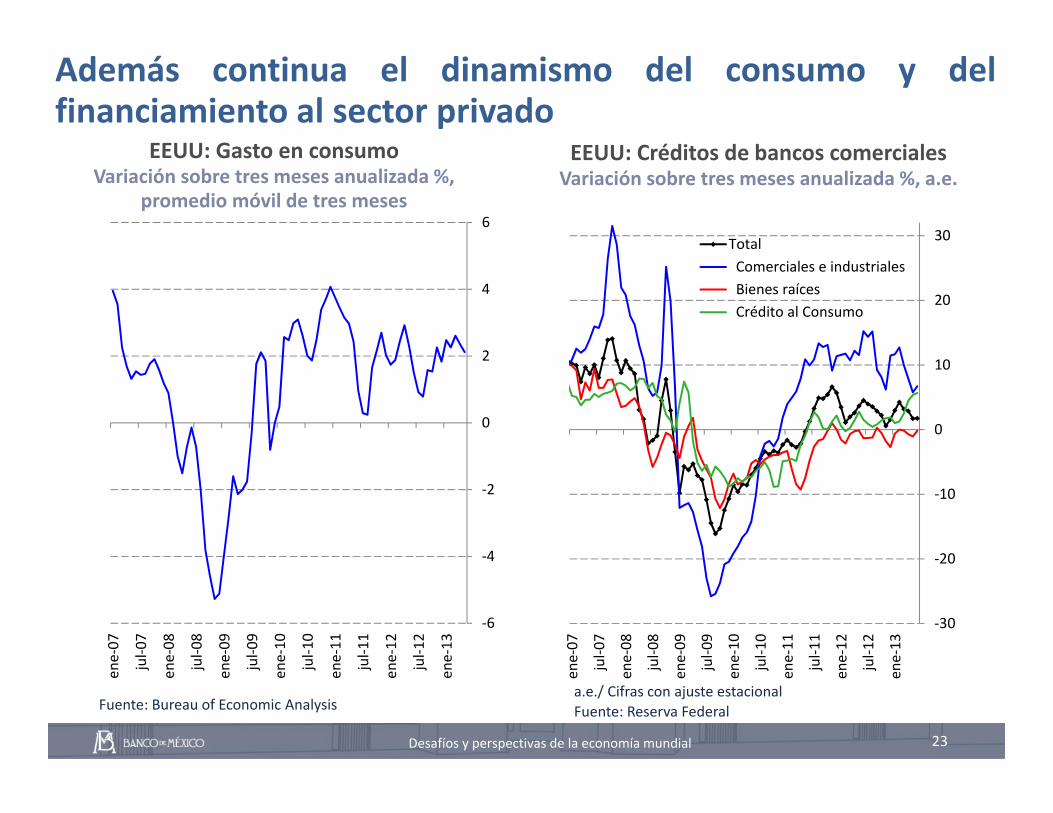

Además continua el dinamismo del consumo y delfinanciamiento al sector privado

EEUU: Gasto en consumoVariación sobre tres meses anualizada %,

promedio móvil de tres meses

Fuente: Bureau of Economic Analysis

‐6

‐4

‐2

0

2

4

6

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

EEUU: Créditos de bancos comercialesVariación sobre tres meses anualizada %, a.e.

a.e./ Cifras con ajuste estacionalFuente: Reserva Federal

‐30

‐20

‐10

0

10

20

30

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

Total Comerciales e industriales Bienes raíces Crédito al Consumo

24

Por su parte, en la zona del euro el descenso de la actividadeconómica parece estarse atenuandoZona del euro: Producción industrial2007 = 100, a.e., promedio móvil 3 meses

Desafíos y perspectivas de la economía mundial

70

80

90

100

110

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

Zona del euro IrlandaItalia PortugalEspaña Alemania

‐6

‐4

‐2

0

2

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

jul‐1

3

Confianza del consumidor

PMI compuesto

a.e./ Cifras con ajuste estacionalFuente: Eurostat

Fuente: Elaborado por Banco de México con información de la Comisión Europea y Markit

Zona del Euro: Confianza de los Consumidores e Índice de Perspectivas de Gerentes de Compras

Desviación estándar de promedio, 2000‐2007

25

… si bien, los problemas de finanzas públicas y desempleocontinúan siendo severos, especialmente en la periferia

Deuda pública bruta% del PIB, moneda local, a.e.

a.e./ Cifras con ajuste estacionalFuente: Haver Analytics

Tasa de desempleo%, a.e.

0

30

60

90

120

150

180

I2007

III I2008

III I2009

III I2010

III I2011

III I2012

III

Grecia Italia

Irlanda Portugal

España

0

5

10

15

20

25

30

ene‐07

jul‐0

7

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

Grecia Italia

Irlanda Portugal

España

Desafíos y perspectivas de la economía mundial

Datos disponibles hasta mayo excepto Grecia que publica hasta abrila.e./ Cifras con ajuste estacionalFuente: Eurostat

26

El principal impulso de las economías emergentes haprovenido de Asia, la cual recientemente se ha desaceleradoEconomías emergentes: Producción industrial

2007 = 100, a.e.

Desafíos y perspectivas de la economía mundial

85

100

115

130

145

160

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

Total Asia Europa del Este América Latina

0

5

10

15

20

25

30

40

50

60

70

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

PMI producción (esc. der.)

Producción industrial

a.e./ Cifras con ajuste estacionalFuente: CPB Netherlands

Fuente: Haver Analytics y Markit

China: Producción Industrial e Índice de Perspectivas de los Gerentes de Compras,

Producción ManufactureraVariación anual % e índice de difusión

27

Adicionalmente, América Latina también ha atenuado suritmo de crecimientoAmérica Latina: Producto Interno Bruto

1er. trimestre 2008 = 100, a.e.

90

100

110

120

130

I2008

III I2009

III I2010

III I2011

III I2012

III I2013

Argentina

Brasil

Chile

Colombia

México

80

90

100

110

120

130

ene‐08

jul‐0

8

ene‐09

jul‐0

9

ene‐10

jul‐1

0

ene‐11

jul‐1

1

ene‐12

jul‐1

2

ene‐13

ArgentinaBrasil*ChileColombiaMéxico

América Latina: Producción manufacturera2007=100, a.e., promedio móvil 3 meses

a.e./ Cifras con ajuste estacionalFuente: Haver Analytics

*/ Producción industriala.e./ Cifras con ajuste estacionalFuente: Haver Analytics

Desafíos y perspectivas de la economía mundial

Conclusiones

La recomposición de la economía y la crisis financiera globalhan generado desafíos para el crecimiento económico

Es previsible que los ajustes estructurales continúen en elmundo incluyendo esfuerzos para la recomposición debalances financieros y las reformas estructurales

La expectativa del inicio de una salida de la postura monetariadel Fed podría continuar generando volatilidad financiera

El ritmo de recuperación previsto para la economía mundiales moderado, inferior al promedio histórico

Recientemente América Latina ha atenuado su crecimientoeconómico

28Desafíos y perspectivas de la economía mundial

29Mejoran las perspectivas económicas mundiales