Idiomas

Páginas

Jurídico

1

Contabilidade para Multinacionais

Títulos de Crédito Internacionais e seus Aspectos Contábeis.

Rosenei Novochadlo da CostaMonica Arelize Rattmann

Thiago Von Atzingen BuenoReferencia:LUNARDI, A. Luiz Carta de Crédito Sem Segredos. São Paulo: Aduaneiras, 2000.

FIPECAFI.Manual de Contabilidade por ações. São Paulo: Atlas, 2003.

1

“ Segundo Lunardi, Embora o Crédito – como é chamada a Carta de Crédito ou Crédito Documentário – constitua-se em um dos mais importantes instrumentos de pagamento utilizados no Comércio Internacional, as operações sob ele conduzidas sofrem alguns males crônicos e, por essa razão, nem sempre são liquidadas harmonicamente ( )... Parece-nos razoável dizer então que o caminho único é a busca da informação clara, correta e objetiva. A teoria na prática! “(Lunardi;2000; página 10).

Carta de Créditos Sem Segredo

Prof º Angelo Luiz Lunardi

LUNARDI, A. Luiz Carta de Crédito Sem Segredos. São Paulo: Aduaneiras,

2000.

1

Um dos principais problemas enfrentados por aqueles que participam das operações de comércio internacional é conciliar os interesses do vendedor com os do comprador. O que deveria ser uma relação harmoniosa pode ser transformada em uma série de inconvenientes. Neste sentido, algumas medidas se tornam necessárias:

● Buscar informações sobre os parceiros com os quais se deseja

negociar;

● Sempre que preciso, buscar amparo com terceiros;

● Avaliar os riscos.

Carta de Créditos Sem Segredo

1

Adequação das Condições de Pagamento ■ ESCOLHA DA MOEDA– Duas preocupações tornam-se

pertinentes:

Deverá sempre ser realizada uma operação de câmbio

para que se concretize o recebimento ou a remessa

das divisas do ou para o exterior;

A segunda preocupação deve estar relacionada com o

comportamento do mercado de câmbio no contexto

mundial. O reflexo cambial para a futura liquidação

do negócio é determinado já na escolha da moeda com

a qual se pretende operar.

1

Registro do titulo do crédito internacional

Pais no exteriorUS$

Banco CentralUS$ Para R$

BrasilR$

■O princípio do registro pelo valor original (res. 774/94 do CFC)

Art. 7 Os componentes do patrimônio devem ser registrados pelos valores originais das transações com o mundo exterior, expressos a valor presente na moeda do País, que serão mantidos na avaliação das variações patrimoniais posteriores, inclusive quando configurarem agregações ou decomposições no interior da entidade.

...

I – a avaliação dos componentes patrimoniais deve ser feita com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes.

1

Registro do titulo do crédito internacional

■ ASPECTOS CONTÁBEIS – Compra de Matéria Prima pagamento antecipado.

BRASIL PAIS EXPORTADOR

Debito: Ativo Circulante/Estoques/Importações em Andamento

Crédito: Passivo Exigível

Desembolsos

1

Registro do titulo do crédito internacional

■ ASPECTOS CONTÁBEIS

Importações em andamento de matérias primas com

pagamento antecipado.

FIPECAFI (2003, p. 115) “Na determinação sobre os

itens integram ou não a conta de estoques, o

importante não é sua posse física, mas o direito a sua

propriedade”, neste contexto os desembolsos devem

ser registrados nas importações em andamento dentro

do grupo de estoques todos os custos já incorridos

relativos a importações em andamento e às próprias

mercadorias em trânsito.

1

Registro do titulo do crédito internacional

■ ASPECTOS CONTÁBEIS – Compra de Imobilizado pagamento antecipado.

BRASIL PAIS EXPORTADOR

Debito: Ativo Permanente/Imobilizado/Importações em Andamento

Crédito: Passivo Exigível

Desembolsos

1

Registro do titulo do crédito internacional

■ ASPECTOS CONTÁBEIS

Importações em andamento de bens do Ativo Imobilizado

com pagamento antecipado.

Os desembolsos decorrentes de importações em

andamento de bens do Ativo Imobilizado, devem ser

registrados no grupo do Ativo Permanente Imobilizado,

em conta específica conforme FIPECAFI (2003, p. 203)

“Essa conta registra os gastos incorridos relativos aos

equipamentos, máquinas, aparelhos e outros bens até

sua chegada, desembaraço e recebimento pela empresa,

considerando-se as modalidades de importações”.

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500 da CCI

Carta de Crédito ou Crédito Documentário.

Originária da “família Carta de Crédito”, o Crédito

Documentário ou, como é mais conhecido pelos

operadores, Carta de Crédito, nada mais é que um

compromisso bancário de pagamento condicionado.

Banco

do

Comprador

Comprove documentalmente ter cumprido todos os

Termos e condições indicados no referido instrumento

Banco

do

Vendedor

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500 da CCI

O crédito está regulamentado pela Publicação

500 – Regras e Uso Uniformes para Créditos

Documentários, da CCI, Paris.

Banco

do

Comprador

Comprove documentalmente ter cumprido todos os

Termos e Condições indicados no referido instrumento

Banco

do

Vendedor

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500 da CCI

Regulamenta apenas três tipos de

documentos a saber:

A) Fatura Comercial (Invoice).

B) Documentos de Transportes.

C) Documentos de Seguro.

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500 da CCI

Fatura Comercial (Invoice).

É documento contábil que comprova a

execução do contrato comercial e evidencia o

débito do vendedor contra o comprador dos

bens, estando regulamentada pelo art. 37.

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500 da CCI

Fatura Comercial (Invoice)

Sendo documento contábil, não precisa ser

assinada, exceto quando:

A) o Crédito estabelecer em contrário,

principalmente com vistas a atender a alguma

exigência das leis nacionais; ou,

B) nela for incluída alguma declaração,

qualquer seja.

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500 da CCI

Fatura Comercial (Invoice)

O art. 37 diz que os bancos poderão recusar faturas

comerciais que tenham sido emitidas por valor

superior ao valor do Crédito.

A) os bancos recusam faturas comerciais com valor

superior ao valor do crédito; e,

B) os bancos acolhem faturas comerciais com valores

diferentes daqueles indicados no Crédito desde que se

enquadrem nas tolerâncias do art. 39.

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500

TOLERÂNCIAS art. 39

About – variação de 10% para mais ou para

menos em relação ao valor, à quantidade ou

ao preço unitário.

Granel – variação de 5% para mais ou para

menos, sempre que o crédito não estipule um

número declarado de unidades embaladas ou

de itens unitários.

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500

TOLERÂNCIAS art. 39

Saque a menor – Mesmo que o crédito proíba embarques

parciais e ainda que seja indicado um número de

unidades embaladas ou de itens unitários, admite-se

uma tolerância de 5% para menos, desde que:

A) os bens tenham sido embarcados na sua totalidade;

B) que o preço unitário não seja reduzido;

C) que o crédito não tenha sido emitido com a condição

about;

D) não seja aplicável a tolerância referente a granel.

1

Registro do titulo do crédito internacional

■ PUBLICAÇÃO 500

Fatura Comercial (Invoice).

DESCRIÇÃO DOS BENS NA INVOICE

O art. 37c estabelece que a descrição dos

bens em uma fatura comercial deve

corresponder à descrição constante no

crédito e também a descrição detalhada dos

bens.

1

DESCRIÇÃO DOS BENS

Fatura Comercial (Invoice).

CRÉDITO PARTES & PEÇAS PARA AUTOMÓVEIS, CONFORME

FATURA PRO FORMA 412/00.

INVOICE PARTES & PEÇAS PARA AUTOMÓVEIS, CONFORME

FATURA PRO FORMA 412/00

1.500 escapamentos mod. ...

800 aros 35 x 70 cód. ...

Etc.

1

Registro do titulo do crédito internacional

CONTABILIZAÇÃO

Débito: Estoques/Imobilizado/etc.

Crédito (registro da Invoice): Fornecedores no

Exterior ou Contas a Pagar no Exterior.

Valor em Dólar X US$ comercial preço de

venda.

O registro deve ser sempre em função do

dólar comercial preço de venda, em

observância ao Princípio da Prudência.

1

Registro do titulo do crédito internacional

■ PRINCÍPIO DA PRUDÊNCIA

Determina a adoção do menor valor para os

componentes do Ativo e do maior para os do

Passivo, sempre que se apresentem

alternativas igualmente válidas para a

quantificação das mutações patrimoniais que

alterem o Patrimônio Líquido.

1

Documentos de Transportes.

■ PUBLICAÇÃO 500

B) Documentos de Transportes.

Entende-se aqueles que comprovam que os

bens foram “embarcados” ou que eles foram

“recebidos para embarque”. Geralmente são

emitidos pelo transportador ou por seu

agente autorizado. Transportador é aquele

que se responsabiliza por conseguir a sua

realização.

1

INCOTERMS

INCOTERMS

Com vistas a evitar confusões e

malentendidos e com o propósito de facilitar

as negociações utilizam-se de formas

padronizadas para interpretação dos termos

internacionais de compra e venda como, as

estabelecidas pelos Incoterms da Câmara de

Comércio Internacional (CCI).

1

INCOTERMS

INCOTERMS E MODALIDADE DE TRANSPORTE

São treze os termos, alguns somente podem

ser utilizados quando os bens forem

transportados por água, outros poderão ser

utilizados para qualquer modalidade de

transporte, inclusive o multimodal ou

intermodal.

1

INCOTERMS

INCOTERMS – SOMENTE PARA TRANSPORTE

MARÍTIMO E POR ÁGUAS INTERNAS.

FAS – Free Alongside Ship (Livre ao lado do

navio).

FOB – Free on Board (Livre a Bordo).

CFR – Cost and Freight (Custo e Frete).

CIF – Cost, Insurance and Freight (custo, seguro e

frete).

DES – Delivered Ex Ship (Entregue no navio).

DEQ – Delivered Ex Quay (Entregue no CAIS).

1

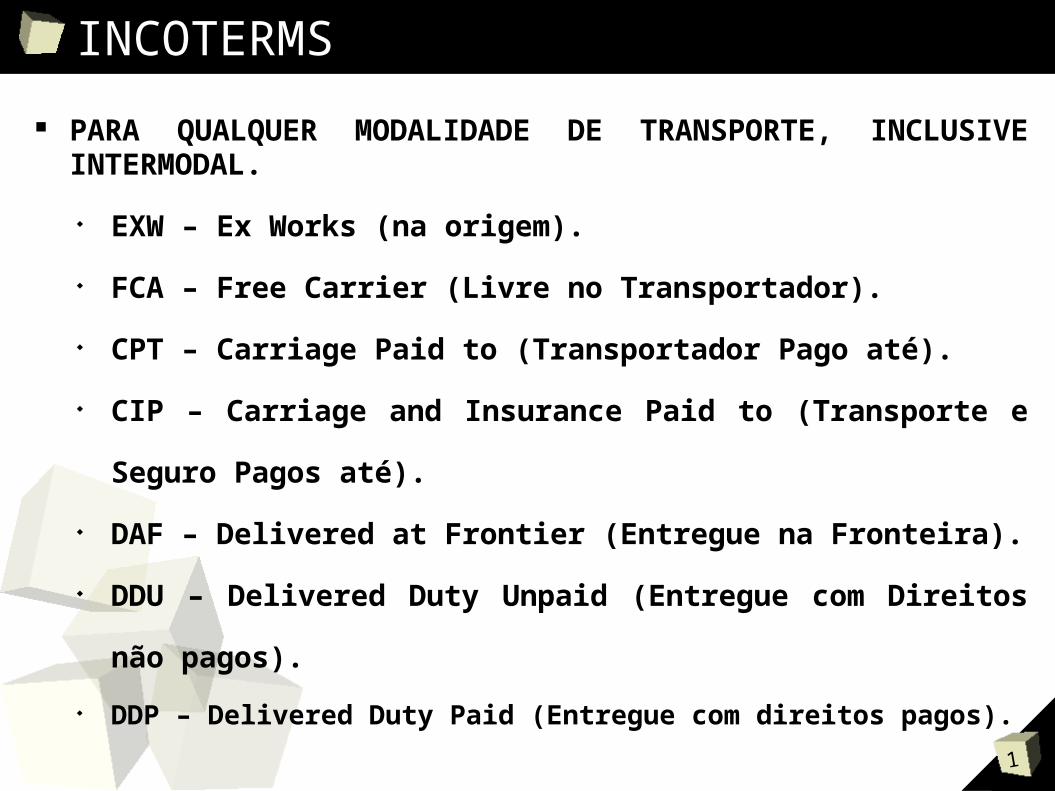

INCOTERMS

■ PARA QUALQUER MODALIDADE DE TRANSPORTE, INCLUSIVE INTERMODAL.

EXW – Ex Works (na origem).

FCA – Free Carrier (Livre no Transportador).

CPT – Carriage Paid to (Transportador Pago até).

CIP – Carriage and Insurance Paid to (Transporte e

Seguro Pagos até).

DAF – Delivered at Frontier (Entregue na Fronteira).

DDU – Delivered Duty Unpaid (Entregue com

Direitos não pagos).

DDP – Delivered Duty Paid (Entregue com direitos pagos).

1

DOCUMENTOS DE TRANSPORTE

■ DOCUMENTOS DE TRANSPORTE MARÍTIMO.

Marine/Ocean Bill of Lading.

É o mais importante dentre os documentos de embarque.

Título de Propriedade Negociável (endosso).

Nome do transportador.

Deve ser assinado pelo capitão do navio.

Indique que os bens foram recebidos a bordo.

Salvo estipulação em contrário, não deve indicar que os

bens serão objeto de transbordo (descarregamento e o

recarregamento de um navio para outro).

1

DOCUMENTOS DE TRANSPORTE

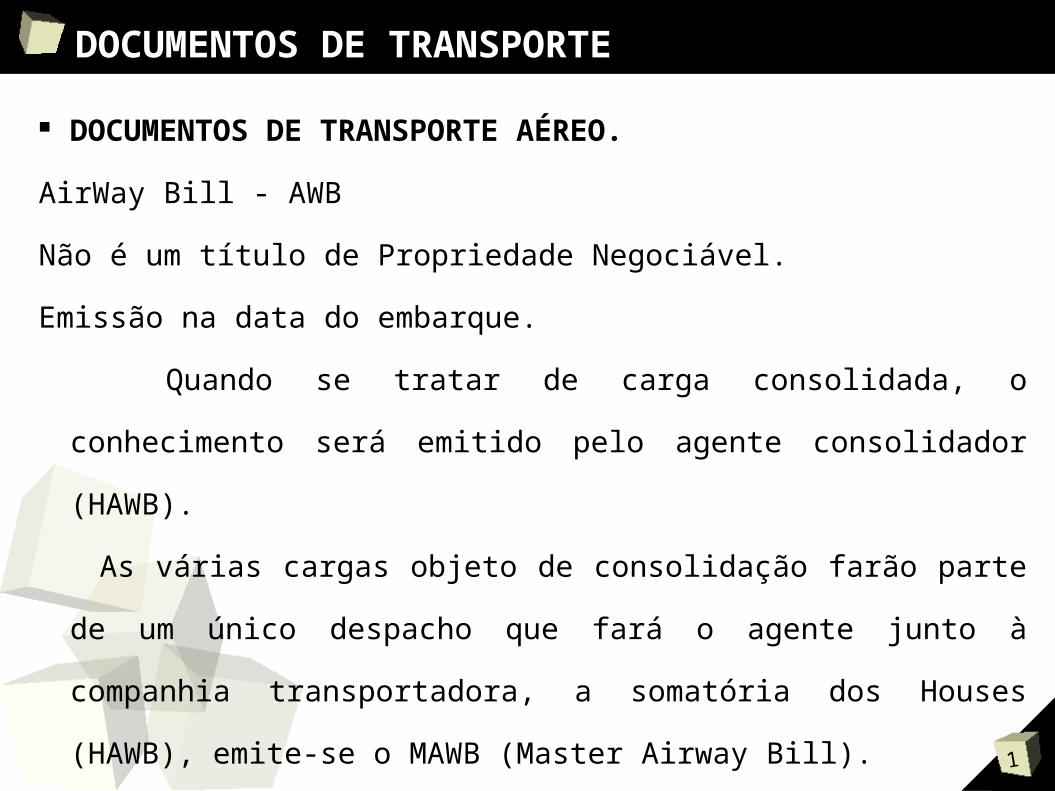

■ DOCUMENTOS DE TRANSPORTE AÉREO.

AirWay Bill - AWB

Não é um título de Propriedade Negociável.

Emissão na data do embarque.

Quando se tratar de carga consolidada, o conhecimento

será emitido pelo agente consolidador (HAWB).

As várias cargas objeto de consolidação farão parte de um

único despacho que fará o agente junto à companhia

transportadora, a somatória dos Houses (HAWB), emite-se

o MAWB (Master Airway Bill).

1

DOCUMENTOS DE TRANSPORTE

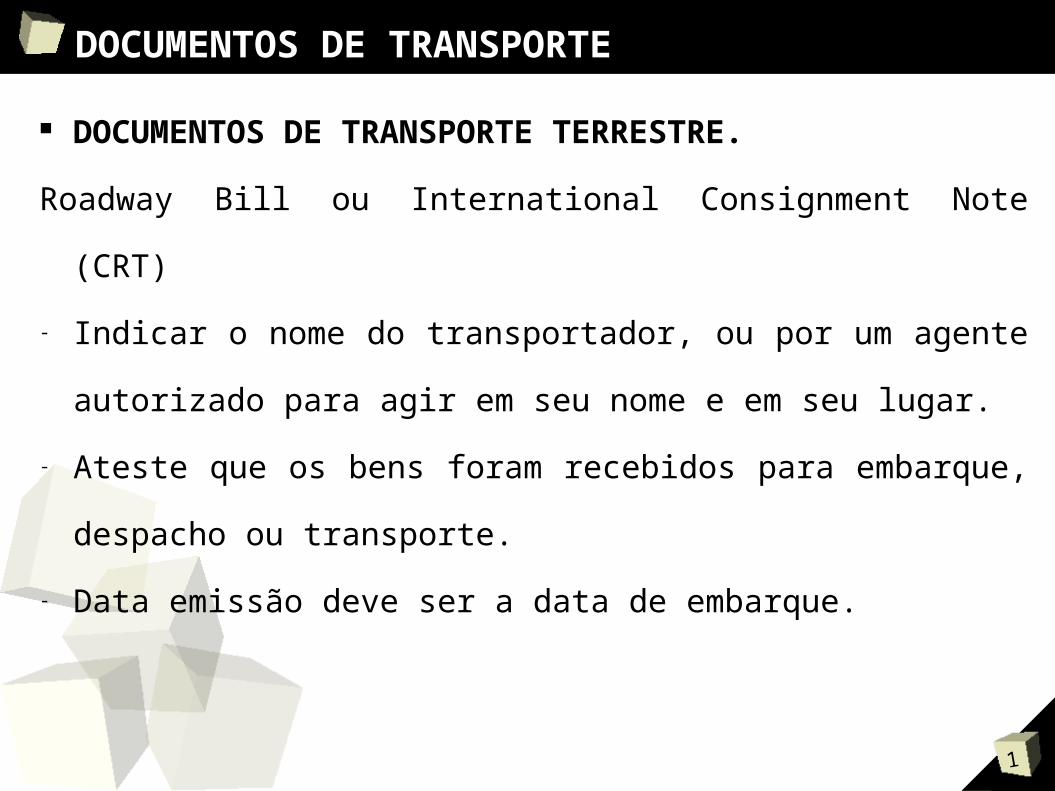

■ DOCUMENTOS DE TRANSPORTE TERRESTRE.

Roadway Bill ou International Consignment Note (CRT)

- Indicar o nome do transportador, ou por um agente

autorizado para agir em seu nome e em seu lugar.

- Ateste que os bens foram recebidos para embarque,

despacho ou transporte.

- Data emissão deve ser a data de embarque.

1

SEGURO■ DOCUMENTOS DE SEGURO (INSURANCE

DOCUMENTS)

O art. 34 a 36 disciplina os documentos de seguro (Apólice) e o Certificado de Seguro.

Condições para pagamento: Sejam emitidos na mesma moeda do crédito. Valor mínimo da cobertura seja o valor CIF ou CIP,

acrescido de 10%. Sejam emitidos por Companhias Seguradoras. Indiquem os riscos cobertos conforme estabelecido

no crédito.

1

CONTABILIZAÇÃO

Contabilização dos gastos decorrentes da importação:

Segundo FIPECAFI (2003, P. 119) “o conceito de custo de aquisição é que deve englobar o preço do produto comprado, mais os custos incorridos adicionalmente, até estar o item no estabelecimento da empresa”.

Seguindo este conceito podemos admitir que todos os gastos decorrentes do processo importação que não são recuperáveis devem ser classificados como custo de aquisição do bem.

Exemplo de uma empresa comercial, onde US$ 1,00 = R$ 1,00:➔ Gastos com frete: US$ 100,00➔ Gastos com seguro: US$ 1.500,00➔ Gastos com tributos não recuperáveis (II, IPI, Taxas): US$ 2.500,00➔ Gastos com tributos recuperáveis (ICMS): US$ 3.000,00➔ Gastos com o produto: US$ 10.000,00➔ Total a ser lançado como custo de aquisição: US$ 14.100,00 ou R$

14.100,00 Débito: Estoque Crédito: Fornecedores no exterior ou Contas a Pagar

Top Related