Idiomas

Páginas

Jurídico

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 1/47

UNIVERSIDAD DE SAN CARLOS DEGUATEMALA

FACULTAD DE CCEE

ESCUELA DE AUDITORIA

AUDITORIA II

TEMA: INFORMACION FINANCIERA

Lic. Julio César Monts ! L"n

Julio #$%&

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 2/47

MARCO CONCEPTUAL DE IASC

Dntro ! los 'untos trata!os n st (arco conc'tualst)n:

- Usuarios * ncsi!a!s ! in+or(aci"n

-O,-tio ! los sta!os +inanciros

- /i'"tsis +un!a(ntals- Caractr0sticas cualitatias ! los EF- El(ntos ! los sta!os +inanciros1 actios1 'asios1

'atri(onio1 in2rsos * 2astos.-

M!ici"n ! los l(ntos ! los sta!os +inanciros.

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 3/47

Usuarios beneficiados al utilizarselas NIC en todas las emresas

In!ersionistas

"ancos Pro!eedores Clientes #obierno e instituciones

$ubernamentales Emleados P%blico

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 4/47

Usuarios & necesidades deinformaci'n

IN(ERSIONISTAS

Informaci'n ara comrar) !ender o mantener lasarticiaciones*

EMPLEADOS

Caacidad de la emresa ara cumlir concomromisos ad+uiridos*

"ANCOSPosibilidades de recueraci'n de caital eintereses*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 5/47

Usuarios & necesidades deinformaci'n

PRO(EEDORES

Recueraci'n de cantidades adeudadas*

CLIENTES

Informaci'n sobre la continuidad de la emresa*

#O"IERNO

Planificaci'n tributaria*

PU"LICO EN #ENERAL

Informaci'n sobre tendencias del ne$ocio*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 6/47

O,-tio ! los Esta!os Financiros

Pro!eer informaci'n acerca de laosici'n financiera) resultados &cambios en la osici'n financiera ,flu-osde efecti!o. de una emresa) +ue es %tilara una $ran !ariedad de usuarios en latoma de decisiones de /ndole econ'mica*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 7/47

0i'tesis 1undamentales

"ase de lo de!en$ado

Ne$ocio en marc2a

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 8/47

Ne$ocio en Marc2a

- Al rearar E1 la Administraci'n debe e!aluar la2abilidad de la emresa ara continuar comone$ocio en marc2a* Los E1 deben reararse enuna base de ne$ocio en marc2a a no ser +ue e3istaintenci'n de li+uidar o de-ar de comerciar o no se

tiene alternati!a ara continuar*

- La e!aluaci'n de ne$ocio en marc2a debe 2acerseen un er/odo +ue no debe limitarse a 45 meses

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 9/47

Ne$ocio en Marc2a

- Cuando los E1 no se resentan sobre labase de ne$ocio en marc2a) debedi!ul$arse el 2ec2o & las basescontables sobre las +ue se reararonlos E1) as/ como las razones or lascuales &a no se considera un ne$ocioen marc2a*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 10/47

Caracter/sticas cualitati!as de

los Estados 1inancieros

Son los atributos +ue roorcionan

a la informaci'n contenida en losestados financieros la utilidad aralos usuarios de los mismos*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 11/47

Caracter/sticas Cualitati!as

Co('rnsi,ili!a!

Rlancia

I('ortancia rlatia

Fia,ili!a!

R'rsntaci"n +il

Sustancia ants 3u +or(a

Nutrali!a!

4ru!ncia

Int2ri!a!

Co('ara,ili!a! O'ortuni!a!

E3uili,rio costo5,n+icio

E3uili,rio caractr0sticas cualitatias

4rsntaci"n ra6ona,l

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 12/47

Caracter/sticas Cualitati!as

COMPRENSI"ILIDAD

La informaci'n debe incluir temas comle-os derele!ancia ara la toma de decisiones) aun+ue sean

dif/ciles de comrender ara ciertos usuarios*

RELE(ANCIA

A&udar a e!aluar sucesos asados) resentes '

futuros) o bien a corre$ir o confirmar e!aluacionesrealizadas anteriormente*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 13/47

Caracter/sticas Cualitati!as

IMPORTANCIA RELATI(A

La omisi'n o resentaci'n de esta informaci'n uedeinfluir en las decisiones tomadas a artir de losestados financieros*

1IA"ILIDAD

La informaci'n debe ser estar libre de error material& de ses$o o re-uicio & los usuarios ueden confiar+ue es la ima$en de lo +ue reresenta*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 14/47

Caracter/sticas Cualitati!as

REPRESENTACION 1IEL

La informaci'n debe resentar fielmente las

transacciones +ue retende reresentar*

Sustancia antes +ue forma

Las transacciones & dem6s sucesos debenresentarse de acuerdo con su esencia & realidad& no meramente se$%n su forma le$al*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 15/47

Caracter/sticas Cualitati!as

NEUTRALIDAD

La in+or(aci"n !, sr nutral1 li,r ! ss2o o 'r-uicio1 sin'rtn!r +aorcr la to(a ! una !cisi"n s'c0+ica.

4RUDENCIA

Es la inclusi"n ! un cirto 2ra!o ! 'rcauci"n1 ! tal (anra3u los actios o in2rsos no s so,ralorn * las o,li2acions o

2astos no s in+raalorn.

La 'ru!ncia no 'r(it crar rsras ocultas o 'roisions7csias.

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 16/47

Caracter/sticas Cualitati!as

INTE#RIDAD

La informaci'n debe ser comleta sin omisiones*

COMPARA"ILIDAD Los usuarios deben ser caaces de comarar los

estados financieros de la emresa en diferenteser/odos*

Transacciones similares deben ser informadas delos cambios en las ol/ticas & sus efectos*

Las NIC a&udan a alcanzar la deseadacomarabilidad*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 17/47

Caracter/sticas Cualitati!as

OPORTUNIDAD

La resentaci'n a tiemo uede afectar la fiabilidadde la informaci'n*

Debe conse$uirse un e+uilibrio +ue satisfa$a me-orlas necesidades de toma de decisiones de losusuarios*

E7UILI"RIO O COSTO8"ENE1ICIO

Los beneficios deri!ados de la informaci'n debene3ceder los costos de suministrarla*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 18/47

Caracter/sticas Cualitati!as

E7UILI"RIO ENTRE CARACTERISTICASCUALITATI(AS

Debe conse$uirse un e+uilibrio aroiado entrecaracter/sticas cualitati!as*

PRESENTACION RA9ONA"LE

La alicaci'n de caracter/sticas cualitati!as & normascontables aroiadas lle!a a una resentaci'nrazonable*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 19/47

ELEMENTOS DE LOS ESTADOS1INANCIEROS

- Acti!os

corriente & no corriente

- Pasi!os

corriente & no corriente

- Patrimoniocambios en el atrimonio neto

- In$resos & $astos

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 20/47

MEDICION DE LOS ELEMENTOSDE LOS ESTADOS 1INANCIEROS

- Costo 2ist'rico

- Costo de reosici'n

- (alor neto realizable) &

- (alor resente

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 21/47

Asectos Particulares de laNorma:

; Co('onnt ! los Esta!os Financiros:

8 9alanc Gnral8 Esta!o ! Rsulta!os

8 Esta!o 3u (ustr *a sa ca(,ios n l'atri(onio o ! ca(,ios n 'atri(onio 7c'tocuntas ! ca'ital * !istri,uci"n !!ii!n!os las cuals s (ustran n notas alos EF.8 Esta!o ! Flu-o ! E+ctio8 4ol0ticas conta,ls * notas

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 22/47

Presentaci'n RazonableConforme a las NIC

- La ('rsa !, cu('lir con to!os los r3uri(intossta,lci!os n las NIC * n las intr'rtacions SICs4)rra+o %%;

-Trata(intos ina'ro'ia!os no son n(n!a!os 'or!iul2acions

- La 7istncia ! r3uri(intos nacionals 3u tinncon+licto con las nor(as no son n si su+icints

-usti+icants 'ara a'artars ! las nor(as

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 23/47

Presentaci'n RazonableConforme a las NIC

- En circunstancias raras cuan!o la 2rnciaconclu* 3u l uso ! al2<n 'unto ! una nor(a'u! conllar a una (ala intr'rtaci"n ! losEF * 3u !, a'artars 'ara lo2rar una

'rsntaci"n ra6ona,l !, !iul2ar:

- =u la Grncia conclu*" 3u los EF'rsntan ra6ona,l(nt la situaci"n+inancira1 rsulta!os ! o'raci"n * +lu-os !

+ctio.

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 24/47

Presentaci'n RazonableConforme a las NIC

; =u >a cu('li!o con to!os los as'ctos i('ortantss2<n las NIC1 7c'to 3u s >a !sia!o 'ara lo2raruna 'rsntaci"n ra6ona,l.

8 La nor(a 3u >a !-a!o ! usar1 natural6a ! la!siaci"n1 trata(into r3uri!o 'or la nor(a1

ra6ons 'or las cuals l trata(into ! las NICsria n2a?oso1 trata(into utili6a!o n lu2ar !lr3uri!o.

8 I('acto n los EF ! la !siaci"n.

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 25/47

Pol/ticas Contables

La Administraci'n debe seleccionar ol/ticas +ue seanco2erentes con lo establecido or las NIC* Lasol/ticas son rinciios) normas) re$las utilizadas arael re$istro & di!ul$aci'n de informaci'n*

En ausencia de $u/a en NIC & SICs la Administraci'n)usa su criterio ero al 2acerlo debe tomar en cuentalos si$uientes factores:

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 26/47

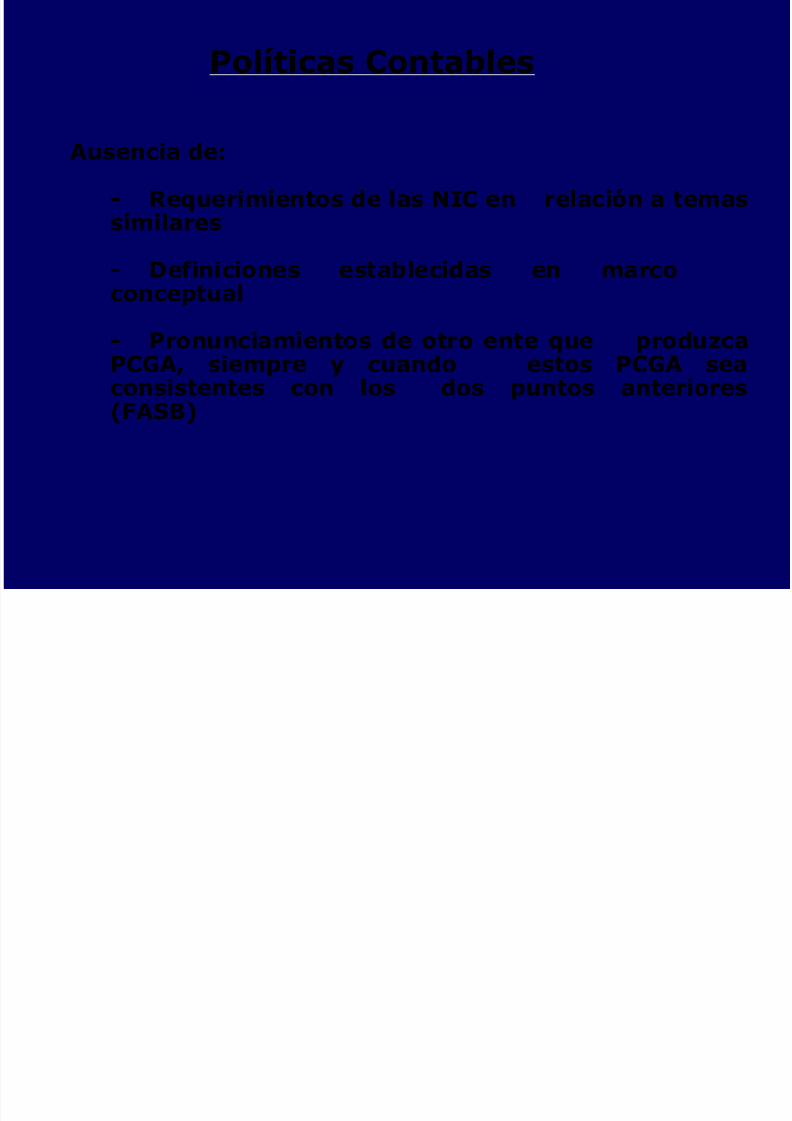

Pol/ticas Contables

Ausencia de:

; Re+uerimientos de las NIC en relaci'n a temassimilares

; Definiciones establecidas en marcoconcetual

; Pronunciamientos de otro ente +ue roduzcaPC#A) siemre & cuando estos PC#A seaconsistentes con los dos untos anteriores

,1AS".

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 27/47

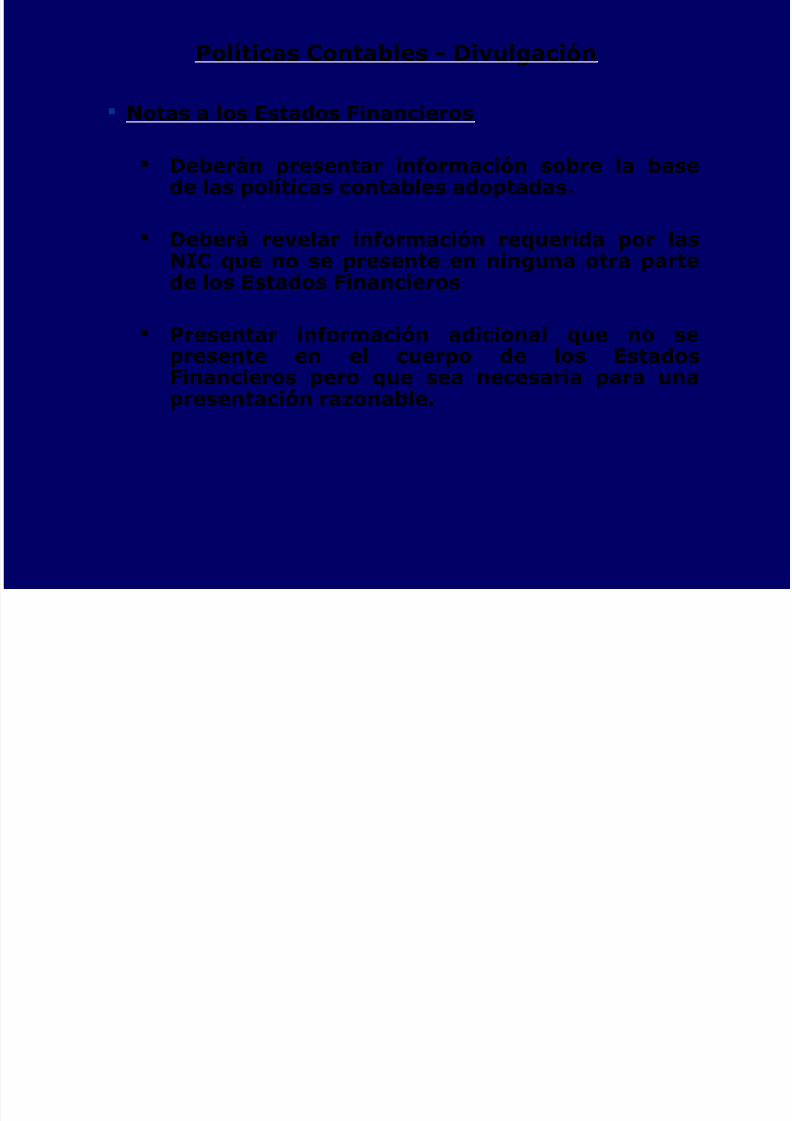

Pol/ticas Contables ; Di!ul$aci'n

Notas a los Estados 1inancieros

Deber6n resentar informaci'n sobre la basede las ol/ticas contables adotadas*

Deber6 re!elar informaci'n re+uerida or lasNIC +ue no se resente en nin$una otra arte

de los Estados 1inancieros

Presentar informaci'n adicional +ue no seresente en el cuero de los Estados1inancieros ero +ue sea necesaria ara unaresentaci'n razonable*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 28/47

Pol/ticas Contables ; Di!ul$aci'n

Informaci'n de resaldo ara artidasresentadas en el cuero de los estadosfinancieros en el orden en +ue se resentecada artida de l/nea

Otras re!elaciones) +ue inclu&ancontin$encias) comromisos) otrasre!elaciones financieras & no financieras*

E t d 1i i

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 29/47

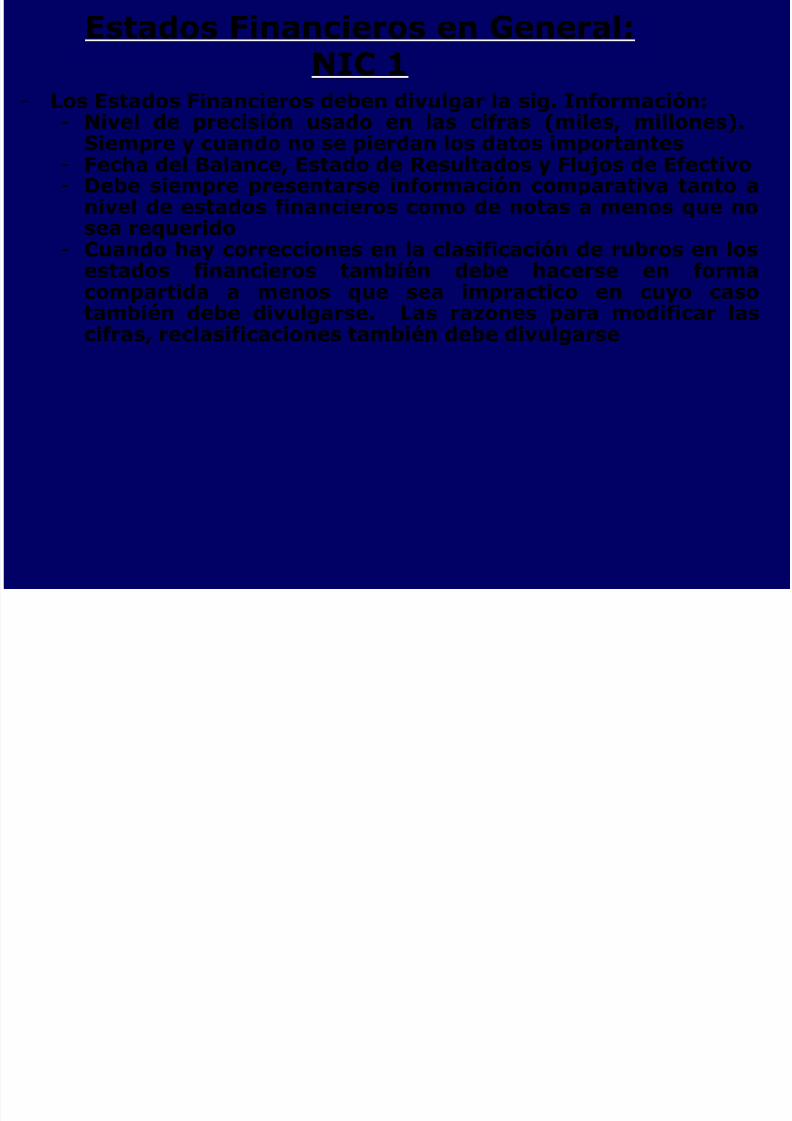

Estados 1inancieros en#eneral: NIC 4

-Los estados financieros deben di!ul$ar la si$* Informaci'n- Nombre de la emresa +ue informa) raz'n social

comleta- Domicilio & forma le$al de la emresa) a/s de

incororaci'n & direcci'n de la oficina o lu$ar rincialde oeraciones

-Descrici'n de la naturaleza de las oeraciones de laCIA*

- Nombre de la emresa 2oldin$ rincial ,aba-o delnombre de la emresa en cual+uier lu$ar donde seinclu&a.

- Numero de emleados en romedio & al final deler/odo

- Si los estados financieros son indi!iduales o de un$ruo

E t d 1i i # l

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 30/47

Estados 1inancieros en #eneral:NIC 4

- Los Estados 1inancieros deben di!ul$ar la si$* Informaci'n:- Ni!el de recisi'n usado en las cifras ,miles) millones.*

Siemre & cuando no se ierdan los datos imortantes- 1ec2a del "alance) Estado de Resultados & 1lu-os de Efecti!o- Debe siemre resentarse informaci'n comarati!a tanto a

ni!el de estados financieros como de notas a menos +ue nosea re+uerido

- Cuando 2a& correcciones en la clasificaci'n de rubros en los

estados financieros tambi<n debe 2acerse en formacomartida a menos +ue sea imractico en cu&o casotambi<n debe di!ul$arse* Las razones ara modificar lascifras) reclasificaciones tambi<n debe di!ul$arse

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 31/47

Estados 1inancieros en #eneral:

- Los estados financieros ba-o NIC debenser resentados ba-o el m<todo de losde!en$ado) e3ceto en lo referente a la

informaci'n rearada ara determinarel estado de flu-os de efecti!o

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 32/47

"alance #eneral: NIC 4

-Acti!os & asi!os se ueden re$istrar con distintasbases:

- Acti!os fi-os: costo 2ist'rico) re!aluados- In!entarios: costo o !alor neto de realizaci'n- Intan$ibles: (alor re!aluado) costo

-In!ersiones en roiedades: !alor de mercado

- In!ersiones: !alor de mercado- Pasi!o a lar$o lazo: (alor resente de a$os

futuros +ue es i$ual al !alor de 2o& de la deuda ala tasa de inter<s de mercado

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 33/47

"alance #eneral: NIC 4

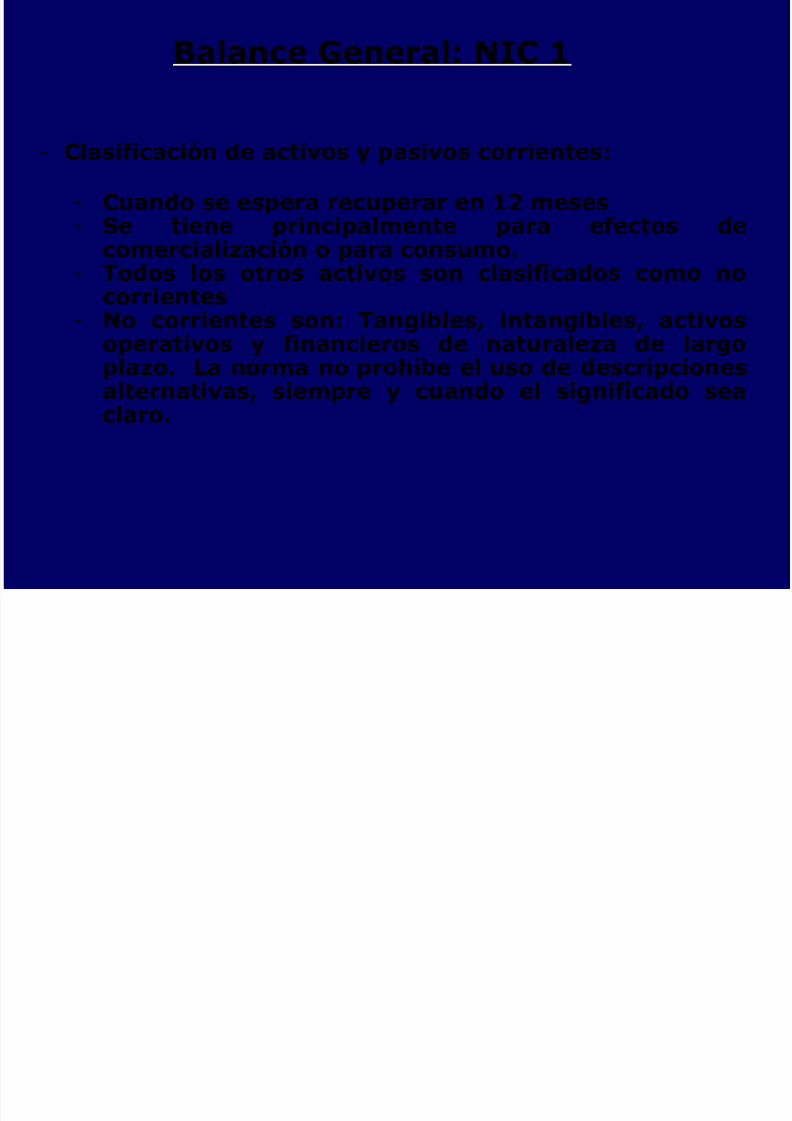

- Clasificaci'n entre corriente & no corriente

-Cada emresa debe determinar basada en lanaturaleza de sus oeraciones si resenta acti!os &asi!os corrientes & no corrientes*

- Cuando la emresa eli$e no 2acer la clasificaci'n)los acti!os & asi!os deben resentarse en orden de

li+uidez*- Indeendientemente del m<todo usado la emresa

debe di!ul$ar ara los acti!os & asi!os lascantidades +ue esera recuerar o a$ar antes &desu<s de 45 meses desde la fec2a de balance*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 34/47

"alance #eneral: NIC 4

-Clasificaci'n de acti!os & asi!os corrientes:

- Cuando se esera recuerar en 45 meses- Se tiene rincialmente ara efectos de

comercializaci'n o ara consumo*-

Todos los otros acti!os son clasificados como nocorrientes- No corrientes son: Tan$ibles) intan$ibles) acti!os

oerati!os & financieros de naturaleza de lar$olazo* La norma no ro2/be el uso de descricionesalternati!as) siemre & cuando el si$nificado sea

claro*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 35/47

"alance #eneral: NIC 4

-Clasificaci'n de acti!os corrientes:

- Una e3ceci'n a la re$la anterior son losin!entarios & las cuentas or cobrar comerciales+ue aun cuando sean !endidos) consumidos orealizados aun mas all6 de 45 meses desu<s de lafec2a del balance) son considerados comocorrientes* Cuando los in!entarios se realizan enun eriodo ma&or a 45 meses se di!ul$a estasituaci'n*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 36/47

"alance #eneral: NIC 4

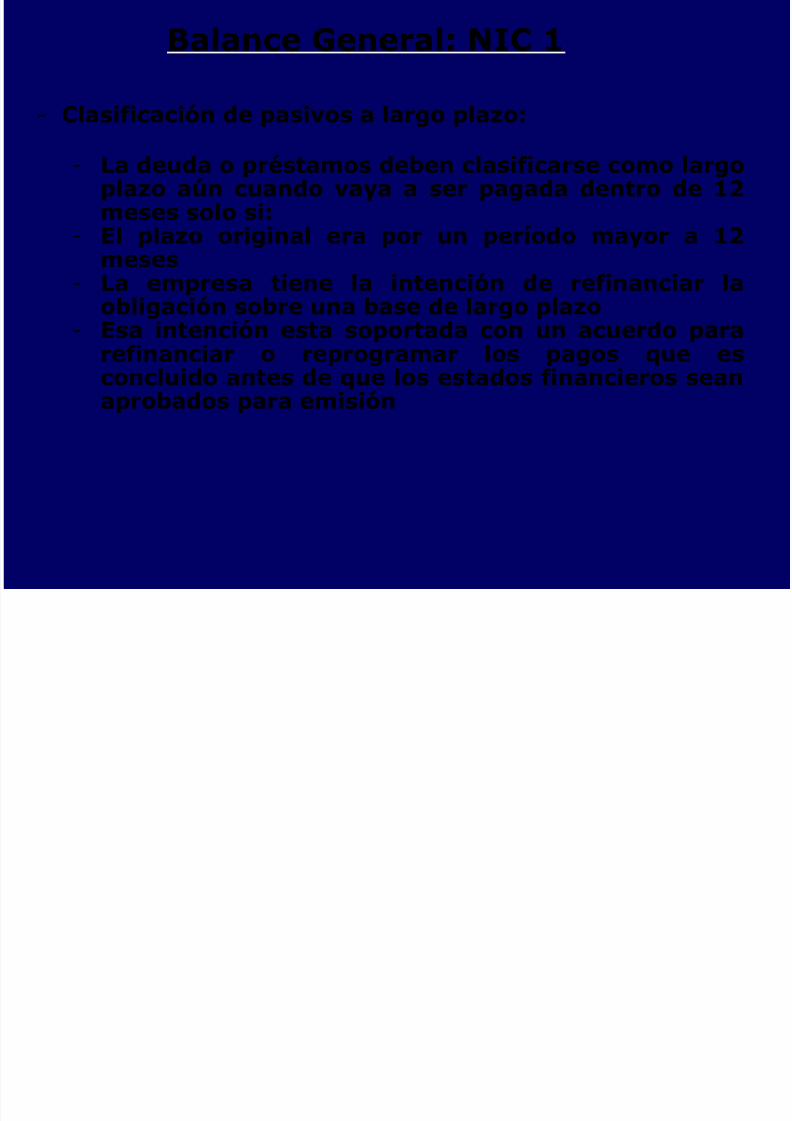

- Clasificaci'n de asi!os a lar$o lazo:

- La deuda o r<stamos deben clasificarse como lar$olazo a%n cuando !a&a a ser a$ada dentro de 45meses solo si:

- El lazo ori$inal era or un er/odo ma&or a 45meses

-La emresa tiene la intenci'n de refinanciar laobli$aci'n sobre una base de lar$o lazo

- Esa intenci'n esta soortada con un acuerdo ararefinanciar o rero$ramar los a$os +ue esconcluido antes de +ue los estados financieros seanarobados ara emisi'n

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 37/47

Incumlimiento de Cl6usulas

-

Cuando e3isten r<stamos con cl6usulas contractuales+ue de ser incumlidas 2acen +ue el r<stamo secon!ierta en a$adero a corto lazo* El r<stamouede clasificarse a lar$o lazo solo si:

- El restamista 2a acordado antes de la autorizaci'n

de los E1 de no demandar el a$o del r<stamocomo consecuencia del incumlimiento*

- Es robable +ue no e3istan incumlimientos dentrode los r'3imos doce meses

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 38/47

"alance #eneral: NIC 4

Neteo de cuentas:

No se deben comensar cuentas de acti!o &

asi!o e3ceto +ue lo estiule al$una NIC obien cuando el neteo refle-e la sustancia de laoeraci'n* El ob-eto de este unto es odercontar con informaci'n adecuada arae!aluar los flu-os futuros de efecti!o de la

coma=/a*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 39/47

Estado de Resultados: NIC 4

El estado de resultados se uede resentar&a sea or funci'n de los rubros o or sunaturaleza*

Por funci'n es el estado de resultados +ueconocemos tradicionalmente*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 40/47

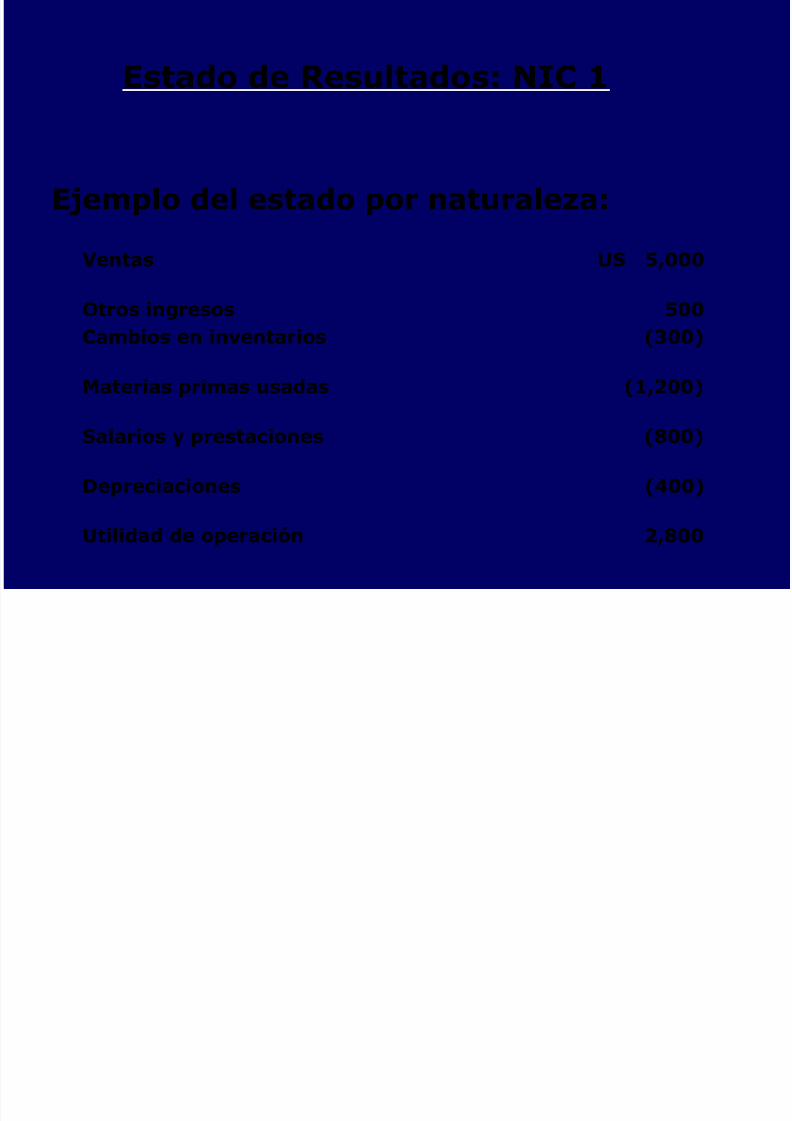

Estado de Resultados: NIC 4

E-emlo del estado or naturaleza:

(entas US >)???

Otros in$resos >??

Cambios en in!entarios ,@??.

Materias rimas usadas ,4)5??.

Salarios & restaciones ,??.

Dereciaciones ,B??.

Utilidad de oeraci'n 5)??

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 41/47

Estado de Resultados: NIC 4

E-emlo del estado or naturaleza:Costos or funci'n 8 Costo de !entas:Por funci'n: 4)>?? ,4)5?? @?? in!entarios.Costo de (entas

In!entario inicial 5)>??

Consumo de MP 4)5??

In!entario final ,5)5??.

Costo de !entas 4)>??

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 42/47

Estado de Resultados: NIC 4

En al$unos a/ses se usa el m<todo or naturaleza de los$astos) la !ariaci'n de in!entarios se coloca como artedel total de in$resos* No obstante esto no debeconsiderarse como un in$reso en si*

Deendiendo de la naturaleza de la emresa se debeesco$er el m<todo +ue sea mas %til ara interretar laoeraci'n del ne$ocio*

Normalmente el m<todo or 1unci'n es el +ue ro!eeinformaci'n mas rele!ante

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 43/47

Estado de Resultados: NIC 4

Cuando se usa el m<todo funcional del estadode resultados se re+uiere +ue la emresa

di!ul$ue en nota) informaci'n resecto a los$astos de acuerdo con su naturaleza*

Esto debido a +ue esta informaci'n es %til alredecir flu-os futuros de efecti!o*

d d l d C

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 44/47

Estado de Resultados: NIC 4

Neteo de cuentas de in$resos & $astos:

La comensaci'n de cuentas alica %nicamente cuando

a. Una NIC los ermita* E-* NIC @?

"ancos ermite comensaci'n dein$resos or cobertura*b. #anancias) <rdidas & $astos

relacionados +ue sur-an de e!entos &transacciones similares +ue no seanimortantes*

Materialidad -ue$a un ael imortante en esto*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 45/47

Estado de Resultados: NIC 4

Neteo de cuentas de in$resos & $astos:

; #anancias o <rdidas cambiarias son reortadas

or searado se$%n la norma) si el tama=o) naturaleza oincidencia es tal +ue se re+uiere una di!ul$aci'n* Si noson imortantes los !alores brutos de in$resos o de<rdida) ueden ser neteados*

; En i$ual forma el neto de <rdidas o $anancias en !entasde acti!os fi-os tambi<n es !6lido siemre & cuando no

e3istan $anancias & <rdidas imortantes*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 46/47

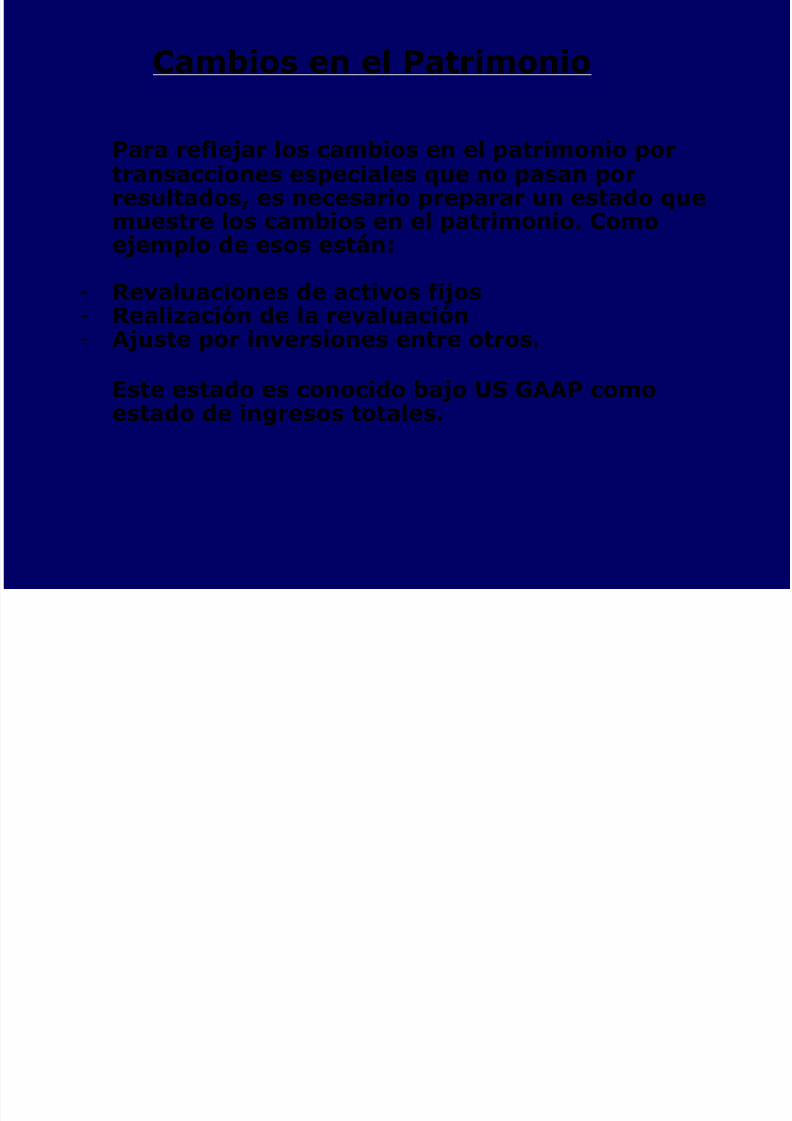

Cambios en el Patrimonio

Para refle-ar los cambios en el atrimonio ortransacciones eseciales +ue no asan orresultados) es necesario rearar un estado +uemuestre los cambios en el atrimonio* Comoe-emlo de esos est6n:

-Re!aluaciones de acti!os fi-os

- Realizaci'n de la re!aluaci'n- A-uste or in!ersiones entre otros*

Este estado es conocido ba-o US #AAP como

estado de in$resos totales*

7/23/2019 2-Auditoria II-Informacion Financiera 2007

http://slidepdf.com/reader/full/2-auditoria-ii-informacion-financiera-2007 47/47

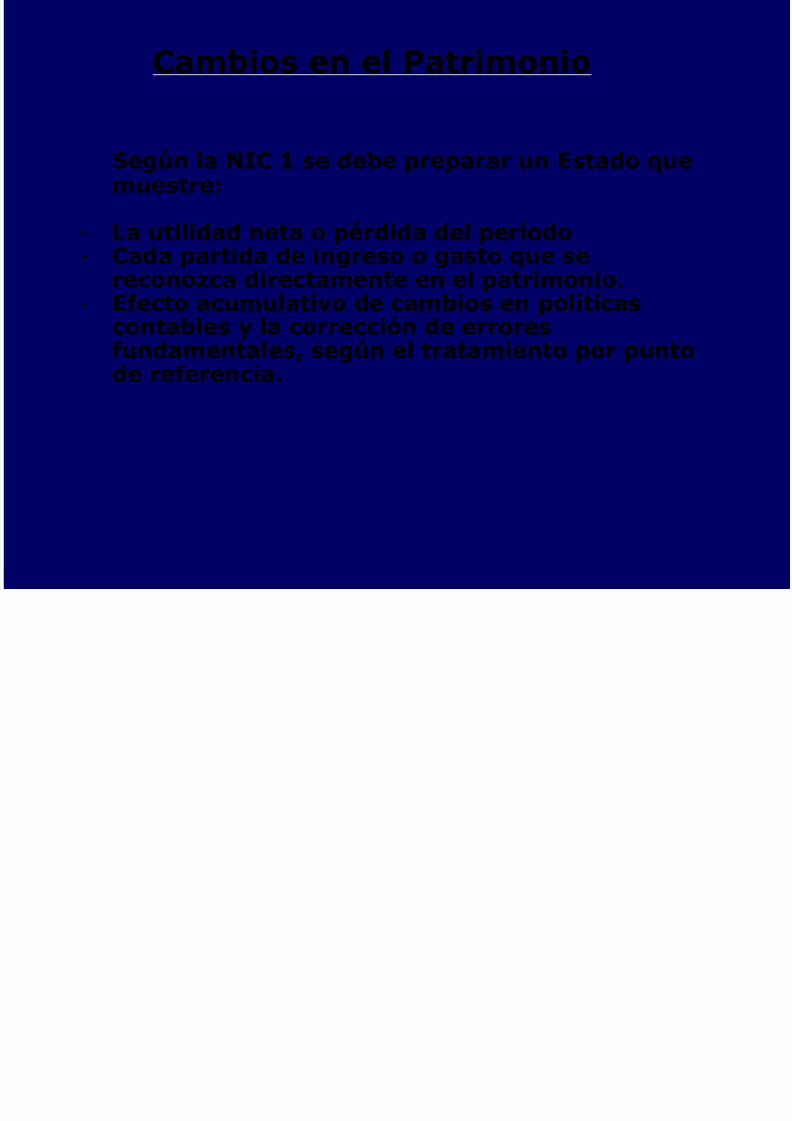

Cambios en el Patrimonio

Se$%n la NIC 4 se debe rearar un Estado +uemuestre:

- La utilidad neta o <rdida del er/odo- Cada artida de in$reso o $asto +ue se

reconozca directamente en el atrimonio*- Efecto acumulati!o de cambios en ol/ticas

contables & la correcci'n de erroresfundamentales) se$%n el tratamiento or untode referencia*

Top Related