Idiomas

Páginas

Jurídico

Fernando Rada Barona.

4. CONTROL INTERNO

AUDITORIA ADMINISTRATIVA

LA AUDITORIA COMO UNA FORMA DE CONTROL

Control :Proceso de ejercitar una influenciadirectiva(que las actividades del sistemase realicen de modo tal que se alcancenlos objetivos predefinidos) o restrictiva(evitar que las actividades de un sistemaproduzcan resultados no deseados)sobre las actividades de un objeto,organismo o sistema.

TIPOS DE CONTROL

Correctivos: determinan los desvíos yun informe a quien deben actuar sobreestos.

Ej.: Control de calidad.

No Correctivos: no suponen lamedición e información de los desvíos.

Ej.: Control por separación defunciones.

CONTROL INTERNO

Conjunto de normas yprocesos, ordenados yorganizados en forma dered con el propósito dealcanzar los objetivospara los cuales se creo laorganización.

OBJETIVOS DEL CONTROL INTERNO

Protección de los activos.

Eficiencia administrativa.

Información.

Adecuación del personal.

QUE ASEGURA EL CONTROL INTERNO

Objetivos/MetasSistema de Gestión

Integral del Riesgo

• AS/NZS: 4360• NTC 5254

Balance Score Card (BSC)

(Indicadores)

Guías de Gobernabilidad

Corporativa

Sistemas de Aseguramiento de la

Calidad

COSO – ERM Enterprise Risk ManagementComité de Basilea -

RO

Ley Sarbanes - Oxley

Exigencias de entidades reguladoras

Gestión del Riesgo y MECI (DAFP)

ESTÁNDARES Y MEJORES PRÁCTICAS

EN EL ESTABLECIMIENTO DEL CONTROL INTERNO

EstándarIIA

COBIT

Informe “C.O.S.O”Committee of Sponsoring Organizations of the Treadway Commission

(Comité de Organizaciones que Patrocinan de la Comisión de Treadway .)

9

Objetivos del Informe COSO

Establecer una definición común delCONTROL INTERNO dentro de un modelo que sirva como “Marco de Referencia”

Proporcionar un modelo o “marco” para que cualquier tipo de organización pueda evaluar sus SISTEMAS DE CONTROL y decidir cómo mejorarlos

InformeCOSO

Ayudar a la dirección de las empresas a mejorar el CONTROL DE LAS ACTIVIDADES de sus organizaciones

10

Proporcionarun grado deseguridad razonable encuanto a laconsecuciónde objetivos

CONTROLINTERNO

Proceso efectuado por la Dirección, la alta gerencia y el restodel personal

Qué? Para Qué?

Eficacia y Eficiencia en las Operaciones

Confiabilidad de la Información Financiera

Cumplimiento de lasleyes y normas quesean aplicables

En qué

niveles?

Definición de Control Interno

11

Es un PROCESO. Es un medio utilizado para laconsecución de un fin (No un fin en sí mismo).

Lo llevan a cabo las PERSONAS en todos los nivelesde la organización. No se trata solamente de normas,políticas y procedimientos formales.

Solo puede aportar un grado de SEGURIDADRAZONABLE a la dirección y la alta gerencia (no laseguridad total).

Está pensado para facilitar la consecución deOBJETIVOS en una o más de las 3 categorías, que almismo tiempo se solapan y para cada uno de losobjetivos del control interno.

Análisis de la Definición de Control Interno

12

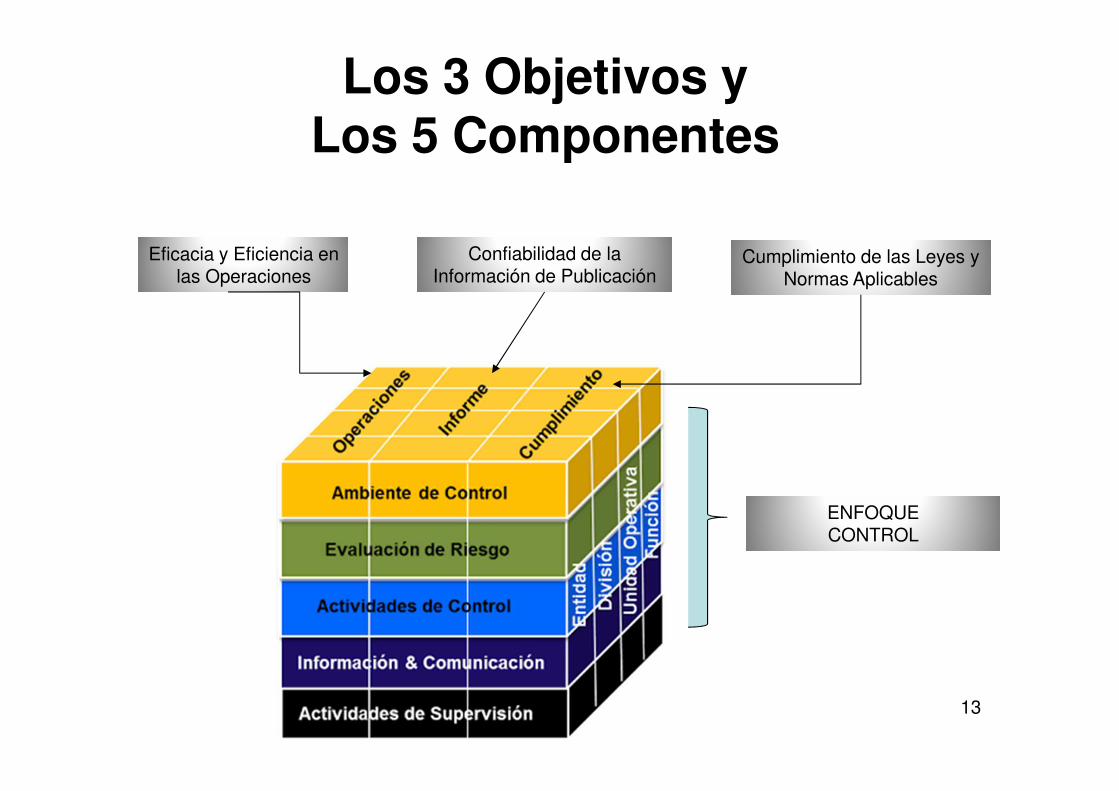

Los 3 Objetivos yLos 5 Componentes

Opera en 5 estratos queconstituyen los COMPONENTES

CONTROLINTERNO

Posee 3OBJETIVOS

13

Los 3 Objetivos yLos 5 Componentes

Eficacia y Eficiencia en las Operaciones

Cumplimiento de las Leyes y Normas Aplicables

Confiabilidad de la Información de Publicación

ENFOQUECONTROL

14

Relación entre OBJETIVOS y COMPONENTES

Existe una “relación directa” entre ambos. Los Objetivos es lo que la entidad se esfuerza por

conseguir. Los Componentes constituyen el “combustible” que se

necesita para alcanzar los Objetivos.

Los 3 Objetivos yLos 5 Componentes

15

• EFICACIA: Capacidad de alcanzar lasmetas y/o resultados propuestos.

• EFICIENCIA: Capacidad de producirel máximo de resultados con el mínimode recursos, energía y tiempo. Serefiere básicamente a los objetivosempresariales:

• Rendimiento y rentabilidad• Salvaguarda de los recursos

Eficacia yEficiencia en las Operaciones

Los 3 Objetivos del Control Interno

16

• Elaboración y publicación de EstadosContables confiables, estadoscontables intermedios y toda otrainformación que deba ser publicada.Abarca también la información degestión de uso interno.

Confiabilidadde lainformaciónfinanciera

Los 3 Objetivos del Control Interno

17

Cumplimientode las leyesy normas que sean aplicables

• Cumplimiento de aquellas leyes ynormas a las cuales está sujeta laorganización. De esta forma logra evitar:

• Efectos perjudiciales para sureputación.

• Contingencias.• Otros eventos de pérdidas y demás

consecuencias negativas.

Los 3 Objetivos del Control Interno

18

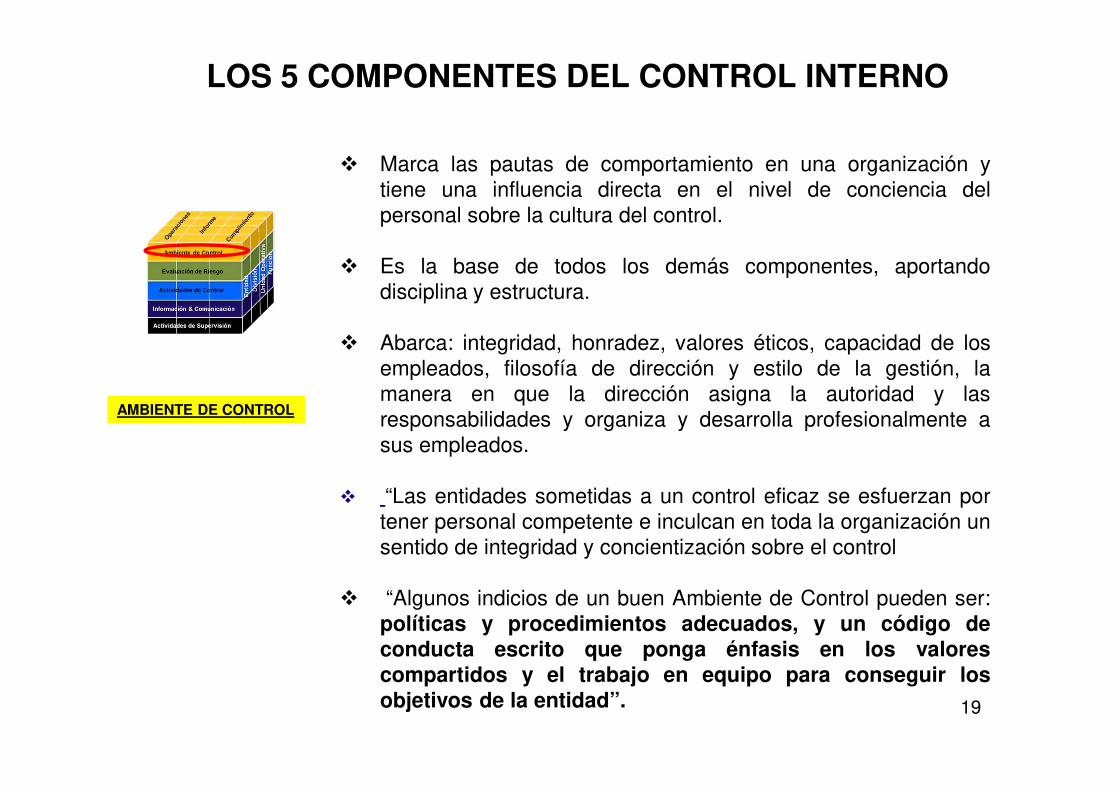

Los 5 Componentes del Control Interno

19

Marca las pautas de comportamiento en una organización ytiene una influencia directa en el nivel de conciencia delpersonal sobre la cultura del control.

Es la base de todos los demás componentes, aportandodisciplina y estructura.

Abarca: integridad, honradez, valores éticos, capacidad de losempleados, filosofía de dirección y estilo de la gestión, lamanera en que la dirección asigna la autoridad y lasresponsabilidades y organiza y desarrolla profesionalmente asus empleados.

“Las entidades sometidas a un control eficaz se esfuerzan portener personal competente e inculcan en toda la organización unsentido de integridad y concientización sobre el control

“Algunos indicios de un buen Ambiente de Control pueden ser:políticas y procedimientos adecuados, y un código deconducta escrito que ponga énfasis en los valorescompartidos y el trabajo en equipo para conseguir losobjetivos de la entidad”.

LOS 5 COMPONENTES DEL CONTROL INTERNO

AMBIENTE DE CONTROL

20

Un adecuado Ambiente de Control se verifica pormedio de 7 aspectos:

1. Integridad y valores éticos2. Compromiso de competencia profesional3. Filosofía de dirección y el estilo de gestión4. Estructura Organizativa5. Asignación de autoridad y responsabilidad6. Políticas y prácticas de RR.HH.7. Consejo de Admin. / Comité de Auditoría

• LOS 5 COMPONENTES DEL CONTROL INTERNO

21

Ningún sistema de controles puede evitar todos losfraudes

Pero las compañías que mantienen sistemas decontrol bajo revisión y actualización, son las menossusceptibles al fraude

Enfoque de Procesos: Si las debilidades de controlse ven aisladamente el riesgo puede no serapreciado en su totalidad

Control Interno y Auditoría Interna Efectivos

22

Debilidades en el Ambiente de Control que

favorecen el Fraude.

23

Debilidades en el Ambiente de Control …

1. ESTILO ADMINISTRATIVO AUTOCRÁTICOExistirá un dominio administrativo. Pueden existir numerosas transacciones fuera del sistema principal.2. OBEDIENCIA INCONDICIONAL DEL PERSONAL• Los procedimientos se siguen por rutina o

consentimiento del personal.• Incluso puede existir confabulación obligada

para el fraude. 3. AGRUPAMIENTO EN EXCESO DEL PERSONAL• Algunos empleados pueden haber trabajado

juntos en otros países, compañías o sectores con una moral pobre.

• Debilitamiento de la segregación de funciones4. PERSONAL DE CALIDAD DEFICIENTELos controles internos son tan efectivos como la gente que los opera. 5. ALTA ROTACIÓN DEL PERSONAL• Baja experiencia por deficiente curva de

aprendizaje.• No se absorbe en forma adecuada la cultura de

la compañía.

6. MORAL BAJAEl personal descontento probablemente operelos controles en forma poco efectiva.7. RESULTADOS A CUALQUIER COSTOUn trabajo malo podría implicar la manipulaciónde los resultados para demostrar cumplimientode objetivos.8. MANUALES Y PROCEDIMIENTOS POBREMENTE ESTRUCTURADOSActividades de Control no vinculadas a losriesgos que enfrenta el negocio en cada área.9. RESPONSABILIDAD NO VINCULADA A LARENDICIÓN DE CUENTASFalta de responsabilidad.Posible ineficacia para la detección del fraude.10. DEMASIADOS PROCEDIMIENTOS Y CONTROLES – CONTROLES SIN SENTIDO• Burocracia• Sucede cuando no se ha utilizado un

enfoque basado en riesgos• Es común en la función pública.• El personal tratará de evitar el sistema• Inadecuada relación costo-beneficio.

AMBIENTE DE CONTROL Cumple No Cumple ParcialmenteLa Entidad cuenta con un documento formal que establezca los principios básicos que rigen a la Organización? Dichos lineamientos están documentados en el Código de Buen Gobierno y/o el Código de Etica y/o Codigo de conducta?

Dichos documentos contienen:

1. Valores y pautas de comportamiento

2. Manejo de conflictos

3. Mecanismos para evitar uso de información privilegiada o reservada

4. Instancias responsables de hacer seguimiento al cumplimiento del código

5. Sanciones por incumplimiento

Si la Entidad no cumple alguno de estos elementos no cumple

¿Cuenta la Entidad con un mecanismo para asegurarse de que todos los funcionarios se comprometen explicitamente con el cumplimiento de los lineamientos definidos en el código de conducta?

Cuando se contrata personal Gerencial fuera de la Compañía, se aplican procedimientos para su familiarización con la importancia de altos valores éticos y controles?

¿La Entidad ejerce sanciones disciplinarias a las desviaciones de políticas y procedimientos o violación del código de ética y conducta?

Se han implementado mecanismos de supervisión eficaz a la Gerencia por parte de la Junta Directiva y/o el Comité de Auditoría?

La estructura de la Gerencia cuenta con definiciones formales tendientes a evitar la concentración de poderes?

Existen mecanismos para educar y comunicar regularmente a la gerencia y todo el personal de la Compañía sobre la importancia de los controles internos, y elevar el nivel de entendimiento de los controles?

Actualmente se aplican adecuadamente por parte de la Gerencia, mecanismos que permitan prestar atención detallada al control interno, incluyendo los efectos del procesamiento de sistemas de información?

La Gerencia cuenta con procedimientos para establecer objetivos financieros y expectativas reales para el personal operativo de la Compañía?

La organización cuenta con mecanismos para alínear los objetivos de la Coporación con los comerciales y son de conocimiento por el personal

Tiene todos los procedimientos documentados? cuantos tiene cuantos le hacen falta.

Como es el manjeo de la información- destrucción de la información - archivo de la información física y del sistema, confidencialidad que no se filtre acceso indecuado.

EVALUACION CONTROL INTERNO -COSO

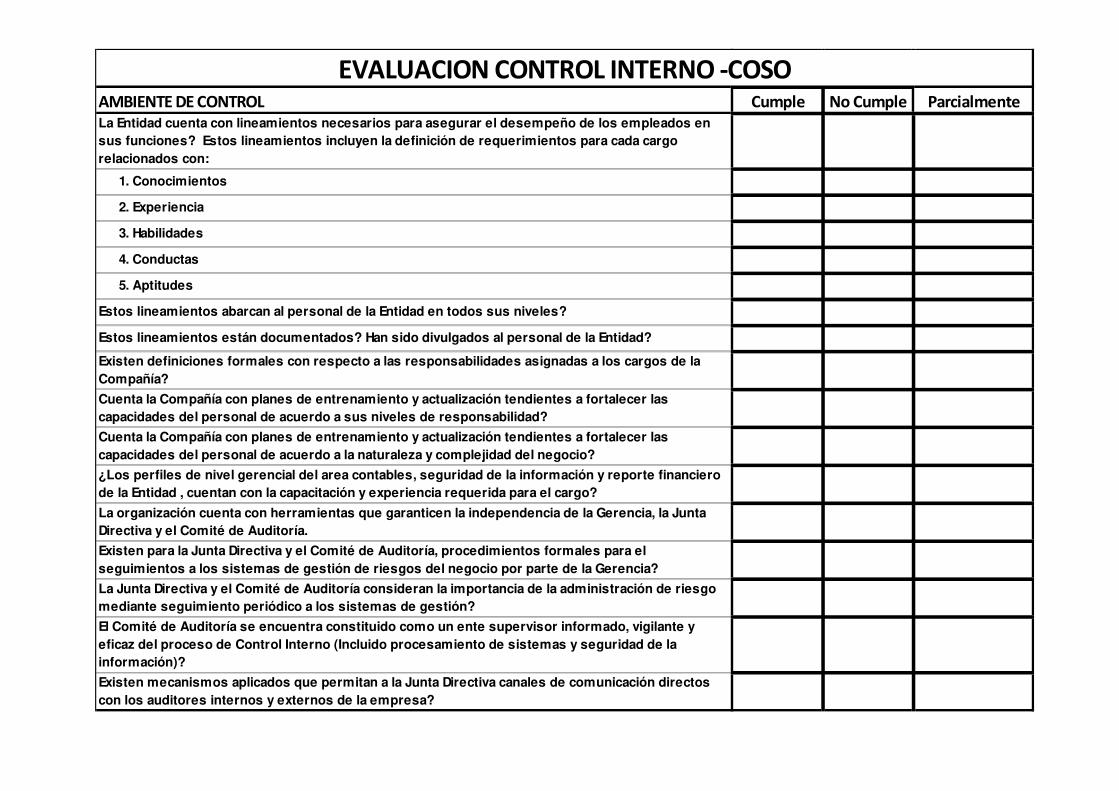

AMBIENTE DE CONTROL Cumple No Cumple ParcialmenteLa Entidad cuenta con lineamientos necesarios para asegurar el desempeño de los empleados en sus funciones? Estos lineamientos incluyen la definición de requerimientos para cada cargo relacionados con:

1. Conocimientos

2. Experiencia

3. Habilidades

4. Conductas

5. Aptitudes

Estos lineamientos abarcan al personal de la Entidad en todos sus niveles?

Estos lineamientos están documentados? Han sido divulgados al personal de la Entidad?

Existen definiciones formales con respecto a las responsabilidades asignadas a los cargos de la Compañía?

Cuenta la Compañía con planes de entrenamiento y actualización tendientes a fortalecer las capacidades del personal de acuerdo a sus niveles de responsabilidad?

Cuenta la Compañía con planes de entrenamiento y actualización tendientes a fortalecer las capacidades del personal de acuerdo a la naturaleza y complejidad del negocio?

¿Los perfiles de nivel gerencial del area contables, seguridad de la información y reporte financiero de la Entidad , cuentan con la capacitación y experiencia requerida para el cargo?

La organización cuenta con herramientas que garanticen la independencia de la Gerencia, la Junta Directiva y el Comité de Auditoría.

Existen para la Junta Directiva y el Comité de Auditoría, procedimientos formales para el seguimientos a los sistemas de gestión de riesgos del negocio por parte de la Gerencia?

La Junta Directiva y el Comité de Auditoría consideran la importancia de la administración de riesgo mediante seguimiento periódico a los sistemas de gestión?

El Comité de Auditoría se encuentra constituido como un ente supervisor informado, vigilante y eficaz del proceso de Control Interno (Incluido procesamiento de sistemas y seguridad de la información)?

Existen mecanismos aplicados que permitan a la Junta Directiva canales de comunicación directos con los auditores internos y externos de la empresa?

EVALUACION CONTROL INTERNO -COSO

AMBIENTE DE CONTROL Cumple No Cumple ParcialmenteExisten mecanismos establecidos para determinar la adecuada estructura organizacional de la Compañía de acuerdo a sus actividades operacionales, naturaleza del negocio y ubicación?

Existen politicas, normas y procedimientos alrededor del proceso de autorización y aprobación de transacciones al nivel adecuado.

Es clara la asignación de responsabilidades a todo nivel, incluyendo las responsabilidades de procesamiento de los sistemas de información y desarrollo de programas?

Existen mecanismos de revisión y modificación de la estructura organizacional de acuerdo a los cambios de condiciones?

Existen procedimientos formales de segregación de competencias en toda la organización?

Existen normas y procedimientos para la contratación, capacitación, motivación, evaluación, promoción, remuneración, traslados y terminación de personal que sean aplicables a todas las áreas funcionales?

La Entidad cuenta con políticas y procedimientos relacionados con?:

1. Proceso de selección

2. Proceso de contratación

3. Procesos de inducción

4. Proceso de capacitación y entrenamiento

5. Sistemas de compensación o remuneración

6. Proceso de promoción

7. Proceso de traslados

8. Proceso de terminación de contrato

¿Estos lineamientos abarcan al personal de la Entidad en todos sus niveles?

¿Existen procedimientos para la emisión, comunicación, actualización y modificación oportuna de políticas y directrices de la Compañía a los niveles apropiados de la Entidad?

Hay descripciones de funciones, manuales de referencia, u otras formas de comunicación formal que informen al personal sobre sus obligaciones y responsabilidades?

EVALUACION CONTROL INTERNO -COSO

27

Los 5 Componentes del Control Interno

28

RIESGOS A NIVEL DE LA ENTIDADFACTORES EXTERNOS

Desarrollo tecnológico

Expectativas cambiantes de los clientes

Competencia

Legislación y regulación nueva

Catástrofes naturales

Cambios económicos

EVALUACION DE RIESGOS

29

Ruptura en el procesamiento de la información

Calidad de personal, métodos de entrenamiento y motivación

Cambio en las responsabilidades de la administración

Naturaleza de las actividades de la entidad

Comité de auditoría que no es efectivo

Rechazo al cambio

RIESGOS A NIVEL DE LA ENTIDADFACTORES INTERNOS

30

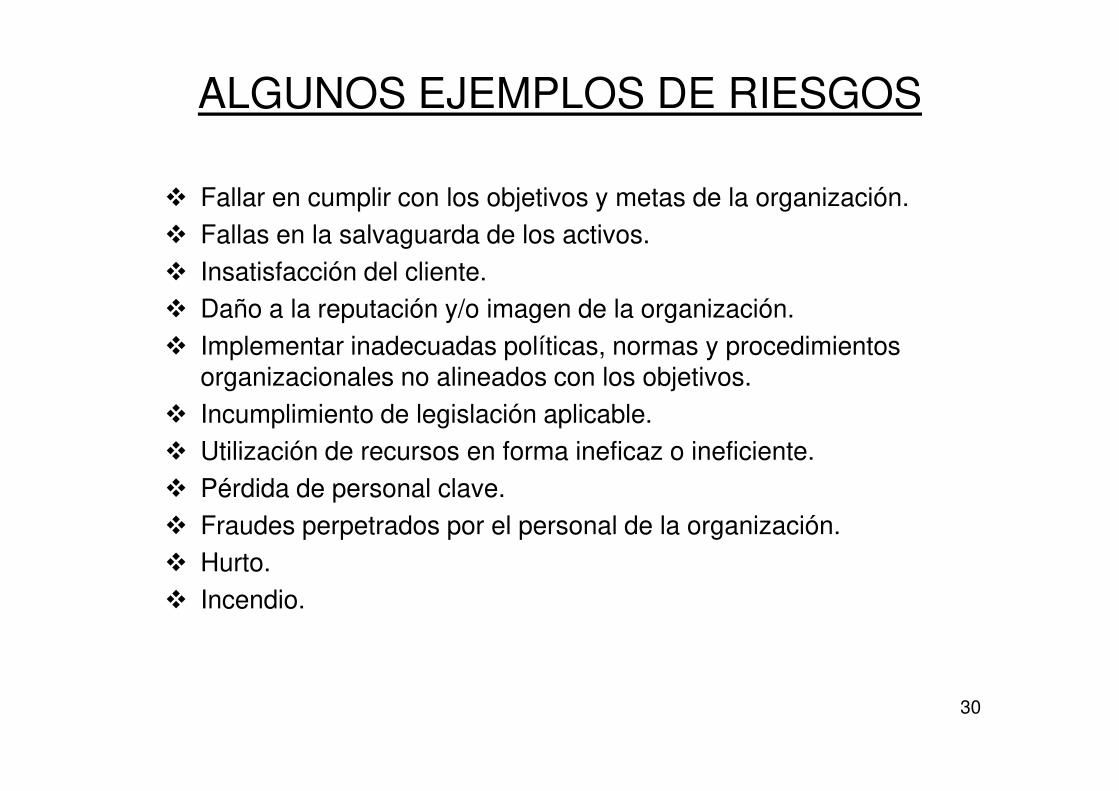

Fallar en cumplir con los objetivos y metas de la organización. Fallas en la salvaguarda de los activos. Insatisfacción del cliente. Daño a la reputación y/o imagen de la organización. Implementar inadecuadas políticas, normas y procedimientos

organizacionales no alineados con los objetivos. Incumplimiento de legislación aplicable. Utilización de recursos en forma ineficaz o ineficiente. Pérdida de personal clave. Fraudes perpetrados por el personal de la organización. Hurto. Incendio.

ALGUNOS EJEMPLOS DE RIESGOS

31

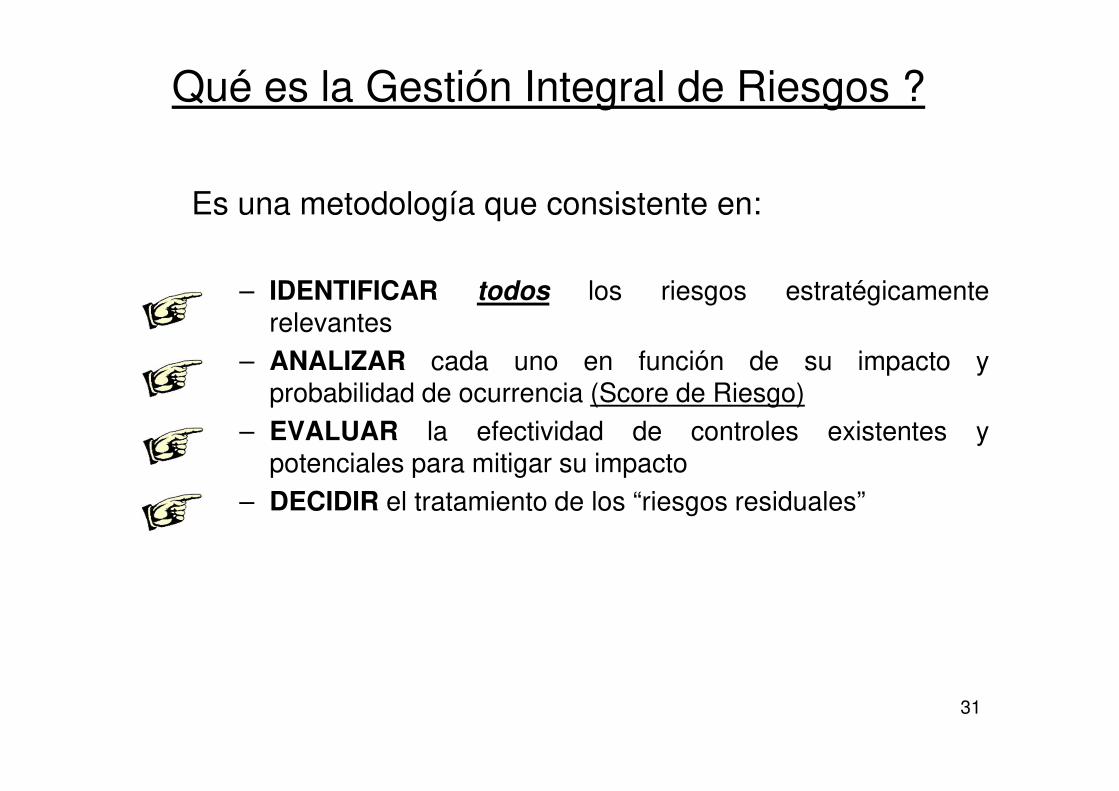

Es una metodología que consistente en:

– IDENTIFICAR todos los riesgos estratégicamenterelevantes

– ANALIZAR cada uno en función de su impacto yprobabilidad de ocurrencia (Score de Riesgo)

– EVALUAR la efectividad de controles existentes ypotenciales para mitigar su impacto

– DECIDIR el tratamiento de los “riesgos residuales”

Qué es la Gestión Integral de Riesgos ?

32

¿A qué tipo de organizaciones es aplicable la GIR ?

Puede ser aplicado a todo tipo de organizaciones:

Cualquiera sea su tamañoPúblicas o privadasCon o sin fin de lucroComerciales, industriales, de servicios.

33

METODOLOGÍA DE GESTIÓN DE RIESGOS

1

2

3

4

5

6

7

34

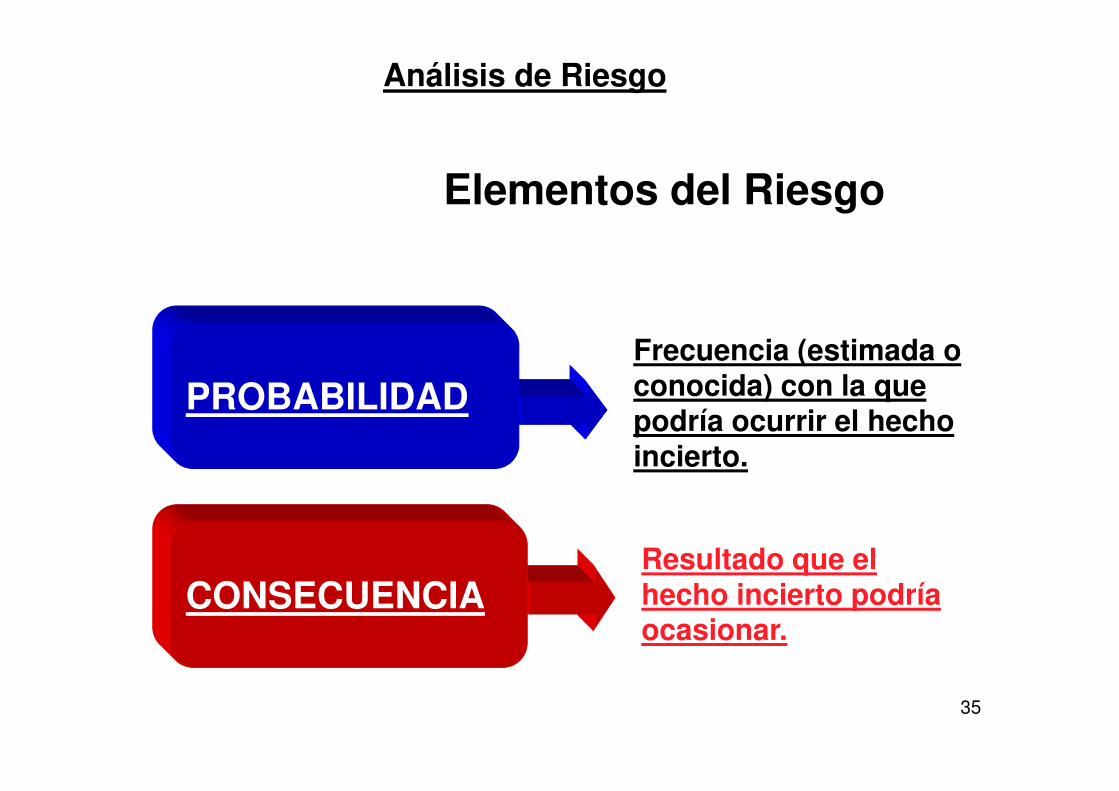

– La Organización pretende cumplir con sus METAS yOBJETIVOS EFICACIA

– Dicha EFICACIA en la consecución de metas y objetivos debeser medida en los siguientes aspectos:• Magnitud de las CONSECUENCIAS de un evento si es que

el mismo ocurriera• PROBABILIDAD de ocurrencia

CONSECUENCIA Y PROBABILIDAD

ANÁLISIS DE RIESGO

Cx =

35

Frecuencia (estimada o conocida) con la que podría ocurrir el hecho incierto.

Resultado que el hecho incierto podría ocasionar.

PROBABILIDAD

CONSECUENCIA

Elementos del Riesgo

Análisis de Riesgo

36

Elementos del Riesgo

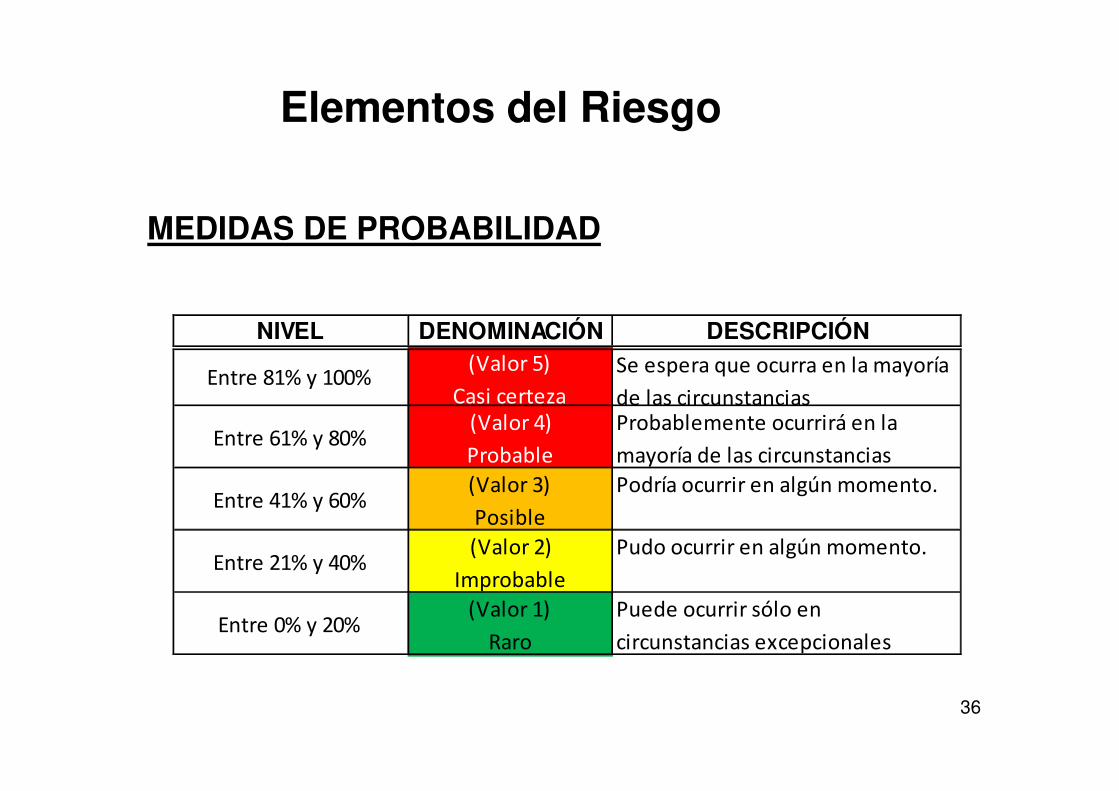

MEDIDAS DE PROBABILIDAD

NIVEL DENOMINACIÓN DESCRIPCIÓN

Entre 81% y 100%(Valor 5)

Casi certeza

Se espera que ocurra en la mayoría

de las circunstancias

Entre 61% y 80%(Valor 4)

Probable

Probablemente ocurrirá en la

mayoría de las circunstancias

Entre 41% y 60%(Valor 3)

Posible

Podría ocurrir en algún momento.

Entre 21% y 40%(Valor 2)

Improbable

Pudo ocurrir en algún momento.

Entre 0% y 20%(Valor 1)

Raro

Puede ocurrir sólo en

circunstancias excepcionales

37

Elementos del Riesgo

MEDIDAS DE CONSECUENCIA

NIVEL DENOMINACIÓN DESCRIPCIÓN

1 IinsignificanteRequiere tratamiento mínimo, baja

pérdida financiera.

2 MenorRequiere tratamiento menor,

pérdida financiera media.

3 ModeradoRequiere tratamiento, pérdida

financiera alta.

4 MayorRequiere tratamiento intenso,

pérdida financiera mayor.

5 CatastróficoRequiere tratamiento mayor,

enorme pérdida financiera

38

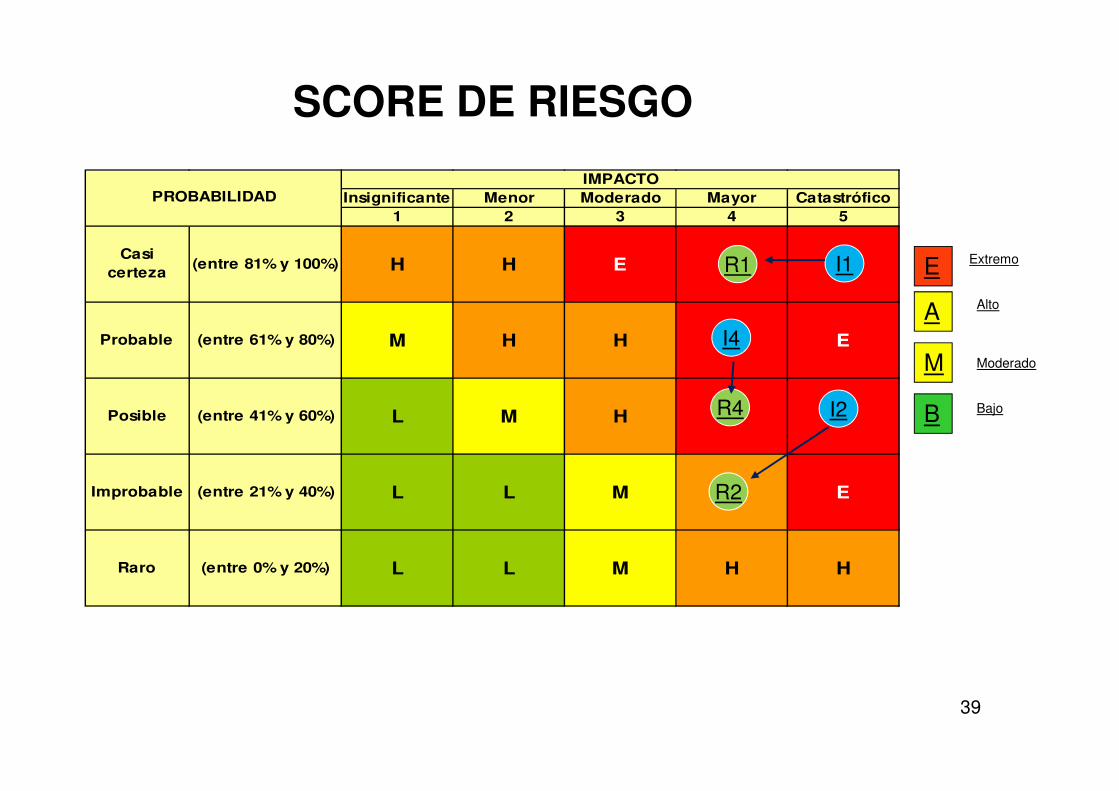

Riesgo Extremo (EXTREME RISK), requiere acción inmediata.

Riesgo Alto (HIGH RISK), necesita atención de la alta gerencia.

Riesgo Moderado (MODERATE RISK), debe especificarseresponsabilidad gerencial.

Riesgo Bajo (LOW RISK), administrar mediante procedimientosde rutina.

EE

AA

MM

BB

SCORE DE RIESGO

39

SCORE DE RIESGO

Insignificante Menor Moderado Mayor Catastrófico1 2 3 4 5

Casi certeza

(entre 81% y 100%) H H E E E

Probable (entre 61% y 80%) M H H E E

Posible (entre 41% y 60%) L M H E E

Improbable (entre 21% y 40%) L L M H E

Raro (entre 0% y 20%) L L M H H

IMPACTOPROBABILIDAD

I4

I1

I2

R1

R2

R4

E Extremo

A

M

B

Alto

Moderado

Bajo

40

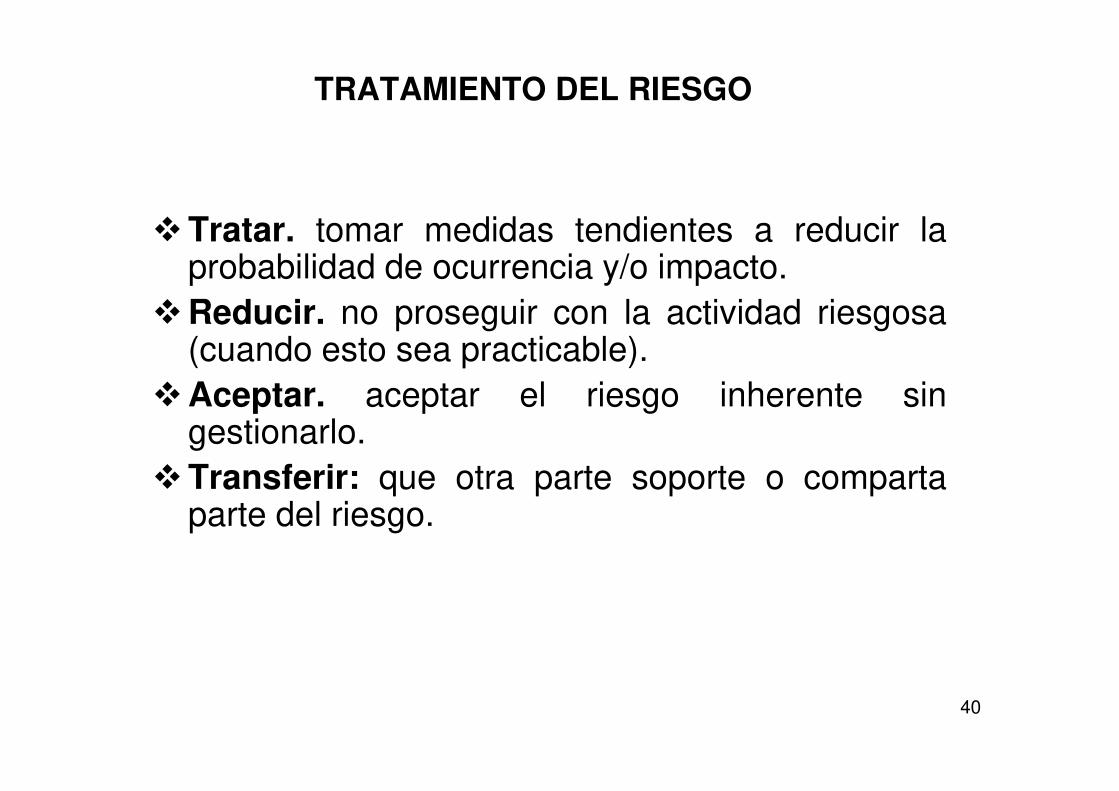

Tratar. tomar medidas tendientes a reducir laprobabilidad de ocurrencia y/o impacto.

Reducir. no proseguir con la actividad riesgosa(cuando esto sea practicable).

Aceptar. aceptar el riesgo inherente singestionarlo.

Transferir: que otra parte soporte o compartaparte del riesgo.

TRATAMIENTO DEL RIESGO

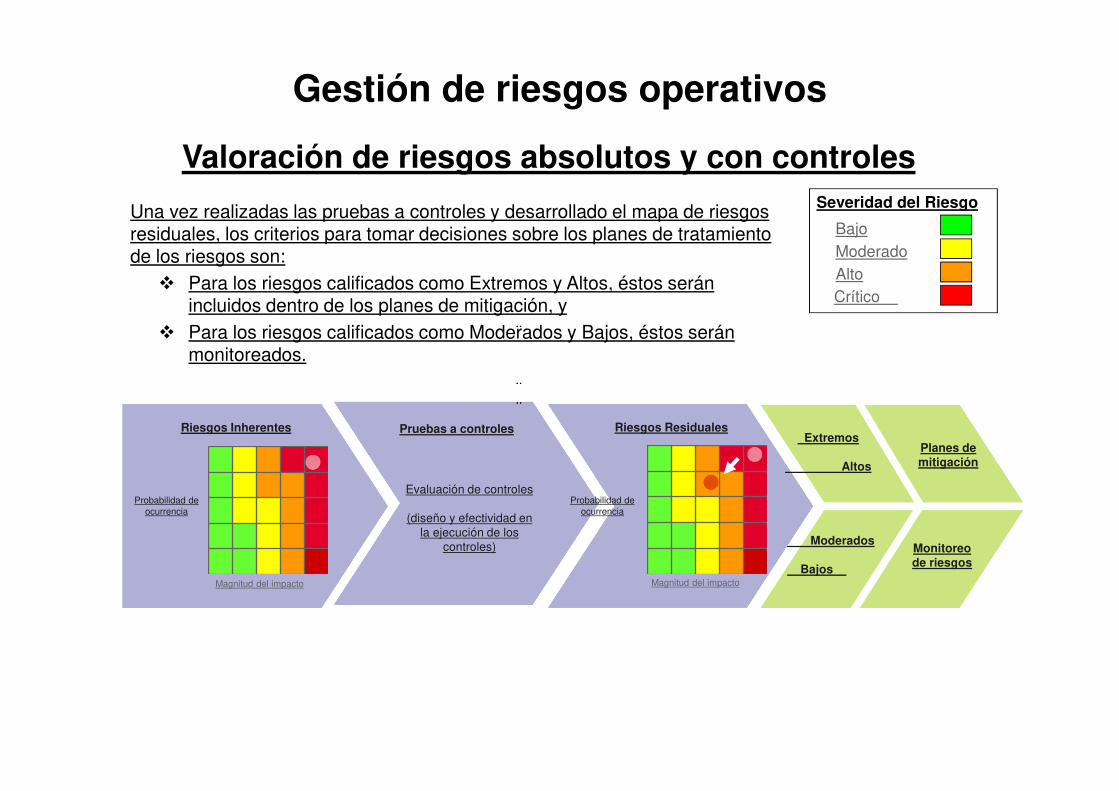

Valoración de riesgos absolutos y con controles

Gestión de riesgos operativos

Una vez realizadas las pruebas a controles y desarrollado el mapa de riesgos residuales, los criterios para tomar decisiones sobre los planes de tratamiento de los riesgos son:

Para los riesgos calificados como Extremos y Altos, éstos serán incluidos dentro de los planes de mitigación, y

Para los riesgos calificados como Moderados y Bajos, éstos serán monitoreados.

Extremos

Altos

Moderados

Bajos

Planes de mitigación

Monitoreode riesgos

Pruebas a controles

Evaluación de controles

(diseño y efectividad en la ejecución de los

controles)

Riesgos Inherentes

Probabilidad de ocurrencia

Magnitud del impacto

Riesgos Residuales

Probabilidad de ocurrencia

Magnitud del impacto

Severidad del Riesgo

BajoModeradoAltoCrítico

42

CIRCUNSTANCIAS MÁS FRECUENTES QUE AFECTAN AL CONTROL INTERNO

Cambio en el ambiente de operación

Personal nuevo

Sistemas de información nuevos o reconstruidos

Crecimiento rápido

Nuevas tecnologías

Líneas, actividades y productos

Reestructuración corporativa

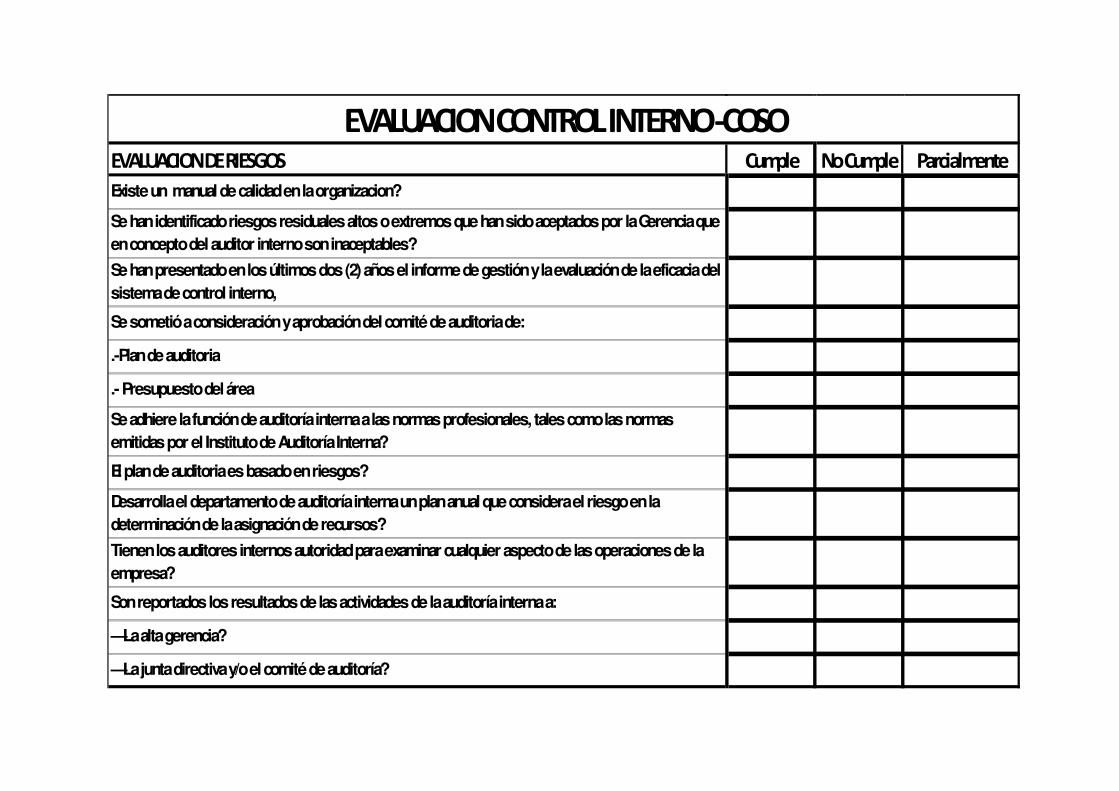

EVALUACION DE RIESGOS Cumple No Cumple Parcialmente

Existe un manual de calidad en la organizacion?

Se han identificado riesgos residuales altos o extremos que han sido aceptados por la Gerencia que en concepto del auditor interno son inaceptables?

Se han presentado en los últimos dos (2) años el informe de gestión y la evaluación de la eficacia del sistema de control interno,

Se sometió a consideración y aprobación del comité de auditoria de:

.-Plan de auditoria

.- Presupuesto del área

Se adhiere la función de auditoría interna a las normas profesionales, tales como las normas emitidas por el Instituto de Auditoría Interna?

El plan de auditoria es basado en riesgos?

Desarrolla el departamento de auditoría interna un plan anual que considera el riesgo en la determinación de la asignación de recursos?

Tienen los auditores internos autoridad para examinar cualquier aspecto de las operaciones de la empresa?

Son reportados los resultados de las actividades de la auditoría interna a:

—La alta gerencia?

—La junta directiva y/o el comité de auditoría?

EVALUACION CONTROL INTERNO -COSO

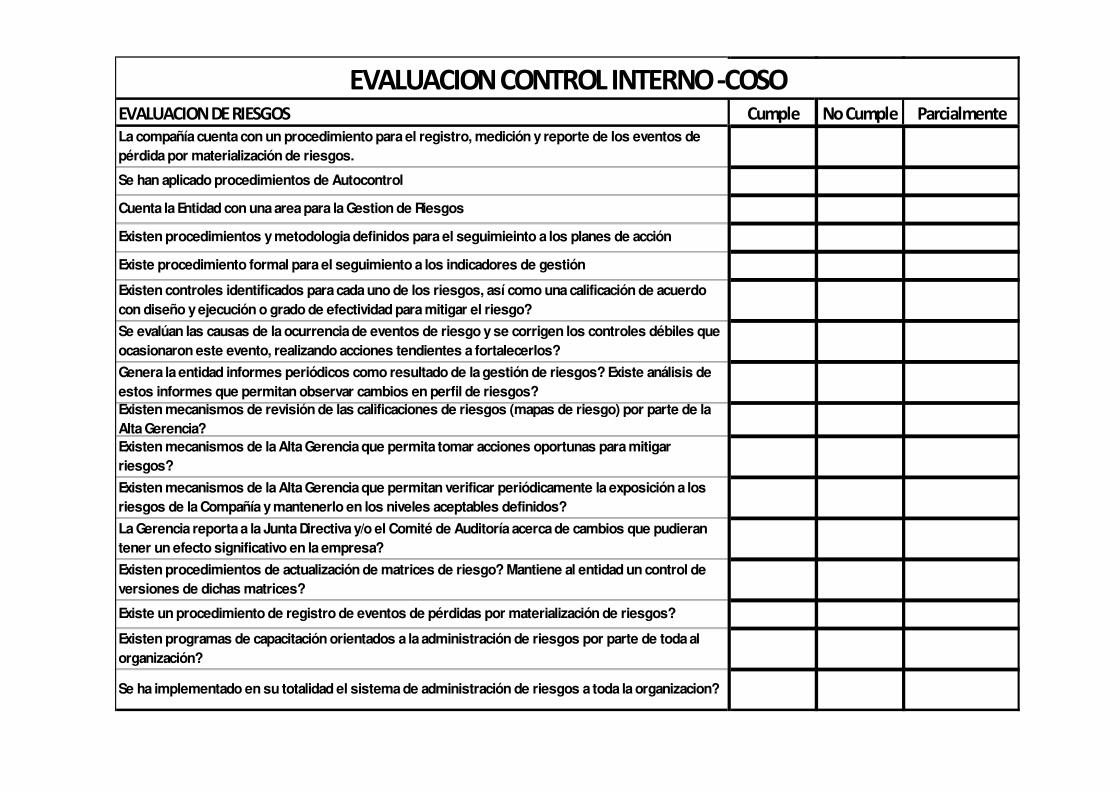

EVALUACION DE RIESGOS Cumple No Cumple ParcialmenteLa compañía cuenta con un procedimiento para el registro, medición y reporte de los eventos de pérdida por materialización de riesgos.

Se han aplicado procedimientos de Autocontrol

Cuenta la Entidad con una area para la Gestion de Riesgos

Existen procedimientos y metodologia definidos para el seguimieinto a los planes de acción

Existe procedimiento formal para el seguimiento a los indicadores de gestión

Existen controles identificados para cada uno de los riesgos, así como una calificación de acuerdo con diseño y ejecución o grado de efectividad para mitigar el riesgo?

Se evalúan las causas de la ocurrencia de eventos de riesgo y se corrigen los controles débiles que ocasionaron este evento, realizando acciones tendientes a fortalecerlos?

Genera la entidad informes periódicos como resultado de la gestión de riesgos? Existe análisis de estos informes que permitan observar cambios en perfil de riesgos?Existen mecanismos de revisión de las calificaciones de riesgos (mapas de riesgo) por parte de la Alta Gerencia?Existen mecanismos de la Alta Gerencia que permita tomar acciones oportunas para mitigar riesgos?

Existen mecanismos de la Alta Gerencia que permitan verificar periódicamente la exposición a los riesgos de la Compañía y mantenerlo en los niveles aceptables definidos?

La Gerencia reporta a la Junta Directiva y/o el Comité de Auditoría acerca de cambios que pudieran tener un efecto significativo en la empresa?

Existen procedimientos de actualización de matrices de riesgo? Mantiene al entidad un control de versiones de dichas matrices?

Existe un procedimiento de registro de eventos de pérdidas por materialización de riesgos?

Existen programas de capacitación orientados a la administración de riesgos por parte de toda al organización?

Se ha implementado en su totalidad el sistema de administración de riesgos a toda la organizacion?

EVALUACION CONTROL INTERNO -COSO

45

Los 5 Componentes del Control Interno

46

Son Políticas y Procedimientos que ayudan aasegurar que se llevan a cabo las instrucciones dela dirección con relación a los Controles y Riesgos.

Las Actividades de Control se distribuyen a lo largoy a lo ancho de la organización, en todos losniveles y funciones.

Incluyen un amplio abanico de actividadesdiversas tales como: aprobaciones,autorizaciones, verificaciones, conciliaciones,revisiones de rentabilidad operativa,salvaguarda de activos, segregación defunciones, etc.

Definición

ACTIVIDAD DE CONTROL

47

CONTROL

INTERNO

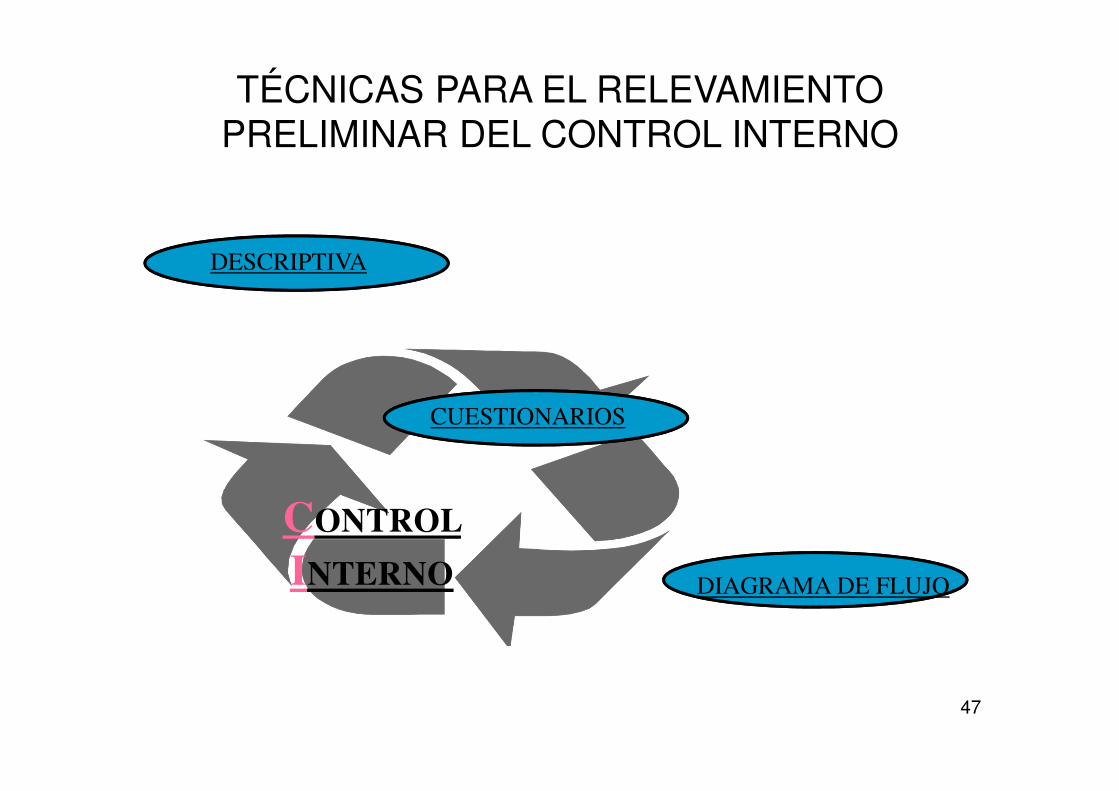

TÉCNICAS PARA EL RELEVAMIENTO PRELIMINAR DEL CONTROL INTERNO

DESCRIPTIVA

CUESTIONARIOS

DIAGRAMA DE FLUJO

48

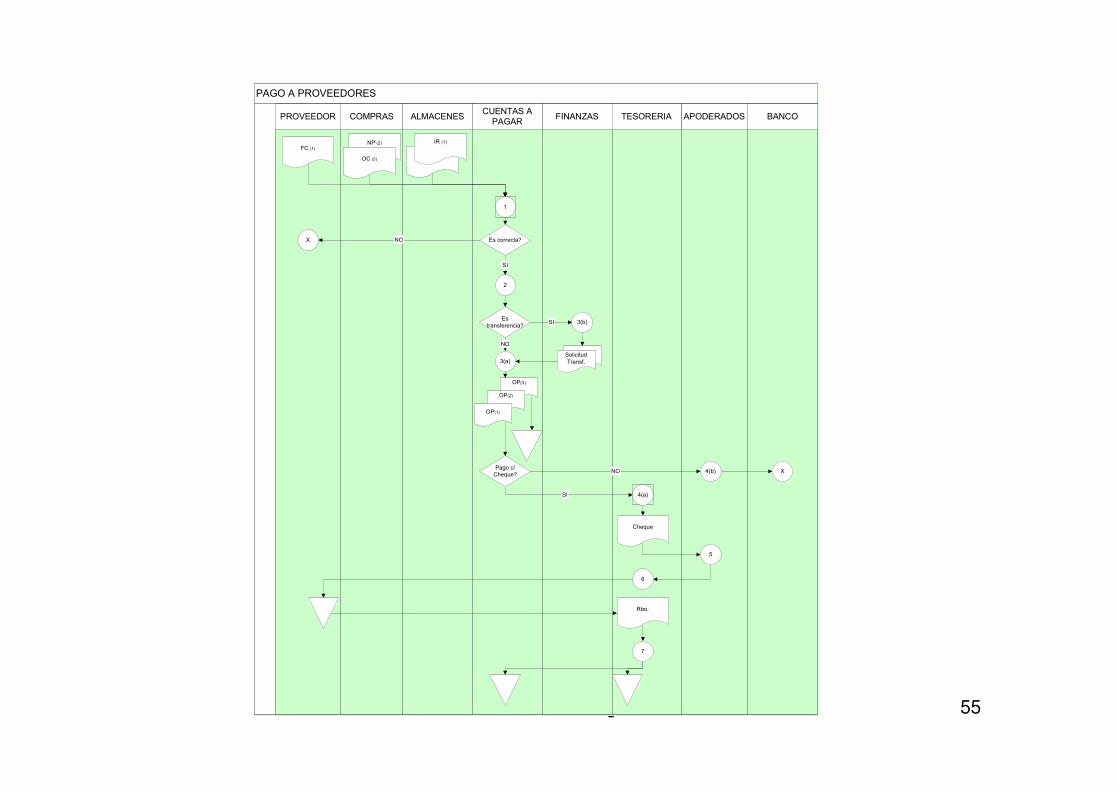

1.CIRCUITO: Pago a ProveedoresRef.Sector /

ResponsableQué Cómo / Frecuencia

Doc. emitido / cant.

ejemplares / tipo de

soporte

(1)CUENTAS A

PAGAR

Recepción y

control de la

documentación

-Recibe Factura del

Proveedor

-Recibe Solicitud de

Compra y Orden de

Compra del Área de

Compras

-Recibe Informe de

Recepción y Remito

conformado de

Almacenes

-Controla y cruza toda

la documentación

(2)CUENTAS A

PAGAR

Ingreso de

Factura al

sistema

-Ingresa la Factura al

sistema

(3)CUENTAS A

PAGAR

Confección de

Orden Pago

-Confecciona la Orden

de Pago propuesta

-Orden de Pago

OriginalCliente

Duplicado

TesoreríaTriplicado Ctas. a

Pag

Descripción del Proceso

49

ETAPAS EN LAEVALUACIÓNDE LASACTIVIDADESDE CONTROL

A

B

Relevamiento, Diseño y Documentación de los Controles

Testeo de la efectividadde los controles

50

ARelevamiento, Diseño y Documentaciónde los Controles

1. Tomar conocimiento de las Políticas de la Organización.2. Tomar conocimiento de las Prácticas vigentes en la Organización y ver su

correlación con las Mejores Prácticas de Control Interno. 3. Comprender los objetivos de control.4. Relevar y comprender los Procesos Actuales de la Organización. 5. Verificar los procedimientos documentados / no documentados y si su redacción es

convincente con los objetivos de control definidos por la organización.6. En caso de existir alguna deficiencia en la documentación del procedimiento,

observar la deficiencia.7. En caso de no existir procedimiento documentado, observar esta deficiencia 8. Calificar el Objetivo de Control –cualitativamente- , por ejemplo, en función de los

siguientes estados y de la información vigente:a) CUMPLE (C)b) CUMPLE PARCIALMENTE (CP)c) NO CUMPLE (NC)d) NO APLICA (N/A)

9. Comunicar / Informar - Actualizar la base / soporte definida por la organización “matrices de riesgos y controles” , y presentar cada proceso y subproceso con las formalidades requeridas por la misma.

51

BTesteo de la efectividadde los controles

1. Repasar las Prácticas y controles vigentes.2. Diseñar las pruebas de auditoría a efectos de verificar el cumplimento de los

controles comunicados.3. Ejecutar las pruebas de cumplimiento. Debemos definir el grado de cumplimiento.4. Definir una calificación para el resultado de las pruebas (p/Ej):

a. C = Cumple el objetivo de controlb. CP = Cumple parcialmente el Objetivo de Controlc. NC = No cumple el Objetivo de controld. NA = El Control no aplica para el procedimiento

5. Determinar el grado de cumplimiento de las pruebas de control realizadas, definiendo el porcentaje de efectividad deseado.a. C = 100% de efectividadb. CP = 95 a 99%c. NC = 0 a 94%

6. Una vez calificada la efectividad, según sea el resultado se procederá de la siguiente forma: 1. C: se da por efectivo el control2. CP: se elabora un Plan de Acciones Correctivas3. No cumple: Plan de Acciones Correctivas

52

Deberá contener:

i.La recomendación a la observación a solucionar.ii.El responsable de implementar los cambios necesarios.iii.La fecha máxima de implementación del proceso deregularización.

Una vez finalizado con este proceso de evaluación decontroles, las observaciones formuladas, deberán serconsensuadas con los responsables de sucumplimiento.

PLAN DE ACCIONES CORRECTIVAS

53

ELEMENTOS DEL DIAGRAMA DE FLUJO

a. Simbología que se utiliza.

b. Definir los puntos de iniciación y terminación delproceso.

c. Determinar y utilizar los símbolos más sencillos yadecuados para el proceso en estudio.

d. Describir los pasos más significativos del proceso,especialmente los que consumen más tiempo oidentifican mayormente el problema.

54

SIMBOLO DENOMINACION DESCRIPCION

Operación Elaboración, modificación o

incorporación de información o

decisión.

Control Acción de verificación.

Demora Detención transitoria del proceso en espera de un acontecimiento

determinado.

Archivo transitorio Almacenamiento sistemático en forma temporaria.

Archivo definitivo Almacenamiento sistemático en

forma definitiva.

Destrucción Eliminación de elementos portadores

de información

Alternativa Distintos cursos de acción.

Formulario u otro soporte de

información.

Elemento portador de información.

Proceso no representado Conj. de acciones que se desconocen

o, que definidas no son relevantes.

Traslado Desplazamiento físico del elemento portador de información.

Toma de información Desplazamiento de la información

(sin el desplazamiento físico del

soporte).

Conector Nexo entre procedimiento o

procesos.

GRAFICACIÓN DEL PROCESO – DIAGRAMA DE FLUJO

I.D.I.A.G. - www.idiag.com.ar 55

PAGO A PROVEEDORES

BANCOFINANZAS APODERADOSALMACENESCOMPRAS TESORERIACUENTAS A

PAGARPROVEEDOR

NO

SI

SI

Es correcta?

Cheque

FC (1)

R (1)

2

6

1

IR (1)

X

4(a)

NP (2)

5

7

1

OC (2)

OP(3)

OP(2)

OP(1)

Rbo.

Es

transferencia?

3(a)

NO

3(b)

Solicitud

Transf.

SI

Pago c/

Cheque?4(b)NO X

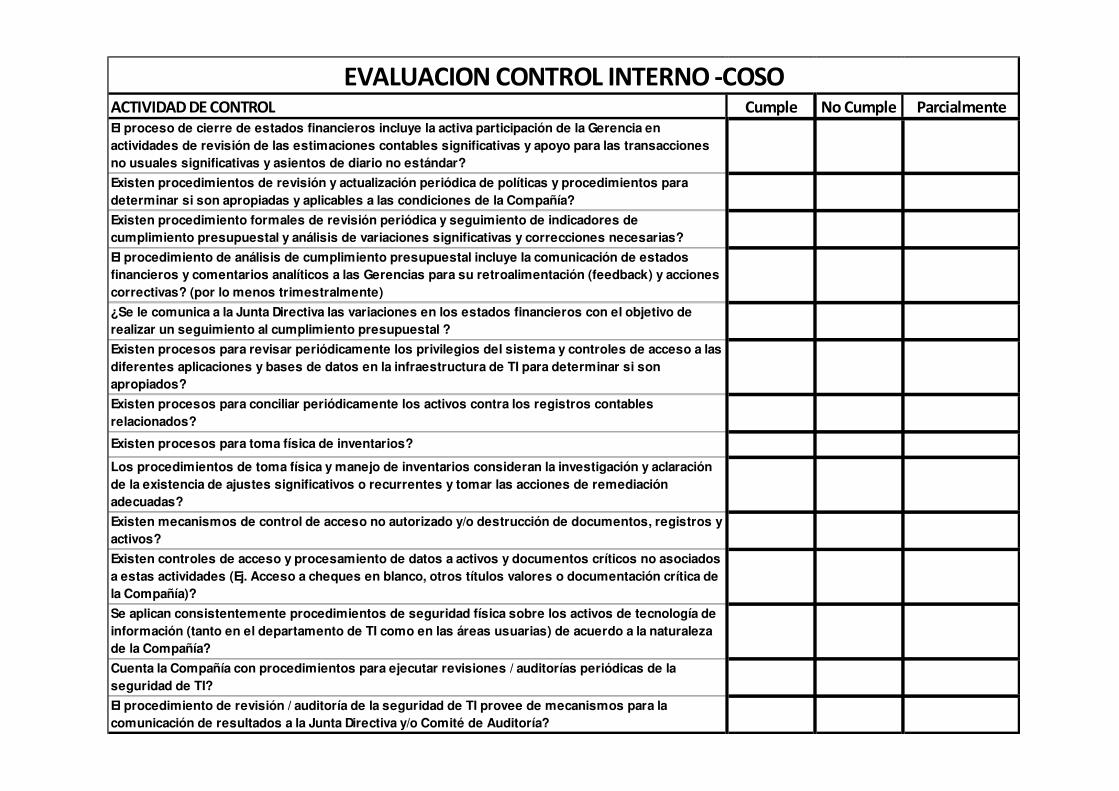

ACTIVIDAD DE CONTROL Cumple No Cumple ParcialmenteEl proceso de cierre de estados financieros incluye la activa participación de la Gerencia en actividades de revisión de las estimaciones contables significativas y apoyo para las transacciones no usuales significativas y asientos de diario no estándar?

Existen procedimientos de revisión y actualización periódica de políticas y procedimientos para determinar si son apropiadas y aplicables a las condiciones de la Compañía?

Existen procedimiento formales de revisión periódica y seguimiento de indicadores de cumplimiento presupuestal y análisis de variaciones significativas y correcciones necesarias?

El procedimiento de análisis de cumplimiento presupuestal incluye la comunicación de estados financieros y comentarios analíticos a las Gerencias para su retroalimentación (feedback) y acciones correctivas? (por lo menos trimestralmente)

¿Se le comunica a la Junta Directiva las variaciones en los estados financieros con el objetivo de realizar un seguimiento al cumplimiento presupuestal ?

Existen procesos para revisar periódicamente los privilegios del sistema y controles de acceso a las diferentes aplicaciones y bases de datos en la infraestructura de TI para determinar si son apropiados?

Existen procesos para conciliar periódicamente los activos contra los registros contables relacionados?

Existen procesos para toma física de inventarios?

Los procedimientos de toma física y manejo de inventarios consideran la investigación y aclaración de la existencia de ajustes significativos o recurrentes y tomar las acciones de remediación adecuadas?

Existen mecanismos de control de acceso no autorizado y/o destrucción de documentos, registros y activos?

Existen controles de acceso y procesamiento de datos a activos y documentos críticos no asociados a estas actividades (Ej. Acceso a cheques en blanco, otros títulos valores o documentación crítica de la Compañía)?

Se aplican consistentemente procedimientos de seguridad física sobre los activos de tecnología de información (tanto en el departamento de TI como en las áreas usuarias) de acuerdo a la naturaleza de la Compañía?

Cuenta la Compañía con procedimientos para ejecutar revisiones / auditorías periódicas de la seguridad de TI?

El procedimiento de revisión / auditoría de la seguridad de TI provee de mecanismos para la comunicación de resultados a la Junta Directiva y/o Comité de Auditoría?

EVALUACION CONTROL INTERNO -COSO

57

Los 5 Componentes del Control Interno

58

1. Hay que identificar, recopilar y comunicar información pertinente enforma y plazo que permitan cumplir a cada empleado con susresponsabilidades.

2. Los sistemas de información deben ser funcionales para elsuministro de información que permita dirigir y controlar el negocioen forma adecuada.

3. Dichos sistemas deben permitir manejar no solo datos internos, sinogenerados externamente.

4. La INFORMACIÓN es necesaria en todos los niveles de laorganización para cumplir con los objetivos del Control Interno(Operaciones, Información Confiable y Cumplimiento).

5. Para ser eficiente y eficaz en las operaciones resulta necesariotener información sobre nuestros procesos, nuestra competencia, elmercado, los sistemas de información, etc.

6. La información financiera confiable no solo es útil para el armadode EECC, sino también para la toma de decisiones gerenciales(fijación de precios, satisfacción del cliente, estadísticas deaccidentes, preparar presupuestos, etc.).

7. Para cumplir con la ley resulta necesario tener información sobre elpersonal, posibles factores contaminantes, requerimientos fiscales.

INFORMACION Y COMUNICACION

59

EJEMPLO: Si un sistema de información recoge el nivel desatisfacción del contribuyente sobre la atención al público enlas agencias, seguramente notificará a los responsables detomar decisiones, las quejas y otros comentarios –positivos ynegativos- recibidos.

Los sistemas de información pueden constituirse en eficaces sistemas de supervisión:

Los sistemas de información pueden ser formales e informales (conversaciones con contribuyentes,proveedores, organismos de control, empleados, etc.). Estas fuentes informales en oportunidadespueden ser vitales para la identificación de riesgos y oportunidades.

Asimismo existe información valiosa que se obtiene asistiendo a seminarios profesionales o sectoriales,o formando parte de asociaciones específicas del rubro en el que cada responsable actúe.

Para que un sistema de información pueda considerarse eficaz deberá brindar información no solocotidiana, sino también alertas (señales de advertencia).

Los sistemas de información no solo deberán recoger la información financiera y no financiera, sinotambién procesar dicha información y comunicarla en un plazo y de forma que resulte útil para el controlde las actividades de la entidad.

60

El diseño del sistema debe responder aestos interrogantes:

• CONTENIDO: contiene toda la información necesaria?

• OPORTUNIDAD: se facilita en el tiempo adecuado?

• ACTUALIDAD: es la más reciente disponible?

• EXACTITUD: los datos son correctos?• ACCESIBILIDAD: puede ser obtenida

fácilmente por las personas?

LA CALIDAD DE LA INFORMACIÓN

61

Debe ser una COMUNICACIÓN EFICAZ: debe fluir en todas lasdirecciones a través de todos los ámbitos de la organización (de arribahacia abajo, a la inversa y transversalmente).

La dirección debe comunicar claramente que las responsabilidades decontrol han de tomarse en serio.

Cada empleado debe conocer qué papel juega dentro la organización ydentro del sistema de control interno y cómo las actividades individualesestán relacionadas con el trabajo de los demás.

Deben disponer de medios para comunicar la información significativa alos niveles superiores.

Debe existir un sistema de comunicación eficaz con terceros (clientes,proveedores, organismos de control y accionistas).

Cuando se generan incidentes, cada responsable debe prestar atención nosolo al propio acontecimiento, sino también a su causa.

Esto hace que se tomen medidas correctivas a las fallas del sistema. El personal tiene que saber los comportamientos esperados, aceptados e

inaceptables. Deben existir líneas abiertas de comunicación y la clara voluntad de

escuchar por parte de los directivos. Las personas deberían realmente creer que sus directivos quieren

enterarse de las incidencias producidas y que las resolverán de maneraadecuada.

La Auditoría Interna es clave en este proceso.

Ej: a detección de incobrables no solo debe generar la adecuada previsión, sino también medidas paragestionar la cobranza.

Ej.: El gerente comunica “hay que cumplir con el presupuesto sea como sea” (podría estar comunicando unmensaje equívoco)

Ej.: Línea 0800 para atender denuncias internas y externas. PROTECCIÓN AL DENUNCIANTE: Esnecesario que se comunique al personal que no tomará represalias como consecuencia de la transmisión deinformación relevante.

INFORMACION Y COMUNICACIONES Cumple No Cumple ParcialmenteExisten procedimientos formales para la revisión y análisis de la información financiera que permitan un aseguramiento razonable y oportunidad de los estados financieros?

Existen mecanismos de comunicación mediante los cuáles la Junta Directiva y la Gerencia reciben suficiente información oportuna que les permita cumplir con sus responsabilidades?

Los objetivos de la gerencia en términos de prespuesto, ganancias, objetivos operativos y financieros son claramente definidos y medibles? Y son de conocimiento en la alta gerencia

Existen procedimientos formales en la Compañía tendientes a garantizar la satisfacción de los usuarios con los sistemas de información, así como la confiabilidad y oportunidad de la información?

Existen políticas formales para desarrollar y modificar los sistemas de contabilidad y control (incluyendo cambios y uso de programas de computación y/o archivos de computación)?

Existen herramientas por parte de la Gerencia para alinear el desarrollo y revisión de los sistemas de información con la planeación estratégica.

Existen controles funcionales alrededor de las transacciones / aplicaciones importantes que sean ejecutadas / procesadas por terceros?

Se aplican actualmente políticas y procedimientos de copias de seguridad (back up) periódicas sobre la los programas de aplicación y archivos de la Compañía?

Se dispone de un plan de continuidad de negocios que incorpore el plan de recuperación de desastres y las necesidades de los departamentos usuarios para recuperar oportunamente las funciones críticas, los sistemas, procesos e información del negocio?

Existen procedimientos de actualización de los planes de continuidad de negocios y recuperación de desastres, de acuerdo a cambios en las condiciones de la Compañía?Son claramente definidas y comunicadas las líneas de autoridad, responsabilidad y reporte dentro de la Compañía?

EVALUACION CONTROL INTERNO

INFORMACION Y COMUNICACIONES Cumple No Cumple ParcialmenteExisten descripciones por escrito y manuales de referencia que describan las responsabilidades de los diferentes cargos de la Compañía?

Existen procedimientos formales de determinación y comunicación de políticas y procedimientos para el personal en las localidades descentralizadas?

Se aplican mecanismos de entrenamiento / orientación para los nuevos empleados que comienzan en una nueva posición, para discutir la naturaleza y alcance de sus deberes y responsabilidades?

La Compañía cuenta con herramientas y procedimientos claros para proveer a los empleados la información que creen suficiente para cumplir con las responsabilidades de su trabajo?

Existe un procedimiento formal y claro para la comunicación de información crítica a toda la Compañía cuando sea necesario?

Se asigna responsabilidad a un miembro de la gerencia para ayudar a la Compañía a asegurarse que responda oportuna, apropiada y correctamente a las comunicaciones de los clientes, proveedores, reguladores y otras partes externas?

Dispone la Entidad de medios para comunicar información significativa, tanto al interior como al exterior (proveedores, clientes, entes reguladores)?

Existen procedimientos o políticas para determinar qué información se divulga a través de los canales de comunicación?

Existen procedimientos o políticas para garantizar que la información que la Entidad divulga al público, tenga el nivel adecuado de calidad, oportunidad, veracidad y suficiencia?

Existen procedimientos o controles que eviten que se suministre información privilegiada a uno o más consumidores financieros o demás participantes del mercado?

Se cuenta con un procedimiento para actualizar las comunicaciones brindadas al público y funcionarios de la Organización? (en medios internos y externos)

Existe un proceso para reportar a la Alta Gerencia, Junta Directiva y/o Comité de Auditoría, situaciones impropias y acciones tomadas para tratarlas?

EVALUACION CONTROL INTERNO

64

Los 5 Componentes del Control Interno

65

La SUPERVISION se basa en comprobar que elsistema funciona a lo largo del tiempo.Se realiza a través de

a) supervisión continuadab) evaluaciones periódicas puntualesc) combinación de las 2 anteriores

Las deficiencias detectadas en el control internodeberán ser notificadas a niveles superiores, y la altadirección deberá estar informada de los hallazgossignificativos.

SUPERVISION Y MONITOREO

66

a) SUPERVISIÓN CONTINUADA

Deben ser consideradas como “actividades normales de gestión ysupervisión”.

Requieren una estructura correctamente diseñada y una segregación defunciones adecuada y lógica.

Supervisión habitual de tareas administrativas (controles de exactitud eintegridad; comparación de información de los sistemas con los activosfísicos).

Revisión y conciliación de informes financieros a la par que los utilizan, ydetección de errores.

Análisis de comunicaciones de 3ros (confirman la información generadainternamente o señalan la existencia de problemas). Ej.: clientesreclamando por mala facturación, reclamos de organismos públicos,solicitud de información financiera de las entidades financieras,proveedores solicitando pagos con mora.

Seguimiento de las recomendaciones de Auditores Internos y Externos.

67

b) EVALUACIONES PERIÓDICAS PUNTUALES

Periódicamente se efectúan revisiones puntuales para revisar, entre otrascuestiones, los procedimientos de supervisión continuada. Se trata de“Evaluaciones de las Actividades de Control”.

ALCANCE y FRECUENCIA: Revisión Selectiva de Actividades: Dependeráde la magnitud de los riesgos de control y de la importancia de loscontroles para reducir el nivel de estos (se evaluará con > frecuencia loscontroles que actúan sobre los riesgos de > prioridad). Los RIESGOSCRITICOS deben mitigarse.

Revisión y conciliación de informes financieros, de procedimientos, demetodologías de trabajo. Evaluación Global del Sistema de ControlInterno: motivada por cambios importantes (estrategia, adquisiciones,enajenaciones, nuevos negocios, etc.)

QUIEN EFECTUA LA EVALUACION?: Autoevaluación; Auditoría Interna;Auditoría Externa.

68

Un Sistema de Control Interno puede funcionar diferenteen momentos distintos

Control Interno = PROCESO Eficacia = ESTADO o del proceso en un momento dado

Por dicha razón debe existir elMonitoreo o Supervisión que

evalúe la EFICACIA de los Controles

EFICACIA de un Sistemade Control Interno

SEGUIMIENTO Y MONITOREO - EVALUACION INDEPENDIENTES Cumple No Cumple Parcialmente

La entidad cuenta con Revisor Fiscal

La entidad cuenta con un área de Auditoría Interna a cargo de una entidad externa

La entidad cuenta con programa de auditoría aprobado

La entidad genera informes resultado de las auditorias internas y de éstos se generan planes de acción.

La Entidad hace seguimiento a los planes de acción detectados en las Auditorías

La entidad cuenta con un comité de auditoria

El Comité de Auditoría se reune periodicamente.

En las reuniones de comité de Auditoría se analizan las situaciones detectadas por la Auditoria Interna y la Revisoría Fiscal

La Entidad hace seguimiento a los planes de acción detectados en las Auditorías

Se tienen documentos que manifiesten explícitamente la independencia de los Auditores Internos y la comunicación directa de éstos con el Comité de Auditoría.

EVALUACION CONTROL INTERNO -COSO

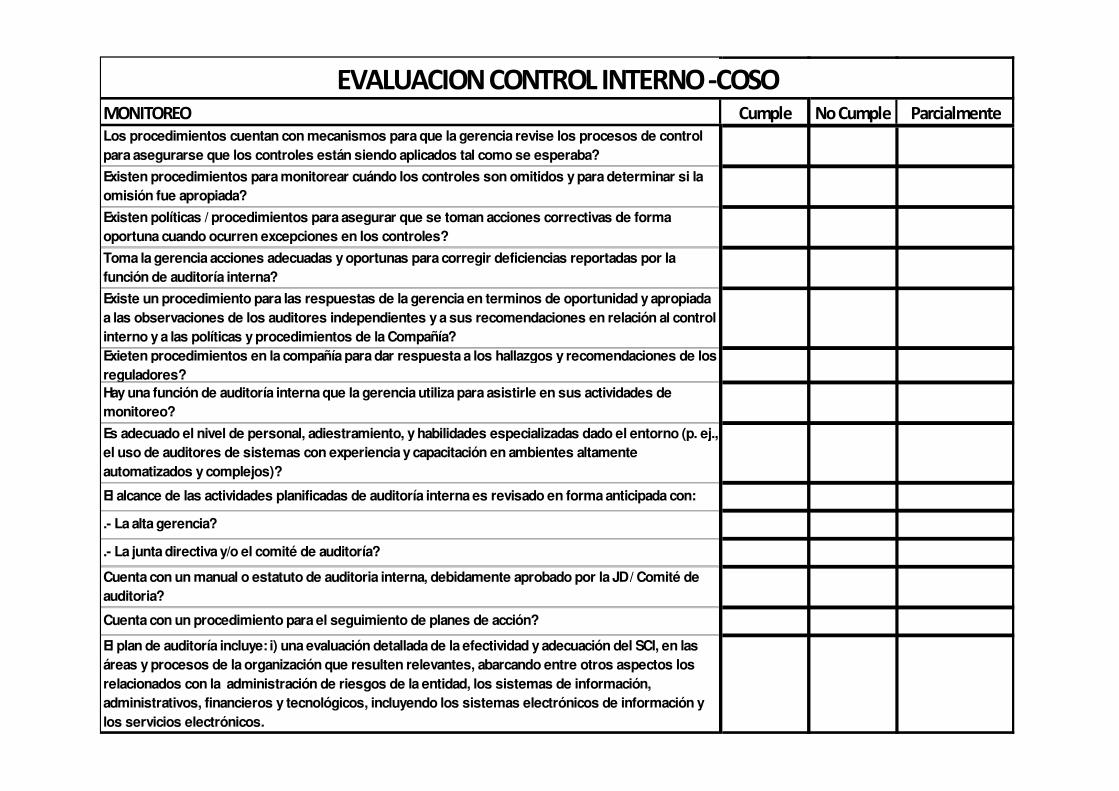

MONITOREO Cumple No Cumple ParcialmenteLos procedimientos cuentan con mecanismos para que la gerencia revise los procesos de control para asegurarse que los controles están siendo aplicados tal como se esperaba?

Existen procedimientos para monitorear cuándo los controles son omitidos y para determinar si la omisión fue apropiada?

Existen políticas / procedimientos para asegurar que se toman acciones correctivas de forma oportuna cuando ocurren excepciones en los controles?

Toma la gerencia acciones adecuadas y oportunas para corregir deficiencias reportadas por la función de auditoría interna?

Existe un procedimiento para las respuestas de la gerencia en terminos de oportunidad y apropiada a las observaciones de los auditores independientes y a sus recomendaciones en relación al control interno y a las políticas y procedimientos de la Compañía?Exieten procedimientos en la compañía para dar respuesta a los hallazgos y recomendaciones de los reguladores?Hay una función de auditoría interna que la gerencia utiliza para asistirle en sus actividades de monitoreo?

Es adecuado el nivel de personal, adiestramiento, y habilidades especializadas dado el entorno (p. ej., el uso de auditores de sistemas con experiencia y capacitación en ambientes altamente automatizados y complejos)?

El alcance de las actividades planificadas de auditoría interna es revisado en forma anticipada con:

.- La alta gerencia?

.- La junta directiva y/o el comité de auditoría?

Cuenta con un manual o estatuto de auditoria interna, debidamente aprobado por la JD / Comité de auditoria?

Cuenta con un procedimiento para el seguimiento de planes de acción?

El plan de auditoría incluye: i) una evaluación detallada de la efectividad y adecuación del SCI, en las áreas y procesos de la organización que resulten relevantes, abarcando entre otros aspectos los relacionados con la administración de riesgos de la entidad, los sistemas de información, administrativos, financieros y tecnológicos, incluyendo los sistemas electrónicos de información y los servicios electrónicos.

EVALUACION CONTROL INTERNO -COSO

MONITOREO Cumple No Cumple Parcialmente

Existe un manual de calidad en la organizacion?

Se han identificado riesgos residuales altos o extremos que han sido aceptados por la Gerencia que en concepto del auditor interno son inaceptables?

Se han presentado en los últimos dos (2) años el informe de gestión y la evaluación de la eficacia del sistema de control interno,

Se sometió a consideración y aprobación del comité de auditoria de:

.-Plan de auditoria

.- Presupuesto del área

Se adhiere la función de auditoría interna a las normas profesionales, tales como las normas emitidas por el Instituto de Auditoría Interna?

El plan de auditoria es basado en riesgos?

Desarrolla el departamento de auditoría interna un plan anual que considera el riesgo en la determinación de la asignación de recursos?

Tienen los auditores internos autoridad para examinar cualquier aspecto de las operaciones de la empresa?

Son reportados los resultados de las actividades de la auditoría interna a:

—La alta gerencia?

—La junta directiva y/o el comité de auditoría?

—Los auditores independientes?

Cuenta con un código de ética o / conducta para las funciones propias de la auditoría interna, distinto del código de ética de la Corporacion?

Es independiente la función de auditoría interna (en términos de autoridad y relaciones de reporte) de las actividades que auditan?

Se prohíbe a los auditores internos tener responsabilidades operativas que tengan conflictos con su función de monitorear?

EVALUACION CONTROL INTERNO -COSO

72

Todos losMiembrosde laOrganización

Funciones y Responsabilidades

“Todos los Miembrosde la Organización son

responsables del CONTROL INTERNO”

73

La Dirección

• El Director General, Presidente (máximaautoridad ejecutiva de la organización) es elresponsable último y debería asumir la“titularidad” del Sistema de Control Interno.

• Es quien influye en mayor medida parasostener un “Ambiente de Control” favorable(influyendo sobre la integridad, ética ypredisposición hacia los controles).

• Debe revisar cómo el resto de los directivos yalta gerencia controlan el negocio.

Funciones y Responsabilidades

74

• Conocer las actividades de la organización y su entorno.

• Dedicar el tiempo necesario al cumplimiento de sus responsabilidades como consejero.

• Ser un veedor “objetivo, capaz y curioso” del funcionamiento de los sistemas de control.

• Identificar e impedir que la Dirección pueda eludir los controles e ignorar o suprimir las comunicaciones procedentes de sus subordinados, lo cual permitiría a una dirección deshonesta manejar los resultados de manera intencionada sin dejar rastro de tales irregularidades.

El ConsejodeAdministracióny/oComité deAuditoría

Funciones y Responsabilidades

75

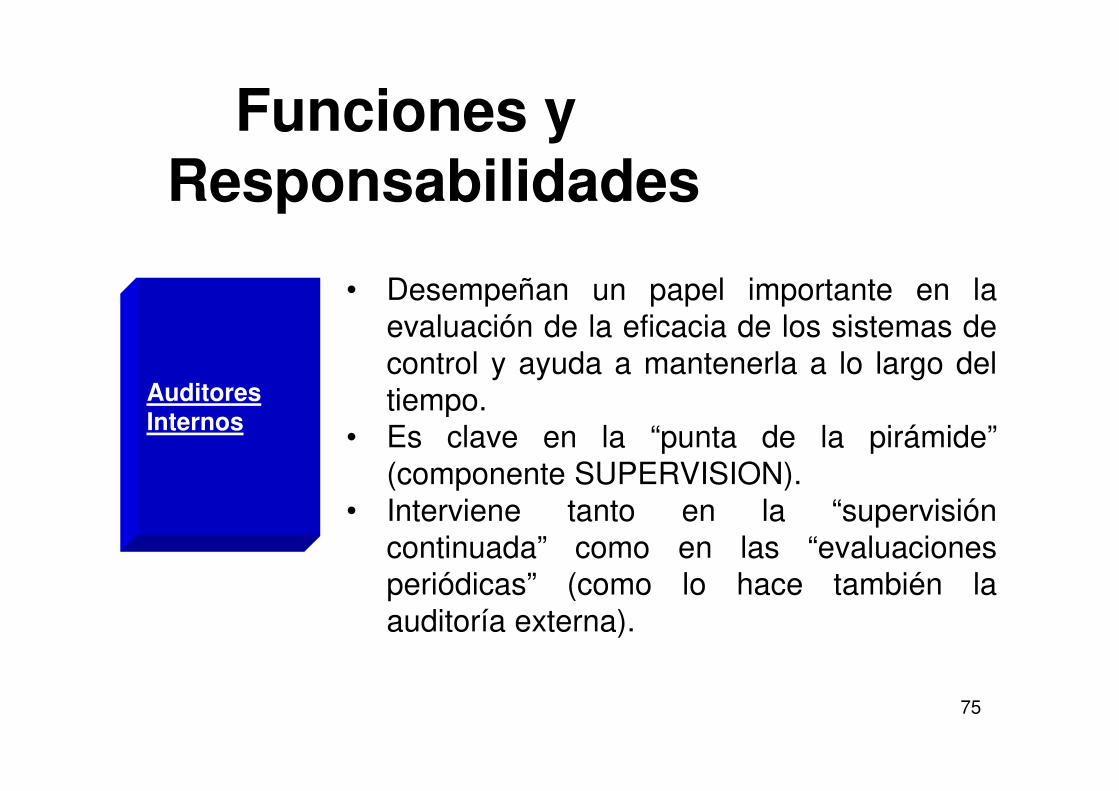

AuditoresInternos

• Desempeñan un papel importante en laevaluación de la eficacia de los sistemas decontrol y ayuda a mantenerla a lo largo deltiempo.

• Es clave en la “punta de la pirámide”(componente SUPERVISION).

• Interviene tanto en la “supervisióncontinuada” como en las “evaluacionesperiódicas” (como lo hace también laauditoría externa).

Funciones y Responsabilidades

76

DemásEmpleadosde laOrganización

• El Control Interno es hasta cierto punto, laresponsabilidad de todos los miembros de unaorganización y, por lo tanto, debe ser una parteexplícita o implícita de la descripción delpuesto de trabajo de cada empleado.

• Casi todos los empleados producen y/o utilizaninformación que pasa por el Sist. de ControlInterno, o intervienen en las actividades de control.

• Todo el personal debe ser responsable decomunicar al nivel superior los problemas surgidosen el transcurso de las operaciones, así comocualquier incumplimiento del código de conducta uotras violaciones de políticas o normas legales.

Funciones y Responsabilidades

77

AuditoresExternos

• NO TIENEN RESPONSABILIDAD SOBREEL BUEN FUNCIONAMIENTO DELSISTEMA.

• Pero contribuyen fuertemente aportando unaopinión independiente y objetiva,proporcionando a la dirección información útilpara el ejercicio de sus responsabilidades.

Funciones y Responsabilidades

78

Que cosasno se puedenlograr conCONTROLINTERNO?

• No asegura que se alcancen losobjetivos (pero es una excelenteherramienta para alcanzarlos). Soloproporciona una “seguridad razonable”respecto de su consecución.• No puede asegurar el éxito ni lasupervivencia de la organización.• No pueda hacer que un mal director ogerente se convierta uno bueno.

CONTROLINTERNO... es la panacea?

QUÉ NO PUEDE HACER EL CONTROL INTERNO

79

LIMITACIONES INHERENTES A TODO SISTEMA DECONTROL INTERNO:

Juicios erróneos en la toma de decisiones. Disfunciones por fallas o errores humanos. Dos o más personas pueden confabularse para burlar los

controles. La Dirección siempre tiene la posibilidad de eludir el sistema

de control interno. Necesidad de considerar los costos y beneficios relativos de

cada control a implementar.

QUÉ NO PUEDE HACER EL CONTROL INTERNO

80

Cuando el Sistema de Control está realmente entrelazado conlas actividades operativas de la entidad, es decir, estáINCORPORADO en su infraestructura y forma parte de suesencia de la empresa, logra: Mayor efectividad Fomenta la calidad en el trabajo Contribuye a una mejor y más ordenada delegación de

poderes Evita gastos innecesarios Permite una respuesta rápida ante las circunstancias

cambiantes

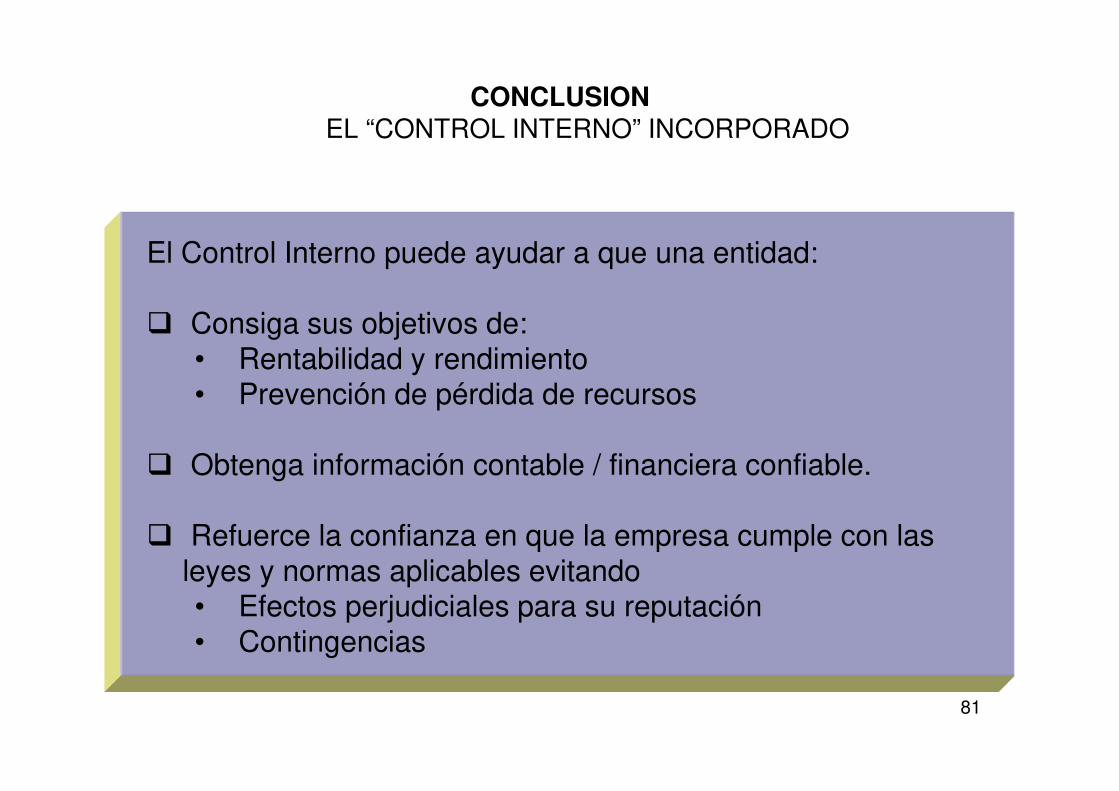

CONCLUSION EL “CONTROL INTERNO” INCORPORADO

81

El Control Interno puede ayudar a que una entidad:

Consiga sus objetivos de: • Rentabilidad y rendimiento• Prevención de pérdida de recursos

Obtenga información contable / financiera confiable.

Refuerce la confianza en que la empresa cumple con las leyes y normas aplicables evitando• Efectos perjudiciales para su reputación• Contingencias

CONCLUSION EL “CONTROL INTERNO” INCORPORADO

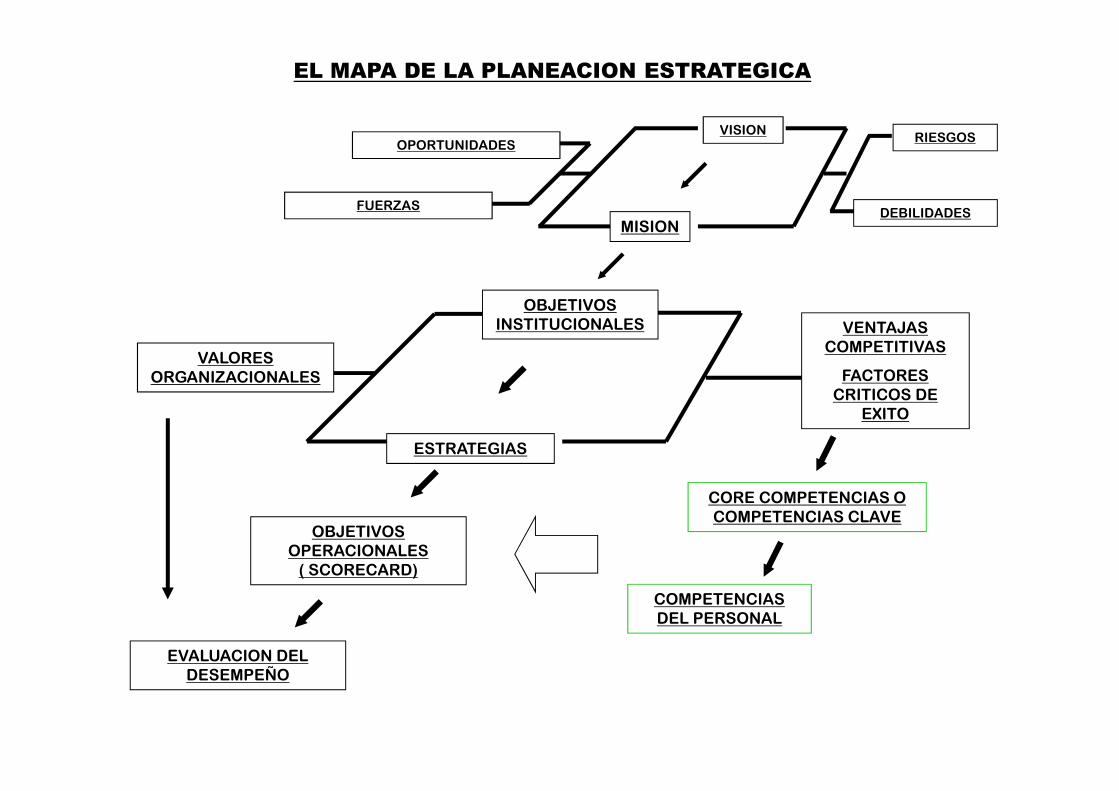

VISION

MISION

OBJETIVOS INSTITUCIONALES VENTAJAS

COMPETITIVAS

FACTORES CRITICOS DE

EXITO

ESTRATEGIAS

CORE COMPETENCIAS O COMPETENCIAS CLAVE

VALORES ORGANIZACIONALES

COMPETENCIAS DEL PERSONAL

OBJETIVOS OPERACIONALES

( SCORECARD)

OPORTUNIDADES

FUERZASDEBILIDADES

RIESGOS

EVALUACION DEL DESEMPEÑO

EL MAPA DE LA PLANEACION ESTRATEGICA

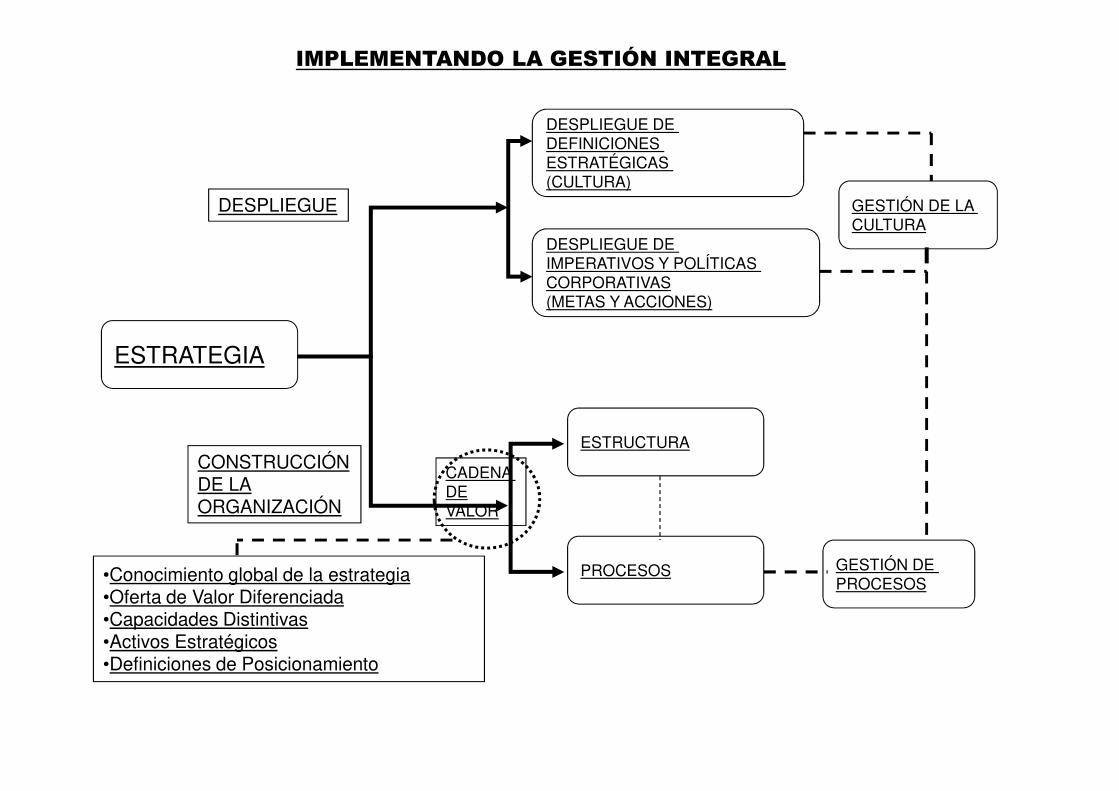

IMPLEMENTANDO LA GESTIÓN INTEGRAL

ESTRATEGIA

DESPLIEGUE DE DEFINICIONES ESTRATÉGICAS (CULTURA)

ESTRUCTURA

PROCESOS

DESPLIEGUE DE IMPERATIVOS Y POLÍTICAS CORPORATIVAS(METAS Y ACCIONES)

DESPLIEGUE

CONSTRUCCIÓNDE LAORGANIZACIÓN

CADENA DEVALOR

GESTIÓN DE LA CULTURA

•Conocimiento global de la estrategia•Oferta de Valor Diferenciada•Capacidades Distintivas•Activos Estratégicos•Definiciones de Posicionamiento

GESTIÓN DE PROCESOS

Formulación Estratégica

- Visión

- Misión

- Valores corporativos

Planteamiento Estratégico

- Oferta de Valor

- Capacidad Distintiva (hacer)

- Activo estratégico (tener)

Brechas existentes entre el Direccionamiento estratégico y la

realidad organizacional

Acciones prioritarias para cerrar las brechas

- Estructura

- Competencias

Imperativos Estratégicos

Planes de acción + resultados

Despliegue

- Planes de acción

SECUENCIA DEL DIRECCIONAMIENTO ESTRATEGICO.

ACCIÓN

OBJETIVO

PLAN DE ACCIÓN

TAREAS

ELEMENTOS DEL DESPLIEGUE

= Estrategia

= Qué, medida y plazo

= Matriz 5w2h

= día a día

Gerencia del día - día

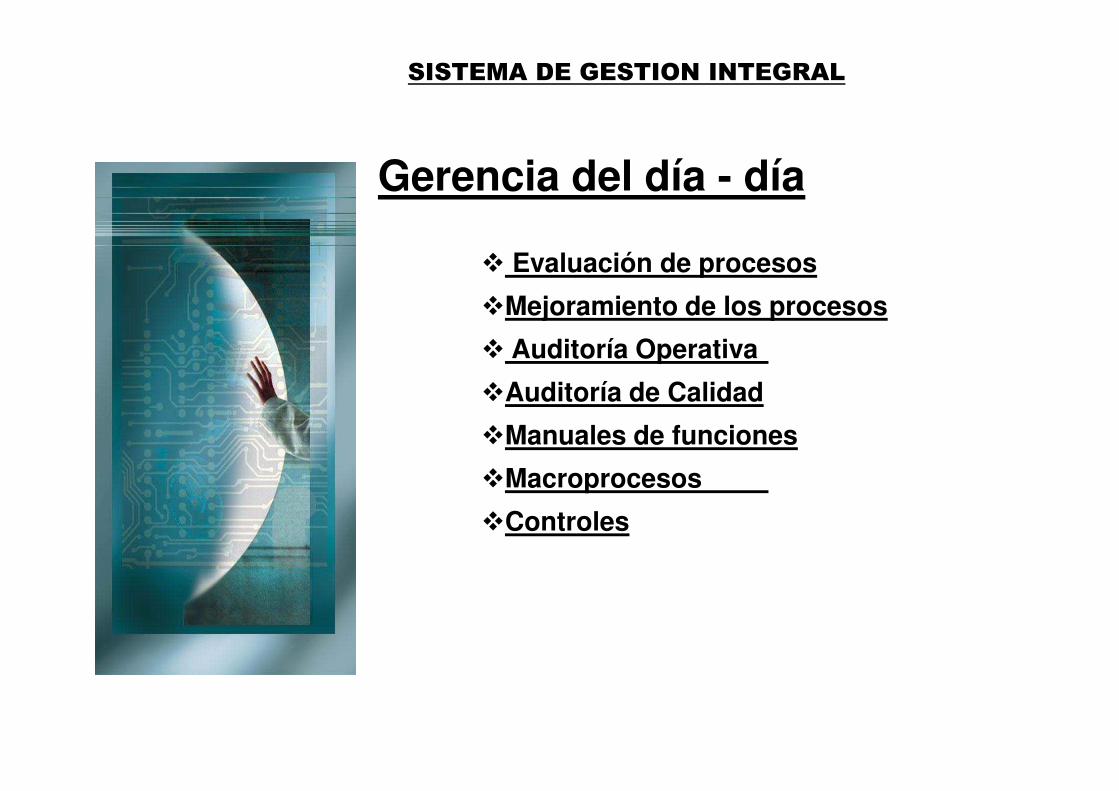

SISTEMA DE GESTION INTEGRAL

Evaluación de procesos

Mejoramiento de los procesos

Auditoría Operativa

Auditoría de Calidad

Manuales de funciones

Macroprocesos

Controles

ANÁLISIS Y EVALUACION DE PROCESOS

TRATAMIENTO DE PROBLEMAS Y ANOMALIAS

ESTANDARIZACIÓN

Componentes:

SISTEMA DE CALIDADISO 9001-2008

MEDIOS PARA LA GERENCIA DE LOS PROCESOS DEL DIA A DIA

CONTROL INTERNO

Sistema Control Interno

Función Administrativa

Delegación

Permite llevar a lasempresas aldesarrollo de susobjetivos

Consejo de Administración

Junta Directiva

Administradores

Personal

Auditoria Interna

Revisoria Fiscal

Auditores Externos

Evalúan no son responsables

Responsabilidad

Quiénes :Todos

Cómo :Indicadores,Normas, Estándares

CONCEPCION MODERNA DEL CONTROL

Cuándo :Permanentemente

Enfoque:Mejoramiento continuo en función del cliente externo

Objetivo :

Calidad, Seguridad,cumplimiento y confiabilidad

Dónde :Procesos

EL ENFOQUE DE LAS TRES BARRERAS, ANILLOS O NIVELES DE CONTROL

CAUSAS

DE

RIESGO

BARRERA

DETECTIVA

C1

C2

C3

BARRERA

PREVENTIVA

BARRERA

CORRECTIVA

ORGANIZACIÓN

INSTALACIONES

C2

C3

C3

PERSONAS

HW - SWFINANCIEROS

DATOS

FEEDBACK

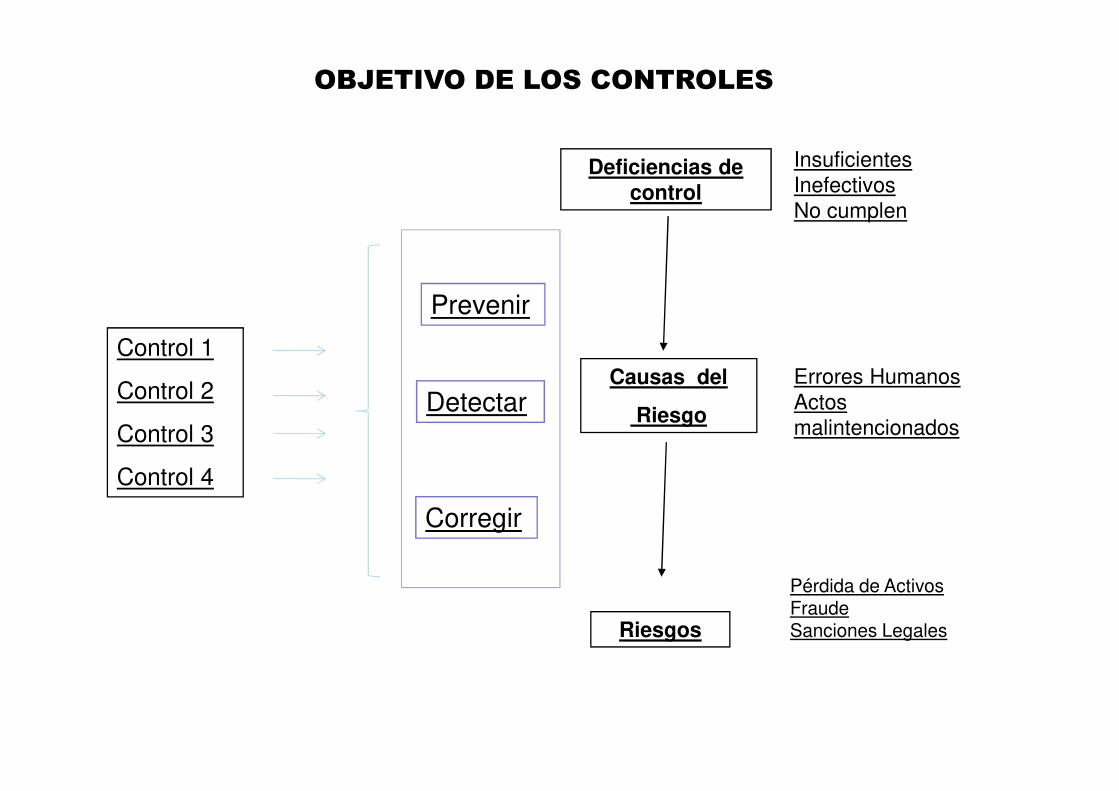

OBJETIVO DE LOS CONTROLES

Deficiencias de control

Causas del

Riesgo

Control 1

Control 2

Control 3

Control 4

Riesgos

Pérdida de ActivosFraudeSanciones Legales

Prevenir

Detectar

Corregir

InsuficientesInefectivosNo cumplen

Errores HumanosActos malintencionados

El por qué del control interno en las organizaciones?Necesidad de incrementar valor para sus grupos de interés.

Administrar los riesgos corporativos, las oportunidades y la incertidumbre.

Consecución de la misión.

Ayuda a llegar al destino deseado.

Mejora el conocimiento para la toma de decisiones en ambientes competitivos y cambiantes

Contribuye en la evaluación de las demandas y prioridades de los clientes

Promueve la efectividad y la eficiencia partiendo de la base del conocimiento del negocio

Asegura la confiabilidad de las cifras de los estados financieros

Contribuye al cumplimiento de leyes y regulaciones

CONTROL INTERNO

ENTENDIMIENTO DEL CONTROL INTERNO

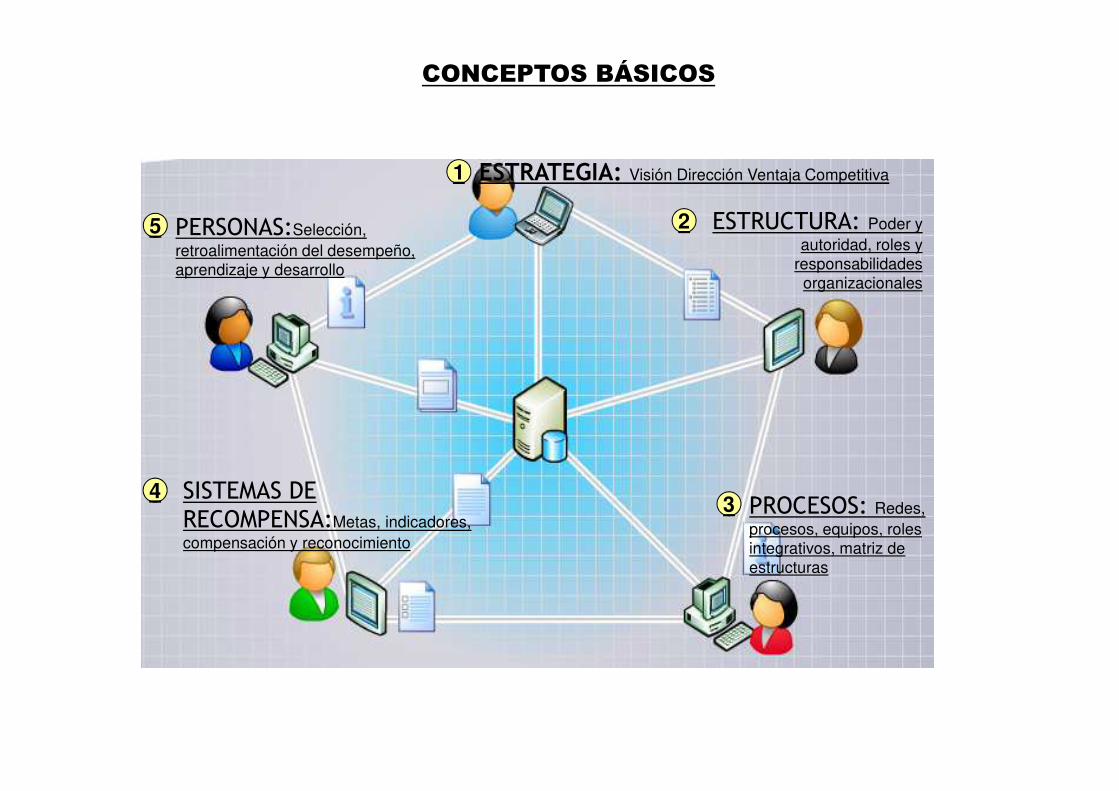

ESTRATEGIA: Visión Dirección Ventaja Competitiva

ESTRUCTURA: Poder y autoridad, roles y

responsabilidades organizacionales

PROCESOS: Redes, procesos, equipos, roles integrativos, matriz de estructuras

SISTEMAS DE

RECOMPENSA:Metas, indicadores, compensación y reconocimiento

PERSONAS:Selección, retroalimentación del desempeño, aprendizaje y desarrollo

3

5

4

2

1

CONCEPTOS BÁSICOS

PRINCIPIOS GENERALES PARA UN CONTROL EFECTIVO

SEGREGACIÓN DE FUNCIONES

DELIMITACIÓN DERESPONSABILIDADES

AMPARO DE BIENESY VALORES

FORMALIZACIÓN Y DOCUMENTACIÓN DE PROCESOS Y

PCDTOS

SEGURIDAD EN INSTALACIONES Y PROTECCIÓN DE LA INFORMACIÓN

SISTEMA DEEVALUACIÓN

DEL DESEMPEÑO

MONITOREO

GUIA GENERAL PARA ACTIVIDADES DE CONTROL

FORTALECIMIENTO DE CONTROL

A= COMBATE A LA CORRUPCION, TRANSPARENCIA Y DESARROLLO ADMINISTRATIVO

B= CONTROL DE DETECCION DE PRACTICAS DE CORRUPCION

ENFOQUE PREVENTIVO ANALISIS Y MEJORA

CONTROLES Y PROCESOS

- PREVENCIÓN- MEJORAR

- EVALUACION

- DETECCION DE AREAS DE OPORTUNIDAD- EVALUACION DE SUFICIENCIA- CALIDAD DE SISTEMAS DE CONTROL

Ubicación de los control en los macroprocesos, en los

procesos y en las actividades

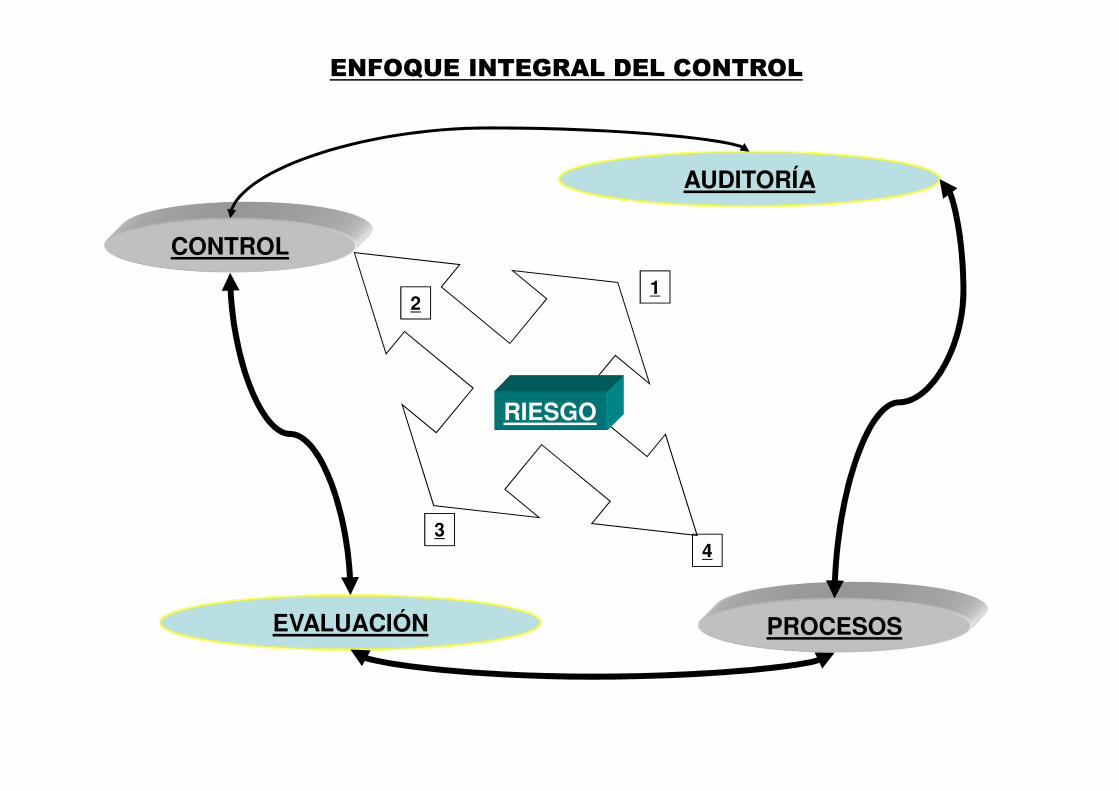

CONTROL

EVALUACIÓN PROCESOS

AUDITORÍA

RIESGO

21

34

ENFOQUE INTEGRAL DEL CONTROL

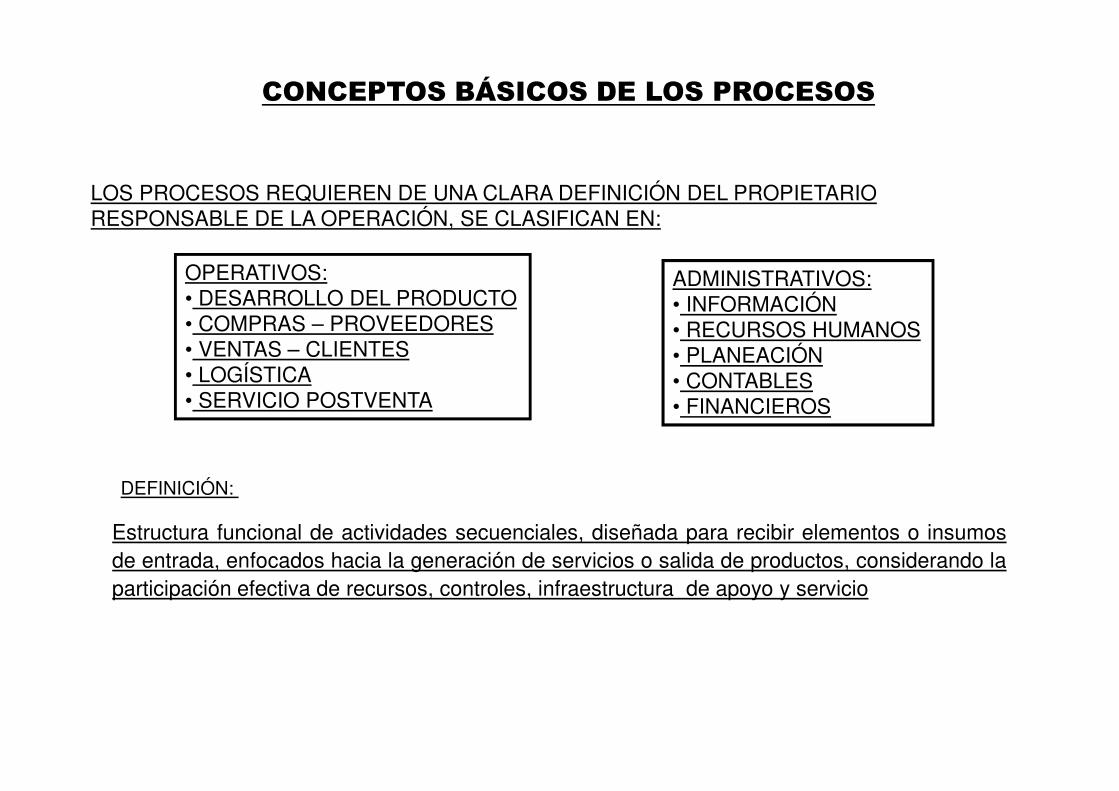

LOS PROCESOS REQUIEREN DE UNA CLARA DEFINICIÓN DEL PROPIETARIO RESPONSABLE DE LA OPERACIÓN, SE CLASIFICAN EN:

OPERATIVOS:• DESARROLLO DEL PRODUCTO• COMPRAS – PROVEEDORES• VENTAS – CLIENTES• LOGÍSTICA• SERVICIO POSTVENTA

ADMINISTRATIVOS:• INFORMACIÓN• RECURSOS HUMANOS• PLANEACIÓN• CONTABLES• FINANCIEROS

Estructura funcional de actividades secuenciales, diseñada para recibir elementos o insumosde entrada, enfocados hacia la generación de servicios o salida de productos, considerando laparticipación efectiva de recursos, controles, infraestructura de apoyo y servicio

DEFINICIÓN:

CONCEPTOS BÁSICOS DE LOS PROCESOS

Presidencia

Fin y Adm Ventas MercadeoProducciónTecnología

Staff

Y es así como se debe trabajar?

Proceso 1

Proceso 2

Proceso 3

Proceso 4

Proceso 5

CONCEPTOS BÁSICOS

LA ORGANIZACIÓN COMO UN PROCESO“ Un proceso es un mecanismo que permite transformar “entradas en salidas””

RECURSOS

ENTRADASALIDAPROCESO

- OPERACIONES -

•Fuerza laboral•Maquinaria•Equipo•Instalaciones

•Materias primas•Información – Datos•Insumos•Requerimiento Clientes

•Manufactura•Transporte•Comercialización•Información

•Bienes•Servicios•Productos•Satisfacción del

Cliente

DEFINICION DE PROCESO

CONJUNTO DE ACTIVIDADES SECUENCIALES QUE SE INTERRELACIONAN PARA FORMAR UN TODO O SISTEMA, AGREGANDO VALOR AL TRANSFORMAR LOS INSUMOS QUE RECIBE

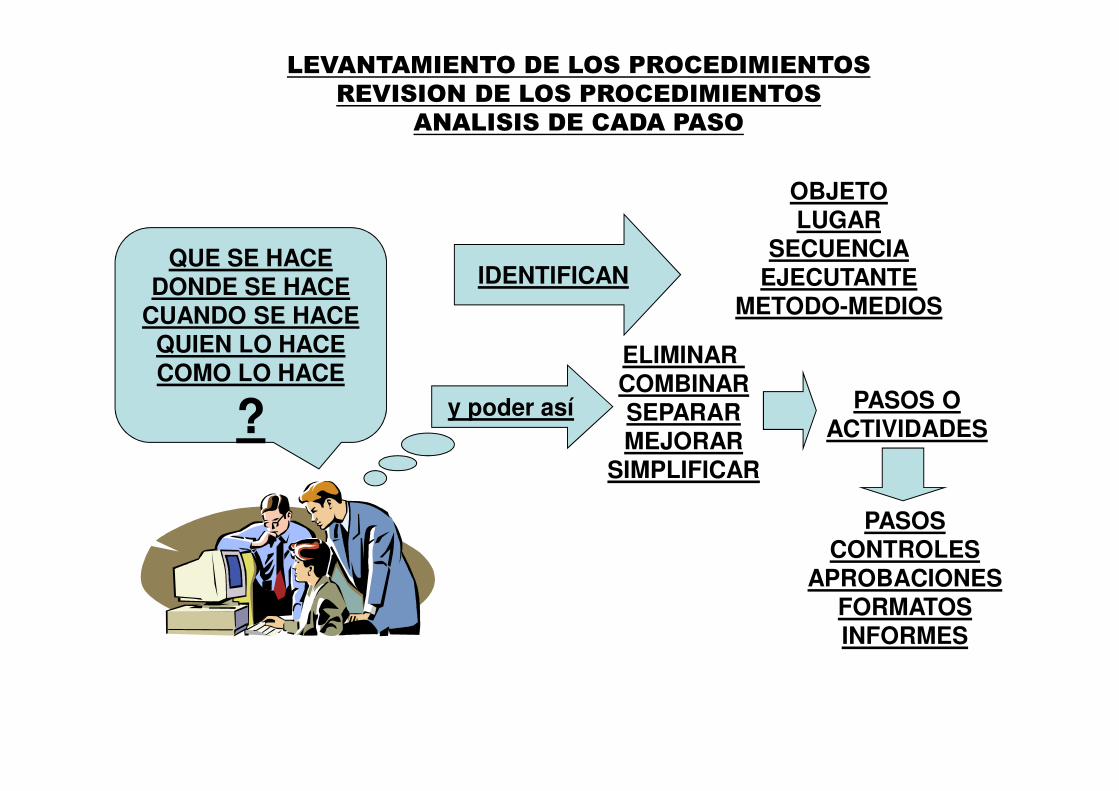

LEVANTAMIENTO DE LOS PROCEDIMIENTOSREVISION DE LOS PROCEDIMIENTOS

ANALISIS DE CADA PASO

QUE SE HACEDONDE SE HACE

CUANDO SE HACEQUIEN LO HACECOMO LO HACE

? y poder así

IDENTIFICAN

OBJETOLUGAR

SECUENCIAEJECUTANTE

METODO-MEDIOS

ELIMINAR COMBINARSEPARARMEJORAR

SIMPLIFICAR

PASOS OACTIVIDADES

PASOSCONTROLES

APROBACIONESFORMATOSINFORMES

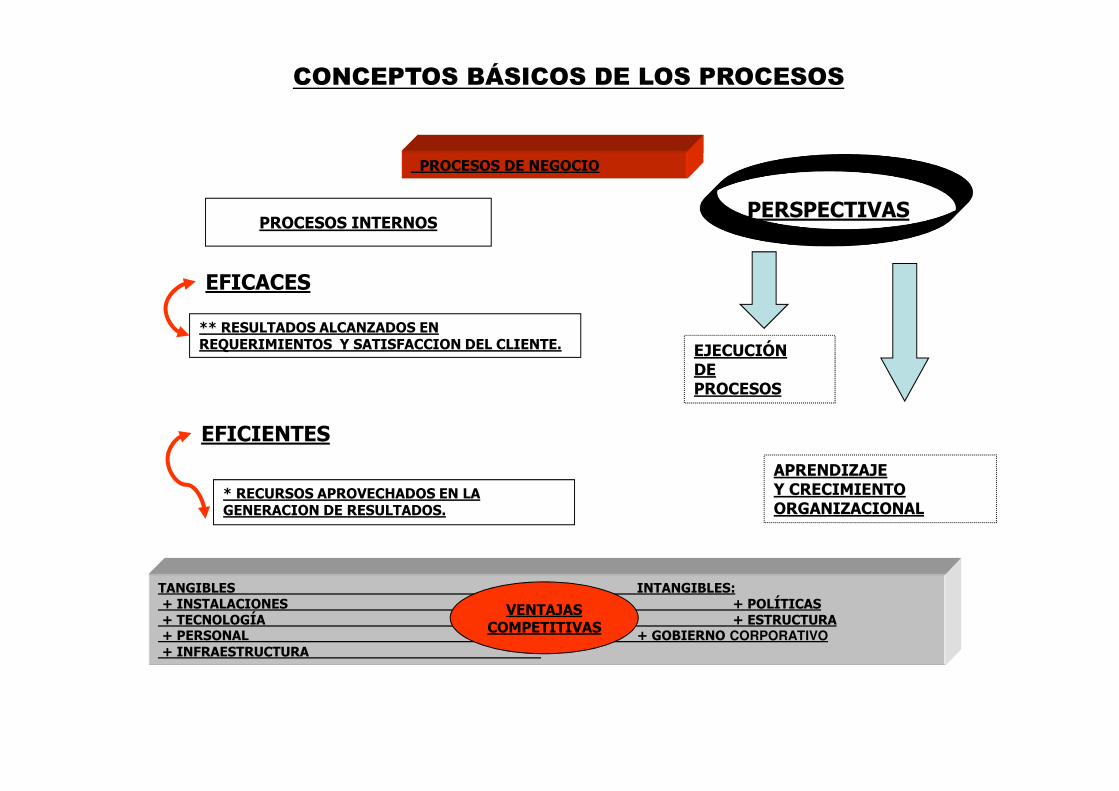

PROCESOS DE NEGOCIO

PROCESOS INTERNOS

EFICACES

EFICIENTES

PERSPECTIVAS

EJECUCIÓNDEPROCESOS

APRENDIZAJEY CRECIMIENTOORGANIZACIONAL

* RECURSOS APROVECHADOS EN LA GENERACION DE RESULTADOS.

** RESULTADOS ALCANZADOS EN REQUERIMIENTOS Y SATISFACCION DEL CLIENTE.

TANGIBLES INTANGIBLES:+ INSTALACIONES + POLÍTICAS+ TECNOLOGÍA + ESTRUCTURA + PERSONAL + GOBIERNO CORPORATIVO+ INFRAESTRUCTURA

VENTAJASCOMPETITIVAS

CONCEPTOS BÁSICOS DE LOS PROCESOS

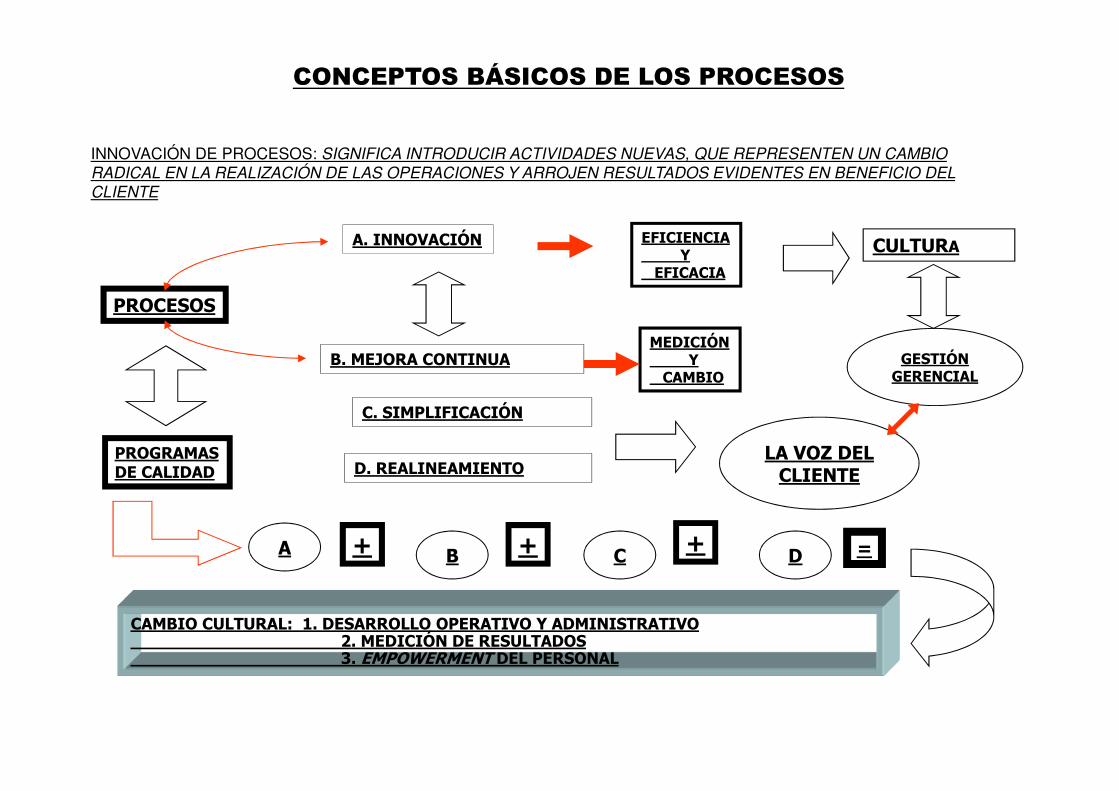

INNOVACIÓN DE PROCESOS: SIGNIFICA INTRODUCIR ACTIVIDADES NUEVAS, QUE REPRESENTEN UN CAMBIO RADICAL EN LA REALIZACIÓN DE LAS OPERACIONES Y ARROJEN RESULTADOS EVIDENTES EN BENEFICIO DEL CLIENTE

PROCESOS

PROGRAMASDE CALIDAD

A. INNOVACIÓN

B. MEJORA CONTINUA

EFICIENCIAY

EFICACIA

CULTURA

C. SIMPLIFICACIÓN

MEDICIÓNY

CAMBIOGESTIÓN

GERENCIAL

D. REALINEAMIENTO LA VOZ DEL

CLIENTE

A B C D+ + + =

CAMBIO CULTURAL: 1. DESARROLLO OPERATIVO Y ADMINISTRATIVO2. MEDICIÓN DE RESULTADOS3. EMPOWERMENT DEL PERSONAL

CONCEPTOS BÁSICOS DE LOS PROCESOS

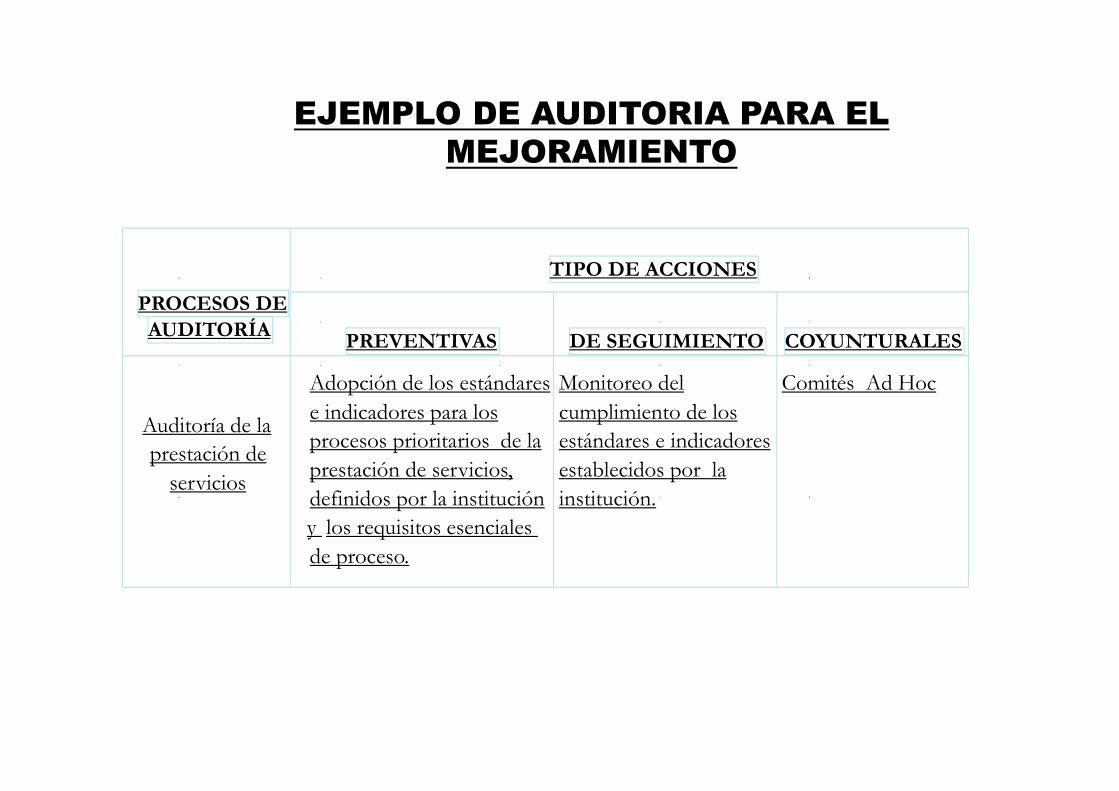

EJEMPLO DE AUDITORIA PARA EL MEJORAMIENTO

TIPO DE ACCIONES

PROCESOS DEAUDITORÍA PREVENTIVAS DE SEGUIMIENTO COYUNTURALES

Auditoría de la red

de servicios

Adopción de estándares e

indicadores para evaluar

suficiencia de la red y

sistema de referencia y

contrarreferencia

Monitoreo del

cumplimiento de los

estándares e indicadores

de procesos críticos

definidos por la

organización

Reporte de alarma

por desbalance

crítico en algunos

de los procesos

Auditoría de la

Atención del

usuario

Adopción de estándares e

indicadores para los

procesos prioritarios de

atención del usuario

Verificación de derechos,

autorizaciones etc.

Reporte de alarma con

base en los reportes

de eventos críticos

Monitoreo del

cumplimiento de los

estándares e indicadores

de procesos críticos

definidos por la

organización

TIPO DE ACCIONES

PROCESOS DE

AUDITORÍAPREVENTIVAS DE SEGUIMIENTO COYUNTURALES

Auditoría de la

prestación de

servicios

Adopción de los estándares

e indicadores para los

procesos prioritarios de la

prestación de servicios,

definidos por la institución

y los requisitos esenciales

de proceso.

Monitoreo del

cumplimiento de los

estándares e indicadores

establecidos por la

institución.

Comités Ad Hoc

EJEMPLO DE AUDITORIA PARA EL MEJORAMIENTO

Top Related