Idiomas

Páginas

Jurídico

Costo de Producción Agropecuaria

Cátedra de Economía AgrariaFAZ - UNT

¿Para qué confeccionar costos?

• Para identificar un precio mínimo de oferta de un producto.

• Para planificar• Para el Control de Gestión• Para conocer los resultados de la

empresa.• Para calcular Unidades Económicas• Otros fines.

El costo es la expresión en dinero de las erogaciones insumidas para atraer y mantener a los factores de la producción hacia la producción de un bien o la prestación de un servicio.

Análisis del texto

Es la expresión en dineroLas erogaciones e imputaciones que deben realizarseAtraer a los factores (se refiere a los recursos de la producción) Mantener los factores en la actividad

Importancia de una Metodología de Costos

• Existen varias propuestas metodológicas, que esencialmente coinciden en lo esencial.

• Es conveniente converger metodológicamente a las mas consensuadas en el medio

• Es conveniente tratar de ser ortodoxo en la aplicación metodológica

Distintos Costos

• Enfoque Económico: Incorpora el costo de oportunidad de los capitales involucrados en la actividad productiva (intereses).

• Enfoque Contable: No incorpora los intereses, por lo que se reduce a Gastos + Amortizaciones

COSTO DE OPORTUNIDAD

Es el ingreso que se deja de percibir al retirar un insumo limitante de una alternativa (oportunidad) para asignarlo a otra alternativa (Frank)

Siempre que se afecten recursos (insumos) a una alternativa productiva, esta debe cubrir mínimamente el costo de oportunidad de dichos recursos

• Costos Estimados: Se realizan previos a la experiencia (ex ante) con fines de planificación

• Costos Reales: Se realizan en base al registros de los hechos productivos como anécdota (ex post)

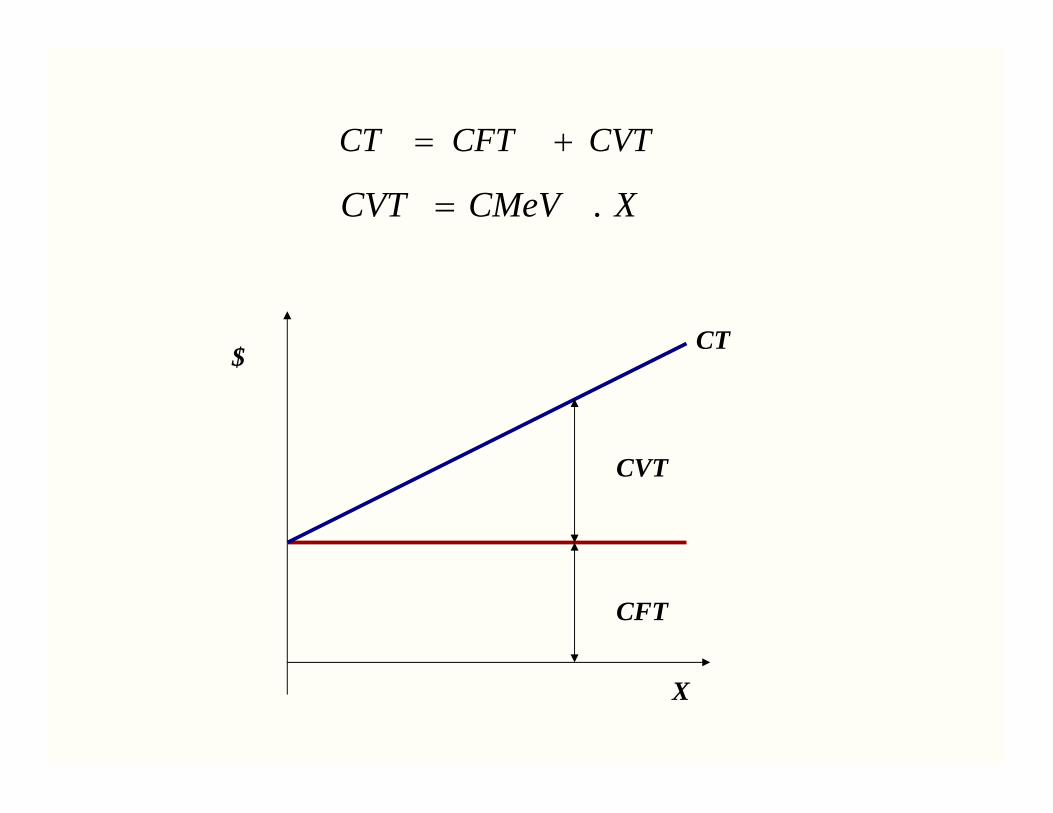

COMPORTAMIENTO DEL COSTO

Teniendo en cuenta una variable X explicativa de costos (superficie, producción, hs de trabajo, etc. ), los costos se comportan como:

Costos Fijos Totales:

Se mantienen invariantes ante cambios en el nivel de la variable explicativa.

Costos Variables Totales:

Varían en el mismo sentido que el nivel de la variable explicativa

CVTCFTCT

$

X

CFT

CVT

CT

XCMeVCVT .

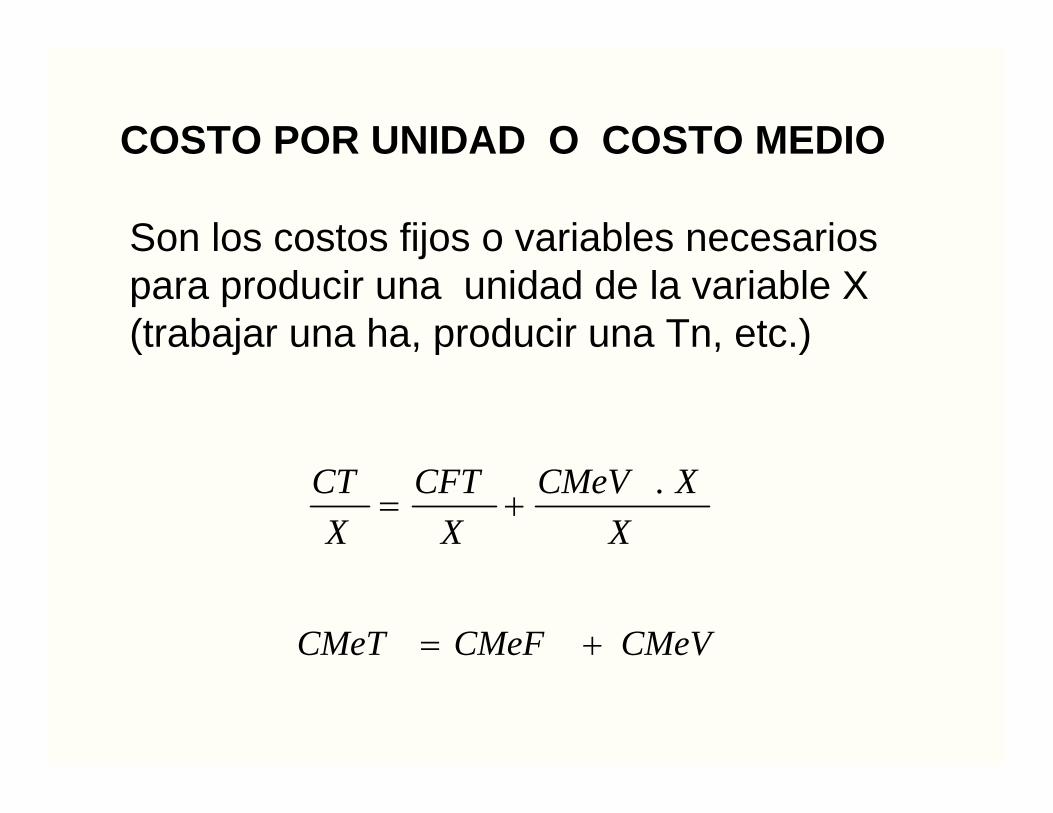

COSTO POR UNIDAD O COSTO MEDIO

Son los costos fijos o variables necesarios para producir una unidad de la variable X (trabajar una ha, producir una Tn, etc.)

XXCMeV

XCFT

XCT .

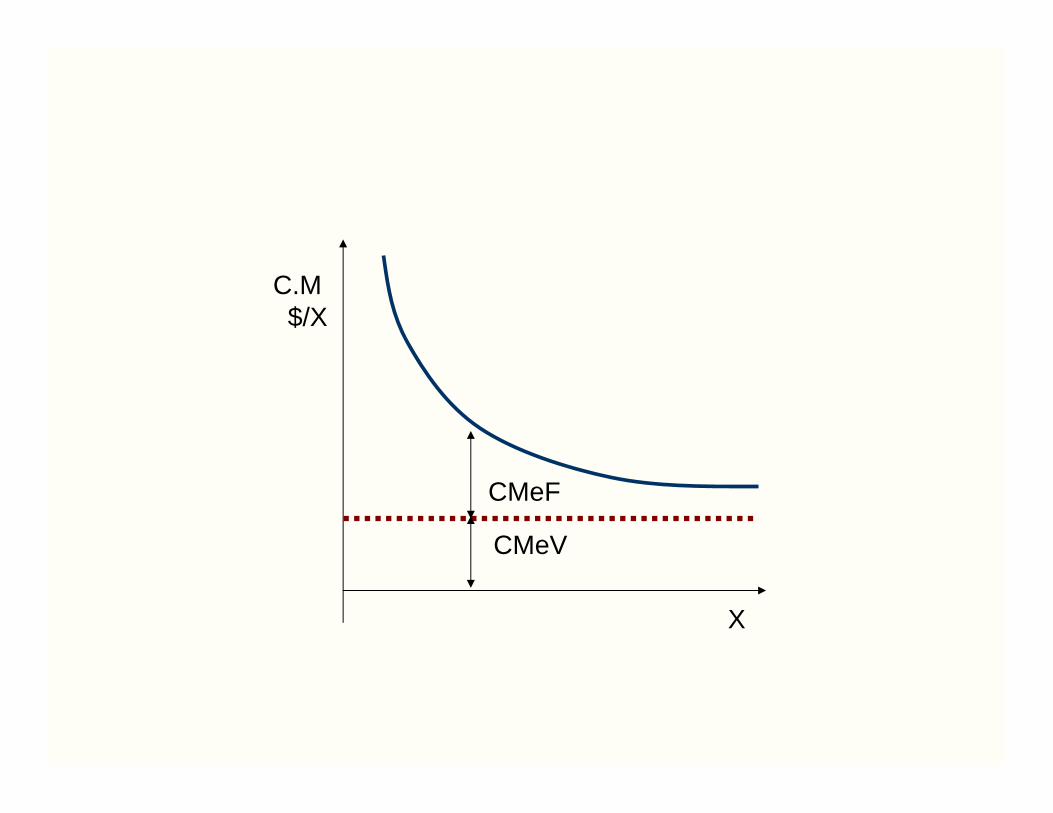

CMeVCMeFCMeT

C.M$/X

X

CMeF

CMeV

COSTOS DIRECTOS E INDIRECTOS

COSTOS DIRECTOS:

Son los costos que pueden ser asignados en forma directa a un objeto de costo. Ejemplo: gastos en semilla, gastos en herbicidas, etc.

COSTOS INDIRECTOS:

Son los costos que no pueden ser asignados en forma directa a un objeto de costo y por lo tanto es necesario fijar un criterio de asignación. Ejemplo: mano de obra permanente, amortización del tractor en empresas diversificadas, etc.

Una de las formas más convenientes de determinar el costo es mediante la estimación de los elementos que lo componen (gastos, amortizaciones e intereses), pero para ello es necesario organizar el capital.

Clasificación del capital:

Capital Caracteristica Duración Ejemplo

Tierra libre de mejoras

tierra sin desmontar

se supone infinitos actos productivos

CAPITAL FUNDIARIO Mejoras extraordinarias infinitos actos

productivos

Desmonte,Diques sistematización caminería, etc

ordinarias

varios actos productivos

Plantaciones perennes,

construcciones, alambrados, etc.

Fijo vivo varios actos productivos

Animales de trabajo y de renta, vacas

lecheras CAPITAL DE

EXPLOTACION inanimado varios actos productivos tractor

circulante un acto productivo

novillos, parrilleros,

previsiones de capital para

gastos, combustible, etc.

GIACosto

Amortización

Intereses

Gastos

COMPOSICION DEL COSTO

V.N

V.R.P

Vida Util

$

Años

AMORTIZACION:Es la compensación, imputada en dinero, a consecuencia de la depreciación, sea por desgaste o por obsolescencia, de los bienes durables. El modelo matemático de la Amortización, supone una depreciación lineal.

VuVRPVNA

VRACi

INTERESESEs una expresión en dinero que representa el costo de oportunidad que tiene el capital inmovilizado en la actividad agropecuaria y que está sujeto a usos alternativos.

I = Valor del capital • Tasa de interés

Fijación de la Tasa de Interés

La tasa de interés se fijará en función del riesgo de pérdida relativo de los bienes que componen el capital.

Criterios para la Valuación del Capital

En cualquier momento de la vida útil los bienes durables poseen un valor activo residual circunstanciado al tiempo de vida útil remanente o duración futura probable (dfp).

Ese valor, en cualquier momento de la vida útil, se denomina Valor residual Activo Circunstanciado (VRAci).

VRPdfpUtilVVRPVNVRAci

.)(

Esta forma de estimación del VRAci supone una depreciación lineal de los bienes durables en función del transcurso de la vida útil a lo que se suma el Valor residual Pasivo, pero en realidad la disminución del valor activo no necesariamente es lineal.

Este valor VRAci podría también explicarse como el monto acumulado de las amortizaciones en los años de vida útil remanente o duración futura probable (dfp), a lo que se debe sumar el VRP.

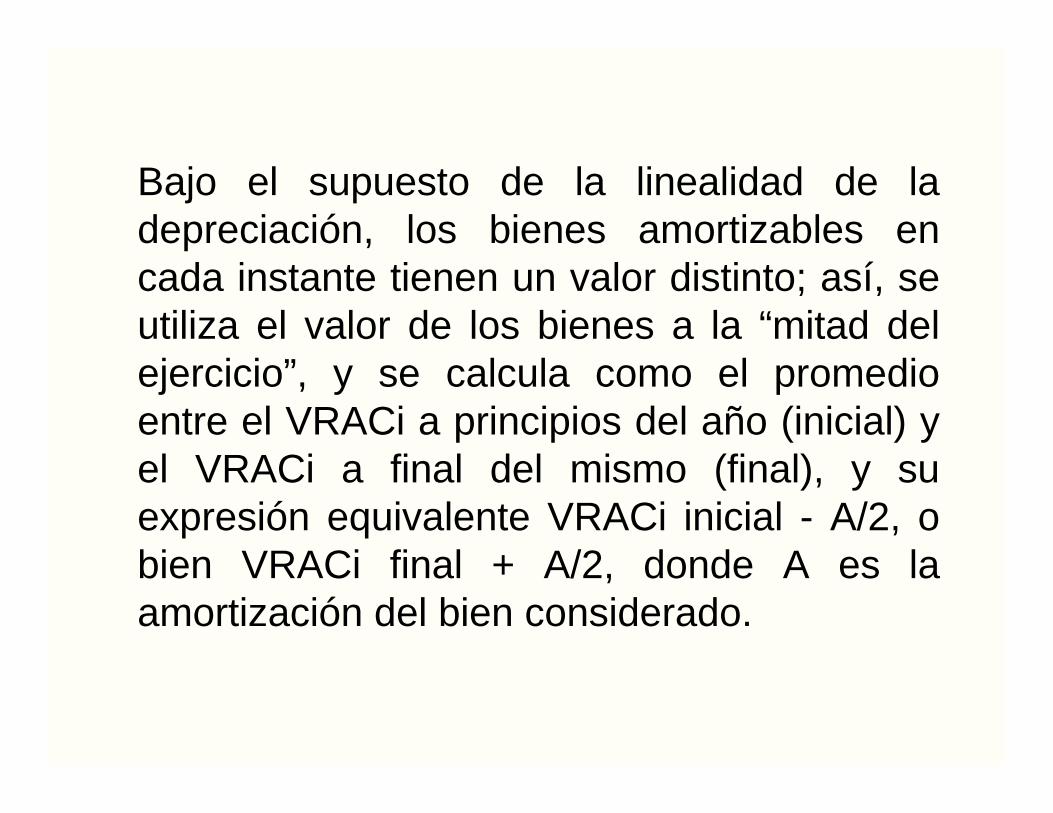

Bajo el supuesto de la linealidad de la depreciación, los bienes amortizables en cada instante tienen un valor distinto; así, se utiliza el valor de los bienes a la “mitad del ejercicio”, y se calcula como el promedio entre el VRACi a principios del año (inicial) y el VRACi a final del mismo (final), y su expresión equivalente VRACi inicial - A/2, o bien VRACi final + A/2, donde A es la amortización del bien considerado.

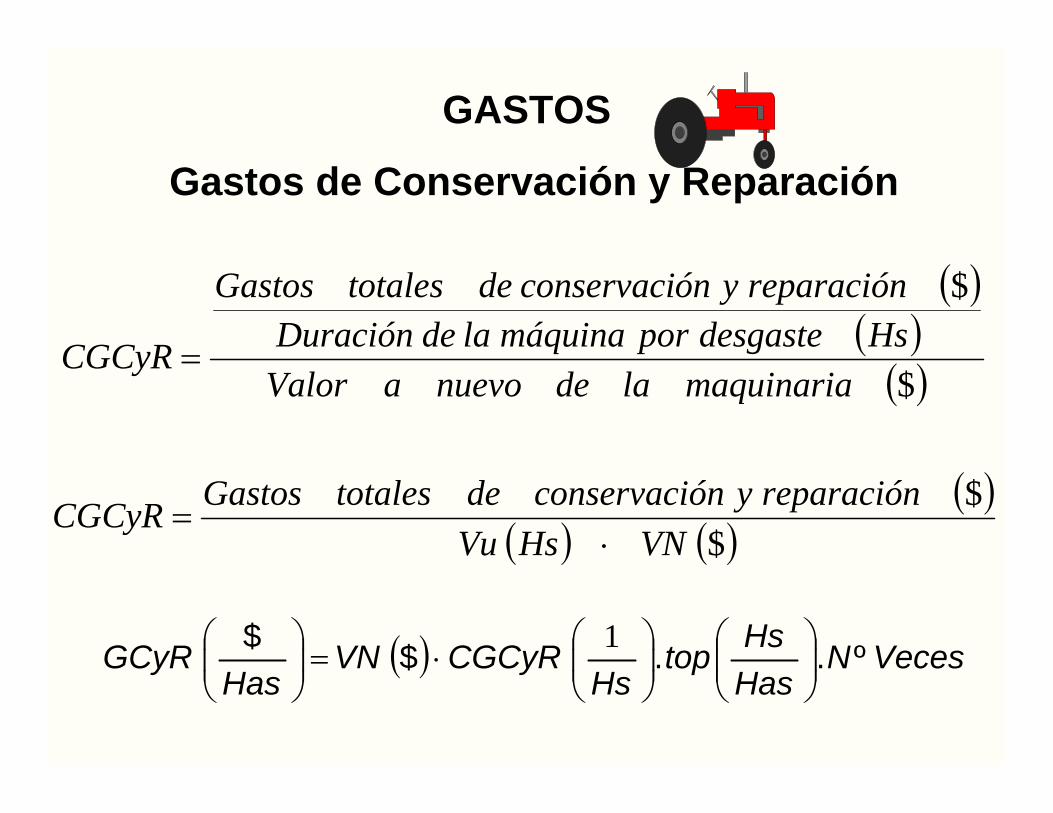

GASTOS

Gastos de Conservación y Reparación

$

$

maquinarialadenuevoaValorHsdesgastepormáquinaladeDuración

reparaciónyónconservacidetotalesGastos

CGCyR

VecesNHasHstop

HsCGCyRVN

HasGCyR º..$$

1

$

$VNHsVu

reparaciónyónconservacidetotalesGastosCGCyR

Gastos de Combustible

PotenciaconsumoCoefConsumo .

VecesNHasHs

HasCombGtos top

litroHP

HPHslitro

º.$. .$

El análisis dimensional sería el siguiente:

El consumo de combustible se estima en base a un estándar de consumo propuesto por Frank donde el consumo promedio varía entre 0,14 lts/hp.hs a 0,18 lts/hp.hs. De modo que el consumo horario de combustible surge del siguiente producto:

gasoilecioPotenciaconsumoCoefCombGtos Pr..

Conociendo el consumo, el gasto horario será:

Gastos de Mano de Obra

jornalvalorhorariojornaloperariosCantMOGtos .

El análisis dimensional sería el siguiente:

JornalecioVecesN

Has

Hstop

HS

jornaloperarioscant

HasMOGtos

$Pr.º..

$

Gastos en Agroquímicos

ecioCantidadAgroquimiGtos Prcos

El análisis dimensional sería el siguiente:

VecesNetckgltsHas

etckgltsHas

AgroquimiGtos preciocantidad º..,,

$.,,$cos

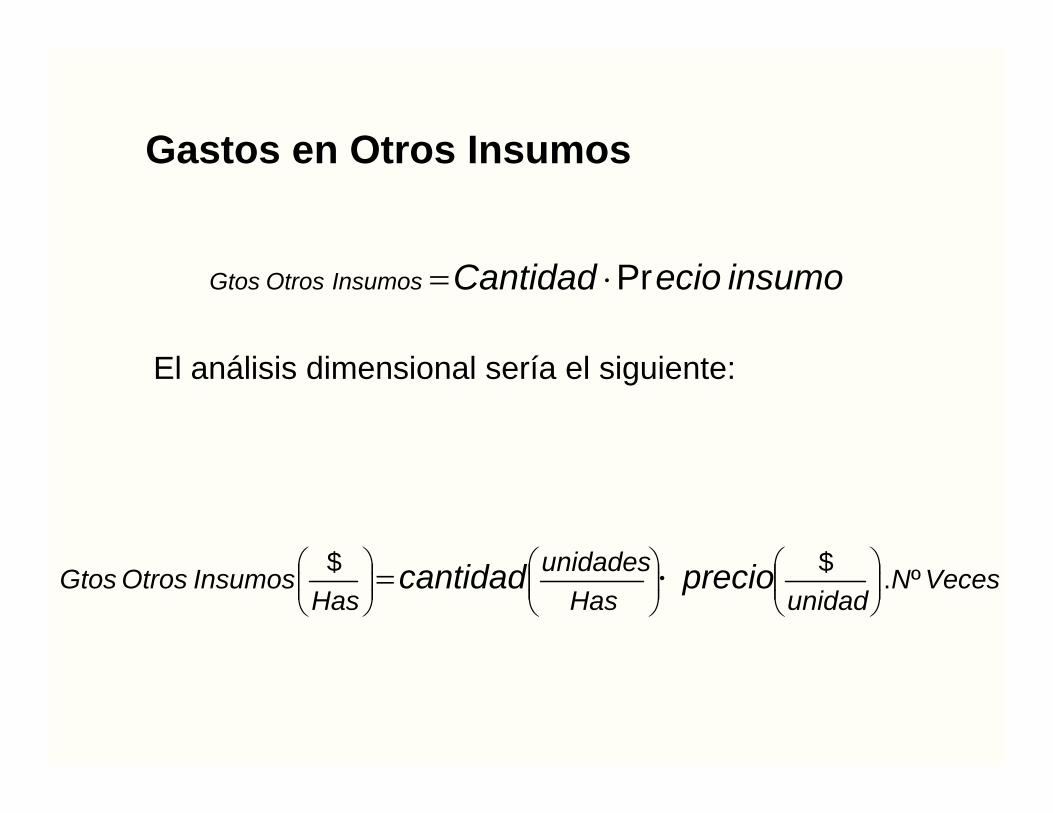

Gastos en Otros Insumos

insumoecioCantidadInsumosOtrosGtos Pr

El análisis dimensional sería el siguiente:

VecesNunidadHas

unidadesHas

InsumosOtrosGtos preciocantidad º.$$

Resumen de Gastos Directos

+

+

+

+

Gastos Directos Totales ($/Ha)

Gastos Conservación y Reparación ($/Ha)

Gastos Mano de Obra ($/Ha)

Gastos Otros Insumos ($/Ha)

Gastos Combustible ($/Ha)

Gastos Agroquímicos ($/Ha)

RESUMEN DEL COSTO

+

+

+

+

COSTOS TOTALES

Renta Fundiaria

Amortización Mejoras

Gastos Directos

Interés Fundiario

Amortización Capital de Explotación Fijo

Interés Capital de Explotación Fijo

Interés al Capital Circulante+

+

+Gastos Indirectos

Objetivos Generales:

• )Asociar la idea de costo a un esfuerzo para alcanzar un objetivo económico medido en términos de ingresos.

• )Identificar los pasos metodológicos para el cálculo de costos de producción con especial énfasis en las unidades conceptuales del mismo.

Objetivos Específicos:• )Clasificar los distintos tipos de costos.• )Identificar los rubros del capital agrario

caracterizando el capital fundiario y el capital de explotación.

• )Valorar adecuadamente los elementos integrantes del capital.

• )Calcular metodológicamente ordenados los comonentes del costo..

• )Aplicar la metodología a casos específicos.

Top Related