Idiomas

Páginas

Jurídico

Juan Alberto FuentesComisión Económica para América Latina y el Caribe

Seminario: Impuesto y desarrollo: Ampliando la base impositiva

27 de abril 2012Santiago de Chile

Cómo ampliar la estrecha base impositiva?

Agenda

I. La debilidad actual de la base imponible en AL: diagnóstico

II. Ampliación de la Base tributaria

III. Agenda y desafíos

La debilidad de la base tributaria en América Latina: Diagnóstico

Recaudación creciente, pero aún baja y desigual

El Impuesto a la Renta Personal genera pocos ingresos

AMÉRICA LATINA , OECD y EEUUINGRESO PROMEDIO DEL IMPUESTO A LA RENTA

Los altos niveles de evasión

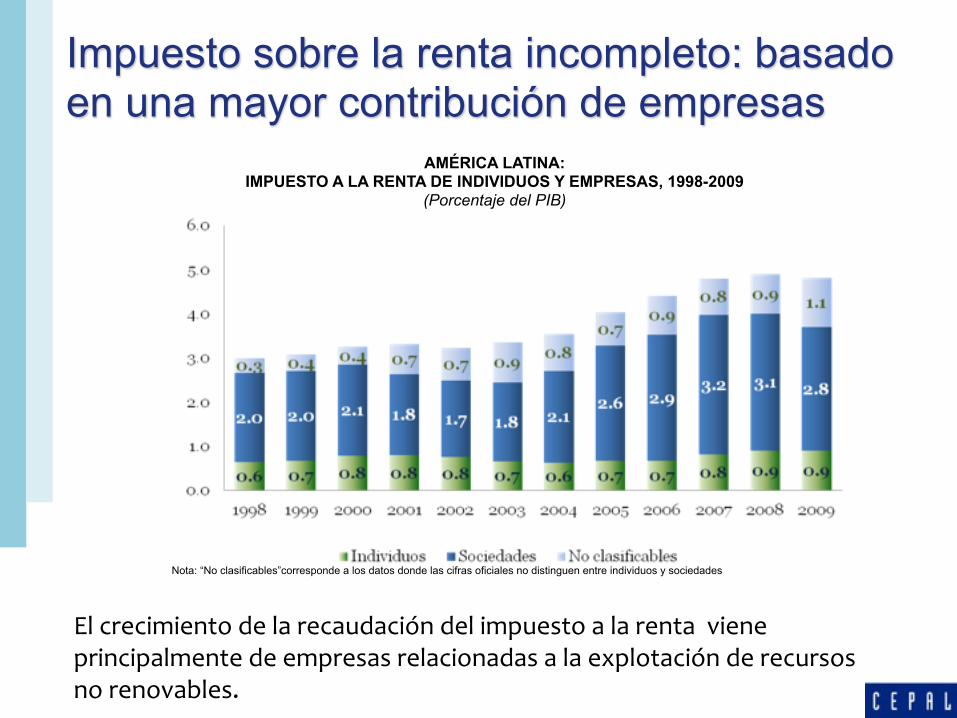

Nota: “No clasificables”corresponde a los datos donde las cifras oficiales no distinguen entre individuos y sociedades

AMÉRICA LATINA:IMPUESTO A LA RENTA DE INDIVIDUOS Y EMPRESAS, 1998-2009

(Porcentaje del PIB)

El crecimiento de la recaudación del impuesto a la renta viene principalmente de empresas relacionadas a la explotación de recursos no renovables.

Impuesto sobre la renta incompleto: basado en una mayor contribución de empresas

PAÍSES SELECCIONADOS:ESTRUCTURA DEL IMPUESTO A LA RENTA PERSONAL, 2007

(Porcentaje del PIB)

…y el impuesto a la renta personal pareciera ser un impuesto al trabajo formal

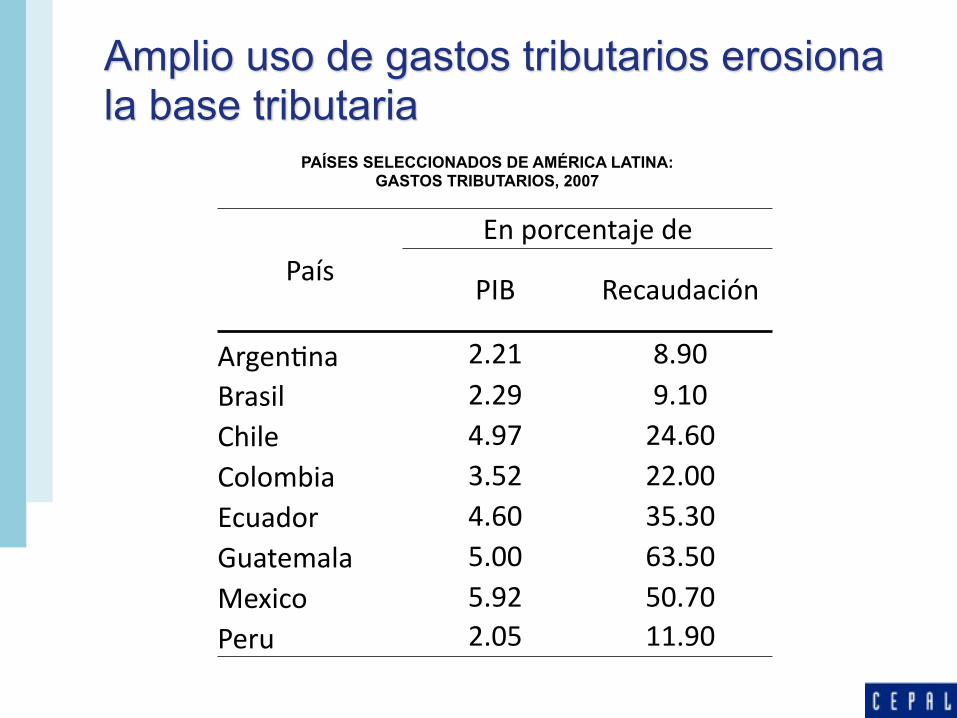

Amplio uso de gastos tributarios erosiona la base tributaria

PAÍSES SELECCIONADOS DE AMÉRICA LATINA:GASTOS TRIBUTARIOS, 2007

PaísEn porcentaje deEn porcentaje de

PaísPIB Recaudación

Argen8na 2.21 8.90Brasil 2.29 9.10Chile 4.97 24.60Colombia 3.52 22.00Ecuador 4.60 35.30Guatemala 5.00 63.50Mexico 5.92 50.70Peru 2.05 11.90

Aumento significativo en impuestos generales sobre bienes y servicios

AMÉRICA LATINA : EVOLUCIÓN DE LA ESTRUCTURA TRIBUTARIA PROMEDIO, 1990-2009

(En porcentaje del total recaudado)

Informalidad. Diseño tributario. Incumplimiento, evasión y

elusión. Gastos Fiscales, exenciones o

incentivos tributarios. Altos costo de recaudación.

Causas y efectos de una estrecha Base Tributaria en la región.

Causas Efectos

Ineficiencia. Recaudación

Menor Gasto Salud, educación,

seguridad, etc

Inequidad. Debilidad de los

estabilizadores automáticos.

Ampliación de la base tributaria

Responsabilidades CompartidasLa responsabilidad de una ampliación de la Base Imponible que contribuya a la igualdad, recae principalmente en la interacción coordinada de 3 actores

Sistemas de fiscalización y penalización

Administración Tributaria

Política Tributaria

Estructura Tributaria más Eficiente.

“Cerrar Brechas”

Política Tributaria Cultura del Cumplimiento

cuasi-Voluntario

Reducir el Gasto Tributario, Disminuir la complejidad de las leyes, Aumentar la equidad horizontal y vertical

Cambatir la Informalidad Generar incentivos a favor de la formalidad: incorporar PYMES

Transparencia tributaria

Los cambios de la política fiscal debieran, en general, contribuir a la equidad horizontal y vertical

La política fiscal debe contemplar cambios legislativos o reformas que favorezcan el surgimiento de una Cultura del Cumplimiento cuasi-‐Voluntario

Administración, Fiscalización y Penalización

Combatir la evasión y la elusión

Promover la divulgación y educación de las normas tributarias

Facilitar el desarrollo de una cultura tributaria

Los avances de los sistemas de administración, fiscalización y penalización debieran, en general, contribuir a la equidad horizontal.

3 actores deben conjugar otros elementos fundamentales para lograr una ampliación sólida y eficiente de la Base Tributaria

Sistemas de fiscalización y penalización

Administración Tributaria

Política Tributaria

Estructura Tributaria más

Eficiente.

Agenda y desafíos

Agenda y desafíos

Contemplar una agenda amplia, de instrumentos y de actores,para ampliar la base imponible

Cubrir todos los actores que pueden favorecer la ampliación: en administración, política, legal

Mejorar la capacidad de gestión y control efectivo de las administraciones tributarias: la importancia de la información y del intercambio de información Medición de la evasión y de la brecha tributaria

Revisar uso de incentivos tributarios (gasto tributario): Metas focalizadas, acotadas en el tiempo, mejor medición de gastos

tributarios, evaluación impacto

Cubrir los instrumentos con mayor potencial: patrimoniales (subnacionales): ampliación de base territorial

sobre la renta, personales, de capital (vinculado con gasto tributario y con PYMES)

sobre recursos naturales (renta, regalías)

Tomar en cuenta economía política de la ampliación de la base (no es sólo técnico o administrativo)

Agenda y desafíos

Juan Alberto FuentesComisión Económica para América Latina y el Caribe

Seminario: Impuesto y desarrollo: Ampliando la base impositiva

27 de abril 2012Santiago de Chile

Cómo ampliar la estrecha base impositiva?