Idiomas

Páginas

Jurídico

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

EL ENTORNO ECONÓMICO-FINANCIERO GLOBAL EN LA SALIDA

DE LA CRISIS

José Luis Malo de Molina

Director General del Servicio de Estudios

1 CONGRESO NACIONAL CFOS

APD

Palacio de Congresos

Madrid

10 de diciembre de 2014

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

LA SALIDA DE LA CRISIS EN EUROPA Y EN ESPAÑA

2

1. La gran crisis de principios del siglo XXI ha tenido especial intensidad, duración y

alcance tanto en Europa como en España

2. Ha supuesto un grave retroceso en el empleo y el bienestar y ha aumentado las

desigualdades

3. Ha puesto al descubierto importantes deficiencias estructurales e institucionales en

las economías nacionales y en la arquitectura europea

4. La salida de la crisis en España se apoya la corrección de los desequilibrios y en el

avance de las reformas

5. La debilidad de la economía europea constituye un factor de riesgo para el

fortalecimiento y la sostenibilidad de la recuperación

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

LA CRISIS HA TENIDO UNA INTENSIDAD ESPECIAL EN EUROPA Y HA SIDO MAYOR EN ESPAÑA

3

Como consecuencia de los desequilibrios acumulados, la crisis tuvo en España mayor intensidad y se ha reflejado en una mayor caída acumulada del producto

92

93

94

95

96

97

98

99

100

mar-08 mar-09 mar-10 mar-11 mar-12 mar-13 mar-14

UEM ESPAÑA

EVOLUCIÓN DEL PIB EN ESPAÑA Y EL ÁREA DEL EURO

Índice 2008 = 100

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

LA ECONOMÍA ESPAÑOLA SE ESTÁ RECUPERANDO CON MÁS CLARIDAD

4

Tras la prolongada recesión, la recuperación se inició en el verano de 2013 y, en la actualidad, la economía española crece por encima del área del euro

-3

-2

-1

0

1

2

3

mar-10 mar-11 mar-12 mar-13 mar-14

UEM ESPAÑA

CRECIMIENTO DEL PIB.

-0.5

0.0

0.5

1.0

1.5

2.0

ESPAÑA ALEMANIA FRANCIA ITALIA

2014 2015 Series3

CRECIMIENTO DEL PIB. Media anual

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

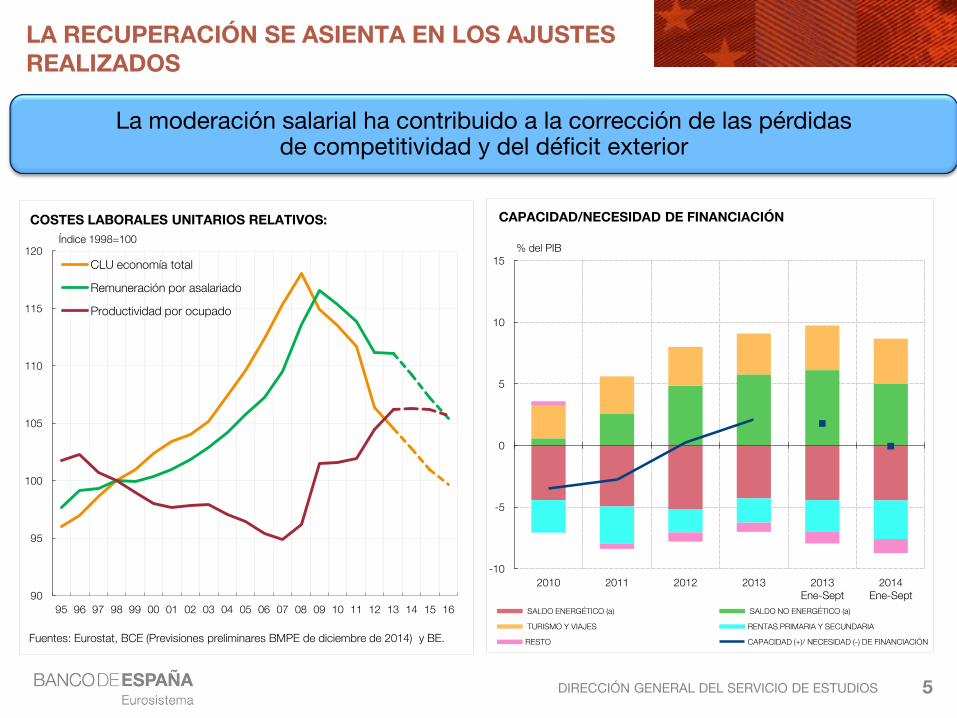

LA RECUPERACIÓN SE ASIENTA EN LOS AJUSTES REALIZADOS

5

La moderación salarial ha contribuido a la corrección de las pérdidas de competitividad y del déficit exterior

-10

-5

0

5

10

15

2010 2011 2012 2013 2013 Ene-Sept

2014 Ene-Sept

SALDO ENERGÉTICO (a) SALDO NO ENERGÉTICO (a)

TURISMO Y VIAJES RENTAS PRIMARIA Y SECUNDARIA

RESTO CAPACIDAD (+)/ NECESIDAD (-) DE FINANCIACIÓN

% del PIB CAPACIDAD/NECESIDAD DE FINANCIACIÓN

% del PIB

90

95

100

105

110

115

120

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

CLU economía total

Remuneración por asalariado

Productividad por ocupado

Índice 1998=100

COSTES LABORALES UNITARIOS RELATIVOS:

Fuentes: Eurostat, BCE (Previsiones preliminares BMPE de diciembre de 2014) y BE.

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

SANEAMIENTO Y RECAPITALIZACIÓN DEL SECTOR BANCARIO

6

Este esfuerzo ha permitido que ninguna entidad española presentase déficit de capital en el conjunto del análisis global de la calidad de los activos y las pruebas de resistencia realizadas recientemente por el BCE y la EBA.

0%

1%

2%

3%

4%

5%

6%

7%

CY GR PT IT SI IE AT BE DE FR ES EE FI LT LU LV MT NL SK

2.4 8.7 1.1 9.7 0.1 0.9 0.9 0.5 0.2 0.1 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Dé

fic

it (%

de

AP

R)

Déficit de capital total por país de origen de las entidades

Déficit (€ MM)

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

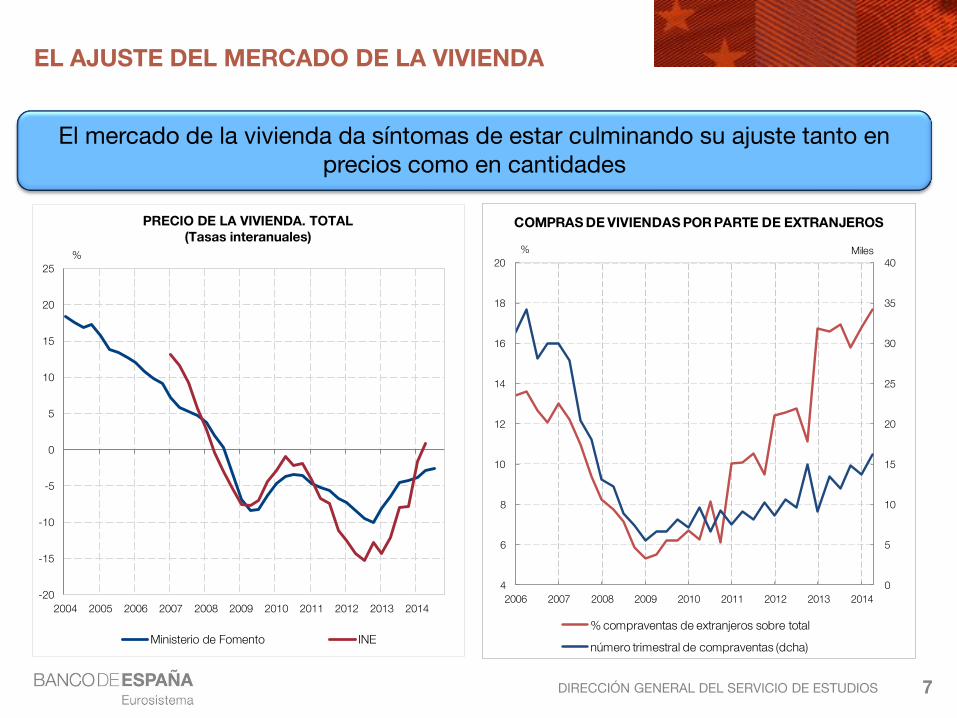

EL AJUSTE DEL MERCADO DE LA VIVIENDA

7

El mercado de la vivienda da síntomas de estar culminando su ajuste tanto en precios como en cantidades

0

5

10

15

20

25

30

35

40

4

6

8

10

12

14

16

18

20

2006 2007 2008 2009 2010 2011 2012 2013 2014

% compraventas de extranjeros sobre total

número trimestral de compraventas (dcha)

%

COMPRAS DE VIVIENDAS POR PARTE DE EXTRANJEROS

Miles

-20

-15

-10

-5

0

5

10

15

20

25

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ministerio de Fomento INE

PRECIO DE LA VIVIENDA. TOTAL (Tasas interanuales)

%

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

EL MERCADO DE TRABAJO

8

La moderación salarial, en gran parte relacionada con los efectos positivos de la reforma del mercado de trabajo, ha permitido el inicio de un proceso de

generación de empleo

-4

-2

0

2

4

6

8

2007 2008 2009 2010 2011 2012 2013 2014

Remuneración por asalariado REAL (CNTR)

Remuneración por asalariado NOMINAL (CNTR)

COSTES LABORALES EN LA ECONOMÍA DE MERCADO

%

-8

-6

-4

-2

0

2

4

2007 2008 2009 2010 2011 2012 2013 2014

AFILIADOS (*) Tasas interanuales

%

(*) Serie limpia de cuidadores no profesionales

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

REDUCCIÓN DEL ENDEUDAMIENTO DE EMPRESAS Y FAMILIAS

9

Mediante una reducción del crédito agregado, que sin embargo es compatible con una canalización del mismo hacia las empresas y sectores más saneados.

40

50

60

70

80

90

100

110

120

130

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

HOGARES

SOCIEDADES NO FINANCIERAS

% PIB

RATIO DE ENDEUDAMIENTO DE HOGARES Y SOCIEDADES NO FINANCIERAS

-15

-10

-5

0

5

10

15

20

08 09 10 11 12 13 14

HOGARES

SOCIEDADES NO FINANCIERAS

%

CRÉDITO AL SECTOR PRIVADO NO FINANCIERO (Crecimiento interanual)

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

EL AJUSTE FISCAL

10

Las acciones emprendidas en el ámbito de la política fiscal han permitido enderezar el rumbo de las cuentas públicas

-12

-10

-8

-6

-4

-2

0

2

4

2007 2008 2009 2010 2011 2012 2013 2014

Saldo AAPP Saldo neto de ayudas a IIFF

% del PIB

SALDO DE LAS ADMINISTRACIONES PÚBLICAS

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2012 2013 2014 2015

Variación del saldo estructural primario Saldo estructural primario (dcha.)

% del PIB % del PIB

ESFUERZO FISCAL (Saldo estructural primario)

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

LA SOSTENIBILIDAD DE LA DEUDA PÚBLICA

11

Los avances en el proceso de consolidación fiscal han permitido moderar la trayectoria de aumento de la deuda, pero su reducción en el medio plazo requiere

de la aplicación de una estrategia decidida

0

20

40

60

80

100

120

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

% del PIB DEUDA DE LAS ADMINISTRACIONES PÚBLICAS

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

POSICIÓN DE LA ECONOMÍA ESPAÑOLA EN LA SALIDA DE LA CRISIS

En España, el avance en la corrección de los desequilibrios ha establecido las bases

de una recuperación sostenible con creación de empleo

Es imprescindible completar los ajustes realizados para garantizar el mantenimiento

de la confianza en la economía española y el sostenimiento de la demanda interna y

externa

Las reformas estructurales están dando fruto y siguen siendo el principal instrumento

para impulsar el crecimiento efectivo y potencial de la economía española

La reabsorción del desempleo y la reducción de los ratios de apalancamiento,

pesado legado de la crisis, requerirá tiempo, lo que exige continuidad del esfuerzo,

que es menos oneroso cuando la economía crece

La sostenibilidad de la recuperación no está exenta de riesgos. En estos momentos,

los riesgos más importantes proceden de la fragilidad de la economía europea.

12

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

FRAGILIDAD DE LA RECUPERACIÓN EN EUROPA

13

La actividad en la zona euro se estancó en el segundo trimestre tras varios trimestres de débil crecimiento

-6

-5

-4

-3

-2

-1

0

1

2

3

mar-08 mar-09 mar-10 mar-11 mar-12 mar-13 mar-14

CRECIMIENTO TRIMESTRAL CRECIMIENTO ANUAL

EVOLUCIÓN DEL PIB

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

LA BAJA INFLACIÓN SUPONE UN RIESGO PARA LA RECUPERACIÓN EUROPEA

14

La baja inflación dificulta el ajuste competitivo interno y erosiona las perspectivas de gasto

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2011 2012 2013 2014

GENERAL EXCLUIDO ENERGÍA Y ALIMENTOS

%

ÍNDICES ARMONIZADOS DE PRECIOS DE CONSUMOUEM

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2009 2010 2011 2012 2013 2014

INFLACIÓN A 10 AÑOS

INFLACIÓN A 2 AÑOS DENTRO DE 2 AÑOS

INFLACIÓN A 5 AÑOS DENTRO DE 5 AÑOS

%

EXPECTATIVAS DE INFLACIÓN

DIRECCIÓN GENERAL DEL SERVICIO DE ESTUDIOS

EUROPA SE ENFRENTA A IMPORTANTES RETOS

En Europa, la recuperación es débil y heterogénea y está lastrada por la debilidad del

comercio mundial, el alto endeudamiento, el elevado nivel de desempleo, la baja

inflación y la fragmentación financiera

Las necesarias políticas monetarias expansivas requieren el apoyo de las reformas

estructurales y de la política fiscal

La política fiscal debe combinar la continuidad en el saneamiento de las finanzas

publicas con la utilización del margen disponible para impulsar políticas de estímulo

al crecimiento

El avance hacia una Unión Económica y Monetaria más completa es imprescindible

para despejar incertidumbres y asegurar la continuidad del proceso de integración

La Unión Bancaria es un paso importante que debe tener continuidad

15

DEPARTAMENTO DE ESTUDIOS MONETARIOS Y FINANCIEROS

GRACIAS POR SU ATENCIÓN

Top Related