Idiomas

Páginas

Jurídico

El mercado de Afores

El m

erca

do

de

Afo

res.

Propuestas para reducir los riesgosde los sistemas de pensiones de México

Darío Ibarra Zavala

www.cidac.org

http://reddecompetencia.cidac.org/

t: @CIDAC

f: /cidac.org

Da

río Ib

arra

Za

vala

tMRed exicana de

Compe encia y Regulación

Pro

pu

esta

s p

ara

red

uci

r lo

s rie

sgo

s d

e lo

s si

stem

as d

e p

ensi

on

es d

e M

éxic

o

México 2012

D.R. 2012, Centro de Investigación para el desarrollo, A.C. (CIDAC)Jaime Balmes No. 11, Edificio D 2do. pisoCol. Los Morales Polanco, 11510 México D.F.Tel. +52 (55) 5985 1010

www.cidac.org

Coordinación editorial. Fernanda MoralesDiseño y formación: Beatriz Contreras y Fabiola Martínez

El documento en formato digital se encuentra disponible en:http://reddecompetencia.cidac.org/

Queda rigurosamente prohibida, sin la autorización escrita de los titulares de los derechos, la reproducción total o parcial de esta obra por cualquier medio o procedimiento, así como su distribución mediante alquiler o préstamos público.

Este documento se llevó acabo gracias al generoso apoyo de la Agencia de Estados Unidos para el Desarrollo Internacional (USAID).El contenido y conclusiones son responsabilidad del autor y no representan los puntos de vista o las opiniones de USAID o del Gobierno de Estados Unidos de America.

ISBN: 978-607-9058-06-7

El mercado de AforesPropuestas para reducir los riesgos

de los sistemas de pensiones de México

Darío Ibarra Zavala

Contenido

Presentación

Resumen ejecutivo

Introducción

1. Análisis de las comisiones de las Afores y necesidad de cambio 1.1 Problema de comisiones y competencia 1.2. Los problemas actuales 1.3 Propuestas Conclusión preliminar

2. Corrigiendo el balance actuarial entre ahorro y pensión 2.1 Problema de insolvencia financiera 2.2 Problema del incremento en la esperanza de vida 2.3 Problema del bajo rendimiento de las Siefores 2.4 Propuestas Conclusión preliminar

6

10

15

21

37

23

39

27

40

31

43

35

4752

3. Rumbo a la creación del SistemaNacional de Pensiones

3.1 El problema de la densidad decotización

3.2 Sistemas de pensiones múltiples 3.3 Sistemas de pensiones alternos a los públicos 3.4 Propuestas

Conclusión preliminar

53

65

74

76

78

81

83

55

5759

61

676972

64

4. La pensión universal para losEstados Unidos Mexicanos

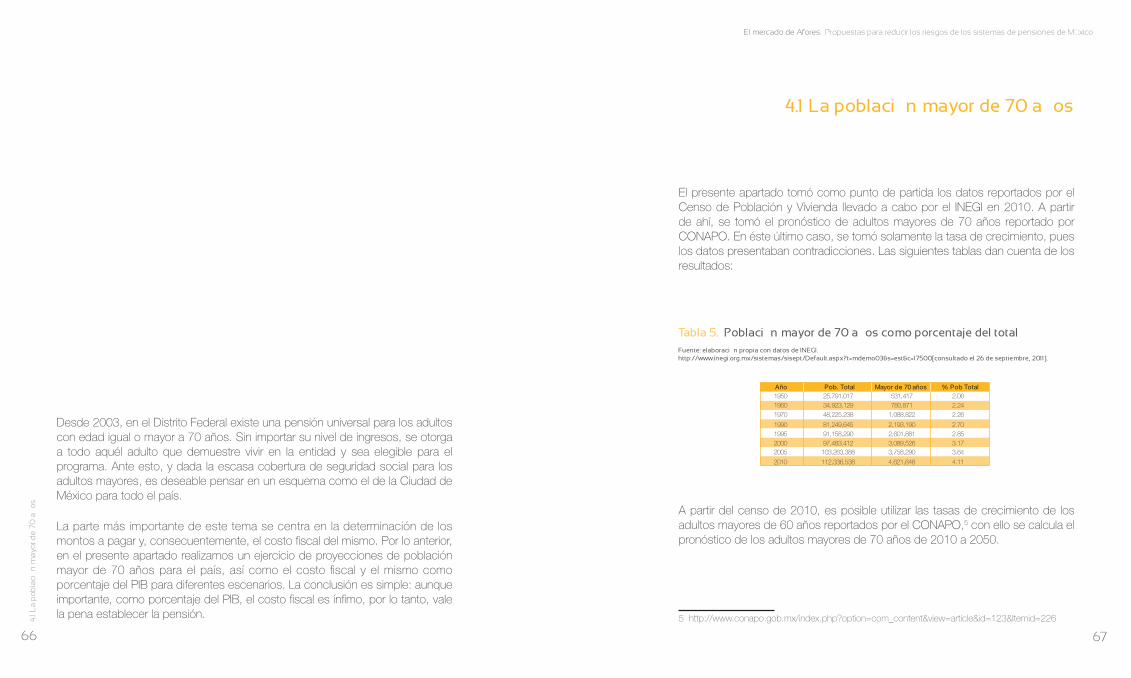

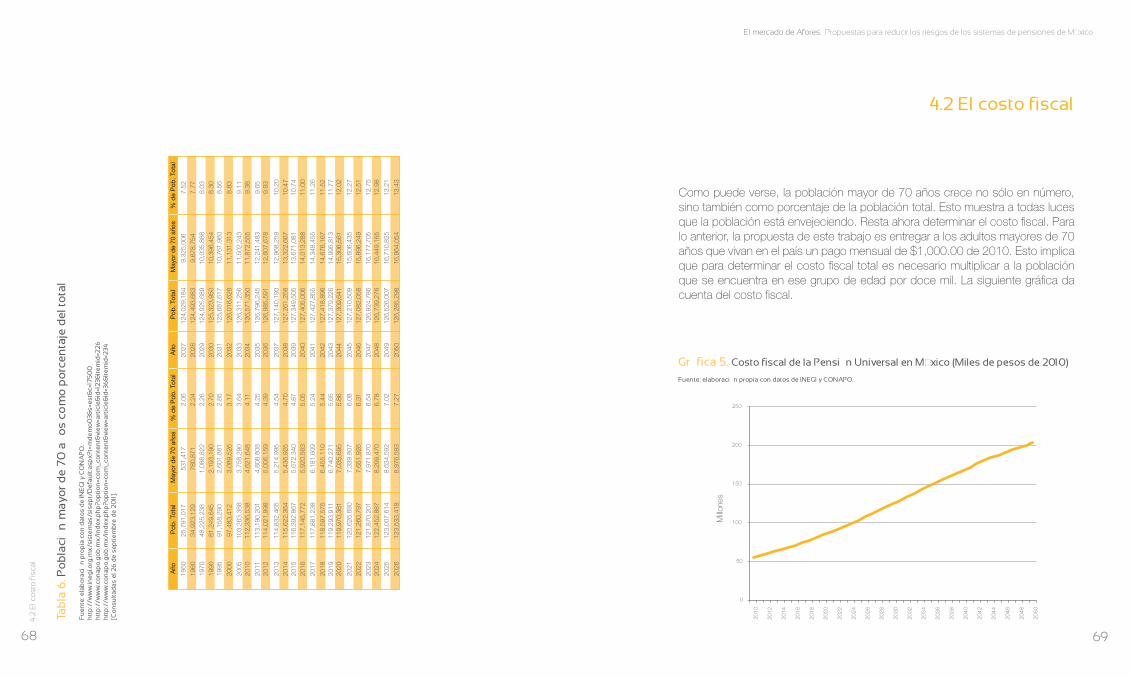

4.1 La población mayor de 70 años 4.2 El costo fiscal

Conclusión preliminar

Conclusiones y recomendaciones generales

Propuestas

Referencias

Sobre el autor

Acerca de CIDAC

6 7

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

Uno de los más apremiantes problemas de la economía mexicana es el deficiente estado de la competencia y regulación. Varios sectores de nuestra economía están dominados por un escaso número de participantes y se caracterizan por ofrecer a empresas y consumidores insumos a precios más altos que los disponibles en el extranjero. Algunos productos y servicios que durante años se han ofrecido en otros países demoran en ser introducidos al mercado nacional. En sectores caracterizados por la intervención pública, las estructuras monopólicas y oligopólicas siguen siendo comunes. Las reglas que norman la actuación distan de ajustarse a las prácticas más deseables en términos del beneficio social generado.

El desarrollo de mejores prácticas en materia de competencia económica y regulación incrementaría la tasa de productividad del país, se traduciría en mejores servicios y precios para las empresas y los consumidores mexicanos. Un mejor marco regulatorio crearía un ambiente que permitiría el crecimiento, con mejores oportunidades de inversión para el sector privado. Modernizar el

Presentación

Pre

sen

taci

ón

marco regulatorio en sectores clave –como los de energía, agua, comunicaciones, telecomunicaciones y financiero– también contribuiría para incrementar el capital invertido en infraestructura y maximizar los beneficios sociales de tales inversiones.

Pero el desarrollo de mejores prácticas en materia de competencia y regulación se revela como imposible sin la guía de un conocimiento profundo y especializado de los problemas y el desarrollo concienzudo de soluciones apropiadas. Asimismo, el progreso se vuelve lento si el conocimiento especializado no se difunde entre la población y hacia actores clave en el proceso de toma de decisión. Para lograr un cambio debe existir una conciencia desarrollada de los problemas e intereses especiales que frecuentemente se oponen a solucio-nes congruentes con el interés general. Por ello, en el Centro de Investigación para el Desarrollo (CIDAC) consideramos fundamental apoyar el desarrollo de una masa crítica de estudios especializados en cuestiones de competencia y regulación relevantes para las políticas públicas en México, así como darlos a conocer a la sociedad mexicana.

8 9

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de MéxicoP

rese

nta

ció

n

En este sentido, la Red Mexicana de Competencia y Regulación, impulsada por CIDAC, es un proyecto que reúne a destacados profesionales de varias instituciones que tienen interés por el análisis de las cuestiones de competencia y regulación en la economía mexicana.

Los estudios incluidos en la presente colección tienen una orientación de políticas públicas, todos con un sólido respaldo teórico y muchos de ellos relevantes para el debate científico de la teoría económica. Los análisis desarrollados por los colaboradores de la Red y su constante intercambio de ideas generan resultados alentadores e importantes aportaciones para el desarrollo de las instituciones de competencia y regulación en el país.

El estudio El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México, es el décimo-segundo ejemplar publicado por la Red. El autor, Darío Ibarra Zavala, es Profesor-Investigador de tiempo completo en la Unidad Académica Profesional Nezahualcóyotl perteneciente a la Universidad Autónoma del Estado de México (UAEM) y coordinador de la Licenciatura en Comercio Internacional en la misma institución. Sus temas de investigación se centran en Economía de las Pensiones, Economía del Medio Ambiente y los Recursos Naturales, Evaluación Social de Proyectos, Microeconomía Aplicada y Crecimiento Económico.

Este es el segundo libro que Darío Ibarra escribe acerca del tema de las pensiones en México. En el primero, titulado El Mercado de Afores: competencia entre las administradoras de fondos para el retiro en México, el autor realiza una evaluación del estado de la competencia en el mercado de las Afores concluyendo que ésta es limitada e impacta en los ahorros de miles de traba-jadores mexicanos que pronto comenzarán a retirarse.

En esta nueva publicación, Darío Ibarra no sólo hace un análisis de los pro-blemas actuales que se observan en el sistema de pensiones mexicano, sino que además, hace recomendaciones concretas y puntuales para resolver cada uno de ellos. Entre los problemas descritos destacan: la estructura actual del cobro de comisiones que permite únicamente el cobro sobre el saldo de la cuenta del trabajador lo cual afecta a trabajadores con más antigüedad; la falta de

información de los trabajadores lo cual, en su opinión, podría explicar en parte las elevadas comisiones; la insolvencia financiera derivada de un incremento en la esperanza de vida y un envejecimiento de la población mexicana; y el bajo rendimiento de las Siefores derivado de una regulación rígida que limita las opciones de inversión de los ahorros de los mexicanos.

Algunas de las propuestas derivadas del análisis del Dr. Ibarra son: permitir el cobro de comisión únicamente sobre saldo o sobre flujo; concientizar al trabajador sobre la relevancia de su ahorro; incrementar el porcentaje de ahorro de los trabajadores y diversificar la inversión de los fondos de ahorro para el retiro. Dichas propuestas contribuyen considerablemente a la construcción de un Sistema Nacional de Pensiones que sea sostenible en el tiempo y que asegure la maximización de los fondos de retiro de los mexicanos.

Verónica BazDirectora General

CIDAC

María José ContrerasCoordinadora de la Red

CIDAC

10 11

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

Resumen ejecutivo

Los sistemas de pensiones son nuevos en el mundo. Gradualmente han ampliado su cobertura, pero existe un elevado porcentaje de la población que todavía no cuenta con este beneficio. Para obtenerlo, es necesario laborar en el sector formal de la economía y cumplir requisitos en términos de edad y semanas cotizando, lo que provoca que sea un porcentaje muy bajo de la población la que cumple dichos requisitos.

El IMSS y el ISSSTE son los principales otorgadores de pensiones en México, pero su cobertura es limitada. En adición a lo anterior, existen otros organismos, tanto públicos como privados, encargados de otorgar pensiones, por lo que en nuestro país coexisten sistemas de pensiones federales, estatales y algunos privados. Esta situación provoca dos extremos importantes: la de aquellos que no cumplen el requisito de semanas de cotización a pesar de haber laborado toda su vida y, por lo tanto, no reciben ninguna pensión; y la de aquellos que, merced a tener múltiples empleos, pueden recibir varias pensiones.

Los sistemas de pensiones públicos se encuentran en proceso de transición de uno no fondeado o de reparto hacia uno de capitalización individual. Tal es el caso del IMSS y del ISSSTE, cuya reforma dio lugar a la industria de las Administradoras de Fondos para el Retiro, (Afore). En el nuevo contexto, cada trabajador tiene una cuenta individual donde se depositan las aportaciones propias, las de su empleador y las del gobierno federal. Las Afores cobran comisiones por el manejo de la cuenta individual y otorgan rendimientos a las mismas. Esto

Res

eum

en e

jecu

tivo

ha traído algunos problemas que, en el largo plazo, podrían tener repercusiones dramáticas: elevado cobro de comisiones y pocas opciones de inversión; situación que en el largo plazo nos podría conducir a una situación de Afores ricas y pensionados pobres.

Las comisiones cobradas por las Afores en sus inicios podían darse sobre tres conceptos: a) sobre flujo, b) sobre saldo y c) sobre rendimiento. En la práctica la mayoría de las Afores cobraban sobre sólo uno o a lo más dos de los conceptos anteriores, razón por la que para el trabajador típico era confuso el determinar qué Afore era mejor. Por otra parte, en la actualidad las opciones de inversión de las Sociedades de Inversión Especializada en Fondos para el Retiro (Siefores) son limitadas, esto implica que los instrumentos en que se pueden invertir los fondos de ahorro para el retiro de los trabajadores, si bien tienen poco riesgo, también tienen un rendimiento bajo. Esto implica que en el largo plazo los rendimientos totales serán pobres.

Por lo anterior, en este trabajo se plantea la necesidad de regular aún más las comisiones cobradas por las Afores, de modo tal que se garantice una ganancia para las Afores de CETES más cinco puntos porcentuales como máximo. Parte de la agenda de investigación, y legislación, pendiente se centra en realizar estudios estadísticos, contables, financieros y/o econométricos, que permitan determinar si la propuesta anterior es la adecuada o deben plantearse escenarios alternos.

12 13

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

Múltiples formas de cobro generan confusión. Sin embargo, cobrar sobre sólo uno de los conceptos puede no ser lo óptimo para la totalidad de traba-jadores. En un caso se podría convenir una Afore que cobrase sobre flujo, y en otro podría hacerlo con un cobro sobre saldo. El primer caso, convendría a aquellos trabajadores que ya tienen un ahorro sustancial, lo que provocaría que la comisión sobre saldo fuese elevada. El segundo caso, convendría a aquellos que se encuentran en las primeras etapas de ahorro y cuyo saldo es reducido.

Un problema adicional es el del desbalance actuarial entre los ahorros de los trabajadores y la pensión recibida. Para nadie es un secreto que la esperanza de vida al nacer se ha incrementado en las últimas décadas, lo que provoca que el tiempo en que los pensionados reciben una pensión sea cada vez mayor. El problema de fondo es que las aportaciones de los trabajadores durante su vida laboral es apenas poco menos del 7% de su salario base de cotización. Si incluimos las aportaciones del patrón y el gobierno federal el número casi se duplica, pero aun así estamos hablando de alrededor del 15% del Salario Base de Cotización. Sin embargo, los trabajadores que cumplen los requisitos de tiempo y años cotizando podrían recibir el 100% de su último sueldo durante el mismo o más tiempo que estuvieron cotizando.

Esta situación provoca un desbalance actuarial entre lo que se ahorra y lo que se recibe como pensión. Lo anterior hace necesario incrementar el flujo de ahorro, para ello es importante incrementar el porcentaje ahorrado, reducir comisiones, incrementar la edad de retiro del trabajador o una combinación de todas las anteriores.

Incrementar el porcentaje de ahorro de los trabajadores podría hacerse gradualmente y en pequeña proporción. De este modo el monto ahorrado casi no se percibiría. Lo mismo debería ocurrir con las aportaciones de patrones y gobierno federal. Por otra parte, como se discutió previamente, las comisiones deberían regularse para no ser excesivas. Por último, los instrumentos de inversión en que es posible invertir los fondos de ahorro para el retiro deberían ser más diversos, de modo tal que el rendimiento de largo plazo sea mayor. Una combinación de todos los casos anteriores podría provocar que, con pequeños cambios, se tenga un impacto importante en el largo plazo, que reduzca el riesgo de no tener fondos suficientes para el pago de las pensiones de los futuros jubilados.

Res

um

en e

jecu

tivo

1. Portabilidad total entre los sistemas de seguridad social públicos existentes en el país.

2. Incorporación de todos los sistemas de seguridad social públicos al sistema basado en Afores, es decir, el ahorro para el retiro deberá depositarse directamente en las cuentas de ahorro para el retiro de los trabajadores.

3. Estimación de pasivos laborales y medidas para hacerles frente.

4. Lineamientos generales para sistemas de pensiones de empresas privadas y/o paraestatales.

Existe además la necesidad de tener portabilidad total en los múltiples sistemas de pensiones que existen en el país. En adición al IMSS e ISSSTE, existe una gran cantidad de sistemas de pensiones estatales y municipales, amén de fuerzas armadas y PEMEX, así como el caso de sistemas de pensiones privados y el otorgado por empresas como TELMEX.

Aunque se desconoce si existen casos documentados, teóricamente existe la posibilidad de tener empleos múltiples que en el largo plazo permitan a un trabajador obtener dos o más pensiones. Un empleado del sector eléctrico, por ejemplo, que por las tardes diera clases en escuelas privadas podría generar una condición en la que al término de su vida laboral podría recibir tres pensiones: la de la empresa, la del IMSS y la de la Universidad.

Alternativamente, podría darse el caso de una persona en circunstancias similares, pero que no cubriese el requisito de semanas de cotización en ninguna de las tres entidades. Esto provocaría que, a pesar de trabajar toda su vida, no fuese sujeto merecedor de ninguna pensión.

Por lo anterior es que se plantea la necesidad de crear una Ley General de Pensiones de los Estados Unidos Mexicanos, donde se establezca:

14

Otra discusión abordada gira en torno a la pensión universal para todo el país. Este estudio hace un pronóstico de la población mayor de 70 años, se estima el costo fiscal en términos absolutos y finalmente se expresa como porcentaje del PIB. La conclusión es que bajo escenarios de bajo crecimiento económico el costo total sería inferior al 1% del PIB, razón por la que podría considerarse la posibilidad de su instrumentación.

Los argumentos planteados en este texto podrían servir como hilo conductor que lleven al país a la importante discusión de la viabilidad de los sistemas de pensiones existentes en el país. Las propuestas planteadas podrían no ser una solución mágica que resuelva los problemas existentes. Pero, indiscutiblemente, pueden servir como elementos que ayuden a determinar el camino que se debe seguir en la consolidación de un Sistema Nacional de Pensiones que tenga cobertura universal, que esté fondeado, donde los riesgos de los trabajadores sean menores y donde las Afores obtengan una ganancia que asegure la eficiencia del sector. En dicho caso, los pasivos fiscales derivados de las pensiones también podrían reducirse. En una palabra, se trata de realizar ajustes que permitan dar viabilidad total a los sistemas de pensiones disponibles en el país.

Res

um

en e

jecu

tivo

Introducción

16 17

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de MéxicoIn

trod

ucc

ión

Los sistemas de pensiones son nuevos en el mundo. Si consideramos la historia escrita, podríamos decir que de cerca de diez mil años, sólo durante los últimos 150 han existido sistemas de pensiones. Históricamente los viejos han sido rido y seguramente así seguirán las cosas durante algunas décadas.

Los sistemas de pensiones nacieron para otorgar un ingreso a aquellos viejos que habían desempeñado un puesto importante y que, se pensaba, merecían una pensión vitalicia. Con el tiempo la población beneficiaria ha venido creciendo, de modo tal que actualmente en los países desarrollados existen sistemas de pensiones con una amplia cobertura. En México la cobertura sigue siendo pobre. Este es uno de los grandes pendientes de la agenda política nacional.

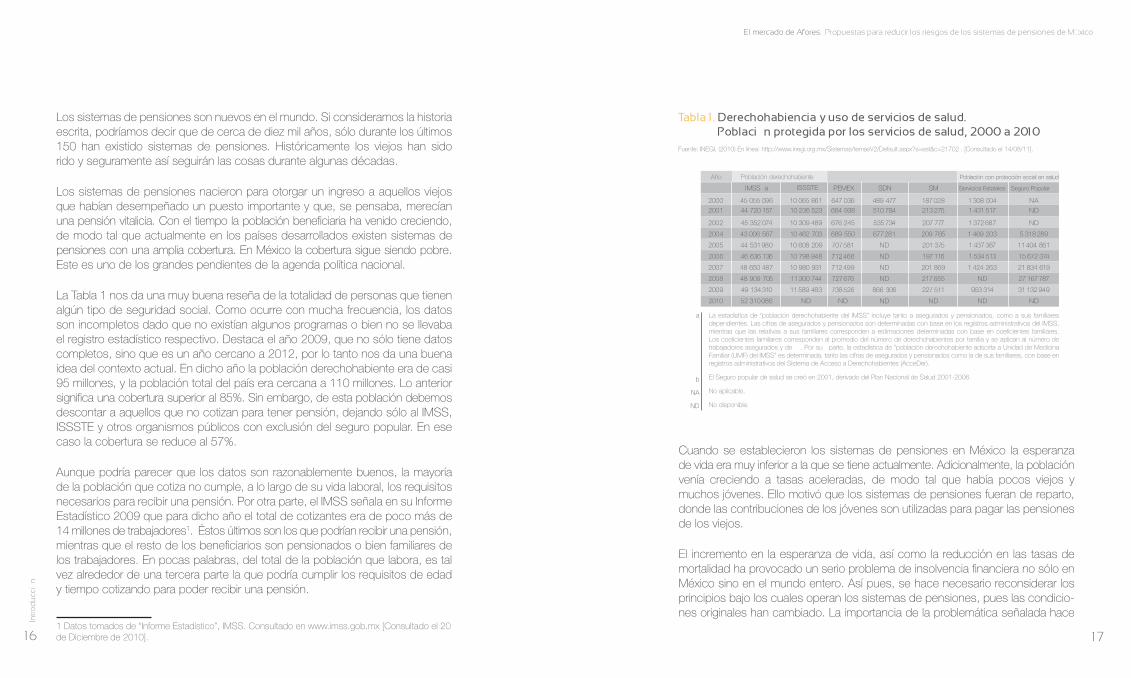

La Tabla 1 nos da una muy buena reseña de la totalidad de personas que tienen algún tipo de seguridad social. Como ocurre con mucha frecuencia, los datos son incompletos dado que no existían algunos programas o bien no se llevaba el registro estadístico respectivo. Destaca el año 2009, que no sólo tiene datos completos, sino que es un año cercano a 2012, por lo tanto nos da una buena idea del contexto actual. En dicho año la población derechohabiente era de casi 95 millones, y la población total del país era cercana a 110 millones. Lo anterior significa una cobertura superior al 85%. Sin embargo, de esta población debemos descontar a aquellos que no cotizan para tener pensión, dejando sólo al IMSS, ISSSTE y otros organismos públicos con exclusión del seguro popular. En ese caso la cobertura se reduce al 57%.

Aunque podría parecer que los datos son razonablemente buenos, la mayoría de la población que cotiza no cumple, a lo largo de su vida laboral, los requisitos necesarios para recibir una pensión. Por otra parte, el IMSS señala en su Informe Estadístico 2009 que para dicho año el total de cotizantes era de poco más de 14 millones de trabajadores1. Éstos últimos son los que podrían recibir una pensión, mientras que el resto de los beneficiarios son pensionados o bien familiares de los trabajadores. En pocas palabras, del total de la población que labora, es tal vez alrededor de una tercera parte la que podría cumplir los requisitos de edad y tiempo cotizando para poder recibir una pensión.

1 Datos tomados de “Informe Estadístico”, IMSS. Consultado en www.imss.gob.mx [Consultado el 20 de Diciembre de 2010].

Cuando se establecieron los sistemas de pensiones en México la esperanza de vida era muy inferior a la que se tiene actualmente. Adicionalmente, la población venía creciendo a tasas aceleradas, de modo tal que había pocos viejos y muchos jóvenes. Ello motivó que los sistemas de pensiones fueran de reparto, donde las contribuciones de los jóvenes son utilizadas para pagar las pensiones de los viejos.

El incremento en la esperanza de vida, así como la reducción en las tasas de mortalidad ha provocado un serio problema de insolvencia financiera no sólo en México sino en el mundo entero. Así pues, se hace necesario reconsiderar los principios bajo los cuales operan los sistemas de pensiones, pues las condicio-nes originales han cambiado. La importancia de la problemática señalada hace

La estadística de “población derechohabiente del IMSS” incluye tanto a asegurados y pensionados, como a sus familiares dependientes. Las cifras de asegurados y pensionados son determinadas con base en los registros administrativos del IMSS, mientras que las relativas a sus familiares corresponden a estimaciones determinadas con base en coeficientes familiares. Los coeficientes familiares corresponden al promedio del número de derechohabientes por familia y se aplican al número de trabajadores asegurados y de . Por su parte, la estadística de “población derechohabiente adscrita a Unidad de Medicina Familiar (UMF) del IMSS” es determinada, tanto las cifras de asegurados y pensionados como la de sus familiares, con base en registros administrativos del Sistema de Acceso a Derechohabientes (AcceDer).

El Seguro popular de salud se creó en 2001, derivado del Plan Nacional de Salud 2001-2006.

No aplicable.

No disponible.

a

b

NA

ND

Población derechohabiente Población con protección social en saludAño

2000

2001

2002

2004

2005

2006

2007

2008

2009

2010

IMSS a

45 055 096

44 720 157

45 352 074

43 006 567

44 531 980

46 636 136

48 650 487

48 909 705

49 134 310

52 310 086

ISSSTE

10 065 861

10 236 523

10 309 489

10 462 703

10 608 209

10 798 948

10 980 931

11 300 744

11 589 483

ND

PEMEX

647 036

664 938

676 245

689 550

707 581

712 466

712 499

727 676

738 526

ND

SDN

489 477

510 784

535 734

677 281

ND

ND

ND

ND

866 306

ND

SM

187 028

213 275

207 777

209 765

201 375

197 116

201 869

217 655

227 511

ND

Servicios Estatales

1 308 004

1 431 517

1 372 687

1 469 203

1 437 387

1 534 513

1 424 263

ND

953 314

ND

Seguro Popular

NA

ND

ND

5 318 289

11 404 861

15 672 374

21 834 619

27 167 787

31 132 949

ND

Tabla 1. Derechohabiencia y uso de servicios de salud. Población protegida por los servicios de salud, 2000 a 2010Fuente: INEGI, (2010) En línea: http://www.inegi.org.mx/Sistemas/temasV2/Default.aspx?s=est&c=21702 . [Consultado el 14/08/11].

18 19

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de MéxicoIn

trod

ucc

ión

necesario establecer algunas propuestas para corregir el desbalance entre el ahorro para el retiro y la pensión efectivamente recibida es parte del objeto de la presente investigación.

En México existen varios organismos encargados de otorgar seguridad social. Como se puede ver en la Tabla 1, los más importantes son el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (ISSSTE). Junto con ellos, existen varias instituciones de seguridad social estatales que otorgan pensiones a los trabajadores de los gobiernos estatales, municipales y de las universidades de los mismos. Por último, existen también empresas privadas y algunas paraestatales que, dentro del paquete de beneficios a sus trabajadores, pensionan a los ex trabajadores que cumplen requisitos de tiempo laborado y edad.

La existencia de múltiples sistemas de pensiones provoca que se puedan dar casos extremos, por ejemplo: trabajadores que han laborado treinta años o más en diferentes estados y/o empresas sin cumplir en ninguna de ellas los requisitos para ser acreedor a alguna pensión o, en el mejor de los casos, una pensión ínfima; y, de igual manera, el caso de aquellos que podrían recibir dos y hasta tres pensiones simultáneamente. En realidad el principal problema no se encuentra en recibir varias pensiones sino en trabajar durante décadas y no poder recibir por lo menos una.

A partir de julio de 1997 entró en vigor la versión más reciente de Ley del Seguro Social que dio paso al nacimiento de la industria de las Afores. Más adelante, en 2008, entró en vigor la nueva ley del ISSSTE, que busca, entre otras cosas, hacer portable al sistema de pensiones de dicho instituto con el del Instituto Mexicano del Seguro Social (IMSS). A quince años de entrada en vigor del nuevo sistema de pensiones, existen una serie de problemas que hacen prever que podría haber serias complicaciones de insolvencia cuando las generaciones que se retirarán bajo el nuevo sistema se comiencen a retirar y, con ello, recibir su pensión.

En 2003 entró en vigor la Ley que Establece el Derecho a la Pensión Alimentaria para Adultos Mayores de 70 años Residentes en el Distrito Federal. Desde entonces, en la capital del país es posible recibir una pensión sin importar nivel

de ingreso económico, es decir, se trata de un subsidio generalizado a los adultos mayores. Por lo señalado en la Tabla 1, podría parecer evidente la necesidad de generalizar dicha pensión a todo el país. Existen, sin embargo, algunos problemas: ¿de dónde se obtendrán recursos para financiar la pensión? ¿cuál es el costo fiscal de dicha pensión?

Dado que la población de México empieza a envejecer, es altamente probable que los actores políticos hagan caso a la demanda de los adultos mayores, que pueden votar y con ello de alguna forma redireccionar la política social del país2. Por ello, es pertinente estimar el costo fiscal de la pensión universal para el país y, con ello, determinar los montos de recaudación necesarios para hacer frente a este pasivo.

Por lo anterior, es que en el texto abordaremos cuatro importantes problemas relacionados con los sistemas de ahorro para el retiro existentes en México: 1) el problema de las comisiones y la importancia de su regulación, 2) la relación actuarial entre los fondos acumulados y la pensión pagada, 3) la necesidad de portabilidad total de los diferentes sistemas de pensiones que existen en el país, por último, 4) el costo fiscal de la pensión universal para los Estados Unidos Mexicanos. Cada uno de ellos será abordado en un apartado, donde se mostrarán las razones por las que cada uno se considera un problema, las implicaciones del mismo y la o las propuestas para resolverlo. En el último apartado, se concluye con la necesidad de la creación de una “Ley General de Pensiones de los Estados Unidos Mexicanos” donde se establezcan criterios para el cobro de comisiones, se hagan lineamientos generales para los sistemas de pensiones alternos a los públicos y, lo más importante, en la que exista portabi-lidad total. Las propuestas planteadas podrían no ser la única solución, sin embargo, pueden servir como punto de inicio para discutir los temas relacionados con este importante tema. Lo importante, en todo caso, es crear condiciones para que los pensionados actuales y futuros reciban una pensión decorosa, que esté adecuadamente financiada y que no se comprometan los recursos de genera-ciones futuras.

2 Véase una discusión más amplia al respecto en Galasso 2006.

1. Análisis de las comisiones de las Afores

y necesidad de cambio

22 23

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

El mercado de Afores es muy peculiar, pues los trabajadores inscritos en el IMSS, y ahora también los del ISSSTE, están forzados a contar con una Afore. Es decir, es un mercado cautivo. La autoridad regulatoria asignará su cuenta de ahorro para el retiro a la Afore que otorgue mayor rendimiento neto. El servicio que ofrecen las Afores es la administración de las cuentas para el retiro de los trabajadores.

Si el trabajador se encuentra en el sector formal de la economía y cotiza en el IMSS o ISSSTE, una parte de su sueldo le es retenido, se adiciona una aportación del patrón más una del gobierno federal y la suma se deposita en su cuenta de ahorro para el retiro. Este dinero no lo puede tocar sino en casos de urgencia, como desempleo mayor a seis meses o bien en caso de matrimonio. En todo caso, no puede disponer de la totalidad de los recursos sino hasta el momento en que se deba retirar del mercado laboral.

El trabajador puede elegir la Afore que administrará su cuenta. Si no lo hace, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) lo hará por él. Es decir, no puede elegir no adquirir el servicio. Por esta razón es que las Afores tienen un mercado cautivo.

1..1 P

rob

lem

a d

e co

mis

ion

es y

co

mp

eten

cia

Existen cada vez más estudios sobre competencia en el mercado de Afores. Beristain y Espíndola (2001), así como Huitrón y Rodríguez Gómez (2002) plantean que la competencia en esta industria se da con base en cantidades, es decir, asumen que la organización industrial del sector pertenece al modelo teórico de Cournot. En dicho modelo teórico, el equilibrio del mercado se dará en una situación en la que cada empresa absorberá al mismo porcentaje del mercado y el precio cobrado se ubicará en una situación intermedia entre los extremos teóricos de competencia perfecta y monopolio.

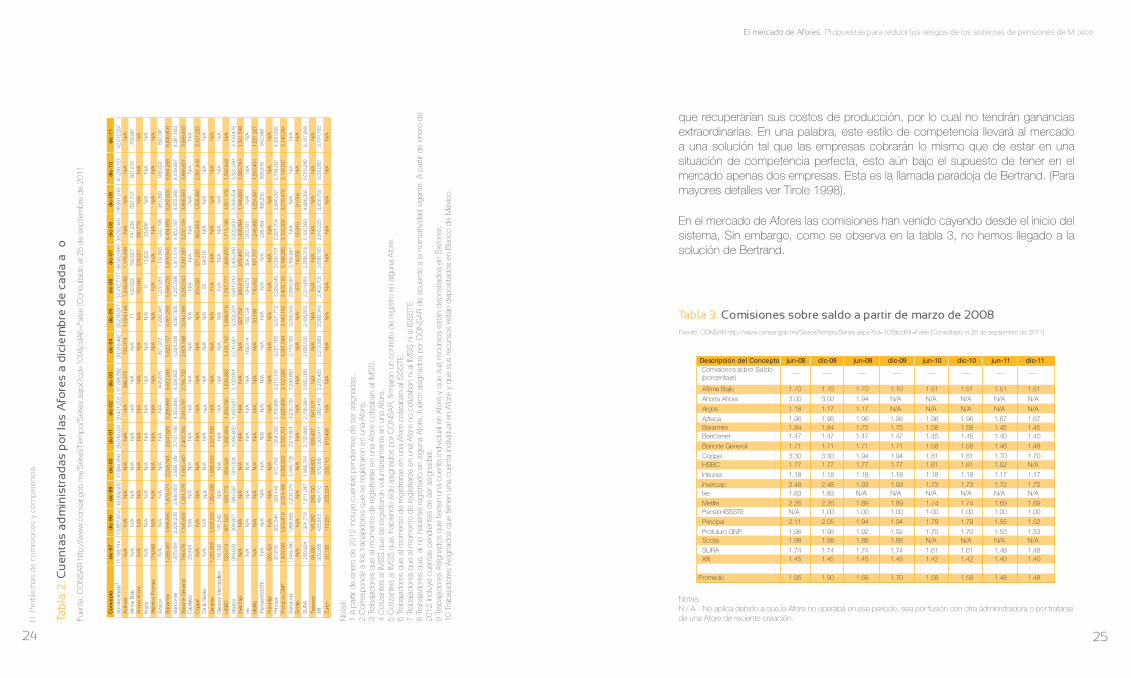

La evidencia para la industria, sin embargo, indica que el mercado no se está dividiendo proporcionalmente entre el número de empresas, sino por el contrario: existe concentración de las cuentas administradas en unas cuantas Afores, de ello da cuenta la tabla 2.

Darío Ibarra (2009), propone que la competencia en el mercado de Afores no se da en términos de cantidades, sino de precios. La razón es que, por la naturaleza del producto, el trabajador del sector formal de la economía en realidad no elige adquirir dicho servicio, la normatividad lo fuerza a hacerlo. Incluso si no lo hace, la normatividad establece que la Consar se encargará de asignar su cuenta a la Afore que las autoridades regulatorias consideren que es la de mayor rendimiento neto.

En pocas palabras, la propuesta es que el mercado de Afores compite no en cantidades, sino en precios, por esa razón el estilo de competencia es estilo Bertrand, no estilo Cournot. Existe una importante diferencia entre los estilos de competencia. La competencia en precios puede generar una situación de “guerra de precios”, donde en un afán de obtener una mayor proporción del mercado, las empresas compitan entre sí reduciendo cada vez más el costo. Esto las haría llegar al punto en el que apenas estarían vendiendo al nivel en

1.1 Problema de comisiones y competencia

24 25

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

Tab

la 2

. Cu

enta

s ad

min

istr

adas

po

r la

s A

fore

s a

dic

iem

bre

de

cad

a añ

o

Fuen

te: C

ON

SA

R h

ttp:/

/ww

w.c

onsa

r.gob

.mx/

Ser

iesT

iem

po/S

erie

s.as

px?c

d=10

9&cd

Alt=

Fals

e [C

onsu

ltado

el 2

6 de

sep

tiem

bre

de 2

011

1.1 P

rob

lem

as d

e co

mis

ion

es y

co

mp

eten

cia

Co

nce

pto

dic-

97

dic-

98

dic-

99

dic-

00

dic-

01

dic-

02

dic-

03

dic-

04

dic-

05

dic-

06

dic-

07

dic-

08

dic-

09

dic-

10

dic-

11

11,1

88,1

1413

,827

,674

15,5

94,5

0317

,844

,956

26,5

18,5

3429

,421

,202

31,3

98,2

8233

,316

,492

35,2

76,3

1737

,412

,717

38,5

62,9

9939

,292

,455

39,8

91,3

1641

,236

,121

42,5

12,2

67N

/AN

/AN

/AN

/AN

/AN

/A38

8,37

373

5,07

41,

024,

148

1,24

8,58

51,

176,

496

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

7142

2,62

275

2,02

774

1,23

969

7,70

769

7,61

370

9,88

1N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A15

5,94

537

8,00

138

0,77

9N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A0

13,8

2233

,666

N/A

N/A

N/A

174,

648

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

446,

676

821,

973

1,20

6,94

51,

270,

951

1,13

4,69

31,

040,

198

981,

369

936,

000

892,

341

1,36

8,48

71,

568,

595

1,87

6,47

12,

248,

343

2,64

0,62

95,

269,

868

5,61

2,06

85,

822,

157

5,69

1,28

35,

596,

235

5,90

9,94

56,

194,

899

6,29

2,60

06,

564,

258

6,84

9,80

6

1,87

5,49

12,

226,

239

2,48

0,65

72,

868,

189

3,74

0,16

84,

353,

848

4,32

8,80

54,

324,

299

4,28

7,40

54,

255,

598

4,41

4,47

44,

453,

187

4,50

3,98

04,

459,

697

4,38

1,93

3

756,

576

1,19

0,60

51,

351,

378

1,58

1,46

02,

400,

764

2,61

0,79

12,

784,

732

2,90

1,58

83,

044,

086

3,28

2,54

33,

281,

587

3,23

2,13

93,

896,

563

3,89

5,60

73,

899,

833

23,4

94N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

204,

026

371,

223

883,

854

1,55

8,48

02,

361,

448

3,12

7,22

2N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A22

94,6

16N

/AN

/AN

/ AN

/A

1,22

5,85

51,

533,

250

1,69

4,93

61,

965,

519

2,22

1,53

5N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A11

8,30

614

1,54

2N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A

522,

013

607,

522

626,

772

659,

526

1,28

2,85

41,

259,

795

1,22

9,39

21,

431,

790

1,69

8,61

91,

767,

777

1,82

9,67

21,

715,

186

1,62

1,17

81,

592,

848

N/A

294,

633

369,

907

380,

587

391,

024

1,09

5,80

21,

933,

297

2,12

0,96

12,

510,

861

3,25

2,33

13,

631,

010

3,42

5,06

63,

222,

639

3,35

9,55

43,

324,

599

3,15

9,47

8N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A32

7,75

283

3,41

597

8,46

71,

436,

694

1,34

6,68

31,

393,

764

1,50

1,54

8N

/AN

/AN

/AN

/AN

/AN

/AN

/A16

3,91

418

2,12

418

4,67

330

4,35

131

3,76

7N

/AN

/AN

/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

50,1

9911

5,55

213

7,70

71,

246,

699

1,22

4,69

11,

210,

454

1,23

1,32

7N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A22

8,48

448

6,23

585

8,81

894

2,34

8

260,

424

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

N/A

67,8

1630

2,54

539

3,14

661

0,74

51,

354,

032

2,19

8,89

53,

210,

145

3,22

7,76

23,

301,

712

3,32

6,54

53,

0 26,

731

2,92

1,70

42,

846,

057

2,79

4,59

14,

330,

635

1,40

3,68

11,

929,

819

2,02

4,46

62,

098,

629

2,78

3,70

12,

926,

609

3,12

2,92

63,

361,

548

3,44

0,18

23,

403,

125

3,18

8,28

53,

153,

206

3,07

9,47

93,

109,

531

3,14

3,28

4

1,64

8,48

01,

968,

585

2,20

0,37

92,

465,

735

3,21

8,80

13,

235,

726

3,24

3,68

33,

176,

163

3,05

6,50

92,

996,

067

3,16

5,56

7N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A67

314

,056

55,9

1091

,594

N/A

N/A

1,02

9,82

41,

304,

719

1,61

1,04

71,

868,

754

2,72

0,89

62,

708,

384

2,69

2,06

62,

626,

500

2,42

6,60

22,

314,

651

2,26

8,01

85,

192,

980

4,99

8,39

05,

016,

242

5,16

7,84

8

94,9

9014

1,28

226

6,73

029

8,82

093

9,43

794

1,51

1N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A30

3,26

842

3,81

348

4,71

057

9,09

91,

300,

417

1,98

2,47

82,

218,

455

2,21

2,86

32,

286,

349

2,40

2,70

22,

698,

195

2,84

5,22

52,

906,

756

3,02

0,65

13,

174,

783

20,1

2811

9,25

120

3,22

420

9,11

381

9,49

8N

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/AN

/A

Adm

inis

trada

s 1

Act

inve

r A

firm

e B

ajío

Aho

rra A

hora

Arg

os A

tl ánt

ico

Pro

mex

Azt

eca

Ban

amex

Ban

com

er B

anor

te G

ener

ali

Cap

italiza

Cop

pel

De

la G

ente

Gar

ante

Gén

esis

Met

ropo

litan

HS

BC

Inbu

rsa

Inve

rcap

Ixe

Met

life P

ensi

onIS

SS

TE

Pre

vinte

rP

rinci

pal

Pro

futu

ro G

NP

San

tand

er S

cotia

SU

RA

Tepe

yac

XXI

Zuric

h

Not

as:

1 A

par

tir d

e en

ero

de 2

012

incl

uye

cuen

tas

pend

ient

es d

e se

r asi

gnad

as.

2 C

orre

spon

de a

los

traba

jado

res

que

se re

gist

raro

n en

una

Afo

re.

3 Tr

abaj

ador

es q

ue a

l mom

ento

de

regi

stra

rse

en u

na A

fore

cot

izab

an a

l IM

SS

.

4

Cot

izan

tes

al IM

SS

que

se

regi

stra

ron

volu

ntar

iam

ente

en

una

Afo

re.

5 C

otiz

ante

s al

IMS

S q

ue, h

abie

ndo

sido

asi

gnad

os p

or C

ON

SA

R, fi

rmar

on u

n co

ntra

to d

e re

gist

ro e

n al

guna

Afo

re.

6 Tr

abaj

ador

es q

ue a

l mom

ento

de

regi

stra

rse

en u

na A

fore

cot

izab

an a

l IS

SS

TE.

7 Tr

abaj

ador

es q

ue a

l mom

ento

de

regi

stra

rse

en u

na A

fore

no

cotiz

aban

ni a

l IM

SS

ni a

l IS

SS

TE.

8 Tr

abaj

ador

es q

ue,

al n

o ha

bers

e re

gist

rado

en

algu

na A

fore

, fu

eron

asi

gnad

os p

or C

ON

SA

R d

e ac

uerd

o a

la n

orm

ativ

idad

vig

ente

. A

par

tir d

e en

ero

de

2012

incl

uye

cuen

tas

pend

ient

es d

e se

r asi

gnad

as.

9 Tr

abaj

ador

es A

sign

ados

que

tien

en u

na c

uent

a in

divi

dual

en

Afo

re y

que

sus

recu

rsos

est

án d

epos

itado

s en

Sie

fore

s.

10 T

raba

jado

res

Asi

gnad

os q

ue ti

enen

una

cue

nta

indi

vidu

al e

n A

fore

y q

ue s

us re

curs

os e

stán

dep

osita

dos

en B

anco

de

Méx

ico

.

que recuperarían sus costos de producción, por lo cual no tendrán ganancias extraordinarias. En una palabra, este estilo de competencia llevará al mercado a una solución tal que las empresas cobrarán lo mismo que de estar en una situación de competencia perfecta, esto aún bajo el supuesto de tener en el mercado apenas dos empresas. Esta es la llamada paradoja de Bertrand. (Para mayores detalles ver Tirole 1998).

En el mercado de Afores las comisiones han venido cayendo desde el inicio del sistema, Sin embargo, como se observa en la tabla 3, no hemos llegado a la solución de Bertrand.

Tabla 3. Comisiones sobre saldo a partir de marzo de 2008Fuente: CONSAR http://www.consar.gob.mx/SeriesTiempo/Series.aspx?cd=107&cdAlt=False [Consultado el 26 de septiembre de 2011]

jun-08 dic-08 jun-09 dic-09 jun-10 dic-10 dic-11jun-11

---- ---- ---- ---- ---- ---- ---- ----Comisiones sobre Saldo(porcentaje)

Descripción del Concepto

1.70 1.70 1.70 1.70 1.51 1.51 1.51 1.51

3.00 3.00 1.94 N/A N/A N/A N/A N/A

1.18 1.17 1.17 N/A N/A N/A N/A N/A

1.96 1.96 1.96 1.96 1.96 1.96 1.67 1.671.84 1.84 1.75 1.75 1.58 1.58 1.45 1.451.47 1.47 1.47 1.47 1.45 1.45 1.40 1.40

1.71 1.71 1.71 1.71 1.58 1.58 1.48 1.48

3.30 3.30 1.94 1.94 1.81 1.81 1.70 1.701.77 1.77 1.77 1.77 1.61 1.61 1.52 N/A

1.18 1.18 1.18 1.18 1.18 1.18 1.17 1.17

2.48 2.48 1.93 1.93 1.73 1.73 1.72 1.721.83 1.83 N/A N/A N/A N/A N/A N/A

2.26 2.26 1.89 1.89 1.74 1.74 1.69 1.69N/A 1.00 1.00 1.00 1.00 1.00 1.00 1.00

2.11 2.05 1.94 1.94 1.79 1.79 1.55 1.52

1.96 1.96 1.92 1.92 1.70 1.70 1.53 1.531.98 1.98 1.88 1.88 N/A N/A N/A N/A

1.74 1.74 1.74 1.74 1.61 1.61 1.48 1.481.45 1.45 1.45 1.45 1.42 1.42 1.40 1.40

Promedio 1.95 1.90 1.68 1.70 1.58 1.58 1.48 1.48

SURA XXI

Azteca Banamex

Scotia

Bancomer

Banorte Generali

Coppel HSBC

Inbursa

Invercap Ixe

Metlife PensionISSSTE

Principal

Profuturo GNP

Afirme Bajío

Ahorra Ahora

Argos

Notas: N / A.- No aplica debido a que la Afore no operaba en ese periodo, sea por fusión con otra administradora o por tratarse de una Afore de reciente creación.

26 27

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

Lo anterior ocurre porque el modelo teórico implícitamente supone que el consumidor tiene información perfecta y completa sobre el precio que cobra cada empresa y sobre la calidad del producto vendido. Lo que es más, supone que no hay diferenciación en el producto. Con esta información, el consumidor decide a quién comprar. Asumir el cumplimiento de este supuesto no es del todo realista para el caso de México.

Con todo, la evidencia muestra que, si bien los trabajadores no disponen de suficiente información para determinar qué Afore es más conveniente para ellos, las comisiones cobradas por las mismas han venido bajando con el tiempo. Esto es una señal de que el modelo teórico de Bertrand se cumple por lo menos parcialmente, y que con mayor información por parte de los trabajadores, el ideal teórico podría aproximarse a la realidad.

1.2 L

os

pro

ble

mas

act

ual

es

1.2 Los problemas actuales

Como se ha dicho al principio del texto, son varios los problemas de la industria. En este apartado nos enfocaremos en los siguientes: estructura de comisiones, falta de información por parte de los trabajadores y, paradójicamente, exceso de otro tipo de información disponible para los mismos trabajadores.

Estructura de comisiones

Al inicio del nuevo sistema de pensiones, las Afores tenían permitido cobrar comisiones por tres conceptos: sobre flujo, es decir, sobre un porcentaje del ahorro del trabajador; sobre saldo, es decir, un porcentaje sobre la riqueza acumulada del trabajador; y sobre rendimiento, es decir, una fracción del rendimiento de la cuenta del trabajador.

Había dos problemas graves en la estructura inicial de las comisiones:

1) Éstas se nombraban en términos del Salario Base de Cotización (SBC), así, por ejemplo, algunas Afores decían que cobrarían tan solo el 1.6% del SBC. Si consideramos que la aportación es de 6.5% del SBC (o en ocasiones un poco más), ello implicaba que el cobro era de 24.6 por ciento. Es decir, la Afore se quedaba con casi el 25% de la aportación del trabajador, una cifra a todas luces escandalosa.

2) Con la posibilidad de cobrar sobre cualquiera de las tres comi-siones (o todas), el trabajador realmente no tenía elementos para comparar y con ello determinar cuál era la mejor Afore.

28 29

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

A partir de marzo de 2008 la estructura de las comisiones cambió, de modo tal que ahora es posible cobrar únicamente una comisión anual sobre el saldo de la cuenta del trabajador.

Este esquema de comisión única ha permitido comparar las comisiones entre Afores. Sin embargo, ha creado un problema nuevo: al permitir el cobro de comisiones exclusivamente sobre saldo los trabajadores con varios años cotizando, y por ende con mayor saldo, cargan con comisiones más altas. Esto porque cuanto mayor el saldo de la cuenta, mayor la comisión.

Falta de información de los trabajadores

Gran parte de la población trabajadora no considera el saldo de su Afore como un recurso propio. Le es ajeno. De hecho, para la gran mayoría de los trabajadores la Afore no es sino un trámite adicional. No existe conciencia generalizada de que los recursos administrados por las Afores son de su propiedad. En adición a esto, el gran número de Afores y la poca claridad del sistema hacen complicado que los trabajadores den seguimiento a sus cuentas.

Esto explica parcialmente que la competencia no haya reducido aún más las comisiones. Mayor información y conocimiento por parte de los trabajadores ayudarían a que las comisiones bajaran más, pues lo natural es que tenderían a afiliarse a Afores con menores comisiones.

Paradoja: exceso de información disponible a los trabajadores

La abundancia de Afores provoca que el trabajador esté inmerso en un sinfín de números. No es casualidad que las Afores asociadas a grupos financieros conocidos sean también las que mayor porcentaje de trabajadores han captado. Pareciera que las Afores cuya marca es conocida son también las más exitosas. En pocas palabras, lo relevante ha sido el ser conocido en el mercado, no el tener comisiones más bajas. Esto se puede ver en la tabla 4.

1.2

Lo

s p

rob

lem

as a

ctu

ales

Tabla 4. P

orcen

taje del to

tal de cu

entas ad

min

istradas. A

fores selectas

Fuente: CO

NS

AR

http://ww

w.consar.gob.m

x/SeriesTiem

po/Series.aspx?cd=

109&cdA

lt=False [C

onsultado el 26 de septiembre de 2011

De

scripción de

lC

once

ptodic-9

7dic-9

8dic-9

9dic-0

0dic-0

1dic-0

2dic-0

3dic-0

4dic-0

5dic-0

6dic-0

7dic-0

8dic-0

9dic-1

0dic-1

1

100.0100.0

100.0100.0

100.0100.0

100.0100.0

100.0100.0

100.0100.0

100.0100.0

100.0

0.01.1

2.01.9

1.71.7

1.7

1.42.5

3.43.4

2.92.6

2.52.3

2.112.2

11.312.0

12.610.0

17.917.9

17.516.1

15.015.3

15.815.8

15.916.1

16.816.1

15.916.1

14.114.8

13.813.0

12.211.4

11.411.3

11.310.8

10.36.8

8.68.7

8.99.1

8.98.9

8.78.6

8.88.5

8.29.8

9.49. 2

0.51.0

2.23.9

5.77.4

4.74.4

4.03.7

4.84.3

3.94.3

4.84.7

4.74.4

4.13.9

2.62.7

2.42.2

4.16.6

6.87.5

9.29.7

8.98.2

8.48.1

7.40.9

2.22.5

3.73.4

3.43.5

0.10.3

0.43.2

3.12.9

2.90.6

1.22.1

2.2

0.62.2

2.53.4

5.17.5

10.29.7

9.48.9

7.87.4

7.16.8

10.212.5

14.013.0

11.810.5

9.99.9

10.19.8

9.18.3

8.07.7

7.57.4

9.29.4

10.310.5

10.39.2

8.67.9

6.96.2

5.913.2

12.512.2

12.22.7

3.13.1

3.24.9

6.77.1

6.66.5

6.47.0

7.27.3

7.37.5

Total de

Cue

ntas A

dministradas 1

A

firme B

ajío

Azteca

Banam

exB

ancomer

Banorte G

eneraliC

oppelH

SB

C

InbursaInvercapM

etlifeP

ensionISS

STE

Principal

Profuturo G

NP

SU

RA

XXI

30 31

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

El problema es que un número elevado de Afores implica que los trabajadores deben procesar una mayor cantidad de información. Previamente hemos co-mentado que, en general, no existe conciencia sobre el saldo en la cuenta del trabajador. Si a lo anterior agregamos un número elevado de Afores, cuyas comisiones y rendimientos se deben analizar, la conclusión es que el trabajador no puede procesar la información sobre cuál es la Afore de su conveniencia.

1.3 P

rop

ues

tas

El sistema de pensiones basado en las Afores tiene una serie de riesgos y pro-blemas. En el presente documento hemos hablado sólo de una parte de ellos. Las propuestas están enfocadas a dar solución a estos problemas, pero no implica que sean una panacea o que no puedan surgir nuevas contingencias.

1.3.1 Comisiones

La propuesta concreta es permitir el cobro sobre uno y sólo uno de los siguientes conceptos:

a) Sobre flujo, indicándolo como porcentaje de la aportación, no del SBC.

b) Sobre saldo, indicándolo como porcentaje del saldo y la equivalencia actuarial de la comisión sobre flujo.

Esto implica que una Afore tendrá que decidir si se especializa en cobrar sobre flujo o sobre saldo. No podrá cobrar sobre ambos conceptos. Adicionalmente, tendrá que decir qué porcentaje de la aportación del trabajador es la comisión cobrada.

Es posible realizar cálculos actuariales para determinar las equivalencias entre comisiones. Por ello, independientemente de la comisión que la Afore elija cobrar, deberá expresarse la equivalencia actuarial en términos del flujo para que el trabajador pueda comparar entre una y otra.

1.3 Propuestas

32 33

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

1.3.2 Concientizando al trabajador sobrela importancia de su ahorro

Aunque en el curso de esta investigación no se encontró algún estudio que demuestre que el trabajador percibe su riqueza como ajena o, en el mejor de los casos, como algo lejano, la experiencia y entrevistas tanto con trabajadores como con agentes de Afores sugieren que este fenómeno sucede frecuente-mente.

Por ello, es importante realizar una amplia campaña de publicidad que haga al trabajador consciente de que los recursos administrados por las Afores le pertenecen. La campaña debe ser mercadotécnica y educativa. Para ello pueden hacerse insertos en los periódicos de mayor circulación del país con casos prácticos y tanto ejemplos reales como hipotéticos de personas que se aproximan a la edad del retiro y no saben cuáles son los pasos a seguir.

Esto debe llevarse a cabo, por lo menos de manera inicial, bajo el auspicio de una entidad encargada de regular y promover el ahorro de los trabajadores. El candidato natural es la Consar, que no sólo regularía a las Afores, sino que promovería la concientización de los trabajadores. En este proyecto podrían intervenir tanto las Afores como la Asociación Mexicana de Afores (amAfore) y los organismos públicos y privados interesados en promover el ahorro para el retiro. En todo caso, la Consar tendría que jugar un papel determinante, por lo menos en las etapas iniciales, en esta actividad.

1.3.3 Incrementando el margen de cuentasadministradas por las Afores

Bajo la premisa de que la competencia en esta industria es tipo Bertrand, es decir donde se compite en precios, y que habría regulación en las comisiones cobradas, sería posible incrementar el máximo número de cuentas administra-das por Afore. La normatividad actual establece que el porcentaje máximo del mercado potencial que una Afore puede tener es 17 por ciento.

1.3 P

rop

ues

tas

El espíritu de esta normatividad es evitar la concentración del mercado en unas cuantas empresas. La premisa de esta norma es que la competencia es tipo Cournot. Pero la evidencia muestra que es altamente probable que este supuesto sea erróneo. Por otra parte, el estudio de otros sectores muestra que es posible tener mercados regulados donde la existencia de unos cuantos pro-ductores implique un equilibrio cercano al de competencia perfecta (ver Ibarra y Sesmas 2010).

Un mercado con tarifas reguladas podría implicar que pocas empresas (en el extremo cuatro), podrían existir y, sin embargo, no tener poder de mercado. Esto obedecería tanto a la regulación de las comisiones como a la competencia de precios entre las Afores.

Por ello, una posible respuesta es permitir que el porcentaje del mercado potencial, que puedan administrar las Afores, se incremente hasta 25 por ciento. En el extremo, esta medida podría concentrar al mercado en un mínimo de 4 Afores.

1.3.4 Regular las comisiones

La industria de las Afores desde sus inicios ha sido un mercado regulado. Las empresas, es decir las Afores, han tenido desde el inicio del sistema más y mejor información que los trabajadores. Esto generó una situación en la que pudieron cobrar comisiones verdaderamente escandalosas. En un escenario ideal, el objetivo sería corregir esta falla de mercado derivada de un problema de información asimétrica. Sin embargo, mientras los trabajadores no tienen suficiente información y en un mercado donde no se tiene la opción de no adquirir el producto, podría ser pertinente que el ente regulador establezca límites a las comisiones que las Afores pueden cobrar.

Siempre es riesgoso y complicado intentar regular los precios. El principal problema es que se podría reducir la calidad del servicio. Por otra parte, se debe tener cuidado en establecer una comisión que permita cubrir los costos

34 35

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

de operación más un rendimiento razonable (cercano a cetes más cinco pun-tos porcentuales). Estudios econométricos podrían determinar cuál es el nivel que permitiría a las Afores recuperar costos y tener una ganancia moderada. La comisión idealmente debería tener un límite superior que permite sobrevivir a las Afores más eficientes y desplazar del mercado a las que no lo son. Así, tendríamos una industria con unas cuantas empresas, pero con comisiones reguladas que evitarían que alguna de ellas tuviese poder monopólico.

Co

ncu

sió

n p

relim

inar

El sistema de pensiones basado en las Afores tiene todavía muchos problemas por resolver. En el largo plazo el principal riesgo del sistema es que la riqueza acumulada por los trabajadores sea insuficiente para pagar su propia pensión o bien ésta sea miserable. La normatividad y la naturaleza del mercado han provocado que la industria cobre comisiones que, por lo menos en sus inicios, eran escandalosas. Por ello es que no sería raro tener Afores ricas y trabajadores pobres.

Ante lo anterior, las propuestas aquí presentadas permitirán tener un mercado más eficiente. Si bien es verdad que se pretende reducir el número de Afores, también lo es que las comisiones estarían reguladas, razón por la que el poder de mercado de las empresas sería mínimo.

Se busca, además, que el número de Afores se reduzca, pues parte del problema es que ante tantas empresas, el trabajador realmente no puede procesar la información que le permita discernir cuál es la Afore de su conveniencia.

Estas propuestas sólo apuntan a regular las comisiones, la captación potencial de cuentas por Afore y la promoción de la importancia del ahorro para el retiro. En las siguientes secciones abordaremos otros temas de regulación que buscan hacer más eficiente al mercado de Afores.

Conclusión preliminar

2. Corrigiendo el balance actuarial

entre ahorro y pensión

38 39

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México2

.1 P

rob

lem

a d

e in

solv

enci

a fin

anci

era

En ocasiones es difícil separar los problemas generados en los sistemas de pensiones asociados con el incremento en la esperanza de vida. Éstos se retroalimentan de manera que la causalidad y los efectos no siempre son claros. Por ello, vale la pena detenernos un momento en las implicaciones de una vida más longeva en los sistemas de pensiones.

El incremento en la esperanza de vida ha sido notorio y seguramente lo seguirá siendo. Según la CEPAL (2001), la esperanza de vida al nacer para México en 1950 era de 50.7 años, mientras que en 2000 había aumentado a 72.4. Poco más de veinte años de incremento en la expectativa de vida en cincuenta años.

Aunque es debatible si la esperanza de vida seguirá creciendo o no, la simple inercia nos hace creer que es muy probable que así ocurra. Razón por la cual, el periodo de tiempo en que se recibirá una pensión luego del retiro, en general, tenderá a aumentar. Esto nos trae dos graves problemas: la insolvencia financiera y el desbalance actuarial entre lo que se ahorra y lo que se recibe como pensión.

Vinculado con lo mismo, se encuentra el problema del bajo rendimiento de los activos invertidos por las Afores. La intención de lo anterior ha sido no imponer riesgos innecesarios a la riqueza de los trabajadores. Lo paradójico del caso es que la inversión en instrumentos de bajo riesgo representa, en el largo plazo, un riesgo todavía mayor: que la riqueza acumulada sea insuficiente para pagar la pensión de los trabajadores.

2.1 Problema deinsolvencia financiera

En México los sistemas de pensiones públicos son de reparto, al respecto nos referimos concretamente al caso de los sistemas de pensiones de Estados y Municipios así como de empresas públicas. Incluso el IMSS ofrece la posibilidad a varios millones de cotizantes de jubilarse bajo la ley de 1973, lo que implica una suerte de convivencia de un sistema de reparto con uno fondeado3.

El problema fundamental es que una población que está envejeciendo y tasas de nacimiento cada vez menores, han empezado a menguar las finanzas de los institutos encargados de pagar pensiones. Esto se debe a que mientras las pensiones cobradas crecen a tasas crecientes, las contribuciones crecen a tasas decrecientes.

Esta situación a todas luces trae consigo un problema de insolvencia financiera de los sistemas de pensiones de reparto.

3 Una excepción es Comisión Federal de Electricidad, que recientemente modificó su contrato col-ectivo de trabajo para que los nuevos trabajadores tengan una cuenta individual. Con todo, el grueso de los trabajadores de CFE labora bajo el esquema de reparto.

40 41

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México2

.2 P

rob

lem

a d

el in

crem

ento

en

la e

sper

anza

de

vid

a

2.2 Problema del incremento en la esperanza de vida

Como se ha mencionado antes, la esperanza de vida en el mundo ha crecido dramáticamente en las últimas décadas. La ONU reporta que, en promedio, la esperanza de vida al nacer en 1960 era cercana a 64.2 años, con el paso del tiempo las cosas han cambiado, de modo tal que en 2008 ésta era de 68.9 años de edad. Los números pueden no impresionar, sin embargo, si tomamos los mismos números para los países desarrollados, las cosas cambian, de tal modo que para el primer año la esperanza de vida era de 73.5 y para el segundo de 82.6. En nuestro país la esperanza de vida también ha crecido, por ello es altamente probable que en poco tiempo nos encontremos en umbrales superiores a 80 años.

Si consideramos que la mayoría de los sistemas de pensiones plantean un horizonte laboral de 25 o 30 años, esto muestra que, conforme pase el tiempo y con ello se incremente la esperanza de vida, la diferencia entre el tiempo laborando (y cotizando) y el tiempo que se recibe una pensión tenderá a ser mayor.

Así, en 1950, después de trabajar 30 años, el tiempo durante el cual se recibiría una pensión sería de apenas unos cuantos años. Sin embargo, en 2011, el tiempo durante el que muy probablemente se recibirá una pensión se mide en décadas.

Si la esperanza de vida se sigue incrementando, podría llegar un momento en que el horizonte de aportación sería de treinta años, contribuyendo con apenas poco más del 6% del salario del trabajador; pero, una vez pensionado, el jubilado recibiría una pensión durante más de treinta años mientras que la pensión podría ser superior al 70% del último sueldo percibido. En pocas palabras, hay una fuerte diferencia entre la cuantía aportada y tiempo en que se ahorró, y la pensión recibida y el tiempo en que se recibirá dicha pensión.

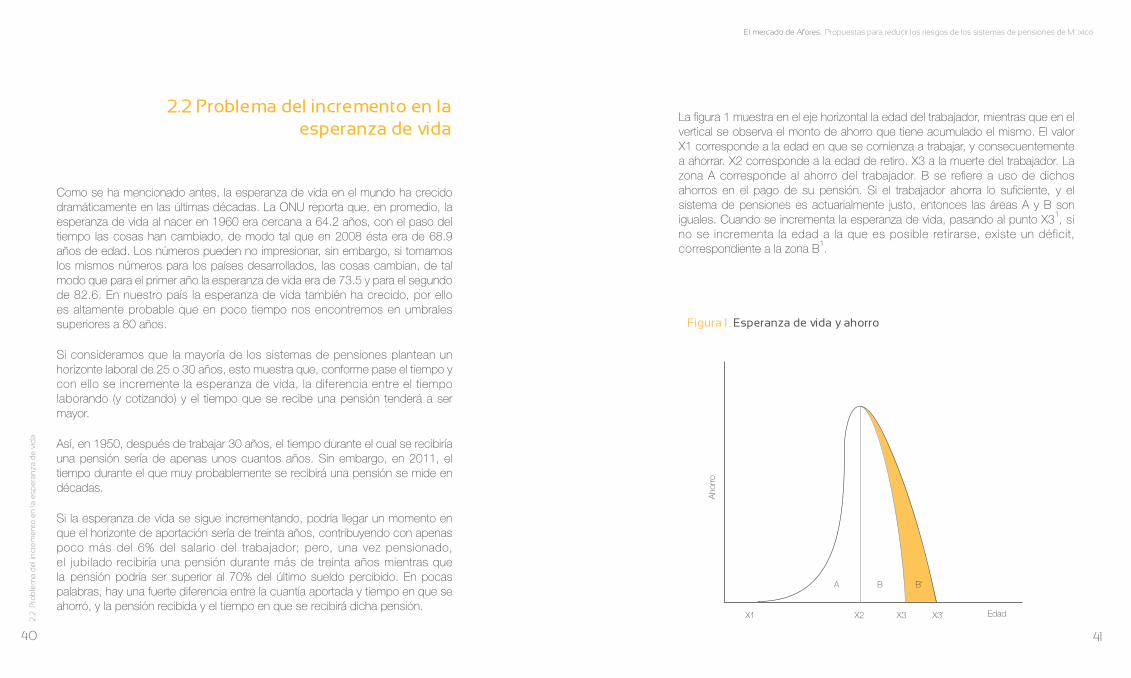

La figura 1 muestra en el eje horizontal la edad del trabajador, mientras que en el vertical se observa el monto de ahorro que tiene acumulado el mismo. El valor X1 corresponde a la edad en que se comienza a trabajar, y consecuentemente a ahorrar. X2 corresponde a la edad de retiro. X3 a la muerte del trabajador. La zona A corresponde al ahorro del trabajador. B se refiere a uso de dichos ahorros en el pago de su pensión. Si el trabajador ahorra lo suficiente, y el sistema de pensiones es actuarialmente justo, entonces las áreas A y B son iguales. Cuando se incrementa la esperanza de vida, pasando al punto X31, si no se incrementa la edad a la que es posible retirarse, existe un déficit, correspondiente a la zona B1.

Figura 1. Esperanza de vida y ahorro

Aho

rro

EdadX1 X2

A B B’

X3 X3’

42 43

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México2

..3

Pro

ble

ma

del

baj

o re

nd

imie

nto

de

las

Sie

fore

s

Dada la tendencia creciente a incrementar la esperanza de vida, lo más probable es que el binomio años cotizando-porcentaje del salario ahorrado, sea cada vez más pequeño en relación al otro binomio años recibiendo una pensión- porcentaje de la misma.

La pregunta crucial es: ¿quién va a pagar por esa diferencia? En el supuesto de pagarla con impuestos, lo que ocurrirá es que los contribuyentes del país mantendrán a una población envejecida, cada vez mayor. En el extremo, tendremos a viejos que, por no tener seguridad social, estarán manteniendo a otros que sí la tienen con sus impuestos. Alternativamente, tendremos a jóvenes que mantendrían con sus impuestos a viejos con los que no tienen ningún vínculo afectivo.

2.3 Problema del bajo rendimiento de las Siefores

El ahorro para el retiro es de largo plazo. La mayoría de los esquemas de pensión mencionan un mínimo de quince años cotizando. Los más generosos hablan de cinco años de cotización. En suma, el horizonte de tiempo no es de un año o dos, sino de varios, incluso décadas. Por ello es que los ahorros deberían invertirse en instrumentos financieros que garanticen que en el largo plazo los rendimientos sean elevados.

La normatividad actual permite la existencia de cinco Siefores, es decir, sociedades de inversión de ahorro para el retiro. Las Siefores se encargan de invertir los ahorros de los trabajadores en los diferentes instrumentos de inversión que la normatividad les permite. El problema es que la normatividad es muy limitativa, los instrumentos de inversión deben ser de alta calidad y bajo riesgo. Lamen-tablemente el bajo riesgo viene acompañado de bajos rendimientos, ese es el costo a pagar por invertir en instrumentos poco riesgosos.

En adición a lo anterior, gran parte de los instrumentos invertidos son de deuda pública, según la Consar, como mínimo se ha invertido en ellos 60% del total. Ello implica que los fondos de ahorro para el retiro han sido utilizados preferentemente por el gobierno federal. De hecho, no es descabellado pensar que las pensiones de los jubilados actuales se siguen fondeando con las aportaciones de los trabajadores actuales, solo que ahora se tiene a las Afores como intermediarios.

44 45

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

Gráfica 1. Inversión de las Siefores en deuda pública como porcentaje del totalFuente: elaboración propia con datos de la Consar. http://www.consar.gob.mx/SeriesTiempo/Series.aspx?cd=222&cdAlt=True [Consultado el 26 de julio de 2010].

Así pues, al limitar el número de instrumentos en que las Siefores pueden inver-tir, el gobierno federal tiene a su disposición una enorme cantidad de recursos administrados por las Afores, pero que, por no poder invertir en una cartera más amplia, terminan financiando al sector público. Según datos de la Consar, en junio de 2010, el total de recursos administrados por las Afores era de 2,030,924.3 (cifra en millones de pesos), que equivale al 16.5% del PIB del primer trimestre de 20104.

4 Fuente: Consar e INEGI. http://www.consar.gob.mx/SeriesTiempo/CuadroInicial.aspx?md=10 y http://dgcnesyp.inegi.org.mx/cgi-win/bdieintsi.exe/CONTN [Consultado el 26 de agosto de 2010].2

..3

Pro

ble

ma

del

baj

o re

nd

imie

nto

de

las

Sie

fore

s

50.0

55.0

60.0

65.0

70.0

75.0

Mar

-08

Abr

-08

May

-08

Jun

-08

Jul-

08A

go-0

8S

ep-0

8O

ct-0

8N

ov-0

8D

ic-0

8En

e-0

9Fe

b-0

9M

ar-0

9A

br-0

9M

ay-0

9Ju

n-0

9Ju

l-09

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Feb

-10

Mar

-10

Abr

-10

May

-10

Jun

-10

Jul-

10A

go-1

0S

ep-1

0O

ct-1

0N

ov-1

0D

ic-1

0En

e-1

1Fe

b-1

1M

ar-1

1A

br-1

1M

ay-1

1Ju

n-1

1Ju

l-11

Ago

-11

Sep

-11

Oct

-11

Nov

-11

Dic

-11

Ene

-12

% d

el to

tal

Gráfica 2. Ahorro voluntario como porcentaje del ahorro totalFuente: elaboración propia con datos de la Consar. http://www.consar.gob.mx/SeriesTiempo/Series.aspx?cd=158&cdAlt=False [Consultado el 26 de julio de 2010].

El problema de esta situación es que, en el largo plazo, el ahorro podría ser insuficiente para pagar una pensión decorosa. Esto es particularmente grave si consideramos que las aportaciones voluntarias son ínfimas (como lo muestra la gráfica 2) y que los rendimientos en pocos momentos han sido altos y que parecieran haberse quedado en niveles inferiores al 3% real anual (ver gráfica 3).

En la gráfica se puede observar que el ahorro voluntario en ningún caso es superior siquiera al 0.6% del ahorro total, lo que implica que en realidad, es despreciable o cercano a cero.

0.0

0.1

0.2

0.3

0.4

0.5

0.6

Jun

-98

Dic

-98

Jun

-99

Dic

-99

Jun

-00

Dic

-00

Jun

-01

Dic

-01

Jun

-02

Dic

-02

Jun

-03

Dic

-03

Jun

-04

Dic

-04

Jun

-05

Dic

-05

Jun

-06

Dic

-06

Jun

-07

Dic

-07

Jun

-08

Dic

-08

Jun

-09

Dic

-09

Jun

-10

Dic

-10

Jun

-11

Dic

-11

% d

el to

tal

46 47

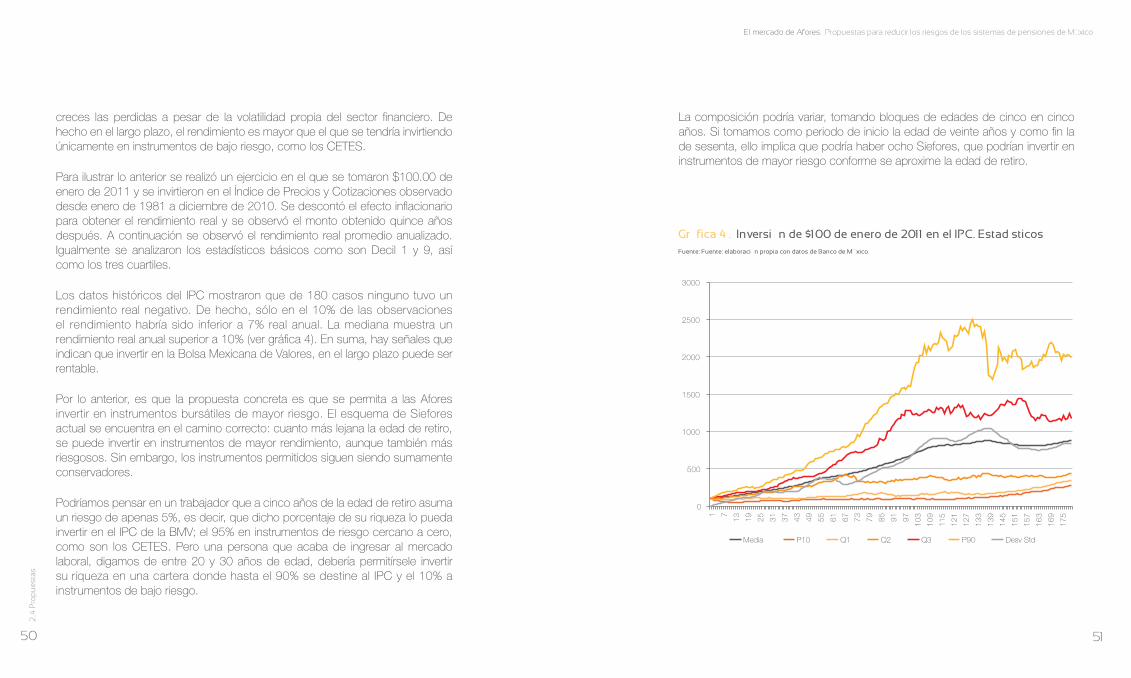

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México2

..4 P

rop

ues

tas

Gráfica 3. Rendimiento real de las Siefores básicas.Fuente: elaboración propia con datos de la Consar y Banco de México. http://www.consar.gob.mx/SeriesTiempo/Series.aspx?cd=233&cdAlt=False y http://www.banxico.org.mx/politica-monetaria-e-inflacion/estadisticas/inflacion/indices-precios.html [Consultados el 26 de julio de 2010].

- 5

0

5

10

15

20

Jul-

00

Nov

-00

Mar

-01

Jul-

01

Nov

-01

Mar

-02

Jul-

02

Nov

-02

Mar

-03

Jul-

03

Nov

-03

Mar

-04

Jul-

04

Nov

-04

Mar

-05

Jul-

05

Nov

-05

Mar

-06

Jul-

06

Nov

-06

Mar

-07

Jul-

07

Nov

-07

Mar

-08

Jul-

08

Nov

-08

Mar

-09

Jul-

09

Nov

-09

Mar

-10

Ren

dim

ient

o R

eal (%

anu

al)

Siefore Básica SB1 Total Siefore Básica SB2 Total Siefore Básica SB3 Total

Siefore Básica SB4 Total Siefore Básica SB5 Total

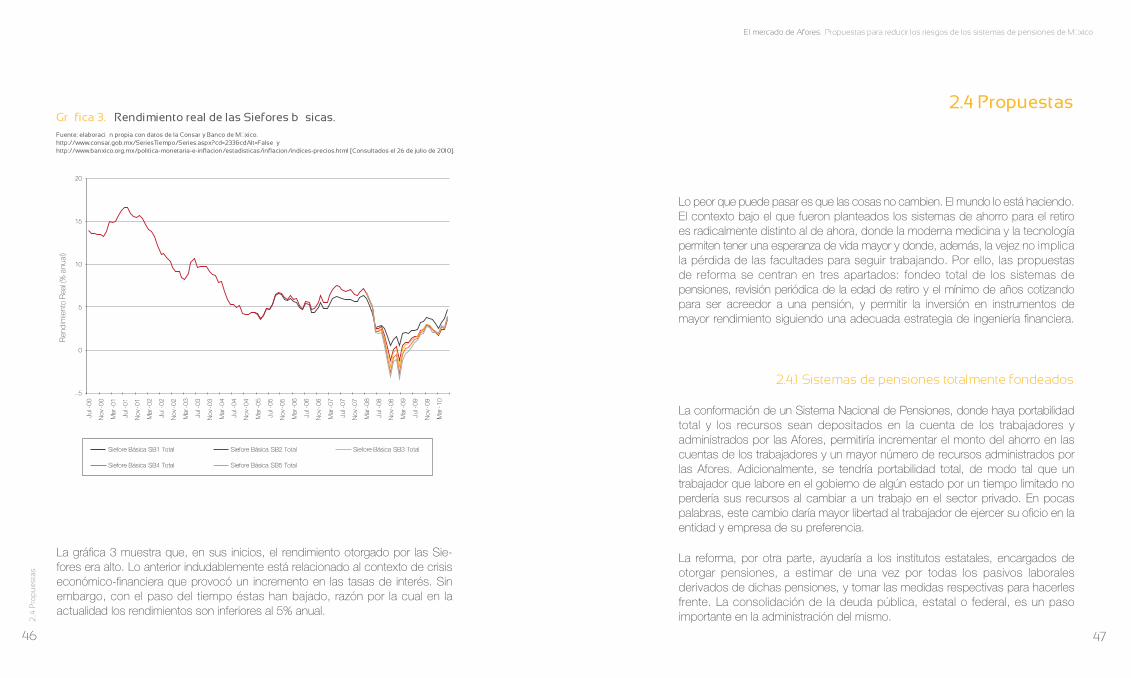

La gráfica 3 muestra que, en sus inicios, el rendimiento otorgado por las Sie-fores era alto. Lo anterior indudablemente está relacionado al contexto de crisis económico-financiera que provocó un incremento en las tasas de interés. Sin embargo, con el paso del tiempo éstas han bajado, razón por la cual en la actualidad los rendimientos son inferiores al 5% anual.

2.4 Propuestas

Lo peor que puede pasar es que las cosas no cambien. El mundo lo está haciendo. El contexto bajo el que fueron planteados los sistemas de ahorro para el retiro es radicalmente distinto al de ahora, donde la moderna medicina y la tecnología permiten tener una esperanza de vida mayor y donde, además, la vejez no implica la pérdida de las facultades para seguir trabajando. Por ello, las propuestas de reforma se centran en tres apartados: fondeo total de los sistemas de pensiones, revisión periódica de la edad de retiro y el mínimo de años cotizando para ser acreedor a una pensión, y permitir la inversión en instrumentos de mayor rendimiento siguiendo una adecuada estrategia de ingeniería financiera.

2.4.1 Sistemas de pensiones totalmente fondeados

La conformación de un Sistema Nacional de Pensiones, donde haya portabilidad total y los recursos sean depositados en la cuenta de los trabajadores y administrados por las Afores, permitiría incrementar el monto del ahorro en las cuentas de los trabajadores y un mayor número de recursos administrados por las Afores. Adicionalmente, se tendría portabilidad total, de modo tal que un trabajador que labore en el gobierno de algún estado por un tiempo limitado no perdería sus recursos al cambiar a un trabajo en el sector privado. En pocas palabras, este cambio daría mayor libertad al trabajador de ejercer su oficio en la entidad y empresa de su preferencia.

La reforma, por otra parte, ayudaría a los institutos estatales, encargados de otorgar pensiones, a estimar de una vez por todas los pasivos laborales derivados de dichas pensiones, y tomar las medidas respectivas para hacerles frente. La consolidación de la deuda pública, estatal o federal, es un paso importante en la administración del mismo.

48 49

El mercado de Afores. Propuestas para reducir los riesgos de los sistemas de pensiones de México

Un apartado muy importante de la reforma se centra en la creación de nuevos sistemas de pensiones. La creación de cualquier sistema público de pensiones deberá determinar con toda claridad de dónde se obtendrán los recursos para el pago de las mismas. De tal manera que no se autorice la creación de un nuevo sistema si no está fondeado o, como mínimo, cuente con los mecanismos que se seguirán para pagar las pensiones. En caso de que se financien con deuda pública, deberán establecerse límites y reconocerse que el pago de pensiones implicará no ejercer gasto público en otras áreas como podrían ser comunica-ciones, salud, educación, etc.

Aunque fuera del alcance del presente capítulo, en el siguiente se hará mención de la necesidad de establecer una reforma legal que permita integrar a todos los sistemas de pensiones estatales y de empresas paraestatales en dicho Sistema Nacional de Pensiones.

2.4.2 Incrementando la edad de retiro

Un discurso común es que los derechos de los trabajadores no debieran ser afectados bajo ninguna circunstancia. Como se ha mencionado previamente, un problema grave es el incremento en la esperanza de vida. Así, el contexto y las condiciones bajo las que empezó a laborar un trabajador, cambian cuando éste se retira.