Idiomas

Páginas

Jurídico

EL NUEVO MODELO EL NUEVO MODELO ECONECONÓÓMICO EN MICO EN

BOLIVIABOLIVIAXIII CONGRESO INTERNACIONAL DE ESTUDIANTES Y PROFESIONALES XIII CONGRESO INTERNACIONAL DE ESTUDIANTES Y PROFESIONALES

DE AUDITORDE AUDITORÍÍA FINANCIERA Y CIENCIA ECONA FINANCIERA Y CIENCIA ECONÓÓMICA DE AMMICA DE AMÉÉRICA LATINARICA LATINA

ESTADO PLURINACIONAL

DE BOLIVIA

26 de abril de 2012LUIS ALBERTO ARCE CATACORA

MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

2

I. LA CRISIS DEL CAPITALISMO

• Actualmente el mundo atraviesa:

• Una crisis financiera

• Una crisis climática• Una crisis energética

• Una crisis alimenticia

• Una crisis de políticas macroeconómicas

• En este contexto es posible hablar de una crisis estructural del capitalismo

• Dijimos e identificamos estas crisis desde 2006

3

CRISIS CLIMCRISIS CLIMCRISIS CLIMCRISIS CLIMÁÁÁÁTICATICATICATICA

CRISIS ENERGCRISIS ENERGCRISIS ENERGCRISIS ENERGÉÉÉÉTICATICATICATICA

CRISIS ALIMENTARIACRISIS ALIMENTARIACRISIS ALIMENTARIACRISIS ALIMENTARIA

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SLAS CINCO CRISIS DEL CAPITALISMO

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000E

ne-0

7M

ar-0

7M

ay-0

7Ju

l-07

Sep

-07

Nov

-07

Ene

-08

Mar

-08

May

-08

Jul-0

8S

ep-0

8N

ov-0

8E

ne-0

9M

ar-0

9M

ay-0

9Ju

l-09

Sep

-09

Nov

-09

Ene

-10

Mar

-10

May

-10

Jul-1

0S

ep-1

0N

ov-1

0E

ne-1

1M

ar-1

1M

ay-1

1Ju

l-11

Sep

-11

Nov

-11

Ene

-12

Mar

-12

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

7.000DOW JONES

NIKKEI

FTSE 100 (Eje der.)

4MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S Estados Unidos: Cotización de índices de mercados bursátiles2007 – 25 Abril 2012

Fuente: Banco Central de Bolivia (BCB) en base a información de BloombergElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

La caída más fuerte

desde fines de 2008

CRISIS FINANCIERA

• Estalla en 2008 por la desregulación de países avanzados al crecimiento de mercados financieros.

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

El ÑinoLa Niña

5MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

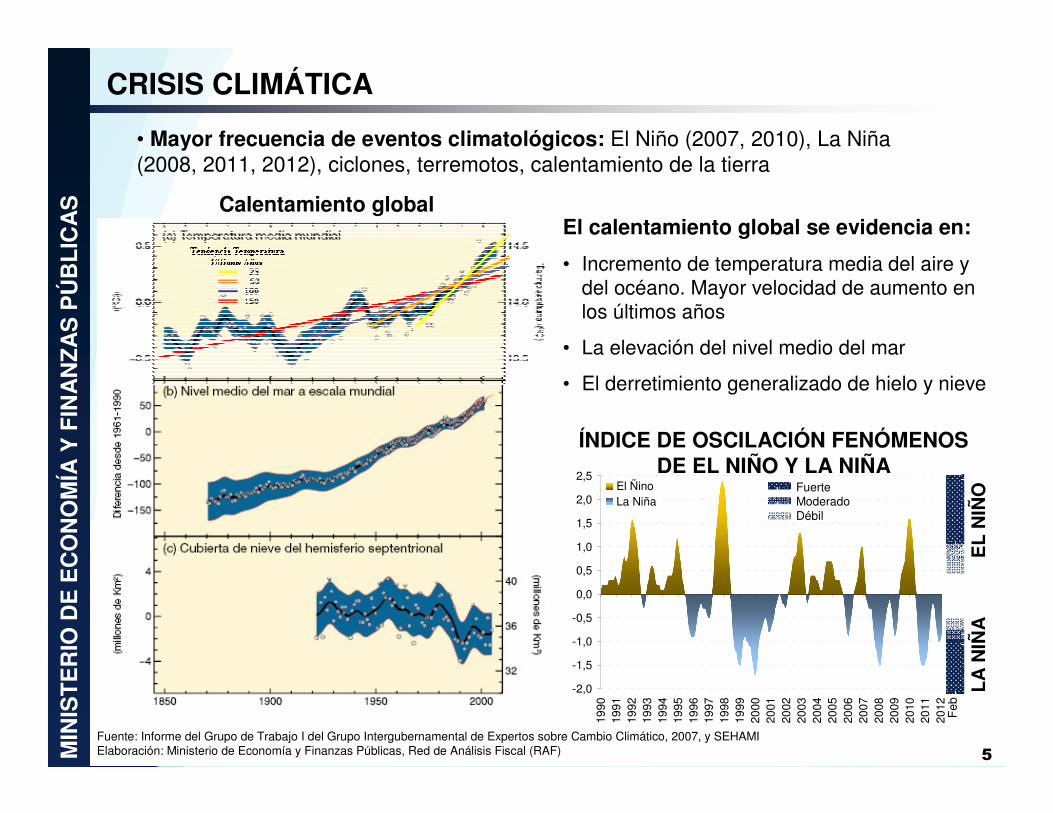

SCRISIS CLIMÁTICA

• Mayor frecuencia de eventos climatológicos: El Niño (2007, 2010), La Niña (2008, 2011, 2012), ciclones, terremotos, calentamiento de la tierra

Calentamiento globalEl calentamiento global se evidencia en:

• Incremento de temperatura media del aire y del océano. Mayor velocidad de aumento en los últimos años

• La elevación del nivel medio del mar

• El derretimiento generalizado de hielo y nieve

Fuente: Informe del Grupo de Trabajo I del Grupo Intergubernamental de Expertos sobre Cambio Climático, 2007, y SEHAMIElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

ÍNDICE DE OSCILACIÓN FENÓMENOS DE EL NIÑO Y LA NIÑA

EL

NIÑ

OL

A N

IÑA

FuerteModeradoDébil

Feb

6MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SCRISIS ENERGÉTICA

Nota: La medida “equivalente de petróleo” incluye petróleo crudo, la energía nuclear, carbón, gas natural y energía hidroeléctricaFuente: Agencia Internacional de Energía (AIE), The World Street Journal y notas de Statistical Review of World EnergyElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

• Desde 2009 China se convirtió en el principal consumidor mundial de energía. En 2010 su consumo representó el 20% del mundial. En 2010 el consumo mundial de energía se incrementó en 4%, y el de China en 11%.

• Según científicos del país asiático, en 2020 China necesitará la mitad de la energía que se consume hoy en el mundo.

• Se realizaron diferentes cumbres sobre la crisis climática (Kioto, Copenhague, Cochabamba, Cancún), cuyas resoluciones no son respetadas.

ESTADOS UNIDOS Y CHINA: CONSUMO DE ENERGÍA

(En millones de toneladas equivalentes en petróleo)

1.03

8

1.07

3

1.14

0

1.31

4

1.53

1

1.69

2

1.85

8

1.99

7

2.08

0

2.18

8

2.31

4

2.26

0

2.29

6

2.30

2

2.34

9

2.35

1

2.33

3

2.37

3

2.32

0

2.20

4

2.43

22.

286

20%

11%

25%

19%

0

500

1.000

1.500

2.000

2.500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 201010%

12%

14%

16%

18%

20%

22%

24%

26%

ChinaEEUUParticipación en el consumo mundial - China (eje der.)Particiáción en el consumo mundial EEUU (eje der.)

PRECIO DEL PETRÓLEO WTI(En $us por barril)

Fuente: Bloomberg

25-Abr-12103,70

24-Feb-12109,49

24-May-1065,96

04-Oct-1175,67

22-Sep-08120,92

03-Jul-08145,29

22-Dic-0831,41

29-Abr-11113,93

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

Ene

-06

Abr

-06

Jul-0

6O

ct-0

6E

ne-0

7A

br-0

7Ju

l-07

Oct

-07

Ene

-08

Abr

-08

Jul-0

8O

ct-0

8E

ne-0

9A

br-0

9Ju

l-09

Oct

-09

Ene

-10

Abr

-10

Jul-1

0O

ct-1

0E

ne-1

1A

br-1

1Ju

l-11

Oct

-11

Ene

-12

Abr

-12

7MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SCRISIS ENERGÉTICA

• En Rusia, 35 comunidades carecieron de servicio de energía eléctrica durante una semana a finales de 2011, debido a la tormenta “gélida” que ocasionó la caída de árboles y cables, se interrumpió el suministro eléctrico (ésta última asociada a la CRISIS CLIMÁTICA).

• Contrariamente al elevado consumo de energía en países desarrollados, los países de la región latinoamericana implementan programas de eficiencia y ahorro de energía eléctrica.

CONSUMO MUNDIAL DE ENERGÍA

708090

100110120130140150160170180190200

Ene

-80

Jul-8

1E

ne-8

3Ju

l-84

Ene

-86

Jul-8

7E

ne-8

9Ju

l-90

Ene

-92

Jul-9

3E

ne-9

5Ju

l-96

Ene

-98

Jul-9

9E

ne-0

1Ju

l-02

Ene

-04

Jul-0

5E

ne-0

7Ju

l-08

Ene

-10

Jul-1

1

• Especulación en bolsa de cereales y elevación de precios en 60% entre diciembre de 2008 y abril de 2011, 45% a marzo de 2012.

• Racionamiento de producción de alimentos. Entre las campañas 2008/09 y 2011/12 la producción de alimentos creció en 2,4%, sin embargo la demanda en 5,9%.

• Según la FAO (2009): El incremento de la producción de alimentos requerida para 2050 es de 70%, para abastecer a una mayor población, más urbana y con mayores ingresos.

8MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SCRISIS ALIMENTARIA

ÍNDICE DE PRECIOS INTERNACIONALES DE ALIMENTOS

Fuente: Fondo Monetario Internacional (FMI)

Mar

-12

2%2%

6%12%

14%14%

17%20%20%20%21%

26%28%28%

31%31%

37%38%39%41%42%

49%58%

75%

0% 10% 20% 30% 40% 50% 60% 70% 80%

ZincCarne de pollo

ArrozPlomo

Harina de soyaMineral de

CobreCarne de cerdo

Petróleo WTICarne vacuna

AzúcarSemilla de soya

EstañoOro

CebadaAceite de soya

Aceite de girasolCafé cargado

Petróleo BrentCafé suave

TrigoAlgodón

MaízPlata

INCREMENTO DE PRECIOS INTERNACIONALES POR

PRODUCTOS, 2011

(200

5 =

100)

Ratio stock/utilización

519504528502

419422468473

421

492

578

2.3432.320

1.800

1.900

2.000

2.100

2.200

2.300

2.400

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

0

100

200

300

400

500

600

Stock finales (Eje der.) Producción Utilización

BALANCE DE ALIMENTOS(En millones de toneladas)

Fuente: FAO, Act Abr 2012

29,9

22,121,723,2

22,4

19,119,7

22,5

23,1

20,8

25,0

878853 843

788

833848

923

1.023

925

750

800

850

900

950

1.000

1.050

1969

-197

1

1979

-198

1

1990

-199

2

1995

-199

7

2000

-200

2

2005

-200

7

2008

2009

2010

• Según la FAO: En 2010 existían 925 millones de personas con hambre en el mundo, cifra que supera a la suma de las poblaciones de EEUU, Canadá y la Unión Europea.

• El 98% de la población con hambre viven en países en desarrollo. El 65% de las personas viven en sólo siete países: India, China, la República Democrática del Congo, Bangladesh, Indonesia, Pakistán y Etiopía.

• En tanto, según la OMS 1.500 millones padecen de obesidad (2008).

9MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SCRISIS ALIMENTARIA

POBLACIÓN MUNDIAL SUBNUTRIDA (HAMBRE)

(En millones de personas)

Fuente: FAOMAPA DE HAMBRE, 2011

Fuente: Programa Mundial de Alimentación - ONU Fuente: Organización Mundial de Salud - ONU

MAPA DE SOBREPESO Y OBESIDAD, 2010 (HOMBRES)

3,9

1,61,7

1,40,7

-0,7

6,2

9,2

7,2

4,5

-8,0

-4,0

0,0

4,0

8,0

12,0

16,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

8,5

10,4

5,5

14,5

19,2

22,9

9,98,9

13,6

8,4

3,0

5,0

7,0

9,0

11,0

13,0

15,0

17,0

19,0

21,0

23,0

Ene

-00

Nov

-00

Sep

-01

Jul-0

2

May

-03

Mar

-04

Ene

-05

Nov

-05

Sep

-06

Jul-0

7

May

-08

Mar

-09

Ene

-10

Nov

-10

Sep

-11

10MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

Fuente: Fondo Monetario Internacional (FMI), Departamento de Trabajo y Departamento de Comercio de Estados Unidos, y EurostatElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

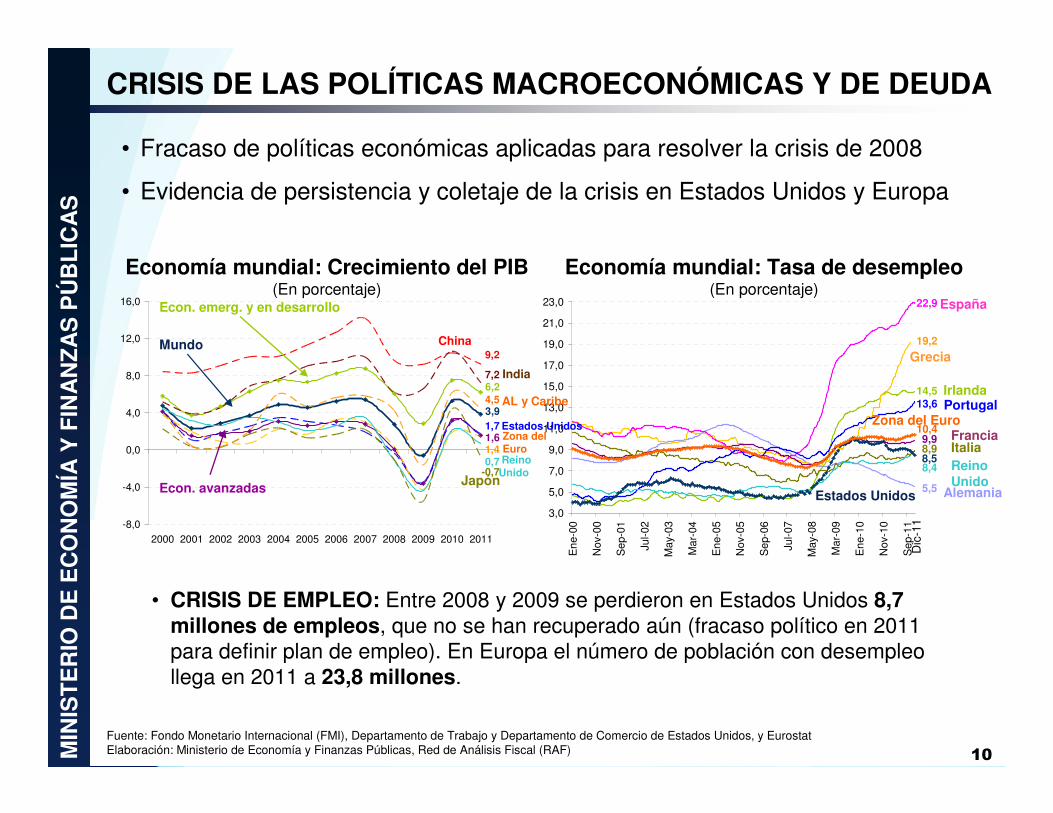

CRISIS DE LAS POLÍTICAS MACROECONÓMICAS Y DE DEUDA

• Fracaso de políticas económicas aplicadas para resolver la crisis de 2008

• Evidencia de persistencia y coletaje de la crisis en Estados Unidos y Europa

Economía mundial: Crecimiento del PIB(En porcentaje)

Economía mundial: Tasa de desempleo(En porcentaje)

Alemania

Irlanda

Italia

Zona del EuroFrancia

Portugal

España

Grecia

Reino Unido

Estados Unidos

China

India

Econ. emerg. y en desarrollo

AL y Caribe

Dic

-11

Mundo

Estados Unidos

Econ. avanzadas

Zona del EuroReino

UnidoJapón

• CRISIS DE EMPLEO: Entre 2008 y 2009 se perdieron en Estados Unidos 8,7 millones de empleos, que no se han recuperado aún (fracaso político en 2011 para definir plan de empleo). En Europa el número de población con desempleo llega en 2011 a 23,8 millones.

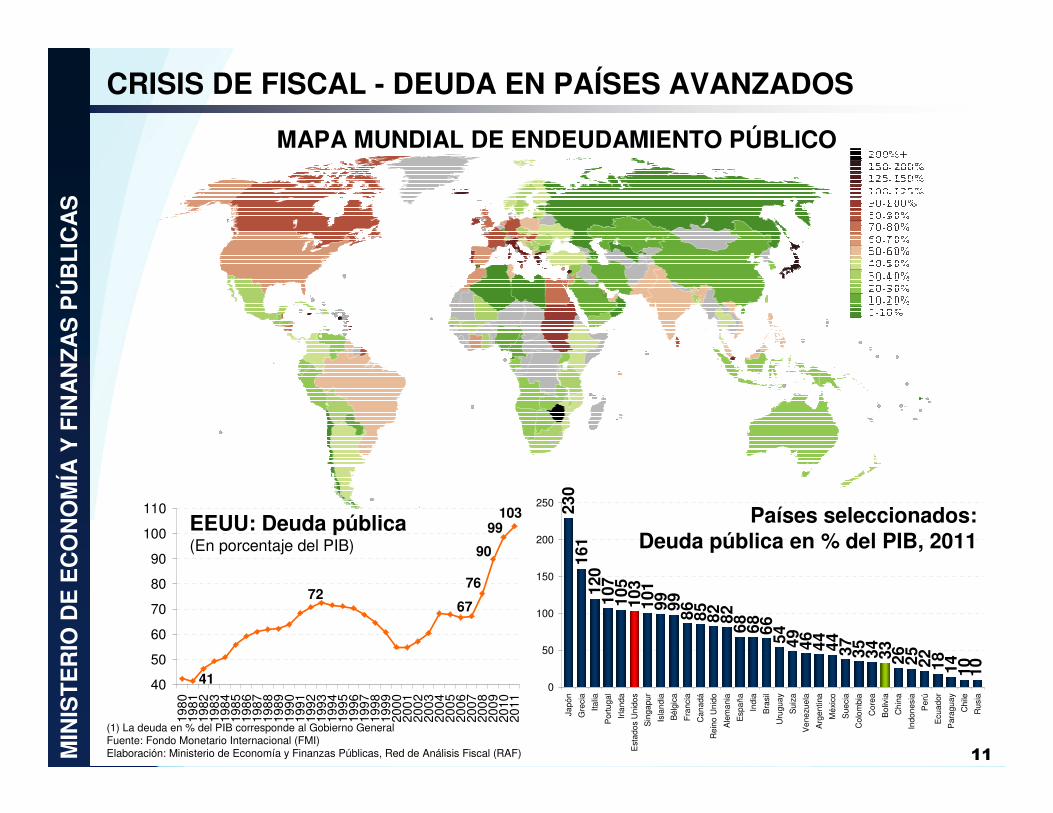

10399

90

76

67

41

72

40

50

60

70

80

90

100

110

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

230

161

120

107

105

103

101

99 99 86 85 82 8268 68 66 54 49 46 44 44 37 35 34 33 26 25 22 18 14 10 10

0

50

100

150

200

250

Japó

n

Gre

cia

Italia

Por

tuga

l

Irla

nda

Est

ados

Uni

dos

Sin

gapu

r

Isla

ndia

Bél

gica

Fra

ncia

Can

adá

Rei

no U

nido

Ale

man

ia

Esp

aña

Indi

a

Bra

sil

Uru

guay

Sui

za

Ven

ezue

la

Arg

entin

a

Méx

ico

Sue

cia

Col

ombi

a

Cor

ea

Bol

ivia

Chi

na

Indo

nesi

a

Per

ú

Ecu

ador

Par

agua

y

Chi

le

Rus

ia

Países seleccionados: Deuda pública en % del PIB, 2011

11MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(1) La deuda en % del PIB corresponde al Gobierno GeneralFuente: Fondo Monetario Internacional (FMI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

EEUU: Deuda pública(En porcentaje del PIB)

CRISIS DE FISCAL - DEUDA EN PAÍSES AVANZADOS

MAPA MUNDIAL DE ENDEUDAMIENTO PÚBLICO

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

12

II. EL NUEVO MODELO

ECONÓMICO EN BOLIVIA

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SMODELO ECONÓMICO

NEOLIBERALMODELO ECONÓMICO SOCIAL COMUNITARIO PRODUCTIVO

Libre mercado. El mercado es el mecanismo asignador de recursos

y corrector de desequilibrios. Hipótesis del mercado eficiente

El Estado interviene para corregir las fallas del mercado (inexistencia

de redistribución de riquezas y monopolio transnacional de

empresas estratégicas)

1. 1.

Estado gendarme. Estado observador. El mercado es el mecanismo autorregulador del

proceso económico

2. Participación activa del Estado en la economía. El Estado debe

intervenir en la economía a través de sus siete facetas: Planificador,

empresario, inversionista, regulador, benefactor, promotor,

banquero

2.

Estado Privatizador, que transfiere excedentes al exterior y no

precautela los RRNN

Nacionalización y control de los RRNN estratégicos

3. 3.

Patrón de Desarrollo Primario Exportador

4. Patrón industrializador y desarrollo productivo

4.

13

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

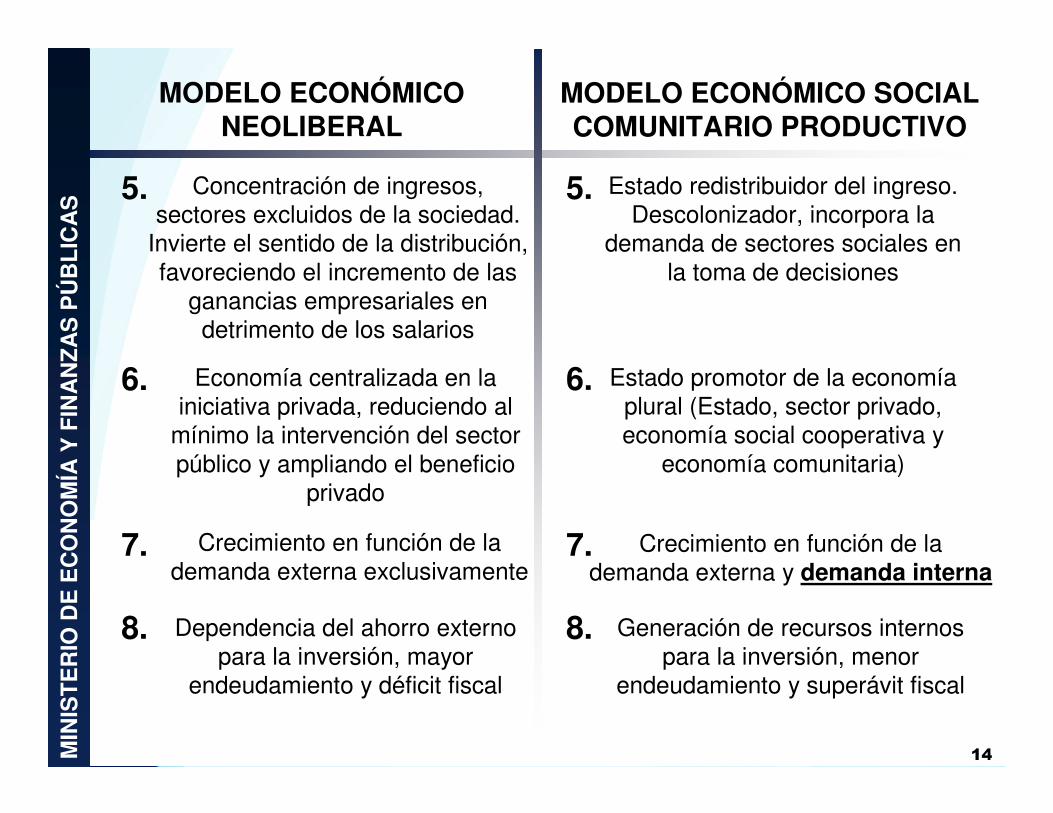

Concentración de ingresos, sectores excluidos de la sociedad.

Invierte el sentido de la distribución, favoreciendo el incremento de las

ganancias empresariales en detrimento de los salarios

5. Estado redistribuidor del ingreso. Descolonizador, incorpora la

demanda de sectores sociales en la toma de decisiones

5.

7. 7.Crecimiento en función de la demanda externa exclusivamente

Crecimiento en función de la demanda externa y demanda interna

Economía centralizada en la iniciativa privada, reduciendo al

mínimo la intervención del sector público y ampliando el beneficio

privado

6. Estado promotor de la economía plural (Estado, sector privado, economía social cooperativa y

economía comunitaria)

6.

14

8. 8.Dependencia del ahorro externo para la inversión, mayor

endeudamiento y déficit fiscal

Generación de recursos internos para la inversión, menor

endeudamiento y superávit fiscal

MODELO ECONÓMICO NEOLIBERAL

MODELO ECONÓMICO SOCIAL COMUNITARIO PRODUCTIVO

Preservar la estabilidad macroeconómica como patrimonio

social e impulsar el desarrollo económico y social, crecimiento económico con redistribución del

ingreso

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

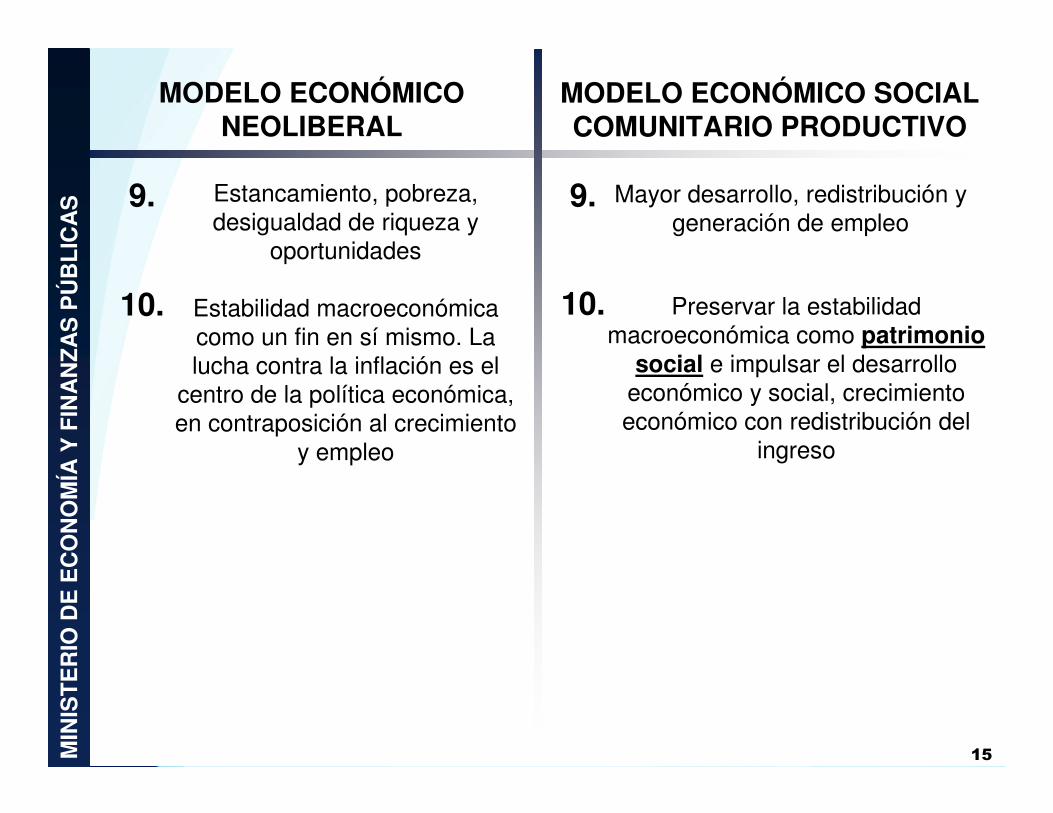

S 9. 9.Estancamiento, pobreza, desigualdad de riqueza y

oportunidades

Mayor desarrollo, redistribución y generación de empleo

Estabilidad macroeconómica como un fin en sí mismo. La lucha contra la inflación es el

centro de la política económica, en contraposición al crecimiento

y empleo

10. 10.

15

MODELO ECONÓMICO NEOLIBERAL

MODELO ECONÓMICO SOCIAL COMUNITARIO PRODUCTIVO

SECTORES ESTRATÉGICOS GENERADORES

DE EXCEDENTES

SECTORES GENERADORES DE INGRESO Y

EMPLEO

• Hidrocarburos

• Minería

• Electricidad

• Recursos ambientales

• Industria, manufactura y artesanía

• Turismo

• Desarrollo agropecuario

• Vivienda

• Comercio, servicios de transporte, otros servicios

Excedentes

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SMODELO ECONÓMICO SOCIAL COMUNITARIO

PRODUCTIVO

16

• Bono Juancito Pinto

• Renta Dignidad

• Bono Juana Azurduy

• Reducción de la pobreza

REDISTRIBUCIÓN DE INGRESOS:PROGRAMAS SOCIALES

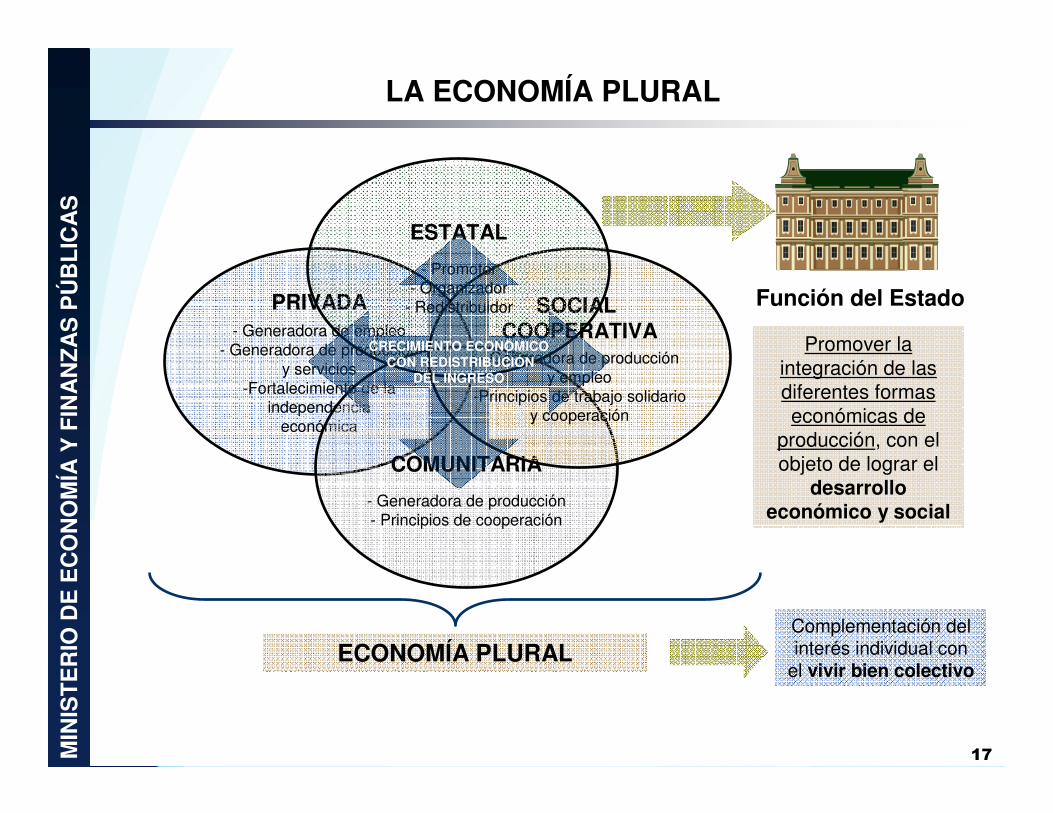

ESTADO REDISTRIBUIDOR

PRIVADA- Generadora de empleo

- Generadora de produccióny servicios

-Fortalecimiento de laindependencia

económica

Promover laintegración de las diferentes formas económicas de

producción, con el objeto de lograr el

desarrollo económico y social

ECONOMÍA PLURAL

COMUNITARIA

- Generadora de producción- Principios de cooperación

SOCIAL COOPERATIVA

- Generadora de produccióny empleo

-Principios de trabajo solidarioy cooperación

ESTATAL

- Promotor- Organizador

- Redistribuidor

Complementación del interés individual con

el vivir bien colectivo

Función del Estado

CRECIMIENTO ECONÓMICOCON REDISTRIBUCIÓN

DEL INGRESO

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SLA ECONOMÍA PLURAL

17

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

18

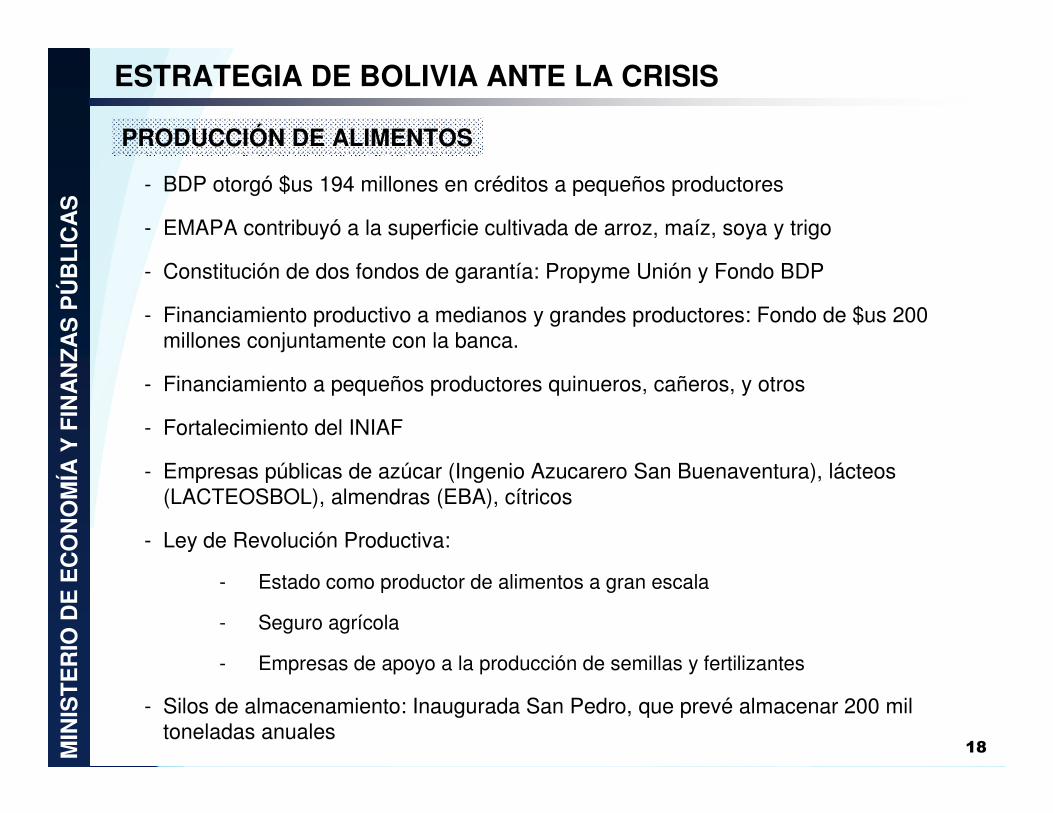

ESTRATEGIA DE BOLIVIA ANTE LA CRISIS

- BDP otorgó $us 194 millones en créditos a pequeños productores

- EMAPA contribuyó a la superficie cultivada de arroz, maíz, soya y trigo

- Constitución de dos fondos de garantía: Propyme Unión y Fondo BDP

- Financiamiento productivo a medianos y grandes productores: Fondo de $us 200 millones conjuntamente con la banca.

- Financiamiento a pequeños productores quinueros, cañeros, y otros

- Fortalecimiento del INIAF

- Empresas públicas de azúcar (Ingenio Azucarero San Buenaventura), lácteos (LACTEOSBOL), almendras (EBA), cítricos

- Ley de Revolución Productiva:

- Estado como productor de alimentos a gran escala

- Seguro agrícola

- Empresas de apoyo a la producción de semillas y fertilizantes

- Silos de almacenamiento: Inaugurada San Pedro, que prevé almacenar 200 mil toneladas anuales

PRODUCCIÓN DE ALIMENTOS

Cachuela Esperanza(990 MW)

El Bala(1.600 MW)

Rositas400 MW)

Miguillas(250 MW)

Misicuni(100 MW)

San José(126 MW)

19MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S - Energía hidroeléctrica: Cachuela Esperanza, Rositas, El Bala, San José, Miguillas y Misicuni

- Planta geotérmica: Laguna Colorada

- Energía eólica

- Energía termoeléctrica: Entre Ríos y Del Sur

PRODUCCIÓN DE ENERGÍA

ESTRATEGIA DE BOLIVIA ANTE LA CRISIS

PROYECTOS PARA EXPORTACIÓN

PROYECTOS HIDROELÉCTRICOS

PROYECTOS PARA EL MERCADO INTERNO

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

20

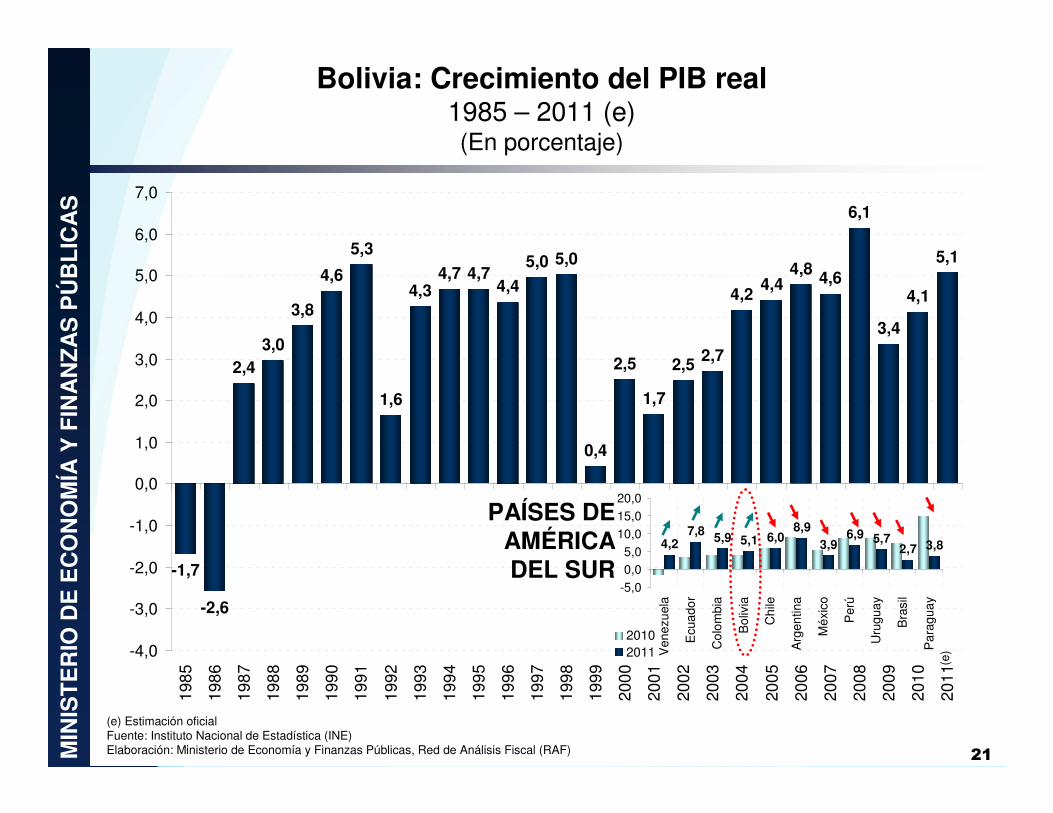

III. DESEMPEÑO DE LA ECONOMÍA

NACIONAL

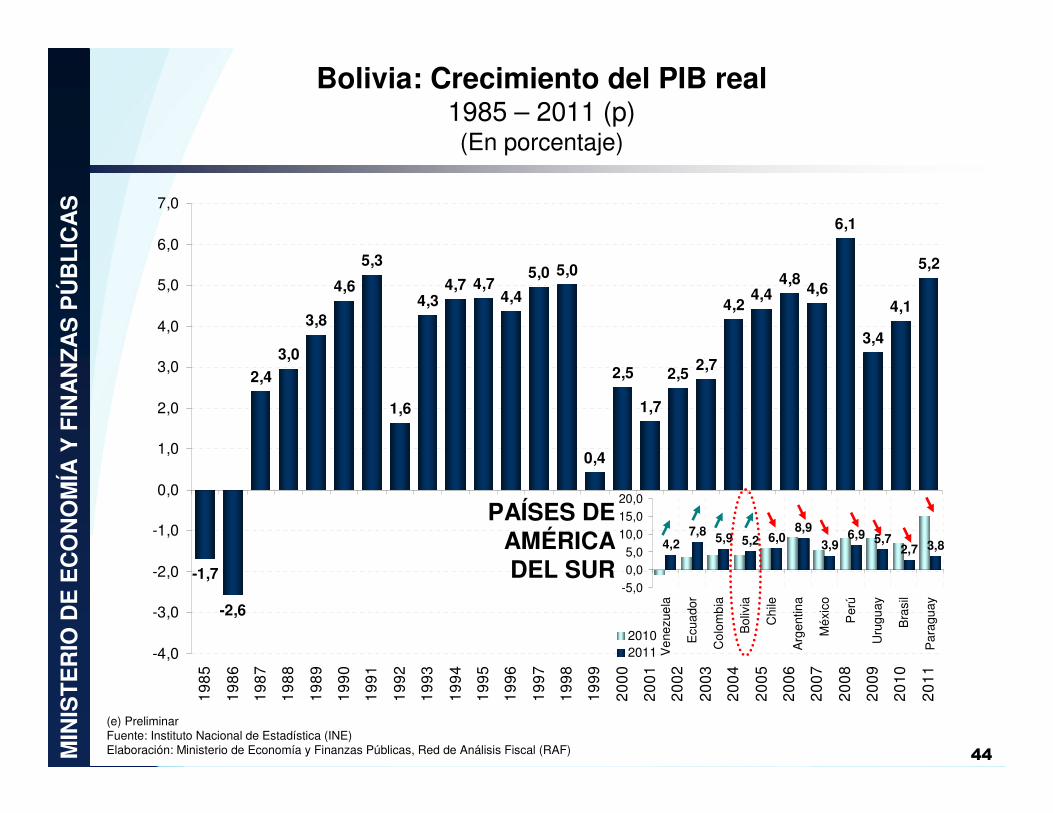

-1,7

-2,6

2,43,0

3,8

4,6

5,3

1,6

4,34,7 4,7

4,4

5,0 5,0

0,4

2,5

1,7

2,5 2,7

4,24,4

4,8 4,6

6,1

3,4

4,1

5,1

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,019

85

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

4,27,8 5,9 6,0

8,93,9

6,9 5,72,7 3,85,1

-5,00,05,0

10,015,020,0

Ven

ezue

la

Ecu

ador

Col

ombi

a

Bol

ivia

Chi

le

Arg

entin

a

Méx

ico

Per

ú

Uru

guay

Bra

sil

Par

agua

y

20102011

Bolivia: Crecimiento del PIB real1985 – 2011 (e) (En porcentaje)

(e) Estimación oficialFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

21MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(e)

PAÍSES DE AMÉRICA DEL SUR

Bolivia: Crecimiento del PIB real por actividad económica2010 – 2011 (p) (En porcentaje)

(p) Preliminar, estimación oficialFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

22MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

3,4

4,0

2,6

-1,2

-4,1

5,6

3,6

8,0

7,5

13,9

7,3

2,7

2,9

3,0

3,2

4,1

5,2

5,3

5,9

7,2

7,4

8,0

-6 -4 -2 0 2 4 6 8 10 12 14 16

Otros servicios

Comercio

Industria manufacturera

Agricultura, silvicultura, caza y pesca

Minerales metálicos y no metálicos

Establecimientos financieros, seguros, bienesinmuebles y servicios a las empresas

Servicios de la administración pública

Transporte, almacenamiento y comunicaciones

Construcción

Petróleo crudo y gas natural

Electricidad, gas y agua

2011e2010

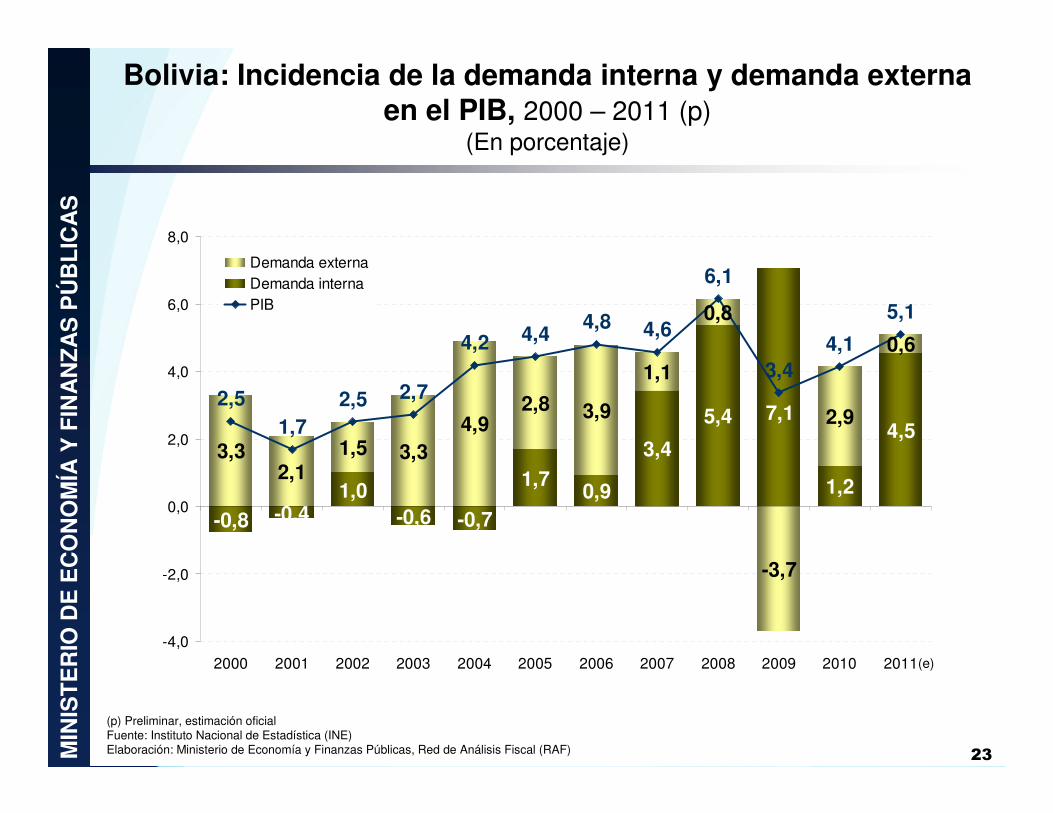

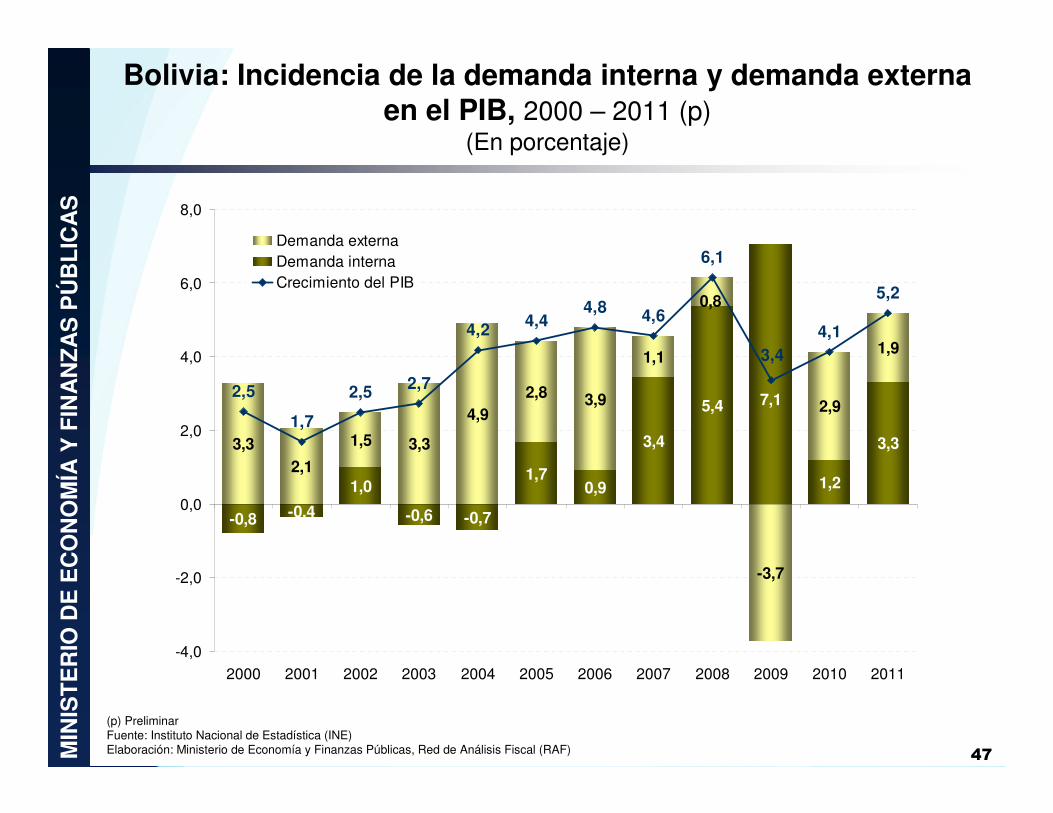

Bolivia: Incidencia de la demanda interna y demanda externa en el PIB, 2000 – 2011 (p)

(En porcentaje)

(p) Preliminar, estimación oficialFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

23MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(e)

1,70,9

3,4

5,4

1,2

4,52,8 3,9

1,1

0,8

-3,7

2,9

0,6

7,1

-0,8 -0,41,0

-0,6 -0,7

4,93,31,53,3

2,1

2,51,7

2,5 2,7

4,2 4,44,8 4,6

6,1

3,44,1

5,1

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Demanda externaDemanda internaPIB

755

785

712

714

720 77

2

796

790

806 88

5 953

1.00

0

1.05

0

1.00

1

995

942

895

894 95

0

2.28

3

1.01

0

1.87

1

1.32

8

1.18

2

1.65

1

1.68

3

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

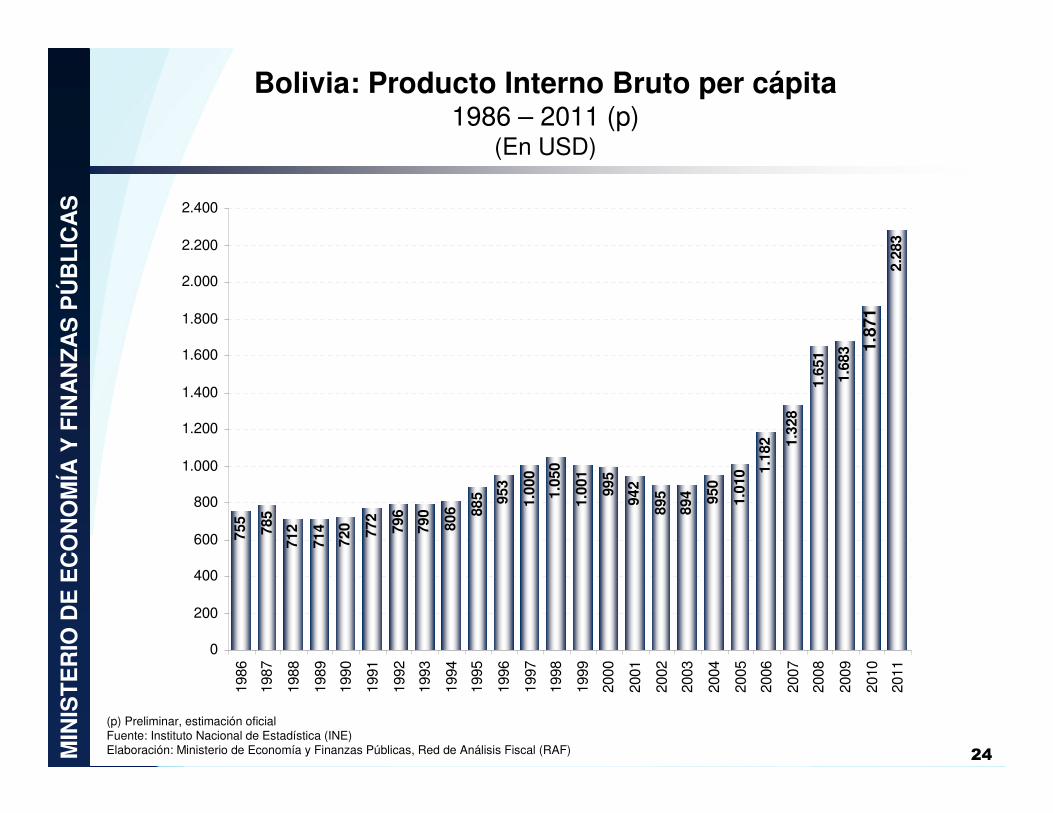

Bolivia: Producto Interno Bruto per cápita1986 – 2011 (p)

(En USD)

24MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(p) Preliminar, estimación oficialFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

10,66

21,51

16,56

18,01

14,52

10,469,31

8,52

12,58

7,956,73

4,393,133,41

0,92

11,85

4,954,914,62

3,94

2,451,09

6,907,18

11,73

0,260,0

5,0

10,0

15,0

20,0

25,0

30,019

85

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Bolivia: Inflación acumulada anual, 1985 – Marzo 2012(En porcentaje)

25MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

Fuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

INFLACIÓN MENSUAL668.171

Mar

0,49

0,29

0,490,47

0,30

0,53

0,17

1,06

-0,12

0,09

0,62

1,22

1,76

0,89

1,66

-0,50

0,00

0,50

1,00

1,50

2,00

Ene

-10

Feb

-10

Mar

-10

Abr

-10

May

-10

Jun-

10Ju

l-10

Ago

-10

Sep

-10

Oct

-10

Nov

-10

Dic

-10

Ene

-11

Feb

-11

Mar

-11

Abr

-11

May

-11

Jun-

11Ju

l-11

Ago

-11

Sep

-11

Oct

-11

Nov

-11

Dic

-11

Ene

-12

Feb

-12

Mar

-12

815

1.40

0

2.01

1

2.24

0 3.48

3

2.10

7

4.11

2

2.98

4

794 1.06

2

1.52

1

1.49

7

2.41

9

1.86

0

950

945

1.12

4 1.33

1

1.65

4

1.50

6

2.24

5

1.84

2

2.215

786851819672 570

1.845

9.114

6.966

5.400

1.090 1.215 1.108 1.2261.590

2.195

2.867

4.088

4.822

6.933

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2011

2012

Agropecuaria

Industria manufacturera

Extracción de minerales

Extracción de hidrocarburos

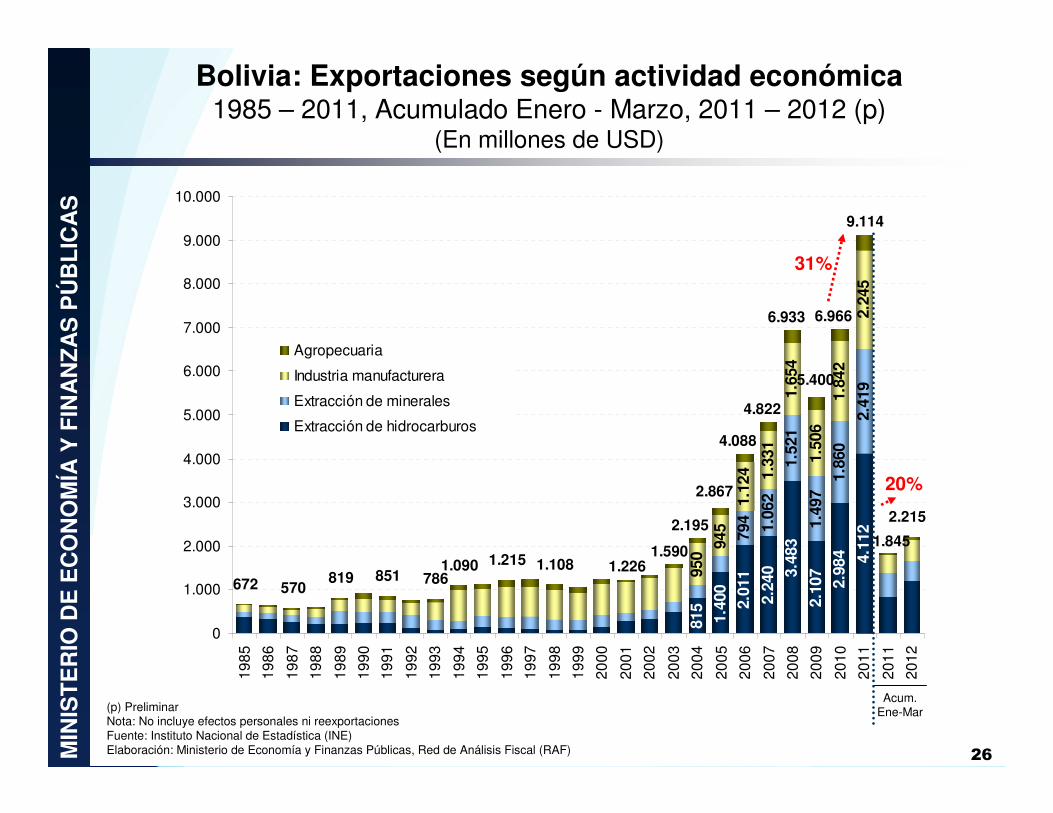

Bolivia: Exportaciones según actividad económica1985 – 2011, Acumulado Enero - Marzo, 2011 – 2012 (p)

(En millones de USD)

26MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(p) PreliminarNota: No incluye efectos personales ni reexportacionesFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Acum. Ene-Mar

31%

20%

471 410 374

932

870

926

862

997 1.28

1

1.46

7 1.77

0

2.59

9

2.30

5 2.80

3

3.74

6

607

418

524

458 50

4

611 94

6

952

1.31

5

1.27

4

1.54

5

2.18

41.

714

1.20

1

928

1.11

9

837

326 374403

524

490

940

816

394527

1.6571.920

1.5451.864

2.926

2.440

703

1.130

3.588

4.577

5.604

5.100

7.673

1.8321.6921.708

2.0982.020

1.196

1.926

1.434

2.451

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2011

2012

Bienes de capital

Mat. primas y productos intermedios

Bienes de consumo

Otros

27MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SBolivia: Importaciones según uso o destino económico

1990 – 2011 (p), Acumulado Enero – Marzo, 2011 – 2012 (p)(En millones de USD)

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

37%

21%

Acum. Ene-Mar

378

-357

-654-545

1.958

320

-16-72

1.5111.448

345

-1.126

-457

253

1.302

909

-1.500

-1.000

-500

0

500

1.000

1.500

2.00019

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2011

2012

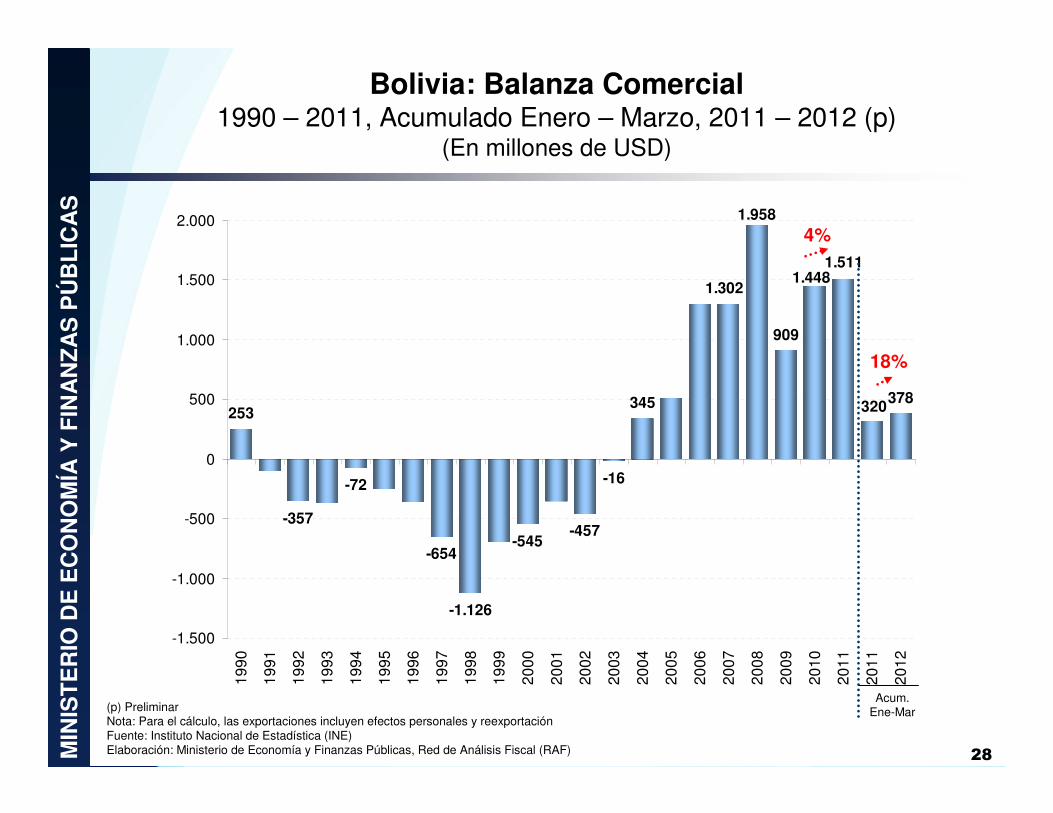

Bolivia: Balanza Comercial1990 – 2011, Acumulado Enero – Marzo, 2011 – 2012 (p)

(En millones de USD)

28MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(p) PreliminarNota: Para el cálculo, las exportaciones incluyen efectos personales y reexportaciónFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Acum. Ene-Mar

4%

18%

12.584

12.019

9.730

8.580

1.123

7.722

1.714

3.178

5.319

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

13.00019

7619

7719

7819

7919

8019

8119

8219

8319

8419

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

0920

1020

1120

12

AMÉRICA LATINA: RESERVAS INTERNACIONALES, 2011

(En porcentaje del PIB)

Bolivia: Reservas internacionales netas del BCB 1976 – 20 Abril 2012(En millones de USD)

Fuente: Banco Central de Bolivia (BCB) y bancos centrales de cada paísElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

29MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

20-A

br

5

10

10

11

12

14

17

21

22

29

50

0 20 40 60

Ecuador

Venezuela

Colombia

Argentina

México

Brasil

Chile

Uruguay

Paraguay

Perú

Bolivia

40,0

50,0

60,0

70,0

80,0

90,0

100,0

110,0

120,0

130,0

140,0

Ene

-03

Abr

-03

Jul-0

3O

ct-0

3E

ne-0

4A

br-0

4Ju

l-04

Oct

-04

Ene

-05

Abr

-05

Jul-0

5O

ct-0

5E

ne-0

6A

br-0

6Ju

l-06

Oct

-06

Ene

-07

Abr

-07

Jul-0

7O

ct-0

7E

ne-0

8A

br-0

8Ju

l-08

Oct

-08

Ene

-09

Abr

-09

Jul-0

9O

ct-0

9E

ne-1

0A

br-1

0Ju

l-10

Oct

-10

Ene

-11

Abr

-11

Jul-1

1O

ct-1

1E

ne-1

2A

br-1

2

Argentina Bolivia Brasil Chile Colombia Perú Uruguay -6%

-2%

-1%

0%

0%

1%

3%

-9%

-10% -5% 0% 5%

Colombia

Chile

Paraguay

Perú

Uruguay

Bolivia

Brasil

Argentina

Países seleccionados: Índice de tipo de cambio nominalEnero 2003 – 25 Abril 2012

(Enero 2003 = 100)

Fuente: Banco Central de Bolivia (BCB) en base a información de BloombergElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

30MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

América Latina: Depreciación (aprec.)

acumulada anual

25-

-5%

-4%

-1%

0%

1%

8%

11%

12%

-10% 0% 10% 20%

Paraguay

Perú

Bolivia

Uruguay

Colombia

Argentina

Chile

Brasil

2011

25-A

BR

-201

2

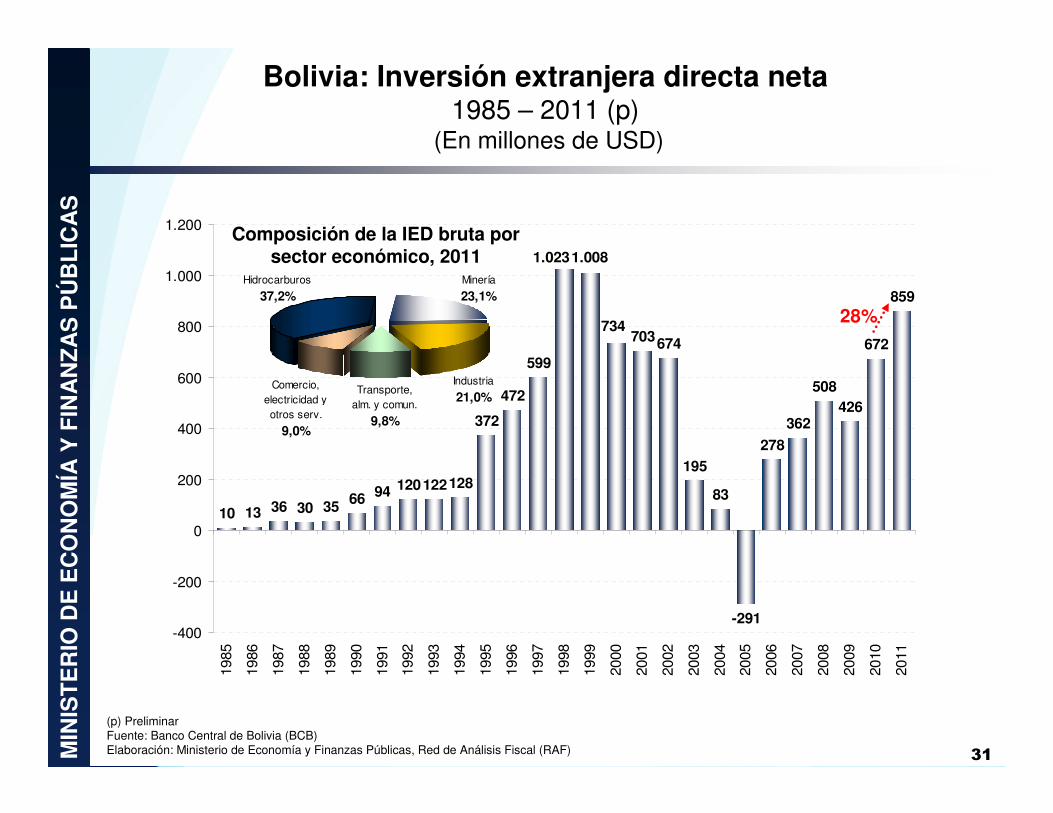

(p) PreliminarFuente: Banco Central de Bolivia (BCB)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Bolivia: Inversión extranjera directa neta1985 – 2011 (p)

(En millones de USD)

31MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

28%

10 13 36 30 35 66 94 120122128

372

472

599

703

195

83

-291

278

362

508426

672

859

674734

1.0081.023

-400

-200

0

200

400

600

800

1.000

1.20019

85

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Composición de la IED bruta por sector económico, 2011

Industria

21,0%Transporte,

alm. y comun.

9,8%

Comercio, electricidad y otros serv.

9,0%

Hidrocarburos

37,2%Minería

23,1%

14 13

7 6 5 5 6 6 7

65

1016

23

4746

36

64

56

73

58

4035

2015

84233344333

71

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

DepósitosCréditos

4.851

8.4878.284

2.819

3.8914.589

3.3932.933

3.3873.106

3.998

4.7715.394

6.565

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2.472

3.5854.187 4.026

3.505

11.28210.805

9.0878.498

6.972

5.344

4.2683.711

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.00019

95

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

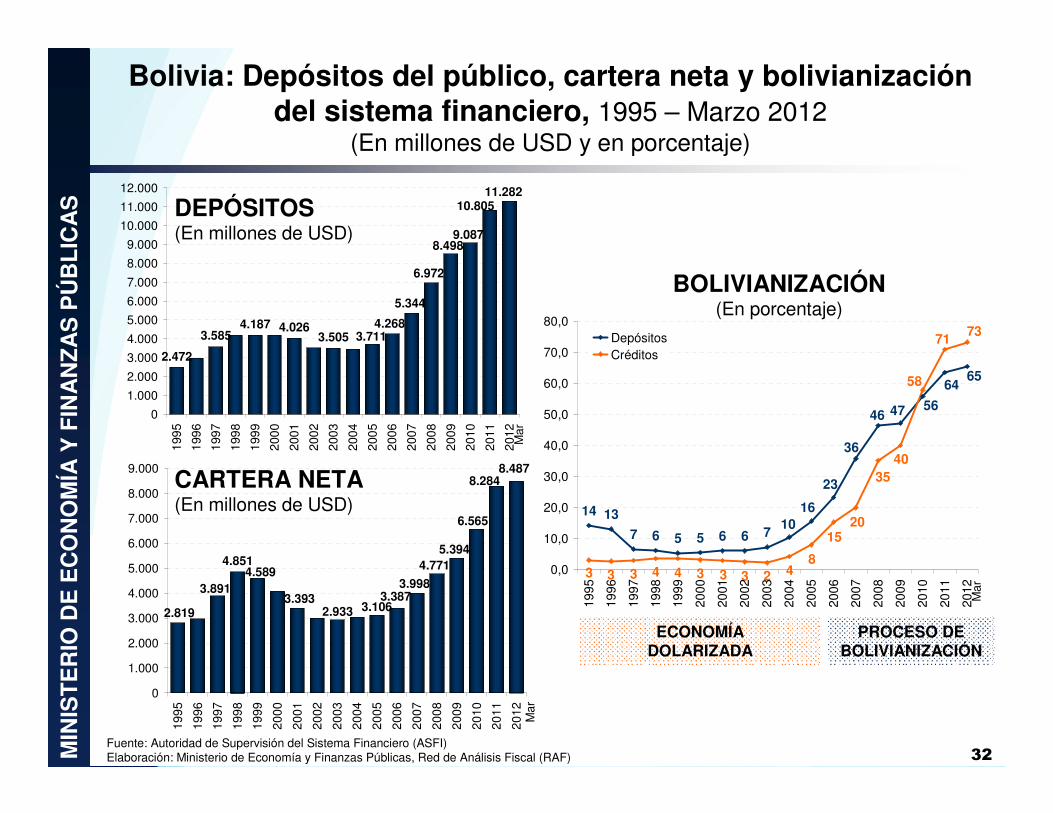

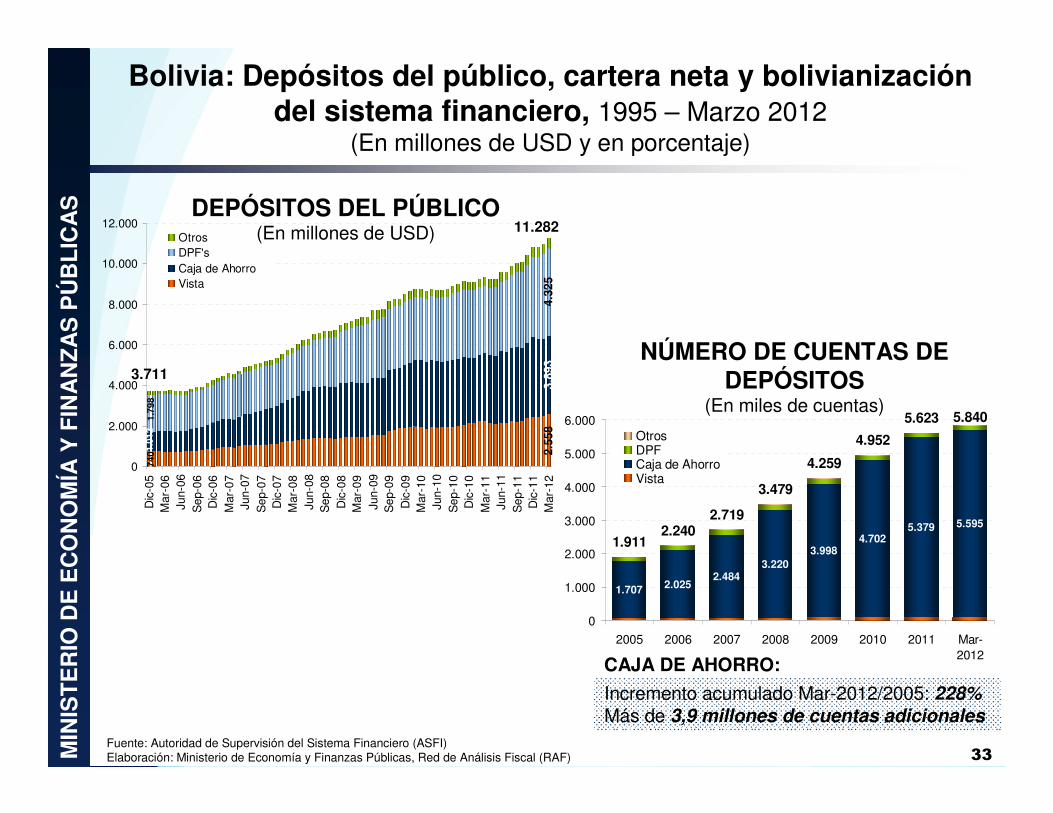

Bolivia: Depósitos del público, cartera neta y bolivianizacióndel sistema financiero, 1995 – Marzo 2012

(En millones de USD y en porcentaje)

32MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

DEPÓSITOS(En millones de USD)

CARTERA NETA(En millones de USD)

BOLIVIANIZACIÓN(En porcentaje)

Mar

ECONOMÍA DOLARIZADA

PROCESO DE BOLIVIANIZACIÓN

Mar

Mar

Bolivia: Depósitos del público, cartera neta y bolivianizacióndel sistema financiero, 1995 – Marzo 2012

(En millones de USD y en porcentaje)

33MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Incremento acumulado Mar-2012/2005: 228%Más de 3,9 millones de cuentas adicionales

CAJA DE AHORRO:

DEPÓSITOS DEL PÚBLICO(En millones de USD)

NÚMERO DE CUENTAS DE DEPÓSITOS

(En miles de cuentas)

740 2.

558

1.01

2

3.89

3

1.79

8

4.32

5

3.711

11.282

0

2.000

4.000

6.000

8.000

10.000

12.000

Dic

-05

Mar

-06

Jun-

06S

ep-0

6D

ic-0

6M

ar-0

7Ju

n-07

Sep

-07

Dic

-07

Mar

-08

Jun-

08S

ep-0

8D

ic-0

8M

ar-0

9Ju

n-09

Sep

-09

Dic

-09

Mar

-10

Jun-

10S

ep-1

0D

ic-1

0M

ar-1

1Ju

n-11

Sep

-11

Dic

-11

Mar

-12

OtrosDPF'sCaja de AhorroVista

1.707 2.0252.484

3.2203.998

4.7025.379 5.595

1.9112.240

2.719

3.479

4.259

4.952

5.8405.623

0

1.000

2.000

3.000

4.000

5.000

6.000

2005 2006 2007 2008 2009 2010 2011 Mar-2012

OtrosDPFCaja de AhorroVista

-1,4

-6,4

-22,3

-30,6

-9,8-8,3

-6,1-4,7

-8,8

-5,5

-2,2

4,5

1,73,2

0,11,7

0,82,5

-35

-30

-25

-20

-15

-10

-5

0

519

7019

7119

7219

7319

7419

7519

7619

7719

7819

7919

8019

8119

8219

8319

8419

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

0920

1020

1120

12

-2,9

-5,0

-6,0

-4,8

-2,6

-0,9

0,3

1,51,2

-0,5 -0,2

1,5

0,03

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

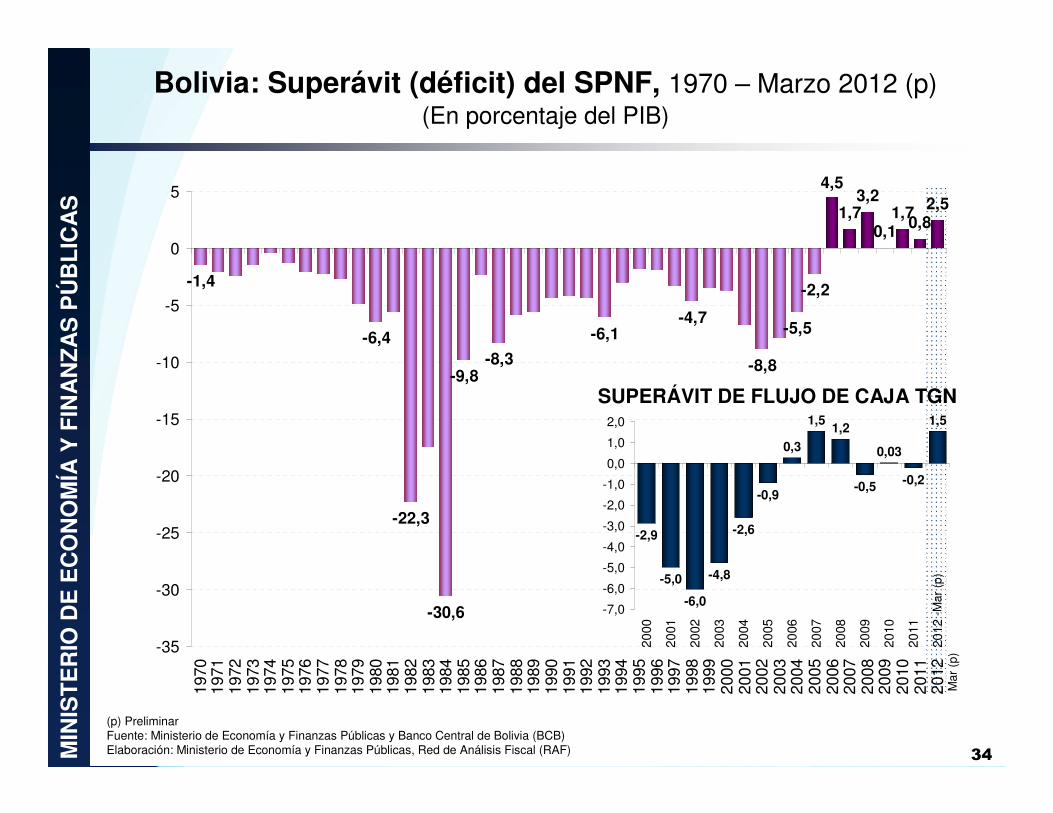

Bolivia: Superávit (déficit) del SPNF, 1970 – Marzo 2012 (p)(En porcentaje del PIB)

(p) PreliminarFuente: Ministerio de Economía y Finanzas Públicas y Banco Central de Bolivia (BCB)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

34MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

SUPERÁVIT DE FLUJO DE CAJA TGN

Mar

(p)

-Mar

(p)

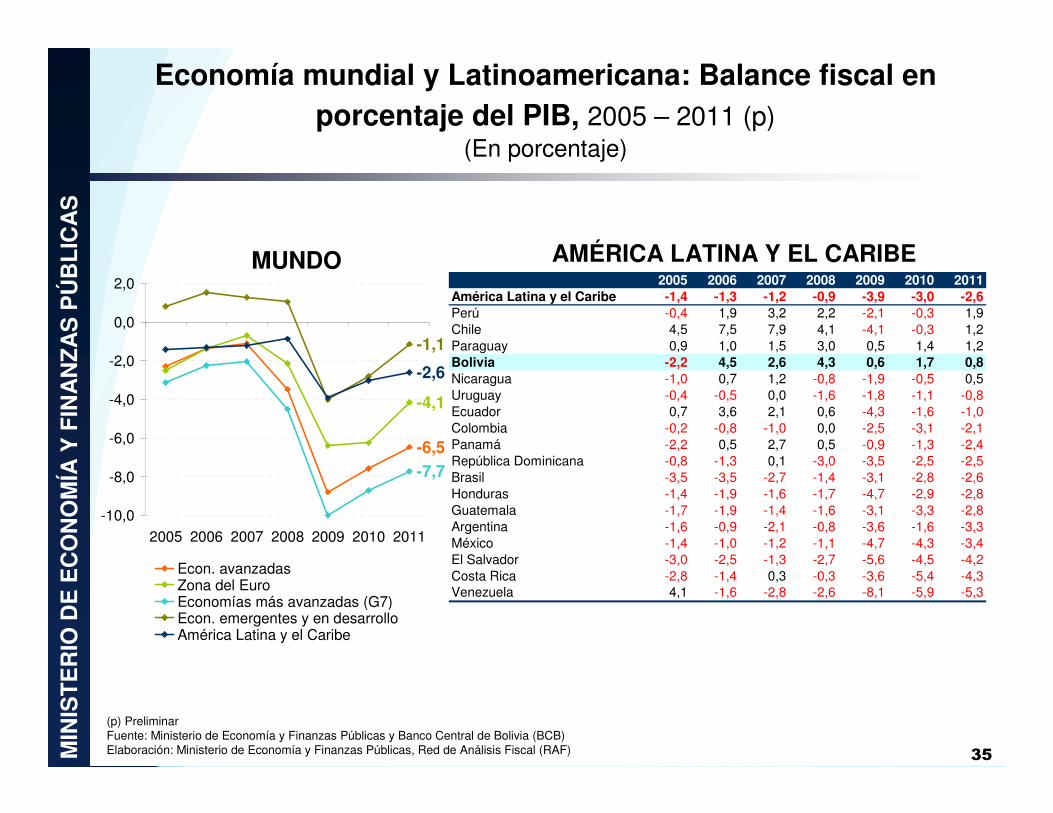

Economía mundial y Latinoamericana: Balance fiscal en porcentaje del PIB, 2005 – 2011 (p)

(En porcentaje)

(p) PreliminarFuente: Ministerio de Economía y Finanzas Públicas y Banco Central de Bolivia (BCB)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

35MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

-6,5

-4,1

-7,7

-1,1

-2,6

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

2005 2006 2007 2008 2009 2010 2011

Econ. avanzadasZona del EuroEconomías más avanzadas (G7)Econ. emergentes y en desarrolloAmérica Latina y el Caribe

MUNDO AMÉRICA LATINA Y EL CARIBE2005 2006 2007 2008 2009 2010 2011

América Latina y el Caribe -1,4 -1,3 -1,2 -0,9 -3,9 -3,0 -2,6Perú -0,4 1,9 3,2 2,2 -2,1 -0,3 1,9Chile 4,5 7,5 7,9 4,1 -4,1 -0,3 1,2Paraguay 0,9 1,0 1,5 3,0 0,5 1,4 1,2Bolivia -2,2 4,5 2,6 4,3 0,6 1,7 0,8Nicaragua -1,0 0,7 1,2 -0,8 -1,9 -0,5 0,5Uruguay -0,4 -0,5 0,0 -1,6 -1,8 -1,1 -0,8Ecuador 0,7 3,6 2,1 0,6 -4,3 -1,6 -1,0Colombia -0,2 -0,8 -1,0 0,0 -2,5 -3,1 -2,1Panamá -2,2 0,5 2,7 0,5 -0,9 -1,3 -2,4República Dominicana -0,8 -1,3 0,1 -3,0 -3,5 -2,5 -2,5Brasil -3,5 -3,5 -2,7 -1,4 -3,1 -2,8 -2,6Honduras -1,4 -1,9 -1,6 -1,7 -4,7 -2,9 -2,8Guatemala -1,7 -1,9 -1,4 -1,6 -3,1 -3,3 -2,8Argentina -1,6 -0,9 -2,1 -0,8 -3,6 -1,6 -3,3México -1,4 -1,0 -1,2 -1,1 -4,7 -4,3 -3,4El Salvador -3,0 -2,5 -1,3 -2,7 -5,6 -4,5 -4,2Costa Rica -2,8 -1,4 0,3 -0,3 -3,6 -5,4 -4,3Venezuela 4,1 -1,6 -2,8 -2,6 -8,1 -5,9 -5,3

7.9

56

6.14

913.5

46

15.7

86

18.3

53 22.9

95

24.0

97

24.1

34 32.3

928.

996

6.74

4

6.46

5

6.64

4

5.95

4

5.49

7

2.32

8

41.388

30.56230.879

29.639

11.243

15.874

21.283

24.308

1.2772.349

3.5154.867

6.916 7.890 8.230

10.679

8.099

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2011

2012

IDH

Impuestos sin IDH

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

36

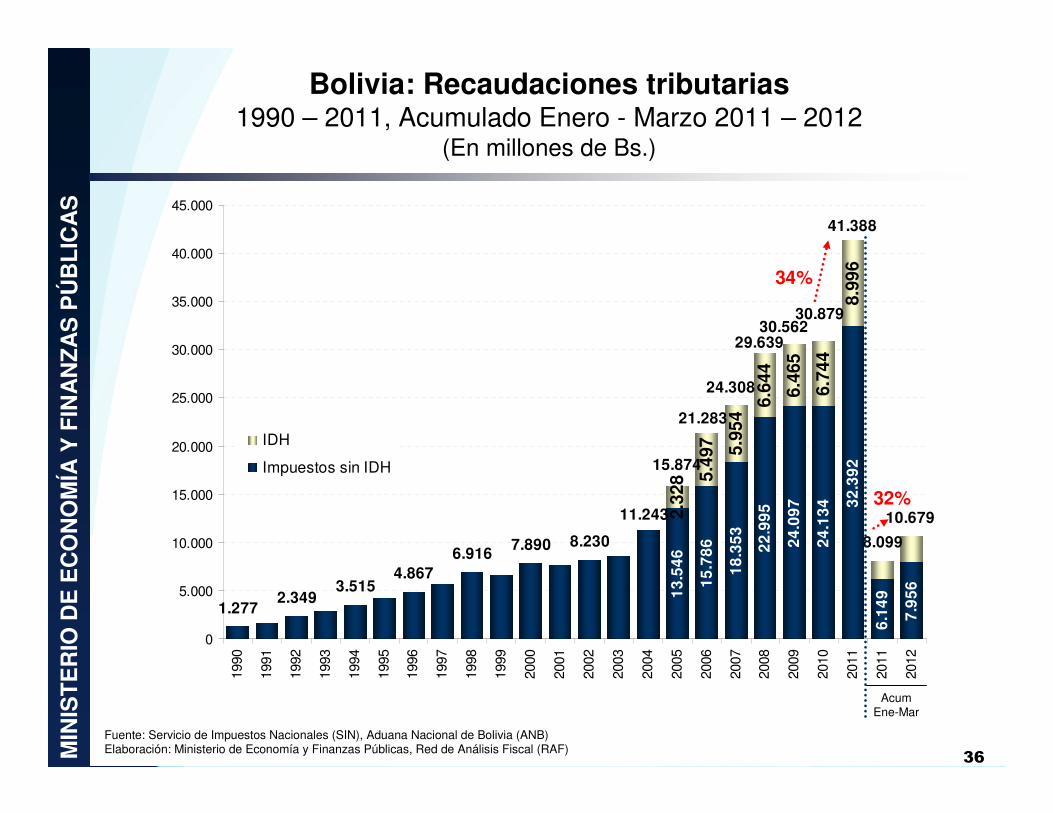

Bolivia: Recaudaciones tributarias1990 – 2011, Acumulado Enero - Marzo 2011 – 2012

(En millones de Bs.)

Fuente: Servicio de Impuestos Nacionales (SIN), Aduana Nacional de Bolivia (ANB)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

AcumEne-Mar

34%

32%

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

37

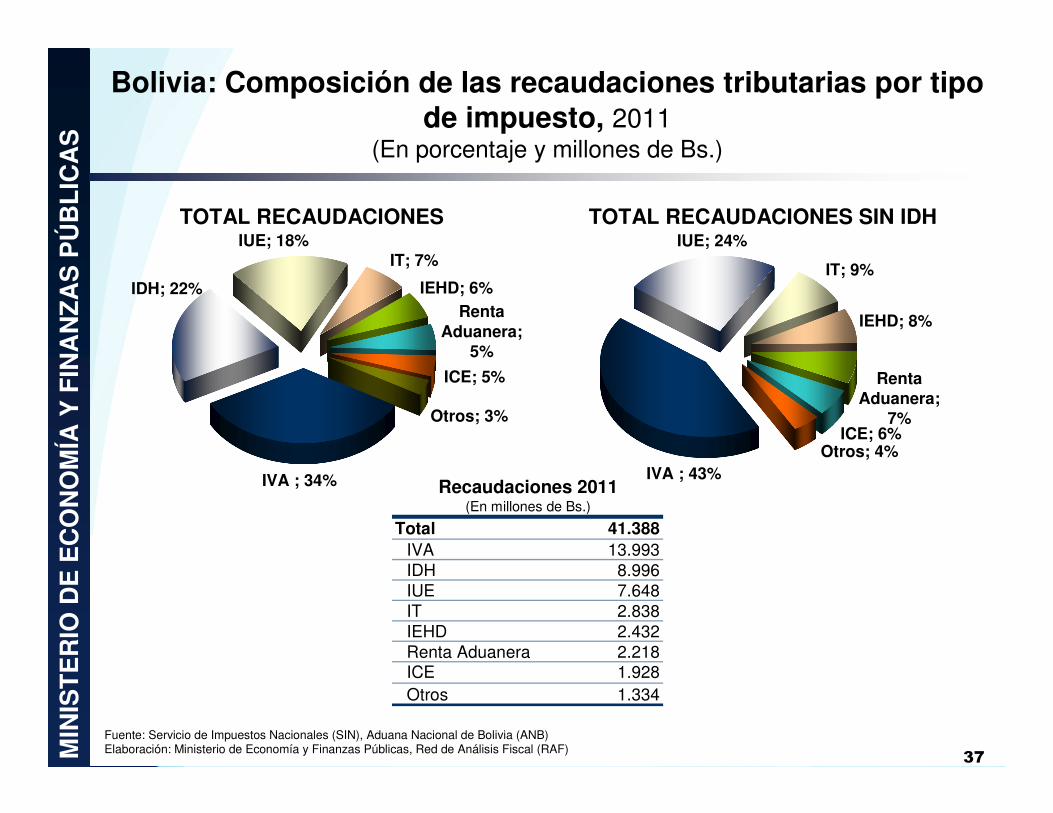

Bolivia: Composición de las recaudaciones tributarias por tipo de impuesto, 2011

(En porcentaje y millones de Bs.)

Fuente: Servicio de Impuestos Nacionales (SIN), Aduana Nacional de Bolivia (ANB)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

IT; 9%

IEHD; 8%

ICE; 6%

IVA ; 43%

Renta Aduanera;

7%

IUE; 24%

Otros; 4%

IVA ; 34%

IUE; 18%IT; 7%

Renta Aduanera;

5%

Otros; 3%

IEHD; 6%IDH; 22%

ICE; 5%

TOTAL RECAUDACIONES TOTAL RECAUDACIONES SIN IDH

Total 41.388IVA 13.993IDH 8.996IUE 7.648IT 2.838IEHD 2.432Renta Aduanera 2.218ICE 1.928Otros 1.334

Recaudaciones 2011(En millones de Bs.)

272361 334 315

420532

481 513 520589 548 505 531

583639

585500

602 629

879

1.005

1.3511.439

1.521

2.153

0

400

800

1.200

1.600

2.000

2.40019

87

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

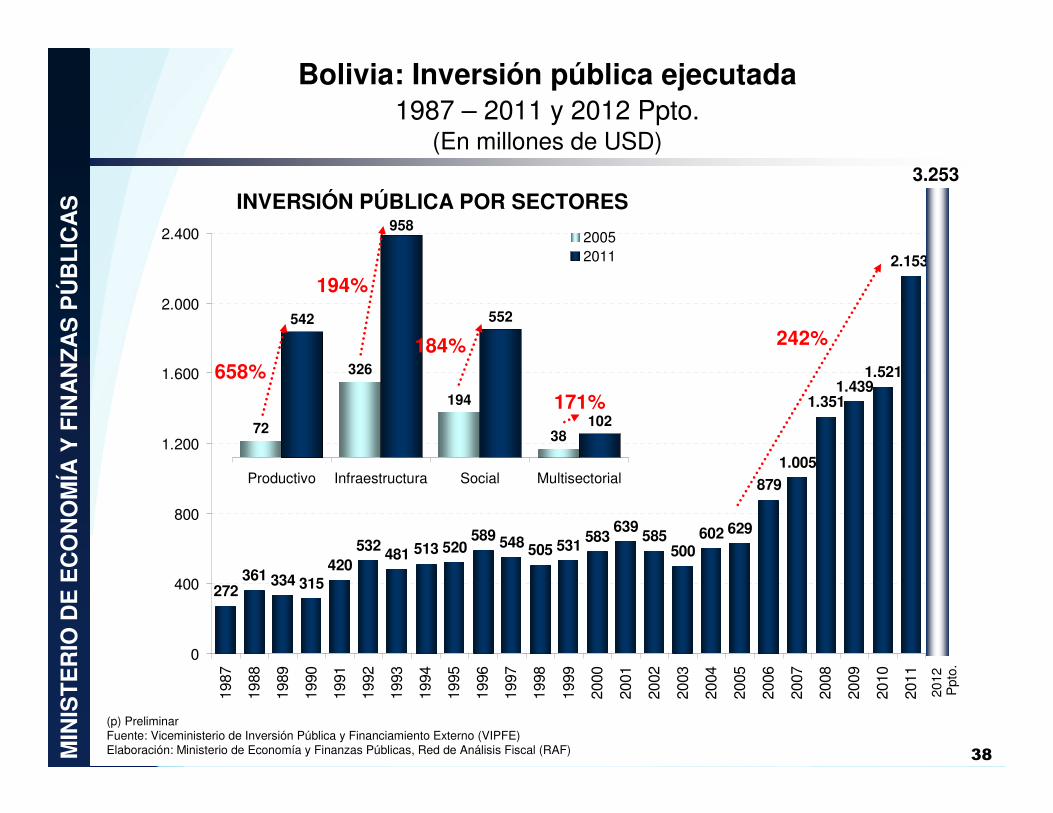

Bolivia: Inversión pública ejecutada1987 – 2011 y 2012 Ppto.

(En millones de USD)

38MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(p) PreliminarFuente: Viceministerio de Inversión Pública y Financiamiento Externo (VIPFE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

242%

72

326

194

38

542

958

552

102

Productivo Infraestructura Social Multisectorial

20052011

658%

194%

184%

171%

INVERSIÓN PÚBLICA POR SECTORES

2012

3.253

Ppt

o.

78

8789

7478

68677075

71

63575555535556

6458

52

29

171515151514

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

14 15 14 14 14 14

1720

2629

31 32 31

2624

2324

23

1918

0

5

10

15

20

25

30

35

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

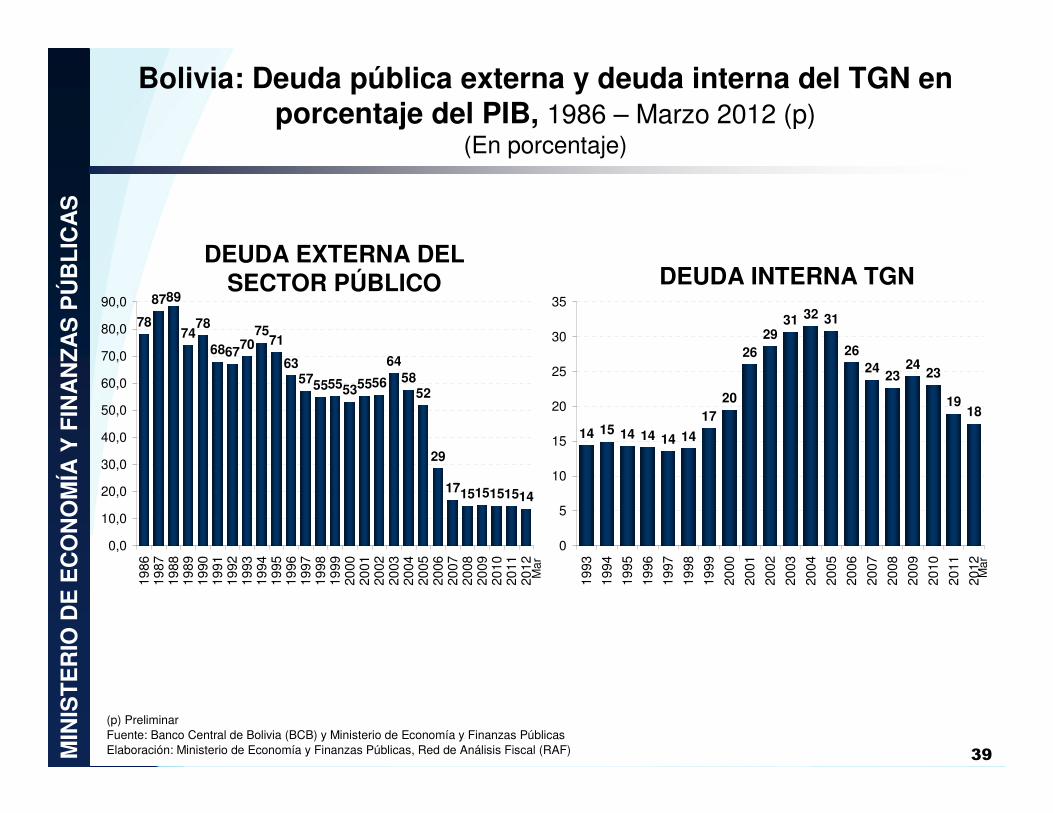

Bolivia: Deuda pública externa y deuda interna del TGN en porcentaje del PIB, 1986 – Marzo 2012 (p)

(En porcentaje)

39MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

DEUDA EXTERNA DEL SECTOR PÚBLICO DEUDA INTERNA TGN

(p) PreliminarFuente: Banco Central de Bolivia (BCB) y Ministerio de Economía y Finanzas PúblicasElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Mar

Mar

11,7

8,7 8,79,3

8,1 8,07,7

11,011,3

12,112,312,0

10,2

7,9

9,5

8,8

11,1

6,97,4

5,55,7

8,5

5,0

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

CEDLAINE-UDAPE

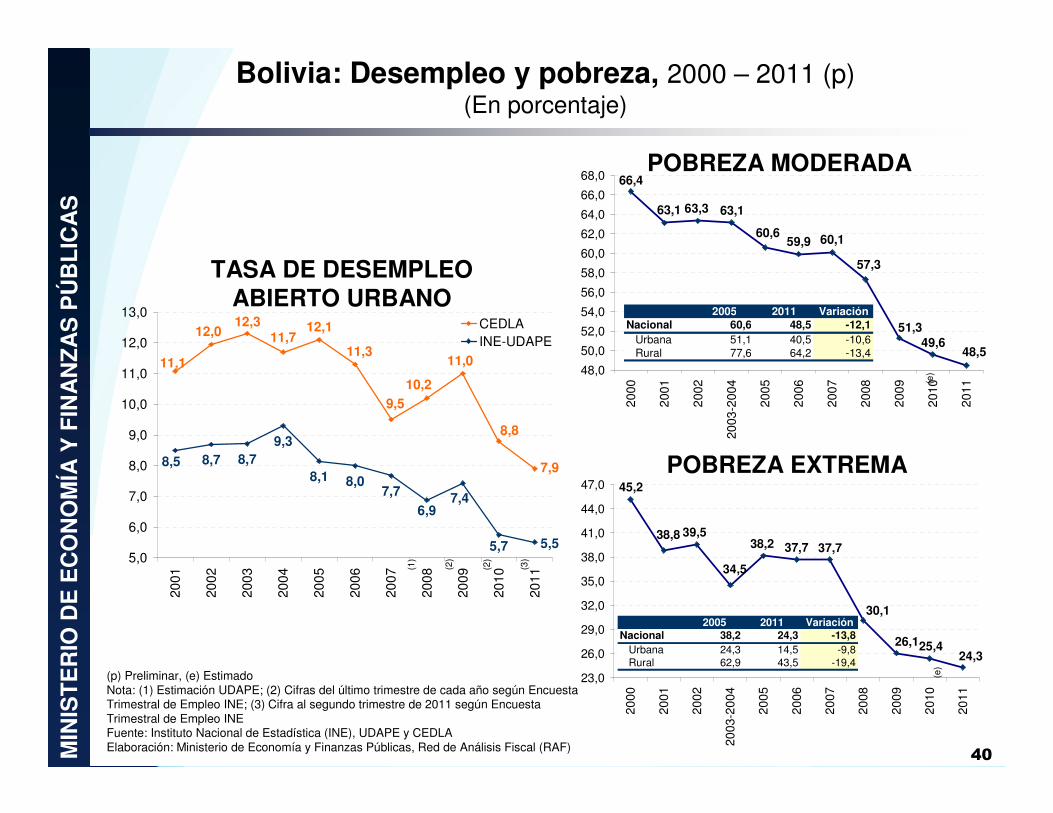

(p) Preliminar, (e) EstimadoNota: (1) Estimación UDAPE; (2) Cifras del último trimestre de cada año según Encuesta Trimestral de Empleo INE; (3) Cifra al segundo trimestre de 2011 según Encuesta Trimestral de Empleo INEFuente: Instituto Nacional de Estadística (INE), UDAPE y CEDLAElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Bolivia: Desempleo y pobreza, 2000 – 2011 (p)(En porcentaje)

40MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

POBREZA MODERADA

POBREZA EXTREMA

TASA DE DESEMPLEO ABIERTO URBANO

(1)

(2)

(2)

(3)

48,5

57,3

51,349,6

60,159,960,6

63,163,3

66,4

63,1

48,0

50,0

52,0

54,0

56,0

58,0

60,0

62,0

64,0

66,0

68,0

2000

2001

2002

2003

-200

4

2005

2006

2007

2008

2009

2010

2011

34,5

38,8

24,325,426,1

30,1

37,737,738,239,5

45,2

23,0

26,0

29,0

32,0

35,0

38,0

41,0

44,0

47,0

2000

2001

2002

2003

-200

4

2005

2006

2007

2008

2009

2010

2011

2005 2011 VariaciónNacional 38,2 24,3 -13,8

Urbana 24,3 14,5 -9,8Rural 62,9 43,5 -19,4

2005 2011 VariaciónNacional 60,6 48,5 -12,1

Urbana 51,1 40,5 -10,6Rural 77,6 64,2 -13,4

(e)

(e)

9.940

13.060 13.941

19.778

23.082

27.87030.277

37.325

42.921

51.708

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Bolivia: Empresas activas y creación neta de empresas2002 – 2011 (p)

(En número de empresas)

(p) PreliminarFuente: Fundación para el Desarrollo Empresarial (FUNDEMPRESA)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

41MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

8.7872003-2005 2006-20119.838 31.930

Creación acumulada

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

42

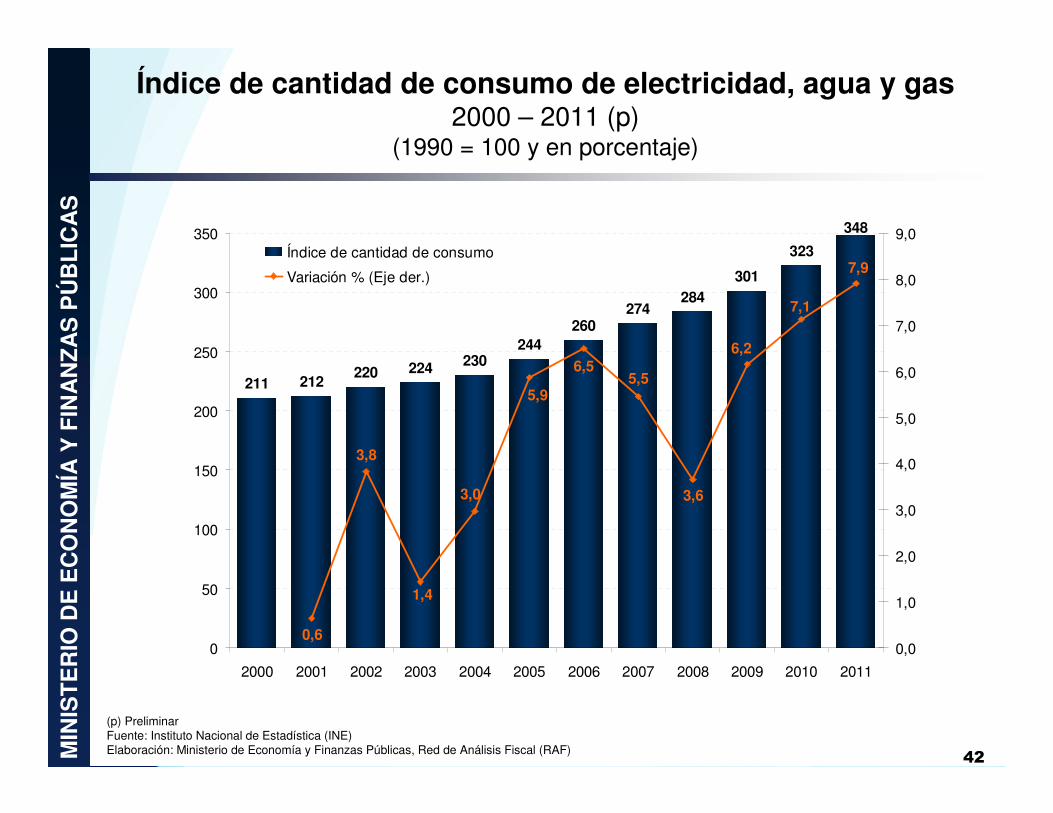

Índice de cantidad de consumo de electricidad, agua y gas 2000 – 2011 (p)

(1990 = 100 y en porcentaje)

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

211 212220 224 230

244260

274284

301

348

323

5,55,9

7,9

6,2

1,4

3,8

0,6

7,1

3,63,0

6,5

0

50

100

150

200

250

300

350

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0Índice de cantidad de consumo

Variación % (Eje der.)

Gracias…

43MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

-1,7

-2,6

2,4

3,0

3,8

4,6

5,3

1,6

4,34,7 4,7

4,4

5,0 5,0

0,4

2,5

1,7

2,52,7

4,24,4

4,84,6

6,1

3,4

4,1

5,2

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,01

98

5

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

4,27,8 5,9 5,2 6,0

8,93,9

6,9 5,72,7 3,8

-5,00,05,0

10,015,020,0

Ven

ezue

la

Ecu

ador

Col

ombi

a

Bol

ivia

Chi

le

Arg

entin

a

Méx

ico

Per

ú

Uru

guay

Bra

sil

Par

agua

y

20102011

Bolivia: Crecimiento del PIB real1985 – 2011 (p) (En porcentaje)

(e) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

44MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

PAÍSES DE AMÉRICA DEL SUR

Bolivia: Crecimiento del PIB real por actividad económica2010 – 2011 (p) (En porcentaje)

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

45MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

3,4

-1,2

4,0

2,6

5,6

8,0

3,6

13,9

7,3

7,5

2,8

3,1

3,4

3,7

3,7

5,3

6,1

6,2

7,2

7,4

8,0

-4,1

-6 -4 -2 0 2 4 6 8 10 12 14 16

Otros servicios

Agropecuaria, silvicultura, caza y pesca

Minerales metálicos y no metálicos

Comercio

Industria manufacturera

Establ. financieros, seguros, bs inmuebles y servempresas

Transporte, almacenamiento y comunicaciones

Servicios de la administración pública

Petróleo crudo y gas natural

Electricidad, gas y agua

Construcción

20112010

Bolivia: Crecimiento del PIB real por actividad económica2010 – 2011 (p) (En porcentaje)

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

46MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S CRECIMIENTO INCIDENCIA

3,4

-1,2

4,0

2,6

5,6

8,0

3,6

13,9

7,3

7,5

2,8

3,1

3,4

3,7

3,7

5,3

6,1

6,2

7,2

7,4

8,0

-4,1

-5,0 0,0 5,0 10,0 15,0

Otros servicios

Agropecuaria, silvicultura, caza ypesca

Minerales metálicos y no metálicos

Comercio

Industria manufacturera

Establ. financieros, seguros, bsinmuebles y serv empresas

Transporte, almacenamiento ycomunicaciones

Servicios de la administración pública

Petróleo crudo y gas natural

Electricidad, gas y agua

Construcción

20112010 0,1

0,2

0,3

0,3

-0,2

0,8

0,3

0,6

0,4

0,9

0,1

0,2

0,2

0,3

0,3

0,4

0,4

0,6

0,6

0,6

0,7

-0,3

-0,4 -0,2 0,0 0,2 0,4 0,6 0,8 1,0

Electricidad, gas y agua

Otros servicios

Minerales metálicos y no metálicos

Construcción

Comercio

Agropecuaria, silvicultura, caza ypesca

Petróleo crudo y gas natural

Servicios de la administración pública

Establ. financieros, seguros, bsinmuebles y serv empresas

Industria manufacturera

Transporte, almacenamiento ycomunicaciones

20112010

Bolivia: Incidencia de la demanda interna y demanda externa en el PIB, 2000 – 2011 (p)

(En porcentaje)

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

47MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

-0,8 -0,4

1,0

-0,6 -0,7

1,70,9

3,4

5,4

1,2

3,33,32,1

1,5 3,3

4,92,8 3,9

1,1

-3,7

2,9

1,9

7,1

0,8

2,5

1,7

2,5 2,7

4,2 4,44,8 4,6

6,1

4,1

5,2

3,4

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Demanda externaDemanda internaCrecimiento del PIB

Bolivia: Producto Interno Bruto per cápita1986 – 2011 (p)

(En USD)

48MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

755

785

712

714

720 77

2

796

790

806 88

5 953

1.00

0

1.05

0

1.00

1

995

942

895

894 95

0

2.23

8

1.01

0

1.87

1

1.32

8

1.18

2

1.65

1

1.68

3

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.40019

86

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

(p) PreliminarFuente: Ministerio de Economía y Finanzas Públicas, Dirección General de Crédito PúblicoElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

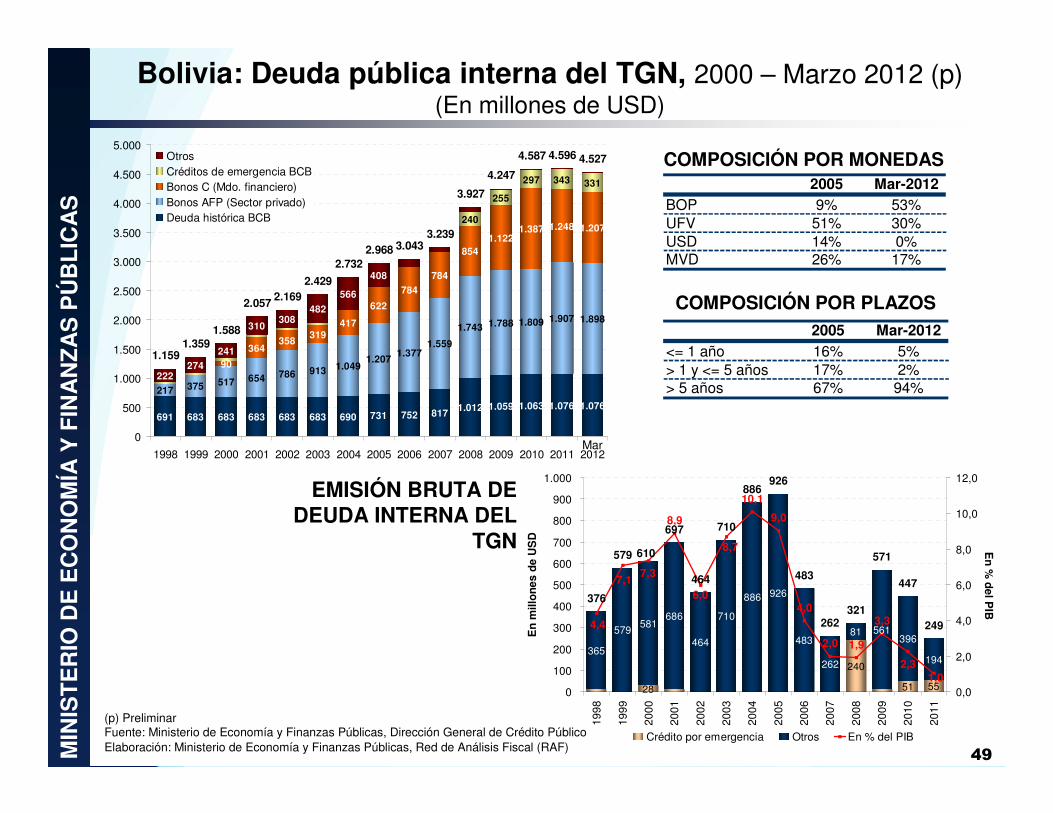

Bolivia: Deuda pública interna del TGN, 2000 – Marzo 2012 (p)(En millones de USD)

49MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

COMPOSICIÓN POR MONEDAS

COMPOSICIÓN POR PLAZOS

691 683 683 683 683 683 690 731 752 817 1.012 1.059 1.063 1.076 1.076

217 375 517 654 786 913 1.0491.207

1.3771.559

1.743 1.788 1.809 1.907 1.898

90

364358

319417

622

784

784

8541.122

1.387 1.248 1.207240

255

297 343 331

222274

241

310308

482

566

408

1.1591.359

1.588

2.0572.169

2.429

2.7322.968 3.043

3.239

3.927

4.247

4.587 4.5274.596

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

OtrosCréditos de emergencia BCBBonos C (Mdo. financiero)Bonos AFP (Sector privado)Deuda histórica BCB

2005 Mar-2012BOP 9% 53%UFV 51% 30%USD 14% 0%MVD 26% 17%

2005 Mar-2012<= 1 año 16% 5%> 1 y <= 5 años 17% 2%> 5 años 67% 94%

EMISIÓN BRUTA DE DEUDA INTERNA DEL

TGN

28

240

51 55

365

579581

686

464

710

886 926

483

262

81 561396

194

8,9

10,1

9,0

4,0

2,0 1,9

3,34,4

6,0

8,7

7,3

2,31,0

7,1

376

579

697

464

886926

483

262321

571

447

249

710

610

0

100

200

300

400

500

600

700

800

900

1.000

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

En

mill

on

es d

e U

SD

0,0

2,0

4,0

6,0

8,0

10,0

12,0

En

% d

el PIB

Crédito por emergencia Otros En % del PIB

Mar

• Actualmente el mundo atraviesa:

• Una crisis financiera

• Una crisis climática• Una crisis energética

• Una crisis alimenticia

• Una crisis de políticas macroeconómicas

• En este contexto es posible hablar de una crisis estructural del capitalismo

• Dijimos e identificamos estas crisis desde 2006

50

CRISIS CLIMCRISIS CLIMCRISIS CLIMCRISIS CLIMÁÁÁÁTICATICATICATICA

CRISIS ENERGCRISIS ENERGCRISIS ENERGCRISIS ENERGÉÉÉÉTICATICATICATICA

CRISIS ALIMENTARIACRISIS ALIMENTARIACRISIS ALIMENTARIACRISIS ALIMENTARIA

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SLAS CINCO CRISIS DEL CAPITALISMO

6.500

7.500

8.500

9.500

10.500

11.500

12.500

13.500

14.50001

/01/

2007

01/0

3/20

0701

/05/

2007

01/0

7/20

07

01/0

9/20

0701

/11/

2007

01/0

1/20

0801

/03/

2008

01/0

5/20

0801

/07/

2008

01/0

9/20

0801

/11/

2008

01/0

1/20

0901

/03/

2009

01/0

5/20

0901

/07/

2009

01/0

9/20

0901

/11/

2009

01/0

1/20

1001

/03/

2010

01/0

5/20

1001

/07/

2010

01/0

9/20

1001

/11/

2010

01/0

1/20

1101

/03/

2011

01/0

5/20

1101

/07/

2011

01/0

9/20

1101

/11/

2011

01/0

1/20

12

51MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S Estados Unidos: Cotización del índice Dow Jones, 2007 – 27 Febrero 2012

Fuente: Banco Central de Bolivia (BCB) en base a información de BloombergElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Julio 2011 - Febrero 2012La caída más fuerte desde fines de 2008

CRISIS FINANCIERA

• Estalla en 2008 por la desregulación de países avanzados al crecimiento de mercados financieros

10.50011.00011.50012.00012.50013.00013.500

01/0

7/20

1129

/07/

2011

26/0

8/20

1123

/09/

2011

21/1

0/20

1118

/11/

2011

16/1

2/20

1113

/01/

2012

10/0

2/20

12

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

El ÑinoLa Niña

52MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SCRISIS CLIMÁTICA

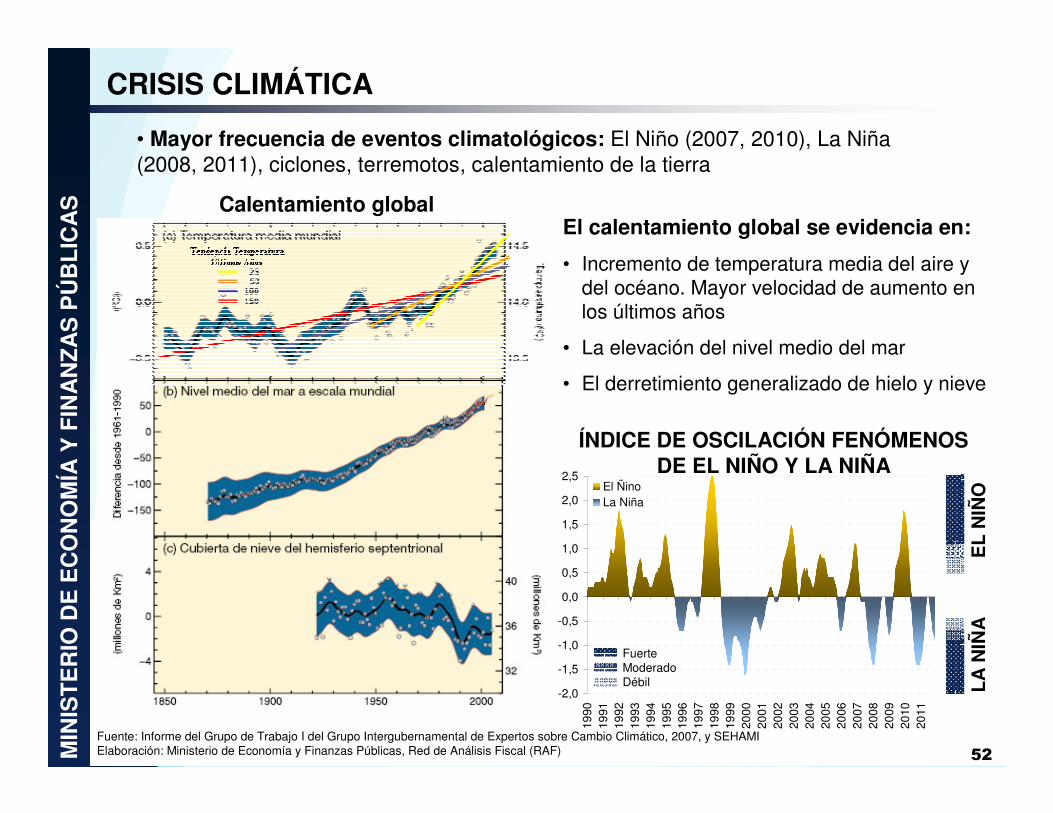

• Mayor frecuencia de eventos climatológicos: El Niño (2007, 2010), La Niña (2008, 2011), ciclones, terremotos, calentamiento de la tierra

Calentamiento globalEl calentamiento global se evidencia en:

• Incremento de temperatura media del aire y del océano. Mayor velocidad de aumento en los últimos años

• La elevación del nivel medio del mar

• El derretimiento generalizado de hielo y nieve

Fuente: Informe del Grupo de Trabajo I del Grupo Intergubernamental de Expertos sobre Cambio Climático, 2007, y SEHAMIElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

ÍNDICE DE OSCILACIÓN FENÓMENOS DE EL NIÑO Y LA NIÑA

EL

NIÑ

OL

A N

IÑA

FuerteModeradoDébil

53MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SCRISIS ENERGÉTICA

Nota: La medida “equivalente de petróleo” incluye petróleo crudo, la energía nuclear, carbón, gas natural y energía hidroeléctricaFuente: Agencia Internacional de Energía (AIE), The World Street Journal y notas de Statistical Review of World EnergyElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

• Desde 2009 China se convirtió en el principal consumidor mundial de energía. En 2010 su consumo representó el 20% del mundial

• En 2010 el consumo mundial de energía se incrementó en 5,6%, y el de China en 11,2%

• Según científicos del país asiático, en 2020 China necesitará la mitad de la energía que se consume hoy en el mundo

• Se realizaron diferentes cumbres sobre la crisis climática (Kioto, Copenhague, Cochabamba, Cancún), cuyas resoluciones no son respetadas

ESTADOS UNIDOS Y CHINA: CONSUMO DE ENERGÍA

(En millones de toneladas equivalentes en petróleo)

CONSUMO MUNDIAL DE ENERGÍA

2.27

0

2.22

8

2.25

4

2.26

0

2.30

6

2.31

6

2.29

5

2.33

3

2.28

0

2.17

0

1.10

7

1.10

4

1.19

3

1.35

6

1.57

6

1.70

7

1.86

5

1.97

7

2.13

1

2.25

2

0

500

1.000

1.500

2.000

2.500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EEUU China

708090

100110120130140150160170180190200

Ene

-80

Jul-8

1E

ne-8

3Ju

l-84

Ene

-86

Jul-8

7E

ne-8

9Ju

l-90

Ene

-92

Jul-9

3E

ne-9

5Ju

l-96

Ene

-98

Jul-9

9E

ne-0

1Ju

l-02

Ene

-04

Jul-0

5E

ne-0

7Ju

l-08

Ene

-10

Jul-1

1

878853 843

788

833848

923

1.023

925

750

800

850

900

950

1.000

1.050

1969

-197

1

1979

-198

1

1990

-199

2

1995

-199

7

2000

-200

2

2005

-200

7

2008

2009

2010

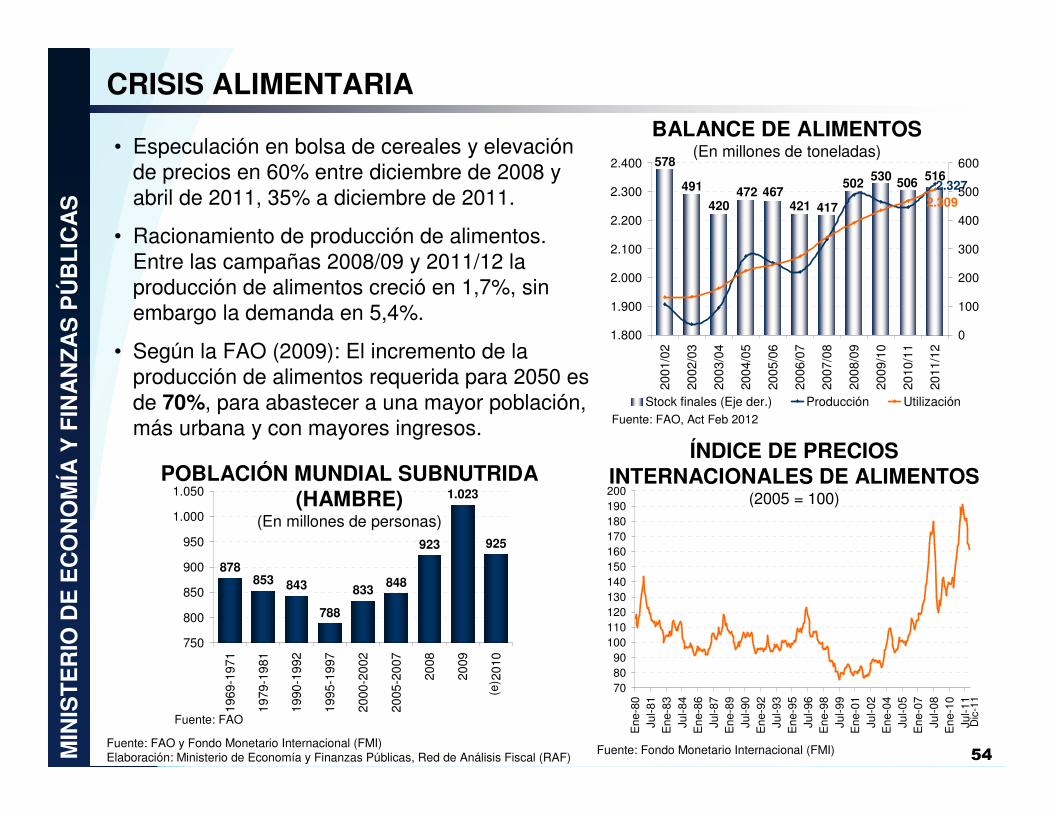

• Especulación en bolsa de cereales y elevación de precios en 60% entre diciembre de 2008 y abril de 2011, 35% a diciembre de 2011.

• Racionamiento de producción de alimentos. Entre las campañas 2008/09 y 2011/12 la producción de alimentos creció en 1,7%, sin embargo la demanda en 5,4%.

• Según la FAO (2009): El incremento de la producción de alimentos requerida para 2050 es de 70%, para abastecer a una mayor población, más urbana y con mayores ingresos.

54MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SCRISIS ALIMENTARIA

POBLACIÓN MUNDIAL SUBNUTRIDA (HAMBRE)

(En millones de personas)

(e)

ÍNDICE DE PRECIOS INTERNACIONALES DE ALIMENTOS

(2005 = 100)

Fuente: FAO

Fuente: Fondo Monetario Internacional (FMI)Fuente: FAO y Fondo Monetario Internacional (FMI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

BALANCE DE ALIMENTOS(En millones de toneladas)

Fuente: FAO, Act Feb 2012

Dic

-11

516506530502

417421467472

420

491

578

2.3272.309

1.800

1.900

2.000

2.100

2.200

2.300

2.400

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

2010

/11

2011

/12

0

100

200

300

400

500

600

Stock finales (Eje der.) Producción Utilización

10094

85

72

62

41

72

40

50

60

70

80

90

100

110

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Países seleccionados:

Deuda pública en % del PIB, 2011

55MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(1) Incluye Ecuador, Venezuela, Indonesia, Bahrain, Irán,Iraq, Kuwait, Oman, Qatar, Saudi Arabia, Emiratos Árabes, Argelia, Gabon, Libia y Nigeria. (2) Incluye Bahamas, Bermuda, Cayman Islands, Netherlands Antillas y Panamá, (3) al 11 de julio de 2011Fuente: Fondo Monetario Internacional (FMI) y Departamento del Tesoro de Estados Unidos. La deuda en % del PIB corresponde al Gobierno GeneralElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Tenedores de los bonos estadounidenses, 2011

(En miles de millones de USD y porcentaje)

Estados Unidos: Deuda pública(En porcentaje del PIB)

Jim

my

Car

ter

Ron

ald

Rea

gan

Geo

rge

H.

W. B

ush

233

166

121

109

106

101

100

95 93 87 83 8167 65 62 52 49 44 43 43 36 36 32 27 25 22 21 13 12 10

0

50

100

150

200

250

Japó

nG

reci

aIta

liaIr

land

aP

ortu

gal

Isla

ndia

Est

ados

Uni

dos

Bél

gica

Sin

gapu

rF

ranc

iaA

lem

ania

Rei

no U

nido

Esp

aña

Bra

sil

Indi

aS

uiza

Uru

guay

Ven

ezue

laA

rgen

tina

Méx

ico

Sue

cia

Col

ombi

aB

oliv

iaC

hina

Indo

nesi

aP

erú

Ecu

ador

Par

agua

yR

usia

Chi

le

País Monto Part. %

Total 4.732 100,0China 1.101 23,3Japón 1.042 22,0Reino Unido 415 8,8Exportadores de petróleo (1) 234 4,9Brasil 207 4,4Caribbean Banking Centers (2) 175 3,7Taiwán 149 3,2Suiza 116 2,5Hong Kong 112 2,4Canadá 97 2,0Resto de países 1.085 22,9

d/c Bolivia (3) 0,14 0,003

CRISIS DE LAS POLÍTICAS MACROECONÓMICAS Y DE DEUDA

• Fracaso de políticas económicas aplicadas para resolver la crisis de 2008

• Evidencia de persistencia y coletaje de la crisis en Estados Unidos y Europa

165,6

121,1

94,6

109,3106,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

2005 2006 2007 2008 2009 2010 2011

88,6

82,686,8

67,4

80,8

30,0

40,0

50,0

60,0

70,0

80,0

90,0

2005 2006 2007 2008 2009 2010 2011

-4,1

-5,9

-4,0-3,5

-1,7

-8,0

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2005 2006 2007 2008 2009 2010 2011

56MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

Balance fiscal y deuda bruta, 2005 – 2011 (p)(En porcentaje del PIB)

Fuente: Fondo Monetario Internacional (FMI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

BALANCE FISCAL

Alemania

Bélgica

Italia Zona del Euro

Francia

PortugalEspañaGrecia

Reino Unido Irlanda

DEUDA PÚBLICA

Alemania

Bélgica

Italia

Portugal

Zona del Euro

Francia

España

Grecia

Reino Unido

Irlanda

PAÍSES EUROPEOS: CRISIS DE DEUDA

-10,3

-8,0-6,1-5,9

-8,5

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

2005 2006 2007 2008 2009 2010 2011

878853 843

788

833848

923

1.023

925

750

800

850

900

950

1.000

1.050

1969

-197

1

1979

-198

1

1990

-199

2

1995

-199

7

2000

-200

2

2005

-200

7

2008

2009

2010

• Según la FAO: En 2010 existían 925 millones de personas con hambre en el mundo, cifra que supera a la suma de las poblaciones de EEUU, Canadá y la Unión Europea.

• El 98% de la población con hambre viven en países en desarrollo. El 65% de las personas viven en sólo siete países: India, China, la República Democrática del Congo, Bangladesh, Indonesia, Pakistán y Etiopía.

• En tanto, según la OMS 1.500 millones padecen de obesidad (2008).

57MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SCRISIS ALIMENTARIA

POBLACIÓN MUNDIAL SUBNUTRIDA (HAMBRE)

(En millones de personas)

Fuente: FAOMAPA DE HAMBRE, 2011

Fuente: Programa Mundial de Alimentación - ONU Fuente: Organización Mundial de Salud - ONU

MAPA DE SOBREPESO Y OBESIDAD, 2010 (HOMBRES)

2011

apr

ox.

Cerca a 1.000

Top Related