Idiomas

Páginas

Jurídico

ERNC y Minería Mayo 2016

2

Índice de contenidos ► Tendencia global de los commodities

► Desafios/Riesgos de la minería

► RECAI: Un estudio EY

► Tendencias globales - locales de ERNC en minería

3

Tendencia global de los commodities

4

Una fuerte y sincronizada baja en los precios de los commodities

Fuente: Thomson Datastream, Análisis EY

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

Brent Iron ore SteelBenchmarker CH HR Coil

Nickel Platinum Copper Lead Palladium Aluminium Zinc

Movimiento de Precios de Commodities (%)

2013 2014 2015

5

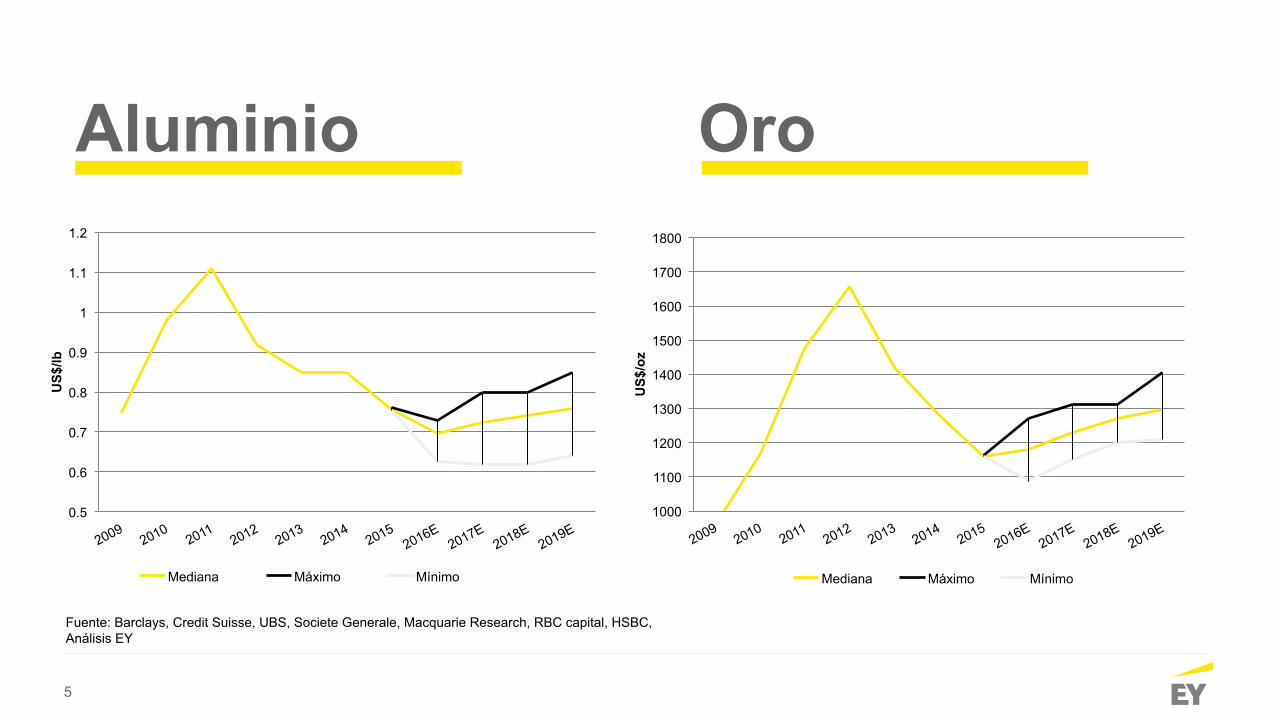

Aluminio

0.5

0.6

0.7

0.8

0.9

1

1.1

1.2

US$

/lb

Mediana Máximo Mínimo

Fuente: Barclays, Credit Suisse, UBS, Societe Generale, Macquarie Research, RBC capital, HSBC, Análisis EY

Oro

1000

1100

1200

1300

1400

1500

1600

1700

1800

US$

/oz

Mediana Máximo Mínimo

6

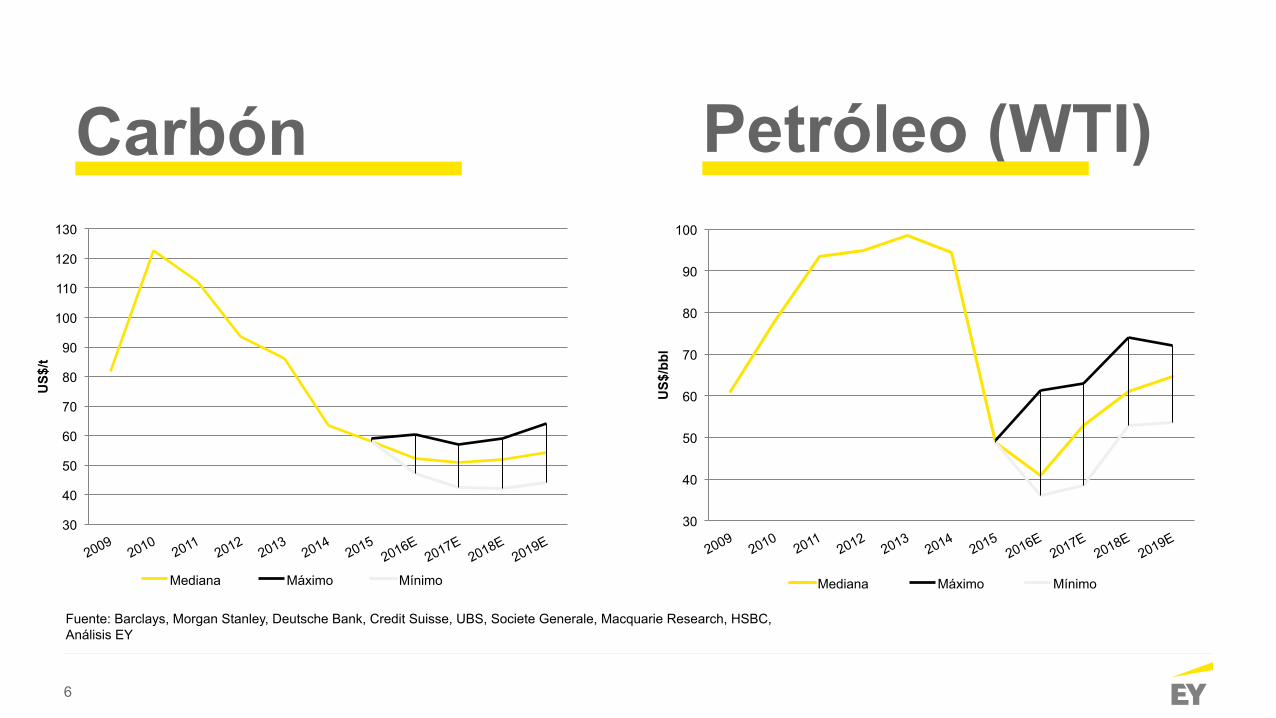

Carbón

30

40

50

60

70

80

90

100

110

120

130

US$

/t

Mediana Máximo Mínimo

Fuente: Barclays, Morgan Stanley, Deutsche Bank, Credit Suisse, UBS, Societe Generale, Macquarie Research, HSBC, Análisis EY

Petróleo (WTI)

30

40

50

60

70

80

90

100

US$

/bbl

Mediana Máximo Mínimo

7

Cobre

1.5

2

2.5

3

3.5

4

4.5

2009 2010 2011 2012 2013 2014 2015 2016E 2017E 2018E 2019E

US$

/lb

Mediana

Máximo

Mínimo

ü Producción El mercado del cobre presenta un superávit de producción durante el 2016 y 2017 que depreciará los precios con respecto a lo previamente estimado y que desaparecerá alrededor del 2018 ü Consumo en China El consumo de cobre por parte de China, que se había estimado que crecería en un 4,5% para el 2017-18 disminuirá su crecimiento según BGRIMM a un 2.5% en el 2016. ü Infraestructura, transporte y energía Se cree que el principal impulsor de la demanda de Cobre en China de este año seguirá siendo el gasto en infraestructura en la red eléctrica, transporte en líneas de ferrocarril de alta velocidad y nuevos proyectos de energía. ü Bienes de consumo y construcción Se espera un crecimiento nulo o negativo para bienes de consumo y productos relacionados con la vivienda y uno negativo para la construcción.

Fuente: Morgan Stanley, Deutsche Bank, Credit Suisse, UBS, Societe Generale, Macquarie Research, RBC capital, Análisis EY

8

Credit rating heat map 1 Strong Weak 4

Cobre

9

17 20 33 31 20

32

49 60 73

104

134 126

0

50

100

150

200

250

cUS$/lb Costos unitarios de explotación de la minería del cobre

2005-2014

Otros Conceptos (USD, CLP)

Remuneraciones(CLP)

Energía (USD, Oil)

Cobre

10

Ratio Capex/Depreciación proyectado se estima decline de 4 a menos de 1

Fuente: Barclays, Nov 2015 Fuente: UBS, Sept 2015

11

Desafios/ Riesgos de la minería

12

Los 10 principales riesgos percibidos por las mineras en el mundo

5to licencia social para operar 8vo acceso a la energía

13

Switch to growth

14

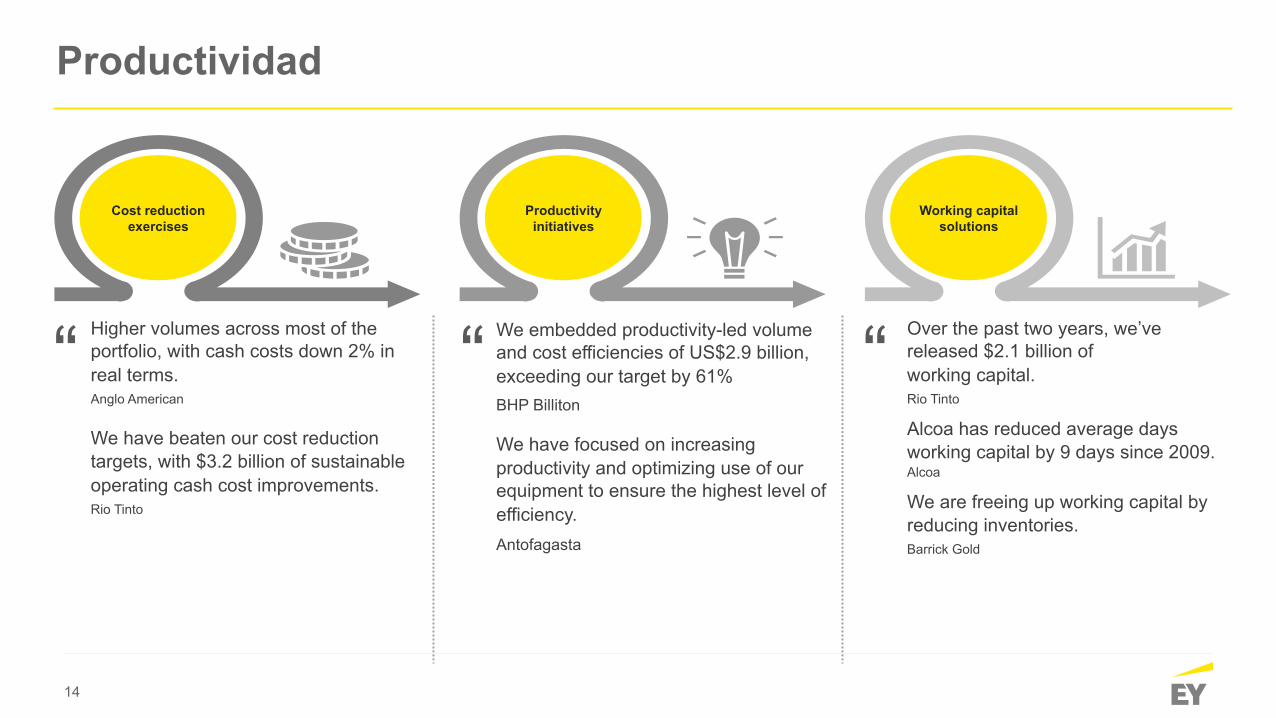

Productividad

Cost reduction exercises

Productivity initiatives

Working capital solutions

Higher volumes across most of the portfolio, with cash costs down 2% in real terms. Anglo American

We have beaten our cost reduction targets, with $3.2 billion of sustainable operating cash cost improvements. Rio Tinto

Over the past two years, we’ve released $2.1 billion of working capital. Rio Tinto

Alcoa has reduced average days working capital by 9 days since 2009. Alcoa

We are freeing up working capital by reducing inventories. Barrick Gold

“ “ “ We embedded productivity-led volume and cost efficiencies of US$2.9 billion, exceeding our target by 61% BHP Billiton

We have focused on increasing productivity and optimizing use of our equipment to ensure the highest level of efficiency. Antofagasta

15

Los riesgos de la minería aumentan producto de la volatilidad de los precios de la energía y su acceso

La energía constituye hasta un 40% del total

de la base de costos de una

empresa

Desafíos:

► El costo de energía y su disponibilidad en zonas remotas

► Reducción de la huella energética y reducción de emisiones

► Competencia por la energía con una creciente clase media

► Las redes de transmisión requieren inversión adicional

► El impacto de una interrupción inesperada y reparto de carga

► Fuentes de energía a prueba del futuro

En Chile:

► En Chile la los costos de electricidad han aumentado un 11% al año desde el año 2000, haciendo que sea una de las regiones mineras más caras en términos de obtención de energía.

► Mientras más remota sea la mina, es más probable que se requieran soluciones de energía fuera de la red. Por ejemplo, la mayoría de las minas de Chile están ubicadas en lugares remotos en altitud en el norte del país. Mucho del potencial hídrico restante de Chile está en el sur del país, lejos de las minas y del centro urbano de Santiago y no está actualmente conectados a la red de transmisión.

Costos de las mineras

16

Cada vez hay más stakeholders

interesados en los proyectos, los que tienen crecientes

demandas y pueden para afectar los

proyectos

Licencia social para operar

Antes

Hoy

Una licencia social para operar vulnerable retrasaba proyectos

y disminuía su valor

Una licencia social para

operar vulnerable

puede terminar con el proyecto

Valor = 0

Local communities

NGOs & Activists Employees

Suppliers Investors Customers

Digital Communities

Regulatory bodies Governments

17

RECAI Un estudio EY

18

RECAI “Índice de atractivo país para inversiones en energías renovables” de EY

40 países: Chile es el 4to mercado más atractivo

8 tecnologías: Eólica (onshore y offshore), solar (PV y CSP), biomasa, geotérmica, hidráulica y marina.

El RECAI es un índice de atractivo para los inversionistas que se construye en base a factores macro, aspectos del sector eléctrico del país y de cada tecnología en específico. En base a estas variables, se construye el índice de acuerdo a una serie de parámetros estimados.

54321 6

Cuán atractivo es Chile para invertir en ERNC

19

Cuán atractivo es Chile para invertir en ERNC

Mercado Ranking (Ranking anterior)

Puntaje RECAI

Ranking principales tecnologías Eólica onshore

Solar (PV)

Solar (CSP) Biomasa Mini hidro

EEUU 1 (1) 77,0 1 1 1 2 6 China 2 (2) 76,9 2 3 7 1 1 India 3 (3) 71,6 4 2 4 3 2 Chile 4 (9) 70,4 6 7 3 18 4

Alemania 5 (4) 69,0 8 19 22 12 22

► Destaca el área de energía solar, dónde se ubica 7° (PV) y 3° (CSP), en línea con la gran cantidad de proyectos en carpeta

► Hasta ahora Chile ha desarrollado los proyectos sin subsidios. ► Contexto favorable para las ERNC en Chile, debido a las modificaciones

legales que han permitido a estas tecnologías participar en las nuevas licitaciones

► ¿Cuán sostenible será esto hacia el futuro?

Evolución ranking RECAI de Chile

34

34

39

38

38

27

38

36

18

16

15

14

13

12

11

11

9

4

mayo, 2011

agosto, 2011

noviembre, 2011

febrero, 2012

mayo, 2012

agosto, 2012

noviembre, 2012

febrero, 2013

mayo, 2013

agosto, 2013

noviembre, 2013

febrero, 2014

junio, 2014

septiembre, 2014

marzo, 2014

junio, 2015

septiembre, 2015

mayo, 2016

20

Tendencias globales - locales de ERNC en minería

21

• La demanda global de energía aumentará un 36% al año 2035 • Tendencia a la baja en los costos de la energía renovable (el costo nivelado de la electricidad (LCOE) de fuentes

eólicas y solares en América ha caído más de 50% durante los últimos 4 años, según “Lazard’s Levelized Cost of Energy Analysis 7.0”)

• Reduce las necesidades de transmisión, ya que la producción de energía se ubica en o cerca de la faena • Las empresas mineras más grandes del mundo están evaluando un mayor uso de plantas de energía renovable –

una tendencia que se intensificará rápidamente

Inversión en energía renovable en la industria minera (caso base, US$m), 2013—22

38 44

262 312445

39174

379

51

688

1343

37

532

1047

729

North America Europe Asia-‐Pacific L atin America Middle East and Africa

2013 2018e 2022e

Tendencias globales en la inversion en ERNC en minería: Estudio EY Renewables in Mining: futuristic or realistic?

Fuente: Estudio EY Renewables in Mining: futuristic or realistic?

22

¿Por qué ERNC?

Regulación medio-

ambiental

Marca y Reputación

LSO

Seguridad energética

Volatilidad precios energía

Oportunidades

► La industria minera ha operado tradicionalmente en base a combustibles fósiles. Sin embargo, ante el escenario de menores precios de las materias primas y mayor oposición de las comunidades, las ERNC son cada vez más relevantes.

► Expansión del sector en áreas más remotas y con menor acceso. Las ERNC que pueden generar en ubicaciones cercanas a los proyectos.

► Hacia 2035 se espera que crezca 36% la demanda de energía en el mundo. La capacidad de enfrentar la volatilidad de los precios y su impacto en los costos será crucial.

► Las mineras enfrentan cada vez más presión de los gobiernos, clientes y comunidades para operar de un modo sustentable, lo que impactar en su la licencia social para operar (LSO).

Muchas de las mayores compañías mineras están evaluando aumentar su uso de energías renovables –una tendencia creciente- como parte de una estrategia más amplia para enfrentar la volatilidad de los precios y asegurar una mayor disponibilidad de este insumo, a la vez que se minimiza la exposición a cambios regulatorios.

23

► Los precios actuales han desincentivado el desarrollo de fuentes de energía renovable

► Sin embargo, la inversión en la energía renovable puede ayudar a las empresas a asegurar la seguridad energética y también cubrirse contra las fluctuaciones en el precio de la energía

► La generación de energía renovable en faena, las tecnologías eficientes y las micro redes ayudan a las empresas a crear ahorros de costo significativos y optimización operacional

Implicancias de los menores precios de los combustibles

24

¿Qué están haciendo las empresas en Chile?

Organización Planta de energía Empresa Minera

Sociedad Conejo Solar Proyecto Solar Conejo (US$819 millones) Los Pelambres

E.Cl Solar Fotovoltaica Pampa Camarones (US$ 620 millones) Minera Pampa Camarones

Etrion Chile Proyecto Parque Solar Aguas Blancas 2 (US$180 millones) Atacama Minerals

AR Energía Chile Parque Solar Pedernales (US$142 millones) Codelco

Grace S.A. Proyecto Parque Fotovoltaico Grace S.A. (US$ 50 millones) Mina Agua Dulce

*En base a declaraciones de impacto ambiental

34 proyectos con DIA son de ERNC y su objetivo es abastecer a la minería (6% de los proyectos)

Algunos ejemplos:

Top Related