Idiomas

Páginas

Jurídico

ÍFUNDAMENTOS Y MARCO JURÍDICO DE LAS FINANZAS EMPRESARIALES

CONTENIDO

PRINCIPIOS Y FUNDAMENTOS DE LAS FINANZAS EMPRESARIALES

MARCO JURÍDICO DE LAS FINANZAS CORPORATIVAS

1

2

DECISIONES DE FINANCIAMIENTO, CAPITAL Y DIVIDENDOS

PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN

3

4 PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN

RIESGO FINANCIERO EN LAS FINANZAS EMPRESARIALES

4

5

1. PRINCIPIOS Y FUNDAMENTOS DE LAS FINANZAS EMPRESARIALESEMPRESARIALES

TEMARIO

Que es una empresa

E f b lEnfoques sobre la empresa

Elementos que constituyen una empresa

La empresa y su entorno

Tipos de empresa

Finanzas corporativas

Finanzas corporativas y empresa

4

p y p

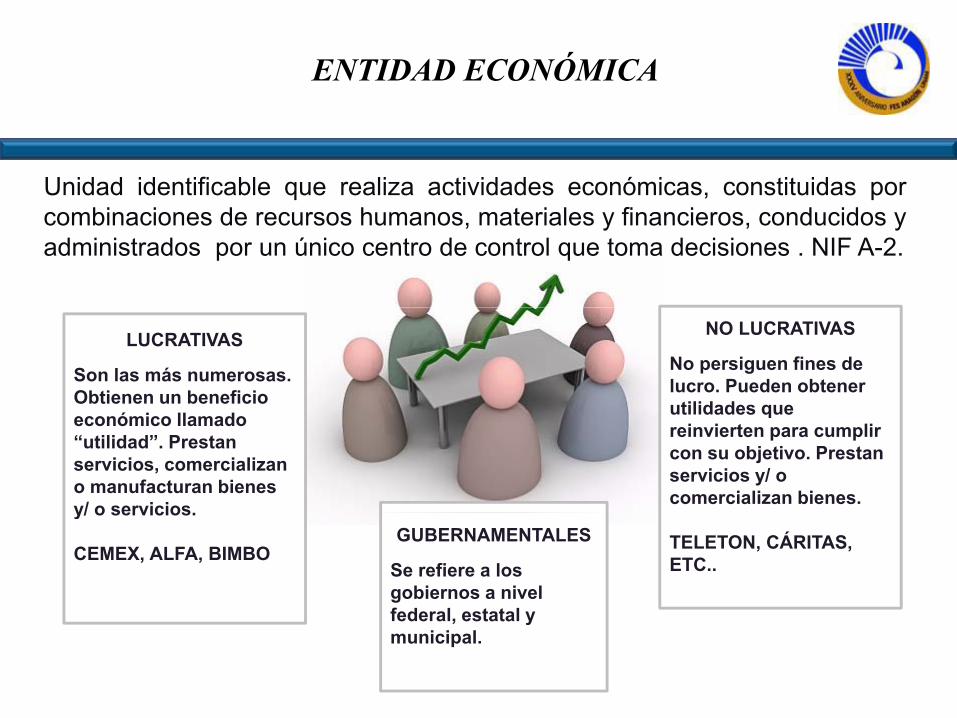

ENTIDAD ECONÓMICA

Unidad identificable que realiza actividades económicas, constituidas porcombinaciones de recursos humanos, materiales y financieros, conducidos yadministrados por un único centro de control que toma decisiones . NIF A-2.

LUCRATIVAS

Son las más numerosas. Obtienen un beneficio

NO LUCRATIVAS

No persiguen fines de lucro. Pueden obtener utilidades queeconómico llamado

“utilidad”. Prestan servicios, comercializan o manufacturan bienes y/ o servicios

utilidades que reinvierten para cumplir con su objetivo. Prestan servicios y/ o comercializan bienes.y/ o servicios.

CEMEX, ALFA, BIMBO TELETON, CÁRITAS, ETC..

GUBERNAMENTALES

Se refiere a los gobiernos a nivel federal estatal yfederal, estatal y municipal.

TIPOS DE ORGANIZACIÓN DE LAS ENTIDADES LUCRATIVAS

DE COMERCIALIZACIÓN

MANUFACTURERAS O DE

DE BIENES O MERCANCIAS

Compran bienes o mercancías para su

DE GIROS ESPECIALIZADOS

MANUFACTURERAS O DE TRANSFORMACIÓN

Comprar materias primas para transformarlas en productos terminados los

posterior venta.

Supermercados, joyerías, librerías, etc..

Pueden tener como actividades preponderante la prestación de servicios, manufactura y/ o comercialización de bienes

DE SERVICIOS

Comercializan servicios

productos terminados, los cuales son vendidos.

Plantas de automóviles, constructoras u otros

comercialización de bienes o conjugación de esas tres actividades

Empresas de servicios Comercializan servicios profesionales o de cualquier otro tipo.

Consultorías, despachos de abogados contadores

financieros, comercio electrónico, etc.

de abogados, contadores, economistas, escuelas, etc.

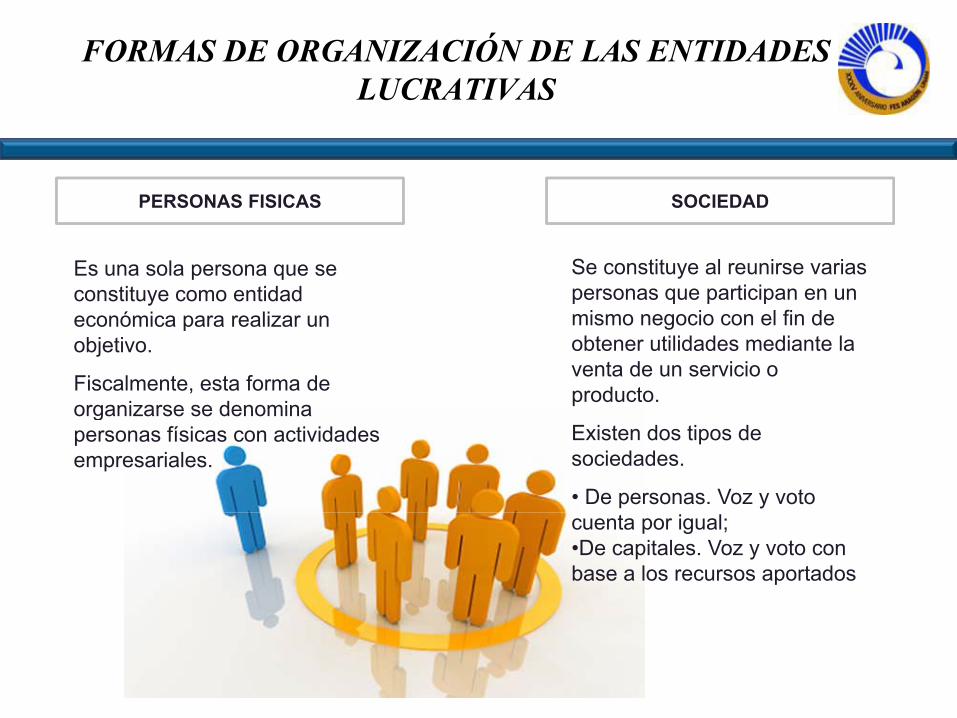

FORMAS DE ORGANIZACIÓN DE LAS ENTIDADES LUCRATIVAS

PERSONAS FISICAS SOCIEDAD

Se constituye al reunirse varias personas que participan en un

Es una sola persona que se constituye como entidad

PERSONAS FISICAS SOCIEDAD

mismo negocio con el fin de obtener utilidades mediante la venta de un servicio o producto.

económica para realizar un objetivo.

Fiscalmente, esta forma de organizarse se denomina

Existen dos tipos de sociedades.

• De personas. Voz y voto

organizarse se denomina personas físicas con actividades empresariales.

cuenta por igual;•De capitales. Voz y voto con base a los recursos aportados

FORMAS DE ORGANIZACIÓN DE LAS ENTIDADES LUCRATIVAS

Una sociedad tiene personalidad jurídica propia y separa laUna sociedad tiene personalidad jurídica propia y separa la propiedad de la administración.

También tiene las siguientes ventajas:

Responsabilidad limitada del accionista

Facilidad levantamiento fondos

Vid ili it dVida ilimitada

Traslado fácil de la propiedad

8

¿QUE ES UNA EMPRESA?

Existen diversos puntos de vista sobre su definición:Existen diversos puntos de vista sobre su definición:

Organización social que realiza un conjunto de actividades para lol ili i d d d (fi i i lcual utiliza una gran variedad de recursos (financieros, materiales,

tecnológicos y humanos) a fin de lograr determinados objetivos,teniendo o no la finalidad de lucrar.

Unidades de producción y comercialización de bienes y serviciosen donde se reúnen y organizan los diversos factores económicosen donde se reúnen y organizan los diversos factores económicoscon la perspectiva de alcanzar objetivos predeterminados.

9

¿QUE ES UNA EMPRESA?

Unidad económica básica, destinada a transformar recursos enbienes y/o servicios para la satisfacción de una necesidad.

Entidad económica independiente que posee activos que haadquirido gracias a las aportaciones de sus dueños que son losaccionistas y/o al financiamiento de acreedoresaccionistas y/o al financiamiento de acreedores.

10

La empresa es una unidad social, con fines de lucro en la queLa empresa es una unidad social, con fines de lucro en la queinteractúan los siguiente elementos:

EMPRESAEMPRESAEMPRESAEMPRESA

CAPITALCAPITAL MATERIALESMATERIALES

11TRABAJOTRABAJO

ENFOQUES SOBRE LA EMPRESA

Funcional Es una organización.

Técnico económica Es una unidad productivaTécnico-económica Es una unidad productiva.

Económico-financiera Es una unidad financiera.

Jurídico-mercantil Es una unidad de decisión y dirección.

Social Es un sistema social

12

Social Es un sistema social.

Neoclásico ‐ El objetivo básico de la Empresa es laNeoclásico.‐ El objetivo básico de la Empresa es lamaximización del beneficio, por lo que existirán funciones deproducción, costos, demanda e ingresos, para las que seráposible encontrar una solución óptima.p p

Administrativo.‐ Es una organización que tendrá entre susobjetivos el beneficio pero éste no será el único objetivo aobjetivos el beneficio pero éste no será el único objetivo aalcanzar.

Contractual ‐ Tienen una relación de agencia es decir unContractual.‐ Tienen una relación de agencia, es decir uncontrato por el que el agente realiza alguna actividad porcuenta del propietario con delegación de autoridad paratomar decisiones.

13

Sistemas.‐ Conjunto de elementos relacionados entre síd d lmediante un conjunto de relaciones que representan un

conjunto de entradas y salidas que se explican a través dedeterminados procesos de transformación.

Organización.‐ sistema socio‐técnico abierto, en relaciónpermanente con su entorno, compuesto por cinco elementosprincipales o aspectos organi ati osprincipales o aspectos organizativos:

el sistema técnicoel sistema humanoel sistema de direcciónel sistema cultural

14

el sistema culturalel sistema político o de poder.

En la época actual no se debe perder de vista que la empresadebe tener un:

Desarrollo sostenible.‐ Busca hacer compatible la explotaciónracional de recursos naturales con su regeneración, eliminando

l d l ó d l h l del impacto nocivo de la acción del ser humano, en general, y delos procesos productivos en particular, para satisfacer lasnecesidades de las generaciones presentes sin poner en peligro

15

g p p p gque las generaciones futuras puedan satisfacer las suyas.

Un organigrama tiene determinada simbología que establece:Un organigrama tiene determinada simbología que establece: Funciones, denominación de las unidades y puestos de trabajo, cargo atribuido a la persona

Pueden ser: verticales, horizontales, circulares, matriciales.

16

Contar con un organigrama de la empresa el cual es laContar con un organigrama de la empresa, el cual es larepresentación esquemática de la estructura formal de laempresa.

Indica la organización jerárquica y funcional que permite:

Articular las distintas funcionesDestacar los distintos puestos y posiciones.Establecer cuáles son las líneas de comunicación formalesEstablecer cuáles son las líneas de comunicación formalesy conexiones entre puestosVisión inmediata y resumida de la forma en que se

17

estructura la empresa

18

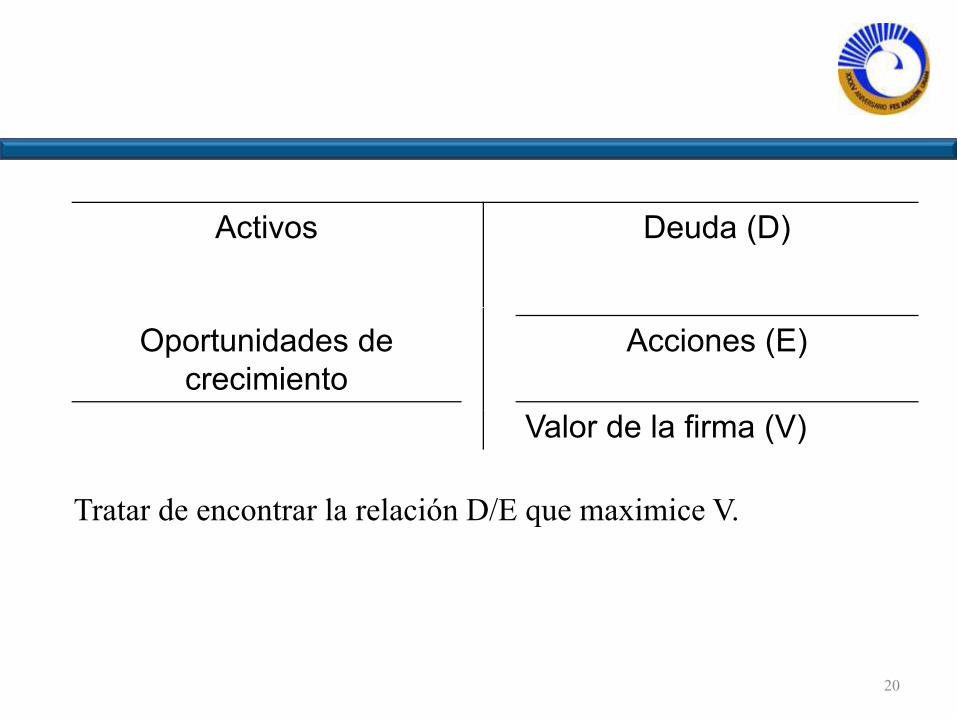

Para realizar sus operaciones las empresas necesitan una variedadPara realizar sus operaciones , las empresas necesitan una variedadde activos reales. Muchos de estos son tangibles, como lamaquinaria, las plantas, las oficinas, etc. Otros son intangibles,como la experiencia técnica, el liderazgo del equipo directivo, lasp , g q p ,marcas, patentes, etc.

También requieren de activos financieros como las acciones y losb E t ti t á l ( lbonos. Estos activos no son otra cosa más que papeles (a veces soloregistros contables) y no contribuyen directamente a la capacidadproductiva de la economía. Son los medios por los cuales losindividuos tienen su participación en activos realesindividuos tienen su participación en activos reales.

Los activos financieros dan derechos sobre los ingresos generadospor los activos reales

19

Activos Deuda (D)

Oportunidades de crecimiento

Acciones (E)

Valor de la firma (V)

Tratar de encontrar la relación D/E que maximice VTratar de encontrar la relación D/E que maximice V.

20

LA EMPRESA Y SU ENTORNO

El entorno de la organización son todos los elementos que influyen de manera significativa en las operaciones diarias de la empresa

El entorno de la organización son todos los elementos que influyen de manera significativa en las operaciones diarias de la empresa

Macroambiente

Condiciones económicasCondiciones socio-culturales:

Macroambiente

Condiciones económicasCondiciones socio-culturales:

Microambiente

ClientesProveedores

Microambiente

ClientesProveedoresCondiciones socio culturales:

Condiciones político-legales: Condiciones tecnológicas:

Condiciones ecológicas

Condiciones socio culturales: Condiciones político-legales:

Condiciones tecnológicas: Condiciones ecológicas

ProveedoresCompetencia

Agentes Reguladores.

ProveedoresCompetencia

Agentes Reguladores.

21

DIAGRAMA COMPLEJO DEL FLUJO CIRCULAR

22

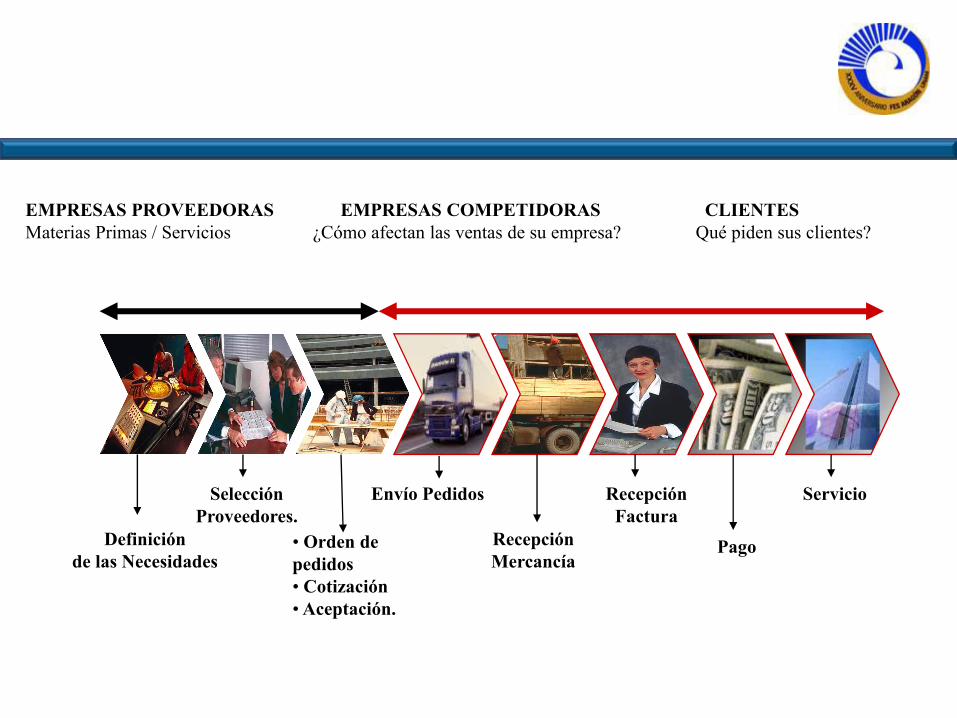

EMPRESAS PROVEEDORAS EMPRESAS COMPETIDORAS CLIENTESEMPRESAS PROVEEDORAS EMPRESAS COMPETIDORAS CLIENTES Materias Primas / Servicios ¿Cómo afectan las ventas de su empresa? Qué piden sus clientes?

Selección P d

Envío Pedidos ServicioRecepciónF t

Definición de las Necesidades

Proveedores.• Orden de pedidos• Cotización• Aceptación.

RecepciónMercancía

Pago

Factura

p

Tipos de Empresa según la Propiedad del CapitalTipos de Empresa según la Propiedad del Capital

Empresa Privada: La propiedad del capital está en manos

Empresa Pública: Es el tipo de empresa en la que el capital

privadas

Empresa Pública: Es el tipo de empresa en la que el capitalle pertenece al Estado, que puede ser Nacional, Provincial oMunicipal

Empresa Mixta: Es el tipo de empresa en la que lapropiedad del capital es compartida entre el Estado y los

24

p op ed d de c p es co p d e e e s do y osparticulares

Según el Sector de Actividad

Empresas Extractivas: El elemento básico de la actividad seobtiene directamente de la naturaleza.

Empresas Industriales: Se refiere a aquellas que realizanalgún proceso de transformación de la materia prima.

Empresas Comerciales: Son las que compran y vendend t i d t i l bi

Empresas de Servicios: Gran variedad de empresas, comol d b i h l í

determinados materiales o bienes.

25

las de transporte, bancos, comercio, seguros, hotelería,asesorías, educación, restaurantes,.

¿QUÉ SON LAS FINANZAS?

L fi d fi lLas finanzas se definen como elarte y la ciencia de administrarel dinero Las finanzas seel dinero. Las finanzas serelacionan con el proceso, lasinstituciones, los mercados y los, yinstrumentos que participan enla transferencia de dinero entrepersonas, empresas y gobiernos.

26

FINANZAS CORPORATIVAS

Finanzas en su esencia es la forma de obtener, administrar y asignary grecursos financieros de manera óptima para lograr un objetivopredeterminado.

La rama de las finanzas que se ocupa de las decisiones financierasde las empresas se llama Finanzas Corporativas o FinanzasE i lEmpresariales.

De esta forma las Finanzas Corporativas se refieren a ladeterminación de los flujos de fondos o dinero, su obtención y ladistribución de ellos con el propósito de maximizar el valoreconómico de la entidad

27

económico de la entidad.

OBJETIVO DE LAS FINANZAS

Es “crear valor” a partir de las actividades relacionadasEs crear valor a partir de las actividades relacionadascon el presupuesto de capital, financiamiento y lasactividades del capital de trabajo neto.actividades del capital de trabajo neto.

Decisiones de Inversión MAXIMIZARDecisiones de InversiónDecisiones de FinanciamientoDecisiones de Dividendos

MAXIMIZAR EL VALOR DE

LOS Decisiones de Dividendos ACCIONISTAS

DECISIONES FINANCIERAS

DecisionesDecisiones financierasfinancieras..DecisionesDecisiones financierasfinancieras..

Es una empresa corporativa el objetivoprincipal que persiguen en tiempo es elde maximizar el valor de los accionistas.

Para lograrlo, es necesario que la tomade decisiones se base en tresdecisiones fundamentales:

29

DECISIONES FINANCIERAS

DECISIÓN DE INVERSIÓN MAXIMIZAR EL DECISIÓN DE FINANCIAMIENTO

DECISIÓN DE DIVIDENDOS

VALOR DE LOS ACCIONISTAS

DecisionesDecisiones dede inversióninversión

La inversión de capital se ubica comoel aspecto primordial de estap pdecisión. Se coloca capital enproyectos de inversión con elpropósito de obtener beneficios

30

propósito de obtener beneficiosfuturos.

DECISIONES FINANCIERAS

DecisionesDecisiones dede financiamientofinanciamiento

Consiste en determinar las mejores fuentesd fi i i lde financiamiento para lograr unaestructura de capital óptima.

DecisionesDecisiones dede dividendosdividendos

Se determina la relación económica entrela empresa y sus accionistas. Aquíestablece el porcentaje de pago de

31

establece el porcentaje de pago deutilidades obtenidas.

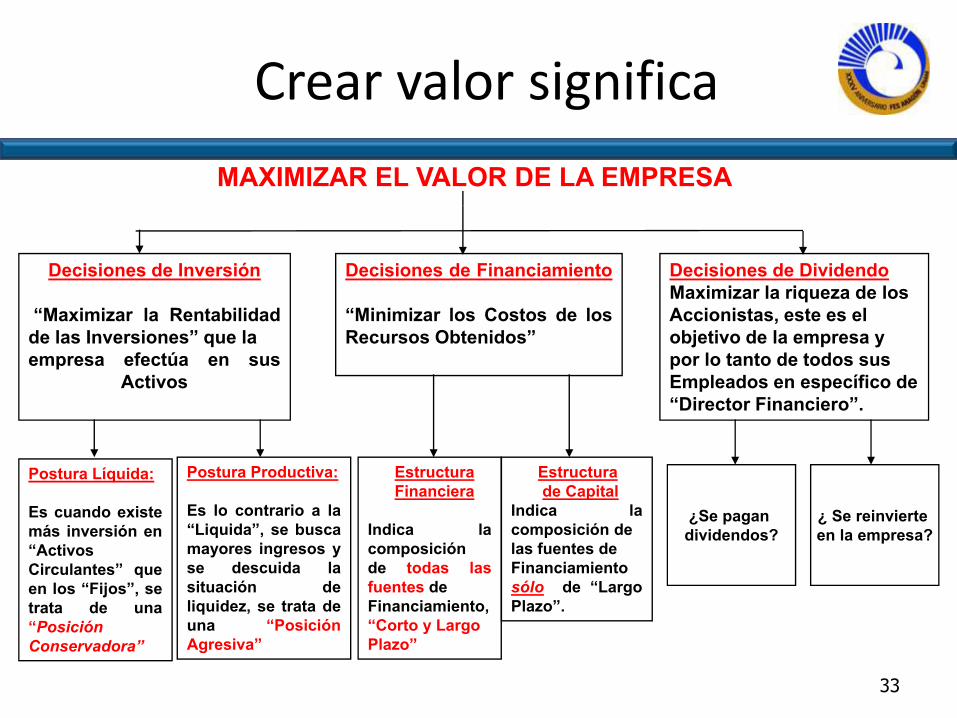

Crear valor significag

►Maximizar el valor de mercado de la empresa►Maximizar el valor de mercado de la empresa

►Maximizar la riqueza de los accionistas

►Maximizar el precio por acción común de la►Maximizar el precio por acción común de la empresa

►Maximizar el valor descontado de los flujos►Maximizar el valor descontado de los flujos futuros esperados

►Maximizar el valor presente de los flujos de►Maximizar el valor presente de los flujos de efectivo operativos netos futuros de la empresa

Crear valor significa

MAXIMIZAR EL VALOR DE LA EMPRESA

g

Decisiones de Financiamiento

C

Decisiones de Inversión Decisiones de DividendoMaximizar la riqueza de los

“Minimizar los Costos de losRecursos Obtenidos”

“Maximizar la Rentabilidadde las Inversiones” que laempresa efectúa en sus

Activos

Accionistas, este es el objetivo de la empresa y por lo tanto de todos susEmpleados en específico de“Director Financiero”.Director Financiero .

Postura Líquida:

Es cuando existe

Postura Productiva:

Es lo contrario a la

EstructuraFinanciera

Estructurade Capital

Indica la S S i i tEs cuando existemás inversión en“ActivosCirculantes” queen los “Fijos”, setrata de una

Es lo contrario a la“Liquida”, se buscamayores ingresos yse descuida lasituación deliquidez, se trata de

Indica lacomposiciónde todas lasfuentes deFinanciamiento,

Indica lacomposición delas fuentes deFinanciamientosólo de “LargoPlazo”.

¿Se pagan dividendos?

¿ Se reinvierte en la empresa?

33

“PosiciónConservadora”

una “PosiciónAgresiva”

“Corto y LargoPlazo”

Crear valor significa

1. La empresa debe comprar

g

activos que generen masefectivo del que cuestan.

2. La empresa debe venderbonos, acciones y otrosinstrumentos financieros quegeneren mas efectivo del quecuestan.

“Por lo tanto, la empresa debe generar más flujo del que “Por lo tanto, la empresa debe generar más flujo del que usa”usa”

34

usausa

Crear valor significa

¿Por¿Por quéqué nono sese dada lala creacióncreación deldel valor?valor?

g

Uno de los casos importantes por este aspecto es el conflictoconflictodede interesesintereses entreentre elel accionistaaccionista yy elel administradoradministrador mismodede interesesintereses entreentre elel accionistaaccionista yy elel administradoradministrador, mismoque se ve reflejado en un costo para la empresa.

Indirecto: Es una oportunidad pérdida.

Directo: Esta relacionado a la administración, gastocorporativo que la beneficia pero que perjudica a losaccionista. Ejemplo: compra de muebles caros, jet lujoso, etc.

35

FINANZAS CORPORATIVAS Y EMPRESA

36

CAPITAL DE TRABAJO

2. MARCO JURÍDICO DE LAS FINANZAS CORPORATIVAS

38

TEMARIO

Formación de la empresa

Trámites legales

Leyes a cumplirLeyes a cumplir

39

FORMACIÓN DE LA EMPRESA

Las sociedades mercantiles son aquellas que existen bajo unaLas sociedades mercantiles son aquellas que existen bajo unadenominación o razón social, mediante el acuerdo devoluntades de un grupo de personas llamadas socios, queunen sus esfuerzos y capitales para la realización de un fin

ú d á ócomún de carácter económico.

Para que una sociedad pueda constituirse como tal, esq pnecesario que ésta tenga personalidad jurídica, esto significaque la sociedad es una entidad de derecho, es un ser ficticioque puede adquirir derechos y obligaciones, al igual que unapersona natural es susceptible de ser representada y depersona natural, es susceptible de ser representada y deactuar por si en la vida de los negocios

40

Un elemento que da personalidad jurídica a la sociedad esUn elemento que da personalidad jurídica a la sociedad, esque cuenta con un domicilio propio, distinto del que pudieratener cada uno de los socios, ya que queda estipulado en laescritura social, por la misma razón la sociedad posee un, p pnombre propio, según sea el tipo de sociedad.

Cuando el contrato de sociedad mercantil ha sidoCuando el contrato de sociedad mercantil ha sidoprotocolizado ante notario público e inscrito en el RegistroPúblico de Comercio, la sociedad como ente moral nacejurídicamente adquiriendo personalidad jurídica, es decir,idoneidad para ser sujeto de derechos y obligaciones, o enotras palabras, capacidad para contratar.

41

Una Sociedad Mercantil es un sujeto jurídico que tieneUna Sociedad Mercantil es un sujeto jurídico que tienecapacidad de goce y capacidad de ejercicio distinto de laspersonas que la conforman o que la integran y que crean unasociedad con los siguientes derechos y obligaciones:

Nombre : En derecho mercantil se le llama tambiéndenominación ó razón social y se define como el conjunto de

t id tifi i di id lid d di ti ié d lcaracteres que identifican a una individualidad, distinguiéndolade las demás.

C id d j ídi E l i d d i l d d hCapacidad jurídica: Es la aptitud de ser titular de derechos yobligaciones pero en materia mercantil la capacidad estálimitada o condicionada por el fin de la sociedad, esto significaque sólo puede tener derechos y obligaciones que estén

42

que sólo puede tener derechos y obligaciones que esténcontenidas dentro de su objeto social.

Patrimonio (propio) : El patrimonio de una sociedad es elPatrimonio (propio) : El patrimonio de una sociedad es elconjunto de bienes, derechos y obligaciones de los que estitular una sociedad mercantil y se clasifica en los siguientesgrupos:

a) Patrimonio Activo: Se refiere a los bienes y derechos de unasociedad que pueden ser aportados al momento de laq p pconstitución de la sociedad mercantil en un aumento decapital, en un aumento del haber social o con las gananciasobtenidas por la sociedad.

b) Patrimonio Pasivo: El patrimonio pasivo de una sociedad estáconstituido por las obligaciones de la misma y éstas se pueden

d i i d d l d l ió d l i d d

43

adquirir desde el momento de la creación de la sociedadmercantil, consisten en deudas y obligaciones de dar o dehacer.

Los principales datos que deberá contener una escrituraconstitutiva de una sociedad mercantil:

Los nombres, nacionalidad y domicilio de las personas, y pfísicas o morales que integran la sociedad.

El objeto o giro de la sociedad.El objeto o giro de la sociedad.

Su razón o denominación social.

Su duración en la sociedad.

44

La cantidad que cada socio aporta como capital,especificando el importe en efectivo y en especie.

El nombramiento de los administradores, sus facultades yla designación de los que deberán hacer uso de la firmasocial.

Domicilio de la sociedad.

La forma en que se repartirán las utilidades entre lossocios así como las pérdidas.

Los casos específicos en que la sociedad deberá disolverseanticipadamente y la forma en que deberá efectuarse laliquidación..

45

q

TRÁMITES LEGALES

Cualquier sociedad mercantil debe ser constituida ante unqNotario Público o Fedatario Público, para esto se crea uninstrumento notarial denominado Acta Constitutiva en dondese indica los aspectos comentados anteriormente y que sep y qpueden resumir en:

Nombre y razón social a la entidad definición de los estatutosNombre y razón social a la entidad, definición de los estatutossociales, socios y participaciones de los mismos, establecer elórgano de administración, el tipo de sociedad que será, asícomo los apoderados y los poderes específicos que se lescomo los apoderados y los poderes específicos que se lesconferirán.

46

Posteriormente la sociedad mercantil debe inscribirse en elRegistro Público de Comercio del lugar donde tenga sudomicilio social, normalmente esta actividad es realizada por elnotario.

En caso de que la sociedad tenga accionistas extranjeros, lasociedad deberá ser inscrita en el Registro Nacional deI i E t j li l t ió d lInversiones Extranjeras y cumplir con la presentación delCuestionario Económico Anual así como los reportestrimestrales (en caso de estar obligada).

También debe tramitar la inscripción en el Registro Federal deContribuyentes (RFC) a fin de obtener la cédula deidentificación fiscal con el RFC correspondiente y con ello estar

47

identificación fiscal con el RFC correspondiente y con ello estaren posibilidad de abrir cuentas bancarias, imprimir facturas einiciar operaciones.

Las empresas deben obtener diversas licencias anteautoridades de distintos niveles y también de acuerdo a laactividad de la empresa (licencias municipales, salubridad, deuso de suelo, funcionamiento, ecológicas, etc.)

Deben registrarse ante alguna Cámara de Comercio, o porejemplo en el Sistema de Información Empresarial mexicano.

Si la empresa importará y / o exportará bienes, la empresadebe ser inscrita ante el Padrón de Importadores y obtener elregistro general, en función al tipo de producto será o nonecesario obtener padrones sectoriales así como NormasOficiales Mexicanas.

48

Debe definir si su contrato de trabajo debe ser individual ocolectivo, en función al número de empleados así como a lasactividades que la empresa desarrollará.

La empresa debe cumplir con leyes tanto Laborales como deLa empresa debe cumplir con leyes tanto Laborales como deSeguridad Social (tanto en el ámbito local como federal) por lo quedebe gestionar su incorporación ante el Instituto Mexicano delSeguro Social (IMSS) y obtener su número de identificacióng ( ) ypatronal; simultáneamente la empresa debe registrar por lo menosa un trabajador.

A partir de la incorporación la empresa deberá pagar lasA partir de la incorporación la empresa deberá pagar lascontribuciones sociales en forma mensual y en forma bimestral lascontribuciones de INFONAVIT y Sistema de Ahorro para el Retiro.

49

Asimismo deberá imprimir facturas (y notas de crédito) con unimpresor autorizado y aperturar cuentas bancarias.

LEYES A CUMPLIR

Las siguientes son leyes de aplicación obligatoria y rigurosa:Las siguientes son leyes de aplicación obligatoria y rigurosa:

Ley General de Sociedades Mercantiles

Ley Federal del Trabajo

Ley de Propiedad Industrialy p

Ley de Protección al Consumidor

Ley de Inversiones Extranjeras

Ley de Impuesto sobre la Renta

50

Ley de Impuesto sobre la Renta

LEYES A CUMPLIR

Ley del Impuesto del valor AgregadoLey del Impuesto del valor Agregado

Ley del IMSSS

Ley del Infonavit

Ley del SAR

Ley del Mercado de Valores (si esta inscrita en la BMV)y ( )

Código de Comercio

51

Código Civil

BIBLIOGRAFÍA

Brealey, Richard and Myers, Stewart. Principios de Finanzas Corporativas(sexta edición) McGraw Hill 2000

Básica (sexta edición). McGraw Hill, 2000.

Blanco Callejo Miguel, Introducción a la Empresa. Prentice Hill, 2006.

Z i B di R b t C M t Fi Edit i l P ti Hill 2008Zvi Bodie, Robert C Merton. Finanzas, Editorial Prentice Hill 2008.

Las Sociedades Mercantiles Y Su Desarrollo / Unidad Politécnica para elDesarrollo y la Competitividad Empresarial / Febrero 2007

Dumrauf, Guillemo L.. Finanzas Corporativas. Alfaomega, 2005.

www.fcjs.urjc.es

www.banamex.com.mx

Complementaria

www.banxico.org.mx

Top Related