Idiomas

Páginas

Jurídico

Insti

tució

n Fin

ancie

ra d

e De

sarro

llo

Informe de ResponsabilidadSocial Empresarial

Crédito con Educación Rural –CRECER

Gestión 2015

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

1

INFORME DE RESPONSABILIDAD SOCIAL EMPRESARIALCRÉDITO CON EDUCACIÓN RURAL – CRECER

Introducción

Crédito con Educación Rural -

CRECER es una asociación sin fines

de lucro con personalidad jurídica

propia, íntegramente boliviana, cuya

filosofía institucional tiene una

explícita orientación social, aspecto

que se traduce en las características

de sus productos y servicios, siendo el fin de la institución el logro de su

Misión a través de la sostenibilidad financiera. CRECER se considera una

empresa social; los objetivos que persigue y las estrategias trazadas son

socialmente responsables.

Los servicios financieros integrados a servicios de desarrollo ofrecidos se

enmarcan en un Modelo de Negocios que permite la profundización del

trabajo con la clientela meta que es la mujer boliviana y, como jefes de hogar,

también sus familias. Este Modelo busca lograr la autoconfianza y

empoderamiento de la mujer con oportunidades de financiamiento y

servicios de desarrollo en los ámbitos de su actividad económica, educación,

vivienda, salud, alimentación y seguridad social, que conlleven a mejorar su

calidad de vida. Ver Esquema N° 1.

MISIÓN INSTITUCIONAL

“Brindar con excelencia ycalidez, productos financieros

integrados a servicios dedesarrollo, para mejorar la

calidad de vida de nuestrasclientas y sus familias”

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

2

Esquema N° 1 Modelo de Negocios de CRECER

Fuente: Plan Estratégico Institucional 2015-2017

El Modelo propone ofrecer la metodología de crédito grupal al 70% de

clientes con el producto Banca Comunal y que tiene una orientación

netamente social. También el producto de Crédito Individual. Ambos

considerando que Bolivia tiene una población con necesidades de inclusión

microfinanciera en el área urbana y sobretodo de personas de bajos recursos

del área rural. Por tanto, consciente de esta realidad dispone de una red de

12 sucursales, 71 agencias y más de mil colaboradores dispuestos en los 9

departamentos del país.

El presente informe, se elabora a partir de la documentación e informes

internos institucionales que se presentan a los órganos de gobierno con fines

de evaluación y gestión de resultados. La compilación de esta información

plasmada en este Informe busca dar cumplimiento a lo exigido en el Artículo

segundo y décimo segundo del Reglamento de Responsabilidad Social

Empresarial para las Entidades de intermediación financiera.

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

3

Incorporación de la Responsabilidad Social Empresarial(RSE) en el Plan Estratégico Institucional de CRECER

Al ser una entidad con una razón de ser social, ha incorporado desde su

creación la responsabilidad social empresarial. En el Plan Estratégico

institucional 2015-2017, así como en 2 versiones anteriores al mismo,

plantea cinco perspectivas de impacto que dan lugar a objetivos estratégicos

orientados al aprovechamiento de oportunidades en el mercado y del

ejercicio de la función social que tenga incidencia en el cumplimiento de la

Misión. En esa línea, se consideran las expectativas de las partes

interesadas priorizadas que son: los Clientes, la Asamblea, el Directorio, los

Colaboradores, el Órgano Regulador y los Proveedores de Recursos1. El

Esquema a continuación representa la forma en la cual, a través de las cinco

perspectivas, los objetivos estratégicos se orientaron en incidir

positivamente en los grupos de interés.

1 Estas expectativas se han recogido gracias a la información generada a través de mecanismos deinvestigación y de canales de comunicación propiciados por CRECER

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

4

Esquema N° 2 Cuadro de Mando Integral e Intereses de los Grupos de Interés

Fuente: Síntesis del Cuadro de Mando Integral del Plan Estratégico Institucional 2015-2017 deCRECER.

CRECER integra la responsabilidad social a través de la perspectiva

denominada “Gestión de Desempeño Social” la cual busca empoderar a los

clientes y mejorar su educación a través del uso de los servicios y productos,

además va más allá, pues mide y evalúa los resultados de esta incidencia.

Esta perspectiva da lugar a objetivos abocados a medir los efectos e impacto

de la institución en la vida de los clientes y sus familias. Adicionalmente, se

busca contribuir al desarrollo económico y social del país pues es un interés

propio y también del órgano regulador de entidades de intermediación

financiera como ente alineado a la política económica nacional y su

correspondiente Ley de Servicios Financieros.

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

5

La perspectiva de impacto “Clientes” busca la consolidación de mercados a

través de un incremento gradual de la productividad pero con servicios

acordes a la demanda y necesidades de clientes, por ende también se busca

explícitamente su satisfacción. Además se estableció como un objetivo

estratégico el promover la prevención sobre una de las enfermedades

prevalentes que causan la muerte en mujeres bolivianas; el cáncer de cuello

uterino y que pone en riesgo estabilidad económica y emocional de las

familias de los clientes de CRECER, que en su mayoría son mujeres.

La perspectiva de “Finanzas” integra objetivos orientados a lograr la

sostenibilidad que permita mantener los servicios financieros integrados a

servicios de desarrollo en favor de los clientes y es precisamente ésta una

expectativa y mandato de los órganos de gobierno de la institución

(Asamblea y Directorio). También, la búsqueda de la sostenibilidad permite

precautelar los intereses de los colaboradores quienes son beneficiados con

estabilidad laboral y salarial. El objetivo relacionado a consolidar la gestión

integral de riesgos responde tanto a los intereses de los órganos de gobierno

y el órgano regulador en tanto que CRECER camina hacia la regulación.

A través de las perspectivas de impacto “Procesos internos” y “Aprendizaje y

Crecimiento” CRECER integra la responsabilidad social con colaboradores

pues los esfuerzos buscan sostener una base de funcionarios que se apoyen

en normas internas y procedimientos claros, con oportunidades de

crecimiento y aprendizaje y que a su vez impacte de forma positiva en su

satisfacción laboral.

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

6

Descripción del cumplimiento de los objetivos y de la políticade Responsabilidad Social Empresarial (RSE)

CRECER cuenta con una política institucional que integra lineamientos de

RSE y que establece el alcance y los responsables de los procesos

relacionados con esta forma de gestión2. La política aborda los elementos de

la cultura institucional, los objetivos sociales derivados de la Misión

institucional, la cultura de rendición de cuentas y compromisos con los

grupos de interés de la sociedad y del medio ambiente a través de una

descripción de sus intereses y expectativas.

Los objetivos sociales definidos parten de la Misión Institucional buscando

la coherencia con la razón de ser. El cuadro, a continuación, muestra esta relación:

Objetivos Sociales Relación con la MISION

Alcanzar a la clientelameta

¿Cuál es la clientela meta de CRECER?Mujeres y sus familias

Contribuir a lasatisfacción de lasnecesidades financieras ysociales de la clientelameta

¿Cómo espera CRECER satisfacer lasnecesidades de nuestra clientela meta?

Productos financieros integrados a servicios dedesarrollo, brindados con calidez y excelencia

Lograr impactos obeneficios sociales yeconómicos en laclientela meta

¿Qué cambios positivos buscamos generar enlos clientes?

Mejorar la calidad de vida de las clientas y susfamilias

Ejercer una gestiónsocialmente responsable

¿Cómo aseguramos una gestión socialmenteresponsable?

A través de políticas y estrategias orientadas aintegrar el respeto por los valores éticos, las

personas, la sociedad y el medio ambiente, en lasoperaciones diarias y procesos de toma de

decisiones operativas y estratégicas

2 También, la política tiene como base legal y referencial a los siguientes documentos: El Estatuto deConstitución de CRECER, la Ley No. 393 de Servicios Financieros de Bolivia, el Código de Ética Institucional y elReglamento de Responsabilidad Social Empresarial para las Entidades de Intermediación Financiera de laAutoridad de Supervisión del Sistema Financiero – ASFI.

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

7

La definición de estos objetivos significa que la función social y el medio para

lograr la gestión de responsabilidad social son intrínsecas a CRECER. Dado

que los productos y servicios que brinda la institución son financieros y de

desarrollo, los impactos que busca lograr también se suscitan en estos dos ámbitos.

Para medir el cumplimiento de los objetivos sociales, CRECER dispone de

un sistema de información que le ha permitido contar con un histórico de

indicadores de desempeño social de 5 gestiones anuales que reflejan

resultados en materia de desempeño y responsabilidad social. Año tras año,

esta batería de indicadores ha sido reportada a los órganos de gobierno,

permitiendo la evaluación de los resultados integrales; tanto financieros

como sociales y sirviendo en la toma de decisiones estratégicas3.

Resultado de la implementación y mantenimiento de lagestión de RSE

Objetivo social: Alcance a la clientela meta

CRECER llega a clientes en zonas altamente dispersas y económicamente

deprimidas, clientes que en

su mayoría son mujeres.

Los asesores de crédito

dispuestos en las agencias

rurales se trasladan incluso

hasta comunidades más

alejadas de los municipios

donde la entidad opera para

brindar el servicio financiero e integrado; los servicios de desarrollo humano.

3 El Anexo a este Informe contiene la forma de cálculo de cada uno de los indicadores.

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

8

La institución asume una

responsabilidad social con

sus clientes pues acerca los

servicios aun cuando ellos

se encuentran en lugares

con escaso acceso de

transporte. El resultado de

estas acciones se mide a

través del alcance a clientes mujeres, vulnerables o pobres económicamente

y que se encuentran en el área rural, los cuales se presentan en el primer

grupo de indicadores de la tabla a continuación, en el Ámbito “Atención a

grupos pobres y excluidos”.

Tabla N° 1: Indicadores de Resultado del Objetivo social

“Alcance a clientela meta”

Fuente: Sistema de gestión de desempeño social de CRECER

El resultado comparado con gestiones anteriores, es identificar una

tendencia a incrementar la atención a clientes del área rural en la gestión

20154. Si bien el alcance a clientes sin educación y con educación primaria,

4 Existen dos criterios empleados en CRECER para medir este alcance. El primero de ellos es el criterio deFINRURAL, que define como “área rural” a todos los municipios del país excepto las capitales de departamentoy El Alto. Otro criterio propuesto por CRECER es aquel que define como “área rural” a los municipios conmenor o igual población a 50,000 habitantes y con un IDH menor a 0.5.

2011 2012 2013 2014 2015OBJETIVO SOCIAL: Alcance a Clientela Meta

Ámbito: Atención a grupos pobres y excluidos1 Atención a Mujeres 87% 85% 82% 81% 80%2 Atención en área rural2 a. Atención en área rural - Criterio FINRURAL 50% 52% 55% 57% 57%2 b. Atención en área rural - Criterio CRECER 37% 37% 38% 39%3 Atención a clientes sin educación y con educación primaria 36% 35% 34% 34% 33%4 Atención clientes pobres4 a. Atención clientes pobres - Línea de Pobreza 200% Nacional 69% 69% 65% 67%4 b. Atención clientes pobres - Línea de Pobreza Nacional 41% 41% 37% 30%

INDICADORES DE GESTION DE DESEMPEÑO SOCIAL DE CRECERAl 31 de diciembre de 2015

Expresados en USD (dólares) y porcentajes

50%52%

56% 57% 57%

50%48%

44% 43% 43%

30%

35%

40%

45%

50%

55%

60%

2011 2012 2013 2014 2015

Porcentaje de clientes en zonas rurales

Porcentaje de clientes en zonas ruralesPorcentaje de clientes en zonas urbanas

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

9

así como el alcance a mujeres parece disminuir comparativamente, esto se

debe a que la integración de varones a otro tipo de servicios presenta una

tendencia ascendente, desechando cualquier posibilidad de discriminación

de los servicios a otros nichos de mercado. También, conllevando a tener

una mayor proporción de clientes varones que accedieron a niveles

educativos más altos del que pudieron acceder las mujeres.

El alcance a clientes con un perfil de pobreza por debajo de la línea 200%

nacional es del 67%, de este grupo; el 30% se encuentra debajo de la línea

de pobreza nacional5. Considerando un nivel de error mínimo asociado a la

muestra, si se generalizan los resultados para el total de la clientela; el

alcance a clientes pobres en CRECER es de más de 75 mil clientes atendidas

a través de la metodología de Banca Comunal.

Objetivo social: Contribuir a la satisfacción de lasnecesidades financieras y sociales de la clientela meta

Para la institución, lograr la satisfacción de los clientes con los servicios y

productos ofrecidos no está asociado únicamente a una mejora en la

participación de mercado, es más bien la traducción de una mejor

adaptación de los servicios a sus necesidades, significa que la clientela

percibe beneficios por ser parte de CRECER y que existe una mayor

5 La medición de pobreza en CRECER se realiza a través de la aplicación la herramienta “Progress out of PovertyIndex - PPI” de Fundación Grameen. Misma que, al sustentarse en la Encuesta a Hogares 2007 y 2013 delInstituto Nacional de Estadística (INE) y las líneas de pobreza de referencia empleadas en esta metodología,está adaptada a la realidad boliviana y es probablemente una de las más prácticas ya que recopila únicamente10 datos de las personas respecto de su familia, hogar y disposición/acceso de activos. Estos datos estáncorrelacionados y son estadísticamente significativos pues solo juntos estiman la probabilidad de que unapersona se encuentra por debajo o por encima de una línea de pobreza. La Línea de pobreza 200% nacionalrefiere un monto de aproximadamente Bs.- 28 para cubrir una canasta básica de alimentos y la línea depobreza nacional un monto de aproximadamente Bs.- 14.

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

10

probabilidad de lograr un impacto positivo en este grupo de interés que a su

vez puede incidir en la mejora de su calidad de vida.

Como resultado de la oferta y gestión de los servicios y productos, en 2015

se logra equilibrar la proporción de operaciones crediticias desembolsadas

tanto con montos bajos como con montos mayores y para ambas

metodologías crediticias, dando respuesta a la diversificación de

necesidades de financiamiento de los clientes meta. Este resultado se refleja

en el grupo de indicadores de “Estratificación de cartera” de la Tabla N° 2 a

continuación.

Tabla N° 2: Indicadores de Resultado del Objetivo social:

“Satisfacción de las necesidades sociales y financieras de la clientela meta”

Fuente: Sistema de gestión de desempeño social de CRECER

2011 2012 2013 2014 2015OBJETIVO SOCIAL: Satisfacer las necesidades sociales y financieras

Ámbito: Perfil social y diversidad de servicios5 Concentración en Montos Bajos5 a. Estratificación de cartera5 a.1 Estratificación de cartera en BBCC: USD 0 a 500 66% 63% 58% 36% 31%5 a.2 Estratificación de cartera en BBCC: USD 501 a 1.000 19% 18% 21% 35% 37%5 a.3 Estratificación de cartera en BBCC: USD 1.001 a más 16% 19% 21% 29% 32%5 a.4 Estratificación de cartera de Créditos Individuales: USD 0 a 2.000 46% 42% 37% 38% 33%5 a.5 Estratificación de cartera de Créditos Individuales: USD 2.001 a 5.000 40% 39% 40% 38% 40%5 a.6 Estratificación de cartera de Créditos Individuales: USD 5.000 a más 14% 22% 23% 24% 27%5 b. Promedio de Cartera5 b.1Promedio de Cartera en BBCC en USD 393 436 484 555 5945 b.2Promedio de Cartera en Créditos Individuales en USD 2,350 2,650 2,808 2,602 2,7995 b.3Promedio de Desembolso en BBCC en USD 538 608 655 837 8885 b.4Promedio de Desembolso de Créditos Individuales en USD 2,820 3,260 3,315 3,383 3,743

INDICADORES DE GESTION DE DESEMPEÑO SOCIAL DE CRECERAl 31 de diciembre de 2015

Expresados en USD (dólares) y porcentajes

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

11

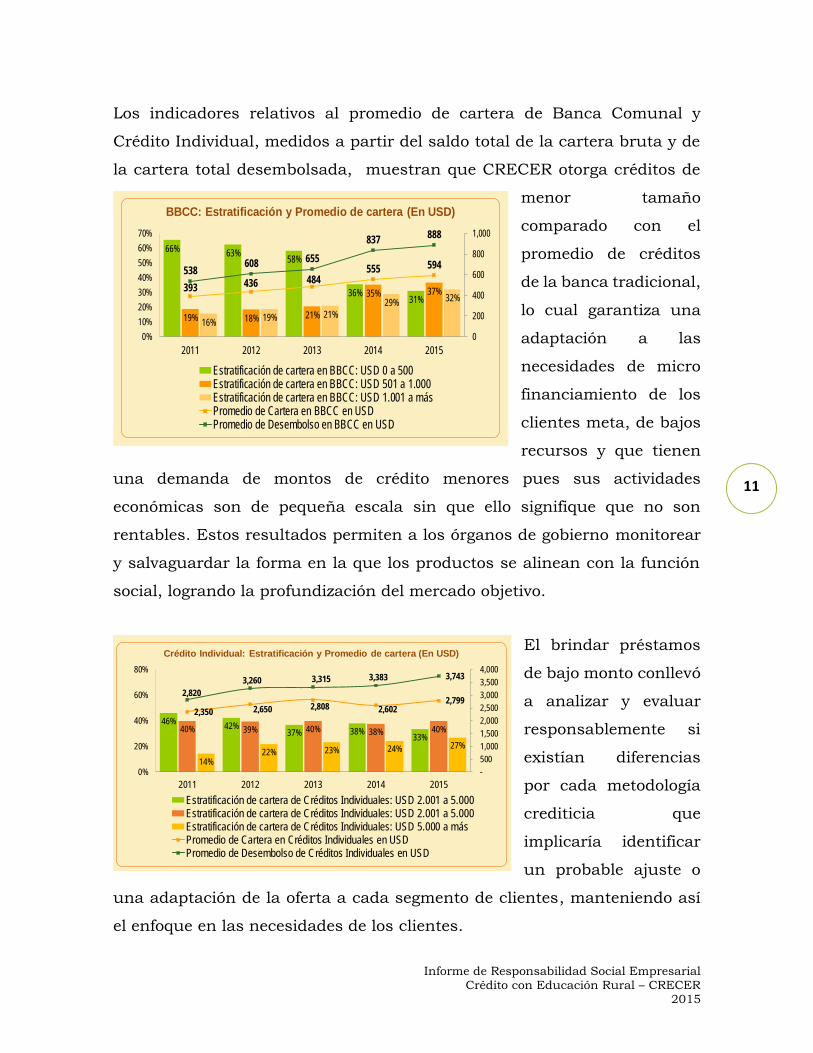

Los indicadores relativos al promedio de cartera de Banca Comunal y

Crédito Individual, medidos a partir del saldo total de la cartera bruta y de

la cartera total desembolsada, muestran que CRECER otorga créditos de

menor tamaño

comparado con el

promedio de créditos

de la banca tradicional,

lo cual garantiza una

adaptación a las

necesidades de micro

financiamiento de los

clientes meta, de bajos

recursos y que tienen

una demanda de montos de crédito menores pues sus actividades

económicas son de pequeña escala sin que ello signifique que no son

rentables. Estos resultados permiten a los órganos de gobierno monitorear

y salvaguardar la forma en la que los productos se alinean con la función

social, logrando la profundización del mercado objetivo.

El brindar préstamos

de bajo monto conllevó

a analizar y evaluar

responsablemente si

existían diferencias

por cada metodología

crediticia que

implicaría identificar

un probable ajuste o

una adaptación de la oferta a cada segmento de clientes, manteniendo así

el enfoque en las necesidades de los clientes.

66% 63% 58%

36% 31%

19% 18% 21%

35% 37%

16% 19% 21%29% 32%

393 436 484555 594538 608 655837 888

0

200

400

600

800

1,000

0%10%20%30%40%50%60%70%

2011 2012 2013 2014 2015

BBCC: Estratificación y Promedio de cartera (En USD)

Estratificación de cartera en BBCC: USD 0 a 500Estratificación de cartera en BBCC: USD 501 a 1.000Estratificación de cartera en BBCC: USD 1.001 a másPromedio de Cartera en BBCC en USDPromedio de Desembolso en BBCC en USD

46% 42%37% 38% 33%

40% 39% 40% 38% 40%

14%22% 23% 24% 27%

2,350 2,650 2,808 2,6022,799

2,8203,260 3,315 3,383 3,743

- 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000

0%

20%

40%

60%

80%

2011 2012 2013 2014 2015

Crédito Individual: Estratificación y Promedio de cartera (En USD)

Estratificación de cartera de Créditos Individuales: USD 2.001 a 5.000Estratificación de cartera de Créditos Individuales: USD 2.001 a 5.000Estratificación de cartera de Créditos Individuales: USD 5.000 a másPromedio de Cartera en Créditos Individuales en USDPromedio de Desembolso de Créditos Individuales en USD

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

12

Una característica de la metodología de Banca Comunal es el tipo de

garantía requerido, siendo que un cliente no necesita disponer de activos

para obtener una oportunidad de financiamiento en CRECER y fue en 2015

para la institución una facilidad dada y beneficio para este grupo de interés.

Como se puede apreciar este tipo de garantía alcanzó a casi la totalidad de

clientes a través del indicador “Acceso sin garantías reales” que se muestra

en la tabla a continuación.

Tabla N° 3: Indicadores de Resultado del Objetivo social

“Satisfacción de las necesidades sociales y financieras de la clientela meta”

Fuente: Sistema de gestión de desempeño social de CRECER

Otra de las características de Banca Comunal es el ahorro que los clientes

pueden realizar en el grupo de préstamo. CRECER ha alcanzado en 2015

que la mayoría de clientes pueda realizar un ahorro, sea el monto que sea,

previniendo una probable emergencia en el hogar que pudiera desestabilizar

la familia.

En este grupo de indicadores también se insertó el resultado de mantener

más de 70 agencias dispuestas para los clientes y usuarios que requieran

realizar operaciones de cobro y pago como parte de la responsabilidad social

con las comunidades en las que se ofrecen los servicios.

2011 2012 2013 2014 2015OBJETIVO SOCIAL: Satisfacción de las necesidades sociales y financieras

Ámbito: Perfil social y diversidad de servicios6 Acceso sin garantías reales6 a. Acceso sin garantías reales en BBCC 100% 100% 100% 100% 100%6 b. Acceso sin garantías reales en Créditos Individuales 99.8% 99.8% 99.8% 99.8% 99.6%7 Acceso a Servicios Financieros 100% 100% 100% 100% 100%8 Acceso a servicios de ahorro8 a. Acceso a servicios de ahorro 83% 81% 76% 80% 79%8 b. Acceso a servicios de ahorro -saldo de ahorro mayor a cero 0% 44% 43% 44%9 Acceso a Servicios Financieros Auxiliares 225,924 266,216 486,774 763,297 860,635

INDICADORES DE GESTION DE DESEMPEÑO SOCIAL DE CRECERAl 31 de diciembre de 2015

Expresados en USD (dólares) y porcentajes

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

13

CRECER es consciente que el acceso a la educación y a la salud son

derechos fundamentales de todo ser humano. Se considera que las mujeres

en estado socioeconómico vulnerable tienen nulo o poco acceso a estos

derechos por tanto la institución adopta el compromiso social de integrar

servicios de desarrollo a los servicios financieros a través de la metodología

de Banca Comunal.

Tabla N° 4: Indicadores de Resultado del Objetivo social

“Satisfacción de las necesidades sociales y financieras de la clientela meta”

Fuente: Sistema de gestión de desempeño social de CRECER

En la gestión 2015 CRECER ofertó los servicios educativos a clientes de

Banca Comunal, siendo que en cada reunión de grupo se impartieron

capacitaciones de 30 minutos en temas financieros y no financieros. En

conocimiento de la realidad y los intereses de estos clientes las sesiones se

brindaron con la expectativa de incidir en la mejora de la calidad de vida.

Por tanto la institución priorizó tres líneas temáticas para el servicio educativo:

Educación Financiera6, la Prevención del cáncer de cuello uterino, y la

Gestión de Banca Comunal.

6 Con el objetivo de fortalecer las finanzas personales y/o familiares de los clientes se impartieron sesioneseducativas relacionadas con la administración de los recursos económicos, ahorros, ejercicio de los derechosy deberes del consumidor financiero.

Ambito: Acceso a servicios de desarrollo10 Acceso a Servicios Educativos10 a.1 Acceso a Servicios Educativos No Financieros - Programados 85% 87% 84% 84%10 a.2 Acceso a Servicios Educativos No Financieros - por Nro de asistencias 3 8 8 410 a.3 Acceso a Servicios Educativos Financieros - Programados 83% 84% 85% 82%10 a.4 Acceso a Servicios Educativos Financieros - por Nro de asistencias 6 1 1 511 Acceso a Servicios de Salud promovidos por CRECER 25% 27% 26% 28% 18%Ambito: Satisfacción del cliente12 Retención de clientes 78% 78% 79% 76% 78%13 Satisfacción de clientes 68% 73%

INDICADORES DE GESTION DE DESEMPEÑO SOCIAL DE CRECERAl 31 de diciembre de 2015

Expresados en USD (dólares) y porcentajes

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

14

Bajo este panorama, las estrategias educativas identificadas para alcanzar

los objetivos fueron: la educación a clientela de Banca Comunal, también a

clientes de Crédito Individual y la educación en talleres con temáticas

específicas, de acuerdo con las necesidades identificadas localmente.

Así, en Banca Comunal el servicio educativo se brindó en todas las

reuniones ordinarias, desarrollando más de 136 mil sesiones educativas en

toda la gestión y logrando como resultado, en cuanto al ámbito “Acceso a

servicios de desarrollo” equilibrar la educación en temas financieros como

no financieros, aunque en la gestión 2015, una socia recibió más sesiones

educativas en temas financieros (5 sesiones al año en este tema versus 4

sesiones en temas no financieros), ello por los requerimientos y normativas

emitidas por el órgano regulador ASFI.

CRECER permite el acceso a servicios de salud terciarizados gracias a la

gestión de 57 alianzas estratégicas con centros de salud públicos y privados

posibilitados a nivel nacional.

En la gestión 2015 la

institución consolidó convenios

con prestadores de servicios

de salud para la atención

médica de la clientela,

sus familias y la

comunidad. Ello tuvo

impacto positivo pues

conllevó a alcanzar al

18% de los clientes

atendidos con estos servicios, es decir más de 20 mil clientes atendidos en

diversas especialidades médicas.

30,58037,840

38,146 43,17229,239

8,1438,060

4,494

-

10,000

20,000

30,000

40,000

50,000

60,000

2011 2012 2013 2014 2015

Población atendida en Centros de Salud

Atenciones en Salud Solo clientas Comunidad

33,733

46,28951,232

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

15

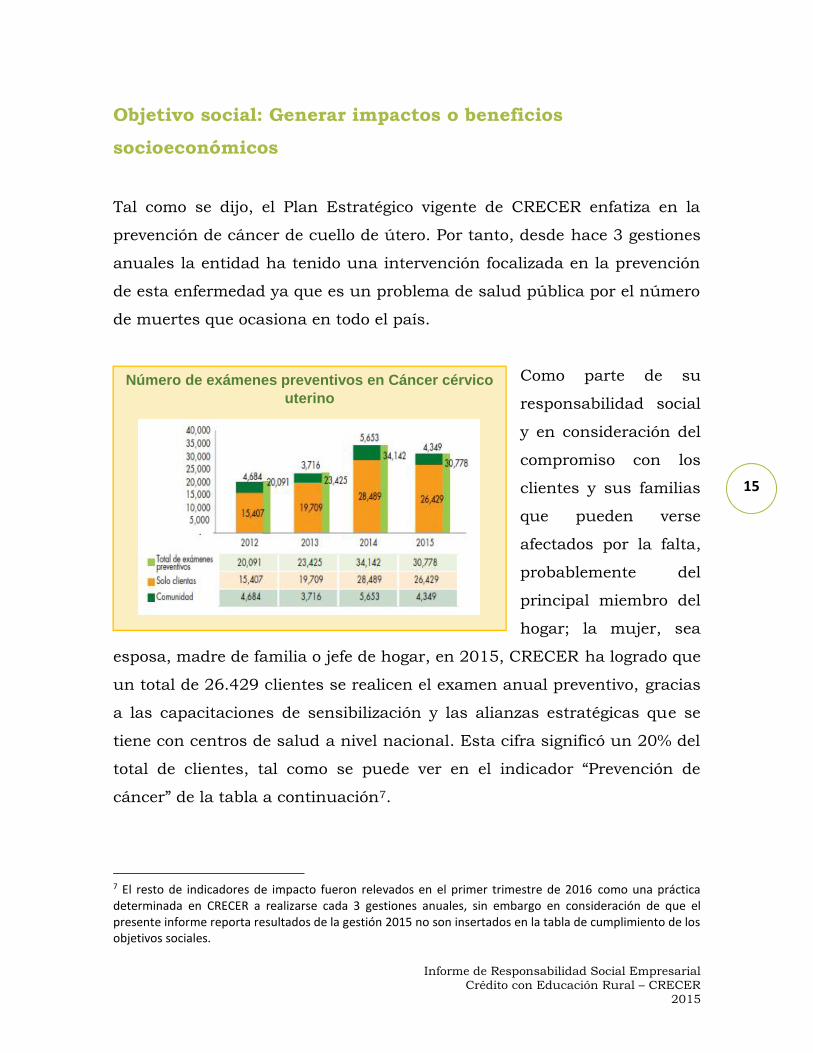

Objetivo social: Generar impactos o beneficiossocioeconómicos

Tal como se dijo, el Plan Estratégico vigente de CRECER enfatiza en la

prevención de cáncer de cuello de útero. Por tanto, desde hace 3 gestiones

anuales la entidad ha tenido una intervención focalizada en la prevención

de esta enfermedad ya que es un problema de salud pública por el número

de muertes que ocasiona en todo el país.

Como parte de su

responsabilidad social

y en consideración del

compromiso con los

clientes y sus familias

que pueden verse

afectados por la falta,

probablemente del

principal miembro del

hogar; la mujer, sea

esposa, madre de familia o jefe de hogar, en 2015, CRECER ha logrado que

un total de 26.429 clientes se realicen el examen anual preventivo, gracias

a las capacitaciones de sensibilización y las alianzas estratégicas que se

tiene con centros de salud a nivel nacional. Esta cifra significó un 20% del

total de clientes, tal como se puede ver en el indicador “Prevención de

cáncer” de la tabla a continuación7.

7 El resto de indicadores de impacto fueron relevados en el primer trimestre de 2016 como una prácticadeterminada en CRECER a realizarse cada 3 gestiones anuales, sin embargo en consideración de que elpresente informe reporta resultados de la gestión 2015 no son insertados en la tabla de cumplimiento de losobjetivos sociales.

Número de exámenes preventivos en Cáncer cérvicouterino

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

16

Tabla N° 5: Indicadores de Resultado del Objetivo social

“Generar impactos o beneficios socioeconómicos”

Fuente: Sistema de gestión de desempeño social de CRECER

Las sesiones educativas de sensibilización para motivar a las socias a

realizarse un examen preventivo, giraron en torno a temas como ser: el

miedo al examen preventivo, la vergüenza o persistencia de temas

relacionados con el ejercicio de los roles de género y violencia.

Alianzas Estratégicas para la Prevención del Cáncer de Útero

Para CRECER los servicios financieros son un medio y no un fin para lograr

mejorar la calidad de vida de sus clientes y, el acceso a la salud, en

particular la prevención del cáncer de útero es priorizado bajo los servicios

de desarrollo que acompañan a la metodología de crédito grupal. Asimismo,

la entidad es consciente que el aunar esfuerzos permite un mayor alcance

de acciones de responsabilidad social con impacto.

Por tanto en 2015 las medidas adoptadas resultaron en el fortalecimiento

de la gestión de Convenios con terceros logrando consolidar 57 alianzas

estratégicas con proveedores de servicios de salud para atenciones

preferenciales a la clientela.

2011 2012 2013 2014 2015OBJETIVO SOCIAL: Generar impactos o beneficios socioeconómicos

Ambito: Impacto14 Impacto económico en la Actividad Principal Generadora de Ingresos 72%15 Impacto de los Servicios Educativos 78%16 Empoderamiento de la mujer 49%17 Prevención de Cáncer 17% 14% 17% 23% 20%18 Impacto de las capacitaciones18 a. Impacto de las capacitaciones - aprendizaje del contenido 85% 74%18 b. Impacto de las capacitaciones - Mejoras a través de las capacitaciones 83% 92%

INDICADORES DE GESTION DE DESEMPEÑO SOCIAL DE CRECERAl 31 de diciembre de 2015

Expresados en USD (dólares) y porcentajes

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

17

A través de estas alianzas se posibilitaron el desarrollo de campañas

masivas de prevención de cáncer en sectores rurales y alejados. Las mismas

consistieron en la oportunidad de realizar exámenes preventivos; PAP, IVAA

y Colposcopía. Le implicó a CRECER además el desplazamiento de personal

médico y la viabilidad de la entrega de resultados a las mujeres que se

hicieron las pruebas. Las Campañas de prevención de cáncer de útero se

constituyeron en el espacio de preferencia de la clientela de zonas rurales,

ya que este servicio no solo fue para la clientela, sino para mujeres de las

comunidades, siendo que en 2015 se logró alcanzar a 191 municipios con

este tipo de medida.

Objetivo social: Ejercicio de una gestión socialmenteresponsable

Los resultados del Ámbito “Responsabilidad social con empleados”

relacionados a la promoción y la equidad de género resultan de políticas

claras desde la gerencia de recursos humanos por brindar una gama de

iguales oportunidades tanto para varones como para mujeres en los

distintos niveles jerárquicos. Logrando como resultado mantener una

proporción de colaboradores motivados.

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

18

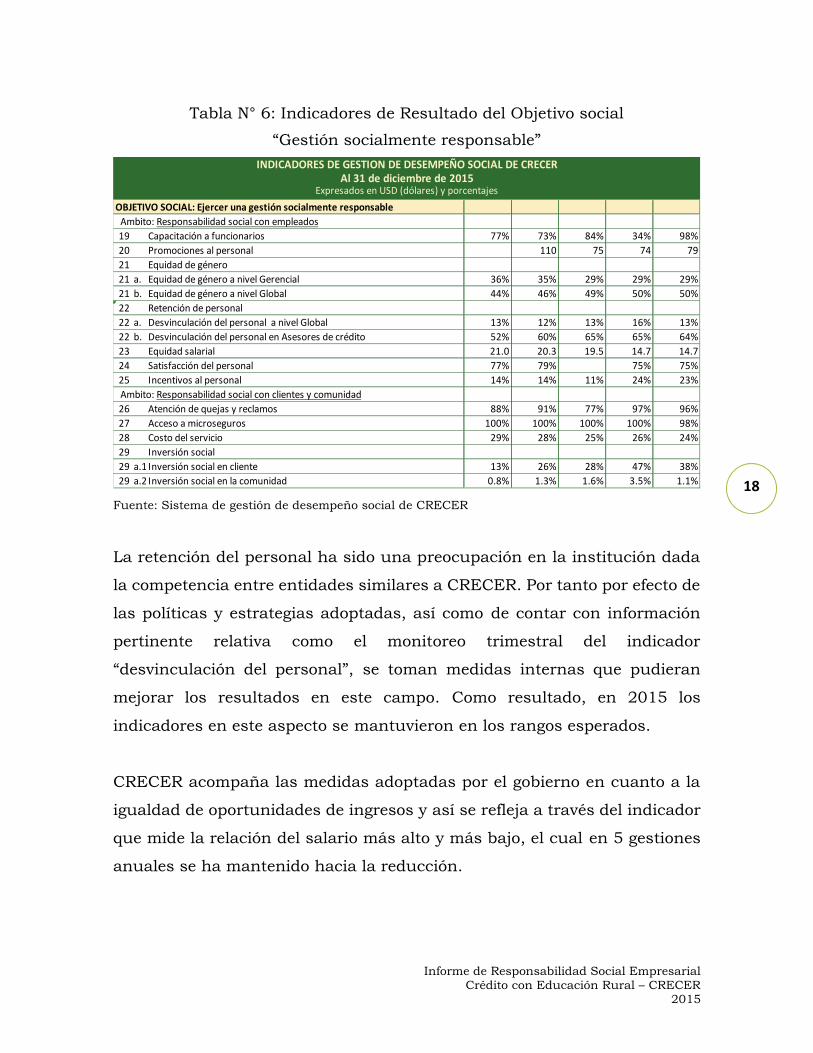

Tabla N° 6: Indicadores de Resultado del Objetivo social

“Gestión socialmente responsable”

Fuente: Sistema de gestión de desempeño social de CRECER

La retención del personal ha sido una preocupación en la institución dada

la competencia entre entidades similares a CRECER. Por tanto por efecto de

las políticas y estrategias adoptadas, así como de contar con información

pertinente relativa como el monitoreo trimestral del indicador

“desvinculación del personal”, se toman medidas internas que pudieran

mejorar los resultados en este campo. Como resultado, en 2015 los

indicadores en este aspecto se mantuvieron en los rangos esperados.

CRECER acompaña las medidas adoptadas por el gobierno en cuanto a la

igualdad de oportunidades de ingresos y así se refleja a través del indicador

que mide la relación del salario más alto y más bajo, el cual en 5 gestiones

anuales se ha mantenido hacia la reducción.

OBJETIVO SOCIAL: Ejercer una gestión socialmente responsableAmbito: Responsabilidad social con empleados19 Capacitación a funcionarios 77% 73% 84% 34% 98%20 Promociones al personal 110 75 74 7921 Equidad de género21 a. Equidad de género a nivel Gerencial 36% 35% 29% 29% 29%21 b. Equidad de género a nivel Global 44% 46% 49% 50% 50%22 Retención de personal22 a. Desvinculación del personal a nivel Global 13% 12% 13% 16% 13%22 b. Desvinculación del personal en Asesores de crédito 52% 60% 65% 65% 64%23 Equidad salarial 21.0 20.3 19.5 14.7 14.724 Satisfacción del personal 77% 79% 75% 75%25 Incentivos al personal 14% 14% 11% 24% 23%Ambito: Responsabilidad social con clientes y comunidad26 Atención de quejas y reclamos 88% 91% 77% 97% 96%27 Acceso a microseguros 100% 100% 100% 100% 98%28 Costo del servicio 29% 28% 25% 26% 24%29 Inversión social29 a.1 Inversión social en cliente 13% 26% 28% 47% 38%29 a.2 Inversión social en la comunidad 0.8% 1.3% 1.6% 3.5% 1.1%

INDICADORES DE GESTION DE DESEMPEÑO SOCIAL DE CRECERAl 31 de diciembre de 2015

Expresados en USD (dólares) y porcentajes

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

19

El acceso a un microseguro que cubra el saldo de deuda en caso de

fallecimiento es considerado en CRECER una medida de responsabilidad

social con clientes, pues este es gratuito. La gestión de quejas y reclamos

es también una medida de este tipo ya que a través de un monitoreo

mensual se realiza seguimiento a la respuesta de la institución a los clientes.

Finalmente y no menos importante, si bien CRECER ejecuta los servicios de

desarrollo que son registrados contablemente para obtener los indicadores

relativos a la inversión social, considera que la actividad como IFD en su

totalidad es una inversión en la sociedad y comunidad puesto que la

rentabilidad de esta inversión y que es social, se refleja en los resultados de

impacto identificados gracias a un estudio de impacto que se desarrolla cada

3 años y que en 2012 brindó la información que se mostró en la Tabla N° 6.

Implementación de la gestión de RSE y su relación con laestructura organizacional

En CRECER el ejercicio de una gestión responsable empieza en la

determinación de las funciones asignadas a cada cargo de los colaboradores

considerando que el fin de la institución es social. En ese sentido, la

capacidad laboral de 1.209 personas en la gestión 20015 en la institución

hizo posible el acceso a servicios financieros con responsabilidad social pues

estos servicios se encuentran integrados a servicios de desarrollo buscando

la mejora de calidad de vida de los clientes.

La estructura organizativa dada desde la Asamblea, pasando por el

Directorio, Gerencia General y la Gerencia Nacional de Planificación permite

mantener una mirada estratégica de continuación de servicios financieros

con impacto social y con ello, la delegación de actividades de investigación,

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

20

análisis, recopilación de información, sistematización e identificación de

propuestas en beneficios de los grupos de interés de la institución es dada

desde la Asamblea, quien instruye la gestión socialmente responsable.

Cumplimiento con relación a los lineamientos de RSE

Existiendo lineamientos trazados por el ente regulador en cuanto a la RSE,

CRECER percibe que los mismos se encuentran dentro de su naturaleza

misma y se encuentran comprendidos y detallados dentro de su política de

desempeño y responsabilidad social. Esta política dictamina que la entidad

adopta como elemento de su cultura institucional la rendición de cuentas,

pues entiende que el poner a disposición de los grupos de interés la

información sobre sus acciones permite la coherencia con sus valores y el

logro de confianza y credibilidad institucional.

Asimismo, la información tanto interna como externa es dada de forma clara

y transparente, pues ésta es la vía para la retroalimentación y la práctica de

una mejora continua de los procesos, la otorgación de los servicios y de los

resultados, reflejando el compromiso de atender a las necesidades de los

grupos de interés.

También, la entidad se conduce de acuerdo a un comportamiento ético

establecido en el marco de siete valores: responsabilidad, transparencia,

honestidad, lealtad, compromiso, honradez y respeto. Estos valores están

citados y explicados en el Código de Ética Institucional, código que explicita

y guía el accionar de los colaboradores que se desempeñan en la institución.

Adicionalmente este código menciona los principios institucionales que

guían la toma de decisiones y explican cómo la entidad entiende y aplica

dichos principios y valores. Cabe mencionar que cuando un funcionario

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

21

ingresa a la institución, durante la inducción que recibe, se le hace una

explicación concienzuda de lo que implica el código de ética y firma una

carta compromiso que especifica que se adhiere al mismo y todo lo que este

conlleva. Se cuenta por tanto con comités de ética en cada una de las 12

sucursales de CRECER, estos comités se encargan de evaluar y tratar

situaciones en caso que requieran una opinión específica en temas de éticos

y situaciones que puedan darse con el personal. Este comité se encuentra

en constante capacitación para un mejor manejo de dilemas éticos.

Es importante mencionar el cambio institucional por el cual está

atravesando CRECER al estar en proceso de regulación, estando muy cerca

de obtener la licencia de funcionamiento que la convertirá en una entidad

regulada en el sistema financiero boliviano para lo cual ha pasado por un

proceso largo de adecuación a todas las normas y exigencias del ente

regulador. Este proceso ha ayudado a CRECER a fortalecer su cultura de

cumplimiento de las leyes y normas establecidas, lograr la entrega de

información en tiempos determinados y comprender la importancia de las

normas y el cumplimiento de las mismas, así como la razón por la cual las

mismas han sido establecidas; fortaleciendo la cultura institucional de

cumplimiento en todos los niveles.

Siendo que CRECER incorpora transversalmente la responsabilidad social

en sus operaciones diarias, es necesario contar con una evaluación de dicho

cumplimiento, por lo cual, se realizan evaluaciones del Desempeño Social

de manera anual a través de una calificadora que emite un informe respecto

al cumplimiento de CRECER, incluyendo dentro del informe extenso, los

indicadores exigidos por el ente regulador, la Autoridad de Supervisión del

Sistema Financiero, ASFI.

Informe de Responsabilidad Social EmpresarialCrédito con Educación Rural – CRECER

2015

22

La institución ha obtenido certificados como el de “Principios de Protección

al Cliente”, otorgado por la Campaña Smart Campaign, que da fe de la

transparencia de CRECER en sus relaciones y comunicaciones con los

clientes, resaltando particularmente la transparencia en precios y la

otorgación de información coherente, oportuna y confiable al cliente

respecto al servicio brindado y sus derechos como consumidor financiero.

CRECER ha obtenido la calificación de S.T.A.R por parte del Mix Market,

(Socialmente Transparente así como Responsable), manifestando un alto

nivel de cumplimiento en los Estándares Universales de Desempeño Social,

demostrando su respeto a los intereses de los diversos grupos de interés al

responder a sus necesidades adecuadamente y en forma oportuna.

Top Related