Idiomas

Páginas

Jurídico

1

SISTEMA PARA EL

DESARROLLO INTEGRAL DE LA

FAMILIA MORELOS

. . . . . . . . . . . . . . . . . . . . . . .

MANUAL PARA LA

OPERACIÓN, MANEJO Y

CONTROL DE FONDO

REVOLVENTE Y OTROS

GASTOS

Año 2015

2

LINEAMIENTOS

I. OBJETIVO

II. GENERALIDADES

III. FONDO REVOLVENTE

A) APERTURA

B) RESGUARDO

C) REPOSICION

D) CANCELACION

IV. GASTOS VARIOS

A) GASTOS EROGADOS

B) GASTOS POR COMPROBAR

C) PAGO A PROVEEDOR

D) HONORARIOS

E) ARRENDAMIENTO

F) FINIQUITO O LIQUIDACION

G) OTROS PAGOS

H) RECIBOS DIF

I) ALIMENTOS

J) VIATICOS

K) COMBUSTIBLE

V. DEFINICIONES

VI. FORMATOS

3

I. OBJETIVO

4

OBJETIVO

Con fundamento en el Articulo 29 Fracción I y IV del Reglamento Interno del

Sistema para el Desarrollo Integral de la Familia del Estado de Morelos publicado

en el Periódico Oficial “Tierra y Libertad” numero 4616 el 30 de Mayo del 2008, se

expide el “Manual para la Operación, Manejo y Control de Fondo Revolvente y

Otros Gastos”.

El objetivo del presente manual es facilitar al personal administrativo del Sistema

DIF Morelos, el uso de los formatos establecidos para el ejercicio del presupuesto

de egresos autorizado de cada área. Las disposiciones y los formatos para el

ejercicio del presupuesto de egresos contenidos en este documento son los únicos

que se utilizaran para el trámite del ejercicio presupuestal y son de observancia

obligatoria por los diferentes centros de costo que conforman el Sistema DIF

Morelos.

A fin de permitir que el uso de los recursos públicos se realicen con la mayor

eficiencia, eficacia y transparencia, deberán sujetarse a los principios de

austeridad, racionalidad y disciplina presupuestaria establecidas en el Decreto de

Austeridad para la Administración Pública Estatal publicado en el Periódico Oficial

“Tierra y Libertad” el 12 de Diciembre del 2012.

5

II. GENERALIDADES

6

GENERALIDADES

Todo comprobante fiscal que sea presentado como comprobación de Gasto Publico para

el ejercicio del presupuesto del Sistema para el Desarrollo Integral de la Familia del

Estado de Morelos, deberá remitirse en original con su archivo XML correspondiente y

reuniendo los requisitos fiscales aplicables, de acuerdo al Artículo 27 de la Ley de

Presupuesto, Contabilidad y Gasto Publico y de conformidad con lo establecido en el

Articulo 29 y 29A del código Fiscal de la Federación.

Todo tramite de pago y/o reembolso se presentaran para trámite a más tardar el día hábil

siguiente al que termine el mes que corresponde la erogación al Departamento de

Contabilidad.

La documentación comprobatoria del gasto deberá contener lo siguiente:

Ser expedido a nombre del Sistema para el Desarrollo Integral de la Familia del

Estado de Morelos sin abreviaciones, con RFC SDI820427TH6 y domicilio fiscal

Calle Las Quintas No. 15 Col Cantarranas, Cuernavaca Morelos C.P. 62448.

Verificación del Comprobante fiscal ante la página web del SAT

Todos los comprobante fiscales deberán ser en formato CFDI (Comprobante Fiscal

Digital por Internet)

Enviar el archivo digital en formato XML del Comprobante fiscal al correo electrónico

[email protected] antes de ingresar el tramite al área de

Contabilidad

Cotizaciones

Guía de Obligaciones de Proveedores (Primer pago)

Techo Presupuestal (Cuando es requerido)

Contrato por duplicado (Primer Pago).

Documental soporte del gasto (Fotos, trípticos, publicidad, notas informativas,

invitaciones, listas de asistencia, etc).

Anexar un comprobante tamaño carta o superior en cada formato para anexar

comprobante o máximo 3 comprobantes chicos, los comprobantes no deberán

obstruir la visibilidad entre sí de los datos asentados en ellos.

Se deberá reducir al mínimo el uso de recibos DIF (en fondo revolvente no deberá

sobrepasar el 10% del monto total autorizado).

Los comprobantes fiscales no deberán presentar alteraciones, tachaduras o

enmendaduras. También deberán ir rubricados por el responsable del centro de costo

respectivamente con el mismo color de tinta.

En caso de que la documentación comprobatoria sea demasiada, se deberá mandar

en broche para evitar que se desprendan.

A.- Para pagos mediante transferencia bancaria a personas físicas y morales, (de

conformidad con el Art. 67 Capítulo IV de la Ley General de contabilidad 2014) el área

7

que solicita el gasto, deberá enviar al departamento de tesorería e ingresos propios, carta

con los datos bancarios correspondientes para poder realizar el pago. Esta carta deberá

estar dirigida al Sistema para el Desarrollo Integral de la Familia del Estado de Morelos y

deberá contener los siguientes datos:

Nombre del banco

Cuenta bancaria

Clabe bancaria (18 dígitos)

Nombre completo del beneficiario representante legal).

Todos estos datos deberán mandarse en una hoja membretada en firmada al calce de la

misma por el representante legal.

B.- Para pagos a personas morales deberá solicitar la siguiente documentación y enviarla

al departamento de tesorería e ingresos propios:

Copia del acta constitutiva

Copia del IFE del representante legal

Copia del RFC

C.- Para pagos a personas físicas deberá solicitar la siguiente documentación y enviarla al

departamento de tesorería e ingresos propios:

Copia de la Credencial del IFE

Copia de RFC y CURP

D.- Cada año la información del punto no. A Y B deberá ser renovada, esto con la

finalidad de tener actualizada la información de nuestro proveedores.

NOTA: De faltar algún requisito fiscal en los comprobantes, este será devuelto.

8

III. FONDO REVOLVENTE

9

FONDO REVOLVENTE

APERTURA

El monto mensual del fondo revolvente será asignado y autorizado por el titular de la

Dirección de Administración y Finanzas, considerando el presupuesto total del centro del

costo, así como las funciones y el volumen de sus operaciones, de conformidad con el

Articulo 29 Fracción XIII del Reglamento Interno del Sistema para el Desarrollo Integral de

la Familia Morelos.

Para solicitar la apertura y autorización de fondo revolvente, el área solicitante tendrá que

elaborar oficio dirigido a la dirección de administración y finanzas, en el cual justifique el

porqué del monto requerido, anexando un estimado de gastos a realizar.

Cualquier gasto a ejercer por el fondo revolvente estará sujeto a disponibilidad

presupuestal en las partida especificas, como lo establece el Articulo 31 de la Ley de

Presupuesto, Contabilidad y Gasto Publico del Estado de Morelos, así como también

apegarse a lo señalado en el Acuerdo que establecen las disposiciones de Racionalidad,

Austeridad y Disciplina Presupuestaria en la Administración Publica Estatal y a las

Disposiciones que para tal efecto emita la Comisaria en caso de Observaciones derivadas

de Revisiones y/o Auditorias.

Los comprobantes a reembolsar a través del fondo revolvente deberán estar fechados

dentro de los 30 días anteriores al mes que corresponda el reembolso, y este se efectuara

a mas tardar el 1er día hábil del mes inmediato posterior, en caso que se requiera se

solicitara nota informativa.

Los titulares de los centros de costo a los que se les otorgue fondo revolvente, designaran

al servidor público para poder realizar los trámites de entrega y recepción de documentos.

RESGUARDO

Es responsabilidad de los titulares de los centros de costo; custodiar y controlar los

recursos económicos a su cargo, con excepción de los Albergues y Cadis que el

responsable es el Administrador.

El efectivo y los documentos comprobatorios deberán permanecer resguardados bajo

llave en la oficina del titular del centro de costo.

En el momento en que sea requerido por el personal autorizado para una revisión y/o

auditoria, deberá ser presentado el efectivo y los documentos de forma inmediata,

contando siempre en su resguardo el total del monto asignado ya sea en efectivo o en

comprobantes de gasto.

10

REPOSICION

La reposición de fondo se efectuara de forma mensual, o en su caso, se podrá realizar en

dos ocasiones por mes, de acuerdo al volumen de operación del área responsable del

fondo, sin exceder el monto total autorizado mensual para cada centro de costo. Lo

anterior, con la finalidad de no afectar la operación de los centros asistenciales y evitar

quedarse sin recursos para operar.

Los gastos efectuados se deberán acreditar con la documentación original

correspondiente al gasto realizado, dichos gastos se podrán realizar con efectivo o a

través de medios electrónicos1 y no podrán realizar compras mayores a $2,000.00 (Dos

mil pesos 00/100 M.N), de lo contrario será devuelto para que cumplan con el

procedimiento administrativo-contable que establezca este Manual, a excepción de

compras de insumos de alimentación para los albergues.

No se podrán adquirir bienes que por su naturaleza puedan ser inventariados, el fondo

revolvente es por naturaleza únicamente para adquirir bienes o servicios menores no

planeados y requeridos para la continua operación de sus actividades.

Los recibos DIF que sean recibidos por reposición de fondo revolvente no deben rebasar

el 10% de la cantidad otorgada a su centro de costo como Fondo Revolvente.

Es responsabilidad de los titulares de los centros de costo y responsables de los fondos

revolventes, comprobar las erogaciones de los recursos económicos a su cargo, así como

vigilar que los recursos sean erogados con economía, eficacia, honradez y en estricto

apego de las necesidades emergentes de cada área.

CANCELACION

El fondo revolvente será cancelado cuando lo requiera la Dirección de Administración y

Finanzas, por cierre de ejercicio y por cambio de titular del centro de costo asignado,

mediante la presentación de la comprobación y/o el reintegro en efectivo. Así mismo, por

instrucción de la Dirección General.

La cancelación del fondo deberá realizarse, mediante oficio dirigido al titular de la

Dirección de Administración y Finanzas, en original para la Dirección mencionada y copia

del acuse con la caratula de la comprobación del fondo revolvente conteniendo la

documentación original comprobatoria ordenada.

1.- Directores y Presidencia

11

IV. OTROS GASTOS

12

GASTOS EROGADOS

Son aquellos gastos generados por eventos, comisiones o actividades especiales

relativas a la operatividad de cada centro de costo que conforman el Sistema DIF

Morelos, los cuales para su aprobación deberán estar debidamente justificados y ser

autorizados por la Dirección de Administracion.

Los gastos efectuados se deberán acreditar con la documentación original

correspondiente al gasto realizado y con la “solicitud y autorización de pago” en el cual

deberá señalar con una marca el rubro que corresponde a “gastos erogados” y la hoja de

comprobación de gastos, que a su vez deben contener la firma del titular del centro de

costo, justificación detallada del gasto, así como el responsable del gasto

respectivamente; en caso que se requiera se deberá anexar cotizaciones y/o nota

informativa.

No se pueden presentar gastos erogados que cubran dos meses a la vez, los gastos

erogados se comprueban por mes.

Para presentar la documentación comprobatoria del gasto, se tendrán como máximo un

día hábil después de haber ejecutado el gasto.

GASTOS A COMPROBAR

Es el requerimiento de recurso anticipado para cubrir necesidades imprevistas tales como;

comisiones oficiales, eventos especiales y otros de la misma índole que requieran los

diferentes centros de costo para el cumplimiento de sus funciones; por lo tanto el gasto a

comprobar no debe solicitarse si ya se realizo el evento.

El tramite se realizara mediante solicitud “Solicitud y autorización de Pago”, en el cual

deberá señalar con una marca el rubro que corresponde a “Gastos a comprobar” también

deberá especificar el motivo de la solicitud del recurso, fecha o periodo para realizar el

evento, anexando un pagare debidamente firmado; en caso que se requiera se anexara

nota informativa, al igual que techo presupuestal, oficio de autorización de Dirección

General, oficio de invitación, trípticos, folletos, temario, fotos, etc.

No se aceptaran gastos mayores a $2,000.00 o que por su naturaleza pueda realizarse

el pago directamente al proveedor, los cuales deberán realizarse por medio del

procedimiento correspondiente.

La comprobación del gasto deberá ser presentada en un plazo no mayor a dos días

hábiles después de haber concluido el evento, comisión u objeto del Gasto a Comprobar,

de ser necesario ampliar el plazo para la comprobación deberá estar debidamente

justificado y autorizado por la Dirección de Administración y Finanzas. De hacer caso

omiso se hará efectivo el pagare firmado durante la recepción del cheque, no obstante de

las sanciones que determine el área jurídica

13

PAGO A PROVEEDOR

Cuando los Centros de Costo requieran la compra de algún material para la continuidad

de su operatividad administrativa, deben acudir ante el Departamento de Adquisiciones y

presentar la “Solicitud y autorización de Pago” en el cual deberá señalar con una marca el

rubro que corresponde a “Proveedores”

Deberá anexar a la solicitud la factura que compruebe el gasto, 3 cotizaciones

correspondientes conforme a las disposiciones aplicables (con su Guía de obligaciones

fiscales y cedula de identificación fiscal, donde se muestre reflejado su giro y actividades

de los proveedores cotizantes). Se tiene la responsabilidad de anexar nota informativa,

techo presupuestal, contrato, oficios de invitación, trípticos, orden del día, lista de

asistencia, evidencia fotográfica, folletos y demás publicidad o datos que soporten el

gasto, etc, cuando sea requiero.

Los montos máximos y mínimos de actuación serán en apego a la Ley de Hacienda

Estatal o Federal y bajo supervisión y verificación de la Subdirección de Recursos

Materiales, llevando a cabo el proceso administrativo correspondiente (adjudicación

directa, invitación a cuando menos 3 personas, licitación pública y excepción a licitación

pública) en apego a la Ley Sobre Adquisiciones, Enajenaciones, Arrendamiento y

Prestación de Servicios del Poder Ejecutivo del Estado Libre y Soberano de Morelos y por

la aprobación del Comité de Adquisiciones, Enajenaciones, Arrendamiento y Prestación

de Servicios del Poder Ejecutivo.

La adquisición de bienes deberá presentarse en procedimiento separados de los que

representen un gasto, considerando el monto establecido por la Ley General de

Contabilidad Gubernamental, el cual establece lo siguiente “Los bienes muebles e

intangibles cuyo costo unitario de adquisición sea menor a 35 días de salario mínimo

vigente en el Distrito Federal podrán registrarse contablemente como un gasto y serán

sujetos a los controles correspondientes. Los bienes muebles e intangibles cuyo costo

unitario de adquisición sea igual o superior a 35 días de salario mínimo vigente en el

Distrito Federal se registrarán contablemente como un aumento en el activo no circulante

y se deberán identificar en el control administrativo para efectos de conciliación contable.

Excepto en el caso de intangibles, cuya licencia tenga vigencia menor a un año, caso en

el cual se le dará el tratamiento de gasto del período.”

14

HONORARIOS

Este tipo de pago comprende aquellas erogaciones por conceptos de servicios

profesionales prestados en los diferentes centros de costos en los que son requeridos.

Dichas erogaciones deberán apegarse a lo estipulado en el Artículo 35 del Decreto de

Austeridad para la Administración Pública Estatal del Estado de Morelos para evitar la

duplicidad de funciones y será responsabilidad del área requirente la contratación de

estos, quedando bajo su resguardo la evidencia del trabajo realizado. Así mismo, deberá

contar con el visto bueno de la Subdirección de Desarrollo de Personal.

Todo trámite deberá realizarse previa solicitud de techo presupuestal y elaboración de

contrato, detallándose el desglose correctamente de los importes por pagar y

considerando los impuestos aplicables. Para este tipo de pago deberá presentar la

“Solicitud y autorización de Pago” en el cual deberá señalar con una marca el rubro que

corresponde a “Honorarios”, así mismo se deberá anexar dos copia del contrato

debidamente firmado, Comprobante Fiscal Digital a través de Internet (CFDI), CURP y

demás documentación que sirva como soporte del pago.

ARRENDAMIENTO

Los pagos por concepto de arrendamiento de bienes muebles o inmuebles se utilizara por

la contraprestación del uso y/o goce de un bien inmueble propiedad de un tercero, el cual

se realizara previa solicitud de techo presupuestal y contrato, detallándose el desglose

correctamente del importe por pagar y considerando los impuestos aplicables. Previo a la

erogación por este concepto, deberá someterse a dictamen de la Comisión de Avalúos de

Bienes Estatales (CABE) , en coordinación con el área Jurídica.

Para este tipo de pago deberá presentar la “Solicitud y autorización de Pago” en el cual

deberá señalar con una marca el rubro que corresponde a “Arrendamiento” también

deberá anexar copia del contrato debidamente firmado, Comprobante Fiscal Digital por

Internet (CFDI) y demás documentación que sirva como soporte del pago.

15

FINIQUITO O LIQUIDACION

El finiquito es el acto en el que el trabajador y empleador rompen con la relación laboral y

se otorga al presentarse una renuncia voluntaria por parte del trabajador. Mientras que

una liquidación se da cuando el empleador ha decidido terminar con la relación laboral.

Para tramitar dicho pago, la subdirección de recursos humanos realizara el trámite

correspondiente mediante (calculo debidamente revisado y validado) la “solicitud y

autorización de pago” en el cual deberá señalar con una marca el rubro que corresponde

a “liquidación o finiquito” también deberá anexar el calculo del mismo debidamente

firmado por quien elabora y autoriza el gasto, así como demás documentación que sirva

como soporte del mismo.

OTROS PAGOS

En este rubro quedan comprendidos todas aquellas erogaciones que no estén incluidas

en las anteriores, por ejemplo: pagos al sindicato de trabajadores, al INFONACOT, al

Instituto de Crédito para Trabajadores al Servicio del Estado de Morelos, por mencionar

algunas.

Para tramitar este tipo de pago deberá presentar la “Solicitud y autorización de Pago” en

el cual deberá señalar con una marca el rubro que corresponde a “Otros pagos” También

deberá anexar documentación que sirva como soporte del mismo

RECIBOS DIF

La ejecución de gastos menores o por circunstancias de la cuales es difícil obtener un

comprobante con requisitos fiscales, se podrá realizar por medio de un Recibo DIF,

considerando lo siguiente:

No podrá exceder la cantidad de $150.00 (Ciento cincuenta pesos 00/100 M.N).

Debe especificar claramente el motivo del gasto.

Lo firmara el Director del área, el Director de Administración y Finanzas y con firma

de quien ejecute el gasto.

Deberá anotar los datos de la persona que ejecute el gasto, RFC y CURP.

Deberá ser soportado con ticket, nota de venta, recibos, etc., que cuenten con

datos del establecimiento.

Preveer las situaciones en las cuales por motivo de trabajo tenga que ir a zonas

rurales donde no haya establecimientos que expidan comprobantes fiscales.

16

ALIMENTOS

El consumo de alimentos por parte del personal del Sistema para el Desarrollo Integral de

la Familia del Estado de Morelos, deberá contemplar lo siguiente:

El consumo deberá justificarse ampliamente anexando un documento que

relacione; motivo de la ejecución del gasto y el personal involucrado, así como la

firma respectiva de los comensales y no debe rebasar en consumo la cantidad de:

Director General $ 400.00

Director de Área $ 300.00

Subdirectores $ 200.00

Jefes de Departamento y Personal Operativo $ 100.00

El pago de dichos consumos deberá ser únicamente en efectivo a excepción de

Directores que podrán realizar pago con tarjeta.

Dicho gasto será considerado en los siguientes casos:

Cuando sea estrictamente necesario dar continuidad a jornadas laborales del

personal (Presentando tarjeta de checado) después de las 18:00 p.m.

Reuniones de trabajo para acordar puntos relacionados con un tema especifico, en

el cual se realicen las actividades encomendadas. (Justificando gasto)

Cuando haya una comisión fuera del área de trabajo dentro del Estado de

Morelos, en seguimiento a actividades propias del área. (Justificando gasto).

17

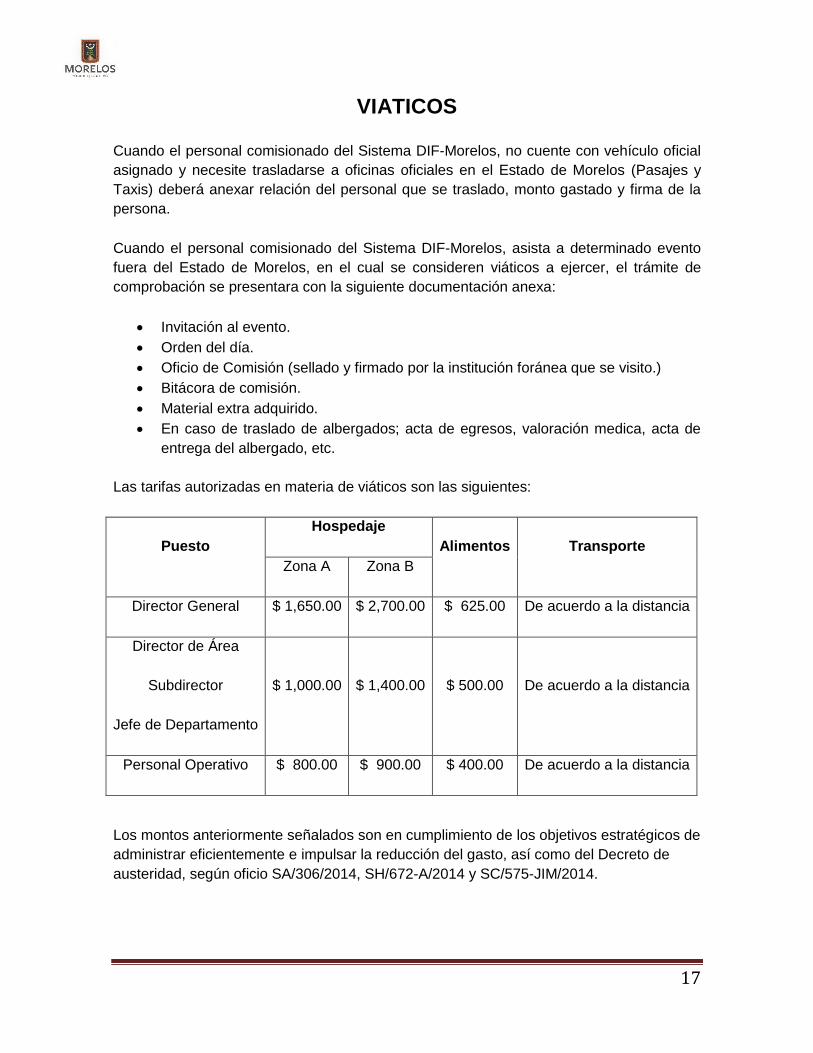

VIATICOS

Cuando el personal comisionado del Sistema DIF-Morelos, no cuente con vehículo oficial

asignado y necesite trasladarse a oficinas oficiales en el Estado de Morelos (Pasajes y

Taxis) deberá anexar relación del personal que se traslado, monto gastado y firma de la

persona.

Cuando el personal comisionado del Sistema DIF-Morelos, asista a determinado evento

fuera del Estado de Morelos, en el cual se consideren viáticos a ejercer, el trámite de

comprobación se presentara con la siguiente documentación anexa:

Invitación al evento.

Orden del día.

Oficio de Comisión (sellado y firmado por la institución foránea que se visito.)

Bitácora de comisión.

Material extra adquirido.

En caso de traslado de albergados; acta de egresos, valoración medica, acta de

entrega del albergado, etc.

Las tarifas autorizadas en materia de viáticos son las siguientes:

Puesto

Hospedaje

Alimentos Transporte

Zona A Zona B

Director General $ 1,650.00 $ 2,700.00 $ 625.00 De acuerdo a la distancia

Director de Área

Subdirector

Jefe de Departamento

$ 1,000.00 $ 1,400.00 $ 500.00 De acuerdo a la distancia

Personal Operativo $ 800.00 $ 900.00 $ 400.00 De acuerdo a la distancia

Los montos anteriormente señalados son en cumplimiento de los objetivos estratégicos de

administrar eficientemente e impulsar la reducción del gasto, así como del Decreto de

austeridad, según oficio SA/306/2014, SH/672-A/2014 y SC/575-JIM/2014.

18

COMBUSTIBLE

Cada centro de costo tiene un monto autorizado mensual de combustible; el consumo

para desarrollo de las actividades del Sistema DIF Morelos, se realizara en vehículos

oficiales y se tomara en cuenta lo siguiente:

La solicitud y comprobación se realizara los 4 primeros días hábiles de cada mes.

No podrá solicitar más combustible del que autorizado.

En caso de requerir más combustible por incremento de actividades; podrá realizar

solicitud extraordinaria o solicitud de ampliación, según sea el caso, mediante

oficio a la Dirección de Administración y Finanzas, especificando y justificando el

motivo.

19

V. DEFINICIONES

20

DEFINICIONES

Para efectos de este manual se entenderá por:

Albergue. Casa de reposo temporal que ayuda a mejorar la calidad de vida de los

usuarios como son Menores, Adolescentes y Adultos Mayores (CAM, Centro de

Atención al Menor; CCAS, Centro de Convivencia y Asistencia Social; Albergue de

Adultos Mayores “Juan Pablo II”).

CADI. Centro de Atención y Desarrollo Integral. (CADI Tekio y CADI Zapata)

Centro de Costo/Administrador. Número asignado presupuestalmente a cada

una de las áreas.

Comisaria. Área que revisa y supervisa las actividades y los movimientos que

realiza el Sistema DIF-Morelos; es asignada por la Secretaria de la Contraloría.

Comisión. Función o tarea encomendada a un servidor publico para el

desempeño de sus actividades.

Fondo Revolvente. Cantidad de recurso mensual asignada a cada centro de

costo para efectuar gastos relacionados con el desarrollo de sus actividades.

Gastos a Comprobar. Tramite de solicitud de cheque requerimiento del recurso

para el desarrollo de una actividad encomendada para representar al Sistema DIF-

Morelos.

Gastos Erogados. Tramite de solicitud de gastos que fueron efectuados debido a

una contingencia en un centro de costo.

RFC. Registro Federal de Contribuyentes.

Recibo DIF. Documento propio de este Sistema DIF-Morelos, que servirá como

comprobante de gastos menores.

Servidor Público. Persona que trabaja para dependencias del Sector Publico.

Titular. Persona que está a cargo de un centro de costo.

Viáticos. Gastos efectuados por realizar alguna comisión.

21

VI. FORMATOS

22

REQUISICIÓN DE COMPRA

Ingreso: requisición del área solicitante al Departamento de Adquisiciones para cotizar en

máximo 3 días.

Posterior pasa al Departamento de Presupuesto para otorgar suficiencia presupuestal,

máximo dos días.

Regresa al departamento de adquisiciones para que la compra sea integrada con su

respectiva caratula y autorizaciones. Firmas: Departamento de Adquisiciones,

Subdirección de Recursos Materiales, Dirección de Administración y Finanzas.

Ingresa al Departamento de Contabilidad para revisión.

Es enviado al departamento de tesorería para su pago.

Top Related