Idiomas

Páginas

Jurídico

UNIVERSIDAD NACIONAL “JORGE BASADRE GROHMANN”

FACULTAD DE CIENCIAS JURÍDICAS Y EMPRESARIALES

ESCUELA ACADÉMICO PROFESIONAL DE INGENIERÍA COMERCIAL

RATIOS DE GESTIÓN I

DOCENTE:

Mario Blanco Portugal

PRESENTADO POR:

Almendra Silva de la Riva 2010 34883

Eduardo Reynoso de la Vega 2011 106012

Mayra Patricia Quenaya Laura 2011 106026

Miguel Angel Condori Cabrera 2011 106044

TACNA - PERÚ

2012

1

INTRODUCCIÓN

Los Ratios Financieros son una de las primeras herramientas

desarrolladas del Análisis Financiero.

Históricamente a comienzos del siglo XIX, su uso por parte de los

analistas de estados contables se hizo patente, de forma especial, la utilización de

la razón de circulante o índice de liquidez. Durante el siglo XX, se produjo una

estandarización del conjunto de índices que se habían creado. Con este objeto, se

crearon niveles óptimos para cada razón financiera, no importando si la entidad u

organización a analizar era el estado de la economía de un país, o bien, una

empresa en particular.

De esta manera comenzaron a poder hacerse cada vez

comparaciones más certeras y a unificar los ratios financieros. Sin embargo hoy en

día, debido a la multiplicidad de diferencias existentes entre las organizaciones el

uso actual de estas razones no puede o debería ser estandarizado. Esto debería

respetarse debido a que toda organización posee óptimos que permiten identificarla

en función de la actividad que realiza y también diferentes plazos.

Los ratios son mucho más que números y tienen consecuencias

directas al verlo: es interpretado. Es por eso que se dice que los ratios nos

proporcionan las preguntas, pero depende del lector encontrar las respuestas.

La interpretación correcta de los ratios financieros debe seguir varias pautas.

Probablemente al principio no nos sea tan fácil interpretar un ratio financiero, pero

luego, con la experiencia podremos volvernos cada vez más capacitados para esta

tarea.

2

CAPÍTULO I

RATIOS FINANCIEROS

1.1 Definición:

Los ratios financieros, también conocidos como indicadores o índices

financieros, son razones calculadas a partir de los valores obtenidos en los

estados contables: balance general, estado de pérdidas y ganancias y otros.

Los ratios permiten analizar los aspectos favorables y desfavorables de

la situación económica y financiera de una empresa, proveen información que

permite tomar decisiones acertadas a quienes estén interesados en la entidad,

sean éstos sus dueños, banqueros, asesores, capacitadores, el gobierno, etc.

1.2 Importancia:

Los ratios financieros son indicadores que guían a los gerentes hacia una

buena dirección de la empresa, les proporciona sus objetivos y sus

estándares.

Ayuda a los gerentes a orientarlos hacia las estrategias a largo plazo mas

beneficiosos, además a la toma de decisiones efectivas a corto plazo.

3

1.3 Objetivos:

Conseguir una información distinta y complementaria a la de las cifras

absolutas, que sea útil para el análisis ya sea de carácter patrimonial,

financiero o económico.

Se debe tener en cuenta dos criterios fundamentales, antes de proceder a la

elaboración de ratios:

- Relación: Solo debemos determinar ratios con magnitudes relacionadas,

de lo contrario la información proporcionada carecería de sentido.

Relevancia: Se debe considerar solo aquellos ratios que proporcionen

información útil para el tipo de análisis que estemos realizando, debemos

eliminar aquellos que resulten irrelevantes.

1.4 Clasificación:

Las razones financieras de dividen fundamentalmente en 4 grupos:

A) Ratios de liquidez:

Evalúan la capacidad de la empresa para atender sus compromisos de corto

plazo. Es decir, el dinero en efectivo de que dispone, para cancelar las

deudas.

B) Ratios de gestión:

Miden la efectividad y eficiencia de la gestión, es decir, evalúan la eficiencia

de la empresa en sus cobros, pagos, inventarios y activo.

4

C) Ratios de solvencia:

Ratios que relacionan recursos y compromisos. Miden el endeudamiento y

apalancamiento a largo plazo.

D) Ratios de rentabilidad:

Miden la capacidad de la empresa para generar riqueza. Tienen por objetivo

apreciar el resultado neto obtenido a partir de ciertas decisiones y políticas

en la administración de los fondos de la empresa.

5

CAPÍTULO II

RATIOS DE GESTIÓN

2.1 Definición:

Los ratios de gestión, operación o actividad permiten evaluar los efectos

de las decisiones y políticas seguidas por la empresa en la utilización de sus

recursos respecto a: cobros, pagos, inventarios, activos.

Miden la eficacia con la que se han utilizado los recursos disponibles a

partir del cálculo de rotaciones de determinadas partidas del balance general, la

estructura de las inversiones y el peso relativo de los diversos componentes del

gasto sobre los ingresos.

Expresan la rapidez con que las cuentas por cobrar o los inventarios se

convierten en efectivo. Son un complemento de las razones de liquidez, ya que

permiten precisar aproximadamente el período de tiempo que la cuenta

respectiva necesita para convertirse en dinero.

6

2.2 Principales ratios de gestión:

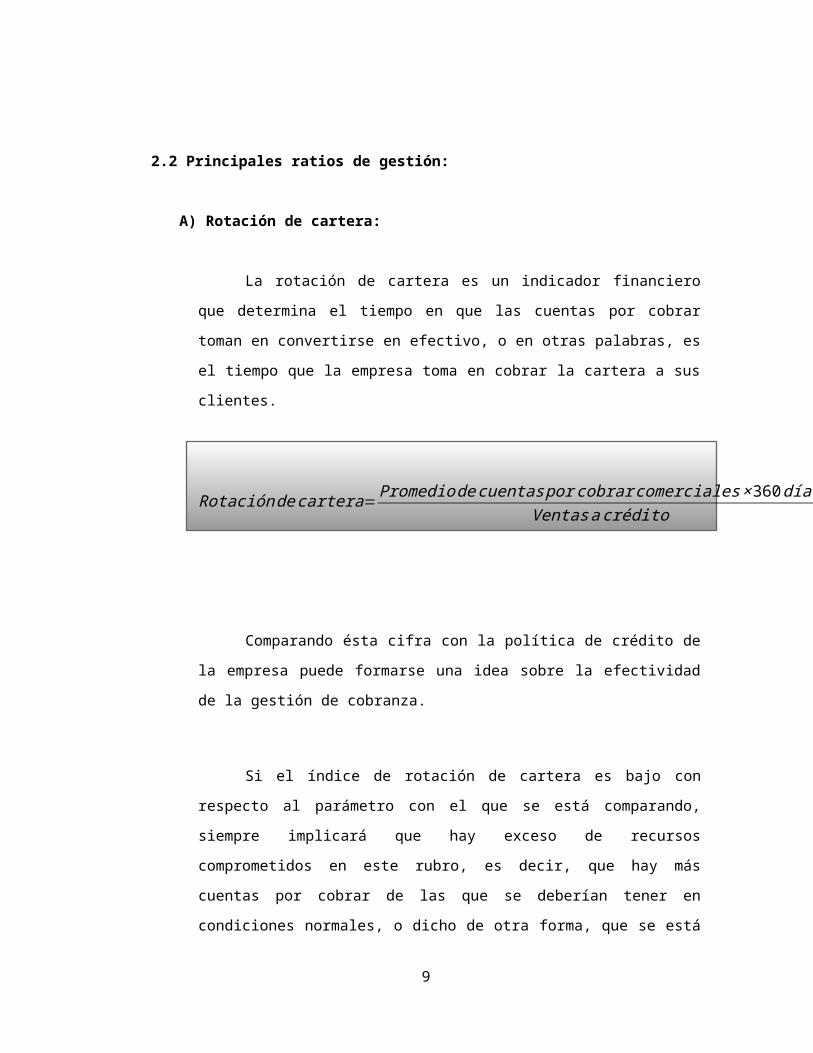

A) Rotación de cartera:

La rotación de cartera es un indicador financiero que determina el

tiempo en que las cuentas por cobrar toman en convertirse en efectivo, o en

otras palabras, es el tiempo que la empresa toma en cobrar la cartera a sus

clientes.

Rotación decartera=Promedio decuentas por cobrar comerciales×360díasVentas acrédito

Comparando ésta cifra con la política de crédito de la empresa puede

formarse una idea sobre la efectividad de la gestión de cobranza.

Si el índice de rotación de cartera es bajo con respecto al parámetro

con el que se está comparando, siempre implicará que hay exceso de

recursos comprometidos en este rubro, es decir, que hay más cuentas por

cobrar de las que se deberían tener en condiciones normales, o dicho de otra

forma, que se está cobrando a un plazo promedio mayor al establecido por la

política de crédito de la empresa.

Las causas de una baja rotación de cartera pueden estar originadas

por factores controlables o por factores incontrolables. El primer caso se

asocia a problemas que pueden evitarse, luego, si ocurren, es porque hay

ineficiencias de tipo administrativo generalmente asociadas a un inadecuado

control en el otorgamiento de créditos y/o en la gestión de cobros. Factores

tales como una mala situación económica general, o del sector industrial o

7

comercial en el que opera el negocio, o un alto grado de competencia entre

empresas, todos los cuales son difíciles de controlar por lo impredecibles.

Cuando hay una situación difícil en la economía del país el acceso a

las fuentes institucionales de financiación se restringe y por lo tanto los

empresarios deben recurrir a otras fuentes alternativas entre las cuales

retrasar el pago a los proveedores, esto ocasiona una cadena interminable

de atrasos ya que si una empresa retarda el pago a un proveedor éste a su

vez retardará el pago a los suyos y así sucesivamente hasta generarse un

atraso general en las cuentas por cobrar de las empresas. Igualmente,

cuando hay muchas empresas compitiendo por mercados restringidos o en

receso, una forma de lograr mayores ventas es conceder mayores plazos de

crédito, decisión que seguramente adoptarán también los competidores

creándose así una cadena de sucesivas ampliaciones en el crédito, lo que

genera un alto volumen de cartera.

GRÁFICO Nro 01. Rotación de cartera

8

No

e, s

FUENTE:

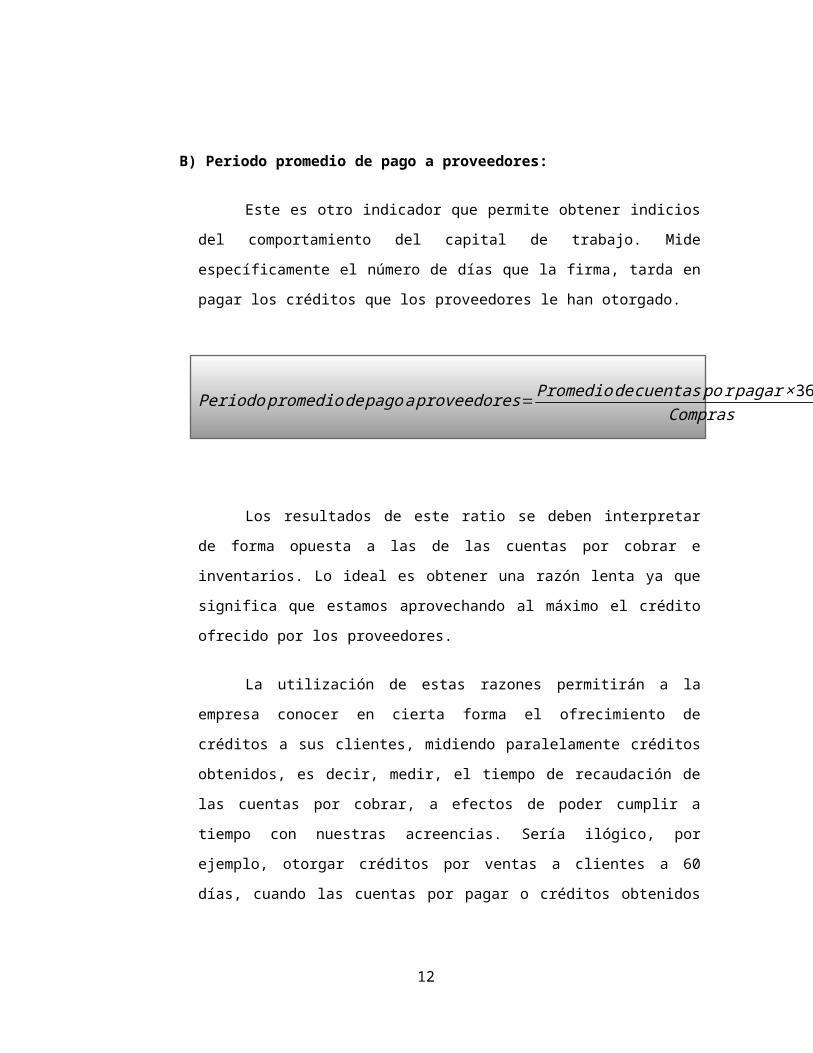

B) Periodo promedio de pago a proveedores:

Este es otro indicador que permite obtener indicios del

comportamiento del capital de trabajo. Mide específicamente el número de

días que la firma, tarda en pagar los créditos que los proveedores le han

otorgado.

Periodo promedio de pagoa proveedores= Promedio decuentas por pagar ×360d í asCompras

9

Los resultados de este ratio se deben interpretar de forma opuesta a

las de las cuentas por cobrar e inventarios. Lo ideal es obtener una razón

lenta ya que significa que estamos aprovechando al máximo el crédito

ofrecido por los proveedores.

La utilización de estas razones permitirán a la empresa conocer en

cierta forma el ofrecimiento de créditos a sus clientes, midiendo

paralelamente créditos obtenidos, es decir, medir, el tiempo de recaudación

de las cuentas por cobrar, a efectos de poder cumplir a tiempo con nuestras

acreencias. Sería ilógico, por ejemplo, otorgar créditos por ventas a clientes

a 60 días, cuando las cuentas por pagar o créditos obtenidos son 30 días,

puesto que no se tendría la liquidez suficiente para cumplir con nuestros

proveedores.

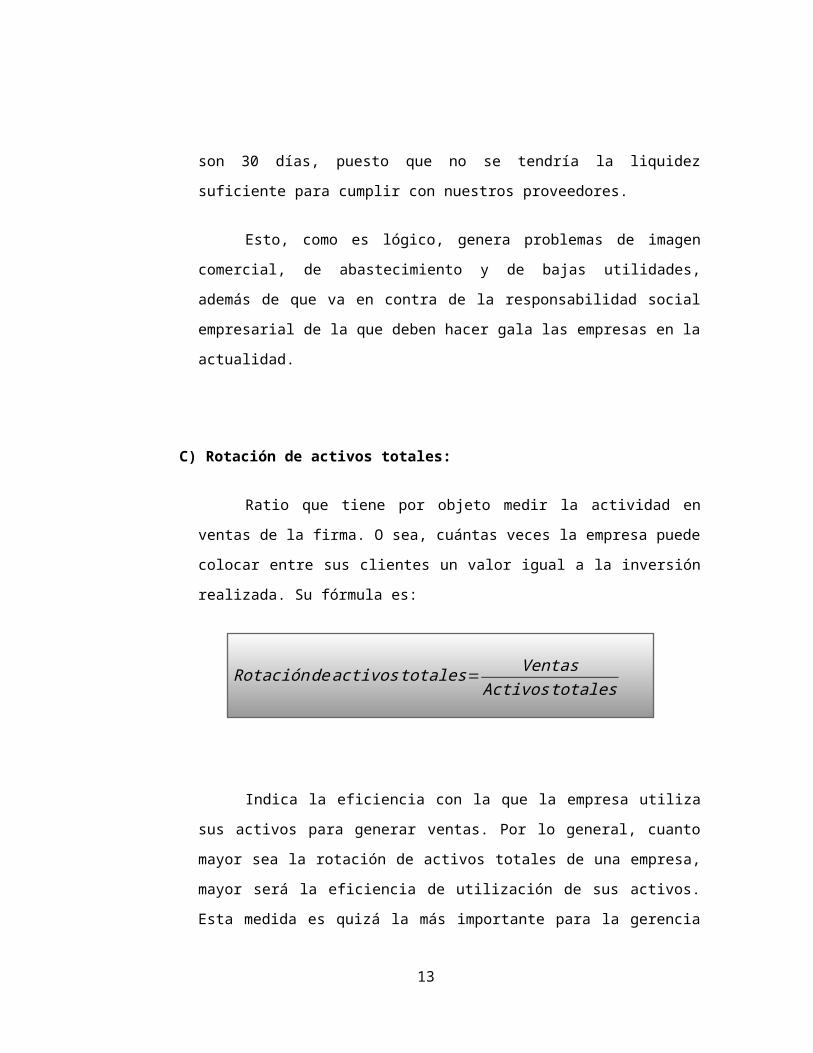

Esto, como es lógico, genera problemas de imagen comercial, de

abastecimiento y de bajas utilidades, además de que va en contra de la

responsabilidad social empresarial de la que deben hacer gala las empresas

en la actualidad.

C) Rotación de activos totales:

Ratio que tiene por objeto medir la actividad en ventas de la firma. O

sea, cuántas veces la empresa puede colocar entre sus clientes un valor

igual a la inversión realizada. Su fórmula es:

Rotación deactivos totales= VentasActivos totales

10

Indica la eficiencia con la que la empresa utiliza sus activos para

generar ventas. Por lo general, cuanto mayor sea la rotación de activos

totales de una empresa, mayor será la eficiencia de utilización de sus

activos. Esta medida es quizá la más importante para la gerencia porque

indica si las operaciones de la empresa han sido eficientes en el aspecto

financiero.

Una advertencia con respecto al uso de esta razón se origina

del hecho de que una gran parte de los activos totales incluye los

costos históricos de los activos fijos. Puesto que algunas empresas

poseen activos más antiguos o más recientes que otras, puede ser

engañosa la comparación de la rotación de los activos totales de dicha

empresa. Debido a la inflación y a los valores contables de activos

históricos, las empresas con activos más recientes tendrán rotaciones

menores que las empresas con activos más antiguos. Las diferencias

en estas medidas de rotación podrían ser el resultado de activos más

costosos y no de eficiencias operativas. Por tanto el gerente de

finanzas debe ser cauteloso al usar esta razón de corte transversal.

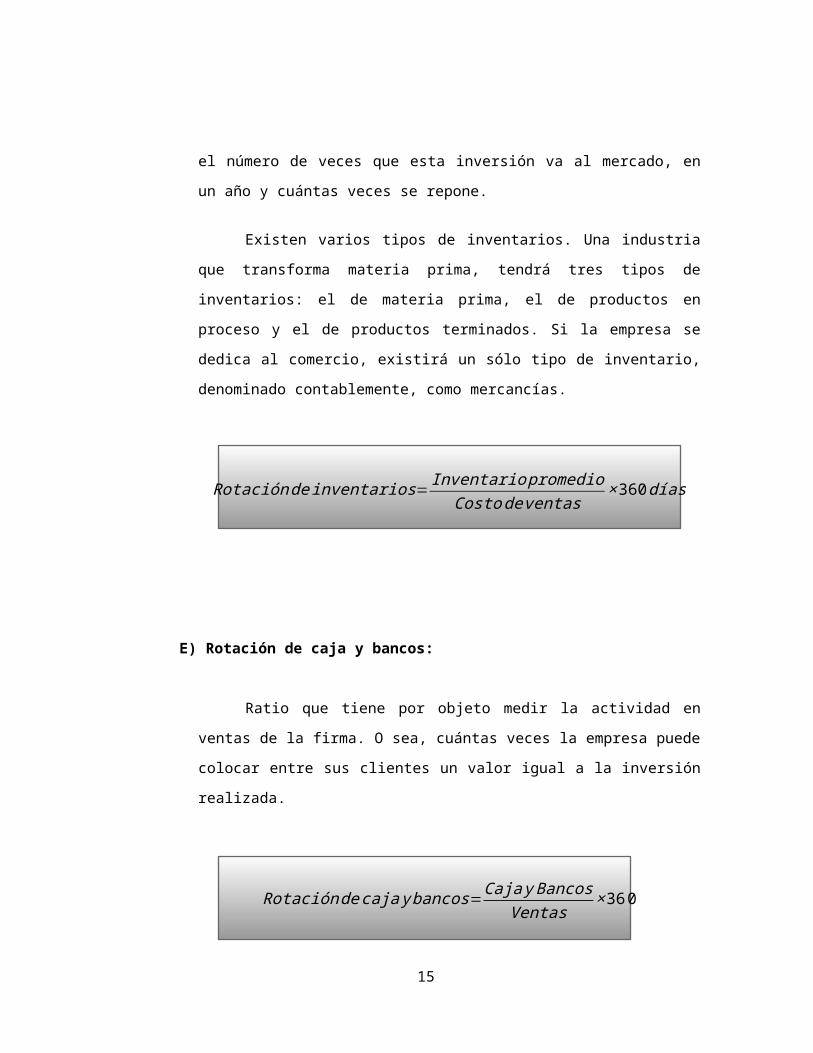

D) Rotación de inventarios:

Cuantifica el tiempo que demora la inversión en inventarios hasta

convertirse en efectivo y permite saber el número de veces que esta

inversión va al mercado, en un año y cuántas veces se repone.

Existen varios tipos de inventarios. Una industria que transforma

materia prima, tendrá tres tipos de inventarios: el de materia prima, el de

productos en proceso y el de productos terminados. Si la empresa se dedica

al comercio, existirá un sólo tipo de inventario, denominado contablemente,

como mercancías.

11

Rotación de inventarios= Inventario promedioCosto deventas

×360días

E) Rotación de caja y bancos:

Ratio que tiene por objeto medir la actividad en ventas de la firma. O

sea, cuántas veces la empresa puede colocar entre sus clientes un valor

igual a la inversión realizada.

Rotación decaja ybancos=Caja y BancosVentas

×360

F) Rotación de activos fijos:

Mide la capacidad de la empresa de utilizar el capital en activos fijos.

Mide la actividad de ventas de la empresa. Dice, cuántas veces podemos

colocar entre los clientes un valor igual a la inversión realizada en activo fijo.

Rotación deactivos fijos= VentasAcivos fijos

12

13

CAPÍTULO III

ANÁLISIS FINANCIERO (RATIOS DE GESTIÓN)

DE LA EMPRESA ALICORP

3.1 Estados Financieros:

A) Balance General:

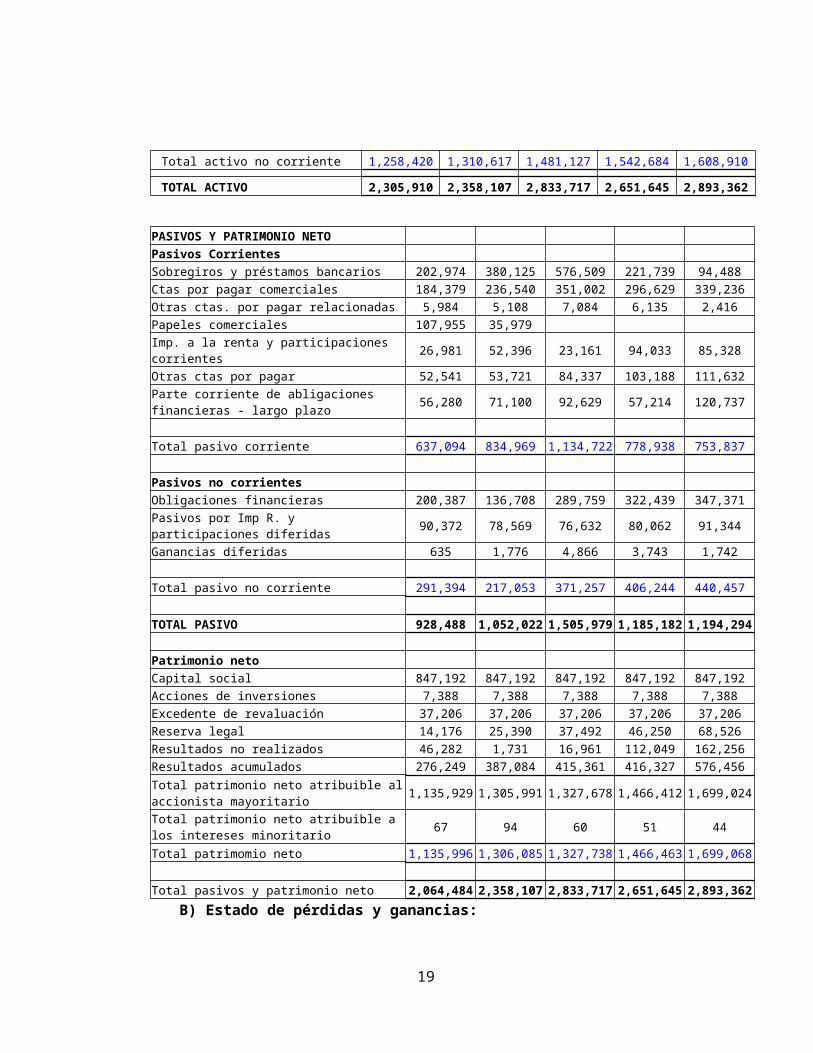

2006 2007 2008 2009 2010

ACTIVOS

Activos Corrientes

Caja bancos 17,016 29,152 54,687 115,684 125,764

Ctas. por cobrar comerciales, neto 290,717 374,582 434,102 405,659 415,038

Ctas. por cobrar a relacionadas 4,671 4,729 4,136 3,896 226Otras ctas. por cobrar 81,873 78,927 177,175 88,133 104,509

Existencias neto 382,682 546,356 656,119 474,298 623,897

Activos disponibles para la venta 257,927 6,258 6,483 6,696

Gastos contratados por anticipado 12,604 13,744 20,113 14,808 8,322

Total activo corriente 1,047,490 1,047,490 1,352,590 1,108,961 1,284,452

Activo no corriente

Otras ctas. por cobrar a largo plazo 1,053 840 671

Inversiones financieras 97,297 148,544 124,308 160,653 219,147

Inmueble, maquinaria y equipo, neto 878,177 892,830 992,694 1,057,279 1,047,927

Activos disponibles para la venta, neto

47,701 28,140 9,101 9,043 10,503

Activos intangible, neto 235,245 241,103 353,971 314,869 330,662

Total activo no corriente 1,258,420 1,310,617 1,481,127 1,542,684 1,608,910

TOTAL ACTIVO 2,305,910 2,358,107 2,833,717 2,651,645 2,893,362

14

PASIVOS Y PATRIMONIO NETO Pasivos CorrientesSobregiros y préstamos bancarios 202,974 380,125 576,509 221,739 94,488Ctas por pagar comerciales 184,379 236,540 351,002 296,629 339,236Otras ctas. por pagar relacionadas 5,984 5,108 7,084 6,135 2,416Papeles comerciales 107,955 35,979Imp. a la renta y participaciones corrientes 26,981 52,396 23,161 94,033 85,328Otras ctas por pagar 52,541 53,721 84,337 103,188 111,632Parte corriente de abligaciones financieras - largo plazo

56,280 71,100 92,629 57,214 120,737

Total pasivo corriente 637,094 834,969 1,134,722 778,938 753,837 Pasivos no corrientesObligaciones financieras 200,387 136,708 289,759 322,439 347,371Pasivos por Imp R. y participaciones diferidas 90,372 78,569 76,632 80,062 91,344Ganancias diferidas 635 1,776 4,866 3,743 1,742 Total pasivo no corriente 291,394 217,053 371,257 406,244 440,457 TOTAL PASIVO 928,488 1,052,022 1,505,979 1,185,182 1,194,294 Patrimonio netoCapital social 847,192 847,192 847,192 847,192 847,192Acciones de inversiones 7,388 7,388 7,388 7,388 7,388Excedente de revaluación 37,206 37,206 37,206 37,206 37,206Reserva legal 14,176 25,390 37,492 46,250 68,526Resultados no realizados 46,282 1,731 16,961 112,049 162,256Resultados acumulados 276,249 387,084 415,361 416,327 576,456Total patrimonio neto atribuible al accionista mayoritario

1,135,929 1,305,991 1,327,678 1,466,412 1,699,024

Total patrimonio neto atribuible a los intereses minoritario

67 94 60 51 44

Total patrimomio neto 1,135,996 1,306,085 1,327,738 1,466,463 1,699,068 Total pasivos y patrimonio neto 2,064,484 2,358,107 2,833,717 2,651,645 2,893,362

B) Estado de pérdidas y ganancias:

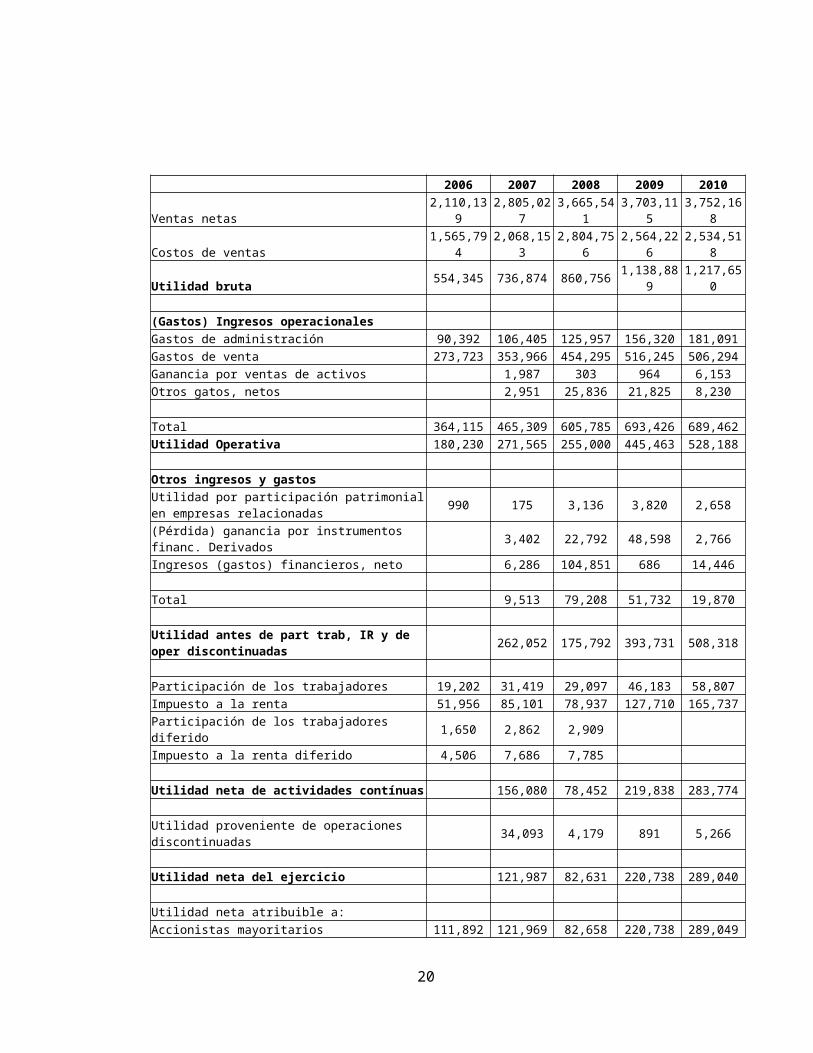

2006 2007 2008 2009 2010Ventas netas 2,110,139 2,805,027 3,665,541 3,703,115 3,752,168Costos de ventas 1,565,794 2,068,153 2,804,756 2,564,226 2,534,518Utilidad bruta 554,345 736,874 860,756 1,138,889 1,217,650 (Gastos) Ingresos operacionalesGastos de administración 90,392 106,405 125,957 156,320 181,091Gastos de venta 273,723 353,966 454,295 516,245 506,294Ganancia por ventas de activos 1,987 303 964 6,153Otros gatos, netos 2,951 25,836 21,825 8,230 Total 364,115 465,309 605,785 693,426 689,462

15

Utilidad Operativa 180,230 271,565 255,000 445,463 528,188 Otros ingresos y gastosUtilidad por participación patrimonial en empresas relacionadas

990 175 3,136 3,820 2,658

(Pérdida) ganancia por instrumentos financ. Derivados

3,402 22,792 48,598 2,766

Ingresos (gastos) financieros, neto 6,286 104,851 686 14,446 Total 9,513 79,208 51,732 19,870 Utilidad antes de part trab, IR y de oper discontinuadas

262,052 175,792 393,731 508,318

Participación de los trabajadores 19,202 31,419 29,097 46,183 58,807Impuesto a la renta 51,956 85,101 78,937 127,710 165,737Participación de los trabajadores diferido 1,650 2,862 2,909Impuesto a la renta diferido 4,506 7,686 7,785 Utilidad neta de actividades contínuas 156,080 78,452 219,838 283,774 Utilidad proveniente de operaciones discontinuadas 34,093 4,179 891 5,266 Utilidad neta del ejercicio 121,987 82,631 220,738 289,040 Utilidad neta atribuible a:Accionistas mayoritarios 111,892 121,969 82,658 220,738 289,049Intereses minoritarios 22 18 27 9 9 Utilidad neta del ejercicio 121,987 82,631 220,729 289,040 Utilidad por acción básica y diluida en soles 0.135 0.143 0,097 0,258 0,338

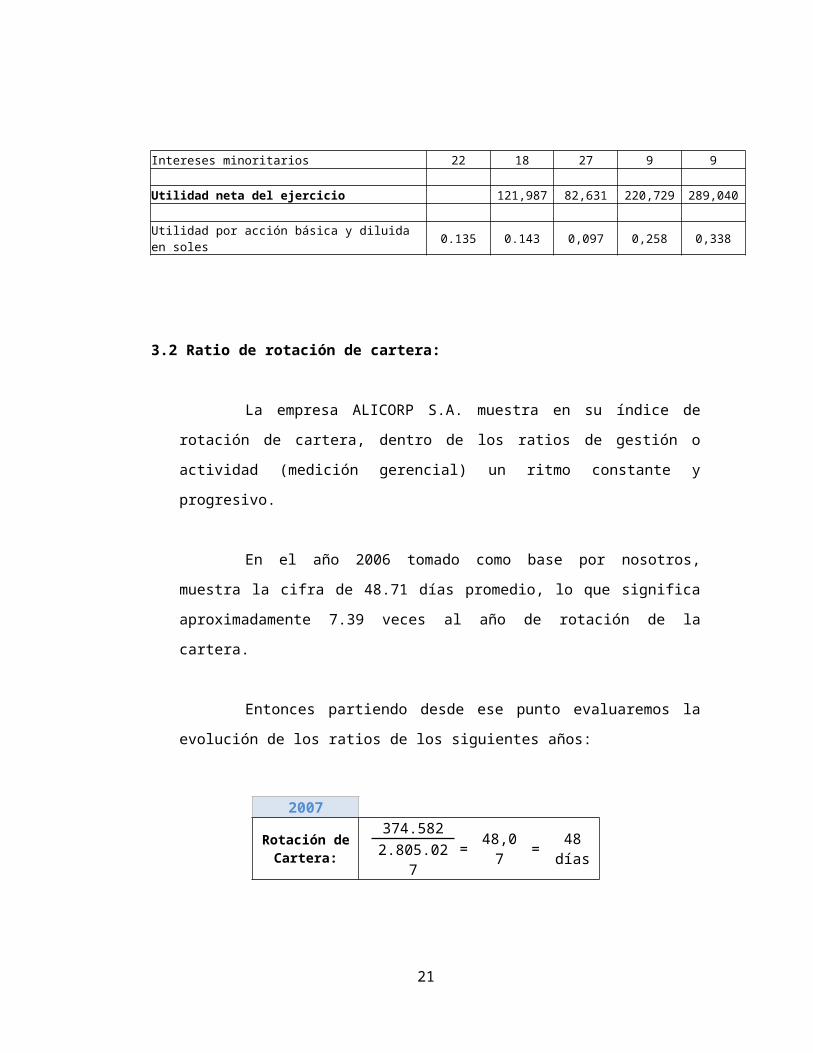

3.2 Ratio de rotación de cartera:

La empresa ALICORP S.A. muestra en su índice de rotación de

cartera, dentro de los ratios de gestión o actividad (medición gerencial) un ritmo

constante y progresivo.

En el año 2006 tomado como base por nosotros, muestra la cifra de

48.71 días promedio, lo que significa aproximadamente 7.39 veces al año de

rotación de la cartera.

16

Entonces partiendo desde ese punto evaluaremos la evolución de los

ratios de los siguientes años:

2007

Rotación de Cartera:

374.582= 48,07 = 48 días

2.805.027

2007: Los días de rotación de cartera son de cada 48 días (7.49). Hay un

leve crecimiento de 0.1 lo cual demuestra la constancia de la política de cobro,

pero un poco menos rígida.

2008

Rotación de Cartera:

434.102= 42,63 = 43 días

3.665.541

2008: En este año la rotación de cartera es de (cada 42.63 días) 8.44 veces

al año, lo cual significa que aumento en 0.95. Entonces las políticas de

cobranza de la empresa se han reajustado para una mejor captación de

efectivo.

2009

Rotación de Cartera:

405.659= 39,44 = 40 días

3.703.115

2009: Nuevamente la rotación de cartera aumenta. Este año muestra una

rotación de 9.13 veces (39.44 días) con una variación de 0.69 positiva.

2010

17

Rotación de Cartera:

415.038= 39,82 = 40 días

3.752.168

2010: Pero es en este año donde la rotación baja en poca medida,

presentando 9.04 veces (39.82 días) lamentablemente bajo en 0.09 en su

rotación.

Periodo 2006 2007 2008 2009 2010Días 48,71 48,07 42,63 39,44 39,82

Análisis de Tendencias 100% 101,35% 114,21% 123,55% 122,33%

2006 2007 2008 2009 2010

Días

48.712809914418

48.0742324405434

42.634012278133

39.4363232035732

39.8206263685421

5

15

25

35

45

55

ROTACIÓN DE CARTERA

N°

de D

ías

3.2 Ratio de periodo promedio de pago a proveedores:

La empresa ALICORP S.A. muestra en su índice de rotación de

cuentas por pagar de gestión un ritmo algo inestable. En el año 2006 tomado

como base por nosotros, muestra la cifra de 47 días promedio (46.91) que

según el análisis de tendencia representa el 100% en el año. Entonces

partiendo este punto evaluaremos los siguientes años:

18

2007Periodo promedio de pago a proveedores

236.540= 41,17 = 41 días

2.068.153

2007: Los días de rotación de proveedores son de cada 41 días. Hay una

disminución de 0.6 lo cual demuestra la variación de la política de pago.

2008

Periodo promedio de pago a proveedores

351.002= 45,05 = 45 días

2.804.756

2008: En este año la rotación de proveedores es cada 45 días (45.05), lo

cual significa que aumento en 4 días. Entonces las políticas de cobranza de la

empresa se han reajustado para una mejor disposición de los recursos que

nos brindan los proveedores.

2009

Periodo promedio de pago a proveedores

296.629= 41,64 = 42 días

2.564.226

2009: Nuevamente la rotación de proveedores aumenta. Este año muestra

una rotación de 41 días con una variación de casi 4 días.

Periodo 2006 2007 2008 2009 2010

Días 46,91 41,17 45,05 41,64 48,18Análisis de Tendencias 100% 87,76% 96,03% 88,77% 102,71%

19

2006 2007 2008 2009 2010

Días

46.9135275777018

41.174129766995

45.0523040150373

41.6447068238135

48.1846883707277

37.0039.0041.0043.0045.0047.0049.00

PERIODO PROMEDIO DE PAGO A PROVEEDORES

N°

de d

ías

3.3 Ratio de rotación de activos totales:

La empresa ALICORP S.A. muestra en su índice de rotación de

activos totales de gestión a un ritmo constante y progresivo (agua de

estanque).

En el año 2006 tomado como base por nosotros, muestra la cifra de

1.02 veces, lo que significa aproximadamente empresa está colocando entre

sus clientes 1.02 veces el valor de la inversión efectuada.

Esta relación indica que tan productivos son los activos para generar

ventas, es decir, cuanto se esta generando de ventas por cada UM invertido.

Nos dice que tan productivos son los activos para generar ventas, es decir,

cuanto mas vendemos por cada UM invertido.

Entonces partiendo desde ese punto evaluaremos la evolución de

este ratio durante los siguientes años:

20

Para ALICORP en el 2007, tenemos:

2007

Rotación de activos totales =

2.805.027= 1,19 = 1

vez2.358.107

Es decir que nuestra empresa está colocando entre sus clientes 1.19 veces el

valor de la inversión efectuada, mostrando un leve crecimiento de 0.17 veces a

comparación del 2006.

Para ALICORP en el 2008, tenemos:

2008Rotación de

activos totales =3.665.541

= 1,29 =1 vez2.833.717

Es decir que nuestra empresa está colocando entre sus clientes 1.29 veces el

valor de la inversión efectuada, mostrando un leve crecimiento de 0.1 veces a

comparación del 2007.

Para ALICORP en el 2009, tenemos:

2009Rotacion de

activos totales =3.703.115

= 1,40 =1 vez2.651.645

Es decir que nuestra empresa está colocando entre sus clientes 1.40 veces el

valor de la inversión efectuada, mostrando un leve crecimiento de 0.11 veces a

comparación del 2008.

Para ALICORP en el 2010, tenemos:

2010

21

Rotacion de activos totales =

3.752.168= 1,30 =

1 vez2.893.362

Es en éste año donde la rotación de activos totales baja ligeramente a

comparación del año anterior, mostrando 1.30 veces.

2006 2007 2008 2009 2010

Veces

1.02211448478167

1.18952490281399

1.29354519170404

1.3965349811155

1.29681940939295

0.10

0.30

0.50

0.70

0.90

1.10

1.30

1.50

ROTACIÓN DE ACTIVOS TOTALES

N°

de V

ece

s

CONCLUSIONES

22

Un indicador o índice financiero es una relación de cifras extractadas de los

Estados Financieros y demás informes de la empresa con el propósito de formarse

una idea acerca del comportamiento de algún aspecto específico de ésta.

Los ratios de operación o actividad miden la efectividad y eficiencia de la gestión

en la administración del capital de trabajo, expresan los efectos de las decisiones y

políticas seguidas por la empresa.

El ratio de rotación de cartera nos permitió evaluar en este caso a la empresa ALICORP, con una determinación de su estado de adquisición de efectivo. Lo que nos llevó a determinar la importancia de la ejecución del ratio, con su previa interpretación.

Es de suma importancia conocer el nivel de rotación de los activos totales, puesto

que gracias a este se pueden identificar falencias e implementar mejoras

conducentes a maximizar la utilización de los recursos de la empresa.

La empresa ALICORP muestra en su índice de rotación de activos totales de

gestión ligeras variaciones, es decir un ritmo constante y progresivo a lo largo de

los 5 años analizados.

La realización de un correcto diagnóstico financiero en la empresa es clave para

una correcta gestión. Permitirá a la empresa atender correctamente sus

compromisos financieros, financiar adecuadamente las inversiones, así como

mejorar ventas y beneficios, aumentando el valor de la empresa.

23

Top Related