Idiomas

Páginas

Jurídico

Mont

Sent

impu

Gene

infor

Méxi

proc

i

ii

iii

iv

v

vi

vii

b) R

de s

anali

dete

spots 1 Con

terrey, N

tencia d

ugnación

eral del

mes de

ico a d

eso elect

i. Es inef

determ

conclus

i. No se

relativo

i. Son n

conclus

v. Es inef

los gas

v. La om

conclus

i. Las sa

28 y 37

i. El proc

en las c

Revoca lo

sonido y

izado su

rminació

s en rede

n las espec

uevo Leó

definitiva

, el dicta

Instituto

campañ

iputacion

toral loca

ficaz el ag

minación d

siones 2,

presentó

os a las co

novedosos

siones 9,

ficaz el qu

stos relativ

isión de

siones 8,

nciones im

7 no resul

cedimiento

conclusio

o relativo

y compra

u reporte

n del cos

es en la c

cificaciones

E

RE

RIN

MA

SV

ón, a dos

a que:

amen y

o Nacion

a de ca

nes loca

al de Coa

gravio de

del valor

9, 10, 11,

la docum

onclusione

s y por

11, 141 y

ue se haya

vos a las

comprob

24, 26 y 2

mpuestas

tan exces

o de pror

ones 13 bi

o a la om

a de pla

e en los

sto de lo

conclusió

s descritas

R

EXPEDIE

RECURRECOLOG

RESPONNSTITUT

MAGISTRAGUILAS

SECRETAVÁZQUEZ

s de novi

a) conf

la resolu

nal Elect

andidatura

ales y a

ahuila, al

indebida

más alto

, 12, 13, 1

mentación

es 7, 8, 1

r tanto s

28;

an determ

conclusio

ar gastos

29;

s en las co

sivas;

rrateo de

s y 37 bis

misión de

ayeras en

s informe

os gastos

ón 30.

s en el apa

RECURS

ENTE: SM

RENTE: GISTA DE

NSABLE:TO NACI

RADA POSOCHO

ARIA: Z OROZ

embre de

firma, e

ución IN

toral, rel

as del P

ayuntami

estimars

elaborac

o de los

14, 20, 27

n necesar

0, 12, 13,

se deses

minado de

ones 2, 9,

s es una

onclusion

gastos n

s;

reportar

n la con

es de c

s no repo

rtado de e

SO DE AP

M-RAP-5

PARE MÉXIC

CONSEONAL E

ONENTE

MARÍACO

e dos mi

en lo qu

E/CG313

lativa a

Partido V

entos, c

se que:

ión de la

gastos n

7, 28 y 37;

ria para c

24, 26, 2

stiman lo

e forma inc

14 (band

a falta su

nes 2, 9, 1

o generó

r gastos

nclusión

campaña

ortados p

fectos de l

PELACIÓ

55/2017

RTIDO O

EJO GENLECTOR

E: CLAU

A GU

l diecisie

ue fue

3/2017 d

la revis

Verde Ec

correspon

matriz de

no reporta

;

comproba

29 y 37;

os agrav

correcta l

eras), 20

stancial y

10, 11, 12

duplicida

por renta

14, al n

present

por la pro

la presente

ÓN

VER

NERAL DRAL

DIA VAL

UADALU

ete.

materia

del Cons

sión de

cologista

ndientes

e precios y

ados en

ar los gas

vios de

os costos

y 37;

y no form

2, 13, 20,

ad de gas

a de equ

no habe

tados; y

oducción

e sentencia

RDE

DEL

LLE

PE

de

sejo

los

de

al

y la

las

stos

las

s de

mal,

27,

stos

ipo

rse

la

de

a.

SM-RAP-55/2017

2

c) Instruye al citado Consejo, emita nueva decisión conforme lo resuelto

en este fallo.

GLOSARIO

Coalición: Coalición por un Coahuila Seguro

INE: Instituto Nacional Electoral

NIF: Norma de Información Financiera

PVEM: Partido Verde Ecologista de México

Reglamento de Fiscalización:

Reglamento de Fiscalización del Instituto Nacional Electoral

SIF: Sistema Integral de Fiscalización

Unidad Técnica: Unidad Técnica de Fiscalización de la Comisión de Fiscalización del Instituto Nacional Electoral

1. ANTECEDENTES DEL CASO

1.1. Proceso electoral 2016–2017. El uno de noviembre de dos mil

dieciséis, inició el proceso electoral local para renovar gubernatura,

diputaciones locales e integrantes de los ayuntamientos en el estado de

Coahuila de Zaragoza.

1.2. Periodo de campaña. Del dos de abril al treinta y uno de mayo de

este año, transcurrió la etapa de campaña para elegir los cargos referidos.

1.3. Informes de campaña. A partir del inicio de la etapa de campaña, los

partidos tienen el deber de presentar a la Unidad Técnica, por periodos de

treinta días, informes y la documentación comprobatoria de los ingresos y

gastos de campaña de sus candidaturas.

1.4. Dictamen consolidado y resolución impugnada. El diecisiete de

julio2, el Consejo General del INE aprobó la resolución INE/CG313/2017

respecto de las irregularidades encontradas en el dictamen consolidado de

la revisión de los informes de campaña de ingresos y gastos,

correspondientes al proceso electoral local ordinario en el estado de

Coahuila de Zaragoza, en ella sancionó al partido recurrente por omitir

reportar y comprobar diversos gastos.

1.5. Recurso de apelación. Inconforme, el veintiuno de julio siguiente, el

PVEM interpuso recurso de apelación ante el INE. El ocho de agosto, por 2 La sesión extraordinaria en la que se aprobó la resolución se celebró el pasado catorce de julio y concluyó el diecisiete siguiente.

acue

Regi

cand

2. CO

Esta

asun

reso

deriv

la re

cand

corre

Coah

dond

Lo a

fracc

en r

Impu

Plen

dete

asun

3. ES

3.1.

El P

Gene

–cinc

finan

perm

fond

Con

$32,

Con

elect

3 Dict4 Visib

erdo plen

ional, po

didatos a

OMPETE

Sala R

nto, por

lución de

vado de l

evisión d

didaturas

espondie

huila de

de esta S

anterior,

ciones I y

relación

ugnación

o de la S

rmina qu

nto4.

STUDIO

Planteam

PVEM imp

eral del

cuenta p

nciamient

manentes

do:

clusión

234.69 tr

clusión

toral, por

tado en el eble a fojas

nario3, la

r ser com

diputacio

ENCIA

egional

tratarse

el Consej

as irregu

de los in

a d

ente al

Zaragoz

Sala ejerc

con fun

y XIV, de

con el 4

en Mate

Sala Supe

ue esta

DE FON

miento d

pugna la

INE le im

or ciento

to públic

s, por la

2, omisió

reinta y d

7, report

r $30,000

expediente003 a 007

Sala Sup

mpetente

ones loca

Monterre

de un re

jo Gener

ularidade

nformes

iputacion

proceso

za, entida

ce jurisdic

ndamento

e la Ley O

44, de l

erial Elec

erior en e

Sala R

NDO

del caso

a resoluc

mpuso, e

o– de la m

co para

as siguie

ón de rep

dos mil do

tar gasto

0.00 trein

e SUP-RAP7 del exped

perior de

e para res

ales y ay

ey es co

ecurso d

ral del IN

s encont

de camp

nes e

elector

ad que s

cción.

o en los

Orgánica

a Ley G

ctoral, as

el expedi

Regional

ción INE/

entre otra

ministrac

el soste

entes fal

portar la

oscientos

os de gas

nta mil pe

P-201/201diente.

terminó r

solver re

yuntamie

ompetente

de apelac

NE, por la

tradas en

paña de

integra

ral local

se ubica

s artículo

del Pod

General d

sí como e

iente SU

es com

/CG313/2

as sancio

ción men

enimiento

ltas de

renta de

s treinta

solina sin

esos 00/1

7.

remitir el

specto d

ntos.

e para r

ción inte

a cual se

n el dictam

ingreso

antes d

ordinar

dentro d

os 189,

er Judici

del Siste

en el acu

P-RAP-2

petente

2017 por

ones, la r

sual que

o de act

carácte

diez cas

y cuatro

n vincula

00 M.N.

SM-R

recurso

de la fisca

resolver

erpuesto

sancion

men con

os y gas

de ayu

rio 2016

del ámbi

fracción

al de la F

ema de

uerdo dic

201/2017

para res

r la cual

reducció

e le corre

tividades

r sustan

sas de ca

pesos 69

arla con l

RAP-55/20

a esta S

alización

el prese

contra u

ó al PVE

solidado

stos de s

ntamient

6-2017,

to territo

XVII, 1

Federaci

Medios

ctado por

7, por el q

solver e

el Cons

ón del 5

esponde

s ordinar

ncial o

ampaña

9/100 M.

la campa

017

3

Sala

de

nte

una

EM,

de

sus

tos,

en

orial

95,

ón;

de

r el

que

este

sejo

0%

por

rias

de

por

N.

aña

3

SM-RAP-55/2017

4

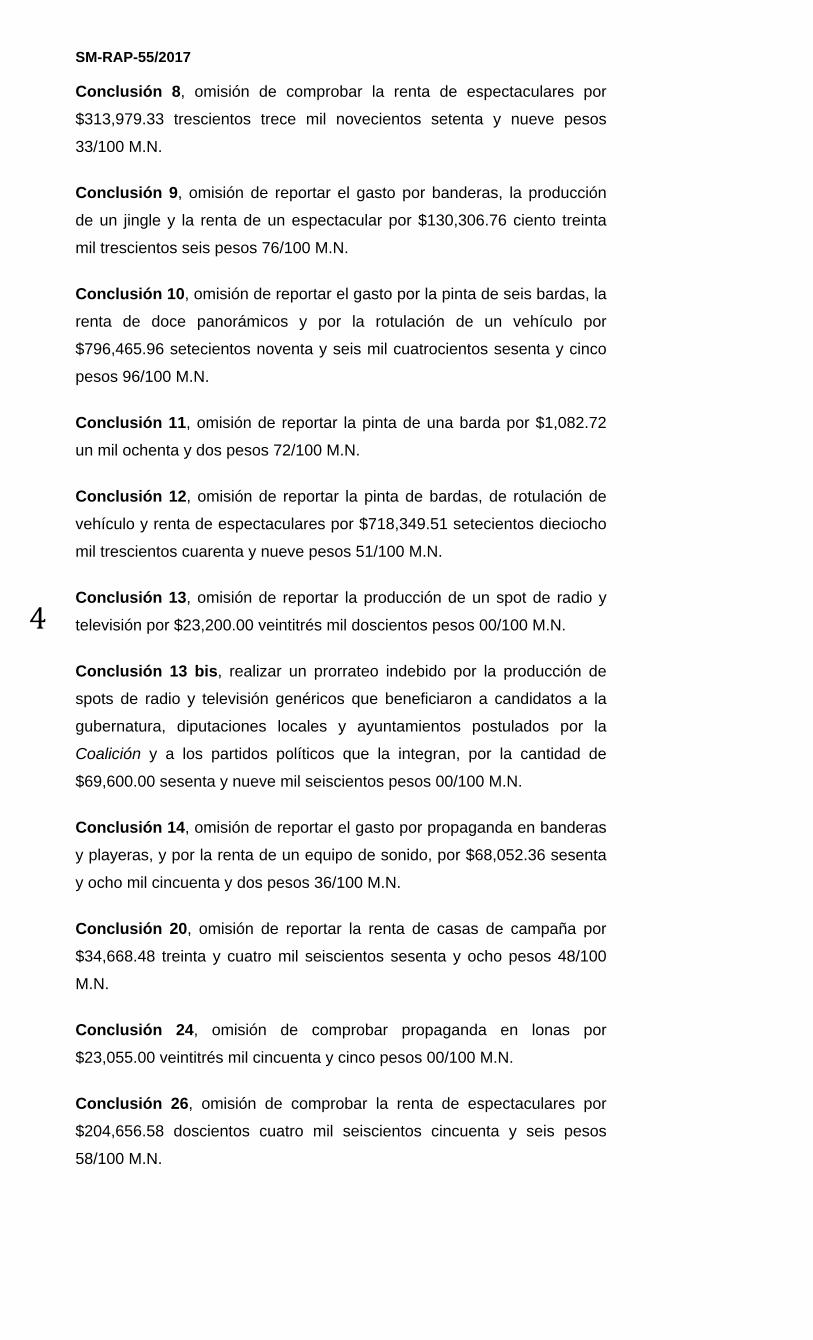

Conclusión 8, omisión de comprobar la renta de espectaculares por

$313,979.33 trescientos trece mil novecientos setenta y nueve pesos

33/100 M.N.

Conclusión 9, omisión de reportar el gasto por banderas, la producción

de un jingle y la renta de un espectacular por $130,306.76 ciento treinta

mil trescientos seis pesos 76/100 M.N.

Conclusión 10, omisión de reportar el gasto por la pinta de seis bardas, la

renta de doce panorámicos y por la rotulación de un vehículo por

$796,465.96 setecientos noventa y seis mil cuatrocientos sesenta y cinco

pesos 96/100 M.N.

Conclusión 11, omisión de reportar la pinta de una barda por $1,082.72

un mil ochenta y dos pesos 72/100 M.N.

Conclusión 12, omisión de reportar la pinta de bardas, de rotulación de

vehículo y renta de espectaculares por $718,349.51 setecientos dieciocho

mil trescientos cuarenta y nueve pesos 51/100 M.N.

Conclusión 13, omisión de reportar la producción de un spot de radio y

televisión por $23,200.00 veintitrés mil doscientos pesos 00/100 M.N.

Conclusión 13 bis, realizar un prorrateo indebido por la producción de

spots de radio y televisión genéricos que beneficiaron a candidatos a la

gubernatura, diputaciones locales y ayuntamientos postulados por la

Coalición y a los partidos políticos que la integran, por la cantidad de

$69,600.00 sesenta y nueve mil seiscientos pesos 00/100 M.N.

Conclusión 14, omisión de reportar el gasto por propaganda en banderas

y playeras, y por la renta de un equipo de sonido, por $68,052.36 sesenta

y ocho mil cincuenta y dos pesos 36/100 M.N.

Conclusión 20, omisión de reportar la renta de casas de campaña por

$34,668.48 treinta y cuatro mil seiscientos sesenta y ocho pesos 48/100

M.N.

Conclusión 24, omisión de comprobar propaganda en lonas por

$23,055.00 veintitrés mil cincuenta y cinco pesos 00/100 M.N.

Conclusión 26, omisión de comprobar la renta de espectaculares por

$204,656.58 doscientos cuatro mil seiscientos cincuenta y seis pesos

58/100 M.N.

Con

de d

peso

Con

muro

Con

$69,

Con

de te

M.N.

Con

tres

dosc

Con

spots

gube

Coal

dosc

Agra

sosti

exist

1. U

c

in

R

ra

Q

ra

d

Q

q

in

b

clusión

dos vehíc

os 96/100

clusión

os por $1

clusión

600.00 s

clusión

elevisión

.

clusión

spots d

cientos pe

clusión

s de rad

ernatura,

lición, po

cientos pe

avios ant

iene que

tió:

Una inco

conclusio

nformació

Registro N

amo corr

Que no s

azonable

del Regla

Que la au

que utiliz

nformació

bienes o

27, omis

culos por

0 M.N.

28, omis

12,411.09

29, omi

sesenta y

30, por

por $69,

37, omis

de televi

esos 00/

37 bis,

dio y tele

diputac

or la ca

esos 00/

te esta S

e, en su

orrecta

nes 2, 9,

ón prese

Nacional

respondie

se obse

e prevista

mento de

utoridad f

zó para

ón homo

o servi

sión de r

r $8,499

sión de re

9 doce m

sión de

y nueve m

la omisió

,600.00 s

sión de r

isión po

100 M.N

omisión

evisión ge

ciones lo

antidad d

100 M.N

Sala Reg

perjuici

elabora

, 10, 11,

entada p

de Prov

ente.

rvaron la

as en la

e Fiscaliz

fiscalizad

crear la

ogénea; n

cios –d

reportar l

.96 ocho

eportar e

mil cuatroc

comprob

mil seisci

ón de rep

sesenta y

reportar

r $197,2

.

de prorr

enéricos

ocales y

de $197,

.

gional. E

o, en el

ación d

12, 13, 1

por part

veedores

as técnic

NIF A-6

zación pa

dora no e

a matriz

no se ide

disposició

a renta d

o mil cua

el gasto d

cientos o

bar la pr

entos pe

portar la

y nueve m

la produc

200.00 c

ratear el

que ben

y ayunta

,200.00

l PVEM

l dictame

e la m

14, 20 y 2

tidos pol

s, de las

cas de

6; tampoc

ara deter

explicó la

z de pre

entificaro

ón geo

de una c

atrociento

de propa

once peso

roducción

esos 00/1

producc

mil seisci

cción de

ciento no

gasto po

neficiaron

mientos

ciento n

en su e

en y res

matriz de

27, a par

líticos, s

cámaras

valuación

co se ate

rminar los

a metodo

ecios, la

n las con

ográfica

SM-R

casa de c

os noven

aganda e

os 09/10

n de dos

00 M.N.

ción de c

ientos pe

e un spot

oventa y

or la pro

n a cand

postulad

noventa

escrito de

solución

e precio

rtir únicam

sin inform

s o asoci

n relativ

endió el

s costos.

ología o

a cual n

ndiciones

y tiem

RAP-55/20

campaña

nta y nue

en manta

0 M.N.

s spots

cuatro sp

esos 00/1

t de radio

y siete

oducción

didatos a

dos por

y siete

e apelac

impugna

os en

mente de

mación

aciones

as al va

artículo

.

los criter

no contie

s de uso

mpo–, s

017

5

a, y

eve

as y

por

pots

100

o y

mil

de

a la

la

mil

ción

ada

las

e la

del

del

alor

27,

rios

ene

de

sus

5

SM-RAP-55/2017

6

características específicas, ni las condiciones especiales de cada

proveedor.

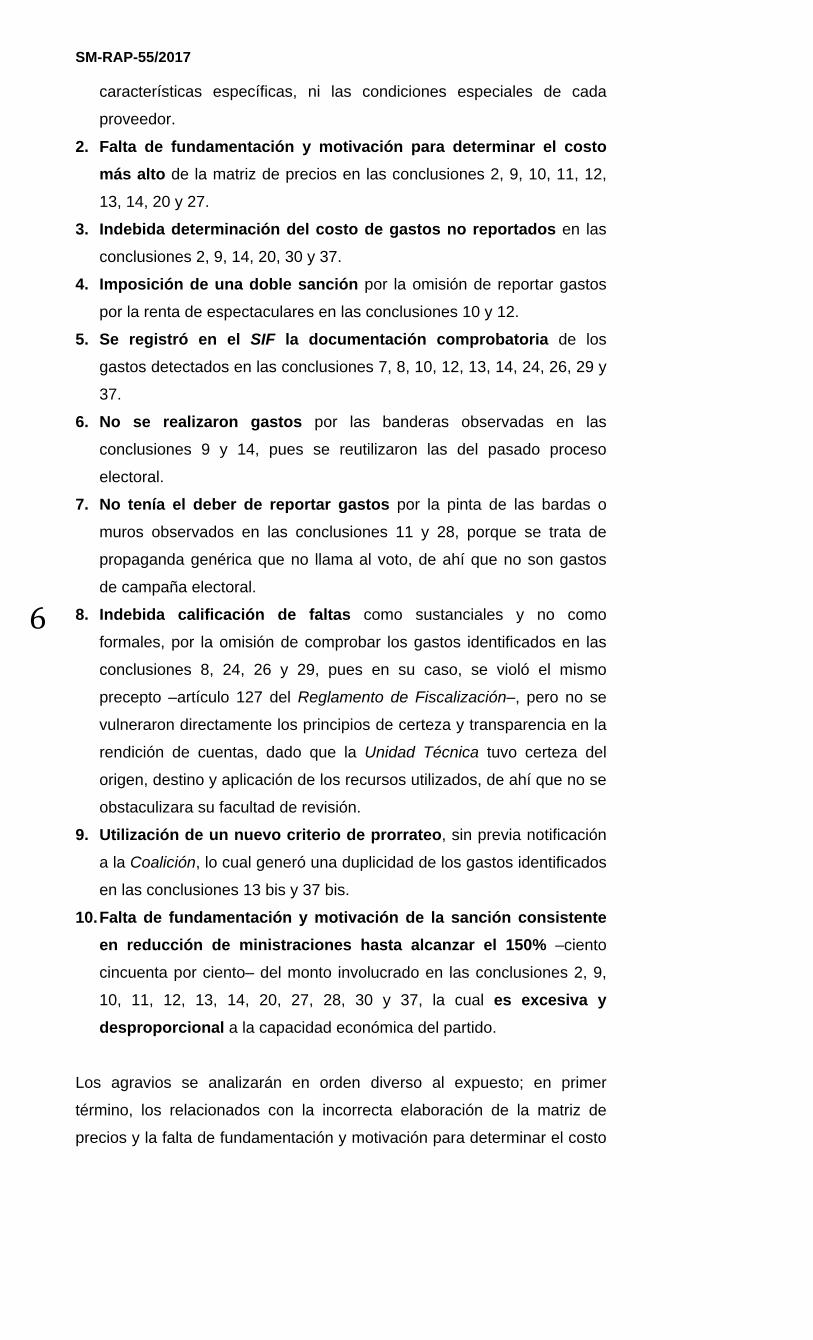

2. Falta de fundamentación y motivación para determinar el costo

más alto de la matriz de precios en las conclusiones 2, 9, 10, 11, 12,

13, 14, 20 y 27.

3. Indebida determinación del costo de gastos no reportados en las

conclusiones 2, 9, 14, 20, 30 y 37.

4. Imposición de una doble sanción por la omisión de reportar gastos

por la renta de espectaculares en las conclusiones 10 y 12.

5. Se registró en el SIF la documentación comprobatoria de los

gastos detectados en las conclusiones 7, 8, 10, 12, 13, 14, 24, 26, 29 y

37.

6. No se realizaron gastos por las banderas observadas en las

conclusiones 9 y 14, pues se reutilizaron las del pasado proceso

electoral.

7. No tenía el deber de reportar gastos por la pinta de las bardas o

muros observados en las conclusiones 11 y 28, porque se trata de

propaganda genérica que no llama al voto, de ahí que no son gastos

de campaña electoral.

8. Indebida calificación de faltas como sustanciales y no como

formales, por la omisión de comprobar los gastos identificados en las

conclusiones 8, 24, 26 y 29, pues en su caso, se violó el mismo

precepto –artículo 127 del Reglamento de Fiscalización–, pero no se

vulneraron directamente los principios de certeza y transparencia en la

rendición de cuentas, dado que la Unidad Técnica tuvo certeza del

origen, destino y aplicación de los recursos utilizados, de ahí que no se

obstaculizara su facultad de revisión.

9. Utilización de un nuevo criterio de prorrateo, sin previa notificación

a la Coalición, lo cual generó una duplicidad de los gastos identificados

en las conclusiones 13 bis y 37 bis.

10. Falta de fundamentación y motivación de la sanción consistente

en reducción de ministraciones hasta alcanzar el 150% –ciento

cincuenta por ciento– del monto involucrado en las conclusiones 2, 9,

10, 11, 12, 13, 14, 20, 27, 28, 30 y 37, la cual es excesiva y

desproporcional a la capacidad económica del partido.

Los agravios se analizarán en orden diverso al expuesto; en primer

término, los relacionados con la incorrecta elaboración de la matriz de

precios y la falta de fundamentación y motivación para determinar el costo

más

7), lo

y 10)

3.2.

prec

el Re

más

prop

Es in

matr

parti

Prov

sin

prev

El ci

el co

dicho

párra

confo

auto

Tratá

local

resp

no re

cand

De la

prec

dete

cono

gasto

Para

auto

proc

5 Crite6 Dict

alto (1 y

os corres

); y finalm

Es inefi

cios, por

eglamen

alto, lo

porciona

neficaz e

riz de pre

dos pol

veedores

observar

istas en

tado pre

osto de lo

os gastos

afo 3 es

orme al v

ridad5.

ándose d

les e inte

onsable

eportado

didaturas

a revisió

ios, se

rminar e

ocer que

o omitido

a la elab

ridad re

edimient

erio sostentamen INE/

y 2); des

spondient

mente, el

icaz el a

rque la U

nto de Fi

o cual

al (conclu

el motivo

ecios se

íticos, s

, de las

r las té

la NIF A-

ecepto re

os gastos

s serán c

stablece

valor má

de la rev

egrantes

precisó l

s por el p

.

n de ese

adviert

l valor d

los pre

o.

boración

ecopiló

to del val

nido en la s/CG312/20

spués, el

tes a la in

referent

agravio d

Unidad T

Fiscalizac

constitu

usiones

de incon

elaboró

in obten

cámaras

écnicas d

-6 y el ar

eglamenta

s no repo

cotizados

que el

ás alto de

visión de

s de ayu

la metod

partido re

e dictame

ten los

e los gas

cios tom

de la m

precios

or razona

sentencia S017, aparta

relativo

ncorrecta

te al pror

de incor

Técnica

ción y co

uye una

2, 9, 10,

nformidad

únicame

ner infor

s o asocia

de valua

rtículo 27

ario regu

ortados;

s conform

costo de

e la matr

e los info

ntamient

ología pa

ecurrente

en, así c

elemen

stos no r

mados co

matriz de

de pro

able.

SUP-RAP-ado 3.4.

a la acre

a individu

rateo de

rrecta el

aplicó l

on base

a medid

, 11, 12,

d del par

ente con

rmación

aciones

ación re

, del Reg

ula el pro

en el pá

me al valo

e esos g

riz de pre

ormes de

tos, en e

ara cuan

e en ben

como de

ntos obj

reportado

omo bas

e precios

oductos

-207/2017.

editación

ualización

gastos (

aboració

a metod

en ella

a razon

13, 14, 2

rtido en e

informac

del Reg

del ramo

elativas

glamento

ocedimie

rrafo 1, i

or razona

gastos s

ecios que

e campa

el dictam

ntificar el

eficio de

su anex

jetivos c

os, de lo

e, son c

s, en un

y serv

.

SM-R

n de falta

n de sanc

9).

ón de la

dología p

determi

nable, ne

20, 27)

el que re

ción pres

gistro N

o corresp

al valor

o de Fisca

nto para

nciso e)

able; y e

serán de

e al efect

aña de d

men cons

costo de

e la camp

xo único

consider

os cuales

comparab

na prime

icios a

RAP-55/20

as (4, 5,

ciones (3

a matriz

prevista

nó el va

ecesaria

efiere que

sentada

Nacional

pondiente

r razona

alización

determi

señala q

n el dive

eterminad

to realice

diputacion

solidado6,

e los gas

paña de s

o matriz

rados pa

s es posi

bles con

era fase,

partir

017

7

6 y

3, 8

de

en

alor

a y

e la

por

de

e, y

able

.

nar

que

rso

dos

e la

nes

, la

stos

sus

de

ara

ible

n el

la

del

7

SM-RAP-55/2017

8

Del dictamen se advierte que la Unidad Técnica de manera expresa

señaló que consideró la información relacionada en los registros contables

presentados a través del SIF por los sujetos obligados en el estado de

Coahuila.

Sobre la obtención de la información, el artículo 27, párrafo 1, inciso d), del

Reglamento de Fiscalización, establece que para determinar los costos, la

autoridad podrá obtener la información del Registro Nacional de

Proveedores o con las cámaras o asociaciones del ramo de que se trate,

como correctamente apunta el apelante.

Para dicha determinación, la autoridad fiscalizadora consideró, de inicio,

que las facturas registradas por los partidos en el SIF, correspondientes a

las campañas electorales en el estado de Coahuila, eran adecuadas y

suficientes para conformar la matriz de precios. Además, precisó que, en

los casos en los cuales, de la información allegada por los sujetos

obligados, no se advirtió un registro similar, procedió a recabar

información del Registro Nacional de Proveedores, cumpliendo así lo

establecido en el referido artículo 27, del Reglamento de Fiscalización.

Una vez recabada la información, las operaciones realizadas por los

sujetos obligados deben registrarse en términos monetarios, de acuerdo

con lo dispuesto por la NIF A-6, de modo que, además de indicarse el bien

o servicio al cual corresponden, deben cuantificarse numéricamente a

partir de procesos formales de valuación, en los cuales se consideren las

características y naturaleza del gasto a ser valuado7.

Es de destacar que estas normas guían las acciones u operaciones

contables; que la NIF A-6 contiene las reglas básicas de valuación. La

valuación consiste en la cuantificación monetaria de los efectos de

determinadas operaciones financieras –activos, pasivos y capital contable

o patrimonio contable–.

A partir de lo establecido en las NIF, sobre lo que debe entenderse por

valor razonable, en el Reglamento de Fiscalización se establecieron las

reglas que, de manera específica, la autoridad debe aplicar para la

valuación de los bienes tratándose de las operaciones de los partidos

políticos y coaliciones.

7 Conforme al artículo 25, del Reglamento de Fiscalización.

Al re

los c

habr

refer

oblig

Prov

Por

prev

mejo

simil

mate

a la r

En e

contr

para

Com

los p

Naci

meto

Tam

conv

Tam

objet

casu

especto, e

criterios

rán de e

rencia, c

gados, c

veedores

tanto, la

istas en

or inform

ares, pa

eria de va

realidad.

el caso,

rario a lo

determin

Considpresende Coa

En loscon caque pu

Una vel valopropag

En loslos surecabaNacion

De la determeran laubicacpara la

mo se obs

partidos p

onal de

odología,

bién deb

vierte en

bién lo

tivos, lo

uísticas, a

el artícul

de valua

laborarse

atálogos

otizacion

.

a autorid

el artícu

mación d

ara que s

aluación,

del aná

o expresa

nar el co

deró infontados a ahuila.

s registroaracterístudieran s

vez identior más aganda o s casos eujetos obar informnal de Pr

matriz minó queas que mción y dea determ

serva, la

políticos e

e Provee

según e

be destac

n un mo

es que

más aj

apreciaci

o 25, pá

ación de

e atendie

de prec

nes o pr

ad fisca

ulo 25 pa

isponible

se actua

, siempre

álisis del

ado por e

sto de lo

ormacióntravés d

os contabticas simser compificados lalto, con gastos n

en los cualigados,

mación reroveedorde prec

e las factmás se aemás carinación d

respons

en el SIF

edores,

el tipo de

carse qu

onto a

su deter

ustados

ones sub

rrafo 7, d

eberán s

endo a u

cios, ope

recios o

lizadora

ara obten

e, incluye

lice el de

e que con

dictame

el PVEM,

os gastos

n relacioel SIF po

bles de loilares, id

parables clos regisel fin deo reportaales la mno conte

eportada res. cios que uras pre

ajustabanracterísticdel costo

sable señ

F y el valo

fueron

gasto.

e, frente

determin

rminación

a la rea

bjetivas,

del citado

ustentars

un anális

eraciones

btenidos

debe ut

ner el va

endo va

ebido cu

n ello obt

en se co

, sí detal

no repo

onada eor los suj

os sujetoentificandcon los gtros simie realizaados por atriz de penía un por los

se pressentadas

n en térmcas, por .

ñaló que

or en el m

los elem

a gastos

nar para

n deberá

alidad, p

inconsist

o Reglam

se en ba

sis de m

s reporta

s del Re

tilizar las

alor razo

lores de

umplimien

tenga el

onstata q

ló la met

rtados:

en los retos obli

s obligaddo los at

gastos noilares, prr el cálcel sujeto

precios dregistro candida

senta ens por div

minos de lo que s

la inform

mercado

mentos

s no rep

a su deb

á realiza

para evit

tentes o

SM-R

mento est

ases obj

mercado,

adas por

egistro N

s técnica

nable ba

e activos

nto de la

costo má

que la re

todología

registros gados en

dos, buscributos c

o reportadrocedió aulo del c

o obligadode la info

similar, atos en e

n su Aneversos pr

unidad dse tomó c

mación fin

a partir d

emplead

ortados,

bida cua

rse bajo

tar deter

contradic

RAP-55/20

tablece q

jetivas, q

precios

los suje

Nacional

as objetiv

asado en

s y pasiv

a norma

ás apega

esponsab

a que sig

contabln el Esta

có aquellcon el fin dos. a identificcosto de o. rmación procedióel Regis

exo Únicroveedorede medidcomo ba

nanciera

del Regis

dos en

el costo

antificaci

elemen

rminacion

ctorias.

017

9

que

que

de

etos

de

vas

n la

vos

en

ado

ble,

guió

les ado

los de

car la

de ó a tro

co, es, da, ase

de

stro

su

se

ón.

tos

nes

9

SM-RAP-55/2017

10

Por ello, resulta explicable que en las NIF se consideren, como técnicas

de valuación, la información financiera de los partidos políticos –aquella

reportada en el SIF– y el valor en los mercados –a través del Registro

Nacional de Proveedores–, pues ambas son técnicas objetivas e

imparciales.

Conforme a lo razonado, no asiste razón al recurrente cuando pretende

que la responsable aplique los distintos métodos de valuación previstos en

la NIF A-6, pues como se precisó, el Reglamento de Fiscalización otorga a

la autoridad fiscalizadora la atribución de elegir la técnica de valuación de

gastos.

Tampoco tiene razón el PVEM al afirmar que la matriz de precios no

contiene información homogénea por no identificar las condiciones de uso

de bienes o servicios –disposición geográfica y tiempo–, sus

características específicas, ni las condiciones especiales de cada

proveedor.

Ello es así, pues del análisis de la matriz de precios o anexo único del

dictamen consolidado, se constata que cuenta con las siguientes

características:

En cada caso se identificó el tipo de bien o servicio a cuantificar,

esto es, se precisó un concepto y la descripción correspondiente;

Se identificó que se trata de bienes o servicios prestados en el

estado de Coahuila y el municipio respectivo;

Se identificó el número de la póliza, fecha de registro en el SIF,

emisor, lugar y fecha de expedición de cada una de las facturas

consideradas;

Se precisó que se trata de campaña; y

Se identificó el valor unitario y número de unidades, y las

características del bien o servicio que cada registro ampara, tales

como: ancho, alto, cantidad, monto parcial, total más Impuesto al

Valor Agregado, total por metro cuadrado y monto mayor.

Estas características proporcionan elementos objetivos que permiten

comparar los bienes y servicios que integran la matriz de precios, contra

los gastos no reportados por los partidos políticos o sus candidaturas.

Asimismo, debe precisarse que la integración de la matriz de precios a

partir de bienes, productos o servicios de distintas características, no

signi

meto

dete

Cont

costo

–met

infor

resp

gasto

En r

exhib

servi

relac

pres

auto

confo

pará

omis

coinc

cono

Fina

justif

Cont

párra

se el

Utiliz

Tribu

repo

PVE

8 Crit545/29 El adetermprecioregist

ifica una

odología

ctaron lo

trario a lo

os –de j

tros cua

mación

onsable

os que e

relación a

bición, di

icios, y

cionados

ente apa

ridad fis

ormarla,

metros q

sión del

cide en q

ozca en q

lmente, c

ficación j

trario a lo

afo 3, de

labore co

zar el va

unal, un

ortado, ya

EM, cond

terio soste

2017 y SUPartículo 27minar el vaos con intrado en el

a aplica

emplead

os registro

o expres

ingles–,

adrados

que con

cumplir

l PVEM o

a que di

isposició

circuns

sean ho

artado, q

scalizado

en tant

que prop

partido b

que no e

qué térmi

con relac

urídica p

o sosten

l Reglam

onsideran

alor más

parámet

a que ap

duciría

enido por P-RAP-2047, numeral alor del gasformación la.

ación ar

da consis

os simila

sado por

con bas

de esp

nforma l

el deber

omitió re

cha mat

n geográ

stancias

omogéne

que el R

ora suje

o que e

one el a

beneficiad

es posible

inos los r

ción al va

para adop

ido por e

mento de

ndo el va

s alto de

tro razon

plicar el v

a que

la Sala

4/2017, ac3 del Reg

sto no repohomogén

rbitraria

stió en q

ares a par

el recurr

se en dif

pectacula

a matriz

r de dete

portar.

triz no cu

áfica, día

de co

eos, tene

Reglamen

etarse a

en su ar

pelante;

do de re

e, materi

realizó8.

alor más

ptarlo y d

el inconfo

Fiscaliza

alor más

e la mat

nable pa

valor me

un par

Superior aumulados.glamento dortado, la Unea y com

de cos

que, una

rtir de un

rente, la

ferentes

ares– lo

z de pre

erminar e

uenta co

s de uso

ntratació

emos, co

nto de Fi

a requer

rtículo 27

aunado

eportar l

ial ni jurí

alto, el P

determina

orme, co

ación9 pr

alto que

riz de p

ara cuant

nor o pro

rtido po

al resolve. de FiscalizUnidad Témparable,

stos, co

vez elab

n ejercicio

determin

elemento

motiva

ecios, lo

el costo d

on parám

o o ubicac

ón para

omo se p

iscalizaci

rimientos

7 no hac

a lo ante

los gasto

ídicamen

PVEM ex

arlo.

omo se in

revé que

en ésta s

precios e

tificar un

omedio,

lítico pu

r el juicio

zación estacnica debeconsidera

SM-R

omo se

borada la

o de valu

nación de

os o car

la dive

que pe

de cada

metros de

ción de lo

que lo

precisó a

ión no im

s adicion

ce refere

erior, der

os en el

nte, que l

xpone qu

ndicó, el

la matriz

se registr

es, a juic

n gasto q

como lo

udiera b

o ciudadan

ablece quee elaborar

ando el va

RAP-55/20

indicó,

a matriz,

uación.

e diferen

racterístic

ersidad

ermite a

uno de

e plazos

os biene

os prec

al inicio

mpone a

nales pa

encia a

rivado de

SIF, no

a autorid

ue no exi

artículo

z de prec

re.

cio de e

que no

propone

beneficia

no SUP-JD

e, para pouna matriz

alor más

017

1

la

se

ntes

cas

de

la

los

de

s o

cios

del

a la

ara

los

e la

se

dad

ste

27,

cios

este

fue

e el

rse

DC-

oder z de alto

1

SM-RAP-55/2017

12

premeditadamente de la omisión de informar o comprobar gastos cuyo

costo fuese mayor10.

Al respecto, debe tomarse en cuenta que cuando los partidos políticos no

reportan o no comprueban de manera fehaciente sus gastos, vulneran de

forma directa los principios de certeza, transparencia y rendición de

cuentas, al imposibilitar la primordial tarea de la autoridad fiscalizadora, la

revisión del origen y destino de los recursos públicos y privados a los que

tienen derecho.

Por esta razón, se ha considerado que asignar el valor más alto de

la matriz de precios para la valuación de los gastos no reportados es una

medida razonable, necesaria y proporcional11:

Razonable, dado que con ella se pretende inhibir la evasión del

régimen de fiscalización de la autoridad;

Necesaria, ya que persigue la transparencia y la rendición de

cuentas de los gastos que realizan los partidos políticos con el

financiamiento público; y

Proporcional, en la medida en que sólo se aplica cuando el sujeto

obligado no reporta gastos que han sido erogados.

3.3. Respecto de las conclusiones 7, 8, 10, 12, 13, 24, 26, 29 y 37, se

verificó que el PVEM no presentó en el SIF documentación necesaria

para comprobar los gastos

El recurrente sostiene que, contrario a lo decidido por la autoridad

responsable, sí reportó en el SIF los gastos observados.

El agravio debe desestimarse por infundado.

Del expediente y de la revisión que esta Sala realizó en el SIF, se constata

que no presentó la documentación que la Unidad Técnica le requirió en los

oficios de errores y omisiones, como enseguida se explica.

Respecto de la conclusión 7, el partido muestra en su demanda

impresiones de pantalla del registro en el SIF de diez facturas por compra

de gasolina.

En efecto, las facturas que indica se encuentran registradas en el SIF, sin

embargo, éstas únicamente demuestran que los diez candidatos a 10 Así lo sostuvo la Sala Superior al resolver el recurso de apelación SUP-RAP-199/2017. 11 Criterio que adoptó la Sala Superior al resolver el expediente SUP-RAP-277/2015.

diput

gasto

como

equip

solic

Para

de l

pant

espe

servi

De l

imág

se co

en e

repo

factu

Para

pres

contr

la re

hoja

de lo

cuan

anex

Para

el ap

espe

En

insuf

comp

pano

12 Foj13 Ofic14 Véa15 Véa16 Cha17 Vía

taciones

os por co

o es de

po de tr

citó la Uni

a tratar d

a concl

alla del

ectacular

icios.

la revisió

genes de

onstató q

l dictame

ortaron se

ura por la

a conside

entara,

ratación,

enta de e

membre

os espec

ndo al re

xaba la d

a demost

pelante m

ectacular

el caso

ficientes

probar lo

orámicos

a 10 del acio INE/UTanse las foanse las foarlotte Gon

a el oficio d

locales

ombustib

observa

ransporte

idad Téc

de compr

usión 8

registro

es y de

ón que

los regis

que los c

en14, regi

eis chequ

a renta de

erar subs

como l

el inform

espacios

etada de

ctaculares

sponder

ocument

rar el rep

muestra i

es y de s

, los el

para qu

os gasto

y la rotu

partado 3.4

TF/DA-F/10ojas 13 y 1ojas 13 a 1nzález. de errores y

que se

ble, gasto

arse, la c

e y la b

cnica en e

robar los

8, el PV

o de op

e dos p

esta Sal

stros de o

inco cand

istraron p

ues por la

e un espe

sanada la

e requi

me de la

y coloca

la empre

s y los co

el oficio

tación so

porte de

mpresion

su ubicac

lementos

ue esta

os por la

ulación de

4. del dicta0193/20174 del dicta7 del apar

y omisione

e relacio

o que no

conclusió

bitácora

el oficio d

gastos

VEM pres

peracione

páginas

la realizó

operacio

didatos a

pólizas d

as cantid

ectacular

a irregula

rió la U

as contra

ación de

esa con l

ontratos

de error

olicitada,

los gasto

nes de pa

ción en e

s brinda

Sala de

a pinta

e un veh

amen cons7, del segunamen consortado 3.4. d

es INE/UTF

onaron e

se vincu

ón atend

de los

de errore

por renta

senta im

es en e

de un

ó en el

nes que

a diputad

e gastos

dades ind

r de una

aridad, e

Unidad

taciones

especta

la que co

correspo

res y om

se corrob

os identif

antalla d

l SIF.

ados por

etermine

de seis

ículo.

solidado INndo periodolidado INdel dictame

F/DA-F/10

en el dic

ló con su

ía a la o

traslados

es y omis

a de esp

mpresione

el SIF;

contrato

SIF, no

el partido

dos locale

s, sin doc

dicadas e

candidat

era nece

Técnica

con em

culares e

ontrató, e

ondientes

misiones e

bora que

ficados e

e siete fa

r el par

que cu

bardas,

NE/CG312/do de revisE/CG312/2en consolid

193/2017.

SM-R

ctamen12

u campañ

omisión

s realiza

iones13.

pectacula

es de c

dos im

de pre

o se loca

o señala

es que se

cumentac

en las pó

ta16.

sario que17, los

presas d

en la vía

evidencia

s; sin em

el PVEM

e no la pr

n la conc

acturas p

rtido ap

umplió e

, la rent

/2017. ión. 2017. dado INE/C

RAP-55/20

2 realiza

ña, cuan

de repor

ados, co

ares, mot

capturas

ágenes

estación

alizaron

; solame

e identific

ción sopo

ólizas15, y

e el part

avisos

dedicadas

a pública

a fotográf

mbargo, a

M indicó q

resentó.

clusión

por renta

elante s

l deber

ta de do

CG312/201

017

1

ron

do,

rtar

mo

tivo

de

de

de

las

nte

can

orte

y la

tido

de

s a

, la

fica

aun

que

10,

de

son

de

oce

17.

3

SM-RAP-55/2017

14

Pues aun cuando las facturas que el recurrente indicó, sí se registraron en

el SIF, omitió presentar muestras, contratos, comprobantes, registro de

egresos, materiales, cotizaciones, permisos y autorizaciones, como le

solicitó la Unidad Técnica en el oficio de errores y omisión relativo al

primer periodo de revisión de informes de campaña18.

Ahora, con relación a la diversa conclusión 1219, el partido apelante

sostiene que se le sanciona dos veces por la renta de espectaculares, la

pinta de bardas y la rotulación de un vehículo que reportó en el informe

correspondiente al primer periodo (conclusión 10).

No le asiste la razón. Si bien, tanto en la conclusión 10 como en la 12 se

observó el mismo tipo de propaganda, cada conclusión corresponde a un

periodo distinto de revisión de informes de campaña, de ahí que si el

partido obtuvo un beneficio derivado de dicha propaganda en ambos

momentos, estaba obligado a reportar los gastos que realizó20.

Como se demostró al analizar la conclusión 10, está acreditado que el

recurrente no reportó la propaganda observada en el primer periodo; por

tanto, ante esa irregularidad, la autoridad válidamente observó en el

segundo periodo, su falta de reporte.

En este sentido, si la Unidad Técnica le hizo saber dicha falta21 y concluyó

que el partido no registró los gastos en el informe de campaña, la

aclaración que aquí realiza no es suficiente para considerar cumplido su

deber de reportar.

Respecto del gasto por la producción de un spot de radio señalado en la

conclusión 13, el PVEM únicamente manifiesta que sí lo registró, lo cual

busca demostrar con la impresión de pantalla de una factura, de las

cláusulas de un contrato, y de su ubicación en el SIF.

Sin embargo, de la revisión a cargo de esta Sala, se constata que en el

oficio de errores y omisiones del primer periodo de revisión de informes22,

la Unidad Técnica observó cinco promocionales, tres de radio y dos de

televisión con las denominaciones y nomenclaturas siguientes: 18 Oficio INE/UTF/DA-F/6997/2017. 19 Del segundo periodo de revisión de informes de candidaturas a diputaciones locales. 20 Conforme al artículo 79, apartado 1, inciso b), fracción III, de la Ley General de Partidos Políticos, deben presentarse informes de ingresos y gastos de campaña por periodos de treinta días contados a partir de que dé inicio la etapa de campaña, los cuales deberán entregar a la Unidad Técnica dentro de los siguientes tres días concluido cada periodo. 21 Como detalló en el anexo 3 del oficio de errores y omisiones INE/UTF/DA-F/10193/17. 22 Oficio INE/UTF/DA-F/6997/2017.

En s

…ag

con

única

núm

sopo

mue

En c

el nú

pres

en e

De m

dem

corre

contr

se re

Actit

fue s

Ahor

resp

que

spots

verd

técni

Al re

Si b

prom

su respu

gregó evi

lo cual

amente p

ero (1), p

orte cons

stras y p

cuanto al

úmero (2)

entar el r

se aspec

manera q

anda que

espondie

rato corr

efieren ú

tud verde

sancionad

ra bien,

onsable

denomin

s referido

de 2 Coa

ica y se r

especto, t

bien la

mocionale

VERS

Actitud verd

Actitud verdCoahuila

VERS

Actitud ver

Actitud ver

uesta, se

idencia e

l, la Un

por lo qu

por habe

sistente

agos.

diverso

), lo que

registro c

cto.

que no le

e sí se re

ente al p

respondie

únicamen

e 2 Coah

do.

el partid

lo sancio

nó en su

os en la

ah, de lo

registraro

tampoco

Unidad

es, lo cie

SIÓN

rde 1 Coah

rde 2 Coah a F2G3

SIÓN

rde 1 Coah

rde 2 Coah

e adviert

en platafo

nidad Té

ue hace

er presen

en factu

promocio

determin

contable,

asiste ra

egistraro

promocion

ente, lo c

nte a los

, y no a

do recurr

onó en la

escrito d

conclus

os cuales

on con un

le asiste

d Técnic

erto es q

NOMENCLAA

RA00320

RA00321RA00558

NOMENCLA

RV00337

RV00338

te que e

forma así

écnica c

a los sp

ntado el r

uras, con

onal de ra

nó la Unid

por lo qu

azón al P

n los dat

nal falta

cual es i

spots de

Coahuila

rente tam

a conclus

de apelac

ión 13 c

s señala

n nombre

e razón a

ca efec

que en c

ATURR

0-17 Ge

-17 Ge8-17 Ge

ATURA TEL

7-17 Ge

8-17 Ge

el partido

í como p

consideró

pots refer

registro c

ntratos d

adio Coa

dad Técn

ue no qu

PVEM, en

tos en el

nte se a

incorrect

enomina

a F2G3, p

mbién se

sión 37

ción com

omo Act

que sól

e distinto

l PVEM.

ctivament

cuanto a

RADIO R

enérico

enérico enérico

LEVISIÓN R

enérico

enérico

o recurre

prorrateo

ó atendi

renciados

contable

de prest

ahuila F2

nica fue q

uedó aten

n tanto qu

SIF y se

acredita

to, pues

dos Actit

por cuya

e queja d

por la om

mo práctic

titud verd

o sufrier

o.

te obse

éstos tu

SM-R

Referencia

(1)

(1) (2)

Referencia

(1)

(1)

ente ma

para ca

da la o

s en la t

con doc

tación de

2G3, iden

que el pa

ndida la o

ue sólo a

eñala que

con la f

dichos d

tud verde

omisión

de que la

misión de

camente

de 1 Coa

ron una

rvó eso

uvo por

RAP-55/20

nifestó q

andidatos

observac

tabla con

umentac

e servici

ntificado c

artido om

observac

afirma en

e la omis

factura y

documen

e 1 Coah

de repor

a autorid

e reporta

los mism

ah y Acti

adecuac

os mism

atendida

017

1

que

s…,

ción

n el

ción

ios,

con

mitió

ción

su

sión

y el

ntos

h y

rtar

dad

r lo

mos

itud

ción

mos

a la

5

SM-RAP-55/2017

16

observación ante la respuesta al oficio de errores y omisiones del PVEM,

en el cual expresó que ya habían sido registrados23.

Sin embargo, lo que autoridad fiscalizadora detectó en esa ocasión fueron

tres spots de radio y cinco de televisión:

Radio Televisión Referencia Dictamen Versión Nomenclatura Versión Nomenclatura

Actitud verde 1 Coah

RA00320-17 Actitud verde 1 Coah

RV00337-17 (1)

Actitud verde 2 Coah

RA00321-17 Actitud verde 2 Coah

RV00338-17 (1)

Coahuila F2 G3 v2 RA00558-17 Coahuila F2 G3 v2 RV00577-17 (2) Coahuila F2 G3 v4 RV00610-17 (2) Coahuila F2 G3 v5 RV00644-17 (2)

La sanción que se impuso al partido recurrente en la conclusión 37, fue

por la omisión de reportar los promocionales identificados con el número

(2), los cuales son distintos a los observados en la conclusión 13.

En este sentido, es correcto que la autoridad responsable concluyera que

no se acreditaba el reporte del spot de radio Coahuila F2 G3 v2, y de los

spots de televisión Coahuila F2 G3 v2, Coahuila F2 G3 v4 y Coahuila F2

G3 v5, dado que la documentación localizada en el SIF, a partir de lo que

en apelación manifiesta el PVEM, sólo demuestra el reporte de los spots

identificados con el número (1), los que no motivaron sanción alguna al

recurrente.

Además, aun cuando es evidente que se trata de diferentes

promocionales, su agravio también es ineficaz, porque si bien el partido

refiere que éstos fueron informados en la conclusión 13 pero registrados

con un nombre distinto, su argumento es novedoso, pues al responder el

oficio de errores y omisiones, únicamente indicó que los había reportado

en su primer informe, mas no que se trataba de los mismos

promocionales.

La afirmación que en esta instancia realiza, correspondía hacerla ante la

autoridad fiscalizadora para que, en la etapa de revisión, pudiera constatar

el dicho del partido y verificar si se trataba de promocionales idénticos.

Para comprobar los gastos observados en la conclusión 24, el

inconforme muestra seis fotografías de lonas, cinco facturas y la captura

de pantalla de su ubicación en el SIF.

23 En respuesta registrada el dieciocho de junio, el PVEM manifestó a la Unidad Técnica, lo siguiente: los spots de actitud verde se anexaron en el primer informe, toda la documentación está en la cuenta concentradora así como su prorrateo. respecto a Coahuila esta versión fue pagada por el PRI, ellos tienen todo el respaldo del gasto.

De la

enco

única

insuf

póliz

Esto

pago

parti

y las

en e

cons

Resp

pant

ubica

En e

cons

debe

tres

oficio

perio

bitác

evide

dond

fotog

En e

el se

cand

Para

regis

mue

de g

como

fotog

porm

24 Foj25 INE

a búsque

ontró la

amente

ficientes

zas regist

o es así,

o, no así

do prese

s credenc

el oficio

solidado2

pecto a l

alla de d

ación en

el sistem

sideración

er de com

pólizas q

os de err

odo, con

cora de g

encia de

de se de

gráfica de

el primer

egundo,

didato a p

a la Unid

stró diver

stras, los

gasolina

o los av

grafías d

menorizad

as 45 y 46

E/UTF/DA-

eda realiz

evidenc

se loc

para est

tradas po

pues la

la comp

entara co

ciales de

o de er4.

la concl

dos factu

el SIF.

ma se loc

n de esta

mprobac

que carec

rores y o

ntrato, m

gasolina;

e pagos,

etallen l

e los esp

oficio, el

señaló q

presidenc

dad Técn

rsa docu

s kárdex

para el

visos de

de la pu

do de los

6. -F/6997/20

zada por

cia fotog

alizaron

timar com

or el PVE

as factura

robación

ontratos,

votar de

rrores y

usión 26

uras y de

calizaron

a Sala, n

ión de g

cían de d

omisiones

muestra,

; y en e

contrato

os anun

pectacula

partido n

que anex

cias mun

nica la re

mentació

x, la relac

servicio

contrata

ublicidad

s tres esp

017 e INE/U

r esta Sa

ráfica q

las fa

mprobad

EM.

as son d

del gast

muestras

e quien o

omision

6, el par

e la pági

los doc

no son su

gastos, d

diversa d

s25 requi

kárdex,

l segund

o, aviso d

ncios–, i

ares.

no respo

xaba la

nicipales.

espuesta

ón en el

ción de l

de reco

ación, la

colocad

pectacula

UTF/DA-F/

ala en el

ue el p

acturas

os los g

documen

to; para h

s, permis

otorgó el

nes y s

rtido se l

ina de u

cumentos

uficientes

ado que

documen

rió al pa

relación

do period

de contra

nforme

ndió la o

docume

a no fue

SIF, omi

os vehíc

olección

s eviden

da en la

ares obse

/10193/201

sistema

partido m

mencion

astos qu

ntos que

hacerlo e

sos de co

permiso,

se indicó

imita a m

n contra

s señala

s para te

la Unida

tación, p

rtido pre

de veh

do, comp

atación,

pormeno

bservació

ntación

satisfac

tió prese

culos util

y entreg

ncias de

a vía pú

ervados.

17, respect

SM-R

, por un

mostró y

adas; d

ue ampar

evidenc

era neces

olocación

como se

ó en e

mostrar c

ato, así c

dos, los

ener por

ad Técni

por lo que

sentar, e

hículos u

probante

hoja me

orizado y

ón; en ta

al inform

ctoria pu

entar el c

izados y

ga de uti

los pag

ública y

tivamente.

RAP-55/20

lado, no

y, por ot

documen

ran las s

cian sólo

sario que

n de man

e le requ

el dictam

capturas

como de

cuales,

cumplido

ica obse

e, media

en el prim

utilizados

de gast

mbretada

y eviden

anto que,

me de ca

es, aunq

contrato,

la bitáco

ilitarios,

gos, de

el infor

017

1

se

tro,

ntos

seis

o el

e el

ntas

irió

men

de

su

en

o el

rvó

nte

mer

s y

tos,

a –

ncia

en

ada

que

las

ora

así

las

rme

7

SM-RAP-55/2017

18

Al respecto, esta Sala constata que las candidatas del PVEM, Wendoly

Domínguez Meza y Ma. Esther Herrera Ventura registraron en el SIF, cada

una, un cheque, una factura y un contrato, documentos relacionados con

las pólizas que a ellas les habían observado; sin embargo, no puede

considerase que el partido cumplió el deber de comprobación de gastos,

pues dejó de presentar los avisos de contratación, las evidencias

fotográficas de la publicidad y el informe pormenorizado de la propaganda

observada.

En cuanto a la conclusión 29, para acreditar que comprobó el gasto por

la producción de dos spots, el partido señala que debe considerarse lo

expresado con relación a la conclusión 13.

Como se indicó, en esa conclusión el partido mostró la impresión de

pantalla de una factura, de la página de un contrato, y de su ubicación en

el SIF; si bien esta Sala localizó en el sistema la factura y el contrato que

se refieren en la demanda, éstos son insuficientes para tener por cumplido

el deber de comprobar gastos.

Para que la Unidad Técnica considerara subsanada la irregularidad, el

PVEM debió presentar, como se le requirió en el oficio de errores y

omisiones26 y se precisa en el dictamen consolidado, también las

muestras, programas piloto y el reporte de avance de la producción de

spots, lo cual no sucedió.

3.4. La Unidad Técnica fue omisa en analizar diversos gastos

reportados en los informes de campaña (conclusión 14)

Es fundado lo aducido por el partido recurrente, respecto del debido

reporte de los gastos identificados en la conclusión 14 por concepto de

playeras y renta de equipo de sonido.

En el procedimiento de revisión, la Unidad Técnica derivado del monitoreo

realizado en páginas de internet y redes sociales, identificó gastos de

propaganda no reportada en el informe de campaña.

Para demostrar el debido reporte de esos gastos, el partido presentó

impresiones de pantalla de diversas facturas y su ubicación en SIF. De la

revisión que esta Sala realizó en el sistema, a partir de lo expresado por el

apelante, se constata que contrario a lo que concluyó la autoridad

fiscalizadora, los candidatos a diputaciones locales Fernando Ariel 26 INE/UTF/DA-F/6997/2017.

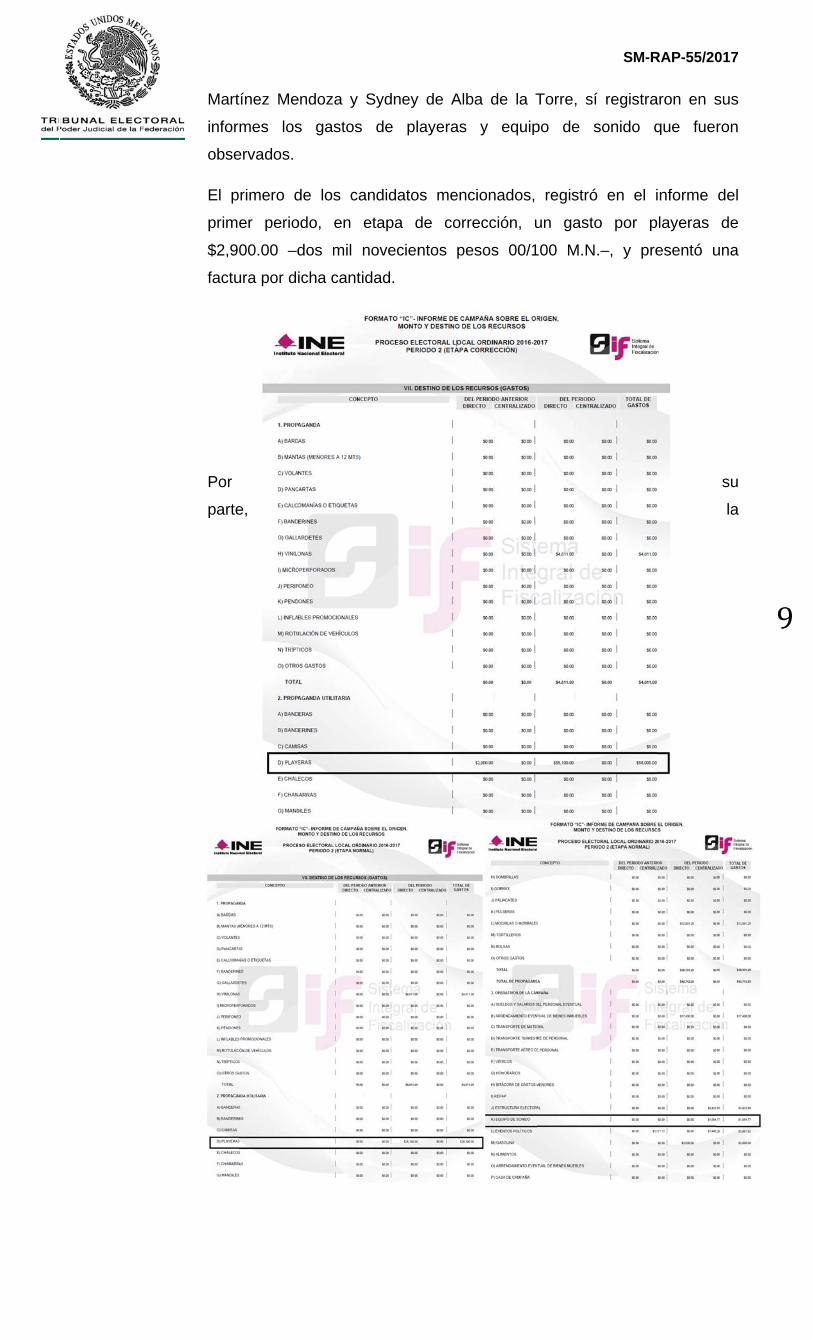

Mart

infor

obse

El p

prim

$2,9

factu

Por

parte

tínez Me

mes los

ervados.

primero d

er perio

00.00 –d

ura por di

e,

endoza y

s gastos

de los c

odo, en

dos mil

icha cant

Sydney

s de pl

andidato

etapa d

novecien

tidad.

y de Alba

layeras

os menci

de corre

ntos pes

a de la T

y equip

ionados,

ección, u

sos 00/1

Torre, sí

po de s

registró

un gasto

00 M.N

SM-R

í registra

sonido q

ó en el i

o por p

.–, y pre

RAP-55/20

aron en s

que fue

informe

playeras

esentó u

017

1

sus

ron

del

de

una

su

la

9

SM-RAP-55/2017

20

candidata Sydney de Alba de la Torre reportó en el informe del segundo

periodo en etapa normal, el gasto de $1,684.77 –un mil seiscientos

ochenta y cuatro pesos 77/100 M.N.– por equipo de sonido, y de

$26,100.00 –veintiséis mil cien pesos 00/100 M.N.– por playeras,

acompañando las facturas correspondientes.

Lo anterior evidencia la omisión a cargo de la autoridad responsable de

revisar a completitud los informes presentados por los candidatos del

PVEM. En efecto, la Unidad Técnica tenía la obligación de examinar todos

y cada uno de los documentos registrados en el sistema y, en esa medida,

debió establecer en el dictamen lo correcto o incorrecto de lo reportado,

con base en las facturas presentadas.

En consecuencia, por ser fundado el agravio del partido, procede revocar

en la parte conducente la conclusión 14 de la resolución

INE/CG313/2017, para dejar sin efectos la sanción impuesta, por

cuanto hace al porcentaje atinente a la omisión de reportar gastos por la

renta de equipo de sonido y la compra de playeras, a fin de que la

responsable analice en forma exhaustiva la documentación presentada

por el PVEM en el SIF, y determine lo que en derecho corresponda.

Finalmente, es de precisarse que, si bien en la conclusión 14 también se

observó la omisión de reportar propaganda en banderas, por cuestión de

método, esta irregularidad se estudiará en el apartado siguiente.

3.5. Los agravios relativos a las conclusiones 9, 11, 14 y 28 se

desestiman por tratarse de argumentos novedosos

Los agravios deben desestimarse porque son aclaraciones que se hacen

por primera vez ante esta Sala, cuando correspondía realizarlas ante la

Unidad Técnica al responder los oficios de errores y omisiones, en los

cuales se comunicó al PVEM las irregularidades detectadas en la revisión

de informes de campaña, pues es en esa fase del procedimiento de

revisión en la que tuvo la oportunidad de aclarar lo que estimara

conveniente para subsanar las observaciones, lo cual no sucedió.

Por cuanto hace a las banderas observadas en las conclusiones 9 y 14,

el partido refiere que no tenía el deber de reportar ese gasto porque no

las compró, las reutilizó del proceso electoral pasado, lo que sostiene

acre

prop

La a

las ir

Unid

en e

El P

docu

cons

por l

gasto

micro

en cu

En e

hech

form

Así l

SIF n

Unid

Por

resp

pues

camp

El ar

no fu

cual

camp

27 Mesolicitcomphabercontraprestalos ap28 Com29 INE30 Mude egobser

edita con

paganda.

aclaración

rregularid

dad Técn

l informe

PVEM s

umentació

sideró ins

la compr

os por c

o perfora

uanto a l

efecto, en

has, el p

a eficaz.

lo consta

no obra e

dad Técni

su parte

ecto de l

s no llam

paña.

rgumento

ue expre

la Uni

paña30.

ediante lotó presen

praventa der realizadoatos de doadores de portantes. mo se adv

E/UTF/DA-uestras fotogresos y grvadas.

n la imp

.

n en ese

dades. C

nica le so

e y eviden

sostuvo

ón solic

satisfacto

ra de ban

concepto

ado y una

a conclu

n el caso

partido ex

Ninguna

ata esta

el reporte

ica, efect

, en rela

as barda

ma al vo

o atinente

sado en

idad Téc

os INE/UTtar compe bienes o

o gastos; yonación o

servicios

vierte en las-F/6997/20ográficas, cgastos, co

presión d

e sentido

Como se

olicitó reg

ncia fotog

en su

citada; r

oria porqu

nderas, t

de mes

a vinilona

sión 14,

o, proced

xpresara

a de esta

Sala, de

e de dich

tivament

ación a la

as y man

oto, por l

e que en

la respu

cnica le

TF/DA-F/69robantes, o prestacióy tratándoscomodato,por cada

s fojas 16 017. contratos,

otizaciones

del eslo

no es s

observa,

gistrar el

gráfica27.

respues

respuest

ue, en su

toda vez

sas, vola

a, los cu

la autorid

día que a

lo que

as circuns

la revis

ho gasto,

e no se r

as conc

tas obse

lo que n

n su defe

uesta al o

e solicitó

997/2017 evidencia

ón de servse de apor, control deaportación

y 17 del di

de venta os, permisos

gan El

suficiente

, vía ofici

gasto s

.

sta que

a que

u percepc

que en

antes, inm

ales tam

dad seña

ante las o

hoy arg

stancias

ión de lo

como co

reportó.

lusiones

rvadas, q

no debían

ensa refie

oficio de

ó reporta

e INE/UTa de pagvicios y avrtaciones ee folios, do

n y evidenc

ictamen co

o donacións y autoriz

verde s

para ten

io de erro

u contab

e presen

la auto

ción, om

la conclu

muebles,

mbién fue

aló que n

observac

umenta

se dio.

os inform

orrectam

s 11 y 2

que es p

n consid

ere ahor

errores y

arlos en

TF/DA-F/10o, contrat

visos de coen especieos cotizaccia de la c

onsolidado

n, comprobzaciones r

SM-R

í cumple

ner por s

ores y om

bilidad, c

ntó en

oridad fi

itió repor

usión 9 s

, playera

eron obse

o reportó

ciones qu

y lo dem

mes de ca

ente lo d

8, el par

ropagand

derarse p

ra en est

y omision

n los in

0193/2017tos de aontratación, recibos diones de pcredencial

.

bantes de referentes

RAP-55/20

e en dic

solventad

misiones

orreccion

el SIF

iscalizado

rtar el ga

sólo repo

as, bocin

ervados28

ó el gasto

ue le fue

mostrara

ampaña

determinó

rtido señ

da genér

parte de

a instanc

nes29, en

nformes

7, ademásrrendamien, en casode aportacproveedorede elector

pago, regia las bar

017

2

cha

das

, la

nes

la

ora

asto

ortó

nas, 8; y

o.

ron

de

del

ó la

ñala

rica

su

cia,

n el

de

s le nto,

o de ción, es o r de

stro rdas

1

SM-RAP-55/2017

22

En aquella oportunidad, el PVEM se limitó a manifestar respecto de la

conclusión 11, que el reporte solicitado no aplicaba para Coahuila; y a la

conclusión 28, no dio respuesta.

De ahí que, si el partido no reportó las bardas y mantas detectadas en las

visitas de verificación a cargo de la Unidad Técnica, y pretende justificar

su omisión aduciendo que no tenía ese deber, su afirmación no es

suficiente para considerar atendida la irregularidad detectada por la cual

se le sancionó.

3.6. Son ineficaces los agravios relativos a las conclusiones 2, 9, 14,

20 y 37 en las que se impugna la incorrecta determinación de gastos

omitidos

Son ineficaces los planteamientos del partido en relación a que la Unidad

Técnica determinó de forma incorrecta los costos de los gastos omitidos

en las conclusiones 2, 9, 14, 20 y 37.

Respecto de las conclusiones 2, 20 y 37, el apelante refiere que la

autoridad responsable atendió de forma incorrecta el precio más alto por la

renta de casas de campaña y de un vehículo, conforme a gastos

registrados en el SIF para la campaña a la gubernatura, cuando los gastos

que omitió corresponden a diputaciones locales y ayuntamientos, con

topes de gastos inferiores.

Como se señaló en el apartado 3.2 de esta decisión, el procedimiento de

elaboración de la matriz de precios únicamente establece que para la

valuación de los gastos no reportados, la Unidad Técnica deberá utilizar el

valor más alto de la matriz de precios, correspondiente al gasto específico

no reportado, sin que debiera atender al tipo de elección o campaña en el

cual se empleó el recurso, lo que constituye una medida razonable,

necesaria y proporcional.

En la conclusión 9, en cuanto al jingle, considera el PVEM que el costo

se obtuvo con base en una factura por producción de audio, video y jingle

para radio, por $24,128.00 –veinticuatro mil ciento veintiocho pesos

00/100 M.N.–, lo cual resulta elevado, porque a él se le observó un jingle

que no incluye video; agrega el apelante que en el dictamen consolidado

la autoridad responsable señaló la cantidad de $20,800.00 –veinte mil

ochocientos pesos 00/100 M.N.– como el precio más alto de la matriz, y

de manera arbitraria asignó un monto distinto, más alto.

En p

indic

audio

matr

refer

refer

jingle

De a

prop

dete

jingle

En o

jingle

sin e

impu

En r

apela

peso

canti

en ta

costo

En e

$40.

proc

band

conta

de

–quin

En o

auto

por b

es m

lejos

auto

bene

31 Véa

primer tér

có que el

o, video

riz de p

rencia 18

rencia la

e para ca

ahí que,

pia matriz

rminar e

e.

otro orden

e es de $

el Impue

uestos, es

relación a

ante adu

os 60/10

idad. Ag

amaño e

o unitario

efecto, en

60 pesos

ede rev

deras en

abilidad

nientos p

otras pala

ridad ind

bandera

menor al q

s de oca

ridad fis

efició.

ase la foja

rmino, de

costo de

y jingle

recios, e

8001, que

descripc

ampaña.

si bien

z se desp

el costo

n, de la m

$20,800.

esto al V

s de $24

a las ba

uce que la

00 M.N.–

rega que

e impres

o debió s

n cuanto

s para e

vocar las

n $40.60

o referen

pesos 01

abras, si

debidame

en el dic

que deriv

sionarle

scalizado

17 del apa

ebe seña

el gasto n

para ra

específic

e se prec

ción del c

el dicta

prende q

correspo

matriz de

00 como

Valor Ag

4,128.00.

nderas o

a Unidad

–, cuand

e toda ve

ión a las

er de $7

o a que e

ste tipo

s conclu

0 pesos

ncia 1830

/100 M.N

el valor

ente no a

ctamen, c

vaba por

un perju

ora a la

artado 3.4.

alarse qu

no report

dio T.V.

amente

cisa en e

concepto

amen me

ue la refe

onde a la

e precios

o indica e

regado,

observad

d Técnica

do en la

ez que la

s reporta

.00 –siet

en la ma

de propa

usiones

s, cuand

01 y el p

N.–.

del bien

asentó la

cierto es

no habe

uicio al p

a cuant

. del dictam

e si bien

tado corr

, de la r

la parte

el dictame

o es la ela

enciona

erencia y

a produc

se advie

el apelan

en tanto

das en la

a determ

a matriz

as bande

adas por

e pesos

atriz de p

aganda;

relaciona

do como

proveedo

es de $5

a cantida

que el v

er reporta

partido, e

ificación

men conso

n el dictam

responde

revisión

e del ID

en, se ad

aboració

un conc

y el conc

cción, ef

erte que e

nte, y que

o que la

as concl

inó era d

de prec

eras utili

r Movimi

00/100 M

precios n

sin emba

adas con

o aquí

or indicad

500.01 p

d correct

valor más

ado las ba

el tratam

del ga

olidado INE

SM-R

men con

e a la pro

que se r

de con

dvierte qu

ón y coor

epto div

cepto utili

fectivame

el valor m

e se trata

a cantida

lusiones

de $40.60

cios no

zadas se

iento Ciu

M.N.–.

no obra u

argo, en

n el co

ocurre,

do en el

esos, pe

ta del co

s alto qu

anderas;

miento qu

asto, fin

E/CG312/2

RAP-55/20

solidado

oducción

realizó a

ntabilidad

ue en dic

dinación

erso, de

izados pa

ente, de

más alto

a del pre

ad final c

s 9 y 14

0 –cuare

existe e

e aseme

udadano,

un valor

el caso

sto de

del ID

dictamen

$500

ese a que

osto unita

ue le asig

; de ahí q

ue le dio

almente

017.

017

2

se

de

a la

d o

cha

de

e la

ara

un

por

ecio

con

, el

nta

esa

ejan

, el

de

no

las

de

n31,

.01

e la

ario

gnó

que

o la

le

3

SM-RAP-55/2017

24

Por tanto, a juicio de esta Sala, el costo del gasto relativo a las banderas

observadas en las conclusiones 9 y 14, conforme al principio de non

reformatio in peius –no reformar en perjuicio–, no amerita un ajuste porque

éste resultaría en perjuicio del partido político.

En cuanto al gasto por un espectacular identificado en la conclusión 9,

el PVEM sostiene que la autoridad responsable determinó el valor más

alto de $106,056.96 –ciento seis mil cincuenta y seis pesos 96/100 M.N–,

cuando en la matriz de precios se encuentran tres espectaculares con las

mismas medidas que el observado.

No asiste razón al partido, toda vez que de acuerdo con el artículo 27,

párrafo 3, del Reglamento de Fiscalización, cuando se trata de un gasto

no reportado, como es el caso, la Unidad Técnica deberá atender al valor

más alto de la matriz de precios para definir los recursos que pudieran

emplearse en este bien.

Al respecto, como se indicó en el apartado 3.232 de esta sentencia, el

parámetro contenido en ese precepto es razonable para cuantificar un

gasto omitido, ya que la falta de reporte vulnera de forma directa los