Idiomas

Páginas

Jurídico

Reportes

Corporativos de

emisoras del

IPC

Cuarto Trimestre

2017

Dirección de Análisis

Económico y Bursátil

09 de marzo de 2018

En términos generales los reportes del 4T17 de las empresas que representan el principal índice de

la Bolsa Mexicana de Valores (BMV) fueron débiles y por debajo de lo esperado a cifras

comparables. Sin embargo, a cifras ajustadas* los reportes podrían calificarse de regulares a

positivos. Los crecimientos anuales en ingresos netos fueron de 9.7%. El Ebitda se contrajo 0.9% (a

cifras ajustadas el Ebitda aumentó 12.8%). Finalmente, las utilidades netas cayeron 9.3% anual (ajustadas

se expandieron 2.0%). Ingresos Netos

Durante el 4T17, los ingresos totales de la muestra

actual del IPC crecieron 9.7%, respecto al 4T16.

Los ingresos totales o ventas mantienen su

comportamiento positivo, pero acumula dos

trimestres consecutivos con crecimientos menores

al 10%. El avance nuevamente estuvo por debajo

del promedio móvil de cuatro trimestres, pero logró

superar las expectativas del consenso de mercado

(+6.0%). En el acumulado de 12 meses, los

ingresos totales de la muestra se expandieron

13.4% y 10.6% descontando a los Grupos

Financieros.

Dirección de Análisis Económico y Bursátil 1

Resumen trimestral de resultados financieros (4T17).

Análisis Bursátil

Ebitda

A cifras comparables, el Ebitda mostró una

contracción de 0.9% anual (primer contracción para

ésta muestra en 18 trimestres). Cabe señalar, que

esta variación contempla las pérdidas operativas en

FEMSA y KOF, derivada de un ajuste contable no

recurrente de las operaciones en Venezuela. En

contraste, con cifras ajustadas* el Ebitda de la

muestra registró un alza del 12.8%.

El 31% de las emisoras de las muestra (11

empresas), presenciaron contracciones a nivel

Ebitda a consecuencia de aumentos generalizados

en los precios de sus principales insumos,

derivados de presiones inflacionarias y de tipo de

cambio. Adicionalmente, algunas empresas

realizaron ajustes contables que impactaron

directamente en los resultados. Sin embargo, el

Ebitda ajustado mantuvo su comportamiento alcista,

creciendo a tasa de doble dígito y en línea con el

promedio móvil de cuatro periodos. Descontando el

margen financiero de los Grupos Financieros de la

muestra, el Ebitda ajustado creció 10.5%. En el

acumulado de 12 meses, el Ebitda ajustado de la

muestra creció 12.4% y 10.9% descontando a los

Grupos Financieros.

*Nota. Las cifras ajustadas son tomadas de los comunicado de prensa de las emisoras y muestran algunas modificaciones que realizan las empresas en el

estado de resultados (debajo de la utilidad bruta) para reflejar de manera más real la generación de sus flujos, restando algunas partidas que sólo son

contables. Adicionalmente, para el caso de las empresas que reportan en dólares estadounidenses (Alfa, Alpek, Cemex, GMéxico, Ienova, Mexchem y Nemak )

utilizamos los siguientes tipos de cambio (promedio FIX por periodo): 4T16 ($19.80), 4T17 ($18.94), 2016 ($18.65) y 2017 ($18.93) pesos por dólar.

12.8%

-0.87%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

3T2013

4T2013

1T2014

2T2014

3T2014

4T2014

1T2015

2T2015

3T2015

4T2015

1T2016

2T2016

3T2016

4T2016

1T2017

2T2017

3T2017

4T2017

Var% Anual Real (Ebitda y Ebitda ajustada)

Ebitda ajustadoEbitda

- - - - - Promedio móv il de 4 trimestres

9.7%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

3T2013

4T2013

1T2014

2T2014

3T2014

4T2014

1T2015

2T2015

3T2015

4T2015

1T2016

2T2016

3T2016

4T2016

1T2017

2T2017

3T2017

4T2017

Var% Anual Real (Ingresos)

- - - - Media móv il de 4 periodos

30.4% 30.2% 30.9% 32.2% 31.9%

11.7% 10.6% 10.4% 11.4% 12.4%

Margen Neto ajustado

Margen de Ebitda ajustado

$3,188

$3,421

$3,764

$4,305

$4,883

2013 2014 2015 2016 2017

Mile

s d

e m

illones d

e p

esos

Ingresos Netos

Var7.3%

Var10.0%

Var14.4%

Var13.4%

Utilidad Neta

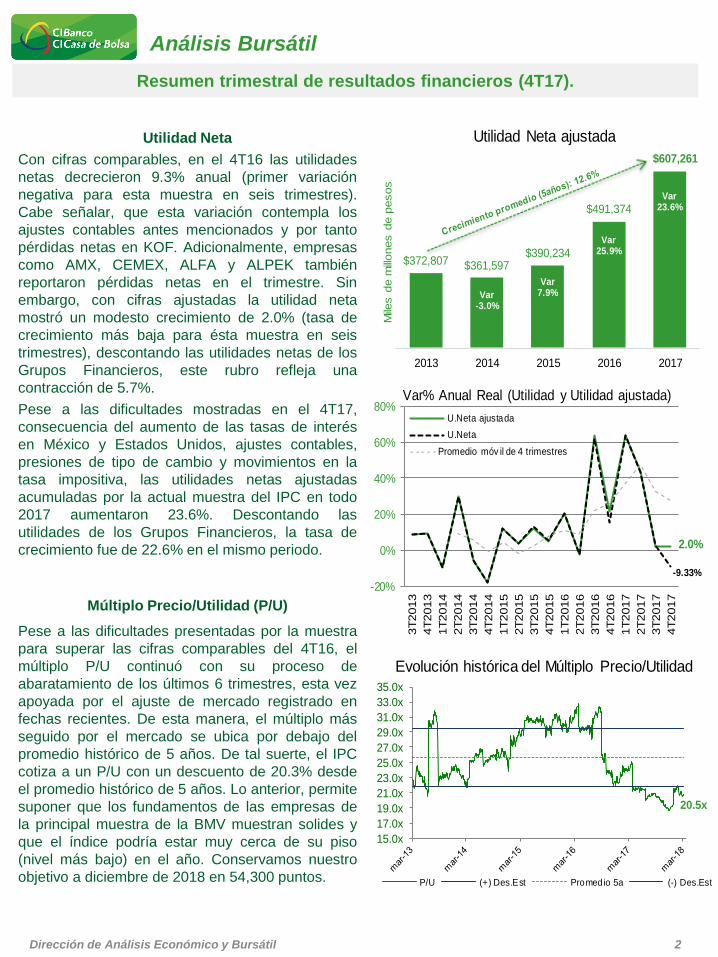

Con cifras comparables, en el 4T16 las utilidades

netas decrecieron 9.3% anual (primer variación

negativa para esta muestra en seis trimestres).

Cabe señalar, que esta variación contempla los

ajustes contables antes mencionados y por tanto

pérdidas netas en KOF. Adicionalmente, empresas

como AMX, CEMEX, ALFA y ALPEK también

reportaron pérdidas netas en el trimestre. Sin

embargo, con cifras ajustadas la utilidad neta

mostró un modesto crecimiento de 2.0% (tasa de

crecimiento más baja para ésta muestra en seis

trimestres), descontando las utilidades netas de los

Grupos Financieros, este rubro refleja una

contracción de 5.7%.

Pese a las dificultades mostradas en el 4T17,

consecuencia del aumento de las tasas de interés

en México y Estados Unidos, ajustes contables,

presiones de tipo de cambio y movimientos en la

tasa impositiva, las utilidades netas ajustadas

acumuladas por la actual muestra del IPC en todo

2017 aumentaron 23.6%. Descontando las

utilidades de los Grupos Financieros, la tasa de

crecimiento fue de 22.6% en el mismo periodo.

Dirección de Análisis Económico y Bursátil 2

Resumen trimestral de resultados financieros (4T17).

Análisis Bursátil

Múltiplo Precio/Utilidad (P/U)

Pese a las dificultades presentadas por la muestra

para superar las cifras comparables del 4T16, el

múltiplo P/U continuó con su proceso de

abaratamiento de los últimos 6 trimestres, esta vez

apoyada por el ajuste de mercado registrado en

fechas recientes. De esta manera, el múltiplo más

seguido por el mercado se ubica por debajo del

promedio histórico de 5 años. De tal suerte, el IPC

cotiza a un P/U con un descuento de 20.3% desde

el promedio histórico de 5 años. Lo anterior, permite

suponer que los fundamentos de las empresas de

la principal muestra de la BMV muestran solides y

que el índice podría estar muy cerca de su piso

(nivel más bajo) en el año. Conservamos nuestro

objetivo a diciembre de 2018 en 54,300 puntos.

20.5x

15.0x

17.0x

19.0x

21.0x

23.0x

25.0x

27.0x

29.0x

31.0x

33.0x

35.0x

P/U (+) Des.Est Promedio 5a (-) Des.Est

Evolución histórica del Múltiplo Precio/Utilidad

2.0%

-9.33%

-20%

0%

20%

40%

60%

80%3T2013

4T2013

1T2014

2T2014

3T2014

4T2014

1T2015

2T2015

3T2015

4T2015

1T2016

2T2016

3T2016

4T2016

1T2017

2T2017

3T2017

4T2017

U.Neta ajustada

U.Neta

Var% Anual Real (Utilidad y Utilidad ajustada)

- - - - - Promedio móv il de 4 trimestres

$372,807 $361,597$390,234

$491,374

$607,261

2013 2014 2015 2016 2017

Mile

s d

e m

illones d

e p

esos

Utilidad Neta ajustada

Var-3.0%

Var7.9%

Var25.9%

Var23.6%

Dirección de Análisis Económico y Bursátil 3

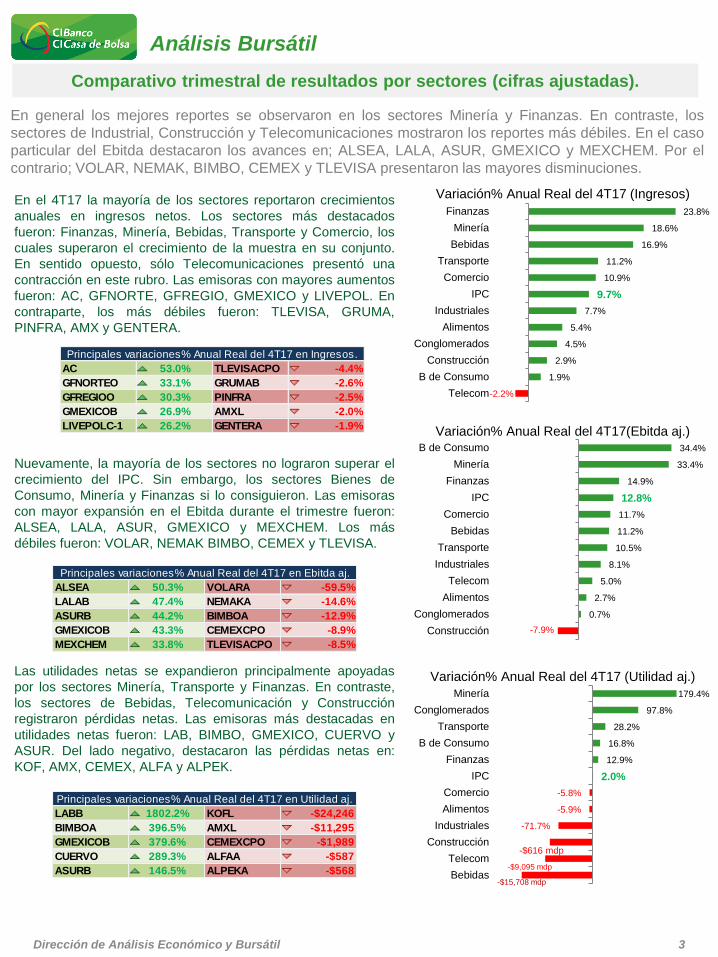

En general los mejores reportes se observaron en los sectores Minería y Finanzas. En contraste, los

sectores de Industrial, Construcción y Telecomunicaciones mostraron los reportes más débiles. En el caso

particular del Ebitda destacaron los avances en; ALSEA, LALA, ASUR, GMEXICO y MEXCHEM. Por el

contrario; VOLAR, NEMAK, BIMBO, CEMEX y TLEVISA presentaron las mayores disminuciones.

En el 4T17 la mayoría de los sectores reportaron crecimientos

anuales en ingresos netos. Los sectores más destacados

fueron: Finanzas, Minería, Bebidas, Transporte y Comercio, los

cuales superaron el crecimiento de la muestra en su conjunto.

En sentido opuesto, sólo Telecomunicaciones presentó una

contracción en este rubro. Las emisoras con mayores aumentos

fueron: AC, GFNORTE, GFREGIO, GMEXICO y LIVEPOL. En

contraparte, los más débiles fueron: TLEVISA, GRUMA,

PINFRA, AMX y GENTERA.

Nuevamente, la mayoría de los sectores no lograron superar el

crecimiento del IPC. Sin embargo, los sectores Bienes de

Consumo, Minería y Finanzas si lo consiguieron. Las emisoras

con mayor expansión en el Ebitda durante el trimestre fueron:

ALSEA, LALA, ASUR, GMEXICO y MEXCHEM. Los más

débiles fueron: VOLAR, NEMAK BIMBO, CEMEX y TLEVISA.

Las utilidades netas se expandieron principalmente apoyadas

por los sectores Minería, Transporte y Finanzas. En contraste,

los sectores de Bebidas, Telecomunicación y Construcción

registraron pérdidas netas. Las emisoras más destacadas en

utilidades netas fueron: LAB, BIMBO, GMEXICO, CUERVO y

ASUR. Del lado negativo, destacaron las pérdidas netas en:

KOF, AMX, CEMEX, ALFA y ALPEK.

Comparativo trimestral de resultados por sectores (cifras ajustadas).

Análisis Bursátil

-2.2%

1.9%

2.9%

4.5%

5.4%

7.7%

9.7%

10.9%

11.2%

16.9%

18.6%

23.8%

Telecom

B de Consumo

Construcción

Conglomerados

Alimentos

Industriales

IPC

Comercio

Transporte

Bebidas

Minería

Finanzas

Variación% Anual Real del 4T17 (Ingresos)

-7.9%

0.7%

2.7%

5.0%

8.1%

10.5%

11.2%

11.7%

12.8%

14.9%

33.4%

34.4%

Construcción

Conglomerados

Alimentos

Telecom

Industriales

Transporte

Bebidas

Comercio

IPC

Finanzas

Minería

B de Consumo

Variación% Anual Real del 4T17(Ebitda aj.)

-$15,708 mdp

-$9,095 mdp

-$616 mdp

-71.7%

-5.9%

-5.8%

2.0%

12.9%

16.8%

28.2%

97.8%

179.4%

Bebidas

Telecom

Construcción

Industriales

Alimentos

Comercio

IPC

Finanzas

B de Consumo

Transporte

Conglomerados

Minería

Variación% Anual Real del 4T17 (Utilidad aj.)

AC 53.0% TLEVISACPO -4.4%

GFNORTEO 33.1% GRUMAB -2.6%

GFREGIOO 30.3% PINFRA -2.5%

GMEXICOB 26.9% AMXL -2.0%

LIVEPOLC-1 26.2% GENTERA -1.9%

Principales variaciones% Anual Real del 4T17 en Ingresos.

ALSEA 50.3% VOLARA -59.5%

LALAB 47.4% NEMAKA -14.6%

ASURB 44.2% BIMBOA -12.9%

GMEXICOB 43.3% CEMEXCPO -8.9%

MEXCHEM 33.8% TLEVISACPO -8.5%

Principales variaciones% Anual Real del 4T17 en Ebitda aj.

LABB 1802.2% KOFL -$24,246

BIMBOA 396.5% AMXL -$11,295

GMEXICOB 379.6% CEMEXCPO -$1,989

CUERVO 289.3% ALFAA -$587

ASURB 146.5% ALPEKA -$568

Principales variaciones% Anual Real del 4T17 en Utilidad aj.

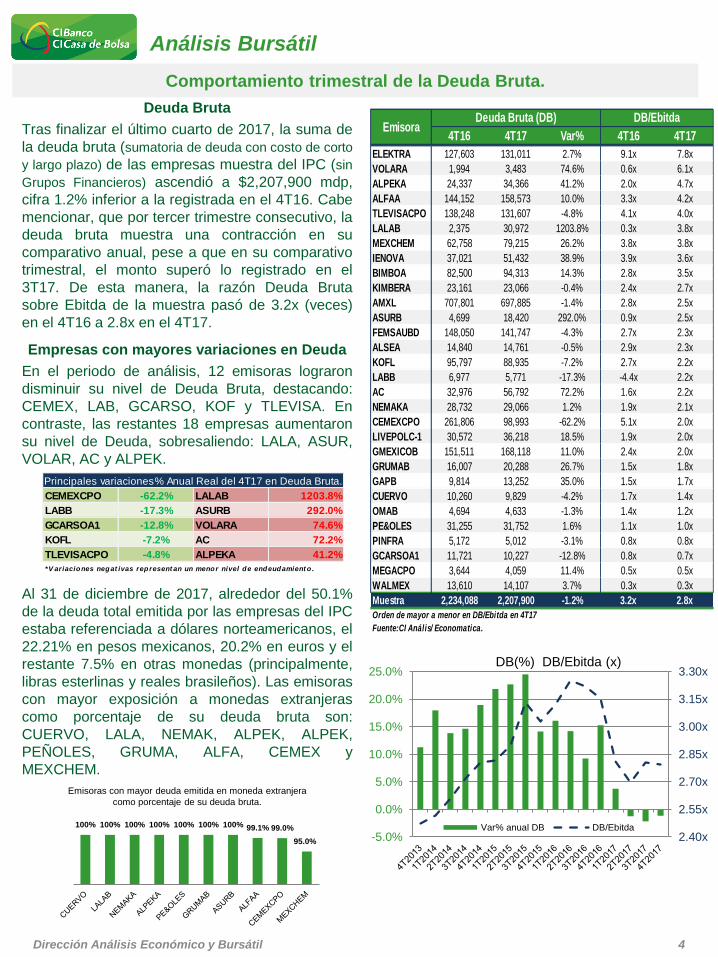

Deuda Bruta

Tras finalizar el último cuarto de 2017, la suma de

la deuda bruta (sumatoria de deuda con costo de corto

y largo plazo) de las empresas muestra del IPC (sin

Grupos Financieros) ascendió a $2,207,900 mdp,

cifra 1.2% inferior a la registrada en el 4T16. Cabe

mencionar, que por tercer trimestre consecutivo, la

deuda bruta muestra una contracción en su

comparativo anual, pese a que en su comparativo

trimestral, el monto superó lo registrado en el

3T17. De esta manera, la razón Deuda Bruta

sobre Ebitda de la muestra pasó de 3.2x (veces)

en el 4T16 a 2.8x en el 4T17.

Empresas con mayores variaciones en Deuda

En el periodo de análisis, 12 emisoras lograron

disminuir su nivel de Deuda Bruta, destacando:

CEMEX, LAB, GCARSO, KOF y TLEVISA. En

contraste, las restantes 18 empresas aumentaron

su nivel de Deuda, sobresaliendo: LALA, ASUR,

VOLAR, AC y ALPEK.

Al 31 de diciembre de 2017, alrededor del 50.1%

de la deuda total emitida por las empresas del IPC

estaba referenciada a dólares norteamericanos, el

22.21% en pesos mexicanos, 20.2% en euros y el

restante 7.5% en otras monedas (principalmente,

libras esterlinas y reales brasileños). Las emisoras

con mayor exposición a monedas extranjeras

como porcentaje de su deuda bruta son:

CUERVO, LALA, NEMAK, ALPEK, ALPEK,

PEÑOLES, GRUMA, ALFA, CEMEX y

MEXCHEM.

Comportamiento trimestral de la Deuda Bruta.

Dirección Análisis Económico y Bursátil 4

Análisis Bursátil

4T16 4T17 Var% 4T16 4T17

ELEKTRA 127,603 131,011 2.7% 9.1x 7.8x

VOLARA 1,994 3,483 74.6% 0.6x 6.1x

ALPEKA 24,337 34,366 41.2% 2.0x 4.7x

ALFAA 144,152 158,573 10.0% 3.3x 4.2x

TLEVISACPO 138,248 131,607 -4.8% 4.1x 4.0x

LALAB 2,375 30,972 1203.8% 0.3x 3.8x

MEXCHEM 62,758 79,215 26.2% 3.8x 3.8x

IENOVA 37,021 51,432 38.9% 3.9x 3.6x

BIMBOA 82,500 94,313 14.3% 2.8x 3.5x

KIMBERA 23,161 23,066 -0.4% 2.4x 2.7x

AMXL 707,801 697,885 -1.4% 2.8x 2.5x

ASURB 4,699 18,420 292.0% 0.9x 2.5x

FEMSAUBD 148,050 141,747 -4.3% 2.7x 2.3x

ALSEA 14,840 14,761 -0.5% 2.9x 2.3x

KOFL 95,797 88,935 -7.2% 2.7x 2.2x

LABB 6,977 5,771 -17.3% -4.4x 2.2x

AC 32,976 56,792 72.2% 1.6x 2.2x

NEMAKA 28,732 29,066 1.2% 1.9x 2.1x

CEMEXCPO 261,806 98,993 -62.2% 5.1x 2.0x

LIVEPOLC-1 30,572 36,218 18.5% 1.9x 2.0x

GMEXICOB 151,511 168,118 11.0% 2.4x 2.0x

GRUMAB 16,007 20,288 26.7% 1.5x 1.8x

GAPB 9,814 13,252 35.0% 1.5x 1.7x

CUERVO 10,260 9,829 -4.2% 1.7x 1.4x

OMAB 4,694 4,633 -1.3% 1.4x 1.2x

PE&OLES 31,255 31,752 1.6% 1.1x 1.0x

PINFRA 5,172 5,012 -3.1% 0.8x 0.8x

GCARSOA1 11,721 10,227 -12.8% 0.8x 0.7x

MEGACPO 3,644 4,059 11.4% 0.5x 0.5x

WALMEX 13,610 14,107 3.7% 0.3x 0.3x

Muestra 2,234,088 2,207,900 -1.2% 3.2x 2.8x

Orden de mayor a menor en DB/Ebitda en 4T17

Fuente:CI Anális/ Economatica.

EmisoraDeuda Bruta (DB) DB/Ebitda

2.40x

2.55x

2.70x

2.85x

3.00x

3.15x

3.30x

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%DB(%) DB/Ebitda (x)

Var% anual DB DB/Ebitda

CEMEXCPO -62.2% LALAB 1203.8%

LABB -17.3% ASURB 292.0%

GCARSOA1 -12.8% VOLARA 74.6%

KOFL -7.2% AC 72.2%

TLEVISACPO -4.8% ALPEKA 41.2%

*V ariaciones negat ivas represent an un menor nivel de endeudamient o .

Principales variaciones% Anual Real del 4T17 en Deuda Bruta.

100% 100% 100% 100% 100% 100% 100% 99.1% 99.0%

95.0%

Emisoras con mayor deuda emitida en moneda extranjera

como porcentaje de su deuda bruta.

Dirección Análisis Económico y Bursátil 5

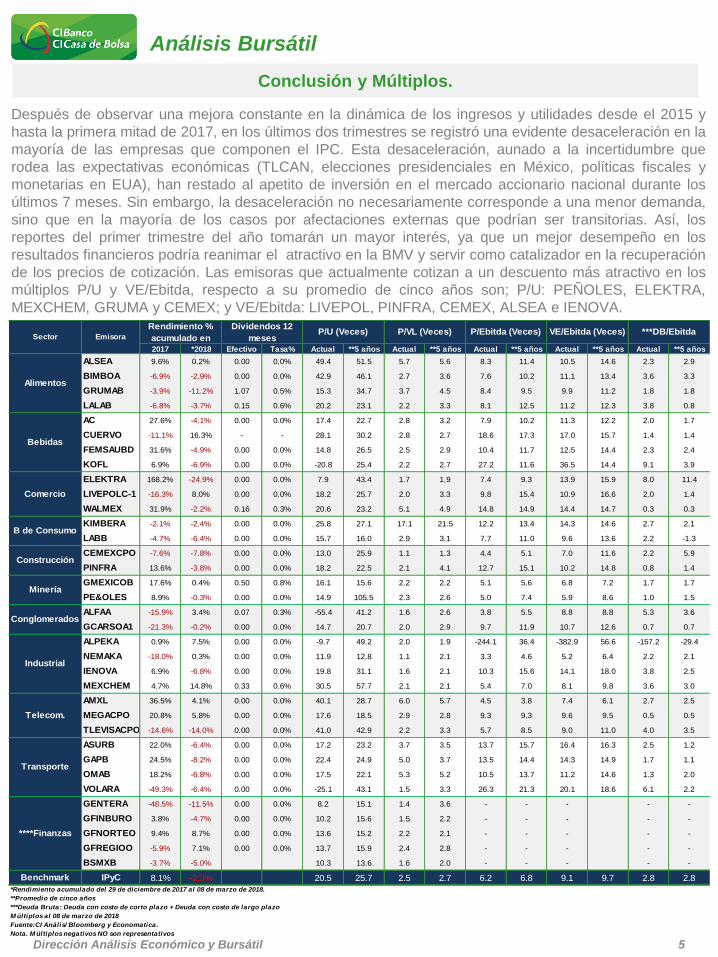

Después de observar una mejora constante en la dinámica de los ingresos y utilidades desde el 2015 y

hasta la primera mitad de 2017, en los últimos dos trimestres se registró una evidente desaceleración en la

mayoría de las empresas que componen el IPC. Esta desaceleración, aunado a la incertidumbre que

rodea las expectativas económicas (TLCAN, elecciones presidenciales en México, políticas fiscales y

monetarias en EUA), han restado al apetito de inversión en el mercado accionario nacional durante los

últimos 7 meses. Sin embargo, la desaceleración no necesariamente corresponde a una menor demanda,

sino que en la mayoría de los casos por afectaciones externas que podrían ser transitorias. Así, los

reportes del primer trimestre del año tomarán un mayor interés, ya que un mejor desempeño en los

resultados financieros podría reanimar el atractivo en la BMV y servir como catalizador en la recuperación

de los precios de cotización. Las emisoras que actualmente cotizan a un descuento más atractivo en los

múltiplos P/U y VE/Ebitda, respecto a su promedio de cinco años son; P/U: PEÑOLES, ELEKTRA,

MEXCHEM, GRUMA y CEMEX; y VE/Ebitda: LIVEPOL, PINFRA, CEMEX, ALSEA e IENOVA.

Conclusión y Múltiplos.

Análisis Bursátil

2017 *2018 Efectivo Tasa% Actual **5 años Actual **5 años Actual **5 años Actual **5 años Actual **5 años

ALSEA 9.6% 0.2% 0.00 0.0% 49.4 51.5 5.7 5.6 8.3 11.4 10.5 14.6 2.3 2.9

BIMBOA -6.9% -2.9% 0.00 0.0% 42.9 46.1 2.7 3.6 7.6 10.2 11.1 13.4 3.6 3.3

GRUMAB -3.9% -11.2% 1.07 0.5% 15.3 34.7 3.7 4.5 8.4 9.5 9.9 11.2 1.8 1.8

LALAB -6.8% -3.7% 0.15 0.6% 20.2 23.1 2.2 3.3 8.1 12.5 11.2 12.3 3.8 0.8

AC 27.6% -4.1% 0.00 0.0% 17.4 22.7 2.8 3.2 7.9 10.2 11.3 12.2 2.0 1.7

CUERVO -11.1% 16.3% - - 28.1 30.2 2.8 2.7 18.6 17.3 17.0 15.7 1.4 1.4

FEMSAUBD 31.6% -4.9% 0.00 0.0% 14.8 26.5 2.5 2.9 10.4 11.7 12.5 14.4 2.3 2.4

KOFL 6.9% -6.9% 0.00 0.0% -20.8 25.4 2.2 2.7 27.2 11.6 36.5 14.4 9.1 3.9

ELEKTRA 168.2% -24.9% 0.00 0.0% 7.9 43.4 1.7 1.9 7.4 9.3 13.9 15.9 8.0 11.4

LIVEPOLC-1 -16.3% 8.0% 0.00 0.0% 18.2 25.7 2.0 3.3 9.8 15.4 10.9 16.6 2.0 1.4

WALMEX 31.9% -2.2% 0.16 0.3% 20.6 23.2 5.1 4.9 14.8 14.9 14.4 14.7 0.3 0.3

KIMBERA -2.1% -2.4% 0.00 0.0% 25.8 27.1 17.1 21.5 12.2 13.4 14.3 14.6 2.7 2.1

LABB -4.7% -6.4% 0.00 0.0% 15.7 16.0 2.9 3.1 7.7 11.0 9.6 13.6 2.2 -1.3

CEMEXCPO -7.6% -7.8% 0.00 0.0% 13.0 25.9 1.1 1.3 4.4 5.1 7.0 11.6 2.2 5.9

PINFRA 13.6% -3.8% 0.00 0.0% 18.2 22.5 2.1 4.1 12.7 15.1 10.2 14.8 0.8 1.4

GMEXICOB 17.6% 0.4% 0.50 0.8% 16.1 15.6 2.2 2.2 5.1 5.6 6.8 7.2 1.7 1.7

PE&OLES 8.9% -0.3% 0.00 0.0% 14.9 105.5 2.3 2.6 5.0 7.4 5.9 8.6 1.0 1.5

ALFAA -15.9% 3.4% 0.07 0.3% -55.4 41.2 1.6 2.6 3.8 5.5 8.8 8.8 5.3 3.6

GCARSOA1 -21.3% -0.2% 0.00 0.0% 14.7 20.7 2.0 2.9 9.7 11.9 10.7 12.6 0.7 0.7

ALPEKA 0.9% 7.5% 0.00 0.0% -9.7 49.2 2.0 1.9 -244.1 36.4 -382.9 56.6 -157.2 -29.4

NEMAKA -18.0% 0.3% 0.00 0.0% 11.9 12.8 1.1 2.1 3.3 4.6 5.2 6.4 2.2 2.1

IENOVA 6.9% -6.8% 0.00 0.0% 19.8 31.1 1.6 2.1 10.3 15.6 14.1 18.0 3.8 2.5

MEXCHEM 4.7% 14.8% 0.33 0.6% 30.5 57.7 2.1 2.1 5.4 7.0 8.1 9.8 3.6 3.0

AMXL 36.5% 4.1% 0.00 0.0% 40.1 28.7 6.0 5.7 4.5 3.8 7.4 6.1 2.7 2.5

MEGACPO 20.8% 5.8% 0.00 0.0% 17.6 18.5 2.9 2.8 9.3 9.3 9.6 9.5 0.5 0.5

TLEVISACPO -14.6% -14.0% 0.00 0.0% 41.0 42.9 2.2 3.3 5.7 8.5 9.0 11.0 4.0 3.5

ASURB 22.0% -6.4% 0.00 0.0% 17.2 23.2 3.7 3.5 13.7 15.7 16.4 16.3 2.5 1.2

GAPB 24.5% -8.2% 0.00 0.0% 22.4 24.9 5.0 3.7 13.5 14.4 14.3 14.9 1.7 1.1

OMAB 18.2% -6.8% 0.00 0.0% 17.5 22.1 5.3 5.2 10.5 13.7 11.2 14.6 1.3 2.0

VOLARA -49.3% -6.4% 0.00 0.0% -25.1 43.1 1.5 3.3 26.3 21.3 20.1 18.6 6.1 2.2

GENTERA -48.5% -11.5% 0.00 0.0% 8.2 15.1 1.4 3.6 - - - - -

GFINBURO 3.8% -4.7% 0.00 0.0% 10.2 15.6 1.5 2.2 - - - - -

GFNORTEO 9.4% 8.7% 0.00 0.0% 13.6 15.2 2.2 2.1 - - - - -

GFREGIOO -5.9% 7.1% 0.00 0.0% 13.7 15.9 2.4 2.8 - - - - -

BSMXB -3.7% -5.0% 10.3 13.6 1.6 2.0 - - - - -

Benchmark IPyC 8.1% -2.3% 20.5 25.7 2.5 2.7 6.2 6.8 9.1 9.7 2.8 2.8

*Rendimiento acumulado del 29 de diciembre de 2017 al 08 de marzo de 2018.

**Promedio de cinco años

***Deuda Bruta: Deuda con costo de corto plazo + Deuda con costo de largo plazo

M últiplos al 08 de marzo de 2018

Fuente:CI Anális/ Bloomberg y Economatica.

Nota. M últiplos negativos NO son representativos

P/Ebitda (Veces) VE/Ebitda (Veces) ***DB/Ebitda

Comercio

Construcción

Rendimiento %

acumulado enP/U (Veces) P/VL (Veces)

Bebidas

B de Consumo

Sector Emisora

Dividendos 12

meses

Alimentos

****Finanzas

Minería

Conglomerados

Industrial

Telecom.

Transporte

Dirección de Análisis Económico y Bursátil 6

A continuación, presentamos una tabla con el resumen de los resultados por emisora, si cumplieron o no

con las expectativas del mercado y nuestra recomendación de mediano plazo. De las 35 emisoras del IPC,

37% reportaron resultados positivos, 40% regulares y 23% débiles. Adicionalmente, el 43% de las

emisoras superaron las expectativas del mercado, 17% estuvo en línea y 40% por debajo. Actualmente

tenemos 13 emisoras con recomendación de Compra, 19 recomendaciones en Mantener y 3 en Venta

(anteriormente teníamos 13 Compra, 16 Mantener y 6 en Venta).

Para mayor información del reporte de alguna empresa en específico, hacer Clic en el hipervínculo (Letras azules subrayadas), con el

nombre de la emisora de interés. De igual modo, para regresar a esta página, hacer Clic en el hipervínculo (PRINCIPAL), ubicado en la

parte superior derecha de cada página.

CI Resumen de Reportes Corporativos de emisoras del IPC.

Análisis Bursátil

Sector Emisora Reporte A lo esperado

Rcomendación de mediano

plazo

Actual Previa

Alimentos

ALSEA Positivo Mejor Compra Compra

BIMBOA Regular En línea Mantener Mantener

GRUMAB Débil Menor Mantener Mantener

LALAB Regular Mejor Mantener Compra

Bebidas

AC Positivo Mejor Compra Compra

CUERVO Positivo Mejor Compra Mantener

FEMSAUBD Regular Menor Compra Compra

KOFL Regular Menor Mantener Mantener

Comercio

ELEKTRA Regular Menor Mantener Venta

LIVEPOLC-1 Positivo Mejor Mantener Mantener

WALMEX Positivo En línea Compra Compra

B de Consumo KIMBERA Débil En línea Mantener Mantener

LABB Positivo Menor Mantener Mantener

Construcción CEMEXCPO Débil Menor Compra Compra

PINFRA Regular Menor Mantener Mantener

Minería GMEXICOB Positivo Menor Compra Compra

PE&OLES Regular Mejor Mantener Mantener

Conglomerados ALFAA Regular Mejor Mantener Venta

GCARSOA1 Positivo Mejor Venta Venta

Industrial

ALPEKA Regular Mejor Mantener Venta

NEMAKA Débil Menor Mantener Mantener

IENOVA Regular Menor Compra Compra

MEXCHEM Regular Mejor Compra Compra

Telecom.

MEGACPO Regular En línea Mantener Mantener

AMXL Débil Menor Mantener Mantener

TLEVISACPO Débil Menor Mantener Venta

Transporte

ASURB Positivo Mejor Compra Compra

GAPB Regular Menor Compra Compra

OMAB Positivo Mejor Compra Compra

VOLARA Débil En línea Venta Mantener

Finanzas

GENTERA Débil Menor Venta Venta

GFINBURO Positivo Mejor Mantener Mantener

GFNORTEO Positivo Mejor Compra Compra

GFREGIOO Positivo Mejor Mantener Mantener

BSMXB Regular En línea Mantener Mantener

Arca Continental es una empresa mexicana del sector

consumo, cuyas principales subsidiarias se dedican a

la producción y comercialización de bebidas

carbonatadas, no carbonatadas y botanas. Cuenta con

presencia en México, Estados Unidos y Ecuador.

Dirección de Análisis Económico y Bursátil 7

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

Análisis Bursátil

Compra

PO (Dic18). $157.80

Resultados positivos, con neta por encima de lo esperado.

Las ventas netas ascendieron a $38,078 millones de pesos (mdp), cifra 53.0%

superior a la registrada en el 4T16 (6.7% sin el efecto cambiario y sin incluir las

operaciones en Estados Unidos). El volumen de ventas fue positivo elevándose

25.6%, impulsado por un incrementos de 51.1% en bebidas no carbonatadas,

35.1% en agua personal y 26.0% en refrescos, como reflejo de la integración

de las operaciones en Estados Unidos (EU). AC liga 12 trimestres consecutivos

con tasas de crecimiento de doble dígito en sus ventas netas.

La utilidad operativa y el Ebitda crecieron 26.7% y 31.6%, respectivamente. Sin

embargo, los márgenes operativo y de Ebitda disminuyeron 2.6 y 2.9 puntos

porcentuales (pp). Los resultados operativos son explicados por el crecimiento

de las ventas netas que compensaron mayores costos, derivados de la

integración de las operaciones en EU y el incremento de algunas materias

primas, así como, un aumento de 34.2% en los gastos operativos a

consecuencia de la integración de CCSWB y Great Plains (EU), adicionalmente

por el incremento del precio de la gasolina en México y un mayor gasto de

depreciación.

La utilidad neta del 4T17 alcanzó $4,261 mdp, experimentando un aumento de

120.6% comparado con el mismo trimestre de un año atrás. El margen neto

aumentó 3.4 pp. La utilidad neta de la compañía es explicada por el

desempeño operativo, ganancias cambiarias y una menor tasa impositiva.

En el acumulado de 12 meses, las ventas netas aumentaron 46.4%, la utilidad

operativa se expandió 37.5% y el Ebitda fue 29.4% mayor que en 2016. Por su

parte, la utilidad neta experimentó un alza de 44.9%. El margen operativo y de

Ebitda se contrajeron 1.1 y 1.5 pp, respectivamente. Por su parte, el margen

neto disminuyó 10 puntos base. Cabe mencionar, que las ventas, resultados

operativos y utilidades netas acumulados en 2017, son los más altos en la

historia de AC.

La deuda bruta al 4T17 asciende a $56,791.8 mdp, cifra 72.2% mayor a la

registrada en el 4T16 y 1.1% por debajo de la reportada en el 3T17. En los

últimos 12 meses, la razón deuda bruta sobre Ebitda pasó de 1.64x (veces) a

2.18x.

Por segundo trimestre consecutivo, las utilidades netas de la embotelladora

lograron superar las expectativas del consenso de mercado, pese a que en

ésta ocasión los resultados operativos estuvieron por debajo de lo

pronosticado, mostrando afectaciones en los márgenes de rentabilidad.

Consideramos que los próximos trimestres continuarán siendo positivos y con

tasas de crecimiento de doble dígito para la embotelladora, apoyada por la

consolidación de sus operaciones en EU y la incursión del agua mineral Topo

Chico a este mercado. Conservamos nuestra recomendación de Compra.

Variación

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ventas Netas 93,666 137,156 46.4% 24,894 38,078 38,604 53.0% 55.1%

Utilidad Operativa 16,300 22,406 37.5% 3,839 4,863 5,223 26.7% 36.1%

EBITDA 20,092 25,993 29.4% 5,163 6,792 6,913 31.6% 33.9%

Utilidad Neta 9,034 13,090 44.9% 1,932 4,261 2,457 120.5% 27.2%

Margen Operativo 17.4% 16.3% 15.4% 12.8% 13.5%

Margen EBITDA 21.5% 19.0% 20.7% 17.8% 17.9%

Margen Neto 9.6% 9.5% 7.8% 11.2% 6.4%Cifras en millones de pesos.

Fuente: CI Análisis con datos de la empresa.

ACAño Trimestre Variación

53.0%

26.7%31.6%

120.6%

55.1%

36.1% 33.9%

27.2%

VentasNetas

UtilidadOperativa

EBITDA UtilidadNeta

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U 22.0 23.1 23.3 20.0 18.2

P/VL 3.4 3.3 3.3 2.6 2.9

P/Ebitda 10.6 11.2 10.4 8.6 8.2

VE/Ebitda 11.8 12.0 13.4 10.5 11.7

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) 15.2 13.7 11.3 12.1 11.3

ROA (%) 9.4 8.4 5.8 7.0 6.9

DBr/Ebitda 1.15x 1.18x 2.51x 1.57x 1.95x

DNet/Ebitda 0.94x 0.51x 2.00x 1.31x 1.13x

Efectivo (mdp) $2,566 $9,039 $8,295 $5,546 $23,842

Fuente: CIAnálisis/Economatica

ACMúltiplos

ACRazones Financieras (12m)

Indicadores DestacadosEmisora AC

Sector Bebidas

Precio ($) 131.08

PO Dic 18 ($) 157.80

Rendimiento Potencial 20.38%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 144 - 112

MKAP ($Mill) 231,262

VaR% diario (12m) 2.1%

Riesgo (s 12m) 20.7%

Beta 3 años 0.66

Bursatilidad Alta

Riesgo Medio

Rendimientos en AC IPC

1 mes -2.2% -2.9%

2018 -3.6% -3.0%

2017 27.6% 8.1%

12 meses 15.0% 0.0%

Promedio 3 años 13.5% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Es un conglomerado industrial mexicano, que opera

empresas en los sectores; Alimentos (Sigma),

Petroquímico (Alpek), Automotriz (Nemak),

Telecomunicaciones (Axtel-Alestra) y Energético

(Newpek).

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

Análisis Bursátil

Mantener

PO (Dic18). $24.1

Resultado regular y en su mayoría mejor de lo esperado por el

consenso de mercado.

A nivel consolidado los ingresos del conglomerado aumentaron 10.9% a

US$4,297 millones, en comparación con lo registrado en el último trimestre de

2016. El incremento es consecuencia de crecimientos a doble dígito en cuatro de

sus cinco principales divisiones, en especial en Sigma y Alpek (divisiones de

alimentos y petroquímicos, que en su conjunto representan más del 67% de los

ingresos consolidados).

En el mismo periodo de comparación, el consorcio reportó una recuperación en

su desempeño operativo, experimentando avances en utilidad operativa y Ebitda

de 50.0% y 5.2%, respectivamente. De esta manera, el margen operativo

experimento una expansión de 1.7 puntos porcentuales y el margen de Ebitda se

redujo 70 puntos base. Esta vez, el resultado fue impulsado por las divisiones de

alimentos, petroquímica y telecomunicaciones, que compensaron el débil

desempeño operativo de las divisiones autopartes y energía.

Por segundo trimestre consecutivo, el conglomerado reportó una pérdida neta,

esta vez por US$31 millones, mientras que el consenso esperaba una pérdida de

US$17 millones. El margen neto pasó de -1.5% a -0.7%. El deterioro es

explicado por un Resultado Integral del Financiamiento negativo de US$329

millones, derivado de mayores gastos financieros y una mayor pérdida cambiaria.

En todo 2017, los ingresos consolidados aumentaron 6.7%, la utilidad operativa

se contrajo 57.6% (por las provisiones del 3T17 en Alpek) y el Ebitda cayó

13.1%. Por tal motivo, Alfa reportó una pérdida neta de US$134 millones. El

margen operativo y de Ebitda se contrajeron 5.0 y 2.7 puntos porcentuales,

respectivamente. Mientras que el margen neto paso de 0.9% a -0.8%.

La deuda neta acumulada al cuarto trimestre de 2017 ascendió a US$6,300

millones, representando un aumento del 7.8% respecto al 4T16. En su

comparativo a 12 meses, la razón Deuda Neta sobre Ebitda pasó de 2.5x (veces)

a 3.1x.

Pese a que 2017 fue un año complejo para el conglomerado (principalmente para

sus divisiones petroquímica y autopartes), afectadas por la suspensión de pagos

de M&G (Alpek) y menor producción de automóviles en Norteamérica (Nemak).

Los resultados en el último cuarto del año muestran sólidas mejoras respecto a

periodos inmediatos, reflejando mayores márgenes operativos. En el acumulado

anual, el deterioro operativo y presiones financieras, derivaron en una pérdida

neta de US$134 millones (primer pérdida neta anual en tres años).

Consideramos que los resultados financiero de sus principales subsidiaras

podrían comenzar a mejorar paulatinamente en la segunda mitad de 2018,

apoyadas inicialmente por cifras comparativas fáciles de superar. En este

sentido, esperamos que en próximas fechas Alfa dé a conocer su guía de

crecimiento de 2018 con expansiones moderadas en ingresos y Ebitda.

Modificamos nuestra recomendación de Venta a Mantener.

Dirección de Análisis Económico y Bursátil 8

10.9%

50.0%

5.2%

-$31 mdd

8.8%

28.1%

-3.0%

-$17 mdd

VentasNetas

UtilidadOperativa

EBITDA UtilidadNeta

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Variación

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ventas Totales 15,756 16,804 6.7% 3,874 4,297 4,213 10.9% 8.8%

Utilidad Operativa 1,313 557 -57.6% 192 288 246 50.0% 28.1%

EBITDA Ajustado 2,322 2,018 -13.1% 540 568 524 5.2% -3.0%

Utilidad Neta 142 -134 NA -59 -31 -17 NA NA

Margen Operativo 8.3% 3.3% 5.0% 6.7% 5.8%

Margen EBITDA 14.7% 12.0% 13.9% 13.2% 12.4%

Margen Neto 0.9% -0.8% -1.5% -0.7% -0.4%*Cifras en millones de dólares.

Fuente: CI Análisis con datos de la empresa.

TrimestreAño VariaciónALFAA

4T2013 4T2014 4T2015 4T2016 4T2017

P/U 31.8 -83.1 46.3 56.6 -53.7

P/VL 3.3 3.1 2.8 1.7 1.6

P/Ebitda 8.6 6.3 4.9 3.2 3.7

VE/Ebitda 11.1 9.5 7.7 6.7 8.6

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) 10.4 -1.6 7.3 4.7 -1.5

ROA (%) 4.1 -0.5 2.2 1.4 -0.4

DBr/Ebitda 2.7x 3.5x 3.0x 3.5x 5.3x

DNet/Ebitda 2.1x 2.7x 2.3x 2.5x 3.1x

Efectivo (mdd) $910 $1,502 $1,441 $1,195 $1,669

Fuente: CIAnálisis/Economatica

ALFAARazones Financieras (12m)

ALFAAMúltiplos

Indicadores DestacadosEmisora ALFAA

Sector Conglomerados

Precio ($) 22.53

PO Dic 18 ($) 24.10

Rendimiento Potencial 6.97%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 28 - 18

MKAP ($Mill) 113,892

VaR% diario (12m) 2.6%

Riesgo (s 12m) 25.5%

Beta 3 años 1.09

Bursatilidad Alta

Riesgo Alto

Rendimientos en ALFAA IPC

1 mes -0.1% -2.9%

2018 4.4% -3.0%

2017 -15.9% 8.1%

12 meses -13.5% 0.0%

Promedio 3 años -5.4% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Es una empresa mexicana del sector industrial,

especializada en petroquímica con operaciones en dos

segmentos de negocio: Poliéster (PTA, PET y fibras de

poliéster) y Plásticos y Químicos (polipropileno, EPS,

caprolactama y otros Especialidades Químicas y Químicos

Industriales).

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

Análisis Bursátil

Mantener

PO (Dic18). $26.1

Resultados regulares y en su mayoría mejor de lo esperado por el

mercado.

En el último cuarto de 2017, las ventas totales de la petroquímica ascendieron

a US$1,321 millones, cifra 11.7% superior a los reportados en el 4T16. El

crecimiento es explicado por un volumen total de 975 ktons (+0.52% respecto

al 4T16) y mayores precios promedio consolidados de ambos negocios,

Poliéster (71.2% de los ingresos netos de Alpek) y Plásticos & Químicos

(28.8% de los ingresos netos de Alpek).

La petroquímica registró incrementos en la utilidad operativa y el Ebitda

ajustado de 12.2% y 6.0%, respectivamente. Con lo que el margen neto

permaneció sin cambios en 8.3% y el margen de Ebitda disminuyó 50 puntos

base. El resultado operativo es consecuencia del crecimiento en la ventas y un

beneficio extraordinario de US$16 millones por costo de inventario.

Descontando este beneficio, el Ebitda habría caído 6.0%.

Alpek reportó una pérdida neta por US$30 millones, la cual se compara con

una utilidad neta de US$33 millones en el 4T16. El margen neto pasó de 2.8%

a -2.3%. El ajuste es explicado por pérdidas cambiarias y mayores impuestos a

la utilidad.

En todo 2017, las ventas totales aumentaron 8.1%. Sin embargo, la compañía

reportó una pérdida operativa de US$188 millones y una contracción de 42.6%

en el Ebitda a consecuencia de una suspensión de pagos de uno de sus

principales clientes. Estos efectos, derivaron en una pérdida neta de US$271

millones. Con estos resultados, Alpek incumplió con su guía de crecimiento de

2017 (Volumen +4.0%, Ingresos +5% y Ebitda -25%).

La deuda neta acumulada al cuarto trimestre de 2017 ascendió a US$1,262

millones, representando un aumento del 21.1% respecto al 4T16 y del 5.9%

respecto al 3T17. De esta manera, la razón deuda neta sobre Ebitda ajustado

pasó de 1.6x (veces) en el 4T16 a 3.3x en el 4T17.

Por cuarto trimestre consecutivo la petroquímica reportó un avance en sus

ventas totales y por primera vez en cinco trimestres, los resultados operativos

mostraron tasas de crecimiento positivas. Sin embargo, pérdidas cambiarias y

una mayor carga fiscal detonaron la segunda pérdida neta trimestral

consecutiva. De acuerdo con su guía de crecimiento, para el presente año la

perspectiva de la empresa es estable y positiva (ingresos +3.5% y Ebitda

+48.2%), crecimientos que estarían sustentados en las recientes adquisiciones

y en la estabilización de la división poliéster, afectada tras la suspensión de

pagos de un cliente (M&G México). Alpek ayudó a estabilizar las operaciones

de M&G México, reanudando el suministro de PTA bajo contratos de Maquila y

líneas de crédito con garantía en activos. Modificamos nuestra recomendación

de Venta a Mantener, apoyados en su agresiva expectativa de crecimiento en

Ebitda en 2018.

Dirección de Análisis Económico y Bursátil 9

Variación

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ventas Totales 4,838 5,231 8.1% 1,183 1,321 1,277 11.7% 7.9%

Utilidad Operativa 532 -188 NA 98 110 91 12.2% -7.1%

EBITDA Ajustado 669 384 -42.6% 133 141 114 6.0% -14.6%

Utilidad Neta 272 -271 NA 33 -30 28 NA -13.8%

Margen Operativo 11.0% -3.6% 8.3% 8.3% 7.1%

Margen EBITDA 13.8% 7.3% 11.2% 10.7% 8.9%

Margen Neto 5.6% -5.2% 2.8% -2.3% 2.2%*Cifras en millones de dólares.

Fuente: CI Análisis con datos de la empresa.

VariaciónTrimestreALPEKA

Año

11.7% 12.2%

6.0%

-$30 mdd

7.9%

-7.1%

-14.6%

$28 mdd

VentasNetas

UtilidadOperativa

EBITDA UtilidadNeta

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U 240.2 49.9 18.6 14.5 -9.0

P/VL 2.6 1.5 1.7 1.4 1.8

P/Ebitda 12.7 7.2 5.2 4.2 -227.1

VE/Ebitda 15.3 9.9 6.9 6.3 -365.8

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) 3.3 4.4 10.6 12.0 -14.4

ROA (%) 1.6 2.0 4.9 5.5 -4.9

DBr/Ebitda 3.0x 3.1x 1.9x 2.0x 4.5x

DNet/Ebitda 2.0x 2.1x 1.2x 1.6x 3.3x

Efectivo (mdd) $362 $390 $386 $142 $447

Fuente: CIAnálisis/Economatica

ALPEKAMúltiplos

ALPEKARazones Financieras (12m)

Indicadores DestacadosEmisora ALPEKA

Sector Industriales

Precio ($) 25.95

PO Dic 18 ($) 26.50

Rendimiento Potencial 2.12%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 27 - 17

MKAP ($Mill) 54,939

VaR% diario (12m) 2.9%

Riesgo (s 12m) 28.9%

Beta 3 años 0.70

Bursatilidad Alta

Riesgo Alto

Rendimientos en ALPEKA IPC

1 mes -2.4% -2.9%

2018 10.7% -3.0%

2017 0.9% 8.1%

12 meses 31.9% 0.0%

Promedio 3 años 19.1% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Alsea es una empresa mexicana del sector consumo,

dedicada a la operación de establecimientos bajo los

formatos de comida rápida, cafeterías, comida casual y

restaurantes familiares. Mantiene presencia en México,

Sudamérica y España.

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

Análisis Bursátil

Compra

PO (Dic18). $70.0

ALSEA. Resultados positivos y por encima de las expectativas del

consenso de mercado.

En el último trimestre de 2017, las ventas netas consolidadas de la operadora

de restaurantes aumentaron 10.6% a $11,616 millones de pesos (mdp), con

respecto al 4T16. La expansión fue impulsada por un aumento del 6.8% en las

ventas mismas tiendas (crecimiento orgánico) y por la apertura de 214

unidades (crecimiento inorgánico), con las cuales llegaron a 3,438 unidades

(Corporativas y Subfranquicias), lo cual representa un crecimiento de 7.6% en

su comparativo anual.

La utilidad operativa y el Ebitda presentaron fuertes variaciones positivas de

79.2% y 50.2%, respectivamente. De esta manera, los márgenes operativo y de

Ebitda se expandieron 5.3 y 5.4 puntos porcentuales (pp), respectivamente. El

desempeño operativo es consecuencia de la expansión en las ventas netas,

sumado a una estrategia de gestión de costos, reflejando beneficios por

acuerdos comerciales con proveedores y reducción en merma. Adicionalmente,

el Ebitda muestra un beneficio extraordinario de $609 mdp, derivado de la

venta en la participación en Grupo AXO. Descontando este beneficio, el Ebitda

habría crecido 10.8% y el margen de Ebitda habría sido 70 puntos base mayor.

La utilidad neta atribuible a la controladora aumentó 11.0% a $652 mdp, con lo

que el margen neto permaneció en 5.6%. Este avance es explicado en su

mayoría por el beneficio extraordinario de la venta de Grupo AXO y por una

ganancia por coberturas cambiarias.

En todo 2017, las ventas netas aumentaron 12.8%, la utilidad operativa se

expandió 34.2% y el Ebitda fue 25.4% mayor que en 2016. Por su parte, la

utilidad neta experimentó un alza de 9.3%. El margen operativo y de Ebitda

aumentaron 1.4 y 1.5 pp, respectivamente. Mientras que el margen neto

permaneció sin cambios en 2.6%.

La deuda bruta acumulada al cierre del cuarto trimestre de 2017 ascendió a

$14,761 mdp, representando una disminución de 8.3% respecto al 4T16. La

razón deuda bruta sobre Ebitda pasó de 2.88x (veces) a 2.28x.

El reporte de Alsea fue positivo y muy por encima de lo esperado por el

consenso de mercado. La operadora de restaurantes reportó los ingresos,

resultados operativos y utilidad neta más altos en su historia, apoyada en su

estrategia de crecimiento orgánico e inorgánico, así como por un beneficio

adicional de la venta de un activo no estratégico. Para el presente año,

mantenemos una mejor perspectiva para la empresa, apoyados por un mejor

entorno en el consumo y menores presiones inflacionarias en México,

estabilidad en Sudamérica y crecimiento constante en España. Mantenemos

nuestra recomendación de Compra, motivados por los niveles de valuación

actuales y las expectativas positiva del presente año.

Dirección de Análisis Económico y Bursátil 10

Variación

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ventas Netas 37,702 42,529 12.8% 10,500 11,616 11,293 10.6% 7.6%

Utilidad Operativa 2,767 3,715 34.3% 894 1,603 918 79.3% 2.7%

EBITDA 5,155 6,466 25.4% 1,569 2,358 1,636 50.3% 4.3%

Utilidad Neta* 997 1,090 9.3% 587 652 501 11.1% -14.7%

Margen Operativo 7.3% 8.7% 8.5% 13.8% 8.1%

Margen EBITDA 13.7% 15.2% 14.9% 20.3% 14.5%

Margen Neto 2.6% 2.6% 5.6% 5.6% 4.4%Cifras en millones de pesos.

*Participación de la controladora en la utilidad neta

Fuente: CI Análisis con datos de la empresa.

ALSEAAño Trimestre Variación

Resultados Trimestrales

10.6%

79.3%

50.3%

11.1%

7.6% 2.7% 4.3%

-14.7%VentasNetas

UtilidadOperativa

EBITDA UtilidadNeta*

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U 41.2 46.8 51.1 49.8 49.3

P/VL 6.6 3.9 5.6 5.4 5.7

P/Ebitda 13.7 11.1 11.7 9.6 8.3

VE/Ebitda 16.0 16.3 14.4 12.2 10.5

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) 14.7 6.2 10.5 11.1 11.8

ROA (%) 5.3 2.1 3.1 2.9 3.2

DBr/Ebitda 2.47x 4.01x 2.84x 2.88x 2.28x

DNet/Ebitda 2.15x 3.61x 2.57x 2.38x 2.04x

Efectivo (mdp) $663 $1,113 $1,196 $2,548 $1,540

Fuente: CIAnálisis/Economatica

ALSEARazones Financieras (12m)

ALSEAMúltiplos

Indicadores DestacadosEmisora ALSEA

Sector Alimentos

Precio ($) 63.93

PO Dic 18 ($) 70.00

Rendimiento Potencial 9.49%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 71 - 55

MKAP ($Mill) 53,242

VaR% diario (12m) 2.1%

Riesgo (s 12m) 22.7%

Beta 3 años 0.87

Bursatilidad Alta

Riesgo Medio

Rendimientos en ALSEA IPC1 mes 4.4% -2.9%

2018 -0.7% -3.0%

2017 9.6% 8.1%

12 meses 12.3% 0.0%

Promedio 3 años 15.5% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Resultados débiles y por debajo de lo esperado, pese a mayores

márgenes operativos.

En el 4T17 Los ingresos netos ascendieron a $263,859 millones de pesos

(mdp), monto 2.0% inferior al conseguido en el mismo periodo de 2016. La

variación es explicada por una contracción de 1.2% en los ingresos por

servicios (voz celular, datos celular, voz fija, datos fija y T.V de paga), una

reducción de 6.3% en ingresos de equipo y presiones de tipo de cambio. Estas

cifras también reflejan la pérdida de ingresos en Puerto Rico de -16.1% año

contra año, debido al huracán que afectó a la isla en septiembre de 2017.

Pese a la debilidad en los ingresos, la utilidad operativa y Ebitda ajustados

mostraron crecimiento de 10.9% y 6.8%, respectivamente. De esta manera, el

margen operativo se expandió 1.2 puntos porcentuales (pp) y el margen de

Ebitda fue 2.2 pp mayor. El desempeño operativo es consecuencia de una

reducción de 4.9% en los costos de servicio; una disminución de 6.8% en los

costos de equipo; y de 4.5% de gastos comerciales y otros.

América Móvil reportó una pérdida neta de $11,295 mdp, la cual se compara

con una pérdida neta de $5,972 mdp en el 4T16. El margen neto pasó de -2.2%

a -4.3%. La variación es plenamente explicada por un Resultado Integral de

Financiamiento de $37,329 mdp, derivado de pérdidas por fluctuaciones

cambiarias.

A pesar de complicado trimestre, América Móvil registró buenos resultados en

todo 2017: los ingresos netos aumentaron 4.7%, la utilidad operativa se

expandió 8.3% y el Ebitda fue 8.3% mayor que en 2016. Por su parte, la utilidad

neta se elevó 239.1%. El margen operativo y de Ebitda se expandieron 40 y 80

puntos base, respectivamente. Mientras que el margen neto se expandió 2.0

puntos porcentuales.

El saldo de la deuda neta acumulada al 4T17 fue de $614,494 mdp, cantidad

2.4% inferior a la registrada en el 4T16. La razón deuda neta/Ebitda pasó de

2.5x (veces) a 2.2x.

Por segundo trimestre consecutivo, los resultados de la empresa

decepcionaron las expectativas del consenso de mercado, el cual anticipada

mayores crecimientos operativos y una utilidad neta de más de $12,000 mdp.

Calificamos el reporte de América Móvil como débil, con implicaciones

negativas en su precio de cotización de corto plazo. Sin embargo, conservamos

nuestra recomendación en Mantener, apoyados en que a pesar de la dificultad

en los últimos dos trimestres, por primera vez en cuatro años las utilidades

netas mostraron una tasa de crecimiento positiva.

Es una empresa de servicios de telecomunicaciones con

presencia en 25 países de América y Europa. Ofrece

servicios de telefonía móvil y líneas fijas, accesos de

banda ancha y TV de paga. En América Latina, América

Móvil opera bajo las marcas: Telmex, Telcel y Claro.

Análisis Bursátil

Mantener

PO (Dic18). $18.8

Dirección de Análisis Económico y Bursátil 11

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

-2.0%

10.9%6.8%

-$11,295 mdp

-2.4%

21.6%

8.2%

$12,284 mdp

VentasNetas

UtilidadOperativa

EBITDA UtilidadNeta

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Variación

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ventas Netas 975,413 1,021,634 4.7% 269,335 263,859 262,998 -2.0% -2.4%

Utilidad Operativa 109,610 118,690 8.3% 25,752 28,560 31,315 10.9% 21.6%

EBITDA 256,122 277,302 8.3% 65,676 70,153 71,072 6.8% 8.2%

Utilidad Neta 8,649 29,326 239.1% -5,972 -11,295 12,284 NA NA

Margen Operativo 11.2% 11.6% 9.6% 10.8% 11.9%

Margen EBITDA 26.3% 27.1% 24.4% 26.6% 27.0%

Margen Neto 0.9% 2.9% -2.2% -4.3% 4.7%Cifras en millones de pesos.

Fuente: CI Análisis con datos de la empresa.

AMXLAño Trimestre Variación

Indicadores DestacadosEmisora AMXL

Sector Telecom

Precio ($) 17.45

PO Dic 18 ($) 18.80

Rendimiento Potencial 7.74%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 18 - 11

MKAP ($Mill) 1,152,898

VaR% diario (12m) 2.1%

Riesgo (s 12m) 24.8%

Beta 3 años 1.16

Bursatilidad Alta

Riesgo Medio

Rendimientos en AMXL IPC

1 mes 1.5% -2.9%

2018 3.0% -3.0%

2017 36.5% 8.1%

12 meses 38.9% 0.0%

Promedio 3 años 8.4% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U 15.0 24.7 23.4 99.0 38.5

P/VL 5.3 6.1 7.1 4.1 5.8

P/Ebitda 4.4 4.2 3.1 3.3 4.4

VE/Ebitda 6.0 6.3 5.6 6.2 7.2

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) 35.7 20.2 23.0 4.5 12.3

ROA (%) 7.3 3.7 2.9 0.8 2.2

DBr/Ebitda 2.0x 2.3x 2.6x 2.7x 2.7x

DNet/Ebitda 1.8x 2.0x 2.4x 2.5x 2.2x

Efectivo (mdp) $48,164 $66,474 $45,160 $23,218 $24,271

Fuente: CIAnálisis/Economatica

AMXLMúltiplos

AMXLRazones Financieras (12m)

Empresa mexicana controladora de servicios y operaciones

de los aeropuertos del sureste: Cancún, Cozumel, Huatulco,

Mérida, Oaxaca, Minatitlán, Veracruz, Tapachula y

Villahermosa. Además, cuenta con una participación

mayoritaria en el aeropuerto de San Juan de Puerto Rico y

recientemente de dos aeropuertos en Colombia.

Análisis Bursátil

Compra

PO (Dic18). $405.0

Resultados positivos y mejores a lo esperado por el consenso de

mercado. Asur generó ingresos totales por $3,872 millones de pesos (mdp), cifra 25.8%

superior a la conseguida en el 4T16. El avance es consecuencia de la expansión

a doble dígito de las principales fuentes generadoras de ingresos de la empresa,

explicados por la consolidación de los resultados de las operaciones en Puerto

Rico y Colombia (la consolidación se realizó en el 2T17 y 3T17,

respectivamente), que compensó un descenso de 4.0% en el tráfico total de

pasajeros (+6.2% en México, -26.9% en Puerto Rico y -13.0% en Colombia). A

manera de detalle, los ingresos por servicios aeronáuticos (51.8% de los

ingresos totales en 2017), aumentaron 66.5%, por servicios no aeronáuticos

(34.1% de los ingresos totales en 2017) crecieron 48.7% y los ingresos por

construcción (14.1% de los ingresos totales en 2017) cayeron 29.2%.

Descontando los beneficios por construcción, los ingresos totales habrían crecido

59.3%.

En el trimestre, la operadora de aeropuertos reportó una pérdida operativa de

$3,424 mdp a consecuencia del reconocimiento de pérdidas en el valor de los

activos por US$250.4 millones en Puerto Rico, afectados tras el paso del

Huracán María en septiembre de 2017. Por su parte, el Ebitda se expandió

44.1% a $1,938 mdp, elevando el margen de Ebitda en 6.3 puntos porcentuales

(pp). El crecimiento en el Ebitda es consecuencia de las consolidaciones de

Puerto Rico y Colombia, así como, la reducción en los ingresos de construcción.

Considerando sólo las operaciones en México, el Ebitda se habría expandido en

17.1%.

La utilidad neta del periodo subió 146.6%, motivado por el crecimiento en el

Ebitda, menores impuestos y principalmente la consolidación de las reciente

adquisiciones, que compensaron un Resultado Integral del Financiamiento

negativo por $127.4 mdp 9.2 veces mayor que en el 4T16, explicado por un

aumento en el cargo de intereses ante las recientes adquisiciones.

En el acumulado de 12 meses, los ingresos totales aumentaron 28.3%, la utilidad

operativa se contrajo 70.1% y el Ebitda fue 35.3% mayor que en 2016. Por su

parte, la utilidad neta experimentó un alza de 60.8%. El margen de Ebitda y neto

se expandieron 3.1 y 9.4 puntos porcentuales, respectivamente.

La deuda bruta acumulada al 4T17 ascendió a $18,419 mdp, representando un

aumento de 2.9 veces respecto al 4T16, a consecuencia del fondeo con deuda

de las recientes adquisiciones. En su comparativo anual, la razón deuda bruta

sobre Ebitda pasó de 0.86x (veces) a 2.5x.

La emisora mantiene el sólido desempeño mostrado en trimestres anteriores

pese a las afectaciones por fenómenos naturales y huelgas en Puerto Rico y

Colombia, respectivamente. Consideramos que el flujo de tráfico comenzará a

normalizarse hasta el último trimestre de 2018 y regresará a tasas de crecimiento

de doble dígito incorporando a Puerto Rico y Colombia. Conservamos la

recomendación de Compra ya que consideramos que su precio actual de

cotización no corresponde a la evolución de sus fundamentales.

Dirección de Análisis Económico y Bursátil 12

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

Variación

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ingersos Totales 9,754 12,514 28.3% 3,077 3,872 2,936 25.8% -4.6%

Utilidad Operativa 4,933 1,477 -70.1% 1,204 -3,424 1,600 NA 32.9%

EBITDA 5,472 7,414 35.5% 1,344 1,938 1,831 44.2% 36.2%

Utilidad Neta 3,629 5,834 60.8% 918 2,263 998 146.5% 8.7%

Margen Operativo 50.6% 11.8% 39.1% -88.4% 54.5%

Margen EBITDA 56.1% 59.2% 43.7% 50.1% 62.4%

Margen Neto 37.2% 46.6% 29.8% 58.4% 34.0%Cifras en millones de pesos.

Fuente: CI Análisis con datos de la empresa.

ASURBAño Trimestre Variación

25.8%

44.2%

146.6%

-4.6%

32.9%36.2%

8.7%

IngersosTotales

UtilidadOperativa

EBITDA UtilidadNeta

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U 21.3 25.6 25.1 24.7 18.4

P/VL 3.0 3.1 3.6 3.9 4.0

P/Ebitda 14.9 16.2 16.1 16.4 14.6

VE/Ebitda 15.4 16.3 16.5 16.6 17.4

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) 14.1 12.2 14.3 16.0 20.1

ROA (%) 10.7 9.5 11.2 12.4 12.1

DBr/Ebitda 0.86x 0.88x 0.88x 0.86x 2.50x

DNet/Ebitda 0.48x 0.09x 0.42x 0.22x 1.90x

Efectivo (mdp) $1,260 $2,855 $2,084 $3,498 $4,461

Fuente: CIAnálisis/Economatica

ASURBRazones Financieras (12m)

ASURBMúltiplos

Indicadores DestacadosEmisora ASURB

Sector Transporte

Precio ($) 332.08

PO Dic 18 ($) 405.00

Rendimiento Potencial 21.96%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 404 - 305

MKAP ($Mill) 99,624

VaR% diario (12m) 2.5%

Riesgo (s 12m) 23.0%

Beta 3 años 0.89

Bursatilidad Alta

Riesgo Alto

Rendimientos en ASURB IPC

1 mes -5.5% -2.9%

2018 -7.3% -3.0%

2017 22.0% 8.1%

12 meses 4.6% 0.0%

Promedio 3 años 19.6% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Es una empresa mexicana del sector consumo, dedicada

a la elaboración de pan de caja, pan dulce, galletas,

golosinas y botanas. La empresa cuenta con presencia en

México, Norteamérica, Latinoamérica, Europa y Asia.

Análisis Bursátil

Mantener

PO (Dic18). $46.20

Resultados regulares, en línea con lo esperado por el consenso

Durante el cuarto trimestre de 2017, las ventas netas de Bimbo ascendieron a

$70,931 millones de pesos (mdp), cifra 3.0% superior a la reportada en el 4T16.

El crecimiento en los ingresos fue motivado por el crecimiento orgánico de las

ventas en México y las recientes adquisiciones (Bimbo QSR, Ready Roti,

Grupo Adghal y Donuts Iberia). Las ventas netas por región se comportaron de

la siguiente manera; México (+8.3%); Europa, Asia y África (EAA) (+48.9%,

considerando adquisiciones), Norteamérica (-1.8%) y Latinoamérica (-9.1%).

Las caída en las ventas en Norteamérica se atribuyen al impacto del tipo de

cambio mientras que las de Latinoamérica se vieron afectadas por cambios

contables en las operaciones en Venezuela.

En el mismo periodo de comparación, la utilidad operativa aumentó 26.0% y el

Ebitda se contrajo 12.9%. De esta manera, el margen operativo se expandió

1.1 puntos porcentuales (pp) y el margen de Ebitda disminuyó 1.9 pp. El

crecimiento en la utilidad operativa es explicado por una pérdida operativa

menor en $1,370 mdp en las operaciones en Latinoamérica, que compensó

una mayor pérdida operativa en EAA. Por su parte, el Ebitda se vio afectada

por mayores costos de venta, menor rentabilidad en todas las operaciones del

continente americano y un flujo negativo en EAA.

En su comparativo anual, la utilidad neta aumentó 3.95 veces a $427 mdp,

primer incremento en este rubro en cinco trimestres. El margen neto aumentó

50 puntos base. La expansión en la utilidad, es consecuencia del crecimiento

en la utilidad operativa y una base comparativa débil.

En el acumulado de 12 meses, las ventas netas aumentaron 6.1%, la utilidad

operativa y el Ebitda disminuyeron 3.4% y 6.9%, respectivamente. Por su parte,

la utilidad neta cayó 21.5%. Los márgenes operativo, de Ebitda y neto

retrocedieron 70, 104 y 60 puntos base, respectivamente.

La deuda bruta acumulada al 4T17 ascendió a $94,313 mdp (53% en dólares,

25% en dólares canadienses, 19.0% en pesos y 3% en euros), representando

un incremento de 14.3% respecto al 4T16 y del +24.7% respecto al 3T17. En su

comparativo a 12 meses la razón deuda bruta sobre Ebitda pasó de 2.82x

(veces) a 3.46x.

Por primera vez en cinco trimestres, los resultados financieros de la

panificadora estuvieron alineados con las expectativas del consenso de

mercado. Los crecimientos de ventas y utilidades operativas en México son

sólidos. Sin embargo, los resultados evidenciaron la debilidad del crecimiento

orgánico fuera de México, presiones de tipo de cambio en las operaciones

americanas y de costos incrementales en EAA. Conservamos nuestra

recomendación de Mantener de mediano plazo.

Dirección de Análisis Económico y Bursátil 13

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

Variación

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ventas Netas 252,141 267,515 6.1% 68,862 70,931 69,594 3.0% 1.1%

Utilidad Operativa 18,083 17,472 -3.4% 3,509 4,420 4,323 26.0% 23.2%

EBITDA Ajustado 29,297 27,288 -6.9% 8,618 7,507 7,915 -12.9% -8.2%

Utilidad Neta 5,899 4,630 -21.5% 86 427 1,604 396.5% 1765.1%

Margen Operativo 7.2% 6.5% 5.1% 6.2% 6.2%

Margen EBITDA 11.6% 10.2% 12.5% 10.6% 11.4%

Margen Neto 2.3% 1.7% 0.1% 0.6% 2.3%Cifras en millones de pesos.

Fuente: CI Análisis con datos de la empresa.

BIMBOAAño Trimestre Variación

3.0%

26.0%

-12.9%

395.4%

1.1%

23.2%

-8.2%

1,760.3%

VentasNetas

UtilidadOperativa

EBITDAAjustado

UtilidadNeta

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U 44.1 54.4 41.8 37.5 44.2

P/VL 4.1 3.8 3.7 3.1 2.8

P/Ebitda 12.0 11.9 10.2 8.3 7.8

VE/Ebitda 14.6 15.9 13.4 11.3 11.3

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) 9.9 7.5 9.6 9.0 7.4

ROA (%) 3.5 2.3 3.0 2.8 2.2

DBr/Ebitda 2.64x 4.00x 3.20x 2.82x 3.46x

DNet/Ebitda 2.48x 3.84x 3.02x 2.85x 3.32x

Efectivo (mdp) $2,504 $2,571 $3,825 $6,814 $7,216

Fuente: CIAnálisis/Economatica

BIMBOARazones Financieras (12m)

BIMBOAMúltiplos

Indicadores DestacadosEmisora BIMBOA

Sector Alimentos

Precio ($) 42.48

PO Dic 18 ($) 46.20

Rendimiento Potencial 8.76%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 48 - 41

MKAP ($Mill) 199,792

VaR% diario (12m) 2.1%

Riesgo (s 12m) 23.0%

Beta 3 años 0.99

Bursatilidad Alta

Riesgo Medio

Rendimientos en BIMBOA IPC

1 mes -7.7% -2.9%

2018 -2.4% -3.0%

2017 -6.9% 8.1%

12 meses -9.9% 0.0%

Promedio 3 años 2.5% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Es una compañía global de materiales para la industria de

la construcción, cuanta con una cartera de productos

integrada por cemento, concreto premezclado, agregados

y negocios relacionados.

Análisis Bursátil

Compra

PO (Dic18). $17.00

Resultados débiles y por debajo de lo esperado.

Durante el último cuarto de 2017, las ventas netas ascendieron a US$3,424

millones, registrando un crecimiento anual de 7.8% (+4% a cifras comparables

y ajustadas por fluctuaciones cambiarias). El aumento es explicado por

incrementos en los volúmenes de: Cemento (+6.56%); Concreto (+2.55%); y

Agregados (+0.65%). Adicionalmente, mejores precios en las divisiones

México, Estados Unidos (EU) y Europa, también impulsaron la expansión en las

ventas.

En línea con el segundo y tercer cuarto de 2017, los resultados operativos

presentaron dificultades presionados por mayores costos de energía, costos de

distribución y menores contribuciones en la rentabilidad operativa de las

regiones: EU, Centro, Sudamérica y el Caribe, Asia, Medio Oriente y África. De

esta manera, la utilidad operativa disminuyó 10.5% y el Ebitda se contrajo

4.7%. El margen operativo y de Ebitda fueron menores en 2.4 y 2.4 puntos

porcentuales, respectivamente.

Por primera vez en nueve trimestres Cemex reportó una pérdida neta (US$105

millones), cifra que se compara con una utilidad neta de US$214 millones

registrada en el 4T16. La pérdida refleja principalmente el débil resultado

operativo, menores ganancias por fluctuación cambiaria y mayores impuestos a

la utilidad.

En el acumulado de 12 meses, las ventas netas aumentaron 2.4%, la utilidad

operativa y el Ebitda retrocedieron 9.2 y 6.6 por ciento, respectivamente. Por su

parte, la utilidad neta reflejó un crecimiento de 7.5%. El margen operativo y de

Ebitda se contrajeron 1.6 y 1.8 pp, respectivamente. Por su parte el margen

neto se expandió 30 puntos base.

Como nota positiva, la deuda total más notas perpetuas continuó

disminuyendo, en esta ocasión bajó 13.19% con respecto al 4T16, acumulando

US$11,349 millones (62% en dólares, 30% euros, 1% en pesos y 7% en otras

monedas). En su comparativo a 12 meses la razón deuda bruta sobre Ebitda

pasó de 5.3x (veces) a 2.2x.

Pese a la debilidad operativa que derivó en la primera pérdida neta en nueve

trimestres, la cementera mantuvo un mejor crecimiento en sus ventas a lo

esperado y nuevamente disminuyó su deuda total más notas perpetuas, esta

vez en US$1,724 millones en su comparativo anual y menos US$209 millones

respecto al 3T17. Así, esperamos una corrección temporal en los precios de

sus acciones, pero conservamos una perspectiva estable y positiva para 2018.

Lo anterior apoyado en mejores perspectivas de demanda global y precio del

cemento y concreto, que se traducirán en aumentos del volumen de ventas en

México, EU, Europa y Asia. Conservamos nuestra recomendación de Compra,

por los niveles atractivos de valuación derivados del castigo recibido por el

mercado en su precio de cotización.

Dirección de Análisis Económico y Bursátil 14

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

Variación Trimestre

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ventas Totales 13,352 13,672 2.4% 3,175 3,424 3,364 7.8% 6.0%

Utilidad Operativa 1,899 1,725 -9.2% 458 410 424 -10.5% -7.4%

EBITDA Ajustado 2,753 2,572 -6.6% 656 625 702 -4.7% 7.0%

Utilidad Neta 750 806 7.5% 214 -105 158 NA -26.2%

Margen Operativo 14.2% 12.6% 14.4% 12.0% 12.6%

Margen EBITDA 20.6% 18.8% 20.7% 18.3% 20.9%

Margen Neto 5.6% 5.9% 6.7% -3.1% 4.7%*Cifras en millones de dólares.

Fuente: CI Análisis con datos de la empresa.

CEMEXCPOAño Variación

7.8%

-10.5%-4.7%

-$105 mdd

6.0%

-7.4%

7.0%

$158 mdd

VentasNetas

UtilidadOperativa

EBITDA UtilidadNeta

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U -16.2 -27.2 103.8 15.8 14.1

P/VL 1.3 1.4 0.9 1.4 1.2

P/Ebitda 6.0 5.9 3.3 4.4 4.8

VE/Ebitda 13.8 13.8 10.1 10.3 7.4

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) -6.5 -3.8 1.3 7.7 7.9

ROA (%) -1.9 -1.1 0.4 2.5 2.9

DBr/Ebitda 7.8x 7.6x 6.7x 5.3x 2.2x

DNet/Ebitda 7.2x 7.2x 6.3x 5.0x 1.9x

Efectivo (mdd) $1,160 $854 $886 $563 $699

Fuente: CIAnálisis/Economatica

CEMEXCPOMúltiplos

CEMEXCPORazones Financieras (12m)

Indicadores DestacadosEmisora CEMEXCPO

Sector Construcción

Precio ($) 13.15

PO Dic 18 ($) 17.00

Rendimiento Potencial 29.28%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 18 - 12

MKAP ($Mill) 191,531

VaR% diario (12m) 2.3%

Riesgo (s 12m) 33.2%

Beta 3 años 1.66

Bursatilidad Alta

Riesgo Alto

Rendimientos en CEMEXCPO IPC

1 mes -11.9% -2.9%

2018 -10.5% -3.0%

2017 -7.6% 8.1%

12 meses -22.7% 0.0%

Promedio 3 años 4.4% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Es una compañía de la industria de bebidas alcohólicas

destiladas y el mayor productor de tequila a nivel mundial.

Cuenta con un portafolio de más de 30 marcas de bebidas

alcohólicas, algunas de ellas propias, distribuidas a nivel

mundial, y algunas otras propiedades de terceros

distribuidas únicamente en México.

Análisis Bursátil

Compra

PO (Dic18). $40.0

Resultados positivos y mejores a lo esperado por el consenso de

mercado.

Durante el cuarto trimestre del año las ventas totales de la emisora ascendieron

a $8,338 millones de pesos (mdp), un aumento de 13.0% en comparación con

el 4T16. El resultado fue impulsado por un aumento en el volumen de ventas

(+4.3%), explicado por un alza de 0.9% de los volúmenes en Estados Unidos y

Canadá (48.5% de las ventas totales), 2.9% en México (40.1% de las ventas

totales) y de 28.5% en el Resto del Mundo (11.3% de las ventas totales).

En este mismo periodo, la utilidad operativa y el Ebitda subieron 31.7% y

25.2%, respectivamente. Con lo que el margen operativo aumentó 3.3 puntos

porcentuales (pp) y el margen Ebitda lo hizo en 2.4 pp. El resultado refleja un

mayor margen bruto, menor inversión en publicidad y mercadeo, y menores

gastos de distribución (como porcentaje de ventas). Estos hechos, fueron

parcialmente contrarrestados por mayores gastos de ventas, generales y

administrativos.

La utilidad neta del 4T17 ascendió a $2,449 mdp, un crecimiento de 289.3%. El

margen neto se expandió 20.9 pp. El crecimiento es explicado por un Resultado

Integral de Financiamiento (RIF) positivo por $660 mdp derivado de la

depreciación del peso mexicano contra el dólar y la posición de la caja en

dólares. Además se benefició un impacto fiscal a favor (no recurrente) por $766

mdp, derivado de una pérdida fiscal en periodos previos, la Reforma Fiscal en

Estados Unidos y la inflación sobre las posiciones en efectivo. Descontando

ambos resultados atípicos, la utilidad neta ascendió a $1,023 mdp, cifra 62.6%

a la conseguida en el 4T16, con un diferencial positivo de 3.8pp en el margen

neto.

En el acumulado de 12 meses, las ventas crecieron 6.4%, la utilidad operativa

19.8%, el Ebitda 17.9% y la utilidad neta 50.6% (+5.3% sin los beneficios

extraordinarios del 4T17). Con ello, los márgenes operativo, de Ebitda y neto se

expandieron 2.9, 2.7 y 5.4 puntos porcentuales, respectivamente. El margen

neto se contrajo 10 puntos base descontando los efectos no recurrentes.

La deuda bruta acumulada al 4T17 ascendió a $9,829 mdp, representando una

disminución del 4.2% respecto al 4T16. En el mismo periodo de comparación la

razón deuda bruta sobre Ebitda pasó de 1.69x (veces) a 1.37x.

Cuervo sorprendió positivamente al mercado con la entrega de su segundo

reporte trimestral desde su incorporación a la principal muestra de la Bolsa

Mexicana de Valores y el tercero desde su Oferta Pública. La cifras presentan

mejoras secuenciales desde lo reportado en el 3T17 y crecimientos sorpresivos

en su comparativo anual. Modificamos nuestra recomendación de Mantener a

Compra, apoyados por los crecimientos anuales, que permiten a la empresa

alcanzar niveles más atractivos de valuación y por su adecuado nivel de

apalancamiento pese haber realizado una importante compra en 2017.

Dirección de Análisis Económico y Bursátil 15

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

13.0%

31.8%25.2%

289.3%

0.2%

-1.1% -5.4%

51.9%

VentasNetas

UtilidadOperativa

EBITDA UtilidadNeta*

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Esperada

Variación

2016 2017 Reportada 4T16 4T17 4T17e Reportada Esperada

Ventas Netas 24,396 25,958 6.4% 7,380 8,338 7,394 13.0% 0.2%

Utilidad Operativa 5,624 6,736 19.8% 1,470 1,937 1,454 31.8% -1.1%

EBITDA 6,075 7,161 17.9% 1,636 2,048 1,547 25.2% -5.4%

Utilidad Neta* 3,148 4,740 50.6% 629 2,449 956 289.3% 51.9%

Margen Operativo 23.1% 25.9% 19.9% 23.2% 19.7%

Margen EBITDA 24.9% 27.6% 22.2% 24.6% 20.9%

Margen Neto 12.9% 18.3% 8.5% 29.4% 12.9%Cifras en millones de pesos.

*Utilidad neta atriubuible a la controladora.

Fuente: CI Análisis con datos de la empresa.

CUERVOAño Trimestre Variación

Resultados Trimestrales

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U - - - - 24.2

P/VL - - - - 2.4

P/Ebitda - - - - 16.0

VE/Ebitda - - - - 14.6

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) - - 22.4 11.2 10.2

ROA (%) - - 13.7 6.9 7.4

DBr/Ebitda 1.03x 1.69x 1.37x

DNet/Ebitda 0.53x 0.84x -1.42x

Efectivo (mdp) $4,139 $5,128 $19,996

Fuente: CIAnálisis/Economatica

CUERVORazones Financieras (12m)

CUERVOMúltiplos

Indicadores DestacadosEmisora CUERVO

Sector Bebidas

Precio ($) 36.52

PO Dic 18 ($) 40.00

Rendimiento Potencial 9.53%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 36 - 28

MKAP ($Mill) 131,135

VaR% diario (12m) 2.0%

Riesgo (s 12m) 19.8%

Beta 3 años 0.19

Bursatilidad Media

Riesgo Medio

Rendimientos en CUERVO IPC

1 mes 8.6% -2.9%

2018 15.9% -3.0%

2017 -7.4% 8.1%

12 meses 18.0% 0.0%

Promedio 3 años 4.3% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Grupo Elektra es una compañía de servicios financieros y

de comercio especializado enfocada a la base de la

pirámide socioeconómica. Cuenta con presencia en

Estados Unidos, México, Centro y Sudamérica.

Análisis Bursátil

Mantener

PO (Dic18). $667.0

Resultados trimestrales regulares, con utilidades netas por debajo

del promedio de los últimos 12 meses.

En el 4T17 los ingresos consolidados de Elektra fueron de $27,087 millones de

pesos (mdp), cifra 15.2% superior a la conseguida en el 4T16. Este resultado

fue impulsado por un incremento de 17% en ingresos financieros (59.0% de los

ingresos totales) y de 13% en ventas comerciales (41.0% de los ingresos

totales). El incremento del negocio comercial resulta de estrategias de atención

y servicio al cliente, así como la apertura de un nuevo formato de tienda con

una mayor oferta de productos y servicios. De igual forma, en octubre pasado

iniciaron la estrategia Omicanal de Grupo Elektra, con la tienda en línea. Por su

parte, los ingresos financieros reflejaron un crecimiento en los ingresos en

Banco Azteca México del 21.0%.

En su comparativo anual, la utilidad operativa y el Ebitda crecieron 14.7% y

10.2%, respectivamente. De esta manera, el margen operativo se contrajo 0.1

puntos porcentuales (pp) y el margen de Ebitda en 0.7 pp. El resultado

operativo es explicado por el crecimiento en los ingresos que compensó un

aumento del 28% en los costos consolidados, derivados de una expansión del

17% en el costo comercial y un aumento del 56% en el costo financiero. Los

gastos de venta, administración y promoción subieron 5% por mayores gastos

de operación y mantenimiento.

En el último trimestre del año, la empresa reportó una utilidad neta de $902

mdp, en comparación con los $2,924 mdp registrados en el mismo periodo del

año previo, lo que significa una caída de 69.2%. El margen neto pasó de 12.4%

a 3.3%. El resultado es explicado por un Resultado Integral del Financiamiento

negativo.

En todo 2017, los ingresos consolidados aumentaron 16.9%, la utilidad

operativa se expandió 26.4% y el Ebitda fue 19.8% mayor que en 2016. Por su

parte, la utilidad neta se elevó 188.7%. El margen operativo y de Ebitda se

expandieron 110 y 40 pb, respectivamente, mientras que el margen neto se

elevó 9.6 puntos porcentuales.

La deuda bruta acumulada al 4T17 ascendió a $131,011 mdp, representando

un aumento de 2.7% respecto al 4T16 y del 5.4% respecto al 3T17. En los

últimos 12 meses, la razón deuda bruta sobre Ebitda pasó de 8.69x (veces) a

7.96x.

En el 4T17 los resultados financieros de la compañía conservaron las mejoras

registradas en trimestres previos. La empresa mantiene crecimientos

constantes en sus resultados operativos, desde las pérdidas operativas del

4T15 y acumula seis trimestres consecutivos sin reportar pérdidas netas.

Observamos de manera positiva los crecimiento registrados en la división

comercial y financiera. Conservamos nuestra recomendación en Mantener.

Dirección de Análisis Económico y Bursátil 16

Principal

Benjamín Álvarez Juárez

Analista Bursátil

Tel. 1103 1103 Ext. 5620

cibanco.com Twitter: @CIAnalisis

15.2% 14.7%10.2%

-69.2%

1.0%10.6% 5.8%

31.6%

IngresosConsolidados

UtilidadOperativa

EBITDA Utilidad Neta

Resultados TrimestralesVariación 4T17 vs 4T16

Reportada Promedio*

Variación

2016 2017 Reportada 4T16 4T17 Promedio* Reportada Promedio*

Ingresos Consolidados 81,242 94,979 16.9% 23,508 27,087 23,745 15.2% 1.0%

Utilidad Operativa 11,422 14,437 26.4% 3,207 3,677 3,546 14.7% 10.6%

EBITDA 13,988 16,754 19.8% 3,887 4,284 4,114 10.2% 5.8%

Utilidad Neta 5,334 15,398 188.7% 2,924 902 3,849 -69.2% 31.6%

Margen Operativo 14.1% 15.2% 13.6% 13.6% 14.9%

Margen EBITDA 17.2% 17.6% 16.5% 15.8% 17.3%

Margen Neto 6.6% 16.2% 12.4% 3.3% 16.2%Cifras en millones de pesos.

*Promedio de los últimos 12 meses

Fuente: CI Análisis con datos de la empresa.

ELEKTRAAño Trimestre Variación

Múltiplos y Razones Financieras

4T2013 4T2014 4T2015 4T2016 4T2017

P/U 127.4 17.6 -17.4 11.7 10.6

P/VL 2.3 2.4 1.7 1.0 2.3

P/Ebitda 10.7 15.5 11.2 4.2 9.9

VE/Ebitda 16.0 20.9 23.9 11.2 16.3

4T2013 4T2014 4T2015 4T2016 4T2017

ROE (%) 1.8 13.8 -9.9 9.0 21.9

ROA (%) 0.5 3.9 -2.6 2.4 6.5

DBr/Ebitda 10.76x 13.77x 15.48x 8.69x 7.96x

DNet/Ebitda 5.26x 5.45x 12.60x 7.04x 6.41x

Efectivo (mdp) $54,187 $71,673 $22,909 $24,112 $25,607

Fuente: CIAnálisis/Economatica

ELEKTRARazones Financieras (12m)

ELEKTRAMúltiplos

Indicadores DestacadosEmisora ELEKTRA

Sector Comercio

Precio ($) 531.93

PO Dic 18 ($) 667.84

Rendimiento Potencial 25.55%

Rendimiento Potencial (IPC) 13.39%

Max-Min 12m (P$) 925 - 295

MKAP ($Mill) 124,143

VaR% diario (12m) 5.2%

Riesgo (s 12m) 36.2%

Beta 3 años 0.54

Bursatilidad Media

Riesgo Alto

Rendimientos en ELEKTRA IPC

1 mes -21.7% -2.9%

2018 -24.1% -3.0%

2017 168.2% 8.1%

12 meses 78.1% 0.0%

Promedio 3 años 9.0% 3.7%

Fuente: CI Análisis, Economatica y Thomson Reuters

Es una empresa mexicana del sector consumo,

propietaria de Coca-Cola FEMSA; y el segundo accionista

más importante de Heineken. En comercio al detalle

participa a través de FEMSA Comercio, que está

compuesto por las divisiones: Comercial, Combustible; y

Salud.

Análisis Bursátil

Compra

PO (Dic18). $205.0

Resultados regulares, con utilidades netas por debajo de lo

esperado.

En el 4T17, los ingresos netos de Femsa aumentaron 11.5% (+3.5% en términos