Idiomas

Páginas

Jurídico

Universidad Nacional de Colombia - Facultad de Minas

Semestre 01 – 08

Carolina Mesa H.

ANÁLISIS DE ENDEUDAMIENTO

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Las decisiones de endeudamiento deben tener en cuenta los siguientes conceptos:

Volumen de activos de operación Costo y plazo de la deuda Rentabilidad esperada de los propietarios Utilidad Operativa Esperada Flujo de Caja Libre Política de reparto de utilidades

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Como determinar el nivel de deuda adecuado.

Supongamos que tenemos un negocio que genera una Utilidad Operacional de 63 millones empleando unos Activos de 180 millones de pesos de los cuales 80 millones corresponden a Capital Trabajo 80. Si los accionistas esperan una rentabilidad antes de impuestos del 40%, cual debería ser el nivel de endeudamiento si el crédito estaría a una tasa del 28% anual?

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Apalancamiento Financiero: El hecho de la empresa financiar recursos con deuda, con la finalidad de generar una rentabilidad que se mayor que el costo de esos recursos se denomina apalancamiento financiero.

Apalancamiento favorable Apalancamiento desfavorable.

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

En cuanto al apalancamiento financiero se debe tener en cuenta que……..

Antes de contratar deuda se debe verificar si los fondos serán utilizados en activos cuya rentabilidad será mayor que el costo de la deuda.

El apalancamiento financiero favorable no puede ser llevado hasta el límite (financiar todo con deuda) ya que esto llevaría a dificultades para atender el servicio a la deuda.

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Dada la posibilidad de alcanzar un rendimiento sobre los activos superior al costo de la deuda, la cantidad a tomar dependerá de la habilidad de la empresa para atender el servicio a la deuda, lo cual depende de los siguientes factores:

Capacidad de generación de flujo de caja Plazo para el pago del préstamo Política de dividendos o expectativas de reparto de

utilidades.

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

La capacidad de endeudarse de una empresa no la determina su nivel actual de deuda, sino la capacidad de pago o capacidad de generar Flujo de Caja Libre.

La estimación del Flujo de Caja Libre que la empresa generará en el futuro (como consecuencia de las utilidades), es entonces la pauta para determinar la capacidad de tomar nuevas deudas.

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Flujo de Caja Libre:

Beneficiarios de la empresa: Accionistas y

Acreedores. El flujo de caja libre es el flujo de caja que queda

disponible para atender los compromisos con los beneficiarios de la empresa: acreedores y socios.

A los acreedores se les atiende con el servicio a la deuda (capital más intereses) y a los propietarios con la suma restante, con la cual ellos toman decisiones, una de las cuales es la cantidad a repartir como dividendos.

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

El flujo de caja libre, es el flujo de caja bruto menos el efectivo requerido para reponer capital de trabajo y los activos fijos. El flujo de caja libre se calcula como:

UTILIDAD NETA+ Depreciaciones y amortizacion de diferidos+ InteresesFLUJO DE CAJA BRUTO- Aumento de Capital de Trabajo Neto Operativo- Aumento de los Activos Fijos por reposiciónFLUJO DE CAJA LIBRE

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

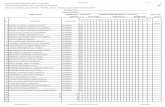

Al modelar el Flujo de Caja Libre se presenta tanto incertidumbre en los ingresos como incertidumbre en los egresos por el servicio a la deuda. Una forma práctica y sencilla de evaluar esta decisión consiste en hacer un análisis de sensibilidad de FCL esperado, estimando que tanto se afecta el pago de servicio a la deuda ante diferentes cambios en los ingresos esperados.

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Ventas 500,0 450,0 400,0 350,0 300,0CMV + Gastos Admon y Ventas 437,0 394,6 353,3 313,9 269,5

Utilidad Operativa 63,0 55,4 46,7 36,1 30,5Intereses 21,0 21,0 21,0 21,0 21,0UAI 42,0 34,4 25,7 15,1 9,5Impuestos 14,7 12,0 9,0 5,3 3,3

Utilidad Neta 27,3 22,4 16,7 9,8 6,2+ Depreciación 10,0 10,0 10,0 10,0 10,0+ Intereses 21,0 21,0 21,0 21,0 21,0FLUJO DE CAJA BRUTO 58,3 53,4 47,7 40,8 37,2- Aumento de KTNO 12,5 11,3 10 8,8 7,5

FLUJO DE CAJA LIBRE 45,8 42,1 37,7 32,0 29,7- Dividendos (45% UN) 12,3 10,1 7,5 4,4 2,8

DISPONIBLE SERVICIO DEUDA 33,5 32,0 30,2 27,6 26,9

Servicio Deuda 29,6 29,6 29,6 29,6 29,6

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Cobertura de Intereses

• La utilidad operativa no representa el efectivo que tiene disponible el negocio para atender el pago de intereses.

• Adicionalmente, el compromiso que implican las deudas no solo exigen el pago de intereses sino también las amortización del capital de la deuda, elementos que sumados determinan el servicio a la deuda.

• Una mejor medida seria entonces:

Intereses(UAII) Operativa Utilidad

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Cobertura del Servicio a la Deuda

Con datos históricos da una idea de la solvencia con la que la empresa ha podido atender sus compromisos, pero lo ideal es calcularlo de manera proyectada para tener un estimativo de cómo se comportará en el futuro.

Deuda la a ServicioLibre Caja de Flujo

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Cobertura del Activo Fijo

Desde el punto de vista de un acreedor este indicador puede ayudarle a evaluar el riesgo que se corre con el otorgamiento de crédito y consiste en medir las veces que el patrimonio de los accionistas cubre el valor de los activos fijos de la empresa.

Fijos ActivosPatrimonio

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Estructura Financiera y Estructura de Capital

• La Estructura Financiera corresponde a las diferentes fuentes que se utilizan para financiar los activos.

• La Estructura de Capital se define como la financiación permanente o a largo plazo que tiene la empresa y está representada por los pasivos a largo plazo y el patrimonio.

Universidad Nacional de Colombia - Facultad de Minas

Análisis de Endeudamiento

Proveedores 1397Impuestos por pagar 281Préstamos a corto plazo 1120Total pasivos corrientes 2797

Bonos por pagar 333

Total Pasivos 3129

Capital 1625Utilidades Retenidas 217Total Patrimonio 1842TOTAL PASIVOS Y PATRIMONIO 4972

Estructura Corriente 56.3%

Estructura de Capital 43.7%

Estructura Financiera

Universidad Nacional de Colombia - Facultad de Minas

Para concluir………….

Estructura Fra Adecuada

Servicio Deuda

Rotación

FCL

Top Related